bab ii kajian pustaka dan hipotesis...

TRANSCRIPT

10

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) membahas tentang adanya hubungan

keagenan antara principal dan agen. Perspektif hubungan keagenan menjadi dasar

yang digunakan untuk memahami corporate governance dan earnings

management. Hubungan keagenan tercermin antara pihak manajemen (agen)

dengan investor (prinsipal). Menurut Jensen dan Meckling (1976) teori keagenan

adalah sebuah kontrak antara manajemen (agen) dengan pemilik (prinsipal). Agar

hubungan kontraktual ini dapat berjalan lancar, pemilik akan mendelegasikan

otoritas pembuatan keputusan kepada manajer. Perencanaan kontrak yang tepat

bertujuan untuk menyelaraskan kepentingan manajer dan pemilik dalam hal

konflik dan kepentingan, hal ini merupakan inti dari teori keagenan.

Bentuk hubungan keagenan menurut positive accounting theory

(Hendriksen dan Breda, 2001: 228), ada tiga macam bentuk keagenan :

1) Antara pemilik dengan manajemen (bonus plan hypotesis)

2) Antara kreditur dengan manajemen (debt/equity hypotesis)

3) Antara masyarakat dengan manajemen (political cost hypothesis)

Ali (dalam Ujiyantho dan Pramuka, 2007), menyatakan bahwa munculnya

earnings management dapat dijelaskan dengan teori keagenan. Sebagai agen,

manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para

pemilik (prinsipal) dan sebagai imbalannya akan memperoleh kompensasi sesuai

11

dengan kontrak (Jensen dan Meckling, 1976). Namun dalam kenyataannya, yang

sering terjadi baik manajemen atau manajer perusahaan sering mempunyai tujuan

yang berbeda yang mungkin bertentangan dengan tujuan utama antara pihak

prinsipal. Permasalahan yang timbul akibat adanya konflik kepentingan antara

para manajer dan pemegang saham disebut dengan agency problem.

Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu:

1) Adverse selection, adalah para manajer serta orang-orang dalam lainnya

yang pada dasarnya mengetahui lebih banyak keadaan dan prospek

perusahaan dibandingkan para pemegang saham atau pihak luar. Informasi

yang mengandung fakta yang akan digunakan pemegang saham untuk

mengambil kepeutusan tidak diberikan secara detail oleh manajer.

2) Moral hazard, adalah kegiatan yang dilakukan oleh seorang manajer tidak

seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman.

Sehingga manajer dapat melakukan tindakan di luar sepengetahuan

pemegang saham yang melanggar kontrak dan sebenarnya secara etika

atau etika tidak layak dilakukan.

Jensen dan Meckling (1976), menyatakan bahwa konflik keagenan

disebabkan oleh pembuatan keputusan aktivitas pencairan dana (financing

decision) dan pembuatan keputusan bagaimana dana tersebut diinvestasikan.

Selain itu, perspektif teori agensi laba sangat rentan terhadap manipulasi oleh

manajemen. Informasi laporan keuangan yang disampaikan tepat waktu akan

mengurangi asimetri informasi yang berkaitan erat dengan agency theory.

Sehingga dalam hubungan keagenan, manajemen diharapkan dalam mengambil

12

kebijakan perusahaan terutama kebijakan keuangan yang menguntungkan pemilik

perusahaan. Oleh sebab itu sebagai pengelola, manajemen (agen) berkewajiban

memberikan informasi mengenai kondisi perusahaan terhadap pemilik (prinsipal).

Masalah agensi disebabkan karena adanya konflik kepentingan dan

asimetri informasi, maka perusahaan harus menanggung biaya keagenan (agency

cost). Jensen dan Meckling (1976), menjelaskan biaya keagenan dalam tiga jenis

yaitu:

1) Biaya Monitoring (monitoring cost), merupakan biaya yang dikeluarkan

untuk melakukan pengawasan terhadap aktivitas-aktivitas yang dilakukan

oleh agen.

2) Biaya Bonding (bonding cost), merupakan biaya untuk menjamin bahwa

agen tidak akan bertindak merugikan principal, atau dengan kata lain

untuk meyakinkan agen, bahwa principal akan memberikan kompensasi

jika agen benar-benar melakukan tindakan tersebut.

3) Biaya Kerugian Residual (residual loss), yaitu nilai uang yang ekuivalen

dengan pengurangan kemakmuran yang dialami oleh principal akibat

perbedaan kepeningan.

Untuk meminimalkan agency problem, dapat digunakan kontrak antara

agen dan principal. Adanya sistem informasi yang memadai dapat pula digunakan

untuk meminimalkan agency problem ini. Dengan adanya kontrak atau perjanjian

dan informasi yang memadai ini maka agen akan bertindak sesuai kepentingan

principal.

13

2.1.2 Teori Sinyal (Signal Theory)

Teori Sinyal (Signal Theory) menjelaskan mengapa perusahaan

mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak

eksternal. Dorongan perusahaan untuk memberikan informasi karena terdapat

asimetri informasi antara perusahaan dan pihak luar (Linandarini, 2010). Asimetri

informasi dapat terjadi di antara dua kondisi ekstrem yaitu perbedaan informasi

yang kecil sehingga tidak mempengaruhi manajemen, atau perbedaan yang sangat

signifikan sehingga dapat berpengaruh terhadap manajemen dan harga saham

(Sartono, 1996).

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal-sinyal kepada pengguna laporan keuangan. Sinyal

ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi

lainnya yang menyatakan bahwa perusahaan tersebut lebih baik daripada

perusahaan lainnya (Machfoedz, 1999).

2.1.3 Good Corporate Governance

2.1.3.1 Latar Belakang Munculnya Good Corporate Governance

Kehancuran perusahaan besar seperti Enron Corporation pada awal

dekade 2000 membuat dunia bisnis terperangah. Perusahaan yang tadinya

merupakan pebisnis terkemuka, hancur dalam sekejap setelah diketahui terjadi

penghancuran dokumen yang disinyalir untuk menghilangkan jejak setelah adanya

pemeriksaan dalam laporan keuangannya, kemudian diketahui diciptakannya

beberapa partnership untuk mengalihkan utang-utang Enron, juga terjadi conflict

14

of interest oleh accounting firm, dan yang terakhir terjadi misleading yaitu pada

saat-saat terakhir pengumuman bangkrut, pihak manajemen masih memberikan

keyakinan kepada para karyawan tentang prospek perusahaan yang baik padahal

harga saham Enron merosot ke harga di bawah $1 per lembar (Emirzon, 2007).

Hal serupa juga terjadi pada beberapa perusahaan terkemuka lainnya. Sejumlah

sumber berkesimpulan penyebab hancurnya perusahaan adalah akibat lemahnya di

dalam menerapkan good corporate governance.

2.1.3.2 Definisi Good Corporate Governance

Good corporate governance merupakan salah satu strategi dalam

membatasi aktivitas manajemen laba dengan memberdayakan korporasi, baik

perusahaan milik pemerintah maupun swasta. Hal ini juga dikemukakan oleh

Watts (2003) menyatakan bahwa salah satu cara yang digunakan untuk memonitor

masalah kontrak dan membatasi perilaku opportunistic manajemen adalah

corporate governance. Definisi corporate governance dirumuskan oleh Jill dan

Aris Solomon (2005), pada bukunya yang berjudul Corporate Governance and

Accountability, yaitu corporate governance adalah sistem pengawasan dan

keseimbangan baik internal maupun eksternal kepada perusahaan, yang menjamin

bahwa perusahaan akan melaksanakan kewajibannya kepada pihak-pihak yang

berkepentingan dengan perusahaan (stakeholders) dan bertindak dengan tanggung

jawab sosial dalam segala bidang dari bisnis perusahaan yang bersangkutan.

Definisi Good Corporate Governance yang dirumuskan dalam Task Force

Komite Nasional Kebijakan Corporate Governance Bab II adalah suatu proses

dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai

15

tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi

pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan perundangan dan norma yang berlaku.

2.1.3.3 Prinsip Good Corporate Governance

Salah satu pilar penting dalam good corporate governance di perbankan

adalah komitmen penuh dari seluruh jajaran pengurus bank hingga pegawai yang

terendah untuk melaksanakan ketentuan tersebut. Maka dari itu seluruh karyawan

wajib untuk menjunjung tinggi prinsip good corporate governance. Komite

Nasional Kebijakan Governance (KNKG) tahun 2006 mendefinisikan lima prinsip

utama penting yang ada dalam corporate governance yaitu :

1) Transparency (Keterbukaan)

Transparansi adalah bentuk keterbukaan perusahaan dalam kegiatan mulai

dari proses pengambilan keputusan sampai dengan keterbukaan dalam

mengungkapkan informasi materil yang ada di dalam perusahaan.

2) Accountability (Akuntabilitas)

Akuntabilitas adalah kejelasan sebuah fungsi dan pertanggungjawaban

seluruh organ yang ada di dalam perusahaan sehingga dalam pengelolaan

kegiatan perusahaan dapat berjalan secara efektif.

3) Responsibility (Pertanggungjawaban)

Pertanggungjawaban memberikan kewajiban perusahaan untuk mematuhi

semua hukum dan undang-undang, termasuk hukum korporasi.

16

4) Indepedency ( Kemandirian)

Kemandirian adalah keadaan dimana perusahaan dalam pengelolaannya di

jalankan secara professional tanpa adanya kepentingan dan tekanan dari

suatu pihak yang tidak sesuai dengan peraturan perundang.

5) Fairness (Kewajaran)

Kewajaran merupakan suatu bentuk sikap adil dan kesetaraan yang

dibentuk untuk memenuhi dan melindungi hak-hak stakeholder yang

timbul berdasarkan perjanjian didalam peraturan perundangan yang

berlaku.

Pelaksanaan prinsip-prinsip Good Corporate Governance minimal harus

diwujudkan dalam:

(1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi.

(2) Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang

menjalankan fungsi pengendalian internal bank.

(3) Penerapan fungsi kepatuhan, auditor internal dan auditor eksternal.

(4) Penerapan manajemen risiko, termasuk sistem pengendalian internal.

(5) Penyediaan dana kepada pihak terkait dan penyediaan dana besar.

(6) Rencana strategis Bank.

(7) Transparansi kondisi keuangan dan non keuangan Bank.

Konsep di atas tidak jauh berbeda dengan tujuan penerapan good

corporate governance dalam perbankan, yaitu menciptakan nilai tambah bagi

semua pihak yang berkepentingan (stakeholders) sebagai bentuk pelaksanaan

dalam mewujudkan perbankan yang sehat (Priambodo dan Supriayatno, 2007).

17

2.1.3.4 Manfaat dan Tujuan Good Corporate Governance

GCG dapat memberikan kerangka acuan yang memungkinkan

pengawasan berjalan efektif, sehingga dapat tercipta mekanisme checks and

balance di perusahaan. Menurut Forum Corporate Governance in Indonesia

(FCGI) ada beberapa manfaat yang dapat kita ambil dari penerapan GCG yang

baik, antara lain:

1) Meningkatkan kinerja perusahaan

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah yang

pada akhirnya akan meningkatkan corporate value

3) Mengembalikan kepercayaan investor untuk kembali menanamkan

modalnya di Indonesia

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan Shareholders’s value dan deviden.

Pelaksanaan Corporate Governance yang baik adalah merupakan langkah

penting dalam membangun kepercayaan pasar (market convidence) dan

mendorong arus investasi internasional yang lebih stabil, bersifat jangka panjang.

Menurut Bassel Committee on Banking Supervision, tujuan dan manfaat good

corporate governance antara lain sebagai berikut:

1) Mengurangi agency cost, biaya yang timbul karena penyalahgunaan

wewenang, ataupun berupa biaya pengawasan yang timbul untuk

mencegah timbulnya suatu masalah.

2) Mengurangi biaya modal yang timbul dari manajemen yang baik, yang

mampu meminimalisir resiko.

18

3) Memaksimalkan nilai saham perusahaan, sehingga dapat meningkatkan

citra perusahaan dimata publik dalam jangka panjang.

4) Mendorong pengelolaan perbankan secara profesional, transparan, efisien

serta memberdayakan fungsi dan meningkatkan kemandirian dewan

komisaris, direksi dan RUPS.

5) Mendorong dewan komisaris, anggota direksi, pemegang saham dalam

membuat keputusan dan menjalankan tindakan dilandasi moral yang tinggi

dan kepatuhan terhadap perundang-undangan yang berlaku.

6) Menjaga Going Concern perusahaan.

2.1.3.5 Penerapan Good Corporate Governance

Keberhasilan penerapan GCG juga memiliki prasyarat tersendiri. Ada dua

faktor yang memegang peranan, yakni faktor eksternal dan internal.

1) Faktor Eksternal

Yang dimaksud faktor eksternal adalah beberapa faktor yang berasal dari

luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG.

Diantaranya:

(1) Terdapatnya sistem hukum yang baik sehingga mampu menjamin

berlakunya supremasi hukum yang konsisten dan efektif.

(2) Dukungan pelaksanaan GCG dari sektor publik / lembaga

pemerintahan yang diharapkan dapat pula melaksanakan good

governance dan clean governance yang sebenarnya.

19

(3) Terdapatnya contoh pelaksanaan GCG yang tepat (best practices)

yang dapat menjadi standar pelaksanaan GCG yang efektif dan

professional. Dengan kata lain semacam brenchmark (acuan)

(4) Terbangunnya sistem tata nilai sosial yang mendukung penerapan

GCG di masyarakat. Ini penting karena melalui sistem ini diharapkan

timbul partisipasi aktif berbagai kalangan masyarakat untuk

mendukung aplikasi serta sosialisasi GCG secara sukarela.

(5) Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan

implementasi GCG terutama di Indonesia adalah adanya semangat

anti korupsi yang berkembang di lingkungan publik dimana

perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan

dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa

perbaikan lingkungan publik sangat mempengaruhi kualitas dan rating

perusahaan dalam implementasi GCG.

2) Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanan praktek

GCG yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud

antara lain:

(1) Terdapatnya budaya perusahaan (corporate culture) yang mendukung

penerapan GCG dalam mekanisme serta sistem kerja manajemen di

perusahaan

(2) Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan

mengacu pada penerapan nilai-nilai GCG

20

(3) Manajemen pengendalian risiko perusahaan juga didasarkan pada

kaidah standar GCG

(4) Terdapatnya sistem audit (pemeriksaan) yang efektif dalam

perusahaan untuk menghindari setiap penyimpangan yang mungkin

akan terjadi.

(5) Adanya keterbukaan informasi bagi publik untuk mampu memahami

setiap gerak dan langkah manajemen dalam perusahaan sehingga

kalangan publik dapat memahami dan mengikuti setiap derap langkah

perkembangan dan dinamika perusahaan dari waktu ke waktu.

Berdasarkan Bassle Committee on Banking Supervision, 1999 (dalam

Oktapiyani, 2009) menerangkan bahwa setidaknya terdapat tujuh standar yang

harus digunakan dalam menerapkan GCG secara efektif pada industri perbankan,

antara lain:

1) Bank harus menerapkan sasaran strategis dan serangkaian nilai

perusahaan yang dikomunikasikan ke setiap jenjang jabatan pada

organisasi.

2) Bank harus menetapkan wewenang dan tanggung jawab yang jelas pada

setiap jenjang jabatan pada organisasi.

3) Bank harus memastikan bahwa pengurus bank memiliki kompetensi

yang memadai dan integritas yang tinggi. Serta memahami peranannya

dalam mengelola bank yang sehat, dan independen terhadap pengaruh

pihak eksternal.

21

4) Bank harus memastikan keberadaan pengawasan yang tepat oleh

direksi.

5) Bank harus mengoptimalkan efektifitas peranan fungsi auditor eksternal

dan satuan kerja audit intern.

6) Bank harus memastikan bahwa kebijakan remunerasi telah konsisten

dengan nilai etik, sasaran, strategi, dan lingkungan pengendalian bank.

7) Bank harus menerapkan praktek-praktek transparansi kondisi keuangan

dan non keuangan kepada publik.

2.1.3.5 Corporate Governance Perception Index

Corporate governance Perception Index (CGPI) merupakan sebuah

bentuk penilaian yang dihasilkan dalam bentuk pemeringkatan yang dibuat

berdasarkan penerapan good corporate governance pada perusahaan yang ada di

Indonesia. Penilaian ini dilakukan melalui sebuah riset yang dibuat untuk menilai

penerapan konsep corporate governance yang ada disebuah perusahaan dengan

melalui perbaikan yang berkesinambungan dan evaluasi melalui benchmarking.

Di Indonesia penelitian CGPI dilaksanakan oleh The Indonesian Insitute For

Corporate Governance (IICG) bekerjasama dengan majalah SWA.

Program penelitian CGPI ini sudah berlangsung sejak 2001. Dalam

pemeringkatan CGPI ini nantinya di setiap akhir tahun akan diberikan suatu

bentuk apresiasi penghargaan terhadap inisiatif dari upaya perusahaan dalam

mewujudkan bisnis yang sesuai dengan corporate governance melalui CGPI

Awards dan penobatan sebagai perusahaan terpercaya yang hasil dari penghargaan

ini akan di umumkan di majalah SWA sebagai sajian utama.

22

Perusahaan-perusahaan yang terdaftar dalam CGPI pada tahun 2012 sudah

diikuti oleh perusahaan swasta, perusahaan publik, Badan Usaha Milik Negara

(BUMN), Badan Usaha Milik Daerah (BUMD), dan perbankan. Untuk menjadi

peserta dari CGPI perusahaan dapat mengajukan diri sendiri, sehingga nantinya

akan adanya dukungan dari setiap aspek stakeholder perusahaan dalam memenuhi

pelaksanaan GCPI, sehingga dengan adanya CGPI mendorong perusahaan untuk

melakukan peningkatan praktik corporate governance di lingkungannya.

Menurut Corporate Governance Preception Index (2008) alat ukur yang

digunakan oleh IICG untuk meneliti CGPI adalah :

1) Komitmen

Merupakan sebuah bentuk kesungguhan perusahaan dalam merumuskan

inisiatif dan strategi segala kebijakan yang ada di perusahaan dalam

penerapan corporate governance.

2) Transparansi

Merupakan sebuah bentuk kesungguhan perusahaan dalam menyampaikan

berbagai informasi internal perusahaan secara tepat waktu dan akurat.

Informasi yang disampaikan mulai dari proses, merumuskan

mengimplementasi dan evaluasi kebijakan perusahaan.

3) Akuntabilitas

Merupakan bentuk kesungguhan perusahaan untuk

mempertanggungjawabkan segala bentuk hasil yang telah dicapai oleh

perusahaan, pertanggungjawaban yang dimaksud adalah mulai dari proses

perumusahan, implementasi, hasil dan kinerja perusahaan.

23

4) Responsibilitas

Merupakan bentuk kesungguhan perusahaan untuk menjamin akan taatnya

perusahaan pada peraturan perundang-undangan, lingkungan dan

tanggungjawab terhadap masyarakat.

5) Indepedensi

Merupakan bentuk kesungguhan perusahaan dalam menjamin tidak

adanya intervensi yang dapat mempengaruhi perusahaan dalam proses

merumuskan, implementasi dan evaluasi hasil strategi dari perusahaan.

6) Keadilan

Merupakan bentuk kesungguhan perusahaan dalam upaya memberikan

perlakuan yang setara dan adil kepada pemegang saham termasuk

didalamnya mempertimbangkan kepentingan pemegang saham terkait

perumusan, impelementasi dan evaluasi hasil.

7) Kompensasi

Merupakan bentuk kesungguhan perusahaan untuk menggunakan

kemampuan perusahaan sesuai dengan peran, inovasi dan kreatif termasuk

dalam perumusan, implementasi, dan evaluasi hasil.

8) Kepemimpinan

Merupakan bentuk kesungguhan perusahaan untuk menunjukan berbagai

macam tipe kepemimpinan yang dapat memberikan arah perubahan yang

lebih baik untuk perusahaan termasuk kepemimpinan yang dapat

membimbing staff perusahaan dalam perumusan, implementasi, dan

evaluasi hasil.

24

9) Kemampuan bekerjasama

Merupakan bentuk kesungguhan perusahaan untuk membentuk suatu

kerjasama agar tercapai tujuan bersama dalam perusahaan secara

bermartabat, termasuk dalam membangun kerjasama dalam perumusan,

implemenasi dan evaluasi hasil.

10) Penyertaan Visi, Misi dan tata nilai

Acuan dan pandangan perusahaan dalam mewujudkan cita-cita untuk

memahami pokok-pokok yang terkandung dalam pernyataan visi, misi dan

tata kelola perusahaan dalam perumusan, implementasi, dan hasil evaluasi.

11) Moral dan etika

Merupakan suatu bentuk kesungguhan perusahaan untuk selalu

menerapkan moral dan etika dalam sebuah kegiatan perusahaan termasuk

didalamnya penggunaan moral dan etika mulai dari perumusan,

implementasi dan hasil evaluasi.

12) Strategi

Merupakan suatu bentuk kesungguhan perusahaan untuk dapat

mengimplementasikan strategi yang telah dibuat sesuai dengan prinsip

corporate governance sebagai respon terhadap perubahaan lingkungan

perusahaan untuk dapat mempertahankan kinerja perusahaan.

Hasil penelitian yang dilakukan untuk menilai CGPI yaitu setelah

melakukan penilaian maka IICG akan memberikan penilaian yang dilakukan

dengan cara memberikan nilai skor kepada perusahaan peserta, besaran nilai skor

ini dibuat berdasarkan acuan yang telah dibuat IICG. Skor ini diambil hasilnya

25

berdasarkan hasil kuisioner penelitian yang diberikan ke perusahaan peserta.

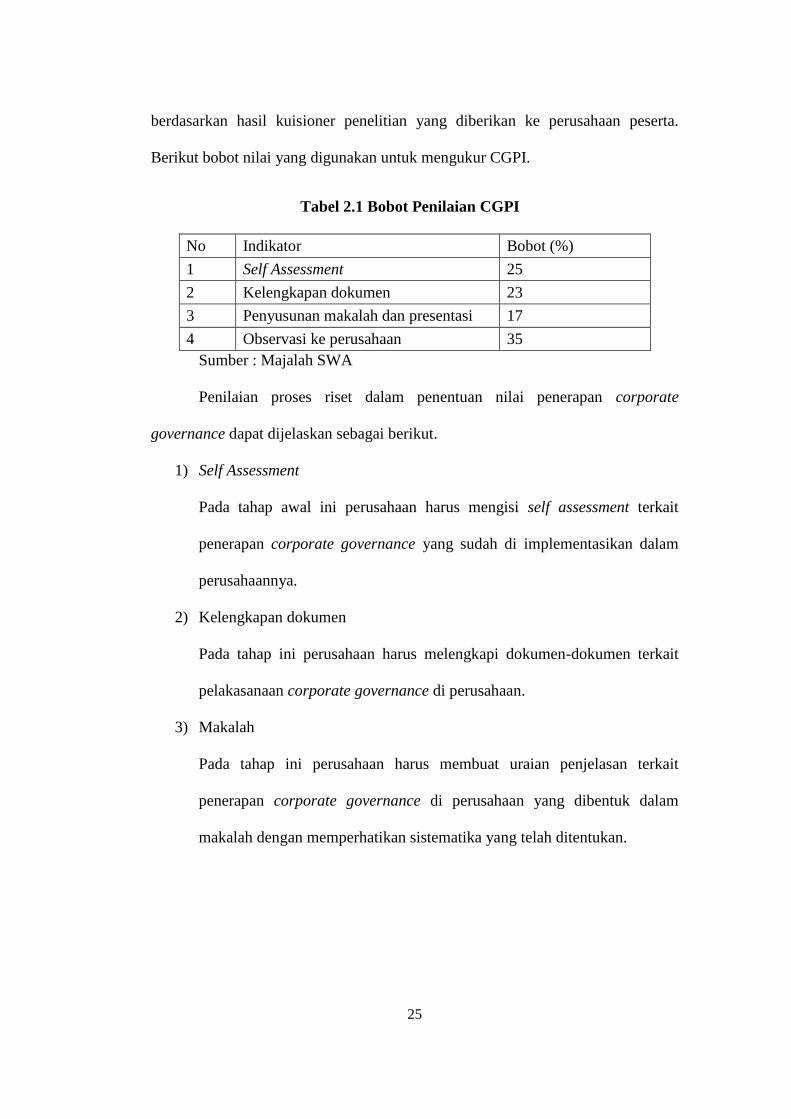

Berikut bobot nilai yang digunakan untuk mengukur CGPI.

Tabel 2.1 Bobot Penilaian CGPI

No Indikator Bobot (%)

1 Self Assessment 25

2 Kelengkapan dokumen 23

3 Penyusunan makalah dan presentasi 17

4 Observasi ke perusahaan 35

Sumber : Majalah SWA

Penilaian proses riset dalam penentuan nilai penerapan corporate

governance dapat dijelaskan sebagai berikut.

1) Self Assessment

Pada tahap awal ini perusahaan harus mengisi self assessment terkait

penerapan corporate governance yang sudah di implementasikan dalam

perusahaannya.

2) Kelengkapan dokumen

Pada tahap ini perusahaan harus melengkapi dokumen-dokumen terkait

pelakasanaan corporate governance di perusahaan.

3) Makalah

Pada tahap ini perusahaan harus membuat uraian penjelasan terkait

penerapan corporate governance di perusahaan yang dibentuk dalam

makalah dengan memperhatikan sistematika yang telah ditentukan.

26

4) Observasi

Dalam tahap ini peneliti CGPI akan datang langsung ke perusahaan untuk

melihat secara pasti penerapan prinsip corporate governance di

perusahaan.

Perusahaan yang telah melalui tahap terakhir observasi hanya tinggal

menunggu proses penilaian yang akan dilakukan oleh tim CGPI berdasarkan hasil

penilaian yang telah di dapat dari perusahaan. Nilai CGPI dihitung berdasarkan

jumlah nilai akhir yang didapatkan dari setiap proses diatas. Setelah nilai CGPI

dari setiap perusahaan keluar maka selanjutnya nilai CGPI perusahaan secara

keseluruhan akan dibahas di Forum Panel untuk menentukan pemeringkatan

CGPI.

Hasil penelitian CGPI akan dijadikan acuan untuk menentukan peringkat

perusahaan yang memiliki skor tertinggi sampai terendah. Setelah hasil

pemeringkatan perusahaan jadi kemudian hasilnya akan diumumkan pada tahun

berikutnya. Hasil pemeringkatan CGPI di golongkan menjadi 3 kategori

berdasarkan nilai tertinggi sampai terendah seperti dalam Tabel 2.2 berikut ini.

Tabel 2.2 Pemeringkatan CGPI

Skor Level Terpercaya

85-100 Sangat Terpercaya

70-84 Terpercaya

55-69 Cukup Terpercaya

Sumber : Corporate Governance Perception Index

27

2.1.4 Manajemen Laba

2.1.4.1 Pengertian Manajemen Laba

Manajemen laba sebagai suatu proses pengambilan langkah yang

disengaja dalam batas prinsip akuntansi yang berterima umum baik didalam

maupun diluar batas General Accepted Accounting Prinsip (GAAP). Menurut

Sugiri (1998) membagi definisi manajemen laba menjadi dua, yaitu:

1) Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode

akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai

perilaku manajer untuk bermain dengan komponen discretionary accrual

dalam menentukan besarnya laba.

2) Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana

manajer bertanggung jawab, tanpa mengakibatkan peningkatan

(penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Pengertian manajemen laba oleh Scoot (2000) adalah sebagai pemilihan

kebijakan akuntansi oleh manajer. Scoot mengungkapkan terdapat dua cara untuk

memahami manajemen laba. Pertama, sebagai perilaku oportunistik manajemen

untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi,

kontrak utang dan biaya politik. Kedua, memandang manajemen laba dari

perspektif kontrak efisien, dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

28

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat

dalam kontrak.

2.1.4.2 Faktor-Faktor Manajemen Laba

Berdasarkan yang dilakukan oleh Watts dan Zimmerman (1986) secara

empiris membuktikan bahwa hubungan prinsipal dan agen sering ditentukan oleh

angka akuntansi. Hal ini memacu agen untuk memikirkan bagaimana angka

akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan

kepentingannya. Salah satu bentuk tindakan agen tersebut adalah manajemen laba.

Faktor-faktor yang diajukan oleh Watt dan Zimmerman adalah:

1) Hipotesis Bonus Plan.

Perusahaan dengan bonus plan cenderung untuk menggunakan metode

akuntansi yang akan meningkatkan income saat ini.

2) Debt To Equity Hypothesis.

Bahwa pada perusahaan yang mempunyai rasio debt to equity besar maka

manajer perusahaan tersebut cenderung menggunakan metode akuntansi

yang akan meningkatakan pendapatan atau laba.

3) Political Cost Hypothesis

Bahwa pada perusahaan yang besar, yang kegiatan operasinya

menyentuh sebagian besar masyarakat akan cenderung untuk mengurangi

laba yang dilaporkan.

29

2.1.4.3 Motivasi Manajemen Laba

Scott (2009) mengemukakan beberapa motivasi terjadinya manajemen

laba, yaitu:

1) Bonus purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan

bertindak secara oportunistik untuk melakukan manajemen laba dengan

memaksimalkan laba saat ini.

2) Political motivation

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada

perusahaan publik. Perusahaan cenderung mengurangi laba yang

dilaporkan karena adanya tekanan publik yang mengakibatkan

pemerintah menetapkan peraturan yang lebih ketat.

3) Taxation motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Berbagai metode akuntansi digunakan dengan tujuan untuk

penghematan pajak pendapatan.

4) Pergantian CEO

CEO yang mendekati masa pensiuan akan cenderung menaikkan

pendapatan untuk meningkatkan bonus mereka. Jika kinerja perusahaan

buruk, mereka akan memaksimalkan pendapatan agar tidak

diberhentikan.

30

5) Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai dasar, dan

menyebabkan manajer perusahaan yang akan go public melakukan

manajemen laba dengan harapan dapat menaikkan harga saham

perusahaan.

6) Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada

investor sehingga pelaporan laba perlu disajikan agar investor tetap

menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.1.4.4 Pola Manajemen Laba

Menurut Scott (2009) manajemen laba dilakukan dengan pola sebagai

berikut :

1) Taking a bath adalah pola manajemen laba yang dilakukan dengan cara

menjadikan laba perusahaan pada periode berjalan menjadi sangat

ekstrim rendah (bahkan rugi) atau sangat ekstrim tinggi dibandingkan

dengan laba pada periode sebelumnya atau sesudahnya.

2) Minimalisasi laba (income minimization) adalah pola manajemen laba

yang dilakukan dengan cara menjadikan laba pada laporan keuangan

periode berjalan lebih rendah daripada laba sesungguhnya.

3) Maksimisasi laba (income maximization) adalah pola manajemen laba

yang dilakukan dengan cara menjadikan laba pada laporan keuangan

periode berjalan lebih tinggi dari pada laba sesungguhnya.

31

4) Perataan laba (income smoothing) adalah pola manajemen laba yang

dilakukan dengan cara menjadikan laba pada laporan keuangan periode-

periode tertentu menunjukkan fluktuasi yang normal dalam rangka

mencapai kecenderungan atau tingkat laba yang diinginkan.

2.1.4.5 Bentuk Manajemen Laba

Bentuk manajemen laba menurut Rachmawati (2008) adalah sebagai

berikut:

1) Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen untuk mempengaruhi laba melalui judgement terhadap

estimasi akuntansi antara lain: estimasi tingkat piutang tidak tertagih,

estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak

berwujud, dan estimasi biaya garansi.

2) Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode

depresiasi angka tahun ke metode depresiasi garis lurus.

3) Menggeser periode biaya atau pendapatan

Beberapa orang menyebut rekayasa jenis ini sebagai manipulasi

keputusan operasional (Fischer dan Rosenzweig, 1995). Contoh rekayasa

periode biaya atau pendapatan antara lain: mempercepat atau menunda

pengeluaran untuk penelitian sampai periode akuntansi berikutnya (Daley

dan Vigeland, 1993), mempercepat atau menunda pengeluaran promosi

sampai periode akuntansi berikutnya, kerja sama dengan vendor untuk

32

mempercepat atau menunda pengiriman tagihan sampai periode

akuntansi berikutnya, mempercepat atau menunda pengiriman produk ke

pelanggan, menjual investasi sekuritas untuk memanipulasi tingkat laba,

mengatur saat penjualan aktiva tetap yang sudah tidak dipakai (Bartov,

1993). Perusahaan yang mencatat persediaan menggunakan asumsi

LIFO, juga dapat merekayasa peningkatan laba melalui pengaturan saldo

persediaan (Frankel dan Trezervant, 1994).

2.1.5 Definisi Obligasi

Obligasi adalah surat utang jangka menengah-panjang yang dapat

dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar

imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada

waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut (Bursa Efek

Indonesia). Obligasi menjadi salah satu sumber pendanaan (financing) bagi

pemerintah dan perusahaan, yang dapat diperoleh dari pasar modal. Secara

sederhana, obligasi merupakan suatu surat berharga yang dikeluarkan oleh

penerbit (issuer) kepada investor (bondholder), dimana penerbit akan memberikan

suatu imbal hasil (return) berupa kupon yang dibayarkan secara berkala dan nilai

pokok (principal) ketika obligasi tersebut mengalami jatuh tempo (Manurung et

al., 2009).

Fabozzi (2000) mendefinisikan obligasi sebagai suatu instrumen utang

yang ditawarkan oleh penerbit (issuer) yang juga disebut debitor atau peminjam

(borrower) untuk membayar kembali kepada investor (lender) sejumlah yang

dipinjam ditambah bunga selama tahun yang ditentukan. Obligasi berisi kontrak

33

antara pemberi pinjaman (investor) dengan yang diberi pinjaman (issuer) atau

pihak yang disebut emiten.

Obligasi merupakan suatu instrumen pendapatan tetap (fixed income

securities) yang dikeluarkan oleh penerbit (issuer) dengan menjanjikan suatu

tingkat pengembalian kepada pemegang obligasi (bondholder) atas dana yang

diinvestasikan investor berupa kupon yang dibayarkan secara berkala dan nilai

pokok (principal) ketika obligasi tersebut jatuh tempo (Manurung et al., 2009).

Obligasi memberikan pendapatan tetap kepada pemiliknya selama jangka waktu

berlakunya surat utang tersebut. Hal ini disebabkan pendapatan yang diterima

pemilik obligasi (pokok dan bunga) tidak terpengaruh oleh perubahan harga

sekuritas utang yang bersangkutan (Setyapurnama dan Norpratiwi, 2006).

2.1.5.1 Peringkat Obligasi

Peringkat obligasi merupakan indikator ketepatwaktuan pembayaran

pokok dan bunga utang obligasi yang mencerminkan skala risiko dari obligasi

yang diperdagangkan (Setyapurnama dan Norpratiwi, 2006). Peringkat obligasi

menggambarkan skala risiko dari obligasi yang diperdagangkan. Skala ini

menunjukkan seberapa aman suatu obligasi bagi pemodal yang ditunjukan oleh

kemampuannya dalam membayar bunga dan pokok pinjaman.

Menurut Baker dan Mansi (2001) peringkat obligasi adalah salah satu

indikator penting mengenai kualitas kredit perusahaan, sedangkan menurut Galil

(2003) peringkat adalah pendapat mengenai creditworthiness dari obligor

mengenai sekuritas utang tertentu. Pemeringkatan rating dilakukan untuk

memperkirakan kemampuan dari penerbit obligasi untuk membayar bunga dan

34

pokok utang berdasarkan analisis keuangan dan kemampuan membayar kredit.

Semakin tinggi tingkat rating, maka hal tersebut menunjukkan tingginya

kemampuan penerbit obligasi untuk membayar utangnya (Manurung et al., 2009).

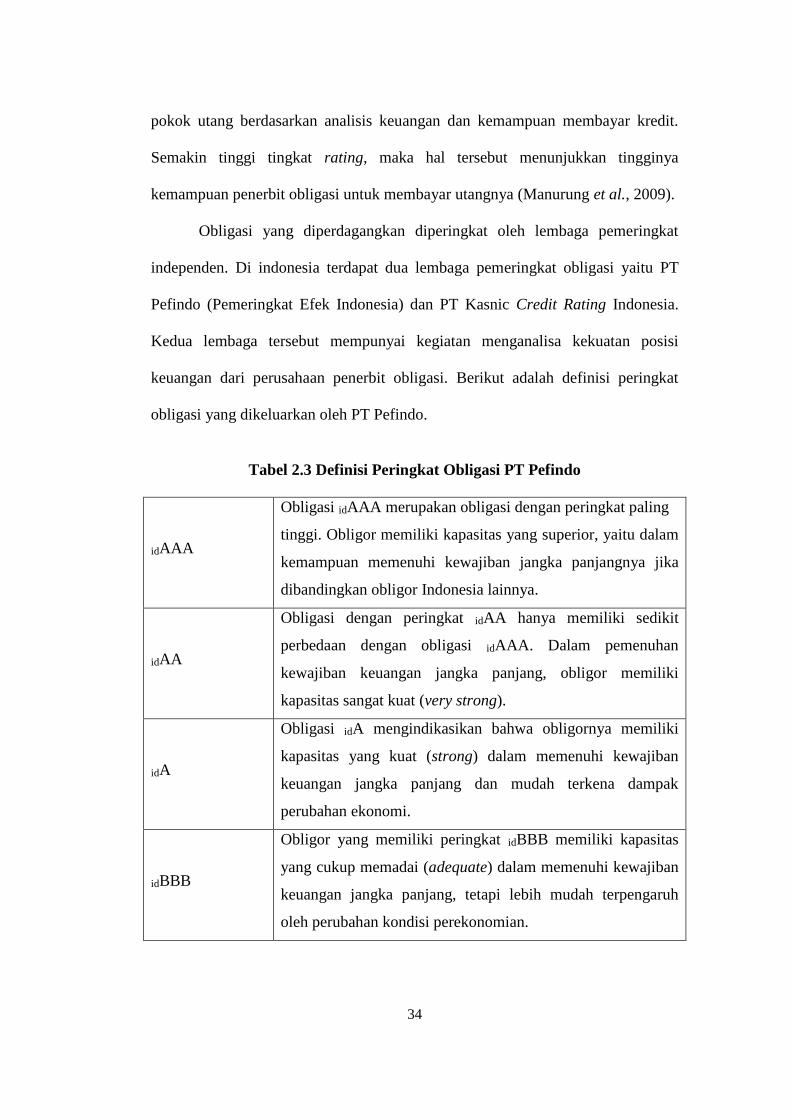

Obligasi yang diperdagangkan diperingkat oleh lembaga pemeringkat

independen. Di indonesia terdapat dua lembaga pemeringkat obligasi yaitu PT

Pefindo (Pemeringkat Efek Indonesia) dan PT Kasnic Credit Rating Indonesia.

Kedua lembaga tersebut mempunyai kegiatan menganalisa kekuatan posisi

keuangan dari perusahaan penerbit obligasi. Berikut adalah definisi peringkat

obligasi yang dikeluarkan oleh PT Pefindo.

Tabel 2.3 Definisi Peringkat Obligasi PT Pefindo

idAAA

Obligasi idAAA merupakan obligasi dengan peringkat paling

tinggi. Obligor memiliki kapasitas yang superior, yaitu dalam

kemampuan memenuhi kewajiban jangka panjangnya jika

dibandingkan obligor Indonesia lainnya.

idAA

Obligasi dengan peringkat idAA hanya memiliki sedikit

perbedaan dengan obligasi idAAA. Dalam pemenuhan

kewajiban keuangan jangka panjang, obligor memiliki

kapasitas sangat kuat (very strong).

idA

Obligasi idA mengindikasikan bahwa obligornya memiliki

kapasitas yang kuat (strong) dalam memenuhi kewajiban

keuangan jangka panjang dan mudah terkena dampak

perubahan ekonomi.

idBBB

Obligor yang memiliki peringkat idBBB memiliki kapasitas

yang cukup memadai (adequate) dalam memenuhi kewajiban

keuangan jangka panjang, tetapi lebih mudah terpengaruh

oleh perubahan kondisi perekonomian.

35

idBB

Obligasi dengan peringkat idBB memiliki kapasitas yang

relatif agak lemah (somewhat weak) dalam pemenuhan

kewajiban keuangan jangka panjang. Obligor sangat rentan

terpengaruh kondisi ekonomi yang tidak menentu dan dapat

memperlemah kapasitas pemenuhan kewajiban keuangan.

idB

Obligasi idB memiliki kapasitas yang lemah (weak), akan

tetapi masih dapat memenuhi kewajiban keuangan jangka

panjangnya. Kapasitas obligor idB dapat diperlemah oleh

perubahan kondisi bisnis dan perekonomian.

idCCC

Obligasi dengan peringkat idCCC sangat rentan (vulnerable)

untuk tidak melakukan pembayaran kewajiban keuangan

jangka panjang, dan mudah terpengaruh kepada kondisi bisnis

dan perekonomian.

idD

Obligasi diberikan peringkat idD apabila telah terjadi gagal

bayar (default) dan otomatis diberikan pada saat obligor

pertama kali gagal bayar kewajiban finansial jangka

panjangnya.

Sumber: www.pefindo.com

Peringkat dari idAA hingga idB dapat dimodifikasi dengan penambahan

plus (+) atau minus (-). Tanda plus (+) ataupun minus (-) digunakan untuk

menunjukkan kekuatan relatif dari kategori peringkat (www.pefindo.com).

Agen pemeringkat berfungsi sebagai perantara informasi dan berperan

dalam memperbaiki efisiensi pasar modal dengan meningkatkan transparansi

sekuritas, sehingga dapat mengurangi asimetri informasi antara investor dan

penerbit obligasi. Jasa ini sangat bernilai bagi investor kecil yang menghadapi

tingginya biaya (relatif terhadap investasinya) dalam menilai creditworthiness

36

obligasi. Oleh karena itu agen pemeringkat menyediakan jasa yang lebih efisien

(Beaver et al., 2004).

Investor bisa menentukan kualitas dari suatu obligasi dengan

memperhatikan peringkat yang dikeluarkan lembaga-lembaga tersebut. Rating

obligasi bisa membantu investor dalam mengukur tingkat risiko dari suatu

obligasi. Semakin tinggi rating sebuah obligasi maka semakin aman pula obligasi

tersebut. Sebaliknya, semakin rendah peringkatnya, maka semakin tinggi risiko

suatu obligasi. Rating atau peringkat, merupakan sebuah pernyataan tentang

keadaan penghutang dan kemungkinan apa yang bisa dan akan dilakukan

sehubungan utang yang dimiliki, sehingga dapat dikatakan bahwa rating mencoba

mengukur risiko default, emiten atau peminjam akan mengalami kondisi tidak

mampu memenuhi kewajiban keuangannya. Dengan mengetahui peringkat

obligasi investor dapat mengukur risiko/kemungkinan dari penerbit obligasi tidak

dapat melakukan pembayaran kupon dan atau pokok obligasi tepat waktu atau

yang disebut dengan default risk (Bursa Efek Indonesia).

37

2.1.6 Leverage

Struktur keuangan perusahaan memiliki kaitan yang erat dengan informasi

keuangan yang akan disampaikan kepada penyedia dana. Struktur ini juga

mencakup leverage. Leverage dalam Van Horne (2007) adalah penggunaan biaya

tetap dalam usaha untuk meningkatkan profitabilitas. Leverage merupakan pedang

bermata dua menurut Van Horne (2007) yang mana jika laba perusahaan dapat

diperbesar, maka begitu pula dengan kerugiannya. Dengan kata lain, penggunaan

leverage dalam perusahaan bisa saja meningkatkan laba perusahaan, tetapi bila

terjadi sesuatu yang tidak sesuai harapan, maka perusahaan dapat mengalami

kerugian yang sama dengan persentase laba yang diharapkan, bahkan mungkin

saja lebih besar. Leverage merupakan pengukur besarnya aktiva yang dibiayai

dengan hutang. Hutang yang digunakan untuk membiayai aktiva berasal dari

kreditur, bukan dari pemegang saham maupun investor (Sudarmaji dan Sularto,

2007).

Leverage dalam konteks bisnis terdiri atas dua macam yaitu leverage

operasional (operating leverage) dan leverage keuangan (financial leverage). Van

Horne (2007) juga menyatakan bahwa leverage ini menjadi tahapan dalam proses

pembesaran laba perusahaan. Sebagai tahap pertama yaitu leverage operasional,

yang akan memperbesar pengaruh perubahan dalam penjualan atas perubahan laba

operasional. Dalam tahap kedua, manajer keuangan memiliki pilihan untuk

menggunakan leverage keuangan agar dapat makin memperbesar pengaruh

perubahan apa pun yang dihasilkan dalam laba operasional atas perubahan EPS

(Earnings Per Share).

38

Leverage keuangan digunakan dengan harapan dapat meningkatkan

pengembalian ke para pemegang saham biasa. Leverage yang menguntungkan

(favourable) atau positif terjadi jika perusahaan dapat menghasilkan pendapatan

yang lebih tinggi dengan menggunakan dana yang didapat dalam bentuk biaya

tetap tersebut (dana yang didapat dengan menerbitkan utang bersuku bunga tetap

atau saham preferen dengan tingkat dividen yang konstan) daripada biaya

pendanaan tetap yang harus dibayar, berapa pun laba yang tersisa setelah

pemenuhan biaya pendanaan tetap, akan menjadi milik para pemegang saham

biasa. Leverage yang tidak menguntungkan (unfavourable) atau negatif terjadi

ketika perusahaan tidak memiliki hasil sebanyak biaya pendanaan tetapnya (Van

Horne, 2007).

39

2.2 Rumusan Hipotesis

2.2.1 Pengaruh peringkat obligasi pada manajemen Laba

Penelitian Caton et al. (2008) dalam Kartika Sari (2011) menunjukan

bahwa issuer melakukan window dressing pada kinerja sebelumnya sampai saat

penerbitan. Peningkatan peringkat obligasi merupakan kondisi yang penting dari

upaya manajemen laba untuk menyesatkan lembaga pemeringkat dan pasar. Hal

ini menunjukan adanya peningkatan pengelolaan laba pada periode setelah

penurunan dengan mengelola laba secara agresif terkait informasi yang disoroti.

Penelitian Ashbaugh-Skaite et al. (2006) yang menemukan bukti bahwa peringkat

obligasi secara signifikan berhubungan terhadap pelaporan laba.

Berdasarkan penjelasan di atas yang telah didukung oleh beberapa

penelitian sebelumnya, maka rumusan hipotesis yang digunakan adalah :

H1 : Peringkat obligasi berpengaruh pada manajemen laba

2.2.2 Pengaruh leverage pada manajemen laba

Besarnya tingkat hutang perusahaan (leverage) dapat mempengaruhi

tindakan manajemen laba. Menurut Husnan (2001) menyatakan bahwa leverage

yang tinggi yang disebabkan kesalahan manajemen dalam mengelola keuangan

perusahaan atau penerapan strategi yang kurang tepat dari pihak manajemen.

Mengacu pada hipotesis yang melatarbelakangi tindakan manajemen laba

yaitu debt covenanant hypotesis yang menyatakan bahwa jika suatu perusahaan

menyimpang perjanjian hutang yang telah dibuat berdasarkan laba akuntansi,

maka semakin besar kemungkinan manajemen perusahaan memilih prosedur

40

akuntansi yang menggeser laba akuntansi dari periode mendatang ke periode

sekarang (Watt dan Zimmerman,1986).

Sweeney (dalam Veronica dan Bachtiar, 2004) manajemen perusahaan

melakukan manajemen laba dengan tujuan untuk meningkatkan laba bersih

perusahaan sebelum ditemukan pelanggaran perjanjian hutang. Penelitian Astuti

(2004) menyatakan bahwa leverage berpengaruh positif terhadap praktik

manajemen laba. Hasil Penelitian Indrayani (2009) dan Nurlatifiyanti (2008)

leverage tidak berpengaruh terhadap manajemen laba, Hasil penelitian yang

dilakukan Indriani (2010), juga menyatakan bahwa leverage tidak berpengaruh

signifikan terhadap manajemen laba. Sehingga, berdasarkan penelitian ini

leverage berpengaruh negatif pada manajemen laba. Dengan demikian maka

hipotesis yang dapat dikembangkan yaitu :

H2 : Leverage berpengaruh pada manajemen laba

2.2.3 Pengaruh good corporate governance pada hubungan antara peringkat

obligasi dan manajemen laba

Penelitian Bhojraj dan Sengupta (2003) dalam Nasarud (2010:21)

dikatakan bahwa corporate governance mempunyai hubungan positif dengan

peringkat obligasi dan berhubungan negatif dengan yield obligasi. Mekanisme CG

dapat mengurangi resiko gagal bayar (default risk) dengan cara mengurangi biaya

agensi (agency cost) yaitu dengan memonitor kinerja manajemen dan mengurangi

asimetri informasi antara perusahaan dengan kreditur. Mereka juga menemukan

bahwa perusahaan dengan kepemilikan institusional dan komposisi komisaris

independen yang besar memiliki peringkat surat utang yang tinggi dan bond yield

41

yang rendah. Adanya GCG dalam hubungan peringkat obligasi dengan

manajemen laba membuat manajemen tersebut akan memberikan pengaruh pada

manajemen sehingga tingkat rating peringkat obligasi tersebut rendah dengan itu

kurangnya kepercayaan dan meminimalkan minat investor kepada perusahaan

tersebut.

Penelitian yang dilakukan Sunarjanto dan Tulasi (2010) dalam Jelita

(2014) penelitian ini memberikan hasil bahwa corporate governance tidak

berpengaruh terhadap peringkat obligasi dengan sampel perusahaan consumer

goods periode 2007-2009 dengan analisis multiple logistic regression.

Berdasarkan penjelasan di atas yang telah didukung oleh beberapa

penelitian sebelumnya, maka rumusan hipotesis yang digunakan adalah :

H3 : Good corporate governance mempengaruhi hubungan antara peringkat

obligasi dan manajemen laba.

2.2.4 Pengaruh good corporate governance pada hubungan antara leverage

dan manajemen laba

Semakin banyaknya hutang maka manajemen harus dapat lebih

meyakinkan pihak kreditur bahwa perusahaan tetap dapat mengembalikan pokok

pinjaman beserta bunganya. Leverage yang tinggi akan berpengaruh dengan nilai

pembiayaan yang juga tinggi dengan maksud untuk mempertahankan kinerja

keuangan perusahaan dalam jangka panjang, dengan mempertahankan kinerja

perusahaan tersebut, diharapkan kreditur juga akan tetap memiliki kepercayaan

terhadap manajemen perusahaan (Subhan, 2011). Hal ini menyebabkan

perusahaan meminjam dana pada pihak lain sehingga jalannya perusahaan

42

sebagian besar didanai oleh hutang. Kurangnya pengawasan yang menyebabkan

leverage yang tinggi, juga akan meningkatkan tindakan oppurtunistic seperti

manajemen laba untuk mempertahankan kinerjanya di mata pemegang saham dan

publik. Dengan leverage yang tinggi ini menandakan kurangnya tata kelola

perusahaan yang baik, untuk itu diperlukan pengendalian tata kelola perusahaan

yang disebut good corporate governance. Adanya penerapan GCG ini diharapkan

mampu menurunkan tingkat leverage yang tinggi dan meminimalisir adanya

tindakan manajemen laba.

Penelitian Midiastuty dan Machfoedz (2003) menyimpulkan bahwa

terdapat hubungan yang signifikan antara indikator-indikator good corporate

governance dengan manajemen laba dan penelitian yang dilakukan oleh

Widyaningdyah (2001) menyimpulkan bahwa leverage berpengaruh signifikan

terhadap manajemen laba.

Berdasarkan penjelasan di atas yang telah didukung oleh beberapa

penelitian sebelumnya, maka rumusan hipotesis yang digunakan adalah :

H4 : Good corporate governance mempengaruhi hubungan antara leverage

dan manajemen laba.