bab i pendahuluan i.1 latar...

TRANSCRIPT

1

BAB I

PENDAHULUAN

I.1 Latar Belakang

Indonesia adalah negara dengan GDP terbesar di ASEAN. Menurut McKinsey

Global Institute, seperti yang dapat dilihat pada Gambar 1.1, total GDP Indonesia

pada tahun 2011 sekitar 40% dari total GDP seluruh negara ASEAN.

Gambar 1.1 Komposisi GDP di ASEAN

Sumber: Conference Board Total Economy Database, IMF, World Bank dan Mckinsey Global

Institute.

Menurut Conference Board Total Economy Database, IMF, World Bank dan

Mckinsey Global Institute, seperti yang dapat dilihat pada Gambar 1.2, Indonesia

juga merupakan salah satu negara dengan pertumbuhan GDP yang paling cepat

dan stabil di dunia. Pertumbuhan GDP Indonesia dekade 2000-2010 adalah 5.2%

hanya kalah dari India 7.7% dan China 11.5%.

40%

18%

14%

13%

6%

6%

2%1% 1%

0%

Total GDP = USD 1848 Milyar (2011)

Indonesia

Thailand

Malaysia

Singapura

Vietnam

Filipina

Myanmar

Brunei

Kamboja

Laos

2

Gambar 1.2 Pertumbuhan GDP 2000-2010

Sumber: Conference Board Total Economy Database, IMF, World Bank dan Mckinsey Global

Institute.

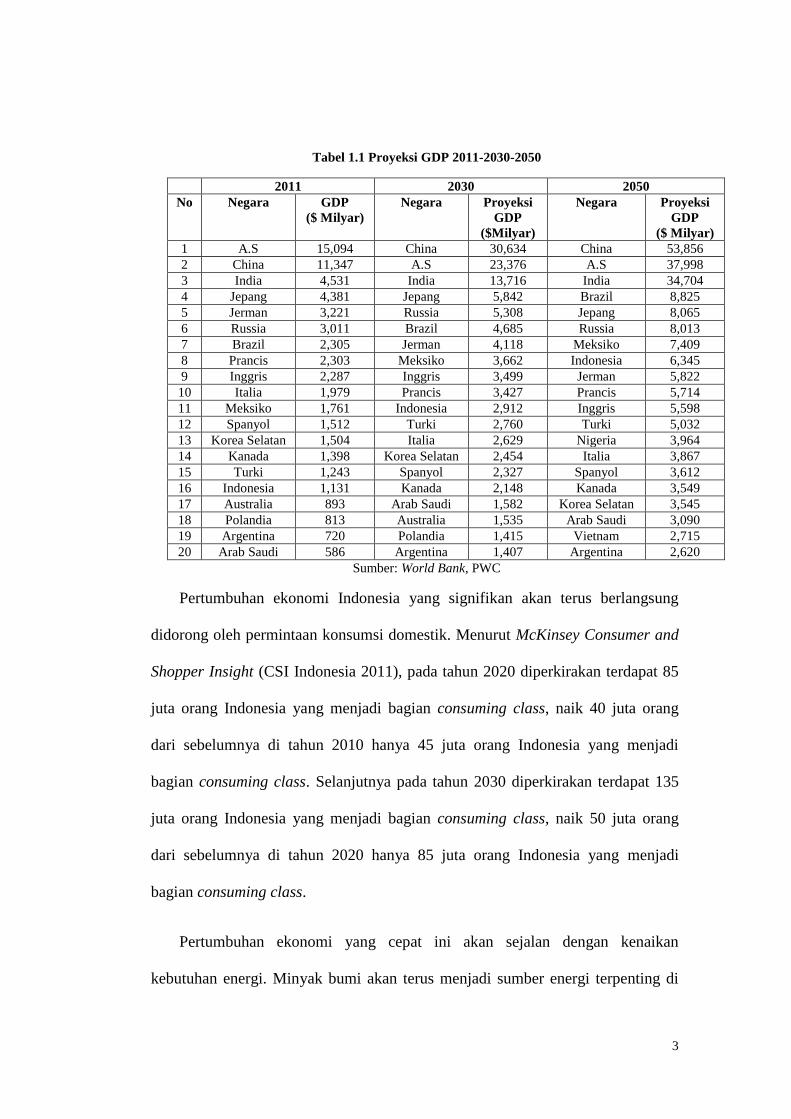

Pada tahun 2011, menurut World Bank, GDP Indonesia berada di peringkat

16 dengan USD 1131 Milyar dan telah berada di atas Australia, Polandia,

Argentina dan Arab Saudi. Pada tahun 2030, menurut PWC, GDP Indonesia

diprediksi berada di peringkat 11 dengan USD 2912 Milyar dan telah berada di

atas Turki, Italia, Korea Selatan, Spanyol, Kanada, Arab Saudi, Australia,

Polandia, dan Argentina. Pada tahun 2050, menurut PWC, GDP Indonesia

diprediksi berada di peringkat 8 dengan USD 6345 Milyar, di atas Jerman,

Prancis, Inggris, Turki, Nigeria, Italia, Spanyol, Kanada, Korea Selatan, Arab

Saudi, Vietnam, Argentina dan hanya dibawah China, Amerika Serikat, India,

Brazil, Jepang, Rusia, Meksiko. Detail mengenai posisi GDP Indonesia dapat

dilihat pada Tabel 1.1.

11,5%

7,7%

5,2% 4,9% 4,9%4,2% 4,0% 3,9% 3,8% 3,7% 3,6% 3,5% 3,4% 3,1% 3,1%

0%

2%

4%

6%

8%

10%

12%

14%

Pertumbuhan GDP 2000-2010

3

Tabel 1.1 Proyeksi GDP 2011-2030-2050

2011 2030 2050

No Negara GDP

($ Milyar)

Negara Proyeksi

GDP

($Milyar)

Negara Proyeksi

GDP

($ Milyar)

1 A.S 15,094 China 30,634 China 53,856

2 China 11,347 A.S 23,376 A.S 37,998

3 India 4,531 India 13,716 India 34,704

4 Jepang 4,381 Jepang 5,842 Brazil 8,825

5 Jerman 3,221 Russia 5,308 Jepang 8,065

6 Russia 3,011 Brazil 4,685 Russia 8,013

7 Brazil 2,305 Jerman 4,118 Meksiko 7,409

8 Prancis 2,303 Meksiko 3,662 Indonesia 6,345

9 Inggris 2,287 Inggris 3,499 Jerman 5,822

10 Italia 1,979 Prancis 3,427 Prancis 5,714

11 Meksiko 1,761 Indonesia 2,912 Inggris 5,598

12 Spanyol 1,512 Turki 2,760 Turki 5,032

13 Korea Selatan 1,504 Italia 2,629 Nigeria 3,964

14 Kanada 1,398 Korea Selatan 2,454 Italia 3,867

15 Turki 1,243 Spanyol 2,327 Spanyol 3,612

16 Indonesia 1,131 Kanada 2,148 Kanada 3,549

17 Australia 893 Arab Saudi 1,582 Korea Selatan 3,545

18 Polandia 813 Australia 1,535 Arab Saudi 3,090

19 Argentina 720 Polandia 1,415 Vietnam 2,715

20 Arab Saudi 586 Argentina 1,407 Argentina 2,620

Sumber: World Bank, PWC

Pertumbuhan ekonomi Indonesia yang signifikan akan terus berlangsung

didorong oleh permintaan konsumsi domestik. Menurut McKinsey Consumer and

Shopper Insight (CSI Indonesia 2011), pada tahun 2020 diperkirakan terdapat 85

juta orang Indonesia yang menjadi bagian consuming class, naik 40 juta orang

dari sebelumnya di tahun 2010 hanya 45 juta orang Indonesia yang menjadi

bagian consuming class. Selanjutnya pada tahun 2030 diperkirakan terdapat 135

juta orang Indonesia yang menjadi bagian consuming class, naik 50 juta orang

dari sebelumnya di tahun 2020 hanya 85 juta orang Indonesia yang menjadi

bagian consuming class.

Pertumbuhan ekonomi yang cepat ini akan sejalan dengan kenaikan

kebutuhan energi. Minyak bumi akan terus menjadi sumber energi terpenting di

4

Indonesia hingga 2030. Menurut McKinsey Global Institute, nilai pasar energi

Indonesia akan naik dari kondisi saat ini yaitu USD 80 Milyar menjadi USD 210

Milyar pada 2030 dan kenaikan kebutuhan energi minyak bumi 3% per tahun

dengan komposisi pada tahun 2030 adalah 27% serta kebutuhan bahan bakar

minyak diperkirakan akan meningkat 4% setiap tahunnya.

Dengan basis penambahan dua kilang minyak baru dan modernisasi kilang

minyak yang ada saat ini, kebutuhan bensin Premium di Indonesia pada tahun

2025 seperti yang ditunjukkan pada Gambar 1.3 masih defisit 448 MBSD. Tanpa

penambahan kilang minyak baru dan modernisasi kilang defisit kebutuhan

Premium akan bertambah menjadi 784 MBSD.

Gambar 1.3 Kebutuhan Gasoline di Indonesia 2025

Sumber: Pertamina

2011 2012 2015 2020 2025

Delta Kebutuhan Gasoline 275 259 396 237 448

Kapasitas Kilang Baru 0 0 0 177 177

Modernisasi Kilang Lama 0 0 0 159 159

Kapasitas Kilang Lama 184 187 193 193 193

184 187 193 193 1930 0 0

159 1590 0 0

177 177275 259

396

237448

0

200

400

600

800

1000

1200

MB

SD

Kebutuhan Gasoline Tahun 2011-2025

5

Sedangkan kebutuhan LPG di Indonesia pada tahun 2025 seperti yang

ditunjukkan pada Gambar 1.4 masih defisit 36 MBSD. Tanpa penambahan kilang

minyak baru dan modernisasi kilang defisit kebutuhan LPG akan bertambah

menjadi 52 MBSD.

Gambar 1.4 Kebutuhan LPG di Indonesia 2025

Sumber: Pertamina

Dengan basis penambahan dua kilang minyak baru dan modernisasi kilang

minyak yang ada saat ini, kebutuhan Avtur di Indonesia pada tahun 2025 seperti

yang ditunjukkan pada Gambar 1.5 masih defisit 15 MBSD. Tanpa penambahan

kilang minyak baru dan modernisasi kilang defisit kebutuhan Avtur akan

bertambah menjadi 106 MBSD.Sedangkan kebutuhan Solar di Indonesia pada

tahun 2025 seperti yang ditunjukkan pada gambar 1.6 akan surplus 268 MBSD

jika dilakukan penambahan dua kilang baru dan modernisasi kilang. Tanpa

2011 2012 2015 2020 2025

Delta Kebutuhan LPG 42 37 36 28 36

Kapasitas Kilang Baru 0 0 0 5 5

Modernisasi Kilang Lama 0 0 0 11 11

LPG Non Kilang 0 34 38 38 38

Kapasitas Kilang Lama 13 12 13 13 13

13 12 13 13 130

0 0 11 11

0

0 05 5

42

37 3628 36

0

20

40

60

80

100

120

MB

SD

Kebutuhan LPG Tahun 2011-2025

6

penambahan kilang minyak baru dan modernisasi kilang kebutuhan minyak

Diesel/Solar akan defisit menjadi 243 MBSD.

Gambar 1.5 Kebutuhan Avtur di Indonesia 2025

Sumber: Pertamina

Gambar 1.6 Kebutuhan Solar di Indonesia 2025

Sumber: Pertamina

2011 2012 2015 2020 2025

Delta Kebutuhan Avtur 12 14 31 -28 15

Kapasitas Kilang Baru 0 0 0 74 74

Modernisasi Kilang Lama 0 0 0 17 17

Kapasitas Kilang Lama 47 46 45 45 45

47 46 45 45 45

0 0 017 170 0 0

74 74

12 14 31

-28

15

-40-20

020406080

100120140160

MB

SD

Kebutuhan Avtur Tahun 2011-2025

2011 2012 2015 2020 2025

Delta Kebutuhan Solar 166 85 135 -323 -268

Kapasitas Kilang Baru 0 0 0 257 257

Modernisasi Kilang Lama 0 0 0 255 255

Kapasitas Kilang Lama 319 345 345 345 345

319 345 345 345 3450 0 0

255 255

0 0 0

257 257

166 85 135

-323 -268

-400

-200

0

200

400

600

800

1000

MB

SD

Kebutuhan Solar Tahun 2011-2025

7

Selain defisit kuantitas produksi dibandingkan kebutuhan, sebagai catatan

Refinery Unit IV Cilacap dibangun pada tahun 1976. Tuntutan lingkungan yang

semakin ketat serta perkembangan teknologi yang semakin tinggi merupakan daya

pendorong bagi kilang minyak untuk menghasilkan produk Gasoline dan Solar

yang ramah lingkungan terutama pada aspek kandungan Sulfur.

Kandungan Sulfur dalam bensin Premium di Indonesia masih 500 ppm,

hanya bensin di Bangladesh yang memiliki kandungan Sulfur yang sama.

Sedangkan kandungan Sulfur di bensin negara lain sudah dibawah 500 ppm. Pada

tahun 2016 diharapkan turun menjadi 150 ppm dan pada tahun 2019 kembali

turun menjadi 50 ppm. Perbandingan spesifikasi bensin Premium di kawasan Asia

Pasifik dapat dilihat di Tabel 1.2 berikut:

Tabel 1.2 Spesifikasi Bensin Premium di Asia Pasifik

Kandungan Sulfur (ppm)

Negara 2014 2015 2016 2017 2018 2019 2020

Australia 50 10 10 10 10 10 10

Bangladesh 500 500 500 500 500 500 500

China 150-10 150-10 50-10 50-10 50-10 50-10 50-10

Hongkong 10 10 10 10 10 10 10

India 150-50 50-10 50-10 50-10 50-10 50-10 50-10

Indonesia 500 500 150 150 150 50 50

Jepang <10 <10 <10 <10 <10 <10 <10

Malaysia 50 10 10 10 10 10 10

Selandia Baru 50 10 10 10 10 10 10

Pakistan 150 150 10 10 10 10 10

Filipina 50 50 50 50 50 50 50

Singapura 50 50 50 50 50 50 50

Korea Selatan 10 10 10 10 10 10 10

Sri Lanka 150 150 150 150 150 150 150

Taiwan 10 10 10 10 10 10 10

Thailand 50 10 10 10 10 10 10

Vietnam 150-50 50 10 10 10 10 10

Sumber: Pertamina

Kandungan Sulfur dalam Solar di Indonesia masih 3500 ppm, paling tinggi

dibandingkan dengan negara lain di Asia Pasifik. Pada tahun 2016 diharapkan

8

turun menjadi 350 ppm dan pada tahun 2019 kembali turun menjadi 50 ppm.

Perbandingan spesifikasi Solar di kawasan Asia Pasifik dapat dilihat di Tabel 1.3

berikut:

Tabel 1.3 Spesifikasi Solar di Asia Pasifik

Kandungan Sulfur (ppm)

Negara 2014 2015 2016 2017 2018 2019 2020

Australia 10 10 10 10 10 10 10

Bangladesh 500 500 500 500 500 500 500

Brunei 50-10 50-10 50-10 50-10 50-10 50-10 50-10

China 350-10 350-10 50-10 50-10 50-10 50-10 50-10

Hongkong 10 10 10 10 10 10 10

India 350-50 50-10 50-10 50-10 50-10 50-10 50-10

Indonesia 3500 3500 350 350 350 50 50

Jepang 10 10 10 10 10 10 10

Malaysia 50 10 10 10 10 10 10

Selandia Baru 10 10 10 10 10 10 10

Pakistan 500 500-350 350 350 350 350 350

Filipina 50 50 50 50 50 50 50

Singapura 10 10 10 10 10 10 10

Korea Selatan 10 10 10 10 10 10 10

Sri Lanka 500-350 350 350 350 350 350 350

Taiwan 10 10 10 10 10 10 10

Thailand 50 10 10 10 10 10 10

Vietnam 50 50 50 50 50 50 50

Sumber: Pertamina

Untuk pemenuhan kebutuhan kuantitas dan kualitas bensin Premium, LPG,

Avtur, dan minyak Diesel/Solar maka diperlukan modernisasi kilang minyak

Pertamina termasuk Refinery Unit IV Cilacap yang memiliki kapasitas 348 MBSD

setara dengan 40% kapasitas total kilang Pertamina. Modernisasi kilang minyak

tersebut akan menambah jumlah produksi bensin Premium 159 MBSD, LPG 11

MBSD, Avtur 17 MBSD dan minyak Diesel/Solar 255 MBSD. Selain itu

modernisasi kilang minyak juga akan menurunkan kandungan Sulfur dalam

bensin Premium dari 500 ppm menjadi 50 ppm dan menurunkan kandungan

Sulfur dalam Solar dari 3500 ppm menjadi 50 ppm.

9

I.2 Rumusan Masalah

Kilang Refinery Unit IV Cilacap dibangun menggunakan teknologi tahun

1970-an. Pada tahun 2020 nanti maka kilang-kilang tersebut telah beroperasi

selama 50 tahun. Kondisi ini perlu dipertimbangkan untuk kelangsungan

operasional. Secara umum harus segera dilakukan upaya peningkatan kehandalan

dan memperpanjang umur kilang.

Kendala lainnya adalah tuntutan produk-produk yang berwawasan lingkungan

dan dengan kualitas yang lebih baik seperti Premium bebas timbal dan rendah

aromatik, emisi gas buang (flue gas & flare) rendah Sulfur, produk Solar rendah

Sulfur, kebutuhan Naptha rendah Mercury, peningkatan kualitas buangan limbah

cair dan pengelolaan sludge sesuai ketentuan baku mutu lingkungan serta

keterbatasan dukungan utility akibat pendangkalan sumber air proses yang

menyebabkan penurunan jumlah dan mutu air proses, yang mempengaruhi kinerja

operasional, kelangsungan dan pengembangan Refinery Unit IV Cilacap.

Tuntutan lingkungan yang semakin ketat serta perkembangan teknologi yang

semakin tinggi merupakan daya pendorong bagi kilang minyak untuk

menghasilkan produk Gasoline dan Diesel yang ramah lingkungan terutama pada

aspek kandungan Sulfur.

Saat ini standar kualitas BBM produk Refinery Unit IV Cilacap telah

mengacu pada spesifikasi Euro 2. Sesuai regulasi dari pemerintah yaitu

kandungan Sulfur pada produk Gasoline maksimum 500 ppm dan kandungan

10

Sulfur pada produk Solar maksimum 3500 ppm. Untuk menaikkan ON produk

Premium sudah tidak menggunakan TEL, tetapi menggunakan HOMC.

Untuk memenuhi spek Euro IV untuk bensin Premium diperlukan

modernisasi kilang yang ada saat ini dan penambahan unit baru. Begitu juga untuk

memenuhi spek Euro IV untuk Solar juga diperlukan modernisasi kilang yang ada

saat ini dan penambahan unit baru.

Selain itu seiring pesatnya pertumbuhan ekonomi, kecenderungan kebutuhan

bahan bakar Indonesia, khususnya jenis Solar dan Gasoline diprediksi akan terus

mengalami peningkatan yang signifikan di masa yang akan datang. Pertumbuhan

tersebut bila tidak diikuti dengan investasi untuk meningkatkan kemampuan

kilang untuk memproduksi tambahan produk tersebut dapat berimplikasi pada

peningkatan impor BBM.

Pengembangan dan modernisasi kilang Refinery Unit IV Cilacap dengan

tujuan utama menekan impor BBM dan meningkatkan efisiensi serta memberikan

nilai tambah produk kilang sebagai bagian dari peningkatan kompleksitas di setiap

kilang Pertamina agar dapat menjadi kilang yang kompetitif.

Modernisasi kilang Refinery Unit IV Cilacap membutuhkan biaya sangat

besar. Estimasi biaya yang dibutuhkan untuk modernisasi adalah sebesar USD 5.5

Milyar setara dengan Rp 71.5 Triliun hanya untuk kilang Refinery Unit IV Cilacap

saja. Dengan kondisi saat ini dimana Refinery Unit IV Cilacap dimiliki 100%

pemerintah maka biaya investasi seharusnya ditanggung sepenuhnya oleh

11

pemerintah. Investasi dapat dilakukan dengan penambahan modal pemerintah atau

pengurangan deviden yang disetorkan Pertamina ke pemerintah.

Dalam kondisi APBN terutama sisi penerimaan yang terbatas, secara logika

penambahan modal pemerintah atau pengurangan deviden dapat menambah

defisit anggaran APBN. Jika penambahan defisit tersebut ditutup dengan

penerbitan surat utang negara (SUN) maka APBN akan semakin terbebani dengan

bunga pinjaman atas SUN tersebut. Hal tersebut yang menyebabkan hingga saat

ini modernisasi kilang Refinery Unit IV Cilacap belum terlaksana.

Sumber dana lain yang dapat digunakan untuk melakukan modernisasi kilang

Refinery Unit IV Cilacap adalah dengan hutang atau penyertaan modal pihak lain.

Untuk itu pilihan strategi spin off Refinery Unit IV Cilacap menjadi menarik untuk

dikaji lebih lanjut.

Usaha kilang minyak adalah usaha yang membutuhkan biaya yang besar dan

memiliki resiko yang tinggi sehingga sudah menjadi common practice di dunia

sebuah kilang minyak dimiliki tidak oleh satu perusahaan saja. Sebagai salah satu

contoh adalah Pertamina dan oil company Russia, Rosneft akan membangun

kilang minyak di Tuban, Jawa Timur kapasitas 300.000 barrel per hari dengan

nilai investasi USD 13 Milyar setara dengan Rp 176 Triliun. Penandatangan nota

kesepahaman telah dilakukan pada Mei 2016. Menurut Menteri BUMN Rini

Sumarno, perusahaan patungan akan dibentuk oleh Pertamina dan Rosneft dalam

3 bulan dan kepemilikan saham Pertamina adalah mayoritas yaitu 55%.

12

Untuk modernisasi kilang minyak Cilacap sebagai bagian dari investasi

rencana perluasan kilang atau Refinery Development Master Plan (RDMP),

Pertamina telah menandatangani Head of Agreement dengan oil company Arab

Saudi, Aramco pada November 2015. Menurut Direktur Utama Pertamina Dwi

Sucipto, pada tahun ini akan diselesaikan penyusunan perusahaan patungan

dengan Saudi Aramco. Pertamina akan mengambil porsi kepemilikan 55-60%

dalam perusahaan patungan tersebut sedangkan Saudi Aramco akan mengambil

sisanya yaitu sekitar 40%.

I.3 Pertanyaan Penelitian

Pertanyaan penelitian yang akan dianalisa untuk didapatkan solusi/jawaban

pada penulisan thesis ini adalah:

“Apakah strategi spin off Refinery Unit IV Cilacap adalah strategi yang tepat

dan layak untuk diterapkan Refinery Unit IV Cilacap dalam usahanya menuju

kilang kelas dunia?”.

I.4 Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk mengevaluasi dan mengkaji

kelayakan strategi spin off untuk dilakukan Refinery Unit IV Cilacap dalam

usahanya menuju kilang kelas dunia.

13

I.5 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak seperti:

1. PT Pertamina (Persero) khususnya manajemen PT Pertamina (Persero), dan

manajemen Refinery Unit Cilacap sebagai masukan untuk pengambilan

keputusan jika melakukan spin off Refinery Unit IV Cilacap.

2. Pekerja PT Pertamina (Persero) khususnya pekerja Refinery Unit IV Cilacap

dan serikat pekerja PT Pertamina (Persero) sebagai informasi alasan

dilakukan spin off Refinery Unit IV Cilacap.

3. Pelaku industri migas, dan masyarakat umum sebagai bahan pembelajaran.

I.6 Lingkup Penelitian

Apabila digambarkan, ruang lingkup dan batasan penelitian dapat dilihat pada

Gambar 1.7 berikut ini.

Analisis Internal

Refinery Unit IV

Tanpa Spin Off

- Value Chain

Analisis External

Refinery Unit IV

Tanpa Spin Off

- Five Forces

Analisis SWOT

Refinery Unit IV

Tanpa Spin Off

Analisis Internal

Refinery Unit IV

Jika Spin Off

- Value Chain

Analisis External

Refinery Unit IV

Jika Spin Off

- Five Forces

Analisis SWOT

Refinery Unit IV

Jika Spin Off

Potensi Spin Off

Kelayakan Spin

Off

Refinery Unit IV

Cilacap

Gambar 1.7 Ruang Lingkup & Batasan Analisis Penelitian

14

I.7 Sistematika Penulisan

Sistematika penulisan thesis yang dilakukan adalah sebagai berikut:

BAB I Pendahuluan: Dalam bab I ini akan dijelaskan segala hal yang

berkaitan dengan latar belakang masalah, rumusan masalah, pertanyaan penelitian,

tujuan penelitian, manfaat penelitian, ruang lingkup atau batasan penelitian, dan

sistematika penulisan.

BAB II Landasan Teori: Dalam bab II ini akan dijelaskan segala hal yang

berkaitan dengan teori yang digunakan untuk melakukan analisa pada penelitian

thesis ini.

BAB III Metode Penelitian: Dalam bab III ini akan dijelaskan segala hal yang

berkaitan dengan metode penelitian yang dilakukan pada penulisan thesis ini.

BAB IV Hasil Penelitian dan Pembahasan: Dalam bab IV ini akan dijelaskan

hasil analisis data yang telah dilakukan dan evaluasi terhadap hasil analisis data

tersebut sehingga dapat menjawab pertanyaan penelitian dari thesis ini.

BAB V Kesimpulan dan Saran: Dalam bab V ini akan dijelaskan hasil

kesimpulan dari penelitian thesis ini dan akan diberikan saran-saran sebagai hasil

tindak lanjut dari kesimpulan thesis ini.