bab 4 analisis dan bahasan - thesis.binus.ac.idthesis.binus.ac.id/doc/bab4/2012-2-00364-ak...

TRANSCRIPT

51

BAB 4

ANALISIS DAN BAHASAN

4.1 Penentuan Skenario Penelitian

Penelitian ini dilakukan pada PT. Waskita Karya (Persero) Tbk karena

perusahaan ini merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam

bidang industri konstruksi yang baru saja melakukan penawaran umum pada tanggal

12, 13, dan 14 Desember 2012. Pada saat penawaran awal, permintaan investor

mencapai sembilan kali dari jumlah saham yang dilepas ke publik atau mengalami

oversubscribed sebesar 800%. Selain alasan di atas, pemilihan PT. Waskita Karya

(Persero) Tbk sebagai objek penelitian ini karena hanya dalam beberapa bulan

setelah IPO, harga pasar saham dari perusahaan ini sudah bernilai dua kali lipat dari

harga awalnya.

Penelitian yang dilakukan terdiri dari dua, yaitu dari aspek non keuangan dan

dari aspek keuangan. Penilaian dari aspek non keuangan dilakukan dengan

menggunakan analisis PESTLE, SWOT, dan CSF. Analisis PESTLE dilakukan

untuk melihat pengaruh faktor-faktor eksternal seperti politik, ekonomi, sosial,

teknologi, hukum, dan lingkungan yang mempengaruhi kinerja perusahaan. Analisis

SWOT dilakukan untuk memprediksi prospek perusahaan dengan mendeskripsikan

Strengths, Weakness, Opportunities, dan Threats dari PT. Waskita Karya (Persero)

Tbk. Sedangkan analisis CSF dilakukan untuk menentukan faktor-faktor kunci

perusahaan dalam mencapai keberhasilan. Setelah analisis ini dilakukan maka akan

52

diperoleh strategi-strategi yang dapat digunakan dan diterapkan untuk kemajuan

perusahaan.

Penilaian tidak hanya dilakukan pada aspek non keuangan saja, tetapi juga

dilakukan pada aspek keuangan. Dalam hal ini penilaian dari aspek keuangan

dilakukan dengan melakukan penilaian terhadap kewajaran harga saham atau dengan

kata lain mengestimasi nilai intrinsik dari saham PT. Waskita Karya (Persero) Tbk.

Salah satu metode penilaian yang lazim digunakan adalah free cash flow. Analisis

free cash flow ini terbagi atas dua jenis, yaitu Free Cash Flow to Equity (FCFE) dan

Free Cash Flow to Firm (FCFF). Peneliti akan menggunakan analisis FCFF karena

dalam penghitungannya melibatkan komponen modal secara menyeluruh dimana

natinya akan dihasilkan nilai penghitungan dari biaya rata-rata tertimbang (WACC).

Metode yang lazim juga digunakan adalah Dividend Discount Model (DDM), metode

ini tidak tepat digunakan pada perusahaan yang baru IPO seperti PT.Waskita Karya

(Persero) Tbk karena perusahaan belum membagikan dividen bagi pemegang

sahamnya. Metode kedua yang penulis gunakan dalam melakukan penilaian aspek

keuangan adalah Price Earning Ratio, dimana menggambarkan perbandingan harga

saham terhadap laba bersih perusahaan. Dan metode terakhir yang penulis gunakan

dalam menganalisis estimasi harga saham adalah Price to Book Value (PBV).

4.2 Analisis Penilaian Bisnis

4.2.1 Analisis PESTLE

Analisis ini dilakukan oleh para analis untuk mengamati faktor-faktor

eksternal yang dapat mempengaruhi perkembangan industri konstruksi secara

53

keseluruhan seperti faktor politik, ekonomi, social, teknologi, hukum, dan

lingkungan.

1. Politik

a. Adanya kebijakan dari pemerintah yang akan mengurangi proyek dengan

penunjukkan secara langsung. Hal ini akan mempengaruhi jumlah

pendapatan perusahaan.

b. Jaminan Jamsostek yang wajib diberikan kepada para pekerja merupakan

kewajiban perusahaan untuk menjaga keselamatan dan kesehatan bagi

para pekerjanya. Biaya ini nantinya akan dibebankan pada beban gaji

yang akan dikeluarkan perusahaan.

2. Ekonomi

a. Tingkat pertumbuhan ekonomi di Indonesia pada tahun 2012

mencapai 6,17%, dimana hal ini berdampak pada pendapatan Waskita

Karya yang mengalami kenaikan sebesar 21,09% dari tahun

sebelumnya dan laba bersih perusahaan mengalami kenaikan sebesar

47,70% dari tahun sebelumnya.

b. Suku bunga Bank Indonesia pada tahun 2012 mengalami penurunan

dari 6% menjadi 5,75% pada awal tahun 2012. Pada Januari 2012

suku bunga bank Indonesia masih sebesar 6%. Hal ini akan

berdampak pada besarnya beban pinjaman yang akan ditanggung oleh

perusahaan.

c. Pergerakan tingkat inflasi yang akan mempengaruhi kegiatan

operasional maupun non operasional perusahaan. Hal ini terjadi

karena pergerakan tingkat inflasi akan berdampak pada pergerakan

nilai tukar rupiah/kurs rupiah.

54

d. Menurut Peraturan Menteri Tenaga Kerja No. 05/Men/1989 tanggal

28 Mei 1989 tentang Upah Minimum, maka UMR untuk provinsi DKI

Jakarta dari tahun 2010-2012 adalah Rp 1.118.009,00 untuk 2010, Rp

1.290.000,00 untuk 2011, dan Rp 1.529.150,00 untuk tahun 2012.

Dengan adanya kebijakan UMR ini, maka akan melindungi hak para

pekerja khususnya pekerja Waskita Karya.

3. Sosial

a. Dalam melaksanakan tanggung jawab sosial, perusahaan telah

mengembangkan Program Kemitraan dan Bina Lingkungan (PKBL)

menjadi Program Kemitraan dengan bantuan Pinjaman Modal Kerja,

Hibah, dan Biaya Operasional serta Program Bina Lingkungan.

b. Perusahaan juga peduli dan berpartisipasi aktif dalam mitigasi musibah,

antara lain dalam “Waskita Peduli Gempa” dengan mengirimkan bantuan

berupa makanan, pakaian, dan obat-obatan.

c. Kegiatan rutin yang dilakukan perusahaan pada bulan puasa yaitu

menyelenggarakan acara buka puasa bersama dan pemberian santunan

kepada yatim piatu yang berada di sekitar perusahaan. Dan juga dilakukan

acara pengajian dan oikumene setiap bulannya untuk meningkatkan

keimanan dan ketaqwaan para pegawai dan masyarakat sekitar.

d. Melalui unit PKBL perusahaan telah merealisasikan Program Bina

Lingkungan lainnya seperti bantuan pendidikan dan pelatihan,

peningkatan kesehatan, sarana ibadah, dan pelestarian alam dengan

melakukan penghijauan.

55

e. Perusahaan juga ikut ambil bagian dalam program BUMN Peduli yaitu

Pasar Murah di NTT, Penanaman dan Pemeliharaan bibit pohon Trembesi

di Kabupaten Singkil Provinsi Aceh.

4. Teknologi

a. Perusahaan telah melakukan peningkatan sistem teknologi informasi yaitu

telah menggunakan perangkat server yang handal IBM Blade Series, X-

Series, dan Storage Storwize V-Series, dengan keuntungan penggunaan

server ini adalah mempercepat kemampuan pemrosesan sistem dan

storage yang lebih besar.

b. Perusahaan juga telah melakukan peningkatan pada aplikasi teknologi

informasi, salah satunya adalah perusahaan sedang mengembangkan

aplikasi terintegrasi yaitu aplikasi ERP Microsoft Dynamic AX2012 R2

yang dapat mengintegrasikan modul Manajemen Keuangan, Supply Chain

Management, Perdagangan dan Trade Logistik, Produksi, Manajemen

Kualitas, Manajemen Material, Customer Relationship Management,

Manajemen SDM, Project Management and Advanced Project, dan

Management Dashboard/Business Intelligence. Aplikasi ini akan

mempermudah proses transaksi di dalam perusahaan.

5. Hukum

a. Perusahaan wajib menerapkan GCG sebagai acuan standar landasan

operasional kegiatan usaha perusahaan sebagaimana yang ditetapkan

dalam Peraturan Menteri Negara BUMN Nomor: PER-01/MBU/2011

tanggal 1 Agustus 2011 tentang Penerapan GCG pada Badan Usaha Milik

Negara.

56

b. Pada bulan September tahun 2008, PT. Waskita Karya (Persero) Tbk

menggunakan Undang-Undang No: 36 tahun 2008 mengenai Pajak

Penghasilan dan menggunakan tarif pajak tunggal yaitu 28% untuk tahun

fiskal 2008 dan 25% untuk tahun fiskal 2009 dan seterusnya.

6. Lingkungan

a. Untuk meminimalkan kebisingan, jalan kotor, debu, atau hal-hal yang

mengganggu ketenangan masyarakat sekitar akibat pelaksanaan proyek ,

perusahaan selalu berupaya meningkatkan standar Keselamatan dan

Kesehatan kerja serta Lingkungan.

b. Perusahaan juga ikut serta dalam kegiatan pelestarian alam yaitu dengan

melakukan penghijauan, salah satunya adalah penanaman pohon di

Provinsi Nusa Tenggara Timur dan Penanaman serta Pemeliharaan bibit

pohon Trembesi di Provinsi Aceh.

c. Perusahaan telah menjadi anggota Green Building Council Indonesia

(GBCI) yang ikut berpartisipasi dalam pelaksanaan proyek yang

berwawasan hijau (Green Construction).

4.2.2 Analisis SWOT

Analisis SWOT dilakukan dengan cara mengidentifikasi terlebih dahulu

faktor-faktor internal perusahaan yang mencakup kekuatan dan kelemahan yang

dimiliki oleh PT. Waskita Karya (Persero) Tbk dan faktor-faktor eksternal yang

melihat adanya peluang dan ancaman yang akan dihadapi oleh PT. Waskita Karya

(Persero) Tbk dalam menghadapi persaingan bisnis antar kompetitor dalam industri

konstruksi di Indonesia. Setelah mengidentifikasi kedua faktor tersebut, maka

57

selanjutnya kita dapat merumuskan strategi-strategi yang tepat dengan bantuan

diagram SWOT.

Diagram SWOT akan menggambarkan dan memperlihatkan strategi-strategi

yang tepat bagi perusahaan dalam mengatasi dan mengelola kelemahan serta

ancaman yang datang dari pihak eksternal perusahaan dengan cara memanfaatkan

peluang dan kekuatan yang ada untuk mengambil keuntungan.

Faktor-faktor dalam analisis SWOT antara lain :

1. Faktor-faktor internal perusahaan

a. Kekuatan (Strengths)

• PT. Waskita Karya (Persero) Tbk merupakan salah satu dari

BUMN terbesar di Indonesia, dimana pada tanggal 19

Desember 2012 PT. Waskita Karya secara resmi listing di BEI

dengan ticker “WSKT” dengan harga perdana Rp 380/lembar.

• PT. Waskita Karya telah mengimplementasi ISO 9001:2008

yang merupakan standar internasional dalam hal Sistem

Manajemen Mutu, perusahaan juga telah meraih ISO

14001:2004 sebagai pengakuan dalam hal Sistem Manajemen

Lingkungan, serta perusahaan juga memperoleh sertifikat

OHSAS 18001:2007 untuk Sistem Manajemen K3 dari

Depnaker.

• Memiliki posisi yang menguntungkan dalam penggarapan

potensi dari proyek besar infrastruktur pemerintah, seperti

Masterplan Percepatan dan Perluasan Pembangunan Ekonomi

58

Indonesia (MP3EI), jalan tol, infrastruktur pelabuhan dan

Bandar Udara, pembangkit listrik dan proyek-proyek lainnya.

• PT. Waskita Karya merupakan pemain besar nasional dengan

reputasi dan customer base yang luas. PT. Waskita Karya

merupakan perusahaan konstruksi dengan pendapatan usaha

dari sektor konstruksi yang terbesar di Indonesia (sumber :

data laporan keuangan perusahaan-perusahaan konstruksi

yang tercatat di BEI, Juni 2012). Hal ini didukung dengan

customer base perusahaan yang terdiri dari instansi

pemerintah, BUMN, dan pihak swasta baik dalam dan luar

negeri.

• Memiliki produk unggulan dan produk berkualitas, dimana

perusahaan telah menerapkan standar mutu internasional

dengan memperoleh sertifikat ISO 9001:2008, ISO

14001:2004, OHSAS 18001:2007, dan sertifikat Audit Sistem

Manajemen Pengamanan.

• Perusahaan menerapkan desentralisasi organisasi dan jaringan

pemasaran serta wilayah produksi yang luas di seluruh

Indonesia. Perusahaan memiliki wilayah produksi dan jaringan

informasi yang tersebar di hampir seluruh Indonesia, serta Uni

Emirat Arab, dan Arab Saudi. Dimana perusahaan memiliki

cabang di 33 lokasi di dunia.

• Memiliki manajemen dan tenaga kerja yang ahli dan dapat

dihandalkan dalam penyelesaian proyek dengan tepat waktu.

59

• Memiliki sistem pengelolaan keuangan yang terintegrasi, yaitu

dengan cara menjalin kerjasama dengan mitra perbankan

dalam layanan cash management dan supply chain financing.

• PT. Waskita Karya termasuk dalam klasifikasi B, dimana

memiliki proyek dengan nilai di atas Rp 10 milyar dan

memiliki penguasaan teknologi, padat modal dan

pengusahaan, serta penguasaan pasar tingkat tinggi.

• Perusahaan memiliki kinerja keuangan yang cukup bagus,

dimana pendapatan usaha perusahaan pada tahun 2012

meningkat sebesar 21,09% dari tahun 2011. Peningkatan juga

terjadi pada laba bruto dan laba bersih perusahaan, laba bersih

perusahaan pada tahun 2012 mengalami kenaikkan sebesar

47,70% dari tahun 2011.

• Dalam menjalankan kegiatan sehari-hari, perusahaan

menerapkan budaya perusahaan yaitu SAFETY

(sustainability, agile, fair, excellence, team work, and

integrity) dan perusahaan juga menerapkan prinsip tata kelola

perusahaan yang baik yaitu TARIF (transparency,

accountability, responsibility, independency, and fairness).

• Perusahaan memiliki komitmen yang tinggi dalam penerapan

praktik GCG di lingkungan perusahaan yang dibuktikan

dengan memperoleh nilai dengan peringkat baik dalam

penilaian penerapan GCG tahun 2012.

• Perusahaan memiliki kemampuan membayar hutang yang

baik, ditandai dengan rasio likuiditas dan rasio solvabilitas

60

perusahaan yang menunjukkan bahwa perusahaan mampu

membayar hutang.

b. Kelemahan (Weakness)

• Terjadinya penurunan jumlah kontrak sebesar 11,59% dari tahun

sebelumnya, dimana penurunan yang drastis terjadi pada kuantitas

kontrak tanpa lelang. Pada tahun 2012 hanya terdapat 12 kontrak,

sedangkan pada tahun 2011 terdapat 78 kontrak, penurunan terjadi

sekitar 84,62%.

• Terjadinya penurunan pendapatan pada segmen usaha non

konstruksi antara lain sewa gedung dan properti. Penurunan pada

sewa gedung terjadi karena gedung perusahaan sedang

direkonstruksi dan akan digunakan untuk usaha realty. Sedangkan

penurunan pada properti terjadi karena properti yang ada telah

terjual semua dan pembangunan untuk properti yang baru belum

dilakukan. Penurunan juga terjadi pada pendapatan non konstruksi

lain seperti sewa alat konstruksi.

• Tanah perusahaan yang berada di Sutra Boulevard masih dalam

proses pengadaan sebagai hak milik perusahaan.

• Kebutuhan perusahaan akan beton precast sebagian besar masih

diperoleh dari pihak eksternal.

• Adanya peningkatan atas beban pokok pendapatan sebesar

22,16% dimana melebihi peningkatan pendapatan perusahaan. Hal

ini terjadi karena adanya beban usaha tidak langsung yaitu beban

usaha produk beton baru.

61

• Adanya peningkatan jumlah liabilitas jangka panjang tahun 2012

yaitu sebesar 1.273% dari tahun sebelumnya, karena adanya

peningkatan uang muka pendapatan usaha jangka panjang dan

penerbitan obligasi.

• Terjadi penurunan arus kas operasi sebesar 75,93% dari tahun

sebelumnya karena adanya peningkatan pembayaran kepada

karyawan dan pembayaran beban pinjaman.

• Adanya peningkatan tingkat kolektibilitas piutang perusahaan

pada tahun 2012 yaitu sebesar 79,27 hari sedangkan pada tahun

2011 sebesar 71,08 hari. Hal ini terjadi karena beberapa tagihan

mengalami keterlambatan pembayaran karena perubahan jadwal

pembayaran oleh pihak pemberi kerja.

2. Faktor-faktor eksternal perusahaan

a. Peluang (Opportunities)

• Tingginya kebutuhan infrastruktur terutama pada developing

countries, dimana ditunjukkan dengan tingginya permintaan yang

tercermin dari pertumbuhan nilai proyek yang mencapai 13% per

tahun pada periode 2002-2010.

• Pemerintah akan mempersiapkan dana sebesar Rp 564 Triliun

yang akan dialokasikan ke 5 sektor yaitu sumber daya air,

transportasi, perumahan, energi dan listrik, serta pos dan TI,

seiring dengan bertambahnya permintaan terhadap industri

konstruksi. (sumber : Data Alokasi Pendanaan Pembangunan,

MP3EI, Bappenas, Januari 2012)

62

• Pertumbuhan infrastruktur tahun 2020 pada bidang transportasi

seperti jalan tol dan jembatan di Indonesia diprediksikan akan

mencapai 25% dari total semua proyek konstruksi. Alokasi

pendanaan untuk sarana transportasi seperti jalan, jembatan, dan

tol memperoleh nilai alokasi tertinggi yaitu sebesar Rp 313,78

triliun sampai dengan tahun 2015. (sumber : Dana Alokasi

Pendanaan Pembangunan, Bappenas, Januari 2012).

• Indonesia memiliki potensi pertumbuhan ekonomi yang sangat

tinggi dan proyeksi kebutuhan investasi infrastruktur untuk tahun

2010-2014 mencapai Rp 1,923 triliun.

• Besarnya kebutuhan perusahaan akan beton precast serta

meningkatnya kebutuhan pasar akan beton precast.

b. Ancaman (Threats)

• Persaingan dalam industri jasa konstruksi cukup tajam karena

jumlah terdapat jumlah pesaing sekitar 125 perusahaan klasifikasi

B di seluruh Indonesia. PT. Waskita Karya juga termasuk salah

satu perusahaan yang memiliki klasifikasi B. Persaingan semakin

ramai dengan masuknya kontraktor-kontraktor asing untuk

mengikuti tender-tender ICB (International Competitive Biding)

pada proyek-proyek yang didanai dengan pinjaman luar negeri.

• Adanya kebijakan pemerintah untuk mengurangi proyek dengan

cara penunjukkan secara langsung.

Setelah menentukan faktor-faktor eksternal dan internal di atas, maka untuk

menghadapi ancaman dan kelemahan dengan adanya peluang dan kekuatan yang

dimiliki perusahaan, maka kita dapat merumuskan strategi-strategi agar PT. Waskita

63

Karya (Persero) Tbk dapat menciptakan keunggulan kompetitif (competitive

advantage) dalam menghadapi persaingan bisnis.

Dalam mewujudkan tercapainya tujuan perusahaan dalam hal pertumbuhan

bisnis (business increase), penghematan biaya (cost efficiency/ cost reduction), serta

pembuatan dan pembaharuan sistem (foundation), PT. Waskita Karya telah

melaksanakan strategi dan kebijakan sebagai berikut :

• Strategi Perusahaan, terbagi atas :

1. Revitalisasi (2012)

Dalam tahap ini perusahaan berupaya dalam hal membentuk

sistem baru seperti sistem informasi manajemen, sistem Human

Resource Development, sistem manajemen arus kas, sistem

manajemen risiko, serta sistem manajemen proyek yang dapat

mendukung pasar dan operasi.

2. Pengembangan (2013-2014)

Dalam tahap ini perusahaan berupaya dalam hal mengembangkan

produk baru seperti konstruksi yang berbasis kepada K3LMP dan

green construction, proyek-proyek engineering procurement

construction (EPC), serta proyek-proyek unggulan lainnya dengan

didukung sistem dan tenaga kerja yang memiliki kompetensi yang

memadai untuk menjalankan perusahaan.

3. Realisasi (2015-2017)

Dalam tahap ini perusahaan berupaya dalam hal memiliki arus kas

operasi yang positif dengan didukung pertumbuhan penjualan

yang baik dengan laba bersih yang melebihi dari industri sejenis.

64

• Kebijakan Perusahaan

1. Fokus pada core business dengan perluasan pasar baru di bisnis

sektor terkait, yaitu beton precast, realty, dan investasi di jalan tol.

2. Fokus pada sektor pemerintah dan pekerjaan sipil potensi dari

sipil, khususnya penggarapan proyek-proyek infrastruktur besar.

3. Peningkatan daya saing melalui perbaikan sistem kerja dan

perbaikan struktur permodalan.

4. Peningkatan kerja sama dengan mitra strategis dan aktivitas EPC.

5. Fokus pada penerapan value engineering.

6. Peningkatan margin melalui cost reduction program dan

diversifikasi usaha.

7. Memperbesar pasar luar negeri.

8. Meningkatkan sistem IT dengan implementasi program EPC.

Adapun implementasi yang telah dilakukan oleh PT. Waskita Karya dan

strategi-strategi lain yang mendukung strategi utama perusahaan, antara lain dapat

dirumuskan dalam diagram SWOT yang terdapat pada lampiran 7.

2.2.3 Analisis Critical Success Factors (CSF)

Analisis CSF ini dilakukan untuk melihat faktor-faktor apa saja yang menjadi

pendukung kesuksesan bisnis dari salah satu perusahaan konstruksi BUMN terbesar

di Indonesia yaitu PT. Waskita Karya (Persero) Tbk dan hal-hal yang perlu

ditingkatkan oleh PT. Waskita Karya yang dapat dijadikan pedoman dalam

meningkatkan strategi/kinerja bisnis di masa depan.

65

Faktor-faktor pendukung kesuksesan PT. Waskita Karya tersebut adalah

sebagai berikut :

1. PT. Waskita Karya (Persero) Tbk memiliki visi yaitu menjadi perusahaan jasa

konstruksi terbaik yang memberikan nilai tambah bagi stakeholders. Hal ini

dapat dicapai dengan adanya strategy plan yang dibuat oleh perusahaan yang

terbagi menjadi tiga tahap yaitu revitalization, development, dan realization.

Ketiga tahap ini dilakukan dengan berdasarkan nilai dan budaya yang

diterapkan perusahaan.

2. Perusahaan memiliki sistem organisasi yang desentralisasi dan jaringan

pemasaran serta wilayah produksi yang tersebar di seluruh Indonesia, serta

Uni Emirat Arab dan Arab Saudi. Perusahaan juga memiliki divisi-divisi

yang tersebar di seluruh Indonesia yang bertanggung jawab pada wilayanh

yang telah ditetapkan serta divisi khusus EPC, realty, dan precast.

3. Perusahaan memiliki manajemen dan tenaga kerja ahli yang berkualitas dan

dapat dihandalkan dalam penyelesaian proyek tepat waktu.

4. Perusahaan merupakan Badan Usaha Milik Negara yang memiliki reputasi

yang bagus dan customer base yang luas.

5. Perusahaan memiliki posisi yang menguntungkan dan solid dalam

penggarapan potensi dari proyek infrastruktur pemerintah seperti Masterplan

Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI).

Hal-hal yang perlu ditingkatkan oleh PT. Waskita Karya adalah sebagai

berikut :

66

1. Meningkatkan partisipasi pelaksanaan proyek-proyek yang berwawasan hijau

(Green Construction) karena dengan adanya Green Construction akan

memberikan dampak positif pada image perusahaan di mata masyarakat.

2. Memperluas jangkauan pasar perusahaan ke seluruh Indonesia dan bahkan ke

luar negeri.

3. Mengembangkan produksi beton precast agar dapat memenuhi seluruh

kebutuhan perusahaan dan bahkan menjualnya ke luar perusahaan.

4. Meningkatkan pengalaman dalam hal EPC.

4.3 Estimasi Nilai Intrinsik Saham

4.3.1 Free Cash Flow to Firm (FCFF)

Analisis Free Cash Flow to Firm (FCFF) pada PT. Waskita Karya (Persero)

Tbk dapat dilakukan dengan tahap-tahap sebagai berikut :

1. Menentukan tingkat pertumbuhan ekonomi di Indonesia

2. Menghitung Weighted Average Cost of Capital (WACC) yang terdiri dari :

a. Menghitung Cost of equity (Ks) dengan pendekatan Capital Asset Pricing

Model (CAPM)

b. Menghitung Cost of debt (Kd) dengan pendekatan Damodaran

Spreadsheet

c. Menghitung Tax Rate, proporsi hutang (Wd), dan proporsi modal (Ws)

3. Memasukkan komponen-komponen FCFF

4. Mengestimasikan komponen FCFF tahun 2012 dengan cara forecasting

5. Menghitung FCFF tahun 2012

6. Menghitung Value of Firm

67

7. Menghitung Total equity

8. Menghitung nilai intrinsik saham PT. Waskita Karya (Persero) Tbk dan

membandingkan dengan harga saham perdana saat IPO.

4.3.1.1 Pertumbuhan Ekonomi di Indonesia

Dalam penelitian ini, penulis menggunakan model tingkat pertumbuhan yang

stable growth, dimana tingkat pertumbuhan yang digunakan adalah berdasarkan

tingkat pertumbuhan ekonomi dari suatu Negara. Tingkat pertumbuhan yang

digunakan adalah tingkat pertumbuhan ekonomi Indonesia pada triwulan III tahun

2012 yang diperoleh dari Badan Pusat Statistik (BPS) yaitu sebesar 6,17%. Oleh

karena itu, tingkat economic growth (g) yang digunakan di dalam penelitian ini

adalah sebesar 6,17%. Adapun data pendukung untuk data pertumbuhan ekonomi ini

dapat dilihat pada Lampiran 1.

4.3.1.2 Weighted Average Cost of Capital (WACC)

Pendekatan WACC digunakan dalam perhitungan estimasi harga wajar

saham PT. Waskita Karya (Persero) Tbk. Perolehan hasil dari WACC ini diperoleh

dari nilai tiap-tiap komponen biaya dari WACC, yaitu cost of equity (Ks) dan cost of

debt (Kd).

68

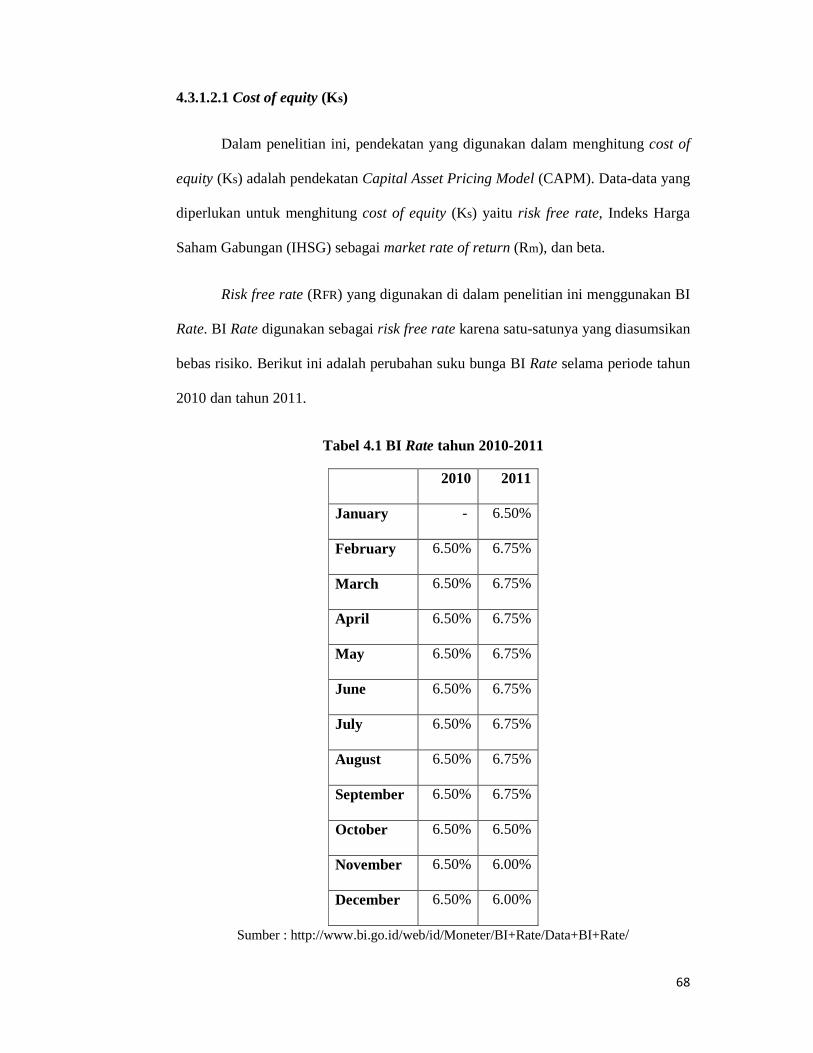

4.3.1.2.1 Cost of equity (Ks)

Dalam penelitian ini, pendekatan yang digunakan dalam menghitung cost of

equity (Ks) adalah pendekatan Capital Asset Pricing Model (CAPM). Data-data yang

diperlukan untuk menghitung cost of equity (Ks) yaitu risk free rate, Indeks Harga

Saham Gabungan (IHSG) sebagai market rate of return (Rm), dan beta.

Risk free rate (RFR) yang digunakan di dalam penelitian ini menggunakan BI

Rate. BI Rate digunakan sebagai risk free rate karena satu-satunya yang diasumsikan

bebas risiko. Berikut ini adalah perubahan suku bunga BI Rate selama periode tahun

2010 dan tahun 2011.

Tabel 4.1 BI Rate tahun 2010-2011

2010 2011

January - 6.50%

February 6.50% 6.75%

March 6.50% 6.75%

April 6.50% 6.75%

May 6.50% 6.75%

June 6.50% 6.75%

July 6.50% 6.75%

August 6.50% 6.75%

September 6.50% 6.75%

October 6.50% 6.50%

November 6.50% 6.00%

December 6.50% 6.00%

Sumber : http://www.bi.go.id/web/id/Moneter/BI+Rate/Data+BI+Rate/

69

BI Rate yang telah diperoleh dari tahun 2010-2011 akan dibagi 52 (asumsi 1

tahun = 52 minggu) karena data yang digunakan adalah data mingguan (weekly).

Setelah itu dilakukan perhitungan rata-rata risk free rate dengan menggunakan fungsi

Average di dalam Microsoft Excel. Hasil rata-rata yang diperoleh masih berupa risk

free rate mingguan yaitu sebesar 0,13%. Setelah itu hasil dari rata-rata mingguan ini

dikalikan dengan 52 untuk memperoleh risk free rate tahunan, sehingga risk free rate

yang diperoleh adalah sebesar 6,55%. Perhitungannya adalah sebagai berikut :

Selanjutnya adalah menghitung market rate of return (Rm) yang diperoleh

dari return Indeks Harga Saham Gabungan (IHSG) periode 2010 sampai dengan

2011. IHSG dipilih menjadi market rate of return karena IHSG mewakili return

saham yang ada di Indonesia secara keseluruhan. Hal pertama yang dilakukan adalah

menghitung tingkat pengembalian pasar (Rm) mingguan dari IHSG dengan

menggunakan persamaan :

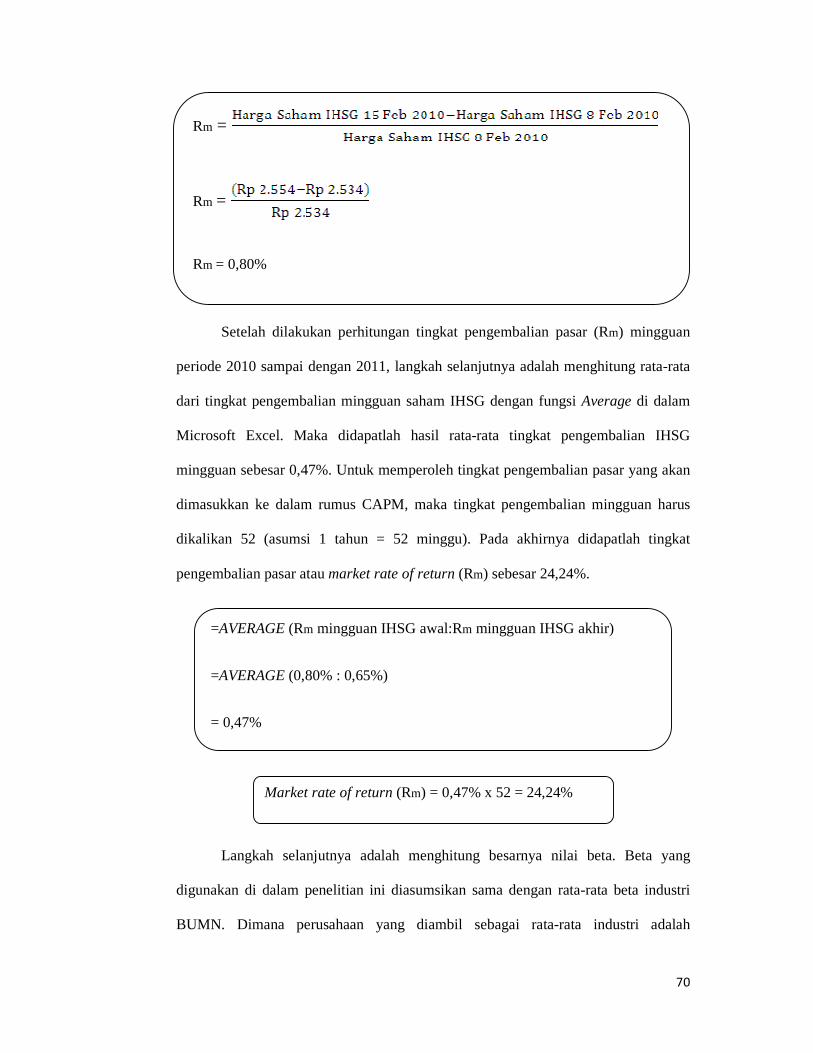

Rm =

=AVERAGE (BI Rate mingguan awal:BI Rate mingguan akhir)

=AVERAGE (0,13%:0,12%)

=0,13%

Risk free rate (RFR) = 0,13% x 52 = 6,55%

70

Setelah dilakukan perhitungan tingkat pengembalian pasar (Rm) mingguan

periode 2010 sampai dengan 2011, langkah selanjutnya adalah menghitung rata-rata

dari tingkat pengembalian mingguan saham IHSG dengan fungsi Average di dalam

Microsoft Excel. Maka didapatlah hasil rata-rata tingkat pengembalian IHSG

mingguan sebesar 0,47%. Untuk memperoleh tingkat pengembalian pasar yang akan

dimasukkan ke dalam rumus CAPM, maka tingkat pengembalian mingguan harus

dikalikan 52 (asumsi 1 tahun = 52 minggu). Pada akhirnya didapatlah tingkat

pengembalian pasar atau market rate of return (Rm) sebesar 24,24%.

Langkah selanjutnya adalah menghitung besarnya nilai beta. Beta yang

digunakan di dalam penelitian ini diasumsikan sama dengan rata-rata beta industri

BUMN. Dimana perusahaan yang diambil sebagai rata-rata industri adalah

Rm =

Rm =

Rm = 0,80%

=AVERAGE (Rm mingguan IHSG awal:Rm mingguan IHSG akhir)

=AVERAGE (0,80% : 0,65%)

= 0,47%

Market rate of return (Rm) = 0,47% x 52 = 24,24%

71

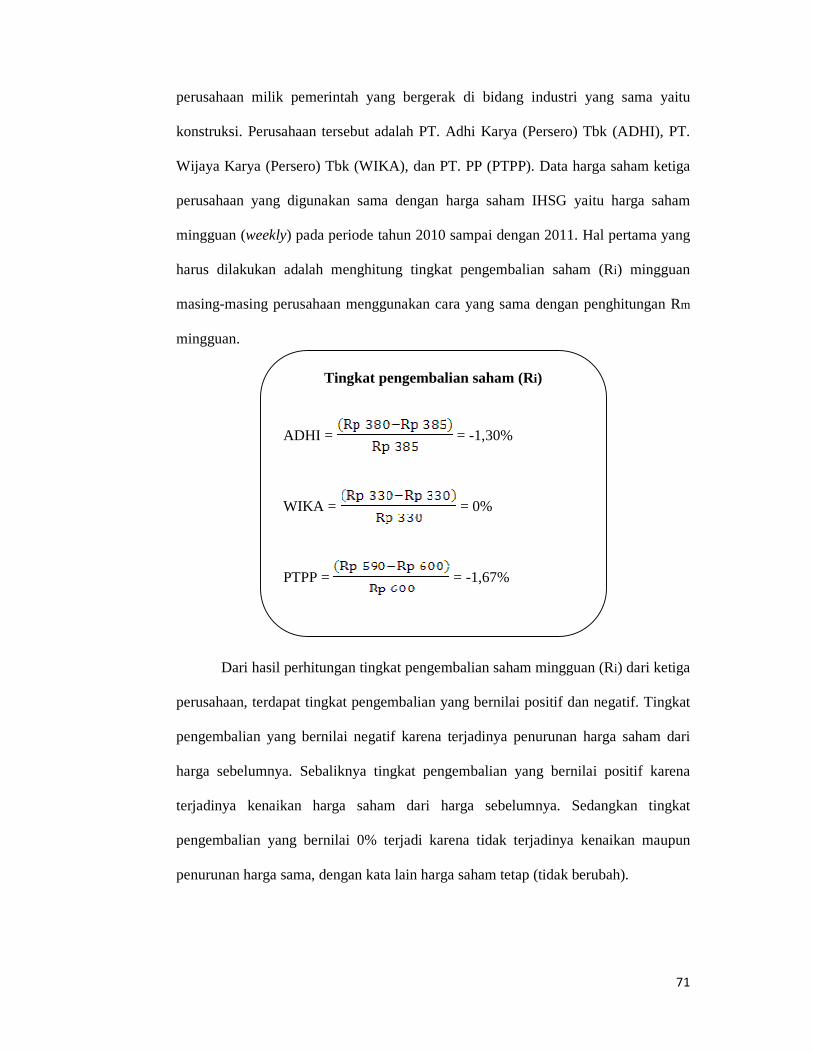

perusahaan milik pemerintah yang bergerak di bidang industri yang sama yaitu

konstruksi. Perusahaan tersebut adalah PT. Adhi Karya (Persero) Tbk (ADHI), PT.

Wijaya Karya (Persero) Tbk (WIKA), dan PT. PP (PTPP). Data harga saham ketiga

perusahaan yang digunakan sama dengan harga saham IHSG yaitu harga saham

mingguan (weekly) pada periode tahun 2010 sampai dengan 2011. Hal pertama yang

harus dilakukan adalah menghitung tingkat pengembalian saham (Ri) mingguan

masing-masing perusahaan menggunakan cara yang sama dengan penghitungan Rm

mingguan.

Dari hasil perhitungan tingkat pengembalian saham mingguan (Ri) dari ketiga

perusahaan, terdapat tingkat pengembalian yang bernilai positif dan negatif. Tingkat

pengembalian yang bernilai negatif karena terjadinya penurunan harga saham dari

harga sebelumnya. Sebaliknya tingkat pengembalian yang bernilai positif karena

terjadinya kenaikan harga saham dari harga sebelumnya. Sedangkan tingkat

pengembalian yang bernilai 0% terjadi karena tidak terjadinya kenaikan maupun

penurunan harga sama, dengan kata lain harga saham tetap (tidak berubah).

Tingkat pengembalian saham (Ri)

ADHI = = -1,30%

WIKA = = 0%

PTPP = = -1,67%

72

Langkah selanjutnya adalah menghitung nilai beta yang akan digunakan ke

dalam persamaan CAPM. Beta diperoleh dari nilai beta rata-rata ketiga perusahaan.

Beta perusahaan dapat diperoleh dengan fungsi Slope di dalam Microsoft Excel.

Setelah dilakukan perhitungan beta masing-masing perusahaan dengan

menggunakan fungsi Slope, maka diperoleh beta rata-rata sebesar 1,25 yang artinya

ukuran sensitifitas saham dari risiko pasar yang mengukur tingkat pengembalian

saham bergerak terhadap saham. Jika beta bernilai sama dengan 1 berarti harga

saham sensitif atau agresif terhadap pasar saham. Jika beta bernilai kurang dari 1

berarti harga saham tidak sensitif terhadap pasar. Dengan kata lain, semakin besar

nilai suatu beta, maka semakin besar pula risiko saham tersebut.

Tabel 4.2 Perhitungan Beta Rata-Rata

BETA (β)

ADHI 1.253757

WIKA 1.335912

PTPP 1.168838

Rata-rata 1.252835

=SLOPE (Ri,Rm)

Beta dari masing-masing perusahaan

ADHI : =SLOPE (Ri ADHI, Rm IHSG)

WIKA : =SLOPE (Ri WIKA, Rm IHSG)

PTPP : =SLOPE (Ri PTPP, Rm IHSG)

73

Untuk data-data harga saham IHSG, ADHI, WIKA, PTPP, BI Rate serta

perhitungan Ri dan Rm dapat dilihat secara lengkap di lampiran 2.

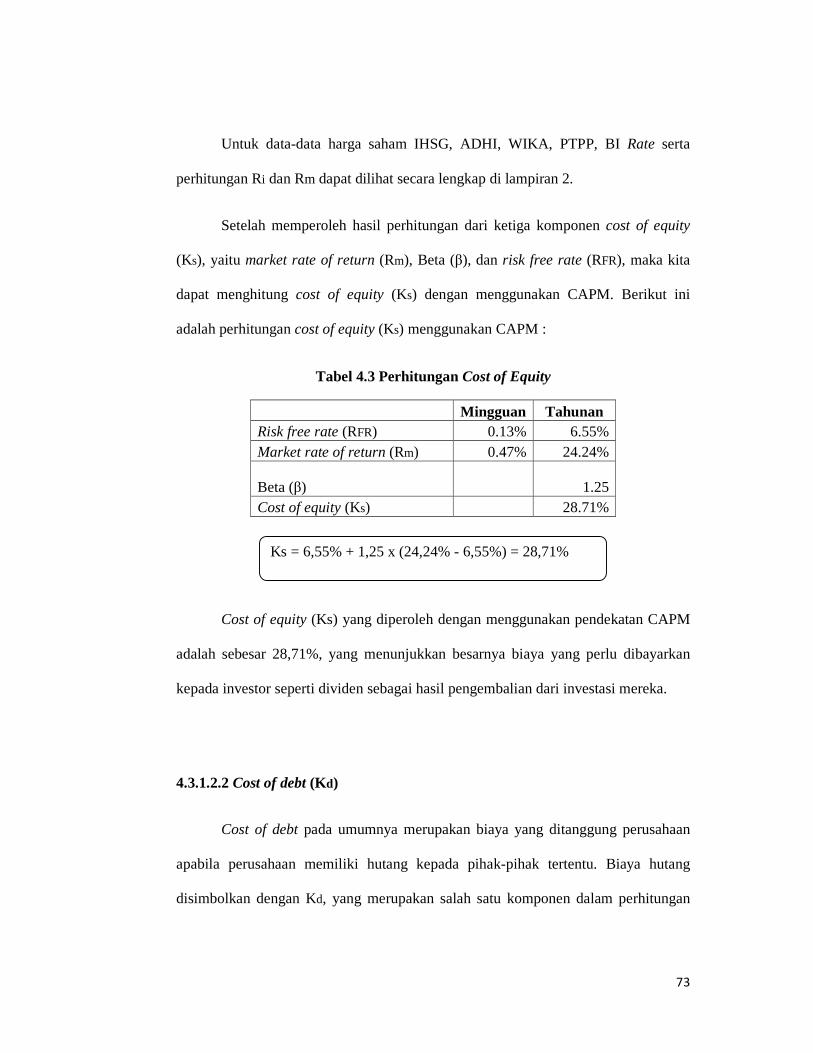

Setelah memperoleh hasil perhitungan dari ketiga komponen cost of equity

(Ks), yaitu market rate of return (Rm), Beta (β), dan risk free rate (RFR), maka kita

dapat menghitung cost of equity (Ks) dengan menggunakan CAPM. Berikut ini

adalah perhitungan cost of equity (Ks) menggunakan CAPM :

Tabel 4.3 Perhitungan Cost of Equity

Mingguan Tahunan Risk free rate (RFR) 0.13% 6.55% Market rate of return (Rm) 0.47% 24.24%

Beta (β)

1.25 Cost of equity (Ks) 28.71%

Cost of equity (Ks) yang diperoleh dengan menggunakan pendekatan CAPM

adalah sebesar 28,71%, yang menunjukkan besarnya biaya yang perlu dibayarkan

kepada investor seperti dividen sebagai hasil pengembalian dari investasi mereka.

4.3.1.2.2 Cost of debt (Kd)

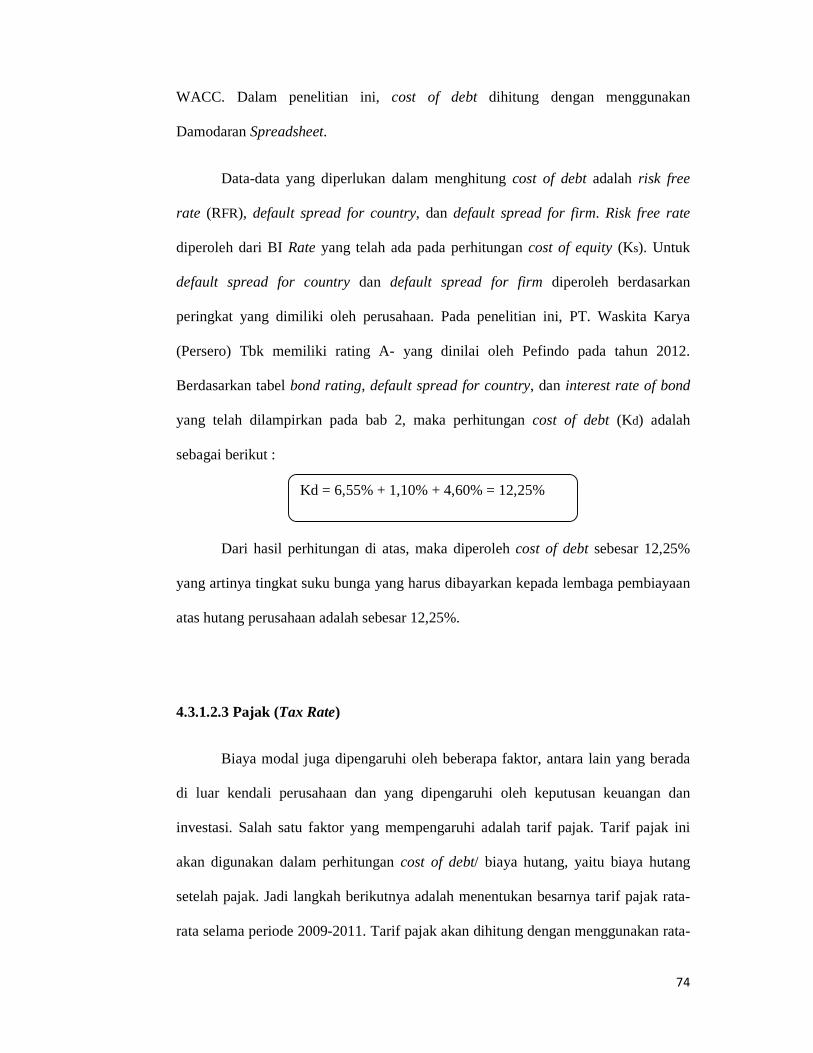

Cost of debt pada umumnya merupakan biaya yang ditanggung perusahaan

apabila perusahaan memiliki hutang kepada pihak-pihak tertentu. Biaya hutang

disimbolkan dengan Kd, yang merupakan salah satu komponen dalam perhitungan

Ks = 6,55% + 1,25 x (24,24% - 6,55%) = 28,71%

74

WACC. Dalam penelitian ini, cost of debt dihitung dengan menggunakan

Damodaran Spreadsheet.

Data-data yang diperlukan dalam menghitung cost of debt adalah risk free

rate (RFR), default spread for country, dan default spread for firm. Risk free rate

diperoleh dari BI Rate yang telah ada pada perhitungan cost of equity (Ks). Untuk

default spread for country dan default spread for firm diperoleh berdasarkan

peringkat yang dimiliki oleh perusahaan. Pada penelitian ini, PT. Waskita Karya

(Persero) Tbk memiliki rating A- yang dinilai oleh Pefindo pada tahun 2012.

Berdasarkan tabel bond rating, default spread for country, dan interest rate of bond

yang telah dilampirkan pada bab 2, maka perhitungan cost of debt (Kd) adalah

sebagai berikut :

Dari hasil perhitungan di atas, maka diperoleh cost of debt sebesar 12,25%

yang artinya tingkat suku bunga yang harus dibayarkan kepada lembaga pembiayaan

atas hutang perusahaan adalah sebesar 12,25%.

4.3.1.2.3 Pajak (Tax Rate)

Biaya modal juga dipengaruhi oleh beberapa faktor, antara lain yang berada

di luar kendali perusahaan dan yang dipengaruhi oleh keputusan keuangan dan

investasi. Salah satu faktor yang mempengaruhi adalah tarif pajak. Tarif pajak ini

akan digunakan dalam perhitungan cost of debt/ biaya hutang, yaitu biaya hutang

setelah pajak. Jadi langkah berikutnya adalah menentukan besarnya tarif pajak rata-

rata selama periode 2009-2011. Tarif pajak akan dihitung dengan menggunakan rata-

Kd = 6,55% + 1,10% + 4,60% = 12,25%

75

rata dari keseluruhan pajak yang telah dibayarkan oleh perusahaan dengan asumsi

bahwa perusahaan telah membayar pajak sesuai dengan tarif pajak yang telah

ditetapkan oleh Direktorat Jendral Pajak (DJP) untuk wajib pajak badan pada periode

yang telah ditetapkan. Berikut adalah tabel tarif pajak dari periode 2009-2011 .

Tabel 4.4 Tarif Pajak 2009-2011

2009 2010 2011 Tax 28% 25% 25% average tax 26%

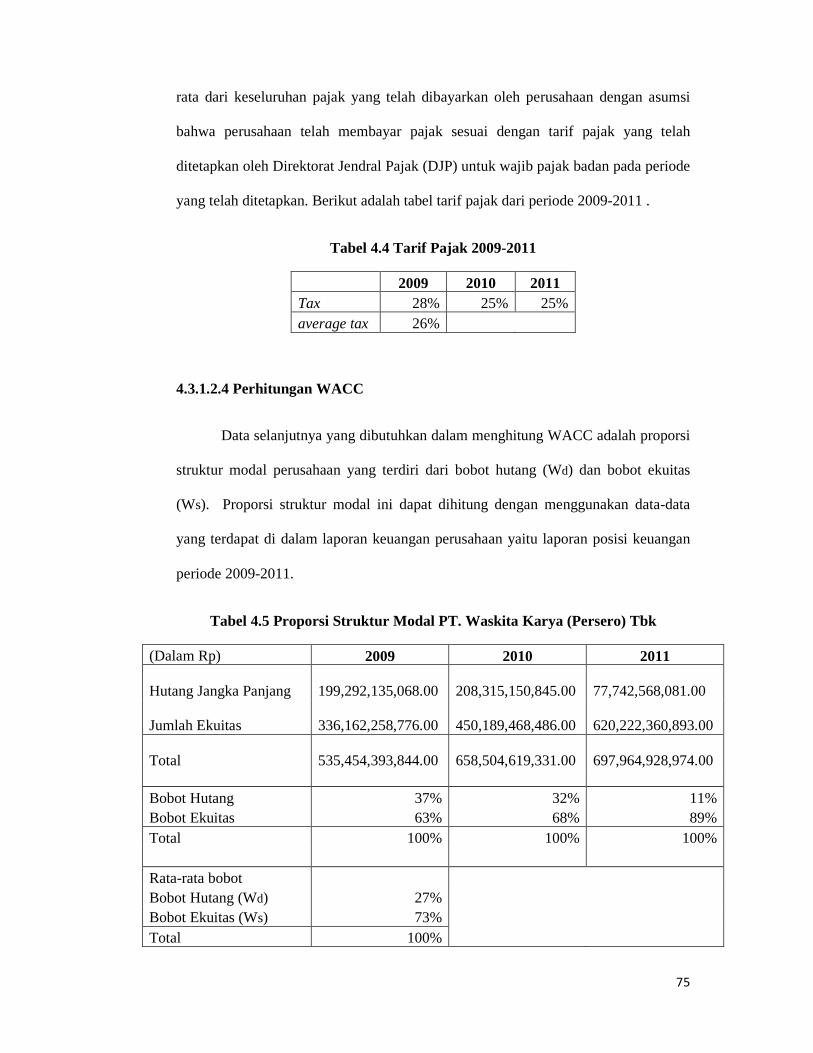

4.3.1.2.4 Perhitungan WACC

Data selanjutnya yang dibutuhkan dalam menghitung WACC adalah proporsi

struktur modal perusahaan yang terdiri dari bobot hutang (Wd) dan bobot ekuitas

(Ws). Proporsi struktur modal ini dapat dihitung dengan menggunakan data-data

yang terdapat di dalam laporan keuangan perusahaan yaitu laporan posisi keuangan

periode 2009-2011.

Tabel 4.5 Proporsi Struktur Modal PT. Waskita Karya (Persero) Tbk

(Dalam Rp) 2009 2010 2011

Hutang Jangka Panjang 199,292,135,068.00

208,315,150,845.00

77,742,568,081.00

Jumlah Ekuitas 336,162,258,776.00

450,189,468,486.00

620,222,360,893.00

Total 535,454,393,844.00

658,504,619,331.00

697,964,928,974.00

Bobot Hutang 37% 32% 11% Bobot Ekuitas 63% 68% 89% Total 100% 100% 100% Rata-rata bobot Bobot Hutang (Wd) 27% Bobot Ekuitas (Ws) 73% Total 100%

76

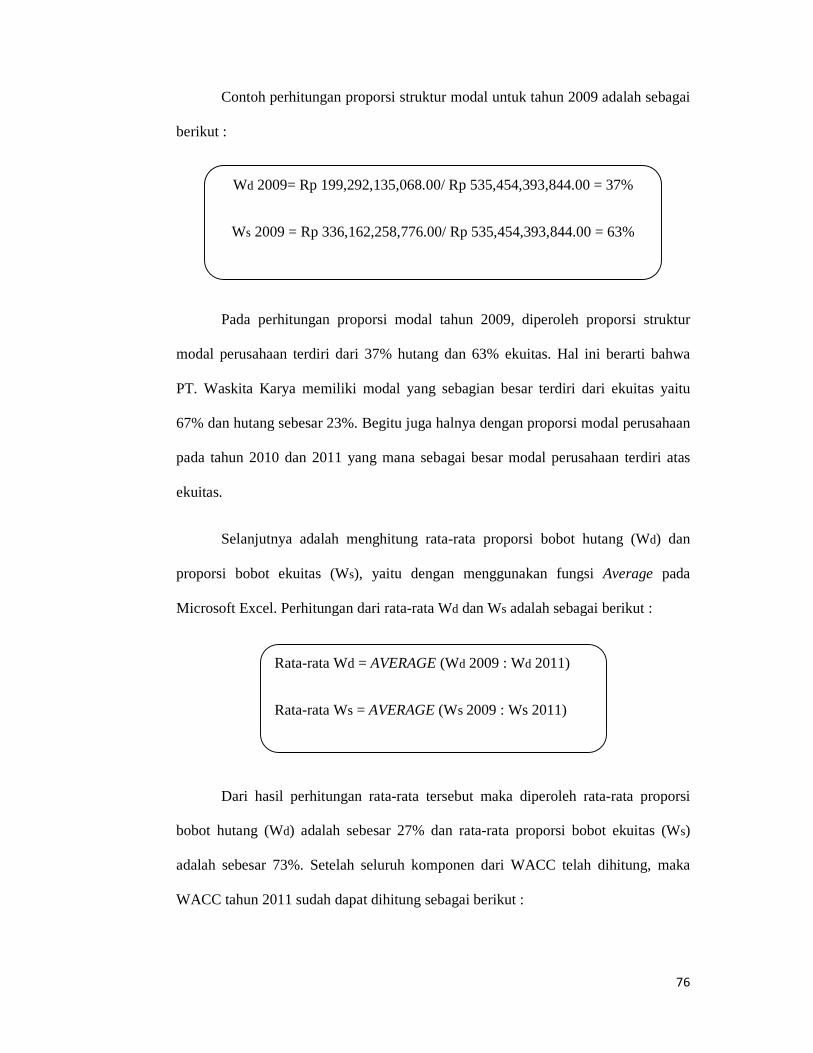

Contoh perhitungan proporsi struktur modal untuk tahun 2009 adalah sebagai

berikut :

Pada perhitungan proporsi modal tahun 2009, diperoleh proporsi struktur

modal perusahaan terdiri dari 37% hutang dan 63% ekuitas. Hal ini berarti bahwa

PT. Waskita Karya memiliki modal yang sebagian besar terdiri dari ekuitas yaitu

67% dan hutang sebesar 23%. Begitu juga halnya dengan proporsi modal perusahaan

pada tahun 2010 dan 2011 yang mana sebagai besar modal perusahaan terdiri atas

ekuitas.

Selanjutnya adalah menghitung rata-rata proporsi bobot hutang (Wd) dan

proporsi bobot ekuitas (Ws), yaitu dengan menggunakan fungsi Average pada

Microsoft Excel. Perhitungan dari rata-rata Wd dan Ws adalah sebagai berikut :

Dari hasil perhitungan rata-rata tersebut maka diperoleh rata-rata proporsi

bobot hutang (Wd) adalah sebesar 27% dan rata-rata proporsi bobot ekuitas (Ws)

adalah sebesar 73%. Setelah seluruh komponen dari WACC telah dihitung, maka

WACC tahun 2011 sudah dapat dihitung sebagai berikut :

Wd 2009= Rp 199,292,135,068.00/ Rp 535,454,393,844.00 = 37%

Ws 2009 = Rp 336,162,258,776.00/ Rp 535,454,393,844.00 = 63%

Rata-rata Wd = AVERAGE (Wd 2009 : Wd 2011)

Rata-rata Ws = AVERAGE (Ws 2009 : Ws 2011)

77

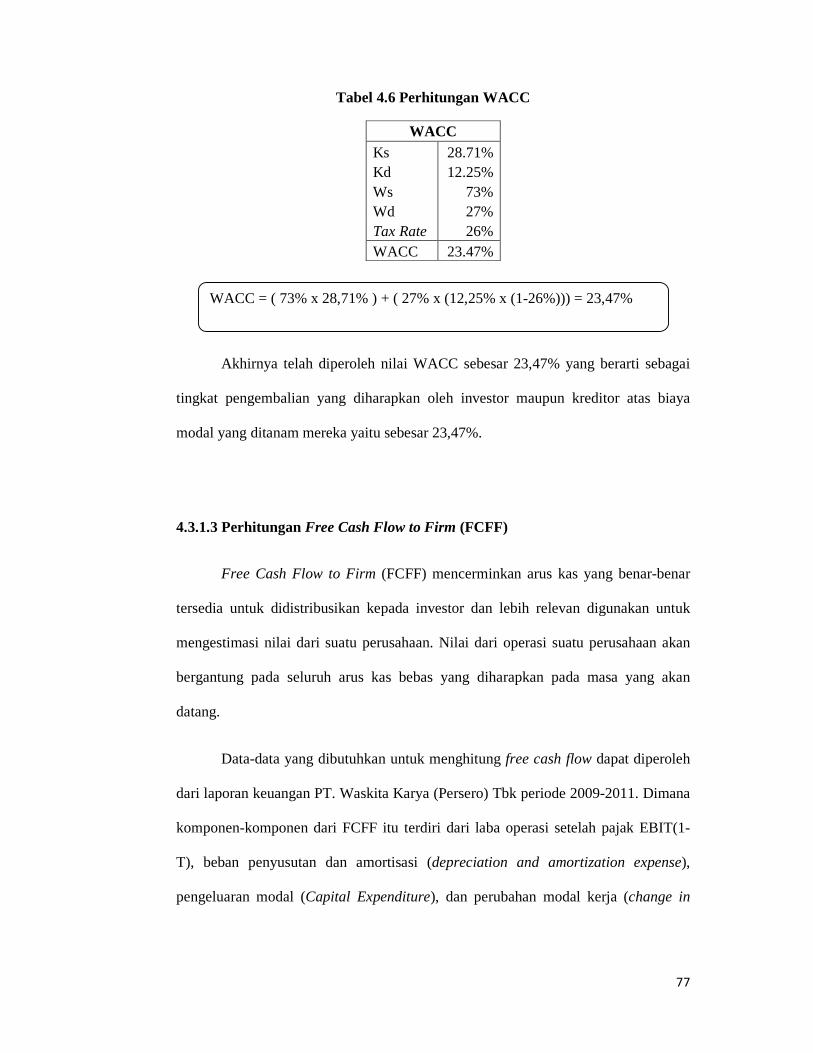

Tabel 4.6 Perhitungan WACC

WACC Ks 28.71% Kd 12.25% Ws 73% Wd 27% Tax Rate 26% WACC 23.47%

Akhirnya telah diperoleh nilai WACC sebesar 23,47% yang berarti sebagai

tingkat pengembalian yang diharapkan oleh investor maupun kreditor atas biaya

modal yang ditanam mereka yaitu sebesar 23,47%.

4.3.1.3 Perhitungan Free Cash Flow to Firm (FCFF)

Free Cash Flow to Firm (FCFF) mencerminkan arus kas yang benar-benar

tersedia untuk didistribusikan kepada investor dan lebih relevan digunakan untuk

mengestimasi nilai dari suatu perusahaan. Nilai dari operasi suatu perusahaan akan

bergantung pada seluruh arus kas bebas yang diharapkan pada masa yang akan

datang.

Data-data yang dibutuhkan untuk menghitung free cash flow dapat diperoleh

dari laporan keuangan PT. Waskita Karya (Persero) Tbk periode 2009-2011. Dimana

komponen-komponen dari FCFF itu terdiri dari laba operasi setelah pajak EBIT(1-

T), beban penyusutan dan amortisasi (depreciation and amortization expense),

pengeluaran modal (Capital Expenditure), dan perubahan modal kerja (change in

WACC = ( 73% x 28,71% ) + ( 27% x (12,25% x (1-26%))) = 23,47%

78

working capital). Untuk data-data komponen dari FCFF dapat dilihat secara lengkap

di Lampiran 3.

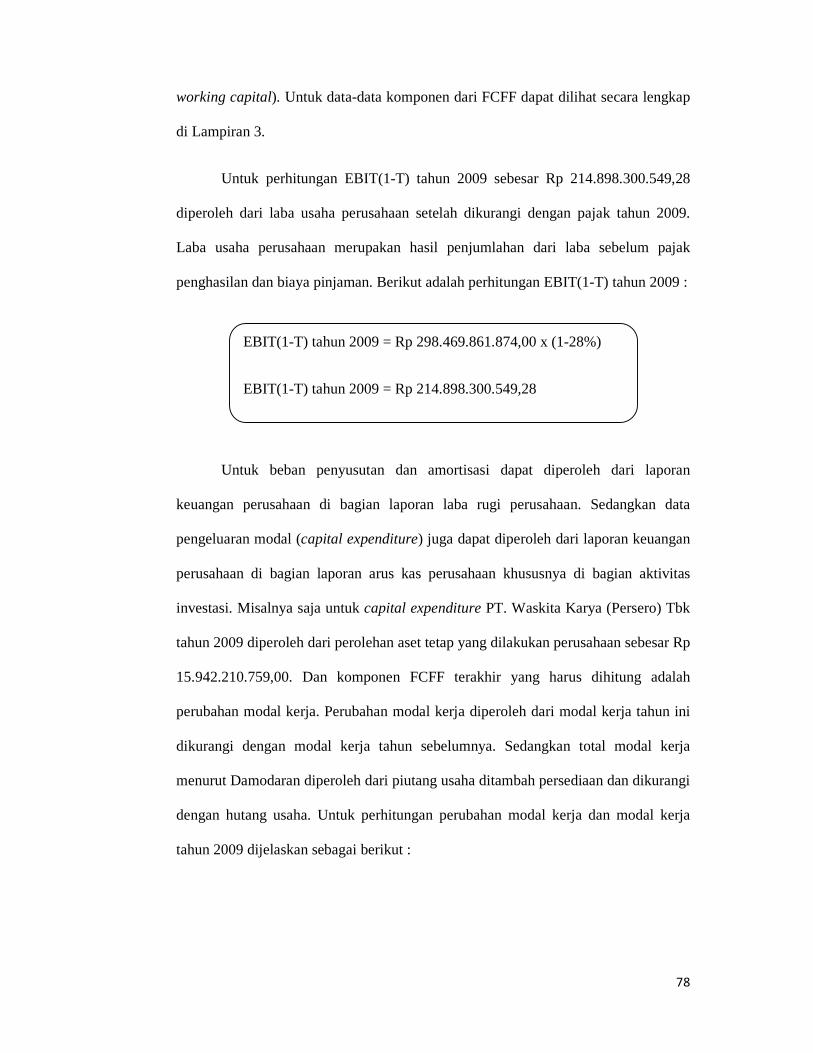

Untuk perhitungan EBIT(1-T) tahun 2009 sebesar Rp 214.898.300.549,28

diperoleh dari laba usaha perusahaan setelah dikurangi dengan pajak tahun 2009.

Laba usaha perusahaan merupakan hasil penjumlahan dari laba sebelum pajak

penghasilan dan biaya pinjaman. Berikut adalah perhitungan EBIT(1-T) tahun 2009 :

Untuk beban penyusutan dan amortisasi dapat diperoleh dari laporan

keuangan perusahaan di bagian laporan laba rugi perusahaan. Sedangkan data

pengeluaran modal (capital expenditure) juga dapat diperoleh dari laporan keuangan

perusahaan di bagian laporan arus kas perusahaan khususnya di bagian aktivitas

investasi. Misalnya saja untuk capital expenditure PT. Waskita Karya (Persero) Tbk

tahun 2009 diperoleh dari perolehan aset tetap yang dilakukan perusahaan sebesar Rp

15.942.210.759,00. Dan komponen FCFF terakhir yang harus dihitung adalah

perubahan modal kerja. Perubahan modal kerja diperoleh dari modal kerja tahun ini

dikurangi dengan modal kerja tahun sebelumnya. Sedangkan total modal kerja

menurut Damodaran diperoleh dari piutang usaha ditambah persediaan dan dikurangi

dengan hutang usaha. Untuk perhitungan perubahan modal kerja dan modal kerja

tahun 2009 dijelaskan sebagai berikut :

EBIT(1-T) tahun 2009 = Rp 298.469.861.874,00 x (1-28%)

EBIT(1-T) tahun 2009 = Rp 214.898.300.549,28

79

4.3.1.3.1 Peramalan Pendapatan PT. Waskita Karya Tahun 2012

Pendapatan PT. Waskita Karya (Persero) Tbk tahun 2012 dapat dihitung

dengan menggunakan fungsi forecast pada Microsoft Excel. Perkiraan/peramalan

pendapatan PT. Waskita Karya ini akan digunakan dalam memperkirakan FCFF

tahun 2012 dan selanjutnya dapat melihat harga IPO saham PT Waskita Karya.

Perkiraan pendapatan PT. Waskita Karya tahun 2012 dapat dihitung sebagai berikut :

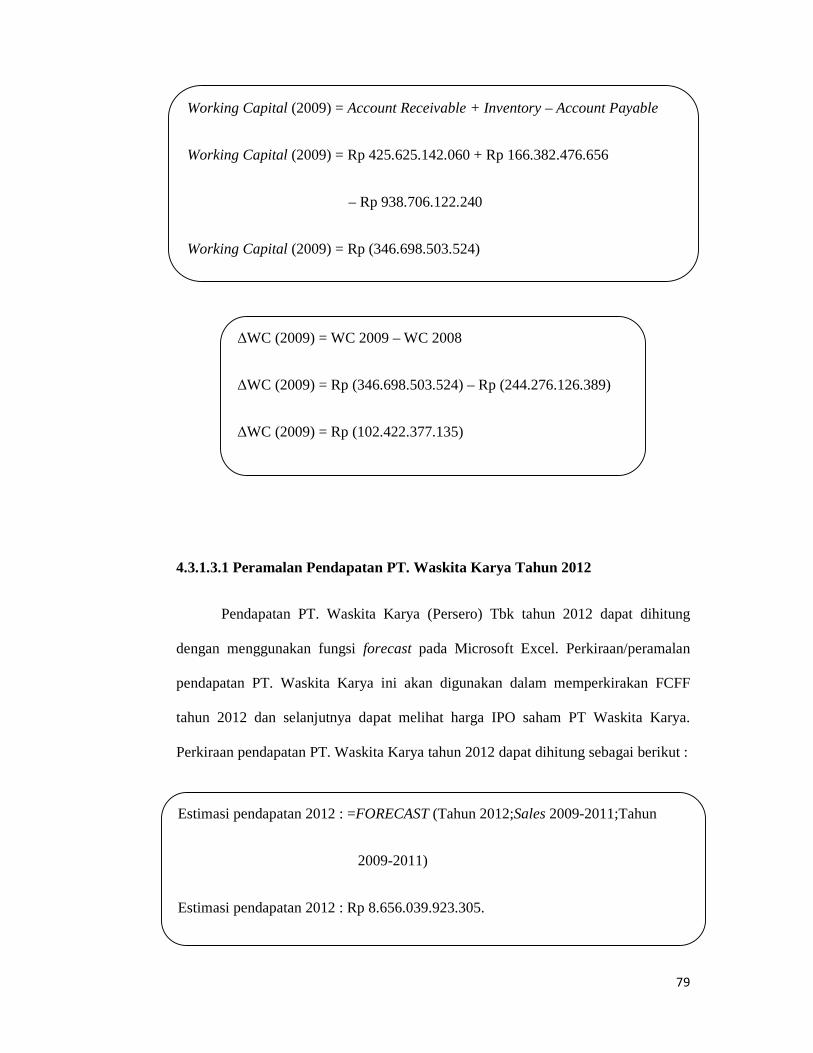

Working Capital (2009) = Account Receivable + Inventory – Account Payable

Working Capital (2009) = Rp 425.625.142.060 + Rp 166.382.476.656

– Rp 938.706.122.240

Working Capital (2009) = Rp (346.698.503.524)

∆WC (2009) = WC 2009 – WC 2008

∆WC (2009) = Rp (346.698.503.524) – Rp (244.276.126.389)

∆WC (2009) = Rp (102.422.377.135)

Estimasi pendapatan 2012 : =FORECAST (Tahun 2012;Sales 2009-2011;Tahun

2009-2011)

Estimasi pendapatan 2012 : Rp 8.656.039.923.305.

80

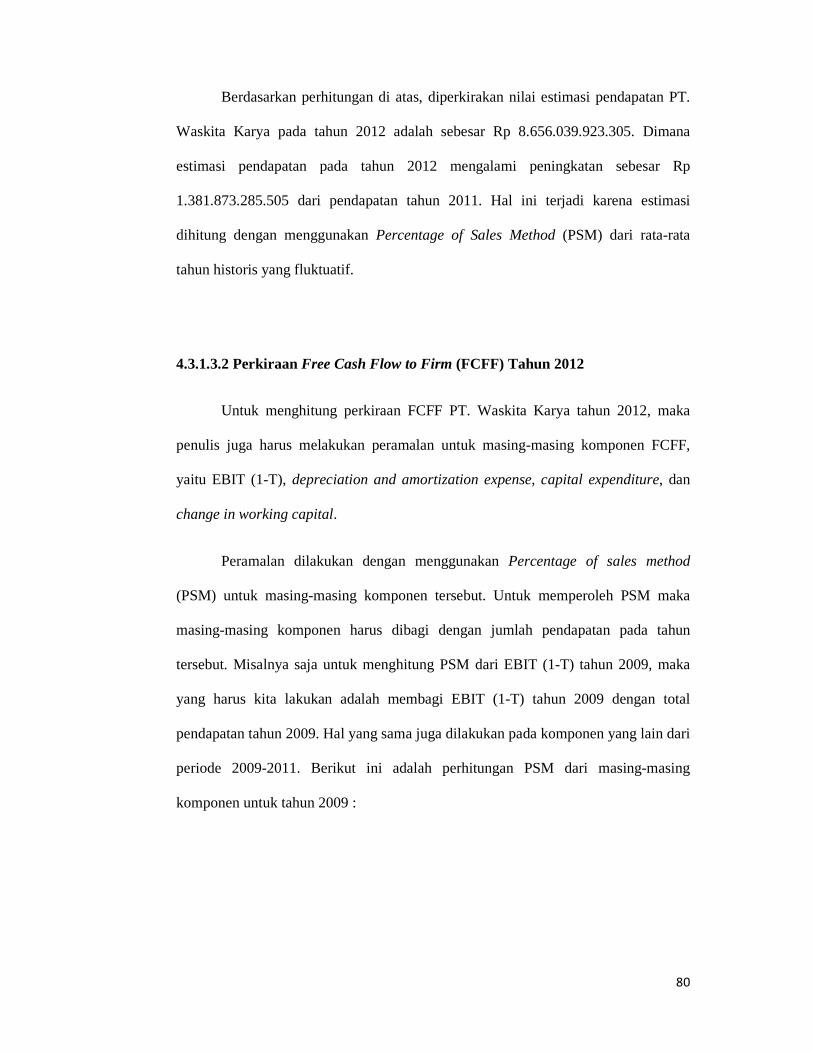

Berdasarkan perhitungan di atas, diperkirakan nilai estimasi pendapatan PT.

Waskita Karya pada tahun 2012 adalah sebesar Rp 8.656.039.923.305. Dimana

estimasi pendapatan pada tahun 2012 mengalami peningkatan sebesar Rp

1.381.873.285.505 dari pendapatan tahun 2011. Hal ini terjadi karena estimasi

dihitung dengan menggunakan Percentage of Sales Method (PSM) dari rata-rata

tahun historis yang fluktuatif.

4.3.1.3.2 Perkiraan Free Cash Flow to Firm (FCFF) Tahun 2012

Untuk menghitung perkiraan FCFF PT. Waskita Karya tahun 2012, maka

penulis juga harus melakukan peramalan untuk masing-masing komponen FCFF,

yaitu EBIT (1-T), depreciation and amortization expense, capital expenditure, dan

change in working capital.

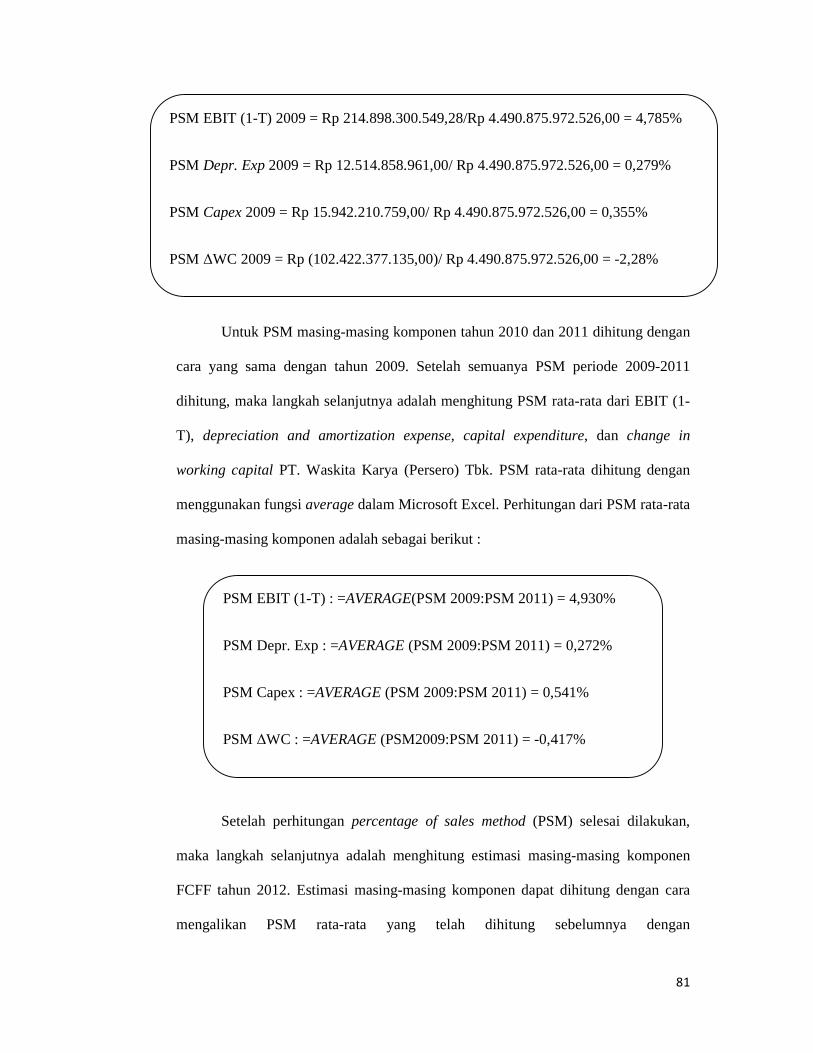

Peramalan dilakukan dengan menggunakan Percentage of sales method

(PSM) untuk masing-masing komponen tersebut. Untuk memperoleh PSM maka

masing-masing komponen harus dibagi dengan jumlah pendapatan pada tahun

tersebut. Misalnya saja untuk menghitung PSM dari EBIT (1-T) tahun 2009, maka

yang harus kita lakukan adalah membagi EBIT (1-T) tahun 2009 dengan total

pendapatan tahun 2009. Hal yang sama juga dilakukan pada komponen yang lain dari

periode 2009-2011. Berikut ini adalah perhitungan PSM dari masing-masing

komponen untuk tahun 2009 :

81

Untuk PSM masing-masing komponen tahun 2010 dan 2011 dihitung dengan

cara yang sama dengan tahun 2009. Setelah semuanya PSM periode 2009-2011

dihitung, maka langkah selanjutnya adalah menghitung PSM rata-rata dari EBIT (1-

T), depreciation and amortization expense, capital expenditure, dan change in

working capital PT. Waskita Karya (Persero) Tbk. PSM rata-rata dihitung dengan

menggunakan fungsi average dalam Microsoft Excel. Perhitungan dari PSM rata-rata

masing-masing komponen adalah sebagai berikut :

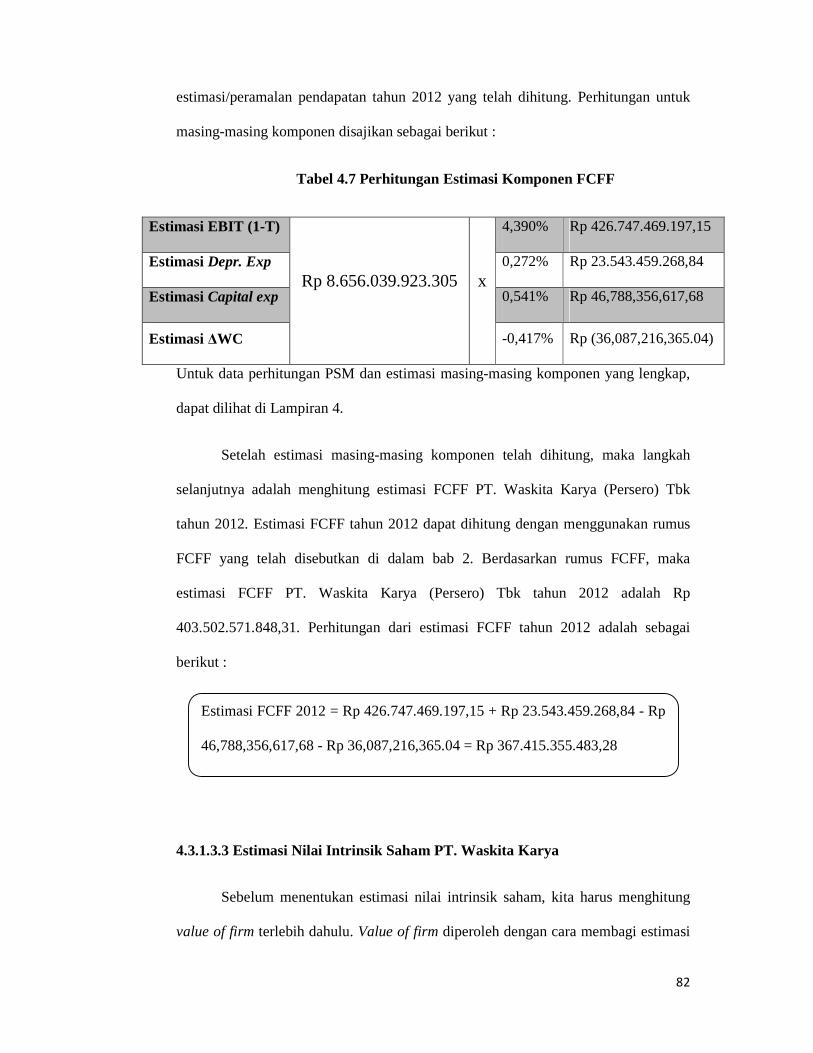

Setelah perhitungan percentage of sales method (PSM) selesai dilakukan,

maka langkah selanjutnya adalah menghitung estimasi masing-masing komponen

FCFF tahun 2012. Estimasi masing-masing komponen dapat dihitung dengan cara

mengalikan PSM rata-rata yang telah dihitung sebelumnya dengan

PSM EBIT (1-T) 2009 = Rp 214.898.300.549,28/Rp 4.490.875.972.526,00 = 4,785%

PSM Depr. Exp 2009 = Rp 12.514.858.961,00/ Rp 4.490.875.972.526,00 = 0,279%

PSM Capex 2009 = Rp 15.942.210.759,00/ Rp 4.490.875.972.526,00 = 0,355%

PSM ∆WC 2009 = Rp (102.422.377.135,00)/ Rp 4.490.875.972.526,00 = -2,28%

PSM EBIT (1-T) : =AVERAGE(PSM 2009:PSM 2011) = 4,930%

PSM Depr. Exp : =AVERAGE (PSM 2009:PSM 2011) = 0,272%

PSM Capex : =AVERAGE (PSM 2009:PSM 2011) = 0,541%

PSM ∆WC : =AVERAGE (PSM2009:PSM 2011) = -0,417%

82

estimasi/peramalan pendapatan tahun 2012 yang telah dihitung. Perhitungan untuk

masing-masing komponen disajikan sebagai berikut :

Tabel 4.7 Perhitungan Estimasi Komponen FCFF

Estimasi EBIT (1-T)

Rp 8.656.039.923.305 x

4,390% Rp 426.747.469.197,15

Estimasi Depr. Exp 0,272% Rp 23.543.459.268,84

Estimasi Capital exp 0,541% Rp 46,788,356,617,68

Estimasi ∆WC -0,417% Rp (36,087,216,365.04)

Untuk data perhitungan PSM dan estimasi masing-masing komponen yang lengkap,

dapat dilihat di Lampiran 4.

Setelah estimasi masing-masing komponen telah dihitung, maka langkah

selanjutnya adalah menghitung estimasi FCFF PT. Waskita Karya (Persero) Tbk

tahun 2012. Estimasi FCFF tahun 2012 dapat dihitung dengan menggunakan rumus

FCFF yang telah disebutkan di dalam bab 2. Berdasarkan rumus FCFF, maka

estimasi FCFF PT. Waskita Karya (Persero) Tbk tahun 2012 adalah Rp

403.502.571.848,31. Perhitungan dari estimasi FCFF tahun 2012 adalah sebagai

berikut :

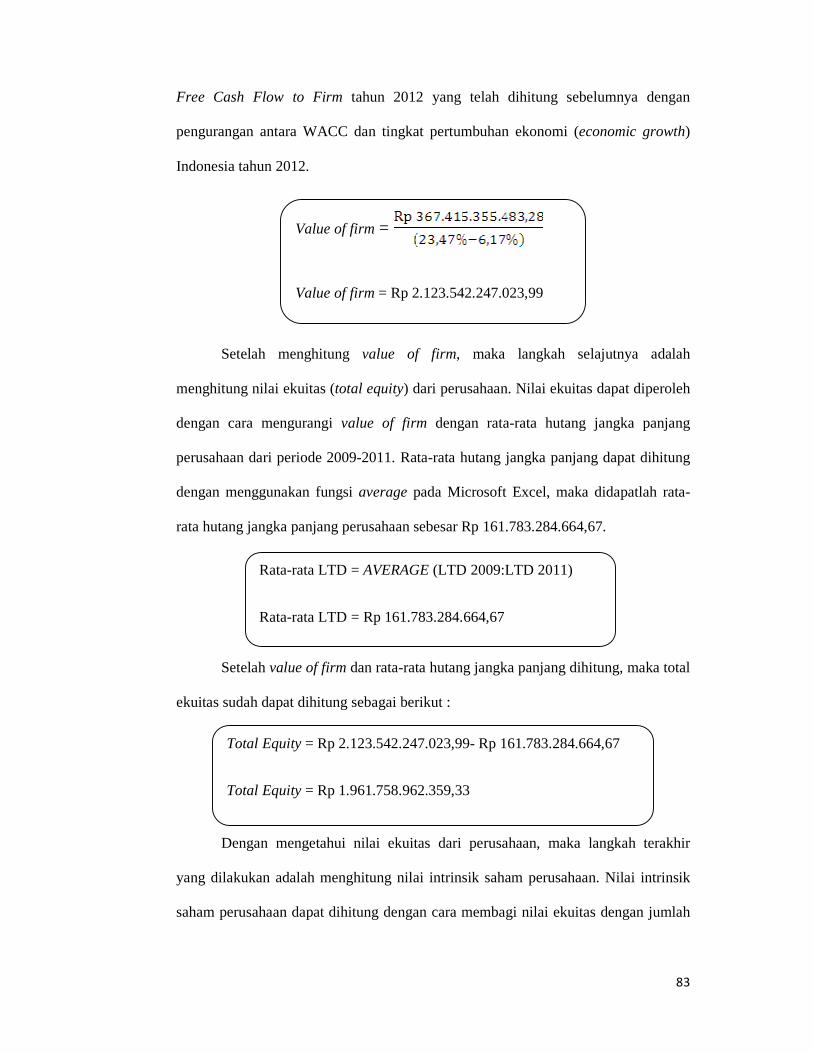

4.3.1.3.3 Estimasi Nilai Intrinsik Saham PT. Waskita Karya

Sebelum menentukan estimasi nilai intrinsik saham, kita harus menghitung

value of firm terlebih dahulu. Value of firm diperoleh dengan cara membagi estimasi

Estimasi FCFF 2012 = Rp 426.747.469.197,15 + Rp 23.543.459.268,84 - Rp

46,788,356,617,68 - Rp 36,087,216,365.04 = Rp 367.415.355.483,28

83

Free Cash Flow to Firm tahun 2012 yang telah dihitung sebelumnya dengan

pengurangan antara WACC dan tingkat pertumbuhan ekonomi (economic growth)

Indonesia tahun 2012.

Setelah menghitung value of firm, maka langkah selajutnya adalah

menghitung nilai ekuitas (total equity) dari perusahaan. Nilai ekuitas dapat diperoleh

dengan cara mengurangi value of firm dengan rata-rata hutang jangka panjang

perusahaan dari periode 2009-2011. Rata-rata hutang jangka panjang dapat dihitung

dengan menggunakan fungsi average pada Microsoft Excel, maka didapatlah rata-

rata hutang jangka panjang perusahaan sebesar Rp 161.783.284.664,67.

Setelah value of firm dan rata-rata hutang jangka panjang dihitung, maka total

ekuitas sudah dapat dihitung sebagai berikut :

Dengan mengetahui nilai ekuitas dari perusahaan, maka langkah terakhir

yang dilakukan adalah menghitung nilai intrinsik saham perusahaan. Nilai intrinsik

saham perusahaan dapat dihitung dengan cara membagi nilai ekuitas dengan jumlah

Value of firm =

Value of firm = Rp 2.123.542.247.023,99

Rata-rata LTD = AVERAGE (LTD 2009:LTD 2011)

Rata-rata LTD = Rp 161.783.284.664,67

Total Equity = Rp 2.123.542.247.023,99- Rp 161.783.284.664,67

Total Equity = Rp 1.961.758.962.359,33

84

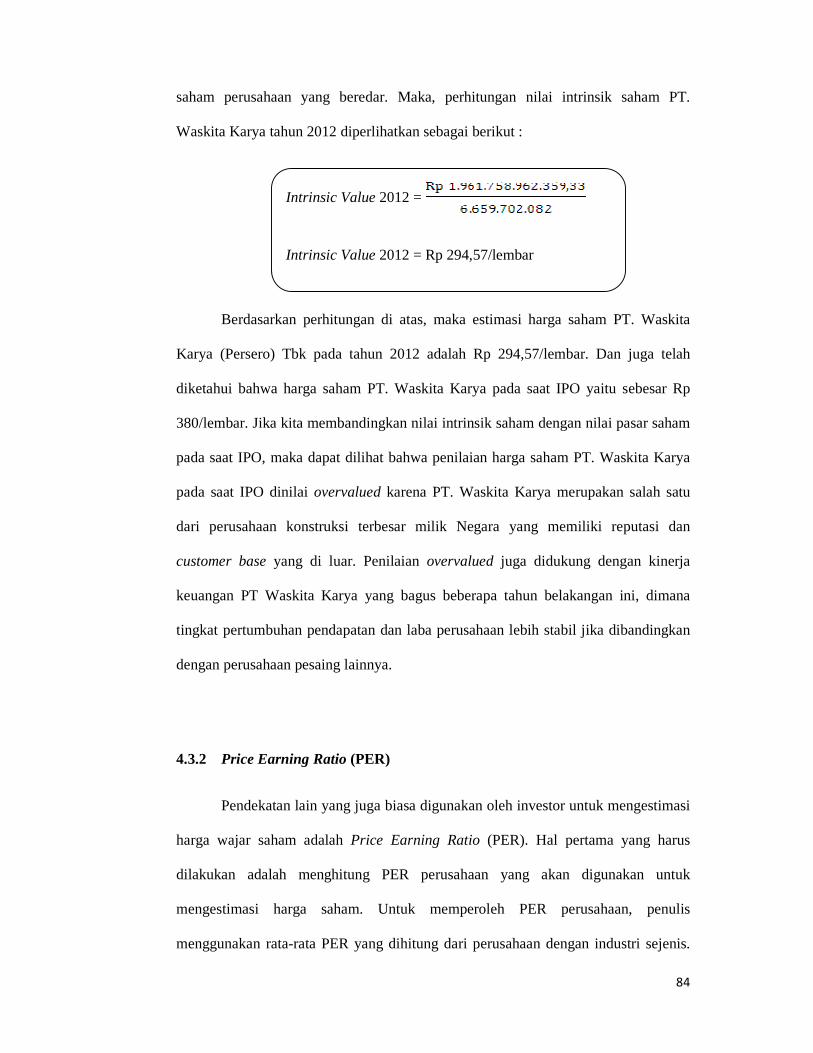

saham perusahaan yang beredar. Maka, perhitungan nilai intrinsik saham PT.

Waskita Karya tahun 2012 diperlihatkan sebagai berikut :

Berdasarkan perhitungan di atas, maka estimasi harga saham PT. Waskita

Karya (Persero) Tbk pada tahun 2012 adalah Rp 294,57/lembar. Dan juga telah

diketahui bahwa harga saham PT. Waskita Karya pada saat IPO yaitu sebesar Rp

380/lembar. Jika kita membandingkan nilai intrinsik saham dengan nilai pasar saham

pada saat IPO, maka dapat dilihat bahwa penilaian harga saham PT. Waskita Karya

pada saat IPO dinilai overvalued karena PT. Waskita Karya merupakan salah satu

dari perusahaan konstruksi terbesar milik Negara yang memiliki reputasi dan

customer base yang di luar. Penilaian overvalued juga didukung dengan kinerja

keuangan PT Waskita Karya yang bagus beberapa tahun belakangan ini, dimana

tingkat pertumbuhan pendapatan dan laba perusahaan lebih stabil jika dibandingkan

dengan perusahaan pesaing lainnya.

4.3.2 Price Earning Ratio (PER)

Pendekatan lain yang juga biasa digunakan oleh investor untuk mengestimasi

harga wajar saham adalah Price Earning Ratio (PER). Hal pertama yang harus

dilakukan adalah menghitung PER perusahaan yang akan digunakan untuk

mengestimasi harga saham. Untuk memperoleh PER perusahaan, penulis

menggunakan rata-rata PER yang dihitung dari perusahaan dengan industri sejenis.

Intrinsic Value 2012 =

Intrinsic Value 2012 = Rp 294,57/lembar

85

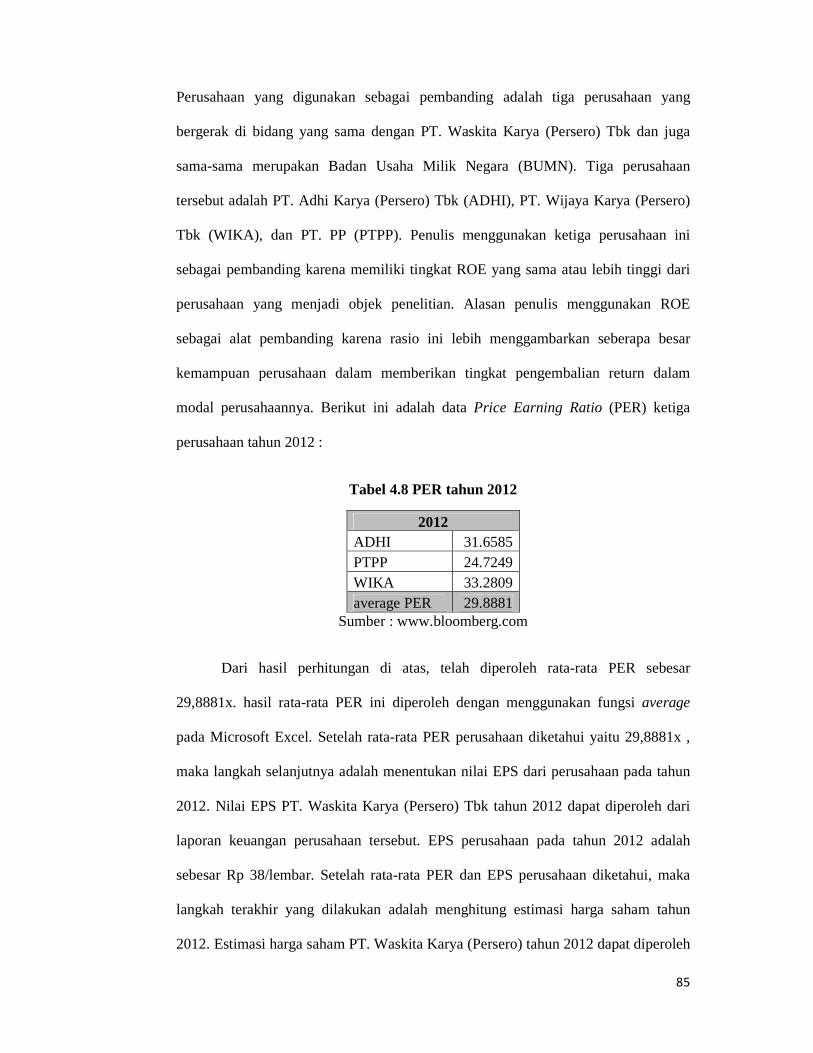

Perusahaan yang digunakan sebagai pembanding adalah tiga perusahaan yang

bergerak di bidang yang sama dengan PT. Waskita Karya (Persero) Tbk dan juga

sama-sama merupakan Badan Usaha Milik Negara (BUMN). Tiga perusahaan

tersebut adalah PT. Adhi Karya (Persero) Tbk (ADHI), PT. Wijaya Karya (Persero)

Tbk (WIKA), dan PT. PP (PTPP). Penulis menggunakan ketiga perusahaan ini

sebagai pembanding karena memiliki tingkat ROE yang sama atau lebih tinggi dari

perusahaan yang menjadi objek penelitian. Alasan penulis menggunakan ROE

sebagai alat pembanding karena rasio ini lebih menggambarkan seberapa besar

kemampuan perusahaan dalam memberikan tingkat pengembalian return dalam

modal perusahaannya. Berikut ini adalah data Price Earning Ratio (PER) ketiga

perusahaan tahun 2012 :

Tabel 4.8 PER tahun 2012

2012 ADHI 31.6585 PTPP 24.7249 WIKA 33.2809 average PER 29.8881

Sumber : www.bloomberg.com

Dari hasil perhitungan di atas, telah diperoleh rata-rata PER sebesar

29,8881x. hasil rata-rata PER ini diperoleh dengan menggunakan fungsi average

pada Microsoft Excel. Setelah rata-rata PER perusahaan diketahui yaitu 29,8881x ,

maka langkah selanjutnya adalah menentukan nilai EPS dari perusahaan pada tahun

2012. Nilai EPS PT. Waskita Karya (Persero) Tbk tahun 2012 dapat diperoleh dari

laporan keuangan perusahaan tersebut. EPS perusahaan pada tahun 2012 adalah

sebesar Rp 38/lembar. Setelah rata-rata PER dan EPS perusahaan diketahui, maka

langkah terakhir yang dilakukan adalah menghitung estimasi harga saham tahun

2012. Estimasi harga saham PT. Waskita Karya (Persero) tahun 2012 dapat diperoleh

86

dengan cara mengalikan rata-rata PER yang telah dihitung sebelumnya dengan nilai

EPS perusahaan pada tahun 2012. Berikut dalah hasil perhitungan estimasi harga

saham PT. Waskita Karya (Persero) Tbk pada tahun 2012 :

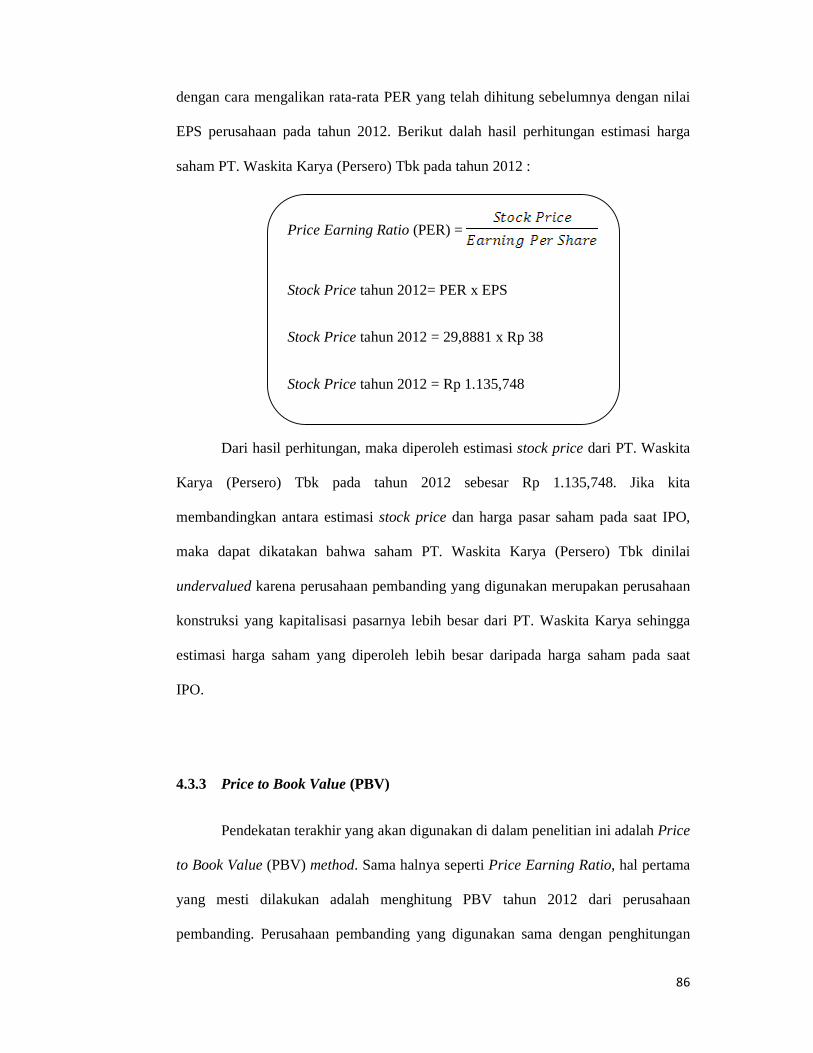

Dari hasil perhitungan, maka diperoleh estimasi stock price dari PT. Waskita

Karya (Persero) Tbk pada tahun 2012 sebesar Rp 1.135,748. Jika kita

membandingkan antara estimasi stock price dan harga pasar saham pada saat IPO,

maka dapat dikatakan bahwa saham PT. Waskita Karya (Persero) Tbk dinilai

undervalued karena perusahaan pembanding yang digunakan merupakan perusahaan

konstruksi yang kapitalisasi pasarnya lebih besar dari PT. Waskita Karya sehingga

estimasi harga saham yang diperoleh lebih besar daripada harga saham pada saat

IPO.

4.3.3 Price to Book Value (PBV)

Pendekatan terakhir yang akan digunakan di dalam penelitian ini adalah Price

to Book Value (PBV) method. Sama halnya seperti Price Earning Ratio, hal pertama

yang mesti dilakukan adalah menghitung PBV tahun 2012 dari perusahaan

pembanding. Perusahaan pembanding yang digunakan sama dengan penghitungan

Price Earning Ratio (PER) =

Stock Price tahun 2012= PER x EPS

Stock Price tahun 2012 = 29,8881 x Rp 38

Stock Price tahun 2012 = Rp 1.135,748

87

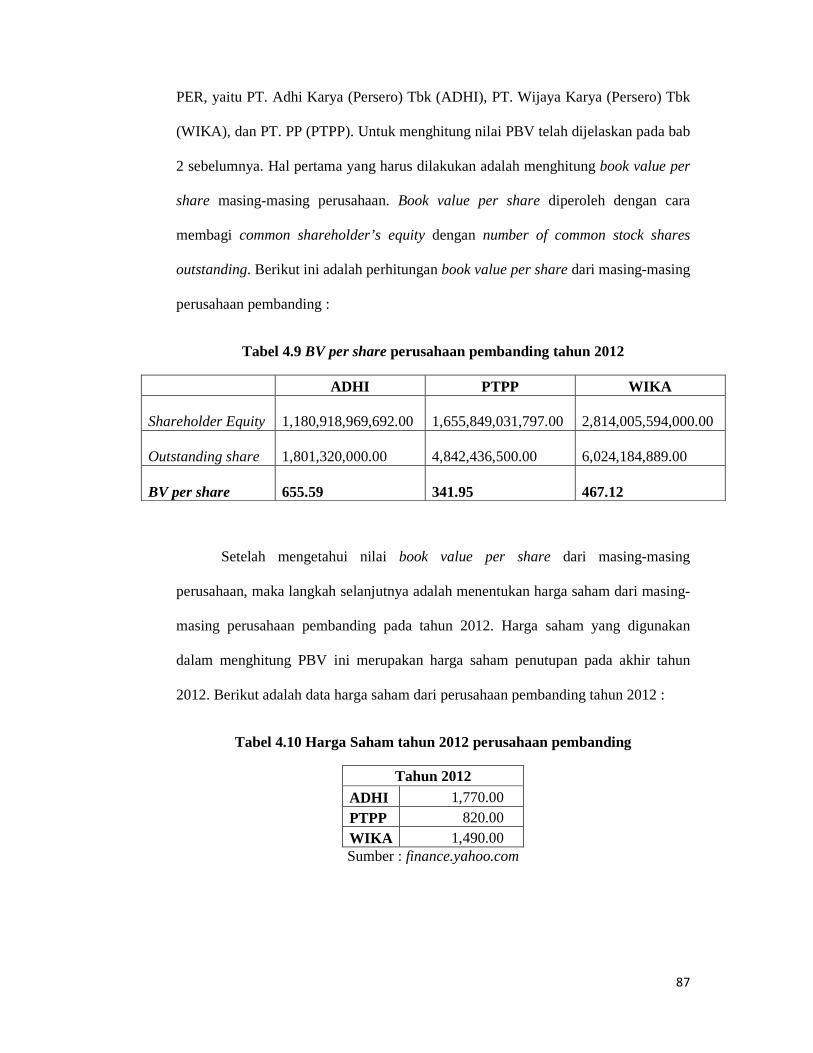

PER, yaitu PT. Adhi Karya (Persero) Tbk (ADHI), PT. Wijaya Karya (Persero) Tbk

(WIKA), dan PT. PP (PTPP). Untuk menghitung nilai PBV telah dijelaskan pada bab

2 sebelumnya. Hal pertama yang harus dilakukan adalah menghitung book value per

share masing-masing perusahaan. Book value per share diperoleh dengan cara

membagi common shareholder’s equity dengan number of common stock shares

outstanding. Berikut ini adalah perhitungan book value per share dari masing-masing

perusahaan pembanding :

Tabel 4.9 BV per share perusahaan pembanding tahun 2012

ADHI PTPP WIKA

Shareholder Equity 1,180,918,969,692.00

1,655,849,031,797.00

2,814,005,594,000.00

Outstanding share 1,801,320,000.00

4,842,436,500.00

6,024,184,889.00

BV per share 655.59

341.95

467.12

Setelah mengetahui nilai book value per share dari masing-masing

perusahaan, maka langkah selanjutnya adalah menentukan harga saham dari masing-

masing perusahaan pembanding pada tahun 2012. Harga saham yang digunakan

dalam menghitung PBV ini merupakan harga saham penutupan pada akhir tahun

2012. Berikut adalah data harga saham dari perusahaan pembanding tahun 2012 :

Tabel 4.10 Harga Saham tahun 2012 perusahaan pembanding

Tahun 2012 ADHI 1,770.00 PTPP 820.00 WIKA 1,490.00 Sumber : finance.yahoo.com

88

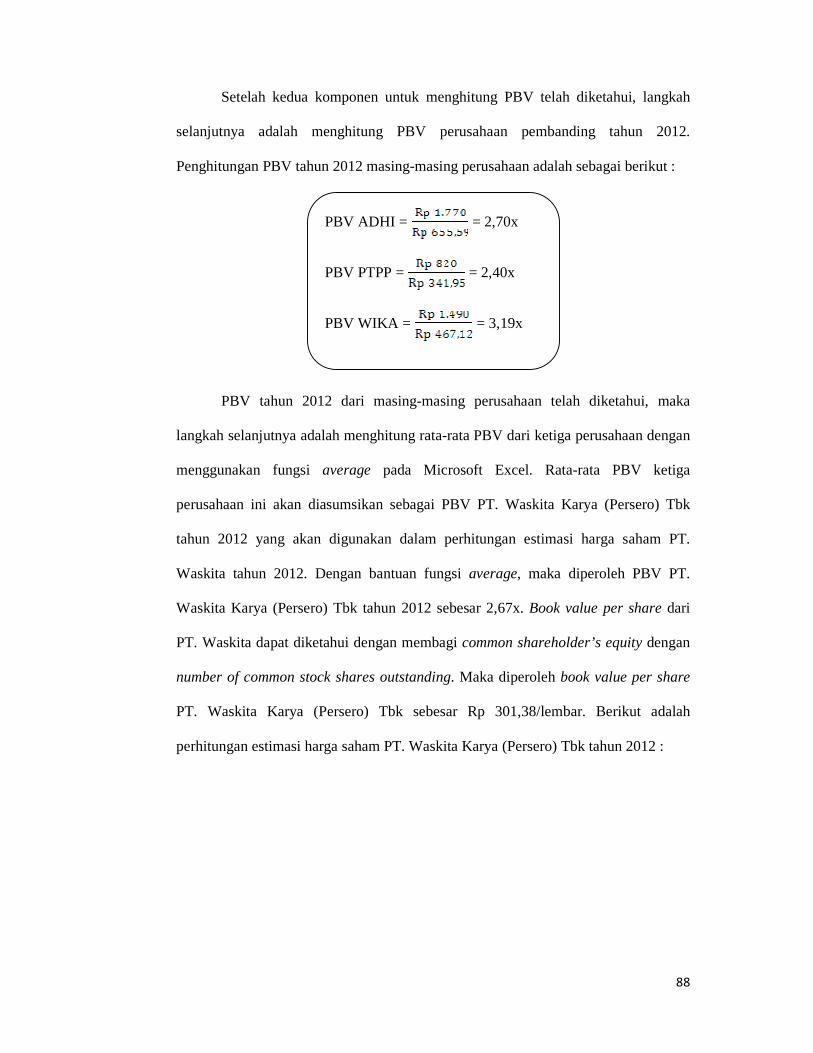

Setelah kedua komponen untuk menghitung PBV telah diketahui, langkah

selanjutnya adalah menghitung PBV perusahaan pembanding tahun 2012.

Penghitungan PBV tahun 2012 masing-masing perusahaan adalah sebagai berikut :

PBV tahun 2012 dari masing-masing perusahaan telah diketahui, maka

langkah selanjutnya adalah menghitung rata-rata PBV dari ketiga perusahaan dengan

menggunakan fungsi average pada Microsoft Excel. Rata-rata PBV ketiga

perusahaan ini akan diasumsikan sebagai PBV PT. Waskita Karya (Persero) Tbk

tahun 2012 yang akan digunakan dalam perhitungan estimasi harga saham PT.

Waskita tahun 2012. Dengan bantuan fungsi average, maka diperoleh PBV PT.

Waskita Karya (Persero) Tbk tahun 2012 sebesar 2,67x. Book value per share dari

PT. Waskita dapat diketahui dengan membagi common shareholder’s equity dengan

number of common stock shares outstanding. Maka diperoleh book value per share

PT. Waskita Karya (Persero) Tbk sebesar Rp 301,38/lembar. Berikut adalah

perhitungan estimasi harga saham PT. Waskita Karya (Persero) Tbk tahun 2012 :

PBV ADHI = = 2,70x

PBV PTPP = = 2,40x

PBV WIKA = = 3,19x

89

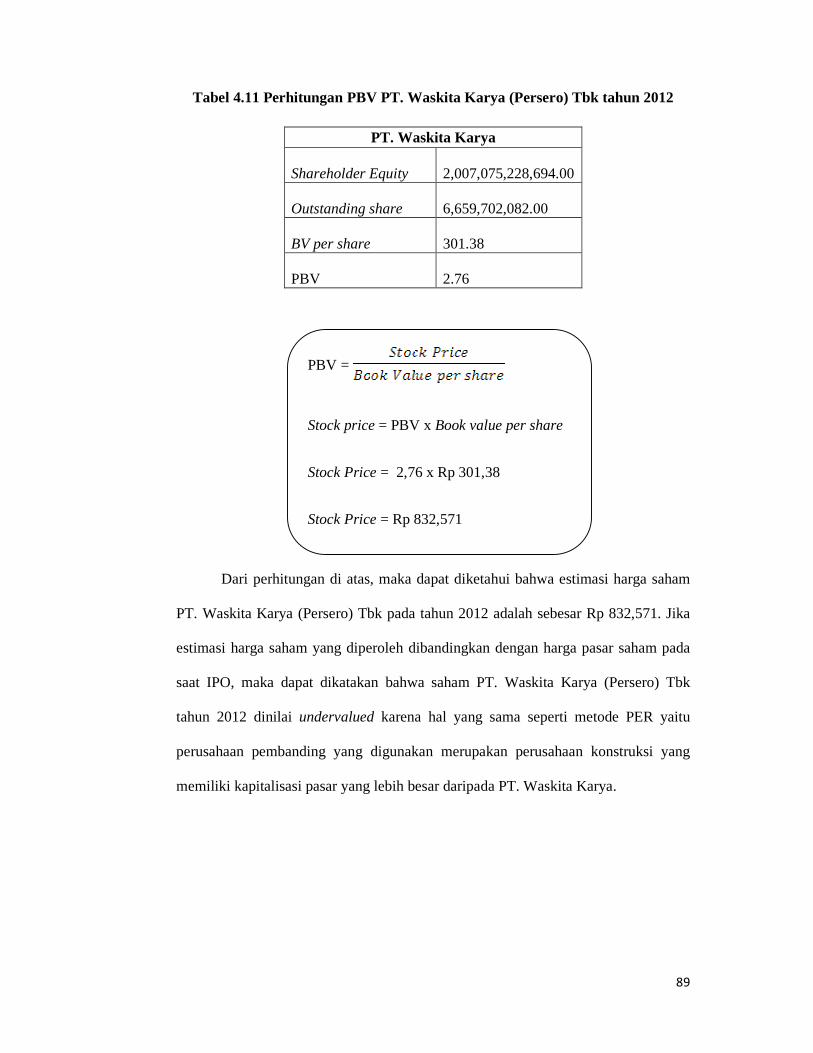

Tabel 4.11 Perhitungan PBV PT. Waskita Karya (Persero) Tbk tahun 2012

PT. Waskita Karya

Shareholder Equity 2,007,075,228,694.00

Outstanding share 6,659,702,082.00

BV per share 301.38

PBV 2.76

Dari perhitungan di atas, maka dapat diketahui bahwa estimasi harga saham

PT. Waskita Karya (Persero) Tbk pada tahun 2012 adalah sebesar Rp 832,571. Jika

estimasi harga saham yang diperoleh dibandingkan dengan harga pasar saham pada

saat IPO, maka dapat dikatakan bahwa saham PT. Waskita Karya (Persero) Tbk

tahun 2012 dinilai undervalued karena hal yang sama seperti metode PER yaitu

perusahaan pembanding yang digunakan merupakan perusahaan konstruksi yang

memiliki kapitalisasi pasar yang lebih besar daripada PT. Waskita Karya.

PBV =

Stock price = PBV x Book value per share

Stock Price = 2,76 x Rp 301,38

Stock Price = Rp 832,571

90

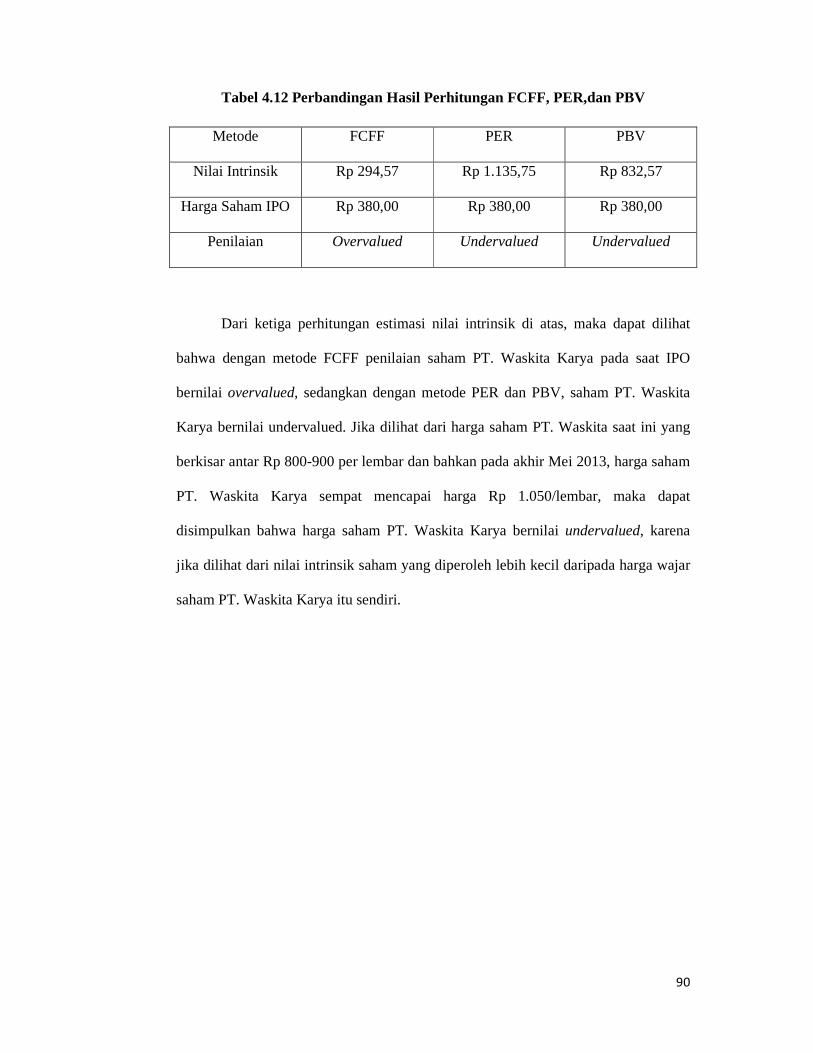

Tabel 4.12 Perbandingan Hasil Perhitungan FCFF, PER,dan PBV

Metode FCFF PER PBV

Nilai Intrinsik Rp 294,57 Rp 1.135,75 Rp 832,57

Harga Saham IPO Rp 380,00 Rp 380,00 Rp 380,00

Penilaian Overvalued Undervalued Undervalued

Dari ketiga perhitungan estimasi nilai intrinsik di atas, maka dapat dilihat

bahwa dengan metode FCFF penilaian saham PT. Waskita Karya pada saat IPO

bernilai overvalued, sedangkan dengan metode PER dan PBV, saham PT. Waskita

Karya bernilai undervalued. Jika dilihat dari harga saham PT. Waskita saat ini yang

berkisar antar Rp 800-900 per lembar dan bahkan pada akhir Mei 2013, harga saham

PT. Waskita Karya sempat mencapai harga Rp 1.050/lembar, maka dapat

disimpulkan bahwa harga saham PT. Waskita Karya bernilai undervalued, karena

jika dilihat dari nilai intrinsik saham yang diperoleh lebih kecil daripada harga wajar

saham PT. Waskita Karya itu sendiri.