bab 2 landasan teori dan kerangka pemikiran...

TRANSCRIPT

4

BAB 2

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Kredit

2.1.1 Pengertian Kredit

Kredit berasal dari kata credere yaitu bahasa Italia yang artinya percaya,

jadi orang yang mendapat kredit dari bank berarti orang tersebut dipercaya oleh

bank untuk mendapat pinjaman.

Pengertian kredit, menurut Veithzal Rivai dan Andria Permata Veithzal

(2007,p4) kredit adalah penyerahan barang, jasa atau uang dari satu pihak

(kreditor atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain

(nasabah atau pengutang/borrower) dengan janji membayar dari penerima

kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah

pihak.

Menurut Syamsu Iskandar (2008, p93) kredit merupakan piutang bagi

bank atau lembaga keuangan bukan bank, maka pelunasannya (repayment)

merupakan kewajiban yang harus dilakukan oleh debitur terhadap utangnya,

sehingga risiko kredit macet dapat dihindarkan.

Pengertian kredit menurut (pasal 1 ayat 11 UU No.10 tahun 1998) kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelaj jangka waktu tertentu dengan pemberian bunga.

Menurut Kasmir (2008, p101) kredit adalah kepercayaan pemberi kredit

kepada penerima kredit, bahwa kredit yang disalurkannya pasti akan

dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti

menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar

kembali pinjaman tersebut sesuai dengan jangka waktunya.

5

Menurut Sigit Triandaru dan Totok Budisantoso (2008, p113) kredit

adalah pemberian fasilitas pinjaman (bukan berdasarkan prinsip syariah) kepada

nasabah, baik berupa fasilitas pinjaman tunai (cash loan) maupun pinjaman

nontunai (non cash loan).

2.1.2 Unsur-Unsur Kredit

Veithzal Rivai dan Andria Permata Veithzal (2007, p5-6) menyatakan

bahwa terdapat unsur-unsur kredit, yaitu;

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit

(nasabah).Hubungan pemberi kredit dan penerima kredit merupakan

hubungan kerja sama yang saling menguntungkan.

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan

atas credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya

yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji

membayar dapat berupa janji lisan, tertulis (akad kredit) atau berupa

instrumen (credit instrumen).

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

5. Adanya unsur waktu (time element). Unsur waktu merupakan unsure

essensial kredit. Kredit dapat ada karena unsur waktu, baik dilihat dari

pemberi kredit maupun dilihat dari penerima kredit.

6. Adanya unsur risiko (degree of risk) baik dipihak pemberi kredit maupun

dipihak penerima kredit. Risiko dipihak pemberi kredit adalah risiko gagal

bayar (risk of default), baik karena kegagalan usaha (pinjaman komersial)

atau ketidakmampuan bayar (pinjaman konsumen) atau karena

ketidaksediaan membayar. Risiko dipihak nasabah adalah kecurangan dari

pihak kreditor, antara lain berupa pemberian kredit yang semula

6

dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberi

kredit atau tanah yang dijaminkan.

7. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit.

Bagi pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti

biaya modal (cost of capital), biaya umum (overhead cost), risk premium,

dan sebagainya.

Menurut M. Fitri Rahmadana dan Hafniah Lumbanraja (2002) unsur

pemberian kredit terdiri dari :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi sipemberi kredit bahwa kredit

yang diberikan benar-benar diterimakembali dimasa yang akan datang,

sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar

utama yang melandasi mengapa suatu kredit berani dikucurkan.

2. Kesepakatan

Kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan

ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah

pihak sebelum kredit dikucurkan.

3. Jangka waktu

Setiap kredit yang diberikan mempunyai jangka waktu tertentu. Jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun), jangka

menengah (1 sampai 3 tahun), jangka panjang ( di atas 3 tahun). Jangka

waktu merupakan batas waktu pengembalian angsuran kredit yang sudah

disepakati kedua belah pihak. Untuk kondisi tertentu, jangka waktu ini dapat

diperpanjang sesuai kebutuhan.

7

4. Risiko

Akibat adanya tenggang waktu,maka pengembalian kredit akan

memungkinkan suatu risiko tidak tertagihnya atau macet pemberian suatu

kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar

risikonya, demikian pula sebaliknya. Risiko ini menjadi tanggungan bank,

baik risiko yang disengaja oleh nasabah, maupun oleh risiko yang tidak

disengaja, misalnya karena bencana alam, atau bangkrutnya usaha nasabah

tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi

melunasi kredit yang diperolehnya.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita kenal

dengan nama bunga. Selain bunga bank juga membebankan kepada

nasabah biaya administrasi kredit yang juga merupakan keuntungan bank.

2.1.3 Fungsi Kredit

Veithzal Rivai dan Andria Permata Veithzal (2007,p7-11), kredit

mempunyai peranan yang sangat penting dalam perekonomian. Secara garis

besar, fungsi kredit di dalam perekonomian, perdagangan, dan keuangan dapat

dikemukakan sebagai berikut;

1. Kredit dapat meningkatkan utility (daya guna) dari modal/uang

2. Kredit meningkatkan utility (daya guna) suatu barang

3. Kredit meningkatkan peredaran dan lalu lintas uang

4. Kredit menimbulkan kegairahan berusaha masyarakat

5. Kredit sebagai alat stabilitas ekonomi

6. Kredit sebagai jembatan untuk peningkatan pendapatan nasional

7. Kredit sebagai alat hubungan ekonomi internasional

8

Menurut Kasmir (2008, p107-108) kredit memiliki fungsi yang sangat

luas. Fungsi kredit adalah sebagai berikut;

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran dan lalu lintas uang

3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang

5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha

7. Untuk meningkatkan pemerataan pendapatan

8. Untuk meningkatkan hubungan internasional

2.1.4 Tujuan Kredit

Menurut Taswan (2006, p155), tujuan kredit yaitu :

1. Bagi bank

Yaitu dapat digunakan sebagai instrumen bank dalam memelihara likuiditas,

solvabilitas dan rentabilitas. Kemudian dapat menjadi pendorong

peningkatan penjualan produk bank yang lain dan kredit diharapkan dapat

menjadi sumber utama pendapatan bank yang berguna bagi kelangsungan

hidup bank tersebut.

2. Bagi debitur

Yaitu bahwa pemberian kredit oleh bank dapat digunakan untuk

memperlancar usaha dan selanjutnya meningkatkan gairah usaha sehingga

menjadi kontinuitas perusahaan.

3. Bagi masyarakat (negara)

Yaitu bahwa pemberian kredit oleh bank akan mampu menggerakan

perekonomian masyarakat, peningkatan kegiatan ekonomi masyarakat akan

mampu menyerap tenaga kerja dan pada gilirannya mampu

mensejahterakan masyarakat.

9

2.1.5 Jenis-Jenis Kredit

Menurut Malayu S.P. Hasibuan (2001, p88) jenis kredit dibedakan

berdasarkan sudut pendekatan yang kita lakukan, yaitu :

1. Berdasakan tujuan/kegunaannya

a) Kredit konsumtif

b) Kredit modal kerja

c) Kredit investasi

2. Berdasarkan jangka waktu

a) Kredit jangka pendek

b) Kredit jangka menengah

c) Kredit jangka panjang

3. Berdasarkan macamnya

a) Kredit aksep

b) Kredit penjual

c) Kredit pembeli

4. Berdasarkan sektor perekonomian

a) Kredit pertanian

b) Kredit perindustrian

c) Kredit pertambangan

d) Kredit ekspor-impor

e) Kredit koperasi

f) Kredit profesi

5. Berdasarkan agunan/jaminan

a) Kredit agunan orang

b) Kredit agunan efek

c) Kredit agunan barang

d) Kredit agunan dokumen

6. Berdasarkan golongan ekonomi

10

a) Golongan ekonomi lemah

b) Golongan ekonomi menengah dan konglomerat

7. Berdasarkan penarikan dan pelunasan

a) Kredit rekening koran (kredit perdagangan)

b) Kredit berjangka

2.1.6 Penggolongan Kualitas Kredit

Menurut Veithzal Rivai dan Andria Permata Veithzal (2007,p42-48) ada

beberapa penggolongan kualitas kredit, yaitu;

1. Kredit lancar (pass)

Kredit digolongkan lancar apabila memenuhi kriteria di antaranya:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu

b. Memiliki mutasi rekening yang aktif

c. Bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral)

Dengan indikator sebagai berikut:

a. Industri

1) Diterima/umum

2) Permintaan cukup

3) Prifitabilitas cukup

4) Persaingan minimal

b. Perusahaan

1) Di atas rata-rata sektor

2) Daya saing kuat

3) Produk dan pasar yang baik

c. Keuangan

1) Menguntungkan

2) Likuid

3) Cash flow memadai

11

4) Rasio utang rendah

5) Dua sumber pembayaran kembali

6) Sedikit ketergantungan terhadap foreign exchange dan stabilitas

suku bunga.

d. Manajemen

1) Memiliki kemampuan

2) Memiliki integritas

3) Memiliki visi strategis yang jelas

4) Kontrol yang baik

5) Eksternal audit yang baik

e. Viability, tidak ada risiko yang signifikan

2. Perhatian Khusus (Special Mention)

Kredit yang digolongkan ke dalam kredit dalam perhatian khusus apabila

memenuhi kriteria diantaranya:

a. Terdapat Tunggakan angsuran pokok dan/atau bunga yang belum

melampaui sembilan puluh hari

b. Kadang-kadang terjadi cerukan

c. Mutasi rekening relatif aktif

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan

e. Didukung oleh pinjaman baru

Dengan indikator sebagai berikut:

a. Industri

1) Dipertanyakan

2) Pendapatan menurun

3) Kompetisi meningkat

4) Kompetisi harga meningkat

5) Biaya operasi meningkat

6) Dalam real estate: tingkat hunian dan/atau daya serap menurun

12

b. Perusahaan

1) Di dalam rata-rata sektor

2) Beberapa kelemahan dalam persaingan

c. Keuangan

1) Keuntungan rendah

2) Likuiditas dapat diterima

3) Rasio utang moderat

4) Dua sumber pembayaran kembali

5) Aliran kas lebih rendah dari pada pembayaran pokok dan bunga

pinjaman

6) Dapat menopang perubahan kecil foreign exchange dan suku

bunga

d. Manajemen

1) Mampu memenuhi syarat

2) Memiliki integritas

3) Beberapa permasalahan strategis

4) Perbaikan dalam kontrol

5) Komite pemilik dan manajemen

6) Eksternal audit dapat diterima

e. Viability

1) Kemauan melepaskan diri dari masalah

2) Kekuatan untuk menanggulangi

3) Pemilik dapat mendukung

4) Modal bari dimungkinkan bila perlu

5) Tidak terdapat masalah ketenagakerjaan yang berarti

3. Kurang lancar (Substandard)

Kriteria kredit kurang lancar adalah sebagai berikut:

13

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui sembilan puluh hari

b. Sering terjadi cerukan

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari

sembilan puluh hari

e. Terdapat indikasi masalah keuangan yang dihadapi nasabah

f. Dokumentasi pinjaman yang lemah

Dengan indikator sebagai berikut:

a. Industri

1) Bergejolak

2) Pendapatan menurun

3) Permintaan menurun

4) Risiko liberalisasi

5) Risiko bahan mentah

6) Risiko devaluasi

7) Regulasi harga

8) Weak co under preasure

b. Perusahaan

1) Di bawah rata-rata sektor

2) Tingkat kompetisi tinggi

3) Aspek teknologi lemah

c. Keuangan

1) Pendapatan rendah mendekati 0

2) Likuiditas rendah

3) Rasio utang tinggi

4) Satu sumber pembayaran kembali

14

5) Aliran kas lebih rendah daripada pembayaran pokok dan bunga

pinjaman

6) Aset rentan terhadap perubahan kurs foreign exchange dan

bunga

7) Meningkatkan masalah modal kerja

d. Manajemen

1) Kapasitas rendah

2) Kurang pengalaman

3) Integritas diragukan

4) Tidak ada visi strategis

5) Kontrol yang lemah

6) Konflik kepemimpinan

7) Eksternal audit dapat lemah

e. Viability

1) Dukungan pemilik diragukan

2) Memerlukan pemasaran yang baru

3) Risiko masa depan yang potensial

4) Terdapat masalah ketenagakerjaan

5) Produk dan pasar tidak dapat ditingkatkan

4. Diragukan (Doubtful)

Kredit digolongkan kredit diragukan apabila memenuhi kriteria berikut:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 180 hari

b. Terjadi cerukan yang bersifat permanen

c. Terjadi wanprestasi lebih dari 180 hari

d. Terjadi kapitalisasi bunga

e. Dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun

pengikatan jaminan

15

Dengan indikator sebagai berikut:

a. Industri

1) Tidak baik

2) Pendapatan 0 atau negatif

3) Kompetisi harga sangat tajam

4) Harga menurun

5) Memerlukan restrukturisasi operasional

6) Harga politis

b. Perusahaan

1) Jauh dibawah rata-rata sektor

2) Tingkat kompetisi yang sangat tinggi

3) Masalah teknologi yang parah

4) Membutuhkan modernisasi yang mendesak

5) Kehilangan pasar

6) Masalah produk

7) Ekspansi yang terlalu cepat

c. Keuangan

1) Kerugian operasional

2) Tidak likuid

3) Menjual aset untuk mempertahankan usaha

4) Aliran kas < pembayaran bunga

5) Rasio utang sangat tinggi

6) Sumber pembayaran tidak cukup

7) Meningkatnya modal kerja menyembunyikan kerugian

operasional

d. Manajemen

1) Parah

2) Tidak kompeten

16

3) Tidak bisa bekerjasama

4) Kontrol sangat lemah

5) Masalah kepemilikan

6) Tidak ada sumber permodalan baru

7) Eksternal audit yang parah

e. Viability

1) Masalah operasional

2) Kelebihan tenaga kerja yang banyak

3) Membutuhkan penghapusan utang

4) Restrukturisasi produk

5) Restrukturisasi proses

6) Pengembalian biaya tidak penuh

5. Macet (Loss)

Kredit digolongkan kredit macet apabila memenuhi kriteria di antaranya:

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 270 hari

b. Kerugian operasional ditutup dengan pinjaman baru

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan

pada nilai wajar

Dengan indikator sebagai berikut:

a. Industri

1) Hampir mati

2) Struktur industri lemah

3) Bersifat anakronis

b. Perusahaan

1) Tidak dapat berkompetisi

2) Ketinggalan teknologi

3) Produk yang lemah

17

4) Risiko negara

5) Peran yang sangat terbatas

6) Lower quartile

c. Keuangan

1) Kerugian yang besar

2) Penjualan aset saat merugi

3) Masalah kas dan utang yang parah

4) Aliran kas < biaya produksi

5) Tidak ada sumber pembayaran

d. Manajemen

1) Sangat parah

2) Tidak dapat dipercaya

3) Sangat tidak kompeten

4) Kemungkinan terjadi fraud

5) Tidak ada kepemimpinan

e. Viability

1) Sangat dipertanyakan

2) Harus dilikuidasi

3) Harus dipecah-pecah

4) Likuidasi pada nilai dasar

5) Pembeli sedikit

2.1.7 Prosedur Pemberian Kredit

Menurut Rachmat Firdaus dan Maya Ariyanti (2003, p91-146), langkah-

langkah yang umum dalam prosedur perkreditan yaitu :

1. Persiapan kredit

Kegiatan tahap permulaan dengan maksud untuk saling mengetahui

informasi dasar antara calon debitur dengan bank, terutama calon debitur

18

yang baru pertama kali akan mengajukan kredit kepada bank yang

bersangkutan, biasanya dilakukan wawancara atau cara-cara lain.

2. Analisis kredit atau penilaian kredit

Dalam tahap ini diadakan penilaian yang mendalam tentang keadaan usaha

atau proyek pemohon kredit.

3. Keputusan kredit

Atas dasar laporan hasil analisis kredit, maka pihak bank melalui pemutus

kredit, baik berupa seorang pejabat yang ditunjuk atau pimpinan bank

tersebut maupun berupa satu komite dengan anggota lebih dari satu orang

pejabat sesuai dengan yang tertuang dalam kebijakan perkreditan bank

masing-masing dapat memutuskan apakah permohonan kredit tersebut layak

untuk diberi kredit atau tidak.

4. Pelaksanaan dan administrasi kredit

Setelah calon peminjam mempelajari dan meyetujui isi keputusan kredit

serta bank telah menerima dan meneliti semua persyaratan kredit dari calon

peminjam terutama surat-surat asli bukti jaminan, fotocopy izin usaha dan

tempat usaha, fotocopy NPWP dan bukti pembayaran pajak tahun terakhir

dan sebagainya, maka kedua belah pihak menandatangani perjanjian kredit

serta syarat-syarat umum pemberian kredit, beserta lampiran-lampirannya.

2.1.8 Analisis Kredit

Analisis kredit merupakan saah satu tahap dalam proses kegiatan

perkreditan yang amat penting, yang akan mempengaruhi keberhasilan atau

kegagalan bank dalam usaha perkreditan.

Analisis kredit menurut Lukman Dendawijaya (2005, p88) yaitu suatu

proses yang dimaksudkan untuk menganalisis atau menilai suatu permohonan

kredit yang diajukan oleh calon debitur kredit sehingga dapat memberikan

19

keyakinan kepada pihak bank bahwa proyek yang akan dibiayai dengan kredit

bank cukup layak (feasible).

Menurut pendapat Veithzal Rivai dan Andria Permata Veithzal (2006,

p287), analisis kredit adalah kajian yang dilakukan untuk mengetahui kelayakan

dari suatu permasalahan kredit melalui hasil analisis kreditnya, dapat diketahui

apakah usaha nasabah layak dan marketable, dan profitable, serta dapat dilunasi

tepat waktu.

Tujuan analisis kredit berdasarkan jurnal Frengky Lady (2008) adalah

untuk menentukan kesanggupan dan kesungguhan seorang peminjam untuk

membayar kembali pinjaman sesuai dengan persyaratan yang terdapat dalam

perjanjian pinjaman.

Analisis kredit ini dilakukan dengan tujuan agar kredit yang diberikan

mencapai sasaran, yaitu aman. Artinya kredit tersebut harus diterima kembali

pengembaliannya secara tertib, teratur, dan tepat waktu sesuai dengan

perjanjian antara bank dengan nasabah sebagai penerima dan pemakai kredit.

Selain itu, dengan tujuan terarah, artinya kredit yang diberikan tersebut akan

digunakan untuk tujuan seperti yang dimaksud dalam permohonan kredit dan

sesuai dengan peraturan dan kesepakatan ketika disyaratkan dalam akad kredit.

Analisis kredit amat penting, karena analisis kredit dapat untuk :

1. Menentukan berbagai resiko yang akan dihadapi oleh bank dalam

memberikan kredit kepada seseorang atau badan usaha.

2. Mengantisipasi kemungkinan pelunasan kredit.

3. Mengetahui jenis kredit, jumlah kredit, dan jangka waktu kredit yang

dibutuhkan oleh usaha debitur.

4. Mengetahui kemampuan dan kemauan debitur untuk melunasi kreditnya.

Dari uraian diatas dapat diketahui bahwa analisis kredit merupakan

peralatan yang sangat penting untuk pengambilan keputusan yang tepat apakah

20

kredit diberikan atau tidak. Analisis kredit yang baik haruslah memenuhi

persyaratan :

1. Analisis hendaknya lengkap meliputi semua aspek dari pemohon.

2. Semua aspek tersebut hendaknya dianalisis secara objektif dalam arti semua

aspek kekuatan dan kelemahan dari pemohon dapat dianalisis.

3. Analisis mengandung penilaian yang tegas dan jelas, sehingga memudahkan

untuk pengambilan keputusan.

2.1.9 Teknik Analisis Kredit Perorangan

Menurut Sutojo, Siswanto (2007, p175-186) ada beberapa metode

analisa untuk kredit perorangan, yaitu:

• Metode Pertimbangan (Judgemental Credit Analysis)

Kemampuan calon debitur mencicil kredit yang dipinjam, dapat diukur

dengan jalan memperbandingkan jumlah penghasilan tetap mereka dengan

jumlah kewajiban keuangan tiap bulan.

DIR (Debt to Income Ratio) = pengeluaran tetap/bulan

Pendapatan tetap/bulan

• Metode Empiris

Menggunakan SCS (Standard Credit Scoring) dengan jalan menyusun standar

jumlah nilai evauasi sebagai dasar pertimbangan untuk meluluskan atau

menolak permintaan kredit yang diajukan.

Menurut Nyoman Duari (2009, xa.yimg.com), salah satu teknik analisis

kredit untuk perorangan, yaitu :

• Analisis kemampuan membayar (Affordability Assessment)

Dapat dihitung dengan rumus : income

Pembayaran

Menurut KeluargaCerdas123 (2009, keluargacerdas123.com), dapat

digunakan analisis DSR (Debt Service Ratio) dengan rumus :

21

DSR = total pembayaran pinjaman atau angsuran bulanan

total pendapatan penghasilan/bulan

2.2 5 C (The Five C’s of Credit)

Dalam dunia perbankan prinsip analisis kredit dikenal dengan konsep 5C.

Berdasarkan jurnal Muanas (2006), Metode analisis 5 C adalah sebagai berikut :

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar

belakang si nasabah baik dari pekerjaan maupun yang bersifat pribadi

seperti: gaya hidup, keadaan keluarga dsbnya.Ini semua ukuran “kemauan”

membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.

Begitu pula dengan kemampuannya dalam menjalankan usahanya selama

ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan

kredit yang telah disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari

segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga

harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu

22

masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat

mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta

prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha

yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan kredit itu bermasalah kecil.

2.3 Standard Credit Scoring

Menurut Siswanto (2007, p177), dalam analisa kredit dengan metode

empiris, bank akan menyusun standar jumlah nilai evaluasi (standard credit

scoring) yang dipergunakan sebagai dasar pertimbangan untuk meluluskan atau

menolak permintaan kredit yang diajukan. Standar nilai tersebut disusun dari

gabungan hasil evaluasi berbagai macam kriteria yang dapat mempengaruhi

kemampuan dan kesediaan debitur melunasi kredit yang mereka terima.

Setelah diteliti, maka permintaan kredit yang jumlah nilainya sama atau

di atas jumlah minimal standard credit scoring, dapat diluluskan, sedangkan

permintaan kredit yang tidak dapat memenuhi jumlah minimal standard credit

scoring akan ditolak. Penentuan Scoring menggunakan Expert Judgment.

2.4 Metode Perbandingan Eksponensial

Menurut Syamsul Maarif dan Hendri Tanjung (2003, p100), Metode

Perbandingan Eksponensial merupakan salah satu metode pengambilan

keputusan yang mengkuantitaskan pendapat seseorang atau lebih dalam skala

tertentu.

23

Menurut Marimin (2004, p21), MPE merupakan salah satu metode untuk

menentukan urutan prioritas alternatif keputusan dengan kriteria jamak.

Keunggulan metode ini adalah mengurangi bias dalam pengambilan keputusan.

Metode ini sekilas sangat sederhana, yang pada prinsipnya merupakan

suatu metode skoring terhadap pilihan-pilihan yang ada. Namun demikian,

dengan perhitungan secara eksponensial, perbedaan nilai kriteria yang satu

dengan kriteria yang lainnya dapat dibedakan dengan jelas tergantung tingkat

penilaian tersebut. Hal yang sangat penting dalam metode ini adalah penentuan

bobot dari setiap kriteria yang ada.

2.4.1 Prosedur MPE

Langkah-langkah yang dilakukan dalam pemilihan keputusan dengan

menggunakan MPE :

1. Penentuan alternatif keputusan

2. Penyusunan kriteria keputusan yang akan dikaji

3. Penentuan derajat kepentingan relatif setiap kriteria keputusan dengan

menggunakan skala konversi tertentu sesuai dengan keinginan pengambil

keputusan.

4. Penentuan derajat kepentingan relatif setiap pilihan keputusan pada setiap

kriteri keputusan.

5. Penghitungan nilai dari setiap alternatif keputusan.

6. Pemeringkatan nilai yang diperoleh dari setiap alternatif keputusan.

2.4.2 Penghitungan MPE

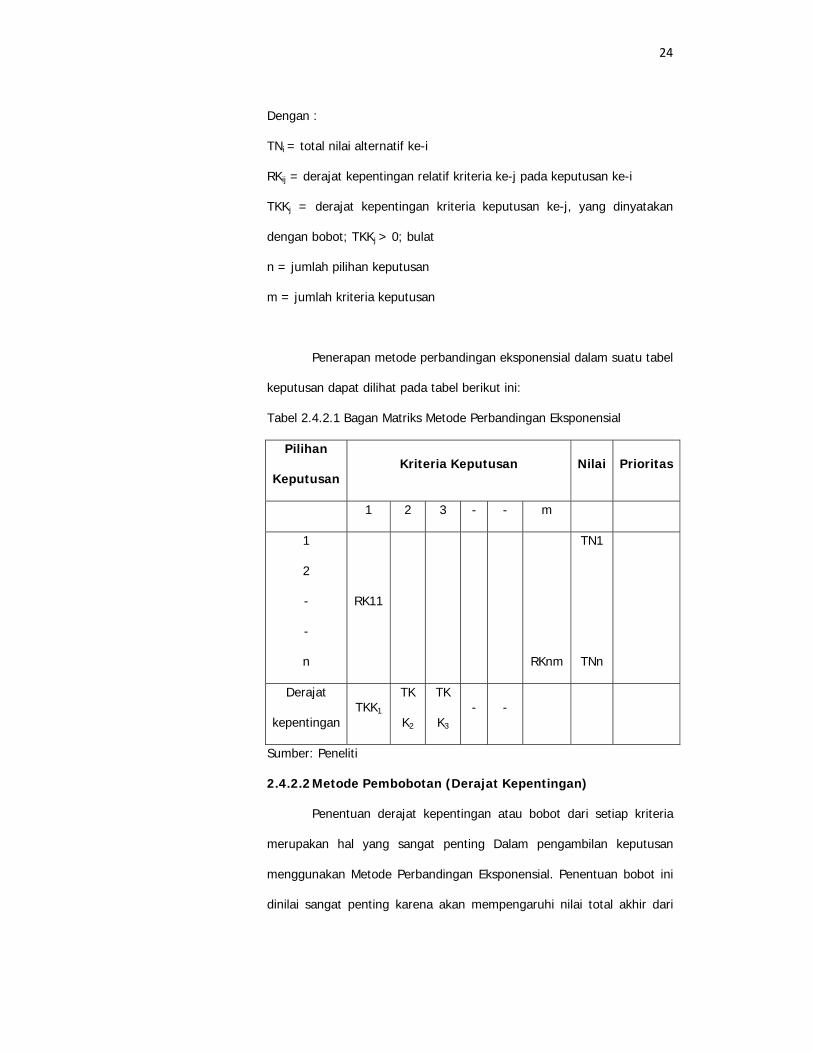

2.4.2.1 Penghitungan Total Nilai Setiap Alternatif Keputusan

Rumus :

m

Total Nilai (TNi) = ∑ (RKij)TKK j

j=1

24

Dengan :

TNi = total nilai alternatif ke-i

RKij = derajat kepentingan relatif kriteria ke-j pada keputusan ke-i

TKKj = derajat kepentingan kriteria keputusan ke-j, yang dinyatakan

dengan bobot; TKKj > 0; bulat

n = jumlah pilihan keputusan

m = jumlah kriteria keputusan

Penerapan metode perbandingan eksponensial dalam suatu tabel

keputusan dapat dilihat pada tabel berikut ini:

Tabel 2.4.2.1 Bagan Matriks Metode Perbandingan Eksponensial

Pilihan

KeputusanKriteria Keputusan Nilai Prioritas

1 2 3 - - m

1

2

-

-

n

RK11

RKnm

TN1

TNn

Derajat

kepentinganTKK1

TK

K2

TK

K3 - -

Sumber: Peneliti

2.4.2.2 Metode Pembobotan (Derajat Kepentingan)

Penentuan derajat kepentingan atau bobot dari setiap kriteria

merupakan hal yang sangat penting Dalam pengambilan keputusan

menggunakan Metode Perbandingan Eksponensial. Penentuan bobot ini

dinilai sangat penting karena akan mempengaruhi nilai total akhir dari

25

setiap pilihan keputusan. Bobot merupakan nilai preferensi tujuan tak

berdimensi. Bobot mempunya sifat sebagai berikut :

0 ≤ We ≤ 1, dimana We = bobot ke e, dan e = 1,2,...k

k

∑ We = 1 e=1

Pernyataan We > Wk, artinya tujuan/kriteria Ze lebih penting

dari tujuan /kriteria Zk. Ketika We = Wk, artinya tujuan/kriteria Ze sama

penting dari tujuan/kriteria Zk.

Beberapa metode dalam penentuan bobot adalah sebagai

berikut :

1. Pemberian bobot secara langsung kepada setiap kriteria.

Pemberian bobot seperti ini sangat bersifat subyektif, karena

penilaian setiap kriteria akan terpisah. Disini seorang akan

memberikan bobot secara langsung tanpa melakukan perbandingan

relatif terhadap kriteria yang lainnya. Pemberian bobot ini bisa

dilakukan oelh orang yang mengerti , paham, dan berpengalaman

dalam menghadapi masalah keputusan yang dihadapi.

2. Penentuan bobot dengan Metode Eckenrode

Konsep dari pembobotan ini adalah dengan melakukan perubahan

urutan menjadi nilai, dimana :

• Urutan 1 dengan tingkat (nilai) yang tertinggi,

• Urutan 2 dengan tingkat (nilai) dibawahnya,

• Dan seterusnya.

Misalkan kita akan menentukan alternatif keputusan dengan

beberapa kriteria keputusan (misal jumlah k kriteria), maka :

• Urutan 1 mempunyai nilai = k – 1,

• Urutan 2 mempunyai nilai = k – 2,

26

• Dan seterusnya.

Dengan demikian, nilai = jumlah kriteria – urutan

Formula penentuan bobot:

n

∑ λej j=1

We = , untuk e = 1,2,...k

k n

∑ λej ∑ eej e=1 j=1

dimana λej = nilai tujuan ke λ oleh ekspert ke j

n = jumlah ekspert

2.5 Kerangka Pemikiran

Analisa kelayakan kredit yang dimaksud adalah analisis terhadap

kemampuan dan kemauan calon debitur, yang dilakukan perusahaan untuk

memperoleh keputusan pemberian atau penolakan sebuah permintaan kredit.

Kemampuan calon debitur ditunjukan melalui proses analisis 5 C, dan selanjutnya

dilakukan penilaian terhadap point-point pada masing-masing kriteria dengan

menggunakan analisis SCS.

Dalam analisis SCS, tiap-tiap point pada masing-masing kriteria diberi

nilai, nilai weakness akan menjadi pengurang nilai strength dari calon debitur.

Kemudian hasilnya akan dianalisis lebih lanjut menggunakan analisis MPE.

Dalam analisis MPE, nilai tiap-tiap kriteria akan dimasukan dalam analisis

MPE dengan menggunakan parameter-parameter yang telah ditentukan

sebelumnya. Nilai total masing-masing alternatif diperoleh dari penghitungan nilai

tiap kriteria pada masing-masing alternatif keputusan yang direlasikan dengan

derajat kepentingan (bobot) masing-masing kriteria. Dan total nilai dari masing-

masing alternative keputusan akan diberi peringkat, dengan nilai yang terbesar

27

memiliki peringkat pertama dan nilai yang lebih rendah memiliki peringkat kedua.

Alternatif keputusan yang memiliki peringkat pertama tersebut akan dijadikan

keputusan akhir untuk memberikan atau menolak permintaan kredit.

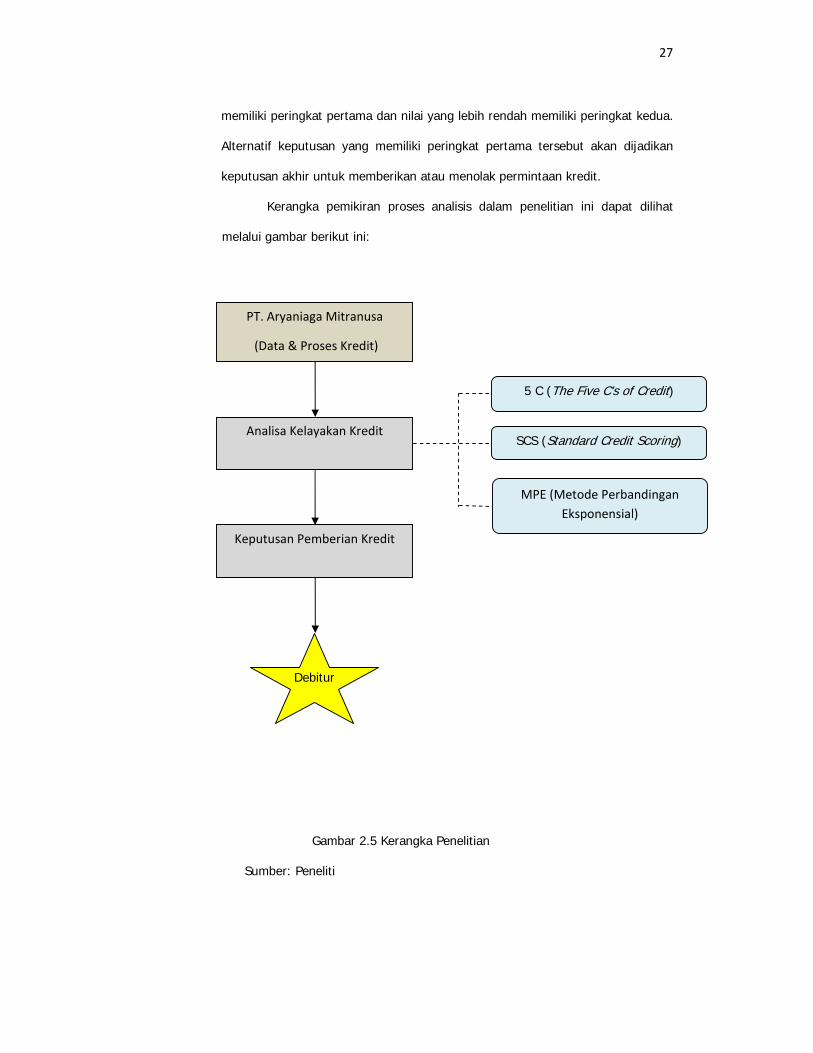

Kerangka pemikiran proses analisis dalam penelitian ini dapat dilihat

melalui gambar berikut ini:

Gambar 2.5 Kerangka Penelitian

Sumber: Peneliti

5 C (The Five C’s of Credit)

SCS (Standard Credit Scoring)

MPE (Metode Perbandingan Eksponensial)

Analisa Kelayakan Kredit

PT. Aryaniaga Mitranusa

(Data & Proses Kredit)

Debitur

Keputusan Pemberian Kredit