bab 1 1.1. maksud dan tujuan penyusunan … jangka pendek; c. piutang pajak dan bukan pajak; d....

TRANSCRIPT

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 1

BAB 1

PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan SKPD

1.1.1. Maksud Penyusunan Laporan keuangan

Laporan keuangan Inspektorat Provinsi Jawa Tengah disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

Inspektorat Provinsi Jawa Tengah selama satu periode pelaporan. Laporan keuangan terutama

digunakan untuk membandingkan realisasi belanja dengan anggaran yang telah ditetapkan,

menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan dan

membantu Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi Jawa Tengah dalam

menyusun laporan konsolidasi Pemerintah Provinsi Jawa Tengah.

Inspektorat Provinsi Jawa Tengah selaku entitas pelaporan mempunyai kewajiban untuk

melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan

kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang

dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara

periodik.

b. Manajemen

Membantu para penggunaan untuk mengevaluasi pelaksanaan kegiatan suatu entitas

pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan

dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk

kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan

pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan

menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya.

1.1.2. Tujuan Penyusunan Laporan Keuangan

Laporan keuangan Inspektorat Provinsi Jawa Tengah menyajikan informasi yang

bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik

keputusan ekonomi, sosial, maupun politik dengan:

a. menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan

alokasinya dengan anggaran yang telah ditetapkan dengan peraturan yang berlaku;

b. menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam

kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

c. menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh

kegiatannya dan mencukupi kebutuhan kasnya;

d. menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, mengalami

kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi

mengenai belanja, aset, kewajiban, ekuitas dana Inspektorat Provinsi Jawa Tengah sebagai suatu

entitas pelaporan.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 2

Laporan keuangan Inspektorat Provinsi Jawa Tengah terdiri dari :

a. Laporan Realisasi Anggaran;

b. Neraca;

c. Laporan Operasional (LO);

d. Laporan Perubahan Ekuitas (LPE); dan

e. Catatan Atas Laporan Keuangan (CaLK).

A. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran adalah laporan yang mengungkapkan kegiatan keuangan

pemerintah daerah yang menunjukkan ketaatan terhadap APBD, menyajikan ikhtisar sumber,

alokasi, dan pengguna sumber daya ekonomi yang dikelola oleh pemerintah daerah dalam

satu periode pelaporan dan menggambarkan perbandingan antara anggaran dan realisasinya.

Laporan Realisasi Anggaran sekurang-kurangnya menyajikan unsur-unsur :

a. Pendapatan;

b. Belanja;

c. Transfer;

d. Surplus/defisit;

e. Penerimaan pembiayaan;

f. Pengeluaran pembiayaan;

g. Pembiayaan netto; dan

h. Sisa lebih/kurang pembiayaan anggaran.

B. N e r a c a

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset,

kewajiban, ekuitas dana pada tanggal tertentu. Setiap entitas pelaporan mengklasifikasikan

asetnya dalam aset lancar dan non lancar serta mengklasifikasikan kewajibannya menjadi

kewajiban jangka pendek dan jangka panjang dalam neraca. Setiap entitas pelaporan

mengungkapkan setiap pos aset dan kewajiban yang mencakup jumlah-jumlah yang

diharapkan akan diterima atau dibayar dalam waktu 12 (dua belas) bulan setelah tanggal

pelaporan dan jumlah-jumlah yang diharapkan akan diterima atau dibayar dalam waktu lebih

dari 12 (dua belas) bulan.

Neraca mencantumkan sekurang-kurangnya pos-pos berikut :

a. Kas dan setara kas;

b. Investasi jangka pendek;

c. Piutang pajak dan bukan pajak;

d. Persediaan;

e. Investasi Jangka Panjang;

f. Aset tetap;

g. Kewajiban Jangka Pendek;

h. Kewajiban jangka panjang;

i. Ekuitas.

C. Laporan Operasional

Laporan Operasional (LO) merupakan komponen laporan keuangan yang menyediakan

informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang

tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas

pelaporan. Disamping melaporkan kegiatan operasional, LO juga melaporkan transaksi

keuangan dari kegiatan non operasional dan pos luar biasa yang merupakan transaksi di luar

tugas dan fungsi utama entitas.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 3

D. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas (LPE) merupakan komponen laporan keuangan yang

menyajikan sekurang-kurangnya pos-pos ekuitas awal, surplus/defisit-LO pada periode

bersangkutan, koreksi-koreksi yang langsung menambah/mengurangi ekuitas, dan ekuitas

akhir.

E. Catatan Atas Laporan Keuangan

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkan dengan

laporan keuangan entitas lainnya, Catatan atas Laporan Keuangan sekurang-kurangnya

disajikan dengan susunan sebagai berikut:

a. Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-

Undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam

pencapaian target;

b. Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

c. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi

yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian – kejadian penting

lainnya;

d. Catatan atas Laporan Keuangan disajikan secara sistematis setiap pos dalam Laporan

Realisasi Anggaran dan Neraca.

1.2. Landasan Hukum Penyusunan Laporan Keuangan SKPD

Laporan keuangan Inspektorat Provinsi Jawa Tengah diselenggarakan berdasarkan

peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

a. Undang-Undang Dasar Republik Indonesia 1945 khususnya bagian yang mengatur keuangan

negara;

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia

Nomor 4286);

c. Undang- Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia

Nomor 4355);

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66,

Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

e. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

f. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

g. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran

Negara Republik Indonesia Nomor 4578);

h. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

(Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran

Negara Republik Indonesia Nomor 5165);

i. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik

Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 92, Tambahan

Lembaran Negara Republik Indonesia Nomor 5533);

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 4

j. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri

Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (Berita

Negara Republik Indonesia Tahun 2011 Nomor 310);

k. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

l. Peraturan Menteri Keuangan Nomor 238/PMK.05/2011 tentang Pedoman Umum Sistem

Akuntansi Pemerintahan;

m. Peraturan Gubernur Jawa Tengah Nomor 88 Tahun 2018 tentang Sistem dan Prosedur

Pengelolaan Keuangan Daerah;

n. Peraturan Gubernur Jawa Tengah Nomor 89 Tahun 2018 tentang Perubahan Peraturan

Gubernur Jawa Tengah Nomor 120 Tahun 2017 tentang Kebijakan Akuntansi Pemerintah

Daerah Provinsi Jawa Tengah;

o. Peraturan Gubernur Jawa Tengah Nomor 90 Tahun 2018 tentang Bagan Akun Standar.

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan SKPD

Sesuai dengan Surat Edaran Sekretariat Daerah Provinsi Jawa Tengah Nomor 900/0019385

tanggal 6 November 2018 tentang Percepatan Pelaksanaan APBD dan Penyusunan Laporan

Pertanggungjawaban Pelaksanaan APBD Provinsi Jawa Tengah tahun Anggaran 2018, maka

sistematika Catatan Atas Laporan Keuangan Inspektorat Provinsi Jawa Tengah sebagai berikut :

Bab 1 Pendahuluan

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

1.2. Landasan Hukum Penyusunan Laporan Keuangan

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

Bab 2 Ekonomi Makro dan Kebijakan Keuangan

2.1 Ekonomi Makro

2.2 Kebijakan Keuangan

Bab 3 Ikhtisar Pencapaian Kinerja Keuangan SKPD

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan Secara Umum

3.2 Hambatan dan Kendala yang Ada dalam Pencapaian Target yang Telah Ditetapkan

Bab 4 Kebijakan Akuntansi

4.1 Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah SKPD

4.2 Basis dan Prinsip Akuntansi yang Mendasari Penyusunan Laporan Keuangan

SKPD

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan SKPD

4.4 Penerapan Kebijakan Akuntansi berkaitan dengan Ketentuan yang ada dalam

Standar Akuntansi Pemerintahan SKPD

Bab 5 Penjelasan Pos-pos Laporan Keuangan

5.1 Penjelasan Pos-pos Neraca

5.1.1 Aset

5.1.2 Kewajiban

5.1.3 Ekuitas Dana

5.2 Penjelasan Pos-Pos Laporan Realisasi Anggaran

5.2.1 Pendapatan

5.2.2 Belanja

5.3 Penjelasan Pos-Pos Laporan Operasional

5.3.1 Pendapatan

5.3.2 Beban

5.4 Penjelasan Laporan Perubahan Ekuitas

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 5

Bab 6 Penjelasan atas Informasi Non Keuangan SKPD

Bab 7 Penutup

Lampiran Tambahan

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 6

BAB 2

EKONOMI MAKRO, KEBIJAKAN KEUANGAN, DAN

PENCAPAIAN TARGET KINERJA APBD SKPD

2.1. Ekonomi Makro

Kondisi ekonomi makro akan disajikan pada Laporan Pertanggungjawaban Pelaksanaan

APBD Provinsi Jawa Tengah Tahun Anggaran 2018.

2.2. Kebijakan Keuangan

Dalam rangka mencapai tujuan dan sasaran, Inspektorat Provinsi Jawa Tengah berpedoman

pada Rencana Kerja Satuan Kerja Perangkat Daerah APBD Provinsi Jawa Tengah, diprioritaskan

pada peningkatan pelaksanaan sistem pengawasan yang efektif dan efisien guna mendukung

terwujudnya aparatur pemerintah yang bersih, berwibawa dan bebas dari korupsi, kolusi, dan

nepotisme (KKN) yang didukung dengan program-program sebagai berikut :

a. Program Pelayanan Administrasi Perkantoran.

b. Program Peningkatan Sarana dan Prasarana Aparatur.

c. Program Peningkatan Disiplin Aparatur.

d. Program Peningkatan Kapasitas Sumber Daya Aparatur.

e. Program Peningkatan Sistem Pengawasan Internal & Pengendalian Kebijakan KDH.

f. Program Peningkatan Profesionalisme Tenaga Pemeriksa dan Aparatur Pengawasan.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 7

BAB 3

IKHTISAR PENCAPAIAN KINERJA KEUANGAN SKPD

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan SKPD

Anggaran pos Belanja tahun anggaran 2018 adalah Rp.43.855.508.000,00 sedangkan

realisasinya adalah Rp.41.597.520.326,00 (94,85%). Proporsi terbesar realisasi Belanja untuk

tahun anggaran 2018 adalah untuk Belanja Operasi sebesar Rp.40.701.246.126,00 (97,85%),

sedangkan untuk Belanja Modal sebesar Rp.896.274.200,00 (2,15%) dari total Belanja

sebagaimana ditunjukkan dalam gambar 3.1.

GAMBAR 3.1

PROPORSI BELANJA TAHUN ANGGARAN 2018

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah Inspektorat Provinsi Jawa Tengah Tahun 2018.

Secara rinci, proporsi Belanja Operasi tahun anggaran 2018 untuk Belanja Barang dan Jasa

yaitu sebesar Rp.22.273.952.576,00 atau 54,73% dari total Belanja Operasi, sedangkan Belanja

Pegawai menyerap 45,27 % dari total Belanja Operasi atau sebesar Rp.18.427.293.550,00 sebagaimana ditunjukkan dalam gambar 3.2.

GAMBAR 3.2

PROPORSI BELANJA OPERASI TAHUN ANGGARAN 2018

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah Inspektorat Provinsi Jawa Tengah Tahun 2018.

Belanja Operasi

Belanja Modal

Belanja Barang Jasa

Belanja Pegawai

Rp 40.701.246.126,00 97,85%

Rp 896.274.200,00 2,15 %

Rp 22.273.952.576,00 54,73%

Rp 18.427.293.550,00 45,29 %

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 8

Komposisi Belanja Operasi terdiri dari Belanja Pegawai dan Belanja Barang dan Jasa.

Perbandingan Belanja Operasi tahun anggaran 2018 dan 2017 ditunjukkan dalam gambar 3.3.

Belanja Pegawai tahun 2018 sebesar Rp.18.427.293.550,00 terjadi kenaikan sebesar

Rp.366.815.791,00 atau 2,03% dibandingkan tahun 2017 sebesar Rp.18.060.477.759,00.

Sedangkan Belanja Barang dan Jasa tahun 2018 sebesar Rp.22.273.952.576,00 terjadi kenaikan

sebesar Rp.3.696.241.974,00 atau 19,90% dibandingkan tahun 2017 sebesar

Rp.18.577.710.602,00.

GAMBAR 3.3

PERBANDINGAN REALISASI BELANJA OPERASI TAHUN 2018 DAN 2017

Perbandingan Belanja Modal tahun anggaran 2018 dan 2017 ditunjukkan dalam gambar

3.4. Belanja Modal tahun 2018 sebesar Rp.896.274.200,00 terjadi kenaikan sebesar

Rp.92.499.200,00 atau 11,51% pada tahun 2018 dibandingkan tahun 2017 sebesar Rp.

803.775.000,00.

GAMBAR 3.4

PERBANDINGAN REALISASI BELANJA MODAL TAHUN 2018 DAN 2017

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

Inspektorat Provinsi Jawa Tengah Tahun 2018.

0

5,000,000,000

10,000,000,000

15,000,000,000

20,000,000,000

25,000,000,000

Belanja Pegawai Belanja BarangJasa

18,427,293,550

22,273,952,576

18,060,477,75918,577,710,602

2018 2017

740000000

760000000

780000000

800000000

820000000

840000000

860000000

880000000

900000000

2018 2017

Belanja Modal

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah Inspektorat Provinsi Jawa Tengah Tahun 2018.

Rp.896.274.200,00

Rp.803.775.000,00

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 9

3.2. Hambatan dan Kendala yang Ada dalam Pencapaian Target yang telah Ditetapkan

Dalam bagian ini dijelaskan juga faktor pendorong tercapainya tingkat keberhasilan

(efektivitas dan efisiensi) atau faktor penghambat tidak tercapainya indikator target kinerja

program dan kegiatan yang telah ditetapkan baik yang bersifat dapat dikendalikan maupun yang

tidak dapat dikendalikan (force majeur).

Dalam pelaksanaannya masih terdapat kendala dan permasalahan dalam pengelolaan

belanja daerah yaitu Penetapan Perubahan Anggaran pada triwulan keempat sehingga kegiatan

pada Anggaran Perubahan dilaksanakan dalam 2 (dua) bulan November dan Desember 2018.

Solusi untuk mengatasi permasalahan dengan mempercepat pelaksanaan kegiatan.

IKHTISAR REALISASI PENCAPAIAN TARGET KINERJA KEUANGAN SKPD

TAHUN ANGGARAN 2018

Satuan Kerja Perangkat Daerah : Inspektorat

Fungsi : 4

Sub Fungsi : 02

Provinsi : Jawa Tengah

No Program/ Kegiatan

Jumlah Anggaran

Realisasi Realisasi Keterangan (Tidak Terserapnya Anggaran ≤

96%) (Rp) (Rp) Fisik (%)

Keu (%)

1 2 3 4 5 6 7

I Program Pelayanan

Administrasi Perkantoran

1 Penyediaan Jasa Surat

Menyurat

31.800.000 27.166.000 100 85,42 Menyesuaikan dengan

jumlah surat yang dikirirm

2 Penyediaan Jasa

Komunikasi, Sumber Daya

Air dan Listrik

882.400.000 721.855.337 100 81,80 Pembayaran Listrik

Telephone menyesuaikan

dengan penggunaan

3 Penyediaan Jasa

Jaminan/Premi Asuransi

Barang Milik Daerah

140.000.000 118.730.448 100 84,80 Asuransi kendaraan dinas

tidak digunakan karena

tidak ada pengadaan

kendaraan dinas

4 Penyediaan Jasa Kebersihan

Kantor/Rumah Dinas

200.000.000 199.220.000 100 99,61

5 Penyediaan Alat Tulis Kantor 363.133.000 362.455.150 100 99,81

6 Penyediaan Barang Cetak

dan Penggandaan

320.319.000 319.378.500 100 99,70

7 Penyediaan Komponen

Instalasi Listrik/Penerangan

Bangunan Ktr

20.000.000 19.787.000 100 98,93

8 Penyediaan Peralatan

Rumah Tangga

7.500.000 7.500.000 100 100

9 Penyediaan Bahan Bacaan,

Buku Perpustakaan,

Penerbitan Buku Informasi

dan dan Per-UU

22.140.000 19.849.200 100 89,65 Adanya penghematan

pembelian buku aturan

karena sudah

menggunakan media online

10 Penyediaan Makanan dan

Minuman

538.000.000 444.921.850 100 82,69 Menyesuaikan dengan

kebutuhan

11 Rapat-rapat Koordinasi dan

Konsultasi di Dalam

dan Luar Daerah

2.285.460.000 2.240.352.413 100 98,02

12 Kegiatan Penyediaan Jasa

Pelayanan Perkantoran

617.178.000 576.022.934 100 93,33

II Program Peningkatan

Sarana dan Prasarana

Aparatur

1 Kegiatan Pengadaan/ 969.500.000 937.369.500 100 96,68

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 10

Peningkatan Sarpras Gedung

Kantor/ Aparatur Pemerintah

III Program Peningkatan

Disiplin Aparatur

1 Kegiatan Pengadaan

Pakaian Dinas beserta

Kelengkapannya

149.464.000 144.485.000 100 96,66

IV Program Peningkatan

Sarana dan Prasarana

Aparatur

1 Kegiatan Pemeliharaan

Rutin/Berkala Gedung Kantor

1.242.544.000 1.236.510.345 100 99,51

2 Kegiatan Pemeliharaan

Rutin/Berkala Kendaraan

Dinas/Operasional

637.095.000 596.355.885 100 93,60

3 Kegiatan Pemeliharaan

Rutin/Berkala Perlengkapan

Gedung Kntr

86.973.000 84.354.500 100 96,98

4 Kegiatan Pemeliharaan

Rutin/Berkala Meubelair

60.680.000 60.680.000 100 100

5 Kegiatan Pemeliharaan

Rutin/Berkala Peralatan

Kantor dan Rumah Tangga

377.328.000 372.317.600 100 98,67

6 Kegiatan Pemeliharaan

Rutin/Berkala Buku-Buku

Perpustakaan

16.750.000 16.725.000 100 99,85

V Program Peningkatan

Kapasitas Sumber Daya

Aparatur

1 Kegiatan Pendidikan dan

Pelatihan Formal

300.000.000 295.368.967.00

0

100 98,45

VI Program Peningkatan

Sistem Pengawasan

Internal dan Pengendalian

Kebijakan Kepala Daerah

1 Pengawasan Internal Secara

Berkala

10.001.090.000 9.255.211.400 100 92,54

2 Pengendalian Manajemen

Pelaksanaan Kebijakan KDH

1.368.022.000 1.212.546.606 100 88,63 Efisiensi Penggunaan Hotel

3 Koordinasi Pengawasan

yang Lebih Komprehensif

1.280.251.000 1.087.135.747 100 84,91 Efisiensi Penggunaan Hotel

VII Program Peningkatan

Profesionalisme Tenaga

Pemeriksa dan Aparatur

Pengawasan

1 Pelatihan Pengembangan

Tenaga Pemeriksa dan

Aparatur Pengawasan

571.655.000 492.518.271 100 86,15 Pelaksanaan Diklat

Penjenjangan Fungsional

ditunda pelaksanaannya

VIII Program Peningkatan

Sistem Pengawasan

Internal dan Pengendalian

Kebijakan Kepala Daerah

1 Penanganan Kasus

Pengaduan di Lingkungan

Pemda, Pemeriksaan Khusus

Strategis Atas Perintah

Pejabat Berwenang serta

Monitoring dan Evaluasi

800.594.000 726.965.100 100 90,80

2 Tindak Lanjut Hasil Temuan

Pengawasan

1.251.508.000 1.090.418.100 100 87,12 Efisiensi Penggunaan Hotel

3 Evaluasi Kinerja

Penyelenggaraan

Pemerintahan Daerah

798.836.000 753.778.923 100 94,35

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 11

BAB 4

KEBIJAKAN AKUNTANSI

4.1. Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah SKPD

Entitas Akuntansi yang dimaksud dalam laporan keuangan ini adalah Pemerintah Provinsi

Jawa Tengah. Sedangkan entitas pelaporan yang dimaksud dalam laporan keuangan ini adalah

Inspektorat Provinsi Jawa Tengah.

4.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan SKPD

Basis akuntansi yang digunakan dalam pelaporan keuangan Inspektorat Provinsi Jawa

Tengah adalah basis akrual. Pada basis akrual, sesuai Peraturan Pemerintah Nomor 71 Tahun

2010, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas. Dalam basis akrual

ini, pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi walaupun kas

belum diterima di Rekening Kas Umum Daerah dan beban diakui pada saat kewajiban yang

mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan

dari Rekening Kas Umum Daerah. Namun demikian, basis kas masih digunakan dalam rangka

penyusunan Laporan Realisasi Anggaran sepanjang dokumen anggaran disusun berdasarkan basis

kas.

4.3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan SKPD

4.3.1. Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran merupakan kas yang menjadi tanggung jawab/dikelola oleh

Bendahara Pengeluaran yang berasal dari sisa kas yang belum disetor ke Kas Daerah per tanggal

neraca. Kas di Bendahara Pengeluaran mencakup seluruh saldo rekening Bendahara Pengeluaran,

uang logam, uang kertas, dan lain-lain kas. Kas di Bendahara Pengeluaran diakui pada saat

diterima atau dikeluarkan berdasarkan nilai nominal uang.

4.3.2 Persediaan

a. Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh pemerintah daerah

dan mempunyai nilai atau biaya yang dapat diukur dengan handal, diterima atau hak

kepemilikan dan/atau kepenguasaannya berpindah.

b. Pencatatan persediaan menggunakan metode periodik, yaitu pencatatan hanya dilakukan pada

saat terjadi penambahan, sehingga tidak meng-update jumlah persediaan. Pada akhir periode

akuntansi, persediaan dicatat berdasarkan hasil inventarisasi fisik (stock opname).

c. Penilaian persediaan hasil stock opname menggunakan metode first in first out (FIFO) atau

penilaian dimulai dengan menggunakan harga yang paling akhir.

d. Apabila dalam inventarisasi fisik terdapat barang yang belum dipakai dan masih berada di

tempat penyimpanan atau berada di unit pengguna serta barang yang akan dihibahkan masih

belum didistribusikan kepada penerima hibah atau masih berada di Inspektorat Provinsi Jawa

Tengah, barang tersebut diakui dan dicatat sebagai persediaan.

e. Persediaan dalam kondisi rusak atau usang tidak dilaporkan dalam Neraca, tetapi diungkapkan

dalam Catatan atas Laporan Keuangan.

4.3.3 Pengukuran Aset Tetap secara Umum

a. Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi kriteria:

1) mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

2) biaya perolehan aset dapat diukur secara handal;

3) tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan

4) diperoleh atau dibangun dengan maksud untuk digunakan.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 12

b. Pengembangan/rehabilitasi yang bersifat sedang dan berat dikapitalisasi, apabila memenuhi

salah satu kriteria yaitu menambah masa manfaat, efisiensi, kapasitas, mutu produksi dan

kinerja, dan/atau menurunkan biaya pengoperasian.

c. Biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya, dan setiap biaya

yang dapat diatribusikan secara langsung sampai dengan aset tersebut siap digunakan.

d. Kegiatan pengadaan yang menghasilkan satu aset tetap biaya perolehannya terdiri dari realisasi

belanja modal dan belanja non modal (belanja pegawai dan belanja barang dan jasa).

e. Pengukuran aset tetap memperhatikan nilai satuan minimum kapitalisasi aset tetap:

Peralatan mesin per-satuan sama dengan atau lebih Rp500.000,00 (lima ratus ribu rupiah);

Gedung dan bangunan sama dengan atau lebih dari Rp20.000.000,00 (dua puluh juta

rupiah);

Nilai satuan minimum kapitalisasi dikecualikan terhadap pengeluaran atas tanah,

jalan/irigasi/jaringan dan aset tetap lainnya berupa koleksi perpustakaan dan barang

bercorak kesenian.

f. Pengeluaran setelah perolehan awal aset tetap dapat dikapitalisasi apabila memenuhi kriteria

sebagai berikut:

Pengeluaran mengakibatkan bertambahnya masa manfaat, kapasitas, kualitas dan volume

aset;

Pengeluaran tersebut memenuhi batas minimal nilai kapitalisasi aset tetap/aset lainnya.

g. Beban yang dikeluarkan untuk perbaikan atau pemeliharaan aset tetap yang ditujukan untuk

memulihkan atau mempertahankan economic benefit atau potensi service atas aset tetap dari

performa standar yang diharapkan diperlakukan sebagai beban pada saat dikeluarkan/terjadi.

h. Aset tetap yang diperoleh secara gabungan (penganggarannya dalam satu dokumen

pelaksanaan anggaran kegiatan/ rincian kegiatan), biaya perolehan ditentukan dengan

mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-

masing aset yang bersangkutan.

i. Aset tetap yang diterima dari pihak ketiga pengakuan dan pencatatannya dilakukan setelah

diterima berita acara penyerahan hak kepemilikan aset tersebut.

j. Realisasi belanja barang dan jasa yang menghasilkan aset tetap diakui dan dicatat sebagai

penambahan aset tetap.

k. Terhadap realisasi belanja modal yang kenyataannya tidak menghasilkan aset tetap tidak

diakui dan tidak dicatat sebagai penambahan aset tetap.

l. Penyusutan merupakan penyesuaian nilai sehubungan dengan penurunan kapasitas dan

manfaat dari suatu aset tetap.

m. Nilai penyusutan diakui sebagai pengurang nilai tercatat aset tetap dalam neraca dan beban

penyusutan dalam Laporan Operasional (LO). Seluruh aset tetap disusutkan, kecuali tanah dan

kontruksi dalam pengerjaan.

4.3.4 Peralatan dan Mesin

Peralatan dan Mesin diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh

mesin dan alat-alat sampai dengan siap untuk dipakai. Biaya ini meliputi harga pembelian, biaya

instalasi, dan biaya-biaya langsung lainnya untuk memperoleh serta mempersiapkan aset tersebut

sehingga dapat digunakan.

4.3.5 Gedung dan Bangunan

Gedung dan Bangunan diukur berdasarkan seluruh biaya yang dikeluarkan untuk

memperoleh atau membangun gedung dan bangunan sampai dengan siap untuk dipakai, meliputi

harga beli atau biaya kontruksi, biaya pembebasan tanah, biaya pengurusan IMB, notaris, dan

pajak.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 13

4.3.6 Aset Tetap Lainnya

a. Buku perpustakaan dan barang bercorak kesenian dan budaya diukur berdasarkan seluruh

biaya yang dikeluarkan untuk memperoleh sampai dengan siap untuk digunakan.

b. Aset tetap lainnya tidak dilakukan penyusutan secara periodik melainkan diterapkan

penghapusan pada saat sudah tidak dapat digunakan atau mati.

4.3.7 Aset Tak Berwujud

a. Software yang masuk dalam kategori aset tak berwujud adalah software yang bukan

merupakan bagian tak terpisahkan dari hardware komputer tertentu dengan pengertian dapat

digunakan di komputer lain.

b. Pengukuran aset tak berwujud dengan menggunakan harga perolehan dan dilakukan

penyusutan seperti aset tetap.

4.3.8 Ekuitas

Ekuitas merupakan kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah pada tanggal laporan. Dalam basis akrual, Inspektorat Provinsi Jawa

Tengah hanya menyajikan satu jenis pos ekuitas. Saldo akhir ekuitas diperoleh dari perhitungan

pada Laporan Perubahan Ekuitas.

4.3.9 Pendapatan-LRA

a. Pendapatan diakui pada saat diterima di Rekening Kas Umum Daerah.

b. Dalam hal Badan Layanan Umum Daerah, pendapatan diakui pada saat dilaporkan atau

disahkan oleh Bendahara Umum Daerah.

4.3.10 Belanja

a. Belanja diakui saat terjadinya pengeluaran dari Rekening Kas Umum Daerah.

b. Khusus pengeluaran melalui Bendahara Pengeluaran, pengakuannya terjadi pada saat

pertanggungjawaban atas pengeluaran tersebut disahkan oleh Pengguna Anggaran.

c. Untuk Badan Layanan Umum Daerah:

Belanja yang sumber dananya berasal dari PBD pengakuannya sama dengan SKPD.

Belanja yang sumber dananya dari BLUD diakui pada saat diterbitkannya SP2D

Pengesahan.

4.3.11 Pendapatan-LO

a. Pendapatan diakui pada saat timbulnya hak untuk menagih pendapatan, yaitu saat

diterbitkannya surat ketetapan oleh pejabat yang berwenang atau dokumen yang

menunjukkan hak untuk menagih.

b. Pendapatan dari imbalan atas suatu pelayanan yang telah selesai diberikan, diakui saat

timbul hak untuk menagih imbalan yaitu setelah diserahterimakan barang/jasa dari

pemerintah kepada pihak ketiga.

c. Pendapatan dari eksekusi jaminan diakui saat pihak ketiga tidak menunaikan kewajibannya.

d. Pendapatan dari sanksi/denda diakui saat telah diterbitkan surat penagihan/kas diterima.

4.3.12 Beban

a. Beban Pegawai melalui mekanisme UP/GU/TU diakui saat bukti pembayaran beban telah

disahkan pengguna anggaran, sedangkan beban yang pembayarannya melalui mekanisme

LS diakui saat diterbitkan SP2D atau saat timbul kewajiban pemerintah daerah.

b. Beban persediaan diakui saat pembelian barang persediaan dan telah diterima.

c. Saat akhir tahun, nilai sisa persediaan berdasarkan inventarisasi fisik sebagai pengurang

beban persediaan.

d. Beban jasa, pemeliharaan, dan perjalanan dinas diakui sebesar nilai nominal pada dokumen

tagihan dari pihak ketiga sesuai dengan ketentuan dan telah mendapat persetujuan dari

Pengguna Anggaran/Kuasa Pengguna Anggaran.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 14

4.3.13 Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada Dalam Standar

Akuntansi Pemerintahan

Kebijakan akuntasi yang digunakan dalam laporan keuangan Inspektorat Provinsi Jawa

Tengah mengacu pada Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah sebagai

pelaksanaan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan dan Peraturan Gubernur Jawa Tengah Nomor 45 Tahun 2014 tentang Kebijakan

dan Sistem Akuntansi Pemerintah Daerah Provinsi Jawa Tengah. Pengakuan, pengukuran,

penyajian, dan pengungkapan setiap rekening laporan keuangan sepenuhnya menerapkan

Standar Akuntansi Pemerintahan.

4.4 Perubahan Kebijakan Akuntansi

Perubahan kebijakan akuntansi dilakukan hanya apabila penerapan suatu kebijakan

akuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar akuntansi

pemerintahan yang berlaku, atau apabila diperkirakan bahwa perubahan tersebut akan

menghasilkan informasi mengenai posisi keuangan, kinerja keuangan, atau arus kas yang lebih

relevan dan lebih andal dalam penyajian laporan keuangan entitas. Perubahan kebijakan

akuntansi dan pengaruhnya diungkapkan dalam catatan atas laporan keuangan.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 15

BAB 5

PENJELASAN POS-POS LAPORAN KEUANGAN SKPD

5.1. Penjelasan Pos-Pos Laporan Realisasi Anggaran

5.1.1. Penjelasan Pos-Pos Pendapatan

Selama tahun 2018 Inspektorat Provinsi Jawa Tengah tidak mempunyai pendapatan.

5.1.2. Penjelasan Pos-Pos Belanja

5.1.2.1. Belanja Operasi

Realisasi Tahun Anggaran 2018 sebesar Rp.40.701.246.126,00 atau 94,80% dari

anggaran Rp.42.932.008.000,00 dan untuk Tahun Anggaran 2017 sebesar Rp.

36.638.188.361,00 dengan rincian sebagai berikut :

2018 % Realisasi 2017

Anggaran Realisasi

Belanja Pegawai 18.801.486.000 18.427.293.550 98,01 18.060.477.759

Belanja Barang & Jasa 24.130.522.000 22.273.952.576 92,31 18.577.710.602

Jumlah 42.932.008.000 40.701.246.126 36.638.188.361

5.1.2.1.1. Belanja Pegawai

Realisasi Tahun Anggaran 2018 sebesar Rp.18.427.293.550,00 atau 98,01% dari

anggaran Rp.18.801.486.000,00 dan untuk Tahun Anggaran 2017 sebesar

Rp.18.060.477.759,00 dengan rincian sebagai berikut :

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Pegawai Tidak Langsung 18.315.288.000 17.980.145.550 98.17 17.795.820.159

a. Gaji dan Tunjangan 8.546.902.000 8.230.666.524 96,30 8.253.802.385

b. Tambahan Penghasilan PNS 9.768.386.000 9.749.479.026 99,81 9.542.017.774

Belanja Pegawai Langsung 486.198.000 447.148.000 91,97 264.657.600

a. Honorarium PNS 217.300.000 186.000.000 85,60 177.900.000

b. Honorarium Non PNS 268.898.000 261.148.000 97,12 86.757.600

Jumlah 18.801.486.000 18.427.293.550 18.060.477.759

5.1.2.1.2. Belanja Barang

Realisasi Tahun Anggaran 2018 sebesar Rp.22.273.952.576,00 atau 92,31 % dari

anggaran Rp.24.130.522.000,00 dan untuk Tahun Anggaran 2017 sebesar

Rp.18.577.710.602,00 dengan rincian sebagai berikut :

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Bahan Pakai Habis 749.787.000 736.486.150 98,23 694.500.040

Belanja Bahan/Material 296.705.000 296.528.800 99,94 413.170.000

Belanja Jasa Kantor 1.589.190.000 1.370.740.271 86,25 1.248.522.769

Belanja Premi Asuransi 140.000.000 118.730.448 84,81 107.400.500

Belanja Perawatan Kendaraan Bermotor 637.095.000 596.355.885 93,61 537.652.865,00

Belanja Cetak dan Penggandaan 437.861.000 426.443.500 97,39 453.003.250,00

Belanja Sewa Rumah/Gedung/Gudang/ Parkir 696.000.000 402.940.000 57,89 169.940.000,00

Belanja Makanan dan Minuman 1.222.570.000 858.122.850 70,19 768.354.461

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 16

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Pakaian Dinas dan Atributnya 149.464.000 144.485.000 96,67 0

Belanja Perjalanan Dinas 16.175.780.000 15.312.972.560 94,67 13.120.225.228

Belanja Kursus Pelatihan, Sosialisasi dan Bimbingan Teknis PNS

300.000.000 295.368.967 98,46 268.658.000

Belanja Pemeliharaan 1.681.070.000 1.664.953.645 99,04 747.703.489

Belanja Jasa Konsultansi 55.000.000 49.824.500 48.580.000

Jumlah 24.130.522.000 22.273.952.576 18.577.710.602

5.1.2.1.3. Belanja Modal

Realisasi Tahun Anggaran 2018 sebesar Rp.896.274.200,00 atau 97,05 % dari anggaran

Rp.923.500.000,00 dan untuk Tahun Anggaran 2017 sebesar Rp.803.775.000,00 dengan

rincian sebagai berikut :

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Peralatan dan Mesin 914.500.000 887.545.000 97,05 803.775.000

Belanja Aset Tetap Lainnya 9.000.000 8.729.200 96,99 0

Jumlah 923.500.000 896.274.200 803.775.000

5.1.2.1.3.1. Belanja Modal Peralatan dan Mesin

Realisasi Tahun Anggaran 2018 sebesar Rp.887.545.000,00 atau 97,96% dari

anggaran Rp.906.000.000,00 dan untuk Tahun Anggaran 2017 sebesar Rp. 803.775.000

dengan rincian sebagai berikut :

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Alat-alat Kantor dan rumah Tangga 502.500.000 499.206.250 99,34 201.075.000

Belanja Komputer 197.500.000 195.470.000 98,97 222.900.000

Belanja Alat-alat Studio 206.000.000 192.868.750 93,63 379.800.000

Jumlah 906.000.000 887.545.000 97,96 803.775.000

Rincian Belanja Peralatan dan Mesin selama Tahun Anggaran 2018 adalah sebagai

berikut :

NO NAMA BARANG MERK TYPE JML HARGA

PER UNIT JUMLAH

ALAT KANTOR DAN RUMAH TANGGA

1 Mesin ketik elektrik Nakajima AX 160 7 6.250.000 43.750.000

2 Kursi susun Optima 62 540.000 33.480.000

3 Kursi putar Elkana

32 1.985.000 63.520.000

4 Meja kursi tamu

2 12.000.000 24.000.000

5 Meja kerja

kayu 6 1.450.000 8.700.000

6 Filling cabinet Optima 4 laci 6 4.400.000 26.400.000

7 Lemari arsip besi Optima Kombinasi pintu 5 5.450.000 27.250.000

8 Mesin Fotokopi Canon IR2004N 230 V 1 24.000.000 24.000.000

9 Mesin penghancur kertas 1 Primatech PS3500MC 1 28.406.250 28.406.250

10 Mesin penghancur kertas 2 Primatech PS2500MC 1 16.000.000 16.000.000

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 17

NO NAMA BARANG MERK TYPE JML HARGA

PER UNIT JUMLAH

11 AC split 1

2 11.937.500 23.875.000

12 Baju tahan panas 1 8.500.000 8.500.000

13 Mesin penghitung uang Glory GNH 200 1 14.875.000 14.875.000

14 Alat pembersih lantai/ poles KW 18303 1 14.800.000 14.800.000

15 Tempat sampah KW 18 525 10 1.900.000 19.000.000

16 Lemari arsip besi (custom) 1 122.650.000 122.650.000

JUMLAH 139

499.206.250

KOMPUTER

1 Komputer + OS ASUS AIO V221 4 17.800.000 71.200.000

2 Scanner Fujitsu 1130 2 14.850.000 29.700.000

3 Printer HP M203D 9 3.950.000 35.550.000

4 UPS ICA 2000VA/ 1000W 5 3.500.000 17.500.000

5 Laptop ASUS A442UF 3 13.840.000 41.520.000

JUMLAH 23

195.470.000

ALAT STUDIO DAN KOMUNIKASI

1 Sound system Bosch 1 165.575.000 165.575.000

2 CCTV Hikvision DS-2CE56DOT 3 4.830.000 14.490.000

3 Alat perekam Sony ICD-UX560 2 1.980.000 3.960.000

4 Mesin fax

1 2.937.500 2.937.500

5 Telepon meja

15 393.750 5.906.250

JUMLAH 22

192.868.750

JUMLAH 184

887.545.000

5.1.2.1.3.2. Belanja Modal Aset Tetap Lainnya

Realisasi Tahun Anggaran 2018 sebesar Rp.8.729.200,00 atau 96,99% dari anggaran

Rp.9.000.000,00 dan untuk Tahun Anggaran 2017 tidak ada pembelian aset tetap lainnya.

2018

% Realisasi 2017

Anggaran Realisasi

Belanja Buku Perpustakaan 9.000.000 8.729.200 96,99 0

Jumlah 9.000.000 8.729.200 0

Rincian Belanja Buku Perpustakaan selama Tahun Anggaran 2018 adalah sebagai

berikut :

NO NAMA BARANG PENERBIT PENULIS JML HARGA

PER UNIT JUMLAH

BUKU PERPUSTAKAAN

1 UU Pemda 1 72.000 72.000

2 Permendagri Pembentukan Daerah 1 37.000 37.000

3 UU Desa 1 31.500 31.500

4 UU Desa Kelurahan 1 40.000 40.000

5 Himpunan Peraturan Perundangan 1 58.000 58.000

6 Al Quran Muyyasar 1 425.000 425.000

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 18

NO NAMA BARANG PENERBIT PENULIS JML HARGA

PER UNIT JUMLAH

7 Aturan PNS 1 105.000 105.000

8 Tipikor 1 95.000 95.000

9 KUHAP 1 75.000 75.000

10 Sistem Administrasi Negara 1 55.000 55.000

11 Reviu RKA 20 65.000 1.300.000

12 Peraturan Presiden RI No.16 Tahun 2018 2 90.000 180.000

13 Peraturan Presiden RI No.18 Tahun 2018 1 80.000 80.000

14 Peraturan LKPP No. 7-19 Tahun 2018 1 190.000 190.000

15 Pengadaan Barang dan Jasa Duta Nusindo 13 179.000 2.327.000

16 Standar Pelayanan Minimal Duta Nusindo 5 184.000 920.000

17 Manajemen PNS Duta Nusindo 2 221.000 442.000

18 Leadership : Teori dan Praktek Duta Nusindo 2 106.000 212.000

19 Perpres 16 Tahun 2018 Duta Nusindo 5 218.000 1.090.000

20 Reviu RKA Rosda Dadang Suwanda 1 63.000 63.000

21 SWOT Balance Scorecard Gramedia Freddy Rangkuti 1 78.000 78.000

22 Analisis Laporan Keuangan Ghalia Indonesia M. Ramli Fuad 1 66.000 66.000

23 Goverment Risk Manajemen Grasindo Leo J. Susilo 1 80.000 80.000

24 Smarter, Faster, Better Gramedia Charles Duhigg 1 85.000 85.000

25 Audit Manajemen Salemba Empat IBK Bhayangkara 1 124.900 124.900

26 Malas Itu Perlu Kaifa Dodaeche 1 75.000 75.000

27 Korupsi, Melacak Arti Gramedia B. Herry Priyono 1 156.462 156.462

28 Public Policy Elex Media 1 168.338 168.338

29 Self Disruption Mizan Rhenal Kasali 1 98.000 98.000

JUMLAH PENGADAAN BUKU 71 8.729.200

5.1.3. Sisa Lebih Pembiyaaan Anggaran (SiLPA)

SiLPA Tahun Anggaran 2018 sebesar Rp.(42.234.520.916,39), sedangkan Tahun 2017

sebesar Rp.(37.441.963.361,00).

5.2. Penjelasan Pos-Pos Neraca

5.2.1. Aset

Total Aset per 31 Desember 2018 sebesar Rp.9.932.381.479,09 turun sebesar

Rp.382.239.764,39 atau 3,71% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.10.314.621.243,49.

5.2.1.1 Aset Lancar

Aset Lancar per 31 Desember 2018 sebesar Rp. 84.031.067,83 naik sebesar Rp.

1.818.852,17 atau 2,21% dibandingkan saldo per 31 Desember 2017 sebesar Rp. 82.212.215,67.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 19

5.2.1.1.1. Kas

5.2.1.1.1.1. Kas di Bendahara Pengeluaran

Saldo kas di Bendahara Pengeluaran per 31 Desember 2018 sebesar Rp. 0,00 turun sebesar

Rp.2.449.174,00 atau 100% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.2.449.174,00.

5.2.1.1.2. Belanja Dibayar Dimuka

Belanja dibayar dimuka merupakan belanja yang belum menjadi kewajiban SKPD untuk

membayar pada Tahun 2018 namun SKPD telah melakukan pembayaran pada Tahun 2018

sehingga pembayaran tersebut sebagai uang muka. Belanja dibayar dimuka tersebut berupa

Asuransi Barang Milik Daerah. Beban Dibayar Dimuka per 31 Desember 2018 sebesar

Rp.81.227.625,33 naik sebesar Rp.2.579.083,67 atau 3,28% dibandingkan saldo per 31

Desember 2017 sebesar Rp.78.648.541,67 dengan rincian sebagai berikut :

2018 2017

Belanja Dibayar Dimuka Asuransi BMD 81.227.625,33 78.648.541,67

Jumlah 81.227.625,33 78.648.541,67

Belanja Dibayar Dimuka selama Tahun Anggaran 2018 adalah sebagai berikut :

NO URAIAN ANGGARAN REALISASI MASA PREMI

BEBAN (NILAI PREMI SAMPAI

PER 31 DESEMBER)

BEBAN DIBAYAR DIMUKA

1 2 3 4 5 6 7 = 4-6

Belanja Premi Asuransi Barang Milik Daerah

140.000.000,00

118.730.448,00

37.502.822,67

81.227.625,33

- bangunan (property)

19.693.440 25 Oktober 2018 sd

25 Oktober 2019 4.923.360,00 14.770.080,00

- bangunan (gempa bumi)

17.095.000,00

25 Oktober 2018 sd 25 Oktober 2019

4.273.750,00 12.821.250,00

- bangunan (terorisme dan sabotase)

8.547.500,00

25 Oktober 2018 sd 25 Oktober 2019

2.136.875,00 6.410.625,00

- kendaraan mobil 2 unit

9.480.550,00

26 Februari 2018 sd 26 Februari 2019

8.690.504,17 790.045,83

- kendaraan mobil 2 unit

8.999.064,00

20 Agustus 2018 sd 20 Agustus 2019

3.749.610,00 5.249.454,00

- kendaraan mobil 13 unit

53.807.384,00

25 Oktober 2018 sd 25 Oktober 2019

13.451.846,00 40.355.538,00

- Kendaraan sepeda motor 11 unit

1.107.510,00

25 Oktober 2018 sd 25 Oktober 2019

276.877,50 830.632,50

5.2.1.1.3. Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk

mendukung kegiatan operasional SKPD, dan barang-barang yang dimaksudkan untuk dijual dan/atau

diserahkan dalam rangka pelayanan kepada masyarakat. Nilai persediaan diperoleh dari hasil

perhitungan fisik per 31 Desember 2018, dikalikan dengan harga pembelian terakhir. Persediaan per 31

Desember 2018 sebesar Rp.2.803.450,00 naik sebesar Rp.1.688.950,00 atau 151,4% dibandingkan saldo

per 31 Desember 2017 sebesar Rp.1.114.500,00 dengan rincian sebagai berikut :

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 20

2018 2017

Persediaan Alat Tulis Kantor 1.818.450 609.500

Persediaan Cetak 985.000 505.000

Jumlah 2.803.450 1.114.500

Sesuai Berita Acara Pemeriksaan Persediaan Barang Pakai Habis pada Gudang Inspektorat

Provinsi Jawa Tengah tanggal 31 Desember 2018, persediaan berupa bahan pakai habis alat tulis kantor

dan cetakan dengan rincian sebagai berikut :

NO NAMA JENIS/ MACAM

BARANG SATUAN JUMLAH

HARGA SATUAN

JUMLAH

A. A T K

1 Kertas HVS Folio70 gr Rim 5 42.750 213.750

2 Kertas HVS Kwarto 70 gr Rim 4 39.500 158.000

4 Kertas Faksimile 210X30 Roll 2 23.500 47.000

5 Buku Kwitansi Buah 2 12.500 25.000

10 Stopmap Snelhecter Buah 10 1.650 16.500

17 Hechneices Besar 24/6 Dos 2 15.500 31.000

18 Hechneices Kecil Dos 1 6.700 6.700

19 Paper clip Dos 3 10.500 31.500

28 Garisan Mika 30cm Buah 2 3.000 6.000

31 Batu Batteray Kecil Buah 2 12.000 24.000

42 Refill Toner Laser Buah 1 325.000 325.000

44 Refill Toner Laser Buah 1 325.000 325.000

51 Gunting Buah 2 11.000 22.000

58 Plakban Hitam 2” Roll 2 9.000 18.000

61 Binder Clip 32mm Dos 5 37.500 187.500

62 Binder Clip 51mm Dos 3 44.000 132.000

64 Setip Buah 5 2.500 12.500

65 Pensil 2B Buah 5 7.500 37.500

68 Kertas Hvs Folio Bergaris Pak 2 32.000 64.000

71 Tinta stempel Botol 1 18.000 18.000

77 Penghapus Whiteboard Buah 2 4.500 9.000

78 Buku tulis Buah 3 4.500 13.500

B. CETAKAN

1 Kop Gubernur HVS 70 Gr Rim 1 128.000 128.000

2 Map LHP Lembar 10 10.900 109.000

4 Stopmap Inspektorat kertas Crome Coated

Buah 15 10.900 163.500

5 Blanko KKP HVS Folio Rim 1 125.000 125.000

9 Amplop Inspektorat Kecil Lembar 50 1.300 65.000

12 Amplop Gubernur Kecil Lembar 25 1.300 32.500

13 Amplop Sekda Kecil Lembar 25 1.300 32.500

16 Notes Nota Dinas Buku 5 9.700 48.500

17 Doos Arsip Buku 10 8.500 85.000

18 Buku Kendali Masuk Buah 4 28.000 112.000

19 Buku Kendali Keluar Buah 3 28.000 84.000

Jumlah

985.000

JUMLAH SELURUHNYA

2.803.450

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 21

5.2.1.2. Aset Tetap

Aset Tetap per 31 Desember 2018 sebesar Rp.22.480.600.848,00 naik sebesar

Rp.606.054.055,00 atau 2,78% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.21.871.545.922,00.

Rincian mutasi aset tetap terdiri dari :

Saldo Awal Rp. 21.871.545.922,00

Penambahan

Belanja Modal Rp. 896.274.200,00

Belanja Barang/Jasa Rp

Hibah Rp

Mutasi Masuk Rp 257.210.000,00

Reklasifikasi Masuk antar aset tetap Rp 8.500.000,00

Reklasifikasi Masuk ke Aset Lainnya Rp

Koreksi Rp

Jumlah Rp. 1.161.984.200,00

Berkurang

Ekstrakomtable Rp. 5.906.250,00

Reklasifikasi Keluar antar aset tetap Rp. 8.500.000,00

Reklasifikasi keluar ke Aset Lainnya Rp. 538.523.024,00

Mutasi Keluar Rp.

Koreksi Rp

Jumlah Rp. 552.929.274,00

Grand Total Rp. 22.480.600.848,00

Penambahan aset tetap sebesar Rp.1.161.984.200,00 terdiri dari :

1. Belanja modal Rp.896.274.200,00 :

a. Alat kantor dan rumah tangga sebesar Rp.499.206.250,00;

b. Alat studio dan komunikasi sebesar Rp.192.868.750,00;

c. Alat komputer sebesar Rp.195.470.000,00.

2. Mutasi masuk 1 unit kendaraan roda 4 kijang Inova nomor polisi H 9514 FG dari BPKAD sebesar

Rp.257.210.000,00.

3. Reklasifikasi masuk antar aset tetap sebesar Rp.8.500.000,00 berupa baju tahan panas dari klasifikasi

alat kantor dan rumah tangga menjadi alat persenjataan.

Pengurangan aset tetap sebesar Rp.552.929.274,00 terdiri dari :

1. Barang ekstrakomtable sebesar Rp.5.906.250,00 berupa 15 unit telepon meja @Rp.393.750,00.

2. Reklasifikasi keluar antar aset tetap sebesar Rp.8.500.000,00 berupa baju tahan panas dari klasifikasi

alat kantor dan rumah tangga menjadi alat persenjataan.

3. Reklasifikasi keluar ke aset lainnya sebesar Rp.538.523.024,00 berupa barang-barang rusak.

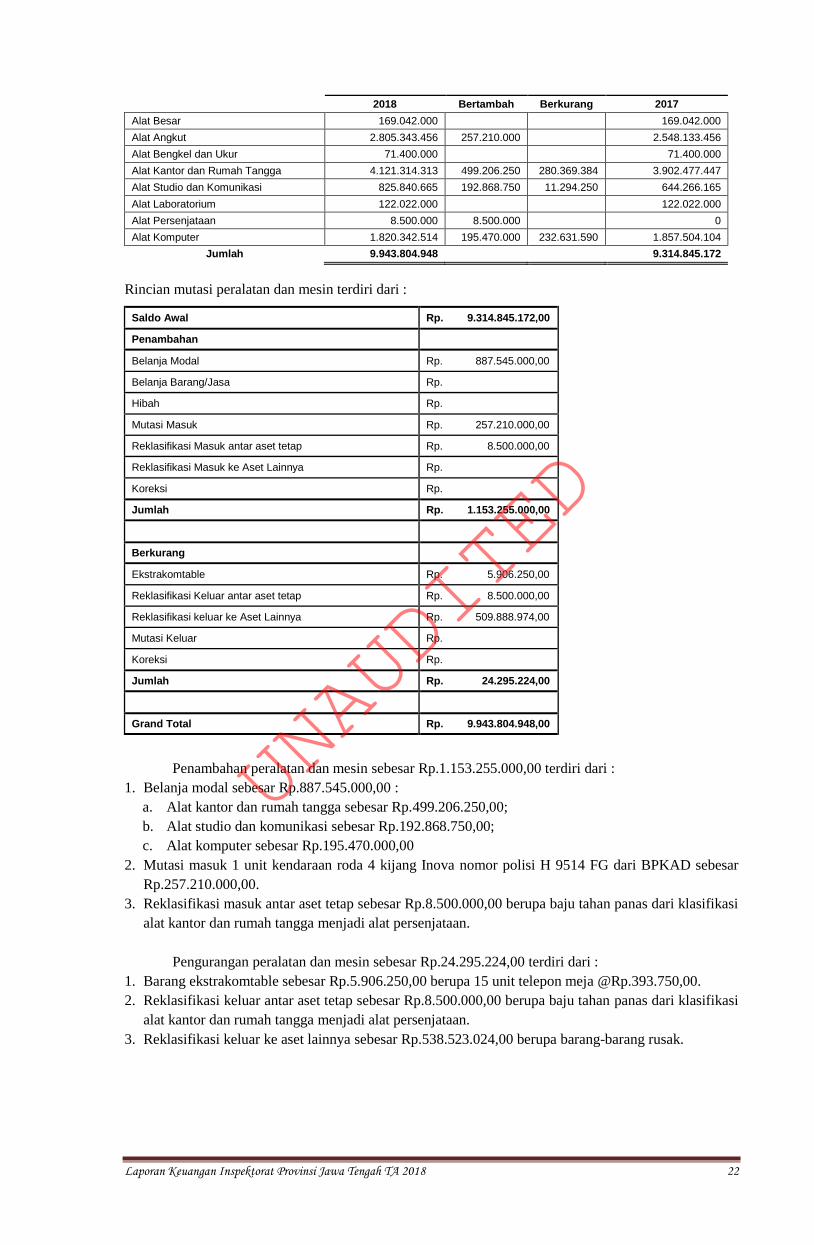

5.2.1.2.1. Peralatan dan Mesin

Peralatan dan Mesin per 31 Desember 2018 sebesar Rp.9.943.804.948,00 naik sebesar

Rp.628.959.776,00 atau 6,75% dibandingkan saldo per 31 Desember 2017 sebesar Rp.9.314.845.172,00

dengan rincian sebagai berikut :

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 22

2018 Bertambah Berkurang 2017

Alat Besar 169.042.000 169.042.000

Alat Angkut 2.805.343.456 257.210.000 2.548.133.456

Alat Bengkel dan Ukur 71.400.000 71.400.000

Alat Kantor dan Rumah Tangga 4.121.314.313 499.206.250 280.369.384 3.902.477.447

Alat Studio dan Komunikasi 825.840.665 192.868.750 11.294.250 644.266.165

Alat Laboratorium 122.022.000 122.022.000

Alat Persenjataan 8.500.000 8.500.000 0

Alat Komputer 1.820.342.514 195.470.000 232.631.590 1.857.504.104

Jumlah 9.943.804.948 9.314.845.172

Rincian mutasi peralatan dan mesin terdiri dari :

Saldo Awal Rp. 9.314.845.172,00

Penambahan

Belanja Modal Rp. 887.545.000,00

Belanja Barang/Jasa Rp.

Hibah Rp.

Mutasi Masuk Rp. 257.210.000,00

Reklasifikasi Masuk antar aset tetap Rp. 8.500.000,00

Reklasifikasi Masuk ke Aset Lainnya Rp.

Koreksi Rp.

Jumlah Rp. 1.153.255.000,00

Berkurang

Ekstrakomtable Rp. 5.906.250,00

Reklasifikasi Keluar antar aset tetap Rp. 8.500.000,00

Reklasifikasi keluar ke Aset Lainnya Rp. 509.888.974,00

Mutasi Keluar Rp.

Koreksi Rp.

Jumlah Rp. 24.295.224,00

Grand Total Rp. 9.943.804.948,00

Penambahan peralatan dan mesin sebesar Rp.1.153.255.000,00 terdiri dari :

1. Belanja modal sebesar Rp.887.545.000,00 :

a. Alat kantor dan rumah tangga sebesar Rp.499.206.250,00;

b. Alat studio dan komunikasi sebesar Rp.192.868.750,00;

c. Alat komputer sebesar Rp.195.470.000,00

2. Mutasi masuk 1 unit kendaraan roda 4 kijang Inova nomor polisi H 9514 FG dari BPKAD sebesar

Rp.257.210.000,00.

3. Reklasifikasi masuk antar aset tetap sebesar Rp.8.500.000,00 berupa baju tahan panas dari klasifikasi

alat kantor dan rumah tangga menjadi alat persenjataan.

Pengurangan peralatan dan mesin sebesar Rp.24.295.224,00 terdiri dari :

1. Barang ekstrakomtable sebesar Rp.5.906.250,00 berupa 15 unit telepon meja @Rp.393.750,00.

2. Reklasifikasi keluar antar aset tetap sebesar Rp.8.500.000,00 berupa baju tahan panas dari klasifikasi

alat kantor dan rumah tangga menjadi alat persenjataan.

3. Reklasifikasi keluar ke aset lainnya sebesar Rp.538.523.024,00 berupa barang-barang rusak.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 23

5.2.1.2.2. Gedung dan Bangunan

Gedung dan Bangunan per 31 Desember 2018 sebesar Rp.12.522.639.700,00 dengan nilai sama

dengan saldo per 31 Desember 2017 dengan rincian sebagai berikut :

2018 Bertambah Berkurang 2017

Gedung 12.508.329.700 12.508.329.700

Monumen 14.310.000 14.310.000

Jumlah 12.522.639.700 12.522.639.700

5.2.1.2.3. Aset Tetap Lainnya

Aset Tetap Lainnya per 31 Desember 2018 sebesar Rp.14.156.200,00 turun sebesar

Rp.19.904.850,00 atau 58,44% dibandingkan saldo per 31 Desember 2017 sebesar Rp.34.061.050,00

dengan rincian sebagai berikut :

2018 Bertambah Berkurang 2017

Buku Perpustakaan 12.156.200 8.729.200 28.634.050 32.061.050

Barang Bercorak Kesenian dan Kebudayaan 2.000.000 2.000.000

Jumlah 14.156.200 34.061.050

5.2.1.3. Akumulasi Penyusutan

Akumulasi Penyusutan per 31 Desember 2018 sebesar (Rp.12.632.250.444,24) naik sebesar

Rp.993.113.550,06 atau 8,53% dibandingkan saldo per 31 Desember 2017 sebesar

(Rp.11.639.136.894,18) dengan rincian sebagai berikut :

2018 Bertambah Berkurang 2017

Peralatan dan Mesin (7.527.765.548,00) 1.181.737.549,99 508.633.774,00 (6.854.661.772,01)

a. Alat Besar (169.042.000,00) (169.042.000,00)

b. Alat Angkut (2.031.891.456,00) 385.582.999,99 (1.646.308.456,01)

c. Alat Bengkel (42.840.000,00) 14.280.000,00 (28.560.000,00)

d. Alat Kantor dan Rumah Tangga (3.194.124.313,00) 445.313.650,00 1.868.483.488,00 (4.617.294.151,00)

e. Alat Studio dan Komunikasi (472.768.265,00) 152.365.900,00 4.132.800,00 (324.535.165,00)

f. Alat Laboratorium (77.772.000,00) 8.850.000,00 (68.922.000,00)

g. Alat Persenjataan (2.125.000,00) 2.125.000,00 0

h. Komputer (1.537.202.514,00) 173.220.000,00 232.631.590,00 (1.596.614.104,00)

Gedung dan Bangunan (4.784.475.122,17) 320.009.774,07 (5.104.484.896,24)

a. Gedung (5.102.481.496,24) 319.723.574,07 (4.782.757.922,17)

b. Monumen (2.003.400,00) 286.200,00 (1.717.200,00)

Jumlah (12.632.250.444,24) (11.639.136.894,18)

- Penerapan penyusutan pada Inspektorat Provinsi Jawa Tengah dilakukan pada seluruh Aset

Tetap kecuali tanah dan konstruksi dalam pengerjaan.

- Aset Tetap Lainnya berupa hewan, tanaman, dan buku perpustakaan tidak dilakukan

penyusutan secara periodik, melainkan diterapkan penghapusan pada Aset Tetap Lainnya

tersebut pada saat sudah tidak dapat digunakan atau mati.

- Dalam hal terjadi perubahan nilai Aset Tetap sebagai akibat koreksi nilai Aset Tetap yang

disebabkan kesalahan dalam pencantuman nilai yang di ketahui di kemudian hari, maka

penyusutan atas Aset Tetap tersebut perlu untuk disesuaikan.

- Penyesuaian sebagaimana dimaksud, meliputi penyesuaian atas nilai yang dapat disusutkan

dan nilai akumulasi penyusutan.

- Penentuan nilai yang dapat disusutkan dilakukan untuk setiap unit Aset Tetap tanpa ada

nilai residu.

- Nilai residu adalah nilai buku suatu Aset Tetap pada akhir masa manfaatnya.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 24

- Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus (straight line

method). Metode garis lurus menetapkan tarif penyusutan untuk masing-masing periode

dengan jumlah yang sama, dengan rumusan:

Nilai yang dapat disusutkan

Penyusutan per periode =

Masa Manfaat

- Nilai yang dapat disusutkan adalah seluruh nilai perolehan aset dengan tidak memiliki nilai

sisa (residu).

- Masa manfaat aset untuk melakukan perhitungan penyusutan adalah sebagaimana

tercantum dalam Peraturan Gubernur Jawa Tengah Nomor 89 Tahun 2018 tentang

Perubahan Peraturan Gubernur Jawa Tengah Nomor 120 Tahun 2017 tentang Kebijakan

Akuntansi Pemerintah Daerah Provinsi Jawa Tengah.

- Penambahan nilai aset yang disebabkan adanya kapitalisasi atas pengeluaran setelah

perolehan awal suatu aset tetap dapat menambah umur aset.

5.2.1.3.1. Aset Tidak Berwujud

Aset Tak Berwujud per 31 Desember 2018 sebesar Rp.97.480.865,00 sama dengan saldo per 31

Desember 2017.

5.2.1.3.2. Amortisasi Aset Tak Berwujud

Amortisasi Aset Tak Berwujud per 31 Desember 2018 sebesar Rp.97.480.865,00 sama dengan

saldo per 31 Desember 2017.

5.2.1.3.3. Barang Rusak Berat

Barang Rusak Berat per 31 Desember 2018 sebesar Rp. 538.523.024,00 naik sebesar Rp.

356.011.037,00 atau 195,06% dibandingkan saldo per 31 Desember 2017 sebesar Rp.182.511.987,00.

Merupakan barang rusak dan tidak digunakan untuk aktifitas operasional SKPD serta dalam proses

penghapusan dengan rincian sebagai berikut :

2018 2017

Alat Kantor dan Rumah Tangga 538.523.024 182.511.987

Jumlah 538.523.024 182.511.987

5.2.1.3.4. Penyusutan Barang Rusak Berat

Penyusutan Barang Rusak Berat per 31 Desember 2018 sebesar (Rp. 508.633.774,00) naik

sebesar Rp. 326.121.787,00 atau 178,69% dibandingkan saldo per 31 Desember 2017 sebesar

(Rp.182.511.987,00) dengan rincian sebagai berikut :

2018 2017

Akumulasi Penyusutan Aset Rusak Berat/Usang (508.633.774) (182.511.987)

Jumlah (508.633.774) (182.511.987)

5.2.2. EKUITAS

Total Ekuitas per 31 Desember 2018 sebesar Rp.9.932.381.479,10 turun sebesar Rp.382.239.764,39

atau 3,71% dibandingkan saldo per 31 Desember 2017 sebesar Rp. 10.314.621.243,49.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 25

2018 2017

Sisa Lebih Perhitungan Anggaran (SiLPA) (42.234.520.916,39) (37.439.514.187,00)

Cadangan Pesediaan 2.803.450,00 1.114.500,00

Diinvestasikan dalam Aset Tetap 9.848.350.403,76 10.232.409.027,82

Ekuitas beban dibayar dimuka 81.227.625,33 78.648.541,67

RK-PPKD Konsolidasian 41.597.520.326,00 37.441.963.361,00

Jumlah 9.932.381.479,00 10.314.621.243,49

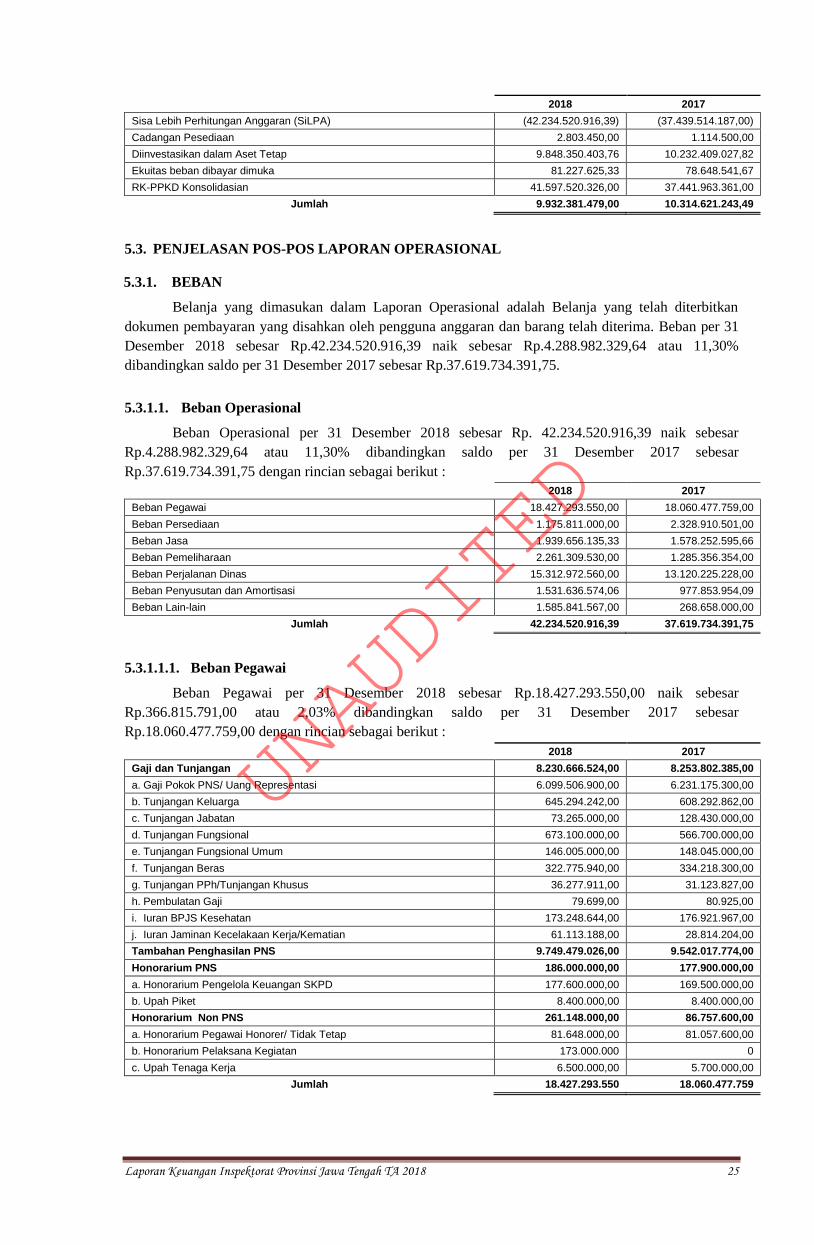

5.3. PENJELASAN POS-POS LAPORAN OPERASIONAL

5.3.1. BEBAN

Belanja yang dimasukan dalam Laporan Operasional adalah Belanja yang telah diterbitkan

dokumen pembayaran yang disahkan oleh pengguna anggaran dan barang telah diterima. Beban per 31

Desember 2018 sebesar Rp.42.234.520.916,39 naik sebesar Rp.4.288.982.329,64 atau 11,30%

dibandingkan saldo per 31 Desember 2017 sebesar Rp.37.619.734.391,75.

5.3.1.1. Beban Operasional

Beban Operasional per 31 Desember 2018 sebesar Rp. 42.234.520.916,39 naik sebesar

Rp.4.288.982.329,64 atau 11,30% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.37.619.734.391,75 dengan rincian sebagai berikut :

2018 2017

Beban Pegawai 18.427.293.550,00 18.060.477.759,00

Beban Persediaan 1.175.811.000,00 2.328.910.501,00

Beban Jasa 1.939.656.135,33 1.578.252.595,66

Beban Pemeliharaan 2.261.309.530,00 1.285.356.354,00

Beban Perjalanan Dinas 15.312.972.560,00 13.120.225.228,00

Beban Penyusutan dan Amortisasi 1.531.636.574,06 977.853.954,09

Beban Lain-lain 1.585.841.567,00 268.658.000,00

Jumlah 42.234.520.916,39 37.619.734.391,75

5.3.1.1.1. Beban Pegawai

Beban Pegawai per 31 Desember 2018 sebesar Rp.18.427.293.550,00 naik sebesar

Rp.366.815.791,00 atau 2,03% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.18.060.477.759,00 dengan rincian sebagai berikut :

2018 2017

Gaji dan Tunjangan 8.230.666.524,00 8.253.802.385,00

a. Gaji Pokok PNS/ Uang Representasi 6.099.506.900,00 6.231.175.300,00

b. Tunjangan Keluarga 645.294.242,00 608.292.862,00

c. Tunjangan Jabatan 73.265.000,00 128.430.000,00

d. Tunjangan Fungsional 673.100.000,00 566.700.000,00

e. Tunjangan Fungsional Umum 146.005.000,00 148.045.000,00

f. Tunjangan Beras 322.775.940,00 334.218.300,00

g. Tunjangan PPh/Tunjangan Khusus 36.277.911,00 31.123.827,00

h. Pembulatan Gaji 79.699,00 80.925,00

i. Iuran BPJS Kesehatan 173.248.644,00 176.921.967,00

j. Iuran Jaminan Kecelakaan Kerja/Kematian 61.113.188,00 28.814.204,00

Tambahan Penghasilan PNS 9.749.479.026,00 9.542.017.774,00

Honorarium PNS 186.000.000,00 177.900.000,00

a. Honorarium Pengelola Keuangan SKPD 177.600.000,00 169.500.000,00

b. Upah Piket 8.400.000,00 8.400.000,00

Honorarium Non PNS 261.148.000,00 86.757.600,00

a. Honorarium Pegawai Honorer/ Tidak Tetap 81.648.000,00 81.057.600,00

b. Honorarium Pelaksana Kegiatan 173.000.000 0

c. Upah Tenaga Kerja 6.500.000,00 5.700.000,00

Jumlah 18.427.293.550 18.060.477.759

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 26

5.3.1.1.2. Beban Persediaan

Beban Persediaan per 31 Desember 2018 sebesar Rp. 1.175.811.000,00 turun sebesar

Rp.1.153.099.501,00 atau 49,51% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.2.328.910.501,00 dengan rincian sebagai berikut :

2018 2017

Beban Habis Pakai 734.797.200,00 694.201.540,00

a. Beban Persediaan Alat Tulis Kantor 552.242.200,00 473.588.000,00

b. Beban Persediaan Alat Listrik Dan Elektronik (Lampu Pijar, Battery Kering) 19.787.000,00 18.582.000,00

c. Beban Persediaan Perangko, Materai Dan Benda Pos Lainnya 27.166.000,00 23.515.540,00

d. Beban Persediaan Peralatan Kebersihan Dan Bahan Pembersih 31.580.000,00 31.395.000,00

e. Beban Persediaan Pengisian Tabung Pemadam Kebakaran 4.950.000,00 4.235.000,00

f. Beban Persediaan Pengisian Tabung Gas 2.550.000,00 876.000,00

g. Beban Persediaan Dekorasi/Dokumentasi 17.922.000,00 20.560.000,00

h. Beban Persediaan Souvenir/Cendera Mata 0 52.500.000,00

i. Beban Persediaan Penunjang Pameran 78.600.000,00 68.950.000,00

Beban Bahan/ Material 296.528.800,00 413.170.000,00

a. Beban Persediaan Bahan Kimia 10.225.000,00 8.470.000,00

b. Beban Persediaan Bahan Perlengkapan/Peralatan Gedung/Kantor 286.303.800,00 404.700.000,00

Beban Pakaian Dinas Dan Atributnya 144.485.000,00 0

a. Beban Pakaian Dinas Harian (PDH) 144.485.000,00 0

Beban Cetak 0 453.184.500

a. Beban cetak 0 350.400.250

b. Beban penggandaan 0 102.784.250

Beban Makanan dan Minuman 0 768.354.461

a. Beban Makanan Dan Minuman Rapat 0 535.624.050

b. Beban Makanan Dan Minuman Tamu 0 122.480.411

c. Makanan Dan Minuman Peserta Kegiatan 110.250.000

Jumlah 1.175.811.000,00 2.328.910.501,00

5.3.1.1.3. Beban Jasa

Beban Jasa per 31 Desember 2018 sebesar Rp.1.939.656.135,33 naik sebesar Rp.92.745.540,00

atau 5,02% dibandingkan saldo per 31 Desember 2017 sebesar Rp.1.578.252.595,66,00 dengan rincian

sebagai berikut :

2018 2017

Beban Jasa Kantor 1.370.740.271,00 1.248.522.769,00

a. Beban Telepon 175.141.220,00 13.310.281,00

b. Beban Listrik 546.714.117,00 513.932.269,00

c. Beban Surat Kabar/Majalah 11.120.000,00 10.952.000,00

d. Beban Kawat/Faksimili/Internet/Intranet/TV Kabel/TV Satelit 0 169.106.100,00

e. Beban Pengelolaan Sampah 5.220.000,00 4.920.000,00

f. Beban Jasa Pengajar/Instruktur/Narasumber/Tenaga Ahli 207.250.000,00 168.430.000,00

g. Beban Jasa Keamanan 199.031.818,00 184.116.168,00

h. Beban Jasa Kebersihan 162.420.000,00 149.819.951,00

i. Beban Jasa Pengemudi 31.999.600,00 33.936.000,00

j. Beban Jasa Tenaga Teknis 31.843.516,00 0

Beban Premi Asuransi 116.151.364,33 28.751.958,00

a. Beban Premi Asuransi Barang Milik Daerah 116.151.364,33 111.209.82633

Beban Sewa Rumah/ Gedung 402.940.000,00 169.940.000,00

a. Beban Sewa Ruang Rapat/Pertemuan 96.000.000,00 0

b. Beban Sewa Kamar/Akomodasi 306.940.000,00 169.940.000,00

Beban Jasa Konsultansi 49.824.500,00 48.580.000,00

a. Beban Jasa Konsultansi Non Konstruksi 49.824.500,00 48.580.000,00

Jumlah 1.939.656.135,33 1.578.252.595,66

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 27

5.3.1.1.4. Beban Pemeliharaan

Beban Pemeliharaan per 31 Desember 2018 sebesar Rp.2.261.309.530,00 naik sebesar

Rp.975.953.176 atau 75,93% dibandingkan saldo per 31 Desember 2017 sebesar Rp.1.285.356.354,00

dengan rincian sebagai berikut :

2018 2017

Beban Perawatan Kendaraan Bermotor 596.355.885,00 537.652.865,00

a. Beban Jasa Service 88.346.702,00 85.696.990,00

b. Beban Penggantian Suku Cadang 189.217.208,00 155.143.000,00

c. Beban Bahan Bakar Minyak dan pelumas 298.800.000,00 278.300.000,00

d. Beban Surat Tanda Nomor Kendaraan 19.991.975,00 18.512.875,00

Beban Pemeliharaan 1.664.953.645,00 747.703.489,00

a. Beban Pemeliharaan Peralatan dan Mesin 517.352.100,00 363.497.800,00

b. Beban Pemeliharaan Gedung dan Bangunan 996.362.195,00 285.256.489,00

c. Beban Pemeliharan Jalan, Jembatan, Irigasi, Dan Jaringan 71.565.220,00 71.449.200,00

d. Beban Pemeliharan Aset Tetap Lainnya 79.674.130,00 27.500.000,00

Jumlah 2.261.309.530,00 1.285.356.354,00

5.3.1.1.5. Beban Perjalanan Dinas

Beban Perjalanan Dinas per 31 Desember 2018 sebesar Rp.15.312.972.560,00 naik sebesar

Rp.2.192.747.332 atau 16,71% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.13.120.225.228,00 dengan rincian sebagai berikut :

2018 2017

a. Beban perjalanan dinas dalam daerah 13.350.858.396,00 11.531.754.962,00

b. Beban perjalanan dinas luar daerah 1.962.114.164,00 1.588.470.266,00

Jumlah 15.312.972.560,00 13.120.225.228,00

5.3.1.1.6. Beban Penyusutan dan Amortisasi

Beban Penyusutan dan Amortisasi per 31 Desember 2018 sebesar Rp.1.531.636.574,06 naik

sebesar Rp.233.678.425 atau 18% dibandingkan saldo per 31 Desember 2017 sebesar

Rp.977.853.954,09 dengan rincian sebagai berikut :

2018 2017

Beban Penyusutan Peralatan dan Mesin 673.103.775,99 657.844.180,01

a. Beban Penyusutan Alat Angkutan 113.713.615,99 (103.457.319,99)

b. Beban Penyusutan Alat Bengkel dan Ukur 10.147.200,00 14.280.000,00

c. Beban Penyusutan Alat Kantor dan Rumah Tangga 445.313.650,00 618.709.700,00

d. Beban Penyusutan Alat Studio, Komunikasi dan Pemancar 152.365.900,00 119.461.800,00

e. Beban Penyusutan Alat Kedokteran dan Kesehatan (232.631.590,00) 0

f. Beban Penyusutan Alat Laboratorium 8.850.000,00 8.850.000,00

g. Beban Penyusutan Alat Persenjataan 2.125.000,00 0

h. Beban Penyusutan Alat Komputer 173.220.000,00 0

Beban Penyusutan Gedung dan Bangunan 320.009.774,07 320.009.774,08

a. Beban Penyusutan Bangunan Gedung 319.723.574,07 319.723.574,08

b. Beban Penyusutan Monumen 286.200,00 286.200,00

Beban Penyusutan Aset Lain-lain 538.523.024,00 0

Jumlah 1.531.636.574,06 977.853.954,09

5.3.1.1.7. Beban Lain-Lain

Beban Lain-Lain per 31 Desember 2018 sebesar Rp.1.585.841.567,00 naik sebesar

Rp.1.317.183.567 atau 490,28% dibandingkan saldo per 31 Desember 2017 sebesar Rp.268.658.000,00.

.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 28

2018 2017

Beban cetak dan penggandaan 426.443.500,00 0

a. Beban cetak 320.286.700,00 0

b. Beban penggandaan 106.156.800,00 0

Beban Makanan dan Minuman 858.122.850,00 0

a. Beban makanan dan minuman rapat 570.599.500,00 0

b. Beban makanan dan minuman tamu 172.323.350,00 0

c. Beban makanan dan minuman peserta kegiatan 115.200.000,00 0

Beban Kursus, Pelatihan, Sosialisasi, dan Bimbingan Teknis 295.368.967,00 268.658.000,00

Beban Lain-lain 5.906.250,00 0

a. Beban Lain-Lain (Ekstrakontable, Penghapusan dan Pelepasan Aset) 5.906.250,00 0

Jumlah 1.585.841.567,00 268.658.000,00

5.4. PENJELASAN LAPORAN PERUBAHAN EKUITAS

Merupakan komponen Laporan Keuangan yang menyajikan sekurang-kurangnya pos-pos

ekuitas awal, surplus/defisit LO pada periode bersangkutan, koreksi-koreksi yang langsung

menambah/mengurangi ekuitas dan ekuitas akhir.

5.4.1 Saldo awal ekuitas Inspektorat Provinsi Jawa Tengah tahun 2018 sebesar Rp.10.314.621.243,49.

5.4.2 Surplus/defisit LO sebesar sebesar (Rp.42.234.520.916,39).

5.4.3 SILPA sebesar Rp.41.597.520.326,00.

5.4.4 Terdapat koreksi akibat dampak kumulatif perubahan kebijakan/kesalahan mendasar tahun 2018

sebesar Rp.254.760.826,00 dengan rincian :

Koreksi/Penyesuaian Kas (2.449.174,00)

a. Koreksi/Penyesuaian Kurang Kas Bendahara Pengeluaran (2.449.174,00)

Koreksi/Penyesuaian Aset Tetap (281.313.024,00)

a. Koreksi/Penyesuaian Tambah Aset Tetap dari Mutasi Antar SKPD 257.210.000,00

b. Koreksi/Penyesuaian Tambah Reklasifikasi antar Aset Tetap 8.500.000

c. Koreksi/Penyesuaian Kurang Reklasifikasi antar Aset Tetap (8.500.000)

d. Koreksi/Penyesuaian Kurang Reklasifikasi ke Aset Lainnya (538.523.024)

Koreksi/Penyesuaian Aset Lainnya 538.523.024

a. Koreksi/Penyesuaian Tambah Mutasi/koreksi dari Aset Tetap 538.523.024

5.4.5 Saldo akhir ekuitas Inspektorat Provinsi Jawa Tengah tahun 2018 sebesar Rp.9.932.381.479,10.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 29

BAB 6

PENJELASAN INFORMASI NON KEUANGAN

Penjelasan informasi non keuangan SKPD antara lain meliputi struktur organisasi, kebijakan dan

program kerja SKPD, struktur kepegawaian, dan lain-lain.

6.1 Gambaran Umum

Inspektorat Provinsi Jawa Tengah terletak di Jl. Pemuda No. 127-133 Semarang.

Pembentukan Inspektorat Provinsi Jawa Tengah berdasarkan Peraturan Daerah Provinsi Jawa

Tengah Nomor 9 Tahun 2016 tanggal 9 November 2016 tentang Pembentukan dan Susunan

Perangkat Daerah Provinsi Jawa Tengah.

6.1.1 Kedudukan

Inspektorat merupakan unsur pengawasan penyelenggaraan pemerintah daerah yang

berkedudukan di bawah dan bertanggungjawab kepada Gubernur dan secara administratif

mendapat pembinaan dari SEKDA.

6.1.2 Tugas Pokok

Inspektorat mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan

urusan pemerintah di daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan di

daerah kabupaten / kota dan pelaksanaan urusan pemerintahan di daerah kabupaten / kota.

6.1.3 Fungsi

Inspektorat Provinsi Jawa Tengah mempunyai fungsi:

1. Perencanaan program pengawasan.

2. Perumusan kebijakan dan fasilitas pengawasan bidang pembangunan, pemerintahan dan

kemasyarakatan.

3. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan

4. Evaluasi dan pelaporan di bidang pengawasan.

5. Pelaksanaan kesekretariatan Inspektorat.

6. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya.

Struktur organisasi Inspektorat Provinsi Jawa Tengah terdiri dari:

1. Inspektur;

2. Sekretariat, membawahi:

a. Sub Bagian Perencanaan;

b. Sub Bagian Evaluasi dan Pelaporan;

c. Sub Bagian Administrasi dan Umum;

3. Inspektur Pembantu Wilayah I;

4. Inspektur Pembantu Wilayah II;

5. Inspektur Pembantu Wilayah III;

6. Inspektur Pembantu Khusus;

7. Kelompok Jabatan Fungsional, terdiri dari sejumlah jabatan fungsional yang terbagi dalam

berbagai kelompok sesuai rumpun jabatan fungsionalnya.

Sumber daya aparatur Inspektorat Provinsi Jawa Tengah terdiri dari unsur Pejabat Struktural

sejumlah 9 (sembilan) orang, fungsional auditor sejumlah 34 (tiga puluh empat) orang,

fungsional P2UPD sejumlah 20 (dua puluh) orang, dan fungsional umum sebanyak 60 (enam

puluh) orang.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 30

6.2 Visi dan Misi Inspektorat Provinsi Jawa Tengah

Visi Inspektorat adalah “menjadi Aparat Pengawasan Internal Pemerintah yang mampu

mendorong terwujudnya penyelenggaraan pemerintahan daerah yang baik di Jawa Tengah.”

Untuk mencapai visi tersebut dilakukan melalui misi sebagai berikut :

1. Memantapkan kedudukan dan peran Inspektorat;

2. Meningkatkan profesionalisme aparatur pengawas;

3. Membangun kerjasama dengan APIP dan instansi terkait.

6.3 Ketentuan Perundang-Undangan yang Menjadi Landasan Kegiatan Operasionalnya

Inspektorat Provinsi Jawa Tengah dalam melaksanakan kegiatan operasionalnya

mendasarkan pada ketentuan perundang-undangan sebagai berikut :

1. Undang-Undang Nomor 10 Tahun 1950 tentang Pembentukan Provinsi Jawa Tengah.

2. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

3. Peraturan Pemerintah Nomor 12 Tahun 2017 tentang Pedoman Pembinaan dan Pengawasan

Penyelenggara Pemerintah Daerah.

4. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara

Pengawasan atas Penyelenggaraan Pemerintahan Daerah.

5. Peraturan Menteri Dalam Negeri Nomor 24 Tahun 2007 tentang Pedoman Pemeriksaan

Dalam Rangka Berakhirnya Masa Jabatan Kepala Daerah.

6. Peraturan Menteri Dalam Negeri Nomor 25 Tahun 2007 tentang Pedoman Penanganan

Pengaduan Masyarakat di Lingkungan Departemen Dalam Negeri dan Pemerintah Daerah.

7. Peraturan Daerah Provinsi Jawa Tengah Nomor 9 Tahun 2016 tentang Pembentukan Dan

Susunan Perangkat Daerah Provinsi Jawa Tengah.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 31

BAB 7

PENUTUP

Demikian Catatan atas Laporan Keuangan Inspektorat Provinsi Jawa Tengah yang merupakan

bagian yang tidak terpisahkan dari Laporan Keuangan Inspektorat Provinsi Jawa Tengah tahun anggaran

2018. Catatan atas Laporan Keuangan ini disusun berdasarkan Peraturan Pemerintah Nomor 71 Tahun

2010 tentang Standar Akuntansi Pemerintahan, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir

dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah,

Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual pada Pemerintah Daerah, dan Surat Edaran Gubernur Jawa Tengah

Nomor 903/0017608 tanggal 8 November 2018 tentang Percepatan Pelaksanaan APBD dan Penyusunan

Laporan Pertanggungjawaban Pelaksanaan APBD Provinsi Jawa Tengah tahun Anggaran 2018.

Kami berharap penyampaian Catatan atas Laporan Keuangan ini dapat berguna bagi pihak-pihak

yang berkepentingan (stakeholders) serta memenuhi prinsip-prinsip transparansi, akuntabilitas,

pertanggungjawaban, independensi, dan fairness dalam pengelolaan keuangan daerah.

UNAUDITED

Laporan Keuangan Inspektorat Provinsi Jawa Tengah TA 2018 32

LAMPIRAN

Daftar Lampiran Tambahan

Daftar lampiran tambahan antara lain meliputi :

I. Lampiran 1.2 Perda tentang Pertanggungjawaban Pelaksanaan APBD. (Sistem)

II. Lampiran II Peraturan Gubernur tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD.

III. Daftar Aset Tetap Tahun Anggaran 2018.

IV. Daftar Aset Lainnya Tahun Anggaran 2018.

V. Berita Acara Stock Opname Tahun Anggaran 2018.

VI. Berita Acara Serah Terima Aset Tahun Anggaran 2018.

VII. Berita Acara Penghapusan Aset dan Hibah Aset Tahun Anggaran 2018.

VIII. Lampiran lain terkait dengan penjelasan dalam CaLK (bila ada).

UNAUDITED