anggaran konstruksi.docx

TRANSCRIPT

TUGAS KELOMPOK

ANGGARAN PERUSAHAAN KONSTRUKSI

Disusun oleh :

1. Angga Kusuma N. (7211411003)2. Irma Nanda Triani (7211411016)3. Luki Arsih (7211411016)4. Ria Aniktia (7211411047)5. Ratih Kumalasari (7211411053)

JURUSAN AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG2012

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Konstruksi merupakan suatu kegiatan membangun sarana maupun prasarana.Dalam

sebuah bidang arsitektur atau teknik sipil, sebuah konstruksi juga dikenal sebagai bangunan atau

satuan infrastruktur pada sebuah area atau pada beberapa area. Konstruksi dapat juga

didefinisikan sebagai susunan (model, tata letak) suatu bangunan (jembatan, rumah, dan lain

sebagainya) Walaupun kegiatan konstruksi dikenal sebagai satu pekerjaan, tetapi dalam

kenyataannya konstruksi merupakan satuan kegiatan yang terdiri dari beberapa pekerjaan lain

yang berbeda.

Pada umumnya kegiatan konstruksi diawasi oleh manajer proyek, insinyur disain, atauarsitek

proyek. Orang-orang ini bekerja di dalam kantor, sedangkan pengawasan lapangan biasanya

diserahkan kepada mandor proyek yang mengawasi buruh bangunan, tukang kayu, dan ahli

bangunan lainnya untuk menyelesaikan fisik sebuah konstruksi.

Untuk keberhasilan pelaksanaan proyek konstruksi, perencanaan yang efektif sangatlah

penting. Hal ini terkait dengan rancang-bangun (desain dan pelaksanaan) infrastruktur yang

mempertimbangkan mengenai dampak pada lingkungan / AMDAL, metode penentukan besarnya

biaya yang diperlukan / anggaran, disertai dengan jadwal perencanaan yang baik,keselamatan

lingkungan kerja, ketersediaan material bangunan, logistik, ketidaknyamanan publik terkait

dengan yang disebabkan oleh keterlambatan konstruksi persiapan tender dan penawaran, dll

B. FOKUS TULISAN

Melalui makalah ini kami akan berusaha menjelaskan hal-hal mengenai penganggaran untuk

perusahaan kontraktor yakni sebagai berikut:

1. Siklus prosedur penganggaran perusahaan kontraktor

2. Anggaran pendapatan operasi

3. Anggaran biaya operasi

4. Anggaran kas

5. Anggaran laba-rugi

6. Anggaran neraca

C. TUJUAN

Adapun tujuan penulisan makalah ini adalah :

1. Untuk mengetahui bagaimana siklus prosedur penyusunan anggaran perusahaan kontraktor

2. Untuk menjelaskan komponen-komponen yang masuk dalam anggaran dan pendapatan

biaya operasi.

3. Untuk menggambarkan penyusunan anggaran kas,laba/rugi dan neraca

BAB II

PEMBAHASAN

Pengertian Proyek Konstruksi

Proyek Konstruksi adalah proyek yang berkaitan dengan upaya pembangunan suatu

bangunan infrastruktur,yang umumnya mencakup pekerjaan pokok yang termasuk dalam bidang

teknik sipil dan infrastruktur.

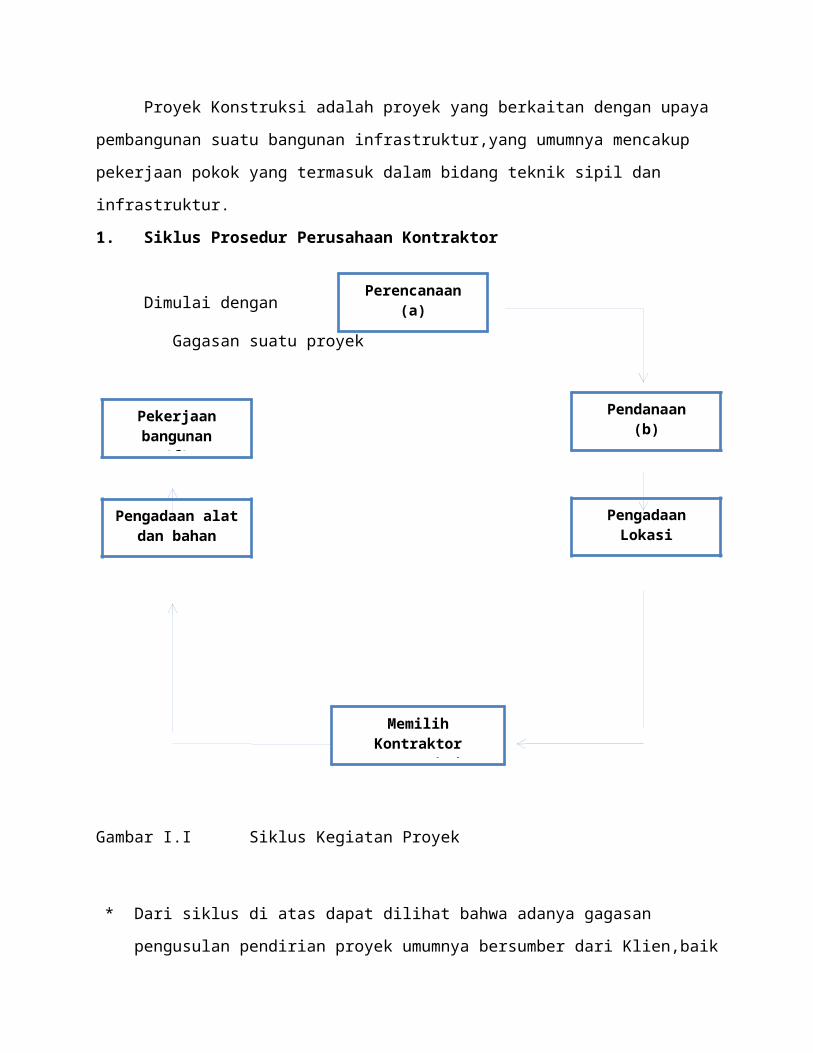

1. Siklus Prosedur Perusahaan Kontraktor

Dimulai dengan

Gagasan suatu proyek

Gambar I.I Siklus Kegiatan Proyek

* Dari siklus di atas dapat dilihat bahwa adanya gagasan pengusulan pendirian proyek

umumnya bersumber dari Klien,baik dari : Perorangan, Instansi/Departemen dan

perusahaan baik swasta maupun nasional.

Pendanaan(b)

Perencanaan(a)

Pengadaan Lokasi

(c)

Memilih Kontraktor Konstruksi

Pengadaan alat dan bahan

(e)

Pekerjaan bangunan

(f)

Dari gagasan pengusulan proyek, maka langkah selanjutnya proyek tersebut ditangani

melalui 6 tahap yaitu :

a. Perencanaan

Keberhasilan proyek konstruksi diawali dan sangat di tentukan dengan berhasil tidaknya

untuk menyusun landasannya, yaitu berupa perencanaan yang lengkap dan matang. Proses

keseluruhan secara umum dibagi menjadi 4 tahap pelaksanaan, yaitu: tahap pengajuan

proposal, tahap investigasi dan lapangan, penyusunan sketsa rencana kerja dan tahap

perencanaan detail.

b. Pendanaan

Setelah dibuatkan estimasi biaya, langkah selanjutnya adalah menyiapkan dokumen

untuk menerima dana. Dana digunakan untuk membiayai proyek, dana bisa berasal dari

Klien, Modal sendiri ataupun dari pinjaman. Dana dari perusahaan kontraktor sendiri (modal

sendiri) dapat berasal dari penerbitan saham dan laba ditahan. Sedangkan sumber pendanaan

proyek melalui pinjaman dapat berasal dari BANK, kontraktor, pemasok bahan mentah, dan

lain-lain. (Imam Soeharto, 1997:452)

c. Pengadaan Lokasi

Setelah mendapat dana, maka kegiatan berikutnya adalah pengadaan terhadap lokasi

proyek. Setelah lokasi disetujui, perlu menyiapkan surat pembelian untuk membeli lahan dan

mengurus masalah perijinan dengan pemerintah setempat tentang pemindahan hak untuk

mendirikan proyek di lokasi tersebut. Setelah lahan dibeli, maka langkah terakhir menyiapkan

lahan dengan penguruganlahan dan pembuatan drainase dan fasilitas. (Istawan Dipohusodo,

1996:23)

d. Memilih Kontraktor Konstruksi :

Untuk mewujudkan proyek menjadi bangunan fisik, maka pemilik perusahaan kontraktor

meminta jasa kontraktor untuk melaaksanakan implementasi fisik proyek. Untuk memilih

kontraktor mana yang akan menangani fisik proyek, maka diperlukan kegiatan

pelelangan/tender. Proses pelelangannya adalah sebagai berikut:

Menyiapkan daftar kontraktor dan dokumen yang diperlukan

Menyediakan dasar untuk prakualifikasi para peserta tender

Menyelenggarakan kegiatan lelang dengan membuat berita acara

Mengevaluasi seluruh penawaran yang diajukan peserta lelang

Memberi rekomendasi pelulusan pelelangan

Menggunakan hasil pelelangan, biasanya yang menawarkan harga terendah yang dapat

dipertanggungjawabkan dialah yang menang tender

Mengingat besarnya sumber daya yang terlibat serta resiko yang dihadapi, maka dalam

usaha mendapatkan kontraktor yang diharapkan mampu melaksanakan tugas yang akan

diberikan perlu diterapkannya seleksi yang ketat. Untuk maksud tersebut, maka pemilik

berkewajiban untuk mengusahakakn agar implementasi fisik dipegang oleh kontraktor yang

benar-benar mampu dalam arti memiliki kecakapan dan sasaran untuk melaksanakan dengan

cara efisien dan ekonomis tanpa adanya kesulitan yang berarti.

Proses pemilihan kontraktor yang tepat meliputi pekerjaan penelitian dan evaluasi yang

seringkali menjangkau masalah intern organisasi seperti personalia dan keuangan calon

kontraktor. Hal iini dilakukan mengingat keberhasilannya menangani proyek yang besar dan

kompleks banyak tergantung pada posisi keuangan serta kualitas personil yang melakukan

pekerjaan penting seperti manajer konstruksi, manajer penelitian, dan lain-lain. (Imam

Soeharto, 1997:517)

e. Pengadaan Alat Dan Material

Untuk membangun fisik proyek, dibutuhkan perlatan dan bahan. Untuk masalah peralatan

dan bahan, kontraktor sendiri yang menawarkan pengadaan/pembelian alat dan bahan tersebut

karena untuk masalah membangun sudah dipercayakan pada kontraktor. Sehingga perusahaan

kontraktor tinggal menyetujui penawaran tersebut. Namun saat menyetujui penawaran bahan

perlu diperhatikan mutu bahan, kontinuitasnya dan biayanya. Begitu pula dengan peralatan

didasarkan atas kapasitas dan kualitas. (Imam Soeharto, 1996:229)

f. Pekerjaan Bangunan

Setelah peralatan dan bahan siap,maka direkrutlah sejumlah tenaga kerja yang siap

membangun. Kemudian dimulailah pekerjaan-pekerjaan persiapan berupa pembersihan,

pemagaran lapangan, membuat saluran drainase, mendirikan kantor lapangan, gudang,

membangun instalasi air bersih dan kotor, daya listrik untuk kerja dan penerangan, telepon,

merencanakan alokasi lahan untuk tempat bekerja, penempatan alat-alat berat, area terbuka

untuk penimbunan bahan baku, membuat jalan-jalan kerja dan sebaigainya sampai proyek

selesai menjadi bangunan fisik yang siap digunakan. (Istimawan Diposhusodo, 1996:229)

PT. VICTORY

Neraca Awal

Per 31 Desember 2008

(dalam ribuan rupiah)

AKTIVA PASIVA Aktiva Lancar Utang Lancar Kas 492.900 Utang Usaha 65.000 Surat berharga 200.000 Utang bank 100.000 Piutang 100.000 Utang bunga 50.000 Persediaan Material 49.000 Utang pajak 60.000 Pralt.Konst. 50.000 Jumlah utang lancar 275.000 99.000 Utang jangka panjang 891.900 Utang hipotek 250.000 Jumlah Aktiva Lancar Pinjaman dari Bapindo 150.000

Aktiva Tetap 90.000 Jumlah utang jangka panjang 400.000

Tanah 170.000 JUMLAH UTANG 675.000 Bangunan (36.000) akm. Peny. Bngunan 134.000 EKUITAS 320.000 Modal saham 570.000 Mesin dan alat (72.000) Laba ditahan 202.900 Akm. Peny. Msin&alat 248.000 Jumlah Ekuitas 772.900 120.000 Kendaraan (36.000) Akm.Peny.Kendaraan 84.000 Jumlah Aktiva Tetap 556.000

JUMLAH AKTIVA 1.447.900 Jumlah Utang dan Ekuitas 1.447.900

2. Anggaran Pendapatan Operasi

a. Definisi anggaran pendapatan

Pendapatan adalah semua sumber-sumber ekonomi yang diterima oleh

perusahaan dari transaksi penjualan barang dan penyerahan jasa dalam kegiatan proyek.

(Imam Soeharto, 1997 :339)

b. Sumber Pendapatan

* Hasil Penjualan (material,peralatan konstrusi dan barang-barang bekas)

* Keuntungan Bersih (laba) atas penjualan aktiva tetap dan surat berharga.

* Pendapatan yang berasal dari transaksi penyerahan jasa seperti pendapatan jasa

konstruksi,servis dan reparasi,bunga,sewa,deviden dll.

c. Jenis anggaran pendapatan

Dari sumbernya pendapatan kontraktor di bagi menjadi dua yaitu :

1) Pendapatan operasional

Pendapatan dari penjualan material dan peralatan konstruksi

Pendapatan jasa konstruksi

Pendapatan servis dan reparasi

Pendapatan paket lelang

Pendapatan sewa

Pendapatan dari penjualan desain gambar

Pendapatan dari arsitek

Pendapatan monopoli tekhnik

2) Non operasional

Laba penjualan aktiva tetap

Laba penjualan surat berharga

Penjualan barang-barang bekas

Pendapatan bunga

Pendapatan deviden

d. Contoh budget pendapatan operasi perusahaan kontraktor

Perusahaan PT VICTORY menerima kontrak pembangunan gedung dengan nilai Rp

700.000.000. Proses pembangunan akan dimulai awal Januari 2009 dan diperkirakan

akan selesai pada akhir Juni 2009.

PT VICTORY menjual persediaan sebagai berikut:

Batu bata Rp 30.000

Semen Rp 20.000

Pasir Rp 35.000

Peralatan Konstruksi Rp 45.000

Anggaran pendapatan dari jasa servis adalah sebagai berikut:

Service Truck 4 truck/bln Rp 500.000

Service Traktor 2 traktor perbulan Rp 400.000

Service Bulldozer 3 bulldozer/bln @Rp 450.000

Pendapatan paket lelang Rp 20.000.000

Pendapatan monopoli tekhnik untuk pembongkaran bangunan tua Rp 30.000.000

Pendapatan dari arsitek di anggarkan Rp 50.000.000

Kendaraan sebagai aktiva tetap perusahaan hendak dijual pada awal bulan Januari dengan

harga pasar Rp 100.000

Surat berharga perusahaan dijual Rp 100.000.000 dan memperoleh laba sebesar Rp

4.000.000

Barang Bekas sisa pembangunan dianggarkan:

Kayu Rp 5.000.000

Seng Pagar Rp 6.000.000

Pendapatan bunga sebesr 1% dari simpanan perusahaan di bank. Simpanan perusahaan di

bank Rp 400.000.000

Pendapatan deviden untuk 6 bulan adalah Rp 12.000.000

PT VICTORY

ANGGARAN PENDAPATAN1 Januari - 30 Juni 2009

( dalam ribuan rupiah) Pendapatan Operasional Pendapatan jasa konstruksi Pembangunan gedung 700.000 Penjualan persediaan Material Batu bata 30.000 Semen 20.000 Pasir 35.000 85.000 Peralatan Konstruksi 45.000 Pendapatan jasa service service truck 12.000 service traktor 4.800 service bulldozer 8.100 24.900 Pendapatan paket lelang 20.000

Pendapaatan Monopoli tekhnik 30.000 Pendapatan dari arsitek 50.000 Jumlah pendapatan opersional 954.900 Pendapatan Non Operasional Laba penjualan Kendaraan 16.000 Laba Penjualan surat berharga 4.000 Penjualan barang bekas Kayu 5.000 seng pagar 6.000 11.000 Pendapatan bunga 24.000 Pendapatan Deviden 12.000 Jumlah pendapatan non opersional 67.000 Jumlah pendatan 1.021.900

3. Anggaran Biaya Operasi

a. Definisi Anggaran Biaya

* Perkiraan Biaya

Adalah kegiatan memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu

kegiatan yang di dasarkan atas informasi yang tersedia pada waktu itu.

* Menyusun anggaran biaya

Yaitu menentukan jumlah-jumlah yang diperlukan dan menghitung ke mungkinan biaya

setiap bagian dari sebuah proyek yang akan dibangun. sehingga dapat ditetapkan biaya

yang akan memungkinkan dibangunnya proyek tersebut.

b. Kegiatan-kegiatan Pada Anngaran Biaya Operasional

Anggaran biaya oprasional dalam perusahaan kontraktor dibagi menjadi tiga macam yaitu :

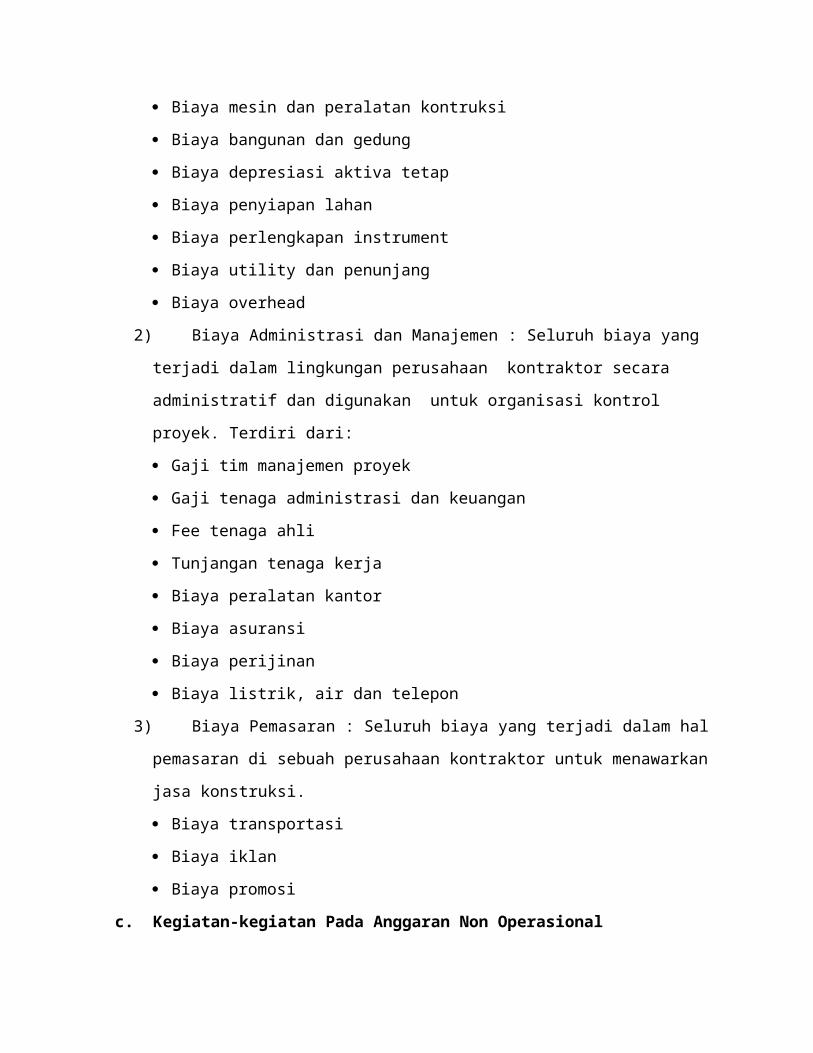

1) Biaya produksi : Biaya untuk segala sesutu yang akan menjadi komponen pemanen

hasil akhir proyek. Terdiri dari:

Biaya material

Gaji dan upah tenaga kerja kontruksi

Biaya mesin dan peralatan kontruksi

Biaya bangunan dan gedung

Biaya depresiasi aktiva tetap

Biaya penyiapan lahan

Biaya perlengkapan instrument

Biaya utility dan penunjang

Biaya overhead

2) Biaya Administrasi dan Manajemen : Seluruh biaya yang terjadi dalam lingkungan

perusahaan kontraktor secara administratif dan digunakan untuk organisasi kontrol

proyek. Terdiri dari:

Gaji tim manajemen proyek

Gaji tenaga administrasi dan keuangan

Fee tenaga ahli

Tunjangan tenaga kerja

Biaya peralatan kantor

Biaya asuransi

Biaya perijinan

Biaya listrik, air dan telepon

3) Biaya Pemasaran : Seluruh biaya yang terjadi dalam hal pemasaran di sebuah

perusahaan kontraktor untuk menawarkan jasa konstruksi.

Biaya transportasi

Biaya iklan

Biaya promosi

c. Kegiatan-kegiatan Pada Anggaran Non Operasional

Biaya non operasional adalah biaya-biaya yang tidak termasuk dalam biaya

opersional perusahaan kontraktor. Terdiri dari:

Biaya Pajak penghasilan

Biaya adm bank

Biaya bunga pinjaman

d. Contoh Anggaran Biaya

Harga pembelian material masing-masing senilai 70% dari harga jualnya.

Biaya pengadaan material untuk pembangunan gedung dianggarkan:

Batu bata sebesar 15% dari nilai kontrak pembangunan

Semen sebesar 20% dari nilai kontrak bangunan\

Pasir 15% dari nilai kontrak bangunan

Biaya penyiapan lahan yang diperlukan dianggarkan sebagai berikut:

Pengurukan Rp 20.000.000

Pemagaran Rp 10.000.000

Biaya Serifikasi Rp 10.000.000

Gaji dan upah tenaga kerja konstruksi diabayarkan mingguan selama proyek

konstruksi berjalan yang terdiri dari 15 orang pekerja dengan upah @Rp

60.000/harinya. Jam kerja selama seminggu adalah 7 hari kerja

Biaya perlengkapan instrument adalah Rp 25.000.000

Selama proyek berlangsung, perusahaan menyewa kendaraan denga biaya sewa Rp

4.000.000/bulan.

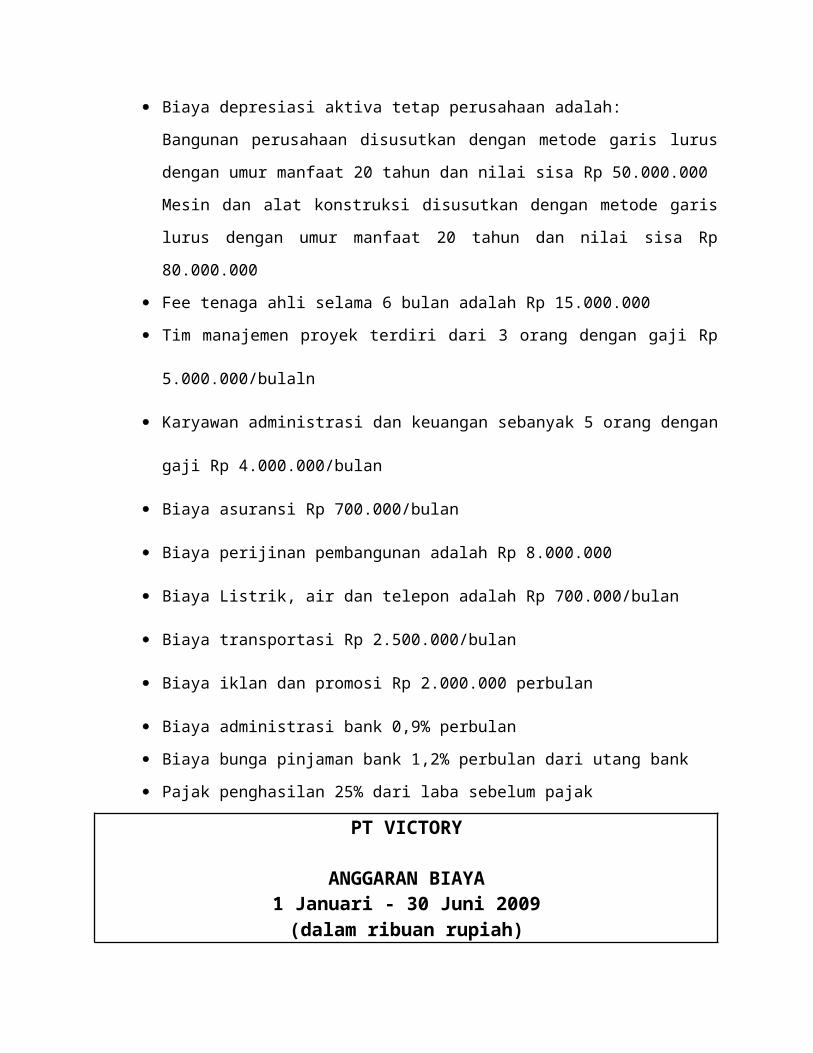

Biaya depresiasi aktiva tetap perusahaan adalah:

Bangunan perusahaan disusutkan dengan metode garis lurus dengan umur manfaat 20

tahun dan nilai sisa Rp 50.000.000

Mesin dan alat konstruksi disusutkan dengan metode garis lurus dengan umur manfaat

20 tahun dan nilai sisa Rp 80.000.000

Fee tenaga ahli selama 6 bulan adalah Rp 15.000.000

Tim manajemen proyek terdiri dari 3 orang dengan gaji Rp 5.000.000/bulaln

Karyawan administrasi dan keuangan sebanyak 5 orang dengan gaji Rp

4.000.000/bulan

Biaya asuransi Rp 700.000/bulan

Biaya perijinan pembangunan adalah Rp 8.000.000

Biaya Listrik, air dan telepon adalah Rp 700.000/bulan

Biaya transportasi Rp 2.500.000/bulan

Biaya iklan dan promosi Rp 2.000.000 perbulan

Biaya administrasi bank 0,9% perbulan

Biaya bunga pinjaman bank 1,2% perbulan dari utang bank

Pajak penghasilan 25% dari laba sebelum pajak

PT VICTORY

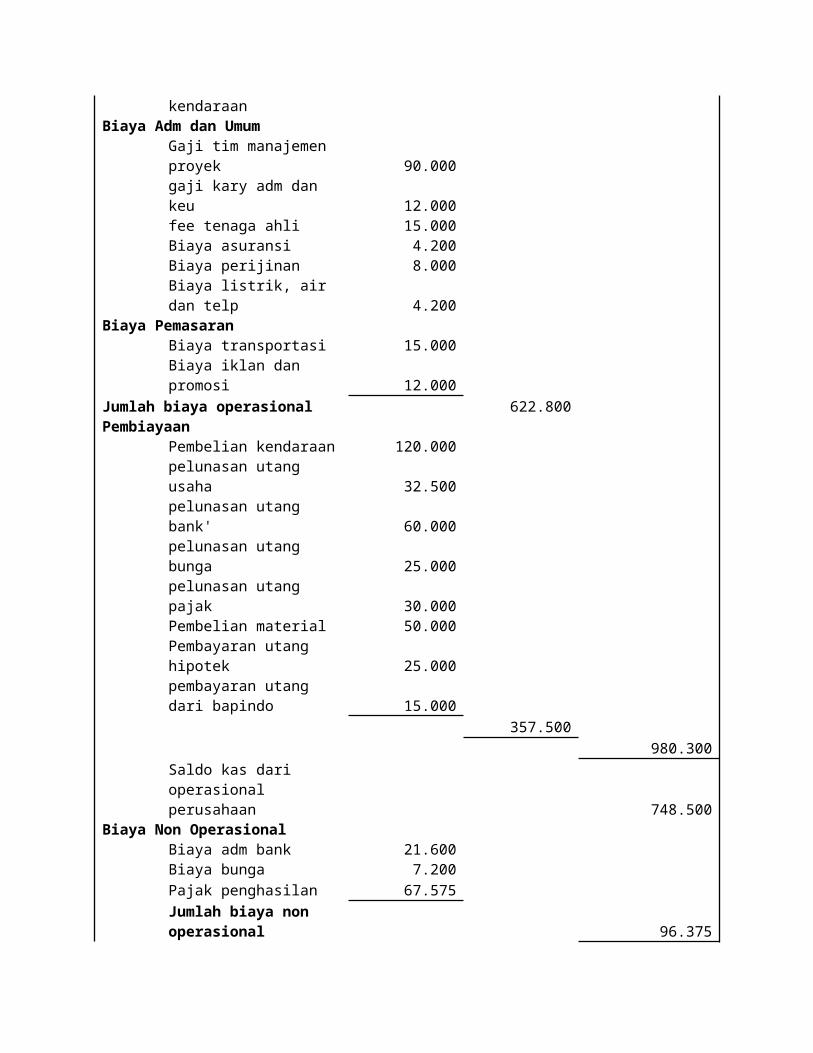

ANGGARAN BIAYA1 Januari - 30 Juni 2009(dalam ribuan rupiah)

Biaya Produksi Biaya material (persediaan Batu bata 21.000 Semen 14.000 Pasir 24.500 59.500

Biaya peralatan (persediaan) 31.500

BiayaPengadaan Material pembangunan

Batu bata 105.000

Semen 140.000 Pasir 105.000 Biaya Penyiapan lahan 350.000

Pengurukan 20.000

Pemagaran 10.000 biaya sertifikasi 10.000 40.000 Gaji dan upah TK Konstruksi 23.400 Biaya perlengkapan instrument 25.000 Biaya penyusutan Penyusutan bangunan 3.000 penyusutan mesin dan alat 6.000 9.000 Biaya sewa kendaraan 24.000 Jumlah biaya produksi 562.400 Biaya Adm dan Umum Gaji tim manajemen proyek 90.000 gaji kary adm dan keu 12.000 fee tenaga ahli 15.000 Biaya asuransi 4.200 Biaya perijinan 8.000 Biaya listrik, air dan telp 4.200 jumlah gaji adm dan keu 133.400 Biaya Pemasaran Biaya transportasi 15.000 Biaya iklan dan promosi 12.000 Jumlah biaya pemasaran 27.000 JUMLAH BIAYA OPERASIONAL 722.800 Biaya Non Operasional Biaya Adm bank 21.600 Biaya bunga 7.200 Pajak pendapatan 67.575 Jumlah biaya non operasional 96.375 JUMLAH BIAYA 819.175

4. Anggaran Kas

a. Definisi anggaran kas

Anggaran kas merupakan alat pengendalian penggunaan kas dalam suatu periode

operasional proyek yang memuat perkiraan arus kas masuk dan arus kas keluar selama

periode tertentu. (Siswanto, Sutojo, 1999:61)

b. Tujuan penyusunan anggaran kas

Membantu manajemen dalam mempertahankan saldo kas agar sesuai dengan

kebutuhannya.

Membantu menghindari kas menganggur yang tidak perlu dan kemungkinannya

kekurangan kas.

Untuk membandingkan target dengan realisasi atau pelksanaan penggunaan dana kas.

c . Komponen anggaran kas proyek

Terdiri dari 4 bagian utama, yaitu:

1) Bagian penerimaan terdiri dari : saldo kas awal, penjualan, penagihan utang, penerbitan

saham.

2) Bagian pengeluaran yang terdiri dari seluruh pengeluaran kas yang dilakukan sesuai

dengan tujuan, seperti:

Pembelian material dan peralatan pembayaran gaji dan upah tenaga kerja

Pembeyaran biaya overhead

Pengeluaran administrasi dan manajemen

Pengeluaran pajak penghasilan

3) Bagian Surplus/defisit kas yang hanya menunjukkan perbedaan antara bagian

penerimaan kas dan bagian pengeluaran kas.

4) Bagian pembiayaan yang memberikan catatan rinci mengenai pinjaman dan pelunasan

yang diperkirakan.

d. Contoh Anggaran Kas

Piutang berhasil ditagih dianggarkan sebesar 30%

Pada akhir Juni akan dibeli kendaraan Rp 120.000.000

Utang usaha berhasil di lunasi 50%

Utang bank yang akan dibayar 10% perbulanny dari saldo saat ini

Utang pajak dibayar 50%

Utang bunga dibayar 50%

Utang hipotek dan utang pada bapindo masing-masing dibayar 10%

Pembelian material Rp 50.000

Penjualan surat berharga Rp 100.000.000

PT VACTORYANGGARAN KAS

1 Januari - 30 Juni 2009(dalam ribuan rupiah)

Saldo kas awal 492.900 Ditambah: Pendapatan Operasional Pendapatan jasa konstruksi 700.000 Penjualan persediaan Material 85.000 Peralatan Konstruksi 45.000 Pendapatan jasa service 24.900 Pendapatan paket lelang 20.000 Pendapaatan Monopoli tekhnik 30.000 Pendapatan dari arsitek 50.000

Jumlah pendapatan opersional 954.900

Pendapatan Non Operasional Laba penjualan Kendaraan 16.000 Laba Penjualan surat berharga 4.000 Penjualan barang bekas 11.000 Pendapatan bunga 24.000 Pendapatan Deviden 12.000

Jumlah pendapatan non opersional 67.000

Piutang berhasil di tagih 30.000 Kendaraan 84.000 Surat Berharga 100.000 Jumlah pendapatan 1.235.900 Saldo kas tersedia 1.728.800 Dikurangi: Biaya Produksi

BiayaPengadaan Material pembangunan 350.000

Biaya Penyiapan lahan 40.000 Gaji dan upah TK Konstruksi 23.400

Biaya perlengkapan instrument 25.000

Biaya sewa kendaraan 24.000

Biaya Adm dan Umum Gaji tim manajemen proyek 90.000 gaji kary adm dan keu 12.000 fee tenaga ahli 15.000 Biaya asuransi 4.200 Biaya perijinan 8.000 Biaya listrik, air dan telp 4.200 Biaya Pemasaran Biaya transportasi 15.000 Biaya iklan dan promosi 12.000 Jumlah biaya operasional 622.800 Pembiayaan Pembelian kendaraan 120.000 pelunasan utang usaha 32.500 pelunasan utang bank' 60.000 pelunasan utang bunga 25.000 pelunasan utang pajak 30.000 Pembelian material 50.000 Pembayaran utang hipotek 25.000

pembayaran utang dari bapindo 15.000

357.500 980.300

Saldo kas dari operasional perusahaan 748.500

Biaya Non Operasional Biaya adm bank 21.600 Biaya bunga 7.200 Pajak penghasilan 67.575

Jumlah biaya non operasional 96.375

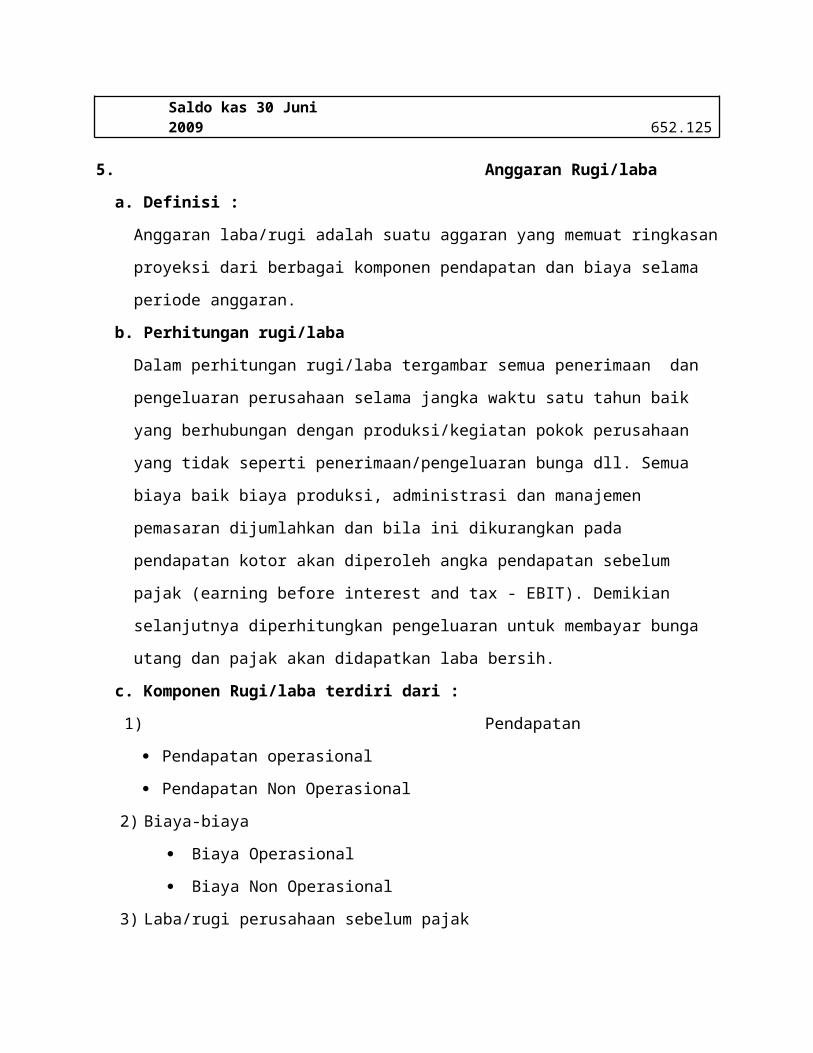

Saldo kas 30 Juni 2009 652.125

5. Anggaran Rugi/laba

a. Definisi :

Anggaran laba/rugi adalah suatu aggaran yang memuat ringkasan proyeksi dari berbagai

komponen pendapatan dan biaya selama periode anggaran.

b. Perhitungan rugi/laba

Dalam perhitungan rugi/laba tergambar semua penerimaan dan pengeluaran perusahaan

selama jangka waktu satu tahun baik yang berhubungan dengan produksi/kegiatan pokok

perusahaan yang tidak seperti penerimaan/pengeluaran bunga dll. Semua biaya baik biaya

produksi, administrasi dan manajemen pemasaran dijumlahkan dan bila ini dikurangkan

pada pendapatan kotor akan diperoleh angka pendapatan sebelum pajak (earning before

interest and tax - EBIT). Demikian selanjutnya diperhitungkan pengeluaran untuk

membayar bunga utang dan pajak akan didapatkan laba bersih.

c. Komponen Rugi/laba terdiri dari :

1) Pendapatan

Pendapatan operasional

Pendapatan Non Operasional

2) Biaya-biaya

Biaya Operasional

Biaya Non Operasional

3) Laba/rugi perusahaan sebelum pajak

4) Pajak penghasilan

5) Laba/rugi perusahaan sesudah pajak

d. Contoh anggaran rugi/laba

PT VICTORYANGGARAN LABA RUGI

1 Januari 2009 - 30 Juni 2009(dalam ribuan rupiah)

PENDAPATAN Pendapatan Operasional Pendapatan jasa konstruksi Pembangunan gedung 700.000 Penjualan persediaan Material Batu bata 30.000 Semen 20.000 Pasir 35.000 Jumlah material 85.000 Peralatan Konstruksi 45.000 Pendapatan jasa service service truck 12.000 service traktor 4.800

service bulldozer 8.100 Jumlah pendapatan sewa 24.900 Pendapatan paket lelang 20.000 Pendapaatan Monopoli tekhnik 30.000 Pendapatan dari arsitek 50.000 Jumlah pendapatan opersional 954.900 Pendapatan Non Operasional Laba penjualan Kendaraan 16.000 Laba Penjualan surat berharga 4.000 Penjualan barang bekas Kayu 5.000 seng pagar 6.000 11.000 Pendapatan bunga 24.000 Pendapatan Deviden 12.000 Jumlah pendapatan non opersional 67.000 Jumlah pendapatan 1.021.900 BIAYA Biaya Operasional Biaya Produksi Biaya material (persediaan Batu bata 21.000 Semen 14.000 Pasir 24.500 Jumlah material 59.500 Biaya peralatan (persediaan) 31.500 BiayaPengadaan Material pembangunan Batu bata 105.000 Semen 140.000 Pasir 105.000 Biaya Penyiapan lahan 350.000 Pengurukan 20.000 Pemagaran 10.000 biaya sertifikasi 10.000 40.000 Gaji dan upah TK Konstruksi 23.400 Biaya perlengkapan instrument 25.000 Biaya penyusutan Penyusutan bangunan 3.000 penyusutan mesin dan alat 6.000 9.000

Biaya sewa kendaraan 24.000 Jumlah biaya produksi 562.400 Biaya Adm dan Umum Gaji tim manajemen proyek 90.000 gaji kary adm dan keu 12.000 fee tenaga ahli 15.000 Biaya asuransi 4.200 Biaya perijinan 8.000 Biaya listrik, air dan telp 4.200 jumlah gaji adm dan keu 133.400 Biaya Pemasaran Biaya transportasi 15.000 Biaya iklan dan promosi 12.000 Jumlah biaya pemasaran 27.000 JUMLAH BIAYA OPERASIONAL 722.800 Biaya Non Operasional Biaya Adm bank 21.600 Biaya bunga 7.200 Jumlah biaya non operasional 28.800 JUMLAH BIAYA 751.600 Laba sebelum pajak 270.300 Pajak penghasilan 67.575 Laba setelah pajak 202.725

6. Anggaran Neraca

a. Definisi

Anggaran neraca menunjukkan posisi menunjukkan posisi keuangan suatu

perusahaan pada waktu tertentu.Dujabarkan sebagai berapa besar asset dan kewajiban pada

akhir tahun tutup buku.

b. Kegunaan anggaran neraca

Neraca mampu memberikan informasi mengenai likuiditas dan fleksibilitas financial

perusahaan.

Neraca dapat mengungkapkan beberapa kondisi keuangan yang tidak menguntungkkan

yang ingin dihindari oleh manajemen.

Berfungsi sebagai pengecek terakhir mengenai keakuratan matematis dari semua

jadwal lainnya.

c. Elemen Neraca :

1) Aktiva (aktiva lancar dan tetap)

Jumlah uang yang dinyatakan atas sumber-sumber ekonomi yang dimiliki oleh

perusahaan. Dibagi dalam 3 kategori, yaitu: Aktiva Lancar Kas, piutang, persediaan,

perengkapan), Aktiva Tetap (tanah, bangunan, mesin, peralatan) dan Aktiva Lain-lain.

2) Utang ( Utang lancar dan utang jangka panjang)

Dibagi menjadi 2 kategori: Utang Lancar (utang usaha, utang bank, utang pajak),

danUtang Jangka Panjang (utang hipotek, pinjaman-pinjaman).

3) Modal

Sisa hak atas aktiva didalam perusahaan setelah dikurangi dengan seluruh utang. Modal

dapat diperoleh dari saham dan laba yang belum dibagi.

d. Contoh Anggaran Neraca

PERUSAHAAN VACTORYANGGARAN NERACA

1 Januari- 30 Juni 2009(dalam ribuan rupiah)

AKTIVA PASIVA Aktiva Lancar Utang Lancar Kas 652.125 Utang Usaha 32.500 Surat Berharga 100.000 Utang bank 40.000 Piutang 70.000 Utang bunga 25.000 Persediaan 39.500 Utang pajak 30.000 Material 18.500 Jumlah utang lancar 127.500 Pralt. Konst. 58.000 Jumlah Aktiva Lancar 880.125 Aktiva Tetap Utang jangka panjang Tanah 90.000 Utang hipotek 225.000 Bangunan 170.000 Pinjaman dari Bapindo 135.000 akm. Peny. Bngunan (39.000) Jumlah utang jangka panjang 360.000

131.000 JUMLAH UTANG 487.500 Mesin dan alat 320.000 Akm. Peny. Msin&alat (78.000) EKUITAS

242.000 Modal saham 570.000 Kendaraan 120.000 Laba ditahan 405.625 Jumlah Aktiva Tetap 583.000 Jumlah Ekuitas 975.625 JUMLAH AKTIVA 1.463.125 Jumlah Utang dan Ekuitas 1.463.125

BAB III

PENUTUP

1. Siklus kegiatan suatu proyek dimulai dengan adanya suatu gagasan pengusulan pendirian

proyek yamg semuanya bersumber dari klien. Kemudian langkah selanjutnya ditangani

melalui 6 tahapan,yakni : meliputi perencanaan, pendanaan, pengadaan lokasi, pemilihan

kontraktor konstruksi, pengadaan alat dan bahan dan pekerjaan bangunan.

2. Pendapatan adalah jumlah pembayaran yang diterima perusahaan dari penjualan atau

jasa. Berdasarkan sumber pendapatan perusahaan,konteraktor tersebut dapat

diklasifikasikan menjadi pendapatan operasional dan non operasional.

3. Menyusun anggaran biaya suatu proyek adalah menentukan jumlah-jumlah yang

diperlukan dan menghitung kemungkinan biaya setiap bagian dari sebuah proyek yang

akan di bangun,sehingga dapat ditetapkan biaya yang akan memungkinkan dibangunya

proyek tersebut.

4. Anggaran kas disiapkan umtuk tujuan prencanaan dan pengendalian kas.Anggaran ini

memuat perkiraan arus kas masuk dan keluar selama periode III dan dapat membantu

manajemen dalam mempertahankan saldo kas agar sesuai dengan kebutuhannya.

5. Laporan laba/rugi yang dianggarkan memuat ringkasan proyeksi dari berbagai komponen

pendapatan dan biaya selama periode anggaran.Dalam perhitungan rugi/laba tergambar

semua penerimaan dan pengeluaran perusahaan selama jangka waktu biasanya 1 tahun

baik yang berhubungan dengan produksi/kegiatan pokok perusahaan maupun yang tidak.

6. Anggaran neraca menunjukkan posisi keuangan suatu perusahaan pada waktu tertentu,

dijabarkan berapa asset dan kewajiban pada awal sampai akhir tahun tutup buku. Neraca

mampu memberikan informasi mengenai likuiditas dan afleksibilitas finansial

perusahaan.

BAB IV

DAFTAR PUSTAKA

Dipohusodo Istimawan.1996.Manajemen Proyek Dan Konstruksi Jilid 1 Dan 2 ,jogjakarta:

penerbit kanisius

Siswanto Sutojo.1991.Studi Kelayakan Proyek Teori Dan Praktek, Jakarta: PT Pustaka Binaman

Presindo

Suharto Iman Ir.1997.Manajemen Proyek Dari Konseptual Sampai Operasional, Jakarta :

Penerbit Erlangga