analisis peramalan data penjualan sepeda motor di mitra...

TRANSCRIPT

’’ANALISIS PERAMALAN PENJUALAN SEPEDA MOTOR DI MITRA

PINASTHIKA MUSTIKA (MPM) HONDA MOTOR DENGAN PENDEKATAN

ARIMA’’Oleh :

Liviani Nursita 1307030040

Dosen Pembimbing:Dr. Brodjol Sutijo S.U, MSi

Latar BelakangPerkembangan Perekonomian

Mitra Pinasthika Mustika

(MPM) Honda Motor

Jenis dan Tipe Sepeda Motor

Penjualan Supra 125 cc dan Banyaknya Pelanggan Inden Sepeda Motor Automatic

Penelitian Sebelumnya

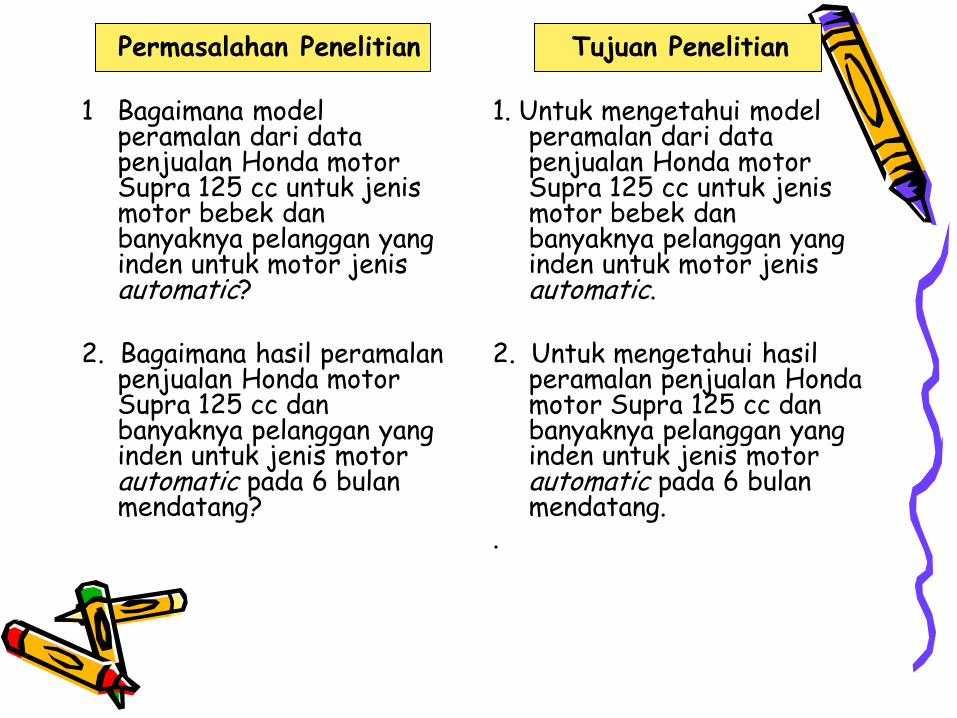

Permasalahan Penelitian

1 Bagaimana model peramalan dari data penjualan Honda motor Supra 125 cc untuk jenis motor bebek dan banyaknya pelanggan yang inden untuk motor jenis automatic?

2. Bagaimana hasil peramalan penjualan Honda motor Supra 125 cc dan banyaknya pelanggan yang inden untuk jenis motor automatic pada 6 bulan mendatang?

Tujuan Penelitian

1. Untuk mengetahui model peramalan dari data penjualan Honda motor Supra 125 cc untuk jenis motor bebek dan banyaknya pelanggan yang inden untuk motor jenis automatic.

2. Untuk mengetahui hasil peramalan penjualan Honda motor Supra 125 cc dan banyaknya pelanggan yang inden untuk jenis motor automatic pada 6 bulan mendatang.

.

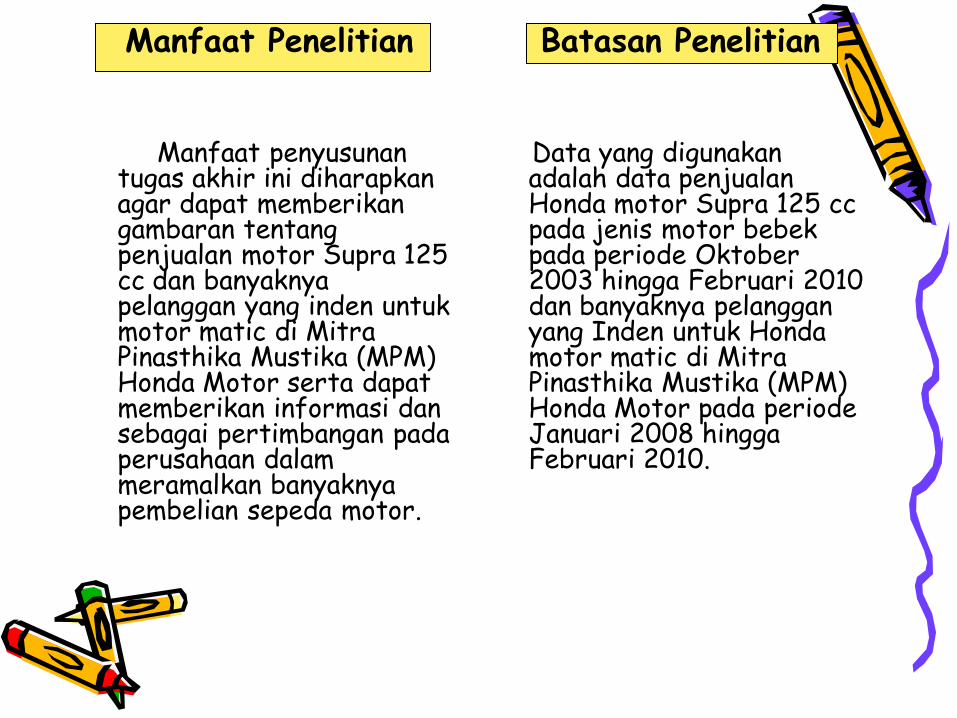

Manfaat Penelitian

Manfaat penyusunan tugas akhir ini diharapkan agar dapat memberikan gambaran tentang penjualan motor Supra 125 cc dan banyaknya pelanggan yang inden untuk motor matic di Mitra Pinasthika Mustika (MPM) Honda Motor serta dapat memberikan informasi dan sebagai pertimbangan pada perusahaan dalam meramalkan banyaknya pembelian sepeda motor.

Batasan Penelitian

Data yang digunakan adalah data penjualan Honda motor Supra 125 cc pada jenis motor bebek pada periode Oktober 2003 hingga Februari 2010 dan banyaknya pelanggan yang Inden untuk Honda motor matic di Mitra Pinasthika Mustika (MPM) Honda Motor pada periode Januari 2008 hingga Februari 2010.

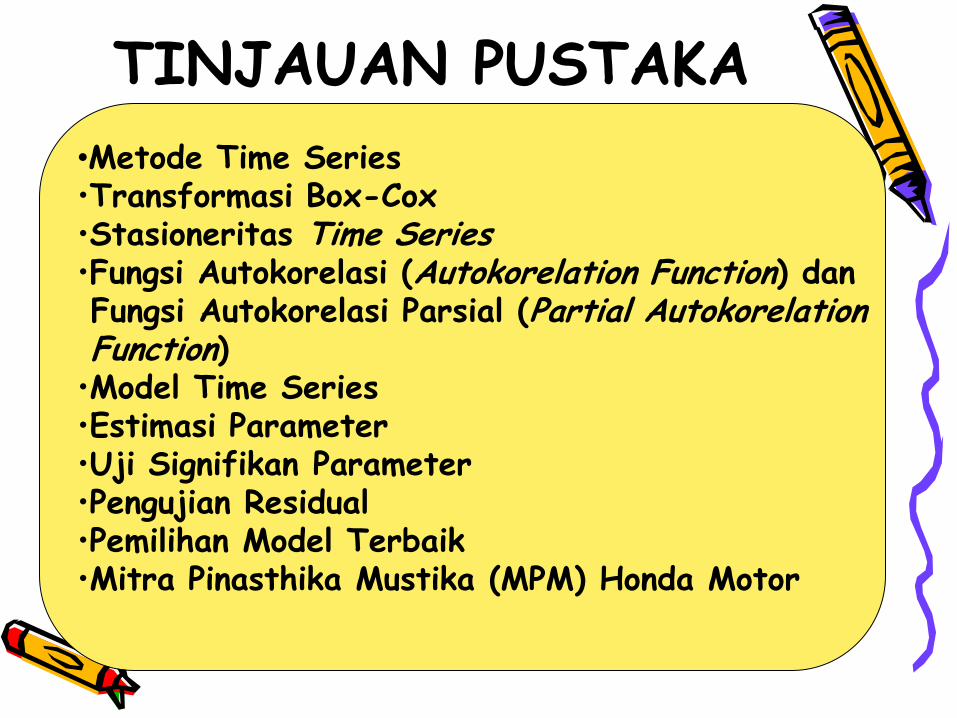

TINJAUAN PUSTAKA

•Metode Time Series•Transformasi Box-Cox•Stasioneritas Time Series•Fungsi Autokorelasi (Autokorelation Function) dan Fungsi Autokorelasi Parsial (Partial Autokorelation Function)

•Model Time Series•Estimasi Parameter•Uji Signifikan Parameter•Pengujian Residual•Pemilihan Model Terbaik•Mitra Pinasthika Mustika (MPM) Honda Motor

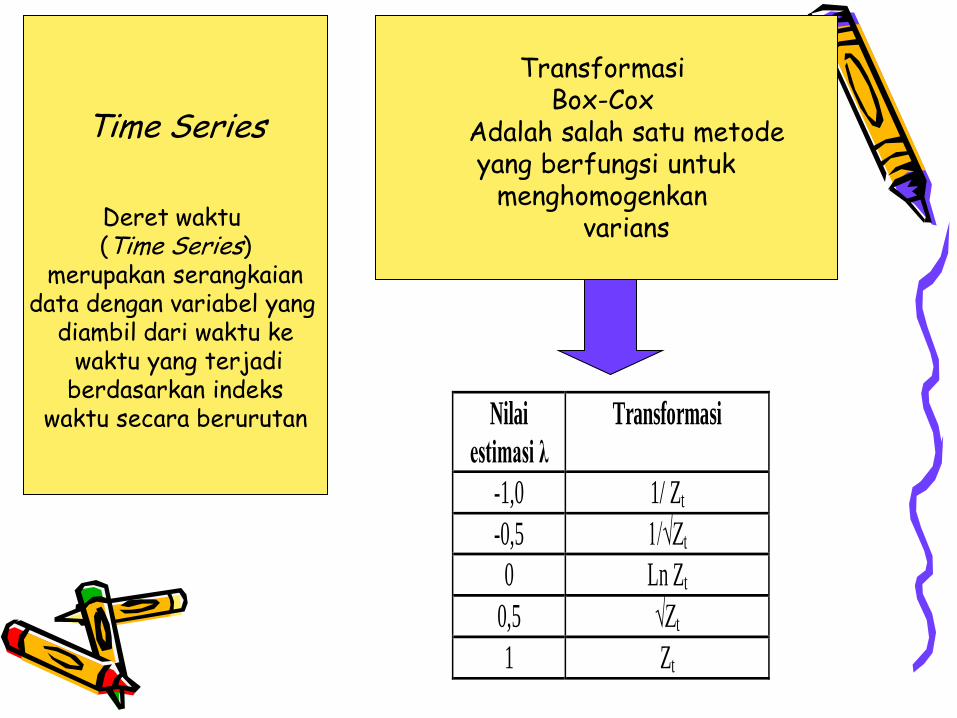

Time Series

Deret waktu (Time Series)

merupakan serangkaian data dengan variabel yang

diambil dari waktu kewaktu yang terjadi

berdasarkan indeks waktu secara berurutan

Transformasi Box-Cox

Adalah salah satu metodeyang berfungsi untuk

menghomogenkan varians

Nilai

estimasi λ

Transformasi

-1,0 1/ Zt

-0,5 1/√Zt

0 Ln Zt

0,5 √Zt

1 Zt

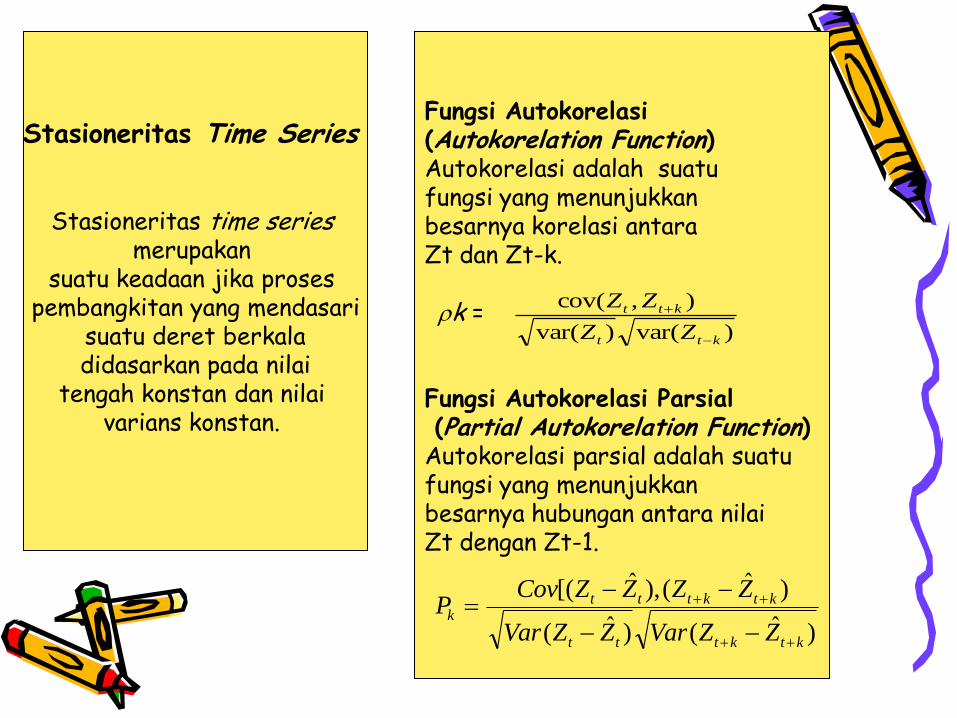

Stasioneritas Time Series

Stasioneritas time series merupakan

suatu keadaan jika proses pembangkitan yang mendasari

suatu deret berkala didasarkan pada nilai

tengah konstan dan nilai varians konstan.

Fungsi Autokorelasi (Autokorelation Function)Autokorelasi adalah suatu fungsi yang menunjukkan besarnya korelasi antara Zt dan Zt-k.

k =

Fungsi Autokorelasi Parsial(Partial Autokorelation Function)

Autokorelasi parsial adalah suatu fungsi yang menunjukkan besarnya hubungan antara nilaiZt dengan Zt-1.

)var()var(

),cov(

ktt

ktt

ZZ

ZZ

)ˆ()ˆ(

)ˆ(),ˆ[(

ktkttt

ktktttk

ZZVarZZVar

ZZZZCovP

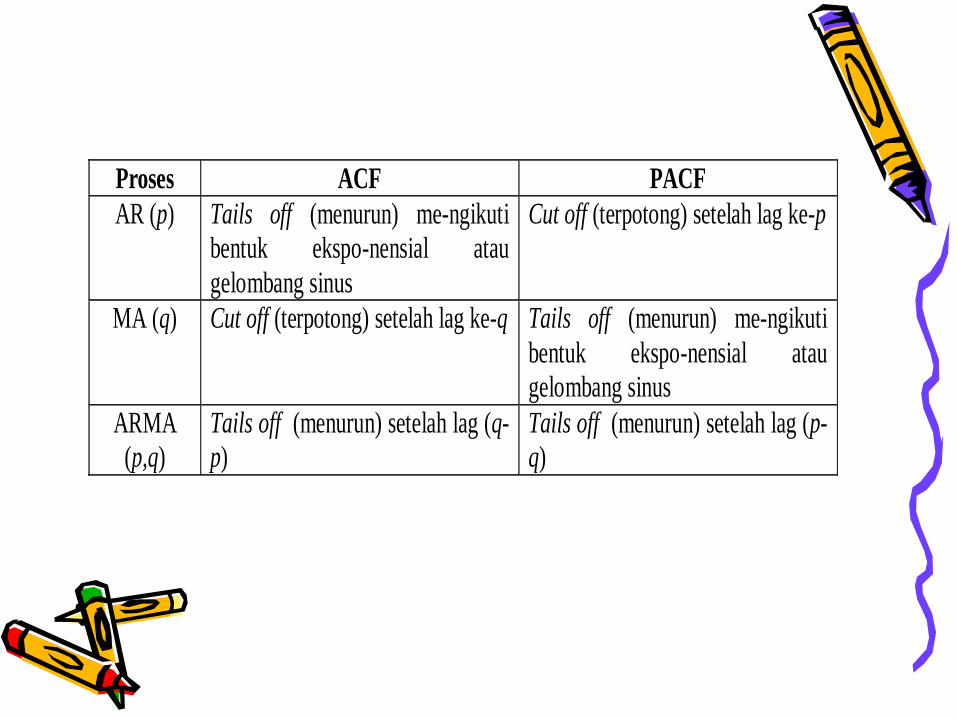

Proses ACF PACF

AR (p) Tails off (menurun) me-ngikuti

bentuk ekspo-nensial atau

gelombang sinus

Cut off (terpotong) setelah lag ke-p

MA (q) Cut off (terpotong) setelah lag ke-q Tails off (menurun) me-ngikuti

bentuk ekspo-nensial atau

gelombang sinus

ARMA

(p,q)

Tails off (menurun) setelah lag (q-

p)

Tails off (menurun) setelah lag (p-

q)

• AR (Autoregressive)

• MA (Moving Average)

• ARMA (Autoregresif - Moving Average)

• ARIMA (Autoregressive Integrated Moving Average)

tptpttt aZZZZ ...2211

qtqtttt aaaaZ ...2211

qtqtttptpttt aaaaZZZZ ...... 22112211

tqt

d

p aBBB 1

Model Time Series

• Hipotesis :H0 : (parameter tidak signifikan)H1 : (parameter signifikan)

• Statistik Uji :

• Daerah Kritis:• Tolak H0 jika atau jika p-value < α

)ˆ(

ˆ

SEt

pnntt ,2/

Uji Signifikan Parameter

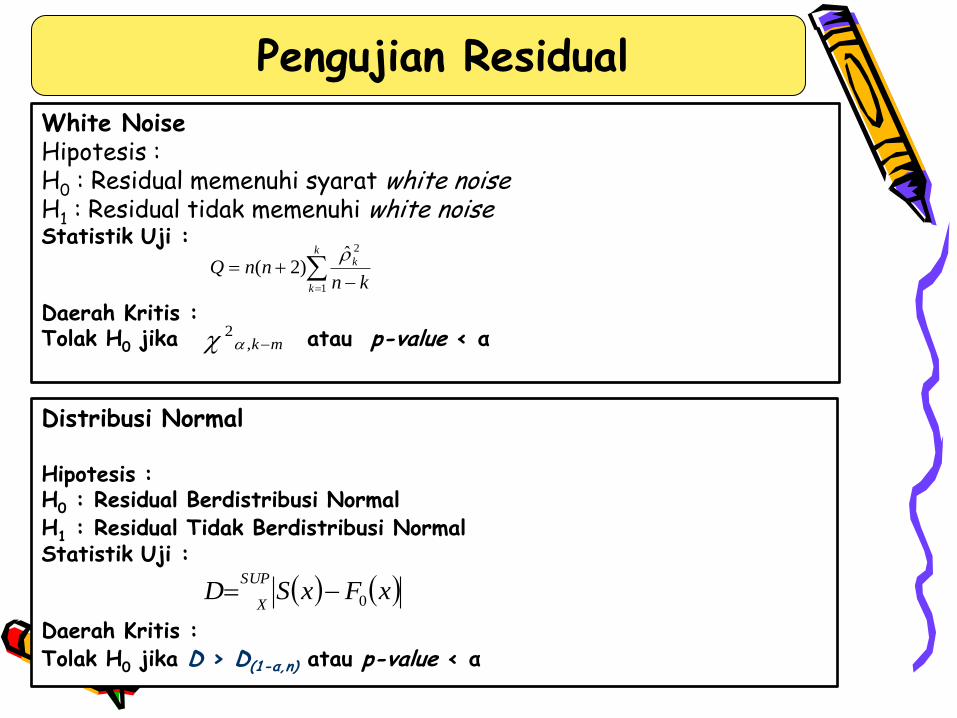

Uji Kesesuaian ModelWhite NoiseHipotesis :H0 : Residual memenuhi syarat white noiseH1 : Residual tidak memenuhi white noiseStatistik Uji :

Daerah Kritis :Tolak H0 jika atau p-value < α

Distribusi Normal

Hipotesis :H0 : Residual Berdistribusi NormalH1 : Residual Tidak Berdistribusi NormalStatistik Uji :

Daerah Kritis :Tolak H0 jika D > D(1-α,n) atau p-value < α

k

k

k

knnnQ

1

2ˆ)2(

xFxSDSUP

X 0

Pengujian Residual

mk,2

Pemilihan Model Terbaik

1. Pendekatan In sampela. Akaike’s Information

Criterion (AIC)

AIC(M)= n ln ( )+ 2M

b. Schwarzt’s Bayesian Criterion (SBC)

SBC(M)= n ln ( ) + M ln (n)

2ˆa

2ˆa

2. Pendekatan Out Sampel

1. MSE =

2. MAPE =

3. MPE =

4. MAE =

M

t

taM 1

21

%1001

1

xZ

a

M

m

t t

t

%1001

1

xZ

a

M

m

t t

t

M

t

taM 1

1

Mitra Pinasthika Mustika (MPM) Honda Motor

Mitra Pinasthika Mustika (MPM) Honda Motor adalahsuatu perusahaan jasa yang bergerak sebagai main dealer produksepeda motor Honda dimana Mitra Pinasthika Mustika (MPM)Honda motor dalam menjual dan mendistribusikan sepeda motorHonda menggunakan tenaga wiraniaga untuk menghasilkan tingkatpenjualan yang maksimal. Mitra Pinasthika Mustika (MPM) HondaMotor juga melayani berbagai macam penjualan motor yang dapatdimiliki oleh masyarakat.

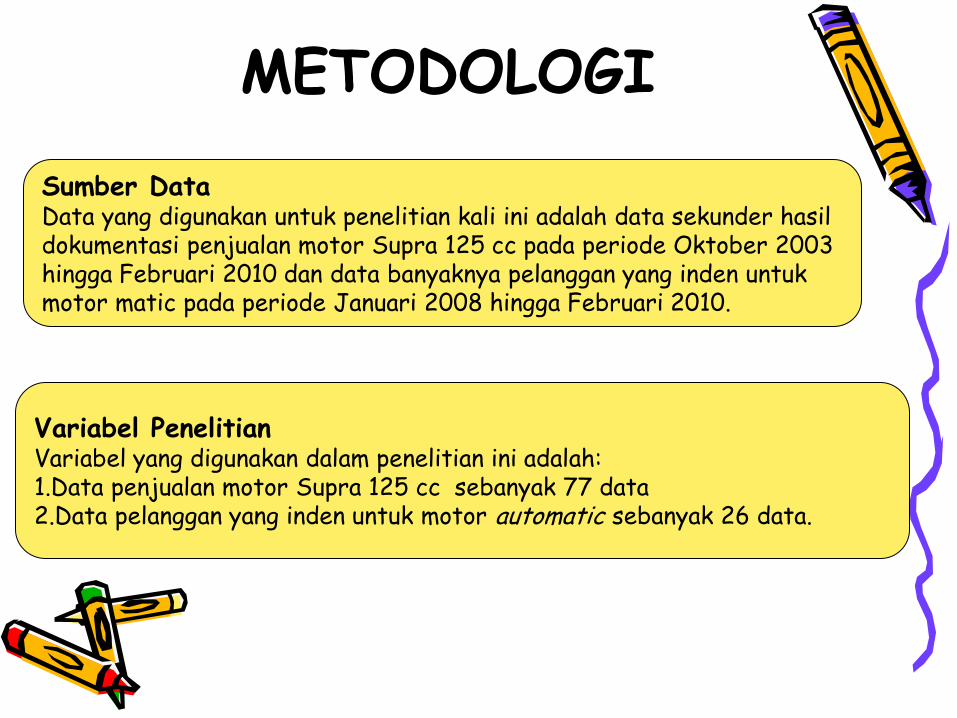

METODOLOGI

Sumber DataData yang digunakan untuk penelitian kali ini adalah data sekunder hasildokumentasi penjualan motor Supra 125 cc pada periode Oktober 2003hingga Februari 2010 dan data banyaknya pelanggan yang inden untuk motor matic pada periode Januari 2008 hingga Februari 2010.

Variabel PenelitianVariabel yang digunakan dalam penelitian ini adalah:1.Data penjualan motor Supra 125 cc sebanyak 77 data 2.Data pelanggan yang inden untuk motor automatic sebanyak 26 data.

Diagram Alir Proses Analisis Data

Berikut adalah diagram alir proses analisis data dengan menggunakan metode peramalan ARIMA Box-Jenkins:

Tidak

Ya

Tidak

Ya

Identifikasi Data :

Data In Sampel

Data Out Sampel

Kestasioneran Data

Varians : Transformasi

Mean : Differencing

- Plot ACF - Plot PACF

Model ARIMA (p,d,q)

Penaksiran Parameter dan Uji Signifikansi

Parameter

Uji Kesesuaian Model:

- Uji White Noise

- Uji Asumsi

Kenormalan Residual

Time Series Plot

Mulai

A

Melakukan

deteksi outlier

B

Memilih Model Terbaik

Peramalan Penjualan Sepeda Motor Supra 125 cc

Selesai

A B

ANALISIS DATA DANPEMBAHASAN

Penjualan Sepeda Motor Supra 125 cc

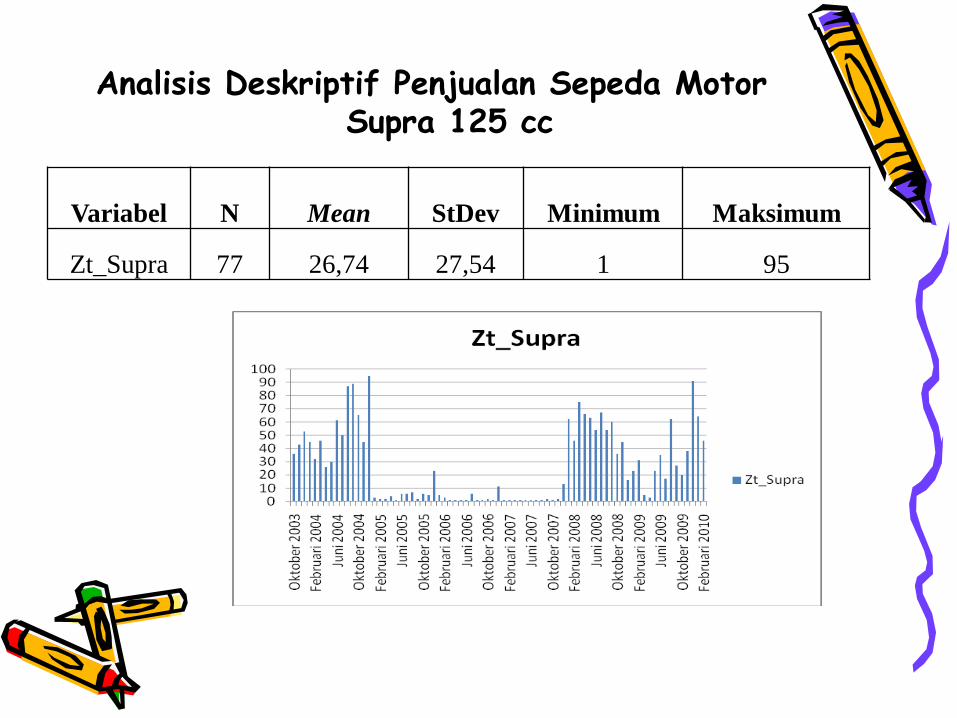

Analisis Deskriptif Penjualan Sepeda Motor Supra 125 cc

Variabel N Mean StDev Minimum Maksimum

Zt_Supra 77 26,74 27,54 1 95

726456484032241681

100

80

60

40

20

0

Index

Zt_S

upra

Time Series Plot of Zt_Supra

3210-1

140

120

100

80

60

40

20

0

Lambda

StD

ev

Lower CLUpper CL

Limit

Estimate 0,08

Lower CL -0,08

Upper CL 0,23

Rounded Value 0,00

(using 95.0% confidence)

Lambda

Box-Cox Plot of Zt_Supra

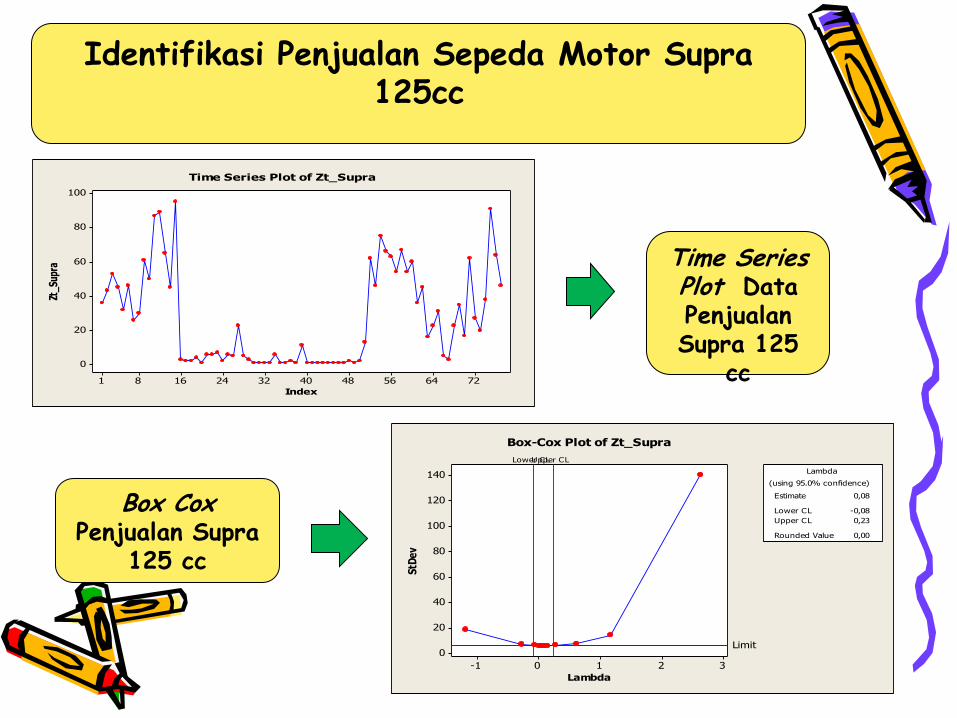

Identifikasi Penjualan Sepeda Motor Supra 125cc

Time Series Plot Data Penjualan Supra 125

cc

Box Cox Penjualan Supra

125 cc

70635649423528211471

5

4

3

2

1

0

Index

Ln Z

t

Time Series Plot of Ln Zt

726456484032241681

3

2

1

0

-1

-2

-3

-4

Index

C4

Time Series Plot of C4

Time Series PlotHasil

Transformasi

Time Series PlotHasil Transformasi dan Differencing

7065605550454035302520151051

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Aut

ocor

rela

tion

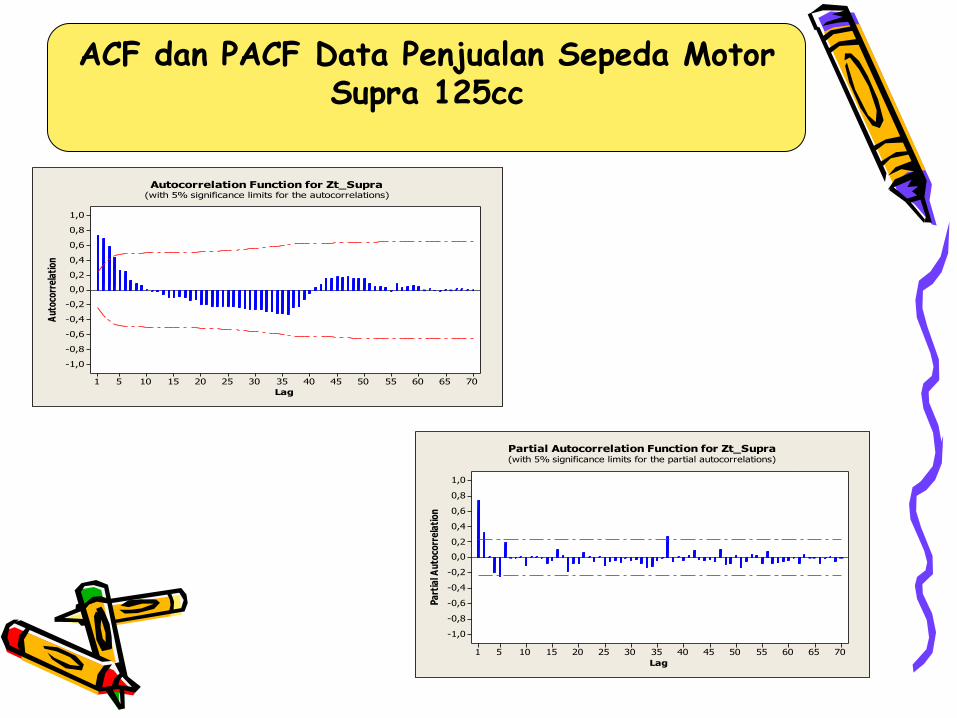

Autocorrelation Function for Zt_Supra(with 5% significance limits for the autocorrelations)

7065605550454035302520151051

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Pa

rtia

l Au

toco

rre

lati

on

Partial Autocorrelation Function for Zt_Supra(with 5% significance limits for the partial autocorrelations)

ACF dan PACF Data Penjualan Sepeda Motor Supra 125cc

757065605550454035302520151051

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Au

toco

rre

lati

on

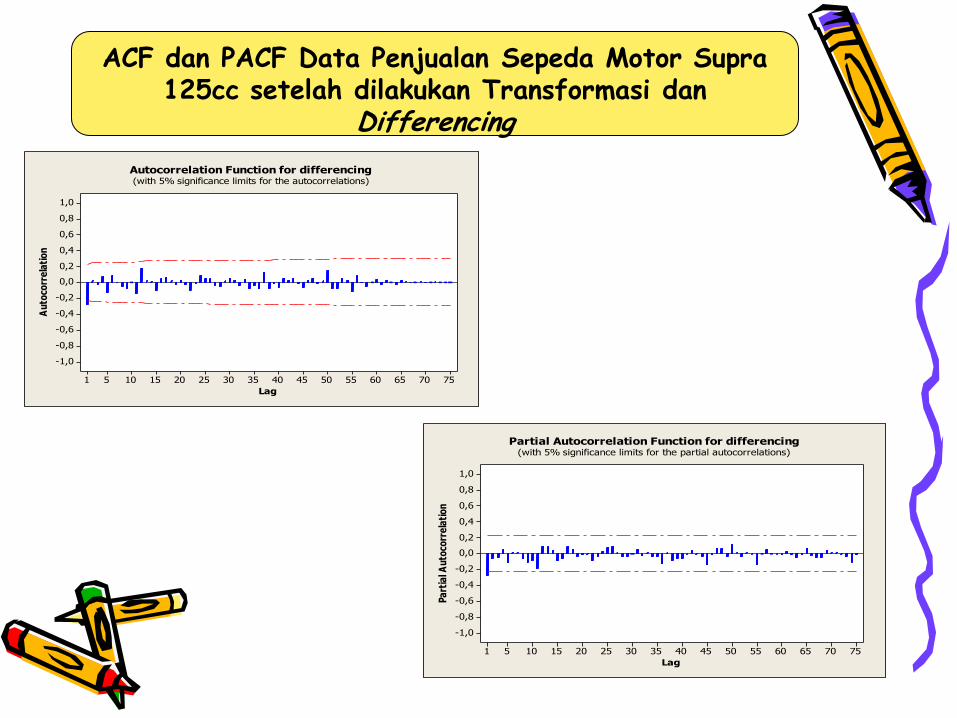

Autocorrelation Function for differencing(with 5% significance limits for the autocorrelations)

757065605550454035302520151051

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Pa

rtia

l Au

toco

rre

lati

on

Partial Autocorrelation Function for differencing(with 5% significance limits for the partial autocorrelations)

ACF dan PACF Data Penjualan Sepeda Motor Supra 125cc setelah dilakukan Transformasi dan

Differencing

Hipotesis :H0 : parameter tidak signifikanH1 : parameter signifikan

Model Parameter Lag P-value Kesimpulan

ARIMA (1,1,1) AR1,1 1 0.6810 Tidak Signifikan

MA1,1 1 0.7779 Tidak Signifikan

ARIMA (1,1,0) AR1,1 1 0.0170 Signifikan

ARIMA (0,1,1) MA1,1 1 0.0149 Signifikan

Pengujian Parameter Model Penjualan Sepeda Motor Supra 125 cc

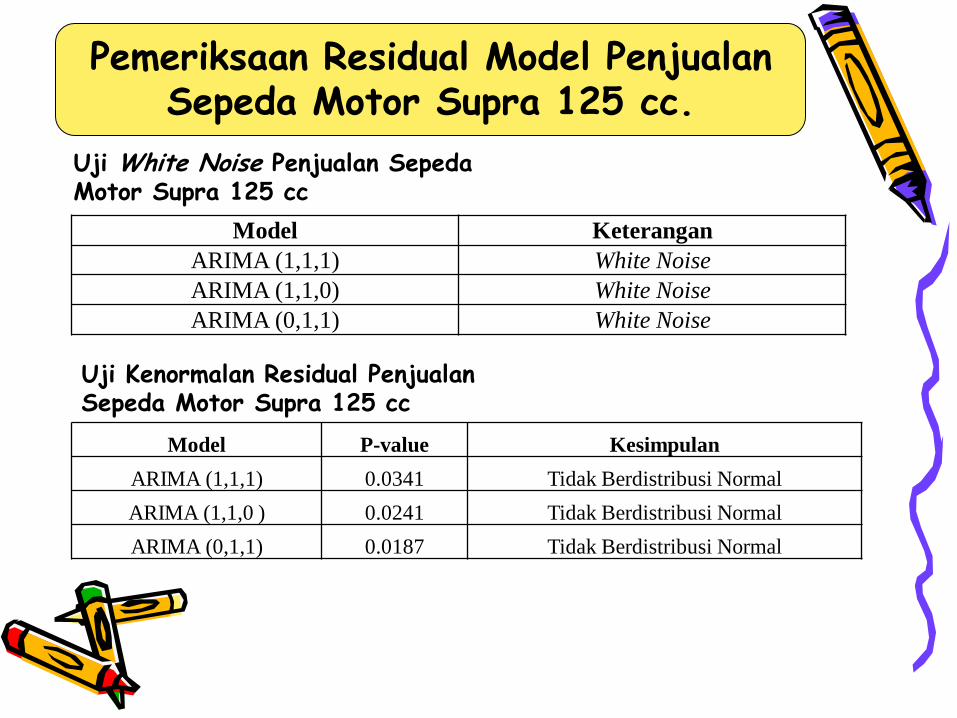

Model Keterangan

ARIMA (1,1,1) White Noise

ARIMA (1,1,0) White Noise

ARIMA (0,1,1) White Noise

Uji White Noise Penjualan Sepeda Motor Supra 125 cc

Uji Kenormalan Residual Penjualan Sepeda Motor Supra 125 cc

Model P-value Kesimpulan

ARIMA (1,1,1) 0.0341 Tidak Berdistribusi Normal

ARIMA (1,1,0 ) 0.0241 Tidak Berdistribusi Normal

ARIMA (0,1,1) 0.0187 Tidak Berdistribusi Normal

Pemeriksaan Residual Model Penjualan Sepeda Motor Supra 125 cc.

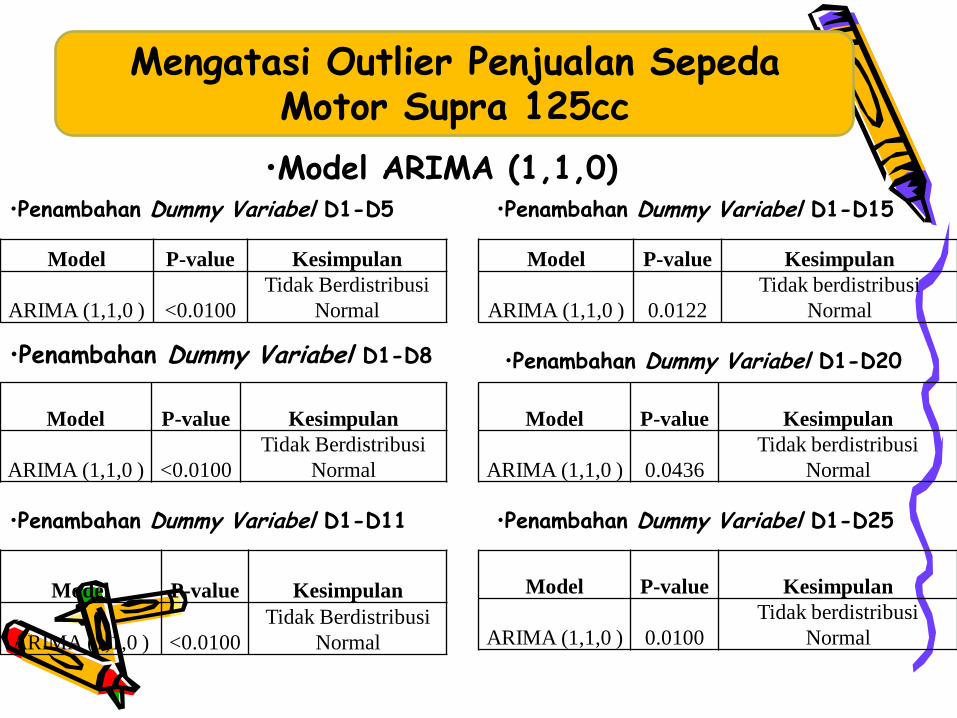

•Model ARIMA (1,1,0)•Penambahan Dummy Variabel D1-D5

Model P-value Kesimpulan

ARIMA (1,1,0 ) <0.0100

Tidak Berdistribusi

Normal

•Penambahan Dummy Variabel D1-D8

Model P-value Kesimpulan

ARIMA (1,1,0 ) <0.0100

Tidak Berdistribusi

Normal

•Penambahan Dummy Variabel D1-D11

Model P-value Kesimpulan

ARIMA (1,1,0 ) <0.0100

Tidak Berdistribusi

Normal

•Penambahan Dummy Variabel D1-D15

Model P-value Kesimpulan

ARIMA (1,1,0 ) 0.0122

Tidak berdistribusi

Normal

•Penambahan Dummy Variabel D1-D20

Model P-value Kesimpulan

ARIMA (1,1,0 ) 0.0436

Tidak berdistribusi

Normal

Mengatasi Outlier Penjualan Sepeda Motor Supra 125cc

•Penambahan Dummy Variabel D1-D25

Model P-value Kesimpulan

ARIMA (1,1,0 ) 0.0100

Tidak berdistribusi

Normal

•Model ARIMA (0,1,1)

•Penambahan Dummy Variabel D1-D5

Model P-value Kesimpulan

ARIMA (0,1,1 ) <0.0100 Tidak Berdistribusi Normal

•Penambahan Dummy Variabel D1-D9

Model P-value Kesimpulan

ARIMA (0,1,1 ) <0.0100 Tidak Berdistribusi Normal

•Penambahan Dummy Variabel D1-D14

Model P-value Kesimpulan

ARIMA (0,1,1 ) 0.0547 Berdistribusi Normal

Pemilihan Model Terbaik Penjualan Sepeda Motor

Supra 125cc dengan Kriteria Out sample

Model MSE MAPE MPE

ARIMA (1,1,1) 569,1467 48,34% -1,2936

ARIMA (1,1,0) 559,4 49,73% -1,47328

ARIMA (0,1,1) 581,9115 48,26% -0,2008

701.14326-

680.95958

521.27911

392.51600

341.75792

271.51785

241.22234I-

201.55838I

181.07277I-

171.59061I-

161.70298I-

151.23445I128414,0

1

7014

6813

6612

5211

5110

399

348

277

246

205

184

173

162

1511

28414,01

tt

tttt

tttt

tttata

tZtZ

tWtWtWtWtW

tWtWtWtIWtWtW

tWtWtWtat

at

ZtZ

Model Terbaik

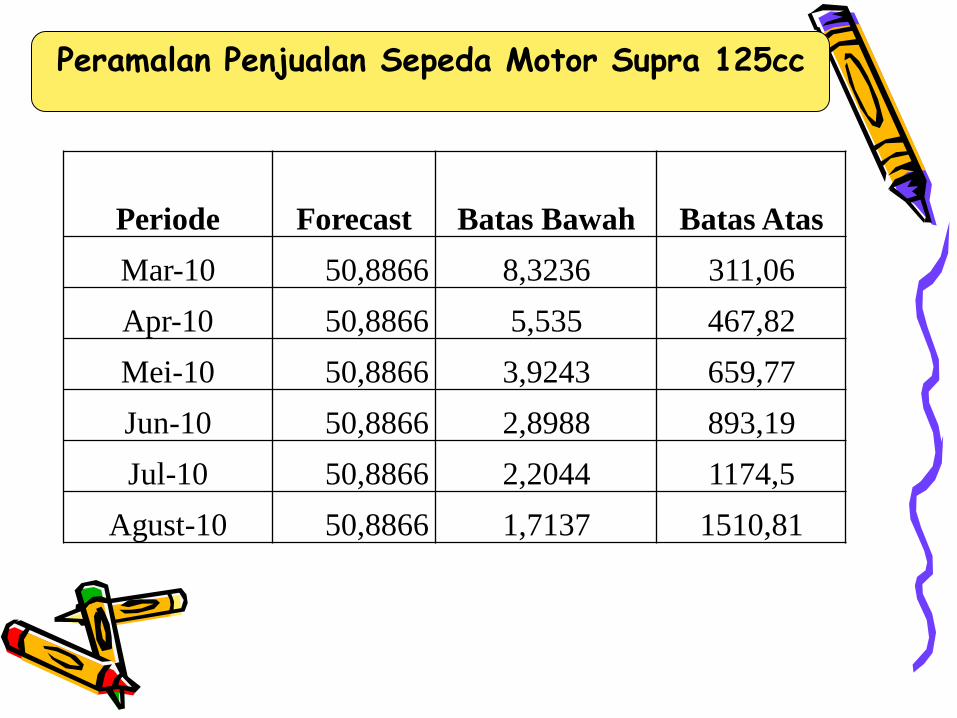

Peramalan Penjualan Sepeda Motor Supra 125cc

Periode Forecast Batas Bawah Batas Atas

Mar-10 50,8866 8,3236 311,06

Apr-10 50,8866 5,535 467,82

Mei-10 50,8866 3,9243 659,77

Jun-10 50,8866 2,8988 893,19

Jul-10 50,8866 2,2044 1174,5

Agust-10 50,8866 1,7137 1510,81

Banyaknya Pelanggan yang Inden Sepeda Motor Automatic.

Analisis Deskriptif Pelanggan yang Inden Sepeda Motor Automatic.

Variabel N Mean StDev Minimum Maksimum

Zt_Automatic 26 43,50 21,69 5 87

Identifikasi Banyaknya Pelanggan Inden Sepeda Motor Automatic

2018161412108642

70

60

50

40

30

20

10

0

Index

Zt_m

atic

Time Series Plot of Zt_matic

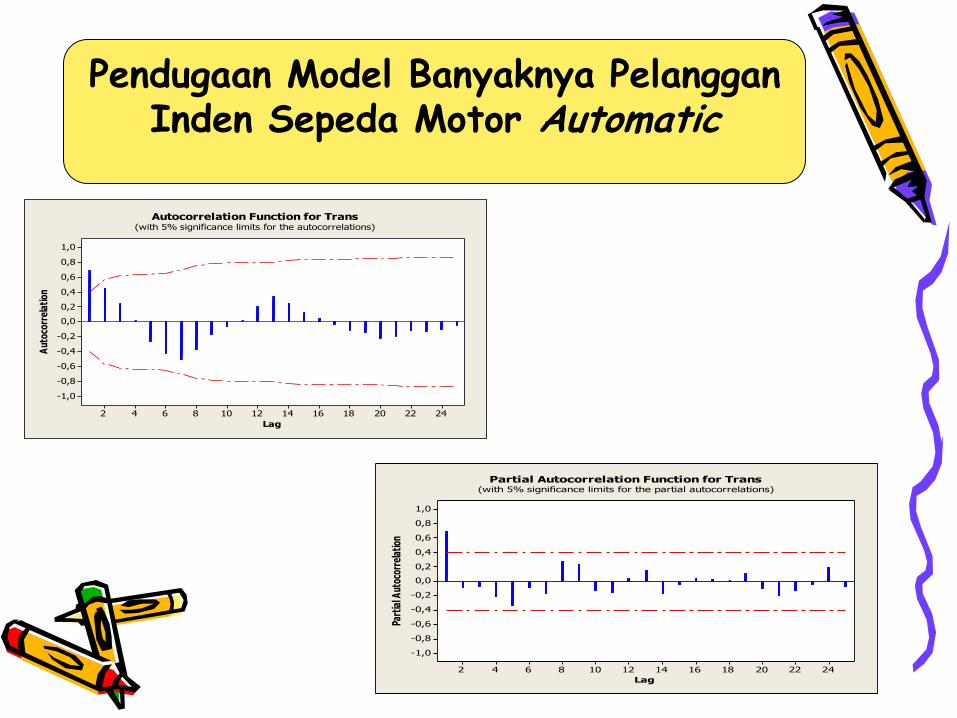

Pendugaan Model Banyaknya Pelanggan Inden Sepeda Motor Automatic

24222018161412108642

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Aut

ocor

rela

tion

Autocorrelation Function for Trans(with 5% significance limits for the autocorrelations)

24222018161412108642

1,0

0,8

0,6

0,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

Lag

Part

ial A

utoc

orre

latio

n

Partial Autocorrelation Function for Trans(with 5% significance limits for the partial autocorrelations)

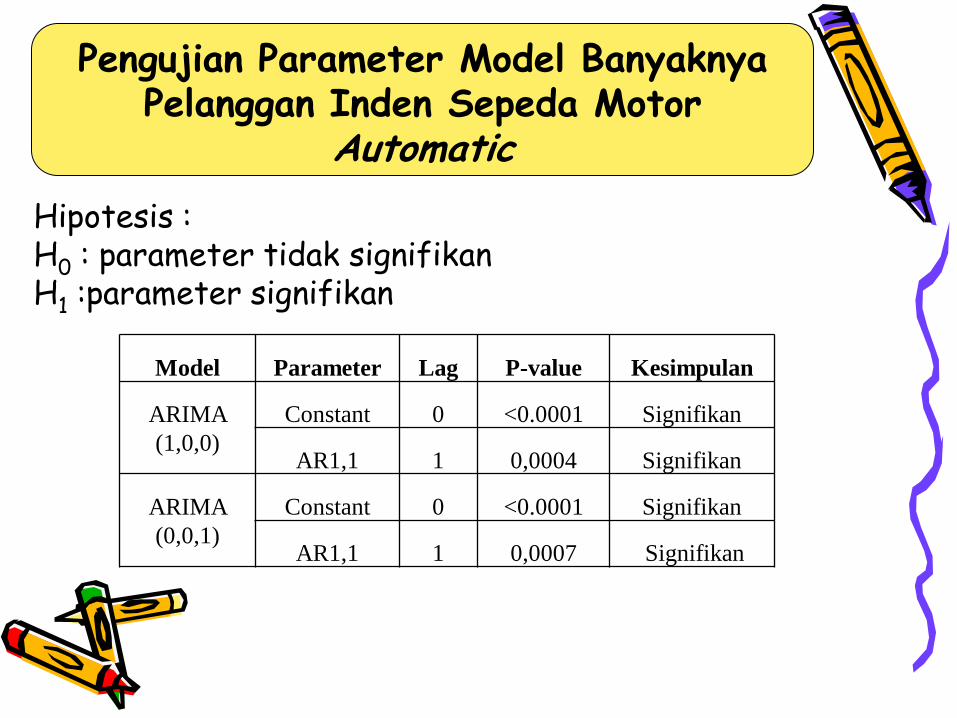

Pengujian Parameter Model Banyaknya Pelanggan Inden Sepeda Motor

Automatic

Model Parameter Lag P-value Kesimpulan

ARIMA

(1,0,0)

Constant 0 <0.0001 Signifikan

AR1,1 1 0,0004 Signifikan

ARIMA

(0,0,1)

Constant 0 <0.0001 Signifikan

AR1,1 1 0,0007 Signifikan

Hipotesis :H0 : parameter tidak signifikanH1 :parameter signifikan

Pemeriksaan Residual Model Banyaknya Pelanggan Inden Sepeda Motor Automatic

Model Keterangan

ARIMA (1,0,0) Tidak White Noise

ARIMA (0,0,1) Tidak White Noise

Uji White Noise Banyaknya Pelanggan Inden Sepeda Motor Automatic

Uji Kenormalan Residual Banyaknya Pelanggan Inden Sepeda Motor Automatic

Model P-value Kesimpulan

ARIMA (1,0,0) 0.0592 Berdistribusi Normal

ARIMA (0,0,1 ) 0.0720 Berdistribusi Normal

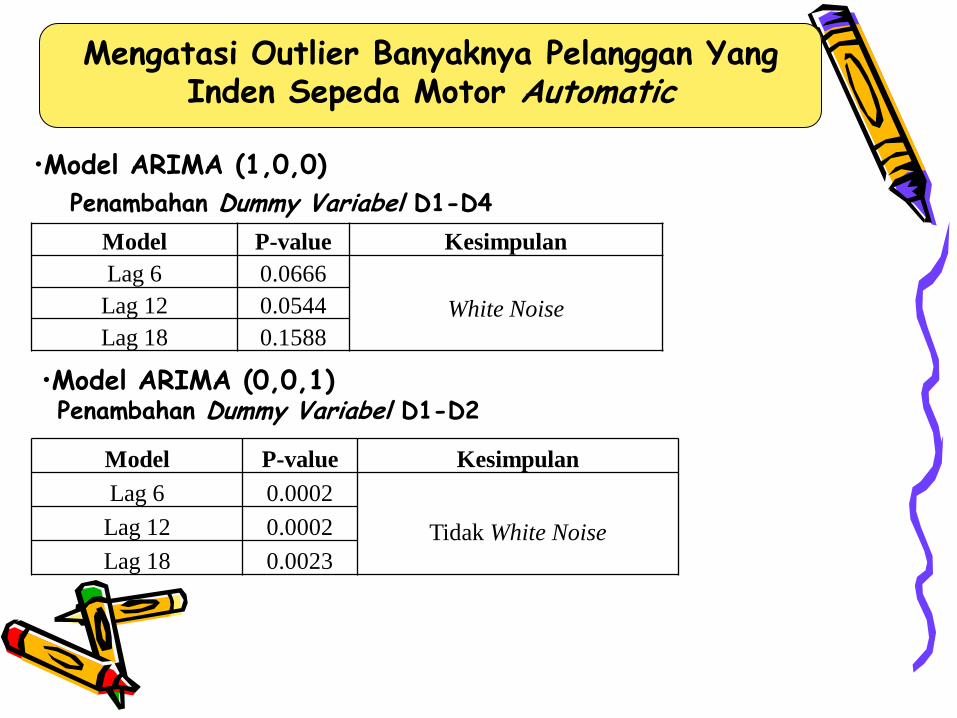

Mengatasi Outlier Banyaknya Pelanggan Yang Inden Sepeda Motor Automatic

•Model ARIMA (1,0,0)

Penambahan Dummy Variabel D1-D4

Model P-value Kesimpulan

Lag 6 0.0666

White NoiseLag 12 0.0544

Lag 18 0.1588

•Model ARIMA (0,0,1)Penambahan Dummy Variabel D1-D2

Model P-value Kesimpulan

Lag 6 0.0002

Tidak White NoiseLag 12 0.0002

Lag 18 0.0023

Banyaknya Pelanggan Yang Inden Sepeda Motor Automatic dengan Kriteria Out sample

Model MSE MAPE MPE

ARIMA (1,0,0) 655,6229 27,44% 27,4421225

ARIMA (0,0,1) 1138,998 39,49% 39,49125

tatZtZ 10,6937638,05542

Model Terbaik

t

a 2

ta

2...

2

22

2

11

2

pta

pta

ta

ta

Peramalan Banyaknya Pelanggan Yang Inden Sepeda Motor Automatic.

Periode Forecast

Mar-10 115,9826

Apr-10 108,935

Mei-10 103,4605

Jun-10 99,20802

Jul-10 95,90472

Agust-10 93,33872

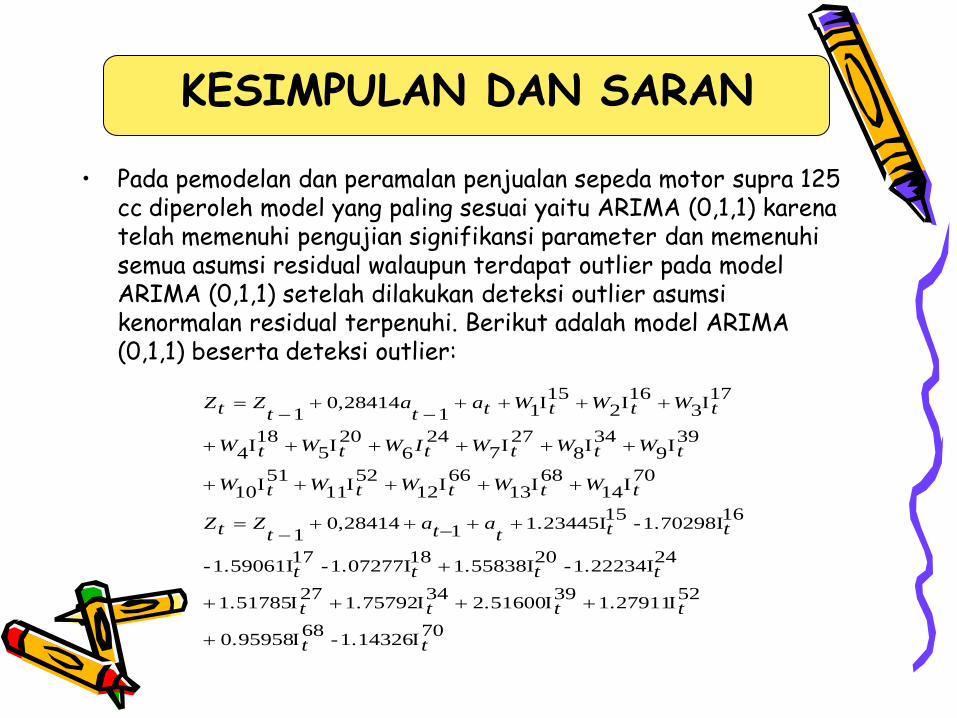

KESIMPULAN DAN SARAN

• Pada pemodelan dan peramalan penjualan sepeda motor supra 125 cc diperoleh model yang paling sesuai yaitu ARIMA (0,1,1) karena telah memenuhi pengujian signifikansi parameter dan memenuhi semua asumsi residual walaupun terdapat outlier pada model ARIMA (0,1,1) setelah dilakukan deteksi outlier asumsi kenormalan residual terpenuhi. Berikut adalah model ARIMA (0,1,1) beserta deteksi outlier:

701.14326-

680.95958

521.27911

392.51600

341.75792

271.51785

241.22234I-

201.55838I

181.07277I-

171.59061I-

161.70298I-

151.23445I128414,0

1

7014

6813

6612

5211

5110

399

348

277

246

205

184

173

162

1511

28414,01

tt

tttt

tttt

tttata

tZtZ

tWtWtWtWtW

tWtWtWtIWtWtW

tWtWtWtat

at

ZtZ

Periode Forecast Batas Bawah Batas Atas

Mar-10 50,8866 8,3236 311,06

Apr-10 50,8866 5,535 467,82

Mei-10 50,8866 3,9243 659,77

Jun-10 50,8866 2,8988 893,19

Jul-10 50,8866 2,2044 1174,5

Agust-10 50,8866 1,7137 1510,81

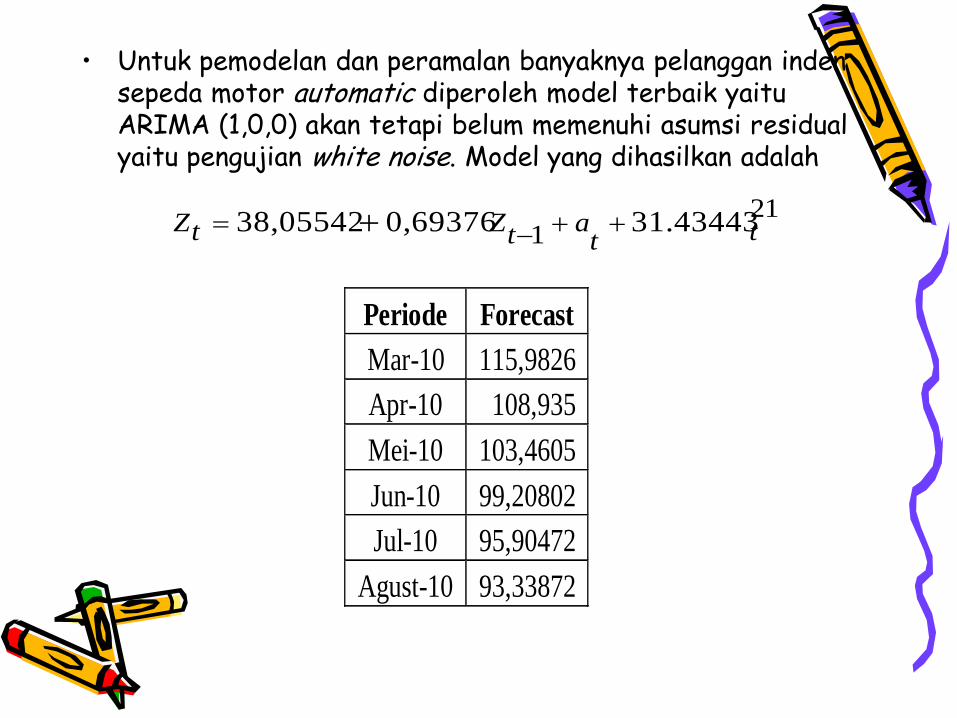

• Untuk pemodelan dan peramalan banyaknya pelanggan inden sepeda motor automatic diperoleh model terbaik yaitu ARIMA (1,0,0) akan tetapi belum memenuhi asumsi residual yaitu pengujian white noise. Model yang dihasilkan adalah

Periode Forecast

Mar-10 115,9826

Apr-10 108,935

Mei-10 103,4605

Jun-10 99,20802

Jul-10 95,90472

Agust-10 93,33872

211 31.434430,6937638,05542 tt

atZtZ

• Untuk memperoleh hasil penjualan terbaik pada sepeda motor Supra 125cc dan banyaknya pelanggan yang inden sepeda motor automatic maka dilakukan pembaharuan analisis model serta hasil peramalan secara periodik atau 6bulan sekali agar mendapatkan hasil yang lebih akurat.

Saran

• Daniel, Wayne, W.,1989, Statistika Nonparametrik Terapan, Gramedia, Jakarta.

• Makridakis, W., Mc Gee, 1999, Metode dan Aplikasi Peramalan, Edisi kedua, Bina Rupa Aksara, Jakarta.

• Salamah, M., dkk. 2003, “Buku Ajar ANALISIS TIME SERIES“, Institut Teknologi Sepuluh Nopember, Surabaya.

• Vebriyani, Vera., 2007, Analisis Peramalan Penjualan Sepeda Motor KAZE Di PT. Surapita Unitrans Surabaya dengan Metode ARIMA Box-Jenkins, Tugas Akhir, FMIPA Statistika ITS.

• Wei, W., W. S., 1990, Time Analysis Univariate and Multivariate Methods, Addison Wesley Publishing Company, Inc, America.

DAFTAR PUSTAKA