analisis pengaruh struktur modal, pertumbuhan perusahaan...

TRANSCRIPT

ANALISIS PENGARUH STRUKTUR MODAL, PERTUMBUHAN

PERUSAHAAN, UKURAN PERUSAHAAN, DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2007 – 2009

(Studi Kasus Pada Sektor Industri Food And Beverages)

Novita Santi Puspita

Drs. H. M. Kholiq Mahfud, MSi

ABSTRACT

The primary goal of the company is to maximize firm value. There are

several factor that affect firm value. This research was conducted to determine the

effect of capital structur, growth, firm size and profitability of the company.

The sample study is company manufactur food and beverages sector are

listed in Indonesia Stock Exchange in 2007-2009. Study sample as many as 14

companies manufactur food and beverages sector, where the method used was

purposive sampling is a sampling method that takes an object with the specified

criteria. Analysis of data usig multiple regression analysis test tools, preceded by

a test consisting of the assumption of classical test for normalitas test,

multicollinearity test, heteroskedastisitas test and autocorrelation test. Hypothesis

testing is done using the f test and t test.

The results of this analysis states that simultaneous capital structure,

growth, firm size and profitability affect firm value. Partially variables that affect

the firm value is capital structure and profitability, while the growth and firm size

had no effecton firm value.

Keywords : firm value, capital structure, growth, firm size, profitability

I. PENDAHULUAN

Menurut Sartono (2008), nilai perusahaan diartikan sebagai harga yang

bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual.

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan seperti

surat-surat berharga. Saham merupakan salah satu surat berharga yang

dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi

oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah

kemampuan perusahaan membayar deviden (Matono dan Agus Harjito, 2005).

Tujuan memaksimumkan kemakmuran pemegang saham dapat ditempuh

dengan memaksimumkan nilai sekarang atau present value semua keuntungan

pemegang saham yang diharapkan akan diperoleh di masa depan. Kemakmuran

pemegang saham akan meningkat apabila harga saham yang dimilikinya

meningkat (Sartono, 2008).

Menurut Brigham dan Gapenski (1999), PBV (Price Book Value)

merupakan nilai yang diberikan pasar keuangan kepada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh. Ratio PBV

menunjukan seberapa jauh suatu perusahaan mampu menciptakan nilai

perusahaan terhadap jumlah modal yang diinvestasikan.

Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai

perusahaan. Dalam pengambilan keputusan pendanaan bagi perusahaan yang

berkaitan dengan penentuan struktur modal, manajer harus berhati-hati karena

keputusan ini dapat berpengaruh terhadap nilai perusahaan itu sendiri yang pada

akhirnya berpengaruh terhadap pencapaian tujuan untuk memaksimalkan

kesejahteraan pemegang saham. Keputusan pendanaan ini berkaitan dengan

kebijakan manajer dalam menentukan proporsi yang tepat antara jumlah hutang

dan jumlah modal sendiri di dalam perusahaan sehingga dapat memaksimalkan

nilai perusahaan (Rustendi dan Jimmi, 2008).

Menurut Safrida (2008), perusahaan yang tumbuh dengan cepat

memperoleh hasil positif dalam artian pemantapan posisi di peta persaingan,

menikmati penjualan yang meningkat secara signifikan dan diiringi oleh adanya

peningkatan pangsa pasar. Pertumbuhan cepat juga memaksa sumber daya

manusia yang dimiliki untuk secara optimal memberikan kontribusinya. Agar

pertumbuhan cepat, maka dalam mengelola pertumbuhan, perusahaan harus

memiliki pengendalian operasi dengan penekanan pada pengendalian biaya

(Susanto, 1997).

Menurut Sujoko (2007) ukuran perusahaan yang besar menunjukkan

perusahaan mengalami perkembangan sehingga investor akan merespon positif

dan nilai perusahaan akan meningkat. Pangsa pasar relatif menunjukkan daya

saing perusahaan lebih tinggi dibanding pesaing utamanya. Investor akan

merespon positif sehingga nilai perusahaan akan meningkat.

Menurut Haryanto dan Toto Sugiarto (2003), profitabilitas perusahaan

adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat

pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi

perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan dimasa

mendatang maka banyak investor yang akan menanamkan dananya untuk

membeli saham perusahaan tersebut. Hal ini akan mendorong harga saham naik

menjadi lebih tinggi.

Beberapa penelitian yang menunjukan research gap antara lain : (1)

Struktur modal dinyatakan berpengaruh positif oleh Rustendi dan Jimmi (2008),

tetapi dinyatakan berpengaruh negative oleh Sugihen (2003) dan Teddy Chandra

(2007), (2) Menurut Rosma Pakpahan (2010) dan Ali Kesuma (2009)

pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan, tetapi

dinyatakan berpengaruh positif oleh Sriwardany (2007) (3) Ukuran perusahaan

berpengaruh positif signifikan menurut Sujoko (2007) dan Rosma Pakpahan

(2010), tetapi dinyatakan tidak signifikan oleh Reza Kumala Sari (2005) (4)

Profitabilitas dinyatakan berpengaruh positif signifikan terhadap nilai perusahaan

oleh Sujoko (2007), tetapi dinyatakan berpengaruh negative terhadap nilai

perusahaan oleh Suranta dan Midiastuty (2003).

Berdasarkan uraian di atas pertanyaan permasalahan dalam penelitian ini

dirumuskan sebagai berikut :

1. Bagaimana pengaruh struktur modal perusahaan terhadap nilai

perusahaan?

2. Bagaimana pengaruh pertumbuhan perusahaan terhadap nilai perusahaan?

3. Bagaimana pengaruh ukuran perusahaan terhadap nilai perusahaan?

4. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan?

Tujuan Penelitian

1. Untuk menganalisis pengaruh struktur modal perusahaan terhadap nilai

perusahaan.

2. Untuk menganalisis pengaruh pertumbuhan perusahaan terhadap nilai

perusahaan.

3. Untuk menganalisis pengaruh ukuran perusahaan terhadap nilai

perusahaan.

4. Untuk menganalisis pengaruh profitabilitas terhadap nilai perusahaan.

II. TELAAH PUSTAKA

Trade-off Theory

Trade-off theory dari leverage adalah teori yang menjelaskan bahwa

struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dari

pendanaan dengan hutang dengan suku bunga dan biaya kebangkrutan yang lebih

tinggi. Trade-off theory menunjukan bahwa nilai perusahaan dengan hutang akan

semakin meningkat dengan meningkatnya hutang. Namun, nilai tersebut mulai

menurun pada titik tertentu. Pada titik tersebut, tingkat hutang merupakan tingkat

yang optimal (Hanafi, 2004).

Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan harga saham. Harga saham yang tinggi membuat nilai perusahaan

juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham

diperdagangkan di pasar.

Rasio penilaian sangat penting karena rasio tersebut berkaitan langsung

dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang

saham. Rasio penilaian tersebut adalah market value ratio yang terdiri dari 3

macam rasio yaitu price earning ratio, price/cash flow ratio dan price to book

value ratio.

Price earning ratio adalah rasio harga per lembar saham terhadap laba per

lembar saham. Rasio ini menunjukkan berapa banyak jumlah rupiah yang harus

dibayarkan oleh para investor untuk membayar setiap rupiah laba yang

dilaporkan. Price/cash flow ratio adalah harga per lembar saham dengan dibagi

oleh arus kas per lembar saham. Sedangkan Price to book value ratio adalah suatu

rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan

nilai buku perusahaan (Weston & Copeland, 1997).

Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, apabila keputusan investasi dan kebijakan

deviden dipegang konstan. Dengan kata lain, seandainya perusahaan mengganti

sebagai modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan

berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan

lainnya. Jika perubahan struktur modal tidak merubah nilai perusahaan, berarti

bahwa tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik.

Tetapi jika dengan merubah struktur modal ternyata nilai perusahaan berubah,

maka akan diperoleh struktur modal yang terbaik. Struktur modal yang dapat

memaksimumkan nilai perusahaan, atau harga saham, adalah struktur modal yang

terbaik (Husnan, 1994).

Pertumbuhan Perusahaan

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun

eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif

bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan

merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan, dan

mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka

memberikan hasil yang lebih baik (Sriwardany, 2007).

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat

dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat

memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan

datang, sehingga dapat meningkatkan nilai perusahaan. Pertumbuhan (growth)

adalah seberapa jauh perusahaan menempatkan diri dalam system ekonomi secara

keseluruhan atau system ekonomi untuk industry yang sama (Machfoedz, 1996).

Pertumbuhan perusahaan dapat juga menjadi indikator dari profitabilitas dan

keberhasilan perusahaan. Dalam hal ini, pertumbuhan perusahaan merupakan

perwakilan untuk ketersediaan dana internal. Jika perusahaan berhasil dan

memperoleh laba, maka tersedia dana internal yang cukup untuk kebutuhan

investasi (Sugihen, 2003).

Ukuran Perusahaan

Perusahaan besar memiliki control yang lebih baik (greater control)

terhadap kondisi pasar, sehingga mereka mampu menghadapi persaingan

ekonomi, yang membuat mereka menjadi kurang rentan terhadap fluktuasi

ekonomi. Selain itu, perusahaan-perusahaa besar mempunyai lebih banyak sumber

daya untuk meningkatkan nilai perusahan karena memiliki akses yang lebih baik

terhadap sumber-sumber informasi eksternal dibanding perusahaan kecil

(Hagerman dan Ruland, dalam Reza Kumala Sari, 2005).

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

dapat dinyatakan dengan total aktiva atau total penjualan bersih. Semakin besar

total aktiva maupun penjualan maka semakin besar pula ukuran suatu perusahaan.

Semakin besar aktiva maka semakin besar modal yang ditanam, sementara

semakin banyak penjualan maka semakin banyak juga perputaran uang dalam

perusahaan. Dengan demikian, ukuran perusahaan merupakan ukuran atau

besarnya asset yang dimiliki oleh perusahaan.

Profitabilitas

Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara

tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi.

Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan

keuntungan dimasa mendatang maka banyak investor yang akan menanamkan

dananya untuk membeli saham perusahaan tersebut. Hal itu tentu saja akan

mendorong harga saham naik menjadi lebih tinggi.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaan ( Brigham dan Gapenski, 2006). Dengan demikian dapat

dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam

menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam

memperoleh laba. Para investor menanamkan saham pada perusahaan adalah

untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin

tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan

investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada

dibawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai

perusahaan. Sebaliknya, jika posisi struktur modal berada diatas titik optimal

maka setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena

itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka

berdasarkan trade-off theory memprediksi adanya hubungan yang positif terhadap

nilai perusahaan. Hasnawati (2005) dalam penelitiannya menunjukan bahwa

keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

H1 : Struktur modal berpengaruh positif terhadap nilai perusahaan.

Pengaruh Pertumbuhan Perusahaan Terhadap Nilai Perusahaan

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun

eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi

perkembangan perusahaan. Dari sudut pandang investor, pertumbuhan suatu

perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan.

Penelitian yang telah dilakukan oleh Sriwardany (2006) menemukan bahwa

pertumbuhan perusahaan mempunyai pengaruh langsung dan positif terhadap

perubahan harga saham.

H2 : Pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan.

Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Perusahaan besar lebih dapat mengakses pasar modal dalam memperoleh

pendanaan. Karena kemudahan tersebut maka berarti perusahaan memiliki

fleksibilitas dan kemampuan untuk mendapatkan dana (Wahidayati, 2002).

Itturiaga dan Sanz (1998) menyatakan bahwa semakin besar ukuran perusahaan

akan semakin tinggi nilai perusahaan tersebut. Berdasarkan tinjauan pustaka

tersebut, dirumuskan hipotesis berikut :

H3 : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

Pengaruh Profitabilitas Terhadap Nilai perusahaan

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan

kepada pemegang saham adalah keuntungan setelah bunga dan pajak. Semakin

besar keuntungan yang diperoleh semakin besar pula kemampuan perusahaan

untuk membayarkan devidennya, dan hal ini berdampak pada kenaikan nilai

perusahaan. Santika dan Ratnawati (2002), dalam Ekayana Sangkasari Paranita

(2007), dan penelitian Ekayana Sangkasari Paranita (2007) serta Soliha (2002)

menyimpulkan bahwa faktor profitabilitas berpengaruh signifikan dalam

meningkatkan nilai perusahaan.

H4 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

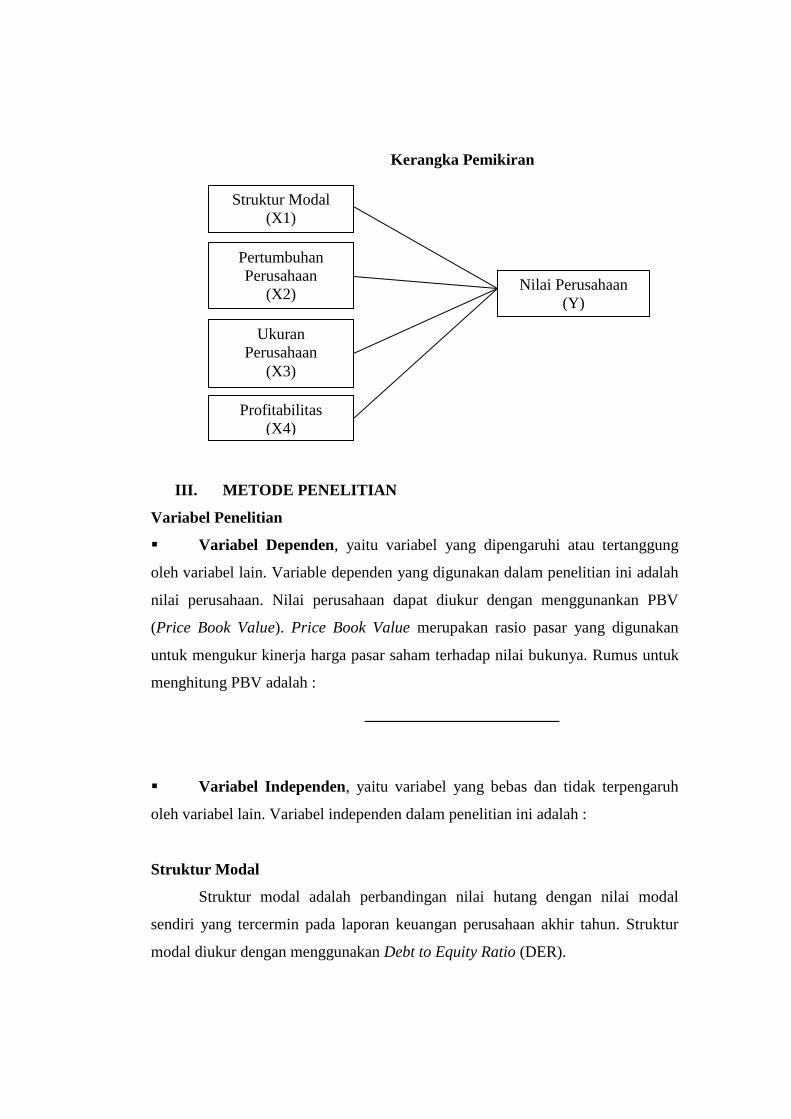

Kerangka Pemikiran

III. METODE PENELITIAN

Variabel Penelitian

Variabel Dependen, yaitu variabel yang dipengaruhi atau tertanggung

oleh variabel lain. Variable dependen yang digunakan dalam penelitian ini adalah

nilai perusahaan. Nilai perusahaan dapat diukur dengan menggunankan PBV

(Price Book Value). Price Book Value merupakan rasio pasar yang digunakan

untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Rumus untuk

menghitung PBV adalah :

Variabel Independen, yaitu variabel yang bebas dan tidak terpengaruh

oleh variabel lain. Variabel independen dalam penelitian ini adalah :

Struktur Modal

Struktur modal adalah perbandingan nilai hutang dengan nilai modal

sendiri yang tercermin pada laporan keuangan perusahaan akhir tahun. Struktur

modal diukur dengan menggunakan Debt to Equity Ratio (DER).

Struktur Modal

(X1)

Pertumbuhan

Perusahaan

(X2)

Profitabilitas

(X4)

Nilai Perusahaan

(Y)

Ukuran

Perusahaan

(X3)

Pertumbuhan Perusahaan

Pertumbuhan perusahaan diukur dengan menggunakan perubahan total

aktiva. Pertumbuhan perusahaan adalah selisih total aktiva yang dimiliki oleh

perusahaan pada periode sekarang dengan periode sebelumnya terhadap total

aktiva periode sebelumnya.

Ukuran Perusahaan

Ukuran perusahaan dapat dilihat dari total asset yang dimiliki oleh

perusahaan (Suharli, 2006). Dalam penelitian ini ukuran perusahaan perusahaan

dinilai dengan log of total asset.

Size = Log of Total Asset

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

profit atau laba selama satu tahun yang dinyatakan dalam rasio laba operasi

dengan penjualan dari data laporon laba rugi akhir tahun (Sujoko, 2007).

Profitabilitas dapat diukur menggunakan ROE (Return On Equity) yang

merupakan tingkat pengembalian atas ekuitas pemilik perusahaan.

Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan industri manufaktur

sektor food and beverages yang terdaftar di Bursa Efek Indonesia periode 2007 -

2009. Populasi berjumlah 19 perusahaan. Sampel diperoleh dengan purposive

sampling yaitu memilih sampel dengan kriteria tertentu, sehingga sesuai dengan

penelitian yang dirancang. Kriteria yang digunakan adalah sebagai berikut : (1)

Perusahaan yang selalu terdaftar di Bursa Efek Indonesia selama periode 2007-

2009. (2) Perusahaan yang terdaftar dalam sektor industry food and beverages di

Bursa Efek Indonesia. (3) Perusahaan yang selalu menyajikan data laporan

keuangan selama periode 2007-2009. (4) Memiliki data-data yang lengkap.

Berdasarkan kriteria pemilihan sampel di atas, dari populasi sebanyak 19

perusahaan diperoleh sampel sebanyak 14 perusahaan. Dengan menggunakan

metode penggabungan data (pooling) maka diperoleh data penelitian sebanyak 3 x

14 = 42 data observasi.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

berupa laporan keuangan dan annual report yang dipublikasikan tahunan oleh

Bursa Efek Indonesia selama periode tahun 2007 sampai dengan tahun 2009.

Sumber data yang digunakan ini diperoleh melalui penelusuran dari, Indonesia

Capital Market Directory (ICMD), website www.idx.co.id, dan dari media

internet dan website.

Metode Analisis Data

Statistik Deskriptif

Statistik Diskriptif merupakan alat statistik yang berfungsi

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data

sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan

membuat kesimpulan yang berlaku umum dari data tersebut (Sugiyono, 2004).

Statistik deskriptif digunakan untuk mendiskripsi suatu data yang dilihat dari

mean, median, deviasi standar, nilai minimum, dan nilai maksimum. Pengujian ini

dilakukan untuk mempermudah memahami variabel-variabel yang digunakan

dalam penelitian

Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan menguji

kelayakan atas model regresi yang digunakan dalam penelitian ini. Pengujian ini

terdiri dari uji normalisasi, uji multikolonieritas, uji heteroskedastisitas, uji

autokorelasi.

Analisis Regresi

Analisis regresi digunakan untuk mengetahui pengaruh antara variable

bebas dalam mempengaruhi variable tidak bebas secara bersama-sama ataupun

secara parsial. Persamaan regresi dalam penelitian ini adalah :

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Pengujian Hipotesis

Koefisien determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai R² yang

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-

variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2006).

Uji statistik f (f-test)

Uji statistik f pada dasarnya menunjukan apakah semua variable bebas

yang dimasukan dalam model mempunyai pengaruh secara brsama-sama terhadap

variable dependen(Imam Ghozali, 2006). Jika probabilitas (signifikansi) lebih

besar dari 0,05 maka variable bebas secara bersama-sama tidak berpengaruh

terhadap variable terikat jika probabilitas lebih kecil dari 0,05 maka veriabel

bebas secara bersma-sama berpengaruh terhadap variable terikat.

Uji statistik t (t-test)

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat. Pengujian ini

dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut: (1)

Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat. (2) Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan

dari variabel bebas terhadap variabel terikat.

IV. HASIL DAN PEMBAHASAN

Analisis Data

Statistik Deskiptif

Analisis deskriptif dari data yang diambil untuk penelitian ini adalah dari

tahun 2007 sampai dengan tahun 2009 yaitu sebanyak 42 data pengamatan.

Deskripsi variabel dalam statistik deskriptif yang digunakan pada penelitian ini

meliputi nilai minimum, maksimum, mean dan standar deviasi dari satu variabel

dependen dan empat variabel independen. Statistik deskriptif berkaitan dengan

pengumpulan dan peringkat data. Statistik deskriptif menggambarkan karakter

sampel yang digunakan dalam penelitian ini. Distribusi statistik deskriptif untuk

masing-masing variabel terdapat pada Tabel berikut :

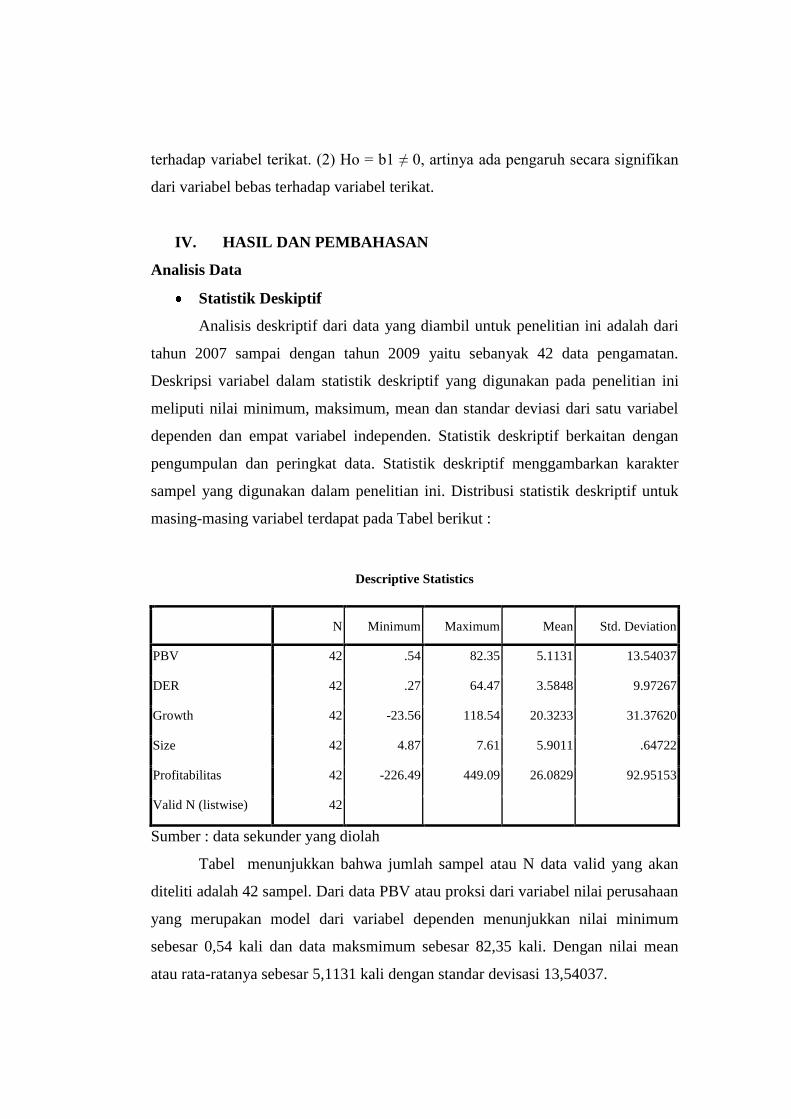

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 42 .54 82.35 5.1131 13.54037

DER 42 .27 64.47 3.5848 9.97267

Growth 42 -23.56 118.54 20.3233 31.37620

Size 42 4.87 7.61 5.9011 .64722

Profitabilitas 42 -226.49 449.09 26.0829 92.95153

Valid N (listwise) 42

Sumber : data sekunder yang diolah

Tabel menunjukkan bahwa jumlah sampel atau N data valid yang akan

diteliti adalah 42 sampel. Dari data PBV atau proksi dari variabel nilai perusahaan

yang merupakan model dari variabel dependen menunjukkan nilai minimum

sebesar 0,54 kali dan data maksmimum sebesar 82,35 kali. Dengan nilai mean

atau rata-ratanya sebesar 5,1131 kali dengan standar devisasi 13,54037.

Nilai terkecil dari DER diperoleh sebesar 0,27 kali sedangkan DER

terbesar adalah sebesar 64,47 kali. Rata-rata DER sebesar 3,5848 kali dengan

standar deviasi sebesar 9,97267. Nilai DER di atas angka 1 menunjukkan bahwa

perusahaan cenderung menggunakan hutang sebagai sumber pendanaan

perusahaan.

Nilai pertumbuhan terkecil adalah sebesar -23,56 persen dan pertumbuhan

asset terbesar adalah sebesar 118,54 persen. Rata-rata pertumbuhan perusahaan

sebesar 20,3233 persen dengan standar deviasi sebesar 31,37620.

Berdasarkan tabel 4.1 dapat dilihat bahwa angka log total asset terendah

adalah sebesar 4,87 satuan. Sebaliknya log total asset tertinggi sebesar 7,61

satuan. Dari tabel tersebut dapat juga dilihat nilai rata-rata mencapai 5,9011satuan

dengan standar deviasi sebesar 0,64722.

Nilai terkecil ROE sebesar -226,49 persen sedangkan rasio ROE terbesar

adalah sebesar 449,09 persen. Nilai rata-rata adalah sebesar 26,0829 persen

dengan standar deviasi sebesar 92,95153.

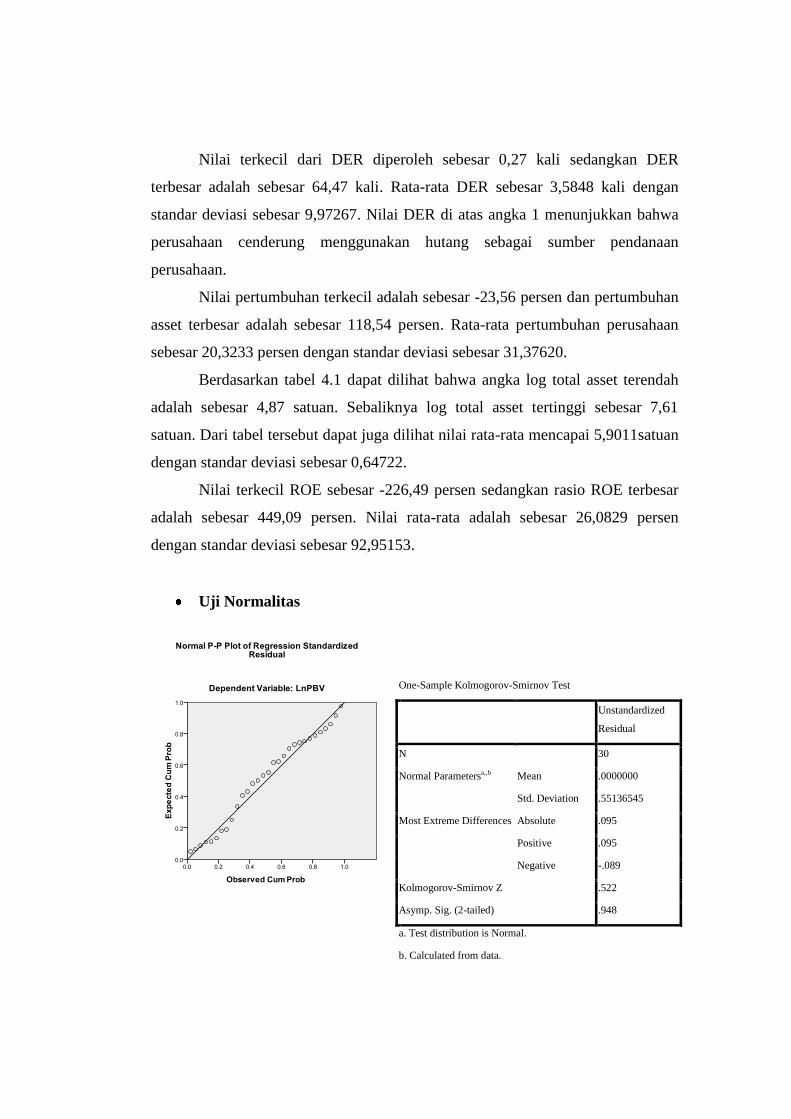

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa,,b Mean .0000000

Std. Deviation .55136545

Most Extreme Differences Absolute .095

Positive .095

Negative -.089

Kolmogorov-Smirnov Z .522

Asymp. Sig. (2-tailed) .948

a. Test distribution is Normal.

b. Calculated from data.

Setelah dilakukan Logaritma Natural kemudian dilakukan uji normalitas

maka diperoleh hasil bahwa semua data telah terdistribusi normal yang ditunjukan

dengan nilai signifikansi pengujian Kolmogorov Smirnov tersebut lebih besar dari

0,05.

Uji Multikolonieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.254 1.835 -.139 .891

LnDER .302 .137 .296 2.205 .037 .716 1.397

LnGrowth -.053 .095 -.066 -.559 .581 .941 1.062

LnSize -.330 1.033 -.037 -.319 .752 .973 1.028

LnProfitabilitas .498 .111 .616 4.499 .000 .690 1.450

a. Dependent Variable: LnPBV

Hasil penelitian menunjukan bahwa semua variabel bebas memiliki nilai

VIF yang rendah berada di bawah angka 10. Dengan demikian diperoleh tidak

adanya masalah multikolinieritas dalam model regresi.

Uji Heteroskedastisitas

Gambar uji scatter plot menjelaskan bahwa data sampel tersebar secara

acak dan tidak membentuk suatu pola tertentu. Data tersebar baik berada di atas

maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan tidak terdapat

heterokodestisitas dalam model regresi yang digunakan.

Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .822a .676 .625 .59384 1.973

a. Predictors: (Constant), LnProfitabilitas, LnSize, LnGrowth, LnDER

b. Dependent Variable: LnPBV

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 1,973.

Sedangkan nilai du diperoleh sebesar 1,73 dan dL = 1,14. Dengan demikian

diperoleh bahwa nilai DW = 1,973 berada diantara dU yaitu 1,73 dan 4 - dU yaitu

4 - 1,73 = 2,27. Dengan demikian menunjukkan bahwa model regresi tersebut

berada pada daerah bebas autokorelasi.

Koefisien Determinasi (R²)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .822a .676 .625 .59384 1.973

a. Predictors: (Constant), LnProfitabilitas, LnSize, LnGrowth, LnDER

b. Dependent Variable: LnPBV

Tabel menunjukkan bahwa koefisien determinasi yang ditunjukkan dari

nilai adjusted R² sebesar 0,625. Hal ini berarti bahwa 62,5% variabel dependen

yaitu nilai perusahaan dapat dijelaskan oleh empat variabel independen yaitu

struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas,

sedangkan sisanya sebesar 37,5% nilai perusahaan dijelaskan oleh variabel

lainnya diluar model.

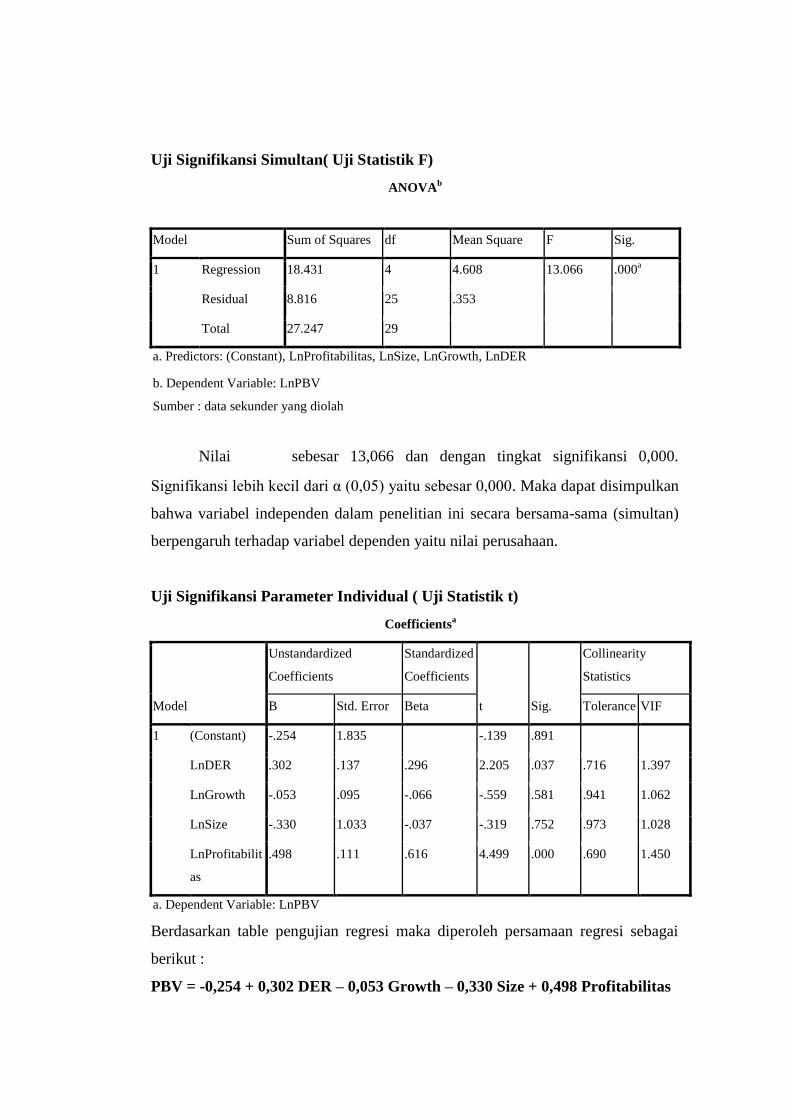

Uji Signifikansi Simultan( Uji Statistik F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 18.431 4 4.608 13.066 .000a

Residual 8.816 25 .353

Total 27.247 29

a. Predictors: (Constant), LnProfitabilitas, LnSize, LnGrowth, LnDER

b. Dependent Variable: LnPBV

Sumber : data sekunder yang diolah

Nilai sebesar 13,066 dan dengan tingkat signifikansi 0,000.

Signifikansi lebih kecil dari α (0,05) yaitu sebesar 0,000. Maka dapat disimpulkan

bahwa variabel independen dalam penelitian ini secara bersama-sama (simultan)

berpengaruh terhadap variabel dependen yaitu nilai perusahaan.

Uji Signifikansi Parameter Individual ( Uji Statistik t)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.254 1.835 -.139 .891

LnDER .302 .137 .296 2.205 .037 .716 1.397

LnGrowth -.053 .095 -.066 -.559 .581 .941 1.062

LnSize -.330 1.033 -.037 -.319 .752 .973 1.028

LnProfitabilit

as

.498 .111 .616 4.499 .000 .690 1.450

a. Dependent Variable: LnPBV

Berdasarkan table pengujian regresi maka diperoleh persamaan regresi sebagai

berikut :

PBV = -0,254 + 0,302 DER – 0,053 Growth – 0,330 Size + 0,498 Profitabilitas

Persamaan regresi tersebut mempunyai arti bahwa :

(1) Konstanta sebesar -0,254 dapat diartikan bahwa besarnya nilai perusahaan

akan menurun sebesar 0,254 dengan asumsi struktur modal, pertumbuhan

perusahaan, ukuran perusahaan dan profitabilitas tidak mengalami

perubahan (konstan).

(2) Struktur modal (DER) mempunyai koefisien regresi dengan arah positif

terhadap nilai perusahaan sebesar + 0,302. Hal ini dapat diartikan bahwa

pengaruh struktur modal adalah searah dengan nilai perusahaan, yaitu

setiap adanya peningkatan struktur modal maka akan terjadi peningkatan

pada nilai perusahaan.

(3) Pertumbuhan perusahaan (Growth) mempunyai koefisien regresi dengan

arah negatif terhadap nilai perusahaan sebesar –0,053. Hal ini dapat

diartikan bahwa pengaruh pertumbuhan perusahaan adalah berbanding

terbalik dengan nilai perusahaan, apabila terjadi peningkatan pertumbuhan

perusahaan maka nilai perusahaan akan mengalami penurunan.

(4) Ukuran perusahaan (Size) mempunyai koefisien regresi dengan arah

negatif terhadap nilai perusahaan sebesar –0,330. Hal ini dapat diartikan

bahwa pengaruh ukuran perusahan adalah berbanding terbalik dengan

nilai perusahaan, apabila terjadi peningkatan ukuran perusahaan maka nilai

perusahaan akan mengalami penurunan.

(5) Profitabilitas mempunyai koefisien regresi dengan arah positif terhadap

nilai perusahaan sebesar + 0,498. Hal ini dapat diartikan bahwa pengaruh

profitabilitas adalah searah dengan nilai perusahaan, yaitu setiap adanya

peningkatan profitabiltas maka akan terjadi peningkatan pada nilai

perusahaan.

Pengujian dan Pembahasan Hipotesis 1

Berdasarkan tabel didapatkan hasil estimasi variabel struktur modal nilai t

sebesar 2,205 dengan probabilitas sebesar 0,037. Nilai signifikansi lebih kecil dari

0,05. Hal ini menunjukkan bahwa variabel struktur modal memiliki pengaruh

yang signifikan terhadap struktur modal. Dengan demikian berarti bahwa

Hipotesis 1 diterima. Kebijakan penggunaan hutang dalam struktur modal akan

memberikan kesempatan perusahaan untuk berkembang sehingga dapat

meningkatkan investasi yang akan mempengaruhi nilai perusahaan. Nilai

perusahaan dengan hutang lebih tinggi daripada perusahaan tanpa hutang. Hal ini

sejalan dengan theory trade-off yang menyatakan (asumsi titik target struktur

modal belum optimal) peningkatan ratio hutang pada struktur modal akan

meningkatkan nilai perusahaan.

Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Rustendi dan

Jimmi (2008), Marsulis (dalam Rosma Pakpahan, 2010), tetapi hasil ini

bertentangan dengan penelitian yang dilakukan oleh Sugihen (2003) dan Teddy

Chandra (2007) yang menyatakan bahwa struktur modal tidak berpengaruh

signifikan terhadap nilai perusahaan.

Pengujian dan Pembahasan Hipotesis 2

Berdasarkan hasil estimasi variabel pertumbuhan perusahaan diperoleh

nilai t = -0,559 dengan probabilitas sebesar 0,581. Nilai signifikansi di atas 0,05

menunjukkan bahwa variabel pertumbuhan perusahaan tidak memiliki pengaruh

yang signifikan terhadap nilai perusahaan. Dengan demikian berarti bahwa

Hipotesis 2 ditolak. Pertumbuhan yang tinggi menyebabkan kebutuhan dana

meningkat (kecenderungannya pada laba ditahan). Semakin besar tingkat

pertumbuhan perusahaan, maka semakin tinggi biaya yang diperlukan untuk

investasi. Hasil dari penelitian ini sama dengan hasil penelitian yang dilakukan

oleh Eli Safrida (2008).

Ambaris et.al.(dikutip oleh Sriwardany, 2006) mengatakan bahwa harga

saham yang dipengaruhi oleh kebijaksanaan struktur modal tergantung pada

peluang tumbuh dari perusahaan tersebut. Bagi perusahaan yang tidak tumbuh

(memiliki peluang tumbuh yang terbatas) harga saham akan merespon secara

negative jika perusahaan tersebut memiliki lebih sedikit equity di dalam struktur

modalnya. Sedangkan untuk perusahaan yang tumbuh (perusahaan yang memiliki

peluang tumbuh yang tinggi) harga saham akan merespon secara positif jika

perusahaan tersebut memiliki lebih banyak equity di dalam struktur modalnya.

Meningkatnya harga saham akan meningkatkan nilai suatu perusahaan. Sehingga

dapat disimpulkan perusahaan yang sedang bertumbuh tetapi mempunyai nilai

perusahaan yang negative diharapkan perusahaan tersebut untuk memperbaiki

struktur modalnya dengan memperbesar equity, hal ini akan berpengaruh terhadap

harga saham dan nilai perusahaan.

Pengujian dan Pembahasan Hipotesis 3

Berdasarkan hasil estimasi variabel ukuran perusahaan diperoleh nilai t = -

0,319 dengan probabilitas sebesar 0,752. Nilai signifikansi di atas 0,05

menunjukkan bahwa variabel ukuran perusahaan tidak memiliki pengaruh yang

signifikan terhadap nilai perusahaan. Dengan demikian berarti bahwa Hipotesis 3

ditolak. Pada perusahaan yang berukuran besar, manajer akan berusaha

memaksimalkan kemampuannya mengelola perusahaan untuk meningkatkan nilai

perusahaan, karena pada perusahaan besar cenderung menjadi sorotan masyarakat.

Namun pada perusahaan kecil meskipun investasinya kurang besar juga dapat

memberikan keuntungan yang optimal. Ukuran perusahaan dapat dillihat dari total

aktivanya, perusahaan dengan total aktiva yang besar dengan komponen dominan

pada piutang dan persediaan belum tentu dapat membayar deviden (laba ditahan)

dikarenakan asset yang menumpuk pada piutang dan persediaan. Perusahaan lebih

mempertahankan laba dibandingkan membagikannya sebagai deviden, yang dapat

mempengaruhi harga saham dan nilai perusahaan. Hasil dari penelitian ini sejalan

dengan penelitian yang dilakukan oleh Reza Kumala Sari (2005).

Pengujian dan Pembahasan Hipotesis 4

Berdasarkan hasil estimasi variabel profitabilitas diperoleh nilai t = 4,499

dengan probabilitas sebesar 0,000. Nilai signifikansi lebih kecil dari 0,05. Hal ini

menunjukkan bahwa variable profitabilitas memiliki pengaruh yang signifikan

terhadap struktur modal. Dengan demikian berarti bahwa Hipotesis 4 diterima.

Profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik

sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham.

Selanjutnya dengan permintaan saham yang meningkat akan menyebabkan nilai

perusahaan akan meningkat. Hasil ini juga didukung oleh penelitian yang

dilakukan oleh Sujoko (2007) dan Ekayana Sangkasari Paranita (2007).

V. PENUTUP

Kesimpulan

1. Berdasarkan hasil penelitian diperoleh bahwa struktur modal memiliki

pengaruh yang positif signifikan terhadap nilai perusahaan. Adanya

peningkatan struktur modal akan berpengaruh terhadap peningkatan pada

nilai perusahaan. Nilai perusahaan dengan hutang lebih tinggi daripada

perusahaan tanpa hutang.

2. Berdasarkan hasil penelitian diperoleh bahwa pertumbuhan perusahaan

tidak berpengaruh signifikan terhadap nilai perusahaan.

3. Berdasarkan hasil penelitian diperoleh bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap nilai perusahaan.

4. Berdasarkan hasil penelitian diperoleh bahwa profitabilitas berpengaruh

positif signifikan terhadap nilai perusahaan. Perusahaan dengan

profitabilitas tinggi cenderung memiliki nilai perusahaan yang besar.

5. Berdasarkan hasil penelitian data secara simultan, struktur modal,

pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas dalam

penelitian ini dapat disimpulkan bahwa variabel independen tersebut

secara bersama-sama berpengaruh terhadap variabel dependen yaitu nilai

perusahaan.

Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang nantinya dapat dijadikan

pertimbangan dalam melakukan penelitian selanjutnya :

1. Penelitian ini hanya mengambil jangka waktu 3 tahun yaitu dari tahun

2007 sampai dengan tahun 2009, sehingga data yang diambil ada

kemungkinan kurang mencerminkan kondisi perusahaan dalam jangka

panjang.

2. Penelitian ini hanya terbatas untuk sampel perusahaan manufaktur pada

sektor food and beverages sehingga kurang mewakili seluruh emiten yang

terdaftar di Bursa Efek Indonesia (BEI).

3. Subjektifitas peneliti dalam memahami data laporan tahunan sangat

mempengaruhi interpretasi peneliti dalam mengukur jumlah pengungkapan

informasi variabel yang diperlukan.

Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan

keterbatasan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui

hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Bagi perusahaan :

a) Struktur modal memiliki pengaruh positif dan signifikan terhadap nilai

perusahaan, sehingga manajemen harus dapat mengelola struktur

modal dengan baik agar nilai perusahaan meningkat.

b) Profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai

perusahaan, sehingga manajemen harus dapat meningkatkan profit

agar nilai perusahaan meningkat.

2. Bagi investor :

a) Investor hendaknya memperhatikan struktur modal perusahaan,

apabila investor akan menanamkan modalnya karena struktur modal

perusahaan berpengaruh positif terhadap nilai perusahaan.

b) Investor hendaknya memperhatikan profitabilitas perusahaan,

perusahaan yang mempunyai profitabilitas tinggi diharapkan dapat

membayar devidennya sehingga kemakmuran pemegang saham

tercapai.

3. Bagi akademisi :

a) Penelitian selanjutnya dapat dilakukan dengan menambah jumlah

sampel dengan tidak hanya pada perusahaan manufaktur pada sektor

food and beverages saja.

b) Penelitian selanjutnya hendaknya menggunakan variable lainnya

seperti kepemilikan manajerial dan kinerja keuangan.

c) Menggunakan periode penelitian yang lebih panjang untuk

mengetahui konsistensi dari pengaruh variabel-variabel independen

tersebut terhadap nilai perusahaan, agar didapatkan ketepatan model

yang dihasilkan.

DAFTAR PUSTAKA

Brigham dan Gapenski. 1999. Intermediate Financial Management, The Dryden

Press, New York

Brigham dan Houston. 2006. Dasar-dasar Manajemen Keuangan Edisi 10, buku 1,

Salemba Empat, Jakarta

Chandra, Teddy. 2007. “Pengaruh Struktur Modal Terhadap Produktivitas Aktiva,

Kinerja Keuangan dan Nilai Perusahaan”, Arthavidya, Tahun 8 No. 2

Christiawan, Yulius Jogi dan Josua Tarigan. 2007. Kepemilikan Manajerial:

Kebijakan Hutang, Kinerja dan Nilai Perusahaan,Jurnal Akuntansi dan

Keuangan Vol. 9 No. 1

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS,

Badan Penerbit Universitas Diponegoro, Semarang

Gujarat, Damodar. dan Sumarno, Zain. 1993. Ekonometri Dasar, Erlangga,

Jakarta

Hanafi, Mamduh M. 2004. Manajemen Keuangan, BPFE, Yogyakarta

Harjito, A. dan Martono. 2005. “Manajemen Keuangan”, Yogyakarta

Haryanto. dan Sugiarto, Toto. 2003. “Pengaruh Profitabilitas Terhadap Harga

Saham Pada Perusahaan Industri Minuman di Bursa Efek Jakarta”, Jurnal

Ekonomi dan Bisnis, No. 3 Jilid 8

Hasnawati, Sri. 2005. “Implikasi Keputusan Investasi, Pendanaan, dan Deviden

Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”, Usahawan No

09 Tahun XXXIX

Helfert, E.A. 1997. Teknik Analisis Keuangan, Edisi Kedelapan, Erlangga,

Jakarta

Hermuningsih dan Wardani. 2009. “Faktor-Faktor yang mempegaruhi Nilai

Perusahaan pada Perusahaan yang Terdaftar di Bursa Efek Malaysia dan

Bursa Efek Indonesia”. Jurnal Siasat Bisnis Vol. 13 No. 2

Husnan, Suad. 2000. Manajemen Keuangan dan Penerapan (Keputusan Jangka

Panjang), BPFE, Yogyakarta

Indriyo, dkk. 2000. Manajemen Keuangan. Edisi 4, BPFE, Yogyakarta

Machfoed, Mas’ud. 1996. Akuntansi Manajemen Perencanaan dan Pembuatan

Keputusan Jangka Pendek, Edisi Kelima, Buku 1, STIE Widya Wiwaha,

Yogyakarta

Pakpahan, Rosma. 2010. Jurnal Ekonomi, Keuangan, Perbankan dan Akuntansi

Vol. 2 No. 2

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4 Cetakan

Ketujuh, BPFE UGM, Yogyakarta.

Robert, Ang. 1997. Buku Pintar Pasar Modal Indonesia. Edisi Pertama . Medasoft

Indonesia

Rustendi, Tedi. dan Jimmi, Farid. 2008. “Pengaruh Hutang dan Kepemilikan

Manajerial Terhadap Nilai perusahaan pada Perusahaan Manufaktur”,

Jurnal Akuntansi FE Unsil Vol 3, No 1

Safrida, Eli. 2008. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan

Terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek

Jakarta, Tesis

Saidi. 2004. “Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur Go Publik di BEJ Tahun 1997-2002”, Jurnal Bisnis dan

Ekonomi, Vol 11 No 1

Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi, BPFE,

Yogyakarta

Sriwardany. 2007. “Pengaruh Pertumbuhan Perusahaan Terhadap Kebijaksanaan

Struktur Modal dan Dampaknya Terhadap Perubahan Harga Saham Pada

Perusahaan Manufaktur Tbk”, MEPA Ekonomi, Vol 2 No 1

Stulz, R.M. 1990. “Managerial Discretion and Optimal Financing Policies”,

Journal of Financial Economic, Vol 26

Sugihen, Syafrudin Ginting. 2003. Pengaruh Struktur Modal Terhadap

Produktivitas Aktiva dan Kinerja Keuangan Serta Nilai Perusahaan Industri

Manufaktur di Indonesia, Disertasi

Suharli, Michaell. 2006. “Studi Empiris Terhadap Faktor yang Mempengaruhi

Nilai Perusahaan Go Publik di Indonesia, Jurnal Maksi, Vol. 6 No. 1

Sujoko. dan Soebiantoro, Ugy. 2007. “Pengaruh Struktur Kepemilikan Saham,

Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan”,

Jurnal Manajemen dan Kewirausahaan, Vol. 9 No. 1

Sulistiono. 2010. Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran

Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Manufaktur di

BEI Tahun 2006-2008, Skripsi

Suranta, Edy. dan Midiastuty, Pratana Puspa. 2003. “Analisis Hubungan Struktur

Kepemilikan Manajerial, Nilai Perusahaan, dan Investasi dengan Model

Persamaan Linear Simultan”, Jurnal Riset Akuntasi Indonesia, Vol. 6 No.

1

Wahidayati. 2002. “Pengaruh Kepemilikan Manajerial dan Kepemilikan

Institusional pada Kebijakan Hutang Perusahaan : Sebuah Perspektif

Theory Agency”, Jurnal Riset Akuntansi, Vol. 2, No. 1

Weston, Fred. dan Brigham, Eugene F. 1998. “Dasar-Dasar Manajemen

Keuangan,” Edisi Kesembilan, Jilid 1, Erlangga, Jakarta

Weston, J. Fred and Thomas Copeland. 1997. Manajemen Keuangan Jilid 1,

Erlangga, Jakarta