analisis pengaruh peristiwa terorisme di surabaya tahun 2018 terhadap...

TRANSCRIPT

ANALISIS PENGARUH PERISTIWA TERORISME DI SURABAYA TAHUN

2018 TERHADAP ABNORMAL RETURN DAN AKTIVITAS VOLUME

PERDAGANGAN

(Studi Empiris Pada Perusahaan Indeks LQ45 di Bursa Efek Indonesia)

(Skripsi)

Oleh

AINI KOLBIANA

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2019

ABSTRACT

ANALYSIS THE EFFECT OF TERRORISM EVENT IN SURABAYA IN2018 ON ABNORMAL RETURN AND TRADING VOLUME ACTIVITY(Empirical Study of LQ45 Companies on the Indonesia Stock Exchange)

By

AINI KOLBIANA

This study discusses information related to the events of terrorism thatoccurred in Surabaya in 2018, using indicators of differences in average tradingvolume activity and average abnormal return. The sampling method used waspurposive sampling with a number of companies as many as 33 LQ45 membercompanies. In determining the expected results, the method used is the marketmodel. Statistical test results Find the results of the average abnormal return at t0,t + 1, t + 2, and t + 4. While trading volume activity is significant at t + 2 and t +3.

Key words: Trading Volume Activity, Abnormal Return, Study of Events,

Terrorism

ABSTRAK

ANALISIS PENGARUH PERISTIWA TERORISME DI SURABAYATAHUN 2018 TERHADAP ABNORMAL RETURN DAN AKTIVITAS

VOLUME PERDAGANGAN(Studi Empiris Pada Perusahaan Indeks LQ45 di Bursa Efek Indonesia)

Oleh

AINI KOLBIANA

Penelitian ini bertujuan untuk menguji kandungan informasi terhadap

peristiwa terorisme yang terjadi di Surabaya tahun 2018, dengan menggunakan

indikator perbedaan rata-rata aktivitas volume perdagangan dan rata-rata

abnormal return. Metode sampling yang digunakan adalah purposive sampling

dengan jumlah perusahaan sampel sebanyak 33 perusahaan anggota LQ45. Dalam

penentuan expected return metode yang digunakan adalah market model. Hasil

pengujian statistik menemukan bahwa terjadi rata-rata abnormal return pada t0,

t+1, t+2, dan t+4 signifikan. Sedangkan trading volume activity yang signifikan

pada t+2 dan t+3.

Kata Kunci: Trading Volume Activity, Abnormal Return, Studi Peristiwa,Terorisme

ANALISIS PENGARUH PERISTIWA TERORISME DI SURABAYA TAHUN2018 TERHADAP ABNORMAL RETURN DAN AKTIVITAS VOLUME

PERDAGANGAN(Studi Empiris pada Perusahaan Indeks LQ45 di Bursa Efek Indonesia)

Oleh

AINI KOLBIANA

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2019

RIWAYAT HIDUP

Penulis dilahirkan di Kalianda pada tanggal 20 April 1997.

Penulis adalah anak pertama dari dua bersaudara, dari

Bapak Triyono dan Ibu Sri Wahyuni.

Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis

pada tahun 2009 di SD Negeri Kesugihan. Sekolah Menengah Pertama (SMP)

ditempuh oleh penulis di SMP Negeri 1 Kalianda dan diselesaikan pada tahun 2012.

Kemudian, penulis melanjutkan pendidikan Sekolah Menengah Kejuruan (SMK) di

SMK Negeri 1 Kalianda dengan Jurusan Akuntansi hingga tahun 2015.

Penulis terdaftar sebagai mahasiswi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2015 melalui jalur SBMPTN. Selama masa

perkuliahan, penulis aktif menjadi Staff Ahli Kementrian Komunikasi dan Informasi

BEM U KBM Unila sejak 2016 hingga 2017. Selain itu, penulis juga aktif dalam

beberapa kegiatan diluar kampus terkait dengan bidang kepenulisan.

Pada tahun 2017, Penulis mengikuti workshop penulisan skenario dan di tahun 2018

mengikuti bimbingan teknis penulisan sejarah. Selain itu, penulis juga memiliki

sertifikasi operator komputer junior dan sertifikasi Brevet pajak A dan B.

PERSEMBAHAN

Dan karuniakanlah rahmat-Mu kepada kami, karena sesungguhnya Engkaulah Maha

Pemberi (karunia). (Q.S. Ali Imran : 8)

Bismillah, kupersembahkan karyaku ini untuk:

Kedua orangtuaku tercinta, Bapak Triyono dan Ibu Sri Wahyuni. Yang selalu

mendukung, mendoakan, memotivasi dan menyemangati seluruh perjalanan hidup.

Terima kasih karena selalu mencintai saya sebagaimana adanya. Terima kasih karena

telah memberikan dukungan yang luar biasa hebat dan tidak pernah berhenti

menyayangi putri sulungnya ini.

Adikku tercinta, Aziz Sabila Rozaq. Terimakasih untuk segala kasih sayang,

pengertian,motivasi dan canda tawa selama ini.

Diriku sendiri, yang tidak pernah menyerah dan tidak berhenti sekalipun jalan

menuju cita-cita tidaklah mudah.

Seluruh orang-orang balik layar yang selalu memberikan dukungan, semangat

dan motivasi dikala suka maupun duka.

Almamaterku tercinta, Universitas Lampung.

MOTTO

“With The Name of Allah, Everything is Possible”

(Aini Kolbiana)

“Sesungguhnya Tuhanku bersamaku, Dia akan memberi petunjuk kepadaku”

(Q.S. Asy-Syuara : 62)

“Dan kamu tidak dapat menghendaki (menempuh jalan itu) kecuali apabila

dikehendaki Allah, Tuhan seluruh alam. Maa Qadarullah”

(Q.S. At-Takwir : 29)

“Semua yang Allah beri itu cukup dan tepat waktu, kamu hanya perlu melihat

dengan sabar dan syukur”

(Unknown, 2018)

SANWACANA

Bismillahirrahmanirrahim.

Puji syukur kepada Allah SWT atas rahmat dan hidayah yang telah diberikan

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh

Peristiwa Terorisme di Surabaya Tahun 2018 Terhadap Abnormal Return dan

Aktivitas Volume Perdagangan (Studi Empiris Pada Perusahaan Indeks LQ45

di Bursa Efek Indonesia)”, sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat

membantu mempermudah proses penyusunan skripsi ini. Dalam kesempatan ini

dengan segala kerendahan hati, penulis menyampaikan rasa hormat dan terima kasih

yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, SE., M.Si., Akt., selaku Ketua Jurusan S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, SE., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Ratna Septiyanti, SE., M.Si., selaku Dosen Pembimbing 1 sekaligus

Pembimbing Akademik dan Ibu Yunia Ameli, SE., M.Sc., Ak.,C.A selaku

Dosen Pembimbing 2 yang telah memberikan waktu, kritik, saran, masukan,

bimbingan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi

ini.

5. Bapak Tri Joko Prasetyo, S.E., M.Si.,Akt., selaku Dosen Penguji Utama yang

telah memberikan waktu, kritik, bimbingan, dan saran yang membangun selama

proses penyusunan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis selama

menempuh program pendidikan S1.

7. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff

keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

banyak membantu baik selama proses perkuliahan maupun penyusunan

skripsi, terimakasih atas segala kesabaran dan bantuan yang telah diberikan.

8. Bapak Triyono dan Ibu Sri Wahyuni tercinta yang tidak pernah berhenti

memberikan dukungan, doa, dan menjadi penyemangat untuk menyelesaikan

studi ini. Terima kasih atas kasih sayang dan pengorbanan yang telah diberikan

selama ini.

9. Adikku tersayang Aziz Sabila Rozaq yang selalu membawa keceriaan selama

ini. Terima kasih untuk selalu menginspirasikan kebaikan dan membawa

kebahagiaan.

10. Seluruh Keluarga Sutrisno dan Kelurga Bani Paidi yang tidak pernah berhenti

mendoakan kebaikan dan memberikan dukungan.

11. Teman-teman perjalananku sedari masa remaja, Dinda Sefta Firguna, Amelia

Anantizar, Fidya Aryudanti, Annisa Rosmalia, dan Zakiya Afriyanti. Terima

kasih tidak pernah berhenti menemani dan menyemangati dalam setiap langkah

kehidupan hingga hari ini.

12. Teman perjalanan hidupku sedari SMK, D NAANO. Della Alifya Hastin, Novi

Musfidah, Anis Faizah, Nirna Wati, dan Susanti Roza. Terima kasih tidak

pernah berhenti mencurahkan perhatian dan doa walaupun dalam jarak yang

tidak terjangkau mata.

13. Sahabat perjalanan masa perantauanku, Charisatus Sidqotie, Terima kasih untuk

selalu bertahan dan selalu bersabar mengajarkan kebaikan hingga hari ini.

Terima kasih untuk setiap moment bahagia kita.

14. Teman perjalanan kehidupan, Dian Palupi. Terima kasih untuk kesabarannya

selama ini. Terima kasih selalu berjalan beriringan dan selalu menginspirasikan

kebaikan. Jazakillahu khoiro.

15. Mbak-mbak yang selalu menginspirasi Nur Imroatun Sholihat, Kak Dita

Leonita, terima kasih untuk selalu membimbing dan mengajari adik kecilnya ini.

16. Yang selalu berada di sisi, My Undergraduate Squad, Debby Arisandi Gusara,

Devi Ariyatna, Cangga Wilantika, Terima kasih untuk dukungan, doa, bantuan,

kasih sayang, dan memori indah yang tercipta selama masa perkuliahan yang

berat ini. Semoga persahabatan kita tidak berakhir disini.

17. Yang selalu mencantumkan namaku di tugas kelompok, My Everlasting Team,

Reza Rinova, Haroida Eka SP, Fransiska Ayu, Fariz Yuda Farhan. Terima kasih

karena selalu menjadi tim yang penuh pengertian dan selalu dapat bekerja sama

dengan baik.

18. Seluruh keluarga PPM Baitusshodiq Rajabasa Mba Devi, Mas Nico, Mas

Afrizal, Azka, Ina, Asih, Aisyah, dan semua orang yang tidak bisa disebutkan

satu-persatu. Jazakumullahu khoiro karena telah membersamai langkah demi

langkah yang tidak mudah dan selalu mengingatkan dalam kebaikan.

19. Keluarga Besar Bapak Rajino, Keluarga Bapak Bandi, Ibu Asih dan semua yang

selalu membantu dan mendoakan. Jazakumullahu khoiro untuk semua

kebaikannya selama ini.

20. Teman-teman di BEM U KBM Unila. Keluarga Kominfo Manis, Kominfight,

dan KominCyber. Untuk pimpinan, semua teman-teman Staff, dan KMB.

Terima kasih untuk semua ilmu dan kenangan yang tidak terlupakan.

21. Teman hidup selama 40 hari yaitu Kak Intan, Kak Tria, Dila, Kak Yogi, Irfan,

Made. Semoga komunikasi kita tetap terjaga.

22. Teman-teman seperjuangan Akuntansi angkatan 2015, semangat ya!!!. Semoga

semua ilmu yang kita dapatkan di perkuliahan berguna bagi kehidupan kita

kedepannya dan See You on Top Guys!!

23. Kakak-kakak Akuntansi 2014, Kak Citra, Kak Bagus, Mba Eka, Mba Dinda,

Mba Ninda, dan semuanya yang telah membantu penulis selama perkuliahan dan

semasa pengerjaan skripsi ini.

24. Teman-teman Kos Sofi, Kos Lingsuh Jamur, Seluruh Keluarga Lingsuh dan

semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu persatu.

25. Semua orang dibalik layar yang tidak dapat disebutkan namanya. Yang selalu

mendukung, memotivasi dan mendoakan penulis dalam setiap langkah

kehidupan.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan semoga

Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, Februari 2019

Penulis,

Aini Kolbiana

DAFTAR ISI

Halaman

HALAMAN SAMPUL........................................................................................... iABSTRAK ............................................................................................................. iiABSTRACT .......................................................................................................... iiiHALAMAN JUDUL ............................................................................................ ivHALAMAN PERSETUJUAN ..............................................................................vHALAMAN PENGESAHAN .............................................................................. viPERNYATAAN BEBAS PLAGIARISME ....................................................... viiRIWAYAT HIDUP ............................................................................................ viiiPERSEMBAHAN................................................................................................. ixMOTTO ..................................................................................................................xSANWACANA ..................................................................................................... xiDAFTAR ISI....................................................................................................... xviDAFTAR TABEL ............................................................................................ xviiiDAFTAR GAMBAR .......................................................................................... xixDAFTAR LAMPIRAN ........................................................................................xx

I PENDAHULUANA. Latar Belakang dan Masalah ....................................................................1B. Rumusan Masalah.....................................................................................6C. Tujuan Penelitian......................................................................................7D. Batasan Penelitian.....................................................................................7E. Manfaat Penelitian ...................................................................................7

II TINJAUAN PUSTAKAA. Landasan Teori.........................................................................................9

1. Pasar Modal ........................................................................................92. Saham................................................................................................103. Informasi di Pasar Modal dan Efisiensi Pasar ..................................164. Abnormal Return...............................................................................195. Aktivitas Volume Perdagangan ........................................................20

B. Penelitian Terdahulu ..............................................................................21C. Kerangka Pemikiran...............................................................................24D. Pengembangan Hipotesis .......................................................................25

1. Hubungan Antara Peristiwa Penting Nasional dan Abnormal Return..........................................................................................................25

2. Hubungan Antara Peristiwa Penting Nasional dan Aktivitas VolumePerdagangan......................................................................................26

III METODOLOGI PENELITIANA. Jenis Penelitian...........................................................................................27B. Jenis dan Sumber Data ...............................................................................30C. Metode Pengumpulan Data ........................................................................30D. Populasi dan Sampel ..................................................................................31E. Pengukuran Variabel ..................................................................................32

1. Abnormal Return .................................................................................322. Aktivitas Volume Perdagangan...........................................................34

F. Metode Analisis Data.................................................................................351. Uji Normalitas .....................................................................................362. Uji Hipotesis........................................................................................37

IV HASIL DAN PEMBAHASANA. Hasil ...........................................................................................................38

1. Statistik Deskriptif...............................................................................40a. Abnormal Return ............................................................................41b. Aktivitas Volume Perdagangan......................................................44

2. Uji Normalitas......................................................................................463. Uji Hipotesis ........................................................................................47

a. Abnormal Return ............................................................................47b. Aktivitas Volume Perdagangan......................................................53

B. Pembahasan................................................................................................561. Abnormal return dan Peristiwa Terorisme..........................................562. Aktivitas Volume Perdagangan dan Peristiwa Terorisme...................59

V SIMPULAN DAN SARANA. Simpulan ....................................................................................................62B. Saran...........................................................................................................64C. Keterbatasan Penelitian..............................................................................64

DAFTAR PUSTAKALAMPIRAN

DAFTAR TABEL

Tabel HalamanTabel 1 Penelitian Terdahulu ............................................................................21Tabel 2 Rumus Abnormal Return .....................................................................33Tabel 3 Rumus Trading Volume Activity ..........................................................35Tabel 4. Pengambilan Sampel Penelitian...........................................................39Tabel 5 Daftar Sampel Perusahaan ...................................................................39Tabel 6 Hasil Uji Statistik Deskriptif Abnormal Return...................................41Tabel 7 Rata-rata Abnormal Return dan Cumulative Abnormal Return Pada

Peristiwa Terorisme di Surabaya Tahun 2018 ....................................43Tabel 8 Hasil Uji Statistik Deskriptif Aktivitas Volume Perdagangan.............44Tabel 9 Hasil Uji Normalitas Kolmogorov-Smirnov Test....... ..........................46Tabel 10 Abnormal Return Sebelum dan Sesudah Peristiwa..............................49Tabel 11 Hasil Uji Paired Sample t-Test Abnormal Return ...............................51Tabel 12 Hasil Uji One Sample t-Test Abnormal Return....................................52Tabel 13 Hasil Uji Paired Sample t-Test Aktivitas Volume Perdagangan .........53Tabel 14 Hasil Uji One Sample t-Test Aktivitas Volume Perdagangan.. ...........54

DAFTAR GAMBAR

Gambar HalamanGambar 1 Kerangka Berpikir .............................................................................24Gambar 2 Abnormal Return dan Cumulative Abnormal Return Harian Sebelum

dan Sesudah Peristiwa ......................................................................42Gambar 3 Aktivitas Volume Perdagangan Harian Sebelum dan Sesudah

Peristiwa............................................................................................45

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pengelompokan Industri Sampel PerusahaanLampiran 2 Tabel Ringkasan Abnormal Return dan Aktivitas Volume

PerdaganganLampiran 3 Tabel Perhitungan Trading Volume ActivityLampiran 4 Tabel Perhitungan Abnormal ReturnLampiran 4.1 Tabel Perhitungan Return Individual (Rit)Lampiran 4.2 Tabel Perhitungan Expected Return E(Rit)Lampiran 4.3 Tabel Perhitungan Return Market (Rmt)Lampiran 4.4 Tabel Perhitungan Bheta (β) dan Alpha (α)Lampiran 5 Hasil Uji Statistik DeskriptifLampiran 6 Grafik Harian Abnormal Return dan Aktivitas Volume

PerdaganganLampiran 7 Hasil Uji One Sample-Kolmogorov SmirnovLampiran 8 Hasil Uji Paired Sample t-Test Abnormal Return dan Aktivitas

Volume PerdaganganLampiran 9 Hasil Uji One Sample t-Test Abnormal Return dan Aktivitas

Volume Perdagangan

1

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen

keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik

dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta (Husnan,

2000). Pasar modal mempunyai peranan penting dalam kehidupan

ekonomi suatu negara. Aktivitas dan volume penjualan atau pembelian di

pasar modal yang semakin meningkat mengindikasi aktivitas bisnis

berbagai perusahaan berjalan dengan baik (Fakhruddin dan Hadianto,

2001).

Sebagai instrumen keuangan, terdapat beberapa faktor yang mampu

mempengaruhi pergerakan pasar modal. Salah satu faktornya adalah

informasi, yaitu informasi berupa keadaan kondisi lingkungan mikro dan

kondisi lingkungan makro. Kondisi lingkungan mikro meliputi : kinerja

dan citra perusahaan, pembagian dividen, laba perusahaan, dan

sebagainya. Sedangkan lingkungan makro meliputi: keadaan politik dan

keamanan negara, kondisi ekonomi, kebijakan pajak, kebijakan moneter,

dan sebagainya.

2

Di dalam lingkungan makro, kondisi politik dan keamanan suatu negara

sangat mempengaruhi investor untuk berinvestasi, semakin stabil kondisi

politik dan keamanan suatu negara serta diimbangi dengan perkembangan

perekonomian yang dinamis akan membuat investor semakin tertarik

untuk menanamkan modalnya termasuk membeli saham. Hal ini nantinya

akan mempengaruhi harga saham.

Salah satu aspek yang mengancam keamanan negara adalah peristiwa

terorisme. Hal ini mencemaskan seluruh negara di dunia dan dapat terjadi

kapan saja. Sebuah peristiwa terorisme dapat mengindikasikan keamanan

negara yang melemah. Seperti sebuah peristiwa terorisme yang baru

terjadi di Surabaya pada tanggal 13 Mei 2018 yaitu pengeboman tiga

gereja dalam waktu yang berdekatan. Tiga gereja tersebut adalah Gereja

Santa Maria Tak Bercela di Jalan Ngagel Madya yang dikagetkan oleh

ledakan bom di pintu gereja pada pukul 06.30 WIB. Tak berselang waktu

yang lama, pukul 07.15 WIB sebuah bom kembali meledak di Gereja

Kristen Indonesia di Jalan Diponegoro, kemudian disusul ledakan bom di

Gereja Pantekosta di Jalan Arjuno pada pukul 07.53 WIB.

Akibat kejadian ini, sektor ekonomi mengalami penurunan terutama di

sektor investasi. Selama perdagangan sesi pertama pada 14 Mei 2018,

IHSG terus berkutat di zona merah. Sentimen negatif menyelimuti pasar

seiring dengan peristiwa teror bom Surabaya. IHSG dibuka melemah

23,371 poin (0,39 persen) ke level 5.933,46.

3

Indeks bahkan terus tertekan makin dalam setelah terjadinya ledakan di

Polrestabes Surabaya. Peristiwa ini membuat IHSG melorot ke posisi

5.853,44 atau anjlok 103,39 poin. Namun kemudian pasar perlahan-lahan

mulai menanjak hingga kembali ke level 5.900. Pada sesi pertama IHSG

ditutup turun 45,04 poin (0,76 persen) pada 5.911,79. (Sumber:

https://ekonomi.kompas.com).

Selanjutnya, pada 15 Mei 2018 sejak perdagangan dibuka, IHSG sudah

terkoreksi 0,35 persen di level 5,926. Sepanjang perdagangan, IHSG

bergerak di zona merah level 5.853-5.940. Pada sesi penutupan, IHSG

turun cukup dalam hingga 1,83 persen ke level 5.838. Sebanyak 60 saham

menguat, 173 saham melemah, dan 247 saham stagnan dari 580 saham di

Bursa Efek Indonesia. (Sumber: https://tirto.id)

Data diatas adalah sebuah data ringkas yang menunjukkan dampak dari

peristiwa terorisme di Surabaya tahun 2018. Kondisi tersebut dapat

diakibatkan karena adanya kemungkinan investor mengurangi ataupun

sama sekali tidak membeli saham di pasar modal setelah mendapat

informasi dari berbagai media. Mereka khawatir pada keuntungan yang

mereka terima nantinya akan berkurang atau justru tidak memperoleh

keuntungan sama sekali (rugi). Namun hal ini masih perlu diuji secara

empiris agar hasilnya lebih relevan. Untuk mengukur seberapa besar

pengaruh dari peristiwa terorisme terhadap saham-saham yang terdaftar di

Bursa Efek Indonesia, diperlukan sebuah metode yang tepat agar

menghasilkan ukuran yang sesuai.

4

Event study dapat digunakan untuk menguji kandungan informasi dari

suatu peristiwa. Pengujian kandungan informasi dimaksudkan untuk

melihat reaksi dari suatu peristiwa. Jika peristiwa mengandung informasi,

maka diharapkan pasar akan bereaksi pada saat berita mengenai suatu

peristiwa tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan

adanya perubahan harga menggunakan return dari sekuritas bersangkutan.

Reaksi ini dapat diukur dengan abnormal return kepada investor.

Sebaliknya, peristiwa yang tidak mengandung informasi tidak akan

memberikan abnormal return kepada investor (Jogiyanto, 2000).

Beberapa penelitian yang berkaitan dengan event study telah dilakukan

diantaranya:

Afik, Lahav, dan Zweig (2016) melakukan penelitian yang mencoba

menganalisis reaksi pasar ekuitas Israel terhadap pertahanan pro-aktif yang

signifikan. Penelitian yang dilakukan dimulai dari Juli 2002 sampai

Januari 2010, dengan menggunakan tujuh kejadian selama periode

tersebut. Hasilnya ditemukan bahwa umumnya reaksi pasar ekuitas positif

dan signifikan secara statistik. Penelitian lain dilakukan oleh Hobbs,

Chaupp, dan Gingrich (2016) yang meneliti peristiwa terorisme, militer,

dan pengaruhnya terhadap return saham, hasilnya ditemukan bahwa return

saham pada hari kejadian peristiwa terorisme secara signifikan negatif.

Penelitian yang dilakukan oleh Verawaty dan Pratiwi (2016) telah meneliti

fluktuasi harga saham perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pasca tragedi ledakan bom sarinah, hasil penelitian ini

5

menunjukkan 7 perusahaan manufaktur yang terdiri dari 2 perusahaan

pada kategori Top Gainer dan 5 Perusahaan pada kategori Top Loser

mengalami penurunan harga saham dengan frekuensi yang lebih besar

sesudah tragedi tersebut terjadi dibandingkan sebelum tragedi tersebut

terjadi dan juga mengalami kenaikan harga saham dengan frekuensi yang

lebih besar saat sebelum tragedi tersebut jika dibandingkan pada saat

sesudah tragedi bom tersebut terjadi.

Event study lainnya dilakukan Handoko dan Supramono (2017)

menunjukkan bahwa terdapat sentimen negatif atas peristiwa pengeboman

pada 14 Januari 2016, Bahkan terjadi overreaction pada kelompok

perusahaan dengan fundamental kurang baik. Hidayat (2012) yang

melakukan penelitian terhadap reaksi pasar modal Indonesia terhadap

peristiwa non-ekonomi (Bom JW Marriot/Ritz Carlton 17 Juli 2009)

menemukan bahwa terdapat positif abnormal return pada hari terjadinya

peristiwa.

Selain beberapa penelitian diatas, di Indonesia telah dilakukan beberapa

penelitian serupa mengenai reaksi pasar modal terhadap peristiwa

terorisme yang menguji kandungan informasi dalam suatu peristiwa non-

ekonomi dengan hasil penelitian yang beragam, seperti yang dilakukan

oleh Suryawijaya dan Setiawan (1998), Tecualu dan Megge (2010), Luhur

(2010), Islami dan Sarwoko (2012), Hidayat (2012), Pratama, Sinarwati,

dan Dharmawan (2015), Rahmawati dan Pandansari (2016), dan Arde dan

Kesuma (2017).

6

Berdasarkan event study diatas, penelitian ini akan meneliti sebuah

peristiwa terorisme yang baru terjadi di Surabaya pada 13 Mei 2018,

Penelitian ini mencoba menguji kandungan informasi dari suatu peristiwa

keamanan negara terhadap aktivitas di pasar modal, khususnya di Bursa

Efek atau dengan kata lain hendak mengamati reaksi pasar modal terhadap

sebuah kejadian berupa peristiwa terorisme yang mengancam keamanan

negara. Sampel yang digunakan adalah saham perusahaan yang terdaftar di

indeks LQ45 yang memiliki kapitalisasi terbesar di Indonesia.

Berdasarkan kondisi dan alasan tersebut, peneliti berupaya melakukan

penelitian event study yang berjudul: “Analisis Pengaruh Peristiwa

Terorisme di Surabaya Tahun 2018 Terhadap Abnormal Return dan

Aktivitas Volume Perdagangan (Studi Empiris Pada Perusahaan

Indeks LQ45 di Bursa Efek Indonesia)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka

rumusan masalah dalam penelitian ini adalah:

1. Apakah peristiwa terorisme di Surabaya tahun 2018 memiliki

kandungan informasi sehingga menghasilkan abnormal return yang

signifikan?

2. Apakah terdapat perbedaan signifikan pada aktivitas volume

perdagangan saham di Bursa Efek Indonesia setelah peristiwa

peledakan bom di Surabaya tanggal 13 Mei 2018?

7

C. Tujuan

Adapun tujuan dari penelitian ini adalah:

1. Untuk menguji secara empiris perbedaan signifikan antara abnormal

return saham setelah peristiwa peledakan bom di Surabaya tanggal 13

Mei 2018.

2. Untuk menguji secara empiris perbedaan signifikan antara aktivitas

volume perdagangan saham setelah peristiwa peledakan bom di

Surabaya tanggal 13 Mei 2018.

D. Batasan Penelitian

1. Penelitian dilakukan pada perusahaan yang sahamnya terdaftar di

Indeks LQ45 sejak Februari 2018.

2. Pengukuran studi peristiwa hanya berfokus pada peristiwa terorisme di

Surabaya tanggal 13 Mei 2018.

E. Manfaat Penelitian

Penelitian ini diharapakan dapat memberikan manfaat kepada beberapa

pihak, antara lain:

1. Kalangan akademisi

Menambah referensi dan meningkatkan pemahaman mengenai

penelitian event study khususnya terkait pengaruh peristiwa terorisme

terhadap pasar modal di Indonesia.

8

2. Pemerintah

Menyajikan suatu pemikiran terhadap pemerintah khususnya mengenai

pengambilan kebijaksanaan yang akan menyangkut reaksi pasar modal

terhadap peristiwa terorisme apabila terjadi peristiwa serupa di masa

mendatang.

3. Kalangan investor individu atau perusahaan.

Penelitian ini diharapkan dapat memberikan pertimbangan ataupun

pricing strategy kepada para investor dalam melakukan investasi di

suatu negara terutama apabila terjadi peristiwa yang serupa di masa

mendatang.

II. TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual belikan, baik surat utang (obligasi),

ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya. (www.idx.co.id).

Dalam undang-undang, pasar modal didefinisikan sebagai kegiatan yang

berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek (Bab 1, Pasal 1, angka 13, UU. no. 8, 1995).

Berdasarkan definisi diatas, dapat diketahui bahwa pasar modal merupakan tempat

perdagangan instrumen keuangan jangka panjang yang berkaitan dengan

perusahaan publik, investor, dan lembaga lainnya yang berhubungan dengan surat

berharga. Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena menjadi sarana pendanaan bagi perusahaan untuk mendapatkan dana dari

investor dan pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada

10

instrumen keuangan, seperti saham, obligasi, reksadana, dan lain sebagainya.

Disamping itu pasar modal dapat meningkatkan kegiatan perekonomian.

2. Saham

a. Pengertian Saham

Saham merupakan tanda penyertaan atau pemilikan seseorang atau badan

usaha dalam suatu perusahaan. Selembar saham adalah selembar kertas yang

menerangkan bahwa kertas tersebut adalah pemilik (berapapun porsinya) dari

suatu perusahaan yang menerbitkan kertas tersebut, sesuai investor untuk

memiliki saham yaitu kemampuannya memberikan keuntungan yang berupa

dividend dan capital gain (Widoatmojo, 1996).

b. Jenis-Jenis Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham

(stock). Saham dapat dibedakan dalam beberapa jenis (Hartono, 2010):

1. Saham preferen : merupakan saham yang mempunyai sifat gabungan antara

obligasi dan saham biasa seperti bond yang membayarkan bunga atas

pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen

preferen.

2. Saham biasa : jika perusahaan hanya mengeluarkan satu kelas saham saja,

saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen

untuk menjalankan operasi perusahaan. Setiap pemegang saham

memperoleh sertifikat sebagai tanda pemilikian pada perusahaan. Pada

setiap sertifikat saham tercantum nama, alamat, dan hak suara pemegang

saham. Sebagai suatu surat berharga mengandung perikatan hukum formal;

11

yang setiap penerbitnya dijamin oleh Undang-Undang, untuk Indonesia

berupa Undang-Undang Pasar Modal beserta aturan pelaksanaannya.

3. Saham treasury : saham milik perusahaan yang sudah pernah dikeluarkan

dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan

sebagai treasury yang nantinya dapat dijual kembali.

c. Harga Saham

Semakin tinggi harga saham berarti semakin tinggi pula kekayaan pemegang

saham. Menurut Widiatmojo (1996) harga saham dapat dibedakan menjadi

beberapa macam, yaitu :

1) Harga nominal : merupakan nilai yang ditetapkan oleh emiten, untuk

menilai setiap lembar saham yang dikeluarkannya.

2) Harga perdana : merupakan harga sebelum saham tersebut dicatatkan di

bursa efek, setelah bernegosiasi dengan penjamin emisi (underwriter),

akan dijual kepada masyarakat. Setelah itu penjamin emisi segera

membuka counter untuk melakukan penjualan saham emiten.

3) Harga pasar : adalah harga jual dari investor yang satu dengan investor

yang lain. Harga ini terjadi setelah saham tersebut dicatat di bursa baik

bursa utama maupun OTC. Dalam transaksi ini tidak lagi melibatkan

emiten dan penjamin emisi.

d. Indeks Harga Saham

Indeks harga saham menurut Darmadji dan Fakhruddin (2006) merupakan

indikator utama yang menggambarkan pergerakan harga saham. Sebuah

indeks diharapkan memiliki lima fungsi bagi pasar modal, yaitu :

1. Sebagai indikator tren pasar

12

2. Sebagai indikator tingkat keuntungan

3. Sebagai tolak ukur kinerja suatu portofolio

4. Memfasilitasi pembentukan portofolio dengan strategi pasif

5. Memfasilitasi berkembangnya produk derivatif

Indeks harga saham adalah indikator atau cerminan pergerakan harga saham.

Indeks merupakan salah satu pedoman bagi investor untuk melakukan

investasi di pasar modal, khususnya saham. Saat ini Bursa Efek Indonesia

memiliki 11 jenis indeks harga saham, yang secara terus menerus

disebarluaskan melalui media cetak maupun elektronik. Dikutip dari website

Bursa Efek Indonesia (www.idx.co.id), 11 Indeks tersebut adalah:

1) Indeks Harga Saham Gabungan (IHSG)

Menggunakan semua perusahaan tercatat sebagai komponen perhitungan

indeks. Agar IHSG dapat menggambarkan keadaan pasar yang wajar,

Bursa Efek Indonesia berwenang mengeluarkan dan atau tidak

memasukkan satu atau beberapa perusahaan tercatat dari perhitungan

IHSG. Dasar pertimbangannya antara lain, jika jumlah saham perusahaan

tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil

sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga

saham perusahaan tercatat tersebut berpotensi mempengaruhi kewajaran

pergerakan IHSG.

IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia tidak

bertanggung jawab atas produk yang diterbitkan oleh pengguna yang

mempergunakan IHSG sebagai acuan (benchmark). Bursa Efek Indonesia

juga tidak bertanggung jawab dalam bentuk apapun atas keputusan

13

investasi yang dilakukan oleh siapapun pihak yang menggunakan IHSG

sebagai acuan (benchmark).

2) Indeks Sektoral

Indeks ini tersusun dari semua emiten yang tercatat di BEI dikategorikan

ke dalam 10 sektor. Sektor ini antara lain adalah sektor pertanian,

pertambangan, industri dasar, aneka industri, barang konsumsi, properti,

infrastruktur, keuangan, perdagangan dan jasa, manufaktur.

3) Indeks LQ45

Indeks yang terdiri dari 45 saham perusahaan tercatat yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan

kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham

dilakukan setiap 6 bulan. Jenis indeks saham ini adalah indeks saham

alternatif selain IHSG. Selain sebagai pelengkap IHSG, tujuan dibuatnya

indeks LQ45 supaya dapat dijadikan sarana yang obyektif, terpercaya oleh

analis keuangan, manajer investasi dan investor dalam mengawasi

pergerakan harga saham-saham di BEI.

4) Jakarta Islamic Index (JII)

Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang

masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh

Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan

likuiditas. Investor yang tertarik untuk investasi saham dengan

menggunakan prinsip syariah, bisa mempertimbangkan kehadiran indeks

saham Jakarta Islamic Index (JII).

Saham-saham yang termasuk kedalam indeks saham JII adalah saham-

saham halal karena sistem operasional emitennya tidak mengandung unsur

14

riba, jadi mayoritas perolehan modal emiten tidak berasal dari utang.

Disamping itu, saham-saham dalam JII tidak banyak terbebani bunga

hutang yang berlebihan karena debt to equity harus sangat proporsional.

5) Indeks KOMPAS100

Indeks yang terdiri dari 100 saham perusahaan tercatat yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan

kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham

dilakukan setiap 6 bulan.

6) Indeks BISNIS-27

Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia

meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27.

Indeks yang terdiri dari 27 saham perusahaan tercatat yang dipilih

berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan

akuntabilitas dan tata kelola perusahaan.

Kriteria fundamental yang dimaksudkan adalah saham harus memiliki laba

usaha, laba bersih, dan Return on Asset (ROA), Return on Equity (ROE)

dan Debt Equity Ratio (DER) yang baik. Sedangkan kriteria teknikal akan

mempertimbangkan perihal nilai, volume, frekuensi dan jumlah hari

transaksi serta kapitalisasi saham-saham. Disamping itu, dalam rangka

untuk menjaga saham yang ada dalam indeks Bisnis-27 tetap berkualitas,

dibentuklah suatu komite yang akan memberikan opini dari sudut pandang

tata kelola perusahaan yang baik dan akuntabilitas.

7) Indeks PEFINDO25

Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO

meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25.

15

Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi

pemodal khususnya untuk saham-saham emiten kecil dan menengah

(Small Medium Enterprises/SME). Indeks ini terdiri dari 25 saham

perusahaan tercatat yang dipilih dengan mempertimbangkan kriteria-

kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity

/ROE) dan opini akuntan publik. Selain kriteria tersebut di atas,

diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik.

8) Indeks SRI-KEHATI

Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan

Yayasan Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah

kependekan dari Sustainable Responsible Investment. Indeks ini

diharapkan memberi tambahan informasi kepada investor yang ingin

berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam

mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap

lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini

terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan

mempertimbangkan kriteria-kriteria seperti: Total Aset, Price Earning

Ratio (PER), dan Free Float.

9) Indeks Saham Papan Utama

Indeks selanjutnya adalah indeks saham papan utama. Bursa Efek

Indonesia membagi emiten-emiten yang tercatat kedalam dua kelompok

besar berdasarkan ukurannya. Pertama adalah kelompok saham papan

utama dan kedua adalah indeks papan pengembangan. Indeks Papan

Utama dan Papan Pengembangan bertujuan untuk memberikan investor

pandangan serta pandangan terhadap pergerakan indeks di masing-masing

16

papan ini. Indeks Papan Utama diperuntukkan untuk emiten yang memiliki

ukuran besar serta mempunyai riwayat kinerja yang baik.

10) Indeks Saham Papan Pengembang

Emiten-emiten yang belum bisa memenuhi kualifikasi pencatatan di indeks

saham papan utama akan dimasukkan kedalam indeks saham Papan

Pengembangan. Pada indeks saham Papan Pengembangan ini, emiten

sebenarnya memiliki prospek bagus, tapi belum banyak menghasilkan

keuntungan.

11) Indeks Individual

Indeks yang terakhir ini menggunakan indeks harga masing-masing saham

emiten yang tercatat di Bursa Efek Indonesia (BEI) terhadap harga

dasarnya. Perhitungan indeks ini juga menggunakan prinsip yang sama

dengan Indeks Harga Saham Gabungan (IHSG).

Indeks saham merupakan sebuah indikator yang dapat dijadikan suatu gambaran

terkait dengan besar kecilnya suatu perubahan harga pada pasar saham dalam

kurun waktu tertentu. Dengan adanya serangkaian perhitungan yang

menggabungkan metodologi perhitungan indeks dengan pilihan instrumen pasar

modal serta keuangan, bermacam jenis indeks saham BEI diharapkan mampu

menyediakan investor pandangan serta gambaran akurat mengenai kondisi serta

arah pergerakan pasar yang aktual.

3. Informasi di Pasar Modal dan Efisiensi Pasar

Informasi atau fakta material adalah informasi atau fakta penting dan relevan

mengenai peristiwa, kejadian, atau fakta yang dapat mempengaruhi harga efek

pada bursa efek dan atau keputusan pemodal, calon pemodal, atau pihak lain yang

17

berkepentingan atas informasi atau fakta tersebut (Undang-Undang Pasar Modal

No. 8 Tahun 1995).

Kecepatan reaksi antara suatu kejadian dengan pengaruhnya terhadap harga saham

di bursa tergantung pada kekuatan efisiensi suatu bursa. Semakin efisien suatu

pasar, maka semakin cepat pula informasi tersebut terefleksi dalam harga saham

(Suryawijaya dan Setiawan, 1998). Efisiensi pasar merupakan hubungan antara

harga-harga sekuritas dengan informasi dan suatu pasar sekuritas dikatakan efisien

jika harga-harga sekuritas mencerminkan secara penuh informasi yang tersedia di

pasar (Fama, 1991). Kemudian, Husnan (1994) membedakan pasar modal efisien

menjadi 2 bentuk, yaitu internal efficiency dan external efficiency, yaitu :

a. Internal efficiency adalah pasar modal yang diorganisir dengan baik, di mana

harga-harga sekuritas tidak hanya mencerminkan tingkat harga yang benar,

tetapi juga menyediakan berbagai jasa yang diperlukan oleh pembeli dan

penjual dengan biaya serendah mungkin.

b. External efficiency adalah pasar modal yang berada dalam keadaan

kesinambungan, sehingga keputusan perdagangan saham yang berdasarkan

arus informasi yang tersedia di pasar tidak memberikan tingkat expected

return di tingkat expected equilibrium return. Efisiensi eksternal ini sesuai

dengan pengertian efisiensi mikro pasar modal, yaitu suatu kondisi seberapa

jauh pasar modal efisien secara informasional. Kondisi-kodisi yang harus

dipenuhi dalam pasar modal efisien, antara lain tidak ada biaya transaksi

dalam perdagangan sekuritas, semua informasi tersedia secara gratis bagi

semua partisipan pasar, tersedia banyak pembeli dan penjual yang siap

18

mengakses informasi, serta tidak ada kerjasama antar penawar dalam

melakukan transaksi tersebut.

Fama (1970) dalam Jogiyanto (2000) membagi efisiensi pasar modal dalam

tiga tingkatan, yaitu :

1) Efisiensi Bentuk Lemah (Weak-Form Efficiency)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu. Informasi masa

lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi secara

lemah ini berkaitan dengan teori acak (random-walk theory) yang

menyatakan bahwa data masa lalu tidak berhubungan dengan nilai

sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu

tidak dapat digunakan untuk memprediksi harga sekarang. Implikasinya

adalah investor tidak dapat menggunakan informasi masa lalu untuk

mendapatkan keuntungan yang tidak normal.

2) Efisiensi Bentuk Setengah Kuat (Semi strong-Form Efficiency)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan

(all publicly available information) termasuk informasi yang berada di

laporan-laporan keuangan perusahaan emiten. Implikasinya adalah tidak

ada investor atau grup dari investor yang dapat menggunakan informasi

yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam

jangka waktu yang lama.

3) Efisiensi Bentuk Kuat (Strong-Form Efficiency)

Pasar modal yang efisien dalam bentuk kuat merupakan tingkat efisiensi

pasar yang tertinggi. Pasar dikatakan efisien dalam bentuk kuat jika harga–

19

harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi

yang tersedia termasuk informasi yang privat. Implikasinya adalah bahwa

tidak ada individual investor atau grup dari investor, meskipun dengan

kemampuan yang superior, mampu memperoleh abnormal return dengan

menggunakan semua informasi yang relevan, baik historis, yang

dipublikasikan, maupun yang tidak dipublikasikan.

4. Abnormal Return

Abnormal return menurut Jogiyanto (2000) adalah selisih antara tingkat

keuntungan sebenarnya (actual return) dengan tingkat keuntungan yang

diharapkan (expected return). Abnormal return atau excess return ini merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return

normal merupakan return yang diharapkan oleh investor dengan

mempertimbangkan tingkat risikonya.

Brown & Warner (1985) dalam Jogiyanto (2000) menyatakan bahwa expected

return dapat dihitung dengan menggunakan tiga model estimasi, yaitu :

1) Mean-adjusted Model

Model disesuaikan rata–rata (mean-adjusted model) ini menganggap bahwa

return ekspektasi bernilai konstan yang sama dengan rata – rata return

realisasi sebelumnya selama periode estimasi (estimation period).

2) Market Model

Model pasar (market model) merupakan bentuk dari model indeks tunggal

yang didasarkan pada pengamatan bahwa harga dari suatu sekuritas

berfluktuasi searah dengan indeks pasar. Secara khusus dapat diamati bahwa

20

kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga

saham gabungan naik, begitu juga sebaliknya.

3) Market-adjusted Model

Model disesuaikan pasar (market-adjusted model) menganggap bahwa

penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah

return dari indeks pasar pada saat tersebut. Dengan menggunakan model ini

tidak perlu menggunakan periode estimasi untuk membentuk model estimasi,

karena return sekuritas yang diestimasi adalah sama dengan return indeks

pasar.

5. Aktivitas Volume Perdagangan (Trading Volume Activity)

Trading volume activity (aktivitas volume perdagangan) merupakan keseluruhan

nilai transaksi pembelian maupun penjualan saham yang dilakukan oleh investor

dalam satuan uang (Foster, 1986).

Suryawijaya dan Setiawan (1998) menjelaskan, aktivitas volume perdagangan

merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar

modal terhadap informasi melalui parameter pergerakan aktivitas volume

perdagangan di pasar. Ditinjau dari fungsinya, maka dapat dikatakan bahwa

aktivitas volume perdagangan merupakan suatu variasi dari event study.

Perbedaan dari keduanya adalah pada parameter yang digunakan untuk mengukur

reaksi pasar terhadap suatu peristiwa.

21

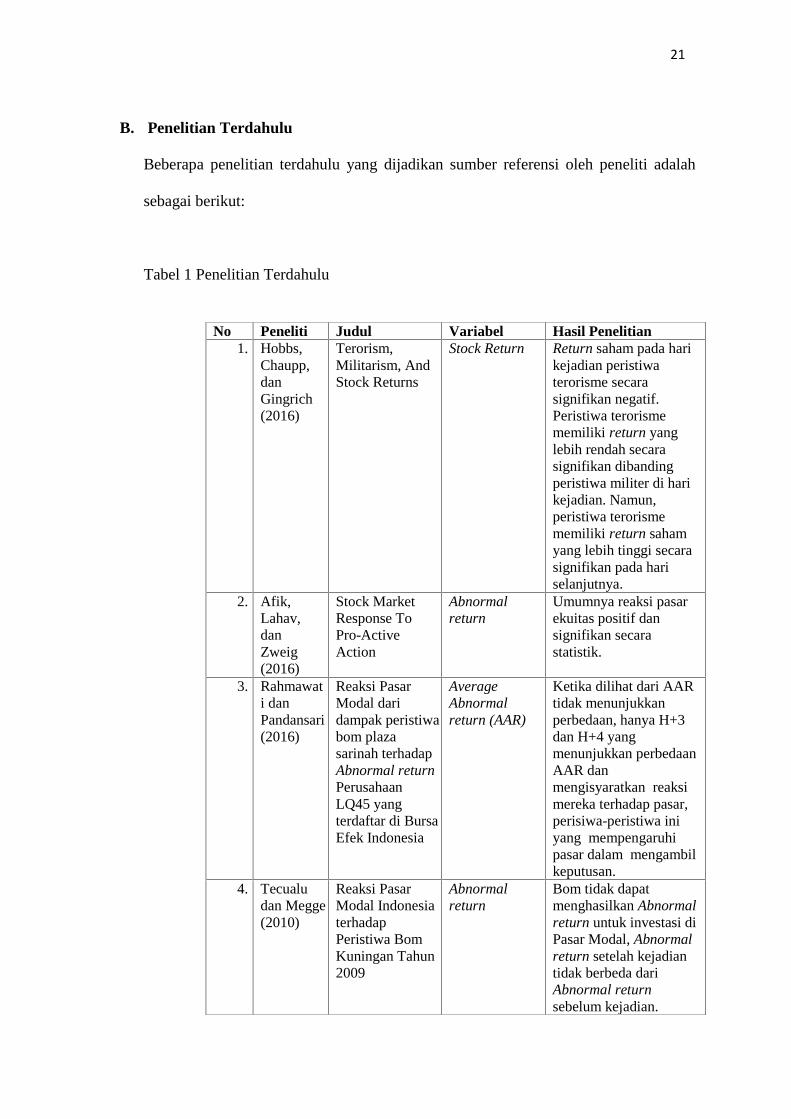

B. Penelitian Terdahulu

Beberapa penelitian terdahulu yang dijadikan sumber referensi oleh peneliti adalah

sebagai berikut:

Tabel 1 Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian1. Hobbs,

Chaupp,danGingrich(2016)

Terorism,Militarism, AndStock Returns

Stock Return Return saham pada harikejadian peristiwaterorisme secarasignifikan negatif.Peristiwa terorismememiliki return yanglebih rendah secarasignifikan dibandingperistiwa militer di harikejadian. Namun,peristiwa terorismememiliki return sahamyang lebih tinggi secarasignifikan pada hariselanjutnya.

2. Afik,Lahav,danZweig(2016)

Stock MarketResponse ToPro-ActiveAction

Abnormalreturn

Umumnya reaksi pasarekuitas positif dansignifikan secarastatistik.

3. Rahmawati danPandansari(2016)

Reaksi PasarModal daridampak peristiwabom plazasarinah terhadapAbnormal returnPerusahaanLQ45 yangterdaftar di BursaEfek Indonesia

AverageAbnormalreturn (AAR)

Ketika dilihat dari AARtidak menunjukkanperbedaan, hanya H+3dan H+4 yangmenunjukkan perbedaanAAR danmengisyaratkan reaksimereka terhadap pasar,perisiwa-peristiwa iniyang mempengaruhipasar dalam mengambilkeputusan.

4. Tecualudan Megge(2010)

Reaksi PasarModal IndonesiaterhadapPeristiwa BomKuningan Tahun2009

Abnormalreturn

Bom tidak dapatmenghasilkan Abnormalreturn untuk investasi diPasar Modal, Abnormalreturn setelah kejadiantidak berbeda dariAbnormal returnsebelum kejadian.

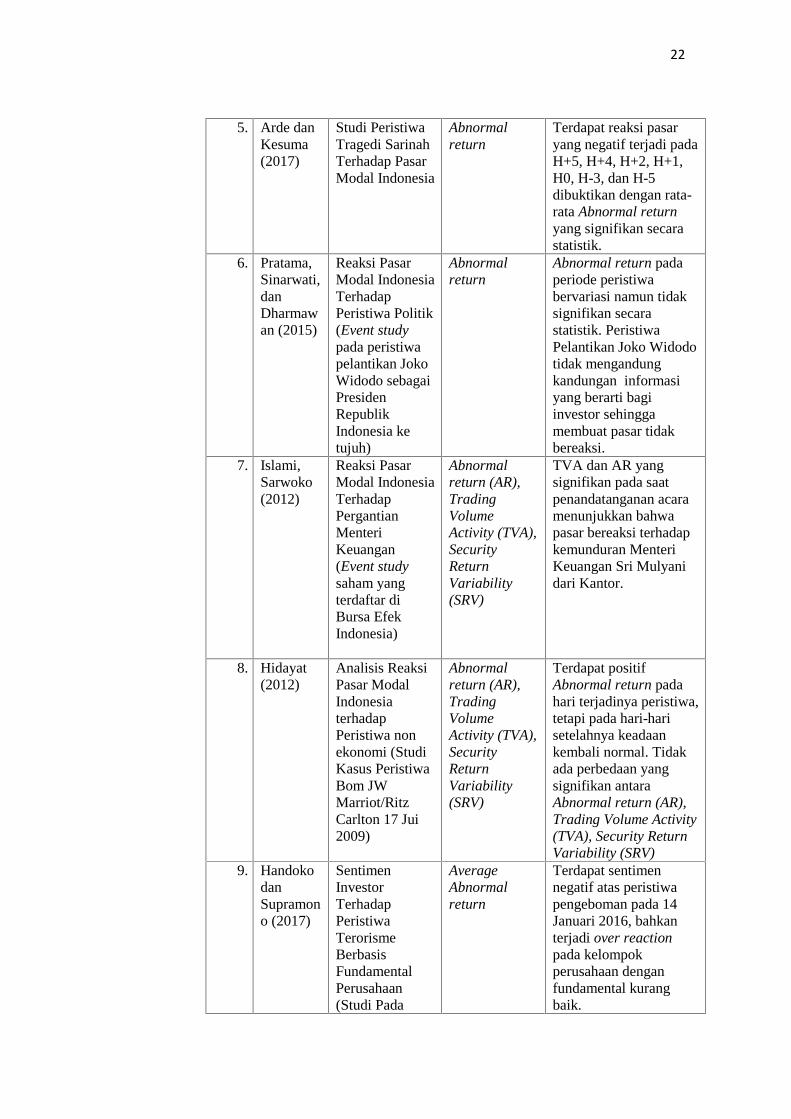

22

5. Arde danKesuma(2017)

Studi PeristiwaTragedi SarinahTerhadap PasarModal Indonesia

Abnormalreturn

Terdapat reaksi pasaryang negatif terjadi padaH+5, H+4, H+2, H+1,H0, H-3, dan H-5dibuktikan dengan rata-rata Abnormal returnyang signifikan secarastatistik.

6. Pratama,Sinarwati,danDharmawan (2015)

Reaksi PasarModal IndonesiaTerhadapPeristiwa Politik(Event studypada peristiwapelantikan JokoWidodo sebagaiPresidenRepublikIndonesia ketujuh)

Abnormalreturn

Abnormal return padaperiode peristiwabervariasi namun tidaksignifikan secarastatistik. PeristiwaPelantikan Joko Widodotidak mengandungkandungan informasiyang berarti bagiinvestor sehinggamembuat pasar tidakbereaksi.

7. Islami,Sarwoko(2012)

Reaksi PasarModal IndonesiaTerhadapPergantianMenteriKeuangan(Event studysaham yangterdaftar diBursa EfekIndonesia)

Abnormalreturn (AR),TradingVolumeActivity (TVA),SecurityReturnVariability(SRV)

TVA dan AR yangsignifikan pada saatpenandatanganan acaramenunjukkan bahwapasar bereaksi terhadapkemunduran MenteriKeuangan Sri Mulyanidari Kantor.

8. Hidayat(2012)

Analisis ReaksiPasar ModalIndonesiaterhadapPeristiwa nonekonomi (StudiKasus PeristiwaBom JWMarriot/RitzCarlton 17 Jui2009)

Abnormalreturn (AR),TradingVolumeActivity (TVA),SecurityReturnVariability(SRV)

Terdapat positifAbnormal return padahari terjadinya peristiwa,tetapi pada hari-harisetelahnya keadaankembali normal. Tidakada perbedaan yangsignifikan antaraAbnormal return (AR),Trading Volume Activity(TVA), Security ReturnVariability (SRV)

9. HandokodanSupramono (2017)

SentimenInvestorTerhadapPeristiwaTerorismeBerbasisFundamentalPerusahaan(Studi Pada

AverageAbnormalreturn

Terdapat sentimennegatif atas peristiwapengeboman pada 14Januari 2016, bahkanterjadi over reactionpada kelompokperusahaan denganfundamental kurangbaik.

23

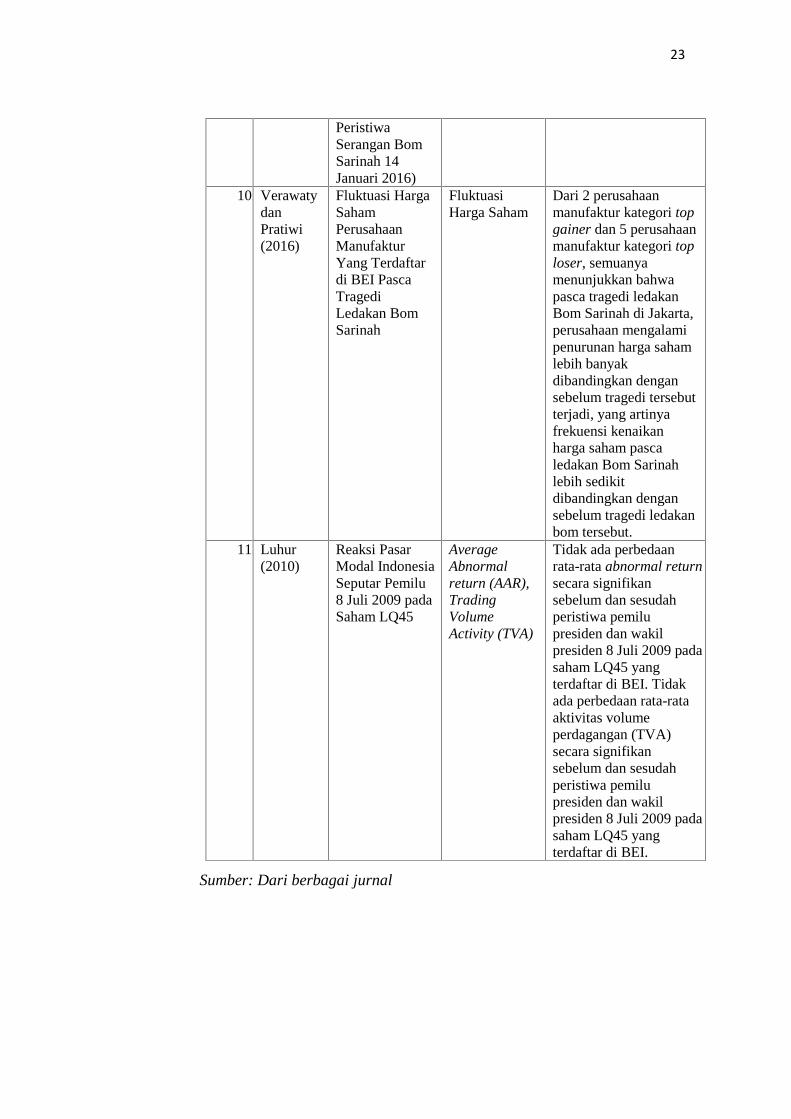

Sumber: Dari berbagai jurnal

PeristiwaSerangan BomSarinah 14Januari 2016)

10. VerawatydanPratiwi(2016)

Fluktuasi HargaSahamPerusahaanManufakturYang Terdaftardi BEI PascaTragediLedakan BomSarinah

FluktuasiHarga Saham

Dari 2 perusahaanmanufaktur kategori topgainer dan 5 perusahaanmanufaktur kategori toploser, semuanyamenunjukkan bahwapasca tragedi ledakanBom Sarinah di Jakarta,perusahaan mengalamipenurunan harga sahamlebih banyakdibandingkan dengansebelum tragedi tersebutterjadi, yang artinyafrekuensi kenaikanharga saham pascaledakan Bom Sarinahlebih sedikitdibandingkan dengansebelum tragedi ledakanbom tersebut.

11. Luhur(2010)

Reaksi PasarModal IndonesiaSeputar Pemilu8 Juli 2009 padaSaham LQ45

AverageAbnormalreturn (AAR),TradingVolumeActivity (TVA)

Tidak ada perbedaanrata-rata abnormal returnsecara signifikansebelum dan sesudahperistiwa pemilupresiden dan wakilpresiden 8 Juli 2009 padasaham LQ45 yangterdaftar di BEI. Tidakada perbedaan rata-rataaktivitas volumeperdagangan (TVA)secara signifikansebelum dan sesudahperistiwa pemilupresiden dan wakilpresiden 8 Juli 2009 padasaham LQ45 yangterdaftar di BEI.

24

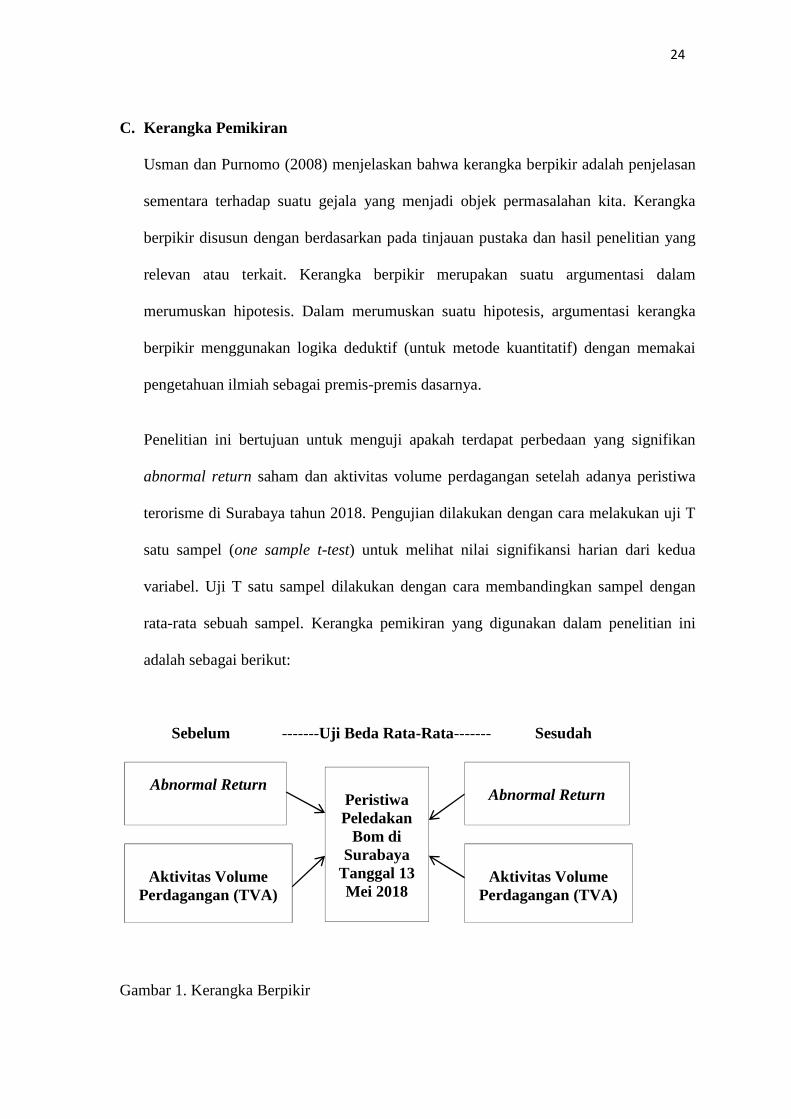

C. Kerangka Pemikiran

Usman dan Purnomo (2008) menjelaskan bahwa kerangka berpikir adalah penjelasan

sementara terhadap suatu gejala yang menjadi objek permasalahan kita. Kerangka

berpikir disusun dengan berdasarkan pada tinjauan pustaka dan hasil penelitian yang

relevan atau terkait. Kerangka berpikir merupakan suatu argumentasi dalam

merumuskan hipotesis. Dalam merumuskan suatu hipotesis, argumentasi kerangka

berpikir menggunakan logika deduktif (untuk metode kuantitatif) dengan memakai

pengetahuan ilmiah sebagai premis-premis dasarnya.

Penelitian ini bertujuan untuk menguji apakah terdapat perbedaan yang signifikan

abnormal return saham dan aktivitas volume perdagangan setelah adanya peristiwa

terorisme di Surabaya tahun 2018. Pengujian dilakukan dengan cara melakukan uji T

satu sampel (one sample t-test) untuk melihat nilai signifikansi harian dari kedua

variabel. Uji T satu sampel dilakukan dengan cara membandingkan sampel dengan

rata-rata sebuah sampel. Kerangka pemikiran yang digunakan dalam penelitian ini

adalah sebagai berikut:

Sebelum -------Uji Beda Rata-Rata------- Sesudah

Gambar 1. Kerangka Berpikir

Abnormal ReturnPeristiwaPeledakan

Bom diSurabaya

Tanggal 13Mei 2018

Aktivitas VolumePerdagangan (TVA)

Abnormal Return

Aktivitas VolumePerdagangan (TVA)

25

D. Pengembangan Hipotesis

1. Hubungan Antara Peristiwa Penting Nasional dan Abnormal Return

Bukti penelitian yang menggambarkan hubungan antara peristiwa penting

nasional dengan abnormal return. Contohnya, Penelitian yang dilakukan

Suryawijaya dan Setiawan (1998), dalam jurnalnya di Kelola No. 18/VII/1998,

menulis dengan judul Reaksi Pasar Modal Indonesia Terhadap Peristiwa Politik

Dalam Negeri (Event study pada Peristiwa 27 Juli 1996) menyimpulkan bahwa

pasar modal Indonesia (dalam hal ini Bursa Efek Jakarta) bereaksi terhadap

peristiwa di luar kegiatan ekonomi yang memiliki skala nasional.

Peristiwa 27 Juli 1996 yang merupakan peristiwa murni politik dipandang para

pelaku pasar memiliki dampak ekonomis, yang sebelumnya sama sekali tidak

diduga oleh pelaku pasar. Dari hasil analisa uji beda dua rata-rata yang dilakukan,

tampak bahwa variabel harga saham (yang dicerminkan oleh rata-rata return yang

diterima oleh investor) secara cepat menyesuaikan dengan perkembangan yang

terjadi, sehingga secara statistik tidak terdapat perbedaan yang signifikan antar

rata-rata return sebelum dan sesudah peristiwa.

Selain itu, Handoko dan Saprono (2017) yang mencoba meneliti sentimen investor

terhadap peristiwa terorisme berbasis fundamental perusahaan dengan

menggunakan studi pada peristiwa serangan bom sarinah 14 Januari 2016

menemukan bahwa terdapat sentimen negatif atas peristiwa tersebut, bahkan

terjadi over reaction pada kelompok perusahaan dengan fundamental kurang baik.

Maka dapat diajukan hipotesis sebagai berikut:

26

Hipotesis 1: Terdapat kandungan informasi dari peristiwa terorisme di

Surabaya tanggal 13 Mei 2018 yang menghasilkan abnormal return yang

signifikan.

2. Hubungan Antara Peristiwa Penting Nasional dan Aktivitas VolumePerdagangan

Penelitian sebelumnya yang dilakukan oleh Islami dan Sarwoko (2012) yang

meneliti reaksi pasar modal Indonesia terhadap pergantian menteri keuangan

menunjukkan hasil Trading Volume Activity yang signifikan pada saat

penandatangan acara, Hal ini menunjukkan bahwa pasar bereaksi terhadap

peristiwa penting nasional.

Selain itu, Luhur (2010) yang meneliti reaksi pasar modal Indonesia seputar

pemilu 8 Juli 2009 pada Saham LQ45 juga telah membuktikan bahwa pasar

menunjukkan perbedaan signifikan baik dalam bentuk negatif dan positif. Hal ini

mengindikasikan bahwa pasar modal Indonesia sedikit sensitif terhadap peristiwa

politik yang merupakan salah satu peristiwa penting nasional. Mengadaptasi dari

penelitian-penelitian tersebut, maka dapat diajukan hipotesis sebagai berikut:

Hipotesis 2: Terdapat perbedaan signifikan pada aktivitas volume

perdagangan di Bursa Efek Indonesia setelah peristiwa terorisme di

Surabaya tanggal 13 Mei 2018.

III. METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi peristiwa (event study). Event

study merupakan studi yang mempelajari reaksi pasar terhadap suatu

peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman

(Jogiyanto, 2000). Studi peristiwa bertujuan untuk mengetahui reaksi pasar

atas terjadinya peristiwa tertentu, baik peristiwa ekonomis, politis, sosial,

maupun peristiwa lainnya. Studi peristiwa dilakukan ketika seorang

peneliti berusaha mencari tahu apakah suatu peristiwa memiliki

kandungan informasi atau tidak, apakah peristiwa yang terjadi itu

mengakibatkan pasar bereaksi, baik reaksi positif atau negatif (Sukirno,

2003).

Walaupun event study memiliki jangkauan yang luas, namun sebagian

besar dari penelitan-penelitian yang ada hanya meneliti hubungan antara

harga saham dengan peristiwa ekonomi, namun pada beberapa tahun

terakhir telah banyak dilakukan event study terhadap peristiwa-peristiwa di

luar masalah-masalah ekonomi.

Seiring dengan perkembangan pasar modal, penelitian event study yang

mengambil peristiwa-peristiwa ekonomi seperti: pemecahan saham,

28

pengumuman dividen, merger dan akusisi, dan perubahan undang-undang

perpajakan atau peristiwa-peristiwa ekonomi lainnya, telah pula dilakukan

oleh beberapa peneliti. Selain itu penelitian tentang event study yang

mengambil peristiwa di luar masalah ekonomi juga telah dilakukan

beberapa peneliti diantaranya mengenai masalah politik, ekonomi, sosial,

keamanan, dan masalah lingkungan yang pernah terjadi baik di dalam

maupun di luar negeri. Seperti pelantikan presiden, pergantian menteri

keuangan, berbagai peristiwa politik, dan peristiwa terorisme.

Hal ini yang melandasi penelitian ini yang menganalisis perbedaan

abnormal return dan aktivitas volume perdagangan setelah terjadinya

peristiwa terorisme di Surabaya tahun 2018 dengan mengggunakan sampel

saham perusahaan yang terdaftar di indeks LQ45.

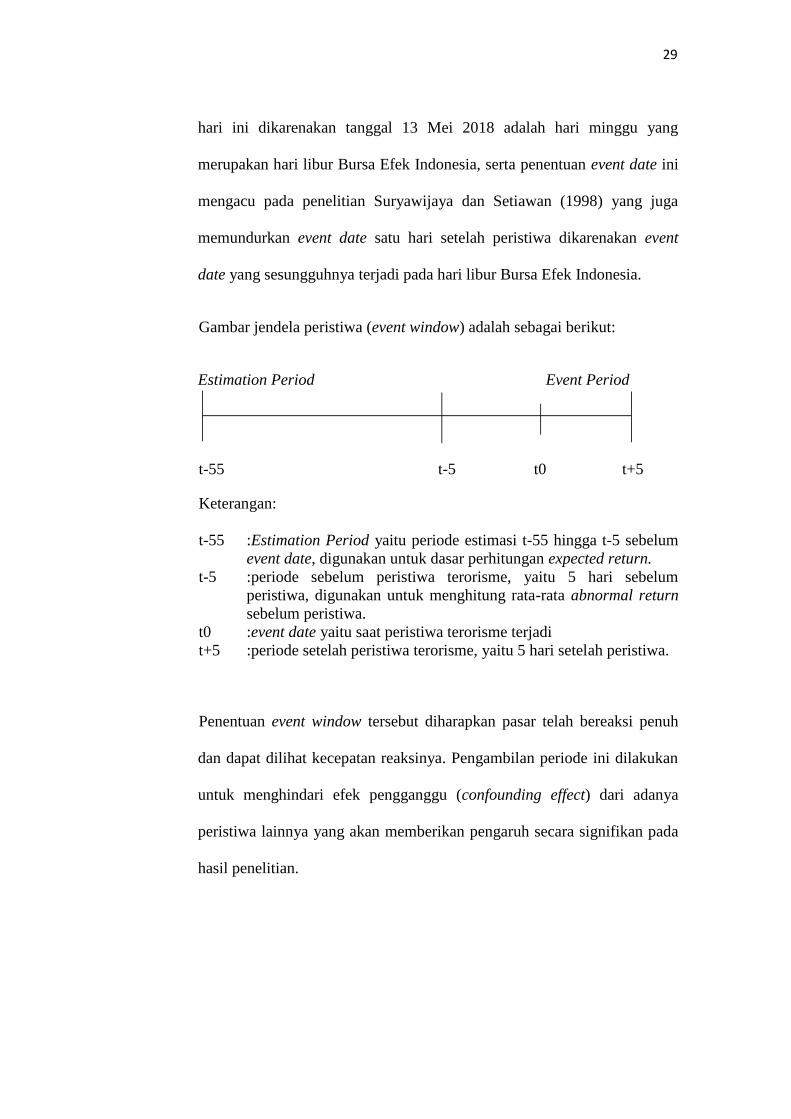

Pendekatan yang digunakan dalam menganalisis abnormal return pada

penelitian ini menggunakan Market Model. Periode waktu yang digunakan

dalam penelitian ini adalah 61 hari bursa yang dibagi menjadi dua periode,

yakni periode estimasi (estimation period) dan periode kejadian (event

period). Periode estimasi selama 50 hari, yakni t-55 hingga t-5 sebelum

event date. Periode kejadian selama 11 hari, yaitu terdiri dari 5 hari

sebelum peristiwa (pre-event) yang digunakan untuk mencari rata-rata

abnormal return sebelum peristiwa, 1 hari saat peristiwa (event date), dan

5 hari setelah peristiwa (post-event). Karena tanggal 13 Mei 2018 jatuh

pada hari Minggu (yang bukan hari bursa), maka hari Senin, 14 Mei 2018

diasumsikan sebagai event date. Penentuan event date yang mundur satu

29

hari ini dikarenakan tanggal 13 Mei 2018 adalah hari minggu yang

merupakan hari libur Bursa Efek Indonesia, serta penentuan event date ini

mengacu pada penelitian Suryawijaya dan Setiawan (1998) yang juga

memundurkan event date satu hari setelah peristiwa dikarenakan event

date yang sesungguhnya terjadi pada hari libur Bursa Efek Indonesia.

Gambar jendela peristiwa (event window) adalah sebagai berikut:

Estimation Period Event Period

t-55 t-5 t0 t+5

Keterangan:

t-55 :Estimation Period yaitu periode estimasi t-55 hingga t-5 sebelumevent date, digunakan untuk dasar perhitungan expected return.

t-5 :periode sebelum peristiwa terorisme, yaitu 5 hari sebelumperistiwa, digunakan untuk menghitung rata-rata abnormal returnsebelum peristiwa.

t0 :event date yaitu saat peristiwa terorisme terjadit+5 :periode setelah peristiwa terorisme, yaitu 5 hari setelah peristiwa.

Penentuan event window tersebut diharapkan pasar telah bereaksi penuh

dan dapat dilihat kecepatan reaksinya. Pengambilan periode ini dilakukan

untuk menghindari efek pengganggu (confounding effect) dari adanya

peristiwa lainnya yang akan memberikan pengaruh secara signifikan pada

hasil penelitian.

30

B. Jenis Data dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder

adalah data yang diperoleh dari sumber lain untuk tujuan lain. Sumber data

dikumpulkan dari hasil peninjauan terhadap sumber-sumber data secara

langsung dari website www.idx.co.id, finance.yahoo.com, website masing-

masing perusahaan yang menjadi sampel dan publikasi lain yang memuat

informasi yang relevan dalam penelitian ini. Jenis data yang dikumpulkan

dalam penelitian ini adalah sebagai berikut:

a. Daftar perusahaan yang menjadi sampel, yaitu saham yang

tergabung dalam Indeks LQ45 dan tidak melakukan aksi korporasi

lain saat periode pengamatan.

b. Harga saham harian sampel untuk tiap-tiap jenis saham pada

periode pengamatan.

c. IHSG harian pada periode pengamatan.

d. Volume perdagangan saham harian selama periode pengamatan.

e. Jumlah saham beredar pada periode pengamatan.

f. Jenis sektor usaha yang dilakukan masing-masing perusahaan

yang menjadi sampel penelitian.

C. Metode Pengumpulan Data

Metode pengumpulan data adalah suatu cara yang dipergunakan untuk

mendapatkan informasi yang kemudian dikumpulkan sebagai

penelitian. Penulis melakukan pengumpulan data dengan cara:

31

a. Teknik Dokumentasi

Pengumpulan data dengan metode ini dilakukan dengan cara

mengumpulkan data-data atau dokumen-dokumen yang berupa

catatan dan informasi yang berkaitan dengan masalah penelitian.

Data yang dikumpulkan merupakan data saham dan dicatat

berdasarkan peristiwa sebelum dan sesudah peristiwa terorisme

tanggal 13 Mei 2018.

b. Studi Pustaka

Teknik pengumpulan data dengan cara mengkaji teori yang

diperoleh dari literatur, buku, jurnal, internet, dan hasil penelitian

terdahulu yang berhubungan dengan konsep dan permasalahan

yang diteliti. Tujuannya adalah untuk memperoleh informasi yang

lebih luas mengenai permasalahan yang diteliti.

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh saham biasa yang listed di

Bursa Efek Indonesia bulan Mei 2018. Jumlah emiten yang tercatat di

Bursa Efek Indonesia hingga Mei 2018 terdapat 580 perusahaan.

Penelitian ini menggunakan metode purposive sampling dalam

pengambilan sampelnya, yaitu teknik untuk menentukan sampel

penelitian dengan beberapa pertimbangan tertentu yang bertujuan agar

data yang diperoleh nantinya bisa lebih representative (Sugiyono, 2010).

Tujuan yang dimaksud dalam penelitian ini adalah agar ukuran sampel

yang diambil dapat mewakili seluruh populasi.

32

Sedangkan sampel yang digunakan adalah saham dari perusahaan yang

terdaftar dalam LQ45 di Bursa Efek Indonesia selama periode

pengamatan yaitu periode Februari hingga Mei 2018. Alasan

digunakannya saham tersebut didasarkan data 45 saham dalam indeks

LQ45 dengan kapitalisasi pasar terbesar di Bursa Efek Indonesia. Dengan

kapitalisasi pasar yang paling besar yang diraih 45 saham tersebut, maka

saham-saham tersebut merupakan saham yang aktif diperdagangkan di

bursa (bukan saham tidur) serta merupakan saham-saham yang tergolong

likuid. Dengan demikian, maka menurut peneliti sampel yang diambil

dapat mewakili populasi pasar secara keseluruhan.

Kriteria lain yang diambil sebagai sampel adalah perusahaan yang

tergabung dalam Indeks LQ45 yang tidak melakukan aksi korporasi

selama periode pengamatan. Hal ini bertujuan untuk mendapatkan hasil

yang hanya berfokus pada peristiwa terorisme dan bukan peristiwa lain

yang mempengaruhi hasil penelitian.

E. Pengukuran Variabel

1. Abnormal Return

Abnormal return (return tidak normal) atau excess return merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return

normal. Return normal merupakan return ekspektasi (return yang

diharapkan oleh investor). Dengan demikian abnormal return adalah

selisih antara return sesungguhnya yang terjadi dengan return

ekspektasi (Jogiyanto, 2000).

33

Tabel 2. Rumus Abnormal Return

Langkah-langkah Rumus Keterangana. Menghitung return

saham individual = − ( ) -Rit: returnsaham i padaperiode t-Pit: harga sahampenutupanperusahaan ipada periode t-Pit-1: hargasahampenutupanperusahaan ipada periode t-1

b. Menghitung expectedreturn harian saham,menggunakan teknikregresi OLS(Ordinary LeastSquare)

( ) = 1 ++ -E(Rit):returnekspektasisekuritas ke-ipada periodeperistiwa ke-t-Rmt: returnpasar harian- : kesalahanresidu sekuritasi pada periodeestimasi t

c. Menghitung returnpasar harian = − -Rmt: return

pasar padawaktu ke-t-IHSGt: IndeksHarga sahamGabungan harike-t-IHSGt-1:Indeks HargaSahamGabungan ke-t-1

e. Meregresikan returnsaham individualdengan return pasarharian untukmemperoleh alphadan beta

= ( ) − ( )( )( ) − ( )= − ( )

-Y: returnsahamindividual yangsesungguhnyaatau E (Rit)-X: return pasar(Rmt)-n: periodepengamatan

f. Menghitungabnormal return tiapsaham pada periodesebelum dan sesudah

= − ( ) -ARit: AbnormalReturn-Rit: ActualReturn

34

terjadinya peristiwa -E(Rit):ExpectedReturn

g. Menghitung rata-rataabnormal return(AAR)

= ∑ -AARt: averageabnormalreturn-n: sampel-ARit: abnormalreturn sekuritaske-i pada harike-t -n:jumlahperusahaansampel

h. Menghitung standarkesalahan estimasi(SEE: Standard Errorof Estimate) atasabnormal return ataudisebut juga standardeviasi

= ( − ) -S: SEE-R: rata-ratareturn saham Ipada periode t-Ri: returnsaham ke I padaperiode ke tselama periodeestimasi-T1: Jumlahperiodeestimasi

i. Pengujian statistik (t-test) terhadapabnormal returndengan tujuan untukmelihat signifikansiabnormal return yangada di periodeperistiwa

= -AAR: rata-rataabnormalreturn harian-S: SEE

2. Aktivitas Volume Perdagangan

Aktivitas Volume Perdagangan atau Trading Volume Activity (TVA)

merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi

pasar modal terhadap informasi melalui parameter pergerakan aktivitas

volume perdagangan di pasar. Ditinjau dari fungsinya, maka dapat

dikatakan bahwa aktivitas volume perdagangan merupakan suatu variasi

dari event study.

35

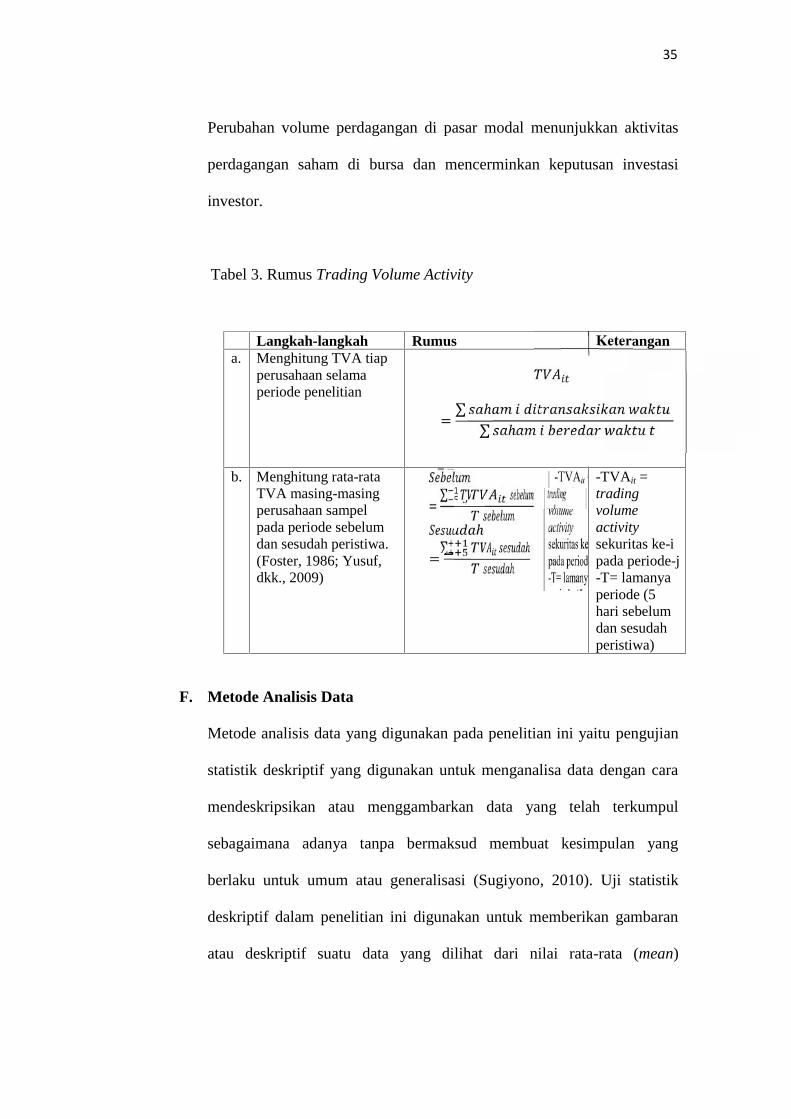

Perubahan volume perdagangan di pasar modal menunjukkan aktivitas

perdagangan saham di bursa dan mencerminkan keputusan investasi

investor.

Tabel 3. Rumus Trading Volume Activity

F. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini yaitu pengujian

statistik deskriptif yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (Sugiyono, 2010). Uji statistik

deskriptif dalam penelitian ini digunakan untuk memberikan gambaran

atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean)

Langkah-langkah Rumus Keterangana. Menghitung TVA tiap

perusahaan selamaperiode penelitian

b. Menghitung rata-rataTVA masing-masingperusahaan sampelpada periode sebelumdan sesudah peristiwa.(Foster, 1986; Yusuf,dkk., 2009)

= ∑ ℎ= ∑ ℎℎ-TVAit =tradingvolumeactivitysekuritas ke-ipada periode-j-T= lamanyaperiode (5hari sebelumdan sesudahperistiwa)

= ∑ ℎ∑ ℎ

36

mengenai pergerakan abnormal return dan volume perdagangan saham

selama periode penelitian.

1. Uji Normalitas

Salah satu asumsi penggunaan statistik parametrik adalah adanya

asumsi normalitas data, dalam artian uji normalitas ini bertujuan untuk

menguji kenormalan data dalam suatu model regresi, variabel

pengganggu atau residual dari regresi tersebut terdistribusi normal

atau tidak. Jika asumsi ini dipenuhi, maka nilai residual dari analisis

akan berdistribusi normal. Salah satu pengamatan untuk mendeteksi

normalitas data adalah dengan mengamati nilai residual dari regresi

yang dilakukan, cara lainnya adalah dengan melihat distribusi masing-

masing variabel yang diujikan. Walaupun normalitas suatu variabel

tidak selalu diperlukan dalam analisis, akan tetapi hasil uji statistik

akan lebih baik ketika semua variabel dalam keadaan berdistribusi

normal (Ghozali, 2013).

Pada penelitian ini pendekatan yang digunakan sesuai dengan alat

bantu SPSS for Windows, maka digunakan uji One Sample

Kolmogorov-Smirnov Test untuk mengetahui masing-masing variabel

terdistribusi normal atau tidak. Dengan tingkat signifikansi 0,05 maka

dasar pengambilan keputusan adalah sebagai berikut (Ghozali, 2013):

a) Jika Asymp. Sig. (2-tailed) > 0,05 maka data berdistribusi normal.

b) Jika Asymp. Sig. (2-tailed) < 0,05 maka data tidak berdistribusi

normal.

37

2. Uji Hipotesis

Pengujian hipotesis dilakukan menggunakan uji beda dua rata-rata

yang berhubungan yakni uji paired sample t-test dengan software

SPSS versi 22, yaitu dengan membandingkan rata-rata trading volume

activity dan rata-rata abnormal return sebelum dan sesudah peristiwa

terorisme di Surabaya Tanggal 13 Mei 2018. Pengujian-t untuk dua

sampel yang berhubungan adalah menguji beda rata-rata berpasangan

antara dua sampel dan untuk pengujian parametrik (Hartono, 2016).

Pengujian hipotesis dalam penelitian ini juga melakukan uji lain untuk

melihat nilai signifikan abnormal return saham dan aktivitas volume

perdagangan setelah peristiwa yaitu dengan melakukan uji-t satu

sampel (One Sample t-test).

Uji-t Satu Sampel merupakan teknik analisis untuk membandingkan

satu variabel bebas. Pengujian beda rata-rata yang menggunakan satu

sampel mempunyai tujuan untuk mengetahui apakah sampel tersebut

berasal dari suatu populasi tertentu. Uji t digunakan untuk menentukan

perbedaan signifikan secara statistik antara nilai rata-rata suatu

distribusi sampel (X) dengan parameter populasinya (μ) yang bertipe

parametrik (Jogiyanto,2015). Dalam pengujian hipotesis dengan

menggunakan metode ini, asumsi normalitas data harus terpenuhi.

Kedua sampel harus memiliki tingkat normalitas lebih dari 0,05 untuk

kemudian dapat diuji dengan uji t satu sampel (One Sample t-Test).

62

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil pengujian statistik yang telah dilakukan terhadap kedua

variabel yaitu abnormal return dan aktivitas volume perdagangan, maka

ditarik kesimpulan sebagai berikut:

1. Abnormal return saham harian sesudah peristiwa menunjukkan hasil

yang signifikan beberapa hari setelah peristiwa, yaitu pada t0, t+1, t+2,

dan t+4. Apabila dilihat dari cumulative abnormal return selama lima

hari setelah peristiwa, maka hasilnya berupa negatif abnormal return

yang signifikan secara statistik. Hal ini dapat terjadi karena adanya

nilai expected return yang negatif yang dipengaruhi oleh return pasar

yang negatif selama beberapa hari setelah peristiwa. Hal ini berarti

bahwa adanya peristiwa terorisme memiliki kandungan informasi yang

turut mempengaruhi keputusan investor dalam berinvestasi. Namun

reaksi ini hanya berlangsung sesaat, karena pada hari ketiga dan

kelima menunjukkan hasil yang tidak signifikan yang menandakan

pasar mulai beroperasi normal seperti sebelum terjadinya peristiwa.

63

2. Aktivitas volume perdagangan yang menurun pada t+2 dan t+3

menunjukkan adanya reaksi dari para investor untuk melakukan

aktivitas perdagangan di pasar modal. Selain itu, pengujian statistik

yang dilakukan setelah peristiwa menunjukkan reaksi yang signifikan.

Adanya reaksi pasar yang melonjak pada t+4 dan t+5 membuktikan

bahwa para investor mempertimbangkan aspek keamanan negara

untuk melakukan transaksi di pasar modal.

Hasil penelitian ini menunjukkan bahwa adanya abnormal return dan

aktivitas volume perdagangan yang signifikan pasca terjadinya peristiwa

terorisme di Surabaya tanggal 13 Mei 2018. Secara keseluruhan dapat

ditarik kesimpulan bahwa reaksi pasar modal dari adanya peristiwa

terorisme hanya terjadi pada beberapa hari setelah peristiwa. Investor

memang mengurangi aktivitas mereka di pasar modal namun tidak

berlangsung lama. Selain itu, kecepatan informasi yang diterima investor

melalui berbagai media dapat mempengaruhi investor dalam mengambil

keputusan dalam berinvestasi. Kecepatan pemerintah dalam mengamankan

situasi pasca peristiwa terorisme juga turut membantu pasar modal dalam

menstabilkan kembali aktivitas di pasar modal. Semakin cepat pemerintah

memastikan keadaan negara yang aman, semakin cepat pula pasar modal

kembali dalam keadaan semula.

64

B. Saran

Untuk penelitian selanjutnya, beberapa hal yang perlu diperhatikan adalah

sebagai berikut:

1. Disarankan untuk penelitian selanjutnya memperpanjang periode

estimasi sehingga hasil penelitian dapat lebih akurat.

2. Perluasan sampel yang menggunakan saham perusahaan berdasarkan

IHSG sehingga hasilnya dapat digeneralisasikan ke semua sektor

perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Disarankan melakukan perhitungan estimasi abnormal return dengan

menggunakan model estimasi lain selain market model.

C. Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah:

1. Periode estimasi hanya 50 hari yang relatif lebih singkat dibandingkan

penelitan lain yang menggunakan periode estimasi lebih lama.

2. Perhitungan dilakukan dengan menghitung nilai rata-rata sehingga

terdapat kemungkinan efek saling menghilangkan dengan adanya nilai

positif dan negatif yang mempengaruhi hasil penelitian secara

keseluruhan.

3. Adanya data outlier yang dihapus sehingga memungkinkan adanya

bias dari hasil penelitian.

4. Periode pengamatan setelah peristiwa terlalu singkat sehingga kurang

dapat menunjukkan lamanya pengaruh peristiwa terorisme.

DAFTAR PUSTAKA

Afik. Lahav. Zweig. 2016. “Stock Market Response to pro-active action”. Studiesin Economic and Finance Vol.33. Issue:1, pp.91-105

Arde,M.H.D. Kesuma,K.W. 2017. “Studi Peristiwa Tragedy Sarinah TerhadapPasar Modal Indonesia”. E-Jurnal Manajemen Universitas Udayana, Vol.6No.6 2017 : 3080-3110. ISSN: 2302-8912

Cooper, D R. and Emory, C W., 1995, Business Research Methods, 5th edition,Richard D. Irwin Inc.

Darmadji,T. Fakhruddin, HM. 2006. Pasar Modal Di Indonesia PendekatanTanya Jawab (Edisi kedua). Jakarta: Salemba Empat

Fakhruddin, M. dan M.S. Hadianto.2001. Perangkat dan Model Analisis Investasidi Pasar Modal. Jakarta: Elex Media Komputindo.

Fama. Eugene,F. 1991. Efficient Capital Market 11. Journal of Finance(Desember); 1575-1671.

Foster, George. 1986. Financial Statement Analysis. Second Edition. Singapore:Prentice

Ghozali, Imam. 2013. Statistik Non Parametrik. Semarang: Badan PenerbitUNDIP

Ghozali, Imam. 2001. Aplikasi Analisis Multivariete. Semarang: Badan PenerbitUNDIP

Handoko,W.M. Supramono. 2017. “Sentimen Investor Terhadap PeristiwaTerorisme Berbasis Fundamental Perusahaan (Studi Kasus Pada PeristiwaSerangan Bom Sarinah 14 Januari 2016)”. Jurnal Akuntansi DanKeuangan Vol.19. no.2. pp 122-132. ISSBN 1441-0288.

Hartono, J. 2010. Teori Portofolio dan Analisis Investasi Edisi Keenam.Yogyakarta : BPFE.

Hidayat, M. Taufiq. 2012. “Analisis Reaksi Pasar Modal Indonesia TerhadapPeristiwa Non-Ekonomi ( Studi Kasus Peritiwa Bom JW Marriot/RitzCarlton 17 Juli 2009)”. Media Ekonomi dan Teknologi Informasi Vol.20.No.2 pp.16-32.

Husnan, Suad. 1994. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. EdisiPertama., UPP – AMP YKPN Yogyakarta