analisis pengaruh innovation attributes dan …

TRANSCRIPT

ANALISIS PENGARUH INNOVATION ATTRIBUTES DAN

KNOWLEDGE-BASED TRUST TERHADAP BEHAVIORAL INTENTION

UNTUK MENGGUNAKAN MOBILE BANKING

(Studi Kasus: Bank Mandiri di Jabodetabek)

Viensa Pradipta dan Anna Amalyah Agus

Program Ekstensi Manajemen, Fakultas Ekonomi, Universitas Indonesia

ABSTRAK:

Kemajuan pesat di bidang teknologi mobile dan devices telah membuat mobile banking

menjadi sangat penting dalam mobile commerce dan jasa finansial di Indonesia. Menggunakan

innovation diffusion theory dan knowledge-based trust, penelitian ini mengembangkan sebuah

model penelitian untuk menganalisis pengaruh dari innovation attributes (perceived relative

advantage, ease of use dan compatibility) dan knowledge-based trust (perceived competence,

benevolence dan integrity) terhadap attitude dan behavioral intention untuk menggunakan

mobile banking. Berdasarkan survei dari 150 orang responden, penelitian ini menggunakan

pendekatan Structural Equation Modeling (SEM) untuk menginvestigasi model penelitian. Hasil

pengolahan data mengindikasikan jika perceived compatibility, competence, benevolence and

integrity secara signifikan mempengaruhi attitude, dimana secara langsung mempengaruhi

behavioral intention untuk menggunakan mobile banking.

Rapid advances in mobile technologies and devices have made mobile banking

increasingly important in mobile commerce and financial services in Indonesia. Using

innovation diffusion theory and knowledge-based trust literature, this study develops a research

model to examine the effect of innovation attributes (perceived relative advantage, ease of use

and compatibility) and knowledge-based trust (perceived competence, benevolence and integrity)

on attitude and behavioral intention about using (or continuing to use) mobile banking across

customers. Based on a survey of 150 participants, this study uses a structural equation modeling

approach to investigate the research model. The results indicate that perceived compatibility,

competence, benevolence and integrity significantly influence attitude, which in turn lead to

behavioral intention to using (or continue-to-use) mobile banking.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Kata kunci :

mobile banking, innovation diffusion, knowledge-based trust, attitude, behavioral intention

1. Latar Belakang Penelitian

Kemajuan teknologi yang semakin pesat telah membawa perubahan yang semakin

memudahkan manusia dalam beraktifitas. Demikian pula pada perkembangan transaksi keuangan

di bidang perbankan yang semakin hari kian maju dan memberikan kemudahan kepada nasabah.

Ketatnya persaingan menuntut setiap perusahaan perbankan untuk terus berinovasi melalui

teknologi, meskipun hal ini sama artinya dengan mereka harus menanamkan investasi yang

cukup besar untuk alokasi biaya teknologi perbankan.

Perkembangan teknologi informasi, telekomunikasi, dan internet menyebabkan mulai

munculnya aplikasi yang berbasis elektronik. Dalam dunia perbankan sendiri, pada umumnya

memanfaatkan teknologi untuk mengakomodir kebutuhan berinteraksi antara bank dengan

nasabah. Electronic banking (e-banking) adalah fasilitas yang disediakan bank melalui benda

elektronik seperti ponsel, komputer, dan telepon untuk mengganti kebutuhan bertransaksi yang

biasanya dilakukan oleh ATM. Dengan kata lain, nasabah dapat melakukan transaksi perbankan

melalui ponsel ataupun internet seperti transaksi di mesin ATM. Penggunaan fitur internet

banking dan mobile banking semakin banyak digunakan seiring dengan kemudahan, kecepatan,

dan faktor plus lainnya. Dibandingkan layanan e-banking lainnya, perkembangan mobile banking

(m-banking) terbilang paling cepat. Perkembangan ini karena layanan m-banking mampu

menjawab kebutuhan masyarakat modern yang sangat mengedepankan mobilitas. Dengan satu

sentuhan, mobile banking menciptakan kemudahan layanan perbankan dalam satu genggaman.

Bank Mandiri adalah salah satu bank terbesar yang nasabahnya banyak menggunakan

layanan mobile banking. Antara 30-40 persen dari 9 juta nasabah Bank Mandiri telah

menggunakan SMS m-banking dengan berbagai provider telekomunikasi (50 persen

diestimasikan berasal dari satu provider). Khusus layanan mobile banking, hingga saat ini

pengguna aktif layanan mobile banking Mandiri menjadi 1 juta pengguna pada akhir 2012.

Jumlah tersebut naik dari 600.000 pengguna aktif pada tahun 2011. Pada periode Januari-Mei

2012, volume transaksi finansial melalui mobile banking telah mencapai 46,6 juta transaksi

dengan nilai Rp 8,7 triliun. Jumlah tersebut naik 43 persen dari transaksi periode yang sama

tahun 2011 sebesar Rp 6,1 triliun.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Layanan yang paling populer adalah balance checks dengan lebih dari 50 persen

penggunaan mobile banking terdiri dari simpel balance checks. Namun transaksi telah

berkembang sampai 1000 persen meskipun hanya dari sebagian kecil nasabah. Pendapatan

terbesar bank berasal dari cost savings yang dapat tumbuh dari mobile banking, dengan biaya per

transaksi Rp.200, dibandingkan Rp.3000 untuk transaksi ATM dan Rp.8000 untuk branch

banking. Nasabah menanggung biaya Rp.500 untuk SMS premium. Semakin banyak nasabah

yang dapat migrasi untuk menggunakan mobile banking, semakin banyak biaya yang dapat

dipotong oleh bank.

Strategi yang digunakan berupa menyediakan Mandiri Mobile yaitu layanan e-banking

untuk melakukan transaksi finansial dan non finansial dengan menggunakan menu transaksi dan

tampilan menu, dimana aplikasi harus diunduh terlebih dahulu menggunakan handset telepon

selular/komputer tablet serta teknologi 3G/GPRS/WIFI. Aplikasi mobile banking ini merupakan

inovasi Bank Mandiri dalam hal e-banking. Layanan ini akan memudahkan dan memberi

keamanan bertransaksi di mobile banking. Melalui mobile banking, nasabah tidak perlu

mengingat perintah transaksi seperti jika menggunakan SMS banking. Mandiri Mobile adalah

layanan mobile banking pada smartphone (Blackberry, Android, iPhone, dan Windows Phone)

untuk melakukan transaksi finansial (transfer, pembayaran, pembelian, seperti isi ulang pulsa,

pembayaran tagihan listrik, telepon, TV kabel, kartu kredit), transaksi non finansial (mengecek

saldo, info mutasi rekening/cek histori transaksi, dll), hingga informasi suku bunga, kurs dan

pencarian lokasi ATM atau cabang Bank Mandiri yang dilengkapi dengan peta.

Untuk mengaktifkan layanan ini caranya dengan Mandiri SMS, kemudian mengunduh

aplikasi Mandiri Mobile. Aplikasi ini dapat diunduh di Blackberry App World, App Store, dan

Google Play. Keuntungan dengan menggunakan Mandiri Mobile yaitu memudahkan nasabah

untuk melakukan transaksi karena menu lebih jelas, lebih mudah digunakan dan tampilan yang

lebih menarik, dapat digunakan nasabah dimana saja dan kapan saja karena diakses lewat telepon

selular atau komputer tablet, hemat dan singkat karena terdapat menu transaksi Favoritku yang

dapat menyimpan data transaksi nasabah sehingga alur transaksi menjadi lebih singkat,

personalized karena setiap nasabah dapat memilih dengan tampilan foto pribadi di menu utama,

aman karena setiap masuk ke dalam aplikasi harus memasukkan password atau identitas rahasia,

dan proses pendaftaran yang mudah dengan berbagai mekanisme pengunduhan aplikasi, yaitu

dengan SMS dengan mengetik REG MOBILE ke nomor 3355. Melalui aplikasi ini, seluruh

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

transaksi yang dilakukan tidak dikenakan biaya tambahan. Nasabah hanya perlu berlangganan

paket data (GPRS atau 3G).

1.1. Perumusan Masalah

Penelitian ini berfokus pada pengaruh Innovation Attributes dan Knowledge-Based Trust

terhadap Attitude dan Behavioral Intention untuk menggunakan mobile banking. Penelitian ini

bertujuan untuk mengetahui pengaruh Innovation attributes dan Knowledge-Based Trust

terhadap keinginan menggunakan mobile banking kembali di masa mendatang (behavioral

intention) pada nasabah Bank Mandiri. Oleh karena itu peneliti merumuskan masalah penelitian

sebagai berikut:

1. Apakah perceived relative advantage berpengaruh positif terhadap attitude toward using (or

continuing to use) mobile banking.

2. Apakah perceived ease of use berpengaruh positif terhadap attitude toward using (or

continuing to use) mobile banking.

3. Apakah perceived compatibility berpengaruh positif terhadap attitude toward using (or

continuing to use) mobile banking.

4. Apakah perceived competence berpengaruh positif terhadap attitude toward using (or

continuing to use) mobile banking.

5. Apakah perceived benevolence berpengaruh positif terhadap attitude toward using (or

continuing to use) mobile banking.

6. Apakah perceived integrity berpengaruh positif terhadap attitude toward using (or continuing

to use) mobile banking.

7. Apakah customer attitude berpengaruh positif terhadap behavioral intention about using

(continuing to use) mobile banking.

1.2. Tujuan Penelitian

Tujuan penelitian ini adalah menguji model yang terdapat dalam penelitian Lin (2011)

untuk menganalisis pengaruh elemen-elemen innovation attributes dan knowledge-based trust

sehingga akhirnya mempengaruhi behavioral intention konsumen untuk menggunakan mobile

banking. Secara detail. tujuan penelitian ini adalah sebagai berikut :

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

1. Untuk mengetahui apakah perceived relative advantage berpengaruh positif terhadap attitude

toward using (or continuing to use) mobile banking.

2. Untuk mengetahui apakah perceived ease of use berpengaruh positif terhadap attitude toward

using (or continuing to use) mobile banking.

3. Untuk mengetahui apakah perceived compatibility berpengaruh positif terhadap attitude

toward using (or continuing to use) mobile banking.

4. Untuk mengetahui apakah perceived competence berpengaruh positif terhadap attitude

toward using (or continuing to use) mobile banking.

5. Untuk mengetahui apakah perceived benevolence berpengaruh positif terhadap attitude

toward using (or continuing to use) mobile banking.

6. Untuk mengetahui apakah perceived integrity berpengaruh positif terhadap attitude toward

using (or continuing to use) mobile banking.

7. Untuk mengetahui apakah customer attitude berpengaruh positif terhadap behavioral

intention about using (continuing to use) mobile banking.

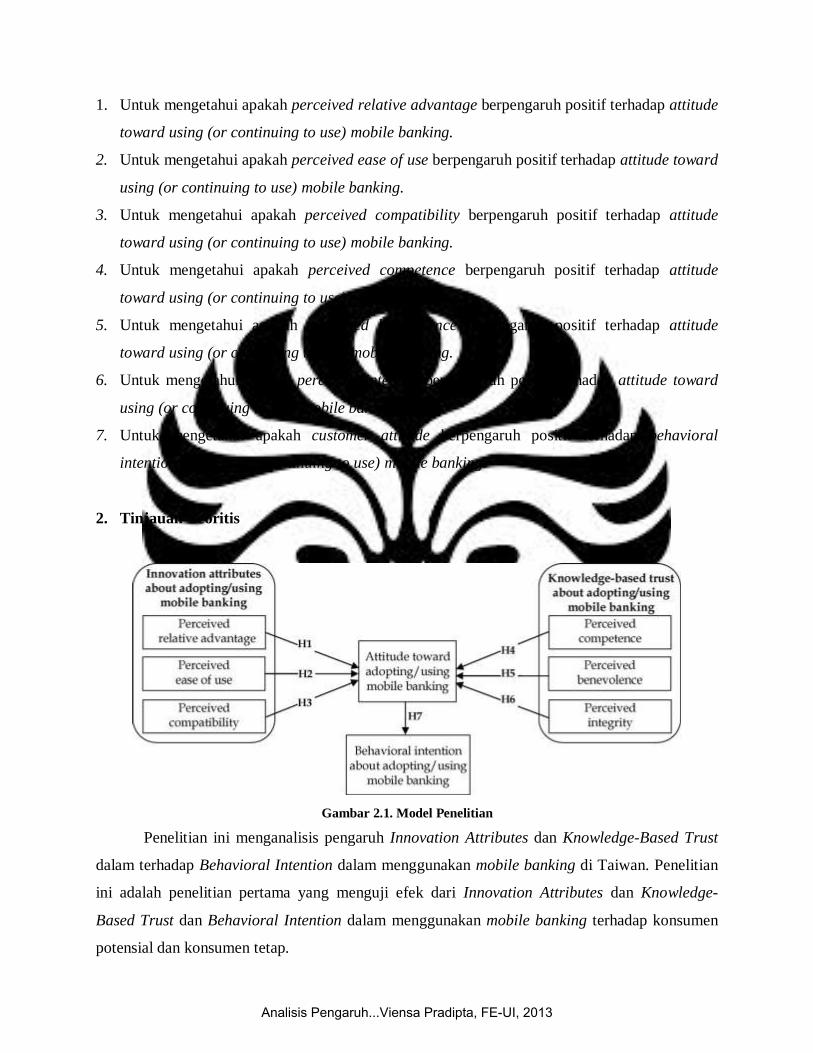

2. Tinjauan Teoritis

Gambar 2.1. Model Penelitian

Penelitian ini menganalisis pengaruh Innovation Attributes dan Knowledge-Based Trust

dalam terhadap Behavioral Intention dalam menggunakan mobile banking di Taiwan. Penelitian

ini adalah penelitian pertama yang menguji efek dari Innovation Attributes dan Knowledge-

Based Trust dan Behavioral Intention dalam menggunakan mobile banking terhadap konsumen

potensial dan konsumen tetap.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Pada penelitian Lin, innovation diffusion terdiri dari beberapa innovation attributes

diantaranya adalah relative advantage (dimana sebuah inovasi bisa membawa keuntungan untuk

organisasi), ease of use (kebalikan dari complexity, dimana sebuah inovasi mudah untuk

digunakan), compatibility (dimana sebuah inovasi bisa konsisten dengan existing values, beliefs

dan pengalaman pada pengadopsinya). Relative advantage, ease of use, dan compatibility adalah

faktor yang paling banyak diidentifikasi untuk pengadopsian pada teknologi berbasis internet

(Liao, Shao, Wang, & Chen, 1999; Papies & Clement, 2008; Vijayasarathy, 2004). Faktor-faktor

ini diambil dari penelitian Rogers (2003). Dalam penelitian ini dalam teori inovasi terdapat

beberapa faktor innovation attributes yang dapat mempengaruhi keputusan mengadopsi atau

menggunakan sesuatu. Dalam teori inovasi terdapat beberapa innovation attributes yang dapat

mempengaruhi keputusan mengadopsi atau menggunakan (Rogers, 2003). Innovation attributes

ini diantaranya adalah relative advantage (dimana sebuah inovasi bisa membawa keuntungan

untuk organisasi), ease of use (kebalikan dari complexity, dimana sebuah inovasi mudah untuk

digunakan), compatibility (dimana sebuah inovasi bisa konsisten dengan existing values, beliefs

dan pengalaman pada pengadopsinya). Relative advantage, ease of use, dan compatibility adalah

faktor yang paling banyak diidentifikasi untuk pengadopsian pada teknologi berbasis internet

(Liao, Shao, Wang, & Chen, 1999; Papies & Clement, 2008; Vijayasarathy, 2004).

Perceived relative advantage dapat didefinisikan sebagai tingkatan dimana sebuah

inovasi bisa membawa keuntungan untuk organisasi tersebut. Sedangkan menurut Taylor dan

Tod (1995), relative advantage adalah tingkat dimana seseorang melihat sebuah inovasi

menawarkan keuntungan dibanding cara-cara sebelumnya saat melakukan hal yang sama. Dalam

hal ini mobile banking memberikan inovasi dalam hal kemudahan dibanding transaksi finansial

dengan cara lama. Perceived relative advantage ini harus dapat memberikan banyak keuntungan

daripada sebelumnya. Relative advantage diharapkan dapat meningkatkan efisiensi, keuntungan

ekonomi, dan menaikkan status (Rogers, 2003). Berdasarkan pengaruh perceived relative

advantage terhadap attitude toward using (or continuing to use) mobile banking, penelitian ini

menggunakan hipotesis sebagai berikut:

H1: Perceived relative advantage memiliki pengaruh yang positif terhadap attitude toward

using (or continuing to use) mobile banking.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Perceived ease of use merupakan seberapa besar teknologi komputer dirasakan relatif

mudah untuk dipahami dan digunakan (Davis et al., 1989, Chin dan Todd, 1995). Davis (1989)

mendefinisikan kemudahan penggunaan (ease of use) sebagai suatu tingkatan dimana seseorang

percaya bahwa teknologi informasi dapat dengan mudah dipahami. Menurut Goodwin (1987);

Silver (1988); dalam Adam, et al. (1992), intensitas penggunaan dan interaksi antara pengguna

(user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem yang lebih sering

digunakan menunjukkan bahwa teknologi tersebut lebih dikenal, lebih mudah dioperasikan dan

lebih mudah digunakan oleh penggunanya. Persepsi ini kemudian akan berdampak pada

perilaku, yaitu semakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem,

semakin tinggi pula tingkat pemanfaatan teknologi informasi (Anandarajan, Simmers, & Igbaria,

2000). Sedangkan menurut Davis (1989) pengertian perceived ease of use didefinisikan sebagai

tingkat dimana seseorang meyakini bahwa penggunaan teknologi merupakan hal yang mudah

dan tidak memerlukan usaha keras dari pemakainya. Berdasarkan pengaruh perceived ease of use

terhadap attitude toward using (or continuing to use) mobile banking, penelitian ini

menggunakan hipotesis sebagai berikut:

H2: Perceived ease of use memiliki pengaruh yang positif terhadap attitude toward using

(or continuing to use) mobile banking.

Perceived compatibility merupakan tingkatan dimana sebuah inovasi bisa konsisten

dengan existing values, beliefs dan pengalaman pada pengadopsinya (Rogers, 2003). Menurut

Agarwal dan Prasad (1997) compatibility adalah tingkatan dimana sebuah inovasi dilihat

konsisten dengan nilai-nilai bagi penggunanya. Perceived compatibility diidentifikasi sebagai

indicator dasar persepsi terbaik dari attitude terhadap transaksi online (Vijayasarathy, 2004).

Konsumen menggunakan saluran mobile channel karena kesempatan yang diberikan channel

tersebut untuk memenuhi kebutuhan spesifik atas layanan dari pengguna (Laforet dan Li, 2005).

Berdasarkan pengaruh perceived compatibility terhadap attitude toward using (or continuing to

use) mobile banking, penelitian ini menggunakan hipotesis sebagai berikut:

H3: Perceived compatibility memiliki pengaruh yang positif terhadap attitude toward using

(or continuing to use) mobile banking.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Knowledge-based trust adalah sebuah fungsi persepsi individual dalam competence,

benevolence dan integrity pada produk, service atau orang (Mayer, Davis, & Schoorman, 1995).

Mayer et al. (1995) dan McKnight et al. (2002) mengidentifikasi dan menvalidasi tiga elemen

utama dalam knowledge-based trust, yaitu competence, benevolence, dan integrity.

Mayer et al. (1995) dan McKnight et al. (2002) mendefinisikan competence sebagai

kemampuan penerima kepercayaan untuk memenuhi keinginan pemberi kepercayaan. Dalam

konteks mobile banking, competence menuju pada persepsi individu jika bank memiliki

kemampuan, skill, dan keahlian untuk mengerti keinginan mereka dalam hal untuk mengelola

personal financial mereka. Berdasarkan pengaruh perceived competence terhadap attitude

toward using (or continuing to use) mobile banking, penelitian ini menggunakan hipotesis

sebagai berikut:

H4: Perceived competence memiliki pengaruh yang positif terhadap attitude toward using

(or continuing to use) mobile banking.

Benevolence didefinisikan sebagai penerima kepercayaan yang sukarela membantu dan

dimotivasi oleh pemberi kepercayaan (Mayer et al., 1995 dan McKnight et al., 2002).

Benevolence adalah persepsi individu jika penyedia layanan mobile banking mengerti keinginan

mereka dan melakukan hal yang diinginkan mereka. Benevolence penting dalam kepercayaan

karena mengindikasi tingkatan dimana seorang individu percaya untuk merasakan diperhatikan

dan dipedulikan dengan alasan yang baik dibandingkan karena ego dan keuntungan (Robert,

Dennis, & Hung, 2009).

Jika konsumen percaya bahwa Bank Mandiri benevolence, mereka akan senang

menggunakan mobile banking. Jadi, perceived benevolence biasanya diasosiasikan dengan

perilaku positif terhadap adopsi atau terus menggunakan mobile banking. Berdasarkan pengaruh

perceived benevolence terhadap attitude toward using (or continuing to use) mobile banking,

penelitian ini menggunakan hipotesis sebagai berikut:

H5: Perceived benevolence memiliki pengaruh yang positif terhadap attitude toward using

(or continuing to use) mobile banking.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Perceived integrity adalah kesetiaan pada sebuah prinsip. Integrity penting karena bisa

menanamkan kepercayaan pada pemberi kepercayaan dalam setiap perilaku penerima

kepercayaan, dan mengurangi ketidakpastian juga resiko potensial (Bhattacherjee, 2002).

Menurut Mayer et al. (1995) dan McKnight et al. (2002), integrity didefinisikan sebagai persepsi

individual jika pemberi mengikuti prinsip-prinsip seperti kejujuran atau menepati janji yang akan

diterima oleh penerima. Dalam konteks mobile banking, bank harus dapat memberikan informasi

yang cepat dan akurat, memelihara komitmen nasabah, dan memelihara kehahasiaan informasi

personal nasabah. Berdasarkan pengaruh perceived benevolence terhadap attitude toward using

(or continuing to use) mobile banking, penelitian ini menggunakan hipotesis sebagai berikut:

H6: Perceived integrity memiliki pengaruh yang positif terhadap attitude toward using (or

continuing to use) mobile banking.

Costumer attitude adalah sebuah sistem yang dibentuk oleh sebuah kepercayaan individu

tentang konsekuensi dari mengadopsi atau menggunakan suatu sistem dan evaluasi dari

konsekuensi-konsekuensi tersebut (Karahanna, Straub, & Chervany, 1999). Kepercayaan

individu terhadap penggunaan sistem diharapkan menginfluence intensi individu untuk

menggunakan. Eksistensi dari hubungan ini di support dalam bermacam-macam situasi,

Berdasarkan pengaruh perceived benevolence terhadap behavioral intention untuk menggunakan

(continuing to use) mobile banking, penelitian ini menggunakan hipotesis sebagai berikut:

H7: Costumer attitude memiliki pengaruh yang positif terhadap behavioral intention about

using (continuing to use) mobile banking.

3. Metode Penelitian

Target populasi pada penelitian ini adalah nasabah Bank Mandiri berusia minimal 17

tahun, yang berdomisili di Jabodetabek, Sampling frame diperoleh dengan cara menyeleksi

apakah nasabah tersebut mengetahui keberadaan layanan mobile banking Mandiri dan belum

pernah atau pernah menggunakan layanan mobile banking dari Bank Mandiri.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Ukuran sampel yang digunakan dalam sebuah penelitian yang menggunakan metode

penelitian Structural Equation Modelling, Hair et al., (2006) dan Wijanto (2008) menyarankan

bahwa paling rendah rasio lima responden per variabel teramati akan mencukupi untuk distribusi

normal ketika sebuah variabel laten mempunyai beberapa indikator (variabel teramati) dan

rasio 10 responden per variabel teramati akan mencukupi untuk distribusi yang lain.

Berdasarkan hal ini, maka sebagai rule of thumb, ukuran sampel yang diperlukan untuk estimasi

Maximum Likelihood adalah minimal lima responden untuk setiap variabel teramati yang ada

di dalam model.

Penelitian ini memiliki 26 variabel teramati dari 8 dimensi yang ada, sehingga jumlah

sampel minimum yang diperlukan adalah sebanyak 26 X 5 = 130 ditambah dengan 5% sehingga

jumlah seluruh sampel adalah 137 sampel. Namun, jumlah responden yang terlibat dalam

penelitian ini sebanyak 150 orang yang artinya, jumlah sampel minimum telah terpenuhi.

Sampel yang akan digunakan adalah responden yang pernah menggunakan fasilitas mobile

banking Bank Mandiri dalam kurun waktu satu bulan terakhir. Kriteria kurun waktu yang lebih

pendek dilakukan agar data penelitian lebih reliable.

Pengumpulan data dilakukan melalui self-administered questionnaire. Responden

mengisi sendiri kuesioner tanpa melibatkan interviewer. Keterangan tertentu diberikan oleh

interviewer berkaitan dengan pertanyaan-pertanyaan yang dirasa kurang jelas atau tidak

dimengerti oleh responden guna menghindari terjadinya aided answer (jawaban yang diarahkan)

kepada responden. Penyebaran kuesioner dilakukan secara langsung dan melalui internet. Media

internet dipakai untuk menjangkau lebih banyak responden. Hal tersebut perlu dilakukan karena

pengguna fasilitas mobile banking yang masih sedikit. Proses penyebaran dan pengambilan data

kuantitatif ini sangat penting karena akan menentukan hasil dari penelitian.

Data yang diperoleh dari hasil penyebaran kuesioner kepada 150 orang responden yang

telah memenuhi syarat pada karakteristik responden dan telah lolos pada screening question yang

terdapat di dalam kuesioner. Peneliti menggunakan teknik convenience sampling yaitu teknik

pengambilan sampel, dimana peneliti memilih sampel dari anggota populasi yang mudah

dijangkau oleh peneliti atau dengan kata lain responden dipilih oleh peneliti karena mereka

berada pada tempat dan waktu yang tepat sesuai ruang lingkup penelitian ini (Malhotra, 2007;

Beebe, Stoner, Anderson dan Williams, 2007). Convenience sampling dipilih oleh peneliti

karena kelebihannya, yakni biaya dan waktu yang dikeluarkan lebih sedikit. Penelitian ini akan

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

dilakukan terhadap responden yang pernah menggunakan fasilitas mobile banking Bank Mandiri

dalam kurun waktu satu bulan terakhir dan bersedia menjadi responden.

3. Hasil Penelitian

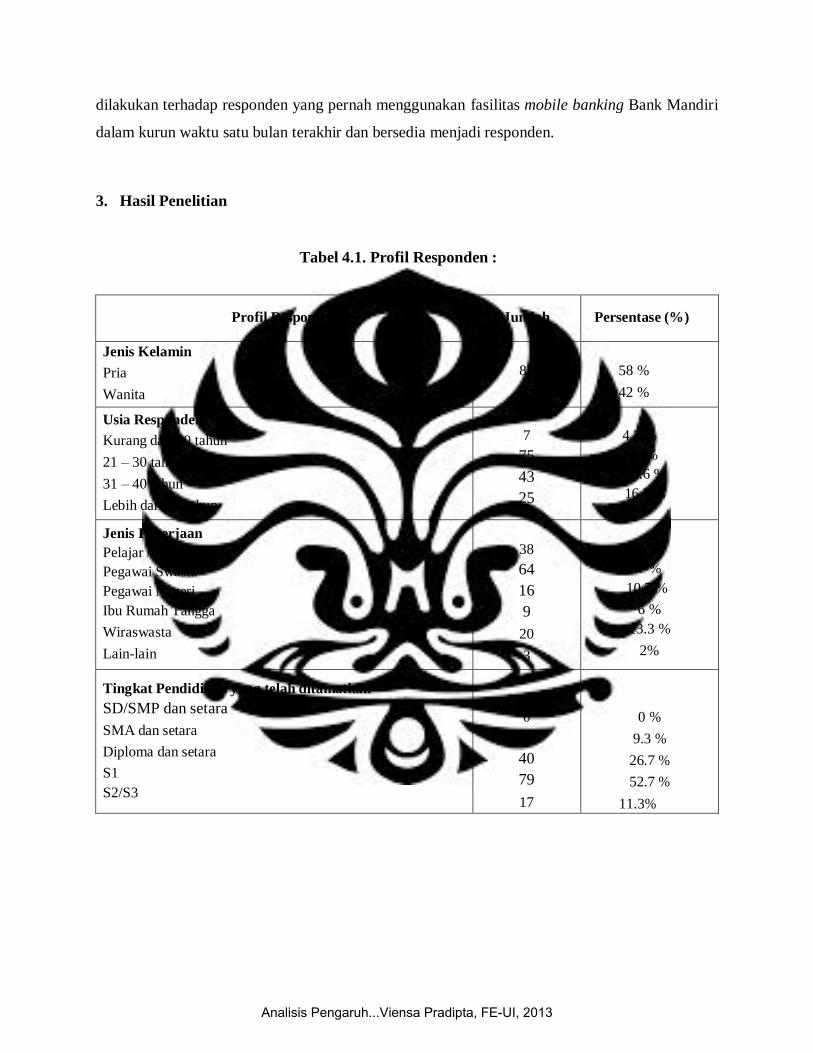

Tabel 4.1. Profil Responden :

Profil Responden Jumlah Persentase (%)

Jenis Kelamin

Pria

Wanita

87

63

58 %

42 %

Usia Responden

Kurang dari 20 tahun

21 – 30 tahun

31 – 40 tahun

Lebih dari 40 tahun

7

75

43

25

4.7 %

50 %

28.6 %

16.7 %

Jenis Pekerjaan

Pelajar / Mahasiswa

Pegawai Swasta

Pegawai Negeri

Ibu Rumah Tangga

Wiraswasta

Lain-lain

38

64

16

9

20

3

25.3 %

42.7 %

10.7 %

6 %

13.3 %

2%

Tingkat Pendidikan yang telah ditamatkan

SD/SMP dan setara

SMA dan setara

Diploma dan setara

S1

S2/S3

0

14

40

79

17

0 %

9.3 %

26.7 %

52.7 %

11.3%

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

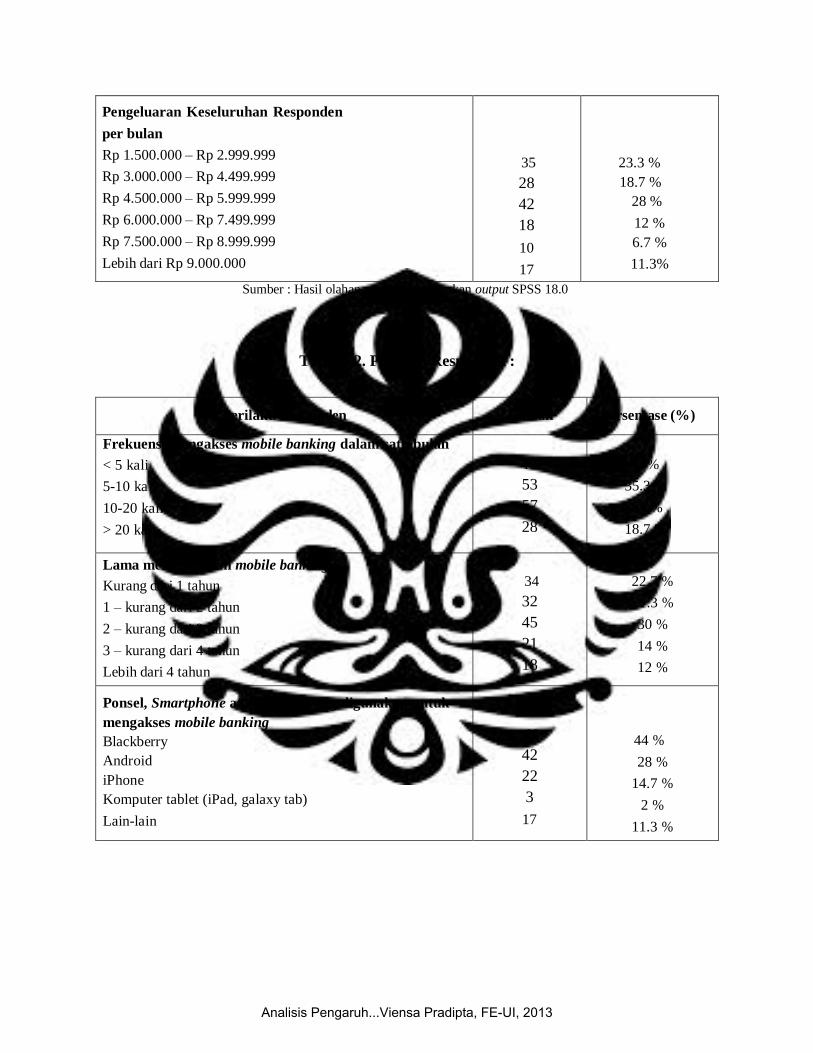

Pengeluaran Keseluruhan Responden

per bulan

Rp 1.500.000 – Rp 2.999.999

Rp 3.000.000 – Rp 4.499.999

Rp 4.500.000 – Rp 5.999.999

Rp 6.000.000 – Rp 7.499.999

Rp 7.500.000 – Rp 8.999.999

Lebih dari Rp 9.000.000

35

28

42

18

10

17

23.3 %

18.7 %

28 %

12 %

6.7 %

11.3%

Sumber : Hasil olahan peneliti berdasarkan output SPSS 18.0

Tabel 4.2. Perilaku Responden :

Perilaku Responden Jumlah Persentase (%)

Frekuensi mengakses mobile banking dalam satu bulan

< 5 kali

5-10 kali

10-20 kali

> 20 kali

12

53

57

28

8 %

35.3 %

38 %

18.7 %

Lama menggunakan mobile banking

Kurang dari 1 tahun

1 – kurang dari 2 tahun

2 – kurang dari 3 tahun

3 – kurang dari 4 tahun

Lebih dari 4 tahun

34

32

45

21

18

22.7 %

21.3 %

30 %

14 %

12 %

Ponsel, Smartphone atau gadget yang digunakan untuk

mengakses mobile banking

Blackberry

Android

iPhone

Komputer tablet (iPad, galaxy tab)

Lain-lain

66

42

22

3

17

44 %

28 %

14.7 %

2 %

11.3 %

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

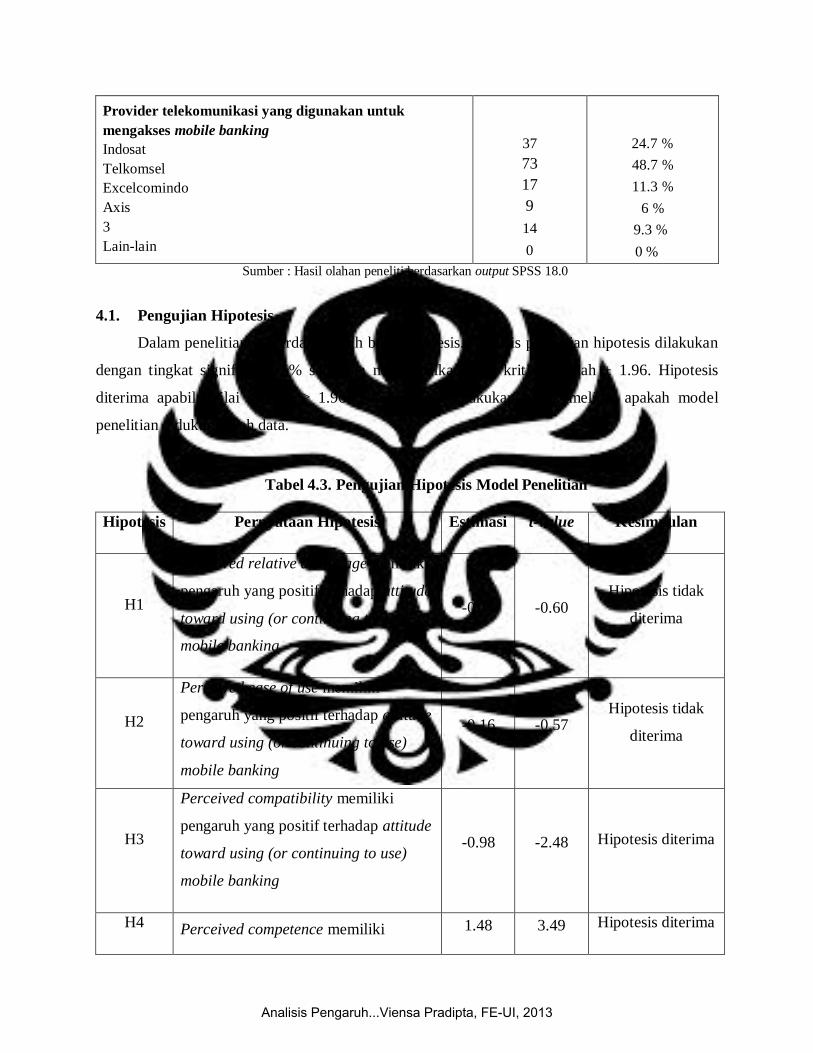

Provider telekomunikasi yang digunakan untuk

mengakses mobile banking

Indosat

Telkomsel

Excelcomindo

Axis

3

Lain-lain

37

73

17

9

14

0

24.7 %

48.7 %

11.3 %

6 %

9.3 %

0 %

Sumber : Hasil olahan peneliti berdasarkan output SPSS 18.0

4.1. Pengujian Hipotesis

Dalam penelitian ini terdapat tujuh buah hipotesis. Analisis pengujian hipotesis dilakukan

dengan tingkat signifikansi 5% sehingga menghasilkan nilai kritis t adalah ± 1.96. Hipotesis

diterima apabila nilai t-value ≥ 1.96. Uji hipotesis dilakukan untuk melihat apakah model

penelitian didukung oleh data.

Tabel 4.3. Pengujian Hipotesis Model Penelitian

Hipotesis Pernyataan Hipotesis Estimasi t-value Kesimpulan

H1

Perceived relative advantage memiliki

pengaruh yang positif terhadap attitude

toward using (or continuing to use)

mobile banking

-0.14 -0.60 Hipotesis tidak

diterima

H2

Perceived ease of use memiliki

pengaruh yang positif terhadap attitude

toward using (or continuing to use)

mobile banking

-0.16 -0.57 Hipotesis tidak

diterima

H3

Perceived compatibility memiliki

pengaruh yang positif terhadap attitude

toward using (or continuing to use)

mobile banking

-0.98 -2.48 Hipotesis diterima

H4 Perceived competence memiliki 1.48 3.49 Hipotesis diterima

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

pengaruh yang positif terhadap attitude

toward using (or continuing to use)

mobile banking

H5

Perceived benevolence memiliki

pengaruh yang positif terhadap attitude

toward using (or continuing to use)

mobile banking.

0.66 2.33 Hipotesis diterima

H6

Perceived integrity memiliki pengaruh

yang positif terhadap attitude toward

using (or continuing to use) mobile

banking.

1.40 3.38 Hipotesis diterima

H7

Customer attitude memiliki pengaruh

yang positif terhadap behavioral

intention about using (continuing to

use) mobile banking.

0.75 5.59 Hipotesis diterima

Sumber : Hasil olahan peneliti berdasarkan output LISREL 8.8

5. Pembahasan

Gambar 4.1. Kesimpulan Model Penelitian Sumber : Hasil olahan peneliti berdasarkan output LISREL 8.8

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Attitude tidak dipengaruhi oleh perceived relative advantage dan perceived ease of use,

namun dipengaruhi secara negatif oleh perceived compatibility dan secara positif oleh perceived

competence, perceived benevolence, dan perceived integrity. Sedangkan behavioral intention

dipengaruhi secara positif oleh attitude. Pengaruh positif terbesar diberikan oleh perceived

competence dengan pengaruh sebesar 1.48 terhadap attitude. Perceived competence memiliki

pengaruh yang terbesar dan signifikan diantara yang lainnya.

Hal ini menunjukkan bahwa persepsi konsumen melihat apakah penyedia layanan mobile

banking memiliki kemampuan, skill, dan keahlian untuk mengerti keinginan konsumen dalam

menfasilitasi layanan mobile banking. Dengan semakin besar kemampuan, skill, dan keahlian

yang dimiliki penyedia layanan untuk mengerti keinginan konsumen, maka semakin positif

attitude konsumen terhadap penggunaan mobile banking.

Behavioral intention dipengaruhi secara positif oleh attitude. Hal ini menunjukkan bahwa

semakin konsumen percaya dengan konsekuensi dalam menggunakan mobile banking, maka

semakin besar keinginan konsumen untuk menggunakan mobile banking. Kepercayaan

konsumen terhadap penggunaan mobile banking diharapkan menginfluence intensi konsumen

untuk menggunakan mobile banking.

Pada pembuktian hipotesis diatas dapat disimpulkan bahwa innovation attributes yaitu

perceived compatibility dan knowledge-based trust yang meliputi perceived competence,

perceived benevolence, dan perceived integrity merupakan hal yang penting untuk diperhatikan

oleh perusahaan karena memiliki pengaruh yang signifikan terhadap attitude. Fasilitas mobile

banking yang cocok dengan cara yang konsumen inginkan untuk mengelola keuangan, penyedia

layanan mobile banking yang mampu memahami kebutuhan konsumen, penyedia layanan mobile

banking akan mengerti keinginan mereka dan berusaha memberikan layanan yang terbaik untuk

nasabahnya, penyedia layanan mobile banking yang menjaga komitmen harus diimplementasikan

oleh pihak perusahaan perbankan.

6. Kesimpulan

Penelitian yang dilakukan Hsiu-Fen Lin (2011) meneliti pengaruh antara innovation

attributes yang terdiri dari dimensi perceived relative advantage, perceived ease of use, dan

perceived compatibility dan knowledge based-trust yang terdiri dari dimensi perceived

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

competence, perceived benevolence, dan perceived integrity terhadap costumer attitude serta

behavioral intention umtuk menggunakan mobile banking.

Penelitian ini telah menjawab tujuan dari penelitian ini, antara lain adalah sebagai

berikut:

1. Menguji model yang ada di dalam penelitian Hsiu-Fen Lin (2011) untuk mengetahui

apakah dimensi-dimensi dalam innovation attributes yang terdiri dari perceived relative

advantage, perceived ease of use, dan perceived compatibility berpengaruh positif

terhadap attitude toward using (or continuing to use) mobile banking.

Penelitian ini sama dengan yang dilakukan di Taiwan sesuai dengan penelitian

yang dilakukan Hsiu-Fen Lin (2011). Objek penelitian di Taiwan adalah bank-bank yang

beroperasi di Taiwan yang terdiri dari 1 bank milik pemerintah dan 3 bank swasta,

sedangkan objek penelitian ini adalah Bank Mandiri yang merupakan bank terbesar yang

ada di Indonesia dengan mengambil responden di wilayah Jabodetabek. Dalam penelitian

menunjukkan innovation attributes kurang signifikan dan tidak memiliki hubungan yang

positif terhadap attitude konsumen untuk menggunakan mobile banking. Dimensi

perceived relative advantage dan perceived ease of use tidak signifikan, sedangkan

perceived compatibility menunjukkan hasil yang signifikan namun berpengaruh negatif

terhadap attitude konsumen untuk menggunakan mobile banking. Model penelitian luar

negeri (asing) yang diaplikasikan di Indonesia terkadang memberikan hasil yang berbeda

(Wijanto, 2008). Hal ini mungkin disebabkan kerena mobile banking bukan suatu

teknologi yang relatif yang baru di Indonesia.

2. Untuk mengetahui apakah dimensi-dimensi dalam knowledge-based trust yang terdiri

dari perceived competence, perceived benevolence, dan perceived integrity berpengaruh

positif terhadap attitude toward using (or continuing to use) mobile banking.

Dari analisis data yang telah peneliti lakukan, diperoleh hasil bahwa knowledge-

based trust yaitu dimensi perceived competence, perceived benevolence, dan perceived

integrity memberikan pengaruh yang signifikan terhadap attitude konsumen untuk

menggunakan mobile banking. Perceived competence menunjukkan hasil yang paling

signifikan dibanding perceived benevolence dan perceived integrity dengan nilai-t 3.38.

Perceived competence memiliki pengaruh sebesar 1.48 terhadap attitude. Hal ini berarti

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

jika terjadi peningkatan sebesar 1 satuan pada perceived competence, akan menghasilkan

peningkatan sebesar 1.48 satuan pada attitude.

Perceived competence paling signifikan karena disebabkan konsumen

menggunakan saluran mobile banking karena kesempatan yang diberikan mobile banking

tersebut untuk memenuhi kebutuhan spesifik atas layanan yang diinginkan konsumen,

sesuai dengan pernyataan Laforet dan Li (2005). Hourahine dan Howard (2004)

menyatakan bahwa layanan melalui saluran tradisional seringkali tidak dapat memenuhi

kebutuhan konsumen yang ingin melakukan transaksi saat berada dalam perjalanan atau

saat berada sendirian di tempat umum karena saluran tersebut tidak menawarkan

keunggulan ubiquity sebagaimana yang ditawarkan oleh mobile channel. Dengan

semakin mudah mobile banking memenuhi kebutuhan konsumen untuk melakukan

transaksi perbankan ketika sedang berada di dalam perjalanan, atau jauh dari ATM,

semakin besar keinginan konsumen untuk menggunakan mobile banking adan jika

konsumen percaya Bank Mandiri mampu memberikan dan meningkatkan pelayanan

terkait dengan mobile banking, maka konsumen akan tertarik untuk menggunakan mobile

banking.

Faktor-faktor lain yang tidak dijelaskan pada dimensi-dimensi ini juga dapat

mempengaruhi terhadap attitude konsumen untuk menggunakan mobile banking. Hal ini

juga telah menjawab bahwa memang benar terdapat pengaruh yang positif pada dimensi-

dimensi dalam knowledge-based trust yang terdapat di Bank Mandiri terhadap attitude

konsumen untuk menggunakan mobile banking.

3. Untuk mengetahui apakah dimensi-dimensi dalam innovation attributes dan knowledge-

based trust berpengaruh positif terhadap behavioral intention untuk menggunakan mobile

banking.

Dari analisis data yang telah peneliti lakukan, diperoleh hasil bahwa innovation

attributes yang terdiri dari dimensi perceived relative advantage, perceived ease of use,

dan perceived compatibility dan knowledge based-trust yang terdiri dari dimensi

perceived competence, perceived benevolence, dan perceived integrity memberikan

pengaruh yang signifikan terhadap behavioral intention untuk menggunakan mobile

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

banking dengan pengecualian perceived relative advantage dan perceived ease of use

yang tidak signifikan.

Hasil ini menunjukkan indikasi bahwa knowledge based-trust yang terdiri dari

perceived competence, perceived benevolence, dan perceived integrity lebih berpengaruh

secara signifikan terhadap behavioral intention umtuk menggunakan mobile banking

dibandingkan dengan innovation attributes yang terdiri dari perceived relative advantage,

perceived ease of use, dan perceived compatibility yang banyak menunjukkan hasil yang

tidak signifikan.

4. Untuk mengetahui apakah customer attitude berpengaruh positif terhadap behavioral

intention untuk menggunakan mobile banking.

Dari analisis data yang telah peneliti lakukan, diperoleh hasil bahwa customer

attitude memberikan pengaruh yang signifikan terhadap behavioral intention konsumen

untuk menggunakan mobile banking. Attitude memiliki pengaruh sebesar 0.75 terhadap

behavioral intention. Hal ini berarti jika terjadi peningkatan sebesar 1 satuan pada

attitude, akan menghasilkan peningkatan sebesar 0.75 satuan pada behavioral intention.

Hasil ini menunjukkan indikasi bahwa kepercayaan konsumen adalah alasan

utama yang dipertimbangkan untuk menggunakan mobile banking, sehingga semakin

Bank Mandiri menawarkan keamanan dan privasi, maka semakin besar keinginan

konsumen untuk menggunakan mobile banking. Kepercayaan konsumen terhadap

penggunaan mobile banking diharapkan menginfluence intensi individu untuk

menggunakannya.

7. Keterbatasan Penelitian dan Saran bagi Penelitian Selanjutnya

Hasil penelitian ini masih memiliki beberapa kekurangan dan keterbatasan sehingga

memerlukan perbaikan dan penyempurnaan di masa yang akan datang. Berikut merupakan saran

peneliti yang mungkin dapat dipertimbangkan dalam penelitian-penelitian selanjutnya :

1. Penelitian ini hanya mengambil objek penelitian Bank Mandiri di wilayah Jabodetabek,

sehingga pada penelitian selanjutnya objek penelitian yang dipilih lebih spesifik lagi

cakupannya agar dapat diketahui hasil penelitian di wilayah tertentu.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

2. Penelitian ini hanya menggunakan satu bank yang menawarkan fasilitas mobile banking,

yakni Bank Mandiri. Pada penelitian selanjutnya mungkin dapat diaplikasikan pada seluruh

bank di Indonesia atau terhadap satu bank lain.

3. Pada penelitian selanjutnya mungkin dapat diaplikasikan pada Mobile Financial Services

(MFS) yang lain atau jenis teknologi yang berbeda, misalnya aplikasi yang ditawarkan oleh

provider telekomunikasi. Hal ini dapat menjadi perbandingan yang baik dalam pengujian

model penelitian maupun dalam hubungan antara dua konstruk yang ada tersebut.

4. Penelitian ini hanya menggunakan dua konstruk yang ada yaitu innovation attributes dan

knowledge-based trust. Pada penelitian selanjutnya dapat dilakukan penambahan dimensi

lainnya yang mempengaruhi costumer attitude serta behavioral intention untuk

menggunakan mobile banking, misalnya seperti yang ada pada penelitian Yiu, Grant, dan

Edgar (2007) yaitu risk sebagai faktor yang mempengaruhi penerimaan jasa perbankan

berbasis internet. Penelitian yang telah dilakukan Lee dan Chung (2009) juga

memverifikasi tiga faktor kualitas yaitu system quality, information quality dan interface

design quality memiliki efek pada kepuasan konsumen terhadap mobile banking. Faktor-

faktor ini dapat digunakan sebagai faktor-faktor tambahan untuk melihat faktor apa saja

yang memberikan pengaruh terbesar kepada behavioral intention untuk menggunakan

mobile banking. Sehingga pada penelitian selanjutnya dapat mengeksplorasi model

alternatif dan teori innovation diffusion untuk memahami faktor-faktor apa saja yang dapat

mempengaruhi attitude konsumen untuk menggunakan mobile banking.

5. Pada penelitian selanjutnya, pada perilaku responden, dapat digali lebih dalam dengan

menambahkan pertanyaan tentang besar transaksi yang dilakukan.

8. Kepustakaan

Agarwal, R., & Prasad, J. (1997). Role of innovation characteristics and perceived voluntariness

in the acceptance of information technology. Decision Sciences, 28 (3), 557–582.

Goodwin, Nancy C. (1987). Functionality and Usability. Communications of the ACM, 30 (3),

229-233

Hair, J.F. Jr., Anderson, R.E., Tatham, R.L., & Black, W.C. (2006). Multivariate Data Analysis.

New York: Prentice Hall Inc.

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Hourahine, B., Howard, M. (2004). Money on the move: opportunities for financial service

providers in the ‘Third Space’. Journal of Financial Services Marketing, 9, 57–67.

Laforet, S., & Li, X. (2005). Consumers’ attitudes towards online and mobile banking in Chain.

International Journal of Bank Marketing, 23 (5), 362–380.

Lee, K. C., & Chung, N. (2009). Understanding factors affecting trust in and satisfaction with

mobile banking in Korea: A modified DeLone and McLean’s model perspective.

Interacting with Computers, 21 (5), 85–392.

Lee, M. S. Y., McGoldrick, P. F., Keeling, K. A., & Doherty, J. (2003). Using ZMET to explore

barriers to the adoption of 3G mobile banking service. International Journal of Retail &

Distribution Management, 31 (6), 340–348.

Liao, S., Shao, Y. P., Wang, H., & Chen, A. (1999). The adoption of virtual banking: An

empirical study. International Journal of Information Management, 19 (1), 63–74.

Lin, H-F. (2011). An empirical investigation of mobile banking adoption: The effect of

innovation attributes and knowledge-based trust. International Journal of Information

Management. 31 (3), 252-260.

Malhotra. Naresh K. (2007). Marketing Research An Applied Orientation (5th ed). New York:

Prentice Hall Inc.

Mayer, R. C., Davis, J. H., & Schoorman, F. D. (1995). An integrative model of organizational

trust. Academy of Management Review, 20 (3), 709–734.

McKnight, D. H., Choudhury, V., & Kacmar, C. (2002). Developing and validating trust

measures for e-commerce: An integrative typology. Information Systems Research, 13

(3), 334–359.

Papies, D., & Clement, M. (2008). Adoption of new movie distribution services on the Internet.

Journal of Media Economics, 21 (3), 131–157.

Rogers, E. M. (2003). Diffusion of innovation (5th ed.). New York: Simon & Schuster, Inc.

Vijayasarathy, L. R. (2004). Predicting consumer intentions to use on-line shopping: The case

for an augmented technology acceptance model. Information and Management, 41 (6),

747–762.

Wijanto, S.H. (2008). Structural Equation Modeling Dengan Lisrel 8.8. Yogyakarta: Graha Ilmu.

PT. Bank Mandiri (Persero) Tbk. (2012). FAQ Mandiri Mobile

http://www.bankmandiri.co.id/article/faq-mm.asp

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013

Analisis Pengaruh...Viensa Pradipta, FE-UI, 2013