analisis pengaruh book-tax differences dan...

TRANSCRIPT

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 1

ANALISIS PENGARUH BOOK-TAX DIFFERENCES DAN LIKUIDITAS TERHADAP

PERTUMBUHAN LABA

(Pada Perusahaan Manufaktur Subsektor Industri Dasar dan Kimia yang Terdaftar di

Bursa Efek Indonesia Periode 2012-2015)

Hj. Asmaul Husna, SE.Ak., MM., CA; Fatahurrazak, SE., M.Ak., CA; Ratna Sari

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

ABSTRACT

Ratna Sari, 2017 : Analysis of the Influence of Book Tax Differences and Liquidity on Profit

Growth (In Manufacturing Companies of Basic and Chemical Industry

Subsectors Listed In Indonesia Stock Exchange Period 2012-2015).

Promoters team : Hj. Asmaul Husna SE.Ak.,MM.,CA dan Fatahurrazak,

SE.Ak., M.Ak., CA

The purpose of this research is to analyze the influence of book-tax differences and

liquidity on profit growth. Book-tax differences in this study are represented by permanent

differences and temporary differences. Then liquidity in this research is represented by working

capital to total asset (WCTA).

The object of this research is manufacturing companies basic and chemical industry

subsector listed in Indonesia Stock Exchange period 2012-2015. The population is 64

companies, with the sample selection method is purposive sampling and obtained the total

sample of 16 companies. The method of research is the method of analysis with quantitative

approach.

The results show that permanent differences and working capital to total assets affect the

profit growth, while the temporary differences do not affect the profit growth of basic and

chemical industries listed in the Indonesia Stock Exchange period 2012-2015.

Keywords: Permanent Difference, Temporary Difference, Working Capital To Total Assets,

Profit Growth

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 2

ABSTRAK

Ratna Sari, 2017 : Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap

Pertumbuhan Laba (Pada Perusahaan Manufaktur Subsektor Industri Dasar

dan Kimia Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2015).

Tim Promotor : Hj. Asmaul Husna SE.Ak.,MM.,CA dan Fatahurrazak,

SE.Ak., M.Ak., CA

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh book-tax differences dan

likuiditas terhadap pertumbuhan laba. Book-tax differences dalam penelitian ini diwakili oleh

perbedaan permanen dan perbedaan temporer. Kemudian likuiditas dalam penelitian ini diwakili

oleh working capital to total asset (WCTA).

Objek penelitian ini adalah perusahaan manufaktur subsektor industri dasar dan kimia

yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Populasi berjumlah 64 perusahaan,

dengan metode pemilihan sampel yaitu purposive sampling dan diperoleh total sampel sebanyak

16 Perusahaan. Metode penelitian adalah metode analisis dengan pendekatan kuantitatif.

Hasil penelitian menunjukkan bahwa perbedaan permanen dan working capital to total

asset berpengaruh terhadap pertumbuhan laba, sedangkan perbedaan temporer tidak berpengaruh

terhadap pertumbuhan laba pada perusahaan industri dasar dan kimia yang terdaftar di Bursa

Efek Indonesia periode 2012-2015.

Kata Kunci : Perbedaan Permanen, Perbedaan Temporer, Working Capital To Total Aset,

Pertumbuhan Laba

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 3

PENDAHULUAN

Didalam dunia bisnis perusahaan dengan kondisi laba tentu saja merupakan hal yang

menarik bagi stakeholder, jika dibandingkan dengan perusahaan yang mengalami kerugian.Laba

merupakan indikator yang sangat penting dalam menilai kinerja keuangan suatu perusahaan,

yaitu baik penilaian dari pihak internal maupun eksternal, yang mana hal tersebut guna

mendukung keberlanjutan perusahaan.Mengenai pentingnya laba perusahaan bagi pengguna

laporan keuangan, maka perusahaan harus mampu menyajikan informasi laba yang berkualitas.

Informasi laba yang berkualitas adalah laba yang dapat mencerminkan pertumbuhan laba dimasa

yang akan datang.

Pertumbuhan laba yang baik menunjukkan keuangan perusahaan yang baik, yang

berguna untuk menaikkan nilai perusahaan. Karena yang menjadi sorotan utama bagi stakeholder

seperti investor, kreditor, dan pembuat kebijakan akuntansi sebagai dasar dalam pengambilan

keputusan,seperti pengukur prestasi atau kinerja manajemen perusahaan, pemberian kompensasi

dan bonus bagi manajer, pemberian kredit bagi perusahaan, dan juga bagi pemerintah dalam hal

ini informasi laba perusahaan digunakan sebagai dasar penentuan pengenaan pajak kepada

perusahaan, khususnya instansi pemerintah yang terkait seperti direktorat jenderal pajak.Peneliti

menggunakan pertumbuhan laba sebagai variabel penelitian karena laba merupakan dasar yang

paling diperhatikan stakeholder dalam menilai kinerja keuangan perusahaan.

Pertumbuhan laba perusahaan dipengaruhi oleh beberapa faktor salah satunya yaitu

book-tax differences. Book tax differences dapat mempengaruhi pertumbuhan laba karena

menjadi suatu fenomena bagi manajer untuk melakukan praktik manajemen laba yang bertujuan

untuk menghindari penurunan dan kerugian laba atau dengan kata lain mencegah agar

pertumbuhan laba tidak menurun (Ningsih, 2010). Book-tax differences ini merupakan keadaan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 4

dimana adanya perbedaan dalam perhitungan laba menurut laporan keuangan komersial yaitu

sesuai dengan ketetapan Standar Akuntansi Keuangan Akuntansi (SAK), dan menurut laporan

keuangan fiskal yaitu dengan ketetapan peraturan perpajakan yang menyebabkan perbedaan laba

akuntansi dengan laba fiskal. Perbedaan tersebut terbagi menjadi dua komponen yaitu perbedaan

permanen (permanent differences) dan perbedaan temporer (temporary differences). Perbedaan

permanenterjadi karena transaksi – transaksi pendapatan dan biaya diakui menurut akuntansi

komersial dan tidak diakui menurut fiskal. Perbedaan tetap mengakibatkan laba menurut

akuntansi berbeda (secara tetap) dengan penghasilan kena pajak menurut fiskal. Sedangkan

perbedaan temporer terjadi karena perbedaan waktu pengakuan pendapatan dan biaya antara

pajak dengan akuntansi.Suatu biaya atau penghasilan telah diakui menurut akuntansi komersial

dan belum diakui menurut fiskal, atau sebaliknya.

Perbedaan permanen dan perbedaan temporer sebagai pembentuk book tax differences

dalam mempengaruhi pertumbuhan laba yaitu kedua komponen ini menyebabkan adanya koreksi

fiskal baik positif maupun negatif. Koreksi positif menyebabkan laba fiskal bertambah. Jika laba

fiskal bertambah maka beban pajak yang harus dibayarkan akan semakin besar. Semakin besar

beban pajak yang harus dibayarkan maka semakin kecil laba bersih yang dihasilkan.Koreksi

negatif menyebabkan laba fiskal berkurang sehingga beban pajak yang harus dibayarkan

semakin kecil.Beban pajak yang semakin kecil membuat laba bersih menjadi semakin besar

(Rosanti, 2013).

Faktor lain yang mempengaruhi pertumbuhan laba perusahaan adalah likuiditas. Menurut Hery

(2016:151), informasi likuiditas dapat memberikan informasi mengenai kinerja keuangan

perusahaan selama periode tertentu. Melalui informasi likuiditas, pihak manajemen dapat

memantau ketersediaan jumlah kas khususnya terkait dengan pemenuhan kewajiban yang akan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 5

segera jatuh tempo. Selain pihak internal perusahaan, informasi likuiditas juga berguna bagi

pihak eksternal perusahaan seperti investor dalam hal pembagian dividen tunai atas investasi

yang telah dilakukan, selain itu kreditor juga sangat berkepentingan dengan informasi likuiditas

perusahaan dalam dasar pertimbangan pemberian kredit kepada perusahaan guna

memperhitungkan kemampuan perusahaan dalam menghasilkan laba untuk mengembalikan

pokok pinjaman beserta bunga yang akan didapatkan. Karena investor maupun kreditor biasanya

akan menginvestasikan modal dan memberikan pinjaman atau kredit kepada perusahaan yang

memiliki tingkat likuiditas yang baik.Dalam penelitian ini, peneliti menggunakan working

capital to total asset yang mewakili rasio likuiditas yang merupakan modal bersih dari total asset

perusahaan. Di dalam Purnama, Pratomo dan Priyanto (2016), dimana penambahan modal kerja

didapatkan dari pinjaman perusahaan, dan modal kerja tersebut digunakan perusahaan untuk

kegiatan operasional. Dengan modal kerja yang besar perusahaan dapat meningkatkan aset yang

dimiliki perusahaan sehingga kegiatan operasional perusahaan dapat berjalan semakin baik.

Kegiatan operasional yang baik akan meningkatkan penjualan perusahaan sehingga kemampuan

perusahaan dalam menghasilkan laba juga akan meningkat.

Telah banyak penelitian tentang pertumbuhan laba dilakukan, salah satunya penelitian

tentang pengaruh book-tax differences terhadap pertumbuhan laba yang dilakukan oleh Windarti

(2014) yang menyatakan bahwa perbedaan permanen dan perbedaan temporer berpengaruh

positif terhadap pertumbuhan laba. Namun penelitian yang dilakukan oleh Lestari (2011)

menyatakan hasil tidak konsisten yaitu menunjukkan bahwa perbedaan permanen dan perbedaan

temporer tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Dalam penelitian yang

lain, mengenai pertumbuhan laba juga didilakukan oleh Purnama, Pratomo dan Triyanto (2016)

yang menyatakan bahwa secara parsial bahwa variabel book-tax differences dengan proksi

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 6

perbedaan permanen berpengaruh secara positif signifikan terhadap pertumbuhan laba,

sedangkan perbedaan temporer dan working capital to total asset tidak berpengaruh terhadap

pertumbuhan laba. Kemudian dalam penelitiannya Yusuf (2013) menyatakan bahwa working

capital to total asset secara parsial berpengaruh positif signifikan terhadap perubahan laba.

Berdasarkan data yang diperoleh peneliti pada tahun 2015 yaitu Direktur Eksekutif

Federasi Industri Kimia Indonesia (FIKI), mengatakan saat ini industri dalam negeri tengah

mengalami tekanan yang besar, tantangan itu diantaranya adalah depresiasi rupiah terhadap

dollar, kenaikan tarif listrik, kenaikan upah buruh, dan masuknya produk impor. Hal ini semua

berdampak pada perlambatan pertumbuhan industri terutama industri kimia. Perusahaan industri

kimia masih terbelenggu dengan bahan baku impor dimana pada tahun 2011 impor bahan baku

industri ini sebesar US$ 5,1 milliar, dan pada tahun 2014 lalu sebesar US$ 17 milliar, dengan

kondisi terjadinya depresiasi rupiah saat itu menjadikan biaya produksi industri meningkat tajam.

Masalah utama yang dialami industri yakni pada bahan baku, yang mana untuk mendapatkan

bahan baku harus impor, dan harganya terus naik karena melemahnya rupiah. Tapi jika tidak

impor maka tidak bisa berproduksi, otomatis pasti ada pengurangan produksi meski pun belum

bisa diproyeksikan.Pada kesempatan yang sama, Direktur Jenderal Basis Industri Manufaktur,

Kementrian Perindustrian, Harjanto, menambahkan, tahun ini pemerintah menargetkan

pertumbuhan ekonomi sebesar 5,7%. Jika ingin mengejar itu tentu, industri harus tumbuh di atas

7% dan kalau bisa 9% dari PDB karena ini akan mendorong peningkatan pertumbuhan ekonomi

nasional. Salah satu yang bisa menopang dari hal ini adalah industri manufaktur. Peranan

industri manufaktur, seperti industri kimia dasar ini sangat penting karena memang industri yang

menyediakan bahan dasar untuk industri yang lain. Karena industri ini nantinya yang akan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 7

menopang industri lain, jika mereka tidak berproduksi maka industri lain akan jatuh (Harian

Ekonomi Neraca, 2015).

Terkait isu diatas, untuk mencapai pertumbuhan perusahaan industri dasar, tentu saja

harus bisa menarik minat investor untuk masuk ke dalam sektor ini.Karena pertumbuhan tersebut

ditopang oleh investasi yang tinggi, sehingga mampu mendorong pertumbuhan sesuai target atau

bahkan bisa melebihi target. Dan untuk mendapatkan minat dari investor tentu saja perusahaan

pada sektor ini harus menunjukkan kinerja perusahaan yang baik, yaitu salah satunya dengan

menampilkan pertumbuhan laba yang berkualitas.

Berdasarkan uraian latar belakang diatas, dengan adanya fenomena dan hasil penelitian

yang berbeda maka menunjukkan adanya research gap didalam penelitian sejenis. Research gap

adalah kesenjangan penelitian yang perlu diteliti dan menjadi alasan bagi penulis untuk dijadikan

objek penelitian. Oleh karena itu, peneliti ingin menguji kembali pengaruh book-tax differences

dan likuiditas terhadap pertumbuhan laba, dengan menjadikan perusahaan subsektor manufaktur

industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia sebagai objek penelitian, dengan

judul “Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan

Laba (Pada Perusahaan Subsektor Manufaktur Industri Dasar dan Kimia yang Terdaftar

di Bursa Efek Indonesia Periode 2012-2015)”.Alasan peneliti menggunakan perusahaan

industri dasar dan kimia sebagai objek penelitian karena perusahaan ini merupakan penopang

sekaligus yang menyediakan bahan dasar bagi industri lainnya. Selain itu, perusahaan industri

masuk ke dalam empat fokus utama pemerintah indonesia untuk meningkatkan perekonomian

nasional (Okezone Finance, 2017).

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 8

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Teori Agensi (Agency Theory)

Teori keagenan sudah menjadi dasar teori bagi banyak penelitian tentang akuntansi.

Teori agensi berawal dengan adanya penekanan pada kontrak sukarela yang timbul di antara

berbagai pihak organisasi sebagai suatu solusi yang efisien terhadap konflik kepentingan

tersebut. Teori ini berubah menjadi suatu pandangan atas perusahaan sebagai suatu “penghubung

(nexus) kontrak” melalui pernyataan oleh Jensen dan Meckling yang menyatakan bahwa

perusahaan adalah “cerita fiksi legal yang berfungsi sebagai penghubung atas serangkaian

hubungan kontrak antara individu”. Dengan adanya perspektif “penghubung kontrak” terhadap

perusahaan ini, teori biaya kontrak melihat peran informasi akuntansi sebagai pengamat dan

penegak atas kontrak-kontrak ini untuk menurunkan biaya agensi dari konflik kepentingan

tertentu (Belkoui, 2007:188).

Berdasarkan definisi yang telah disebutkan di atas dapat disimpulkan bahwa teori agensi

adalah teori yang menyatakan adanya hubungan antara prinsipal yaitu investor atau pemegang

saham dengan agen yaitu manajemen. Principal dan agen berusaha saling memenuhi kontrak

dimana, perusahaan membayar gaji dalam bentuk natura dan kenikmatan, seperti biaya fasilitas

sewa rumah direktur, biaya pengobatan, dan mobil dinas yang termasuk booktax, principalatau

investor membayar agency cost seperti beban gaji tersebut untuk memastikan aset-aset yang

dimilikinya aman dan memberikan return bagi investor.

Pertumbuhan Laba (Income Growth)

Menurut Ikatan Akuntansi Indonesia (2007:13), penghasilan bersih atau laba adalah

sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbal hasil investasi

(return on investment) atau laba per saham (earning per share), yang mana merupakan kenaikan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 9

manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aset

atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal.

Dalam pengertian yang lain Belkoui (2006:226) menyatakan, Laba adalah hal yang

mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan dalam berbagai

konteks. Laba umumnya dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan

pembayaran dividen, panduan dalam melakukan investasi dan pengambilan keputusan, dan satu

elemen dalam peramalan. Laba dianggap suatu sarana prediktif yang membantu dalam

meramalkan laba dan peristiwa-peristiwa ekonomi dimasa depan. Didalam literatur

lainpengertian laba menurut IAI dalam Febiyanto (2014), yaitu kenaikan manfaat ekonomi

selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan

modal.

Book-Tax Differences

Book-tax differences merupakan perbedaan jumlah laba akuntansi dengan laba fiskal

yang dihitung berdasarkan Standar Akuntansi Keuangan (SAK) dan peraturan perpajakan

(Febiyanto,2014). Muljono (2006:144) menyatakan, yang membedakan antara laba secara

komersil dengan penghasilan kena pajak atau laba fiskal adalah dilakukannya koreksi fiskal

terhadap laba secara komersial.

Penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah

karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi,

perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya

(Resmi, 2009). Menurut Standar Akuntansi Keuangan (SAK), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, serta perubahan posisi keuangan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 10

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam rangka pengambilan

keputusan. Sementara tujuan sistem perpajakan adalah pemungutan pajak yang adil dan

merupakan tanggung jawab Direktorat Jendral Pajak untuk melindungi para pembayar pajak dari

tindakan yang semena–mena (Martani dan Persada, 2009). Beberapa prinsip yang berlaku umum

(Standar Akuntansi Keuangan) yang telah diakui secara umum dalam dunia bisnis dan profesi

tetapi tidak diakui dalam fiskal, yaitu prinsip konservatisme, prinsip harga perolehan, prinsip

pemadanan biaya-manfaat (Resmi, 2009).

Beda Tetap (permanent differences)

Beda tetap terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut

akuntansi dengan fiskal, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi

namun tidak diakui menurut fiskal, ataupun sebaliknya.Beda tetap mengakibatkan laba atau rugi

menurut akuntansi (laba sebelum pajak/pre tax income) yang berbeda secara tetap dengan laba

atau rugi menurut fiskal PhKP (taxable income).

Beda Sementara (temporary differences)

Menurut Agoes dan Trisnawati (2013:238) bahwa, beda sementara merupakan

perbedaan perlakuan akuntansi dan perpajakan yang sifatnya temporer. Artinya, secara

keseluruhan beban atau pendapatan akuntansi maupun perpajakan sebenarnya sama, tetapi tetap

berbeda alokasi setiap tahunnya. Beda waktu biasanya timbul karena perbedaan metode yang

dipakai antara fiskal dengan akuntansi dalam hal:

1. Akrual dan realisasi;

2. Penyusutan dan amortisasi;

3. Penilaian persediaan;

4. Kompensasi kerugian fiskal.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 11

Perbedaan temporer dimaksudkan sebagai perbedaan antara dasar pengenaan pajak (tax

base) dari suatu aset atau kewajiban dengan nilai tercatat pada aset atau kewajiban yang

berakibat pada perubahan laba fiskal periode mendatang (Waluyo, 2009:228).

Rekonsiliasi Fiskal

Rekonsiliasi (koreksi) fiskal adalah proses penyesuaian atas laba akuntansi yang

berbeda dengan ketentuan fiskal untuk menghasilkan penghasilan neto atau laba yang sesuai

dengan ketentuan perpajakan (Agoes & Trisnawati,2013:237). Hampir semua perhitungan laba

komersial yang dihasilkan oleh setiap perusahaan, harus mengalami koreksi fiskal untuk

mendapatkan penghasilan kena pajak, karena tidak semua ketentuan dalam standar akuntansi

keuangan digunakan dalam peraturan perpajakan atau sebaliknya. Menurut Muljono (2006:144),

koreksi fiskal secara akuntansi tidak memerlukan perlakuan jurnal khusus karena pada

prinsipnya koreksi fiskal tidak mengubah besarnya saldo pada rekening nominal atau rekening

riil pada neraca maupun laporan laba rugi. Koreksi fiskal dapat berupa:

1. Koreksi Positif

Koreksi positif adalah koreksi fiskal yang mengakibatkan pengurangan biaya yang

diakui dalam laporan laba rugi laba komersial semakin kecil, atau yang berakibat adanya

penambahan penghasilan.

2. Koreksi Negatif

Koreksi negatif adalah koreksi fiskal yang berakibat dengan adanya penambahan biaya

yang telah diakui dalam laporan laba rugi komersial menjadi semakin besar, atau yang berakibat

dengan adanya pengurangan penghasilan.

Likuiditas

Likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban atau membayar utang jangka pendeknya. Menurut Hery (2016:151), informasi

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 12

H4

H3

H2

H1

likuiditas dapat memberikan informasi mengenai kinerja keuangan perusahaan selama periode

tertentu. Melalui informasi likuiditas, pihak manajemen dapat memantau ketersediaan jumlah kas

khususnya terkait dengan pemenuhan kewajiban yang akan segera jatuh tempo. Selain pihak

internal perusahaan, informasi likuiditas juga berguna bagi pihak eksternal perusahaan seperti

investor dalam hal pembagian dividen tunai atas investasi yang telah dilakukan, selain itu

kreditor juga sangat berkepentingan dengan informasi likuiditas perusahaan dalam hal dasar

pertimbangan untuk pemberian kredit kepada perusahaan guna memperhitungkan kemampuan

perusahaan dalam menghasilkan laba untuk mengembalikan pokok pinjaman beserta bunga yang

akan didapatkan. Karena investor maupun kreditor biasanya akan menginvestasikan modal dan

memberikan pinjaman atau kredit kepada perusahaan yang memiliki tingkat likuiditas yang baik.

Kerangka Pemikiran

Gambar 2.1.

Kerangka Pemikiran

Keterangan : Secara parsial

Secara simultan

Perbedaan Permanen (X1)

Perbedaan Temporer (X2)

Working Capital To Total Asset

(X3)

Pertumbuhan Laba (Y)

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 13

Pengembangan Hipotesis

Pengaruh Perbedaan Permanen Terhadap Pertumbuhan Laba

Menurut Windarti (2014) semakin tinggi perbedaan permanen maka pertumbuhan laba

perusahaan akan semakin besar. Beda permanen sebagai salah satu pembentuk book-tax

differences dapat mempengaruhi besar kecilnya laba bersih yang dihasilkan oleh perusahaan. Hal

tersebut didukung oleh penelitian yang dilakukan oleh Purnama, Pratomo, dan Priyanto (2016)

yang menyatakan bahwa perbedaan permanen berpengaruh secara signifikan terhadap

pertumbuhan laba.

Berdasarkan uraian teori dan penelitian sebelumnya, maka peneliti mengajukan

pengembangan hipotesis bahwa perbedaan temporer sebagai salah satu pembentuk book-tax

differences berpengaruh terhadap pertumbuhan laba suatu perusahaan.

H1 : Diduga perbedaan permanen berpengaruh terhadap pertumbuhan laba

Pengaruh Perbedaan Temporer Terhadap Pertumbuhan Laba

Windarti (2014) juga berpendapat bahwa, perbedaan temporer sebagai salah satu

pembentuk book-tax differences sama dengan perbedaan permanen, dalam halnya mempengaruhi

pertumbuhan laba perusahaan. Hal tersebut didukung oleh Brolin dan Rohman (2014), yang

menyatakan melalui hasil penelitiannya bahwa perbedaan temporer berpengaruh signifikan

terhadap pertumbuhan laba. Hal ini menunjukkan bahwa perbedaan temporer yang merupakan

komponen pembentuk book tax differences berpengaruh terhadap pertumbuhan laba. Perusahaan

dengan perbedaan temporer yang lebih besar akan memiliki pertumbuhan laba yang lebih besar.

Berdasarkan uraian teori dan penelitian sebelumnya, maka peneliti mengajukan

pengembangan hipotesis bahwa perbedaan temporer sebagai salah satu pembentuk book-tax

differences berpengaruh terhadap pertumbuhan laba suatu perusahaan.

H2 : Diduga perbedaan temporer berpengaruh terhadap pertumbuhan laba

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 14

Pengaruh Working Capital To Total Asset Terhadap Pertumbuhan Laba

Menurut Kasmir (2015:221) Rasio likuiditas atau sering disebut dengan rasio modal

kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya perusahaan. Working

capital to total asset yang merupakan modal kerja bersih dari total aset perusahaan dapat

mendukung operasional perusahaan. Dimana penambahan modal kerja didapatkan dari pinjaman

perusahaan, dan modal kerja tersebut digunakan untuk kegiatan operasional. Dengan modal kerja

yang besar perusahaan dapat meningkatkan aset yang dimiliki perusahaan sehingga kegiatan

operasional perusahaan dapat berjalan semakin baik. Kegiatan operasional yang baik akan

meningkatkan penjualan perusahaan sehingga kemampuan perusahaan dalam menghasilkan laba

juga akan meningkat (Purnama, Pratomo & Priyatno:2016). Runy (2002) juga berpendapat yang

dalam Yusuf (2013) bahwa semakin besar WCTA akan meningkatkan laba yang selanjutnya

akan mempengaruhi peningkatan pertumbuhan laba. Hal ini dikarenakan efisiensi dari selisih

antara aktiva lancar (current assets) dan hutang lancar (current liabilities).

Hasil penelitian Takarini dan Ekawati (2003) menunjukkan bahwa WCTA berpengaruh

terhadap pertumbuhan laba satu tahun yang akan datang, dalam penelitian yang lain yaitu Yusuf

(2013) juga menunjukkan bahwa WCTA secara parsial berpengaruh terhadap Perubahan Laba.

Berdasarkan uraian teori dan penelitian sebelumnya, maka peneliti mengajukan pengembangan

hipotesis bahwa rasio likuiditas dengan proksi working capital to total asset (WCTA)

mempunyai pengaruh yang signifikan positif terhadap pertumbuhan laba suatu perusahaan.

H3: Diduga Working Capital To Total Asset (WCTA) berpengaruh terhadap

pertumbuhan laba.

Pengaruh Perbedaan Permanen, Perbedaan Temporer, dan Working Capital To Total Asset

Terhadap Pertumbuhan Laba

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 15

Hasil penelitian yang dilakukan Purnama, Pratomo dan Priyanto (2016) menunjukan

secara simultan atau secara bersama-sama variabel independen yaitu book tax differences dengan

komponen perbedaan permanen dan perbedaan temporer, dan likuiditas yang diwakilkan dengan

working capital to total asset berpengaruh signifikan terhadap pertumbuhn laba suatu

perusahaan.

Berdasarkan uraian hasil penelitian sebelumnya, maka peneliti mengajukan

pengembangan hipotesis, yaitu:

H4 :Diduga perbedaan permanen, perbedaan temporer, dan working capital to total

asset secara simultan berpengaruh terhadap pertumbuhan laba.

METODOLOGI PENELITIAN

Obyek dan Ruang Lingkup Penelitian

Objek yang dipilih untuk melakukan penelitian ini adalah perusahaan manufaktur

subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. Sedangkan lingkup

penelitian dalam penelitian ini merupakan laporan keuangan perusahaan manufaktur subsektor

industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012 hingga 2015.

Metode Penelitian

Penelitian ini merupakan penelitian kuantitatif, termasuk dalam penelitian descripsion

quantitative yang menggambarkan objek penelitian pada saat ini berdasarkan fakta-fakta,

kemudian dianalisis dan diinterpretasikan (Siregar, 2013). Dalam penelitian ini peneliti

menggunakan data sekunder. Data sekunder adalah data yang diterbitkan atau digunakan oleh

organisasi yang bukan pengolahnya (Siregar, 2013). Data sekunder yang digunakan peneliti

merupakan data yang dipublikasikan oleh Bursa Efek Indonesia melalui situs www.idx.co.id.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 16

Operasionalisasi Variabel

Variabel Terikat (Dependent Variable)

Variabel terikat (Dependen) adalah variabel yang dipengaruhi atau menjadi akibat

karena adanya variabel lain (variabel bebas) (Siregar, 2013). Secara sederhana, variabel terikat

adalah variabel yang menjadi perhatian utama peneliti. Variabel terikat dalam penelitian ini

adalah Pertumbuhan Laba (Income Growth). Laba merupakan ukuran kinerja dari suatu

perusahaan secara keseluruhan. Dalam penelitian ini, peneliti mengacu kepada penelitian Hapsari

(2007) dalam menggunakan laba setelah pajak (Earning After Tax), untuk menghitung

pertumbuhan laba perusahaan Lestari (2011) merumuskan pertumbuhan laba dengan formula

sebagai berikut:

Keterangan:

= Pertumbuhan laba

= Laba perusahaan periode sekarang

= Laba perusahaan pada periode sebelumnya

Variabel Bebas (Independent Variable)

Variabel bebas (Independen) adalah variabel yang menjadi sebab atau

berubah/memengaruhi suatu variabel lain (variabel dependen) (Siregar, 2013). Ataupun variabel

yang mempengaruhi variabel terikat baik secara secara positif atau negatif. Dalam penelitian ini

yang menjadi variabel independen adalah book-tax differences atau perbedaan antara laba

akuntansi dan laba fiskal yang terbagi menjadi dua komponen yaitu perbedaan permanen

(permanent differences) dan perbedaan temporer (temporary differences), kemudian variabel

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 17

independen yang lainnya adalah rasio likuiditas yang diproksikan dengan working capital to

total asset (WCTA).

Perbedaan permanen (permanent differences)

Perbedaan permanen diperoleh dari jumlah perbedaan permanen yang tersaji pada

catatan atas laporan keuangan dibagi dengan total asset (Rosanti, 2013). Perbedaan permanen

terdiri dari penghasilan yang telah dipotong PPh final, penghasilan yang bukan merupakan objek

pajak, pengeluaran yang termasuk dalam non deductible expense dan tidak termasuk dalam

deductible expense. Menurut Brolin dan Rohman (2014), Perbedaan permanen sebagai

pembentuk book tax differences menyebabkan adanya koreksi fiskal baik positif maupun negatif.

Koreksi positif menyebabkan laba fiskal bertambah. Jika laba fiskal bertambah maka beban

pajak pajak yang harus dibayarkan akan semakin besar. Semakin besar beban pajak yang harus

dibayarkan maka semakin kecil laba bersih yang dihasilkan. Koreksi negatif menyebabkan laba

fiskal berkurang sehingga beban pajak yang harus dibayarkan semakin kecil. Beban pajak yang

semakin kecil membuat laba bersih menjadi semakin besar. Oleh karena itu, perbedaan permanen

berpengaruh dengan pertumbuhan laba.

Perbedaan permanen dapat dirumuskan sebagai berikut

(Sumber : Purnama, Pratomo, dan Priyanto, 2016)

Perbedaan temporer (temporary differences)

Perbedaan temporer diperoleh dari jumlah perbedaan temporer yang terdapat pada

catatan atas laporan keuangan dibagi dengan total asset (Rosanti, 2013).Contoh perbedaan

temporer yaitu penyusutan, dalam akuntansi komersial pembebanan biaya penyusutan dilakukan

berdasarkan umur ekonomis suatu aset, tetapi dalam akuntansi perpajakan, pembebanan biaya

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 18

penyusutan dilakukan berdasarkan golongan kelompok. Contoh lainnya adalah penilaian

persediaan, dan penghapusan piutang. Perbedaan temporer dapat dirumuskan sebagai berikut:

(Sumber : Purnama, Pratomo, dan Priyanto, 2016)

Working Capital To Total Asset (WCTA)

Rasio ini diperoleh dari perbandingan modal kerja bersih, yaitu aktiva lancar dikurangi

dengan kewajiban lancar dan dibagi dengan total aktiva yang terdapat dalam laporan keuangan

perusahaan pada bagian neraca. Alasan peneliti menggunakan modal kerja sebagai salah satu

indikator dalam penelitian ini yaitu dalam menjalankan kegiatan operasional perusahaan

memerlukan modal kerja untuk dapat beroperasi, dari kegiatan operasional ini perusahaan

menghasilkan produk untuk dijual, kemudian penjualan yang meningkat akan menghasilkan laba

bagi perusahaan. Peneliti memformulasikan WCTA yang merujuk pada penelitian Yusuf (2014),

sebagai berikut:

(Sumber : Yusuf, 2014)

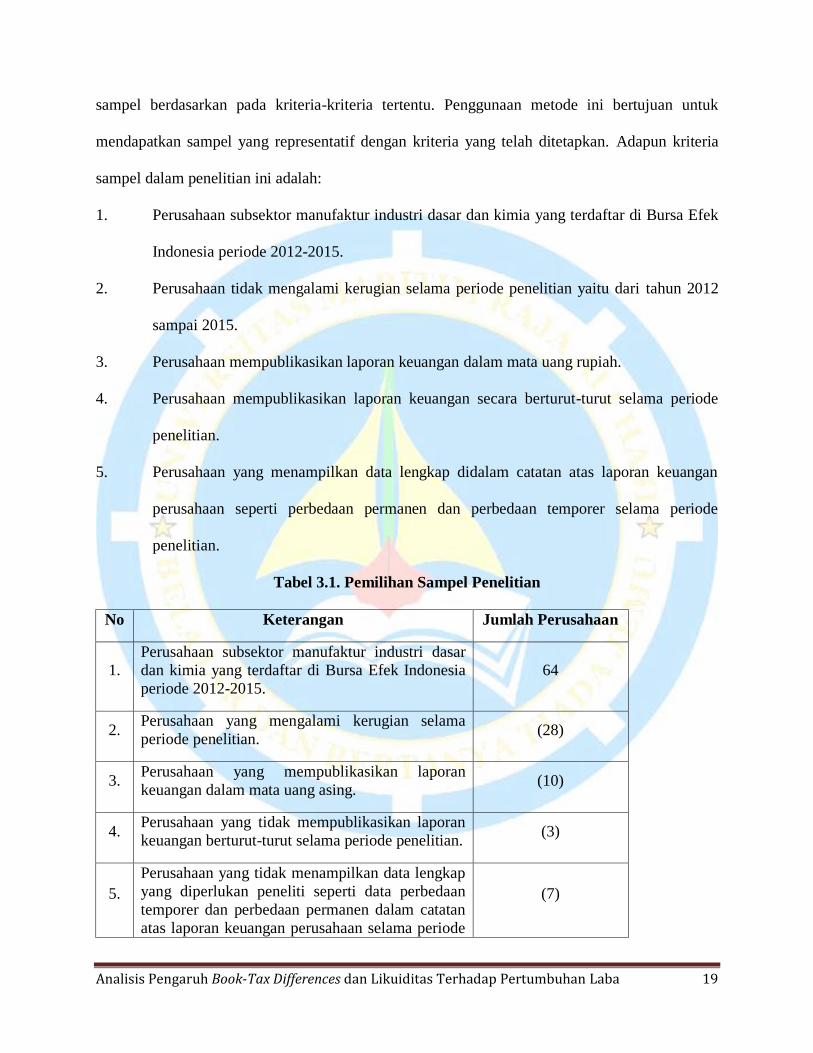

Teknik Penentuan Populasi dan Sampel

Populasi adalah keseluruhan individu atau objek tertentu atau ukuran yang diperoleh

dari semua individu atau objek tertentu. Populasi dalam penelitian ini adalah perusahaan

subsektor manufaktur industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode

2012-2015. Sedangkan Sampel adalah bagian dari populasi yang akan diteliti dan dianggap dapat

menggambarkan atau mewaakili populasinya. Metode pengambilan sampel dalam penelitian ini

adalah dengan teknik purposive sampling yakni metode penetapan responden untuk dijadikan

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 19

sampel berdasarkan pada kriteria-kriteria tertentu. Penggunaan metode ini bertujuan untuk

mendapatkan sampel yang representatif dengan kriteria yang telah ditetapkan. Adapun kriteria

sampel dalam penelitian ini adalah:

1. Perusahaan subsektor manufaktur industri dasar dan kimia yang terdaftar di Bursa Efek

Indonesia periode 2012-2015.

2. Perusahaan tidak mengalami kerugian selama periode penelitian yaitu dari tahun 2012

sampai 2015.

3. Perusahaan mempublikasikan laporan keuangan dalam mata uang rupiah.

4. Perusahaan mempublikasikan laporan keuangan secara berturut-turut selama periode

penelitian.

5. Perusahaan yang menampilkan data lengkap didalam catatan atas laporan keuangan

perusahaan seperti perbedaan permanen dan perbedaan temporer selama periode

penelitian.

Tabel 3.1. Pemilihan Sampel Penelitian

No Keterangan Jumlah Perusahaan

1.

Perusahaan subsektor manufaktur industri dasar

dan kimia yang terdaftar di Bursa Efek Indonesia

periode 2012-2015.

64

2. Perusahaan yang mengalami kerugian selama

periode penelitian. (28)

3. Perusahaan yang mempublikasikan laporan

keuangan dalam mata uang asing. (10)

4. Perusahaan yang tidak mempublikasikan laporan

keuangan berturut-turut selama periode penelitian. (3)

5.

Perusahaan yang tidak menampilkan data lengkap

yang diperlukan peneliti seperti data perbedaan

temporer dan perbedaan permanen dalam catatan

atas laporan keuangan perusahaan selama periode

(7)

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 20

penelitian

Jumlah Sampel Terpilih 16

Total Pengamatan Laporan Keuangan Tahunan pada periode 2012- 2015

berjumlah 16 perusahaan x 4 Tahun = 64

Metode Analisis Data

Analisis Statistik Deskriptif

Menurut Siregar (2013:2) statistik deskriptif adalah statistik yang berkenaan dengan

bagaimana cara mendeskripsikan, menggambarkan, menjabarkan, atau menguraikan data agar

mudah dipahami. Pengukuran statistik deskriptif yang digunakan dalam penelitian ini adalah

mean, standar deviasi, maksimun dan minimum. Analisis statistik deskriptif digunakan untuk

menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan

atau karakteristik data yang bersangkutan.

Uji Asumsi Klasik

Uji Normalitas

Priyatno (2010:71) menyatakan bahwa uji normalitas digunakan untuk mengetahui

apakah populasi data berdistribusi normal atau tidak. Model regresi yang baik adalah yang

mempunyai distribusi data normal atau yang mendekati normal. Pengujian normalitas dalam

penelitian ini baik model penelitian tahap pertama maupun model penelitian tahap kedua

menggunakan uji normalitas data dengan pengujian statistik one-sample kolmogrorov-smirnov

test (uji K-S) dimana data dikatakan berdistribusi secara normal jika nilai asymp. Sig. (2-tailed)

lebih dari α atau signifikansi yang ditetapkan (>0,05).

Uji Heteroskedastisitas

Menurut Priyatno (2010:83) heteroskedestisitas adalah keadaan dimana terjadi

ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.Penelitian ini

menggunakan uji glejser dengan meregresikan nilai absolute residual terhadap variabel

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 21

independen (Ghozali, 2011). Jika nilai signifikan hitung lebih besar dari 5% maka tidak terjadi

masalah heterokedastisitas. Tetapi jika nilai signifikan hitung kurang dari 5% maka pada model

regresi terjadi masalah heteroskedestisitas.

Uji Multikolonieritas

Menurut Ghozali (2013:105) uji multikolonieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen

saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah

variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai

berikut:

a. Nilai R2 yangdihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi

secara individual variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel

independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini

merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar

variabel independen tidak berarti bebas dari multikolonieritas. Multikolonieritas dapat

disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2)variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian

sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres

terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 22

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi

nilai tolerance yang rendah sama dengan nilai VIF tinggi (Karen VIF=1/tolerance).

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah

nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat ditolerir. Sebagai misal nilai

tolerance = 0.10 sama dengan tingkat kolonieritas 0.95. Walaupun multikolonieritas

dapat dideteksi dengan nilai tolerance dan VIF, tetapi kita masih tetap tidak mengetahui

variabel-variabel independen mana sajakah yang saling berkorelasi.

Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya, masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi

lainnya (Ghozali, 2013:110). Pengujian ini bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara residual pada periode t dengan periode t-1

dan Metode pengujian

menggunakan pengujian Run Test. Karena menurut Ghazali (2013:120) pengujian Run Test

merupakan bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah

antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi

maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat

apakah data residual terjadi secara random atau tidak (sistematis).

Pengujian Hipotesis

Analisis Regresi Linear Berganda

Setelah model terbebas dari uji asumsi klasik, langkah selanjutnya dengan melakukan

uji hipotesis. Untuk menguji hipotesis mengenai pengaruh hubungan antara variabel independen

(bebas) dan variabel dependen (terikat) penelitian ini mengacu pada penelitian yang dilakukan

oleh Febiyanto (2014) yaitu dengan menggunakan analisis regresi berganda.Analisis regresi

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 23

linear berganda digunakan untuk menguji perbedaan permanen, perbedaan temporer dan working

capital to total asset terhadap pertumbuhan laba. Secara umum, persamaan analisis yang

digunakan dalam penelitian ini yaitu:

Y = βo + β1X1 + β2X2 + ..... + βnXn 3.1

Kemudian untuk menguji analisis regresi berganda, dihitung dengan persamaan berikut:

ΔNI = βo + β1 X1 + β2 X2 + β3 X3 + e 3.2

Keterangan:

ΔNI = Pertumbuhan Laba

β1 X1 = Perbedaan permanen book-tax differences

β2 X2 = Perbedaan temporer book-tax differences

β3 X3 =Working Capital To Total Asset

e = Error

Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Banyak peneliti menganjurkan untuk menggunakan

nilai adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti nilai R

2, nilai

adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model.

Nilai koefisien determinasi adalah antara nol sampai satu yang bermakna jika nilai R2 yang kecil

berarti kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel terikat amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua

informasi yang dubutuhkan untuk memprediksi variasi variabel terikat.

Uji Signifikansi Simultan (Uji F)

Menurut Sunyoto (2011:17) pengujian secara simultan menggunakan distribusi F, yaitu

membandingkan antara Fhitung dan Ftabel. Uji f menguji secara bersama-sama (simultan) pengaruh

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 24

perbedaan permanen, perbedaan temporer dan working capital to total asset terhadap

pertumbuhan laba perusahaan. Ketentuan diterima atau ditolaknya hipotesis yang telah diajukan

dengan uji f, yaitu:

a. Bila F hitung > F tabel atau p-value< nilai signifikan yang ditetapkan (Sig ≤ 0,05), maka

Ha tidak dapat ditolak, ini berarti bahwa secara simultan variabel independen memiliki

pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau p-value > nilai signifikan yang ditetapkan (Sig ≥ 0,05),

maka Ha ditolak, ini berarti bahwa secara simultan variabel independen tidak

mempunyai pengaruh signifikan terhadap variabel dependen.

Uji Signifikansi Parameter Individual (Uji T)

Uji hipotesis menggunakan uji parsial dengan uji t untuk menentukan signifikan atau

tidak signifikan masing-masing nilai koefisien regresi (b1 dan b2) secara sendiri-sendiri terhadap

variabel terikat (Sunyoto, 2011:13). Pengujian ini dilakukan berdasarkan perbandingan nilai t

(two tailed) hitung masing-masing koefisien regresi dengan nilai t tabel dengan tingkat

signifikansi 5% dengan derajat kebebasan df = (n-k), dimana n adalah jumlah sampel dan k

adalah jumlah variabel independen dan dependen. Kriteria diterima atau ditolaknya hipotesis

yang telah diajukan dengan uji t, adalah:

a. Apabila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka Ha

diterima dan H0 ditolak, variabel independen berpengaruh terhadap variabel dependen.

b. Apabila t hitung < t tabel atau probabilitas < tingkat signifikansi (Sig >0,05), maka Ha

ditolak, variabel independen tidak berpengaruh terhadap variabel dependen.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 25

HASIL PENELITIAN DAN PEMBAHASAN

Data Penelitian

Populasi dalam penelitian adalah laporan keuangan tahunan perusahaan manufaktur

subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2012-2015

sejumlah 64 perusahaan. Setelah dipilih dan diseleksi sesuai dengan kriteria yang diajukan,

perusahaan manufaktur subsektor industri dasar dan kimia yang memenuhi syarat sebagai sampel

adalah 16 perusahaan dalam satu tahun. Sedangkan peneliti mengambil periode penelitian tahun

2012-2015 sehingga totalnya sampel menjadi 64 laporan keuangan tahunan perusahaan atau 64

pengamatan.

Hasil Penelitian

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 64 -.998865200 2.788310600 -.04290970938 .533342739460

X1 64 -.232740092 .054372388 -.00134361552 .033442742286

X2 64 -.018330801 .059460007 .00475637691 .010904800633

X3 64 -.264162000 .813278000 .26873743750 .218165967889

Valid N

(listwise)

64

Sumber : Data sekunder yang diolah, 2017

Hasil analisis statistik deskriptif pada Tabel 4.3. menggambarkan banyaknya jumlah

sampel (N) yaitu 64 pengamatan yang merupakan keseluruhan total sampel pada periode

penelitian tahun 2012 sampai dengan tahun 2015. Perusahaan dijadikan sampel dalam penelitian

sebanyak 16 perusahaan dengan periode penelitian sebanyak 4 tahun, sehingga diperoleh jumlah

sampel selama 4 tahun dengan total 64 pengamatan.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 26

Analisis Pengujian Asumsi Klasik

Analisis Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa,b

Mean .0000000

Std.

Deviation

.36760442

Most Extreme

Differences

Absolute .086

Positive .053

Negative -.086

Kolmogorov-Smirnov Z .689

Asymp. Sig. (2-tailed) .729

a. Test distribution is Normal.

b. Calculated from data. Sumber : Data sekunder yang diolah, 2017

Uji normalitas menggunakan uji one-sample kolmogrorov-smirnov yang ditampilkan

pada Tabel 4.4. dapat diketahui bahwa untuk model penelitian pertumbuhan laba sebagai

variabel dependen menunjukkan nilai asymp. sig. (2-tailed) sebesar 0,729 lebih tinggi dari

tingkat probabilitas 5% atau nilai α=0,05 yang mengindikasikan bahwa model penelitian ini

berdistribusi normal.

Analisis Uji Heterokedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) .348 .047 7.362 .000

X1 -.027 .957 -.004 -.028 .978

X2 -.973 2.743 -.047 -.355 .724

X3 -.208 .146 -.201 -1.424 .160

a. Dependent Variable: absut

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 27

Tabel 4.5. diatas menunjukkan nilai signifikansi untuk semua variabel dependen atau

variabel bebas bahwa, semua nilai probabilitas signifikansinya diatas 5%. Baik pada variabel

perbedaan permanen 0,978 > 0,05, perbedaan temporer 0,724 > 0,05, dan working capital to

total asset 0,160 > 0,05, semuanya memiliki nilai signifikansi diatas 5% atau 0,05. Maka model

penelitian terbebas dari masalah heteroskedastisitas, dimana setiap variabel dependen (perbedaan

permanen, perbedaan temporer, dan working capital to total asset) lebih tinggi dari nilai α=0,05.

Analisis Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

X1 .797 1.254

X2 .912 1.097

X3 .801 1.249

a. Dependent Variable: Y Sumber : Data sekunder yang diolah, 2017

Dari uji tersebut diketahui bahwa untuk model penelitian dengan pertumbuhan laba

sebagai variabel dependen menunjukkan semua variabel independen yang terdiri dari perbedaan

permanen, perbedaan temporer, dan working capital to total asset memiliki nilai tolerance > 0,10

dan nilai VIF < 10, maka dapat diartikan bahwa model penelitian terbebas dari masalah

multikolinearitas.

Analisis Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea .03438

Cases < Test Value 32

Cases >= Test Value 32

Total Cases 64

Number of Runs 30

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 28

Z -.756

Asymp. Sig. (2-tailed) .450

a. Median Sumber : Data sekunder yang diolah, 2017

Hasil uji autokorelasi model penelitian menggunakan uji Run testmenghasilkan nilai

asymp. sig. (2-tailed) sebesar 0,450 lebih tinggi dari nilai α=0,05, sehingga dapat disimpulkan

bahwa residual bersifat random (acak) atau tidak terjadi autokorelasi antar nilai residual. Maka

model regresi terbebas dari autokorelasi.

Analisis Model Regresi dan Koefisien Determinasi

Hasil Persamaan Regresi

Regresi berganda bertujuan untuk menguji hubungan pengaruh antara satu variabel

terhadap variabel lain. Hasil pengujian regresi berganda untuk model penelitian dengan

menggunakan program SPSS 21 dapat dilihat pada Tabel 4.8. sebagai berikut.

Tabel 4.8. Hasil Persamaan Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .105 .079 1.343 .184

X1 -12.795 1.589 -.802 -8.051 .000

X2 4.327 4.558 .088 .949 .346

X3 -.693 .243 -.283 -2.849 .006

a. Dependent Variable: Y Sumber : Data sekunder yang diolah, 2017

Berdasarkan Tabel 4.8., maka dapat diketahui persamaan regresi untuk model sebagai

berikut :

Y = 0,105 – 12,795 X1 + 4,327 X2– 0,693 X3+ ɛ

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 29

1. Constant = 0,105. Hal ini berarti jika variabel independen (perbedaan permanen,

perbedaan temporer, dan working capital to total asset) konstan atau tetap, maka

pertumbuhan laba sebesar 0,105 satuan.

2. Koefisien β1 = -12,795. Hal ini berarti jika perbedaan permanen (X1) meningkat 1

satuan maka pertumbuhan laba menurun sebesar 12,795 satuan.

3. Koefisien β2 = 4,327. Hal ini berarti jika perbedaan temporer (X2) meningkat 1 satuan

maka pertumbuhan laba akan meningkat sebesar 4,327 satuan.

4. Koefisien β3 = -0,693. Hal ini berarti jika working capital to total asset (X3) meningkat

1 satuan maka pertumbuhan laba akan menurun sebesar 0,693 satuan.

Analisis Uji F

Hasil statistik f pada model penelitian Tabel 4.9. menyajikan bahwa nilai f hitung

sebesar 22,100 dengan probabilitas 0,000 pada tingkat signifikansi yang digunakan peneliti 0,05

(5%). Dengan nilai Fhitung sebesar 22,100 > Ftabel 2,75. Karena nilai probabilitas lebih kecil

daripada 0,05 mengindikasikan bahwa model penelitian dengan variabel independen yang terdiri

dari perbedaan permanen, perbedaan temporer, dan working capital to total asset secara

bersama-sama dapat mempengaruhi pertumbuhan laba.

Tabel 4.9. Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 9.407 3 3.136 22.100 .000b

Residual 8.513 60 .142

Total 17.921 63

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X2, X1 Sumber : Data sekunder yang diolah, 2017

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 30

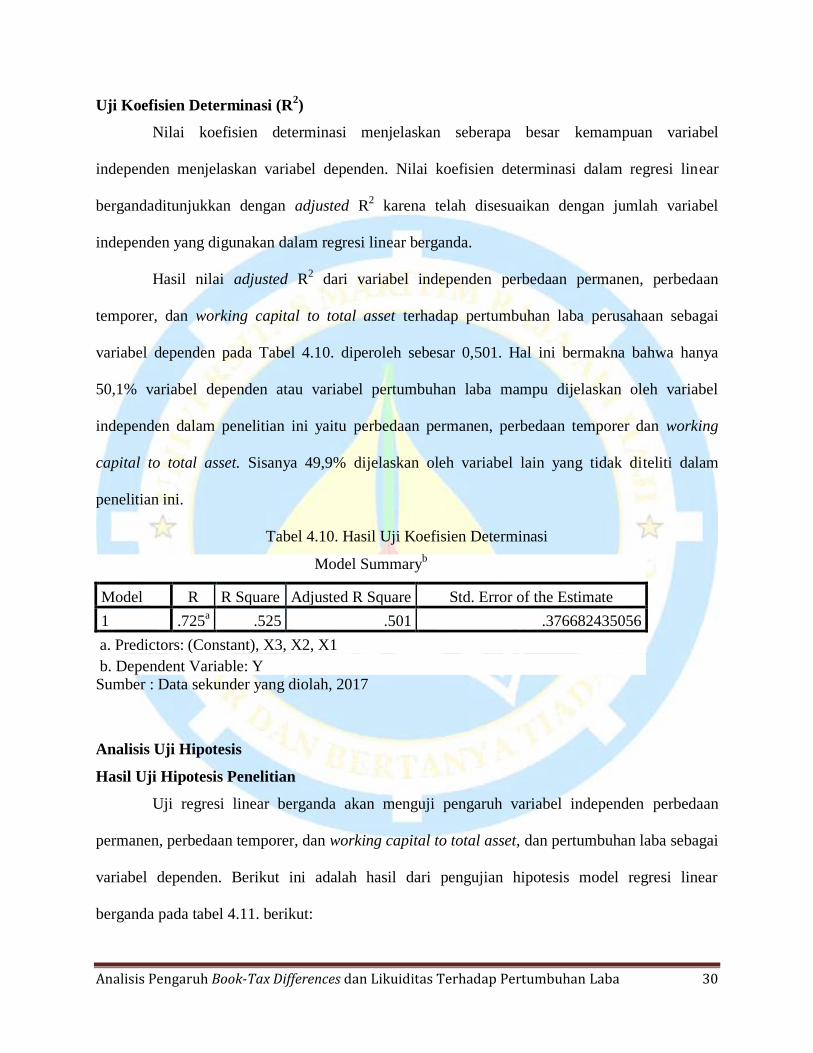

Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi menjelaskan seberapa besar kemampuan variabel

independen menjelaskan variabel dependen. Nilai koefisien determinasi dalam regresi linear

bergandaditunjukkan dengan adjusted R2 karena telah disesuaikan dengan jumlah variabel

independen yang digunakan dalam regresi linear berganda.

Hasil nilai adjusted R2 dari variabel independen perbedaan permanen, perbedaan

temporer, dan working capital to total asset terhadap pertumbuhan laba perusahaan sebagai

variabel dependen pada Tabel 4.10. diperoleh sebesar 0,501. Hal ini bermakna bahwa hanya

50,1% variabel dependen atau variabel pertumbuhan laba mampu dijelaskan oleh variabel

independen dalam penelitian ini yaitu perbedaan permanen, perbedaan temporer dan working

capital to total asset. Sisanya 49,9% dijelaskan oleh variabel lain yang tidak diteliti dalam

penelitian ini.

Tabel 4.10. Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .725a .525 .501 .376682435056

a. Predictors: (Constant), X3, X2, X1

b. Dependent Variable: Y Sumber : Data sekunder yang diolah, 2017

Analisis Uji Hipotesis

Hasil Uji Hipotesis Penelitian

Uji regresi linear berganda akan menguji pengaruh variabel independen perbedaan

permanen, perbedaan temporer, dan working capital to total asset, dan pertumbuhan laba sebagai

variabel dependen. Berikut ini adalah hasil dari pengujian hipotesis model regresi linear

berganda pada tabel 4.11. berikut:

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 31

Tabel 4.11. Hasil Uji Hipotesis

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .105 .079 1.343 .184

X1 -12.795 1.589 -.802 -8.051 .000

X2 4.327 4.558 .088 .949 .346

X3 -.693 .243 -.283 -2.849 .006

a. Dependent Variable: Y

Sumber : Data sekunder yang diolah, 2017

Hipotesis pertama adalah perbedaan permanen berpengaruh terhadap pertumbuhan

laba pada perusahaan manufaktur subsektor industri dasar dan kimia yang terdaftar di BEI

periode 2012-2015. Hasil pengujian yang ditampilkan pada Tabel 4.11. menunjukkan bahwa

hipotesis pertama dapat diterima. Keputusan ini didasarkan pada hasil nilai signifikan perbedaan

permanen (X1) sebesar 0,000 nilai ini lebih kecil dari probabilitas 0,05. Dengan nilai -Thitung

sebesar -8,051 < nilai -Ttabel sebesar -1,67065. Maka hipotesis pertama (H1) diterima, yaitu

perbedaan permanen berpengaruh terhadap pertumbuhan laba.

Hipotesis kedua adalah perbedaan temporer berpengaruh terhadap pertumbuhan laba

pada perusahaan manufaktur subsektor industri dasar dan kimia yang terdaftar di BEI periode

2012-2015. Hasil pengujian yang ditampilkan pada Tabel 4.13. menunjukkan bahwa hipotesis

kedua tidak dapat diterima. Keputusan ini didasarkan pada hasil nilai signifikan perbedaan

temporer (X2) sebesar 0,346 nilai ini lebih besar dari probabilitas 0,05. Dengan nilai Thitung

sebesar 0,949 < nilai Ttabel sebesar 1,67065. Maka hipotesis kedua (H2) ditolak, yaitu perbedaan

temporer tidak berpengaruh terhadap pertumbuhan laba.

Hipotesis ketiga adalah working capital to total asset berpengaruh terhadap

pertumbuhan laba pada perusahaan manufaktur subsektor industri dasar dan kimia yang terdaftar

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 32

di BEI periode 2012-2015. Hasil pengujian yang ditampilkan pada Tabel 4.13. menunjukkan

bahwa hipotesis ketiga dapat diterima. Keputusan ini didasarkan pada hasil nilai signifikan

working capital to total asset (X3) sebesar 0,006 nilai ini lebih kecil dari probabilitas 0,05.

Dengan nilai -Thitung sebesar -2,849 < nilai -Ttabel sebesar -1,67065. Maka hipotesis ketiga (H3)

diterima, yaitu working capital to total asset berpengaruh terhadap pertumbuhan laba.

Pembahasan Hasil Penelitian

Berdasarkan pengujian yang telah dilakukan oleh peneliti, maka dalam hal ini peneliti

akan menjelaskan secara lebih rinci pada pembahasan hasil uji hipotesis. Adapun pembahasan

dari setiap hipotesis dalam penelitian ini adalah sebagai berikut :

Pengaruh Perbedaan Permanen Terhadap Pertumbuhan Laba

Hipotesis pertama yang diajukan oleh peneliti adalah perbedaan permanen berpengaruh

terhadap pertumbuhan laba pada perusahaan manufaktur subsektor industri dasar dan kimia yang

terdaftar di BEI periode 2012-2015. Berdasarkan hasil pengujian yang dilakukan oleh peneliti

dapat dibuktikan bahwa hipotesis pertama dapat diterima dengan hasil penelitian bahwa

perbedaan permanen berpengaruh terhadap pertumbuhan laba. Beda permanen berpengaruh

terhadap pertumbuhan laba pada perusahaan manufaktur subsektor industri dasar dan kimia yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015. Hal ini ditunjukkan dari hasil uji t

variabel beda permanen, dimana -thitung sebesar -8,051 dan signifikansi sebesar 0,000. Jika

dibandingkan dengan -ttabel sebesar -1,67065, maka -thitung<-ttabel dan Sig < 0,05, sehingga H1

diterima. Hal ini dapat maknai bahwa semakin besar jumlah perbedaan permanen terhadap total

asset yang dimiliki perusahaan, maka pertumbuhan laba perusahaan akan semakin kecil.

Beda permanen sebagai salah satu pembentuk book-tax differences dapat mempengaruhi

besar kecilnya laba bersih yang dihasilkan perusahaan. Hal ini disebabkan adanya koreksi fiskal

yang dilakukan terhadap perbedaan tersebut, baik koreksi positif maupun koreksi negatif.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 33

Koreksi positif mengkibatkan laba fiskal bertambah, semakin besar laba fiskal maka beban pajak

yang harus dibayarkan akan semakin besar pula dan akibatnya laba bersih yang dihasilkan

perusahaan akan berkurang. Sedangkan koreksi negatif mengakibatkan laba fiskal berkurang,

semakin kecil laba fiskal maka beban pajak yang harus dibayarkan akan semakin kecil pula dan

akibatnya laba bersih yang dihasilkan perusahaan akan bertambah. Sehingga beda permanen

berpengaruh terhadap pertumbuhan laba.

Hasil ini mendukung penelitian sebelumnya yang dilakukan oleh Purnama, Pratomo dan

Triyanto (2016) yang mengungkapkan bahwa perbedaan permanen berpengaruh terhadap

pertumbuhan laba suatu perusahaan. Jackson (2009) juga mengungkapkan dalam jurnalnya

bahwa beda permanen berpengaruh signifikan terhadap pertumbuhan laba.

Pengaruh Perbedaan Temporer Terhadap Pertumbuhan Laba

Hipotesis kedua yang diajukan oleh peneliti adalah perbedaan temporerberpengaruh

terhadap pertumbuhan laba pada perusahaan manufaktur subsektor industri dasar dan kimia yang

terdaftar di BEI periode 2012-2015. Berdasarkan hasil pengujian yang dilakukan oleh peneliti

dapat dibuktikan bahwa hipotesis kedua tidak dapat diterima dengan hasil penelitian bahwa

perbedaan temporer tidak berpengaruh terhadap pertumbuhan laba ditunjukkan dari hasil uji t

variabel beda temporer, dimana thitung sebesar 0,949 dan signifikansi sebesar 0,346. Jika

dibandingkan dengan ttabel sebesar 1,67065, maka thitung< ttabel dan Sig > 0,05, sehingga H2

ditolak.

Hal ini disebabkan karena perbedaan temporer pada penelitian ini didominasi oleh

perbedaan temporer dengan koreksi positif. Untuk perbedaan temporer dengan koreksi positif

akan menambah penghitungan beban pajak kini. Namun, disisi lain koreksi tersebut

menimbulkan pajak tangguhan, hal itu menyebabkan jumlah perbedaan temporer yang tadinya

dapat menambah pajak penghasilan melalui pengurangan pajak penghasilan dalam bentuk

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 34

penghasilan pajak tangguhan, sehingga dapat dimaknai bahwa perbedaan temporer tidak akan

mempengaruhi pertumbuhan laba.

Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Lestari (2011) dan Purnama,

Pratomo dan Triyanto (2016) yang menyatakan bahwa perbedaan temporer tidak berpengaruh

terhadap pertumbuhan laba.

Pengaruh Working Capital To Total Asset Terhadap Pertumbuhan Laba

Hipotesis ketiga yang diajukan oleh peneliti adalah working capital to total asset

berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur subsektor industri dasar

dan kimia yang terdaftar di BEI periode 2012-2015. Berdasarkan hasil pengujian yang dilakukan

oleh peneliti dapat dibuktikan bahwa hipotesis ketiga dapat diterima dengan hasil penelitian

bahwa working capital to total asset berpengaruh terhadap pertumbuhan laba. Working capital to

total asset berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur subsektor

industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015. Hal ini

ditunjukkan dari hasil uji t variabel Working capital to total asset, dimana -thitung sebesar -2,849

dan signifikansi sebesar 0,006. Jika dibandingkan dengan -ttabel sebesar -1,67065 maka -thitung < -

ttabel dan Sig < 0,05, sehingga H3 diterima.

Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Yusuf (2013) yang

menyatakan bahwa working capital to total asset berpengaruh terhadap pertumbuhan laba.

Pengaruh Perbedaan Permanen, Perbedaan Temporer dan Working Capital To Total Aset

Terhadap Pertumbuhan Laba

Berdasarkan analisis statistik dalam penelitian ini yang telah dilakukan di ketahui

bahwa hipotesis keempat H4 (Diduga perbedaan permanen, perbedaan temporer, dan working

capital to total asset berpengaruh terhadap pertumbuhan laba pada perusahaan industri dasar dan

kimia yang terdaftar di Bursa Efek Indonesia periode 2012-2015) diterima dengan nilai

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 35

signifikan 0,000 < 0,05 maka dapat disimpulkan bahwa perbedaan permanen, perbedaan

temporer, dan working capital to total asset secara bersama-sama berpengaruh terhadap

pertumbuhan laba, dan nilai Adjusted R2 sebesar 0,501 atau 50,1%. hal ini berarti variabel

independen secara simultan dapat menjelaskan variabel dependen sebesar 50,1%, sedangakan

sisanya 49,9% ditentukan oleh variabel lain diluar model regresi.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 36

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data penelitian dan pembahasan yang telah dilakukan, maka

dapat disimpulkan sebagai berikut:

1. Bahwa perbedaan permanen, perbedaan temporer, dan working capital to total aset

secara bersama-sama berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2012-2015.

2. Perbedaan permanen berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2012-2015.

3. Perbedaan temporer tidak berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2012-2015.

4. Working capital to total asset berpengaruh terhadap pertumbuhan laba pada perusahaan

manufaktur subsektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2012-2015.

Saran

1. Berdasarkan hasil dari penelitian yang telah disimpulkan diatas, maka penelitian

selanjutnya diharapkan untuk dapat menambah variabel lain yang tidak diteliti dalam

penelitian ini seperti arus kas operasi perusahaan.

2. Bagi peneliti selanjutnya untuk dapat menggunakan alat ukur yang berbeda khususnya

untuk variabel perbedaan permanen dan perbedaan temporer yang mewakili book-tax

differences.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 37

DAFTAR PUSTAKA

Agoes, S., & Trisnawati, E.(2013). Akuntansi Perpajakan (Edisi III). Jakarta: Salemba Empat.

Belkoui, Ahmed Riahi. 2007. Accounting Theory (Teori Akuntansi). Jakarta: Salemba Empat.

Brolin, A. R., & Rohman, A. pengaruh book-tax differences terhadap pertumbuhan

laba.Diponegoro Journal Of Accounting.Volume 03 Nomor 02 Tahun 2014Hal: 1-13.

Budi, Triton Prawira. (2006). SPSS 13.0 Terapan Riset Statistik Parametrik.Yogyakarta: Andi.

Dewi, N. P. L., & Putri, I. A. D.Pengaruh Book-Tax Difference, Arus Kas Operasi, Arus Kas

Akrual, Dan Ukuran Perusahaan Pada Persistensi Laba. Ejurnal Universitas Udayana

Bali. Vol.10, No.1 Tahun 2015 Hal : 244 – 260.

Fitri, Dinel. (2014). Pengaruh Book-Tax Differences Terhadap Pertumbuhan Laba (Studi empiris

pada Perusahaan Manufaktur yang terdaftar di BEI).Skripsi.Universitas Negeri Padang.

Febiyanto, Pradipta. (2014).Pengaruh Perbedaan Laba Akuntansi Dan Laba Fiskal (Book-Tax

Differences) Terhadap Pertumbuhan Laba(Studi Empiris pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011).Skripsi. Universitas

Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21, Cetakan

Ketujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Hapsari, Epi A. (2007). Anlisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba (Studi

Kasus: Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta periode 2001

sampai dengan 2005). Skripsi.Universitas Diponegoro.

Herry. (2016). Analisis Laporan Keuangan Integrated and Comprehensive Edition. Jakarta:

Grasindo.

Ikatan Akuntan Indonesia.(2009). Standar Akuntansi Keuangan PSAK No. 1. Jakarta: Salemba

Empat.

-----------------------------------. (2007). Standar Akuntansi Keuangan Per 1 September 2007.

Jakarta: Salemba Empat.

Jackson, M. (2009).Book-Tax Differences And Earnings Growth.The Accounting Journal America,

1 – 75. University of Nevada.

Kasmir.(2015). Analisis Laporan Keuangan. Jakarta: Rajawali.

Mardiasmo.(2005). Perpajakan Edisi Revisi (Ed.XIII). Yogyakarta: Andi.

Analisis Pengaruh Book-Tax Differences dan Likuiditas Terhadap Pertumbuhan Laba 38

Muljono, Djoko. (2012). Pengaruh Perpajakan Pada Penerapan Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik. Yogyakarta: ANDI.

--------------------. (2006). Akuntansi Pajak. Yogyakarta: ANDI.

Priyatno, Duwi. (2011). Buku Saku Analisis Statistik Data dengan SPSS. Yogyakarta:

MediaKom.

Purnama, A., Pratomo, D., & Triyanto. (2016). Pengaruh Book Tax Differences Dan Likuiditas

Terhadap Pertumbuhan Laba (Studi pada Perusahaan Property dan Real Estate yang

Terdaftar di Bursa Efek Indonesia Tahun 2010 -2014). Telkom University.

Resmi, S. (2009).Perpajakan (Teori Dan Kasus). Jakarta: Salemba Empat.

Rosanti, Aini N. Zulaikha. (2013). Pengaruh Book Tax Difference terhadap Perubahan Laba.

Jurnal Akuntansi Universiats Diponegoro: Semarang.

Saputro, Adi N. (2011). Pengaruh Book-Tax Differences Terhadap Pertumbuhan Laba (Studi

Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun

2008 – 2010). Skripsi. Universitas Diponegoro.

Siregar, S. (2013).Metode Penelitian Kuantitatif. Jakarta: Prenadamediagroup.

Sunyoto, D. (2011). Analisis Regresi Dan Uji Hipotesis. Yogyakarta: CAPS.

Waluyo.(2009). Akuntansi Pajak (Ed.II). Jakarta: Salemba Empat.

Wibowo, H., A., & Pujiati, D. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba

Pada Perusahaan Real Estate Dan Properti Di Bursa Efek Indonesia (BEI) Dan

Singapura (SPX). The Indonesian Accounting Review.Vol.1, No.2.Sekolah Tinggi Ilmu

Ekonomi Perbanas Surabaya. Hal 155-178.

Windarti, Ratih E. (2014). Pengaruh Book Tax Differences dan Arus Kas Terhadap Pertumbuhan

Laba (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2011-2013).Jurnal Ekonomi dan Bisnis Universitas Islam Negeri

Maulana Malik Ibrahim.Semarang.

Yusuf, Ario. (2013). Analisis Pengaruh Rasio Keuangan TerhadapPerubahan Laba Pada

Perusahaan ManufakturYang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas

Lampung.

Zanora, Verty. (2012). Pengaruh Likuidas, Leverage dan Aktivitas Terhadap Pertumbuhan

Laba.Jurnal Akuntansi. Universitas Padang.