analisis pengaruh auditor change, ukuran kap, …repository.umrah.ac.id/684/1/jurnal.pdfstatistik...

TRANSCRIPT

1

ANALISIS PENGARUH AUDITOR CHANGE, UKURAN KAP, KONDISI KEUANGAN,

PROFITABILITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAP ASUMSI

AUDIT GOING CONCERN PADA PERUSAHAN MANUFAKTUR YANG TERDAFTAR

DI BEI TAHUN 2012-2016

Sri Ruwanti, SE., M.Sc; Asri Eka Ratih, SE., M.Sc;

Alwi Pratomo

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

TANJUNGPINANG, KEPULAUAN RIAU

2018

2

ABSTRAK

Alwi Pratomo, 2018 Analisis Pengaruh Auditor Change, Ukuran KAP, Kondisi Keuangan,

Profitabilitas dan Pertumbuhan Perusahaan terhadap Asumsi Audit Going

Concern pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2012

– 2016. Tim promotor : Sri Ruwanti, SE., M.Sc ; Asri Eka Ratih, SE.,

M.Si

Penelitian ini bertujuan untuk mengetahui pengaruh Auditor Change, Ukuran KAP, Kondisi

Keuangan, Profitabilitas dan Pertumbuhan Perusahaan terhadap Asumsi Audit Going Concern.

Populasi dalam penelitian ini merupakan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2012 -2016. Metode penarikan sampel yang digunakan dalam penelitian ini

adalah purposive sampling, dengan metode ini sampel yang diperoleh sebanyak 20 perusahaan,

dari tahun 2012- 2016. Data penelitan berupa laporan keuangan diperoleh dari situs website

http://www.idx.co.id. Penelitian ini menggunakan metode analisis yaitu regresi logistik dan

statistik deskriptif. Dari hasil pengujian menunjukkan bahwa: 1) auditor change, ukuran KAP,

kondisi keuangan dan profitabilitas tidak berpengaruh terhadap asumsi audit going concern; 2)

pertumbuhan perusahaan berpengaruh terhadap asumsi audit going concern; 3) secara simultan

auditor change, ukuran KAP, kondisi keuangan, profitabilitas dan pertumbuhan perusahaan

berpengaruh terhadap asumsi audit going concern.

Kata Kunci : Auditor Change, Ukuran KAP, Kondisi Keuangan, Profitabilitas dan

Pertumbuhan Perusahaan dan Asumsi Audit Going Concern.

PENDAHULUAN

Perusahaan didirikan dengan maksud untuk tidak dilikuidasi (dibubarkan) dalam jangka

waktu dekat, akan tetapi perusahaan diharapkan akan terus beroperasi dalam jangka waktu yang

lama. Meskipun banyak mengalami kegagalan bisnis, diasumsikan bahwa perusahaan akan hidup

cukup lama atau memiliki kelangsungan hidup yang panjang untuk menjalankan visi dan

misinya. Syahrul dalam Santosa dan Wedari (2007) mengemukakan bahwa going concern

disebut juga sebagai kontinuitas yang merupakan asumsi akuntansi yang memperkirakan suatu

bisnis akan berlanjut dalam jangka waktu yang tidak terbatas.

Auditor dalam memberikan opininya harus bertindak independen dengan memberikan

opini sesuai dengan kondisi senyatanya dari perusahaan auditan. Namun, dengan adanya reaksi

irasional dari investor, sangat dimungkinkan auditor mempertimbangkan reaksi tersebut dalam

proses memberikan opini Going Concern (GC) sehingga tindakan auditor tersebut adalah

3

tindakan irasional yang mengganggu keputusan rasional auditor (Guiral, Ruiz, dan Rodgers,

2011).

Mulia (2014) mengatakan opini Going Concern merupakan sinyal peringatan dini bagi

publik, para pelaku bisnis, investor, kreditor, dan regulator sehingga auditor bertanggung jawab

untuk memberikan peringatan dini terhadap risiko kegagalan perusahaan pada saat terjadi kasus

kebangkrutan perusahaan publik.

Menurut Liestiyowati (2013), Auditor sering gagal komentar pada pengecualian Asumsi

Going Concern, karena penerbitan pendapat going concern dikhawatirkan menjadi self-fulfilling

prophecy, yang menyatakan bahwa apabila auditor memberikan opini going concern, maka

perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yangmembatalkan

investasinya atau kreditor yang menarik dananya. Meskipun demikian, opini audit going concern

harus diungkapkan dengan harapan dapat segera mempercepat upaya penyelamatan perusahaan

yang bermasalah.

Auditor ditempatkan di tengah dilema moral dan etika: apakah untuk mengeluarkan

pendapat going concern dan risiko meningkat dengan kesulitan keuangan klien mereka, atau

tidak mengeluarkan pendapat going concern dan risiko tidak memberitahu pihak yang

berkepentingan dari kemungkinan kegagalan perusahaan.

Fenomena yang terjadi di lapangan menunjukkan banyak dari perusahaanyang go public

menerima opini audit going concern. Kesalahan dalam memberikanopini audit akan berakibat

fatal bagi para pemakai laporan keuangan tersebut. Pihakyang berkepentingan terhadap Laporan

Keuangan tersebut sudah barang tentu akanmengambil tindakan / kebijakan yang salah pula. Hal

ini berarti, menuntut auditor untuk lebih mewaspadai hal-hal potensial yang dapat mengganggu

kelangsungan hidup suatusatuan usaha

Sebenarnya opini audit dengan going concernbermaksud baik untuk menjelaskan kondisi

perusahaan yang sebenarnya, namun hal tersebut justru menyebabkan perusahaan menjadi cepat

bangkrut karena pengguna laporan keuangan merespon informasi tersebut secara negatif seperti

investor membatalkan investasinya dan kreditor menarik pinjamannya.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Asumsi Audit Going Concern

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak

terbukti adanya informasi yang menunjukkan hal berlawanan (contrary information). Biasanya

informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup

satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi

kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak

luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa yang lain (PSA No. 30).

4

Auditor Change

Apabila perusahaan terancam mendapatkan opini audit going concern maka manajemen

akan berpindah ke auditor lain saat perusahaan tahu akan menerima opini audit going concern,

manajemen tidak jarang mengantisipasi hal tersebut dengan melakukan pergantian auditor

(auditor switching). Menurut Hudaib dan Cooke (2005) klien yang diaudit akan cenderung

mengganti auditor ketika mendapatkan opini audit going concern.

Dalam penelitian yang telah dilakukan oleh Setiadamayanthi dan Wirakusuma (2016),

menjelaskan bahwa perubahan dan pergantian auditor (auditor change) tidak berpengaruh

terhadap tuntutan atas pemberian opini going concern.

H1 : Auditor Change berpengaruh terhadap Asumsi Audit Going Concern

Ukuran KAP

Auditor bertanggung jawab untuk menyediakan informasi yang mempunyai kualitas

tinggi yang akan berguna untuk pengambilan keputusan para pemakai laporan keuangan. Auditor

yang mempunyai ukuran KAP yang besar lebih cenderung akan mengeluarkan opini audit going

concern apabila klien terdapat masalah mengenai going concern. Penelitian De Angelo (1981)

dalam Setyarno et. al. (2006) menyatakan bahwa auditor skala besar memiliki insentif yang lebih

untuk menghindari kritikan kerusakan reputasi dibandingkan pada auditor skala kecil. Auditor

skala besar juga lebih cenderung untuk mengungkapkan masalah-masalah yang ada karena

mereka lebih kuat menghadapi risiko proses pengadilan. Argumen tersebut berarti bahwa auditor

skala besar memiliki kemungkinan atau dorongan yang lebih untuk melaporkan masalah going

concern kliennya apabila terbukti klien terdapat masalah untuk melangsungkan usahanya

disbanding dengan auditor skala kecil.

Hal diatas betolak belakang dengan penelitan yang telah dilakukan oleh Supartini (2016)

yang mengatakan bahwa ukuran KAP tidak berpengaruh terhadap asumsi going concern yang

dikeluarkan oleh KAP itu sendiri.

H2 : Ukuran KAP berpengaruh terhadap Asumsi Audit Going Concern

Kondisi Keuangan

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan

sesungguhnya. Semakin kondisi perusahaan terganggu atau memburuk maka akan semakin besar

perusahaan tersebut membutuhkan opini audit going concern. Sebaliknya pada perusahaan yang

tidak pernah mengalami kesulitan keuangan auditor tidak pernah mengeluarkan opini audit going

concern.

5

Siska (2015), dalam penelitiannya menghasilkan bahwa kondisi keuangan suatu

perusahaan sangat mempengaruhi pemberian opini audit going concern. Semakin buruk kondisi

keuangan suatu perusahaan maka akan semakin besar kemungkinan perusahaan tersebut

mendapatkan opini going concern.

H3 : Kondisi Keuangan berpengaruh terhadap Asumsi Audit Going Concern

Profitabilitas

Dalam penelitian ini peneliti mengukur tingkat profitabilitas perusahaan manufaktur yang

terdaftar di BEI dengan menggunakan rasio hasil tingkat pengembalian atas aset (Return On

Assets). Return On Assets (ROA), seperti yang telah dijelaskan diatas adalah rasio yang

digunakan untuk mengukur tingkat kemampuan total aset yang ditanamkan perusahaan dalam

memperoleh laba bersih. Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah

laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

H4 : Profitabilitas berpengaruh terhadap Asumsi Audit Going Concern

Pertumbuhan Perusahaan

Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam

mempertahankan kelangsungan usahanya. Pertumbuhan perusahaan dapat diproksikan dengan

rasio pertumbuhan penjualan.

Perusahaan yang mengalami pertumbuhan, menunjukkan aktivitas operasional

perusahaan berjalan dengan semestinya sehingga peruahaan dapat mepertahankan possisi

ekonominya dan kelangssungan hidupnya. Sementara perusahaan dengan rasio pertumbuhan

penjualan negatif berpotensi besar mengalami penurunan laba sehingga manajemen perlu untuk

mengambil tindakan perbaikan agar tetap dapat mempertahankan kelangsungan hidupnya

H5 : Pertumbuhan Perusahaan berpengaruh terhadap Asumsi Audit Going Concern

6

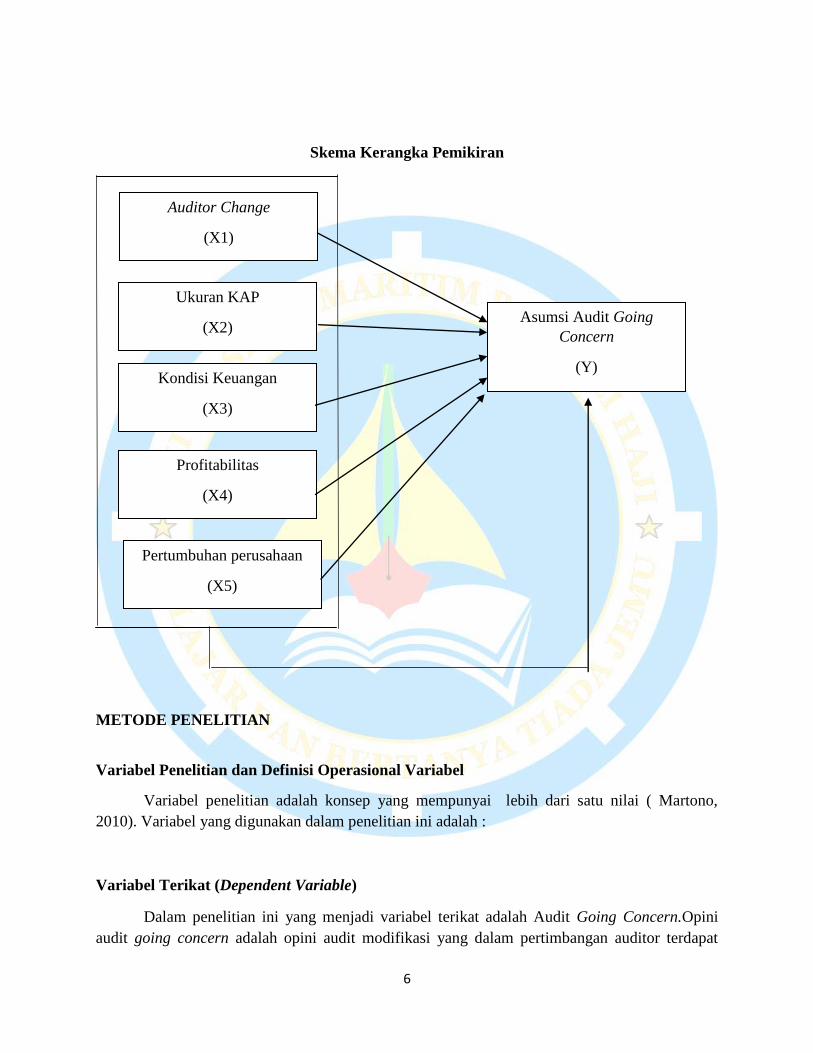

Skema Kerangka Pemikiran

METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional Variabel

Variabel penelitian adalah konsep yang mempunyai lebih dari satu nilai ( Martono,

2010). Variabel yang digunakan dalam penelitian ini adalah :

Variabel Terikat (Dependent Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah Audit Going Concern.Opini

audit going concern adalah opini audit modifikasi yang dalam pertimbangan auditor terdapat

Auditor Change

(X1)

Ukuran KAP

(X2)

Profitabilitas

(X4)

Kondisi Keuangan

(X3)

Asumsi Audit Going

Concern

(Y)

Pertumbuhan perusahaan

(X5)

7

ketidak mampuan atau ketidak pastian signifikan atas kelangsungan hidup perusahaan dalam

menjalankan operasinya pada kurun waktu yang pantas, tidak lebih dari satu tahun sejak tanggal

laporan keuangan yang sedang diaudit (SPAP, 2011). Variabel ini diukur dengan menggunakan

variabel dummy. Opini going concern (GCO) diberi kode 1 sedangkan opini audit non going

concern (NGCO) diberi kode 0.

Variabel Bebas (Independent Variable)

Variabel Bebas (independent variable) adalah variabel yang dapat mempengaruhi

variabel lain atau menghasilkan akibat pada variabel yang lain, yang pada umumnya berada

dalam urutan tata waktu yang terjadi lebih dulu ( Martono, 2010). Adapun variabel bebas dalam

penelitian ini adalah :

Auditor Change (X1)

Pengukuran Auditor changes menggunakan metode yang diterapkan oleh

Setiadamayanthi dan Wirakusuma (2016). Variabel ini menggunakan variabel dummy, angka 1

diberikan kepada perusahaan yang melakukan pergantian auditor untuk tahun selanjutnya setelah

perusahaan mendapatkan opini audit going concern, dan angka 0 jika perusahaan tidak

melakukan pergantian auditor untuk tahun selanjutnya setelah perusahaan mendapatkan opini

audit going concern.

Ukuran KAP

Ukuran KAP (KAP) didefinisikan sebagai besar kecilnya KAP yang mengaudit

perusahaan pada tahun sebelumnya. Variabel ini merupakan variabel dummy. Angka 1

menunjukkan jika perusahaan menggunakan KAP big four, sedangkan angka 0 menunjukkan

jika perusahaan menggunakan KAP non big four (Foroghi, 2012).

Kondisi Keuangan

Kondisi keuangan perusahaan digambarkan dari rasio keuangan yang dapat memberikan

indikasi apakah perusahaan dalam kondisi baik (sehat) atau dalam kondisi buruk (sakit).

Mengacu pada penelitian Setyarno et al (2006) kondisi keuangan diproksi dengan The Zmijewski

Model (1984) yaitu :

X = -4,3 – 4,5ROA + 5,7DR – 0,004CR

Keterangan :

ROA = Laba Bersih / Total Aset (return on asset)

DR = Total Hutang / Total Aset (financial leverage)

CR = Harta Lancar / Hutang Lancar (liquidity)

X <0 = Perusahaan diprediksi tidak berpotensi untuk mengalami kebangkrutan

X > 0 = Perusahaan diprediksi berpotensi mengalami kebangkrutan

Menurut Listyarini (2016) Model Zmijewski memiliki tingkat akurasi tertinggi yaitu

100% diantara model prediksi kondisi keuangan yang lain.

8

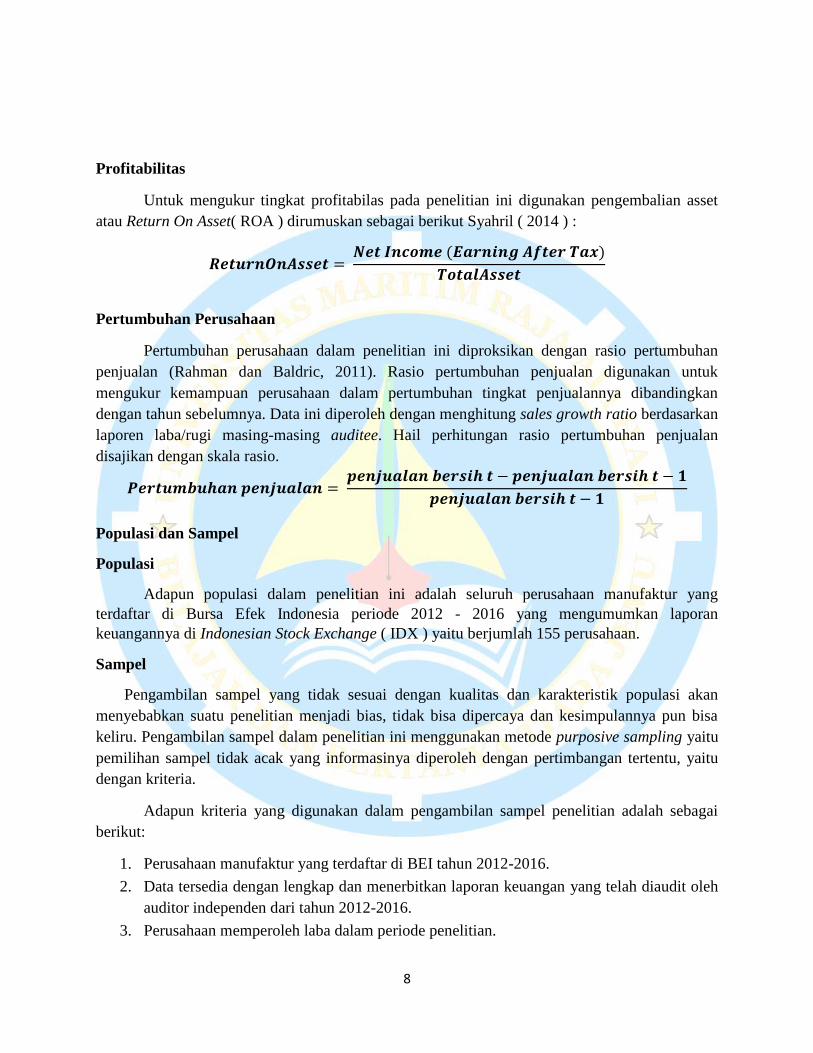

Profitabilitas

Untuk mengukur tingkat profitabilas pada penelitian ini digunakan pengembalian asset

atau Return On Asset( ROA ) dirumuskan sebagai berikut Syahril ( 2014 ) :

Pertumbuhan Perusahaan

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan rasio pertumbuhan

penjualan (Rahman dan Baldric, 2011). Rasio pertumbuhan penjualan digunakan untuk

mengukur kemampuan perusahaan dalam pertumbuhan tingkat penjualannya dibandingkan

dengan tahun sebelumnya. Data ini diperoleh dengan menghitung sales growth ratio berdasarkan

laporen laba/rugi masing-masing auditee. Hail perhitungan rasio pertumbuhan penjualan

disajikan dengan skala rasio.

Populasi dan Sampel

Populasi

Adapun populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2012 - 2016 yang mengumumkan laporan

keuangannya di Indonesian Stock Exchange ( IDX ) yaitu berjumlah 155 perusahaan.

Sampel

Pengambilan sampel yang tidak sesuai dengan kualitas dan karakteristik populasi akan

menyebabkan suatu penelitian menjadi bias, tidak bisa dipercaya dan kesimpulannya pun bisa

keliru. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu

pemilihan sampel tidak acak yang informasinya diperoleh dengan pertimbangan tertentu, yaitu

dengan kriteria.

Adapun kriteria yang digunakan dalam pengambilan sampel penelitian adalah sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2016.

2. Data tersedia dengan lengkap dan menerbitkan laporan keuangan yang telah diaudit oleh

auditor independen dari tahun 2012-2016.

3. Perusahaan memperoleh laba dalam periode penelitian.

9

4. Perusahaan menggunakan mata uang Rupiah.

5. Perusahaan mengalami penjualan yang meningkat.

Dari kriteria di atas maka perusahaan yang memenuhi persyaratan sebagai sampel dalam

penelitian ini adalah 20 perusahaan. Dapat dilihat pada tabel dibawah ini:

Tabel Proses Seleksi Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2016 155

2

Data tidak tersedia dengan lengkap dan tidak menerbitkan

laporan keuangan yang telah diaudit oleh auditor independen

dari tahun 2012-2016.

(32)

3 Perusahaan yang mengalami rugi dalam periode penelitian (61)

4 Perusahaan yang tidak menggunakan mata uang Rupiah (6)

5 Perusahaan yang tidak mengalami kenaikan penjualan (33)

Jumlah Perusahaan Sampel 20

Sumber :www.idx.co.id

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah menggunakan metode

dokumentasi dari Indonesian Stock Exchange (IDX) untuk tahun 2012 - 2016 yang dilakukan

dengan mengambil data laporan keuangan dari perusahaan manufaktur yang terdaftar di IDX

tahun 2012 - 2016.

Metode Analisis Data

Teknik analisa data merupakan upaya untuk merubah data mentah yang diperoleh peneliti

dari obyek penelitian agar menghasilkan informasi yang dapat dipahami dan membantu

menjawab masalah yang ditemukan peneliti.

Regresi Logistik

Pengujian hipotesis dilakukan dengan analisis multivariat dengan menggunakan regresi

logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metric dan

non metric (nominal). Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi

klasik pada variabel bebasnya (Ghozali, 2016).

Untuk menguji model tersebut maka digunakan rumus persamaan regresi untuk n

prediktor adalah ( Sugiyono, 2011) :

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

a : Konstanta

10

b1-b5 : Koefisien regresi

X1 : Auditor Changes

X2 : Ukuran KAP

X3 : Kondisi Keuangan

X4 : Profitabilitas (ROA)

X : Pertumbuhan Perusahaan

Y : Asumsi Audit Going Concern

e : Error term

a) Menilai kelayakan model regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s

Goodness of fit test. Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar

daripada 0,05 maka hipotesis 0 tidak dapat ditolak dan berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai

dengan data observasinya (Ghozali, 2016).

b) Menilai Model Fit

Adanya pengurangan nilai antara - 2LL awal (initial - 2LL function) dengan nilai - 2LL

pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali, 2016). Log Likelihood pada regresi logistik mirip dengan pengertian "Sum of

Square Error" pada model regresi, sehingga penurunan Log Likelihood menunjukkan

model regresi semakin baik.

c) Estimasi parameter dan interpretasinya

Estimasi parameter dilihat melalui koefisien regresi. Koefisien regresi dari tiap variabel-

variabel yang diuji menunjukkan bentuk hubungan antara variabel. Pengujian hipotesis

dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat

signifikasi (α).

11

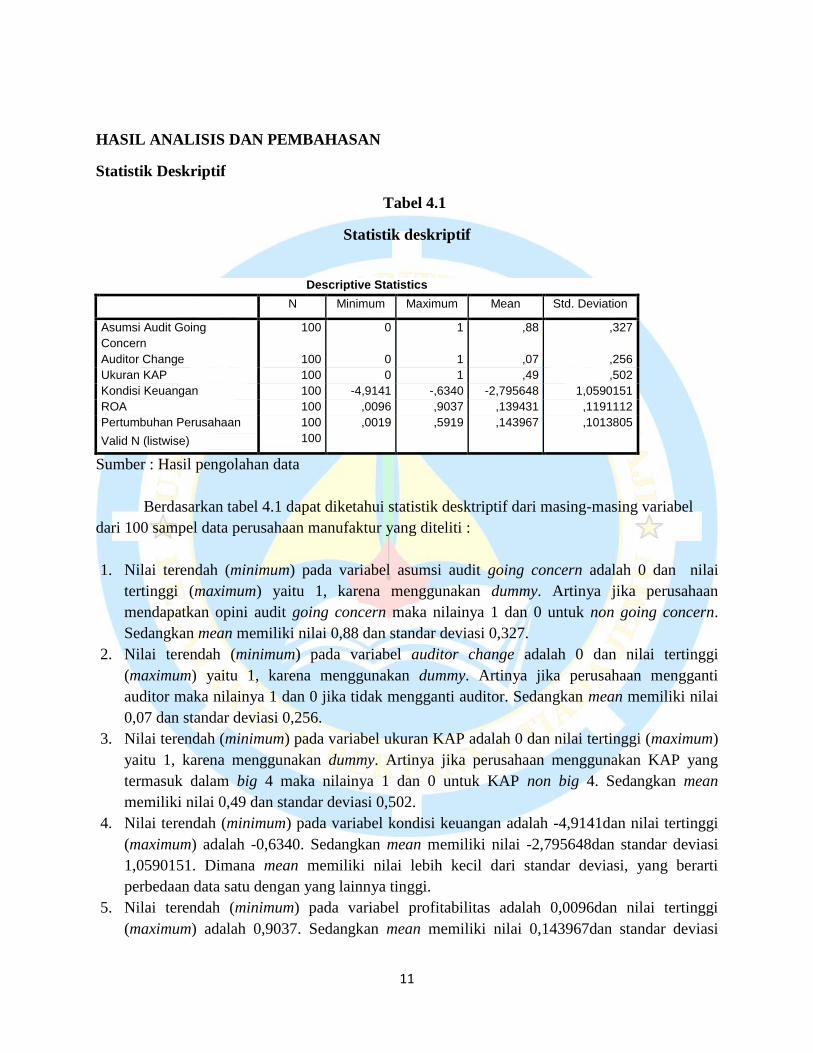

HASIL ANALISIS DAN PEMBAHASAN

Statistik Deskriptif

Tabel 4.1

Statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Asumsi Audit Going

Concern

100 0 1 ,88 ,327

Auditor Change 100 0 1 ,07 ,256

Ukuran KAP 100 0 1 ,49 ,502

Kondisi Keuangan 100 -4,9141 -,6340 -2,795648 1,0590151

ROA 100 ,0096 ,9037 ,139431 ,1191112

Pertumbuhan Perusahaan 100 ,0019 ,5919 ,143967 ,1013805

Valid N (listwise) 100

Sumber : Hasil pengolahan data

Berdasarkan tabel 4.1 dapat diketahui statistik desktriptif dari masing-masing variabel

dari 100 sampel data perusahaan manufaktur yang diteliti :

1. Nilai terendah (minimum) pada variabel asumsi audit going concern adalah 0 dan nilai

tertinggi (maximum) yaitu 1, karena menggunakan dummy. Artinya jika perusahaan

mendapatkan opini audit going concern maka nilainya 1 dan 0 untuk non going concern.

Sedangkan mean memiliki nilai 0,88 dan standar deviasi 0,327.

2. Nilai terendah (minimum) pada variabel auditor change adalah 0 dan nilai tertinggi

(maximum) yaitu 1, karena menggunakan dummy. Artinya jika perusahaan mengganti

auditor maka nilainya 1 dan 0 jika tidak mengganti auditor. Sedangkan mean memiliki nilai

0,07 dan standar deviasi 0,256.

3. Nilai terendah (minimum) pada variabel ukuran KAP adalah 0 dan nilai tertinggi (maximum)

yaitu 1, karena menggunakan dummy. Artinya jika perusahaan menggunakan KAP yang

termasuk dalam big 4 maka nilainya 1 dan 0 untuk KAP non big 4. Sedangkan mean

memiliki nilai 0,49 dan standar deviasi 0,502.

4. Nilai terendah (minimum) pada variabel kondisi keuangan adalah -4,9141dan nilai tertinggi

(maximum) adalah -0,6340. Sedangkan mean memiliki nilai -2,795648dan standar deviasi

1,0590151. Dimana mean memiliki nilai lebih kecil dari standar deviasi, yang berarti

perbedaan data satu dengan yang lainnya tinggi.

5. Nilai terendah (minimum) pada variabel profitabilitas adalah 0,0096dan nilai tertinggi

(maximum) adalah 0,9037. Sedangkan mean memiliki nilai 0,143967dan standar deviasi

12

0,1013805. Dimana mean memiliki nilai lebih besar dari standar deviasi, yang berarti

perbedaan data satu dengan yang lainnya rendah.

6. Nilai terendah (minimum) pada variabel pertumbuhan perusahaan yang diproksikan dengan

pertumbuhan penjualan adalah 0,0019dan nilai tertinggi (maximum) adalah 0,5919.

Sedangkan mean memiliki nilai 0,143967dan standar deviasi 0,1013805. Dimana mean

memiliki nilai lebih besar dari standar deviasi, yang berarti perbedaan data satu dengan yang

lainnya rendah.

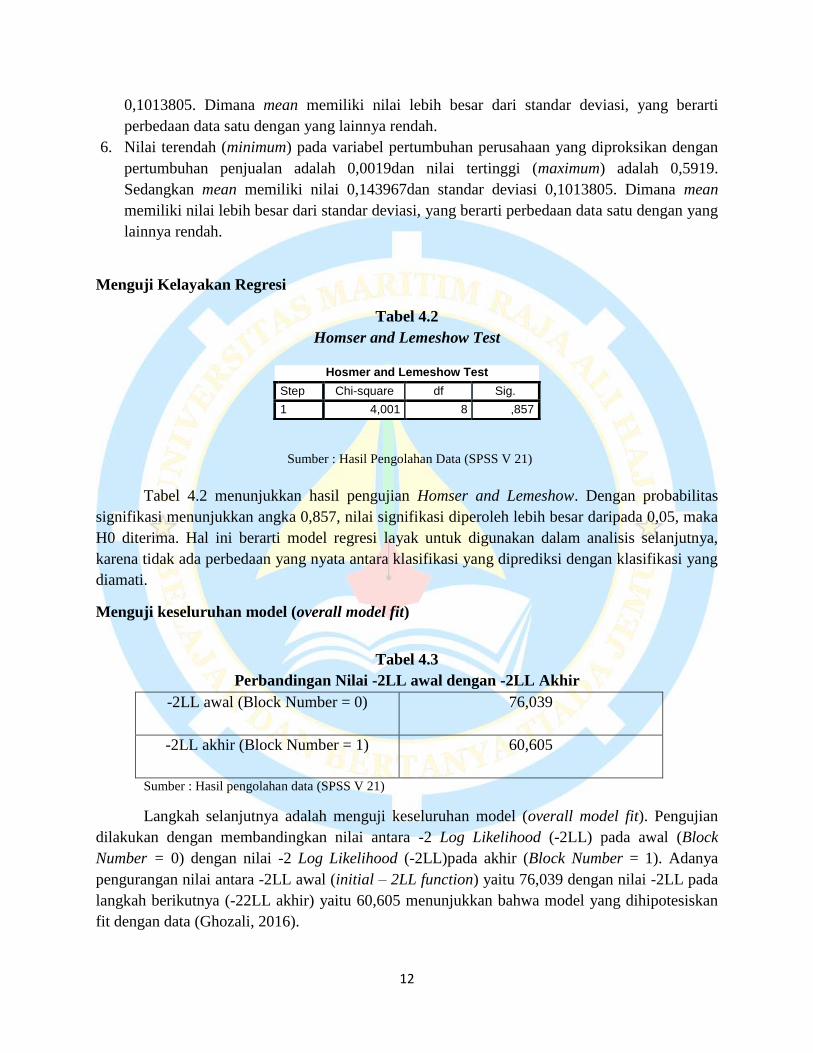

Menguji Kelayakan Regresi

Tabel 4.2

Homser and Lemeshow Test

Sumber : Hasil Pengolahan Data (SPSS V 21)

Tabel 4.2 menunjukkan hasil pengujian Homser and Lemeshow. Dengan probabilitas

signifikasi menunjukkan angka 0,857, nilai signifikasi diperoleh lebih besar daripada 0,05, maka

H0 diterima. Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya,

karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang

diamati.

Menguji keseluruhan model (overall model fit)

Tabel 4.3

Perbandingan Nilai -2LL awal dengan -2LL Akhir

-2LL awal (Block Number = 0)

76,039

-2LL akhir (Block Number = 1)

60,605

Sumber : Hasil pengolahan data (SPSS V 21)

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian

dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block

Number = 0) dengan nilai -2 Log Likelihood (-2LL)pada akhir (Block Number = 1). Adanya

pengurangan nilai antara -2LL awal (initial – 2LL function) yaitu 76,039 dengan nilai -2LL pada

langkah berikutnya (-22LL akhir) yaitu 60,605 menunjukkan bahwa model yang dihipotesiskan

fit dengan data (Ghozali, 2016).

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4,001 8 ,857

13

Koefisien Determinasi

Tabel 4.4

Tabel 4.4 menunjukkan nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat

diinterpretasikan seperti nilai R Square pada regresi berganda (Ghozali, 2016). Dilihat dari hasil

output pengolahan data nilai Nagelkerke R Square adalah sebesar 0.231 yang berarti variabilitas

variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 23,1 persen,

sisanya 76,9 persen dijelaskan oleh variabel-variabel lain di luar model penelitian.

Matrik klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi untuk memprediksi kemungkinan

penerimaan opini audit going concern.

Tabel 4.5

Matrik Klasifikasi

Classification Tablea

Observed Predicted

Asumsi Audit Going Concern Percentage

Correct 0 1

Step 1 Asumsi Audit Going Concern

0 1 11 8,3

1 0 88 100,0

Overall Percentage 89,0

a. The cut value is ,500

Tabel 4.5 diatas menunjukkan kekuatan prediksi dari model regresi untuk memprediksi

kemungkinan asumsi audit going concern pada perusahaan adalah sebesar 89 persen. Hal ini

berari bahwa dengan menggunakan model regresi yang diajukan ada 89 perusahaan yang

diprediksi akan menerima asumsi audit going concern.

Model Summary

Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R

Square

1 60,605a ,120 ,231

14

Menguji Koefisien Regresi

Tabel 4.6

Sumber : Hasil pengolahan data (SPSS V 21)

Tabel 4.6 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5

persen. Dari pengujian persamaan regresi logistik maka diperoleh model regresi sbagai berikut:

Opini = 1,775 + 19,662X1 + 0,497X2 + 0,512X3 – 0,613X4 + 13,769X5 + e

Auditor Changes berpengaruh terhadap asumsi audit going concern.

Variabel Auditor Changes menunjukkan nilai koefisien sebesar 19,662 dengan tingkat

signifikansi sebesar 0,999 lebih besar dari 0,05. Artinya dapat disimpulkan bahwa H1 tidak

berhasil didukung, dengan demikian dapat disimpulkan bahwa Auditor Change tidak

berpengaruh terhadap asumsi audit going concern. Persamaan koefisien regresi logistik dari

variabel auditor changes sebesar 19,662 mempunyai arti bahwa, apabila terdapat peningkatan

auditor changes, maka asumsi audit going concern cenderung meningkat. Hasil penelitian ini

konsisten dengan penelitian Setiadamayanthi dan Wirakusuma (2016) bahwa Auditor Changes

tidak berpengaruh terhadap asumsi audit going concern yang berpendapat bahwa perusahaan

yang melakukan pergantian auditor akan menurunkan kemungkinan-kemungkinan mendapat

opini audit going concern.

Ukuran KAPberpengaruh terhadap asumsi audit going concern.

Variabel Ukuran KAP diproksikan dengan besaran KAP, yang menunjukkan nilai

koefisien sebersar 0,497 dengan tingkat signifikansi sebesar 0,506 lebih besar dari 0,05. Artinya

dapat disimpulkan bahwa H2 tidak berhasil didukung, dengan demikian dapat disimpulkan

bahwa ukuran KAPtidak berpengaruh terhadap asumsi audit going concern. Persamaan koefisien

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

X1 19,662 13890,508 ,000 1 ,999 346096224,501

X2 ,497 ,748 ,441 1 ,506 1,644

X3 ,512 ,451 1,289 1 ,256 1,669

X4 -,613 4,208 ,021 1 ,884 ,542

X5 13,769 5,818 5,601 1 ,018 954372,791

Constant 1,775 1,181 2,261 1 ,133 5,903

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5.

15

regresi logistik dari variabel ukuran KAP sebesar 0,497 mempunyai arti bahwa, apabila terdapat

peningkatan ukuran KAP, maka asumsi audit going concern cenderung meningkat. Hasil

penelitian ini konsisten dengan penelitian Supartini (2016) bahwa Ukuran KAPtidak

berpengaruh terhadap asumsi audit going concern. Sebuah KAP yang sudah memiliki reputasi

yang baik akan berusahan mempertahankan reputasinya, sehingga mereka bersikap objektif.

Kondisi Keuanganberpengaruh terhadap asumsi audit going concern.

Variabel kondisi Keuangan diproksikan dengan The Zmijeski Model, yang menunjukkan

nilai koefisien sebersar 0,512 dengan tingkat signifikansi sebesar 0,256 lebih besar dari 0,05.

Artinya dapat disimpulkan bahwa H3 tidak berhasil didukung, dengan demikian dapat

disimpulkan bahwa kondisi keuangan tidakberpengaruh terhadap asumsi audit going concern.

Persamaan koefisien regresi logistik dari variabel kondisi keuangan sebesar 0,512 mempunyai

arti bahwa, apabila terdapat peningkatan kondisi keuangan, maka asumsi audit going concern

cenderung meningkat. Hasil penelitian ini konsisten dengan penelitian Kartika (2012) bahwa

kondisi keuangan tidakberpengaruh terhadap asumsi audit going concern. Auditor biasanya akan

mempertimbangkan kondisi keuangan ketika memberikan asumsi audit going concern. Kondisi

keuangan yang buruk akan mendorong auditor untuk cenderung memberikan asumsi audit going

concern.

Profitabilitasberpengaruh terhadap asumsi audit going concern.

Variabel Profitabilitas diproksikan dengan ROA, yang menunjukkan nilai koefisien

sebersar -0,613 dengan tingkat signifikansi sebesar 0,884 lebih besar dari 0,05. Artinya dapat

disimpulkan bahwa H4 tidak berhasil didukung, dengan demikian dapat disimpulkan bahwa

profitabiltas tidak berpengaruh terhadap asumsi audit going concern. Persamaan koefisien

regresi logistik dari variabel profitabilitas sebesar -0,613 mempunyai arti bahwa, apabila terdapat

peningkatan profitabilitas, maka asumsi audit going concern cenderung menurun. Hasil

penelitian ini konsisten dengan penelitian Benny dan Dwiranda (2016) bahwa Profitabilitas

tidakberpengaruh terhadap asumsi audit going concern yang menyatakan auditor menerbitkan

asumsi audit going concern tidak hanya berpatokan pada profitabilitas perusahaan.

Pertumbuhan perusahaanberpengaruh terhadap asumsi audit going concern.

Variabel pertumbuhan perusahaan diproksikan dengan pertumbuhan penjualan, yang

menunjukkan nilai koefisien sebersar 13,769 dengan tingkat signifikansi sebesar 0,018 lebih

kecil dari 0,05. Artinya dapat disimpulkan bahwa H5 berhasil didukung, dengan demikian dapat

disimpulkan bahwa pertumbuhan perusahaan berpengaruh terhadap asumsi audit going concern.

Persamaan koefisien regresi logistik dari variabel pertumbuhan penjualan sebesar 13,769

mempunyai arti bahwa, apabila terdapat peningkatan pertumbuhan perusahaan, maka asumsi

audit going concern cenderung meningkat. Hasil penelitian ini konsisten dengan penelitian

Kartika (2012), yaitu perusahaan yang mempunyai pertumbuhan perusahaan yang tinggi

cenderung memiliki laba yang tinggi, sehingga potensi untuk mendapatkan asumsi audit going

16

concern akan lebih besar. Ini dimungkinkan karena terjadinya perubahan yang material dalam

penerapan prinsip akuntansi atau kurang konsistennya suatu perusahaan dalam menerapkan

prinsip akuntansi yang berlaku umum (PABU), seperti perubahan cost method, equity method

atau metode konsolidasian untuk anak perusahaan.

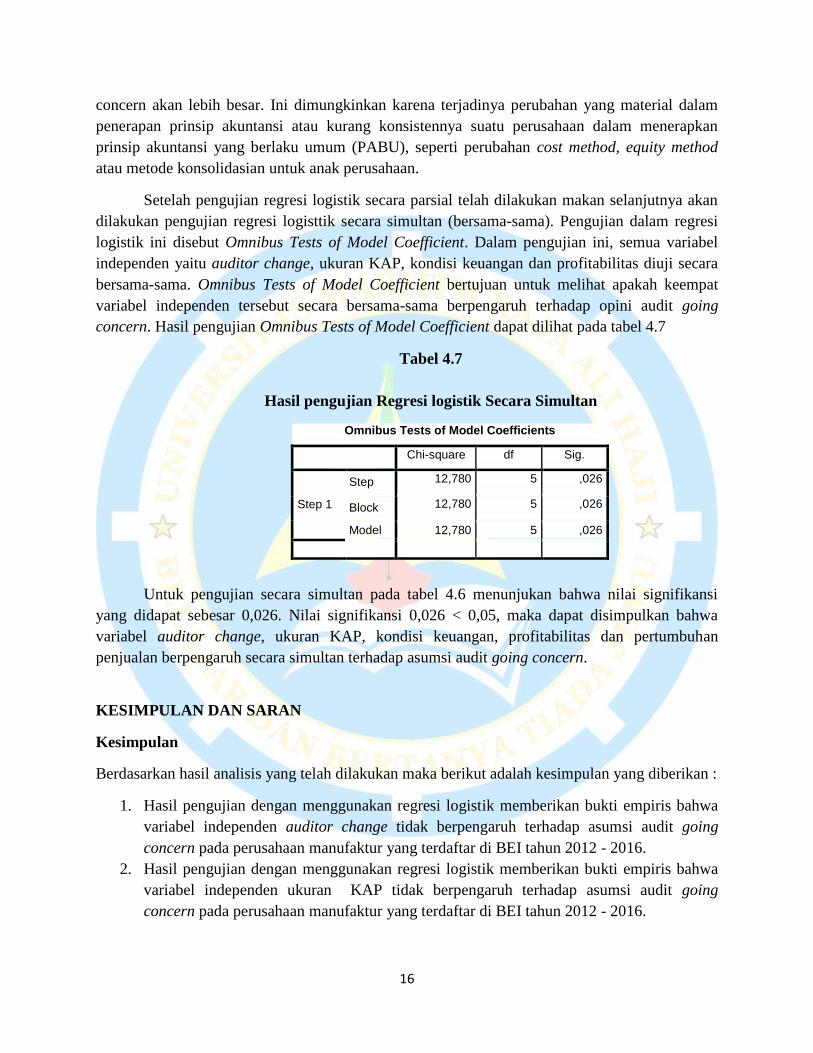

Setelah pengujian regresi logistik secara parsial telah dilakukan makan selanjutnya akan

dilakukan pengujian regresi logisttik secara simultan (bersama-sama). Pengujian dalam regresi

logistik ini disebut Omnibus Tests of Model Coefficient. Dalam pengujian ini, semua variabel

independen yaitu auditor change, ukuran KAP, kondisi keuangan dan profitabilitas diuji secara

bersama-sama. Omnibus Tests of Model Coefficient bertujuan untuk melihat apakah keempat

variabel independen tersebut secara bersama-sama berpengaruh terhadap opini audit going

concern. Hasil pengujian Omnibus Tests of Model Coefficient dapat dilihat pada tabel 4.7

Tabel 4.7

Hasil pengujian Regresi logistik Secara Simultan

Untuk pengujian secara simultan pada tabel 4.6 menunjukan bahwa nilai signifikansi

yang didapat sebesar 0,026. Nilai signifikansi 0,026 < 0,05, maka dapat disimpulkan bahwa

variabel auditor change, ukuran KAP, kondisi keuangan, profitabilitas dan pertumbuhan

penjualan berpengaruh secara simultan terhadap asumsi audit going concern.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan maka berikut adalah kesimpulan yang diberikan :

1. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen auditor change tidak berpengaruh terhadap asumsi audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

2. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen ukuran KAP tidak berpengaruh terhadap asumsi audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step 12,780 5 ,026

Block 12,780 5 ,026

Model 12,780 5 ,026

17

3. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen kondisi keuangan tidak berpengaruh terhadap asumsi audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

4. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen profitabilitas tidak berpengaruh terhadap asumsi audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

5. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen pertumbuhan perusahaan berpengaruh negatif terhadap asumsi audit

going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

6. Hasil pengujian dengan menggunakan regresi logistik memberikan bukti empiris bahwa

variabel independen auditor change , ukuran KAP, kondisi keuangan, profitabilitas dan

pertumbuhan perusahaan berpengaruh terhadap asumsi audit going concern pada

perusahaan manufaktur yang terdaftar di BEI tahun 2012 - 2016.

Keterbatasan Penelitian dan Saran

1. Penelitian ini hanya menggunakan sampel perusahaan manufaktur. Dengan menggunakan

sampel lebih banyak, dimungkinkan ada hasil yang berbeda dengan hasil penelitian ini.

2. Penelitian ini hanya menggunakan periode lima tahun. Dengan menggunakan periode

yang lebih panjang dimungkinkan adanya hasil yang berbeda dengan hasil penelitian ini.

Saran

1. Memasukkan variabel tambahan seperti kualitas audit, opinion Shopping, DER atau

ukuran perusahaan.

2. Menggunakan proksi lain untuk kondisi keuangan, seperti The Altman Model, Revised

Altman Model atau The Springate model.

3. Jumlah tahun pengamatan lebih diperpanjang.

DAFTAR PUSTAKA

Benny dan Dwiranda. 2016. Kemampuan Opini Audit Tahun Sebelumnya Memoderasi Pengaruh

Profitabilitas, Leverage, Likuiditas pada “Opini Audit Going Concern”. Jurnal

Akuntansi Universitas Udayana.

Foroghi, Daroush. 2012. Audit firm and Going Concern Reporting Accuracy. Interdisciplinary

journal of Contemporary Research in Busniness, Vol 3 No.9.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Edisi 8.

Semarang: Universitas Diponegoro.

Guiral, Andre´s Emiliano Ruiz, and Waymond Rodgers. 2011. To What Extent Are Auditors’

Attitudes toward the Evidence Influenced by the Self-Fulfilling Prophecy?.

AUDITING: A Journal of Practice & Theory: February 2011, Vol. 30, No. 1, pp. 173-

190.

18

Hudaib, Mohammad and Cooke T.E. 2005. The Impact of Managing Director Changes and

Financial Distress onAudit Qualification and Auditor Switching.Journal of Business

Finance & Accounting, vol. 32, issue 9-10, pages 1703-1739.

Institut Akuntan Publik Indonesia. 2011. Standar Profesional Akuntan Publik. Jakarta: Salemba

Empat.

Kartika, Andi. 2012. Pengaruh kondisi keuangan, kualitas audit, opini audit tahun sebelumnya,

pertumbuhan perusahaan, opinion shopping terhadap penerimaan opini going

concernpada perusahaan manufaktur di BEI. Dinamika Akuntasi, Keuangan dan

Perbankan. Volume 1, Nomor 1, Tahun 2012. Univerwsitas Stikubank. Semarang.

Liestiyowati. 2013. Pengertian Going Concern didalam standar auditing.

Martono dan Agus Harjito. 2010. Manajemen Keuangan (Edisi 3). Yogyakarta : Ekonisia.

Mulia, Theodora, Winda. 2014. Pengaruh Bias Self-Fulfilling Prophecy Terhadap Going Conern

Judgmen dan Inisiatif Perubahan Manajemen Sebagai Upaya Pengurangan Bias.

Program Doktor Ilmu-Ilmu Ekonomi Program Studi Akuntansi. Universitas Gajah

Mada. Jogjakarta.

Rahman, Abdul dan Baldric Siregar. 2011. Faktor-faktor yang mempengaruhi kecenderungan

penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

Santosa dan Wedari. 2007. Analisis Faktor-Faktor yang mempengaruhi Kecenderungan

Penerimaan Opini Audit Going Concern. JAAI Volume 11 No. 2. 2007. Semarang

Setiadamayanthi, Ni Luh Ayu dan Wirakusuma. 2016. Pengaruh Auditor Switching dan

Financial Distress pada Opini Audit Going Concern.E-Jurnal Akuntansi Universitas

Udayana Vol.15.3. 2016.

Setyarno, Eko Budi et, al. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini

Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini Audit Going

Concern. Simposium Nasional Akuntansi 9. Padang.

Siska, Nanda. 2015. Pengaruh Audit Tenur, Disclousere, Ukuran KAP, Debt Default, Opinion

Shopping, dan Kondisi Keuangan Terhadap Penerimaan Opini Going Concern (Pada

Perusahaan yang Terdaftar pada Index Syariah BEI). Jurnal Ekonomi, Manajemen dan

Akuntansi I Volume 24 No. 1. 2015.

Sugiyono. 2007. Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif dan R& D.

Bandung : ALFABETA.

Supartini. 2016. Analisis Pengaruh Auditor Changes, Ukuran KAP, Kondisi Keuangan dan Rasio

Keuangan Perusahaan terhadap Asumsi Audit Going Concern. Skripsi. Universitas Dian

Nuswantoro.

Zmijeski, M, 1984. Methodological Issues related to the Estimation of Financial Distress

Prediction Models. Journal of Accounting Research. Supplement. 59-82.