analisis penerapan sistem bagi hasil deposito mudharabah...

TRANSCRIPT

i

ANALISIS PENERAPAN SISTEM BAGI HASIL

DEPOSITO MUDHARABAH SIMPANAN SUKARELA

BERJANGKA (SISUKA) DI BMT AL HIKMAH

UNGARAN

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun Oleh

HERMAWAN PUTRA KARTIKA AJI

NIM 64010150045

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ii

iii

iv

v

MOTTO DAN PERSEMBAHAN

MOTTO

―Bahwasanya seorang manusia tiada memperoleh selain apa yang telah

diusahakannya, dan bahwasanya usaha itu kelak akan diperlihatkan (kepadanya).

Kemudian akan diberi balasan kepadanya balasan yang paling sempurna (Q.S

An-Najm: 39-41)‖

PERSEMBAHAN

Untuk kedua orang tuaku,

Saudara-saudaraku, para dosenku,

Sahabat-sahabat seperjuangan D-III Perbankan Syariah,

Teman bermainku, dan teman spesialku.

vi

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, karena atas

ridho dan hidayahNya, sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Sholawat serta salam penulis haturkan kepada Nabi Muhammada SAW yang telah

membawa umatnya dari zaman jahiliyah menuju zaman Islamiyah.

Tujuan dari penulisan Tugas Akhir yang berjudul ―Analisis Penerapan

Sistem Bagi Hasil Deposito Mudharabah Simpanan Sukarela Berjangka

(SISUKA) di BMT Al Hikmah‖ adalah untuk memenuhi persyaratan kelulusan

Program Studi Diploma III pada Jurusan D-III Perbankan Syariah di Institut

Agama Islam Negeri (IAIN) Salatiga. Selain itu penulis juga dapat mencoba

menerapkan dan membandingkan pengetahuan dan keterampilan yang diperoleh

di bangku kuliah dengan kenyataan yang ada di lingkungan kerja.

Penulis merasa bahwaa dalam menyusun laporan ini masih menemui

beberapa kesulitan dan hambatan, disamping itu juga menyadari bahwa penulisan

laporan ini masih jauh dari sempurna dan masih banyak kekurangan-kekurangan

lainnya, maka dari itu penulis mengharapkan saran dan kritik yang membangun

dari semua pihak.

Menyadari penyusun laporan ini tidak lepas dari bantuan berbagai pihak,

maka pada kesempatan ini penulis menyampaikan ucapan terima kasih yang

setulus-tulusnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

vii

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Bapak Ari Setiawan, M.M. selaku Ketua Jurusan D-III Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Dr. Nafis Irkhami, M.Ag., M.A. sebagai dosen pembimbing yang

telah bersedia untuk meluangkan waktu untuk membimbing, memeriksa,

serta memberikan petunjuk-petunjuk serta saran dalam penyusunan

laporan ini.

5. Bapak dan Ibu Dosen serta Karyawan Akademik IAIN Salatiga terlebih

kepada dosen-dosen di jurusan Perbankan Syariah IAIN Salatiga yang

banyak berjasa kepada prnulis.

6. Bapak dan Ibu tercinta yang telah memberikan dorongan moral, doa,

spiritual, materi dan kasih sayang kepada penulis.

7. Seluruh karyawan BMT Al Hikmah Ungaran, yang telah memberikan

kesempatan kepada penulis untuk mengadakan penelitian hingga akhir.

8. Teman-teman seperjuangan yang telah memberikan semangat serta

dukungan sehingga Tugas Akhir ini dapat selesai.

9. Teman dekatku Nanik Setyo Utami, yang selalu memberikan doa,

semangat dan dorongan untuk mengerjakan Tugas Akhir.

10. Semua pihak yang telah membantu penulis dalam penyusunan Tugas

Akhir ini dengan memberikan bantuan baik secar langsung maupun tidak

langsung yang tidak bisa disebutkan satru per satu.

viii

Penulis menyadari bahwa bahwa tugas akhir ini masih banyak kekurangan dan

masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan

saran yang membangun dari berbagai pihak demi penulisan yang lenih baik di

masa yang akan datang.

Pada akhirnya semua usaha dan upaya penulis atas karunia dari Allah

SWT Tugas Akhir ini tidak mungkin terselesaikan dengan baik dan hanya

kepada Allah-lah semua urusan dikembalikan. Oleh karena itu penulis

berharap semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang

bersangkutan.

Salatiga, Juli 2018

Penulis,

Hermawan Putra K.A.

NIM. 640-10-15-0045

ix

ABSTRAK

Putra K.A, Hermawan. 2018. Analisis Penerapan Sistem Bagi Hasil Deposito

Mudharabah Simpanan Suka Rela Berjangka (SISUKA) di BMT Al

Hikmah. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program

Studi DIII Perbankan Syariah IAIN Salatiga. Pembimbing Dr. Nafis

Irkhami, M.Ag., M.A.

Penelitian ini dilatarbelakangi deposito merupakan salah satu produk

penghimpun dana nasabah yang berguna sebagai sarana investasi masyarakat

yang mempunyai dana lebih. Tujuan nasabah (anggota) mendepositkan dananya

untuk mendapatkan bagi hasil yang menguntungkan setiap bulannya dari BMT

dengan jangka waktu dan nisbah yang telah disepakati bersama. Tujuan penelitian

ini untuk mengetahui prosedur pembukaan tabungan SISUKA dan sistem bagi

hasil dalam tabungan SISUKA.

Metode pengumpulan data dilakukan melalui wawancara dengan pihak

BMT Al Hikmah dan observasi. Data yang diperoleh kemudian dianalisis.

Penelitian ini menyajikan mekanisme produk SISUKA ada 3 yaitu

pembukaan, penyetoran dan penutupan. Metode yang digunakan bagi hasil yaitu

end of month, Besar perolehan bagi hasil yang diterima anggota disesuaikan

dengan jangka waktu yang dipilih diawal akad. Bagi hasil yang didapatkan

tergantung pendapatan yang diperoleh BMT Al Hikmah.

Kata Kunci: Mudharabah, Deposito, Bagi hasil, BMT Al Hikmah.

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

PERSETUJUAN PEMBIMBING...........................................................................ii

PENGESAHAN ..................................................................................................... iii

PERNYATAAN KEASLIAN TULISAN ............................................................. iii

MOTTO DAN PERSEMBAHAN .......................................................................... v

KATA PENGANTAR ........................................................................................... vi

ABSTRAK ............................................................................................................. ix

DAFTAR ISI ........................................................................................................... x

DAFTAR TABEL ................................................................................................ xiii

DAFTAR GAMBAR ........................................................................................... xiv

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang ............................................................................................. 1

B. Rumusan Masalah ........................................................................................ 4

C. Tujuan dan Manfaat Penelitian .................................................................... 5

D. Kegunaan Penelitian..................................................................................... 5

E. Metodologi Penelitian .................................................................................. 6

F. Sitematika Penelitian .................................................................................... 9

xi

BAB II ................................................................................................................... 10

LANDASAN TEORI ............................................................................................ 10

A. Telaah Pustaka ........................................................................................... 10

B. Kerangka Teori........................................................................................... 12

1. Baitul Maal Wa Tamwil ......................................................................... 12

2. Mudharabah ............................................................................................ 18

3. Bagi Hasil ............................................................................................... 24

4. Deposito Mudharabah ............................................................................ 32

BAB III ................................................................................................................. 40

GAMBARAN OBJEK PENELITIAN .................................................................. 40

A. Sejarah Berdirinya BMT AL-HIKMAH .................................................... 40

B. Profil KSPPS BMT AL-HIKMAH ............................................................ 42

C. Badan Hukum Lembaga KSPPS BMT AL-HIKMAH .............................. 42

D. Visi dan Misi BMT AL-HIKMAH ............................................................ 43

E. Tujuan dan Sasaran Berdirinya KSPPS BMT AL-Hikmah ....................... 43

F. Stuktur Organisasi BMT AL-HIKMAH .................................................... 44

G. Job Description (Tugas Pengelola) ............................................................ 46

H. Produk – Produk KSPPS BMT AL-HIKMAH .......................................... 60

BAB IV ................................................................................................................. 68

ANALISIS DATA ................................................................................................ 68

xii

A. Mekanisme Produk Si Suka (Simpanan Suka Rela Berjangka) di BMT Al-

Hikmah Ungaran ............................................................................................... 68

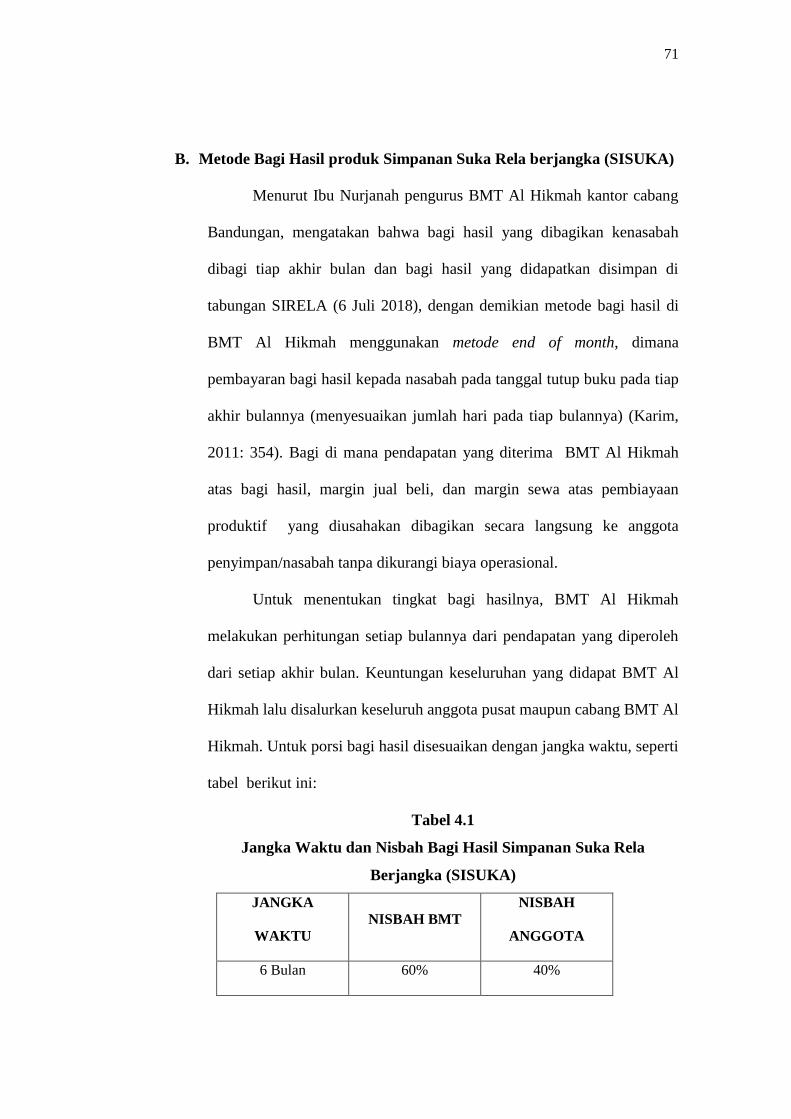

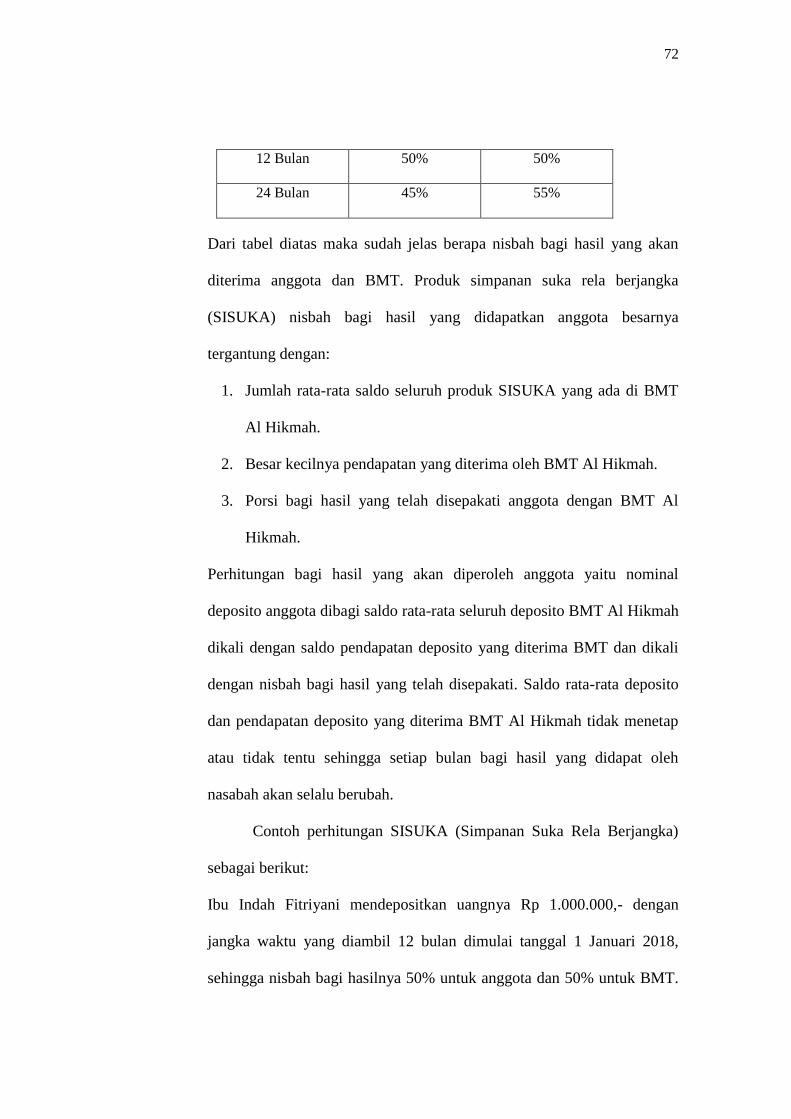

B. Metode Bagi Hasil produk Simpanan Suka Rela berjangka (SISUKA) .... 71

BAB V ................................................................................................................... 75

PENUTUP ............................................................................................................. 75

A. Kesimpulan ................................................................................................ 75

B. Saran ........................................................................................................... 77

DAFTAR PUSTAKA ........................................................................................... 75

LAMPIRAN-LAMPIRAN .................................................................................... 75

xiii

DAFTAR TABEL

Tabel 2.1 Perbedaan dengan Penelitian Terdahulu ............................................... 12

Tabel 2.2 Perbedaan Sistem Bunga dengan Sistem Bagi Hasil ............................ 27

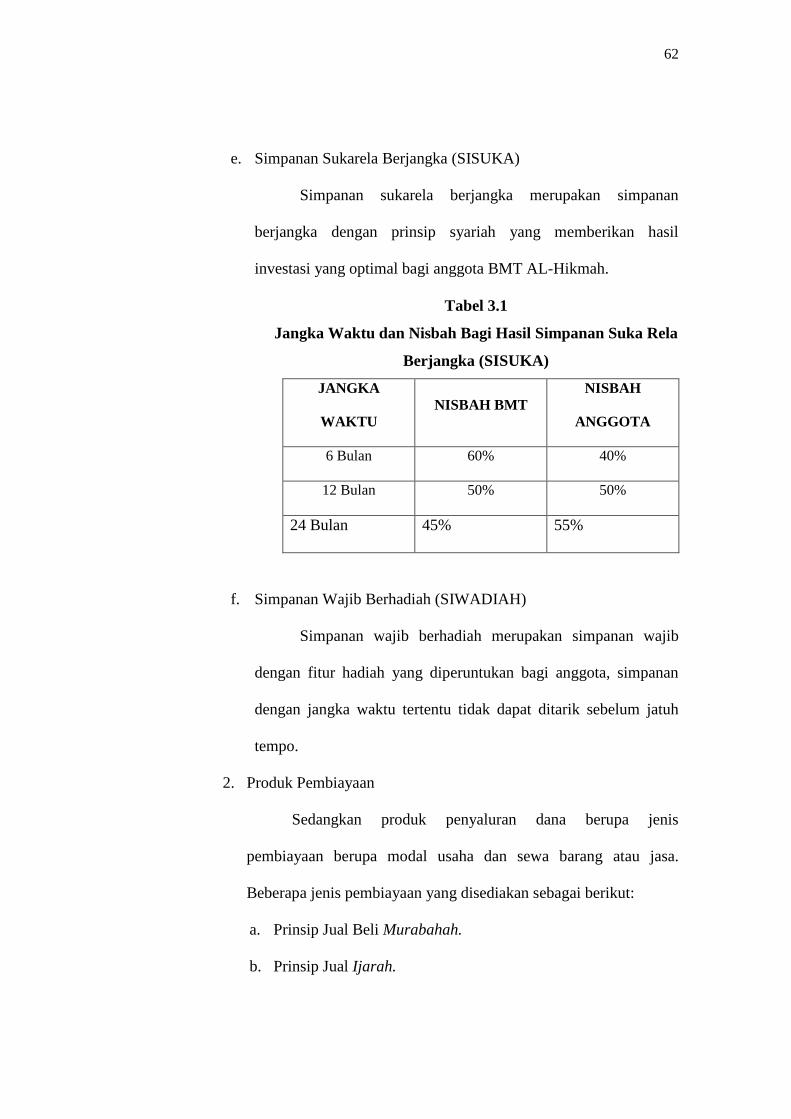

Tabel 3.1 Jangka Waktu dan Nisbah Bagi Hasil Simpanan Suka Rela Berjangka

(SISUKA) .............................................................................................................. 62

Tabel 4.1 Jangka Waktu dan Nisbah Bagi Hasil Simpanan Suka Rela Berjangka

(SISUKA) .............................................................................................................. 71

xiv

DAFTAR GAMBAR

Gambar 2.1 Skema Mudharabah Mutlaqah .......................................................... 20

Gambar 2.2 Skema Mudharabah Muqayyadah ..................................................... 22

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada masa sekarang ini jasa keuangan syariah di Indonesia semakin

berkembang, baik dilihat dari aspek kelembagaan, dari perkembangan

asset, dana pihak ketiga maupun dari sisi pembiayaan. Hal ini dibuktikan

dengan banyaknya muncul lembaga keuangan yang berbasis syariah di

Indonesia sepeti perbankan syariah, asuransi syariah, pegadaian syariah,

pasar modal syariah, baitul maal wa tamwil (BMT) dan lain sebagainya.

Sistem keuangan syariah telah memformulasikan sistem interaksi

kerja yang dapat menghindari aspek-aspek negatif, yaitu dengan

menerapkan beberapa sistem, dimana harus diciptakan lembaga keuangan

syariah yang tidak bekerja atas dasar bunga melainkan atas sistem bagi

hasil.

Sistem bagi hasil adalah karakteristik umum dan landasan dasar

bagi operasional lembaga keuangan Islam. Sistem bagi hasil dan

pelarangan spekulasi dalam perekonomian Islam akan mendorong iklim

investasi yang akan tersalur dengan lancar ke sektor riil untuk tujuan yang

sepenuhnya produktif. Hal ini akan menjamin terdistribusinya kekayaan

dan pendapatan serta menumbuhkan sektor riil. Dengan meningkatnya

produktivitas dan kesempatan bekerja dan berusaha pada akhirnya akan

tercapai kesejahteraan masyarakat (Ascarya, 2011: 28).

2

Akad Mudharabah merupakan akad yang menggunakan prinsip

bagi hasil, yaitu akad antara dua pihak dimana satu pihak berperan sebagai

pemilik modal (shahibul maal) dan mempercayakan sejumlah modalnya

untuk dikelola oleh pihak kedua, yakni pengelola (mudharib), dengan

tujuan mendapatkan keuntungan. Didalam kontrak mudharabah akan

menghasilkan keuntungan usaha dan kemungkinan kerugian usaha.

Keuntungan usahan inilah yang dibagi menurut kesepakatan yang

dituangkan dalam kontrak berupa besarnya nisbah bagi hasil. Sedangkan

kerugian ditanggung shahibul maal selama kerugian itu bukan diakibatkan

kelalaian mudharib. Seandainya memang akibat kecurangan atau kelalain

mudharib, maka ia harus bertanggung jawab atas kerugian tersebut

(Muhamad, 2016: 95).

Perhitungan bagi hasil harus ditentukan dari awal dan dapat

diketahui oleh kedua belah pihak yang akan melakukan kesepakatan kerja

sama, jika hal ini tidak dilakukan maka akan terjadi gharar atau ketidak

pastian, sehingga tidak sesuai dengan prinsip syariah. Prinsip bagi hasil di

Indonesia menggunakan dua metode, yaitu profit sharing dan revenue

sharing. Profit sharing menggunakan basis perhitungan berupa laba yang

diperoleh mudharib dalam mengelola usahanya, sedangkan revenue

sharing menggunakan basis berupa pendapatan yang diperoleh mudharib

(Muhamad, 2016: 98). Pada sistem bagi hasil, kinerja bank atau lembaga

keuangan syariah lain menjadi transparan kepada nasabah, sehingga

nasabah bisa memonitor kinerja bank atau lembaga keuangan syariah lain

3

atas jumlah bagi hasil yang diperoleh. Apabila jumlah keuntungan

meningkat, maka bagi hasil nasabah juga akan meningkat,demikian pula

sebaliknya, apabila jumlah keuntungan menurun, bagi hasil ke nasabah

juga akan menurun, sehingga semua menjadi adil (Natalia, dkk, 2014: 2)

Salah satu produk yang ditawarkan dan dikembangkan bank syariah

dan lembaga keuangan syariah lain adalah deposito dengan prinsip

mudharabah. Majelis Ulama Indonesia melalui Dewan Syariah Nasional

(DSN) dalam fatwanya Nomor 03/DSN-MUI/IV/2000 menjelaskan

tentang ketentuan umum deposito berdasarkan akad mudharabah, menurut

fatwa tersebut deposito yang tidak dibenarkan secara syariah yaitu

deposito yang berdasarkan perhitungan bunga, deposito yang dibenarkan

yaitu deposito yang berdasarkan prinsip mudharabah. Deposito adalah

investasi dana berdasarkan akad mudharabah yang penarikannya hanya

berdasarkan akad antara nasabah penyimpan dan bank syariah dan atau

Unit Usaha Syariah. Dana deposito boleh diperdayakan pihak bank, dan

deposan akan mendapatkan bagi hasil. Deposito mudharabah merupakan

kategori investasi sehingga disebut investment accounts bukan saving

accounts sebagaimana pada tabungan (Dahlan, 2012: 150).

BMT (Baitul Maal wa Tamwil) merupakan salah satu model

lembaga keuangan syariah yang sederhana yang sekarang ini banyak

bermunculan di berbagai daerah-daerah pedesaan. BMT bergerak

dikalangan masyarakat berupaya menumbuhkan bisnis mikro dalam

rangka mengangkat derajat dan martabat serta membela kepentingan kaum

4

fakir miskin. Sama halnya dengan bank, BMT juga memiliki beberapa

produk simpanan dan pembiayaan, salah satunya adalah produk simpanan

Si Suka dari BMT Al-Hikmah. Produk deposito Simpanan Sukarela

Berjangka (SISUKA) dengan menggunakan akad mudharabah, yaitu

anggota BMT menginvestasikan sejumlah dana kepada BMT, dan BMT

akan mengelola dana tersebut dalam bentuk pembiayaan dan usaha lain

yang bermanfaat.

Berdasarkan latar belakang diatas, deposito merupakan salah satu

produk penghimpun dana nasabah yang berguna sebagai sarana investasi

masyarakat yang mempunyai dana lebih. Tujuan nasabah (anggota)

mendepositkan dananya untuk mendapatkan bagi hasil yang

menguntungkan setiap bulannya dari BMT dengan jangka waktu dan

nisbah yang telah disepakati bersama. Oleh karena itu berdasarkan uraian

tersebut, maka penulis ingin meneliti dan tertarik untuk mengangkatnya

dalam penulisan Tugas Akhir yang berjudul ―Analisis Penerapan Sistem

Bagi Hasil Deposito Mudharabah Simpanan Sukarela Berjangka

(SISUKA) pada BMT Al-Hikmah Ungaran‖

B. Rumusan Masalah

Dari uraian latar belakang diatas, terdapat sebuah masalah yang

dapat dibahas secara lebih lanjut. Dalam rumusan masalah ini penulis

ingin merumuskan masalah sebagai berikut:

1. Bagaimana mekanisme tabungan SISUKA ?

2. Bagaimana sistem bagi hasil dalam tabungan SISUKA ?

5

C. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian

yang hendak dicapai adalah:

1. Untuk mengetahui mekanisme tabungan SISUKA.

2. Untuk mengetahui sistem bagi hasil dalam tabungan SISUKA.

D. Kegunaan Penelitian

Dengan mengadakan penelitian di BMT Al-Hikmah Ungaran,

semoga dapat bermanfaat bagi:

1. Bagi peneliti

a. Penelitian ini dapat menambah pengetahuan dan wawasan untuk

bekal kelak agar dapat diterapkan di dunia kerja.

b. Sebagai salah satu syarat guna memperoleh gelar Ahli Madya pada

Program Studi Diploma III Perbankan Syariah IAIN Salatiga.

2. Bagi IAIN Salatiga

a. Memperkaya literatur-literatur mengenai deposito mengenai

deposito mudharabah bagi Fakultas Ekonomi dan Bisnis Islam,

dan memperkenalkan IAIN Salatiga kepada masyarakat khususnya

Jurusan Diploma III Perbankan Syariah.

b. Menambah referensi perpustakaan kampus bagi mahasiswa yang

akan menulis Tugas Akhir.

3. Bagi Pembaca

a. Dapat memberikan manfaat berupa tambahan informasi dan

pengetahuan.

6

b. Dapat dijadikan sebagai bahan referensi untuk dapat diambil

manfaatnya untuk para pembaca.

4. Bagi Lembaga Keuangan

a. Penulisan penelitian ini diharapkan bisa menjadi bahan

pertimbangan perusahaan dalam menentukan kebijakan mnegenai

bagi hasil. Sehingga menjadi referensi dalam membuat produk

baru.

b. Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan

dalam mengembangkan pelayanan produk dimasa yang kan datang.

E. Metodologi Penelitian

Metodologi yang penulis gunakan dalam penulisan penelitian ini

adalah tentang bagaimana mekanisme dan paraktik bagi hasil produk

Simpanan Suka Rela Berjangka (SISUKA) di BMT Al Hikmah Ungaran

adalah sebagai berikut:

1. Model Penelitian

Penelitian ini menggunakan model deskriptip kualitatif, dimana

subjek penelitian (informan) tidak harus banyak. Namun, yang lebih

penting dalam penelitian kualitatif adalah adanya anggapan bahwa

subjek yang dipilih adalah pihak yang paling mengetahui tentang

informasi yang diharapkan oleh peneliti (Idrus, 2009: 95).

2. Sumber Data

a. Data Primer

7

Data primer yaitu data yang diperoleh atau dikumpulkan

oleh peneliti secara langsung dari sumber datanya (Suryana,

2010). Data ini bersumber dari hasil wawancara yang dilakukan

oleh peneliti dengan subjek penelitian (Pihak BMT Al Hikmah).

b. Data Sekunder

Data sekunder yaitu data yang diperoleh atau dikumpulkan

peneliti dari berbagai sumber yang telah ada (Suryana, 2010).

Data ini bersumber dari buku-buku, penelitian terdahulu, dan

internet.

3. Teknik Pengumpulan Data

a. Observasi

Menurut Djaelani (2013: 84) dalam jurnal Majalah Ilmiah

Pawiyatan yang berjudul Teknik Pengumpulan Data dalam

Penelitian Kualitatif, metode observasi dilakukan dengan cara

mengamati perilaku, kejadian atau kegiatan yang terjadi di BMT

selama masa penelitian. Kemudian mencatat hasil pengamatan

tersebut untuk mengetahui kejadian atau kegiatan yang

berlangsung saat itu.

b. Wawancara

Wawancara adalah suatu cara pengumpulan data dengan

cara melakukan tanya jawab berlangsung satu arah, artinya

pertanyaan diajukan dari pihak yang mewawancarai (peneliti) dan

jawaban diberikan oleh pihak yang diwawancarai (responden)

8

(Fathoni, 2011: 105). Dalam penelitian ini peneliti melakukan

wawancara kepada salah satu karyawan dari BMT Al Hikmah

dengan menanyakan bagaimana mekanisme dan bagi hasil dari

produk Simpanan Suka Rela Berjangka (SISUKA).

c. Dokumentasi

Merupakan salah teknik pengumpulan data dengan cara

mencari data mengenai hal-hal atau variabel yang berupa catatan,

transkip, buku, surat kabar, majalah, prasasti, agenda, dan

sebagainya. (Arikunto, 2006: 231). Dalam penelitian ini peneliti

mengambil data dokumen pendukung yang berkaitan dengan

penelitian ini.

4. Teknik Analisis Data

Penelitian deskriptif yaitu penelitian yang dimaksudkan

untuk memberikan data yang seteliti mungkin tentang manusia,

keadaan, atau gejala-gejala lainya (Soekanto, 1986: 10)

Penelitian deskriptif terbatas pada usaha mengungkapkan

suatu masalah, keadaan atau peristiwa sebagaimana adanya.

Sifatnya sekedar mengungkapkan fakta (fact finding). Hasil

penelitian lebih ditekankan pada pemberian gambaran secara

obyektif tentang keadaan sebenarnya dari obyek yang diselidiki.

Akan tetapi, guna mendapatkan manfaat yang lebih luas, di

samping mengungkakan fakta, diberikan interpretasi yang cukup

kuat (Wiratha, 2005: 154).

9

F. Sistematika Penelitian

Pada penelitian Tugas Akhir ini, penulis akan membaginya dalam 5

(lima) bab, setiap bab saling berkaitan satu sama lain.

BAB I adalah pendahuluan. Dalam bab pertama dari tugas akhir ini

yang mengantarkan pembaca untuk dapat menjawab pertanyaan apa yang

diteliti, untuk apa dan mengapa penelitian itu dilakukan. Bab pendahuluan

memuat latar belakang masalah, rumusan masalah, tujuan penelitian,

kegunaan penelitian dan sistematika penulisan tugas akhir.

Bab II adalah landasan teori. Dalam bab ini akan dijelaskan

pengertian-pengertian serta teori-teori secara lebih spesifik. Dalam bab ini

juga dapat digunakan sebagai dasar acuan dalam melakukan penelitian.

BAB III adalah gambaran objek penelitian. Pada bab ini

menggambarkan gambaran umum mengenai objek penelitian serta data-

data deskriptif. Gambaran umu ini menjelaskan tentang sejarah singkat

mengenai BMT Al-Hikmah Ungaran, visi dan misi, struktur organisasi,,

serta prosuk-produk BMT Al-Hikmah Ungaran.

BAB IV adalah analisis data. Dalam bab ini memaparkan tentang

analisis penerapan sistem bagi hasil deposito mudharabah Simpanan Suka

Rela Berjangka (SISUKA).

BAB V adalah penutup. Dalam bab ini berisi mengenai hasil-hasil

dari penelitian yang telah dilakukan dalam bentuk kesimpulan dan saran

untuk lembaga yang bersangkutan dan untuk penelitian selanjutnya.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang dilakukan oleh Timami dan Soejoto (2013)

berjudul ―Pengaruh dan Manfaat Bagi Hasil terhadap Jumlah Simpanan

Deposito Mudharabah Bank Syariah Mandiri di Indonesia‖. Diperoleh

kesimpulan bahwa Bagi Hasil secara signifikan mempengaruhi Jumlah

Simpanan Deposito Mudharabah. Hal tersebut dibuktikan dengan lolos

dari hasil uji t, yang berarti secara parsial variabel Bagi Hasil

mempengaruhi secara signifikan terhadap variabel Jumlah Simpanan

Deposito Mudharabah. Pengaruh tersebut menunjukkan hubungan yang

searah, yaitu ketika Bagi Hasil mengalami kenaikan maka Jumlah

Simpanan Deposito Mudharabah juga mengalami kenaikan. Berdasarkan

dari hasil wawancara menunjukkan bahwa sistem bagi hasil memberikan

manfaat kepada nasabah, lebih-lebih manfaat sebagai seorang muslim atau

manfaat karena faktor agama. Manfaat yang dirasakan adalah nasabah

dapat terhindar dari sistem bunga yang diyakini mengandung riba. Selain

itu manfaat lain yang dapat dirasakan adalah adanya manfaat sosial bagi

orang-orang yang membutuhkan dana. Dengan sistem bagi hasil yang

mengakui adanya persamaan hak baik bagi nasabah, bank, maupun orang

yang membutuhkan dana tidak akan merasa berat sepihak karena akan

ditanggung secara bersama-sama.

11

Penelitian yang dilakukan Syaparudin (2015) berjudul ―Studi

Komparasi Perhitungan Return Deposito Syari’ah di BSM dengan

Deposito Konvensional di Bank Mandiri‖. Diperoleh kesimpulan pertama,

dalam menghitung return deposito, Bank Syariah Mandiri (BSM)

bergantung pada pendapatan BSM, nisbah bagi hasil antara BSM dengan

nasabah, nominal deposito nasabah, dan rata-rata deposito untuk jangka

waktu yang sama pada BSM, sedangkan di Bank Mandiri begantung pada

tingkat bunga yang berlaku, nominal deposito nasabah, dan jangka waktu

deposito. Kedua, return deposito dengan metode bagi hasil pada Bank

Syariah Mandiri (BSM) lebih menguntungkan (baik) bagi deposan

dibandingkan dengan metode bunga (konvensional) pada Bank Mandiri.

Hal ini disebabkan karena adanya tren peningkatan laba/pendapatan pada

BSM yang menyebabkan naiknya pendapatan yang dibagihasilkan kepada

deposan sehingga pendapatan bagi hasil deposito pun meningkat.

Penelitian yang dilakukan Khairiah (2012) berjudul ―Analisis

Pengaruh Return on Asset, BOPO, dan Suku Bunga terhadap Tingkat Bagi

Hasil Deposito Mudharabah pada Bank Umum Syariah‖. Diperoleh

kesimpulan 1) berdasarkan uji F, menunjukkan bahwa Return on Asset

(ROA), BOPO, dan suku bunga secara bersama-sama berpengaruh

terhadap tingkat bagi hasil deposito mudharabah pada bank umum syariah

periode 2009-2011. 2) Berdasarkan uji t, menunjukkan bahwa secara

parsial variabel Return on Asset (ROA) dan suku bunga berpengaruh

12

signifikan terhadap tingkat bagi hasil deposito mudharabah, serta BOPO

tidak berpengaruh terhadap bagi hasil deposito mudharabah.

Penelitian yang dilakukan Suryaningsih, Widiyanti, dan Taufik

(2017) berjudul ―Pengaruh Tingkat Bagi Hasil dan Ukuran Bank terhadap

Jumlah Simpanan Deposito Mudharabah pada Bank Umum Syariah di

Indonesia‖. Diperoleh kesimpulan 1.) Variabel bagi hasil tidak

berpengaruh signifikan terhadap deposito mudharabah pada Bank Umum

Syariah di Indonesia. 2) Variabel ukuran bank berpengaruh positif

signifikan terhadap deposito mudharabah pada Bank Umum Syariah di

Indonesia.

Penelitian ini berbeda dengan penelitian diatas, perbedaan pada

penelitian yang diatas dengan penelitian yang penulis lakukan adalah:

Tabel 2.1

Perbedaan dengan Penelitian Terdahulu

No. Pembeda Keterangan

1. Metode Deskriptif kualitatif

2. Obyek BMT Al Hikmah Ungaran

3. Fokus Mekanisme Produk SISUKA dan

sistem bagi hasil Produk SISUKA.

B. Kerangka Teori

1. Baitul Maal Wa Tamwil

a. Pengertian BMT

Baitul Maal Wa Tamwil atau biasa dikenal dengan sebutan

BMT, dari segi bahasa Arab atau bila diterjemahkan kedalam

13

bahasa Indonesia yang benar berarti rumah uang dan rumah

pembiayaan sehingga bila diartikan secara terpisah, Baitul Maal

adalah rumah uang. Baitul Maal adalah lembaga keuangan

berorientasi sosial keagamaan yang kegiatan utamanya yang

kegiatan utamanya menampung serta menyalurkan harta

masyarakat berupa zakat, infaq, dan shadaqah berdasarkan

ketentuan yang telah ditetapkan Al-Quran dan Sunnah Rasul-Nya.

Karena berorientasi sosial keagamaan, ia tidak dapat dimanipulasi

untuk kepentingan bisnis atau mencari laba (profit) (Ilmi, 2002: 66-

67).

Baitul Tamwil adalah lembaga keuangan yang kegiatan

utamanya menghimpun dana masyarakat dalam bentuk tabungan

(simpanan) maupun deposito dan menyalurkan kembali kepada

masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah

melalui mekanisme yang lazim dalam dunia perbankan. Dengan

demikian perlu ditegaskan bahwa untuk bisa disebut BMT, sebuah

lembaga keuangan syariah harus memiliki dua unit usaha sekaligus

dalam bidang pengelolaan ZIS dan perbankan syariah. Bila salah

satunya tidak ada, maka bukanlah yang demikian disebut sebagai

BMT tetapi Baitul Maal saja atau Baitul Tamwil saja. Keduanya

merupakan suatu sistem dalam wadah BMT yang bekerja sinergi

dan tidak dapat dipisahkan satu sama lain. Pengingkaran terhadap

prinsip ini dapat berakibat fatal dan berimplikasi serius secara

14

negatif terhadap keutuhan jati diri BMT sebagai lembaga keuangan

mikro syariah. Siapapun tidak berhak mengklaim lembaganya

sebagai BMT bila Baitul Maalnya tidak ada, dan atau Baitul

Tamwilnya tidak tunduk mengikuti prinsip syariah (Ilmi, 2002: 66-

67)

BMT adalah lembaga keuangan mikro syariah (LKMS)

yang tumbuh dari masyarakat dan berkembang sangat pesat

sehingga telah menjangkau hampir di seluruh tanah air Indonesia.

Perkembangan tersebut tidak hanya dari sisi jumlah BMT (ribuan)

tetapi juga sisi perkembangan organisasi (termasuk aset) maupun

peranannya dalam memberdayakan masyarakat khususnya

masyarakat lapisan bawah, serta peranannya menjauhkan

masyarakat dari praktek ribawi. Dengan perkembangan yang luar

biasa tersebut, saat ini BMT telah menjadi sorotan dunia

internasional. Tingkat kemiskinan di Indonesia dinilai masih relatif

tinggi dan masih diperlukan upaya-upaya untuk mereduksinya.

Berkaitan dengan hal ini, maka BMT perlu untuk meningkatkan

perannya. Itu artinya BMT perlu dikembangkan lebih jauh

sehingga peranannya maksimal. Untuk keperluan tersebut

diperlukan sumber daya manusia (SDM) yang menandai baik

secara kualitas maupun kuantitasnya (Cokrohadisumarto, dkk,

2016: 3-6).

15

BMT sebagai lembaga bisnis lebih mengembangkan

usahanya pada sektor keuangan, yakni simpan pinjam. Usaha ini

seperti usaha perbankan yakni menghimpun dana anggota dan

calon anggota (nasabah) serta menyalurkan kepada sektor ekonomi

yang halal dan menguntungkan (Ridwan, 2004: 127).

b. Sejarah Perkembangan BMT

Berikut adalah perkembangan BMT di Indonesia:

1) Pada mulanya adalah Baitul Maal

Nama Baitul Maal berasal dari bahasa Arab, yaitu dari

kata bait artinya ―rumah‖, dan al-maal yang ―harta‖, Baitul

Maal berarti rumah unutuk mengumpulkan atau menyimpan

hara. Baitul Maal adalah suatu lembaga atau pihak (al jihat)

yang mempunyai tugas khusus mengenai segala harta umat,

baik berupa pendapatan maupun pengeluaran negara. Dengan

demikian, munculnya nama Baitul Maal pada masa itu adalah

terkait dengan urusan negara berkenaan dengan pengelolaan

harta baik berupa uang maupun barang sebagaimana Rasulullah

SAW (Cokrohadisumarto, dkk, 2016: 3).

Pengertian Baitul Maal yang sekarang, khusunya di

Indonesia menjadi menyempit. BMT lebih diartikan sebagai

lembaga sosial untuk menyalurkan zakat, infaq, dan shadaqah

atau sebagai lembaga amil saja, dengan pelaksananya tidak

hanya pemerintah saja, tapi swasta juga dapat melakukannya.

16

Pelaksanaan Baitul Maal oleh pemerintah kita kenal dengan

nama BAZIS (Cokrohadisumarto, dkk, 2016: 3).

2) Baitul Maal dikembangkan dengan Kelengkapannya sebagai

Baitul Tamwil, tahapannya sebagai berikut:

Dimulai tahun 1984 dikembangkan oleh aktivitas

Masjid Salman di ITB Bandung yang mendirikan Koperasi

Teknosa yang mencoba menggulirkan lembaga pembiayaan

berdasarkan syariah bagi usaha kecil. Dipilihnya badan hukum

koperasi tampaknya sebagai pilihan yang dianggap paling tepat

untuk memenuhi aspek legalitasnya, sementara secara generik

umat lebih menyebutnya sebagai Baitul Tamwil (BT) Teknosa.

Pada tahun 1988 menyusul munculnya Koperasi Ridho Gusti,

dan Tahun 1992 muncul lembaga yang menggabungkan nama

Baitul Maal dan Tamwil, dengan BMT Insani Kamil. Mulai

pada masa inilah secara sadar uat lebih mengenal BMT sebagai

lembaga keuangan mikro syariah yang memberikan layanan

keuangan umat baik untuk sosial (sebagai amil), fungsi Baitul

Maal dan layanan komersial atau niaga, dengan fungsi Baitul

Tamwil (Cokrohadikusumarto, dkk, 2016: 4-5).

c. Dasar Hukum BMT

BMT pada masa ini yang kita kenal beroprasi di Indonesia

berdasarkan kegiatan operasionalnya sebagai sebuah lembaga

keuangan dengan prinsip sistem perbankan syariah, yang kemudian

17

diadobsi dan dilegalkan oleh pemerintah melalui Departemen

Koperasi dan UKMK sebagai departemen terkait dengan

Keputusan Menteri Koperasi UKMK No.

91/Kep/M.UKMK/IX/2004. Masa tumbuh dan berkembangnya

BMT ini, semakin meneguhkan dan memberikan keyakinan umat

bahwa BMT adalah lembaga umat yang tepat untuk menjawab

masalah-masalah ekonomi umat. Beberapa BMT mulai tumbuh

kesadarannya untuk memperkuat barisan sebagai lembaga

keuangan syariah yang dituntut untuk profesional

(Cokrohadisumarto, dkk, 2016: 5-6). Namun, sejak adanya

Undang-Undang No. 1 Tahun 2013 tentang Lembaga Keuangan

Mikro (LKM), status kelembagaan badan hukum BMT menjadi

suatu permasalahan tersendiri yang membebani BMT. BMT yang

sudah ada saat ini kebanyakan adalah berbadan hukum koperasi

dengan skala usaha kecil menengah dan cakupan luas usaha

meliputi beberapa kota/kabupaten, bahkan lintas propinsi. Namun,

dengan pengaturan BMT sebagai LKM sebagaimana dalam UU

No. 1 Tahun 2013, keluasan cakupan usaha BMT menjadi dibatasi.

Bila ingin melebarkan usahanya ke kota/kabupaten lain, maka

BMT harus bertranformasi menjadi bank. (Masyitoh, 2014: 19)

18

2. Mudharabah

a. Pengertian Mudharabah

Mudharabah bisa disebut dengan al-qiradh yang berarti

potongan, karena pemilik modal memotong apabila hartanya untuk

diperdagangkan dengan sebagian keuntungannya. Istilah

mudharabah dipopulerkan ulama Iraq, sedangkan qiradh oleh

ulama Hijaz, namun tidak ada perbedaan prinsip antara kedua

istilah tersebut

As-Sayyid Sabiq mendefinisikan mudharabah dalam bahasa

sederhana, mudharabah merupakan akad kerjasama antara dua

pihak, satu pihak memberikan modal kepada lainnya untuk

berniaga. Kemudian keuntungan dibagi antara mereka sesuai

dengan kesepakatan yang telah disepakati (Dahlan, 2012: 128-

129).

Afzalur Rahman mendefinisikan mudharabah sebagai

bentuk kontrak kerja sama yang didasarkan pada prinsip profit

sharing, yang satu sebagai pemilik modal dan yang kedua

menjalankan usaha. Modal yang dimaksud disini harus berupa

uang dan tidak boleh berbentuk barang (Dahlan, 2012: 128-129).

Mudharabah berasal dari kata dharb, berarti memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya

adalah proses seseorang memukulkan kakiknya dalam menjalankan

usaha.

19

Menurut fatwa DSN No.07/DSN-MUI/IV/2000 bahwa

mudharabah adalah pembiayaan yang disalurkan oleh lembaga

keuangan syariah kepada pihak lain untuk membuka suatu usaha

yang produktif. Dalam pembiayaan ini posisi lembaga keuangan

sebagai pemilik dana dan membiayai 100% atas usaha pengelola,

sedangkan posisi pengelola sebagai mudharib.

Secara teknis, al-mudharabah adalah akad kerja sama usaha

antara dua pihak dimana pihak pertama (dhahibul maal)

menyediakan seluruh (100%) modal, sedangkan pihak lainnya

menjadi pengelola. Keuntungan usaha secara mudharabah dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkann

apabila rugi ditanggung oleh pemilik modal selama kerugian itu

bukan akibat kelalaian si pengelola. Seandainya kerugian atau

diakibatkan karena kecurangan atau kelalain si pengelola, si

pengelola harus bertanggung jawab atas kerugian tersebut

(Antonio, 2001: 95).

Satu kontrak mudharabah pemodal dapat bekerja sama

dengan lebih dari satu pengelola. Para pengelola tersebut seperti

bekerja sebagai mitra usaha terhadap pengelola yang lain.

Secara umum, landasan dasar syariah al-mudharabah lebih

mencerminkan anjuran untuk melakukan usaha (Antonio, 2001:

95). Hal ini tampak dalam surat Al-Muzzammil ayat 20:

20

... ...

“... dan orang-orang yang berjalan di muka bumi mencari

sebagian karunia Allah SWT...” (Al-Muzammil: 20)

...

“Apabila telah ditunaikan shalat, Maka bertebaranlah kamu di

muka bumi; dan carilah karunia Allah SWT ...” (Al-Jumu’ah: 10)

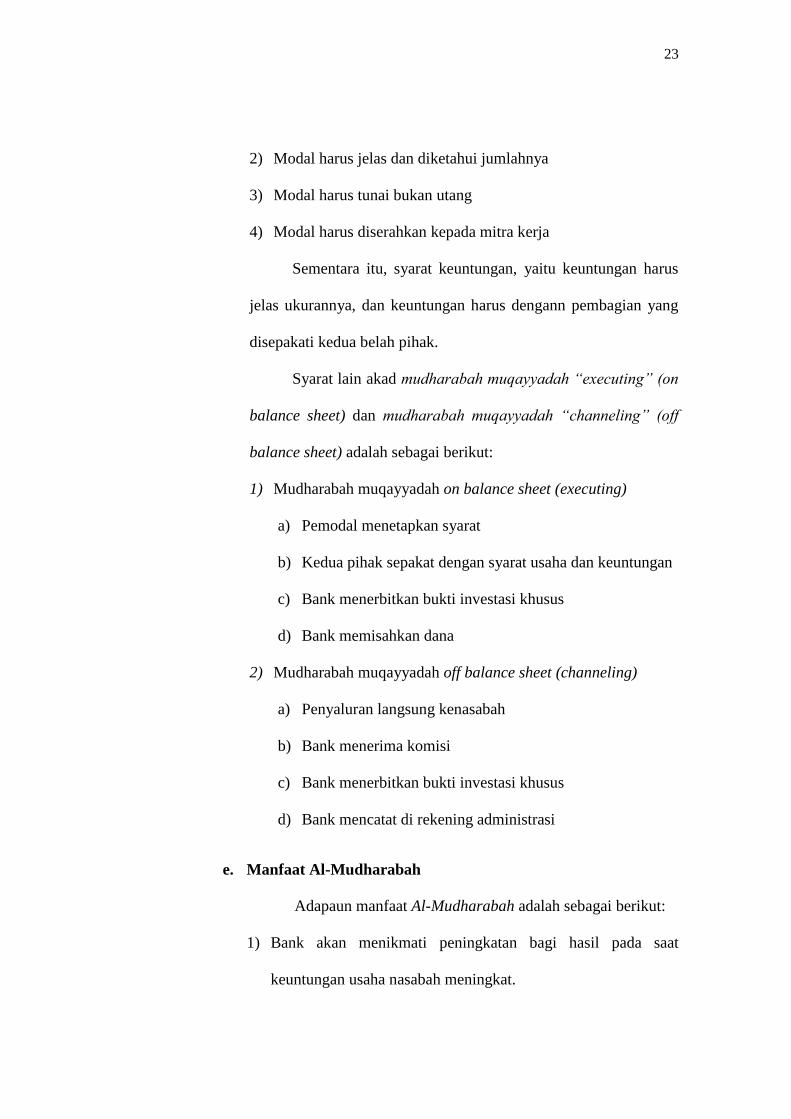

b. Jenis-jenis al-Mudharabah

Secara umum, mudharabah terbagi menjadi dua jenis, yaitu:

1) Mudharabah Mutlaqah

Yang dimaksud dengan transaksi mudharabah mutlaqah

adalah bentuk kerja sama antara shahibul maal dan mudharib

yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi

jenis usaha, waktu, dan daerah bisnis. Skema mudharabah

mutlaqah dapat digambarkan sebagai berikut.

Gambar 2.1

Skema Mudharabah Mutlaqqah

21

2) Mudharabah Muqayyadah

Mudharabah muqayyadah atau disebut juga dengan

istilah restricted mudharabah/specified mudharabah adalah

kebalikan dari mudharabah mutlaqah. Si mudharib dibatasi

dengan bataan jenis usaha, waktu, atau tempat usaha.adanya

pembatasan ini seringkali mencerminkan kecenderungan umum

si shahibul maal dalam memasuki jenis dunia usaha (Antonio,

2001: 97). Mudharabah Muqayyadah dibagi dua, yaitu:

a) Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus

(restricted investment) dimana pemilik dana dapat

menetapkan syarat tertentu yang harus dipatuhi oleh bank

b) Mudharabah Muqayyadah off Balance Sheet

Jenis mudharabah ini merupakan penyaluran dana

mudharabah langsung kepada pelaksana usahanya, dimana

bank bertindak sebagai perantara yang mempertemukan

antara pemilik dana dengan pelaksana usaha (Muhamad,

2016: 8). Special investment melalui mudharabah

muqayyadah dapat digambarkan dalam skema berikut ini.

22

Gambar 2.2

Skema Mudharabah Muqayyadah

c. Rukun Mudharabah

Rukun dari akad mudharabah yang harus dipenuhi dalam

transaksi ada beberapa, yaitu:

1) Pelaku akad, yaitu shahibul maal (pemodal) adalah pihak yang

memiliki modal tetapi tidak bisa berbisnis, dan mudharib

(pengelola) adalah pihak yang pandai berbisnis, tetapi tidak

memiliki modal.

2) Objek akad, yaitu modal (maal), kerja (dharabah), dan

keuntungan (ribh).

3) Shigah, yaitu Ijab dan Qabul.

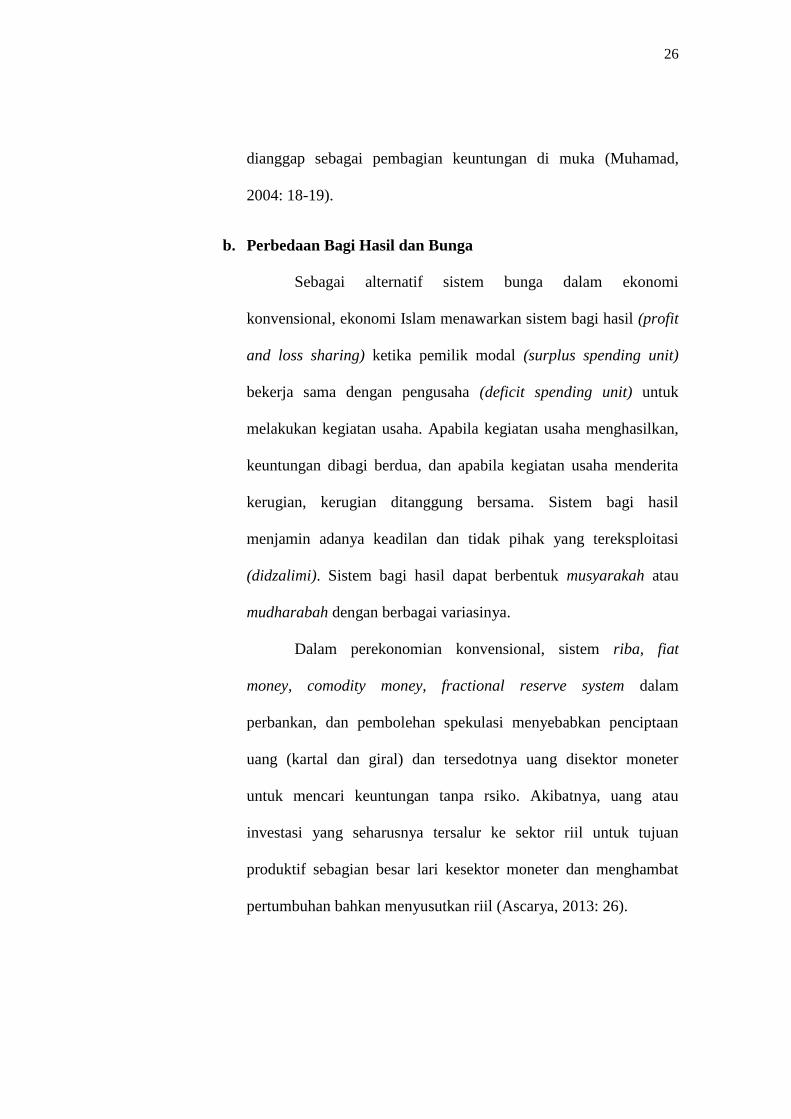

d. Syarat Mudharabah

Syarat-syarat khusus yang harus dipenuhi dalam

mudharabah terdiri dari syarat modal dan keuntungan. Syarat

modal yaitu:

1) Modal harus berupa uang

23

2) Modal harus jelas dan diketahui jumlahnya

3) Modal harus tunai bukan utang

4) Modal harus diserahkan kepada mitra kerja

Sementara itu, syarat keuntungan, yaitu keuntungan harus

jelas ukurannya, dan keuntungan harus dengann pembagian yang

disepakati kedua belah pihak.

Syarat lain akad mudharabah muqayyadah “executing” (on

balance sheet) dan mudharabah muqayyadah “channeling” (off

balance sheet) adalah sebagai berikut:

1) Mudharabah muqayyadah on balance sheet (executing)

a) Pemodal menetapkan syarat

b) Kedua pihak sepakat dengan syarat usaha dan keuntungan

c) Bank menerbitkan bukti investasi khusus

d) Bank memisahkan dana

2) Mudharabah muqayyadah off balance sheet (channeling)

a) Penyaluran langsung kenasabah

b) Bank menerima komisi

c) Bank menerbitkan bukti investasi khusus

d) Bank mencatat di rekening administrasi

e. Manfaat Al-Mudharabah

Adapaun manfaat Al-Mudharabah adalah sebagai berikut:

1) Bank akan menikmati peningkatan bagi hasil pada saat

keuntungan usaha nasabah meningkat.

24

2) Bank tidak berkewajiban membayar bagi hasil nasabah

pendanaan secara tetap, tetapi disesuaikan dengan

pendapatan/hasil usaha bank sehingga bank tidak akan pernah

mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash

flow/arus kas usaha nasabah sehngga tidak memberatkan

nasabah.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha

yang benar-benar halal, aman, dan menguntungkan karena

keuntungan yang konkret dan benar-benar terjadi itulah yang

akan dibagikan.

5) Prinsip bagi hasil dalam Al-Mudharabah/Al-Musyarakah ini

berbeda dengan prinsip bunga tetap dimana bank akan menagih

penerima pembiayaan (nasabah), sekalipun merugi dan terjadi

krisis ekonomi (Antonio, 2001: 97-98):.

3. Bagi Hasil

a. Pengertian Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris) dikenal

dengan profit sharing. Profit sharing dalam kamus ekonomi

diartikan pembagian laba. Secara definitif profit sharing

diartikan:‖distribusi beberapa bagian dari laba pada para pegawai

dari suatu perusahaan‖. Lebih lanjut dikatakan, bahwa hal itu dapat

berbentuk suatu bonus uang tunai tahunan yang didasarkan pada

25

laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat

berbentuk pembayaran mingguan atau bulanan (Muhamad, 2004:

18-19).

Pada mekanisme lembaga keuangan syariah atau bagi hasil,

pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan,

baik penyertaan menyeluruh maupun sebagian-sebagian, atau

bentuk bisnis korporasi (kerjasama). Pihak-pihak yang terlibat

dalam kepentingan bisnis yang disebutkan tadi, harus melakukan

transparasi dan kemitraan secara baik dan ideal. Sebab semua

pengeluaran dan pemasukan rutin yang berkaitan dengan bisnis

penyertaan, bukan untuk kepentingan pribadi yang menjalankan

proyek.

Keuntungan yang dibagi hasilkan harus dibagi secara

proporsional antara shohibul maal dengan mudharib. Dengan

demikian, semua pengeluaran rutin yang berkaitan dengan bisnis

mudharabah, bukan untuk kepentingan pribadi mudharib, dapat

dimasukkan ke dalam biaya operasional. Keuntungan bersih harus

dibagi antara shahibul maal dan mudharib sesuai dengan proporsi

yang disepakati sebelumnya dan secara eksplisit disebutkan dalam

perjanjian awal. Tidak ada pembagian laba sampai semua kerugian

telah ditutup dan ekuiti shahibul maal telah dibayar kembali. Jika

ada pembagian keuntungan sebelum habis masa perjanjian akan

26

dianggap sebagai pembagian keuntungan di muka (Muhamad,

2004: 18-19).

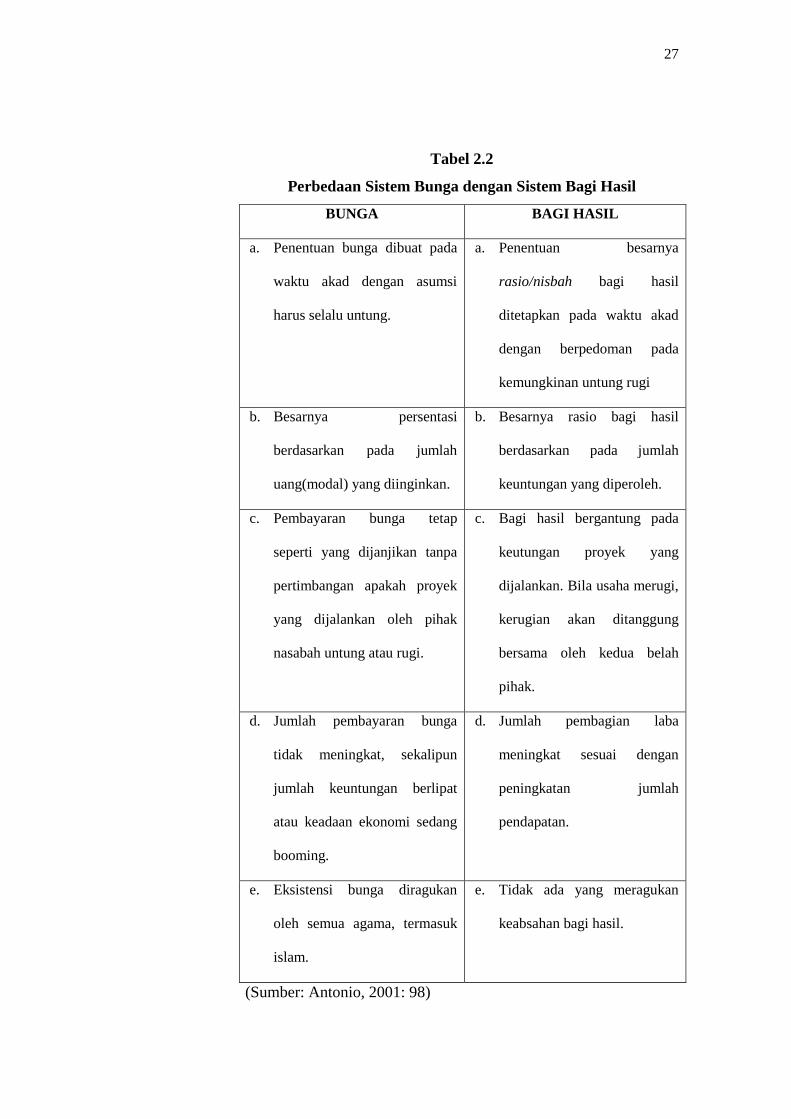

b. Perbedaan Bagi Hasil dan Bunga

Sebagai alternatif sistem bunga dalam ekonomi

konvensional, ekonomi Islam menawarkan sistem bagi hasil (profit

and loss sharing) ketika pemilik modal (surplus spending unit)

bekerja sama dengan pengusaha (deficit spending unit) untuk

melakukan kegiatan usaha. Apabila kegiatan usaha menghasilkan,

keuntungan dibagi berdua, dan apabila kegiatan usaha menderita

kerugian, kerugian ditanggung bersama. Sistem bagi hasil

menjamin adanya keadilan dan tidak pihak yang tereksploitasi

(didzalimi). Sistem bagi hasil dapat berbentuk musyarakah atau

mudharabah dengan berbagai variasinya.

Dalam perekonomian konvensional, sistem riba, fiat

money, comodity money, fractional reserve system dalam

perbankan, dan pembolehan spekulasi menyebabkan penciptaan

uang (kartal dan giral) dan tersedotnya uang disektor moneter

untuk mencari keuntungan tanpa rsiko. Akibatnya, uang atau

investasi yang seharusnya tersalur ke sektor riil untuk tujuan

produktif sebagian besar lari kesektor moneter dan menghambat

pertumbuhan bahkan menyusutkan riil (Ascarya, 2013: 26).

27

Tabel 2.2

Perbedaan Sistem Bunga dengan Sistem Bagi Hasil

BUNGA BAGI HASIL

a. Penentuan bunga dibuat pada

waktu akad dengan asumsi

harus selalu untung.

a. Penentuan besarnya

rasio/nisbah bagi hasil

ditetapkan pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi

b. Besarnya persentasi

berdasarkan pada jumlah

uang(modal) yang diinginkan.

b. Besarnya rasio bagi hasil

berdasarkan pada jumlah

keuntungan yang diperoleh.

c. Pembayaran bunga tetap

seperti yang dijanjikan tanpa

pertimbangan apakah proyek

yang dijalankan oleh pihak

nasabah untung atau rugi.

c. Bagi hasil bergantung pada

keutungan proyek yang

dijalankan. Bila usaha merugi,

kerugian akan ditanggung

bersama oleh kedua belah

pihak.

d. Jumlah pembayaran bunga

tidak meningkat, sekalipun

jumlah keuntungan berlipat

atau keadaan ekonomi sedang

booming.

d. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah

pendapatan.

e. Eksistensi bunga diragukan

oleh semua agama, termasuk

islam.

e. Tidak ada yang meragukan

keabsahan bagi hasil.

(Sumber: Antonio, 2001: 98)

28

Penentuan bagi hasil yang berlaku dapat ditentukan dengan

langkah-langkah sebagi berikut:

1) Penentuan besarnya rasio bagi hasil dibuat pada waktu akad

dengan berpedoman pada kemungkinan untung rugi.

2) Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan

yang diperoleh.

3) Besarnya penentuan porsi bagi hasil antara kedua belah

pihakditentukan sesuai kesepakatan bersama, dan harus terjadi

dengan adanya kerelaan (An-Taradhin) di masing-masing

pihak tanpa adnya unsur paksaan.

4) Bagi hasil tergantung pada keuntungan proyek yang dijalankan

sekiranya itu tidak mendapatkan keuntungan maka kerugian

ditanggung oleh kedua belah pihak.

5) Jumlah pembagian laba meningkat sesuai dengan peningkatan

jumlah pendapatan (Muhamad, 2016: 99).

c. Hal-hal yang Berkaitan dengan Nisbah Bagi Hasil

1) Prosentase

Nisbah keuntungan harus didasarkan dalam bentuk

prosentase antara kedua belah pihak, bukan dinyatakan dalam

nilai nominal rupiah tertentu. Nisbah keuntungan itu misalnya

50:50, 70:30, 60:40, atau 99:1. Jadi nisbah keuntungan

ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi

setoran modal. Nisbah keuntungan tidak boleh dinyatakan

29

dalam bentuk nominal rupiah tertentu, misalnya shahib almaal

mendapat Rp 50.000,00 dan mudharib mendapat

Rp.50.000,00.

2) Bagi untung dan bagi rugi

Ketentuan di atas itu merupakan konsekuensi logis

dari karakteristik akad mudharabah itu sendiri, yang tergolong

ke dalam kontrak investasi (natural uncertainty contracts).

Dalam kontrak ini, return dan timing cash flow kita

tergantung kepada kinerja sektor riilnya. Bila laba bisnisnya

besar, kedua belah pihak mendapat bagian yang besar pula.

Bila laba bisnisnya kecil, mereka mendapat bagian yang kecil

juga. Filosofi ini hanya dapat berjalan jika nisbah laba

ditentukan dalam bentuk prosentase, bukan dalam bentuk

nominal rupiah tertentu.

Bila dalam akad mudharabah ini mendapatkan

kerugian, pembagian kerugian itu bukan didasarkan atas

nisbah, tetapi berdasarkan porsi modal masing-masing pihak.

Itulah alasan mengapa nisbahnya disebut sebagai nisbah

keuntungan, bukan nisbah saja, karena nisbah 50:50, atau 99:1

itu hanya diterapkan bila bisnisnya untung. Bila bisnisnya rugi,

kerugiannya itu harus dibagi berdasarkan porsi masing-masing

pihak, bukan berdasarkan nisbah. Hal ini karena ada perbedaan

kemampuan untuk mengabsorpsi/menanggung kerugian di

30

antara kedua belah pihak. Bila untung, tidak ada masalah

untuk menikmati untung. Karena sebesar apa pun keuntungan

yang terjadi, kedua belah pihak akan selalu dapat menikmati

keuntungan itu. Lain halnya kalau bisnisnya merugi.

Kemampuan shahib al-maal untuk menanggung kerugian

finansial tidak sama dengan kemampuan mudharib. Dengan

demikian, karena kerugian dibagi berdasarkan proporsi modal

(finansial) shahib al-maal dalam kontrak ini adalah 100%,

maka kerugian (finansial) ditanggung 100% pula oleh shahib

al-maal. Di lain pihak, karena proporsi modal (finansial)

mudharib dalam kontrak ini adalah 0%, andaikata terjadi

kerugian, mudharib akan menanggung kerugian (finansial)

sebesar 0% pula.

Apabila bisnis rugi, sesungguhnya mudharib akan

menanggung kerugian hilangnya kerja, usaha dan waktu yang

telah ia curahkan untuk menjalankan bisnis itu. Kedua belah

pihak sama-sama menanggung kerugian, tetapi bentuk

kerugian yang ditanggung oleh keduanya berbeda, sesuai

dengan objek mudharabah yang dikonstribusikannya. Bila

yang dikontribusikan adalah uang, risikonya adalah hilangnya

uang tersebut. Sedangkan yang dikontribusikan adalah kerja,

risikonya adalah hilangnya kerja, usaha dan waktunya,

31

sehingga tidak mendapatkan hasil apapun atas jerih payahnya

selama berbisnis.

3) Jaminan

Ketentuan pembagian kerugian bila kerugian yang

terjadi hanya murni diakibatkan oleh risiko bisnis (business

risk), bukan karena risiko karakter buruk mudharib (character

risk). Bila kerugian terjadi karena karakter buruk, misalnya

karena mudharib lalai dan atau melanggar persyaratan-

persyaratan kontrak mudharabah, maka shahib al-maal tidak

perlu menanggung kerugian seperti ini.

"Para fuqaha berpendapat bahwa pada prinsipnya

tidak perlu dan tidak boleh mensyaratkan agunan sebagai

jaminan, sebagaimana dalam akad syirkah lainnya. Jelas hal ini

konteksnya adalah business risk."

Pihak mudharib yang lalai atau menyalahi kontrak

ini, maka shahib al-maal dibolehkan meminta jaminan

tertentu kepada mudharib. Jaminan ini akan disita oleh shahib

al-maal jika ternyata timbul kerugian karena mudharib

melakukan kesalahan, yakni lalai dan ingkar janji. Kerugian

yang timbul disebabkan karena faktor resiko bisnis, jaminan

mudharib tidak dapat disita oleh shahib al-maal. Cara

penyelesaiannya adalah jika salah satu pihak tidak

menunaikan kewajibannya atau jika terjadi perselisihan di

32

antara kedua pihak, maka penyelesaiannya dilakukan melalui

Badan Arbitrasi Syariah setelah tidak tercapai kesepakatan

melalui musyawarah.

4) Menentukan besarnya nisbah

Besarnya nisbah ditentukan berdasarkan

kesepakatan masing-masing pihak yang berkontrak. Jadi,

angka besaran nisbah ini muncul sebagai hasil tawar-menawar

antara shahib al-maal dengan mudharib. Dengan demikian,

angka nisbah ini bervariasi, bisa 50:50, 60:40, 70:30, 80:20,

bahkan 99:1. Namun para ahli fiqih sepakat bahwa nisbah

100:0 tidak diperbolehkan.

5) Cara menyelesaikan kerugian

Jika terjadi kerugian, cara menyelesaikannya adalah

diambil terlebih dahulu dari keuntungan, karena keuntungan

merupakan pelindung modal. Kemudian bila kerugian melebihi

keuntungan, baru diambil dari pokok modal (Karim, 2004:

198-199).

4. Deposito Mudharabah

a. Pengertian Deposito

Deposito adalah simpanan berjangka yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian

antara penyimpan dana dengan bank yang bersangkutan (Wiroso,

2005: 54). Dalam hal ini, nasabah selaku pihak penyimpan dana

33

mempercayakan dananya kepada bank untuk dikelola. Nasabah

terikat dengan perjanjian, dimana nasabah tidak dapat mengambil

dananya sewaktu-waktu.

Deposito adalah harta benda atau uang yang diberikan ke

dalam penguasaan bank untuk pengamatan, investasi atau sebagai

agunan. Bila seseorang mendepositkan uang ke suatu bank, maka

uang tersebut merupakan harta milik bank dan hubungan antara

bank dengan orang tersebut sama dengan antara pihak utang

dengan pihak piutang (Dahlan, 2012: 150).

Dalam Pasal 1 angka 22 Undang-Undang Nomor 21 Tahun

2008, disebutkan: Deposito adalah investasi dan berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah yang penariaknnya hanya dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah

dan/atau Unit Usaha Syariah (Dahlan, 2012: 150).

Pengertian deposito mudharabah adalah simpanan

masyarakat yang disimpan kepada bank, dapat berupa rupiah

ataupun valuta asing dimana penarikannya hanya dapat dilakukan

pada jangka waktu yang telah disepakati antara nasabah dengan

pihak bank dengan menggunakan prinsip syariah (bagi hasil) dan

dengan akad mudharabah (Karim. 2004: 303).

Bank syariah menerapkan akad mudharabah untuk

deposito, seperti dalam tabungan, dalam hal ini nasabah (depposan)

34

bertindak sebagai shahibul maal dan bank selaku mudharib.

Penerapan mudharabah terhadap deposito dikarenakan kesesuain

yang terdapat di antara keduanya. Misalnya, seperti yang

dikemukakan diatas bahwa akad mudharabah mensyaratkan

adanya tenggang waktu antara penyetoran dan penarikan agar dana

itu bisa diputarkan. Tenggang waktu ini merupakan salah satu sifat

deposito, bahkan dalm deposito terdapat pengaturan waktu seperti

30 hari, 90 hari, dan seterusnya

Deposito dalam bank syariah juga mengikuti ketentuan

bank teknis, seperti syarat-syarat pembukaan, penutupan, formulir

pembukaan, bilyet, spesimen tanda tangan, dan sebagainya.

b. Fatwa DSN MUI tentang Deposito

Dewan Syariah Nasional dalam Fatwa Nomor 03/DSN-

MUI/IV/2000 tentang Deposito. Menimbang, Mengingat,

Memperhatiakn, Memutuskan, Menetapkan: Fatwa tentang

Deposito:

1) Pertama: Tabungan ada dua jenis:

a) Deposito yang tidak dibenarkan secara syariah, yaitu

deposito yang berdasarkan perhitungan bunga.

b) Deposito yang dibenarkan, yaitu Deposito yang berdasarkan

prinsip mudharabah.

2) Kedua: Ketentuan umum Tabungan berdasarkan mudharabah:

35

a) Dalam transakasi ini nasabah bertindak sebagai shahibul

maal (pemilik dana) dan bank bertindak sebagai mudharib

(pengelola dana).

b) Dalam kapasitasnya sebagai mudharib, bank dapat

melakukan berbagai usaha yang tidak bertentangan dengan

prinsip syariah dan mengembangkannya, termasuk

didalamnya mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk

tunai dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk

nisbah dan dituangkan dalam akad pembukaan rekening.

e) Bank sebagai mudharib menutup biaya operasional deposito

dengan menggunakan nisbah keuntungan yang menjadi

haknya.

f) Bank tidak diperkenankan untuk mengurangi nisbah

keuntungan nasabah tanpa persetujuan yang bersangkutan.

Fatwa tentang deposito tersebut ditetapkan di Jakarta,

tanggal 26 Dzulhijah 1420H/1 April 2000M (Ali, 2008: 245).

c. Metode yang Digunakan dalam Perhitungan Bagi Hasil

Deposito

Pembayaran bagi hasil deposito mudharabah dapat

dilakukan dengan melaui dua metode, yaitu:

1) Anniversary Date

36

Pembayaran bagi hasil ini dilakukan tiap bulan, pada tanggal

yang sama saat nasabah pertama kali melakukan pembukaan

deposito. Bagi hasil yang diterima oleh nasabah dapat

diafiliasikan ke rekening lainnya sesuai dengan permintaan

nasabah.

2) End of Month

Berbeda dengan metode anniversary date, pada metode end of

month ini melakukan pembayaran bagi hasil kepada nasabah

pada tanggal tutup buku pada tiap akhir bulannya

(menyesuaikan jumlah hari pada tiap bulannya) (Karim, 2011:

354).

d. Faktor-Faktor yang Mempengaruhi Bagi Hasil

Faktor-faktor yang mempengaruhi bagi hasil ada 2 yaitu:

1) Faktor langsung

Faktor-faktor langsung yang mempengaruhi perhitungan

bagi hasil adalah investment rate, jumlah dana yang tersedia

dan nisbah bagi hasil (profit sharing ratio), penjelasannya

adalah sebagai berikut:

a) Investment rate merupakan prosentase aktual dana yang

diinvestasikan dari total dana. Jika bank menentukan

investmentrate sebesar 80%, hal ini berarti 20% dari total

dana dialokasikan untuk memenuhi likuiditas.

37

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dapat dihitung dengan

menggunakan salah satu metode, yaitu:

1. Rata-rata saldo minimum bulanan.

2. Rata-rata total saldo harian.

Invesment rate dikalikan dengan jumlah dana yang

tersedia untuk diinvestasikan, akan menghasilkan jumlah

dana aktual yang digunakan.

c) Nisbah (profit sharing ratio)

1. Salah satu ciri mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

2. Nisbah antara satu bank dan bank lainnya dapat

berbeda.

3. Nisbah juga dapat berbeda dari waktu ke waktu dalam

satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan,

dan 12 bulan.

4. Nisbah juga dapat berbeda antara satu account dan

lainnya sesuai dengan besarnya dana dan jatuh

temponya.

2) Faktor Tidak Langsung

a) Penentuan butir-butir pendapatan dan biaya mudharabah

38

1. Bank dan nasabah melakukan share baik dalam

pendapatan maupun biaya (profit and sharing).

Pendapatan yang ―dibagi hasilkan‖ merupakan

pendapatan yang diterima dikurangi biaya-biaya.

2. Jika semua biaya ditanggung bank, hal ini disebut

revenue sharing.

b) Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh

berjalannya aktivitas yang diterapkan, terutama sehubungan

dengan pengakuan pendapatan dan biaya (Antonio:2001:

139-140).

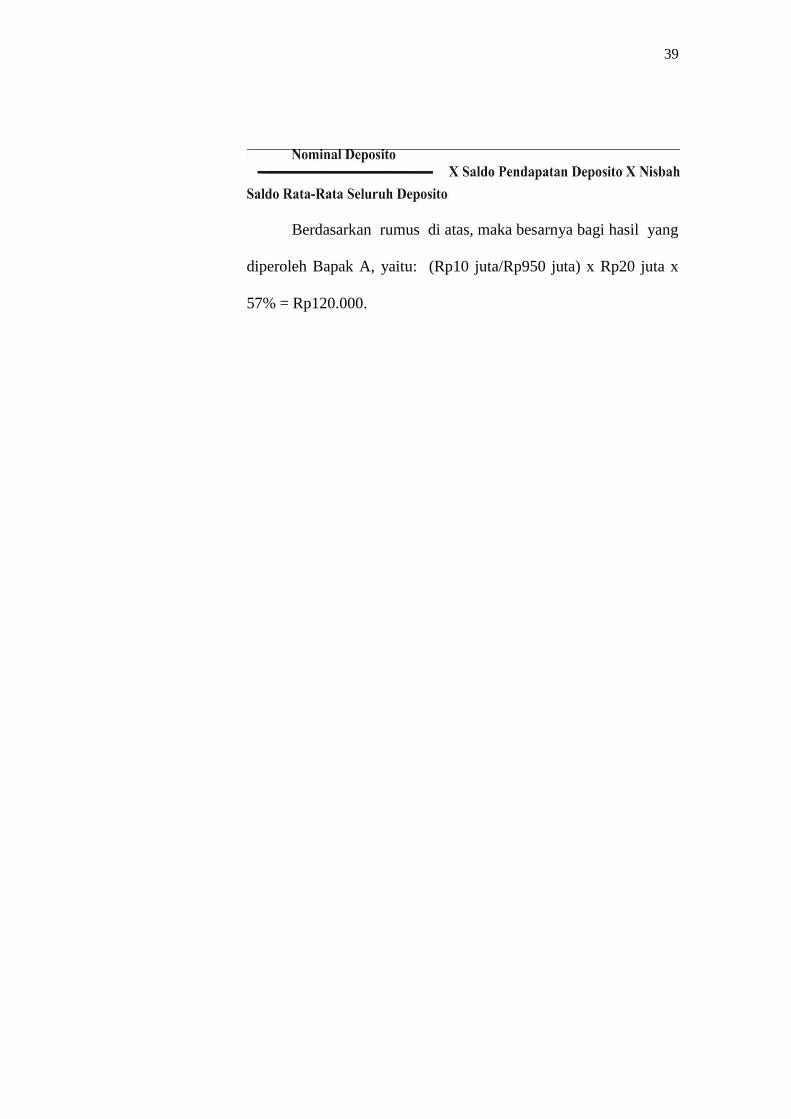

e. Perhitungan Bagi Hasil

Dapat diilustrasikan secara matematis seperti berikut: Kasus

deposito syariah, misalnya Bapak A memiliki deposito Rp. 10

juta, jangka waktu satu bulan (1 Desember 2014 s/d 1 Januari

2015), dan nisbah bagi hasil antara nasabah dan bank 57% : 43%.

Jika keuntungan bank yang diperoleh untuk deposito satu bulan per

31 Desember 2014 adalah Rp.20 juta dan rata-rata deposisto

jangka waktu 1 bulan adalah Rp.950 juta, berapa bagi hasil yang

diperoleh Bapak A? Rumus perhitungan bagi hasil (return)

deposito syariah (Muhamad: 2016: 117), yaitu:

39

Berdasarkan rumus di atas, maka besarnya bagi hasil yang

diperoleh Bapak A, yaitu: (Rp10 juta/Rp950 juta) x Rp20 juta x

57% = Rp120.000.

40

BAB III

GAMBARAN OBJEK PENELITIAN

A. Sejarah Berdirinya BMT AL-HIKMAH

KSPPS BMT Al-Hikmah adalah sebuah lembaga swadaya ekonomi

masyarakat yang tumbuh dan berkembang di wilayah kecamatan Ungaran.

Lahirnya KSSPS BMT Al-Hikmah ini diawali adanya pertemuan tokoh-

tokoh masyarakat Babadan dan sekitarnya pada tanggal 24 September

1998 di masjid Wahyu Langensari melalui rapat yang dihadiri 30 orang

yang siap menjadi anggota pendiri. Tujuan KSPPS BMT Al-Hikmah ini

untuk menciptakan sebuah lembaga perekonomian masyarakat sebagai

sarana untuk meningkatkan kualitas kehidupan sosial ekonomi umat

Islami, dengan sasaran utama para pedagang dan pengusaha kecil serta

masyarakat umum di kecamatan Ungaran. Salah satu unit usahanya ialah

unit simpan pinjam dengan menggunakan sistem bagi hasil. Adapun target

yang hendak dicapai ialah terbentuknya pusat perekonomian umat.

Meniti keberangkatannya, KSPPS BMT Al-Hikmah mulai

beroperasi di kantor komplek pasar Babadan Blok E 26, pada tanggal 15

Oktober 1998 dengan modal awal Rp 15.000.000,- (Lima belas juta

rupiah). Modal awal tersebut berasal dari simpanan yang disetorkan para

anggota berupa simpanan pokok, simpanan khusus, dan simpanan wajib.

Pengelolaan KSPPS BMT Al-Hikmah dipercayakan kepada empat orang

yang telah mendapatkan pelatihan melalui Proyek Penanggulangan

Pekerjaan Trampil (P3T) di asrama haji Donohudan, Solo.

41

Dalam perkembangannya KSPPS BMT Al-Hikmah mengalami

perkembangan yang cukup pesat. Selama 16 tahun berdiri, anggota yang

menanamkan modal pun meningkat, dengan meningkatnya jumlah

nominal simpanan yang harus disetorkan. Sampai bulan Februari 2012

tercatat 4.859 anggota dengan nominal simpanan lebih dari 6 milyar.

Untuk pembiayaan yang disalurkan juga mengalami peningkatan asset dan

tentunya meningkat pula rugi laba setiap bulannya. Sampai saat ini asset

KSPPS BMT Al-Hikmah sudah mencapai Rp 23.000.000.000. Kemajuan

dan perkembangan KSPPS BMT Al- Hikmah dengan anggota yang

berasal dari latar belakang jenis usahanya, asal daerah yang berbeda ,

pendidikan dan status sosial yang berbeda menunjukkan kepercayaan

kepada masyarakat yang cukup besar terhadap keberadaan KSPPS BMT

Al-Hikmah. Pada tanggal 06 Februari 2012 resmi menempati kantor di Jl.

Jend. Sudirman No. 12 Mijen Gedanganak Unguran Timur Kab.

Semarang, dipimpin oleh 1 kepala pimpinan dan memiliki pegawai

sebanyak 13 orang. KSPPS BMT Al-Hikmah memiliki 6 kantor cabang,

yakni kantor cabang yang berada di komplek Babadan Blok E 23-25,

dengan jumlah pegawai 5 orang. Kantor cabang kedua berada di komplek

terminal pasar Karangjati No. 11 Kecamatan Bergas, di Jl. Gunungpati

dengan jumlah pegawai sebanyak 3 orang dengan jumlah pegawai

sebanyak 4 orang. Kantor cabang ketiga di Jl. Telomoyo No. 07

Bandungan dengan jumlah pegawai sebanyak 3 orang. Kantor cabang

keempat berada di Jl. Tegalpanas-Jimbaran Dusun Secang 01/01, Samben

42

Bawen dengan jumlah pegawai sebanyak 3 orang. Kantor cabang kelima

berada di Jl. Taman Siswa No. 13 Sekaran Gunungpati dengan jumlah

pegawai sebanyak 3 orang dan baru membuka kantor cabang baru lagi di

Kampung Ngabean RT 01 RW 04 Gunungpati dengan sejumlah 3 orang

(http://bmtalhikmahsmg.blogspot.com/2015/04/sejarah-bmt-al-

hikmah_19.html?m=0: diakses tanggal 1 Juli 2018).

B. Profil KSPPS BMT AL-HIKMAH

Nama Koperasi : KSPPS BMT AL-HIKMAH

Nama Manager : Muhari S.Ag

Alamat BMT : Jl. Jend. Sudirman No. 12 Mijen Gedanganak

Kecamatan : Ungaran

Kabupaten : Semarang

Provinsi : Jawa Tengah

Telp/Fax : 024-6924415

C. Badan Hukum Lembaga KSPPS BMT AL-HIKMAH

Berangkat dari semangat bahwa KSPPS BMT AL-HIKMAH

adalah milik masyarakat, bukan milik perorangan, golongan, dan

kelompok tertentu. KSPPS BMT AL-HIKMAH memiliki badan hukum

koperasi. KSPPS BMT AL-HIKMAH mendapatkan akte pendirian No :

047/BH/KDK.II.I/III/1999 tanggal 02 Maret 1999 dan telah mengalami

perubahan Anggaran Dasar menjadi Tingkat Jawa Tengah.

43

D. Visi dan Misi BMT AL-HIKMAH

Visi

Menjadi lembaga keuangan syariah yang sehat, profesional, dan terpercaya

di Jawa Tengah.

Misi

1. Meminimalkan Non Profit Loan (NPF).

2. Memperbaiki struktur permodalan.

3. Meningkatkan penghimpunan dana anggota dan calon anggota.

4. Meningkatkan pendapatan koperasi.

5. Meningkatkan SDM yang handal dan kompeten.

6. Meningkatkan kepercayaan masyarakat terhadap koperasi BMT.

7. Meningkatkan pengelolaan koperasi secara profesional.

E. Tujuan dan Sasaran Berdirinya KSPPS BMT AL-Hikmah

1. Tujuan

a. Menyelamatkan kelompok-kelompok usaha lapisan masyarakat

menengah kebawah dari situasi krisis ekonomi.

b. Menambah modal kerja bagi masyarakat lapisan paling bawah

dan kecil.

c. Mengembangkan kelompok usaha masyarakat agar lebih

produktif.

2. Sasaran

a. Tersedianya dana permodalan untuk anggota.

44

b. Menghimpun dan menyalurkan kepada anggotanya yang

melaksanakan aktifitas usaha yang produktif dan prospektif

kepada para anggota.

c. Memberikan pelayanan pembiayaan kepada anggotanya yang

melaksanakan usaha untuk modal kerja dengan prosedur yang

mudah dan murah.

F. Stuktur Organisasi BMT AL-HIKMAH

Struktur Organisasi KSPPS BMT AL-HIKMAH Ungaran :

1. Pengawas

Ketua : Gatot Indratmoko, SE

Anggota 1 : Drs. H. Abu Hanafi

Anggota 2 : Drs. Toni Irianto

2. Pengurus

Ketua : Muhari S. Ag

Sekretaris : Ichsan Ma`ari, ST

Bendahara : Asroti S.Pd

3. Pengelola

a) Kantor Pusat dan Cabang Mijen Gedanganak\

1) Kepala Operasional : MD Burhanudin M, S.Pd

2) Pengelola : Mudhofar

Heni Fajar Rukiyanti, S.Pd

Sayfur Rohman

Dani Mahardika Safik

45

Badi Aliana

Saefudin

3) Staff Pusat : Isna Ira Setyawati, SE

4) Umum : Nur Khasan

b) Kantor Cabang Babadan

1) Kepala Operasional : Awing Fraptiyo. SE

2) Pengelola : Abdurrohim

Yuni Fatmawati. SE

Nurul Huda Amrullah

Salamti Nurul Ariyani

Ridwanullah

c) Kantor Cabang Karangjati

1) Kepala Operasional : Mujana

2) Pengelola : Ahwat Adi Wibowo

Abdul Chamid

Fahrul Saktiana

d) Kantor Cabang Bawen

1) Kepala Operasional : Supandriyo, A,Md

2) Pengelola : Zulikhan Yahya

Dian Irfani, A.Md

Aditya

e) Kantor Cabang Bandungan

1) Kepala Operasional : Sulamin

46

2) Pengelola : Mashyudi, A.Md

Nurjanah

f) Kantor Cabang Gunungpati

1) Kepala Operasional : Eko Susilo. SE

2) Pengelola : Ahmad Syariudin

Kharis Muhandis

Nida Ulwiyah. S. Hi

Sefi Aprilia. A.Md

G. Job Description (Tugas Pengelola)

Berikut ini uraian pembagian tugas masing-masing jabatan di

Struktur Organisasi BMT Al-Hikmah Ungaran:

1. Dewan Pengurus

Tugas – tugas dewan pengurus :

a. Memimpin organisasi dan usaha KSPPS.

b. Menyelenggarakan RAT tepat waktu.

c. Terlaksananya hasil keputusan yang diamanatkan oleh RAT.

d. Tercukupinya rasio modal.

e. Menyusun/merumuskan kebijakan umum, mengajukan

Rencana Kerja (RK) dan Rencana Anggaran Pendapatan dan

Belanja (RAPB) KSPPS untuk mendapat persetujuan Rapat

Anggota.

47

f. Menyelenggarakan rapat pengurus untuk evaluasi bulanan

perkembangan kinerja lembaga dan menentukan serta

membuat kebijakan strategi yang terkait dengan lembaga.

g. Menerima laporan keuangan yang dapat

dipertanggungjawabkan pelaksanaan tugas yang dijalankan

pengelola setiap bulan.

h. Pengurus KSPPS dipilih dari dan oleh anggota dalam rapat

anggota untuk masa jabatan 5 tahun dan dapat dipilih kembali.

i. Menandatangani dokumen dan surat yang berhubungan dengan

lembaga.

j. Melakukan segala perbuatan hukum untuk dan atas nama

KSPPS.

k. Mewakili KSPPS dihadapan dan diluar pengadilan.

l. Memelihara kerukunan diantara anggota dan mencegah segala

hal yang menyebabkan perselisihan.

2. Dewan Pengawas Syariah

Tugas-tugas Dewan Pengawas Syariah:

a. Memastikan produk/jasa Koperasi sesuai dengan syariah.

1) Menelaah dan mengesahkan setiap spesifikasi produk

penghimpunan (funding) maupun produk penggunaan

dana (lending).

48

2) Mengkomunikasikan kepada DSN usul dan saran

pengembangan produk dan jasa Koperasi yang

memerlukan kajian dan fatwa DSN.

3) Memberikan penjelasan kepada Pengurus dan Manajemen

KSPPS tentang berbagai fatwa DSN yang relevan dengan

bisnis KSPPS.

b. Memastikan tata laksana manajemen dan pelayanan sesuai

dengan syariah.

1) Menelaah dan mengesahkan tata laksana manajemen dan

pelayanan KSPPS ditinjau dari kesesuaiannya dengan

prinsip muamalah dan akhlaq Islam.

2) Membantu manajemen dalam pembinaan aqidah, ibadah

dan akhlaq manajemen dan staf KSPPS.

3) Mengidentifikasi berbagai bentuk pelanggaran syariah

dalam interaksi (antar sesama manajemen/staf dan antar

manajemen/staf dengan anggota dan masyakat luas) dan

transaksi bisnis serta melaporkannya kepada Badan

Pengurus KSPPS.

c. Terselenggaranya pendidikan anggota yang dapat mencerahkan

dan membangun kesadaran bersama sehingga anggota siap dan

konsisten bermuamalah secara islami melalu wadah KSPPS.

1) Membantu pengurus dengan memberikan penjelasan dan

atau nasehat – diminta atau tidak diminta - tentang

49

keadaan angggota pada khususnya dan KSPPS pada

umumnya ditinjau dari aspek kesyariahan. Penjelasan itu

dapat disampaikan di dalam maupun diluar Rapat

Pengurus.

2) Menelaah sistem pembinaan anggota kurikulum, materi

dan penyelenggaraannya sehingga diyakini telah

memenuhi unsur tarbiyah (pendidikan) yang sesuai dengan

kaidah Islam.

d. Membantu terlaksananya pendidikan anggota yang dapat

meningkatkan kualitas aqidah, akhlaq, ibadah dan muamalah

anggota.

3. Pengawas

Tugas Pengawas:

a. Memberikan penilaian terhadap keputusan-keputusan kegiatan

KSPPS.

b. Mengawasi dan menjaga agar pelaksanaan operasional KSPPS

sesuai dengan ketentuan, arah, dan kebijakan yang telah

ditetapkan Rapat Anggota.

c. Memberi saran atau pendapat kepada pengurus dan pengelola

untuk kemajuan KSPPS.

d. Melakukan pemeriksaan/audit.

e. Mebuat hasil laporan pengawasan kepada rapat anggota.

50

f. Pengawas dipilih dari dan oleh anggota di dalam suatu rapat

Anggota.

g. Jumlah Pengawas minimal 3 (tiga) orang dan susunannya

terdiri dari seorang ketua dan anggota-anggota.

h. Jumlah dan susunan Pengawas dapat berubah sesuai dengan

dengan perkembangan KSPPS, tetapi harus gasal dan minimal

3 (tiga) orang.

i. Masa bakti Pengawas sama dengan masa bakti Pengurus.

j. Minimal salah satu dari anggota pengawas harus memahami

prinsip muamalah syariah.

4. Audit Internal

Tugas – tugas Pokok:

a. Dapat menggunakan fungsi pengawasan sebagai alat control

mekanisme operasional.

b. Memeriksa semua catatan, harta milik dan hutang-hutang,

memeriksa semua tingkat manajemen (kecuali top manajemen)

dan dapat memasuki semua bagian dan unit kerja serta

melakukan berbagai teknik pemeriksaan.

c. Meminta data/informasi yang berkaitan dengan hal audit

kepada manajemen koperasi.

d. Meminta fasilitas kebagian umum untuk kebutuhan audit

seperti ATK dll.

51

e. Menerbitkan laporan keuangan atas persetujuan pimpinan

untuk keperluan publikasi.

5. Manager SDI/HRD

Tugas dan Tanggung Jawab:

a. Bertanggungjawab mengelola dan mengembangkan sumber

daya insani KSPPS termasuk perencanaan, pelaksanaan, dan

pengawasan sdi dan pengembangannya.

b. Membuat system sumber daya yang efektif dan efisien

misalnya dengan membuat SOP, job description, training dan

development system.

c. Bertanggungjawab penuh dalam proses recruitment karyawan

mulai dari mencari calon karyawan, wawancara hingga seleksi.

d. Melakukan seleksi, promosi, transferring dan demosi pada

karyawan yang dianggap perlu.

e. Melakukan kegiatan pembinaan, pelatihan dan kegiatan-

kegiatan yang berhubungan dengan pengembangan

kemampuan, potensi, mental, ketrampilan dan pengetahuan

karyawan yang sesuai dengan standar lembaga.

f. Bertanggungjawab terhadap absensi karyawan, perhitungan

gaji, bonus dan tunjangan.

g. Membuat kontrak kerja karyawan serta memperbaharui masa

berlaku kontrak kerja.

52

h. Melakukan tindakan disipliner pada karyawan yang melanggar

kebijakan perusahaan.

6. Manager Keuangan dan Umum

Tugas:

a. Manajer keuangan bekerja sama dengan manajer yang lain

bertugas merencanakan dan meramalkan perencanaan umum

keuangan KSPPS.

b. Mengambil keputusan penting investasi dan berbagai

pembiayaan serta semua hal yang terkait dengan keputusan

tersebut.

c. Melaporkan laporan keuangan bulanan pada pertemuan tingkat

manajemen pusat.

d. Membuat analisis laporan keuangan.

e. Memberikan masukan yang berkaitan dengan kebijakan

akuntansi dan keuangan.

f. Merencanakan, mengatur dan mengontrol perencanaan laporan

keuangan dan laporan pembiayaan .

g. Merencanakan, mengatur dan mengontrol arus kas perusahaan.

h. Merencanakan, mengatur dan mengontrol anggaran

perusahaan.

i. Merencanakan, mengatur dan mengontrol pengembangan

system dan prosedur keuangan.

j. Merencanakan, mengatur dan mengontrol analisis keuangan.

53

k. Merencanakan, mengatur dan mengontrol untuk

memaksimalkan nilai perusaaan.

7. Manager Pemasaran

Tugas:

a. Menyusun draft rencana pemasaran berupa target funding,

lending dan konfirmasi per cabang.

b. Rencana pengembangan produk, promosi dan distribusi

berdasarkan pemetaan segmen dan potensi pasar.

c. Memimpin rapat koordinasi bulanan dengan marketing cabang.

d. Mengembangkan data base pelanggan jasa keuangan untuk

menyusun profil dan pengembangan pemasaran.

e. Mengembangkan strategi pemasaran.

f. Melaksanakan survey.

g. Sebagai coordinator dalam penagihan pembiayaan bermasalah.

8. Kepala Oprasional Cabang

Tugas–tugas pokok Kepala Operasional Cabang:

a. Menjabarkan kebijaksanaan umum KSPPS yang telah dibuat

Pengurus dan disetujui rapat anggota.

1) Menerima dan mempelajari keputusan /instruksi/memo

dari Kantor Pusat.

2) Melaksanakan dan mensosialisasikan keputusan/memo/

Intruksi kepada semua karyawan dan pihak yang

berkepentingan.

54

3) Mengevaluasi hasil realisasi keputusan/memo/instruksi

dan bila diperlukan melaporkan kepada kantor pusat.

b. Menyusun dan menghasilkan rancangan anggaran KSPPS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang

selanjutnya akan dibawa pada rapat anggota.

1) Bersama dengan Kabag. Operasional dan marketing

memproyeksikan jumlah anggota yang dapat diraih untuk

jangka panjang dan jangka pendek.

2) Menentukan sasaran investasi jangka panjang dan jangka

pendek.

3) Merencanakan dan menyusun rencana kerja jangka

panjang 5 (lima) tahun dan jangka pendek 1 (satu) tahun.

4) Mempresentasikan rencana kerja jangka panjang dan jangka

pendek kepada pihak yang berhak (Badan Pengurus,

anggota KSPPS).

c. Menyetujui pembiayaan yang jumlahnya tidak melampaui

batas wewenang manajemen.

1) Meninjau jaminan dan usaha pemohon pembiayaan

bersama dengan bagian pembiayaan.

2) Menandatangani berita acara jaminan.

55

3) Merekomendasi dan menandatangani permohonan

pembiayaan pada lembar data analisa untuk diajukan

kepada kantor pusat bila diluar wewenangnya.

4) Menyetujui permohonan pembiayaan sesuai dengan

wewenangnya pada lembar data analisa pembiayaan.

5) Menandatangani perjanjian pembiayaan dengan lampiran-

lampirannya dan akte pemasangan hak tanggungan.

6) Memantau perjalanan pembiayaan setelah pencairan

pembiayaan.

d. Mengusulkan penambahan, pengangkatan dan

mempromosikan serta pemberhentian karyawan pada kantor

cabang.

1) Menganalisa kebutuhan karyawan cabang.

2) Membuat pemberitahuan kebutuhan karyawan kepada

kantor pusat.

3) Mengusulkan perekrutan karyawan baru.

4) Membuat surat pengusulan pengangkatan karyawan ke

kantor Pusat.

5) Mengajukan karyawan yang dinilai berprestasi untuk

kenaikan jabatan yang lebih tinggi.

e. Mengelola dan mengawasi pengeluaran dan pemasukan biaya-

biaya harian dan tercapainya target yang telah ditetapkan

secara keseluruhan.

56

1) Memonitor dan memberikan arahan/masukan terhadap

upaya pencapaian target.

2) Mengevaluasi seluruh aktivitas dalam rangkaian

pencapaian target.

3) Menindak lanjuti hasil evaluasi.

4) Menemukan dan menentukan strategi-strategi baru dalam

upaya mencapai target.

5) Membuka peluang/akses kerja sama dengan

jaringan/lembaga lain dalam upaya mencapai target.