analisis keuangan daerah kabupaten karanganyar pada tahun .../analisis...analisis keuangan daerah...

TRANSCRIPT

i

ANALISIS KEUANGAN DAERAH KABUPATEN KARANGANYAR

PADA TAHUN 1998-2008

(Perbandingan Era Sebelum Otonomi Daerah dan Pada Era Otonomi Daerah)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

A.A PUTRI TRISNAWATI NIM. F 0106013

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

ii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan

syarat-syarat untuk mencapai gelar Sarjana Ekonomi.

Surakarta, April 2010

Tim Penguji Skripsi:

1. Drs. Wahyu Agung S, M.Si. ...................... NIP. 196505221992031002 (Ketua)

2. Drs. Supriyono, M.Si. ...................... NIP. 196002211986011001 (Anggota)

3. Drs. Kresno Sarosa P, M.Si. ...................... NIP. 195601181986011001 (Pembimbing)

iii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

ANALISIS KEUANGAN DAERAH KABUPATEN KARANGANYAR

PADA TAHUN 1998-2008

(Perbandingan Era Sebelum Otonomi Daerah dan Pada Era Otonomi Daerah)

Surakarta, 9 Maret 2010

Disetujui dan diterima oleh

Pembimbing

Drs. Kresno Sarosa Pribadi, M.Si. NIP. 195601181986011001

iv

MOTTO

Di mana ada iman, di situ ada kasih Di mana ada kasih, di situ ada kedamaian

Di mana ada kedamaian, di situ ada kekuatan Di mana ada kekuatan, di situ ada Tuhan

Di mana ada Tuhan di situ tidak diperlukan sesuatu apapun lagi... (Anonymous)

Seseorang tidak akan mendapatkan kebebasan dengan menelantarkan pekerjaannya, juga seseorang tidak akan mendapatkan kesempurnaan

dengan hanya berpasrah diri (Bhagavat Gita, III:4)

Keindahan persahabatan adalah bahwa kamu tahu kepada siapa kamu dapat mempercayakan rahasia

(Alessandro Manzoni)

There’s no one understand you exactly as good as yourself... (Penulis)

v

HALAMAN PERSEMBAHAN

Seiring rasa syukurku, karya tulis ini ku

persembahkan untuk:

Ayahanda dan Ibundaku tercinta…

Pa, Ma… aku bisa seperti ini karena Papa dan

Mama....

Kakakku, saudara sekandungku....

Seluruh guru-guruku yang telah mendidikku....

Tanah Air, Bangsa, dan Negara

kebanggaanku, Indonesia....

vi

KATA PENGANTAR

Dengan mengucap syukur kepada Tuhan Yang Maha Esa, akhirnya

penulisan skripsi dengan judul “ANALISIS KEUANGAN DAERAH

KABUPATEN KARANGANYAR PADA TAHUN 1998-2008 (Perbandingan

Era Sebelum Otonomi Daerah dan Pada Era Otonomi Daerah)”, dapat

penulis selesaiakan dengan baik. Penulisan skripsi ini dimaksudkan untuk

memenuhi tugas dan syarat untuk memperoleh gelar Sarjana Ekonomi jurusan

Ekonomi Pembangunan dari Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Skripsi ini dapat diselesaikan berkat adanya bantuan dan kerjasama dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis juga ingin

menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan

sumbangan pikiran, waktu dan tenaga serta bantuan moril dan materiil, khususnya

kepada :

1. Bapak Drs. Kresno Sarosa Pribadi, M.Si selaku dosen pembimbing yang

memberikan kemudahan, meluangkan waktu dan dengan sabar membimbing

dalam penyelesaian penulisan skripsi ini.

2. Semua dosen dan karyawan Fakultas Ekonomi khususnya di jurusan Ekonomi

Pembangunan.

3. Seluruh karyawan/staf perpustakaan Fakultas Ekonomi, BPS Karanganyar,

DPPKAD Karanganyar, BAPPEDA Karanganyar yang telah membantu dalam

pengumpulan data-data dan bahan dalam skripsi ini.

vii

4. Papa dan mama, terima kasih atas do’a yang tiada henti untukku, kasih sayang

dan bimbingan yang sangat berharga. Kakakku satu-satunya, mas Umbara,

thak’s for support..i’m finish bro.

5. Sobat-sobatku, Anggita, Shinta, Dika, Murti, terima kasih udah nganter

keliling cari data. Devi, Ita, Fira, makasih semangatnya ya. Ghoni, makasih

udah mau sharing data dan pusing bareng cari rumus. Bebbiy, makasih

banyak, kalo hari pertama kamu gak nganter ke BPS mungkin aku bakal balik

berpuluh kali buat ngambil buku yang selemari itu, and thaks for the

memmories too.

6. Teman-teman se-angkatan, Puguh, Adri, Davit, Dita, Bram, Yunita, Tika,

Nurul, Vaulla, dan seluruh EP HOLICS, kalian memberikan begitu banyak

kesan yang dalam. From all till never ends...

7. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu

dalam penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa, sebagai manusia dengan kelebihan

dan kekurangannya, masih banyak kekurangan dan kesalahan dalam penulisan

skripsi ini, baik dalam isi maupun pembahasannya. Penulis berharap semoga

skripsi ini dapat menjadi suatu karya yang berguna bagi kita semua.

Karanganyar, Maret 2010

Penulis

A.A. Putri Trisnawati

viii

DAFTAR ISI

HALAMAN JUDUL........................................................................................... i

ABSTRAKSI....................................................................................................... ii

HALAMAN PERSETUJUAN PEMBIMBING.................................................. iii

HALAMAN PENGESAHAN............................................................................. iv

MOTTO............................................................................................................... v

HALAMAN PERSEMBAHAN.......................................................................... vi

KATA PENGANTAR........................................................................................ vii

DAFTAR ISI...................................................................................................... x

DAFTAR TABEL…………………………………………………………...... xii

DARTAR GAMBAR………………………………………………………..... xiii

DAFTAR LAMPIRAN……………………………………………………...... xiv

BAB I PENDAHULUAN........................................................................... 1

A. Latar Belakang............................................................................ 1

B. Perumusan Masalah.................................................................... 6

C. Tujuan Penelitian........................................................................ 6

D. Manfaat Penelitian...................................................................... 7

BAB II LANDASAN TEORI....................................................................... 8

A. Otonomi Daerah.......................................................................... 8

1. Pengertian Otonomi Daerah................................................. 8

2. Landasan Hukum Otonomi Daerah...................................... 10

3. Prinsip Dasar Pemberian Otonomi Daerah.......................... 11

B. Teori Pembangunan Daerah...................................................... 15

C. Keuangan Daerah....................................................................... 17

1. Asas Umum Pengelolaan Keuangan Daerah...................... 18

2. Pendapatan Daerah ........................................................... 20

ix

3. Belanja Daerah..................................................................... 23

4. Pembiayaan Daerah............................................................. 25

D. Anggaran Pendapatan dan Belanja Daerah............................... 26

E. Indikator Kinerja Keuangan Daerah......................................... 29

1. Derajat Desentralisasi Fiskal............................................... 29

2. Kebutuhan Fiskal (Fiscal Need).......................................... 30

3. Kapasitas Fiskal (Fiscal Capacity)..................................... 30

4. Usaha Fiskal (Tax Effort)................................................... 31

F. Penelitian Terdahulu................................................................. 31

G. Kerangka Pemikiran ................................................................. 32

H. Hipotesis................................................................................... 33

BAB III METODELOGI PENELITIAN.................................................. 35

A. Ruang Lingkup Penelitian...................................................... 35

B. Metode Pengumpulan Data.................................................... 35

C. Definisi Operasional Variabel................................................ 37

D. Metode Analisis Data............................................................. 39

BAB IV ANALISIS DAN PEMBAHASAN……………………………... 49

A. Gambaran Umum Kabupaten Karanganyar……………….... 49

1. Keadaan Geografis………………...…………………..... 49

2. Pemerintahan..................................................................... 50

3. Penduduk dan Tenaga Kerja............................................. 51

4. Kondisi Sosial Masyarakat……………………………... 53

B. Analisis Deskriptif……………………………..................... 54

1. Pertumbuhan APBD………………………………….... 55

2. Kontribusi PAD terhadap APBD……………………..... 56

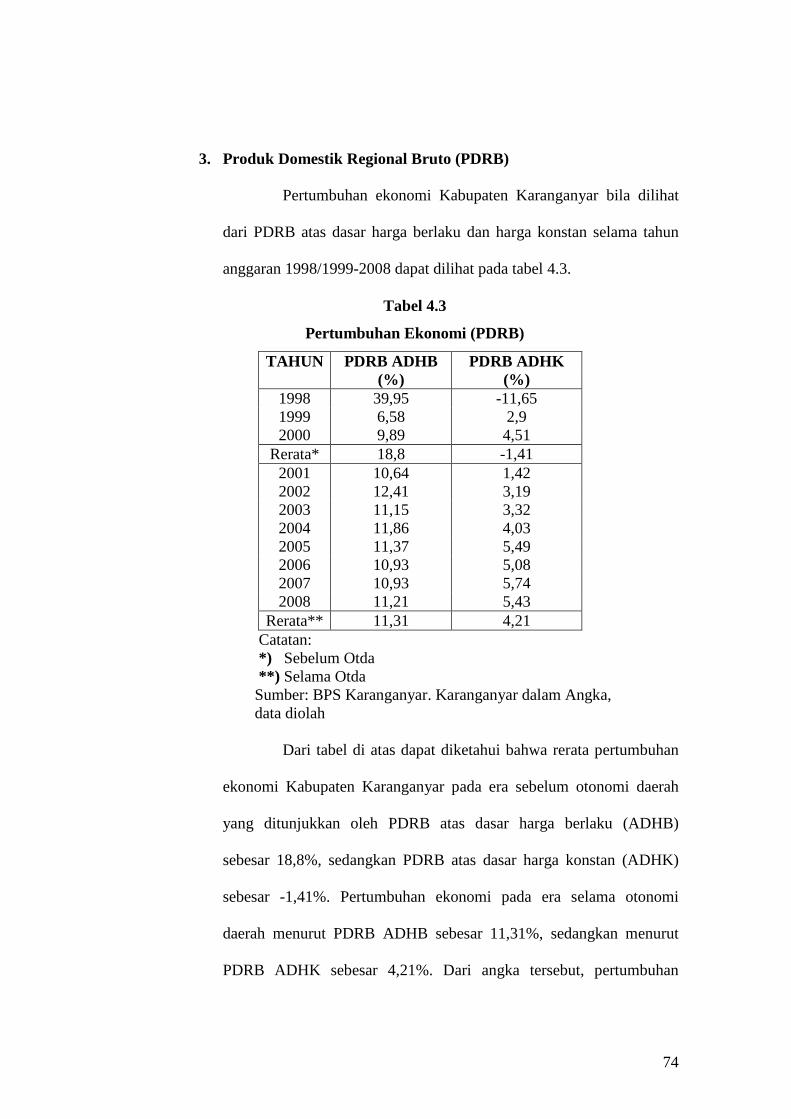

3. Produk Domestik Regional Bruto (PDRB)..................... 57

4. Inflasi.............................................................................. 58

5. Analisis Kuantitatif......................................................... 58

1. Uji Hipotesis 1................................................................ 58

x

a. Analisis Derajat Desentralisasi Fiskal....................... 58

b. Kebutuhan Fiskal (Fiscal Needs).............................. 61

c. Kapasitas Fiskal (Fiscal Capacity)........................... 63

d. Upaya/Posisi Fiskal ( Tax Effort)............................. 65

e. Analisis Potensi Pendapatan Asli Daerah................. 66

f. Rasio Aktivitas (Keserasian).................................... 72

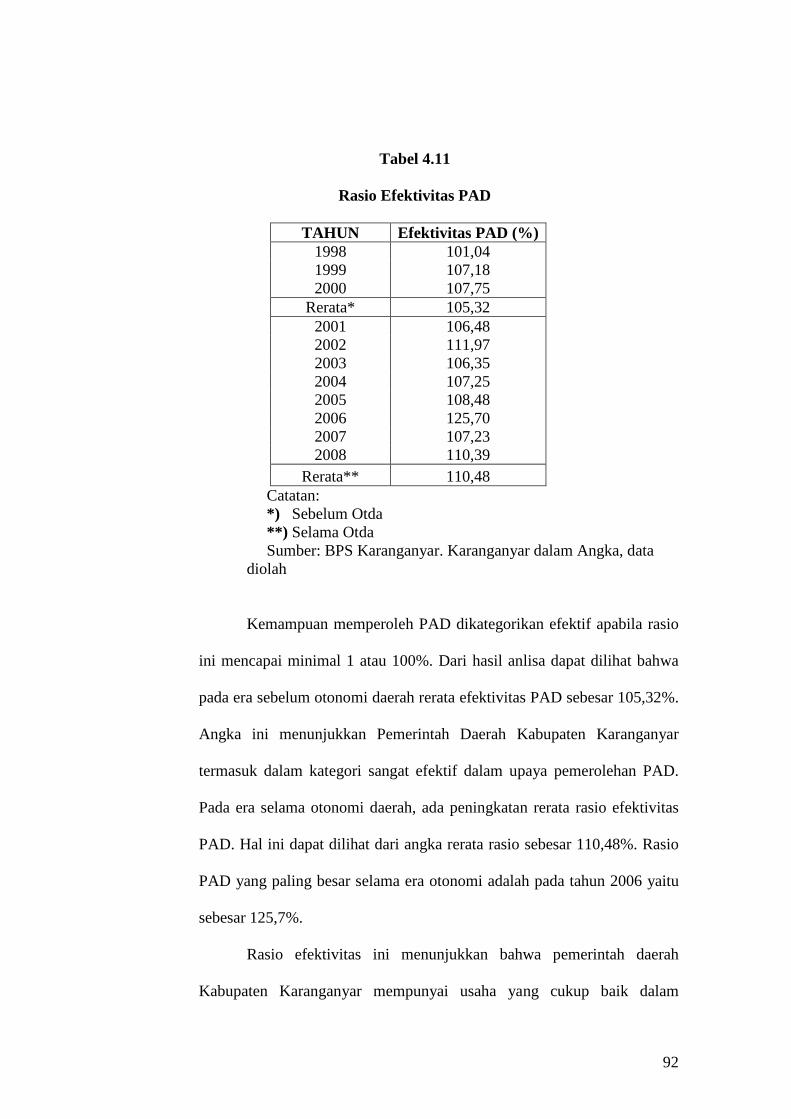

g. Rasio Efektivitas PAD............................................. 74

2. Uji Hipotesis 2................................................................ 76

a. Rasio Kemandirian Daerah....................................... 76

BAB V KESIMPULAN DAN SARAN………………………………... 79

A. Kesimpulan………………………………………………. 79

B. Saran……………………………………………………... 81

DAFTAR PUSTAKA

LAMPIRAN

xi

DAFTAR GAMBAR

Halaman

Gambar 3.1 Matriks Potensi PAD......................................................................43

Gambar 3.2 Daerah Kritis Uji t.........................................................................48

xii

DAFTAR TABEL

Halaman

Tabel 1.1 Produk Domestik Regional Bruto(PDRB) menurut

Lapangan Usaha dan Pertumbuhan Ekonomi Atas

Dasar Harga Berlaku Kabupaten Karanganyar Tahun

2006-2008.......................................................................................5

Tabel 3.1 Tabel Skala Interval DDF..............................................................41

Tabel 3.2 Efektivitas Keuangan Daerah Otonom..........................................45

Tabel 3.3 Pola Hubungan, Tingkat Kemandirian,

dan Kemampuan Keuangan Daerah..............................................47

Tabel 4.1 Pertumbuhan APBD Kabupaten Karanganyar

Tahun Anggaran 1998-2008……………………………………..55

Tabel 4.2 Rasio PAD terhadap APBD……………………………………...56

Tabel 4.3 Pertumbuhan Ekonomi (PDRB)....................................................57

Tabel 4.4 Derajat Desentralisasi Fiskal Kabupaten Karanganyar.................60

Tabel 4.5 Kebutuhan Fiskal standar se-Jawa Tengah dan

Kebutuhan Fiskal Kabupaten Karanganyar...................................62

Tabel 4.6 Kapasitas Fiskal standar se-Jawa Tengah dan

Kapasitas Fiskal Kabupaten Karanganyar.....................................63

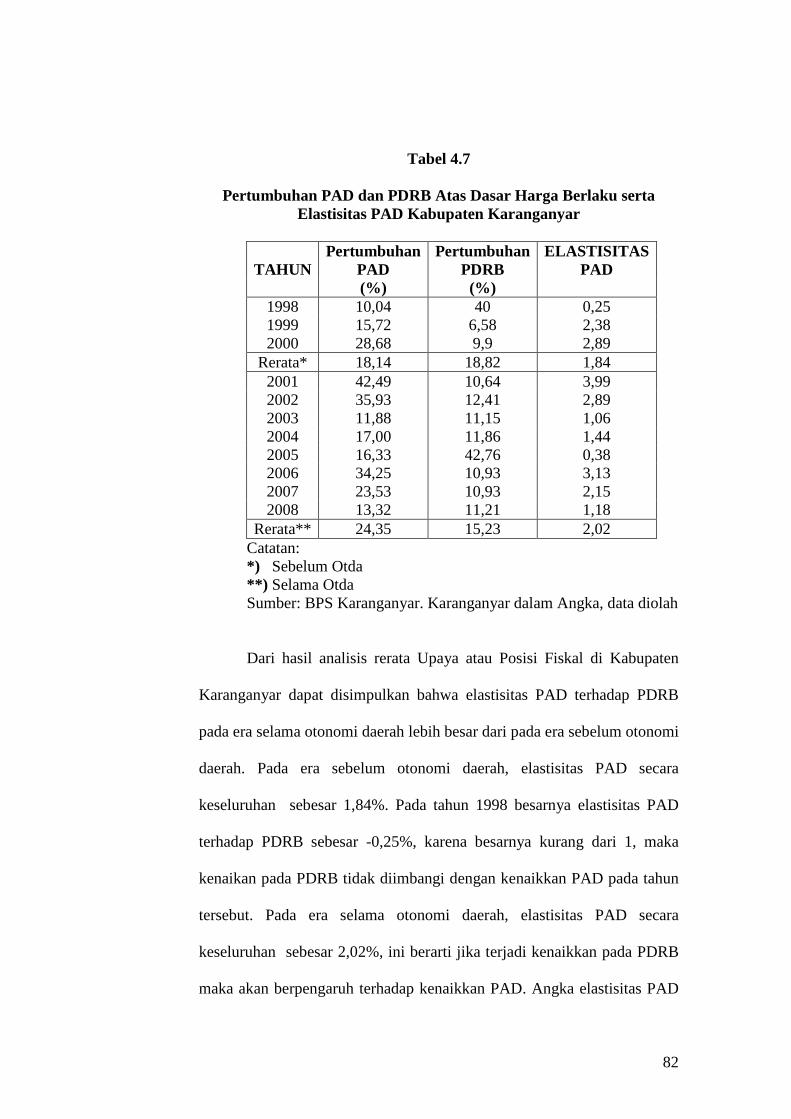

Tabel 4.7 Pertumbuhan PAD dan PDRB Atas Dasar Harga Berlaku serta

Elastisitas PAD Kabupaten Karanganyar...................................... 65

Tabel 4.8 Kategori Pajak Sebelum dan Selama Otonomi Daerah................. 67

Tabel 4.9 Kategori Retribusi Sebelum dan Selama Otonomi Daerah............68

Tabel 4.10 Rasio Belanja Rutin dan Belanja Pembangunan…………………73

Tabel 4.11 Rasio Efektivitas PAD…………………………………………...75

Tabel 4.12 Pola Hubungan, Tingkat Kemandirian,

dan Kemampuan Keuangan Daerah...............................................77

xiii

DAFTAR LAMPIRAN

Lampiran 1

- Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak, Sumbangan

Bantuan Daerah, dan Total Pendapatan Daerah

- Target dan Realisasi PAD

Lampiran 2

- Belanja Rutin, Belanja Pembangunan, dan APBD Karanganyar

- Jumlah Penduduk Jateng dan Karanganyar

Lampiran 3

- Pengeluaran Jateng dan Karanganyar

- Standar Kebutuhan Fiskal Jawa Tengah dan Karanganyar

Lampiran 4

- Jumlah Kabupaten/Kota di Jawa Tengah

- Jumlah Pengeluaran per Kapita Karanganyar (PPP)

Lampiran 5

- PDRB Harga Berlaku Jawa Tengah

- PDRB Karanganyar

Lampiran 6

- Indeks rata-rata Fiskal Standar Fiskal se-Jateng (SkaFP)

dan Indeks Kapasitas Fiskal Kab. Karanganyar (KaFkK)

Lampiran 7

- Realisasi Pajak Karanganyar Tahun 1998-2000

Lampiran 8

- Realisasi Pajak Karanganyar Tahun 2001-2004

Lampiran 9

- Realisasi Pajak Karanganyar Tahun 2005-2008

Lampiran 10

- Realisasi Retribusi Karanganyar Tahun 1998-2000

xiv

Lampiran 11

- Realisasi Retribusi Karanganyar Tahun 2001-2002

Lampiran 12

- Realisasi Retribusi Karanganyar Tahun 2003-2006

Lampiran 13

- Realisasi Retribusi Karanganyar Tahun 2007-2008

Lampiran 14

- Tabel Kontribusi Realisasi Pajak terhadap Total Pajak Daerah Kabupaten

Karanganyar Sebelum Otonomi Daerah

Lampiran 15

- Tabel Kontribusi Realisasi Pajak terhadap Total Pajak Daerah Kabupaten

Karanganyar Selama Otonomi Daerah

Lampiran 16

- Tabel Pertumbuhan Realisasi Pajak Daerah Kabupaten Karanganyar

Sebelum Otonomi Daerah

Lampiran 17

- Tabel Pertumbuhan Realisasi Pajak Daerah Kabupaten Karanganyar

Selama Otonomi Daerah

Lampiran 18

- Tabel Kontribusi Realisasi Retribusi terhadap Total Retribusi Daerah

Kabupaten Karanganyar Sebelum Otonomi Daerah

Lampiran 19

- Tabel Kontribusi Realisasi Retribusi terhadap Total Retribusi Daerah

Kabupaten Karanganyar Selama Otonomi Daerah

Lampiran 20

- Tabel Pertumbuhan Realisasi Retribusi Daerah Kabupaten Karanganyar

Sebelum Otonomi Daerah

Lampiran 21

- Tabel Pertumbuhan Realisasi Retribusi Daerah Kabupaten Karanganyar

Selama Otonomi Daerah

xv

Lampiran 22

- Tabel Posisi Realisasi Pajak Daerah Kabupaten Karanganyar Sebelum

Otonomi Daerah

Lampiran 23

- Tabel Posisi Realisasi Pajak Daerah Kabupaten Karanganyar Selama

Otonomi Daerah

Lampiran 24

- Tabel Posisi Realisasi Retribusi Daerah Kabupaten Karanganyar Sebelum

Otonomi Daerah

Lampiran 25

- Tabel Posisi Realisasi Retribusi Daerah Kabupaten Karanganyar Selama

Otonomi Daerah

Lampiran 26

- Rasio PAD terhadap TPD Sebelum dan Selama Otonomi Daerah

Lampiran 27

- Indeks Kebutuhan Fiskal Karanganyar Sebelum dan Selama Otonomi

Daerah

Lampiran 28

- Indeks Kapasitas Fiskal Karanganyar Sebelum dan Selama Otonomi

Daerah

Lampiran 29

- Elastisitas PAD Karanganyar Sebelum dan Selama Otonomi Daerah

Lampiran 30

- Rasio Belanja Rutin Karanganyar Sebelum dan Selama Otonomi Daerah

Lampiran 31

- Rasio Belanja Pembangunan Karanganyar Sebelum dan Selama Otonomi

Daerah

xvi

Lampiran 32

- Rasio Efektivitas PAD Karanganyar Sebelum dan Selama Otonomi

Daerah

Lampiran 33

- Rasio Kemandirian Karanganyar Sebelumdan Selama Otonomi Daerah

xvii

ABSTRAKSI

ANALISIS KEUANGAN DAERAH KABUPATEN KARANGANYAR

PADA TAHUN 1998-2008 (Perbandingan Era Sebelum Otonomi Daerah dan Pada Era Otonomi Daerah)

A.A PUTRI TRISNAWATI F0106013

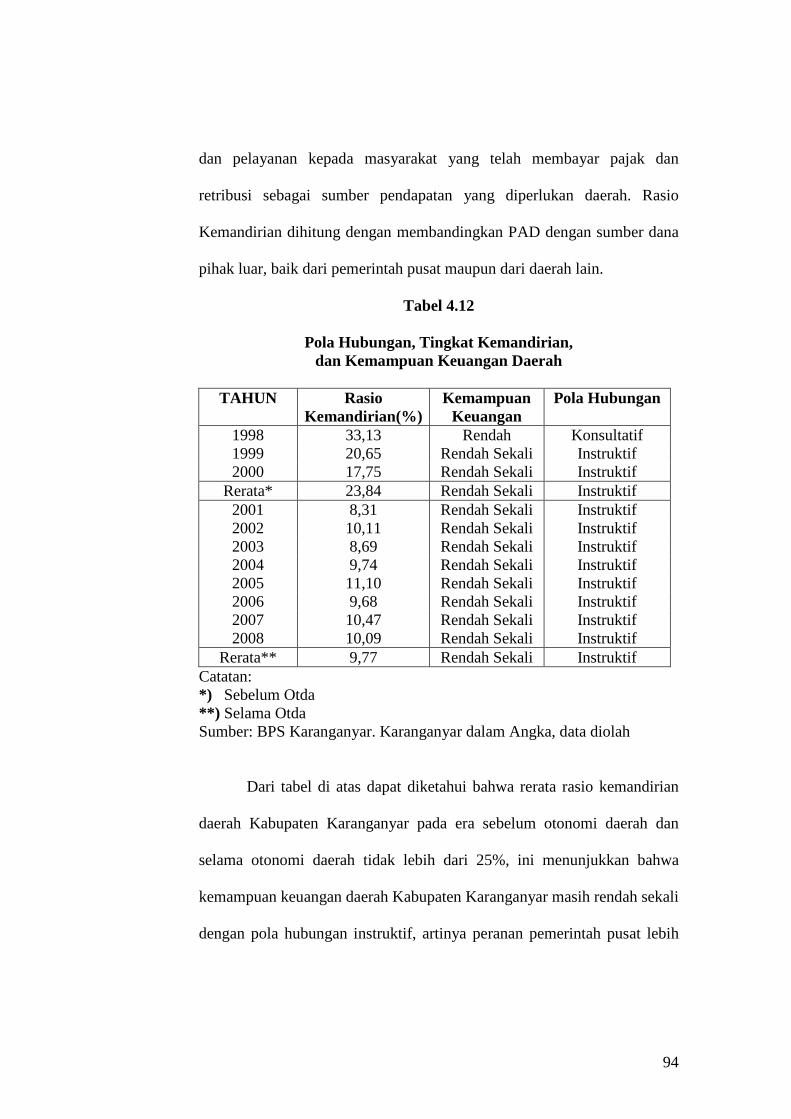

Salah satu tolok ukur keberhasilan otonomi daerah adalah dengan melihat kemampuan keuangannya. Sehingga berdasarkan hal tersebut, penelitian ini bertujuan untuk mengetahui kemampuan keuangan daerah di Kabupaten Karanganyar beserta tingkat kemandiriannya.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan kuantitatif. Adapun analisisnya adalah DDF, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/Posisi Fiskal, Matriks Potensi PAD, Rasio Aktivitas PAD, Rasio Efektivitas PAD, serta Rasio Kemandirian Daerah. Data yang digunakan merupakan data sekunder dari instansi pemerintah terkait mengenai Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Karanganyar dalam kurun waktu 1998-2008.

Hasil analisis deskriptif menunjukkan bahwa secara rerata sebelum dan selama era otonomi daerah pertumbuhan APBD, kontribusi PAD terhadap APBD, maupun pertumbuhan PDRB mengalami penurunan. Jika dilihat dari hasil analisis kuantitatifnya, terjadi penurunan rasio PAD terhadap TPD pada era sebelum dan selama otonomi daerah dari 11,57% menjadi 7,94%. Menurut analisis rasio kemandirian, baik sebelum maupun selama otonomi daerah Kabupaten Karanganyar memiliki rasio kurang dari 25%.

Berdasarkan hasil penelitian, secara umum dapat dikatakan bahwa kemampuan keuangan daerah Kabupaten Karanganyar baik sebelum dan selama era otonomi daerah tergolong rendah sekali dengan pola hubungan instruktif, dimana ketergantungan finansial terhadap pemerintah pusat masih sangat tinggi. Untuk itu diharapkan Pemerintah Daerah Kabupaten Karanganyar lebih mengutamakan upaya intensifikasi dan ekstensifikasi sumber-sumber PAD yang potensial, menciptakan daya tarik dan iklim yang kondusif bagi investor untuk menanamkan modalnya sehingga laju pertumbuhan ekonomi daerah dan PDRB meningkat. Dengan upaya-upaya tersebut diharapkan Kabupaten Karanganyar dapat mewujudkan kemandirian keuangan daerah. Keywords: DDF, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/Posisi Fiskal, Matriks Potensi PAD, Rasio Aktivitas PAD, Rasio Efektivitas PAD, Rasio Kemandirian Daerah

18

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam masa penjajahan pola atau bentuk administrasi sangat terpusat

dan sedikit sekali ada pikiran untuk mendorong perkembangan daerah. Tetapi

pada tahun 1920-an ada upaya mengambil langkah desentralisasi untuk

membentuk Lembaga-lembaga Perwakilan di beberapa Provinsi, Kabupaten,

dan Kota tertentu. Tujuan utamanya adalah agar memperlancar administrasi

dan membuka peluang bagi daerah untuk mengemukakan keinginannya.

Reformasi keuangan daerah terjadi ditandai dengan diberlakukannya

UU No. 22 Tahun 1999 tentang Pemerintahan Daerah. Undang-undang

tersebut menyatakan bahwa penyelenggaraan otonomi daerah dilaksanakan

dengan memberikan kewenagan yang luas, nyata, dan bertanggungjawab

kepada daerah secara proporsional, yang pelaksanaannya dilakukan dengan

asas desentralisasi, dekonsentrasi, dan tugas pembantuan. Undang-undang

tersebut kemudian diganti dengan UU No. 32 Tahun 2004.

Sejak diberlakukannya UU No. 32 Tahun 2004 tentang Pemerintahan

Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, banyak terjadi perubahan kebijakan daerah di

Indonesia. Kedua Undang-undang ini merupakan landasan utama bagi

desentralisasi pemerintahan dengan memberikan kewenangan pada daerah

untuk mengelola berbagai urusan pemerintahan. Pelaksanaan otonomi daerah

19

(OTDA) yang ditandai dengan desentralisasi kewenangan (power sharing) dan

desentralisasi keuangan (fiscal decentralization) mulai dilaksanakan secara

penuh sejak tanggal 1 Januari 2001. Konsekuensinya, daerah

menyelenggarakan urusan yang sangat luas terutama dalam pengelolaan

sumber daya alam, sumber daya keuangan dan penyediaan pelayanan publik.

Secara teoritis, desentralisasi ini diharapkan akan menghasilkan dua

manfaat nyata, yaitu: pertama, mendorong peningkatan partisipasi, prakarsa,

dan kreativitas masyarakat dalam pembangunan di seluruh daerah dengan

memanfaatkan sumber daya dan potensi yang tersedia di masing-masing

daerah. Kedua, memperbaiki alokasi sumber daya produktif melalui

pergeseran peran pengambilan keputusan publik ke tingkat pemerintah yang

paling rendah yang memiliki informasi yang lengkap (Mardiasmo, 2002:6).

Negara Republik Indonesia sebagai Negara Kesatuan menganut asas

Desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan

kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan otonomi

daerah. Pembangunan daerah yang dilaksanakan berdasarkan prinsip otonomi

daerah dan pengaturan sumber daya nasional merupakan bagian integral dari

pembangunan nasional yang memberikan peningkatan demokrasi dan kinerja

daerah untuk meningkatkan kesejahteraan masyarakat Indonesia.

Deberlakukannya otonomi daerah diharapkan mampu membawa

nuansa atau semangat baru bagi terciptanya pemerintah daerah yang mandiri.

Paradigma pemerintahan daerah di era otonomi daerah seharusnya mengacu

pada tujuan awal ditetapkannya UU No. 32 Tahun 2004 tentang Pemerintahan

20

Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, yaitu membawa daerahnya sendiri untuk

merencanakan pembangunan sesuai dengan aspirasi, potensi, permasalahan,

peluang, dan kebutuhan masyarakat setempat. Oleh karena itu esensi otonomi

daerah harus diterjemahkan sebagai upaya untuk mengoptimalkan proses

pemberdayaan ekonomi masyarakat dan pendayagunaan potensi daerah

dengan meningkatkan partisipasi, prakarsa, dan kreativitas dalam upaya

mewujudkan peningkatan kesejahteraan masyarakat dari tahun ke tahun di

daerah masing-masing.

Dalam pelaksanaan pembangunan daerah di Indonesia selama ini,

pembiayaan pembangunan bagi kebanyakan daerah masih sangat

mengandalkan sumber pembiayaan pembangunan yang berasal dari

pemerintah pusat. Rendahnya kemampuan daerah dalam menggali sumber-

sumber pendapatan yang sah selama ini, selain disebabkan oleh faktor sumber

daya manusia dan kelembagaan juga disebabkan oleh batasan hukum.

Pemberlakuan UU No. 25 Tahun 1999 yang kemudian diganti oleh UU No. 33

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah,

mengalokasikan sebagian jenis-jenis pajak yang gemuk bagi pemerintah pusat,

merupakan salah satu faktor penyebab keterbatasan kemampuan daerah dalam

menggali sumber-sumber penerimaannya. Konsekuensi dari hal tersebut

adalah pemerintah pusat memberikan dana perimbangan kepada daerah untuk

mengurangi kesenjangan antara penerimaan daerah dengan banyaknya

21

kegiatan yang dilaksanakan pemerintah daerah dalam rangka melaksanakan

otonomi daerah.

Dalam rangka melaksanakan otonomi daerah sebagaimana diatur

dalam Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah,

Pemerintah Daerah Kabupaten Karanganyar merupakan salah satu kabupaten

di Provinsi Jawa Tengah yang telah melaksanakan otonomi daerah atas dasar

desentralisasi dalam wujud otonomi yang luas, nyata, dan bertanggungjawab.

Tabel 1.1 dibawah ini menggambarkan bahwa di Kabupaten

Karanganyar lapangan usaha yang bergerak pada bidang industri pengolahan

merupakan sektor sumber pendapatan terbesar dari tahun ke tahun.

Sedangkan sektor pertambangan dan penggalian merupakan sektor terkecil

penerimaannya, sesuai dengan kondisi Kabupaten Karanganyar yang tidak

kaya akan sumber daya alamnya.

Pendapatan Domestik Regional Bruto Atas Dasar Harga Berlaku

Kabupaten Karanganyar pada tahun 2008 sebesar Rp. 7.679.675.350.000,00

dalam setahun. Sedangkan tahun 2007 sebesar Rp. 6.904.990.490.000,00

dengan kata lain mengalami peningkatan sebesar 11,21%.

22

Tabel 1.1

Produk Domestik Regional Bruto (PDRB) menurut Lapangan Usaha dan Pertumbuhan Ekonomi Atas Dasar Harga Berlaku

Kabupaten Karanganyar Tahun 2006-2008

PDRB Atas Dasar Harga Berlaku

Lapangan Usaha (Jutaan Rp)

2006 2007 2008 (1) (2) (3) (4)

1. Pertanian 1.321.979,58 1.469.358,39 1.701.539,07 1.1 Pert. Tan. Pangan 884.233,99 1.010.706,24 1.161.125,09 1.2 Tan. Perkbn. Rakyat 83.223,77 95.857,13 111.084,04 1.3 Tan. Perkbn. Besar 10.138,11 11.726,75 13.322,75 1.4 Peternakan 329.078,64 361.130,90 396.593,98 1.5 Kehutanan 7.344,32 8.121,35 8.875,02 1.6 Perikanan 7.627,75 8.816,01 10.538,22 2. Pertamb. Dan Penggalian 62.663,48 71.047,85 80.483,00 3. Industri Pengolahan 2.991.317,83 3.288.513,83 3.578.431,04 4. Listrik, Air, dan Gas 96.560,48 110.207,47 124.816,13 5. Bangunan 171.246,84 197.841,47 228.249,70 6. Perdagangan 701.529,39 788.726,79 890.413,99 7. Angkutan dan Perhubungan 205.162,54 233.376,92 256.509,36 8. Lembaga Keuangan, Sewa Bangunan dan Jasa Persewaan 162.556,83 184.872,62 207.807,07 9. Jasa-Jasa 511.765,87 534.009,15 611.425,99

PDRB 6.224.781,84 6.904.990,49 7.679.675,35 Pertumbuhan Ekonomi (%) 10,93 10,93 11,21

Sumber: BPS Karanganyar, Karanganyar dalam Angka

23

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, rumusan masalah penelitian

ini adalah sebagai berikut:

1. Apakah ada perubahan yang mendasar mengenai keuangan daerah

Kabupaten Karanganyar pada era sebelum otonomi daerah dan pada era

otonomi daerah berdasarkan Derajat Desentralisasi Fiskal, Kebutuhan

Fiskal, Kapasitas Fiskal, Upaya dan Posisi Fiskal, Potensi Keuangan,

Rasio Aktivitas, dan Efektivitas PAD?

2. Bagaimana upaya pemerintah agar keuangan daerah tetap menjadi

tumpuan bagi jalannya pemerintahan yang diukur dengan Rasio

Kemandirian dan Pola Hubungannya?

C. Tujuan Penelitian

Berdasarkan uraian pada latar belakang masalah dan rumusan masalah

di atas maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisa tingkat perubahan yang mendasar

tentang Keuangan Daerah Kabupaten Karanganyar pada era sebelum

otonomi daerah dan pada era otonomi daerah berdasarkan Derajat

Desentralisasi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya dan

Posisi Fiskal, Potensi Keuangan, Rasio Aktivitas, dan Efektivitas PAD.

2. Untuk mengetahui dan menganalisa upaya Pemerintah Daerah agar

Keuangan Daerah tetap menjadi tumpuan bagi jalannya pemerintahan

yang diukur melalui Rasio Kemandirian dan Pola Hubungannya.

24

D. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai

berikut :

1. Dapat memberikan gambaran mengenai cara-cara perhitungan tingkat

perubahan yang mendasar tentang Keuangan Daerah Kabupaten

Karanganyar pada era otonomi daerah.

2. Dapat menjadi bahan masukan dan pertimbangan bagi Pemerintah Daerah

untuk dapat meningkatkan PAD dari berbagai sektor yang mempunyai

potensi dalam rangka menunjang kelancaran pembangunan daerah dan

kesejahteraan seluruh warga mayarakatnya dan tujuan akhir untuk

mencapai kemandirian keuangan daerah.

3. Sebagai bahan kajian untuk penelitian sejenis selanjutnya yang

menyangkut Keuangan Daerah.

25

BAB II

LANDASAN TEORI

A. Otonomi Daerah

1. Pengertian Otonomi Daerah

Otonomi berasal dari bahasa Yunani yang terdiri dari dua kata

yaitu Autos yang berarti sendiri dan Nomos yang berarti aturan. Beberapa

penulis memberikan pengertian otonomi dapat diartikan sebagai

zelfwetgeving atau pengundangan sendiri, mengatut atau pemerintah

sendiri atau memerintah sendiri.

Di dalam Negara Kesatuan yang menganut Asas Desentralisasi

dikenal adanya Struktur Pemerintah Pusat (centralgovernment) serta

daerah-daerah yang menyelenggarakan pemerintahan sendiri. Hal ini dapat

diartikan bahwa daerah-daerah tersebut memiliki hak, kewajiban,

wewenang, dan tanggung jawab untuk mengatur dan mengurus rumah

tangganya sendiri, yang disebut dengan Otonomi.

Dalam UU No. 32 Tahun 2004 tentang Pemerintahan Daerah

dikemukakan suatu rumusan bahwa otonomi daerah adalah hak,

kewenangan, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan.

Pemerintahan daerah adalah penyelenggaraan urusan pemerintahan

daerah otonom oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat

26

Daerah (DPRD) menurut asas desentralisasi. Menurut UU No. 33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah,

desentralisasi merupakan penyerahan wewenang pemerintahan oleh

pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan

pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Pemerintah Daerah dalam rangka meningkatkan efisiensi dan

efektivitas penyelenggaraan otonomi daerah perlu memperhatikan

hubungan antar susunan pemerintahan dan antar Pemerintah Daerah,

potensi, dan keanekaragaman daerah. Aspek hubungan wewenang

memperhatikan kekhususan dan keragaman daerah dalam sistem Negara

Kesatuan Republik Indonesia.

Agar pelaksanaan otonomi daerah dapat mencapai tujuan yang

diharapkan maka pemerintah wajib melakukan pembinaan yang berupa

pemberian pedoman seperti penelitian, pengembangan, perencanaan, dan

pengawasan. Disamping itu pemerintah perlu memberikan standar, arahan,

bimbingan, pelatihan, supervisi, pengendalian, koordinasi, pemantauan,

dan evaluasi. Pemerintah juga wajib memberikan fasilitas yang berupa

pemberian peluang kemudahan, bantuan, dan dorongan kepada daerah

agar pelaksanaan otonomi daerah dapat dilakukan secara efektif dan

efisien sesuai dengan peraturan perundang-undangan (penjelasan umum

UU No. 32 Tahun 2004).

27

2. Landasan Hukum Otonomi Daerah

Usaha untuk memulihkan perekonomian Indonesia dari krisis

ekonomi yang terjadi di Indonesia sejak pertengahan Juli 1997, antara lain

telah ditempuh melalui berbagai Program Reformasi dan Rehabilitasi baik

yang menyangkut aspek kelembagaan maupun aspek regulasi atau

peraturan perundang-undangan. Kegiatan yang sangat penting dan menjadi

tonggak sejarah bagi penciptaan Indonesia yang lebih baik di masa-masa

mendatang adalah diselenggarakannya Sidang Istimewa (SI) yang

berlangsung pada tanggal 10-13 November 1998. Tonggak sejarah yang

dimaksud tidak terlertak pada penyelenggaraan sidangnya, namun pada

produk hukum yang dihasilkan yaitu berupa Ketetapan-ketetapan Majelis

Permusyawaratan Rakyat Republik Indonesia (TAP MPR RI), yang secara

keseluruhan berjumlah 12 Ketetapan. Ketetapan yang berpengaruh

terhadap otonomi daerah adalah TAP MPR RI Nomor XV/MPR/1998

tentang Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian, dan

Pemanfaatan Sumber Daya Nasional yang Berkeadilan; serta Perimbangan

Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik

Indonesia. Ketetapan MPR tersebut ditetapkan dengan berbagai

pertimbangan, antara lain sebagai berikut (Mulyanto, 2007:2):

1. Negara Kestuan Republik Indonesia memiliki sumber-sumber daya

nasional yang harus dipergunakan sebesar-besarnya bagi kemakmuran

rakyat

28

2. Pembangunan daerah sebagai bagian integral dari pembangunan

nasional dilaksanakan melalui otonomi daerah (OTDA); pengaturan

sumber daya nasional yang berkeadilan; serta Perimbangan Keuangan

Pusat dan Daerah (PKPD), dan

3. Penyelenggaraan otonomi daerah; pengaturan, pembagian, dan

pemanfaatan sumber daya nasional serta Perimbangan Keuangan

antara Pusat dan Daerah belum dilaksanakan secara proporsional

sesuai dengan prinsip-prinsip demokrasi, keadilan, dan pemerataan.

TAP MPR Nomor XV/MPR/1998 mengilhami dan menjadi dasar

terhadap munculnya UU No. 22 Tahun 1999 tentang Pemerintahan

Daerah. Salah satu pertimbangan yang ada dalam Undang-undang tersebut

yaitu bahwa penyelenggaraan otonomi daerah perlu untuk lebih

menekankan pada prinsip-prinsip demokrasi, peran serta masyarakat,

pemerataan dan keadilan, serta memperhatikan potensi dan

keanekaragaman daerah. UU No. 22 Tahun 1999 kemudian diganti dengan

UU No. 32 Tahun 2004 tentang Pemerintahan Daerah. Penggantian

tersebut dilakukan untuk menyesuaikan dengan perkembangan keadaan,

ketatanegaraan, dan tututan penyelenggaraan otonomi daerah.

3. Prinsip Dasar Pemberian Otonomi Daerah

Menurut pengalaman dalam pelaksanaan bidang-bidang tugas

tertentu, khususnya selama Pemerintahan Orde Baru, sistem sentralistik

tidak dapat menjamin kesesuaian antar tindakan-tindakan yang dilakukan

29

secara langsung oleh Pemerintah Pusat dengan keadaan di daerah-daerah.

Hal ini lebih disebabkan oleh luasnya wilayah Indonesia yang terdiri dari

berbagai daerah yang masing-masing memiliki sifat-sifat khusus tersendiri

yang disebabkan oleh beberapa faktor seperti keadaan alam, iklim, flora-

fauna, adat istiadat, kehidupan ekonomi, bahasa, tingkat pendidikan, dan

lain-lain. Dengan sistem Otonomi Daerah atau Desentralisasi maka

diberikan kekuasaan kepada daerah untuk melaksanakan kebijakan

pemerintah sesuai dengan keadaan khusus di masing-masing daerah dalam

kerangka Negara Kesatuan Republik Indonesia.

Atas dasar permasalahan tersebut, tujuan pemberian otonomi

daerah sesuai dengan UU No. 22 Tahun 1999 tentang Pemerintahan

Daerah adalah untuk meningkatkan pelayanan dan kesejahteraan

masyarakat yang semakin baik, pengembangan kehidupan demokrasi,

keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi antar

daerah dalam rangka menjaga keutuhan NKRI. Prinsip-prinsip dasar yang

dijadikan sebagai pedoman Otonomi Daerah ketika UU No. 22 Tahun

1999 adalah sebagai berikut (Penjelasan UU No. 22 Tahun 1999):

a) Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan

aspek demokrasi, keadilan, pemerataan, serta potensi dan

keanekaragaman daerah.

b) Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas,

nyata, dan bertanggungjawab.

30

c) Pelaksanaan otonomi daerah yang nyata, luas, dan utuh diletakkan

pada daerah kabupaten dan daerah kota, sedangkan otonomi daerah

provinsi merupakan otonomi yang terbatas.

d) Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara

sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah

serta antar daerah.

e) Pelaksanaan otonomi daerah harus lebih menekankan kemandirian

daerah otonom, dan karenanya dalam daerah kabupaten dan daerah

kota tidak ada wilayah administrasi. Demikian pula di kawasan-

kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti

badan otorita, kawasan industri, kawasan perkebunan, kawasan

pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan

pariwisata, dan semacamnya berlaku ketentuan daerah otonom.

f) Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan

fungsi Badan Legislatif Daerah baik fungsi legislasi, fungsi pengawas,

maupun fungsi anggaran atas penyelenggaraan pemerintahan daerah.

g) Pelaksanan asas dekonsentrasi diletakkan pada daerah provinsi dalam

kedukannya sebagai wilayah administrasi untuk melaksanakan

kewenangan pemerintahan tertentu yang dilimpahkan kepada

Gubernur sebagai wakil pemerintahan.

h) Pelaksaan tugas pembantuan dimungkinkan, tidak hanya dari

pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah

kepada desa yang disertai dengan pembiayaan, sarana dan prasarana,

31

serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan

dan mempertanggungjawabkan kepada yang menugaskannya.

Di lain pihak, tujuan utama dari penyelenggaan otonomi daerah

adalah untuk meningkatkan pelayanan publik (publik service) dan untuk

memajukan perekonomian daerah. Tiga misi utama dalam pelaksanaan

otonomi daearah adalah sebagai berikut (Mardiasmo, 2002:59) :

a. Meningkatkan kualitas dan kuantitas pelayanan publik dan

kesejahteraan masyarakat;

b. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah;

dan

c. Memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipasi dalam proses pembangunan.

Pelaksanaan otonomi daerah dengan menggunakan asas

desentralisasi dapat memberikan kebaikan bagi negara, antara lain adalah

(Kaho, 1997:12):

a. Mengurangi bertumpuknya pekerjaan di pemerintahan pusat.

b. Dalam menghadapi masalah yang mendesak dan membutuhkan

tindakan yang cepat, daerah tidak perlu menunggu instruksi dari

pemerintah pusat.

c. Dapat mengurangi birokrasi dalam arti yang buruk karena keputusan

dapat segera dilaksananakan.

d. Dalam sistem desentralisasi, dapat diadakan perbedaan (differensiasi)

dan pengkhususan (spesialisasi) yang berguna bagi kepentingan

32

tertentu, khususnya desentralisasi teritorial, dapat lebih menyesuaikan

diri kepada kebutuhan dan keadaan khusus daerah.

e. Dengan adanya desentralisasai teritorial, daerah otonom dapat

merupakan semacam laboratorium dalam hal-hal yang berhubungan

dengan pemerintahan, yang dapat bermanfaat bagi seluruh daerah. Hal-

hal yang ternyata baik dapat diterapkan di seluruh wilayah negara,

sedangkan yang kurang baik dapat dibatasi pada suatu daerah tertentu

saja dan oleh karena itu dapat mudah untuk ditiadakan.

f. Mengurangi kemungkinan kesewenang-wenangan dari pemerintah

pusat.

g. Dari segi psikologis, desentralisasi dapat lebih memberikan kepuasan

bagi daerah-daerah karena sifatnya yang lebih langsung.

B. Teori Pembangunan Daerah

Pembangunan ekonomi daerah dapat diartikan sebagai suatu proses

dimana daerah dan masyarakatnya mengelola sumber daya yang ada dan

membentuk suatu pola kemitraan antara pemerintah dengan sektor swasta

untuk menciptakan suatu lapangan pekerjaan baru dan merangsang

perkembangan kegiatan ekonomi (pertumbuhan ekonomi) dalam wilayah

tersebut (Arsyad, 1999:108).

Perencanaan pembangunan ekonomi daerah bukanlah perencanaan dari

suatu daerah, tetapi perencanaan untuk suatu daerah. Perencanaan

pembangunan ekonomi daerah bisa dianggap sebagai perencanaan untuk

33

memperbaiki penggunaan berbagai sumber daya publik yang tersedia di

daerah tersebut dan untuk memperbaiki kapasitas sektor swasta dalam

menciptakan nilai sumber-sumber daya swasta secara bertanggung jawab.

Melalui perencanaan pembangunan ekonomi daerah, suatu daerah

dilihat secara keseluruhan sebagai suatu unit ekonomi (economic entity) yang

di dalamnya terdapat berbagai unsur yang berinteraksi satu sama lain. Ada tiga

unsur dari perencanaan daerah jika dikaitkan dengan hubungan antara pusat

dengan daerah (Kuncoro, 2004:46), yaitu :

1. Perencanaan pembangunan ekonomi daerah yang realistic memerlukan

pemahaman tentang hubungan antara daerah dengan lingkungan nasional

di tempat daerah tersebut merupakan bagian darinya, keterkaitan secara

mendasar antara keduanya, dan konsekuensi akhir dari interaksi tersebut.

2. Sesuatu yang tampaknya baik secara nasional belum tentu baik untuk

daerah, dan sebaliknya yang baik bagi daerah belum tentu baik secara

nasional.

3. Perangkat kelembagaan yang tersedia untuk pembangunan daerah,

misalnya administrasi, proses pengambilan keputusan, dan otoritas,

biasanya sangat berbeda pada tingkat daerah dengan yang tersedia pada

tingkat pusat. Selain itu, derajat pengendalian kebijakan sangat berbeda

pada dua tingkat tersebut. Oleh karena itu, perencanaan daerah yang

efektif harus bisa membedakan apa yang seharusnya dilakukan dan apa

yang dapat dilakukan dengan menggunakan berbagai sumber daya

pembangunan sebaik mungkin sehingga benar-benar dapat dicapai, dan

34

mengambil manfaat dari informasi yang lengkap dan tersedia pada tingkat

daerah karena kedekatan para perencananya dengan obyek perencanaan.

C. Keuangan Daerah

Keuangan daerah merupakan salah satu kriteria penting untuk

mengetahui secara nyata kemampuan daerah dalam bidang keuangan. Dengan

kata lain, faktor keuangan merupakan faktor esensial dalam mengukur tingkat

kemampuan daerah dalam melaksanakan otonominya.

Keuangan Daerah secara umum diartikan sebagai semua hak dan

kewajiban daerah dalam penyelenggaraan pemerintahan daerah yang dapat

dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut. Pengelolaan

keuangan daerah dalam konteks yang lebih sempit pada dasarnya adalah

pengelolaan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang

dilakukan setiap tahun sekali oleh daerah, baik oleh Pemerintah Provinsi

maupun Pemerintah Kabupaten/Kota. Ruang lingkup Keuangan Daerah

mencakup (Pasal 2 Permendagri No. 13 Tahun 2006 ) :

1. Hak Daerah untuk memungut Pajak Daerah dan Retribusi Daerah serta

melakukan Pinjaman;

2. Kewajiban Daerah untuk menyelenggarakan urusan Pemerintahan Daerah

dan membayar tagihan pihak ketiga;

3. Penerimaan Daerah, yaitu uang yang masuk ke Kas Daerah;

4. Pengeluaran Daerah, yaitu uang yang keluar dari Kas Daerah;

35

5. Kekayaan Daerah yang dikelola sendiri atau oleh pihak lain yang berupa

Uang, Surat Berharga, Piutang, Barang, serta Hak-hak lain dapat dinilai

dengan uang, termasuk kekayaan yang dipisahkan pada Perusahaan

Daerah; dan

6. Kekayaan pihak lain yang dikuasai oleh Pemerintah Daerah dalam rangka

penyelenggaraan tugas Pemerintah Daerah dan/atau kepentingan umum.

Pemerintah daerah tidak dapat melaksanakan fungsinya secara efektif

dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan

pembangunan. Agar daerah mengurus rumah tangganya sendiri dengan

sebaik-baiknya maka daerah perlu diberikan sumber pembiayaan yang cukup.

Tetapi mengingat tidak semua sumber pembiayaan dapat diberikan kepada

daerah, maka kepada daerah diwajibkan untuk menggali sumber keuangan

sendiri berdasarkan Peraturan Perundang-undangan berlaku.

1. Asas Umum Pengelolaan Keuangan Daerah

Keuangan Daerah dikelola secara Tertib, Taat pada peraturan

perundang-undangan, Efektif, Efisien, Ekonomis, Transparan, dan

Bertanggungjawab dengan memperhatikan Asas Keadilan, Kepatutan, dan

Manfaat untuk Masyarakat (Pasal 4 Ayat (1) Permendagri No. 13 Tahun

2006). Penjelasan selengkapnya adalah sebagai berikut:

1. Tertib, artinya bahwa Keuangan Daerah dikelola secara tepat waktu

dan tepat guna yang didukung dengan bukti-bukti administrasi yang

dapat dipertanggungjawabkan,

36

2. Taat pada peraturan perundang-undangan, artinya bahwa pengelolaan

Keuangan Daerah harus berpedoman pada peraturan perundang-

undangan,

3. Efektif, merupakan pencapaian hasil program dengan target yang telah

ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil,

4. Efisien, merupakan pancapaian keluaran yang maksimum dengan

masukan tertentu atau penggunaan masukan terendah untuk mencapai

keluaran tertentu,

5. Ekonomis, merupakan pemerolehan masukan dengan kualitas dan

kuantitas tertentu pada tingkat harga yang terendah,

6. Transparan, merupakan prinsip keterbukaan yang memungkinkan

masyarakat utnuk mengetahui dan mendapatkan akses informasi

seluas-luasnya tentang Keuangan Daerah,

7. Bertanggungjawab, merupakan perwujudan kewajiban seseorang untuk

mempertanggungjawabkan pengelolaan dan pengendalian sumber daya

dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam

rangka pencapaian tujuan yang telah ditetapkan,

8. Keadilan, adalah keseimbangan distribusi kewenangan dan

pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban

berdasarkan pertimbangan yang obyektif,

9. Kepatutan, adalah tindakan atau suatu sikap yang dilakukan dengan

wajar dan proporsional, dan

37

10. Manfaat untuk Masyarakat, adalah bahwa Keuangan Daerah

diutamakan untuk pemenuhan kebutuhan masyarakat.

2. Pendapatan Daerah

Pendapatan daerah merupakan hak Pemerintah Daerah yang diakui

sebagai penambah nilai kekayaan bersih. Berdasarkan Pasal 5 Ayat (2) UU

No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah, Pendapatan Daerah bersumber dari:

a. Pendapatan Asli Daerah (PAD)

PAD merupakan pendapatan yang diperoleh daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan

Perundang-undangan. Dalam Pasal 6 UU No. 33 Tahun 2004

disebutkan bahwa PAD bersumber dari :

1. Pajak Daerah

Pajak daerah merupakan salah satu perwujudan kewajiban

kenegaraan. Ditegaskan bahwa penempatan beban kepada rakyat,

seperti pajak dan lain-lain harus ditetapkan dengan Undang-

undang. Dengan demikian, pemungutan pajak daerah dan retribusi

daerah harus didasarkan pada Undang-undang sebagaimana

dinyatakan dalam UU No. 34 Tahun 2000 tentang Pajak Daerah

dan Retribusi Daerah. Pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan

38

berdasarkan Peraturan Perundang-undangan yang berlaku yang

digunakan untuk membiayai penyelenggaraan pemerintahan daerah

dan pembangunan daerah.

2. Retribusi Daerah

Retribusi daerah merupakan salah satu bagian dari PAD,

sebagaimana diatur dalam UU No. 22 Tahun 1999 tentang

Pemerintahan Daerah, UU No. 18 Tahun 1997 tentang Pajak

Daerah dan Retribusi Daerah, serta PP No. 20 Tahun 1997.

Menurut Undang-undang tersebut diatas, retribusi adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu

yang khusus disediakan dan atau diberikan oleh pemerintah daerah

untuk kepentingan orang pribadi atau badan.

3. Hasil Pengelolaan Kekayan Daerah yang Dipisahkan

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan yaitu

bagian atas laba perusahaan yang merupakan pendapatan dari

perusahaan-perusahaan yang dapat dimiliki oleh pemerintah

daerah, seperti gedung olah raga, PDAM, kolam renang, bagian

laba Bank Pembangunan, perusahaan daerah, pasar, perusahaan

daerah aneka industri, dan bagian laba dari BUMD lainnya.

39

4. Lain-lain Pendapatan Asli Daerah yang Sah

Dalam Pasal 6 Ayat (2) UU No. 33 Tahun 2004 disebutkan

bahwa Lain-lain Pendapatan Asli Daerah yang Sah meliputi:

1. Hasil penjualan Kekayaan Daerah yang tidak dipisahkan ;

2. Jasa giro ;

3. Pendapatan bunga ;

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang

asing ;

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan jasa oleh daerah.

b. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan

Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.

Sumber-sumber dari Dana Perimbangan yang disebutkan pada

Pasal 10 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah adalah:

1. Dana Bagi Hasil Pajak

- PBB (Pajak Bumi dan Bangunan)

- BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

- Pajak Penghasilan

40

2. Dana Bagi Hasil Sumber Daya Alam (SDA)

- Kehutanan

- Pertambangan Umum

- Perikanan

- Pertambangan Minyak Bumi

- Pertambangan Gas Bumi

- Pertambangan Panas Bumi

3. Dana Alokasi Umum (DAU)

- Potensi Derah

- Kebutuhan Daerah

4. Dana Alokasi Khusus (DAK)

c. Lain-Lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan Daerah yang Sah terdiri atas Pendapatan

Hibah dan Pendapatan Dana Darurat. Pendapatan ini bertujuan untuk

memberi peluang kepada daerah untuk memperoleh pendapatan selain

dari PAD, Dana Perimbangan, dan Pinjaman Daerah.

3. Belanja Daerah

Belanja Daerah adalah kewajiban Pemerintah Daerah yang diakui

sebagai pengurang nilai kekayaan bersih (Pasal 1 Ayat (16) UU No. 17

Tahun 2003). Secara umum, pengelolaan Belanja Daerah menyangkut

aspek-aspek sebagai berikut:

41

a. Pengelolaan Belanja Operasi

- Belanja Pegawai

- Belanja Barang

- Bunga

- Subsidi

- Hibah

- Bantuan Sosial

b. Pengelolaan Belanja Modal

- Belanja Tanah

- Belanja Peralatan dan Mesin

- Belanja Gedung dan Bangunan

- Belanja Jalan, Irigasi, dan Jaringan

- Belanja Aset Tetap Lainnya

- Belanja Aset Lainnya

c. Pengelolan Belanja Tak Terduga

d. Transfer/Bagi Hasil Pendapat ke Kabupaten/Kota

- Bagi Hasil Pajak ke Kabupaten/Kota

- Bagi Hasil Retribusi ke Kabupaten/Kota

- Bagi Hasil Pendapatan Lainnya ke Kabupaten/Kota

42

4. Pembiayaan Daerah

Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun

anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya

(Pasal 1 Ayat (17) UU No. 17 Tahun 2003). Pos Pembiayaan secara umum

dibagi dalam dua bagian, yaitu:

a. Penerimaan Pembiayaan

Secara umum Penerimaan Pembiayaan dapat diartikan sebagai

uang yang masuk ke Kas Daerah (Pasal 1 Ayat (11) UU No. 17 Tahun

2003). Pos Penerimaan Pembiayaan meliputi:

1. Penggunaan Sisa Lebih Perhitungan Anggaran Tahun Lalu

2. Pencairan/Transfer dari Dana Cadangan

3. Penerimaan Dalam Negeri dan Penjualan Obligasi

- ke Pemerintah Pusat

- ke Pemerintah Daerah Lainnya

- ke Lembaga Keuangan Bank

- ke Lembaga Keuangan Bukan Bank

- dari Penjualan Obligasi

- dari Lainnya

4. Penerimaan Kembali

- Pinjaman kepada Perusahaan Daerah

- Pinjaman kepada Pemerintah Daerah Lainnya

5. Hasil Penjualan Aset Daerah yang Dipisahkan.

43

b. Pengeluaran Pembiayaan

Secara umum Pengeluaran Daerah dapat diartikan sebagai

uang yang keluar dari Kas Daerah (Pasal 1 Ayat (12) UU No. 17

Tahun 2003). Pos Pengeluaran Pembiayaan meliputi:

1. Pembentukan/Transfer ke Dana Cadangan

2. Investasi (Penyertaan Modal Daerah)

3. Pembayaran Utang Pokok yang Jatuh Tempo

- Ke Pemerintah Pusat

- ke Pemerintah Daerah Lainnya

- ke Lembaga Keuangan Bank

- ke Lembaga Keuangan Bukan Bank

- ke Obligasi

- ke Lainnya

4. Pemberian Pinjaman

- kepada Perusahaan Daerah

- kepada Pemerintah Daerah Lainnya

5. Sisa Lebih Pembiayaan Anggaran Tahun Berjalan.

D. Anggaran Pendapatan dan Belanja Daerah

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana

keuangan tahunan yang ditetapkan berdasarkan Peraturan Daerah tentang

APBD. Secara umum proses penetapan APBD dapat dibagi menjadi tiga

tahap, yaitu:

44

1. Tahap Pertama

(a) Pemerintah Daerah menyampaikan Kebijakan Umum Anggaran

Pendapatan dan Belanja Daerah (KUA) tahun anggaran berikutnya

sejalan dengan Rencana Kerja Pemerintah Daerah (RKPD), sebagai

landasan penyusunan Rancangan Anggaran Pendapatan dan Belanja

Daerah (RAPBD) kepada Dewan Perwakilan Rakyat Daerah

(DPRD) selambat-lambatnya Juni tahun berjalan (Pasal 18 Ayat (1)

UU No. 17 Tahun 2003).

(b) DPRD membahas KUA yang diajukan oleh Pemerintah Daerah

dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya

(Pasal 18 Ayat (3) UU No. 17 Tahun 2003).

(c) Berdasar KUA yang telah disepakati dengan DPRD, Pemerintah

Daerah bersama DPRD membahas Prioritas dan Plafon Anggaran

Sementara (PPAS) untuk dijadikan acuan bagi setiap Satuan Kerja

Perangkat Daerah (SKPD) (Pasal 18 Ayat (3) UU No. 17 Tahun

2003).

2. Tahap Kedua

(a) Dalam penyusunan RAPBD, Kepala SKPD selaku pengguna

anggaran menyusun Rencana Kerja dan Anggaran – Satuan Kerja

Perangkat Daerah (RKA-SKPD) tahun berikutnya (Pasal 19 Ayat (1)

UU No. 17 Tahun 2003).

45

(b) Rencana Kerja – Satuan Kerja Perangkat Daerah (RENJA - SKPD)

disusun dengan pendekatan berdasar prestasi kerja (kinerja) yang

akan dicapai (Pasal 19 Ayat (2) UU No. 17 Tahun 2003).

(c) RKA – SKPD disertai dengan prakiraan belanja untuk tahun

berikutnya setelah tahun anggaran yang sudah disusun (Pasal 19

Ayat (3) UU No. 17 Tahun 2003).

(d) RENJA – SKPD dan RKA – SKPD disampaikan kepada DPRD

untuk dibahas dalam pembicaraan pendahuluan RAPBD (Pasal 19

Ayat (4) UU No. 17 Tahun 2003).

(e) Hasil pembahasan RKA – SKPD disampaikan kepada Pejabat

Pengelola Keuangan Daerah (PPKD) sebagai bahan penyusunan

Rancangan Peraturan Daerah (Ranperda) tentang APBD tahun

berikutnya (Pasal 19 Ayat (5) UU No. 17 Tahun 2003).

3. Tahap Ketiga

(a) Pemerintah Daerah mengajukan Raperda tentang APBD disertai

penjelasan dokumen-dokumen pendukungnya kepada DPRD pada

minggu pertama bulan Oktober tahun sebelumnya (Pasal 20 Ayat (1)

UU No. 17 Tahun 2003).

(b) Pembahasan Raperda tentang APBD dilakukan sesuai dengan

undang-undang yang mengatur Susunan dan Kedudukan DPRD

sebelumnya (Pasal 20 Ayat (2) UU No. 17 Tahun 2003).

(c) DPRD dapat mengajukan usul yang mengakibatkan perubahan

jumlah penerimaan dan pengeluaran dalam Raperda tentang APBD

46

(Pasal 20 Ayat (3) UU No. 17 Tahun 2003). Selanjutnya dalam

penjelasannya diungkapkan bahwa perubahan Raperda tentang

APBD yang dapat diusulkan oleh DPRD sepanjang tidak

mengakibatkan peningkatan defisit anggaran.

(d) Pengambilan keputusan oleh DPRD mengenai Raperda tentang

APBD dilakukan selambat-lambatnya satu bulan sebelum tahun

anggran yang bersangkutan dilaksanakan (Pasal 20 Ayat (4) UU No.

17 Tahun 2003).

(e) APBD yang disetujui oleh DPRD dirinci sampai dengan unit

organisasi, fungsi, program, kegiatan, dan jenis belanja (Pasal 20

Ayat (5) UU No. 17 Tahun 2003).

(f) Apabila DPRD tidak menyetujui Raperda yang dilakukan untuk

membiayai keperluan setiap bulan, Pemerintah Daerah dapat

melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD

tahun anggaran sebelumnya (Pasal 20 Ayat (6) UU No. 17 Tahun

2003).

E. Indikator Kinerja Keuangan Daerah

1. Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal antara Pemerintah Pusat dengan

Daerah pada umumnya ditunjukkan oleh variabel-variabel Pendapatan

Asli Daerah (PAD) terhadap Total Penerimaan Daerah (TPD), Rasio

Bagi Hasil Pajak dan Bukan Pajak untuk Daerah (BHPBP) terhadap

47

TPD dan Rasio Sumbangan Bantuan Daerah (SBD) terhadap TPD

(Mulyanto, 2007:93).

Untuk melihat kesiapan Pemerintah Daerah dalam menghadapi

otonomi daerah khususnya di bidang keuangan, diukur dari seberapa

jauh kemampuan pembiayaan urusan pemerintahan bila didanai

sepenuhnya oleh PAD dan Bagi Hasil Daerah (BHD) (Mulyanto,

2007:93).

2. Kebutuhan Fiskal (Fiscal Need)

Kebutuhan Fiskal dapat diartikan sebagai biaya pemeliharaan

prasarana sosial ekonomi seperti angkutan dan komunikasi, lembaga

pendidikan dan kesehatan. Variabel-variabel kebutuhan daerah (fiscal

need) dibagi atas variabel kependudukan dan variabel kewilayahan.

Variabel kependudukan meliputi jumlah penduduk dan Indeks

Kemiskinan Relatif. Sedangkan untuk variabel kewilayahan meliputi

Luas Wilayah dan Indeks Kemahalan Harga Bangunan (Mulyanto,

2007:93).

3. Kapasitas Fiskal (Fiscal Capacity)

Kapasitas fiskal adalah sejumlah pajak yang seharusnya mampu

dikumpulkan dari dasar pajak (tax base), yang biasanya berupa

pendapatan per kapita. Upaya peningkatan kapasitas fiskal daerah

sebenarnya tidak hanya menyangkut peningkatan PAD, namun adanya

48

optimalisasi sumber-sumber penerimaan daerah. Variabel-variabel

potensi daerah terdiri dari potensi PAD dan potensi penerimaan bagi

hasil (PBB, BPHPB, PPh Perseorangan , dan SDA) (Mulyanto,

2007:93).

4. Usaha Fiskal (Tax Effort)

Usaha pajak adalah jumlah pajak yang sungguh-sungguh

dikumpulkan oleh kantor pajak dan dilawankan dengan potensi pajak

(tax capacity potensial). Usaha pajak dapat diartikan sebagai rasio antara

penerimaan pajak dengan kapasitas atau kemampuan bayar pajak di

suatu daerah. Salah satu indikator yang dapat digunakan untuk

mengetahui kemampuan kemampuan masyarakat membayar pajak

adalah Produk Domestik Regional Bruto (PDRB). Jika PDRB suatu

daerah meningkat, maka kemampuan daerah dalam membayar pajak

juga akan meningkat (Mulyanto,2007:94).

F. Penelitian Terdahulu

Hasil penelitian yang dilakukan oleh Tri Suprapto dalam penelitiannya

yang berjudul “Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten

Sleman dalam Masa Otonomi Daerah Tahun 2000 – 2004”, menyatakan

bahwa tingkat kemandirian daerah Kabupaten Sleman yang diukur melalui

Pendapatan Asli Daerah hanya mencapai rata-rata 11,99% untuk setiap tahun

anggaran dengan peningkatan tiap tahun anggaran sebesar 0,28%. Rata-rata

49

Pendapatan Asli Daerah terhadap total penerimaan daerah masih di bawah

25% yaitu hanya sebesar 11,99% per tahun sehingga pola hubungan tingkat

kemandirian daerah adalah instruktif yang berarti kemandirian Kabupaten

Sleman sangat rendah dan belum mampu untuk melaksanakan otonomi

keuangan daerah. Tetapi jika dilihat perkembangan kemandirian Kabupaten

Sleman untuk setiap tahun anggarannya mengalami peningkatan, dikarenakan

Pendapatan Asli Daerah Kabupaten Sleman setiap tahunnya mengalami

peningkatan yang cukup besar. Hal ini menunjukkan bahwa Pemerintah

Daerah telah berusaha mandiri dalam mengelola keuangan daerahnya dan

berusaha untuk dapat menjalankan otonomi sesuai dengan sasaran yang

hendak dituju dalam otonomi daerah.

G. Kerangka Pemikiran

PAD Bantuan dan Sumbangan

Bagi Hasil Pajak dan Bukan Pajak

Derajat Desentralisasi

Srtuktur Penerimaan PAD

Rasio Keuangan Daerah di Era Otoda

PDRB Jumlah Penduduk

50

Untuk membuat suatu perencanaan pembangunan ekonomi daerah

diperlukan bermacam-macam data yang digunakan sebagai bahan analisis.

Dalam hal ini unsur-unsur penentu perkembangan penerimaan PAD antara

lain adalah Produk Domestik Regional Bruto (PDRB) dan Data Jumlah

Penduduk. Sedangkan untuk menghitung Derajat Desentralisasi dan struktur

penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD) antara lain

dari PAD , Bagi Hasil Pajak dan Bukan Pajak (BHPBP) dan Bantuan dan

Sumbangan, sehingga Rasio Keuangan Daerah di era otonomi daerah dapat

disimpulkan bahwa apakah Pemerintah Daerah Kabupaten Karanganyar pada

era otonomi daerah telah mandiri dari segi posisi Keuangan Daerah dihitung

dari Derajat Desentralisasi dan Struktur Penerimaan APBD nya.

H. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan

manfaat penelitian maka hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut:

1. Kabupaten Karanganyar diduga belum mampu secara keuangan selama

pelaksanaan otonomi daerah, apabila ditinjau dari beberapa indikator,

yaitu Derajat Desentralisasi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal,

Upaya dan Posisi Fiskal, Potensi PAD, Rasio Aktivitas, dan Efektivitas

PAD.

51

2. Kabupaten Karanganyar diduga belum mandiri secara keuangan dalam

membiayai penyelenggaraan otonomi daerah bila diukur dengan Rasio

Kemandirian dan Pola Hubungannya.

52

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian studi pustaka yang mengambil

lokasi penelitian di Kabupaten Karanganyar Provinsi Jawa Tengah dengan

menggunakan analisis data sekunder tahun 1998-2008. Obyek penelitian ini

meliputi data APBD Kabupaten Karanganyar dan semua penerimaan PAD

yang dikelola oleh Dinas Pendapatan Daerah Kabupaten Karanganyar,

Perhitungan APBD tahun anggaran 1998-2008 dan data PDRB atas dasar

harga konstan dan berlaku periode 1998-2008.

B. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang diperoleh dari literatur

dan buku-buku referensi yang berhubungan dengan permasalahan yang

diteliti. Sumber-sumber data yang diperoleh dari studi pustaka dan instansi

pemerintahan.

Data sebelum otonomi daerah menggunakan tahun anggaran, oleh

karena itu perlu adanya penyesuaian menjadi data tahunan. Untuk keperluan

tersebut digunakan cara interpolasi data, yaitu data dipecah dalam kuartalan

kemudian menjumlahkan kembali kuartal yang ada dalam tahun yang sama.

Adapun cara interpolasi data digunakan rumus yang dikembangkan oleh

Insukindro (Insukindro, 1993:142), yaitu:

53

Y t1=

41

{ Yt-

125,4

(Y t-Y t 1-

) }

Y t 2=

41

{ Yt-

125,1

(Y t-Y t 1-

) }

Y t3=

41

{ Yt+

125,1

(Y t-Y t 1-

) }

Y t 4=

41

{ Yt+

125,4

(Y t-Y t 1-

) }

keterangan :

Yt : data variabel pada tahun t

Y t 1-: data variabel pada tahun t-1

t : tahun

Y t1 : data variabel pada kuartal pertama tahun t

Y t 2 : data variabel pada kuartal kedua tahun t

Y t3 : data variabel pada kuartal ketiga tahun t

Y t 4 : data variabel pada kuartal keempat tahun t

Data variabel yang perlu disesuaiakan adalah data variabel pada tahun

1998-2000 selain PDRB. Tahun 1998-2000 merupakan tahun anggaran yang

dimulai bulan April dan setelah tahun 2000 tahun anggaran dimulai bulan

Januari.

54

C. Definisi Operasional Variabel

a) Produk Domestik Regional Bruto (PDRB)

PDRB merupakan jumlah nilai dari seluruh produksi barang dan

jasa yang dihasilkan dari berbagai aktivitas ekonomi dari dalam suatu

daerah sendiri dalam kurun waktu satu tahun yang dihitung dalam satuan

rupiah.

b) Pendapatan Asli Daerah (PAD)

PAD adalah penerimaan yang diperoleh dari sumber-sumber dalam

wilayah sendiri sesuai dengan peraturan yang berlaku dihitung dalam

satuan rupiah.

c) Anggaran Pendapatan dan Belanja Daerah (APBD)

APBD adalah rencana keuangan tahunan daerah yang ditetapkan

berdasarkan Peraturan Daerah tentang APBD.

d) Penerimaan Daerah

Penerimaan Daerah pada dasarnya terdiri dari: PAD yang

umumnya berasal dari Pajak dan Retribusi Daerah; Dana Perimbangan

yang berasal dari Dana Alokasi Umum (DAU); Dana Alokasi

Khusus(DAK) dan Dana Bagi Hasil termasuk bagi hasil Sumber Daya

Alam, Pinjaman Daerah, dan Penerimaan Lainnya yang Sah.

e) Pengeluaran Daerah

Pengeluaran Daerah adalah semua pengeluaran Kas Daerah dalam

periode tahun anggaran yang bersangkutan yang mengurangi kekayaan

Pemerintah Daerah yang yang dihitung dalam satuan rupiah.

55

f) Jumlah Penduduk

Jumlah Penduduk adalah seluruh orang yang berdomisili di suatu

daerah selama enam bulan atau lebih dan atau mereka yang berdomisili

kurang dari enam bulan tetapi bertujuan menetap.

g) Kemandirian Keuangan Daerah (Otonomi Fiskal)

Kemandirian Keuangan Daerah menunjukkan kemampuan

Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat yang telah membayar

pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah

(Halim, 2004:150).

h) Rasio Efektivitas

Rasio Efektivitas menggambarkan kemampuan Pemerintah Daerah

dalam merealisasikan PAD yang direncanakan dibandingkan dengan target

yang ditetapkan berdasarkan potensi riil daerah (Halim, 2004:152).

i) Rasio Aktivitas

Rasio Aktivitas menggambarkan bagaimana Pemerintah Daerah

memprioritaskan alokasi dananya pada biaya rutin dan belanja

pembangunan secara optimal (Halim, 2004:153).

j) Kapasitas Fiskal

Kapasitas Fiskal merupakan sejumlah pajak yang seharusnya

mampu dikumpulkan dari dasar pajak (tax base) yang biasanya berupa

pendapatan per kapita (Mulyanto, 2007:93)

56

k) Kebutuhan Fiskal

Kebutuhan fiskal dapat diartikan sebagai biaya pemeliharaan

prasarana sosial ekonomi, seperti angkutan dan komunikasi, serta lembaga

pendidikan dan kesehatan (Mulyanto, 2007:93).

D. Metode Analisis Data

a) Analisis Deskriptif

Analisis deskriptif merupakan suatu bentuk analisis yang

menggambarkan pola-pola yang konsisten dalam data dengan kegiatan

mengumpulkan, mengelompokkan atau memisahkan komponen atau

bagian yang relevan dari keseluruhan data sehingga data mudah dikelola

dan hasilnya dapat dipelajari, ditafsirkan secara singkat dan penuh makna

(Kuncoro, 2003:172).

Tujuan menggunakan teknik analisis deskriptif adalah untuk

memberikan gambaran mengenai kondisi perkembangan keuangan daerah

Kabupaten Karanganyar dengan melihat pertumbuhan APBD dari tahun ke

tahun dan besarnya kontribusi PAD terhadap APBD. Dengan

digunakannya teknik analisis deskriptif diharapkan diperoleh kebenaran

informasi tentang keuangan daerah Kabupaten Karanganyar.

b) Analisis Kuantitatif

Analisis kuantitatif merupakan analisis yang menggunakan data

yang diukur dalam suatu skala numerik atau angka (Kuncoro, 2003:124).

57

Teknik analisis ini digunakan untuk mengetahui seberapa besar tingkat

kemampuan keuangan daerah, kemandirian, dan kinerja, dan kinerja

Kabupaten Karanganyar di era sebelum maupun selama pelaksanaan

otonomi daerah serta kesiapan Pemerintah Daerah Kabupaten Karanganyar

dalam menghadapi pelaksanaan otonomi daerah.

1. Derajat Desentralisasi Fiskal (DDF)

DDF antara Pemerintah Pusat dan Daerah digunakan ukuran

sebagai berikut (Reksohadiprodjo, 2001:155) :

· )(TPDhimaanDaeraTotalPener

PADx100% ……………………...(1.1)

· )()(&

TPDhimaanDaeraTotalPenerBHPBPBknPjkBagiHslPjk

x100% ……………………..(1.2)

· )(

)(TPDhimaanDaeraTotalPener

SBDahantuanDaerSumbanganBx100% …………………..(1.3)

TPD = PAD + BHPBP + SBD

Jika hasilnya tinggi maka Derajat Desentralisasinya besar

atau dengan kata lain Pemerintah Daerah tersebut mandiri.

Kemampuan Daerah yang dihitung dari rasio PAD terhadap TPD dapat

dikategorikan seperti tabel di bawah ini (Munir, 2004:106):

58

Tabel 3.1

Tabel Skala Interval DDF

Skala Interval DDF Kemapuan PAD/TPD(%) Keuangan Daerah 00,00 - 10,00 Sangat Kurang 10,01 - 20,00 Kurang 20,01 - 30,00 Cukup 30,01 - 40,00 Sedang 40,01 - 50,00 Baik

>50,00 Sangat Baik

2. Kebutuhan Fiskal (Fiscal Need)

Kebutuhan Fiskal dihitung dengan Indeks Pelayanan Publik

Per Kapita (IPPP) dengan formula sebagai berikut (Reksohadiprodjo,

2001:155) :

· JatengSKbFP =KotaKabupaten

PenduduknPengeluara Jateng

/

/

ååå

……………..(1.4)

· rKaranganyaSKbFP =JatengSKbFP

PPP………………….........................(1.5)

Keterangan:

- JatengSKbFP : Rata-rata Kebutuhan Fiskal standart se-Jawa Tengah

- rKaranganyaSKbFP : Kebutuahan Fiskal se-Kabupaten Karanganyar

- PPP : Jumlah pengeluaran rutin dan pembangunan per

kapita masing-masing daerah atau pengeluaran

aktual per kapita untuk jasa publik.

59

Jika hasilnya tinggi maka Kebutuhan Fiskal Daerah tersebut

rendah.

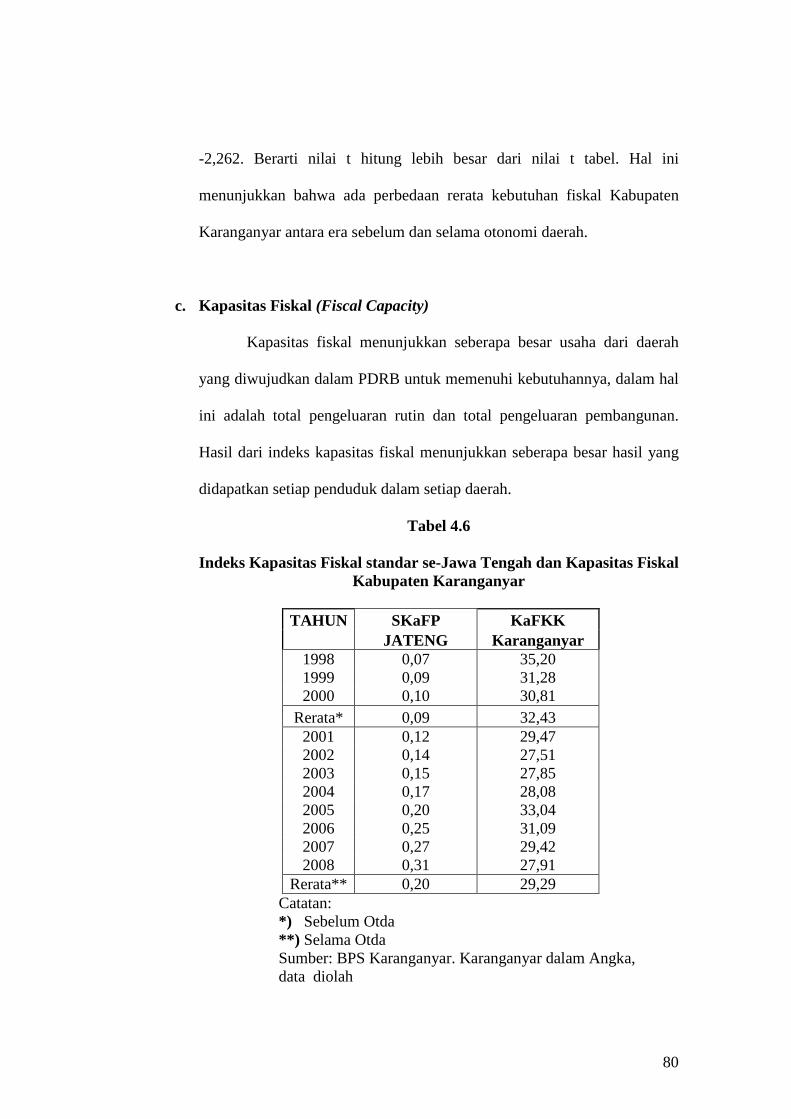

3. Kapasitas Fiskal (Fiscal Capacity)

Kapasitas Fiskal dapat dicari dengan formula sebagai berikut

(Reksohadiprodjo, 2001:156):

· JatengSKaFP =KotaKabupaten

PnduduklakuPDRBHrgBer Jateng

/

/

å

åå.................(1.6)

· rKaranganyaKaFkK =Jateng

Kranganyar

SKaFP

PndduklakuPDRBHrgBer åå /......(1.7)

Keterangan:

- JatengSKaFP : Rata-rata Kapasitas Fiskal standart se-Jawa Tengah

- rKaranganyaKaFkK : Kapasitas Fiskal Kabupaten Karangnyar

Jika hasilnya tinggi maka Kapasitas Fiskal Daerah tersebut tinggi.

4. Upaya dan Posisi Fiskal (Tax Effort)

Upaya dan Posisi Fiskal dihitung dengan mencari koefisien

Elastisitas PAD terhadap PDRB. Apabila semakin elastis PAD suatu

daerah maka struktur PAD di daerah tersebut semakin baik, dihitung

dengan formula sebagai berikut (Halim, 2001:105):

· Elastisitas PAD nPDRBPertumbuha

nPADPertumbuha

%

%x100%.........................(1.8)

60

5. Matriks Potensi PAD

Untuk dapat memetakan pajak dan retribusi termasuk dalam

kategori potensial, prima, berkembang, atau terbelakang dapat

digunakan matriks sebagai berikut (Mahmudi,2006:135):

PROPORSI

PROPORSI YiYÙ 1³

YiYÙ 1<

YYi

DD

1³ PRIMA BERKEMBANG

YYi

DD

1< POTENSIAL TERBELAKANG

Gambar 3.1 Matriks Potensi PAD

Keterangan:

iY : Penerimaan pajak atau rertribusi i pada tahun t

YÙ

: Nilai rata-rata pajak atau retribusi pada tahun t

iYD : Tambahan jenis pajak atau retribusi i pada tahun t

YD : Tambahan penerimaan pajak atau retribusi pada tahun t

Untuk mengetahui iYD dan YD dihitung dengan rumus sebagai

berikut:

iYD =

ttahunY

ttahunY

ttahunY

i

ii

,

,, )1( --

x100%

61

YD =

ttahunY

ttahunY

ttahunY )1( --

x100%

6. Rasio Aktivitas (Keserasian)

Rasio Aktivitas merupakan keserasian antara Belanja Rutin

dan Belanja Pembangunan, dapat diformulasikan sebagai berikut

(Halim, 2004:153):

· Rasio Belanja Rutin APBD =

TotalAPBD

jaRutinTotalBelanx100%........................................................(1.9)

· Rasio Belanja Pembangunan =

TotalAPBD

PmbgnanTotalBlanjx100%..................................................(1.10)

7. Rasio Efektivitas PAD

Rasio efektivitas PAD menunjukkan kemampuan pemerintah

daerah dalam mengoptimalkan penerimaan PAD sesuai dengan yang

telah ditargetkan. Formulanya adalah sebagai berikut (Halim,

2002:128):

Efektivitas PAD = etPADT

alisasiPAD

arg

Rex100%....................................(1.11)

Semakin tinggi rasio efektivitas menggambarkan kemampuan

daerah semakin baik. Departemen Dalam Negeri dengan Kepmendagri

62

No.690.900-327, Tahun 1996 mengkategorikan kemampuan

efektivitas keuangan daerah otonom ke dalam lima tingkat efektivitas

seperti terlihat pada Tabel 3.2 di bawah ini .

Tabel 3.2 Efektivitas Keuangan Daerah Otonom

Kemampuan Rasio

Keuangan Kemandirian (%) Sangat Efektif >100

Efektif >90-100 Cukup Efektif >80-90 Kurang Efektif >60-80 Tidak Efektif ≤ 60

8. Rasio Kemandirian

Rasio Kemandirian suatu daerah dapat dihitung dengan

formula sebagai berikut (Halim,2001:262):

· Rasio Kemandirian =

PinjamanSumbanganBantuan

PAD

++x100%.............................(1.12)

Berdasarkan formula di atas dapat diketahui bahwa Rasio

Kemandirian menggambarkan sejauh mana ketergantungan daerah

terhadap sumber dana ekstern. Semakin tinggi rasio ini berarti tingkat

ketergantungan daerah terhadap bantuan pihak ekstern (terutama

pemerintah pusat dan provinsi) semakin rendah, demikian pula

sebaliknya. Rasio ini juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi rasio ini

63

berarti semakin tinggi partisipasi masyarakat dalam membayar pajak

dan retribusi daerah yang merupakan komponen dari PAD.

Paul Hersey dan Kenneth Blanchard dalam Halim (2001:168)

mengemukakan mengenai hubungan antara pemerintah pusat dan

daerah dalam pelaksanaan otonomi daerah, terutama pelaksanaan

undang-undang tentang perimbangan keuangan antara pemerintah

pusat dan daerah, yaitu sebagai berikut.

1. Pola hubungan instruktif, yaitu peranan pemerintah pusat lebih

dominan daripada kemandirian pemerintah daerah (daerah tidak

mampu melaksanakan otonomi daerah secara finansial).

2. Pola hubungan konsultatif, yaitu campur tangan pemerintah pusat

sudah mulai berkurang dan lebih banyak pada pemberian

konsultasi karena daerah dianggap sedikit lebih mampu

melaksanakan otonomi daerah.

3. Pola hubungan partisipatif, yaitu pola dimana peranan pemerintah

pusat semakin berkurang mengingat tingkat kemandirian daerah

otonom bersangkutan mendekati mampu melaksanakan urusan

otonomi. Peran pemberian konsultasi beralih ke peran partisipasi

pemerintah pusat.

4. Pola hubungan delegatif, yaitu campur tangan pemerintah pusat

sudah tidak ada lagi karena daerah telah benar-benar mampu dan

mandiri dalam melaksanakan urusan otonomi daerah. Pemerintah

64

pusat siap dan dengan keyakinan penuh mendelegasikan otonomi

keuangan kepada pemerintah daerah.

Pola hubungan pemerintah pusat dan daerah serta tingkat

kemandirian dan kemampuan keuangan daerah dapat disajikan dalam

matriks seperti tampak pada Tabel 3.3 berikut ini.

Tabel 3.3

Pola Hubungan, Tingkat Kemandirian, dan Kemampuan Keuangan Daerah

Kemampuan Rasio Pola

Keuangan Daerah Kemandirian(%) Hubungan Rendah Sekali 0 - 25 Instruktif

Rendah 25 - 50 Konsultatif Sedang 50 - 75 Partisipatif Tinggi 75 - 100 Delegatif

9. Uji Beda Dua Mean (Uji-t)

Uji beda dua mean digunakan untuk mengetahui apakah

terdapat perbedaan antara sebelum dan selama otonomi daerah maka

dilakukan uji hipotesis dengan menggunakan rumus sebagai berikut

(Djarwanto, 1993:184):

a) H0:

1m =

2m

Jika tidak terdapat perbedaan antara masa sebelum dan selama otonomi daerah.

H

1 :

1m ¹

2m

Jika terdapat perbedaan antara masa sebelum dan selama otonomi daerah.

Digunakan pengujian dua sisi

b) Menentukan level of significant ( 05,0=a ) dan nilai t

( 2a ; 221-+ nn )

65

Ho ditolak

Ho diterima

2n;t212α-+ n

2nn;t -+

2n;t212α-+ n

Ho ditolak

c) Rule of the test

Gambar 3.2 Daerah Kritis Uji t

Ho diterima apabila -t tabel £ t hitung £ t tabel

Ho ditolak apabila t hitung > t tabel atau t hitung < -t tabel

d) Perhitungan nilai t :

21

XX -

t =

ïî

ïíì

ïþ

ïýü

ïî

ïíì

+ïþ

ïýü

-+

-+-

2121

2

22

2

11 112

)1()1(

nnnn

SnSn....................................(1.13)

dimana S = 2

1)(

--å

nXX

Keterangan: X : mean (rerata) S : deviasi standar n : jumlah sampel

e) Kesimpulan : Ho diterima atau ditolak. Jika Ho diterima maka

tidak terdapat perbedaan antara era sebelum otonomi daerah dan

selama otonomi daerah. Jika Ho ditolak maka H1diterima, maka

terdapat perbedaan antara era sebelum otonomi daerah dan selama

otonomi daerah.

66

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Kabupaten Karanganyar

1. Keadaan Geografis

a. Letak Geografis

Kabupaten Karanganyar merupakan salah satu kabupaten di

Provinsi Jawa Tengah yang berbatasan dengan Kabupaten Sragen di

sebelah utara, Provinsi Jawa Timur di sebelah timur, Kabupaten

Wonogiri dan Sukoharjo di sebelah selatan, serta Kota Surakarta dan

Kabupaten Boyolali di sebelah barat. Bila dilihat dari garis bujur dan

garis lintang, maka Kabupaten Karanganyar terletak antara 1100 40” –

1100 70” Bujur Timur dan 70 28” – 70 46” Lintang Selatan. Ketinggian

rata-rata 511 meter di atas permukaan laut serta beriklim tropis dengan

temperatur 220 – 310.

b. Curah Hujan

Berdasarkan data dari enam stasiun pengukur yang ada di

Kabupaten Karanganyar, banyaknaya hari hujan selama tahun 2008

adalah 95 hari dengan rata-rata curah hujan 2.453 mm, dimana curah

hujan tertinggi pada bulan Maret dan terendah pada bulan Juli,

Agustus dan September.

67

c. Luas Wilayah

Luas wilayah Kabupaten Karanganyar pada tahun 2008

adalah 77.378,64 Ha, yang terdiri dari luas tanah sawah 22.474,91 Ha

dan luas tanah kering 54.902,73 Ha. Tanah sawah terdiri dari irigasi

teknis 12.929,62 Ha, non teknis 7.587,62 Ha, dan tidak berpengairan

1.957,67 Ha. Sementara itu luas tanah untuk pekarangan/bangunan

21.171,97 Ha, ada pertambahan luas sekitar 31,97 Ha dari 21.140 Ha

pada tahun 2007. Dan luas untuk tegalan/kebun 17.863,40 Ha, ada

pengurangan luas sekitar 28,32 Ha dari 17.891,72 Ha pada tahun 2007.

Di Kabupaten Karanganyar terdapat hutan negara seluas 9.729,50 Ha

dan perkebunan seluas 3.251,50 Ha.