analisis faktor-faktor yang mempengaruhi … · 9. teman-teman seangkatan neni, desi, uny, tya dan...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN

PERGANTIAN

KANTOR AKUNTAN PUBLIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Dita Dwi Lestari

NIM: 109082000133

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

ii

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Dita Dwi Lestari

2. Tempat/Tanggal Lahir : Jakarta, 24 Oktober 1990

3. Alamat : Gg. Moch Ali I Dalam No. 27 RT 008/003

Tanah Tinggi, Johar Baru, Jakarta Pusat

10540

4. Telepon : 08989330629

5. Email : [email protected]

II. PENDIDIKAN

1. SDN 03 Mangunreja 1997-2002

2. SDN 01 Tanah Tinggi 2002-2003

3. SMP Negeri 77 Jakarta 2003-2006

4. SMA Negeri 77 Jakarta 2006-2009

5. UIN Syarif Hidayatullah Jakarta 2009-2016

III. PENGALAMAN ORGANISASI

1. Wakil Ketua PMR SMA Negeri 77 Jakarta periode 2007-2008

IV. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ Akuntansi

UIN Syarif Hidayatullah Jakarta, 9 September 2009.

2. Think Acct 2009, “To Be Happy In Community Of Accounting”, 2009

3. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010.

4. Seminar oleh Dirjen Pajak: Potret Perpajakan Indonesia Menuju

Sistem Perpajakan yang Transparan, 2011.

vii

5. Seminar Umum: Bongkar Skandal Century Menuju Indonesia Tanpa

Korupsi 2012.

V. LATAR BELAKANG KELUARGA

1. Ayah : Ending Sukarna

2. Tempat Tanggal Lahir : Tasikmalaya, 02 Mei 1960

3. Ibu : Suhaeti

4. Tempat Tanggal Lahir : Kuningan, 20 Januari 1965

5. Alamat : Gg. Moch Ali I Dalam No. 27 RT 008/003

Tanah Tinggi, Johar Baru, Jakarta Pusat 10540

6. Telepon : (021) 42884460

7. Anak ke : 2 dari 2 bersaudara

viii

ABSTRACT

THE ANALYSIS OF THE FACTORS THAT INFLUENCE THE

MANUFACTURE COMPANY IN INDONESIA TO CHANGE THE AUDIT

FIRM

The purpose of this research is to examine the effect of change in

management, size of audit firm, growth rate of the company, and audit fee on the

change the audit firm. This research the sample of manufacture companies which

listed on the Indonesia Stock Exchange during 2009-2014 period. Sampling

determining is done by using purposive sampling method. This research has 145

samples from 29 companies with 5 years observation This research used logistic

regression to test the hyphotesis.

The result of this research show change in management, size of audit firm,

growth rate of the company, and audit fee no significantly influence to change of

audit firm.

Keyword: change of audit firm, change in management, growth rate of the

company, and audit fee.

ix

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN

PERGANTIAN KANTOR AKUNTAN PUBLIK

Penelitian ini bertujuan untuk menguji pengaruh pergantian manajemen,

ukuran KAP, tingkat pertumbuhan perusahaan dan fee audit terhadap pergantian

KAP. Penelitia ini menggunakan sampel perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia selama periode 2009-2014. Sampel ditentukan dengan

menggunakan metode purposive sampling. Penelitian ini memiliki 145 sampel

dari 29 perusahaan dengan pengamatan 5 tahun. Dalam penelitian ini, hipotesis

diuji dengan menggunakan regresi logistik.

Hasil penelitian menunjukkan bahwa pergantian manajemen, ukuran KAP,

tingkat pertumbuhan perusahaan dan fee audit tidak berpengaruh signifikan

terhadap pergantian KAP.

Kata kunci: Pergantian KAP, pergantian manajemen, ukuran KAP, tingkat

pertumbuhan perusahaan dan fee audit.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kepada Allah SWT yang senantiasa

melimpahkan rahmat dan hidayah-Nya kepada penulis, sehingga penulisan skripsi

yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERUSAHAAN MANUFAKTUR DI INDONESIA MELAKUKAN

PERGANTIAN KANTOR AKUNTAN PUBLIK”, dapat diselesaikan dengan

baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW yang

merupakan teladan, beserta keluarga dan para sahabatnya. Skripsi ini disusun

dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik

langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Kedua orangtuaku yang selalu memberikan dukungan, doa, motivasi dan kasih

sayang sehingga penulis dapat menyelesaikan skripsi ini.

2. Kakakku Tedy Suharyadi yang telah memberikan dukungan, nasihat dan

motivasi untuk kesuksesan penulis.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Faakultas Ekonomi dan

Bisnis Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri,SE.,M.Si.,Ak.,CA. selaku Ketua Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Fitri Damayanti, SE.,M.Si. selaku Dosen Pembimbing Skripsi yang telah

meluangkan waktu, mencurahkan perhatian dan kesabaran, membimbing dan

memberikan pengarahan kepada penulis. Terima kasih atas saran yang Ibu

berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

xi

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada

penulis.

8. Teman-teman seperjuangan dalam proses pembuatan skripsi, Okky, Alpin,

Ayu yang sama-sama berjuang untuk bisa menyelesaikan skripsi ini. Terima

kasih atas dorongan semangatnya.

9. Teman-teman seangkatan Neni, Desi, Uny, Tya dan Januar yang telah banyak

membantu penulis dalam memberikan ide dan masukannya kepada penulis.

10. Keluarga Threewinsinergi, khususnya kepada Kak Dewi, Kak Dwi, Kak

Faisal, Kak Fatma, Kak Dyna, Kak Winda, Kak Risna dan Wika yang telah

memberikan bantuan, saran dan masukannya kepada penulis. Terimakasih atas

doa dan dukungannya.

11. Teman-teman Akun D Angkatan 2009 akuntansi yang tidak bisa penulis

sebutkan satu per satu, terima kasih atas semua persahabatan, doa, dan

motivasinya.

12. Kepada segenap pihak yang tidak dapat disebutkan satu per satu yang ikut

membantu kelancaran pembuatan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran, masukan, maupun kritik

yang membangun dari berbagai pihak.

Wassalamualaikum Wr. Wb.

Jakarta, Juni 2016

Dita Dwi Lestari

xii

DAFTAR ISI

Halaman Judul ...................................................................................................... i

Lembar Pengesahan Skripsi ................................................................................ ii

Lembar Pengesahan Ujian Komprehensif ......................................................... iii

Lembar Pengesahan Ujian Skripsi ..................................................................... iv

Lembar Pernyataan Keaslian Karya Ilmiah ...................................................... v

Daftar Riwayat Hidup ......................................................................................... vi

Abstract ............................................................................................................... viii

Abstrak .................................................................................................................. ix

Kata Pengantar ..................................................................................................... x

Daftar Isi .............................................................................................................. xii

Daftar Tabel ......................................................................................................... xv

Daftar Gambar…………………………………………………………………xvi

Daftar Lampiran ............................................................................................... xvii

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang Penelitian .................................................................... 1

B. Perumusan Masalah ........................................................................... 12

C. Tujuan dan Manfaat Penelitian .......................................................... 12

1. Tujuan Penelitian ......................................................................... 12

2. Manfaat Penelitian ....................................................................... 13

BAB II TINJAUAN PUSTAKA ........................................................................ 15

A. Landasan Teori ......................................................................................... 15

xiii

1. Pengertian Audit.................................................................................. 15

2. Pergantian Kantor Akuntan Publik…………………………………. 16

3. Pergantian Manajemen ....................................................................... 18

4. Ukuran KAP…………………………………………………….……20

5. Tingkat Pertumbuhan Perusahaan ...................................................... 22

6. Fee Audit ............................................................................................. 23

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ............................. 26

1. Pengaruh Pergantian Manajemen Terhadap Pergantian KAP ........... 26

2. Pengaruh Ukuran KAP Terhadap Pergantian KAP ........................... 27

3. Pengaruh Tingkat Pertumbuhan Perusahaan Terhadap Pergantian KAP

……………………………………………………………….……….30

4. Pengaruh Fee Audit Terhadap Pergantian KAP ................................. 31

C. Penelitian Terdahulu ................................................................................ 33

D. Kerangka Berpikir .................................................................................... 37

BAB III METODOLOGI PENELITIAN ........................................................ 39

A. Ruang Lingkup Penelitian ........................................................................ 39

B. Metode Penelitian ..................................................................................... 39

C. Metode Pengumpulan Data ...................................................................... 40

D. Metode Analisis Data dan Pengujian Hipotesis ....................................... 41

1. Statistik Deskriptif ............................................................................ 41

2. Pengujian Hipotesis ............................................................................ 42

E. Operasional Variabel ................................................................................ 46

1. Variabel Dependen ............................................................................. 46

xiv

2. Variabel Independen .......................................................................... 46

BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 51

A. Sekilas Gambaran Umum Objek Penelitian .............................................. 51

1. Deskripsi Objek Penelitian .................................................................. 51

2. Deskripsi Sampel Penelitian…………………………….……………53

B. Analisis dan Pembahasan .......................................................................... 53

1. Hasil Uji Statistik Deskriptif ............................................................... 54

2. Hasil Uji Hipotesis Penelitian ............................................................. 55

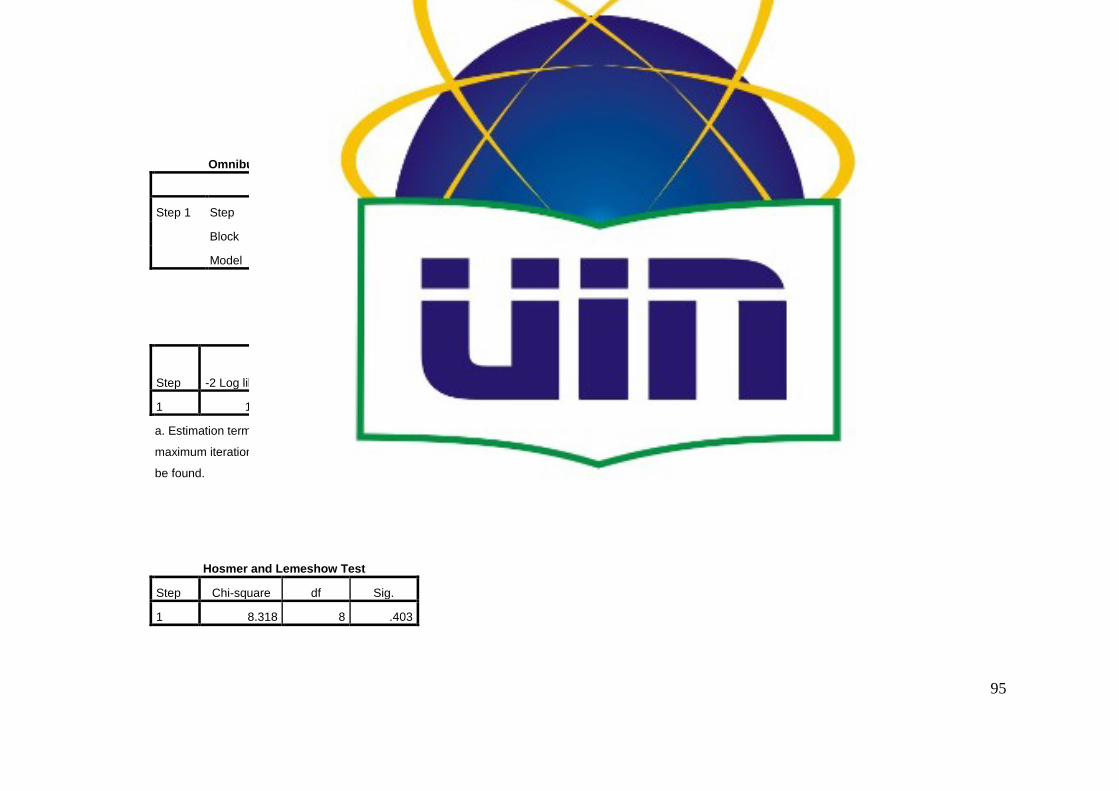

a. Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit)…55

b. Hasil Uji Koefisien Determinasi (Nagelkerke R. Square)……….57

c. Hasil Uji Kelayakan Model Regresi...…………………………....57

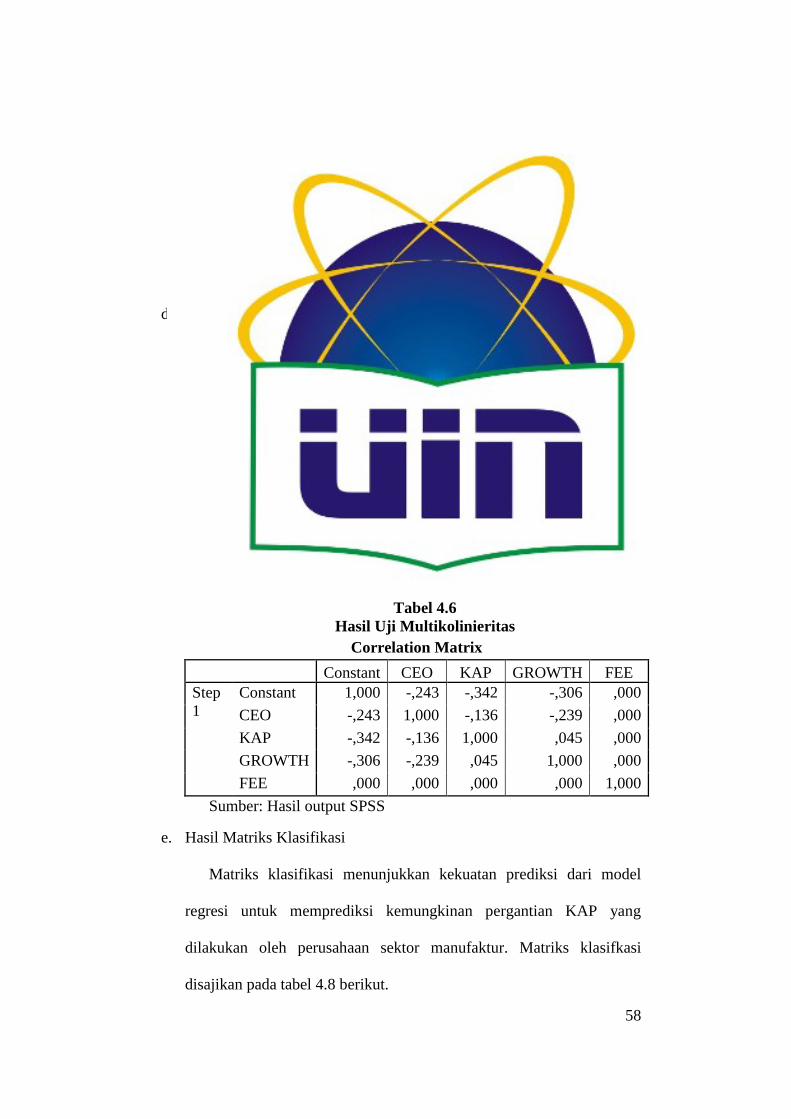

d. Hasil Uji Multikolonieritas……………………………………....58

e. Hasil Matriks Klasifikasi………………………………………...58

f. Hasil Uji Regresi Logistik……………………………………..…60

BAB V PENUTUP……………………………………………………………....65

A. Kesimpulan……………………………………………………………....65

B. Implikasi …………………………………………………………...…....66

C. Saran…………………………………………………………………..….67

DAFTAR PUSTAKA...……………………………………………………...….69

LAMPIRAN…………………………………………………………………..…73

xv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Kasus………………………………………………………….…. 4

2.1 Hasil Penelitian Terdahulu……………………………………... 34

3.1 Operasionalisasi Variabel dan Pengukurannya………………… 49

4.1 Tahapan Seleksi Sampel dengan Kriteria………………………. 52

4.2 Statistik Deskriptif……………………………………………… 54

4.3 Menilai Keseluruhan Model……………………………………. 56

4.4 Koefisien Determinasi………………………………………….. 57

4.5 Menguji Kelayakan Model Regresi……………………………. 58

4.6 Hasil Uji Multikolinieritas…………………………………....... 58

4.7 Matriks Klasifikasi……………………………………………... 59

4.8 Hasil Uji Koefisien Regresi Logistik…………………………... 60

4.9 Ringkasan Hasil Penelitian.……………………………………. 64

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Penelitian…………………………………… 38

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Sampel……………………………………………. 73

2 Hasil Output SPSS …………………………………….. 88

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan publik semakin berkembang karena kebutuhan perusahaan

publik yang membutuhkan jasa akuntan publik untuk menilai laporan

keuangannya. Banyaknya kebutuhan akan jasa akuntan publik disebabkan oleh

keinginan perusahaan publik untuk menyajikan laporan keuangan secara

wajar. Laporan keuangan merupakan suatu media utama untuk

mengkomunikasikan informasi keuangan kepada pihak-pihak di luar entitas.

Laporan keuangan merupakan bentuk pertanggungjawaban dan penyampaian

informasi keuangan suatu perusahaan atau organisasi kepada pihak-pihak yang

membutuhkan, eksternal maupun internal (Jensen dan Meckling, 1976 dalam

Wijaya, 2013). Disinilah pentingnya sistem pelaporan akuntansi dan auditing

dalam proses pemenuhan kontrak sosial perusahaan dengan pihak

stakeholders (Wijaya, 2013). Keandalan laporan keuangan sangat dibutuhkan

oleh pihak stakeholder karena berpengaruh terhadap pengambilan keputusan.

Kinerja dari suatu perusahaan dapat dilihat dari laporan keuangannya dan

oleh karena itu, manajemen perusahaan memiliki kewajiban untuk menyajikan

laporan keuangan yang dapat menggambarkan kondisi yang sebenarnya.

Namun, laporan keuangan yang disusun oleh manajemen perusahaan bisa

berpotensi adanya unsur kepentingan pribadi, sementara pihak di luar entitas

membutuhkan informasi laporan keuangan yang dapat diandalkan. Auditor

2

sebagai pihak yang menyediakan fungsi audit diharapkan mampu

menjembatani kepentingan dari pihak manajemen maupun pihak stakeholder.

Untuk menghasilkan laporan keuangan yang dapat diandalkan, auditor

harus memiliki objektivitas dalam menyatakan kewajaran laporan keuangan

tersebut. Objektivitas dipengaruhi oleh independensi yang merupakan keadaan

yang bebas dari pengaruh perusahaan klien. Melalui standar audit, seorang

auditor diwajibkan bersikap independen, dalam arti tidak mudah dipengaruhi,

karena pekerjaannya bertujuan untuk kepentingan mayarakat umum. Guna

menunjang profesionalismenya sebagai akuntan publik, maka auditor dalam

melaksanakan tugas auditnya harus berpedoman pada standar audit yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar

pekerjaan lapangan, dan standar pelaporan. Standar umum mengatur

persyaratan pribadi auditor. Kelompok standar ini mengatur keahlian dan

pelatihan teknis yang harus dipenuhi agar seseorang memenuhi syarat untuk

melakukan audit, sikap mental independen yang harus dipertahankan oleh

auditor dalam segala hal yang bersangkutan dengan pelaksanaan perikatannya,

dan keharusan auditor menggunakan kemahiran profesionalnya dengan cermat

dan seksama (Mulyadi, 2002 dalam Rapina, et al, 2010).

Selain standar audit, akuntan publik atau auditor independen dalam

menjalankan tugasnya harus memegang prinsip-prinsip profesi baik dengan

sesama anggota maupun dengan masyarakat umum. Prinsip-prinsip ini

mengatur tentang tanggung jawab profesi, kepentingan publik, integritas,

3

objektivitas, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku

profesional, dan standar teknis (Simamora, 2002 dalam Rapina et al, 2010).

Berkenaan dengan profesionalismenya tersebut sebagai seorang auditor,

pada satu sisi muncul berbagai keraguan mengenai independensi tersebut

yaitu, apakah hubungan kerja yang panjang antara KAP dan klien

kemungkinan menciptakan suatu ancaman terhadap hubungan yang terjalin

diantara mereka sehingga dapat mempengaruhi objektivitas dan independensi

KAP. Menurut Divianto (2011) independensi auditor adalah kunci utama dari

profesi audit, termasuk untuk menilai kewajaran laporan keuangan. Menurut

Badjuri (2011) independensi mencakup dua aspek yaitu independensi dalam

fakta (in fact) dan independensi dalam penampilan (in appearance).

Independensi in fact merupakan kemampuan auditor untuk bersikap bebas,

jujur, dan objektif dalam melakukan penugasan audit. Sedangkan

independensi in appearance adalah independensi yang dipandang dari pihak-

pihak yang berkepentingan terhadap perusahaan yang diaudit yang

mengetahui hubungan antara auditor dengan kliennya. Ada beberapa kasus

yang terjadi karena lunturnya independensi auditor. Auditor mungkin saja

tidak menemukan bahkan mengabaikan kesalahan saji material, baik itu

merupakan suatu kecurangan maupun kekeliruan. Hal ini dapat menyebabkan

kegagalan audit (audit failure), di mana auditor tidak dapat menemukan

kesalahan salah saji material dalam laporan keuangan yang di auditnya,

sehingga berdampak pada terjadinya kesalahan dalam memberikan opini

terhadap laporan keuangan. Karena kelalaian tersebut, auditor mungkin saja

4

dapat dituntut secara hukum, terlebih jika kesalahan tersebut murni milik

auditor.

Berikut merupakan kasus-kasus perusahaan yang memiliki hubungan

dengan auditornya yang disajikan dalam tabel 1.1 ini:

Tabel 1.1

Kasus

No. Nama Perusahaan Kasus

1. Enron Corporation Laporan keuangan Enron Corporation sebelumnya

dinyatakan wajar tanpa pengecualian oleh Kantor

Akuntan Arthur Anderson, salah satu KAP dalam

jajaran Big Four, namun pada tanggal 2 Desember

2001 dinyatakan pailit. Kepailitan tersebut salah

satunya karena KAP Arthur Andersen memberikan

dua jasa sekaligus, yaitu sebagai auditor dan

konsultasi bisnis (Santoso, 2002 dalam

Trisnaningsih 2007).

2. PT Kereta Api

Indonesia (PT KAI)

Persero

Terjadi manipulasi data dalam laporan keuangan PT

KAI tahun 2005 yang telah diaudit oleh KAP S.

Manan. Menurut komisaris PT KAI, seharusnya

perusahaan BUMN tersebut mengalami kerugian

sebesar Rp 63 miliar, namun dilaporkan

memperoleh keuntungan (Sagara dan Jalil, 2013).

Sumber: dari berbagai referensi

5

No. Nama Perusahaan Kasus

3. PT Great River

Internasional, Tbk.

Auditor investigasi dari BAPEPAM menemukan

indikasi penggelembungan account penjualan,

piutang dan aset hingga ratusan milyar rupiah pada

laporan keuangan PT Great River Internasional, Tbk

tahun 2003 yang mengakibatkan perusahaan tersebut

akhirnya kesulitan arus kas dan gagal dalam

membayar utang. Sebelumnya PT Great River

Internasional, Tbk. Diaudit oleh KAP Justinus

Aditya Sidharta dan menyatakan KAP Justinus

Aditya Sidharta menjadi tersangka karena telah

salah dalam mengaudit perusahaan PT Great River

Internasional, Tbk (Hutabarat, 2012).

4. PT Kimia Farma, Tbk. Pada audit tanggal 31 Desember 2001, manajemen

Kimia Farma melaporkan adanya laba bersih sebesar

Rp 132 miliar, dan laporan tersebut diaudit oleh

Hans Tuanakotta dan Mustofa (HTM). Akan tetapi,

Kementerian BUMN dan Bapepam menilai bahwa

laba bersih tersebut terlalu besar dan mengandung

unsur rekayasa. Setelah dilakukan audit ulang, pada

3 Oktober 2002 laporan keuangan Kimia Farma

2001 disajikan kembali (restated), karena telah

ditemukan kesalahan yang cukup mendasar.

Tabel 1.1 (Lanjutan)

Sumber: dari berbagai referensi

6

No. Nama Perusahaan Kasus

4. PT Kimia Farma, Tbk. Pada laporan keuangan yang baru, keuntungan

yang disajikan hanya sebesar Rp 99,56 miliar, atau

lebih rendah sebesar Rp 32,6 milyar, atau 24,7%

dari laba awal yang dilaporkan (Sagara dan Jalil,

2013)

Sumber: dari berbagai referensi

Pembatasan tenure (masa perikatan audit) merupakan usaha untuk

mencegah auditor terlalu dekat berinteraksi dengan klien sehingga menggangu

independensi auditor. Salah satu anjuran adalah ketentuan pergantian KAP

secara wajib (mandatory) yang dilandasi alasan teoritis bahwa penerapan

pergantian auditor dan KAP secara wajib diharapkan akan meningkatkan

independensi baik secara penampilan maupun secara fakta (Giri, 2010).

Pembatasan tenure auditor merupakan usaha untuk mencegah auditor terlalu

dekat berinteraksi dengan klien sehingga mengganggu independensinya (Giri,

2010). Menurut Wijayanti (2011) kritik terhadap independensi tersebut tidak

bisa dilepaskan pula dari fakta perbandingan jumlah Kantor Akuntan Publik

dengan jumlah perusahaan yang diaudit. Jumlah kantor akuntan selalu lebih

kecil daripada jumlah perusahaan yang meminta jasa audit. Kantor akuntan

sendiri memiliki perbedaan kualitas antara kantor akuntan yang satu dengan

kantor akuntan yang lain sehingga perusahaan akan cenderung memilih kantor

akuntan yang mempunyai kualitas auditor yang baik. Selain itu, ada

kecenderungan pula bahwa perusahaan hanya akan memilih kantor akuntan

Tabel 1.1 (Lanjutan)

7

yang sepakat dengan pilihan metode akuntansi tertentu. Kesimpulannya,

hubungan antara klien dengan auditor memang secara alami akan terjadi dan

sangat besar kemungkinan akan terjalin dalam jangka waktu yang panjang.

Di lain pihak sebenarnya auditor tidak keberatan untuk melayani klien dalam

waktu yang lama, namun karena adanya kecenderungan yang akan membuat

hubungan yang “merasa nyaman” antara auditor dengan klien dapat mengancam

independensi auditor dalam melakukan tugas auditnya, maka perlu adanya

pembatasan dalam masa perikatan audit. Dalam hal ini, perusahaan diberikan

pilihan, apakah akan tetap menggunakan KAP yang lama atau melakukan

pergantian KAP (auditor switching).

Pergantian KAP ini dapat dibedakan menjadi pergantian secara wajib

(mandatory) dan pergantian secara sukarela (voluntary). Pergantian terjadi

secara mandatory (wajib), seperti yang terjadi di Indonesia, hal itu terjadi

karena adanya peraturan yang mewajibkan.

Pergantian wajib dilakukan sesuai dengan Keputusan Menteri Keuangan

Republik Indonesia. Pergantian wajib dlakukan sesuai dengan KMK-

359/KMK.06/2003 tentang Jasa Akuntan Publik (merupakan perubahan atas

KMK-423/KMK.06/2002 yang berlaku sejak tanggal 30 September 2002),

yang isinya antara lain menyebutkan akuntan publik yang menandatangani

laporan audit hanya boleh menangani perusahaan yang sama paling lama 3

(tiga) tahun. Sedangkan KAP dibatasi paling lama 5 (lima) tahun. Peraturan

ini berlaku sejak tanggal 21 Agustus 2003. Peraturan tersebut kemudian

diperbaharui dengan PMK-17/PMK.01/2008 tentang Jasa Akuntan Publik

8

yang berlaku sejak tanggal 5 Februari 2008. Perubahannya ada 2 yaitu,

pemberian jasa audit umum oleh KAP paling lama untuk 6 (enam) tahun

berturut-turut dan oleh akuntan publik paling lama untuk 3 (tiga) tahun buku

berturut-turut pada satu klien yang sama (pasal 3 ayat 1), serta KAP dan

akuntan publik boleh menerima kembali penugasan setelah satu tahun buku

tidak memberikan jasa audit umum kepada klien tersebut (pasal 3 ayat 2 dan

3).

Mulai tahun 2008, menurut PMK-17/PMK.01/2008 tentang Jasa Akuntan

Publik, perusahaan diwajibkan melakukan pergantian KAP setelah enam tahun

menerima penugasan jasa audit dari suatu KAP. Sedangkan pergantian

sukarela dilakukan apabila klien mengganti auditornya, ketika tidak ada

peraturan yang mewajibkannya untuk melakukan pergantian auditor (Susan

dan Trisnawati, 2011). Jika pergantian auditor terjadi secara voluntary

(sukarela), maka faktor-faktor penyebab dapat berasal dari sisi klien (misalnya

kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial

Public Offering, dan sebagainya) dan dari sisi auditor (misalnya fee audit,

kualitas audit, dan sebagainya).

Fenomena mengenai pergantian Kantor Akuntan Publik (KAP) memang

sangat menarik untuk dikaji, hal ini dikarenakan banyak faktor yang dapat

mempengaruhi keputusan perusahaan untuk melakukan pergantian auditor

atau KAP dengan hasil penelitian yang berbeda-beda. Faktor-faktor tersebut

dapat dipengaruhi oleh faktor klien maupun faktor yang berasal dari auditor.

Bukti empiris menunjukkan, bahwa perusahaan yang melakukan penggantian

9

KAP secara sukarela disebabkan karena KAP yang terdahulu bertindak

konservatif dan tidak sejalan dengan kepentingan manajemen perusahaan,

sehingga perusahaan melakukan penggantian KAP secara sukarela. Pergantian

KAP disebabkan karena perusahaan ingin mencari KAP yang dapat memenuhi

kepentingannya. Menurut Sinarwati (2010), jika terjadi pergantian KAP oleh

perusahaan di luar ketentuan peraturan yang telah ditetapkan maka akan

menimbulkan pertanyaan bahkan kecurigaan dari investor sehingga penting

untuk diketahui faktor penyebabnya.

Penelitian sebelumnya yang telah dilakukan oleh Susan dan Trisnawati

(2011) yang menguji 5 faktor (pergantian manajemen, opini akuntan, kesulitan

keuangan perusahaan, ukuran KAP dan presentase perubahan ROA) yang

dianggap berpengaruh terhadap pergantian KAP pada perusahaan manufaktur

di Indonesia periode tahun 2004-2009 dan hasilnya variabel pergantian

manajemen dan ukuran KAP yang berpengaruh secara signifikan terhadap

pergantan KAP, sedangkan opini akuntan, kesulitan keuangan perusahaan dan

presentase perubahan ROA tidak berpengaruh.

Penelitian yang dilakukan oleh Divianto (2011) menguji ukuran KAP dan

opini auditor terhadap pergantian KAP. Penelitian ini memberikan bukti

bahwa opini audit berpengaruh terhadap pergantian KAP, sedangkan ukuran

KAP tidak berpengaruh terhadap pergantian KAP.

Penelitian yang dilakukan oleh Aprillia (2013) menguji variabel

pergantian manajemen, kepemilikan publik (yang diproksikan dengan

persentase saham yang dimiliki oleh publik atau masyarakat), kesulitan

10

keuangan perusahaan dan ukuran KAP. Hasilnya hanya variabel ukuran KAP

saja yang berpengaruh terhadap pergantain KAP, sedangkan variabel

pergantian manajemen, kepemilikan publik dan kesulitan keuangan

perusahaan tidak berpengaruh terhadap pergantian KAP.

Penelitian yang dilakukan oleh Kawijaya dan Juniarti (2002)

menggunakan variabel opini wajar dengan pengecualian, merger, pergantian

manajemen dan ekspansi. Hasilnya tidak ada yang signifikan dari variabel

yang diuji.

Penelitian yang dilakukan oleh Prastiwi dan Wilsya (2009) menyatakan

bahwa tipe KAP dan pertumbuhan perusahaan (yang diukur dengan total

asset) berpengaruh secara signifikan terhadap kemungkinan pergantian KAP.

Sedangkan ukuran perusahaan, pertumbuhan perusahaan (yang diukur dengan

perubahan sales, perubahan MVE dan perubahan income) dan masalah

keuangan tidak berpengaruh signifikan terhadap faktor-faktor yang

mempengaruhi pergantian auditor di Indonesia.

Penelitian Pratini dan Astika (2013) yang menguji variabel opini auditor,

ukuran KAP, pergantian manajemen dan kesulitan keuangan perusahaan.

Dengan hasil penelitian pergantian manajemen dan kesulitan keuangan

perusahaan berpengaruh positif dan signifikan terhadap pergantian auditor di

perusahaan manufaktur, sedangkan opini auditor dan ukuran KAP tidak

berpengaruh terhadap pergantian auditor di perusahaan manufaktur.

Penelitian yang dilakukan Suyono, et al., (2011) menyatakan kondisi

keuangan klien, tingkat persaingan di antara perusahaan audit dan masa

11

perikatan audit berpengaruh signifikan terhadap pergantian KAP, sedangkan

fee audit dan ukuran KAP tidak berpengaruh terhadap pergantian KAP.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian ini karena pertama, pergantian KAP yang terjadi di Indonesia

diindikasikan oleh adanya perusahaan-perusahaan tersebut melakukan

pergantian KAP secara wajib, bukan karena adanya suatu aturan yang

mengaharuskan untuk melakukan pergantian KAP, melainkan karena adanya

maksud dan kepentingan perusahaan-perusahaan tersebut melakukan

pergantian KAP. Semakin tidak independen seorang auditor, maka kualitas

audit akan semakin rendah. Kedua, beberapa peneliti telah menguji faktor-

faktor yang mempengaruhi pergantian KAP dan memiliki hasil empiris yang

berbeda-beda. Penelitian ini mengacu dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Susan dan Trisnawati (2011). Perbedaan

penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel Penelitian sebelumnya menguji faktor-faktor yang mempengaruhi

pergantian KAP, dimana variabel independennya yaitu pergantian

manajemen, opini akuntan, kesulitan keuangan perusahaan, ukuran KAP

dan presentase perubahan ROA. Sedangkan dalam penelitian ini peneliti

mengambil 2 variabel yang signifikan saja yaitu pergantian manajemen

dan ukuran KAP dan menambahkan 2 variabel yaitu tingkat pertumbuhan

perusahaan dan fee audit.

2. Objek dalam penelitian ini adalah sektor manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2009-2014, sedangkan

12

penelitian sebelumnya adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta (BEJ) selama periode 2004-2009.

Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

berjudul “Analisis Faktor-Faktor yang Mempengaruhi Perusahaan

Manufaktur di Indonesia Melakukan Pergantian Kantor Akuntan

Publik”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang akan

diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah pergantian manajemen berpengaruh terhadap pergantian kantor

akuntan publik pada sektor manufaktur di Indonesia?

2. Apakah ukuran KAP berpengaruh terhadap pergantian kantor akuntan

publik pada sektor manufaktur di Indonesia?

3. Apakah tingkat pertumbuhan perusahaan berpengaruh terhadap pergantian

kantor akuntan publik pada sektor manufaktur di Indonesia?

4. Apakah fee audit berpengaruh terhadap pergantian kantor akuntan publik

pada sektor manufaktur di Indonesia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan

bukti empiris tentang:

13

a. Pengaruh pergantian manajemen terhadap pergantian kantor akuntan

publik pada sektor manufaktur di Indonesia.

b. Pengaruh ukuran KAP terhadap pergantian kantor akuntan publik pada

sektor manufaktur di Indonesia.

c. Pengaruh tingkat pertumbuhan perusahaan terhadap pergantian kantor

akuntan publik pada sektor manufaktur di Indonesia.

d. Pengaruh fee audit terhadap pergantian kantor akuntan publik pada

sektor manufaktur di Indonesia.

2. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

manfaat sebagai berikut:

a. Secara Praktis

1. Bagi Profesi Akuntan Publik

Menjadi bahan informasi pada profesi akuntan publik tentang

praktik pergantian KAP yang dilakukan perusahaan.

2. Bagi Perusahaan

Menjadi bahan informasi bagi perusahaan mengenai faktor-faktor

yang dapat mempengaruhi perusahaan dalam melakukan

pergantian KAP.

b. Secara Teoritis

Adapun manfaat penelitian secara teoritis yang diharapkan adalah:

14

1. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan pandangan

dan wawasan terhadap pengembangan pengauditan khususnya

mengenai pergantian KAP.

2. Bagi Peneliti Selanjutnya

Penelitian ini sebagai sumber referensi dan informasi untuk

memungkinkan penelitian selanjutnya mengenai pembahasan

pergantian KAP.

15

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Audit

Pengertian audit menurut Boynton et. al., (2001) adalah proses

sistematis untuk memperoleh serta mengevaluasi bukti secara objektif

mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan

untuk menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan

kriteria yang ditetapkan, serta menyampaikan hasil-hasilnya kepada

pemakai yang berkepentingan.

Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas

informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi

tersebut dengan kriteria-kriteria yang telah ditetapkan (Arens dan

Loebbecke, 2006 dalam Yohanes, 2012). Auditing harus dilaksanakan

oleh seseorang yang kompeten dan independen.

Berdasarkan definisi tersebut dapat dikatakan audit sebagai proses

sistematis dengan serangkaian langkah atau prosedur yang logis,

terstruktur dan terorganisir yang memiliki perencanaan audit dan

perumusan strategi audit. Agar tujuan audit tercapai, perencanaan dan

perumusan strategi membutuhkan banyak pengambilan keputusan pada

saat prosedur pemilihan bukti audit dilakukan. Pengumpulan bukti

16

mengenai pernyataan dan evaluasi terhadap hasil pengumpulan bukti

tersebut dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut

dengan kriteria yang telah ditetapkan. Penyampaian hasil audit dilakukan

secara tertulis dalam bentuk laporan audit (audit report). Pemakai yang

berkepentingan terhadap laporan audit adalah para pemakai informasi

keuangan seperti pemegang saham, manajemen, kreditur, calon investor

dan kantor pelayanan pajak.

2. Pergantian Kantor Akuntan Publik

Pergantian kantor akuntan publik adalah perpindahan auditor atau

KAP yang dilakukan oleh perusahaan klien. Pergantian KAP tersebut

muncul karena adanya kewajiban rotasi audit. Pergantian KAP tersebut

dapat bersifat mandatory (wajib) ataupun voluntary (sukarela) (Widowati

dan Mukodim, 2012). Aturan mengenai perpindahan KAP secara wajib

telah ditetapkan oleh banyak negara. Hal tersebut dipelopori oleh regulator

pemerintahan Amerika yang membuat The Sarbanas Oxley Act (SOX)

yang memuat aturan mengenai wajibnya perusahaan melakukan pergantian

KAP. Perpindahan KAP dapat pula terjadi karena voluntary (sukarela).

Perpindahan KAP secara sukarela ini dapat dipicu oleh beberapa faktor,

baik yang berasal dari klien maupun dari pihak auditor atau KAP.

Pergantian auditor secara wajib dengan secara sukarela bisa dibedakan atas

dasar pihak mana yang menjadi fokus perhatian dari isu independensi

auditor. Jika pergantian auditor terjadi secara sukarela, maka perhatian

17

utama adalah pada sisi klien. Sebaliknya jika pergantian secara wajib,

perhatian utama beralih kepada auditor (Pelu dan Kuswanto, 2012).

Pada pergantian secara wajib, yang terjadi adalah pemisahan paksa

oleh peraturan. Peraturan-peraturan pada kewajiban rotasi auditor

merupakan peraturan yang mengatur tentang pembatasan audit yaitu audit

tenure dan auditor switching sekarang ini di Indonesia. Peraturan

mengenai hal tersebut terdapat pada Undang-Undang Republik Indonesia

Nomor 5 Tahun 2011 Pasal 4 ayat 1) Pemberian jasa audit oleh Akuntan

Publik dan/atau KAP atas informasi keuangan historis suatu klien untuk

tahun buku yang berturut-turut dapat dibatasi dalam jangka waktu tertentu,

dan ayat 2) Ketentuan mengenai pembatasan pemberian jasa audit atas

informasi keuangan historis diatur dalam Peraturan Pemerintah. Peraturan

Pemerintah yang berkenaan dengan hal tersebut, yaitu Peraturan Menteri

Keuangan Republik Indonesia Nomor: 17/PMK.01/2008 pasal 3 dapat

disimpulkan bahwa tentang pemberian jasa audit umum atas laporan

keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6

(enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor

akuntan boleh menerima kembali penugasan setelah satu tahun buku tidak

memberikan jasa audit kepada klien yang lain.

Peraturan ini merupakan perbaharuan dari Keputusan Menteri

Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang

“Jasa Akuntan Publik” yaitu bahwa pemberian jasa audit umum atas

18

laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama

untuk 5 tahun buku berturut-turut dan oleh seorang akuntan publik paling

lama untuk 3 tahun berturut-turut. Keputusan Menteri Keuangan Republik

Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan

Publik” dikeluarkan atas perbaharuan dari Keputusan Menteri Keuangan

Nomor 423/KMK.06/2002 pasal 4.

Apabila suatu KAP diminta untuk mengaudit laporan keuangan sebuah

perusahaan, hal pertama yang harus dipahami KAP adalah memahami

lingkungan bisnis perusahaan klien serta risiko audit klien. Pemahaman

dua faktor tersebut harus dilakukan oleh KAP yang baru dimana jika tidak

dilakukan maka konsekuensinya adalah meningkatnya kegagalan audit.

3. Pergantian Manajemen

Istilah manajemen menunjuk pada kelompok perorangan yang secara

aktif merencanakan, melakukan koordinasi, serta mengendalikan jalannya

operasi transaksi klien. Dalam konteks auditing, manajemen menunjuk

pada para pejabat perusahaan, pengawas, dan personel kunci sebagai

penyelia (supervisor). Pergantian manajemen perusahaan terjadi jika

perusahaan mengubah jajaran dewan direksinya. Pergantian manajemen

disebabkan karena pihak manajemen berhenti karena kemauan sendiri atau

keputusan rapat umum pemegang saham, sehingga pemegang saham harus

melakukan pergantian manajemen yang baru yaitu direktur utama atau

Chief Executive Officer (CEO). Dengan adanya CEO yang baru

mengakibatkan perubahan pada kebijakan di dalam perusahaan seperti

19

dalam bidang akuntansi,keuangan dan pemilihan sebuah KAP (Pratini dan

Astika, 2013).

Pergantian manajemen dapat menyebabkan adanya pergantian KAP

oleh pihak manajemen yang baru. Hal ini disebabkan karena adanya

pergantian manajemen dalam perusahaan tentunya akan diikuti dengan

adanya perubahan kebijakan. Pihak manajemen yang baru akan membuat

kebijakan yang sesuai dengan keinginan dan tujuan mereka (Pelu dan

Kuswanto, 2012). Menurut kajian pustaka, manajemen perusahaan ingin

mempengaruhi pilihan keputusan auditor dan memiliki motivasi

mengganti auditor untuk mengejar kepentingan diri mereka sendiri.

Dengan perubahan dalam pengelola perusahaan dan Direktur, manajer

baru dapat memilih untuk beralih auditor karena mereka memiliki

hubungan kerja yang lebih disukai dengan auditor tertentu (Williams, 1988

dalam Chadegani, et al 2011) atau mereka mencari auditor yang lebih

akomodatif dengan pilihan mereka dan penerapan kebijakan Akuntansi

(Schwartz & Menon, 1985 dalam Chadegani, et al, 2011). Wibowo (2012)

dalam Dwiyanti dan Sabeni (2014) menyatakan bahwa masuknya orang

baru, CEO atau manajer, dapat dipakai sebagai tanda bahwa cara lama

perlu berubah. Dengan adanya pergantian pada manajemen, dapat terjadi

perubahan akibat penerbitan kebijakan-kebijakan, salah satunya pergantian

KAP.

Perusahaan akan mencari KAP yang selaras dengan kebijakan dan

pelaporan akuntansinya. Manajemen akan memerlukan auditor yang lebih

20

berkualitas dan mampu memenuhi tuntutan perusahaan yang cepat. Jika

hal ini tidak terpenuhi, maka kemungkinan besar perusahaan akan

mengganti auditornya (Joher et al., 2000 dalam Susan dan Trisnawati,

2011).

4. Ukuran KAP

Salah satu peran Kantor Akuntan Publik (KAP) pada perusahaan

adalah untuk memberikan jasa atestasi atas laporan keuangan perusahaan.

Pemberian opini oleh auditor atas laporan keuangan perusahaan meliputi

kewajaran penyajian laporan keuangan berdasarkan Prinsip Akuntansi

yang berlaku umum. Opini yang dikeluarkan oleh auditor akan menambah

keyakinan pihak yang berkepentingan atas informasi yang disajikan oleh

perusahaan. Kualitas audit yang dilaksanakan oleh akuntan publik dapat

dinilai dari ukuran KAP yang melaksanakan proses audit. KAP besar atau

KAP Big Four dipandang akan melaksanakan proses audit dengan lebih

berkualitas jika dibandingkan dengan KAP kecil atau KAP Non-Big Four

(Ginting dan Fransisca, 2014).

Ukuran KAP juga mempengaruhi kualitas audit yang berdampak pada

terjadinya pergantian auditor. Ukuran dari KAP digolongkan dalam Big

Four dan Non Big Four. KAP Big Four dianggap lebih mampu

meningkatkan indepedensi dibandingkan KAP yang kecil dan KAP Non

Big Four diaggap memiliki tingkat independensi lebih rendah daripada

KAP Big Four. Klien cenderung berpindah KAP ke Big Four untuk

mencari audit yang lebih baik (Pratini dan Astika, 2013).

21

Ukuran KAP bisa dilihat dari beberapa hal yang berkaitan dengan

KAP tersebut, misalnya number of client dan sales revenue dari KAP

tersebut (Beatty 1989 dalam Divianto, 2011). Namun banyak pula peneliti

yang menggunakan dikotomi brand name KAP yang sudah dikenal luas

sebagai pembedaan ukuran KAP, sedangkan istilah ukuran KAP sering

diganti dengan klasifikasi KAP (Divianto, 2011). Reputasi KAP Big Four

signal kredibilitas dan menciptakan nilai lebih bagi perusahaan di mata

pemegang saham dan kredibilitas auditor mungkin mengambil alih

pentingnya penemuan kecurangan perusahaan (Weiner, 2012).

Beberapa penelitian yang menggunakan ukuran KAP sebagai proksi

kualitas audit ternyata berhasil membuktikan secara empiris bahwa

terdapat perbedaan kualitas antara KAP berukuran besar (Big four

accounting firms) dengan KAP berukuran kecil (non big four accounting

firms). Hal ini mengindikasikan bahwa KAP Big Four lebih profesional

dibandingkan dengan KAP Non Big Four.

Adapun KAP dan auditor yang termasuk dalam kelompok The Big

Four yaitu:

a) Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans

Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman

Bing Satrio & Rekan.

b) Ernst & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko &

Sandjaja; Purwantono; Sarwoko & Sandjaja.

22

c) Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan

Siddharta Siddharta & Widjaja.

d) PricewaterhouseCoopers (PwC) yang berafiliasi dengan Haryanto

Sahari & Rekan.

KAP non big four adalah semua KAP selain big four.

5. Tingkat Pertumbuhan Perusahaan

Pertumbuhan perusahaan adalah sebuah skala untuk mengukur

seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam

industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Ginting

dan Suryana, 2014). Dalam penelitian ini pertumbuhan perusahaan

diproksikan dengan tingkat penjualan perusahaan. Karena penjualan

merupakan aktivitas utama perusahaan.

Pertumbuhan perusahaan merupakan hal yang penting bagi

perusahaan. Tingkat pertumbuhan perusahaan menjadi salah satu hal yang

perlu dipertimbangan bagi investor untuk membuat keputusan terhadap

investasinya. Pertumbuhan ini menunjukkan bahwa bisnis yang dijalankan

oleh perusahaan tidak mengalami stagnancy. (Wijaya, 2013).

Pada umumnya, ukuran yang menjadi sinyal bahwa perusahaan

mengalami pertumbuhan atau company growth adalah ukuran finansial

seperti adanya peningkatan jumlah aset, jumlah pendapatan, dan jumlah

karyawan (Gunady dan Mangoting, 2013). Menurut Ratnawati (2007)

dalam Gunady dan Mangoting (2013), pertumbuhan perusahaan yang

berkelanjutan adalah tingkat dimana penjualan perusahaan dapat tumbuh

23

tergantung pada bagaimana dukungan aset terhadap peningkatan penjualan

dengan cara mengurangkan penjualan bersih sekarang dengan penjualan

bersih tahun sebelumnya dibagi dengan total aset.

Ketika pertumbuhan perusahaan tinggi, maka auditor akan cenderung

mempertahankan KAP daripada pertumbuhan perusahaan yang rendah.

Hal ini dikarenakan ketika bisnis terus bertumbuh, permintaan untuk

independensi yang lebih tinggi dan perusahaan audit yang berkualitas

untuk mengurangi biaya keagenan serta memberikan layanan non-audit

yang dibutuhkan untuk meningkatkan perluasan perusahaan. Altman

(1968) dalam Dewi (2011) mengemukakan bahwa perusahaan dengan

negative growth mengindikasikan kecendurungan yang lebih besar kearah

kebangkrutan sehingga perusahaan yang mengalami penurunan pada

penjualan maka akan terjadi penurunan pula pada labanya.

Ketika sebuah perusahaan mengalami pertumbuhan yang baik, sangat

dimungkinkan perusahaan memilih Kantor Akuntan Publik yang jauh

lebih baik dibanding sebelumnya demi menaikkan reputasi perusahaan di

mata pihak eksternal. Perusahaan akan mengganti Kantor Akuntan Publik

jika perusahaan menganggap Kantor Akuntan Publik yang lama tidak

dapat memenuhi tuntutan yang ada.

6. Fee Audit

Fee audit adalah imbalan berupa sejumlah uang tertentu yang

diperoleh akuntan ataupun KAP dari kliennya atas jasa audit yang

diberikan dengan dasar pembebanan, waktu dan biaya yang digunakan

24

akuntan dalam menjalankan keahliannya. Fee audit merupakan hal yang

tak kalah pentingnya dalam penerimaan penugasan. Selain itu bagaimana

proses penentuan fee audit juga penting bagi auditor yang bekerja di KAP,

terutama dalam menangani klien. Besarnya fee anggota dapat bervariasi

tergantung oleh risiko penugasan, kompleksitas jasa yang diberikan,

tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut,

struktur biaya KAP yang bersangkutan, dan pertimbangan profesional

lainnya. Auditor tidak diperkenankan untuk mendapatkan klien dengan

cara menawarkan fee audit yang dapat berdampak merusak citra profesi

auditor.

Ada beberapa cara dalam penentuan atau penetapan fee audit (Halim

2008 dalam Amilin dan Desfiandi 2009), antara lain: (1) per diem basis,

(2) flat atau kontrak basis dan (3) maksimum fee basis. Penjelasannya

adalah sebagai berikut:

a. Per diem basis

Pada cara ini fee audit ditentukan dengan dasar waktu yang digunakan

oleh tim auditor. Pertama kali audit fee per jam ditentukan, kemudian

dikalikan dengan jumlah waktu audit yang dihabiskan oleh tim. Tarif

fee audit per jam untuk tiap tingkatan staf tertentu dapat berbeda-beda.

b. Flat atau kontrak basis

Pada cara ini audit fee dihitung sekaligus secara borongan tanpa

memperhatikan waktu audit yang dihabiskan. Yang penting pekerjaan

terselelesaikan sesuai dengan aturan atau perjanjian.

25

c. Maksimum fee basis

Cara ini menggunakan gabungan dari kedua cara di atas. Pertama kali

tentukan tarif per jam, kemudian dikalikan dengan jumlah waktu

tertentu tetapi dengan batasan maksimum. Hal ini dilakukan agar

auditor tidak mengulur-ngulur waktu sehingga menambah jam atau

waktu kerja.

Seorang auditor tentunya bekerja untuk memperoleh penghasilan yang

memadai sesuai dengan tugas audit yang dijalankannya. Oleh karena

itu, penentuan fee audit harus disepakati bersama terlebih dahulu oleh

klien dan auditor tersebut. Pengurangan fee audit telah diidentifikasi

dalam penelitian sebelumnya sebagai alasan utama dalam pergantian

KAP. Eichenseher dan Shields (1983) dalam Chadegani et.al (2011)

menemukan bahwa fee audit dan hubungan kerja yang baik merupakan

dua faktor penting yang dapat mempengaruhi keputusan pemilihan

auditor yang dilakukan perusahaan. Perusahaan tentunya dihadapkan

dengan hal-hal yang dapat memicu terjadinya kenaikan fee audit.

Ketika fee audit melampaui batas tolerasni yang ditetapkan

perusahaan, perusahaan akan mencari auditor dengan penawaran fee

audit yang lebih rendah meskipun mereka harus melepas auditor yang

biasa mereka gunakan untuk mengaudit laporan keuangan perusahaan.

Saat manajer merasa tidak nyaman dengan fee audit yang mereka

bayarkan, mereka akan mencoba untuk melakukan pergantian KAP,

26

sehingga dapat menemukan penawaran yang lebih baik dengan fee

audit yang mereka tawarkan.

B. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Pengaruh Pergantian Manajemen Terhadap Pergantian KAP

Pergantian manajemen terjadi apabila perusahaan mengubah jajaran

dewan direksinya. Pergantian manajemen perusahaan dapat diikuti oleh

perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan

KAP. Selain itu pergantian manajemen juga disebabkan karena keputusan

rapat umum pemegang saham atau pihak manajemen berhenti karena

kemauan sendiri sehingga pemegang saham harus mengontrak atau

mengganti manajemen baru yaitu direktur utama atau CEO (Chief

Executive Officer). Berubahnya struktur manajemen merupakan hal yang

biasa terjadi, terutama untuk perusahaan-perusahaan go public. Perubahan

manajemen ini seperti perubahan dewan direksi, financial controller dan

direktur manajemen, serta perubahan pada struktur komite audit (Ismail et

al., 2008 dalam Wijaya 2013). Dengan adanya perubahan dalam struktur

jajaran dewan direksi, baik direktur maupun komisaris tidak menutup

kemungkinan perusahaan akan melakukan pergantian KAP karena setiap

manajemen memiliki gaya kepemimpinannya masing-masing. Oleh sebab

itu, perusahaan akan cenderung untuk mencari KAP yang sesuai dengan

kebijakan-kebijakan manajemennya.

27

Schwartz dan Menon (1985) dalam Chadegani et.al. (2011) serta

Pratini dan Astika (2013) menyatakan bahwa perusahaan yang melakukan

pergantian manajemen akan mengganti KAP nya karena manajemen akan

mencari KAP yang sesuai dengan keinginan perusahaan.

Berdasarkan penelitian tersebut bahwa jika terjadi pergantian CEO di

dalam perusahaan, maka pihak CEO akan memilih KAP yang sesuai

dengan kebijakannya. Penelitian sebelumnya yang telah dilakukan oleh

Aprilia (2013), Susan dan Trisnawati (2011), Wijayani dan Juniarti (2011)

serta Sinarwati (2010) berhasil membuktikan bahwa pergantian

manajemen berpengaruh signifikan terhadap pergantian KAP, sedangkan

penelitian yang dilakukan oleh Damayanti dan Sudarma (2007),

Chadegani et.al. (2011) serta Suparlan dan Andayani (2010) tidak

menemukan pengaruh yang signifikan antara pergantian manajemen

dengan pergantian KAP. Berdasarkan hasil berbeda tersebut, maka

dirumuskan hipotesis sebagai berikut:

Ha1: Pergantian manajemen berpengaruh terhadap pergantian KAP.

2. Pengaruh Ukuran KAP Terhadap Pergantian KAP

Manajemen dan perusahaan akan mencari KAP yang bereputasi tinggi

karena investor dan para pihak yang menggunakan laporan keuangan

lebih percaya pada hasil audit yang dikeluarkan oleh KAP yang

mempunyai reputasi. Hal tersebut disebabkan karena pada dasarnya para

investor dan para pemakai laporan keuangan menjadikan reputasi auditor

sebagai indikator kredibilitas laporan keuangan. Adanya faktor expertise

28

itu akan menentukan perubahan auditor oleh perusahaan sehingga

perusahaan lebih memilih KAP besar (Mardiyah, 2002 dalam Divianto,

2011). Selain itu adanya persepsi bahwa semakin mahal biaya jasa

sebuah kantor akuntan publik maka akan semakin baik dan profesional

pula pelayanannya, yang kemudian hal tersebut akan menentukan

kesuksesan perusahaan klien. KAP yang besar (Big Four) biasanya sudah

memiliki reputasi tinggi dalam lingkungan bisnis, dan cara mereka

mempertahankan reputasinya adalah dengan cara mempertahankan

independensi, sehingga image mereka di mata para pemakai laporan

keuangan tetap terjaga baik. KAP yang lebih besar juga sering dipandang

lebih dapat mempertahankan independensi dibandingkan KAP kecil,

karena KAP besar menyediakan layanan untuk klien dalam jumlah yang

besar, sehingga dapat mengurangi ketergantungan mereka terhadap klien

tertentu sehingga jika perusaan sudah menggunakan KAP besar maka

kecenderungan untuk melakukan penggantian KAP kecil

kemungkinannya. Penelitian yang dilakukan oleh Aprilia (2013) serta

Damayanti dan Sudarma (2007) menemukan bukti bahwa ukuran KAP

berpengaruh signifiikan terhadap pergantian KAP. Adanya faktor

expertise KAP akan menentukan perubahan audit sehingga perusahaan

akan lebih memilih KAP Big Four untuk meningkatkan kredibilitas

perusahaan di mata pelaku pasar.

Penelitian tersebut didukung oleh penelitian yang dilakukan oleh

Susan dan Trisnawati (2011), yang menguji variabel ukuran KAP sebagai

29

faktor yang mepengaruhi pergantian KAP. Dan hasilnya ukuran KAP

berpengaruh signifikan terhadap pergantian KAP pada perusahaan-

perusahaan di Indonesia. Perusahaan akan lebih memilih KAP yang

kredibilitasnya tinggi karena dianggap lebih profesional dalam

penugasannya.

Penelitian Prastiwi dan Wilsya (2009) yang mengukur ukuran KAP

dengan mengidentifikasikannya dengan variabel tipe KAP. Variabel tipe

KAP didefinisikan sebagai besar kecilnya KAP yang mengaudit

perusahaan. KAP besar adalah KAP yang berafiliasi dengan KAP Big

Four, sedangkan KAP kecil adalah KAP yang tidak berafiliasi dengan

KAP Big Four. Dari hasil penelitian yang dilakukan oleh Prastiwi dan

Wilsya (2009) perusahaan yang bekerja sama dengan Big Four

menurunkan kemungkinan perpindahan auditor dibandingkan perusahaan

yang bekerja sama dengan Non Big Four. Hasil penelitian tersebut

konsisten dengan penelitian yang dilakukan oleh Chadegani et al.,

(2011), Wijayani dan Juniarti (2011) serta Juhantari dan Ramini (2013).

Ukuran KAP dapat menentukan kualitas jasa yang diberikan. KAP besar

atau dalam penelitian ini disebut KAP Big Four cenderung lebih banyak

pengalaman audit dibandingkan KAP kecil atau KAP Non Big Four.

KAP Big Four cenderung memiliki kemampuan yang lebih baik dalam

melakukan audit dan menghasilkan kualitas audit yang lebih tinggi

dibandingkan KAP Non Big Four. Sehingga untuk meningkatkan

kredibilitas laporan keuangan dan untuk menarik minat investor,

30

perusahaaan akan menggunakan jasa audit dari KAP besar. Hal inilah

yang menjadi dasar perusahaan yang sudah menggunakan KAP Big Four

tidak berpindah ke KAP Non Big Four. Sebaliknya, penelitian yang

dilakukan oleh Pratini dan Astika (2013) tidak berhasil membuktikan

adanya pengaruh ukuran KAP terhadap pergantian KAP. Berdasarkan

peryataan beragam di atas, maka dirumuskan hipotesa sebagai berikut:

Ha2: Ukuran KAP berpengaruh terhadap pergantian KAP.

3. Pengaruh Tingkat Pertumbuhan Perusahaan Terhadap Pergantian

KAP

Tingkat pertumbuhan perusahaan merupakan kemampuan perusahaan

dalam mempertahankan kualitas baik industrinya maupun kualitas baik

kegiatan ekonominya secara keseluruhan (Weston dan Copeland, 1992).

Dalam penelitian ini pertumbuhan perusahaan diproksikan dengan tingkat

penjualan perusahaan. Karena penjualan merupakan aktivitas utama

perusahaan.

Ketika pertumbuhan perusahaan tinggi, maka auditor akan cenderung

mempertahankan KAP daripada pertumbuhan perusahaan yang rendah.

Hal ini dikarenakan ketika bisnis terus bertumbuh, permintaan untuk

independensi yang lebih tinggi dan perusahaan audit yang berkualitas

untuk mengurangi biaya keagenan serta memberikan layanan non-audit

yang dibutuhkan untuk meningkatkan perluasan perusahaan. Altman

(1968) dalam Dewi (2011) mengemukakan bahwa perusahaan dengan

negative growth mengindikasikan kecendurungan yang lebih besar kearah

31

kebangkrutan sehingga perusahaan yang mengalami penurunan pada

penjualan maka akan terjadi penurunan pula pada labanya. Apabila

manajemen tidak segera melakukan tindakan untuk memperbaikinya,

kemungkinan perusahaan tidak akan dapat mempertahankan kelangsungan

hidupnya. Perusahaan klien yang memiliki rasio pertumbuhan pemjualan

yang negatif cenderung untuk melakukan pergantian KAP. Berdasarkan

argumen diatas maka dapat disimpulkan bahwa kecenderungan melakukan

pergantian KAP bagi klien yang pertumbuhannya besar lebih rendah

dibandingkan dengan klien yang pertumbuhannya kecil. Berdasarkan dari

argumen tersebut, maka dirumuskan hipotesis sebagai berikut:

Ha3: Tingkat pertumbuhan perusahaan berpengaruh terhadap pergantian

KAP.

4. Pengaruh Fee Audit Terhadap Pergantian KAP

Pengurangan fee audit telah diidentifikasi dalam penelitian sebelumnya

sebagai alasan utama dalam pergantian KAP. Menurut Eichenseher dan

Shields (1983) dalam Chadegani et.al (2011) menemukan bahwa fee audit

dan hubungan kerja yang baik merupakan dua faktor penting yang dapat

mempengaruhi keputusan pemilihan auditor yang dilakukan perusahaan.

Perusahaan tentunya dihadapkan dengan hal-hal yang dapat memicu

terjadinya kenaikan fee audit. Ketika fee audit melampaui batas toleransi

yang ditetapkan perusahaan, perusahaan akan mencari auditor dengan

penawaran fee audit yang lebih rendah meskipun mereka harus melepas

auditor yang biasa mereka gunakan untuk mengaudit laporan keuangan

32

perusahaan. Saat manajer merasa tidak nyaman dengan fee audit yang

mereka bayarkan, mereka akan mencoba untuk melakukan pergantian

KAP, sehingga dapat menemukan penawaran yang lebih baik dengan fee

audit yang mereka tawarkan.

Auditor menetapkan fee audit yang sesuai dan wajar dengan

mempertimbangkan tugas yang akan dikerjakan, apakah dalam

pelaksanaannya membutuhkan biaya yang tinggi, tingkat kesulitan, serta

waktu yang dibutuhkan untuk menyelesaikan proses auditnya. Dorongan

untuk berpindah KAP dapat disebabkan oleh fee audit yang relatif tinggi

yang ditawarkan oleh suatu KAP pada perusahaan sehingga tidak ada

kesepakatan antara perusahaan dengan KAP tentang besarnya fee audit dan

dapat mendorong perusahaan untuk berpindah kepada KAP yang lain

(Schwartz dan Menon, 1985 dalam Damayanti dan Sudarma, 2007).

Penelitian yang dilakukan oleh Chadegani et al., (2011) menemukan

bahwa fee audit tidak berpengaruh signifikan terhadap pergantian KAP di

Malaysia. Sedangkan penelitian yang dilakukan oleh Damayanti dan

Sudarma (2007), Ginting dan Fransisca (2014) membuktikan bahwa fee

audit berpengaruh signifikan terhadap pergantian KAP. Berdasarakan

penelitian-penelitian tersebut dapat dirumuskan hipotesis sebagai berikut:

Ha4: Fee audit berpengaruh terhadap pergantian KAP.

33

C. Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

2.1

34

Tabel 2.1

No Peneliti

(tahun) Judul Penelitian

Metodologi penelitian Hasil Penelitian

Persamaan Perbedaan

1 Kawijaya

dan

Juniarti

(2002)

Faktor-faktor yang

Mendorong

Perpindahan Auditor

(Auditor Switch) pada

Perusahaan-perusahaan

di Surabaya dan

Sidoarjo

Variabel pergantian

manajemen, auditor

switch

Variabel qualified audit

opinion, merger, ekspansi.

Instrumen pengumpulan data

yang digunakan kuesioner,

responden yang menjadi

subjek penelitian adalah

perusahaan yang ada di Jawa

Timur, terutama yang

berdomisili di Surabaya dan

Sidoarjo, sedangkan peneliti

menggunakan objek

penelitian perusahaan

manufaktur yang terdaftar di

BEI.

Penelitian ini tidak berhasil

membuktikan bahwa qualified

opinion, merger, management

changes, dan ekspansi

merupakan faktor yang

signifikan dalam memprediksi

perpindahan KAP (auditor

switch) yang dilakukan oleh

perusahaan-perusahaan yang

menjadi objek penelitian.

2 Damayanti

dan

Sudarma

(2007)

Faktor-faktor yang

Mempengaruhi

Perusahaan Berpindah

Kantor Akuntan Publik

Variabel pergantian

manajemen, ukuran

KAP, fee audit.

Variabel peneliti terdahulu

menggunakan presentasi

perubahan ROA, kesulitan

keuangan, dan opini audit.

Objek penelitian pada

perusahaan go public di BEJ.

Variabel fee audit dan ukuran

KAP yang mempunyai

pengaruh terhadap perusahaan

publik di Indonesia berpindah

KAP.

Sumber: diolah dari berbagai referensi

35

Sumber: diolah dari berbagai referensi

No Peneliti

(tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

3 Chadegani

et, al

(2011)

The Determinant Factor

of Auditor Switch Among

Companies Listed on

Tehran Stock Exchange

Variabel pergantian

manajemen, ukuran KAP,

audit fee

Variabel peneliti terdahulu

menggunakan variabel opini

audit Qualified, financial

distress, ukuran perusahaan

klien.

Hanya ukuran KAP secara

signifikan berhubungan

dengan auditor switch di

TSE.

4 Susan dan

Trisnawati

(2011)

Faktor- faktor yang

Mempengaruhi

Perusahaan Melakukan

Auditor Switch

Variabel pergantian

manajemen dan ukuran

KAP

Variabel pertumbuhan

perusahaan dan fee audit

Pergantian manajemen dan

ukuran KAP berpengaruh

terhadap auditor switch.

5 Suyono, et

al,. (2013)

Determinant Factors

Affecting the Auditor

Switching: An Indonesian

Case

Variabel ukuran KAP Variabel peneliti terdahulu

menggunakan variabel

tingkat persaingan diantara

perusahaan audit, dan masa

perikatan audit,

menggunakan metode

survey dengan menyebarkan

kuesioner.

Kondisi keuangan klien,

tingkat persaingan diantara

perusahaan audit dan masa

perikatan audit berpengaruh

signifikan terhadap auditor

switching.

Tabel 2.1 (Lanjutan)

36

Tabel 2.1 (Lanjutan)

No Peneliti

(tahun) Judul Penelitian

Metodologi penelitian Hasil Penelitian

Persamaan Perbedaan

6 Putra

(2014)

Pengaruh Financial

Distress, Rentabilitas,

Pertumbuhan

Perusahaan, dan Opini

Audit pada Pergantian

Auditor

Variabel pertumbuhan

perusahaan, teknik

analisis data

menggunakan regresi

logistik

Peneliti terdahulu

menggunakan variabel

financial distress,

perubahan rentabilitas

dan opini audit.

Sedangkan peneliti

menggunakan variabel

pergantian manajemen,

ukuran KAP, dan fee

audit.

Financial distress, Perubahan

rentabilitas, Tingkat pertumbuhan

perusahaan klien tidak berpengaruh

pada pergantian auditor dan Opini

audit berpengaruh signifikan pada

pergantian auditor.

7

Ginting

dan

Fransisca

(2014)

Analisis Faktor-faktor

yang Mempengaruhi

Pergantian Kantor

Akuntan Publik pada

Perusahaan Manufaktur

di Bursa Malaysia

Variabel ukuran KAP,

tingkat pertumbuhan

perusahaan klien, fee

audit, sampel

perusahaan maufaktur

Peneliti terdahulu

menggunakan variabel

ukuran perusahaan

klien, opini audit.

Secara parsial, hanya fee audit yang

berpengaruh terhadap pergantian

KAP untuk perusahaan manufaktur

yang terdaftar di Bursa Efek

Malaysia untuk periode 2008

sampai 2012. Sedangkan ukuran

KAP, ukuran klien, tingkat

pertumbuhan klien, fee audit dan

opini audit tidak berpengaruh

terhadap pergantian KAP

Sumber: diolah dari berbagai referensi

37

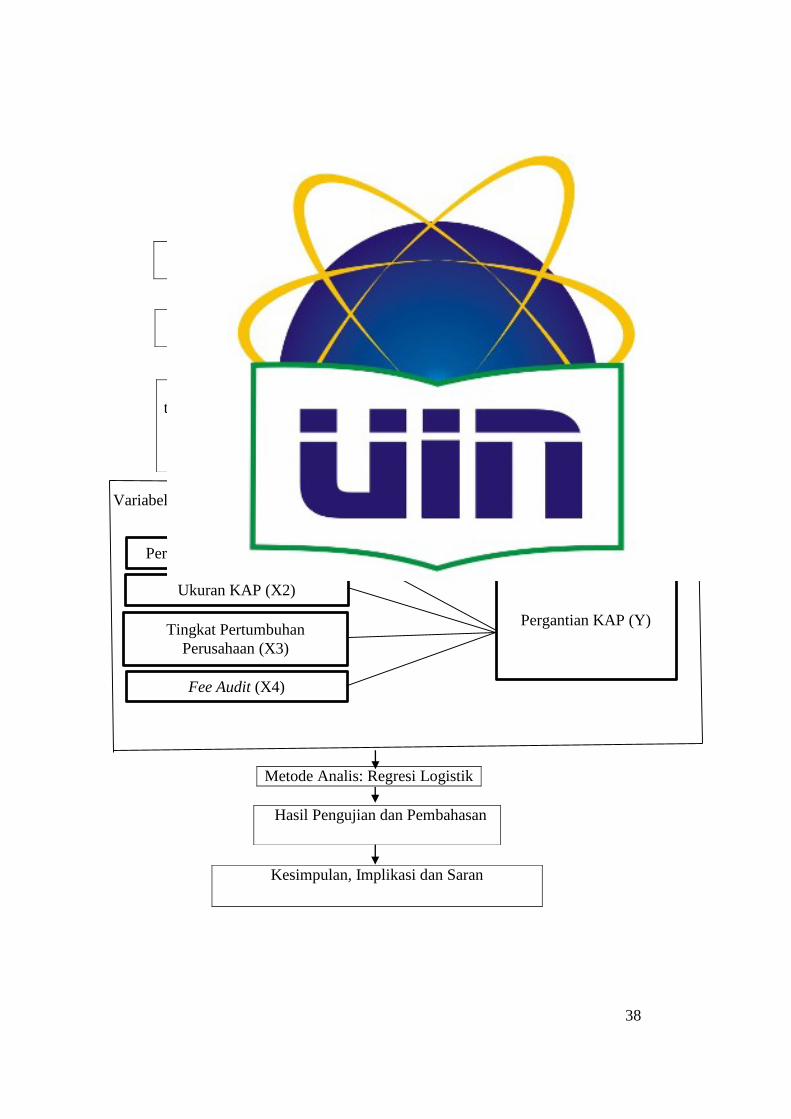

D. Kerangka Berpikir

Kerangka berpikir merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

masalah penting. Faktor-faktor tersebut yaitu pergantian manajemen,

ukuran KAP, tingkat pertumbuhan perusahaan, dan fee audit yang

dianggap dapat mempengaruhi perusahaan dalam melakukan pergantian

KAP. Penelitian ini menguji pengaruh pergantian manajemen (X1), ukuran

KAP (X2), tingkat pertumbuhan perusahaan (X3), serta fee audit (X4)

terhadap pergantian KAP (Y).

Berdasarkan teori yang telah dikemukakan di atas, gambaran

menyeluruh penelitian ini yang mengangkat tentang pengaruh yang terjadi

pada pergantian KAP dapat disederhanakan dalam bentuk kerangka

berpikir sebagai berikut:

38

Gambar 2.2

Skema Kerangka Penelitian

“Analisis Faktor-faktor yang Mempengaruhi Perusahaan Manufaktur di

Indonesia Melakukan Pergantian Kantor Akuntan Publik”

Variabel Independen Variabel Dependen

Metode Analis: Regresi Logistik

Adanya tingkat kedekatan antara auditor dengan klien yang

menyebabkan skandal keuangan

Basis Teori: Keputusan Menteri Keuangan Nomor 423/KMK.06/2002

tentang pembatasan praktik jasa akuntan publik yang diperbaharui dengan

dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 tentang jasa akuntan publik

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi dan Saran

Pergantian Manajemen (X1)

Ukuran KAP (X2)

Tingkat Pertumbuhan

Perusahaan (X3)

Fee Audit (X4)

kkPppp Pergantian KAP (Y)

39

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yaitu penelitian yang

bertujuan untuk mengetahui pengaruh antara dua varabel atau lebih. Penelitian

ini bertujuan untuk menguji variabel independen yaitu pergantian manajemen,

ukuran KAP, tingkat pertumbuhan perusahaan dan fee audit terhadap variabel

dependen yaitu pergantian kantor akuntan publik dengan menggunakan data

laporan keuangan perusahaan manufaktur yang terdaftar di BEI dengan

periode 2009-2014.

B. Metode Penelitian

Pengambilan sampel dalam penelitian ini menggunakan sampel bertujuan

(purposive sampling) dan teknik berdasarkan pertimbangan (judgment

sampling), yaitu merupakan tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan pertimbangan tertentu (umumnya disesuaikan

dengan tujuan atau masalah penelitian) (Indriantoro dan Supomo 2002).

Populasi yang digunakan dalam penelitian ini adalah sektor manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2014. Sektor

manufaktur dipilih karena perusahaan manufaktur lebih banyak terdaftar di

BEI dan perusahaan manufaktur umunya sudah menggambarkan keseluruhan

40

dari sektor perusahaan lainnya. Penelitian ini mengambil objek pada faktor-

faktor yang mempengaruhi perusahaan manufaktur berpindah KAP yang

terdaftar di BEI. Sampel dalam penelitian ini diperoleh dengan metode

proposive sampling, dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI dari tahun 2009-2014.

2. Terdaftar sebelum 1 Januari 2009.

3. Perusahaan tidak keluar (delisting) selama periode penelitian dari tahun

2009-2014.

4. Perusahaan menerbitkan informasi keuangan lengkap berupa informasi

nama CEO, nama KAP dan total penjualan bersih serta laporan keuangan

yang telah diaudit oleh auditor independen dari tahun 2009-2014.

5. Perusahaan menggunakan mata uang Rupiah sebagai mata uang pelaporan.

6. Perusahaan yang mengganti KAP selama periode 2009-2014.

C. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data laporan keuangan

perusahaan manufaktur tahun 2009-2014, yaitu dengan penelusuran secara

manual dan komputer. Teknik pengumpulan data yang digunakan dalam

penelitian ini dengan pengumpulan data sekunder dan observasi di Bursa Efek

Indonesia dari situs resmi BEI www.idx.co.id.

41

D. Metode Analisis Data dan Pengujian Hipotesis

Pengujian penelitian ini dengan menggunakan teknik analisis kuantitatif.

Analisis kuantitatif dilakukan dengan cara menganalisis suatu permasalahan

yang diwujudkan dengan kuantitatif. Dalam penelitian ini, analisis kuantitatif

dilakukan dengan cara mengkuantifikasi data-data penelitian sehingga

menghasilkan informasi yang dibutuhkan dalam analisis.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik

(logistic regression) adalah karena variabel dependen bersifat dummy

(melakukan pergantian KAP dan tidak melakukan pergantian KAP). Asumsi

normal distribution tidak dapat dipenuhi karena variabel bebas merupakan

campuran antara variabel kontinyu (metrik) dan kategorial (logistic

regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya.

Jadi logistic regression umumnya dipakai jika asumsi multivariate normal

distribution tidak dapat dipenuhi (Ghozali, 2011).

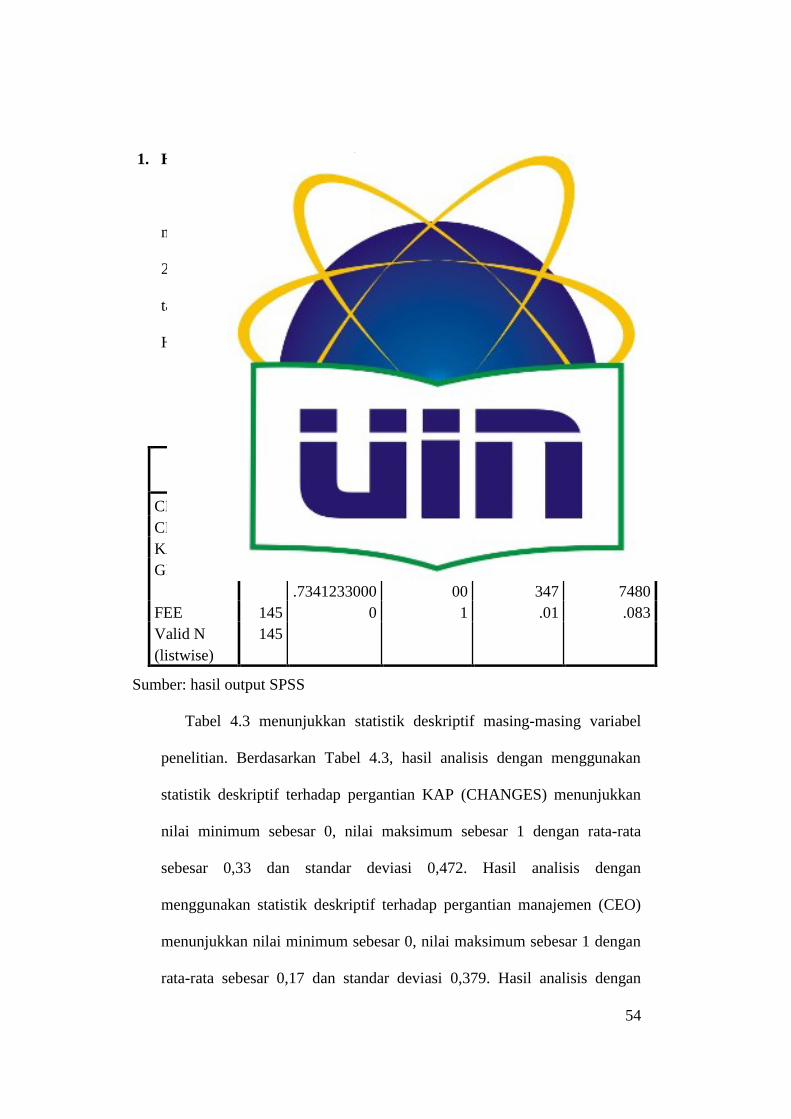

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data

yang dilihat dari rata-rata (mean), standar deviasi (standard deviation),

maksimum minimum. Mean digunakan untuk memperkirakan besar rata-

rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan

untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum

digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal

ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang

42

berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel

penelitian (Ghozali, 2011).

2. Pengujian Hipotesis

Menurut Ghozali (2011) pengujian hipotesis dilakukan dengan

menggunakan regresi logistic (logistic regression), yang variabel bebasnya

merupakan kombinasi antara metrik dan non-metrik (nominal). Teknik

analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik

pada variabel bebasnya.

Pengujian terhadap hipotesis dilakukan dengan menggunakan α = 5%.

Kaidah pengambilan keputusan adalah:

a. Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif

didukung.

b. Jika nilai probabilitas (sig.) > α = 5% maka hipotesis alternatif tidak

didukung.

Analisis yang digunakan dalam penggunaan logistic regression sebagai

pengujian terhadap hipotesis, yaitu:

a. Model Fit Test

Menurut Ghozali (2011) langkah pertama adalah menilai overall fit

model terhadap data. Beberapa test statistik diberikan untuk menilai

hal ini. Hipotesis untuk menilai model fit adalah:

H0: Model yang dihipotesiskan dengan data

HA: Model yang dihipotisiskan tidak fit dengan data

43

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol

agar model fit dengan data. Statistik yang digunakan berdasarkan pada

fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa

model yang dihipotesiskan menggambarkan data input. Untuk menguji

hipotesis nol dan alternatif, L ditransformasikan menjadi – 2LogL.

Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih

baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

b. Koefisien Determinasi (Negalkerke R Square)

Menurut Imam Ghozali (2011) Cox dan Snell’s R Square

merupakan ukuran yang mencoba meniru ukuran R2 pada multiple

regression yang didasarkan pada teknik estimasi likelihood dengan niai

maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan.

Negelkerke’s R Square merupakan modifikasi dari koefisien Cox dan

Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai

1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox dan Snell’s

R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat

diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang

kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen sangat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen.

44

c. Menilai Kelayakan Model Regresi

Menurut Ghozali (2011) kelayakan model regresi dinilai dengan

menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer

and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa

data empiris cocok atau sesuai dengan model (tidak ada perbedaan

perbedaan antara model data sehingga model dapat dikatakan fit). Jika

nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama

dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti

ada perbedaan yang signifikan antara model dengan nilai observasinya

sehingga Goodness of Fit Model tidak baik karena model tidak dapat

memprediksi nilai observasinya. Jika nilai statistik Hosmer and

Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis

nol tidak dapat ditolak dan berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model dapat diterima karena cocok

dengan data observasinya.

d. Uji Multikolinieritas

Model regresi yang baik adalah regresi dengan tidak adanya gejala

korelasi yang kuat diantara variabel bebasnya. Pengujian ini

menggunakan matrik korelasi antar variabel bebas untuk melihat

besarnya korelasi antar variabel independen. Jika variabel independen

saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel

ortogonal adalah variabel independen sama dengan nol.

45

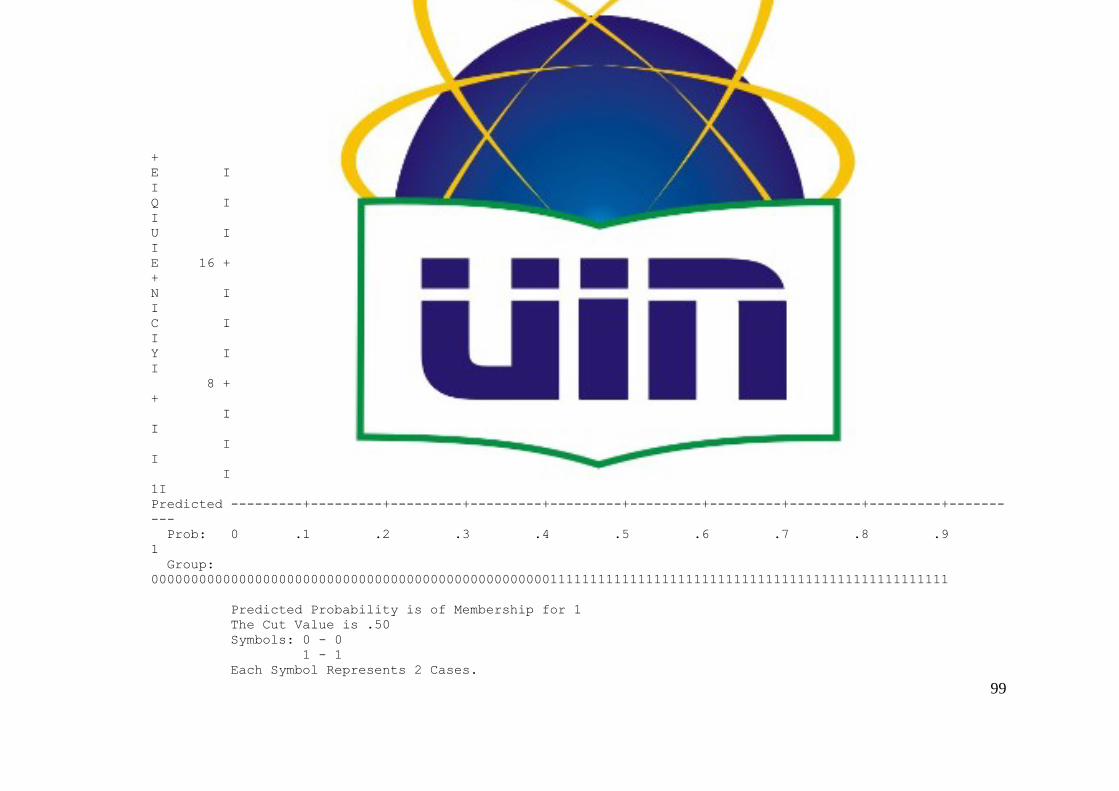

e. Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model

regresi untuk memprediksi kemungkinan pergantian KAP yang

dilakukan oleh perusahaan.

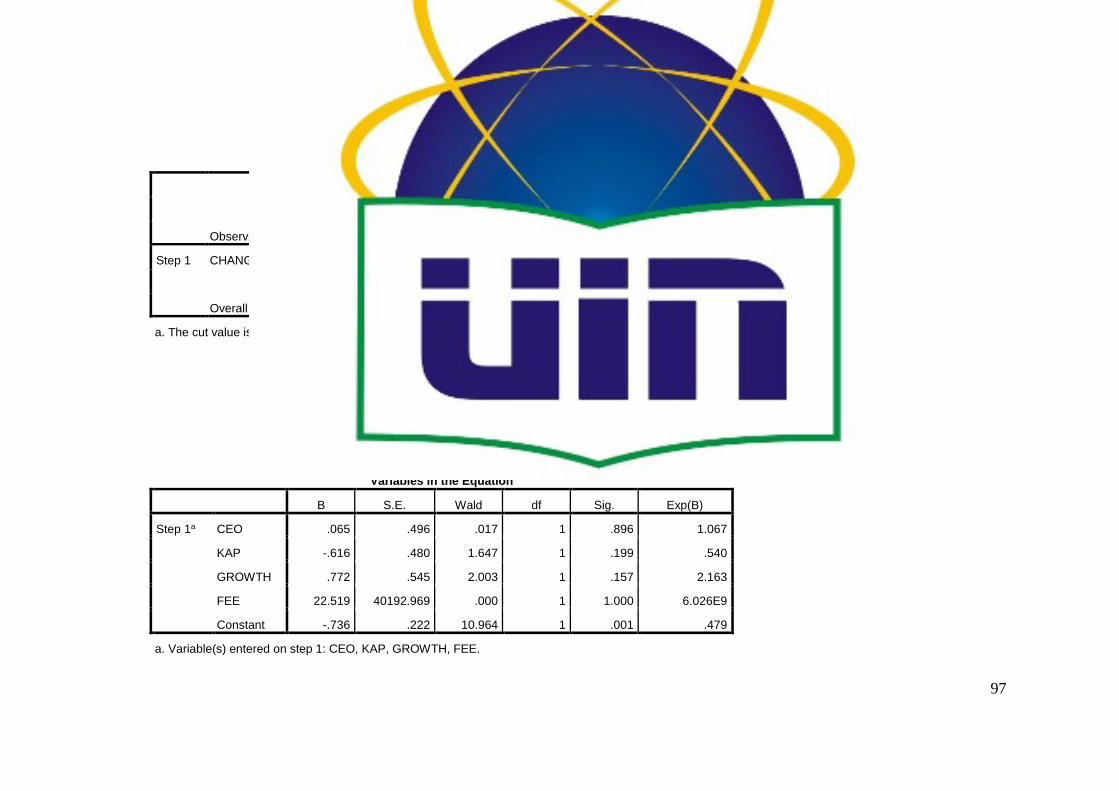

f. Estimasi Parameter dan Interpretasinya

Estimasi parameter dilihat melalui koefisien regresi. Koefisien

regresi dari tiap variabel-variabel yang diujikan menunjukkan bentuk

hubungan antara variabel. Pengujian hipotesis dilakukan dengan cara

membandingkan antara probabilitas (sig) dengan tingkat signifikan (α).

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai

berikut:

CHANGES = βo + β1CEO + β2KAP + β3GROWTH + β4FEE + ε

Keterangan:

CHANGES = pergantian KAP

βo = konstanta

β1-β4 = koefisien regresi

CEO = pergantian manajemen

KAP = ukuran KAP

GROWTH = tingkat pertumbuhan perusahaan

FEE = fee audit

ε = residual error

46

E. Operasional Variabel

Pada bagian ini akan dijelaskan definisi dari masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya.

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Pergantian KAP.

Variabel pergantian KAP menggunakan variabel dummy. Jika perusahaan

klien mengganti auditornya, maka diberikan nilai 1, sedangkan jika

perusahaan klien tidak mengganti auditornya, maka diberikan nilai 0

(Susan dan Trisnawati, 2011).

2. Variabel Independen

Variabel Independen (variabel bebas) adalah tipe variabel yang

menjelaskan atau mempengaruhi variabel lain (Indriantoro dan Supomo,