akuntansi repo & lindung nilai syariah · didokumentasikan dalam dokumen janji 2. pihak yang...

TRANSCRIPT

AKUNTANSI REPO & LINDUNG NILAI SYARIAH

Jusuf Wibisana Anggota Dewan Standar Akuntansi Syariah (DSAS)

Ikatan Akuntan Indonesia

Trans Luxury Hotel, Bandung

9 Desember 2016

Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi DSAS IAI

atas isu tersebut. Posisi DSAS IAI hanya ditentukan setelah melalui due process procedure and proses

pembahasan sebagaimana dipersyaratkan oleh IAI

1. Tidak boleh untuk tujuan spekulatif

2. Terdapat kebutuhan nyata untuk mengurangi risiko nilai tukar pada masa yang akan datang.

3. Didahului dengan muwa’addah (saling berjanji)

1. Didokumentasikan dalam dokumen janji

2. Pihak yang melanggar janji dikenakan sanksi*

4. Wajib memliki underlying transaksi yg tidak bertentangan dengan syariah

5. Terjadi pemindahan dana pokok secara penuh

Prinsip Syariah – Lindung Nilai Syariah

3

*PBI No. 18

• Transaksi Lindung Nilai Syariah transaksi yang dilakukan berdasarkan pada Prinsip Syariah dalam rangka memitigasi risiko perubahan nilai tukar atas mata uang tertentu di masa yang akan datang (PBI)

• Underlying Transaksi kegiatan yang mendasari kebutuhan untuk melakukan Transaksi Lindung Nilai Syariah, yang tidak bertentangan dengan Prinsip Syariah.

DEFINISI

4

• Transaksi Spot • transaksi pembelian dan penjualan valuta asing yang penyerahan dananya

dilakukan paling lambat 2 (dua) hari kerja setelah tanggal transaksi.

• transaksi dengan penyerahan valuta pada hari yang sama (today) atau

• dengan penyerahan 1 (satu) hari kerja setelah tanggal transaksi (tomorrow).

• Forward Agreement saling berjanji (muwa’adah) untuk melakukan Transaksi Spot dalam jumlah tertentu di masa yang akan datang dengan nilai tukar atau perhitungan nilai tukar yang disepakati pada saat saling berjanji.

• Wa’ad (Janji) Pernyataan kehendak dari pihak/seseorang untuk melakukan sesuatu yang baik (atau tidak melakukan perbuatan buruk) di masa yang akan datang.

DEFINISI

5

• Wa 'd harus dinyatakan secara tertulis dalam akta/kontrak perjanjian;

jual-beli SBS yang menggunakan/mengacu disepakati;

• Wa’ad harus dikaitkan dengan sesuatu yang tidak melanggar syariah

• Janji (wa'd) dalam transaksi keuangan dan bisnis syariah adalah mulzim

dan wajib dipenuhi (ditunaikan) oleh wa'id

• Mulzim adalah mengikat; dalarn arti bahwa wa'id wajib menunaikan

janjinya (rnelaksanakan mau 'ud bih), serta boleh dipaksa oleh mau 'ud

dan/atau pihak otoritas untuk menunaikan janjinya.

Fatwa DSN MUI No. 85 – Wa’ad

6

7

Wa’ad Akad

Akad Transaksi

Lindung Nilai

PERSYARATAN LINDUNG NILAI –

IFRS 9

hubungan lindung nilai memenuhi seluruh persyaratan lindung nilai berikut ini:

i. (i) terdapat hubungan ekonomik antara item dilindung nilai dengan instrumen lindung nilai

ii. (ii) pengaruh risiko kredit tidak mendominasi perubahan nilai yang dihasilkan dari hubungan ekonomik tersebut dan

iii. (iii) rasio lindung nilai dari hubungan lindung nilai adalah sama dengan yang timbul dari kuantitas item yang dilindung nilai yang dilindung nilai secara aktual oleh entitas dan kuantitas instrumen lindung nilai yang secara aktual digunakan entitas untuk melindung nilai sejumlah kuantitas yang dilindung nilai tersebut. Namun demikian, penetapan tersebut tidak merefleksikan ketidakseimbangan antara pembobotan item yang dilindung nilai dan instrumen lindung nilai yang akan menciptakan ketidakefektifan lindung nilai (tidak memperdulikan apakah diakui atau tidak) yang dapat dihasilkan secara akuntansi yang menjadi tidak konsisten dengan tujuan akuntansi lindung nilai.

• PBI Nomor 18/2/PBI/2016 Tentang Transaksi Lindung Nilai Berdasarkan Prinsip Syariah

• Surat Edaran Bank Indonesia No. 18/11/DEKS Tanggal 12 Mei 2016 Perihal Transaksi Lindung Nilai Berdasarkan Prinsip Syariah

• Fatwa DSN MUI No. 85/DSN-MUI/XII/2012 tentang Janji (wa’ad) dalam Transaksi Keuangan dan Bisnis Syariah

• Fatwa DSN MUI No. 96/DSN-MUI/IV/2015 tentang Transaksi Lindung Nilai Syariah atas Nilai Tukar.

Peraturan Terkait Lindung Nilai

9

Repo Syariah

• Transaksi Repo SBS adalah transaksi penjualan surat berharga syariah oleh suatu Lembaga Keuangan Syariah kepada Lembaga Keuangan Syariah lain atau kepada lembaga konvensional dan sebaliknya dengan janji pembelian kembali oleh penjual pada masa yang akan datang;

• Repo syariah digunakan oleh Bank untuk memenuhi likuiditas perbankan syariah.

• Repo syariah dilakukan menggunakan akad al bai’ (jual beli) yang disertai dengan janji (al wa’d) oleh Bank kepada lembaga keuangan lain untuk membeli kembali SBS dalam jangka waktu dan harga tertentu yang disepakati.

Repo Konvensional

1st leg

Harga jual aset keuangan: Rp 205,000,000

2nd leg

Pihak

Pertama

Pihak

Kedua

Pihak pertama memberikan aset keuangan kepada pihak kedua sebagai jaminan atas pinjaman uang yang diperolehnya pada harga Rp 205,000,000.-

Kas: Rp 205,000,000

Pihak pertama mengembalikan aset keuangan kepada pihak kedua sebesar nilai pokok Rp 205,000,000.- + bunga (Rp 50,000,000.-) dan memperoleh kembali aset keuangan yang dijaminkan.

Kas: Rp 205,000,000 + Bunga Rp 50,000,000.-

Pihak

Pertama

Pihak

Kedua Aset keuangan: Rp 205,000,000

Tidak ada perpindahan aset keuangan. Pihak pertama masih berhak mendapat bunga atas aset keuangan yang di-repokan.

1st leg 2nd leg

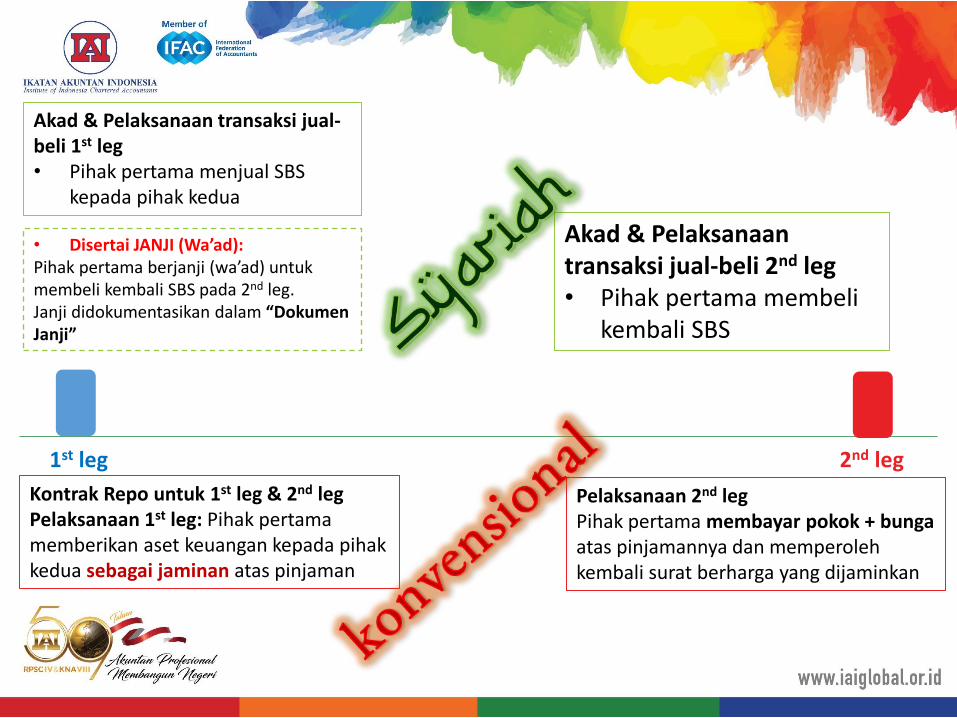

Akad & Pelaksanaan transaksi jual-beli 1st leg • Pihak pertama menjual SBS

kepada pihak kedua

• Disertai JANJI (Wa’ad): Pihak pertama berjanji (wa’ad) untuk membeli kembali SBS pada 2nd leg. Janji didokumentasikan dalam “Dokumen Janji”

Akad & Pelaksanaan transaksi jual-beli 2nd leg • Pihak pertama membeli

kembali SBS

Kontrak Repo untuk 1st leg & 2nd leg Pelaksanaan 1st leg: Pihak pertama memberikan aset keuangan kepada pihak kedua sebagai jaminan atas pinjaman

Pelaksanaan 2nd leg Pihak pertama membayar pokok + bunga atas pinjamannya dan memperoleh kembali surat berharga yang dijaminkan

Skema Transaksi Repo Syariah

1st leg

Jual

2nd leg

Beli Jual

Beli

Pihak

Pertama

Pihak

Kedua

Akad: jual beli sesungguhnya

Imbal hasil atas aset yang di-repo-kan dapat

diberikan pihak pembeli (pihak kedua) kepada pihak

penjual (pihak pertama), jika pihak penjual ikhlas

memberikannya.

• Akad Jual beli atas SBS harus dilakukan dengan akad jual beli

yang sesungguhnya (al-bai' al-haqiqi) yang antara lain

ditandai dengan berpindahnya kepemilikan SBS yang

diperjualbelikan berikut segala hak dan akibat hukum lain

yang melekat padanya;

• Jual-beli SBS yang dilakukan lembaga keuangan

menggunakan/mengacu harga pasar atau harga yang

disepakati;

Fatwa DSN MUI No. 94 Repo Syariah

15

Akad Jual Beli Sesungguhnya

Telah terjadi perpindahan dari pihak pertama (penjual) kepada pihak

kedua (pembeli) atas:

• Hak dan kewajiban hukum dari SBS;

• Semua manfaat dan risiko secara substansial; dan

• Pengendalian (control) atas SBS.

Konsep Wa’ad pada Repo (Fatwa No.

94)

• Penjual SBS berjanji untuk membeli kembali SBS tersebut

pada masa yang akan datang; dan Pembeli juga berjanji

untuk menjual kembali SBS tersebut pada masa yang akan

datang (saling berjanji / muwa'adah);

• Dalam hal janji tidak dipenuhi, maka pihak yang mengingkari

janji dapat dikenakan sanksi;

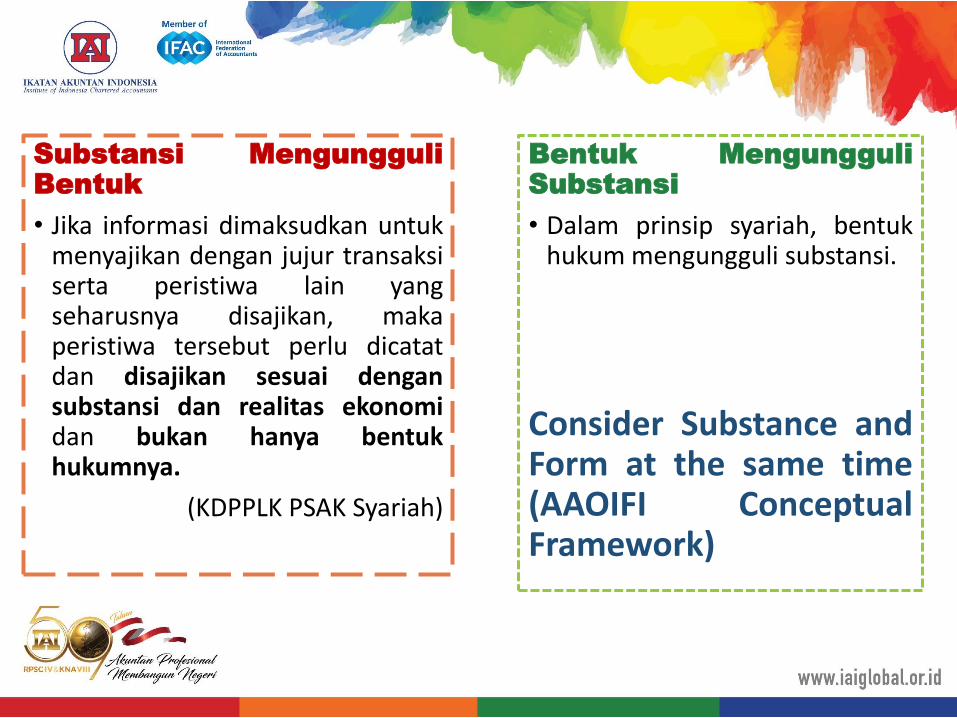

Substansi Mengungguli

Bentuk

• Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya.

(KDPPLK PSAK Syariah)

Bentuk Mengungguli

Substansi

• Dalam prinsip syariah, bentuk hukum mengungguli substansi.

Consider Substance and Form at the same time (AAOIFI Conceptual Framework)

Akuntansi Transaksi Repo Syariah

1st leg

Jual Beli

Pihak

Pertama

Pihak

Kedua

Akad: jual beli sesungguhnya

• Menghentikan pengakuan aset keuangan syariah • Mencatat penjualan • Mengakui keuntungan penjualan

Mengakui perolehan aset keuangan syariah pada nilai pasar dg selisih dari harga kesepakatan diakui sbg beban atau untung repo

Akuntansi Transaksi Repo Syariah

2nd leg

Beli Jual

Pihak

Pertama

Pihak

Kedua

Pihak pertama berjanji (wa’ad) untuk membeli kembali aset keuangan syariah. • Karena wa’ad belum memenuhi kriteria transaksi, maka tidak boleh ada pencatatan

transaksi, termasuk transaksi keuntungan/kerugian akibat perubahan harga wajar (mark-to-market). Dampak mark-to-market hanya diungkapkan pada catatan laporan keuangan.

Pencatatan dilakukan saat terjadinya transaksi jual beli.

• Fatwa DSN MUI NO: 85/DSN-MUI/XII/2012 tentang janji/ wa’ad dalam transaksi keuangan dan bisnis syariah

• Fatwa DSN MUI No. 94/DSN-MUI/IV/2014 tentang Repo Surat Berharga Syariah Berdasarkan Prinsip Syariah

• SE BI No. 17/41 /DPM tanggal 16 November 2015 tentang Tata Cara Transaksi Repurchase Agreement Surat Berharga Syariah Negara dengan Bank Indonesia Dalam Rangka Operasi Pasar Terbuka Syariah

• SE BI No. 17/42/DPM tanggal 16 November 2015 tentang Tata Cara Transaksi Repurchase Agreement Surat Berharga Syariah Negara dengan Bank Indonesia Dalam Rangka Standing Facilities Syariah

• SE BI No. 17/45/DPM tanggal 16 November 2015 tentang Tata Cara Transaksi Repurchase Agreement Sertifikat Bank Indonesia Syariah dengan Bank Indonesia Dalam Rangka Standing Facilities Syariah

Peraturan Terkait Repo Syariah

21

Institute of Indonesia Chartered Accountant Grha Akuntan

Jl Sindanglaya 1 Menteng Jakarta 10310

www.iaiglobal.or.id

Tel (021) 3190 4232

TERIMA KASIH