akuntansi aset tetap & penyusutan

DESCRIPTION

TRANSCRIPT

11

PSAP NO. 07PSAP NO. 07AKUNTANSI AKTIVA TETAPAKUNTANSI AKTIVA TETAP

PERNYATAAN STANDAR AKUNTANSI PERNYATAAN STANDAR AKUNTANSI PEMERINTAHANPEMERINTAHAN

22

PERAN ASET TETAPPERAN ASET TETAP

Bagian utama aset pemerintah, dan signifikan dalam penyajian Neraca

Pencatatan hasil terutama dari Belanja Modal (capital expenditures) Pembedaan antara current dan capital expenditures sangat penting

untuk tujuan analisa, transparansi dan pengambilan keputusan, yaitu antara lain:

a. untuk menilai belanja operasi pemerintah dan effisiensi kegiatan pemerintah

b. belanja investasi/modal akan menimbulkan aliran cost dan benefit di masa datang, untuk membedakan dengan belanja yang mempunyai pengaruh berbeda dalam jangka pendek.

c.c. Dalam membangun anggaran berbasis kinerja memerlukan pemisahan Dalam membangun anggaran berbasis kinerja memerlukan pemisahan antara running cost dan capital expenditures.antara running cost dan capital expenditures.

d.d. Kekurang perhatian (Kekurang perhatian (lack of focuslack of focus) atas investasi/modal akan ) atas investasi/modal akan menimbulkan kelemahan (menimbulkan kelemahan (shortsightednessshortsightedness) dalam formulasi kebijakan) dalam formulasi kebijakan

33

DEFINISI ASET TETAPDEFINISI ASET TETAP

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Termasuk : aset tetap yang dimiliki oleh entitas pelaporan tetapi dimanfaatkan oleh pihak lain dan hak atas tanah

Tidak termasuk : aset yang dikuasai untuk dikonsumsi dalam operasi pemerintah

44

KLASIFIKASI ASET TETAPKLASIFIKASI ASET TETAP

Tanah Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi, dan Jaringan Aset Tetap Lainnya Konstruksi dalam Pengerjaan

55

PENGAKUAN ASET TETAPPENGAKUAN ASET TETAP

Harus berwujud dan memenuhi kriteria :Harus berwujud dan memenuhi kriteria : Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;Mempunyai masa manfaat lebih dari 12 (dua belas) bulan; Biaya perolehan aset dapat diukur secara andal;Biaya perolehan aset dapat diukur secara andal; Tidak dimaksudkan untuk dijual dalam operasi normal Tidak dimaksudkan untuk dijual dalam operasi normal

entitas; entitas; Diperoleh/dibangun dengan maksud untuk digunakan.Diperoleh/dibangun dengan maksud untuk digunakan.

Telah diterima atau diserahkan hak kepemilikannya, Telah diterima atau diserahkan hak kepemilikannya, dan atau pada saat penguasaannya berpindahdan atau pada saat penguasaannya berpindah

66

PENGAKUAN ASET TETAPPENGAKUAN ASET TETAPPerolehan aset tetap melalui pembelian atau pembangunan Perolehan aset tetap melalui pembelian atau pembangunan pada umumnya didahului dengan pengakuan belanja modal pada umumnya didahului dengan pengakuan belanja modal yang akan mengurangi Kas Umum Negara/Daerah. yang akan mengurangi Kas Umum Negara/Daerah. Jurnal pengakuan belanja modal tersebut adalah: Jurnal pengakuan belanja modal tersebut adalah: SAISAI

Dr.Dr. Belanja Modal TanahBelanja Modal Tanah XXXXXXCr.Cr. Piutang dari KUNPiutang dari KUN XXXXXX

BUNBUN Dr.Dr. Belanja Modal TanahBelanja Modal Tanah XXXXXX

Cr.Cr. Kas Umum NegaraKas Umum Negara XXXXXX

77

PENGAKUAN ASET TETAPPENGAKUAN ASET TETAP

Jurnal standar pada saat pengakuan suatu aset tetap di neraca adalah sbb:Jurnal standar pada saat pengakuan suatu aset tetap di neraca adalah sbb:Dr.Dr. TanahTanah xxxxxx

Peralatan dan MesinPeralatan dan Mesin xxxxxxGedung dan BangunanGedung dan Bangunan xxxxxxJalan, Irigasi, dan jaringanJalan, Irigasi, dan jaringan xxxxxxAset Tetap LainnyaAset Tetap Lainnya xxxxxxKonstruksi dalam PengerjaanKonstruksi dalam Pengerjaan xxxxxx

Cr. Cr. Diinvestasikan dalam Aset TetapDiinvestasikan dalam Aset Tetap xxxxxx Jurnal ini merupakan jurnal korolari atau ikutan pada saat mengakui Jurnal ini merupakan jurnal korolari atau ikutan pada saat mengakui belanja modal untuk mengakui penambahan aset tetap yang belanja modal untuk mengakui penambahan aset tetap yang bersangkutanbersangkutan. .

88

PNGUKURAN ASET TETAPPNGUKURAN ASET TETAP

aset tetap yang diperoleh atau dibangun secara swakelola dinilai dengan biaya perolehan

Aset tetap yang tidak diketahui harga perolehannya disajikan dengan nilai wajar

99

KOMPONEN BIAYAKOMPONEN BIAYA

Biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya, termasuk bea impor dan setiap biaya yang dapat diatribusikan secara langsung yang membuat aset tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

1010

Biaya yang dapat diatribusikan secara langsungBiaya yang dapat diatribusikan secara langsung

Biaya persiapan tempatBiaya persiapan tempat Biaya pengiriman awal (Biaya pengiriman awal ( initial deliveryinitial delivery) dan biaya ) dan biaya

simpan dan bongkar muat (simpan dan bongkar muat (handling costhandling cost)) Biaya pemasangan (Biaya pemasangan (instalation costinstalation cost)) Biaya profesional seperti arsitek dan insinyurBiaya profesional seperti arsitek dan insinyur Biaya konstruksiBiaya konstruksi

1111

Biaya aset tetap yang dibangun secara swakelola (1) Biaya aset tetap yang dibangun secara swakelola (1)

Biaya Langsung: Biaya Langsung: • Tenaga kerjaTenaga kerja• Bahan bakuBahan baku

Biaya Tidak Langsung:Biaya Tidak Langsung:• Biaya perencanaan dan pengawasanBiaya perencanaan dan pengawasan• PerlengkapanPerlengkapan• Tenaga listrikTenaga listrik• Sewa peralatanSewa peralatan• dlldll

1212

Biaya Administrasi dan biaya umum lainnya bukan merupakan suatu komponen biaya aset tetap sepanjang biaya tersebut tidak dapat diatribusikan secara langsung pada biaya perolehan aset atau membawa aset ke kondisi kerjanya.

Biaya permulaan (start-up cost) dan pra-produksi serupa tidak merupakan bagian biaya suatu aset kecuali biaya tersebut perlu untuk membawa aset ke kondisi kerjanya..

Biaya aset tetap yang dibangun secara swakelola (2) Biaya aset tetap yang dibangun secara swakelola (2)

1313

PENYUSUNAN NERACA AWALPENYUSUNAN NERACA AWAL

Untuk pemerintah yang baru pertama kali akan Untuk pemerintah yang baru pertama kali akan menyusun neraca, nilai aset tetap di neracamenyusun neraca, nilai aset tetap di neraca menggunakan nilai wajar aset tetap pada saat neraca menggunakan nilai wajar aset tetap pada saat neraca tersebut disusuntersebut disusun

Aset tetap yang diperoleh setelah neraca awal Aset tetap yang diperoleh setelah neraca awal disajikan dinilai dengan harga perolehannyadisajikan dinilai dengan harga perolehannya

1414

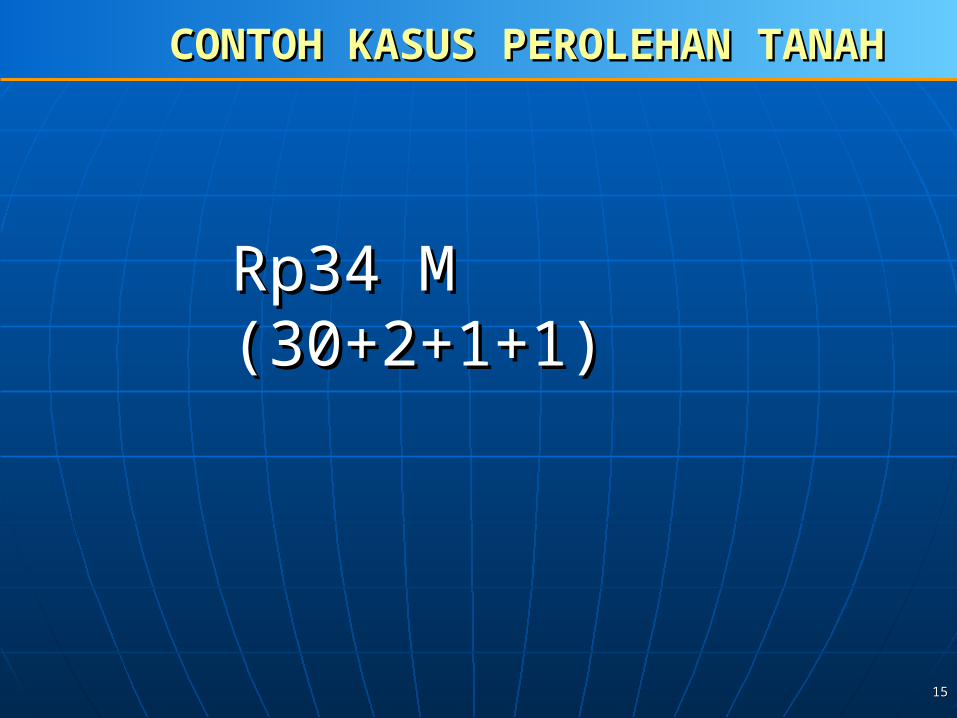

CONTOH KASUS PEROLEHAN TANAHCONTOH KASUS PEROLEHAN TANAH

Satuan Kerja A membeli tanah dengan harga Rp30 M, Satuan Kerja A membeli tanah dengan harga Rp30 M, dimana di atasnya berdiri bangunan senilai Rp10 M. dimana di atasnya berdiri bangunan senilai Rp10 M. Untuk membuat tanah tersebut siap digunakan maka Untuk membuat tanah tersebut siap digunakan maka harus dikeluarkan lagi biaya untuk pembongkaran harus dikeluarkan lagi biaya untuk pembongkaran bangunan sebesar Rp2 M, pematangan tanah Rp1 M, bangunan sebesar Rp2 M, pematangan tanah Rp1 M, dan balik nama Rp1 M. Atas transaksi ini hitung nilai dan balik nama Rp1 M. Atas transaksi ini hitung nilai tanah yang harus diakui di neraca.tanah yang harus diakui di neraca.

1515

CONTOH KASUS PEROLEHAN TANAHCONTOH KASUS PEROLEHAN TANAH

Rp34 M (30+2+1+1) Rp34 M (30+2+1+1)

1616

PEROLEHAN SECARA GABUNGANPEROLEHAN SECARA GABUNGAN

Biaya perolehan dari masing-masing aset tetap yang Biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan ditentukan dengan diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aset yang perbandingan nilai wajar masing-masing aset yang bersangkutan.bersangkutan.

1717

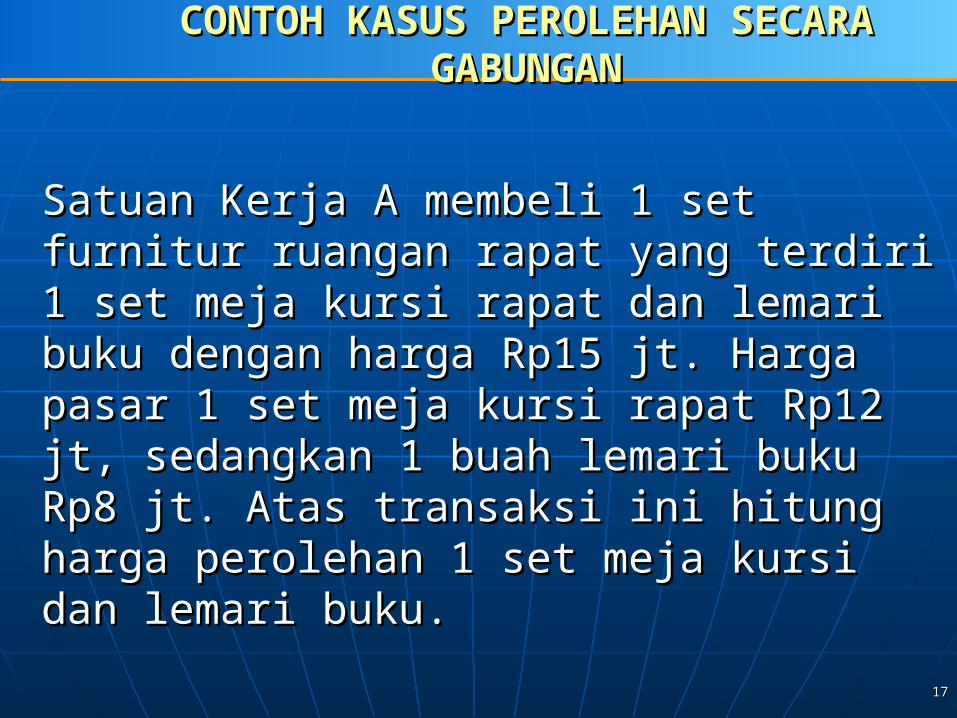

CONTOH KASUS PEROLEHAN SECARA GABUNGANCONTOH KASUS PEROLEHAN SECARA GABUNGAN

Satuan Kerja A membeli 1 set furnitur ruangan rapat yang Satuan Kerja A membeli 1 set furnitur ruangan rapat yang terdiri 1 set meja kursi rapat dan lemari buku dengan terdiri 1 set meja kursi rapat dan lemari buku dengan harga Rp15 jt. Harga pasar 1 set meja kursi rapat Rp12 jt, harga Rp15 jt. Harga pasar 1 set meja kursi rapat Rp12 jt, sedangkan 1 buah lemari buku Rp8 jt. Atas transaksi ini sedangkan 1 buah lemari buku Rp8 jt. Atas transaksi ini hitung harga perolehan 1 set meja kursi dan lemari buku.hitung harga perolehan 1 set meja kursi dan lemari buku.

1818

CONTOH KASUS PEROLEHAN SECARA GABUNGANCONTOH KASUS PEROLEHAN SECARA GABUNGAN

harga perolehan 1 set meja kursi dicatat dengan nilai harga perolehan 1 set meja kursi dicatat dengan nilai sebesar 12/20 x 15 jt = Rp9 jtsebesar 12/20 x 15 jt = Rp9 jt

Harga perolehan lemari buku dicatat dengan nilai Harga perolehan lemari buku dicatat dengan nilai sebesar 8/20 x 15 jt = Rp 6 jt. sebesar 8/20 x 15 jt = Rp 6 jt.

1919

Contoh:Pemerintah menetapkan batasan nilai minimal kapitalisasi aset tetap untuk Peralatan dan Mesin dan Aset Tetap Lainnya adalah sebesar Rp300.000 per unit. Sementara untuk gedung dan Bangunan; dan Jalan, Irigasi dan Jaringan adalah sebesar Rp10.000.000.

Pada tahun anggaran 2006, pemerintah merencanakan membeli 20 unit kalkulator dengan harga Rp250.000/unit. Total rencana anggaran untuk pembelian 20 unit kalkulator adalah Rp5.000.000. Apakah pembelian tersebut dikapitalisasi atau tidak?

2020

Departemen Kesehatan/Dinas Kesehatan membeli peralatan kedokteran, dengan komponen biaya untuk perolehan peralatan medis tersebut adalah sebagai berikut:

1. Harga beli alat medis Rp 150.000.0002. Perjalanan dinas Rp 20.000.0003.Ongkos/transportasi alat medis Rp 5.000.0004. Biaya uji coba Rp 4.000.000Berapa biaya perolehan yang bisa dikapitalisasi ?

2121

Rp 179.000.000

2222

Suatu instansi telah melakukan renovasi atas gedung kantor yang bukan miliknya. Secara umum, apabila renovasi gedung kantor telah mengakibatkan peningkatan manfaat dan nilai teknis gedung kantor, maka pengeluaran belanja tersebut diklasifikasikan sebagai Belanja Modal. Permasalahannya adalah bahwa gedung kantor tersebut bukan milik instansi tersebut.

Pemecahan kasus tersebut perlu dikaji dari teori akuntansi kapitalisasi Aset Tetap-Renovasi, sebagai berikut:

2323

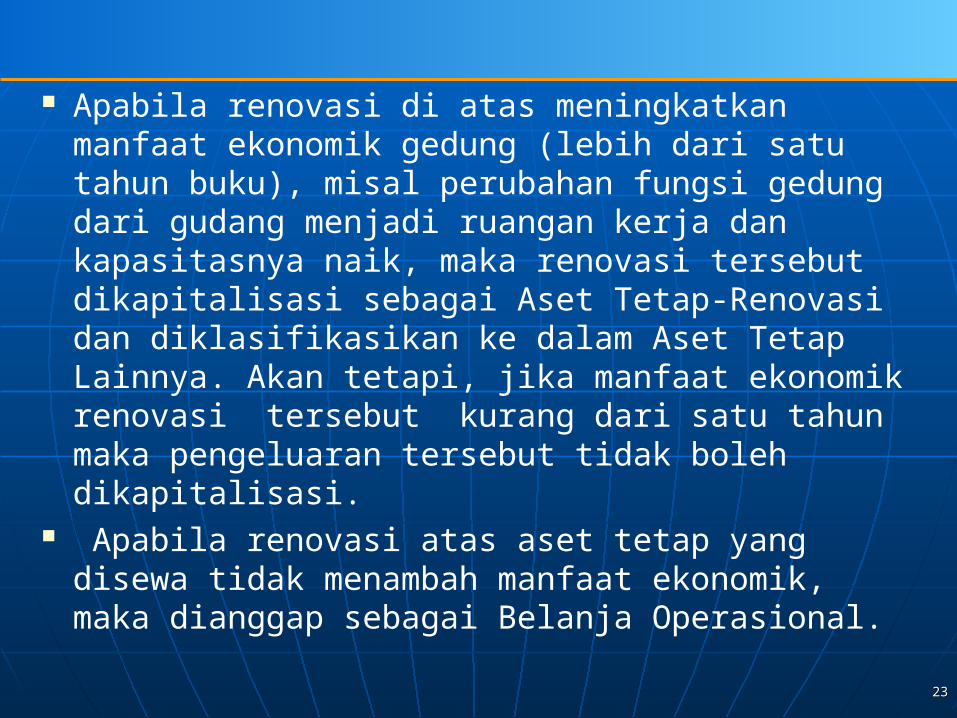

Apabila renovasi di atas meningkatkan manfaat ekonomik gedung (lebih dari satu tahun buku), misal perubahan fungsi gedung dari gudang menjadi ruangan kerja dan kapasitasnya naik, maka renovasi tersebut dikapitalisasi sebagai Aset Tetap-Renovasi dan diklasifikasikan ke dalam Aset Tetap Lainnya. Akan tetapi, jika manfaat ekonomik renovasi tersebut kurang dari satu tahun maka pengeluaran tersebut tidak boleh dikapitalisasi.

Apabila renovasi atas aset tetap yang disewa tidak menambah manfaat ekonomik, maka dianggap sebagai Belanja Operasional.

2424

c. Jaminan Pemeliharaan

Sesuai dengan Perpres No. 8 Th 2006 ttg Perubahan Atas Kepres No. 80 Th 2003 (Perubahan Ke4), pembayaran termin terakhir atas penyerahan pekerjaan yang sudah jadi dari Pihak Ketiga, dapat dilakukan melalui dua (2) cara yaitu:

1. Pembayaran dilakukan sebesar 9 5 % dari nilai kontrak, sedangkan yang 5 % merupakan retensi selama masa pemeliharaan.

2. Pembayaran dilakukan sebesar 100 % dari nilai kontrak dan penyedia barang/jasa harus menyerahkan jaminan bank sebesar 5 % dari nilai kontrak yang diterbitkan oleh Bank Umum atau oleh perusahaan asuransi yang mempunyai program asuransi kerugian .

Jelaskan bagaimana perlakuan akuntansi pada kasus nomor 1?. Jelaskan bagaimana perlakuan akuntansi pada kasus nomor 2?.

2525

C. JAWAB

1. Penahanan pembayaran senilai 5 (lima) persen dari nilai kontrak harus diakui sebagai utang retensi

2. jaminan bank untuk pemeliharaan harus diungkapkan dalam CaLK

2626

PERTUKARAN ASET (1)PERTUKARAN ASET (1)

Apabila aset tetap ditukar dengan aset tetap yang tidak Apabila aset tetap ditukar dengan aset tetap yang tidak serupa atau aset lainnya, maka aset tetap yang baru serupa atau aset lainnya, maka aset tetap yang baru diperoleh tersebut dinilai berdasarkan nilai, yang terdiri diperoleh tersebut dinilai berdasarkan nilai, yang terdiri atas nilai aset tetap yang lama ditambah jumlah uang atas nilai aset tetap yang lama ditambah jumlah uang yang harus diserahkan untuk mendapatkan aset tetap yang harus diserahkan untuk mendapatkan aset tetap baru tersebutbaru tersebut

2727

PERTUKARAN ASET (2)PERTUKARAN ASET (2)

Apabila suatu aset tetap ditukar dengan aset yang Apabila suatu aset tetap ditukar dengan aset yang serupa, yang memiliki manfaat yang serupa dan serupa, yang memiliki manfaat yang serupa dan memiliki nilai wajar yang serupa, atau kepemilikan aset memiliki nilai wajar yang serupa, atau kepemilikan aset yang serupa, maka yang serupa, maka b biaya aset yang baru diperoleh iaya aset yang baru diperoleh dicatat sebesar nilai tercatat (dicatat sebesar nilai tercatat (carrying amountcarrying amount) atas aset ) atas aset yang dilepas.yang dilepas.

2828

ASET DONASIASET DONASI

Aset Tetap yang diperoleh dari sumbangan (donasi) Aset Tetap yang diperoleh dari sumbangan (donasi) harus dicatat harus dicatat sebesar nilai wajarsebesar nilai wajar pada saat pada saat perolehan.perolehan.

Perlakuan untuk hibah dalam bentuk barang ini Perlakuan untuk hibah dalam bentuk barang ini adalah adalah dengan menganggap seolah-olahdengan menganggap seolah-olah ada uang ada uang kas masuk sebagai pendapatan hibah, kemudian kas masuk sebagai pendapatan hibah, kemudian uang tersebut dibelanjakan aset tetap yang uang tersebut dibelanjakan aset tetap yang bersangkutanbersangkutan..

2929

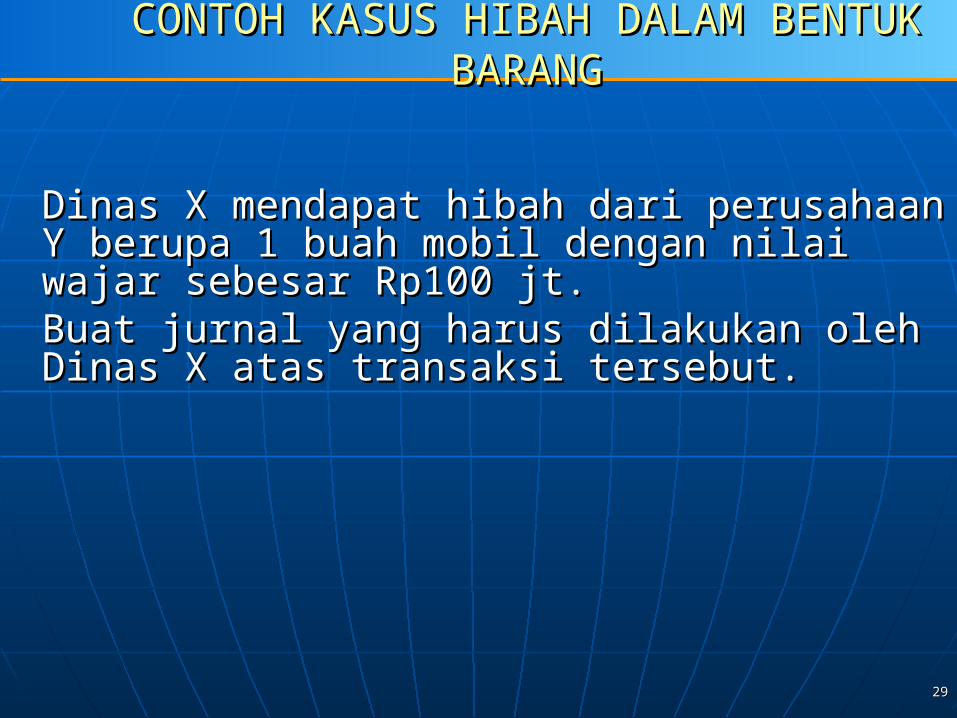

CONTOH KASUS HIBAH DALAM BENTUK BARANGCONTOH KASUS HIBAH DALAM BENTUK BARANG

DinasDinas X mendapat hibah dari perusahaan Y berupa 1 X mendapat hibah dari perusahaan Y berupa 1 buah mobil dengan nilai wajar sebesar Rp100 jt. buah mobil dengan nilai wajar sebesar Rp100 jt. Buat jurnal yang harus dilakukan oleh Buat jurnal yang harus dilakukan oleh DinasDinas X atas X atas transaksi tersebut.transaksi tersebut.

3030

K/LK/L

Db. Aset Tetap- Peralatan dan Mesin Db. Aset Tetap- Peralatan dan Mesin Rp 100 jtRp 100 jtCr. Diinvestasikan dalam Aset TetapCr. Diinvestasikan dalam Aset Tetap Rp 100 jt.Rp 100 jt.

Sedangkan oleh Sedangkan oleh BUNBUN akan dijurnal: akan dijurnal:Db. Db. Kas Kas Umum NegaraUmum Negara Rp 100 jtRp 100 jt

Cr. Pendapatan Cr. Pendapatan HHibah ibah Rp 100 jt Rp 100 jt

Db. Belanja modalDb. Belanja modal Rp 100 jtRp 100 jtCr. Cr. Kas Kas Umum Negara Umum Negara Rp 100 jt Rp 100 jt

3131

ASET BERSEJARAHASET BERSEJARAH

Aset bersejarah merupakan aset tetap yang dimiliki atau Aset bersejarah merupakan aset tetap yang dimiliki atau dikuasai oleh pemerintah yang karena umur dan kondisinya dikuasai oleh pemerintah yang karena umur dan kondisinya aset tetap tersebut harus dilindungi oleh peraturan yang aset tetap tersebut harus dilindungi oleh peraturan yang berlaku dari segala macam tindakan yang dapat merusak berlaku dari segala macam tindakan yang dapat merusak aset tetap tersebut aset tetap tersebut

Diungkapkan dalam CaLK saja tanpa nilaiDiungkapkan dalam CaLK saja tanpa nilai Beberapa aset bersejarah juga memberikan potensi manfaat Beberapa aset bersejarah juga memberikan potensi manfaat

lainnya kepada pemerintah selain nilai sejarahnya, misalnya lainnya kepada pemerintah selain nilai sejarahnya, misalnya untuk ruang perkantoran. Untuk kasus tersebut, aset ini untuk ruang perkantoran. Untuk kasus tersebut, aset ini akan diterapkan prinsip-prinsip yang sama seperti aset tetap akan diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.lainnya.

3232

Pengeluaran belanja untuk aset tetap setelah perolehan Pengeluaran belanja untuk aset tetap setelah perolehan dapat dibedakan menjadi dua:dapat dibedakan menjadi dua:

• belanja untuk pemeliharaan belanja untuk pemeliharaan untuk mempertahankan untuk mempertahankan kondisi aset tetap tersebut sesuai dengan kondisi awalkondisi aset tetap tersebut sesuai dengan kondisi awal

• belanja untuk peningkatan belanja untuk peningkatan memberi manfaat ekonomik memberi manfaat ekonomik di masa yang akan datang dalam bentuk peningkatan di masa yang akan datang dalam bentuk peningkatan kapasitas, masa manfaat, mutu produksi, atau kapasitas, masa manfaat, mutu produksi, atau peningkatan standar kinerja peningkatan standar kinerja harus dikapitalisasi harus dikapitalisasi

PENGELUARAN SETELAH PEROLEHANPENGELUARAN SETELAH PEROLEHAN

3333

Contoh:

Suatu instansi merencanakan untuk mengalokasikan anggaran sebesar Rp2.000.000 untuk biaya ganti oli sebanyak 10 mobil dinas.

Apakah dianggarkan dalam anggaran belanja operasional atau modal?

Apakah bisa dikapitalisasi?

3434

Pemerintah merencanakan untuk menganggarkan di APBN/APBD pengeluaran untuk perbaikan kantor dengan memperbaiki atapnya yang sering bocor. Rencananya, atap kantor yang terbuat dari seng akan diganti dengan atap yang lebih baik, yaitu menggunakan genteng keramik dengan menelan biaya Rp20.000.000.

Apakah pengeluaran tersebut bisa dianggarkan dalam belanja modal atau tidak? Apakah bisa dikapitalisasi atau tidak? jelaskan pertimbangannya.

3535

PENYUSUTANPENYUSUTAN

Penyusutan : Penyusutan : penyesuaian nilai sehubungan dengan penurunan penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu asetkapasitas dan manfaat dari suatu aset akibat pemakaian atau akibat pemakaian atau pengurangan karena keusangan pengurangan karena keusangan bukan alokasi biaya bukan alokasi biaya

Selain tanah dan konstruksi dalam pengerjaan, seluruh aset Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap dapat disusutkan sesuai dengan sifat dan karakteristik tetap dapat disusutkan sesuai dengan sifat dan karakteristik aset tersebutaset tersebut

Jurnal standar untuk penyusutan adalah sbb:Jurnal standar untuk penyusutan adalah sbb:DrDr Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap xxx xxx CrCr Akumulasi Penyusutan Akumulasi Penyusutan xxxxxx

3636

PRASYARAT PENYUSUTANPRASYARAT PENYUSUTAN

Diketahui Diketahui nilai bukunilai buku yang dapat disusutkan yang dapat disusutkan Identifikasi aset yang nilainya menurun.Identifikasi aset yang nilainya menurun. Harus diketahui masa manfaatnyaHarus diketahui masa manfaatnya Kondisi yang menyebabkan penurunan aset tetap Kondisi yang menyebabkan penurunan aset tetap

(misalnya yang mudah obsolet)(misalnya yang mudah obsolet)

Perlukah memperhitungkan “nilai residu” ?Perlukah memperhitungkan “nilai residu” ?..

3737

METODE PENYUSUTANMETODE PENYUSUTAN

Metode garis lurus (Metode garis lurus (straight line methodstraight line method) = nlai yg dapat ) = nlai yg dapat disusutkan : masa manfaatdisusutkan : masa manfaat

Metode saldo menurun ganda (Metode saldo menurun ganda (double declining methoddouble declining method) = BV ) = BV x (1/masa manfaat x 100% x 2).x (1/masa manfaat x 100% x 2).

Metode unit produksi (Metode unit produksi (unit of production methodunit of production method))Produksi periode berjalan x tarif penyusutan.Produksi periode berjalan x tarif penyusutan.

Tarif penyusutan = nilai yg dapat disusutkan : total output.Tarif penyusutan = nilai yg dapat disusutkan : total output.

Pemilihan metode penyusutan tergantung dari sifat dan Pemilihan metode penyusutan tergantung dari sifat dan karakteristik aset tetap masing-masingkarakteristik aset tetap masing-masing

3838

PENETAPAN MASA MANFAAT ASET TETAPPENETAPAN MASA MANFAAT ASET TETAP

Untuk obyektifitas dalam penetapan masa manfaat Untuk obyektifitas dalam penetapan masa manfaat aset tetap (sebagai dasar menentu kan metode aset tetap (sebagai dasar menentu kan metode penyusutan): disarankan agar penetapannya penyusutan): disarankan agar penetapannya diusulkan oleh instansi tehnis terkait dan selanjutnya diusulkan oleh instansi tehnis terkait dan selanjutnya ditetapkan dengan Peraturan dalam bentuk ditetapkan dengan Peraturan dalam bentuk Kebijakan Akuntansi.Kebijakan Akuntansi.

3939

PENILAIAN KEMBALI (REVALUATION)PENILAIAN KEMBALI (REVALUATION)

Dalam hal terjadi perubahan harga secara signifikan, pemerintah dapat melakukan penilaian kembali atas aset tetap yang dimiliki agar nilai aset tetap pemerintah yang ada saat ini mencerminkan nilai wajar sekarang. SAP mengatur bahwa pemerintah dapat melakukan revaluasi sepanjang revaluasi tersebut dilakukan berdasarkan ketentuan pemerintah yang berlaku secara nasional

Selisih antara nilai revaluasi dengan nilai tercatat dibukukan dalam ekuitas dana pada akun Diinvestasikan dalam Aset Tetap.

4040

PENGHENTIANPENGHENTIAN

Untuk aset tetap yang karena kondisinya atau karena Untuk aset tetap yang karena kondisinya atau karena alasan lain dihentikan dari penggunaan aktif maka aset alasan lain dihentikan dari penggunaan aktif maka aset tetap tersebut dipindahkan ke pos aset lainnya.tetap tersebut dipindahkan ke pos aset lainnya.

Jurnal standar untuk mencatat transaksi ini adalah sbb:Jurnal standar untuk mencatat transaksi ini adalah sbb:Dr.Dr. Diinvestasikan dalam Aset TetapDiinvestasikan dalam Aset Tetap xxxxxx

Cr.Cr. Peralatan dan MesinPeralatan dan Mesin xxxxxxDr.Dr. Aset LainnyaAset Lainnya xxxxxx

Cr.Cr. Diinvestasikan dalam Aset LainnyaDiinvestasikan dalam Aset Lainnya xxxxxx

4141

PELEPASANPELEPASAN

Suatu aset tetap harus dieliminasi dari neraca ketika Suatu aset tetap harus dieliminasi dari neraca ketika dilepaskandilepaskan

Jurnal standar untuk mencatat transaksi tersebut Jurnal standar untuk mencatat transaksi tersebut adalah sbb:adalah sbb:Dr.Dr. Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap xxxxxxCr.Cr. Peralatan dan Mesin Peralatan dan Mesin xxx xxx

4242

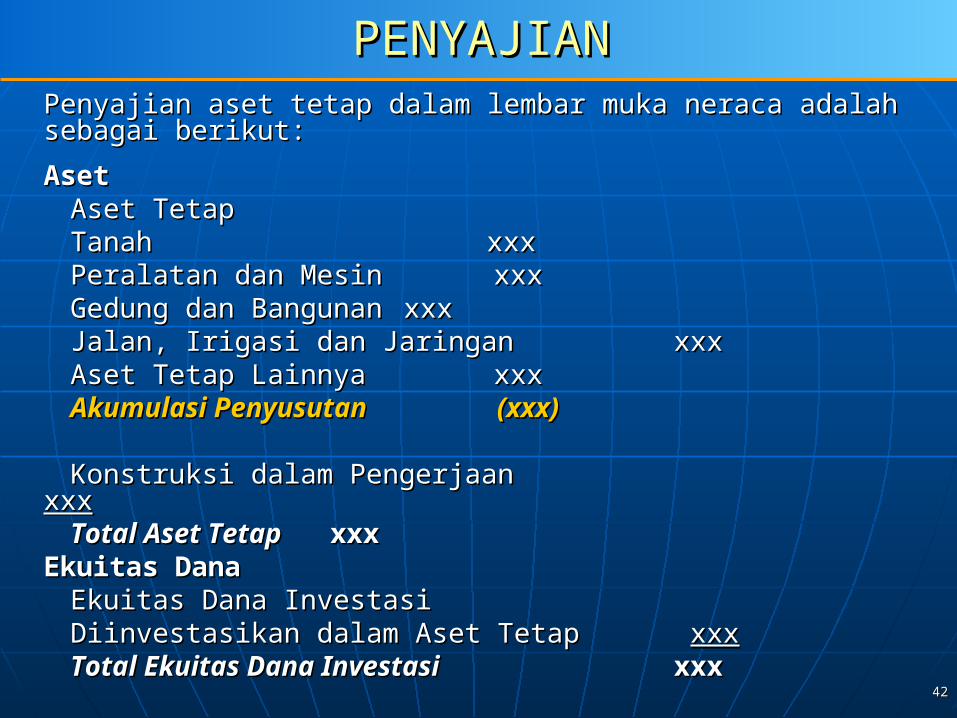

PENYAJIANPENYAJIANPenyajian aset tetap dalam lembar muka neraca adalah sebagai berikut:Penyajian aset tetap dalam lembar muka neraca adalah sebagai berikut:

AsetAsetAset TetapAset Tetap

TanahTanah xxxxxxPeralatan dan MesinPeralatan dan Mesin xxxxxxGedung dan BangunanGedung dan Bangunan xxxxxxJalan, Irigasi dan JaringanJalan, Irigasi dan Jaringan xxxxxxAset Tetap LainnyaAset Tetap Lainnya xxxxxxAkumulasi PenyusutanAkumulasi Penyusutan (xxx)(xxx)

Konstruksi dalam PengerjaanKonstruksi dalam Pengerjaan xxxxxxTotal Aset TetapTotal Aset Tetap xxxxxx

Ekuitas DanaEkuitas DanaEkuitas Dana InvestasiEkuitas Dana Investasi

Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap xxxxxxTotal Ekuitas Dana InvestasiTotal Ekuitas Dana Investasi xxxxxx

4343

PENGUNGKAPANPENGUNGKAPAN

Dalam CaLK harus diungkapkan untuk masing-masing jenis aset Dalam CaLK harus diungkapkan untuk masing-masing jenis aset tetap sbb:tetap sbb:• Dasar penilaian yang digunakan untuk menentukan nilai Dasar penilaian yang digunakan untuk menentukan nilai

tercatat;tercatat;• Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang

menunjukkan: penambahan, pelepasan, akumulasi penyusutan menunjukkan: penambahan, pelepasan, akumulasi penyusutan dan perubahan nilai jika ada, dan mutasi aset tetap lainnya.dan perubahan nilai jika ada, dan mutasi aset tetap lainnya.

• Informasi penyusutan meliputi: nilai penyusutan, metode Informasi penyusutan meliputi: nilai penyusutan, metode penyusutan yang digunakan, masa manfaat atau tarif penyusutan yang digunakan, masa manfaat atau tarif penyusutan yang digunakan, serta nilai tercatat bruto dan penyusutan yang digunakan, serta nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir periode.akumulasi penyusutan pada awal dan akhir periode.

4444

LAMPIRAN LAMPIRAN

Nilai aset tetap yang ada dalam neraca merupakan Nilai aset tetap yang ada dalam neraca merupakan gabungan dari seluruh aset tetap yang dimiliki atau gabungan dari seluruh aset tetap yang dimiliki atau dikuasai oleh suatu pemerintah. Apabila pembaca dikuasai oleh suatu pemerintah. Apabila pembaca laporan keuangan ingin mengetahui rincian aset tetap laporan keuangan ingin mengetahui rincian aset tetap tersebut, maka laporan keuangan perlu lampirantersebut, maka laporan keuangan perlu lampiran:: tentang Daftar Aset yang terdiri dari nomor kode aset tentang Daftar Aset yang terdiri dari nomor kode aset tetap, nama aset tetap, kuantitas aset tetap, dan nilai tetap, nama aset tetap, kuantitas aset tetap, dan nilai aset tetapaset tetap

4545

TERIMA KASIHTERIMA KASIH