aksyar_ca_tugas ke-13_lu'luil bahiroh.docx

TRANSCRIPT

AKUNTANSI KAFALAH, HAWALAH, QARDUL HASAN

Disusun untuk melengkapi tugas Akuntansi dan Keuangan Syariah

Oleh :

Lu’luil Bahiroh

115020300111041

Akuntansi / CA

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2013

AKUNTANSI KAFALAH

A. Definisi

Bahasa: Dhaman (jaminan), hamalah (beban), dan za’amah (tanggungan).

Perjanjian pemberian jaminan yang diberikan oleh penanggung (kafi’il)

kepada pihak ketiga (makful lahu) untuk memenuhi kewajiban pihak kedua

atau pihak yang ditanggung (makful anhu/ashil).

Salah satu jenis akad tabarru’ yang bertujuan untuk saling tolong menolong.

Namun, penjamin dapat menerima imbalan sepanjang tidak memberatkan.

Apabila ada imbalan, maka akad kafalah bersifat mengikat dan tidak dapat

dibatalkan secara sepihak.

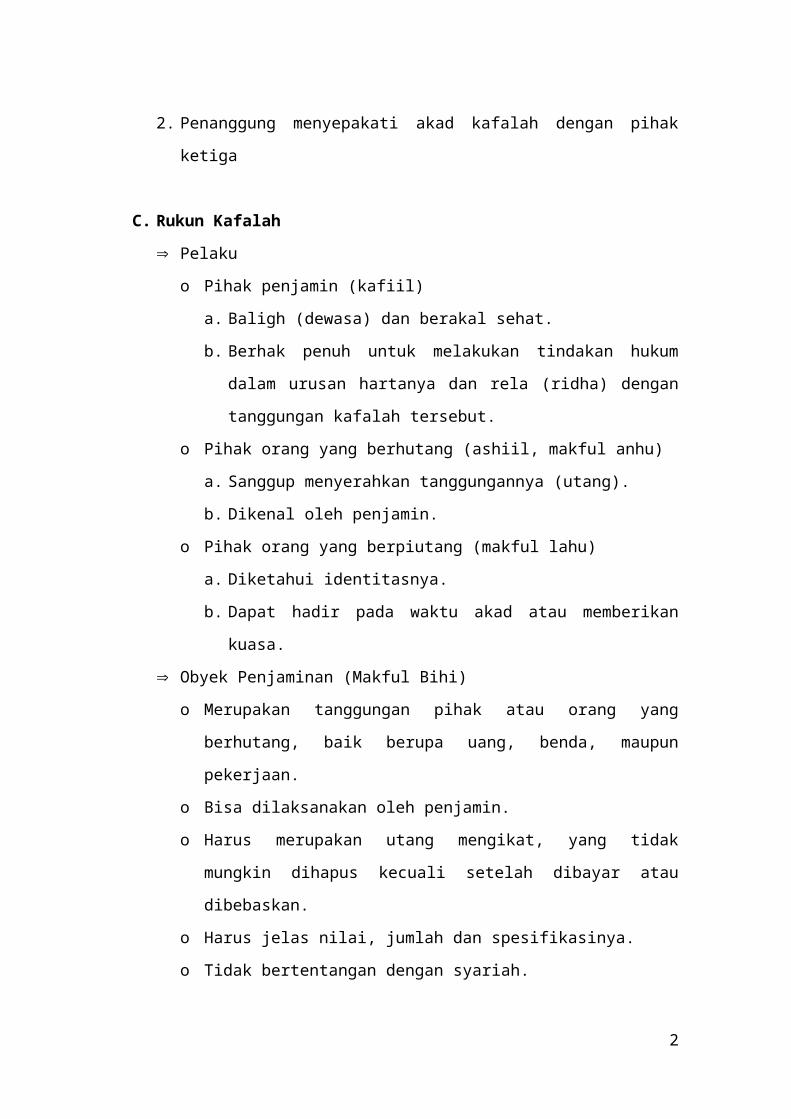

B. Skema Kafalah

Keterangan:

1. Penanggung bersedia menerima tanggungan dan pihak yang ditanggung

2. Penanggung menyepakati akad kafalah dengan pihak ketiga

C. Rukun Kafalah

Pelaku

o Pihak penjamin (kafiil)

a. Baligh (dewasa) dan berakal sehat.

b. Berhak penuh untuk melakukan tindakan hukum dalam urusan

hartanya dan rela (ridha) dengan tanggungan kafalah tersebut.

o Pihak orang yang berhutang (ashiil, makful anhu)

a. Sanggup menyerahkan tanggungannya (utang).

1

b. Dikenal oleh penjamin.

o Pihak orang yang berpiutang (makful lahu)

a. Diketahui identitasnya.

b. Dapat hadir pada waktu akad atau memberikan kuasa.

Obyek Penjaminan (Makful Bihi)

o Merupakan tanggungan pihak atau orang yang berhutang, baik berupa

uang, benda, maupun pekerjaan.

o Bisa dilaksanakan oleh penjamin.

o Harus merupakan utang mengikat, yang tidak mungkin dihapus kecuali

setelah dibayar atau dibebaskan.

o Harus jelas nilai, jumlah dan spesifikasinya.

o Tidak bertentangan dengan syariah.

Ijab Kabul

o Pernyataan dan ekspresi saling ridha/rela diantara pihak-pihak pelaku

akad yang dilakukan secara verbal, tertulis, melalui korespondensi atau

menggunakan cara-cara komunikasi modern.

D. Berakhirnya Akad Kafalah

Ketika utang telah diselesaikan, baik oleh orang yang berutang atau oleh

penjamin. Atau jika kreditor menghadiahkan atau membebaskan utangnya

kepada orang yang berutang.

Kreditor melepaskan utangnya kepada orang yang berutang, tidak pada

penjamin. Maka penjamin juga bebas untuk tidak menjamin utang tersebut.

Namun, jika kreditor melepaskan jaminan dari penjamin bukan berarti orang

yang berutang telah terlepasdari utang tersebut.

Ketika utang tersebut telah dialihkan (transfer utang / hawalah). Dalam kasus

ini baik orang terutang ataupun penjamin terlepas dari tuntutan utang

tersebut.

Ketika penjamin menyelesaikan ke pihak lain melalui proses arbitrase dengan

kreditor.

Kreditor dapat mengakhiri kontrak kafalah walaupun penjamin tidak

menyetujuinya.

2

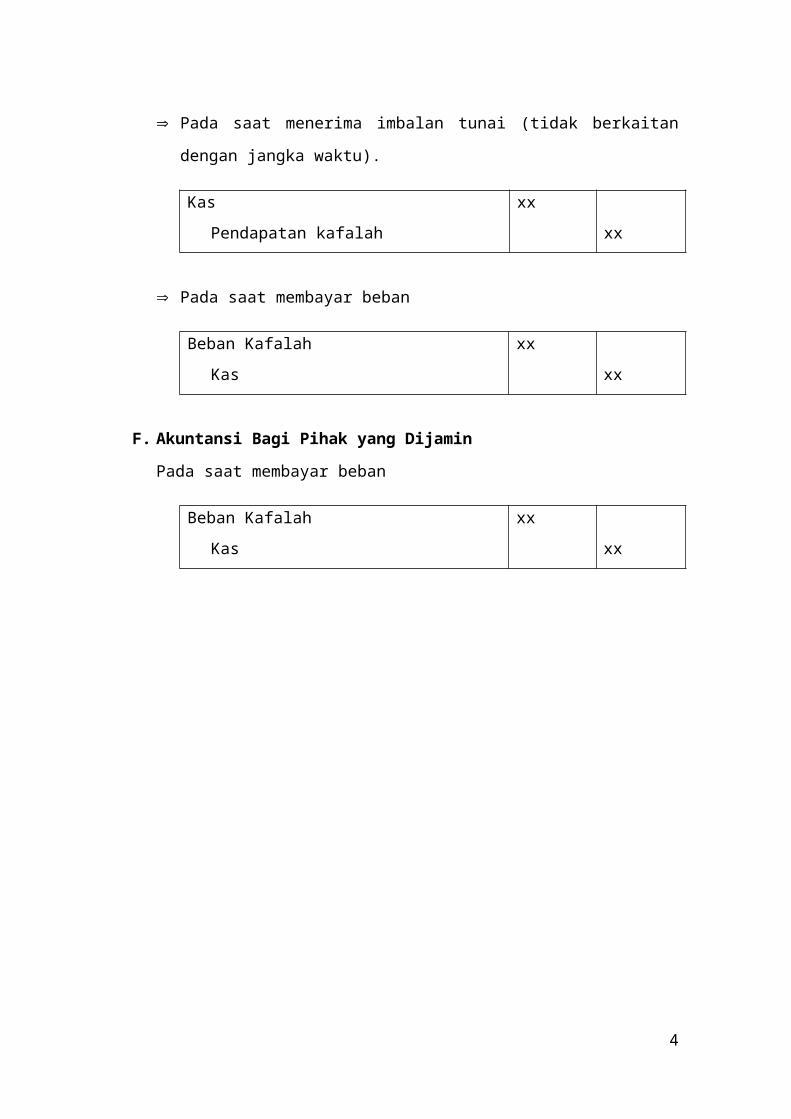

E. Akuntansi Bagi Pihak Penjamin

Pada saat menerima imbalan tunai (tidak berkaitan dengan jangka waktu).

Kas xx

Pendapatan kafalah xx

Pada saat membayar beban

Beban Kafalah xx

Kas xx

F. Akuntansi Bagi Pihak yang Dijamin

Pada saat membayar beban

Beban Kafalah xx

Kas xx

3

AKUNTANSI HAWALAH

A. Definisi

Menurut bahasa, Hawalah adalah pengalihan, pemindahan, perubahan warna

kulit atau memikul sesuatu di atas pundak.

Hawalah adalah akad pengalihan utang dari satu pihak yang berutang ke

pihak lain yang wajib menanggung utangnya.

Hawalah adalah piutang dari satu pihak yang berpiutang kepada pihak lain

yang berkewajiban mangih piutangnya.

B. Jenis Akad Hawalah

Berdasarkan Obyek

o Hawalah Al Haqq hawalah yang merupakan hak untuk menagih utang.

o Hawalah Ad Dain hawalah dimana yang dipindahkan adalah kewajiban

untuk membayar utang.

Berdasarkan persyaratan

o Hawalah Al Muqayyadah hawalah dimana muhil adalah pihak yang

berutang sekaligus berpiutang kepada muhal’alaih.

o Hawalah Al Muthlaqah hawalah dimana muhil adalah pihak yang

berhutang akan tetapi tidak berpiutang kepda muhal’alaih.

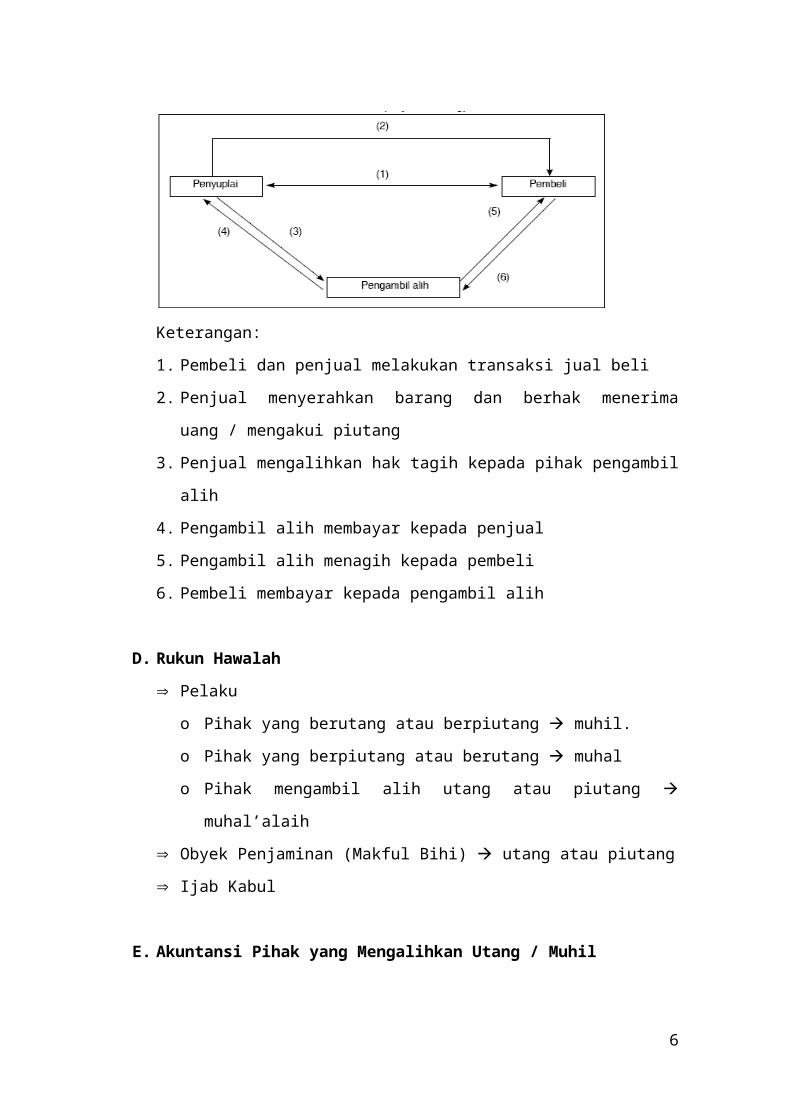

C. Skema Hawalah

Keterangan:

1. Pembeli dan penjual melakukan transaksi jual beli

2. Penjual menyerahkan barang dan berhak menerima uang / mengakui piutang

4

3. Penjual mengalihkan hak tagih kepada pihak pengambil alih

4. Pengambil alih membayar kepada penjual

5. Pengambil alih menagih kepada pembeli

6. Pembeli membayar kepada pengambil alih

D. Rukun Hawalah

Pelaku

o Pihak yang berutang atau berpiutang muhil.

o Pihak yang berpiutang atau berutang muhal

o Pihak mengambil alih utang atau piutang muhal’alaih

Obyek Penjaminan (Makful Bihi) utang atau piutang

Ijab Kabul

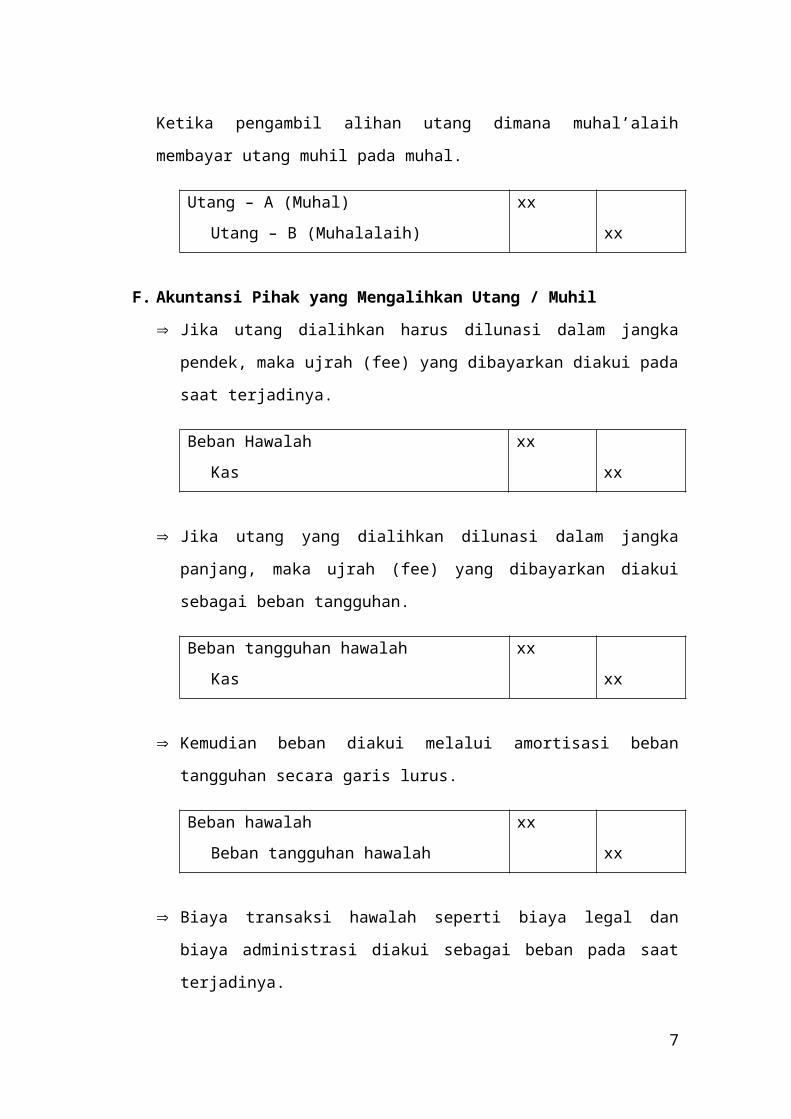

E. Akuntansi Pihak yang Mengalihkan Utang / Muhil

Ketika pengambil alihan utang dimana muhal’alaih membayar utang muhil pada

muhal.

Utang – A (Muhal) xx

Utang – B (Muhalalaih) xx

F. Akuntansi Pihak yang Mengalihkan Utang / Muhil

Jika utang dialihkan harus dilunasi dalam jangka pendek, maka ujrah (fee)

yang dibayarkan diakui pada saat terjadinya.

Beban Hawalah xx

Kas xx

Jika utang yang dialihkan dilunasi dalam jangka panjang, maka ujrah (fee)

yang dibayarkan diakui sebagai beban tangguhan.

Beban tangguhan hawalah xx

Kas xx

5

Kemudian beban diakui melalui amortisasi beban tangguhan secara garis

lurus.

Beban hawalah xx

Beban tangguhan hawalah xx

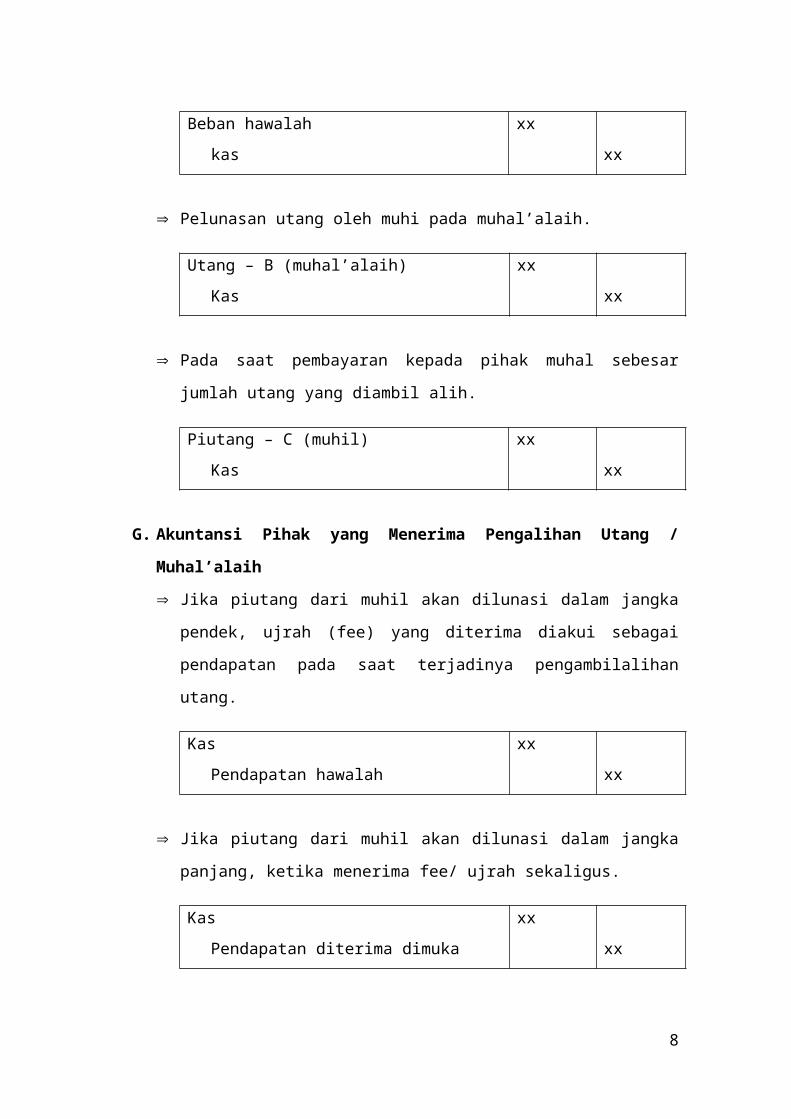

Biaya transaksi hawalah seperti biaya legal dan biaya administrasi diakui

sebagai beban pada saat terjadinya.

Beban hawalah xx

kas xx

Pelunasan utang oleh muhi pada muhal’alaih.

Utang – B (muhal’alaih) xx

Kas xx

Pada saat pembayaran kepada pihak muhal sebesar jumlah utang yang

diambil alih.

Piutang – C (muhil) xx

Kas xx

G. Akuntansi Pihak yang Menerima Pengalihan Utang / Muhal’alaih

Jika piutang dari muhil akan dilunasi dalam jangka pendek, ujrah (fee) yang

diterima diakui sebagai pendapatan pada saat terjadinya pengambilalihan

utang.

Kas xx

Pendapatan hawalah xx

Jika piutang dari muhil akan dilunasi dalam jangka panjang, ketika menerima

fee/ ujrah sekaligus.

Kas xx

6

Pendapatan diterima dimuka xx

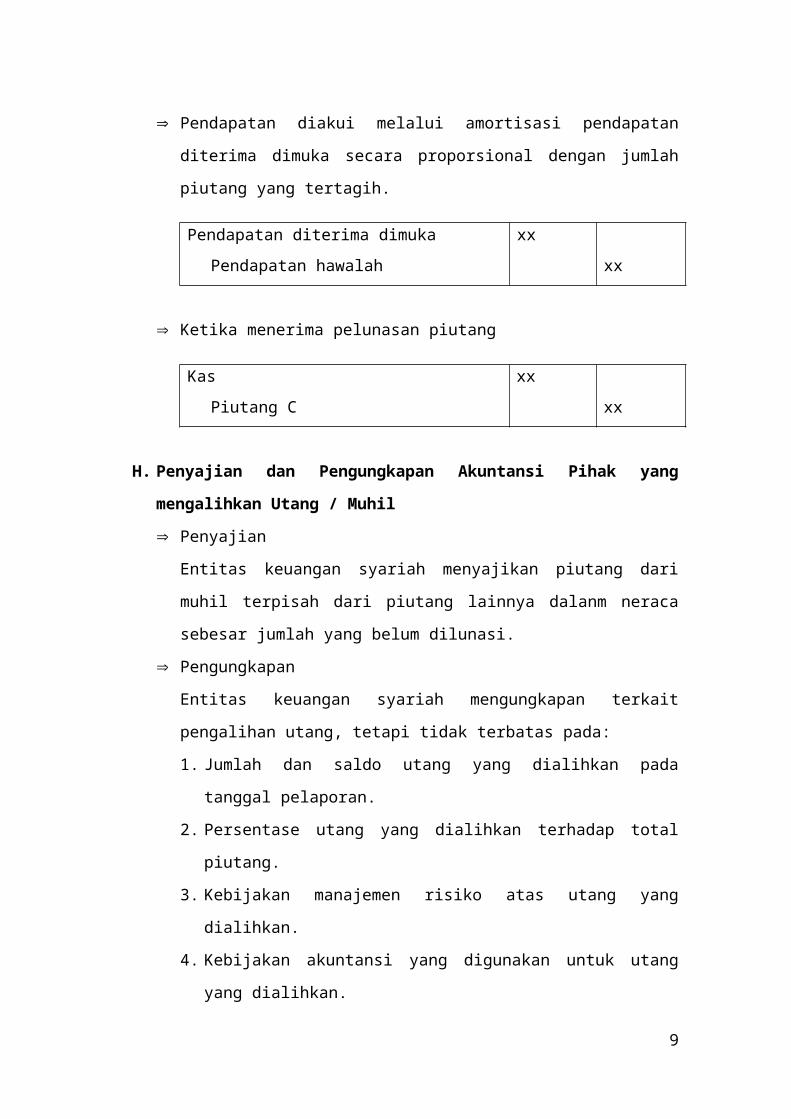

Pendapatan diakui melalui amortisasi pendapatan diterima dimuka secara

proporsional dengan jumlah piutang yang tertagih.

Pendapatan diterima dimuka xx

Pendapatan hawalah xx

Ketika menerima pelunasan piutang

Kas xx

Piutang C xx

H. Penyajian dan Pengungkapan Akuntansi Pihak yang mengalihkan Utang /

Muhil

Penyajian

Entitas keuangan syariah menyajikan piutang dari muhil terpisah dari piutang

lainnya dalanm neraca sebesar jumlah yang belum dilunasi.

Pengungkapan

Entitas keuangan syariah mengungkapan terkait pengalihan utang, tetapi tidak

terbatas pada:

1. Jumlah dan saldo utang yang dialihkan pada tanggal pelaporan.

2. Persentase utang yang dialihkan terhadap total piutang.

3. Kebijakan manajemen risiko atas utang yang dialihkan.

4. Kebijakan akuntansi yang digunakan untuk utang yang dialihkan.

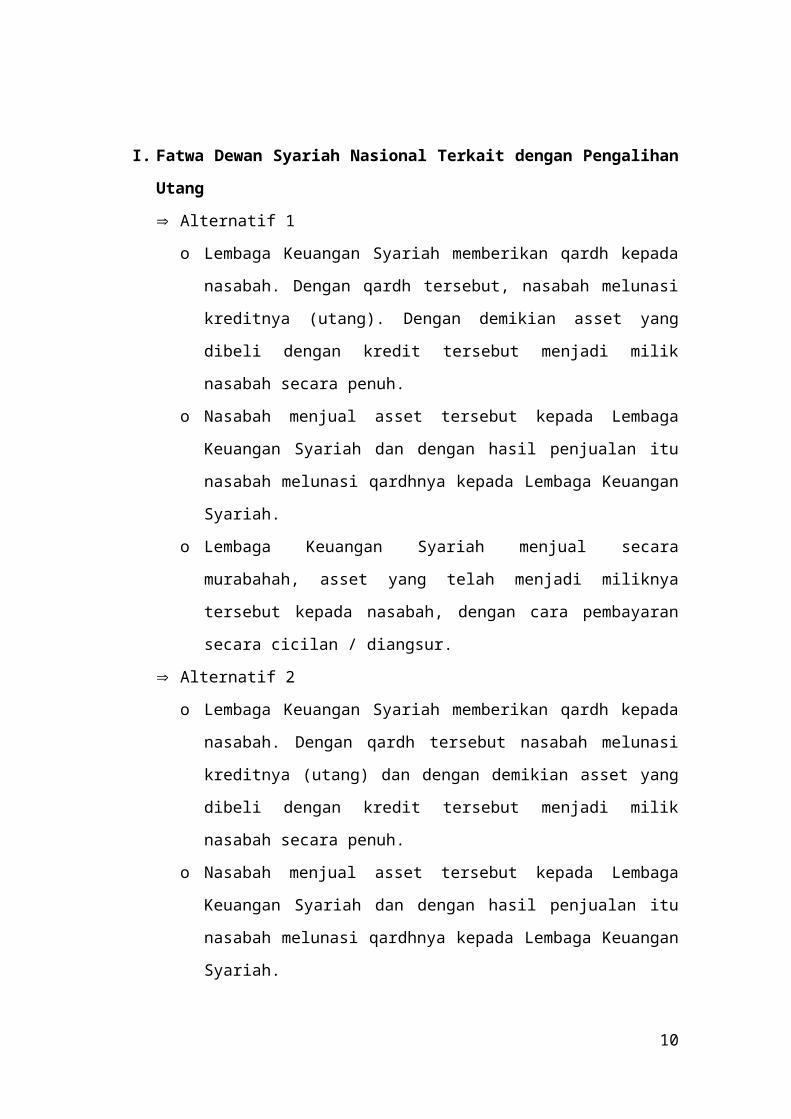

I. Fatwa Dewan Syariah Nasional Terkait dengan Pengalihan Utang

Alternatif 1

o Lembaga Keuangan Syariah memberikan qardh kepada nasabah. Dengan

qardh tersebut, nasabah melunasi kreditnya (utang). Dengan demikian

asset yang dibeli dengan kredit tersebut menjadi milik nasabah secara

penuh.

7

o Nasabah menjual asset tersebut kepada Lembaga Keuangan Syariah dan

dengan hasil penjualan itu nasabah melunasi qardhnya kepada Lembaga

Keuangan Syariah.

o Lembaga Keuangan Syariah menjual secara murabahah, asset yang telah

menjadi miliknya tersebut kepada nasabah, dengan cara pembayaran

secara cicilan / diangsur.

Alternatif 2

o Lembaga Keuangan Syariah memberikan qardh kepada nasabah. Dengan

qardh tersebut nasabah melunasi kreditnya (utang) dan dengan demikian

asset yang dibeli dengan kredit tersebut menjadi milik nasabah secara

penuh.

o Nasabah menjual asset tersebut kepada Lembaga Keuangan Syariah dan

dengan hasil penjualan itu nasabah melunasi qardhnya kepada Lembaga

Keuangan Syariah.

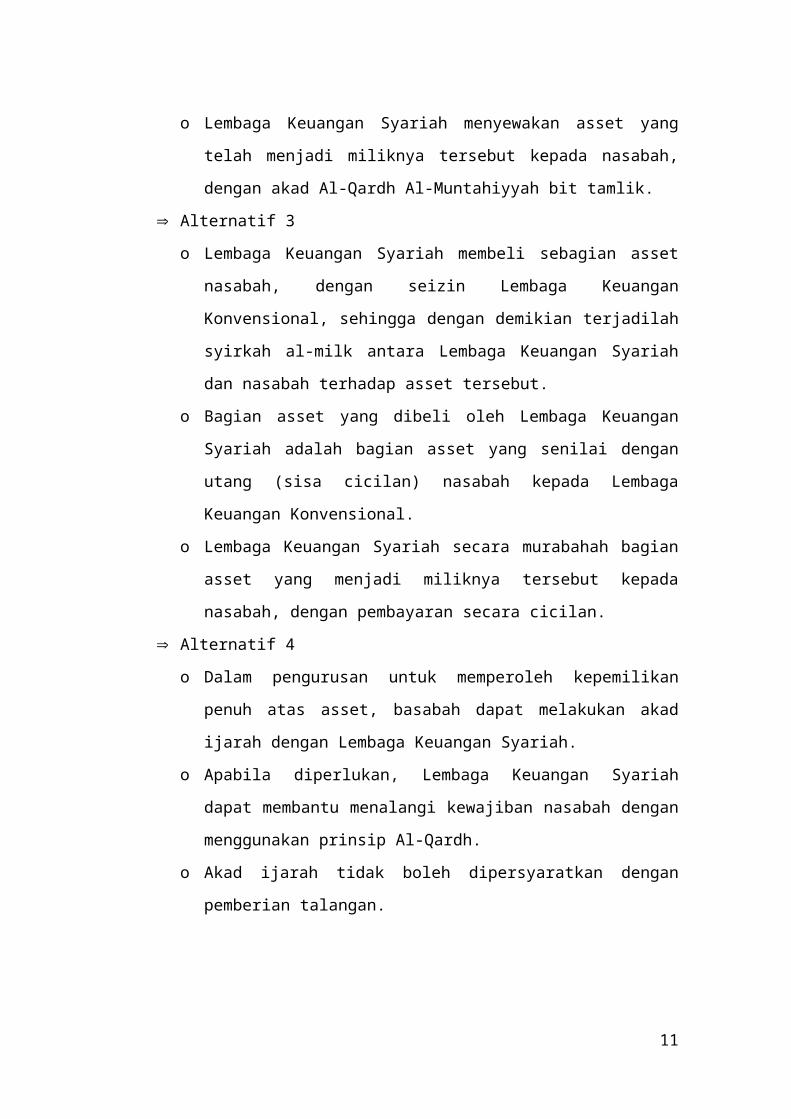

o Lembaga Keuangan Syariah menyewakan asset yang telah menjadi

miliknya tersebut kepada nasabah, dengan akad Al-Qardh Al-

Muntahiyyah bit tamlik.

Alternatif 3

o Lembaga Keuangan Syariah membeli sebagian asset nasabah, dengan

seizin Lembaga Keuangan Konvensional, sehingga dengan demikian

terjadilah syirkah al-milk antara Lembaga Keuangan Syariah dan nasabah

terhadap asset tersebut.

o Bagian asset yang dibeli oleh Lembaga Keuangan Syariah adalah bagian

asset yang senilai dengan utang (sisa cicilan) nasabah kepada Lembaga

Keuangan Konvensional.

o Lembaga Keuangan Syariah secara murabahah bagian asset yang menjadi

miliknya tersebut kepada nasabah, dengan pembayaran secara cicilan.

Alternatif 4

o Dalam pengurusan untuk memperoleh kepemilikan penuh atas asset,

basabah dapat melakukan akad ijarah dengan Lembaga Keuangan

Syariah.

8

o Apabila diperlukan, Lembaga Keuangan Syariah dapat membantu

menalangi kewajiban nasabah dengan menggunakan prinsip Al-Qardh.

o Akad ijarah tidak boleh dipersyaratkan dengan pemberian talangan.

o Besar imbalan jasa ijarah tidak boleh didasarkan pada jumlah talangan

yang diberikan Lembaga Keuangan Syariah kepada nasabah.

9

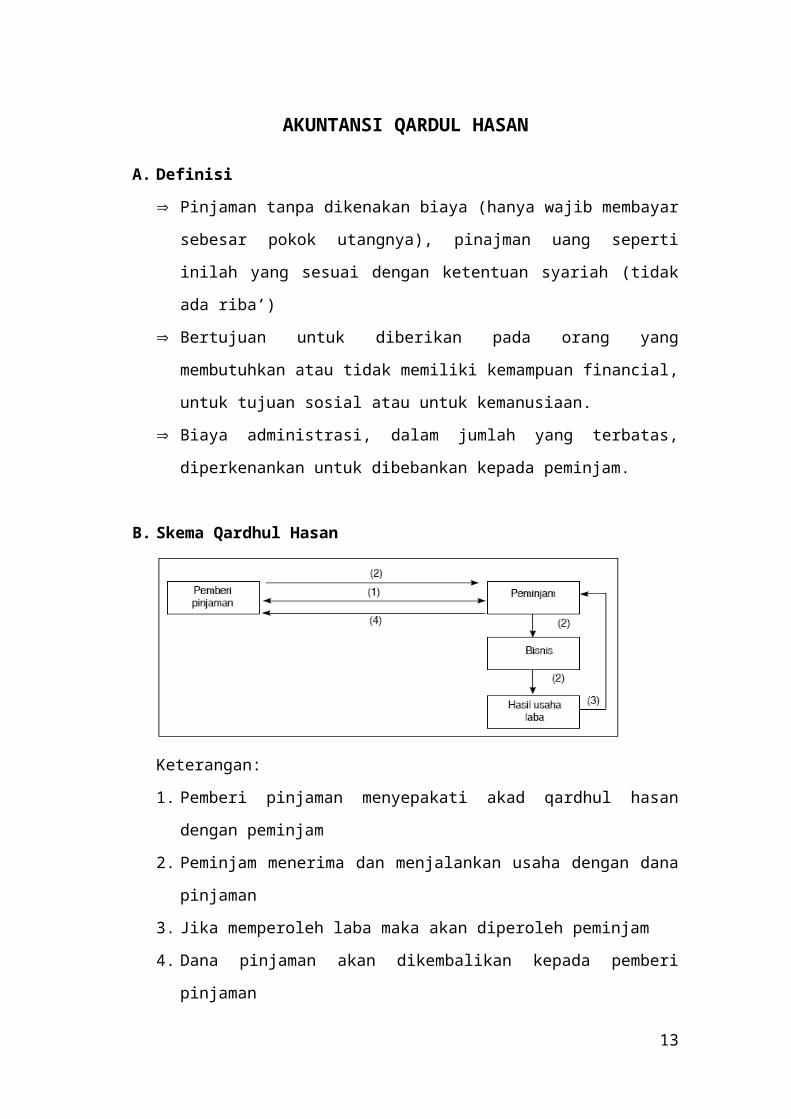

AKUNTANSI QARDUL HASAN

A. Definisi

Pinjaman tanpa dikenakan biaya (hanya wajib membayar sebesar pokok

utangnya), pinajman uang seperti inilah yang sesuai dengan ketentuan syariah

(tidak ada riba’)

Bertujuan untuk diberikan pada orang yang membutuhkan atau tidak

memiliki kemampuan financial, untuk tujuan sosial atau untuk kemanusiaan.

Biaya administrasi, dalam jumlah yang terbatas, diperkenankan untuk

dibebankan kepada peminjam.

B. Skema Qardhul Hasan

Keterangan:

1. Pemberi pinjaman menyepakati akad qardhul hasan dengan peminjam

2. Peminjam menerima dan menjalankan usaha dengan dana pinjaman

3. Jika memperoleh laba maka akan diperoleh peminjam

4. Dana pinjaman akan dikembalikan kepada pemberi pinjaman

C. Rukun Qardul Hasan

Pelaku cakap hukum dan baligh

Obyek Akad

o Jelas nilai pinjamannya dan waktu pelunasannya.

o Peminjam diwajibkan membayar pokok pinjaman pada waktu yang telah

disepakati, tidak boleh diperjanjikan aka nada penambahan atas pokok

pinjman

10

Ijab Kabul

D. Penerapan Qardh dalam Perbankan

Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan

bonafiditasnya, yang membutuhkan dana talangan segera untuk masa yang

relatif pendek. Nasabah tersebut akan mengembalikan secepatnya.

Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia tidak

bisa menarik dananya karena, misalnya tersimpan dalam bentuk deposito.

Sebagi produk untuk menyumbang usaha yang sangat kecil atau membantu

sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk

khusus yaitu al-qardh al-hasan.

E. Manfaat Al-Qardh

Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk

mendapat talangan jangka pendek.

Qardhul Hasan juga merupakan salah satu ciri pembeda antara bank syariah

dan bank konvensional yang didalamnya terkandung misi sosial, disamping

misi komersial.

Adanya misi sosial-kemasyarakatan ini akan meningkatkan citra baik dan

meningkatkan loyalitas masyarakat terhadap bank syariah.

F. Aplikasi Qardh dalam Bank

Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan

pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji.

Nasabah akan melunasinya sebelum keberangkatannya ke haji.

Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah,

dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank

melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang

ditentukan.

11

Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank

akan memberatkan si pengusahabila diberikan pembiayaan dengan skema

jual beli, ijarah, atau bagi hasil.

Sebagai pinjaman kepada pengurus bank, dimana bank menyediakan fasilitas

ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank

akan mengembalikannya secara cicilan melalui pemotongan gajinya.

G. Pengakuan dan Pengukuran Pinjaman Qardh

PSAK no. 59 (2002) mengatur pengakuan dan pengukuran pinjaman qardh

sebagai berikut:

a) Pinjaman qardh diakui sebesar jumlah dana yang dipinjamkan pada saat

terjadinya. Kelebihan penerimaan dari pinjaman atas qardh yang dilunasi

diakui sebagai pendapatan pada saat terjadinya.

b) Dalam hal bank bertindak sebagai peminjam qardh, kelebihan pelunasan

kepada pemberi pinjaman qardh diakui sebagai beban.

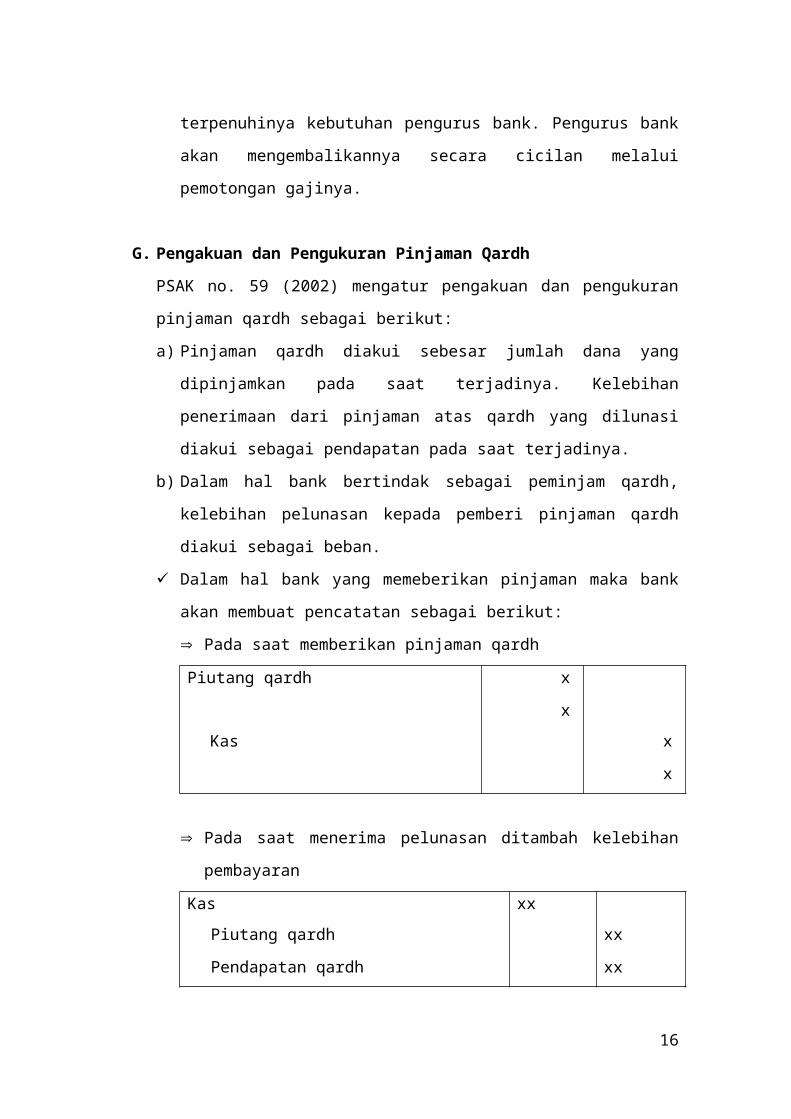

Dalam hal bank yang memeberikan pinjaman maka bank akan membuat

pencatatan sebagai berikut:

Pada saat memberikan pinjaman qardh

Piutang qardh x

x

Kas xx

Pada saat menerima pelunasan ditambah kelebihan pembayaran

Kas xx

Piutang qardh

Pendapatan qardh

xx

xx

Dalam hal bank sebagai peminjam / qardh maka bank akan membuat jurnal

untuk mencatatnya sebagai berikut:

Pada saat memberikan pinjaman qardh

Kas xx

Utang qardh xx

12

Pada saat menerima pelunasan ditambah kelebihan pembayaran

Utang qardh

Beban qardh

xx

xx

Kas xx

H. Laporan Sumber dan Penggunaan Dana Qardhul Hasan

Unsur dasar laporan sumber dan penggunaan dana qardhul hasan meliputi

sumber penggunaan dan qardhul hasan selama jangka waktu tertentu dan saldo

dana qardhul hasan pada tanggal tertentu. Sumber dana qardhul hasan berasal

dari bank atau luar bank. Sumber dana dari luar berasal dari infak dan shadaqah

dari pemilik, nasabah, dan pihak lainnya. Penggunaan dana qardhul hasan

meliputi pemberian pinjaman baru selama jangka waktu tertentu dan

pengembalian dana qardhul hasan temporer yang disediakan pihak lain. Saldo

dana qardhul hasan adalah dana qardhul hasan yang belum disalurkan pada

tanggal tertentu.

Tentang laporan sumber dan penggunaan dana qardhul hasan, PSAK no. 59

(2002) mengaturnya seperti berikut ini:

Bank syariah menyajikan laporan sumber dan penggunaan dana qardhul hasan

sebagai komponen utama laporan keuangan yang menunjukkan sebagai berikut:

a) Sumber dana-dana qardhul hasan yang berasal dari penerimaan.

1. Infak

2. Shadaqah

3. Denda

4. Pendapatan non hlal

b) Penggunaan dana qardhul hasan, untuk:

1. Pinjaman

2. Sumbangan

c) Kenaikan atau penurunan sumber dana qardhul hasan

d) Saldo awal dana qardhul hasan

e) Saldo akhir dana qardhul hasan

13

Apabila laporan sumber dan penggunaan dana qardhul hasan disusun secara

skontro (T-account).

14

DAFTAR PUSTAKA

Nurhayati, Sri dan Wasilah. 2008. Akuntansi Syariah di Indonesia, Edisi 2. Jakarta:

Salemba Empat

Safira. 2009. Akuntansi Perbankan Syariah; Akuntansi untuk Al-Qards, Sharf, dan

Produk Berbasis Imbalan. Jakarta: Universitas Mercu Buana

15

Nama : Lu’luil Bahiroh

NIM : 115020300111041

PERTANYAAN

1. Apakah perbedaan antara akad kafalah dan hawalah?

2. Mengapa amortisasi beban hawalah menggunakan metode garis lurus? Dan

mengapa pada pengakuan pendapatannya melalui amortisasi secara

proporsional?

3. Pada Qardhul Hasan, terdapat penggunaan dana tersebut untuk pinjaman.

Bagaimanakah keadaan yang memungkinkan suatu entitas menggunakan

dana Qardhul Hasan untuk melakukan pinjaman?

4. Pada akad kafalah, suatu pekerjaan bisa dijadikan sebagai obyek penjaminan.

Bagaimanakan pekerjaan bisa dijadikan jaminan? Dalam keadaan seperti

apa?

16