36893710 konsep dan terminologi depresiasi

DESCRIPTION

fqfujofjo;fjopfpfjojfqpofoqegipoetuen qcnqbzuzJAKFJAKMFKMFKMAOFAMVOCKOAKOFMWCKTRANSCRIPT

Departemen Teknik Kimia VII- Universitas Indonesia

1

BBAABB 77 DEPRESIASI

Perhitungan depresiasi diperlukan untuk menentukan aliran kas setelah pajak (pendapatan).

7.1 Konsep dan Terminologi Depresiasi Depresiasi adalah penurunan dalam nilai fisik properti seiring dengan waktu dan penggunaannya. Dalam konsep akuntansi, depresiasi adalah pemotongan tahunan terhadap pendapatan sebelum pajak sehingga pengaruh waktu dan penggunaan atas nilai aset dapat terwakili dalam laporan keuangan suatu perusahaan. Depresiasi adalah biaya non-kas yang berpengaruh terhadap pajak pendapatan. Properti yang dapat didepresiasi harus memenuhi ketentuan berikut: 1. Harus digunakan dalam usaha atau dipertahankan untuk menghasilkan pendapatan. 2. Harus mempunyai umur manfaat tertentu, dan umurnya harus lebih lama dari setahun.

Departemen Teknik Kimia VII- Universitas Indonesia

2

3. Merupakan sesuatu yang digunakan sampai habis, mengalami peluruhan/ kehancuran, usang, atau mengalami pengurangan nilai dari nilai asalnya.

4. Bukan inventaris, persediaan atau stok penjualan, atau properti investasi. Properti yang dapat didepresiasi dikelompokkan menjadi: - nyata (tangible): dapat dilihat atau dipegang. Terdiri dari properti personal (personal property) seperti

mesin-mesin, kendaraan, peralatan, furnitur dan item-item yang sejenis; dan properti riil (real property) seperti tanah dan segala sesuatu yang dikeluarkan dari atau tumbuh atau berdiri di atas tanah tersebut

- tidak nyata (intangible). Properti personal seperti hak cipta, paten atau franchise.

Departemen Teknik Kimia VII- Universitas Indonesia

3

7.2 Definisi-Definisi Basis, atau basis harga: biaya awal untuk mendapatkan aset (harga beli ditambah pajak), termasuk biaya

transportasi dan biaya lain sampai aset tersebut dapat digunakan sesuai fungsinya. Basis (harga) yang disesuaikan: harga awal aset disesuaikan dengan kenaikan atau penurunan yang

diperkenankan. Misal: biaya perbaikan aset dengan umur manfaat lebih dari setahun meningkatkan basis harga awal, dan kecelakanna atau kecurian menurunkan harga awal.

Nilai (harga) buku: nilai properti (aset) sesuai dengan laporan akuntansi, yang mewakili jumlah modal yang masih diinvestasikan pada aset tersebut. Sama dengan harga awal (termasuk segala penyesuaian) dikurangi dengan pengurangan karena depresiasi. Nilai buku suatu aset pada akhir tahun ke-k dirumuskan dengan:

( ) ( )∑=

=k

1jdepresiasi npenguranga - ndisesuaika yang harga basisbuku Nilai k

Harga pasar: nilai yang dibayar seorang pembeli kepada penjual aset dimana masing-masing mendapatkan keuntungan dan bertindak tanpa paksaan.

Departemen Teknik Kimia VII- Universitas Indonesia

4

Periode perolehan kembali (recovery period): jumlah tahun dimana basis (harga) suatu aset diperoleh kembali melalui proses akuntansi. Disebut juga umur manfaat (klasik) atau kelas properti atau umur kelas.

Tingkat perolehan kembali: persentase untuk setiap tahun periode perolehan kembali, yang digunakan untuk menghitung pengurangan karena depresiasi tahunan.

Nilai sisa: perkiraan nilai aset pada akhir umur manfaatnya, merupakan harga jula suatu aset jika tidak lagi digunakan untuk proses produksi oleh pemiliknya.

Umur manfaat: perkiraan periode waktu pemakaian aset (properti) dalam kegiatan produktif atau untuk menghasilkan pendapatan.

Departemen Teknik Kimia VII- Universitas Indonesia

5

7.3 Metode Perhitungan Depresiasi Secara umum, metode perhitungan depresiasi dibagi dua, yaitu: 1. Metode klasik, terdiri dari:

a. Metode garis lurus (straight-line, SL) b. Metode declining balance (DB) c. Metode sum-of-the-years-digits (SYD)

2. Sistem perolehan biaya dipercepat termodifikasi (Modified Accelerated Cost Recovery System, MACRS)

Departemen Teknik Kimia VII- Universitas Indonesia

6

7.3.1 Metode Garis Lurus Metode ini mengasumsikan bahwa aset terdepresiasi secara konstan setiap tahunnya selama umur

manfaatnya. ( )

NSVBd N

k−

=

N k 1 untuk* ≤≤= kk dkd *kk dBBV −=

dimana: N = umur manfaat

B = basis harga, termasuk penyesuaian dk = pengurangan depresiasi pada tahun ke k (1 ≤ k ≤ N)

BVk = nilai buku pada akhir tahun ke k SVN = perkiraan nilai sisa pada akhir tahun ke N

*kd = depresiasi kumulatif selama tahun ke k

Departemen Teknik Kimia VII- Universitas Indonesia

7

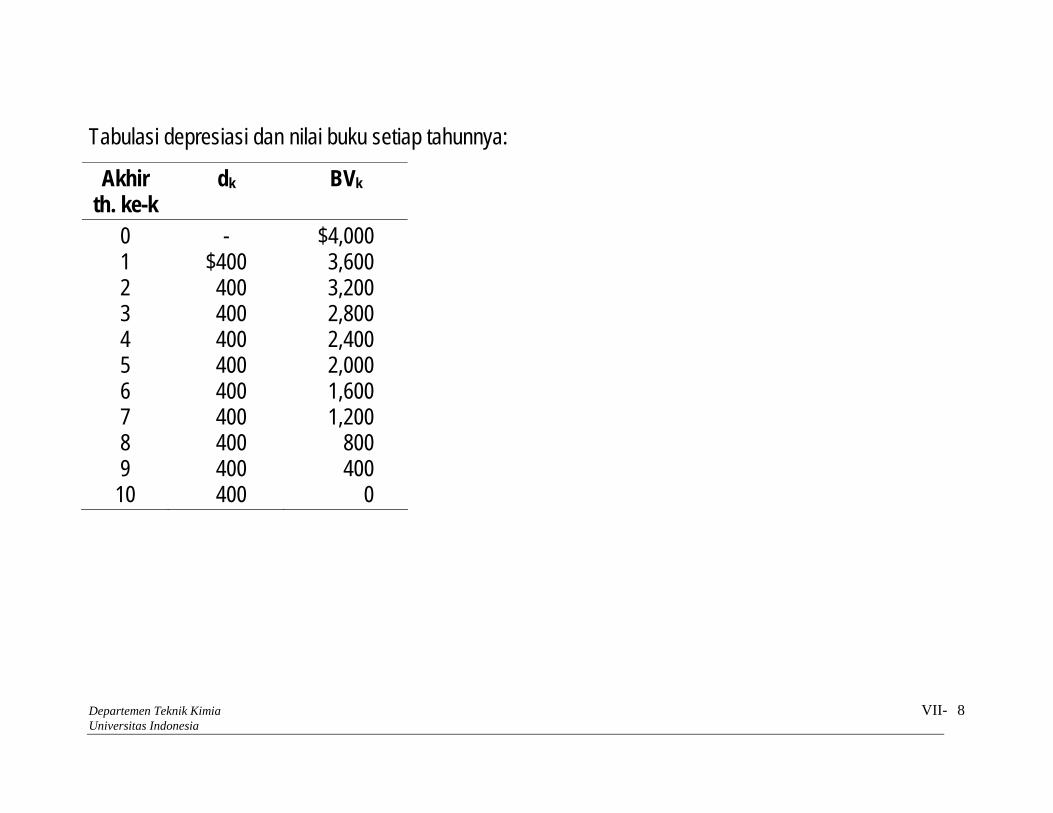

Sebuah gergaji listrik untuk memotong kayu pada perusahaan furniture mempunyai basis harga $40,000 dan umur manfaat 10 tahun. Pada akhir umur manfaatnya diperkirakan alat tersebut tidak mempunyai nilai sisa. Tentukan jumlah depresiasi tahunan menggunkan metode garis lurus. Tabelkan jumlah depresiasi tahunan dan nilai buku alat tersebut pada setiap akhir tahun. Penyelesaian: Contoh perhitungan untuk tahun ke-5:

( ) 000,2$10

0000,4$5*5 =

−=d

400$10

0000,4$5 =

−=d

( ) 000,2$10

0000,4$5000,4$5 =−

−=BV

Contoh 1

Departemen Teknik Kimia VII- Universitas Indonesia

8

Tabulasi depresiasi dan nilai buku setiap tahunnya:

Akhir th. ke-k

dk BVk

0 - $4,000 1 $400 3,600 2 400 3,200 3 400 2,800 4 400 2,400 5 400 2,000 6 400 1,600 7 400 1,200 8 400 800 9 400 400

10 400 0

Departemen Teknik Kimia VII- Universitas Indonesia

9

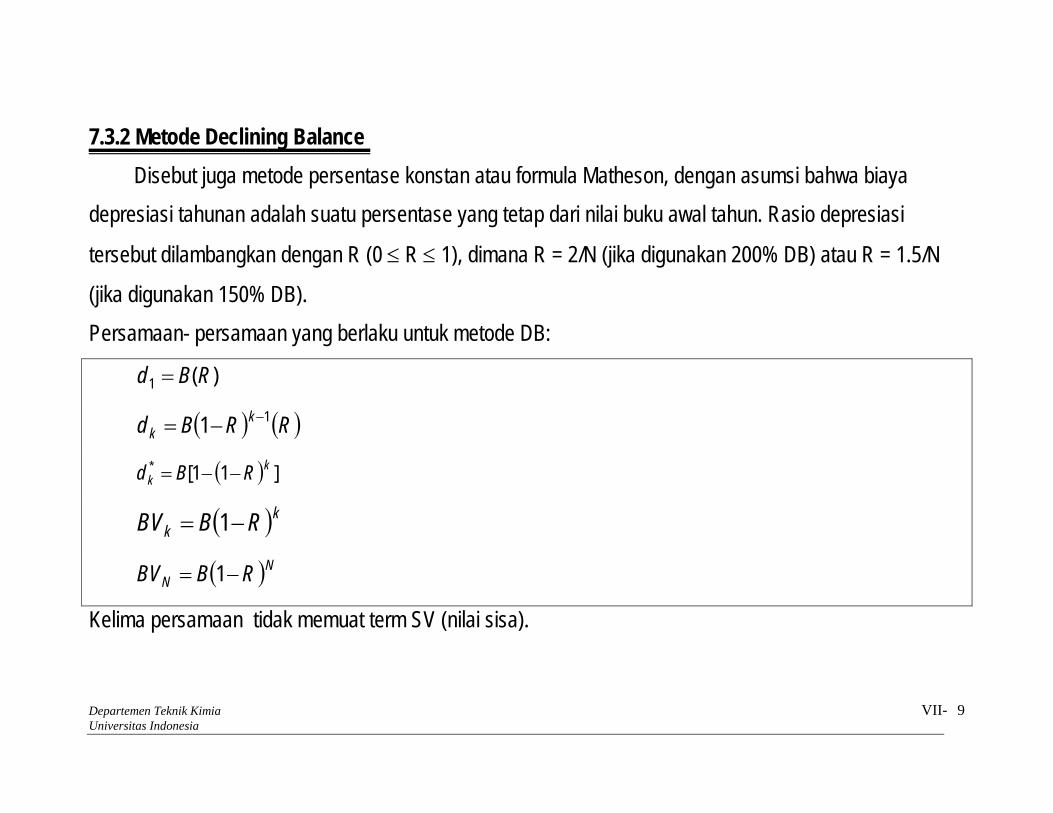

7.3.2 Metode Declining Balance Disebut juga metode persentase konstan atau formula Matheson, dengan asumsi bahwa biaya

depresiasi tahunan adalah suatu persentase yang tetap dari nilai buku awal tahun. Rasio depresiasi

tersebut dilambangkan dengan R (0 ≤ R ≤ 1), dimana R = 2/N (jika digunakan 200% DB) atau R = 1.5/N

(jika digunakan 150% DB). Persamaan- persamaan yang berlaku untuk metode DB:

)(1 RBd =

( ) ( )RRBd kk

11 −−=

( ) ]11[* kk RBd −−=

( )kk RBBV −= 1

( )NN RBBV −= 1

Kelima persamaan tidak memuat term SV (nilai sisa).

Departemen Teknik Kimia VII- Universitas Indonesia

10

Kerjakan kembali contoh 1 dengan metode declining balance jika (a) R=2/N dan (b) R=1.5/N Penyelesaian: Contoh perhitungan untuk tahun ke-6. (a) R= 2/N = 0.2

( ) ( ) 14.262$2.02.01000,4$ 56 =−=d

( )[ ] 42.951,2$2.011000,4$ 6*6 =−−=d

( ) 58.048,1$2.01000,4$ 66 =−=BV

(b) R= 1.5/N = 0.15

( ) ( ) 22.266$15.05.01000,4$ 56 =−=d

( )[ ] 40.491,2$15.011000,4$ 6*6 =−−=d

Contoh 2

Departemen Teknik Kimia VII- Universitas Indonesia

11

( ) 60.508,1$15.01000,4$ 66 =−=BV

Depresiasi dan nilai buku tahunan untuk R = 2/N = 0.2 diperlihatkan pada tabel berikut:

Akhir th. ke-k

dk BVk

0 - $4,000.00 1 $800.00 3,200.00 2 640.00 2,560.00 3 512.00 2,048.00 4 409.60 1,638.40

Akhir th. ke-k

dk BVk

5 327.68 1,310.72 6 262.14 1,048.58 7 209.72 838.86 8 167.77 671.09 9 134.22 536.87 10 107.37 429.50

Departemen Teknik Kimia VII- Universitas Indonesia

12

7.3.3 Metode Sum-of-the-Years-Digits (SYD) Digit yang digunakan pada metode SYD adalah sisa umur manfaat dari aset. Faktor depresiasi

adalah sisa umur aset dibagi dengan jumlah total digit. Contoh untuk aset dengan umur manfaat 5 tahun:

Tahun, k Sisa umur aset Faktor depresiasi SYD 1 5 5/15 2 4 4/15 3 3 3/15 4 2 2/15 5 1 1/15

Jumlah digit = 15 Persamaan umum untuk mencari biaya depresiasi tahunan:

( ) ( )( ) ⎥

⎦

⎤⎢⎣

⎡++−

−=1

12.NN

kNSVBd Nk

Departemen Teknik Kimia VII- Universitas Indonesia

13

Nilai buku pada akhir tahun ke-k:

( ) ( )( ) ( )1

12

+⎥⎦

⎤⎢⎣

⎡+

−+⎥⎦

⎤⎢⎣

⎡ −−= kk

NNSVBk

NSVBBBV NN

k

Depresiasi kumulatif pada tahun ke-k:

kk BVBd −=*

Kerjakan kembali contoh 1 dengan metode SYD. Tabulasikan depresiasi tahunan dan nilai buku akhir tahunnya. Penyelesaian: Contoh perhitungan untuk tahun ke-4:

( )

( ) 09.509$1110

14102000,4$4 =⎥⎦

⎤⎢⎣

⎡ +−=d

Contoh 3

Departemen Teknik Kimia VII- Universitas Indonesia

14

( )

( ) 27.527,1$541110000,4$4

10000,4$2000,4$4 =⋅⋅⎥

⎦

⎤⎢⎣

⎡+⋅⎥⎦

⎤⎢⎣⎡−=BV

73.472,2$27.527,1$000,4$*4 =−=d

Depresiasi dan nilai buku tahunan:

Akhir th. ke-k dk BVk

0 - $4,000.00 1 $727.27 3,272.73 2 654.55 2,618.18 3 581.82 2,036.36 4 509.09 1,527.27 5 436.36 1,090.91 6 363.36 727.27 7 290.91 436.36 8 218.18 218.18 9 145.45 72.73 10 72.73 0

Departemen Teknik Kimia VII- Universitas Indonesia

15

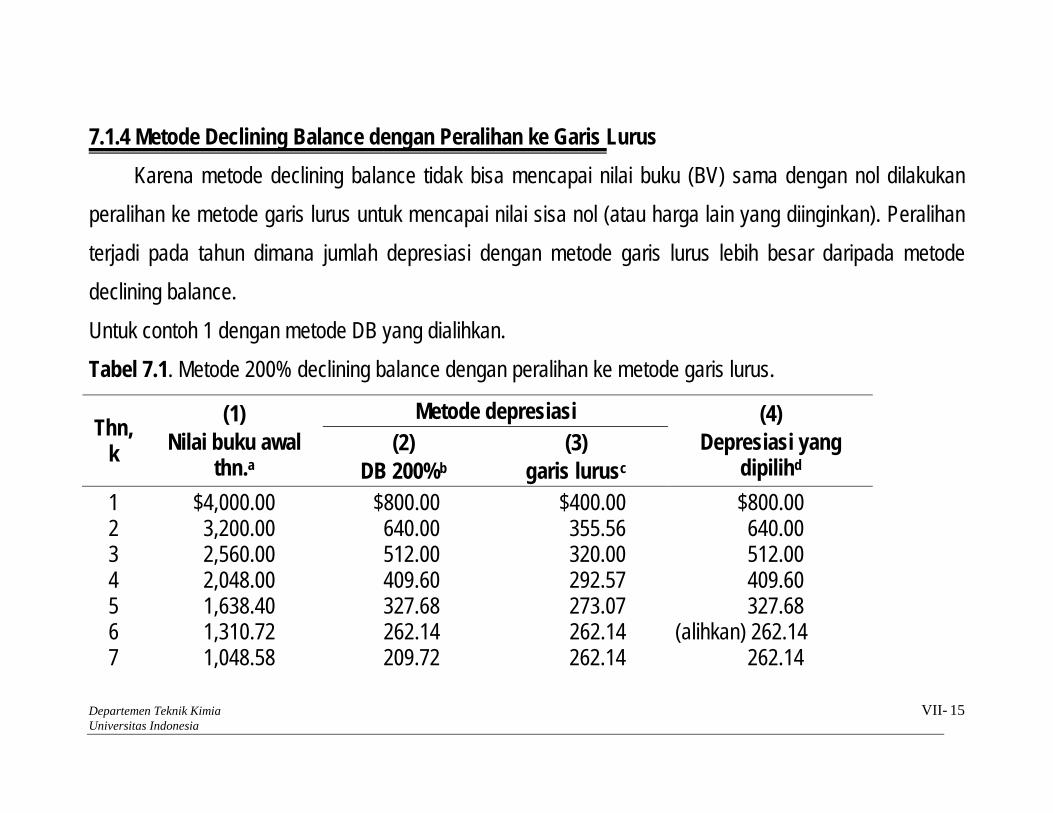

7.1.4 Metode Declining Balance dengan Peralihan ke Garis Lurus Karena metode declining balance tidak bisa mencapai nilai buku (BV) sama dengan nol dilakukan

peralihan ke metode garis lurus untuk mencapai nilai sisa nol (atau harga lain yang diinginkan). Peralihan terjadi pada tahun dimana jumlah depresiasi dengan metode garis lurus lebih besar daripada metode declining balance. Untuk contoh 1 dengan metode DB yang dialihkan. Tabel 7.1. Metode 200% declining balance dengan peralihan ke metode garis lurus.

Metode depresiasi Thn,

k

(1) Nilai buku awal

thn.a (2)

DB 200%b (3)

garis lurusc

(4) Depresiasi yang

dipilihd

1 $4,000.00 $800.00 $400.00 $800.00 2 3,200.00 640.00 355.56 640.00 3 2,560.00 512.00 320.00 512.00 4 2,048.00 409.60 292.57 409.60 5 1,638.40 327.68 273.07 327.68 6 1,310.72 262.14 262.14 (alihkan) 262.14 7 1,048.58 209.72 262.14 262.14

Departemen Teknik Kimia VII- Universitas Indonesia

16

8 786.44 167.77 262.14 262.14 9 524.30 134.22 262.14 262.14 10 262.16 107.37 262.14 262.14

$3.570.50 akolom 1 tahun ke-k dikurang kolom 4 tahun ke-k sama dengan kolom 1 tahun ke k+1 b200% (=2/N) dari kolom 1 ckolom 1 dibagi dengan sisa umur manfaat dpilih jumlah yang lebih besar pada kolom 2 atau kolom 3. 7.1.5 Metode Unit Produksi

Metode unit produksi digunakan karena pertimbangan bahwa berkurangnya nilai aset terjadi terutama oleh fungsi pemakaiannya. Laju depresiasi dihitung dengan:

( ) produksiunit dalam umur perkiraanSV - B produksiunit per Depresiasi N=

Departemen Teknik Kimia VII- Universitas Indonesia

17

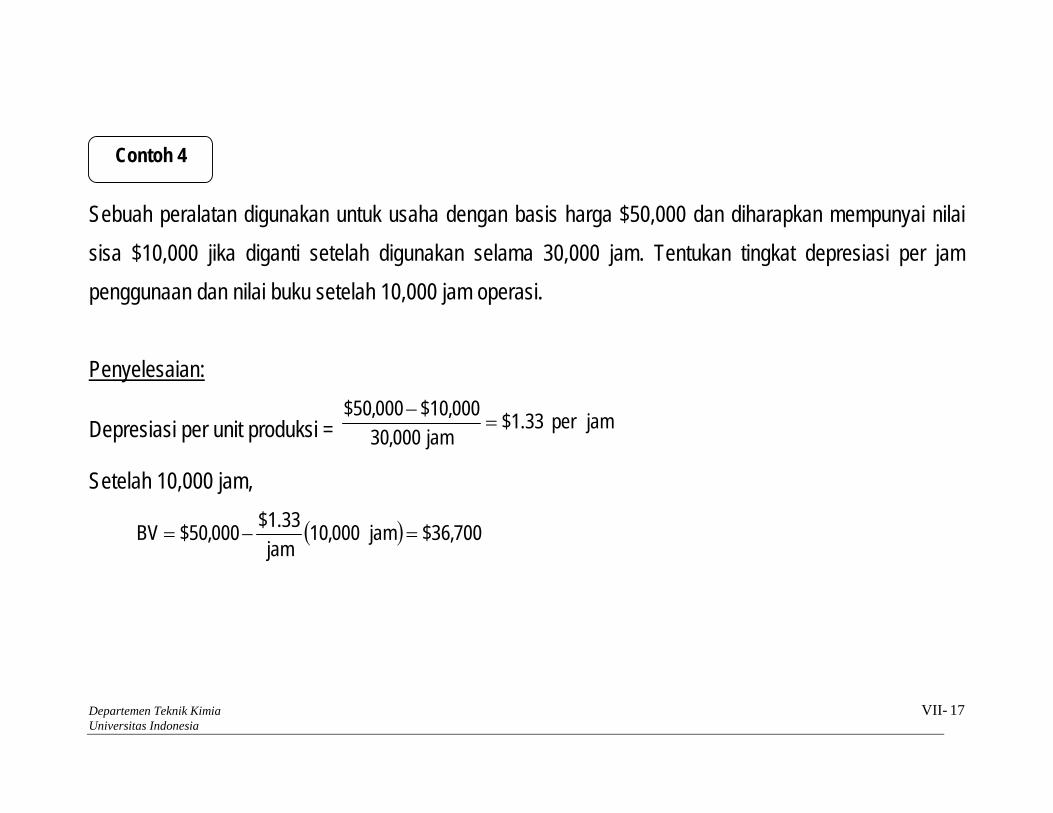

Sebuah peralatan digunakan untuk usaha dengan basis harga $50,000 dan diharapkan mempunyai nilai sisa $10,000 jika diganti setelah digunakan selama 30,000 jam. Tentukan tingkat depresiasi per jam penggunaan dan nilai buku setelah 10,000 jam operasi. Penyelesaian:

Depresiasi per unit produksi = jam per 33.1$jam000,30

000,10$000,50$=

−

Setelah 10,000 jam,

( ) 700,36$jam 000,10jam

33.1$000,50$BV =−=

Contoh 4

Departemen Teknik Kimia VII- Universitas Indonesia

18

7.4 Sistem Perolehan Biaya Dipercepat Termodifikasi (MACRS) Dengan sistem ini, didefinisikan bahwa aset tidak memiliki nilai sisa (SVN) dan perkiraan umur manfaat tidak digunakan secara langsung dalam perhitungan jumlah depresiasi. MACRS terdiri dari dua sistem: 1. Sistem depresiasi umum (GDS) 2. Sistem Depresiasi Alternatif (ADS), memberikan periode perolehan yang lebih panjang dan hanya

menggunakan metode depresiasi garis lurus. Digunakan untuk properti yang tidak dikenai pajak dan yang digunakan di luar Amerika Serikat.

Informasi-informasi yang dibutuhkan untuk menghitung depresiasi dengan MACRS adalah: 1. Basis harga (B) 2. Tanggal atau waktu saat properti atau aset mulai digunakan 3. Kelas properti dan periode perolehan. 4. Metode yang akan digunakan (ADS atau GDS) 5. Konvensi waktu yang diberlakukan (setengah tahun)

Departemen Teknik Kimia VII- Universitas Indonesia

19

7.4.1. Kelas Properti dan Periode Perolehan Dengan MACRS, properti tangible diklasifikasikan menjadi kelas-kelas. Setiap kelas ditentukan umur

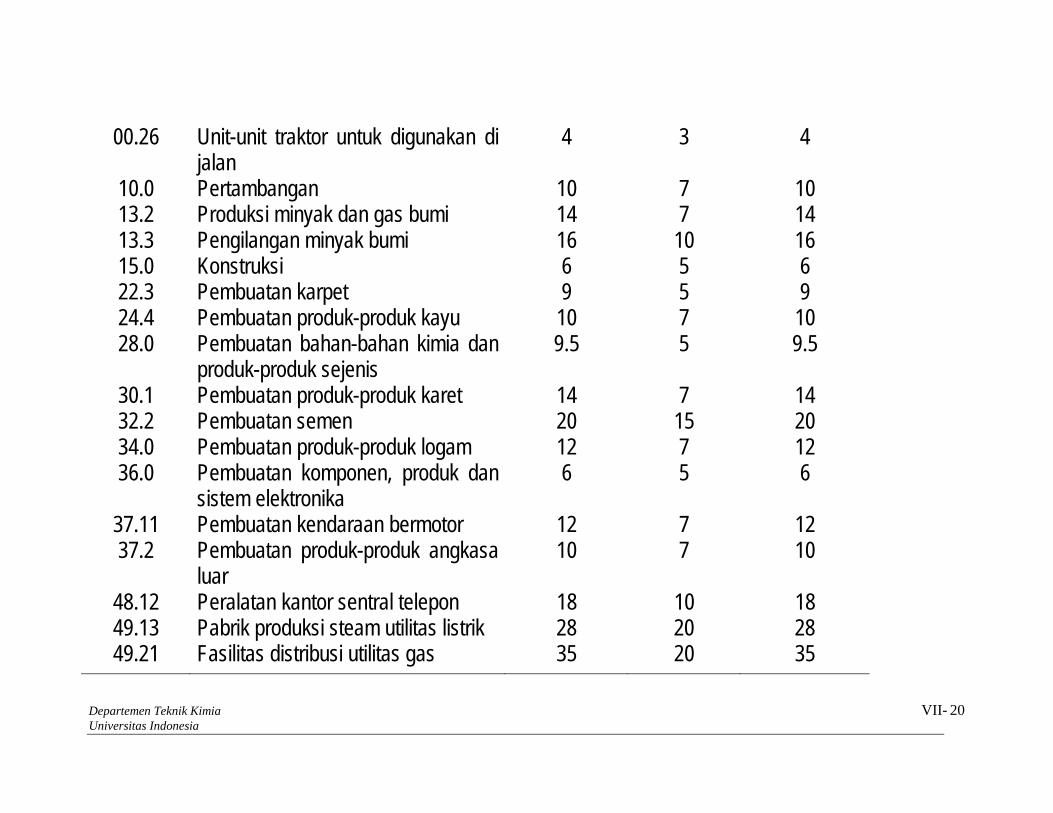

kelas, perode perolehan GDS dan periode perolehan ADSnya. Umur kelas dan periode perolehan untuk sistem MACRS diberikan pada tabel 7.2. Tabel 7.2. Umur kelas dan periode perolehan untuk MACRS

Periode perolehan Kelas aset Deskripsi aset yang digunakan dalam usaha Umur kelas

GDSb ADS 00.11 Furniture dan peralatan kantor 10 7 10 00.12 Sistem informasi, termasuk

komputer 6 5 5

00.22 Kendaraan bermotor, taksi 3 5 5 00.23 Bus 9 5 9

00.241 Truk ringan untuk kepentingan umum

4 5 5

00.242 Truk berat untuk kepentingan umum 6 5 6

Departemen Teknik Kimia VII- Universitas Indonesia

20

00.26 Unit-unit traktor untuk digunakan di jalan

4 3 4

10.0 Pertambangan 10 7 10 13.2 Produksi minyak dan gas bumi 14 7 14 13.3 Pengilangan minyak bumi 16 10 16 15.0 Konstruksi 6 5 6 22.3 Pembuatan karpet 9 5 9 24.4 Pembuatan produk-produk kayu 10 7 10 28.0 Pembuatan bahan-bahan kimia dan

produk-produk sejenis 9.5 5 9.5

30.1 Pembuatan produk-produk karet 14 7 14 32.2 Pembuatan semen 20 15 20 34.0 Pembuatan produk-produk logam 12 7 12 36.0 Pembuatan komponen, produk dan

sistem elektronika 6 5 6

37.11 Pembuatan kendaraan bermotor 12 7 12 37.2 Pembuatan produk-produk angkasa

luar 10 7 10

48.12 Peralatan kantor sentral telepon 18 10 18 49.13 Pabrik produksi steam utilitas listrik 28 20 28 49.21 Fasilitas distribusi utilitas gas 35 20 35

Departemen Teknik Kimia VII- Universitas Indonesia

21

bJuga merupakan kelas properti GDS. Dengan metode GDS, informasi dasar tentang kelas properti dan periode perolehan adalah sebagai berikut: 1. Properti personal tangible dimasukkan ke dalam salah satu dari enam kelas properti personal (properti

3-, 5-, 7-, 10-, 15- dan 20-tahun).. Kelas properti personal (tahun) sama dengan periode perolehan GDS. Untuk properti yang tidak cocok dengan kelas-kelas yang ada, dimasukkan pada kelas properti 7-tahun

2. Properti riil dimasukkan ke dalam dua kelas properti riil – properti riil non-residensial dan properti penyewaan residensial.

3. Periode perolehan GDS adalah 39 tahun untuk properti riil non-residensial dan 27.5 tahun untuk properti penyewaan residensial.

Informasi dasar untuk ADS: 1. Periode perolehan ADS diperlihatkan pada kolom terakhir Tabel 7.2.

Departemen Teknik Kimia VII- Universitas Indonesia

22

2. untuk properti personal yang tidak cocok dengan kelas aset yang ada, didepresiasi menggunakan periode perolehan 12- tahun ADS.

3. Periode perolehan ADS untuk properti riil non-residensial adalah 40 tahun. 7.4.2. Metode Depresiasi, konvensi Waktu dan Tingkat Perolehan

Metode-metode yang digunakan pada MACRS untuk menghitung depresiasi selama periode perolehan dari suati aset adalah sebagai berikut: 1. Kelas properti personal GDS 3-, 5-, 7-, dan 10-tahun: metode 200% declining balance (DB) yang

dialihkan menjadi metode garis lurus (SL) jika metode ini memberikan pengurangan yang lebih besar. 2. Kelas properti personal GDS 15- dan 20-tahun: metode 150% DB, yang dialihkan menjadi metode SL

jika metode ini memberikan pengurangan yang lebih besar. 3. Kelas properti riil non-residensial dan penyewaan residensial: metode SL selama periode perolehan

yang tetap.

Departemen Teknik Kimia VII- Universitas Indonesia

23

Tabel 7.3. Kelas properti GDS dan metode perhitungan depresiasi

Kelas Properti GDS dan Metode Depresiasi Umur Kelas Aturan Khusus

3-tahun, 200% DB dengan peralihan ke SL

4 tahun atau kurang Termasuk pacuan kuda. Tidak termasuk mobil dan truk ringan

5-tahun, 200% DB dengan peralihan ke SL

Lebih dari 4 tahun Termasuk mobil dan truk ringan, peraltan manufaktur semikonduktor, peralatan teknologi canggih (berkualitas), peralatan pengatur kantor sentral dengan basis komputer, fasilitas tenaga terbarui dan biomassa, properti penelitian dan pengembangan.

7-tahun, 200% DB dengan peralihan ke SL

10 tahun sampai kurang dari 16 tahun

Termasuk struktur pertanian dan hortikultura satu kegunaan dan jalan kendaraan dan properti yang tidak ditetapkan sebagai kelas properti.

10-tahun, 200% DB dengan peralihan ke SL

16 tahun sampai kurang dari 20 tahun

Tidak ada

15-tahun, 150% DB dengan peralihan ke SL

20 tahun sampai kurang dari 25 tahun

Termasuk pabrik pengolahan limbah buangan, pabrik distribusi telepon, peralatan untuk suara dua arah dan komunikasi data

20-tahun, 150% DB dengan peralihan ke SL

25 tahun atau lebih Tidak termasuk properti riil dengan 27.5 tahun atau lebih. Termasuk limbah buangan kota.

27.5-tahun, SL Propeti penyewaan residensial 39-tahun, SL Properti riil non-residensial

Departemen Teknik Kimia VII- Universitas Indonesia

24

Konvensi setengah tahun digunakan dalam perhitungan depresiasi MACRS, artinya semua aset yang digunakan selama tahun tersebut diperlakukan seolah-olah penggunaanyannya dimulai pada pertengahan tahun, dan diberlakukan depresiasi setengsh tahun.Jika aset dijual atau tidak lagi dipergunakan sebelum periode perolehan penuhnya dicapai, hanya setengah dari depresiasi normal yang dapat diambil pada saat itu. Jika aset dijual atau tidak lagi digunakan pada tahun N+1, nilai buku akhir dari aset adalah nol, dan tingkat perolehannya untuk setiap kelas properti GDS diberikan pada Tabel 7.4.

Departemen Teknik Kimia VII- Universitas Indonesia

25

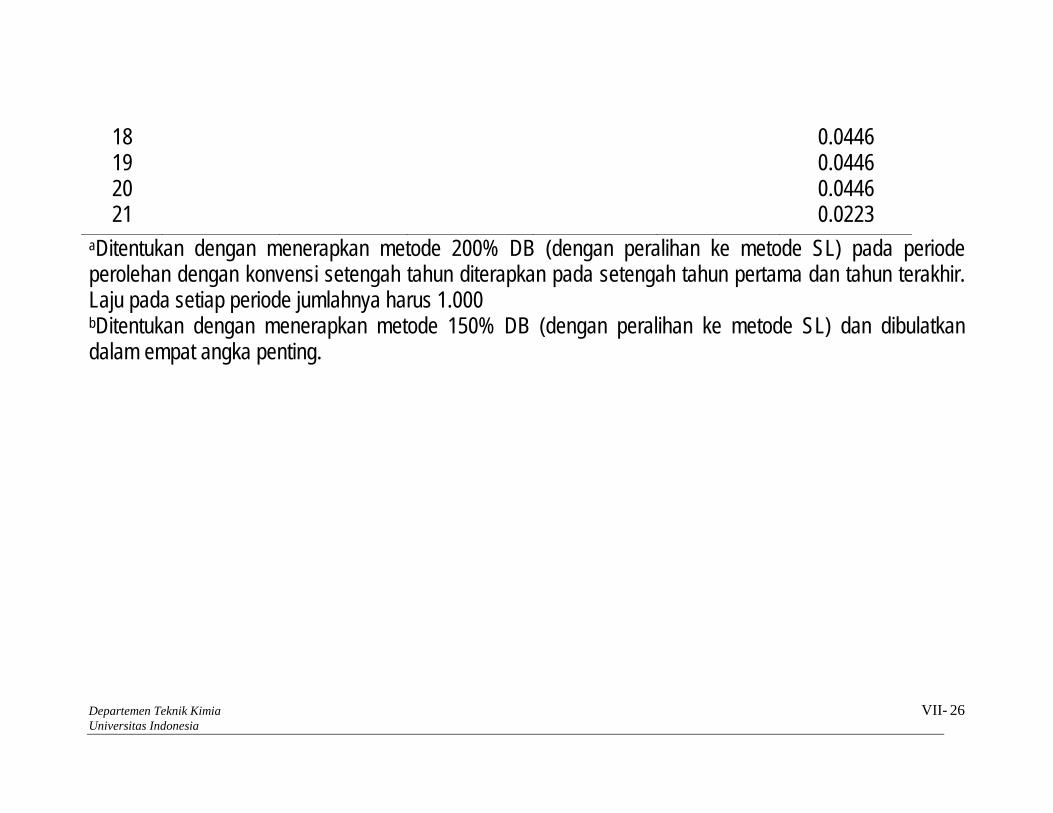

Tabel 7.4. Tingkat Perolehan (rk) Untuk 6 Kelas properti personal GDS

Periode Perolehan (Kelas Properti) Tahun 3-tahuna 5-tahuna 7-tahuna 10-tahuna 15-tahunb 20-tahunb

1 0.3333 0.2000 0.1429 0.1000 0.0500 0.0375 2 0.4445 0.3200 0.2449 0.1800 0.0950 0.0722 3 0.1481 0.1920 0.1749 0.1440 0.0855 0.0668 4 0.0741 0.1152 0.1249 0.1152 0.0770 0.0618 5 0.1152 0.0893 0.0922 0.0693 0.0571 6 0.0576 0.0892 0.0737 0.0623 0.0528 7 0.0893 0.0655 0.0590 0.0489 8 0.0446 0.0655 0.0590 0.0452 9 0.0656 0.0591 0.0447 10 0.0655 0.0590 0.0447 11 0.0328 0.0591 0.0446 12 0.0590 0.0446 13 0.0591 0.0446 14 0.0590 0.0446 15 0.0591 0.0446 16 0.0295 0.0446 17 0.0446

Departemen Teknik Kimia VII- Universitas Indonesia

26

18 0.0446 19 0.0446 20 0.0446 21 0.0223

aDitentukan dengan menerapkan metode 200% DB (dengan peralihan ke metode SL) pada periode perolehan dengan konvensi setengah tahun diterapkan pada setengah tahun pertama dan tahun terakhir. Laju pada setiap periode jumlahnya harus 1.000 bDitentukan dengan menerapkan metode 150% DB (dengan peralihan ke metode SL) dan dibulatkan dalam empat angka penting.

Departemen Teknik Kimia VII- Universitas Indonesia

27

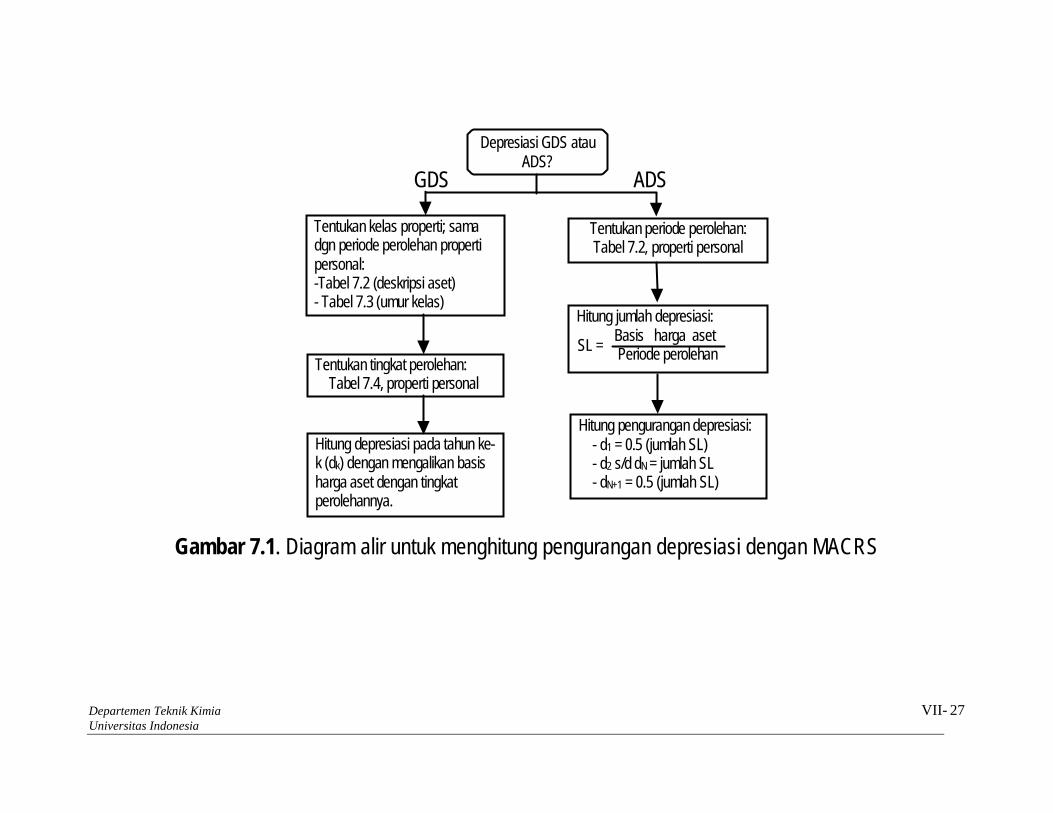

Depresiasi GDS atauADS?

Tentukan kelas properti; samadgn periode perolehan propertipersonal:-Tabel 7.2 (deskripsi aset)- Tabel 7.3 (umur kelas)

Tentukan periode perolehan:Tabel 7.2, properti personal

Tentukan tingkat perolehan: Tabel 7.4, properti personal

Hitung depresiasi pada tahun ke-k (dk) dengan mengalikan basisharga aset dengan tingkatperolehannya.

Hitung pengurangan depresiasi: - d1 = 0.5 (jumlah SL) - d2 s/d dN = jumlah SL - dN+1 = 0.5 (jumlah SL)

Hitung jumlah depresiasi: Basis harga aset Periode perolehanSL =

GDS ADS

Gambar 7.1. Diagram alir untuk menghitung pengurangan depresiasi dengan MACRS

Departemen Teknik Kimia VII- Universitas Indonesia

28

Pada bulan Mei 1996, sebuah perusahaan menjual peralatan komputer, yang digunakan dalam usahanya, yang mempunyai nilai buku saat itu sebesar $25,000. Sebuah sistem komputer baru yang lebih cepat diperoleh dengan harga pasar $400,000. Karena penjual menerima komputer lama sebagai tukar tambah, kesepakatan disetujui sehingga pembayaran untuk sistem komputer baru menjadi $325,000. a. Termasuk kelas properti apakah sistem komputer baru? b. Berapa besar depresiasi yang dapat dikurangkan setiap tahun berdasarkan umur kelasnya (mengacu

pada Gambar 7.1)? Penyelesaian: a. Sistem komputer baru masuk ke dalam kelas 00.12 dan mempunyai umur kelas 6 tahun (Tabel 7.2).

Oleh karena itu, kelas properti GDS dan periode perolehannya adalah 5 tahun. b. Basis biaya = biaya kas aktual + nilai buku tukar tambah

= $325,000 + $25,000 = $350,000

Contoh 5

Departemen Teknik Kimia VII- Universitas Indonesia

29

Tingkat perolehan GDS (rk) untuk periode perolehan 5 tahun diambil dari Tabel 7.4. Pengurangan depresiasi (dk) dirumuskan sebagai:

dk = rk . B, 1 ≤ k ≤ N +1

Tahun Pengurangan depresiasi 1996 0.20 x $350,000 = $ 70,000 1997 0.32 x $350,000 = 112,000 1998 0.192 x $350,000 = 67,200 1999 0.1152 x $350,000 = 40,320 2000 0.1152 x $350,000 = 40,320 2001 0.0576 x $350,000 = 20,160

Total = $ 350,000

Departemen Teknik Kimia VII- Universitas Indonesia

30

Sebuah perusahaan membeli dan menggunakan sebuah peralatan pembuat semikonduktor. Basis biaya untuk peralatan tersebut adalah $100,000. Tentukan: a. biaya depresiasi yang dikenakan pada tahun keempat b. nilai buku peralatan pada tahun keempat c. depresiasi kumulatif sepanjang tahun ketiga d. nilai buku pada akhir tahun kelima jika peralatan dijual pada tahun tersebut. Penyelesaian:

Tabel 7.2 → umur kelas: 6 tahun, periode perolehan: 5 tahun

Tabel 7.4 → tingkat perolehan

a. Pengurangan depresiasi pada tahun keempat (d4) = 0.1152 x $100,000 = $11,520 b. Nilai buku pada akhir tahun keempat (BV4) = basis - biaya depresiasi tahun 1 sampai tahun 4

BV4 = $100,000 - $100,000(0.20 + 0.32 + 0.192 + 0.1152)

Contoh 6

Departemen Teknik Kimia VII- Universitas Indonesia

31

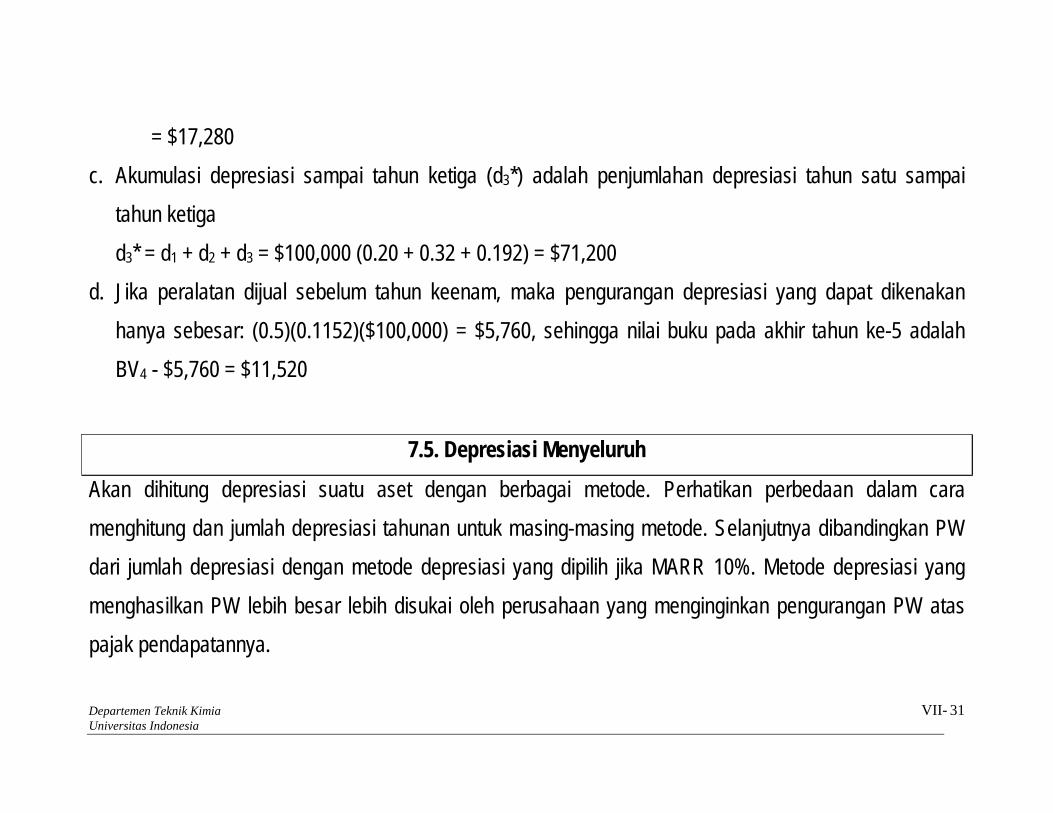

= $17,280 c. Akumulasi depresiasi sampai tahun ketiga (d3*) adalah penjumlahan depresiasi tahun satu sampai

tahun ketiga d3* = d1 + d2 + d3 = $100,000 (0.20 + 0.32 + 0.192) = $71,200

d. Jika peralatan dijual sebelum tahun keenam, maka pengurangan depresiasi yang dapat dikenakan hanya sebesar: (0.5)(0.1152)($100,000) = $5,760, sehingga nilai buku pada akhir tahun ke-5 adalah BV4 - $5,760 = $11,520

7.5. Depresiasi Menyeluruh

Akan dihitung depresiasi suatu aset dengan berbagai metode. Perhatikan perbedaan dalam cara menghitung dan jumlah depresiasi tahunan untuk masing-masing metode. Selanjutnya dibandingkan PW dari jumlah depresiasi dengan metode depresiasi yang dipilih jika MARR 10%. Metode depresiasi yang menghasilkan PW lebih besar lebih disukai oleh perusahaan yang menginginkan pengurangan PW atas pajak pendapatannya.

Departemen Teknik Kimia VII- Universitas Indonesia

32

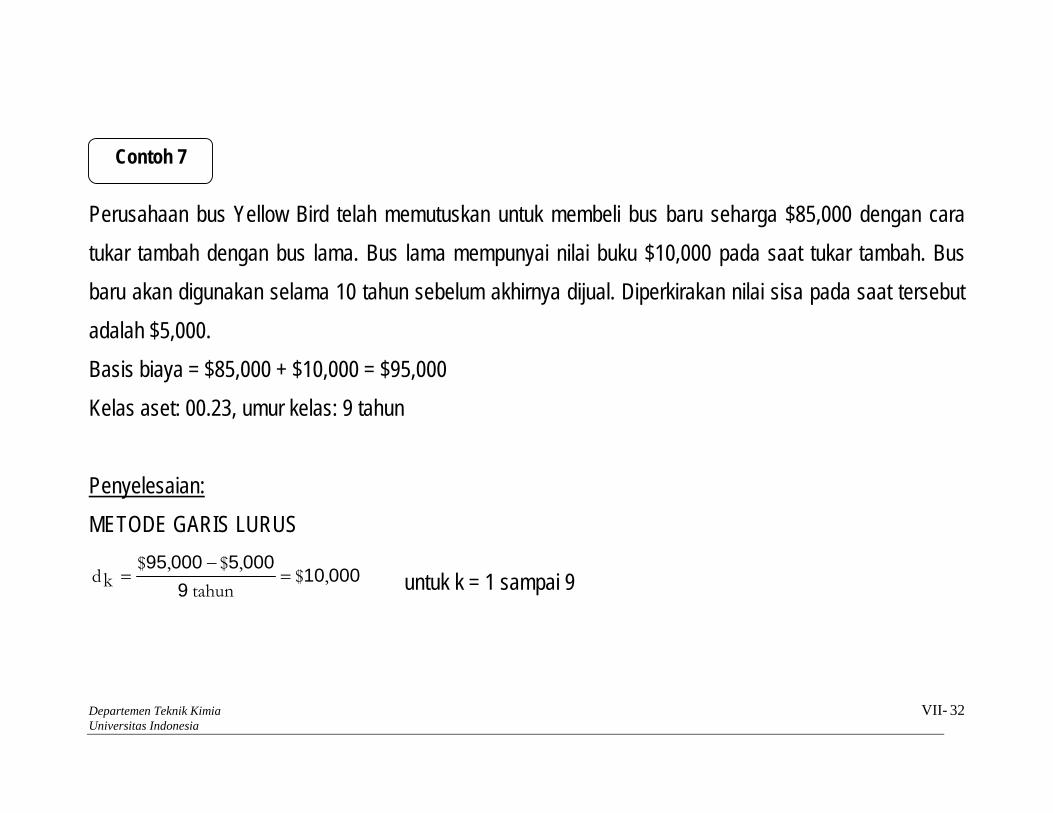

Perusahaan bus Yellow Bird telah memutuskan untuk membeli bus baru seharga $85,000 dengan cara tukar tambah dengan bus lama. Bus lama mempunyai nilai buku $10,000 pada saat tukar tambah. Bus baru akan digunakan selama 10 tahun sebelum akhirnya dijual. Diperkirakan nilai sisa pada saat tersebut adalah $5,000. Basis biaya = $85,000 + $10,000 = $95,000 Kelas aset: 00.23, umur kelas: 9 tahun Penyelesaian: METODE GARIS LURUS

000109

000500095,$

tahun,$,$

dk =−

= untuk k = 1 sampai 9

Contoh 7

Departemen Teknik Kimia VII- Universitas Indonesia

33

Metode garis lurus Tahun, k dk BVk

0 - $ 95,000 1 $10,000 85,000 2 10,000 75,000 3 10,000 65,000 4 10,000 55,000 5 10,000 45,000 6 10,000 35,000 7 10,000 25,000 8 10,000 15,000 9 10,000 5,000

Perhatikan bahwa - depresiasi tidak dberlakukan setelah tahun ke-9 karena umur kelas 9 tahun

- nilai buku akhir adalah nilai sisa yang diperkirakan

METODE DECLINING BALANCE Digunakan persamaan 200%-declining balance. R = 2/9 = 0.2222 d1 = $95,000(0.2222) = $21,111

Departemen Teknik Kimia VII- Universitas Indonesia

34

d5 = $95,000(1 - 0.2222)5-1(0.2222) = $7,726 BV5 = $95,000 (1 - 0.2222)5 = $27,040 Metode 200% declining balance Tahun,

k dk BVk

0 - $ 95,000 1 $21,111 73,889 2 16,420 57,469 3 12,771 44,698 4 9,932 34,765 5 7,726 27,040 6 6,009 21,031 7 4,674 16,357 8 3,635 12,722 9 2,827 9,895

Departemen Teknik Kimia VII- Universitas Indonesia

35

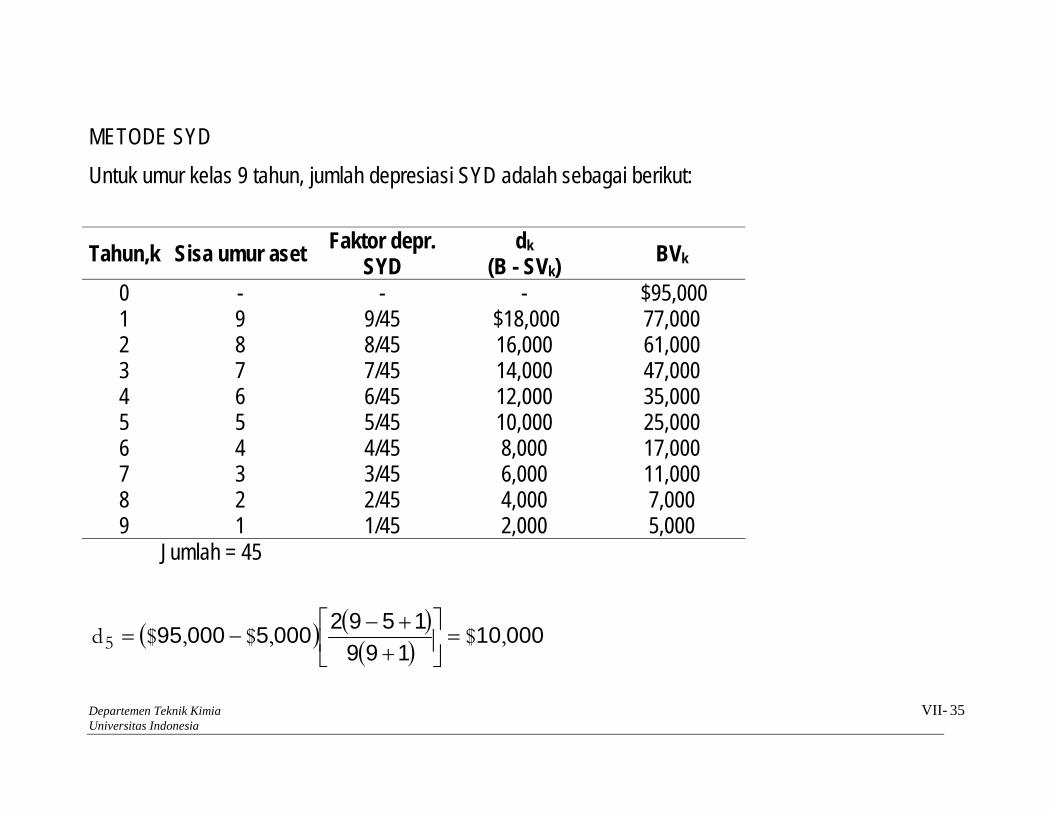

METODE SYD Untuk umur kelas 9 tahun, jumlah depresiasi SYD adalah sebagai berikut:

Tahun,k Sisa umur aset Faktor depr. SYD

dk (B - SVk) BVk

0 - - - $95,000 1 9 9/45 $18,000 77,000 2 8 8/45 16,000 61,000 3 7 7/45 14,000 47,000 4 6 6/45 12,000 35,000 5 5 5/45 10,000 25,000 6 4 4/45 8,000 17,000 7 3 3/45 6,000 11,000 8 2 2/45 4,000 7,000 9 1 1/45 2,000 5,000

Jumlah = 45

( ) ( )( )

00010199

1592000500095 ,$,$,$d5 =⎥⎦

⎤⎢⎣

⎡++−

−=

Departemen Teknik Kimia VII- Universitas Indonesia

36

( ) ( ) ( ) ( )( )

00025199

15500050009559

000500095200095 ,$,$,$,$,$,$BV5 =+

+−+

−−=

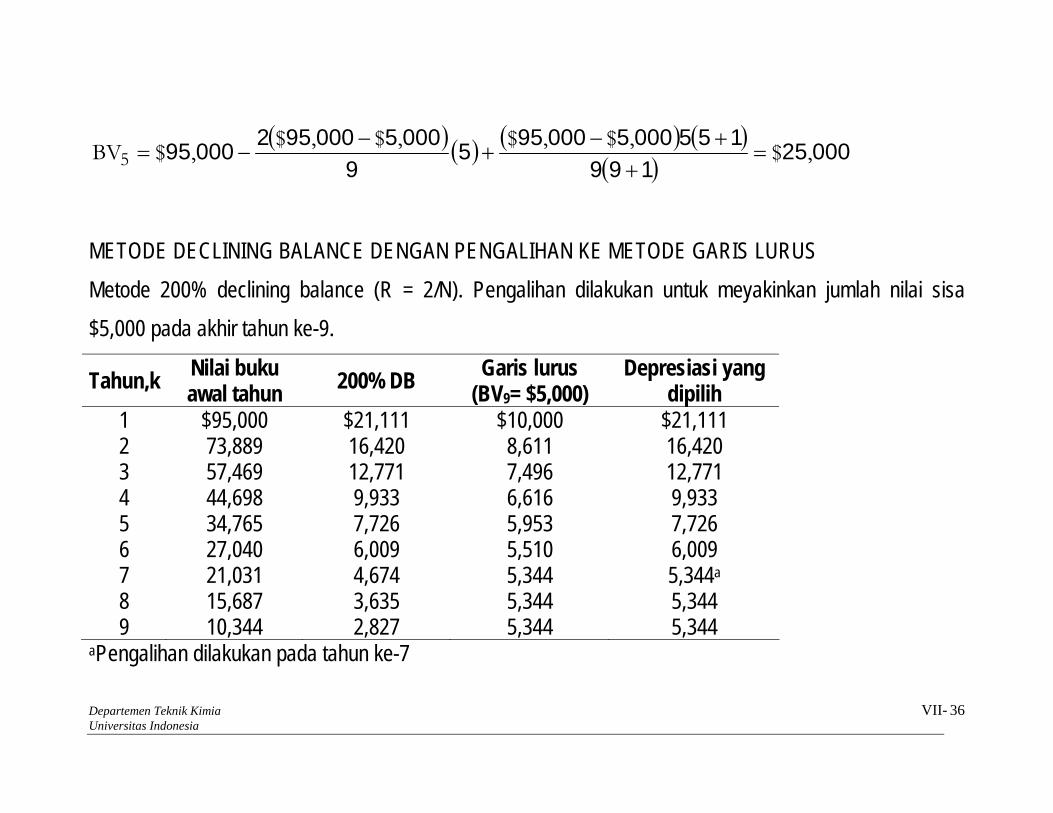

METODE DECLINING BALANCE DENGAN PENGALIHAN KE METODE GARIS LURUS Metode 200% declining balance (R = 2/N). Pengalihan dilakukan untuk meyakinkan jumlah nilai sisa $5,000 pada akhir tahun ke-9.

Tahun,k Nilai buku awal tahun 200% DB Garis lurus

(BV9= $5,000) Depresiasi yang

dipilih 1 $95,000 $21,111 $10,000 $21,111 2 73,889 16,420 8,611 16,420 3 57,469 12,771 7,496 12,771 4 44,698 9,933 6,616 9,933 5 34,765 7,726 5,953 7,726 6 27,040 6,009 5,510 6,009 7 21,031 4,674 5,344 5,344a

8 15,687 3,635 5,344 5,344 9 10,344 2,827 5,344 5,344

aPengalihan dilakukan pada tahun ke-7

Departemen Teknik Kimia VII- Universitas Indonesia

37

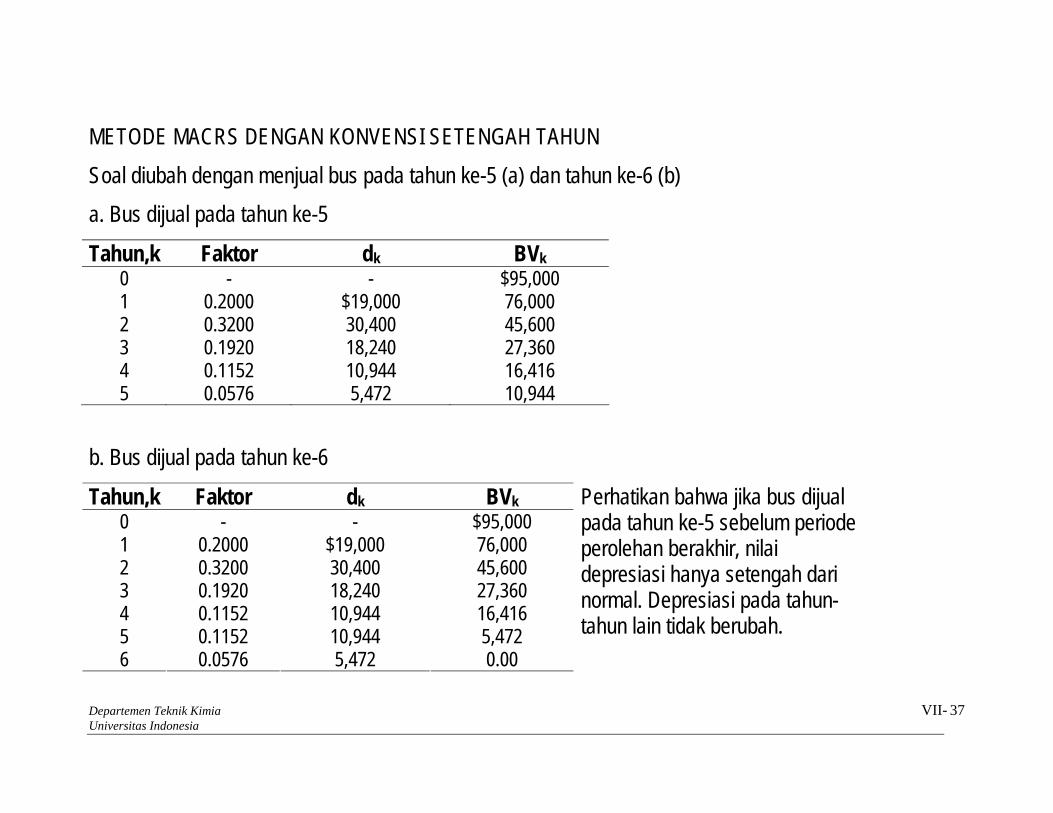

METODE MACRS DENGAN KONVENSI SETENGAH TAHUN Soal diubah dengan menjual bus pada tahun ke-5 (a) dan tahun ke-6 (b) a. Bus dijual pada tahun ke-5

Tahun,k Faktor dk BVk 0 - - $95,000 1 0.2000 $19,000 76,000 2 0.3200 30,400 45,600 3 0.1920 18,240 27,360 4 0.1152 10,944 16,416 5 0.0576 5,472 10,944

b. Bus dijual pada tahun ke-6

Tahun,k Faktor dk BVk 0 - - $95,000 1 0.2000 $19,000 76,000 2 0.3200 30,400 45,600 3 0.1920 18,240 27,360 4 0.1152 10,944 16,416 5 0.1152 10,944 5,472 6 0.0576 5,472 0.00

Perhatikan bahwa jika bus dijual pada tahun ke-5 sebelum periode perolehan berakhir, nilai depresiasi hanya setengah dari normal. Depresiasi pada tahun-tahun lain tidak berubah.

Departemen Teknik Kimia VII- Universitas Indonesia

38

7.6. Deplesi

Deplesi adalah pengurangan nilai yang terjadi atas sumber daya alam, seperti pertambangan, sumur minyak dan gas bumi, kehutanan, dan lain-lain. Sejalan dengan ekstraksi dan penjualan sumber daya, cadangan akan menurun dan nilai properti akan terus berkurang. Pada depresiasi, properti dapat diganti dengan properti yang serupa jika properti tersebut sudah terdepresiasi penuh (nilainya sudah habis). Hal ini tidak memunginkan pada deplesi. Pada depresiasi, jumlah yang dibebankan untuk biaya depresiasi diinvestasikan pada peralatan baru sehingga operasi dapat dilanjutkan tanpa batas. Pada deplesijumlah yang dibebankan untuk biaya deplesi tidak dapat digunakan untuk mengganti sumber daya alam, akibatnya perusahaan akan menutup usahanya sedikit demi sedikit sejalan dengan operasi normalnya. Oleh karena itu, pembayaran terhadap pemilik dilakukan dalam 2 bagian: (1) keuntungan yang diperoleh dan (2) bagian dari modal pemilik yang dikembalikan, dalam bentuk deplesi.

Departemen Teknik Kimia VII- Universitas Indonesia

39

Metode perhitungan deplesi: 1. Metode biaya:

Satuan deplesi ditentukan dengan membagi basis harga dengan jumlah satuan tersisa yang masih dapat ditambang atau dipanen. Pengurangan deplesi dihitung sebagai hasil perkalian antara jumlah satuan terjual pada tahun tersebut dengan satuan deplesi dalam dolar. Diterapkan untuk semua tipe properti yang dikenai deplesi dan lebih umum digunakan.

2. Metode persentase Deplesi dihitung sebagai suatu persentase dari pendapatan kotor, asalkan jumlah yang dibebankan tidak melebihi 50% dari pendapatan bersih (100% untuk properti gas dan minyak) sebelum pengurangan deplesi. Digunakan untuk hampir semua tipe tambang logam, deposit geotermal, dan tambang batubara, tapi tidak untuk sumber hutan.

Jika metode persentase diterapkan untuk suatu properti, beban deplesi harus dihitung dengan kedua metode. Beban yang lebih besar dapat digunakan untuk mengurangi basis properti.

Departemen Teknik Kimia VII- Universitas Indonesia

40

PT. Tali Tambang baru-baru ini membeli sebidang tanah yang mengandung bijih logam dengan harga $2,000,000. Cadangan yang dapat diperoleh di tambang diperkirkan 500,000 ton. a. Jika 75,000 ton bijih ditambang selama tahun pertama dan 50,000 ton dijual, berapa beban deplesi

untuk tahun pertama? b. Seandainya pada akhir tahun pertama cadangan dievaluasi kembali dan diketahui hanya 400,000 ton.

Jika 50,000 ton tambahan dijual pada tahun kedua, berapa beban deplesi untuk tahun kedua? Penyelesaian: a. Satuan deplesi = $2,000,000/500,000 ton = $4.00 per ton.

Beban deplesi tahun 1 = 50,000 ton ($4.00/ton) = $200,000 b. Basis biaya pada akhir tahun kedua = $2,000,000 - $200,000 = $1,800,000.

Satuan deplesi = $1,800,000/400,000 ton = $4.50/ton Beban deplesi tahun 2 = 50,000 ton ($4.50/ton) = $225,000

Contoh 8

Departemen Teknik Kimia VII- Universitas Indonesia

41

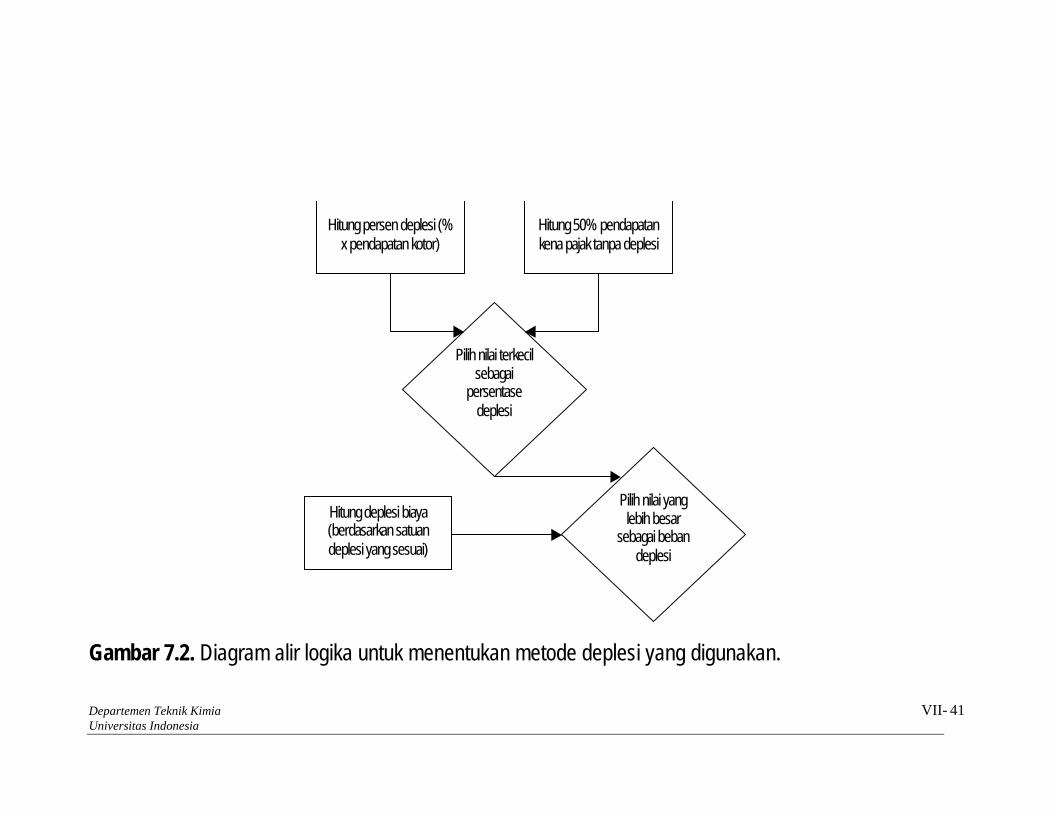

Hitung persen deplesi (%

x pendapatan kotor) Hitung 50% pendapatan kena pajak tanpa deplesi

Pilih nilai terkecil sebagai

persentase deplesi

Hitung deplesi biaya (berdasarkan satuan deplesi yang sesuai)

Pilih nilai yang lebih besar

sebagai beban deplesi

Gambar 7.2. Diagram alir logika untuk menentukan metode deplesi yang digunakan.