35 bab ii tinjauan pustaka - sinta.unud.ac.id 2.pdf · bergerak konstan dari waktu ke waktu dan...

TRANSCRIPT

35

5

BAB II

TINJAUAN PUSTAKA

Pada Bab II akan dibahas konsep-konsep yang menjadi dasar dalam

penelitian ini, yaitu ln return, volatilitas, data runtun waktu, kestasioneran, uji

ACF, uji PACF, uji ARCH-LM, model ARCH, model GARCH dan model

EGARCH. Selain itu, juga dibahas pemilihan model terbaik dengan pengukuran

keakuratan peramalan.

2.1 Ln Return

Perhitungan imbal hasil dalam harga saham, indeks saham maupun nilai

tukar mata uang asing sangat berkaitan erat dengan ln return karena ln return

serupa dengan proses transformasi data (Karlsoon, 2002). Rumus ln return pada

periode ke- adalah:

(

)

(2.1)

dengan merupakan harga pada periode dan merupakan nilai ln return pada

periode (Xiouros, 2012).

2.2 Volatilitas

Volatilitas merupakan besarnya jarak fluktuasi yang merupakan standar

deviasi dari return. Oleh karena itu, volatilitas dirumuskan sebagai (Ladokhin,

2009):

√

∑

(2.2)

6

dengan merupakan nilai ln return pada periode dan merupakan nilai mean

dari ln return selama periode.

Menurut Tsay (2005) ada beberapa jenis volatilitas pada data, yaitu:

1. Volatility clustering yang merupakan kecenderungan variabilitas data untuk

mengikuti sifat data sebelumnya.

2. Volatility evolves over time yang merupakan volatilitas pada data yang terus

meningkat dari waktu ke waktu.

3. Volatility does not diverge to infinity yang merupakan volatilitas yang

beragam dalam rentang waktu yang sama.

4. Volatility leverage effect yang merupakan volatilitas yang bereaksi terhadap

kenaikan atau penurunan nilai data, dapat berupa isu positif maupun isu

negatif.

2.3 Data Runtun Waktu

Data runtun waktu merupakan sekumpulan observasi yang terurut dalam

waktu dengan jarak interval waktu yang sama (Box & Jenkins, 1970). Data runtun

waktu disebut proses stokastik. Proses stokastik adalah keadaan saat data saling

berkaitan dalam rentang waktu yang sama (Wei, 2006).

Secara umum data runtun waktu dibagi menjadi dua, yaitu data runtun

waktu tunggal dan data runtun waktu ganda. Data runtun waktu tunggal adalah

data yang menggunakan satu variabel, sedangkan data runtun waktu ganda adalah

data yang menggunakan lebih dari satu variabel (Widarjono, 2013). Contoh data

runtun waktu tunggal adalah data harga minyak kelapa sawit, sedangkan contoh

7

data runtun waktu ganda adalah data harga minyak kelapa sawit dan harga minyak

kedelai.

2.4 Kestasioneran

Proses stokastik dikatakan stasioner apabila nilai mean dan nilai varians

bergerak konstan dari waktu ke waktu dan nilai kovarians antara dua periode

waktu tergantung dari jarak (lag) antara kedua periode waktu tersebut (Brooks,

2002), yaitu:

(2.3)

(2.4)

[ ] (2.5)

dengan dan secara berturut-turut merupakan nilai mean dan varians dari

populasi, sedangkan merupakan nilai autokovarians, yang

fungsinya hanya bergantung pada perbedaan waktu | |. Data dikatakan

stasioner dalam varians apabila struktur data dari waktu ke waktu memiliki

fluktuasi konstan. Namun apabila fluktuasi data berada di sekitar suatu nilai rata-

rata konstan dan tidak tergantung pada waktu dan varians dari fluktuasi, maka

data dikatakan stasioner dalam mean (Wei, 2006).

Secara umum, proses stasioner ada dua macam, yaitu stasioner kuat dan

stasioner lemah. Proses stasioner yang umum digunakan pada data runtun waktu

keuangan adalah stasioner lemah (Tsay, 2005). Misalkan menyatakan

pengamatan pada waktu dengan banyaknya pengamatan. Suatu

proses stokastik dikatakan stasioner lemah apabila untuk setiap

8

Gambar 2.1 Plot Data Log Return yang stasioner

Sumber: Tsay, 2005

waktu dan lag , dengan merupakan autokovarians antara dengan .

Contoh plot data log return yang stasioner lemah diberikan pada Gambar 2.1

(Tsay, 2005).

Gambar 2.1 merupakan data log return bulanan pada International Busines

Machines (IBM). Pada Gambar 2.1, data runtun waktu hanya bergerak di sekitar

nilai 0,3 dan -0,3 yang berarti data stasioner dalam varians dan fluktuasi pada data

bergerak konstan sehingga fluktuasi terlihat seperti kumpulan garis lurus yang

berarti data stasioner dalam mean.

Apabila data tidak stasioner, maka perlu dilakukan modifikasi agar data

yang dihasilkan menjadi stasioner. Modifikasi dapat dilakukan menggunakan

metode pembedaan (differencing). Pada data runtun waktu, proses differencing

dapat dilakukan hingga beberapa periode sampai data stasioner, yaitu dengan cara

mengurangkan satu data dengan data sebelumnya (Makridakis, 1995).

Proses differencing adalah operator shift mundur (backward shift), yang

dapat ditulis sebagai (Makridakis, 1999):

9

dengan notasi dimaksudkan untuk menggeser data satu periode ke belakang.

Dua penerapan untuk akan berpengaruh menggeser data 2 periode ke

belakang, dan ditulis sebagai:

Demikian seterusnya, sehingga untuk menggeser data periode ke

belakang secara umum dapat ditulis sebagai:

Dengan menggunakan operator shift mundur, maka differencing pertama

dapat ditulis kembali menjadi:

(2.6)

Diperoleh bahwa differencing pertama dinyatakan oleh . Selanjutnya akan

dicari differencing kedua sebagai:

10

Dengan demikian, differencing orde kedua dinotasikan sebagai . Oleh

karena itu, apabila terdapat differencing orde ke-d maka dapat ditulis sebagai:

Untuk mengetahui suatu data stasioner atau tidak, dilakukan pengujian

menggunakan uji korelogram atau uji formal unit root yaitu Augmented Dickey-

Fuller (ADF).

2.4.1 Korelogram

Metode korelogram merupakan metode pengujian yang digunakan untuk

melihat kestasioneran data. Korelogram menunjukkan plot data harga minyak

kelapa sawit. Pada korelogram, suatu data dikatakan stasioner apabila plot

autokorelasi dari data tidak keluar dari garis Bartlett (garis putus-putus). Nilai

probabilitas dari lag pertama hingga lag terakhir akan bergerak mendekati nol

atau lebih kecil dari nilai taraf signifikansi (Rosadi, 2012). Contoh plot grafik

dan korelogram data tidak stasioner diberikan pada Gambar 2.2.

11

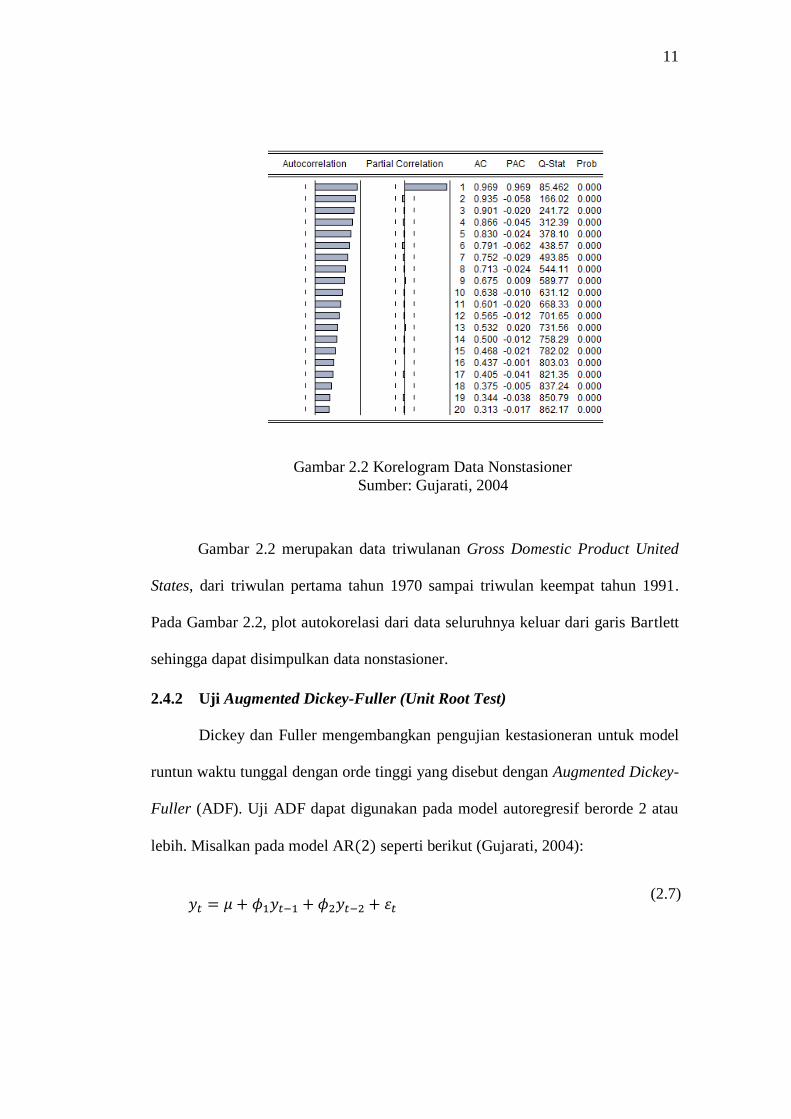

Gambar 2.2 Korelogram Data Nonstasioner

Sumber: Gujarati, 2004

Gambar 2.2 merupakan data triwulanan Gross Domestic Product United

States, dari triwulan pertama tahun 1970 sampai triwulan keempat tahun 1991.

Pada Gambar 2.2, plot autokorelasi dari data seluruhnya keluar dari garis Bartlett

sehingga dapat disimpulkan data nonstasioner.

2.4.2 Uji Augmented Dickey-Fuller (Unit Root Test)

Dickey dan Fuller mengembangkan pengujian kestasioneran untuk model

runtun waktu tunggal dengan orde tinggi yang disebut dengan Augmented Dickey-

Fuller (ADF). Uji ADF dapat digunakan pada model autoregresif berorde 2 atau

lebih. Misalkan pada model AR seperti berikut (Gujarati, 2004):

(2.7)

12

Melalui operasi penjumlahan dan pengurangan pada ruas kanan persamaan

(2.7) dengan , diperoleh:

Selanjutnya, kurangi ruas kiri dan kanan dengan , sehingga diperoleh:

(2.8)

Uji ADF pada model autoregresif berorde p atau AR adalah sebagai

(Gujarati, 2004):

(2.9)

Dari persamaan (2.8), hipotesis yang digunakan adalah:

(Terdapat unit root, variabel tidak stasioner)

(Tidak terdapat unit root, variabel stasioner)

Statistik uji yang digunakan adalah (Gujarati, 2004):

∑

(∑ )

(2.10)

dengan dan secara berturut-turut merupakan autokorelasi parsial

duga pada lag ke-k dan standar eror dari autokorelasi parsial duga pada lag ke-k

dengan . Jika nilai statistik uji lebih kecil dari nilai kritis ADF

13

(lihat tabel MacKinnon) yang dihasilkan maka hipotesis nol ditolak yang artinya

data runtun waktu bersifat stasioner. Tetapi, jika nilai statistik uji lebih besar

dari nilai kritis ADF (lihat tabel MacKinnon) maka hipotesis nol diterima yang

berarti data runtun waktu bersifat nonstasioner.

2.5 Autocorrelation Function (ACF)

Korelasi adalah hubungan antara satu variabel dengan variabel lainnya.

Nilai korelasi dinyatakan oleh koefisien yang nilainya bervariasi dari -1 hingga

+1. Koefisien yang bernilai positif menunjukkan hubungan antar variabel yang

bersifat positif, artinya jika satu variabel meningkat nilainya, maka variabel

lainnya juga akan meningkat nilainya. Koefisien yang bernilai negatif

menunjukkan hubungan antar variabel yang bersifat negatif, artinya jika satu

variabel meningkat nilainya, maka variabel lainnya akan menurun nilainya, atau

sebaliknya. Jika suatu koefisien bernilai nol, maka antar variabel-variabel tersebut

tidak memiliki hubungan, yakni apabila terjadi peningkatan/penurunan terhadap

suatu variabel, variabel lainnya tidak akan terpengaruh oleh perubahan nilai

tersebut (Wei, 2006).

Koefisien autokorelasi memiliki makna yang hampir sama dengan koefisien

korelasi. Pada korelasi, hubungan yang terjalin merupakan dua variabel yang berbeda

pada waktu yang sama, sedangkan pada autokorelasi, hubungan yang terjalin

merupakan dua variabel yang sama dalam rentang waktu yang berbeda. Autokorelasi

dapat dihitung menggunakan ACF.

Menurut Wei (2006), kovarians antara dan dapat ditulis sebagai:

14

[ ]

Korelasi antara dan ditulis:

√

dengan . Sebagai fungsi dari , disebut fungsi

autokovarians pada lag k dan disebut fungsi autokorelasi pada lag-k, sehingga

dan menggambarkan kovarians dan korelasi antara dan dari proses yang

sama yang hanya dipisahkan oleh lag ke- .

Fungsi autokovarians sampel dan autokorelasi sampel secara

berturut-turut dapat ditulis sebagai (Wei, 2006):

, ∑

dan

∑

∑

, (2.11)

dengan

∑

Fungsi autokovarians sampel dan autokorelasi memiliki sifat-sifat:

1.

15

2. | | | |

3. dan , untuk semua .

Sifat-sifat ini diperoleh dari perbedaan waktu antara dan . Oleh karena itu,

fungsi autokorelasi sering hanya diplotkan untuk lag non negatif. Plot ini disebut

korelogram.

Untuk mengetahui ada tidaknya autokorelasi pada suatu data runtun waktu,

perlu dilakukan pengujian hipotesis. Hipotesis yang digunakan adalah:

(Koefisien autokorelasi tidak berbeda secara signifikan dengan nol).

(Koefisien autokorelasi berbeda secara signifikan dengan nol).

Statistik uji yang digunakan adalah (Tsay, 2005):

√( ∑

) ⁄ (2.12)

dengan √( ∑

) ⁄ merupakan standar eror autokorelasi pada saat lag- .

Kriteria keputusan yang digunakan adalah tolak apabila | |

dengan derajat bebas . Nilai

dapat dilihat pada tabel t.

16

2.6 Partial Autocorrelation Function (PACF)

PACF digunakan untuk mengukur tingkat keeratan antara dan ,

apabila pengaruh dari lag 1,2,3, … dan seterusnya sampai dianggap terpisah

(Makridakis, 1995). Misalkan merupakan proses yang stasioner dengan

, selanjutnya dinyatakan sebagai model linier (Wei, 2006):

(2.13)

dengan adalah parameter regresi ke- dan merupakan nilai kesalahan yang

tidak berkorelasi dengan untuk .

Untuk mendapatkan nilai PACF, langkah pertama adalah mengalikan

persamaan (2.13) dengan pada kedua ruas, sehingga diperoleh:

(2.14)

Selanjutnya, dicari nilai ekspektasi pada persamaan (2.14), yaitu:

( ) ( ) ( )

dengan nilai ( ) , jika ( ) , maka:

(2.15)

Selanjutnya, persamaan (2.15) dibagi dengan , diperoleh:

17

atau:

(2.16)

Sistem persamaan (2.16) akan diselesaikan menggunakan aturan Cramer

untuk mencari nilai-nilai PACF lag- yaitu ,…, .

1. Untuk lag pertama dan diperoleh:

, karena maka , artinya bahwa PACF pada lag

pertama akan sama dengan ACF pada lag pertama.

2. Untuk lag kedua dan diperoleh:

(2.17)

Persamaan (2.17) dalam bentuk matriks dapat ditulis menjadi:

*

+ [

]

*

+ (2.18)

[

] [

], dengan menggunakan aturan Cramer yaitu

maka diperoleh:

|

|

|

|

3. Secara umum, untuk lag ke- diperoleh:

18

(2.19)

Persamaan (2.19) jika ditulis dalam bentuk matriks menjadi:

[

]

[

]

[

]

dengan menggunakan aturan Cramer diperoleh:

[

]

[

]

Oleh karena itu,

||

||

||

||

(2.20)

19

Untuk mengetahui ada tidaknya autokorelasi parsial pada suatu data runtun

waktu, perlu dilakukan pengujian hipotesis. Hipotesis yang digunakan adalah:

(Koefisien autokorelasi parsial tidak berbeda secara signifikan dengan

nol).

(Koefisien autokorelasi parsial berbeda secara signifikan dengan nol).

Statistik uji yang digunakan adalah (Tsay, 2005):

(2.21)

dengan

Kriteria keputusan yang digunakan adalah tolak apabila | |

dengan derajat bebas . Nilai

dapat dilihat pada tabel t.

2.7 Uji ARCH-LM

Terdapat dua uji yang digunakan untuk mendeteksi heteroskedastisitas di

dalam data yaitu dengan melalui korelogram dan uji ARCH Lagrange Multiplier

atau ARCH-LM dari residual kuadrat data (Rosadi, 2012). Uji ARCH-LM yang

diperkenalkan oleh Engle pada tahun 1982 menyatakan bahwa varians dari

variabel gangguan yang berbentuk tergantung pada

seperti

persamaan ARCH berikut (Widarjono, 2013):

20

(2.22)

Hipotesis pada pengujian ARCH-LM adalah:

(Tidak ada efek ARCH/GARCH dalam residual

sampai lag ke-m)

(Ada efek ARCH/GARCH dalam residual)

Statistik uji yang digunakan adalah sum of squared residual (SSR) (Tsay,

2005):

⁄

⁄ (2.23)

dengan ∑

, ∑

merupakan nilai mean dari

dan merupakan derajat bebas. Kriteria keputusan yang digunakan adalah tolak

apabila nilai . Nilai dapat dilihat pada tabel

F.

2.8 Model Autoregressive Conditional Heteroskedasticity (ARCH)

Model ARCH yang diperkenalkan oleh Engle tahun 1982 digunakan untuk

mengestimasi suatu data runtun waktu yang mempunyai varians error tidak

konstan dan bergantung pada volatilitas error. Model ARCH dan

perkembangannya paling umum digunakan untuk peramalan return dan

volatilitas. Pada model ARCH, standar deviasi kuadrat digunakan sebagai varians.

Model ARCH didefinisikan sebagai (Ladokhin, 2009):

(2.24)

21

, { (2.25)

(2.26)

∑

dengan merupakan return bersyarat pada periode dengan mean nol dan

merupakan residual (error term) pada periode ke , merupakan rangkaian

independent and identically distributed (iid) atau sering diasumsikan berdistribusi

normal standar . Nilai untuk merupakan parameter

model dengan yang menjamin bahwa varians bernilai positif.

Model ARCH tidak efektif digunakan untuk orde yang lebih tinggi (Tsay,

2006). Oleh karena itu, model GARCH dibentuk untuk mengatasi masalah

tersebut.

2.9 Model Generalized-ARCH (GARCH)

Bollerslev pada tahun 1986 mengusulkan model generalized ARCH

(GARCH). Secara umum model GARCH didefinisikan sebagai (Ladokhin,

2009):

(2.27)

∑

∑

22

dengan merupakan parameter, secara

berturut-turut merupakan parameter model dengan , hal ini untuk

memastikan bahwa varians bernilai positif.

Model GARCH mengasumsikan bahwa volatilitas bersifat simetris

sehingga beberapa ahli mengembangkan model lain untuk menangkap sifat

asimetris pada data.

2.10 Model Exponential-GARCH (EGARCH)

Model ARCH dan GARCH mengasumsikan bahwa volatilitas bersifat

simetris, akan tetapi kenyataannya tidak demikian. Oleh karena itu, Nelson pada

tahun 1991 memperkenalkan model eksponensial GARCH (EGARCH) yang

digunakan untuk menangkap sifat asimetris yaitu adanya perbedaan pengaruh isu

positif dan isu negatif. Bentuk umum model EGARCH adalah (Karlsson,

2002):

,

∑

( ) ∑

Agar model memenuhi sifat asimetris pada return dan perubahan

volatilitas maka model harus memiliki fungsi sign effect dan magnitude effect.

Sign effect menunjukkan adanya perbedaan pengaruh antara isu positif dan isu

negatif pada periode t terhadap varians saat ini, sedangkan magnitude effect

menunjukkan seberapa besar pengaruh volatilitas pada periode yang

(2.28)

23

memengaruhi varians saat ini (Nelson, 1991). Jika sign effect dan magnitude effect

bernilai , artinya sign effect dan magnitude effect berpengaruh terhadap harga

minyak kelapa sawit. Sign effect dan magnitude effect pada model EGARCH

ditunjukkan sebagai:

⏟⏟

[| | [| |]]⏟

(2.29)

dengan berdistribusi . Pada sign effect, batasan ,

dengan yang merupakan fungsi linier pada bernilai , sedangkan

untuk batasan , yang merupakan fungsi linier pada bernilai

. Oleh karena itu, fungsi disebut varians bersyarat dari yang

menunjukkan adanya efek asimetris baik positif maupun negatif. Jika parameter

bernilai positif artinya pengaruh dari isu positif lebih besar dibandingkan

pengaruh dari isu negatif, dan sebaliknya (Nelson, 1991).

Pada magnitude effect, apabila nilai dan , maka akan

bernilai positif saat pengaruh volatilitas dari lebih besar dari nilai harapan, dan

sebaliknya akan bernilai negatif saat pengaruh volatilitas dari lebih kecil dari

nilai harapan. Jika nilai dan maka varians bersyarat saat ini akan

bernilai positif saat return bernilai negatif, dan sebaliknya varians bersyarat saat

ini akan bernilai negatif saat return bernilai positif (Nelson, 1991). Berbeda

dengan model GARCH, model EGARCH tidak memiliki batasan parameter pada

model.

24

Distribusi yang digunakan pada penelitian ini adalah distribusi student (t)

dan distribusi generalized error (GED).

2.11 Distribusi Student (t)

Distribusi student-t adalah pengujian hipotesis yang menggunakan

distribusi-t sebagai uji stasistik. Tabel pengujiannya disebut tabel t-student.

Metode ini pertama kali diperkenalkan oleh W.S. Gosset pada tahun 1908.

Namun, distribusi-t hanya dapat digunakan untuk sampel yang berukuran kurang

dari 30. Kemudian W.S Gosset mengembangkan metode ini sehingga dapat

dikenal sebagai distribusi student-t. Distribusi student-t dapat digunakan untuk

sampel kecil maupun besar. Distribusi student-t memiliki fungsi densitas (Yang,

2011):

(

)

√ (

)(

)

(2.30)

dengan merupakan derajat kebebasan, merupakan

fungsi gamma,

merupakan fungsi beta. Jika

adalah nol,

maka distribusi-t adalah distribusi normal standar.

2.12 Distribusi Generalized Error (GED)

GED adalah distribusi eksponensial simetris. GED memiliki fungsi

densitas (Yang, 2011):

| |

[ ]

dengan

(2.31)

25

[ [ ]

[ ]]

dengan merupakan fungsi gamma dan merupakan

derajat kebebasan.

2.13 Pemilihan Model Terbaik (AIC dan SIC)

Menentukan model terbaik dapat dilakukan dengan perbandingan kriteria

informasi yaitu AIC (Akaike’s Information Criterion) dan SIC (Schwarz

Information Criterion). Nilai AIC dan SIC dapat diperoleh secara berturut-turut

melalui persamaan (Tsay, 2005):

ln (∑

)

(2.33)

ln (∑

)

ln (2.34)

dengan adalah banyaknya parameter.

Semakin kecil nilai AIC dan SIC, hasil estimasi semakin baik dan layak

untuk digunakan. Kriteria informasi SIC lebih sering digunakan karena hasil

estimasi model lebih akurat dibanding AIC (Rosadi, 2012).

2.14 Pengukuran Keakuratan Peramalan

Pengukuran keakuratan peramalan dapat dilakukan dengan menghitung

nilai Root Mean Square Error (RMSE) dan Mean Heteroscedastic Error (MHSE)

(Ladokhin, 2009). Root Mean Square Error (RMSE) didefinisikan sebagai:

(2.32)

26

√

∑

(2.35)

dengan merupakan return bersyarat pada periode .

Selanjutnya, Mean Heteroscedastic Error (MHSE) didefinisikan sebagai:

∑ (

)

(2.36)

RMSE digunakan untuk mengukur kesalahan dalam hal penyimpangan

nilai mean dan MHSE digunakan untuk relatif kesalahan nilai mean. Semakin

kecil perbedaan nilai RMSE dan MHSE, maka hasil estimasi semakin baik dan

layak untuk digunakan (Ladokhin, 2009).