pengaruh ukuran perusahaan dan umur perusahaan terhadap audit report lag...

TRANSCRIPT

1

PENGARUH UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN

TERHADAP AUDIT REPORT LAG DENGAN SOLVABILITAS SEBAGAI

VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia Tahun 2015-2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada

Jurusan Studi Ekonomi Akuntansi Fakultas Ekonomi dan Bisnis

Disusun Oleh:

EVITA ROSIDA

B 200 140 077

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

2

i

3

ii

4

iii

1

PENGARUH UKURAN PERUSAHAAN DAN UMUR PERUSAHAAN TERHADAP

AUDIT REPORT LAG DENGAN SOLVABILITAS SEBAGAI VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Tahun 2015-2016)

ABSTRAK

Tujuan penelitian ini adalah untuk menguji kemampuan solvabilitas dalam

memoderasi pengaruh ukuran perusahaan dan umur perusahaan pada audit report

lag. Penelitian ini menggunakan data pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2015-2016. Jumlah sampel yang digunakan

sebanyak 214 perusahaan dengan teknik purposive sampling. Teknik analisis yang

digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan

bahwa (1) ukuran perusahaan berpengaruh signifikan terhadap audit report lag,

(2) umur perusahaan tidak berpengaruh signifikan terhadap audit report lag, (3)

solvabilitas tidak mampu memoderasi pengaruh ukuran perusahaan terhadap audit

report lag, (4) solvabilitas tidak mampu memoderasi pengaruh umur perusahaan

terhadap audit report lag.

Kata kunci: ukuran perusahaan, umur perusahaan, solvabilitas, audit report lag

ABSTRACT

The purpose of this study was to test the ability of solvabilityin moderating the

effect of company size and company age on audit report lag. This study uses data

on manufacturing companies listed in Indonesia Stock Exchange 2015-2016. The

samples used as many as 214 companies with purposive sampling technique. The

analysis technique used is multiple linear regression analysis.The results showed

that (1) the company size had significant effect to audit report lag, (2) the age of

companyhad no significant effect to audit report lag, (3) solvabilityis not able to

moderate effects of company size on the audit report lag, (4) solvabilityis not able

to moderate effects of company age on the audit report lag.

Keywords: company size, age of company, solvability, audit report lag

1. PENDAHULUAN

Laporan keuangan merupakan salah satu sumber informasi yang sering kali

digunakan sebagai dasar pertimbangan dalam pengambilan suatu keputusan.

Laporan keuangan merupakan proses akhir dalam proses akuntansi yang

mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah

perusahaan. Laporan keuangan akan mempengaruhi keputusan investor dalam

2

mengambil keputusan karena laporan keuangan menyediakan informasi mengenai

posisi keuangan suatu perusahaan.

Ketepatan waktu suatu pelaporan keuangan atas hasil laporan audit dapat

mempengaruhi nilai dari laporan keuangan. Salah satu kendala perusahaan dalam

mempublikasikan laporan keuangan kepada masyarakat dan Otoritas Jasa

Keuangan (OJK) adalah ketepatan waktu auditor dalam menyelesaikan laporan

auditnya. Laporan keuangan tahunan wajib disampaikan kepada OJK dan

diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga (90 hari)

setelah tanggal laporan keuangan tahunan. Rentang waktu penyelesaian audit atas

laporan keuangan tahunan disebut dengan audit report lag, yang diukur

berdasarkan jumlah atau lamanya hari yang dibutuhkan untuk memperoleh

laporan auditor independen atas laporan keuangan tahunan perusahaan, sejak

tanggal tutup buku perusahaan yaitu 31 Desember sampai dengan tanggal yang

tertera pada laporan auditor independen.

2. METODE PENELITIAN

2.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian empiris, yaitu penelitian

terhadap fakta empiris yang diperoleh berdasarkan observasi dan pengalaman.

Dalam penelitian ini, fakta empiris diperoleh dari data sekunder perusahaan sektor

manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2015-2016.

2.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2015-2016. Metode

pemilihan sampel adalah purposive sampling, yaitu pemilihan sampel secara tidak

acak yang informasinya diperoleh berdasarkan kriteria-kriteria tertentu

disesuaikan dengan tujuan atau masalah penelitian. Dalam penelitian ini, kriteria

yang ditetapkan adalah:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang aktif

menyampaikan laporan keuangan secara berturut-turut periode 2015-2016.

3

b. Perusahaan manufaktur yang menyajikan laporan keuangan dengan satuan

mata uang rupiah.

c. Perusahaan manufaktur tersebut menyampaikan laporan keuangan yang

berakhir 31 Desember lengkap dengan catatan atas laporan keuangan dan

telah diaudit oleh auditor independen.

2.3 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, berupa

laporan keuangan perusahaan manufaktur yang telah diaudit dan terdaftar di BEI

pada tahun 2015-2016, yang diperoleh dari website www.idx.co.id. Teknik

pengumpulan data dalam penelitian ini dilakukan dengan menggunakan teknik

dokumentasi dengan melakukan analisis terhadap laporan keuangan periode 2015-

2016.

2.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data mengenai solvabilitas

sebagai variabel moderasi pengaruh ukuran perusahaan dan umur perusahaan

terhadap audit report lag. Pengumpulan data dalam penelitian ini dilakukan

dengan menggunakan teknik dokumentasi dengan melakukan analisis terhadap

perusahaan manufaktur periode 2015-2016, dan informasi lainya terkait variabel

penelitian.

2.5 Variabel Penelitian dan Definisi Operasional Variabel

2.5.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah audit report lag

yang diukur berdasarkan lamanya waktu penyelesaian audit dari tanggal

penutupan buku per 31 Desember hingga tanggal ditandatanganinya laporan

keuangan oleh auditor independen.

Audit Report Lag = Tanggal Laporan Audit – Tanggal Laporan Keuangan

Tahunan

2.5.2 Variabel Independen

Ukuran perusahaan adalah suatu ukuran yang menunjukkan besar kecilnya

suatu perusahaan yang ditandai dengan beberapa ukuran antara lain total

4

penjualan, total aset, log size, jumlah pegawai, nilai pasar perusahaan, dan nilai

buku perusahaan. Pada penelitian ini ukuran perusahaan diukur dengan:

Ukuran Perusahaan = Ln (nilai total aset)

2.5.3 Umur Perusahaan

Umur perusahaan adalah lamanya perusahaan tersebut telah beroperasi. Umur

perusahaan dihitung dari tanggal perusahaan itu berdiri sampai dengan saat

perusahaan melakukan tutup buku.

Umur Perusahaan = Tanggal Tutup Buku Perusahaan – Tahun Berdirinya

Perusahaan

2.6 Metode Analisis Data

Dalam analisis ini berfungsi untuk menguji pengaruh hubungan antara satu

variabel dengan variabel lainnya.Pengolahan data dalam penelitian ini

menggunakan bantuan SPSS, sehingga didapat persamaan regresi sebagai berikut:

Y = α + + + z + + + e

Keterangan:

Y = Audit Report Lag

α = Konstanta

- = Koefisien regresi

= Ukuran Perusahaan

= Umur Perusahaan

z = Solvabilitas

e = Error

3. HASIL DAN PEMBAHASAN

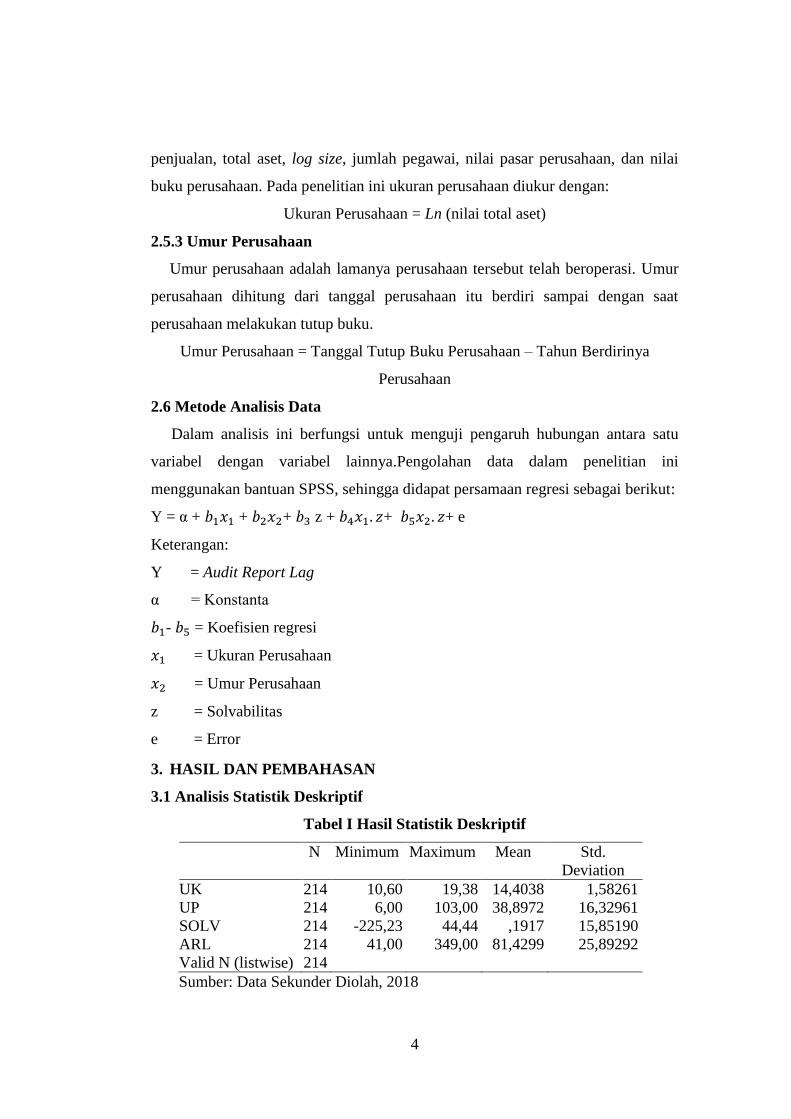

3.1 Analisis Statistik Deskriptif

Tabel I Hasil Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

UK 214 10,60 19,38 14,4038 1,58261

UP 214 6,00 103,00 38,8972 16,32961

SOLV 214 -225,23 44,44 ,1917 15,85190

ARL 214 41,00 349,00 81,4299 25,89292

Valid N (listwise) 214

Sumber: Data Sekunder Diolah, 2018

5

Pada hasil perhitungan statistik deskriptif ukuran perusahaan mempunyai

nilai minimum 10,60 yang terdapat pada laporan tahunan PT. Siwani Makmur

Tbk tahun 2016 dan nilai maksimum 19,38 yang terdapat pada laporan tahunan

PT. Astra International Tbk tahun 2016. Adapun rata-rata nilai ukuran perusahaan

adalah 14,4038 dengan standar deviasi sebesar 1,58261. Umur perusahaan

mempunyai nilai minimum sebesar 6,00 yang terdapat pada laporan tahunan PT.

Indofood CBP Sukses Makmur Tbk tahun 2015 dan nilai maksimum 103,00 yang

terdapat pada laporan tahunan PT. Hanjaya Mandala Sampoerna Tbk tahun 2016.

Adapun rata-rata nilai umur perusahaan adalah 38,8972 denganstandar deviasi

sebesar 16,32961. Rasio solvabilitas mempunyai nilai minimum sebesar-225,23

yang terdapat pada laporan tahunan PT. Sekawan Intipratama Tbk tahun 2016 dan

nilai maksimum 44,44 yang terdapat pada laporan tahunan PT. Sepatu Bata Tbk

tahun 2016. Adapun rata-rata nilai solvabilitas adalah 0,1917 dengan standar

deviasi sebesar15,85190. Audit report lag mempunyai nilai minimum sebesar

41,00 yang terdapat pada laporan tahunan PT. Wijaya Karya Beton Tbk tahun

2016 dan nilai maksimum sebesar 349,00 terdapat pada laporan tahunan PT.

Siwani Makmur Tbk tahun 2015. Adapun rata-rata audit report lag adalah

81,4299 dengan standar deviasi sebesar 25,89292.

3.2 Uji Asumsi Klasik

3.2.1 Uji Normalitas

Uji normalitas dalam penelitian ini digunakan untuk mengetahui apakah data

dari masing-masing variabel memiliki distribusi normal. Model regresi yang baik

adalah distribusi data normal atau mendekati normal. Penelitian ini menggunakan

Teorema Limit Pusat (CLT). CLT secara umum dapat digunakan untuk sampel

besar. Dalam hal ini, nilai n ≥ 30 sudah dikatakan cukup besar. Semakin besar

nilai n, maka aproksimasi CLT akan semakin akurat atau semakin mendekati

distribusi normal.

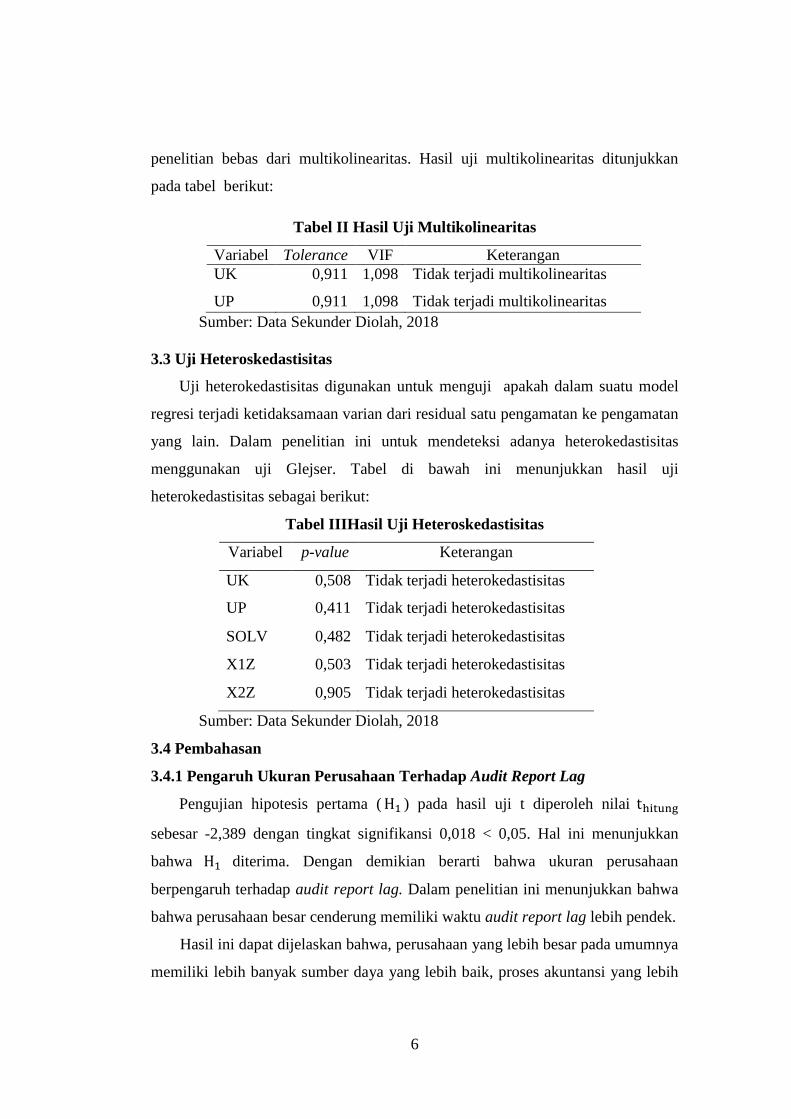

3.2.2 Uji Multikolinearitas

Uji multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan VIF.

Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat disimpulkan bahwa

6

penelitian bebas dari multikolinearitas. Hasil uji multikolinearitas ditunjukkan

pada tabel berikut:

Tabel II Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

UK 0,911 1,098 Tidak terjadi multikolinearitas

UP 0,911 1,098 Tidak terjadi multikolinearitas

Sumber: Data Sekunder Diolah, 2018

3.3 Uji Heteroskedastisitas

Uji heterokedastisitas digunakan untuk menguji apakah dalam suatu model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang lain. Dalam penelitian ini untuk mendeteksi adanya heterokedastisitas

menggunakan uji Glejser. Tabel di bawah ini menunjukkan hasil uji

heterokedastisitas sebagai berikut:

Tabel IIIHasil Uji Heteroskedastisitas

Variabel p-value Keterangan

UK 0,508 Tidak terjadi heterokedastisitas

UP 0,411 Tidak terjadi heterokedastisitas

SOLV 0,482 Tidak terjadi heterokedastisitas

X1Z 0,503 Tidak terjadi heterokedastisitas

X2Z 0,905 Tidak terjadi heterokedastisitas

Sumber: Data Sekunder Diolah, 2018

3.4 Pembahasan

3.4.1 Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag

Pengujian hipotesis pertama ( ) pada hasil uji t diperoleh nilai

sebesar -2,389 dengan tingkat signifikansi 0,018 < 0,05. Hal ini menunjukkan

bahwa diterima. Dengan demikian berarti bahwa ukuran perusahaan

berpengaruh terhadap audit report lag. Dalam penelitian ini menunjukkan bahwa

bahwa perusahaan besar cenderung memiliki waktu audit report lag lebih pendek.

Hasil ini dapat dijelaskan bahwa, perusahaan yang lebih besar pada umumnya

memiliki lebih banyak sumber daya yang lebih baik, proses akuntansi yang lebih

7

baik, serta proses pengendalian internal yang lebih baik pula, sehingga

memudahkan auditor dalam menyelesaikan prosedur audit yang dilakukan karena

minimnya kesalahan dalam penyajian laporan keuangan yang dilakukan oleh

perusahaan besar. Hasil penelitian ini sejalan dengan penelitian yang dilakukan

oleh Dewangga dan Laksito (2015), Togasima dan Christiawan (2014), Azhari et

al (2014), Pramaharjan dan Cahyonowati (2015), yang menyatakan bahwa ukuran

perusahaan berpengaruh signifikan terhadap audit report lag.

3.4.2 Pengaruh Umur Perusahaan Terhadap Audit Report Lag

Pengujian hipotesis kedua ( ) pada hasil uji t diperoleh nilai sebesar

-1,450 dengan tingkat signifikansi 0,148> 0,05. Hal ini menunjukkan bahwa

ditolak. Dengan demikian berarti bahwa umur perusahaan tidak berpengaruh

terhadap audit report lag. Hasil ini dapat dijelaskan baik perusahaan baru maupun

perusahaan lama akan berusaha untuk segera menyelesaikan proses audit karena

mereka diawasi secara ketat oleh para investor, pemerintah, dan lembaga lainnya

dan setiap perusahaan akan berupaya untuk mempublikasikan laporan

keuangannya secara tepat waktu. Hasil penelitian ini sejalan dengan penelitian

yang dilakukan oleh Azhari et al (2014) yang menyatakan bahwa umur

perusahaan tidak berpengaruh terhadap audit report lag.

3.4.3 Pengaruh Solvabilitas Terhadap Hubungan Antara Ukuran

Perusahaan dengan Audit Report Lag

Pengujian hipotesis ketiga ( ) pada hasil uji t diperoleh nilai sebesar

0,440 dengan tingkat signifikansi 0,660 > 0,05. Hal ini menunjukkan bahwa

ditolak. Dengan demikian berarti bahwa solvabilitas tidak mampu memoderasi

hubungan antara ukuran perusahaan dengan audit report lag.

Keberadaan solvabilitas yang dipahami sebagai variabel moderating tidak

terbukti memperlemah ataupun memperkuat pengaruh ukuran perusahaan pada

audit report lag. Penelitian ini menunjukkan bahwa besar kecilnya ukuran suatu

perusahaan dengan tingkat solvabilitas yang tinggi ataupun rendah bukan menjadi

jaminan yang dapat mempersingkat audit report lag. Sehingga solvabilitas tidak

mampu memoderasi pengaruh ukuran perusahaan terhadap audit report lag.

8

3.4.4 Pengaruh Solvabilitas Terhadap Hubungan Antara Umur Perusahaan

dengan Audit Report Lag

Pengujian hipotesis keempat ( ) pada hasil uji t diperoleh nilai

sebesar -0,101 dengan tingkat signifikansi 0,920 > 0,05. Hal ini menunjukkan

bahwa ditolak. Dengan demikian berarti bahwa solvabilitas tidak mampu

memoderasi hubungan antara umur perusahaan dengan audit report lag.

Penelitian ini menunjukkan bahwa tinggi rendahnya tingkat solvabilitas pada

perusahaan yang telah lama berdiri maupun yang baru berdiri tidak menjamin

dapat memperpendek audit report lag. Oleh karena itu umur perusahaan dengan

tingkat solvabilitas tidak dapat memperkuat ataupun memperlemah audit report

lag. Sehingga solvabilitas tidak mampu memoderasi pengaruh umur perusahaan

terhadap audit report lag.

4. PENUTUP

Berdasarkan hasil analisis tersebut diketahui bahwa penulis dapat mengambil

simpulan sebagai berikut:

a. Ukuran perusahaan berpengaruh terhadap audit report lag. Hal ini

ditunjukkan dari nilai sebesar -2,389 dengan tingkat signifikansi

0,018 < 0,05. Oleh karena itu pada penelitian diterima.

b. Umur perusahaan tidak berpengaruh terhadap audit report lag. Hal ini

ditunjukkan dari nilai sebesar -1,450 dengan tingkat signifikansi

0,148 > 0,05. Oleh karena itu pada penelitian ditolak.

c. Solvabilitas tidak mampu memoderasi pengaruh ukuran perusahaan

terhadap audit report lag. Hal ini ditunjukkan dari nilai sebesar

0,440 dengan tingkat signifikansi 0,660 > 0,05. Oleh karena itu pada

penelitian ditolak.

d. Solvabilitas tidak mampu memoderasi pengaruh umur perusahaan terhadap

audit report lag. Hal ini ditunjukkan dari nilai sebesar -0,101

dengan tingkat signifikansi 0,920 > 0,05. Oleh karena itu pada

penelitian ditolak.

9

4.2 Keterbatasan Penelitian

Dalam pelaksanaan penelitian ini tentunya terdapat beberapa keterbatasan,

adapun keterbatasan tersebut antara lain:

a. Pengambilan sampel dalam penelitian ini hanya terbatas pada perusahaan

manufaktur, sehingga hasil penelitian ini tidak dapat digeneralisasikan untuk

perusahaan di luar manufaktur.

b. Pendeknya periode yang digunakan dalam penelitian ini yaitu hanya dua

tahun

c. Penelitian ini hanya menggunakan variabel solvabilitas sebagai variabel

moderating dalam melihat pengaruh ukuran perusahaan dan umur perusahaan

terhadap audit report lag, masih ada variabel lain yang dapat dijadikan

variabel moderating dalam meneliti hubungan antara ketiganya.

4.3 Saran

a. Bagi penelitian berikutnya diharapkan dalam pengambilan sampel tidak

hanya berfokus pada perusahaan manufaktur, melainkan menggunakan

seluruh perusahaan sektor industri yang terdaftar di Bursa Efek Indonesia

sebagai populasi.

b. Menambah periode waktu pengamatan lebih dari dua tahun agar dapat

meninjau kecenderungan ketepatan waktu penyampaian laporan keuangan

dalam jangka panjang.

c. Menambah variabel-variabel lain yang mungkin berpengaruh terhadap audit

report lag dan mengembangkan variabel moderating selain solvabilitas,

misalnya reputasi KAP untuk memperkuat atau memperlemah pengaruh dari

ukuran perusahaan dan umur perusahaan terhadap audit report lag.

DAFTAR PUSTAKA

Amani, Fauziyah Althaf. 2016. Pengaruh Ukuran Perusahaan, Profitabilitas, Opini

Audit, dan Umur Perusahaan Terhadap Audit Delay. Jurnal Nominal.

Vol.5, No.1.

Amariyah, Siti et al. 2017. Pengaruh Profitabilitas, Solvabilitas dan Umur

Perusahaan Terhadap Audit Report Lag Pada Perusahaan Manufaktur

Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015. Jurnal

Ekonomi Akuntansi. Vol.3.

10

Aristika, Manda Novy et al. 2015. Pengaruh Opini Audit, Ukuran Perusahaan,

Umur Perusahaan, dan Laba Rugi Terhadap Audit Report Lag. ISSN

2460-0784.

Artaningrum, Rai Gina et al. 2017. Pengaruh Profitabilitas, Solvabilitas, Ukuran

Perusahaan dan Pergantian Manajemen Pada Audit Report Lag

Perusahaan Perbankan. E-Jurnal Ekonomi dan Bisnis Universitas

Udayana. Vol.6, No.3.

Apriadi, Utami Notariana. 2016. Pengaruh Ukuran Perusahaan, Umur Perusahaan,

Umur Perusahaan Go Public, Auditor Internal, Solvabilitas, Profitabilitas,

Dewan Komisaris Terhadap Audit Delay. Skripsi. Universitas Islam

Indonesia.

Azhari, Muhammad et al. 2014. Faktor-Faktor Yang Mempengaruhi Audit Delay

(Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek

Indonesia). Jurnal Ilmu & Riset Akuntansi. Vol.3, No.10.

Charviena dan Elisa Tjhoa. 2016. Pengaruh Ukuran Perusahaan, Laba Rugi

Operasi, Solvabilitas, Umur Perusahaan, Klasifikasi Industri, dan Ukuran

KAP Terhadap Audit Delay. Ultima Accounting. Vol.8, No.2.

Chasanah, Irfa Ummul. 2017. Pengaruh Ukuran Perusahaan, Profitabilitas,

Solvabilitas, Jenis Industri, dan Afiliasi KAP Terhadap Audit Report Lag

Pada Perusahaan LQ-45 Periode 2012-2015. Skripsi. Universitas Negeri

Yogyakarta.

Dewangga, Arga dan Herry Laksito. 2015. Faktor-Faktor Yang Berpengaruh

Terhadap Audit Report Lag. Diponegoro Journal Of Accounting. Vol.4,

No.3.

Dewangga, Arga.Faktor-Faktor Yang Berpengaruh Terhadap Audit Report Lag.

Skripsi. Universitas Diponegoro.

Dewi, Ni Luh Nyoman Adi Kusuma dan Wiratmaja dan I Dewa Nyoman

Wiratmaja. 2016. Likuiditas Sebagai Pemoderasi Pengaruh Ukuran

Perusahaan Pada Audit Report Lag. E-Jurnal Akuntansi Universitas

Udayana. Vol.15, No.3.

Donabella, Alfa Angelina dan Fuad. 2015. Analisis Faktor-Faktor yang

Mempengaruhi Reporting Delay: Studi Empiris Pada Perusahaan

Perbankan Yang Terdaftar di Bursa Efek Indonesia. Diponegoro Journal

Of Accounting. Vol.4, No.2.

Eksandy, Arry. 2017. Pengaruh Ukuran Perusahaan, Solvabilitas, Profitabilitas,

dan Komite Audit Terhadap Audit Delay. Jurnal Akuntansi dan

Keuangan. Vol.1, No.2.

11

Febrianty. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay

Perusahaan Sektor Perdagangan Yang Terdaftar di BEI Periode 2007-

2009. Jurnal Ekonomi dan Informasi Akuntansi. Vol.1, No.3.

Ghazali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS.

Yogyakarta: Badan Penerbit Universitas Diponegoro.

Ghazali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS.

Yogyakarta: Universitas Diponegoro.

Harjanto, Karina. 2017. Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas,

dan Ukuran Kantor Akuntan Publik Terhadap Audit Delay. Ultima

Accounting. Vol.9, No.2.

Hasanah, Aulia Putri. 2018. Pengaruh Profitabilitas, Solvabilitas, Likuiditas,

Ukuran Perusahaan, dan Reputasi Auditor Terhadap Audit Report Lag.

Skripsi. Universitas Muhammadiyah Surakarta.

Indriani, Tri Diana Wahyu. 2014. Pengaruh Ukuran Perusahaan, Profitabilitas,

Solvabilitas, Jenis Industri, dan Ukuran Kantor Akntuntan Publik

Terhadap Audit Delay. Skripsi. Universitas Negeri Yogyakarta.

Kartika, Andi. 2011. Faktor-Faktor Yang Mempengaruhi Audit Delay Perusahaan

Manufaktur Yang Terdaftar di BEI. ISSN. Vol.3, No.2.

Kusumawati, Eny. 2017. Analisis Laporan Keuangan. Surakarta.

Melati, Liki dan Ardiani Ika Sulistyawati. 2016. Audit Delay Pada Perusahaan

Pertambangan: Analisis dan Faktor-Faktor Penentunya. Jurnal Akuntansi

Indonesia. Vol.5, No.1.

Pramaharjan, Brian dan Nur Cahyonowati. 2015. Faktor-Faktor Yang

Berpengaruh Terhadap Audit Report Lag Pada Perusahaan Manufaktur.

Diponegoro Journal Of Accounting. Vol.4, No.4.

Saemargani, Fitria Ingga dan Rr. Indah Mustikawati. 2015. Pengaruh Ukuran

Perusahaan, Umur Perusahaan, Profitabilitas, Solvabilitas, Ukuran KAP,

dan Opini Auditor Terhadap Audit Delay. Jurnal Nominal. Vol.4, No.2.

Sastrawan, I Putu dan Made Yeni Latrini. 2016. Pengaruh Profitabilitas,

Solvabilitas, dan Ukuran Perusahaan Terhadap Audit Report Lag Pada

Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana.

Vol.17, No.1.

Suginam. 2016. Faktor-Faktor Yang Mempengaruhi Audit Report Lag Pada

Perusahaan Sektor Perdagangan Jasa dan Investasi Yang Terdaftar di

Bursa Efek indonesia. ISSN. Vol.XI, No.1.

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

PT Alfabet.

12

Tiro, Paulus Uja Nori. 2016. Analisis Faktor-Faktor Yang Mempengaruhi Audit

Report Lag pada perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas.

Togasima, Christian Noverta dan Yulius Jogi Christiawan. 2014. Analisis Faktor-

Faktor Yang Mempengaruhi Audit Report Lag Pada Perusahaan Yang

Terdaftar di Bursa Efek Indonesia Pada Tahun 2012. Business

Accounting Review. Vol.2, No.2.

Widhiasari, Ni Made Shinta dan I Ketut Budiartha. 2016. Pengaruh Umur

Perusahaan, Ukuran Perusahaan, Reputasi Auditor, dan Pergantian

Auditor Terhadap Audit Report Lag. E-Jurnal Akuntansi Universitas

Udayana. Vol.15, No.1.

Zebriyanti, Devi Eka dan Anang Subardjo. 2016. Faktor-Faktor Yang

Berpengaruh Terhadap Audit Delay Pada Perusahaan Perbankan. Jurnal

Ilmu dan Riset Akuntansi. Vol.5, No.1.