bprs al salaam amal salman · bila dianggap perlu, karena adanya perubahan kondisi pasar serta...

TRANSCRIPT

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

1 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

BAB I.

KEBIJAKAN UMUM

1. Telah menjadi kesepakatan umum di BPRS Al Salaam bahwa masalah pembiayaan harus

mengikuti ketentuan dalam Standar Operasional Prosedur (SOP) Pembiayaan.

2. Untuk melaksanakan SOP Pembiayaan ini, Komisaris akan menentukan Batas Wewenang

Memutus Pembiayaan (BWMP) untuk setiap Pejabat Pembiayaan yang ditunjuk dalam bentuk

Komite, yang dianggap telah memenuhi syarat-syarat kecakapan dan pengalaman di bidang

pembiayaan. Penunjukan Pejabat Pembiayaan harus sesuai dengan kebutuhan dan volume

pekerjaan yang ada. Tugas Komite Pembiayaan ini adalah mengevaluasi, menyetujui atau

menolak permohonan pembiayaan dalam batas wewenangnya.

3. Setiap Batas Wewenang Memutus Pembiayaan harus ditinjau/dinilai kembali setiap tahun atau

bila dianggap perlu, karena adanya perubahan kondisi pasar serta volume pembiayaan di BPRS

Al Salaam.

4. Seluruh Pejabat Bank yang terkait dengan pembiayaan harus melaksanakan kemahiran

profesionalnya di bidang pembiayaan secara jujur, obyektif, cermat dan seksama, sebagaimana

disebutkan dalam pasal 23 ayat (1&2) Undang–Undang Republik Indonesia Nomor 21 tahun

2008 tentang Perbankan Syariah, sebagai berikut :

(1) Bank Syariah dan/atau UUS harus mempunyai keyakinan atas kemauan dan kemampuan

calon Nasabah Penerima Fasilitas untuk melunasi seluruh kewajiban pada waktunya,

sebelum Bank Syariah dan/atau UUS menyalurkan dana kepada Nasabah Penerima

Fasilitas.

(2) Untuk memperoleh keyakinan sebagaimana dimaksud pada ayat (1), Bank Syariah

dan/atau UUS wajib melakukan penilaian yang seksama terhadap watak, kemampuan,

modal, agunan, dan prospek usaha dari calon nasabah penerima fasilitas.

5. Pejabat pembiayaan yang belum mengerti bidang usaha yang akan dibiayai perlu

membicarakan hal tersebut dengan pejabat lain yang lebih menguasai dan berpengalaman di

bidang yang bersangkutan.

6. Menjadi tanggungjawab setiap Pejabat Pembiayaan untuk benar-benar mengerti dan

menghayati setiap kebijakan dan peraturan pembiayaan BPRS Al Salaam dan secara teratur

terus menerus mengikuti perkembangan peraturan tersebut. Di samping itu perlu dipahami

pula peraturan-peraturan pemerintah atau Bank Indonesia atau peraturan-peraturan setempat

yang bersangkutan dengan pembiayaan pada umumnya.

7. Penentuan wilayah ekspansi pembiayaan BPRS Al Salaam hendaknya di dalam batas

jangkauan operasional dengan mempertimbangkan kemampuan setiap A/O dalam melakukan

penagihan kembali.

8. Ekspansi pembiayaan hanya dapat dilaksanakan jika likuiditas yang tersedia aman setiap saat

dan berdasarkan pada kemampuan sendiri di dalam menghimpun dana pihak ketiga dan

pembiayaan dari pihak lain.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

2 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

9. Untuk semua jenis pembiayaan diusahakan agar nasabah dapat melunasi hutangnya atau

mengembalikan pembiayaan yang diberikan pada saat jatuh tempo (automatic clean up).

Dengan pelunasan tersebut Bank berkesempatan menghentikan hubungan dengan nasabah

tertentu dalam hal tindakan seandainya diperlukan.

10. BPRS Al Salaam harus memperhatikan diversifikasi usaha nasabah yang dilayani.

11. Tidak diperkenankan mempertimbangkan aplikasi pembiayaan untuk kepentingan pemilik

Bank dengan kondisi-kondisi khusus yang akan merugikan BPRS Al Salaam.

Tidak diperkenankan penetapan kondisi yang lebih ringan untuk aplikasi pembiayaan kepada

Pemilik, Direksi dan Pejabat Bank selain dari fasilitas pembiayaan karyawan.

12. BPRS Al Salaam hanya memberikan pembiayaan apabila permohonan pembiayaan diajukan

secara tertulis. Hal ini berlaku baik untuk pembiayaan baru, perpanjangan jangka waktu,

tambahan fasilitas pembiayaan maupun permohonan perubahan persyaratan pembiayaan.

13. Pemberian pembiayaan yang harus dihindari antara lain :

a. Pembiayaan dengan tujuan penggunaan yang bertentangan dengan prinsip-prinsip syariah

b. Pembiayaan kepada nasabah bermasalah atau macet pada Bank lain

c. Pembiayaan untuk tujuan spekulasi

d. Pembiayaan yang diberikan tanpa informasi/data yang cukup

e. Pembiayaan yang memerlukan keahlian khusus yang tidak dimiliki Bank.

14. Setiap pemberian pembiayaan harus memperoleh persetujuan dari Komite Pembiayaan yang

berwenang memutus pembiayaan dan setiap persetujuan pembiayaan harus dilakukan secara

tertulis.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

3 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

BAB II.

KEBIJAKAN ORGANISASI DAN MANAJEMEN PEMBIAYAAN

Untuk lebih mendukung pemberian pembiayaan yang sehat dan telah mengandung unsur

pengendalian intern mulai tahap awal proses kegiatan pembiayaan, maka wajib dicantumkan secara

jelas dan tegas rincian fungsi, tugas, wewenang dan tanggung jawab pejabat-pejabat Bank dalam

pembiayaan seperti Dewan Komisaris, Direksi dan Pejabat Pembiayaan lainnya termasuk Pengawas

Pembiayaan, Dewan Pengawas Syariah dan satuan-satuan kerja lainnya dalam organisasi Bank.

A. Komite Pembiayaan

1. Komite Pembiayaan BPRS Al Salaam adalah tim yang terdiri dari Direksi, Kepala Cabang,

Account Officer (A/O) dan Pejabat Bank lain yang ditunjuk yang memiliki kemauan dan

kemampuan untuk :

a. Mengevaluasi permohonan pembiayaan baik secara kualitatif maupun kuantitatif;

b. Mengambil keputusan apakah menyetujui atau menolak sesuai dengan Batas Wewenang

Memutus Pembiayaan, atau merekomendasi kepada Komite Pembiayaan yang lebih

tinggi;

c. Memonitor jalannya pembiayaan yang telah disetujui atau yang telah direalisasi oleh

Komite Pembiayaan;

d. Melakukan evaluasi kembali pembiayaan yang telah disetujui oleh Komite Pembiayaan,

bila perlu bersama-sama dengan bekas anggota Komite Pembiayaan turut memberikan

persetujuan pembiayaan-pembiayaan tersebut.

2. Komite Pembiayaan BPRS Al Salaam anggotanya terdiri dari Direksi, Kepala Cabang,

Account Officer (A/O) dan pejabat Bank lain yang ditunjuk, yang bertugas :

a. Memberikan penegasan atas permohonan pembiayaan .

b. Mengevaluasi, menyetujui atau menolak rekomendasi dari Komite Pembiayaan yang

lebih rendah atas pembiayaan yang melebihi batas wewenangnya, atau permohonan

pembiayaan yang masih dalam batas wewenang Komite Pembiayaan yang lebih rendah

tetapi tidak mendapat rekomendasi dari segenap anggotanya.

c. Memonitor jalannya pembiayaan dan melakukan evaluasi kembali pembiayaan bersama-

sama dengan pejabat pembiayaan lainnya yang ditunjuk, bila perlu dengan anggota atau

bekas anggota Komite Pembiayaan yang bersangkutan dengan pembiayaan tersebut.

3. Direksi akan mengusulkan kepada Dewan Komisaris, susunan anggota Komite Pembiayaan

BPRS Al Salaam .

4. Setiap keputusan pemberian pembiayaan atau rekomendasi pembiayaan yang melebihi batas

wewenang Komite Pembiayaan harus disetujui oleh Dewan Komisaris.

5. Persetujuan dari anggota Komite Pembiayaan untuk memberikan fasilitas pembiayaan

dilakukan dengan cara menandatangani Memorandum Pembiayaan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

4 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

6. Direksi, Kepala Cabang, Account Officer, Pejabat Pembiayaan dan anggota Komite

Pembiayaan lainnya dilarang untuk mengerjakan sendiri atau menyetujui pemberian

pembiayaan kepada anggota keluarga dan kepada setiap organisasi termasuk perkumpulan atau

organisasi sosial, dimana yang bersangkutan memegang kepengurusan.

7. Setiap penarikan pembiayaan untuk fasilitas pembiayaan yang telah disetujui oleh Komite

Pembiayaan, harus mendapat persetujuan dari Pejabat Administrasi Pembiayaan hingga

Direksi sesuai dengan batas wewenang yang telah ditetapkan dalam MP4, dimana persetujuan

tersebut dituangkan dalam Memorandum Droping.

8. Setiap bekas anggota Komite Pembiayaan, atau apapun pangkat dan jabatannya, berkewajiban

hadir dan memberikan tanggapan serta pertanggungjawabannya bila diminta hadir oleh Komite

Pembiayaan untuk melakukan evaluasi kembali satu atau beberapa nasabah baik yang lancar

maupun yang diklasifikasi, yang pernah dievaluasi, disetujui, direkomendasi atau ditolaknya.

B. Dewan Komisaris

Tugas dan wewenang Dewan Komisaris yang berkaitan dengan pembiayaan sekurang-

kurangnya meliputi hal-hal sebagai berikut :

1. Menyetujui rencana pembiayaan tahunan termasuk rencana pemberian pembiayaan kepada

pihak yang terkait dengan Bank dan pembiayaan kepada nasabah-nasabah besar tertentu yang

akan tertuang dalam rencana kerja Bank yang disampaikan kepada Bank Indonesia.

2. Mengawasi pelaksanaan rencana pembiayaan tersebut.

3. Meminta penjelasan dan atau pertanggungjawaban Direksi serta meminta langkah-langkah

perbaikan apabila pelaksanaan pemberian pembiayaan tersebut menyimpang dari rencana

pembiayaan yang telah dibuat.

4. Menyetujui dan mengesahkan Kebijakan Pembiayaan Bank (SOP Pembiayaan) untuk

pedoman pelaksanaan Pembiayaan.

5. Meminta penjelasan dan atau pertanggungjawaban Direksi apabila terdapat penyimpangan

dalam pelaksanaan SOP Pembiayaan Bank.

6. Meminta penjelasan dan atau pertanggungjawaban Direksi mengenai perkembangan dan

kualitas portofolio pembiayaan secara keseluruhan termasuk pembiayaan-pembiayaan yang

diberikan kepada pihak-pihak yang terkait dengan Bank dan nasabah-nasabah besar tertentu

dan hal-hal lain mengenai pembiayaan yang dianggap perlu.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

5 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

C. Direksi

Tugas dan wewenang serta tanggung-jawab Direksi yang berkaitan dengan pembiayaan

sekurang-kurangnya meliputi hal-hal sebagai berikut :

1. Menyusun atau bertanggungjawab atas penyusunan rencana pembiayaan yang akan dituangkan

dalam rencana kerja Bank yang akan disampaikan kepada Bank Indonesia serta memastikan

bahwa pelaksanaannya telah sesuai dengan rencana.

2. Menyusun atau bertanggungjawab atas penyusunan SOP Pembiayaan Bank dan sekurang-

kurangnya mencantumkan masukan-masukan yang disampaikan oleh Dewan Komisaris.

3. Memastikan bahwa SOP Pembiayaan Bank telah diterapkan dan dilaksanakan secara

konsekuen dan konsisten.

4. Bertanggungjawab atas pelaksanaan langkah-langkah perbaikan atas hasil evaluasi, saran-saran

dan berbagai penyimpangan dalam pembiayaan yang ditemukan oleh Satuan Pengawas Intern

(SPI).

5. Memastikan ketaatan Bank terhadap ketentuan perundang-undangan, ketentuan Perbankan

Syariah dan peraturan yang berlaku dibidang pembiayaan.

6. Menetapkan anggota-anggota Komite Pembiayaan.

7. Menetapkan syarat dan ketentuan pembiayaan yang belum diatur dalam SOP ini dalam bentuk

Memorandum Peraturan Pelaksanaan Pemberian Pembiayaan ( MP4).

8. Setiap penyimpangan dari MP4 harus mendapat persetujuan dari seluruh Direksi.

9. Melaporkan secara berkala dan tertulis kepada Dewan Komisaris disertai langkah-langkah

perbaikan yang telah, sedang dan akan dilakukan sekurang-kurangnya mengenai :

a. Perkembangan dan kualitas pembiayaan secara keseluruhan

b. Perkembangan dan kualitas pembiayaan yang diberikan kepada pihak yang terkait

dengan Bank dan nasabah-nasabah tertentu

c. Pembiayaan dalam pengawasan khusus dan pembiayaan bermasalah

d. Penyimpangan dalam pelaksanaan SOP Pembiayaan Bank yang sudah ditetapkan

e. Temuan-temuan penting dalam pembiayaan yang dilaporkan oleh Satuan Pengawas

Intern (SPI)

f. Pelaksanaan dari rencana pembiayaan sebagaimana yang telah tertuang dalam rencana

kerja Bank yang disampaikan kepada Bank Indonesia

g. Penyimpangan/pelanggaran ketentuan bidang pembiayaan

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

6 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

D. Pejabat Pembiayaan

Direksi Bank dapat menetapkan bentuk, cakupan tugas dan kewenangan satuan kerja

pembiayaan sesuai dengan kebutuhannya. Dalam hal ini, setiap pejabat dan pegawai dari satuan

kerja pembiayaan, baik Kepala Cabang, Account Officer, Administrasi Pembiayaan maupun

Kolektor sekurang-kurangnya wajib :

a. Mentaati semua ketentuan yang ditetapkan dalam SOP Pembiayaan Bank

b. Melaksanakan tugasnya secara jujur, obyektif, cermat dan amanah

c. Menghindarkan diri dari pengaruh pihak-pihak yang berkepentingan dengan pemohon

pembiayaan yang dapat merugikan Bank

E. Pengawas Pembiayaan

Pengawas pembiayaan dapat merupakan bagian dari Satuan Pengawas Intern (SPI) atau

Pejabat Bank lain yang ditunjuk untuk mengawasi pelaksanaan SOP, memantau perkembangan dan

kondisi portofolio pembiayaan secara independen serta memberikan saran-saran langkah perbaikan.

Fungsi pengawas pembiayaan sekurang-kurangnya mencakup hal-hal sebagai berikut :

1. Mengawasi agar SOP pembiayaan Bank dapat diterapkan dan dilaksanakan secara konsekuen

dan konsisten.

2. Memberikan masukan dan saran kepada Direksi dalam rangka penyusunan,

perubahan/perbaikan SOP Pembiayaan Bank apabila diperlukan, terutama yang berkaitan

dengan sistem pengendalian intern dan perumusan prinsip kehatian-hatian dalam pembiayaan.

3. Memantau dan mengevaluasi :

a. perkembangan dan kualitas portofolio pembiayaan secara keseluruhan,

b. kebenaran pelaksanaan kewenangan memutus pembiayaan,

c. kebenaran proses pemberian, perkembangan dan kualitas pembiayaan yang diberikan

kepada pihak yang terkait dengan Bank dan nasabah-nasabah besar tertentu,

d. kebenaran pelaksanaan ketentuan Batas Maksimal Pemberian Pembiayaan,

e. ketaatan terhadap ketentuan perundang-undangan dan peraturan lainnya dalam

pelaksanaan pemberian pembiayaan,

f. penyelesaian pembiayaan bermasalah,

g. upaya Bank dalam memenuhi kecukupan jumlah penyisihan penghapusan pembiayaan.

Tanggung jawab Pengawas Pembiayaan sekurang-kurangnya meliputi :

1. Menyampaikan laporan tertulis secara berkala kepada Direksi dengan tembusan kepada Dewan

Komisaris, mengenai :

a. hasil pemeriksaan dan pengawasan atas penerapan dan pelaksanaan SOP pembiayaan

Bank

b. hasil pemantauan dan evaluasi mengenai hal-hal yang terkait dengan fungsi diatas.

2. Memberikan saran dan langkah-langkah perbaikan kepada Direksi dengan tembusan kepada

Dewan Komisaris mengenai hal-hal yang terkait dengan fungsinya.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

7 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

F. Dewan Pengawas Syariah (DPS)

Tugas dan wewenang Dewan Pengawas Syariah (DPS) yang berkaitan dengan pembiayaan

sekurang-kurangnya meliputi hal-hal sebagai berikut :

1. Memberikan nasihat dan saran kepada Direksi serta mengawasi penerapan Prinsip Syariah

dalam bidang pemberian pembiayaan dan atau kegiatan jasa BPRS lainnya.

2. Pelaksanaan tugas dan tanggung jawab DPS sebagaimana dimaksud pada ayat (1), meliputi

antara lain :

a. Mengawasi proses pengembangan produk baru BPRS Al Salaam

b. Meminta fatwa kepada Dewan Syariah Nasional untuk produk baru BPRS yang belum

ada fatwanya.

c. Melakukan review secara berkala terhadap mekanisme penyaluran dana serta pelayanan

jasa BPRS Al Salaam

d. Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja BPRS dalam

rangka pelaksanaan tugasnya

G. Batas Wewenang Memutus Pembiayaan (BWMP)

1. Sebagai lembaga kekuasaan pembiayaan di dalam organisasi BPRS Al Salaam, Direksi

menerima pelimpahan batas wewenang sesuai hasil rapat Dewan Komisaris dengan

memperhatikan Batas Maksimal Pemberian Pembiayaan (BMPP) bagi BPRS yaitu tidak lebih

dari 20% modal Bank atau sesuai dengan ketentuan BMPK yang ditetapkan oleh Bank

Indonesia.

2. Berdasarkan wewenang pada angka (1) diatas, Dewan Komisaris menetapkan beberapa batas

wewenang (limit) yang pengaturannya mempertimbangkan pengalaman Direksi,

pengetahuannya akan evaluasi, prosedur pembiayaan, monitoring, dan penyelesaian

pembiayaan serta kebutuhan yang disesuaikan dengan perkembangan pasar.

3. Batas wewenang memutus pembiayaan ditentukan oleh jumlah fasilitas pembiayaan secara

keseluruhan yang diberikan kepada seorang nasabah, suatu badan hukum atau suatu kelompok

perusahaan, dimana status hukum maupun finansial satu sama lain berhubungan erat. Dengan

kata lain batas wewenang memutus pembiayaan tidak ditentukan oleh satu jenis fasilitas

pembiayaan atau satu badan hukum saja (Parent Companies, dan Subsidiaries Family-

relationship, dsb) .

4. Setiap pelampauan Batas Wewenang Memutus Pembiayaan (BWMP) dapat diberikan kepada

Komite Pembiayaan, dengan catatan jumlah tersebut tidak melebihi 10 % dari pada batas

wewenang pembiayaan setiap level komite pembiayaan yang telah ditetapkan Direksi dan

dalam batas waktu maksimal 30 hari harus mendapatkan persetujuan dari Komite yang lebih

tinggi serta tidak melebihi ketentuan Batas Maksimum Pemberian Pembiayaan (BMPP).

Penyimpangan batas wewenang pembiayaan ini tidak berlaku untuk nasabah yang telah

diklasifikasikan atau masuk daftar Pembiayaan Lewat Waktu (PLW).

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

8 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

5. Semua fasilitas pembiayaan maupun transaksi pembiayaan, paling sedikit 3 (tiga) bulan sekali

harus diawasi, kecuali untuk pembiayaan harian disesuaikan dengan kebutuhan. Jika terjadi

perubahan yang fundamental atas nasabah, yaitu perubahan dalam pengelola usaha, masalah

kesulitan keuangan, terjadi sengketa atau perselisihan dalam usaha nasabah, perubahan

jaminan dan lain-lain, maka fasilitas yang telah diberikan harus ditinjau kembali untuk

kemudian diajukan kepada yang berwenang, yang akan memutuskan tindakan apa yang

diambil dalam situasi tersebut.

6. Meskipun fasilitas pembiayaan telah disetujui, tidak berarti bahwa tugas seorang Account

Officer sudah selesai. Justru supervisi atas pembiayaan yang telah diberikan merupakan faktor

yang paling penting dalam pengamanan pembiayaan. Jika ada gejala tidak sehat, maka

tindakan pengamanan harus dilaksanakan dengan segera.

7. Realisasi untuk fasilitas pembiayaan yang telah disetujui, harus mendapat persetujuan Pejabat

Administrasi Pembiayaan hingga Direksi sesuai dengan batas wewenang yang telah ditetapkan

dalam MP4, dimana persetujuan tersebut dituangkan dalam Memorandum Droping.

8. Kecuali dengan persetujuan pejabat yang mempunyai batas wewenang yang lebih tinggi, maka

Batas Wewenang Memutus Pembiayaan (BWMP) yang telah ditetapkan oleh Direksi dengan

persetujuan Dewan Komisaris tidak dapat digunakan untuk pembiayaan-pembiayaan yang

sudah diklasifikasikan kurang lancar, diragukan atau macet.

H. Wilayah Ekspansi Pembiayaan BPRS Al Salaam

1. Setiap AO, Senior AO atau Kepala Cabang dapat mengusulkan kepada Direksi, wilayah

ekspansi pembiayaan masing-masing dengan mempertimbangkan faktor-faktor :

a. Keamanan dan Prinsip kehati-hatian.

b. Kemampuan dan kesanggupan Account Officer dalam membina dan mengawasi

pembiayaan yang telah dan yang akan diberikan.

c. Potensi, pertumbuhan ekonomi dan watak penduduk daerah yang dipilih sebagai sasaran

ekspansi pembiayaan sehinga dapat ditetapkan jumlah dan kualitas pembiayaan yang

diproyeksikan, dan mempunyai nilai ekonomis.

2. Berdasarkan usulan tersebut, Direksi akan mengecek, mempertimbangkan serta menetapkan

wilayah ekspansi pembiayaan bagi setiap Kantor Cabang.

3. Jika seorang Account Officer akan memberikan fasilitas pembiayaan kepada nasabah yang

berdomisili di luar wilayah yang telah ditetapkan oleh Direksi, maka untuk melakukan

penyimpangan tersebut, Account Officer harus memperoleh persetujuan dari Direksi.

4. Setiap tahun, wilayah ekspansi pembiayaan akan ditinjau berdasarkan usulan dari Account

Officer yang bersangkutan dengan memperhatikan kolektibilitas pembiayaan serta kemampuan

dan kesanggupan Account Officer yang bersangkutan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

9 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

BAB III.

PROSEDUR PEMBIAYAAN

A. Usulan Pemberian Pembiayaan

1. Dengan makin berkembangnya usaha nasabah yang diikuti oleh kebutuhan keuangan, serta

untuk membedakan kualitas pelayanan BPRS Al Salaam dari Bank lain, maka Account Officer

BPRS Al Salaam sebaiknya tidak hanya bertindak sebagai Bank, tetapi juga bertindak sebagai

penasihat keuangan.

Untuk itu para Account Officer memerlukan pengetahuan yang lebih mendalam pada bidang

akuntansi, pembelanjaan perusahaan, ekonomi mikro maupun makro, hukum serta modal dan

kelompok bidang-bidang usaha nasabah yang dibawah koordinasinya (segmentasi pasar). Di

samping itu perlu pula memiliki pengertian yang mendalam tentang usaha nasabah, saingan,

manajemennya dan faktor-faktor lain yang perlu dalam mengatur suatu usaha.

2. Account Officer harus memiliki kemampuan untuk menganalisis keadaan keuangan nasabah

pada waktu sekarang, sebagai dasar untuk memproyeksi keadaan keuangan dimasa yang akan

datang. Tujuannya adalah untuk meramalkan, menentukan dan memungkinkan pengurus

mengambil tindakan-tindakan yang perlu dilakukan untuk mencapai struktur keuangan, di

mana kebutuhan-kebutuhan yang diperkirakan dapat dicapai dengan biaya yang rendah dan

fleksibilitas yang besar.

Untuk itu Account Officer harus dapat menentukan tujuan, jumlah dan waktu dari kebutuhan-

kebutuhan keuangan tersebut dan selanjutnya memberikan rekomendasi kebijakan keuangan

yang efisien dan efektif.

3. Harus dapat dibedakan apa yang cocok untuk dibiayai oleh pembiayaan Bank atau modal

sendiri. Kalau sekiranya pembiayaan dari Bank yang lebih efisien, maka Account Officer harus

dapat merencanakan dana-dana pembelanjaan yang sesuai dengan kebutuhan, karena mungkin

saja dana tersebut diperlukan dari beberapa sumber yang berbeda-beda. Account Officer harus

mengerti bahwa setiap pembiayaan Bank harus tersedia pada waktunya dan diusahakan agar

dibayar kembali tepat pada waktunya pula.

Kebutuhan jangka panjang harus dibiayai dengan pembiayaan jangka panjang dan harus dapat

dibayar kembali dari hasil usaha peminjam. Kebutuhan jangka pendek harus dibiayai dengan

pembiayaan jangka pendek yang pembayaran kembalinya dapat diharapkan dari alat-alat likuid

jangka pendek dan penghasilan perusahaan yang bersangkutan.

4. Hasil akhir dari proses penyusunan pembiayaan dituangkan dalam Memorandum Pembiayaan.

Memorandum Pembiayaan merupakan ikhtisar dari evaluasi kualitatif serta jumlah

pembiayaan yang dibutuhkan. Memorandum Pembiayaan ini harus disusun secara sistematis

dan jelas.

5. Bernilainya isi Memorandum Pembiayaan sangat tergantung pada pengetahuan Account

Officer tentang perusahaan pemohon pembiayaan serta usahanya. Dengan demikian ia dapat

menilai integritas dan kemampuan calon nasabah dalam menjalankan usahanya dengan baik

sesuai dengan keadaan ekonomi, pasar dan persaingan yang ada.

Pengetahuan tentang integritas, reputasi, kemampuan seorang nasabah, harus diperoleh dari

hasil kunjungan-kunjungan yang sebelumya dipersiapkan secara matang dan dilakukan secara

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

10 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

teratur. Untuk mendapatkan informasi mengenai nasabah dan usahanya, maka penyelidikan

pada instansi Bank dan sumber-sumber usaha lain, harus dilaksanakan.

6. Suatu analisis keuangan memang merupakan salah satu syarat dalam mengusulkan

pembiayaan, tetapi harus dilakukan setelah aspek-aspek kualitatif dari nasabah diketahui dan

dimengerti. Analisis keuangan saja belum dapat dianggap memadai karena hanya merupakan

suatu refleksi dari keberhasilan usaha pemohon pembiayaan pada masa yang lampau,

sedangkan yang sama pentingnya adalah penilaian terhadap nasabah diwaktu yang akan

datang. Dalam keadaan yang normal, suatu analisis keuangan untuk pembiayaan jangka

pendek, harus meliputi sekurang-kurangnya masa satu tahun terakhir. Untuk pembiayaan

jangka panjang, analisis keuangan sedapat mungkin meliputi bulan-bulan terakhir untuk jangka

waktu yang sama seperti lamanya pembiayaan yang akan diusulkan untuk diberikan, atau

sekurang-kurangnya satu tahun terakhir.

Proyeksi keuangan harus meliputi jangka waktu yang sama dengan masa berlakunya

pembiayaan. Apabila diketahui adanya kemungkinan terjadinya perubahan dalam kekayaan

dan keuangan peminjam, maka suatu analisis keuangan tiga bulan merupakan suatu keharusan,

kecuali ada hal-hal yang tidak memungkinkan.

7. Setiap rekomendasi pembiayaan harus dilengkapi dengan analisis tertulis secara kualitatif

mengenai hasil-hasil usaha dimasa lampau maupun kesanggupan membayar kembali

pembiayaan dimasa yang akan datang, bila pembiayaannya disetujui. Untuk dapat memberikan

gambaran menyeluruh dan terperinci mengenai nasabah, selayaknya analisis membahas

pokok-pokok sebagai berikut :

a. Latar belakang, riwayat hidup/usaha calon nasabah, hubungan dengan BPRS Al Salaam,

serta pengurus dan organisasinya (untuk nasabah Perusahaan).

b. Data pokok dalam analisis keuangan : cash flow, analisis ratio, neraca dan perhitungan

laba/rugi (jika ada).

c. Data-data dan tujuan penggunaan pembiayaan yang diusulkan harus jelas.

d. Proyeksi dan asumsi–asumsi yang berhubungan dengan rencana anggaran dan cash flow

budget untuk memberi gambaran mengenai kondisi keuangan nasabah di masa yang akan

datang.

e. Suatu rekomendasi dan kesimpulan harus memuat pendapat yang jelas tentang

kemampuan peminjam untuk membayar kembali pembiayaan dari hasil usahanya sesuai

dengan jadwal pembayaran dan jaminan-jaminan tambahan seperti : Aktiva tetap,

Persediaan, surat-surat berharga dan penjamin.

8. Rekomendasi pembiayaan juga harus didukung oleh analisis terhadap jaminan yang akan

diberikan oleh nasabah. Dalam analisis ini perlu dijelaskan mengenai jaminan yang diberikan

oleh nasabah atas pembiayaan yang ada atau yang akan didapat serta kelengkapan dokumen

jaminan-jaminan tersebut untuk menghindari risiko di kemudian hari. Sehingga dari hasil

analisis tersebut dapat diambil kesimpulan apakah jaminan yang ada atau yang akan ada,

cukup kuat dan dapat diandalkan sebagai “ Second Way-out “ dalam hubungannya dengan

hasil Analisis mengenai “ first-Outnya”.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

11 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

9. Suatu rekomendasi pembiayaan harus dilengkapi dengan :

a. Memorandum Pembiayaan

b. Basic Information Report/BIR ( Formulir Informasi Pokok )

c. Analisis keuangan

d. Analisis kualitatif

e. Ikhtisar pembiayaan yang memuat syarat-syarat dan ketentuan yang dicantumkan dalam

persetujuan pembiayaan

f. Informasi-informasi tambahan sebagai pelengkap

10. Account Officer yang mengusulkan pembiayaan harus menyimpan semua data mengenai

nasabah dalam file pembiayaan. Foto copy dokumen dari nasabah dilampirkan dalam setiap

usulan pembiayaan yang akan disetujui oleh Komite Pembiayaan. Dalam hal tersebut di atas,

file pembiayaan harus berisi data tambahan sebagai berikut :

a. Penyelidikan pada relasi dagang (trade checking)

b. Konfirmasi dari Lembaga Keuangan Bank maupun non Bank (SID)

c. Kondisi dan Proyeksi keuangan nasabah

d. Memorandum-memorandum mengenai appraisal jaminan, kunjungan ke tempat usaha,

wawancara dengan nasabah dan data lain

11. Harus pula dimaklumi bahwa tidak selalu diperlukan suatu analisis yang lengkap, apalagi bila

menghadapi permohonan pembiayaan yang relatif kecil dari nasabah yang telah lama dikenal

dan selama berhubungan memberikan pengalaman yang baik. Dalam hal seperti ini, analisis

tertulis cukup singkat saja dan dicatat pada kolom “penjelasan” pada Memorandum

Pembiayaan.

B. Memorandum Pembiayaan

1. Account Officer bertanggung jawab atas kelengkapan Memorandum Pembiayaan, informasi

dalam file pembiayaan, semua dokumen yang berkaitan dengan jaminan dan dokumen

pelengkap lainnya, serta hasil dari Sistem Informasi Debitur (SID).

2. Pengajuan Memorandum Pembiayaan harus mengikuti ketentuan dibawah ini:

a. Memorandum Pembiayaan dibuat oleh Account Officer kecuali pembiayaan yang

merupakan fasilitas karyawan BPRS Al Salaam.

b. Memorandum Pembiayaan yang telah selesai dibuat, harus ditandatangani oleh Account

Officer dan diajukan bersama-sama dengan file pembiayaan kepada Komite Pembiayaan

untuk mendapatkan persetujuan atau rekomendasi ke tingkat yang lebih tinggi.

c. Untuk setiap Memorandum Pembiayaan, baik baru maupun peninjauan kembali yang

telah disetujui oleh komite, semua dokumen dan surat jaminan harus di teliti terlebih

dahulu kebenarannya oleh Pejabat yang ditunjuk dan yakin bahwa semua dokumen serta

surat-surat jaminan secara hukum dapat dikuasai oleh Bank.

d. Jika semua dokumen dan surat-surat jaminan telah diperoleh, Account Officer

membubuhkan paraf pada semua dokumen sebagai tanda bahwa dokumen tersebut telah

lengkap dan outentik. Kemudian Memorandum Pembiayaan pada kolom “ jaminan “

ditulis : “ jaminan telah diperiksa dan dinyatakan sesuai dengan persyaratan”, dan diparaf

oleh Legal Officer.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

12 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

e. Dokumen Pembiayaan harus dikirimkan kepada bagian administrasi pembiayaan yang

bertugas memeriksa kembali kelengkapan dan kebenaran dari dokumen-dokumen yang

tercantum pada check list dokumen pembiayaan.

f. Setelah diterimanya Memorandum Pembiayaan yang sudah disetujui oleh Komite

Pembiayaan, Bagian administrasi pembiayaan mengeluarkan “ Memorandum Droping ”

(MD) kepada bagian yang bersangkutan.

g. Jika semua persyaratan dalam Memorandum Pembiayaan telah dipenuhi, dan telah

disetujui oleh Komite Pembiayaan, maka Bagian Administrasi Pembiayaan akan

mengeluarkan Memorandum Droping sebagai tanda bahwa fasilitas pembiayaan dapat

dibukukan.

h. Bagian Administrasi Pembiayaan harus memberitahukan kepada calon nasabah berkaitan

dengan permohonan pembiayaannya yang telah disetujui. Teknis pemberitahuan kepada

nasabah diatur tersendiri dalam MP4.

3. Pemberian persetujuan perpanjangan pembiayaan yang akan jatuh tempo, dapat diberikan oleh

Komite Pembiayaan sesuai dengan batas wewenang pembiayaan, setelah memenuhi sekurang-

kurangnya syarat-syarat dibawah ini :

a. Surat permohonan perpanjangan pembiayaan nasabah sedapat mungkin sudah diterima

sekurang-kurangnya 15 hari sebelum pembiayaan yang dimaksud jatuh tempo sesuai

dengan tanggal valutanya.

b. Nasabah yang bersangkutan harus memberikan alasan yang wajar mengapa

pembiayaannya tidak dapat dilunasi pada saat jatuh tempo. Account Officer harus

memeriksa kebenaran keterangan yang diberikan oleh nasabah tersebut.

c. Usaha nasabah yang bersangkutan masih berjalan baik. Account Officer harus melakukan

pemeriksaan ke tempat usaha nasabah dan membuat laporan atas hasil peninjauan

tersebut.

d. Tidak ada tunggakan angsuran margin/bagi hasil. Pembiayaan masih memperlihatkan

aktivitas yang cukup baik.

e. Jaminan yang diberikan sesuai dengan ketentuan BPRS AL Salaam Amal Salman.

f. Nasabah bersedia untuk memenuhi semua persyaratan Bank, baik berupa informasi

pembiayaan maupun persyaratan jaminan.

g. Memorandum Pembiayaan untuk perpanjangan pembiayaan yang ada dalam batas

wewenang Account Officer harus sudah diajukan kepada Komite pembiayaan selambat-

lambatnya 7 hari sebelum jatuh waktu. Memorandum Pembiayaan yang memerlukan

persetujuan Direksi, harus diajukan 15 hari sebelum jatuh waktu.

4. Setiap rekomendasi pembiayaan harus mempergunakan Memorandum Pembiayaan, baik untuk

fasilitas pembiayaan yang masih dalam batas wewenang Kepala Cabang, maupun untuk

fasilitas yang harus mendapat persetujuan dari tingkat wewenang yang lebih tinggi.

5. Penyajiannya dalam Memorandum Pembiayaan harus singkat tetapi jelas. Untuk keseragaman

dalam mengisi Memorandum Pembiayaan, Direksi dapat membuat ketentuan tersendiri dalam

MP4.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

13 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

C. Analisis Pembiayaan

Setiap Memorandum Pembiayaan harus dilengkapi dengan Analisis pembiayaan calon

nasabah, yang antara lain memuat :

1. Tujuan : Dalam judul ini harus dijelaskan tujuan penggunaan pembiayaan serta sumber

pembayaran kembali. Tujuan penggunaan pembiayaan harus dijelaskan secara lebih tegas dan

terperinci. Selanjutnya harus dijelaskan pula apakah usulan pembiayaan ini adalah pembiayaan

baru, tambahan atas jumlah fasilitas pembiayaan yang sedang berjalan atau hanya merupakan

peninjauan kembali tahunan.

2. Latar Belakang : Dalam judul ini hal yang perlu dijelaskan adalah sebagai berikut :

a. Sejarah calon nasabah atau perusahaan melihat bentuk badan hukumnya, produk yang

dijual dan hubungan dengan kelompok perusahaan lain.

b. Para pemilik dan pengelola usaha.

c. Hubungan dengan BPRS Al Salaam selama ini.

3. Analisis Kualitatif : Sebagai salah satu dasar dari pemberian pembiayaan, baik yang baru

maupun yang merupakan pembaharuan atas fasilitas pembiayaan yang sudah ada, yaitu dengan

analisis kualitatif yang merupakan analisis untuk mengetahui kemauan serta kemampuan

nasabah dalam melunasi kewajibannya. Analisis kualitatif meliputi :

a. Manajemen, disini dijelaskan mengenai calon nasabah dengan memperhatikan

pengalaman, integritas, pendidikan, keterampilan, kemampuan dan tanggungjawabnya.

b. Bidang Usaha; analisis harus mencakup soal produksi, persaingan, pemasaran dan

keadaan pasar untuk produksi tersebut.

c. Analisis kualitatif lainnya dengan cara melakukan finance checking .

4. Maksud dan tujuan dari pada finance checking adalah sebagai berikut :

a. Untuk mendapatkan data tentang nasabah dari pihak lain, baik mengenai character,

capacity, capital, conditions maupun collateral (5c).

b. Untuk memverifikasi data yang diterima dari nasabah dengan data yang diperoleh dari

hasil checking kepada pihak lain.

5. Kode etik dalam melaksanakan investigation (penyelidikan) agar memperoleh hasil yang baik

dari finance checking pembiayaan, antara lain :

a. Harus memegang teguh kerahasiaan informasi yang diterima, oleh karena itu surat

permintaan dan surat jawaban yang diterima harus diberi cap“ Privat & Confidential “

b. Nama pemberi informasi tidak boleh disebutkan tanpa seijin yang bersangkutan.

c. Jawaban atau informasi tidak boleh disebutkan tanpa seijin pemberi informasi.

6. Sebelum melakukan finance checking pembiayaan, harus dibuat perencanaan yang baik, tanpa

perencanaan yang baik maka hasil checking tersebut tidak akan memuaskan. Selanjutnya

mempersiapkan apa yang diperlukan, antara lain :

a. Mempelajari data yang diberikan oleh nasabah/calon nasabah.

b. Menentukan siapa saja yang patut diminta informasi.

c. Menentukan informasi yang akan diminta melalui surat, telepon atau kunjungan.

d. Menyiapkan daftar pertanyaan ( questionary list ) yang diperlukan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

14 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

e. Merencana waktu yang tepat, jika mungkin buatlah janji (appointment) dengan pihak

terkait.

f. Membawa surat tugas atau tanda pengenal.

7. Jenis- jenis finance checking pembiayaan :

a. Sistem Informasi Debitur (SID), dilakukan ke Bank Indonesia karena BI merupakan

pusat informasi dan mempunyai tugas mengawasi seluruh kegiatan bank - bank di

Indonesia, kegunaan SID adalah untuk mengetahui keadaan calon nasabah mengenai :

a.1 Reputasi selama berhubungan dengan suatu bank, dapat terlihat dari

kolektibilitasnya.

a.2 Calon nasabah atau pernah menjadi nasabah, harus dapat diketahui fasilitas apa saja

yang diberikan dan berapa jumlahnya, serta digunakan untuk apa, dan oleh siapa.

a.3 Usahakan untuk mengetahui barang apa saja yang dijaminkan, hal ini sangat

penting untuk mengetahui apakah ada jaminan ganda ( telah dijaminkan ke Bank

lain ) kemudian dijaminkan lagi kepada BPRS Al Salaam, atau calon nasabah

mengajukan pembiayaan dengan tujuan untuk menutup hutang ke Bank lain.

a.4 Informasi yang bermanfaat lainnya seperti daftar kredit macet Bank Indonesia dan

hasil konfirmasi dari lembaga Keuangan lain.

b. Trade Checking, yang baik bila sumbernya dapat diperoleh dari para suppliernya

(pemasok) dan para distributornya. Informasi yang diperlukan dalam trade checking

antara lain mengenai :

b.1. Hubungan, meliputi : Menjual/membeli sejak kapan, Omzet pembelian/penjualan,

Syarat–syarat pembelian/penjualan dan Pengalaman selama berhubungan.

b.2. Perusahaan, meliputi : Kegiatan dari perusahaan (jenis barang, kualitas, dll),

Keadaan Keuangan, Persaingan, Reputasi Perusahaan dan Keterangan lain-lain.

b.3. Management / pemilik, meliputi : Pengalaman dalam bidangnya, Integritas/reputasi

dan Keterangan lain-lain.

c. Market Checking, melakukan market checking sama halnya dengan melakukan market

survey. Investigator akan terjun ke beberapa pasar untuk mengetahui beberapa hal dari

produk dan kualitasnya yang dipasarkan oleh calon nasabah.

d. Practise Checking, dilakukan jika calon nasabah adalah termasuk golongan yang

profesional misalnya : dokter, akuntan, notaris, konsultan dll. Hal-hal yang perlu

diketahui dalam practise checking adalah sbb :

d.1. Jumlah pasien/client rata-rata sebulan/setahun.

d.2. Rata–rata pembayaran per pasien/client.

d.3. Jumlah jam kerja dalam sebulan.

d.5. Pesaing-pesaingnya.

d.6. Lain-lain.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

15 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

8. Cara melakukan checking dengan :

a. Surat, cara ini dilakukan bila tempat respondent jauh dari tempat lokasi kantor. Daftar

pertanyaan (standar form) berikut surat pengantarnya dapat dikirimkan kepada

respondent yang diinginkan. Biasanya nama–nama respondent dapat diambil dari

informasi pokok mengenai nasabah (BIR).

Agar jawaban dapat diterima segera, sebaiknya disertai pula sampul berikut

perangkonya. Diusahakan bentuk dan questionary tersebut mudah diisi dan dimengerti.

Setelah menerima jawaban, supaya mengirim ucapan terima kasih.

b. Kunjungan / Telepon, Investigator datang ke tempat respondent atau berbicara melalui

telepon untuk memperoleh informasi yang diperlukan. Cara ini lebih sulit dibanding

dengan cara yang pertama, oleh karenanya persiapan yang baik harus dilakukan, namun

cara ini hasilnya akan lebih baik dibandingkan dengan surat.

Dalam membuat laporan investigator terikat dengan standar formulir yang ada, namun

dapat diberikan tambahan informasi-informasi yang penting bila dirasa perlu.

9. Pelaksanaan dari Sistem Informasi Debitur (SID) dari Bank Indonesia (BI) dilakukan oleh

bagian Admin. Pembiayaan atas permintaan Account Officer.

10. Analisis Kuantitatif, Setiap usulan pemberian pembiayaan, baik yang baru maupun yang

merupakan pembaharuan atas fasilitas yang sudah ada, harus selalu disertai analisis mengenai

kondisi keuangan nasabah atau calon nasabah. Analisis tersebut berdasarkan data keuangan

lengkap, termasuk neraca maupun perhitungan rugi/laba. Pada umumnya analisis historis atas

fasilitas pembiayaan jangka pendek harus meliputi data keuangan sekurang-kurangnya 1(satu)

tahun fiskal terakhir sedangkan fasilitas jangka panjang, analisis keuangan sedapat mungkin

meliputi tahun-tahun terakhir untuk jangka waktu yang sama seperti lamanya pembiayaan.

Jenis – jenis laporan Keuangan :

a. Laporan keuangan yang di Audit

Jika memungkinkan, laporan keuangan hendaknya diaudit oleh seorang Auditor yang

diakui oleh Bank. Penilaian terhadap seorang auditor hendaknya didasarkan pada

reputasi umum auditor tersebut dan juga reputasi para partner dan kualitas karyawannya.

b. Laporan keuangan yang tidak di Audit

Jika laporan keuangan yang diaudit tidak diperoleh, maka setidak-tidaknya harus diminta

laporan keuangan perusahaan, yang ditanda tangani oleh seorang pejabat perusahaan

yang berwenang. Data keuangan demikian selanjutnya dapat diperbandingkan degan

laporan keuangan yang diaudit dari perusahaan lain yang sejenis. Petugas analisis

keuangan harus mengerti prinsip-prinsip akunting dan yakin bahwa prinsip-prinsip serta

kebiasaan tersebut diterapkan secara konsisten dari satu periode ke periode berikutnya.

c. Frekwensi penerimaan data keuangan perusahaan.

Data keuangan sementara, penting diminta kepada nasabah yang usahanya bersifat

musiman yang dapat menyebabkan perubahan-perubahan besar. Account Officer harus

secara konsisten melakukan monitoring atas kondisi keuangan nasabahnya.

d. Kebiasaan–kebiasaan akunting sangat beranekaragam antara usaha nasabah yang satu

dengan nasabah lainnya, maka harus dimengerti prinsip-prinsip serta kebiasaan–

kebiasaan akunting yang dianut dan yang dapat mempengaruhi laporan-laporan keuangan

yang disajikan. Dalam mengAnalisis laporan keuangan, setiap petugas analisis keuangan

harus selalu ingat adanya keganjilan-keganjilan setempat dan bagaimana keganjilan

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

16 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

tersebut berbeda dari kebiasaaan-kebiasaan akunting dan auditing yang “diterima secara

umum” dan dipakai secara umum di Indonesia. Apabila terdapat perbedaan yang berarti,

maka hendaknya perbedaaan tersebut mendapat perhatian dan tanggapan khusus.

Penyimpangan daripada ketentuan diatas serta format untuk penyeragaman analisis

laporan keuangan diatur tersendiri dalam MP4.

11. Analisis Proyeksi Bagi Hasil, maksud analisis ini adalah untuk dapat menghitung berapa

proyeksi pendapatan usaha nasabah dan bagi hasil yang akan diterima oleh BPRS Al Salaam

dari nasabah. Pengajuan Memorandum Pembiayaan dengan skema/akad Mudharabah dan

Musyarakah harus menyertakan analisis ini.

12. Risiko Pembiayaan, dalam judul ini perlu diperhatikan risiko-risiko yang bersifat kualitatif,

baik yang sekarang maupun yang akan datang serta cara memperkecil faktor–faktor risiko

tersebut.

13. Analisis Jaminan, meliputi analisis kelayakan jaminan untuk selanjutnya dibahas pada bab

tersendiri dalam buku ini.

14. Analisis Syariah, meliputi analisis atas kegiatan usaha nasabah yang akan dibiayai, dimana

usaha tersebut tidak melanggar ketentuan syariah dan kesesuaian kebutuhan nasabah dengan

skema/maupun akad pembiayaan yang ada.

15. Kesimpulan dan Saran, dalam bagian ini dijelaskan secara singkat kesimpulan Account

Officer, analisis serta saran-sarannya.

D. Informasi Pokok Mengenai Nasabah

1. Formulir Informasi pokok ( Basic Information Report/BIR ) yaitu menjelaskan latar belakang

para nasabah dan calon nasabah, antara lain membahas secara terperinci mengenai pemilikan,

manajemen, keadaan masa lampau, jenis produksi, metode operasi, dsb. Hal ini penting karena

beberapa alasan :

a. Usulan pemberian pembiayaan , BIR berguna sebagai informasi kualitatif mengenai latar

belakang dan juga sebagai sumber referensi untuk menilai data kemampuan keuangan

atas permohonan-permohonan pembiayaan yang sedang diajukan, maupun yang sedang

berjalan.

b. Permintaan informasi pembiayaan, dalam hal ini BIR berguna sebagai sumber informasi

yang dengan mudah dapat dipakai sebagai pedoman untuk menjawab permintaan-

permintaan informasi pembiayaan.

c. Persiapan kunjungan kepada nasabah, dalam hal ini BIR berguna sebagai pedoman untuk

membantu membuat persiapan yang mendalam bagi kunjungan kepada nasabah.

2. BIR menyediakan suatu metode penyajian yang padat dan standar untuk informasi penting

yang dihasilkan dari kumpulan data-data dari nasabah. Formulir ini harus dipergunakan untuk

setiap rekomendasi pembiayaan.BIR harus ada dalam setiap file pembiayaan semua nasabah.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

17 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

3. BIR harus dipelihara secara teratur, supaya tetap mengandung informasi yang mutakhir dengan

mengadakan perubahan-perubahan jika timbul informasi baru. Formulir ini harus ditelaah pada

saat tanggal peninjauan kembali pembiayaan, untuk memastikan dilakukannya perubahan-

perubahan yang diperlukan.

4. BIR harus dimasukan kedalam file pembiayaan langsung dibawah file sheet dari masing-

masing nasabah.

5. Macam-macam informasi yang harus dipertimbangkan dalam rangka melengkapi formulir

BIR, diuraikan dalam MP4.

E. File Pembiayaan 1. File pembiayaan harus dipelihara untuk setiap nasabah, baik atas nama perorangan maupun

perusahaan.

2. Semua file pembiayaan harus ditinjau kembali secara berkala untuk memastikan telah

dilakukan pemeliharaan dengan sempurna. Jika hal ini tidak dilakukan, maka keputusan

pembiayaan yang memadai dan tepat pada waktunya serta keputusan-keputusan lain mengenai

hubungan nasabah dengan Bank, tidak mungkin diambil dengan baik. Oleh karena itu semua

pejabat pembiayaan wajib memahami konsep dan prosedur pemasukan ke dalam file, serta

pemeliharaan file pembiayaan.

3. Dalam setiap file pembiayaan, data yang bersangkutan harus disimpan pada tempatnya yang

tepat menurut pembagian golongan informasi. Data dalam file pembiayaan harus disimpan

secara permanen atau sesuai dengan jadual penyimpanan. Semua informasi yang kurang baik,

harus disimpan dalam bagian permanen. Data yang tidak relevan dengan pengambilan

keputusan pembiayaan, tidak boleh dimasukkan dalam file pembiayaan.

4. File pembiayaan bersifat rahasia dan harus disimpan dilemari yang terkunci dan tidak boleh

dikeluarkan apabila tidak diperlukan.

5. Walaupun Informasi mengenai seseorang atau perusahaan sangat terbatas, tetapi asalkan isinya

cukup baik, maka informasi tersebut boleh disimpan dalam file umum yang disusun secara

abjad.

6. Isi dan susunan dari pada file pembiayaan diatur tersendiri dalam MP4

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

18 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

BAB IV.

KEBIJAKAN PROSES PEMBIAYAAN

Pemberian pembiayaan merupakan bisnis yang mengandung risiko, sehingga dalam pelaksanaannya

harus diperhatikan asas-asas pembiayaan yang sehat dan asas kehati-hatian untuk itu pihak bank

harus selalu menjaga agar risiko tetap berada dalam batas-batas kewajaran.

Faktor penting yang harus diperhatikan oleh bank untuk mengurangi risiko tersebut adalah

keyakinan atas kemampuan dan kesanggupan calon nasabah untuk melunasi hutangnya sesuai

dengan yang diperjanjikan. Untuk memperoleh keyakinan tersebut, sebelum memberikan

pembiayaan, harus dilakukan penilaian yang seksama terhadap watak/karakter, kemampuan, modal

sendiri calon nasabah, agunan dan prospek usaha calon nasabah. Karena sebagian asset bank ada

dalam portofolio pembiayaan, maka perhatian dan pengaturan khusus diarahkan kepada

kebijaksanaan dan administrasi serta proses pemberian pembiayaan. Proses persetujuan pembiayaan

sekurang-kurangnya mencakup hal-hal sebagai berikut :

A. Permohonan Pembiayaan

Dalam menilai permohonan pembiayaan, bank perlu memperhatikan prinsip sebagai berikut :

1. BPRS Al Salaam hanya memberikan pembiayaan apabila permohonan pembiayaan diajukan

secara tertulis. Hal ini berlaku baik untuk pembiayaan baru, perpanjangan jangka waktu,

tambahan pembiayaan maupun permohonan perubahan persyaratan pembiayaan.

2. Permohonan pembiayaan tersebut harus memuat informasi yang lengkap dan memenuhi

persyaratan sesuai dengan ketentuan yang ditetapkan oleh BPRS Al Salaam termasuk riwayat

pembiayaan pada bank lain.

3. Account Officer harus memastikan kebenaran data dan informasi yang disampaikan dalam

permohonan pembiayaan.

Setiap permohonan pembiayaan harus dituangkan dalam memorandum pembiayaan sebagai

media untuk mencatat hasil evaluasi mengenai berbagai aspek menyangkut calon nasabah yang telah

dilakukan dengan seksama dan penuh tanggung jawab oleh Account Officer dan petugas lainnya

(Bagian Administrasi Pembiayaan dan Legal), seperti yang telah dijelaskan pada bab berikutnya.

B. Analisis Pembiayaan

Setiap permohonan pembiayaan yang telah memenuhi syarat harus dilakukan analisis

pembiayaan secara tertulis, dengan prinsip sebagai berikut :

1. Bentuk, format dan kedalaman analisis pembiayaan ditetapkan oleh bank yang disesuaikan

dengan jumlah dan jenis pembiayaan.

2. Analisis Pembiayaan harus menggambarkan seluruh kewajiban pemohon pembiayaan

termasuk fasilitas pembiayaan dari bank lain atau dalam waktu bersamaan mengajukan

permohonan pembiayaan kepada bank lain.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

19 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

3. Analisis pembiayaan harus dibuat secara lengkap, akurat dan obyektif yang sekurang –

kurangnya meliputi hal-hal sebagai berikut :

a. Menggambarkan informasi yang berkaitan dengan usaha dan data pemohon termasuk

hasil penelitian pada daftar pembiayaan macet

b. Penilaian atas kelayakan jumlah permohonan pembiayaan dengan kegiatan usaha yang

akan dibiayai, dengan sasaran menghindari kemungkinan terjadinya praktek mark-up

yang dapat merugikan bank,

c. Menyajikan penilaian yang objektif dan tidak dipengaruhi oleh pihak-pihak yang

berkepentingan dengan pemohon pembiayaan. Analisis pembiayaan tidak boleh

merupakan suatu formalitas yang dilakukan semata-mata untuk memenuhi prosedur

pembiayaan.

4. Analisis pembiayaan sekurang –kurangnya harus mencakup penilaian atas watak, kemampuan,

modal, agunan, dan prospek usaha nasabah atau yang lebih dikenal dengan 5 C‟s dan penilaian

terhadap sumber pelunasan pembiayaan yang dititik beratkan pada hasil usaha yang dilakukan

pemohon serta menyajikan evaluasi aspek yuridis pembiayaan dengan tujuan untuk

melindungi bank atas risiko yang mungkin timbul. Dalam hal ini analisis pembiayaan terhadap

calon nasabah perlu diungkapkan aspek – aspek kualitatif, antara lain tentang :

a. Sejarah singkat tentang calon nasabah (untuk nasabah baru)

b. Bidang usaha utama (main business) nasabah

c. Kepemilikan usaha (ownership)

d. Trend perkembangan usaha nasabah sampai saat ini dan prospek perkembangannya

dimasa yang akan datang

e. Reputasi dagang nasabah

f. Pengalaman hubungan nasabah dengan BPRS Al Salaam selama ini (untuk nasabah

lama)

g. Clearance bahwa nasabah bukan termasuk nasabah bermasalah pada bank atau lembaga

keuangan yang sejenis

h. Dan lain-lain aspek kualitatif yang dipandang perlu untuk dikemukakan

Selain itu perlu dianalisis pula aspek - aspek kuantitif (kondisi keuangan) nasabah, yang akan

dirangkum dalam analisis keuangan, antara lain diuraikan tentang :

a. Kemampuan penjualan (sales performance) baik waktu-waktu lalu maupun perkiraan

/proyeksinya untuk masa mendatang

b. Kemampuan menghasilkan keuntungan (profitabilitas/rentabilitas)

c. Kemampuan membayar kewajiban/hutang (liquiditas/solvabilitas)

d. Aspek kuantitatif lainnya yang dianggap perlu untuk dikemukakan

5. Dalam hal pengajuan proposal pembiayaan Account Officer harus mengungkapkan

kemungkinan risiko yang dapat timbul dalam pemberian pembiayaan, serta rekomendasi

tentang langkah-langkah yang akan ditempuh untuk proteksi bank sehubungan dengan

kemungkinan risiko tersebut.

6. Hasil analisis pembiayaan atas calon nasabah secara keseluruhan berupa kesimpulan dan

rekomendasi kepada komite pembiayaan harus dimuat pada memorandum pembiayaan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

20 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

C. Rekomendasi Persetujuan Pembiayaan

Rekomendasi persetujuan pembiayaan harus disusun secara tertulis berdasarkan hasil Analisis

pembiayaan yang telah dilakukan. Isi rekomendasi pembiayaan harus sejalan dengan kesimpulan

analisis pembiayaan.

D. Pemberian Persetujuan Pembiayaan

1. Setiap pemberian persetujuan pembiayaan harus memperhatikan analisis dan rekomendasi

persetujuan pembiayaan.

2. Setiap keputusan pemberian persetujuan pembiayaan yang berbeda dengan isi rekomendasi

harus dijelaskan secara tertulis.

3. Bukti persetujuan pembiayaan adalah tanda tangan seluruh anggota komite pembiayaan pada

Memorandum Pembiayaan. Kalau ada tambahan persyaratan/catatan dibuatkan memo

persetujuan dengan menunjuk tanggal memorandum pembiayaan yang bersangkutan.

Persetujuan pembiayaan baru diberikan setelah seluruh persyaratan yang tertera dalam

memorandum pembiayaan dipenuhi.

4. Persetujuan pembiayaan baru sah kalau disetujui oleh seluruh anggota komite pembiayaan atau

lebih dari setengah anggota komite pembiayaan memberikan persetujuan dimana didalamnya

termasuk yang mempunyai limit pembiayaan sesuai dengan plafondnya.

5. Berdasarkan memorandum pembiayaan tersebut bagian Administrasi Pembiayaan

memberitahukan kepada nasabah hasil keputusan komite pembiayaan dalam bentuk surat

(Offering Letter) bila dianggap perlu.

6. Account Officer harus melengkapi seluruh dokumentasi pembiayaan yang harus dipenuhi

sebelum dilakukan akad pembiayaan. Account Officer minta kepada nasabah untuk

menandatangani dokumentasi pembiayaan baik notaris maupun bawah tangan.

E. Perjanjian Pembiayaan

1. Setiap pembiayaan yang telah disetujui dan disepakati pemohon, pembiayaan tersebut wajib

dituangkan dalam perjanjian pembiayaan (akad pembiayaan) secara tertulis. Bentuk dan format

perjanjian pembiayaan sekurang-kurangnya harus memperhatikan hal-hal sebagai berikut :

a. Memenuhi keabsahan dan persyaratan hukum yang dapat melindungi kepentingan bank

b. Memuat jumlah pembiayaan diberikan, jangka waktu, tatacara pembayaran kembali

pembiayaan serta persyaratan-persyaratan pembiayaan lainnya sebagaimana ditetapkan

dalam keputusan persetujuan pembiayaan dimaksud.

2. Sebelum diadakan pengikatan/pencairan pembiayaan Bagian Admin.Pembiayaan diharuskan

memeriksa kembali kelengkapan dan keabsahan seluruh dokumen pembiayaan yang akan

diperjanjikan.

3. Bagian Legal menyiapkan pengikatan pembiayaan dan jaminan antara bank dengan nasabah

baik dibawah tangan atau dihadapan notaris atas dasar memo permintaan dari Account Officer.

Ketentuan lebih terperinci mengenai peraturan pengikatan jaminan dan akad pembiayaan

dituangkan dalam MP4.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

21 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

F. Persetujuan Pencairan Pembiayaan

1. Pencairan pembiayaan atas pembiayaan yang telah disetujui harus didasarkan prinsip sebagai

berikut :

a. Bank hanya menyetujui pencairan pembiayaan apabila seluruh syarat-syarat yang

ditetapkan dalam persetujuan dan pencairan pembiayaan telah dipenuhi oleh pemohon

pembiayaan.

b. Sebelum pencairan pembiayaan dilakukan, bank harus memastikan bahwa seluruh aspek

yuridis yang berkaitan dengan pembiayaan telah diselesaikan dan telah memberikan

perlindungan yang memadai bagi bank.

2. Sebelum realisasi pencairan pembiayaan dilaksanakan, Bagian Administrasi

Pembiayaan/Legal, salah satu anggota komite pembiayaan yang memutus pembiayaan dan

Direksi harus menandatangani Memorandum Droping sebagai tanda disetujuinya pembiayaan

untuk dicairkan.

3. Ketentuan berkaitan dengan batas wewenang menandatangi Memorandum Droping diatur

dalam MP4.

4. Bagian Administrasi Pembiayaan diwajibkan melakukan konfirmasi sebelum pencairan kepada

Kepala Bagian Operasional tentang kondisi likuiditas bank dan pembukaan rekening tabungan

untuk nasabah (bila nasabah baru).

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

22 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

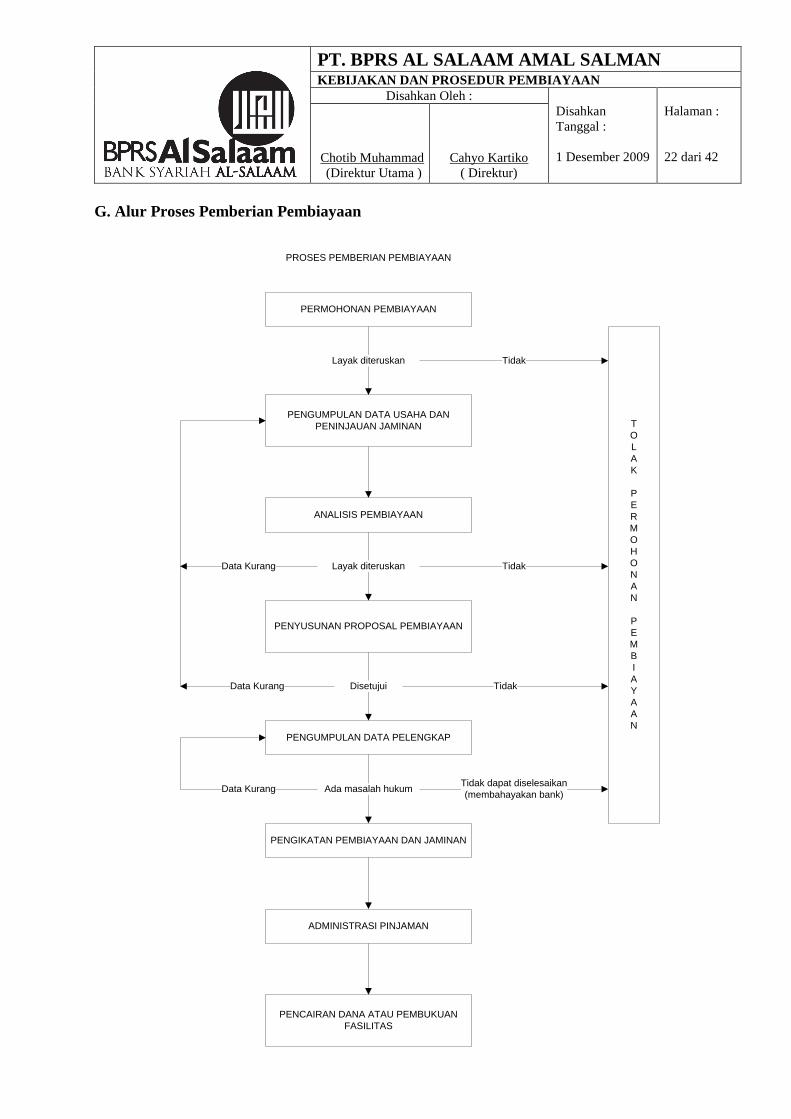

G. Alur Proses Pemberian Pembiayaan

PROSES PEMBERIAN PEMBIAYAAN

PERMOHONAN PEMBIAYAAN

PENGUMPULAN DATA USAHA DAN

PENINJAUAN JAMINAN

Layak diteruskan

ANALISIS PEMBIAYAAN

PENYUSUNAN PROPOSAL PEMBIAYAAN

Layak diteruskan

PENGUMPULAN DATA PELENGKAP

Disetujui

PENGIKATAN PEMBIAYAAN DAN JAMINAN

Ada masalah hukum

ADMINISTRASI PINJAMAN

PENCAIRAN DANA ATAU PEMBUKUAN

FASILITAS

T

O

L

A

K

P

E

R

M

O

H

O

N

A

N

P

E

M

B

I

A

Y

A

A

N

Tidak

Tidak

Tidak

Tidak dapat diselesaikan

(membahayakan bank)

Data Kurang

Data Kurang

Data Kurang

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

23 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

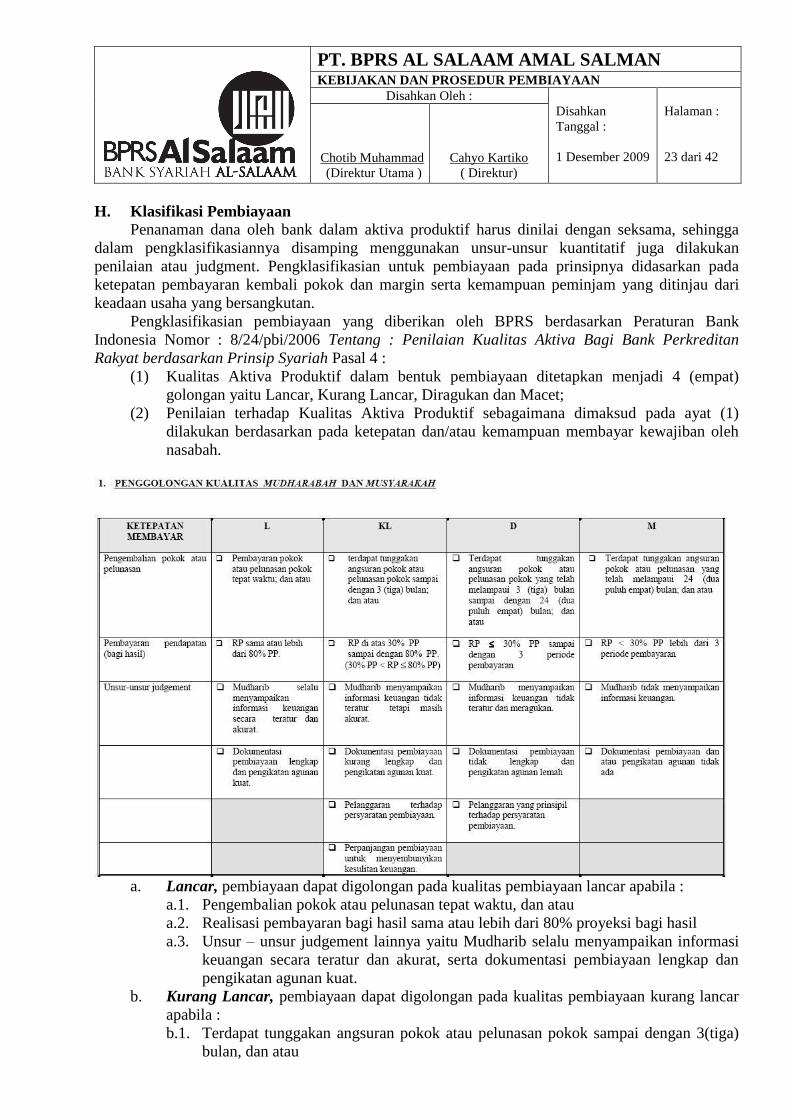

H. Klasifikasi Pembiayaan

Penanaman dana oleh bank dalam aktiva produktif harus dinilai dengan seksama, sehingga

dalam pengklasifikasiannya disamping menggunakan unsur-unsur kuantitatif juga dilakukan

penilaian atau judgment. Pengklasifikasian untuk pembiayaan pada prinsipnya didasarkan pada

ketepatan pembayaran kembali pokok dan margin serta kemampuan peminjam yang ditinjau dari

keadaan usaha yang bersangkutan.

Pengklasifikasian pembiayaan yang diberikan oleh BPRS berdasarkan Peraturan Bank

Indonesia Nomor : 8/24/pbi/2006 Tentang : Penilaian Kualitas Aktiva Bagi Bank Perkreditan

Rakyat berdasarkan Prinsip Syariah Pasal 4 :

(1) Kualitas Aktiva Produktif dalam bentuk pembiayaan ditetapkan menjadi 4 (empat)

golongan yaitu Lancar, Kurang Lancar, Diragukan dan Macet;

(2) Penilaian terhadap Kualitas Aktiva Produktif sebagaimana dimaksud pada ayat (1)

dilakukan berdasarkan pada ketepatan dan/atau kemampuan membayar kewajiban oleh

nasabah.

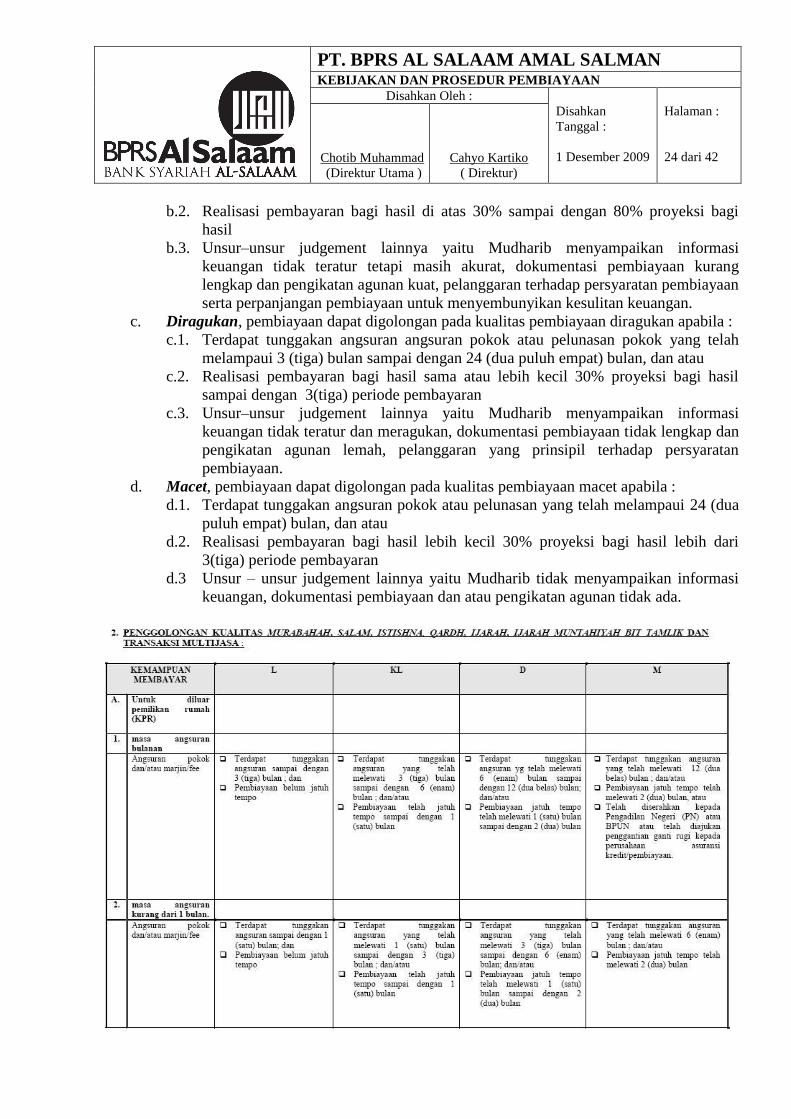

a. Lancar, pembiayaan dapat digolongan pada kualitas pembiayaan lancar apabila :

a.1. Pengembalian pokok atau pelunasan tepat waktu, dan atau

a.2. Realisasi pembayaran bagi hasil sama atau lebih dari 80% proyeksi bagi hasil

a.3. Unsur – unsur judgement lainnya yaitu Mudharib selalu menyampaikan informasi

keuangan secara teratur dan akurat, serta dokumentasi pembiayaan lengkap dan

pengikatan agunan kuat.

b. Kurang Lancar, pembiayaan dapat digolongan pada kualitas pembiayaan kurang lancar

apabila :

b.1. Terdapat tunggakan angsuran pokok atau pelunasan pokok sampai dengan 3(tiga)

bulan, dan atau

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

24 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

b.2. Realisasi pembayaran bagi hasil di atas 30% sampai dengan 80% proyeksi bagi

hasil

b.3. Unsur–unsur judgement lainnya yaitu Mudharib menyampaikan informasi

keuangan tidak teratur tetapi masih akurat, dokumentasi pembiayaan kurang

lengkap dan pengikatan agunan kuat, pelanggaran terhadap persyaratan pembiayaan

serta perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan.

c. Diragukan, pembiayaan dapat digolongan pada kualitas pembiayaan diragukan apabila :

c.1. Terdapat tunggakan angsuran angsuran pokok atau pelunasan pokok yang telah

melampaui 3 (tiga) bulan sampai dengan 24 (dua puluh empat) bulan, dan atau

c.2. Realisasi pembayaran bagi hasil sama atau lebih kecil 30% proyeksi bagi hasil

sampai dengan 3(tiga) periode pembayaran

c.3. Unsur–unsur judgement lainnya yaitu Mudharib menyampaikan informasi

keuangan tidak teratur dan meragukan, dokumentasi pembiayaan tidak lengkap dan

pengikatan agunan lemah, pelanggaran yang prinsipil terhadap persyaratan

pembiayaan.

d. Macet, pembiayaan dapat digolongan pada kualitas pembiayaan macet apabila :

d.1. Terdapat tunggakan angsuran pokok atau pelunasan yang telah melampaui 24 (dua

puluh empat) bulan, dan atau

d.2. Realisasi pembayaran bagi hasil lebih kecil 30% proyeksi bagi hasil lebih dari

3(tiga) periode pembayaran

d.3 Unsur – unsur judgement lainnya yaitu Mudharib tidak menyampaikan informasi

keuangan, dokumentasi pembiayaan dan atau pengikatan agunan tidak ada.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

25 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

a. Lancar, pembiayaan dapat digolongan pada kualitas pembiayaan lancar apabila :

a.1. Untuk masa angsuran bulanan, angsuran pokok dan/atau marfjin/fee terdapat

tunggakan angsuran sampai dengan 3 (tiga) bulan, dan pembiayaan belum jatuh

tempo

a.2. Untuk masa angsuran kurang dari 1 (satu) bulan, angsuran pokok dan/atau

marfjin/fee terdapat tunggakan angsuran sampai dengan 1 (satu) bulan, dan

pembiayaan belum jatuh tempo

b. Kurang Lancar, pembiayaan dapat digolongan pada kualitas pembiayaan kurang lancar

apabila :

b.1. Untuk masa angsuran bulanan, angsuran pokok dan/atau marfjin/fee terdapat

tunggakan angsuran yang telah melewati 3 (tiga) bulan sampai dengan 6 (enam)

bulan, dan/atau pembiayaan telah jatuh tempo sampai dengan 1 (satu) bulan

b.2. Untuk masa angsuran kurang dari 1 (satu) bulan, angsuran pokok dan/atau

marfjin/fee terdapat tunggakan angsuran yang telah melewati 1(satu) bulan sampai

dengan 3(tiga) bulan, dan/atau pembiayaan telah jatuh tempo sampai dengan

1(satu) bulan

c. Diragukan, pembiayaan dapat digolongan pada kualitas pembiayaan diragukan apabila :

c.1. Untuk masa angsuran bulanan, angsuran pokok dan/atau marfjin/fee terdapat

tunggakan angsuran yang telah melewati 6 (enam) bulan sampai dengan 12 (dua

belas) bulan, dan/atau pembiayaan jatuh tempo telah melewati 1 (satu) bulan

sampai dengan 2 (dua) bulan

c.2. Untuk masa angsuran kurang dari 1 (satu) bulan, angsuran pokok dan/atau

marfjin/fee terdapat tunggakan angsuran yang telah melewati 3(tiga) bulan sampai

dengan 6(enam) bulan, dan/atau pembiayaan jatuh tempo telah melewati 1(satu)

bulan sampai dengan 2 (dua) bulan

d. Macet, pembiayaan dapat digolongan pada kualitas pembiayaan macet apabila :

d.1. Untuk masa angsuran bulanan, angsuran pokok dan/atau marfjin/fee terdapat

tunggakan angsuran yang telah melewati 12 (dua belas) bulan, dan/atau

pembiayaan jatuh tempo telah melewati 2 (dua) bulan, atau telah diserahkan kepada

Pengadilan Negeri (PN) atau BPUN atau telah diajukan penggantian ganti rugi

kepada perusahaan asuransi pembiayaan

d.2. Untuk masa angsuran kurang dari 1 (satu) bulan, angsuran pokok dan/atau

marfjin/fee terdapat tunggakan angsuran yang telah melewati 6(enam) bulan,

dan/atau pembiayaan jatuh tempo telah melewati 2 (dua) bulan

I. Penanganan Pembiayaan yang diklasifikasi

Bila suatu pembiayaan yang masih berjalan dikategorikan sebagai pembiayaan yang kurang

sehat oleh manajemen, maka AO yang bertanggung jawab atas pembiayaan tersebut harus segera

melaporkan kepada Direksi, tindakan –tindakan apa yang akan diambil untuk memperkuat

kedudukan Bank. Ketentuan ini berlaku pula bagi nasabah yang fasilitasnya tidak digunakan.

1. Manajemen dan Bagian Operasional bertanggung jawab penuh untuk melindungi kedudukan

Bank terhadap setiap pembiayaan yang masih berjalan dan telah diklasifikasikan tidak sehat.

2. Harus dihindari adanya anggapan bahwa klasifikasi pembiayaan dianggap sebagai penilaian

yang tidak baik terhadap Bank, bahkan sebaliknya keadaan yang demikian hendaknya

melahirkan inisiatif berupa tindakan-tindakan yang positif untuk menjamin pembiayaan yang

masih berjalan dapat ditagih kembali.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

26 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

3. Peminjam harus diyakinkan adanya masalah yang memerlukan perbaikan dan bersama-sama

dengan Bank mengatasi kesulitan tersebut. Dalam keadaan apapun seorang Account Officer

tidak dibenarkan memberitahukan nasabah bahwa pembiayaannya telah diklasifikasi, demikian

pula alasan klasifikasi tidak boleh diberitahukan kepada nasabah dalam rangka usaha Bank

untuk menarik kembali pembiayaan atau meminta tambahan jaminan demi memperkuat

kedudukan Bank.

4. Klasifikasi terhadap nasabah hanya dapat dirubah jika kelemahan-kelemahan yang

menyebabkan klasifikasi tersebut telah diperbaiki terlebih dahulu oleh nasabah yang

bersangkutan.

5. Jika tidak ada tindakan untuk memperbaiki kondisi tersebut, maka hal ini pasti akan berakhir

pada suatu keadaan yang lebih buruk. Setiap klasifikasi yang dilaporkan, memerlukan

perhatian khusus dari Kepala Cabang dan Direksi di BPRS Al Salaam, dengan maksud agar

pengamanan dapat diambil segera secara lebih efektif. Selanjutnya monitoring atas nasabah

tersebut harus dilakukan oleh Kepala Cabang. Perubahan deklasifikasi harus mendapat

persetujuan Direksi

6. Berdasarkan pengalaman, maka dapat disimpulkan bahwa nasabah yang diklasifikasi kurang

lancar keatas tidak perlu dipertahankan sebagai nasabah, sehingga deklasifikasi tidak akan

efektif, kecuali jika pemilikan dan manajemen diganti oleh orang lain yang mempunyai

integritas dan kapasitas manajemen yang baik, hal ini perlu penelitian yang seksama.

7. Setiap nasabah yang diklasifikasi kurang lancar keatas diusahakan secara sangat hati-hati suatu

penagihan lebih awal, dan kemudian tidak berhubungan lagi dengan nasabah tersebut.

8. Untuk penambahan fasilitas pembiayaan kepada nasabah yang telah diklasifikasi hanya dapat

disetujui oleh komite pembiayaan yang lebih tinggi walaupun masih dalam batas wewenang

pembiayaan komite pembiayaan Bank yang bersangkutan.

9. Setiap klasifikasi pembiayaan harus dilengkapi dengan Memorandum Klasifikasi Pembiayaan

(MKP) yang memuat sebab dari pada klasifikasi dan usaha pengamanannya.

Pembagian dari MKP adalah sebagai berikut :

- Asli untuk File Pembiayaan

- Copy untuk Bagian Operasional

- Copy untuk Kepala Cabang

- Copy untuk Direksi dan atau Dewan Komisaris

10. Setiap pembiayaan yang diklasifikasi, maka klasifikasi tersebut harus dicantumkan pada

memorandum pembiayaan dan kartu pembiayaan nasabah yang bersangkutan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

27 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

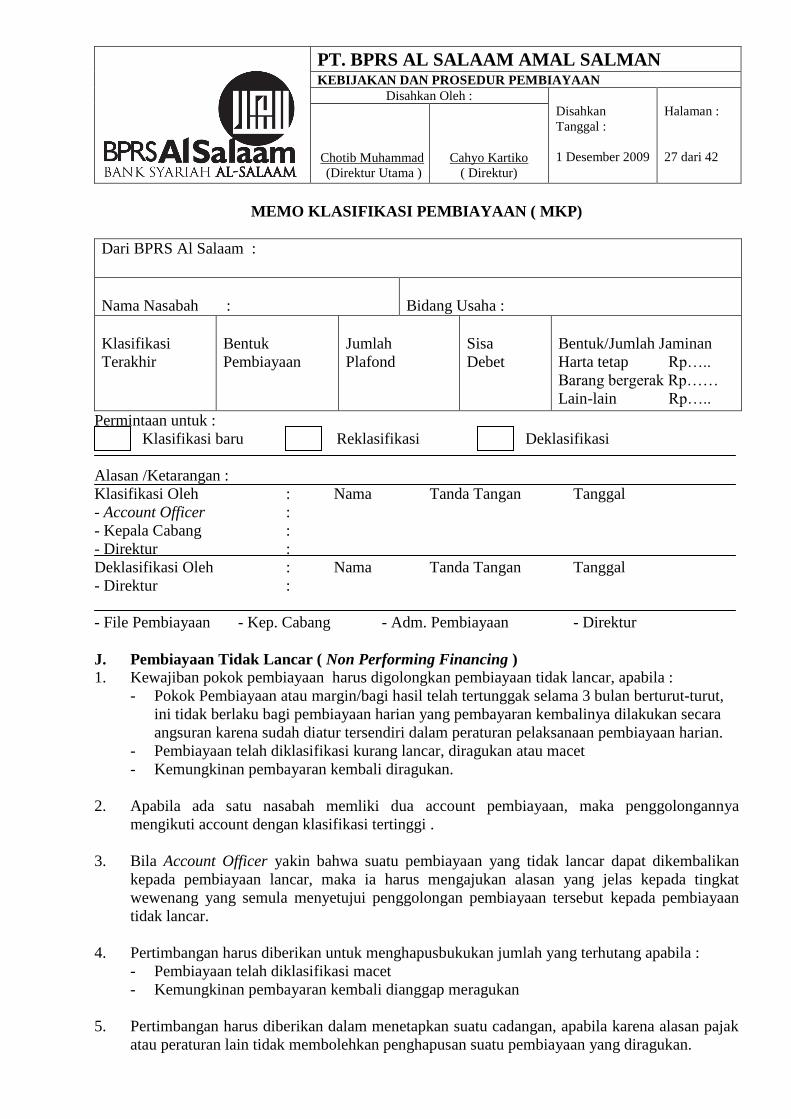

MEMO KLASIFIKASI PEMBIAYAAN ( MKP)

Dari BPRS Al Salaam :

Nama Nasabah :

Bidang Usaha :

Klasifikasi

Terakhir

Bentuk

Pembiayaan

Jumlah

Plafond

Sisa

Debet

Bentuk/Jumlah Jaminan

Harta tetap Rp…..

Barang bergerak Rp……

Lain-lain Rp…..

Permintaan untuk :

Klasifikasi baru Reklasifikasi Deklasifikasi

Alasan /Ketarangan :

Klasifikasi Oleh : Nama Tanda Tangan Tanggal

- Account Officer :

- Kepala Cabang :

- Direktur :

Deklasifikasi Oleh : Nama Tanda Tangan Tanggal

- Direktur :

- File Pembiayaan - Kep. Cabang - Adm. Pembiayaan - Direktur

J. Pembiayaan Tidak Lancar ( Non Performing Financing )

1. Kewajiban pokok pembiayaan harus digolongkan pembiayaan tidak lancar, apabila :

- Pokok Pembiayaan atau margin/bagi hasil telah tertunggak selama 3 bulan berturut-turut,

ini tidak berlaku bagi pembiayaan harian yang pembayaran kembalinya dilakukan secara

angsuran karena sudah diatur tersendiri dalam peraturan pelaksanaan pembiayaan harian.

- Pembiayaan telah diklasifikasi kurang lancar, diragukan atau macet

- Kemungkinan pembayaran kembali diragukan.

2. Apabila ada satu nasabah memliki dua account pembiayaan, maka penggolongannya

mengikuti account dengan klasifikasi tertinggi .

3. Bila Account Officer yakin bahwa suatu pembiayaan yang tidak lancar dapat dikembalikan

kepada pembiayaan lancar, maka ia harus mengajukan alasan yang jelas kepada tingkat

wewenang yang semula menyetujui penggolongan pembiayaan tersebut kepada pembiayaan

tidak lancar.

4. Pertimbangan harus diberikan untuk menghapusbukukan jumlah yang terhutang apabila :

- Pembiayaan telah diklasifikasi macet

- Kemungkinan pembayaran kembali dianggap meragukan

5. Pertimbangan harus diberikan dalam menetapkan suatu cadangan, apabila karena alasan pajak

atau peraturan lain tidak membolehkan penghapusan suatu pembiayaan yang diragukan.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

28 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

6. Setiap pembiayaan yang akan dihapus harus mendapat persetujuan Direksi dan Dewan

Komisaris kecuali kalau diatur lain oleh peraturan pelaksanaan yang disetujui Dewan

Komisaris.

7. Meskipun suatu pembiayaan telah dihapusbukukan, namun hal itu tidak membebaskan bank

dari kewajiban untuk melakukan penuntutan hukum guna memperoleh kembali pembiayaan

tersebut.

8. Untuk program pembiayaan dengan pembayaran kembali secara angsuran, maka

penghapusannya diatur tersendiri dalam MP4.

9. Pembiayaan lewat waktu (PLW) adalah seluruh pembiayaan yang telah melalui masa

penagihan yang lazim tetapi masih belum dilunasi. Ketentuan mengenai pemindahan

pembiayaan ke pos Pembiayaan Lewat Waktu (PLW) akan diatur tersendiri.

10. Pertimbangan harus diberikan untuk mencantumkan semua pembiayaan dalam pembiayaan

lewat waktu apabila pembiayaan tersebut telah diklasifikasi diragukan dan macet. Dengan

demikian maka perjanjian pembiayaan tidak perlu diperpanjang lagi, hanya kewajiban bea

materai sebesar Rp. 6.000,- (sesuai dengan ketentuan) harus dibayar untuk surat aksep.

11. Prosedur dalam pembiayaan lewat waktu adalah sebagai berikut :

a. Accrual Margin

- Accrual margin wajib dihentikan, apabila margin atas pembiayaan selama 3 (tiga)

bulan berturut-turut belum dibayar

- Setiap pembiayaan yang akan digolongkan dalam Pembiayaan Lewat Waktu (PLW)

harus mendapat persetujuan dari Kabag.Operasional atau yang mempunyai tingkat

wewenang yang lebih tinggi

- Apabila pembiayaan hendak dirubah dari PLW menjadi non PLW, maka hal ini

dikemukakan dengan alasan-alasan yang jelas untuk kemudian mendapat persetujuan

dari Kabag.Operasional atau tingkat wewenang yang lebih tinggi.

b. Perihal Pembuatan Laporan, pembiayaan yang termasuk PLW harus dilaporkan setiap

akhir bulan oleh bagian Admin. Pembiayaan atas dasar data-data yang diterima dari

bagian yang bersangkutan dan ditujukan kepada Direksi, Kepala Pengawasan

Pembiayaan (Satuan Pengawas Intern (SPI)), dan Kepala Cabang.

c. Pembiayaan harian dengan pembayaran angsuran, ketentuan – ketentuan diatas tidak

berlaku untuk pembiayaan-pembiayaan harian dengan sistem pembayaran angsuran

setiap hari, karena akan diatur tersendiri dalam MP4.

d. Setiap pembiayaan yang menurut ketentuan diklasifikasi kurang lancar, diragukan dan

macet dan telah merupakan Pembiayaan Lewat Waktu, pengurusannya harus

dipindahkan ke bagian Penagihan dan Pengelolaan Asset (PPA), ketentuan dan prosedur

mengenai hal ini diatur tersendiri dalam MP4.

PT. BPRS AL SALAAM AMAL SALMAN

KEBIJAKAN DAN PROSEDUR PEMBIAYAAN

Disahkan Oleh :

Disahkan

Tanggal :

1 Desember 2009

Halaman :

29 dari 42

Chotib Muhammad

(Direktur Utama )

Cahyo Kartiko

( Direktur)

DAFTAR ISTILAH

1. Account = Pos

2. Account Officer = Pejabat Pembiayaan

3. Agent Bank = Bank Pengatur

4. Authorized = Batas Wewenang Pembiayaan

5. Basic Information Report = Formulir Informasi Pokok

6. Finance File = File Pembiayaan

7. Finance Folder = Folder Pembiayaan

8. Finance Aplication/Offering Ticket = Memorandum Pembiayaan

9. Finance Inspector = Inspektur Pembiayaan

10. Finance Committee = Komite Pembiayaan

11. CRR-10 = Memo Klasifikasi Pembiayaan

12. Financial Statement = Laporan Keuangan

13. Grace Period = Masa Tenggang

14. Half Sheet = Nota Persetujuan Pembiayaan

15. Finance Application = Surat Permohonan Pembiayaan

16. Operation Departement Head = Kepala Dep. Operasi

17. Overseas Division = Divisi Pemasaran (DP)

18. Outstanding = Sisa Debit,Yang Sedang Berjalan , Yang

Terhutang, Yang tersisa