volume 13 no. 2, juli 2018 p-issn 2302 -514x, e issn 2303 ... · jurnal ilmiah akuntansi dan bisnis...

TRANSCRIPT

VOLUME 13 NO. 2, JULI 2018 p-ISSN 2302-514X, e- ISSN 2303-1018

Pengungkapan Corporate Social Responsibility dan Reputasi Manajemen Puncak Pada Reputasi Perusahaan Anak Agung Gde Putu Widanaputra, I Gede Dirga Surya Arya Widhyadanta Ni Made Dwi Ratnadi

Kajian Kualitas Standar Akuntansi Keuangan Bagi Entitas Mikro, Kecil dan Menengah

Mia Ika Rahmawati, Susanti Susanti

Kovergensi IFRS dan Tingkat Konservatisme Akuntansi di Indonesia Ika Prayanthi, Lyvin Henry Pantow

Implementasi Carbon Emission Disclosure di Indonesia

Desy Nur Pratiwi

Efektivitas Penerapan Sistem Keuangan Desa dan Kualitas Laporan Keuangan Desa Gayatri Estriba, Made Yenni Latrini

Fiscal Decentralization, Internal Control System, Accountability of Local Government and Audit Opinion

Ni Ketut Rasmini, Putu Riesty Masdiantini

Niat Whistleblowing, Penalaran Moral dan Keadilan Organisasional Trisna Dwiyanti, Ni Luh Putu Sariani

Nilai Perusahaan, Indeks Tata Kelola Perusahaan dan Struktur Modal

Fitri Wahyuni

Akuntabilitas Berbasis Karma Natalia Paranoan, Chalarce Totanan

Kualitas Aparatur, Sistem Informasi, Sistem Pengendalian Intern, dan Efektivitas Manajemen Aset Tetap

Yuli Astini

Pertumbuhan Laba Pada Lembaga Perkreditan Desa Ketut Sujana, I Made Sadha Suardhika, A.A.N.B. Dwirandra

Strategic Performance Measure, Innovativeness, Enterpreuneurship and Strategic Outcomes

Yuliansyah Yuliansyah

Volume 13

Nomor 2

Halaman 75-206

Denpasar Juli 2018

p-ISSN 2302-514X

e-ISSN 2303-1018

JURNAL ILMIAH

AKUNTANSI DAN BISNIS

JIAB JURNAL ILMIAH AKUNTANSI DAN BISNIS

p-ISSN 2302-514X, e-ISSN 2303-1018

VOLUME 13 NO. 2, JULI 2018, Hal. 75-206

Jurnal Ilmiah Akuntansi dan Bisnis (JIAB), bertujuan sebagai media informasi dan pertukaran artikel ilmiah antara staff pengajar, alumni, mahasiswa, praktisi maupun pemerhati ilmu pengetahuan di bidang akuntansi dan bisnis. Redaksi JIAB menerima artikel ilmiah hasil riset empiris maupun kajian teoritis terkait dengan ilmu akuntansi dan bisnis yang tentunya belum pernah dipublikasikan. Jurnal Ilmiah Akuntansi dan Bisnis (JIAB) diterbitkan dua kali setahun bulan Januari dan Juli oleh Program Studi Akuntansi bekerjasama dengan Ikatan Sarjana Ekonomi Indonesia (ISEI).

Editor-In-Chief

Dodik Ariyanto, Fakultas Ekonomi dan Bisnis, Universitas Udayana

Managing Editor

I Gusti Ayu Eka Damayanthi, Fakultas Ekonomi dan Bisnis, Universitas Udayana

Ayu Aryista Dewi, Fakultas Ekonomi dan Bisnis, Universitas Universitas Udayana

I Kadek Diky Agusawan, Fakultas Ekonomi dan Bisnis, Universitas Udayana

Editorial Board

Agoes Ganesha Rahyuda, Ikatan Sarjana Ekonomi Indonesia

(Scopus ID: 57195473487)

Adji Achmad Rinaldo Fernandes, Fakultas Ekonomi dan Bisnis, Universitas Pasundan

(Scopus ID: 56374014200)

I Dewa Nyoman Badera, Fakultas Ekonomi dan Bisnis, Universitas Udayana

Ni Putu Sri Harta Mimba, Fakultas Ekonomi dan Bisnis, Universitas Udayana

rdi Gunardi, Fakultas MIPA, Universitas Brawijaya

(Scopus ID: 57191667735)

Dewa Gede Wirama, Fakultas Ekonomi dan Bisnis, Universitas Udayana

Pelaksana Tata Usaha

I Ketut Suadnyana, Fakultas Ekonomi dan Bisnis, Unversitas Udayana

Alamat Redaksi

Journal Room, BJ Building Lt. 3, Faculty of Economics and Business,

Udayana University

Managed by Accounting Study Program and in collaboration with

Association of Indonesian Bachelor of Economics Denpasar Branch

P. B. Sudirman Street Denpasar-Bali, Indonesia

E-mail : [email protected]

Telp. 0361-255511 / Fax. 0361-223344

https://ojs.unud.ac.id/index.php/jiab/index

JIAB JURNAL ILMIAH AKUNTANSI DAN BISNIS

p-ISSN 2302 - 514X, e-ISSN 2303-1018

VOLUME 13 NO. 2, JULI 2018

i

DAFTAR ISI

Kata Pengantar ii

Reputasi Perusahaan, Reputasi Manajemen Puncak, dan Pengungkapan Corporate

Social Responsibility

Anak Agung Gde Putu Widanaputra, I Gede Dirga Surya Arya Widhyadanta,

Ni Made Dwi Ratnadi....................................................................................................... 75 - 84

Kajian Kualitas Standar Akuntansi Keuangan Bagi Entitas Mikro, Kecil dan Menengah

Mia IkaRahmawati, Susanti ........................................................................................... 85 - 92

Kovergensi IFRS dan Tingkat Konservatisme di Indonesia

Ika Prayanthi, Lyvin Henry Pantow................................................................................ 93-100

Implementasi Carbon Emission Disclosure di Indonesia

Desy Nur Pratiwi ............................................................................................................. 101-112

Efektivitas Penerapan Siskeudes dan Kualitas Laporan Keuangan Dana Desa

Gayatri, Made Yenni Latrini ............................................................................................... 113-122

Fiscal Decentralization, Internal Control System, Accountability of Local Government

and Audit Opinion

Ni Ketut Rasmini, Putu Riesty Masdiantini ...................................................................... 123-132

Efek Penalaran Moral dan Keadilan Organisasi pada Niat Whistleblowing

Kadek Trisna Dwiyanti, Ni Luh putu Sariani ................................................................... 133-150

Nilai Perusahaan, Indeks Tata Kelola Perusahaan dan Struktur Modal

Fitri Wahyuni ................................................................................................................. 151-160

Akuntabilitas Berbasis Karma

Natalia Paranoan, Chalarce Totanan .................................................................................. 161-172

Kualitas Aparatur, Sistem Informasi, Sistem Pengendalian Intern dan Efektivitas

Manajemen Aset Tetap

Yuli Astini ........................................................................................................................... 173-184

Pertumbuhan Laba pada Lembaga Perkreditan Desa

I Ketut Sujana, I Made Sadha Suardikha, A.A.N.B. Dwirandra ...................................... 185-196

Strategic Performance Measures, Innovativeness, Entrepreneurship, and

Strategic Outcomes

Yuliansyah ....................................................................................................................... 197-206

Indeks Subjek ................................................................................................................ 207

Indeks Pengarang ............................................................................................................. 209

Mitra Bebestari ............................................................................................................. 210

JIAB JURNAL ILMIAH AKUNTANSI DAN BISNIS

p-ISSN 2302 - 514X, e-ISSN 2303-1018

VOLUME 13 NO. 2, JULI 2018

ii

PENGANTAR REDAKSI

Pembaca yang terhormat,

Jurnal Ilmiah Akuntansi dan Bisnis (JIAB) Fakultas Ekonomi dan Bisnis Universitas Udayana

diterbitkan dua kali dalam setahun yaitu pada bulan Januari dan Juli. JIAB diterbitkan dengan mengacu pada

Pedoman Akreditasi Terbitan Berkala (Nomor 49/Dikti/Kep/2011) serta Pedoman Penulisan Artikel JIAB

yang disertakan pada bagian akhir jurnal ini. JIAB bertujuan sebagai media informasi dan pertukaran artikel

ilmiah antara staf pengajar, alumni, mahasiswa, praktisi maupun pemerhati ilmu pengetahuan di bidang

akuntansi dan bisnis. Redaksi JIAB menerima berbagai artikel ilmiah hasil riset empiris maupun kajian

teoretis terkait dengan ilmu akuntansi dan bisnis yang tentunya belum pernah dipublikasikan pada media

lain.

Penerbitan JIAB Volume 13 No. 2, Juli 2018 ini menampilkan dua belas artikel ilmiah dengan

berbagai topik menarik dengan analisis kuantitatif dan kualitatif. Topik jurnal terbitan nomor ini terdiri dari

Reputasi Perusahaan, Reputasi Manajemen Puncak, dan Pengungkapan Corporate Social Responsibility,

Kajian Kualitas Standar Akuntansi Keuangan Bagi Entitas Mikro, Kecil dan Menengah, Kovergensi IFRS

dan Tingkat Konservatisme di Indonesia, Implementasi Carbon Emission Disclosure di Indonesia,

Efektivitas Penerapan Siskeudes dan Kualitas Laporan Keuangan Dana Desa, Fiscal Decentralization,

Internal Control System, Accountability of Local Government and Audit Opinion, Efek Penalaran Moral dan

Keadilan Organisasi pada Niat Whistleblowing, Nilai Perusahaan, Indeks Tata Kelola Perusahaan dan

Struktur Modal, Akuntabilitas Berbasis Karma, Kualitas Aparatur, Sistem Informasi, Sistem Pengendalian

Intern dan Efektivitas, Manajemen Aset Tetap, Pertumbuhan Laba pada Lembaga Perkreditan Desa, dan

Strategic Performance Measures, Innovativeness, Entrepreneurship, and Strategic Outcomes. Jurnal Ilmiah

Akuntansi dan Bisnis terindeks crossref, sintarisetdikti, IPI, google scholar, directory of open acces

journals.

Selamat membaca,

Redaksi

PERTUMBUHAN LABA PADA LEMBAGA PERKREDITAN DESA

I Ketut Sujana1

I Made Sadha Suardikha2

A.A.N.B. Dwirandra3

1,2,3Fakultas Ekonomi dan Bisnis,Universitas Udayana, Bali, Indonesiaemail: [email protected]

ABSTRAK

Lembaga Perkreditan Desa (LPD) beroperasi seperti perbankan dan pengukuran kinerja (tingkat kesehatannya)seperti bank, walaupun LPD tersebut bukanlah bank. Pertumbuhan laba yang positif mencerminkan LPD mampuberkembang dalam operasionalnya.Penelitian bertujuan mengetahui pengaruh Capital, Asset, Earning, Liquidity(CAEL) dan Non Performing Loan (NPL) memengaruhi pertumbuhan laba pada LPD. Studi empiris dilakukanpada LPD di Kabupaten Badung Provinsi Bali periode 2013-2015 dengan jumlah sampel 53 LPD. Data penelitianadalah data sekunder yang diperoleh dari Lembaga Pemberdayaan Lembaga Perkreditan Desa Kabupaten(LPLPDK) Badung dan beberapa dari LPD secara langsung. Teknik analisis menggunakan regresi linier berganda.Hasil penelitian menunjukkan bahwa BOPO berpengaruh negatif terhadap pertumbuhan laba. Sedangkan CAR,KAP, PPAP, ROA, LACLR, LDR dan NPL tidak berpengaruh terhadap pertumbuhan laba.

Kata kunci: Lembaga Pertumbuhan Desa, CAEL, NPL, pertumbuhan laba

PENDAHULUAN

Bali memiliki suatu lembaga keuangan yang unikpada komunitas desa adat yang disebut desapakraman. Lembaga keuangan ini bernama LembagaPerkreditan Desa (LPD). LPD sebagai lembagakeuangan Eksistensi atau legitimasi LPD berdasarkanKeputusan Gubernur Kepala Daerah Tingkat I BaliNo. 972 Tahun 1984 dan Undang-Undang RepublikIndonesia Nomor 1 Tahun 2013 Tentang LembagaKeuangan Mikro, khususnya Pasal 39 tertera bahwaLPD diakui berdasarkan hukum adat.

Dalam pararem LPD Bali tahun 2014, salah satutujuan LPD adalah memperkuat ketahanan desa

pakraman dalam melestarikan dan menumbuhkembangkan nilai-nilai luhur adat dan budaya Bali.Nurjaya (2011:26), LPD yang beroperasi tidaksemata-mata bergerak di ranah sosial ekonomi tetapiada misi menjaga kehidupan budaya serta dimensihubungan manusia dengan Tuhan (ajaran Tri HitaKarana/THK). Hal ini didukung oleh Sudarma (2013)yang menemukan bahwa terdapat indeksikalitas nilaibudaya THK pada LPD di Denpasar-Bali. Begitupula, Negara dan Sujana (2014) mengungkapkanbahwa LPD sebagai tiang penyangga adat danbudaya Bali merupakan salah satu aset bangsa. LPD

PROFIT GROWTH AT VILLAGE CREDIT INSTITUTION (LPD)ABSTRACT

Village Credit Institution (LPD) operates as banking and the performance measurement (for the health level)is like a bank, although LPD is not a bank. The positive profit growth reflects the LPD will be able to growin its operations. This research has objectives to determine the effect of Capital, Asset, Earning, Liquidity(CAEL) and Non Performing Loan (NPL) to affect the profit growth in LPD. Empirical studies were conductedon LPDs in Badung-Bali Regency in the period of 2013-2015 with the sample amount of 53 LPDs. The dataused in this research is secondary data, which was obtained from Lembaga Pemberdayaan LembagaPerkreditan Desa Kabupaten (LPLPDK) Badung and some were obtained from LPD directly. The analysistechnique used is multiple linear regressions. The result in this research showed that BOPO has negatif effectto the profit growth. Meanwhile, CAR, KAP, PPAP, ROA, LACLR, LDR, and NPL do not significantly affect theprofit growth.

Keywords:Village Credit Institution (LPD), CAEL, NPL, profit growthDOI: https://doi.org/10.24843/JIAB.2018.v13.i02.p11

185Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

p-ISSN 2302-514Xe-ISSN 2303-1018

menyediakan dana untuk operasional serta dalamrangka mencapai tujuan memberikan manfaat kepadawarga desa pakraman.

Salah satu sumber dana untuk mendukungpencapaian tujuan tersebut bersumber dari distribusilaba LPD. Pembagian laba LPD ke desa pakramandapat digunakan untuk membina dan mengembangkannilai-nilai budaya THK dalam rangka memperkaya,melestarikan, dan mengembangkan kebudayaandaerah Bali khususnya dan kebudayaan nasionalumumnya sebagai penanda identitas bangsa.Demikian pula,distribusi laba dapat digunakan olehdesa pakraman untuk memenuhi kebutuhan desa darisegi finansial dalam mewujudkan misi fungsionalnyasebagai tiang peradaban, seperti penyelenggaraanupacara dan kegiatan keagamaan dengan berbagaiinstrumen ritualnya, memelihara kebutuhan hidupsesama serta memelihara alam lingkungan.Olehkarenanya, perlu diketahui faktor-faktor yang mampumempengaruhi pertumbuhan labanya. Pertumbuhanlaba yang positif mengindikasikan bahwa LPDberkembang dan mampu melaksanakan fungsinya.

Secara fungsional, aktivitas LPD tidak bedadengan Bank Perkreditan Rakyat (BPR), yaknimenerima dana simpanan dari masyarakat dandikembalikan lagi kepada masyarakat yangmembutuhkan di tingkat desa. Prasanjaya danRamantha (2013) menyatakan LPD menggali danadari masyarakat yang mengalami surplus danmenyalurkannya kembali kepada masyarakat yangmembutuhkan, terutama di daerah pedesaan. Artha(1999:1) juga mengungkapkan bahwa bagaimanapunLPD merupakan lembaga perkreditan yangoperasionalnya seperti lembaga perbankan walaupunsebenarnya LPD itu bukan bank. Sehingga LPD bisadikatakan unik, karena di satu sisi LPD berbasiskomunitas desa pakraman dan berdasarkan hukumadat serta misinya tidak hanya bernuansa ekonomitetapi juga bercorak kultural-religius, namun disisi lainpengukuran kinerja (tingkat kesehatannya)mengadopsi manajemen perbankan. Untuk dapatmemenuhi tujuan dan misi LPD, sangat perlumengetahui faktor penilaian yang mempengaruhipertumbuhan labanya.

Biro Perekonomian dan Pembangunan SekretariatDaerah Provinsi Bali (2012:75) dalam buku StandarOperasional Prosedur (SOP) administrasi pengelolahanLPD dimana penilaian tingkat kesehatan LPDmenggunakan faktor-faktor Capital, Asset, Earning,Liquidity (CAEL). Penilaian ini mengacu pada SKDireksi BPD Bali No.0303.102.2004.2. Kemampuanfaktor–faktor CAEL ini sebagai dasar untukmengetahui pengaruh pertumbuhan laba LPD.

Selain CAEL, tidak kalah pentingnyamemperhatikan non performing loan (NPL).Variabel ini sebagai indikator kredit yang menunggakmelebihi 90 hari. Mengacu pada Peraturan bankIndonesia Nomor:13/3/PBI/2011, bank dinilaimemiliki potensi kesulitan yang membahayakankelangsungan usahanya apabila NPL secara netolebih dari 5 persen dari total kredit atau totalpembiayaan. Hal ini juga sangat penting diperhatikanoleh pihak LPD karena operasional LPD tidak jauhberbeda dengan bank (BPR) sehingga kelangsunganusahanya tidak terganggu.

LPD harus mampu bersaing dengan sektorperbankan yang berkembang dengan cepat.Lingkungan bisnis berkembang terus dengan iklimbisnis yang semakin kompetitif sehingga perlumemahami kunci penentu kesuksesan dan faktoryang mempengaruhi laba. Hal ini dapat menjadifaktor penentu kelangsungan hidup serta menjadilandasan fundamental bagi pembangunan berkelanjutanLPD. Tujuan penelitian adalah menguji pengaruhCAEL dan NPL terhadap pertumbuhan laba LPD diKabupaten Badung, Provinsi Bali. Proksi darimasing-masing variabel CAEL yang digunakanadalah mengacu pada pedoman SOP administrasiLPD tahun 2012.

Lunenburg (2011) menyatakan teori penetapantujuandalam situasi yang tepat dapat menjadi teknikyang efektif dalam memotivasi anggota dari sebuahorganisasi. Selanjutya, teori ini bisa mempengaruhicara organisasi dalam mengukur kinerjanya. Dalampenelitian, pertumbuhan laba merupakan cerminandari kinerja LPD. Kemampuan dalam menghasilkanserta pertumbuhan laba dan juga efisiensi usaha yangdicapai LPD dapat dilihat dari pertumbuhan labanya.Pertumbuhan laba dapat berupa penurunan laba ataukenaikan laba per tahun.Kenaikan laba diharapkandapat memenuhi semua kewajibannya dengan baiksesuai dengan peraturan serta mampu suatu LPDuntuk melakukan kegiatan operasionalnya secaranormal. Sehingga dapat dikatakan bahwa setiap LPDwajib memelihara dan memenuhi faktor-faktor CAELsesuai dengan ketentuan serta faktor lain yangberkaitan dengan usaha LPD dan wajib menerapkanprinsip kehati-hatian dalam kegiatan usaha.

CAEL dan NPL sangat perlu diperhatikan untukmendorong LPD yang sehat dan efisien.Pada unsurCapital, kinerja yang dievaluasi adalah permodalanyangdidasarkan pada kewajiban penyediaan modalminimum (KPMM) atau Capital Adequasy Ratio(CAR). KPMM atau CAR merupakan perbandinganantara modal dan aktiva tertimbang menurut resiko(ATMR). Penetapan CAR minimum LPD oleh

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018186

Peraturan Daerah Provinsi Bali tentang LPD sebesar8 persen. Pemenuhan minimal atau lebih jumlah CARsesuai dengan ketentuan akan berpengaruh terhadappertumbuhan laba LPD.

Beberapa penelitian sebelumnya terkait dengancapital diantaranya Fathoni dkk (2012) menemukanCAR berpengaruh terhadap pertumbuhan labalembaga keuangan. Sapariyah (2012) menyatakanvariabel capital yang dinyatakan dengan CARberpengaruh positif terhadap pertumbuhan laba.Namun Pahlevie (2009), Dewi dan Sudiartha (2012),serta Setyaningsih dan Herawati (2014) menemukanCAR tidak berpengaruh signifikan terhadappertumbuhan laba. Negara dan Sujana (2014) jugamenemukan CAR tidak berpengaruh terhadapprofitabilitas. Berdasarkan teori dan beberapa hasilpenelitian, maka hipotesis yang diajukan:H

1: CAR berpengaruh positif terhadap pertumbuhan

laba

Kualitas aktiva LPD berkaitan dengan kelangsunganusaha LPD, hal ini dikarenakan manajemen LPDharus terus memantau perkembangan dan perubahankualitas aktiva produktif (KAP) secara periodik baikbulanan, triwulanan atau semesteran.KAP adalahrasio perbandingan APYD (aktiva produktif yangdiklasifikasikan) terhadap total aktiva produktif.Semakin kecil KAP berarti semakin efektifnyakinerja lembaga keuangan untuk menekan APYDserta memperbesar total aktiva produktif sehinggaakan memperbesar pendapatan, sehingga laba yangdihasilkan semakin bertambah. Penelitian yangdilakukan oleh Pahlevie (2009), variabel KAPberpengaruh terhadap perubahan laba. Sedangkan,Ariyanti(2010) menemukan secara parsial bahwavariabel KAP tidak berpengaruh signifikan negatifpada variabel perubahan laba.PPAP (PenyisihanPenghapusan Aktiva Produktif) adalah rasio yangmemperlihatkan kemampuan manajemen lembagakeuangan dalam menjaga kualitas aktiva produktifnyasehingga jumlah PPAP suatu lembaga keuangandapat dikelola dengan baik. Semakin besar PPAPberarti semakin buruk aktiva produktifnya sehinggakemungkinan suatu lembaga keuangan dalam kondisibermasalah semakin besar (Almilia & Herdiningtyas,2005). Hasil penelitianWidati (2012) menemukanPPAP tidak signifikan terhadap kinerja Perbankan/ROA. Berdasarkan teori dan beberapa hasilpenelitian, maka hipotesis yang diajukan:H

2: KAP berpengaruh positif terhadap pertumbuhan

labaH

3: PPAP berpengaruh positif terhadap pertumbuhan

laba

Unsur earning atau laba dapat ditunjukkan darikemampuan suatu LPD dalam menghasilkan sertameningkatkan laba dan juga efisiensi usahayangdicapai. Rasio yang digunakan untuk menilai unsurearning yaitu ROA (Return on Assets)dan BOPO(Beban operasional terhadap pendapatan operasional).

Hasil penelitian(Afanasieff et al., 2002),menunjukkan bahwa BOPO berpengaruh signifikanterhadap laba. Setyaningsih dan Herawati (2014)menunjukkan bahwa BOPO secara parsialberpengaruh pada perubahan laba. Sumarno (2014)menemukan bahwa BOPO mempengaruhi secaranegatif dan signifikan terhadap return saham.Thalib(2016) menyatakan variabel efisiensi (BOPO)berpengaruh dengan arah negatif terhadapprofitabilitas bank. Rasio BOPO berpengaruh negatifterhadap pertumbuhan labaartinya semakin kecilBOPO semakin efisien lembaga keuanganberdasarkan jumlah dana yang berhasil dikumpulkanuntuk menjalankan usaha pokoknya terutama kredit(Dewi dan Sudiartha, 2012). Sedangkan, penelitianyang dilakukan oleh Pahlevie (2009), Fathoni et al.,(2012), (Ariyanti, 2010)dan Mahendra dan Rahardjo(2011) menunjukkan variabel BOPO tidakberpengaruh signifikan terhadap variabel perubahanlaba. Berdasarkan teori dan beberapa hasil penelitianyang diungkapkan dalam pendahuluan dan tujuanpenelitian, maka dibangun hipotesis penelitian.H

4: BOPO berpengaruh negatif terhadap pertumbuhan

laba

Komponen penting dari perencanaan keuanganadalah peramalan profitabilitas. Tingkat efisiensisuatu lembaga keuangan bisa dihitung melaluiprofitabilitas (Sinha and Dutta, 2011). ROA digunakanuntuk melihat keefektifan lembaga keuangan dalammenghasilkan keuntungan dengan memanfaatkanaktiva yang dimiliki. Rasio ini dianggap sebagaiindikator seberapa efisien suatu lembagamenggunakan asetnya untuk menghasilkan lababersih sebelum kewajiban kontraktual harus dibayar(Prakash, 2012). Meningkatnya ROA menandakanbesarnya pengembalian yang diperoleh oleh suatulembaga keuangan. Suatu lembaga keuangan yangmempunyai ROA yang tinggi, maka akan semakintinggi tingkat laba yang dicapai lembaga keuangantersebut, kemungkinan suatu lembaga keuangandalam kondisi bermasalah semakin kecil dan semakinlebih baik pula posisi lembaga keuangan tersebut darisegi penggunaan aset sehingga yang nantinyaberpengaruh dalam pertumbuhan laba di masa depan(Dendawijaya, 2000). ROA berpengaruh terhadappertumbuhan laba lembaga keuangan, berarti

187Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

perusahaan yang mampu menghasilkan earningsyang lebih besar cenderung memiliki pertumbuhanlaba lembaga keuangan yang lebih tinggi (Fathoni etal., 2012).Wijaya (2013) menemukan bahwa ROAberpengaruh positif signifikan terhadap pertumbuhanlaba, berdasarkan beberapa hasil penelitian yangdiungkapkan dalam pendahuluan dan tujuanpenelitian, maka peneliti mengajukan hipotesispenelitianH

5: ROA berpengaruh positif terhadap pertumbuhan

laba

Hanafi (2009:241) mengungkapkan bahwa risikolikuiditas terjadi akibat perusahaan mengalamikesulitan atau tidak mampu memenuhi kewajibanjangka pendeknya. Penilaian likuiditas pada unsur inididasarkan pada kemampuan LPD dalam membayarhutang-hutangnya terutama simpanan tabungan dandeposito pada saat jatuh tempo dan dapatmerealisasikan semua permohonan pinjaman yanglayak. Liquid Asset to Current Liabilities Ratio(LACLR) digunakan untuk mengukur kemampuanLPD dalam memenuhi kewajiban keuangan yangharus segera dipenuhi atau saat ditagih.Semakinbesar rasio ini semakin baik karena kemampuan LPDdalam membayar kewajiban lancar yang dijamindengan alat likuid yang dimiliki LPD. Sehingga,hipotesis yang diajukan dalam penelitian:H

6: LACLR berpengaruh positif terhadap

Pertumbuhan Laba

LDR (Loan to Deposit Ratio) adalah ukuranlikuiditas untuk mengetahui besarnya dana bersumberdari pihak ketiga yang ditempatkan dalam bentukkredit. LDR yang meningkat berarti semakin besardana yang disalurkan dan akan meningkatkanpendapatan lembaga keuangan dalam kondisi normal.Sehingga semakin besar LDR lembaga keuanganmaka semakin besar pula perubahan laba lembagakeuangan Ariyanti, (2010). Angbazo (1997)menunjukkan LDR berpengaruh positif terhadap labadan Afanasief et al., (2002) menunjukkan bahwaLDR berpengaruh signifikan terhadap laba.PenelitianPahlevie (2009) serta Setyaningsih dan Herawati(2014) menunjukkan pula secara parsial variabelLDRberpengaruh signifikan positif terhadap variabelperubahan laba. Sumarno (2014) menemukan bahwaLDR mempengaruhi secara positif dan signifikanterhadap return saham. Namun penelitian Sapariyah(2012) serta Dewi dan Sudiartha (2012) menemukanbahwa LDR berpengaruh tidak signifikan terhadappertumbuhan laba. Sejalan dengan Fathoni dkk.(2012) menemukan bahwa LDR tidak berpengaruh

terhadap pertumbuhan laba lembaga keuangan.Berdasarkan teori dan beberapa hasil penelitian yangdiungkapkan dalam pendahuluan dan tujuanpenelitian, maka dalam penelitian ini hipotesis yangdiajukan:H

7: LDR berpengaruh positif terhadap Pertumbuhan

Laba

NPL (Non Performing Loan) merupakan proksiyang menunjukkan kemampuan manajemen bankdalam mengelola kredit bermasalah yang diberikanoleh bank (Jha dan Hui, 2012). Tingkat NPL semakinmeningkat berarti semakin buruk kualitas kredit bankyang menyebabkan kredit bermasalah semakin besardan berdampak kepada kerugian bagi perusahaan(Sastrosuwio, 2012). Semakin rendah NPL makasemakin tinggi laba yang akan dihasilkan oleh LPD,sebaliknya semakin tinggi NPL maka laba yangdihasilkan dari kredit semakin rendah. Hasil penelitianNawaz et al., (2012) dan Kolapo, et al., (2012)menemukan bahwa NPL memiliki pengaruh negatifpada profitabilitas. Joseph et al.,(2012) mendukungpenelitian bahwa NPL memi liki pengaruhnegatifpada ROA. SedangkanMahardian (2008)mengungkapkanIHYGGHJ. bahwa NPL memilikipengaruh tidak signifikan terhadap ROA dengan arahnegatif, yang mana selama periode penelitian, fungsiintermediasi bank tidak berjalan dengan baik. Aini(2013) menemukan bahwa NPL berpengaruh tidaksignifikan dengan arah positif terhadap perubahanlaba.Berdasarkan teori dan beberapa hasil penelitian,maka hipotesis yang diajukan:H

8: NPL berpengaruh negatif terhadap pertumbuhan

laba

METODE PENELITIAN

Penelitian dilakukan di LPD Kabupaten Badungmelalui Lembaga Pemberdayaan LembagaPerkreditan Desa (LPLPD) dan secara langsung kebeberapa LPD di Kabupaten Badung. LPD diKabupaten Badung dipilih karena memiliki asetterbesar dibandingkan LPD-LPD yang berada diKabupaten/Kota lain di Bali yakni sebesar Rp4.673.020.671.000 (LPLPD Provinsi Bali, 2015).Dengan tingkat aset serta kepercayaan masyarakatatau nasabah yang besar, pada umumnya jugamemiliki resiko yang besar pula jika salah mengelolanya.

Penelitian menggunakan jenis data sekunderyaitu berupa laporan keuangan tahunan dan ataurasio CAEL dan NPL LPD dari tahun 2013-2015melalui LPLPD dan beberapa langsung di LPDKabupaten Badung. Jumlah LPD di Kabupaten

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018188

Badung sebanyak 122 LPD (LPLPD KabupatenBadung, 2016). Penentuan jumlah sampel dilakukandengan rumus Slovin, sehingga diperoleh sampelsebanyak 53 LPD. Teknik pengambilan sampelnyaadalah simple random sampling yang dilakukandengan cara undian.

Variabel bebas penelitian adalah CAEL danNPL. Sedangkan variabel terikatnya yaitupertumbuhan laba. CAR merupakan rasio yangmenunjukkan seberapa jauh seluruh aktiva lembagakeuangan yang mengandung risiko (kredit,penyertaan, surat berharga, tagihan pada lembagakeuangan lain) ikut dibiayai dari dana modal sendirilembaga keuangan disamping memperoleh dana-dana dari sumber-sumber diluar lembaga keuangan,seperti dana masyarakat, pinjaman (utang) dan lain-lain (Dendawijaya,2000). ATMR dihitung denganmemberikan bobot masing-masing aktiva yang besarrisiko didasarkan pada golongan nasabah, pinjamanserta sifat agunan. ATMR yang dimaksud terdiri ataskas, tabungan, deposito, giro di bank.

Komponen modal inti terdiri modal di setor, modaldonasi, cadangan umum, cadangan tujuan, laba tahunlalu, rugi tahun lalu, laba tahun berjalan dan rugi tahunberjalan. Komponen dari modal pelengkap antaralaincadangan PPAP, modal pinjaman dan akumulasipenyusutan.

KAP merupakan rasio perhitungan APYD(aktiva produktif yang diklasifikasikan dengan totalaktiva produktif. Komponen APYD dimuat dalampinjaman yang diberikan oleh LPD dengan dengankriteria lancar, kurang lancar, diragukan, dan macet.Total aktiva produktif terdiri dari tabungan, deposito,giro dibank serta pinjaman yang diberikan.

PPAP menunjukkan kemampuan manajemenlembaga keuangan dalam menjaga kualitas aktivaproduktif sehingga jumlah PPAP dapat dikeloladengan baik. Variabel PPAP merupakan perbandinganantara cadangan PPAP yang telah dibuat denganPPAP yang wajib dibentuk.

Rasio BOPO adalah rasio efisiensi usaha yangmembandingkan antara biaya operasional terhadappendapatan operasional. ROA merupakan perbandinganantara laba tahun berjalan dengan total aset, rasio inisebagai pengukur kemampuan LPD untukmemperoleh laba dari aset yang digunakan dalamoperasional.

Liquidity diukur dengan LACLR dan LDR.LACLR adalah perbandingan antara aset likuiddengan hutang lancar. LDR merupakan perbandinganantara jumlah kredit dengan dana yang dimiliki olehsuatu lembaga keuangan (Dendawijaya, 2000).Kredit (Pinjaman yang diberikan) merupakan total

kredit yang diberikan kepada pihak ketiga yaitu kasdan dana dibank (tidak termasuk antar lembagakeuangan).

Rasio NPL adalah perbandingan kreditbermasalah dengan total kredit. Pertumbuhan labayaitu dengan cara laba periode sekarang dikurangidengan laba periode sebelumnya kemudian dibagidengan laba pada periode sebelumnya.

Analisis data yang digunakan untuk mengujipengaruh CAEL dan NPL terhadap pertumbuhanlaba menggunakan analisis regresi linier berganda(multiple regression model), dengan pengujianasumsi klasik. Bentuk umum persamaan regresibergandanya, sebagai berikut :Y = α + β

1CAR

1 + β

2KAP

2 + β

3PPAP

3+ β

4BOPO

4

+ β5ROA

5 + β

6XLACLR

6 + β

7LDR

7 + β

8NPL

8

+ …...................................................….(1)

Keterangan:Y = pertumbuhan labaβ = koefisien regresi masing-masing variabelα = konstanta = error

HASIL DAN PEMBAHASAN

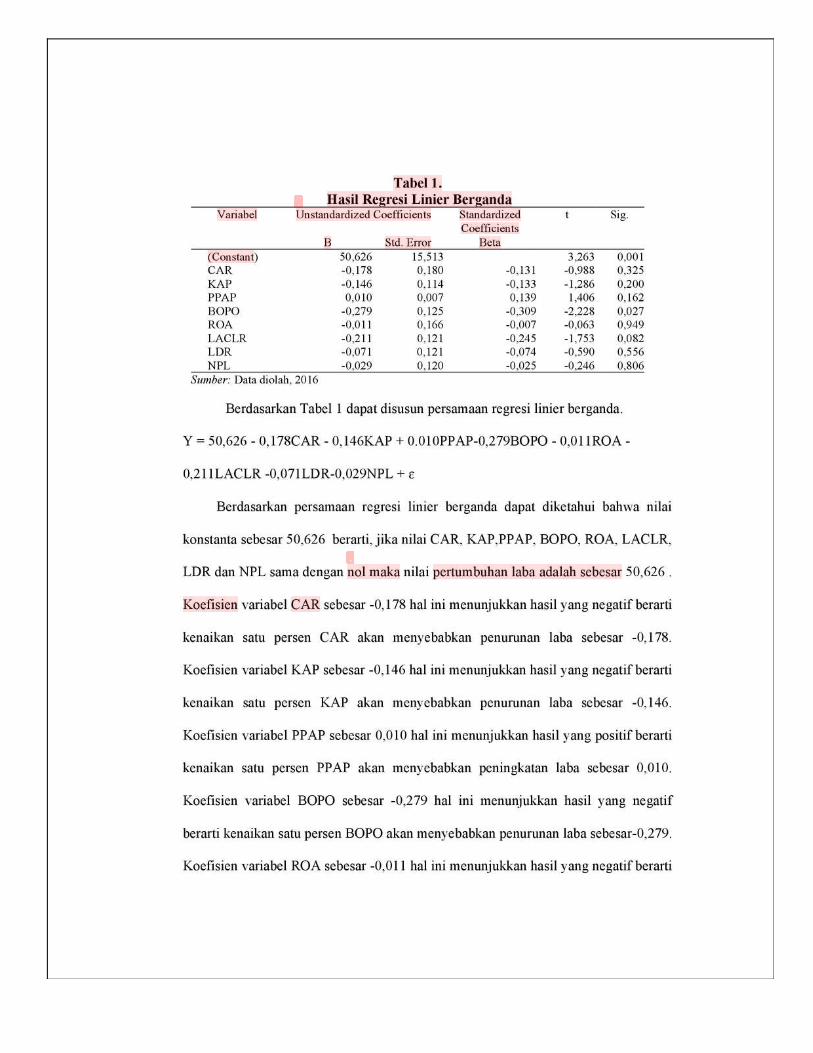

Uji asumsi klasik dilakukan sebagai persyaratanpenggunaan model regresi linier berganda. Hasilnyamenunjukkan bahwa model layak dan telah lolossemua uji yang meliputi uji normalitas,multikolinearitas, heteroskedastisitas, danautokorelasi. Hasil persamaan regresi ditunjukkanpada Tabel 1. Berdasarkan Tabel 1 dapat disusunpersamaan regresi linier berganda.Y = 50,626 - 0,178CAR - 0,146KAP + 0.010PPAP - 0,279BOPO - 0,011ROA - 0,211LACLR - 0,071LDR-0,029NPL + ............................2

Berdasarkan persamaan regresi linier bergandadapat diketahui bahwa nilai konstanta sebesar 50,626berarti, jika nilai CAR, KAP, PPAP, BOPO, ROA,LACLR, LDR dan NPL sama dengan nol maka nilaipertumbuhan laba adalah sebesar 50,626 . Koefisienvariabel CAR sebesar -0,178 hal ini menunjukkanhasil yang negatif berarti kenaikan satu persen CARakan menyebabkan penurunan laba sebesar -0,178.Koefisien variabel KAP sebesar -0,146 hal inimenunjukkan hasil yang negatif berarti kenaikan satupersen KAP akan menyebabkan penurunan labasebesar -0,146. Koefisien variabel PPAP sebesar0,010 hal ini menunjukkan hasil yang positif berartikenaikan satu persen PPAP akan menyebabkanpeningkatan laba sebesar 0,010. Koefisien variabel

189Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

Tabel 1. Hasil Regresi Linier Berganda

Sumber:Data diolah, 2016

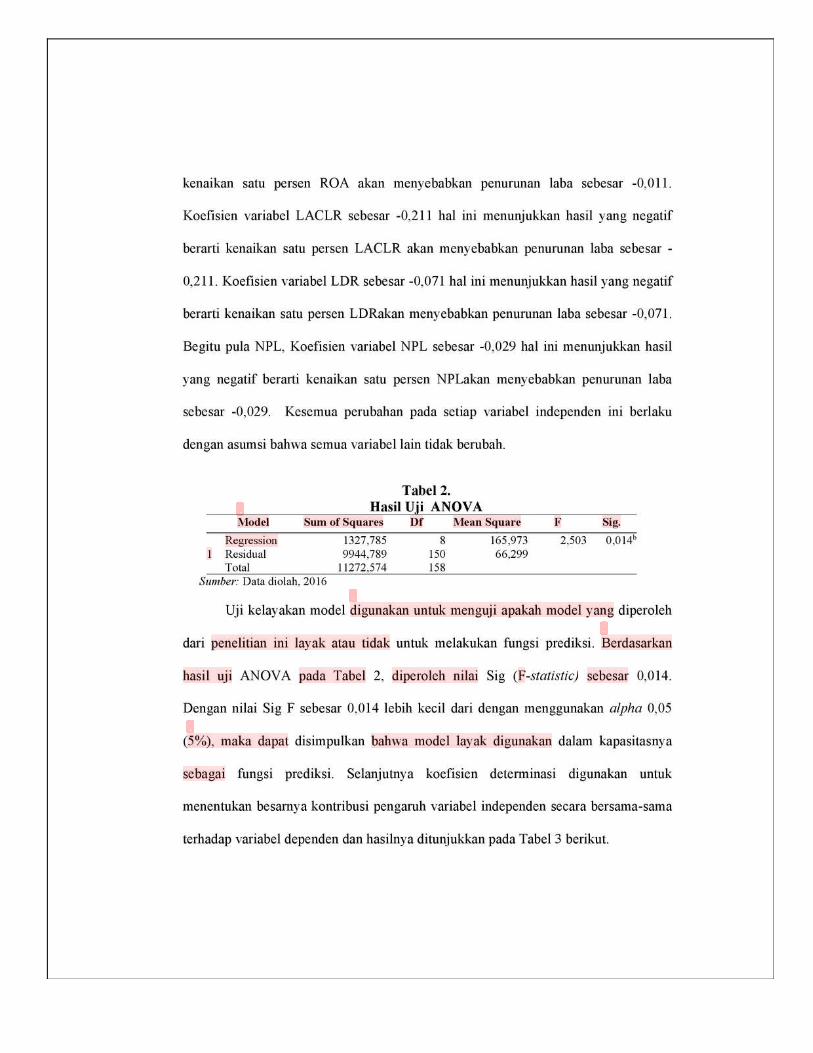

Tabel 2.Hasil Uji ANOVA

Model Sum of Squares Df Mean Square F Sig.

1Regression 1327,785 8 165,973 2,503 0,014b

Residual 9944,789 150 66,299Total 11272,574 158

Sumber:Data diolah, 2016

Uji kelayakan model digunakan untuk mengujiapakah model yang diperoleh dari penelitian ini layakatau tidak untuk melakukan fungsi prediksi.Berdasarkan hasil uji ANOVA pada Tabel 2,diperoleh nilai Sig (F-statistic) sebesar 0,014. Dengannilai Sig F sebesar 0,014 lebih kecil dari denganmenggunakan alpha 0,05 (5%), maka dapat

disimpulkan bahwa model layak digunakan dalamkapasitasnya sebagai fungsi prediksi. Selanjutnyakoefisien determinasi digunakan untuk menentukanbesarnya kontribusi pengaruh variabel independensecara bersama-sama terhadap variabel dependendan hasilnya ditunjukkan pada Tabel 3.

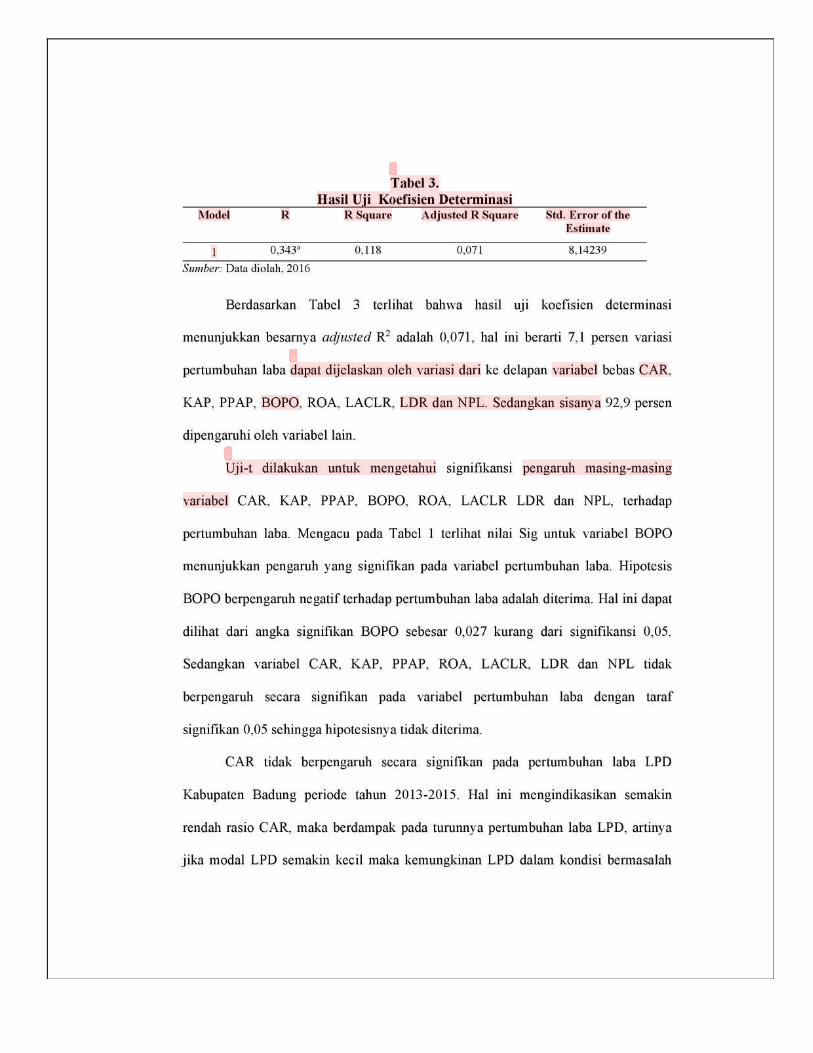

Tabel 3.Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of theEstimate

1 0,343a 0,118 0,071 8,14239

Sumber:Data diolah, 2016

Berdasarkan Tabel 3 terlihat bahwa hasil ujikoefisien determinasi menunjukkan besarnyaadjusted R2 adalah 0,071, hal ini berarti 7,1 persenvariasi pertumbuhan laba dapat dijelaskan oleh variasidari ke delapan variabel bebas CAR, KAP, PPAP,

BOPO, ROA, LACLR, LDR dan NPL. Sedangkansisanya 92,9 persen dipengaruhi oleh variabel lain.

Uji-t dilakukan untuk mengetahui signifikansipengaruh masing-masing variabel CAR, KAP, PPAP,BOPO, ROA, LACLR LDR dan NPL, terhadap

BOPO sebesar -0,279 hal ini menunjukkan hasil yangnegatif berarti kenaikan satu persen BOPO akanmenyebabkan penurunan laba sebesar-0,279.Koefisien variabel ROA sebesar -0,011 hal inimenunjukkan hasil yang negatif berarti kenaikan satupersen ROA akan menyebabkan penurunan labasebesar -0,011. Koefisien variabel LACLR sebesar-0,211 hal ini menunjukkan hasil yang negatif berartikenaikan satu persen LACLR akan menyebabkanpenurunan laba sebesar -0,211. Koefisien variabel

LDR sebesar -0,071 hal ini menunjukkan hasil yangnegatif berarti kenaikan satu persen LDRakanmenyebabkan penurunan laba sebesar -0,071. Begitupula NPL, Koefisien variabel NPL sebesar -0,029hal ini menunjukkan hasil yang negatif berartikenaikan satu persen NPLakan menyebabkanpenurunan laba sebesar -0,029. Kesemua perubahanpada setiap variabel independen ini berlaku denganasumsi bahwa semua variabel lain tidak berubah.

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018190

Variabel Unstandardized Coefficients StandardizedCoefficients

t Sig.

B Std. Error Beta(Constant) 50,626 15,513 3,263 0,001CAR -0,178 0,180 -0,131 -0,988 0,325KAP -0,146 0,114 -0,133 -1,286 0,200PPAP 0,010 0,007 0,139 1,406 0,162BOPO -0,279 0,125 -0,309 -2,228 0,027ROA -0,011 0,166 -0,007 -0,063 0,949LACLR -0,211 0,121 -0,245 -1,753 0,082LDR -0,071 0,121 -0,074 -0,590 0,556NPL -0,029 0,120 -0,025 -0,246 0,806

pertumbuhan laba. Mengacu pada Tabel 1 terlihatnilai Sig untuk variabel BOPO menunjukkanpengaruh yang signifikan pada variabel pertumbuhanlaba. Hipotesis BOPO berpengaruh negatif terhadappertumbuhan laba adalah diterima. Hal ini dapatdilihat dari angka signifikan BOPO sebesar 0,027kurang dari signifikansi 0,05. Sedangkan variabelCAR, KAP, PPAP, ROA, LACLR, LDR dan NPLtidak berpengaruh secara signifikan pada variabelpertumbuhan laba dengan taraf signifikan 0,05sehingga hipotesisnya tidak diterima.

CAR tidak berpengaruh secara signifikan padapertumbuhan laba LPD Kabupaten Badung periodetahun 2013-2015. Hal ini mengindikasikan semakinrendah rasio CAR, maka berdampak pada turunnyapertumbuhan laba LPD, artinya jika modal LPDsemakin kecil maka kemungkinan LPD dalam kondisibermasalah semakin besar. Pemenuhan kecukupanmodal mempunyai tujuan untuk menyerap kerugian-kerugian lembaga keuangan yang terjadi dalammelakukan penanaman dana atau penurunan aktivadi kemudian hari. Semakin besar modal yang dimilikioleh suatu LPD akan meningkatkan rasio kecukupanmodalnya, sebaliknya bila modal LPD terus menerusterkikis oleh kerugian yang dialaminya, maka rasiokecukupan modalnya akan turun. Penurunan jumlahmodal LPD akan berdampak pada berkurangnyafungsi dari modal LPD seperti penyanggahpengembalian dana kreditur dalam bentuk tabungandan deposito, menjamin kelangsungan operasional danpemenuhan persyaratan pemenuhan modal minimal.

Modal bank memiliki beberapa fungsi utama,salah satunya adalah melindungi para penyimpanuang (deposan) dari kerugian yang timbul (Abdullahdan Tantri, 2014:156). Modal LPD digunakan untukmenjaga kepercayaan masyarakat. Kepercayaanmasyarakat amat penting artinya bagi LPD, karenaLPD akan menghimpun dana untuk keperluanoperasional, fungsi intermidiasi keuangan, menjagaposisi likuiditas dan investasi dalam aktiva tetap.Peraturan Gubernur Bali Nomor 11 Tahun 2013tentang LPD Pasal 3 (5) diungkap bahwa batasmaksimum pengadaan aktiva tetap dan inventarisadalah 50% dari modal. Jumlah modal LPD belummampu memberikan kontribusi berarti terhadappertumbuhan laba, hal ini kemungkinan unsur modalLPD sebagian besar ditempatkan dalam aktiva nonproduktif. Hasil penelitian ini konsisten denganpenelitian yang dilakukan oleh Pahlevie (2009)menemukan bahwa variabel CAR tidak berpengaruhsignifikan terhadap perubahan laba. Juga hasil

penelitian ini mendukung penelitian (Respati dan Eri,2008) dan Prasanjaya dan Ramantha (2013) CARtidak berpengaruh signifikan terhadap laba usaha.Begitupula hasil penelitian Hutagalung dkk. (2013),Zulfikar (2014) dan Ariani dan Ardiana (2015), variabelCAR berpengaruh tidak signifikan terhadap ROA.

KAP tidak berpengaruh signifikan pada variabelpertumbuhan laba. Semakin besar aktiva produktifbermasalah seperti tabungan, deposito, giro, makasemakin besarmaka semakin besaruntuk membentukPPAP.Jumlah pembentukan PPAP ini merupakanbeban bagi lembaga keuangan. Hal ini juga didugabahwa kualitas aktiva produktif LPD belum efektif,terutama kinerja manajemen LPD untuk menekanaktiva produktif yang diambil alih. Aktiva produktifyang diambil alih yang semakin besar bisamengakibatkan pandapatan dari aktiva produktifsemakin menurun dan pertumbuhan labanyamenurun sehingga berdampak pada keberlanjutanusaha LPD. Hasil penelitian variabel KAPinikonsisten dengan hasil penelitian Ariyanti (2010)menemukan bahwa secara parsial variabel kualitasaktiva produktif berpengaruh negatif pada variabelperubahan laba. Begitu pula hasil penelitianMahendra dan Rahardjo (2011) yakni KAP tidakberpengaruh pada perubahan laba serta Andayanidkk. (2015) menemukan bahwa KAP tidak berpengaruhsignifikan pertumbuhan laba.

PPAP tidak berpengaruh berarti positif terhadappertumbuhan laba. Hal ini membuktikan manajemenLPD Kabupaten Badung periode penelitian ini belummaksimal mengelola PPAP-nya. PPAP yang tinggimencerminkan kualitas aktiva produktif suatulembaga keuangan termasuk LPD adalah kurangbaik. Semakin besar KAP bermasalah maka PPAPyang harus atau wajib dibentuk semakin besar pula.Semakin besar PPAP maka semakin buruk aktivaproduktifnya sehingga indikasi suatu lembagakeuangan dalam kondisi bermasalah semakin besar(Almilia dan Herdiningtyas, 2005). Hasil penelitianini mendukung hasil penelitian Respati (2008) PPAPtidak berpengaruh terhadap laba usaha bank umumswasta nasional secara signifikan. Begitu pula, Widati(2013) menemukan bahwa PPAP tidak signifikanterhadap ROA.

BOPO LPD di Kabupaten Badung periodepenelitian ini berpengaruh signifikan negatif terhadappertumbuhan laba. Pada umumnya unsur biayaoperasional yang besar bersumber dari biaya bunga.Biaya bunga ditentukan berdasarkan perhitunganbiaya dana pihak ketiga, dan pendapatan bunga

191Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

sebagian besar diperoleh dari pendapatan bungakredit. Sehingga ini mengindikasikan bahwa semakinbesar rasio BOPO pada LPD maka akan berdampakpada turunnya pertumbuhan laba LPD artinyasemakin tinggi biaya operasional terhadap pendapatanoperasional, maka semakin boros biaya operasionalyang dikeluarkan oleh LPD yang bersangkutan.Sebaliknya semakin rendah rasio BOPO mencerminkansemakin efisien LPD dalam operasionalnya terutamapinjaman yang diberikan berdasarkan jumlah danayang diterima dan dipercayakan oleh nasabahpenabung dan deposan. Hasil penelitian ini konsistendengan teori penetapan tujuan, dimana terdapatdimensi partisipasi tujuan dalam pencapaian tujuanperusahaan.Semakin rendah tingkat BOPO LPDmaka semakin efisien LPD tersebut, sehinggasumberdaya manusia turut berpartisipasi pencapaiantujuan LPD. Hal ini mendukung penelitianRespati(2008), BOPO memiliki pengaruh signifikan terhadaplaba usaha Bank Umum Swasta Nasional.Mahardian (2008), Hutagalung dkk. (2013), Raharjodkk. (2014), dan Dewi dkk. (2015) menyatakanBOPO berpengaruh negatif terhadap ROA. Sumarno(2014) menemukan bahwa BOPO mempengaruhisecara negatif terhadap return saham bank. Arianidan Ardiana (2015) tingkat efisiensi (BOPO)berpengaruh negatif pada profitabilitas. Dewi danBudiasih (2016) BOPO berpengaruh negatif padaprofitabilitas. Serta Aini (2013) BOPO berpengaruhnegatif signifikan terhadap perubahan laba, danThalib (2016) mengungkapkan BOP berpengaruhnegatif terhadap profitabilitas bank.

Hasil penelitian menunjukkan ROA tidak secarasignifikan berpengaruh terhadap pertumbuhan laba.ROA yang rendah menunjukkan LPD dalammeningkatkan laba operasi dan prospek masa depanbelum efisien. Artinya semakin efisien pengelolaanaset suatu usaha LPD, berarti bahwa sumber dayayang sedikit mampu dikelola dengan baik sehinggamampu menghasilkan manfaat yang sebesar-besarnya. ROA yang tinggi menunjukkan bahwaLPD tersebut memiliki kemampuan yang besardalam meningkatkan laba operasi dan prospek masadepan.Sebaliknya, semakin rendah tingkat laba makasemakin rendah pula ROA LPD. ROA dapatdigunakan untuk mengukur efektifitas LPDpenggunaan sumber daya yang ada dari hasilpengembaliannya. Dikaitkan dengan hasil empiris ini,ROA tidak berpengaruh secara berarti padapertumbuhan laba, hal ini diduga masih banyakterdapat kredit bermasalah.

LACLR tidak berpengaruh signifikan padapetumbuhan laba. Hal ini dapat diartikan bahwasemakin likuid sebuah LPD untuk memenuhikewajibannya pertumbuhan labanya akan menurun,dikarenakan banyak aktiva produktif yang tidakproduktif (idlecash). Rasio LACLR digunakan untukmengukur kemampuan LPD dalam memenuhikewajiban keuangan yang harus segera dipenuhi ataukemampuan LPD untuk memenuhi kewajibankeuangan pada saat ditagih. Semakin besar rasio inisemakin baik karena berkaitan dengan kepercayaankepada masyarakat, nasabah dan pemerintahsemakin baik terutama kemampuan LPD dalammembayar kewajiban lancar yang dijamin dengan alatlikuid yang dimiliki LPD, namun idle cash yang terlalubesar akan berdampak pada perolehan pendapatanyang semakin kecil. Penelitian ini konsisten hasilpenelitian Respati (2008) bahwa CBSTD tidaksignifikan berpengaruh terhadap laba usaha bankumum swasta nasional.

LDR tidak secara signifikan berpengaruhterhadap pertumbuhan laba. Peningkatan jumlahkredit yang disalurkan ke nasabah, semestinya akandiikuti juga dengan peningkatan pendapatan dansekaligus kemampuan LPD dalam menghasilkanlaba. Salah satu fungsi LPD adalah sebagai lembagaintermediasi yang menghubungkan pihak pemilikdana lebih kepada pihak yang memerlukan danakhususnya di desa adat. LPD menerima simpananmasyarakat dalam bentuk tabungan dan deposito danmenyalurkan kembali kepada warga desa adat dalambentuk kredit. Namun hasil bukti empirismenunjukkan bahwa LDR berpengaruh negatifterhadap pertumbuhan laba, berarti LPD masih belummampu menjalankan fungsi intermediasinya. Hal inimengidentifikasikan LPD belum maksimalmenyalurkan fasilitas kredit dan menempatan danapihak ketiga (DPK) pada bank atau lembagakeuangan lainnya. LPD dalam penyaluran kredit kemasyarakatbisa sudah maksimal, namun tidak dikutipeningkatan laba secara berarti. Hal ini adakemungkinan kredit yang disalurkannya banyakbermasalah sehingga pendapatan atas bunga kredityang dibayar dari debitur tidak sesuai denganperjanjian, serta fasilitas kredit yang disalurkan kebeberapa nasabah debitur melebihi batas maksimalpemberian kredit (BMPK) dan akhirnya debiturtersebut tidak memenuhi kewajibannya.Olehkarenanya, manajemen LPD harus memperhatikanpotensi resiko ini supaya LPD bisa tetap membayarbiaya DPK termasuk penarikannya dan merupakan

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018192

indikasi sebagai faktor menambah kerugian LPD.Hasil penelitian ini konsisten dengan penelitian yangdilakukan oleh Aini (2013) LDR berpengaruh tidaksignifikan terhadap perubahan laba. Hasil penelitianini juga mendukung hasil penelitian Mintarti (2009)LDR tidak berpengaruh terhadap ROA bank-bankumum swasta nasional take over. Serta Hutagalungdkk. (2013) dan Zulfikar (2014) variable LDRberpengaruh tidak signifikan terhadap ROA.

NPL berpengaruh negatif terhadap pertumbuhanlaba LPD. NPL LPD berpengaruh terhadappenurunan laba LPD, namun penurunannya tidaksecara berarti.Hal ini terindentifikasi bahwa LPDmemiliki kredit yang bermasalah yang cukup banyak,namun tidak banyak dalam kredit katagori macet,diduga bahwa pihak manajemen LPD mengambilkebijakan restrukturisasi kredit yang terkatagorimacet, sehingga ada pendapatan administrasi sertaada pengakuan bunga kredit. Pihak debitur akanberupaya membayar kewajibannya walaupun jumlahpembayarannya tidak sesuai dengan jumlah yangseharusnya dilunasi setiap periode. Pengurus LPDjugaakan berupaya untuk menagih pinjaman yangdiberikan termasuk kewajiban lain kepada debitur,sesuai dengan awig-awig atau pararem masing-masing desa pakraman yang berlaku di tempat desapakraman LPD. Pada umumnya pihak debitur yangbermasalah diumumkan pada rapat/paruman banjaratau desa. Dengan adanya saksi demikian pihakdebitur akan merasa malu dan akan berusaha untukmembayar kewajibannya. Disamping itu umumnyapihak debitur akan berupaya juga untuk melunasikewajibannya karena dia percaya sesuai dengankeyakinannya yaitu hukum karmaphala (Sujana,2014:240). Hasil penelitian ini mendukung penelitianMahardian (2008) variabel NPL terdapat pengaruhtidak signifikan negatif terhadap ROA, yang manaselama periode penelitian, fungsi intermediasi banktidak berjalan dengan baik. Respati (2008) NPL tidaksignifikan berpengaruh terhadap laba usaha padabank umum swasta nasional. Nur Aini (2013) NPLtidak signifikan terhadap perubahan laba. Azeem danAmara, (2014) mengungkapkan bahwa dampak NPLpada profitabilitas adalah negatif. Dewi dkk. (2015)secara parsial diketahui bahwa NPL berpengaruhsignifikan negatif terhadap ROA. Haneef et al.,(2012) menyimpulkan bahwa meningkatnya NPLkarena kurangnya manajemen risiko yangmempengaruhi profitabilitas bank. Zulfikar (2014)NPL secara statistik tidak berpengaruh secarasignifikan terhadap ROA.

SIMPULAN

Penelitian ini menyimpulkan bahwa variabelBOPO dapat menjadi prediktor pada pertumbuhanlaba serta memiliki hubungan yang tidak searahdengan pertumbuhan laba. Jika LPD memiliki BOPOyang rendah maka dapat sebagai indikasioperasionalnya akan cenderung efisien serta semakinmeningkat labanya, sebaliknya semakin tinggi BOPOmaka akan cenderung tidak efisien operasional sertalabanya semakin tur8un.Sedangkan variabel CAR,KAP, PPAP, ROA, LACLR, LDR dan NPL tidakberpengaruh signifikan terhadap pertumbuhan labaLPD di Kabupaten Badung periode penelitian 2013-2015.

Sampel penelitian hanya LPD yang berada diKabupaten Badung yang memiliki aset terbesar diantara LPD yang ada di kabupaten lain dan kota diBali, sehingga belum mampu mempresentasikansemua LPD yang ada di Bali. Disarankan untukpeneliti berikutnya juga mempergunakan sampel LPDyang ada di Kabupaten lain dan Kota yang ada diBali. Serta banyak variabel penelitian ini tidakberpengaruh secara signifikan, maka juga disarankanpeneliti selanjutkan menggunakan metode kualitatif(wawancara) untuk mengetahui faktor-faktor yangmampu mempengaruhi pertumbuhan laba di LPD.

Implikasi pada manajemen LPD dalam pengelolausahanya tetap memperhatikan prinsip kehatian-hatian,walaupun merupakan suatu hal yang sulitdihindari terjadinya kredit macet. Pernyataan inididukung data bahwa terdapat beberapa LPDmemiliki rasio NPL di atas 5 persen.Disamping itu,manajemen LPD tetap memperhatikan prinsipkehatian-hatian tersebut supaya keberlangsunganusaha LPD tetap berlanjut sehingga dapat memberikanmanfaat bagi warga desa pakraman dan atau desapakraman.

REFERENSI

Afanasieff, T. S., Maria, P., & Lhacer, V. (2002).The Determinants of Bank Interest Spread inBrazil. Money Affairs, 15(2), 183–207.

Aini, N. (2013). Pengaruh CAR, NIM, LDR, BOPOdan Kualitas Aktiva Produktif TerhadapPerubahan Laba (Studi Empiris PadaPerusahaan Perbankan yang Terdaftar di BEI)Tahun 2009-2011. Dinamika Akuntansi,Keuangan Dan Perbankan, 2(1), 14–25.https://doi.org/ISSN/ : 1979-4878

193Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

Almilia, L. S., & Herdiningtyas, W. (2005). BermasalahPada Lembaga Perbankan Perioda 2000-2002.Jurnal Akuntansi Dan Keuangan, 7(2), 1–27.

Andayani, P. N., Yuniarta, G. A., & Sujana, E. (2015).Pengaruh Kecukupan Modal, Kualitas AktivaProduktif, Rentabilitas, dan Likuiditas TerhadapPertumbuhan Laba (Studi Kasus pada LembagaPerkreditan Desa Kabupaten Buleleng). E-Journal S1 AK Universitas PendidikanGanesha Jurusan Akuntansi Program S1,3(1), 1–12.

Angbazo, L. (1997). Commercial Bank Net InterestMargins, Default Risk, Interest Risk, and Off-Ballance Sheet Banking. Journal of Bankingand Finance, 21, 55–87.

Ariani, M. W., & Ardiana, P. A. (2015). PengaruhKecukupan Modal, Tingkat Efisiensi, RisikoKredit, dan Likuiditas Pada Profitabilitas LPDKabupaten Badung. E-Jurnal AkuntansiUniversitas Udayana, 13(1), 259–275.

Ariyanti, L. E. (2010). Analisis Pengaruh CAR,NIM, LDR, NPL, BOPO, ROA dan KualitasAktiva Produktif Terhadap Perubahan LabaPada Bank Umum di Indonesia. Tesis, 102.

Azeem, A., & Amara. (2014). Impact of Profitabilityon Quantum of Non-Performing Loans.International Journal of MultidisciplinaryConsortium, 1(June), 1–14.

Dewi, L. E., Herawati, N. T., & Sulindawati, L. G.E. (2015). Analisis Pengaruh NIM, BOPO,LDR, dan NPL Terhadap Profitabilitas (StudiKasus Pada Bank Umum Swasta Nasional yangTerdaftar Pada Bursa Efek Indonesia Periode2009-2013 ). E-Journal S1 AK UniversitasPendidikan Ganesha Jurusan AkuntansiProgram S1, 3(1).

Dewi, N. P. E. N., & Budiasih, I. G. A. N. (2016).Kualitas Kredit Sebagai Pemoderasi PengaruhTingkat Penyaluran Kredit dan BOPO PadaProfitabilitas. E-Jurnal Akuntansi UniversitasUdayana, 15(1), 784–798.

Dewi, S., & Sudiartha, G. M. (2012). Pengaruh RasioCAEL Terhadap Kinerja Keuangan Bank YangTerdaftar di PT. BEI, (10), 159–175.

Fathoni, M. I., Sasongko, N., & Setyawan, A. A.(2012). Pengaruh tingkat kesehatan bankterhadap pertumbuhan laba masa mendatangpada perusahaan sektor perbankan. JurnalAkuntansi, 13(1), 15–25.

Haneef, S., Riaz, T., Ramzan, M., Rana, M. A., &Karim, Y. (2012). Impact of Risk Management

on Non-Performing Loans and Profitability ofBanking Sector of Pakistan Hailey College ofCommerce University of the Punjab HafizMuhammad Ishaq Federal Urdu University ofArts, Science and Technology. InternationalJournal of Business and Social Science, 3(7),307–315.

Hutagalung, E. N., Djumahir, & Ratnawati, K. (2013).Analisa Rasio Keuangan terhadap Kinerja BankUmum di Indonesia. Universitas BrawijayaMalang Fakultas Ekonomi Dan Bisnis ,11(165), 122–130.

Joseph, M. T., Edson, G., Manuere, F., Clifford, M.,Michael, K., & Kamoyo, M. (2012). NonPerforming loans in Commercial Banks/ : A caseof CBZ Bank Limited In Zimbabwe.Interdiscriplinary Journal of ContemporaryResearch in Business, 4. No 7(1996), 467–488.

Kolapo, T. F., Ayeni, R. K., & OKE, M. O. (2012).Credit Risk dnd Commercial Banks’Performance In Nigeria: A Panel ModelApproach. Australian Journal of Business andManagement Research, 2(2), 31–38.

Lunenburg, F. C. (2011). Goal-Setting Theory ofMotivation. International Journal ofManagement, Business, and Administration,15(1), 1–6. Retrieved from http://www.nationalforum.com/Electronic JournalVolumes/Lunenburg, Fred C. Goal-SettingTheoryof Motivation IJMBA V15 N1 2011.pdf

Made Sudarma. (2013). Revealing the Agency Cost,Management Behavior in the Practice \nof TriHita Karana Culture (A Study At LPD OfPakraman \nVillage In Denpasar Bali). IOSRJournal of Business and Management (IOSR-JBM), 10(5), 54–61. Retrieved from http://www.iosrjournals.org/iosr-jbm/pages/v10i5.html

Mahardian, P. (2008). Analisis pengaruh rasio CAR,BOPO, NPL, NIM dan LDR terhadap kinerjakeuangan perbankan (studi kasus perusahaanperbankan yang tercatat di BEJ periode juni2002-juni2007). Tesis, 1–124.

Mintarti, S. (2009). Implikasi Proses Take-OverBank Swasta Nasional Go Public terhadapTingkat Kesehatan dan Kinerja Bank. JurnalKeuangan Dan Perbankan, 13(2), 346–358.

Nawaz, M., Munir, S., Siddiqui, shahid A., Tahseen-Ul-Ahad, Afzal, F., Asif, M., & Ateeq, M. (2012).Credit Risk and the Performance of NigerianBanks. Interdisciplinary Journal of ContemporyResearch in Business, 4(7), 49–63.

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018194

Negara, I. P. A. A., & Sujana, I. K. (2014). PengaruhNon Performing Loan Dan Capital AdequacyRatio Terhadap Penyaluran Kredit. E-JurnalAkuntansi Universitas Udayana, 9(2), 325–339.

Pahlevie, N. H. (2009). Analisis Pengaruh CAR,NIM, LDR,NPL, BOPO Dan EAQ TerhadapPerubahan Laba ( Studi Empiris Pada BankUmum di Indonesia Periode Laporan KeuanganTahun 2004 – 2007 ). Tesis, 214–221.

Prakash, Ravi Poudel, S. (2012). The impact of creditrisk management on financial performance ofcommercial banks in Nepal. InternationalJournal of Arts and Commerce, 1(5), 9–15.https://doi.org/10.5897/AJBM2013.7171

Raharjo, D. P. A., Setiaji, B., & Syamsudin. (2014).Pengaruh Rasio CAR, NPL, LDR, BOPO, danNIM Terhadap Kinerja Bank Umum diIndonesia. Jurnal Ekonomi ManajemenSumber Daya, 15(2), 7–12. Retrieved fromhttp://journals.ums.ac.id/index.php/dayasaing/article/download/2047/1439

Ratna Setyaningsih, N., & Herawati, T. D. (2014).Pengaruh Tingkat Kesehatan Bank TerhadapPerubahan Laba (Studi pada Bank Syariah diIndonesia Tahun 2010-2012). Jurnal IlmiahFEB UB, (7), 1–20.

Respati/Harianto, & Eri, Y. (2008). Tinjauan TentangVariabel-Variabel CAMEL Terhadap LabaUsaha Pada Bank Umum Swasta Nasional.Jurnal Keuangan Dan Perbankan, 12(2),283–295.

Sapariyah, R. A. (2012). Pengaruh Rasio Capital,Assets, Earning dan Liquidity TerhadapPertumbuhan Laba pada Perbankan di Indonesia(Study Empiris pada Perbankan di Indonesia).Jurnal Ekonomi Bisnis dan Perbankan ,18(3).

Sinha, P., & Dutta, D. (2011). M P RA Modellingprofitability of Indian Banks ModellingProfitability of Indian Banks. Munich PersonalRePEc Archive, (31156). Retrieved from http://mpra.ub.uni-muenchen.de/31156/

Sumarno. (2014). Pengaruh Kinerja Keuangan BankYang Terdaftar di Bursa Efek IndonesiaTerhadap Return Saham. Jurnal IlmiahAkuntansi Dan Bisnis, 9(1), 49–56.

Suvita Jha, & Hui, X. (2012). A comparison offinancial performance of commercial banks: Acase study of Nepal. African Journal ofBusiness Management, 6(25), 7601–7611.https://doi.org/10.5897/AJBM11.3073

Thalib, D. (2016). Intermediasi, Struktur Modal,Efisiensi, Permodalan dan Risiko terhadapProfitabilitas Bank. Jurnal Ekonomi DanPerbankan (JKP), 20(1), 116–126.

Widati, L. W. (2012). Analisis Pengaruh CAMELTerhadap Kinerja Perusahaan Perbankan YangGo Publik. Dinamika Akuntansi KeuanganDan Perbankan, 1(2), 105–119. Retrieved fromhttp://www.unisbank.ac.id/ojs/index.php/fe9/article/view/1590

Wijaya, A. P. (2013). Analisis Rasio Keuangan DalamMerencanakan Pertumbuhan Laba/ : PerspektifTeori Signal. Kajian Ilmiah MahasiswaManajemen, 2(2). Retrieved from http://portalgaruda.org

Yogi Prasanjaya, A. A., & Ramantha, I. W. (2013).Analisis Pengaruh Rasio Car, Bopo, Ldr danUkuran Perusahaan Terhadap ProfitabilitasBank Yang Terdaftar di Bei. E-JurnalAkuntansi Universitas Udayana, 4(1), 230–245.

Abdullah, Thamrin dan Francis Tantri. 2014. Bankdan Lembaga Keuangan. PT. RajagrafindoPersada. Jakarta. Cetakan ke-3

Afanasieff, T. S., Lhacer, P. M., and Nakane, M. I.2002. The determinants of bank interest spreadin Brazil. Money Affairs, 15(2), 183-207.

Andayani, Putu Novi, Yuniarta, Gede Adi dan Sujana,Edi. 2015. Pengaruh Kecukupan Modal, KualitasAktiva Produktif, Rentabilitas, Dan LikuiditasTerhadap Pertumbuhan Laba (Studi Kasus PadaLembaga Perkreditan Desa KabupatenBuleleng). e-Journal S1 Ak UniversitasPendidikan Ganesha. 3(1)

Artha. I Made. 1999. Penilaian Tingkat KesehatanLDKP/LPD. Bank Pembangunan Daerah BaliKantor Pusat Denpasar.

Biro Perikonomian Dan Pembangunan SekretariatDaerah Provinsi Bali. 2012. Pedoman SOPAdministrasi LPD.

Dendawijaya, Lukman. 2000. ManajemenPerbankan. Jakarta: Penerbit Ghalia Indonesia.

Gubernur Bali. 2012. Peraturan Daerah Provinsi BaliNomor 4 Tahun 2012 tentang Perubahan KeduaAtas Peraturan daerah Provinsi Bali Nomor 8Tahun 2002 tentang Lembaga Perkreditan Desa.

Hanafi, Mambuh M. 2009. Manajemen Risiko: Edisikedua. Yogyakarta: UPP STIM YKPN

Mahendra, A. S., dan Rahardjo, S. N. 2011. AnalisisFaktor-Faktor Yang Mempengaruhi PerubahanLaba Pada Perbankan di Indonesia. Doctoraldissertation, Universitas Diponegoro. Semarang.

195Sujana, Suardikha dan Dwirandra, Pertumbuhan Laba ...

Ramantha, I Wayan. 2008. “Menuju LembagaPerkreditan Desa (LPD) Bali yang Lebih Sehat:Suatu Kajian Struktur Pengendalian Intern”.Paper disajikan pada Orasi Ilmiah PidatoPengukuhan Jabatan Guru Besar Tetap DalamBidang Sistem Informasi Akuntansi pada FakultasEkonomi Universitas Udayana, Denpasar.

Sastrosuwio, Suminto, and Yasushi Suzuki. 2012. TheDeterminants of Post-Crisis Indonesian BankingSystem Profitability. Economic and Financeand Review I (1), pp:48-57.

Sapariyah, R. Ani. 2012. Pengaruh Rasio Capital,Assets, Earning Dan Liquidity TerhadapPertumbuhan Laba Pada Perbankan diIndonesia (Study Empiris Pada Perbankan diIndonesia).Jurnal Ekonomi Bisnis danPerbankan, 18(13).

Setyaningsih, N. R., dan Herawati, T. 2014. PengaruhTingkat Kesehatan Bank Terhadap PerubahanLaba (Studi pada Bank Syariah di IndonesiaTahun 2010-2012). Jurnal Ilmiah MahasiswaFEB, 2(2)

Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 13, No. 2, Juli 2018196

Alamat Redaksi :

Ruang Jurnal, Gedung BJ Lt. 3, Fakultas Ekonomika dan Bisnis,

Universitas Udayana Jln. P. B. Sudirman Denpasar, Bali, Indonesia e-mail:

PERTUMBUHAN LABA PADALEMBAGA PERKREDITAN

DESAby I Ketut Sujana

Submission date: 13-Oct-2018 10:33AM (UTC+0700)Submission ID: 1019089746File name: 40601-99Z_Article_Text-84845-1-9-20180808.docx (97.41K)Word count: 6439Character count: 41485

20%SIMILARITY INDEX

21%INTERNET SOURCES

7%PUBLICATIONS

4%STUDENT PAPERS

Exclude quotes Of f

Exclude bibliography Of f

Exclude matches < 1%

PERTUMBUHAN LABA PADA LEMBAGA PERKREDITANDESAORIGINALITY REPORT

MATCH ALL SOURCES (ONLY SELECTED SOURCE PRINTED)

12%

www.scribd.comInternet Source

FINAL GRADE

/0

PERTUMBUHAN LABA PADA LEMBAGA PERKREDITANDESAGRADEMARK REPORT

GENERAL COMMENTS

Instructor

PAGE 1

PAGE 2

PAGE 3

PAGE 4

PAGE 5

PAGE 6

PAGE 7

PAGE 8

PAGE 9

PAGE 10

PAGE 11

PAGE 12

PAGE 13

PAGE 14

PAGE 15

PAGE 16

PAGE 17

PAGE 18

PAGE 19

PAGE 20

PAGE 21

PAGE 22

PAGE 23

PAGE 24

PAGE 25

PAGE 26

PAGE 27

PAGE 28

PAGE 29

PAGE 30