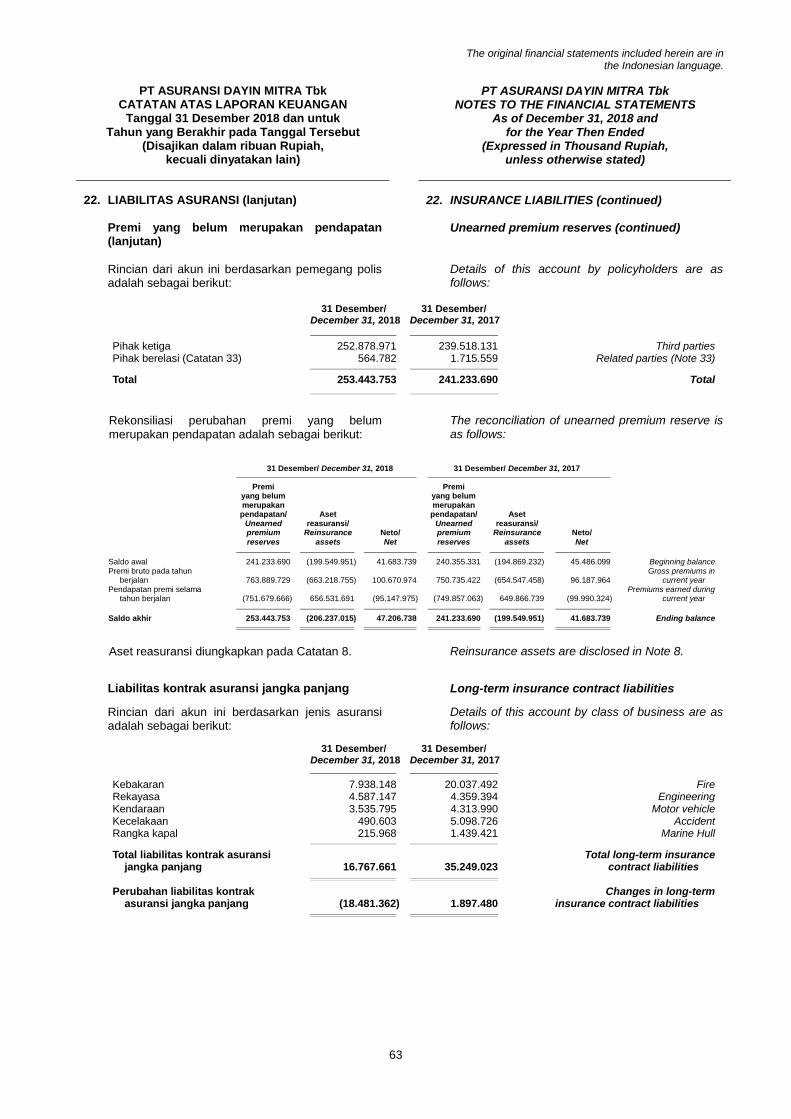

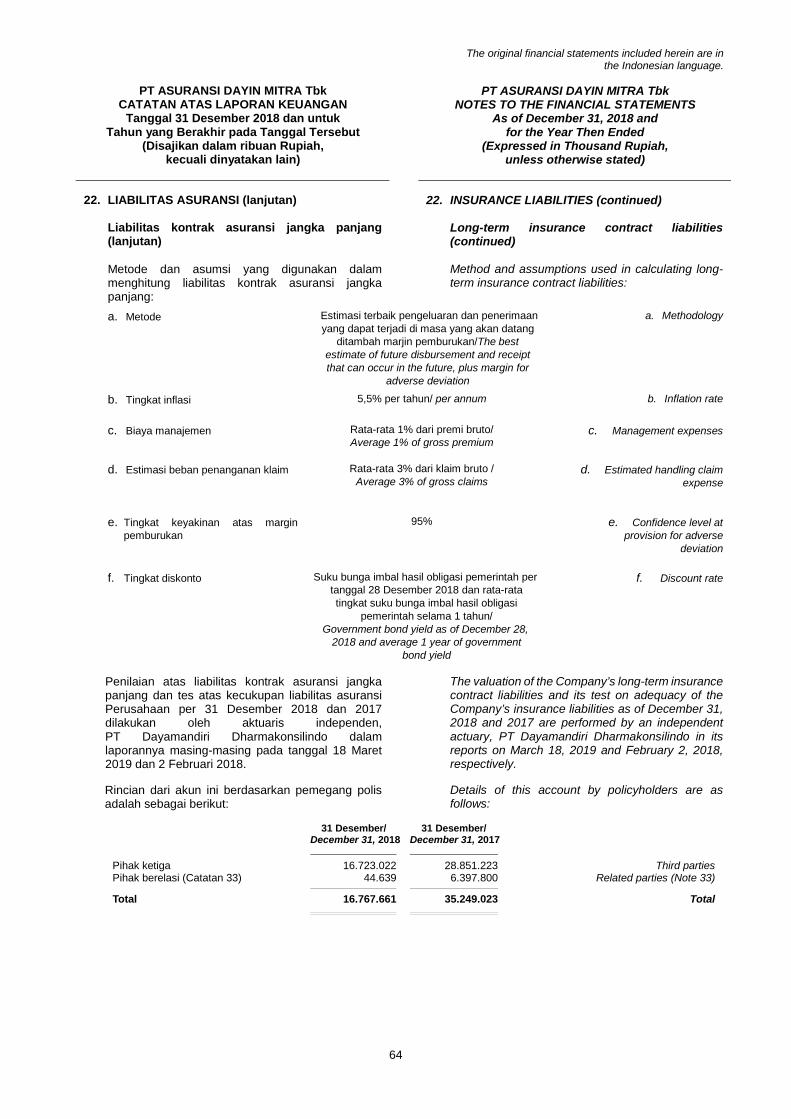

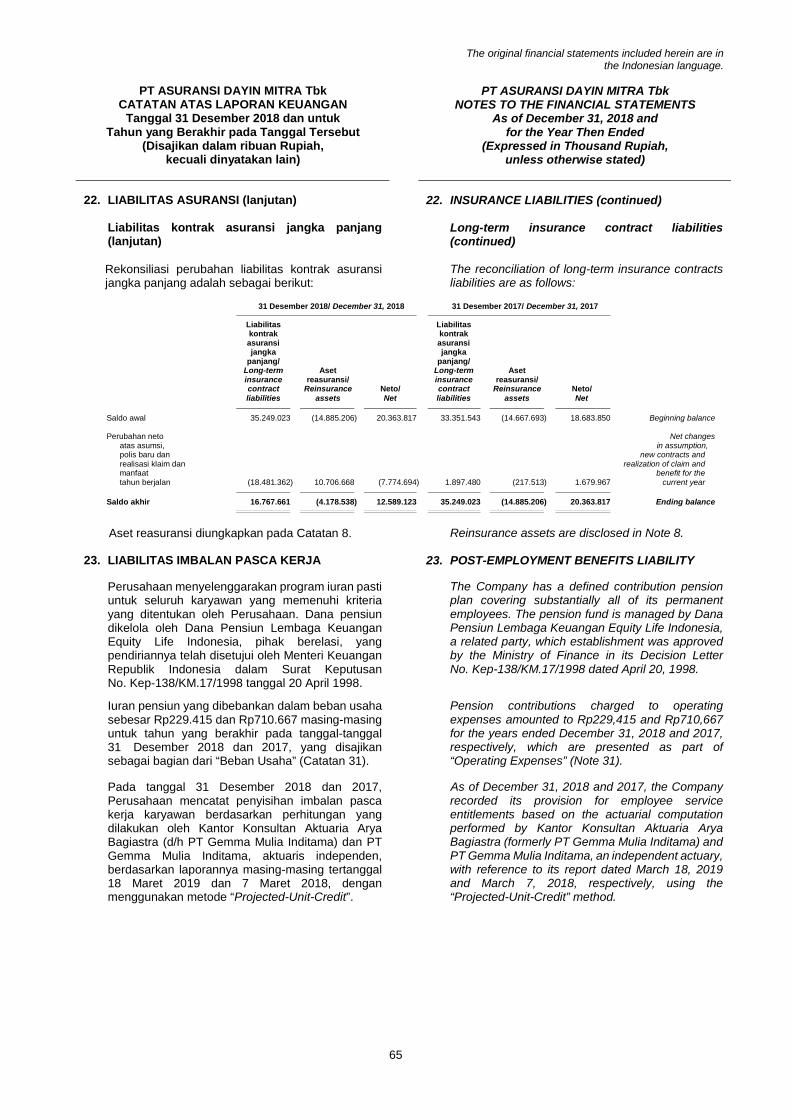

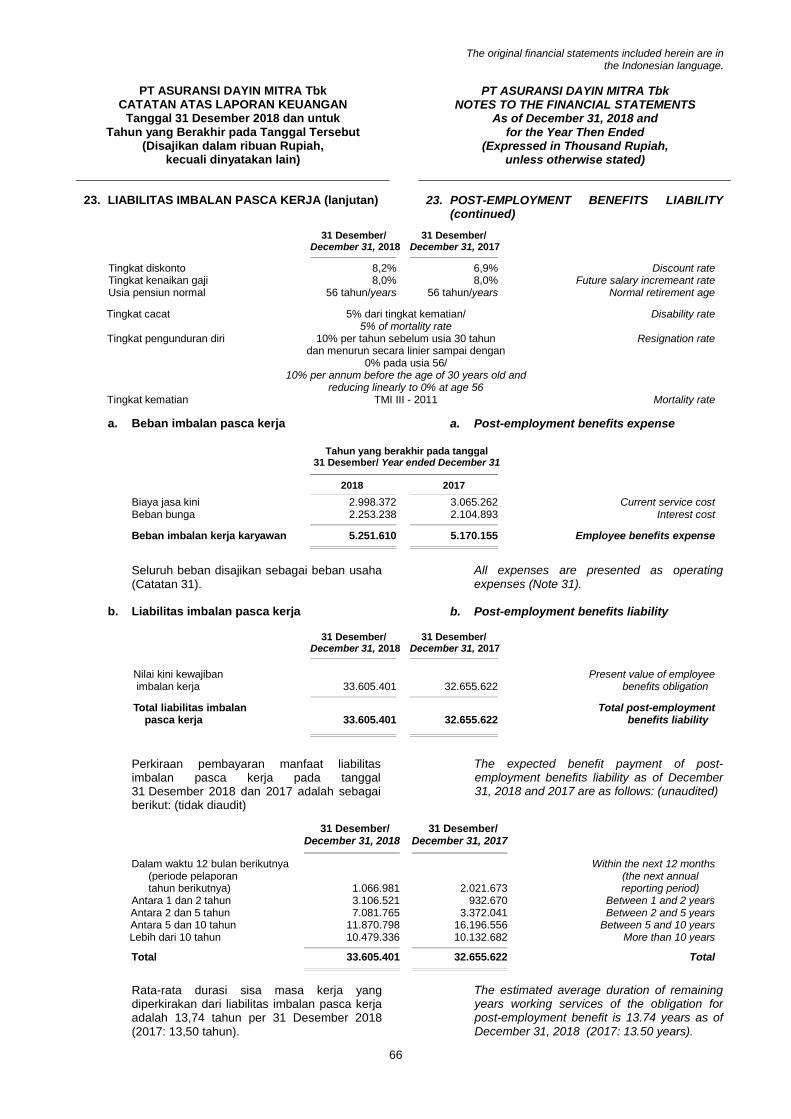

values - asuransi dayin mitraikhtisar data keuangan penting financial highlights 8 pt asuransi dayin...

TRANSCRIPT

Laporan Tahunan Annual Report 2018 1

Perusahaan fokus kepada nilai-nilai yang dimiliki untuk mencapai kinerja yang diharapkan.

The Company relies on its values to achieve the expected performance.

Values

Daftar IsiTable of Contents

01

02

03

04

IKHTISAR DATA KEUANGAN PENTINGFinancial Highlights

LAPORAN DEWAN KOMISARIS DAN DIREKSIBoard of Commissioners’ and Board of Directors’ Report

PROFIL PERUSAHAANCompany Profile

Analisis dan Pembahasan ManajemenAnalysis and Management’s Discussion

6

8

13

23

24

28

29

30

38

42

46

55

73

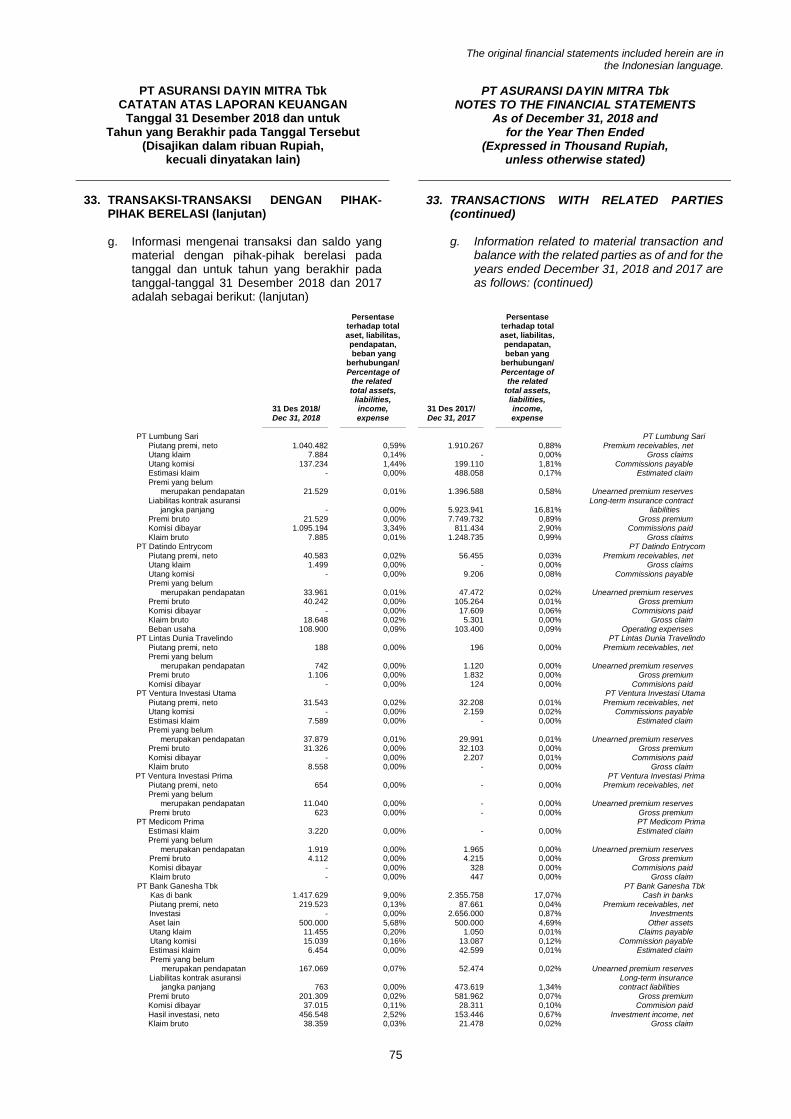

75

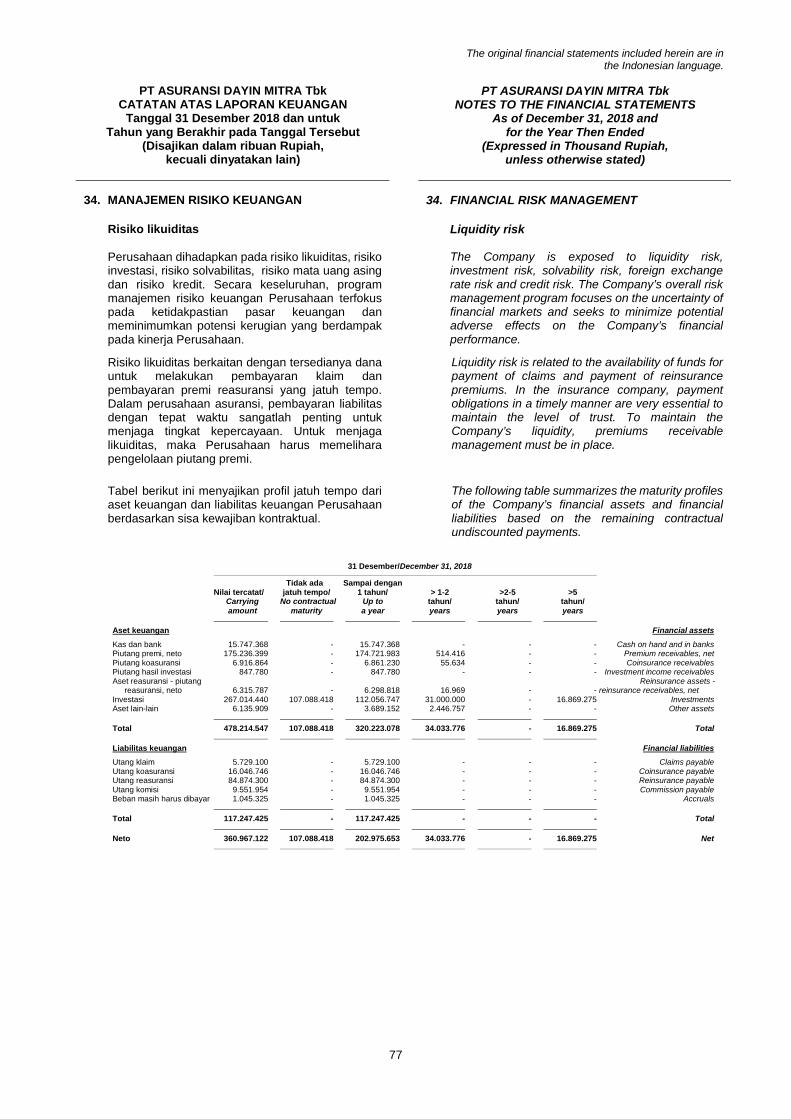

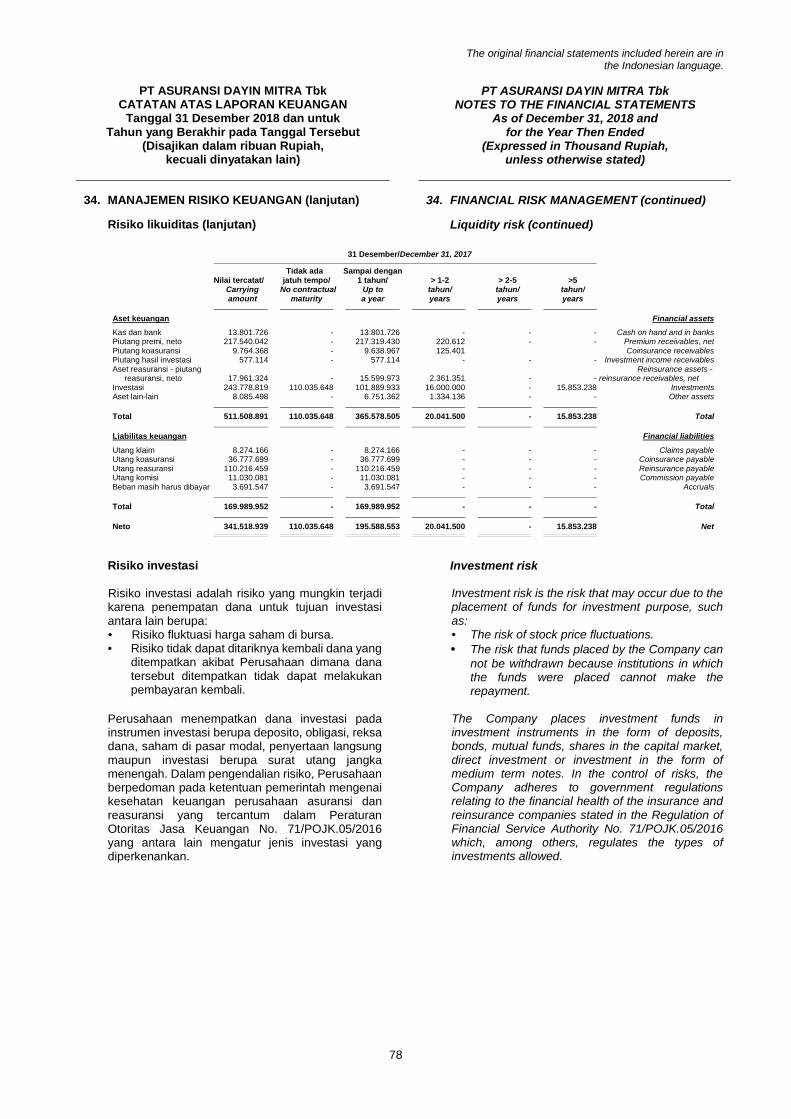

77

64

65

65

65

66

70

71

77

78

78

9

10

16

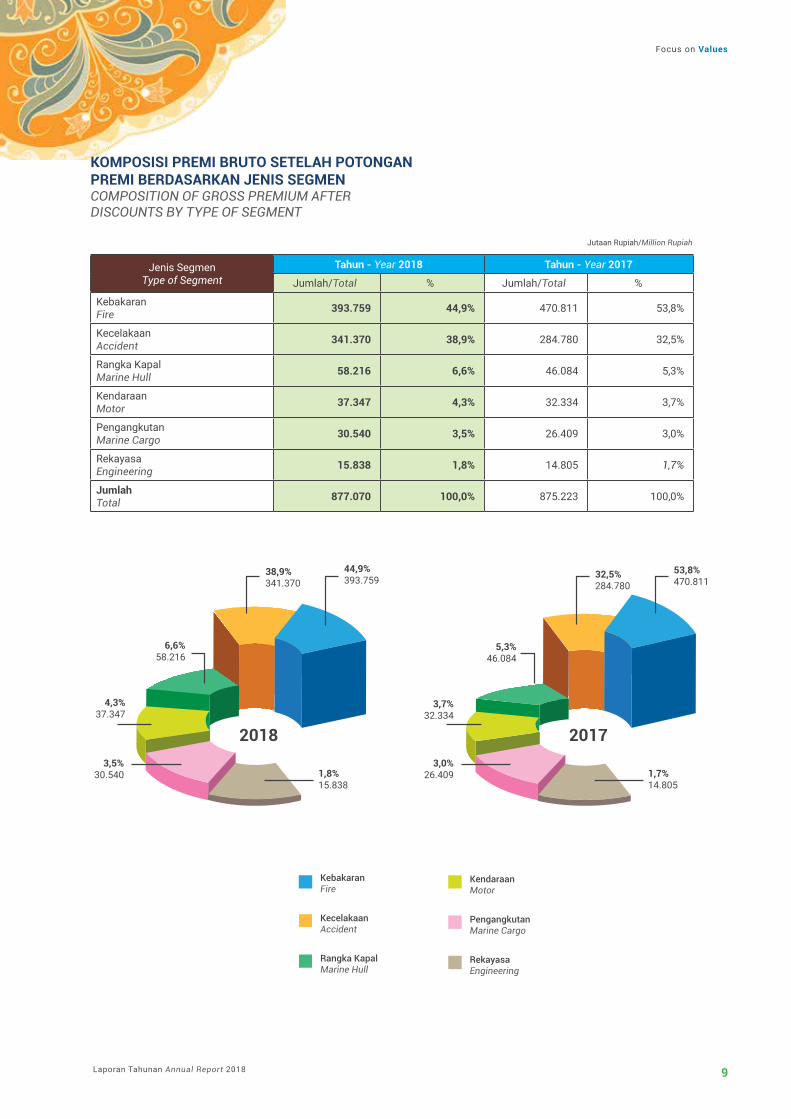

Komposisi Premi Bruto Setelah Potongan Premi Berdasarkan Jenis SegmenComposition of Gross Premium After Discountsby Type of Segment

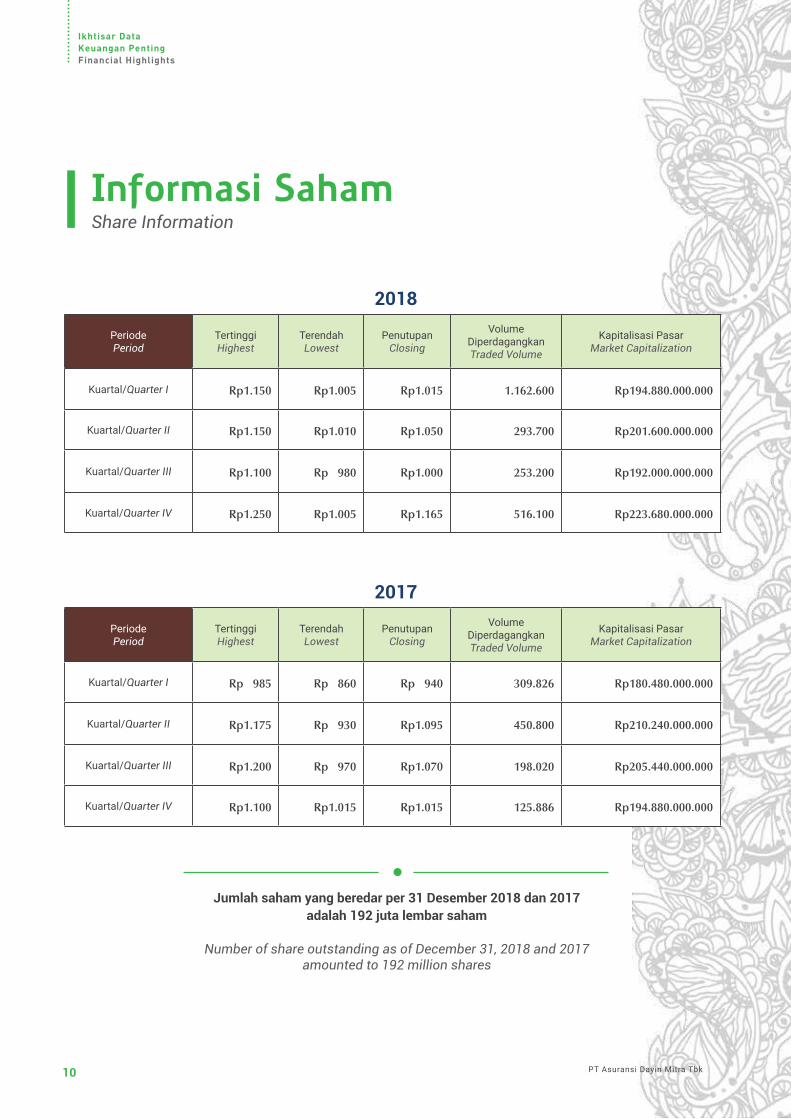

Informasi SahamShare Information

Laporan DireksiBoard of Directors’ Report

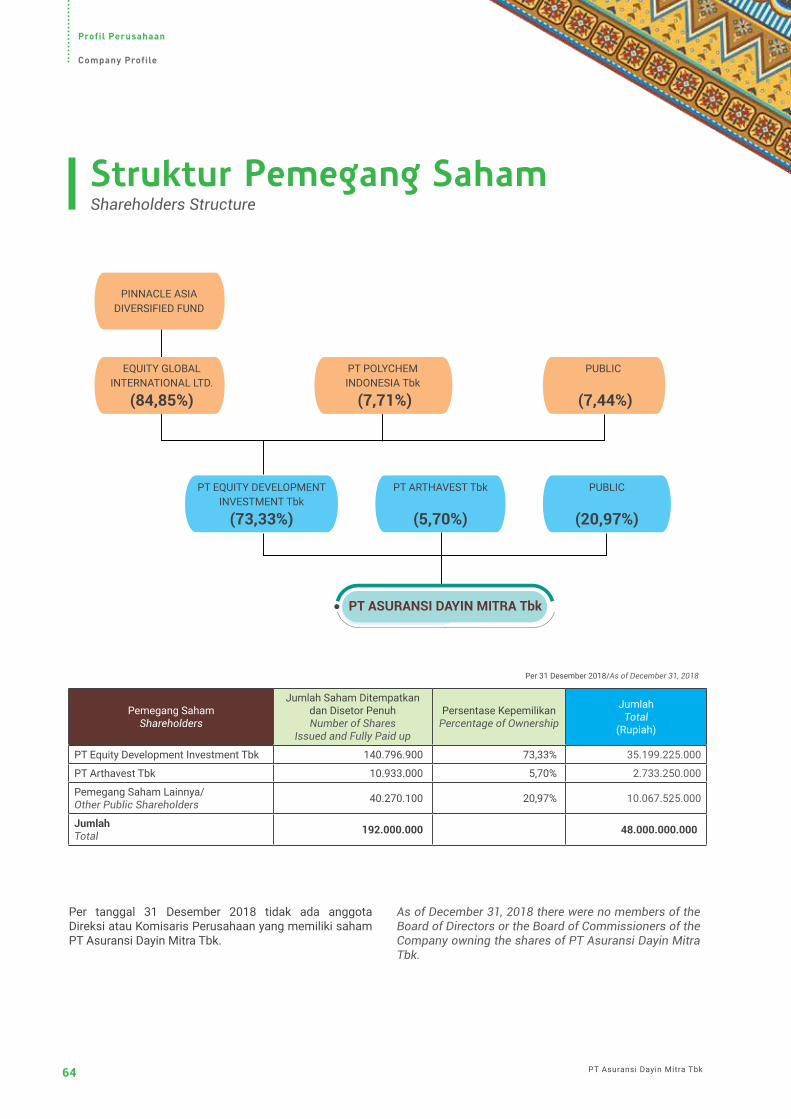

Struktur Pemegang SahamShareholders Structure

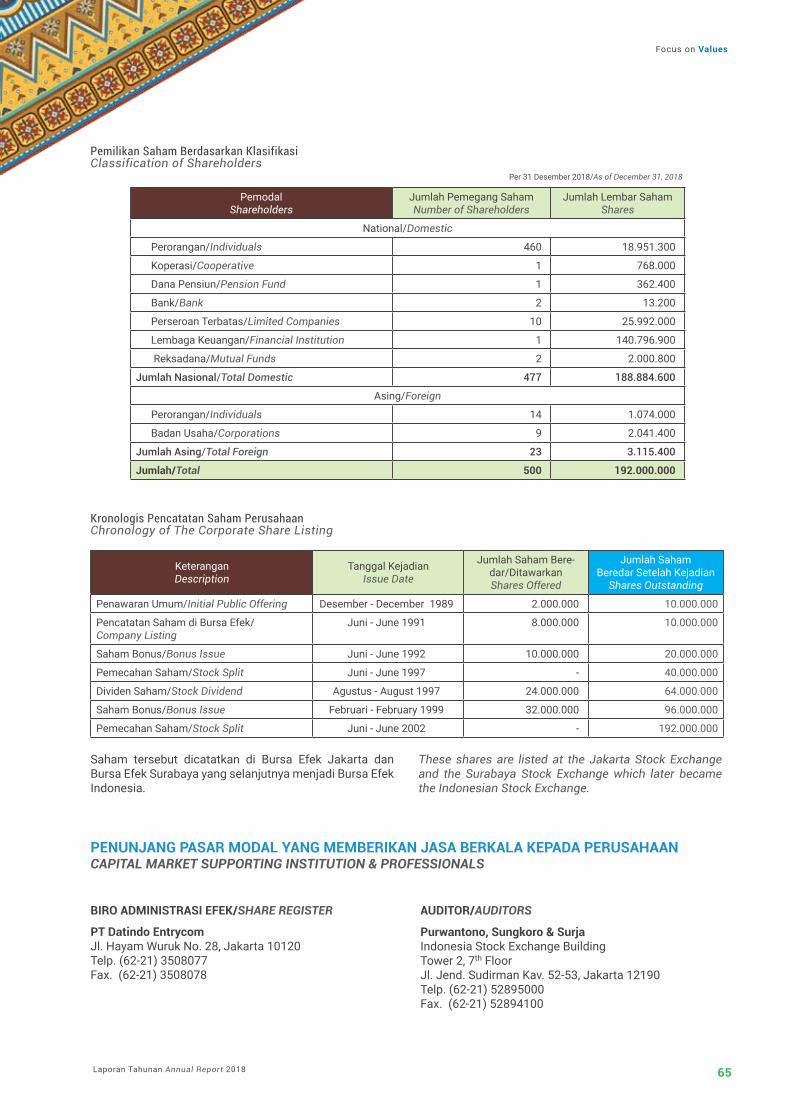

Pemilikan Saham Berdasarkan KlasifikasiClassification of Shareholders

Kronologis Pencatatan Saham PerusahaanChronology of The Corporate Share Listing

Penunjang Pasar Modal yang Memberikan Jasa Berkala kepada PerusahaanCapital Market Supporting Institution & Professionals

Penghargaan 20182018 Accolades

Kegiatan Perusahaan 2018Company’s Events in 2018

Alamat Kantor Cabang dan PemasaranBranch and Marketing Offices Address

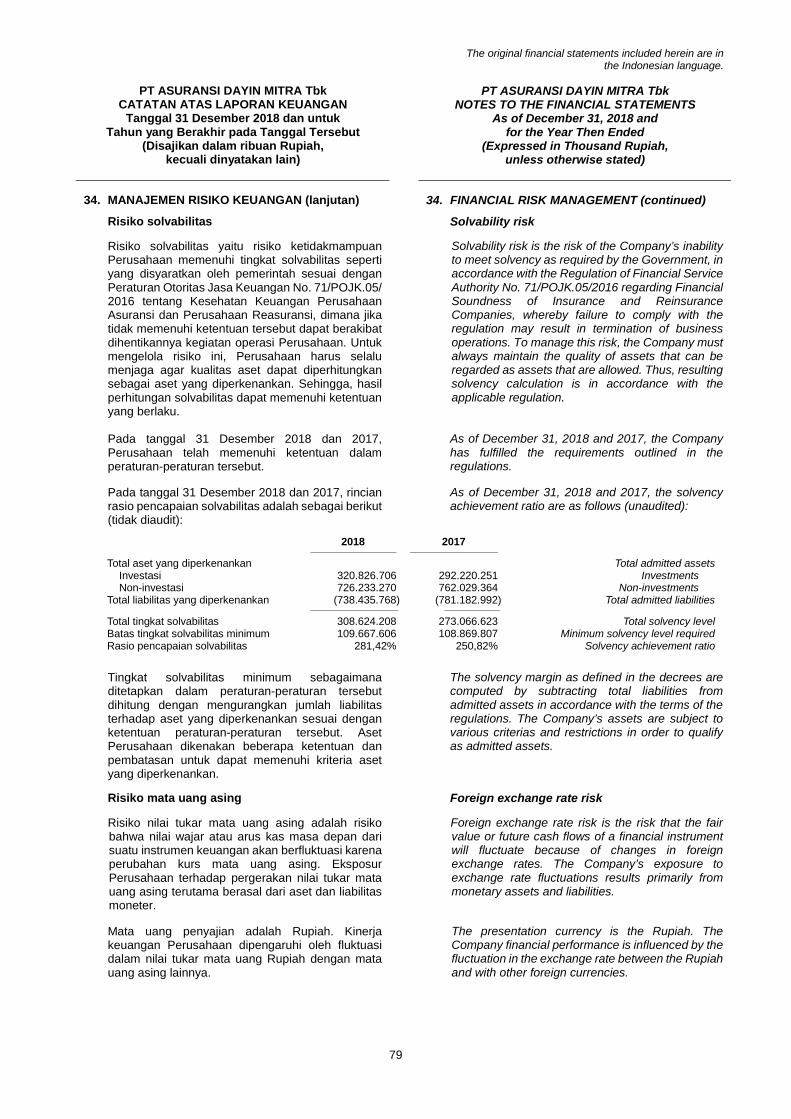

Tingkat SolvabilitasSolvency Level

Struktur Permodalan dan Kebijakan ManajemenCapital Structure and Management Policy

Ikatan yang Material untuk Investasi Barang ModalMaterial Commitments for Capital Expenditure

Informasi Hasil Usaha dan PosisiKeuangan PerusahaanInformation of Operating Results andCompany’s Financial Position

Rasio PentingSelected Ratios

Laporan Dewan KomisarisBoard of Commissioners’ Report

Identitas Perusahaan/Company Identity

Riwayat Singkat PerusahaanCompany’s Brief History

Visi dan Misi/Vision and Mission

Nilai Perusahaan/Company Values

Kegiatan Usaha Perusahaan menurut Anggaran Dasar Terakhir serta Jenis Produk yang DihasilkanScope of Business Activities of the CompanyAccording to the Latest Articles of Associationand the Types of Products

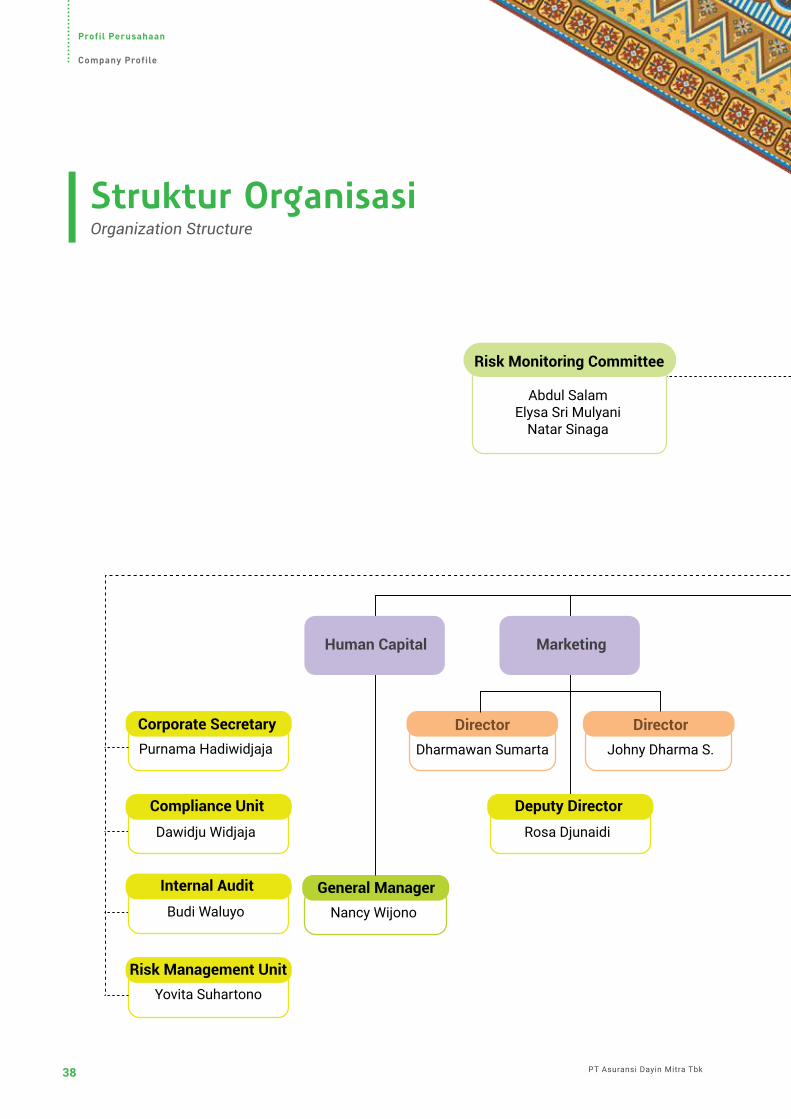

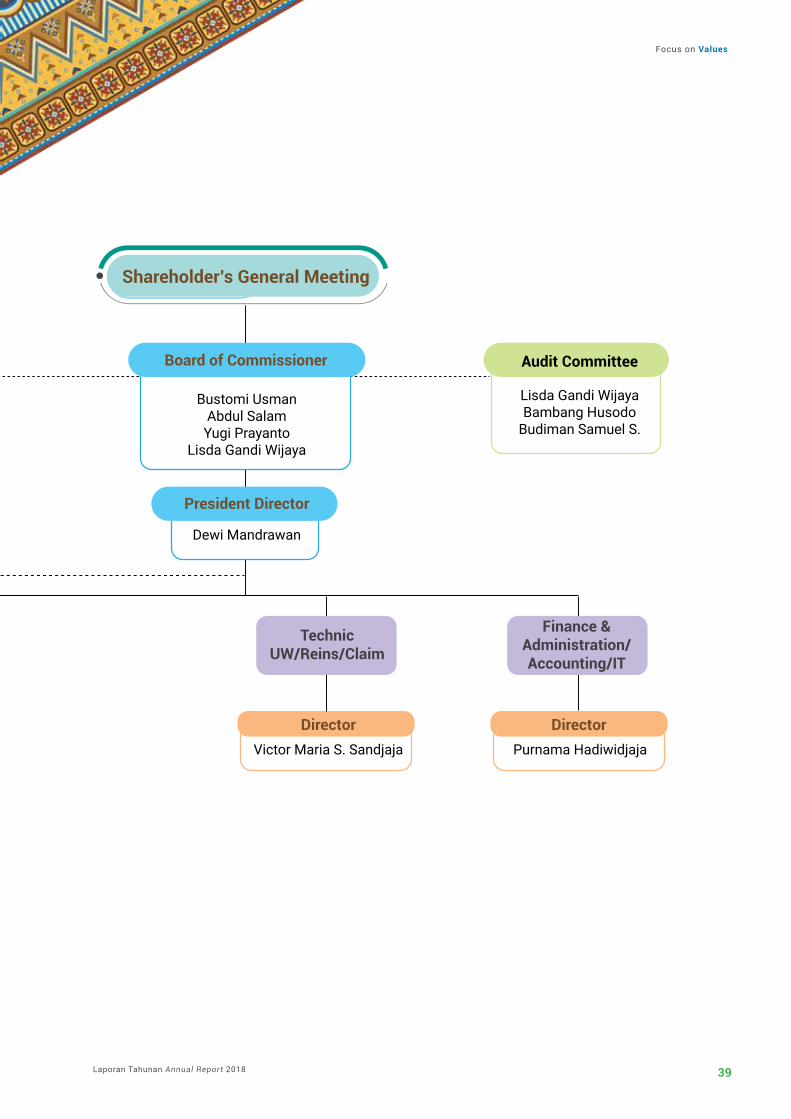

Struktur Organisasi/Organization Structure

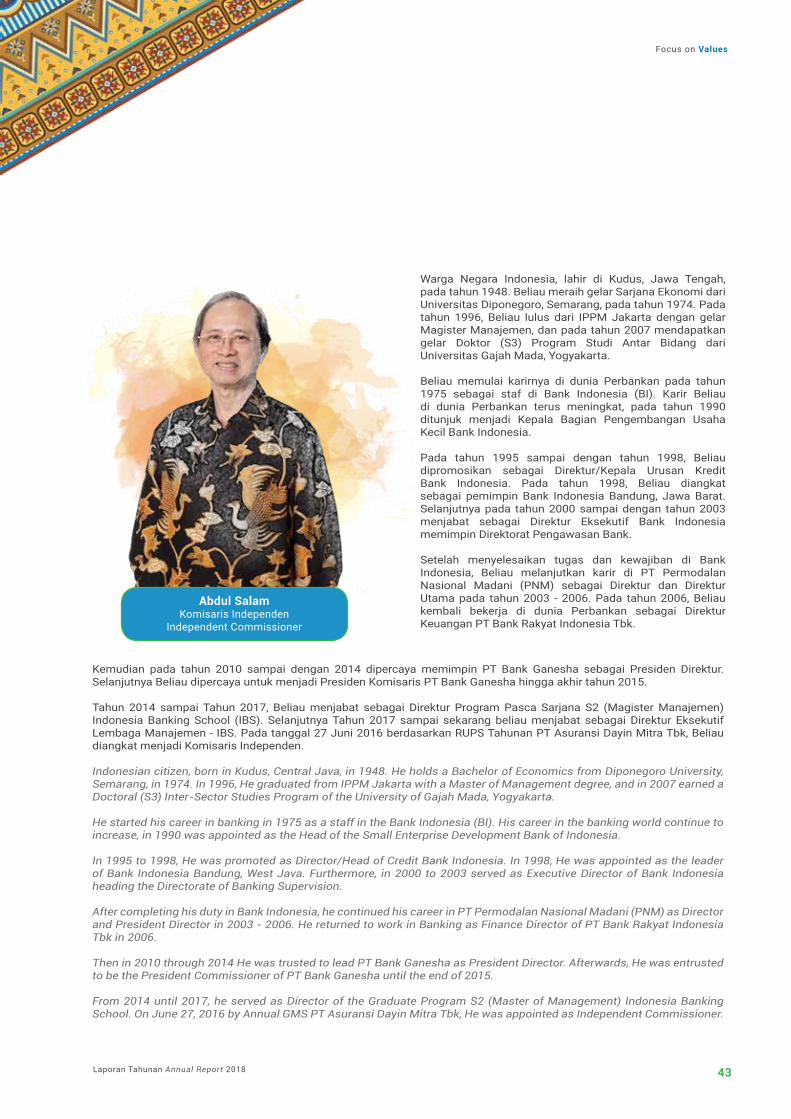

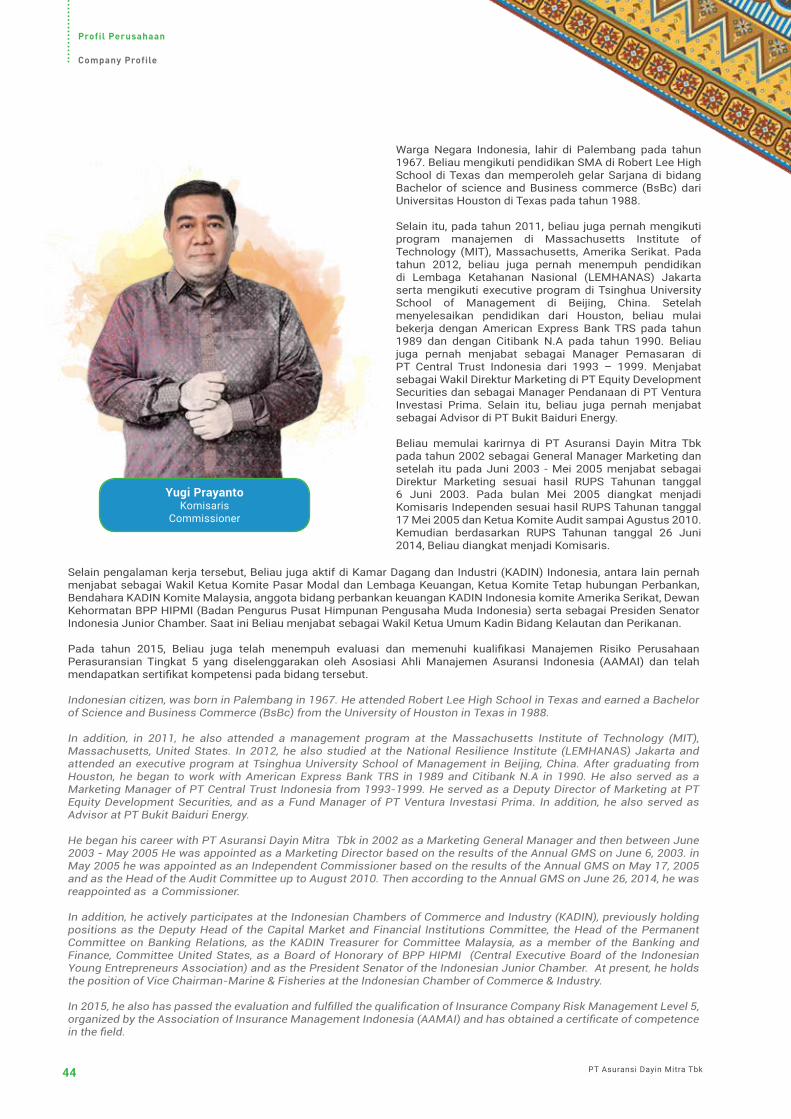

Profil Dewan KomisarisBoard of Commissioners’ Profile

Profil DireksiBoard of Directors’ Profile

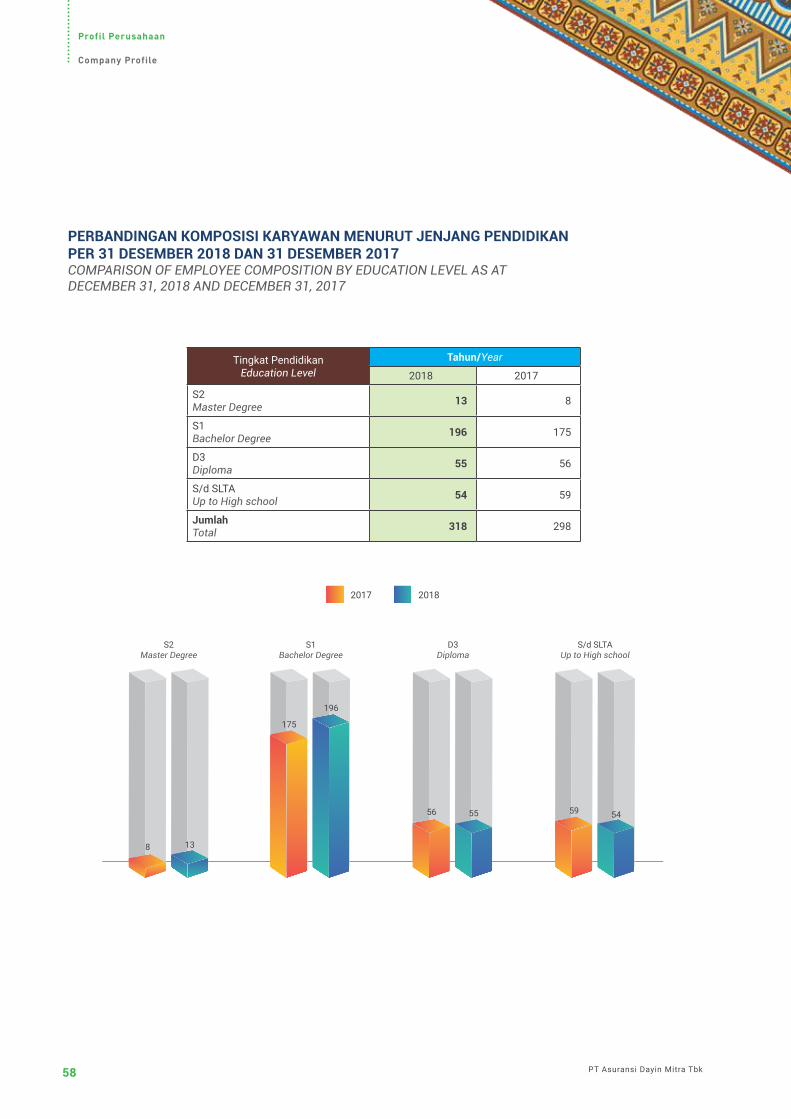

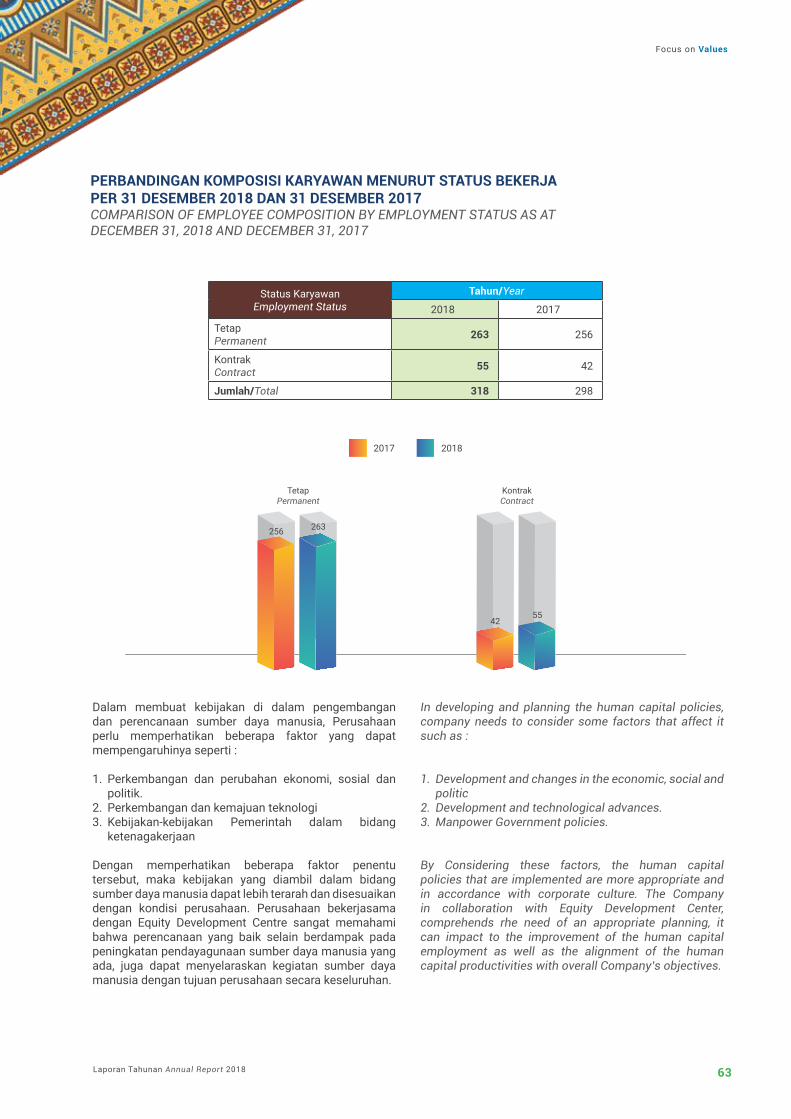

Pengembangan Sumber Daya Manusiadan Jumlah KaryawanHuman Capital Development andNumber of Employees

Tinjauan Operasi per Segmen OperasiOperations Review by The Business Segment

Analisis Kinerja Keuangan KomprehensifComprehensive Financial Performance Analysis

Tingkat Kolektibilitas PiutangCollectibility Ratio

PT Asuransi Dayin Mitra Tbk2

78

78

78

79

79

79

79

80

81

81

81

81

81

81

83

86

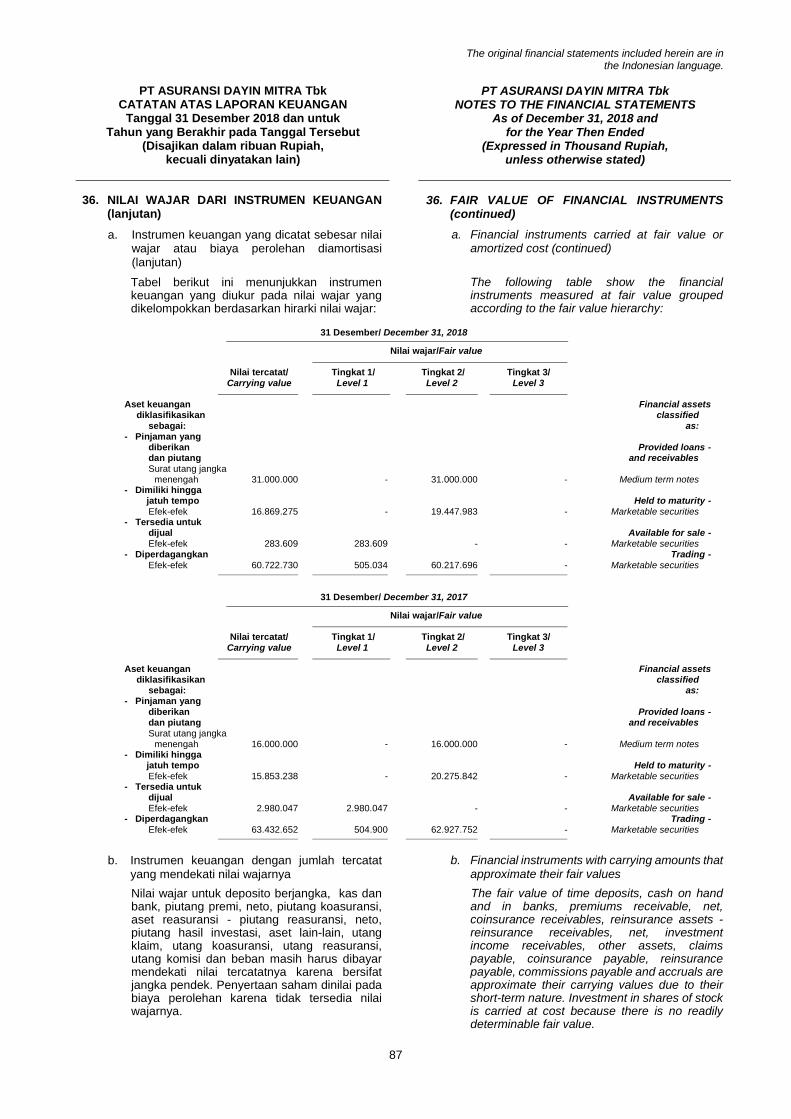

87

87

114

118

119

132

135

149

155

156

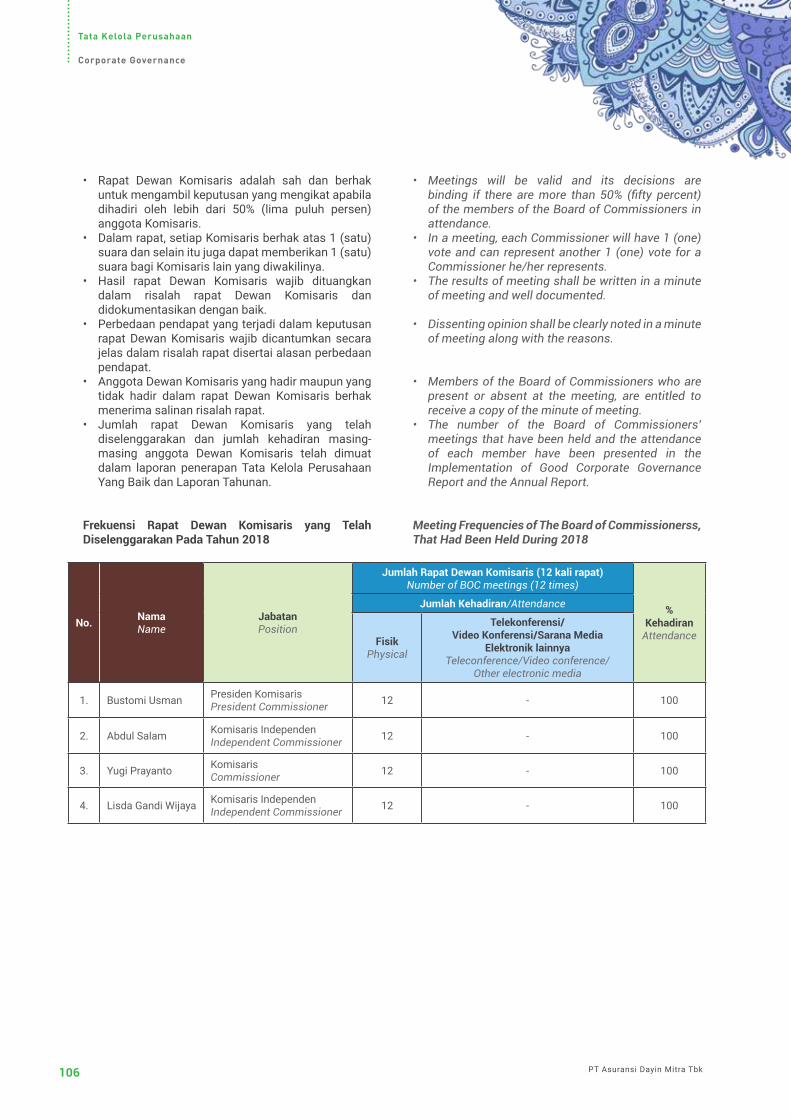

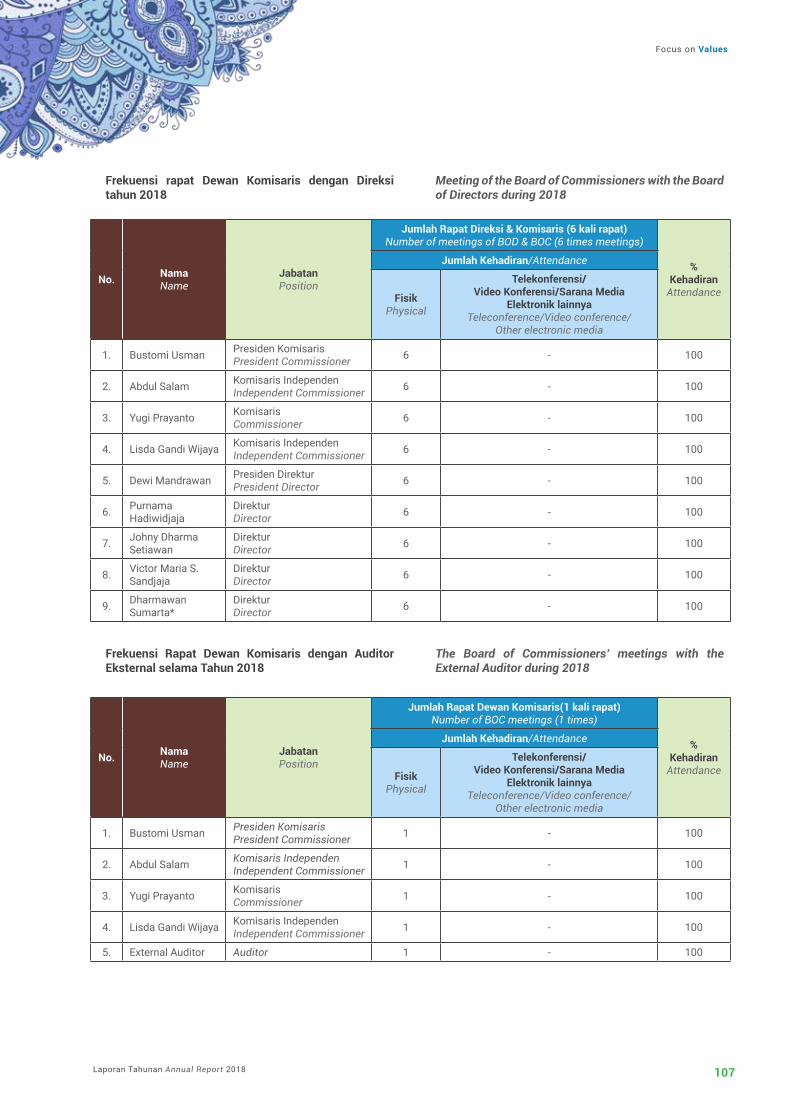

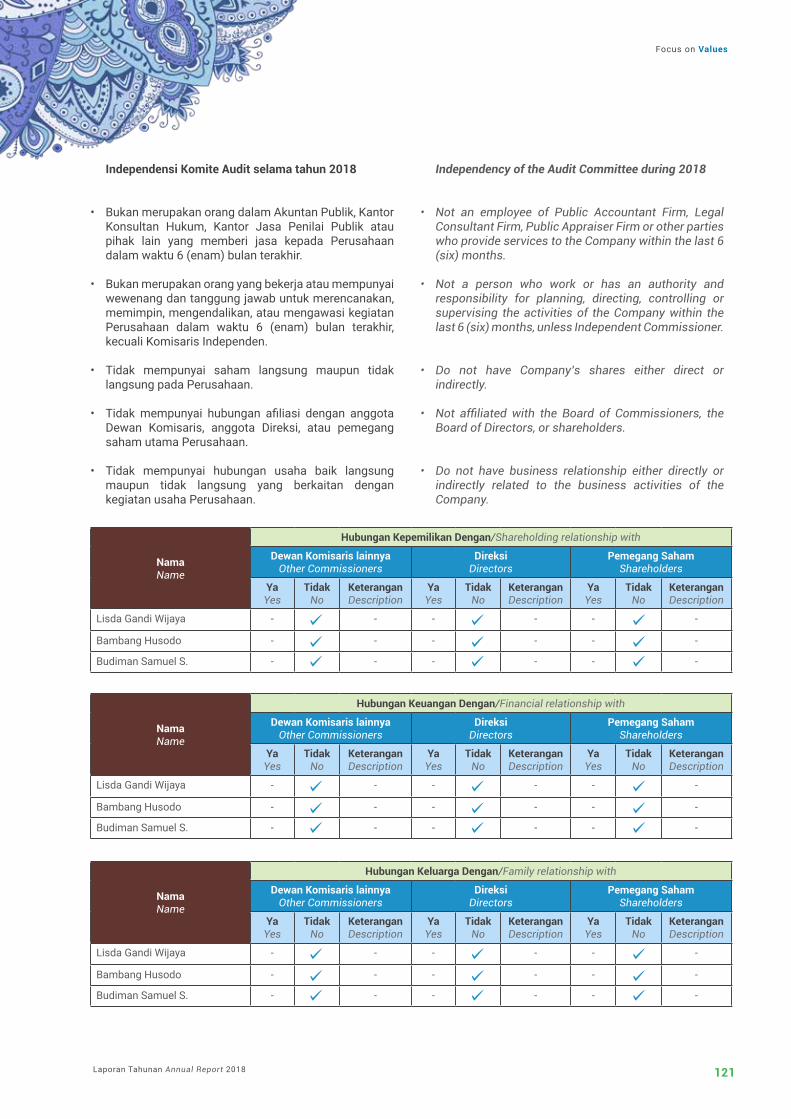

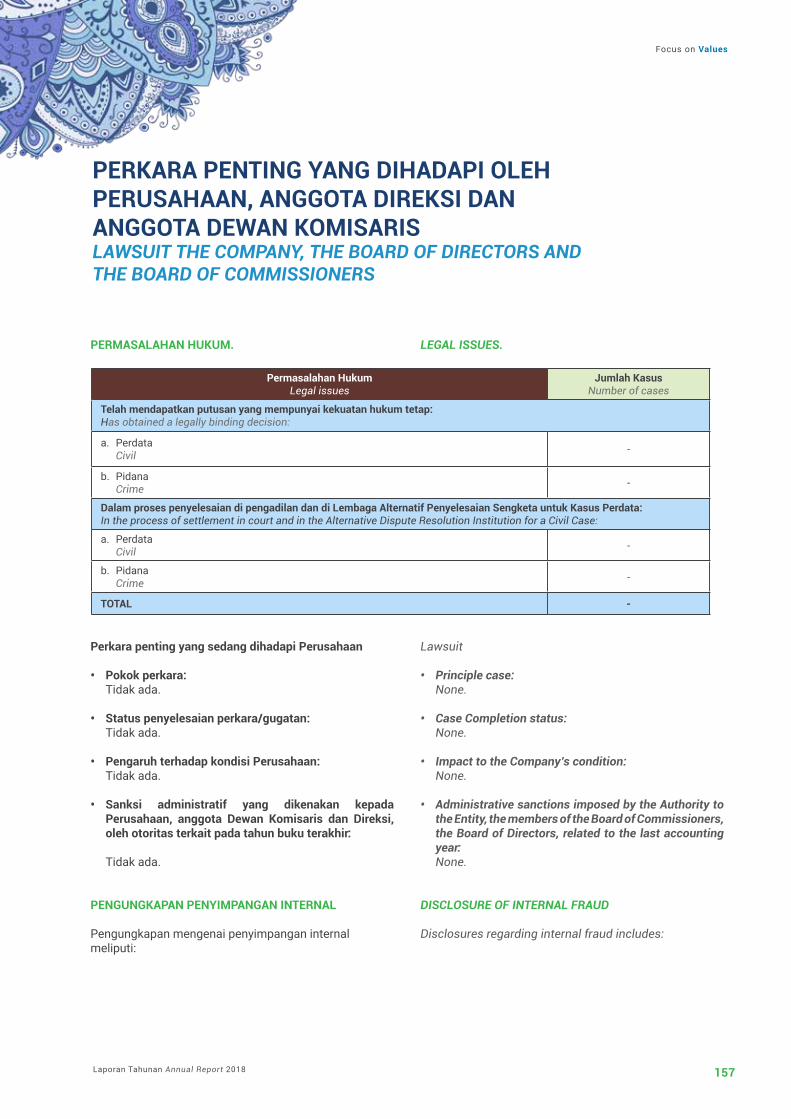

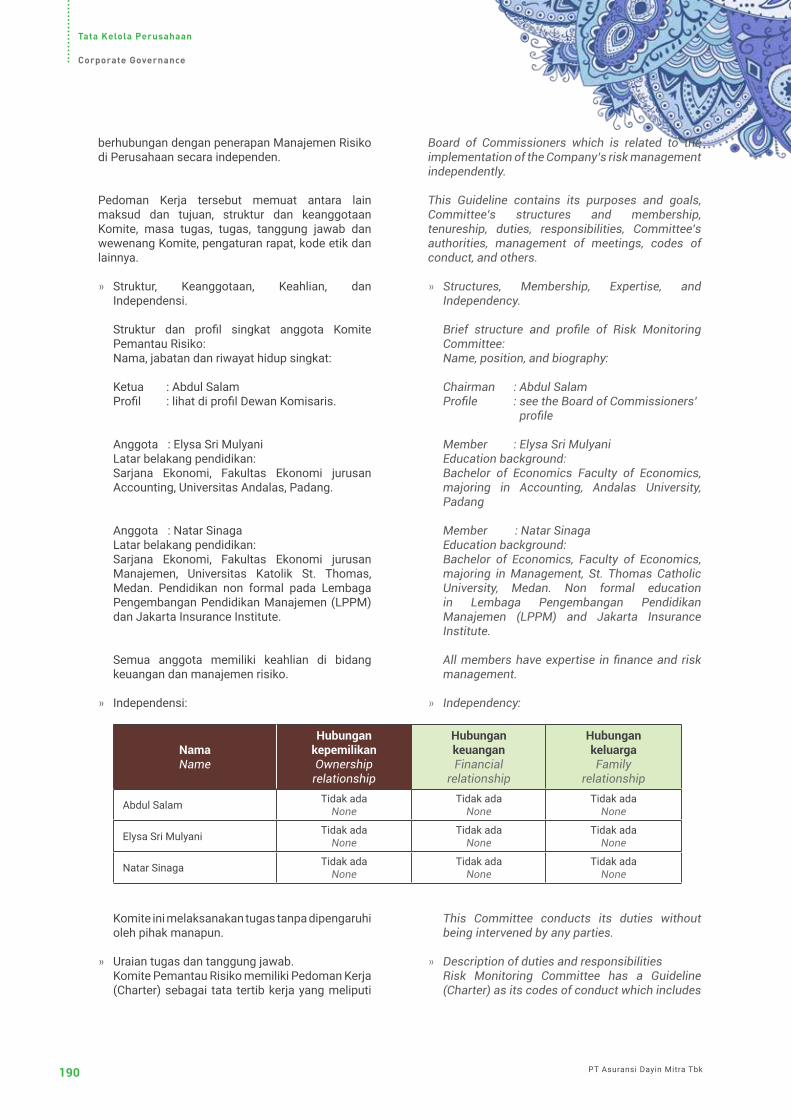

2. Pelaksanaan tugas komite yang dibentuk Dewan KomisarisThe implementation of duties of Committees which are established by the Board of Commissioners

3. Pelaksanaan tugas Komite yang dibentuk DireksiThe implementation of duties of Committees that are established by the Board of Directors

4. Pelaksanaan tugas satuan kerja yang menjalankan fungsi pengendalian intern PerusahaanThe implementation of task forces that carry out the functions of internal control ofthe Company.

5 (lima) Prinsip Perlindungan Konsumen 5 (five) Principles of Consumer Protection

5. Penerapan fungsi kepatuhan, auditor internal, dan auditor eksternalThe implementation of the compliance function, internal auditor, and external auditor

6. Penerapan manajemen risiko, termasuk dalam Pengendalian InternThe implementation of risk management, as part of an Internal Control.

05 TATA KELOLA PERUSAHAANCorporate Governance

Prinsip-prinsip Tata Kelola Perusahaan YangBaik yang diterapkan PerusahaanThe Principles of Good Corporate Governance which are implemented by the Company

Tujuan penerapan Tata KelolaPerusahaan Yang BaikThe purpose of Good CorporateGovernance Implementation

Pengungkapan Pelaksanaan Tata KelolaPerusahaan yang baik :The Disclosure Of The ImplementationOf Good Corporate Governance :

1. Pelaksanaan tugas dan tanggung jawab Direksi dan Dewan KomisarisThe implementation of duties and responsibilities of the Board of Directors and the Board of Commissioners

Pelaksanaan tugas Komisaris IndependenThe implementation of the Independent Commissioner’s duties

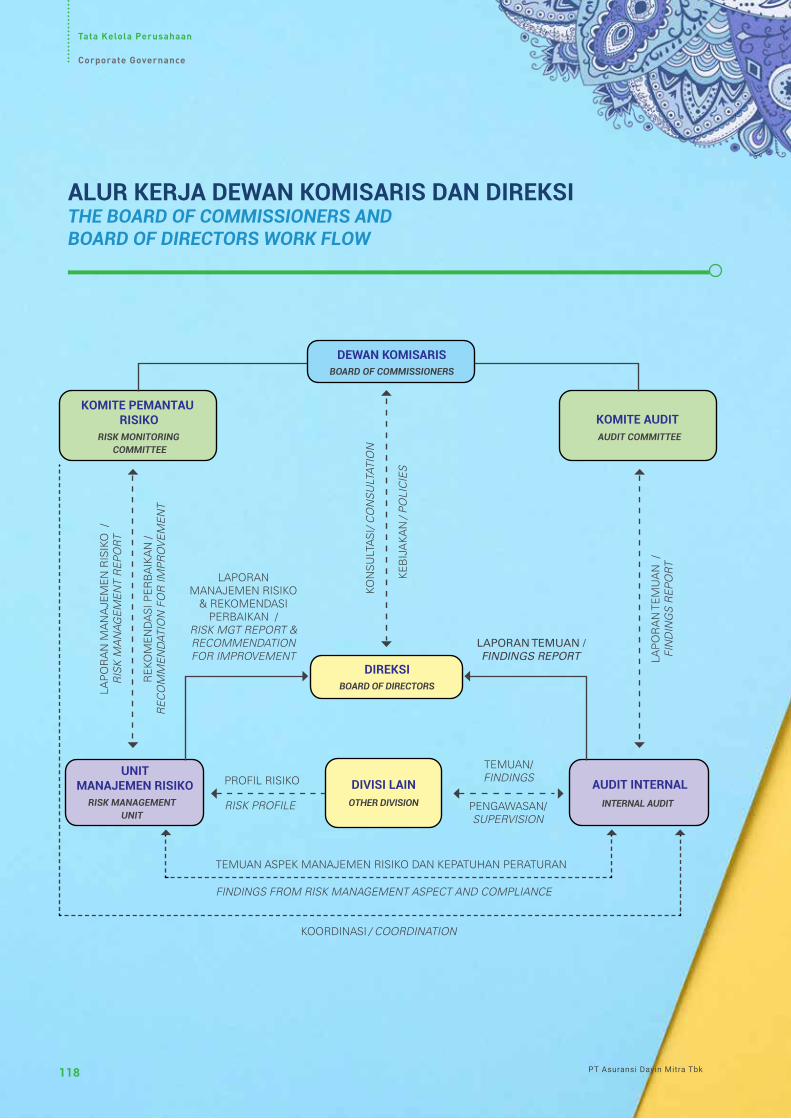

Alur Kerja Dewan Komisaris dan DireksiThe Board of Commissioners and Boardof Directors Work Flow

Investasi Barang Modal yang DirealisasikanCapital Expenditure to be Realized

Perbandingan Target/Proyeksi Pada Awal Tahun Buku Dengan Hasil yang DicapaiComparison Between Target/Projection inThe Beginning of The Financial Yearand The Results Achieved.

Target/Proyeksi yang Ingin Dicapai Perusahaan Paling Lama untuk Satu Tahun MendatangTarget/Projections to be Achieved for The Coming Year

Informasi dan Fakta Material yang Terjadi Setelah Tanggal Laporan KeuanganInformation and Material Facts After The Date of Financial Reporting/Subsequent Events

Informasi dan Fakta Material yang Terjadi Setelah Tanggal Laporan AkuntanInformation and Material Facts AfterThe Date of The Auditor’s Report

Prospek Usaha Asuransi 2019Insurance Business Prospects 2019

Aspek Pemasaran atas Produk danJasa PerusahaanMarketing Aspect of The Company’sProducts and Services

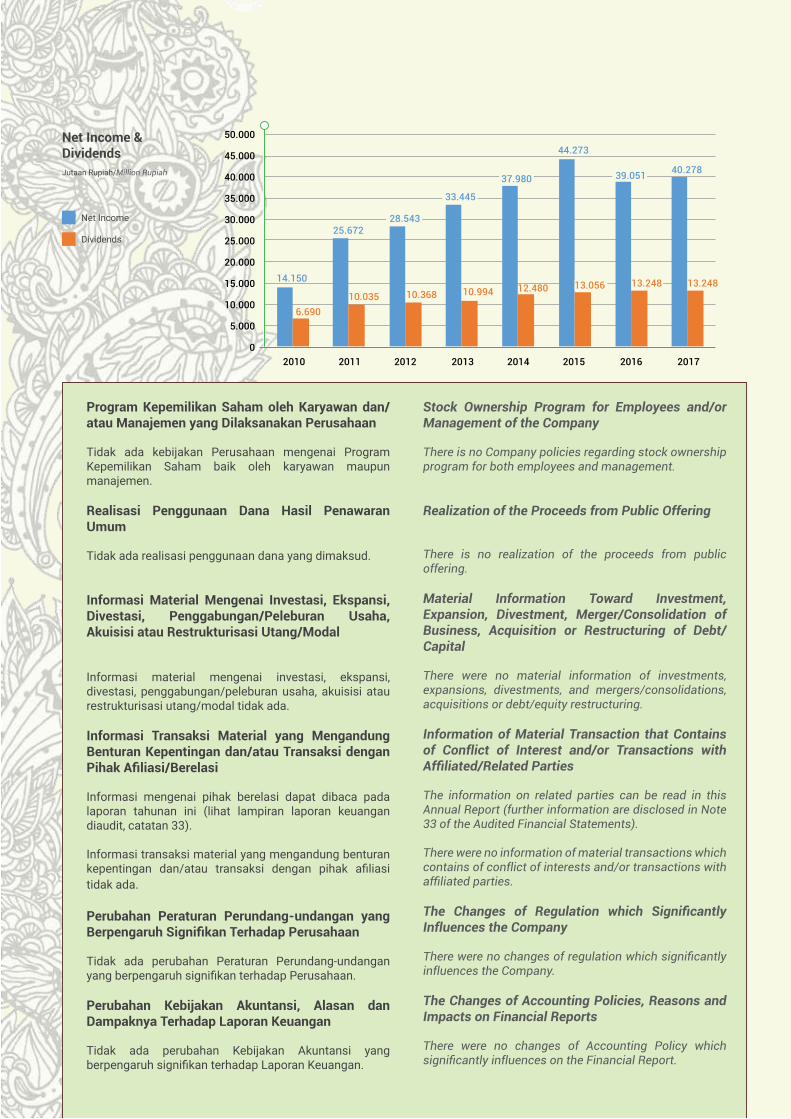

Kebijakan DividenDividends Policy

Program Kepemilikan Saham oleh Karyawan dan/atau Manajemen yang Dilaksanakan PerusahaanStock Ownership Program for Employees and/orManagement of the Company

Realisasi Penggunaan Dana HasilPenawaran UmumRealization of the Proceeds from Public Offering

Informasi Material Mengenai Investasi, Ekspansi, Divestasi, Penggabungan/Peleburan Usaha, Akuisisi atau Restrukturisasi Utang/ModalMaterial Information Toward Investment, Expansion, Divestment, Merger/Consolidationof Business, Acquisition or Restructuringof Debt/Capital

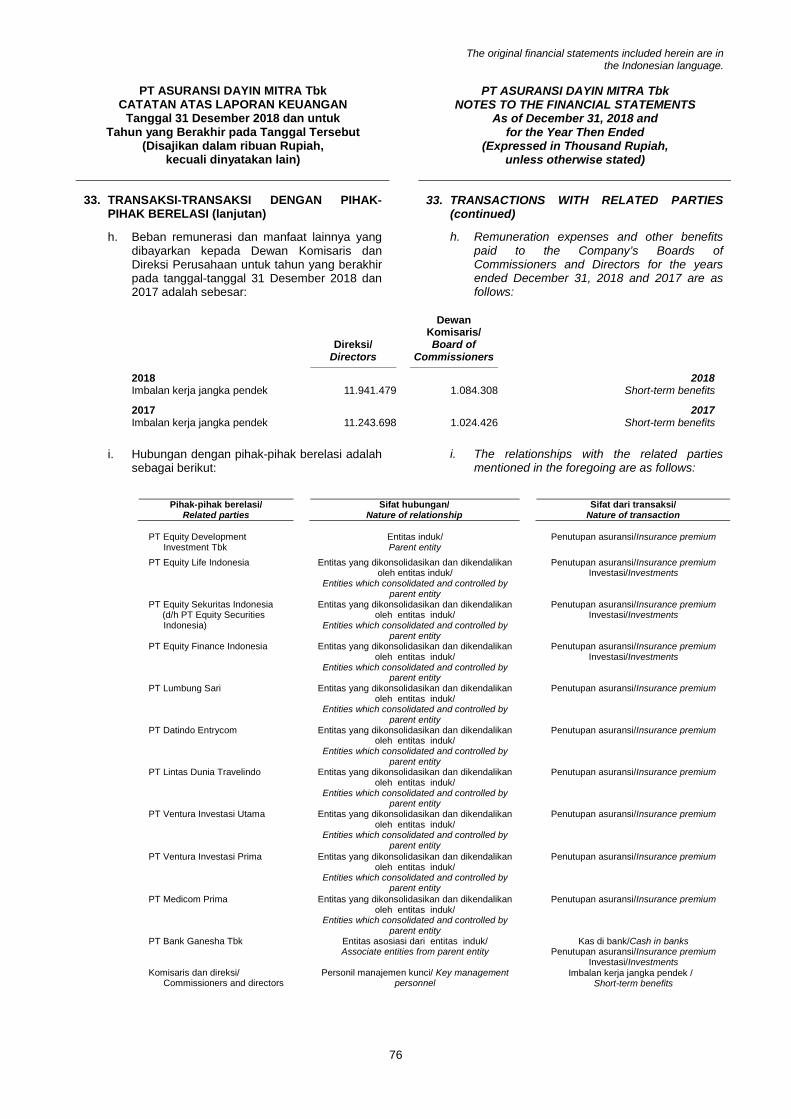

Informasi Transaksi Material yang Mengandung Benturan Kepentingan dan/atau Transaksi dengan Pihak Afiliasi/BerelasiInformation of Material Transaction that Contains of Conflict of Interest and/or Transactions with Affiliated/Related Parties

Perubahan Peraturan Perundang-undangan yang Berpengaruh Signifikan Terhadap PerusahaanThe Changes of Regulation whichSignificantly Influences the Company

Perubahan Kebijakan Akuntansi, Alasan dan Dampaknya Terhadap Laporan KeuanganThe Changes of Accounting Policies, Reasonsand Impacts on Financial Reports

Laporan Tahunan Annual Report 2018 3

Focus on Values

157

159

160

160

165

166

168

186

186

192

194

196

196

197

05 TATA KELOLA PERUSAHAANCorporate Governance

INFORMASI KEUANGANFinancial Information

214

215

216

219

222

Bidang Kelestarian LingkunganPreservation Environment Area

Bidang PendidikanArea of Education

Bidang Kesehatan dan Keselamatan KerjaArea of Occupational Health and Safety

06 TANGGUNG JAWAB SOSIAL PERUSAHAANCorporate Social Responsibility

Tanggung Jawab kepada KonsumenResponsibility to Customer

Kotak Kritik dan SaranCritics and Suggestion Box

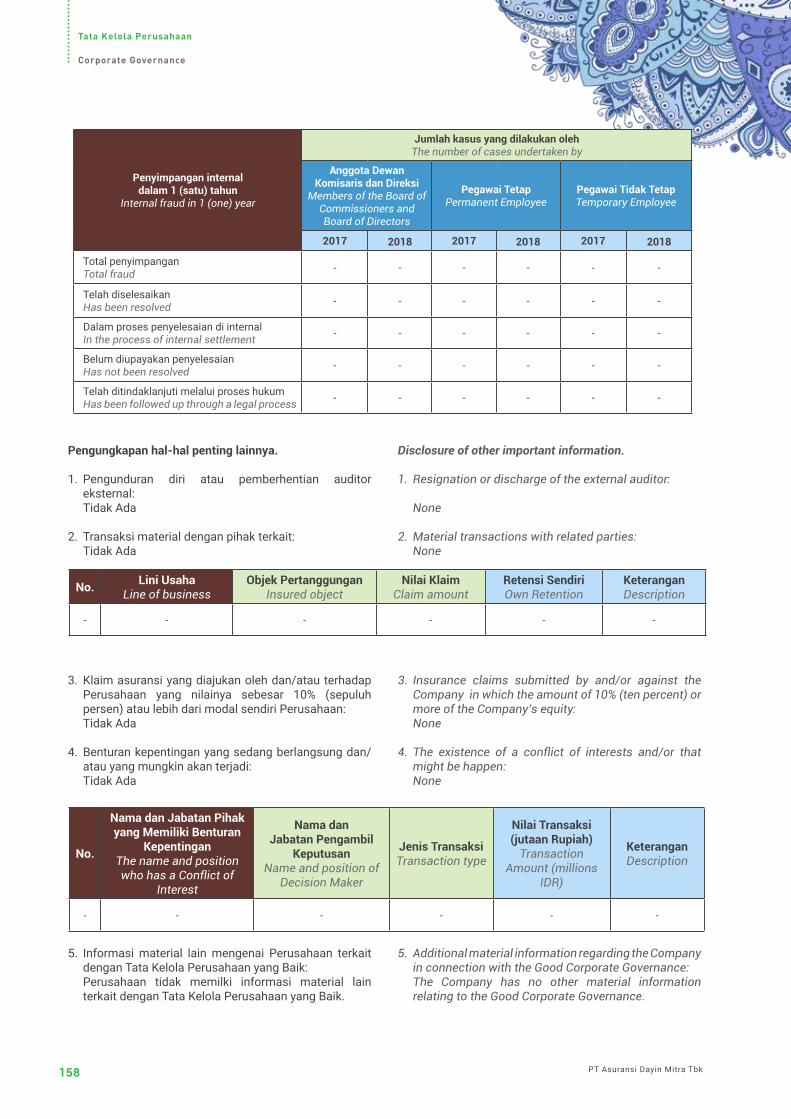

Perkara Penting yang Dihadapi oleh Perusahaan, Anggota Direksi, danAnggota Dewan KomisarisLawsuit The Company, The Board of Director’s, and The Board of Commissioner’s

Informasi Mengenai Budaya PerusahaanAtau Nilai-Nilai PerusahaaanInformation About Corporate Culture or Company Values

Uraian Mengenai Program Kepemilikan Saham oleh Karyawan dan/atau Manajemen yang Dilaksanakan PerusahaanDescription of The Share Ownership Program by Employees and/or Management Implemented by The Company

Whistleblowing SystemWhistleblowing System

Penerapan Atas Pedoman Tata Kelola Perusahaan Terbuka Bagi PerusahaanApplication of Guidelines for Corporate Governance for Companies

Manajemen RisikoRisk Management

Risiko-risiko PerusahaanThe Company’s Risks

Penerapan Manajemen RisikoRisk Management Implementation

a. Pengawasan Aktif Dewan Komisaris dan DireksiActive Supervision by the Board of Commissioners and the Board of Directors

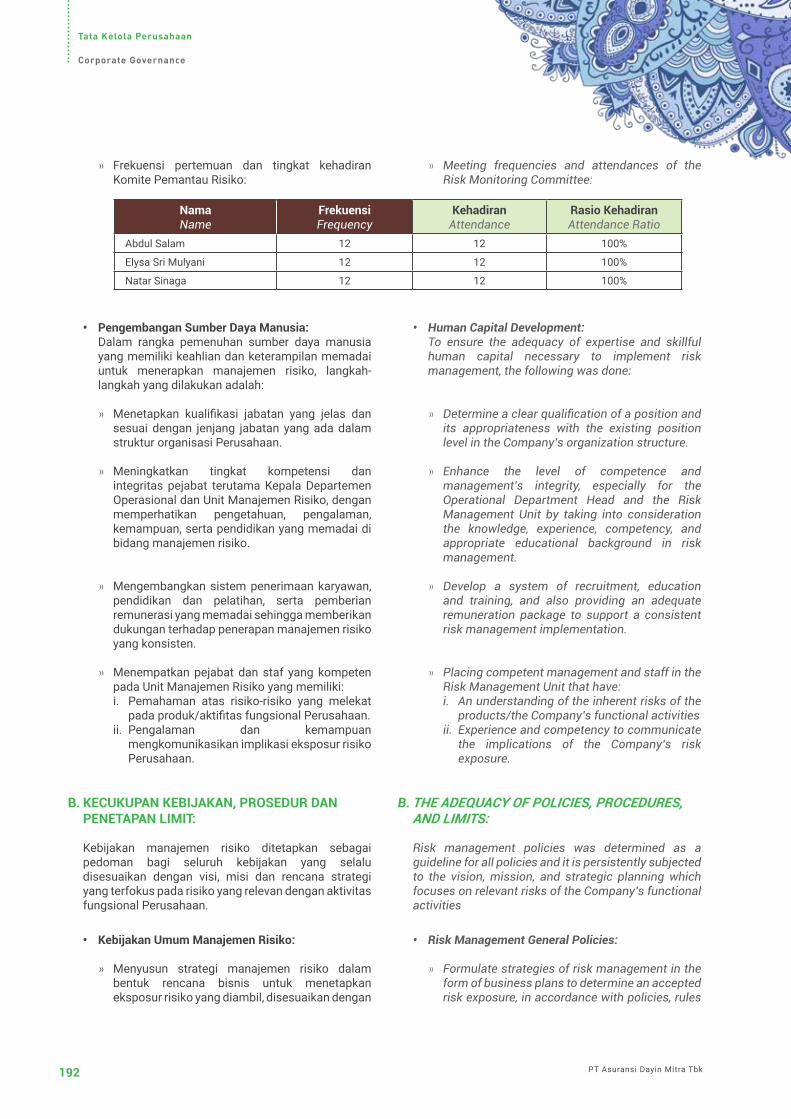

b. Kecukupan Kebijakan, Prosedur dan Penetapan LimitThe Adequacy of Policies, Procedures, and Limits

c. Kecukupan Proses Identifikasi, Pengukuran, Pemantauan, dan Pengendalian RisikoAdequacy of Identification, Measurement,Monitoring, and Risk Treatment Process

d. Sistem Informasi Manajemen RisikoRisk Management Information System

e. Sistem Pengendalian Intern yang MenyeluruhComprehensive Internal Control System

Penilaian Manajemen Risiko Terintegrasi PerusahaanCompany’s Integrated Risk Management Assessment

PT Asuransi Dayin Mitra Tbk4

224

01IKHTISAR DATAKEUANGAN PENTINGFinancial Highlights

Ikhtisar DataKeuangan PentingFinancial Highlights

PT Asuransi Dayin Mitra Tbk Laporan Tahunan Annual Report 20186 7

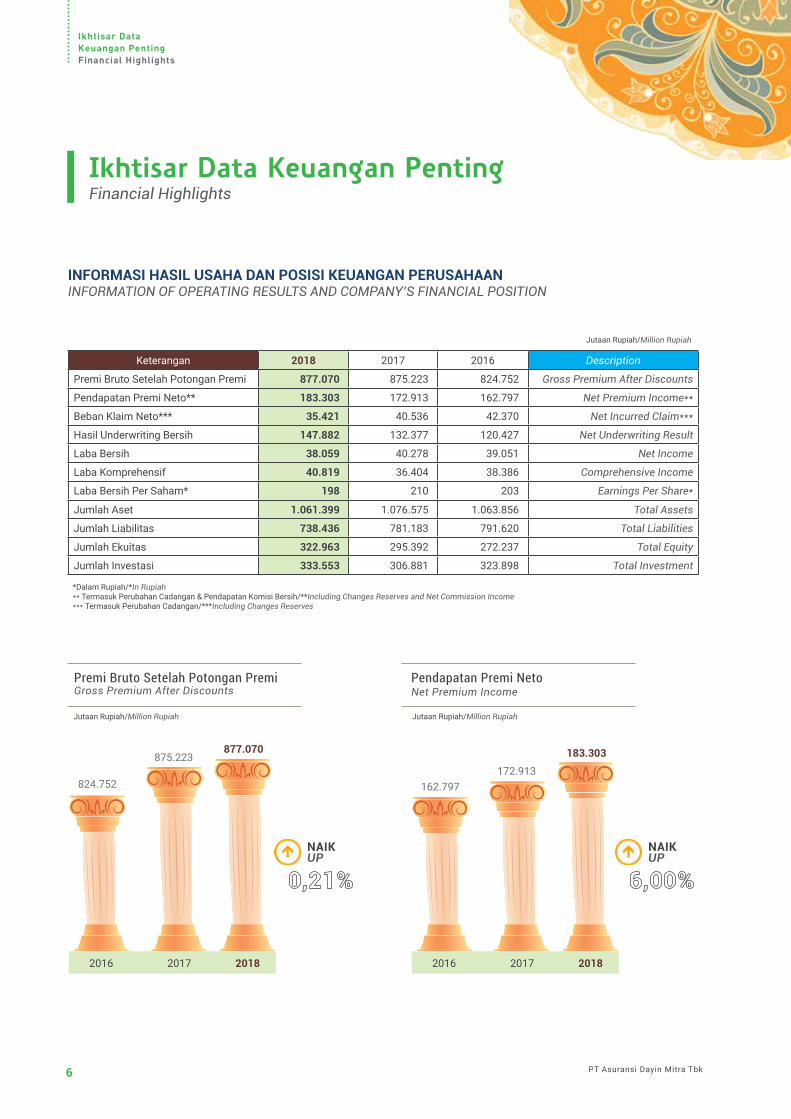

Keterangan 2018 2017 2016 Description

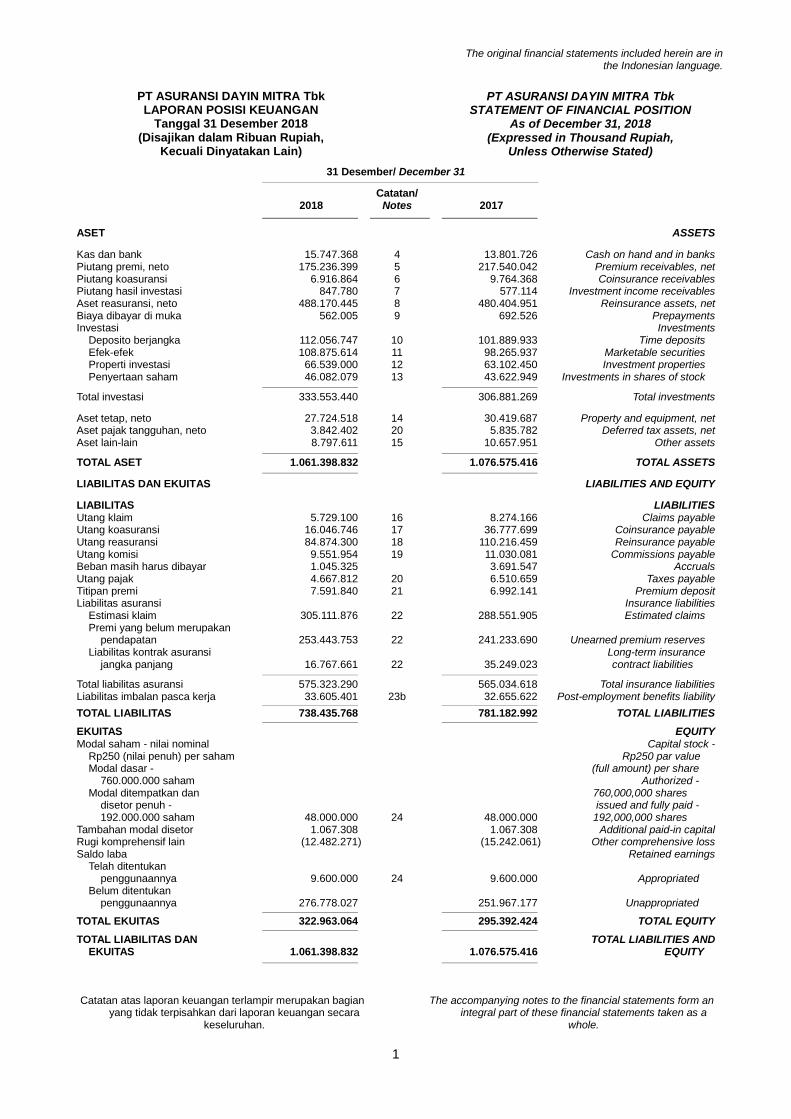

Premi Bruto Setelah Potongan Premi 877.070 875.223 824.752 Gross Premium After Discounts

Pendapatan Premi Neto** 183.303 172.913 162.797 Net Premium Income**

Beban Klaim Neto*** 35.421 40.536 42.370 Net Incurred Claim***

Hasil Underwriting Bersih 147.882 132.377 120.427 Net Underwriting Result

Laba Bersih 38.059 40.278 39.051 Net Income

Laba Komprehensif 40.819 36.404 38.386 Comprehensive Income

Laba Bersih Per Saham* 198 210 203 Earnings Per Share*

Jumlah Aset 1.061.399 1.076.575 1.063.856 Total Assets

Jumlah Liabilitas 738.436 781.183 791.620 Total Liabilities

Jumlah Ekuitas 322.963 295.392 272.237 Total Equity

Jumlah Investasi 333.553 306.881 323.898 Total Investment

INFORMASI HASIL USAHA DAN POSISI KEUANGAN PERUSAHAANINFORMATION OF OPERATING RESULTS AND COMPANY’S FINANCIAL POSITION

Ikhtisar Data Keuangan PentingFinancial Highlights

Jutaan Rupiah/Million Rupiah

*Dalam Rupiah/*In Rupiah** Termasuk Perubahan Cadangan & Pendapatan Komisi Bersih/**Including Changes Reserves and Net Commission Income*** Termasuk Perubahan Cadangan/***Including Changes Reserves

Premi Bruto Setelah Potongan PremiGross Premium After Discounts

NAIKUP

201820172016

877.070875.223

824.752

Jutaan Rupiah/Million Rupiah

Pendapatan Premi NetoNet Premium Income

NAIKUP

201820172016

183.303

172.913162.797

Jutaan Rupiah/Million Rupiah

PT Asuransi Dayin Mitra Tbk Laporan Tahunan Annual Report 20186 7

Focus on Values

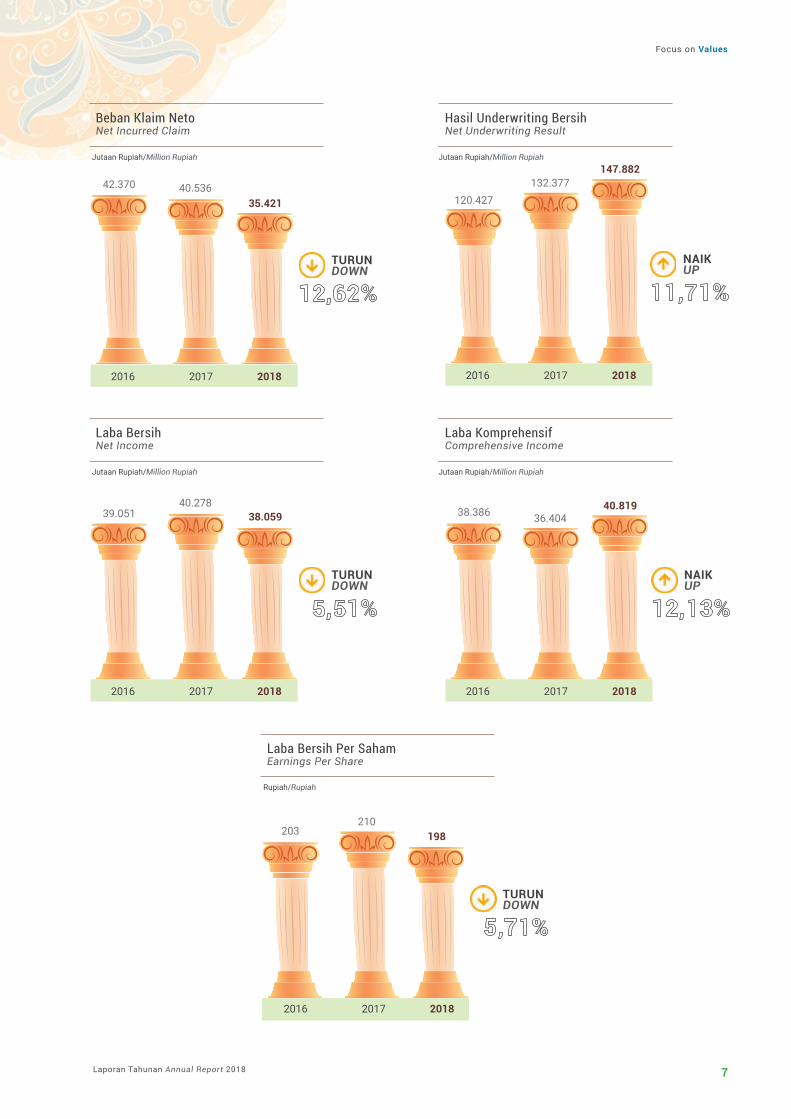

Rupiah/Rupiah

Laba Bersih Per SahamEarnings Per Share

198210

203

TURUNDOWN

Beban Klaim NetoNet Incurred Claim

Jutaan Rupiah/Million Rupiah Jutaan Rupiah/Million Rupiah

TURUNDOWN

201820172016

35.42140.53642.370

Laba BersihNet Income

Laba KomprehensifComprehensive Income

Jutaan Rupiah/Million Rupiah Jutaan Rupiah/Million Rupiah

TURUNDOWN

201820172016

38.05940.278

39.051

201820172016

40.81936.40438.386

NAIKUP

201820172016

NAIKUP

201820172016

147.882132.377

120.427

Hasil Underwriting BersihNet Underwriting Result

Ikhtisar DataKeuangan PentingFinancial Highlights

PT Asuransi Dayin Mitra Tbk Laporan Tahunan Annual Report 20188 9

Jumlah InvestasiTotal Investment

201820172016

333.553

306.881323.898

Jutaan Rupiah/Million Rupiah

Jumlah EkuitasTotal Equity

201820172016

322.963295.392272.237

Jutaan Rupiah/Million Rupiah

Keterangan 2018 2017 2016 Description

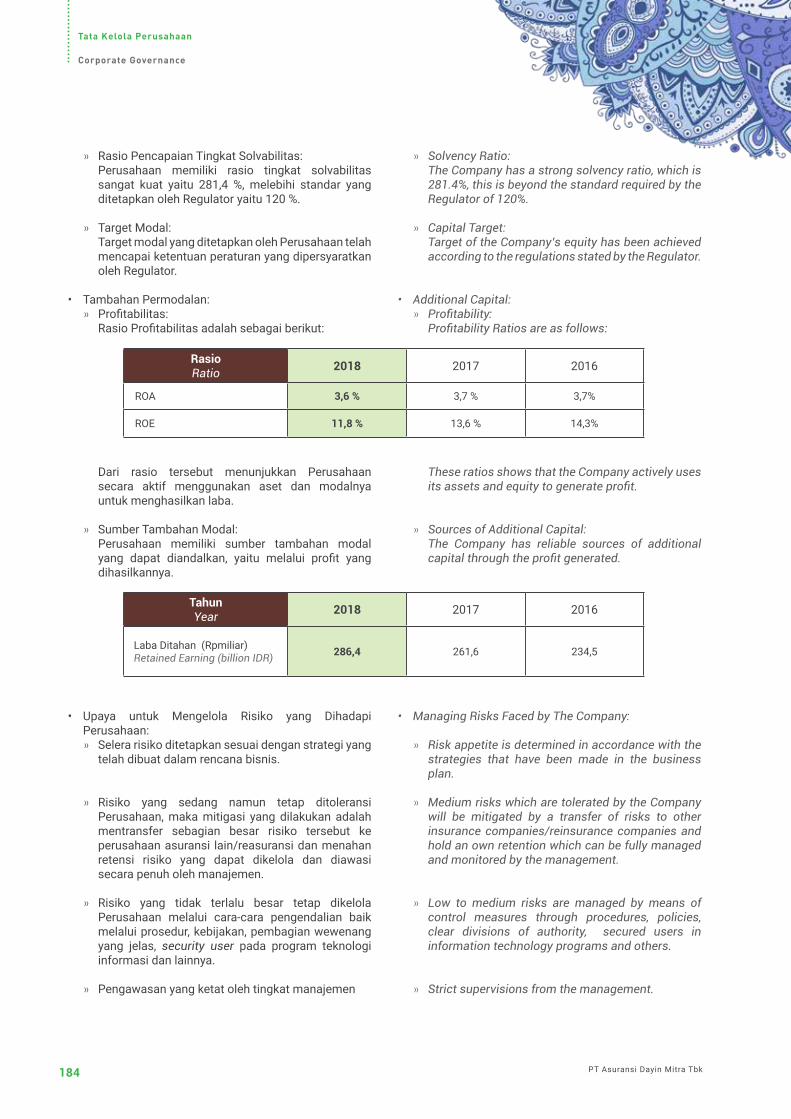

Laba Bersih terhadap Jumlah Aset 3,6 3,7 3,7 Return On Assets

Laba Bersih terhadap Jumlah Ekuitas 11,8 13,6 14,3 Return On Equity

Laba Bersih terhadap PendapatanUnderwriting 20,8 23,3 24,0 Net Income to

Underwriting Income

Liabilitas terhadap Jumlah Aset 69,6 72,6 74,4 Debt Ratio

Liabilitas terhadap Jumlah Ekuitas 228,6 264,5 290,8 Debt to Equity

Pertumbuhan Premi Bruto 0,2 6,1 16,1 Gross Premium Growth

Beban Underwriting Bersih terhadapPendapatan Underwriting 19,3 23,4 26,0 Net Underwriting Deduction

to Underwriting Income

Beban Usaha terhadap Premi Bruto 13,9 12,5 12,2 Operating Expenses to Gross Premium

Hasil Investasi terhadap Rata-rataInvestasi Selama Dua Periode 5,6 7,3 8,3 Investment Income to Average

Investment For Two Periods

Rasio Solvabilitas 281,4 250,8 254,6 Risk Based Capital

RASIO PENTINGSELECTED RATIOS (%)

Jumlah LiabilitasTotal Liabilities

201820172016

738.436781.183791.620

Jutaan Rupiah/Million Rupiah

Jumlah AsetTotal Assets

201820172016

1.061.3991.063.8561.076.575

TURUNDOWN

Jutaan Rupiah/Million Rupiah

TURUNDOWN

NAIKUP

NAIKUP

PT Asuransi Dayin Mitra Tbk Laporan Tahunan Annual Report 20188 9

Focus on Values

KOMPOSISI PREMI BRUTO SETELAH POTONGANPREMI BERDASARKAN JENIS SEGMENCOMPOSITION OF GROSS PREMIUM AFTERDISCOUNTS BY TYPE OF SEGMENT

Jenis SegmenType of Segment

Tahun - Year 2018 Tahun - Year 2017

Jumlah/Total % Jumlah/Total %

Kebakaran Fire 393.759 44,9% 470.811 53,8%

KecelakaanAccident 341.370 38,9% 284.780 32,5%

Rangka KapalMarine Hull 58.216 6,6% 46.084 5,3%

KendaraanMotor 37.347 4,3% 32.334 3,7%

Pengangkutan Marine Cargo 30.540 3,5% 26.409 3,0%

RekayasaEngineering 15.838 1,8% 14.805 1,7%

JumlahTotal 877.070 100,0% 875.223 100,0%

Jutaan Rupiah/Million Rupiah

KebakaranFire

KecelakaanAccident

Rangka KapalMarine Hull

KendaraanMotor

PengangkutanMarine Cargo

RekayasaEngineering

2018

44,9%393.759

1,8%15.838

38,9%341.370

6,6%58.216

4,3%37.347

3,5%30.540

2017

53,8%470.811

1,7%14.805

5,3%46.084

3,7%32.334

3,0%26.409

32,5%284.780

Ikhtisar DataKeuangan PentingFinancial Highlights

Informasi Saham

2018

2017

Share Information

PeriodePeriod

TertinggiHighest

TerendahLowest

PenutupanClosing

VolumeDiperdagangkan Traded Volume

Kapitalisasi Pasar Market Capitalization

Kuartal/Quarter I Rp1.150 Rp1.005 Rp1.015 1.162.600 Rp194.880.000.000

Kuartal/Quarter II Rp1.150 Rp1.010 Rp1.050 293.700 Rp201.600.000.000

Kuartal/Quarter III Rp1.100 Rp 980 Rp1.000 253.200 Rp192.000.000.000

Kuartal/Quarter IV Rp1.250 Rp1.005 Rp1.165 516.100 Rp223.680.000.000

PeriodePeriod

TertinggiHighest

TerendahLowest

PenutupanClosing

VolumeDiperdagangkan Traded Volume

Kapitalisasi Pasar Market Capitalization

Kuartal/Quarter I Rp 985 Rp 860 Rp 940 309.826 Rp180.480.000.000

Kuartal/Quarter II Rp1.175 Rp 930 Rp1.095 450.800 Rp210.240.000.000

Kuartal/Quarter III Rp1.200 Rp 970 Rp1.070 198.020 Rp205.440.000.000

Kuartal/Quarter IV Rp1.100 Rp1.015 Rp1.015 125.886 Rp194.880.000.000

Jumlah saham yang beredar per 31 Desember 2018 dan 2017adalah 192 juta lembar saham

Number of share outstanding as of December 31, 2018 and 2017amounted to 192 million shares

PT Asuransi Dayin Mitra Tbk10

Focus on Values

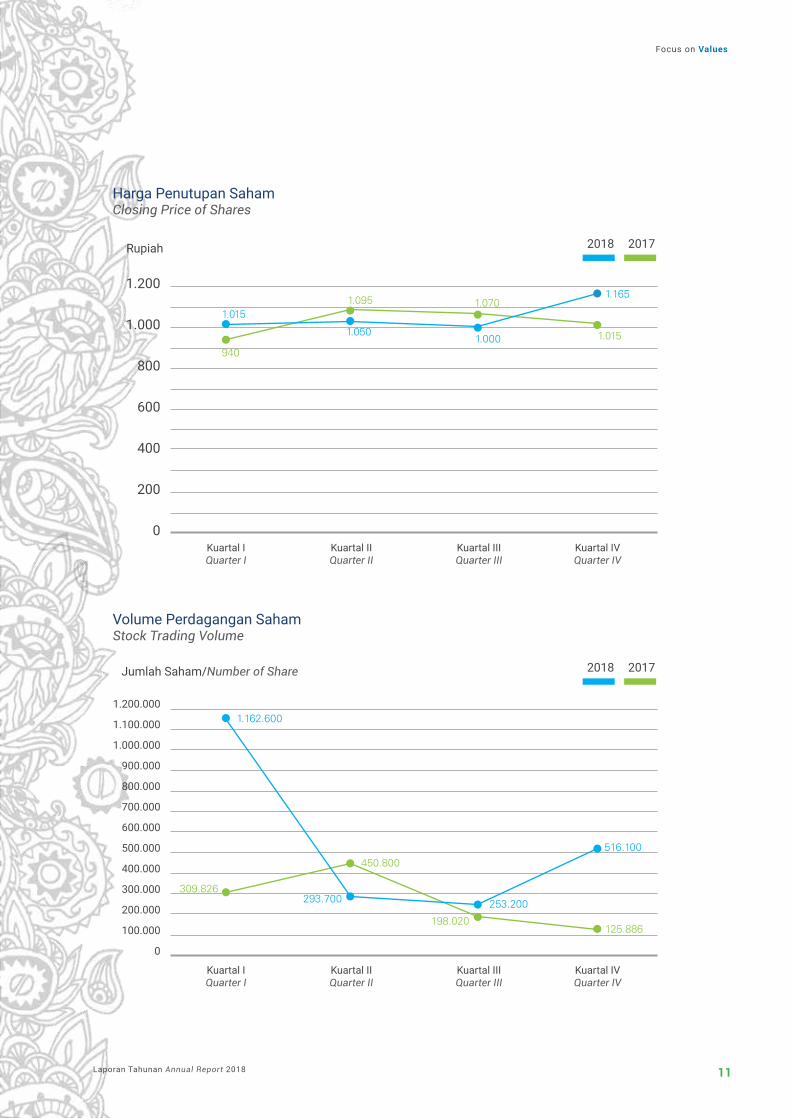

Harga Penutupan SahamClosing Price of Shares

1.200

1.000

800

600

400

200

0

1.095

1.0501.000

940

1.0151.070

1.015

1.165

Rupiah 20172018

Kuartal IQuarter I

Kuartal IIQuarter II

Kuartal IIIQuarter III

Kuartal IVQuarter IV

Volume Perdagangan SahamStock Trading Volume

1.200.000

1.100.000

1.000.000

900.000

800.000

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0

198.020

450.800

309.826

1.162.600

293.700 253.200

516.100

125.886

Jumlah Saham/Number of Share 20172018

Kuartal IQuarter I

Kuartal IIQuarter II

Kuartal IIIQuarter III

Kuartal IVQuarter IV

Laporan Tahunan Annual Report 2018 11

PT Asuransi Dayin Mitra Tbk

Laporan DewanKomisaris dan DireksiBoard of Commissoners’ and Board of Directors’ Report

12

02LAPORAN DEWAN KOMISARIS DAN DIREKSIBoard of Commissioners’and Board of Directors’ Report

Focus on Values

Laporan Tahunan Annual Report 2018 13

Perusahaan menunjukkan hasil yang positif atas kinerjanya selama tahun

2018 dan sejalan dengan rencana bisnis yang telah ditetapkan oleh

Perusahaan.

The Company showed a positive results for its performance during

2018 which are in line with the business plans set by the Company.

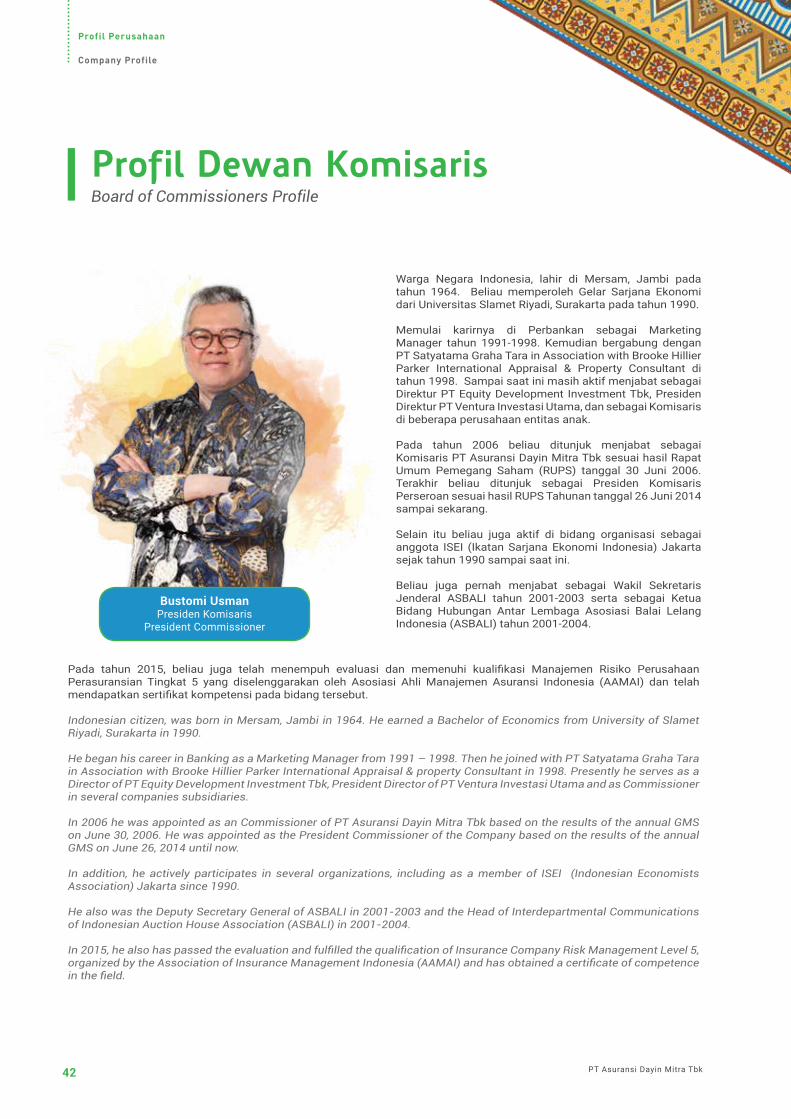

Bustomi UsmanPresiden KomisarisPresident Commissioner

Laporan Dewan KomisarisBoard of Commissioners’ Report

Laporan Tahunan Annual Report 201814 15PT Asuransi Dayin Mitra Tbk

Laporan DewanKomisaris dan DireksiBoard of Commissoners’ and Board of Directors’ Report

Puji dan syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas berkat rahmat dan karunia-Nya, dimana sepanjang tahun 2018 Perusahaan dapat mencapai hasil kinerja yang cukup baik. Kami juga menyampaikan terima kasih kepada Direksi dan seluruh karyawan Perusahaan atas kinerja selama tahun 2018 sehingga menunjukkan hasil yang positif.

Pada tahun 2018, tercatat bahwa perekonomian global tumbuh sebesar 3,0%. Di samping itu, pertumbuhan ekonomi Indonesia pada tahun ini juga tumbuh sebesar 5,2%. Tingkat inflasi pada tahun 2018 adalah sebesar 3,1%. Pertumbuhan tersebut menunjukkan bahwa pasar Industri Asuransi di Indonesia masih merupakan pasar yang potensial sehingga masih terbuka luas kesempatan bagi Perusahaan untuk memperluas pangsa pasarnya. Perluasan pangsa pasar ini dapat dilakukan melalui proses edukasi, literasi, dan inklusi keuangan yang lebih terencana.

Perusahaan menunjukkan hasil yang positif atas kinerjanya selama tahun 2018 dan sejalan dengan rencana bisnis yang telah ditetapkan oleh Perusahaan. Premi Bruto setelah Potongan Premi tahun 2018 tercatat sebesar Rp877,1 milyar atau naik sebesar 0,2% dibandingkan dengan tahun sebelumnya. Hasil underwriting Perusahaan mengalami kenaikan sebesar 11,7% dibandingkan dengan tahun sebelumnya menjadi Rp147,9milyar. Namun demikian, laba setelah pajak yang diperoleh Perusahaan di tahun 2018 mengalami penurunan sebesar 5,5% dibandingkan dengan tahun sebelumnya menjadi sebesar Rp38,1 milyar. Penurunan perolehan laba disebabkan oleh penurunan dari hasil investasi menjadi Rp18,1 milyar.

Dewan Komisaris menyadari bahwa implementasi Tata Kelola Perusahaan yang Baik (GCG) merupakan suatu syarat kunci dalam mencapai kinerja Perusahaan yang transparan dan berkelanjutan. Oleh karena itu implementasi GCG menjadi perhatian utama bagi Dewan Komisaris. Hasil Self Assessment yang telah dilakukan sesuai Surat Edaran OJK nomor 01/SEOJK.05/2018 tentang Bentuk dan Susunan Laporan Berkala Perusahaan Asuransi dan Perusahaan Reasuransi menunjukkan bahwa Perusahaan telah berhasil dalam menerapkan Tata Kelola yang Baik.

Penilaian Sendiri (Self Assessment) yang dilakukan oleh Perusahaan tercermin dalam berbagai laporan. Laporan-laporan tersebut antara lain Laporan Hasil Pengawasan Dewan Komisaris atas pelaksanaan Rencana Bisnis Perusahaan, Laporan Tahunan Komisaris Independen, Laporan Penilaian Sendiri atas Penerapan Tata Kelola Perusahaan Yang Baik, Laporan Penilaian Sendiri atas Pemantauan dan Analisis Perlindungan Konsumen, dan Penilaian Sendiri atas Penerapan Manajemen Risiko.

Praise to the Lord of God Almighty for the blessing of His mercy and grace throughout 2018 that the Company achieved a good results. We also express our gratitude to Directors and all of the Company’s employees for their performance in 2018 which shown a positive results.

It was noted that in 2018 the global economy grew by 3.0%. In addition, Indonesia’s economic growth this year also grew by 5.2%. The inflation rate was 3.1% in 2018. This growth shows that the insurance market in Indonesia is still potential therefore there are wide opportunities for the Company to expand its’ market share. The expansion could be done through a more strategic process of education, literacy and financial inclusion.

The Company showed a positive results for its performance during 2018 which are in line with the business plans set by the Company. Gross premium after discount in 2018 was recorded at IDR877.1 billion, increased by 0.2% compared to the previous year. The Company’s underwriting result increased by 11.7% compared to the previous year which amounted IDR147.9 billion. However, The Company’s Profit After Tax in 2018 was decreased by 5.5% compared to the previous year, into IDR38.1 billion. The decrement in profit was caused by decrement in investment income into IDR18.1 billion.

The Board of Commissioners realizes that the implementation of Good Corporate Governance (GCG) is a key requirements in achieving a transparent and sustainable corporate performance. Therefore, GCG implementation become a major concern for the Board of Commissioners. The Self Assessment results that have been conducted in accordance with OJK Circular Letter No.01/SEOJK.05/2018 concerning the Form and Composition of Insurance and Reinsurance Companies’ Periodic Reports indicate that the Company has succeeded in implementing Good Governance.

The Self Assessment that was conducted by the Company are reflected in various reports. These reports include the Supervisory of the Board of Commissioners on the Business Plan Implementation Report, Independent Commissioner Annual Report, Self-Assessment Report on the Implementation of Good Corporate Governance, Self-Assessment Report on Consumer Protection Monitoring and Analysis, and Self-Assessment of Risk Management Implementation.

Para Pemegang Saham yang kami hormati,To Our honorable Shareholders,

Laporan Tahunan Annual Report 201814 15

Focus on Values

During 2018, the Board of Commissioners has carried out its duties, obligations, and responsibilities for supervising the Company’s policies and management according to the stipulated regulations.

The Board of Commissioners always make efforts to carry out an effective supervisory function through intensive communication with the Board of Directors and provides advice so that the Company’s performance is in line with the policies and targets set. The communication is performed through regular meetings between the Board of Commissioners and Directors and also with Committees under the Board of Commissioners. Our thanks to the Audit Committee and the Risk Monitoring Committee for carrying out their duties and functions so that the Company can be managed.

The Company has set up a Business Plan for the next 3 years, specifically in 2019-2021. This Business Plan is expected to be able to improve the achievement of business objectives and can optimize the Company values. We have agreed this plan in accordance with the General Meeting of Shareholders (GMS) stipulated authority and it was reported to the Financial Services Authority (FSA) at the end of October 2018.

We also express our gratitude to the shareholders who have entrusted us in supervising and giving advice to the Directors, as well as thanking the Directors and all employees for their hard work given to the Company.

The Company’s Audited Financial Statements result in 2018 that was audited by the Purwantono, Sungkoro, & Surja stated opinions “present fairly in all material effects”.

So it is, the Board of Commissioners’ report, for supervising the Company’s business performance and implementation in 2018. The Board of Commissioners will always to be professional and independent in carrying out the oversight and advisory functions to Directors in order to increase the Company’s performance in the future.

Jakarta, 26 April 2019Atas nama Dewan Komisaris/On behalf of Board of Commissioners

PT Asuransi Dayin Mitra Tbk

Bustomi UsmanPresiden Komisaris

President Commissioner

Selama tahun 2018 Dewan Komisaris telah melaksanakan tugas, kewajiban dan tanggungjawabnya dalam rangka melakukan pengawasan terhadap kebijakan dan pengelolaan Perusahaan yang ditetapkan peraturan perundang-undangan yang berlaku.

Dewan Komisaris selalu berupaya melakukan fungsi pengawasan yang efektif melalui komunikasi yang intensif dengan Direksi dan memberikan saran agar kinerja Perusahaan sejalan dengan kebijakan dan sasaran yang telah ditetapkan. Komunikasi ini terbentuk melalui rapat rutin antara Dewan Komisaris dan Direksi serta dengan Komite-Komite yang berada di bawah naungan Dewan Komisaris. Terima kasih kami ucapkan pada Komite Audit dan Komite Pemantau Risiko yang telah melaksanakan tugas dan fungsinya dengan baik sehingga Perusahaan dapat terus terjaga.

Perusahaan telah menyusun Rencana Bisnis untuk 3 tahun mendatang yaitu tahun 2019-2021. Rencana Bisnis ini diharapkan dapat meningkatkan pencapaian sasaran hasil usaha dan mengoptimalkan nilai-nilai Perusahaan. Rencana ini telah kami setujui sesuai dengan kewenangan yang ditetapkan oleh Rapat Umum Pemegang Saham (RUPS) dan telah dilaporkan kepada Otoritas Jasa Keuangan (OJK) pada akhir Oktober 2018.

Kami juga tidak lupa mengucapkan terima kasih kepada Pemegang saham yang telah memberikan kepercayaan kepada kami dalam melakukan pengawasan atas jalannya Perusahaan dan pemberian nasihat kepada Direksi, pada kesempatan ini juga kami mengucapkan terima kasih kepada Direksi dan seluruh karyawan atas kerja keras yang diberikan kepada Perusahaan.

Hasil audit Laporan Keuangan Perusahaan tahun 2018 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Sungkoro, & Surja menghasilkan pendapat “menyajikan secara wajar dalam semua hal yang material”.

Demikian laporan tugas Dewan Komisaris atas pengawasan terhadap kinerja dan pelaksanaan usaha Perusahaan di tahun 2018. Dewan Komisaris akan selalu berupaya untuk profesional dan independen dalam menjalankan fungsi pengawasan dan memberikan nasihat kepada Direksi agar kinerja Perusahaan dapat meningkat di masa yang akan datang.

Laporan DewanKomisaris dan DireksiBoard of Commissoners’ and Board of Directors’ Report

16 PT Asuransi Dayin Mitra Tbk

Laporan DireksiBoard of Directors’ Report

Perseroan berupaya keras untuk menyempurnakan dan melaksanakan praktik Good Corporate Governance (GCG), tidak hanya selaras dengan

tuntutan regulasi namun juga sesuai dengan best practices.

The Company is constantly trying to enhance its Good Corporate

Governance (GCG) practices, not only to meet the regulatory requirements, but also to be in line with the general

best practices in the industry.

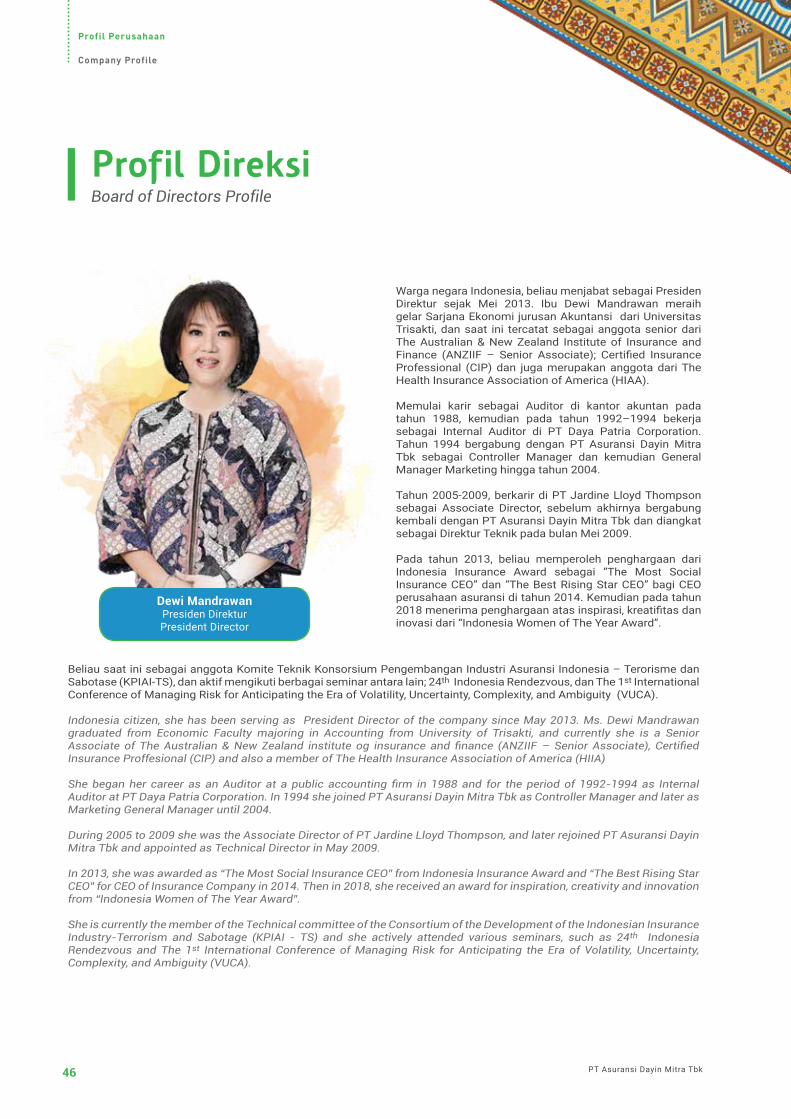

Dewi MandrawanPresiden DirekturPresident Director

Focus on Values

Laporan Tahunan Annual Report 2018 17

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa, bahwa Perusahaan bisa melalui tahun 2018 dengan hasil yang cukup baik. Kami sangat menghargai dukungan dari seluruh pemangku kepentingan yang turut berkontribusi dalam pencapaian kinerja Perusahaan.

Pada tahun 2018, perekonomian dunia masih belum ada kepastian akibat perang dagang antara China dengan Amerika dan hal ini berdampak juga pada perekonomian Indonesia, dimana terjadi stagnasi yang tercermin dari pertumbuhan ekonomi yang hanya mencapai 5,2% walaupun tingkat inflasi dapat dipertahankan pada tingkat 3-4%.

Secara nasional, tahun 2018 merupakan tahun yang penuh tantangan dengan adanya kelesuan perekonomian dan terjadinya bencana alam gempa bumi serta tsunami di beberapa daerah di Indonesia, namun Perusahaan mampu meraih pendapatan premi bruto di atas pencapaian pada tahun 2017.

Perolehan Pendapatan Premi Neto pada tahun 2018 sebesar Rp183,3 miliar, hampir menyentuh angka yang dianggarkan yaitu sebesar Rp188,0 miliar dan tumbuh sebesar 6% dibandingkan tahun 2017 sebesar Rp172,9 miliar. Hasil Underwriting dibandingkan dengan tahun sebelumnya meningkat sebesar 11,7% yaitu dari Rp132,4 miliar menjadi Rp147,9 miliar di tahun 2018. Sejalan dengan salah satu filosofi underwriting Perusahaan yaitu prudent underwriting, Perusahaan berhasil menekan Beban Klaim Neto dari Rp40,5 miliar menjadi Rp35,4 miliar atau turun sebesar 12,6%, padahal Beban Klaim Neto Industri Asuransi Umum tercatat mengalami kenaikan sebesar 11,5%. Rasio Klaim Perusahaan mengalami penurunan yaitu menjadi sebesar 13,8% dari sebelumnya sebesar 14,4%. Persentase rasio ini jauh lebih rendah dibandingkan dengan rasio klaim pada Industri Asuransi Umum yaitu sebesar 43,2%.

Our praise to God and the Almighty for the grace and blessings that the Company has gone through 2018 with satisfying result. We would like to express our utmost gratitude for the support from all stakeholders which contributes to our performance.

In 2018, there was an uncertainty of global economic condition due to the trade war between China and America and it impacted on Indonesian economy, where there was stagnant economic growth at the level of 5.2% even though the inflation rate could be maintained at the level of 3-4%.

Nationwide, 2018 was a very challenging year with economic downturns and several catastrophic events of earthquakes and tsunami in some regions of Indonesia, nevertheless the Company was able to achieve gross premiums that exceeded those in 2017.

The Net Premium Income in 2018 was IDR183.3 billion, which nearly met the budget of IDR188.0 billion and grew by 6% from IDR172.9 billion in 2017. Compared to the previous year, the Underwriting Result increased by 11.71%, from IDR132.4 billion to IDR147.9 billion in 2018. In accordance to one of the Company’s Underwriting philosophies, i.e. “prudent underwriting”, the Company had succeeded to reduce the Net Incurred Claim from IDR40.5 billion to IDR35.4 billion or a decrease of 12.6%; although the Net Incurred Claims for General Insurance Industry nationwide increased by 11.5%. The Company’s Claim Ratio has decreased to 13.8% from the previous 14.4%. This was a much lower percentage compared to the General Insurance Industry Claim Ratio of 43.2%.

Para Pemegang Saham yang kami hormati,To Our honorable Shareholders,

Laporan Tahunan Annual Report 201818 19PT Asuransi Dayin Mitra Tbk

Laporan DewanKomisaris dan DireksiBoard of Commissoners’ and Board of Directors’ Report

Iklim investasi kurang kondusif pada tahun 2018 sehingga hasil investasi Perusahaan turun sebesar 21,3% dibandingkan dengan tahun 2017, dari nilai sebelumnya yaitu Rp23,0 miliar menjadi Rp18,1 miliar. Oleh karena itu, Laba setelah pajak juga turun sebesar Rp2,22 miliar dibandingkan tahun lalu menjadi Rp38,1 miliar.

Rencana Bisnis Tahun 2019–2021 telah disusun oleh Perusahaan sebagai bagian dari pelaksanaan Tata Kelola Perusahaan yang Baik, dimana Rencana Bisnis ini juga telah disetujui oleh Dewan Komisaris sesuai wewenang yang diberikan oleh Rapat Umum Pemegang Saham Tahunan dan telah disampaikan ke OJK pada bulan Oktober 2018 dengan target pendapatan Premi Bruto setelah Potongan Premi sebesar Rp969,82 miliar di tahun 2019. Rencana Bisnis tersebut juga memuat berbagai jenis strategi yang akan dilakukan Perusahaan selama tahun 2019 mendatang.

Seperti yang sudah disampaikan sebelumnya, kondisi perekonomian yang belum mengalami peningkatan pertumbuhan yang diharapkan mempengaruhi kinerja Perseroan pada tahun 2018. Sementara pada sisi lainnya, persaingan antar perusahaan asuransi makin ketat. Oleh karena itu, Perseroan senantiasa melakukan kajian dalam rangka mengantisipasi berbagai kendala yang dihadapi, antara lain dengan menerapkan analisa Balanced ScoreCard.

Perusahaan telah menetapkan target operasional untuk menjalani tahun 2019. Rencana operasional tersebut meliputi aspek Pemasaran, Keuangan, Teknik, Teknologi Informasi, dan Sumber Daya Manusia.

Strategi Pemasaran yang akan dilakukan Perusahaan dalam tahun yang akan datang adalah dengan mempertahankan segmen pasar yang sudah ada serta secara aktif meningkatkan jumlah pemegang polis dengan menjangkau pasar asuransi baru dan peningkatan kerja sama dengan perbankan dan lembaga keuangan lainnya. Perusahaan tetap berusaha meningkatkan brand image melalui perencanaan aplikasi media sosial.

Untuk strategi Keuangan, Perusahaan akan memantau dengan ketat keseimbangan portfolio investasi Perusahaan sehingga hasil investasi Perusahaan optimal.

Di bidang Teknik, Perusahaan akan mengevaluasi kebijakan underwriting secara berkala, dengan memperhatikan perubahan usaha dan kebutuhan nasabah. Hal ini

The unfavourable investment climate in 2018 had an impact to the Company’s Investment Income decrease by 21.3% compared to 2017, from IDR23.0 billion to IDR18.1 billion. Thus lowering the Net Profit After Tax by IDR2.2 billion to IDR38.1 billion.

The Business Plan for 2019–2021 has been prepared by the Company as a part of the implementation of the Good Corporate Governance, where the Business Plan has also been approved by the Board of Commissioners in accordance with the authority granted by the Annual General Meeting of Shareholders and had been submitted to The Financial Services Authority (FSA) in October 2018 with the targeted Gross Premium Income after Premium Discount amounted to IDR969.8 billion in 2019. The Business Plan also contains of various strategies that will be carried out by the Company during the upcoming 2019.

As previously stated, the economic condition that did not grow according to expectation affected the Company performance in 2018. In addition to that, there is keen competition among insurance companies. Therefore, the Company always conducts studies to anticipate the various obstacles by implementing the Balanced ScoreCard analysis.

The Company has set its operational targets for 2019. Those targets includes Marketing, Finance, Technical, Information Technology, and Human Resources divisions.

The Marketing strategies that will be carried out by the Company for the coming year are maintaining its existing market segments and actively increasing its new policyholders by reaching out to new markets including further developing partnership with banks and other financial institution. The Company plans to continuously improve its brand image through social media applications.

On Finance side, the Company will closely monitor the balance of investment portfolio to optimize its investment results.

On the Technical side, the company will periodically review its underwriting policies, taking into account the changing business climates and the needs of the

Laporan Tahunan Annual Report 201818 19

Focus on Values

memungkinkan Perusahaan untuk menyediakan produk yang sesuai kepada nasabah. Dengan mengevaluasi portofolio bisnis and selera resiko, serta bekerjasama dengan surveyor and adjuster yang berkualitas maka Perusahaan akan bisa mempertahankan filosofi “underwriting for profit” dan “prudent undewriting”.

Di bidang Teknologi Informasi, Perusahaan akan mengembangkan beberapa aplikasi untuk kenyamanan nasabah, seperti payment point yang memudahkan untuk melakukan pembayaran polis, pengembangan Data Warehouse dan Business Intelligence yang diharapkan dapat memudahkan manajemen dalam hal pengambilan keputusan melalui analisa yang lebih akurat; polis elektronik; dan mendukung strategi marketing untuk keberadaan di media sosial.

Strategi Perusahaan dalam hal Sumber Daya Manusia meliputi peningkatan seleksi dalam program Management Trainee sehingga menghasilkan talent yang tepat bagi Perusahaan, peningkatan performance management untuk memicu prestasi karyawan perusahaan, aktif dalam bekerja sama dengan universitas dan jobfair, dan evaluasi atas kebijakan remunerasi.

Perseroan berupaya keras untuk menyempurnakan dan melaksanakan praktik Good Corporate Governance (GCG), tidak hanya selaras dengan tuntutan regulasi namun juga

customers. This will enable the company to provide suitable products for its customers. By reviewing its business portfolio and evaluating its own risk appetites and engaging the services of vendors such as qualified risk surveyors and adjusters, this will help the company to maintain its underwriting philosophies i.e. “Prudent Underwriting” and “Underwriting for Profit”.

In Information Technology area, the Company will develop various application and tools for customers’ convenience such as ”payment point” for easy premium payment, development of Data Warehouse and Business Intelligence to facilitate management for decision making in more accurate analysis, electronic policies, and support marketing strategies through existence on social media.

The Company’s plans for Human Resources will include to enhance its selection process for its Management Trainees program in order to generate appropriate talents required by the Company, to improve performance management in an effort to encourage employees performance, and to actively cooperate with various universities as well as to participate in job fairs as part of an exercise to find best talents for the Company and to periodically review the Company’s remuneration policy.

The Company is constantly trying to enhance its Good Corporate Governance (GCG) practices, not only to meet the regulatory requirements, but also to be in line with

Tahun 2018 merupakan tahun yang penuh tantangan dengan adanya kelesuan perekonomian dan terjadinya bencana alam gempa bumi serta tsunami di beberapa daerah di Indonesia, namun Perusahaan mampu meraih pendapatan premi bruto di atas pencapaian pada tahun 2017.

Nationwide, 2018 was a very challenging year with economic downturns and several catastrophic events of earthquakes and tsunami in some regions of Indonesia, nevertheless the Company was able to achieve gross premiums that exceeded those in 2017.

Laporan Tahunan Annual Report 201820 21PT Asuransi Dayin Mitra Tbk

Laporan DewanKomisaris dan DireksiBoard of Commissoners’ and Board of Directors’ Report

sesuai dengan best practices. Bagi Perseroan, penerapan GCG merupakan suatu keharusan, guna mencapai kinerja terbaik secara berkelanjutan.

Perseroan telah memiliki struktur GCG yang kuat dan efektif yang terdiri dari tiga struktur utama, yaitu Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris dan Direksi. Ketiga struktur Perseroan tersebut telah menjalankan perannya masing-masing dalam memenuhi kewajibannya kepada pemegang saham dan pemangku kepentingan lainnya.

Perusahaan juga memiliki unit atau komite dibawah Direksi yaitu Unit Internal Audit, Unit Manajemen Risiko, Unit Perlindungan Konsumen, Literasi, dan Inklusi, Unit Kepatuhan, Komite Pengembangan Produk, Komite Investasi dan Penanggung Jawab Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Teroris (APU PPT).

Semua unit berkolaborasi dalam menjaga Perusahaan sehingga Good Corporate Governance dapat berjalan secara efektif. Unit-unit tersebut juga mengelola laporan-laporan untuk diserahkan kepada Otoritas Jasa Keuangan (OJK) termasuk Laporan Tata Kelola Terintegrasi dan Manajemen Risiko Terintegrasi. Unit tersebut juga mengelola hasil implementasi Tata Kelola Perusahaan yang Baik termasuk Laporan Penilaian Sendiri (Self Assessment) dan Laporan Tahunan Komisaris Independen. Selain itu, terdapat juga Laporan Penilaian Sendiri untuk memantau dan menganalisa Perlindungan Konsumen, Penilaian Risiko, dan Penerapan Manajemen Risiko.

Fungsi evaluasi terhadap efektivitas sistem pengendalian internal Perusahaan dilaksanakan oleh Unit Internal Audit, Unit Manajemen Risiko, dan Unit Kepatuhan. Unit-unit tersebut menjaga dan mengawasi operasional Perusahaan baik secara finansial maupun non finansial agar terhindar dari kesalahan prosedur maupun kesalahan lain yang bisa menyebabkan kerugian bagi Perusahaan.

Demikian laporan Direksi atas pelaksanaan usaha Perusahaan selama tahun 2018. Direksi memberikan penghargaan yang setinggi-tingginya kepada Pemegang Saham yang telah mempercayakan kami untuk menjalankan operasional Perusahaan; Dewan Komisaris yang telah melakukan Pengawasan, memberikan nasihat dan rekomendasi kepada Direksi; kepada pelanggan dan mitra bisnis atas kepecayaan yang diberikan kepada

the general best practices in the industry. The application of GCG in the Company is compulsory to maintain and achieve a sustainable performance.

The Company has already established an effective GCG structure which comprises three pillars, i.e. the General Meeting of Shareholders (GMS), the Board of Commissioners and the Board of Directors. All of them have fulfilled their respective roles and obligations to shareholders and other stakeholders.

The Company has also established various units or committees under the Board of Directors which are Internal Audit Unit, Risk Management Unit, Customer Protection Unit, Literacy and Inclusion Unit, Compliance Unit, Product Development Committee, Investment Committee, and also a Person In Charge of Anti-Money Laundering and Counter Terrorism Financing.

All those Units are in place to ensure that GCG run effectively in the Company. Units produce various reports to be submitted to the Financial Services Authority (FSA) including Integrated Governance and Risk Management reports and Units also monitor the implementation results of GCG including the Self Assessment Report and the Independent Commissioner Report.In addition, there is also Self Assessment report which monitors and analyzes Consumer Protection, Risk Assessment, and implementation of Risk Management Implementation.

The Company’s internal control functions are carried out by the Internal Audit Unit, Risk Management Unit, and Compliance Unit. They monitor the Company’s financial and non-financial performance to ensure that the Company is on the right track for its targets.

In conclusion, we would like to express our highest appreciation to Shareholders who have entrusted us to run the Company’s operations; the Board of Commissioners who have conducted supervision, provided advices and recommendations to Directors; to our customers and business partners for their trust and support to the Company; and other stakeholders. Last but not least, our deepest gratitude to our employees for the hard work and

Laporan Tahunan Annual Report 201820 21

Focus on Values

Perusahaan; dan pemangku kepentingan lainnya. Tidak lupa kami menyampaikan terima kasih kepada segenap karyawan atas usaha serta kerja keras yang diberikan sehingga Perusahaan dapat terus berkembang.

Kedepannya, kami tetap berkomitmen untuk selalu memberikan yang terbaik guna peningkatan kinerja secara berkelanjutan. Kami berharap Perusahaan akan memberi nilai tambah tidak hanya kepada seluruh pemangku kepentingan namun juga berperan penting dalam industri perasuransian di Indonesia.

Jakarta, 26 April 2019Atas nama Dewan Direksi/On behalf of Board of Directors

PT Asuransi Dayin Mitra Tbk

Dewi MandrawanPresiden DirekturPresident Director

their relentless efforts so that the Company could grow simultaneously.

Looking at the future, we will always commit to do continuous improvements to achieve the sustainable performance. We hope that the Company will add value not only to all stakeholders and also play an important role in insurance industry in Indonesia.

Profil Perusahaan

Company Profile

PT Asuransi Dayin Mitra Tbk

03PROFIL PERUSAHAANCompany Profile

Focus on ValuesFocus on Value

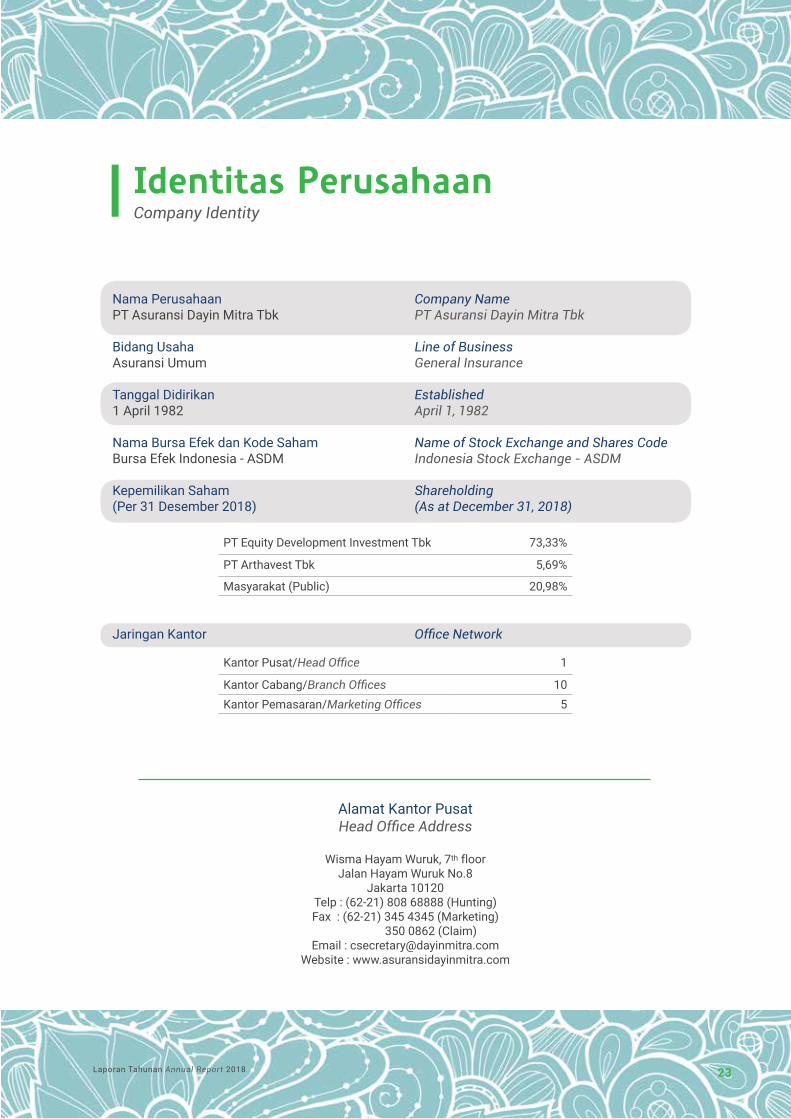

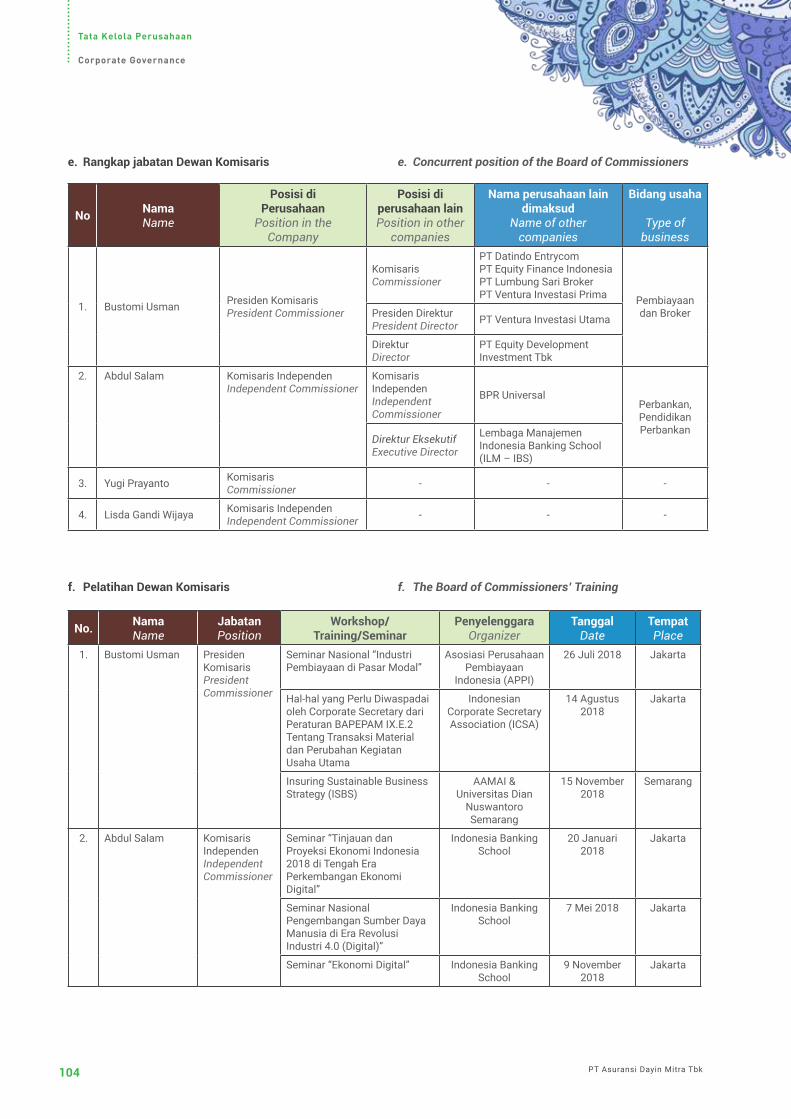

Nama PerusahaanPT Asuransi Dayin Mitra Tbk

Bidang UsahaAsuransi Umum

Tanggal Didirikan1 April 1982

Nama Bursa Efek dan Kode SahamBursa Efek Indonesia - ASDM

Kepemilikan Saham(Per 31 Desember 2018)

Jaringan Kantor

Company NamePT Asuransi Dayin Mitra Tbk

Line of BusinessGeneral Insurance

EstablishedApril 1, 1982

Name of Stock Exchange and Shares CodeIndonesia Stock Exchange - ASDM

Shareholding(As at December 31, 2018)

Office Network

PT Equity Development Investment Tbk 73,33%

PT Arthavest Tbk 5,69%

Masyarakat (Public) 20,98%

Kantor Pusat/Head Office 1

Kantor Cabang/Branch Offices 10Kantor Pemasaran/Marketing Offices 5

Identitas PerusahaanCompany Identity

Alamat Kantor PusatHead Office Address

Wisma Hayam Wuruk, 7th floorJalan Hayam Wuruk No.8

Jakarta 10120Telp : (62-21) 808 68888 (Hunting)Fax : (62-21) 345 4345 (Marketing)

350 0862 (Claim)Email : [email protected]

Website : www.asuransidayinmitra.com

Laporan Tahunan Annual Report 2018 23

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201824 25PT Asuransi Dayin Mitra Tbk

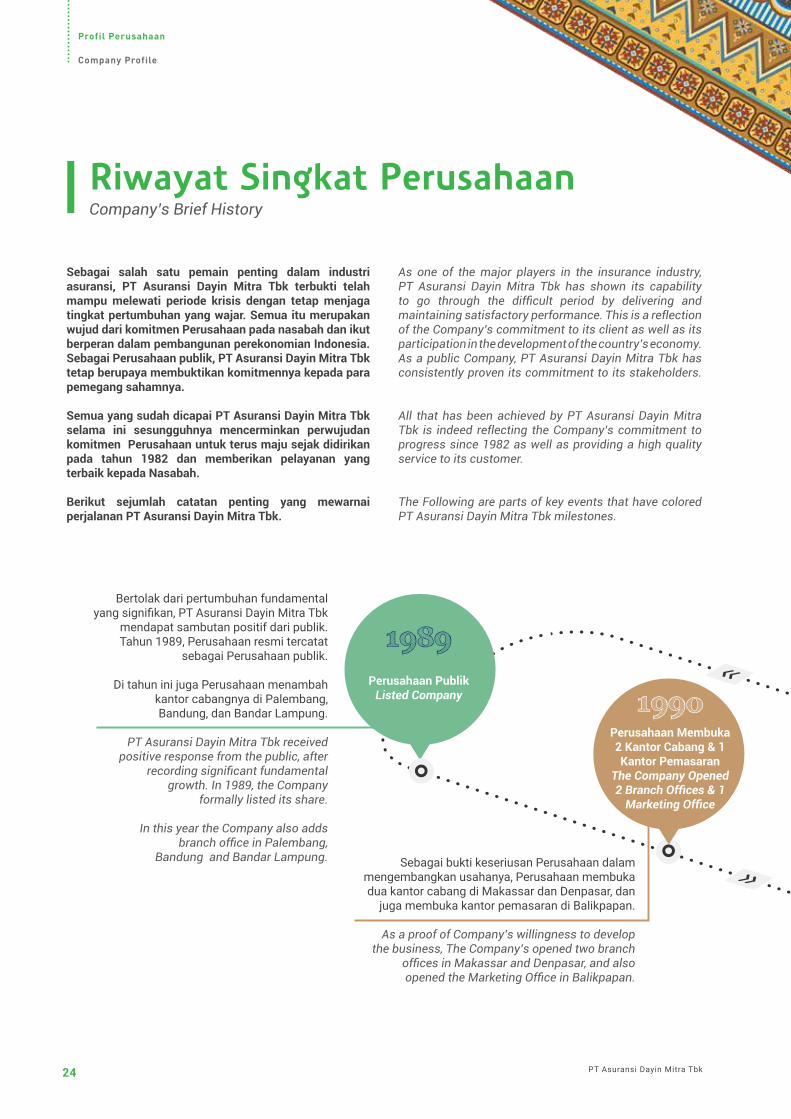

Riwayat Singkat PerusahaanCompany’s Brief History

Perusahaan PublikListed Company

Perusahaan Membuka 2 Kantor Cabang & 1 Kantor Pemasaran

The Company Opened 2 Branch Offices & 1

Marketing Office

1989

Bertolak dari pertumbuhan fundamentalyang signifikan, PT Asuransi Dayin Mitra Tbk

mendapat sambutan positif dari publik.Tahun 1989, Perusahaan resmi tercatat

sebagai Perusahaan publik.

Di tahun ini juga Perusahaan menambahkantor cabangnya di Palembang,Bandung, dan Bandar Lampung.

PT Asuransi Dayin Mitra Tbk receivedpositive response from the public, after

recording significant fundamentalgrowth. In 1989, the Company

formally listed its share.

In this year the Company also addsbranch office in Palembang,

Bandung and Bandar Lampung.

Sebagai salah satu pemain penting dalam industri asuransi, PT Asuransi Dayin Mitra Tbk terbukti telah mampu melewati periode krisis dengan tetap menjaga tingkat pertumbuhan yang wajar. Semua itu merupakan wujud dari komitmen Perusahaan pada nasabah dan ikut berperan dalam pembangunan perekonomian Indonesia. Sebagai Perusahaan publik, PT Asuransi Dayin Mitra Tbk tetap berupaya membuktikan komitmennya kepada para pemegang sahamnya.

Semua yang sudah dicapai PT Asuransi Dayin Mitra Tbk selama ini sesungguhnya mencerminkan perwujudan komitmen Perusahaan untuk terus maju sejak didirikan pada tahun 1982 dan memberikan pelayanan yang terbaik kepada Nasabah.

Berikut sejumlah catatan penting yang mewarnai perjalanan PT Asuransi Dayin Mitra Tbk.

As one of the major players in the insurance industry,PT Asuransi Dayin Mitra Tbk has shown its capability to go through the difficult period by delivering and maintaining satisfactory performance. This is a reflection of the Company’s commitment to its client as well as its participation in the development of the country’s economy. As a public Company, PT Asuransi Dayin Mitra Tbk has consistently proven its commitment to its stakeholders.

All that has been achieved by PT Asuransi Dayin Mitra Tbk is indeed reflecting the Company’s commitment to progress since 1982 as well as providing a high quality service to its customer.

The Following are parts of key events that have colored PT Asuransi Dayin Mitra Tbk milestones.

Sebagai bukti keseriusan Perusahaan dalam mengembangkan usahanya, Perusahaan membuka dua kantor cabang di Makassar dan Denpasar, dan

juga membuka kantor pemasaran di Balikpapan.

As a proof of Company’s willingness to develop the business, The Company’s opened two branch

offices in Makassar and Denpasar, and alsoopened the Marketing Office in Balikpapan.

1990

Laporan Tahunan Annual Report 201824 25

Focus on Values

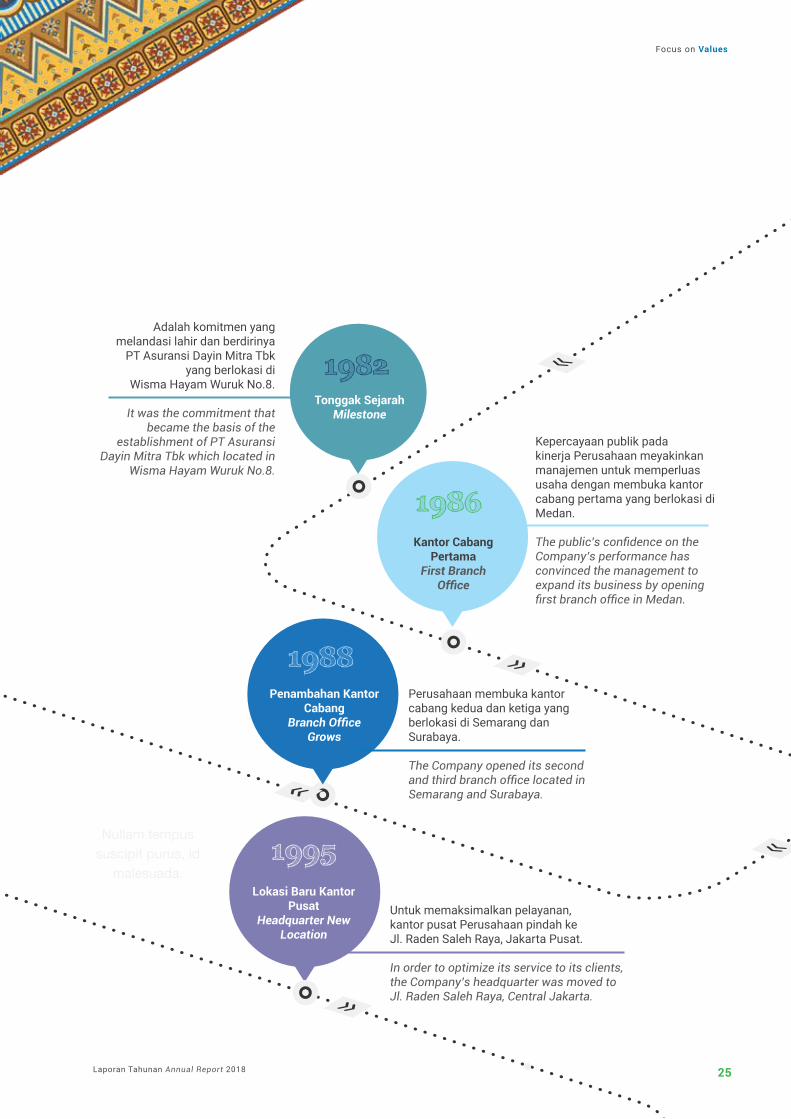

Adalah komitmen yang melandasi lahir dan berdirinya

PT Asuransi Dayin Mitra Tbk yang berlokasi di

Wisma Hayam Wuruk No.8.

It was the commitment that became the basis of the

establishment of PT Asuransi Dayin Mitra Tbk which located in

Wisma Hayam Wuruk No.8.

1982Tonggak Sejarah

Milestone

Kantor Cabang Pertama

First BranchOffice

Penambahan Kantor Cabang

Branch OfficeGrows

Kepercayaan publik pada kinerja Perusahaan meyakinkan manajemen untuk memperluas usaha dengan membuka kantor cabang pertama yang berlokasi di Medan.

The public’s confidence on the Company’s performance has convinced the management to expand its business by opening first branch office in Medan.

1986

Perusahaan membuka kantor cabang kedua dan ketiga yang berlokasi di Semarang dan Surabaya.

The Company opened its second and third branch office located in Semarang and Surabaya.

Untuk memaksimalkan pelayanan,kantor pusat Perusahaan pindah keJl. Raden Saleh Raya, Jakarta Pusat.

In order to optimize its service to its clients, the Company’s headquarter was moved toJl. Raden Saleh Raya, Central Jakarta.

1988

Lokasi Baru Kantor Pusat

Headquarter New Location

1995

26 PT Asuransi Dayin Mitra Tbk

Profil Perusahaan

Company Profile

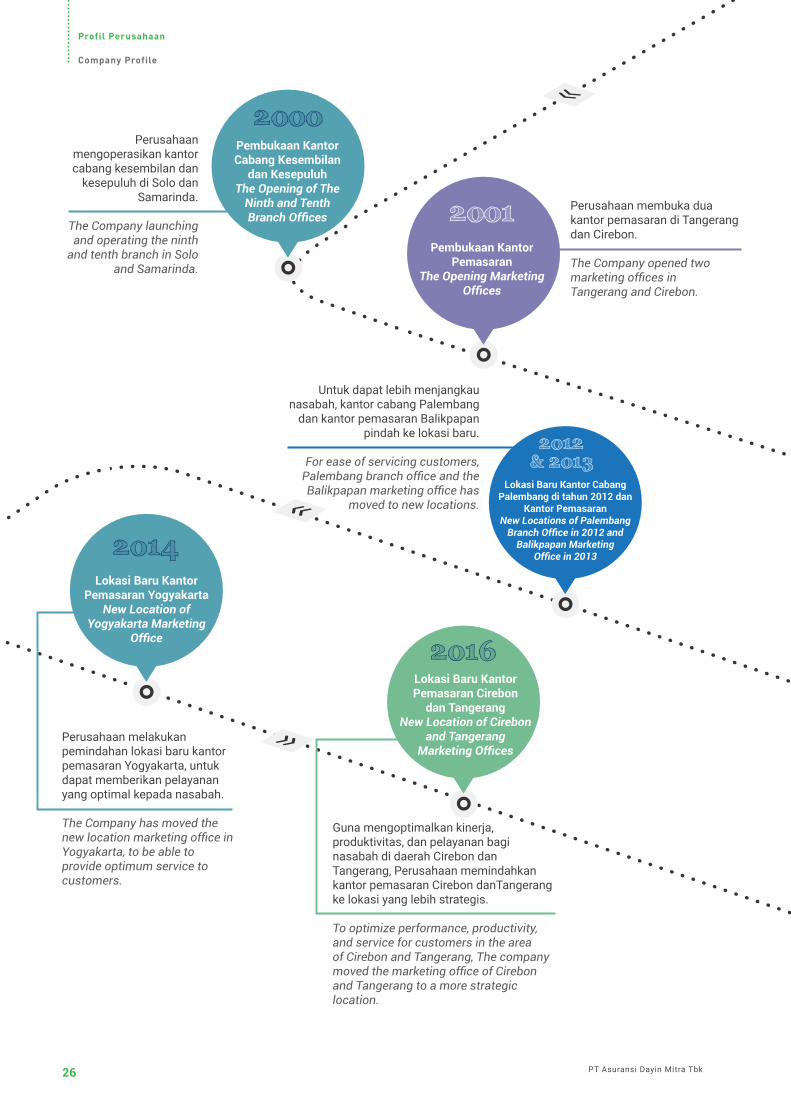

Perusahaan mengoperasikan kantor cabang kesembilan dan

kesepuluh di Solo dan Samarinda.

The Company launching and operating the ninth

and tenth branch in Solo and Samarinda.

Perusahaan membuka duakantor pemasaran di Tangerangdan Cirebon.

The Company opened twomarketing offices inTangerang and Cirebon.

Untuk dapat lebih menjangkaunasabah, kantor cabang Palembang

dan kantor pemasaran Balikpapanpindah ke lokasi baru.

For ease of servicing customers, Palembang branch office and the Balikpapan marketing office has

moved to new locations.

Perusahaan melakukan pemindahan lokasi baru kantor pemasaran Yogyakarta, untuk dapat memberikan pelayanan yang optimal kepada nasabah.

The Company has moved the new location marketing office in Yogyakarta, to be able toprovide optimum service to customers.

Guna mengoptimalkan kinerja, produktivitas, dan pelayanan baginasabah di daerah Cirebon danTangerang, Perusahaan memindahkan kantor pemasaran Cirebon danTangerang ke lokasi yang lebih strategis.

To optimize performance, productivity, and service for customers in the areaof Cirebon and Tangerang, The company moved the marketing office of Cirebon and Tangerang to a more strategic location.

2000

2014

2012& 2013

Pembukaan KantorCabang Kesembilan

dan KesepuluhThe Opening of The

Ninth and TenthBranch Offices

Lokasi Baru Kantor Pemasaran Yogyakarta

New Location of Yogyakarta Marketing

Office

Lokasi Baru Kantor Cabang Palembang di tahun 2012 dan

Kantor PemasaranNew Locations of Palembang

Branch Office in 2012 and Balikpapan Marketing

Office in 2013

Pembukaan Kantor Pemasaran

The Opening Marketing Offices

2001

Lokasi Baru Kantor Pemasaran Cirebon

dan TangerangNew Location of Cirebon

and TangerangMarketing Offices

2016

Laporan Tahunan Annual Report 2018 27

Focus on Values

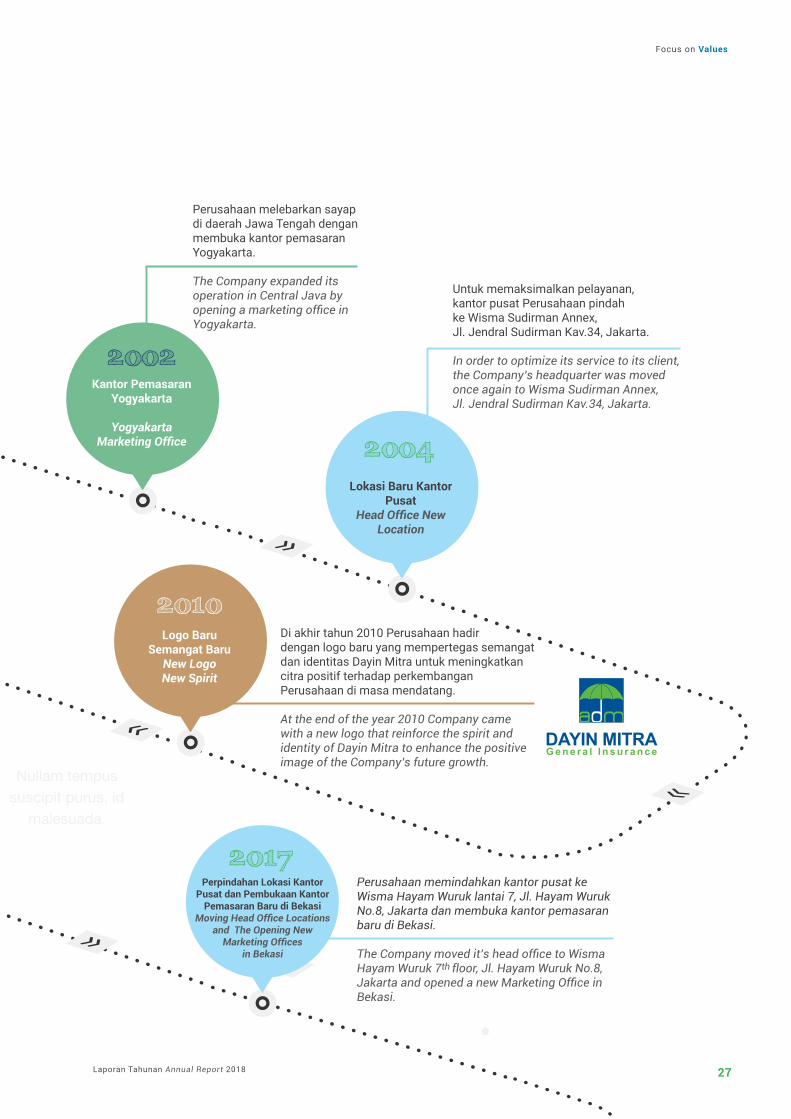

Perusahaan melebarkan sayap di daerah Jawa Tengah dengan membuka kantor pemasaran Yogyakarta.

The Company expanded its operation in Central Java by opening a marketing office in Yogyakarta.

Untuk memaksimalkan pelayanan,kantor pusat Perusahaan pindahke Wisma Sudirman Annex,Jl. Jendral Sudirman Kav.34, Jakarta.

In order to optimize its service to its client, the Company’s headquarter was moved once again to Wisma Sudirman Annex,Jl. Jendral Sudirman Kav.34, Jakarta.

Di akhir tahun 2010 Perusahaan hadirdengan logo baru yang mempertegas semangat dan identitas Dayin Mitra untuk meningkatkan citra positif terhadap perkembangan Perusahaan di masa mendatang.

At the end of the year 2010 Company came with a new logo that reinforce the spirit and identity of Dayin Mitra to enhance the positive image of the Company’s future growth.

Perusahaan memindahkan kantor pusat keWisma Hayam Wuruk lantai 7, Jl. Hayam Wuruk No.8, Jakarta dan membuka kantor pemasaranbaru di Bekasi.

The Company moved it’s head office to Wisma Hayam Wuruk 7th floor, Jl. Hayam Wuruk No.8, Jakarta and opened a new Marketing Office in Bekasi.

Kantor Pemasaran Yogyakarta

Yogyakarta Marketing Office

2002

Lokasi Baru Kantor Pusat

Head Office New Location

Perpindahan Lokasi Kantor Pusat dan Pembukaan Kantor

Pemasaran Baru di BekasiMoving Head Office Locations

and The Opening NewMarketing Offices

in Bekasi

2004

2017

Logo BaruSemangat Baru

New LogoNew Spirit

2010

28 PT Asuransi Dayin Mitra Tbk

Profil Perusahaan

Company Profile

MisiMission

• Memberikan pelayanan yang prima dan profesional dengan menyediakan solusi asuransi sesuai dengan kebutuhan nasabah.

• Meningkatkan nilai perusahaan melalui kinerja keuangan yang sehat dengan didukung oleh sumber daya manusia yang kompeten dan pengembangan teknologi secara berkesinambungan.

• To give excellent and professional services by providing insurance solutions that meet the customers’ needs.

• To enhance the value of the Company thru sound financial performance supported by competent human capital and sustainable development of technology.

Visi dan Misi tersebut telah disetujui oleh Direksi dan Dewan Komisaris.These Vision and Mission has been approved by the Board of Directors

and the Board of Commissioners

Menjadi perusahaan asuransi pilihan dan terpercaya dengan memberikan produk asuransi yang berkualitas.

To be the preferred and trusted insurance company by providing quality insurance products.

VisiVision

Focus on Values

Laporan Tahunan Annual Report 2018 29

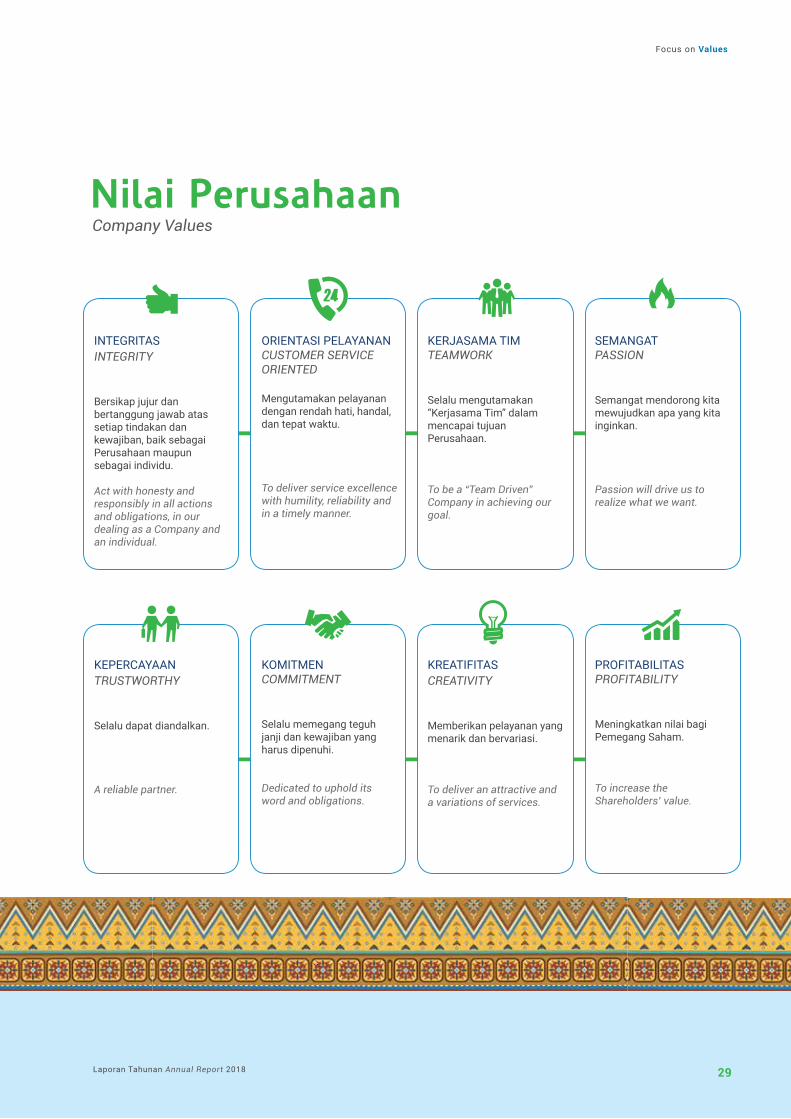

Nilai PerusahaanCompany Values

INTEGRITASINTEGRITY

Bersikap jujur dan bertanggung jawab atas setiap tindakan dan kewajiban, baik sebagai Perusahaan maupun sebagai individu.

Act with honesty and responsibly in all actions and obligations, in our dealing as a Company and an individual.

KEPERCAYAANTRUSTWORTHY

Selalu dapat diandalkan.

A reliable partner.

ORIENTASI PELAYANANCUSTOMER SERVICEORIENTED

Mengutamakan pelayanan dengan rendah hati, handal, dan tepat waktu.

To deliver service excellence with humility, reliability and in a timely manner.

KOMITMENCOMMITMENT

Selalu memegang teguh janji dan kewajiban yang harus dipenuhi.

Dedicated to uphold its word and obligations.

KERJASAMA TIMTEAMWORK

Selalu mengutamakan “Kerjasama Tim” dalam mencapai tujuan Perusahaan.

To be a “Team Driven” Company in achieving our goal.

KREATIFITASCREATIVITY

Memberikan pelayanan yang menarik dan bervariasi.

To deliver an attractive and a variations of services.

SEMANGATPASSION

Semangat mendorong kita mewujudkan apa yang kita inginkan.

Passion will drive us to realize what we want.

PROFITABILITASPROFITABILITY

Meningkatkan nilai bagi Pemegang Saham.

To increase the Shareholders’ value.

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201830 31PT Asuransi Dayin Mitra Tbk

Kegiatan Usaha Perusahaan menurut AnggaranDasar Terakhir serta Jenis Produk yang Dihasilkan Scope of Business Activities of the Company According to the Latest Articles of Association and the Types of Products

Maksud dan tujuan Perusahaan ialah berusaha dalam bidang asuransi kerugian sesuai dengan peraturan perundang-undangan yang berlaku.

Untuk mencapai maksud dan tujuan tersebut, Perusahaan dapat melaksanakan kegiatan usaha sebagai asuransi kerugian yang memberikan jasa dalam penanggulangan risiko atas kerugian kehilangan manfaat dan tanggung jawab hukum terhadap pihak ketiga, yang timbul dari peristiwa yang tidak pasti termasuk namun tidak terbatas usaha prinsip Syariah.

PT Asuransi Dayin Mitra Tbk menawarkan perlindungan seperti:

Kebakaran, Kendaraan Bermotor, Pengangkutan, Rekayasa, Rangka Kapal, Alat Berat, Alat Portable, Pesawat, Tanggung Jawab Hukum, Tanggung Jawab Hukum Pengangkutan, Perjalanan, Kesehatan, Uang, Kecelakaan Diri, Kecelakaan Diri Plus, Dayin Usaha, Dayin Rumah, Asuransi Mikro dan lainnya.

ASURANSI KEBAKARANFIRE INSURANCE

Asuransi ini menjamin risiko atas kerusakan dan/atau kerugian yang disebabkan oleh kebakaran, sambaran petir, peledakan, kejatuhan pesawat terbang, dan asap. Tambahan jaminan lainnya dapat diberikan seperti huru-hara, banjir, gempa bumi, gangguan usaha dan lain-lain.

ASURANSI KENDARAAN BERMOTORMOTOR VEHICLE INSURANCE

Asuransi ini menjamin risiko atas kehilangan dan/atau kerusakan pada kendaraan akibat dari tabrakan, terbalik dan tergelincir, pencurian, kebakaran, ledakan dan akibat sambaran petir. Tambahan jaminan lainnya dapat diberikan seperti huru-hara, banjir, tanggung jawab hukum terhadap pihak ketiga.

The purpose and objective of the Company is engaged in the general insurance business in accordance with the laws and regulations.

To achieve its objectives, the Company carries on general insurance business that provides the risk protection, loss of benefits and legal liability to third parties that arising from uncertain events including but not limited to the business ”Syariah Principal”.

PT Asuransi Dayin Mitra Tbk offers protection such as:

Fire, Motor, Marine Cargo, Engineering, Marine Hull, Heavy Equipment, Movable Equipment, Aviation, Liability, Freight Forwarder Liability, Travel, Health, Money, Personal Accident Insurance, Personal Accident Plus Insurance, Dayin Usaha, Dayin Rumah, Micro Insurance and others.

This insurance covers accidental loss and/or damage caused by fire, lightning, explosion, impact of falling aircraft, and smoke. Additional protection such as against riot, flood, earthquake, business interruption can be obtained.

This insurance covers accidental loss and/or damage to the vehicle due to collision, overturning and running off the road, theft, fire, explosion and lightning. Cover against perils such as riot, flood and third party liability can also be obtained.

Laporan Tahunan Annual Report 201830 31

Focus on Values

ASURANSI PENGANGKUTANMARINE CARGO INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan atas pengiriman barang yang diakibatkan oleh karena alat angkut mengalami kerusakan akibat kebakaran, peledakan, kandas, terbalik, tabrakan dengan benda keras, tabrakan dengan kapal pengangkut lainnya, pembongkaran, pembuangan barang, biaya “General Average”, serta biaya-biaya yang bersangkutan.

ASURANSI REKAYASAENGINEERING INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan material selama periode pembangunan/pemasangan termasuk kerugian dan/atau kerusakan pada harta benda milik pribadi pihak ketiga dan/atau cidera tubuh terhadap pihak ketiga.

Asuransi ini juga menjamin risiko selama periode operasional dari obyek yang dibangun/dipasang tersebut.

Jenis Asuransi Rekayasa antara lain:

• Asuransi PembangunanMemberikan perlindungan asuransi atas proyek pekerjaan sipil seperti pembangunan gedung kantor/hotel/pabrik, pekerjaan jalan/irigasi, dan pekerjaan sipil lainnya.

• Asuransi PemasanganMemberikan perlindungan asuransi atas proyek pemasangan seperti pembangunan pabrik, jembatan, pemasangan kabel dan lain sebagainya.

• Asuransi Kerusakan MesinMemberikan perlindungan asuransi atas pengoperasian mesin-mesin seperti genset, gas turbin, mesin pabrik, mesin pembangkit, lift dan lain sebagainya.

• Asuransi Peralatan ElektronikMemberikan perlindungan asuransi atas pengoperasian peralatan elektronik seperti peralatan kantor, telekomunikasi, rumah sakit, dan lain sebagainya.

• Asuransi Operasional Pekerjaan SipilMemberikan perlindungan asuransi atas pengoperasian hasil pekerjaan sipil seperti jalan, jembatan, pelabuhan, jetty, pemecah ombak dan lain sebagainya.

This class of insurance covers accidental loss and/or damage upon shipment due to the conveyance being damaged caused by fire, explosion, stranded, grounded, sunk or capsized, collision, jettison, general average charges, as well as other related expenses.

This insurance covers accidental loss and/or damage to the material during the course of construction/erection including loss and/or damage to the properties belonging and/or bodily injury to the third party.

This insurance also covers accidental loss and/or damage to the material that has been constructed/erected during the course of operational.

Engineering Insurance consists of:

• Contractors’ All Risks InsuranceProvide insurance protection upon civil work projects such as construction of office building/Hotel/plant, road/irrigation work, and other civil works.

• Erection All Risks InsuranceProvide insurance protection upon erection work projects such as construction of plant, bridge, erection of cables and other works.

• Machinery Breakdown InsuranceProvide insurance protection upon operation of machineries such as generator set, gas turbine, plant machinery, power plant, lift and other machineries.

• Electronic Equipment InsuranceProvide insurance protection upon operation of electronic equipment such as office equipment, telecommunication, hospital, and other equipments.

• Civil Engineering Completed Risk InsuranceProvide insurance protection upon operation of civil work projects such as road, bridge, harbour, jetty, breakwater and other civil work projects.

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201832 33PT Asuransi Dayin Mitra Tbk

• Asuransi Kerusakan StokMemberikan perlindungan asuransi atas kerusakan stok akibat rusaknya mesin pendingin seperti stok makanan, obat dan lain sebagainya.

• Asuransi Boiler & Bejana BertekananMemberikan perlindungan asuransi atas pengoperasian mesin-mesin boiler dan bejana bertekanan.

ASURANSI RANGKA KAPALMARINE HULL INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan atas rangka kapal berikut mesin dan peralatannya yang diakibatkan oleh bahaya-bahaya di laut, tabrakan, perompakan, kebakaran, peledakan, dan risiko-risiko pelayaran lainnya.

Jenis kapal yang dapat ditutup dalam asuransi ini antara lain: kapal tanker, kapal barang, kapal penumpang, kapal kontainer, kapal curah, tongkang, kapal tunda, kapal keruk, Ro-Ro, dan lainnya.

ASURANSI ALAT BERATHEAVY EQUIPMENT INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan atas alat berat yang disebabkan oleh tabrakan, benturan, terbalik, kebakaran, peledakan, petir, bencana alam (gempa bumi, banjir, badai), pencurian, kesalahan operasi dan penyebab lainnya yang tidak dikecualikan oleh polis.

Asuransi ini dapat diperluas juga dengan risiko kerusuhan, huru hara, selama diangkut, pengangkutan udara dan biaya-biaya perolehan kembali.

Contoh alat berat adalah traktor, buldozer, excavator, crane, forklift, mesin pengolah aspal dan jenis alat berat lainnya.

ASURANSI ALAT PORTABLEMOVABLE EQUIPMENT INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan atas alat-alat yang mudah dibawa yang disebabkan oleh kebakaran, pencurian, kebongkaran, kerusakan elektris & mekanis, kerusuhan, huru hara, terjatuh, dan penyebab lainnya yang tidak dikecualikan oleh polis.

• Deterioration of Stock InsuranceProvide insurance protection upon deterioration of stock caused by breakdown of freezer such as stock of food, medicine and other stocks.

• Boiler & Pressure Vessel InsuranceProvide insurance protection upon operation of boiler and pressure vessel machineries.

This insurance covers accidental loss and/or damage to the hull, including the machinery and the equipment caused by perils of the sea, collision, pirate, fire, explosion and other navigational perils.

Type of vessels that can be insured, among others, are tanker vessel, cargo vessel, Passenger vessel (ferry), container vessel, bulk vessel, barge, tug boat, dredger, Ro-Ro, and others.

This insurance covers accidental loss and/or damage to the collision, overturning, fire, explosion, lightning, act of God (earthquake, flood, storm), theft, faulty operation and other causes not excluded in the policy wording.

Coverage of this insurance can be extended to cover riot, civil commotion, inland transit, airfreight and recovery charges.

Heavy equipment that can be insured are tractors, bulldozers, excavators, cranes, forklift, asphalt mixing plants and other types of heavy equipment.

This insurance covers accidental loss and/or damage to the movable equipment caused by fire, theft, burglary, electrical & mechanical breakdown, strike, riot, malicious damage, falling down and other causes not excluded in the policy wording.

Laporan Tahunan Annual Report 201832 33

Focus on Values

Jaminan ini berlaku saat alat tersebut dioperasikan di dalam ruangan, di luar ruangan, dan dalam perjalanan ke tempat lain.

Contoh alat yang mudah dibawa ini adalah peralatan kantor seperti komputer (desktop, laptop, tablet), telepon (tetap dan bergerak), mesin fax, mesin fotokopi, kamera, dan lain-lain.

ASURANSI PESAWATAVIATION INSURANCE

Asuransi ini menjamin risiko atas kerugian dan/atau kerusakan atas rangka pesawat, kecelakaan diri awak pesawat, kehilangan ijin terbang, dan tanggung jawab hukum terhadap pihak ketiga.

ASURANSI TANGGUNG JAWAB HUKUMLIABILITY INSURANCE

Asuransi ini menjamin risiko atas tanggung jawab hukum terhadap pihak ketiga yang timbul dari kerugian dan/atau kerusakan pada harta benda milik pribadi pihak ketiga dan/atau cidera tubuh terhadap pihak ketiga, sebagai akibat dari operasional bisnis.

Jenis asuransi ini antara lain:

• Asuransi Tanggung Jawab Hukum kepada UmumMemberikan perlindungan asuransi atas tuntutan hukum sebagai akibat menjalankan usaha atas cidera dan kerusakan properti pihak ketiga.

• Asuransi Tanggung Jawab Hukum Pemberi KerjaMemberikan perlindungan asuransi atas tuntutan hukum dari karyawan yang mengalami cidera saat menjalankan pekerjaannya.

• Asuransi Tanggung Jawab Hukum kepada Tenaga KerjaMemberikan kompensasi apabila karyawan menderita cidera atau sakit termasuk meninggal karenanya saat karyawan sedang menjalankan pekerjaannya.

• Asuransi Tanggung Jawab Hukum MenyeluruhMemberikan perlindungan asuransi atas tuntutan hukum sebagai akibat menjalankan usaha atas cidera dan kerusakan properti pihak ketiga.

• Asuransi Tanggung Jawab Hukum atas Operasional Kendaraan BermotorMemberikan perlindungan asuransi atas tuntutan hukum sebagai akibat operasional kendaraan bermotor atas cidera dan kerusakan properti pihak ketiga.

This insurance covers the equipment whilst operated in the premises, outside premises and while travelling.

Movable equipment that can be insured are office equipment such as computers (desktop, laptop, tablet), telephone (fixed and mobile), fax machine, photocopy machine, camera and others.

This insurance covers accidental loss and/or damage to the hull, personal accident of crew, loss of license and liability to third party.

This insurance covers liability to third party arising from loss and/or damage to the properties belonging and/or bodily injury to the third party, as a consequence of running the business.

This insurance consists of:

• Public Liability InsuranceProvide insurance protection against third party liability as a consequence of running the business upon bodily injury and property damage of third party.

• Employer’s Liability InsuranceProvide insurance protection against liability from his employees due to bodily injury during his employment contract.

• Workman Compensation Act Insurance

Provide compensation in case employees suffer bodily injury or sick including death resulting therefrom, during his employment contract.

• Comprehensive General InsuranceProvide insurance protection against third party liability as a consequence of running the business upon bodily injury and property damage of third party.

• Automobile Liability Insurance

Provide insurance protection against third party liability as a consequence of operation of motor vehicle upon bodily injury and property damage of third party.

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201834 35PT Asuransi Dayin Mitra Tbk

• Asuransi ProdukMemberikan perlindungan asuransi atas tuntutan hukum sebagai akibat penggunaan produk sehingga mengakibatkan cidera dan kerusakan properti pihak ketiga.

• Asuransi Tanggung Jawab Hukum dari Direktur dan ManagerMemberikan perlindungan asuransi atas tuntutan hukum sebagai akibat menjalankan usaha dari pihak ketiga.

Asuransi ini menjamin risiko atas tanggung jawab hukum terhadap pihak ketiga yang timbul dari kerugian dan/atau kerusakan pada harta benda milik pihak ketiga yang diangkut; cidera tubuh terhadap pihak ketiga sebagai akibat risiko operasional pengangkutan barang.

ASURANSI GANTI RUGI PROFESIONALPROFESSIONAL INDEMNITY INSURANCE

Asuransi ini memberikan perlindungan bagi para pekerja profesional atas berbagai tindakan yang timbul akibat pelanggaran tugas dalam menjalankan bisnis mereka.

BANKERS BLANKET BONDBANKERS BLANKET BOND

Asuransi ini memberikan perlindungan bagi lembaga keuangan akibat pencurian, ketidakjujuran karyawan, pemalsuan, dan kerusakan harta benda akibat tindak kriminal.

ASURANSI PERJALANANTRAVEL INSURANCE

Asuransi ini menjamin kerugian-kerugian atau biaya-biaya yang timbul dari musibah atau kesulitan yang tidak terduga selama perjalanan seperti biaya medis di luar negeri, biaya pembelian keperluan pokok selama bagasi terlambat, santunan apabila terjadi kematian akibat kecelakaan yang terjadi selama perjalanan, dan lain-lain.

ASURANSI KESEHATANHEALTH INSURANCE

Asuransi ini memberikan jaminan kesehatan yang menyeluruh yang meliputi rawat inap, rawat jalan, rawat gigi, penggantian kaca mata, dan melahirkan.

• Product Liability InsuranceProvide insurance protection against third party liability as a consequence of using product and cause bodily injury and property damage of third party.

• Directors & Officers’ Liability Insurance

Provide insurance protection against third party liability as a consequence of running the business.

This insurance covers liability to third party arising from loss and/or damage to the properties of third party whilst transit; bodily injury to the third party, as a consequence of transportation operation.

This insurance provides coverage for the professional workers for various actions as a result from breach of duty in carrying out their business.

This insurance provides coverage for financial institutions caused by theft, employee dishonesty, forgery, and property damage as a result from criminal act.

This insurance program covers losses or expenses arising from unforeseen and involuntary event during journey such as medical expenses, principal purchase in consequence of temporary deprivation of baggage, accidental death compensation and many other expenses.

This insurance provides a comprehensive health guarantee, including security inpatient, outpatient, dental care, glasses benefits and maternity benefits.

ASURANSI TANGGUNG JAWAB HUKUM PENGANGKUTFREIGHT FORWARDER LIABILITY INSURANCE

Laporan Tahunan Annual Report 201834 35

Focus on Values

ASURANSI TERHADAP UANGMONEY INSURANCE

Asuransi ini memberikan perlindungan terhadap uang selama perjalanan yang dibawa oleh tertanggung dan/atau pihak yang diberikan otorisasi maupun uang yang berada di lingkungan tertanggung selama jam kerja dan/atau di dalam lemari.

Jenis asuransi ini antara lain:

• Asuransi Uang Dalam Perjalanan• Asuransi Uang Disimpan di Kasir• Asuransi Uang Disimpan Ruang Penyimpan

ASURANSI KECELAKAAN DIRIPERSONAL ACCIDENT INSURANCE

Asuransi ini memberikan jaminan atau proteksi terhadap kematian/cacat tetap dan biaya perawatan/pengobatan yang ditimbulkan atau disebabkan oleh suatu kecelakaan.

ASURANSI KECELAKAAN DIRI PLUSPERSONAL ACCIDENT PLUS INSURANCE

Produk bancassurance ini memberikan perlindungan keuangan kepada Debitur bank atas kredit yang diberikan oleh bank apabila Debitur meninggal dunia akibat kecelakaan atau penyakit atau Debitur mengalami gangguan usaha karena tempat usahanya mengalami kebakaran sehingga tidak dapat melunasi hutangnya ke bank.

DAYIN USAHADAYIN USAHA

Asuransi ini merupakan produk gabungan yang memberikan jaminan perlindungan usaha dari kerugian atau kerusakan akibat risiko kebakaran, sambaran petir, peledakan, kejatuhan pesawat terbang, asap, huru-hara, banjir, dan gempa bumi. Termasuk juga risiko kecelakaan diri Tertanggung dan keluarganya.

DAYIN RUMAHDAYIN RUMAH

Asuransi ini merupakan produk gabungan yang memberikan jaminan perlindungan rumah tinggal dari risiko kebakaran, sambaran petir, peledakan, kejatuhan pesawat terbang, asap, huru-hara, banjir, dan gempa bumi. Termasuk juga risiko kecelakaan diri Tertanggung dan keluarganya dan tanggung jawab hukum terhadap pihak ketiga.

This insurance provides coverage against money in the personal custody of the insured’s authorized employees while in transit or money in premises belongs to the insured.

Type of this insurance consists of:

• Cash In Transit Insurance (CIT)• Cash In Cashier’s Box Insurance (CICB)• Cash in Safe Insurance (CIS)

This insurance provides coverage against death, permanent loss or disablement, medical expenses following accidental injury.

This bancassurance product provides financial protection to the Debtor against loan granted by the Bank if the Debtor dies due to accident or disease or being interrupted of his business due to fire, hence the loan to the Bank cannot be settled.

This bundling product of insurance covers financial protection to the business continuity arising from accidental loss and/or damage caused by fire, lightning, explosion and impact of falling aircraft, smoke, riot, flood, and earthquake. This insurance also provides cover for personal accident to the Insured and his family.

This bundling product of insurance covers financial protection to the dwelling house arising from accidental loss and/or damage caused by fire, lightning, explosion and impact of falling aircraft, smoke, riot, flood, and earthquake. This insurance also covers personal accident to the Insured and his family and liability to third party.

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201836 37PT Asuransi Dayin Mitra Tbk

PAKET AMAN LIBURANVACATION SAFE PACKAGE

Asuransi ini merupakan produk gabungan yang memberikan jaminan perlindungan asuransi atas rumah tinggal dari kerugian atau kerusakan akibat risiko kebakaran, sambaran petir, peledakan, kejatuhan pesawat terbang, kebongkaran/pencurian dengan kekerasan, dan kematian akibat kecelakaan.

ASURANSI MIKROMICRO INSURANCE

Asuransi ini akan memberikan santunan kepada Peserta Asuransi apabila mengalami musibah akibat kebakaran, ledakan dari tabung gas atau kompor, kejatuhan pesawat terbang, asap, letusan gunung berapi, tsunami, gempa bumi, kerusuhan, tertabrak kendaraan, dan meninggal karena kecelakaan.

Jenis asuransi mikro antara lain:

• Asuransi Mikro RumahkuAsuransi akan memberikan santunan apabila rumah tinggal mengalami kebakaran dan meninggal.

• Asuransi Mikro WarisankuAsuransi akan memberikan santunan apabila meninggal karena kecelakaan.

• Asuransi Mikro Stop Usaha – ErupsiAsuransi akan memberikan santunan apabila tempat usaha mengalami kebakaran dan letusan gunung berapi.

• Asuransi Mikro Stop Usaha – Gempa Tsunami

Asuransi akan memberikan santunan apabila tempat usaha mengalami kebakaran dan gempa bumi serta tsunami.

• Asuransi Mikro Si ABANG – ErupsiAsuransi akan memberikan santunan apabila tempat usaha mengalami kebakaran dan letusan gunung berapi, khusus untuk anggota koperasi.

• Asuransi Mikro Si ABANG – Gempa Tsunami Asuransi akan memberikan santunan apabila tempat usaha mengalami kebakaran dan gempa bumi serta tsunami, khusus untuk anggota koperasi.

This bundling product of insurance covers financial protection to the house against accidental loss and/or damage caused by fire, lightning, explosion and impact of falling aircraft, burglary/theft followed by violence entry, and death caused by accident.

This insurance will provide compensation to Insurance Member in case suffers from fire, explosion from gas tank or stove, falling of aircraft, smoke, eruption, tsunami, earthquake, civil commotion, impact by vehicle and death due to accidents therefrom.

Type of micro insurance consists of:

• Micro Insurance “My Home”This insurance will provide compensation in case the Insured’s home suffers from fire and death resulting therefrom.

• Micro Insurance “My Legacy”This insurance will provide compensation in case the Insured death caused by accident.

• Micro Insurance “Business Interruption – Eruption”This insurance will provide compensation in case the Insured’s business place suffers from fire and volcanic eruption.

• Micro Insurance “Business Interruption – Earthquake Tsunami”This insurance will provide compensation in case the Insured’s business place suffers from fire and earthquake and tsunami.

• Micro Insurance Si ABANG – EruptionThis insurance will provide compensation in case the Insured’s business place suffers from fire and volcanic eruption, specially for a cooperative members.

• Micro Insurance Si ABANG – Earthquake TsunamiThis insurance will provide compensation in case the Insured’s business place suffers from fire and earthquake and tsunami, specially for a cooperative members.

Laporan Tahunan Annual Report 201836 37

Focus on Values

Profil Perusahaan

Company Profile

Laporan Tahunan Annual Report 201838 39PT Asuransi Dayin Mitra Tbk

TechnicUW/Reins/ClaimMarketing

DirectorDharmawan Sumarta

DirectorJohny Dharma S.

DirectorVictor Maria S. Sandjaja

DirectorPurnama Hadiwidjaja

Finance &Administration/Accounting/IT

Corporate SecretaryPurnama Hadiwidjaja

Compliance Unit

Dawidju Widjaja

Deputy Director

Rosa Djunaidi

General ManagerNancy Wijono

Risk Management UnitYovita Suhartono

President Director

Dewi Mandrawan

Shareholder’s General Meeting

Human Capital

Bustomi UsmanAbdul Salam

Yugi PrayantoLisda Gandi Wijaya

Board of Commissioner

Internal Audit

Budi Waluyo

Risk Monitoring Committee

Abdul SalamElysa Sri Mulyani

Natar Sinaga

Audit Committee

Lisda Gandi WijayaBambang Husodo

Budiman Samuel S.

Organization StructureStruktur Organisasi

Laporan Tahunan Annual Report 201838 39

Focus on Values

TechnicUW/Reins/ClaimMarketing

DirectorDharmawan Sumarta