uanuangg dadann lemlembabagaga kkeueuanangagann · pdf filesseejjaarahrah ttiimbumbullnnyyaa...

TRANSCRIPT

Uang dan Lembaga KeuanganUang dan Lembaga Keuangan

1.Peran mata uang2.Lembaga Keuangan

PIEw9 1

2.Lembaga Keuangan

Sejarah Timbulnya UangSejarah Timbulnya Uang

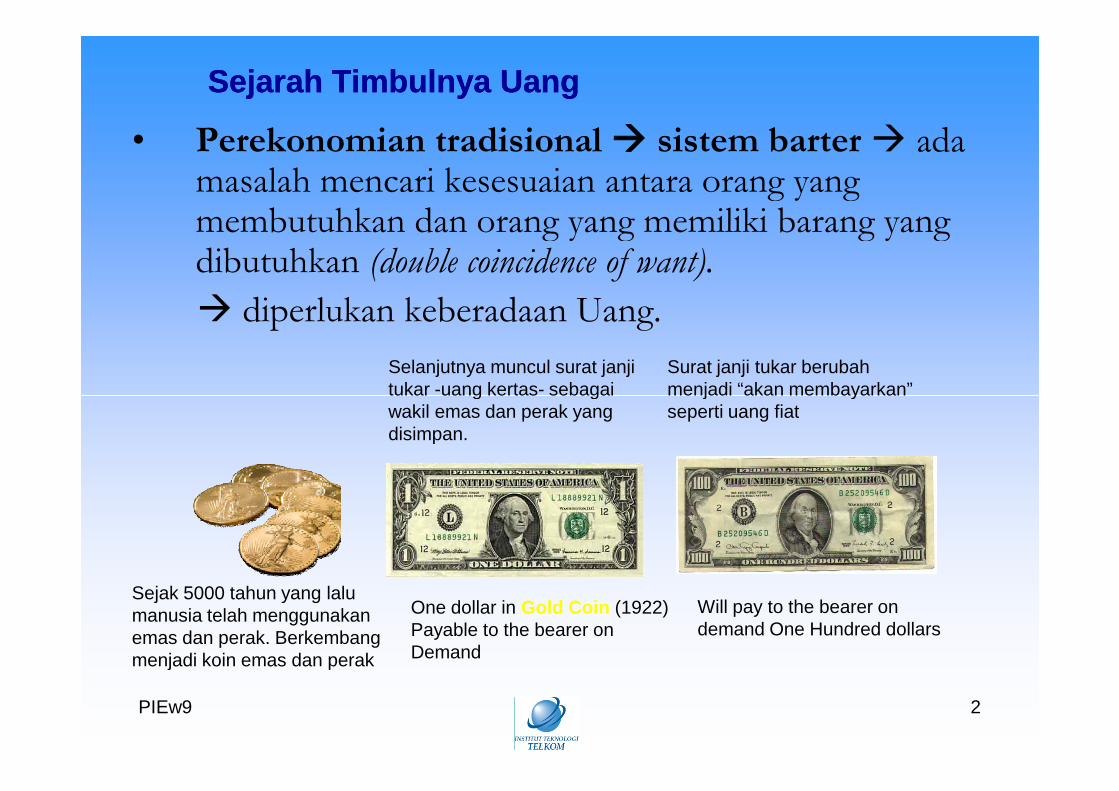

• Perekonomian tradisional sistem barter adamasalah mencari kesesuaian antara orang yangmembutuhkan dan orang yang memiliki barang yangdibutuhkan (double coincidence of want).

diperlukan keberadaan Uang.

Selanjutnya muncul surat janjitukar -uang kertas- sebagai

Surat janji tukar berubahmenjadi “akan membayarkan”

PIEw9 2

Sejak 5000 tahun yang lalumanusia telah menggunakanemas dan perak. Berkembangmenjadi koin emas dan perak

tukar -uang kertas- sebagaiwakil emas dan perak yangdisimpan.

menjadi “akan membayarkan”seperti uang fiat

One dollar in Gold Coin (1922)Payable to the bearer onDemand

Will pay to the bearer ondemand One Hundred dollars

Makna UangMakna Uang

• “Bill Gates memiliki banyak uang” ungkapan inimengandung makna, ia sedemikian kaya sehinggaia bisa membeli hampir semua yangdiinginkannya…… dalam konteks ini, istilahuang sama dengan kekayaan.

• Istilah uang menurut para ekonom lebih spesifik:

PIEw9 3

• Istilah uang menurut para ekonom lebih spesifik:Uang (money) adalah seperangkat aset dalamperekonomian yang secara teratur digunakan olehorang-orang untuk membeli berbagai barang danjasa dari orang lain. (N.G Mankiw)

Peranan (fungsi) uang dalam perekonomianPeranan (fungsi) uang dalam perekonomian

1. Alat tukar (medium of exchange): sesuatu halyang diserahkan pembeli kepada penjual jika iahendak membeli barang dan jasa.

PIEw9 4

2. Satuan nilai (unit of account): pedoman yangdigunakan orang-orang dalam menetapkan harga-harga dan mencatat hutang. contoh kemeja vsroti

3. Alat penyimpan nilai (store of value): sesuatu yangdapat digunakan untuk mengalihkan daya beli (purchasingpower) masa sekarang ke masa mendatang.

Uang bukan satu-satunya penyimpan nilai…ada saham,obligasi, real estate atau tanah/bangunan, dsb.

PIEw9 5

4. Sebagai standar pembayaran yang tertunda(standard of diferred payment): pembayaran yangdilakukan di masa mendatang

• Uang adalah aset yang paling likuid.

• Saham, obligasi merupakan aset yang cukuplikuid.

• Bangunan rumah,tanah, merupakan aset yangrelatif tidak begitu likuid.

PIEw9 6

Likuiditas (liquidity) : kemudahan sesuatu asetdiubah menjadi alat pertukaran dalamperekonomian.

JenisJenis--jenis Uangjenis Uang

1. Uang komoditi (Commodity money):

Uang yang berbentuk suatu komoditi yang memiliki nilai intrinsik.

Nilai intrinsik merujuk pada suatu benda atau hal yang tetapbernilai sekalipun tidak digunakan sebagai uang.

contoh: (emas, perak,) sebagai media pertukaran karena memilikisifat-sifat sbb:

– Diterima secara umum karena sifat kelangkaannya.

– Mutu antar emas dengan emas lainnya relatif sama dan homogen.

PIEw9 7

– Mutu antar emas dengan emas lainnya relatif sama dan homogen.

– Tidak mudah rusak (awet)

– Nilainya relatif stabil

– Disukai oleh banyak orang karena dapat digunakan sebagai perhiasan.

kelemahannya:

Tidak fleksibel

Keamanannya tidak terjamin

Kesulitan untuk membaginya (undivisible)

2. Uang Fiat (Fiat money):

Uang yang tidak memiliki nilai intrinsik, yangberlaku sebagai uang karena ditetapkan demikianoleh pemerintah… bedanya uang di dompetanda dengan uang mainan monopoli?

contoh: uang kartal (dari kertas dan logam)– Lebih fleksibel

PIEw9 8

– Lebih fleksibel

– Mudah dibagi-bagi dalam jumlah satuan kecil ataupunbesar.

kelemahannya:

Rentan terhadap pemalsuan

Mudah rusak

Konsep Uang beredarKonsep Uang beredar

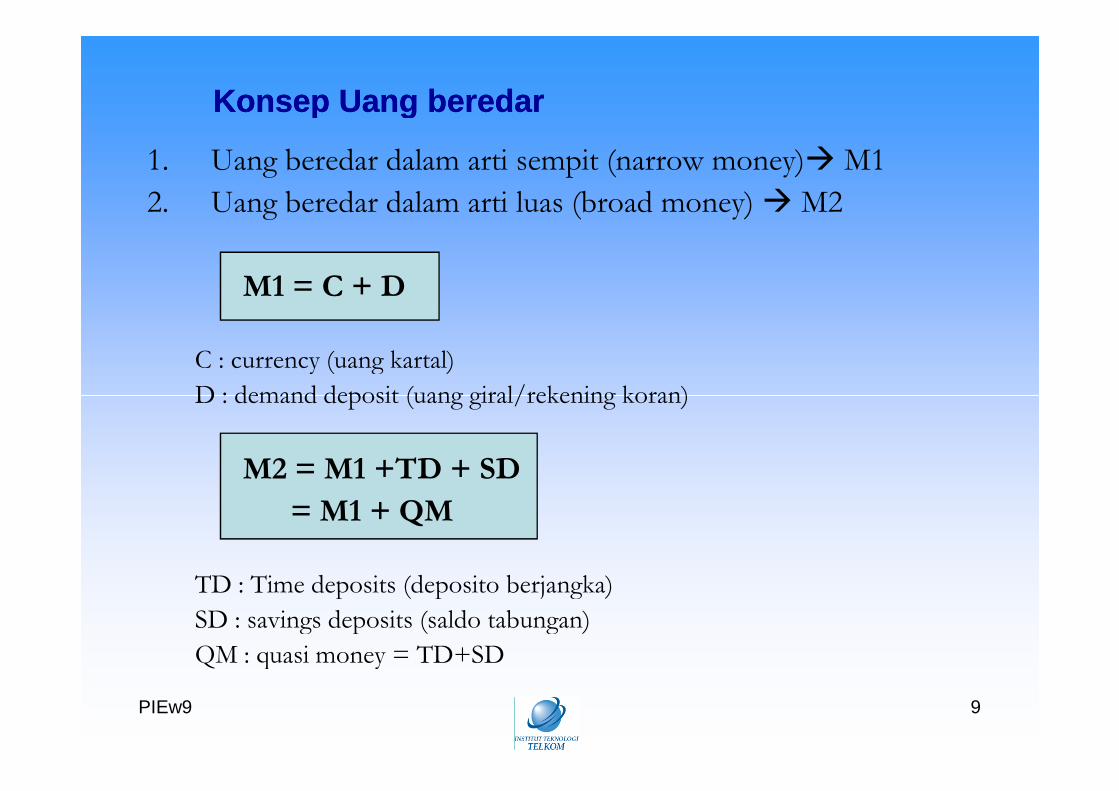

1. Uang beredar dalam arti sempit (narrow money) M1

2. Uang beredar dalam arti luas (broad money) M2

M1 = C + D

C : currency (uang kartal)

D : demand deposit (uang giral/rekening koran)

PIEw9 9

D : demand deposit (uang giral/rekening koran)

M2 = M1 +TD + SD

= M1 + QM

TD : Time deposits (deposito berjangka)

SD : savings deposits (saldo tabungan)

QM : quasi money = TD+SD

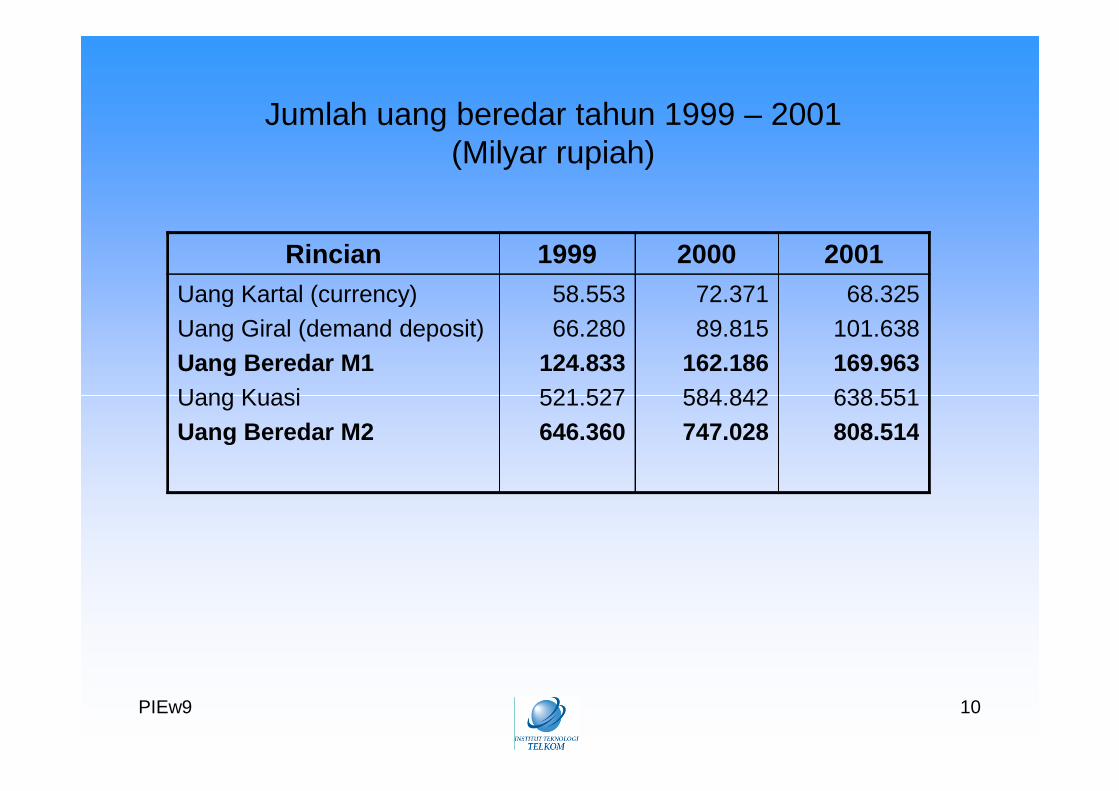

Jumlah uang beredar tahun 1999 – 2001(Milyar rupiah)

Rincian 1999 2000 2001

Uang Kartal (currency)

Uang Giral (demand deposit)

Uang Beredar M1

Uang Kuasi

58.553

66.280

124.833

521.527

72.371

89.815

162.186

584.842

68.325

101.638

169.963

638.551

PIEw9 10

Uang Kuasi

Uang Beredar M2

521.527

646.360

584.842

747.028

638.551

808.514

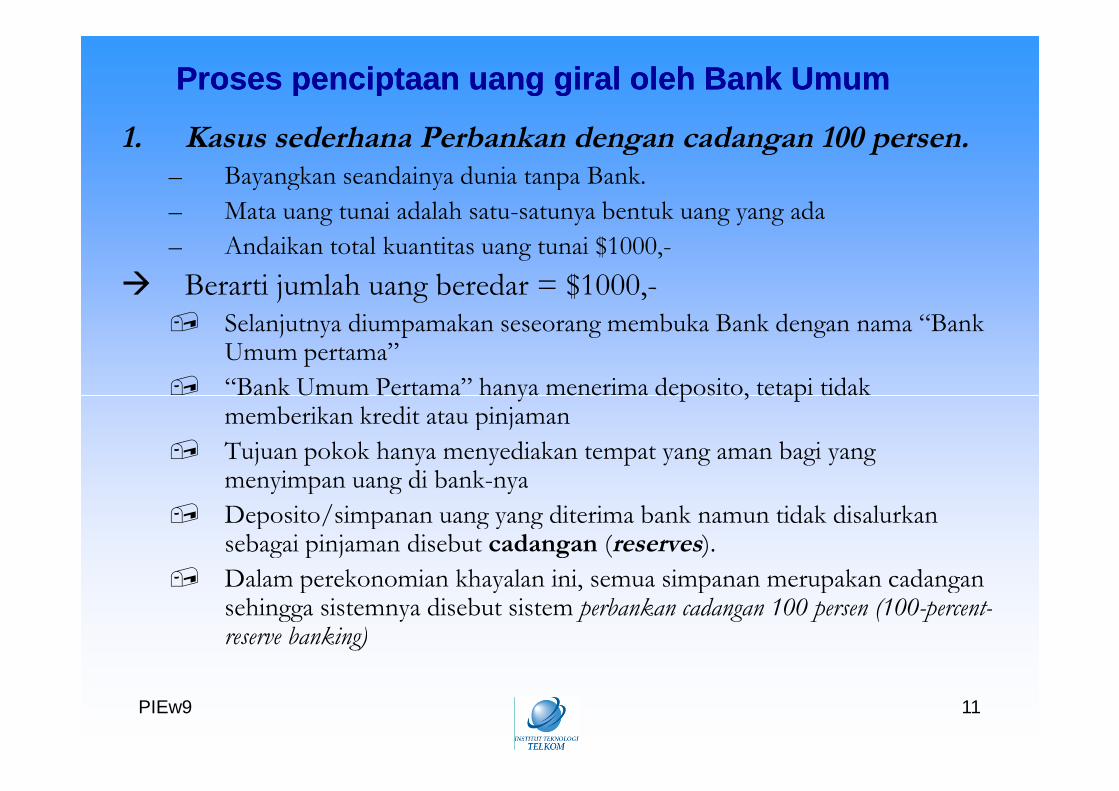

Proses penciptaan uang giral oleh Bank UmumProses penciptaan uang giral oleh Bank Umum

1. Kasus sederhana Perbankan dengan cadangan 100 persen.– Bayangkan seandainya dunia tanpa Bank.

– Mata uang tunai adalah satu-satunya bentuk uang yang ada

– Andaikan total kuantitas uang tunai $1000,-

Berarti jumlah uang beredar = $1000,- Selanjutnya diumpamakan seseorang membuka Bank dengan nama “Bank

Umum pertama”

“Bank Umum Pertama” hanya menerima deposito, tetapi tidak

PIEw9 11

“Bank Umum Pertama” hanya menerima deposito, tetapi tidakmemberikan kredit atau pinjaman

Tujuan pokok hanya menyediakan tempat yang aman bagi yangmenyimpan uang di bank-nya

Deposito/simpanan uang yang diterima bank namun tidak disalurkansebagai pinjaman disebut cadangan (reserves).

Dalam perekonomian khayalan ini, semua simpanan merupakan cadangansehingga sistemnya disebut sistem perbankan cadangan 100 persen (100-percent-reserve banking)

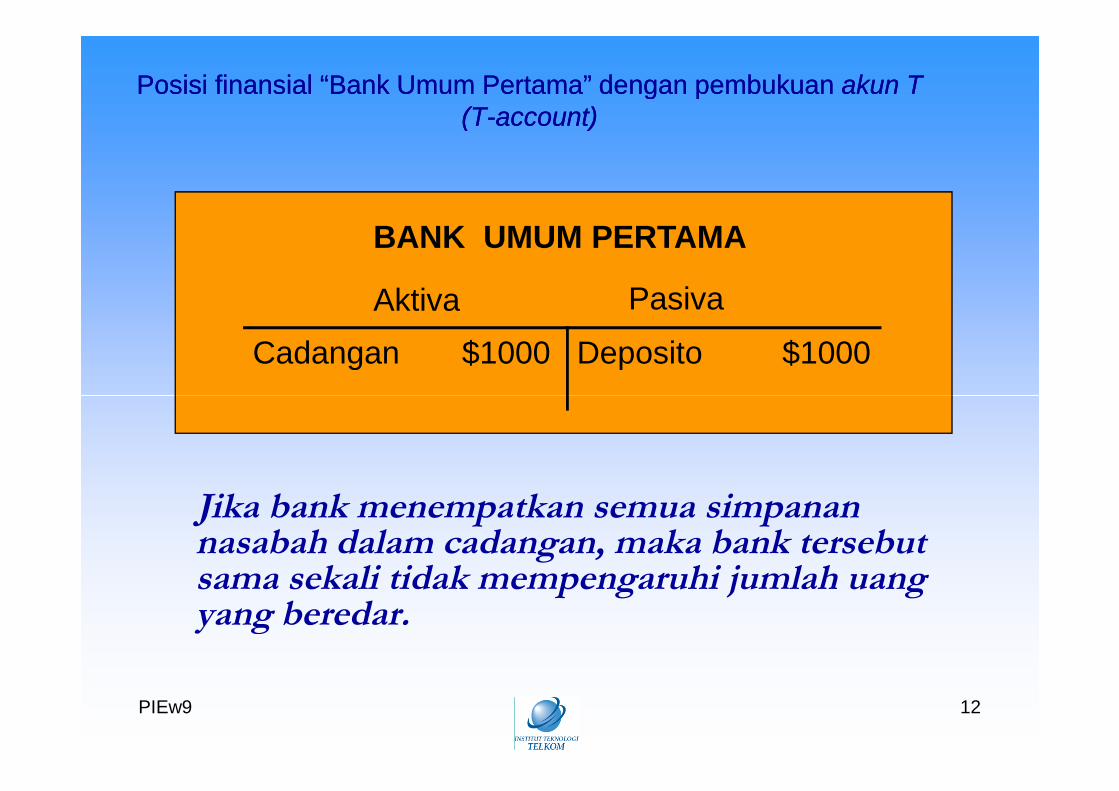

Posisi finansial “Bank Umum Pertama” dengan pembukuanPosisi finansial “Bank Umum Pertama” dengan pembukuan akun Takun T(T(T--account)account)

Cadangan $1000 Deposito $1000

Aktiva Pasiva

BANK UMUM PERTAMA

PIEw9 12

Jika bank menempatkan semua simpanannasabah dalam cadangan, maka bank tersebutsama sekali tidak mempengaruhi jumlah uangyang beredar.

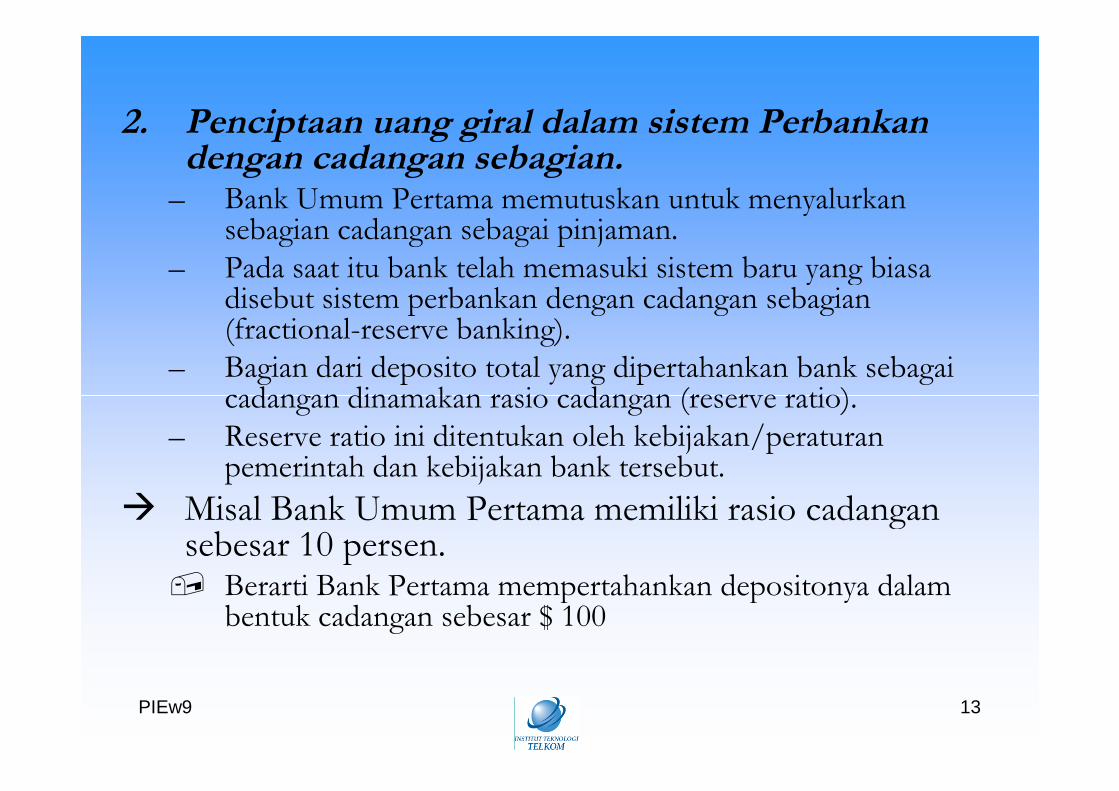

2. Penciptaan uang giral dalam sistem Perbankandengan cadangan sebagian.

– Bank Umum Pertama memutuskan untuk menyalurkansebagian cadangan sebagai pinjaman.

– Pada saat itu bank telah memasuki sistem baru yang biasadisebut sistem perbankan dengan cadangan sebagian(fractional-reserve banking).

– Bagian dari deposito total yang dipertahankan bank sebagaicadangan dinamakan rasio cadangan (reserve ratio).

PIEw9 13

cadangan dinamakan rasio cadangan (reserve ratio).– Reserve ratio ini ditentukan oleh kebijakan/peraturan

pemerintah dan kebijakan bank tersebut.

Misal Bank Umum Pertama memiliki rasio cadangansebesar 10 persen. Berarti Bank Pertama mempertahankan depositonya dalam

bentuk cadangan sebesar $ 100

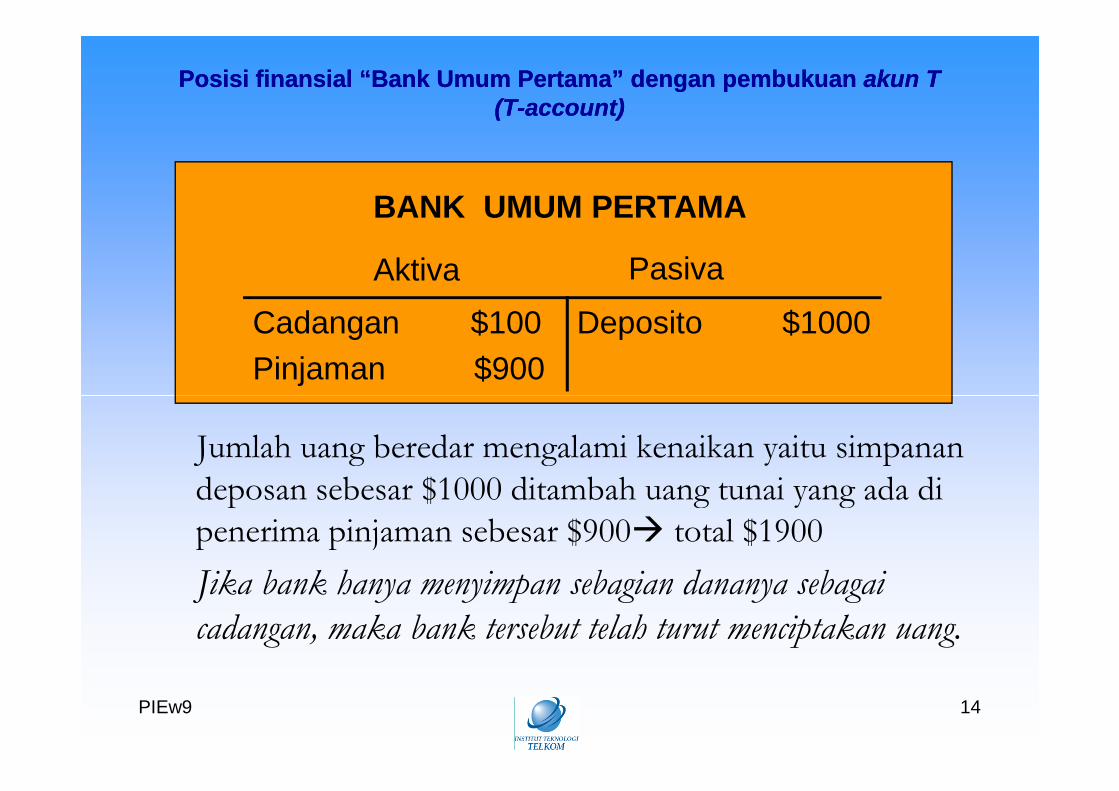

Posisi finansial “Bank Umum Pertama” dengan pembukuanPosisi finansial “Bank Umum Pertama” dengan pembukuan akun Takun T(T(T--account)account)

Cadangan $100

Pinjaman $900

Deposito $1000

Aktiva Pasiva

BANK UMUM PERTAMA

PIEw9 14

Jumlah uang beredar mengalami kenaikan yaitu simpanandeposan sebesar $1000 ditambah uang tunai yang ada dipenerima pinjaman sebesar $900 total $1900

Jika bank hanya menyimpan sebagian dananya sebagaicadangan, maka bank tersebut telah turut menciptakan uang.

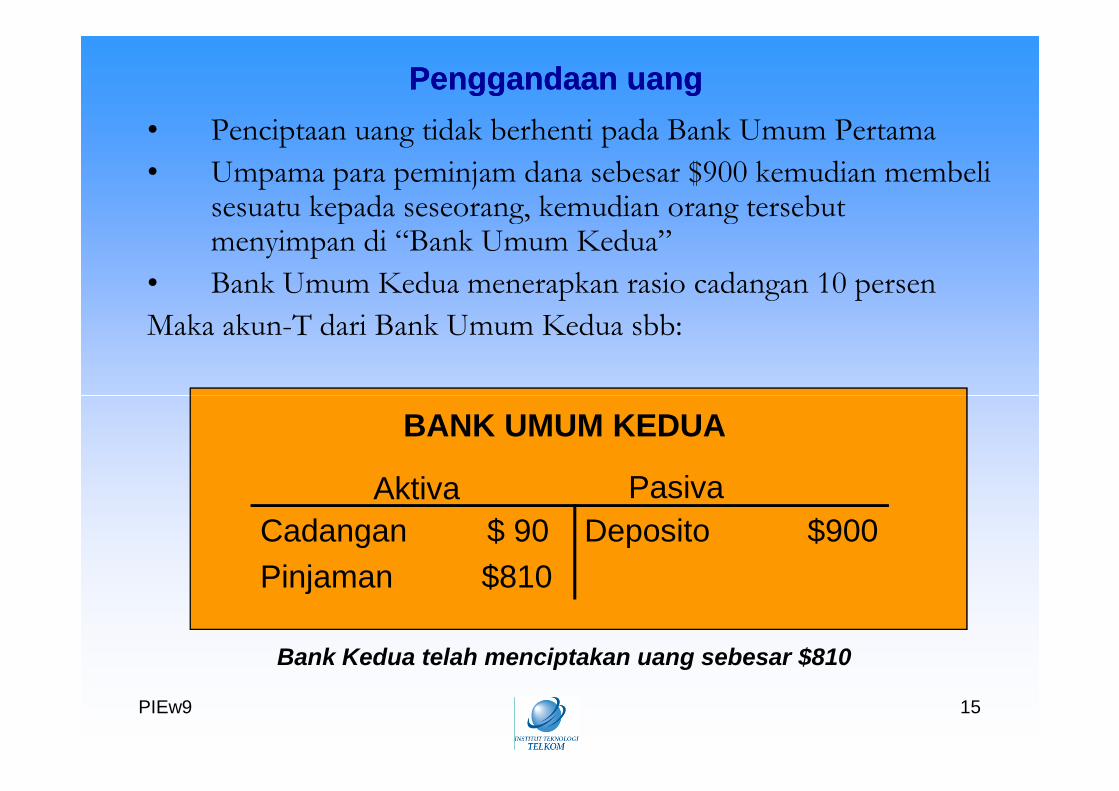

Penggandaan uangPenggandaan uang

• Penciptaan uang tidak berhenti pada Bank Umum Pertama

• Umpama para peminjam dana sebesar $900 kemudian membelisesuatu kepada seseorang, kemudian orang tersebutmenyimpan di “Bank Umum Kedua”

• Bank Umum Kedua menerapkan rasio cadangan 10 persen

Maka akun-T dari Bank Umum Kedua sbb:

PIEw9 15

Cadangan $ 90

Pinjaman $810

Deposito $900

Aktiva Pasiva

BANK UMUM KEDUA

Bank Kedua telah menciptakan uang sebesar $810

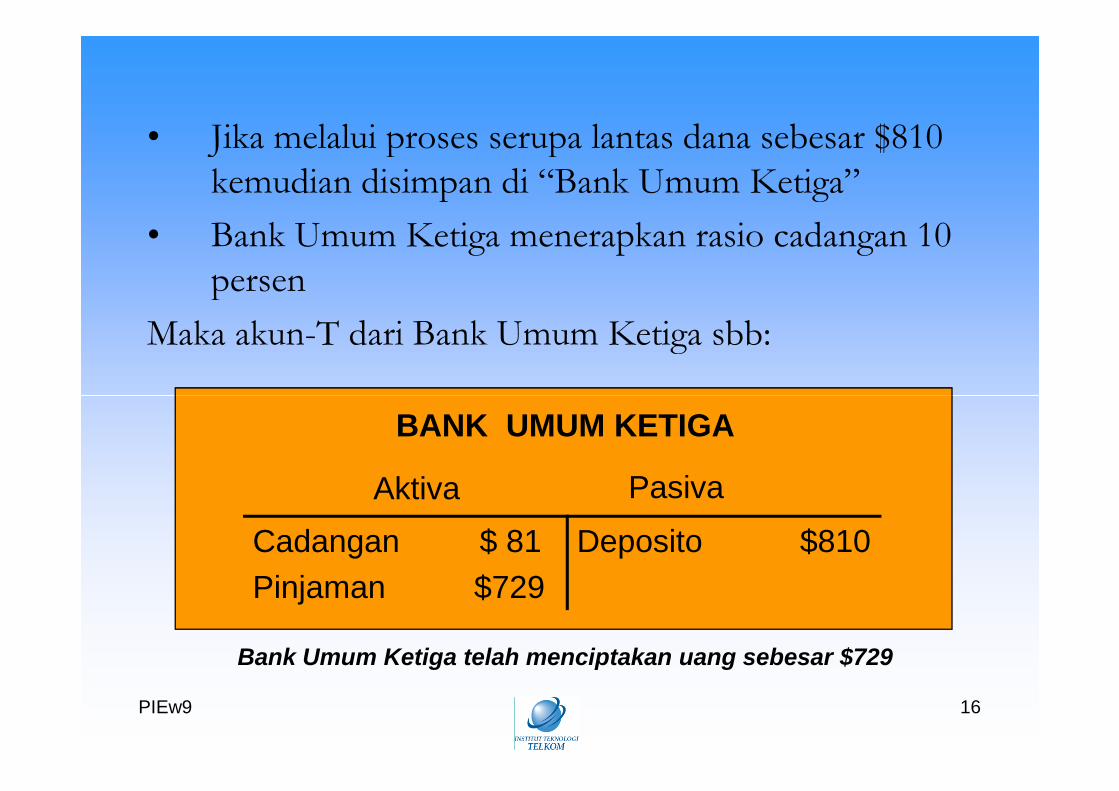

• Jika melalui proses serupa lantas dana sebesar $810kemudian disimpan di “Bank Umum Ketiga”

• Bank Umum Ketiga menerapkan rasio cadangan 10persen

Maka akun-T dari Bank Umum Ketiga sbb:

PIEw9 16

Cadangan $ 81

Pinjaman $729

Deposito $810

Aktiva Pasiva

BANK UMUM KETIGA

Bank Umum Ketiga telah menciptakan uang sebesar $729

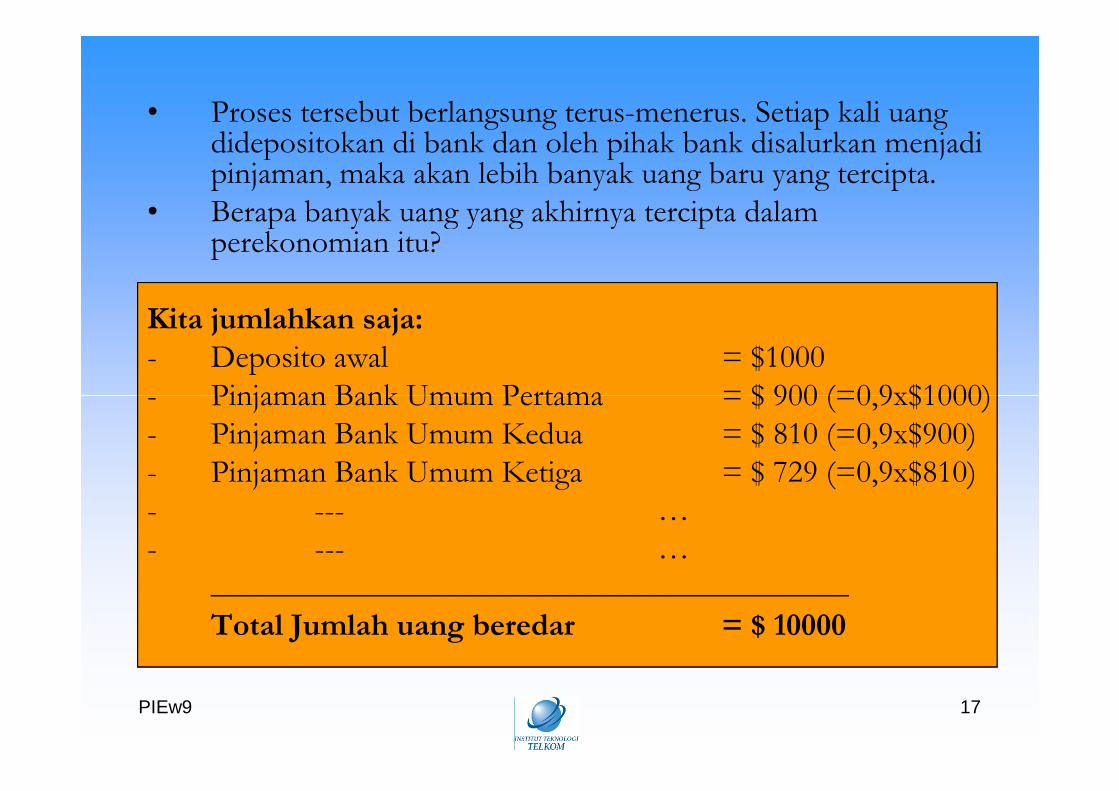

• Proses tersebut berlangsung terus-menerus. Setiap kali uangdidepositokan di bank dan oleh pihak bank disalurkan menjadipinjaman, maka akan lebih banyak uang baru yang tercipta.

• Berapa banyak uang yang akhirnya tercipta dalamperekonomian itu?

Kita jumlahkan saja:- Deposito awal = $1000- Pinjaman Bank Umum Pertama = $ 900 (=0,9x$1000)

PIEw9 17

- Pinjaman Bank Umum Pertama = $ 900 (=0,9x$1000)- Pinjaman Bank Umum Kedua = $ 810 (=0,9x$900)- Pinjaman Bank Umum Ketiga = $ 729 (=0,9x$810)- --- …- --- …

________________________________________Total Jumlah uang beredar = $ 10000

Tambahan uang yang tercipta:- Deposito awal = $1000- Pinjaman Bank Umum Pertama = $ 900 (=0,9x$1000)- Pinjaman Bank Umum Kedua = $ 810 (=0,9x$900)- Pinjaman Bank Umum Ketiga = $ 729 (=0,9x$810)- --- …

________________________________________Total Jumlah uang beredar = $ 10000

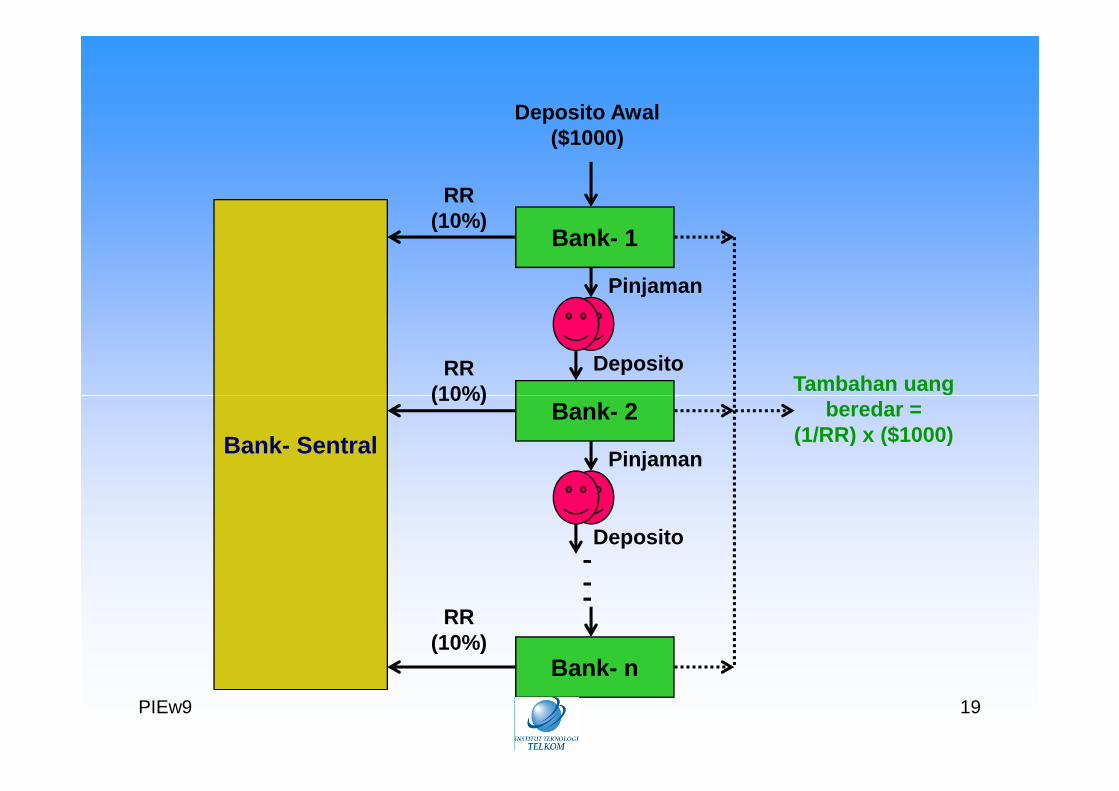

•• PerubahanPerubahan--perubahan yang terjadi dalam proses penciptaan uang dapatperubahan yang terjadi dalam proses penciptaan uang dapat

PIEw9 18

•• PerubahanPerubahan--perubahan yang terjadi dalam proses penciptaan uang dapatperubahan yang terjadi dalam proses penciptaan uang dapatdiamati melalui bekerjanya angka pengganda uangdiamati melalui bekerjanya angka pengganda uang (money multiplier)(money multiplier)..

•• Angka pengganda uangAngka pengganda uang merupakan kebalikan dari angka rasio cadanganmerupakan kebalikan dari angka rasio cadangan(Reserve Requirement)(Reserve Requirement).. (= RR)(= RR)

Angka pengganda uang = 1/rasio cadangan = 1/RRAngka pengganda uang = 1/rasio cadangan = 1/RR

•• Semakin besar rasio cadangannya, akan semakin kecil persentasi dana yangSemakin besar rasio cadangannya, akan semakin kecil persentasi dana yangdisalurkandisalurkan (excess reserve) (= ER)(excess reserve) (= ER) sebagai pinjaman oleh bank.sebagai pinjaman oleh bank.

Bank- 1

RR(10%)

Pinjaman

Deposito

Deposito Awal($1000)

RR(10%) Tambahan uang

PIEw9 19

Bank- Sentral

Bank- n

Bank- 2

Pinjaman

Deposito

(10%)

RR(10%)

Tambahan uangberedar =

(1/RR) x ($1000)

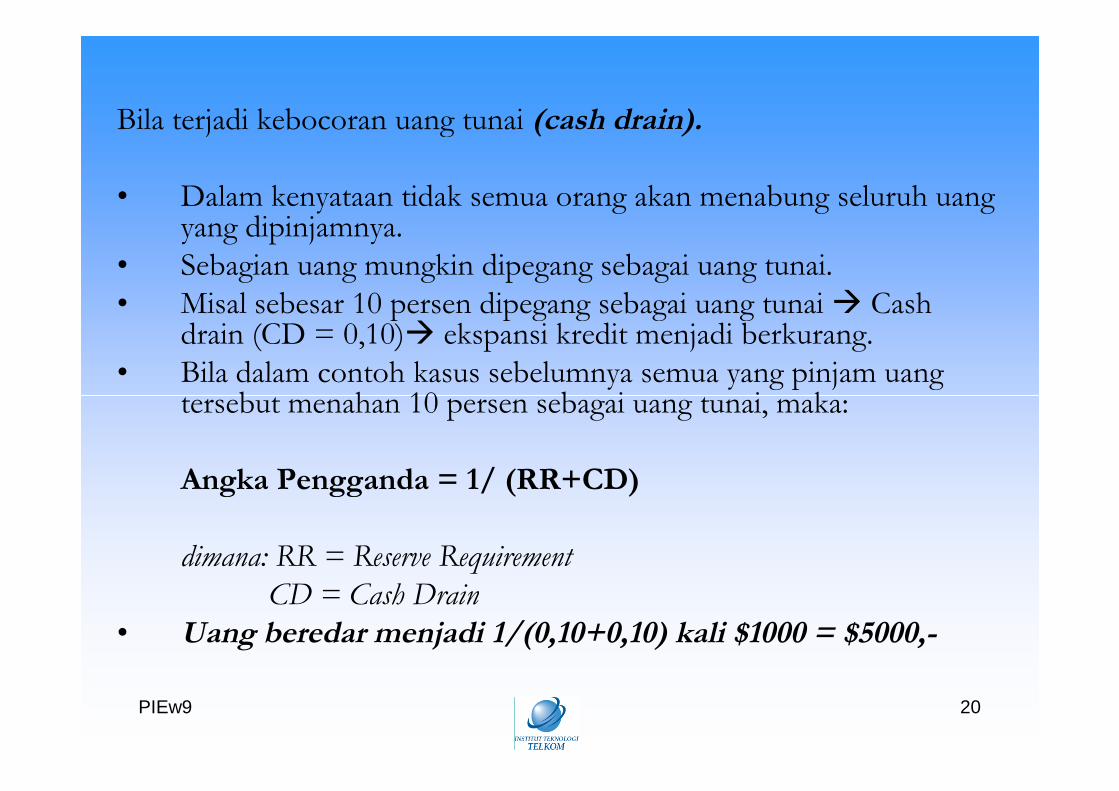

Bila terjadi kebocoran uang tunai (cash drain).

• Dalam kenyataan tidak semua orang akan menabung seluruh uangyang dipinjamnya.

• Sebagian uang mungkin dipegang sebagai uang tunai.• Misal sebesar 10 persen dipegang sebagai uang tunai Cash

drain (CD = 0,10) ekspansi kredit menjadi berkurang.• Bila dalam contoh kasus sebelumnya semua yang pinjam uang

tersebut menahan 10 persen sebagai uang tunai, maka:

PIEw9 20

tersebut menahan 10 persen sebagai uang tunai, maka:

Angka Pengganda = 1/ (RR+CD)

dimana: RR = Reserve RequirementCD = Cash Drain

• Uang beredar menjadi 1/(0,10+0,10) kali $1000 = $5000,-

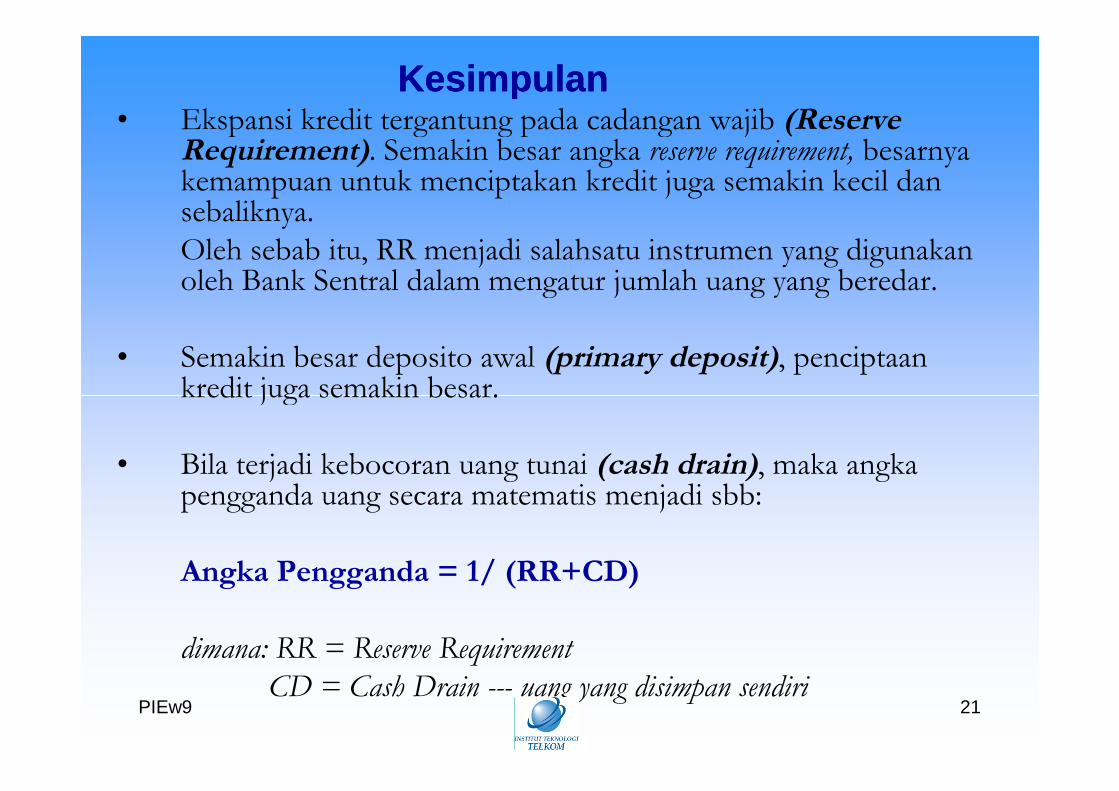

KesimpulanKesimpulan• Ekspansi kredit tergantung pada cadangan wajib (Reserve

Requirement). Semakin besar angka reserve requirement, besarnyakemampuan untuk menciptakan kredit juga semakin kecil dansebaliknya.Oleh sebab itu, RR menjadi salahsatu instrumen yang digunakanoleh Bank Sentral dalam mengatur jumlah uang yang beredar.

• Semakin besar deposito awal (primary deposit), penciptaankredit juga semakin besar.

PIEw9 21

kredit juga semakin besar.

• Bila terjadi kebocoran uang tunai (cash drain), maka angkapengganda uang secara matematis menjadi sbb:

Angka Pengganda = 1/ (RR+CD)

dimana: RR = Reserve RequirementCD = Cash Drain --- uang yang disimpan sendiri

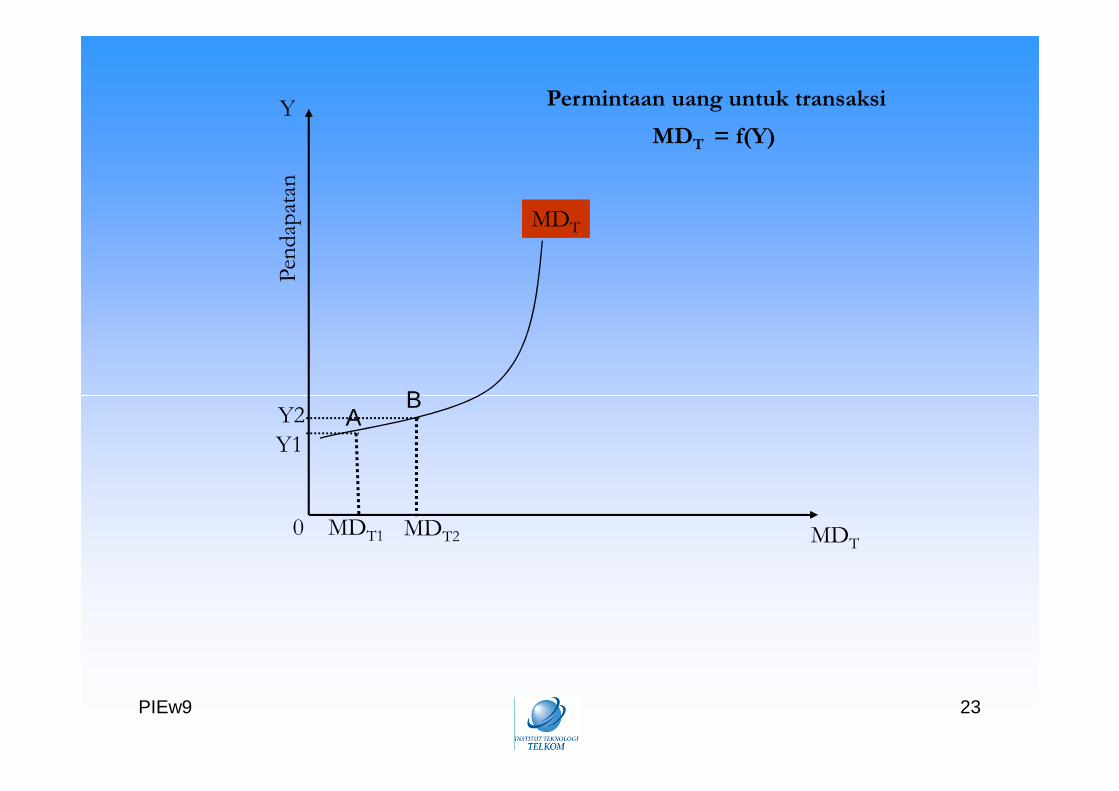

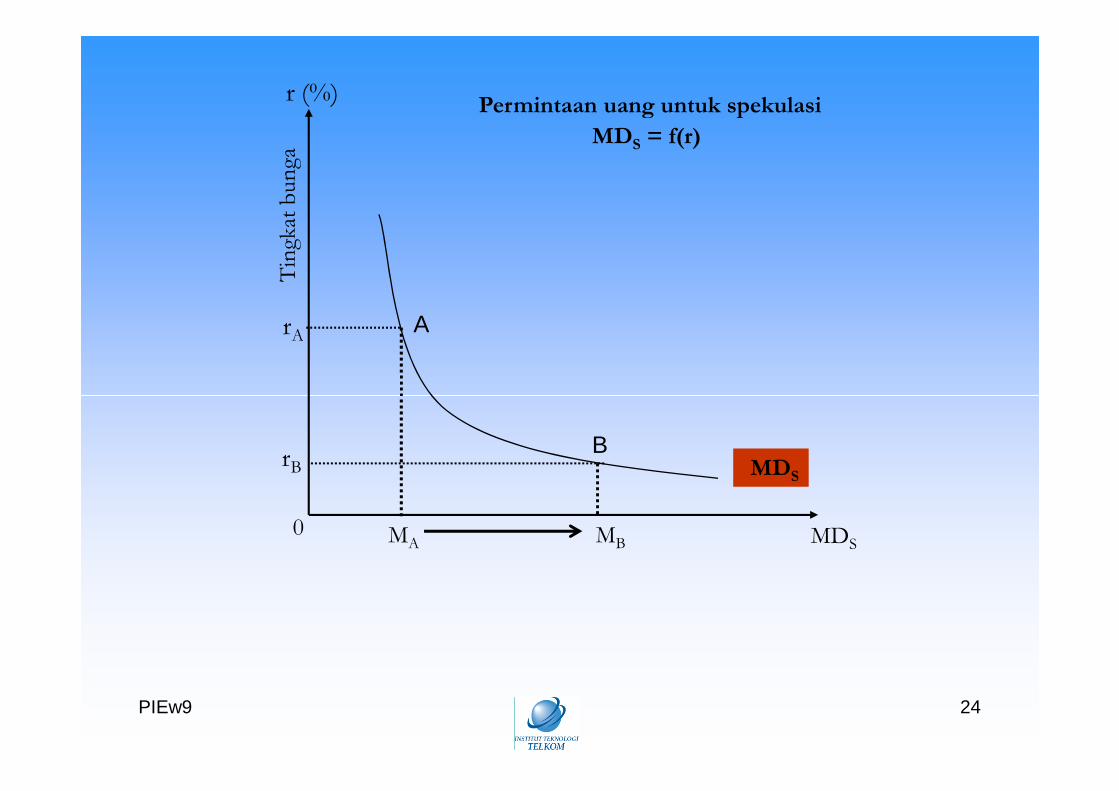

Teori Permintaan UangTeori Permintaan Uang

• Menurut Keynes, permintaan uang yangdilakukan masyarakat didasari tiga motif:

1. Motif transaksi (Transaction motive)

2. Motif spekulasi (Speculation motive)

PIEw9 22

2. Motif spekulasi (Speculation motive)

3. Motif berjaga-jaga (Precautionary motive).

Permintaan uang untuk transaksiY

Pen

dap

atan

B

MDT

MDT = f(Y)

PIEw9 23

Y1Y2

MDT10 MDT2

AB

MDT

Permintaan uang untuk spekulasir (%)

Tin

gkat

bun

ga

rA

MDS = f(r)

A

PIEw9 24

0 MDSMBMA

rB MDS

B

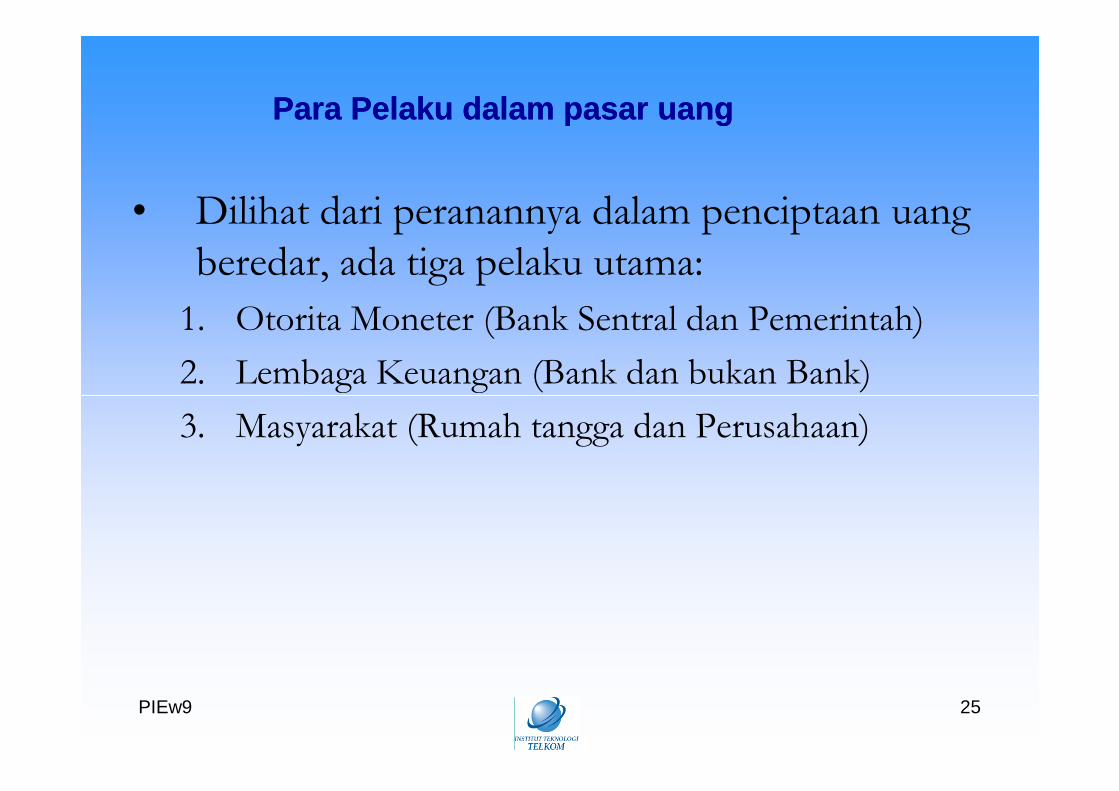

Para Pelaku dalam pasar uangPara Pelaku dalam pasar uang

• Dilihat dari peranannya dalam penciptaan uangberedar, ada tiga pelaku utama:

1. Otorita Moneter (Bank Sentral dan Pemerintah)

2. Lembaga Keuangan (Bank dan bukan Bank)

PIEw9 25

3. Masyarakat (Rumah tangga dan Perusahaan)

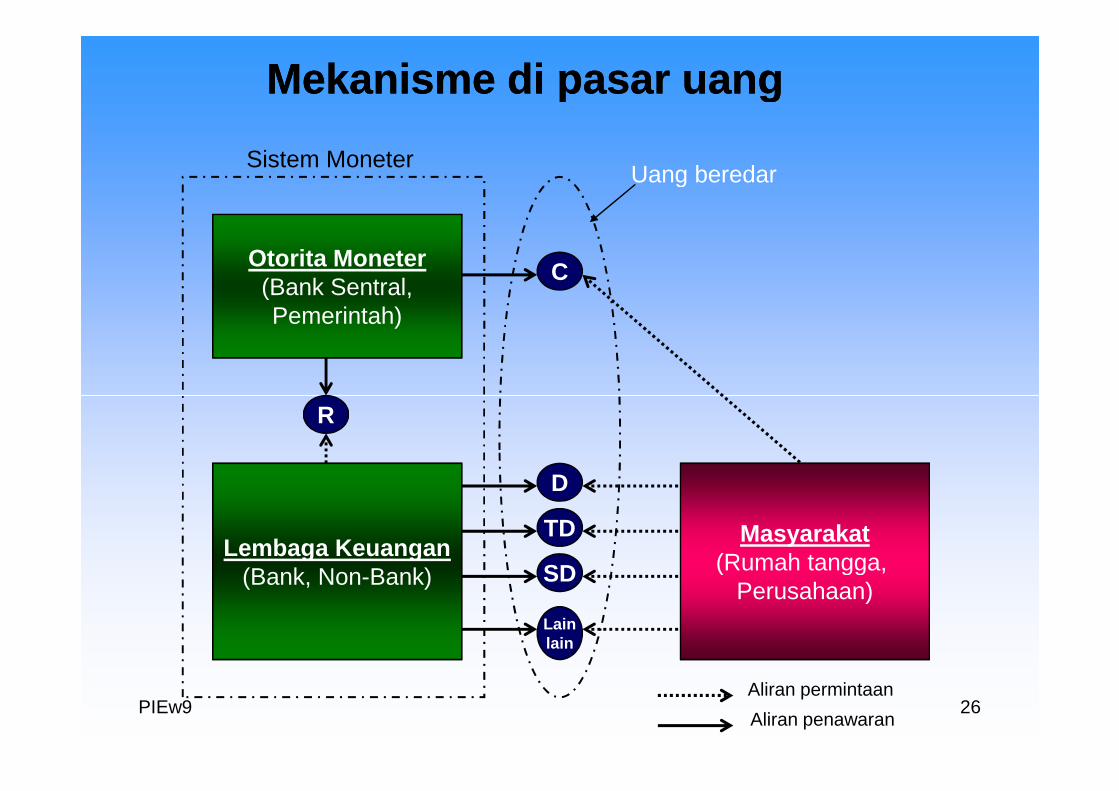

Mekanisme di pasar uangMekanisme di pasar uang

Otorita Moneter(Bank Sentral,Pemerintah)

C

Sistem MoneterUang beredar

PIEw9 26

Masyarakat(Rumah tangga,

Perusahaan)

Lembaga Keuangan(Bank, Non-Bank)

D

TD

SD

Lainlain

R

Aliran permintaan

Aliran penawaran

• Otorita moneter – Bank Sentral mengeluarkan C (uang kartal)dan R (bank reserves) sesuai permintaan.

C + R = Uang Primer

• Lembaga Keuangan merupakan sumber penawaran uang giral(D), deposito berjangka (TD), simpanan tabungan (SD) dan

PIEw9 27

(D), deposito berjangka (TD), simpanan tabungan (SD) danaktiva keuangan lainnya yang diminta masyarakat

D+TD+SD+Lain-lain = Uang Sekunder

• Sistem Moneter adalah supplier seluruh kebutuhan uang bagimasyarakat dan Perusahaan.

Lembaga KeuanganLembaga Keuangan

• Lembaga keuangan: adalah lembaga perantaraantara pihak yang kelebihan dana dan yangmembutuhkan/kekurangan dana.

• Yang dilakukan lembaga tersebut: Melakukanpenghimpunan dana dari masyarakat pemilikdana, kemudian menyalurkan kepada pihak

PIEw9 28

dana, kemudian menyalurkan kepada pihakyang membutuhkan dengan tujuan mencarikeuntungan.

• Menurut kegiatannya dibagi dua:1. Lembaga Keuangan Bank

2. Lembaga Keuangan Bukan Bank

Lembaga Keuangan Bank

• Berdasarkan UU No 10/1998, Bank didefinisikansebagai badan usaha yang menghimpun danadari masyarakat dalam bentuk simpanan danmenyalurkannya kepada masyarakat dalambentuk kredit atau bentuk-bentuk lainnya.

PIEw9 29

Lembaga Keuangan Bukan Bank

• Perusahaan Asuransi

• Lembaga Dana Pensiun

• Pegadaian