tugas bsc

DESCRIPTION

TUGASTRANSCRIPT

Profil Perusahaan.

The Royal Place and Resort terletak di tepi Pantai Zambua Kepulauan Wakatobi. Resort

yang didirikan tahun 1999 oleh Chairman dan CEO Dian Asdarini dengan prinsip “ Kami

Menghargai Pelanggan” ini mempunyai bangunan berupa villa dan sebuah restaurant serta

fasilitas-fasilitas lainnya. The Royal Place and Resort memiliki pemandangan yang sangat indah

ke arah Pantai Zambua yang terkenal keeksotisan dunia bawah lautnya. Pada awal operasinya

sekitar bulan Desember 2003, The Royal Place and Resort mempekerjakan 130 tenaga kerja.

Guna lebih meningkatkan pelayanan kepada para tamu yang menginap maka hotel ini juga

dilengkapi dengan sarana Care and Healhty Center dan sebuah Seafood Restaurant. Dengan

fasilitas yang sudah dimiliki, diharapkan mampu untuk bersaing dalam usaha perhotelan di

daerah lainnya.

The Royal Place and Resort menyewakan 7 villa dengan berbagai fasilitas khusus yang

dimiliki masing-masing villa. Fasilitas lainnya yaitu Laundry and Dry cleaning, Bar dan Taxi

counter. Selama ini Hotel The Royal and Place Resort melakukan pengukuran kinerja lebih

berfokus pada kinerja keuangan. The Royal and Place Resort perlu menyeimbangkan penilaian

kinerja yang bersifat keuangan maupun nonkeuangan. Dari penilaian keuangan saja dirasa

tidaklah cukup, karena The Royal and Place Resort merupakan perusahaan yang bergerak

dibidang jasa, tentunya pelanggan sangat penting karena tanpa pelanggan perusahaan tidak akan

ada.

Kunci keberhasilan untuk meraih keberhasilan jangka panjang adalah pelayanan yang

berkualitas pada pelanggan sehingga pelanggan puas. Perspektif proses bisnis internal

merupakan proses kerja/pelayanan pada pelanggan. Semakin baik/singkat prosesnya, maka

pelanggan akan puas dan ini berarti kinerja perusahaan baik. Perspektif pembelajaran dan

pertumbuhan berfokus pada kemampuan sumber daya manusia, dalam hal ini karyawan.

Karyawan perlu dipertimbangkan dalam pengukuran kinerja karena karyawan terlibat langsung

dalam penyediaan jasa sebagai aktivitas utama perusahaan, yaitu melayani dan memuaskan

pelanggan.

Untuk itu Akmal Mutohar, Direktur Pengelola Perencanaan Strategis dan Keuangan telah

mengenal konsep Balanced Scorecard dan ingin segera mengembangkan konsep ini demi

menciptakan perubahan pada The Royal and Place Resort. Berikut ini, tujuan-tujuan strategis

telah diidentifikasi untuk setiap perspektif Balanced Scorecard :

a. Penilaian Kinerja Perspektif Keuangan

Kinerja keuangan yang dinilai adalah kinerja keuangan pada tahun 2009 dan 2010. Untuk

menghitung seluruh rasio-rasio keuangan yang telah disebutkan di atas, diperlukan sumber data

berupa laporan Hotel yang terdiri dari laporan laba rugi komparatif serta neraca komparatif untuk

periode yang berakhir 31 Desember 2009 dan 2010.Teknik analisis yang digunakan untuk The

Royal and Place Resort menilai kinerja keuangan adalah:

1. Rasio likuiditas

Rasio likuiditas adalah rasio yang menganalisis seberapa jauh sebuah perusahaan mampu

bertahan hidup (Riyanto, 2001).

1. Current ratio

Rasio ini menunjukkan posisi kas dan kemampuan perusahaan untuk memenuhi

kewajiban/hutang lancar.

Current Ratio = Aktiva Lancar / Hutang Lancar

Current Ratio tahun 2009 = 432.082.374,92

430.524.431,86

= 1,01

Current Ratio tahun 2010 = 838.628.914,41

512.352.303,12

= 1,64

Pada tahun 2009, setiap Rp1 hutang lancar perusahaan dijaminkan dengan Rp1,01 aktiva

lancar. Pada tahun 2010 setiap Rp.1 hutang lancar perusahaan dijaminkan dengan Rp 1,64 aktiva

lancar. Ini berarti kemampuan perusahaan untuk melunasi setiap hutang lancar dengan

menggunakan aktiva lancar yang dimiliki menunjukkan peningkatan sebesar Rp 0,63 atau

sebesar 63%.

2. Quick ratio

Untuk menganalisis quick ratio tahun 2009 dan 2010 The Royal and Place Resort digunakan

rumus sebagai berikut:

Quick Ratio = Kas + Efek +Piutang : Hutang Lancar

Quick Ratio tahun 2009 = 349.530.635,16

430.524.431,86

= 0,81

Quick Ratio tahun 2010 = 746.872.994,28

512.352.303,12

= 1,46

Pada tahun 2009, setiap Rp1 hutang lancar perusahaan dijaminkan dengan Rp0,81 kas

dan piutang. Pada tahun 2010 setiap Rp1 hutang lancar perusahaan dijaminkan dengan Rp1,46

kas dan piutang. Ini berarti kemampuan perusahaan untuk melunasi setiap Rp1 hutang lancar

dengan menggunakan kas dan piutang yang dimiliki menunjukkan peningkatan sebesar Rp0,65

atau sebesar 65%

3. Cash ratio

Untuk menganalisis cash ratio tahun 2009 dan 2010 The Royal and Place Resort

digunakan rumus sebagai berikut:

Cash Ratio = Kas + Efek : Hutang Lancar

Cash Ratio tahun 2009 = 142.592.503,95 : 430.524.531,86 = 0,34

Cash Ratio tahun 2010 = 438.244.082,45 : 512.354.303,12 = 0,86

Pada tahun 2009, setiap Rp1 hutang lancar perusahaan dijaminkan dengan Rp0,34 kas.

Pada tahun 2010, setiap Rp1 hutang lancar perusahaan dijaminkan dengan Rp0,86 kas. Ini berarti

kemampuan perusahaan untuk melunasi setiap Rp1 hutang lancar dengan mengguankan aktiva

lancar yang dimiliki menunjukkan peningkatan sebesar Rp0,52 atau sebesar 52%.

2. Rasio profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan baik hubungannya dengan penjualan, aktiva

maupun modal sendiri (Riyanto, 2001).

1. Return on Investment (ROI)

Untuk menganalisis ROI tahun 2009 dan 2010 pada The Royal and Place Resort

digunakan rumus sebagai berikut:

ROI = Laba Bersih : Total Aktiva

ROI tahun 2009 = 37.033.891,28 : 1.484.252.705,33 = 0,02

ROI tahun 2010 = 81.307.743,80 : 1.898.065.905,74 = 0,04

Pada tahun 2009, untuk setiap Rp1 aktiva yang dimiliki oleh perusahaan menghasilkan

laba bersih sebesar Rp0,02 atau sebesar 2%. Pada tahun 2010, setiap Rp1 aktiva yang dimiliki

menghasilkan laba bersih sebesar Rp0,04 atau sebesar 4%. Ini berarti terjadi peningkatan laba

bersih untuk setiap Rp1 aktiva yang dimiliki perusahaan yaitu sebesar Rp0,02 atau sebesar 2%.

2. Return on Equity (ROE)

Untuk menganalisis ROE tahun 2009 dan 2010 The Royal and Place Resort digunakan rumus

sebagai berikut:

ROE = Laba bersih : Jumlah Modal Sendiri

ROE tahun 2009 = 37.033.891,28 : 863.332.865,32 = 0,04

ROE tahun 2010= 81.307.743,80 : 1.317.410.032,18 = 0,06

Pada tahun 2009, setiap Rp1 modal sendiri yang dimiliki oleh perusahaan menghasilkan laba

bersih sebesar Rp0,04 atau sebesar 4%. Pada tahun 2010, setiap Rp1 modal sendiri yang dimiliki

menghasilkan keuntungan sebesar Rp0.06 atau sebesar 6%. Ini berarti terjadi peningkatan laba

bersih untuk setiap Rp1 modal sendiri yang dimiliki perusahaan yaitu sebesar Rp0,02 atau

sebesar 2%.

3. Operating Income

Untuk menganalisis ROE tahun 2009 dan 2010 pada The Royal and Place Resort digunakan

rumus sebagai berikut:

Operating income ratio = Laba Usaha : Penjualan Netto

Operating income ratio tahun 2009 = 37.033.891,28 : 1.834.397.106,98 = 0,02

Operating income ratio tahun 2010= 81.307.743,80 : 2.934.175.159,83 = 0,03

Pada tahun 2009, setiap Rp1 penjualan neto menghasilkan laba operasi sebesar Rp0,02 atau

sebesar 2%. Pada tahun 2010, setiap Rp1 penjualan neto menghasilkan laba operasi sebesar

Rp0,03 atau sebesar 3%. Ini berarti peningkatan laba operasi untuk setiap Rp1 penjualan neto

sebesar Rp0,01 atau sebesar 1%.

3. Rasio pertumbuhan

Rasio pertumbuhan adalah rasio yang digunakan untuk mengetahui perkembangan suatu

komponen laporan dari periode ke periode (Riyanto, 2001).

1. Tingkat pertumbuhan pendapatan

= Total Pendapatan Tahun ini – Total Pendapatan Tahun lalu x 100 %

Total Pendapatan tahun Lalu

= 2.934.175.159,83 − 1.834.397.106,98 x 100 % = 59,95 %

1.834.397.106,98

Hasil perhitungan menunjukkan bahwa total pendapatan dalam kurun waktu 2009 dan

2010 menunjukkan pertumbuhan sebesar 59,95%.

2. Tingkat pertumbuhan total harga pokok dan biaya

= total HPP & biaya tahun ini − total HPP & biaya tahun lalu x 100%

Total HPP & biaya tahun lalu

= 2.843.641.640,26 − 1.806.641.677,10 x 100% = 57,39 %

1.806.641.667,10

Hasil perhitungan di atas menunjukkan bahwa dalam kurun waktu 2009 dan 2010, total

harga pokok penjualan menunjukkan peningkatan sebesar 57,39%.

3. Tingkat pertumbuhan laba bersih

= laba bersih tahun ini − laba bersih tahun lalu x 100 %

laba bersih tahun lalu

= 81.307.743,80 − 37.033.891,28 x 100 % = 119,55%

37.033.891,28

Hasil perhitungan di atas menunjukkan bahwa laba bersih dalam kurun waktu 2009 dan 2010 menunjukkan peningkatan sebesar 119,55%.

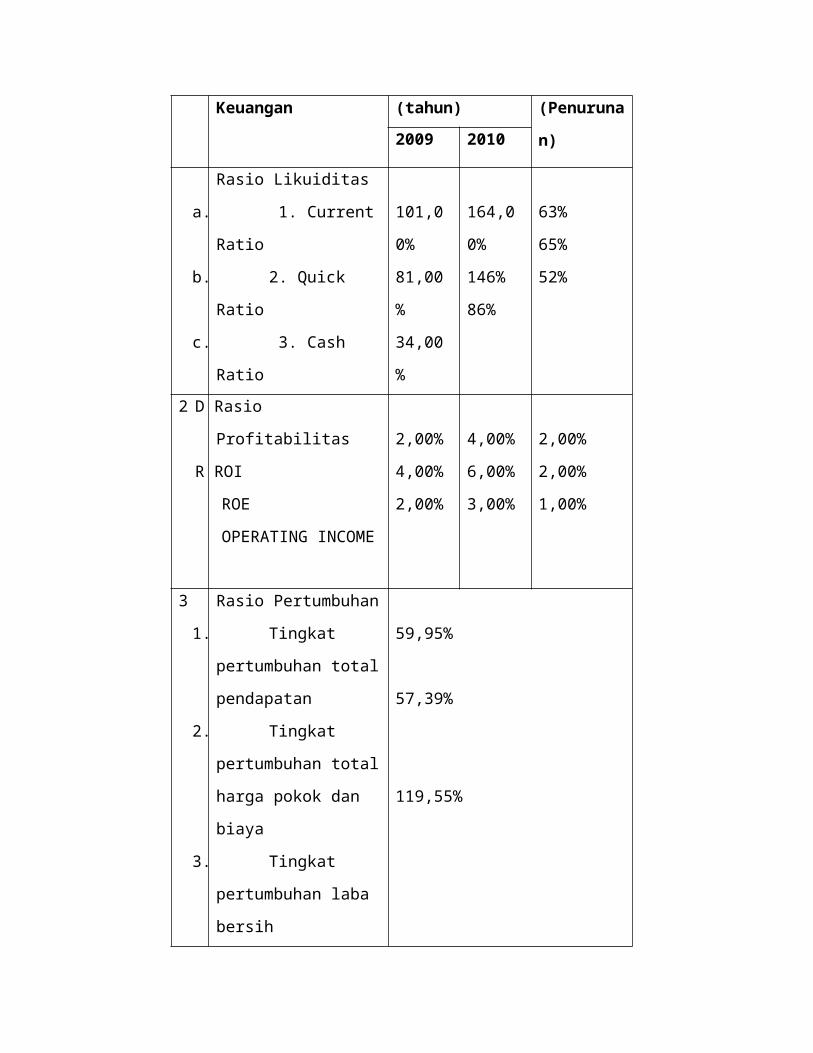

Rasio Keuangan Hotel Tahun 2009 dan 2010 (dalam persen)

No Tolak Ukur Keuangan Periode (tahun) Kenaikan

(Penurunan)2009 2010

Rasio Likuiditas

a. 1. Current Ratio

b. 2. Quick Ratio

c. 3. Cash Ratio

101,00%

81,00%

34,00%

164,00

%

146%

86%

63%

65%

52%

2 D Rasio Profitabilitas

R ROI

ROE

OPERATING INCOME

2,00%

4,00%

2,00%

4,00%

6,00%

3,00%

2,00%

2,00%

1,00%

3 Rasio Pertumbuhan

1. Tingkat pertumbuhan

total pendapatan

2. Tingkat pertumbuhan

total harga pokok dan

biaya

3. Tingkat pertumbuhan

laba bersih

59,95%

57,39%

119,55%

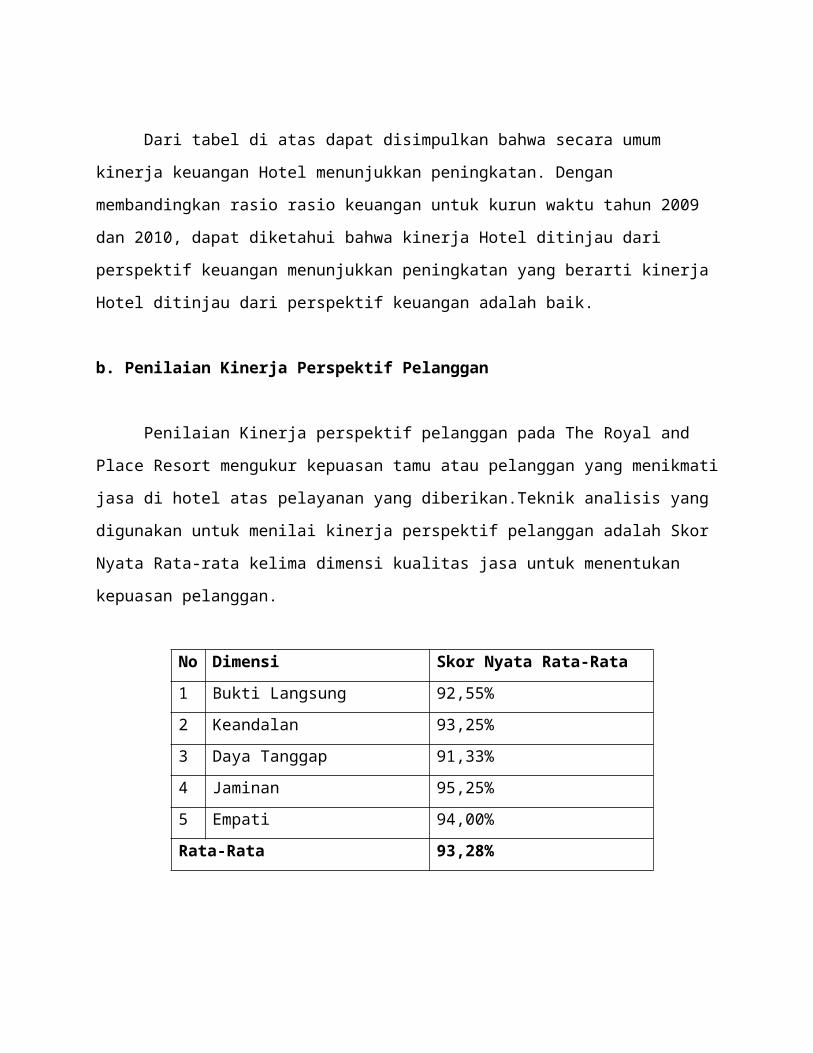

Dari tabel di atas dapat disimpulkan bahwa secara umum kinerja keuangan Hotel

menunjukkan peningkatan. Dengan membandingkan rasio rasio keuangan untuk kurun waktu

tahun 2009 dan 2010, dapat diketahui bahwa kinerja Hotel ditinjau dari perspektif keuangan

menunjukkan peningkatan yang berarti kinerja Hotel ditinjau dari perspektif keuangan adalah

baik.

b. Penilaian Kinerja Perspektif Pelanggan

Penilaian Kinerja perspektif pelanggan pada The Royal and Place Resort mengukur

kepuasan tamu atau pelanggan yang menikmati jasa di hotel atas pelayanan yang

diberikan.Teknik analisis yang digunakan untuk menilai kinerja perspektif pelanggan adalah

Skor Nyata Rata-rata kelima dimensi kualitas jasa untuk menentukan kepuasan pelanggan.

No Dimensi Skor Nyata Rata-Rata

1 Bukti Langsung 92,55%

2 Keandalan 93,25%

3 Daya Tanggap 91,33%

4 Jaminan 95,25%

5 Empati 94,00%

Rata-Rata 93,28%

Dari tabel diatas diperoleh hasil bahwa Skor Nyata Rata-rata untuk dimensi bukti

langsung, keandalan, daya tanggap, jaminan dan empati masing-masing adalah 92,55%, 93,25%,

91,33%, 95,25%,92,00%. Hasil perhitungan tersebut memperlihatkan bahwa para pelanggan

puas dengan kualitas pelayanan yang disediakan oleh Hotel dan kinerja dari perspektif pelanggan

adalah baik.

c. Penilaian Kinerja Perspektif Proses Bisnis Internal

Teknik analisis yang digunakan dalam menilai kinerja dari perspektif proses bisnis

internal adalah dengan menggunakan Service Cycle Efficiency (SCE) dan hanya dibatasi pada

pengukuran efektivitas waktu proses, dalam hal ini waktu dalam penyelesaian proses check in

dan check out. SCE adalah perbandingan antara waktu yang berkaitan dengan value added

activity dalam transaksi check in atau check out dengan waktu total untuk memproses transaksi

check in atau check out (waktu yang berkaitan dengan value added activity dan non value added

activity).

Waktu bernilai tambah adalah waktu standar pemrosesan check in maupun check out.

Throungput time terdiri dari pengisian formulir registrasi, pemrosesan voucher, pemberian

passport, dan input data untuk proses check in sedangkan untuk proses check out terdiri dari

pengecekan tagihan ke masing-masing outlet, mengecek tagihan (bill), menerima pembayaran.

Data tamu yang memesan kamar melalui travel agent seharusnya telah diproses oleh

pihak Hotel. Pengisian formulir registrasi seharusnya tidak diperlukan karena data-data yang

diperlukan telah tersedia pada voucher dari tamu yang bersangkutan. Waktu rata-rata

penyelesaian proses check in yaitu 3-5 Juni 2011 sehingga dapat dihitung:

SCE = 2,14 menit

2,14 menit + 1,35 menit

= 0,61

Sehingga dapat disimpulkan bahwa SCE untuk proses check in belum mencapai 1 dan

hanya sebesar 0,61. Ini berarti ada 39% aktivitas yang tidak bernilai tambah (non value added

activity).

Hotel sudah menerapkan system online untuk memproses tagihan tamu.

Jika sistem ini difungsikan sebagaimana mestin ya, maka pengecekan tagihan ke masing-masing

outlet tidak perlu lagi dan dalam hal ini berarti aktivitas tersebut bisa digolongkan menjadi

aktivitas yang tidak bernilai tambah (non value added activity). Waktu rata-rata penyelesaian

checkout yaitu 3-5 Juni 2011 sehingga dapat dihitung:

SCE = 4,23 menit

4,23 menit + 2,33 menit = 0,64

Sehingga dapat dilihat bahwa SCE untuk proses check out belum mencapai 1 dan hanya

sebesar 0,64. Ini berarti ada 36% aktivitas yang tidak bernilai tambah (non value added activity).

Hasil perhitungan SCE dalam hal ini waktu rata-rata check in dan check out di Hotel,

menunjukkan kinerja Hotel masih perlu ditingkatkan karena SCE untuk proses check in maupun

check out masih kurang dari 1. Ini berarti masih ada non value added activity. Jadi kinerja Hotel

dilihat dari perspektif proses bisnis internal masih perlu ditingkatkan.

d. Penilaian kinerja Perspektif Pembelajaran dan Pertumbuhan

Teknik analisis yang digunakan untuk menilai kinerja perspektif pembelajaran dan

pertumbuhan adalah dengan menggunakan Indeks Kepuasan Karyawan (IKK) berdasarkan lima

unsur yang menentukan kepuasan kerja yaitu unsur kerjaa secara mental, ganjaran, kondisi kerja,

rekan kerja, dan kesesuaian kepribadian dengan pekerjaan.

Tingkat atau derajat kepentingan factor atau unsur penentu kepuasan karyawan.

No Dimensi Bobot

1 Kerja secara mental 19,88 %

2 Ganjaran 20,40%

3 Kondisi kerja 19,78%

4 Rekan kerja 19,94%

5 Kesesuaian kepribadian dengan 20,00%

pekerjaan

Total 100%

Berdasarkan Tabel diatas dapat diketahui bahwa faktor atau penentuan kepuasan kerja

yang mendapat bobot yang paling tinggi adalah ganjaran yaitu dengan bobot 20,40%. Ini

berarti ganjaran merupakan faktor atau unsur yang terpenting dalam membentuk kepuasan

kerja, sedangkan faktor atau unsur kondisi kerja mendapatkan bobot yang paling rendah

yaitu sebesar 19,78%. Hal ini berarti faktor atau unsur kondisi kerja kurang menentukan

dalam membentuk kepuasan kerja dibandingkan dengan keempat faktor lainnya.

KESIMPULAN

Berdasarkan analisis pada bab sebelumnya, ditinjau dari ke-empat perspektif BSC maka

dapat disimpulkan bahwa perspektif The Royal Place and Resort adalah baik. Hal ini dapat

dijelaskan dengan kinerja dari masing-masing perspektif, antara lain:

1. Dari perspektif keuangan menggunakan tiga rasio yaitu likuiditas, profitabilitas, dan

pertumbuhan. Kinerja Hotel mengalami peningkatan dengan demikian kinerja perspektif

keuangan Hotel dikategorikan baik.

2. Dari perspektif pelanggan dinilai berdasarkan Skor Nyata Rata-rata diketahui bahwa

kinerja Hotel dikategorikan baik. Sehinggan dari perspektif ini kinerja Hotel dikategorikan baik.

3. Perspektif proses bisnis internal diukur dengan service cycyle efficiency.

Dalam perspektif ini kinerja Hotel masih perlu ditingkatkan untuk mengurangi adanya

aktivitas yang tidak bernilai tambah bagi Hotel.

4. Perspektif pembelajaran dan pertumbuhan dianalisis dengan indeks kepuasan

karyawan. dalam perspektif ini dikategorikan baik karena karyawan puas dengan kondisi kerja

Hotel.

Dari penelitian diatas dapat disimpulkan bahwa kinerja Hotel The Royal Place and Resort

dapat dikategorikan baik, akan tetapi perspektif proses bisnis internal kinerjanya masih perlu

ditingkatkan karena masih ada aktivitas yang tidak bernilai tambah.