tugas akuntansi pajak aset tetap.pdf

TRANSCRIPT

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 1/35

AKUNTANSI PAJAK ASET TETAP

Kelompok 1

Dosen : Dr. Harnovinsah, Ak., M.Si

Mata kuliah : Akuntansi Perpajakan

Kelas : T-405 Tower Mercu Buana

Disusun oleh:

1.

Erik (5551511075)

2.

Astrid (5551110073)

3.

Fadly (5551511076)

PROGRAM PASCASARJANA MAGISTER AKUNTANSI

UNIVERSITAS MERCU BUANA

TAHUN AJARAN 2015/2016

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 2/35

Daftar isi

Cover

Datar isi

BAB I Pendahuluan

a. Latar belakang

b. Rumusan masalah

BAB II Pembahasan

a. Parlakuan aset tetap

b.

Nila perolehan aset tetap

c. Penyusutan aset tetap

d. Pelepasan dan penghapusan

e. Pengelompokan asset tetap

f. Revalasi aset tetap

BAB III Penutup

a. Kesimpulan

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 3/35

1

BAB I

Pendahuluan

A.

Latar Belakang

Dalam pembelajaran akuntansi perpajakan baiknya kita mengetahui tentang apa yang ada

didalam ilmu ini. Salah satu yang terdapat didalamnya adalah tentang Aset Tetap yang akan

kami uraikan di dalam makalah kami ini yang mencakup bahasan Aset Tetap.

Aktiva tetap sangat berarti terhadap kelayakan laporan keuangan, kesalahan dalam menilai

aktiva tetap berwujud dapat mengakibatkan kesalahan yang cukup material karena nilai

investasi yang ditanamkan pada aktiva tetap relative besar. Mengingat pentingnya akuntansi

aktiva tetap dalam laporan keuangan tersebut, maka perlakuannya harus berdasarkan pada

Standar Akuntansi Keuangan (PSAK No.16).

Aktiva tetap tersebut dalam penyajiannya pada laporan keuangan seharusnya

membebankan biaya depresiasi yang dimiliki secara konsisten pada setiap periode dengan

menggunakan metode yang dianggap sesuai dengan standart akuntansi di Indonesia, agar

diketahui nilai sisanya pada akhir periode.

Dalam perpajakan perlakuan akuntansi atas aset tetap tidak seluruhnya sama dengan

Pernyatan setandar akuntansi keuangan (PSAK) dikarenakan dalam perpajakan terdapat undang

undang yang lebih mengikat atau memaksa sehingga alam akuntasi perpajakan tidak dapat

mengikuti PSAK secara keseluruhan. Oleh karena itu kami akan menguraikan mengenai

Akuntansi perpajakan yang ada di Indonesia dengan materi “akuntansi pajak atas aset tetap”.

B.

Rumusan masalah

Dari latar belakang yang telah dijelaskan tersebut di atas maka kita dapat tarik beberapa

permasalahan yang mungkin akan timbul dalam operasional perusahaan, beberapa rumusan

masalah yang akan kami bahas dalam bab II diantaranya adalah sebagai berikut:

1.

Bagaimana pengakuan akuntansi aset tetap dalam sistem perpajakan?

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 4/35

2

2.

Bagaimana perlakuan untuk biaya perolehan dalam pengukuran aset tetap sesuai ketentuan

perpajakan?

3.

Bagaimana bila terdapat penarikan and pelepasan aset tetap perusahaan sesuai ketentuan

perpajakan?

4.

Bagaimana perhitungan dan metode penyusutan aset tetap sesuai ketentuan perpajakan?

5.

Bagaimanakah penentuan pengelompokan aset tetap yang dimiliki perusahaan sesuai

dengan ketentuan perpajakan?

6.

Apakah perlakuan akuntansi perpajakan bila terjadi revaluasi aset tetap?

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 5/35

3

BAB II

Pembahasan

A.

Pengakuan Aset Tetap

Pernyataan standar Akntansi Keuangan No. 16 (Revisi 2007) bertujuan untuk mengatur

perlakuan akuntansi aset tetap, agar pengguna laporan keuangan dapat memahami

informasi mengenai investasi entitas di asset tetap, dan perubahan dalam investasi

tersebut pernyataan tersebut tidaklah berlaku untuk hak penambangan dan reservasi

tambang seperti minyak, gas alam, dan sumber daya alam sejenis yang tidak dapat di

perbaharui. Namun demikian pernyataan tersebut tetap berlaku untuk asset yang di gunakan

untuk mengembangkan asset yang terkait dengan hak penambangan aset yang terkait

dengan hak penambangan dan reservasi tambang tersebut.(waluyo,2011)

Aktiva tetap adalah harta yang dapat digunakan lebih dari satu tahun. Aktiva tetap terbagi

atas:

1.

Aktiva yang dapat disusutkan (depreciable assets)

Contoh: Bangunan, mesin dan peralatan yang lain.

2.

Aktiva yang tidak dapat disusutkan (nondepreciable assets)

Contoh: Tanah

Aktiva tidak berwujud adalah hak mutlak perusahaan terhadap sesuatu yang diperolehnya

karena keistimewaan tertentu. Syarat- syarat harta tidak berwujud :

1.

Ada hak mutlak

2.

Ada keistimewaan tertentu

3.

Ada pengeluaran biaya

Contoh : Hak paten, hak cipta, franchise, hak guna usaha, hak guna bangunan, goodwill, hak

penambangan, hak pengusahaan hutan, trade mark.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 6/35

4

Berdasarkan masa manfaatnya, aktiva tidak berwujud terbagi atas :

1.

Aktiva tidak berwujud yang masa manfaatnya dibatasi oleh undang-undang.

Misalnya : hak paten, hak cipta, franchise.

2.

Aktiva tidak berwujud yang masa manfaatnya tidak dibatasi oleh undang-undang.

Misalnya : goodwill dan merk dagang.

Perusahaan harus segera mengakui setiap aktiva yang dimiliki dan

mengelompokkannya sebagai aktiva tetap, apabila aktiva yang dimaksud memenuhi

pengertian dan memiliki sifat - sifat sebagai aktiva tetap. Mengenai pengakuan aktiva

tetap ini, Ikatan Akuntan Indonesia memberikan pernyataan dalam PSAK Nomor 16

paragraf 06, yaitu : (Ikatan Akuntan Indonesia, op. cit. No 16 paragraf 6)

Suatu benda berwujud harus diakui sebagai suatu aktiva dan dikelompokkan sebagai

aktiva tetap apabila:

Besar kemungkinan bahwa manfaat keekonomisan di masa yang akan datang yang

berkaitan dengan aktiva tersebut akan mengalir dalam perusahaan; untuk dapat menilai

apakah manfaat keekonomisan di masa yang akan datang tersebut akan mengalir ke

dalam perusahaan maka harus di nilai tingkat kepastian terjadinya aliran manfaat

keekonomisan tersebut, yang juga memerlukan suatu kepastian bahwa perusahaan akan

menerima imbalan dan menerima resiko terkait.

Biaya perolehan aktiva dapat di ukur secara handal; sedangkan kriteria kedua

mengarah kepada bukti-bukti yang diperlukan untuk mendukungnya. Dalam kerangka dasar

penyusunan dan penyajian laporan keuangan ditekankan pula masalah pengendalian

manfaat yang diharapkan dari suatu aktiva. Agar aktiva yang digunakan dapat memberikan

manfaat yang optimal terhadap kegiatan operasi perusahaan.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 7/35

5

Dengan demikian satu hal yang penting yang berkaitan pula dengan pengakuan suatu

aktiva adalah perusahaan memiliki kendali atas manfaat yang diharapkan dari aktiva

tersebut.

1.

Penggolongan Aktiva Tetap

Aktiva tetap dikelompokkan karena memiliki sifat yang berbeda dengan aktiva

lainnya. Kriteria aktiva tetap terdiri dari berbagai jenis barang maka dilakukan

penggelompokkan lebih lanjut atas aktiva-aktiva tersebut. Pengelompokkan itu

tergantung pada kebijaksanaan akuntansi perusahaan masing-masing karena umumnya

semakin banyak aktiva tetap yang dimiliki oleh perusahaan maka semakin banyak pula

kelompoknya.

Aktiva tetap yang dimiliki perusahaan terdiri dari berbagai jenis dan bentuk,

tergantung pada sifat dan bidang usaha yang diterjuni perusahaan tersebut. Aktiva

tetap sering merupakan suatu bagian utama dari aktiva perusahaan, karenanya

signifikan dalam penyajian posisi keuangan. Nilai yang relatif besar serta jenis dan

bentuk yang beragam dari aktiva tetap menyebabkan perusahaan harus hati-hati dalam

menggolongkannya.

Dari macam-macam aktiva tetap, untuk tujuan akuntansi dilakukan penggolongan

sebagai berikut:

a.

Aktiva tetap yang umumnya tidak terbatas seperti tanah untuk letak perusahaan,

pertanian dan peternakan.

b.

Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya

dapat diganti dengan aktiva yang sejenis,

misalnya bangunan, mesin, alat-alat, mebel dan lain-lain.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 8/35

6

c.

Aktiva tetap yang umumnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti dengan aktiva yang sejenis,

misalnya sumber-sumber alam seperti hasil tambang dan l ain-lain.

Selain itu aset tetap juga apat di golongkan dari beberapa sudut pandang diantaranya:

a.

Sudut substansi

1)

Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan

peralatan.

2)

Intangible Assets atau aktiva yang tidak berwujud seperti Goodwill, Patent,

Copyright, Hak Cipta, Franchise dan lain-lain.

b.

Sudut disusutkan atau tidak:

1)

Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti Building

(Bangunan), Equipment (Peralatan), Machinary (Mesin), Inventaris, Jalan dan

lain-lain.

2)

Undepreciated Plant Assets yaitu aktiva yang tidak dapat disusutkan, seperti

land (Tanah).

Aset tetap juga dapat di golongkan berdasarkan Jenisnya diantaranya dapat dibagi sebagai

berikut:

a.

Lahan – Lahan adalah bidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang

didirikan bangunan diatasnya harus dipisahkan pencatatan dari lahan itu sendiri.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 9/35

7

b.

Bangunan gedung – Gedung adalah bangunan yang berdiri di atas bumi ini baik di

atas lahan/air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi

gedung.

c.

Mesin – Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang

bersangkutan.

d.

Kendaraan - Semua jenis kendaraan seperti alat pengangkut, truk, grader, traktor,

forklift, mobil, kendaraan bermotor dan lain-lain.

e.

Perabot - Dalam jenis ini termasuk perabotan kantor, perabot laboratorium,

perabot pabrik yang merupakan isi dari suatu bangunan

f.

Inventaris – Peralatan yang dianggap merupakan alat-alat besar yang digunakan

dalam perusahaan seperti inventaris kantor, inventaris pabrik , inventaris

laboratorium, inventaris gudang dan lain-lain.

g.

Prasarana – Prasarana merupakan kebiasaan bahwa perusahaan membuat klasifikasi

khusus prasarana seperti: jalan, jembatan, roil, pagar dan lain-lain.

B.

Nilai Perolehan Aktiva Tetap

Penentuan harga perolehan aktiva tetap sangat penting karena harga perolehan menjadi

dasar untuk menghitung besarnya biaya penyusutan tiap-tiap tahun. Adapun ketentuan sesuai

dengan pasal 10 UU PPh, penentuan harga perolehan aktiva tetap sebagai berikut:

1.

Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang tidak

dipengaruhi hubungan istimewa adalah jumlah yang sesungguhnya dikeluarkan atau

diterima sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya

dikeluarkan atau diterima.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 10/35

8

2.

Nilai perolehan atau niai penjualan dalam hal terjadi tukar-menukar harta adalah jumlah

yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar.

3.

Nilai perolehan atau nilai pengalihan harta yang dialihkan dalam rangka likuidasi,

penggabungan, peleburan pemekaran, pemecahan, atau pengambilalihan usaha adalah

jumlah yang seharunya dikeluarkan atau diterima berdasarkan harga pasar, kecuali

ditetapkan lain oleh Menteri Keuangan.

4.

Dasar penilaian harta yang dialihkan dalam rangka bantuan sumbangan atau hibah:

a.

Yang memenuhi syarat sebagai bukan Objek Pajak bagi yang meneima pengalihan, sama

dengan nilai sisa buku dari pihak yang melakukan pengalihan atau nilai yang ditetapkan

Direktur Jenderal Pajak.

b.

Yang tidak memenuhi syarat sebagai bukan Objek Pajak bagi yang menerima

pengalihan, sama dengan nilai pasar dan harta tersebut.

5.

Dasar penilaian harta yang dialihkan dalam rangka penyetoran modal bagi badan yang

menerima pengalihan, sama dengan nilai pasar dari harta tesebut.

Perolehan Aktiva tetap diakui sebesar harga perolehannya (the acquisition cost ).

Sementara itu yang dimaksud dengan harga perolehan adalah pengeluaran-pengeluaran

yang timbul mulai dari peruses pembelian hingga aktiva tersebut siap beroperasi.Maka

harga perolehan dapat dirumuskan dengan :

Nilai Beli + Pengeluaran yang timbul dari proses pembelian hingga aktiva tersebut siap operasi

Untuk mendapatkan aset yang di inginkan perusahaan dapat menggunakan berbagai macam

cara, berikut ini merupakan macam-macam cara untuk memperoleh aktiva tetap, diantaranya

(yang paling sering terjadi) :

1.

Dibeli tunai (kontan)

2.

Dibeli dengan mencicil (kontrak jangka panjang)

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 11/35

9

3.

Dibeli dengan saham

4.

Dibangun Sendiri

5.

Pertukaran

Suatu aset tetap yang memenuhi kualifikasi di akui sebagai aset pada awal harus di

ukur sebesar biaya perolehan. Sebagai komponen biaya perolehan aset tetap tersebut

meliputi berikut ini (penerapan paragraf 16 PSAK No. 16 Revisi 2007).

1.

Harga Perolehan

Dalam komponen harga perolehan termasuk bea impor dan pajak pembelian yang

tidak boleh di kreditkan setelah di kurangi diskon pembelian dan potongan-potongan

lain.

2.

Biaya-biaya yang dapat didistribusikan secara langsung untuk membawa aset ke lokasi

dan kondisi yang di inginkan agar aset siap di gunakan sesuai dengan keinginan dan

manajemen.

3.

Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi

aset. Kewajiban biaya-biaya tersebut timbul pada saat aset diperoleh atau karena

entitas menggunakan aset selama periode tertentu yang bertujuan selain menghasilkan

persediaan sebagai biaya yang didistribusikan secara langsung.

Berikut merupakan macam macam perolehan aset tetap diantaranya:

1.

Perolehan aset tetap secara gabungan.

Apabila aset di peroleh secara gabungan, maka harga perolehan masing-masing

aset tetap ditentukan dengan megalokasikan harga gabungan berdasarkan

perbandingan nilai wajar masing-masing aset yang bersangkutan sebagai contoh harga

bangunan termasuk tanah seharga Rp 300.000.000,00 (termasuk biaya notaris, bea

balik nama, bea perolehan hak atas tanah dan bangunan dan lain – lain ).

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 12/35

10

Contoh :

Ayat jurnal yang pada saat pembelian tunai sebagai berikut:

2.

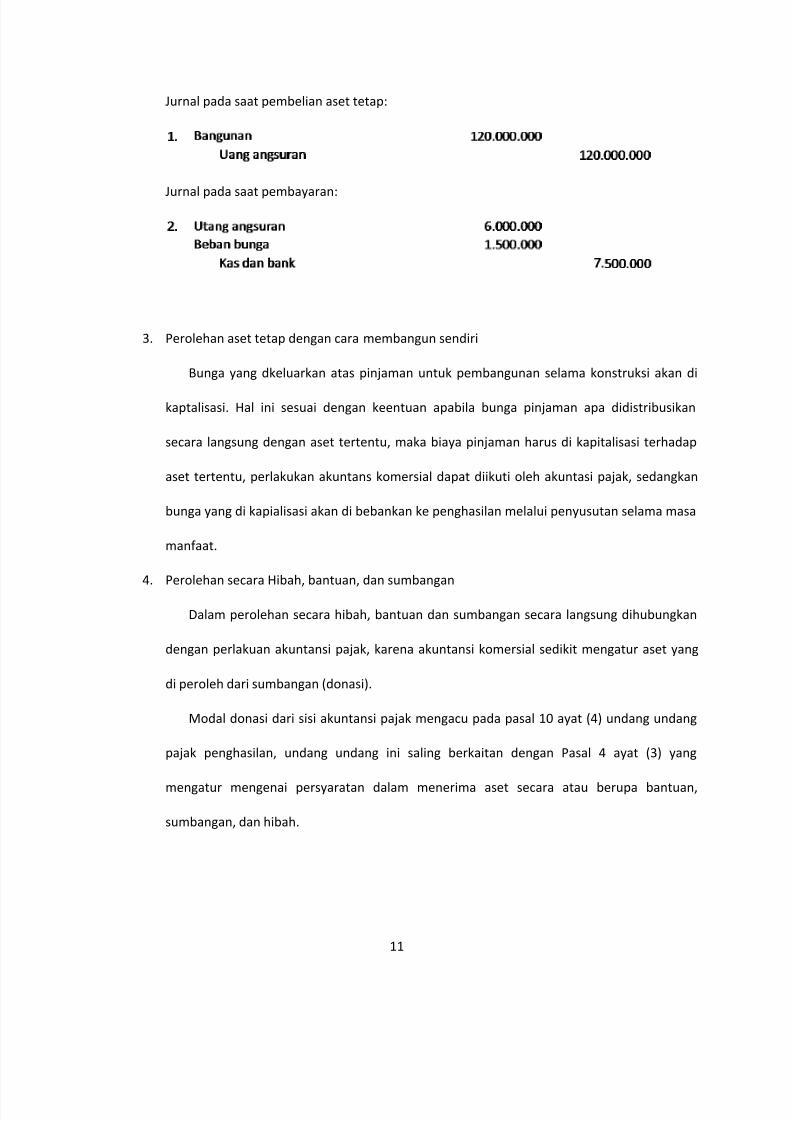

Perolehan aset tetap secara angsuran

Terhadap ase tetap yang diperoleh secara angsuran perlu di perhatikan mengenai kontrak

pembeliannya.

Sebagai contoh aset teap di beli secara angsuran dalam 24 kali angsuran dengan harga

perolehan tunai Rp 120.000.000, dengan bunga 25% per tahun.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 13/35

11

Jurnal pada saat pembelian aset tetap:

Jurnal pada saat pembayaran:

3.

Perolehan aset tetap dengan cara membangun sendiri

Bunga yang dkeluarkan atas pinjaman untuk pembangunan selama konstruksi akan di

kaptalisasi. Hal ini sesuai dengan keentuan apabila bunga pinjaman apa didistribusikan

secara langsung dengan aset tertentu, maka biaya pinjaman harus di kapitalisasi terhadap

aset tertentu, perlakukan akuntans komersial dapat diikuti oleh akuntasi pajak, sedangkan

bunga yang di kapialisasi akan di bebankan ke penghasilan melalui penyusutan selama masa

manfaat.

4.

Perolehan secara Hibah, bantuan, dan sumbangan

Dalam perolehan secara hibah, bantuan dan sumbangan secara langsung dihubungkan

dengan perlakuan akuntansi pajak, karena akuntansi komersial sedikit mengatur aset yang

di peroleh dari sumbangan (donasi).

Modal donasi dari sisi akuntansi pajak mengacu pada pasal 10 ayat (4) undang undang

pajak penghasilan, undang undang ini saling berkaitan dengan Pasal 4 ayat (3) yang

mengatur mengenai persyaratan dalam menerima aset secara atau berupa bantuan,

sumbangan, dan hibah.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 14/35

12

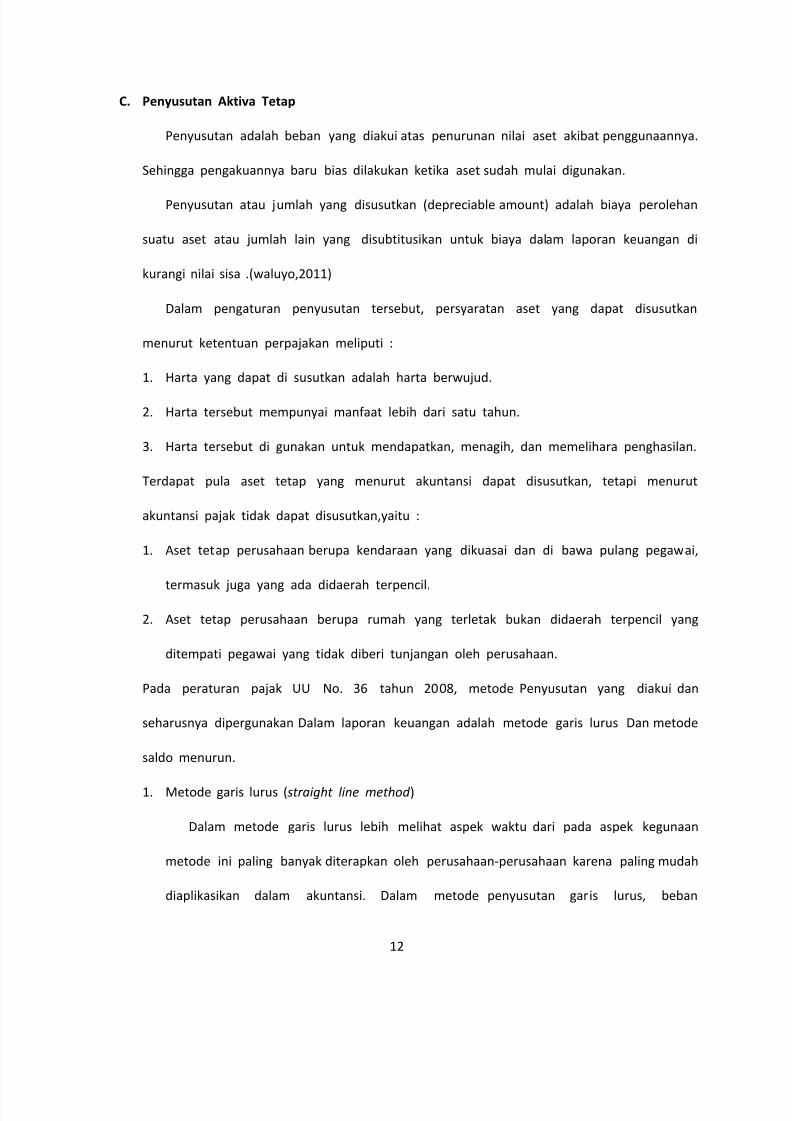

C.

Penyusutan Aktiva Tetap

Penyusutan adalah beban yang diakui atas penurunan nilai aset akibat penggunaannya.

Sehingga pengakuannya baru bias dilakukan ketika aset sudah mulai digunakan.

Penyusutan atau jumlah yang disusutkan (depreciable amount) adalah biaya perolehan

suatu aset atau jumlah lain yang disubtitusikan untuk biaya dalam laporan keuangan di

kurangi nilai sisa .(waluyo,2011)

Dalam pengaturan penyusutan tersebut, persyaratan aset yang dapat disusutkan

menurut ketentuan perpajakan meliputi :

1.

Harta yang dapat di susutkan adalah harta berwujud.

2.

Harta tersebut mempunyai manfaat lebih dari satu tahun.

3.

Harta tersebut di gunakan untuk mendapatkan, menagih, dan memelihara penghasilan.

Terdapat pula aset tetap yang menurut akuntansi dapat disusutkan, tetapi menurut

akuntansi pajak tidak dapat disusutkan,yaitu :

1.

Aset tetap perusahaan berupa kendaraan yang dikuasai dan di bawa pulang pegawai,

termasuk juga yang ada didaerah terpencil.

2.

Aset tetap perusahaan berupa rumah yang terletak bukan didaerah terpencil yang

ditempati pegawai yang tidak diberi tunjangan oleh perusahaan.

Pada peraturan pajak UU No. 36 tahun 2008, metode Penyusutan yang diakui dan

seharusnya dipergunakan Dalam laporan keuangan adalah metode garis lurus Dan metode

saldo menurun.

1.

Metode garis lurus (straight line method )

Dalam metode garis lurus lebih melihat aspek waktu dari pada aspek kegunaan

metode ini paling banyak diterapkan oleh perusahaan-perusahaan karena paling mudah

diaplikasikan dalam akuntansi. Dalam metode penyusutan garis lurus, beban

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 15/35

13

penyusutan untuk tiap tahun nilainya sama besar dan tidak dipengaruhi dengan hasil

atau output yang berproduksi. Perhitungan tarif penyusutan untuk metode garis lurus

adalah sebagai berikut:

Beban penyusutan :

2.

Metode saldo menurun (declining balance method )

Metode ini juga merupakan metode penurunan beban Penyusutan yang

menggunakan tingkat penyusutan (diekspresikan dalam persentase) yang merupakan

perkalian dari metode garis lurus. Tingkat penyusutan metode ini selalu tetap dan

diaplikasikan untuk mengurangi nilai buku pada setiap akhir tahun. Tidak seperti metode

lain, dalam metode saldo menurun nilai sisa tidak dikurangkan dari harga perolehan

dalam menghitung nilai yang dapat disusutkan.

beban penyusutan : penyusutan % x harga perolehan - akm penyusutan

Menurut IAI ( 2007 ) dalam PSAK 16, Penyusutan adalah alokasi sistematis jumlah yang

dapat disusutkan dari suatu aset selama umur manfaatnya. Sedangkan jumlah yang dapat

disusutkan adalah jumlah tercatatnya ( baik mengikuti model biaya maupun model

revaluasi) dikurangi dengan nilai residu aset yang bersangkutan.

Contoh:

Penyusutan aktiva tetap menggunakan metode garis lurus :

Harga perolehan tetap : 11.500.000

nilai residu : 1.500.000

Umur manfaat aktiva tetap : 5 Tahun

Biaya depresiasi pertahun :

: 2.000.000

Biaya depresiasi perbulan :

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 16/35

14

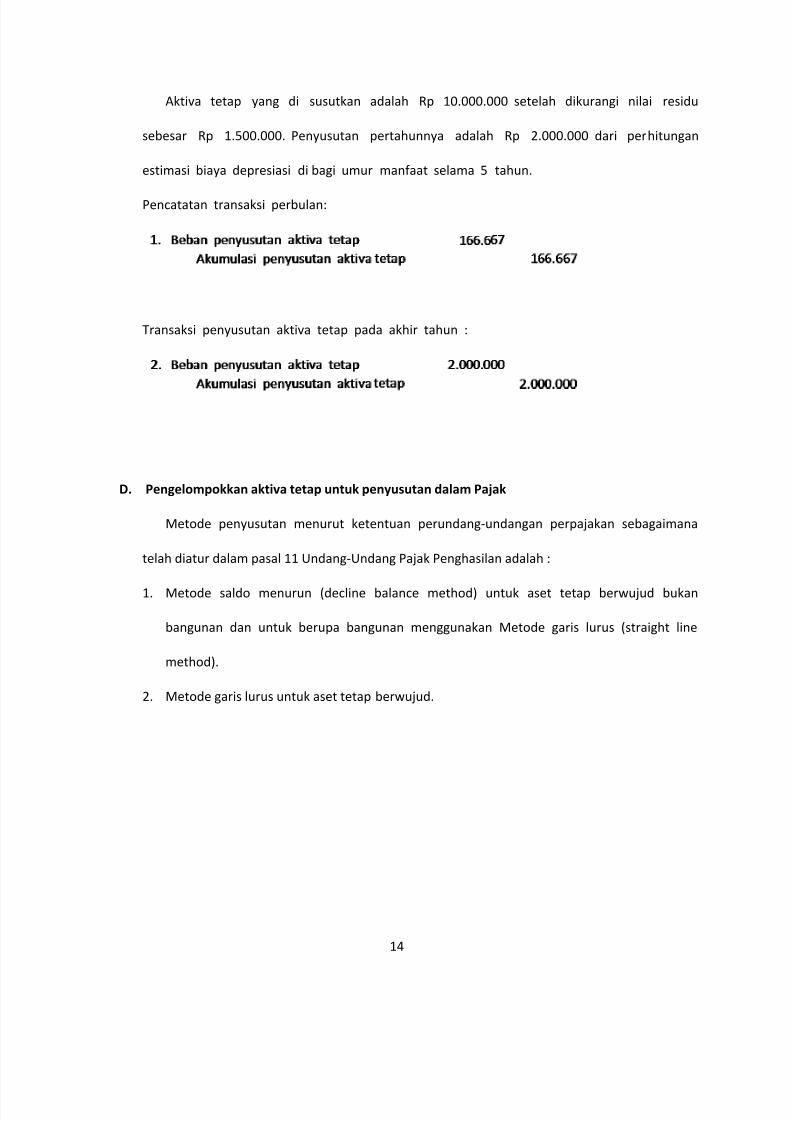

Aktiva tetap yang di susutkan adalah Rp 10.000.000 setelah dikurangi nilai residu

sebesar Rp 1.500.000. Penyusutan pertahunnya adalah Rp 2.000.000 dari perhitungan

estimasi biaya depresiasi di bagi umur manfaat selama 5 tahun.

Pencatatan transaksi perbulan:

Transaksi penyusutan aktiva tetap pada akhir tahun :

D.

Pengelompokkan aktiva tetap untuk penyusutan dalam Pajak

Metode penyusutan menurut ketentuan perundang-undangan perpajakan sebagaimana

telah diatur dalam pasal 11 Undang-Undang Pajak Penghasilan adalah :

1.

Metode saldo menurun (decline balance method) untuk aset tetap berwujud bukan

bangunan dan untuk berupa bangunan menggunakan Metode garis lurus (straight line

method).

2.

Metode garis lurus untuk aset tetap berwujud.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 17/35

15

Kelompok harta dan tarif penyusutan, penentuan kelompok dan tarif penyusutan harta

berwujud didasarkan pada pasal 11 Undang-Undang Pajak Penghasilan sebagai berikut:

Kelompok Harta Berwujud Masa Manfaat

Tarif Penyusutan

berdasarkan Metode

Garis Lurus

Tarif Penyusutan

berdasarkan Metode

Saldo Menurun

I.

Kelompok bangunan

Kelompok 1

Kelompok 2

Kelompok 3

Kelompok 4

II.

Bangunan Permanen

Tidak Permanen

4 tahun

8 tahun

16 tahun

20 tahun

20 tahun

10 tahun

25 %

12, 5 %

6,25 %

5 %

5 %

10 %

50 %

25 %

12, 5 %

10 %

-

-

Untuk lebih memudahkan Wajib Pajak dan memberikan keseragaman dalam

pengelompokan harta tetap berwujud, dikeluarkannya Keputusan Menteri keuangan Nomor

96/PMK.03/2009 yang berlaku sejak 1 januari 2009 mengatur tentang pengelompokan jenis-

jenis Harta Berwujud,:

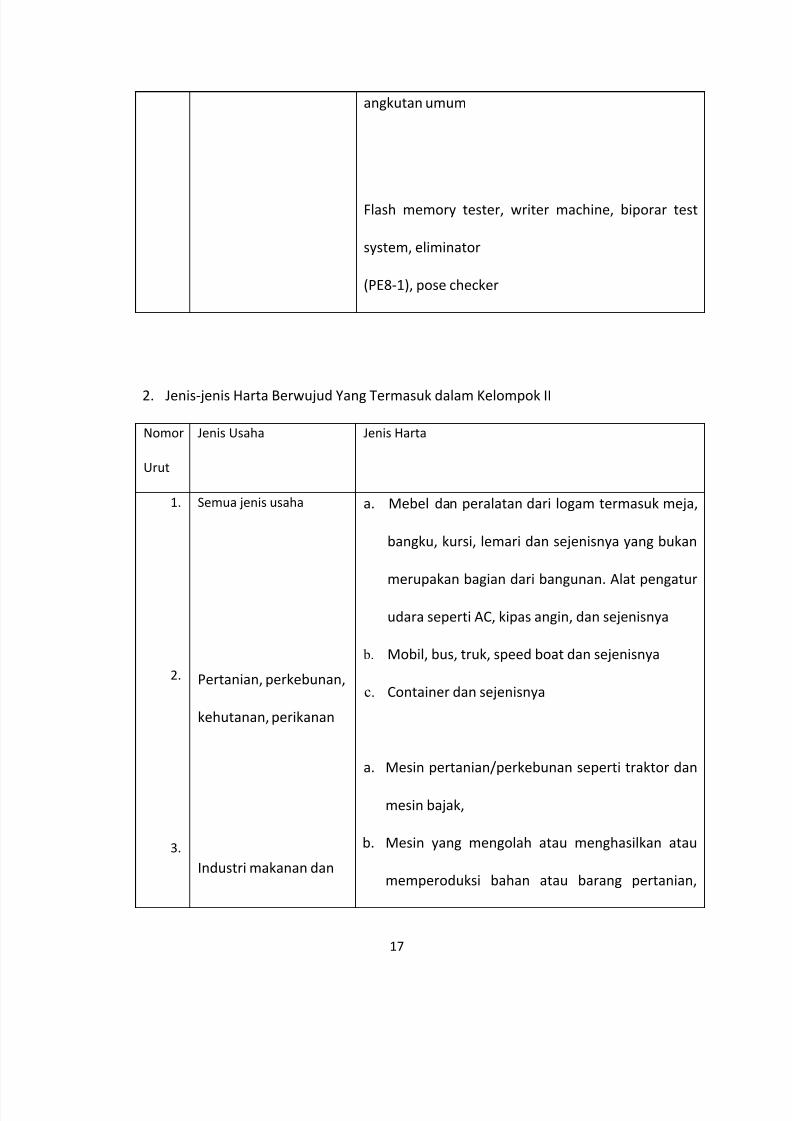

1. Jenis-jenis Harta Berwujud Yang Termasuk dalam Kelompok I

Nomor

Urut

Jenis Usaha Jenis Harta

1. Semua jenis usaha a.

Mebel dan peralatan dari kayu atau rotan termasuk

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 18/35

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 19/35

17

angkutan umum

Flash memory tester, writer machine, biporar test

system, eliminator

(PE8-1), pose checker

2.

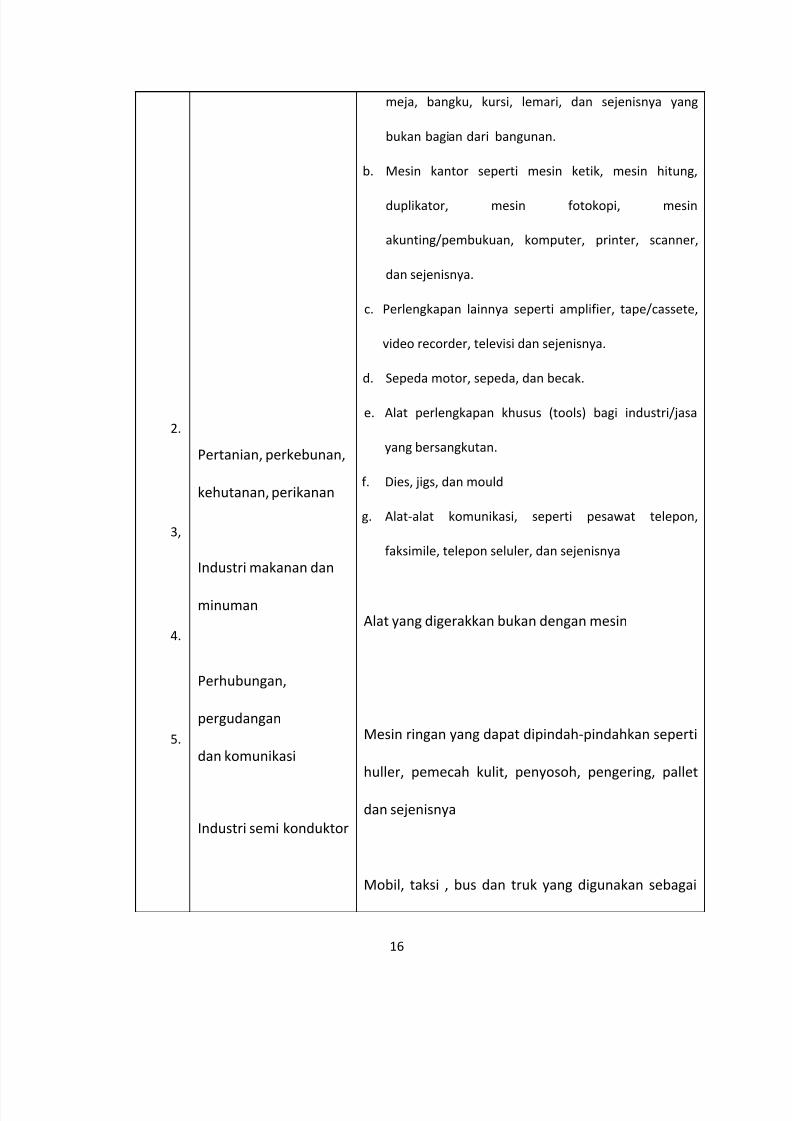

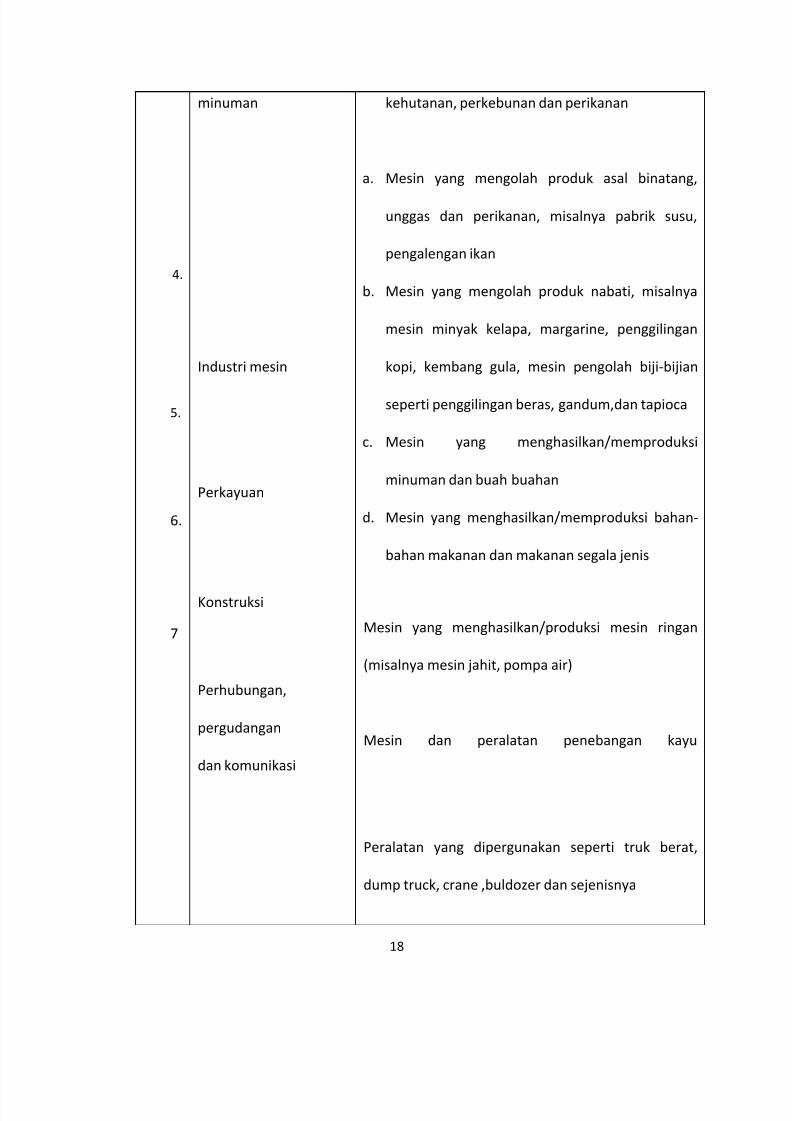

Jenis-jenis Harta Berwujud Yang Termasuk dalam Kelompok II

Nomor

Urut

Jenis Usaha Jenis Harta

1.

2.

3.

Semua jenis usaha

Pertanian, perkebunan,

kehutanan, perikanan

Industri makanan dan

a. Mebel dan peralatan dari logam termasuk meja,

bangku, kursi, lemari dan sejenisnya yang bukan

merupakan bagian dari bangunan. Alat pengatur

udara seperti AC, kipas angin, dan sejenisnya

b. Mobil, bus, truk, speed boat dan sejenisnya

c. Container dan sejenisnya

a. Mesin pertanian/perkebunan seperti traktor dan

mesin bajak,

b. Mesin yang mengolah atau menghasilkan atau

memperoduksi bahan atau barang pertanian,

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 20/35

18

4.

5.

6.

7

minuman

Industri mesin

Perkayuan

Konstruksi

Perhubungan,

pergudangan

dan komunikasi

kehutanan, perkebunan dan perikanan

a. Mesin yang mengolah produk asal binatang,

unggas dan perikanan, misalnya pabrik susu,

pengalengan ikan

b. Mesin yang mengolah produk nabati, misalnya

mesin minyak kelapa, margarine, penggilingan

kopi, kembang gula, mesin pengolah biji-bijian

seperti penggilingan beras, gandum,dan tapioca

c. Mesin yang menghasilkan/memproduksi

minuman dan buah buahan

d. Mesin yang menghasilkan/memproduksi bahan-

bahan makanan dan makanan segala jenis

Mesin yang menghasilkan/produksi mesin ringan

(misalnya mesin jahit, pompa air)

Mesin dan peralatan penebangan kayu

Peralatan yang dipergunakan seperti truk berat,

dump truck, crane ,buldozer dan sejenisnya

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 21/35

19

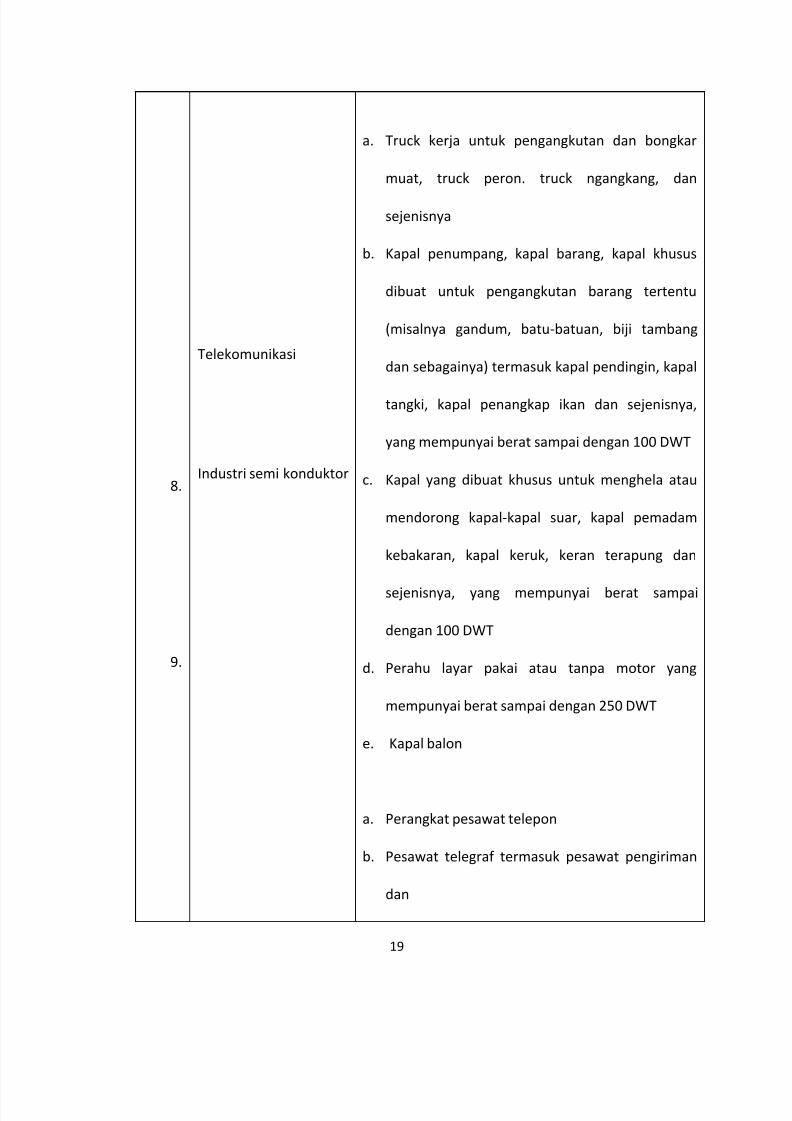

8.

9.

Telekomunikasi

Industri semi konduktor

a. Truck kerja untuk pengangkutan dan bongkar

muat, truck peron. truck ngangkang, dan

sejenisnya

b. Kapal penumpang, kapal barang, kapal khusus

dibuat untuk pengangkutan barang tertentu

(misalnya gandum, batu-batuan, biji tambang

dan sebagainya) termasuk kapal pendingin, kapal

tangki, kapal penangkap ikan dan sejenisnya,

yang mempunyai berat sampai dengan 100 DWT

c. Kapal yang dibuat khusus untuk menghela atau

mendorong kapal-kapal suar, kapal pemadam

kebakaran, kapal keruk, keran terapung dan

sejenisnya, yang mempunyai berat sampai

dengan 100 DWT

d. Perahu layar pakai atau tanpa motor yang

mempunyai berat sampai dengan 250 DWT

e.

Kapal balon

a. Perangkat pesawat telepon

b. Pesawat telegraf termasuk pesawat pengiriman

dan

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 22/35

20

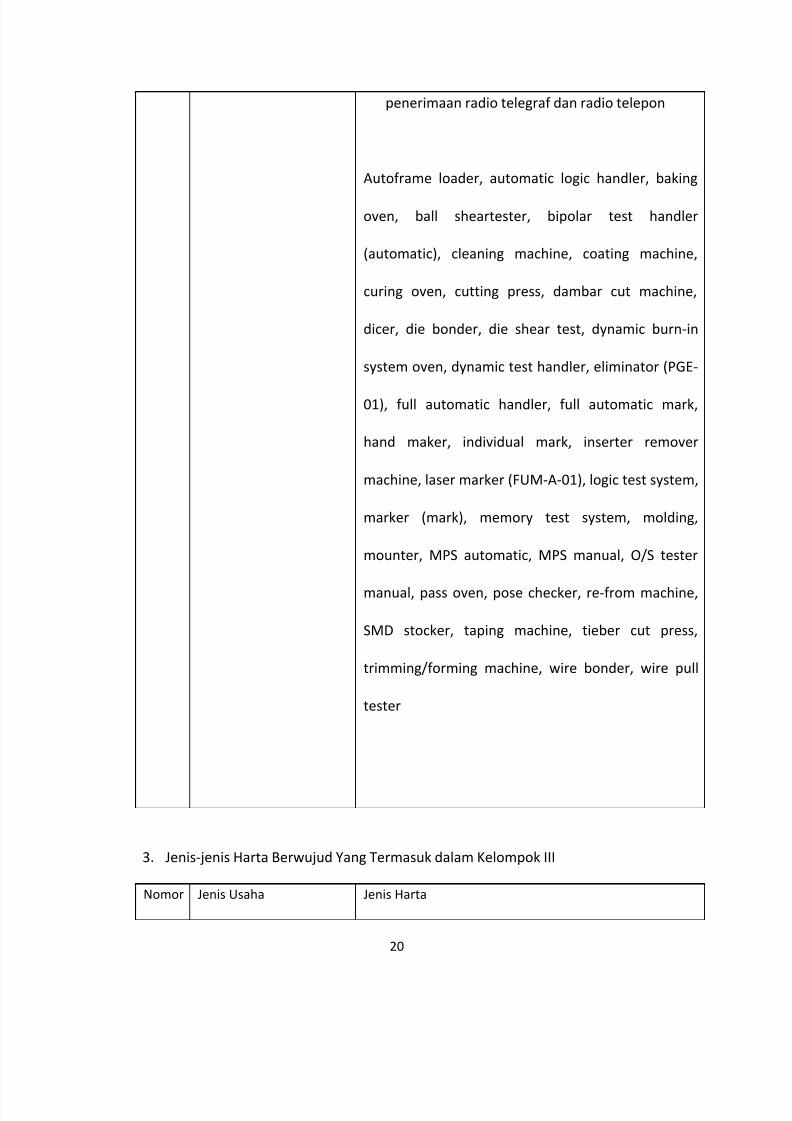

penerimaan radio telegraf dan radio telepon

Autoframe loader, automatic logic handler, baking

oven, ball sheartester, bipolar test handler

(automatic), cleaning machine, coating machine,

curing oven, cutting press, dambar cut machine,

dicer, die bonder, die shear test, dynamic burn-in

system oven, dynamic test handler, eliminator (PGE-

01), full automatic handler, full automatic mark,

hand maker, individual mark, inserter remover

machine, laser marker (FUM-A-01), logic test system,

marker (mark), memory test system, molding,

mounter, MPS automatic, MPS manual, O/S tester

manual, pass oven, pose checker, re-from machine,

SMD stocker, taping machine, tieber cut press,

trimming/forming machine, wire bonder, wire pull

tester

3. Jenis-jenis Harta Berwujud Yang Termasuk dalam Kelompok III

Nomor Jenis Usaha Jenis Harta

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 23/35

21

Urut

1.

2.

3.

4.

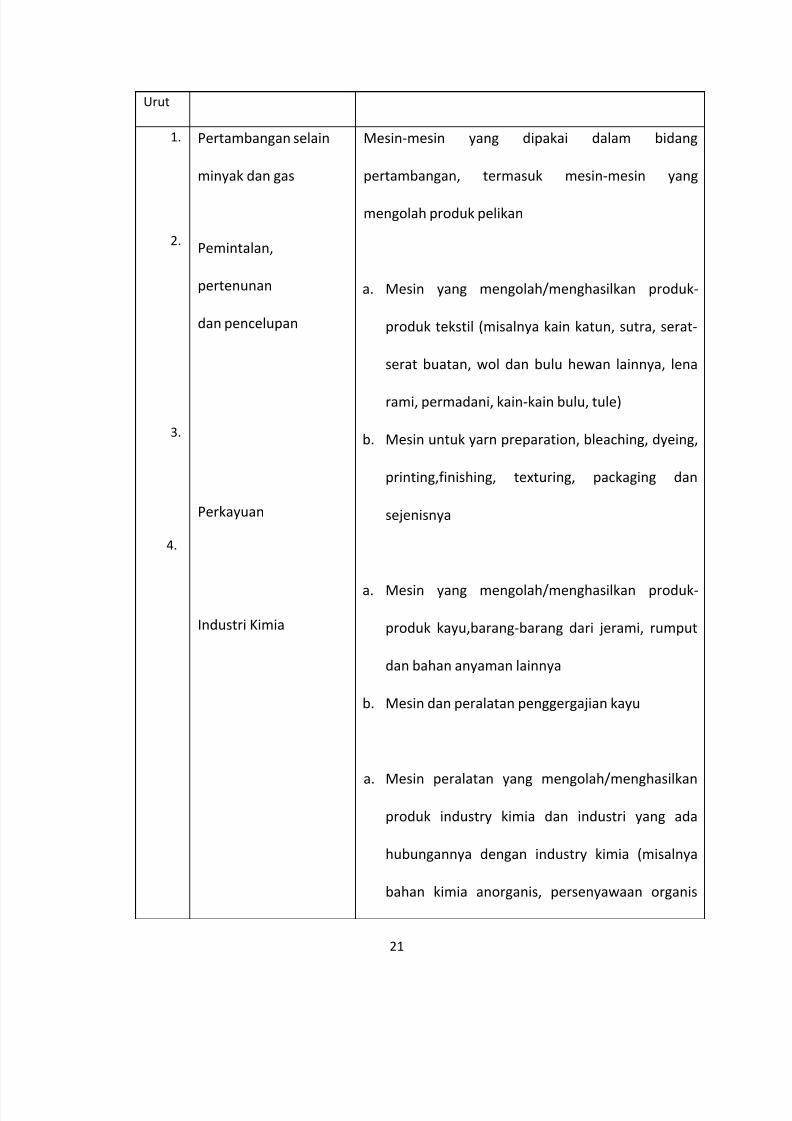

Pertambangan selain

minyak dan gas

Pemintalan,

pertenunan

dan pencelupan

Perkayuan

Industri Kimia

Mesin-mesin yang dipakai dalam bidang

pertambangan, termasuk mesin-mesin yang

mengolah produk pelikan

a. Mesin yang mengolah/menghasilkan produk-

produk tekstil (misalnya kain katun, sutra, serat-

serat buatan, wol dan bulu hewan lainnya, lena

rami, permadani, kain-kain bulu, tule)

b. Mesin untuk yarn preparation, bleaching, dyeing,

printing,finishing, texturing, packaging dan

sejenisnya

a.

Mesin yang mengolah/menghasilkan produk-

produk kayu,barang-barang dari jerami, rumput

dan bahan anyaman lainnya

b. Mesin dan peralatan penggergajian kayu

a.

Mesin peralatan yang mengolah/menghasilkan

produk industry kimia dan industri yang ada

hubungannya dengan industry kimia (misalnya

bahan kimia anorganis, persenyawaan organis

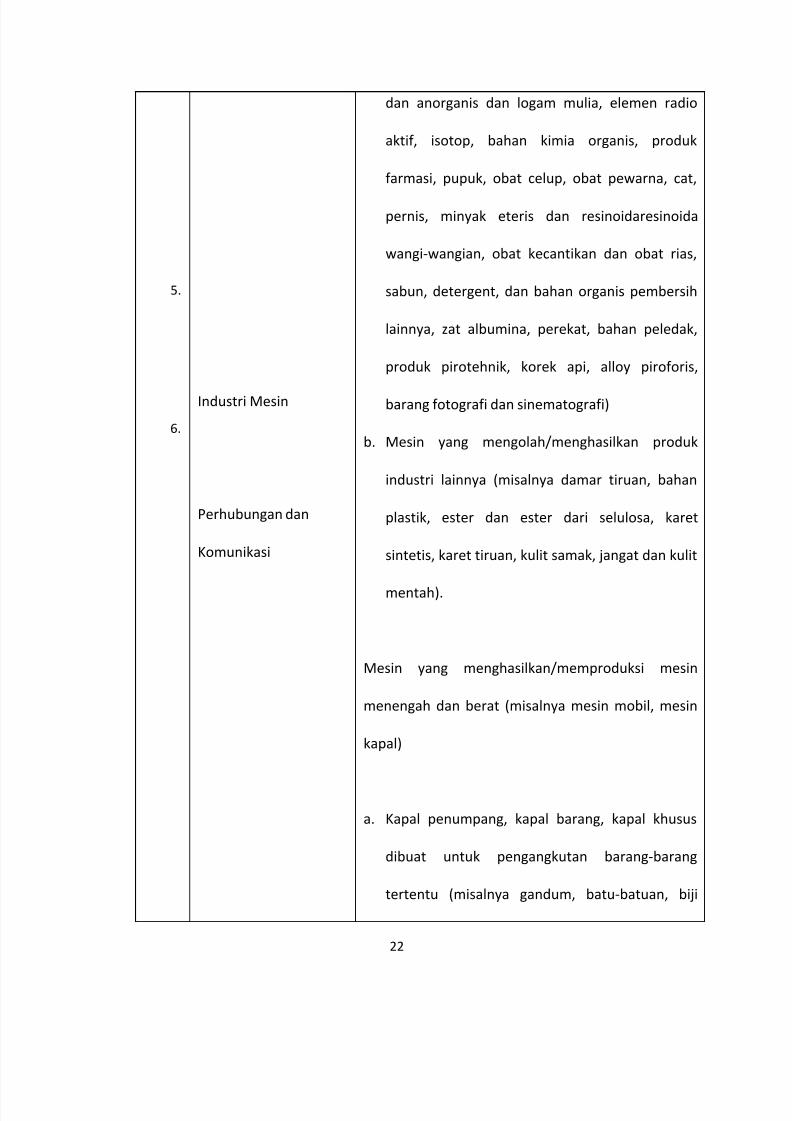

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 24/35

22

5.

6.

Industri Mesin

Perhubungan dan

Komunikasi

dan anorganis dan logam mulia, elemen radio

aktif, isotop, bahan kimia organis, produk

farmasi, pupuk, obat celup, obat pewarna, cat,

pernis, minyak eteris dan resinoidaresinoida

wangi-wangian, obat kecantikan dan obat rias,

sabun, detergent, dan bahan organis pembersih

lainnya, zat albumina, perekat, bahan peledak,

produk pirotehnik, korek api, alloy piroforis,

barang fotografi dan sinematografi)

b. Mesin yang mengolah/menghasilkan produk

industri lainnya (misalnya damar tiruan, bahan

plastik, ester dan ester dari selulosa, karet

sintetis, karet tiruan, kulit samak, jangat dan kulit

mentah).

Mesin yang menghasilkan/memproduksi mesin

menengah dan berat (misalnya mesin mobil, mesin

kapal)

a. Kapal penumpang, kapal barang, kapal khusus

dibuat untuk pengangkutan barang-barang

tertentu (misalnya gandum, batu-batuan, biji

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 25/35

23

7.

Telekomunikasi

tambang dan sejenisnya) termasuk kapal

pendingin dan kapal tangki, kapal penangkap ikan

dan sejenisnya, yang mempunyai berat di atas

100 DWT sampai dengan 1.000 DWT

b. Kapal dibuat khusus untuk menghela atau

mendorong kapal, kapal suar, kapal pemadam

kebakaran, kapal keruk, keran terapung dan

sejenisnya, yang mempunyai berat di atas 100

DWT sampai dengan 1.000 DWT

c. Dok terapung

d. Perahu layar pakai atau tanpa motor yang

mempunyai berat di atas 250 DWT

e. Pesawat terbang dan helikopter-helikopter segala

jenis

Perangkat radio navigasi, radar dan kendali jarak

jauh

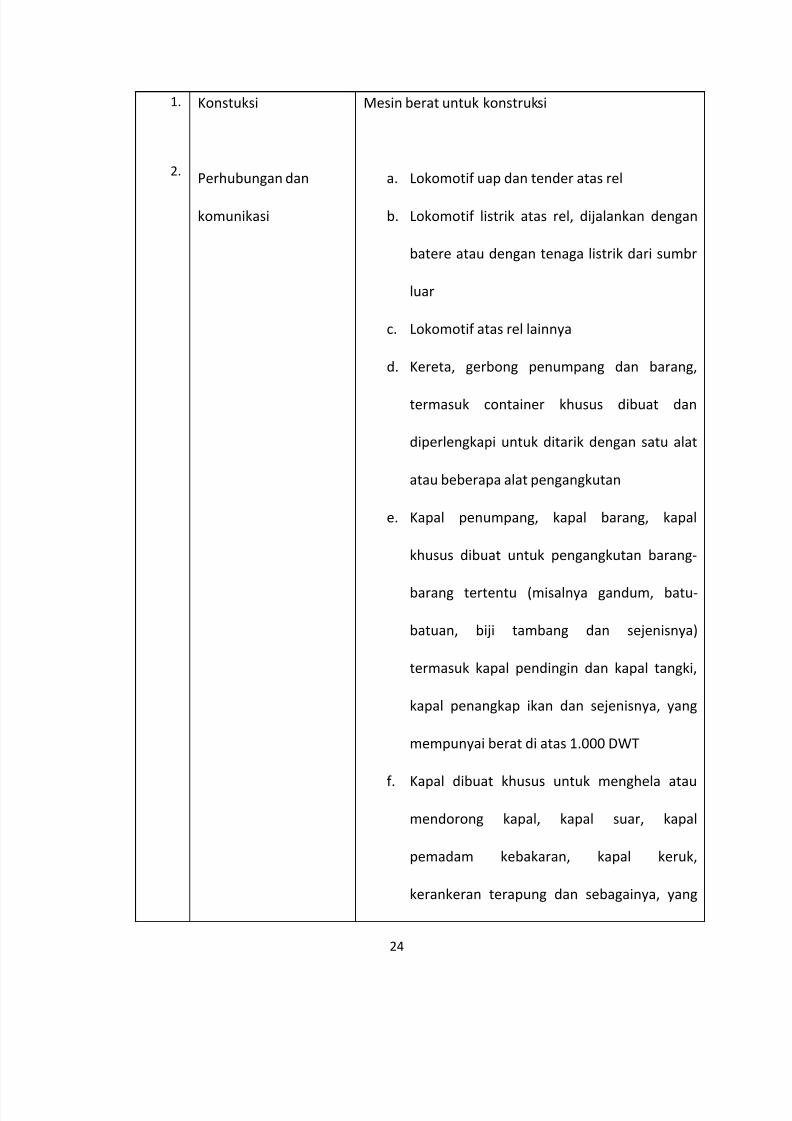

4. Jenis-jenis Harta Berwujud Yang Termasuk dalam Kelompok IV

Nomor

Urut

Jenis Usaha Jenis Harta

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 26/35

24

1.

2.

Konstuksi

Perhubungan dan

komunikasi

Mesin berat untuk konstruksi

a. Lokomotif uap dan tender atas rel

b. Lokomotif listrik atas rel, dijalankan dengan

batere atau dengan tenaga listrik dari sumbr

luar

c. Lokomotif atas rel lainnya

d. Kereta, gerbong penumpang dan barang,

termasuk container khusus dibuat dan

diperlengkapi untuk ditarik dengan satu alat

atau beberapa alat pengangkutan

e. Kapal penumpang, kapal barang, kapal

khusus dibuat untuk pengangkutan barang-

barang tertentu (misalnya gandum, batu-

batuan, biji tambang dan sejenisnya)

termasuk kapal pendingin dan kapal tangki,

kapal penangkap ikan dan sejenisnya, yang

mempunyai berat di atas 1.000 DWT

f.

Kapal dibuat khusus untuk menghela atau

mendorong kapal, kapal suar, kapal

pemadam kebakaran, kapal keruk,

kerankeran terapung dan sebagainya, yang

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 27/35

25

mempunyai berat di atas 1.000 DWT

Sedangkan dalam PSAK no 16 :

1.

Aktiva tetap dapat disusutkan berdasarkan kebijakan manajemen aktiva dalam menentukan

umur manfaatnya.

2.

Tanah dan bagunan harus diperlakukan sebagai aktiva yang terpisah untuk tujuan akuntansi

,walaupun diperoleh secara sekaligus. Tanah biasanya memiliki usia tak terbatas , oleh

karena itu tidak disusutkan. Sedangkan bangunan memiliki usia terbatas sehingga harus

disusutkan .

Untuk metode penyusutan yang diatur dalam PSAK No 17 dalam laporan keuangan

perusahaan , Penyusutan dapat dilakukan dengan berbagai metode yang dapat

dikelompokkan menurut kriteria berikut :

1 .

Berdasarkan kriteria waktu:

a. metode garis lurus

Penyusutan =

Nilai residu adalah nilai sisa (yang telah digunakan)

b. metode pembebanan yang menurun :

1)

metode jumlah angka tahun :

Penyusutan =

Jika masa tahun umur manfaatnya 4 tahun maka :

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 28/35

26

1 + 2 + 3 + 4 = 10 maka ditahun pertama 4/10 x (Harga perolehan – Nilai residu)

2) metode saldo-menurun/saldo menurun ganda, dalam metode ini tidak

mengenal istilah nilai residu

Penyusutan =

x 2

2. Berdasarkan penggunaan :

a. metode jam jasa

Penyusutan perjam =

Metode penyusutan ini menggunakan jumlah jam kerja sebagai dasar pengalokasian beban

penyusutan untuk tiap periode

Contoh :

Sebuah pesawat terbang dibeli dengan harga Rp. 700.000.000. Diperkirakan akan

memberikan jasa penerbangan 1.000 jasa jam terbang. Pada tahun 2014 diperkirakan

digunakan selama 300 jam terbang. Maka penyusutan selama tahun 2014 dihitung:

Penyusutan per jam = Rp. 700.000.000,-/1.000 = Rp. 700.000

Penyusutan tahun 2014 = Rp. 700.000 x 300 = Rp. 210.000.000

a. metode jumlah unit produksi

Menentukan tarif penyusutan terlebih dahulu.

Tarif penyusutan per unit dihasilkan =

Biaya penyusutan = Tarif penyusutan per unit x unit diproduksi

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 29/35

27

3. Berdasarkan kriteria lainnya :

Biaya penyusutan dapat dihitung dengan dasar jenis dan kelompok. Dengan sistem

metode garis lurus tanpa mengenal nilai residu.

Biaya penyusutan =

Tarif penyusutan =

x 100 %

E. Penarikan dan atau Pelepasan Aktiva

Aktiva tetap yang tidak bermanfaat lagi, dapat di lepas dengan cara:

1. Pembuangan Aktiva Tetap (Discarding of Plant Assets)

Aktiva tetap yang sudah habis masa guna atau umur ekonomisnya atau mungkin

mengalami kerusakan karena proses produksi, dan tidak dapat diperbaiki lagi, perusahaan

dapat mengambil keputusan untuk membuang aktiva tetap tersebut.

2.

Penjualan Aktiva Tetap (Selling of Plant Assets)

Aktiva yang tidak terpakai lagi jika masih laku, maka perusahaan dapat menjual aktiva

tersebut.

3.

Pertukaran Aktiva Tetap (Exchange of Plant Assets )

Aktiva yang sudah tidak terpakai, selain dibuang dan dijual, dapat ditukar dengan aktiva

tetap yang lain, baik dengan perusahaan lain, maupun ditukar yang baru dengan menambah

uang /pembayaran. Aktiva tersebut dapat ditukar dengan aktiva sejenis maupun aktiva lain.

Contoh :

1. Penarikan dan atau Pelepasan Harta Karena Dijual Menurut Fiskal

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 30/35

28

Sebuah mesin dengan nilai perolehan Rp 40.000.000 dengan akumulasi

penyusutan Rp31.000.000 dijual dengan harga Rp 16.000.000. Biaya yang

dikeluarkan berkenaan dengan penjualan sebesar Rp 1.500.000

Diketahui :

Keuntungan sebesar Rp 5.500.000 merupakan penghasilan yang menjadi objek pajak

PPh. Apabila transaksi ini dicatat maka ayat jurnal adalah sbb:

Penerimaan kas Rp 16.000.000

Akumulasi penyusutan Rp 31.000.000

Mesin Rp 40.000.000

Hutang Biaya Rp 1.500.000

Laba Rp 5.500.000

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 31/35

29

F.

Revaluasi Aktiva tetap.

Revaluasi aset tetap merupakan penilaian kembali aset tetap perusahaan, yang diakibatkan

adanya kenaikan nilai aset tetap tersebut dipasaran atau karena rendahnya nilai aset tetap

dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga

nilai aset tetap dalam laporan keuangan tidak lagi mencerminkan nilai yang wajar. (Waluyo,

2011).

Pada dasarnya penilaian kembali aset tetap dilakukan berdasarkan nilai pasar atau nilai

wajar aset tetap tersebut pada saat penilaian dengan menggunakan metode peneliian yang

lazim berlaku di Indonesia dan dilakukan oleh perusahaan penilai atau penilai yang diakui oleh

Pemerintah. Jika nilai wajar yang ditetapkan oleh perusahaan penilai atau penilai yang diakui

oleh Pemerintah tidak mencerminkan keadaan yang sebenarnya maka Direktur Jenderal Pajak

akan menetapkan kembali nilai pasar atau nilai wajar asset yang bersangkutan (Keputusan

Menteri keuangan Nomor 79/PMK.03/2009)

Alasan Wajib Pajak Melakukan Revaluasi:

1.

Meningkatkan nilai perusahaan (mark-up) sehingga memudahkan perusahaan dalam proses

pencarian dana, baik melalui pinjaman bank maupun pinjaman saham (go public);

2. Meningkatkan biaya penyusutan aktiva tetap dimasa datang sehingga deductibie expense

dimasa datang semakin besar dan beban pajak semakin kecil;

3. Meningkatkan keakuratan perhitungan penghasilan maupun biaya sehingga mencerminkan

kemampuan perusahaan yang sebenarnya dalam menghasilkan laba;

4. Agar neraca perusahaan menunjukan posisi kekayaan perusahaan yang sebenarnya.

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 32/35

30

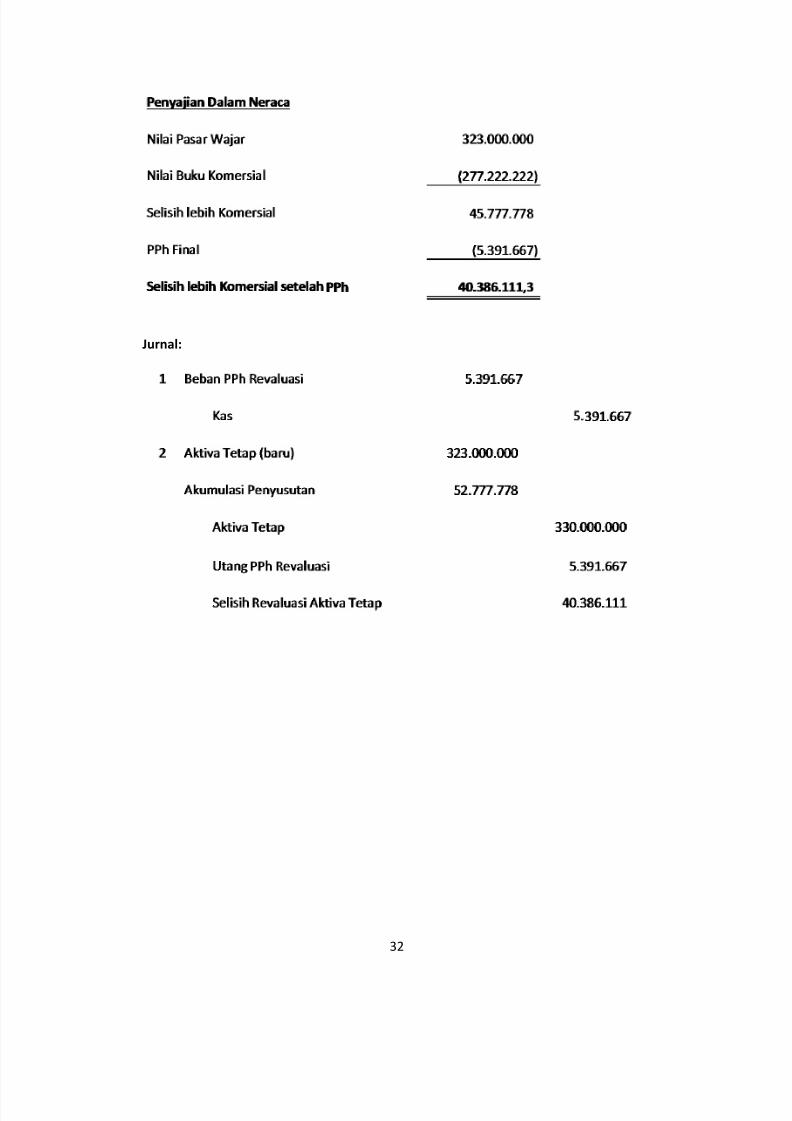

Contoh :

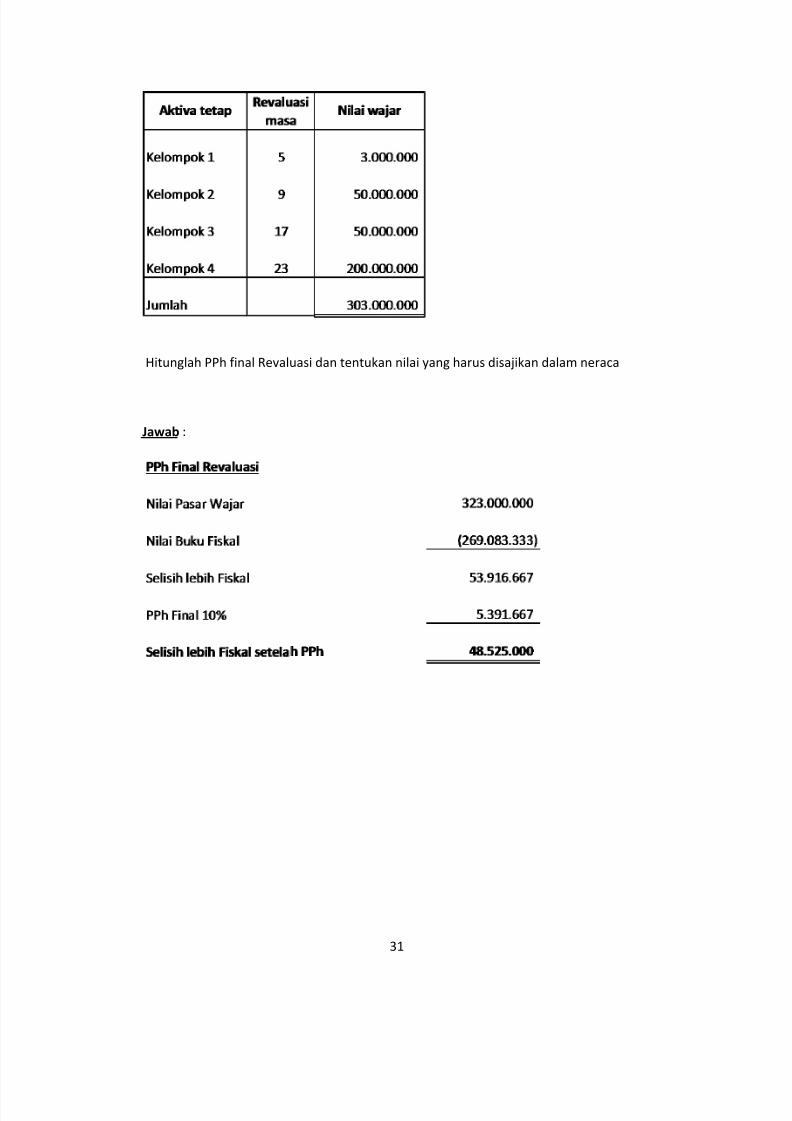

PT. Pola Petra memiliki daftar aktiva per tanggal 31 Desember 2012 sbb :

Pada tahun 2013, perusahaan berniat melakukan revaluasi atas aktiva tetap yang dimilikinya.

Untuk itu perusahaan menggunakan jasa penilai yang diakui untuk menilai aktiva tetapnya. Dari

hasil penilaian diketahui nilai pasar wajar dan sisa manfaat aktiva per tanggal 15 Januari 2013

sbb :

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 33/35

31

Hitunglah PPh final Revaluasi dan tentukan nilai yang harus disajikan dalam neraca

Jawab :

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 34/35

32

Jurnal:

8/19/2019 Tugas Akuntansi Pajak aset tetap.pdf

http://slidepdf.com/reader/full/tugas-akuntansi-pajak-aset-tetappdf 35/35

BAB III

Penutup

A.

Kesimpulan

Dari pembahasan pada bab sebelumnya mengenai akuntansi pajak atas aset tetap dapat kita

tarik berapa kesimpulan diantaranya ialah:

1.

Pengakuan akuntansi atas aset tetap telah di atur dalam Pernyataan Standar Akuntansi

Keuangan No 16 tetapi tidak berlaku atas pertambangan dan reservasi pertambangan.

2.

Dalam perolehan aset tetap biaya perolehan merupakan setara dengan nilai tunainya dan

diakui pada saat terjadinya, dan dalam perolehan terdapat banyak cara diantaranya secara

gabungan, secara angsuran, dengan pertukaran, membangun sendiri dan sumbangan.

3.

Untuk penarikan atau pelepasan perlakuan akuntansinya sama dengan komersial baik

pembuangan penjualan dan pertukaran aset yang di miliki oleh perusahaan atau dapa

dilihat alam PSAK 16.

4.

Untuk metode penyusutan aset tetap bagi akuntansi pajak hanya mengakui 2 metoe saja

yaitu garus lurus dan saldo menurun, walaupun secara komersial lebih dari 2 metode yang

ada di standart akuntansi keuangan di Indonesia khususnya.

5.

Untuk pengelompokan aset perusahaan apakah iu masuk kedalam kelompok 1, 2, 3, dan

atau 4 dapat di lihat dalam Keputusan Menteri Keuangan No. 96/PMK.03/2009 yang

berlaku sejak anggal 1 januari 2009.

6.

Untuk akuntansi pajak mengenai revaluasi aset tetap dapat di lihat dalam Keputusan

Menteri Keuangan No 79/PMK.03/2008 tahun 2008, yang minimal melakukan revaluasi

adalah 5 tahun perusahaan baru dapat melakukan revaluasi kembali.