tugas akhir - repository.bsi.ac.id · tahunan) dalam laporan neraca pt.bank bjb syariah periode...

TRANSCRIPT

ANALISIS PENYALURAN MODAL KERJA PADA PT BANK

JABAR BANTEN (BJB) SYARIAH TBK

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma III

CEPI SETIAWAN

61140084

Program Studi Akuntansi

Akademi Manajemen Keuangan BSI Jakarta

Jakarta

2017

KATA PENGANTAR

Alhamdulillah, Dengan mengucapkan puji syukur kehadirat Allah SWT,

yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat

menyelesaikan tugas ini dengan baik. Dimana tugas akhir ini penulis sajikan dalam

bentuk buku yang sederhana. Adapun judul tugas akhir, yang penulis ambil sebagai

berikut, “Analisis Penyaluran Modal Kerja Pada PT.Bank Jabar Banten Syariah

TBK.”.

Tujuan penulisan tugas akhir ini dibuat sebagai salah satu syarat kelulusan

program Diploma III Institusi. Sebagai bahan penulisan diambil berdasarkan hasil

penelitian (eksperimen), observasi dan beberapa sumber literatur yang mendukung

penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua

pihak, maka penulisan tugas akhir ini tidak akan lancar. Oleh karena itu pada

kesempatan ini, izinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Direktur Akademi Manajemen Keuangan BSI Jakarta.

2. Ketua Program Studi Akuntansi Akademi Manajemen Keuangan BSI Jakarta.

3. Bapak H. Sofyan Marwansyah, SE, MM selaku Dosen Pembimbing Tugas Akhir.

4. Ibu Sugiarti, SE, MM selaku Asisten Pembimbing Tugas Akhir.

5. Bapak Aries Yogaswara Sukandi selaku Pimpinan Cabank Bank BJB Syariah Kantor

Cabang Banjar.

6. Bapak Robby Gustaman selaku Account Officer Bank BJB Syariah Kantor Cabang

Banjar

7. Semua dosen dari Perbankan Diploma tiga (D.III) yang telah memberikan penulis

dengan semua bahan yang diperlukan.

vii

viii

ABSTRAK

Cepi Setiawan (61140084), Analisis Penyaluran Modal Kerja Pada PT.Bank

Jabar Banten (BJB) Syariah TBK.

PT.Bank Jabar Banten adalah lembaga keuangan bank berbasis syariah. Jenis

kegiatannya meliputi: menghimpun dana, dan menyalurkan dana,salah satunya

penyaluran modal kerja. Penelitian ini berfokus pada penyaluran modal kerja

berdasarkan akad mudharabah dan akad musyarakah. Metode pengumpulan

yang digunakan adalah metode observasi dan studi dokumentasi dengan metode

analisisnya analisis kualitatif. Berdasarkan hasil analisis disimpulkan

pembiayaan akad mudharabah didominasi oleh penyaluran modal kerja,yaitu

dari tahun 2012 samapai dengan 2016 mencapai angka lebih dari 90% , pada

akad musyarakah tahun 2012 dan 2016 didominasi oleh penyaluran modal kerja

yaitu lebih dari 90%, namun pada tahun 2015 hanya sebesar 39,88% saja, dalam

perbandingan penyaluran dana modal kerja antara akad mudharabah dan akad

musyarakah didominasi oleh akad musyarakah, kemudian perkembangannya

pada akad mudharabah tahun 2012-2014 naik yaitu 85,79%,13,54%,pada tahun

2015-2016turun sebesar 34,86% dan 30,62% hal ini terjadi karena beberapa fakor

salah satunya kurang promosi,sedangkan pada akad musyarakah mengalami

penurunan pada tahun 2012-2015 turun sebesar 5,11%,5,76%,57,38%salah

satunya dikarenakan nasabah memilih pembiayaan lainya seperti investasi, pada

tahun 2016 naik sebesar 128,90% hal ini menunjukan perbaikan kinerja BJB

Syariah dalam menyalukan dana dari masyarakat (nasabah)

Kata Kunci: Penyaluran Modal kerja, Akad Mudharabah, Akad musyarakah

ix

ABSTRACT

Cepi setiawan ( 61140084 ), Analysis Distribution Working Capital in PT.Bank

West Java Banten ( BJB ) Syariah TBK.

PT.Bank West Java banten bank financial institutions are based syariah .The

nature of the activity includes: raised funds , and disbursing funds , one of them

distribution working capital .This research focus on the distribution of working

capital based on do not mudharabah and do not musyarakah .Collection method

used is the method observation and study documentation with the methods the

analysis qualitative analysis. Based on analysis agreement concluded financing

mudharabah dominated by the working capital , in 2014 of 99,88 % of the

financing mudharabah agreement , 2015 99,92 % and year 2016 of 99,96 % , on

musyarakah agreement in 2014 and 2016 dominated by the working capital a

month 92,71 % and 86,86 % , but in 2015 of working capital was only 39,88 %

course , in comparison funds working capital agreement between mudharabah

and musyarakah do not always dominated by musyarakah agreement , then

progress on mudharabah agreement decline in a row, By 34,86 % and 30,62 %

this was due to a lack of interest customers by the profits not too favorable to

customers in agreement musyarakah decline in 2015 of 57,38 % and has

increased in 2016 of 71,52 % this is because supply and systems the profits

interesting and the certainty repayments larger for customers and in accordance

with the needs of customers , so that it can increasing significant.

Keywords: Of Working Capital, Mudharabah Agreement, Musyarakah

Agreement

x

DAFTAR ISI

Lembar Judul Tugas Akhir ....................................................................................... i

Lembar Pernyataan Keaslian Tugas Akhir............................................................... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ......................................... iii

Lembar Persetujuan dan Pengesahan Tugas Akhir .................................................. iv

Lembar Konsultasi Tugas Akhir .............................................................................. v

Kata Pengantar ......................................................................................................... vii

Abstrak ..................................................................................................................... ix

Daftar Isi ........................................................................................................................ xi

Daftar Gambar .......................................................................................................... xiii

Daftar Tabel xiv

Daftar Lampiran ....................................................................................................... xv

BAB I PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Perumusan Masalah 2

1.3. Tujuan dan Manfaat ....................................................................... 2

1.4. Metode Pengumpulan Data ............................................................ 3

1.5. Ruang Lingkup ............................................................................... 3

1.6. Sistematika Penulisan 4

BAB II LANDASAN TEORI 6

2.1. Bank 6

2.1.1. Pengertian Kredit 6

2.1.2. Jenis-Jenis Bank 7

2.1.3. Pengertian Bank Syariah ...................................................... 11

2.1.4. Kegiatan Bank Syariah ......................................................... 12

2.1.5. Prinsip Bentuk Usaha Bank Syariah .................................... 13

2.2. Pembiayaan .................................................................................... 18

2.2.1. Pengertian Pembiayaan ........................................................ 18

2.2.2. Unsur-Unsur Pembiayaan .................................................... 19

2.2.3. Jenis-Jenis Pembiayaan ........................................................ 20

2.2.4. Pembiayaan Modal Kerja ..................................................... 24

xi

BAB III PEMBAHASAN ....................................................................................... 24

3.1. Tinjauan Umum PT. Bank Jabar Banten Tbk ......................................................... 24

3.1.1. Sejarah dan Perkembangan PT. Bank Jabar Banten Tbk ............................. 24

3.1.2. Struktur dan Uraian Tugas PT.Bank Jabar Banten Tbk (KCP Banjar) ........ 27

3.1.3. Kegiatan Usaha ............................................................................................ 36

3.2. Hasil Penelitian .................................................................................................... 40

3.2.1. Data Penyaluran Modal Kerja pada PT.Bank BJB Syariah Berdasarkan

Akad Mudharabah dan Musyarakah.......................................................... 40

3.2.2. Data Perbandingan Penyaluran/Pembiayaan Modal Kerja Berdasarkan

Akad Mudharabah dan Musyarakah.......................................................... 44

3.2.3. Perkembangan Modal Kerja yang Disalurkan PT.Bank BJB Syariah Tbk

Berdasarkan Akad Mudharabah dan Musyarakah ..................................... 47

BAB IV PENUTUP ................................................................................................. 50

4.1. Kesimpulan .......................................................................................................... 50

4.2. Saran .................................................................................................................... 51

DAFTAR PUSTAKA .................................................................................................. 53

DAFTAR RIWAYAT HIDUP .................................................................................... 54

SURAT KETERANGAN PKL .................................................................................. 55

LAMPIRAN-LAMPIRAN ......................................................................................... 56

xii

DAFTAR GAMBAR

Halaman

Gambar III.1 Struktur Organisasi .........................................................................28

Gambar III.2 Data Annual Report tahun 2015 berdasarkan akad Musyarakah... 44

Gambar III.3 Data Annual Report tahun 2015 berdasarkan akad Musyarakah... 49

xiii

DAFTAR TABEL

Halaman

Tabel III.1 Data Penyaluran Modal Kerja Berdasarkan Akad Mudaharabah tahun

2014-2016 .................................................................................................. 40

Tabel III.2 Data Penyaluran Modal Kerja Berdasarkan Akad Musyarakah tahun

2014-2016 .................................................................................................. 42

Tabel III.3 Data Perbandingan Penyaluran Modal Kerja Berdasarkan Akad

Mudaharabah dan Musyarakahtahun 2014-2016 ...................................... 45

Tabel III.4 Data Perkembangan Penyaluran Modal Kerja Berdasarkan Akad

mudaharabah tahun 2014-2016 ................................................................. 47

xiv

DAFTAR LAMPIRAN

Halaman

A1.Data Annual Report (Pembiayaan Mudaharabah dan Pembiayaan Musyarakah)

2012-2016 ...........................................................................................................57

A2.Formulir Permohonan Pembiayaan. ............................................................. 75

xv

BAB I

PENDAHULUAN

1.1. Latar Belakang

Tugas pokok dari perbankan adalah sebagai lembaga perantara dari pihak yang

memiliki kelebihan dana (surplus of funds) dengan pihak yang kekurangan dana (lack

of funds) memiliki fungsi sebagai perantara keuangan masyarakat (financial

intermediary).

Di Bank konvensional kegiatan penyaluran dana disebut dengan kredit,

sedangkan di Banksyariah kegiatan penyaluran dana disebut dengan pembiayaan.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas

penyediaan dan untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit

unit.

Pada PT. Bank BJB Syariah pembiayaan dibagi menjadi dua jenis yaitu,

pembiayaan produktif dan pembiayaan konsumtif, menurut keperluannya pembiayaan

produktif terbagi menjadi dua yaitu, pembiayaan modal kerja dan pembiaayan

investasi. Dimana pada praktiknya PT.Bank BJB Syariah melakukan pembiayaan

modal kerja dengan akan mudharabah dan akad musyarakah.

Pada penyalurannya seperti peneliti lihat, pada annual repot yang telah

diterbitkan bank PT.Bank Jabar Banten Syariah terdapat kenaikan dan penurunan

jumlah penyaluran, dari hal tersebut peneliti ingin mengetahui penyebab terjadinya

kenaikan dan penurunan pada jumlah penyaluran pada pembiayaan modal kerja. dari

1

2

hal tersebut kemudian peneliti memilih judul “ANALISIS PENYALURAN

MODAL KERJA PADA PT BANK JABAR BANTEN (BJB) SYARIAH TBK.”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah yang

terbentuk dalam penelitian ini , yaitu:

1. Berapakah penyaluran modal kerja yang telah disalurkan oleh Bank BJB Syariah

berdasarkan akad mudharabah dan akad musyarakah

2. Bagaimana perbandingan penyaluran modal kerja pada Bank BJB Syariah

berdasarkan akad mudharabah dan akad musyarakah

3. Bagaimana perkembangan penyaluran modal kerja pada Bank BJB Syariah

berdasarkan akad mudharabah dan akad musyarakah

1.3. Tujuan dan Manfaat

Adapun tujuan dari penelitian Tugas Akhir ini , antara lain:

1. Untuk mengetahui jumlah modal kerja berdasarkan akad mudharabah dan akad

musyarakah yang telah disalurkan oleh PT.Bank BJB Syariah

2. Untuk mengetahui perbandingan penyaluran modal kerja PT. Bank BJB Syariah

berdasarkan akad mudharabah dan akad musyarakah

3. Untuk mengetahui perkembangan penyaluran modal kerja yang dikeluarkan oleh

PT.Bank BJB Syariah berdasarkan akad mudharabah dan akad musyarakah

Sedangkan manfaat dari penelitian Tugas Akhir ini, adalah:

3

1. Bagi Peneliti, Untuk menambah wawasan, pengetahuan tentang penyaluran

modal kerja yang dilaksanakan oleh PT.Bank BJB Syariah

2. Perusahaan, Penelitian ini dapat menjadi masukan yang berguna bagi dunia

perbankan , khususnya Bank BJB Syariah, dan dapat mengetahui kekurangan dan

kelebihan dalam penyaluran modal kerja agar dapat dijadikan perbaikan kinerja

khususnya dalam strategi penyaluran modal kerja

3. Bagi pembaca, Dapat dijadikan tambahan litelatur dan dapat dijadikan referensi

dan informasi bagi mahasiswa maupun dosen dalam informasi mengenai analisis

penyaluran modal kerja pada PT BJB Syariah

1.4. Metode Pengumpulan Data

Adapun mengenai metode pengumpulan data yang peneliti gunakan dalam

penyusunan Tugas Akhir ini, yaitu:

1. Observasi

Peneliti melakukan pengamatan secara langsung di PT.Bank BJB Syariah

2. Studi Dokumentasi

Penyusun mencari dan menelaah sumber-sumber referensi tentang yang berkaitan

dengan materi yang berkaitan dengan judul yang disusun oleh peneliti. Seperti

buku,artikel, makalah, dan jurnal maupun website resmi Bank BJB Syariah.

1.5. Ruang Lingkup

Dalam penyusunan Tugas Akhir ini, peneliti hanya membahas mengenai

penyaluran modal kerja pada PT Bank BJB Syariah berdasarkan akad mudharabah

4

dan akad musyarakah. Data yang digunakan adalah data annual report (laporan

tahunan) dalam laporan neraca PT.Bank BJB Syariah periode 2012-2016”.

1.6. Sistematika Penelitian

Dalam penelitian Tugas Akhir ini, sistematika penelitian merupakan hal yang

utama. Maka dari itu peneliti akan menjelaskan terlebih dahulu secara garis besar

mengenai sistematika penelitiannya, yaitu :

Bab I PENDAHULUAN

Bab pendahuluan ini berisi latar belakang, maksud dan tujuan, metode

penelitian, ruang lingkup serta sistematika penelitian laporan yang

peneliti buat.

Bab II LANDASAN TEORI

Bab ini berisi landasan teori yang berhubungan dengan konsep dasar

mengenai Banksyariah, produk pembiayaan, dan berbagai hal yang

berhubungan dengan analisis penyaluran modal kerja pada PT Bank

BJB Syariah.

Bab III PEMBAHASAN

Bab ini menjelaskan mengenai umum yang berisi tinjauan perusahaan

yang berisi sejarah dan perkembangan perusahaan, visi misi

perusahaan, stuktur dan tata kerja perusahaan,serta kegiatan

perusahaan. Dalam bab ini juga menjelaskan analisis penyaluran

modal kerja pada PT Bank BJB Syariah.

5

Bab IV PENUTUP

Bab ini merupakan bab terakhir dari laporan yang peneliti buat yang

berisi kesimpulan dari seluruh analisis penyaluran modal kerja pada

PT Bank BJB Syariah dan juga saran yang dapat peneliti berikan dari

hasil analisis tersebut.

BAB II

LANDASAN TEORI

2.1. Bank

2.1.1. Pengertian Bank

Menurut Kasmir (2009:25) mengenai pengertian bank yaitu: “bank merupakan

perusahaan yang bergerak dalam bidang keuangan, artinya perbankan selalu berkaitan

dalam bidang keuangan”.

Menurut Ismail (2011:30), “bank merupakan lembaga yang dipercaya oleh

masyarakat dari berbagai macam kalangan dalam menempatkan dananya secara

aman”.

Sedangkan menurut Undang-Undang RI Nomor 10 tahun 1998 dalam Kasmir

tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannnya

kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk lainya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Menurut G.M Verryn Stuart dalam Abdullah dkk (2013a:2),”bank adalah suatu

badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayaran sendiri atau dengan uang yang diperolehnya dari orang lain, maupun

dengan jalan memperedarkan alat-alat penukar dan tempat uang giral”.

Menurut A.Abdurahman dkk dalam Abdullah dkk (2013b:2) yaitu :

Bank adalah suatu jenis lmbaga keuangan yang melaksanakan berbagai macam

jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan

6

7

terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda

berharga, membiayai usaha perusahaan –perusahaan dan lain-lain.

2.1.2. Jenis-Jenis Bank

Menurut Kasmir (2008:34), Jenis-jenis perbankan dapat ditinjau dari berbagai

segi antara lain :

1. Jenis Bank Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan No.10 Tahun 1998,jenis perbankan

menurut fungsinya terdiri dari :

a. Bank Umum, adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalulintas pembayar. Sifat jasa yang diberikan adalah

umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu

juga dengan wilayah operasinya dapat dilakukan di seluruh wilayah

b. Bank Perkreditan Rakyat (BPR), adalah bank yang melaksanakan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran, artinya disini kegiatan BPR jauh

lebih sempit jika dibandingkan dengan kegiatan bank umum

2. Jenis Bank Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikannya maksudnya adalah siapa yang memiliki bank

tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham

yang dimiliki bank yang bersangkutan. Jenis bank tersebut adalah sebagai berikut:

8

a. Bank milik pemerintah, artinya akte maupun modalnya dimiliki oleh pemerintah

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh

bank milik pemerintah antara lain :

1) Bank Negara Indonesia 46 (BNI)

2) Bank Rakyat Indonesia (BRI)

3) Bank Tabungan Negara (BTN)

Sedangkan bank milik pemerintah daerah (Pemda) terdapat di daerah tingkat I dan

tingkat II masing-masing Provinsi. Sebagai contoh :

1) BPD DKI Jakarta

2) BPD Jawa Barat

3) BPD Jawa Tengah

4) BPD Jawa Timur

5) BPD Sumatera Utara

6) BPD lainnya

b. Bank milik swasta nasional, Bank jenis ini seluruh atau sebagian besarnya

dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta,

begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh

bank swasta nasional antara lain :

1) Bank Muamalat

2) Bank Central Asia

3) Bank Bumi Putra

4) Bank Danamon

5) Bank Duta

9

c. Bank milik koperasi, artinya kepemilikian saham-saham bank ini dimiliki oleh

perusahaan yang berbadan hukum koperasi. Sebagi contoh : Bank Umum

Koperasi indonesia

d. Bank Milik Asing, Bank jenis ini merupakan cabang dari bank yang ada diluar

negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya

dimiliki oleh pihak luar negeri. Contoh bank asing antara lain :

1) Deutche Bank

2) American Express Bank

3) Bank of America

4) Bank of Tokyo

5) Bankok Bank

6) Hongkong Bank

e. Bank milik campuran, artinya kepemilikan saham bank campuran dimiliki oleh

pihak asing dan pihak nasional. Kepemilikan sahamnya secara mayoritas

dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain:

1) Bank Sakura Swadarma

2) Bank Finconesia

3) Mitsubishi Buana Bank

4) Interpacific Bank

3. Jenis Bank Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank dapat

dibagi ke dalam dua macam. Pembagian jenis ini disebut juga pembagian berdasarkan

kedudukan atau status bank tersebut. Kedudukan atau status bank ini menunjukan

10

ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk,

modal maupun kualitas pelayanannya. Status bank yang dimaksud adalah sebgai

berikut:

a. Bank Devisa,merupakan bank yang dapat melaksanakan transaksi ke luar negeri,

inkaso ke luar negeri, travellers cheque, pembukaan dan pembayaran letter of

credit dan transaksi lainnya.

b. Bank Non Devisa, merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa.

4. Jenis bank dilihat dari cara menentukan harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga jual maupun

harga beli terbagi dalam dua kelompok.

a. Bank yang berdasarkan prinsip konvensional, mayoritas bank yang berkembang

di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya,

bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro,

tabungan maupun deposito. Demikian pula dengan harga untuk produk

pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga

tertentu. Penentuan harga ini dikenal dengan istilah based

2) Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

Sistem pengenaan biaya ini dikenal dengan istilah fee based

11

b. Bank yang berdasarkan prinsip syariah, Bank yang berdasarkan syariah dalam

penentuan harga produknya sangat berbeda dengan bank yang berdasarkan

prinsip konvensional. Bank yang berdasarkan hukum Islam antara bank dengan

pihak lain untuk menyimpan dana atau kegiatan perbankan lainnya.

2.1.3. Pengertian Bank Syariah

Menurut Sudarsono (2008:27) pengertian bank syariah adalah: “ bank syariah

adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain

dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan

dengan prinsip-prinsip syariah”.

Menurut Muhammad (2005:13),”bank Islam atau biasa disebut bank tanpa

bunga adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta perendaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariat”

Menurut Ismail (2011:32) Bank Syariah adalah bank yang kegiatannya

mengacu pada hukum islam, dan dalam kegiatan transaksinya tidak terdapat

pembebanan bunga maupun membayar bunga. Dan besarnya imbalan yang

didapatkan oleh bank maupun nasabah tergantung pada perjanjian yang

dilakukan antara nasabah dan pihak bank. Seluruh perjanjian yang terdapat

pada perbankan syariah harus tunduk pada syarat dan rukun di dalam syariah

Islam.

2.1.4. Kegiatan Bank Syariah

Bank Syariah merupakan Bank yang banyak dibutuhkan oleh masyarakat baik

dalam kegiatan transaksi keuangan maupun dalam melakukan transaksi perbankan

lainnya.

12

Menurut Ismail (2011:51) kegiatan bank syariah secara garis besar dapat dibagi

menjadi tiga fungsi utama yaitu :

1. Menghimpun Dana dari Masyarakat

Bank umum syariah menghimpun dana dari masyarakat dengan cara menawarkan

berbagai jenis produk pendanaan antara lain giro wadiah, tabungan

wadiah,tabungan mudharabah, deposito mudharabah,dan produk pendanaan

lainnya yang diperbolehkan sesuai dengan syariah Islam. Penghimpunan dana dari

masyarakat dapat dilakukan dengan akad wadiah dan mudharabah. Dengan

menghimpun dana dari masyarakat, maka bank syariah akan membayar biaya

dalam bentuk bonus untuk akad wadiah dan bagi hasil untuk akad mudharabah.

2. Penyaluran Dana Kepada Masyarakat

Bank umum syariah perlu menyalurkan dananya kepada pihak yang membutuhkan

dana, agar tidak terjadi idle fund (dana yang masih menganggur). Bank Unum

Syariah dapat menyalurkan dananya dalam bentuk pembiayaan serta dalam bentuk

penempatan dana lainnya. Dengan aktivitas penyaluran dana ini Bank Syariah

akan memperoleh pendapatan dalam bentuk margin keuntungan bila

menggunakan akad jual beli, bagi hasil bila menggunakan akad kerja sama usaha,

dan sewa bila menggunakan sewa menyewa.

3. Pelayanan Jasa

Bank Umum Syariah juga menawarkan produk pelayanan jasa untuk membantu

transaksi yang dibutuhkan oleh pengguna jasa bank syariah, hasil yang diperoleh

bank atasn pelayanan jasa bank syariah yaitu berupa pendapatan fee (penghasilan)

dan komisi

13

Sama halnya dengan bank umum atau konvensional melakukan kegiatan

mengumpulkan dana, menyalurkannya melalui kredit serta memberikan pelayanan

jasa kepada nasabah dalam hal kegiatan transaksi keuangan.

2.1.5. Prinsip Bentuk Usaha Bank Syariah

Menurut Muhammad dalam Rivai dkk (2013:34), prinsip bentuk usaha bank

syariah adalah:

1. Prinsip Simpanan. Dalam prinsip simpanan ini dikenal dengan istilah Al-Wadiah,

yang maknanya adalah penjanjian antara pemilik barang (termasuk uang), dimana

pihak penyimpan bersedia dan menjaga keselamatan barang yang dititipkan

kepadanya. Prinsip ini dikembangkan dalam bentuk produk simpanan, yaitu :

Giro Wadi’ah dan Tabungan Wadi’ah.

2. Prinsip Bagi Hasil. Dalam prinsip ini dikenal tiga istilah yaitu:

a. Musyarakah,perjanjian kerja sama antara dua pihak atau lebih pemilik modal

(uang atau barang) untuk membiayai suatu usaha. Keuntungan usaha tersebut

dibagi dengan perjanjian antara pihak-pihak tersebut, yang tidak harus sama

dengan pangsa modal masing masing pihak. Dalam hal kerugian dilakukan

sesuai dengan pangsa modal masing-masing

b. Mudharabah, perjanjian antara pemilik modal (uang atau barang) dengan

pengusaha. Dalam perjanjian ini membiayai sepenuhnya suatu proyek atau

usaha dan pengusaha setuju untuk mengelola proyek tersebut dengan perjanjian

bagi hasil sesuai dengan penjanjian. Pemilik modal tidak dibenarkan membuat

14

usulan dan melakukan pengawasan. Apabila, usaha yang diawasi mengalami

kerugian ,maka kerugiaan tersebut sepenuhnya ditanggung pemilik modal,

kecuali kerugian itu terjadi karena penyelewengan atau penyalahgunaan

penguasaha

c. muzaroah, memberikan lahan pertanian kepada si penggarap untuk ditanami

dan dipelihara denagn imbalan tertentu (persentase) dari hasil panen. Prinsip

mudharabah dijadikan dasar produk tabungan dan deposito. Sememtara prinsip

musyarakah dan muzaroah dugunakan sebagai dasar pengembangan produk

pembiayaan.

3. Prinsip Pengembalian Keuntungan, yang dapat disederhanakan dengan istilah

jual beli, yaitu hak proses pemindahan hak milik barang atau aset dengan

menggunakan uang sebgai media. Macam-macam dari jual beli ini adalah :

a. Al Musawamah, jual beli biasa dimana penjual memasang harga tanpa

memberi tahu si pembeli tentang berapa margin keuntungan yang diambilnya

b. At Tahuilah, yaitu menjual dengan harga beli tanpa mengambil keuntungan

sedikitpun, seolah si pejual menjadikan si pembeli sebagai walinya (tauhilah)

atas barang atau aset

c. Al Murabahah, yaitu menjual dengan harga asal ditambah dengan margin

keuntungan yang telah disepakati

d. Al Muwadhaah, yaitu menjual dengan harga yang lebih rendah dari harga beli,

atau dengan kata lain Al Muwadhaah merupakan bentuk kebalikan dari Al

murabahah

15

e. Al Muqayadhah, merupakan bentuk awal dari transaksi dimana barang

diitukar dengan barang (barter)

f. Al Mutlak, yaitu jual beli biasa dimana ditukar dengan uang

g. Ash Sharf, adalah jual beli valuta asing dimana uang ditukar dengan barang

(money exchange)

h. Ba’i Bithaman ajil, menjual dengan harga asal ditambah dengan dengan

margin keuntungan yang telah disepakati dan dibayar secara kredit

i. Ba’i As-salam, proses jual beli dimana pembayaran dilakukan secara advance

manakala penyerahan barang dilakukan kemudian

j. Ba’i Al-Istishna, yaitu kontrak order yang ditandatangani bersama antara

pemesan dengan produsen untuk pembuatan suatu jenis barang tertentu.

Prinsip ini dijadikan dasar pengembangan produk pembiayaan.

4. Prinsip Sewa (ijarah), yaitu perjanjian antara pemilik barang dengan penyewa

yang memperbolehkan penyewa untuk memanfaatkan barang tersebut denagn

membayar sewa sesuai perjanjian kedua pihak . Setelah masa sewa berakhir maka

barang akandikembalikan kepada pemilik. Ada tiga jenis dari ijarah ini :

a. Ijarah Mutlaqah (leasing), proses sewa-menyewa yang sering kita temuai

dalam kegiatan perekonomian sehari-hari

b. Ba’i Ut Ta’jiri (Hire Purcase), suatu kontrak yang diakhiri dengan penjualan.

Dalam kontrak ini pembayaran sewa telah diperhitungkan sedemikian rupa

sehingga sebagian daripadanya merupakan pembelian terhadap barang secara

berangsur

16

c. Musyarakah Mutanaqisah (decreassing Partipation), kombiansi ntara

musyarakah dengan ijarah/perkongsian dengan sewa. Prinsip ini dijadiakn

dasar pengembangan produk pembiayaan.

5. Prinsip Pengambilan Fee (upah) yang dapat dibagi menjadi empat :

a. Al Kafalah (guarantee), yakni sebuah jaminan yang diberikan oleh

penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak

kedua yang ditanggungnya . Jenis-jenis kafalah adalah :

1) Kafalah bi An Nafs, jaminan dari si penjamin ( bank sebagai juridical

personality dapat memberikan jaminan untuk maksud-maksud tertentu)

2) Kafalah bi Al Mal, jaminan pembayaran barang atau utang

3) Kafalah bi Taslim, dilakukan untuk menjamin dikembailakannya barang

sewaan pada akhir masa kontrak (dapat dilakukan antar bank dengan

leasing company terkait atas nama nasabah dengan mempergunakan

depositnya di bank dan mengambil feenya)

4) Kafalah bi Munjazah, jaminan mutlak yang tidak dibatasi oleh kurun

waktu tertentu atau dihubungkan dengan maksud-maksud tertentu

5) Kafalah Al Mualaqagh, merupakan penyederhanaan dari kafalah al

munjazah, diamana diamana jaminan dibatai oleh kurun waktu dan tujuan-

tujuan tertentu

b. Al Wakalah, perjanjian pemberian kuasa pada pihak lain yang ditunjuk untuk

mewakilinya dalam melaksanakan suatu tugas/kerja atas nama pemberi kuasa.

Jenis Al Wakalah ada tiga :

17

1) Wakalah Al mutlaqah, mewakilkan secara mutlak tanpa batasan waktu

atau urusan-urusan tertentu

2) Wakalah Al Muqayyadah, dalam kontrak ini pihak pertama menunjuk

puhak kedua sebagai wakilnya untuk bertindak atas namanya dalam

urusan-urusan tertentu

3) Wakalah Al Aamah, bentuk wakalah yang lebih luas dari Al Muqayyadah

tetapi lebih sederhana dari Al Mutlaqah.

c. Hiwalah, pengalihan suatu kewajiban dari suatu pihak yang mempunyai

kewajiban kepada pihak lain

d. Al Ja’alah, suatu kontrak pihak pertama menjanjikan imbalan tertentu kepada

pihak kedua atas pelaksanaan usaha atau tugas. Prinsip ini dijadikan dasar

pengembangan produk jasa layanan (service)

6. Prinsip Biaya Administrasi ( Al Qard Al Hasan/benevolent loan), yakni perjanjian

pinjam meminjam uang atau barang dengan tujuan untuk membantu penerimaan

pinjaman. Penerima pinjaman wajib mengembalikan utangnya dalam jumlah yang

sama dan apabila peminjam tidak mampu mengembalikan pada waktunya maka

peminjam tidak boleh dikenakan sanksi. Atas kerelaannya peminjam

diperbolehkan memberikan imbalan kepada pemilik barang/uang

2.2. Pembiayaan

2.2.1. Pengertian Pembiayaan

Menurut Muhammad (2005:34) bahwa pengertian pembiayaan adalah :

“Pembiayaan adalah pendanaan yang dilakukan oleh lembaga pembiayaan, seperti

18

bank syariah dan dikeluarkan untuk mendukung investasi yang telah direncanakan

kepada nasabah”.

Menurut Kasmir (2014:82) menyatakan:

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu,berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sedangkan menurut Ismail (2011:105) menyatakan, “pembiayaan adalah

aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank

berdasarkan prinsip syariah.

2.2.2. Unsur-Unsur Pembiyaan

Menurut Ismail (2011:107) unsur-unsur dalam pembiayaan yaitu meliputi:

1. Bank Syariah, merupakan badan usaha yang memberiakan pembiayaan kepada

pihak lain yang membutuhkan dana

2. Mitra Usaha/Patner, merupakan pihak yang mendapatkan pembiayaan dari bank

syariah, atau pengguna dana yang disalurkan oleh bank syariah

3. Kepercayaan (Trust), bank syariah memberikan kepercayaan kepada pihak yang

menerima pembiayaan bahwa mitra akan memenuhi kewajiban untuk

mengembalikan dana bank syariah sesuai dengan jangka waktu tertentu yang

dioerjanjikan. Bank syariah memberikan pembiayaan kepada mitra usaha sama

artinya dengan bank memberikan kepercayaan kepada pihak penerima

pembiayaan, bahwa pihak penerima pembiayaan akan dapat memenuhi

kewajibannya

19

4. Akad, akad merupakan suatu kontrak perjanjian atas kesepakatan yang dilakukan

antara bank syariah dan pihak nasabah/mitra

5. Risiko, setiap dana yang disalurkan diinvestasikan oleh bank syariah selalu

mengandung risiko tidak kembalinya dana. risiko pembiayaan merupakan

kemungkinan kerugiann yang akan timbul karena dana yang disalurkan tidak dapat

kembali

6. Jangka waktu, merupakan periode waktu yang diperlukan oleh nasabah untuk

membayar kembali pembiayaan yang telah diberikan oleh bank syariah. Jangka

waktu dapat bervariasi antara lain jangka pendek, jangka menengah, dan jangka

penjang. Jangka pendek adalah jangka waktu pembayaran kembali pembiayaan

hingga 1 tahun. Jangka menengah merupakan jangka waktu yang diperlukan

dalam melakukan pembayaran kembali antara 1 hingga 3 tahun. Jangka panjang

adalah jangka waktu pembayaran kembali pembiayaan yang lebih dari 3 tahun.

7. Balas jasa, sebagai balas jasa atas dana yang disalurkan oleh bank syariah, maka

nasabah mebayar sejumlah tertentu sesuai dengan akad yang telah disepakati

antara bank dan nasabah.

2.2.3. Jenis-Jenis Pembiayaan

Pembiayaan dapat dibedakan menjadi beberapa jenis menurut Ismail

(2011:113) :

1. Dilihat dari tujuan penggunaanya,jika dilihat dari tujuan penggunaannya

pembiayaan dapat dibagi menjadi tiga jenis :

20

a. investasi, pada pembiayaan ini bank syariah akan memberikan pengadaan

modal-modal (aset tetap) yang mempunyai nilai ekinnomis selama satu

tahun,secara terperinci modal kerja, dan konsumsi. Dari perbedaan tujuan

pengunaannya tersebut, maka akan berpengaruh pada cara pencairan,

pembayaran angsuran, dan jangka waktunya

b. Modal kerja, digunakan untuk memenuhi kebutuhan modal kerja yang

biasanya habis dalam satu siklus kerja. Pembiayaan modal kerja diberikan

dalam jangka pendek yaitu paling lama satu tahun. Beberapa jenis modal kerja

antara lain : bahan baku, biaya upah, pembeliah barang dagang dan barang

lainnya yang hanya diguanakan satu tahun

c. Konsumsi, diberikan kepada nasabah yang memerlukan guna membeli barang

keperluan pribadi.

2. Pembiayaan yang dilihat dari jangka waktunya, antara lain :

a. Pembiayaan jangka pendek, diberikan dalam jangka waktu maksimal 1 tahun.

Diberikan untuk perusahaan yang mempunyai siklus kerja satu tahun, dan

pengembalian pembiayaannya di sesuaikan dengan kemampuan nasabah

b. Pembiayaan jangka menengah, diberikan dalam jangka waktu 1≥3 tahun.

Pembiayaan ini dapat diberikan dalam bentuuk pembiayaan investasi, modal

kerja, dan konsumsi

c. Pembiayaan jangka panjang, pembiayaan yang diberikan dalam jangka waktu

lebih dari 3 tahun. Biasanya diberikan dalam bentuk investai, misalnya untuk

pembelian gedung, pembangunan proyek, pengadaan mesin dan peralatan,

21

yang nominalnya besar , juga dapat diberikan dalam bentuk konsumsi yang

nilai nominalnya besar , contohnya pembelian rumah

3. Pembiayaan dilihat dari sektor usaha, diantaranya :

a. Sekor Industri, yaitu pembiayaan yang diberiakan pada sekto usaha yang

mengubah bentuk dari bahan baku menjadi barang jadi atau pun barang

lainnya yang lebih baik dari sebelumnya dan memiliki manfaat. Contohnya:

pertambangan, tekstil, kimia, dan lain lain

b. Sektor perdagangan, diperuntukan kepada pengusaha kecil, menengah, dan

besar.pembiayaan ini diberikan dengan tujuan agar nasabah mampu

mengembangkan usahanya

c. Sektor pertanian, peternakan, perikanan dan perkebunan, diberikan agar dapat

meningkatkan hasil

d. Sektor jasa, berikut ini beberapa sektor jasa yang dapat di berikan

peembiayaan oleh bank syariah : jasa pendidikan, jasa rumah sakit, jasa

angkutan, dan jasa lainnya (misal pembiayaan untuk profesi, pengacara,

dokter, insinyur, dan akuntan.

e. Sektor perumahan, diberikan kepada mitra yang usahanya bergerak di bidang

perumahan, cara pembayaran pembiayaan ini dapat dilakukan dengan

memotong dari rumah yang sudah terjual.

4. Pembiayaan dilihat dari segi jaminan, pembiayaan yang didukung dengan

jamianan (agunan), dapat digolongkan menjadi dua jenis yaitu :

a. Pembiayaan dengan jaminan, dapat digolongkan menjadi :

22

1) Jaminan perorangan, jenis pembiayaan yang diberikan dengan adanya

pihak ke 3 yang akan menjamin peminjam. Jika terjadi wanprestasi maka

pihak ke 3 tersebut akan menjadi penjamin

2) Jaminan benda berwujud, yaitu jaminan berupa benda yang tidak bergerak

misalnya : motor, mesin, inventaris kantor

3) Jaminan benda tidak berwujud, yaitu berupa promes, obligasi, saham,

surat berharga lainnya. Dapat diikat dengan pemindahtanganan.

b. Pembiayaan tanpa jaminan, pembiayaan ini diberikan bank atas dasar

kepercayaan, pembiayaan ini memiliki resiko yang sangat tinggi,tetapi untuk

mengurangi resiko tersebutdengan cara bank memiliki sumber pembayaraan

ke dua.

5. Pembiayaan yang dilihat dari jumlahnya, dapat dibagi menjadi :

a. pembiayaan retail pembiayaan yang diberiakan kepada individu dan

pengusaha yang memiliki usaha tingkat kecil (jumlahnya hingga Rp

350.000.000) dapat diberikan dengan tujuan konsumsi, investasi kecil, Dan

pembiayaan modal kerja

b. Pembiayaan menengah, diberikan kepada pengusahal level menengah, dengan

batas pemberian pembiayaan (Rp 350.000.000>5.000.000.000)

c. Pembiayaan korporasi, pembiayaan iini diberikan kepada nasabah besar

(korporasi) dengan jumlah nominal besar (hingga melebihi Rp

5.000.000.000). Pada praktiknya bank mengelompokan tingkatan besarnya

korporasi dan pemberian pembiayaannya juga berbeda beda, sehingga tidak

23

adanya kepastian yang jelas mengenai batasan pemberian pembiayaan pada

korporasi.

2.2.4. Pembiayaan Modal Kerja

Menurut Adiwarman Karim (2007:234), “pembiayaan modal kerja adalah

pembiayaan jangka pendek yang diberikan kepada perusahaan untuk membiayai

kebutuhan modal kerja,usahanya berdasarkan prinsip-prinsip syariah. Jangka waktu

pembiayaan modal kerja maksimum 1 (satu) tahun dan diperpanjang sesuai

kebutuhan”.

BAB III

PEMBAHASAN

3.1. Tinjauan Umum PT.Bank Jabar Banten Syariah Tbk.

3.1.1. Sejarah dan Perkembangan PT.Bank Jabar Banten SyariahTbk.

Pendirian bank bjb syariah diawali dengan pembentukan Devisi/Unit Usaha

Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Pada

tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat Jawa

Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan syariah

pada saat itu.

Setelah 10 (sepuluh) tahun operasional Divisi/Unit Usaha Syariah, manajemen

PT.Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Berpandangan bahwa

untuk mempercepat pertumbuhan usaha syariah serta mendukaung program Bank

Indonesia yang menghendaki peningkatan share perbankan syariah,maka dengan

persetujuan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk. Diputuskan untuk menjadi Devisi/Unit Usaha Syariah

menjadi Bank Umum Syariah. Sebagai tindak lanjut keputusan Rapat Umum

Pemegang saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. maka

pada tanggal 15 Januari 2010 didirikan bank bjb syariah berdasarkan Akta Pendirian

No. 4 yang dibuat oleh notaris Fathiah Helmi dan telah mendapat pengesahaan dari

Kementrian Hukum dan Hak Asaasi Manusia Nomor AHU.04317.AH.01.01 Tahun

2010 tanggal 26 Januari 2010.

24

25

Pada saat pendirian bank BJB Syariah memiliki modal disetor sebesar

Rp.500.000.000.000 (lima ratus milyar rupiah), kepemilikan saham bank bjb syariah

dimiliki oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. dan PT

Global Banten Development, dengan komposisi PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus sembilan puluh lima

milyar rupiah) dan PT Banten Global Development sebesar Rp.5.000.000.000 (lima

milyar rupiah).

Pada tanggal 6 Mei 2010 bank bjb syariah memulai usahanya, setelah

diperoleh Surat Ijin Usaha dari Bank Indonesia Nomor 12/629/DPbS tertanggal 30

April 2010, dengan terlebih dahulu dilaksanakan cut off dari Devisi/Unit Usaha

Syariah PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang menjadi

cikal bakal bank bjb syariah.

Kemudian, pada tanggal 21 Juni 2011,berdasarkan akta No 10 tentang

penambahan modal disetor yang dibuat oleh Notaris Popy Kuntari Sutresna dan telah

mendapat pengesahaan dari Kementrian Hukum dan Hak Asasi Manusia nomor

AHU-AH.01.10-23713 Tahun 2011 tanggal 25 Juli 2011, PT Banten Global

Depelopment menambahkan modal disetor sebesar Rp.7.000.000.000 (tujuh milyar

rupiah),sehingga saham total seluruhnya menjadi Rp.507.000.000.000 (lima ratus

tujuh milyar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk. sebesar Rp.495.000.000.000 (empat ratus sembilan puluh lima

milyar rupiah) dan PT Banten Global Development sebesar Rp.12.000.000.000 (dua

belas milyar rupiah).

26

Pada tanggal 31 juli 2012, berdasarkan akta nomor 27 perihal Pelaksanaan

Putusan RUPS lainnya Tahun 2012, PT Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk. dan PT Banten Global Development menambah modal disetor sehingga

total modal PT Bank Jabar Banten Syariah menjadi sebesar Rp.609.000.000.000

(enam ratus sembilan milyar rupiah) dengan komposisi PT Bank Pembangunan

Daerah Jawa Barat dan Banten Tbk. sebesar Rp.595.000.000.000 (lima ratus

sembilan puluh lima milyar rupiah) dan PT Banten Global Development sebesar

Rp.14.000.000.000 (empat belas milyar rupiah).

Akta Pendirian PT.Bank Jabar Banten Syariah terakhir diubah dengan berita

acara Rapat Umum Pemegang Saham Lainnya nomor 03 tanggal 19 Febuari 2014

yang dibuat dihadapan Notari Maryati Tirtowijiyo, S.H, M.kn,dan disahkan dengan

Menteri Hukum dan Hak Asasi Manusia nomor AHU-AH-04317.AH.01.10-10438.

Hingga saat ini Bank BJB Syariah berkedudukan dan berkantor pusat di Kota

Bandung, Jalan Braga No 135,dan telah memiliki 8 (delapan) kantor cabang, 44

(empat puluh empat) kantor cabang pembantu, 54 (lima puluh empat) jaringan

Anjungan Tunai Mandiri (ATM) yang tersebar di daerah Provinsi Jawa Barat, Banten

dan DKI Jaringan ATM bersama, Pada tahun 2013 diharapkan bank BJB semakin

memperluas jangkauan pelayanannya yang tersebar di daerah Provisi Jawa Barat,

Banten dan DKI, yang didalamnya terdapat kantor cabang, dan kantor cabang

pembantu, termasuk KCP kota Banjar.

27

marketing

3.1.2. Struktur Organisasi dan Uraian Tugas PT.Bank Jabar Banten Syariah

Tbk. (KCP Banjar)

Sumber : Bank BJBS KCP Banjar

Uraian Tugas :

Gambar III.1.

Struktur Organisasi Bank BJB Syariah KCP Banjar

1. Pimpinan Cabang (Aries Yogaswara Sukandi)

Tugas pemimpin kantor cabang pembantu adalah :

a. Mengelola pelaksanaan sistem dan prosedur bidang pemasaran, perkreditan,

dan dana jasa bank

b. Memasarkan kredit kepaada nasabah/bukan nasabah

c. Melakuakan penjualan silang ( cross selling ) produk dan jasa bank

d. Memasarkan dana jasa bank kepada nasabah/bukan nasabah

e. Mengelola pelayanan produk dan jasa

f. Mengelola pembinaan kepada nasabah prima

Manager Operasional

Pimpinan Cabang

Costumer Service BO/Admin Teller

Operasional

FO AO 02 AO

01

AO l

28

g. Mengelola pelaksanaan istem dan prosedur dibidang pelayanan nasabah dan

operasional bank

h. Merencanakan, mengembangkan, melaksanakan, mengelola pelayanan produk

dan jasa

i. Mengelola pelayanan kartu ATM

j. Mengelola pelayanan transaksi kas

k. Mengelola kas ATM

l. Melaksanakan kepatuhan terhadap sistem prosedur,peraturan BI, serta

peraturan perundang-undangan lainnya yang berlaku

m. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan kegiatannya

2. Manager Operasional (Neti Widiarti Dewi)

a. Mengawasi serta melakukan koordinasi kegiatan operasional .

Manager bank harus melakukan koordinasi untuk pengawasan semua aktivitas

yang dilaakukan oleh staff perbankan di kantor cabang. Koordinasi tersebut

dilakukan agar kegiatan operasional perbankan bisa berjalan dengan maksimal

dan tidak ada kegiatan operasional yang sia-sia.

b. Memimpin kegiatan pemasaran dalam perbankan .

Pemasaran perbankan sangat penting dilakukan, hal ini untuk memaksimalkan

pendapatan bank. Manager bank harus bisa memimpin kegiatan pemasaran

produk-produk perbankan. Kegiatan pemasaran tersebut bisa menggunakan

dana yang seefektif dan seefisien mungkin agar program pemasaran yang

direncanakan bisa dijalankan dengan baik.

29

c. Memonitor kegiatan operasional perusahaan.

Monitoring kegiatan operasional perusahaan bisa dilakukan dengan menyusun

Rencana Bisnis Bank (RBB). Setelah penyusunan tersebut maka manager

bank menjalankan RBB yang sesuai bersama dengan staf-stafnyadi kantor

cabang. Penyusunan RBB bukan hanya disusun dan dijalankan saja, namun

dijalankan dengan baik oleh staffnya atau tidak.

d. Memantau prosedur operasional manajemen resiko.

Sebagai seorang manager cabang, tugasnya bukan hanya mengawasi kegiatan

operasional perbankan, namun manager juga harus memantau prosedur dalam

hal manajemen resiko. Dalam kegiatannya,tentu banyak resiko yang harus

diambil oleh manager selaku pimpinan, hal ini bisa diminimalkan dengan

pemantauan manajemen resiko perbankan secara tepat.

e. Melakukan pengembangan kegiatan operasional.

Kegiatan operasional kantor cabang juga harus dikembangkan, apakah itu

pelayanannya ataupun produk-produk perbankan yang dimiliki.

Pengembangan kegiatan dalam hal pelayanan bisa dilakukan manager cabang

dengan mengadakan training secara rutin. Kegiatan lain yang juga bisa

dilakukan oleh pihak perbankan adalah dengan mengadakan rapat kinerja staff

secara rutin.

f. Observasi atas kinerja karyawan.

30

Manager cabang bank bisa melakukan observasi langsung terhadap kinerja

bawahannya. Hal ini penting dilakukan untuk mengetahui sejauh mana

karyawan melakukan pekerjaan yang ditugaskan oleh manager .

g. Memberikan solusi terhadap semua masalah.

Manager cabang bukan hanya memerintah bawahannya saja, namun manager

cabang juga wajib memberikan solusi terhadap semua masalah yang dihadapi

karyawannya, baik masalah dengan nasabah ataupun masalah dengan sesama

karyawan.

h. Memberi penilaian terhadap kinerja karyawan.

Manager cabang bank berhak untuk memberikan penilaian terhadap kinerja

yang dilakukan oleh karyawannya.

3. Bagian operasional, terdiri dari :

a. Teller ( Lisna Dwi), tugasnya :

1) Melayani penarikan, transfer dan penyetoran uang dari pelanggan.

2) Melakukan pemeriksaan kas dan menghitung transaksi harian

menggunakan komputer, kalkulator, atau mesin penghitung.

3) Pemeriksaan Kas dan membayarkan penarikan uang pelanggan setelah

memverifikasi data, jumlah uang dan memastikan akun pelanggan

memiliki dana yang cukup untuk penarikan.

4) Menerima cek dan uang tunai untuk deposit, memverifikasi jumlah, dan

periksa keakuratan slip setoran.

31

5) Memeriksa cek untuk dukungan dan untuk memverifikasi informasi lain

seperti tanggal, nama bank, identifikasi orang yang menerima pembayaran

dan legalitas dokumen.

6) Memasukkan transaksi nasabah kedalam komputer untuk mencatat

transaksi dan mengeluarkan tanda terima yang dihasilkan komputer.

7) Membantu dan melayani pelanggan terkait transaksi keuangan.

8) Mengidentifikasi kesalahan transaksi ketika debit dan kredit tidak

seimbang.

9) Menyiapkan dan memverifikasi cek kasir.

10) Mengatur uang yang diterima dalam kotak kas dan dispenser koin menurut

denominasi.

11) Memproses transaksi seperti deposito, kontribusi rencana tabungan

pensiun, transaksi teller otomatis, dan deposit email.

12) Menerima hipotek, pinjaman atau pembayaran tagihan utilitas publik,

verifikasi tanggal pembayaran dan hutang.

13) Menyelesaikan masalah dan perbedaan mengenai rekening nasabah.

14) Menjelaskan, mempromosikan, atau menjual produk atau jasa seperti cek

perjalanan, obligasi tabungan, wesel, dan cek kasir, menggunakan

informasi terkomputerisasi tentang pelanggan untuk menyesuaikan

rekomendasi.

15) Melakukan tugas-tugas administrasi seperti mengetik, pengarsipan, dan

fotografi mikrofilm.

16) Memantau brankas bank untuk memastikan saldo kas yang benar.

32

17) Memesan pasokan uang tunai untuk memenuhi kebutuhan sehari-hari.

18) Menerima dan menghitung persediaan harian kas, draft dan cek

perjalanan.

19) Memproses dan memelihara catatan kredit pelanggan.

20) Menghitung, memverifikasi.

21) Melaksanakan layanan khusus bagi pelanggan, seperti memesan kartu

bank dan cek.

22) Mendapatkan dan memproses informasi yang diperlukan untuk

penyediaan jasa, seperti pembukaan rekening baru, rencana tabungan, dan

obligasi pembelian.

23) Menginformasikan Nasabah tentang peraturan mata uang asing, dan

menghitung biaya transaksi untuk pertukaran mata uang.

24) Mempersiapkan jadwal kerja untuk staff.

b. Tugas Back Office /BO/Admin (Irfan Perdiana)

1) Memberikan laporan yang sudah tersaji lengkap dengan menggunakan

komputer lewat sodtware khusus.

2) Melakukan urusan utang – piutang.

3) Memiliki tanggung jawab untuk melaksanakan pengecekkan barang yang

kurang laku kemudian diganti.

4) Mempunyai tanggung jawab terhadap penyelenggaraan pemesanan barang

terhadap supplier.

5) Mempunyai tanggung jawab untuk melaksanakan pengecekkan barang

terhadap barang yang telah mendekati kadaluarsa.

33

6) Mempunyai tanggung jawab untuk melaksanakan pengecekkan stock

barang yang nyaris habis.

c. Tugas Customer Service/CS (Rima Rachmitilah)

1) Sebagai seorang penerima tamu

Artinya costumer service harus bisa berperan sebagai repsionis bagi

nasabah atau calon nasabah yang datang ke bank bersangkutan. Karena itu

seorang CS bank mesti dipilih dari mereka-mereka yang berpembawaan

ramah, menyenangkan, simpatik dan enak dilihat. Seorang costumer

service bank wajib memberikan perhatian penuh terhadap nasabah yang

berkunjung ke bank. Bisa berbicara menggunakan tutur kata yang lembut

dan paling penting adalah sanggup memberikan penjelasan dan solusi

terhadap semua masalah yang sedang dialamai para nasabah. Tentunya

menggunakan penjelasan yang dapat dipahami oleh nasabah.

2) Sebagai seorang deskman

Tugas seorang costumer service bank yang ini yaitu menjadi perwakilan

bank yang tangkas dalam menangani segala macam aplikasi yang

dikehendaki oleh nasabah atau calon nasabah. Seorang CS pun mampu

berperan menjadi penyedia informasi berkenaan dengan bermacam produk

bank yang kemudian menawarkan saran produk bannk yang dirasa pas

dengan kebutuhan nasabah. Sesudah itu mereka pun harus mampu

menjelaskan tentang gamblang setiap pertanyaan dari nasabah mengenai

34

produk bank. Tak terkecuali saat nasabah mengalami kesulitan ketika

mengisi formulir aplikasi pendaftaran suatu produk perbankan.

3) Sebagai seorang tenaga penjual

Termasuk juga tugas costumer service bank adalah sebagai salesman yang

mampu memasarkan berbagai produk dan layanan bank. Di sini bisa

diartikan bahwa mereka harus mampu mendatangkan para nasabah baru

dan juga dapat menjaga agar nasabah selalu loyal dengan bank

bersangkutan. Costumer service pun harus bisa mengatasi setiap

permasalahan yang terjai seperti misalnya nasabah yang mengajukan

komplain.

4) Sebagai seorang Relation officer

Tugas costumer service bank ini artinya yakni seseorang yang mampu

membina relasi yang baik dengan para nasabah.

5) Sebagai seorang juru bicara bank

Yakni seseorang yang mesti menemui nasabah dan selanjutnya

memberikan penjelasan tentang setiap hal terkait aktifitas bank.

4. Bagian Marketing terdiri dari :

a. Account Officer/AO (Hesty Rahmayanty,Robby Gustaman) tugasnya

1) Mencari calon debitur untuk kredit dan tabungan serta deposito.

2) Interview dan wawancara calon debitur serta pengisian aplikasi

permohonan kredit.

3) Menjelaskan perhitungan kredit kepada calon debitur.

35

4) Memberikan penjelasan tentang peraturan dan ketentuan umum kredit

yang berlaku di bank.

5) Mengumpulkan dan melengkapi seluruh dokumen yang diperlukan dari

calon debitur untuk proses kredit.

6) Memberikan informasi kepada bagian transaksi untuk melakukan

penilaian jaminan kredit.

7) Melakukan kunjungan peninjauan langsung ketempat tinggal atau tempat

usaha dari calon debitur.

8) Memastikan seluruh data informasi yang diterima telah diyakini

kebenaran nya dan seluruh copy dokumen – dokumen yang diterima telah

sesuai dengan aslinya.

9) Menganalisa keuangan, arus kas, kebutuhan kredit serta tujuan

penggunaan kredit dari calon debitur.

10) Melakukan trade checking dan BI checking calon debitur

11) Membuat memorandum persetujuan kredit.

12) Mengajukan memorandum kepada Loan Komite Kredit (LKK)

13) Menyampaikan kepada Loan Komite Kredit apabila terjadi

penyimpangan wewenang kredit dengan memperhatikan resiko kredit.

14) Melakukan order kebagian administrasi kredit.

15) Menghubungi calon debitur untuk melakukan pengikatan kredit.

16) Menginformasikan kepada debitur mengenai pencairan kreditnya.

17) Memonitoring pembyaran kredit dan kolektibilitas pembayaran debitur.

18) Memonitoring pending dokumen.

36

19) Membuat laporan aktivitas harian.

20) Membuat laporan target market untuk bulan berikutnya.

21) Membuat laporan bulanan pencapaian kredit yang terealisasi.

b. Funding Officer/FO (Andy Hardiansyah, Efi Sofia, Asep Purnomo Sidiq)

tugasnya yaitu :

1) Untuk mencari nasabah (pihak ketiga) yang mampu mempunyai dana

lebih agar mau untuk menyimpannya ke dalam bentuk produk yang

ditawarkan oleh bank itu sendiri. Produk bank yang dimaksud dibagi

menjadi tiga kategori, yaitu dalam bentuk simpanan tabungan, simpanan

giro, dan simpanan deposito.

2) Memperkenalkan, mempromosikan, memasarkan produk perbankan, dan

memperluas jaringan atau relasi antar perbankan atau dengan dunia diluar

perbankan itu sendiri.

3.1.3. Kegiatan Usaha

PT.BJB Syariah atau PT.Bank Jabar Banten Syariah merupakan lembaga

keuangan bank yang bergerak dibidang pelayanan jasa keuangan yang berbasis

syariah. Jenis pelayanan yang ditawarkan PT.BJB Syariah meliputi:

1. Menghimpun Dana

Dalam menghimpun dana PT.Bank BJB Syariah membagi produknya menjadi :

a. Tabungan IB Maslahah, yaitu produk simpanan yang menggunakan prinsip

Al-waidah Yadh Dhamanah dan Mudharabah Mutlaqah, yang diperuntukan

37

bagi perorangan dan badan hukum (Perseroan Terbatas, yayasan, koperasi)

serta Badan Usaha (CV dan Firma) yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati.

b. Giro IB Maslahah, yaitu produk yang memberikan kemudahan dan

kenyamanan dalam berbisnis. Fasilitas simpanan ini berupa mata uang rupiah

yang sewaktu waktu dapat dilakukan penarikan menggunakan cek atau bilyet

giro. Pengelolaan dana giro iB maslahah menggunakan prinsip Al-Wadiah

Yadh Dhamanah yang diberlakukan dana giro ini sebagai titipan yang harus

dijaga dan dijamin keamanan serta ketersediaan dananya setiap saat, guna

kelancaran transaksi bisnis.

c. Deposito IB Maslahah, merupakan investasi dengan prinsip mudharabah

Mutlaqah (bagi hasil) dalam mata uang rupiah,yang penarikannya dilakukan

sesuai dengan pilihan jangka waktu tertentu sesuai kesepakatan. Daana yang

diinvestasikan akan dikelola secara produktif dan profesional ke dalam bentuk

pembiayaan untuk masyarakat atau dalam bentuk harta produktif lainnya,

sesuai dengan prinsip syariah. Hasil usaha yang diperoleh akan dibagihasilkan

antara nasabah deposito dan bank sesuai porsi bagi hasil (nisbah) yang telah

disepakati.

d. Tabungan Haji IB Maslahah, merupakan produk tabungan khusus untuk

persiapan biaya ibadah haji, yang dikelola secara profesional dan aman, sesuai

syariah. Dilengkapi dengan layanan online siskohat (sistem koordinasi haji

terpadu), memungkinkan nasabah mendapatkan kepastian keberangkatan dari

38

departemen agama setelah saldo tabungan haji anda telah memenuhi nominal

persyaratan.

e. Simpel IB (simpanan pelajar iB yang selanjutnya disebut simpel iB), adalah

simpanan berupa tabungan perorangan yang diperuntukan siswa dengan

persyaratan mudah dan sederhana serta fitur yang menarik dalam rangka

edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini.

Adapun siswa yang dimaksud yakni siswa PAUD, TK, SMP, SMA, Madrasah

(MI, MTs, MA) atau sederajat, yaang berusia dibawah 17 tahun dan belum

memiliki KTP dalam mata uang rupiah dengan prinsip syariah mudharabah

mutlaqah.

2. Pembiayaan

a. Pembiayaan produktif

1) Pembiayaan modal kerja, pembiayaan yang diberikan perusahaan yang

memerlukan pembiayaan modal kerja. Jenis pembiayaan ini dibagi

menjadi tiga jenis: 1) pembiayaan modal kerja kontraktual jasa

pemborongan, 2) pembiayaan modal kerja menurun (aflofend), 3)

pembiayaan modal kerja fluktuatif/ seasonal

2) Pembiayaan investasi, merupakan fasilitas pembiayaan yang diberikan

untuk pembelian barang barang modal beserta jasa yang diperlukan untuk

pendirian proyek baru, rehabilitasi, modernisasi, ekspansi atau relokasi

proyek yang sudah ada.

39

b. Pembiayaan konsumtif

1) Dana talangan haji IB maslahah, pembiayaan kepada nasabah untuk

melaksanakan ibadah haji

2) Pembiayaan pemilikan kendaraan bermotor IB Maslahah, fasilitas

pembiayaan yang diberikan kepada nasabah individu untuk membeli

kendaraan bermotor

3) Pembiayaan pemilikan rumah IB maslahah, pembiayaan yang diberikan

kepada nasabah untuk membeli, membangun, dan merenovasi (ruko,

rukan, apartemen, dan sejenisnya)

4) Pembiayaan serbaguna,pembiayaan yang bersifat konsumtif untuk

berbagai keperluan. Pembiayaan ini dibagi menjadi dua, yaitu:

pembiayaan multiguna (kebutuhan dalam rangka memperoleh barang),

pembiayaan multijasa (kebutuhan dalam rangka memperoleh manfaat

atau jasa)

5) Mitra emas IB maslahah, fasilitas untuk nasabah yang membutuhkan dana

tanpa harus kehilangan barang

6) Pembiayaan kepemilikan emas, fasilitas pembelian emas sebagai investasi

berharga dengan cara diangsur

3. Alt Delivery Channel

Cash management sistem, merupakan salah satu fasilitas elektronis delivery

channel yang ditunjukan untuk memudahkan perusahaan untuk bertransaksi dan

memonitoring transaksi perusahaan

40

4. Layanan dan Jasa

a. Transfer, mempermudah kegiatan transfer antar bank BJB Syariah maupun

bank yang lain

b. Kliring, layanan pembayaran untuk memperlancar transaksi pertukaran warkat

c. Layanan PPOB (Paymen Point Online Bank), sistem pembayaran tagihan

biller (seperti PLN,Telkom,dan lain-lain) yang dikelola oleh perorangan atau

badan yang telah bermitra kerja dengan bank BJB syariah

5. Program Bank BJB Syariah

Program Bank BJB Syariah yaitu tabungan setara deposito.

3.2. Hasil Penelitian

3.2.1. Data Penyaluran Modal Kerja pada PT.Bank BJB Syariah Berdasarkan

Akad Mudharabah dan Musyarakah

Dibawah ini penulis menyajikan data penyaluran dana pembiayaan modal kerja

PT. BJB Syariah berasarkan akad mudharabah dan musyarakah dalam bentuk tabel.

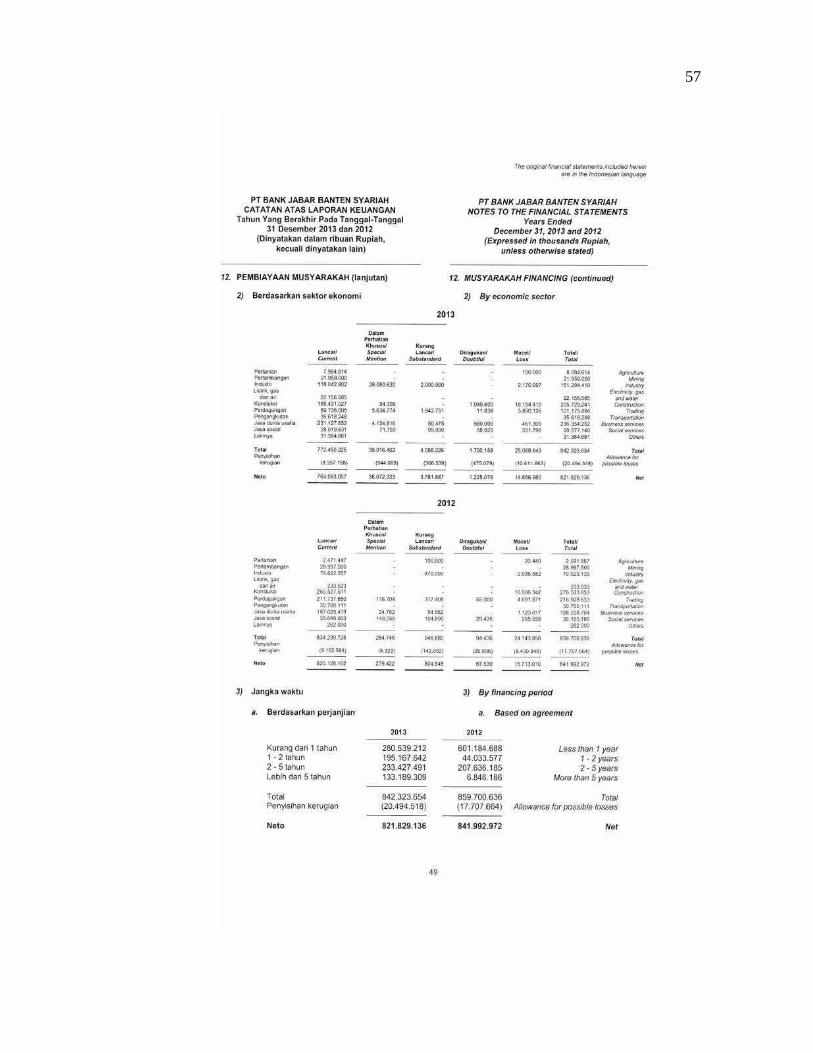

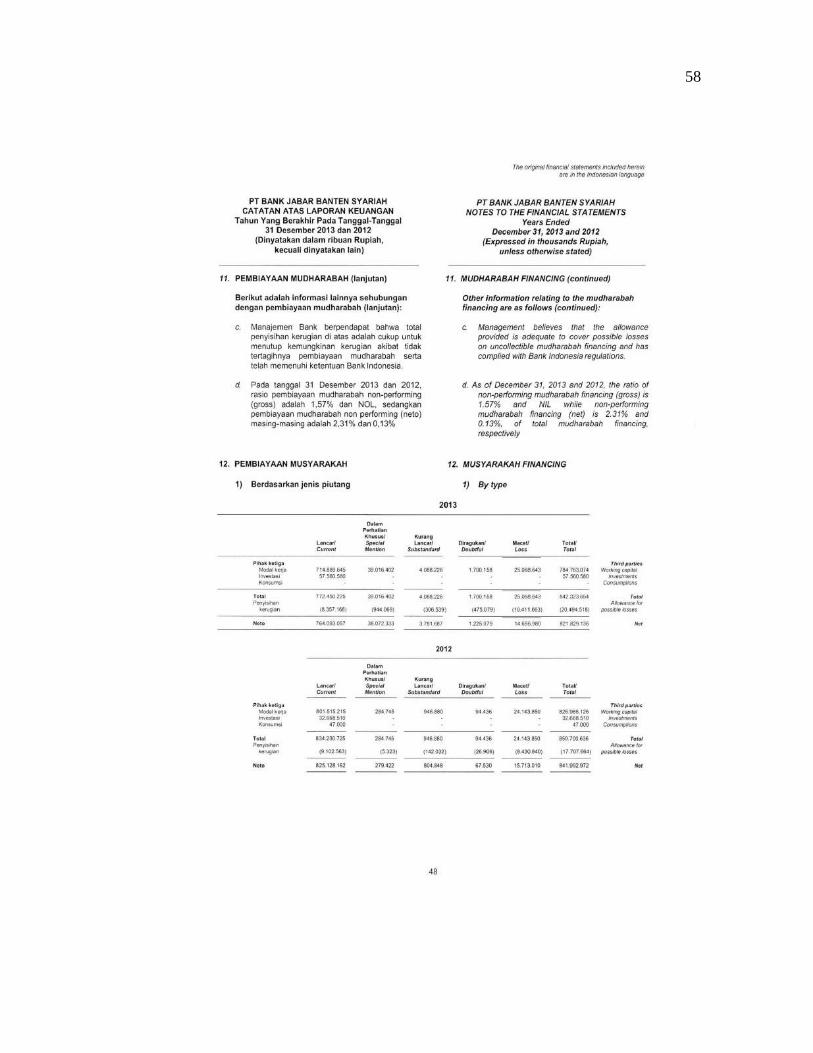

A. Data Penyaluran/Pembiayaan Mudharabah

Berikut ini pemaparan data penyaluran pembiayaan modal kerja dari total akad

mudharabah : Tabel III.1.

Data Penyaluran Modal Kerja Berdasarkan Akad Mudharabah tahun 2012-2016

2012

2013

2014

2015

2016

PMK

234.392.902

435.489.550

494.468.572

322.076.166

223.443.798

41

Total

Penyaluran

236.138.115

436.525.803

495.084.830

322.319.218

223.542.596

Persentasi

99,26%

99,76%

99,88%

99,92%

99,96%

Sumber : Data Annual Report PT.BJB Syariah 2013, 2015 dan 2016

Keterangan : PMK (Pembiayaan Modal Kerja)

Data diatas diambil dengan cara perhitungan :

PMK

Total Penyaluran

X 100

Dapat dijabarkan bahwa pada penyaluran dana modal kerja dengan akad

mudharabah:

1 Tahun 2012 dengan jumlah penyaluran modal kerja Rp234.392.902,-

sebesar 99,26% lebih besar dibandingkan dengan penyaluran/pembiayaan

yang lainnya pada pembiayaan berdasarkaan akad mudharabah

2 Tahun 2013 terjadi kenaikan sebesar 0,50% sebesar Rp201.096.648,-

sehingga total penyaluran modal kerjanya menjadi Rp435.489.550,- dengan

prosentase 99,76% dari total pembiayaan mudharabah

3 Tahun 2014 terjadi kenaikan sebesar 0,12% atau sebesar Rp58.979.022,-

sehingga total penyaluran modal kerjanya menjadi Rp494.468.572,- dengan

prosentase 99,88% dari total pembiayaan mudharabah

4 Tahun 2015 terjadi penurunan jumlah penyaluran moal kerja sebesar

Rp172.392.406.- namun untuk prosentasenya naik sebesar 0,04%

sehingga total penyaluran modal kerjanya menjadi Rp322.076.166,- dengan

prosentase 99,92% dari total pembiayaan mudharabah

42

5 Tahun 2016 terjadi penurunan jumlah penyaluran modal kerja sebesar

Rp98.632.368.- namun untuk prosentasenya naik sebesar 0,04% sehingga

total penyaluran modal kerjanya menjadi Rp223.443.798,- dengan

prosentase 99,96% dari total pembiayaan mudharabah

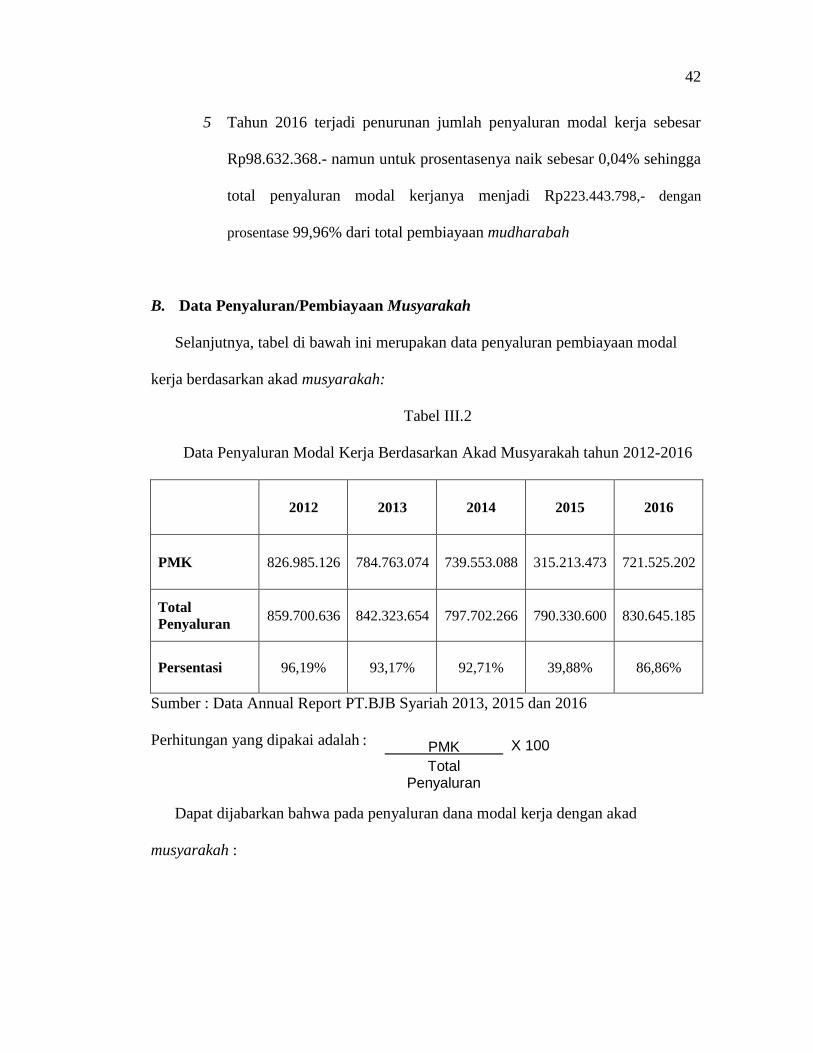

B. Data Penyaluran/Pembiayaan Musyarakah

Selanjutnya, tabel di bawah ini merupakan data penyaluran pembiayaan modal

kerja berdasarkan akad musyarakah:

Tabel III.2

Data Penyaluran Modal Kerja Berdasarkan Akad Musyarakah tahun 2012-2016

2012

2013

2014

2015

2016

PMK

826.985.126

784.763.074

739.553.088

315.213.473

721.525.202

Total

Penyaluran

859.700.636

842.323.654

797.702.266

790.330.600

830.645.185

Persentasi

96,19%

93,17%

92,71%

39,88%

86,86%

Sumber : Data Annual Report PT.BJB Syariah 2013, 2015 dan 2016

Perhitungan yang dipakai adalah : PMK

Total Penyaluran

X 100

Dapat dijabarkan bahwa pada penyaluran dana modal kerja dengan akad

musyarakah :

43

1 Tahun 2012 dengan jumlah penyaluran modal kerja Rp826.985.126,-

sebesar 96,19% lebih besar dibandingkan dengan penyaluran/pembiayaan

yang lainnya pada pembiayaan berdasarkaan akad musyarakah

2 Tahun 2013 terjadi penurunan sebesar 3,02% dengan jumlah penyaluran

modal kerjanya sebesar Rp42.222.052,- sehingga total penyaluran modal

kerjanya menjadi Rp784.763.074,- dengan prosentase 93,17% dari total

pembiayaan musyarakah

3 Tahun 2014 terjadi penurunan sebesar 0.46% dengan jumlah penyaluran

modal kerjanya sebesar Rp45.209.986,- sehingga total penyaluran modal

kerjanya menjadi Rp739.553.088,- dengan prosentase 92,71% dari total

pembiayaan musyarakah

4 Tahun 2015 terjadi penurunan yang signifikan jumlah penyaluran moal

kerja sebesar Rp424.339.615.- namun untuk prosentasenya turun 52,83%

sehingga total penyaluran modal kerjanya menjadi Rp315.213.473,- dengan

prosentase 39,88% dari total pembiayaan musyarakah

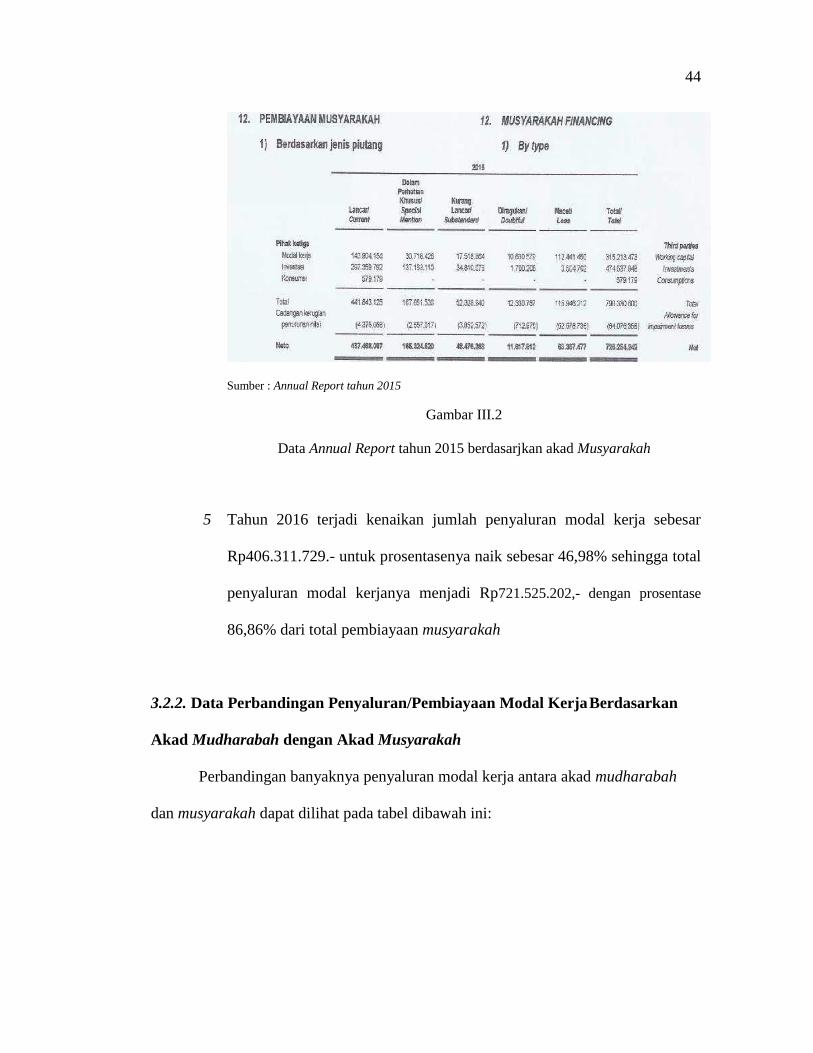

Hal ini dikarenakan nasabah lebih banyak memilih pembiayaan investasi

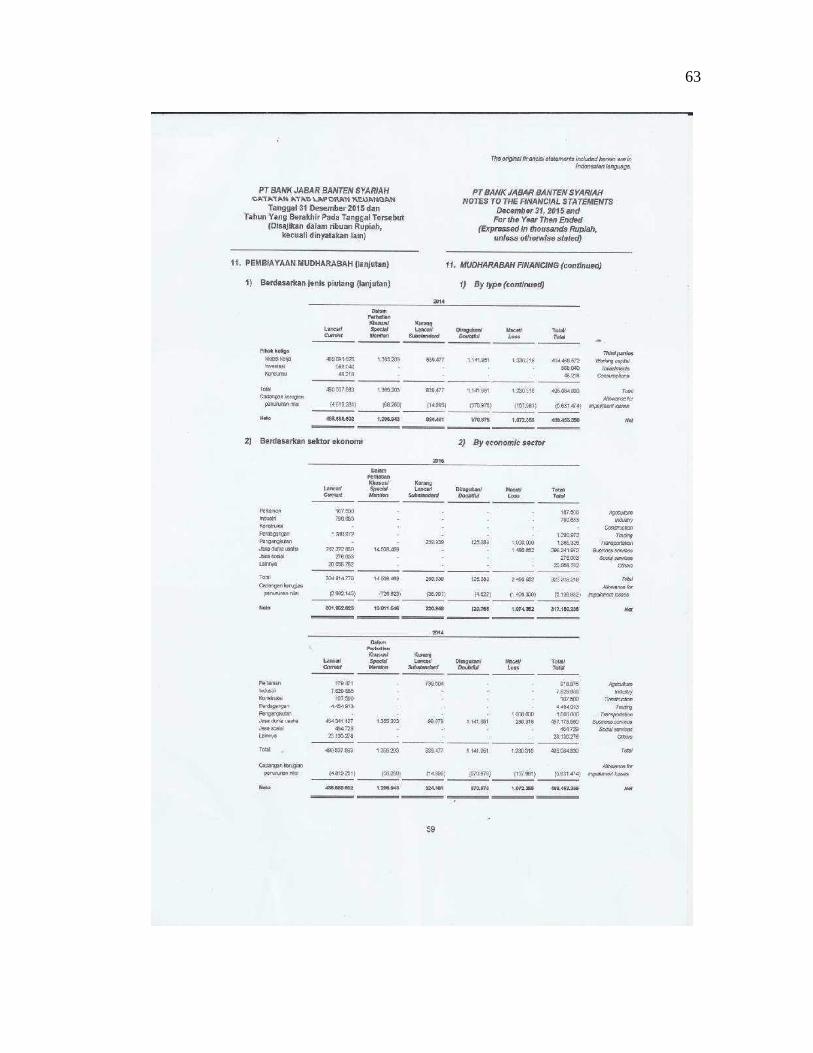

seperti data dibawah ini yang diambil dari data annual report tahun 2015

berdasarkan akad musyarakah dibawah ini:

44

Sumber : Annual Report tahun 2015

Gambar III.2

Data Annual Report tahun 2015 berdasarjkan akad Musyarakah

5 Tahun 2016 terjadi kenaikan jumlah penyaluran modal kerja sebesar

Rp406.311.729.- untuk prosentasenya naik sebesar 46,98% sehingga total

penyaluran modal kerjanya menjadi Rp721.525.202,- dengan prosentase

86,86% dari total pembiayaan musyarakah

3.2.2. Data Perbandingan Penyaluran/Pembiayaan Modal Kerja Berdasarkan

Akad Mudharabah dengan Akad Musyarakah

Perbandingan banyaknya penyaluran modal kerja antara akad mudharabah

dan musyarakah dapat dilihat pada tabel dibawah ini:

45

Tabel III.3

Data Perbandingan Penyaluran Modal Kerja Berdasarkan akad mudharabah dan akad

musyarakah tahun 2012-2016

PMK

2012

%

2013

%

2014

%

Akad

Mudharabah

234.392.902

22,08%

435.489.550

35,69%

494.468.572

40,07%

Akad

Musyarakah

826.985.126

77,92%

784.763.074

64,31%

739.553.088

59,93%

Total Pembiayaan

1.061.378.028

100%

1.220.252.624

100%

1.234.021.660

100%

Sumber : Data Annual Report PT.BJB Syariah 2013, 2015 dan 2016

Tabel III.3(lanjutan)

Data Perbandingan Penyaluran Modal Kerja Berdasarkan akad mudharabah dan akad

musyarakah tahun 2012-2016

PMK

2015

%

2016

%

Akad Mudharabah

322.076.166

50,54%

223.443.798

23,65%

Akad Musyarakah

315.213.473

49,46%

721.525.202

76,35%

Total Pembiayaan

637.289.639

100%

944.969.000

100%

Sumber : Data Annual Report PT.BJB Syariah 2013, 2015 dan 2016

Data perbandingan di atas, dihitung dengan cara :

Akad mudharabah/Musyarakah

Penjumlahan akad mudharabah dan

musyarakah

x 100

46

Dari data di atas maka didapat besarnya perbandingan penyaluran modal kerja

antara akad mudharabah dan musyarakah dari tahun 2012 sampai 2016 :

1 Pada tahun 2012 22,08% : 77,92%

2 Pada tahun 2013 35,69% : 64,31%

3 Pada tahun 2014 40,07% : 59.93%

4 Pada tahun 2015 50,54% : 49,46%,

5 Pada tahun 2016 23,65% : 76,35%

Terlihat akad musyarakah lebih mendominasi. Hal ini disebabkan pada akad

musyarakah, nasabah dan bank secara bersama-sama membiayai dan menjalankan

suatu usaha baik rugi maupun laba dengan kontibusi yang sama antara modal dan

keahlian, dalam operasionalnya pihak bank dan nasabah sama-sama mengawasi

secara langsung semua kegiatan yang dilaksanakan dalam usaha yang dijalankan

sehingga bisa mengurangi resiko kecurangan sebelah pihak, dalam bagi hasil akad

musyarakah lebih jelas dan lebih adil. Berbeda dengan akad mudharabah seringkali

pihak bank mematok nisbah (porsi bagi hasil) lebih besar untuk pihak bank dan terasa

lebih mahal dibandingan dengan bank konvensional karena dalam akad ini rentan

terjadi kecurangan akibat kurangnya pengawasan yang dilakukan terhadap usaha

yang dijalankan oleh nasabah karena dalam perjanjiannya pemilik modal/ bank dapat

mengawasi kegiatan operasional peminjam namun pihak bank tidak di perkenankan

untuk mencampuri kegiatan operasionalnya.

Sehingga hal tersebut mengurangi minat nasabah untuk mengajukan

pembiayaan modal kerja berdasarkan akad mudharabah, dan lebih memilih akad

musyarakah karena diangkap lebih transparan dan lebih adil untuk kedua belah pihak.

47

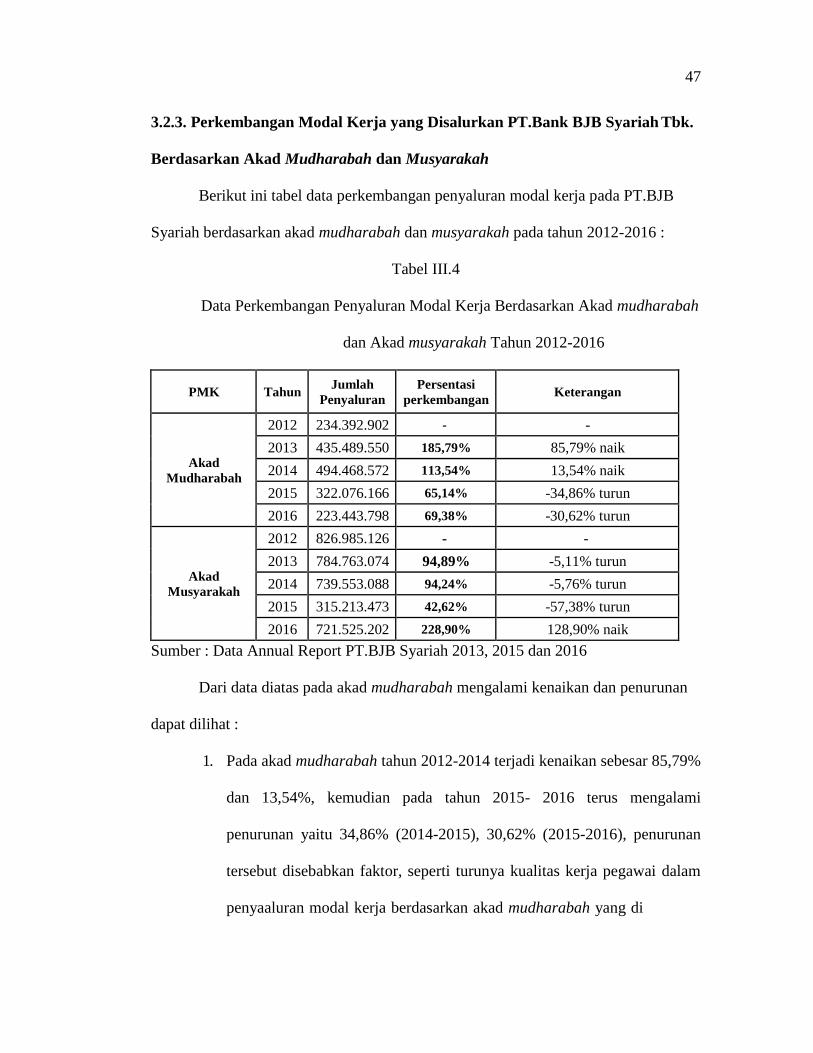

3.2.3. Perkembangan Modal Kerja yang Disalurkan PT.Bank BJB Syariah Tbk.

Berdasarkan Akad Mudharabah dan Musyarakah

Berikut ini tabel data perkembangan penyaluran modal kerja pada PT.BJB

Syariah berdasarkan akad mudharabah dan musyarakah pada tahun 2012-2016 :

Tabel III.4

Data Perkembangan Penyaluran Modal Kerja Berdasarkan Akad mudharabah

dan Akad musyarakah Tahun 2012-2016

PMK

Tahun Jumlah

Penyaluran

Persentasi

perkembangan

Keterangan

Akad

Mudharabah

2012 234.392.902 - -

2013 435.489.550 185,79% 85,79% naik

2014 494.468.572 113,54% 13,54% naik

2015 322.076.166 65,14% -34,86% turun

2016 223.443.798 69,38% -30,62% turun

Akad

Musyarakah

2012 826.985.126 - -

2013 784.763.074 94,89% -5,11% turun

2014 739.553.088 94,24% -5,76% turun

2015 315.213.473 42,62% -57,38% turun

2016 721.525.202 228,90% 128,90% naik

Sumber : Data Annual Report PT.BJB Syariah 2013, 2015 dan 2016

Dari data diatas pada akad mudharabah mengalami kenaikan dan penurunan

dapat dilihat :

1. Pada akad mudharabah tahun 2012-2014 terjadi kenaikan sebesar 85,79%

dan 13,54%, kemudian pada tahun 2015- 2016 terus mengalami

penurunan yaitu 34,86% (2014-2015), 30,62% (2015-2016), penurunan

tersebut disebabkan faktor, seperti turunya kualitas kerja pegawai dalam

penyaaluran modal kerja berdasarkan akad mudharabah yang di

48

karenakan terlalu besarnya target yang harus dicapai. Banyaknya

penawaran - penawaran produk yang lebih menarik, yang diberikan bank

lain dibandingkan dengan produk pembiayaan modal kerja PT. BJB

Syariah sehigga menurunkan minat nasabah untuk melakukan

pembiayaan modal kerja berdasarkan akad mudharabah, misalanya dalam

pembagian margin/bagi yang lumayan besar. Jika peneliti lihat pada

PT.BJB Syariah (KCP Banjar), adanya pengalihan akad yang lebih

banyak dipakai untuk pembiayaan modal kerja pada akad lain yaitu akad

murabahah , karena kebanyakan nasabah pembiayaan hanya membutukan

modal kerja untuk pembelian peralatan yang dibutuhkan. Kurangnya

sosialisasi (promosi) dalam penyampaian produk yang dikeluarkan.

2. Pada akad musyarakah tahun 2012 hingga tahun 2015 terus mengalami

penurunan , tetapi pada taahun berikutnya yaitu tahun 2016 mengalami

kenaikan yang signifikan. Pembiayaan modal kerja pada akad ini meski

pada tahun 2012 hingga tahun 2015 mengalami penurunan secara berturut

- turut yaitu 5,11% (2012-2013), 5,76% (2013-2014), 57,38% (2014-

2015) tetapi jumlah tersebut masih lebih besar dari jumlah yang

digunakan dalam penyaluran modal kerja pada akad mudharabah.

Penurunan tersebut disebabkan oleh beberapa faktor, sama halnya seperti

pada akad Mudharabah adanya penurunan kualitas kinerja pegawai dalam

menyalurkan dana pembiayaan modal kerja karena target yang harus

dicapai terlalu tinggi. Dapat kita lihat pada data tahun 2015 ini :

49

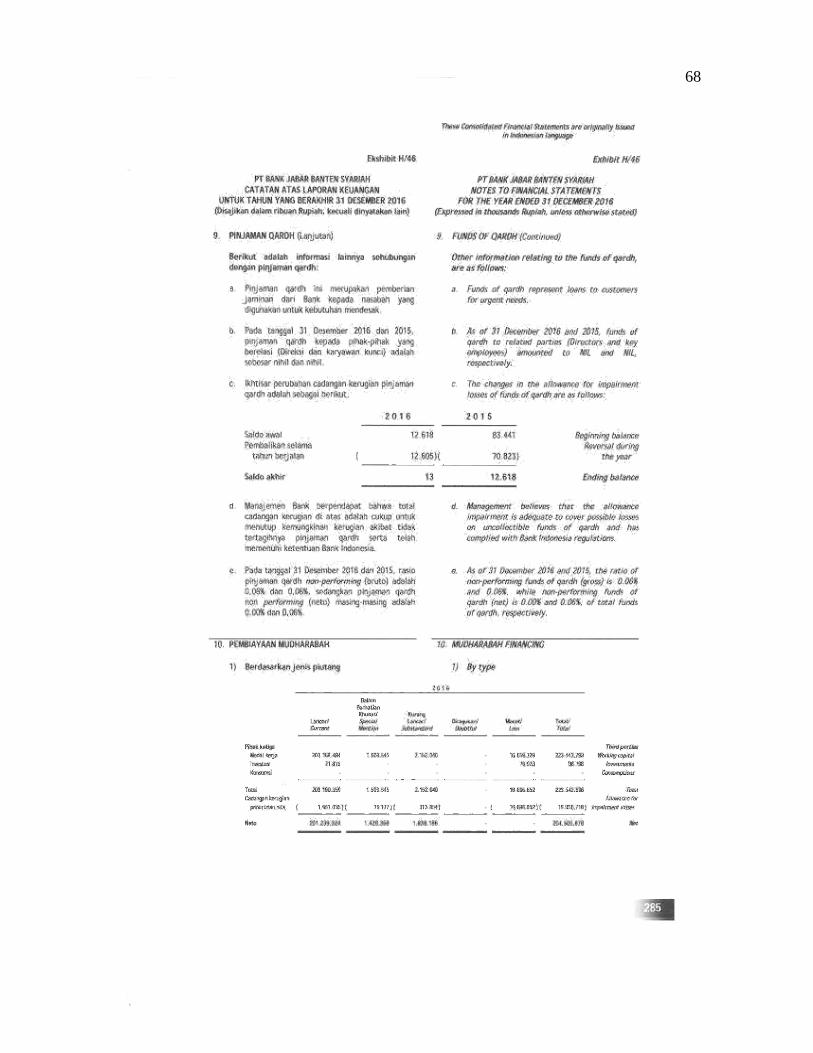

Sumber : Annual Report tahun 2015

Gambar III.3

Data Annual Report tahun 2015 berdasarkan akad Musyarakah

Banyak Nasabah yang lebih memilih pembiayaan lain pada akad

Musyarakah, khususnya pada tahun 2015 nasabah lebih banyak memilih

pembiayaan investasi dibandingkan dengan pembiayaan modal kerja dan

konsumsi. Promosi yang kurang maksimal menjadikan turunnya minat

masyarakat terhadap produk pembiayaan modal kerja. kemudian tahun

2016 naik sebesar 128,90% hal ini menujukan perbaikan kinerja PT BJB

Syariah dalam menyalukan dana masyarakat (nasabah) dan lebih

maksimal.

BAB IV

PENUTUP

4.1. Kesimpulan

Dari hasil analisis yang dilakukan penulis terhadap penyaluran modal kerja

berdasarkan akad mudharabah dan musyarakah yang dilakukan menggunakan data

annual report dari tahun 2012 – 2016, penulis dapat menyimpulkan beberapa hal,

sebagai berikut:

1. Pada akad mudharabah tahun 2012-2014 terjadi kenaikan sebesar 85,79%

dan 13,54%, kemudian pada tahun 2015- 2016 terus mengalami

penurunan yaitu 34,86% (2014-2015), 30,62% (2015-2016), penurunan

tersebut disebabkan faktor, seperti turunya kualitas kerja pegawai dalam

penyaluran modal kerja berdasarkan akad mudharabah yang di karenakan

terlalu besarnya target yang harus dicapai. Banyaknya penawaran -

penawaran produk yang lebih menarik, yang diberikan bank lain

dibandingkan dengan produk pembiayaan modal kerja PT. BJB Syariah

sehigga menurunkan minat nasabah untuk melakukan pembiayaan modal

kerja berdasarkan akad mmudharabah. Jika peneliti lihat pada PT.BJB

Syariah (KCP Banjar), adanya pengalihan akad yang lebih banyak dipakai

untuk pembiayaan modal kerja pada akad lain yaitu akad murabahah ,

karena kebanyakan nasabah pembiayaan hanya membutukan modal kerja

untuk pembelian peralatan yang dibutuhkan.

50

51

2. Pada akad musyarakah tahun 2012 hingga tahun 2015 terus mengalami

penurunan , tetapi pada taahun berikutnya yaitu tahun 2016 mengalami

kenaikan yang signifikan. Pembiayaan modal kerja pada akad ini meski

pada tahun 2012 hingga tahun 2015 mengalami penurunan secara berturut

- turut yaitu 5,11% (2012-2013), 5,76% (2013-2014), 57,38% (2014-

2015) tetapi jumlah tersebut masih lebih besar dari jumlah yang

digunakan dalam penyaluran modal kerja pada akad mudharabah.

Penurunan tersebut disebabkan oleh beberapa faktor, sama halnya seperti

pada akad Mudharabah adanya penurunan kualitas kinerja pegawai dalam

menyalurkan dana pembiayaan modal kerja karena target yang harus

dicapai terlalu tinggi. Banyak Nasabah yang lebih memilih pembiayaan

lain pada akad Musyarakah, khususnya pada tahun 2015 nasabah lebih

banyak memilih pembiayaan investasi dibandingkan dengan pembiayaan

modal kerja dan konsumsi. Kurangnya promosi yang menyebabkan

turunnya minat masyarakat.

4.2. Saran

Berdasarkan hasil penelitian, penulis mencoba untuk memberikan beberapa

saran dan mudah-mudahan bermanfaat dan sebagai bahan pertimbangan bagi PT.BJB

Syariah dan peneliti selanjutnya, antara lain:

1. Dengan zaman yang serba canggi seperti sekarang ini, PT. Bank BJB Syariah

seharusnya lebih memaksimalkan promosi produk produknya agar masyarakat

52

lebih mengetahui dan tertarik akan produk yang di keluarkan Bank BJB

Syariah, seperti media iklan di stasiun televisi. Selain dengan promosi pada

webnya dan adanya banner di kantor serta promosi dengan mendatangi

kantor-kantor/institusi langsung. Tetapi disesuaikan dengan budget yang telah

disediakan.

2. Dari segi fleksibilitas persyaratan yang diajukan PT BJB Syariah lebih di