tinjauan praktek mudharabah perbankan syariah … filemudharabah merupakan inti bisnis dari...

TRANSCRIPT

TINJAUAN PRAKTEK MUDHARABAH PERBANKAN SYARIAH DI INDONESIA

Irwin Ananta, S.E, MM

Komputerisasi Akuntansi AMIK Bina Sarana InformatikaEmail : irwin [email protected]

Abstrak – Seiring dengan potensi pasar segmen perbankan syariah yang besar di Indonesia sebagai negaramuslim terbesar di dunia, para da’i yang didukung oleh fatwa MUI terus menerus menyiarkan pesan untukmelarang transaksi riba. Para da’i mendorong masyarakat dan pebisnis muslim untuk mencari lembaga keuanganalternatif yang menjanjikan muamalah bebas riba sebagaimana produk jasa yang ditawarkan oleh perbankansyariah. Produk tabungan pada perbankan syariah secara umum menggunakan akad mudharabah dan akadwadi’ah. Layanan jasa yang menjadi core bisnis bank syariah ialah akad mudharabah dan seputar praktek akadinilah yang menjadi ulasan pada tulisan ini. Namun terdapat indikasi praktek mudharabah perbankan syariah diIndonesia saat ini masih ditemukan sejumlah penyimpangan bahkan kesamaan konsep dengan bank konvensional.Hal inilah yang membuat praktek perbankan syariah saat ini masih belum benar-benar selaras dengan ketentuansyariah. Indikasi penyimpangan didapati adanya unsur rekayasa pada akad mudharabah, padahal akadmudharabah merupakan inti bisnis dari perbankan syariah itu sendiri. Praktek rekayasa akad tersebutmengakibatkan transaksi bank syariah melanggar ketentuan syariah itu sendiri kemudian menyeretnya padatransaksi ribawi. Maka kejadian sesungguhnya ialah kamuflase pada produk tabungan atau pinjam meminjamdengan riba namun dengan kemasan layanan jasa syariah.

Kata kunci: Mudharabah, Perbankan Syari’ah, Islamic Banking

Abstract - Along with the market potential of a large segment of Islamic banking in Indonesia as the largest Muslimcountry in the world, the preachers are supported by the MUI continuously broadcasts a message to forbid usurytransactions. The preachers encourage Muslim communities and businesses to seek alternative financial institutionsthat promise free muamalah usury as product and services offered by the Islamic banking. Savings on Islamicbanking products in general use mudharabah and contract wadi'ah. Services become the core business of Islamicbanks is mudharabah and practices surrounding the contract is at the reviews on this article. However, there areindications mudaraba practice of Islamic banking in Indonesia is still found a number of irregularities even incommon with the concept of conventional banks. This makes the practice of Islamic banking is still not completelyaligned with the provisions of sharia. Indications of irregularities found any element of the contract mudharabaengineering,whereas mudharabah is the core business of Islamic banking itself. The contract engineering practicesresulting transaction violates the provisions of sharia Islamic banks themselves then dragged on usurioustransactions. Then the actual incidence is camouflage on savings or borrowing products with usury, but the shariapackaging services .

Keywords: Mudaraba, Shariah Banking, Islamic Banking

I. PENDAHULUAN

Industri perbankan syariah telah mengalamiperkembangan yang pesat. Dengan diterbitkannyaUndangUndang No.21 Tahun 2008 tentangPerbankan Syariah pada tanggal 16 Juli 2008,pengembangan industri perbankan syariah nasionalsemakin memiliki landasan hukum yang memadaidan akan mendorong pertumbuhannya secara lebihcepat lagi. Perkembangan bank syariah cukupimpresif, Perkembangannya dalam kurun waktu satutahun terakhir tergolong pesat, khususnya pada Bank

Umum Syariah (BUS) dan Unit Usaha Syariah(UUS) yang mendominasi aset perbankansyariah.Dari data Bank Indonesia (BI), tercatat asetperbankan syariah per Oktober 2013 meningkatmenjadi Rp229,5 triliun (yoy). Bila ditotal denganaset Bank Perkreditan Rakyat (BPR) Syariah, makaaset perbankan syariah mencapai Rp235,1 triliun.Dalam kebijakan pengembangan perbankan syariahdi Indonesia, Bank Indonesia telah menyusun danmenerbitkan “Cetak Biru Pengembangan PerbankanSyariah di Indonesia” pada tahun 2002. Berbagaiaspek menjadi muatan bahan pertimbangan

penyusunannya diantaranya kondisi aktual industriperbankan syariah nasional beserta perangkat-perangkat terkait, trend perkembangan industriperbankan syariah di dunia internasional danperkembangan sistem keuangan syariah nasional,kerangka sistem keuangan yang bersifat lebih makroseperti Arsitektur Perbankan Indonesia (API) danArsitektur Sistem Keuangan Indonesia (ASKI)maupun international best practices yangdirumuskan lembaga-lembaga keuangan syariahinternasional,seperti IFSB (Islamic FinancialServices Board), AAOIFI (Accounting and AuditingOrganisation for Islamic Financial Institution) danIIFM (International Islamic Financial Market).

Makin tersedianya legalitas hukum padakebijakan yang dibuat didukung oleh kredebilitasyang lebih kuat karena dilakukan oleh kelembagaanformal bank indonesia maka fakta ini menunjukanindikasi kuat adanya kesadaran dan tuntutan akankebutuhan sebagian umat Islam di Indonesia terhadappenerapan syariah Islam dalam kehidupanbermuamalah yang bebas dari praktek riba danpraktek aktifitas bisnis (muamalah) haram lainnya,walau tak dipungkiri sebagian lainnya hanya skedartrend (cenderung ikut-ikutan ) saja atau mencobamengambil kenuntungan bisnis dari solusi yangdimunculkan dalam perbankan syariah.

Upaya para konseptor perbankan syariah(Islamic Bank) di Indonesia berupaya melakukanpenyelarasan sistem perbankan agar bersesuaiandengan hukum Islam (syariah). Sistem yangdigunakan dalam bank konvensional telah terbuktisecara nyata tidak mengindahkan berbagai larangandalam ketentuan syariah Islam, contohnya dalamlayanan meminjamkan uang atau memungutpinjaman dengan mengenakan bunga pinjaman(riba), padahal telah diketahui bersama berdasarkesepakatan para ahli ilmu (agama) /ahli fikih bahwadalam akad muamalah pinjam meminjam didalamketentuan syariat Islam tidak dibolehkan didalamnyadimasukan unsur komersil atau pengambilankeuntungan. Para ulama menegaskan hal tersebutdalam sebuah kaidah yang sangat masyur dalam ilmufikih yaitu “Setiap piutang yang mendatangkankemanfaatan/keuntungan, maka itu adalahriba” (Badri, 2010:109).

Perbankan konvensional masih sarat denganaktifitas riba juga tidak dapat menjamin lenyapnyahal-hal yang dilarang syariat islam pada semua pola,tujuan dan jalur investasinya, pada aktifitas bankkonvensional masih terdapat bisnis yangmengandung unsur perjudian (maisir), unsurketidakpastian (ghoror), minuman keras, investasipada industri/produksi makanan/minuman haram,usaha media atau hiburan yang tidak Islami dan lain-lain yang dilarang dalam syariah Islam. Berbisnis

pada sesuatu yang diharamkan juga akanmenghasilkan hasil yang haram, maka bermuamalahdengan bank konvensional bisa dipahami berarti kitamenolong sistem yang tidak mematuhi nilai-nilaiIslam. Fatwa ulama Islam pun melarangbermuamalah dengan bank konvensional terkecualipada hal-hal tertentu yang tidak mengandung riba danpada kondisi yang belum ada solusi lain yangsepadan nilai maslahatnya dari lembaga keuanganlain yang lebih islami semisal penggunaan jasatransfer antar bank, jasa penitipan barang berharga(safe deposit box) dan lain-lain. Demikianlah fakta-fakta yang ada jika kita menelusuri penyebab pentingmengapa sebagian umat islam mulai meninggalkanbank konvensional menuju pada bank syariah.

Permasalahan pokok yang menjadi fokusperhatian penulis seiring dengan waktu berjalan saatini, yang didapat dari temuan fakta hasil interaksisoal jawab diantara praktisi perbankan, penggunaperbankan (nasabah) dengan para ahli ilmu (paraulama) serta dengan kajian-kajian yang mendalamserta observasi dilapangan maka sedikit demi sedikitmulai bermunculan temuan-temuan nyata yangterindikasi merupakan penyimpangan pada produkpendanaan maupun produk pembiayaan padaperbankan syariah. Namun dalam konteks uraiantulisan ini, penulis hanya membatasi padapermasalahan seputar penyimpangan praktek akadmudharabah yang dilakukan oleh bank syariah,mengingat akad mudharabah merupakan akadmuamalah paling utama yang melandasi produkperbankan syariah yang mendasari berbagai transaksiperbankan syariah dan juga merupakan core (inti)bisnis bank syariah. Maka menjadi suatu ulasanpertanyaan yang membutuhkan jawaban mengenaiapakah penerapan akad mudharabah pada banksyariah saat ini di Indonesia sudah sesuai dengansyariah yang benar juga proses dan bagi hasilnyasudah terbebas dari unsur-unsur ribawiyah.

Tujuan penulisan di dalam tulisan ini denganmerunut pada konsep bank konvensional yang akadbisnisnya menerapkan akad utang-piutang,pengambilan keuntungan atasnya dinamai bungabank berindikasi riba, Sedangkan pada bank syariahmenggunakan akad mudharabah yang berpolainvestasi, pengambilan keuntungannya disebut bagihasil. Penulis berupaya untuk mengurai adanyabenang merah yang bisa membuktikan ada atautidaknya kebenaran seputar adanya kesamaan konsep,fungsi maupun implementasi dalam praktekmudharabah perbankan syariah saat ini terhadapkonsep utang piutang perbankan konvensional.

Jenis penelitian pada tulisan ini merupakantelaah literatur yang membahas tentang pembahasanpraktek perbankan syariah, lebih fokusnya pada faktatemuan praktek akad mudharabah yang diterapkan

dalam aktualisasi nyata saat ini beserta peraturanperundang-undangan yang melandasinya kemudianjuga mencocokan dengan fikih muamalah islam.

Didorong oleh perkembangan industriperbankan syariah yang sangat pesat di Indonesia,jurnal ini disusun untuk memberikan sumbangsihmasukan agar terdapat keterjaminan masih selarasnyatujuan semula didirikannya bank-bank syariahdengan realita kondisinya dilapangan sehingga upayamenghindarkan umat dari keburukan dan bahaya ribaserta menghindar pula dari berbagai aktifitas investasilain yang diharamkan syariat islam seperti lazimterjadi pada bank-bank konvensional menjadikeniscayaan yang benar-benar bisa terjadi dansungguh-sungguh diterapkan oleh bank syariah.

II. LANDASAN TEORI

2.1. Pemahaman seputar riba Beralihnya sejumlah besar nasabah bank

umat islam (muslim) Indonesia kepada perbankansyariah (Islamic banking) dikarenakan timbulnyakesadaran umat islam bahwa praktek bunga bankyang diterapkan oleh bank konvensional dalamsebagian besar transaksinya merupakan praktek ribayang dinamai bunga bank. Namun pengetahuansebatas bunga bank merupakan riba saja tidaklahcukup di sinilah perlunya pengetahuan umat islammengenai hakekat dari riba tersebut agar tidak tertipudengan penamaan-penamaan lain yang nampaknyabaik namun hakekatnya tetap serupa dalamkeburukan, sebenarnya cukup lama sebutan bungabank atau bunga uang berhasil menipu danmengkamuflase terhadap aktifitas praktek riba bagimasyarakat muslim indonesia, sekiranya saja daridahulu pihak bank memberi nama sesuai denganaslinya yakni riba bank atau riba uang mungkin tipudayanya tidak akan menjadi bertahan menahunselama ini. Begitu juga banyak sebutan lain ataupenghalusan bahasa yang secara tidak langsungmenipu masyarakat sehingga manjadi tidakmenyadari dampak buruk dari hakekat substansi haltersebut, bisa kita ambil contoh seperti sebutan katasake, bir, wiski vodka untuk sebutan lain minumankhomar, kemudian prostitusi, pekerja seks komersialuntuk sebutan lain praktek pelacuran dan pelacur,sebutan undian berhadiah, porkas, Sumbangan DanaSosial Berhadiah atau SDSB (menggunakanpenamaan sumbangan) untuk sebutan lain praktekperjudian, sebutan kawin kontrak untuk sebutan lainpraktek perzinahan dan banyak lagi contoh laintermasuk riba dengan penamaan bunga ataupenamaan bagi hasil sesuai dengan bahasan kali ini.Oleh sebab itu agar tidak tertipu dengan penamaan-penamaan, pelabelan-pelabelan yang bisa ganti

berganti, maka penting bagi kita untuk mengenalhakekat yang sebenarnya substansi dari sesuatu yangtidak skedar istilah semata. Karena sesungguhnyapenamaan itu tidaklah merubah hakekat sesuatu, jikasesuatu itu buruk maka hakekatnya tetap demikianmeskipun diberi nama atau label penamaan yangbaik.

Agar bisa memahami riba yang tidak hanyasebatas arti bahwa riba itu bunga uang, bunga bankatau renten semata maka kita pun perlu bekalpengetahuan mengenai apa yang dimaksud denganriba itu agar jika ada pihak yang memakai nama labellain namun hakekatnya tetap riba juga, kita pun tetapbisa mengetahuinya. Menurut Antonio (2003:37)“Riba secara bahasa bisa bermakna ziyadah atautambahan. Dalam pengertian lain, secara linguistik,riba juga berarti tumbuh dan membesar. Adapunmenurut istilah teknis, riba berarti pengambilantambahan dari harta pokok atau modal secara batil”.Ada beberapa penjelasan dalam menjelaskan riba,namun secara umum terdapat benang merah yangmenegaskan bahwa riba adalah pengambilantambahan, baik dalam transaksi jual beli maupunpinjam meminjam secara batil atau bertentangandengan prinsip muamalah dalam Islam. MenurutBadri (2010:2) riba ialah suatu “akad/transaksi atasbarang tertentu yang ketika akad berlangsung, tidakdiketahui kesamaannya menurut ukuran syariat ataudengan menunda penyerahan kedua barang yangmenjadi obyek akad atau salah satunya”. Dari definisitersebut bisa dipahami jika riba bisa terjadi pada jualbeli, pinjam meminjam, karena melanggar ketentuanyang dibenarkan syariat. Semisal contoh dari aturansyariat ialah tidak dibolehkannya mengambilkeuntungan dari utang piutang, karena akad transaksiutang piutang dalam ketentuan prinsip muamalahIslam haruslah berakad sosial dan tidak boleh dikomersilkan. Menurut kaidah para ulama dikatakan“Setiap piutang yang mendatangkankemanfaatan/keuntungan, maka itu adalahriba.” (Badri, 2010:109). Namun pada akad transaksiyang lain adapula yang dibenarkan oleh syariat untukmengambil keuntungan semisal dalam jual beli, sewamenyewa dan lain-lain. Muhammad bin Shalih alUtsaimin rahimahulloh dalam Badri (2010: 19)mengatakan “Keharaman riba telah disepakati olehulama, oleh karena itu barangsiapa yang mengingkarikeharamannya, sedangkan ia tinggal di masyarakatmuslim, berarti ia telah murtad (keluar dari agamaIslam), karena riba termasuk hal-hal haram yang telahjelas dan diketahui oleh setiap orang serta telahdisepakati”. Diketahui hukum riba adalah harammenurut kesepakatan ulama Islam, dan riba masuksalah satu diantara dosa besar maka umat Islamdilarang mengambil riba apapun jenisnya, banyaksekali dalil baik dari Alqur’an maupun hadits nabi

Shalallahu'alaihi wasallam yang menyatakan haramdan terlarangnya praktek riba. Perbandingan besarnyadosa riba jika dibandingkan dengan dosa lain bisatergambar dari sejumlah hadits diantaranya menurutImam Ath Thabrani Rahimahullah dalam Badri diwww.pengusahamuslim.com (2010): “(Dosa) riba itumemiliki tujuh dua pintu, yang paling ringan ialahsemisal dengan (dosa) seseorang yang menzinai ibukandungnya sendiri. Dan sesungguhnya riba yangpaling besar ialah seseorang yang melanggarkehormatan /harga diri saudaranya. (HR Ath-Thabrani dan lainnya serta dishahihkan oleh Al-Albani)”. Keharaman praktek riba ini juga mengenaikepada setiap pihak yang terlibat dalam prosesperbuatan riba tersebut baik langsung maupun tidaklangsung sebagaimana menurut Imam MuslimRahimahullah dalam Badri diwww.pengusahamuslim.com (2010) “Dari sahabat

Jabir radhiaAllohuanhu ia berkata, RosulullohShalallahu'alaihi wasallam telah melaknati pemakanriba (rentenir), orang yang memberikan/membayarriba (nasabah), penulisnya(sekretarisnya), dan jugadua orang saksinya.” Dan beliau juga bersabda, “Mereka itu sama dalam hal dosanya. (HR. Muslim)”.Demikianlah besar dan dampak meluasnya dosaakibat perbuatan riba.

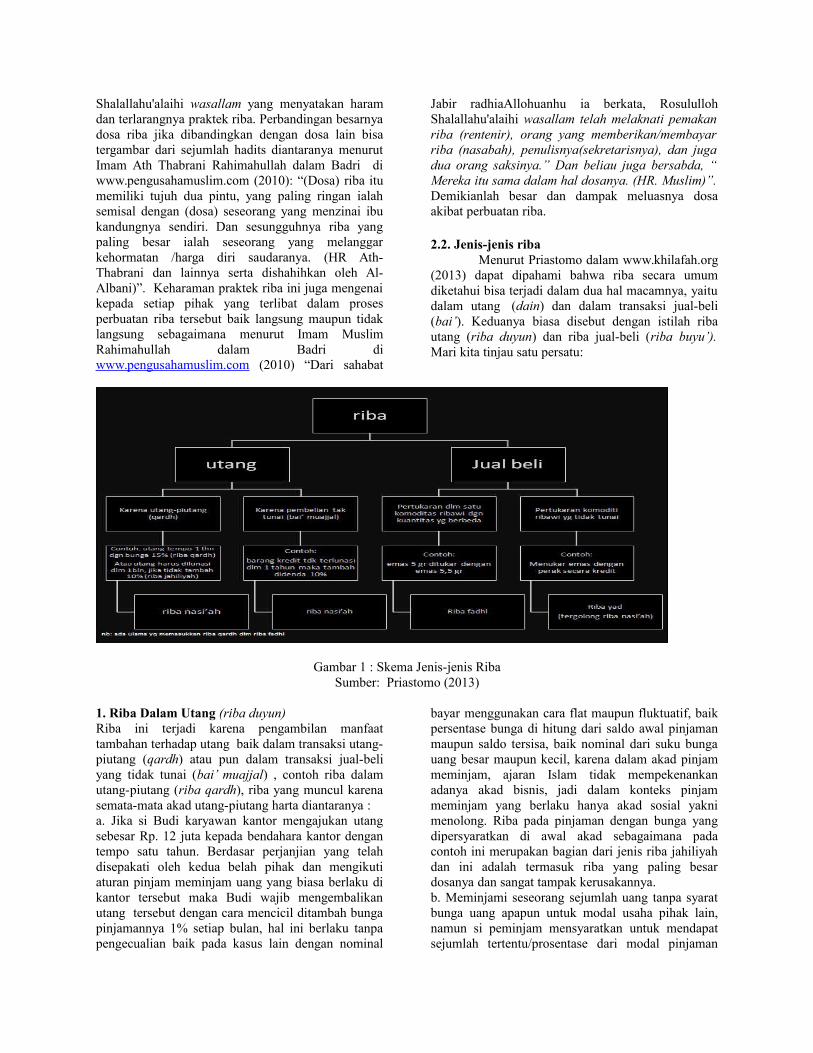

2.2. Jenis-jenis ribaMenurut Priastomo dalam www.khilafah.org

(2013) dapat dipahami bahwa riba secara umumdiketahui bisa terjadi dalam dua hal macamnya, yaitudalam utang (dain) dan dalam transaksi jual-beli(bai’). Keduanya biasa disebut dengan istilah ribautang (riba duyun) dan riba jual-beli (riba buyu’).Mari kita tinjau satu persatu:

Gambar 1 : Skema Jenis-jenis RibaSumber: Priastomo (2013)

1. Riba Dalam Utang (riba duyun)Riba ini terjadi karena pengambilan manfaattambahan terhadap utang baik dalam transaksi utang-piutang (qardh) atau pun dalam transaksi jual-beliyang tidak tunai (bai’ muajjal) , contoh riba dalamutang-piutang (riba qardh), riba yang muncul karenasemata-mata akad utang-piutang harta diantaranya :a. Jika si Budi karyawan kantor mengajukan utangsebesar Rp. 12 juta kepada bendahara kantor dengantempo satu tahun. Berdasar perjanjian yang telahdisepakati oleh kedua belah pihak dan mengikutiaturan pinjam meminjam uang yang biasa berlaku dikantor tersebut maka Budi wajib mengembalikanutang tersebut dengan cara mencicil ditambah bungapinjamannya 1% setiap bulan, hal ini berlaku tanpapengecualian baik pada kasus lain dengan nominal

bayar menggunakan cara flat maupun fluktuatif, baikpersentase bunga di hitung dari saldo awal pinjamanmaupun saldo tersisa, baik nominal dari suku bungauang besar maupun kecil, karena dalam akad pinjammeminjam, ajaran Islam tidak mempekenankanadanya akad bisnis, jadi dalam konteks pinjammeminjam yang berlaku hanya akad sosial yaknimenolong. Riba pada pinjaman dengan bunga yangdipersyaratkan di awal akad sebagaimana padacontoh ini merupakan bagian dari jenis riba jahiliyahdan ini adalah termasuk riba yang paling besardosanya dan sangat tampak kerusakannya.b. Meminjami seseorang sejumlah uang tanpa syaratbunga uang apapun untuk modal usaha pihak lain,namun si peminjam mensyaratkan untuk mendapatsejumlah tertentu/prosentase dari modal pinjaman

yang diberikan, serta modal pinjaman tetap wajibdikembalikan secara utuh meski prihal apapun yangterjadi menimpa atas usaha tersebut. Modus inimenggunakan istilah label bagi hasil namunhakekatnya bukan bagi hasil yang diperkenankansyariah namun ini adalah riba. Semisal pak Wendomembutuhkan bantuan modal sebesar 10 juta untukpenggarapan proyek baru selama tempo tiga bulan,kemudian beliau mengajak kepada ibu Lina untukberinvestasi selama waktu tersebut denganmenjanjikan pengembalian modal utuh ditambahdengan bagi hasilnya 500 ribu rupiah setiap bulantanpa mempertimbangkan usaha tersebut untung ataurugi maka ini adalah riba. Hampir serupa semacamini juga bisa terjadi pada kasus bagi hasil dari hasilperniagaan pihak pengelola usaha kepada pihakpemodal yang mana pembagiannya tanpa melihatkeuntungan maupun kerugian riil yang sesungguhnyaterjadi, hal ini pun bisa jatuh pada perkara riba.Namun sangat disayangkan jika hal seperti ini punbanyak terjadi dalam muamalah di koperasi, BMT,bahkan bank-bank berlabel syariah yang tetapmengistilahkan muamalahnya dengan labelmudharabah (bagi hasil). Ciri penyimpangan ini bisanampak pada sistem yang mana penggunaan nilaipatokan bagi hasilnya lebih melihat kepada asumsiindikator bisnis bukan kepada realita untung dan rugiriil usaha, oleh sebab itu seorang nasabah baru punakan kebagian bagi hasil walaupun secara hakekatuang nasabah tersebut belum benar-benar digunakandalam suatu usaha tersebut.c. Misalkan seseorang berhutang kepada (koperasi)Rp 6.000.000 dengan bunga 0% (tanpa bunga)dengan tempo tiga bulan. Namun pihak koperasimengatakan: “Bila sudah masuk jatuh tempo namunhutang belum terlunasi, maka setiap bulannya akandikenai denda 2%.” Maka ini pun riba walaupundiberi nama denda.d Mengambil keuntungan dari barang yangdigadaikan, semisal Pak Karto menggadaikan emasberupa logam mulia seberat 2 gram ke bank. Hargapasaran emas tersebut saat itu satu juta rupiah, nilaigadai ditaksir 80% menjadi 800 ribu rupiah, makabank berikan pinjaman kemudian bank menerapkantarif, untuk logam mulia 2 gram emas tersebut, biayatitip sebesar 11.800/15 hari. Dengan demikian, untukpenyimpanan selama 6 bulan saja, nasabah mestimembayar Rp 141.600.dan untuk menyimpan waktusetahun Rp 283.200, padahal pada saat yangbersamaan bank menetapkan harga penyewaan SafeDeposit Box (SDB) yang ukuran kecil saja(3x5x24inch) yang mampu menyimpan emas seberat2 gram tersebut dengan harga hanya Rp 100 ribu pertahun, jika dilihat maka adanya selisih antara ongkosriil perawatan yang hanya sebesar 100.000 pertahundengan biaya titip dari pinjam gadai emas sebesar Rp

283.200. Selisih yang menunjukan telah terjadinyakomersialisasi dari transaksi pinjam gadai emastersebut dari ongkos yang semestinya maka ini punmerupakan riba, karena dalam pinjam gadaipun pihakpenerima barang gadai tidak diperkenankanmengambil keuntungan apapun namun sangatdisayangkan praktek ini pun sering dilakukan olehbank, termasuk yang melabeli diri sebagai banksyariah.

Perlu diketahui bahwa dalam konteks utang,riba atau tambahan diharamkan secara mutlak tanpamelihat jenis barang yang diutang. Maka, riba jenisini bisa terjadi pada segala macam barang tidak mestiberupa uang, jika si A berutang 10 kg buah apelkepada si B, jika disyaratkan adanya tambahanpengembalian sebesar 1 kg apel, maka tambahantersebut merupakan riba yang diharamkan.

Sedangkan contoh dalam transaksi jual-beliyang tidak tunai (bai’ muajjal), riba yang munculkarena harga yang belum diserahkan pada saattransaksi, baik sebagian atau keseluruhan. sebagaiberikut:a. Apabila Pak Pablo membeli motor kepada PakRento secara tidak tunai dengan ketentuan haruslunas dalam tiga tahun. Jika dalam tiga tahun tidakberhasil dilunasi maka tempo akan diperpanjang danPak Pablo dikenai denda berupa tambahan sebesar5% misalnya oleh Pak Rento, maka denda ini punmerupakan riba.

Mayoritas ulama menyatakan jika ada syaratbahwa orang yang berutang harus memberi hadiahatau jasa tertentu kepada si pemberi utang, makahadiah dan jasa tersebut tergolong riba, sesuai kaidah,“setiap qardh yang menarik manfaat maka ia adalahriba”. Sebagai contoh misalkan seorang krediturbernama Pak Kirto bersedia memberi pinjaman uangkepada Pak Nasbah dengan syarat dari pak Kirto agarPak Nasbah harus meminjamkan kendaraannyakepada Pak Kirto selama satu bulan, maka manfaatyang dinikmati Pak Kirto itu merupakan riba.

2 Riba Dalam Jual-beliRiba dalam jual-beli terjadi dalam transaksi atasenam barang komoditi tertentu yang disebutkan olehRasulullah sholallahualaihiwasalam dalam haditsnya,namun bisa juga pada barang lain yang semaknadengan enam komoditi tersebut atau memilikikesamaan ‘illah (alasan) dengan enam komodititersebut, maka hal ini berbeda dengan riba dalamutang (dain) sebagaimana bahasan sebelumnya yangbisa terjadi dalam segala macam barang. Pemaparanhadits soal ini menurut Tuasikal dalamwww.muslim.or.id (2012): “Jika emas dijual denganemas, perak dijual dengan perak, gandum dijualdengan gandum, sya’ir (salah satu jenis gandum)dijual dengan sya’ir, kurma dijual dengan kurma,

dan garam dijual dengan garam, maka jumlah(takaran atau timbangan) harus sama dan dibayarkontan (tunai). Barangsiapa menambah ataumeminta tambahan, maka ia telah berbuat riba.Orang yang mengambil tambahan tersebut danorang yang memberinya sama-sama berada dalamdosa (HR. Muslim no. 1584).” Dalam riwayat laindikatakan “Emas ditukar dengan emas, perak denganperak, gandum dengan gandum, jewawut denganjewawut, kurma dengan kurma, garam dengangaram, harus semisal dengan semisal, sama dengansama (sama beratnya/takarannya), dan dari tanganke tangan (kontan). Maka jika berbeda jenis-jenisnya, juallah sesuka kamu asalkan dari tangan ketangan (kontan).” (HR Muslim no 1210; At-TirmidziIII/532; Abu Dawud III/248).

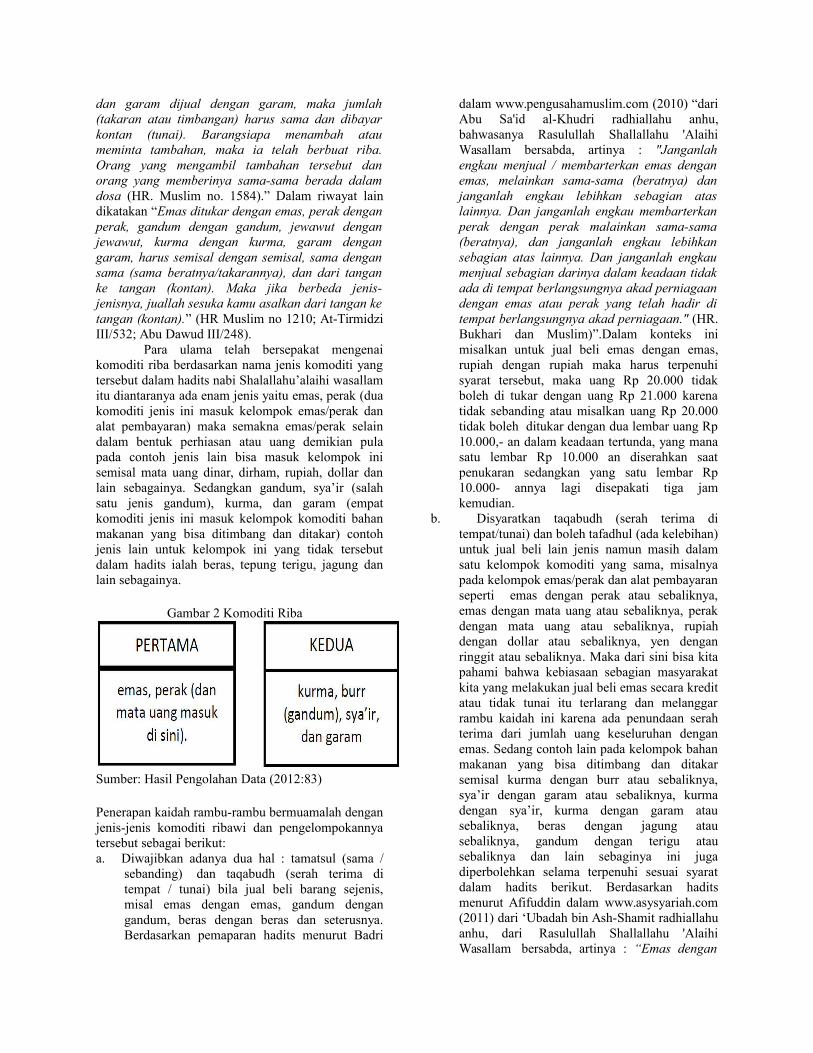

Para ulama telah bersepakat mengenaikomoditi riba berdasarkan nama jenis komoditi yangtersebut dalam hadits nabi Shalallahu’alaihi wasallamitu diantaranya ada enam jenis yaitu emas, perak (duakomoditi jenis ini masuk kelompok emas/perak danalat pembayaran) maka semakna emas/perak selaindalam bentuk perhiasan atau uang demikian pulapada contoh jenis lain bisa masuk kelompok inisemisal mata uang dinar, dirham, rupiah, dollar danlain sebagainya. Sedangkan gandum, sya’ir (salahsatu jenis gandum), kurma, dan garam (empatkomoditi jenis ini masuk kelompok komoditi bahanmakanan yang bisa ditimbang dan ditakar) contohjenis lain untuk kelompok ini yang tidak tersebutdalam hadits ialah beras, tepung terigu, jagung danlain sebagainya.

Gambar 2 Komoditi Riba

Sumber: Hasil Pengolahan Data (2012:83)

Penerapan kaidah rambu-rambu bermuamalah denganjenis-jenis komoditi ribawi dan pengelompokannyatersebut sebagai berikut:a. Diwajibkan adanya dua hal : tamatsul (sama /

sebanding) dan taqabudh (serah terima ditempat / tunai) bila jual beli barang sejenis,misal emas dengan emas, gandum dengangandum, beras dengan beras dan seterusnya.Berdasarkan pemaparan hadits menurut Badri

dalam www.pengusahamuslim.com (2010) “dariAbu Sa'id al-Khudri radhiallahu anhu,bahwasanya Rasulullah Shallallahu 'AlaihiWasallam bersabda, artinya : "Janganlahengkau menjual / membarterkan emas denganemas, melainkan sama-sama (beratnya) danjanganlah engkau lebihkan sebagian ataslainnya. Dan janganlah engkau membarterkanperak dengan perak malainkan sama-sama(beratnya), dan janganlah engkau lebihkansebagian atas lainnya. Dan janganlah engkaumenjual sebagian darinya dalam keadaan tidakada di tempat berlangsungnya akad perniagaandengan emas atau perak yang telah hadir ditempat berlangsungnya akad perniagaan." (HR.Bukhari dan Muslim)”.Dalam konteks inimisalkan untuk jual beli emas dengan emas,rupiah dengan rupiah maka harus terpenuhisyarat tersebut, maka uang Rp 20.000 tidakboleh di tukar dengan uang Rp 21.000 karenatidak sebanding atau misalkan uang Rp 20.000tidak boleh ditukar dengan dua lembar uang Rp10.000,- an dalam keadaan tertunda, yang manasatu lembar Rp 10.000 an diserahkan saatpenukaran sedangkan yang satu lembar Rp10.000- annya lagi disepakati tiga jamkemudian.

b. Disyaratkan taqabudh (serah terima ditempat/tunai) dan boleh tafadhul (ada kelebihan)untuk jual beli lain jenis namun masih dalamsatu kelompok komoditi yang sama, misalnyapada kelompok emas/perak dan alat pembayaranseperti emas dengan perak atau sebaliknya,emas dengan mata uang atau sebaliknya, perakdengan mata uang atau sebaliknya, rupiahdengan dollar atau sebaliknya, yen denganringgit atau sebaliknya. Maka dari sini bisa kitapahami bahwa kebiasaan sebagian masyarakatkita yang melakukan jual beli emas secara kreditatau tidak tunai itu terlarang dan melanggarrambu kaidah ini karena ada penundaan serahterima dari jumlah uang keseluruhan denganemas. Sedang contoh lain pada kelompok bahanmakanan yang bisa ditimbang dan ditakarsemisal kurma dengan burr atau sebaliknya,sya’ir dengan garam atau sebaliknya, kurmadengan sya’ir, kurma dengan garam atausebaliknya, beras dengan jagung atausebaliknya, gandum dengan terigu atausebaliknya dan lain sebaginya ini jugadiperbolehkan selama terpenuhi sesuai syaratdalam hadits berikut. Berdasarkan haditsmenurut Afifuddin dalam www.asysyariah.com(2011) dari ‘Ubadah bin Ash-Shamit radhiallahuanhu, dari Rasulullah Shallallahu 'AlaihiWasallam bersabda, artinya : “Emas dengan

emas, perak dengan perak, burr dengan burr,sya’ir dengan sya’ir, kurma dengan kurma,garam dengan garam, harus semisal dengansemisal (tamatsul), tangan dengan tangan(taqabudh). Namun bila jenis-jenis ini berbeda,maka juallah terserah kalian (dengan syarat)bila tangan dengan tangan (kontan).” (HR.Muslim no. 1587). Maka permisalan dalamkasus ini dibolehkan menukar satu dollarAmerika dengan 10 ribu rupiah.

c. Diperbolehkan tafadhul (ada kelebihan) dannasi`ah (tertunda / tempo) untuk jual belikomoditi dari kelompok emas/perak dan alatpembayaran dengan komoditi kelompok bahanmakanan yang bisa ditimbang dan ditakar atausebaliknya, Misalnya membeli garam denganuang, kurma dengan uang, dan seterusnya. Halini berdasarkan kesepakatan para ulama yangdinukil oleh Ibnul Mundzir, Ibnu Hazm, IbnuQudamah, Nashr Al-Maqdisi, Al-Imam An-Nawawi, dan sejumlah ulama lainrahimakumullahu. Dalil mereka adalah sistemsalam, yaitu menyerahkan uang di awal akaduntuk barang tertentu, dengan sifat tertentu,dengan timbangan tertentu dan diserahkan padatempo tertentu (Ananta, 2013:85).

3. Riba Nasi’ah dan Riba fadhlSetelah memahami kedua macam riba tersebut diatasmaka dapat disimpulkan bahwa jika dilihat dari sudutpandang penundaan waktu bisa memunculkan ribanasi’ah baik yang timbul dari transaksi utang piutangmaupun yang muncul dari jual beli atau pertukarandua jenis barang secara tempo sedang jika dilihat darisudut pandang munculnya tambahan pada salah satudari kedua barang yang dipertukarkan pada komoditiriba maka hal itu memunculkan riba fadhl.2.3. Konsep mudharabah

Memahami istilah mudharabah merupakanlangkah awal yang diperlukan untuk mengenalsusbtansi dari akad mudharabah yang benar agarkelak dapat di implementasikan secara utuh sesuaimaksud yang dikehendaki syariat. Pendekatan yangdilakukan melalui definisi yang dikemukakan olehpara pakar diantaranya menurut Sa’ad bin Gharir assilmi dalam Badri ( 2010: 131) “mudharabah adalahsuatu akad dagang antara dua pihak, pihak pertamasebagai pemodal, sedangkan pihak kedua sebagaipelaksana usaha, dan keuntungan yang diperolehdibagi antara mereka berdua dalam prosentase yangtelah disepakati antara keduanya.” Menurut Ahmadasysyarbasyi dalam Antonio ( 2003:95) “almudharabah adalah akad kerja sama usaha antara duapihak dimana pihak pertama (shahibul maal)menyediakan seluruh (100%) modal, sedangkanpihak lainnya sebagai pengelola. Keuntungan usaha

secara mudharabah dibagi menurut kesepakatan yangdituangkan dalam kontrak, sedangkan apabila rugiditanggung oleh pemilik modal selama kerugian itubukan akibat kelalaian si pengelola. Sedangkankerugian itu diakibatkan karena kecurangan ataukelalaian si pengelola, si pengelola harusbertanggung jawab atas kerugian tersebut”. Dalammelakukan mudharabah harus memenuhi rukun-rukunnya, rukun-rukun mudharabah itu antara lain:1. Adanya Ijab dan qobul baik tersurat maupun

tersiratPerkataan yang diucapkan oleh pihak

pertama yang menghendaki terjalinnya akadmudharabah merupakan Ijab sedangkan qobulmerupakan respon atau isyarat jawaban yangmengandung persetujuan yang di ucap pihak keduaatau yang mewakilinya. Sebagaimana amalan ibadahlayaknya sholat, haji dan sebagainya tidak ada kata-kata khusus dalam hal ini, namun mudharabahmerupakan wujud interaksi sesama manusia,sehingga teknis yang menunjukan kesepakatan keduabelah pihak dapat diungkapkan apa saja sesuaikebiasaan yang berlaku baik bisa berupa lisanmaupun tulisan.2. Adanya dua pihak yang terlibat dalam interaksi

akad yakni pemodal dan pelaku usahaAda empat kriteria orang yang dibolehkan

untuk menjalin akad mudharabah diantaranya orangyang merdeka maka budak tidak dibenarkan untukbertransaksi tanpa seijin tuannya, telah baligh bagilaki-laki telah diketahui sampai mencapai umur limabelas tahun atau telah bermimpi junub sedang padawanita ditandai dengan mulainya siklus datang bulan(haidh), atau hamil atau telah berumur lima belastahun, berakal sehat maka orang yang mengalamigangguan jiwa atau serupa tidak sah akadperniagaanya, dan kriteria terakhir ialah mampumembelanjakan hartanya dengan baik.3. Adanya modal yang diamanahkan dari pihak yang

satu ke pihak yang lainnyaModal ialah harta yang dimiliki oleh pihak

pertama (pemodal) dalam hal ini kemudiandiamanahkan kepada pihak kedua (pelaku usaha)guna membiayai usaha yang dikerjakan oleh pihakkedua. Menurut para ulama terdapat sejumlahpersyaratan bagi harta yang menjadi modal akadmudharabah diantaranya harus diketahui jumlahmodalnya oleh kedua belah pihak supaya tidakmenimbulkan perselisihan dalam pembagiankeuntungan, hal ini karena konsekwensi akadmudharabah yang mengembalikan modal kepadapemodal lalu kedua belah pihak berbagi keuntungan.Persyaratan berikutnya ialah penyerahan modalkepada pelaku usaha dan pelaku usaha tersebutsepenuhnya diberi kebebasan untuk menggunakan

modal tersebut untuk membiayai usaha yangdilakukannya.4. Adanya usahadan perniagaan yang jelas

Pada umumnya ulama membagi akadmudharabah atas dua bagian yakni Mudharabah almuthlaqah (mudharabah bebas) yang mana dalam halini pemilik modal (shahib al mal atau investor)menyerahkan modal kepada pengelola tanpapembatasan jenis usaha, tempat dan waktu, ataupundengan siapa pengelola bertransaksi. Maka terdapatkebebasan pada mudharib (pengelola modal) untukmelakukan apa saja yang dipandang dapatmewujudkan kemaslahatan. Kemudian ada pulaMudharabah al muqayyadah (mudharabah terbatas).Dalam hal ini, pemilik modal (investor) menyerahkanmodal kepada pengelola dan menentukan jenis usaha,tempat, waktu, ataupun pihak-pihak yang dibolehkanbertransaksi dengan mudharib.5. Adanya pembagian Keuntungan yang disepakati

Sebagaimana dipahami bersama tujuanutama diadakannya akad mudharabah adalahmemperoleh keuntungan kedua belah pihak, pemodaldananya berkembang dengan keuntungan danpengusaha menikmati laba usaha (keuntungan) hasiloperasi. Syarat keuntungan yang harus dipenuhidiantaranya harus diperuntukkan bagi kedua pihakdan tidak boleh disyaratkan hanya untuk satu pihak,bagian keuntungan proporsional bagi setiap pihakharus diketahui dan dinyatakan pada waktu kontrakdisepakati dan harus dalam bentuk prosentasi(nisbah) dari keuntungan sesuai kesepakatandemikian pula jika ada perubahan nisbah, Penyediadana menanggung semua kerugian akibat darimudharabah, dan pengelola tidak boleh menanggungkerugian apapun kecuali diakibatkan dari kesalahandisengaja, kelalaian, atau pelanggaran kesepakatan.

III. METODE PENELITIAN

Metode penelitian yang digunakan ialahpenelitian kualitatif yaitu bersifat deskriptif dancendrung menggunakan analisis dengan pendekataninduktif. Proses dan makna lebih ditonjolkan dalampemaparan secara kualitatif. Landasan teoridimanfaatkan sebagai pemandu agar fokus penulisansesuai dengan fakta di lapangan sedang literatur yangdigunakan merujuk kepada fikih muamalah Islam,praktek perbankan syariah, peraturan perbankansyariah serta wawancara dan observasi langsung.1. Metode literatur

Studi literatur dilakukan dengan telaah literaturfikih muamalah islam, undang-undang perbankansyariah dan fatwa dewan syariah nasional MUI.Selain itu melakukan penelusuran dan pengkajiansejumlah artikel bahasan materi di internet dari

sumber terpercaya yang berhubungan denganmateri mudharabah dan perbankan syariah.

2. Metode observasiMetode ini dilakukan dengan cara pengamatanlangsung dan melakukan wawancara dengan pihakterkait dan berkompeten mengenai praktek yangterjadi di bank syariah

3. Metode Komparatif Metode ini dilakukan dengan cara membandingkan Fakta temuan praktek akad mudharabah yang diterapkan dalam aktualisasi nyata saat ini beserta peraturan perundang-undangan yang melandasinya kemudian juga mencocokan dengan fatwa DSN MUI dan fikih muamalah islam.

IV. HASIL PEMBAHASAN

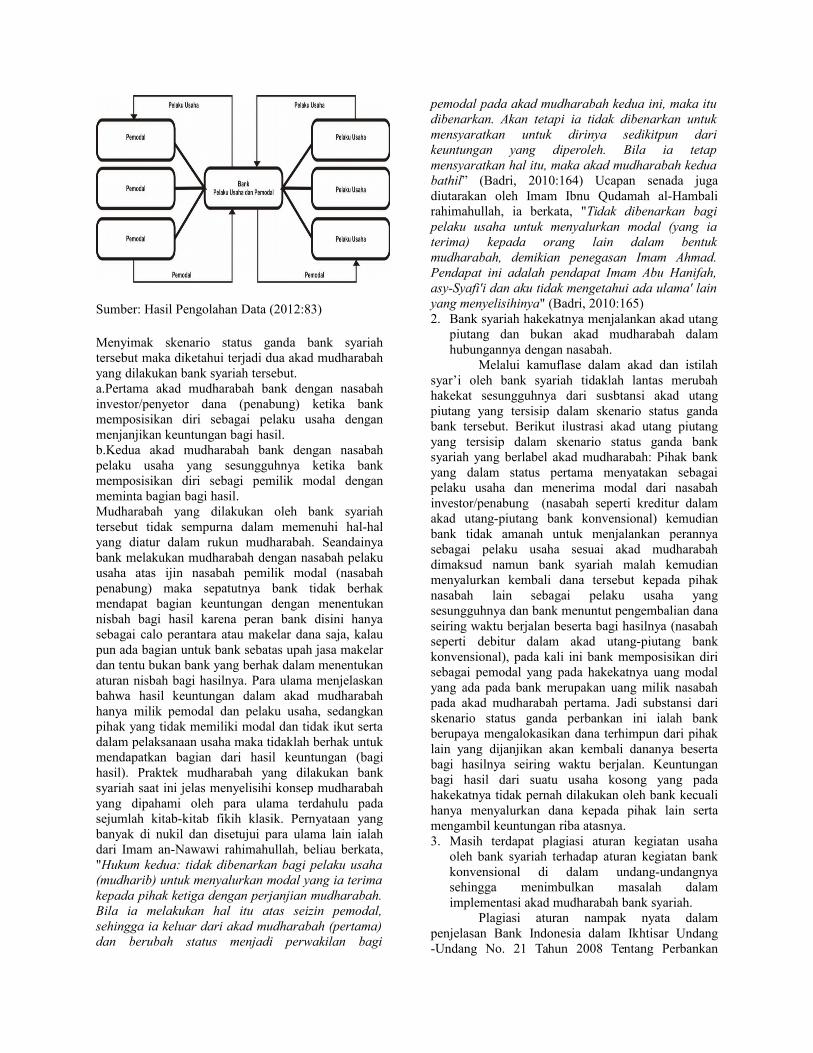

Melalui proses pengkajian yang mendalamberdasar berbagai sejumlah literatur fikih muamalahsyari’ah, peraturan perbankan syariah danimplementasi prakteknya dengan mengambil objekriset pada bank syari’ah melalui observasi danwawancara kepada sejumlah pihak maka penulismedapati temuan ketidaksesuaian praktek akadMudharabah bank syariah dengan akad mudharabahyang syar’i sesuai literatur fikih muamalah syari’ah.Hal ini bisa di tinjau dari hal-hal sebagai berikut:1. Terdapat status ganda perbankan syariah

menyalahi ketentuan akad mudharabah sesuaisyar’i menurut yang dipahami para ulama fikihmuamalah islam.

Dalam menjalankan ikatan akadmudharabah terhadap para nasabah investor/penyetordana atau dalam hal ini masyarakat umum/awammenyebutnya sebagai nasabah penabung, pihak banksyariah memposisikan diri seolah sebagai pengelolausaha (mudharib) dan setelah dana terkumpul daripihak penabung kemudian dengan modal darimasyarakat tersebut bank syariah dalam waktusekejap berubah status menjelma menjadi investor(shahibul maal) untuk mencari pelaku usaha(mudharib) yang sesungguhnya dalam menyalurkanmodal yang bank terima tersebut.

Sumber: Hasil Pengolahan Data (2012:83)

Menyimak skenario status ganda bank syariahtersebut maka diketahui terjadi dua akad mudharabahyang dilakukan bank syariah tersebut.a.Pertama akad mudharabah bank dengan nasabahinvestor/penyetor dana (penabung) ketika bankmemposisikan diri sebagai pelaku usaha denganmenjanjikan keuntungan bagi hasil.b.Kedua akad mudharabah bank dengan nasabahpelaku usaha yang sesungguhnya ketika bankmemposisikan diri sebagi pemilik modal denganmeminta bagian bagi hasil. Mudharabah yang dilakukan oleh bank syariahtersebut tidak sempurna dalam memenuhi hal-halyang diatur dalam rukun mudharabah. Seandainyabank melakukan mudharabah dengan nasabah pelakuusaha atas ijin nasabah pemilik modal (nasabahpenabung) maka sepatutnya bank tidak berhakmendapat bagian keuntungan dengan menentukannisbah bagi hasil karena peran bank disini hanyasebagai calo perantara atau makelar dana saja, kalaupun ada bagian untuk bank sebatas upah jasa makelardan tentu bukan bank yang berhak dalam menentukanaturan nisbah bagi hasilnya. Para ulama menjelaskanbahwa hasil keuntungan dalam akad mudharabahhanya milik pemodal dan pelaku usaha, sedangkanpihak yang tidak memiliki modal dan tidak ikut sertadalam pelaksanaan usaha maka tidaklah berhak untukmendapatkan bagian dari hasil keuntungan (bagihasil). Praktek mudharabah yang dilakukan banksyariah saat ini jelas menyelisihi konsep mudharabahyang dipahami oleh para ulama terdahulu padasejumlah kitab-kitab fikih klasik. Pernyataan yangbanyak di nukil dan disetujui para ulama lain ialahdari Imam an-Nawawi rahimahullah, beliau berkata,"Hukum kedua: tidak dibenarkan bagi pelaku usaha(mudharib) untuk menyalurkan modal yang ia terimakepada pihak ketiga dengan perjanjian mudharabah.Bila ia melakukan hal itu atas seizin pemodal,sehingga ia keluar dari akad mudharabah (pertama)dan berubah status menjadi perwakilan bagi

pemodal pada akad mudharabah kedua ini, maka itudibenarkan. Akan tetapi ia tidak dibenarkan untukmensyaratkan untuk dirinya sedikitpun darikeuntungan yang diperoleh. Bila ia tetapmensyaratkan hal itu, maka akad mudharabah keduabathil” (Badri, 2010:164) Ucapan senada jugadiutarakan oleh Imam Ibnu Qudamah al-Hambalirahimahullah, ia berkata, "Tidak dibenarkan bagipelaku usaha untuk menyalurkan modal (yang iaterima) kepada orang lain dalam bentukmudharabah, demikian penegasan Imam Ahmad.Pendapat ini adalah pendapat Imam Abu Hanifah,asy-Syafi'i dan aku tidak mengetahui ada ulama' lainyang menyelisihinya" (Badri, 2010:165)2. Bank syariah hakekatnya menjalankan akad utang

piutang dan bukan akad mudharabah dalamhubungannya dengan nasabah.

Melalui kamuflase dalam akad dan istilahsyar’i oleh bank syariah tidaklah lantas merubahhakekat sesungguhnya dari susbtansi akad utangpiutang yang tersisip dalam skenario status gandabank tersebut. Berikut ilustrasi akad utang piutangyang tersisip dalam skenario status ganda banksyariah yang berlabel akad mudharabah: Pihak bankyang dalam status pertama menyatakan sebagaipelaku usaha dan menerima modal dari nasabahinvestor/penabung (nasabah seperti kreditur dalamakad utang-piutang bank konvensional) kemudianbank tidak amanah untuk menjalankan perannyasebagai pelaku usaha sesuai akad mudharabahdimaksud namun bank syariah malah kemudianmenyalurkan kembali dana tersebut kepada pihaknasabah lain sebagai pelaku usaha yangsesungguhnya dan bank menuntut pengembalian danaseiring waktu berjalan beserta bagi hasilnya (nasabahseperti debitur dalam akad utang-piutang bankkonvensional), pada kali ini bank memposisikan dirisebagai pemodal yang pada hakekatnya uang modalyang ada pada bank merupakan uang milik nasabahpada akad mudharabah pertama. Jadi substansi dariskenario status ganda perbankan ini ialah bankberupaya mengalokasikan dana terhimpun dari pihaklain yang dijanjikan akan kembali dananya besertabagi hasilnya seiring waktu berjalan. Keuntunganbagi hasil dari suatu usaha kosong yang padahakekatnya tidak pernah dilakukan oleh bank kecualihanya menyalurkan dana kepada pihak lain sertamengambil keuntungan riba atasnya. 3. Masih terdapat plagiasi aturan kegiatan usaha

oleh bank syariah terhadap aturan kegiatan bankkonvensional di dalam undang-undangnyasehingga menimbulkan masalah dalamimplementasi akad mudharabah bank syariah.

Plagiasi aturan nampak nyata dalampenjelasan Bank Indonesia dalam Ikhtisar Undang-Undang No. 21 Tahun 2008 Tentang Perbankan

Syariah menyatakan bahwa “Bank Syariah yangterdiri dari BUS dan BPRS (Pasal 18) serta UUS,pada dasarnya melakukan kegiatan usaha yang samadengan bank konvensional yaitu melakukanpenghimpunan dan penyaluran dana masyarakatdisamping penyediaan jasa keuangan lainnya.” Daripernyataan undang-undang itu jelas bahwa banksyariah ialah semacam lembaga perantara(intermediary) antara sektor yang kelebihan dana(surplus) dan sektor yang kekurangan dana (minus).Suatu aturan yang kontradiktif dengan aturan akadmudharabah itu sendiri. Akad mudharabah lebihrelevan kepada akad dalam perniagaan jual belisedangkan yang lebih relevan kepada aturan undang-undang bank syariah tersebut dalam kontekspenghimpun dan penyalur dana dimaksud ialah akadpinjam meminjam maupun sumbangan yangberorientasi sosial, komersialisasi dalam akad pinjammeminjam bisa menimbulkan riba. Berikut ilustrasikesamaan bank syariah denga konvensional menurutundang-undang tersebut: Bank menerima simpananberupa giro, tabungan dan deposito dari pihakkelebihan dana. Dana yang terhimpun lalu disalurkanke pihak-pihak yang memerlukan dalam bentukkredit/pinjaman/pembiayaan. Pihak yang kelebihandana mendapatkan imbalan atas dana yangditempatkan di bank yaitu berupa bunga/bagi hasil.Pada sisi lain pihak yang minus atau memanfaatkankredit / pinjaman/pembiayaan dari bank harusmembayar imbalan kepada bank berupa bunga/bagihasil/margin. Biaya operasional dan laba bankdiperoleh dari selisih imbalan yang diberikan olehpihak yang memanfaatkan dana (debitur) denganimbalan yang diberikan bank kepada nasabahdeposan. Maka demikian tampaklah jika fungsi banksyariah sama dengan bank konvensional. Banksyariah menghimpun dana dari masyarakat laludisalurkan kepada pihak yang membutuhkan (fungsiintermediary), mekanisme fungsi intermediarypenghimpunan dana nasabah dan penerapan akadmudharabah dua pihak oleh bank terhadap posisinasabah pertama sebagai investor kemudianmelakukan penyaluran pada nasabah kedua yangdiposisikan sebagai pelaku usaha, maka padahakekatnya bank hanya melakukan instrumenpendanaan utang piutang kemudian mengambilkeuntungan atas transaksi tersebut maka jatuhlahpada riba. Dari sini semakin jelas jika instrumen yangmengacu pada undang-undang perbankan syariahtidak bisa kompatibel dengan akad mudharabah yangsesuai dengan prinsip syari’ah. 4. Perundang-undang Perbankan syariah tidak

mengisyaratkan bank syariah untuk memilikiusaha riil dan terjun langsung dalam dunia usaha,maka dengan hal ini sesuatu yang musykil bagibank syariah dalam menjalankan akad

mudharabah pada usaha riil yang hakekatnyamemang tidak pernah dimiliki.

Berdasar pada UU No 21 Tahun 2008tentang Perbankan Syariah Pasal 4 ayat 1 dan 2menyebutkan:(1) Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.(2) Bank Syariah dan UUS dapat menjalankan fungsi

sosial dalam bentuk lembaga baitul mal, yaitumenerima dana yang berasal dari zakat, infak,sedekah, hibah, atau dana sosial lainnya danmenyalurkannya kepada organisasi pengelolazakat.

Pada pasal 19 UU No 21 Tahun 2008 tentangPerbankan Syariah Pada ayat (1) Kegiatan usahaBank Umum Syariah dan ayat (2) Kegiatan usahaUUS pada poin a,b, c dan d dengan pernyataan isipoin yang sama yakni meliputi:a. menghimpun dana dalam bentuk Simpanan

berupa Giro, Tabungan, atau bentuk lainnya yangdipersamakan dengan itu berdasarkan Akadwadi’ah atau Akad lain yang tidak bertentangandengan Prinsip Syariah;

b. menghimpun dana dalam bentuk Investasi berupaDeposito, Tabungan, atau bentuk lainnya yangdipersamakan dengan itu berdasarkan Akadmudharabah atau Akad lain yang tidakbertentangan dengan Prinsip Syariah;

c. menyalurkan Pembiayaan bagi hasil berdasarkanAkad mudharabah, Akad musyarakah, atau Akadlain yang tidak bertentangan dengan PrinsipSyariah;

d. menyalurkan Pembiayaan berdasarkan Akadmurabahah, Akad salam, Akad istishna’, atauAkad lain yang tidak bertentangan dengan PrinsipSyariah;

Semakin jelaslah bahwa semua jenis produkperbankan syari’ah hanya sebatas pembiayaan danpendanaan. Maka pada setiap unit usaha yangdikelola, peran perbankan hanya sebagai penyalurdana nasabah. Hal ini menjadikan kita sulit untukmendapatkan perbedaan antara perbankan syari’ahdan perbankan konvensional

Hakekatnya disini bank syariah itu tidakmempunyai usaha riil, modus yang dilakukan hanyamemudharabahkan kembali dana nasabah makakemungkinan lain dana nasabah pertama disalurkandalam bisnis pembiayaan bank (murabahah) sebagaicore bisnis keduanya bank syariah. Sebagai pihakyang beritikad baik dan berinvestasi dalam usahayang dikelola bank syariah maka perlu pula bagi kitauntuk mengetahui apakah bisnis yang dijalankan olehbank syariah sudah benar dan sesuai syariah. Dalammenjalankan produk usaha pembiayaan (bai’almurabahah) maka bank syariah memposisikan dirisebagai penjual barang (skenario ini agar

terpenuhinya akad syar’i, bank harus membeli dahulubarang yang akan dijual kepada konsumen) untuksejumlah barang-barang konsumtif yang dibutuhkanseperti kendaraaan bermotor, rumah dan lainnyasesuai DSN pada fatwanya No: 04/DSN-MUI/IV/200, tentang Murabahah menyatakan: "Bankmembeli barang yang diperlukan nasabah atas namabank sendiri, dan pembelian ini harus sah dan bebasriba." (Himpunan Fatwa Dewan syariah NasionalMUI ).

Merupakan keniscayaan menjalankan fatwaDSN tersebut disini, namun adakah bank syariahyang benar-benar telah mempraktekan fatwa DSNtersebut, kenyataannya dalam praktek sistemmurabahah yang dilakukan bank syariah tidakbersesuaian dengan fatwa DSN seperti contoh kasusmenurut Sugiawati (2009:51) seputar prosespembiayaan murabahah di Bank BNI syariah cabangMedan dimana nasabah diharuskan membayar uangmuka (urbun) sebesar 20% dari nilai kredit yangdiajukan kepada pihak developer terlebih dahuluuntuk mengambil KPR dengan angsuran 10 tahun,dengan margin keuntungan sebesar 9,5% (marginbiasa ditentukan terlebih dahulu oleh bank sesuailamanya waktu angsuran). Bahkan realitanya padakasus skema murabahah bank syariah lainnya diluarkonteks kasus bank syariah tersebut diatas yang manadalam prakteknya kondisi rumah KPR tersebut padasaat akad belum selesai dibangun oleh developer.Dari kasus-kasus tersebut terdapat poin kritikan buatbank syariah yakni bank memberikan piutang,buktinya nasabah membayarkan urbun ke developerdan bukan kepada bank maka ini tidak tepatdikatakan hubungan jual beli antara bank dengankonsumen, jika pun diasumsikan bahwa bankmelakukan aktifitas penjualan maka bank menjualsesuatu yang sepenuhnya belum diserah terimakankepadanya, demikian pula dengan kasus akad KPRpada skema murabahah yang diadakan sebelumrumah selesai dibangun oleh developer, makamenurut Ananta (2012:85) sejumlah larangan haditsyang dilanggar bank syariah dalam kasus tersebut:1) Dari Hakim bin Hizam, "Beliau berkata kepada

Rasulullah, 'Wahai Rasulullah, ada orang yangmendatangiku. Orang tersebut ingin mengadakantransaksi jual beli, denganku, barang yang belumaku miliki. Bolehkah aku membelikan barangtertentu yang dia inginkan di pasar setelahbertransaksi dengan orang tersebut?' Kemudian,Nabi bersabda, 'Janganlah kau menjual barangyang belum kau miliki.'" (HR. Abu Daud, no.3505; dinilai sahih oleh Al-Albani)

2) Dari Ibnu ‘Abbas, Rasulullah shallallahu ‘alaihiwa sallam bersabda, “Barangsiapa yang membelibahan makanan, maka janganlah ia menjualnyakembali hingga ia selesai menerimanya.” Ibnu

‘Abbas mengatakan, “Aku berpendapat bahwasegala sesuatu hukumnya sama dengan bahanmakanan.” (HR. Bukhari dan Muslim)

3) Dari Nafi’, dari ‘Abdullah bin ‘Umar, Rasulullahshallallahu ‘alaihi wa sallam bersabda,“Barangsiapa membeli bahan makanan, makajanganlah dia menjualnya hinggamenyempurnakannya dan selesai menerimanya.”(HR. Muslim)

4) Ibnu ‘Umar mengatakan, “Kami biasa membelibahan makanan dari orang yang berkendaraantanpa diketahui ukurannya. Kemudian Rasulullahshallallahu ‘alaihi wa sallam melarang kamimenjual barang tersebut sampai barang tersebutdipindahkan dari tempatnya.” (HR. Muslim)

5) Dalam riwayat lain, Ibnu ‘Umar juga mengatakan,“Kami dahulu di zaman Rasulullah shallallahu‘alaihi wa sallam membeli bahan makanan. Laluseseorang diutus pada kami. Dia disuruh untukmemerintahkan kami agar memindahkan bahanmakanan yang sudah dibeli tadi ke tempat yanglain, sebelum kami menjualnya kembali.” (HR.Muslim)

Disimpulkan dari hadits-hadits tersebut yangmenunjukkan beberapa hal penting diantaranya:1) Terlarangnya menjual barang yang belum selesai

diserahterimakan.2) Larangan menjual barang yang belum selesai

diserahterimakan ini berlaku bagi bahan makanandan barang lainnya, sebagaimana dikatakan olehIbnu ‘Abbas di atas.

3) Barang yang sudah dibeli harus berpindah tempatterlebih dahulu sebelum dijual kembali kepadapihak lain.

Sepatutnya praktek akad pembiayaanmurabahah baik untuk pembiayaan renovasi rumah,pembelian kendaraan bermotor, pembelian rumahKPR, pengadaan modal kerja maupun pengadaanbarang lain yang mana skemanya bank (Ba`i al-Murabahah) membelikan terlebih dahulu barangtersebut dari supplier kemudian selaku posisi penjual(ba’i) menjual barang tersebut pada konsumen( musytari) melalui akad murabahah dengan hargasebesar harga pokok ditambah keuntungan yang telahdisepakati antara ba’i dan musytari. Dalamaktualisasi yang terjadi sebagai upaya memperkecilresiko maupun secara hakekat yang mana banksyariah pun tidak memiliki tempat gudangmenyimpan stok barang-barang dagangannya sertayang paling substansial lagi pada kondisi dan praktekpola semacam ini seolah telah terjadi pembiaranformil seperti tidak ada dukungan dari undang-undangnya. Maka prakteknya penyetoran uangterlebih dahulu dari nasabah (konsumen) sebagaibagian atas modal yang akan di belanjakan oleh bank

syariah kepada suplier atas barang-barang yangbelum dalam penguasaan jual bank sepenuhnyamenjadi kelaziman. Aktifitas kerja bank (ba’i)sebenarnya hampir semua hanya terkait denganpenanganan dokumen-dokumen. Kontrak murabahahumumnya ditanda-tangani sebelum ba’i mendapatkanbarang yang dipesan oleh musytari, dalam kontraktersebut musytari-lah yang harus berhati-hati danmematuhi hukum dan aturan yang terkait denganpengiriman barang, rasio laba, dan spesifikasi yangbenar. Musytari sendirilah yang menanggung semuatanggungjawab atas denda atau sanksi hukum yangdiakibatkan dari pelanggaran hukum tersebut. Ba’i(bank) tidak berkeinginan memikul tanggungjawabyang terkait dengan barang, karena itu segala risikoyang terkait dengannya yang secara teoritis harusditanggung ba’i, secara efektif telah terhindarkan.Musytari (konsumen) menyelesaikan kerugiantersebut bukan dengan ba’i (bank) akan tetapi denganpihak supplier langsung. Dari proses ini merupakankeniscayaan penyimpangan yang dilakukan oleh banksyariah terhadap fatwa DSN No: 04/DSN-MUI/IV/200, tentang Murabahah dan tentu saja jugaterhadap ketentuan syariat. Penyimpangan syariah

dalam proses serah terima ini akan terus berlangsungselama bank tidak memiliki gudang sendiri buatbarang-barang yang akan dijualnya, bahkan lebihaneh lagi dalam proses pembiayaan renovasi rumahdimana pihak bank memberikan dana yang kemudiandengan sebuah surat kuasa dari ba’i (bank),konsumen (musytari) diberi amanah untuk membelibahan-bahan bangunan yang dibutuhkannyakemudian musytari menunjukan bukti pembelianberupa nota ataupun faktur, kejadian ini makinmenjelaskan posis bank dengan konsumen lebihkepada sebagai pembiaya serta sekedar mengurusbirokrasi dokumen dan bukan lazimnya sepertihubungan penjual kepada pembeli.

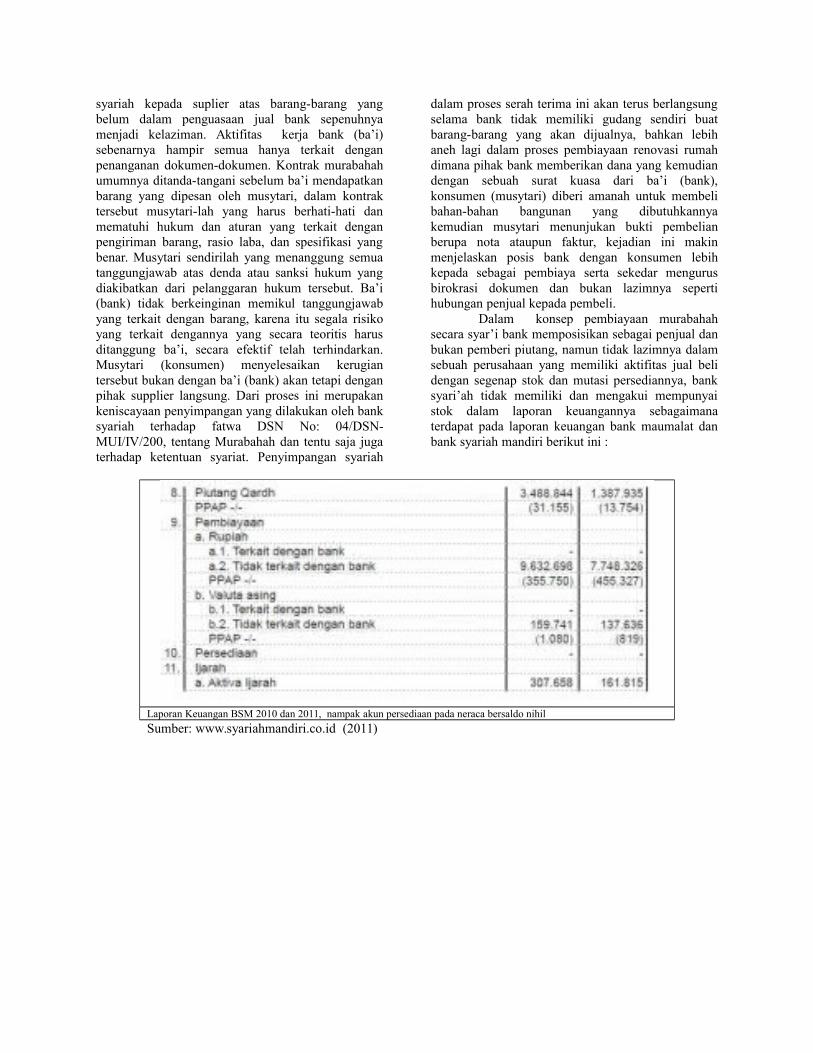

Dalam konsep pembiayaan murabahahsecara syar’i bank memposisikan sebagai penjual danbukan pemberi piutang, namun tidak lazimnya dalamsebuah perusahaan yang memiliki aktifitas jual belidengan segenap stok dan mutasi persediannya, banksyari’ah tidak memiliki dan mengakui mempunyaistok dalam laporan keuangannya sebagaimanaterdapat pada laporan keuangan bank maumalat danbank syariah mandiri berikut ini :

Laporan Keuangan BSM 2010 dan 2011, nampak akun persediaan pada neraca bersaldo nihil

Sumber: www.syariahmandiri.co.id (2011)

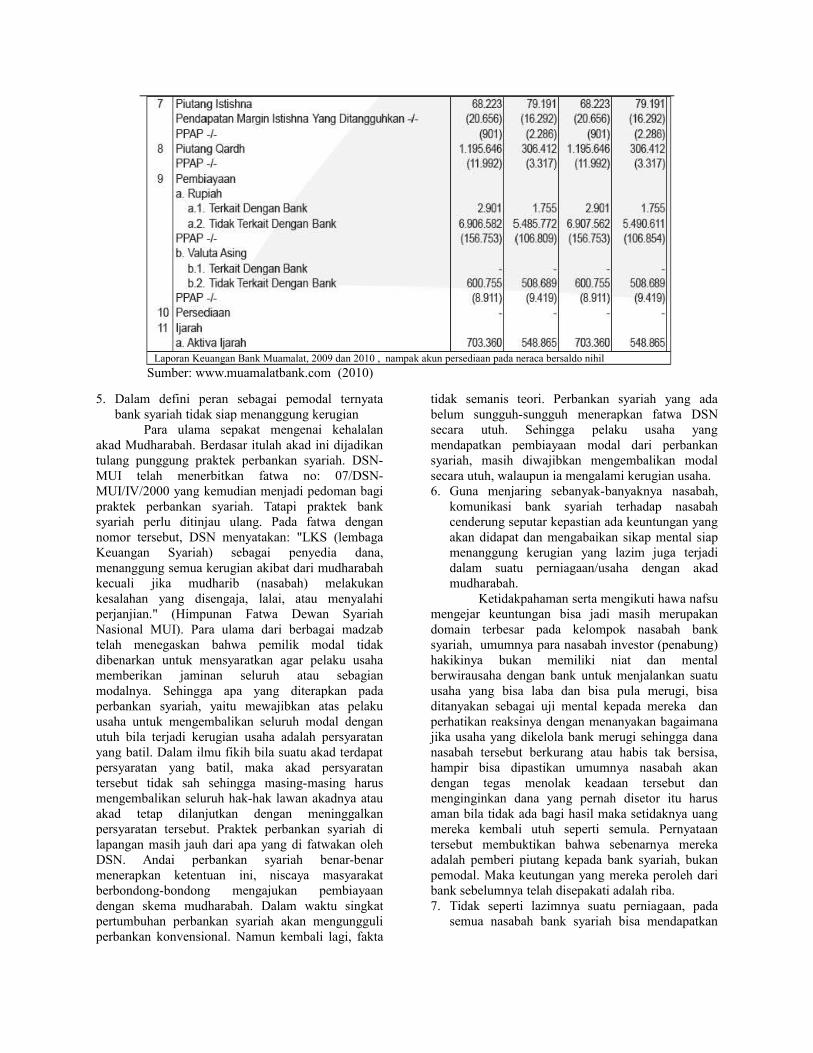

Laporan Keuangan Bank Muamalat, 2009 dan 2010 , nampak akun persediaan pada neraca bersaldo nihil

Sumber: www.muamalatbank.com (2010)

5. Dalam defini peran sebagai pemodal ternyatabank syariah tidak siap menanggung kerugian

Para ulama sepakat mengenai kehalalanakad Mudharabah. Berdasar itulah akad ini dijadikantulang punggung praktek perbankan syariah. DSN-MUI telah menerbitkan fatwa no: 07/DSN-MUI/IV/2000 yang kemudian menjadi pedoman bagipraktek perbankan syariah. Tatapi praktek banksyariah perlu ditinjau ulang. Pada fatwa dengannomor tersebut, DSN menyatakan: "LKS (lembagaKeuangan Syariah) sebagai penyedia dana,menanggung semua kerugian akibat dari mudharabahkecuali jika mudharib (nasabah) melakukankesalahan yang disengaja, lalai, atau menyalahiperjanjian." (Himpunan Fatwa Dewan SyariahNasional MUI). Para ulama dari berbagai madzabtelah menegaskan bahwa pemilik modal tidakdibenarkan untuk mensyaratkan agar pelaku usahamemberikan jaminan seluruh atau sebagianmodalnya. Sehingga apa yang diterapkan padaperbankan syariah, yaitu mewajibkan atas pelakuusaha untuk mengembalikan seluruh modal denganutuh bila terjadi kerugian usaha adalah persyaratanyang batil. Dalam ilmu fikih bila suatu akad terdapatpersyaratan yang batil, maka akad persyaratantersebut tidak sah sehingga masing-masing harusmengembalikan seluruh hak-hak lawan akadnya atauakad tetap dilanjutkan dengan meninggalkanpersyaratan tersebut. Praktek perbankan syariah dilapangan masih jauh dari apa yang di fatwakan olehDSN. Andai perbankan syariah benar-benarmenerapkan ketentuan ini, niscaya masyarakatberbondong-bondong mengajukan pembiayaandengan skema mudharabah. Dalam waktu singkatpertumbuhan perbankan syariah akan mengungguliperbankan konvensional. Namun kembali lagi, fakta

tidak semanis teori. Perbankan syariah yang adabelum sungguh-sungguh menerapkan fatwa DSNsecara utuh. Sehingga pelaku usaha yangmendapatkan pembiayaan modal dari perbankansyariah, masih diwajibkan mengembalikan modalsecara utuh, walaupun ia mengalami kerugian usaha. 6. Guna menjaring sebanyak-banyaknya nasabah,

komunikasi bank syariah terhadap nasabahcenderung seputar kepastian ada keuntungan yangakan didapat dan mengabaikan sikap mental siapmenanggung kerugian yang lazim juga terjadidalam suatu perniagaan/usaha dengan akadmudharabah.

Ketidakpahaman serta mengikuti hawa nafsumengejar keuntungan bisa jadi masih merupakandomain terbesar pada kelompok nasabah banksyariah, umumnya para nasabah investor (penabung)hakikinya bukan memiliki niat dan mentalberwirausaha dengan bank untuk menjalankan suatuusaha yang bisa laba dan bisa pula merugi, bisaditanyakan sebagai uji mental kepada mereka danperhatikan reaksinya dengan menanyakan bagaimanajika usaha yang dikelola bank merugi sehingga dananasabah tersebut berkurang atau habis tak bersisa,hampir bisa dipastikan umumnya nasabah akandengan tegas menolak keadaan tersebut danmenginginkan dana yang pernah disetor itu harusaman bila tidak ada bagi hasil maka setidaknya uangmereka kembali utuh seperti semula. Pernyataantersebut membuktikan bahwa sebenarnya merekaadalah pemberi piutang kepada bank syariah, bukanpemodal. Maka keutungan yang mereka peroleh daribank sebelumnya telah disepakati adalah riba.7. Tidak seperti lazimnya suatu perniagaan, pada

semua nasabah bank syariah bisa mendapatkan

bagi hasil atas modal yang di investasikan meskiusaha/perniagaan belum dijalankan.

Fakta perbankan syariah sebagaimana menurutMuhammad Arifin Badri dilansir informasi beritamajalah modal bahwa telah terjadi over likuiditasdimana bank syariah kebanjiran dana nasabah sebesar6,62 triliun sementara yang berhasil digulirkan hanya5,86 triliun sehingga tidak mampu menyalurkannyasisanya yang kemudian di simpan di Bank Indonesiadalam sertifikat Wadiah (Ananta, 2012:88). Kejadiantersebut menunjukan Bank syariah mencampuradukan seluruh dana yang masuk kepadanya tanpadipilah mana yang sudah disalurkan maupun yangbelum tersalur. Keanehannya tampak pada setiapakhir bulan seluruh nasabah mendapatkan bagian darihasil/keuntungan. Pertimbangan bank dalammembagi keuntungan hakekatnya adalah total modalbukan keuntungan yang diperoleh dari dana masing-masing nasabah. Pembagian keuntungan tersebutmenjadi masalah besar dalam metode mudharabahyang benar-benar islami. Pembagian hasil kepadanasabah yang dananya belum tersalurkan selainmerugikan nasabah yang dananya telah tersalurkanjuga menunjukan indikasi adanya riba.8. Metode bagi hasil bank syariah yang berbelit-

belit, menggunakan tolak ukur hitung khusus sertamemunculkan hasil hitung yang justru merugikannasabah jika di bandingkan dengan hasil dari carahitung bagi hasil yang benar-benar syar’i

Metode hitung dan contoh kasus diambildari Badri (2010: 173-175). Berikut metode bagi hasilyang diterapkan oleh salah satu perbankan syari’ah diIndonesia:

E=Pendapatan rata-rata investasi dari setiap 1000 rupiah darinasabah

Maka jelaslah diketahui dalam perhitungan skemadiatas adalah total modal (dana) nasabah. Jika kitabandingkan dengan metode perhitungan hasilmudharabah yang benar-benar syar’i dengan rumushitung nya:

Bagi hasil nasabah=keuntungan bersih x nisbah nasabah x nisbahmodal nasabah dari total uang yang dikelola oleh bank

Perbedaan antara dua metode tersebut bisa diketahuidari contoh kasus berikut. Pak ahmadmenginventasikan modal sebesar Rp 100.000.000,dengan perjanjian 50% untuk pemodal dan 50%untuk pelaku usaha (bank), dan total uang yangdikelola oleh bank berjumlah Rp 10.000.000.000 (10miliar). Dengan demikian, modal Pak Ahmad adalah1% dari keseluruhan dana yang dikelola bank. Pada

akhir bulan bank berhasil membukukan laba bersihsebesar Rp 1.000.000.000 (1 miliar). Operator banksetelah melalui perhitungan yang berbelit belitmenentukan bahwa pendapatan investasi dari setiapRp 1000 adalah Rp 11,61. Bila menggunakan metodeperbankan syariah maka hasilnya:100.000.000 x 11,61 x 50 = Rp 580.500 1000 100Pak Ahmad hanya mendapat Rp 580.500, sedangkanjika menggunakan metode mudharabah yangsebenarnya maka hasilnya sebagai berikut:1000.000.000 x 50 x . 1 . = Rp 5.000.000 100 100Dengan metode perhitungan mudharabah yang benarPak Ahmad mendapatkan bagi hasil yang lebihmenguntungkan.9. Bagi hasil bukan berdasar pada keuntungan riil

dari aktifitas usaha yang terjadi namun mengacupada indikator dan performa kegiatan ekonomi,hal seperti ini lebih cenderung menyerupai konsepriba ketimbang konsep bagi laba.

Menurut sumber Bank Indonesia dalamsitusnya menyatakan bahwa keuntungan perbankansyariah dihitung menggunakan performa kegiatanekonomi di sektor-sektor yang menjadi tujuaninvestasi, berbagai indikator ekonomi dan keuanganyang dapat mencerminkan kinerja dari sektoraltersebut untuk menghitung ekspektasi /proyeksireturn investasi, historis (track record) dari aktivitasinvestasi bank syariah yang telah dilakukan, yangtercermin dari nilai rata-rata dari seluruh jenispembiayaan iB yang selama ini telah diberikan kesektor riil. Estimasi maupun prakiraan dan prediksiyang dijadikan dasar perhitungan keuntungan bukandari usaha riil memiliki keserupaan denganperhitungan bunga bank atas modal yang jauh-jauhhari bisa diketahui kisaran pasti besaran nilainya.10. Dana nasabah perbankan syariah pasti aman

meski bank merugi.Menurut sumber Bank Indonesia dalam

situsnya menyatakan bahwa dana nasabah yangdisimpan di bank syariah tidak akan berkurang atauhilang meskipun investasi yang dilakukan banksyariah mengalami kerugian. Di samping itu,Tabungan iB (Islamic Banking) dengan skema titipanmaupun investasi juga dijamin oleh LembagaPenjamin Simpanan (LPS) sesuai dengan Undang-Undang No.24 tahun 2004 tentang LembagaPenjamin Simpanan (LPS). Tabungan iB, baikdengan skema titipan maupun skema investasitermasuk yang dijamin oleh LPS hingga nilaimaksimal Rp 2 miliar. Menjadi jelaslah bahwa akadmudharabah yang dipraktekan bank syariahmerupakan sekedar pelabelan tanpa makna, jika dananasabah pasti aman tak akan merugi sementara jikalaba pasti juga terbagi maka apa yang

membedakannya dengan riba (bunga uang) pada bankkonvensional.

V. PENUTUP

5.1 KesimpulanBerdasarkan data, tinjauan dan pembahasan

yang telah dilakukan, maka dapat ditarik beberapakesimpulan sebagai berikut:1. Instrumen peraturan pada undang-undang

perbankan syariah hakikinya masih merupakanplagiasi aturan pada undang-undang perbankankonvensional sebelumnya

2. Substansi peraturan pada undang-undangperbankan syariah menekankan pada aktifitasyang tidak berbeda dengan perbankankonvensional yakni menghimpun dan menyalurdana hanya penggunaan sejumlah bahasa/istilahdari literatur syariah sebagai kamuflasenya.

3. Status ganda bank syariah dalam akadmudharabah (bank berperan sebagai pelaku usahaketika berakad dengan nasabah investor/penabungdan sesaat kemudian terhadap nasabah lain, bankberperan sebagai pemodal ketika berakad dengannasabah pelaku usaha yang sesungguhnya). Halini tidak sesuai dengan fikih mudharabah yangdikenal oleh seluruh para ulama terdahulu yangbiasa dijadikan sebagai rujukan literatur syariah.

4. Bank syariah dan nasabah sama-sama tidak siapdalam menanggung kerugian yang sesungguhnyamerupakan suatu hal yang lumrah dalam polahubungan usaha/perniagaan dan masing-masingpihak berupaya tetap untung atau setidaknyamodal kembali utuh meski apapun yang terjadipada usaha yang telah dikerjakan meskipunsedang mendapatkan rugi.

5. Selama peraturan perbankan syariah yang adamaupun kehendak diri unit usaha syariah banktidak mendorong dan menyiapkan segalasesuatunya agar perbankan syariah turut terjunlangsung dalam dunia usaha serta hanyamencukupkan diri sebagai penghimpun danpenyalur dana nasabah semata maka suatukeniscayaan bank syariah tidak akan pernahterhindar dari riba.

6. Semua nasabah pasti mendapat bagi hasil baikyang modalnya sudah maupun belum diputardalam usaha, serta adanya jaminan uang nasabahtidak akan mengalami kerugian denganperhitungan bagi hasil yang berbelit-belitmenggunakan indikator tertentu semacam taksiranperforma ekonomi dan bukan dari hasilkeuntungan riil usaha maka hal ini tidak sesuaidengan akad mudharabah murni yang telahdiajarkan muamalah islam melalui kesepakatanpara ulama terdahulu.

5.2 SaranBerdasarkan hasil penelitian tersebut, saran yangdapat diberikan adalah:

1. Pemerintah harus memiliki Political willuntuk merivisi undang-undang perbankansyariah yang tidak sesuai dengan syariah ini.

2. Harus adanya pemilahan nasabahberdasarkan tujuan masing-masing baiknasabah yang sekedar hanya mengamankanhartanya (bank syariah bisa menerapkanakad utang piutang tanpa bunga) maupunnasabah yang bertujuan mencari keuntungandengan investasi melalui perbankan.

3. Baik berdikari sendiri maupun melaluikemitraan dengan pihak lain menggunakanmodal usaha yang ada dituntut perbankansyariah harus terjun langsung ke sektor riilserta memiliki berbagai unit usaha yangnyata dan menguntungkan, maka dengan inipula bank akan membuka lowongan kerjabaru untuk melengkapi potensi sumber dayamanusia bagi bisnis bank.

4. Sepatutnya perbankan syariah menerapkanmudharabah secara sepihak denganmenerima investasi dari nasabah insvestoryang kemudian dengan modal yang adadigunakan untuk membiayai unit usaha riilbank syariah.

5. Bank Syariah tidak menyalurkan modal lagike nasabah lain (yang hendak berperansebagai pelaku usaha) dengan skemamudharabah kedua. Nasabah lain yanghendak membutuhkan modal bisadiupayakan mendapat solusi lain dari banksyariah semisal pengadaan barang melauiakad murabahah bank syariah melaui jualbeli kredit dengan unit-unit usaha riil banksyariah.

6. Memilah pos-pos investasi dari setiap pos-pos investasi para nasabah, masing-masingpos berbeda dari pos-pos lain dalam segenapoperasional dan pembukuannya.

7. Diadakan edukasi yang sistematis danberkelanjutan terhadap bahaya riba,memperkuat pengetahuan soal mudharabahsyariah dan menanamkan spirit/ruh untukkonsisten pada muamalah yang islami baikterhadap masyarakat (calon nasabah/mitra)maupun pihak yang ingin bekerja padainstitusi keuangan islami atau bank syariahtersebut.

DAFTAR REFERENSIAfifuddin, Muhammad. 2006. Macam - macam Riba. Yogyakarta. Diambil dari

http://asysyariah.com/macam-macam - riba.html Antonio, Syafi’i Muhammad. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani Press.Ananta, Irwin. 2012. Tinjauan Kritis Praktek Mudharabah Pada Perbankan Syariah. Bandung. Proceeding Seminar Nasional Inovasi dan Teknologi (SNIT) Juni 2012, ISBN 978-602-99213-2-2 halaman E-79 – E-90. Penerbit LPPM BSI Ananta, Irwin. 2013. Tinjauan Riba Pada Perbankan Konvensional. Jakarta. Jurnal Ekonomi dan Manajemen Akademi BSI Perspektif Vol XI No 1Maret 2013, ISSN 1411-8637 , halaman 78 - 90. Penerbit: LPPM BSIBadri, Arifin Muhammad. 2010. Riba dan Tinjauan Kritis Perbankan Syari’ah. Bogor: Pustaka Darul Ilmi.Badri, Arifin Muhammad. 2010. Tinjauan Kritis Perbankan Syariah. Jakarta. Makalah Seminar Nasional KPMIBadri, Arifin Muhammad. 2010. Kaidah Penting Seputar Transaksi Riba: Setiap Keuntungan dari Piutang Adalah Riba. Yogyakarta. Diambil dari http://pengusahamuslim.com/kaidah-

penting-seputar-transaksi-riba-setiap-keuntungan-dari-piutang-adalah-riba#.UxBYsc6gtmN

Badri, Arifin Muhammad. 2010. Mengenal Hukum Riba. Yogyakarta. Diambil dari http://pengusahamuslim.com/mengenal-

hukum- riba-33Badri, Arifin Muhammad. 2010. Mengenal Riba

Fadhel (riba penambahan). Yogyakarta.Diambil darihttp://pengusahamuslim.com/mengenal-riba-fadhel-riba-penambahan/#.VNwJuyzvbcx

Bank Indonesia.2008. Menghitung Bagi Hasil IB. Jakarta. Diambil dari

http://www.bi.go.id/ NR/rdonlyres/D6B8DE61-4B67-4C34- BCB3-4959A394CE1C/17636/Menghitung_Bagi_Hasil_iB.pdf

Bank Indonesia. 2008. Mari Berbagi Hasil bersamaIB. Jakarta. Diambil darihttp://www.bi.go.id/NR/rdonlyres/2D0FE686-FAA7 -4369 -A064-66CFA2D9886C/17651/ Mari_ Berbagi_Hasil.pdf

Bagya Agung Prabowo. 2009. Konsep AkadMurabahah Pada Perbankan Syariah(Analisa Kritis Terhadap Aplikasi Konsep

Akad Murabahah Di Indonesia DanMalaysia). Yogyakarta: Jurnal Hukum No. 1Vol. 16 Januari 2009: 106 – 126. Diambildari http://law.uii.ac.id/ images/stories/Jurnal%20Hukum/bagya%20agung%20prabowo.pdf

Bank Muamalat.2010. Laporan KeuanganKonsolidasi PT Bank Muamalat IndonesiaTbk dan Anak Perusahaan.Jakarta. Diambildarihttp://www.muamalatbank.com/assets/ pdf/financial/Laporan%20Keuangan%20Publikasi%20Desember%202010%20- %20Final.pdf

Bank Syariah Mandiri. 2011. Laporan Keuangan PTBank Syariah Mandiri dan PerusahaanInduk. Jakarta. Diambil darihttp://www.syariahmandiri.co.id/wpcontent/uploads/2010/03/LpKeu-PublistoREPUBLIKA-WARNA-1.5hal-juni2011-to-email.pdf

DSN MUI. 2000. Fatwa DSN MUI No. 07/DSN-MUI/IV/2000 Tentang PembiyaanMudharabah (Qiradh). Jakarta. Diambil darihttp://www.mui.or.id/index.php ?option=com_content&view=article&id=:55fatwa-dsn-mui-no-no-07dsn-muiiv 2000-tentang-pembiayaan-mudharabah-qiradh-&catid=57:fatwa-dsn-ui.

DSN MUI. 2000. Fatwa DSN MUI No. 04/DSN-MUI/IV/ 2000 Tentang PembiyaanMurabahah. Jakarta Diambil darihttp://www.mui.or.id/index.php?option=com_content&view=article&id=151:fatwa-dsn-mui-no-04dsnmuiiv2000-tentangmurabahah&catid=57:fatwa-dsn-mui (01Mei 2012)

Hasan. 2011. Analisis Industri Perbankan Syariah diIndonesia. Semarang. Diambil darihttp://ejournal.undip.ac.id/index.php/dinamika_pembangunan/article/download/1649/1427.

Kementrian keuangan. 2013. BI: Perbankan SyariahBerkembang Pesat. Jakarta. Diambil darihttp://www.kemenkeu.go.id/Berita/bi-perbankan-syariah-berkembang-pesat

Priastomo, Titok. 2013. Pengertian Riba, Jenis- jenis Riba, Contoh-contoh Riba. Jakarta. Diambil dari http://www.al- khilafah.org/2013/ 01/pengertian-riba-jenis-jenis-riba-contoh.html

Shomad, Abdus Muhammad. 2010. Sekilas PraktekBank Syari’ah Di Indonesia. Jakarta.Makalah Seminar Nasional KPMI

Sugiawati. 2009. Skripsi: Analisis KreditKepemilikan Rumah (KPR) Dengan AkadPembiayan Murabahah di BNI Syari’ah

Cabang Medan. Medan. Fakultas EkonomiUniversitas Sumatera Utara.

Tim Redaksi.2007. Perbedaan Antara Riba Fadhl DanRiba Nasi'ah. Jakarta. Diambil dari http://almanhaj.or.id/content/2201/slash/0/perbedaan-antara-riba-fadhl-dan-riba-nasiah/

Tuasikal Abduh Muhammad.2012.Riba dalam emas.Yogyakarta. Diambil darihttp://muslim.or.id/fiqh-dan-muamalah/riba-dalam-emas-dll-riba-fadhl.html