tahapan persiapan konfirmasi status wajib · pdf file [email protected] dan/atau...

TRANSCRIPT

www.peraturanpajak.com [email protected]

LAMPIRAN I Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

TAHAPAN PERSIAPAN KONFIRMASI STATUS WAJIB PAJAK

A. Gambaran Umum 1. Tahapan persiapan KSWP adalah tahapan yang pertama kali dilaksanakan dalam kegiatan KSWP.

Tahapan ini bertujuan mempersiapkan segala sesuatu yang diperlukan sehingga pelaksanaan KSWP dapat berjalan dengan baik.

2. Tahapan persiapan KSWP dilaksanakan oleh Kantor Pusat Direktorat Jenderal Pajak (KPDJP), Kanwil

DJP, KPP dan/atau KP2KP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah.

3. Kegiatan-kegiatan yang dilaksanakan pada saat persiapan dilaksanakan oleh unit kerja di KPDJP, Kanwil DJP, KPP dan/atau KP2KP sesuai dengan tugas pokok dan fungsi dari masing-masing unit kerja. Untuk memudahkan koordinasi antar unit kerja, dapat dibentuk tim di tingkat KPDJP yang beranggotakan pegawai direktorat terkait, dan tim di tingkat Kanwil DJP yang beranggotakan pegawai Kanwil DJP, KPP dan/atau KP2KP.

4. Pembagian wilayah koordinasi: a. KPDJP berkoordinasi dengan Instansi Pemerintah Tertentu. b. Kanwil DJP berkoordinasi dengan Instansi Pemerintah selain Instansi Pemerintah Tertentu,

misalnya dengan Pemerintah Daerah setempat. 5. Tahapan persiapan KSWP dilaksanakan oleh:

a. unit kerja di KPDJP atau dapat berbentuk tim di tingkat KDPJP. b. unit kerja di Kanwil DJP, KPP, KP2KP atau dapat berbentuk tim di tingkat Kanwil DJP yang

beranggotakan pegawai di lingkungan Kanwil DJP, KPP dan/atau KP2KP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah.

B. Tahapan Persiapan KSWP 1. Tahapan persiapan yang dilaksanakan oleh unit kerja di KPDJP atau tim KPDJP, antara lain terdiri dari: a. menerbitkan peraturan terkait tata cara pelaksanaan KSWP dan penyempurnaannya di

lingkungan Direktorat Jenderal Pajak; b. melakukan supervisi pembuatan peraturan yang menyaratkan KSWP dalam pemberian layanan

publik tertentu; c. mengembangkan proses bisnis terkait tata cara pelaksanaan dan pemanfaatan data KSWP di

lingkungan Direktorat Jenderal Pajak; d. membuat desain aplikasi dan membangun aplikasi yang dibutuhkan dalam rangka pelaksanaan

KSWP dan pemanfaatan datanya; e. membangun sistem informasi yang terhubung dengan Instansi Pemerintah yang digunakan

sebagai dasar pelaksanaan KSWP; f. membangun sistem monitoring pelaksanaan KSWP dengan mengoordinasikannya dengan

Instansi Pemerintah Tertentu; g. berkoordinasi dengan pihak yang terkait dalam menyediakan infrastruktur yang dibutuhkan DJP

dalam rangka implementasi dan pemanfaatan data; h. melakukan sosialisasi, pendampingan teknis dan konsultasi teknis penggunaan sistem informasi

dan aplikasi kepada pihak-pihak terkait dalam rangka pelaksanaan KSWP, baik di internal DJP maupun di Instansi Pemerintah Tertentu;

i. memastikan Instansi Pemerintah Tertentu melaksanakan Permintaan atau Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi KSWP sesuai prosedur;

j. melakukan uji coba Sistem Informasi atau Aplikasi KSWP di Instansi Pemerintah Tertentu; dan k. berkoordinasi dengan Instansi Pemerintah untuk mulai mengimplementasikan Aplikasi KSWP

sebagai prasyarat untuk mendapatkan layanan publik tertentu. 2. Tahapan persiapan yang dilaksanakan oleh unit kerja di Kanwil DJP antara lain terdiri dari: a. berkoordinasi dengan Instansi Pemerintah selain Instansi Pemerintah Tertentu untuk

menerapkan KSWP;

b. melakukan supervisi pembuatan peraturan di Instansi Pemerintah selain Instansi Pemerintah Tertentu yang menyaratkan KSWP dalam pemberian layanan publik tertentu di Instansi Pemerintah;

c. melakukan sosialisasi dan pendampingan teknis penggunaan sistem informasi dan aplikasi kepada pihak-pihak terkait dalam rangka pelaksanaan KSWP, baik di internal DJP maupun di Instansi Pemerintah selain instansi Pemerintah Tertentu;

d. memastikan Instansi Pemerintah selain Instansi Pemerintah Tertentu melaksanakan Permintaan atau Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi KSWP sesuai prosedur;

e. melakukan uji coba Sistem Informasi atau Aplikasi KSWP di Instansi Pemerintah selain Instansi Pemerintah Tertentu; dan

f. berkoordinasi dengan Instansi Pemerintah selain Instansi Pemerintah Tertentu untuk mulai mengimplementasikan Aplikasi KSWP.

www.peraturanpajak.com [email protected]

C. Prosedur Pemberian atau Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib

Pajak 1. Gambaran Umum Hak Akses Pemberian Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib

Pajak

a. Instansi Pemerintah dapat mengajukan permohonan permintaan atau pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak kepada Direktorat Jenderal Pajak.

b. Direktorat Jenderal Pajak dapat memberikan atau mencabut Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak kepada Instansi Pemerintah.

c. Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak berfungsi sebagai otentifikasi pengguna Sistem Informasi dan/atau Aplikasi terkait KSWP yang disediakan oleh Direktorat Jenderal Pajak.

d. Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak diberikan kepada 1 (satu) pegawai di Instansi Pemerintah atas permohonan permintaan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak dari pejabat eselon II atau setingkat Instansi Pemerintah.

e. Pegawai di Instansi Pemerintah yang mendapatkan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak dari Direktorat Jenderal Pajak disebut dengan Super Administrator

f. Super Administrator mempunyai kewenangan untuk menambah atau mengurangi jumlah Administrator berdasarkan ijin dari atasan Super Administrator.

g. Dalam hal Instansi Pemerintah tidak menjalankan ketentuan peraturan perundang-undangan perpajakan, Direktorat Jenderal Pajak dapat mencabut Hak Akses Sistem Informasi dan/atau Aplikasi KSWP.

h. Jangka waktu penyelesaian Pemberian Hak Akses Sistem Informasi dan/atau Aplikasi KSWP paling lama 5 (lima) hari kerja setelah permohonan diterima lengkap oleh Direktorat Teknologi Informasi Perpajakan (TIP).

2. Tata Cara Pemberian atau Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak

a. Instansi pemerintah 1) Instansi pemerintah mengajukan surat permohonan yang ditujukan ke Direktorat TIP,

dengan menggunakan formulir sebagaimana dimaksud dalam Lampiran I.1 Huruf A Surat Edaran ini. Surat Permohonan ditandatangani oleh Pejabat Eselon II atau setingkat, dan ditembuskan kepada Kepala Kanwil DJP dan KPP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah.

2) Dalam hal hak akses disetujui untuk diberikan oleh Direktorat TIP maka: a) Instansi Pemerintah menerima Surat Persetujuan Pemberian Hak Akses Sistem

Informasi dan/atau Aplikasi dari Direktur Teknologi Informasi Perpajakan

sebagaimana dimaksud dalam Lampiran I.1 Huruf B Surat Edaran ini;dan b) Super Administrator menerima username dan password Sistem Informasi

dan/atau Aplikasi KSWP melalui email. 3) Dalam hal hak akses disetujui untuk dicabut oleh Direktorat TIP maka: a) Instansi Pemerintah menerima Surat Persetujuan Pencabutan Hak Akses Sistem

informasi dan/atau Aplikasi dari Direktur TIP sebagaimana dimaksud dalam Lampiran I.1 Huruf C Surat Edaran ini; dan

b) Username dan password dicabut oleh Direktorat TIP. b. Direktorat TIP 1) Direktur TIP: a) menerima Surat Permohonan dari Instansi Pemerintah dan menugaskan Kepala

Subdirektorat (Subdit) Pendukung Operasional Direktorat TIP untuk melakukan

penelitian terhadap Surat Permohonan tersebut; b) menelaah dan menandatangani Surat Persetujuan Pemberian atau Pencabutan

Hak Akses Sistem Informasi dan/atau Aplikasi KSWP ke Instansi Pemerintah; dan c) menugaskan Subbagian (Subbag) Tata Usaha untuk menyampaikan Surat

Persetujuan Pemberian atau Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi KSWP ke Instansi Pemerintah sesuai dengan SOP Tata Cara Pengiriman Surat.

2) Kepala Subdit Pendukung Operasional Direktorat TIP: a) menugaskan Kepala Seksi Pemuktahiran Data Tampilan untuk meneliti Surat

Permohonan dari Instansi Pemerintah; dan b) meneliti dan memaraf Surat Persetujuan Pemberian atau Pencabutan Hak Akses

Sistem Informasi dan/atau Aplikasi KSWP dan menyampaikan kepada Direktur TIP.

3) Kepala Seksi Pemuktahiran Data Tampilan: a) menugaskan pelaksana untuk meneliti Surat Permohonan dari Instansi

Pemerintah; dan b) meneliti dan memaraf Surat Persetujuan Pemberian atau Pencabutan Hak Akses

Sistem Informasi dan/atau Aplikasi KSWP dan menyampaikan kepada Kepala Subdit Pendukung Operasional Direktorat TIP.

4) Pelaksana Seksi Pemuktahiran Data Tampilan: meneliti Surat Permohonan dari instansi Pemerintah, dengan memperhatikan hal-hal

sebagai berikut: a) dalam hal tidak lengkap, mengembalikan Surat Permohonan tersebut ke Instansi

Pemerintah dan meminta untuk melengkapinya dengan menggunakan surat dinas; b) dalam hal hasil penelitian atas Surat Permohonan Permintaan Hak Akses Sistem

Informasi dan/atau Aplikasi KSWP dinyatakan lengkap, (1) membuat konsep Surat Persetujuan Pemberian Hak Akses Sistem Informasi

www.peraturanpajak.com [email protected]

dan/atau Aplikasi KSWP, dan menyampaikan ke Kepala Seksi Pemuktahiran Data Tampilan; dan

(2) mengirimkan username dan password melalui email ke Super Administrator; atau

c) dalam hal hasil penelitian atas Surat Permohonan Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi KSWP dinyatakan lengkap,

(1) membuat konsep Surat Persetujuan Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi KSWP, dan menyampaikan ke Kepala Seksi Pemuktahiran Data Tampilan

(2) mencabut username dan password Super Administrator yang dicabut hak akses sistem informasi dan/atau aplikasi.

www.peraturanpajak.com [email protected]

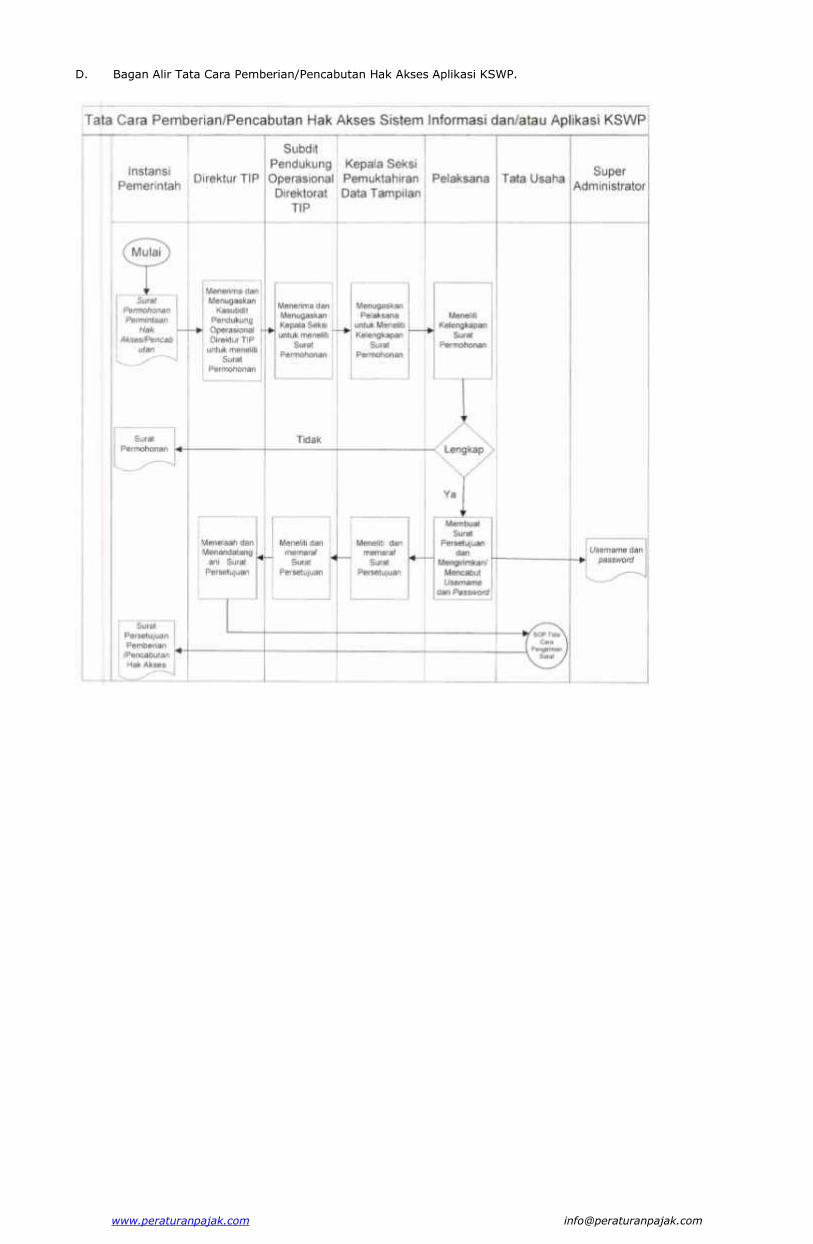

D. Bagan Alir Tata Cara Pemberian/Pencabutan Hak Akses Aplikasi KSWP.

www.peraturanpajak.com [email protected]

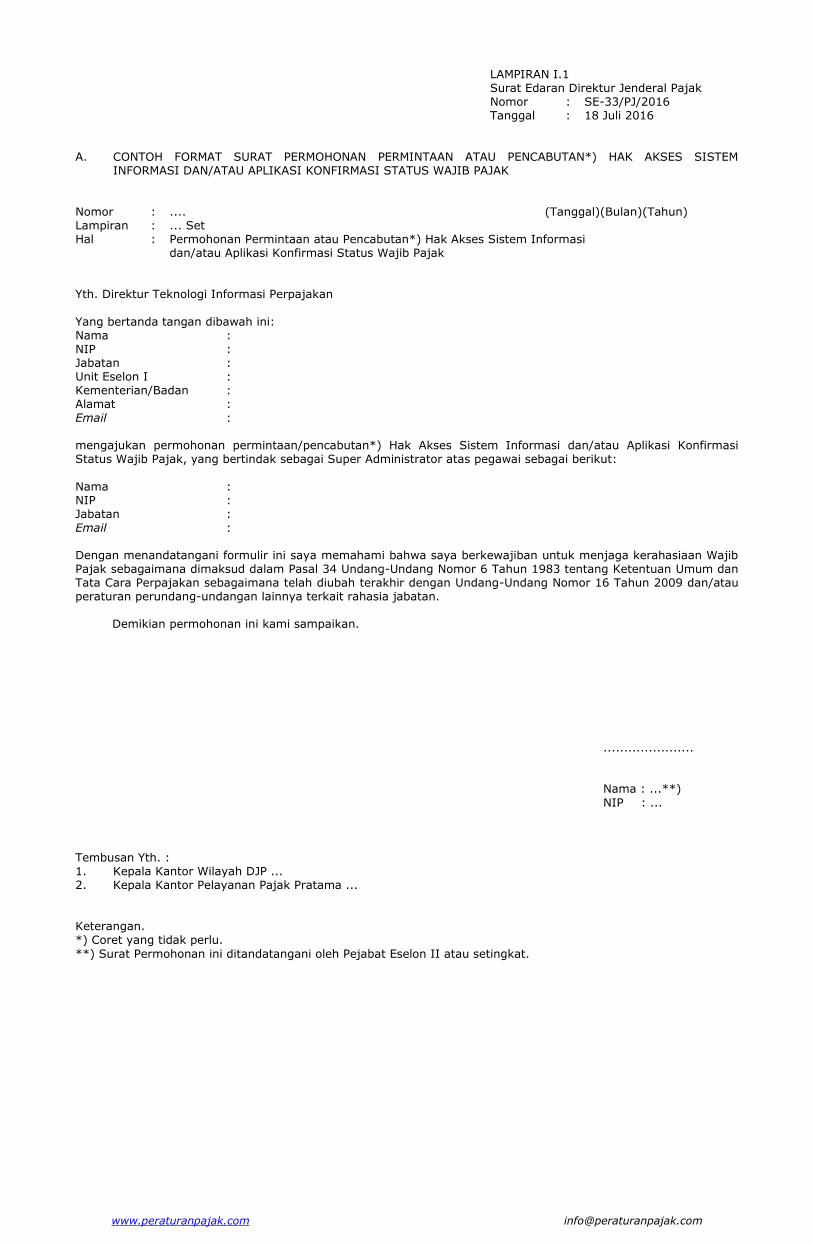

LAMPIRAN I.1 Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

A. CONTOH FORMAT SURAT PERMOHONAN PERMINTAAN ATAU PENCABUTAN*) HAK AKSES SISTEM INFORMASI DAN/ATAU APLIKASI KONFIRMASI STATUS WAJIB PAJAK

Nomor : .... (Tanggal)(Bulan)(Tahun) Lampiran : ... Set Hal : Permohonan Permintaan atau Pencabutan*) Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak Yth. Direktur Teknologi Informasi Perpajakan

Yang bertanda tangan dibawah ini: Nama : NIP : Jabatan : Unit Eselon I : Kementerian/Badan : Alamat : Email : mengajukan permohonan permintaan/pencabutan*) Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak, yang bertindak sebagai Super Administrator atas pegawai sebagai berikut:

Nama : NIP : Jabatan : Email : Dengan menandatangani formulir ini saya memahami bahwa saya berkewajiban untuk menjaga kerahasiaan Wajib Pajak sebagaimana dimaksud dalam Pasal 34 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 dan/atau peraturan perundang-undangan lainnya terkait rahasia jabatan. Demikian permohonan ini kami sampaikan.

...................... Nama : ...**)

NIP : ... Tembusan Yth. : 1. Kepala Kantor Wilayah DJP ... 2. Kepala Kantor Pelayanan Pajak Pratama ... Keterangan. *) Coret yang tidak perlu.

**) Surat Permohonan ini ditandatangani oleh Pejabat Eselon II atau setingkat.

www.peraturanpajak.com [email protected]

LAMPIRAN

FORMULIR PERMINTAAN HAK AKSES SISTEM INFORMASI DAN/ATAU APLIKASI

KONFIRMASI STATUS WAJIB PAJAK

Identitas Pegawai yang Akan Diberikan Hak Akses Sebagai Super Administrator Sistem Informasi dan/atau Aplikasi KSWP

Nama :

NIP/Nomor Pegawai :

Jabatan :

Unit Kerja :

Alamat kantor :

Alamat e-mail :

Nomor Telepon & Fax : Telp : Fax :

Nomor Induk Kependudukan :

NPWP :

Pernyataan

Dengan menandatangani formulir ini saya memahami bahwa: 1. hak akses atas Aplikasi KSWP hanya digunakan untuk kepentingan dinas;

2. saya bertanggung jawab penuh atas penggunaan user dan password yang diberikan; dan 3. saya berkewajiban untuk menjaga kerahasiaan Wajib Pajak sebagaimana dimaksud dalam Pasal 34

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 dan/atau peraturan perundang-undangan lainnya terkait rahasia jabatan.

Mengetahui dan menyetujui Super Administrator

Jabatan Nama**) Nama NIP NIP

Keterangan:

Dalam hal Permohonan Pencabutan tidak perlu melampirkan lampiran ini. **) Surat Permohonan ini ditandatangani oleh Pejabat Eselon II atau setingkat.

www.peraturanpajak.com [email protected]

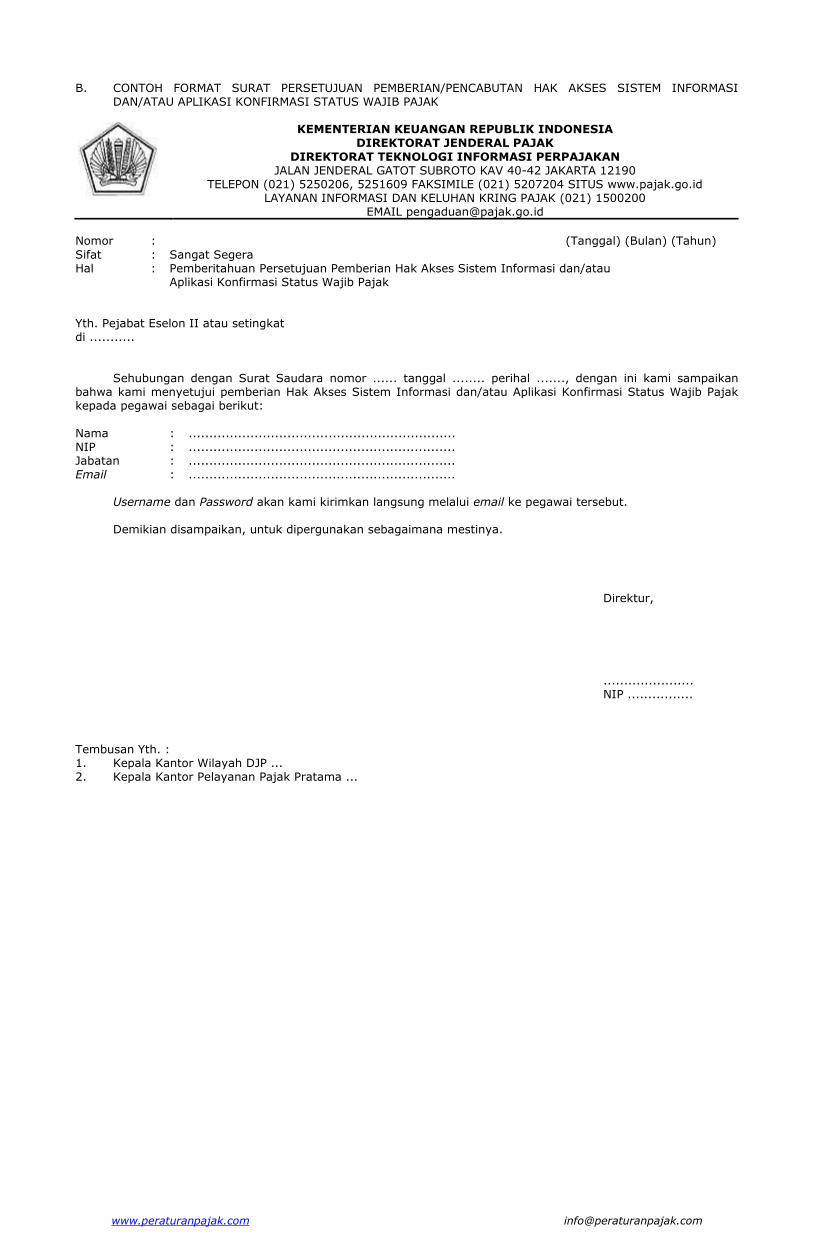

B. CONTOH FORMAT SURAT PERSETUJUAN PEMBERIAN/PENCABUTAN HAK AKSES SISTEM INFORMASI

DAN/ATAU APLIKASI KONFIRMASI STATUS WAJIB PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DIREKTORAT TEKNOLOGI INFORMASI PERPAJAKAN JALAN JENDERAL GATOT SUBROTO KAV 40-42 JAKARTA 12190

TELEPON (021) 5250206, 5251609 FAKSIMILE (021) 5207204 SITUS www.pajak.go.id LAYANAN INFORMASI DAN KELUHAN KRING PAJAK (021) 1500200

EMAIL [email protected]

Nomor : (Tanggal) (Bulan) (Tahun)

Sifat : Sangat Segera Hal : Pemberitahuan Persetujuan Pemberian Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak Yth. Pejabat Eselon II atau setingkat di ........... Sehubungan dengan Surat Saudara nomor ...... tanggal ........ perihal ......., dengan ini kami sampaikan bahwa kami menyetujui pemberian Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak kepada pegawai sebagai berikut:

Nama : ................................................................. NIP : ................................................................. Jabatan : ................................................................. Email : ................................................................. Username dan Password akan kami kirimkan langsung melalui email ke pegawai tersebut. Demikian disampaikan, untuk dipergunakan sebagaimana mestinya.

Direktur, ...................... NIP ................

Tembusan Yth. : 1. Kepala Kantor Wilayah DJP ... 2. Kepala Kantor Pelayanan Pajak Pratama ...

www.peraturanpajak.com [email protected]

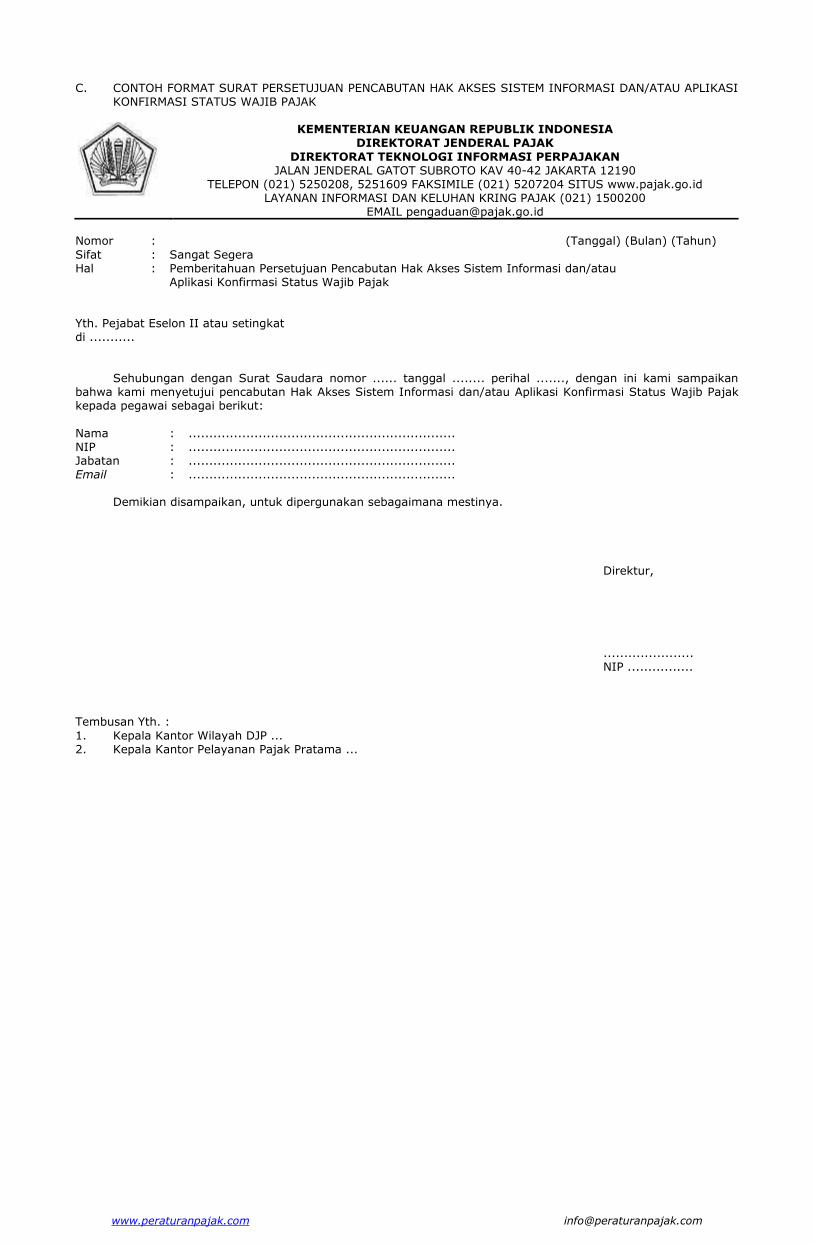

C. CONTOH FORMAT SURAT PERSETUJUAN PENCABUTAN HAK AKSES SISTEM INFORMASI DAN/ATAU APLIKASI

KONFIRMASI STATUS WAJIB PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DIREKTORAT TEKNOLOGI INFORMASI PERPAJAKAN JALAN JENDERAL GATOT SUBROTO KAV 40-42 JAKARTA 12190

TELEPON (021) 5250208, 5251609 FAKSIMILE (021) 5207204 SITUS www.pajak.go.id LAYANAN INFORMASI DAN KELUHAN KRING PAJAK (021) 1500200

EMAIL [email protected]

Nomor : (Tanggal) (Bulan) (Tahun)

Sifat : Sangat Segera Hal : Pemberitahuan Persetujuan Pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak Yth. Pejabat Eselon II atau setingkat di ........... Sehubungan dengan Surat Saudara nomor ...... tanggal ........ perihal ......., dengan ini kami sampaikan bahwa kami menyetujui pencabutan Hak Akses Sistem Informasi dan/atau Aplikasi Konfirmasi Status Wajib Pajak kepada pegawai sebagai berikut:

Nama : ................................................................. NIP : ................................................................. Jabatan : ................................................................. Email : ................................................................. Demikian disampaikan, untuk dipergunakan sebagaimana mestinya.

Direktur, ...................... NIP ................ Tembusan Yth. :

1. Kepala Kantor Wilayah DJP ... 2. Kepala Kantor Pelayanan Pajak Pratama ...

www.peraturanpajak.com [email protected]

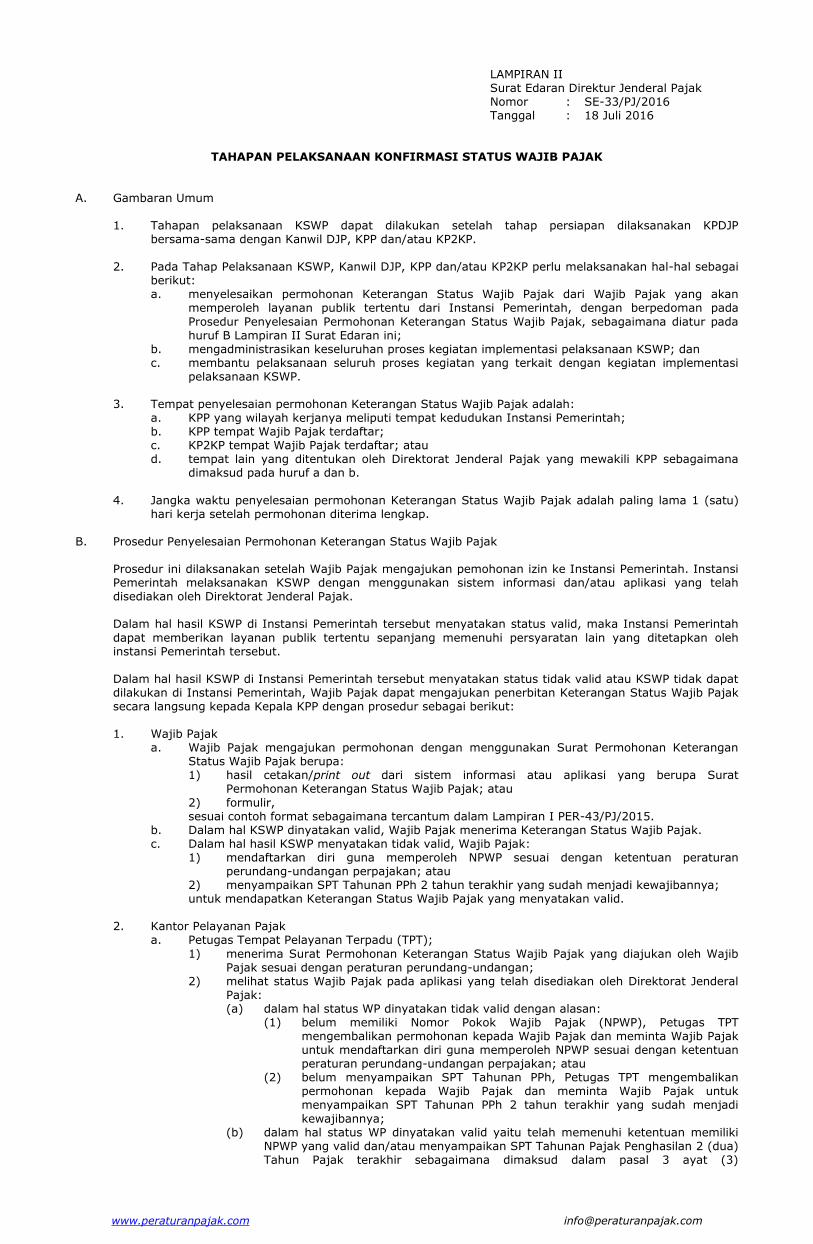

LAMPIRAN II Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

TAHAPAN PELAKSANAAN KONFIRMASI STATUS WAJIB PAJAK

A. Gambaran Umum 1. Tahapan pelaksanaan KSWP dapat dilakukan setelah tahap persiapan dilaksanakan KPDJP

bersama-sama dengan Kanwil DJP, KPP dan/atau KP2KP. 2. Pada Tahap Pelaksanaan KSWP, Kanwil DJP, KPP dan/atau KP2KP perlu melaksanakan hal-hal sebagai

berikut: a. menyelesaikan permohonan Keterangan Status Wajib Pajak dari Wajib Pajak yang akan

memperoleh layanan publik tertentu dari Instansi Pemerintah, dengan berpedoman pada

Prosedur Penyelesaian Permohonan Keterangan Status Wajib Pajak, sebagaimana diatur pada huruf B Lampiran II Surat Edaran ini;

b. mengadministrasikan keseluruhan proses kegiatan implementasi pelaksanaan KSWP; dan c. membantu pelaksanaan seluruh proses kegiatan yang terkait dengan kegiatan implementasi

pelaksanaan KSWP. 3. Tempat penyelesaian permohonan Keterangan Status Wajib Pajak adalah: a. KPP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah; b. KPP tempat Wajib Pajak terdaftar; c. KP2KP tempat Wajib Pajak terdaftar; atau d. tempat lain yang ditentukan oleh Direktorat Jenderal Pajak yang mewakili KPP sebagaimana

dimaksud pada huruf a dan b.

4. Jangka waktu penyelesaian permohonan Keterangan Status Wajib Pajak adalah paling lama 1 (satu)

hari kerja setelah permohonan diterima lengkap. B. Prosedur Penyelesaian Permohonan Keterangan Status Wajib Pajak Prosedur ini dilaksanakan setelah Wajib Pajak mengajukan pemohonan izin ke Instansi Pemerintah. Instansi

Pemerintah melaksanakan KSWP dengan menggunakan sistem informasi dan/atau aplikasi yang telah disediakan oleh Direktorat Jenderal Pajak.

Dalam hal hasil KSWP di Instansi Pemerintah tersebut menyatakan status valid, maka Instansi Pemerintah

dapat memberikan layanan publik tertentu sepanjang memenuhi persyaratan lain yang ditetapkan oleh instansi Pemerintah tersebut.

Dalam hal hasil KSWP di Instansi Pemerintah tersebut menyatakan status tidak valid atau KSWP tidak dapat

dilakukan di Instansi Pemerintah, Wajib Pajak dapat mengajukan penerbitan Keterangan Status Wajib Pajak secara langsung kepada Kepala KPP dengan prosedur sebagai berikut:

1. Wajib Pajak a. Wajib Pajak mengajukan permohonan dengan menggunakan Surat Permohonan Keterangan

Status Wajib Pajak berupa: 1) hasil cetakan/print out dari sistem informasi atau aplikasi yang berupa Surat

Permohonan Keterangan Status Wajib Pajak; atau

2) formulir, sesuai contoh format sebagaimana tercantum dalam Lampiran I PER-43/PJ/2015. b. Dalam hal KSWP dinyatakan valid, Wajib Pajak menerima Keterangan Status Wajib Pajak. c. Dalam hal hasil KSWP menyatakan tidak valid, Wajib Pajak: 1) mendaftarkan diri guna memperoleh NPWP sesuai dengan ketentuan peraturan

perundang-undangan perpajakan; atau 2) menyampaikan SPT Tahunan PPh 2 tahun terakhir yang sudah menjadi kewajibannya; untuk mendapatkan Keterangan Status Wajib Pajak yang menyatakan valid. 2. Kantor Pelayanan Pajak a. Petugas Tempat Pelayanan Terpadu (TPT);

1) menerima Surat Permohonan Keterangan Status Wajib Pajak yang diajukan oleh Wajib Pajak sesuai dengan peraturan perundang-undangan;

2) melihat status Wajib Pajak pada aplikasi yang telah disediakan oleh Direktorat Jenderal Pajak:

(a) dalam hal status WP dinyatakan tidak valid dengan alasan: (1) belum memiliki Nomor Pokok Wajib Pajak (NPWP), Petugas TPT

mengembalikan permohonan kepada Wajib Pajak dan meminta Wajib Pajak untuk mendaftarkan diri guna memperoleh NPWP sesuai dengan ketentuan peraturan perundang-undangan perpajakan; atau

(2) belum menyampaikan SPT Tahunan PPh, Petugas TPT mengembalikan permohonan kepada Wajib Pajak dan meminta Wajib Pajak untuk menyampaikan SPT Tahunan PPh 2 tahun terakhir yang sudah menjadi

kewajibannya; (b) dalam hal status WP dinyatakan valid yaitu telah memenuhi ketentuan memiliki

NPWP yang valid dan/atau menyampaikan SPT Tahunan Pajak Penghasilan 2 (dua) Tahun Pajak terakhir sebagaimana dimaksud dalam pasal 3 ayat (3)

www.peraturanpajak.com [email protected]

PER-43/PJ/2015, Petugas TPT: (1) mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus

Dokumen (LPAD). BPS diserahkan kepada Wajib Pajak dan LPAD disatukan dengan berkas permohonan Wajib Pajak;

(2) mencetak konsep Surat Keterangan Status Wajib Pajak 2 (dua) rangkap lalu menyampaikan kepada Kepala Seksi Pelayanan untuk diteliti dan

ditandatangani atas nama Kepala Kantor. Contoh format Surat Keterangan Status Wajib Pajak adalah sebagaimana tercantum dalam Lampiran II.1 Surat Edaran ini;dan

(3) menerima Keterangan Status Wajib Pajak yang telah ditandatangani oleh Kepala Seksi Pelayanan atas nama Kepala Kantor, kemudian menyampaikan Surat Keterangan Status Wajib Pajak rangkap pertama kepada Wajib Pajak, serta mengarsipkan Surat Keterangan Status Wajib Pajak rangkap kedua.

b. Kepala Seksi Pelayanan: 1) menerima dan meneliti Keterangan Status Wajib Pajak; 2) menandatangani Keterangan Status Wajib Pajak yang telah sesuai dengan ketentuan

peraturan perundang-undangan;dan 3) meneruskan Keterangan Status Wajib Pajak ke Petugas Seksi Pelayanan untuk

disampaikan kepada Wajib Pajak. 3. Kantor Penyuluhan Pelayanan dan Konsultasi Perpajakan (KP2KP) a. Petugas TPT di KP2KP 1) menerima Surat Permohonan Keterangan Status Wajib Pajak yang diajukan oleh Wajib

Pajak sesuai dengan ketentuan peraturan perundang-undangan; 2) melihat status Wajib Pajak pada aplikasi yang telah disediakan oleh Direktorat Jenderal

Pajak: (a) dalam hal status WP dinyatakan tidak valid dengan alasan: (1) belum memiliki NPWP, Petugas TPT mengembalikan permohonan kepada

Wajib Pajak dan meminta Wajib Pajak untuk mendaftarkan diri guna memperoleh NPWP sesuai dengan ketentuan peraturan

perundang-undangan perpajakan;atau (2) belum menyampaikan SPT Tahunan PPh, Petugas TPT mengembalikan

permohonan kepada Wajib Pajak dan meminta Wajib Pajak untuk menyampaikan SPT Tahunan PPh 2 tahun terakhir yang sudah menjadi kewajibannya;

(b) dalam hal Wajib Pajak telah memenuhi ketentuan memiliki NPWP yang valid dan/atau menyampaikan SPT Tahunan Pajak Penghasilan 2 (dua) Tahun Pajak terakhir sebagaimana dimaksud dalam pasal 3 ayat (3) PER-43/PJ/2015, maka Petugas TPT:

(1) mencetak BPS dan LPAD. BPS diserahkan kepada Wajib Pajak dan LPAD disatukan dengan berkas permohonan Wajib Pajak;dan

(2) mencetak konsep Surat Keterangan Status Wajib Pajak 2 (dua) rangkap lalu menyampaikan kepada Kepala KP2KP untuk diteliti dan ditandatangani atas nama Kepala KPP. Contoh format Surat Keterangan Status Wajib Pajak adalah sebagaimana tercantum dalam Lampiran II.1 Surat Edaran ini;

3) menerima Keterangan Status Wajib Pajak yang telah ditandatangani oleh Kepala KP2KP atas nama Kepala KPP lalu menyampaikan Surat Keterangan Status Wajib Pajak rangkap pertama kepada Wajib Pajak serta mengarsipkan Surat Keterangan Status Wajib Pajak rangkap kedua.

b. Kepala KP2KP: 1) menerima dan meneliti Keterangan Status Wajib Pajak; 2) menandatangani Keterangan Status Wajib Pajak yang telah sesuai dengan ketentuan

peraturan perundang-undangan;dan

3) meneruskan Keterangan Status Wajib Pajak ke Petugas TPT untuk disampaikan kepada Wajib Pajak.

www.peraturanpajak.com [email protected]

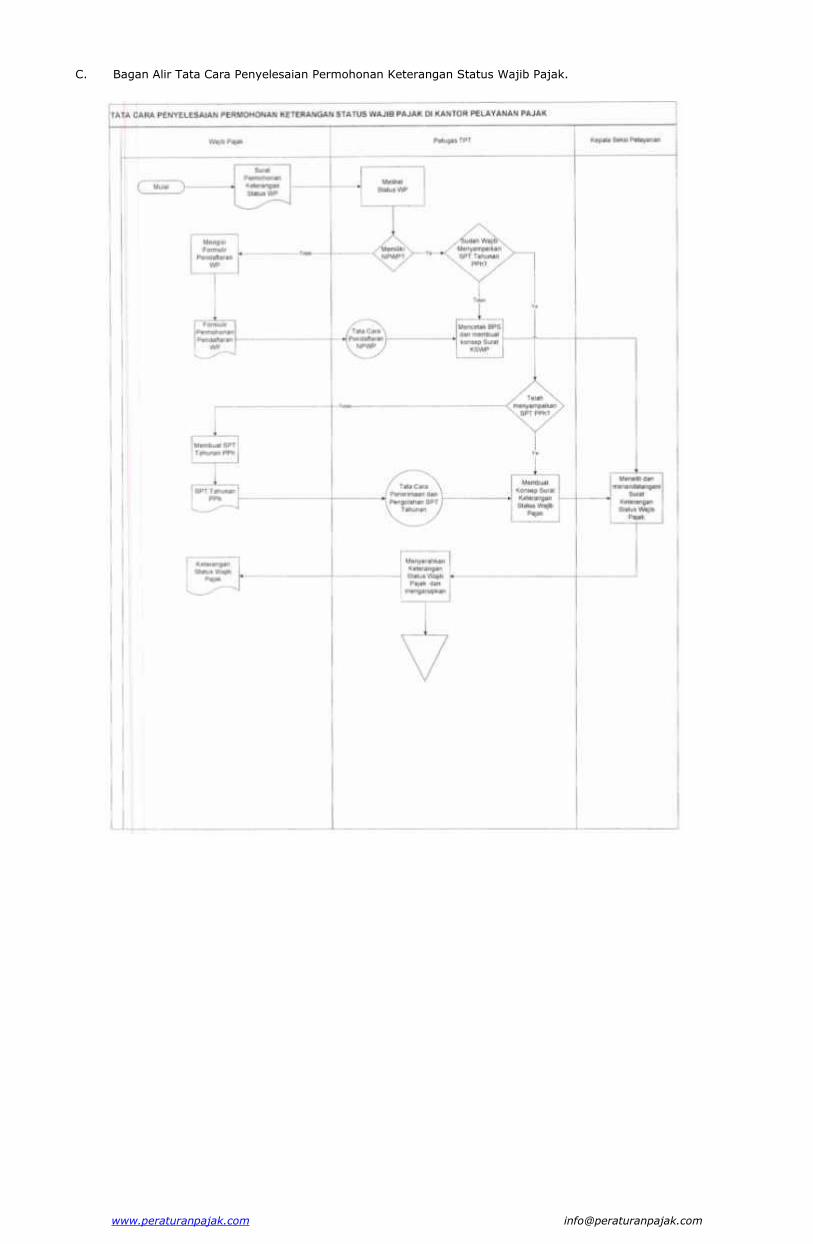

C. Bagan Alir Tata Cara Penyelesaian Permohonan Keterangan Status Wajib Pajak.

www.peraturanpajak.com [email protected]

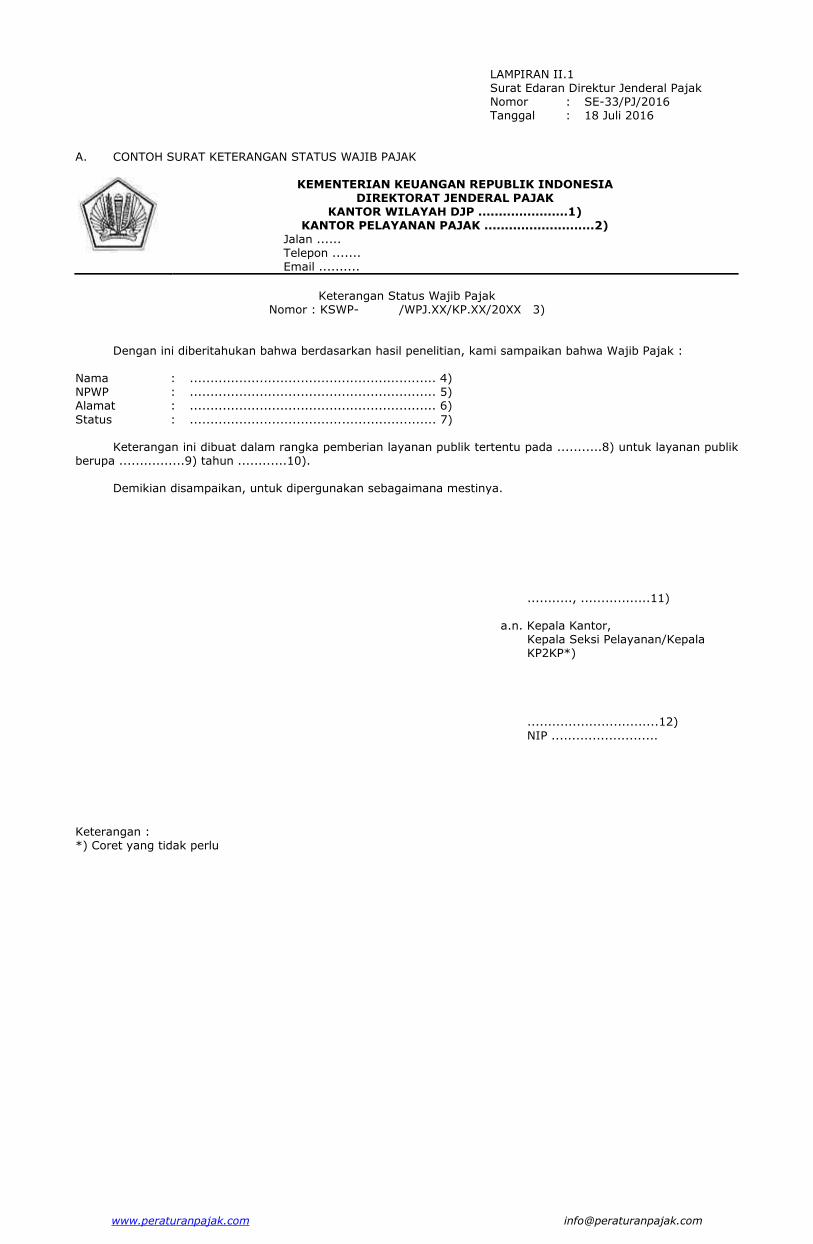

LAMPIRAN II.1 Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

A. CONTOH SURAT KETERANGAN STATUS WAJIB PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KANTOR WILAYAH DJP ......................1) KANTOR PELAYANAN PAJAK ...........................2)

Jalan ...... Telepon ....... Email ..........

Keterangan Status Wajib Pajak

Nomor : KSWP- /WPJ.XX/KP.XX/20XX 3)

Dengan ini diberitahukan bahwa berdasarkan hasil penelitian, kami sampaikan bahwa Wajib Pajak : Nama : ............................................................ 4) NPWP : ............................................................ 5) Alamat : ............................................................ 6)

Status : ............................................................ 7) Keterangan ini dibuat dalam rangka pemberian layanan publik tertentu pada ...........8) untuk layanan publik berupa ................9) tahun ............10). Demikian disampaikan, untuk dipergunakan sebagaimana mestinya.

..........., .................11)

a.n. Kepala Kantor, Kepala Seksi Pelayanan/Kepala KP2KP*) ................................12)

NIP .......................... Keterangan : *) Coret yang tidak perlu

www.peraturanpajak.com [email protected]

B. PETUNJUK PENGISIAN KETERANGAN STATUS WAJIB PAJAK

Angka 1 : Cukup jelas.

Angka 2 : Cukup jelas.

Angka 3 : Diisi dengan nomor Keterangan Status Wajib Pajak

Angka 4 : Diisi dengan Nama Wajib Pajak terdaftar.

Angka 5 : Diisi dengan Nomor Pokok Wajib Pajak.

Angka 6 : Diisi dengan alamat Wajib Pajak.

Angka 7 : Diisi dengan status valid atau tidak valid

Angka 8 : Diisi nama Instansi Pemerintah yang memberikan layanan publik.

Angka 9 : Diisi jenis layanan publik.

Angka 10 : Diisi tahun Keterangan Status Wajib Pajak berlaku.

Angka 11 : Diisi dengan kota tempat, tanggal, bulan dan tahun Keterangan Status Wajib Pajak diterbitkan.

Angka 12 : Diisi dengan nama, tanda tangan, dan NIP.

www.peraturanpajak.com [email protected]

LAMPIRAN III Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

TAHAPAN PEMANFAATAN DATA HASIL KONFIRMASI STATUS WAJIB PAJAK

A. Gambaran Umum 1. Tahapan Pemanfaatan Data Hasil KSWP adalah tahapan lanjutan setelah tahapan Pelaksanaan KSWP. 2. Tahapan Pemanfaatan Data Hasil KSWP perlu dilaksanakan mengingat tujuan penerapan KSWP

diantaranya untuk memperkuat basis data perpajakan dan meningkatkan kepatuhan Wajib Pajak. B. Prosedur Pemanfaatan Data Hasil Konfirmasi Status Wajib Pajak 1. Instansi Pemerintah:

memberikan data dan informasi yang berkaitan dengan perpajakan baik secara langsung ke Kantor Pengolahan Data Eksternal (KPDE) maupun melalui Kanwil DJP, sesuai dengan mekanisme Peraturan Pemerintah Republik Indonesia Nomor 31 tahun 2012 tentang Pemberian dan Penghimpunan Data dan Informasi yang berkaitan dengan Perpajakan dan aturan pelaksanaanya (PP 31).

2. KPDE: a. mengolah data dan informasi yang berkaitan dengan perpajakan yang diperoleh dari Instansi

Pemerintah sesuai dengan mekanisme PP31; dan b. menyampaikan data dan informasi yang berkaitan dengan perpajakan yang diperoleh dari

Instansi Pemerintah sesuai dengan mekanisme PP 31 kepada Direktorat TIP. 3. Direktorat TIP

a. Kepala Subdit Pendukung Operasional: 1) menerima data dan informasi yang berkaitan dengan perpajakan dari KPDE sesuai

dengan mekanisme PP 31; 2) menugaskan Kepala Seksi Pemutakhiran Data Tampilan untuk melakukan: (a) pengolahan data dan informasi yang berkaitan dengan perpajakan terkait KSWP

sesuai mekanisme PP 31; dan (b) pengolahan data log akses dari Instansi Pemerintah. b. Kepala Seksi Pemutakhiran Data Tampilan: menugaskan pelaksana Seksi Pemutakhiran Data Tampilan untuk melakukan pengolahan data

dan informasi meliputi: 1) data dan informasi perpajakan terkait KSWP dari laporan sesuai dengan mekanisme PP

31 dan/atau data log akses dari sistem informasi dan/atau aplikasi Direktorat Jenderal Pajak;

2) data masterfile Wajib Pajak;dan 3) data penyampaian SPT Tahunan PPh 4 (empat) tahun pajak terakhir. c. Pelaksana Seksi Pemutakhiran Data Tampilan: 1) melakukan pengolahan berupa penyandingan data pemohon layanan publik dari data

PP31 dan/atau log akses, data KLU pada masterfile Wajib Pajak serta data penyampaian SPT Tahunan PPh 4 (empat) tahun pajak terakhir beserta tanggal penyampaiannya;

2) membuat rekapitulasi penyandingan data pemohon layanan publik; dan 3) menyajikan data di dalam sistem informasi dan/atau aplikasi internal Direktorat Jenderal

Pajak.

4 Kantor Pelayanan Pajak Berdasarkan data yang ditampilkan pada aplikasi internal DJP, Account Representative pada Seksi

Pengawasan dan Konsultasi II, III dan IV atau pelaksana Seksi Ekstensifikasi dan Penyuluhan melakukan tindak lanjut sebagai berikut:

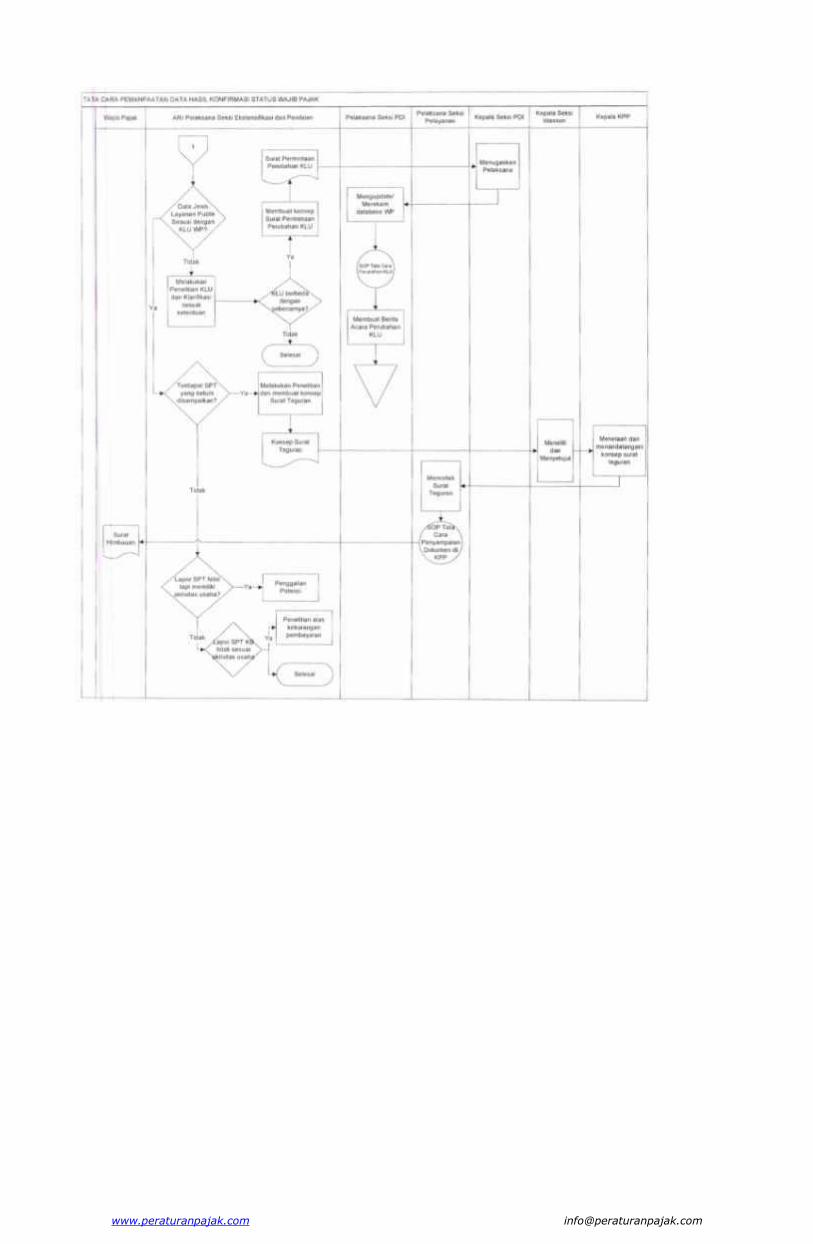

a. Dalam hal terdapat ketidaksesuaian antara jenis layanan publik yang diajukan dengan KLU Wajib Pajak, maka:

1) Account Representative seksi Pengawasan dan Konsultasi (Waskon) II, III, IV atau pelaksana Seksi Ekstensifikasi dan Penyuluhan:

(a) melakukan penelitian KLU terhadap Wajib Pajak yang mengajukan KSWP tersebut; (b) melakukan klarifikasi kepada Wajib Pajak dalam hal terdapat perbedaan data;dan (c) dalam hal hasil klarifikasi data KLU berbeda dengan keadaan usaha sebenarnya

atau kegiatan usaha dominan Wajib Pajak, AR atau pelaksana Seksi Ekstensifikasi dan Penyuluhan membuat Permintaan Perubahan KLU atas Wajib Pajak sebagaimana dimaksud pada huruf (a) yang telah dilakukan penelitian sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-60/PJ/2009 tentang Pembenahan Data Master File Wajib Pajak dengan menggunakan formulir sebagaimana diatur dalam Lampiran III.1 Surat Edaran ini dan meyampaikan kepada Kepala Seksi Pengolahan Data dan Informasi (PDI) untuk dilakukan perekaman atau update data.

2) Kepala Seksi PDI: (a) menerima permintaan perubahan KLU; dan (b) menugaskan pelaksana Seksi PDI untuk merekam atau update data sesuai dengan

Surat Edaran Direktur Jenderal Pajak Nomor SE-60/PJ/2009 tentang Pembenahan

Data Master File Wajib Pajak 3) Pelaksana Seksi PDI: (a) melakukan perekaman atau update berdasarkan Permintaan Perubahan KLU

sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-60/PJ/2009;

www.peraturanpajak.com [email protected]

(b) membuat Berita Acara Perubahan KLU atas data KLU yang telah dilakukan perekaman atau update sesuai permintaan perubahan KLU dengan menggunakan formulir sebagaimana dimaksud dalam Lampiran III.1 Surat Edaran ini, kemudian meneruskannya kepada Kepala Seksi PDI untuk ditandatangani; dan

(c) mengarsipkan Berita Acara Perubahan KLU sebagai tanda bahwa proses updating telah selesai.

b. Dalam hal dari hasil penyandingan data PP31 dan/atau data log akses dengan data penyampaian SPT Tahunan PPh 4 (empat) tahun pajak terakhir beserta tanggal penyampaiannya, diketahui Wajib Pajak yang bersangkutan tidak menyampaikan SPT Tahunan pada salah satu, sebagian atau seluruh Tahun Pajak maka:

1) AR seksi Waskon II, III, IV atau pelaksana Seksi Ekstensifikasi dan Penyuluhan: (a) melakukan penelitian terhadap Wajib Pajak tersebut; (b) membuat konsep Surat Teguran Penyampaian SPT Tahunan kepada Wajib Pajak

tersebut; dan (c) melakukan tindak lanjut dari konsep Surat Teguran Penyampaian SPT Tahunan

sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 2) Kepala Seksi Pengawasan Konsultasi II, III, IV atau Kepala Seksi Ekstensifikasi dan

Penyuluhan:

(a) meneliti konsep Surat Teguran Penyampaian SPT Tahunan dari AR atau pelaksana Seksi Ekstensifikasi dan Penyuluhan;

(b) dalam hal menyetujui konsep Surat Teguran Penyampaian SPT Tahunan, maka meneruskan ke Kepala KPP; dan

(c) dalam hal tidak menyetujui konsep Surat Teguran Penyampaian SPT Tahunan, maka mengembalikan Surat Teguran Penyampaian SPT Tahunan.

3) Kepala KPP: (a) menelaah konsep Surat Teguran Penyampaian SPT Tahunan dari Kepala Seksi

Waskon II, III, IV atau Kepala Seksi Ekstensifikasi dan Penyuluhan; (b) dalam hal menyetujui konsep Surat Teguran Penyampaian SPT Tahunan, maka

menugaskan Kepala Seksi Pelayanan untuk mencetak Surat Teguran Penyampaian SPT Tahunan; dan

(c) menandatangani Surat Teguran Penyampaian SPT Tahunan. 4) Kepala Seksi Pelayanan: (a) menugaskan pelaksana Seksi Pelayanan untuk mencetak Surat Teguran

Penyampaian SPT Tahunan; (b) memaraf Surat Teguran Penyampaian SPT Tahunan; dan (c) menyampaikan Surat Teguran Penyampaian SPT Tahunan ke Kepala KPP. 5) Pelaksana Seksi Pelayanan: (a) Mencetak Surat Teguran Penyampaian SPT Tahunan; dan (b) Menyampaikan Surat Teguran Penyampaian SPT Tahunan ke Kepala Seksi

Pelayanan. c. Dalam hal hasil penyandingan antara data dari hasil penyandingan data PP 31 dan/atau data

log akses dengan data pembayaran diketahui: 1) Wajib Pajak yang bersangkutan melaporkan SPT Tahunan 2 (dua) tahun terakhir dengan

jumlah pembayaran nihil namun memiliki aktivitas usaha (izin yang diberikan oleh Instansi Pemerintah), perlu dilakukan penggalian potensi.

2) Wajib Pajak yang bersangkutan melaporkan SPT Tahunan 2 (dua) tahun terakhir dengan jumlah pembayaran tidak sesuai dengan aktivitas usaha (izin yang diberikan oleh Instansi Pemerintah), perlu dilakukan penelitian untuk melakukan validasi atas kekurangan pembayaran.

3) Penggalian potensi dan penelitian dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

www.peraturanpajak.com [email protected]

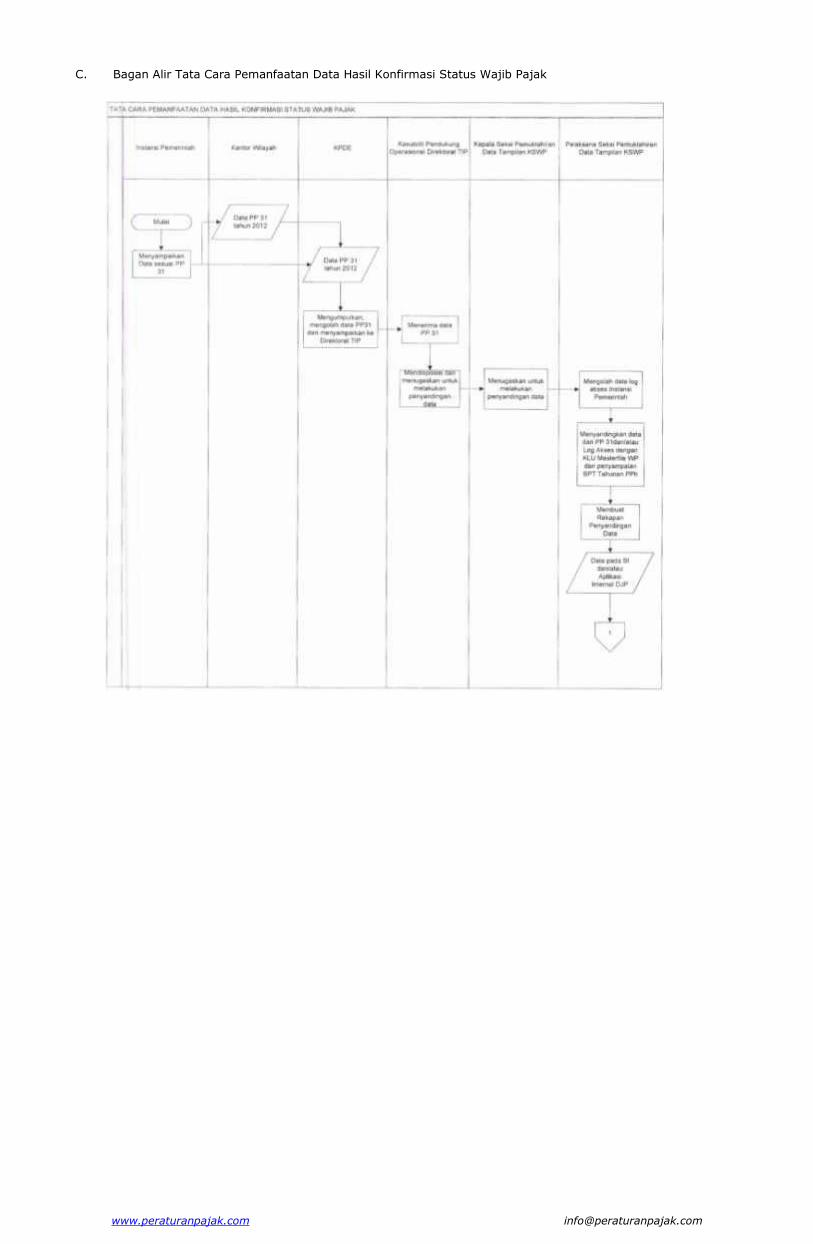

C. Bagan Alir Tata Cara Pemanfaatan Data Hasil Konfirmasi Status Wajib Pajak

www.peraturanpajak.com [email protected]

www.peraturanpajak.com [email protected]

LAMPIRAN III.1 Surat Edaran Direktur Jenderal Pajak Nomor : SE-33/PJ/2016 Tanggal : 18 Juli 2016

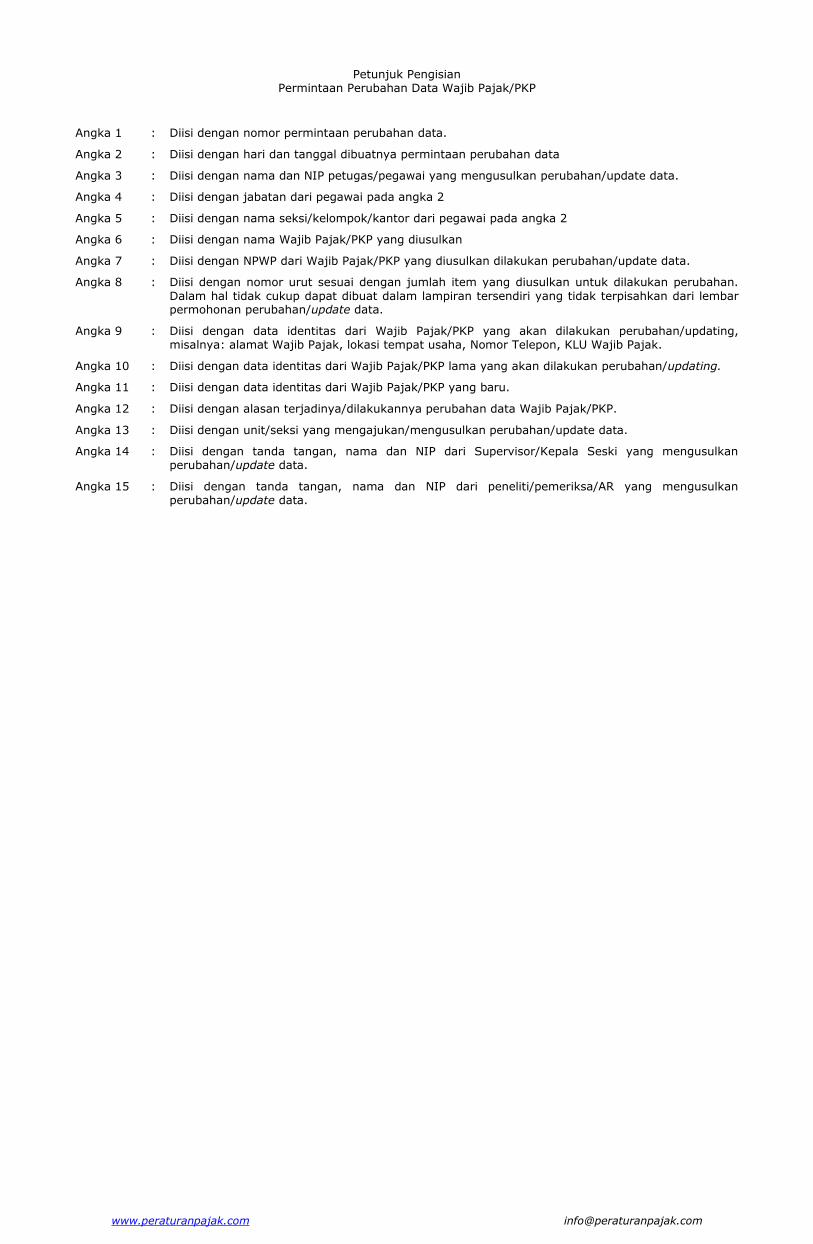

Contoh Format Permintaan Perubahan Data Wajib Pajak/PKP

PERMINTAAN PERUBAHAN DATA WAJIB PAJAK/PKP Nomor: .....................................(1)

Hari, Tanggal : .............................................................................................. (2)

Nama, NIP : .............................................................................................. (3)

Jabatan : .............................................................................................. (4)

Seksi/Kelompok/Kantor : .............................................................................................. (5)

Berdasarkan hasil pemeriksaan/penelitian*) terhadap data Wajib Pajak/PKP, dengan ini diusulkan untuk dilakukan perubahan/update data dari: Nama Wajib Pajak/PKP : ...................................................................................................... (6) NPWP : ...................................................................................................... (7) sebagai berikut:

PERUBAHAN DATA

No... (8) Field yang berubah. ..(9)

Semula...(10) Menjadi...(11) Alasan Perubahan data ...(12)

1

2

3

4

5

Dst

Mengetahui, Yang mengusulkan Kepala Seksi/Supervisor*) .........(13) Pemeriksa/Peneliti/AR*) Nama ......................................(14) Nama .........................(15) NIP ......................................... NIP ............................

*) coret yang tidak perlu.

www.peraturanpajak.com [email protected]

Petunjuk Pengisian Permintaan Perubahan Data Wajib Pajak/PKP

Angka 1 : Diisi dengan nomor permintaan perubahan data.

Angka 2 : Diisi dengan hari dan tanggal dibuatnya permintaan perubahan data

Angka 3 : Diisi dengan nama dan NIP petugas/pegawai yang mengusulkan perubahan/update data.

Angka 4 : Diisi dengan jabatan dari pegawai pada angka 2

Angka 5 : Diisi dengan nama seksi/kelompok/kantor dari pegawai pada angka 2

Angka 6 : Diisi dengan nama Wajib Pajak/PKP yang diusulkan

Angka 7 : Diisi dengan NPWP dari Wajib Pajak/PKP yang diusulkan dilakukan perubahan/update data.

Angka 8 : Diisi dengan nomor urut sesuai dengan jumlah item yang diusulkan untuk dilakukan perubahan.

Dalam hal tidak cukup dapat dibuat dalam lampiran tersendiri yang tidak terpisahkan dari lembar permohonan perubahan/update data.

Angka 9 : Diisi dengan data identitas dari Wajib Pajak/PKP yang akan dilakukan perubahan/updating, misalnya: alamat Wajib Pajak, lokasi tempat usaha, Nomor Telepon, KLU Wajib Pajak.

Angka 10 : Diisi dengan data identitas dari Wajib Pajak/PKP lama yang akan dilakukan perubahan/updating.

Angka 11 : Diisi dengan data identitas dari Wajib Pajak/PKP yang baru.

Angka 12 : Diisi dengan alasan terjadinya/dilakukannya perubahan data Wajib Pajak/PKP.

Angka 13 : Diisi dengan unit/seksi yang mengajukan/mengusulkan perubahan/update data.

Angka 14 : Diisi dengan tanda tangan, nama dan NIP dari Supervisor/Kepala Seski yang mengusulkan perubahan/update data.

Angka 15 : Diisi dengan tanda tangan, nama dan NIP dari peneliti/pemeriksa/AR yang mengusulkan perubahan/update data.

www.peraturanpajak.com [email protected]

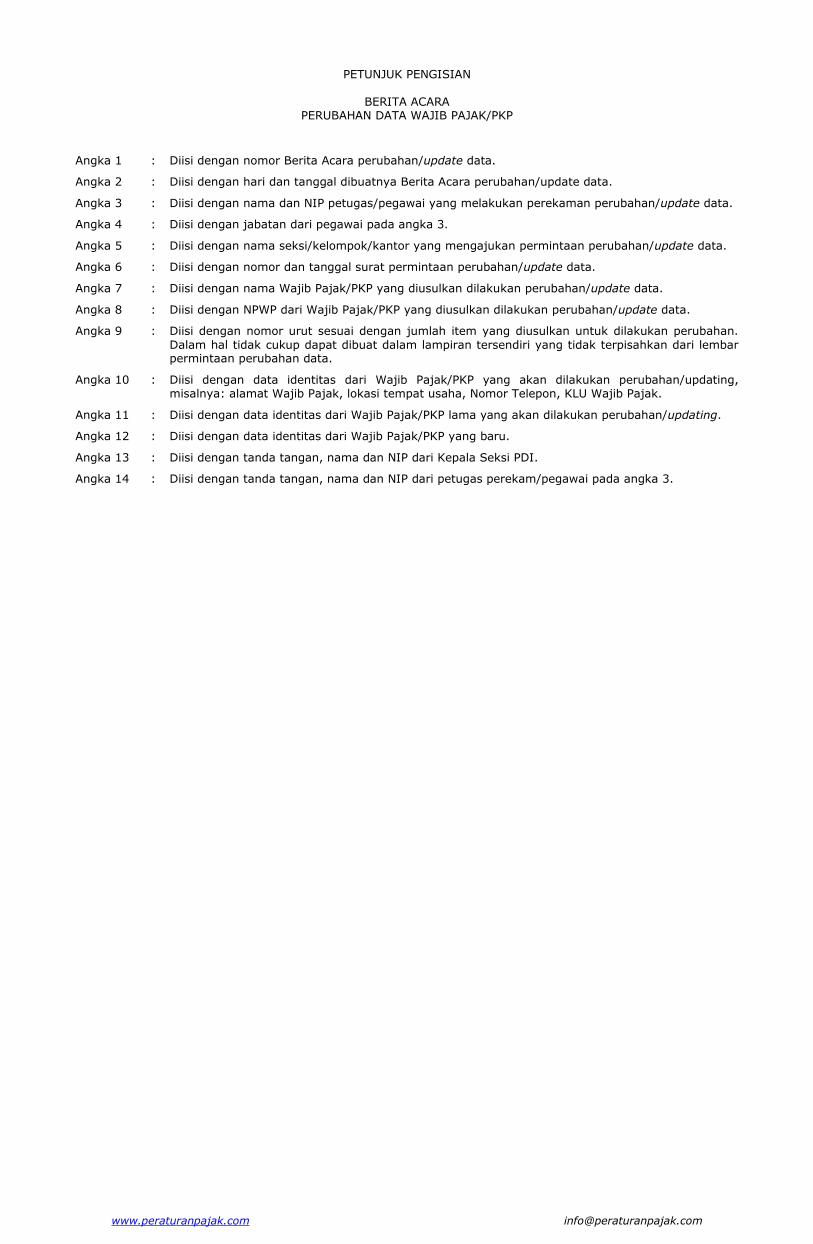

Contoh Format Berita Acara Perubahan Data Wajib Pajak/PKP

BERITA ACARA PERUBAHAN DATA WAJIB PAJAK/PKP

Nomor : .................................... (1)

Hari, Tanggal : .............................................................................................. (2)

Nama, NIP : .............................................................................................. (3)

Jabatan : .............................................................................................. (4)

Seksi : Pengolahan Data Informasi (PDI)

Berdasarkan perubahan data identitas Wajib Pajak yang disampaikan bersamaan dengan penyampaian SPT Tahunan/permintaan perubahan data dari Seksi/Kelompok/Kantor*) ...........(5) Nomor: ........... tanggal ..........(6) telah dilakukan perubahan/update data dari: Nama Wajib Pajak/PKP : ...................................................................................................... (7) NPWP : ...................................................................................................... (8) Sebagai berikut:

PERUBAHAN DATA

No... (9) Field yang berubah. ..(10) Semula...(11) Menjadi...(12)

1

2

3

4

5

Dst

Kepala Seksi PDI, Petugas Perekaman,

Nama ......................................(13) Nama .........................(14) NIP ......................................... NIP ............................ *) coret yang tidak perlu.

www.peraturanpajak.com [email protected]

PETUNJUK PENGISIAN

BERITA ACARA PERUBAHAN DATA WAJIB PAJAK/PKP

Angka 1 : Diisi dengan nomor Berita Acara perubahan/update data.

Angka 2 : Diisi dengan hari dan tanggal dibuatnya Berita Acara perubahan/update data.

Angka 3 : Diisi dengan nama dan NIP petugas/pegawai yang melakukan perekaman perubahan/update data.

Angka 4 : Diisi dengan jabatan dari pegawai pada angka 3.

Angka 5 : Diisi dengan nama seksi/kelompok/kantor yang mengajukan permintaan perubahan/update data.

Angka 6 : Diisi dengan nomor dan tanggal surat permintaan perubahan/update data.

Angka 7 : Diisi dengan nama Wajib Pajak/PKP yang diusulkan dilakukan perubahan/update data.

Angka 8 : Diisi dengan NPWP dari Wajib Pajak/PKP yang diusulkan dilakukan perubahan/update data.

Angka 9 : Diisi dengan nomor urut sesuai dengan jumlah item yang diusulkan untuk dilakukan perubahan.

Dalam hal tidak cukup dapat dibuat dalam lampiran tersendiri yang tidak terpisahkan dari lembar permintaan perubahan data.

Angka 10 : Diisi dengan data identitas dari Wajib Pajak/PKP yang akan dilakukan perubahan/updating, misalnya: alamat Wajib Pajak, lokasi tempat usaha, Nomor Telepon, KLU Wajib Pajak.

Angka 11 : Diisi dengan data identitas dari Wajib Pajak/PKP lama yang akan dilakukan perubahan/updating.

Angka 12 : Diisi dengan data identitas dari Wajib Pajak/PKP yang baru.

Angka 13 : Diisi dengan tanda tangan, nama dan NIP dari Kepala Seksi PDI.

Angka 14 : Diisi dengan tanda tangan, nama dan NIP dari petugas perekam/pegawai pada angka 3.