skripsi - eprints.perbanas.ac.ideprints.perbanas.ac.id/1747/2/cover.pdfkarakteristik perusahan...

TRANSCRIPT

PENGARUH MEKANISME GOOD COPORATE GOVERNANCE DAN

KARAKTERISTIK PERUSAHAN TERHADAP CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE ISLAMIC PADA BANK UMUM

SYARIAH DI INDONESIA DAN MALAYSIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Sarjana

Jurusan Akuntansi

Oleh:

Mochamad Chairil Anam

2012310556

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2016

PENGARUH MEKANISME GOOD COPORATE GOVERNANCE DAN

KARAKTERISTIK PERUSAHAN TERHADAP CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE ISLAMIC PADA BANK UMUM SYARIAH

DI INDONESIA DAN MALAYSIA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Sarjana

Jurusan Akuntansi

Oleh:

Mochamad Chairil Anam

2012310556

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2016

v

Tawakal dengan Ke Tauhid dan Aqidah yang benar tentu baik,

namun segala Berada asing dalam pengambilan keputusan

Sudah tentu indah…

Karena itulah bersyukur karena Allah Swt selalu ada dengan orang2 yang menekram sunah Rasulullah Saw Kuat…..

Skripsi ini khusus saya persembahkan buat :

Maha segala-galanya... Allah swt, atas limpahan nikmat dan karunianya

yang tak pernah berhenti buatkuu, salam Rasulullah Saw, mengajarkan

banyak hal yang mendekatkan diri kepada Allah swt

Untuk tim sukses keluarga yang solid... abi, ummy, mbak dan adek. Terima

kasih untuk do’anya slama ini. Untuk tenaga, pikiran, materi dan dukungan

yang luar biasa. Kalian yang terbaik

Buat temen2 satu dosen pembimbing Bu Nur suci terimakasih atas smua

informasi nya dan semua bantuaanya, smua pada lulus juga alhamdulillah.

Buat bagian akademik makasih lho meskipun sudah dikomplen tetep sabar

ngasih informasi makasih lho pak dan mas nya...

UKM English Club yg pernah menaungiku dan memberiku banyak

pengalaman. Dan untuk penerusnya, semoga EC lebih baik yaa...

Buat temen2 satu angkatan maupun adek tingkat yang uda capek-capek isi

kuisioner akuu, makasii yaa.

Buat temen di kontrakan dan temen sepermainan yang sekarang masih

ngumpul: Yusron, Rian, Iwan, Dika ,Makasii uda minjemin barang2 yang

aku ga punya... Tapi semua dah aku balikin kn ya??? Klo ada yang tidak

berkenan saya minta maaf Hehe..

vi

Buat anak2 masjid kampus, selalu Ikhlas dalam menjaga masjid

kampus,jangan ampek gak ada yang Adzan yaaa, jaga lah Harta karun

akhirat,wkwkkwkwk

Buat semua karyawan di perpus maaf klo selama ini menyusahkan dalam

pengembalian buku kuliah dan sebgainya....

The last... Makasie yg uda mau nyempetin baca skripsi saya....

Di baca ya.... semoga bermanfaat, Amiinnn....

vii

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah swt atas segala limpahan karuniaNya,

sehingga penulis dapat menyelesaikan skripsi ini dengan judul ” PENGARUH

MEKANISME GOOD COPORATE GOVERNANCE DAN KARAKTERISTIK

PERUSAHAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

ISLAMIC PADA BANK UMUM SYARIAH DI INDONESIA DAN MALAYSIA

Skripsi ini disusun untuk memenuhi salah satu syarat penyelesaian program

pendidikan Strata satu ( S-1 ) jurusan Akuntansi STIE Perbanas Surabaya. Kesempatan

ini perkenankanlah penulis menyampaikan rasa terima kasih yang sebesar-besarnya

kepada semua pihak yang telah memberikan bantuan, bimbingan, dukungan, waktu dan

tenaga sehingga skripsi ini dapat terselesaikan dengan baik khususnya kepada:

1. Ibu Dra. Nur Suci. Mei Murni,Ak.,M.M, Pembimbing yang telah meluangkan

waktunya untuk memberikan saran dan arahan kepada penulis dalam

menyelesaikan skripsi ini.

2. Ibu SUPRIYATI, ,S.E., M.Si., Ak., CA.,CTA selaku dosen wali yang telah

banyak membantu dalam proses skripsi ini.

3. Ibu Dr. Luciana Spica Almilia, S.E., M.Si selaku ketua jurusan Akuntansi STIE

perbanas Surabaya.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini, oleh

karena itu penulis berharap adanya masukan dari berbagai pihak sebagai perbaikan ke

depan. Penulis juga berharap skripsi ini dapat bermanfaat bagi penulis, kampus dan

para pembaca pada umumnya.

Surabaya, 24 Febuari 2016

Penulis

viii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................... i

HALAMAN PERSETUJUAN SIAP DIUJI ................................................................ ii

HALAMAN LULUSAN UJIAN SKRIPSI ................................................................. iii

HALAMAN PENGESAHAN SKRIPSI ...................................................................... iv

HALAMAN MOTTO DAN PERSEMBAHAN .......................................................... v

KATA PENGANTAR.................................................................................................. vii

DAFTAR ISI .............................................................................................................. viii

DAFTAR TABEL ........................................................................................................ x

DAFTAR GAMBAR ................................................................................................... xi

DAFTAR LAMPIRAN ................................................................................................ xii

ABSTRACT ................................................................................................................ xiii

BAB I PENDAHULUAN ...................................................................................... 1

1.1 Latar Belakang Masalah ...................................................................... 1

1.2 Rumusan Masalah ................................................................................ 5

1.3 Tujuan Penelitian ................................................................................. 6

1.4 Manfaat Penelitian ............................................................................... 7

1.5 Sistematika Penulisan Skripsi .............................................................. 9

BAB II TINJAUAN PUSTAKA ............................................................................. 10

2.1 Penelitian Terdahulu ............................................................................ 10

2.2 Landasan Teori .................................................................................... 16

2.2.1 Teori Legitimasi ....................................................................... 16

2.2.4 Pengertian Good Corporate Governance (GCG) dan (CSRI .. 18

2.2.5 Pengungkapan Tanggung Jawab Sosial Perusahaan ................ 24

2.2.7 Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab

Sosial ........................................................................................ 25

2.2.8 Hubungan antar variabel .......................................................... 26

2.3 Kerangka Pemikiran ............................................................................ 33

2.4 Hipotesis Penelitian ............................................................................. 34

BAB III METODE PENELITIN .............................................................................. 35

3.1 Rancangan Penelitian Dan Definisi Operasional Variabel .................. 35

3.1.1 Berdasarkan Tujuan Penelitian ................................................ 35

3.1.2 Berdasarkan Karakter Masalah ................................................ 35

3.1.3 Berdasarkan Sifat dan Jenis Data ............................................. 37

3.2 Batasan Penelitian ................................................................................ 37

3.3 Identifikasi Variabel ............................................................................. 39

3.4 Definisi Operasional Dan pengukuran Variabel .................................. 40

3.4.1 Variabel Dependen ................................................................. 40

3.4.2 Variabel Independen ................................................................ 42

3.5 Populasi dan Sampel Dan Teknik Pengambilan Sampel .................... 45

3.7 Teknik/ Metode Analisis Data ............................................................. 46

ix

BAB IV GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA .......... 52

4.1 Gambaran Umum Subyek Penelitian .................................................. 52

4.1.1 Gambaran Perbankan Syariah ................................................. 53

4.2.1 Analisis Statistik Deskriptif .................................................... 54

4.3 Pembahasan ......................................................................................... 61

4.3.1 Pengaruh Jumlah Rapat Dewan Pengawas Syariah terhadap

Corporate Social Responsibility ............................................. 67

4.3.2 Pengaruh Jumlah anggota Dewan Pengawas Syariah terhadap

Corporate Social Responsibility .............................................. 68

4.3.3 Pengaruh Profitabilitas terhadap Corporate Social

Responsibility .......................................................................... 68

4.3.4 Pengaruh Leverage terhadap Corporate Social Responsibility 69

BAB V PENUTUP .................................................................................................. 71

5.1 Kesimpulan .......................................................................................... 71

5.2.Keterbatasan ......................................................................................... 72

5.3 Saran ..................................................................................................... 73

DAFTAR PUSTAKA

LAMPIRAN

x

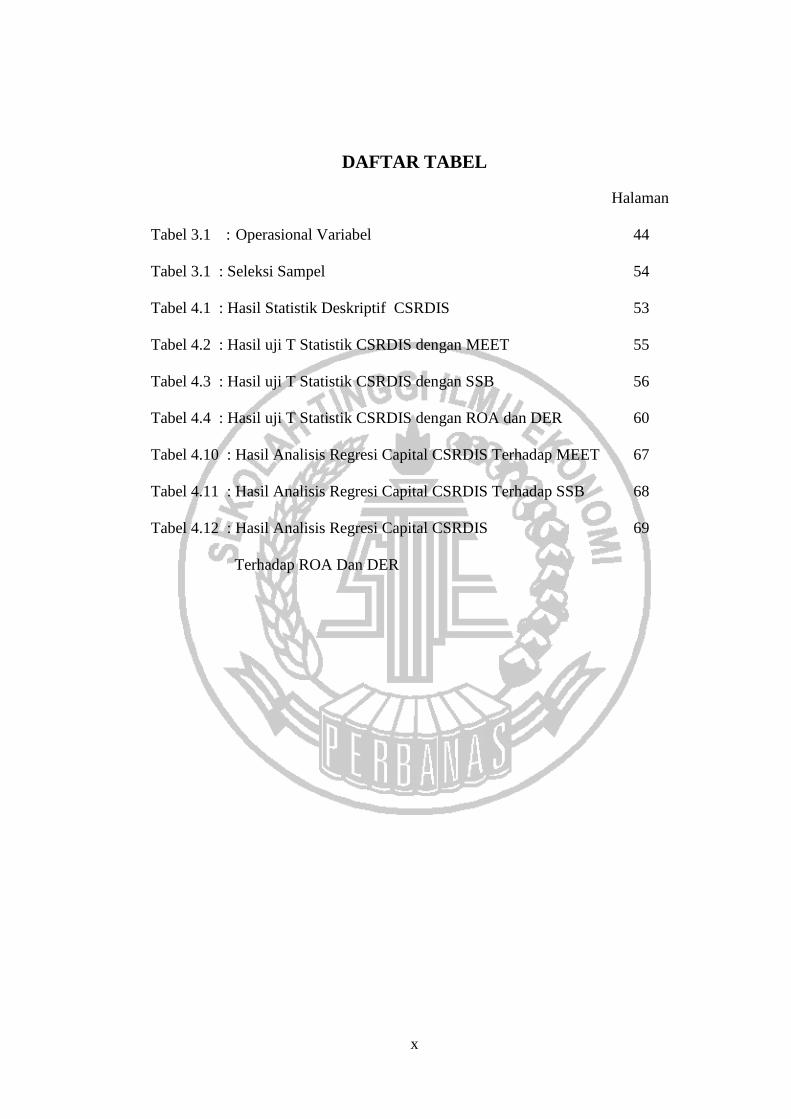

DAFTAR TABEL

Halaman

Tabel 3.1 : Operasional Variabel 44

Tabel 3.1 : Seleksi Sampel 54

Tabel 4.1 : Hasil Statistik Deskriptif CSRDIS 53

Tabel 4.2 : Hasil uji T Statistik CSRDIS dengan MEET 55

Tabel 4.3 : Hasil uji T Statistik CSRDIS dengan SSB 56

Tabel 4.4 : Hasil uji T Statistik CSRDIS dengan ROA dan DER 60

Tabel 4.10 : Hasil Analisis Regresi Capital CSRDIS Terhadap MEET 67

Tabel 4.11 : Hasil Analisis Regresi Capital CSRDIS Terhadap SSB 68

Tabel 4.12 : Hasil Analisis Regresi Capital CSRDIS 69

Terhadap ROA Dan DER

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Kerangka Pemikiran 38

xii

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Pebankan Syariah Indonesia Dan Malaysia Yang

Memenuhi Karakteristik Data (2010-2014 )

Lampiran 2 : Hasil Tabulasi Data Sebelum Diolah

Lampiran 3 : Hasil Tabulasi Data Setelah Diolah

Lampiran 4 : Output Analisis dengan Program SPSS Versi 20.0

xiii

THE EFECT MECHANISME GOOD COPORATE GOVERNANCE AND

CHARACTERISTICS OF COMPANY CORPORATE SOCIAL

RESPONSIBILITY DISCLOSURE OF ISLAMIC SHARIA

COMMERCIAL BANKS IN INDONESIA TO MALAYSIA

Mochamad Chairil Anam

STIE Perbanas Surabaya

Email : [email protected]

ABSTRACT

The disclosure aspect of corporate social responsibility is a form of

obedience to Islamic law because it shows the benefits that the company provides

to its environment. Accordingly, this study aims to determine the factors that may

affect the disclosure of corporate social responsibility (CSR) in Islamic banks in

Indonesia and Malaysia. The factors that used in this study are the number of

sharia supervisory board meeting, the number of sharia supervisory board

members, profitability, And leverage. This study used 60 annual reports of

Islamic banks in Indonesia and Malaysia in the period 2010-2014 as samples.

The samples are obtained using a purposive sampling method. The measurement

of corporate social responsibility disclosure using an index with 32 aspects of the

disclosure of which is a replication of the research from Maali et al. (2011).

Beside of that,the variables in this study tested using the multiple regression

analysis with SPSS 2.0. From this study we can see that the disclosure of

corporate social responsibility on Islamic banking both in Indonesia and

Malaysia are quite low. The results showed that profitability has a positive effect,

while leverage has a negative effect on the level of disclosure of corporate social

responsibility. Meanwhile, the number of sharia supervisory board meetings , the

number of sharia supervisory board members.

Keywords :Corporate Social Responsibility (CSR), Islamic banks, annual reports,

legitimacy theory.CGC And Characteristics Of Company