signifikansi fluktuasi harga pasar komoditas dunia...

TRANSCRIPT

SIGNIFIKANSI FLUKTUASI HARGA PASAR KOMODITAS DUNIA DAN

INDIKATOR MAKROEKONOMI TERHADAP INDEKS SAHAM SYARIAH DI

INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

AHMAD RIZKI ZULFIKAR HILMI

NIM 1113086000003

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN

BISNIS UNIVERSITAS NEGERI ISLAM SYARIF HIDAYATULLAH

JAKARTA 1438 H/2017 M

i

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

1. Nama Lengkap : Ahmad Rizki Zulfikar Hilmi\

2. Tempat, Tanggal Lahir : Bekasi, 8 Mei 1995

3. Alamat : Jln. Raya Babelan, No. 50 RT.

05 RW. 03

4. Email : [email protected]

5. Telepon : 08978850464

II. PENDIDIKAN FORMAL

1. SDI Al Husna Tahun 2001-2007

2. MTs NU Putra 1 Tahun 2007-2010

3. SMA Daar El Qolam Tahun 2010-2013

4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2013-2018

III. PENGALAMAN ORGANISASI

1. Pengurus Ikatan Pelajar Nahdhatul Ulama MTs NU Putra 1

2008/2009

2. Pengurus Perputakaan SMA Daar El Qolam 2012/2013

3. Koorditanor Bidang Kewirausahaan Lingkar Studi Ekonomi

Islam UIN Jakarta 2015/2016

4. Panitia Company Visit To Otoritas Jasa Keuangan, Yang

Diselenggarakan Oleh Lingkar Studi Ekonomi Syariah, 21

September 2015

5. Panitia Company Visit To Badan Perencanaan Pembangunan

Nasional Yang Diselenggarakan Oleh Lingkar Studi Ekonomi

Syariah, 20 September 2016

ii

6. Panitia Company Visit To Kementrian Keuangan Yang

Diselenggarakan Oleh Lingkar Studi Ekonomi Syariah, 25

September 2017

7. Panitia Intenational Confence Islamic Finance, Economic And

Business 2017

IV. SEMINAR

1. Diklat Ekonomi Islam Yang Diselenggarakan Oleh Lingkar

Studi Ekonomi Syariah, 14 Mei 2015

2. Seminar Pasar Modal Syariah Yang Diselenggarakan Oleh

Lingkar Studi Ekonomi Islam, 15 November 2015

3. Peserta Dalam Portal “Anti Corupption Clearing House”

Dengan Tema Langkah Cerdas Cegah Korupsi,

Diselenggarakan Oleh Komisi Pemberantasan Korupsi Bekerja

Sama Dengan Uin Syarif Hidayatullah Jakarta, 9 September

2015

4. Peserta Dala Company Visit To Dana Reksa Sekuritas,

Diselenggrakan

Oleh Prodi Ekonomi

iii

ABSTRACT

This research examines the impact of commodity world price and

macroeconomic indicator on the sharia stock index in indonesia movement in

Indonesia. The analytical tool had used in this reasech is Autoregression

Distributed Lag, Impulse Response Function (IRF) and Forecast Error Variance

Decomposition (FEVD). Using Mothly dta the study covers the period from

Januari 2005 to june 2017. Variables Used USD/IDR exchange rate, gold price,

crude palm oil price coal price and JII.The result of research shows that

exchange rate has significant impact to JII movement in long term and short term.

coal price have the impact to JII in short term, CPO price and gold price have no

significant impact to JII

Keyword : Commodity World Price, Macroeconomic Indicator, Jakarta Islamic

Index.

iv

ABSTRAK

Penelitian ini menguji dampak harga komoditas dunia dan indikator

makroekonomi terhadap pergerakan indeks saham syariah di Indonesia. Alat

analisis yang digunakan dalam penelitian ini adalah Autoregression Distributed

Lag (ARDL) Impulse Response Function (IRF) dan Forecast Error Variance

Decomposition. Penelitian ini menggunakan data bulanan periode Januari 2005

hingga periode Juni 2017. Variabel yang gunakan dalam penelitian ini yaitu kurs

USD/IDR, harga emas, harga minyak kelapa sawit dan harga batu bara dan

Jakarta Islamic index. Hasil penelitian ini memperlihatkan bahwa kurs

berpengaruh signifikan terhadap JII dalam jangka pendek dan jangka panjang.

harga batu bara berpengaruh signifikan terhadap JII dalam jangka pendek. harga

CPO dan harga emas tidak berpengaruh terhadap JII.

Kata kunci : Harga Dunia Komoditas, Indikator Makro Ekonomi, Jakarta Islamic

Index.

v

KATA PENGANTAR

Assalamu’alaikum wa rahmatullahi wa barakaatuh

Puji dan syukur kepada Allah tuhan maha kuasa yang memberikan nikmat

dan petunjukkan-Nya kepada setiap hambanya, sehingga masih diberikan nikmat

iman, islam dan iman dan kesehatan untuk terus mencari ilmu. shalawat serta

salam kepada Nabi Muhammad SAW yang membawa dan meperjuangankan

risalah Allah ke dunia.

Penulis mengungkapkan syukur yang tiada henti kepada Allah SWT atas

selesainya skripsi berjudul ”Signifikansi Fluktuasi Harga Pasar Komoditas

Dunia Dan Indikator Makroekonomi Terhadap Indeks Saham Syariah Di

Indonesia”. Penulis menyadari banyak orang yang memberikan dukungan, do’a

dan bimbingan baik secara langsung maupun tidak langsung. Sehingga dengan ini

penulis ingin mengucapkan terima kasih sebanyak-banyak kepada:

1. Ayahanda H. Mardanih dan ibunda Hj. Taslimah yang tiada henti

memberikan semangat, kasih saying dan doa yang tulus. Yang tak henti

mengingatkan, memotivasi, memberikan jalan keluar atas masalag yang

sering dihadapi. Hanya Allah yang dapat membalas segala yang telah

mereka berdua curahkan kepada Ananda.

2. Adik – adikku Ahmad Fauzan Hilmi dan Mahira Ayu Luke Rahmadani

yang terus menghibur dan dukungan kepada penulis.

3. Bapak Dr. Arief Mufraini, Lc,M.Si selaku Dekan FEB, Bapak Dr. Amilin,

SE., Ak.,M.Si., QIA., selaku Wakil Dekan I Bid. Akademik, Bapak Dr.

Ade Sofyan Mulazid, S.Ag, M.H selaku Wakil Dekan II Bid Administrasi

Umum dan Bapak Dr. Desmadi Saharuddin M.A selaku Wakil Dekan III

Bid. Kemahasiswaan yang telah memberikan jalan bagi saya dalam

mengerjakan skripsi ini.

vi

4. Bapak Yoghi Citra Pratama, M.Si Selaku Ketua Jurusan Ekonomi Syariah

dan Ibu RR. Tini Anggraeni, ST.,M.Si selaku Sekretaris Jurusan Ekonomi

Syariah sekaligus pembimbing skripsi II saya. Semoga dapat menjadi

panutan untuk Jurusan Ekonomi Syariah dalam memajukannya.

5. Dr. Burhanuddin Yusuf, MM., MA selaku Dosen Pembimbing Skripsi I

yang dengan kerendahan hatinya bersedia meluangkan waktunya untuk

memberikan pengarahan, ilmu yang bermanfaat, serta masukan yang

sangat berarti selama penyelesaian skripsi ini. Semoga Allah SWT

membalas segala kebaikan Bapak.

6. Bapak Bapak Dr. Desmadi Saharuddin M.A sebagai dosen pembimbing

akademik yang selalu memberikan arahan atas keberlangsungan kegiatan

perkuliahan

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis, yang tidak dapat penulis

tuliskan satu-persatu. Terima kasih atas curahan ilmu yang Bapak dan Ibu

berikan kepada penulis. Semoga amal Bapak dan Ibu mendapat

keberkahan dari Allah Subhanahu wa Ta’ala.

8. Bapak Supriyono, MM. selaku ketua Pranata Laboratorium Penelitian

(PLP) yang telah menyempatkan waktunya untuk berdiskusi dengan saya

yang dengan tulus selalu memberikan pencerahan kepada penulis, dalam

kondisi apa pun. Semoga Allah SWT membalas segala kebaikan Bapak.

9. Ari, Ridho, Andri, iqbal, Ihsan, Munjiah, Muzda, dan nafisah yang

merupakan sahabat seperjuangan dari awal semester hingga akhir semester

ini. Juga sahabat-sahabat penulis Fadhil, Abie Sentani, Harish, Rian, Abie

Ayub, Dimas, Andep, Acin, Hani, Dita, Azam, Boy, Umi, Ida, Mega,

Sicay, Vika, Zyra, dan Ficky terima kasih atas semuanya.

10. Keluarga EKSYAR 2013 yang tidak dapat penulis sebutkan satu persatu.

Semoga kesuksesan selalu menyertai kita semua.

11. Guru, Sahabat, Teman di Pondok Pesantren yang telah menjadi teman

diskusi dan curhat selama ini.

12. Pihak-pihak yang membantu kelancaran dalam proses pembuatan hingga

penyelesaian skripsi. Semoga Allah SWT membalas segala kebaikannya

vii

Penulis sadari sepenuhnya bahwa skripsi ini masih jauh dari kata

sempurna karena terbatasnya pengetahuan dan pengalaman yang dimiliki.

Oleh karena itu, penulis mengharapkan saran, masukan, serta kritik yang

membangun dari berbagai pihak. Sekian yang bisa penulis sampaikan,

kurang lebihnya mohon maaf.

Wassalamu’alaikum Wr. Wb.

Jakarta 23 Desember 2017

Ahmad Rizki Zulfikar Hilmi

vii

DAFTAR ISI

Cover

Lembar Pengesahan Pembimbing

Lembar Pengasahan Ujian Komprehensif

Daftar Riwayat Hidup ................................................................................ i

Abstract ........................................................................................................ iii

Abstrak ......................................................................................................... iv

Kata Pengantar ........................................................................................... v

Daftar Isi ..................................................................................................... vii

Daftar Grafik ............................................................................................... ix

Daftar Tabel ................................................................................................. xi

Daftar Lampiran-Lampiran ...................................................................... xiii

Bab I Pendahuluan

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................ 6

C. Tujuan Penelitian .............................................................................. 6

D. Manfaat Penelitian ............................................................................ 7

BAB II TINJAUAN PUSTAKA

A. Teori investasi .................................................................................. 8

1. Pengertian .................................................................................... 8

2. Saham .......................................................................................... 8

3. Indeks Harga Saham ................................................................... 9

4. Pasar Modal Syariah ................................................................... 11

5. Jakarta Islamic Index................................................................... 13

B. Teori Nilai Tukar ............................................................................ 14

viii

1. Penentuan Nilai Tukar................................................................. 16

2. Sistem Kurs Mata Uang .............................................................. 17

C. Harga Komoditas Dunia ................................................................. 19

1. Harga Emas ................................................................................. 20

2. Harga minyak kelapa sawit ......................................................... 21

3. Harga Batu Bara .......................................................................... 24

D. Kerangka Berfikir ........................................................................... 27

E. Review Studi Terdahulu ................................................................. 30

F. Hipotesis .......................................................................................... 40

G. Kerangka Konsep ............................................................................ 41

BAB III METODELOGI PENELITIAN

A. Jenis Penelitian ................................................................................ 43

B. Motode Pengumpulan Data ............................................................ 43

C. Matode Analisis Data ...................................................................... 44

BAB IV ANALISIS DAN PEMBAHASAN

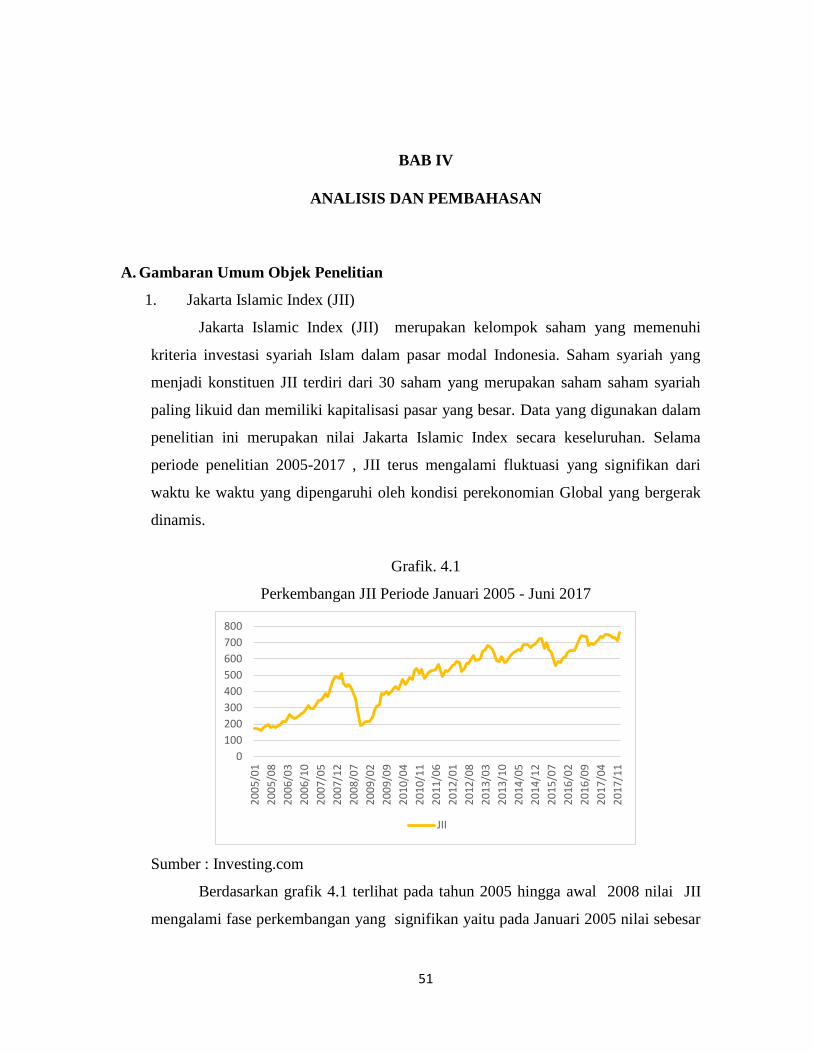

A. Gambaran Umum Objek Penelitian ............................................. 51

1. Jakarta Islamic Index (JII) .............................................................. 51

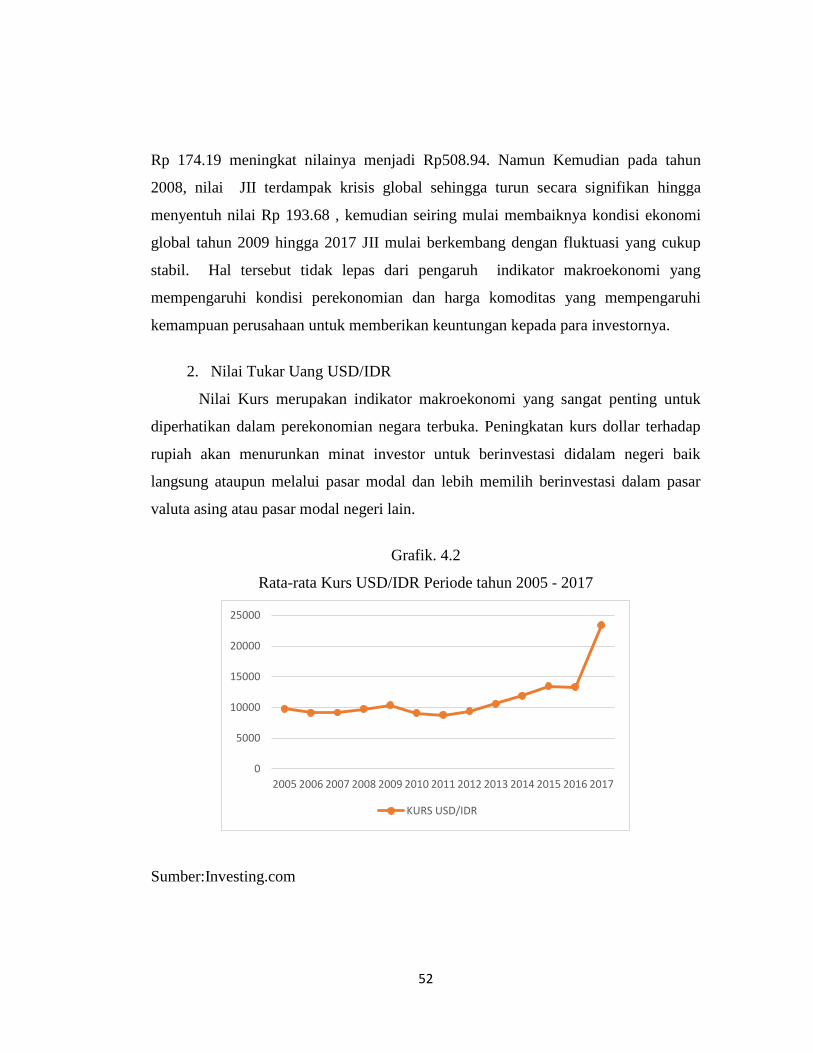

2. Nilai Tukar Uang USD/IDR .......................................................... 52

3. Harga Emas .................................................................................... 53

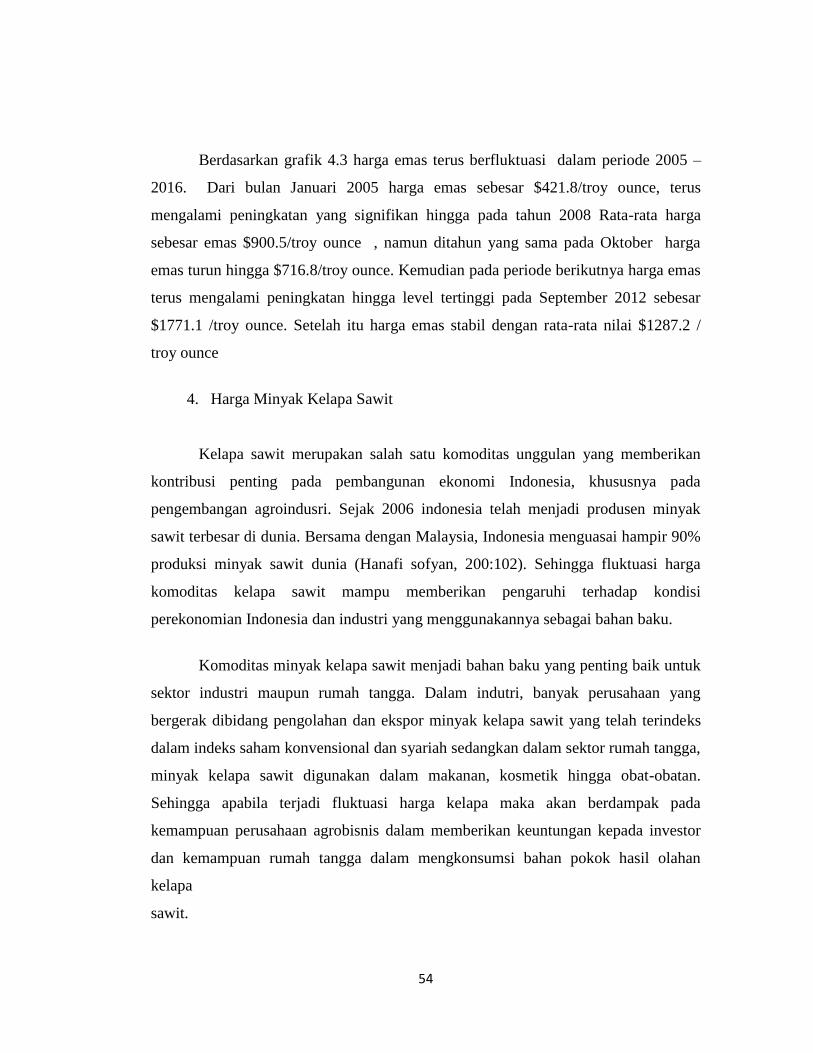

4. Harga Minyak Kelapa Sawit .......................................................... 54

5. Harga Batu Bara ............................................................................. 56

B. Analisis Uji Ekonometrik

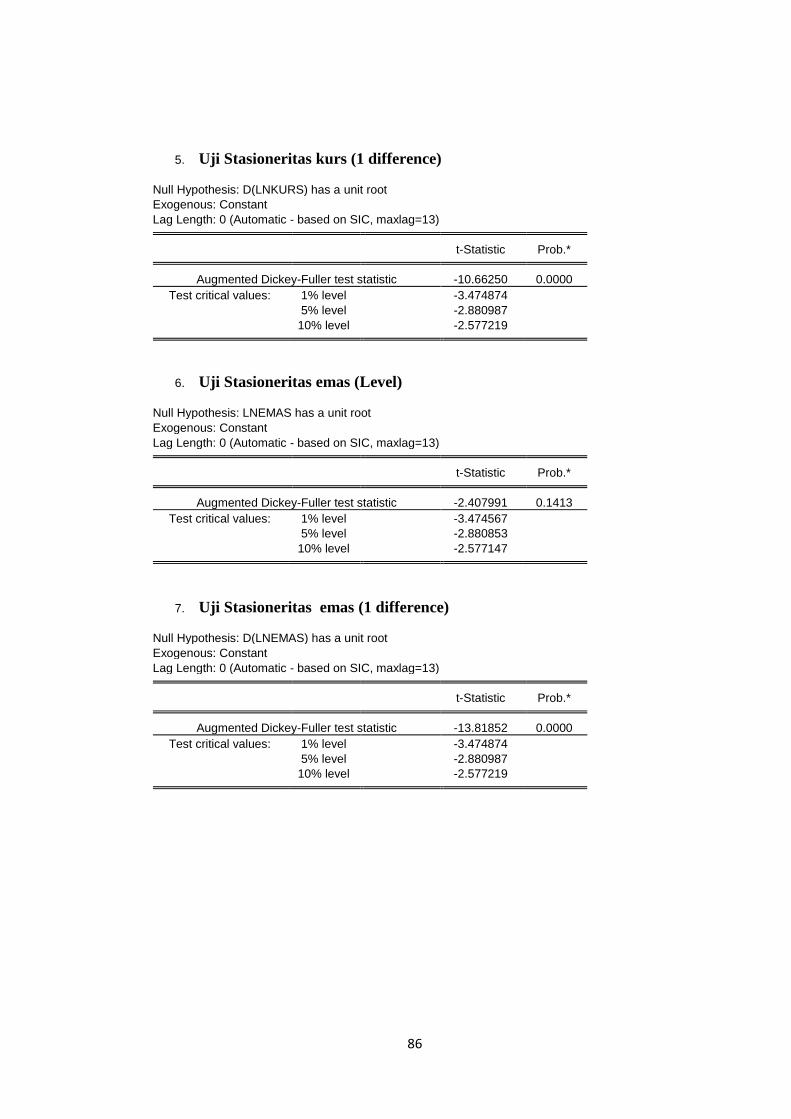

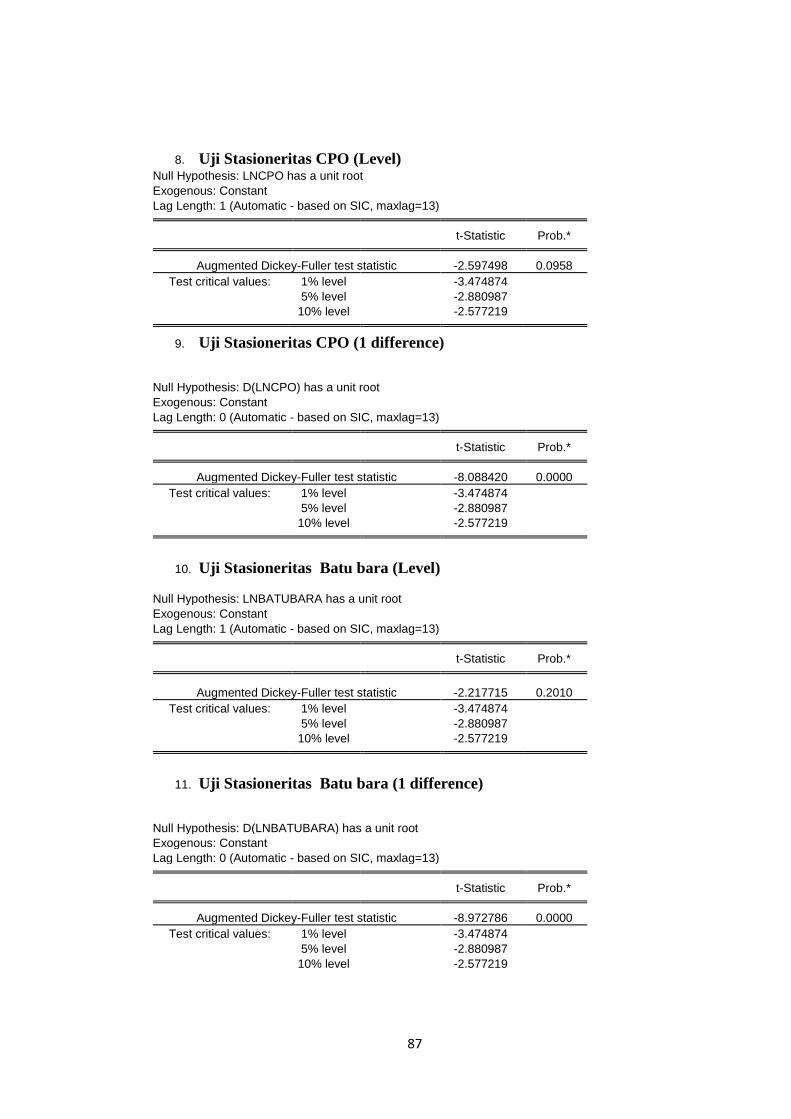

1. Uji Stasioneritas ............................................................................ 57

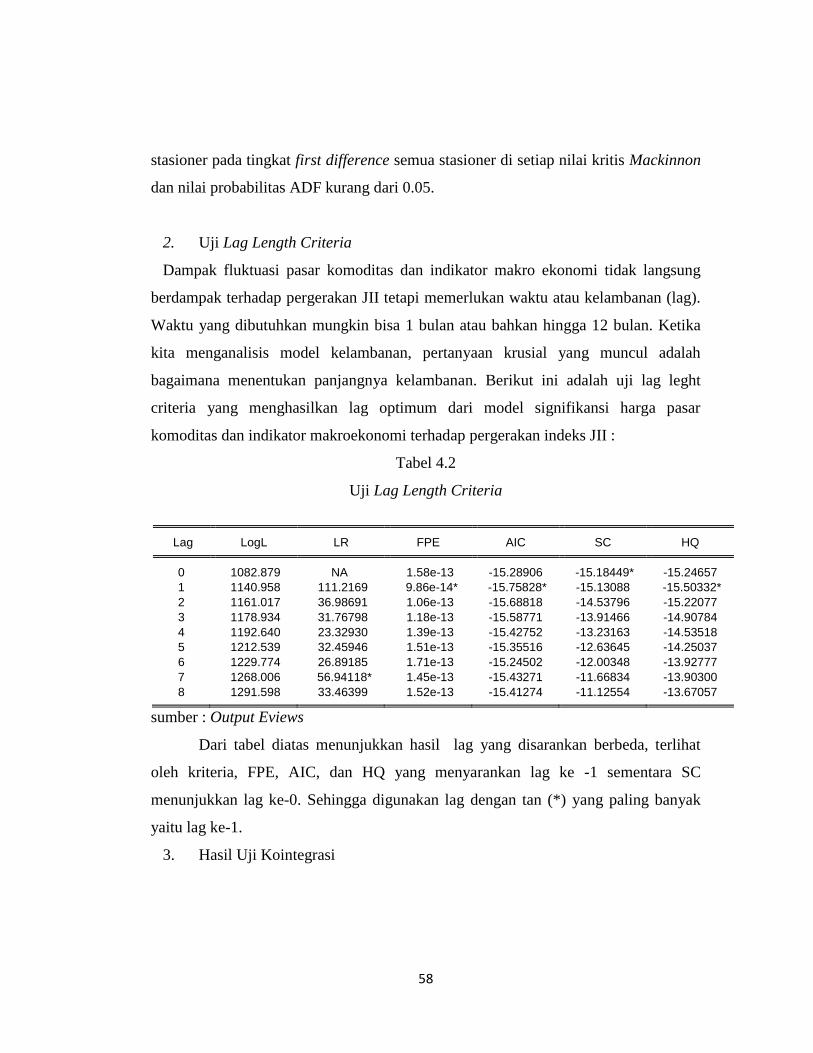

2. Uji Lag Leght Criteria .................................................................. 58

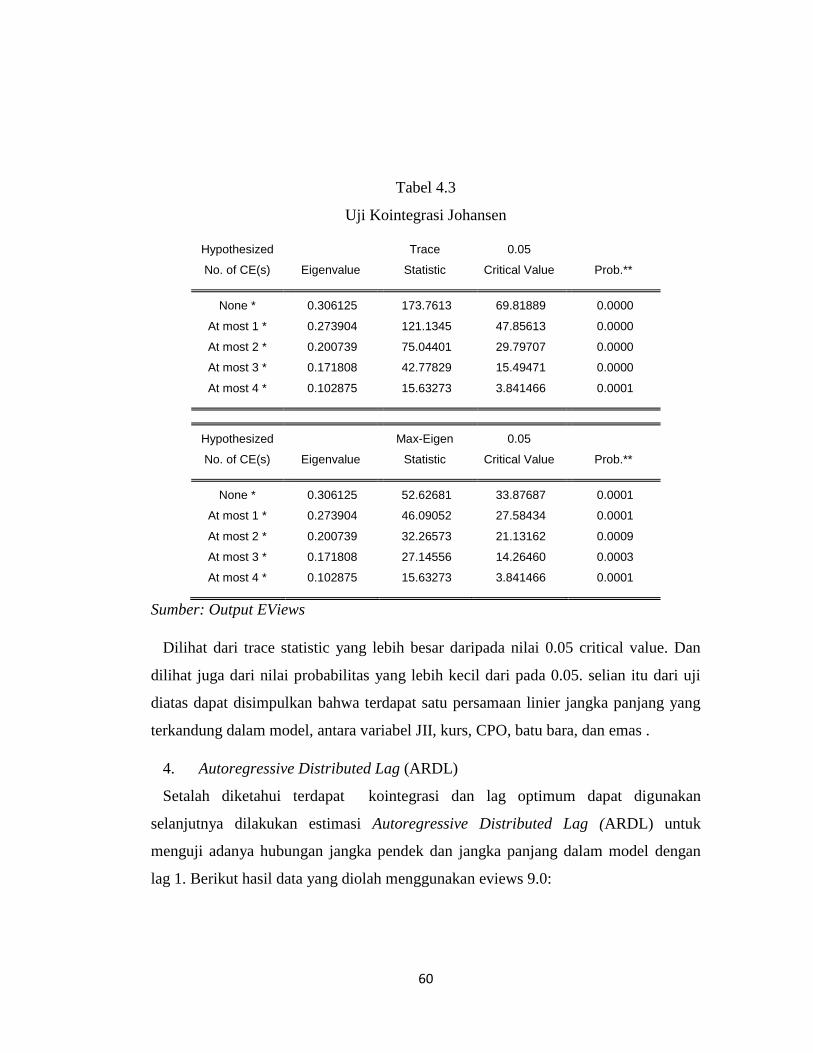

3. Uji Kointegrasi ............................................................................. 59

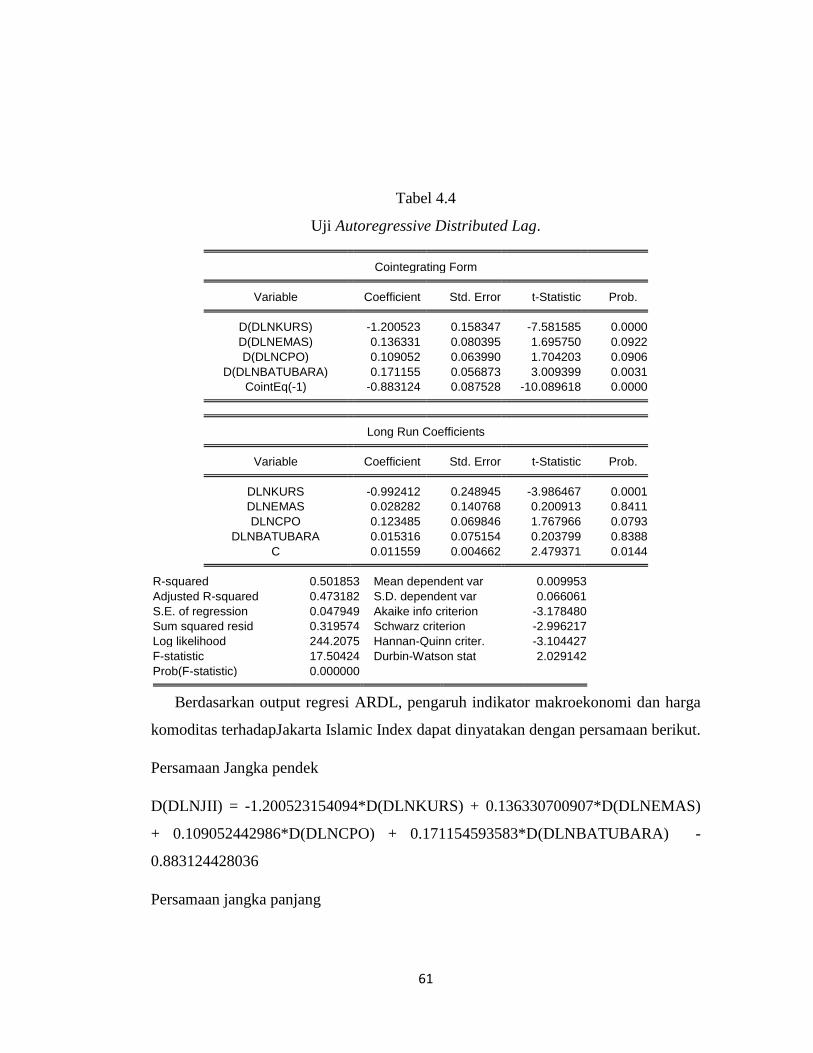

4. Autoregressive Distributed Lag (ARDL) ..................................... 60

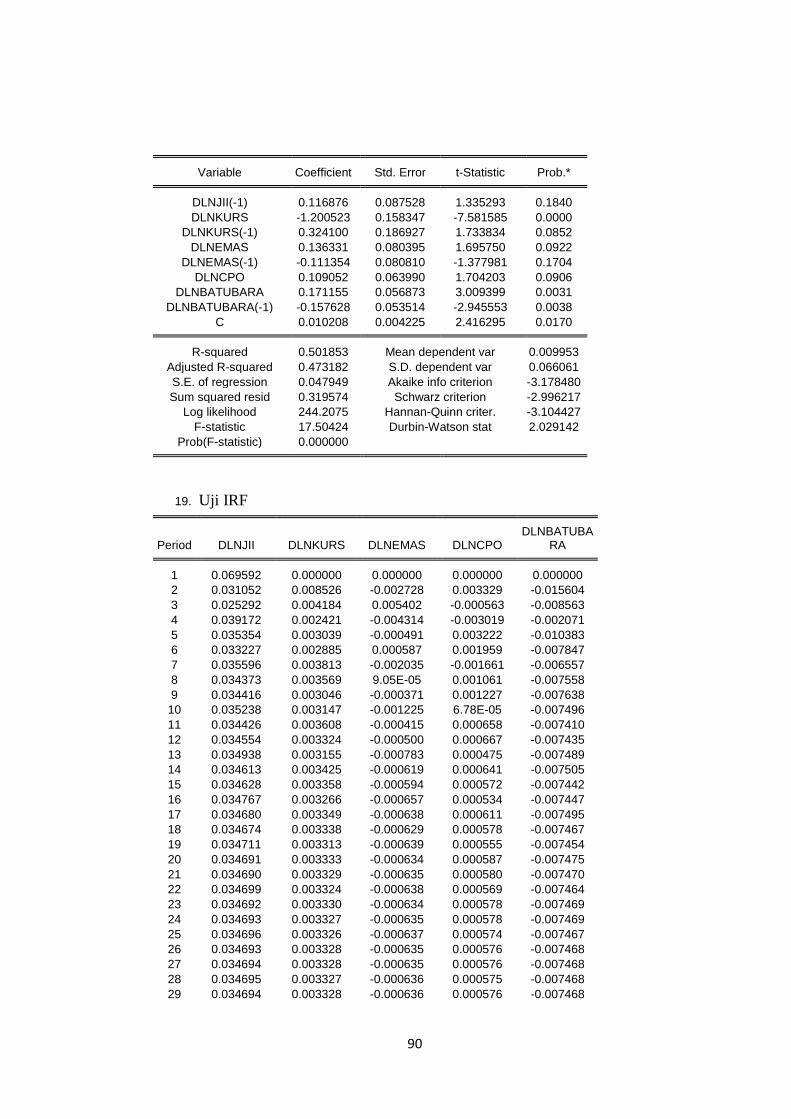

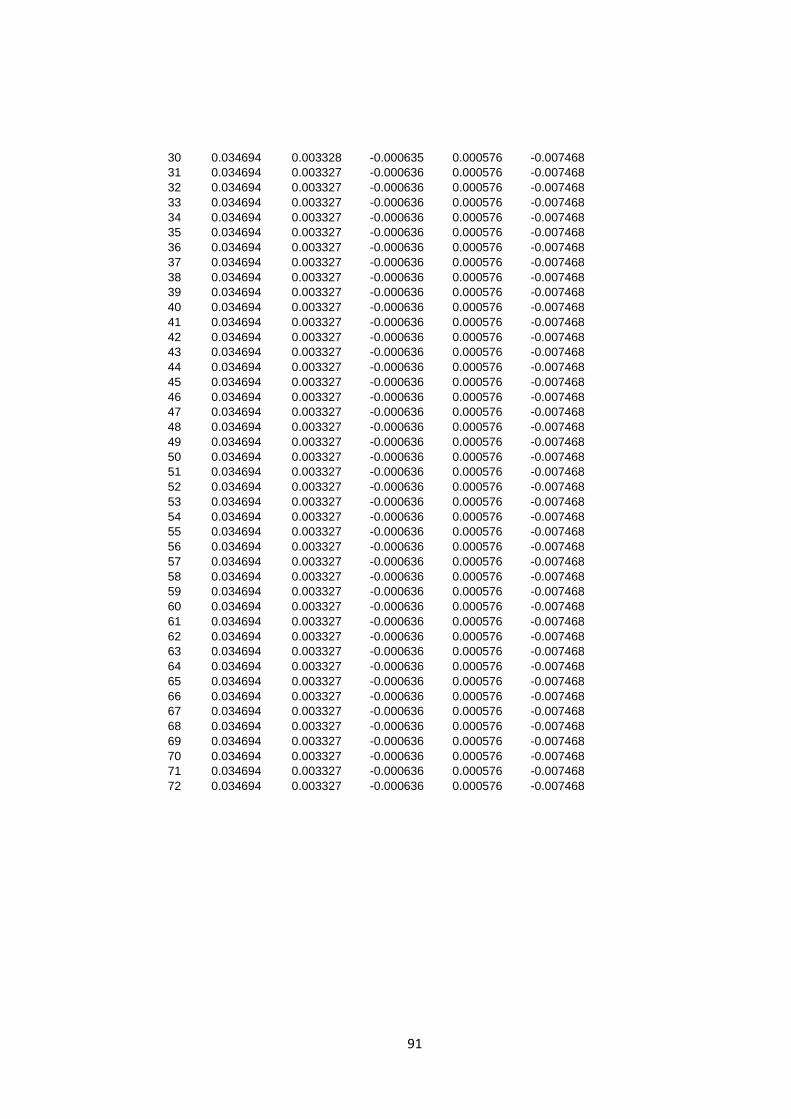

5. Impulse Response Function .......................................................... 67

6. Variance Decompotion ................................................................. 70

ix

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...................................................................................... 72

B. Saran ................................................................................................ 73

C. Daftar Pustaka ................................................................................. 74

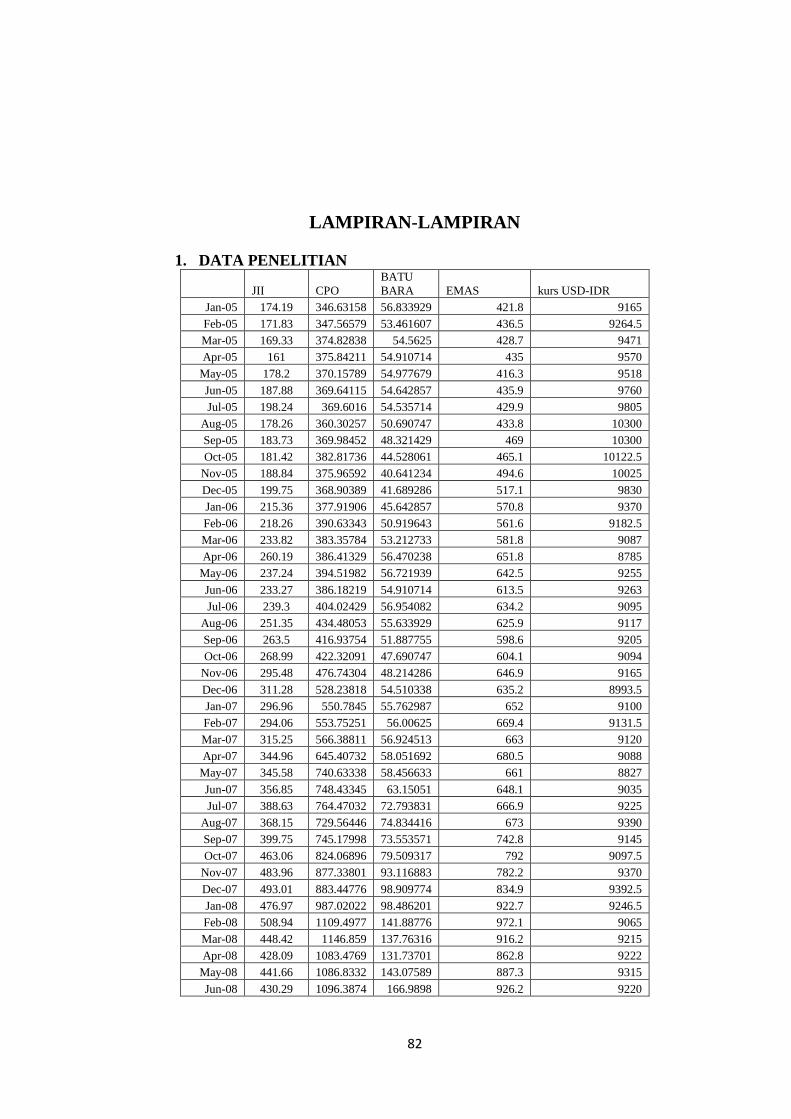

D. Lampiran – Lampiran .................................................................... 82

x

Daftar Grafik

Nomor Keterangan Halaman

1.1 Pergerkan Indeks Saham JII Periode 2005-2017 .............................. 2

1.2 Harga Komoditas dan JII Periode Tahun 2005 – 2017 ..................... 3

1.3 Rata-rata Kurs USD/IDR periode tahun 2005-2017 ......................... 4

2.1 Nergara Ekspor Tujuan Batubara Indonesia ..................................... 27

2.2 Kerangka Konsep Berfikir ................................................................ 42

4.1 Perkembngan JII Periode Januari 2005 – Juni 2017 ......................... 51

4.2 Rata-rata Kurs USD/IDR Periode 2005 – 2017 ............................... 52

4.3 Harga Emas Periode Januari 2005 – Juni 2017 ................................. 53

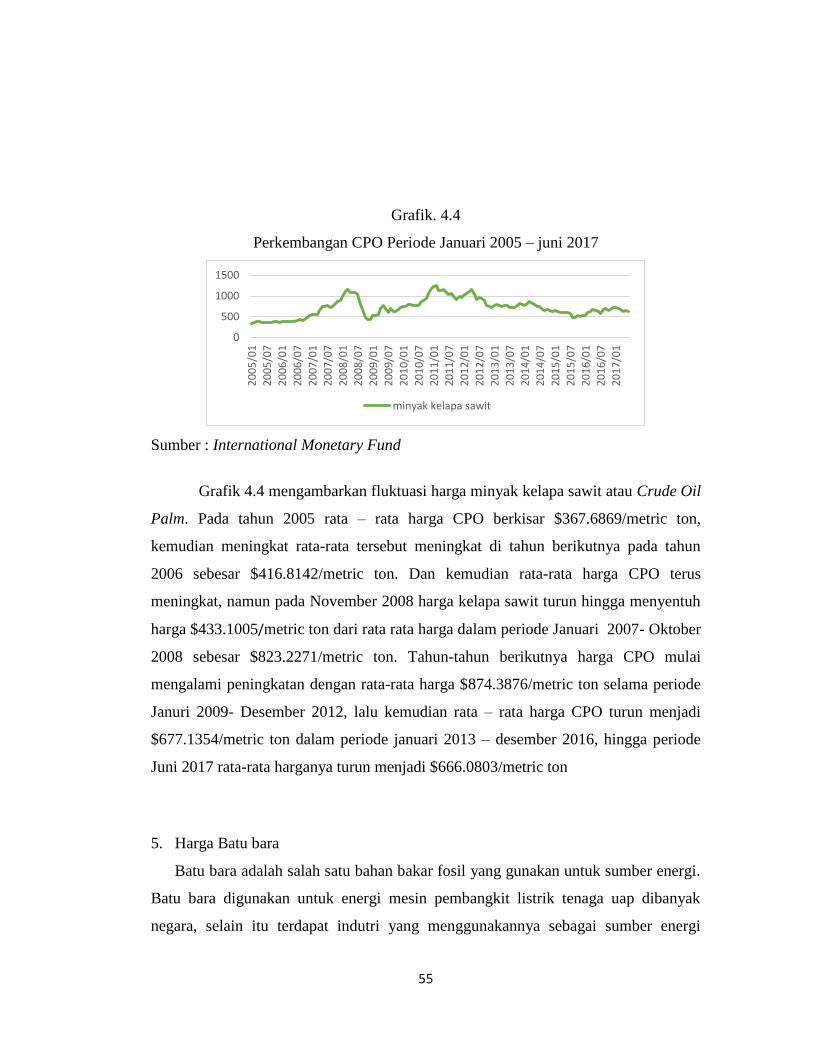

4.4 Perkembangan CPO Periode Januari 2005 -Desember 2016 ............ 55

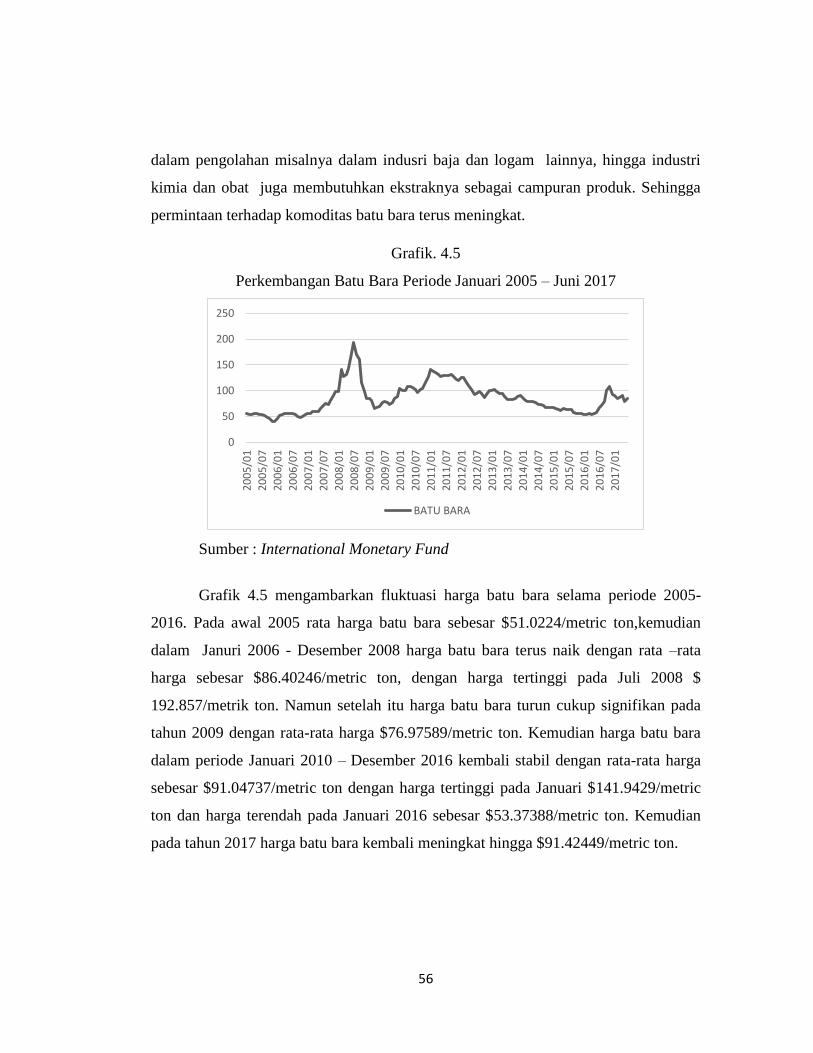

4.5 Perkembangan Batu Bara Periode Januari 2005 – Juni 2017 ........... 56

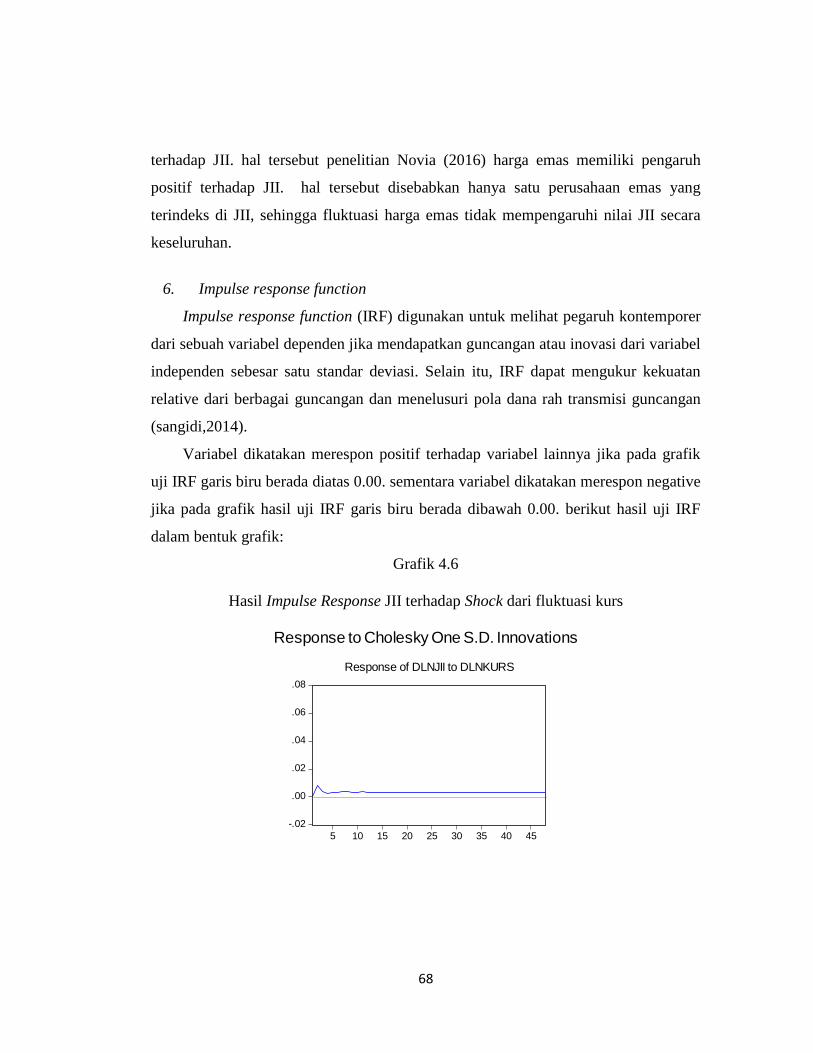

4.6 Hasil IRF JII terhadap Shock dari fluktuasi kurs .............................. 67

4.7 Hasil IRF JII terhadap Shock dari fluktuasi harga batu bara ............ 68

4.8 Hasil IRF JII terhadap Shock dari fluktuasi harga CPO ................... 69

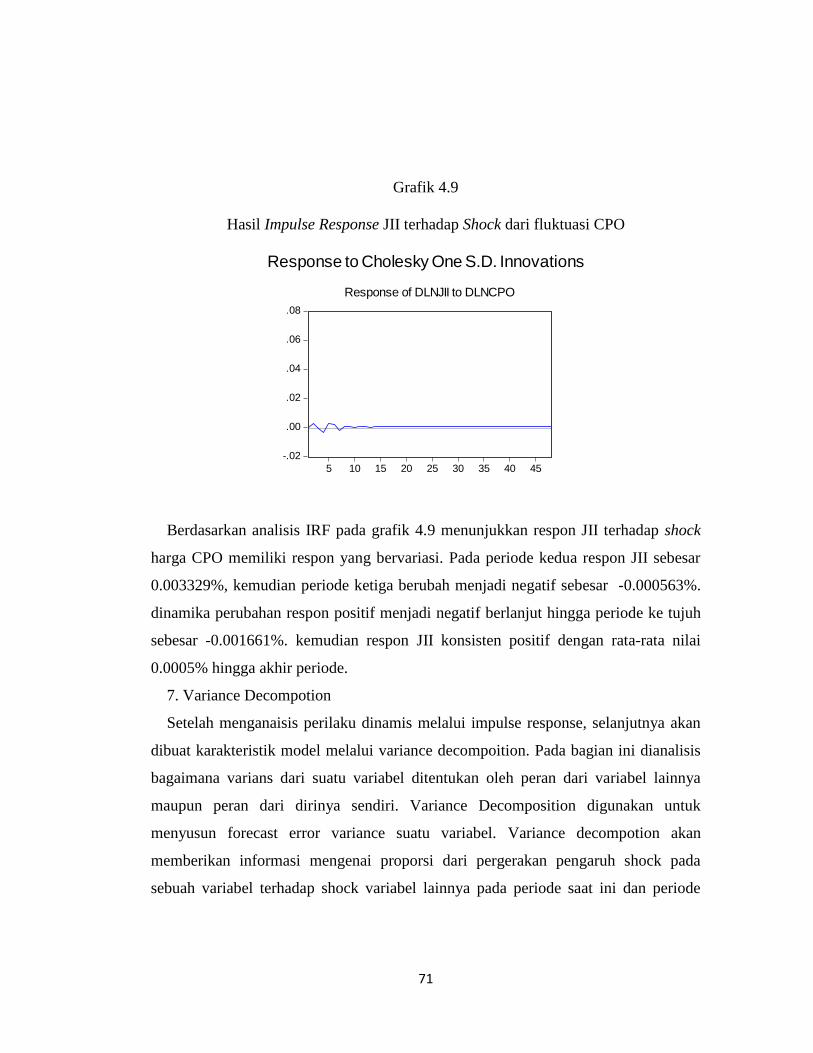

4.9 Hasil IRF JII terhadap Shock dari fluktuasi harga Batu bara............ 70

xi

Daftar Tabel

2.1 Studi Terdahulu ................................................................................. 42

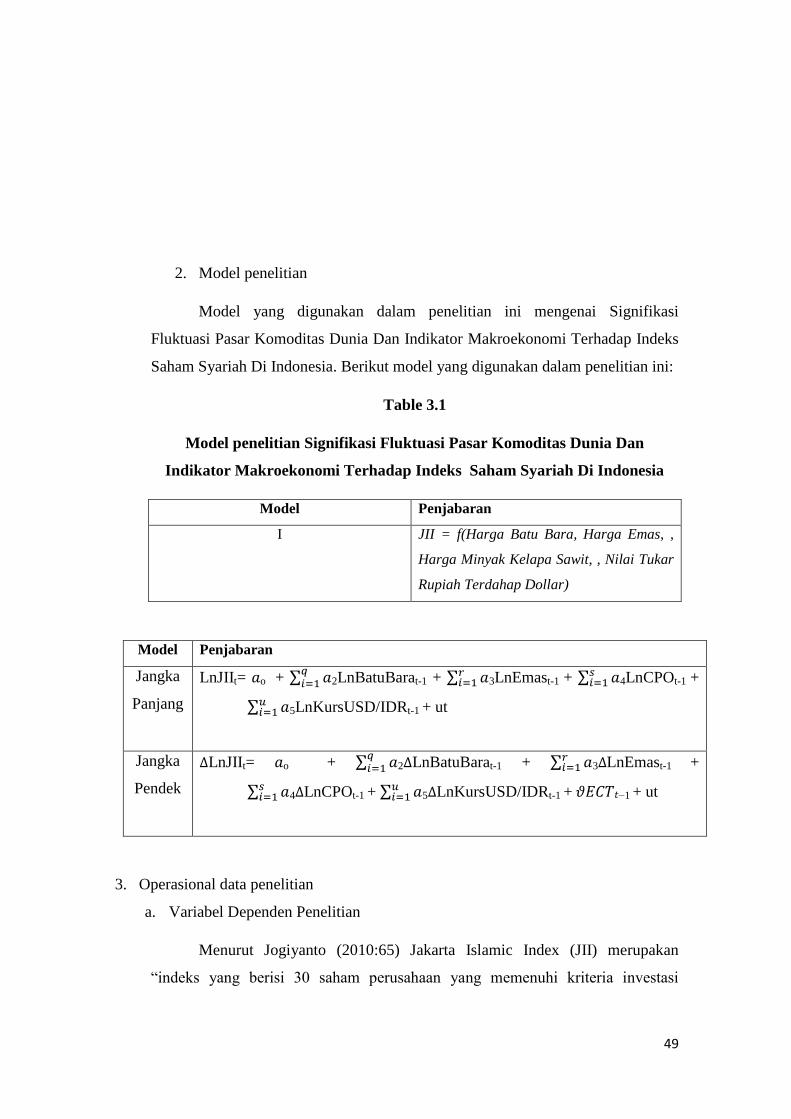

3.1 Model penelitian................................................................................ 49

4.1 Hasil Uji Akar Unit ........................................................................... 57

4.5 Uji Lag Length Criteria ..................................................................... 58

4.6 Uji Kointegrasi Johansen. ................................................................. 59

4.7 Uji Autoregressive Distributed Lag. ................................................. 60

4.8 Hasil uji Variance decompotion pada JII .......................................... 71

1

BAB I

PENDAHULUAN

A. Latar belakang

Investasi secara sederhana dapat diartikan sebagai suatu kegiatan yang

bertujuan untuk mengembangkan harta (Rodoni,2009:28). Selain dari definisi

tersebut, investasi dapat diartikan sebagai komitmen penukaran dana atau bentuk

kekayaan lain menjadi saham atau harta yang tidak bergerak yang diharapkan

dapat ditahan pada periode waktu tertentu, kemudian dapat meningkat nilainya di

masa yang akan datang. Saat ini, para pemilik dana atau investor dipermudah

dengan dibentuknya Bursa efek atau pasar modal yang menyediakan informasi

lengkap tentang instrumen investasi dan juga menjadi perantara perdagangan

pasar modal.

Sebagaimana pasar pada umumnya, pasar modal mempertemukan

penawaran dan permintaan antara penjual dan pembeli, namun benda yang

diperjual belikan adalah saham atau bentuk kepemilikan atas sebuah proyek atau

perusahaan. Dalam pasar modal para investor diberi jaminan keamanan dan

informasi. sedangkan perusahaan mendapatkan permodalan yang digunakan untuk

meningkatkan kemampuannya untuk meningkatkan produksinya. Sehingga pasar

modal memiliki peran yang strategis dalam perekonomian di suatu negara.

Pasar modal Indonesia yaitu Bursa Efek Indonesia saat ini memberikan

kemudahan bagi para investor untuk dapat berinvestasi baik secara konvesional

maupun syariah. setidaknya terdapat dipilih oleh para investor muslim yaitu JII

dan ISSI yang telah sesuai dengan ketentuan sharia compliance. Namun tidak

berbeda dengan investasi konvesional, saham syariah dapat terpengaruh indikator

makro ekonomi dan kondisi pasar komoditas dunia.

2

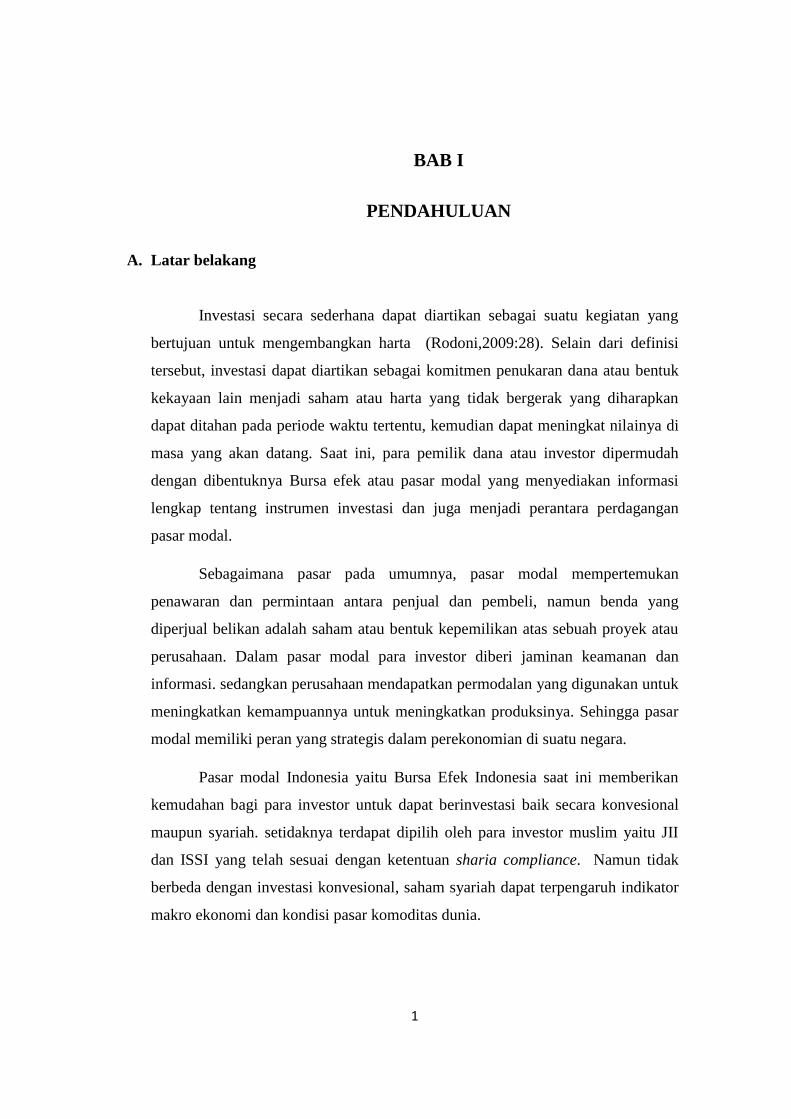

Grafik 1.1

Perkembangan JII periode tahun 2005 – 2017

Sumber: investing.com

Berdasarkan grafik 1.1 JII mengalami fluktuasi yang signifikan selama

periode tahun 2005 hingga tahun 2017. menurut conference Board dalam Mankiw

(2006:120) pasar saham mencerminkan ekspektasi masa depan terhadap kondisi

perekonomian karena para investor pada pasar modal melakukan penawaran harga

ketika mereka merasa perusahaan mendapat keuntungan. Peningkatan harga

saham menandakan bahwa investor menduga perekonomian akan tumbuh dengan

cepat dan penurunan harga saham menandakan bahwa investor menduga akan

terjadi kelesuan pada perekonomian. Indonesia sebagai negara berkembang yang

miliki kekayaan alam yang melimpah, komoditas merupakan pilar yang

memberikan kontribusi besar terhadap perekonomian. Menurut Bank Dunia

(2010:5) Indonesia merupakan salah satu negara eksportir komoditas terbesar di

dunia. Dengan potensi mineral yang dimilikinya dan kecenderungan harga

komoditas dunia, Indonesia bisa dan perlu mengembangkan posisinya yang

terdepan. Nilai komoditas mencapai seperempat PDB Indonesia dan lebih dari

seperlima total pendapatan pemerintah pada tahun 2007. Potensi pertumbuhan

produksi komoditas lebih lanjut cukup besar saat ini. Indonesia merupakan

0

100

200

300

400

500

600

700

8002

00

5/0

5

20

05

/12

20

06

/07

20

07

/02

20

07

/09

20

08

/04

20

08

/11

20

09

/06

20

10

/01

20

10

/08

20

11

/03

20

11

/10

20

12

/05

20

12

/12

20

13

/07

20

14

/02

20

14

/09

20

15

/04

20

15

/11

20

16

/06

20

17

/01

20

17

/08

JII

3

produsen terbesar minyak sawit di dunia (pendapatan ekspor berjumlah hampir

US$9 milyar pada tahun 2007 dengan 3,8 juta pekerja purna waktu) dengan

prospek pertumbuhan yang baik. Indonesia juga menjadi salah satu negara yang

memiliki potensi pertambangan terbesar dengan cadangan tembaga terbesar kedua

serta cadangan batubara terbesar ketiga di dunia. Sehingga fluktuasi harga

komoditas akan berdampak pada fluktuasi JII.

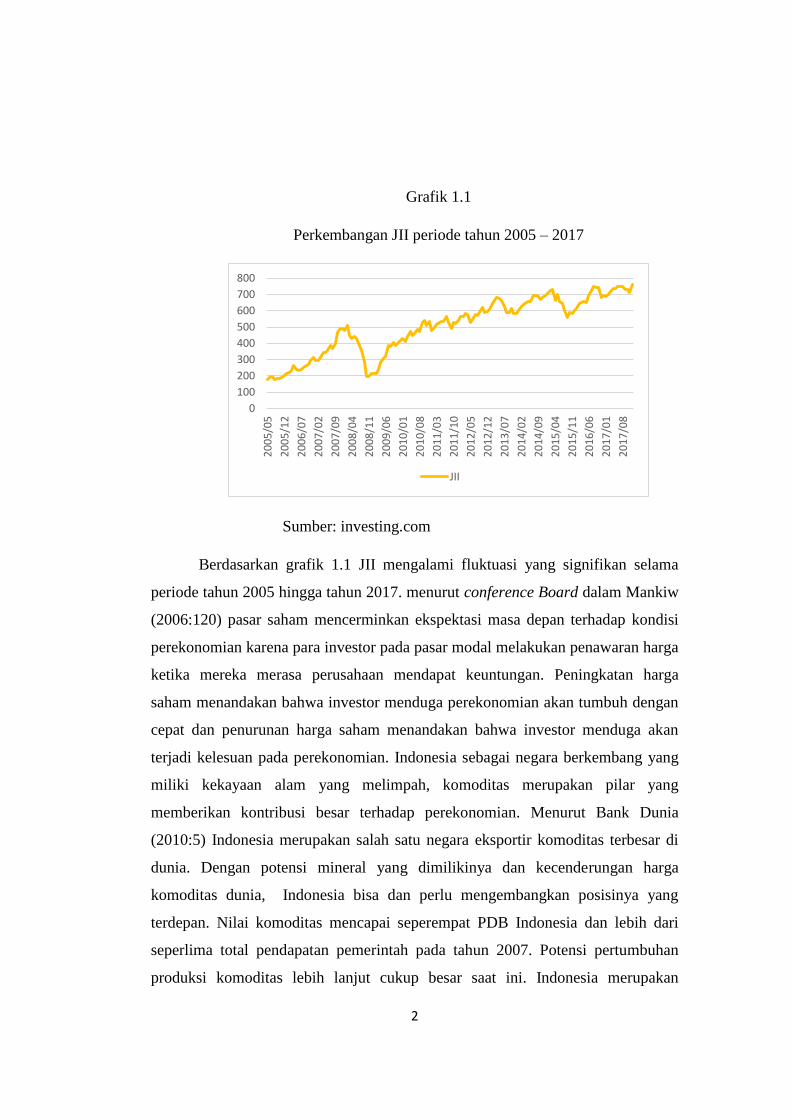

Grafik 1.2

Perkembangan Harga Komoditas dan JII Periode Tahun 2005 – 2017

Sumber : IMF dan Investing.com

Grafik 1.2 menjelaskan fluktuasi beberapa komoditas tiga

komoditas ekspor unggulan di Indonesia yaitu CPO (Crude Oil Palm), Emas dan

0

500

1000

1500

2000

2500

3000

3500

4000

20

05

/01

20

05

/08

20

06

/03

20

06

/10

20

07

/05

20

07

/12

20

08

/07

20

09

/02

20

09

/09

20

10

/04

20

10

/11

20

11

/06

20

12

/01

20

12

/08

20

13

/03

20

13

/10

20

14

/05

20

14

/12

20

15

/07

20

16

/02

20

16

/09

20

17

/04

JII CPO BATU BARA EMAS

4

Batu bara. nilai JII mengalami pola fluktuasi yang hampir sama dengan fluktuasi

harga komoditas tersebut.yaitu ketika terjadi peningkatan harga komoditas

tersebut, nilai JII juga mengalami peningkatan. kemudian pada saat terjadi krisis

global pada tahun 2008 baik harga komoditas maupun nilai JII sama-sama

mengalami penurunan, fenomena disebabkan terdapat perusahaan pertambangan,

perusahaan perkebunan dan perusahaan yang memiliki kebutuhan bahan baku

komoditas terindeks dalam JII. sehingga mengindikasikan terdapat hubungan

antara fluktuasi harga komoditas dengan nilai JII.

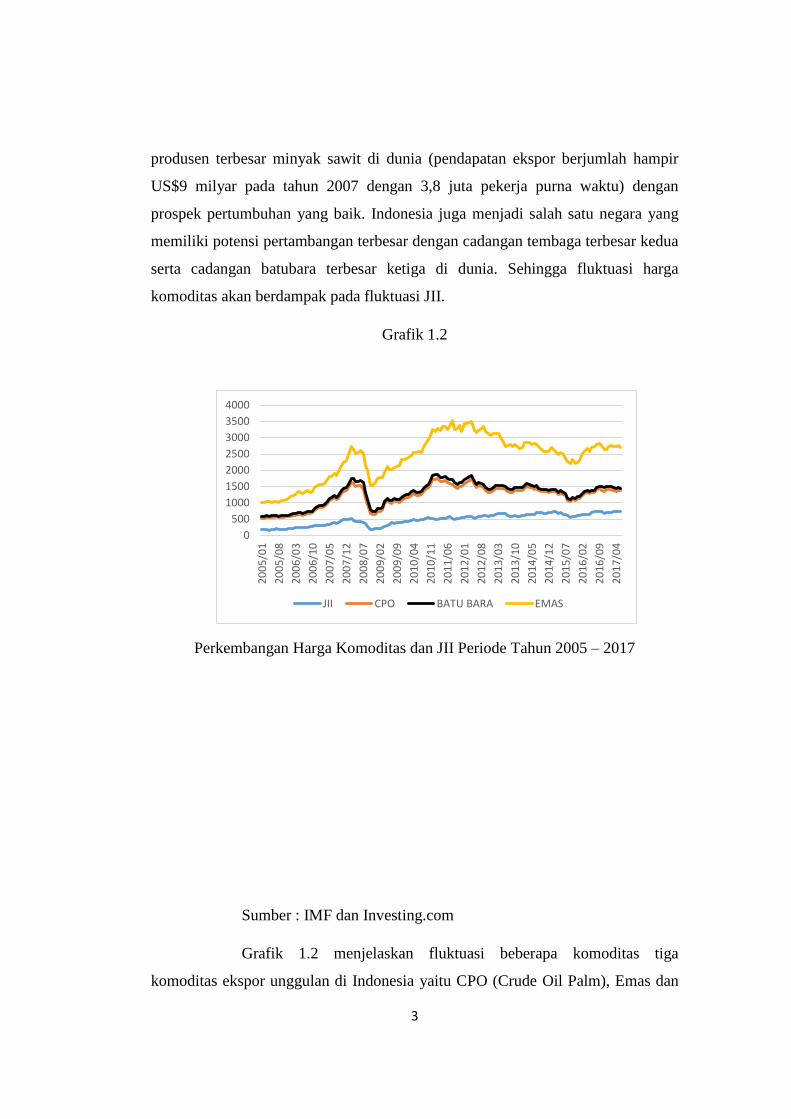

Selain harga komoditas indikator makroekonomi memiliki

pengaruh terhadap nilai JII.

Grafik 1.3

Rata-rata Kurs USD/IDR periode tahun 2005-2017

Sumber : Investing.com

Berdasarkan Grafik 1.3 kurs mengalami peningkatan yang signifikan pada

periode tahun 2009 dan periode tahun 2017, apabila dibandingkan dengan grafik

1.1, bersamaan dengan terjadi peningkatan nilai Kurs pada tahun tersebut, nilai JII

mengalami penurunan yang signifikan. Hal tersebut memberikan indikasi

pengaruh kurs USD/IDR. Menurut Utami (2016: 123) Nilai kurs Rupiah terhadap

0

5000

10000

15000

20000

25000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

KURS USD/IDR

5

dollar Amerika turut menjadi salah satu faktor yang mempengaruhi indeks saham

di pasar modal Indonesia. Kestabilan pergerakan nilai kurs menjadi sangat

penting, terlebih bagi perusahaan yang aktif dalam kegiatan ekspor impor yang

tidak terlepas dari penggunaan uang asing sebagai alat transaksi atau mata uang

yang sering digunakan dalam perdagangan. Fluktuasi nilai kurs yang tidak

terkendali dapat mempengaruhi kinerja perusahaan-perusahaan yang terdaftar di

pasar modal khususnya Jakarta Islamic Index (JII). Pada saat nilai rupiah dibawah

nilai dollar, harga-harga impor menjadi lebih mahal, khususnya perusahaan yang

menggunakan sebagaian besar bahan bakunya dari produk-produk impor.

Peningkatan bahan-bahan impor tersebut akan juga meningkatkan biaya produksi

yang pada akhirnya berpengaruh terhadap penurunan tingkat keuntungan

perusahaan, sehingga berdampak pula pada pergerakan harga saham perusahaan

yang kemudian memacu melemahnya pergerakan indeks harga saham.

Pada dasarnya penelitian yang menganalisis pengaruh kurs dan

harga komoditas terhadap indeks saham sudah banyak. Namun, dari sisi pemilihan

variabel harga komoditas, banyak peneliti yang memilih harga emas dan harga

minyak dengan dikarenakan keduanya mewakili komoditas pertambangan dan

energi. Penelitian yang dilakukan Rusbarian (2012) menunjukkan bahwa Secara

parsial Tingkat Inflasi dan Kurs Rupiah berpengaruh negatif dan signifikan

terhadap JII. Harga Emas Dunia tidak berpengaruh signifikan terhadap JII.

Sedangkan Harga Minyak Dunia mempunyai pengaruh yang positif dan signifikan

terhadap JII. Namun,penelitian tersebut memiliki keterbatasan karena harga

komoditas yang diteliti yakni harga emas dan harga minyak dan tidak

memasukkan harga komoditas lain yang memiliki keterkaitan kuat dengan JII

yaitu CPO dan Batu bara, sementara penelitian yang dilakukan Norhafiza nordin

(2014) di Malaysia menunjukkan bahwa terdapat hubungan positif yang

signifikan antara kinerja pasar modal Malaysia dan harga minyak kelapa sawit

baik secara jangka panjang maupun jangka pendek, sedangkan harga emas dan

minyak mentah tidak memiliki pengaruh yang signifikan terhadap pasar modal

Malaysia. Dan penelitian Cisilia Sundari menunjukkan (2015) Harga Batubara

6

Acuan (HBA) berpengaruh positif terhadap return saham dengan profitabilitas

(ROA dan ROE) sebagai variable intervening. Namun, kedua penelitian tersebut

hanya menganalisis sebatas hubungan dalam periode tertentu, sementara analisis

hubungan jangka panjang dan jangka pendek masih sedikit diteliti. Berdasarkan

latar belakang tersebut peneliti akan melakukan penelitian tentang “Signifikansi

Fluktuasi Harga Pasar Komoditas Dunia Dan Indikator Makroekonomi

Terhadap Indeks Saham Syariah Di Indonesia”. Penelitian tersebut akan

melengkapi dan menyempurnakan penelitian penelitian sebelumnya sehingga

temuan empiris penelitian ini diharapkan menjadi kontribusi terkait faktor yang

mempengaruhi indeks saham syariah di indonesia.

B. Rumusan masalah

1. Bagaimana pengaruh harga emas, minyak kelapa sawit ,batu bara , dan kurs

USD/IDR terhadap indeks saham JII dalam jangka pendek dan jangka panjang ?

2. Bagaimana respon dari indeks saham JII akibat shock yang terjadi pada harga

emas, minyak kelapa sawit ,batu bara dan kurs USD/IDR ?

3. Berapa besar kontribusi harga emas, minyak kelapa sawit ,batu bara dan kurs

USD/IDR terhadap indeks saham JII ?

C. Tujuan penelitian

Berdasarkan uraian permasalahan yang disampaikan di atas, maka tujuan dari

penelitian ini adalah sebagai berikut :

1. Menganalisis pengaruh harga emas, minyak kelapa sawit ,batu bara dan kurs

USD/IDR terhadap indeks saham JII dalam jangka pendek dan jangka panjang.

7

2. Menganalisis respon dari indeks saham JII akibat shock yang terjadi pada harga

emas, minyak kelapa sawit ,batu bara dan kurs USD/IDR.

3. Menganalisis besarnya kontribusi harga emas,minyak kelapa sawit ,batu bara dan

kurs USD/IDR indeks saham JII

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberikan manfaat bagi

pemerintah, instansi-instansi terkait, masyarakat luas, pembaca, dan penulis pada

khususnya. Manfaat-manfaat tersebut diantaranya :

Pemerintah, dapat menentukan kebijakan ekonomi yang tepat, yang

mampu mendorong saham syariah yang maju, stabil, dan berdaya saing.

1. Membantu para investor dalam mengidentifikasi kondisi makroekonomi

dan pasar komoditas ke depan dan memperoleh manfaat dari berinvestasi

didalam saham syariah demi meningkatkan keuntungan.

2. Sebagai bahan referensi penelitian-penelitian selanjutnya, khususnya

penelitian yang terkait dengan saham syariah.

8

BAB II

TINJAUAN PUSTAKA

A. Teori Investasi

1. Pengertian

Investasi dapat diartikan sebagai penempatan dana pada saat ini dengan

harapan untuk memperoleh keuntungan di masa yang akan datang (Abdul Halim,

2015:6). para investor di masa lalu melakukan investasi dalam bentuk aset seperti

bangunan,tanah, logam mulia dan binatang ternak yang kemudian dikelola dan

jaga sendiri oleh pemiliknya, sementara investasi langsung terhadap suatu usaha

sulit dilakukan karena terbatasnya informasi dan hambatan regulasi lainnya.

Kemudian setelah terjadinya revolusi industri dan dimulainya era globalisasi,

segala hambatan investasi menjadi berkurang dan permintaan akan modal

meningkat juga, sehingga mendorong munculnya berbagai instrumen investasi

seperti obligasi, hipotek, saham dan reksadana.

2. Saham

Saham dapat didefinisikan sebagai tanda kepemilikan seseorang atau pihak

dalam suatu perusahaan atau perusahaan terbatas (Abdul Azis,2010:24) karena

merupakan bentuk kepemilikan berupa penyertaan modal pemegang saham

berhak menerima keuntungan perusahaan berupa dividend dan memiliki

wewenang untuk menentukan arah kebijakan perusahaan.

9

3. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan

harga saham. Indeks harga sagam merupakan salah satu indikator pergerakan

saham. Pergerakan indeks menjadi indikator penting bagi investor dalam

mengambil keputusan investasi (Ana Okativa, 2007:24) Untuk memberikan

informasi yang lebih lengkap bagi investor tentang perkembangan bursa, BEI

menyebarkan data pergerakan harga saham melalui media cetak dan elektronik.

Satu indikator pergerakan harga saham tersebut adalah indeks harga saham. Saat

ini, BEI mempunyai delapan macam indeks saham :

a. Indeks Harga Saham Gabungan (IHSG) adalah indeks yang menggunakan

semua Perusahaan Tercatat sebagai komponen perhitungan Indeks.

b. Indeks Sektoral adalah indeks yang menggunakan semua perusahaan tercatat

yang termasuk dalam masing-masing sektor. Sekarang ini ada 10 sektor yang

ada di BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka

Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan, Perdagangan

dan Jasa, dan Manufaktur.

c. Indeks LQ45 adalah indeks yang terdiri dari 45 saham Perusahaan Tercatat

yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar,

dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian

saham dilakukan setiap 6 bulan.

d. Jakarta Islmic Index (JII) adalah indeks yang menggunakan 30 saham yang

dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek

10

Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan

kapitalisasi pasar dan likuiditas.

e. ISSI (Indeks Saham Syariah Indonesia) merupakan indeks saham yang

mencerminkan keseluruhan saham syariah yang tercatat di Bursa Efek

Indonesia (BEI). Konstituen ISSIadalah keseluruhan saham syariah tercatat di

BEI dan terdaftar dalam Daftar Efek Syariah (DES).

f. Indeks Kompas100 adalah indeks yang terdiri dari 100 saham Perusahaan

Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi

pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian

saham dilakukan setiap 6 bulan.

g. Indeks BISNIS-27 adalah indeks yang diluncurkan oleh Bursa Efek Indonesia

dengan harian Bisnis Indonesia. Indeks yang terdiri dari 27 saham Perusahaan

Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas

transaksi dan Akuntabilitas dan tata kelola perusahaan.

h. Indeks PEFINDO25 adalah indeks yang diluncurkan oleh Bursa Efek

Indonesia dan lembaga rating PEFINDO . Indeks ini dimaksudkan untuk

memberikan tambahan informasi bagi pemodal khususnya untuk saham-

saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks

ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan

mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian

modal (Return on Equity / ROE) dan opini akuntan publik. Selain kriteria

tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang

dimiliki publik.

11

4. Pasar Modal Syariah

a. Pengertian

Pasar modal syariah adalah pasar modal yang dijalankan dengan prinsip–

prinsip syariah, setiap transaksi surat berharga di pasar modal dilaksanakan sesuai

dengan ketentuan syari’at Islam (Sutedi, 2011:6).

b. Fungsi Pasar Modal Syariah

Menurut Metwally dalam Sutedi (2011:7) fungsi dari keberadaan pasar

modal syariah adalah sebagai berikut:

a) Memungkinkan masyarakat berpartisipasi dalam kegiatan bisnis dengan

memperoleh bagian dari keuntungan dan risikonya.

b) Memungkinkan para pemegang saham menjual sahamnya guna

mendapatkan likuiditas.

c) Memisahkan operasi kegiatan bisnis dan fluktuasi jangka pendek pada

harga saham yang merupakan ciri umum pada pasar modal

konvensional.

d) Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja

kegiatan bisnis sebagaimana tercermin pada harga saham.

e) Memungkinkan perusahaan meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya

c. Karakteristik Pasar Modal Syariah

12

Ada beberapa karakteristik yang diperlukan dalam membentuk pasar

modal syariah adalah sebagai berikut:

a) Semua saham harus diperjualbelikan pada bursa efek.

b) Bursa efek perlu mempersiapkan pasca perdagangan yang sahamnya dapat

diperjualbelikan melalui pialang.

c) Semua perusahaan yang memiliki saham yang dapat diperjualbelikan

dibursa efek diminta menyampaikan informasi tentang perhitungan

keuntungan dan kerugian, serta neraca keuntungan kepada komite

manajemen bursa efek, dengan jarak tidak lebih dari 3 bulan.

d) Komite manajemen menerapkan harga saham tertinggi (HST) di setiap

perusahaan dengan interval tidak lebih dari 3 bulan sekali.

e) Saham tidak boleh diperjualbelikan dengan harga yang lebih tinggi dari

HST namun saham dapat dijual dengan harga dibawah HST.

f) Komite manajeman harus memastikan bahwa semua perusahaan yang

terlibat dalam bursa efek itu mengikuti standar akuntansi syariah.

g) Perdagangan saham seharusnya hanya berlangsung dalam satu minggu

periode perdagangan setelah menentukan HST.

h) Perushaan hanya dapat menerbitkan saham baru dalam periode

perdagangan, dan dengan harga HST (Sutedi, 2011:10).

d. Prinsip Pasar Modal Syariah

Kegiatan pembiayaan dan investasi keuangan menurut syariah pada

prinsipnya adalah kegiatan yang dilakukan oleh pemilik harta (investor)

terhadap pemilik usaha (emiten) untuk memberdayakan pemilik usaha dalam

13

melakukan kegiatan usahanya yang pemilik harta (investor) berharap untuk

memperoleh manfaat tertentu. Secara umum prinsip tersebut adalah sebagai

berikut:

a) Pembiayaan dan investasi hanya dapat dilakukan pada aset atau kegiatan

usaha yang halal, yang kegiatan usaha tersebut adalah spesifik dan bermanfaat

sehingga dapat melakukan bagi hasil.

b) Uang adalah alat bantu pertukaran nilai dan pemilik harta akan menerima bagi

hasil dari manfaat yang timbul dari kegiatan usaha maka pembiayaaan dan

investasi menggunakan mata uang yang sama serta pembukuan kegiatan

usaha.

c) Aqad yang terjadi antara pemilik harta (investor) dengan pemilik usaha

(emiten), dan tindakan maupun informasi yang diberikan pemilik usaha yang

tidak boleh menimbulkan keraguan yang dapat menyebabkan kerugian.

d) Pemilik harta (investor) dan pemilik usaha (emiten) tidak boleh mengambil

risiko yang melebihi kemampuan karena dapat menyebabkan kerugian, namun

sebenarnya berupa kerugian yang dapat dihindari.

e) Pemilik harta (investor), pemilik usaha (emiten) maupun bursa dan self

regulating organization lainnya tidak diperbolehkan melakukan hal yang

dapat

mengakibatkan gangguan yang disengaja atas mekanisme pasar, baik dari

segi

14

penawaran(supply) maupun dari segi permintaan (demand) (Sutedi, 2011:14).

5. Jakarta Islamic Index

Menurut Jogiyanto (2010:12) Jakarta Islamic Index (JII) merupakan “indeks

yang berisi 30 saham perusahaan yang memenuhi kriteria investasi berdasarkan

syariah islam”. Sudarsono (2013:26) menjelaskan bahwa “Saham-saham yang

masuk dalam indeks syariah adalah saham dari emiten yang kegiatan usahanya

tidak bertentangan dengan syariah, seperti :

a) Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang

dilarang

b) Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan

asuransi konvensional

c) Usaha yang memproduksi, medistribusikan, serta memperdagangkan makanan

dan minuman yang tergolong haram

d) Usaha yang memproduksi, medistribusikan dan/atau menyediakan barang-

barang ataupun jasa yang merusak moral dan bersifat mudharat”.

B. Teori Nilai Tukar Uang

Menurut Adiningsih, dkk (1998:47), nilai tukar rupiah adalah harga rupiah

terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai mata

uang rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai

tukar rupiah terhadap dolar Amerika, nilai tukar rupiah terhadap Euro, dan lain

sebagainya.

15

Kurs merupakan salah satu indikator yang mempengaruhi aktivitas di pasar

saham maupun di pasar uang karena investor cenderung akan berhati-hati untuk

melakukan investasi portofolio. Terdepresiasinya kurs rupiah terhadap mata uang

asing khususnya dolar Amerika memiliki pengaruh yang negatif terhadap

ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003:26).

Menurut Mohamad Samsul (2006:34), perubahan satu variabel makro

ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham

dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif.

Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap

dolar Amerika yang tajam akan berdampak negatif terhadap harga saham

perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima

dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Ini berarti

harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa

Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan

mengalami kenaikan harga sahamnya. Selanjutnya, Indeks Harga Saham

Gabungan (IHSG) juga akan terkena dampak negatif atau positif tergantung pada

kelompok yang dominan dampaknya.

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan

mata uang lain. Penentuan nilai kurs mata uang suatu negara dengan mata uang

negara lain ditentukan sebagai mana halnya barang yaitu oleh permintaan dan

penawaran mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs

rupiah, jika demand akan rupiah lebih banyak daripada suplainya maka kurs

rupiah ini akan terapresiasi, demikian pula sebaliknya. Apresiasi atau depresiasi

16

akan terjadi apabila negara menganut kebijakan nilai tukar mengambang bebas

(free floating exchange rate) sehingga nilai tukar akan ditentukan oleh mekanisme

pasar (Kuncoro, 2001:24).

Saat ini sebagian besar bahan baku bagi perusahaan-perusahaan di Indonesia

masih mengandalkan impor dari luar negeri (www.kompas.com). Ketika mata

uang rupiah terdepresiasi, hal ini akan mengakibatkan naiknya biaya bahan baku

tersebut. Kenaikan biaya produksi akan mengurangi tingkat keuntungan

perusahaan. Bagi investor, proyeksi penurunan tingkat laba tersebut akan

dipandang negatif (A.K Coleman dan K.A Tettey, 2008:48). Hal tersebut akan

mendorong investor untuk melakukan aksi jual terhadap saham saham yang

dimilikinya. Apabila banyak investor yang melakukan hal tersebut, tentu akan

mendorong penurunan Indeks Harga Saham Gabungan.

Bagi investor sendiri, depresiasi rupiah terhadap dollar menandakan bahwa

prospek perekonomian Indonesia suram. Sebab depresiasi rupiah dapat terjadi

apabila faktor fundamental perekonomian Indonesia tidaklah kuat, sehingga dolar

Amerika akan menguat dan akan menurunkan Indeks Harga Saham Gabungan di

BEI (Sunariyah, 2006:56). Hal ini tentunya menambah resiko bagi investor

apabila hendak berinvestasi di bursa saham Indonesia (Robert Ang, 1997:34).

Investor tentunya akan menghindari resiko, sehingga investor akan cenderung

melakukan aksi jual dan menunggu hingga situasi perekonomian dirasakan

membaik. Aksi jual yang dilakukan investor ini akan mendorong penurunan

indeks harga saham di BEI dan mengalihkan investasinya ke dolar Amerika (Jose

Rizal, 2007:23).

17

1. Penentuan Nilai Tukar

Ada beberapa faktor penentu yang mempengaruhi pergerakan nilai tukar,

yaitu (Madura, 1993:26):

a. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi, suku

bunga, perbedaan relatif pendapatan antar negara, ekspektasi pasar dan intervensi

bank sentral.

b. Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran devisa

pada saat tertentu. Apabila ada kelebihan permintaan, sementara penawaran tetap,

maka harga valuta asing akan terapresiasi, sebaliknya apabila ada kekurangan

permintaan, sementara penawaran tetap maka nilai tukar valuta asing akan

terdepresiasi.

c. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik yang

bersifat insidentil, yang dapat mendorong harga valuta asing naik atau atau turun

secara tajam dalam jangka pendek. Apabila rumor atau berita sudah berlalu, maka

nilai tukar akan kembali normal

2. Sistem Kurs Mata Uang

18

Menurut Kuncoro (2001:132), ada beberapa sistem kurs mata uang yang

berlaku di perekonomian internasional, yaitu:

a. Sistem kurs mengambang (floating exchange rate)

Sistem kurs ini ditentukan oleh mekanisme pasar dengan atau tanpa upaya

stabilisasi oleh otoritas moneter. Di dalam sistem kurs mengambang dikenal dua

macam kurs mengambang, yaitu :

a) Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya

oleh mekanisme pasar tanpa ada campur tangan bank sentral/otoritas

moneter. Sistem ini sering disebut clean floating exchange rate, di dalam

sistem ini cadangan devisa tidak diperlukan karena otoritas moneter tidak

berupaya untuk menetapkan atau memanipulasi kurs.

b) Mengambang terkendali (managed or dirty floating exchange rate) dimana

otoritas moneter berperan aktif dalam menstabilkan kurs pada tingkat

tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkankarena

otoritas moneter perlu membeli atau menjual valuta asing untuk

mempengaruhi pergerakan kurs

b. Sistem kurs tertambat (pegged exchange rate).

Dalam sistem ini, suatu negara mengkaitkan nilai ukar mata uangnya dengan

suatu mata uang negara lain atau sekelompok mata uang, yang biasanya

merupakan mata uang negara partner dagang yang utama “Menambatkan“ ke

suatu mata uang berarti nilai tukar mata uang tersebut bergerak mengikuti mata

uang yang menjadi tambatannya. Jadi sebenarnya mata uang yang ditambatkan

19

tidak mengalami fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain

mengikuti mata uang yang menjadi tambatannya.

c. Sistem sekeranjang mata uang (basket of currencies).

Banyak negara terutama negara sedang berkembang menetapkan nilai tukar

mata uangnya berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini

adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata

uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang dimasukkan

dalam “keranjang“ umumnya ditentukan oleh peranannya dalam membiayai

perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang

berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang

mata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang berbeda

dengan bobot yang berbeda.

d. Sistem kurs tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas nama

uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli

valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau

diperbolehkan berfluktuasi dalam batas yang sangat sempit.

C. Harga Komoditas Dunia

Menurut Alfred pakasi (2009:11) komoditas adalah barang dagangan atau

bahan yang memiliki nilai ekonomis yang ditawarkan atau disedikan oleh

produsen untuk memenuhi keinginan konsumen. Komoditas memiliki peran

penting sebagai salah satu penunjang pergerakan perekonomian karena

20

dibutuhkan dalam proses produksi, sehingga hal tersebut menjadikannya alternatif

investasi yang aman dan menguntungkan.

Pasar komoditas menjadi salah satu pilihan bagi para investor untuk

berinvestasi karena cukup menjanjikan keuntungan. Terkadang para investor

berinvestasi langsung dalam bentuk emas untuk mengamankan nilai hartanya,

karena harga emas yang lebih stabil dan juga investor dapat beinvestasi langsung

dalam usaha jual beli komoditas.

Dalam penelitian ini akan membahas apakah selama ini terdapat hubungan

antara perubahan harga komoditas dengan pergerakan Indeks harga saham. Ada 3

komoditas yang digunakan dalam penelitian ini yaitu emas, batu bara, dan minyak

kelapa sawit.

1. Harga Emas

Harga yang digunakan sebagai patokan harga kontrak emas dunia adalah

harga penutupan atau Gold P.M (www.goldfixing.com). London Gold Fixing

adalah prosedur dimana harga emas ditentukan dua kali sehari setiap hari kerja di

pasar London oleh lima anggota Pasar London Gold Fixing Ltd

(www.lbma.org.uk). Anggota pasar tersebut antara lain:

a. Bank of Nova Scottia

b. Barclays Capital

c. Deutsche Bank

d. HSBC

e. Societe Generale

21

Secara umum permintaan emas dibagi menjadi dua kategori, yaitu:

a. Permintaan penggunaan, dimana emas digunakan secara langsung dalam

proses produksi perhiasan, medali, koin, komponen listrik dan lain-lain.

b. Permintaan aset, dimana emas digunakan oleh pemerintah, fund manager

dan sebagai investasi individu.

Menurut Sunariyah (2006:38) salah satu bentuk investasi yang cenderung

bebas risiko adalah emas. Emas dianggap lebih baik untuk lindung nilai terhadap

inflasi. Namun, menurut Anggarwal (1992:12) kenyataannya dapat berbeda

disebabkan, emas mungkin dalam jangka panjang dapat menjadi lindung nilai

terhadap inflasi tetapi dalam jangka pendek dapat terjadi volatilitas harga. Bagi

investor ketika melakukan investasi, mereka lebih memilih investasi dengan

tingkat imbal hasil tinggi dengan risiko pada tingkat tertentu atau tingkat imbal

hasil tertentu dengan risiko yang rendah. Investasi di pasar saham tentunya lebih

berisiko daripada berinvestasi di emas, karena tingkat pengembaliannya yang

secara umum relatif lebih tinggi dari emas (www.investopedia.com).

2. Harga Minyak Kelapa Sawit

Kelapa sawit merupakan salah satu komoditas unggullan yang memberikan

kontribusi penting pada pembangunan ekonomi Indonesia, khuususnya pada

pengembangan agroindusri. Luas perkebunan kelapa sawit di Indonesia tahun

1996 mencapai 2 juta Ha dengan produksi CPO hamper 5 juta ton, pada tahun

2010 luas perkebunan kelapa sawit direncanakan 7 juta Ha, dengan produksi CPO

lebih dari 12 juta ton. Pada tahun tersebut Indonesia diharapkan akan menjadi

22

negara penghasil minyak kelapa sawit sebagai salah satu sumber minyak nabati

relatif cepat diterima oleh pasar domestik dan pasar dunia. Industri kelapa sawit

Indonesia telah tumbuh secara signifikan dlam empat puluh tahun terakhir. Sejak

2006 indonesia telah menjadi produsen minyak sawit terbesar di dunia. Bersama

dengan Malaysia, Indonesia menguasai hampir 90% produksi minyak sawit dunia

(Hanafi sofyan, 200:102)

Pengusahaan kelapa sawit di Indonesia terdiri dari tiga bentuk utama, yaitu

perkebunan rakyat, perkebunan besar swasta, dan perkebunan besar negara.

Bentuk lain dari pengusahaan kelapa sawit dikenal dengan PIR (Perusahaan Inti

Rakyat), yang pada dasarnya merupakan bentuk gabungan antara perkebunan

rakyat dengan perkebunan besar negara atau dengan perkebunan besar swasta.

a. Pengolahan Kelapa Sawit

Buah kelapa sawit dalam pengolahannya menghasilkan dua jenis minyak.

Minyak yang berasal dari daging buah (mesocarp) berwarna merah dikenal

sebagai minyak kelapa sawit kasar atau crude palm oil (CPO), sedangkan minyak

yang kedua berasal dari inti kelapa sawit atau palm kernel oil (PKO). Selain

minyak, buah kelapa sawit juga menghasilkan bahan padatan berupa sabut,

cangkang (tempurung), dan tandan buah kosong kelapa sawit. Bahan padatan ini

dapat dimanfaatkan untuk sumber energi, pupuk, makanan ternak, dan bahan

untuk industri.

Produk kelapa sawit dapat dikelompokkan dalam jenis bahan makanan

(oleofood), bahan non makanan (oleochemical), dan bahan kosmetika dan

23

farmasi. Minyak kelapa sawit dan inti kelapa sawit yang digunakan sebagai bahan

pangan diperoleh melalui proses fraksinasi, rafinasi, dan hidrogenasi. Umumnya

CPO sebagian besar difraksionasi sehingga menghasilkan fraksi olein (cair) dan

fraksi stearin (padat). Fraksi olein digunakan untuk bahan pangan, sedangkan

fraksi stearin untuk keperluan non pangan. Bahan pangan dengan bahan baku

olein antara lain: minyak goreng, mentega (margarine), lemak untuk masak

(shortening), bahan pengisi (adatif), industri makanan ringan dan sebagainya.

Minyak kelapa sawit sebagai bahan bukan pangan dapat dipakai untuk bahan

industri berat maupun ringan, antara lain untuk industri penyamakan kulit agar

menjadi lembut dan fleksibel. Industri tekstil menggunakan minyak sawit sebagai

minyak pelumas yang tahan terhadap tekanan dan suhu tinggi. Minyak kelapa

sawit pun digunakan industri perak sebagai bahan flotasi pada pemisahan bijih

tembaga dan cobalt, dan pada industri ringan dipakai sebagai bahan baku sabun,

deterjen, semir sepatu, lilin, tinta cetak, dan sebagainya.

Minyak kelapa sawit selain untuk industri bahan makanan dan non makanan,

juga mempunyai potensi yang cukup besar untuk industri kosmetik dan industri

farmasi. Sifat minyak kelapa sawit yang mudah diabsorbsi kulit, banyak dipakai

untuk pembuatan shampo, krim, minyak rambut, sabun cair, lipstik dan

sebagainya.

b. Faktor-Faktor Penentu Harga Kelapa Sawit

Menurut Owolarafe O.K dan Arumughan (2007: 1-7) faktor-faktor yang

mempengaruhi harga kelapa sawit ialah harga buah kelapa sawit, investasi, nilai

tukar rupiah terhadap USD. Faktor-faktor kenaikan harga kelapa sawit menurut

24

Abdul Aziz Karia, dkk (2013:259-267) yaitu produksi kelapa sawit, ekspor kelapa

sawit, Harga minyak kelapa sawit (crude palm oil (CPO)).

Menurut May dan Amaran M. H (2011: 30-35) faktor-faktor yang

mempengaruhi harga kelapa sawit yaitu warna kematangan kelapa sawit, umur

kelapa sawit, harga minyak kelapa sawit (crude palm oil (CPO)), harga kelapa

sawit. Faktor-faktor yang dipakai untuk penelitian prediksi harga kelapa sawit

yaitu harga kelapa sawit, harga minyak kelapa sawit, produksi kelapa sawit.

3. Harga Batu bara

Batubara menempati posisi strategis dalam perekonomian nasional.

Pertambangan batubara memiliki peran yang besar sebagai sumber penerimaan

negara, sumber energi primer, bahan baku industri serta memiliki efek ekonomi

berganda yang besar. Pertambangan pun memiliki peran pula dalam

pemberdayaan masyarakat. Secara nasional, tambang batubara bersama-sama

dengan tambang mineral lainnya, menyumbang produk domestik bruto (PDB)

sebesar 2,84% di tahun 2004 dan menjadi 5,63% di tahun 2012 serta turut

memberikan kontribusi yang besar dalam penerimaan negara.

Batubara menyumbang sekitar 14% pasokan energi primer nasional. Porsi

ini berada di posisi ketiga setelah minyak dan gas bumi. Khusus untuk

pembangkit listrik, pembangkit listrik dengan bahan bakar batubara menyumbang

26% dari jumlah kapasitas daya terpasang listrik nasional. Cadangan batubara

nasional pun relatif tinggi dibandingkan dengan sumber energi primer lainnya

seperti minyak dan gas bumi. Menurut data Kementerian Energi dan Sumber

25

Daya Mineral bahwa jumlah cadangan batubara nasional mencapai 19 milyar ton

sehingga diharapkan kontribusi batubara dalam memenuhi kebutuhan energi

nasional diharapkan semakin tinggi dan dapat menggantikan minyak bumi yang

memiliki cadangan relatif lebih terbatas dibandingkan batubara.

Kegiatan penambangan termasuk memiliki efek ekonomi berganda yang

tinggi. Menurut hasil kajian Price Waterhouse Coopers, kegiatan pertambangan di

Indonesia memiliki nilai penggandaan (multiplier effect) sebesar 1,6 - 1,9 kali.

Oleh sebab itu, kegiatan penambangan batubara dapat menjadi salah satu daya

dorong kegiatan ekonomi di suatu kawasan. Kegiatan pertambangan batubara dan

mineral memberikan kontribusi yang besar dalam pemberdayaan masyarakat.

Jumah total dana pemberdayaan masyarakat dari kegiatan tambang mencapai 771

milyar rupiah pada tahun 2005.

Cadangan batubara nasional sebagian besar berada di Sumatera bagian

selatan serta Kalimantan bagian timur dan selatan. Diperkirakan bahwa sekitar

39% cadangan batubara nasional berlokasi di propinsi Sumatera Selatan, 34% di

Kalimantan Timur dan 15% di Kalimatan Selatan. Lebih dari 85% batubara

nasional diperkirakan berada di ketiga propinsi ini dan sisanya berada pada

propinsi lain.

Batubara nasional memiliki kualitas beragam. Menurut data yang

dikeluarkan oleh Asosiasi Pertambangan Batubara Indonesia (APBI), sebagian

besar dari batu bara nasional memiliki kualitas sedang dengan kandungan energi

5.000 – 6.000 kcal / kg. Sebanyak 24% batubara nasional berkualitas rendah

26

dengan kalori kurang dari 5.000 kcal. Batubara dengan kualitas tinggi dan sangat

tinggi masing masing sebesar 13 dan 1%. Kondisi kualitas batubara nasional ini

merupakan tantangan tersendiri dalam pemanfaatannya.

Ditinjau dari pelaku kegiatan penambangan batubara, sebagian besar

batubara digali oleh kontraktor perjanjian karya perusahaan pertambangan.

batubara (PKP2B). Kontraktor besar batubara dengan produksi diatas 10 juta ton

per tahun adalah Adaro, Kideco, Arutmin, Kaltim Prima Coal (KPC), Berau coal

dan Indominco. Sedangkan sisanya diproduksi oleh BUMN PT Bukit asam dan

dari kuasa pertambangan.

Indonesia merupakan negara pengekspor batubara terbesar kedua setelah

Australia. Total ekspor batubara Australia sekitar 224 juta ton atau 26,6%

sedangkan Indonesia sebesar 202 juta ton atau 22%. Cina merupakan penghasil

batubara terbesar dunia, namun bukan negara pengekspor batubara terbesar di

dunia. Ada laporan bahwa lebih dari 98% batubara Cina digunakan untuk

memenuhi kebutuhan dalam negeri. Ini sangat berbeda dengan kondisi Indonesia,

lebih dari 75% batubara yang dihasilkan dijual ke luar negeri. Kondisi ini perlu

mendapat perhatian karena Indonesia bukan negara yang sangat kaya dengan

cadangan batubara. Menurut kementerian ESDM, cadangan batubara dapat

ditambang hanya sekitar 13 milyar ton. Jumlah ini jauh dibawah Australia yang

memiliki cadangan batubara mencapai lebih dari 80 milyar ton.

27

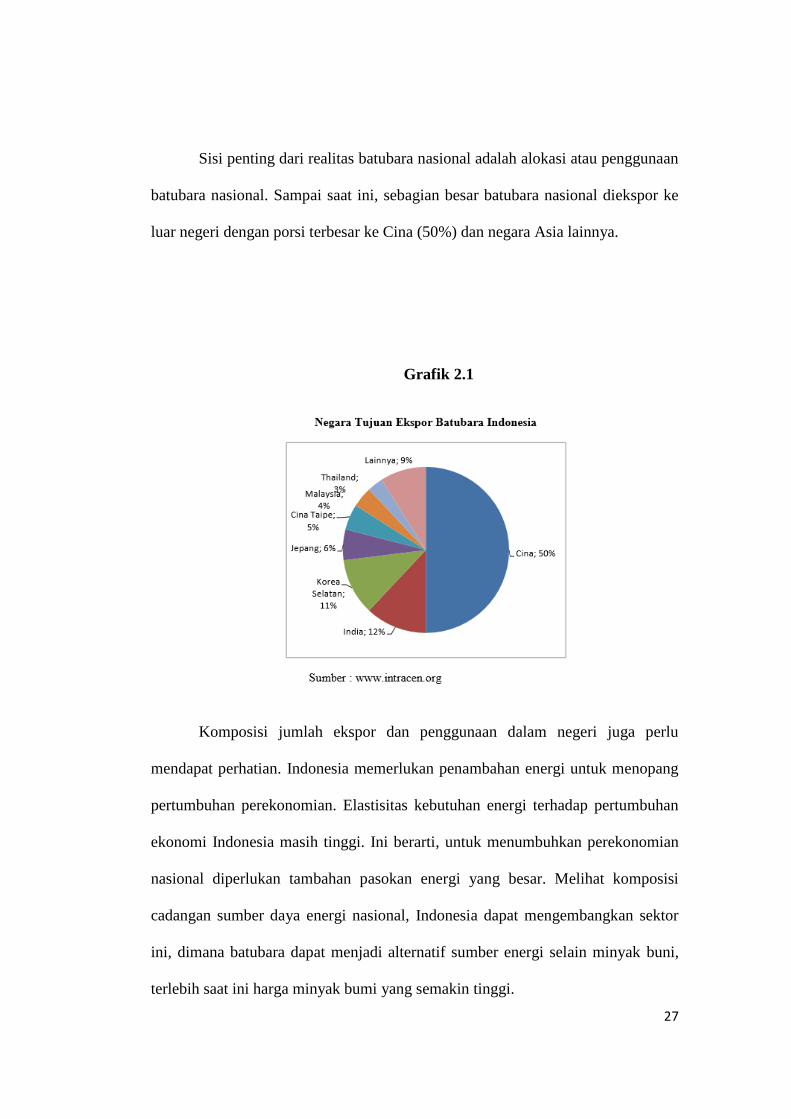

Sisi penting dari realitas batubara nasional adalah alokasi atau penggunaan

batubara nasional. Sampai saat ini, sebagian besar batubara nasional diekspor ke

luar negeri dengan porsi terbesar ke Cina (50%) dan negara Asia lainnya.

Grafik 2.1

Komposisi jumlah ekspor dan penggunaan dalam negeri juga perlu

mendapat perhatian. Indonesia memerlukan penambahan energi untuk menopang

pertumbuhan perekonomian. Elastisitas kebutuhan energi terhadap pertumbuhan

ekonomi Indonesia masih tinggi. Ini berarti, untuk menumbuhkan perekonomian

nasional diperlukan tambahan pasokan energi yang besar. Melihat komposisi

cadangan sumber daya energi nasional, Indonesia dapat mengembangkan sektor

ini, dimana batubara dapat menjadi alternatif sumber energi selain minyak buni,

terlebih saat ini harga minyak bumi yang semakin tinggi.

28

D. Kerangka berfikir

Kerangka berfikir merupakan model konseptual tentang bagaimana teori

bagaimana teori berhubungan dengan berbagai faktor yang telag diindentifikasi

sebagai masalah yang penting (Priandana, 2009 : 89) Penelitian ini bertujuan

untuk menganalisis faktor-faktor yang memengaruhi indeks saham syariah. Di

mana untuk mengukur indeks saham saham syariah variabel yang digunakan

adalah Jakarta Islamic Index berdasarkan data bulanan. Sedangkan indikator

makroekonomi yang digunakan adalah Kurs rupiah terhadap dollar, sedangkan

variabel harga komoditas di wakili oleh harga emas, harga batu bara dan harga

minyak kelapa sawit. Hubungan antar variabel independen dengan variabel

dependen adalah sebagai berikut.

1. Kurs USD-IDR terhadap JII

Kurs USD-IDR merupakan indikator makroekonomi yang memiliki pengaruh

terhadap kinerja korporasi dan industri secara keseluruhan. Bagi para investor,

peningkatan nilai tukar USD-IDR akan mendorong investor untuk berinvetasi

dalam bentuk valuta asing atau menjual saham dan membeli saham lain di luar

negri. bagi korporasi yang terindeks dalam JII, Kenaikan kurs mata uang akan

membawa dampak yang berbeda pada setiap perusahaan. perusahaan yang

kegiatan utamanya pada aktivitas ekspor maka akan mendapat dampak positif dari

kenaikan kurs dolar (rupiah menguat), sedangkan pada perusahaan yang

mengimpor bahan bakunya, akan akan memengaruhi pembentukan harga barang

sehingga hal tersebut akan berpengaruh langsung pada profitabilitas perusahaan.

29

Berdasarkan penelitian yang dilakukan Syauqi beik (2014) menunjukkan bahwa

Kurs tidak signifikan berpengaruh terhadap JII meskipun tanda hubungan

keduannya adalah negatif. hal tersebut mengindikasikan jumlah investor asing

masih belum banyak yang berinvestasi di JII, Namun penelitian Yudhistira (2016)

menunjukkan bahwa kurs berpengaruh negatif dalam jangka pendek.

2. Harga emas terhadap JII

Emas merupakan salah satu logam mulia yang dihasilkan oleh pertambangan

di Indonesia. Peningkatan harga emas akan menyebabkan investor menjualnya

emas dan mengalihkan dananya untuk berinvestasi di pasar modal syariah. selain

itu peningkatan harga emas akan meningkatkan keuntungan perusahaan

pengahasil emas yang terindeks dalam JII. penilitian Novia (2016) harga emas

memiliki pengaruh positif terhadap JII. Ketika harga emas naik maka nilai JII

akan ikut meningkat. Hal tersebut disebabkan para investor yang memiliki emas

akan menjualnya untuk mendapatkan keuntungan dan kemudian mengalihkan

dananya untuk berinvestasi pada saham syariah di Indonesia, hal tersebut

didukung oleh penelitian Inas (2016).

3. Harga batu bara terhadap JII.

Indonesia sebagai salah satu penghasil batu bara terbesar di dunia mendorong

berdirinya korporasi yang dapat mengelola pertambangan batu bara agar lebih

professional, sehingga saat ini telah perusahaan tersebut yang terindeks dalam

30

pasar modal Indonesia termasuk dalam JII. banyaknya jumlah perusahaan

pertambangan khususnya batu bara dapat mempengaruh fluktuasi nilai JII.

Namun, masih sedikit penelitian yang menganalisis hubungan harga batu bara

terhadap JII. salah satunya penelitian yang dilakukan oleh Rifan (2010)

menunjukkan batu bara memberikan pengaruh negatif yang besar terhadap JII.

Penurunan harga batu bara akan mendorong investor untuk mengalihkan dananya

kepada saham lain yang lebih menguntungkan.

4. Harga Minyak kelapa sawit terhadap JII

Kelapa sawit merupakan komoditas unggulan Indonesia yang sangat

dibutuhkan konsumsi baik global maupun domestik. Namun penelitiannya masih

sedikit, penelitian Malini & Jais (2014) menunjukkan pengaruh positif harga

minyak kelapa sawit terhadap saham syariah hal tersebut didukung oleh penelitian

Sabariah Nordin dkk (2014) di malaysia dengan studi kasus kinerja pasar modal

Malaysia. Peningkatan harga kelapa sawit akan memberikan keuntungan bagi

korporasi yang terindeks dalam JII, sehingga kemudian banyak investor

menanamkan dana ke dalam saham syariah.

E. Review Studi Terdahulu

Table 2.1

Studi Terdahulu

31

No Nama peneliti Judul Subtansi

1. Gunawan dan

Adler Haymans

Manurung/jurna

l universitas

Indonesia/2008

Pengaruh

Komoditas

terhadap

Indeks Harga

Saham

Gabungan

Penelitian ini bertujuaan Pengaruh

Komoditas terhadap Indeks Harga

Saham Gabungan. Dalam penelitian ini

melihat hubungan antara harga

komoditas dan IHSG dari dua sisi yaitu

pertama menggunakan harga yang ada

antara IHSG dan juga komoditas, serta

yang kedua dengan menggunakan retun

dari IHSG dan juga retun dari harga

komoditas. Penelitian ini menggunakan

grager causality test dan regresi linier

berganda. Adapun komoditas yang

digunakan adalah minyak

mentah,emas,perak,almunium,tembaga,

nikel,timah,dan seng. Hasil dari

penelitian adalah terdapat hubungan

positif antara pergerakan IHSG dengan

komoditas baik dari sisi harga maupun

retun. Adapun korelasi terkuat

ditunjukan oleh harga emas,perak,

tembaga, serta minyak mentah.

Sementara itu, hasil dari hasli uji

32

causality greager mendapatkan hasil

bahwa yang saling mempengaruhi

antara IHSG dengan aluminum dan

tembaga

2. Sumani, panca

wiputra dan

Christine

Winstinindah S/

Fakultas

Ekonomi,

Universitas

Katolik

Indonesia Atma

Jaya/

Manajemen &

Bisnis, Volume

11, Nomor

2/2012

Harga

Batubara

Dan Indeks

Harga Saham

Gabungan

Terhadap

Return

Saham

Perusahaan

Pertambanga

n

Penelitian ini menguji pengaruh harga

komoditas batubara dan indeks harga

saham gabungan yang menwakili

pengaruh pasar terhadap return saham

perusahaan pertambangan batubara.

Penentuan sampel dalam penelitian ini

menggunakan non probability

sampling dengan teknik purposive

sampling, yang memenuhi kriteria

sebagai perusahaan yang telah

melakukan penawaran saham ke publik

sebelum tahun 2008. Data dianalisis

menggunakan metode regresi berganda.

Hasil penelitian menunjukan bahwa

harga komoditas batubara tidak

memberikan pengaruh positif yang

signifikan terhadap return saham

perusahaan pertambangan batubara.

Sementara hasil Indeks Harga Saham

33

Gabungan memberikan pengaruh yang

signifikan dan positif terhadap return

saham perusahaan pertambangan

batubara. Secara simultan kedua

variabel independen tersebut (harga

komoditas batubara dan indeks harga

saham gabungan) memiliki pengaruh

secara signifikan terhadap variabel

dependen (return saham perusahaan

pertambangan batubara). Hasil

penelitian ini sesuai dengan teori

leading indicator. teori valuasi saham

tradisional, dan teori Wealth Effect.

3. Ayu Tri Utami

dan Leo

Herlambang/

Jurnal Ekonomi

SyariahTeori

danTerapan

Vol. 3/2016

Pengaruh

Variabel

Makro

Ekonomi

Terhadap

indeks

Jakarta

Islamic Index

(JII) Periode

Penelitian ini bertujuan untuk

mengetahui pengaruh inflasi, tingkat

suku bunga, dan nilai tukar terhadap

Jakarta Islamic Index (JII) dalam

periode januari 2010-november 2015

dengan analisis Multiple linear

regression , penelitian ini menunjukan

bahwa terdapa pengaruh negatif inflasi

terhadap JII sedangakan tingkat suku

34

Januari 2010

Hingga

November

2015

bunga dan nilai tukar memiliki

pengaruh negatif

4. Norhafiza

Nordin,

Sabariah Nordin

dan Rusmawati

Ismail/Malaysia

n Management

Journal Vol. 18,

39-52/School of

Economics/

Finance and

Banking /UUM

College of

Business/2014

The impact

of

commodity

prices,

interest rate

and exchange

rate on stock

market

performance:

an empirical

analysis from

Malaysia

Penelitian ini menguji pengaruh harga

minyak mentah, harga minyak kelapa

sawit , harga emas, tingkat suku bunga

dan exchange rate terhadap kinerja

pasar modal di Malaysia. Penelitian ini

menggunakan analisis bounds test.

Menyimpulkan bahwa terdapat

hubungan kointegrasi antara harga

komoditas dan pasar modal di

Malaysia, namun hanya harga

komoditas kelapa sawit yang signifikan

berpengaruh terhadap pasar modal.

Sementara exchange rate dan tingkat

suku bunga juga signifikan

berpengaruh terhadap pasar modal di

Malaysia.

5. Mehmet Fatih

Öztek, Nadir

Öcal/

Financial

Crises and

the Nature of

Penelitian ini memperagakan berbagai

macam hubungan antara pasar

komoditas dan pasar modal untuk

35

International

Review of

Economics and

Finance

Correlation

Between

Commodity

and Stock

Markets

menemukan korelasi asli dinamis

selama finansialisasi pasar komoditas

dan dalam akibat krisis

financial.khusunya, penelitian terhadap

tren didalam korelasi dan investigasi

dampak global dan volatilitas pasar . 2

fokus komoditas adalah komoditas

agrikulural dan logam mulia, penelitian

ini menggunakan analisis Multivariate

GARCH dengan menggunakan data

periode 4 januari 1990 -20 desember

2012, hasil dari penelitian adalah

sebuah fakta baru tren peningkatan

ditemukan terhadap komoditas

agrikultur dan kenyataan empiris

menunjukan bahwa volatilitas pasar

juga tinggi selama krisis terjadi yang

memperlihatkan hal tersbut merupakan

sumber utama dari korelasi yang tinggi

pula. Sedangkan untuk logam mulia,

volatilitas pasar berlaku aturan crusial

di dalam korelasi dinamis alami

sepanjang tren peningkatan.

36

6. Buerhan Saiti,

Azlan Ali,

Naziruddin

Abdullah dan

Sulaiman

Sajilan/

Eurasian

Journal of

Economics and

Finance/ 2014

Palm Oil

Price,

Exchange

Rate, And

Stock

Market: A

Wavelet

Analysis On

The

Malaysian

Market

Penelitian ini menginvestigasi

hubungan kausalitas antara harga

minyak kelapa sawit,exchange rate dan

kuala lumpur composite index dengan

basis data bulanan periode januari 1990

– desember 2012. Penelitian ini metode

analisis Wavelet Cross-Correlation,

penelitian ini menemukan bahwa

terjadi korelasi antara harga sama dan

nilai tukar yang memiliki kecondongan

ke kanan di dalam segala level dengan

korelasi signifikan negatif. Sedangkan

antara harga saham dan harga

komoditas, tidak ada korelasi di 4 level

pertama. Walaupaun Wavelet Cross-

Correlation memiliki kecondongan ke

kiri pada 5 level yang yang mana

menyatakan secara tidak langsung

bahwa harga saham memimpin harga

komoditas di dalam jangka panjang.

Dan juga tidak terdapat korelasi antara

nilai tukar dengan harga komoditas

7. Sylvia Pengaruh Penelitian ini bertujuan untuk melihat

37

Handiani/ E-

Journal

Graduate

Unpar/

Universitas

Katolik

Parahyangan

Bandung 2014

Harga Emas

Dunia, Harga

Minyak

Dunia dan

Nilai Tukar

Dolar

Amerika/Rup

iah Terhadap

Indeks Harga

Saham

Gabungan

Pada Periode

2008-2013

Harga Emas Dunia, Harga Minyak

Dunia dan Nilai Tukar Dolar

Amerika/Rupiah Terhadap Indeks

Harga Saham Gabungan Pada Periode

2008-2013 pengaruh Peneliatian ini

Metode penelitian yang digunakan

adalah metode penelitian deskriptif

sedangkan jenis penelitian yang

digunakan adalah penelitian kausal

komparatif. Teknik pengumpulan

sampel yang digunakan adalah

purposive sampling. Metode analisis

menggunakan analisis Regresi Linier

Berganda. Analisis Regresi Linier

Berganda didukung oleh Uji

Kecocokan Model dan Uji Asumsi

Klasik. Hasil penelitian ini adalah

Harga Emas Dunia berpengaruh secara

positif sebesar 2,724 terhadap Indeks

Harga Saham Gabungan pada periode

2008-2013, Harga Minyak Dunia

berpengaruh secara positif sebesar

16,176 terhadap Indeks Harga Saham

38

Gabungan pada periode 2008-2013,

Nilai Tukar USD/IDR berpengaruh

secara positif sebesar 0,168 terhadap

Indeks Harga Saham Gabungan pada

periode 2008-2013 dan Harga Emas

Dunia, Harga Minyak Dunia dan Nilai

Tukar USD/IDR berpengaruh secara

bersama-sama terhadap Indeks Harga

Saham Gabungan pada periode 2008 -

2013.

8. Steven Sugiarto

Lawrence

FINESTA,

Vol.1,

No.2/Program

Manajemen

Keuangan,

/Program Studi

Manajemen

/Fakultas

Ekonomi,

/Universitas

Kristen Petra/

Pengaruh

Variabel

Makro

Ekonomi dan

Harga

Komoditas

Terhadap

Indeks Harga

Saham

Gabungan Di

Indonesia

Penelitian ini dimaksudkan untuk

menguji seberapa besar pengaruh harga

minyak, inflasi, jumlah uang beredar,

suku bunga SBI dan harga emas

ANTAM terhadap pergerakan Indeks

Harga Saham Gabungan. Sampel yang

diambil dalam penelitian adalah harga

minyak WTI, inflasi, jumlah uang

beredar, suku bunga SBI, harga emas

ANTAM dan IHSG periode 2009-

2012. Metode analisis data yang

digunakan adalah dengan memakai

analisa regresi linear berganda. Dari

39

2013 hasil penelitian diperoleh bahwa secara

parsial harga minyak dan jumlah uang

beredar berpengaruh signifikan

terhadap IHSG dan secara bersama-

sama harga minyak, inflasi, jumlah

uang beredar, suku bunga SBI dan

harga emas ANTAM berpengaruh

signifikan terhadap IHSG.

9. Sabariah

Nordin,

Norhafiza

Nordin, dan

Rusmawati

Ismail / Journal

of Economics

and Behavioral

Studies Vol.

6/Universiti

Utara Malaysia

The Impact

of Palm Oil

Price on the

Malaysian

Stock Market

Performance

Penelitian ini menganalisis pengaruh

harga minyak kelapa sawit terhadap

kinerja pasar modal dengan

menggunakan analisis ARDL test

dengan studi kasus negara Malaysia

dengan periode data dari desember

1997 – September 2012, yang mana

menyimpulkan terdapat pengaruh

terhadap pasar modal Malaysia baik

secara jangka panjang maupun jangka

pendek

10. Rifki Dwi

martono/10608

1003483/jurusa

Analisis

pengaruh

harga

Tujuan penelitian ini adalah untuk

menganalisis pengaruh pergerakan

haga komoditas terhadap pergerakan

40

n

manajemen/fak

ultas ekonomi

dan ilmu

sosial/Universit

as islam negri

syarif

hidayatullah

jakarta

komoditas

dunia

terhadap

pergerakan

indeks saham

gabungan,ind

eks LQ45

dan Jakarta

Islamic index

di bursa efek

indonesia

indeks harga saham gabungan, indeks

LQ 45, dan Jakarta Islamic index di

bursa efek Indonesia. Penelitian ini

menggunakan 6 harga komoditas yaitu

minyak mentah, emas, nikel, timah,

batubara dan minyak kelapa sawit dan

data yang digunakan dalam peneliatan

ini adala data bulanan dari periode

2005-2009. Alat analisis yang

digunakan dalam penelitian ini adalah

Vector Autoregreression (VAR). hasil

dari johansen cointegration test

menunjukan bahwa harga komoditas

dan indeks saham gabungan terdapat

hubunga kointegrasi. Berdasarkan hasil

impulse response menunjukan adanya

shock harga komoditas direspon secara

beragam oleh masing –masing indeks

saham

F. Hipotesis

Hipotesis menurut Sugioyono (2009:27) merupakan jawaban sementara

terhadap rumusan masalah penelitian. Di kataka sementara karena jawaban yang

41

diberikan baru berdasarkan teori yang relevan. Belum didasarkan pada fakta-

fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan rumusan masalah dan kerangka pemikiran konsep, maka

hipotesis penelitian yang dirumuskan adalah sebagai berikut:

1. H0: Tidak terdapat pengaruh yang signifikan antara variabel harga

emas, harga batu bara, harga minyak kelapa sawit dan kurs terhadap

indeks saham syariah di Indonesia dalam jangka pendek

H1: Terdapat pengaruh yang signifikan antara variabel harga emas,

harga batu bara, harga minyak kelapa sawit dan kurs terhadap indeks

saham syariah di Indonesia dalam jangka pendek

2. H0: Tidak terdapat pengaruh yang signifikan antara variabel harga

emas, harga batu bara, harga minyak kelapa sawit dan kurs terhadap

indeks saham syariah di Indonesia dalam jangka panjang

H1: Terdapat pengaruh yang signifikan antara variabel harga emas,

harga batu bara, harga minyak kelapa sawit dan kurs terhadap indeks

saham syariah di Indonesia dalam jangka panjang

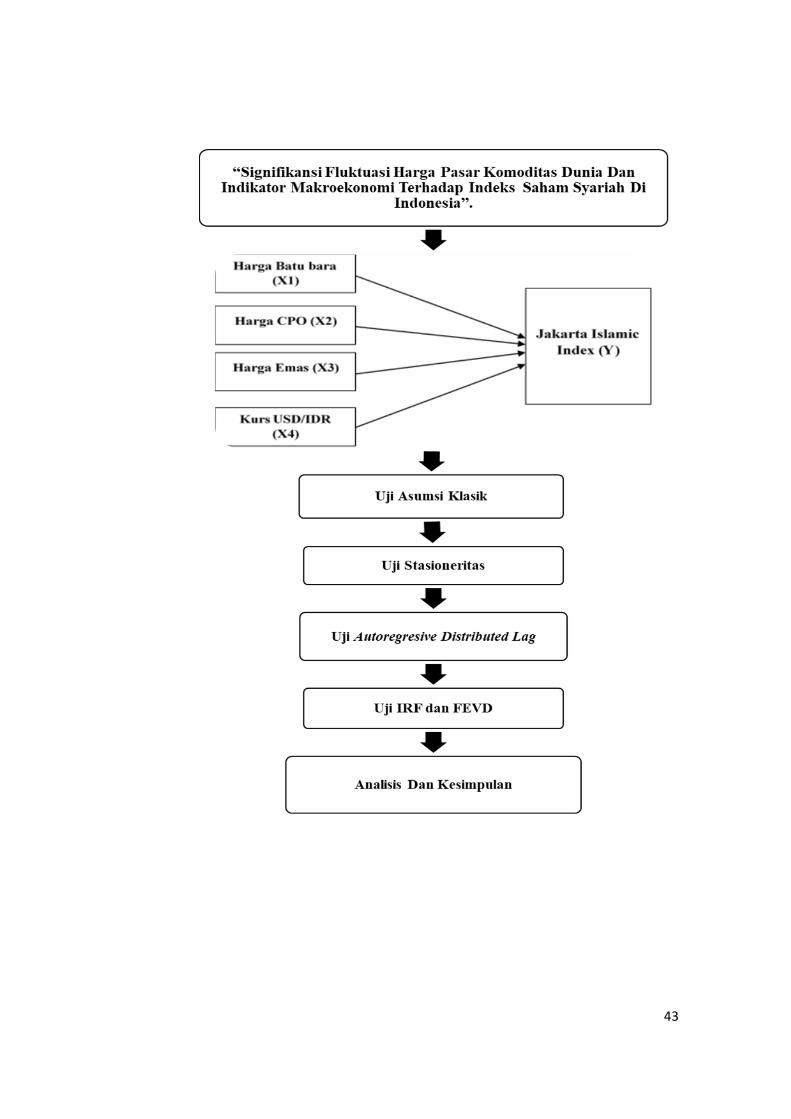

G. Kerangka Konsep

Penelitian ini bertujuan untuk mengaanalisis pengaruh harga emas,

harga batu bara, harga minyak kelapa sawit dan Kurs USD/IDR terhadap

indeks saham Jakarta Islamic Index .

42

Grafik 2.2

Kerangka Konsep Berfikir

43

43

BAB III

METODELOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif menggunakan data sekunder

dari Data statistik International monetary fund dan Data statistik investing.com

dalam kurun waktu bulan Januari 2005 – Juni 2017 . Dalam penelitian ini adalah

variabel bebas (independent variable) yang terdiri dari harga batu bara (X1),

harga kelapa sawit (X2) harga emas (X3) Kurs USD/IDR (X4) Sedangkan

variabel terikat (dependent variable ) adalah Jakarta islamic index (Y)

B. Motode pengumpulan data

Penelitian ini adalah penelitian statistik deskriptif dan menggunakan data

skunder maka metode yang digunakan dalam pengumpulan data untuk melakukan

penelitian ini adalah sebagai berikut:

1. Library Reseach

Data yang digunkan dalam penelitian ini adalah data yang diperoleh dari

membaca literature, buku, artikel, jurnal dan sejenisnya yang berhubungan dengan

aspek yang diteliti sebagai upaya untuk memperoleh data yang valid.

2. Internet Research

Terkadang buku referensi atau literatur memiliki informasi yang terbatas dan

terkadang kurang relevan dengan kondisi saat ini,oleh karena itu dibutuhkan

informasi yang berasal dari website-website lembaga riset dan stakeholder

pengatur perekonomian, sehingga data yang didapatkan sesuai dengan kondisi

yang sebenarnya. Data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari website investing.com dan International monetary fund.

44

C. Matode Analisis Data

Pada penelitian ini akan menganalisis dan mengolah data dengan

menggunakan metode analisis Autoregressive Distributed Lag (ARDL) adalah

model yang mampu menginterpretasikan dampak jangka pendek dan jangka

panjang dari explanatory variable terhadap dependent variable. Model regresi

yang memasukkan nilai variabel yang menjelaskan nilai masa kini atau nilai masa

lalu (lag) dari variabel tak bebas sebagai salah satu variabel penjelas disebut

Autoregressive Distributed Lag (ARDL). Model ini dapat membedakan respon

jangka pendek dan jangka panjang dari variabel tak bebas terhadap satu unit

perubahan dalam nilai variabel penjelas (Gujarati,2003:24) selanjutnya untuk

mendukung hipotesis dilakukan uji Impulse Response Function (IRF) Dan

Forecast Error Variance Decomposition (FEVD). Maka ada beberapa tahapan

yang harus dilakukan yaitu pengujian pra-estimasi. Pengujian – pengujian tersebut

antara lain stasioneritas, uji lag optimum dan uji kointegrasi.

1. Uji Stasioneritas Data & Derajat Integrasi

Proses yang bersifat random atau stokastik merupakan kumpulan dari

variabel random dalam urutan waktu. Setiap data time series yang kita punyai

merupakan suatu data dari hasil proses statistik. Suatu data hasil proses random

dikatakan stasioner jika memenuhi 3 kriteria yaitu jika rata-rata dan variannya

konstan sepanjang waktu dan varian antara dua data runtut waktu hanya

tergantung dari kelambanan antara dua periode waktu tersebut. Terdapat beberapa

metode uji stasioneritas. Metode yang akhir-akhir ini banyak digunakan adalah

akar unit augmented dickey-fuller (ADF), Dalam prakteknya uji augmented

dickey-fuller (ADF) inilah yang sering digunakan untuk mendeteksi apakah data

stasioner atau tidak. Adapun formulasi uji augmented dickey-fuller (ADF) sebagai

berikut (widarjono,2009:28):

ΔYt = a0 + γYt-1+ ∑ iΔYt-1+1+ ei

Keterangan:

45

Y : variabel yang diamati

ΔYt : Yt – Yt-1

T : Trend waktu