salinan dengan rahmat tuhan yang maha esa dewan …

TRANSCRIPT

SALINAN

PERATURAN OTORITAS JASA KEUANGAN

REPUBLIK INDONESIA

NOMOR 13 /POJK.03/2021

TENTANG

PENYELENGGARAAN PRODUK BANK UMUM

DENGAN RAHMAT TUHAN YANG MAHA ESA

DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

Menimbang : a. bahwa peningkatan kompetisi di industri jasa

keuangan, mendorong bank untuk melakukan

transformasi dalam menyediakan layanan kepada

masyarakat;

b. bahwa untuk mendorong transformasi layanan bank,

diperlukan dukungan otoritas atas pemanfaatan

teknologi agar menghasilkan inovasi dalam

menciptakan layanan yang sesuai dengan kebutuhan

nasabah secara dinamis dan tepat sasaran;

c. bahwa sebagai salah satu upaya untuk mendukung

bank dalam menciptakan layanan yang sesuai dengan

kebutuhan nasabah secara dinamis dan tepat sasaran,

diperlukan mekanisme perizinan penyelenggaraan

produk yang mengedepankan prinsip kehati-hatian dan

prinsip perlindungan nasabah;

d. bahwa berdasarkan pertimbangan sebagaimana

dimaksud dalam huruf a, huruf b, dan huruf c, perlu

menetapkan Peraturan Otoritas Jasa Keuangan tentang

Penyelenggaraan Produk Bank Umum.

- 2 -

Mengingat : 1. Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan (Lembaran Negara Republik Indonesia

Tahun 1992 Nomor 31, Tambahan Lembaran Negara

Republik Indonesia Nomor 3472) sebagaimana telah

diubah dengan Undang-Undang Nomor 10 Tahun 1998

tentang Perubahan atas Undang-Undang Nomor 7

Tahun 1992 tentang Perbankan (Lembaran Negara

Republik Indonesia Tahun 1998 Nomor 182, Tambahan

Lembaran Negara Republik Indonesia Nomor 3790);

2. Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah (Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 94, Tambahan Lembaran

Negara Republik Indonesia Nomor 4867);

3. Undang-Undang Nomor 21 Tahun 2011 tentang

Otoritas Jasa Keuangan (Lembaran Negara Republik

Indonesia Tahun 2011 Nomor 111, Tambahan

Lembaran Negara Republik Indonesia Nomor 5253);

MEMUTUSKAN:

Menetapkan: PERATURAN OTORITAS JASA KEUANGAN TENTANG

PENYELENGGARAAN PRODUK BANK UMUM.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Otoritas Jasa Keuangan ini, yang dimaksud

dengan:

1. Bank Umum yang selanjutnya disebut sebagai Bank

adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran, termasuk

kantor cabang dari bank yang berkedudukan di luar

negeri dan unit usaha syariah.

- 3 -

2. Produk Bank adalah kegiatan usaha yang dilakukan oleh

Bank dalam bentuk penyelenggaraan produk, layanan,

dan/atau jasa untuk kepentingan nasabah.

3. Prinsip Syariah adalah prinsip hukum Islam dalam

kegiatan perbankan berdasarkan fatwa yang dikeluarkan

oleh lembaga yang memiliki kewenangan dalam

penetapan fatwa di bidang syariah.

4. Rencana Penyelenggaraan Produk Bank yang selanjutnya

disingkat RPPB adalah dokumen yang menjabarkan

rencana penyelenggaraan Produk Bank baru untuk

jangka waktu 1 (satu) tahun yang dimuat dalam rencana

bisnis bank.

5. Rencana Bisnis Bank adalah rencana bisnis sesuai

dengan ketentuan Otoritas Jasa Keuangan mengenai

rencana bisnis bank.

Pasal 2

(1) Bank wajib menerapkan manajemen risiko secara efektif

dalam penyelenggaraan Produk Bank.

(2) Produk Bank diselenggarakan dengan memperhatikan

kesesuaian dengan strategi, Rencana Bisnis Bank, dan

ketentuan peraturan perundang-undangan.

(3) Bank yang tidak melaksanakan kewajiban sebagaimana

dimaksud pada ayat (1) dikenai sanksi administratif

sesuai dengan:

a. Peraturan Otoritas Jasa Keuangan mengenai

penerapan manajemen risiko bagi bank umum; atau

b. Peraturan Otoritas Jasa Keuangan mengenai

penerapan manajemen risiko bagi bank umum

syariah dan unit usaha syariah.

Pasal 3

Bank harus memastikan terciptanya konvergensi dalam

penyelenggaraan Produk Bank.

- 4 -

BAB II

PRODUK BANK

Pasal 4

(1) Produk Bank dikelompokkan menjadi:

a. Produk Bank dasar; dan

b. Produk Bank lanjutan.

(2) Produk Bank dasar sebagaimana dimaksud pada ayat (1)

huruf a terdiri atas produk, layanan, dan/atau jasa yang

merupakan kegiatan:

a. penghimpunan dana;

b. penyaluran dana; dan/atau

c. sederhana lain,

yang ditetapkan oleh Otoritas Jasa Keuangan.

(3) Produk Bank lanjutan sebagaimana dimaksud pada

ayat (1) huruf b merupakan Produk Bank yang:

a. berbasis teknologi informasi;

b. berkaitan dengan penyelenggaraan kegiatan atau

produk lembaga jasa keuangan selain bank;

c. memerlukan persetujuan atau perizinan dari otoritas

lain; dan/atau

d. bersifat kompleks.

(4) Jenis Produk Bank dasar sebagaimana dimaksud pada

ayat (2) tercantum dalam Lampiran I atau Lampiran II

yang merupakan bagian tidak terpisahkan dari Peraturan

Otoritas Jasa Keuangan ini.

(5) Otoritas Jasa Keuangan berdasarkan pertimbangan

tertentu dapat menetapkan Produk Bank lanjutan

menjadi Produk Bank dasar.

Pasal 5

(1) Bank harus mencantumkan rencana penyelenggaraan

Produk Bank baru dalam RPPB.

- 5 -

(2) Pencantuman rencana penyelenggaraan Produk Bank

baru dalam RPPB sebagaimana dimaksud pada ayat (1)

mencakup:

a. Produk Bank dasar; dan/atau

b. Produk Bank lanjutan.

(3) Dalam hal Produk Bank memenuhi kriteria:

a. tidak pernah diselenggarakan sebelumnya oleh

Bank; atau

b. merupakan pengembangan dari Produk Bank yang

mengakibatkan adanya perubahan yang material

terhadap peningkatan eksposur risiko dari Produk

Bank yang telah diselenggarakan sebelumnya,

Produk Bank dikategorikan menjadi Produk Bank baru

sebagaimana dimaksud pada ayat (1).

(4) Bank wajib memiliki mekanisme pengukuran atau

penilaian atas materialitas peningkatan eksposur risiko

dari pengembangan Produk Bank.

(5) Bank yang melanggar kewajiban sebagaimana dimaksud

pada ayat (4) dikenai sanksi administratif berupa teguran

tertulis.

(6) Dalam hal Bank telah dikenai sanksi administratif berupa

teguran tertulis sebagaimana dimaksud pada ayat (5) dan

belum memenuhi ketentuan sebagaimana dimaksud pada

ayat (4), Bank dikenai sanksi administratif berupa:

a. pembekuan Produk Bank tertentu; dan/atau

b. larangan untuk menyelenggarakan Produk Bank

baru.

(7) Dalam hal tidak terdapat rencana Produk Bank baru yang

akan diselenggarakan oleh Bank dalam 1 (satu) tahun

kalender, Bank tetap harus menyampaikan RPPB nihil

kepada Otoritas Jasa Keuangan.

- 6 -

BAB III

PENGELOLAAN RISIKO PENYELENGGARAAN PRODUK BANK

Pasal 6

Bank memastikan penerapan manajemen risiko, tata kelola,

dan pengendalian internal atas penyelenggaraan Produk Bank

menjadi bagian yang tidak terpisahkan dengan penerapan

manajemen risiko, tata kelola, dan pengendalian internal

secara umum.

Pasal 7

(1) Bank wajib memiliki kebijakan dan prosedur secara

tertulis untuk mengelola risiko yang melekat pada Produk

Bank.

(2) Kebijakan dan prosedur sebagaimana dimaksud pada

ayat (1) paling sedikit mencakup:

a. sistem dan prosedur serta kewenangan dalam

pengelolaan Produk Bank;

b. identifikasi seluruh risiko yang melekat pada Produk

Bank;

c. metode pengukuran dan pemantauan risiko atas

Produk Bank;

d. metode pencatatan akuntansi untuk Produk Bank;

e. analisis aspek hukum Produk Bank; dan

f. transparansi informasi kepada nasabah sesuai

dengan Peraturan Otoritas Jasa Keuangan mengenai

perlindungan konsumen sektor jasa keuangan.

(3) Bank wajib menerapkan kebijakan dan prosedur

sebagaimana dimaksud pada ayat (2) secara konsisten

dan berkesinambungan.

(4) Bank wajib melakukan kaji ulang dan pengkinian

kebijakan dan prosedur sebagaimana dimaksud pada

ayat (2) secara berkala.

(5) Bank yang melanggar kewajiban sebagaimana dimaksud

pada ayat (1), ayat (3), dan/atau ayat (4), dikenai sanksi

administratif berupa teguran tertulis.

- 7 -

(6) Dalam hal Bank telah dikenai sanksi administratif berupa

teguran tertulis sebagaimana dimaksud pada ayat (5) dan

belum memenuhi ketentuan sebagaimana dimaksud pada

ayat (1), ayat (3), dan/atau ayat (4), Bank dikenai sanksi

administratif berupa:

a. pembekuan Produk Bank tertentu;

b. larangan untuk menyelenggarakan Produk Bank

baru; dan/atau

c. penurunan tingkat kesehatan Bank.

Pasal 8

Dalam penyelenggaraan Produk Bank, Bank harus

memperhatikan paling sedikit terkait:

a. kebutuhan nasabah;

b. kecukupan modal;

c. kesiapan infrastruktur pendukung;

d. kesiapan sumber daya manusia;

e. edukasi nasabah; dan

f. kesesuaian dengan ketentuan peraturan perundang-

undangan.

BAB IV

MEKANISME PENYELENGGARAAN PRODUK BANK BARU

Bagian Kesatu

Penyelenggaraan Produk Bank Dasar Baru

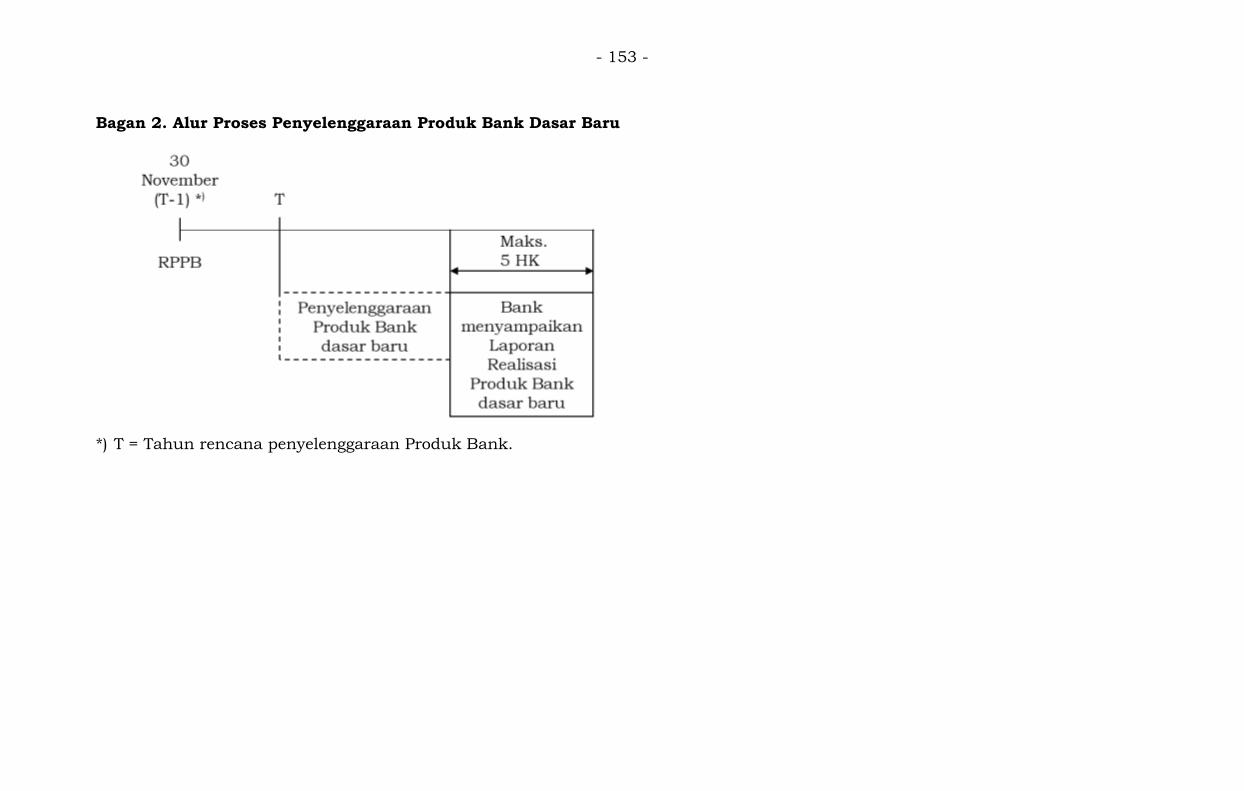

Pasal 9

(1) Bank yang menyelenggarakan Produk Bank dasar

sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a

yang memenuhi kriteria sebagaimana dimaksud dalam

Pasal 5 ayat (3), menyampaikan laporan realisasi Produk

Bank dasar baru kepada Otoritas Jasa Keuangan.

- 8 -

(2) Bank wajib menyampaikan laporan realisasi sebagaimana

dimaksud pada ayat (1) paling lama 5 (lima) hari kerja

setelah penyelenggaraan Produk Bank dasar baru disertai

dengan dokumen pendukung.

(3) Alur proses penyampaian laporan realisasi sebagaimana

dimaksud pada ayat (1) tercantum dalam Lampiran III

yang merupakan bagian tidak terpisahkan dari Peraturan

Otoritas Jasa Keuangan ini.

(4) Format laporan realisasi dan dokumen pendukung

sebagaimana dimaksud pada ayat (2) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

(5) Bank yang terlambat menyampaikan laporan

sebagaimana dimaksud pada ayat (2) dikenai sanksi

administratif berupa denda sebesar Rp1.000.000,00 (satu

juta rupiah) per hari kerja keterlambatan per laporan dan

paling banyak Rp50.000.000,00 (lima puluh juta rupiah)

per laporan.

(6) Pengenaan sanksi administratif sebagaimana dimaksud

pada ayat (5) tidak menghilangkan kewajiban

penyampaian laporan bagi Bank yang belum

menyampaikan laporan sebagaimana dimaksud pada

ayat (2).

(7) Bank yang menyampaikan laporan sebagaimana

dimaksud pada ayat (2) namun:

a. dinilai tidak lengkap; dan/atau

b. tidak dilampiri dengan dokumen dan informasi yang

material,

sesuai dengan format yang ditentukan, dikenai sanksi

administratif berupa teguran tertulis.

(8) Bank yang tidak memperbaiki laporan dalam jangka

waktu yang telah ditetapkan dalam teguran tertulis

sebagaimana dimaksud pada ayat (7), dikenai sanksi

administratif berupa denda sebesar Rp50.000.000,00

(lima puluh juta rupiah).

- 9 -

Bagian Kedua

Penyelenggaraan Produk Bank Lanjutan Baru

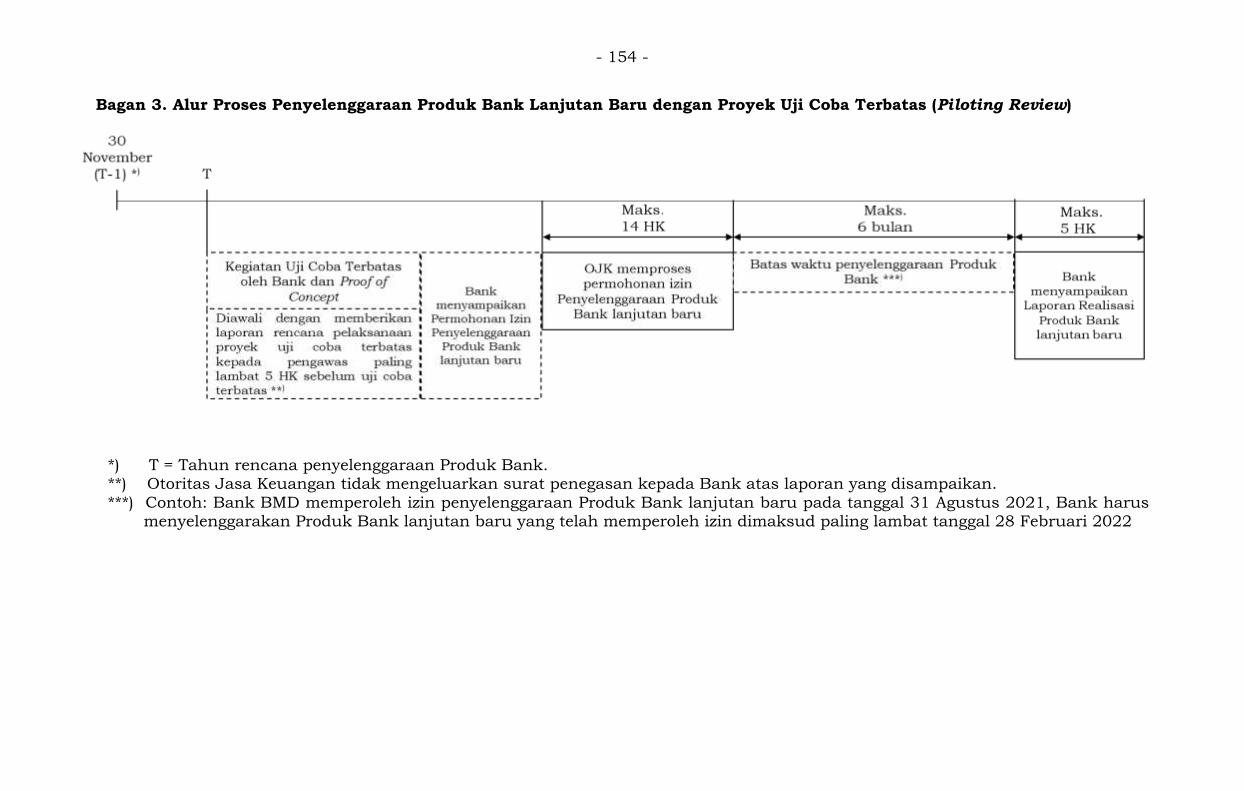

Pasal 10

(1) Bank yang akan menyelenggarakan Produk Bank

lanjutan sebagaimana dimaksud dalam Pasal 4 ayat (1)

huruf b yang memenuhi kriteria sebagaimana dimaksud

dalam Pasal 5 ayat (3), wajib memperoleh izin dari Otoritas

Jasa Keuangan.

(2) Untuk memperoleh izin sebagaimana dimaksud pada

ayat (1), Bank melakukan proyek uji coba terbatas.

(3) Bank yang tidak melaksanakan kewajiban sebagaimana

dimaksud pada ayat (1), dikenai sanksi administratif

berupa teguran tertulis dan denda sebesar

Rp100.000.000,00 (seratus juta rupiah) per Produk Bank.

Pasal 11

(1) Bank melakukan proyek uji coba terbatas sesuai dengan

RPPB sebagaimana dimaksud dalam Pasal 5 ayat (1).

(2) Bank wajib melaporkan rencana pelaksanaan proyek uji

coba terbatas sebagaimana dimaksud pada ayat (1)

kepada Otoritas Jasa Keuangan paling lama

5 (lima) hari kerja sebelum pelaksanaan proyek uji coba

terbatas.

(3) Rencana pelaksanaan proyek uji coba terbatas

sebagaimana dimaksud pada ayat (2), paling sedikit

memuat:

a. jenis Produk Bank lanjutan baru;

b. ruang lingkup proyek uji coba terbatas;

c. jangka waktu pelaksanaan;

d. skenario pelaksanaan; dan

e. pernyataan direksi mengenai tanggung jawab Bank

atas risiko yang timbul selama pelaksanaan proyek

uji coba terbatas yang ditandatangani oleh direktur

yang membawahkan fungsi kepatuhan Bank dan

- 10 -

direktur yang bertanggung jawab atas Produk Bank

lanjutan baru yang akan diselenggarakan.

(4) Bank menetapkan ruang lingkup dan skenario proyek uji

coba terbatas sebagaimana dimaksud pada ayat (3)

dengan memperhatikan paling sedikit:

a. kesesuaian dengan tujuan penyelenggaraan Produk

Bank lanjutan baru; dan

b. prinsip perlindungan konsumen.

(5) Selain memperhatikan hal sebagaimana dimaksud pada

ayat (4), Bank yang memanfaatkan teknologi informasi

pada proyek uji coba terbatas perlu memperhatikan

prinsip kehati-hatian dalam penggunaan teknologi

informasi untuk menetapkan ruang lingkup dan skenario

proyek uji coba terbatas.

(6) Muatan pernyataan direksi sebagaimana dimaksud pada

ayat (3) huruf e paling sedikit angka 1 sampai dengan

angka 5 sebagaimana tercantum dalam Lampiran IV

romawi IV yang merupakan bagian tidak terpisahkan dari

Peraturan Otoritas Jasa Keuangan ini.

(7) Bank yang tidak melaksanakan kewajiban sebagaimana

dimaksud pada ayat (2), dikenai sanksi administratif

berupa teguran tertulis dan denda sebesar

Rp100.000.000,00 (seratus juta rupiah) per Produk Bank.

Pasal 12

(1) Bank mengajukan permohonan izin sebagaimana

dimaksud dalam Pasal 10 kepada Otoritas Jasa Keuangan

setelah Bank menyelesaikan seluruh proses proyek uji

coba terbatas.

(2) Bank mengajukan permohonan izin sebagaimana

dimaksud pada ayat (1) sebelum penyelenggaraan Produk

Bank lanjutan baru disertai dengan dokumen

permohonan secara lengkap.

(3) Otoritas Jasa Keuangan memberikan izin atau menolak

permohonan izin penyelenggaraan Produk Bank lanjutan

baru paling lama 14 (empat belas) hari kerja setelah

- 11 -

seluruh persyaratan dipenuhi oleh Bank dan dokumen

permohonan diterima secara lengkap oleh Otoritas Jasa

Keuangan.

(4) Alur proses permohonan izin sebagaimana dimaksud

pada ayat (1) tercantum dalam Lampiran III yang

merupakan bagian tidak terpisahkan dari Peraturan

Otoritas Jasa Keuangan ini.

(5) Format permohonan izin dan dokumen permohonan

sebagaimana dimaksud pada ayat (2) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

Pasal 13

(1) Berdasarkan pertimbangan tertentu, Bank dapat

mengajukan permohonan izin penyelenggaraan Produk

Bank lanjutan baru tanpa melalui proyek uji coba terbatas

sebagaimana dimaksud dalam Pasal 10 ayat (2).

(2) Dalam hal permohonan izin diajukan tanpa melalui

proyek uji coba terbatas sebagaimana dimaksud pada

ayat (1), Bank mengajukan permohonan izin

penyelenggaraan Produk Bank lanjutan baru disertai

dengan dokumen permohonan secara lengkap.

(3) Otoritas Jasa Keuangan memberikan izin atau menolak

permohonan izin penyelenggaraan Produk Bank lanjutan

baru paling lama 14 (empat belas) hari kerja setelah

seluruh persyaratan dipenuhi dan dokumen permohonan

diterima secara lengkap oleh Otoritas Jasa Keuangan.

(4) Alur proses permohonan izin sebagaimana dimaksud

pada ayat (1) tercantum dalam Lampiran III yang

merupakan bagian tidak terpisahkan dari Peraturan

Otoritas Jasa Keuangan ini.

(5) Format permohonan izin dan dokumen permohonan

sebagaimana dimaksud pada ayat (2) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

- 12 -

Pasal 14

(1) Bank yang akan menyelenggarakan Produk Bank lanjutan

baru berupa pengembangan Produk Bank lanjutan

berbasis teknologi informasi sebagaimana dimaksud

dalam Pasal 4 ayat (3) huruf a, dapat dikecualikan dari

pemenuhan ketentuan sebagaimana dimaksud dalam

Pasal 10 ayat (2), Pasal 11, Pasal 12, dan Pasal 13.

(2) Dalam hal Bank memenuhi kriteria:

a. memiliki penilaian kualitas penerapan manajemen

risiko secara komposit dengan peringkat 1 (satu) atau

peringkat 2 (dua) berdasarkan penilaian tingkat

kesehatan Bank terakhir;

b. memiliki peringkat faktor good corporate governance

dengan peringkat 1 (satu) atau peringkat 2 (dua)

berdasarkan penilaian tingkat kesehatan Bank

terakhir; dan

c. memiliki infrastruktur teknologi informasi serta

manajemen pengelolaan infrastruktur teknologi

informasi yang memadai,

pengecualian sebagaimana dimaksud pada ayat (1) dapat

diterapkan.

(3) Bank wajib mengajukan permohonan izin dalam bentuk

pemberitahuan atas rencana penyelenggaraan Produk

Bank lanjutan baru kepada Otoritas Jasa Keuangan

sebelum penyelenggaraan Produk Bank lanjutan baru

sebagaimana dimaksud pada ayat (1), disertai dengan

dokumen permohonan secara lengkap.

(4) Dalam hal Otoritas Jasa Keuangan tidak menyampaikan

keberatan dalam jangka waktu 10 (sepuluh) hari kerja

sejak dokumen permohonan diterima secara lengkap oleh

Otoritas Jasa Keuangan, izin penyelenggaraan

Produk Bank lanjutan baru yang diajukan oleh Bank

sebagaimana dimaksud pada ayat (3) berlaku secara

efektif.

- 13 -

(5) Dalam hal rencana penyelenggaraan Produk Bank

lanjutan baru yang disampaikan memenuhi kriteria

tertentu, Otoritas Jasa Keuangan berwenang:

a. meminta Bank untuk tetap memenuhi ketentuan

sebagaimana dimaksud dalam Pasal 10 ayat (2),

Pasal 11, dan Pasal 12;

b. meminta Bank untuk tetap memenuhi ketentuan

sebagaimana dimaksud dalam Pasal 13; atau

c. melarang penyelenggaraan Produk Bank lanjutan

baru.

(6) Kriteria tertentu sebagaimana dimaksud pada ayat (5)

berupa:

a. tidak sesuai dengan ketentuan peraturan

perundang-undangan;

b. belum pernah diselenggarakan oleh Bank

sebelumnya; dan/atau

c. menurut penilaian Otoritas Jasa Keuangan

berpotensi menimbulkan risiko yang cukup

signifikan.

(7) Alur proses permohonan izin sebagaimana dimaksud

pada ayat (3) tercantum dalam Lampiran III yang

merupakan bagian tidak terpisahkan dari Peraturan

Otoritas Jasa Keuangan ini.

(8) Format permohonan izin dan dokumen permohonan

sebagaimana dimaksud pada ayat (3) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

(9) Bank yang melanggar kewajiban sebagaimana dimaksud

pada ayat (3), dikenai sanksi administratif berupa teguran

tertulis dan denda sebesar Rp100.000.000,00 (seratus

juta rupiah) per Produk Bank.

- 14 -

Bagian Ketiga

Dokumen Tambahan dan Batas Waktu Penyelenggaraan

Produk Bank Setelah Memperoleh Izin

Pasal 15

Dalam hal terdapat persyaratan dokumen tambahan atas

penyelenggaraan Produk Bank baru yang diatur secara spesifik

dalam Peraturan Otoritas Jasa Keuangan, selain mengacu

pada persyaratan dokumen dalam Peraturan Otoritas Jasa

Keuangan ini, Bank juga harus menyampaikan dokumen

sesuai dengan Peraturan Otoritas Jasa Keuangan.

Pasal 16

(1) Bank harus menyelenggarakan Produk Bank lanjutan

baru paling lama 6 (enam) bulan sejak memperoleh izin

dari Otoritas Jasa Keuangan.

(2) Apabila Bank tidak menyelenggarakan Produk Bank

lanjutan baru dalam jangka waktu 6 (enam) bulan sejak

izin diperoleh dari Otoritas Jasa Keuangan, izin Otoritas

Jasa Keuangan menjadi tidak berlaku.

BAB V

PENGHENTIAN PRODUK BANK

Pasal 17

(1) Penghentian Produk Bank dilakukan atas dasar:

a. inisiatif Bank yang bersangkutan; atau

b. perintah Otoritas Jasa Keuangan.

(2) Perintah penghentian Produk Bank sebagaimana

dimaksud pada ayat (1) huruf b diberikan dengan kriteria:

a. Produk Bank:

1) belum memperoleh izin sebagaimana diatur

dalam Peraturan Otoritas Jasa Keuangan ini;

- 15 -

2) tidak sesuai dengan permohonan izin atau

pemberitahuan penyelenggaraan Produk Bank

baru yang disampaikan kepada Otoritas Jasa

Keuangan;

3) tidak sesuai dengan laporan realisasi Produk

Bank;

4) tidak sesuai dengan Prinsip Syariah bagi bank

umum syariah dan unit usaha syariah;

dan/atau

5) tidak sesuai dengan ketentuan peraturan

perundang-undangan;

b. berdasarkan evaluasi Otoritas Jasa Keuangan,

penyelenggaraan Produk Bank dinilai atau

berpotensi:

1) menimbulkan kerugian yang material dan/atau

signifikan terhadap kondisi keuangan Bank;

2) meningkatkan risiko hukum atau reputasi Bank

secara signifikan karena adanya pengaduan

atau tuntutan dari nasabah; dan/atau

3) berdampak negatif terhadap stabilitas sistem

keuangan;

c. Bank tidak menerapkan manajemen risiko yang

memadai atas Produk Bank yang diselenggarakan;

dan/atau

d. terdapat pertimbangan lain.

(3) Penghentian Produk Bank sebagaimana dimaksud pada

ayat (1) huruf b dapat berlaku sementara maupun

permanen berdasarkan penilaian Otoritas Jasa Keuangan.

Pasal 18

(1) Bank yang diperintahkan untuk menghentikan

penyelenggaraan Produk Bank sebagaimana dimaksud

dalam Pasal 17 ayat (1) huruf b wajib:

a. menghentikan penawaran, penjualan dan/atau

perjanjian atau transaksi baru atas Produk Bank;

- 16 -

b. menyampaikan informasi kepada nasabah atas

penghentian Produk Bank; dan

c. menyampaikan rencana tindak kepada Otoritas Jasa

Keuangan atas penghentian Produk Bank paling

lama 1 (satu) bulan sejak Bank diperintahkan untuk

menghentikan penyelenggaraan Produk Bank dan

mengimplementasikan rencana tindak.

(2) Bank yang melanggar kewajiban sebagaimana dimaksud

pada ayat (1), dikenai sanksi administratif berupa teguran

tertulis.

(3) Dalam hal Bank telah dikenai sanksi administratif berupa

teguran tertulis sebagaimana dimaksud pada ayat (2) dan

belum memenuhi ketentuan sebagaimana dimaksud pada

ayat (1), Bank dikenai sanksi administratif berupa:

a. larangan untuk menyelenggarakan Produk Bank

baru; dan/atau

b. penurunan tingkat kesehatan Bank.

BAB VI

PELAPORAN

Pasal 19

(1) Bank wajib menyampaikan RPPB sebagaimana dimaksud

dalam Pasal 5 ayat (1) atau Pasal 5 ayat (7) paling lambat

pada akhir bulan November sebelum tahun rencana

penyelenggaraan Produk Bank.

(2) Bank dapat melakukan perubahan RPPB yang telah

disampaikan sebagaimana dimaksud pada ayat (1) paling

banyak 3 (tiga) kali, paling lambat pada akhir bulan Maret,

bulan Juni, dan bulan September tahun berjalan.

(3) Otoritas Jasa Keuangan dapat meminta Bank untuk

melakukan penyesuaian terhadap RPPB sebagaimana

dimaksud pada ayat (1) dan/atau ayat (2).

- 17 -

(4) Format RPPB sebagaimana dimaksud dalam Pasal 5

ayat (1) tercantum dalam Lampiran IV yang merupakan

bagian tidak terpisahkan dari Peraturan Otoritas Jasa

Keuangan ini.

Pasal 20

(1) Bank menyampaikan RPPB sebagaimana dimaksud

dalam Pasal 19 secara daring melalui sistem pelaporan

Otoritas Jasa Keuangan untuk laporan tidak terstruktur.

(2) Tata cara penyampaian RPPB secara daring sebagaimana

dimaksud pada ayat (1) dilaksanakan sesuai dengan

Peraturan Otoritas Jasa Keuangan mengenai pelaporan

bank melalui sistem pelaporan Otoritas Jasa Keuangan.

(3) Penyampaian RPPB sebagaimana dimaksud pada ayat (1)

dilakukan melalui sistem elektronik Otoritas Jasa

Keuangan untuk laporan tidak terstruktur dengan tujuan:

a. Departemen Pengawasan Bank terkait atau Kantor

Regional Otoritas Jasa Keuangan di Jakarta, bagi

Bank yang berkantor pusat di wilayah provinsi

Daerah Khusus Ibukota Jakarta atau provinsi

Banten; atau

b. Kantor Regional Otoritas Jasa Keuangan atau Kantor

Otoritas Jasa Keuangan setempat, bagi Bank yang

berkantor pusat di luar wilayah provinsi Daerah

Khusus Ibukota Jakarta atau provinsi Banten.

Pasal 21

(1) Bank wajib menyampaikan laporan realisasi Produk Bank

lanjutan baru paling lama 5 (lima) hari kerja setelah

Produk Bank lanjutan baru diselenggarakan.

(2) Laporan realisasi sebagaimana dimaksud pada ayat (1)

paling sedikit memuat informasi dan penjelasan

mengenai:

a. jenis dan nama Produk Bank lanjutan baru;

b. tanggal penerbitan Produk Bank lanjutan baru; dan

- 18 -

c. kesesuaian antara implementasi dan izin atas Produk

Bank lanjutan baru yang diselenggarakan.

(3) Jangka waktu penyampaian laporan realisasi Produk

Bank lanjutan baru berupa kegiatan berbasis teknologi

informasi sebagaimana dimaksud dalam Pasal 4 ayat (3)

huruf a dilaksanakan sesuai dengan Peraturan Otoritas

Jasa Keuangan mengenai penyelenggaran layanan

perbankan digital oleh bank umum dan Peraturan

Otoritas Jasa Keuangan mengenai layanan keuangan

tanpa kantor dalam rangka keuangan inklusif.

(4) Muatan laporan realisasi sebagaimana dimaksud pada

ayat (3) dilaksanakan sesuai dengan Peraturan Otoritas

Jasa Keuangan mengenai penyelenggaran layanan

perbankan digital oleh bank umum dan ketentuan

Otoritas Jasa Keuangan mengenai layanan keuangan

tanpa kantor dalam rangka keuangan inklusif.

Pasal 22

(1) Bank mencantumkan Produk Bank yang dihentikan

selama tahun berjalan dalam laporan realisasi

penghentian Produk Bank.

(2) Bank wajib menyampaikan laporan realisasi penghentian

Produk Bank sebagaimana dimaksud pada ayat (1) secara

triwulanan untuk posisi bulan Maret, bulan Juni, bulan

September, dan bulan Desember, paling lambat setiap

tanggal 15 (lima belas) bulan berikutnya setelah akhir

bulan laporan.

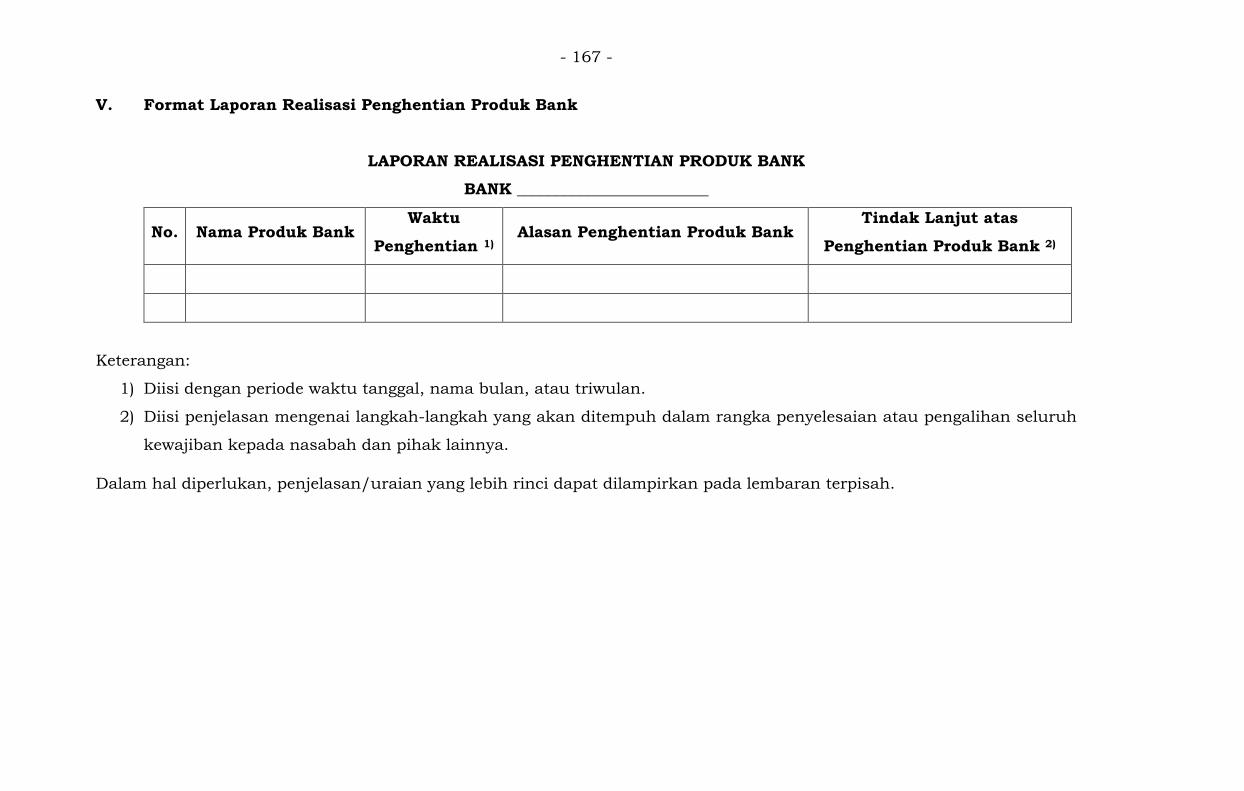

(3) Format laporan realisasi penghentian Produk Bank

sebagaimana dimaksud pada ayat (1) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

Pasal 23

(1) Bank menyampaikan:

a. permohonan izin sebagaimana dimaksud dalam

Pasal 12 ayat (2) atau Pasal 13 ayat (2); atau

- 19 -

b. pemberitahuan sebagaimana dimaksud dalam

Pasal 14 ayat (3);

disertai dengan surat pernyataan yang ditandatangani

oleh direktur yang membawahkan fungsi kepatuhan Bank

dan direktur yang bertanggung jawab atas Produk Bank

yang akan diselenggarakan.

(2) Penyampaian:

a. permohonan izin atau pemberitahuan sebagaimana

dimaksud pada ayat (1);

b. laporan realisasi Produk Bank dasar baru

sebagaimana dimaksud dalam Pasal 9 ayat (2);

c. laporan realisasi Produk Bank lanjutan baru

sebagaimana dimaksud dalam Pasal 21 ayat (1); dan

d. laporan realisasi penghentian Produk Bank

sebagaimana dimaksud dalam Pasal 22 ayat (2),

dilakukan secara daring melalui sistem perizinan dan

registrasi terintegrasi Otoritas Jasa Keuangan.

(3) Dalam hal sarana penyampaian sebagaimana dimaksud

pada ayat (2) belum tersedia, penyampaian dilakukan

melalui sistem pelaporan Otoritas Jasa Keuangan untuk

laporan tidak terstruktur kepada:

a. Departemen Pengawasan Bank terkait atau Kantor

Regional Otoritas Jasa Keuangan di Jakarta, bagi

Bank yang berkantor pusat di wilayah provinsi

Daerah Khusus Ibukota Jakarta atau provinsi

Banten; atau

b. Kantor Regional Otoritas Jasa Keuangan atau Kantor

Otoritas Jasa Keuangan setempat, bagi Bank yang

berkantor pusat di luar wilayah provinsi Daerah

Khusus Ibukota Jakarta atau provinsi Banten.

(4) Format surat pernyataan sebagaimana dimaksud pada

ayat (1) tercantum dalam Lampiran IV yang merupakan

bagian tidak terpisahkan dari Peraturan Otoritas Jasa

Keuangan ini.

- 20 -

(5) Ketentuan lebih lanjut mengenai tata cara penyampaian

permohonan izin atau pemberitahuan serta penyampaian

laporan sebagaimana dimaksud pada ayat (2) ditetapkan

oleh Otoritas Jasa Keuangan.

Pasal 24

(1) Dalam hal terdapat pengembangan teknologi informasi

atas rencana penyelenggaraan Produk Bank lanjutan

berupa kegiatan berbasis teknologi informasi, Bank harus

menyesuaikan laporan rencana pengembangan teknologi

informasi sesuai dengan Peraturan Otoritas Jasa

Keuangan mengenai penerapan manajemen risiko dalam

penggunaan teknologi informasi oleh bank umum.

(2) Dalam hal terdapat kebutuhan, Bank dapat melakukan

perubahan atas laporan rencana pengembangan teknologi

informasi sebagaimana dimaksud pada ayat (1) paling

banyak 3 (tiga) kali, paling lambat pada akhir bulan Maret,

bulan Juni, dan bulan September tahun berjalan.

(3) Mekanisme dan tata cara penyampaian rencana

pengembangan teknologi informasi beserta perubahannya

dilaksanakan sesuai dengan Peraturan Otoritas Jasa

Keuangan mengenai penerapan manajemen risiko dalam

penggunaan teknologi informasi oleh bank umum.

Pasal 25

(1) Bank yang terlambat menyampaikan laporan

sebagaimana dimaksud dalam Pasal 19 ayat (1), Pasal 21

ayat (1), dan/atau Pasal 22 ayat (2), dikenai sanksi

administratif berupa denda sebesar Rp1.000.000,00 (satu

juta rupiah) per hari kerja keterlambatan per laporan dan

paling banyak Rp50.000.000,00 (lima puluh juta rupiah)

per laporan.

(2) Pengenaan sanksi administratif sebagaimana dimaksud

pada ayat (1) tidak menghilangkan kewajiban

penyampaian laporan bagi Bank yang belum

menyampaikan laporan sebagaimana dimaksud dalam

- 21 -

Pasal 19 ayat (1), Pasal 21 ayat (1), dan/atau Pasal 22

ayat (2).

(3) Bank yang menyampaikan laporan sebagaimana

dimaksud dalam Pasal 19 ayat (1), Pasal 21 ayat (1),

dan/atau Pasal 22 ayat (2), namun:

a. dinilai tidak lengkap; dan/atau

b. tidak dilampiri dengan dokumen dan informasi yang

material,

sesuai dengan format yang ditentukan, dikenai sanksi

administratif berupa teguran tertulis.

(4) Bank yang tidak memperbaiki laporan dalam jangka

waktu yang telah ditetapkan dalam teguran tertulis

sebagaimana dimaksud pada ayat (3), dikenai sanksi

administratif berupa denda sebesar Rp50.000.000,00

(lima puluh juta rupiah).

BAB VII

PERLINDUNGAN KONSUMEN DAN/ATAU PEMENUHAN

PRINSIP SYARIAH

Pasal 26

(1) Bank wajib menerapkan prinsip perlindungan konsumen

dalam penyelenggaraan Produk Bank sesuai dengan

ketentuan peraturan perundang-undangan mengenai

perlindungan konsumen sektor jasa keuangan.

(2) Bank wajib memiliki fungsi dan mekanisme penanganan

setiap pertanyaan dan/atau pengaduan dari nasabah

yang beroperasi selama 24 (dua puluh empat) jam dalam

sehari.

(3) Mekanisme dan tata cara penerapan prinsip perlindungan

konsumen sebagaimana dimaksud pada ayat (1)

dilaksanakan sesuai dengan ketentuan peraturan

perundang-undangan mengenai perlindungan konsumen

sektor jasa keuangan.

- 22 -

Pasal 27

(1) Bank umum syariah dan unit usaha syariah wajib

menerapkan Prinsip Syariah dalam menyelenggarakan

Produk Bank.

(2) Pemenuhan penerapan Prinsip Syariah sebagaimana

dimaksud pada ayat (1), harus didukung dengan:

a. fatwa Dewan Syariah Nasional Majelis Ulama

Indonesia yang menjadi dasar penyelenggaraan

Produk Bank atau surat dari Dewan Syariah Nasional

Majelis Ulama Indonesia yang ditujukan kepada

Bank dalam hal fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia belum tersedia; dan

b. opini dari dewan pengawas syariah Bank terhadap

Produk Bank baru.

(3) Opini dari dewan pengawas syariah Bank terkait Produk

Bank baru sebagaimana dimaksud pada ayat (2) huruf b

paling sedikit:

a. Produk Bank baru mendasarkan pada fatwa Dewan

Syariah Nasional Majelis Ulama Indonesia;

b. kesesuaian Produk Bank baru dengan fatwa Dewan

Syariah Nasional Majelis Ulama Indonesia, paling

sedikit mencakup:

1) akad yang digunakan dan pemenuhan unsur-

unsur dalam akad yang digunakan;

2) obyek transaksi dan tujuan penggunaan;

3) kesesuaian penetapan bonus/nisbah bagi hasil/

margin/ujrah/fee dengan akad yang digunakan,

termasuk dalam hal diperlukan kaji ulang

terhadap nisbah bagi hasil/margin/ujrah untuk

produk penyaluran dana;

4) penetapan biaya administrasi; dan

5) penetapan hadiah, denda/sanksi dan/atau

ganti rugi, potongan, pelunasan dipercepat, dan

perlakuan terhadap agunan, apabila ada;

c. standar operasional prosedur Produk Bank baru

terkait dengan pemenuhan Prinsip Syariah; dan

- 23 -

d. hasil kaji ulang terhadap konsep

akad/perjanjian/formulir aplikasi Produk Bank baru

terkait dengan pemenuhan Prinsip Syariah.

(4) Format opini dari dewan pengawas syariah Bank

sebagaimana dimaksud pada ayat (3) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

Pasal 28

(1) Bank yang melanggar ketentuan sebagaimana dimaksud

dalam Pasal 26 ayat (1), Pasal 26 ayat (2), dan/atau Pasal

27 ayat (1) dikenai sanksi administratif berupa teguran

tertulis.

(2) Dalam hal Bank telah dikenai sanksi administratif berupa

teguran tertulis sebagaimana dimaksud pada ayat (1) dan

belum memenuhi ketentuan sebagaimana dimaksud

dalam Pasal 26 ayat (1), Pasal 26 ayat (2), dan/atau

Pasal 27 ayat (1), Bank dikenai sanksi administratif

berupa:

a. pembekuan Produk Bank tertentu;

b. larangan untuk menyelenggarakan Produk Bank

Baru; dan/atau

c. penurunan tingkat kesehatan Bank.

BAB VIII

MEKANISME PENYELENGGARAN KEGIATAN YANG

DILAKUKAN UNTUK KEPENTINGAN BANK SENDIRI

Pasal 29

(1) Bank dapat menyelenggarakan kegiatan yang dilakukan

Bank untuk kepentingan Bank sendiri, bukan untuk

kepentingan nasabah.

(2) Kegiatan yang dilakukan untuk kepentingan Bank sendiri

sebagaimana dimaksud pada ayat (1) terdiri atas:

a. kegiatan yang berhubungan dengan penerapan

manajemen risiko;

- 24 -

b. kegiatan yang berhubungan dengan pelaksanaan

strategi penempatan dana; dan/atau

c. kegiatan lainnya yang mendukung kelangsungan

bisnis Bank.

(3) Dalam hal terdapat pengaturan khusus dalam ketentuan

Otoritas Jasa Keuangan di sektor perbankan mengenai

mekanisme pelaksanaan kegiatan sebagaimana dimaksud

pada ayat (1), mekanisme pelaksanaan sesuai dengan

ketentuan Otoritas Jasa Keuangan.

(4) Bank yang akan menyelenggarakan kegiatan yang

dilakukan oleh Bank untuk kepentingan Bank sendiri

yang dapat mempengaruhi komposisi kepemilikan

dan/atau permodalan Bank, wajib mengajukan

permohonan izin disertai dengan dokumen permohonan

secara lengkap.

(5) Otoritas Jasa Keuangan memberikan izin atau menolak

permohonan izin penyelenggaraan kegiatan sebagaimana

dimaksud pada ayat (4) paling lama 14 (empat belas)

hari kerja setelah seluruh persyaratan dipenuhi dan

dokumen permohonan diterima secara lengkap oleh

Otoritas Jasa Keuangan.

(6) Bank yang tidak melaksanakan kewajiban sebagaimana

dimaksud pada ayat (4) dikenai sanksi administratif

berupa teguran tertulis dan denda sebesar

Rp100.000.000,00 (seratus juta rupiah) per kegiatan

Bank.

Pasal 30

(1) Kegiatan yang dilakukan oleh Bank untuk kepentingan

Bank sendiri selain sebagaimana dimaksud dalam

Pasal 29 ayat (3) dan/atau Pasal 29 ayat (4) wajib

dilaporkan pada saat Bank pertama kali melakukan

kegiatan dimaksud paling lama 5 (lima) hari kerja setelah

pelaksanaan.

- 25 -

(2) Bank yang terlambat menyampaikan laporan

sebagaimana dimaksud pada ayat (1) dikenai sanksi

administratif berupa denda sebesar Rp1.000.000,00 (satu

juta rupiah) per hari kerja keterlambatan per laporan dan

paling banyak Rp50.000.000,00 (lima puluh juta rupiah)

per laporan.

(3) Bank yang menyampaikan laporan sebagaimana

dimaksud pada ayat (1) namun:

a. dinilai tidak lengkap; dan/atau

b. tidak dilampiri dengan dokumen dan informasi yang

material,

sesuai dengan format yang ditentukan, dikenai sanksi

administratif berupa teguran tertulis.

(4) Bank yang tidak memperbaiki laporan dalam jangka

waktu yang telah ditentukan dalam teguran tertulis

sebagaimana dimaksud pada ayat (3), dikenai sanksi

administratif berupa denda sebesar Rp50.000.000,00

(lima puluh juta rupiah).

Pasal 31

(1) Permohonan izin sebagaimana dimaksud dalam Pasal 29

ayat (4) atau laporan untuk kegiatan yang dilakukan oleh

Bank untuk kepentingan Bank sendiri sebagaimana

dimaksud dalam Pasal 30 ayat (1) disampaikan secara

daring melalui sistem perizinan dan registrasi terintegrasi

Otoritas Jasa Keuangan.

(2) Dalam hal sarana penyampaian permohonan izin

sebagaimana dimaksud pada ayat (1) belum tersedia,

penyampaian dilakukan melalui sistem elektronik

Otoritas Jasa Keuangan untuk laporan tidak terstruktur

kepada:

a. Departemen Pengawasan Bank terkait atau Kantor

Regional Otoritas Jasa Keuangan di Jakarta, bagi

Bank yang berkantor pusat di wilayah provinsi

Daerah Khusus Ibukota Jakarta atau provinsi

Banten; atau

- 26 -

b. Kantor Regional Otoritas Jasa Keuangan atau Kantor

Otoritas Jasa Keuangan setempat, bagi Bank yang

berkantor pusat di luar wilayah provinsi Daerah

Khusus Ibukota Jakarta atau provinsi Banten.

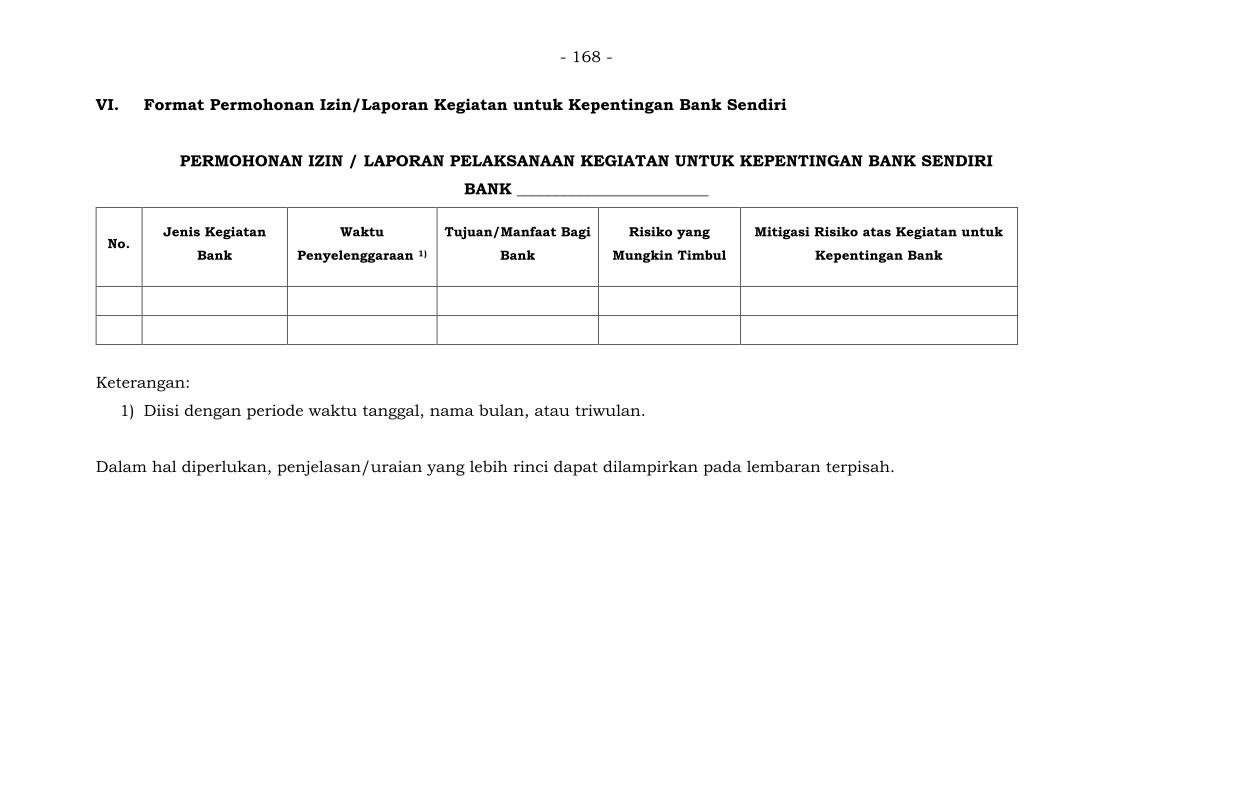

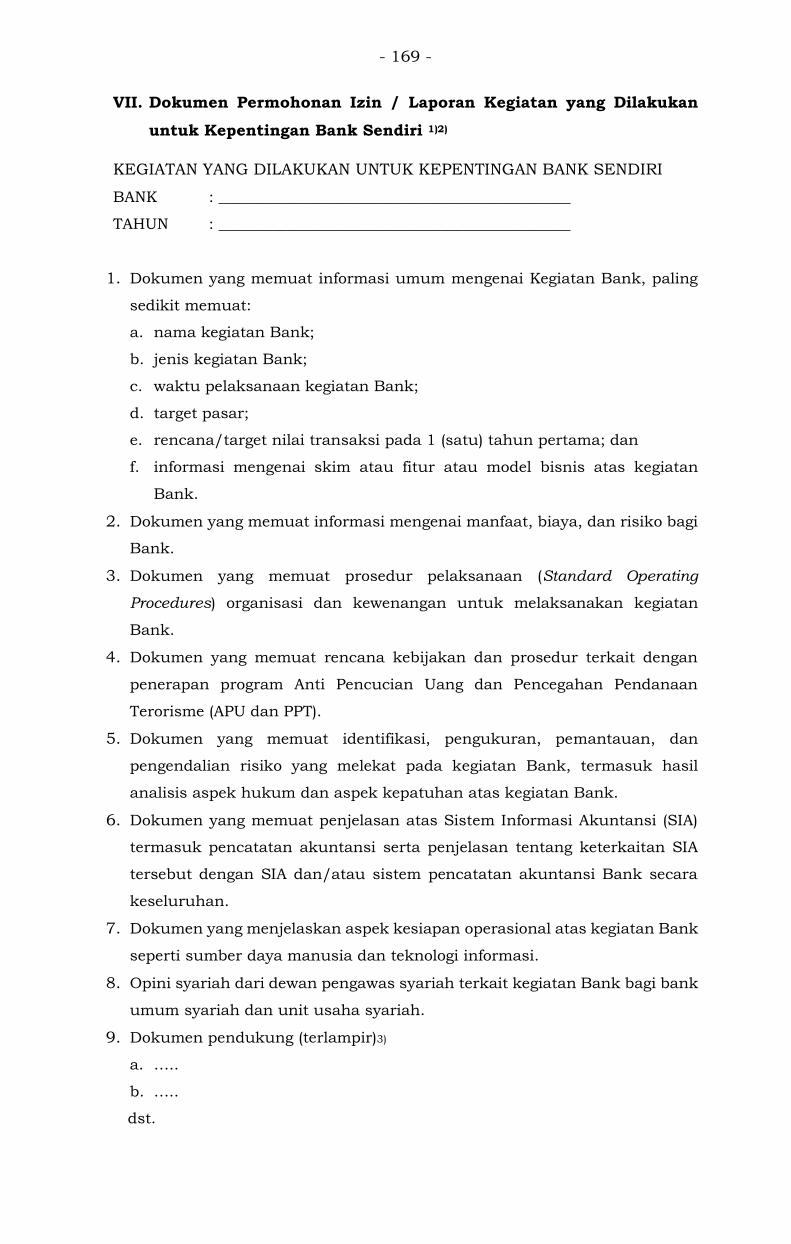

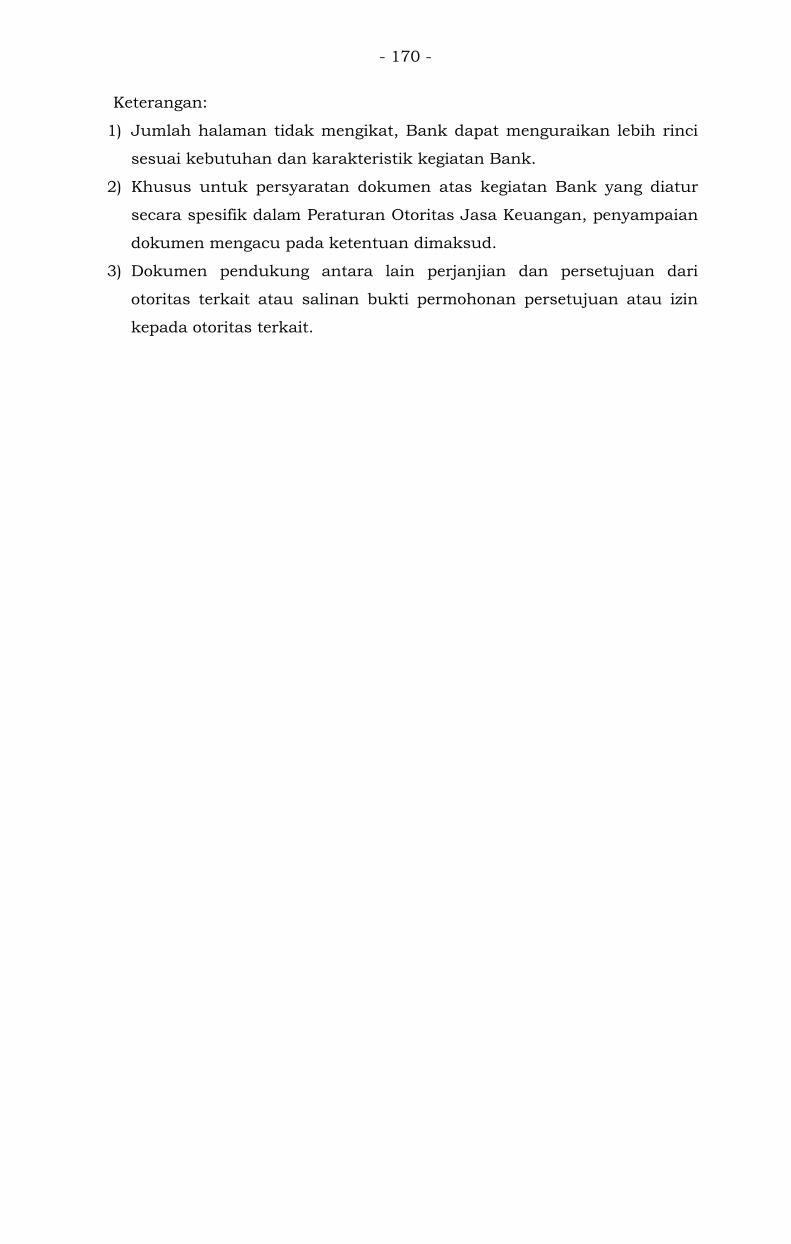

(3) Format dan dokumen permohonan izin atau laporan

kegiatan yang dilakukan oleh Bank untuk kepentingan

Bank sendiri sebagaimana dimaksud dalam Pasal 29

ayat (4) atau Pasal 30 ayat (1) tercantum dalam

Lampiran IV yang merupakan bagian tidak terpisahkan

dari Peraturan Otoritas Jasa Keuangan ini.

(4) Ketentuan lebih lanjut mengenai tata cara permohonan

izin atau penyampaian laporan untuk kegiatan yang

dilakukan Bank untuk kepentingan Bank sendiri

sebagaimana dimaksud pada ayat (1) ditetapkan oleh

Otoritas Jasa Keuangan.

BAB IX

KETENTUAN LAIN-LAIN

Pasal 32

Bank menyampaikan rencana strategis penyelenggaraan

Produk Bank dalam Rencana Bisnis Bank dengan cakupan

sesuai dengan Peraturan Otoritas Jasa Keuangan mengenai

rencana bisnis bank.

BAB X

KETENTUAN PERALIHAN

Pasal 33

Pada saat Peraturan Otoritas Jasa Keuangan ini berlaku:

1. Terhadap proses penyelenggaraan Produk Bank

dasar baru atau Produk Bank lanjutan baru yang sedang

diajukan sebelum berlakunya Peraturan Otoritas Jasa

Keuangan ini, proses penyelenggaraan Produk Bank dasar

baru atau Produk Bank lanjutan baru tetap dilakukan

- 27 -

sesuai dengan pengaturan penyelenggaraan Produk Bank

yang terdapat dalam Peraturan Otoritas Jasa Keuangan.

2. Prosedur penyelenggaraan Produk Bank baru mengacu

pada Peraturan Otoritas Jasa Keuangan ini.

Pasal 34

Bank menyampaikan RPPB pertama kali bersamaan dengan

penyampaian Rencana Bisnis Bank tahun 2022.

BAB XI

KETENTUAN PENUTUP

Pasal 35

Pada saat Peraturan Otoritas Jasa Keuangan ini mulai berlaku:

a. Peraturan Otoritas Jasa Keuangan yang mengatur

mengenai penyelenggaraan Produk Bank yang diatur

secara khusus dan ketentuan pelaksanaannya; dan

b. Peraturan Otoritas Jasa Keuangan Nomor

24/POJK.03/2015 tentang Produk dan Aktivitas Bank

Syariah dan Unit Usaha Syariah (Lembaran Negara

Republik Indonesia Tahun 2015 Nomor 289, Tambahan

Lembaran Negara Republik Indonesia Nomor 5771);

dinyatakan tetap berlaku sepanjang tidak bertentangan

dengan ketentuan dalam Peraturan Otoritas Jasa Keuangan

ini.

Pasal 36

Pada saat Peraturan Otoritas Jasa Keuangan ini mulai berlaku,

Pasal 30 ayat (3) dan ayat (4) Peraturan Otoritas Jasa Keuangan

Nomor 38/POJK.03/2016 tentang Penerapan Manajemen

Risiko dalam Penggunaan Teknologi Informasi oleh Bank

Umum (Lembaran Negara Republik Indonesia Tahun 2016

Nomor 267, Tambahan Lembaran Negara Republik Indonesia

Nomor 5963) sepanjang berkaitan dengan perubahan laporan

rencana pengembangan teknologi informasi atas rencana

penyelenggaraan Produk Bank lanjutan berupa kegiatan

- 28 -

berbasis teknologi informasi, dinyatakan dicabut dan tidak

berlaku.

Pasal 37

Pada saat Peraturan Otoritas Jasa Keuangan ini mulai berlaku:

a. Pasal 16 dalam Peraturan Otoritas Jasa Keuangan

Nomor 5/POJK.03/2016 tentang Rencana Bisnis Bank

(Lembaran Negara Republik Indonesia Tahun 2016 Nomor

17, Tambahan Lembaran Negara Republik Indonesia

Nomor 5841);

b. Pasal 33 dalam Peraturan Otoritas Jasa Keuangan

Nomor 16/POJK.03/2017 tentang Bank Perantara

(Lembaran Negara Republik Indonesia Tahun 2016

Nomor 66, Tambahan Lembaran Negara Republik

Indonesia Nomor 6040);

c. Pasal 20, Pasal 21, Pasal 22, dan Pasal 24 dalam

Peraturan Otoritas Jasa Keuangan Nomor

18/POJK.03/2016 tentang Penerapan Manajemen Risiko

bagi Bank Umum (Lembaran Negara Republik Indonesia

Tahun 2016 Nomor 53, Tambahan Lembaran Negara

Republik Indonesia Nomor 5861);

d. Peraturan Bank Indonesia Nomor 9/19/PBI/2007 tentang

Pelaksanaan Prinsip Syariah dalam Kegiatan

Penghimpunan Dana dan Penyaluran Dana serta

Pelayanan Jasa Bank Syariah (Lembaran Negara Republik

Indonesia Tahun 2007 Nomor 165 DPbS, Tambahan

Lembaran Negara Republik Indonesia Nomor 4793)

sebagaimana telah diubah dengan Peraturan Bank

Indonesia Nomor 10/16/PBI/2008 tentang Perubahan

atas Peraturan Bank Indonesia Nomor 9/19/PBI/2007

tentang Pelaksanaan Prinsip Syariah dalam Kegiatan

Penghimpunan Dana dan Penyaluran Dana serta

Pelayanan Jasa Bank Syariah (Lembaran Negara Republik

Indonesia Tahun 2008 Nomor 136 DPbS, Tambahan

Lembaran Negara Republik Indonesia Nomor 4896) dan

ketentuan pelaksanaan eksternal; dan

- 29 -

Salinan ini sesuai dengan aslinya Direktur Hukum 1 Departemen Hukum ttd Mufli Asmawidjaja

e. Surat Edaran Otoritas Jasa Keuangan

Nomor 36/SEOJK.03/2015 tentang Produk dan Aktivitas

Bank Umum Syariah dan Unit Usaha Syariah,

dicabut dan dinyatakan tidak berlaku.

Pasal 38

Peraturan Otoritas Jasa Keuangan ini mulai berlaku setelah 3

(tiga) bulan terhitung sejak tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan

pengundangan Peraturan Otoritas Jasa Keuangan ini dengan

penempatannya dalam Lembaran Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 30 Juli 2021

KETUA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN

REPUBLIK INDONESIA,

ttd

WIMBOH SANTOSO

Diundangkan di Jakarta

pada tanggal 30 Juli 2021

MENTERI HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA

ttd

YASONNA H. LAOLY

LEMBARAN NEGARA REPUBLIK INDONESIA TAHUN 2021 NOMOR 164

PENJELASAN

ATAS

PERATURAN OTORITAS JASA KEUANGAN

REPUBLIK INDONESIA

NOMOR 13 /POJK.03/2021

TENTANG

PENYELENGGARAAN PRODUK BANK UMUM

I. UMUM

Perkembangan teknologi informasi menjadi salah satu motor

penggerak perubahan bagi bisnis pada hampir seluruh industri

termasuk industri perbankan di Indonesia. Dengan pesatnya

perkembangan teknologi informasi tersebut, perilaku dan cara pandang

masyarakat dalam menggunakan layanan keuangan juga mengalami

pergeseran. Masyarakat menuntut adanya layanan untuk memenuhi

kebutuhannya secara mudah, cepat, dan aman. Perkembangan

teknologi informasi pula yang kemudian mendorong kemunculan

industri baru seperti teknologi finansial yang menawarkan layanan

keuangan dengan memanfaatkan teknologi informasi pada bisnis yang

sama dengan Bank, antara lain jasa pembayaran dan penyaluran kredit

atau pembiayaan. Keberadaan teknologi finansial tersebut membuat

ruang kompetisi dalam industri jasa keuangan menjadi semakin ketat

dan pada akhirnya agar Bank tidak ditinggalkan oleh nasabah, Bank

harus segera berbenah sehingga dapat menyediakan layanan kepada

masyarakat dengan cepat pada saat yang diperlukan.

Untuk dapat mempertahankan eksistensinya, Bank harus

melakukan peningkatan kualitas pelayanan secara berkelanjutan

dengan melakukan transformasi layanan. Hal tersebut diperlukan

mengingat tingginya variasi kebutuhan masyarakat sehingga Bank

- 2 -

dituntut untuk dapat merespon kebutuhan dengan cepat, agar layanan

Bank menjadi tepat sasaran. Untuk mewujudkan hal tersebut

transformasi Bank perlu diikuti dengan adanya perubahan model bisnis

Bank dalam menghasilkan inovasi Produk Bank. Oleh karena itu,

ketentuan terkait penyelenggaraan Produk Bank yang semula dikaitkan

dengan modal inti Bank perlu disesuaikan menjadi pendekatan yang

berorientasi pada kebutuhan nasabah dengan tetap memperhatikan

kemampuan permodalan dan pengelolaan risiko.

Di sisi lain, upaya percepatan penyelenggaraan Produk Bank juga

perlu didukung dengan proses perizinan yang lebih cepat. Untuk

mewujudkan hal tersebut, selain penguatan dari sisi pengawasan,

diperlukan pula penguatan dari sisi Bank dalam mengelola risiko atas

keseluruhan proses dalam penyelenggaraan Produk Bank dengan tetap

memperhatikan aspek perlindungan nasabah.

Dalam penyelenggaraan Produk Bank tersebut, Otoritas Jasa

Keuangan kemudian membuka ruang yang lebih lebar bagi industri

perbankan untuk dapat cepat berinovasi sesuai dengan kebutuhan

masyarakat melalui mekanisme perizinan yang lebih transparan dan

cepat. Dengan dibukanya ruang inovasi tersebut Bank kemudian dapat

melakukan uji coba sebelum Produk Bank diluncurkan dengan

tanggung jawab tetap melekat pada Bank.

Dengan terbitnya Peraturan Otoritas Jasa Keuangan ini, industri

perbankan di Indonesia diharapkan dapat memiliki daya saing yang

lebih tinggi, baik di tingkat nasional maupun global. Peningkatan daya

saing tersebut juga diikuti dengan peningkatan tanggung jawab Bank

atas penyelenggaraan Produk Bank, sehingga setiap inovasi atas Produk

Bank dapat dipertanggungjawabkan (responsible innovation).

II. PASAL DEMI PASAL

Pasal 1

Cukup jelas.

Pasal 2

Ayat (1)

Penerapan manajemen risiko secara efektif dilaksanakan

sesuai dengan Peraturan Otoritas Jasa Keuangan mengenai

- 3 -

penerapan manajemen risiko bagi bank umum atau Peraturan

Otoritas Jasa Keuangan mengenai penerapan manajemen

risiko bagi bank umum syariah dan unit usaha syariah.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Pasal 3

Yang dimaksud dengan “konvergensi dalam penyelenggaraan

Produk Bank” adalah kondisi dimana setiap pihak, fungsi, atau

proses dalam penyelenggaraan Produk Bank terkoordinasi dengan

baik sehingga penyelenggaraan Produk Bank dapat

dipertanggungjawabkan.

Pasal 4

Ayat (1)

Huruf a

Cukup jelas.

Huruf b

Produk Bank lanjutan merupakan Produk Bank selain

Produk Bank dasar.

Ayat (2)

Huruf a

Produk Bank dasar yang terkait dengan kegiatan

penghimpunan dana antara lain giro, tabungan, dan

deposito.

Huruf b

Produk Bank dasar yang terkait dengan kegiatan

penyaluran dana antara lain kredit atau pembiayaan,

anjak piutang, pemberian garansi, dan pembiayaan

perdagangan.

Huruf c

Produk Bank dasar yang terkait dengan kegiatan

sederhana antara lain transfer dana, uang elektronik,

layanan keuangan digital, alat pembayaran menggunakan

kartu, traveller’s cheque, cash management, safe deposit

- 4 -

box, jual beli uang kertas asing, transaksi derivatif yang

bersifat sederhana atau standar (plain vanilla), agen

penjualan surat berharga negara, bancassurance model

bisnis referensi, dan layanan nasabah prima.

Ayat (3)

Huruf a

Produk Bank yang berbasis teknologi informasi antara

lain layanan perbankan elektronik, layanan perbankan

digital, dan layanan keuangan tanpa kantor dalam rangka

keuangan inklusif.

Huruf b

Produk Bank yang berkaitan dengan penyelenggaraan

kegiatan atau produk lembaga jasa keuangan selain bank

antara lain bancassurance model bisnis distribusi,

bancassurance model bisnis integrasi, kustodian, wali

amanat, agen penjual efek reksa dana, agen perantara

pedagang efek, dan perantara pedagang efek bersifat

utang dan sukuk.

Huruf c

Produk Bank yang memerlukan persetujuan atau

perizinan dari otoritas lain antara lain penyelenggara

kliring dan penyelenggara settlement.

Huruf d

Produk Bank yang bersifat kompleks merupakan Produk

Bank lanjutan yang tidak termasuk dalam Produk Bank

pada huruf a, huruf b, dan huruf c, antara lain transaksi

derivatif kompleks, structured product, dan trust.

Ayat (4)

Cukup jelas.

Ayat (5)

Kriteria penetapan Produk Bank lanjutan menjadi Produk

Bank dasar antara lain tingkat risiko Produk Bank.

Pasal 5

Ayat (1)

RPPB merupakan dasar Bank dalam melakukan proses

penyelenggaraan Produk Bank baru.

- 5 -

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Termasuk dalam kriteria tidak pernah diselenggarakan

sebelumnya yaitu Produk Bank yang telah

diselenggarakan oleh Bank lain namun belum pernah

diselenggarakan oleh Bank yang bersangkutan.

Termasuk dalam kriteria tidak pernah diselenggarakan

sebelumnya oleh unit usaha syariah yaitu Produk Bank

yang telah diselenggarakan oleh bank umum

konvensional yang memiliki unit usaha syariah namun

belum pernah diselenggarakan oleh unit usaha syariah.

Huruf b

Termasuk dalam pengembangan yaitu kombinasi maupun

variasi dari Produk Bank.

Perubahan yang material dapat berupa hal yang secara

substansi mengubah kualitas atau karakteristik risiko

yang mendasari Produk Bank yang ada.

Ayat (4)

Mekanisme pengukuran atau penilaian atas materialitas

peningkatan eksposur risiko digunakan oleh Bank dalam

menentukan Produk Bank yang direncanakan termasuk dalam

Produk Bank baru.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Cukup jelas.

Pasal 6

Penerapan manajemen risiko, tata kelola, dan pengendalian internal

dilaksanakan antara lain sesuai dengan:

a. Peraturan Otoritas Jasa Keuangan mengenai penerapan

manajemen risiko bagi bank umum;

- 6 -

b. Peraturan Otoritas Jasa Keuangan mengenai penerapan

manajemen risiko bagi bank umum syariah dan unit usaha

syariah;

c. Peraturan Otoritas Jasa Keuangan mengenai penerapan tata

kelola bagi bank umum; dan/atau

d. ketentuan peraturan perundang-undangan mengenai

pelaksanaan good corporate governance bagi bank umum

syariah dan unit usaha syariah.

Pasal 7

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Kaji ulang dan pengkinian kebijakan dan prosedur dilakukan

dengan mempertimbangkan adanya perubahan kondisi

internal maupun eksternal Bank.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Pasal 8

Hal yang perlu diperhatikan Bank dalam penyelenggaraan Produk

Bank dimulai sejak perencanaan hingga implementasinya.

Huruf a

Penyelenggaraan Produk Bank didasari oleh kebutuhan

nasabah yang harus dipenuhi dan dapat memberikan nilai

tambah bagi nasabah.

Huruf b

Kecukupan permodalan tidak dimaksudkan untuk membatasi

penyelenggaraan Produk Bank dengan mengaitkan pada modal

tertentu, namun hal ini diperlukan untuk menyerap risiko

yang mungkin timbul atas penyelenggaraan Produk Bank.

- 7 -

Huruf c

Bank memastikan antara lain kecukupan dan keamanan

sistem dan infrastruktur teknologi informasi yang diperlukan

untuk mendukung penyelenggaraan Produk Bank.

Huruf d

Bank memastikan pegawai yang terlibat dalam proses

penyelenggaraan Produk Bank telah memahami kebijakan dan

prosedur Bank, memiliki kompetensi yang sesuai, dan

memiliki pemahaman yang baik atas Produk Bank termasuk

risikonya.

Huruf e

Bank memastikan calon nasabah atau nasabah paling kurang

memperoleh informasi mengenai Produk Bank, risiko Produk

Bank, serta hak dan kewajiban calon nasabah atau nasabah.

Huruf f

Ketentuan peraturan perundang-undangan antara lain

mengenai:

1) persyaratan bank umum untuk melakukan kegiatan

usaha dalam valuta asing;

2) produk, layanan, dan/atau jasa tertentu yang diatur

secara khusus;

3) penerapan program anti pencucian uang dan pencegahan

pendanaan terorisme di sektor jasa keuangan; dan

4) penerapan manajemen risiko dalam penggunaan teknologi

informasi oleh bank umum.

Pasal 9

Cukup jelas.

Pasal 10

Ayat (1)

Cukup jelas.

Ayat (2)

Proyek uji coba terbatas (piloting review) merupakan sarana

yang digunakan Bank untuk melakukan serangkaian kegiatan

dalam mempersiapkan penyelenggaraan Produk Bank lanjutan

baru yang sesuai dengan kebutuhan nasabah.

- 8 -

Dalam proyek uji coba terbatas ini, Otoritas Jasa Keuangan

berperan aktif untuk melakukan evaluasi dan memberikan

rekomendasi atas penyelenggaraan proyek uji coba terbatas

Bank (proof of concept).

Peran aktif Otoritas Jasa Keuangan bertujuan untuk

membuktikan bahwa konsep Produk Bank lanjutan baru yang

diujicobakan layak untuk diselenggarakan. Peran aktif

tersebut dilakukan untuk memastikan proyek uji coba terbatas

yang dijalankan telah sesuai dengan RPPB dan Produk Bank

lanjutan baru siap untuk diimplementasikan.

Evaluasi dan rekomendasi Otoritas Jasa Keuangan mencakup

antara lain ruang lingkup uji coba, kesiapan infrastruktur dan

sumber daya Bank, kendala yang dihadapi, temuan

permasalahan, langkah mitigasi risiko yang dilakukan, dan

penyelesaian permasalahan.

Bank melakukan tindak lanjut atas rekomendasi yang

diberikan Otoritas Jasa Keuangan pada saat evaluasi atas

penyelenggaraan proyek uji coba terbatas.

Ayat (3)

Cukup jelas.

Pasal 11

Ayat (1)

Dalam proyek uji coba terbatas, Bank perlu memastikan

nasabah dan/atau calon nasabah mengetahui bahwa Produk

Bank lanjutan baru yang digunakan merupakan Produk Bank

lanjutan baru yang sedang diujicobakan dan belum

memperoleh izin dari Otoritas Jasa Keuangan.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Ruang lingkup proyek uji coba terbatas antara lain target

pengguna, lokasi atau wilayah uji, dan limit transaksi.

- 9 -

Huruf c

Cukup jelas.

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Ayat (4)

Penetapan ruang lingkup dan skenario proyek uji coba terbatas

bertujuan agar Bank dapat memperkirakan risiko yang

mungkin timbul terutama terkait dengan risiko operasional

dan risiko reputasi Bank.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Cukup jelas.

Pasal 12

Ayat (1)

Termasuk dalam proses proyek uji coba terbatas yaitu kegiatan

proof of concept atas penyelenggaraan proyek uji coba terbatas.

Ayat (2)

Termasuk dokumen permohonan untuk permohonan izin

dengan proyek uji coba terbatas yaitu dokumen tambahan

yang diminta oleh Otoritas Jasa Keuangan pada saat

pelaksanaan proyek uji coba terbatas. Contoh:

a. dokumen perjanjian antara nasabah dan Bank terkait

pelaksanaan proyek uji coba terbatas; dan

b. analisis serta identifikasi risiko siber dari satuan kerja

manajemen risiko atas Produk Bank lanjutan baru yang

dilakukan uji coba terbatas.

Ayat (3)

Dokumen permohonan diterima secara lengkap meliputi

jumlah dan muatan pada dokumen yang sesuai dengan

persyaratan.

- 10 -

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 13

Ayat (1)

Pertimbangan tertentu meliputi:

a. Produk Bank lanjutan baru yang berkaitan dengan

penyelenggaraan kegiatan atau produk lembaga jasa

keuangan selain bank dan wajib memperoleh izin terlebih

dahulu dari otoritas terkait atas kegiatan dimaksud;

b. Produk Bank lanjutan baru merupakan produk, layanan,

dan/atau jasa untuk pelaksanaan program pemerintah;

dan/atau

c. Bank dapat membuktikan bahwa penyelenggaraan

Produk Bank lanjutan baru tidak memerlukan proses uji

coba terbatas.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 14

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Penilaian peringkat kualitas penerapan manajemen risiko

yang digunakan merupakan hasil penilaian oleh Otoritas

Jasa Keuangan sesuai dengan Peraturan Otoritas Jasa

Keuangan mengenai penerapan manajemen risiko bagi

bank umum atau Peraturan Otoritas Jasa Keuangan

- 11 -

mengenai penerapan manajemen risiko bagi bank umum

syariah dan unit usaha syariah.

Huruf b

Penilaian peringkat faktor good corporate governance yang

digunakan merupakan hasil penilaian oleh Otoritas Jasa

Keuangan sesuai dengan Peraturan Otoritas Jasa

Keuangan mengenai penerapan tata kelola bagi bank

umum atau ketentuan peraturan perundang-undangan

mengenai good corporate governance bagi bank umum

syariah dan unit usaha syariah.

Huruf c

Infrastruktur teknologi informasi serta manajemen

pengelolaan infrastruktur teknologi informasi yang

memadai yaitu infrastruktur teknologi informasi serta

manajemen pengelolaan infrastruktur teknologi informasi

telah memenuhi Peraturan Otoritas Jasa Keuangan

mengenai penerapan manajemen risiko dalam

penggunaan teknologi informasi oleh bank umum.

Ayat (3)

Cukup jelas.

Ayat (4)

Berlakunya perizinan secara efektif dalam jangka waktu 10

(sepuluh) hari kerja (instant approval) merupakan bentuk

insentif perizinan dari Otoritas Jasa Keuangan bagi Bank yang

memenuhi persyaratan yang ditetapkan.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Ayat (7)

Cukup jelas.

Ayat (8)

Cukup jelas.

Ayat (9)

Cukup jelas.

- 12 -

Pasal 15

Contoh persyaratan dokumen tambahan yang wajib disampaikan

sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan

mengenai penyelenggaraan layanan perbankan digital oleh bank

umum antara lain:

a. uraian mengenai mekanisme kerja sama yang dilakukan

dengan mitra Bank dalam rangka penyelenggaraan layanan

perbankan digital oleh bank umum; dan

b. hasil pemeriksaan pihak independen yang memberikan

pendapat atas karakteristik produk dan kecukupan

pengamanan sistem teknologi informasi terkait

penyelenggaraan layanan perbankan digital oleh bank umum.

Pasal 16

Cukup jelas.

Pasal 17

Ayat (1)

Cukup jelas.

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Angka 1)

Kondisi yang berpotensi menimbulkan kerugian yang

material dan/atau signifikan terhadap kondisi

keuangan Bank antara lain dapat disebabkan oleh

risiko reputasi dan risiko pasar dari penyelenggaraan

Produk Bank.

Angka 2)

Cukup jelas.

Angka 3)

Cukup jelas.

Huruf c

Cukup jelas.

- 13 -

Huruf d

Pertimbangan lain antara lain potensi timbulnya

hambatan dalam proses pengawasan oleh Otoritas Jasa

Keuangan.

Ayat (3)

Cukup jelas.

Pasal 18

Ayat (1)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Rencana tindak antara lain:

1. penyelesaian kewajiban kepada nasabah Bank;

2. penyempurnaan Produk Bank; dan

3. tindakan lain yang diperlukan.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Pasal 19

Ayat (1)

Cukup jelas.

Ayat (2)

Perubahan RPPB tetap perlu memperhatikan kesesuaian

dengan Rencana Bisnis Bank sesuai dengan Peraturan

Otoritas Jasa Keuangan mengenai rencana bisnis bank yang

telah disampaikan kepada Otoritas Jasa Keuangan.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

- 14 -

Pasal 20

Cukup jelas.

Pasal 21

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Contoh:

Pada tanggal 1 Desember 2021, Bank EMH menyelenggarakan

layanan perbankan digital baru. Berdasarkan Peraturan

Otoritas Jasa Keuangan mengenai penyelenggaraan layanan

perbankan digital bagi bank umum, penyampaian laporan

realisasi layanan perbankan digital adalah 3 (tiga) bulan

setelah implementasi. Dengan demikian, batas waktu

penyampaian laporan realisasi penyelenggaraan layanan

perbankan digital baru bagi Bank EMH bukan pada tanggal 8

Desember 2021, melainkan pada tanggal 1 Maret 2022.

Ayat (4)

Cukup jelas.

Pasal 22

Ayat (1)

Cukup jelas.

Ayat (2)

Laporan realisasi penghentian Produk Bank hanya

disampaikan apabila Bank memiliki Produk Bank yang

dihentikan pada periode dalam triwulan tertentu.

Laporan realisasi penghentian Produk Bank merupakan

laporan yang terpisah dari laporan realisasi Rencana Bisnis

Bank namun penyampaiannya dilakukan pada waktu yang

sama.

Ayat (3)

Cukup jelas.

- 15 -

Pasal 23

Ayat (1)

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3)

Yang dimaksud dengan sarana penyampaian belum tersedia

termasuk dalam hal sistem elektronik telah tersedia namun

belum dapat menerima permohonan izin, pemberitahuan,

laporan realisasi Produk Bank dasar baru, laporan realisasi

Produk Bank lanjutan baru, dan/atau laporan realisasi

penghentian Produk Bank.

Ayat (4)

Cukup jelas.

Ayat (5)

Cukup jelas.

Pasal 24

Cukup jelas.

Pasal 25

Cukup jelas.

Pasal 26

Ayat (1)

Cukup jelas.

Ayat (2)

Fungsi dan mekanisme setiap pertanyaan dan/atau

pengaduan nasabah dapat difasilitasi melalui media antara

lain telepon, surat elektronik, mesin penjawab otomatis, dan

dokumen surat.

Ayat (3)

Cukup jelas.

Pasal 27

Ayat (1)

Cukup jelas.

- 16 -

Ayat (2)

Huruf a

Cukup jelas.

Huruf b

Opini dari dewan pengawas syariah Bank yaitu opini yang

antara lain mengacu pada fatwa Dewan Syariah Nasional

Majelis Ulama Indonesia dan ketentuan yang mengatur

mengenai pelaksanaan prinsip syariah dalam kegiatan

usaha bank umum syariah dan unit usaha syariah.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 28

Cukup jelas.

Pasal 29

Ayat (1)

Cukup jelas.

Ayat (2)

Contoh kegiatan yang dilakukan untuk kepentingan Bank

sendiri:

a. sekuritisasi aset;

b. transaksi derivatif untuk kepentingan Bank;

c. pinjaman yang diterima;

d. pembelian atau penjualan surat berharga;

e. penempatan pada Bank Indonesia;

f. penempatan pada bank lain;

g. penerbitan surat utang; dan/atau

h. penyertaan modal.

Ayat (3)

Contoh:

1. Bank IRM yang hendak melakukan sekuritisasi aset

sesuai dengan Peraturan Otoritas Jasa Keuangan

mengenai prinsip kehati-hatian dalam aktivitas

sekuritisasi aset bagi bank umum dapat dilakukan setelah

- 17 -

Bank IRM memperoleh persetujuan dari Otoritas Jasa

Keuangan.

2. Bank AMT yang hendak melakukan penyertaan modal

sesuai dengan Peraturan Otoritas Jasa Keuangan

mengenai prinsip kehati-hatian dalam kegiatan

penyertaan modal dapat dilakukan setelah Bank AMT

memperoleh persetujuan dari Otoritas Jasa Keuangan.

Ayat (4)

Contoh kegiatan yang dilakukan oleh Bank untuk kepentingan

Bank sendiri yang dapat mempengaruhi komposisi

kepemilikan dan/atau permodalan Bank antara lain

penerbitan surat utang.

Ayat (5)

Cukup jelas.

Ayat (6)

Cukup jelas.

Pasal 30

Ayat (1)

Contoh kegiatan:

a. pinjaman yang diterima;

b. pembelian atau penjualan surat berharga;

c. penempatan pada Bank Indonesia; atau

d. penempatan pada bank lain.

Ayat (2)

Cukup jelas.

Ayat (3)

Cukup jelas.

Ayat (4)

Cukup jelas.

Pasal 31

Cukup jelas.

Pasal 32

Cukup jelas.

- 18 -

Pasal 33

1. Contoh pengaturan penyelenggaraan Produk Bank antara lain:

a. Peraturan Otoritas Jasa Keuangan mengenai kegiatan

usaha bank umum berdasarkan modal inti;

b. Peraturan Otoritas Jasa Keuangan mengenai penerapan

manajemen risiko bagi bank umum atau Peraturan

Otoritas Jasa Keuangan mengenai penerapan manajemen

risiko bagi bank umum syariah dan unit usaha syariah;

c. Peraturan Otoritas Jasa Keuangan mengenai produk dan

aktivitas bank syariah dan unit usaha syariah;

d. Peraturan Otoritas Jasa Keuangan mengenai

penyelenggaraan layanan perbankan digital oleh bank

umum; dan

e. Peraturan Otoritas Jasa Keuangan mengenai kegiatan

usaha bank berupa penitipan dengan pengelolaan (trust).

2. Contoh:

a. Prosedur permohonan izin kegiatan trust sebagai Produk

Bank baru sebelum Peraturan Otoritas Jasa Keuangan ini

berlaku, dilakukan sesuai dengan Peraturan Otoritas Jasa

Keuangan mengenai kegiatan usaha bank berupa

penitipan dengan pengelolaan (trust) dengan tahapan

pemberian izin berupa persetujuan prinsip dan surat

penegasan. Pada saat Peraturan Otoritas Jasa Keuangan

ini berlaku, prosedur penyelenggaraan kegiatan trust

sebagai Produk Bank baru mengacu pada mekanisme

penyelenggaraan Produk Bank baru yang diatur dalam

Peraturan Otoritas Jasa Keuangan ini.

b. Prosedur permohonan izin layanan nasabah prima

sebagai Produk Bank baru sebelum Peraturan Otoritas

Jasa Keuangan ini berlaku, dilakukan sesuai dengan

Peraturan Otoritas Jasa Keuangan mengenai penerapan

manajemen risiko pada bank umum yang melakukan

layanan nasabah prima yang memerlukan persetujuan

terlebih dahulu. Pada saat Peraturan Otoritas Jasa

Keuangan ini berlaku, prosedur penyelenggaraan layanan

nasabah prima sebagai Produk Bank baru mengacu pada

- 19 -

mekanisme penyelenggaraan Produk Bank baru yang

diatur dalam Peraturan Otoritas Jasa Keuangan ini.

Pasal 34

RPPB dan Rencana Bisnis Bank tahun 2022 disampaikan secara

bersamaan kepada Otoritas Jasa Keuangan paling lambat bulan

November 2021.

Pasal 35

Huruf a

Peraturan Otoritas Jasa Keuangan yang mengatur mengenai

penyelenggaraan Produk Bank yang diatur secara khusus,

antara lain Peraturan Otoritas Jasa Keuangan mengenai:

1. penyelenggaraan layanan perbankan digital bagi bank

umum;

2. penerapan manajemen risiko pada bank umum yang

melakukan layanan nasabah prima; dan

3. kegiatan usaha bank berupa penitipan dengan

pengelolaan (trust).

Huruf b

Cukup jelas.

Pasal 36

Cukup jelas.

Pasal 37

Cukup jelas.

Pasal 38

Cukup jelas.

TAMBAHAN LEMBARAN NEGARA REPUBLIK INDONESIA NOMOR 6701

LAMPIRAN I

PERATURAN OTORITAS JASA KEUANGAN

REPUBLIK INDONESIA

NOMOR 13 /POJK.03/2021

TENTANG

PENYELENGGARAAN PRODUK BANK

UMUM

PRODUK BANK DASAR BANK UMUM KONVENSIONAL

I. Produk Bank Dasar yang Merupakan Kegiatan Penghimpunan Dana

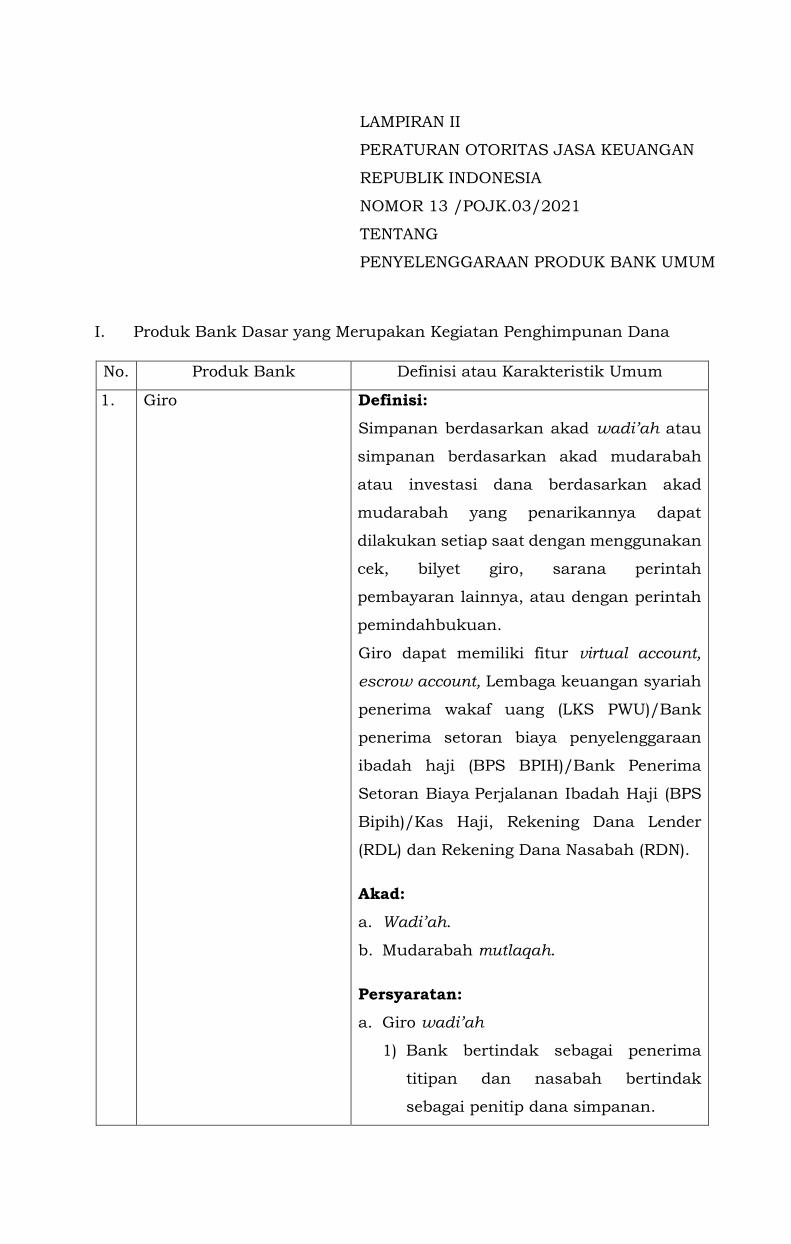

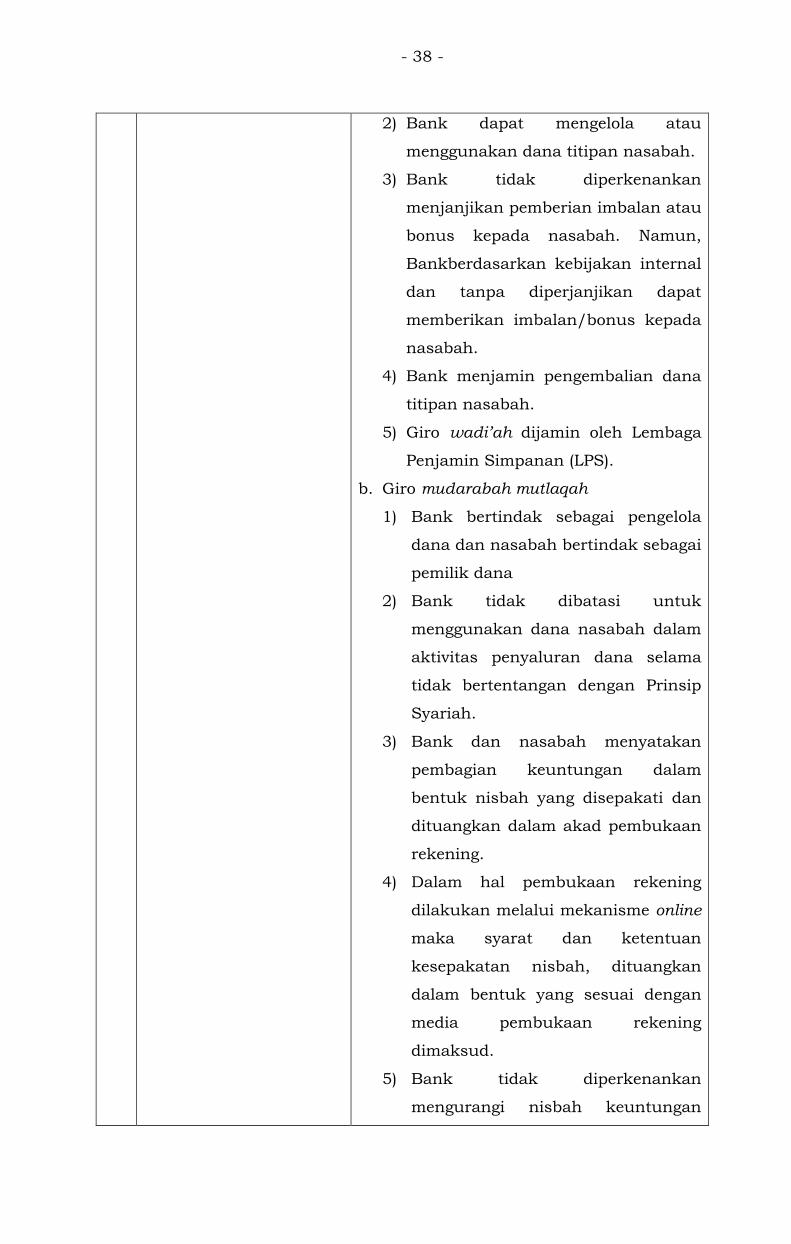

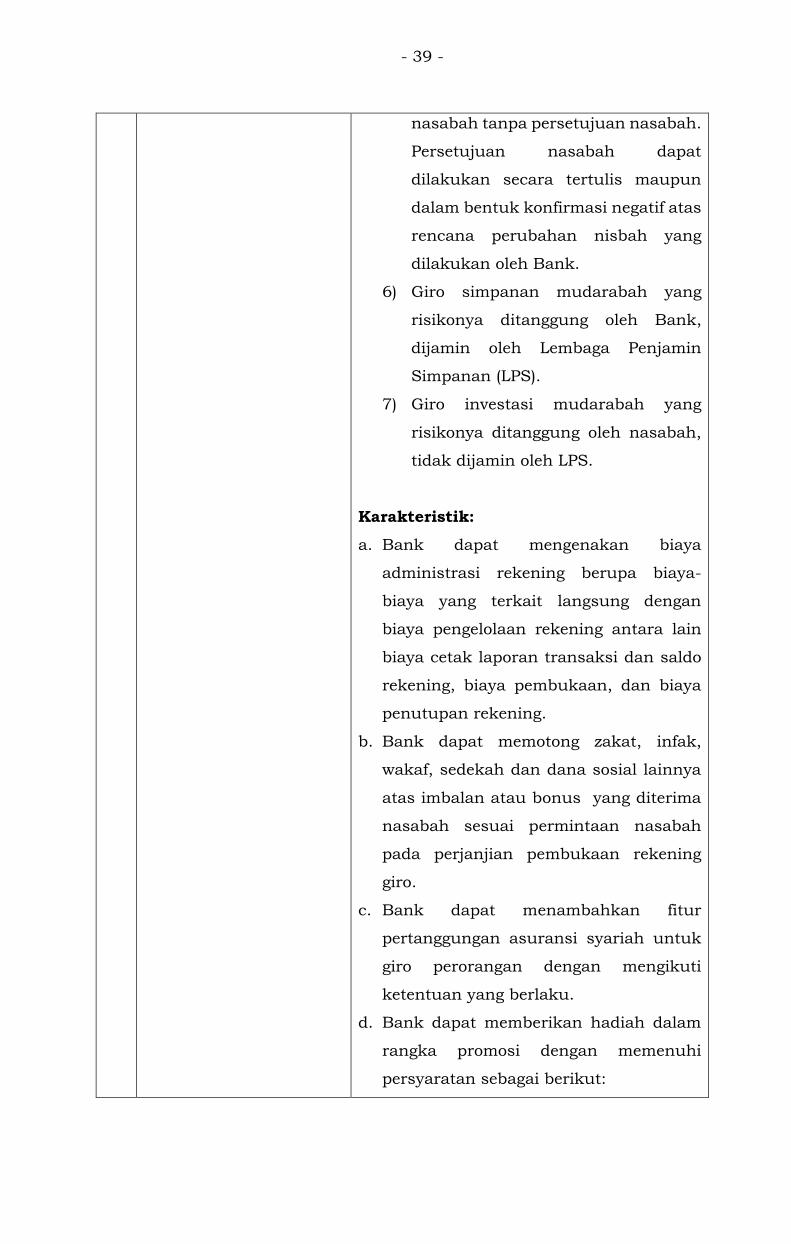

No. Produk Bank Definisi atau Karakteristik Umum

1. Giro Jenis produk simpanan yang penarikan

dananya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, dan/atau sarana

perintah pembayaran lainnya atau dengan

pemindahbukuan.

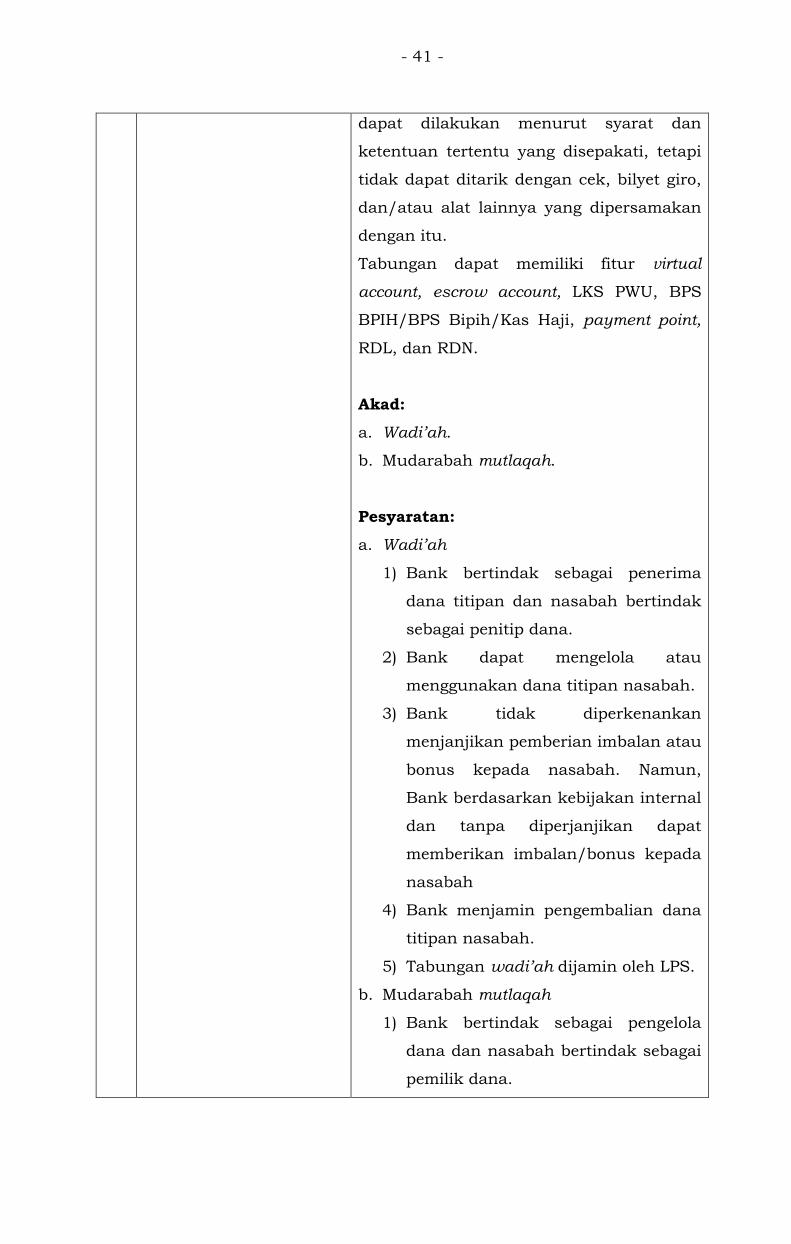

2. Tabungan Jenis produk simpanan yang penarikannya

hanya dapat dilakukan menurut syarat-syarat

yang disepakati antara Bank dengan nasabah,

tetapi tidak dapat ditarik dengan cek, bilyet

giro, dan/atau alat yang dipersamakan dengan

itu.

3. Deposito Jenis produk simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu

sesuai dengan perjanjian antara Bank dengan

nasabah, berupa antara lain deposito

berjangka, deposito on call dan sertifikat

deposito (Negotiable Certificate Deposit/NCD).

II. Produk Bank Dasar yang Merupakan Kegiatan Penyaluran Dana

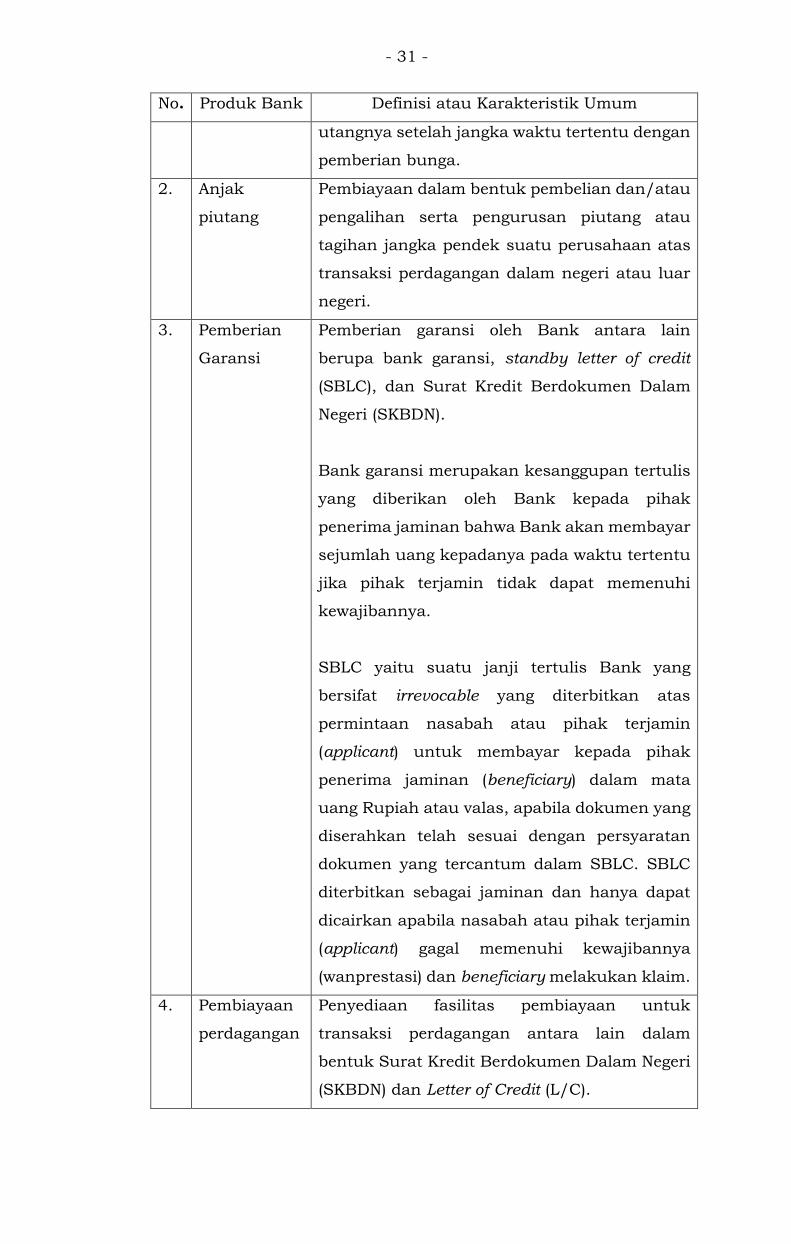

No. Produk Bank Definisi atau Karakteristik Umum

1. Kredit Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-

meminjam antara Bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi

- 31 -

No. Produk Bank Definisi atau Karakteristik Umum

utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

2. Anjak

piutang

Pembiayaan dalam bentuk pembelian dan/atau

pengalihan serta pengurusan piutang atau

tagihan jangka pendek suatu perusahaan atas

transaksi perdagangan dalam negeri atau luar

negeri.

3. Pemberian

Garansi

Pemberian garansi oleh Bank antara lain

berupa bank garansi, standby letter of credit

(SBLC), dan Surat Kredit Berdokumen Dalam

Negeri (SKBDN).

Bank garansi merupakan kesanggupan tertulis

yang diberikan oleh Bank kepada pihak

penerima jaminan bahwa Bank akan membayar

sejumlah uang kepadanya pada waktu tertentu

jika pihak terjamin tidak dapat memenuhi

kewajibannya.

SBLC yaitu suatu janji tertulis Bank yang

bersifat irrevocable yang diterbitkan atas

permintaan nasabah atau pihak terjamin

(applicant) untuk membayar kepada pihak

penerima jaminan (beneficiary) dalam mata

uang Rupiah atau valas, apabila dokumen yang

diserahkan telah sesuai dengan persyaratan

dokumen yang tercantum dalam SBLC. SBLC

diterbitkan sebagai jaminan dan hanya dapat

dicairkan apabila nasabah atau pihak terjamin

(applicant) gagal memenuhi kewajibannya

(wanprestasi) dan beneficiary melakukan klaim.

4. Pembiayaan

perdagangan

Penyediaan fasilitas pembiayaan untuk

transaksi perdagangan antara lain dalam

bentuk Surat Kredit Berdokumen Dalam Negeri

(SKBDN) dan Letter of Credit (L/C).

- 32 -

No. Produk Bank Definisi atau Karakteristik Umum

SKBDN merupakan janji tertulis berdasarkan

permintaan tertulis nasabah atau pihak

terjamin (applicant) yang mengikat bank

penerbit (issuing bank) untuk:

a. melakukan pembayaran kepada penerima

(beneficiary), atau mengaksep dan

membayar wesel yang ditarik oleh penerima

(beneficiary),

b. memberi kuasa kepada bank lain untuk

melakukan pembayaran kepada penerima

(beneficiary), atau mengaksep dan

membayar wesel yang ditarik oleh penerima

(beneficiary), atau

c. memberi kuasa kepada bank lain untuk

melakukan negosiasi wesel yang ditarik oleh

penerima (beneficiary) atas penyerahan

dokumen, sepanjang SKBDN dipenuhi.

Penyediaan fasilitas pembiayaan oleh Bank

kepada nasabah untuk ekspor impor dapat

dilakukan dengan atau tanpa menggunakan

L/C.

Penyediaan fasilitas pembiayaan oleh Bank

kepada nasabah untuk ekspor impor dengan

menggunakan L/C merupakan janji membayar

dari bank penerbit kepada penerima jika

penerima menyerahkan dokumen sesuai

persyaratan L/C kepada bank penerbit.

Penyediaan fasilitas pembiayaan oleh Bank

kepada nasabah untuk ekspor-impor tanpa

L/C, antara lain dengan cara pembayaran di

muka (advance payment), pembayaran

kemudian (open account), inkaso (collection),

atau konsinyasi (consignment).

- 33 -

III. Produk Bank Dasar yang Merupakan Kegiatan Sederhana Lain

No. Produk Bank Definisi dan Karakteristik Umum

1. Jual beli uang

kertas asing

(Bank Notes)

Kegiatan penjualan atau pembelian uang

kertas asing.

Uang kertas asing adalah uang kertas dalam

valuta asing yang resmi diterbitkan oleh

suatu negara di luar Indonesia yang diakui

sebagai alat pembayaran yang sah negara

yang bersangkutan (legal tender).

2. Transaksi

Derivatif yang

bersifat plain

vanilla

Transaksi derivatif yang bersifat plain

vanilla merupakan instrumen keuangan

yang transaksinya dilakukan berdasarkan

nilai aset keuangan yang mendasari

(underlying assets) dan umumnya

dilakukan untuk spekulasi, jual beli

(trading) atau lindung nilai.

Derivatif yang termasuk plain vanilla adalah

forward contract, future contract, option,

swap yang umumnya hanya mempunyai 1

(satu) underlying asset dan diterbitkan

dengan fitur jatuh tempo, strike-price,

dan/atau pembayaran (pay-off) yang

sederhana atau standar.

3. Agen Penjualan

Surat Berharga

Negara (SBN)

Bank sebagai agen penjualan SBN kepada

nasabahnya, antara lain penjualan Surat

Utang Negara (SUN).

4. Transfer dana Bank yang menyelenggarakan kegiatan

transfer dana yaitu kegiatan yang dimulai

dengan perintah dari pengirim asal yang

bertujuan memindahkan sejumlah dana

kepada penerima yang disebutkan dalam

perintah transfer dana sampai dengan

diterimanya dana oleh penerima.

- 34 -

No. Produk Bank Definisi dan Karakteristik Umum

5. Alat Pembayaran

Menggunakan

Kartu (APMK)

Bank yang menyelenggarakan kegiatan

APMK berupa kartu kredit, kartu Automated

Teller Machine (ATM), dan/atau kartu debet.

Yang termasuk dalam penyelenggaraan

APMK dasar adalah Bank sebagai penerbit

dan/atau acquirer.

6. Uang elektronik Penyelenggara alat pembayaran yang

memenuhi unsur-unsur sebagai berikut:

1) diterbitkan atas dasar nilai uang yang

disetor terlebih dahulu kepada penerbit;

2) nilai uang disimpan secara elektronik

dalam suatu media seperti server atau

chip;

3) digunakan sebagai alat pembayaran

kepada pedagang yang bukan

merupakan penerbit uang elektronik

tersebut; dan

4) nilai uang elektronik yang dikelola oleh

penerbit bukan merupakan simpanan

sebagaimana dimaksud dalam undang-

undang mengenai perbankan.

7. Layanan

Keuangan

Digital

Layanan jasa sistem pembayaran dan

keuangan yang dilakukan oleh Bank yang

menerbitkan uang elektronik melalui kerja

sama dengan pihak ketiga serta

menggunakan sarana dan perangkat

teknologi berbasis mobile maupun berbasis

web untuk keuangan inklusif.

8. Safe deposit box Jasa penyewaan kotak penyimpanan harta

atau surat berharga dalam ruang khasanah

Bank.

9. Traveller’s

cheque

Penerbitan cek perjalanan dalam valuta

asing yang dapat digunakan sebagai alat

pembayaran. Bank yang dapat menerbitkan

traveller’s cheque yaitu Bank yang telah

- 35 -

No. Produk Bank Definisi dan Karakteristik Umum

memperoleh izin untuk melakukan kegiatan

usaha dalam valuta asing.

10. Cash

Management

Jasa atau layanan pengelolaan kas yang

diberikan kepada nasabah yang memiliki

simpanan pada Bank, dimana setiap

transaksi dilakukan berdasarkan perintah

nasabah.

Dalam hal ini Bank hanya diperkenankan

untuk bertindak sebagai pihak yang