regresi dengan eviews - dr. werner r. murhadi · pdf fileestimator ols dan standard errors-nya...

TRANSCRIPT

REGRESI DENGAN EVIEWS

Dr. Werner R. Murhadi

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

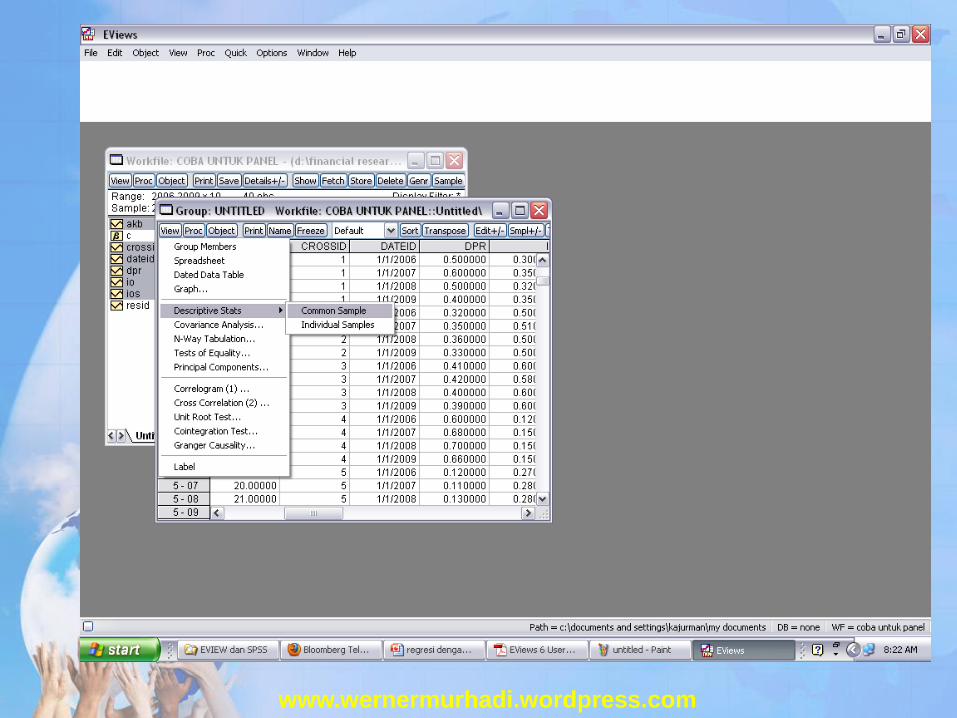

Pada kesempatan ini kita akan menggunakan Eviews untuk

melakukan analisis data dengan menggunakan pooled data.

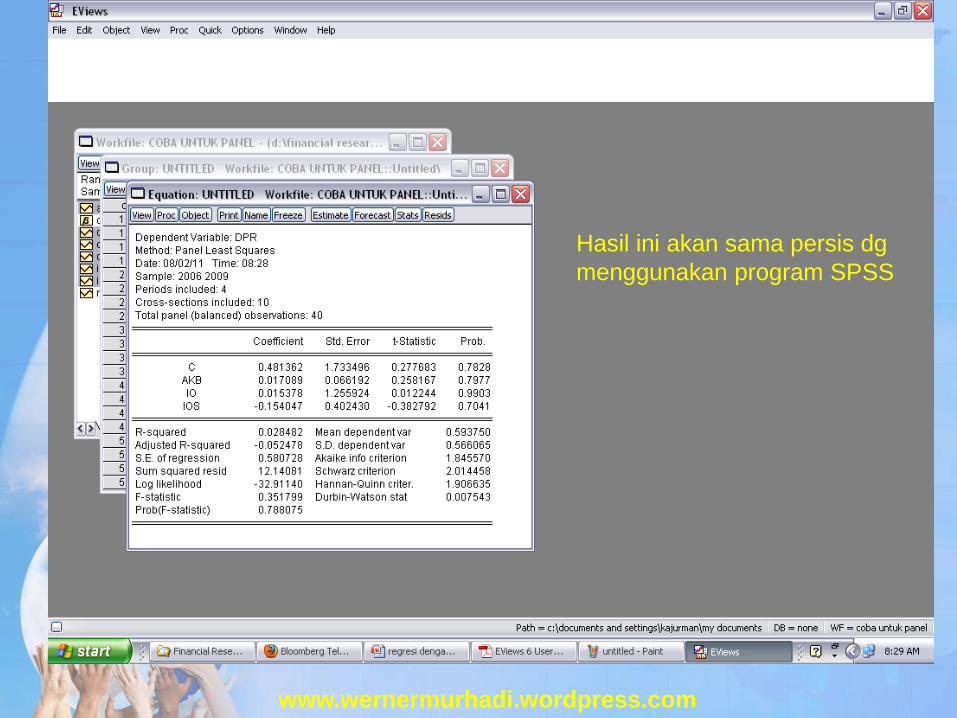

Contoh: Kita akan menguji pengaruh variabel IO (Institutional

ownership), AKB (aliran kas bebas) dan IOS (Investment

oppportunity set) terhadap DPR (dividend payout ratio).

Sampel terdiri dari 10 perusahaan (A s/d J) dengan masa

pengamatan selama 4 tahun.

www.wernermurhadi.wordpress.com

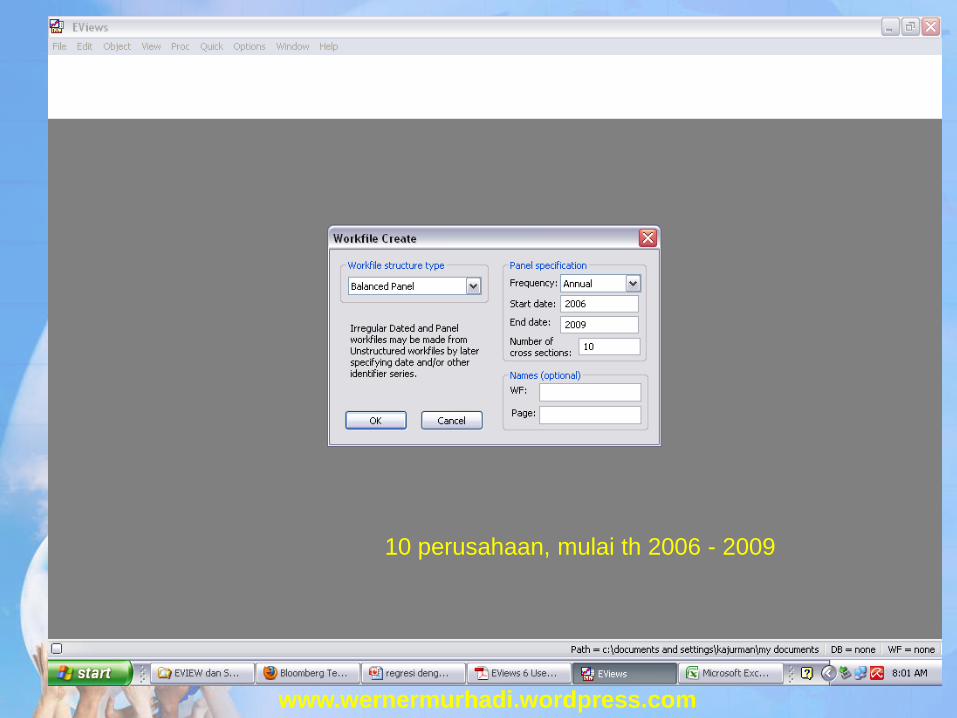

10 perusahaan, mulai th 2006 - 2009

www.wernermurhadi.wordpress.com

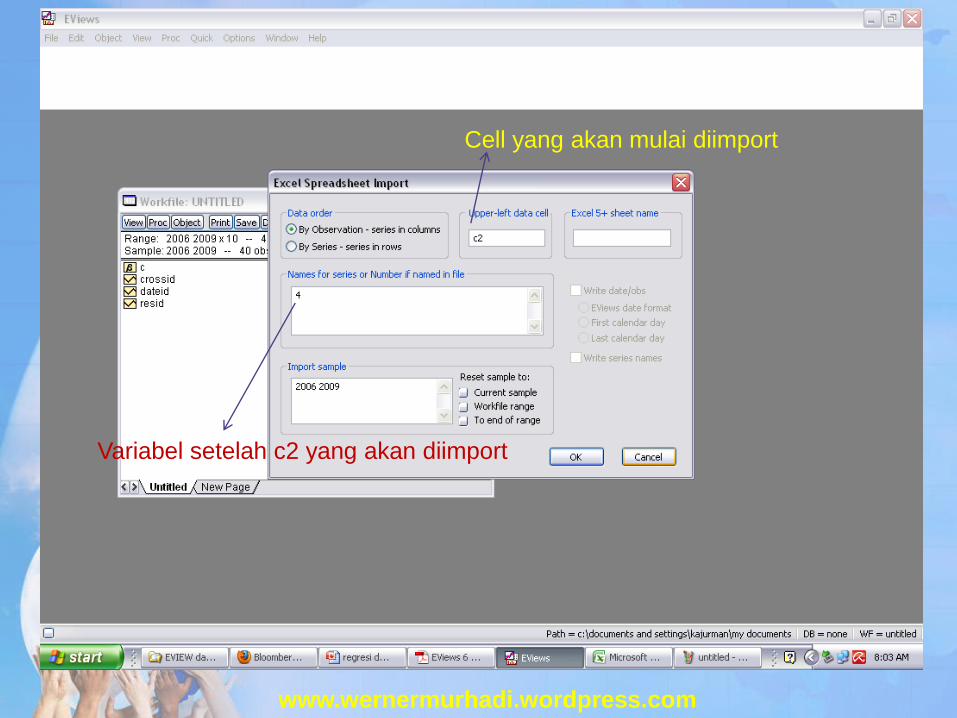

Cell yang akan mulai diimport

Variabel setelah c2 yang akan diimport

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

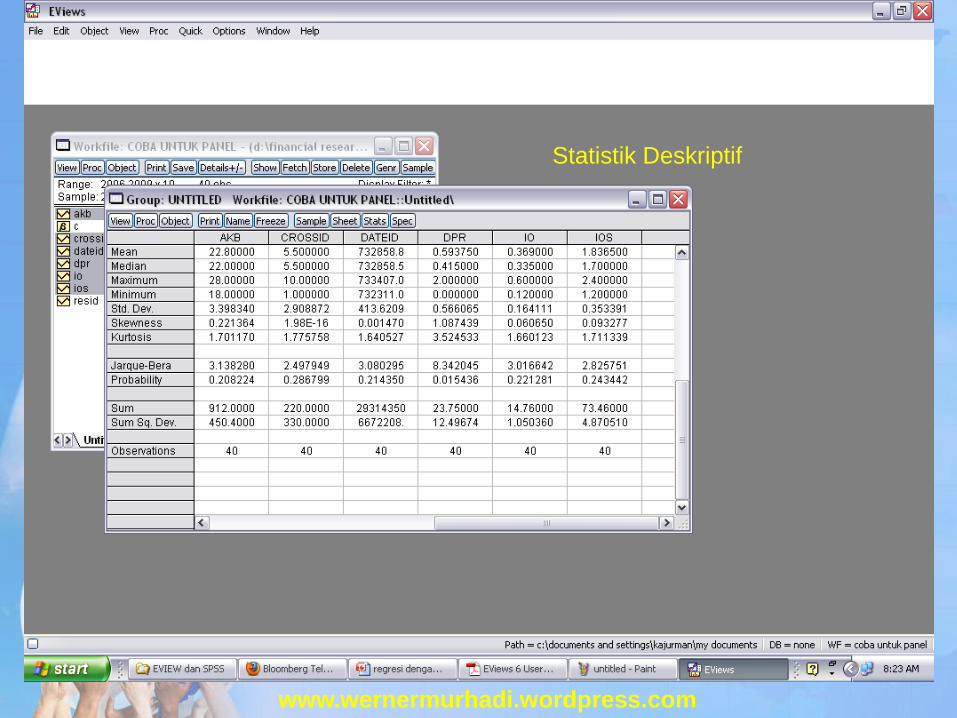

Statistik Deskriptif

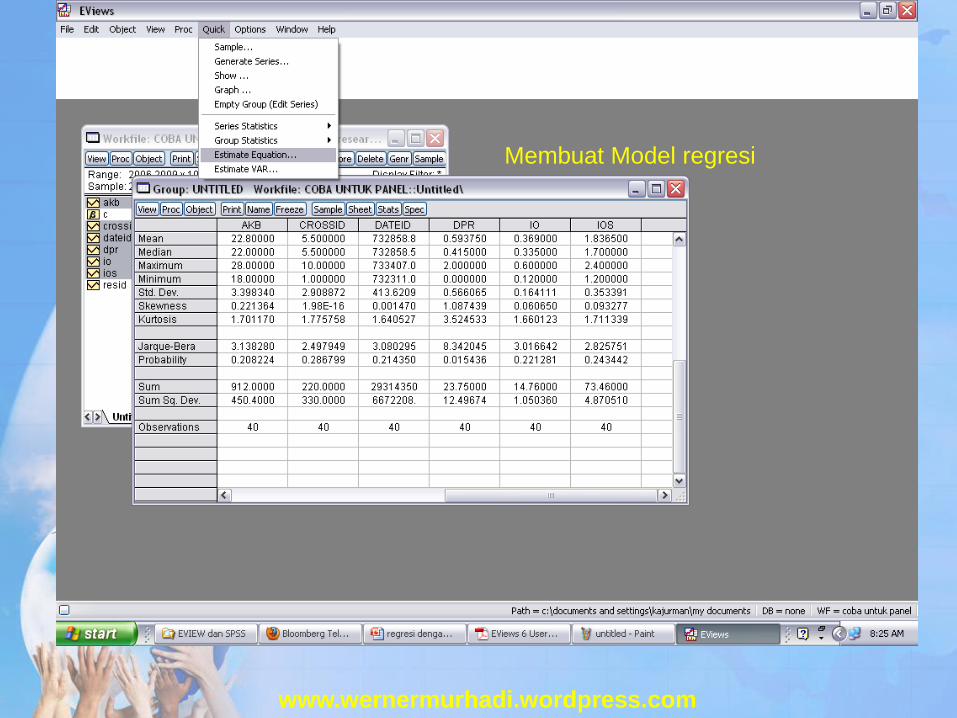

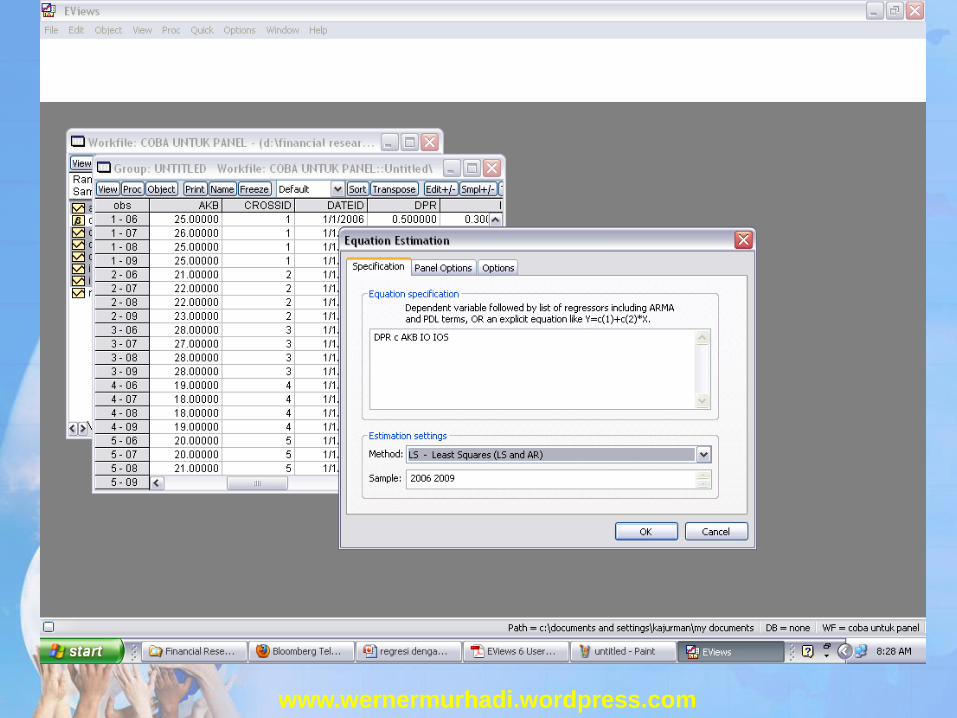

Membuat Model regresi

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

Hasil ini akan sama persis dg

menggunakan program SPSS

www.wernermurhadi.wordpress.com

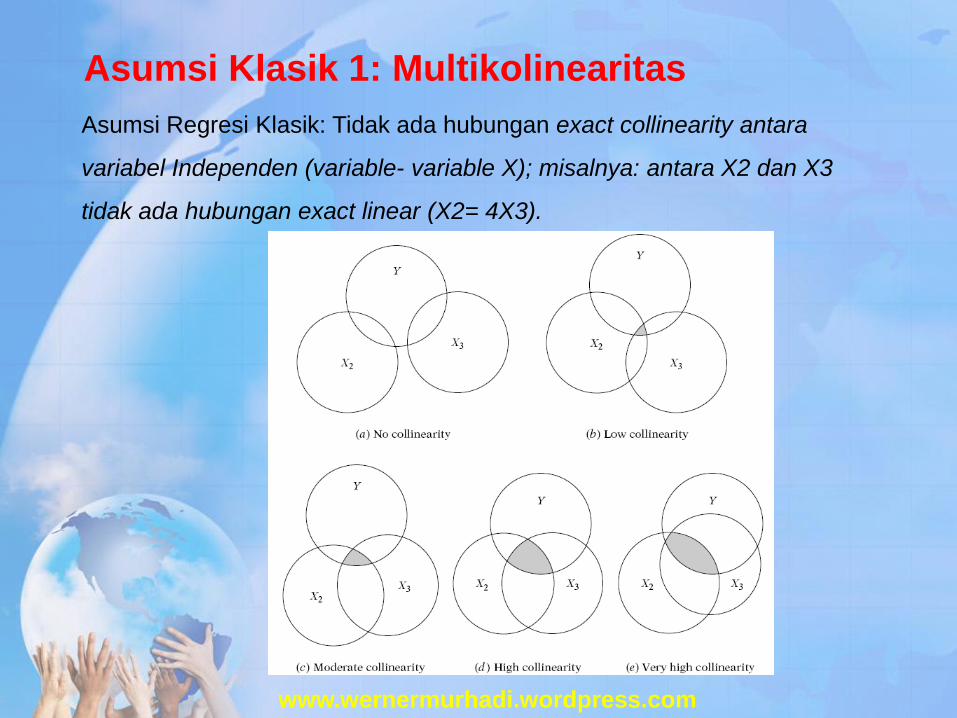

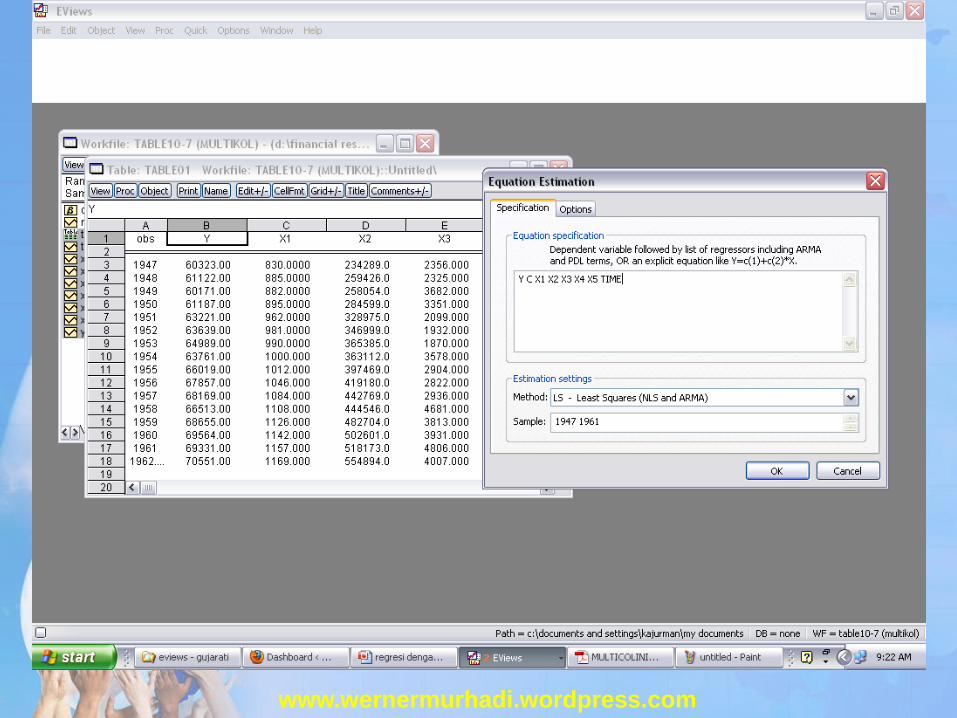

Asumsi Klasik 1: Multikolinearitas

Asumsi Regresi Klasik: Tidak ada hubungan exact collinearity antara

variabel Independen (variable- variable X); misalnya: antara X2 dan X3

tidak ada hubungan exact linear (X2= 4X3).

www.wernermurhadi.wordpress.com

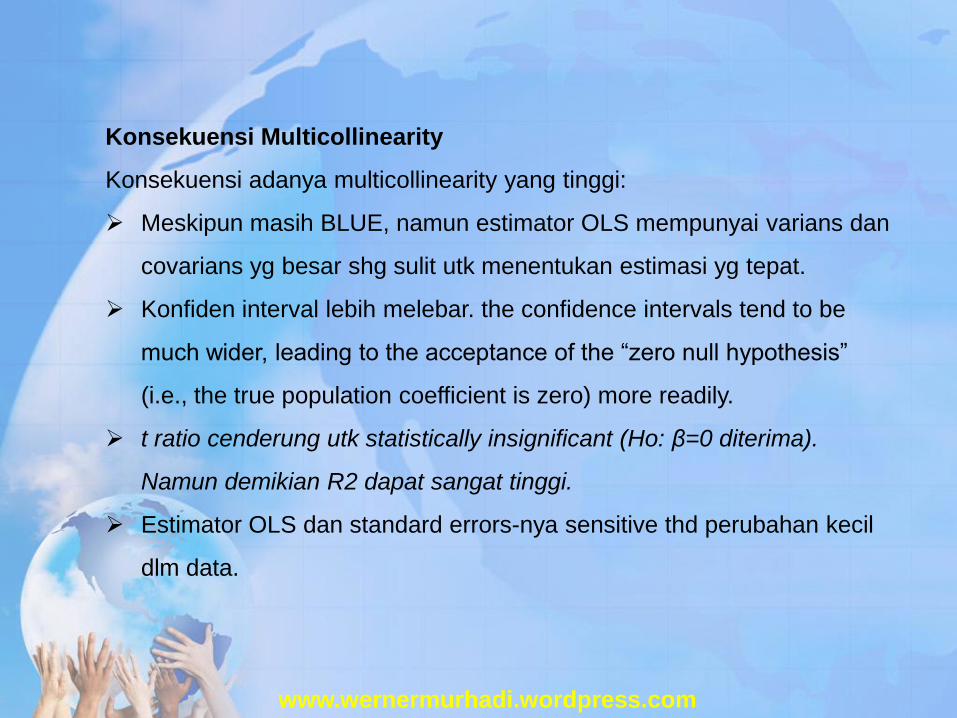

Konsekuensi Multicollinearity

Konsekuensi adanya multicollinearity yang tinggi:

Meskipun masih BLUE, namun estimator OLS mempunyai varians dan

covarians yg besar shg sulit utk menentukan estimasi yg tepat.

Konfiden interval lebih melebar. the confidence intervals tend to be

much wider, leading to the acceptance of the “zero null hypothesis”

(i.e., the true population coefficient is zero) more readily.

t ratio cenderung utk statistically insignificant (Ho: β=0 diterima).

Namun demikian R2 dapat sangat tinggi.

Estimator OLS dan standard errors-nya sensitive thd perubahan kecil

dlm data.

www.wernermurhadi.wordpress.com

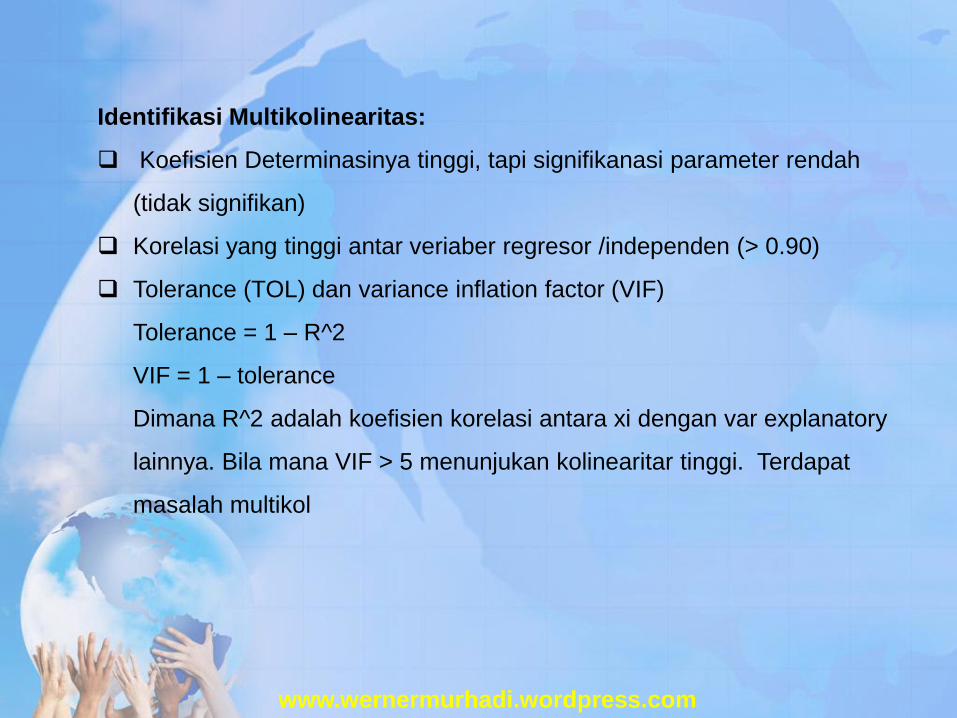

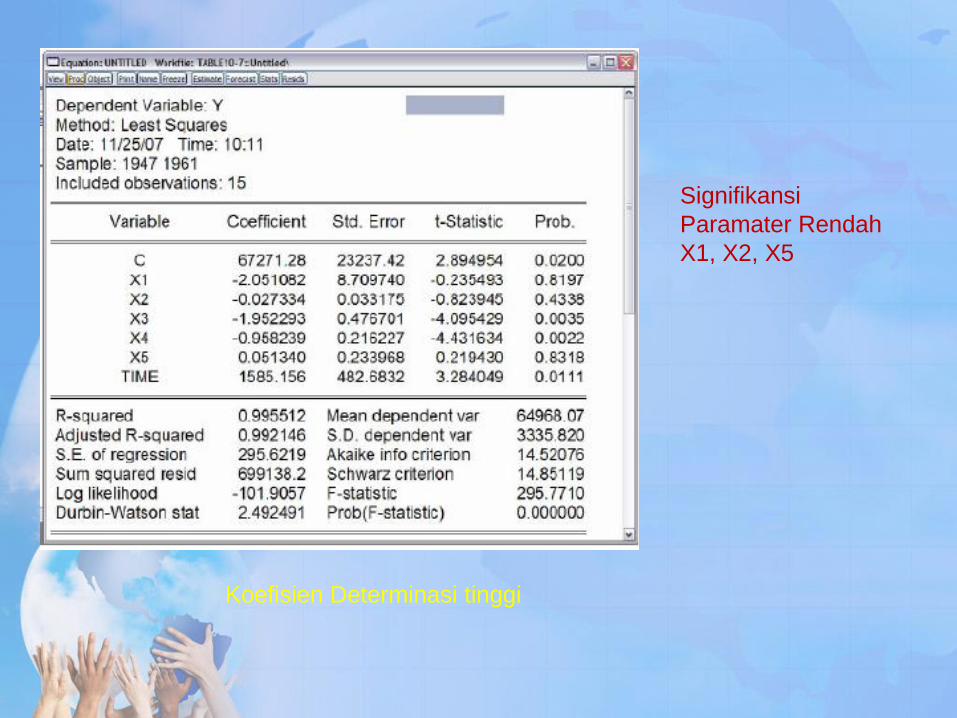

Identifikasi Multikolinearitas:

Koefisien Determinasinya tinggi, tapi signifikanasi parameter rendah

(tidak signifikan)

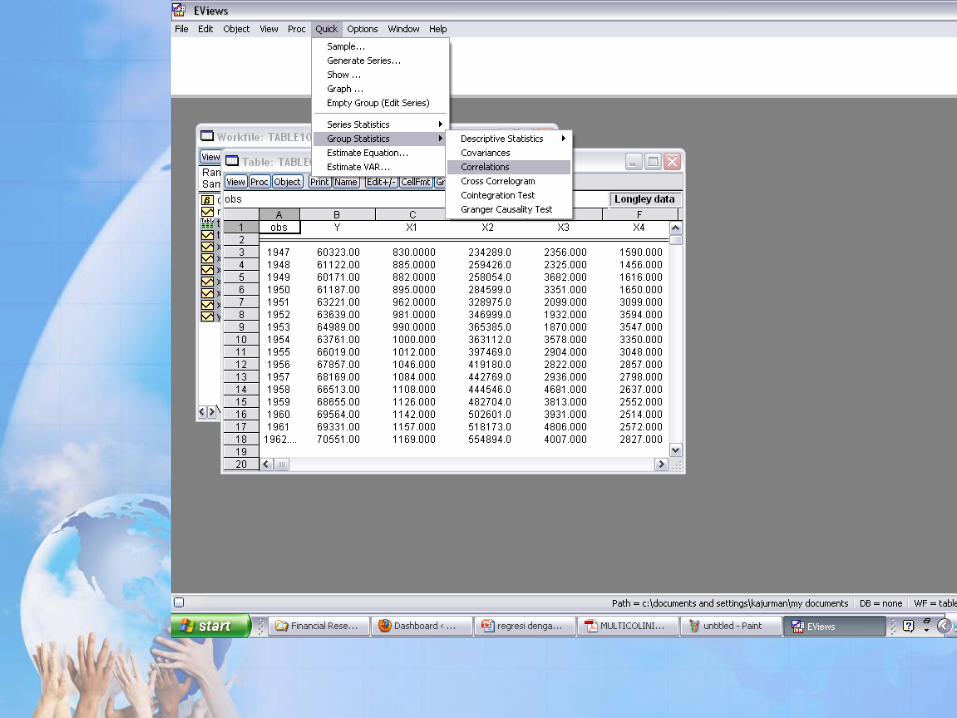

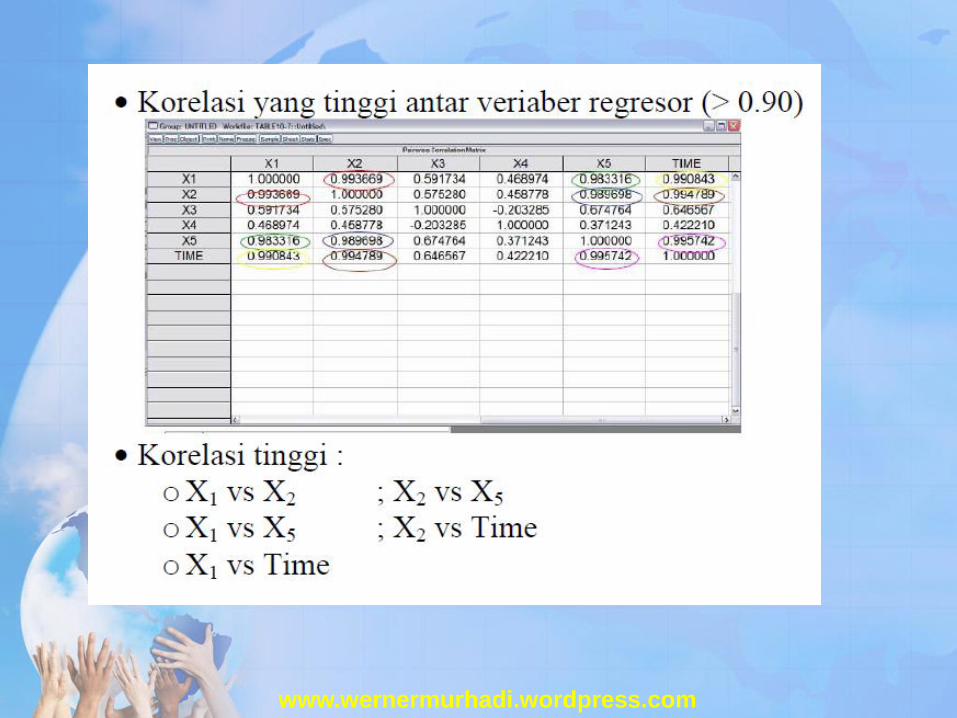

Korelasi yang tinggi antar veriaber regresor /independen (> 0.90)

Tolerance (TOL) dan variance inflation factor (VIF)

Tolerance = 1 – R^2

VIF = 1 – tolerance

Dimana R^2 adalah koefisien korelasi antara xi dengan var explanatory

lainnya. Bila mana VIF > 5 menunjukan kolinearitar tinggi. Terdapat

masalah multikol

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

Koefisien Determinasi tinggi

Signifikansi

Paramater Rendah

X1, X2, X5

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

MENGATASI MULTIKOLINIERITAS

Combining cross-sectional and time series data.

Melakukan kombinasi data crosssectional dan data time-series, yang

dikenal sebagai pooling the data atau Data Panel

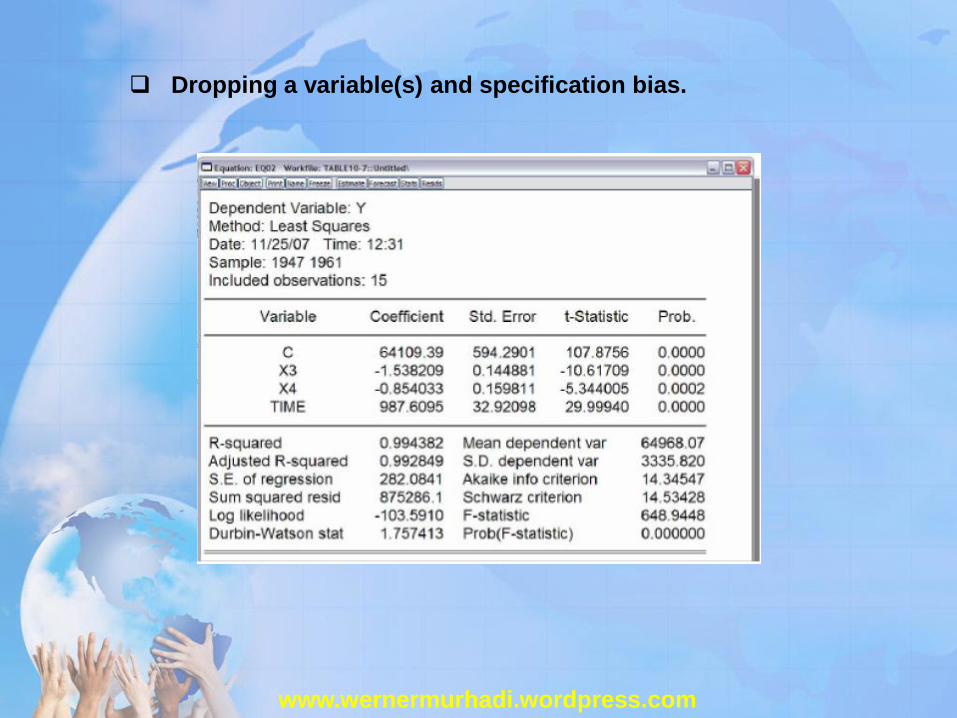

Dropping a variable(s) and specification bias.

Cara termudah adalah drop salah satu variable yang mempunyai

kolinieritas yang tinggi dan parameter yang tidak signifikan.

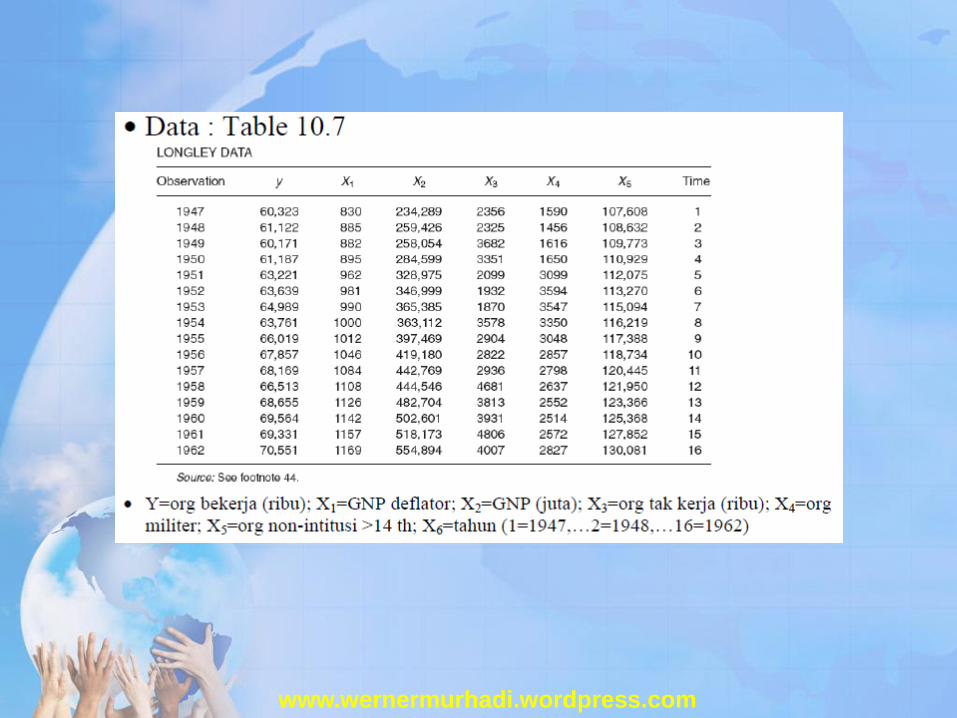

Signifikansi parameter rendah (X1= GNP deflator; X2,= GNP; X5=

org non-intitusi >14 th)

Korelasi Tinggi : X1 vs X2 dan X2 vs X5 dan X1 vs X5

Kerjakan lagi Regresi dg menghilangkan X5 atau X2 atau X1 atau

ketiganya.

www.wernermurhadi.wordpress.com

Dropping a variable(s) and specification bias.

www.wernermurhadi.wordpress.com

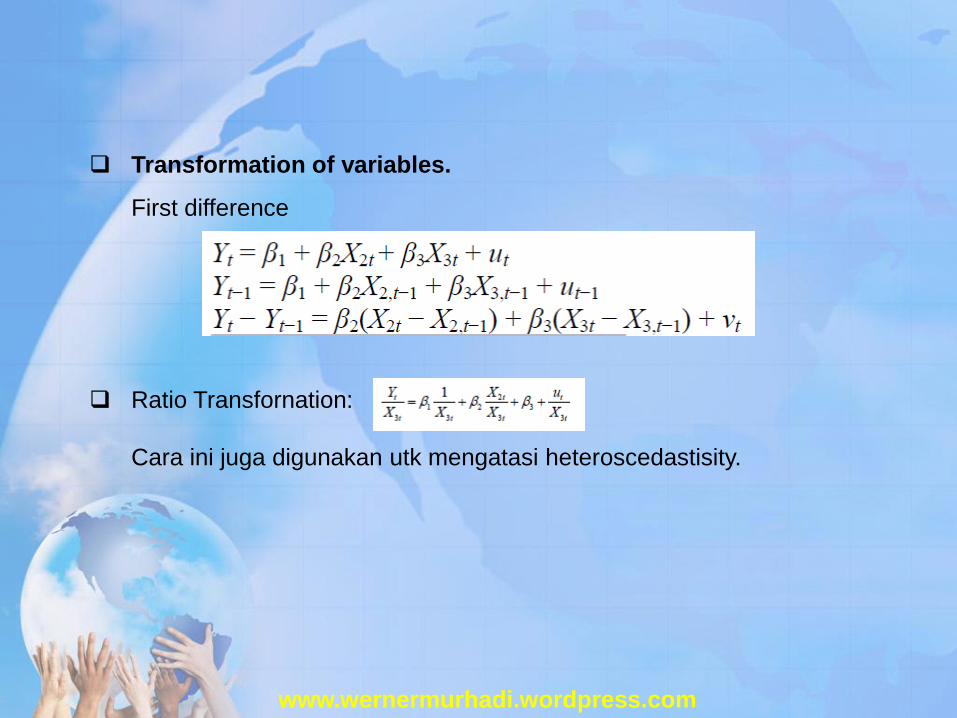

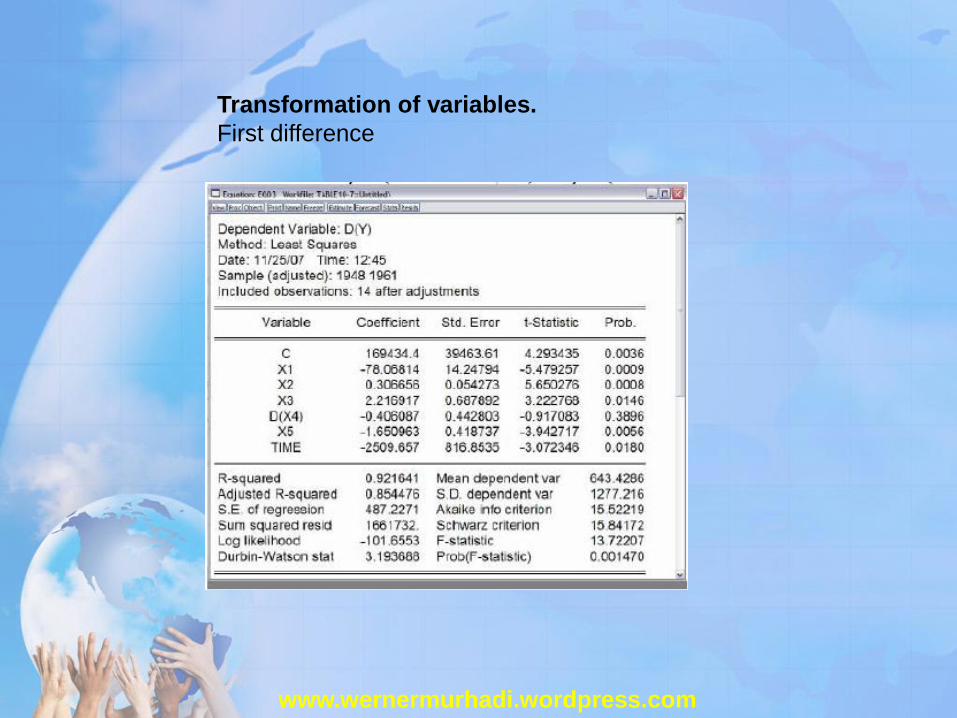

Transformation of variables.

First difference

Ratio Transfornation:

Cara ini juga digunakan utk mengatasi heteroscedastisity.

www.wernermurhadi.wordpress.com

Transformation of variables.

First difference

www.wernermurhadi.wordpress.com

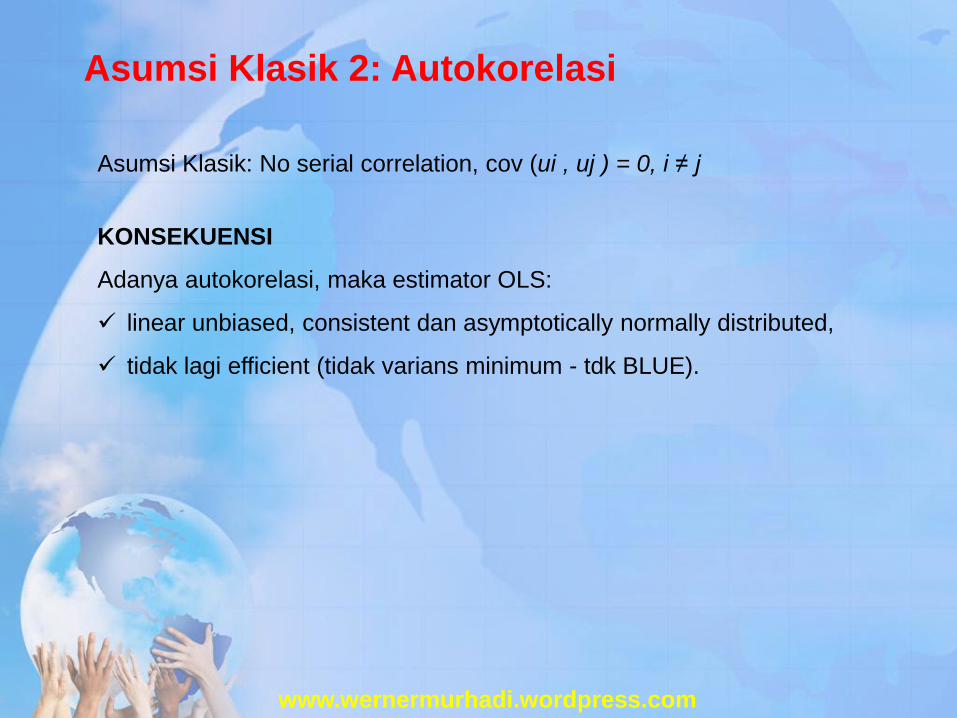

Asumsi Klasik 2: Autokorelasi

Asumsi Klasik: No serial correlation, cov (ui , uj ) = 0, i ≠ j

KONSEKUENSI

Adanya autokorelasi, maka estimator OLS:

linear unbiased, consistent dan asymptotically normally distributed,

tidak lagi efficient (tidak varians minimum - tdk BLUE).

www.wernermurhadi.wordpress.com

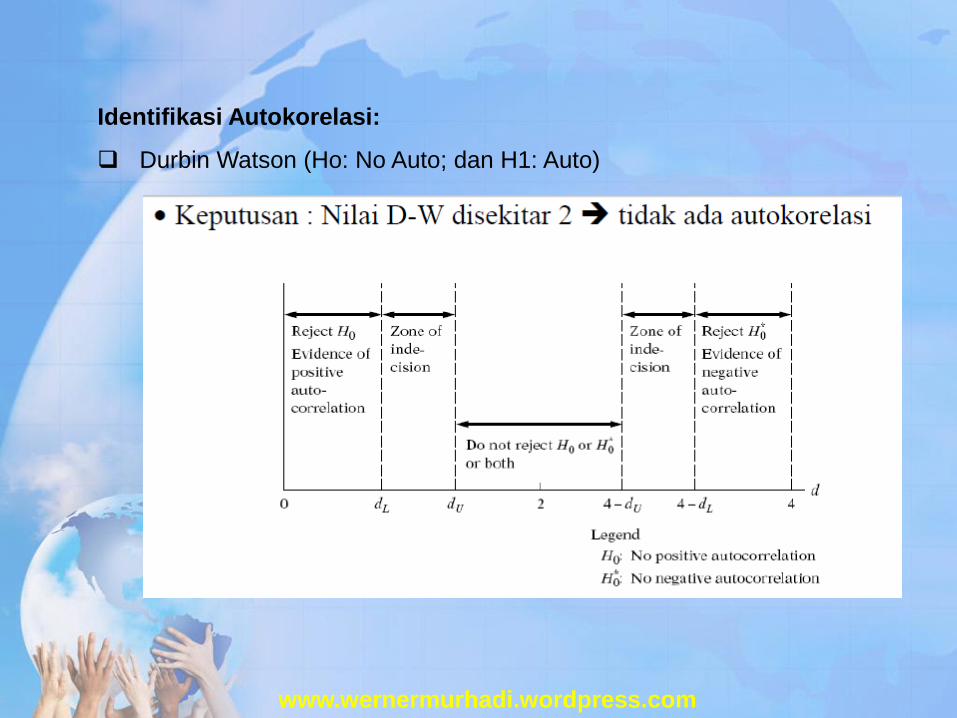

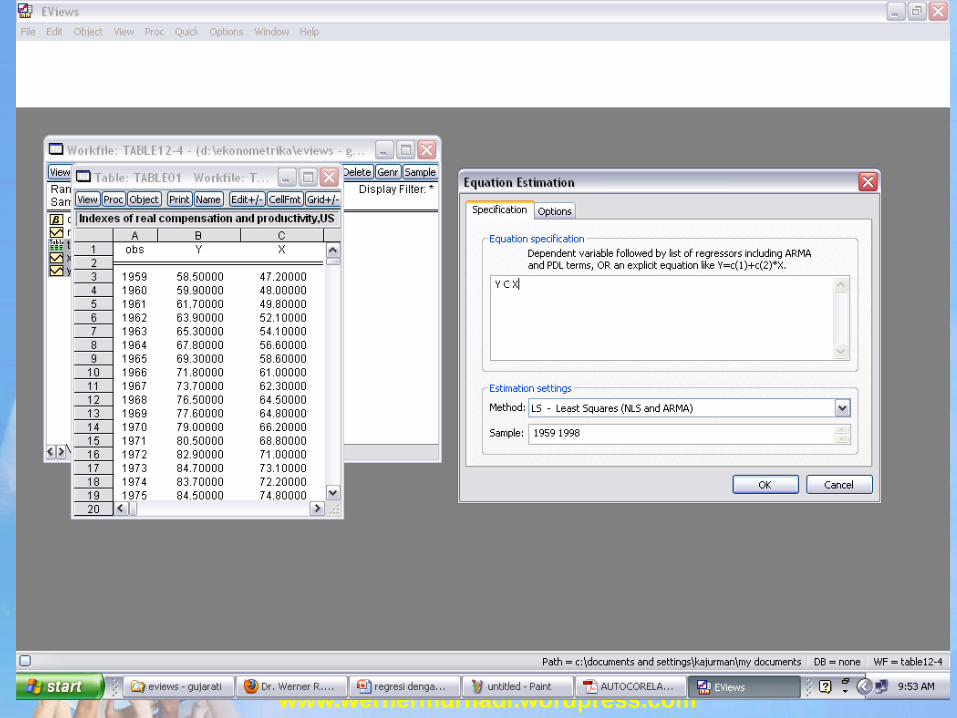

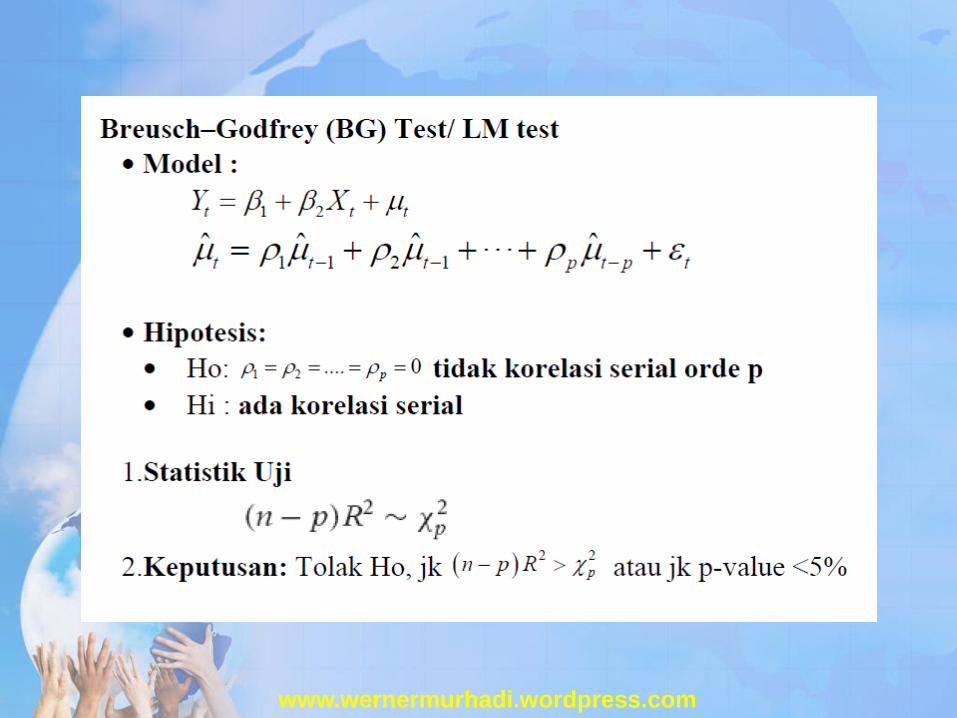

Identifikasi Autokorelasi:

Durbin Watson (Ho: No Auto; dan H1: Auto)

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

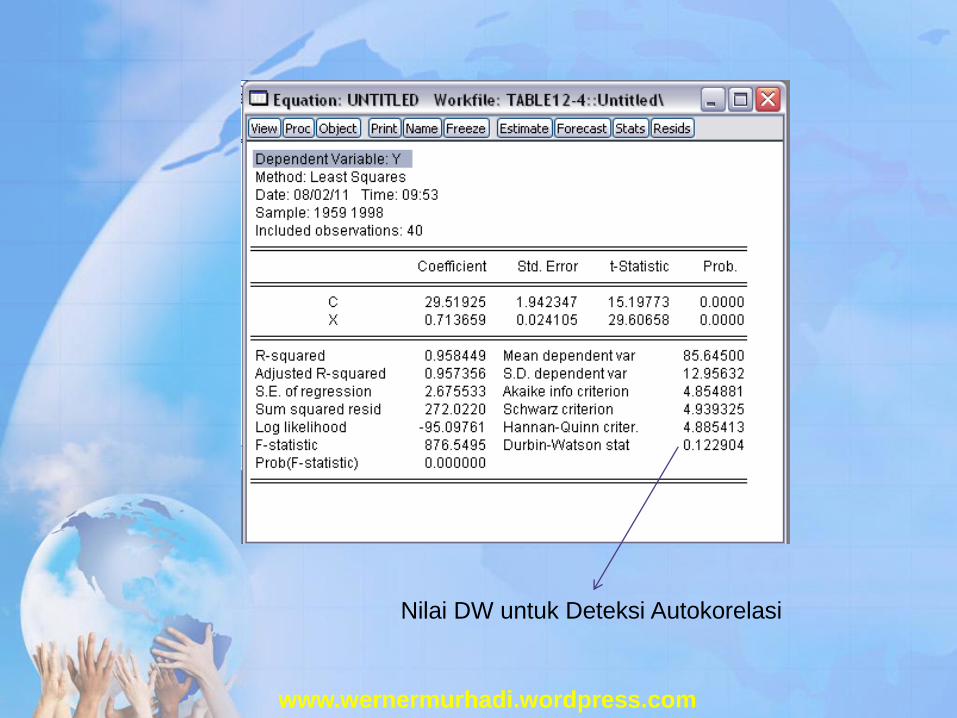

Nilai DW untuk Deteksi Autokorelasi

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

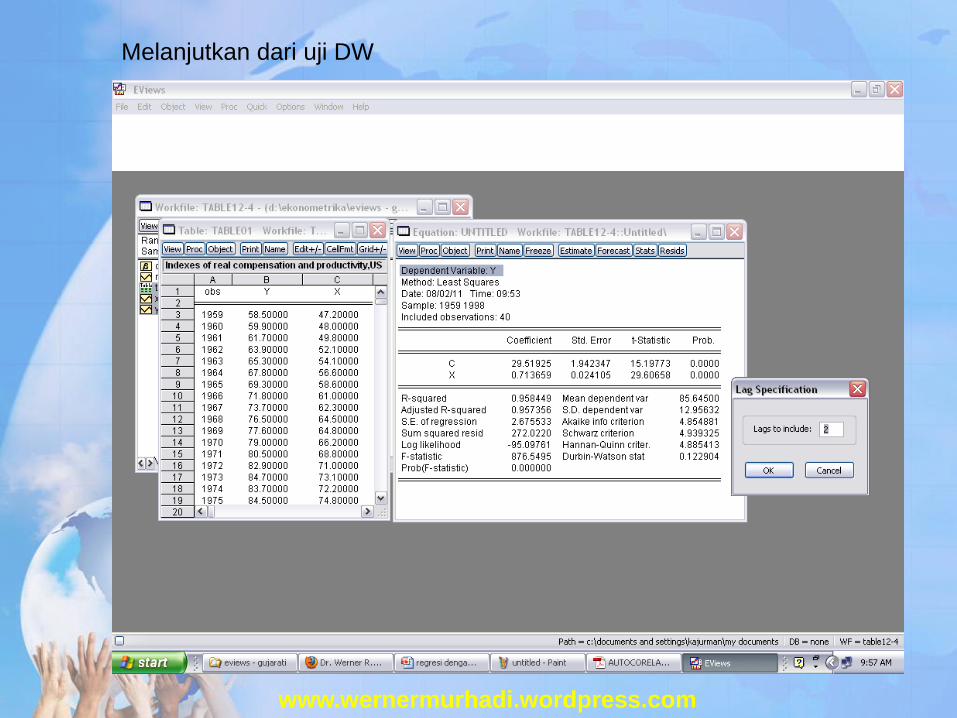

Melanjutkan dari uji DW

www.wernermurhadi.wordpress.com

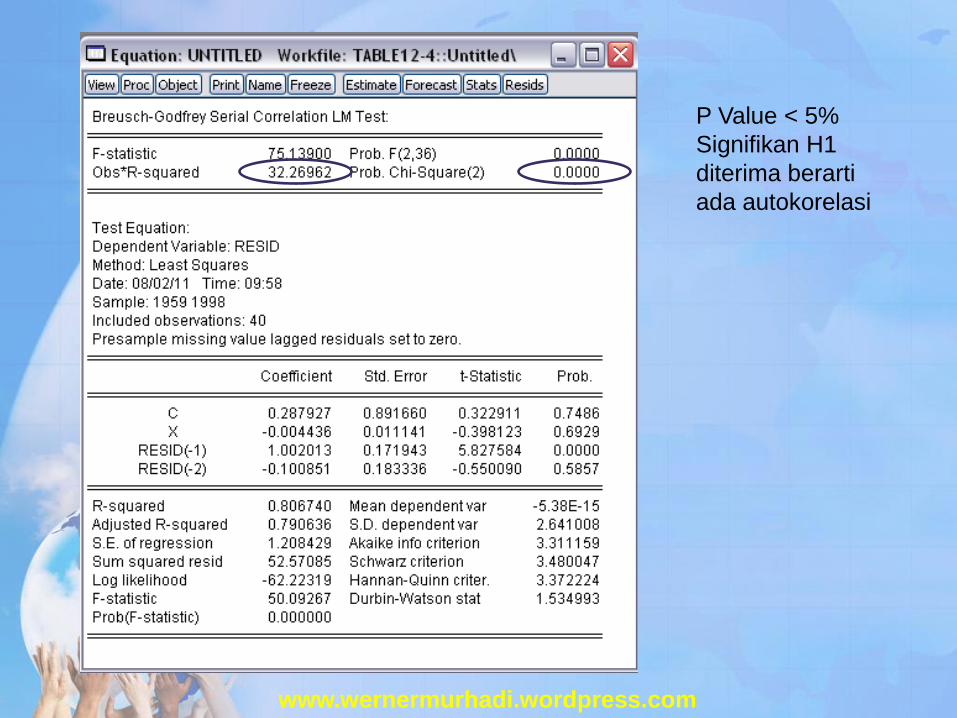

P Value < 5%

Signifikan H1

diterima berarti

ada autokorelasi

www.wernermurhadi.wordpress.com

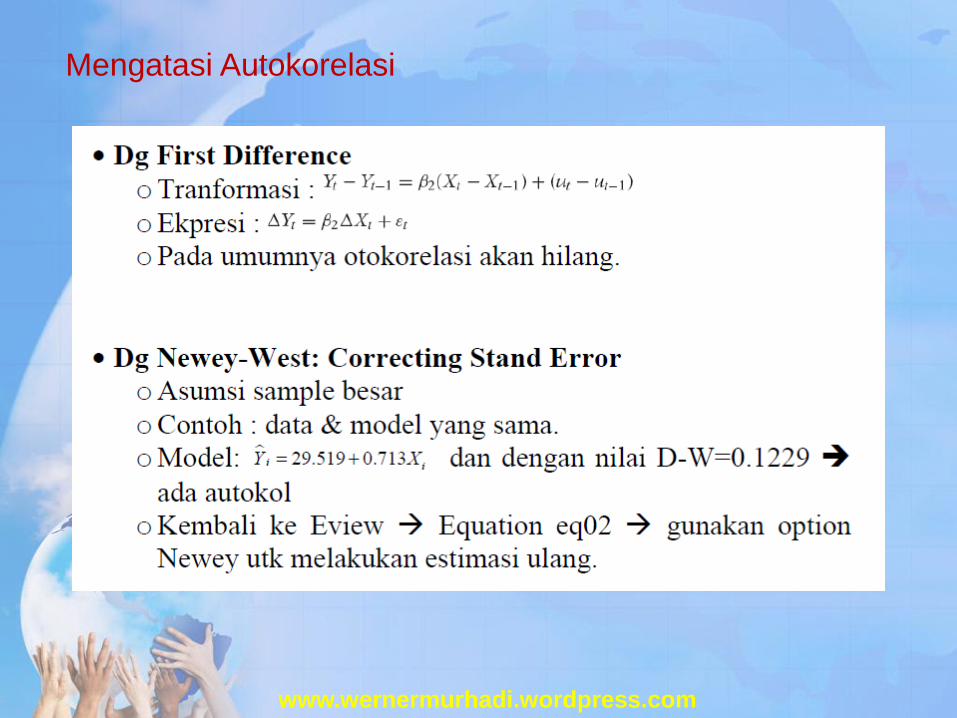

Mengatasi Autokorelasi

www.wernermurhadi.wordpress.com

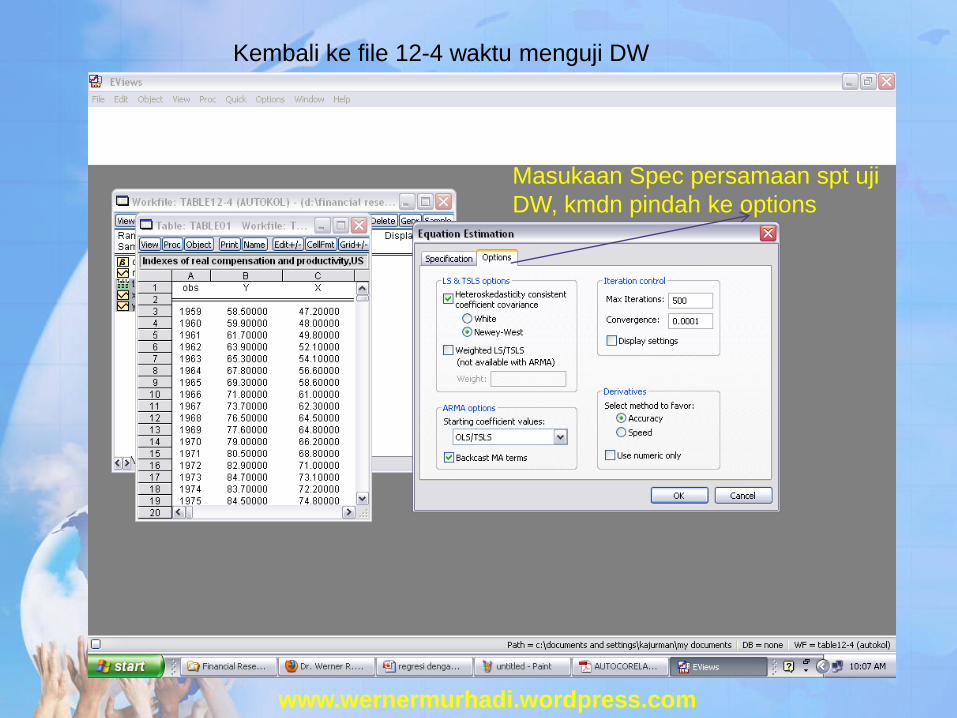

Kembali ke file 12-4 waktu menguji DW

Masukaan Spec persamaan spt uji

DW, kmdn pindah ke options

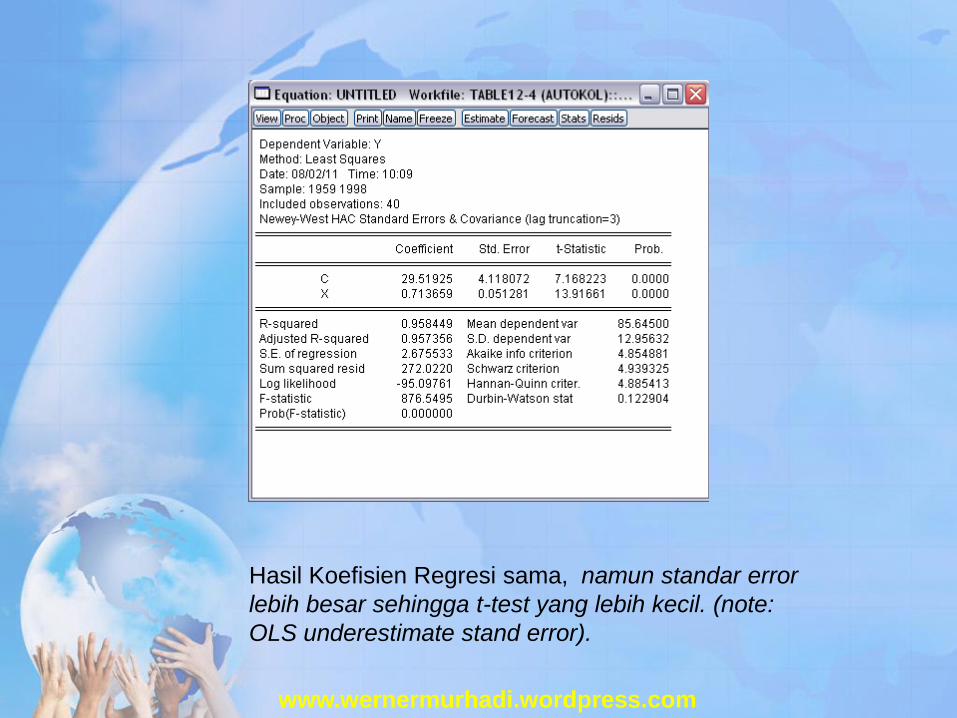

Hasil Koefisien Regresi sama, namun standar error

lebih besar sehingga t-test yang lebih kecil. (note:

OLS underestimate stand error).

www.wernermurhadi.wordpress.com

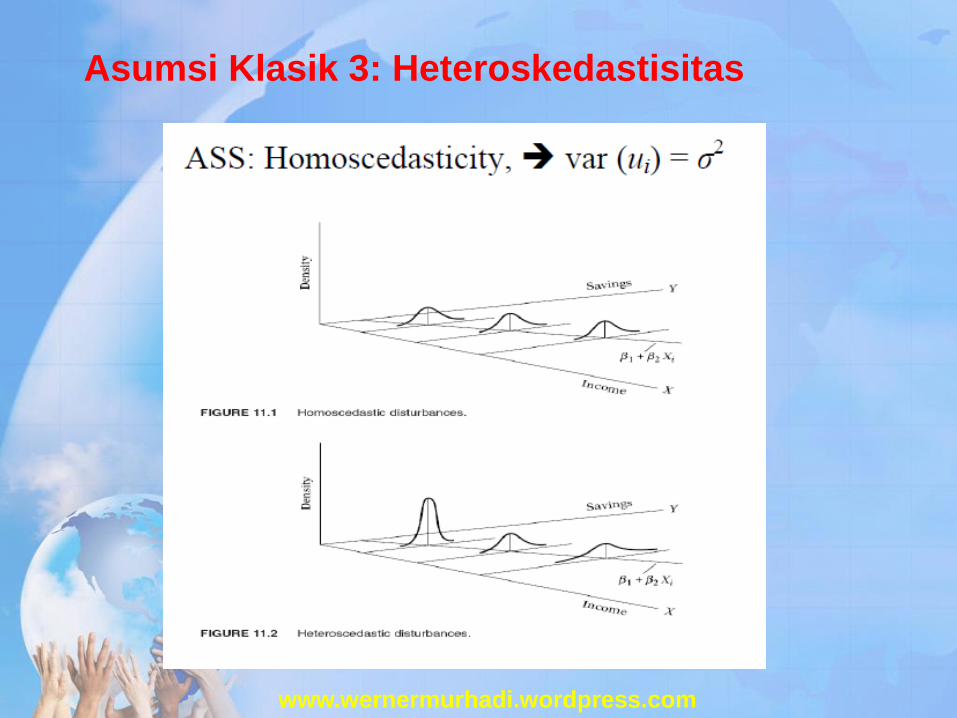

Asumsi Klasik 3: Heteroskedastisitas

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

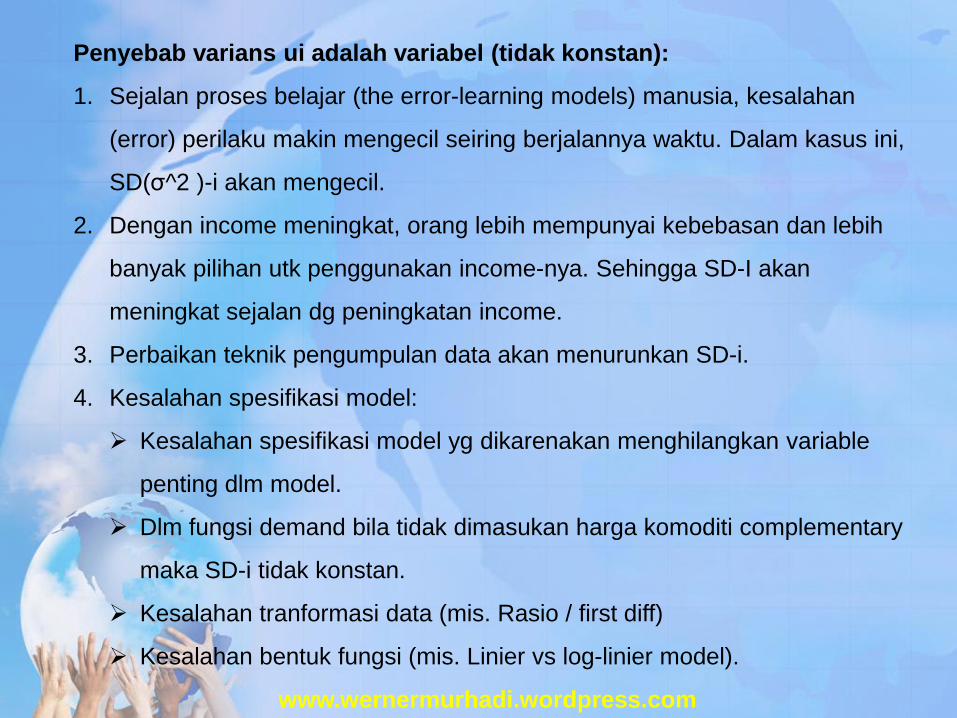

Penyebab varians ui adalah variabel (tidak konstan):

1. Sejalan proses belajar (the error-learning models) manusia, kesalahan

(error) perilaku makin mengecil seiring berjalannya waktu. Dalam kasus ini,

SD(σ^2 )-i akan mengecil.

2. Dengan income meningkat, orang lebih mempunyai kebebasan dan lebih

banyak pilihan utk penggunakan income-nya. Sehingga SD-I akan

meningkat sejalan dg peningkatan income.

3. Perbaikan teknik pengumpulan data akan menurunkan SD-i.

4. Kesalahan spesifikasi model:

Kesalahan spesifikasi model yg dikarenakan menghilangkan variable

penting dlm model.

Dlm fungsi demand bila tidak dimasukan harga komoditi complementary

maka SD-i tidak konstan.

Kesalahan tranformasi data (mis. Rasio / first diff)

Kesalahan bentuk fungsi (mis. Linier vs log-linier model).

www.wernermurhadi.wordpress.com

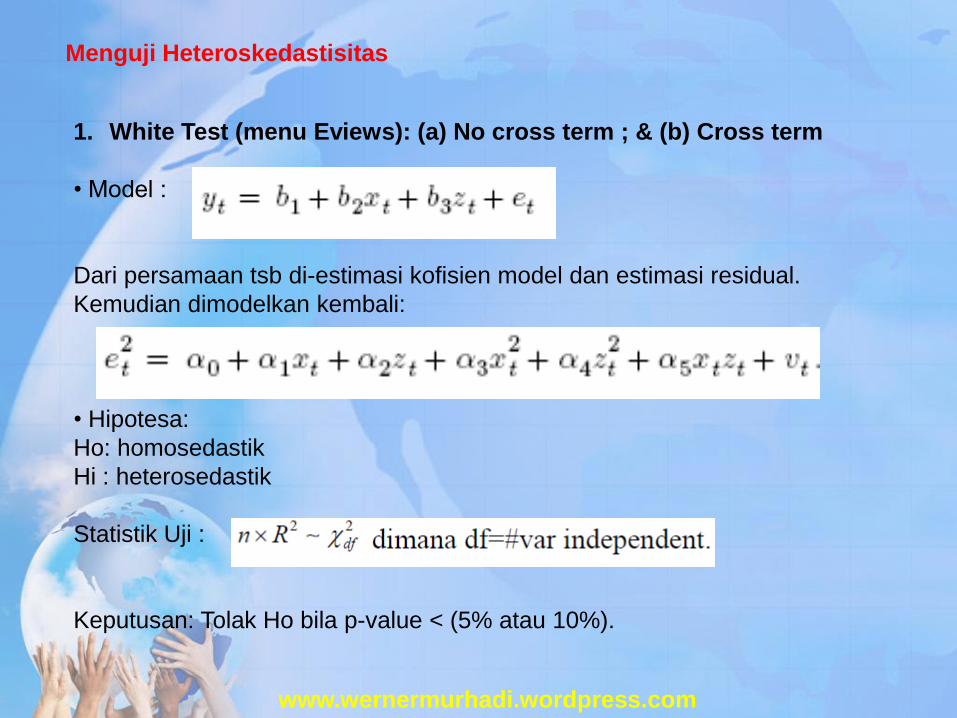

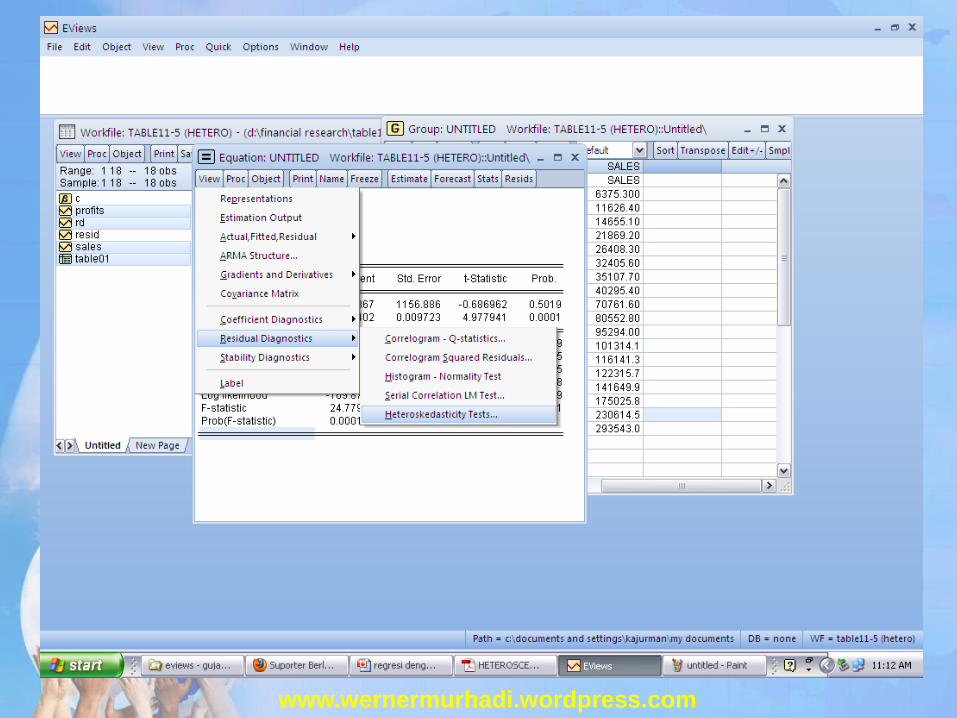

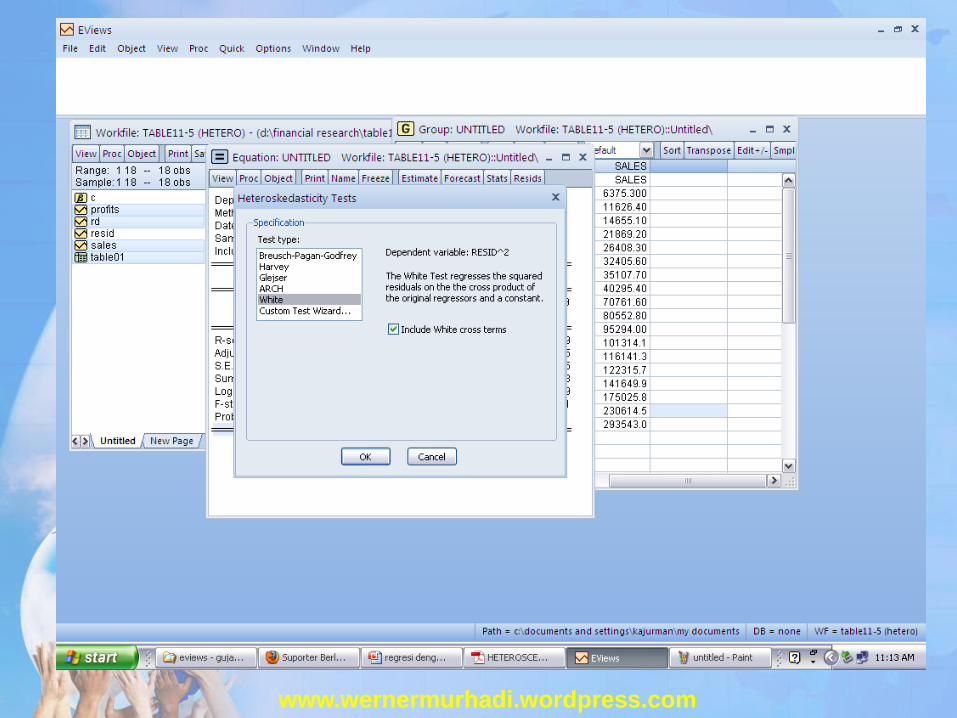

Menguji Heteroskedastisitas

1. White Test (menu Eviews): (a) No cross term ; & (b) Cross term

• Model :

Dari persamaan tsb di-estimasi kofisien model dan estimasi residual.

Kemudian dimodelkan kembali:

• Hipotesa:

Ho: homosedastik

Hi : heterosedastik

Statistik Uji :

Keputusan: Tolak Ho bila p-value < (5% atau 10%).

www.wernermurhadi.wordpress.com

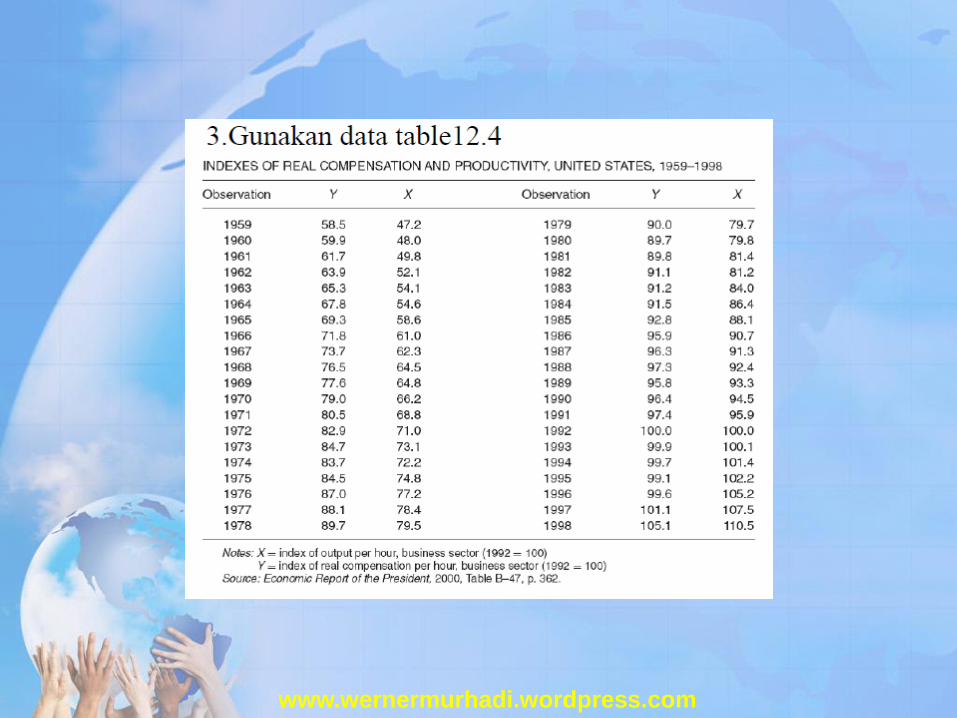

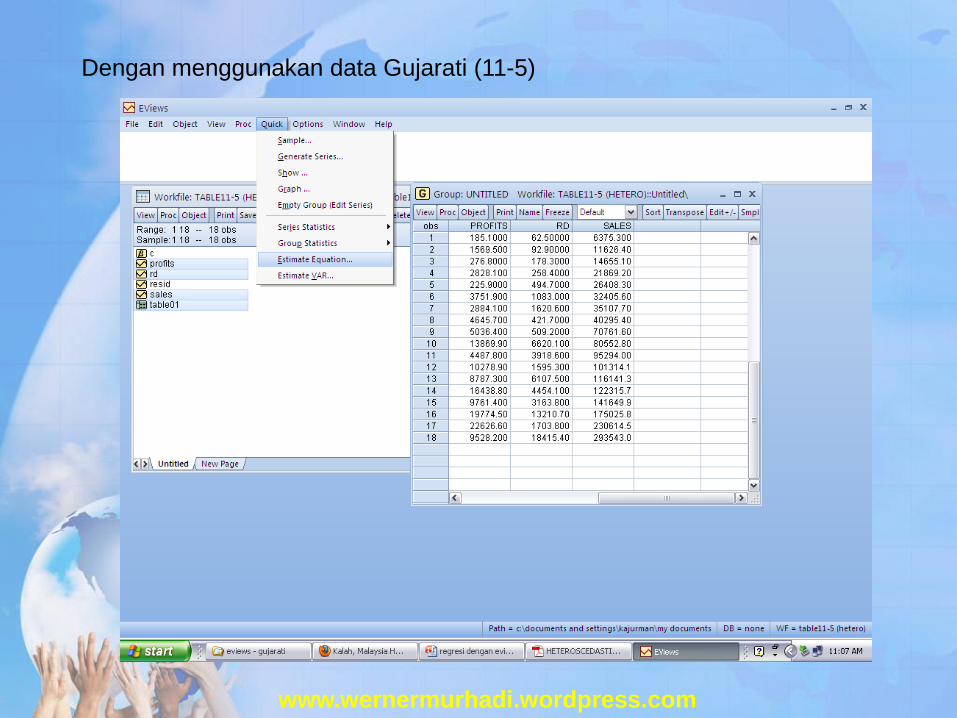

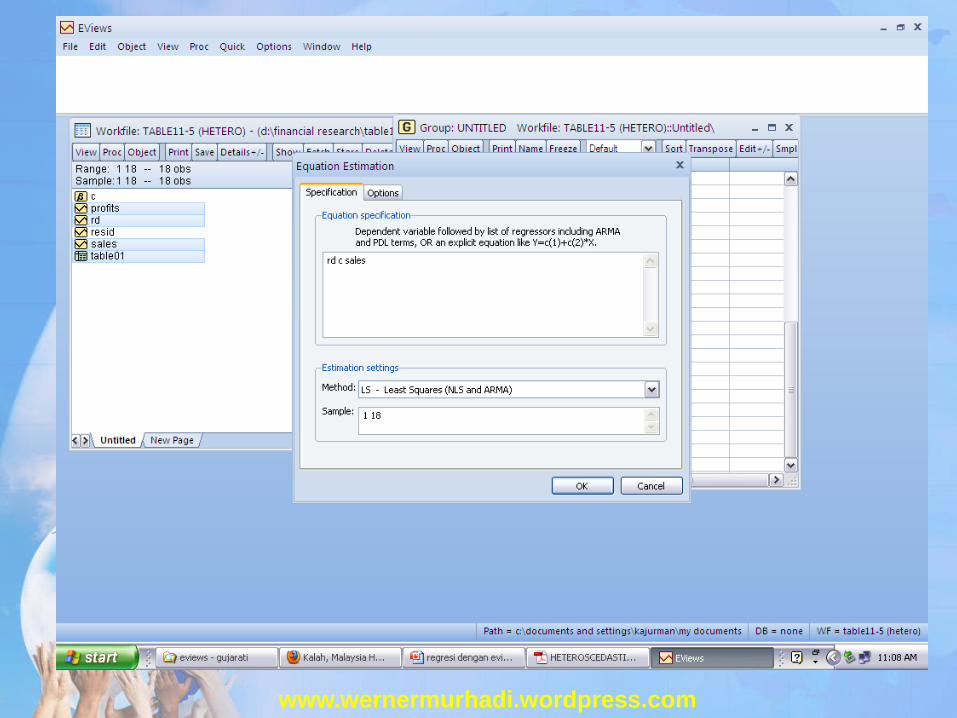

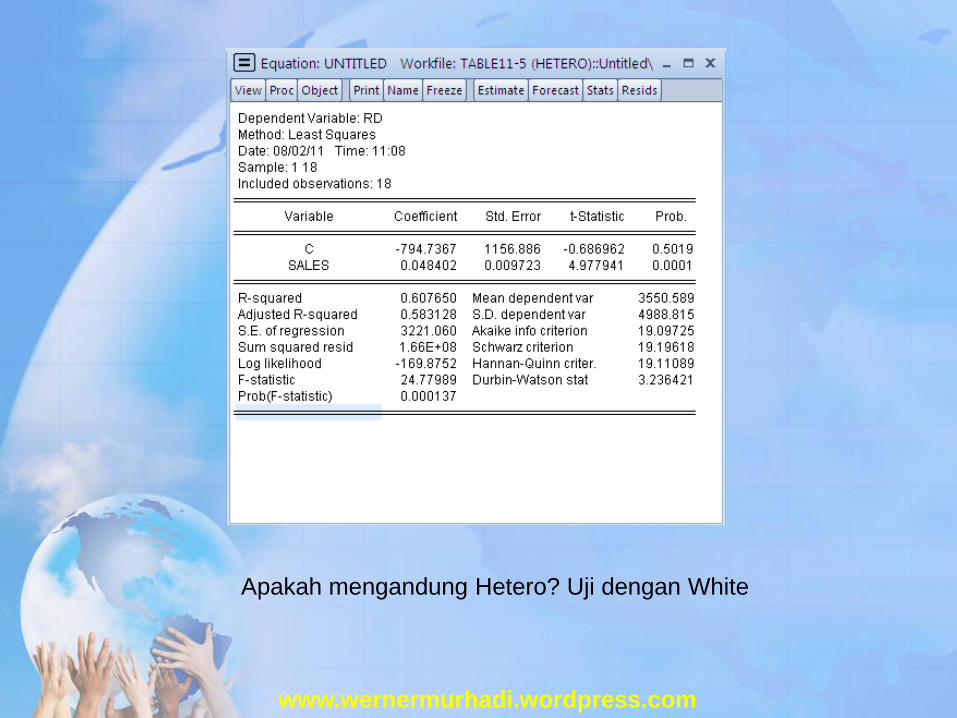

Dengan menggunakan data Gujarati (11-5)

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

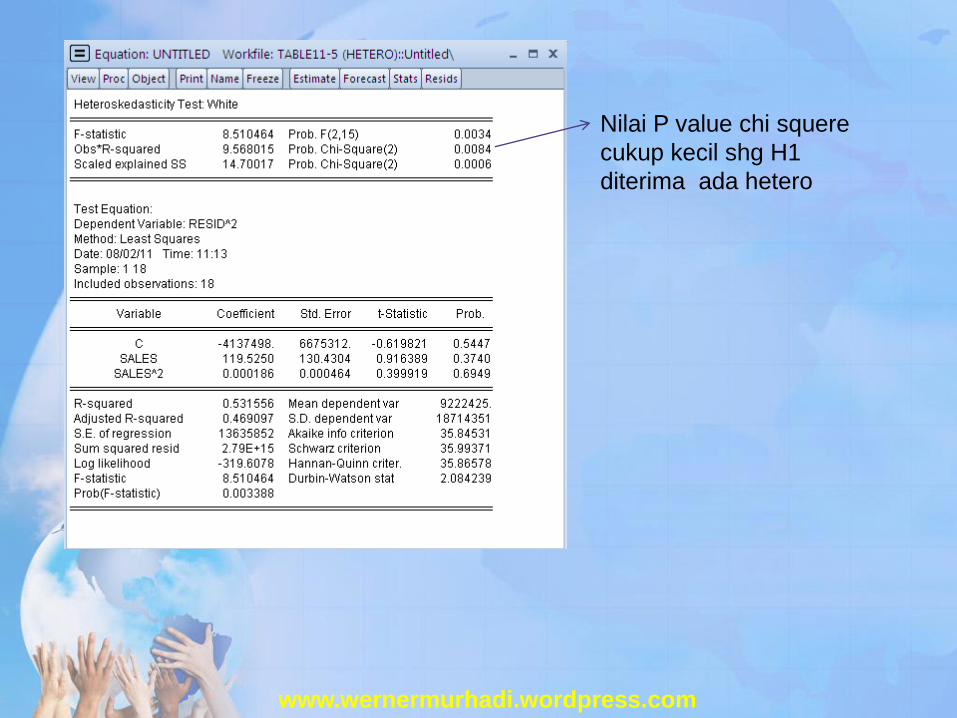

Apakah mengandung Hetero? Uji dengan White

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

Nilai P value chi squere

cukup kecil shg H1

diterima ada hetero

www.wernermurhadi.wordpress.com

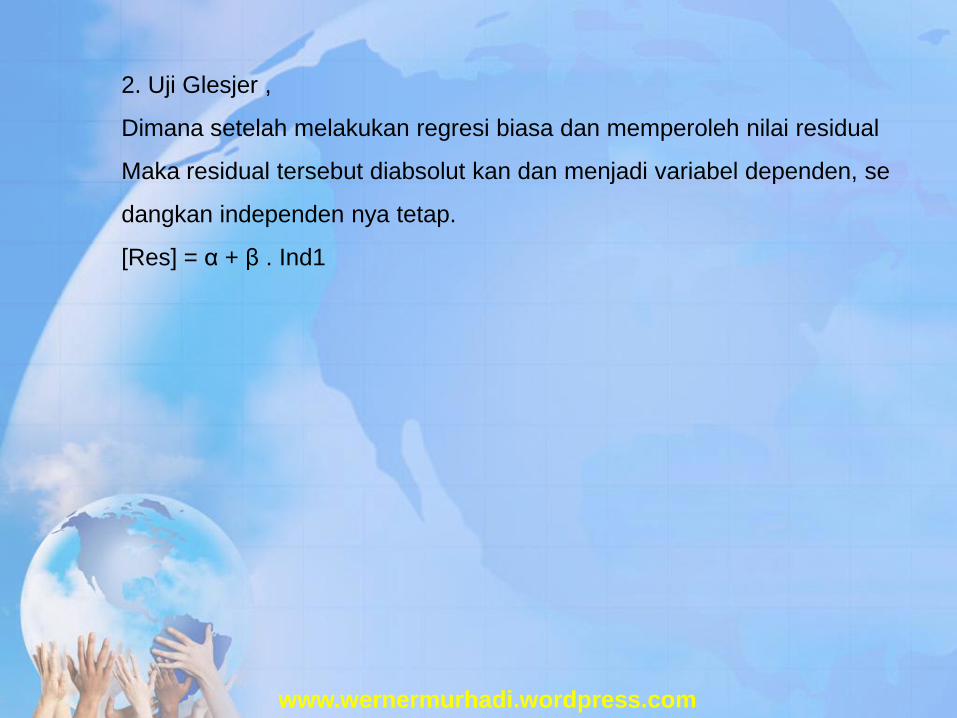

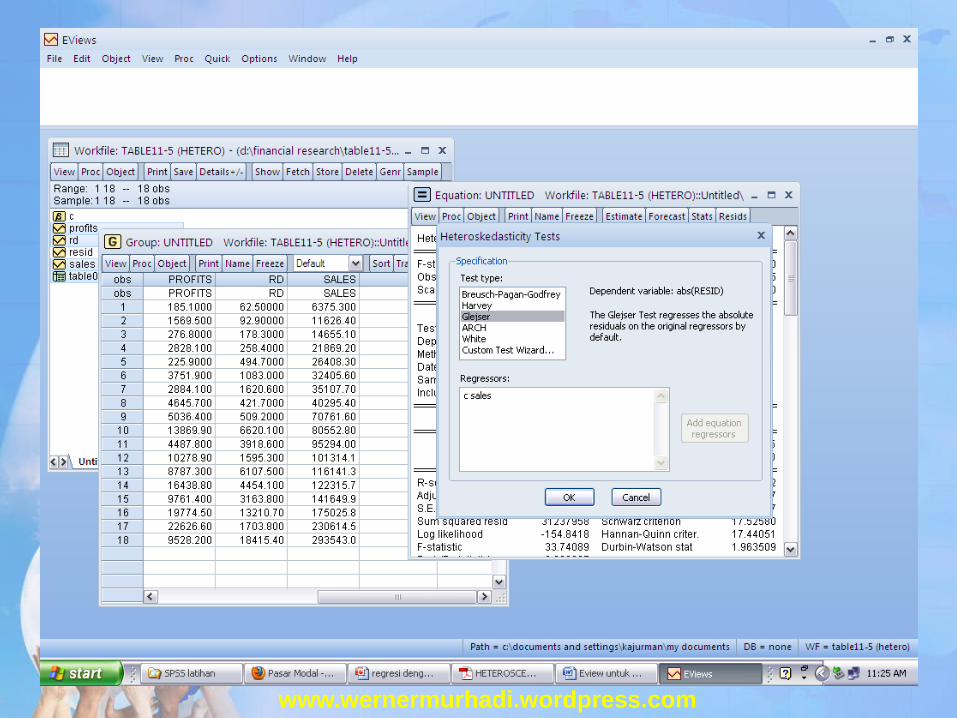

2. Uji Glesjer ,

Dimana setelah melakukan regresi biasa dan memperoleh nilai residual

Maka residual tersebut diabsolut kan dan menjadi variabel dependen, se

dangkan independen nya tetap.

[Res] = α + β . Ind1

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

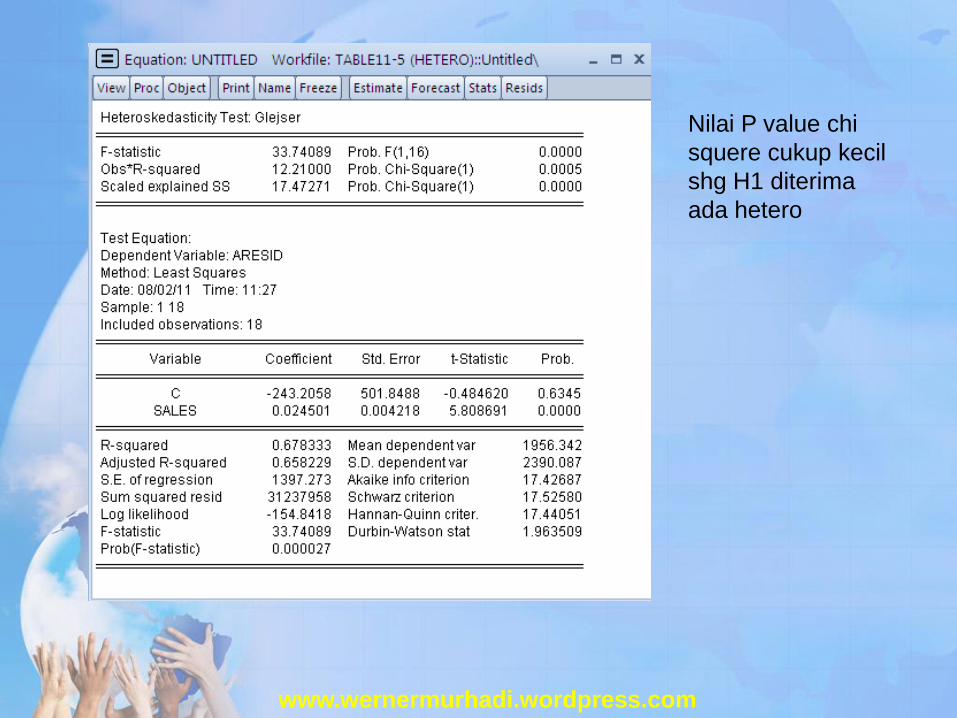

Nilai P value chi

squere cukup kecil

shg H1 diterima

ada hetero

Mengatasi Heteroscedastics:

White Heteroscedasticity /Robust Standar Error

Generalized Least Square/ Weight Least Square

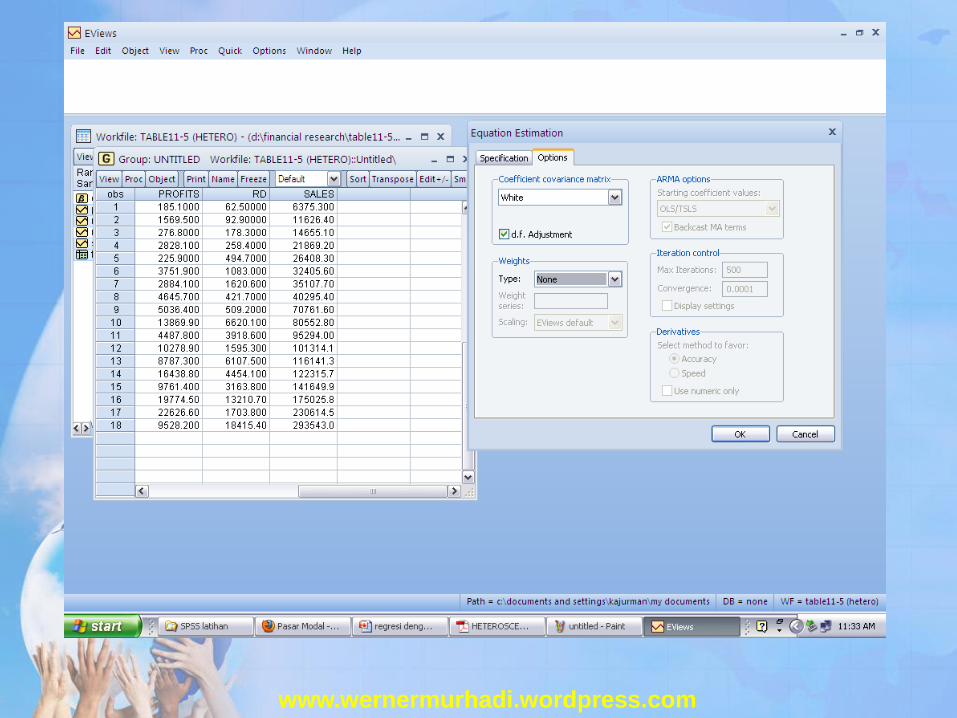

White Hetero

Dalam menu Quick , Estimation Equation , pilih option ,

heteroscedastisity consistent koefisient covarian.

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com

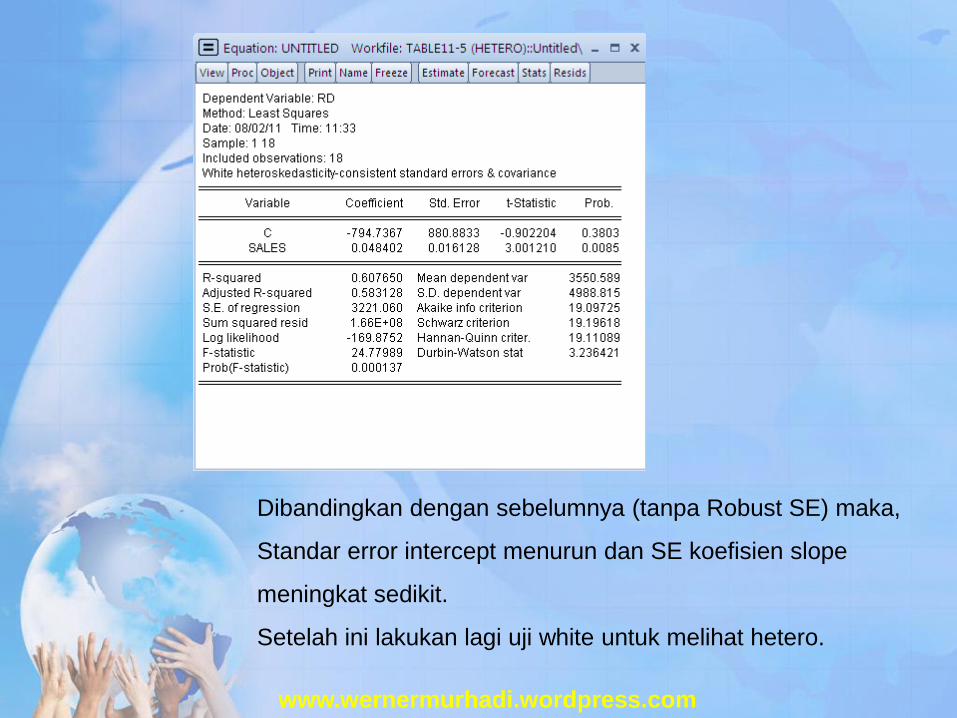

Dibandingkan dengan sebelumnya (tanpa Robust SE) maka,

Standar error intercept menurun dan SE koefisien slope

meningkat sedikit.

Setelah ini lakukan lagi uji white untuk melihat hetero.

www.wernermurhadi.wordpress.com

www.wernermurhadi.wordpress.com