refleksi ethnografi kritis: pilihan lain teknik riset ... · refleksi ethnografi kritis: ... namun...

TRANSCRIPT

Sukoharsono: Refleksi Ethnografi Kritis ... Page 1

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Refleksi Ethnografi Kritis: Pilihan Lain Teknik Riset Akuntansi

Eko Ganis Sukoharsono

Program Internasional Akuntansi

Jurusan Akuntansi

Universitas Brawijaya

Abstraksi

Artikel ini bertujuan menawarkan metode Ethnografi Kritis (EK) untuk

mengeksplorasi penomena akuntansi dalam organisasi. EK merupakan alternatif

untuk menemukan ’kebenaran’ peran akuntansi dalam organisasi. Akuntansi telah

dipahami sebagai bentuk lain dari sosial kemasyarakatan yang syarat nilai-nilai

sosial, politik dan budaya. EK mempunyai cara tersendiri dalam mengungkapkan

telaah ini.

Artikel ini menyajikan pola mudah dalam mengagendakan riset dengan EK. Latar

belakang secara ontologi dan epistemologi juga dibahas dalam laporan ini. Tiga

contoh pembentukan laporan dengan EK disajikan untuk memberikan gambaran

bagaimana proses dan laporan riset dapat diselesaikan.

Pendahuluan

Ethnografi Kritis (Critical Ethnography) tidaklah baru untuk mengkaji ilmu akuntansi.

Ethnografi Kritis (EK) digunakan ilmu akuntansi untuk menjelaskan penomena sosial dan

kultur yang ‘hidup’ ditengah-tengah kehidupan masyarakat. Sukoharsono (2004) adalah salah

satu contohnya. Melalui pendanaan dari Technical and Professional Skills Development Sector

Project (ADB Loan No. 1792-INO) Universitas Jember, Sukoharsono (2004) mengeksplorasi

manajemen internal dilingkungan UPT PSPB dengan memanfaatkan Ethnografi Kritis (EK).

Menurut Spradley (1997:3), EK adalah pekerjaan mendeskripsikan suatu kebudayaan dimana

tujuan utamanya adalah memahami suatu pandangan hidup (baca, berorganisasi atau

berprofesi) dari sudut pandang penduduk asli (baca, orang-orang atau karyawan dengan

pengabdian lama dalam organisasi yang bersangkutan). Menurut Wolcott (1984 [1973],

1999) seperti yang ditulis dalam Berg (2004), EK adalah proses awal yang mencoba untuk

mendeskripsikan secara kritis dan meginterpretasikan ekspresi-ekspresi sosial antar manusia

dan kelompok-kelompok. EK merupakan suatu studi tentang kebudayaan/fenomena sosial

dalam ilmu akuntansi yang bertujuan untuk mendeskripsikan dan menginterpretasikan

budaya/fenomena tersebut dari sudut pandang pelaku aslinya. Setting dari riset EK sendiri

sifatnya natural/ alami. Sukoharsono (2006) secara jelas memberikan ruang yang luas dalam

memanfaatkan teknik EK dalam mengeksplorasi kehidupan akuntansi ditengah-tengah

interaksi sosial kemasyarakatan.

Riset EK bukan sekedar pengamatan atas tingkah laku manusia tetapi juga memaknai

tingkah laku tersebut yang dapat dibingkai dalam kehidupan keilmuan akuntansi. Menurut

Geertz (1973) dalam Berg (2004), EK merupakan sebuah pencarian makna melalui

interpretasi informan. Dalam konteks riset akuntansi, metode EK merupakan studi lapangan

yang ditujukan untuk menggali meaning yang muncul dari interaksi sosial di antara orang-

orang di tengah masyarakat yang mempraktekkan akuntansi.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 2

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Perkembangan berikutnya dari etnografi yaitu muncul sebagai studi yang tidak hanya

berfokus pada persepsi partisipan, namun lebih dari itu, yaitu bagaimana merepresentasikan

penanaman deskripsi budaya lokal yang cukup kaya di dalam sistem politik ekonomi

impersonal yang cukup luas. Untuk itu, diperlukan pendekatan diluar deskripsi etnografi

dominan, dan dibutuhkan sebuah alat riset yang dapat melakukan penetrasi kedalam makna

yang tersembunyi dan yang mendasari hubungan dan interaksi sosial. EK, sebagai sebuah

studi budaya yang memiliki orientasi ideologi yang sensitif, dipilih sebagai riset teknik yang

memberikan perhatian pada banyak perspektif, ketidaksetaraan budaya dan sosial serta

diarahkan pada perubahan social dapat memberikan makna yang berbeda.

Agenda Riset Ethnografi Kritis

Marcus and Fischer (1986) dalam Harran (2006:126) mendefinisikan EK sebagai

berikut:

“… an ideologically sensitive orientation to the study of culture that can

penetrate the noncommittal objectivity and scientism encouraged by the positivistic

empirical attitude behind descriptive ethnography and can demystify the interests

served by particular cultures to unravel their relation to issues of power.”

EK berkembang karena ketidakpuasan atas struktur seperti kelas sosial, patrialisme

dan rasisme (Anderson, 1989 dalam Pasco, 2000). EK membolehkan peneliti untuk

menempatkan dirinya sendiri, untuk melihat dan mendengar tentang struktur sosial dan

prakteknya dari perspektif mereka yang mendesain kejadian tersebut daripada mereka yang

berada dalam kendali kejadian tersebut. Seperti yang dinyatakan oleh Thomas (1993) dalam

Hair (2003) bahwa konvensional etnografi ".....study culture for the purpose of describing it,

critical ethnographers do so to change it". EK tidak hanya mendeskripsi sebuah praktek

akuntansi di lingkungan organisasi yang ditemukan. EK membangun prinsip perubahan yang

dinamis dilingkungan sosial terhadap praktek-praktek akuntansi di organisasi yang sedang

diteliti.

EK berfokus pada ketidaksetaraan budaya dan sosial dan mengarahkan studi ini pada

perubahan sosial yang bersifat positif. EK juga menekankan pada sifat struktur sosial,

kekuatan, budaya dan human agency dan menggunakan riset untuk menegaskan dan merubah

daripada hanya mendeskripsikan kehidupan sosial (Carspecken, 1996:3 dalam Harran

2006:126). EK melihat riset etnografi sebagai kemunculan proses, melibatkan dialog antara

etnografer (peneliti) dan orang-orang yang ada dalam setting riset tersebut (Myers, 1999). EK

juga cenderung untuk meneliti dengan seksama baik itu hidden agendas, pusat kekuasaan dan

asumsi yang menghalanginya, penindasan, serta pembatasan. Studi kritis mempertanyakan

asumsi-asumsi yang biasanya dianggap wajar (Thomas [1993] dalam Neil [2003]).

Thomas (2003) menyatakan bahwa EK bukanlah sebuah teori. EK lebih merupakan

sebuah perspektif dimana seorang peneliti kualitatif dapat membingkai pertanyaan-

pertanyaan dan mengembangkan tindakan, yang tujuannya adalah pembebasan anggota

kebudayaan dari ideologi yang tidak memberikan manfaat bagi mereka dan juga sebenarnya

bukan merupakan kreasi mereka. Pendekatan EK merupakan bentuk pendekatan riset dengan

peran ganda. Model pendekatan riset ini digunakan sebagai pendekatan pengumpulan data,

juga untuk pelaporan hasil riset dalam bentuk analisa kritis terhadap penomena social yang

lebih menyeluruh (Dey, 2002).

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 3

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Alvesson dan Deetz (2000:199) berargumentasi bahwa EK memerlukan sebuah sudut

pandang atas fenomena budaya secara lebih kritis, yaitu "aksentuasi aspek penindasan dan

pembatasan dari budaya". Lebih lanjut, terdapat perbedaan secara ontologikal dan

epistemologikal antara etnografi konvensional dan EK. Kincheloe dan McLaren (2000)

dalam Cheng (2006) menjelaskan bahwa kritikal etnografi mendorong aktivitas emansipatori

yang membawa kritik dalam historisisasi dan sosialisasi dari kehidupan sehari-hari. Sebuah

EK tidak hanya mencapai tujuan untuk mendeskripsikan makna budaya secara pajang lebar

(thick description) namun juga memperbolehkan adanya interpretasi dari hubungan antara

komunikasi individual dengan struktur yang lebih luas dan implikasinya (Geertz; Moon

[2001] dalam Cheng [2006]).

EK dapat digunakan telaah sebuah penyelidikan yang konstan, kewaspadaan yang

tajam dari praktek komunikasi peneliti dan dampaknya terhadap komunitas dan hasil riset.

Kebutuhan semacam itu dapat membantu peneliti untuk lebih refleksif dan kritis terhadap

dirinya sendiri seperti yang lainnya dalam interaksi sehari-hari dalam komunitasnya. EK

dimulai dengan sebuah tanggung jawab etis untuk memusatkan perhatian pada ketidakadilan

dan kecurangan dalam sebuah domain kehidupan tertentu. Tanggung jawab etis yang

dimaksudkan disini adalah sebuah pengertian akan tugas dan komitmen berdasarkan prinsip-

prinsip moral kebebasan manusia dan kehidupan yang layak, serta perasaan iba atas

penderitaan makhluk hidup (Madison, 2005).

Riset EK menyentuh jauh dibawah permukaan yang nampak, mengacaukan status

quo, dan menggangu baik itu asumsi netralitas maupun taken-for-granted. Riset EK bergerak

dari "apa yang terjadi" menjadi "apa yang seharusnya (dapat) terjadi" (Carspecken, 1996;

Thomas, 1993 dalam Madison, 2005). EK harusnya tidak hanya mengkritik gagasan/ide

obyektivitas, namun juga harus mengkritik ide tentang subyektivitas.

Ontologi dan Ethnolografi Kritis

Etnografi konvensional mengadopsi perspektif interpretif dalam melihat komunitas

sebagai tempat sosial. partisipan dilihat sebagai sense makers yang aktif bersama dengan

peneliti yang bertujuan untuk menangkap dan menampilkan sebuah penggabungan

pandangan atas budaya dalam cara dimana budaya itu ada (Alvesson dan Deetz, [2000] dalam

Hair, [2003]). Tujuan dalam studi tersebut adalah untuk menunjukkan bagaimana realitas

tertentu terjadi dan dikelola melalui norma-norma, ritual, tata cara, dan aktivitas sehari-hari

(Alvesson dan Deetz, [2000] dalam Hair [2003]).

Satu dari kritik utama etnografi adalah bahwa metode ini terlihat kurang memiliki

kegunaan, khususnya dalam konteks riset akuntansi. Seperti yang disarankan Sukoharsono

(2006) bahwa EK muncul untuk menjawab pertanyaan "so what" dari audiencenya dengan

menambahkan tujuan politik bagaimana akuntansi berpersan dalam membangun social dan

budaya di sebuah lingkungan organisasi.

EK mengadopsi sebuah ontologi yang didasarkan pada pemahaman bahwa organisasi

secara historis lahir dalam kondisi penuh perjuangan dan dominasi. Menurut Thomas (1993)

EK dimulai dari premis bahwa struktur dan substansi budaya membuat hidup tidak

menyenangkan karena lebih buruk dan kasar bagi sebagian orang. Etnografi konvensional

memberikan sebuah deskripsi yang cukup tebal untuk budaya, sedangkan kritikal etnografi

mengadopsi sebuah tujuan politik untuk perubahan. Mengingat, etnografi konvensional

mendeskripsikan "what is" sedangkan kritikal etnografi menanyakan "what could be"

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 4

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

(Thomas, [1993] dan Sukoharsono [2006]). Disini tujuan pengetahuan tidak hanya

mengeksplorasi tujuan tetapi lebih untuk melakukan perubahan sosial - sebuah panggilan

untuk melakukan tindakan di luar "what is", yaitu memberikan pertanyaan pada partisipan

"what could be".

Thomas mengidentifikasi kelemahan utama dalam etnografi konvensional dengan

memberikan alternatif pemikiran kritis yang mencakup sebuah konsepsi, walaupun samar-

samar, bahwa ada sesuatu yang lebih baik, dan bahwa tujuan dari pengetahuan seharusnya

mencakup hal tersebut ([1993] dalam Hair [2003]). Salah satu pengaruh dari posisi ontologi

ini adalah sebuah posisi secara eksplisit dari permulaan, bahwa isu etis secara khusus

diperhatikan sebagaimana mereka berkaitan dengan tindakan yang bertujuan menghasilkan

sesuatu dari riset, dan penerimaan partisipan yang dilibatkan dalam riset (Hair, 2003).

Epistemologi dari Ethnografi Kritis

Etnografi konvensional sering menggunakan pendekatan riset yang "tidak

menyenangkan" (Smith, 1993), yaitu mengadopsi observasi tanpa partisipasi yang

berhubungan dengan dilema etis yang berakibat pada kemungkinan terjadinya representasi

yang salah. Pendekatan EK memiliki sebuah kepentingan fundamental dalam pembebasan

dan penguasaan untuk mengajak (partisipan) dalam tindakan yang muncul diluar yang

otentik, yaitu pengetahuan kritikal (difasilitasi oleh peneliti) dalam konstruksi sosial

komunitas manusia (Grundy, 1987. Seperti apa yang dilakukan oleh Sukoharsono (2004)

melakukan eksplorasi pemahaman manajemen internal UPT PSPB Universitas Jember

dengan berpartisipasi dalam seting organisasi dan mengikuti dinamika aktivitas organisasi

dalam kurun waktu simultan periodik tiga bulan. Lee and Myers (2004) melakukan sama apa

yang dilakukan Sukoharsono (2004). Lee and Myers (2004) mengeksplorasi pemahaman

implementasi sistem informasi menggunakan ERP (Enterprise Resource Planning) di

perusahaan Stark. Mereka melakukan riset selama 1 tahun dari tahun Agustus 1999 sampai

dengan Agustus 2000.

Ethnografi Kritis Mendulang Fenomena Sosial

Salah satu aspek berharga dari kritikal etnografi yaitu ‘indepth’ analisis yang

dilakukan dalam mengungkapkan fenomena aktivitas akuntansi di kehidupan sosial. Hal ini

dikarenakan keterlibatan peneliti dalam observasi berpartisipasi untuk periode waktu yang

relatif lama dan mendalam. Kondisi ini membuat peneliti dapat melihat dan mengamati apa

yang dilakukan dan dikatakan oleh komunitas atau individu social tertentu. Setiap saat

peneliti dapat memperoleh pemahaman yang mendalam terhadap orang-orang, organisasi dan

konteks lain yang lebih luas. Peneliti dapat membangun hubungan yang lebih dekat dengan

mereka yang diobservasi. Ini sebagai konsekuensi secara fisik peneliti berada dilapangan,

ditempat orang-orang tersebut tinggal dan beraktivitas. Seperti yang dinyatakan oleh Grills

(1998) dalam Myers (1999) :

...by going to "where the action is", the field researcher develops an intimate

familiarity with the dilemmas, frustrations, routines, relationships, and risks that are

part of everyday life.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 5

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Lebih lanjut, pengetahuan yang diperoleh dari apa yang terjadi di lapangan dapat

memberikan informasi yang berharga untuk menantang asumsi kita. Studi kritis sering

membuat peneliti mempertanyakan mengenai sesuatu yang biasanya hanya diterima begitu

saja (taken for granted).

Salah satu keterbatasan riset kritikal etnografi adalah masalah waktu riset yang relatif

lebih lama dibandingkan riset yang lain. Riset kritikal etnografi tidak hanya memakan waktu

lama di lapangan, tapi juga membutuhkan waktu yang relatif lama untuk menganalisis data

dan menuliskannya.

Keterbatasan lainnya yaitu cakupan riset ini tidak terlalu luas. Tidak seperti sebuah

survey, peneliti etnografi biasanya melakukan studi hanya dalam satu organisasi atau satu

budaya saja. Kritik lebih jauh lagi menyatakan bahwa tidak mungkin untuk mengembangkan

model yang lebih general hanya dari sebuah studi etnografi.

Metodologi Kritis

Pengungkapan pemahaman terhadap teknik riset EK dapat didekati dengan tahapan-

tahapan berikut ini:

1. Ontologi

Sebuah ontologi memberikan pertanyaan "apa yang nyata?". Peneliti dapat

menggunakan pendekatan perspektif kritikal dimana ia mengakui apa yang dirasa

"diketahui" atau "nyata" adalah sebuah konstruksi sosial yang memiliki hak-hak istimewa

atas kelompok lainnya. Fenomena akuntansi dalam kehidupan sosial perlu dipahami dalam

tahap ini bagaimana sifat realitas nya? Bagaimana akuntansi dibentuk?

2. Pemilihan topik

Carspecken (1996) dalam Pasco (2000) menyarankan bahwa peneliti kritikal dapat

meneliti fenomena yang sangat bervariasi, namun Thomas (1993) dalam Hair (2003)

membedakan pemilihan topik dalam kritikal etnografi dan etnografi konvensional sebagai

berikut:

The difference between critical and conventional ethnographic topic choice begins

with a passion to investigate an injustice (e.g.,racism); social control (language,

norms, or cultural rules); power; stratification; or allocation of cultural rewards and

resources to illustrate how cultural meanings constrain existence.

3. Sumber data

Keputusan tentang siapa dan sumber data apa yang akan dipakai dalam riset kritikal

etnografi bukanlah sebuah usaha yang netral, seperti yang telah diperingatkan oleh

Thomas (1993) dalam Hair (2003).Karena, dalam riset kualitatif, peneliti adalah instrumen

utama dalam pengumpulan data, sekaligus sebagai partisipan (dalam hal ini sebagai

sumber data). Sukoharsono (2004) telah memberikan contoh untuk pola riset ini.

Pemilihan partisipan merepresentasikan sebuah kunci keputusan dalam riset kualitatif.

Pemilihan partisipan dilakukan dengan mengidentifikasi sumber data terbaik yang dapat

memberikan kontribusi atas data yang paling berhubungan secara langsung dengan

pertanyaan riset.

4. Pengumpulan data

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 6

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Pengumpulan data bisa dilakukan dengan cara observasi berpartisipasi, membuat

rekaman audio-visual, membuat catatan; maupun dengan melakukan dialog kritis melalui

interview. Interview di sini lebih bersifat kritis dan bersifat dialog. Interview kritis

dilakukan karena interview konvensional menghasilkan tipe data yang sifatnya tidak

natural.

Madison (2005) menyatakan tujuan dari dilakukannya dialog adalah membawa

peneliti dan partisipan secara bersama untuk berdiskusi, sehingga mereka dapat bertanya,

berdebat, dan menantang satu sama lain. Conquergood (2000) dalam Madison juga

menyatakan hal yang sama sebagai berikut:

….. the aim of “dialogical performance” is to bring self and Other together so they

may question, debate, and challenge one another. Dialogue is framed as performance

to emphasize the living communion of a felt-sensing, embodied interplay and

engagement between human beings. For Conquergood, dialogue resists conclusions. It

is intensely committed to keeping the meanings between and the conversations with

the researcher and the Other open and ongoing.

Dialog kritis merupakan diskusi yang terstruktur yang melibatkan partisipan dengan

membahas topik yang berkaitan dengan pengalaman mereka sendiri. Dialog kritis

didefinisikan sebagai sebuah pendekatan instruksional berdasarkan latar belakang

pengetahuan dan pengalaman partisipan (Pasco, 2000). Dialog kritis hadir untuk

mengurangi kehadiran peneliti dalam diskusi dengan menekankan pada perhatian

partisipan dalam media yang relevan dan bermakna bagi partisipan.

Sebelum melibatkan partisipan dalam dialog kritis, partisipan dan peneliti

mendiskusikan aturan dasar tentang batasan isi, isu-isu privasi dan bagaimana mereka

akan menangani ketidaksetujuan dengan diri mereka sendiri dan peneliti atau antara satu

dengan yang lainnya. Aturan umum yang disepakati meliputi: (a) setiap partisipan

memiliki hak untuk tidak menjawab pertanyaan peneliti atau pertanyaan dari partisipan

lainnya, kesepakatan tentang pertanyaan yang diberikan, (c) jika peneliti maupun

partisipan tidak memahami sebuah jawaban atau komentar, keduanya dapat meminta

klarifikasi, dan (d) jika peneliti dan partisipan merasa marah atau tidak nyaman, mereka

dapat mengatakannya dan dapat memutuskan untuk tetap tinggal atau pergi meninggalkan

diskusi.

Teknik riset EK menganjurkan partisipasi peneliti dan perspektif peneliti dalam semua

tahapan proses riset. Untuk memfasilitasi hubungan antara partisipan dan peneliti, dalam

setiap pertemuan peneliti berusaha untuk menanyakan apakah yang telah peneliti tanyakan

selama diskusi atau aktivitas lainnya memberikan makna yang berarti bagi partisipan

dalam beberapa hal tertentu.

5. Analisis data

Dalam riset kualitatif, interpretasi data dilakukan secara simultan bersama

pengumpulan data, interpretasi data dan penulisan laporan naratif (Creswell, 1994).

Peneliti kualitatif secara bersamaan biasanya terlibat dalam pengumpulan data lapangan,

koding dan pemilahan data, serta proses transformasi data menjadi sebuah gambar atau

cerita. Proses ini melibatkan sebuah analisis data kritikal yaitu (a) pemilahan dan koding

data berdasarkan sebuah skema identifikasi, (b) mengembangkan data menjadi sebuah

gambar atau cerita, dan (c) menyajikan data dalam bentuk tulisan naratif atau laporan.

Model Desain Riset Ethnografi Kritis

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 7

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

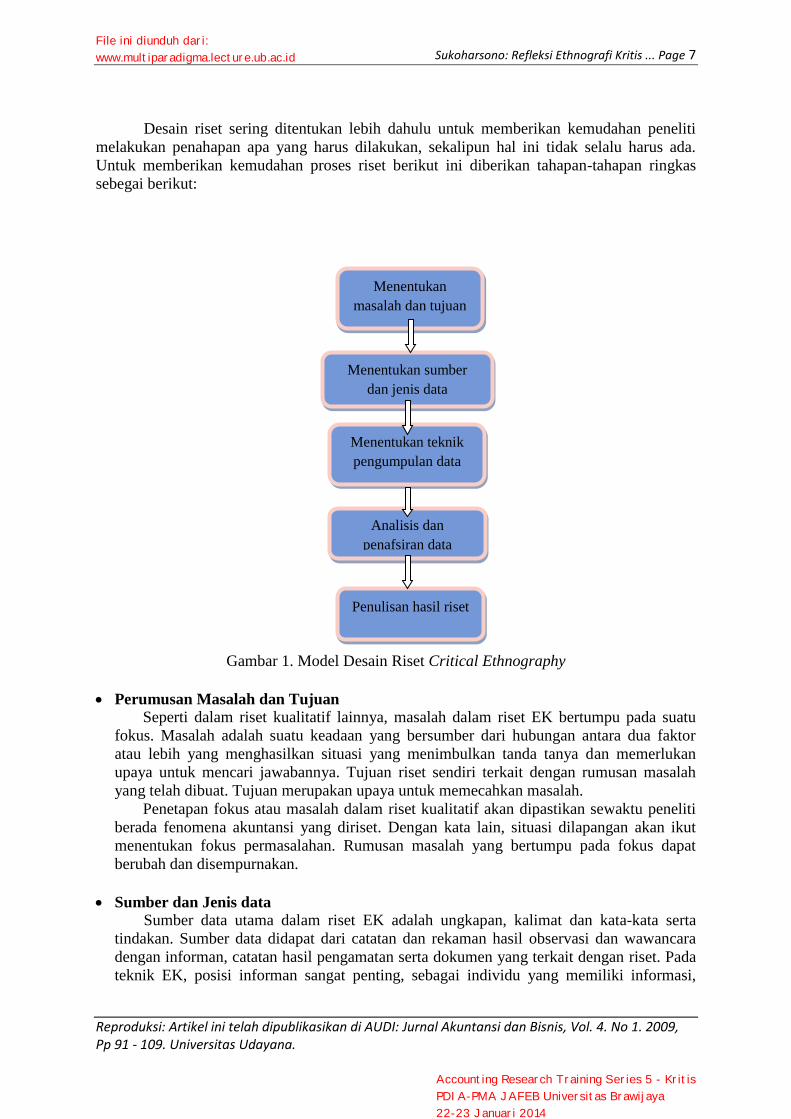

Desain riset sering ditentukan lebih dahulu untuk memberikan kemudahan peneliti

melakukan penahapan apa yang harus dilakukan, sekalipun hal ini tidak selalu harus ada.

Untuk memberikan kemudahan proses riset berikut ini diberikan tahapan-tahapan ringkas

sebegai berikut:

Gambar 1. Model Desain Riset Critical Ethnography

Perumusan Masalah dan Tujuan Seperti dalam riset kualitatif lainnya, masalah dalam riset EK bertumpu pada suatu

fokus. Masalah adalah suatu keadaan yang bersumber dari hubungan antara dua faktor

atau lebih yang menghasilkan situasi yang menimbulkan tanda tanya dan memerlukan

upaya untuk mencari jawabannya. Tujuan riset sendiri terkait dengan rumusan masalah

yang telah dibuat. Tujuan merupakan upaya untuk memecahkan masalah.

Penetapan fokus atau masalah dalam riset kualitatif akan dipastikan sewaktu peneliti

berada fenomena akuntansi yang diriset. Dengan kata lain, situasi dilapangan akan ikut

menentukan fokus permasalahan. Rumusan masalah yang bertumpu pada fokus dapat

berubah dan disempurnakan.

Sumber dan Jenis data

Sumber data utama dalam riset EK adalah ungkapan, kalimat dan kata-kata serta

tindakan. Sumber data didapat dari catatan dan rekaman hasil observasi dan wawancara

dengan informan, catatan hasil pengamatan serta dokumen yang terkait dengan riset. Pada

teknik EK, posisi informan sangat penting, sebagai individu yang memiliki informasi,

Menentukan

masalah dan tujuan

Menentukan sumber

dan jenis data

Menentukan teknik

pengumpulan data

Analisis dan

penafsiran data

Penulisan hasil riset

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 8

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

karena informan bukan sekedar memberi tanggapan pada apa yang diminta peneliti, tetapi

ia bisa memilih arah dan selera dalam menyajikan informasi yang ia miliki. Informan

adalah orang yang bersedia memberikan informasi yang diperlukan dalam riset baik

tentang situasi dan kondisi fenomena sosial maupun tentang informasi lain yang terkait

dengan riset dalam konteks akuntansi.

Teknik Pengumpulan Data

Manusia memegang peranan penting sebagai instrumen riset. Dalam pengambilan

data, peneliti berperanan dalam melakukan pengamatan. Riset ini umumnya dilakukan

dengan cara observasi berpartisipasi, baik secara terang-terangan maupun tersembunyi.

Terkait dengan participant observation, permasalahan awal yang dihadapi adalah

bagaimana cara untuk memasuki komunitas yang akan diteliti. Ini harus sudah

direncanakan sejak awal riset, karena akan mempengaruhi proses dan teknik riset

selanjutnya. Robert Burgess (1991b, p.43) dalam Berg (2004) menyarankan agar akses

dinegosiasikan dan dinegosiasi ulang selama proses riset. Berg (2004) menyarankan untuk

memakai strategi outsider, dimana peneliti tidak sepenuhnya berpartisipasi, tetapi

memungkinkan peneliti untuk muncul sebagai partisipan.

Berikut adalah gambaran tentang peranan peneliti sebagai pengamat :

1. Berperan serta secara lengkap, pengamat menjadi anggota penuh dari kelompok yang

diamatinya. Informasi yang diperoleh mencakup semua informasi yang

dibutuhkannya, termasuk yang dirahasiakan.

2. Pemeran serta sebagai pengamat, membatasi para subyek memberikan informasi yang

bersifat rahasia, karena peneliti tidak sepenuhnya menjadi pemeranserta.

3. Pengamat sebagai pemeran serta, peranan peneliti diketahui umum atau mereka

disponsori oleh subyek.

4. Pengamat penuh, biasanya terjadi pada pengamatan suatu eksperimen di laboratorium

yang menggunakan kaca sepihak, sehingga subyek tidak mengetahui kalau sedang

diamati.

Dalam kritikal etnografi diperlukan adanya dialog kritis, yang merupakan diskusi

terstruktur yang melibatkan partisipan dengan membahas topik yang berkaitan dengan

pengalaman mereka sendiri. Dialog kritis didefinisikan sebagai sebuah pendekatan

instruksional berdasarkan latar belakang pengetahuan dan pengalaman partisipan (Pasco,

2000). Dialog kritis hadir untuk mengurangi kehadiran peneliti dalam diskusi dengan

menekankan pada perhatian partisipan dalam media yang relevan dan bermakna bagi

partisipan.

Sebelum melibatkan partisipan dalam dialog kritis, partisipan dan peneliti

mendiskusikan aturan dasar tentang batasan isi, isu-isu privasi dan bagaimana mereka

akan menangani ketidaksetujuan dengan diri mereka sendiri dan peneliti atau antara satu

dengan yang lainnya. Aturan umum yang disepakati meliputi: (a) setiap partisipan

memiliki hak untuk tidak menjawab pertanyaan peneliti atau pertanyaan dari partisipan

lainnya, kesepakatan tentang pertanyaan yang diberikan, (c) jika peneliti maupun

partisipan tidak memahami sebuah jawaban atau komentar, keduanya dapat meminta

klarifikasi, dan (d) jika peneliti dan partisipan merasa marah atau tidak nyaman, mereka

dapat mengatakannya dan dapat memutuskan untuk tetap tinggal atau pergi meninggalkan

diskusi.

Dalam riset etnografi konvensional dikenal tahap riset yang bersifat siklikal

(Spradley, 1997). Konsep ini, disebut alur riset maju bertahap, juga dapat dilakukan untuk

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 9

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

riset critical ethnography. Perbedaannya, dalam critical ethnography terdapat tahap

penjelasan dari pemahaman hasil interpretasi dengan dasar teori kritis.

Riset yang menggunakan langkah-langkah riset naturalistik dalam melakukan analisis

data dilakukan langsung dilapangan bersama-sama dengan pengumpulan data (Spradley,

1997). Ada empat tahap analisis data yang diselingi dengan pengumpulan data yaitu: (a)

analisis domain, (b) analisis taksonomi, (c) analisis komponen, dan (d) analisis tema.

Pengamatan deskriptif berarti mengadakan pengamatan secara menyeluruh terhadap

sesuatu yang ada dalam latar riset. Analisis domain dilakukan terhadap data yang

diperoleh dari pengamatan yang berperanserta/wawancara atau pengamatan deskriptif

yang terdapat dalam catatan lapangan. Setelah selesai melakukan analisis domain,

dilakukan pengamatan dan wawancara terfokus yang sebelumnya telah dipilih oleh

peneliti. Hasil pengamatan terfokus dimanfaatkan untuk memperdalam data yang telah

ditemukan melalui pengajuan sejumlah pertanyaan kontras.

Setelah analisis taksonomi, dilakukan wawancara atau pengamatan terpilih untuk

memperdalam data yang telah ditemukan melalui pengajuan sejumlah pertanyaan kontras.

Selanjutnya dilakukan analisis tema, yang merupakan seperangkat prosedur untuk

memahami secara holistik pemandangan yang sedang diteliti.

Tahap berikutnya setelah analisis data adalah interpretasi data. Interpretasi data

merupakan upaya untuk memperoleh arti dan makna yang lebih mendalam dan luas

terhadap hasil riset yang sedang dilakukan. Pembahasan hasil riset dilakukan dengan cara

meninjau hasil riset secara kritis dengan teori yang relevan dan informasi akurat yang

diperoleh dari lapangan.

Analisis dan Penafsiran Data

Analisis data kualitatif (Bogdan & Biklen, 1982 dalam Moleong, 2005) adalah upaya

yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-

milahnya menjadi satuan yang dapat dikelola, mensintesiskannya, mencari dan

menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan

apa yang dapat diceritakan pada orang lain. Proses analisis data dimulai dengan menelaah

seluruh data yang tersedia dari berbagai sumber kemudian dilanjutkan dengan reduksi data

dengan jalan membuat abstraksi, menyusunnya ke dalam satuan-satuan,

mengkategorisasikan dengan membuat koding, dan akhirnya mengadakan pemeriksaan

keabsahan data.

Proses analisis data melibatkan sebuah analisis data kritikal yaitu (a) pemilahan dan

koding data berdasarkan sebuah skema identifikasi, (b) mengembangkan data menjadi

sebuah gambar atau cerita, dan (c) menyajikan data dalam bentuk tulisan naratif atau

laporan.

Penulisan hasil riset

Riset kualitatif tidak memiliki suatu bentuk yang baku dalam menulis laporan hasil

Riset. Kerangka penulisan laporan ini merupakan kerangka penulisan yang umum untuk

Riset kualitatif, dan bukanlah suatu bentuk baku, karena Riset kualitatif cenderung tidak

terstruktur. Kerangka penulisan laporan hasil Riset untuk Riset EK dapat dicontohkan

sebagai berikut:

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 10

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

I. Tujuan Riset

A. Konteks Riset

1. Bagaimana asal mula Riset dilakukan?

2. Untuk apa Riset ini?

3. Bagaimana Riset ini dibayai?

4. Bagaimana penentuan peneliti?

B. Fokus Riset

1. Pertanyaan apakah yang dijawab dalam Riset ini?

2. Mengapa muncul pertanyaan-pertanyaan ini?

3. Tindakan-tindakan apakah yang diperkirakan atau keputusan-keputusan apakah yang akan

diambil sebagai hasil dari Riset ini?

II. Keputusan-keputusan tentang metode

A. Ketetapan metode

1. Bagaimana caranya sehingga metode yang digunakan mengikuti pertanyaan-pertanyaan yang

diajukan?

2. Kelebihan dan kekurangan apakah yang ada pada metode yang digunakan sehubungan

dengan tujuan Riset?

B. Keputusan-keputusan desain dan sampling apakah yang telah dibuat, apa alasanya, dan apa

konsekuensinya?

1. Situasi yang disampel

2. Periode waktu yang disampel

3. Orang-orang yang disampel

III. Presentasi data

A. Deskripsi informasi tentang program

1. Riwayat dan asal-usul program Riset

2. Kegiatan program, proses, dan tujuan

3. Ciri-ciri subjek.

B. Deskripsi penemuan yang diorganisasi di sekitar pertanyaan-pertanyaan Riset dan pemakai

informasi

1. Informasi deskriptif atas dasar pengamatan dan atau wawancara. Apa yang terjadi? Apa yang

dikatakan?

2. Sediakan informasi apa saja yang diperlukan pembaca ke dalam situasi yang diuraikan dan

diteliti.

C. Analisis data

1. Penyajian pola, tema, kecenderungan, dan motivasi yang muncul dari data

2. Penyajian kategori, sistem klasifikasi, dan tipologi

a. tipologi yang disusun oleh subjek untuk menjelaskan dunianya

b. tipologi yang disusun oleh peneliti.

D. Penafsiran dan penjelasan

1. Kaitan-kaitan antara kategori dan dimensi

2. Hubungan-hubungan antara hal-hal yang berkaitan dan bagian-bagian yang bebas

3. Persoalan yang berkaitan dengan sebab dan konsekuensinya, termasuk hipotesis tentang

hubungan antara proses dan hasil.

IV. Validasi dan verifikasi penemuan

A. Rincian tentang pelaksanaan metode dan pelaporan pada setiap tingkatan awal dari prosedur yang

diharapkan

1. Bagaimana studi itu dilakukan

2. Bagaimana pengumpulan data sebenarnya.

B. Derajat kepercayaan penemuan

1. Pembahasan tentang hipotesis alternatif dan alternatif pembahasan

2. Analisis kasus-kasus negatif yang menunggu

3. Triangulasi: a. metode, b. sumber, c. peneliti

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 11

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

4. Pengaruh peneliti-peranan pribadi dan perspektif peneliti

5. Salinan setiap reaksi subjek atau lainnya yang telah menelaah jalannya studi.

V. Kesimpulan dan rekomendasi (atas permintaan tertentu, bagian ini kadang-kadang ditempatkan pada

bagian pertama laporan agar pengambil keputusan langsung memperhatikannya)

A. Apa sajakah penemuan-penemuan penting?

B. Apa saja implikasi dari penemuan-penemuan tersebut?

C. Apa sajakah rekomendasi-rekomendasi yang diajukan

1. Rekomendasi dari pihak subjek

2. Rekomendasi dari pihak peneliti.

Bentuk lain dapat disajikan sebagaiberikut:

THE INTERNAL MANAGEMENT OF THE UPT BSPB

THE UNIVERSITY OF JEMBER (Eko Ganis Sukoharsono)

Chapter I : Introduction: The Management Vision and Mission of

The UPT BSPB

Background

The Vision

The Mission

Objectives

A Critical Ethnography Method

Chapter II : The UPT BSPB’s Internal Management

Planning

Organising

Leading

Controlling

Chapter III : The Strategic Planning of the UPT BSPB’s Internal Management:

A Crucial Aspect to be Done

What is Strategic Planning?

Strategic Planning Versus tactical Planning

Steps in the Strategic Planning Process of the UPT BSPB

Forecasting: Critical Planning Ingredient of the UPT BSPB

Forecasting Methods

Chapter IV : The UPT BSPB Human Resource Management Analysis

The Importance of Human Resource Management

What is Human Resource Management?

Chapter V : The UPT BSPB Human Resource Framework

Need for a Framework

The Level of Management at the UPT BSPB

Process of Decision Making

Chapter VI : Performance Appraisal of the Managerial UPT BSPB

The Importance of Performance Appraisal

Who Should Do the Appraising?

Chapter VII : Financial Accounting and Its Performance of the UPT BSPB

Accounting – The Language of Business

Characteristics of Accounting Information and

the UPT BSPB Accounting Cycle Model

Financial Statements

Financial Planning and Control with Budget

Chapter VIII:Conclusions

Self Awareness

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 12

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Non-Accounting Data

Accounting Data

References

Contoh Artikel dengan menggunakan Metode EK

THE SIGNIFICANCE OF AMBIGUITY IN

ACCOUNTING AND EVERYDAY LIFE: THE

SELF-PERPETUATION OF ACCOUNTING

(Shanta S. K. Davie)

Research background

Studi kontekstual akuntansi banyak mengungkapkan hubungan timbal balik

antara akuntansi dengan banyak aspek dalam kehidupan manusia. Konsekuensinya,

banyak istilah-istilah dan praktek akuntansi seperti cost, aset, kewajiban, profit,

neraca, laba-rugi, tidak hanya menjadi bagian dari kehidupan masyarakat, namun

juga mempunyai dampak yang signifikan dalam kehidupan sehari-hari. Tetapi secara

bersamaan, akuntansi dikatakan telah terpenjarakan baik oleh ambiguitas dan

ketidakcukupan teknis maupun konseptual. Bukan hanya ambiguitas disekitar istilah

"nilai", namun juga ada ketidakcukupan definisi teknis yang terkait dan tahan lama

untuk istilah-istilah akuntansi seperti assets, liabilities, profit, loss, revenue, neraca,

audit, auditor independen, dan konsep dasar lainnya. Lebih lanjut, praktek teknis

akuntansi tidak dapat mengakomodasi level konseptualnya. Meskipun aspek

ambiguitas tersebut muncul, akuntansi tetap memiliki posisi yang penting dalam

masyarakat dengan pengaruh dari faktor ekonomi, struktur sosial dan politik serta

praktek hubungan masyarakat.

Research questions/statements

Riset ini berusaha untuk menunjukkan bahwa ambiguitas dalam akuntansi

merupakan sebuah bagian integral yang melekat dalam ambiguitas secara politik,

dalam sebuah perubahan sosial. Paper ini menilai pengembangan diri akuntansi

dengan berfokus pada cara dimana akuntansi dan ambiguitas akuntansi saling

bertimbal-balik dan berperan dalam paradoks kebijakan politik-ekonomi nasional di

Fiji.

Tujuan utama disini adalah menilai kekuatan dan proses yang

memungkinkan sebuah penerimaan ambiguitas (yang kelihatannya menunjukkan

ketenangan) oleh masyarakat Fiji di tahun 1990an. Selain itu juga untuk menyelidiki

bagaimana penerimaan tersebut, dalam cara yang berbeda, dalam memenuhi

kebutuhan untuk perhitungan stratejik dan spesifik yang penting bagi sebuah

restrukturisasi keuangan yang bersifat hirarkis, istimewa, yang Chiefly-based, dalam

industri kayu pinus di Fiji. Studi ini juga memprakarsai perhatian terhadap proses

ketidakajegkan, ketidakpahaman, dan keragaman interpretasi dalam praktek

akuntansi.

Research methodology

Metodologi dalam riset ini adalah EK. Peneliti berusaha mencari penjelasan alternatif

untuk bisa memahami lebih baik proses rekonstruksi akuntansi.

Research techniques

Data diperoleh dengan cara observasi berpartisipasi dan interview. Peneliti

tinggal di pedesaan dimana terdapat hutan pinus, melakukan diskusi dan observasi

dengan mereka yang memiliki wewenang membuat angka-angka akuntansi (laporan),

dan orang-orang yang dibebani dengan rasionalitas akuntansi, serta melakukan

analisis data baik yang bersifat internal maupun eksternal dari organisasi yang

diteliti.

Research contributions

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 13

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

Memberikan pemahaman bagaimana pengembangan kapasitas akuntansi

dan keberadaannya dalam kehidupan masyarakat sehari-hari, serta cara intrinsik

akuntansi dalam mengorganisasi masyarakat.

Research findings

Hasil analisis menunjukkan kebutuhan/permintaan Negara akan rekonstruksi

keuangan industri melalui corporatization bukan hanya merupakan efek sesaat dari

sebuah tren global. Namun lebih dari itu, rekonstruksi tersebut sebagai bagian dari

sebuah strategi kapitalis dan kesukuan untuk pengembangan yang memperkuat

sebuah struktur sosial yang berstrata rasialis. Restrukturisasi keuangan yang bersifat

hirarkis kesukuan dan Chiefly-based merupakan sebuah outcome dari sebuah bentuk

perjuangan yang lebih politis dan membentuk dasar dari sebuah kekuatan baru.

Dengan dilandasi dua nilai yang bertentangan, keyakinan dan ekspektasi, proses

restrukturisasi telah menciptakan banyak kebingungan tentang gaya corporatisation

yang diadopsi.

Paper ini menggarisbawahi argumen bahwa ada sebuah ketergantungan

yang kompleks antara (a) kontradiksi bawaan dalam gaya corporatisation yang

diadopsi, (b) kemampuan akuntansi untuk mencitakan ambiguitas, dan (c) asumsi

terkait kemampuan tersebut untuk mengurangi ambiguitas. Lebih lanjut, dengan

memanfaatkan akuntansi dalam industry kayu pinus, maka akuntansi ikut berperan

dalam konstruksi dan penguatan sebuah sistem kepemilikan dan organisasi

berdasarkan kesukuan yang mendalam. Dengan menjadi bagian dari sebuah konsep

bahasa yang tidak tepat dan tidak meyakinkan yang menemukan pensejajaran

bertentangan secara signifikan, akuntansi menciptakan masalahnya sendiri terkait

dengan spesifikasi, ketepatan, dan pernyataan. Dalam hal ini akuntansi

memungkinkan sebuah bentuk subversi yang menemukan signifikansi baik dalam

wacana wewenang maupun kekutan yang bertentangan dan proses dengan mana hal-

hal tersebut berinteraksi. Terdapat sebuah dinamisasi dalam ketergantungan antara

akuntansi, saran untuk perbaikan dan peningkatannya, dan konteks sosio-politik

dimana akuntansi berada. Asumsi atas kemampuan akuntansi untuk mengurangi

ambiguitas, sekaligus juga kemampuannya untuk menciptakan ambiguitas

menyediakan dasar yang lebih bagi pengembangan akuntansi. Pengembangan

akuntansi adalah sebagai bagian dari sebuah proses dialektika yang dinamis.

Salah satu tujuan utama dari riset ini adalah untuk menilai kondisi sosio-

politik yang menciptakan kontradiksi dan memungkinkan terbentuknya sebuah

pengaruh untuk akuntansi dan ambiguitasnya secara teknis maupun konseptual.

Kekuatan ekonomi-politik di Fiji dikuasai oleh dua kelompok ras. Struktur

masyarakat Fiji secara nasional masih dikategorikan secara rasial berdasarkan

kolonialisasi Inggris. Penduduk pribumi memiliki kekuatan politik, dan kelompok

Indo-Fiji menguasai sektor ekonomi. Negara juga menyetujui tindakan yang

kontroversial untuk penduduk pribumi. Kelas sosial pribumi membatasi hegemoni

intra-rasial dan perbedaan hak dalam distribusi kesejahteraan. Restrukturisasi

keuangan dalam industri kayu pinus di Fiji berdasarkan pada sistem elit dari

pengorganisasian sosial dan hubungan kepemilikan. Karena itu aturan untuk

partisipasi dan kepemilikan saham didasarkan pada system hirarkis Chiefly-based,

yang merupakan bentuk organisasi sosial asli di Fiji.

Corporatisation pada industri kayu di Fiji adalah sebuah tindakan power-

laden, dimana praktek tertentu didorong/diperbolehkan dan tindakan lainnya dibatasi.

Bentuk baru dari kekuatan juga mendorong terciptanya sistem pengendalian yang

bagus seperti misalnya akuntansi. Untuk bahasa akuntansi dan ambiguitas yang

terjadi tidak berhubungan dengan dan merefleksikan ambiguitas dan kontradiksi dari

corporatisation.

Akuntansi merupakan aktivitas yang dapat mengurangi ambiguitas. Tujuan

dari penilaian akuntansi adalah untuk menyediakan nilai pasar yang wajar sehingga

memungkinkan transfer pinjaman ke ekuitas. Asumsinya adalah akuntansi dapat

merepresentasikan transformasi ini secara wajar dan tidak ambigu. Pembebanan

biaya yang tepat dan klasifikasi spesifik dapat mengurangi ambiguitas. Akuntansi

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 14

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

membantu menciptakan kewajaran dan kejelasan yang memungkinkan pembentukan

kekuatan dari tempat yang baru secara keseluruhan.

Selain dapat mengurangi ambiguitas, akuntansi juga dapat menciptakan

ambiguitas. Perhitungan spesifik akuntansi dapat memunculkan interpretasi yang

beragam. Hal ini menunjukkan adanya keterbatasan akses atas aturan akuntansi dan

penjelasannya terkait dengan restrukturisasi keuangan. Selain itu muncul juga

pertanyaan terhadap reliabilitas kebijakan akuntansi dan apa yang tersembunyi

didalamnya. Sebagai tambahan, akuntansi sebagai sebuah praktek juga

mempertentangkan konsepsi manajemen atas praktek standard setting. Setiap

individu di dalam industri memiliki emosi, dan mengalami banyak dilema keuangan-

moral dimana bahasa akuntansi tidak dapat mengakomodasi.

Akuntansi menjadi sebuah “jalan pelarian” untuk dilema moral yang tidak

dapat direkonsiliasi. Akuntansi bersifat persuasif dan mampu menciptakan sebuah

kepercayaan sehingga menjadikannya sebagai sebuah alat pengambilan keputusan

manajemen yang efektif dalam program-program manajemen yang kontroversial.

Akuntansi menjadi menarik karena mengagungkan ambiguitas.

Riset ini memberikan sebuah saran bahwa di dalam sebuah masyarakat

kapitalis yang berdasarkan kelas sosial, kita tidak dapat memahami dimensi penting

dari akuntansi dalam sebuah keyakikan bahwa ketidakambiguan akuntansi

merepresentasikan aktivitas organisasional dan institusional. Ada tiga hal yang dapat

disimpulkan terkait dengan hubungan signifikan ambiguitas di bidang akuntansi

dengan kehidupan sehari-hari: pertama, ambiguitas adalah aspek normal dalam

praktek akuntansi karena hal itu membantu membentuk basis untuk persistensi

akuntansi dalam kehidupan sehari-hari. Kedua, aspek politik yang mempengaruhi

ambiguitas membantu menciptakan sebuah basis kekuatan kapitalis yang baru dan

perbedaan peraturan distribusi kesejahteraan. Ketiga, ambiguitas perundang-

undangan untuk pengendalian sosial membantu mendorong keberadaan sistem

dominasi.

Ketiga contoh bentuk laporan riset menggambarkan aksi EK dalam mengungkap berbagai penomena

akuntansi dalam struktur organisasi yang berbeda. Bentuk pertama memberikan kisi-kisi umum dalam

membangun riset akuntansi. Setiap bab dalam bentuk ini memberikan fokus bahasan yang berbeda

dan mengalir sesuai dengan pemahaman peneliti di lapangan. Bentuk Kedua seperti apa yang

diopinikan oleh Sukoharsono (2004) dapat mengungkapkan bagaimana politisasi dalam pembentukan

struktur organisasi. Tiap-tiap bab oleh Sukoharsono (2004) menyajikan pengungkapan sebagai

observer dalam UPT PSPB Universitas Jember. Bentuk terakhir (Davie, 2004) memberikan telaah

secara mendalam bagaimana Davie selama satu tahun bersosialisasi dilingkungan objek yang diteliti

dengan menganalisa politisasi dalam organisasii tersebut.

KESIMPULAN

EK berkembang karena ketidakpuasan atas penomena sosial atas struktur seperti kelas

sosial, patrialisme dan rasisme. Untuk disiplin ilmu akuntansi, EK dapat dimungkinkan

mengungkapkan secara mendalam aspek sosial yang berkembang dalam membentuk

kesatuan organisasi dalam proses pengembilan keputusan. EK melihat riset etnografi sebagai

kemunculan proses, melibatkan dialog antara etnografer (peneliti) dan orang-orang yang ada

dalam setting riset tersebut (Myers, 1999). Pendekatan EK merupakan bentuk pendekatan

Riset dengan peran ganda. Model pendekatan Riset ini digunakan sebagai pendekatan

pengumpulan data, juga untuk pelaporan hasil Riset dalam bentuk lebih mendekatkan pada

objek yang diteliti (Dey, 2002).

Secara garis besar EK (1) menekankan pada ketidaksetaraan dan mengarahkan studi

melalui perubahan sosial secara positif, (2) pengakuan bahwa pemikiran dan praktek

dimediasi oleh hubungan kekuatan, dimana secara sosial dan historis berkuasa, dan (3) fakta

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 15

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

dan temuan tidak dapat dipisahkan dari nilai, jadi konteks lokal harus dideskripsikan dan

dipertimbangkan. (Pasco, 2000). Sukoharsono (2004) mengungkapkan bahwa praktek

akuntansi hadir dalam organisasi sebagai akibat kekuatan politik dalam membangun image

struktur organisasi yang akuntanbel.

Lebih lanjut, terdapat perbedaan secara ontologikal dan epistemologikal antara

etnografi konvensional dan EK. Etnografi konvensional mengadopsi perspektif interpretif

dalam melihat komunitas sebagai tempat sosial. partisipan dilihat sebagai sense makers yang

aktif bersama dengan peneliti yang bertujuan untuk menangkap dan menampilkan sebuah

penggabungan pandangan atas budaya dalam cara dimana budaya itu ada. EK mengadopsi

sebuah ontologi yang didasarkan pada pemahaman bahwa organisasi secara historis lahir

dalam kondisi penuh perjuangan dan dominasi. Etnografi konvensional memberikan sebuah

deskripsi yang cukup tebal untuk budaya, sedangkan EKmengadopsi sebuah tujuan politik

untuk perubahan. Etnografi konvensional mendeskripsikan "what is" sedangkan kritikal

etnografi menanyakan "what could be".

Etnografi konvensional menggunakan pendekatan Riset dengan mengadopsi observasi

tanpa partisipasi yang berhubungan dengan dilema etis yaitu kemungkinan terjadinya

representasi yang salah. Pendekatan kritikal memiliki sebuah kepentingan fundamental dalam

pembebasan dan penguasaan untuk mengajak (partisipan) dalam tindakan yang muncul diluar

yang otentik, yaitu pengetahuan kritikal (difasilitasi oleh peneliti) dalam konstruksi sosial

komunitas manusia.

Salah satu aspek berharga dari EK yaitu kedalaman analisis yang dilakukan. Lebih

lanjut, pengetahuan yang diperoleh dari apa yang terjadi di lapangan dapat memberikan

informasi yang berharga untuk menantang asumsi kita. Salah satu keterbatasan riset EK

adalah masalah waktu riset yang relatif lebih lama dibandingkan riset yang lain. Keterbatasan

lainnya yaitu cakupan riset ini tidak terlalu luas karena biasanya studi hanya dilakukan dalam

satu organisasi atau satu budaya saja.

Hal penting dalam riset EK adalah dialog kritis pada tahap pengumpulan data. Tujuan

dari dilakukannya dialog adalah membawa peneliti dan partisipan secara bersama untuk

berdiskusi, sehingga mereka dapat bertanya, berdebat, dan menantang satu sama lain. Dialog

kritis merupakan diskusi yang terstruktur yang melibatkan partisipan dengan membahas topik

yang berkaitan dengan pengalaman mereka sendiri. Dialog kritis didefinisikan sebagai sebuah

pendekatan instruksional berdasarkan latar belakang pengetahuan dan pengalaman partisipan

(Pasco, 2000 dan Sukoharsono, 2004). Dialog kritis hadir untuk mengurangi kehadiran

peneliti dalam diskusi dengan menekankan pada perhatian partisipan dalam media yang

relevan dan bermakna bagi partisipan.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014

Sukoharsono: Refleksi Ethnografi Kritis ... Page 16

Reproduksi: Artikel ini telah dipublikasikan di AUDI: Jurnal Akuntansi dan Bisnis, Vol. 4. No 1. 2009, Pp 91 - 109. Universitas Udayana.

REFERENSI

Berg, Bruce L. 2004. Qualitative Research Methods for Social Science. Boston:Pearson.

Cheng, Hsin-I. 2006. Culturing on the Borderlands – A Critical Ethnography on Taiwanese

and Chinese Transnational Practices. Disertasi. College of Bowling Green.

Dey, Colin. 2002. Methodological Issues The Use of Critical Ethnography as an Active

Research Methodology. Accounting, Auditing, and Accountability Journal. Vol. 15.

No.1. pp. 106-121.

Hair, Neil. 2003. An Enhanced Virtual Ethnography: The Role of Critical Theory. Proceeding.

3rd International Critical Management Studies Conference. Lancaster, UK.

(www.mgt.waikato.ac.nz/ejrot/cmsconference/2003/proceedings/exploringthemeaning/Hair.

pdf)

Harran, Marcelle. 2006. A Critical Ethnographic Study of Report Writing As A Literacy

Practice by Automotive Engineers. Disertasi. Rhodes University.

Madison, D.S. 2005. Critical Ethnography. Thousand Oaks. CA. Sage

Moleong, Lexy J. 2005. Metodologi Penelitian Kualitatif. Edisi Revisi. Bandung: PT Remaja

Rosdakarya.

Myers, Michael D. 1999. Investigating Information Systems with Ethnographic Research.

Communications of the Assosiation for Information Systems. Desember.Volume 2.

Pasco, Rebecca. 2000. Capital and Opportunity. Disertasi.

(http.slim.emporia.edu/programs/phd/dissertations/pasco2.pdf)

Spradley, James F. 1997. Metode Etnografi. Yogyakarta: PT Tiara Wacana

Sukoharsono, Eko Ganis. 2004. The Internal Management of The UPT BSPB University of

Jember. Unpublished Research Result. Sponsored by TPSDP (ADB Loan No. 1792-INO).

Sukoharsono, Eko Ganis. 2006. Alternatif Riset Kualitatif Sains Akuntansi: Biografi,

Phenomenologi, Grounded Theory, Critical Ethnografi dan Case Study. Analisis Makro

dan Mikro: Jembatan Kebijakan Ekonomi Indonesia. BPFE Unibraw Malang.

Thomas, J. 2003. Musings on critical ethnography, meanings, and symbolic violence. In R.P.

Clair (Ed.), Expressions of Ethnography. Albany, NY: SUNY Press, pp. 45-54.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

Accounting Research Training Series 5 - Kritis

PDIA-PMA JAFEB Universitas Brawijaya

22-23 Januari 2014