raih pertumbuhan yang berkelanjutan · laporan keuangan audited data perusahaan laporan tahunan...

TRANSCRIPT

Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Raih Pertumbuhan yang Berkelanjutan

Raih Pertumbuhan yang Berkelanjutan

Sejak mengawali keberadaan di industri perbankan syariah Indonesia di tahun 2009, PT Bank Panin Syariah Tbk (“Panin Bank Syariah” atau ”Perseroan”) secara konsisten menunjukkan kinerja dan pertumbuhan usaha yang baik. Selama 3 tahun terakhir, Panin Bank Syariah berhasil mengembangkan aset dengan pesat berkat kepercayaan nasabah yang menggunakan berbagai produk pembiayaan dan menyimpan dananya di Panin Bank Syariah. Kinerja yang baik dan kepercayaan nasabah ini telah menjadi landasan sehingga Panin Bank Syariah dapat menawarkan saham perdananya ke publik melalui Initial Public Offering (IPO) pada awal tahun 2014. Dukungan PT Bank Panin Tbk (“Panin Bank”) sebagai induk usaha juga telah membantu tumbuh kembang Panin Bank Syariah. Kedepannya, Panin Bank Syariah berkomitmen untuk terus membangun kepercayaan nasabah dan masyarakat melalui pelayanan dan penawaran produk yang sesuai dengan prinsip-prinsip syariah, dan memenuhi kebutuhan nasabah, serta sejalan dengan visi dan misi Panin Bank Syariah untuk melanjutkan pertumbuhan yang berkelanjutan.

1Laporan Tahunan 2013

Daftar Isi

5 Pencapaian Penting Tahun 2013

10 Ikhtisar Keuangan

11 Kinerja Utama 20135Kinerja

2013

13Profil

Perusahaan14 Sejarah Singkat

16 Visi, Misi dan Nilai-Nilai Perusahaan

18 Peristiwa Penting 2013

20 Penghargaan

21 Struktur Organisasi

23Laporan

Manajemen25 Laporan Komisaris

Utama

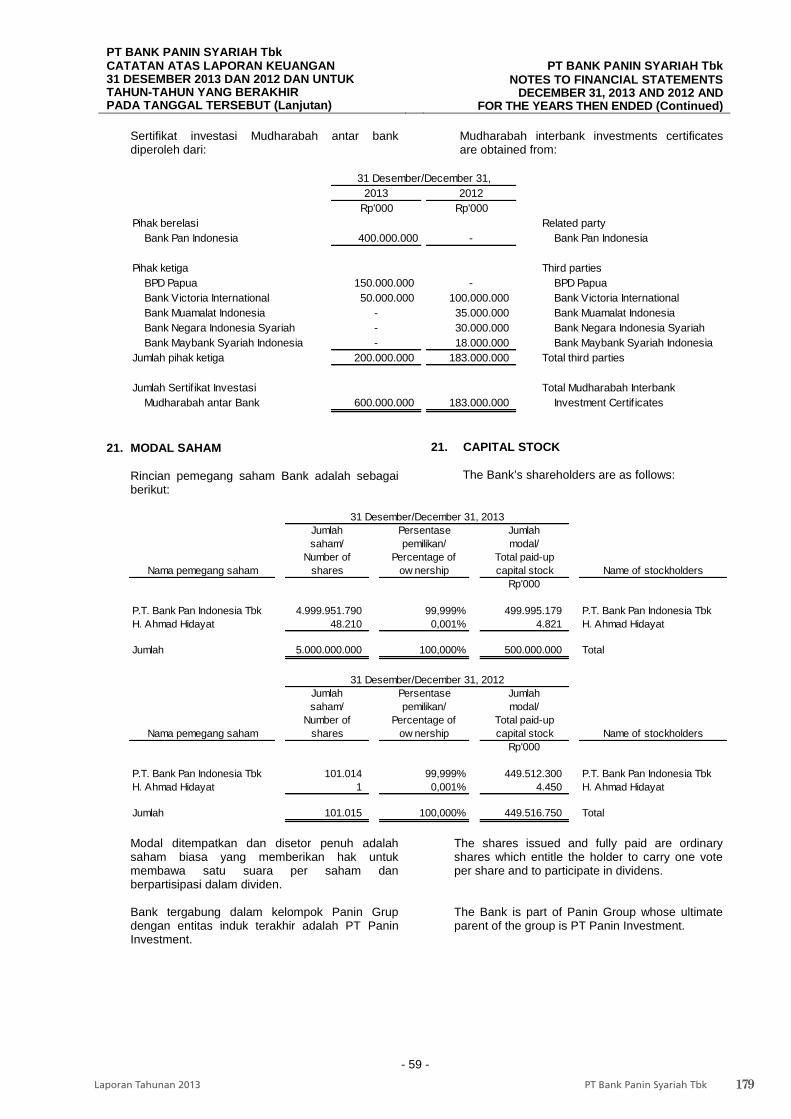

31 Laporan Direktur Utama

37 Laporan Dewan Pengawas Syariah

39

Pembahasan dan Analisa Manajemen

41 Gambaran Umum Makro Ekonomi Indonesia Tahun 2013

42 Kondisi Perbankan Indonesia

44 Prospek Bisnis 2014

45 Kinerja Keuangan

51 Pembiayaan

53 Pendanaan dan Tresuri

55 Teknologi Informasi

56 Sumber Daya Insani

Tinjauan Usaha dan

Operasional

49

2 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

63 Struktur Tata Kelola Perusahaan

94 Penerapan Fungsi Kepatuhan Bank

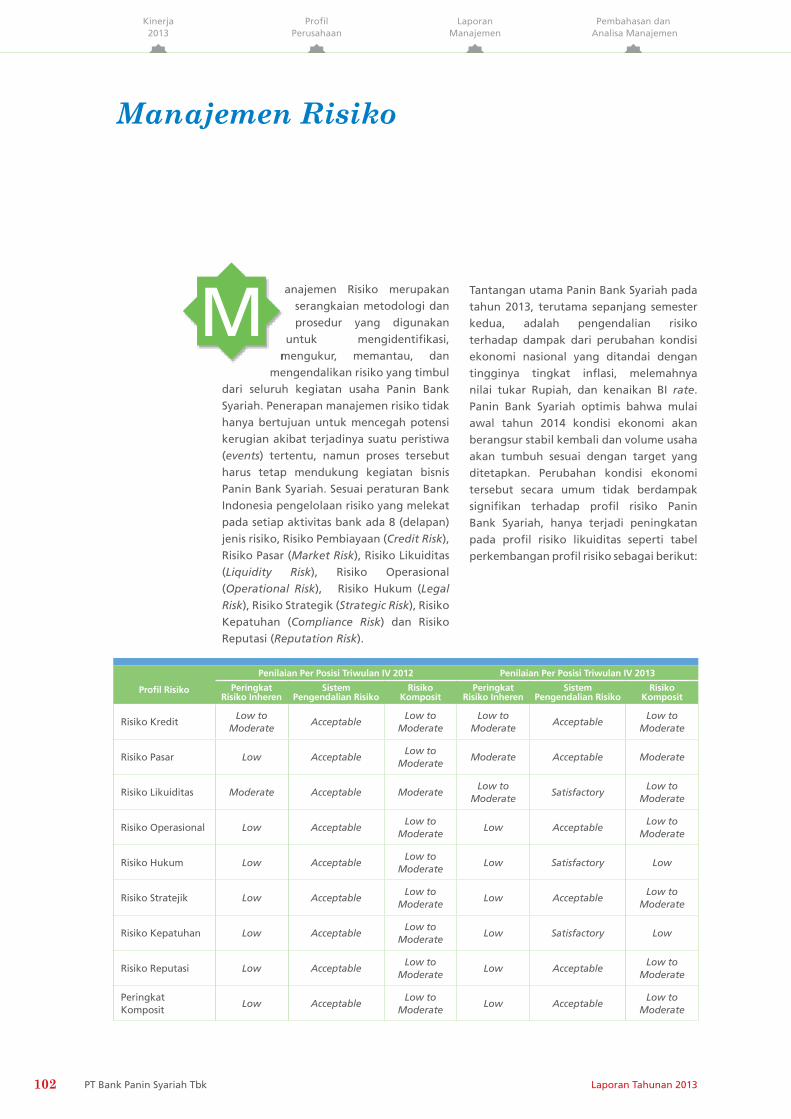

102 Manajemen Risiko

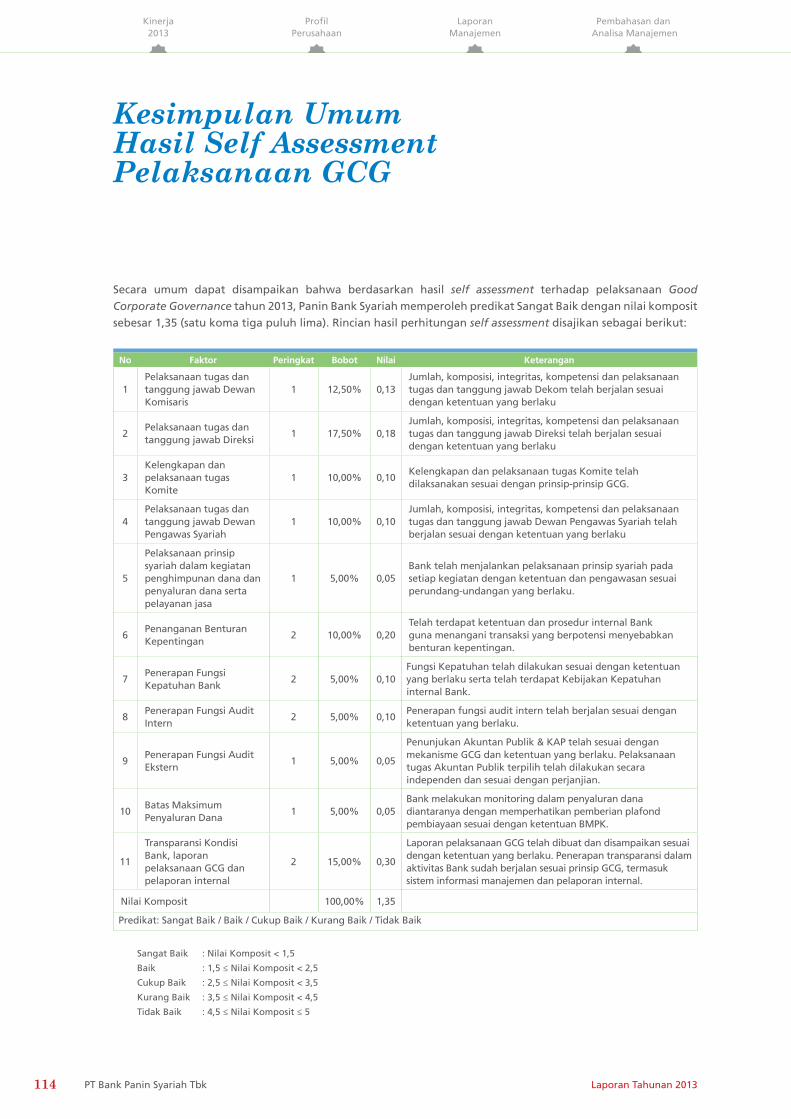

114 Kesimpulan Umum Hasil Self Assessment Pelaksanaan GCG

61Tata Kelola Perusahaan

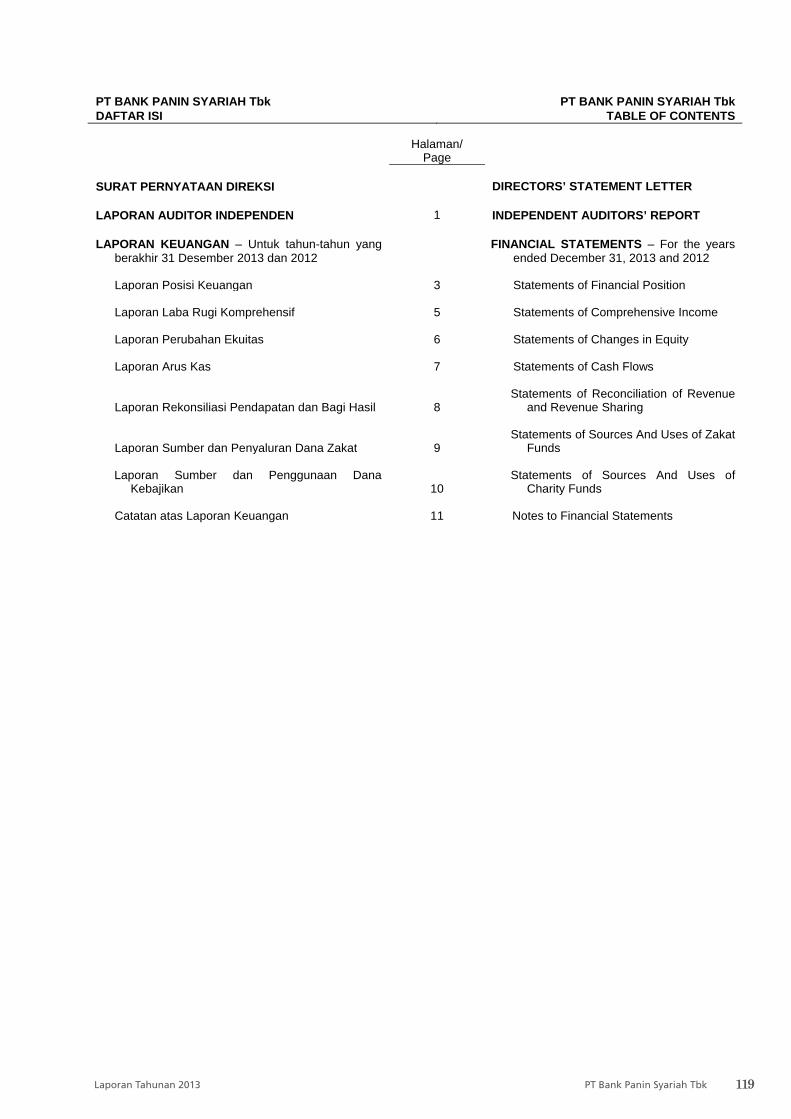

118 Laporan Keuangan Audited

Laporan Keuangan

117228

Surat Pernyataan Dewan Komisaris

dan Direksi

115 Surat Pernyataan Dewan Komisaris dan Direksi

115 Referensi OJK

DataPerusahaan

211212 Profil Dewan Komisaris

214 Profil Direksi

216 Profil Dewan Pengawas Syariah

217 Profil Sekretaris Perusahaan dan Kepala Satuan Kerja Audit Intern

218 Pejabat Eksekutif

220 Produk dan Jasa

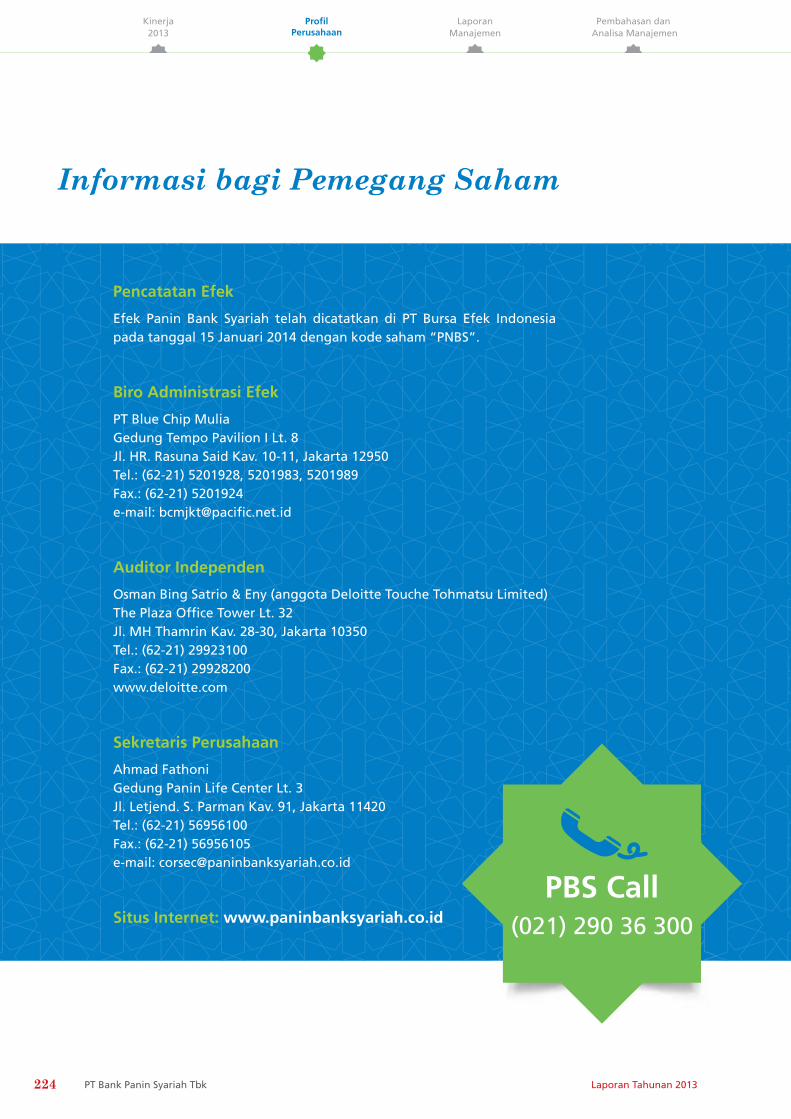

224 Informasi Bagi Pemegang Saham

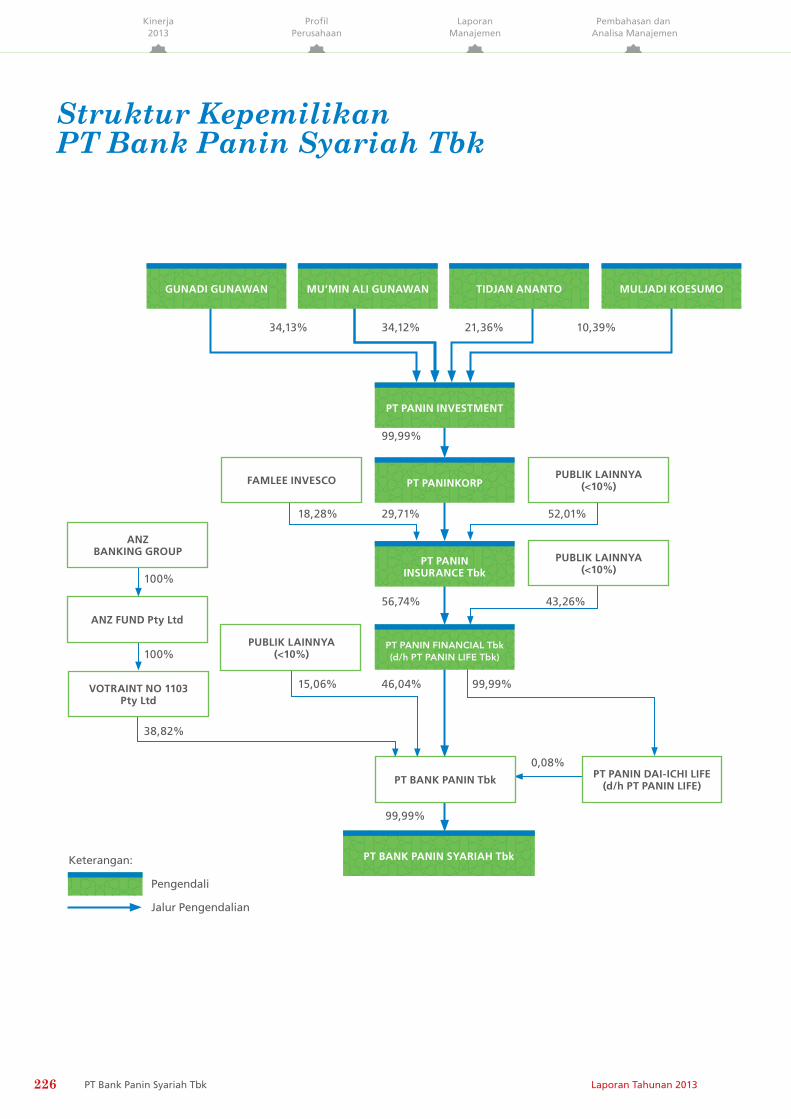

226 Struktur Kepemilikan PT Bank Panin Syariah Tbk

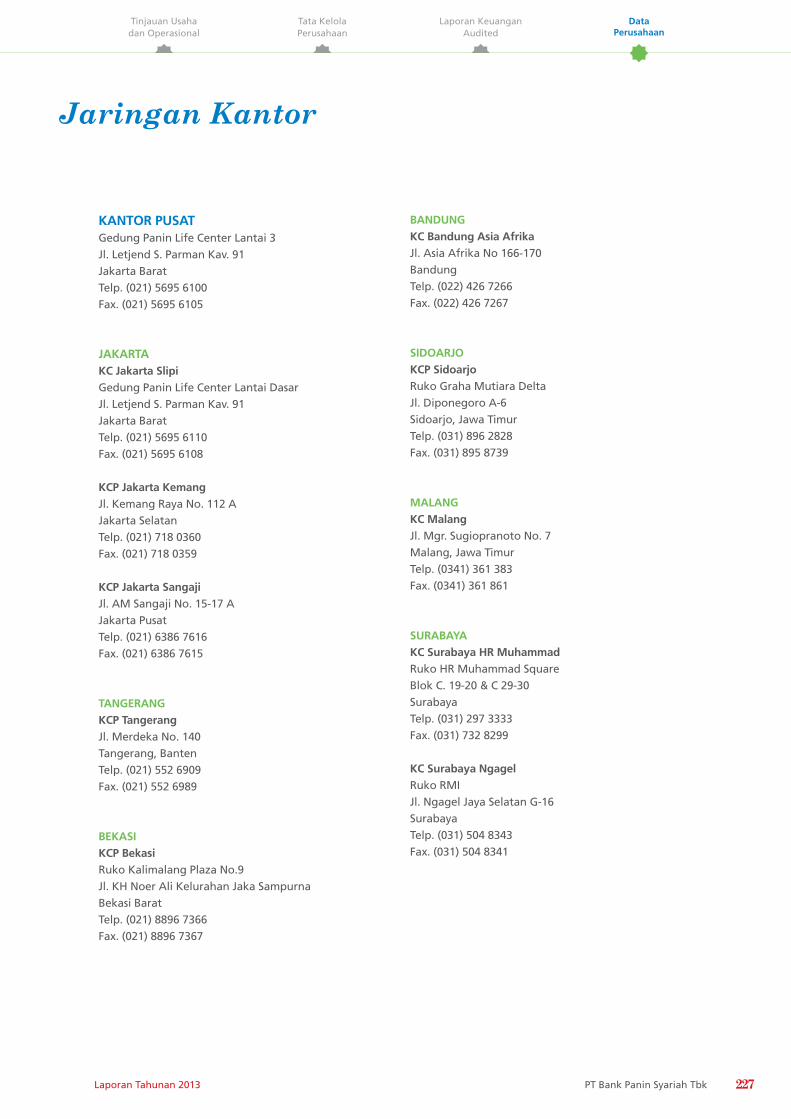

227 Jaringan Kantor

115

3Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

4 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Total Aset Panin Bank Syariah mencapai Rp4,05 triliun di tahun 2013, meningkat Rp1,91 triliun dari tahun sebelumnya.

Pertumbuhan Aset diatas rata-rata industri perbankan Syariah

Pencapaian Penting Tahun 2013

89%Pertumbuhan Aset di tahun 2013

5Laporan Tahunan 2013

6 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Landasan kokoh menuju Initial Public Offering (IPO)

Pencapaian Penting Tahun 2013

lembar saham dijual ke masyarakat

4,75miliar

Pertumbuhan disertai kinerja yang baik dan berkelanjutan selama 4 tahun di industri perbankan syariah nasional memantapkan langkah Panin Bank Syariah untuk melakukan penawaran saham di Bursa Efek Indonesia melalui Initial Public Offering (IPO). Dengan bekal persiapan yang matang, persetujuan Rapat Umum Pemegang Saham Luar Biasa dan diperolehnya pernyataan efektif dari Otoritas Jasa Keuangan, Panin Bank Syariah mencatatkan sebagian sahamnya di Bursa Efek Indonesia.

7Laporan Tahunan 2013

8 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Pertumbuhan Pembiayaan

Pencapaian Penting Tahun 2013

Diiringi kualitas portofolio yang terjaga dengan NPF gross 1,02% dan terus mengedepankan prinsip kehati-hatian.

Pertumbuhan volume Pembiayaan di tahun 2013

1,08triliun

Rp

9Laporan Tahunan 2013

10

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

Laporan Tahunan 2013PT Bank Panin Syariah Tbk

(dalam jutaan Rupiah)

Ikhtisar Keuangan

NERACA 2013 2012 2011

Total Aktiva 4.052.701 2.140.482 1.018.681

Pembiayaan 2.594.825 1.514.448 705.619

Penempatan Surat Berharga 137.507 138.624 133.773

Dana Pihak Ketiga 2.870.310 1.223.290 420.757

Giro 109.930 131.651 19.925

Tabungan 329.545 85.590 7.661

Deposito 2.430.835 1.006.049 393.171

Total Ekuitas 525.995 491.663 454.564

LABA / RUGI

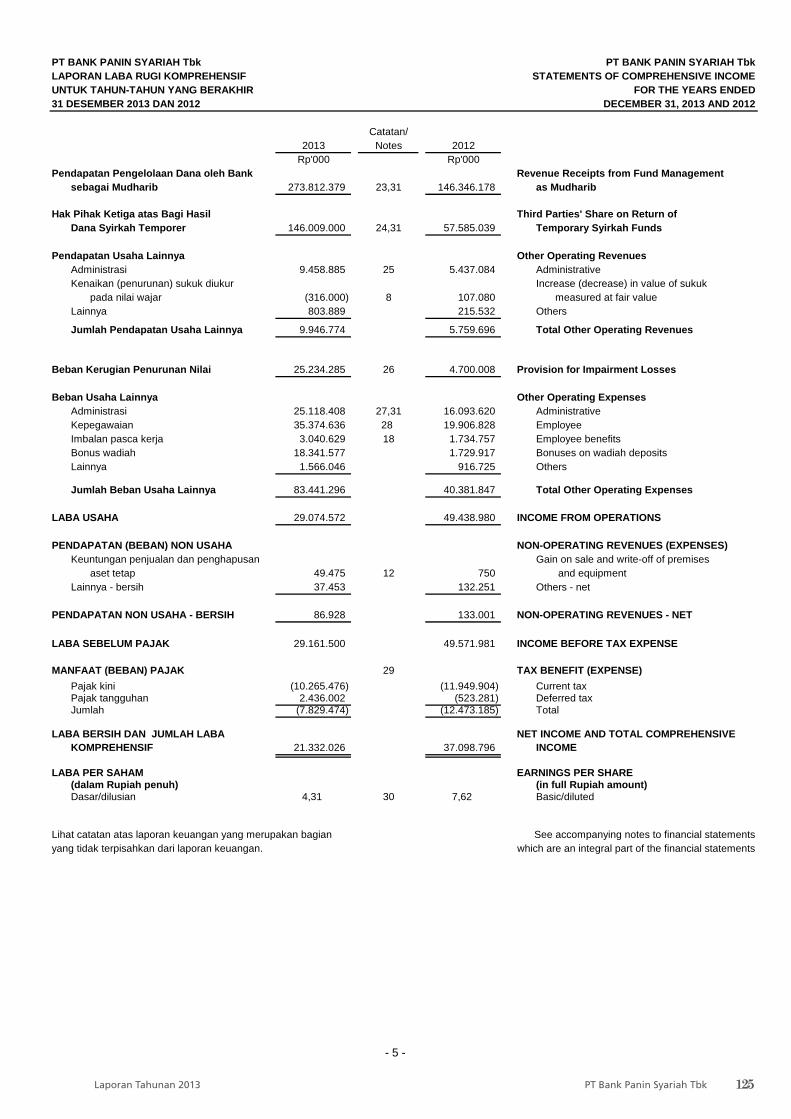

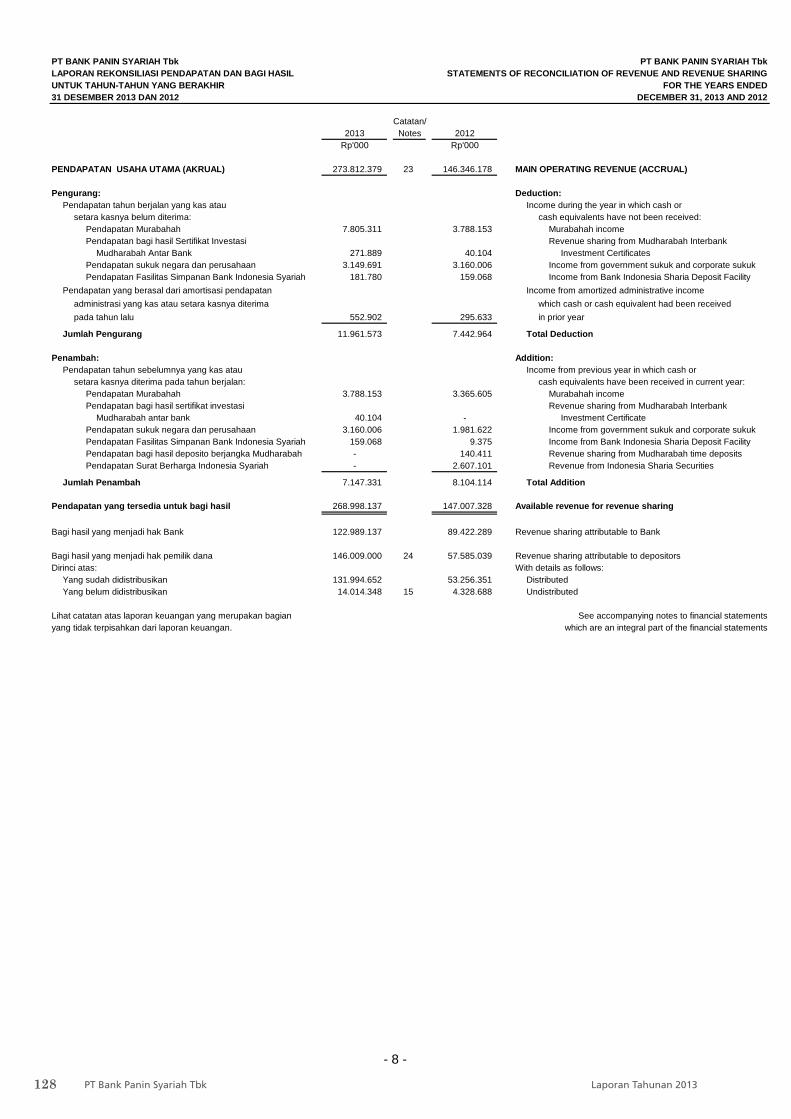

Pendapatan Pengelolaan Dana oleh Bank sebagai Mudharib 273.812 146.346 70.322

Hak Pihak Ketiga atas Bagi Hasil Dana Syirkah Temporer 146.009 57.585 27.026

Pendapatan Operational Lainnya 9.947 5.760 4.005

Penyisihan Penghapusan Aktiva Produktif 25.234 4.700 2.125

Beban Operasional Lainnya 83.441 40.382 30.655

Laba Operasional 29.075 49.439 14.521

Laba (Rugi) Non Operasional 87 133 111

Laba Sebelum Pajak 29.162 49.572 14.632

Laba Bersih 21.332 37.099 10.900

RASIO KEUANGAN PENTING

Rasio Kecukupan Modal 20,83% 32,20% 61,98%

Pembiayaan Bermasalah Kotor (NPF gross) 1,02% 0,20% 0,82%

Pembiayaan Bermasalah Bersih (NPF netto) 0,77% 0,19% 0,69%

Tingkat Pengembalian Aset (ROA) 1,03% 3,48% 2,06%

Tingkat Pengembalian Ekuitas (ROE) 4,44% 8,20% 3,31%

Beban Operasional terhadap Pendapatan Operasional (BOPO) 81,31% 47,60% 69,30%

Pembiayaan terhadap Dana Pihak Ketiga (FDR) 90,40% 105,66% 167,70%

Giro Wajib Minimum (GWM) 5,57% 5,25% 5,42%

Posisi Devisa Netto 0,00% 0,00% 0,00%

Persentase Pelanggaran Batas Maksimum Pemberian Pembiayaan (BMPP) 0,00% 0,00% 0,00%

11

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

TOTAL AKTIvA

DANA PIhAK KETIGA

PENyISIhAN PENGhAPUSAN AKTIvA PRODUKTIF

PEmBIAyAAN

PENDAPATAN PENGELOLAAN DANA OLEh BANK SEBAGAI mUDhARIB

(dalam jutaan Rupiah)Kinerja Utama 2013

LABA OPERASIONAL

2013

2012

2011

4.052.701

2.140.482

1.018.681

2013

2012

2011

2.594.825

1.514.448

705.619

2013

2012

2011

2.870.310

1.223.290

420.757

2013

2012

2011

273.812

146.346

70.322

2013

2012

2011

25.234

4.700

2.125

2013

2012

2011

29.075

49.439

14.521

12 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Profil Perusahaan14 Sejarah Singkat

16 Visi, Misi dan Nilai-Nilai Perusahaan

18 Peristiwa Penting 2013

20 Penghargaan

21 Struktur Organisasi

13Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

14 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Berpusat di Jakarta, Panin Bank Syariah merupakan salah satu anak perusahaan Panin Bank, bank umum peringkat ke-6 terbesar di Indonesia yang telah beroperasi selama lebih dari empat dasa warsa dalam melayani masyarakat Indonesia.

Panin Bank Syariah adalah salah satu lembaga perbankan syariah terkemuka di Indonesia yang resmi beroperasi di penghujung tahun 2009.

Total aset Panin Bank Syariah mencapai Rp4,05 triliun per Desember 2013, jumlah pembiayaan sebesar Rp2,59 triliun, sedangkan dana pihak ketiga Rp2,87 triliun. Laba sebelum pajak di tahun 2013 mencapai Rp29,16 miliar, dengan rasio BOPO 81,31% dan CAR 20,83%. Per 31 Desember 2013 Panin Bank Syariah memiliki 10 kantor cabang yang tersebar di Jakarta, Bandung, Surabaya, Malang dan Sidoarjo.

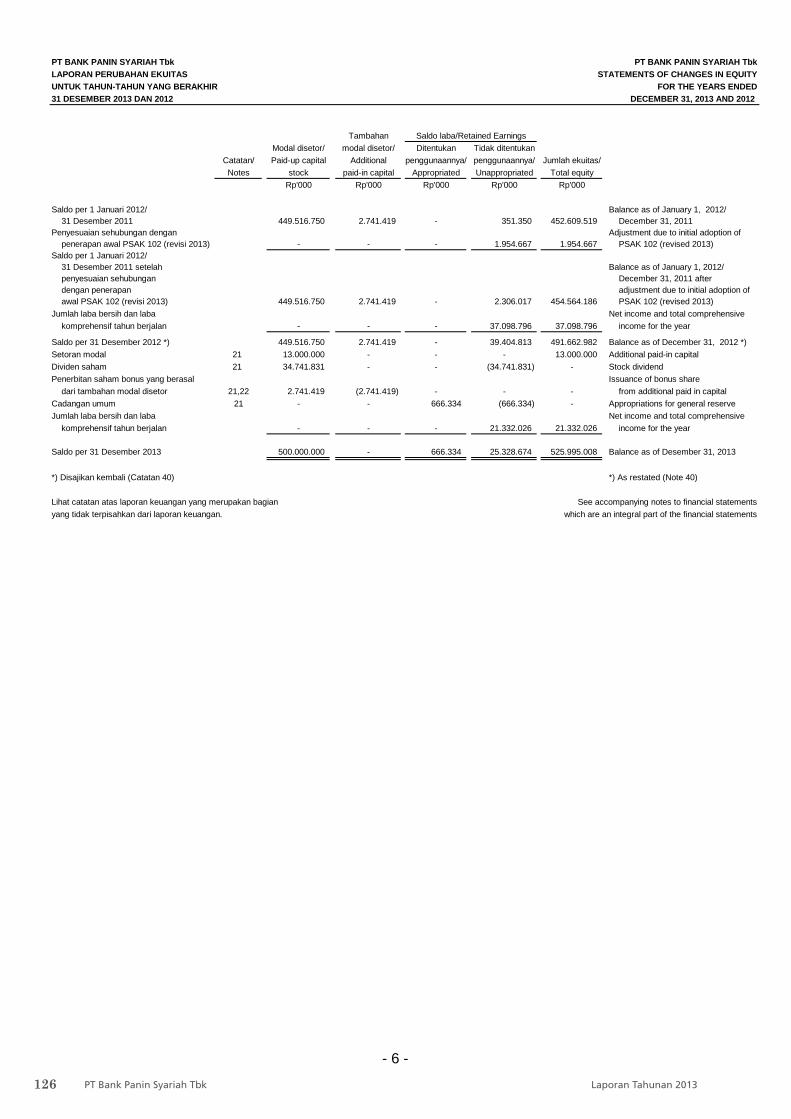

Sampai dengan tahun 2013, modal disetor Panin Bank Syariah sebesar Rp500 miliar, sehingga kedepannya memberi keleluasaan untuk melakukan ekspansi usaha.

Sejak tahun 2012, Panin Bank Syariah telah bekerja sama dengan Panin Bank di bidang jaringan ATM, sehingga nasabah giro dan tabungan Panin Bank Syariah dapat melakukan transaksi di lebih dari 800 jaringan ATM Panin Bank yang tersebar di seluruh wilayah Indonesia.

Sejarah Singkat

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

15Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

16 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Visi

Menjadi bank ritel yang amanah, bertanggung jawab, dan membawa berkah bagi masyarakat.

Nilai-nilai perusahaan merupakan gabungan dari sejumlah nilai positif yang diadaptasi insan perusahaan dan merefleksikan semangat perusahaan dalam melayani nasabah melalui sejumlah jasa dan solusi keuangan. Sejumlah nilai dan keyakinan tersebut disatupadukan menjadi budaya kerja yang dijunjung tinggi jajaran manajemen serta seluruh karyawan sehingga menjadi acuan dalam berperilaku dan menjalankan bisnis perusahaan.

Sejumlah nilai yang tercermin nyata melalui perilaku setiap sumber daya insani di dalam perusahaan dapat menciptakan daya tahan perusahaan dalam mengatasi berbagai jenis tantangan, baik internal maupun eksternal, dengan respon yang tepat dan akurat, sehingga menjadikan perusahaan semakin maju dan memperkuat proses pertumbuhan dan perkembangan. Implementasi yang optimal atas nilai-nilai perusahaan yang tercerminkan melalui perilaku insani perusahaan hanya dapat diraih melalui pemahaman yang sama atas semangat dari sejumlah nilai tersebut di seluruh lini perusahaan. Adapun nilai–nilai perusahaan Panin Bank Syariah adalah sebagai berikut:

Nilai-nilai Perusahaan

Setiap insan Panin Bank Syariah dalam setiap tindakannya mampu membawa prinsip moral dan etika yang kuat, mencerminkan konsistensi antara prinsip–prinsip luhur dan perilakunya baik dalam berkata maupun bertindak sesuai dengan kondisi sebenarnya, menjaga citra baik perusahaan, mengutamakan kepentingan perusahaan dengan selalu menghindari hal–hal yang dapat mengakibatkan benturan kepentingan, serta menjunjung tinggi kepercayaan yang diberikan perusahaan maupun nasabah.

Integrity

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

17Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Collaboration

Misi Mewujudkan layanan keuangan syariah secara profesional, amanah dan bertanggung jawab.

Memberikan produk dan layanan dengan standar terbaik sesuai kebutuhan nasabah.

Menjalin hubungan muamalah yang saling menguntungkan dan profesional dengan seluruh stakeholder.

Menumbuhkan dan menjaga pertumbuhan usaha perbankan syariah yang sehat.

Mengutamakan kerjasama tim, bersinergi untuk mendapatkan hasil yang terbaik, fokus serta terintegrasi dalam bertindak. Melalui teamwork mampu menciptakan sebuah dreamteam dari berbagai macam talenta individu yang sanggup memberikan solusi atas masalah yang muncul dengan berbagai macam inovasi dan pendekatan, agar mampu menciptakan sumber daya yang handal.

Dalam mengemban amanah, setiap insan Panin Bank Syariah memiliki fungsi yang jelas sehingga setiap tindakan dapat dipertanggungjawabkan akibatnya dan dapat diukur kinerjanya melalui pengukuran yang jujur dan obyektif.

Semangat kebersamaan adalah hal mutlak yang harus ada dalam setiap langkah mencapai tujuan. Communications building diterapkan dengan prinsip saling menghargai, bahwa sebesar atau sekecil apapun kontribusi yang akan dan telah diberikan oleh setiap karyawan adalah untuk kepentingan perusahaan.

Nilai ini identik dengan pelayanan prima, demikian halnya dengan setiap tindakan yang dilakukan oleh insan di perusahaan senantiasa berorientasi kepada kebutuhan nasabah, pemberian solusi yang efektif dan profesional, memberikan pelayanan terbaik, beyond customers’ expectation dengan tetap mengedepankan aspek kehati-hatian, dengan tulus ikhlas serta santun selalu mendahulukan kebutuhan nasabah.

Collaboration Accountability Respect Exellence

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

18 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Peristiwa Penting 2013

Bincang Santai Keluarga Indonesia

Panin Bank Syariah pada tanggal 24 Juli

2013 bekerja sama dengan Majalah Pesona

mengadakan acara Bincang Santai Keluarga

Indonesia Hadapi Tantangan Globalisasi,

bertempat di Hotel Grand Melia Jakarta

dengan menghadirkan nara sumber Anies

Baswedan, selaku tokoh pendidikan

dan cendikia.

Infobank Awards

Bank yang berpredikat Sangat Bagus

Atas Kinerja Keuangan Tahun 2012,

penghargaan dari majalah Infobank

kepada Panin Bank Syariah di Jakarta

pada tanggal 5 Juli 2013.

Islamic Finance Award & Cup 2013 (IFAC)

Peringkat 1 The Most Efficient Islamic Full

Fledge Bank dan Peringkat 2 The Best

Full Fledge Bank, penghargaan Islamic

Finance Award & Cup 2013 (IFAC) Karim

Business Consulting diberikan kepada

Panin Bank Syariah di Jakarta pada

tanggal 22 Februari 2013.

Februari Juli

Best Syariah 2013

Majalah Investor memberikan penghargaan

kepada Panin Bank Syariah sebagai “Best

Syariah 2013” untuk Kategori Bank Syariah

Aset Kurang Dari Rp10 triliun, yang

diselenggarakan di Jakarta pada tanggal

31 Juli 2013.

Pemberian Penghargaan Infobank

Sharia Finance Awards 2013

Pada tanggal 6 November 2013,

Majalah Infobank memberikan

penghargaan kepada Panin Bank

Syariah pada acara Infobank Sharia

Finance Awards 2013, yaitu Bank

dengan Predikat Sangat Bagus

Atas Kinerja Keuangan 2012 yang

diselenggarakan di Jakarta.

Pemberian Penghargaan Indonesia

Banking Award 2013

Tempo Media Group & Centre of

Risk Management Studies Indonesia

memberikan penghargaan Indonesia

Banking Award 2013 kepada Panin

Bank Syariah sebagai Best Performance

Banking, Kategori Bank Syariah Buku 1,

yang diselenggarakan di Jakarta pada

tangal 2 Oktober 2013.

Oktober

Gerakan Ekonomi Syariah (Gres!)

Presiden Republik Indonesia, Susilo

Bambang Yudhoyono mengunjungi booth

Panin Bank Syariah di acara Gerakan

Ekonomi Syariah (Gres!) yang diadakan

di Lapangan Silang Monas Jakarta, pada

tanggal 17 November 2013.

November

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

19Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

a

Due Diligence Meeting & Public Expose

Panin Bank Syariah menyelenggarakan Due Diligence

Meeting & Public Expose dalam rangka Penawaran Umum

Perdana (IPO) Saham pada tanggal 2 Desember 2013,

bertempat di Plaza Bapindo Lantai 9, Jakarta.

Outbound Training

Pada tanggal 7 Desember 2013, Panin Bank Syariah

menyelenggarakan Outbound Training dan Milad ke-4 Panin Bank

Syariah bertempat di Gumati Sentul, yang dihadiri oleh seluruh

jajaran manajemen dan karyawan Panin Bank Syariah.

Penanda-tanganan dokumen Perjanjian sehubungan dengan

rencana IPO

Panin Bank Syariah menandatangani beberapa dokumen

Perjanjian dengan Profesi dan Lembaga Penunjang Pasar

Modal sehubungan dengan Pernyataan Pendaftaran kepada

Otoritas Jasa Keuangan dalam kaitan rencana Initial Public

Offering, yaitu pada tanggal 8 Oktober 2013, 11 November

2013 dan 17 Desember 2013..

iB vaganza

Panin Bank Syariah

turut memeriahkan

acara iB Vaganza

yang dilaksanakan

di Selasar Komplek

Perkantoran Bank

Indonesia, Jakarta.

Acara diisi dengan

edukasi perbankan

Syariah dan beberapa

acara menarik

lainnya pada tanggal

16-18 Desember

2013.

Penanda-tanganan Nota Kesepahaman antara mak Tour dan

Panin Bank Syariah

Pada tanggal 12 Desember 2013, bertempat di Jakarta, Panin Bank

Syariah menanda-tangani Nota Kesepahaman dengan PT Makassar

Toraja Tour & Travel (Mak Tour), salah satu biro perjalanan Haji

dan Umrah di Indonesia yang sudah dikenal masyarakat, untuk

memperluas usaha yang berhubungan dengan Haji dan Umrah

dalam bidang pembiayaan/pendanaan Haji dan Umrah.

Rapat Kerja Tahunan

Pada tanggal 13-14 Desember 2013, Panin Bank Syariah

mengadakan Rapat Kerja Tahunan yang dilaksanakan

di Hotel Twin Plaza Jakarta dengan mengusung tema

Akselerasi Bisnis Berbasis Sinergi dan Keunikan Syariah,

yang dihadiri oleh seluruh jajaran manajemen, Dewan

Pengawas Syariah, Kepala Grup, Kepala Departemen

serta Pimpinan Cabang.

Desember

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

20 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Penghargaan

Infobank Awards

Bank berpredikat Sangat Bagus Atas

Kinerja Keuangan Tahun 2012

Majalah Infobank

5 Juli 2013

Best Syariah 2013

Bank Syariah Aset Kurang

dari Rp10 triliun

Majalah Investor

31 Juli 2013

Indonesia Banking Awards

Best Performance Banking 2013

Bank Syariah BUKU I

Tempo Media Group & Centre of Risk

Management Studies Indonesia

2 Oktober 2013

Peringkat 1

The Most Efficient Islamic Full Fledge Bank

Islamic Finance Award & Cup 2013 (IFAC)

22 Februari 2013

Peringkat 2

The Best Islamic Full Fledge Bank

Islamic Finance Award & Cup 2013 (IFAC)

22 Februari 2013

Anugrah Perbankan

Indonesia 2013

Bank dengan Modal Inti

< 1T, di bidang “Corporate

Social Responsibility”

Economic Review

26 September 2013

Infobank Sharia

Finance Awards 2013

Bank dengan Predikat

Sangat Bagus Atas

Kinerja Keuangan 2012

Majalah Infobank

6 November 2013

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

21Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

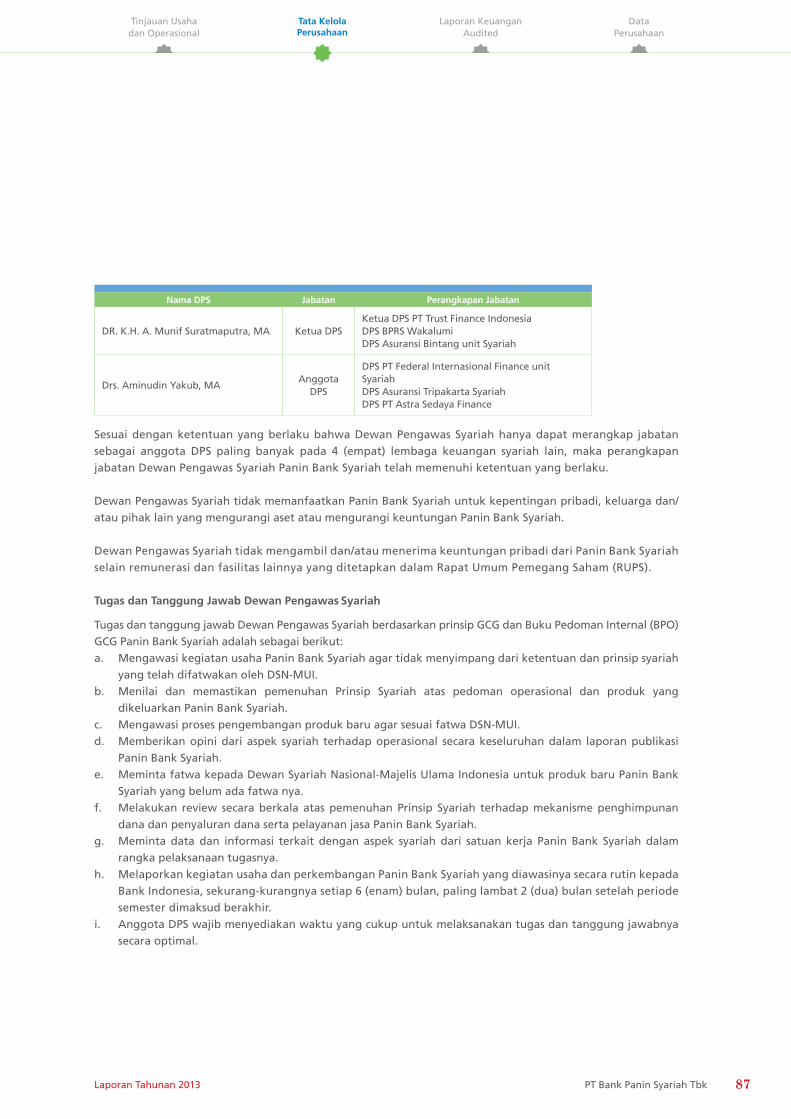

Struktur Organisasi

Dewan KomisarisDewan Pengawas Syariah

Komite Remunerasi & Nominasi

Komite Pemantau Risiko

Komite Audit

Pengembangan Bisnis mikro Kepatuhan

manajemenRisiko

Direktur Keuangan & OperasiDirektur Bisnis

Keuangan & Pelaporan

TeknologiInformasi

Operasi

Cabang

Pembiayaan Komersial

PendanaanRitel

Support Bisnis

Pembiayaan Ritel

Tresuri & Pendanaan

Institusi

Pengembangan Bisnis Cabang

Sumber DayaInsani

SKAI

Sekretaris Perusahaan

Direktur Kepatuhan & manajemen Risiko

Direktur Utama

22 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

25 Laporan Komisaris Utama

31 Laporan Direktur Utama

37 Laporan Dewan Pengawas Syariah

Laporan Manajemen

23Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

24 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Aries MuftieKomisaris Utama/Komisaris Independen

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

25Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Pandangan yang optimis ini ditopang oleh telah berhasilnya Panin Bank Syariah dalam mencatatkan saham perdananya di Bursa Efek Indonesia, sehingga Panin Bank Syariah kini menjadi bank syariah pertama di Indonesia yang go public.

LaporanKomisaris Utama

T

Assalamu’alaikum Warahmatullahi Wabarakatuh.

ahun 2013 merupakan periode yang cukup menantang bagi pelaku usaha di Indonesia. Ketidakpastian perekonomian global masih terus berlanjut dan mulai menunjukkan dampak terhadap kinerja ekspor Indonesia, sedangkan rencana tapering oleh Bank Sentral

Amerika telah memicu arus modal keluar dari emerging market seperti Indonesia.

Kedua hal tersebut memberi tekanan yang cukup signifikan terhadap defisit transaksi berjalan pada neraca pembayaran Indonesia dan juga terhadap nilai tukar Rupiah yang mengalami depresiasi cukup besar. Kenaikan harga BBM bersubsidi juga menyumbang peningkatan inflasi, sedangkan pertumbuhan ekonomi melambat di bawah level 6% setelah 3 tahun tumbuh di atas level tersebut.

Kombinasi berbagai situasi internal dan eksternal tersebut melatarbelakangi kenaikan suku bunga acuan Bank Indonesia (BI rate) sebesar 175 basis poin sepanjang tahun 2013 menjadi 7,5% pada akhir tahun. Tentu saja hal ini berdampak langsung terhadap industri perbankan nasional melalui suku bunga simpanan dan pembiayaan yang harus turut disesuaikan secara bertahap.

Kita patut bersyukur bahwa dibalik kondisi perekonomian nasional dan global yang penuh tantangan, Panin Bank Syariah tetap tumbuh dengan baik dan berkesinambungan seperti tahun-tahun sebelumnya. Pertumbuhan usaha tersebut menempatkan Panin Bank Syariah dalam daftar 8 besar Bank Umum Syariah di Indonesia dan telah menunjukkan kinerja yang kuat di tengah persaingan yang semakin ketat dalam

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

26 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Sebagai bank yang baru beroperasi selama 4 tahun, Panin Bank Syariah masuk dalam daftar 8 besar Bank Umum Syariah di Indonesia.

meraih pangsa pasar Dana Pihak Ketiga (DPK), pembiayaan. Pada tahun 2013, aset Panin Bank Syariah naik 89,34% dibanding tahun sebelumnya menjadi Rp4.052 miliar didukung oleh peningkatan pembiayaan sebesar 71,3% menjadi Rp2.594 miliar, dan dana pihak ketiga yang tumbuh 135% menjadi Rp2.870 miliar.

Pertumbuhan tersebut juga diiringi dengan rasio-rasio yang sehat seperti tercermin melalui CAR sebesar 20,83%, NPF Gross 1,02%, dan BOPO 81,31%. Kinerja yang baik ini sejalan dengan Rencana Bisnis Bank yang telah disusun jajaran Direksi.

Dewan Komisaris dalam menjalankan tugasnya selalu berupaya melakukan pengawasan secara efektif melalui komunikasi yang intensif dengan jajaran Direksi, guna memastikan bahwa Panin Bank Syariah memiliki pengukuran yang jelas dan objektif terhadap target pertumbuhan bisnis. Hal mana dalam implementasinya selalu berpedoman pada prinsip kehati-hatian dan pengelolaan risiko yang sehat, terukur dan terpantau. Selama tahun 2013, Dewan Komisaris melaksanakan pengawasan secara proaktif dalam mendukung perkembangan Panin Bank Syariah, dan mendorong penerapan prinsip-prinsip Good Corporate Governance (GCG).

Dalam melakukan fungsi pengawasan tersebut, Dewan Komisaris mencatat beberapa hal yang perlu mendapat perhatian, antara lain:1. Terkait pencapaian kinerja keuangan,

Dewan Komisaris menilai bahwa selama tahun 2013 Direksi telah berhasil meningkatkan kinerja keuangan dengan baik, seperti tercermin melalui peningkatan aset, perolehan laba, penyaluran

pembiayaan, penghimpunan dana serta efisiensi biaya operasional.

2. Terkait pelaksanaan berbagai inisiatif dan program kerja Panin Bank Syariah, Dewan Komisaris secara umum melihat bahwa Panin Bank Syariah telah memiliki program kerja yang sejalan dengan strateginya. Dewan Komisaris juga menilai Direksi dan jajaran Manajemen memiliki kemampuan dalam melakukan eksekusi berbagai inisiatif secara terencana dan terukur.

3. Terkait praktek dan strategi bisnis berkesinambungan, Panin Bank Syariah secara berkelanjutan telah melaksanakan penyempurnaan penerapan prudential banking dan good corporate governance melalui pengembangan pemantauan indikator risiko seperti pengembangan score card dalam penyusunan profil risiko, menyusun Risk Acceptance Criteria, pengembangan Scoring System untuk Consumer dan Bank Financing, Customer Behaviour dan, IT Risk Assessment. Selain itu, Panin Bank Syariah juga telah melakukan penerapan dan pengembangan standar pelaksanaan dan prosedur Anti Pencucian Uang dan Pencegahan Pendanaan Teroris (APU PPT), serta penyusunan dan pembentukan prosedur dan penanganan Fraud Management.

4. Terkait pemenuhan prinsip syariah, kerjasama antara manajemen Panin Bank Syariah dan seluruh jajaran unit kerja dengan Dewan Pengawas Syariah (DPS) terjalin dengan sangat baik. Dewan Pengawas Syariah selalu mengawal dan memastikan pelaksanaan kegiatan usaha Panin Bank Syariah sesuai dengan prinsip syariah. Hal ini antara lain tercermin melalui pemberian opini DPS terhadap produk atau aktivitas baru.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

27Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Dewan Komisaris memiliki Komite-komite yang fungsinya membantu Komisaris dalam melakukan pengawasan atas kegiatan usaha yang dilakukan Panin Bank Syariah, yaitu Komite Pemantau Risiko, Komite Audit serta Komite Remunerasi dan Nominasi. Setiap komite bertanggung jawab melakukan pengkajian dan pengawasan berdasarkan tugas dan tanggung jawab yang telah ditetapkan dalam Pedoman dan Tata Tertib Kerja masing-masing komite. Komite Remunerasi dan Nominasi telah melakukan evaluasi terhadap kebijakan remunerasi Panin Bank Syariah dan menemukan bahwa penyesuaian kebijakan remunerasi telah dilakukan dengan mempertimbangkan kinerja keuangan Panin Bank Syariah, kewajaran dengan kelompok usaha setara (peer group), dan sasaran strategi jangka panjang.

Komite Audit telah membantu pelaksanaan tugas Dewan Komisaris dalam melakukan pengawasan atas pengelolan perusahaan oleh Direksi, melakukan pengawasan dan evaluasi atas penerapan fungsi audit intern dan ekstern, kecukupan pengendalian intern pada proses pelaporan keuangan dan memberikan rekomendasi penunjukan Kantor Akuntan Publik.

Komite Manajemen Risiko menjalankan peran dan fungsinya dalam mengevaluasi kebijakan dan penerapan manajemen risiko, mengevaluasi profil risiko Panin Bank Syariah, serta memantau dan mengevaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko.

Dewan Komisaris optimis bahwa Panin Bank Syariah sudah mempunyai dasar yang semakin kokoh untuk terus melanjutkan kinerja positif di tahun mendatang. Panin Bank Syariah akan memanfaatkan momentum pertumbuhan ini untuk terus berkembang dengan tetap memperhatikan

penerapan prinsip kehati-hatian, pemenuhan kewajiban kepada pihak regulator serta prinsip-prinsip syariah.

Keyakinan tersebut, serta melalui diskusi yang intensif dengan Direksi, Dewan Komisaris Panin Bank Syariah telah memberi persetujuan terhadap Rencana Bisnis Bank tahun 2014. Dengan mengedepankan strategi peningkatan penghimpunan dana ritel dan pengembangan aliansi bisnis, Dewan Komisaris berpendapat bahwa jajaran Direksi bersama dengan seluruh lini organisasi Panin Bank Syariah telah berhasil memberikan landasan yang kokoh bagi prospek ke depan, sehingga Panin Bank Syariah tetap berada pada jalur yang tepat untuk terus berkembang.

Dewan Komisaris memberikan dukungan penuh kepada Panin Bank Syariah untuk melanjutkan pertumbuhan usaha yang sudah berjalan baik selama ini, bukan hanya melalui fungsi pengawasan yang lebih komprehensif, namun juga melalui peran serta sebagai mitra aktif bagi jajaran Direksi dalam menjalankan berbagai inisiatif strategis Panin Bank Syariah di tahun 2014.

Penetrasi perbankan Syariah yang masih terbatas saat ini, sementara Indonesia merupakan negara dengan penduduk muslim terbanyak di dunia, merupakan potensi untuk tumbuh kembang perbankan syariah di Indonesia masih sangat besar. Potensi perbankan syariah di Indonesia dengan dukungan penuh dari pihak regulator, serta outlook perekonomian Indonesia yang stabil dan positif di tahun 2014, menjadi peluang untuk pengembangan bisnis yang sehat, baik untuk industri perbankan syariah secara umum maupun Panin Bank Syariah khususnya.

Di tahun 2014, Dewan Komisaris akan meningkatkan pengawasan dalam segala lini organisasi, peningkatan pelaksanaan sistem pengendalian internal.

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

28 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Di tahun 2014, Dewan Komisaris akan meningkatkan pengawasan dalam segala lini organisasi, peningkatan pelaksanaan sistem pengendalian internal termasuk fungsi manajemen risiko dan kepatuhan serta pengembangan sumber daya insani Panin Bank Syariah.

Pada kesempatan ini kami ingin menyampaikan apreasiasi yang setinggi-tingginya kepada seluruh anggota Direksi dan karyawan yang telah bekerja keras selama tahun 2013. Kerja keras dan komitmen tersebut kini telah berbuah kinerja positif yang memberikan optimisme dalam tumbuh kembang Panin Bank Syariah di masa depan.

Ucapan terima kasih kami sampaikan kepada Bank Indonesia, Otoritas Jasa Keuangan dan Dewan Syariah Nasional-Majelis Ulama Indonesia, atas bimbingan dan pembinaan yang telah dilakukan selama ini. Juga kepada nasabah dan seluruh stakeholders atas segala dukungan yang telah diberikan kepada Panin Bank Syariah. Dengan kerja keras, serta memohon ridho dari Allah SWT, kita akan mampu mengatasi segala tantangan dan hambatan untuk mencapai visi dan misi Panin Bank Syariah. Insya Allah.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Aries muftieKomisaris Utama/Komisaris Independen

Pandangan yang optimis ini ditopang oleh telah berhasilnya Panin Bank Syariah dalam mencatatkan saham perdananya di Bursa Efek Indonesia sehingga Panin Bank Syariah kini telah menjadi bank syariah pertama di Indonesia yang melakukan pendaftaran secara terbuka dan dimiliki publik. Pencapaian ini tentu akan membawa banyak manfaat dalam pengembangan usaha Panin Bank Syariah di masa depan, terutama melalui peningkatan jangkauan layanan kepada nasabah, peningkatan permodalan dan peningkatan penerapan Good Corporate Governance (GCG).

Kekuatan permodalan yang dimiliki dapat dijadikan landasan untuk pertumbuhan pembiayaan Panin Bank Syariah, sementara penerapan prinsip-prinsip GCG akan mendorong keterbukaan (transparency) dalam pengungkapan informasi untuk kepentingan seluruh stakeholders.

Sepanjang tahun 2013 telah dilakukan 2 (dua) kali perubahan susunan Anggota Direksi Panin Bank Syariah, yaitu berdasarkan hasil RUPS Tahunan tanggal 3 Juni 2013 yang menyetujui pengunduran diri Sukisari selaku Direktur Perseroan dan mengangkat Deny Hendrawati, Fathorrahman dan Budi Prakoso masing-masing berturut-turut sebagai Direktur Utama, Direktur dan Direktur Kepatuhan. Serta berdasarkan hasil RUPS Luar Biasa tanggal 4 November 2013 yang menyetujui pengunduran diri Fathorrahman selaku Direktur Perseroan dan mengangkat Hadi Purnomo serta Tri Bhakti Irianto, masing-masing sebagai Direktur Panin Bank Syariah yang baru. Dengan ini Dewan Komisaris menyampaikan ucapan terima kasih atas pengabdian Sukisari dan Fathorrahman selama di Panin Bank Syariah.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

29Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Aries MuftieKomisaris Utama/Komisaris Independen

Yumirati KartinaKomisaris Independen

Jasman Ginting MuntheKomisaris

Dewan Komisaris

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

30 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Deny HendrawatiDirektur Utama

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

31Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

LaporanDirektur Utama

Dengan mengucap syukur kepada Allah SWT, kami menyampaikan bahwa kinerja Panin Bank

Syariah sepanjang tahun 2013 terus menunjukkan pertumbuhan yang baik setelah beroperasi selama 4 tahun di industri perbankan syariah nasional. Berbagai strategi yang telah disusun

dan direncanakan dalam Rencana Bisnis Bank telah membuahkan hasil yang signifikan.

Panin Bank Syariah kini telah menjadi bank syariah pertama di Indonesia yang melakukan pencatatan saham di Bursa Efek Indonesia. Rencana Penawaran Umum tersebut telah mendapat

pernyataan efektif dari Otoritas Jasa Keuangan (OJK) dengan Surat Nomor S-483/D.04/2013 tanggal 30 Desember 2013, dan saham Perseroan mulai diperdagangkan di Bursa Efek Indonesia pada tanggal 15 Januari 2014.

Kondisi perekonomian Indonesia pada tahun 2013 cukup menantang namun tetap mendukung ekspansi usaha Panin Bank Syariah. Kondisi domestik menunjukkan tekanan pada kenaikan harga-harga dengan tingkat inflasi sebesar 8,4% pada akhir 2013, jauh lebih tinggi dibandingkan dengan 4,3% pada akhir tahun 2012,setelah kenaikan harga BBM bersubsidi. Sementara itu, defisit neraca berjalan mengalami tekanan sepanjang tahun 2013 akibat pertumbuhan ekspor yang terbatas di tengah arus modal keluar setelah Bank Sentral Amerika (The Fed) mengumumkan rencana tapering. Nilai tukar Rupiah melemah menjadi Rp12.250 per dollar Amerika pada akhir tahun 2013 dari Rp9.718 per dollar Amerika pada akhir tahun sebelumnya. Kombinasi kondisi perekonomian global dan domestik melatarbelakangi Bank Indonesia dalam menaikkan suku bunga acuannya sebesar 175 basis poin sepanjang tahun 2013 menjadi 7,5% pada akhir tahun dibandingkan 5,75% pada akhir 2012.

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Panin Bank Syariah kini telah menjadi bank syariah pertama di Indonesia yang melakukan pencatatan sahamnya di Bursa Efek Indonesia melalui Initial Public Offering (IPO).

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

32 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Industri perbankan terkena imbas langsung dari kenaikan BI rate sehingga suku bunga kredit serta suku bunga dana pihak ketiga pun mengalami penyesuaian secara bertahap, hal mana kemudian mempengaruhi tingkat permintaan kredit. Namun stabilitas sistem keuangan secara umum masih tetap solid dengan perkembangan industri perbankan yang menunjukkan kinerja positif pada tahun 2013.

Total penyaluran kredit dan penghimpunan dana pihak ketiga rata-rata industri perbankan nasional masing-masing tumbuh sebesar 21,80% dan 13,60% dari tahun 2012, dengan kualitas kredit yang tetap terjaga sebagaimana tercermin melalui tingkat gross kredit bermasalah (Non Performing Loan/NPL) rata-rata sebesar 1,80% dari total kredit. Rasio-rasio lainnya juga menunjukkan stabilitas industri perbankan Indonesia dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) yang tinggi sebesar 18,13%, sedangkan rasio biaya operasional terhadap pendapatan operasional (BOPO) menunjukkan efisiensi perbankan nasional pada level 74,08% dan tingkat pengembalian aset (Return On Asset/ROA) sebesar 3,08%.

Industri perbankan syariah pun tak luput dari dampak ketidakpastian perekonomian global dan kondisi ekonomi domestik yang penuh tantangan. Pertumbuhan aset industri perbankan syariah melambat ke 19,54% sepanjang tahun 2013, dibandingkan pertumbuhan aset sebesar 34,06% pada tahun 2012. Nasabah pun mulai waspada terhadap kondisi perekonomian dan persaingan memperebutkan likuiditas mulai terlihat di tahun 2013. Kedua hal tersebut tercermin melalui penurunan porsi giro dan tabungan, perlambatan pertumbuhan pembiayaan menjadi 22,59% dari 32,81% pada tahun sebelumnya, serta tingkat pembiayaan bermasalah (Non Performing Financing/NPF) yang meningkat menjadi 2,62% pada akhir tahun 2013 dibanding 2,22% pada akhir 2012. Bank Indonesia pun

merevisi proyeksi pertumbuhan aset, DPK, dan pembiayaan perbankan syariah menjadi lebih kecil dibandingkan proyeksi sebelumnya.

Dengan sejumlah tantangan dari perekonomian global dan domestik tersebut, Panin Bank Syariah melalui berbagai upaya yang dijalankan berhasil membukukan kinerja keuangan yang positif, dengan pertumbuhan usaha di atas rata-rata industri perbankan syariah. Total aset tercatat sebesar Rp4.052 miliar atau tumbuh 89,34% dari tahun 2012 yaitu Rp2.140 miliar.

Pertumbuhan total aset tersebut didukung oleh meningkatnya Pembiayaan sebesar 71,30% dari Rp1.514 miliar pada tahun 2012 menjadi Rp2.594 miliar, dengan kualitas pembiayaan yang tetap terjaga dengan tingkat NPF gross sebesar 1,02% di tahun 2013. Sementara itu, NPF netto berada pada posisi 0,77% pada akhir tahun 2013.

Pembiayaan ini terdiri dari Piutang Murabahah, Pembiayaan Mudharabah, dan Pembiayaan Musyarakah. Pada akhir 2013, Piutang Murabahah meningkat 61,2% dibanding akhir tahun lalu menjadi Rp1,24 triliun, sementara Pembiayaan Mudharabah dan Pembiayaan Musyarakah masing-masing tumbuh 28,1% dan 200,4% menjadi Rp654,7 miliar dan Rp697,6 miliar. Pertumbuhan pembiayaan tersebut lebih tinggi jika dibanding dengan pertumbuhan pembiayaan industri perbankan syariah yang mencapai 22,59%.

Kinerja Panin Bank Syariah juga dapat dilihat melalui pertumbuhan dana pihak ketiga menjadi Rp2.870 miliar, mengalami peningkatan sebesar 135% dibanding Rp1.223 miliar pada akhir 2012. Dari segi efisiensi, Panin Bank Syariah berhasil mengendalikan biaya dana dan biaya overhead lainnya sehingga dapat meraih BOPO sebesar 81,31%.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

33Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Dari sisi permodalan, tingkat kecukupan modal (Capital Adequacy Ratio/CAR) Panin Bank Syariah selama tahun 2013 terjaga pada tingkat yang cukup tinggi yaitu 20,83%. Dengan permodalan yang kuat, Panin Bank Syariah memiliki ruang yang cukup dalam melakukan ekspansi bisnis dan mengembangkan usaha ke depan secara berkesinambungan.

Pada tahun 2013, Panin Bank Syariah membukukan pendapatan pengelolahan dana sebesar Rp273,81 miliar, atau mengalami peningkatan sebesar 87,10% dari tahun sebelumnya. Porsi terbesar peningkatan pendapatan operasional bersumber dari piutang murabahah (pendapatan piutang jual beli) disusul oleh pembiayaan mudharabah dan musyarakah (pendapatan pembiayaan berbasis bagi hasil).

Seiring dengan peningkatan usaha Panin Bank Syariah, beban operasional pada akhir 2013 meningkat 148,07% menjadi sebesar Rp254,68 miliar, bila dibandingkan dengan akhir tahun 2012 sebesar Rp102,67 miliar. Peningkatan ini terutama berasal dari beban bagi hasil yang disebabkan oleh meningkatnya portofolio dana pihak ketiga Panin Bank Syariah.

Peningkatan beban operasional lainnya disebabkan oleh meningkatnya beban sewa dan beban penyusutan dari penambahan jumlah kantor cabang dan ATM sebesar Rp2,91 miliar, penambahan beban kepegawaian sebesar Rp15,47 miliar, serta tambahan Penyisihan Penghapusan Aktiva Produktif sebesar Rp20,53 miliar. Penyisihan Penghapusan dimaksud juga merupakan antisipasi atas kondisi perekonomian tahun 2014 yang diwarnai dengan kegiatan Pemilihan Umum. Untuk tahun 2013 Panin Bank Syariah membukukan laba bersih setelah pajak sebesar Rp21,3 miliar.

Kami menyadari bahwasanya pertumbuhan yang berkesinambungan perlu dilandasi dengan sistem tata kelola yang baik guna menjamin tata kelola perusahaan yang ‘accountable’. Fungsi komite-komite berjalan dengan tertib dan efektif dalam memberikan masukan atas hal-hal yang perlu mendapat perhatian. Fungsi Dewan Pengawas Syariah juga secara efektif me-review dan memberikan opini atas produk dan kebijakan Panin Bank Syariah.

Sejalan dengan implementasi Tata Kelola Perusahaan yang baik, Direksi mengadakan rapat secara rutin dan membahas informasi terkini dalam rapat-rapat koordinasi dengan jajaran kepala grup dan kepala cabang. Pengembangan sistem terus berjalan diantaranya pengembangan ketentuan di bidang pembiayaan dan pendanaan, manajemen risiko, manajemen operasi.

Panin Bank Syariah menyadari bahwa sumber daya insani yang kuat dibutuhkan untuk mengelola usaha yang berkesinambungan. Oleh karena itu pada tahun 2013 sejumlah program internal dan eksternal telah dilakukan untuk meningkatkan kualitas karyawan Panin Bank Syariah sehingga memiliki etos kerja serta efisiensi yang jauh lebih baik. Program-program tersebut dimulai dari perekrutan karyawan, pengelolaan kinerja, pengembangan bakat, hingga remunerasi. Sampai dengan akhir tahun 2013, Panin Bank Syariah memiliki karyawan sejumlah 262 orang, meningkat dibanding 181 karyawan pada akhir 2012.

Pada tahun 2013 Panin Bank Syariah berhasil memperluas jaringan melalui peluncuran ATM on Us dan telah bergabung dengan jaringan ATM BERSAMA. Disamping itu juga dilakukan kerjasama dengan Perusahaan Induk, Panin Bank, untuk memfasilitasi nasabah Tabungan Haji dan Umrah agar dapat melakukan transaksi penyetoran di Panin Bank yang memiliki 501 jaringan kantor secara nasional.

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

34 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Pada tahun 2013 sejumlah program internal dan eksternal telah dilakukan untuk meningkatkan kualitas karyawan Panin Bank Syariah sehingga memiliki etos kerja serta efisiensi yang jauh lebih baik.

Pada akhir tahun 2013 melalui Keputusan Menteri Agama No. 246 Tahun 2013, Panin Bank Syariah secara resmi ditetapkan sebagai Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji (BPSBPIH), sehingga Panin Bank Syariah akan secara optimal menggarap pasar Tabungan Haji dan Umrah sebagai salah satu produk unggulan sekaligus merupakan uniqueness dari Bank Syariah.

Atas pencapaian kinerja dan strategi usaha yang sudah diupayakan, pada tahun 2013 Panin Bank Syariah berhasil meraih beberapa penghargaan dalam berbagai kategori yang diberikan oleh sejumlah media, konsultan, dan asosiasi perbankan, diantaranya “The Best Syariah Bank 2013” untuk kategori Bank Syariah dengan aset kurang dari Rp10 triliun dari Majalah Investor dan “Best Performance Banking 2013” untuk kategori Bank Syariah Buku I dari Tempo Media Group dan sebagai Bank berpredikat “Sangat Bagus” dari InfoBank.

Memasuki tahun 2014, Panin Bank Syariah optimis terhadap prospek usaha kedepan, seiring dengan perkembangan perekonomian Indonesia yang diprediksi akan terus bertumbuh secara positif. Selain itu, sebagai negara dengan penduduk lebih dari 250 juta, Indonesia memiliki potensi yang besar untuk mengembangkan keuangan syariah dan bahkan menjadi global player. Ekspektasi akan pertumbuhan industri perbankan syariah juga didasarkan pada besarnya pasar perbankan syariah yang masih bisa digarap, persepsi masyarakat yang positif terhadap keberadaan perbankan syariah di Indonesia, serta dukungan kuat dari pemerintah dan otoritas perbankan dalam pengembangan industri perbankan syariah. Bank Indonesia memproyeksikan pertumbuhan aset industri perbankan syariah mengalami peningkatan sebesar

19%-29% pada tahun 2014 dengan pangsa pasar terhadap perbankan nasional diprediksi meningkat menjadi 5,25%-6,25%.

Perkembangan usaha Panin Bank Syariah tentunya berkat dukungan dan kepercayaan dari para nasabah serta komitmen dan dedikasi dari seluruh jajaran karyawan. Oleh karena itu perkenankanlah kami atas nama Direksi menyampaikan apresiasi, penghargaan, dan terima kasih kepada seluruh stakeholders dan para nasabah, atas dukungan dan kepercayaan yang diberikan. Kepada Bank Indonesia dan Otoritas Jasa Keuangan, Pemegang Saham, Dewan Komisaris, dan Dewan Pengawas Syariah atas bimbingan dan pengarahan yang dilakukan. Kami juga menyampaikan terima kasih kepada seluruh karyawan yang dengan dedikasi tinggi mendukung perkembangan Panin Bank Syariah mencapai tahap yang cukup menggembirakan.

Hanya dengan kerja keras, komitmen yang tinggi serta selalu memohon ridho Allah SWT kami optimistis mampu meningkatkan lagi kinerja di tahun-tahun mendatang, sehingga Panin Bank Syariah dapat memberikan kontribusi nyata kepada para nasabah, mensejahterakan masyarakat luas, dan mendukung pertumbuhan ekonomi nasional.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Deny hendrawatiDirektur Utama

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

35Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Budi PrakosoDirektur Kepatuhan

dan Manajemen Risiko

Deny HendrawatiDirektur Utama

Tri Bhakti IriantoDirektur Keuangan

dan Operasi

Hadi PurnomoDirektur Bisnis

Direksi

Kinerja2013

ProfilPerusahaan

Laporanmanajemen

Pembahasan dan Analisa Manajemen

36 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Drs. H. Aminudin Yakub, MAAnggota

DR. K.H. Ahmad Munif Suratmaputra, MAKetua

Dewan Pengawas Syariah

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

37Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Laporan Dewan Pengawas Syariah

Alhamdulillah, kinerja Panin Bank Syariah sepanjang tahun 2013 meningkat dengan baik dari sisi aset,

pembiayaan, penghimpunan dana, maupun laba. Dewan Pengawas Syariah (DPS) berkomitmen untuk selalu menjaga terpenuhinya prinsip syariah sebagai landasan utama segala aktivitas usaha

Panin Bank Syariah dalam mengembangkan produk dan layanan sesuai kebutuhan nasabah pada khususnya, serta masyarakat pada umumnya. DPS dan manajemen Panin Bank Syariah selama ini

secara erat telah bekerjasama dan berkoordinasi dalam memastikan kepatuhan syariah atas berbagai aspek tata kelola perusahaan, operasional dan pemasaran melalui rapat-rapat DPS bersama Direksi dan

unit-unit kerja terkait. Di masa mendatang, DPS akan terus meningkatkan kerja sama dan koordinasi tersebut, seraya berharap Panin Bank Syariah dapat secara konsisten melaksanakan semua aktivitas operasionalnya sesuai dengan prinsip-prinsip syariah. Panin Bank Syariah juga diharapkan dapat berinovasi menciptakan produk baru dan layanan syariah yang memuaskan serta mencakup segala golongan masyarakat dengan tetap memegang teguh fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) dan juga prinsip kehati-hatian bank.

Berdasarkan hasil kajian ulang, evaluasi dan pengawasan, DPS dapat memastikan bahwa secara umum produk, layanan, kebijakan, serta prosedur yang diterapkan Panin Bank Syariah telah sesuai dengan prinsip syariah, opini DPS dan mengacu kepada fatwa DSN-MUI.

Semoga Panin Bank Syariah dapat bertumbuh-kembang secara berkelanjutan dan memberikan sumbangsih yang berarti bagi perkembangan perbankan syariah dan perekonomian Indonesia sebagai upaya memajukan bangsa dan negara. Amin.

Wabillahittaufiq Walhidayah.Wassalamu’alaikum Warahmatullahi Wabarakatuh.

DR. K.H. Ahmad Munif Suratmaputra, MAKetua DPS

Drs. H. Aminudin Yakub, MAAnggota DPS

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Dewan Pengawas Syariah (DPS) berkomitmen untuk selalu menjaga terpenuhinya prinsip syariah sebagai landasan utama segala aktivitas usaha Panin Bank Syariah.

38 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

41 Gambaran Umum Makro Ekonomi Indonesia Tahun 2013

42 Kondisi Perbankan Indonesia

44 Prospek Bisnis 2014

45 Kinerja Keuangan

Pembahasan dan Analisa Manajemen

39Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa manajemen

40 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Selama tahun 2013, Panin Bank Syariah telah berhasil membukukan pertumbuhan yang signifikan, baik untuk aset, pembiayaan dan juga dana pihak ketiga yang menunjukkan kepercayaan nasabah yang semakin tinggi.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

41Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Gambaran Umum Makro Ekonomi Indonesia Tahun 2013

ertumbuhan perekonomian dunia yang melambat dan

adanya ketidakpastian telah mempengaruhi

kinerja ekonomi negara-negara berkembang, termasuk diantaranya Indonesia. Perekonomian Indonesia tahun 2013 tumbuh sebesar 5,8% (y-o-y), melambat jika dibandingkan dengan pertumbuhan tahun sebelumnya sebesar 6,2% (y-o-y). Penurunan pertumbuhan ekonomi 2013 disebabkan oleh pertumbuhan ekspor riil yang terbatas sebagai akibat perlambatan ekonomi dunia.

Permintaan domestik dari konsumsi rumah tangga tumbuh sekitar 5,3% y-o-y seiring menurunnya daya beli masyarakat karena tekanan inflasi setelah kenaikan harga BBM bersubsidi. Selain itu pelemahan ekonomi nasional juga menyebabkan merosotnya laju investasi dalam negeri terlihat dari pertumbuhan investasi yang hanya mencapai 4,7% y-o-y pada tahun 2013 dibandingkan tahun 2012 sebesar 9,8% y-o-y.

Nilai tukar Rupiah melemah menjadi Rp12.250 per dollar Amerika pada akhir tahun 2013 dari Rp9.718 per dollar Amerika pada akhir tahun sebelumnya. Di sisi lain, selama tahun 2013 telah terjadi kenaikan inflasi yang mencapai 8,4%, di atas tingkat inflasi tahun 2012 sebesar 4,3%. Tekanan inflasi tersebut terutama disebabkan oleh kenaikan harga BBM bersubsidi pada pertengahan tahun 2013.

Bank Indonesia melakukan penyesuaian terhadap BI rate sebesar 175 basis point dari posisi akhir tahun 2012 sebesar 5,75% menjadi 7,50% pada bulan Desember 2013. Kebijakan ini diambil untuk mengendalikan tekanan inflasi, memelihara kestabilan makro ekonomi dan sistem keuangan. Di sisi lain, kenaikan BI rate mengakibatkan kenaikan suku bunga perbankan yang mendorong kenaikan secara bertahap atas suku bunga simpanan dan kredit.

adanya ketidakpastian telah mempengaruhi

Bank Indonesia melakukan penyesuaian terhadap BI Rate sebesar 175 basis point dari posisi akhir tahun 2012 sebesar 5,75% menjadi 7,50% pada bulan Desember 2013.

P

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa manajemen

42 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Kondisi Perbankan Indonesia

ecara umum stabilitas sistem perbankan terkendali dengan

baik disertai fungsi intermediasi yang

mendukung pembiayaan perekonomian. Hal ini tercermin dari kualitas aset yang terkelola, permodalan yang kuat dan profitabilitas yang sehat.

Perkembangan Bisnis Perbankan Umum

Walaupun rasio kredit terhadap dana pihak ketiga (Loan to Deposit Ratio/LDR) bank umum sampai dengan akhir tahun 2013 meningkat menjadi 89,7% dibandingkan 83,6% pada akhir tahun 2012, pemberian kredit tetap berpijak pada prinsip kehati-hatian, tercermin dari rasio kredit bermasalah bruto (Gross Non Performing Loan/NPL) yang sehat dan stabil sekitar 1,8% pada akhir tahun 2013, jauh di bawah batas maksimum 5%.

Pemberian kredit tumbuh 21,6% (y-o-y)menjadi Rp3.293 triliun pada akhir tahun 2013 dari Rp2.708 triliun pada akhir tahun 2012. Komposisi kredit perbankan didominasi oleh kredit modal kerja 48,2%, kredit konsumsi 27,6% dan kredit investasi 24,2%. Kredit investasi tumbuh tertinggi sebesar 35,0% (y-o-y) karena meningkatnya pertumbuhan investasi di Indonesia sejak dua tahun yang lalu yang diharapkan terus meningkat hingga 2-3 tahun ke depan. Sementara kredit

konsumsi tumbuh sebesar 12,9% (y-o-y) selain karena pengalihan penyaluran kredit ke sektor investasi juga karena penerapan kebijakan pengaturan besaran rasio LTV (Loan to Value) KPR dan minimum uang muka kredit kendaraan bermotor yang mempengaruhi permintaan konsumen.

Penghimpunan Dana Pihak Ketiga (DPK) mencapai Rp3.664 triliun atau mengalami peningkatan sebesar 13,6% (y-o-y) dari Rp3.225 triliun pada akhir tahun 2012. Adapun komposisi dana dengan biaya murah seperti tabungan dan giro tumbuh masing-masing sebesar 12,6% dan 10,4% pada tahun 2013. Peningkatan dana dengan biaya murah tersebut sekaligus menunjukkan bahwa masyarakat masih memiliki kepercayaan terhadap prospek perekonomian dan kekuatan sektor perbankan di Indonesia.

Sampai dengan akhir tahun 2013 kinerja profitabilitas industri perbankan menunjukkan pertumbuhan positif. Perbankan Indonesia mencatat laba bersih sebesar Rp106,7 triliun, dibandingkan Rp92,8 triliun pada tahun 2012. Kenaikan laba bersih terutama didorong oleh pertumbuhan pendapatan bunga bersih sepanjang tahun 2013 yang mencapai Rp243 triliun, atau naik sebesar 16,8% (y-o-y), yang melampaui pendapatan bunga bersih pada akhir tahun 2012 sebesar Rp208 triliun.

intermediasi yang

S

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

43Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Walaupun membukukan kenaikan pendapatan bunga bersih, pasca kenaikan BI rate, industri perbankan sebenarnya mengalami tren penurunan marjin bunga bersih (Net Interest Margin/NIM) perbankan menjadi 4,9% pada tahun 2013 dari 5,5% pada tahun 2012, terutama diakibatkan makin ketatnya persaingan dalam penghimpunan DPK.

Stabilitas industri perbankan masih tetap terjaga dengan baik juga tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang mencapai 18,1% pada akhir tahun 2013, lebih tinggi dibandingkan tahun 2012 sebesar 17,4% atau berada jauh di atas ketetapan minimum 8%.

Perkembangan Bisnis Perbankan Syariah

Kinerja perbankan syariah di Indonesia selama tahun 2013 berkembang baik tercermin dari indikator-indikator sebagai berikut: FDR 100,3%, pembiayaan tumbuh relatif tinggi 22,59% walaupun terjadi penurunan sesuai kondisi ekonomi, CAR 14,42% dan memadai untuk mengantisipasi risiko pembiayaan, serta NPF gross 2,62%, meningkat namun terkendali. Dari segi aset terjadi perlambatan pertumbuhan di semester kedua. Sementara dari sisi distribusi jumlah akun nasabah mencapai 12,3 juta atau meningkat 13,9% dan jaringan kantor 2.526, bertambah 264.

Tantangan pertumbuhan 2013 adalah pertumbuhan DPK yang cenderung tidak seiring dengan pertumbuhan pembiayaan disebabkan oleh persaingan dalam rangka mendapatkan likuiditas dan sifat kehati-hatian nasabah dalam menempatkan dana serta kenaikan suku bunga yang umum nya tidak langsung direspon. Volume giro dan tabungan menurun cenderung terkompensasi di deposito dan FDR naik. Tantangan lainnya adalah mengetatnya kondisi pasar untuk pembiayaan seiring kontraksi ekonomi, hal mana membatasi laju ekspansi. Inflasi dan faktor eksternal juga membawa potensi risiko kredit.

Stabilitas industri perbankan masih tetap terjaga dengan baik juga tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang mencapai 18,1% pada akhir tahun 2013.

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa manajemen

44 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Prospek Bisnis 2014

ertumbuhan ekonomi Indonesia diproyeksikan membaik dibanding 2013 dan berkisar 5,8%-6,2%, inflasi 4,5% atas

dasar meningkatnya pertumbuhan ekonomi dunia, volume perdagangan

internasional, harga komoditas yang membaik dan preferensi untuk berinvestasi di Indonesia. Pertumbuhan kredit di proyeksikan mencapai 15-17% dan konsisten dengan pengelolaan ekonomi ke arah yang lebih sehat.

Adapun faktor penunjang prospek ekonomi 2014 untuk skenario pertumbuhan perbankan syariah di Indonesia antara lain adalah pertumbuhan sektor ekonomi berorientasi ekspor, jasa dan pertanian memiliki peluang memperkuat laju pertumbuhan perbankan, rencana Kementerian Agama untuk merealisasikan pengalihan sebagian besar pengelolaan dana haji kepada bank syariah serta sosialisasi iB secara nasional dalam rangka meningkatkan minat transaksi keuangan syariah.

Memanfaatkan peluang dan prospek ekonomi berikut imbasnya terhadap perbankan syariah serta menghadapi persaingan usaha yang terus meningkat, Panin Bank Syariah terus berupaya meningkatkan profesionalisme dalam mengelola dengan strategi pemasaran yang fokus ke segmen ritel dan tetap mengedepankan prinsip kehati-hatian. Panin Bank Syariah juga terus meningkatkan ketahanannya melalui manajemen risiko dan pengendalian internal, menambah lokasi kantor yang mendekati target pasar agar mudah dijangkau nasabah, dan meningkatkan kualitas produk dan layanan.

Dalam menghadapi tahun 2014, Panin Bank Syariah berkeyakinan bahwa dengan bermodal jumlah penduduk muslim terbanyak di dunia maka Indonesia secara bertahap akan mampu menjadi

global player dalam bidang keuangan syariah. Keyakinan atas potensi Indonesia untuk menjadi global player keuangan syariah ini didasari oleh:1) Prospek ekonomi yang cerah, tercermin dari

pertumbuhan ekonomi yang baik dalam beberapa tahun terakhir yang ditopang oleh fundamental ekonomi yang solid.

2) Memiliki sumber daya alam yang melimpah yang dapat dijadikan sebagai underlying transaksi industri keuangan syariah.

Apabila dibandingkan dengan pertumbuhan industri perbankan syariah yang meliputi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dalam periode 3 tahun terakhir, nampak bahwa kinerja Panin Bank Syariah masih lebih baik dibandingkan dengan rata-rata kinerja industri dari segi rata–rata pertumbuhan aset, DPK, pembiayaan, NPBT dan indikator keuangan meliputi CAR, ROA, NPF net dan BOPO.

Keberhasilan Panin Bank Syariah mencapai kinerja keuangan tersebut antara lain didukung adanya kebijakan strategi kerjasama sinergis antara bank konvensional induk dengan bank syariah telah dicanangkan oleh Bank Indonesia pada arah kebijakan perbankan syariah di tahun 2011. Melalui strategi tersebut diharapkan perbankan syariah dapat mensejajarkan tingkat layanannya dengan bank umum konvensional induknya antara lain melalui kerjasama penggunaan fasilitas teknologi, sistem dan jaringan kantor.

dasar meningkatnya pertumbuhan

P

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

45Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja Keuangan

elama tahun 2013, Panin Bank Syariah telah berhasil membukukan pertumbuhan yang signifikan, baik untuk

aset, pembiayaan, dan juga dana pihak ketiga yang menunjukkan

kepercayaan nasabah yang semakin tinggi. Kualitas pertumbuhan juga tetap terjaga dengan baik seperti tercermin melalui rasio-rasio keuangan Panin Bank Syariah yang sehat. Pencapaian kinerja keuangan tersebut telah membawa dampak besar terhadap peningkatan profitabilitas di tahun 2013.

Aset

Sampai dengan akhir 2013 total aset Panin Bank Syariah naik menjadi Rp4,05 triliun, tumbuh sebesar 89,3% atau bertambah sebesar Rp1,9 triliun dibanding Rp2,14 triliun pada akhir tahun 2012. Pertumbuhan total aset tersebut didukung oleh meningkatnya Piutang Murabahah, Pembiayaan Mudharabah, dan Pembiayaan Musyarakah. Pada akhir 2013, Piutang Murabahah meningkat 61,2% dibanding akhir tahun lalu menjadi Rp1,24 triliun, sementara Pembiayaan Mudharabah dan Pembiayaan Musyarakah masing-masing tumbuh 28,1% dan 200,4% menjadi Rp654,7 miliar dan Rp697,6 miliar.

Aset Tetap

Aset tetap setelah dikurangi akumulasi penyusutan meningkat sebesar Rp3,76 miliar atau sebesar 15,2% dari Rp24,76 miliar pada 31 Desember 2012 menjadi Rp28,52 miliar pada 31 Desember 2013.

Aset Produktif

Aset produktif Panin Bank Syariah tumbuh 90,24% pada akhir tahun 2013 menjadi Rp3,9 triliun atau bertambah sebesar Rp1,85 triliun bila dibandingkan dengan posisi tahun 2012 sebesar Rp2,05 triliun. Komposisi terbesar aktiva produktif adalah

pembiayaan dan piutang kepada pihak ketiga yaitu mencapai 63,8%, dimana selebihnya ditempatkan pada Bank Indonesia, diinvestasikan dalam bentuk sukuk sebagai secondary reserve dan juga alternatif investasi lainnya. Panin Bank Syariah terus mendukung pertumbuhan pembiayaan sebagai bisnis utama yang secara langsung mendukung pertumbuhan sektor riil.

Kas dan Penempatan pada Bank Indonesia

Total penempatan pada Bank Indonesia per Desember 2013 sebesar Rp1,27 triliun, meningkat 204,17% atau sebesar Rp857,76 miliar dibandingkan dengan akhir Desember 2012 sebesar Rp420,12 miliar. Penempatan pada Bank Indonesia merupakan instrumen yang digunakan oleh Panin Bank Syariah untuk menyalurkan kelebihan likuiditas yang dimilikinya atau sebagai secondary reserve.

Giro dan Penempatan pada Bank Lain

Penempatan pada bank lain setelah dikurangi penyisihan penghapusan adalah nil dari Rp25,0 miliar pada akhir tahun 2012. Sedangkan giro pada bank lain nilainya mencapai Rp412 juta pada 31 Desember 2013, naik 639,27% atau sebesar Rp356 juta dibandingkan Rp56 juta pada 31 Desember 2012.

Pembiayaan

Sampai dengan akhir tahun 2013 portofolio pembiayaan Panin Bank Syariah secara keseluruhan berhasil tumbuh sebesar 71% menjadi Rp2,6 triliun atau bertambah sebesar Rp1 triliun bila dibandingkan dengan posisi akhir tahun 2012 sebesar Rp1,5 triliun. Piutang Murabahah mengalami peningkatan sebesar Rp471,5 miliar atau sebesar 61,2% dari Rp771 miliar di akhir tahun 2012 menjadi Rp1,2 triliun di akhir tahun 2013. Sementara itu pembiayaan Mudharabah juga meningkat sebesar Rp143 miliar atau sebesar 28,1% dari Rp511 miliar pada 31 Desember 2012 menjadi Rp654,7 miliar pada 31 Desember 2013. Sedangkan pembiayaan Musyarakah pada akhir tahun 2013

total sejumlah Rp698 miliar, naik dua kali lipat atau

aset, pembiayaan, dan juga

S

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa manajemen

46 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

sebesar Rp465 miliar dari Rp232 miliar pada akhir tahun 2012. Kualitas pembiayaan berhasil terjaga dengan rasio NPF gross sebesar 1,02% dan NPF net sebesar 0,77%. Hal ini bukti dari adanya kebijakan dari manajemen berkaitan dengan penyaluran yang dilandaskan oleh aspek kehati-hatian.

Dana Pihak Ketiga

Jumlah dana masyarakat yang berhasil dihimpun selama tahun 2013 mengalami peningkatan sebesar 135% atau Rp1,65 triliun menjadi Rp2,87 triliun dibandingkan posisi akhir 2012 sebesar Rp1,22 triliun. Porsi kenaikan dana pihak ketiga disumbangkan oleh deposito yang meningkat signifikan sebesar Rp1,42 triliun atau 142% dari posisi akhir tahun 2012 sebesar Rp1,01 triliun menjadi sebesar Rp2,43 triliun pada akhir tahun 2013. Sedangkan giro menurun sebesar Rp21,7 miliar atau 16% dari Rp131,6 miliar pada akhir 2012 menjadi sebesar Rp109,9 miliar pada akhir 2013. Tabungan mudharabah tumbuh Rp39,5 miliar atau 131,6% dari Rp30 miliar di tahun 2012 menjadi Rp69,5 miliar di tahun 2013. Tabungan wadiah tumbuh 368% atau Rp204,4 miliar dari Rp55,6 miliar di tahun 2012 menjadi Rp259,98 miliar di tahun 2013. Nasabah tabungan dan giro sudah dapat menggunakan fasilitas ATM untuk bertransaksi tunai dan non tunai di seluruh jaringan ATM Bersama dengan jumlah 53.500 ATM.

Pertumbuhan simpanan ini telah meningkatkan jumlah liabilitas Panin Bank Syariah menjadi Rp402,6 miliar pada akhir tahun 2013, lebih tinggi 92,4% atau sebesar Rp193,4 miliar dibandingkan akhir tahun 2012 sebesar Rp209,2 miliar.

Ekuitas dan Permodalan

Jumlah ekuitas di tahun 2013 meningkat dari Rp491,66 miliar menjadi Rp525,99 miliar atau sebesar 7%. Total modal disetor Panin Bank Syariah mencapai Rp500 miliar dan CAR akhir tahun 2013 sebesar 20,83%. Kecukupan modal tersebut menjadi landasan kuat untuk pengembangan usaha melalui peningkatan penyaluran pembiayaan di masa depan.

Realisasi Laba Rugi

Pendapatan Operasional

Pada tahun 2013, Panin Bank Syariah membukukan pendapatan pengelolahan dana oleh Panin Bank Syariah sebelum dikurang hak pihak ketiga atas bagi hasil untuk investor, yaitu sebesar Rp273,81 miliar, atau mengalami peningkatan sebesar Rp127,46 miliar atau 87,10% dari tahun sebelumnya sebesar Rp146,35 miliar. Peningkatan pendapatan operasional tersebut porsi terbesarnya bersumber dari peningkatan dalam penyaluran dana yaitu dari murabahah (pendapatan piutang jual beli) serta mudharabah dan musyarakah (pendapatan pembiayaan berbasis bagi hasil). Pendapatan lainnya diperoleh dari bonus bagi hasil surat berharga dan bonus fasilitas simpanan Bank Indonesia Syariah.

Beban Operasional

Sepanjang tahun 2013 terjadi peningkatan beban operasional yang merupakan konsekuensi dari peningkatan pertumbuhan usaha Panin Bank Syariah. Beban operasional pada akhir 2013 sebesar Rp254,68 miliar, meningkat

Jumlah ekuitas di tahun 2013 meningkat menjadi Rp525,99 miliar.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

47Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

148,07% atau sebesar Rp152,02 miliar bila dibandingkan dengan akhir tahun 2012 sebesar Rp102,67 miliar. Peningkatan ini terutama dari beban bagi hasil yang disebabkan oleh meningkatnya portofolio dana pihak ketiga Panin Bank Syariah, sedangkan beban lainnya disebabkan oleh biaya administrasi dan kepegawaian seiring dengan pengembangan usaha sambil mengupayakan peningkatan kualitas pertumbuhan. Peningkatan beban kepegawaian sebesar Rp15,47 miliar sebagai akibat dari peningkatan jumlah pegawai tetap dari 181 pada akhir 2012 menjadi 243 pada akhir 2013. Sedangkan peningkatan beban umum atau administrasi adalah 56,08% atau Rp9,03 miliar menjadi Rp25,12 miliar dari Rp16,09 miliar di tahun 2012. Selain itu beban bonus wadiah juga mengalami peningkatan sebesar Rp16,61 miliar atau sebesar 960,26%. Peningkatan beban operasional disebabkan oleh makin tingginya beban penyusutan sebagai konsekuensi dari penambahan jumlah kantor cabang dan ATM, serta peningkatan jumlah pegawai, gaji, upah, tunjangan karyawan outsourcing.

Laba Bersih

Pada tahun 2013, Panin Bank Syariah membukukan laba bersih tahun berjalan setelah pajak sebesar Rp21,3 miliar. Pencapaian laba tersebut didukung kinerja Panin Bank Syariah yang baik tercermin melalui peningkatan penyaluran pembiayaan dengan kualitas yang terjaga pada tingkat yang sehat sehingga memberi kontribusi pendapatan operasional yang berarti.

Laporan Arus Kas

Arus Kas dari Aktivitas Operasi

Kas bersih yang digunakan untuk aktivitas operasi selama tahun 2013 adalah Rp829,33 miliar. Terjadi peningkatan penerimaan pendapatan pengelolaan dana sebagai mudharib sebesar Rp268,99 miliar, yang diikuti peningkatan piutang sebesar Rp476,78 miliar, kenaikan/peningkatan pembiayaan Mudharabah sebesar Rp143,29 miliar, meningkatnya pembiayaan Musyarakah sebesar Rp465,38 miliar. Arus Kas dari Aktivitas InvestasiKas bersih yang digunakan dari aktivitas investasi sampai dengan akhir 2013 adalah Rp6,92 miliar, yang digunakan untuk perolehan aset tetap.

Arus Kas dari Aktivitas Pendanaan

Kas bersih yang diperoleh dari aktivitas pendanaan sampai dengan akhir 2013 sebesar Rp13,0 miliar, yang berasal dari penambahan modal disetor.

peningkatan pembiayaan

Rp1,08triliun

48 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Tinjauan Usaha dan Operasional51 Pembiayaan

53 Pendanaan dan Tresuri

55 Teknologi Informasi

56 Sumber Daya Insani

49Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

50 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Panin Bank Syariah senantiasa menjaga kualitas portofolio pembiayaan dan memastikan pertumbuhan yang berkelanjutan.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

51Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

Pembiayaan menurut akad

Rp2,59triliun

Rp1,51triliun

2013 2012

Murabahah

Mudharabah

47,9%

26,9%

50,9%

33,8%

15,3%

Musyarakah

25,2%

Pembiayaan

engan kondisi perekonomian Indonesia yang cukup

stabil di tahun 2013, pembiayaan Panin Bank

Syariah yang di dominasi oleh segmen usaha kecil dan menengah, mampu mengeksekusi rencana dengan baik dan menghasilkan peningkatan volume pembiayaan menjadi Rp2,59 triliun atau meningkat 71% dibanding tahun 2012 sebesar Rp1,71 triliun.

Kinerja pembiayaan selama tahun 2013 tidak terlepas dari hasil penerapan strategi Bank Panin Syariah yang diarahkan kepada:1. Peningkatan kerjasama pembiayaan

kepada pelaku usaha secara langsung maupun tidak langsung, yang masing-masing memiliki track record yang baik dalam kelompok industrinya.

2. Meningkatkan portofolio pembiayaan dengan strategi penyebaran Tim in Branch ke masing-masing Cabang Panin Bank Syariah.

3. Cross selling dengan kelompok usaha di perusahaan induk dalam upaya mendapatkan peluang bisnis dari hulu ke hilir, seperti supplier dan distributor atau Perusahaan Pasangan Usaha (PPU) Produktif.

4. Peningkatan pembiayaan segmen usaha menengah, terutama dengan skema project financing.

5. Menjaga kualitas portofolio pembiayaan, dengan menerapkan prinsip kehati-hatian dan pengelolaan manajemen risiko yang ketat dalam upaya menyaring nasabah yang hendak diproses.

pembiayaan Panin Bank

Volume pembiayaan menjadi Rp2,59 triliun atau meningkat 71% di tahun 2013.

D

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

52 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

Panin Bank Syariah fokus mengembangkan produk dan system yang mendukung pertumbuhan yang sehat mengedepankan kepatuhan dan prinsip kehati-hatian.

Dalam upaya mendukung akselerasi bisnis tersebut, disiapkan beberapa inisiatif pengembangan produk dan sistem untuk menunjang pelaksanaannya, seperti:1. Penyempurnaan sistem inisiasi

pembiayaan yang terintegrasi ke seluruh cabang dan kantor pusat Panin Bank Syariah.

2. Peningkatan business process melalui simplifikasi proses pembiayaan dalam rangka peningkatan kecepatan layanan dengan tetap mengutamakan prinsip kehati-hatian.

3. Penggunaan sistem scoring untuk pembiayaan umrah dan perjalanan religi dengan menerapkan pengelolaan manajemen risiko yang ketat, serta menggunakan media Risk Acceptance Criteria (RAC) dalam upaya menyaring calon nasabah yang hendak diproses.

4. Penyediaan produk umrah dan perjalanan religi yang memungkinkan Panin Bank Syariah memberikan pembiayaan jangka pendek kepada nasabah untuk memfasilitasi kebutuhan ibadah umrah.

5. Penyempurnaan ketentuan yang mengatur tentang ketetapan fitur produk implant banking (pembiayaan paket umrah dan wisata religi).

Di dalam menghadapi persaingan di era globalisasi yang sedang bergulir tahun 2014, Grup Pembiayaan Ritel dituntut untuk melakukan terobosan dan reorganisasi dengan tujuan untuk memenuhi permintaan konsumen yang makin spesifik, berubah dengan cepat, produk berkualitas tinggi, dan harga yang murah.

Pada tahun 2014, pembiayaan Panin Bank Syariah akan fokus kepada segmen usaha kecil dan menengah yaitu sekitar 55% dari total pembiayaan, dengan strategi sebagai berikut:1. Mengembangkan sistem pipeline

management berdasarkan IT yang dapat memantau produktivitas seluruh unit bisnis.

2. Mengembangkan sistem penutupan asuransi berbasis web, yaitu menyediakan layanan intermediasi antara Panin Bank Syariah dan Asuransi untuk memberikan layanan “One Day Service”.

3. Mengoptimalkan peran Kantor Cabang untuk melakukan penetrasi pasar UKM kepada sektor unggulan, sesuai dengan potensi daerah.

4. Melakukan solisitasi yang intensif kepada Baitul Maal wa Tamwil (BMT) dan lembaga keuangan Syariah lain yang merupakan pemain utama di setiap daerah untuk mengembangkan pola aliansi dan kemitraan penyaluran dana kepada nasabah usaha kecil.

5. Meningkatkan Service Level Agreement (SLA) untuk memberikan persetujuan pembiayaan dengan tidak mengabaikan prudential banking.

6. Meningkatkan fungsi monitoring kinerja dan sales manajemen account officer serta cabang-cabang yang menyalurkan pembiayaan kepada UKM.

7. Menetapkan target penyaluran dana kepada sektor usaha yang prospektif sesuai dengan rating sektor usaha yang di tetapkan oleh Unit Manajemen Risiko.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

53Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

ada tahun 2013, jumlah dana masyarakat yang berhasil dihimpun

mengalami peningkatan sebesar 135% menjadi

Rp2,87 triliun dari posisi sebelumnya Rp1,2 triliun pada akhir 2012.

Peningkatan ini disertai dengan meningkatnya dana pada produk tabungan sebesar 2,8 kali lipat menjadi Rp329,54 miliar dari posisi sebelumnya Rp85,59 miliar, sedangkan simpanan dalam bentuk giro menurun 16% menjadi Rp109,93 miliar dari posisi sebelumnya Rp131,65 miliar. Tingkat pertumbuhan Tabungan dan Giro pada tahun 2013 adalah sebesar 36%.

Upaya peningkatan dana murah khususnya pada segmen ritel didukung dengan diluncurkannya produk-produk pendanaan ritel seperti Tabungan Bisnis, Tabungan Rencana, Tabungan Haji dan Tabungan Umrah serta dibentuknya tim marketing pendanaan ritel dan haji.

Peningkatan layanan nasabah terus dilakukan untuk meningkatkan hubungan dengan nasabah melalui loyalty/retention programme.

Untuk mengimbangi peningkatan volume pembiayaan, Panin Bank Syariah juga berupaya meningkatkan DPK melalui deposito, dimana volume naik sebesar 141% di tahun 2013 mencapai Rp2,43 triliun dari Rp1,00 triliun di tahun 2012. Komposisi DPK mengalami pergerakan dari tahun 2012 ke 2013, dimana proporsi Giro terhadap keseluruhan DPK turun dari 10,8% di tahun 2012 ke 3,8% di 2013, namun dikompensasi dengan peningkatan Tabungan dan Deposito. Proporsi Tabungan dan Deposito

sebesar 135% menjadi

P

Pendanaan dan Tresuri

terhadap total DPK di tahun 2013 meningkat masing-masing menjadi 11,5% dan 84,7% dari 7,0% dan 82,2% di tahun 2012

Pertumbuhan volume pendanaan pada tahun 2014 akan diarahkan pada upaya memperbesar dana ritel. Untuk mengimplementasikan strategi pendanaan tersebut, akan dilakukan langkah-langkah sebagai berikut:

1. Memperkuat organisasi pendanaan agar lebih fokus terhadap nasabah ritel melalui pembentukan tim yang khusus mengelola dana haji, umrah, nasabah individu, dan tim aliansi bisnis.

Dana Pihak Ketiga (DPK)

Rp2,87triliun

Rp1,22triliun

2013 2012

Giro

Tabungan

3,8%

11,5%

84,7%

10,8%

7,0%

82,2%

Deposito

Kinerja2013

ProfilPerusahaan

LaporanManajemen

Pembahasan dan Analisa Manajemen

54 Laporan Tahunan 2013PT Bank Panin Syariah Tbk

2. Meningkatkan service quality melalui sosialisasi dan internalisasi budaya layanan kepada seluruh staf front office dan back office di kantor pusat dan kantor cabang.

3. Melakukan evaluasi, mengembangkan, dan membuat produk jasa dan pendanaan yang sesuai dengan kebutuhan nasabah (customer centric).

4. Meningkatkan selling skill petugas front office di seluruh kantor cabang.

5. Menambah program promosi yang lebih menarik untuk meningkatkan volume dan jumlah nasabah dana pihak ketiga melalui media above the line maupun below the line.

6. Meningkatkan aktivitas cross selling dan top up nasabah existing serta menawarkan berbagai program retention/loyalty.

7. Mengintensifkan kegiatan akuisisi langsung di lapangan dengan memperbanyak kegiatan open table, canvassing, dan acara-acara lainnya di berbagai lokasi strategis.

8. Mengembangkan community approach yang bertujuan untuk meningkatkan customer base dengan pasar yang sangat potensial di berbagai komunitas, terutama komunitas haji dan umrah yang merupakan target pasar untuk produk unggulan.

9. Memperluas dan meningkatkan layanan melalui penambahan jaringan kantor, ATM, dan channel lainnya (e-money, EDC, mobile banking, phone banking, sms banking, dan internet banking).

10. Memperluas layanan syariah melalui bank induk dan Layanan Syariah Bank (LSB).

11. Memperluas hubungan kerjasama antar bank dalam kegiatan Tresuri.

Pengembangan transaksi Grup Tresuri dan Pendanaan pada tahun 2013 tetap diarahkan pada:1. Efesiensi dalam pengelolaan Kas dan

likuiditas Panin Bank Syariah2. Penempatan pada Bank Indonesia

- Giro wadiah BI (Fasbis)- SBIS- Penempatan pada bank lain

3. Penempatan dan peminjaman dana antar bank dalam bentuk SIMA

4. Investasi Surat Berharga Syariah Negara (SBSN) dan Sukuk Korporasi.

Sepanjang tahun 2013 Panin Bank Syariah telah melakukan pengoptimalan volume portofolio Tresuri searah dengan pertumbuhan bisnis dan strategi perusahaan. Aktivitas transaksi antar bank dalam bentuk SIMA dilakukan dalam memenuhi likuiditas operasional Panin Bank Syariah.

Peningkatan portofolio pada surat berharga pemerintah dilakukan selain diversifikasi portofolio juga sebagai cadangan likuiditas (secondary reserve), untuk mengantisipasi gejolak likuiditas di pasar. Dukungan dan komitmen Panin Bank selaku bank induk selama tahun 2013 dalam berbagai hal, khususnya pemberian Money Market Line yang cukup besar berpengaruh bagi Manajemen untuk lebih yakin dalam melakukan kegiatan investasi. Aspek kehati-hatian selalu dikedepankan dan dipegang teguh oleh Manajemen dengan terus melakukan analisa secara komprehensif sebelum melakukan penempatan atau investasi dalam instrumen keuangan syariah.

Pada tahun 2014 layanan prima terhadap nasabah akan terus ditingkatkan dengan membentuk Service Quality dan Call Center. Tugas utama Tresuri Panin Bank Syariah adalah mengelolah likuiditas secara optimal untuk memenuhi semua kegiatan operasional, baik cabang-cabangnya maupun nasabahnya dengan tetap memperhatikan pemenuhan giro wajib minimum sesuai ketentuan Bank Indonesia.

Kegiatan dalam rangka optimalisasi pengelolaan likuiditas melalui instrument financial yang ditransaksikan meliputi transaksi SIMA baik penempatan maupun peminjaman dana melalui pasar uang antar bank, Fasilitas Simpanan Bank Indonesia Syariah (FASBIS), Sertifikat Bank Indonesia Syariah (SBIS) dan Investasi dalam portofolio sukuk pemerintah, korporasi dan surat berharga lainnya.

Tinjauan Usahadan Operasional

Tata KelolaPerusahaan

Laporan KeuanganAudited

DataPerusahaan

55Laporan Tahunan 2013 PT Bank Panin Syariah Tbk

eknologi dan Informasi (TI) Panin Bank Syariah di tahun

2013 membentuk unit khusus operasional dan

pelayanan TI, melengkapi cakupan fungsi TI yang sudah ada yaitu pengembangan TI, jaringan dan dukungan teknis TI dan jaminan dan kualitas TI. Unit operasional dan pelayanan TI berfungsi untuk memonitor dan memastikan kelancaran proses batch dan problem solving atas permasalahan yang terjadi baik di tingkat operasional cabang maupun kantor pusat.

Selama 2013 TI Panin Bank Syariah berhasil menyelesaikan 13 aktivitas utama sesuai rencana, meliputi antara lain implementasi

2013 membentuk unit khusus operasional dan

T

Teknologi Informasi