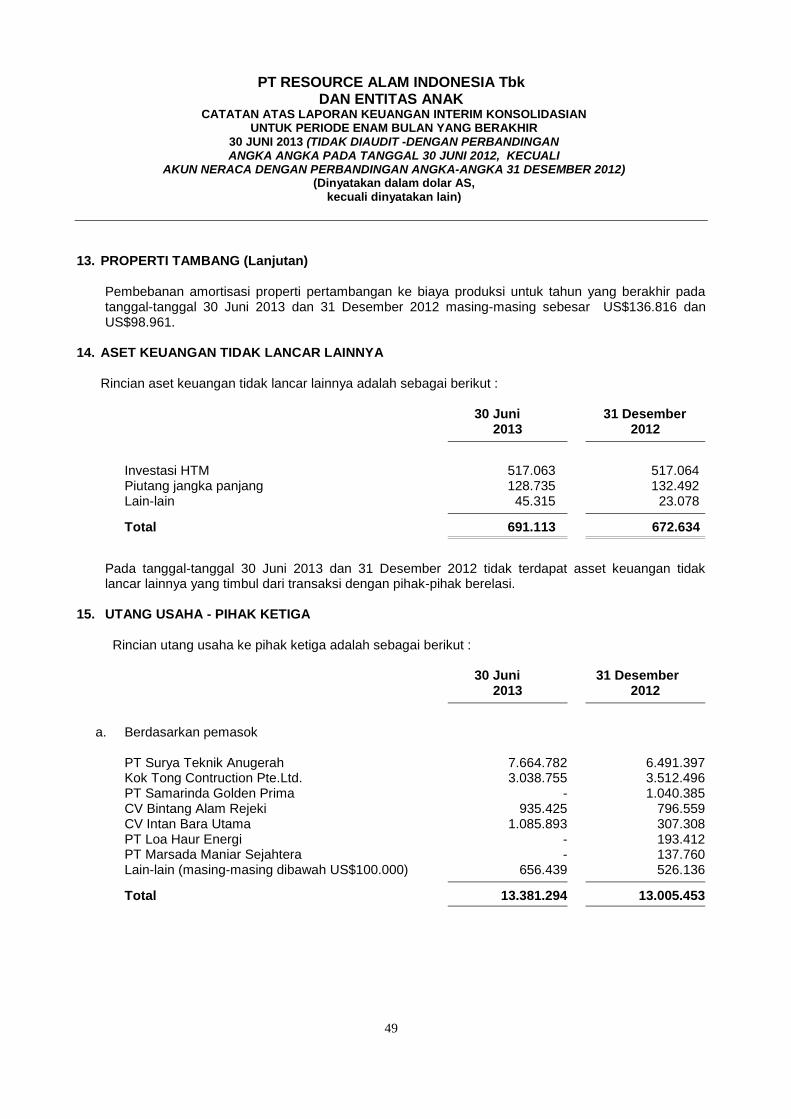

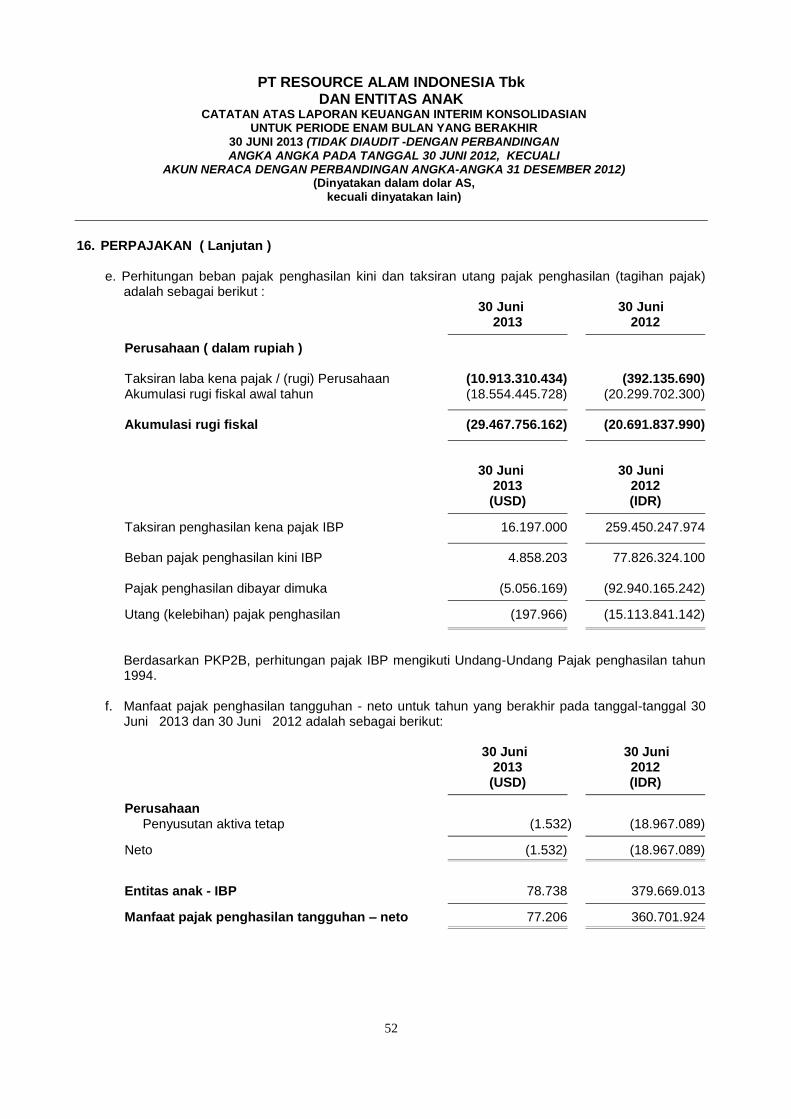

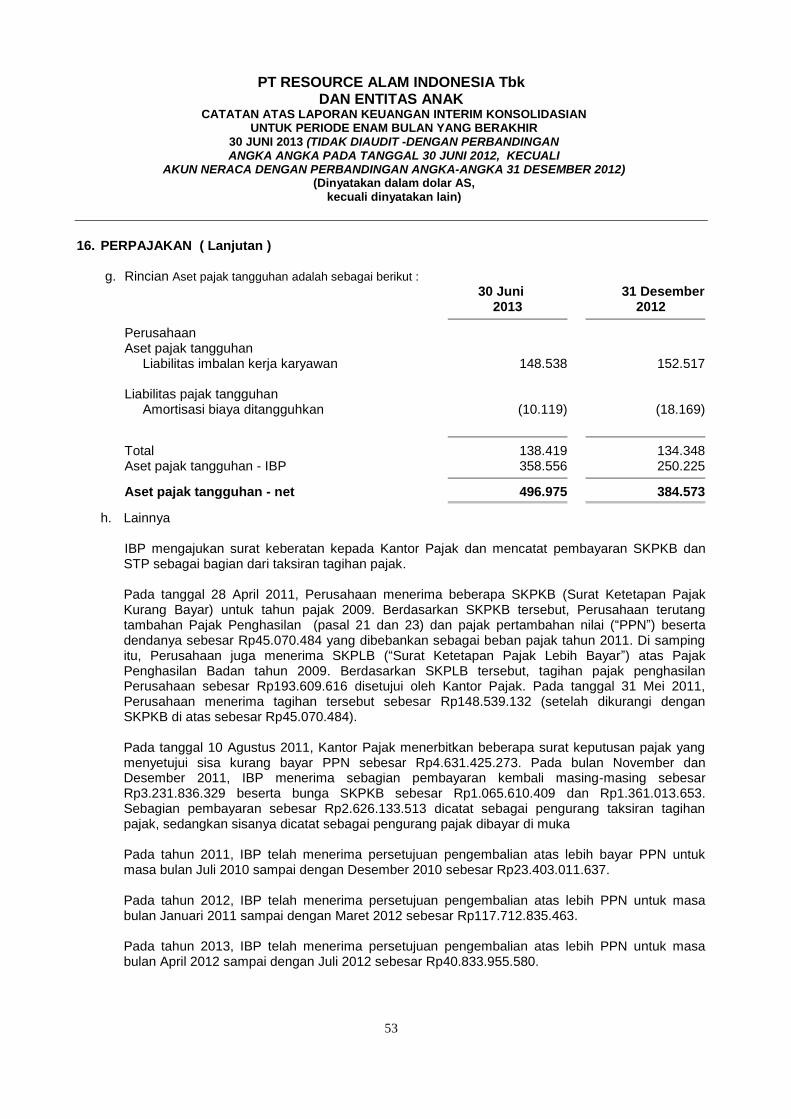

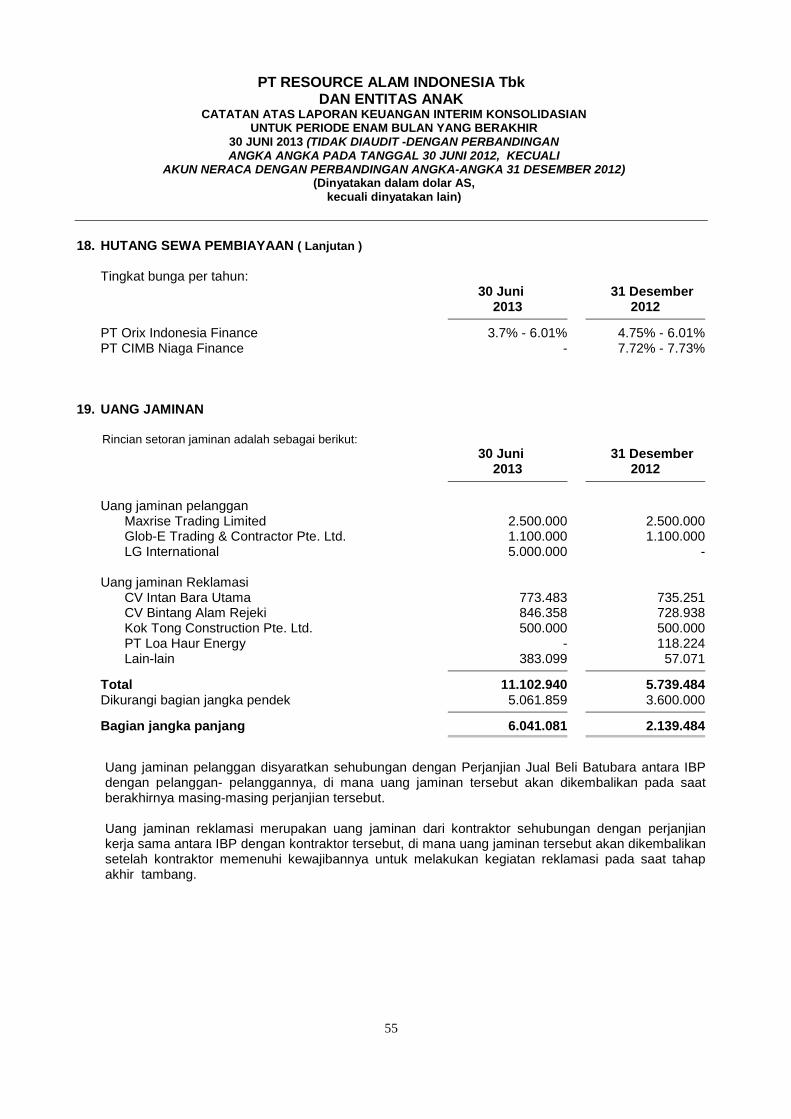

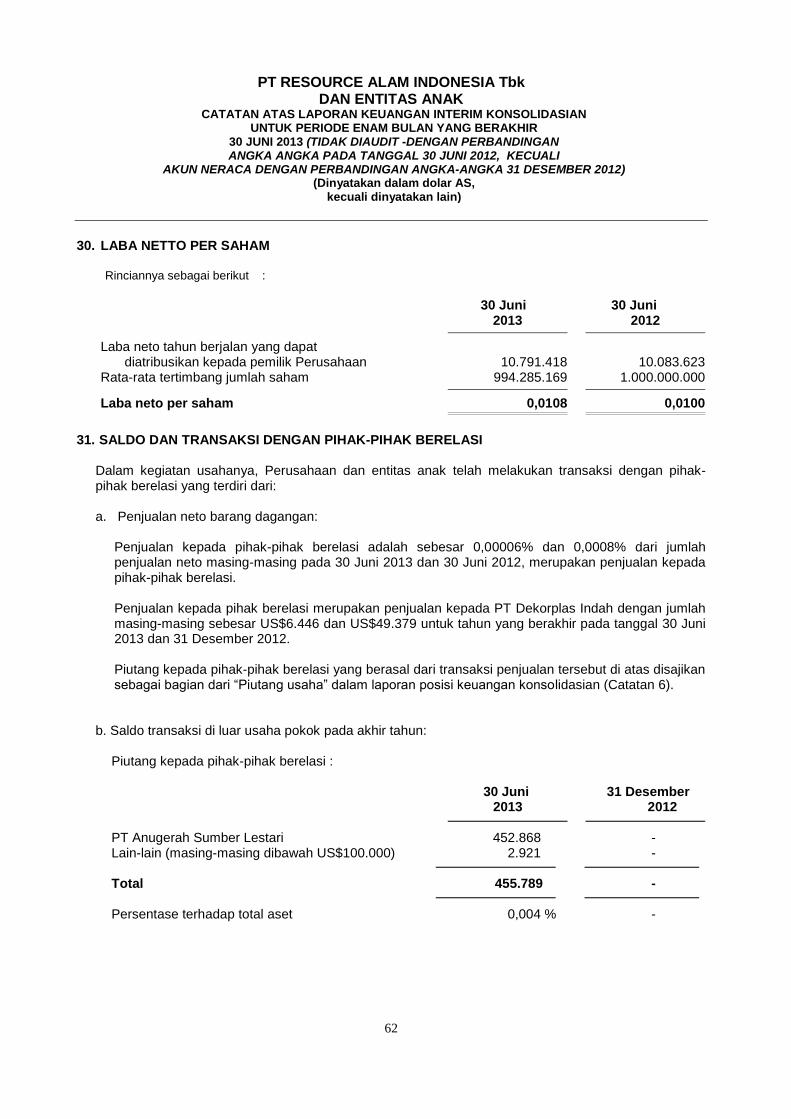

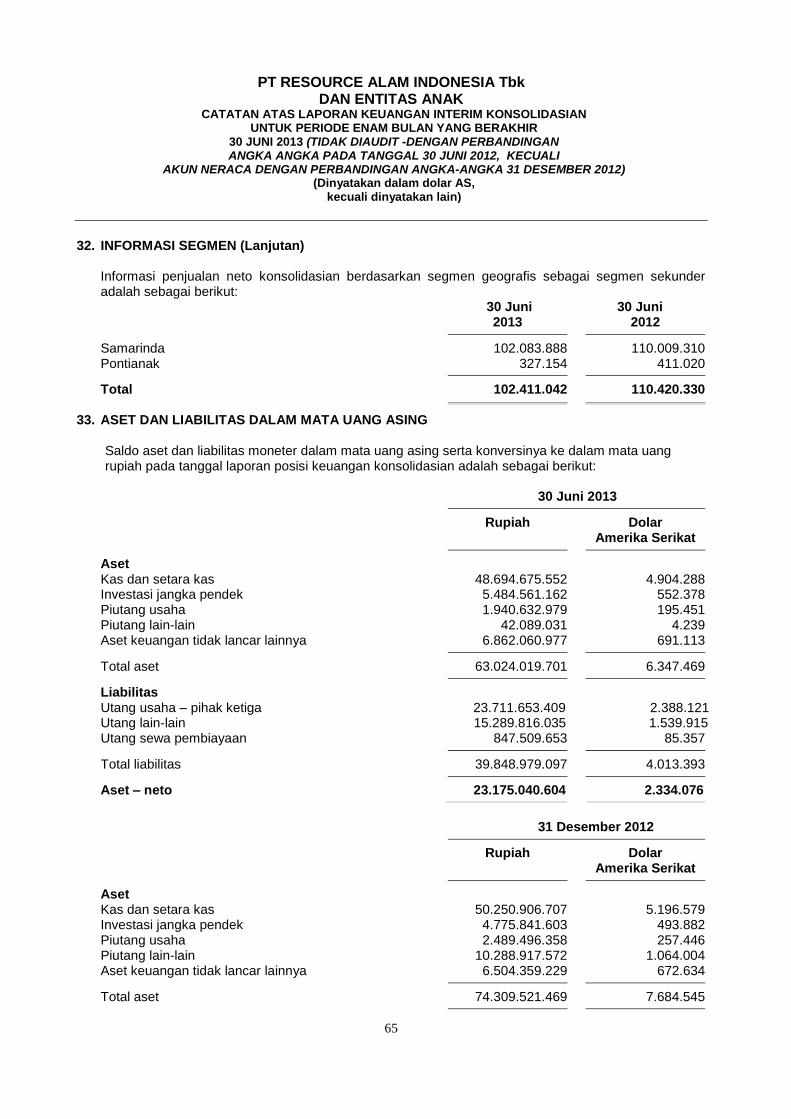

pt resource alam indonesia tbk dan entitas anak … · pt resource alam indonesia tbk dan entitas...

TRANSCRIPT

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR 30 JUNI 2013 (TIDAK DIAUDIT) (DENGAN PERBANDINGAN ANGKA-ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012)

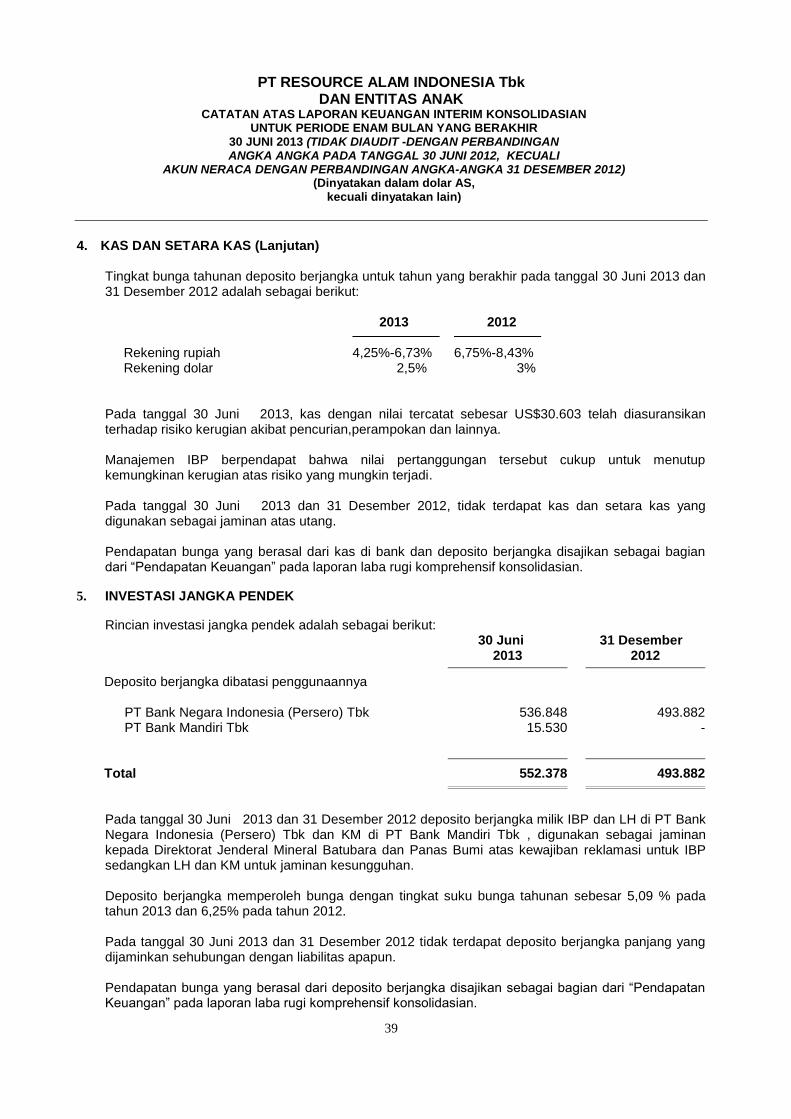

D A N

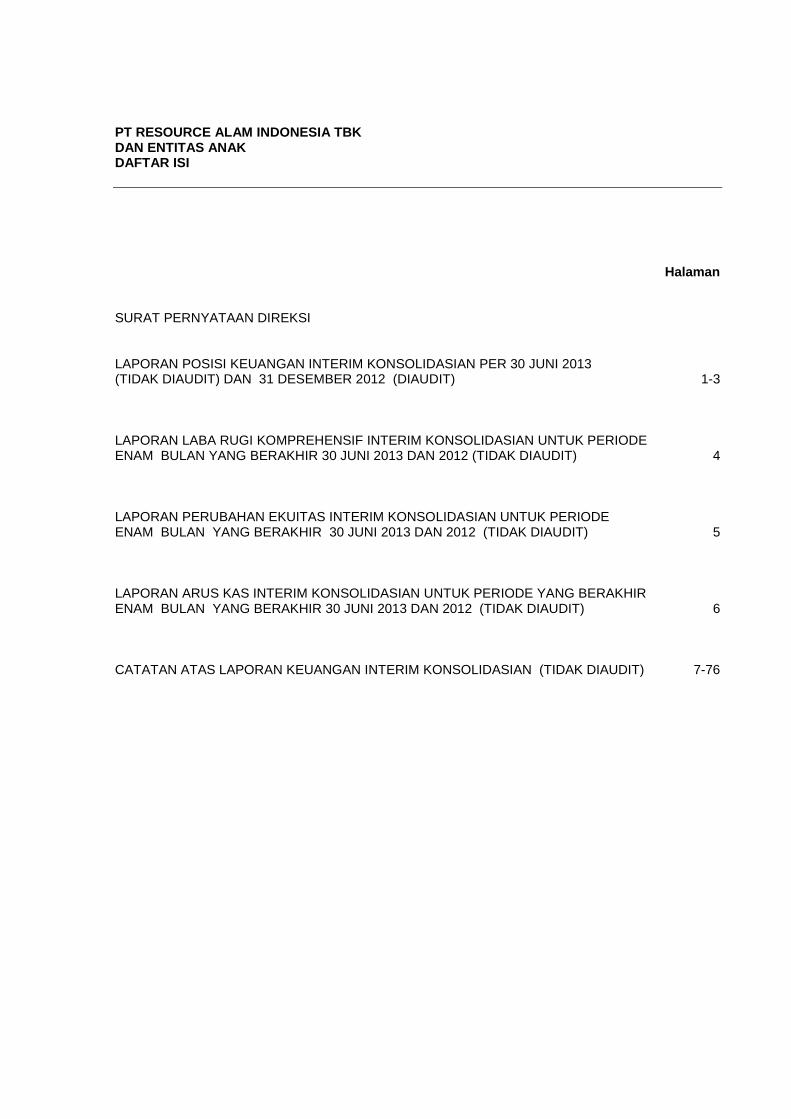

PT RESOURCE ALAM INDONESIA TBK DAN ENTITAS ANAK DAFTAR ISI

Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN INTERIM KONSOLIDASIAN PER 30 JUNI 2013 (TIDAK DIAUDIT) DAN 31 DESEMBER 2012 (DIAUDIT) 1-3 LAPORAN LABA RUGI KOMPREHENSIF INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) 4 LAPORAN PERUBAHAN EKUITAS INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) 5 LAPORAN ARUS KAS INTERIM KONSOLIDASIAN UNTUK PERIODE YANG BERAKHIR ENAM BULAN YANG BERAKHIR 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) 6 CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN (TIDAK DIAUDIT) 7-76 CONSOLIDATED STATEMENTS OF CAFLOWS FOR THE YEARS ENDED OLIDATED BALANCE SHEETS AS OF MARCH 31, 2011 AND 201 0 i

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

1

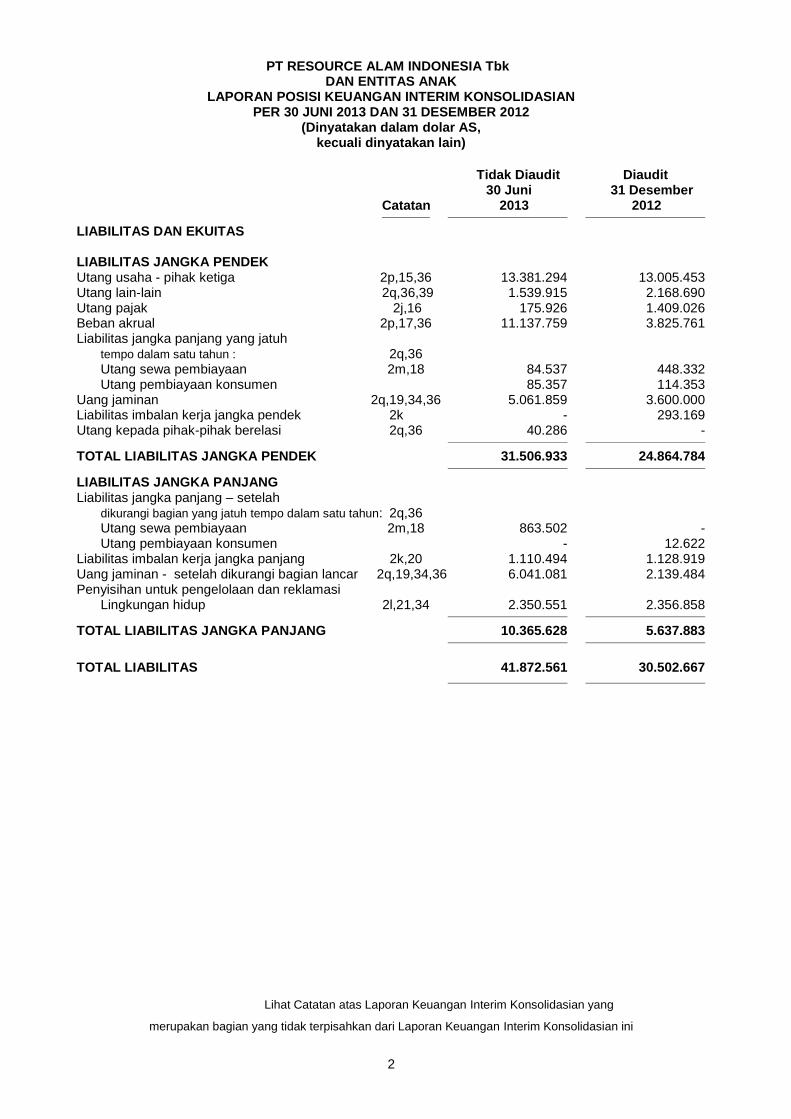

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

LAPORAN POSISI KEUANGAN INTERIM KONSOLIDASIAN PER 30 JUNI 2013 DAN 31 DESEMBER 2012

(Dinyatakan dalam dolar AS, kecuali dinyatakan lain)

Tidak Diaudit Diaudit 30 Juni 31 Desember

Catatan 2013 2012

ASET ASET LANCAR Kas dan setara kas 2c,2q,4,36 4.979.775 7.654.395 Investasi jangka pendek 2c,2q,5,36 552.378 493.882 Piutang usaha : Pihak ketiga - neto 2q,6,36 21.057.401 17.220.201 Pihak berelasi 2r,6,31 44.305 41.759 Piutang lain-lain 2q,36 4.239 1.064.004 Persediaan – neto 2d,7 7.924.008 10.682.084 Uang muka 1.213.071 788.915 Biaya dibayar dimuka 2e,8 1.184.522 627.970 Pajak dibayar dimuka 2j,16 15.261.036 9.853.466 Piutang kepada pihak-pihak berelasi 2q,2r,31,36 455.789 -

TOTAL ASET LANCAR 52.676.524 48.426.676

ASET TIDAK LANCAR Uang muka investasi 9 2.508.309 3.611.808 Aset pajak tangguhan – neto 2j,16 496.975 384.573 Aset tetap – neto 2f,2h,2m,10 36.220.694 35.580.280 Aset takberwujud - neto 2g,2h 68.563 80.456 Uang muka jangka panjang 11 3.469.143 1.000.735 Taksiran tagihan pajak 2j,16 3.222.871 2.120.787 Aset eksplorasi dan evaluasi 2i,12 11.681.787 8.120.951 Properti tambang – neto 2i,13 1.980.944 2.117.760 Aset keuangan tidak lancar lainnya 2q,14,36 691.113 672.634 Aset tidak lancar lainnya 2e 1.394.743 1.684.848

TOTAL ASET TIDAK LANCAR 61.735.142 55.374.832

TOTAL ASET 114.411.666 103.801.508

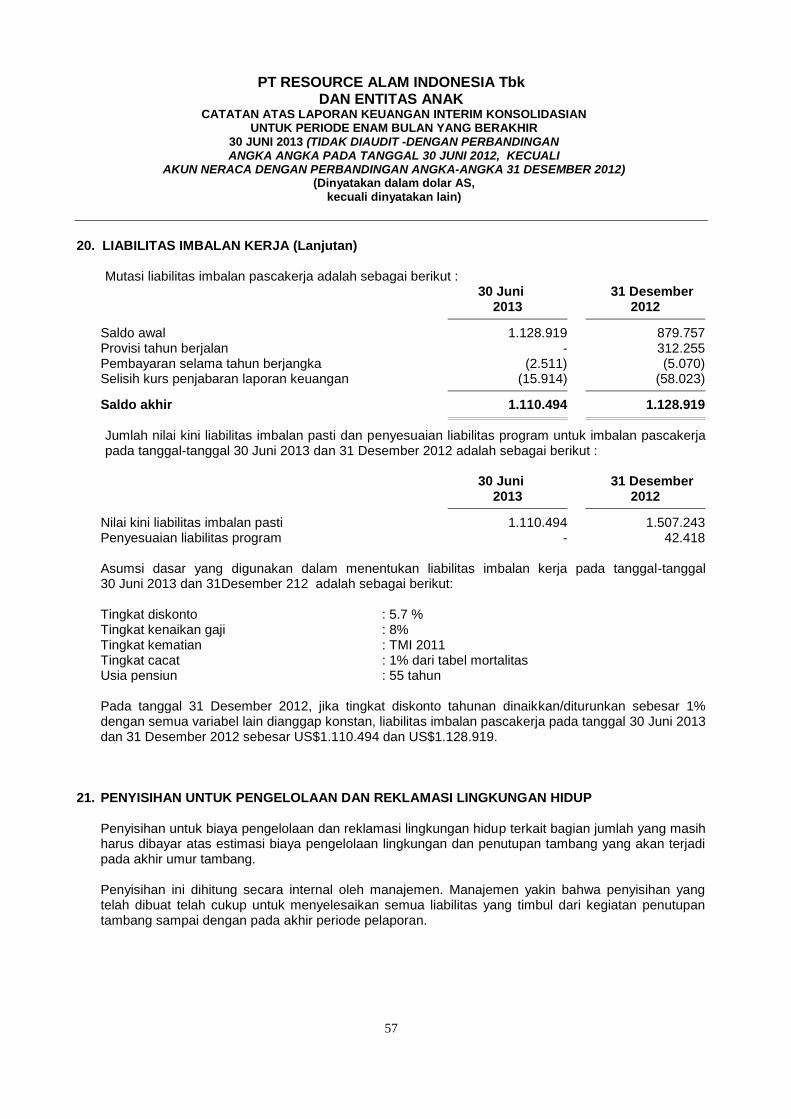

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

2

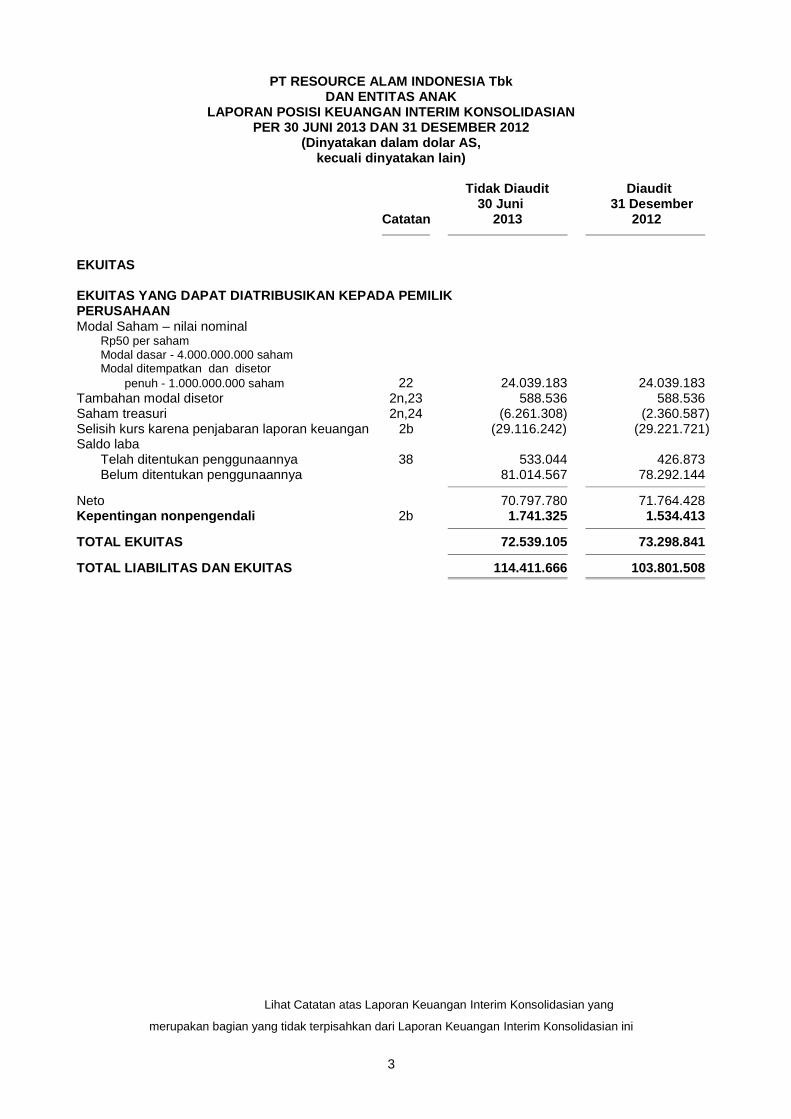

PT RESOURCE ALAM INDONESIA Tbk

DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN INTERIM KONSOLIDASIAN

PER 30 JUNI 2013 DAN 31 DESEMBER 2012 (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

Tidak Diaudit Diaudit

30 Juni 31 Desember Catatan 2013 2012

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK Utang usaha - pihak ketiga 2p,15,36 13.381.294 13.005.453 Utang lain-lain 2q,36,39 1.539.915 2.168.690 Utang pajak 2j,16 175.926 1.409.026 Beban akrual 2p,17,36 11.137.759 3.825.761 Liabilitas jangka panjang yang jatuh tempo dalam satu tahun : 2q,36 Utang sewa pembiayaan 2m,18 84.537 448.332 Utang pembiayaan konsumen 85.357 114.353 Uang jaminan 2q,19,34,36 5.061.859 3.600.000 Liabilitas imbalan kerja jangka pendek 2k - 293.169 Utang kepada pihak-pihak berelasi 2q,36 40.286 -

TOTAL LIABILITAS JANGKA PENDEK 31.506.933 24.864.784

LIABILITAS JANGKA PANJANG Liabilitas jangka panjang – setelah dikurangi bagian yang jatuh tempo dalam satu tahun: 2q,36 Utang sewa pembiayaan 2m,18 863.502 - Utang pembiayaan konsumen - 12.622 Liabilitas imbalan kerja jangka panjang 2k,20 1.110.494 1.128.919 Uang jaminan - setelah dikurangi bagian lancar 2q,19,34,36 6.041.081 2.139.484 Penyisihan untuk pengelolaan dan reklamasi Lingkungan hidup 2l,21,34 2.350.551 2.356.858

TOTAL LIABILITAS JANGKA PANJANG 10.365.628 5.637.883

TOTAL LIABILITAS 41.872.561 30.502.667

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

3

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

LAPORAN POSISI KEUANGAN INTERIM KONSOLIDASIAN PER 30 JUNI 2013 DAN 31 DESEMBER 2012

(Dinyatakan dalam dolar AS, kecuali dinyatakan lain)

Tidak Diaudit Diaudit

30 Juni 31 Desember Catatan 2013 2012 EKUITAS EKUITAS YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK PERUSAHAAN Modal Saham – nilai nominal Rp50 per saham Modal dasar - 4.000.000.000 saham Modal ditempatkan dan disetor

penuh - 1.000.000.000 saham 22 24.039.183 24.039.183

Tambahan modal disetor 2n,23 588.536 588.536 Saham treasuri 2n,24 (6.261.308) (2.360.587) Selisih kurs karena penjabaran laporan keuangan 2b (29.116.242) (29.221.721) Saldo laba Telah ditentukan penggunaannya 38 533.044 426.873 Belum ditentukan penggunaannya 81.014.567 78.292.144

Neto 70.797.780 71.764.428 Kepentingan nonpengendali 2b 1.741.325 1.534.413

TOTAL EKUITAS 72.539.105 73.298.841

TOTAL LIABILITAS DAN EKUITAS 114.411.666 103.801.508

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

4

PT RESOURCE ALAM INDONESIA Tbk

DAN ENTITAS ANAK LAPORAN LABA RUGI KOMPREHENSIF INTERIM KONSOLIDASIAN

UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT)

(Dinyatakan dalam dolar AS, kecuali dinyatakan lain)

30 Juni 30 Juni Catatan 2013 2012

PENJUALAN NETO 2o,2r,25,31 102.411.042 110.420.330

BEBAN POKOK PENJUALAN 2o,26 (72.013.738) (71.679.626)

LABA KOTOR 30.397.304 38.740.704

Beban penjualan 2o,27 (11.388.080) (11.021.033) Beban umum dan administrasi 2o,28 (3.241.789) (2.603.187)

Total beban operasi (14.629.869) (13.624.220)

LABA USAHA 15.767.435 25.116.484

PENDAPATAN (BEBAN) LAIN-LAIN 2o,29

Beban keuangan (44.249) (109.887) Pendapatan keuangan 86.334 716.736 Laba penjualan aktiva tetap 2.014 322.905 Keuntungan (kerugian) selisih kurs, bersih (379.644) (1.449.137) Pendapatan (beban) lain-lain, bersih 96.224 (85.843)

Total pendapatan (beban) lain-lain - net (239.321) (605.226)

LABA SEBELUM PAJAK PENGHASILAN 15.528.114 24.511.258

MANFAAT (BEBAN) PAJAK PENGHASILAN 2j

Kini (4.858.203) (8.169.478) Tangguhan 116.041 -

Beban pajak penghasilan – neto (4.742.162) (8.169.478)

LABA NETO PERIODE BERJALAN 10.785.952 16.341.780 PENDAPATAN KOMPREHENSIF LAIN 105.479 464.836

LABA KOMPREHENSIF NETO PERIODE BERJALAN 10.891.431 16.806.616

Laba tahun berjalan yang dapat diatribusikan kepada :

Pemilik entitas induk 30 10.791.418 16.341.779 Kepentingan nonpengendali 2b (5.466) 1

Neto 10.785.952 16.341.780

Laba komprehensif neto tahun berjalan yang dapat diatribusikan kepada :

Pemilik entitas induk 10.896.897 16.806.615 Kepentingan nonpengendali 2b (5.466) 1

Neto 10.891.431 16.806.616

LABA NETO PER SAHAM 2s,30 0,0108 0,0168

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

5

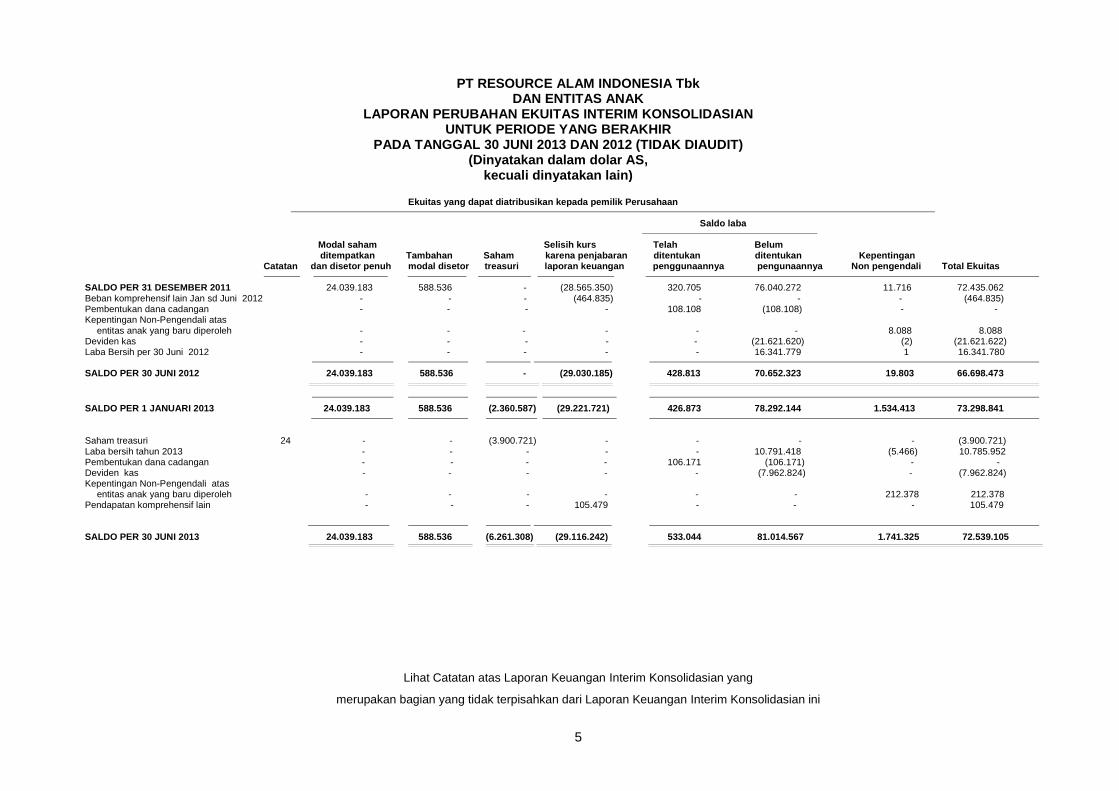

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

LAPORAN PERUBAHAN EKUITAS INTERIM KONSOLIDASIAN UNTUK PERIODE YANG BERAKHIR

PADA TANGGAL 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

Ekuitas yang dapat diatribusikan kepada pemilik Perusahaan

Saldo laba

Modal saham Selisih kurs Telah Belum ditempatkan Tambahan Saham karena penjabaran ditentukan ditentukan Kepentingan Catatan dan disetor penuh modal disetor treasuri laporan keuangan penggunaannya pengunaannya Non pengendali Total Ekuitas

SALDO PER 31 DESEMBER 2011 24.039.183 588.536 - (28.565.350) 320.705 76.040.272 11.716 72.435.062 Beban komprehensif lain Jan sd Juni 2012 - - - (464.835) - - - (464.835) Pembentukan dana cadangan - - - - 108.108 (108.108) - - Kepentingan Non-Pengendali atas entitas anak yang baru diperoleh - - - - - - 8.088 8.088 Deviden kas - - - - - (21.621.620) (2) (21.621.622) Laba Bersih per 30 Juni 2012 - - - - - 16.341.779 1 16.341.780

SALDO PER 30 JUNI 2012 24.039.183 588.536 - (29.030.185) 428.813 70.652.323 19.803 66.698.473

SALDO PER 1 JANUARI 2013 24.039.183 588.536 (2.360.587) (29.221.721) 426.873 78.292.144 1.534.413 73.298.841

Saham treasuri 24 - - (3.900.721) - - - - (3.900.721) Laba bersih tahun 2013 - - - - - 10.791.418 (5.466) 10.785.952 Pembentukan dana cadangan - - - - 106.171 (106.171) - - Deviden kas - - - - - (7.962.824) - (7.962.824) Kepentingan Non-Pengendali atas entitas anak yang baru diperoleh - - - - - - 212.378 212.378 Pendapatan komprehensif lain - - - 105.479 - - - 105.479

SALDO PER 30 JUNI 2013 24.039.183 588.536 (6.261.308) (29.116.242) 533.044 81.014.567 1.741.325 72.539.105

Lihat Catatan atas Laporan Keuangan Interim Konsolidasian yang

merupakan bagian yang tidak terpisahkan dari Laporan Keuangan Interim Konsolidasian ini

6

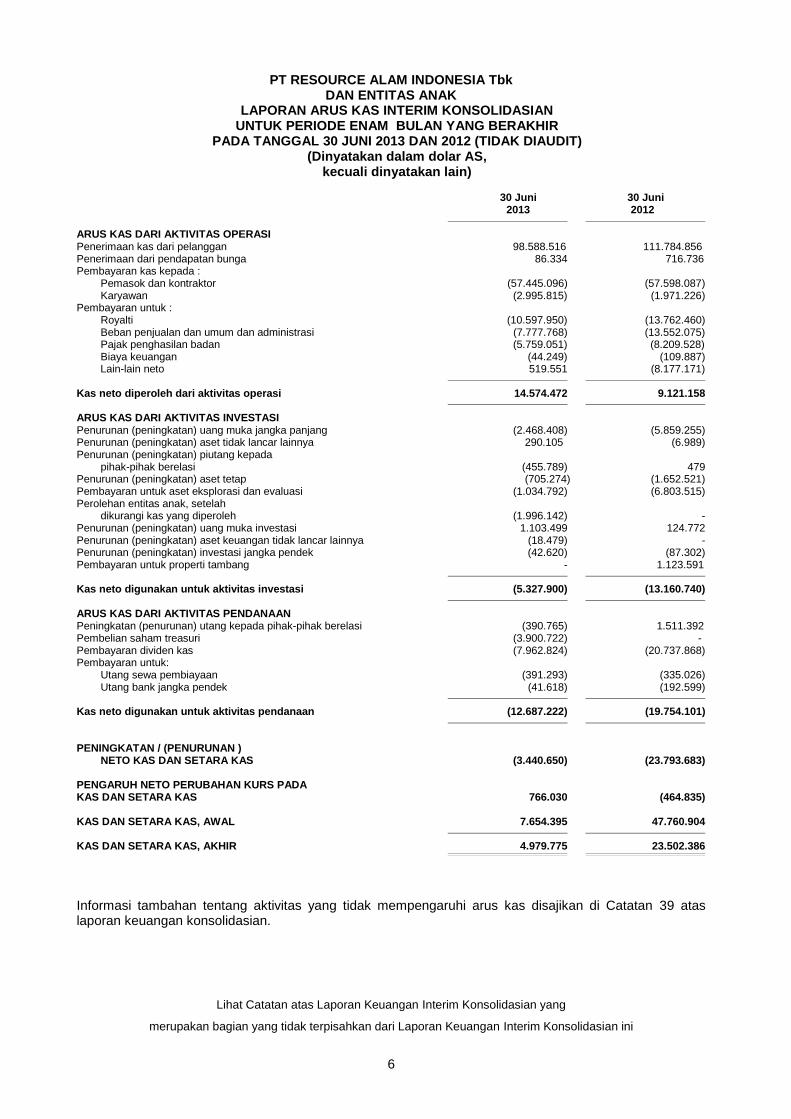

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

LAPORAN ARUS KAS INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

PADA TANGGAL 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

30 Juni 30 Juni

2013 2012

ARUS KAS DARI AKTIVITAS OPERASI Penerimaan kas dari pelanggan 98.588.516 111.784.856 Penerimaan dari pendapatan bunga 86.334 716.736 Pembayaran kas kepada : Pemasok dan kontraktor (57.445.096) (57.598.087 ) Karyawan (2.995.815) (1.971.226 ) Pembayaran untuk : Royalti (10.597.950) (13.762.460) Beban penjualan dan umum dan administrasi (7.777.768) (13.552.075) Pajak penghasilan badan (5.759.051) (8.209.528) Biaya keuangan (44.249) (109.887) Lain-lain neto 519.551 (8.177.171)

Kas neto diperoleh dari aktivitas operasi 14.574.472 9.121.158

ARUS KAS DARI AKTIVITAS INVESTASI Penurunan (peningkatan) uang muka jangka panjang (2.468.408) (5.859.255) Penurunan (peningkatan) aset tidak lancar lainnya 290.105 (6.989) Penurunan (peningkatan) piutang kepada pihak-pihak berelasi (455.789) 479 Penurunan (peningkatan) aset tetap (705.274) (1.652.521) Pembayaran untuk aset eksplorasi dan evaluasi (1.034.792) (6.803.515) Perolehan entitas anak, setelah dikurangi kas yang diperoleh (1.996.142) - Penurunan (peningkatan) uang muka investasi 1.103.499 124.772 Penurunan (peningkatan) aset keuangan tidak lancar lainnya (18.479) - Penurunan (peningkatan) investasi jangka pendek (42.620 ) (87.302) Pembayaran untuk properti tambang - 1.123.591

Kas neto digunakan untuk aktivitas investasi (5.327.900) (13.160.740)

ARUS KAS DARI AKTIVITAS PENDANAAN Peningkatan (penurunan) utang kepada pihak-pihak berelasi (390.765) 1.511.392 Pembelian saham treasuri (3.900.722) - Pembayaran dividen kas (7.962.824) (20.737.868) Pembayaran untuk: Utang sewa pembiayaan (391.293) (335.026) Utang bank jangka pendek (41.618) (192.599)

Kas neto digunakan untuk aktivitas pendanaan (12.687.222) (19.754.101)

PENINGKATAN / (PENURUNAN ) NETO KAS DAN SETARA KAS (3.440.650) (23.793.683) PENGARUH NETO PERUBAHAN KURS PADA KAS DAN SETARA KAS 766.030 (464.835) KAS DAN SETARA KAS, AWAL 7.654.395 47.760.904

KAS DAN SETARA KAS, AKHIR 4.979.775 23.502.386

Informasi tambahan tentang aktivitas yang tidak mempengaruhi arus kas disajikan di Catatan 39 atas laporan keuangan konsolidasian.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN

ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012)

(Dinyatakan dalam dolar AS, kecuali dinyatakan lain)

7

1. UMUM

a. Pendirian dan Informasi Umum

PT Resource Alam Indonesia Tbk (“Perusahaan”) pada awalnya didirikan dengan nama PT Kurnia Kapuas Utama Glue Industries (yang kemudian berubah menjadi PT Kurnia Kapuas Utama Tbk), dalam Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang kemudian diubah dengan Undang-undang No. 12 tahun 1970, berdasarkan akta notaris No. 32 dari Didi Sudjadi, S.H. tanggal 8 Juli 1981. Akta pendirian Perusahaan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/27/4 tanggal 16 Maret 1982 dan diumumkan dalam Berita Negara Republik Indonesia No. 40 tanggal 20 Mei 1986, Tambahan No. 690. Berdasarkan akta notaris No. 15 dari Elisabeth Veronika Ely, S.H. tanggal 5 September 2003, nama Perusahaan telah diubah dari PT Kurnia Kapuas Utama Tbk menjadi PT Resource Alam Indonesia Tbk. Akta tersebut telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-27044.HT.01.04.TH.2003 tanggal 12 November 2003 dan diumumkan dalam Berita Negara Republik Indonesia No. 5984, Tambahan No. 50 tanggal 22 Juni 2004.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahaan, dengan perubahan terakhir melalui akta notaris No. 153 dari Butario Tigris, S.H., S.E., M.H. tanggal 24 Mei 2013 mengenal perubahan susunan Dewan Komisaris dan Direksi.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan usaha utama Perusahaan adalah menjalankan usaha dibidang pertambangan, perhutanan, pertanian, perkebunan, peternakan, perikanan, perindustrian, pengangkutan dan perdagangan umum. Saat ini Perusahaan hanya bergerak di bidang industri High Pressure Laminate. Perusahaan mulai beroperasi secara komersial sejak tahun 1983.

Perusahaan berdomisili di Kabupaten Kubu Raya, Kalimantan Barat dengan lokasi pabrik di Pontianak, Kalimantan Barat dan Palembang, Sumatra Selatan. Kantor pusat Perusahaan terletak di Gedung Bumi Raya Utama, Jl. Pembangunan I No. 3, Jakarta.

Perusahaan tidak mempunyai entitas induk oleh karena tidak ada pemegang saham Perusahaan yang memiliki porsi kepemilikan efektif atau hak suara diatas 50%.

b. Penawaran umum efek Perusahaan

Berdasarkan Surat Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”) No.S-627/PM/1991 tanggal 18 Mei 1991, Pernyataan Pendaftaran Perusahaan dalam rangka Penawaran Umum 4.500.000 lembar saham dengan nilai nominal Rp1.000 persaham dengan harga penawaran sebesar Rp5.700 per saham telah dinyatakan efektif. Pada tanggal 1 Juli 1991, Perusahaan mencatatkan seluruh sahamnya di Bursa Efek Indonesia.

Berdasarkan akta No. 97 dari Notaris Buntario Tigris, S.H., S.E., M.H., tanggal 10 September 2009, Perusahaan telah melakukan pemecahan nilai nominal saham dengan rasio 1:4. Akta perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No. AHU-52724.AH.01.02. Tahun 2009 tanggal 30 Oktober 2009. Pemecahan saham tersebut efektif pada tanggal 18 Maret 2010.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

8

1. UMUM (Lanjutan) c. Entitas Anak (Lanjutan)

Persentase kepemilikan Perusahaan dan total aset entitas anak, adalah sebagai berikut :

Tahun Awa/ Persentase Operasi Pemilikan (%) Total Aset Sebelum Eliminasi Entitas Anak Domisili Kegiatan Usaha Komersial

2013 2012 2013 2012

PT Insani Baraperkasa Jakarta Pertambangan 2006 99,99 99,99 77.672.474 92.362.984 (IBP) batubara (dalam tahap eksplo- rasi dan eksploitasi) PT Resource Alam Energi Jakarta Pertambangan - 99,99 99,99 201.202 206.683 (RAE) batubara dan gas Metana (dalam tahap pengembangan) PT Power Alam Lestari (PAL) Jakarta Industri - 90,00 90,00 103.907 104.155 pembangkit listrik tenaga uap (dalam tahap pengembangan) PT Loa Haur (LH) Jakarta Pertambangan - 60,00 60,00 4.062.932 4.093.518 Batubara ( dalam tahap Pengembangan) PT Anugerah Bumi Jakarta Jasa - 99,95 99,95 231.264 223.020 Mahakam (ABM) Pengelolaan Pelabuhan PT Bumi Perangat Jakarta Perdagangan, - 99,95 99,95 201.401 208.801 Hijau (BPH) Real estate PT Kurnia Mahakam Jakarta Perdagangan, - 99,95 99,95 201.245 208.801 Industri (K M I) Real estate PT. Kaltim Mineral Jakarta Pertambangan - 75,00 - 1.683.626 -

(KM) (dalam tahap Pengembangan) PT. Bumiraya Hijau Jakarta Perdagangan, - 99,99 - 101.440 - Lestari (BHL) Real estate

IBP

Berdasarkan akta notaris Buntario Tigris, S.H., S.E., M.H., No. 171 tanggal 20 Juli 2011, IBP meningkatkan modal ditempatkan dan disetor penuh dari semula sebesar Rp12.500.000.000 (setara dengan US$1.656.703) menjadi sebesar Rp25.000.000.000 (setara dengan US$3.3114.599) Peningkatan tersebut terbagi dalam 12.500.000 saham, dengan nilai nominal sebesar Rp1.000 persaham. Perusahaan mengambil bagian sebanyak 12.499.999 saham atau sebesar Rp12.499.999.000 (setara dengan US$1.457.895,88) (99,99%) sedangkan sisanya sebesar satu saham atau sebesar Rp1.000 (0,01%) diambil oleh Tn. Pintarso Adijanto.

IBP melakukan kegiatan usahanya berdasarkan Perjanjian Karya Pengusahaan Pertambangan Batubara (“PKP2B”) antara IBP dan Pemerintah Republik Indonesia (“Pemerintah”) yang diwakili oleh Menteri Pertambangan dan Energi, efektif pada tanggal 20 November 1997.

Berdasarkan ketentuan PKP2B, IBP bertindak sebagai kontraktor Pemerintah yang bertanggung jawab atas kegiatan penambangan batubara di area yang berlokasi di Kalimantan Timur. IBP memulai periode operasi selama 30 tahun yang dimulai pada tahun 2006 sampai dengan tahun 2036 dengan memproduksi batubara yang dimulai di area of interest Simpang Pasir. IBP berhak atas 86,5% batubara yang diproduksi dan 13,5% sisanya merupakan bagian Pemerintah. IBP menerapkan metode royalti kas berdasarkan penjualan sesuai dengan peraturan pemerintah untuk memenuhi jumlah produksi yang menjadi bagian Pemerintah.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

9

1. UMUM (Lanjutan) c. Entitas Anak (Lanjutan)

IBP (lanjutan) Pendapatan IBP mencerminkan 100% penjualan batubara dan beban royalti kepada Pemerintah dibukukan sebagai bagian dari “Beban Pokok Penjualan” pada laporan laba rugi komprehensif konsolidasian. Rincian area eksploitasi IBP pada tanggal 30 Juni 2013 adalah sebagai berikut (tidak diaudit) :

Jumlah produksi Total cadangan (Ton) Jumlah terbukti terbukti per Nama lokasi Luas (ha) Periode berjalan Akumulasi 30 Juni 2013

Simpang Pasir 430 870.000 26.177 843.249 26.751

Bayur 599 1.000.000 38.553 234.672 765.328

Tani Bakti 379 22.934.830 24.189 24.189 22.910.641

Gunung Pinang 945 3.200.000 35.706 1.947.272 1.252.728 Loajanan 10.040 54.692.176 1.939.536 11.747.476 42.944.700 Separi 7.019 6.600.000 - - 6.600.000 Perangat 2.919 4.180.009 - - 4.180.009 Maukiri 2.147 2.455.823 - - 2.455.823

Total 24.478 95.932.838 2.064.161 14.796.858 81.135.980

Informasi mengenai total cadangan terbukti diatas dibuat berdasarkan eksplorasi internal IBP. Berdasarkan laporan “Estimasi Sumber dan Cadangan” No. 06/RP/I/2012, pada bulan April 2012, yang diterbitkan oleh PT Britmindo, total cadangan terbukti yang terdapat pada sub blok area Loajanan seluas 500 hektar adalah sebesar 34,45 juta MT. Dari total wilayah kuasa pertambangan seluas 24.478 hektar, seluas 9.280 hektar terletak di Kawasan Budidaya Kehutanan (KBK).

RAE Pada tanggal 18 Juli 2011, Perusahaan menandatangani perjanjian jual beli saham dengan IBP, entitas anak. Berdasarkan perjanjian, Perusahaan mengambil alih 99,99% kepemilikan saham RAE dari IBP dengan menggunakan nilai nominal. Sisanya sebesar satu saham atau sebesar Rp1.000 (0,01%) yang dimiliki oleh Tn Pintarso Adijanto diambil alih oleh Tn. Hendro Martowardojo.

PAL Berdasarkan akta notaris No. 4 dari Buntario Tigris, S.H., S.E., M.H., tanggal 5 September 2011, Perusahaan dan Tn. Hendro Martowardojo mendirikan entitas anak dengan nama PT Power Alam Lestari (PAL), dengan total modal awal disetor sebesar Rp1.000.000.000 (setara dengan US$117.110) yang terbagi dalam 10.000 saham, dengan nilai nominal sebesar Rp100.000. Perusahaan mengambil bagian sebanyak 9.000 saham atau sebesar Rp900.000.000 (setara dengan US$105.400) (90,00%) sedangkan sisanya sebesar 1.000 saham atau sebesar Rp100.000.000 (setara dengan US$11.710) (10,00%) diambil oleh Tn. Hendro Martowardojo.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

10

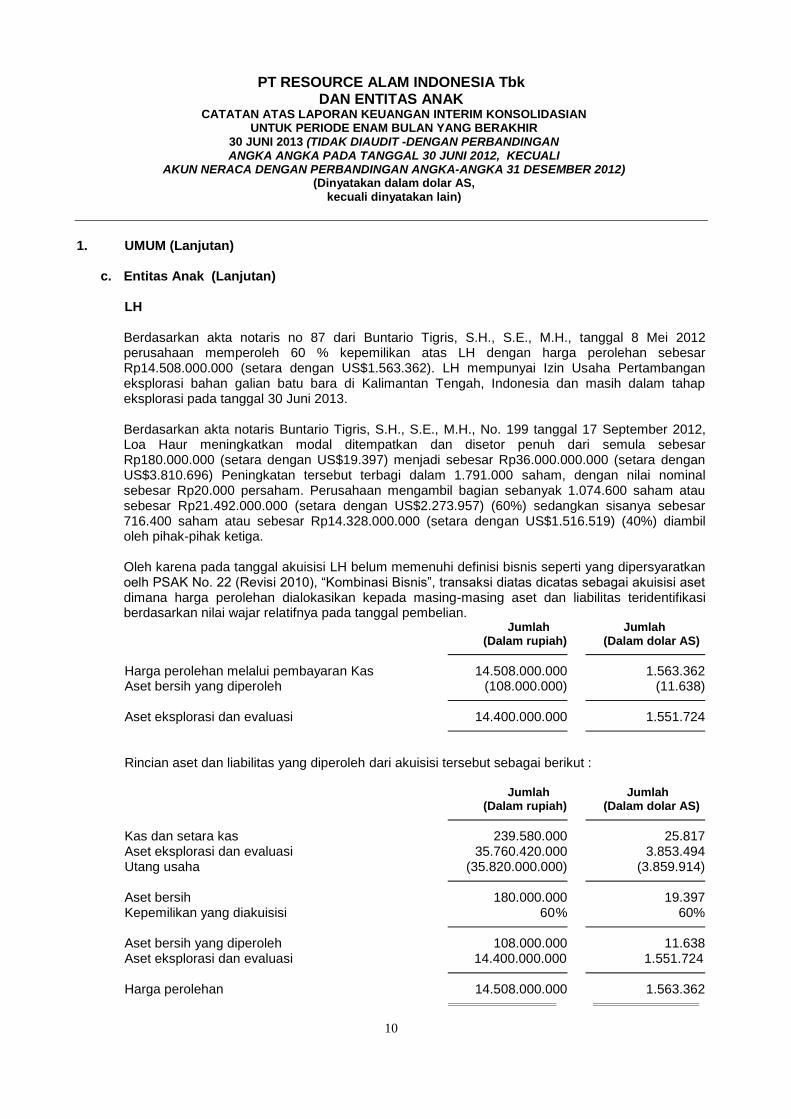

1. UMUM (Lanjutan) c. Entitas Anak (Lanjutan) LH

Berdasarkan akta notaris no 87 dari Buntario Tigris, S.H., S.E., M.H., tanggal 8 Mei 2012 perusahaan memperoleh 60 % kepemilikan atas LH dengan harga perolehan sebesar Rp14.508.000.000 (setara dengan US$1.563.362). LH mempunyai Izin Usaha Pertambangan eksplorasi bahan galian batu bara di Kalimantan Tengah, Indonesia dan masih dalam tahap eksplorasi pada tanggal 30 Juni 2013. Berdasarkan akta notaris Buntario Tigris, S.H., S.E., M.H., No. 199 tanggal 17 September 2012, Loa Haur meningkatkan modal ditempatkan dan disetor penuh dari semula sebesar Rp180.000.000 (setara dengan US$19.397) menjadi sebesar Rp36.000.000.000 (setara dengan US$3.810.696) Peningkatan tersebut terbagi dalam 1.791.000 saham, dengan nilai nominal sebesar Rp20.000 persaham. Perusahaan mengambil bagian sebanyak 1.074.600 saham atau sebesar Rp21.492.000.000 (setara dengan US$2.273.957) (60%) sedangkan sisanya sebesar 716.400 saham atau sebesar Rp14.328.000.000 (setara dengan US$1.516.519) (40%) diambil oleh pihak-pihak ketiga. Oleh karena pada tanggal akuisisi LH belum memenuhi definisi bisnis seperti yang dipersyaratkan oelh PSAK No. 22 (Revisi 2010), “Kombinasi Bisnis”, transaksi diatas dicatas sebagai akuisisi aset dimana harga perolehan dialokasikan kepada masing-masing aset dan liabilitas teridentifikasi berdasarkan nilai wajar relatifnya pada tanggal pembelian.

Jumlah Jumlah (Dalam rupiah) (Dalam dolar AS)

Harga perolehan melalui pembayaran Kas 14.508.000.000 1.563.362 Aset bersih yang diperoleh (108.000.000) (11.638)

Aset eksplorasi dan evaluasi 14.400.000.000 1.551.724

Rincian aset dan liabilitas yang diperoleh dari akuisisi tersebut sebagai berikut :

Jumlah Jumlah (Dalam rupiah) (Dalam dolar AS)

Kas dan setara kas 239.580.000 25.817 Aset eksplorasi dan evaluasi 35.760.420.000 3.853.494 Utang usaha (35.820.000.000) (3.859.914)

Aset bersih 180.000.000 19.397 Kepemilikan yang diakuisisi 60 % 60%

Aset bersih yang diperoleh 108.000.000 11.638 Aset eksplorasi dan evaluasi 14.400.000.000 1.551.724

Harga perolehan 14.508.000.000 1.563.362

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

11

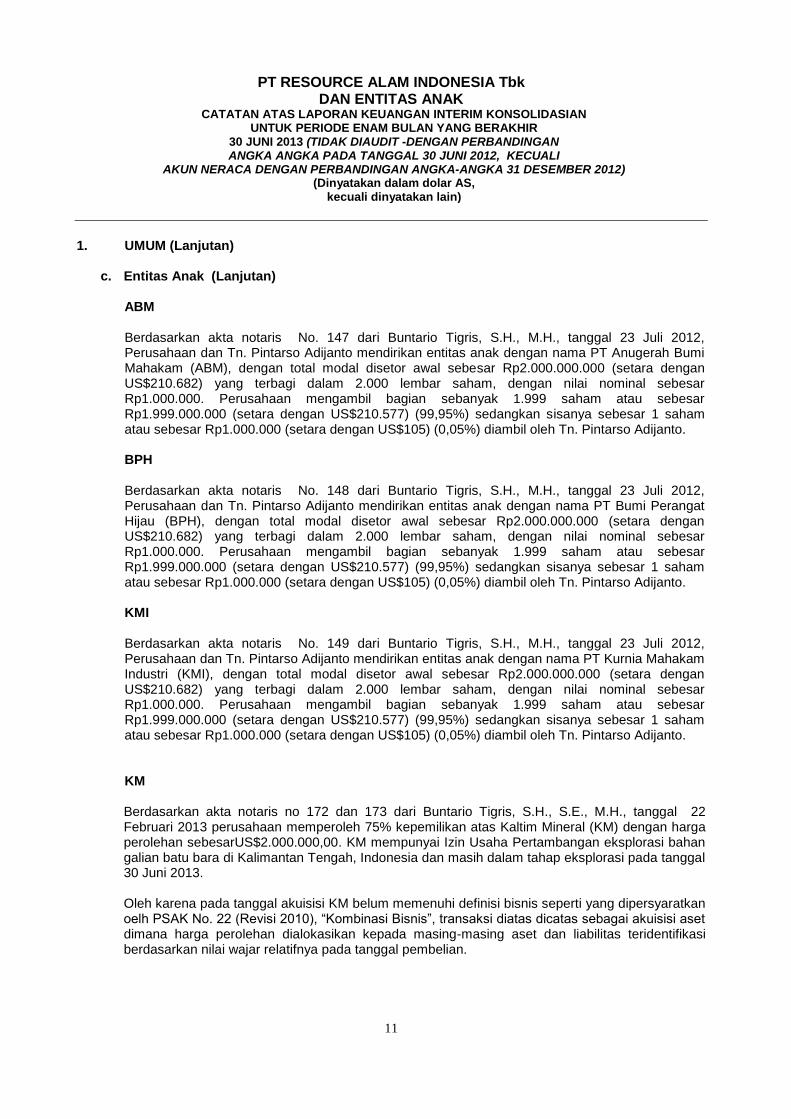

1. UMUM (Lanjutan) c. Entitas Anak (Lanjutan)

ABM Berdasarkan akta notaris No. 147 dari Buntario Tigris, S.H., M.H., tanggal 23 Juli 2012,

Perusahaan dan Tn. Pintarso Adijanto mendirikan entitas anak dengan nama PT Anugerah Bumi Mahakam (ABM), dengan total modal disetor awal sebesar Rp2.000.000.000 (setara dengan US$210.682) yang terbagi dalam 2.000 lembar saham, dengan nilai nominal sebesar Rp1.000.000. Perusahaan mengambil bagian sebanyak 1.999 saham atau sebesar Rp1.999.000.000 (setara dengan US$210.577) (99,95%) sedangkan sisanya sebesar 1 saham atau sebesar Rp1.000.000 (setara dengan US$105) (0,05%) diambil oleh Tn. Pintarso Adijanto.

BPH Berdasarkan akta notaris No. 148 dari Buntario Tigris, S.H., M.H., tanggal 23 Juli 2012,

Perusahaan dan Tn. Pintarso Adijanto mendirikan entitas anak dengan nama PT Bumi Perangat Hijau (BPH), dengan total modal disetor awal sebesar Rp2.000.000.000 (setara dengan US$210.682) yang terbagi dalam 2.000 lembar saham, dengan nilai nominal sebesar Rp1.000.000. Perusahaan mengambil bagian sebanyak 1.999 saham atau sebesar Rp1.999.000.000 (setara dengan US$210.577) (99,95%) sedangkan sisanya sebesar 1 saham atau sebesar Rp1.000.000 (setara dengan US$105) (0,05%) diambil oleh Tn. Pintarso Adijanto.

KMI Berdasarkan akta notaris No. 149 dari Buntario Tigris, S.H., M.H., tanggal 23 Juli 2012,

Perusahaan dan Tn. Pintarso Adijanto mendirikan entitas anak dengan nama PT Kurnia Mahakam Industri (KMI), dengan total modal disetor awal sebesar Rp2.000.000.000 (setara dengan US$210.682) yang terbagi dalam 2.000 lembar saham, dengan nilai nominal sebesar Rp1.000.000. Perusahaan mengambil bagian sebanyak 1.999 saham atau sebesar Rp1.999.000.000 (setara dengan US$210.577) (99,95%) sedangkan sisanya sebesar 1 saham atau sebesar Rp1.000.000 (setara dengan US$105) (0,05%) diambil oleh Tn. Pintarso Adijanto.

KM

Berdasarkan akta notaris no 172 dan 173 dari Buntario Tigris, S.H., S.E., M.H., tanggal 22 Februari 2013 perusahaan memperoleh 75% kepemilikan atas Kaltim Mineral (KM) dengan harga perolehan sebesarUS$2.000.000,00. KM mempunyai Izin Usaha Pertambangan eksplorasi bahan galian batu bara di Kalimantan Tengah, Indonesia dan masih dalam tahap eksplorasi pada tanggal 30 Juni 2013. Oleh karena pada tanggal akuisisi KM belum memenuhi definisi bisnis seperti yang dipersyaratkan oelh PSAK No. 22 (Revisi 2010), “Kombinasi Bisnis”, transaksi diatas dicatas sebagai akuisisi aset dimana harga perolehan dialokasikan kepada masing-masing aset dan liabilitas teridentifikasi berdasarkan nilai wajar relatifnya pada tanggal pembelian.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

12

1. UMUM (Lanjutan) c. Entitas Anak (Lanjutan)

KM (Lanjutan) Jumlah Jumlah

(Dalam rupiah) (Dalam dolar AS)

Harga perolehan melalui pembayaran Kas 19.084.000.000 2.000.000 Aset bersih yang diperoleh (3.610.133.829) (371.681)

Aset eksplorasi dan evaluasi 15.473.866.171 1.628.319

Rincian aset dan liabilitas yang diperoleh dari akuisisi tersebut sebagai berikut :

Jumlah Jumlah (Dalam rupiah) (Dalam dolar AS)

Kas dan setara kas 37.471.081 3.858 Piutang karyawan 16.467.772 1.695 Investasi jangka pendek 154.200.000 15.876 Aset Tetap 72.568.777 7.471 Aset eksplorasi dan evaluasi 8.719.603.960 897.725 Utang usaha (4.186.799.818) (431.051)

Aset bersih 4.813.511.772 495.574 Kepemilikan yang diakuisisi 75 % 75%

Aset bersih yang diperoleh 3.610.133.829 371.681 Aset eksplorasi dan evaluasi 15.473.866.171 1.628.319

Harga perolehan 19.084.000.000 2.000.000

BHL Berdasarkan akta notaris No. 89 dari Buntario Tigris, S.H., M.H., tanggal 12 Oktober 2012,

Perusahaan dan Tn. Pintarso Adijanto mendirikan entitas anak dengan nama PT Bumiraya Hijau Lestari (BHL), dengan total modal disetor awal sebesar Rp1.000.000.000 (setara dengan US$104,112) yang terbagi dalam 1.000 lembar saham, dengan nilai nominal sebesar Rp1.000.000. Perusahaan mengambil bagian sebanyak 999 saham atau sebesar Rp999.000.000 (setara dengan US$104.008) (99,99%) sedangkan sisanya sebesar 1 saham atau sebesar Rp1.000.000 (setara dengan US$104) (0,01%) diambil oleh Tn. Pintarso Adijanto.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

13

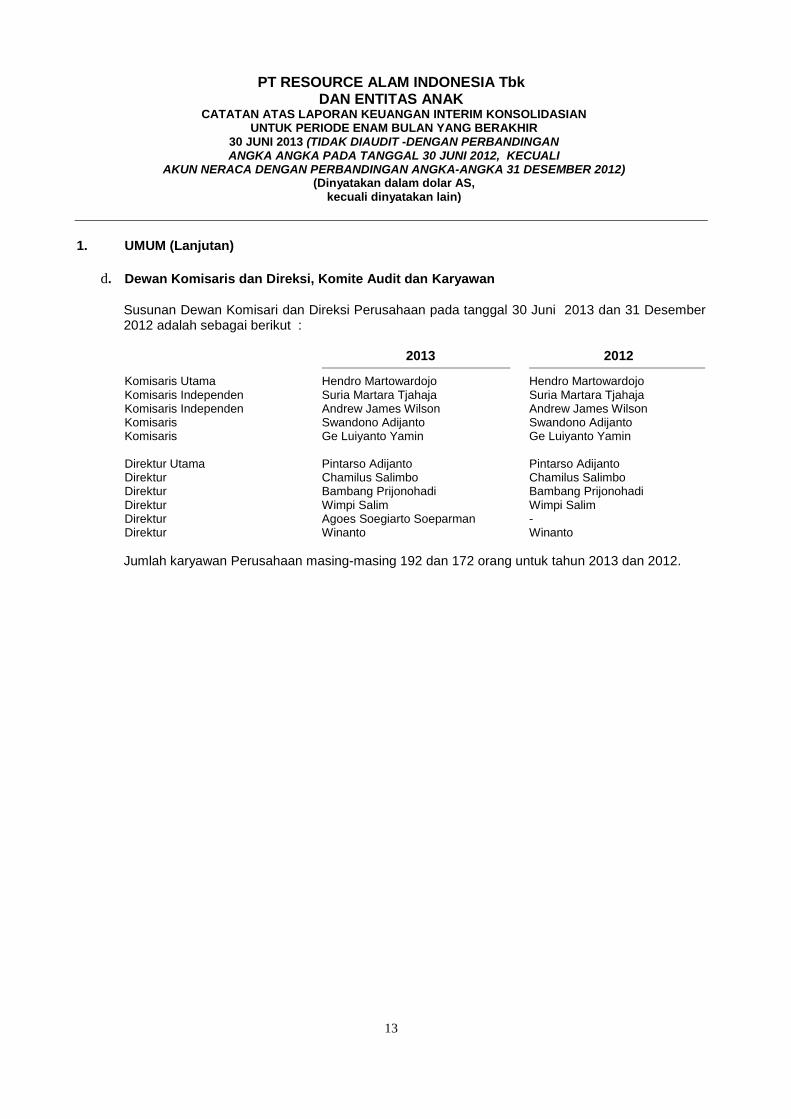

1. UMUM (Lanjutan)

d. Dewan Komisaris dan Direksi, Komite Audit dan Karyawan

Susunan Dewan Komisari dan Direksi Perusahaan pada tanggal 30 Juni 2013 dan 31 Desember 2012 adalah sebagai berikut :

2013 2012

Komisaris Utama Hendro Martowardojo Hendro Martowardojo Komisaris Independen Suria Martara Tjahaja Suria Martara Tjahaja Komisaris Independen Andrew James Wilson Andrew James Wilson Komisaris Swandono Adijanto Swandono Adijanto Komisaris Ge Luiyanto Yamin Ge Luiyanto Yamin Direktur Utama Pintarso Adijanto Pintarso Adijanto Direktur Chamilus Salimbo Chamilus Salimbo Direktur Bambang Prijonohadi Bambang Prijonohadi Direktur Wimpi Salim Wimpi Salim Direktur Agoes Soegiarto Soeparman - Direktur Winanto Winanto

Jumlah karyawan Perusahaan masing-masing 192 dan 172 orang untuk tahun 2013 dan 2012.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

14

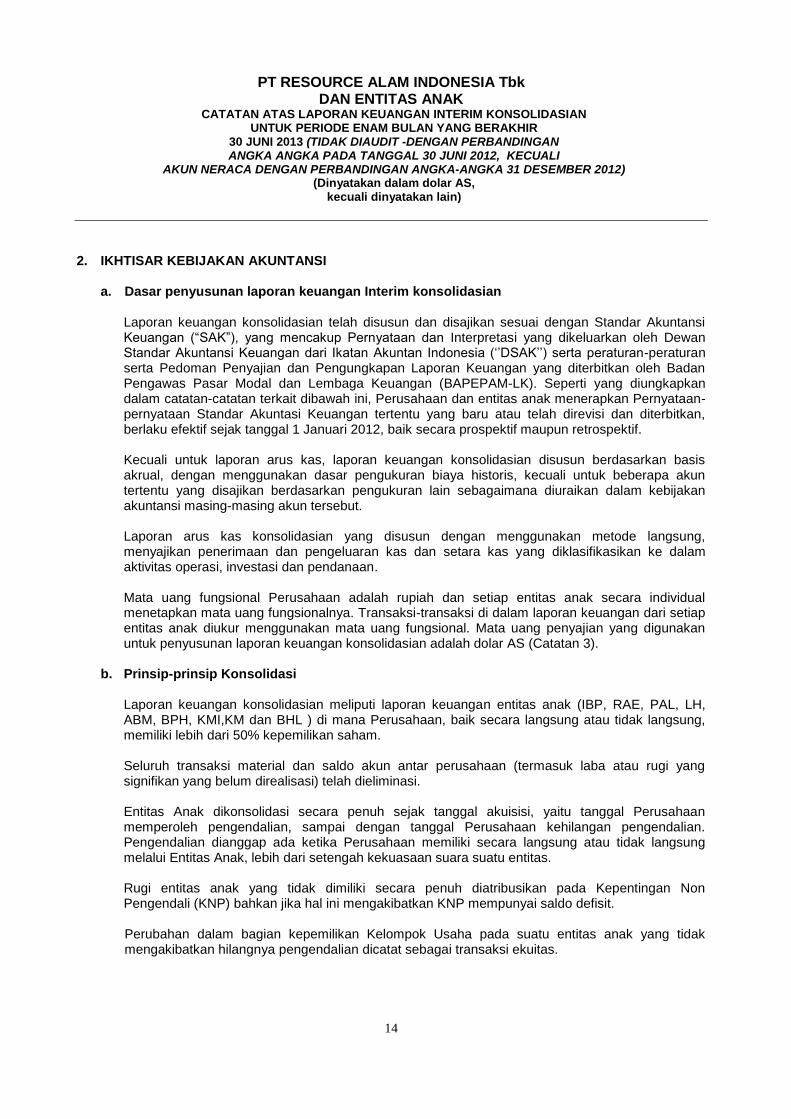

2. IKHTISAR KEBIJAKAN AKUNTANSI

a. Dasar penyusunan laporan keuangan Interim konsolidasian

Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (“SAK”), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia („‟DSAK‟‟) serta peraturan-peraturan serta Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK). Seperti yang diungkapkan dalam catatan-catatan terkait dibawah ini, Perusahaan dan entitas anak menerapkan Pernyataan-pernyataan Standar Akuntasi Keuangan tertentu yang baru atau telah direvisi dan diterbitkan, berlaku efektif sejak tanggal 1 Januari 2012, baik secara prospektif maupun retrospektif. Kecuali untuk laporan arus kas, laporan keuangan konsolidasian disusun berdasarkan basis akrual, dengan menggunakan dasar pengukuran biaya historis, kecuali untuk beberapa akun tertentu yang disajikan berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan arus kas konsolidasian yang disusun dengan menggunakan metode langsung, menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan. Mata uang fungsional Perusahaan adalah rupiah dan setiap entitas anak secara individual menetapkan mata uang fungsionalnya. Transaksi-transaksi di dalam laporan keuangan dari setiap entitas anak diukur menggunakan mata uang fungsional. Mata uang penyajian yang digunakan untuk penyusunan laporan keuangan konsolidasian adalah dolar AS (Catatan 3).

b. Prinsip-prinsip Konsolidasi Laporan keuangan konsolidasian meliputi laporan keuangan entitas anak (IBP, RAE, PAL, LH, ABM, BPH, KMI,KM dan BHL ) di mana Perusahaan, baik secara langsung atau tidak langsung, memiliki lebih dari 50% kepemilikan saham. Seluruh transaksi material dan saldo akun antar perusahaan (termasuk laba atau rugi yang signifikan yang belum direalisasi) telah dieliminasi. Entitas Anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal Perusahaan kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak, lebih dari setengah kekuasaan suara suatu entitas. Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Non Pengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit. Perubahan dalam bagian kepemilikan Kelompok Usaha pada suatu entitas anak yang tidak mengakibatkan hilangnya pengendalian dicatat sebagai transaksi ekuitas.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

15

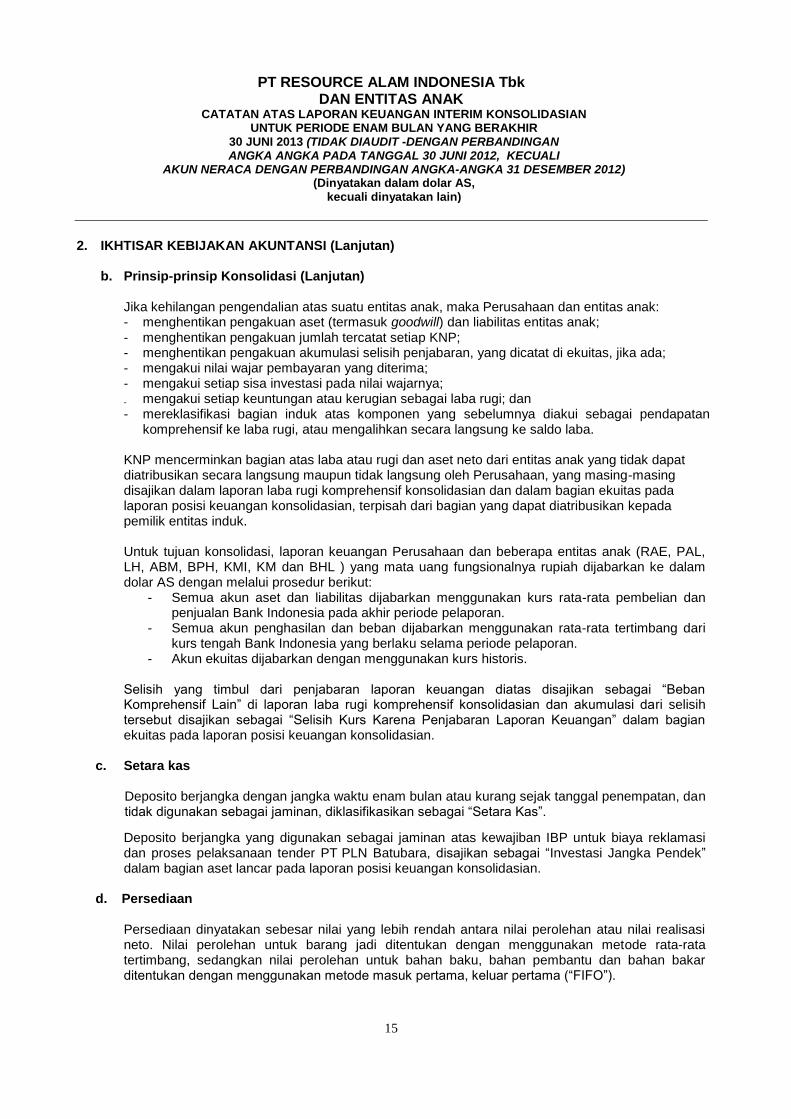

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

b. Prinsip-prinsip Konsolidasi (Lanjutan) Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan dan entitas anak: - menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; - menghentikan pengakuan jumlah tercatat setiap KNP; - menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, jika ada; - mengakui nilai wajar pembayaran yang diterima; - mengakui setiap sisa investasi pada nilai wajarnya;

- mengakui setiap keuntungan atau kerugian sebagai laba rugi; dan

- mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laba rugi, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung oleh Perusahaan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam bagian ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

Untuk tujuan konsolidasi, laporan keuangan Perusahaan dan beberapa entitas anak (RAE, PAL, LH, ABM, BPH, KMI, KM dan BHL ) yang mata uang fungsionalnya rupiah dijabarkan ke dalam dolar AS dengan melalui prosedur berikut:

- Semua akun aset dan liabilitas dijabarkan menggunakan kurs rata-rata pembelian dan penjualan Bank Indonesia pada akhir periode pelaporan.

- Semua akun penghasilan dan beban dijabarkan menggunakan rata-rata tertimbang dari kurs tengah Bank Indonesia yang berlaku selama periode pelaporan.

- Akun ekuitas dijabarkan dengan menggunakan kurs historis. Selisih yang timbul dari penjabaran laporan keuangan diatas disajikan sebagai “Beban Komprehensif Lain” di laporan laba rugi komprehensif konsolidasian dan akumulasi dari selisih tersebut disajikan sebagai “Selisih Kurs Karena Penjabaran Laporan Keuangan” dalam bagian ekuitas pada laporan posisi keuangan konsolidasian.

c. Setara kas Deposito berjangka dengan jangka waktu enam bulan atau kurang sejak tanggal penempatan, dan tidak digunakan sebagai jaminan, diklasifikasikan sebagai “Setara Kas”.

Deposito berjangka yang digunakan sebagai jaminan atas kewajiban IBP untuk biaya reklamasi dan proses pelaksanaan tender PT PLN Batubara, disajikan sebagai “Investasi Jangka Pendek” dalam bagian aset lancar pada laporan posisi keuangan konsolidasian.

d. Persediaan

Persediaan dinyatakan sebesar nilai yang lebih rendah antara nilai perolehan atau nilai realisasi neto. Nilai perolehan untuk barang jadi ditentukan dengan menggunakan metode rata-rata tertimbang, sedangkan nilai perolehan untuk bahan baku, bahan pembantu dan bahan bakar ditentukan dengan menggunakan metode masuk pertama, keluar pertama (“FIFO”).

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

16

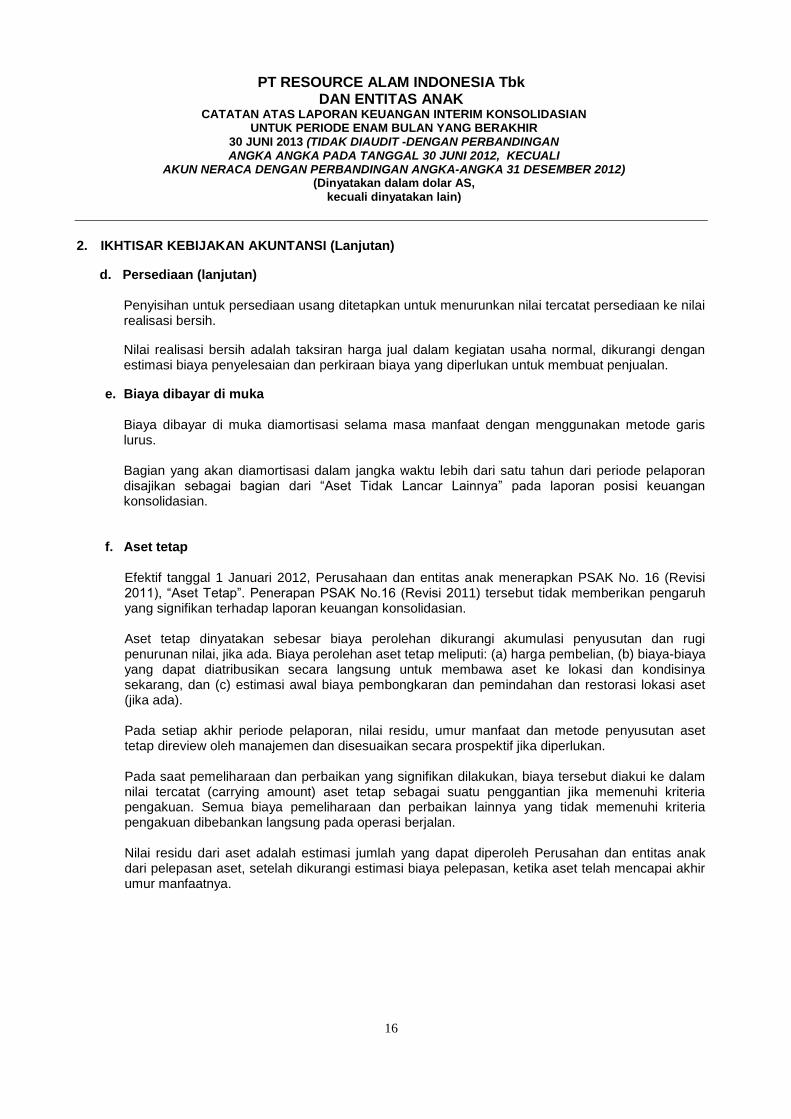

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

d. Persediaan (lanjutan)

Penyisihan untuk persediaan usang ditetapkan untuk menurunkan nilai tercatat persediaan ke nilai realisasi bersih.

Nilai realisasi bersih adalah taksiran harga jual dalam kegiatan usaha normal, dikurangi dengan estimasi biaya penyelesaian dan perkiraan biaya yang diperlukan untuk membuat penjualan.

e. Biaya dibayar di muka

Biaya dibayar di muka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus. Bagian yang akan diamortisasi dalam jangka waktu lebih dari satu tahun dari periode pelaporan disajikan sebagai bagian dari “Aset Tidak Lancar Lainnya” pada laporan posisi keuangan konsolidasian.

f. Aset tetap

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak menerapkan PSAK No. 16 (Revisi 2011), “Aset Tetap”. Penerapan PSAK No.16 (Revisi 2011) tersebut tidak memberikan pengaruh yang signifikan terhadap laporan keuangan konsolidasian. Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai, jika ada. Biaya perolehan aset tetap meliputi: (a) harga pembelian, (b) biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisinya sekarang, dan (c) estimasi awal biaya pembongkaran dan pemindahan dan restorasi lokasi aset (jika ada). Pada setiap akhir periode pelaporan, nilai residu, umur manfaat dan metode penyusutan aset tetap direview oleh manajemen dan disesuaikan secara prospektif jika diperlukan. Pada saat pemeliharaan dan perbaikan yang signifikan dilakukan, biaya tersebut diakui ke dalam nilai tercatat (carrying amount) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan lainnya yang tidak memenuhi kriteria pengakuan dibebankan langsung pada operasi berjalan. Nilai residu dari aset adalah estimasi jumlah yang dapat diperoleh Perusahan dan entitas anak dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, ketika aset telah mencapai akhir umur manfaatnya.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) f. Aset tetap (lanjutan)

Penyusutan dimulai saat aset tetap tersedia untuk digunakan dan dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat ekonomis aset sebagai berikut:

Tahun Bangunan dan prasarana 10-20 Mesin dan perlengkapan 5-10 Alat pengangkutan dan alat berat 5-10 Peralatan kantor 5

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak juga menerapkan Interpretasi Standar Akuntansi Keuangan (ISAK) No. 25 (2011), “Hak Atas Tanah”. Sesuai dengan ISAK tersebut, biaya perolehan tanah, termasuk biaya pengurusan legal yang timbul pada awal perolehan hak atas tanah, dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Biaya-biaya yang terjadi sehubungan dengan perpanjangan atau pembaharuan hak atas tanah ditangguhkan sebagai aset takberwujud dan diamortisasi selama periode hak atas tanah atau taksiran masa manfaat ekonomis tanah, periode mana yang lebih pendek. Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset dikreditkan atau dibebankan ke operasi berjalan pada tahun aset tersebut dihentikan pengakuannya.

g. Aset takberwujud

Aset takberwujud yang diperoleh secara terpisah diukur sebesar nilai perolehan pada pengakuan awal. Setelah pengakuan awal, aset takberwujud dicatat pada biaya perolehan dikurangi akumulasi amortisasi dan rugi penurunan nilai jika ada. Aset takberwujud dengan umur manfaat terbatas diamortisasi secara garis lurus selama umur manfaat ekonominya dan dievaluasi apabila terdapat indikator adanya penurunan nilai. Periode dan metode amortisasi ditelaah setidaknya setiap akhir periode pelaporan.

Aset takberwujud dihentikan pengakuannya pada saat: (a) dijual; atau (b) ketika tidak ada manfaat ekonomis di masa depan yang dapat diharapkan dari penggunaan

atau penjualan aset tersebut.

Aset takberwujud yang dimiliki oleh Perusahaan dan entitas anak terdiri dari lisensi atas peranti lunak yang memiliki taksiran masa umur manfaat ekonomis 4 tahun.

h. Penurunan Nilai Aset Non-keuangan

Pada setiap akhir periode pelaporan, Perusahaan dan entitas anak menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, maka jumlah terpulihkan diestimasi untuk aset individual. Jika tidak mungkin untuk mengestimasi jumlah terpulihkan aset individual, maka Perusahaan dan entitas anak menentukan nilai terpulihkan dari UPK yang mana aset tercakup (“aset UPK”).

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

h. Penurunan Nilai Aset Non-keuangan (lanjutan)

Jumlah terpulihkan dari suatu aset (baik aset individual maupun UPK) adalah jumlah yang lebih tinggi antara nilai wajarnya dikurangi biaya untuk menjual dengan nilai pakainya. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya, maka aset tersebut dianggap mengalami penurunan nilai dan nilai tercatat aset diturunkan nilai menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laporan laba rugi komprehensif sebagai “rugi penurunan nilai”. Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset. Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, Perusahaan dan entitas anak menggunakan model penilaian yang sesuai untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda atau indikator nilai wajar lain yang tersedia. Kerugian penurunan nilai dari operasi yang berkelanjutan, jika ada, diakui sebagai laba rugi sesuai dengan kategori biaya yang konsisten dengan fungsi dari aset yang diturunkan nilainya. Penilaian dilakukan pada setiap akhir periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka jumlah terpulihkan aset tersebut diestimasi. Kerugian penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill dibalik hanya jika terdapat perubahan asumsi-asumsi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Dalam hal ini, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Pembalikan tersebut dibatasi sehingga jumlah tercatat aset tidak melebihi jumlah terpulihkannya maupun jumlah tercatat yang telah ditentukan, neto setelah penyusutan, seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut pada periode sebelumnya. Pembalikan rugi penurunan nilai diakui sebagai laba rugi. Setelah pembalikan tersebut, penyusutan aset tersebut disesuaikan di periode mendatang untuk mengalokasikan jumlah tercatat aset yang direvisi, dikurangi nilai sisanya, dengan dasar yang sistematis selama sisa umur manfaatnya.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

i. Property Pertambangan dan Aset Eksplorasi dan Evaluasi

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak telah menerapkan PSAK No. 33 (Revisi 2011), “Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum” dan PSAK No. 64, ”Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral”. Efektif tanggal 1 Januari 2012, penyajian akun “Biaya Eksplorasi dan Pengembangan Ditangguhkan” telah dipisahkan menjadi akun “Aset Eksplorasi dan Evaluasi “ dan “Properti Tambang” dalam laporan posisi keuangan konsolidasian. Kegiatan eksplorasi dan evaluasi melibatkan pencarian mineral, penentuan kelayakan teknis dan penilaian kelayakan komersial dari sebuah sumber daya teridentifikasi. Kegiatan tersebut meliputi: (i) pengumpulan data eksplorasi melalui topografi, studi geokimia dan geofisika; (ii) pengeboran, penggalian dan sampel; (iii) menentukan dan memeriksa volume dan kualitas sumber daya; dan (iv) meneliti persyaratan transportasi dan infrastruktur.

Biaya administrasi yang tidak dapat langsung diatribusikan dengan suatu daerah eksplorasi khusus dibebankan ke laba atau rugi. Biaya lisensi yang dibayar sehubungan dengan hak untuk mengeksplorasi di daerah eksplorasi yang ada dikapitalisasi dan diamortisasi sejak dimulainya produksi secara komersial. Biaya eksplorasi dan evaluasi dikapitalisasi pada saat terjadinya, kecuali dalam keadaan berikut: (i) sebelum memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu; (ii) setelah dapat dibuktikan dengan kelayakan teknis dan komersial atas penambangan sumber

daya mineral atau ditemukannya cadangan terbukti.

Kapitalisasi biaya eksplorasi dan evaluasi dicatat dalam akun "Aset Eksplorasi dan Evaluasi" dan selanjutnya diukur sebesar biaya perolehan dikurangi penyisihan penurunan nilai. Aset tersebut tidak disusutkan karena belum tersedia untuk digunakan tetapi ditelaah untuk indikasi penurunan nilai. Apabila suatu penurunan potensial terindikasi, penilaian dilakukan untuk setiap area of interest dalam kaitannya dengan kelompok aset operasi terkait (yang merupakan unit penghasil kas) terhadap eksplorasi yang terkait tersebut. Sejauh biaya eksplorasi dan evaluasi tidak diharapkan untuk dipulihkan, biaya tersebut dibebankan ke laba atau rugi. Arus kas terkait dengan kapitalisasi biaya eksplorasi dan evaluasi diklasifikasikan sebagai arus kas dari aktivitas investasi dalam laporan arus kas konsolidasian, sedangkan arus kas terkait dengan biaya eksplorasi dan evaluasi yang dibiayakan diklasifikasikan sebagai arus kas dari aktivititas operasi.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

20

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

i. Property Pertambangan dan Aset Eksplorasi dan Evaluasi (lanjutan) Pada saat cadangan terbukti ditemukan, aset eksplorasi dan evaluasi diklasifikasikan ke “Tambang dalam tahap pengembangan” dalam “Properti tambang”. Biaya pengembangan terkait dengan konstruksi infrastruktur yang diperlukan untuk menjalankan aktivitas operasional tambang dikapitalisasi dan diklasifikasikan sebagai “Tambang dalam tahap pengembangan”. Biaya pengembangan adalah neto dari penerimaan atas penjualan mineral yang ditambang pada tahap pengembangan. Pada saat pengembangan telah selesai, semua aset yang termasuk dalam “Tambang dalam pembangunan” diklasifikasikan ke “Tambang dalam tahap produksi” dalam properti pertambangan atau komponen lain dalam aset tetap. Item-item tambang berproduksi dicatat sebesar biaya perolehan, dikurangi dengan akumulasi amortisasi dan rugi penurunan nilai. Properti tambang mencakup aset dalam tahap produksi dan pengembangan, dan aset yang ditransfer dari aset eksplorasi dan evaluasi. Properti tambang dalam tahap pengembangan tidak diamortisasi sampai tahapan produksi dimulai. Ketika proyek konstruksi tambang masuk ke dalam tahap produksi, kapitalisasi atas biaya pembangunan tambang tertentu dihentikan dan biaya-biaya dapat diakui sebagai bagian dari nilai persediaan atau dibebankan, kecuali untuk biaya yang memenuhi persyaratan untuk kapitalisasi terkait tambahan atau perbaikan aset pertambangan, atau pengembangan cadangan yang dapat ditambang. Akumulasi biaya dari tambang yang telah berproduksi diamortisasi dengan menggunakan metode unit produksi sepanjang cadangan tambang tersebut dapat dipulihkan secara ekonomis.

j. Pajak Penghasilan

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak mengadopsi PSAK No. 46 (Revisi 2010), “Pajak Penghasilan”, yang mengharuskan perusahaan entitas anak untuk memperhitungkan konsekuensi pajak kini dan mendatang dari pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) masa depan yang diakui dalam laporan posisi keuangan konsolidasian, dan transaksi dan kejadian lain dari periode kini yang diakui dalam laporan keuangan konsolidasian. PSAK No. 46 (Revisi 2010) juga mensyaratkan Perusahaan dan entitas anak mencatat tambahan pajak penghasilan yang berasal dari periode lalu yang ditetapkan dengan Surat Ketetapan Pajak (“SKP”), sebagai bagian dari “Beban Pajak Penghasilan - Neto” dalam laporan laba rugi komprehensif konsolidasian. Sebelum tanggal 1 Januari 2012, Perusahaan dan enitias anak mencatat tambahan pajak penghasilan yang berasal dari periode yang lalu yang ditetapkan dengan SKP, jika ada, dalam “Beban Operasi Lain” dalam laporan laba rugi komprehensif konsolidasian.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

21

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) j. Pajak Penghasilan (lanjutan)

Penerapan PSAK No. 46 (Revisi 2010) tidak memberikan pengaruh yang signifikan terhadap laporan keuangan konsolidasian. Pajak penghasilan kini Aset atau liabilitas pajak penghasilan kini yang berasal dari periode berjalan dan periode sebelumnya dicatat sebesar jumlah ekspektasi direstitusi dari atau dibayarkan kepada Kantor Pajak yang besarnya ditentukan berdasarkan tarif pajak dan peraturan perpajakan yang berlaku atau secara substansial telah berlaku. Pajak penghasilan kini yang terkait dengan komponen yang diakui langsung ke ekuitas diakui pada ekuitas. Manajemen secara periodik mengevaluasi posisi yang diambil Perusahaan dan entitas anak sehubungan dengan situasi dimana relevan pajak terkait memerlukan interpretasi dan melakukan pencadangan jika diperlukan. Jumlah tambahan pokok dan denda pajak yang ditetapkan dengan SKP diakui sebagai pendapatan atau beban dalam operasi periode berjalan, kecuali jika diajukan upaya penyelesaian selanjutnya. Jumlah tambahan pokok pajak dan denda yang ditetapkan dengan SKP ditangguhkan pembebanannya sepanjang memenuhi kriteria pengakuan aset. Pajak tangguhan Pajak tangguhan diakui dengan menggunakan metode liabilitas atas perbedaan temporer antara dasar pengenaan pajak aset dan liabilitas dan nilai tercatatnya dalam laporan keuangan konsolidasian pada akhir periode pelaporan. Liabilitas pajak tangguhan diakui untuk setiap perbedaan temporer kena pajak. Aset pajak tangguhan diakui untuk semua perbedaan temporer yang dapat dikurangkan dan rugi fiskal yang belum dikompensasi, sejauh terdapat kemungkinan besar bahwa laba kena pajak akan tersedia untuk dimanfaatkan dengan perbedaan temporer yang dapat dikurangkan dan rugi fiskal yang belum dikompensasi. Nilai tercatat dari aset pajak tangguhan direviu pada setiap akhir periode pelaporan dan diturunkan ketika tidak lagi terdapat kemungkinan bahwa akan terdapat laba kena pajak yang memungkinkan semua atau sebagian dari aset pajak tangguhan tersebut untuk direalisasi. Penelaahan dilakukan pada setiap akhir periode pelaporan atas aset pajak tangguhan yang tidak diakui sebelumnya dan aset pajak tangguhan tersebut diakui sepanjang kemungkinan besar laba kena pajak mendatang akan tersedia sehingga aset pajak tangguhan tersebut dipulihkan. Pajak tangguhan yang terkait dengan pos-pos yang diakui diluar laba rugi diakui diluar laba rugi. Pos pajak tangguhan diakui terkait dengan transaksi yang mendasarinya diakui sebagai pendapatan komprehensif lain atau langsung ke ekuitas. Aset dan liabilitas pajak tangguhan saling hapus ketika terdapat hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus aset pajak kini terhadap liabilitas pajak kini dan pajak tangguhan tersebut terkait dengan entitas kena pajak yang sama.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

22

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) j. Pajak Penghasilan (lanjutan)

Pajak penjualan

Pendapatan, beban dan aset diakui setelah dikurangi dengan jumlah pajak penjualan, kecuali:

• Dimana pajak penjualan yang timbul dari pembelian aset atau jasa tidak dapat diklaim ke Kantor Pajak, dimana pajak penjualan diakui sebagai bagian dari biaya perolehan aset atau sebagai beban.

• Piutang dan utang yang diakui termasuk pajak penjualan.

k. Imbalan Kerja Karyawan

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak mengadopsi PSAK No. 24 (Revisi 2010), ”Imbalan Kerja”. PSAK No. 24 (Revisi 2010), ”Imbalan Kerja” memperbolehkan entitas untuk menerapkan metode yang sistematis atas pengakuan yang lebih cepat dari kerugian/keuntungan aktuarial, yang antara lain adalah pengakuan langsung dari seluruh keuntungan/kerugian aktuarial. Karena Perusahaan dan entitas anak tidak memilih metode ini namun tetap menggunakan metode pengakuan keuntungan/kerugian sebelumnya seperti diuraikan lebih lanjut berikut ini, maka penerapan awal PSAK No. 24 (Revisi 2010) tersebut tidak memberikan pengaruh yang signifikan atas laporan keuangan konsolidasian kecuali pengungkapan terkait. Imbalan kerja jangka pendek Perusahaan dan entitas anak mengakui liabilitas imbalan kerja jangka pendek ketika jasa diberikan oleh karyawan dan imbalan atas jasa tersebut akan dibayarkan dalam waktu dua belas bulan setelah jasa tersebut diberikan. Imbalan pasca kerja Perusahaan dan entitas anak mengakui liabilitas imbalan pascakerja dengan mengacu kepada Undang-undang Ketenagakerjaan No.13/2003 tanggal 25 Maret 2003. Penyisihan biaya imbalan pascakerja dihitung dengan menggunakan metode penilaian aktuarial projected-unit-credit. Penyisihan biaya jasa kini dibebankan langsung pada operasi periode berjalan. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan dan kerugian aktuarial yang belum diakui pada akhir periode pelaporan sebelumnya melebihi 10% dari nilai kini liabilitas imbalan pasti. Keuntungan atau kerugian yang melebihi batas 10% ini diamortisasi selama sisa masa kerja rata-rata karyawan dengan metode garis lurus.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

23

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) k. Imbalan Kerja Karyawan (lanjutan)

Selanjutnya, biaya jasa masa lalu yang timbul dari pengenalan program imbalan pasti atau perubahan dari imbalan terhutang dari program imbalan pasti yang telah ada, ditangguhkan dan diamortisasi sampai dengan periode dimana imbalan tersebut telah menjadi hak karyawan (vested).

l. Penyisihan untuk Pengelolaan dan Reklamasi Lingkungan Hidup

Pengeluaran yang terkait dengan pemulihan, rehabilitasi, dan biaya lingkungan hidup lainnya yang akan timbul selama tahap produksi dibebankan sebagai beban pokok penjualan pada saat kewajiban itu timbul dari gangguan yang terjadi.

IBP, LH and KM memiliki kewajiban tertentu untuk merestorasi dan merehabilitasi daerah pertambangan serta penarikan aset sesudah produksi selesai.

Penyisihan untuk pengelolaan dan reklamasi lingkungan hidup diakui ketika:

Terdapat kewajiban kini baik yang bersifat hukum maupun konstruktif, sebagai akibat peristiwa masa lalu;

Besar kemungkinan penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya; dan

Estimasi yang andal mengenai jumlah liabilitas tersebut dapat dibuat.

m. Sewa

Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak menerapkan PSAK No. 30 (Revisi 2011), “Sewa”. Penerapan PSAK No.30 (revisi 2011) tidak memberikan dampak yang signifikan terhadap laporan keuangan konsolidasian.

Penentuan apakah suatu perjanjian merupakan perjanjian sewa, atau perjanjian yang mengandung sewa, didasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Dalam sewa pembiayaan, dari sudut pandang Perusahaan dan entitas anak sebagai lessee, Perusahaan dan entitas anak mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian pada awal masa sewa, sebesar nilai wajar aset sewa pembiayaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Beban keuangan dialokasikan ke setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas yang tersisa. Beban keuangan diakui dalam laba rugi.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

24

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

m. Sewa (lanjutan)

Aset sewa pembiayaan disusutkan konsisten dengan metode yang sama yang digunakan untuk aset yang dimiliki sendiri, atau disusutkan secara penuh selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaat aset sewaan, jika tidak ada kepastian yang memadai bahwa Perusahaan dan entitas anak akan mendapatkan hak kepemilikan pada akhir masa sewa. Suatu sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Pembayaran sewa dalam sewa operasi diakui sebagai beban dalam laba rugi dengan dasar garis lurus (straight-line basis) selama masa sewa.

n. Saham Treasuri

Saham treasuri dicatat sebesar biaya perolehan dan disajikan sebagai “Saham Treasuri” dalam bagian ekuitas dalam laporan posisi keuangan konsolidasian. Keuntungan atau kerugian yang timbul dari penjualan saham treasuri diperhitungkan sebagai penambah atau pengurang akun tambahan modal disetor.

o. Pengakuan Pendapatan dan Beban Penjualan Barang

Pendapatan dari penjualan diakui pada saat seluruh risiko dan manfaat yang signifikan atas barang telah dipindahkan kepada pembeli, umumnya pada saat pengiriman barang sesuai persyaratan penjualan. Pendapatan/Beban Bunga Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau biaya bunga dicatat dengan menggunakan metode Suku Bunga Efektif (SBE), yaitu suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa yang akan datang selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, selama periode yang lebih singkat, untuk nilai tercatat bersih dari aset keuangan atau liabilitas keuangan. Pengakuan Beban Beban diakui pada saat terjadinya

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

25

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

p. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat dalam mata uang fungsional berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada setiap akhir periode pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan dengan rata-rata kurs jual dan beli yang diterbitkan oleh Bank Indonesia pada tanggal terakhir transaksi perbankan untuk tahun yang bersangkutan. Laba atau rugi kurs yang timbul, dikreditkan atau dibebankan pada operasi tahun berjalan. Pada tanggal 30 Juni 2013 dan 31 Desember 2012 kurs yang digunakan adalah masing- masing sebesar Rp9.929 dan Rp9.670 untuk US$1.

q. Instrumen Keuangan Efektif tanggal 1 Januari 2012, Perusahaan dan entitas anak menerapkan PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK No. 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK No. 60, “Instrumen Keuangan: Pengungkapan”. Penerapan PSAK No. 50 (Revisi 2010), PSAK No. 55 (Revisi 2011) dan PSAK No. 60 tidak memberikan pengaruh yang signifikan terhadap laporan keuangan konsolidasian.

PSAK No. 50 (Revisi 2010) berisi persyaratan penyajian dari instrumen keuangan dan mengidentifikasikan informasi yang harus diungkapkan. Persyaratan pengungkapan berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, liabilitas keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan dimana aset keuangan dan liabilitas keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang suatu entitas yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut. PSAK No. 55 (Revisi 2011) mengatur prinsip-prinsip pengakuan dan pengukuran aset keuangan, liabilitias keuangan dan beberapa kontrak pembelian atau penjualan item non-keuangan. PSAK ini, antara lain, menyediakan definisi dan karakteristik derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

PSAK No. 60 mensyaratkan pengungkapan signifikansi instrumen keuangan untuk posisi

keuangan dan kinerja; beserta sifat dan tingkat dari instrumen keuangan yang dimiliki oleh Perusahaan dan entitas anak selama periode berjalan dan pada akhir periode pelaporan, dan bagaimana entitas mengelola risiko tersebut.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

26

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

q. Instrumen keuangan (lanjutan) i. Aset keuangan Pengakuan awal

Aset keuangan dalam lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, atau aset keuangan tersedia untuk dijual, atau mana yang sesuai. Perusahaan dan entitas anak menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir periode pelaporan. Aset keuangan pada awalnya diakui pada nilai wajar ditambah, dalam hal investasi tidak diukur pada nilai wajar melalui laporan laba atau rugi, biaya transaksi yang dapat diatribusikan secara langsung. Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal Perusahaan dan entitas anak berkomitmen untuk membeli atau menjual aset tersebut. Pada tanggal 30 Juni 2013 dan 31 Desember 2012, aset keuangan Perusahaan dan entitas anak mencakup kas dan setara kas, investasi jangka pendek, piutang usaha dan lain-lain, piutang kepada pihak-pihak berelasi dan aset keuangan tidak lancar lainnya (investasi HTM, piutang jangka panjang dan lain - lain). Pengukuran setelah pengakuan awal Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasi sebagai berikut:

- Pinjaman yang diberikan dan piutang Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif. Keuntungan atau kerugian diakui sebagai laba rugi pada saat pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi. Kas dan setara kas, investasi jangka pendek, piutang usaha dan lain-lain, piutang kepada pihak-pihak berelasi dan aset keuangan tidak lancar lainnya (piutang jangka panjang dan uang jaminan) milik Perusahaan dan entitas anak termasuk dalam kategori ini.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

27

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan) q. Instrumen keuangan (lanjutan)

Pengukuran setelah pengakuan awal (lanjutan)

- Investasi dimiliki hingga jatuh tempo (HTM) Aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan diklasifikasi sebagai investasi dimiliki hingga jatuh tempo jika Perusahaan dan entitas anak mempunyai maksud dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Setelah pengukuran awal, investasi dimiliki hingga jatuh tempo diukur pada biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Metode ini menggunakan suku bunga efektif untuk mendiskonto penerimaan kas di masa yang akan datang selama perkiraan umur aset keuangan menjadi nilai tercatat bersihnya. Keuntungan atau kerugian diakui sebagai laba rugi ketika investasi dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi. Aset keuangan tidak lancar lainnya - Investasi HTM milik Perusahaan termasuk dalam kategori ini.

ii. Liabilitas keuangan Pengakuan awal Liabilitas keuangan dalam lingkup PSAK No. 55 (Revisi 2011) dapat dikategorikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi, atau derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Perusahaan dan entitas anak menentukan klasifikasi liabilitas keuangan mereka pada saat pengakuan awal. Saat pengakuan awal, liabilitas keuangan diukur pada nilai wajar dan, dalam hal liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi, termasuk biaya transaksi yang dapat diatribusikan secara langsung. Pada tanggal 30 Juni 2013 dan 31 Desember 2012, liabilitas keuangan Perusahaan dan entitas anak mencakup utang usaha - pihak ketiga, utang lain-lain, beban akrual, utang kepada pihak-pihak berelasi, utang sewa pembiayaan, utang pembiayaan konsumen dan uang jaminan. Perusahaan dan entitas anak telah menetapkan bahwa semua liabilitas keuangan diatas dikategorikan sebagai liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

28

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

q. Instrumen keuangan (lanjutan)

Pengukuran setelah pengakuan awal

Saat pengakuan awal, liabilitas keuangan diukur pada nilai wajar dan, dalam hal liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Setelah pengakuan awal, liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Keuntungan atau kerugian diakui sebagai laba rugi ketika liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi. iii. Saling hapus instrumen keuangan Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, entitas saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dan terdapat maksud untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan. iv. Nilai wajar instrumen keuangan Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif ditentukan dengan mengacu pada kuotasi harga penawaran pasar (bid prices) yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (“arm’s-length market transactions”), referensi atas nilai wajar terkini dari instrumen lain yang secara substantial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya. Penyesuaian risiko kredit Perusahaan dan entitas anak menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit pihak yang bertransaksi antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam penentuan nilai wajar posisi liabilitas keuangan, risiko kredit Perusahaan terkait dengan instrumen keuangan tersebut ikut diperhitungkan.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

29

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

q. Instrumen keuangan (lanjutan)

v. Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi dihitung dengan menggunakan metode suku bunga efektif dikurangi cadangan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta fee yang merupakan bagian tak terpisahkan dari suku bunga efektif.

vi. Penurunan nilai aset keuangan Pada setiap akhir periode pelaporan, Perusahaan dan entitas anak mengevaluasi apakah

terdapat bukti yang objektif bahwa aset keuangan atau sekelompok aset keuangan mengalami penurunan nilai.

Aset keuangan dicatat sebesar biaya perolehan yang diamortisasi

Untuk pinjaman yang diberikan dan piutang, dan HTM yang dicatat pada biaya perolehan diamortisasi, Perusahaan dan entitas anak terlebih dahulu menentukan apakah terdapat bukti objektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan dan entitas anak menentukan bahwa tidak terdapat bukti objektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan penurunan nilai kelompok tersebut ditelaah secara kolektif. Aset yang penurunan nilainya telah dinilai secara individual dan kerugian atas penurunan nilai aset tersebut telah atau tetap diakui tidak diikutsertakan dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi, total kerugian

tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit di masa mendatang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskontokan dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

30

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

q. Instrumen keuangan (lanjutan) vi. Penurunan nilai aset keuangan (lanjutan) Nilai tercatat atas aset keuangan dikurangi melalui penggunaan akun cadangan penurunan

nilai dan jumlah kerugian yang terjadi diakui sebagai laba rugi. Pendapatan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan suku bunga efektif awal dari aset keuangan. Pinjaman yang diberikan dan piutang beserta dengan cadangan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan telah terealisasi atau dialihkan kepada Perusahaan dan entitas anak. Jika, pada periode berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang karena peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang diakui sebelumnya bertambah atau berkurang dengan menyesuaikan akun cadangan penurunan nilai.

Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya

perolehan diamortisasi yang seharusnya jika tidak pernah terjadi penurunan nilai. Jumlah pemulihan aset keuangan diakui pada laba rugi.

vii. Penghentian pengakuan aset dan liabilitas keuangan Aset keuangan Suatu aset keuangan (atau mana yang berlaku, bagian dari aset keuangan atau bagian dari

kelompok aset keuangan yang sejenis) dihentikan pengakuannya pada saat: (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Perusahaan dan entitas anak telah mentransfer hak untuk menerima arus kas yang berasal dari aset atau berasumsi telah memperoleh kewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan; dan salah satu diantara (a) Perusahaan dan entitas anak telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut, atau (b) Perusahaan dan entitas anak tidak mentransfer atau mempertahankan secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut, namun telah mentransfer kendali atas aset tersebut.

Liabilitas keuangan

Liabilitas keuangan dihentikan pengakuannya ketika liabilitas tersebut dilepaskan atau dibatalkan atau kadaluwarsa.

Ketika liabilitas keuangan yang ada digantikan dengan liabilitas keuangan lain dari pemberi

pinjaman yang sama dengan ketentuan yang berbeda secara substansial, atau terdapat modifikasi secara substansial atas persyaratan dari suatu liabilitas keuangan yang ada, maka pertukaran atau modifikasi tersebut dicatat sebagai penghapusan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui dalam laporan laba rugi komprehensif konsolidasian.

PT RESOURCE ALAM INDONESIA Tbk DAN ENTITAS ANAK

CATATAN ATAS LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNI 2013 (TIDAK DIAUDIT -DENGAN PERBANDINGAN ANGKA ANGKA PADA TANGGAL 30 JUNI 2012, KECUALI

AKUN NERACA DENGAN PERBANDINGAN ANGKA-ANGKA 31 DESEMBER 2012) (Dinyatakan dalam dolar AS,

kecuali dinyatakan lain)

31

2. IKHTISAR KEBIJAKAN AKUNTANSI (Lanjutan)

r. Transaksi dengan pihak-pihak berelasi

Perusahaan dan entitas anak melakukan transaksi dengan pihak-pihak berelasi sebagaimana didefinisikan dalam PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh beberapa pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi. Rincian saldo dan transaksi yang material dengan pihak-pihak berelasi disajikan dalam Catatan 31.