pt. mitra dana kawanualaporon penerapan tata kbwla to,hun 2077 bab ii pelaksanaan tugas dan tanggung...

TRANSCRIPT

LAPORAN PENERAPAN TATA KELOLA

TAHUN 2OL7

PT. BPR MITRA DANA KAWANUA

lF

l'

Laporan Penerapan TATA KEIDLA Tahun 2017

LAPORAN PENERAPAN TATA KELOLA

Tahun 2Ol7 PT. BPR Mitra Dana Kawanua

BAB I

PENDAHULUAN

Bank merupakan lembaga intermediasi yang berfungsi menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyaqakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Dari definisi Bank tersebut di atas dapat diambil sebuah

kesimpulan bahwa Bank dalam menjalankan kegiatan usahanya bergantung pada tingkat kepercayaan

masyarakat untuk bersedia menyimpan dana pada Bank tersebut. Pada dewasa ini kompleksitas kegiatan usaha

Bank semakin meningkat seiring perkembangan teknologi informasi dan perkembangan jenis produk dan jasa.

Peningkatan kompleksitas kegiatan usaha Bank memberikan dampak yang sangat besar terhadap eksposur risiko

yang akan dihadapi oleh Bank, sehingga untuk itu diperlukan kompetensi semua organ organisasi yang ada pada

Bank dalam melakukan upaya untuk memitigasi risiko kegiatan usaha Bank. Suatu Bank yang tidak dikelola

dengan baik, sudah pasti akan memicu munculnya satu atau lebih risiko dari antara 6 (enam) risiko yang

dihadapi BPR dan akan mengakibatkan kerugian pada Bank serta kepada pihak-pihak yang berkepentingan pada

Bank (stakeholders).

Adapun yang dimaksud dengan tata kelola BPR adalah penerapan prinsip-prinsip keterbukaan (transporencyl,

akuntabilitas (occountobitityL pertanggungjawaban (responsibiliry), independensi (independency), dan

kewajaran lfairnessl. Penerapan Tata Kelola secara konsisten pada kondisi persaingan yang ketat akan

memperkuat daya saing perusahaan, memaksimalkan nilai perusahaan, mengelola sumber daya dan risiko

secara lebih efisien dan efektif, yang pada akhirnya akan memperkokoh kepercayaan Pemegang Saham dan

Stakeholders sehingga Bank Kawanua dapat beroperasi dan tumbuh secara berkesinambungan dalam jangka

panjang.

Pelaksanaan Tata Kelola pada Bank Kawanua senantiasa berlandaskan pada lima prinsip di atas dan telah

dituangkan dalam suatu Standar Prosedur Operasi tentang Fungsi Kepatuhan, Manajemen Resiko, lnternal

Kontrol dan Benturan Kepentingan yang disusun sesuai dengan ketentuan Otoritas Jasa Keuangan.

Pedoman Tata Kelola ini merupakan acuan internal dalam pelaksanaan TATA KELOLA agar seluruh tingkatan

atau jenjang organisasi yang ada pada Bank, dalam mengelola Bank dan menjalankan usahanya senantiasa

terarah dan terkontrol, dapat meningkatkan kinerja, mampu melindungi kepentingan stokeholders dan dapat

meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang

berlaku umum pada industri perbankan, secara terus menerus dan berkesinambungan.

Secara singkat kami uraikan prinsip-prinsip O.tm pelaksanaan TATA KELOLA Bank Kawanua sebagai berikut :

1.1. Keterbukaan (Transporencyl yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan

serta keteEbukaan dalam proses pengambilan keputusan.

Bank mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan rpudah diperbandingkan

serta mudah diakses oleh stokeholders sesuai dengan haknya. Prinsip keterbukaan oleh Bank tidak

mengurangi kewajiban untuk memenuhi ketentuan rahasia Bank sesuai Undang-Undang yang berlaku.

1.2. Akuntabilitas (Accountibility) yaitu kejelasan fungsi dan pelaksanaan pertanggungiawaban organisasi Bank

sehingga pengelolaannya berjalan secetra efektif.

PT BPR N{itra Dana Kawanua Hil 1r20

Laporan Pen*apon TATA IIEIDLA Tahun 2077

gank memiliki ukuran kinerja dari semua jajaran berdasarkan ukuran-ukuran yang konsisten dengan

corporote volr.tes, sasaran dan usaha dan strategi Bank sebagai pencerminan akuntabilitas Bank. Dalam

hubungan ini Bank menetapkan tanggung jawab yang jelas dari masing-masing organ organisasi yang

selaras dengan visi, misi, sasaran usaha dan strategi perusahaan serta memastikan terdapatnya check and

bolance dalam pengelolaan Bank.

1.3. Tanggung Jawab (Responsbility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang-

undangan yang berlaku dan prinsip-prinsip pengelolaan Bankyang sehat.

Sebagai wujud pertanggung jawaban Bank untuk menjaga kelangsungan usahanya, Bankharus berpegang

pada prinsip-prinsip kehati-hatian lprudentiol banking practices) dan mentaati peraturan perundang-

undangan yang berlaku. Bank harus bertindak sebagai good corporote citizen (warga negara perusahaan

yang baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung jawab sosial. v

1.4. lndependensiltndependencyl yaitu pengelolaan Bank secara profesional tanpa pengaruh/ tekanan dari

pihak manapun.Bank menghindari terjadinya dominasi yang tidak wajar oleh stokeholders manapun, dan tidak terpengaruh

oleh kepentingan sepihak serta bebas dari benturan kepentingan lconflict of interestl, dan setiap keputusan

berdasarkan objektifitas serta bebas dari tekanan dari pihak manapun.

1.5. Kewajaran lFoirness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stoke holders yang timbul

berdasarkan perjanjian dan peraturan perundangan yang berlaku.

Bank memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (equal

teotment) serta memberikan/menyampaikan pendapat bagi kepentingan Bank atau mempunyai akses

terhadap informasi sesuai dengan prinsip keterbukaan.

Oleh karena itu dalam rangka memastikan penerapan 5 (lima) prinsip dasar TATA KELOIA, setiap Bank harus

melakukan penilaian sendiri lself Assessment) secara berkala yang paling kurang meliputi Faktor Penilaian

Pelaksanaan Tata Kelola yaitu:a. pelaksanaan tugas dan tanggungjawab Direksi;

b. pelaksanaan tugas dan tanggung jawab Dewan Komisaris;

c. kelengkapan dan pelaksanaan tugas atau fungsi komite;d. penanganan benturan kepentingan;e. penerapan fungsi kepatuhan, audit intern, dan audit ekstern;

f. penerapan manajemen risiko, termasuk sistem pengendalian intern;g. batas maksimum pemberian kredit;h. rencana bisnis BPR;

i. transparansi kondisi keuangan dan non keuangan.

Bank Kawanua telah melakukan penilaian sendiri terhadap Penerapan Tata Kelola posisi 31 Desember 2017

dengan meliputi 9 (sembilan) faktor di atas, dan menyampaikan Hasil Laporan Penilaian Sendiri Pelaksanaan

TATA KELOI-A tersebut kepada Otoritas Jasa Keuangan (OJK) sebagai lampiran laporan ini.

Laporan yang kami sajikan ini adalah Laporan PelaksanaanTATA KELOLA Tahun 2017 PT BPR Mitra Dana

Kawanua (Bank Kawanua) dan disusun berdasarkan hasil penilaian sendiri (sef ossessmentl terhadap

Pelaksanaan TATA KELOIA posisi 31 Desember 2017.

PT. BPR Mitra Dana Kar.vanua ttat2 120

Laporon Penerapan TATA KBWLA To,hun 2077

BAB II

PELAKSANAAN TUGAS DAN TANGGUNG JAWAB

DEWAN KOMISARIS

2.1. Jumlah, Komposisi, Kriteria Dan lndependensi Anggota Dewan Komisaris. .Susunan Dewan Komisaris PT. BPR Mitra Dana Kawanua sebagaimana dipertegas oleh Otoritas Jasa

Keuangan melalui surat S-305/KO.0631/2015 tertanggal 28 Juni 2016 Perihal Susunan Pengurus Bank

bahwa Dewan Komisaris Bank Kawanua adalah sebagai berikut :

l-\arrrrn llamic:ric, VDewan Komisaris :

Nama Jabatan

Xaverius Mapandy Komisaris Utama lndependen

Budhi Kosanto Komisaris

Persyaratan berupa Jumlah, Komposisi, Kriteria dan lndependensi Dewan Komisaris seperti yang

ditentukan oleh Otoritas Jasa Keuangan sudah terpenuhi, dengan gambaran sebagai berikut :

2.1.1. Jumlah anggota Dewan Komisaris sebanyak 2 (dua) orang dipimpin oleh Komisaris Utama dan

semua anggota Dewan Komisaris berdomisili di Sulawesi Utara.

2.!.2. 50 % (lima puluh perseratus) dari jumlah anggota Dewan Komisaris adalah Komisaris

lndependen. Komisaris Utama tidak memiliki hubungan keuangan, kepengurusan, kepemilikan

saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau

Pemegang Saham Pengendali atau hubungan dengan Bank sehingga tidak mempengaruhi

kemampuannya untuk bertindak independen. Keberadaan Komisaris lndependen ini dapat

menciptakan Check and Balance, menghindari benturan kepentingan (conflict of interest) dalam

pelaksanaan tugasnya serta melindungi kepentingan stakeholders.2.1.3. Komisaris Utama dan Komisaris memenuhi persyaratan telah lulus Penilaian Kemampuan dan

Kepatutan (Fit and Proper Test) sesuai dengan ketentuan Otoritas Jasa Keuangan tentang

Penilaian Kemampuan dan Kepatutan (Fit and Proper Test).

- Xaverius Mapandymenjabat sebagai Komisaris Utama lndependen setelah memperolehpersetujuan dari Otoritas Jasa Keuangan melalui Surat Otoritas Jasa Keuangan No. Kep-

2lKO.6tl2O75 tertanggal 27 Januari 20L5 Perihal Keputusan Uji Kemampuan dan Kepatutan(Fit ond Proper lest) dari Komisaris Utama.

- Budhi Kosanto menjabat sebagai Komisaris sudah lulus mengikuti Sertifikasi dan Fit Proper

Test.

2.L.4. Tidak ada anggota Dewan Komisaris merangkap jabatan sebagai anggota Dewan Komisaris,

Direksi, atau Pejabat Eksekutif pada 1 (satu) lembaga/perusahaan bukan lembaga keuangan.

Selain persyaratan berupa Jumlah, Komposisi, Kriteria dan lndependensi Dewan Komisaris seperti yang

ditentukan oleh Otoritas Jasa Keuangan, semua anggota Dewan Komisaris memenuhi persyaratan

lntegritas, Kompetensi dan Reputasi Keuangan sehingga pelaksanaan fungsi pengawasan untukkepentingan Bank dapat dilaksanakan dengan baik.

2.1..5. ,Semua anggota Dewan Komisaris memiliki lntegritas paling kurang mencakup:'a. Memiliki akhlak dan moral yang baik, antara lain ditunjukkan dengan sikap mematuhi

. ketentuan yang berlaku, termasuk tidak pernah dihukum karena terbukti melakukan Tindak

Pidana Tertentu dalam waktu 20 (dua puluh) tahun terakhir sebelum dicalonkan;

b. Memiliki komitmen untuk mematuhi peraturan perundang-undangan yang berlaku;

c, Memiliki komitmen terhadap pengembangan operasional Bank yang sehat;

PT. BPR Mitra Dana Kawanua sat3l20

Lagoron Penerapan TATA TGII)LA| To'hun 2077

d. Tidak termasuk dalam daftar tidak lulus uji kemampuan dan kepatutan (fit ond proper test).

2.1.6. Semua anggota Dewan Komisaris memiliki Kompetensi paling kurang mencakup:

a. Pengetahuan di bidang perbankan yang memadai dan relevan dengan jabatannya;

b. Pengalaman di bidang perbankan dan/atau bidang keuangan'

2.1.7. Semua anggota Dewan Komisaris memiliki Reputasi keuangan paling kurang mencakup:

a. Tidak memiliki kredit macet;b. Tidak pernah dinyatakan pailit atau menjadi anggota Dewan Komisaris irang dinyatakan

bersalah menyebabkan suatu perseroan dinyatakan pailit berdasarkan ketetapan pengadilan

dalam waktu 5 (lima) tahun terakhir sebelum dicalonkan.

V

Sepanjang tahun 2017 Dewan Komisaris telah mengadakan rapat sebanyak 10 (sepuluh) kali dengan data

sebagai berikut :

1 Xaverius Mapandy 8 0 700%

2 Budhi Kosanto 8 0 700%

2.2.Tugas Dan Tanggung Jawab Dewan Komisaris

2.2.1. Dewan Komisaris sebagai organ perusahaan secara kolektif telah bertugas melakukan

pengawasan dan memberikan nasehat kepada Direksi serta memastikan bahwa Bank telah

melaksanakan TATA KELOLA. Dalam melakukan pengawasan Komisaris telah mengarahkan,

memantau, dan mengevaluasi pelaksanaan kebijakan strategis Bank.

2.2.2. Dalam melaksanakan fungsinya sebagai pengawas dan penasehat, Dewan Komisaris tidakterlibat dalam mengambil keputusan kegiatan operasional, kecuali :

a. Penyediaan dana kepada pihak terkait sebagaimana diatur dalam ketentuan

Otoritas Jasa Keuangan tentang Batas Maksimum Pemberian Kredit; dan

b. Hal-hal lain yang ditetapkan dalam Anggaran Dasar Bank atau peraturan perundangan yang

berlaku.2.2.3. Keterlibatan atau persetujuan Dewan Komisaris dalam pengambilan keputusan kegiatan

operasional merupakan bagian dari tugas dan pengawasan Dewan Komisaris sehingga tldak

meniadakan tanggung jawab Direksi dalam melaksanakan kepengurusan Bank. Tugas

pengawasan oleh Dewan Komisaris tersebut merupakan upaya pengawasan dini yang perlu

dilaksanakan.

2.2.4. Dewan Komisaris telah memastikan bahwa Direksi telah menindaklanjuti temuan audit dan

rekomendasi dari satuan kerja audit intern Bank, auditor eksternal, hasil pengawasan Otoritas

Jasa Keuangan dan/atau hasil pengawasan otoritas lain.

2.2.5. Dalam melaksanakan tugas dan tanggung jawabnya, Dewan Komisaris telah memiliki pedoman

dan tata tertib kerja yang bersifat mengikat bagi setiap anggota Dewan Komisaris. yang

mengatur tentanga. Pengaturan etika kerja;b. Waktu kerja; danc. Pengaturan rapat.

2.2.6. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris tetap berjalan efektif meskipun belum

dibentuk komite-komite yaitu Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi

dan Nominasi yang belum wajib dibentuk untuk BPR Kawanua. Namun pelaksanaan fungsinya

dilakukan oleh seorang Pejabat Eksekutif, Pejabat Eksekutif lnternal Kontrol telah ditetapkan

melalui SK Direksi dan mendapat persetujuan Otoritas Jasa Keuangan sesuai S-

424lKO.O63Ll2015 Tentang Pengangkatan Sdr. Royke Josep Rompas, fungsi Pemantauan Resiko

PT. BPR Mitra Dana Karvanua :c'at4l20

No. Nama Jumlah RapatTidak

Hadir%Hadir

Laporan Penerapan TATA I<EI0LA Tahun 2077

dan Kegiatan Remunerasi dan Nominasi masih dalam pengelolaan Dewan Komisaris yang

kemudian akan didelegasikan kepada Pejabat Eksekutif yang sedang dalam proses rekrutmen.

Program Kerja Manager lnternal Kontrol dan realisasinya

1) Pemeriksaan Rutin pada Unit Teller dan Umum setiap bulan khususnya pemeriksaan voucher

transaksi teller dan transaksi umum sudah dilaksanakan dan tidak terdapat pelanggaran

berat yang berisiko yang telah terjadi.2l Pemeriksaan Mendadak pada unit Teller terkait Opname Kas pada bulan November dan

Desember dan tidak ditemukan selisih Kas baik Kas besar maupun Kas Teller.

3) Pada tahun 2017 Melanjutkan Femeriksaan Berkala pada Unit Kredit dan Adm Kredit sesuai

skedul atau permintaan khusus yang dilakukan secara spesifik tentang titipan jasa notaris

dan asuransi yang dilakukan bulan iuli s/d Des 2016 didapati penyimpangan dan telah

dibuatkan rekomendasi penyelesaiannya.

4) Pemeriksaan Tahunan telah dilakukan pada Unit Umum rnenjelang akhir tahun 2017

terfokus pada Aktiva Tetap dan lnventaris serta stok bagian umum lainnya dan telah

dibuatkan rekomendasi untuk perbaikan pencatatan dan administrasinya.

5) Melakukan Pembahasan temuan oleh KAP dan OJK sebagai bahan koreksi dan perbaikan ke

depan bagi Bank Kawanua, evaluasi pekerjaan KAP dan menilai kompetensi dari KAP.

Tugas dan Fungsi Pernantau Risiko dan Sistem Remunerasi / Nominasi dilaksanakan oleh Dewan

Komisaris secara langsung karena belum diwajibkan suatu Komite untuk pelaksanaannya

sebagaiman di atur dalam POJK.

Uraian fungsi pemantauan resiko serta sistem remunerasi dan nominasi dimaksud adalah sebagai

berikut :

1) Evaluasi tentang kesesuaian antara kebijakan manajemen risiko dengan pelaksanaan

kebijakan tersebut;2l Pemantauan dan evaluasi pelaksanaan tugas Pejabat Eksekutif Manajemen Resiko yang

masih di rangkap oleh Manager lnternal Kontrol, guna memberikan rekomendasi kepada

Dewan Komisaris.

3) Pemantauan Penyusunan Program Kerja Pejabat Eksekutif Manajemen Resiko untuk tahun

2018.

4) Melakukan evaluasi terhadap kebijakan remunerast;

5) Memberikan rekomendasi mengenai kebijakan remunerasi bagi Dewan Komisaris dan

Dewan Direksi untuk disampaikan kepada Rapat Umum Pemegang Saham (RUPS), kebijakan

remunerasi bagi Pejabat Eksekutif dan pegawai secara keseluruhan untuk disampaikan

kepada Direksi;

6) Memastikan bahwa kebijakan remunerasi paling kurang sesuai dengan kinerja keuangan dan

pemenuhan cadangan sebagaimana diatur dalam peraturan perundang-undangan yang

berlaku; prestasi kerja individual; kewajaran dengan peer group; dan pertimbangan sasaran

dan strategi jangka panjang Bank.

7) Rencana kenaikan gaji karyawan dilakukan dengan mempertimbangkan: Peraturan

Pemerintah tentang Upah Minimum Regional (UMR); Hasil penilaian kinerja/Perfomonce

Appraisol (PA); dan Kemampuan keuangan perusahaan.

2.3. Rekomendasi Dewan Komisaris

Sepanjang tahun 2017 diselenggarakan rapat Dewan Komisaris sebanyak 8 (delapan) kali dan beberapa

diantaranya dalam bentuk Rapat Direksi dan Komisaris, hasil rapat Dewan Kornisaris telah dituangkan

dalam risalah rapat dan didokumentasikan dengan baik. Hasil rapat Dewan Komisaris merupakan

rekomendasi dan/atau arahan yang dapat diimplementasikan oleh RUPS dan/atau Direksi dapat dilihat

antara lain:

PT BPR Mitra Dana Kawanua ail5 t20

Laporan Penerapan TATA KEIPLA Tahun 2077

2.3.1.Dalam Notulen Rapat Direksi dan Komisaris pada tanggal 02 Februari 2077, membahas mengenai

Program Kerja Penyelamatan BPR Kawanua yang merekomendasikan Penurunan NPL dan

Ekspansi Kredit khusus pensiun sebagai Prioritas Utama dan Fokus pada Manajemen Aktiva

Lancar, Aktiva Tetap serta portofolio Pasiva dengan baik sebagai Prioritas Kedua.

2.3.2. Sesuai Risalah Rapat Komisaris dan Direksi tanggal 06 Maret 2OL7 yang membahas mengenai

Penajaman Strategi bank tahun 2017 dengan 2 sasaran pokok yang harus menjadi perhatian

management yakni Menurunkan NPL dan Meraih Laba Serta Prioritas untuk rekruitment Pegawai

dalam upaya mempercepat pencapaian target. '2.3.3. Risalah Rapat Komisaris tanggal 30 Oktober 2017 tentang Percepatan Evaluasi Kinerja Bank

sampai dengan bulan September 2O77 dimana untuk memanfaatkan sisa waktu 2 bulan untuk

fokus kepada upaya menurunkan / menyelesaikan debitur bermasalah, walaupun fuarus .menghadapi kerugian finansial yang terukur,Serta Perseiapan penyusunan RBB tahun 2018.

I'

PT. BPR Mitra Dana Kawanu:r uat6 t20

Laporan Penerapo,n TATA KEIOLA Tohun 2077

BAB III

PELAKSANAAN TUGAS DAN TANGGUNG JAWAB DIREKSI

Sepanjang Tahun 2017 Susunan Direksi Bank tidak mengalami perubahan sejak ditetapkannya Direksi pada

tahun 2015 yaitu Sesuai Akta Keputusan RUPS No. 1 Tgl. 2 Mei 2016 oleh Notaris Merlyn Pontoh, SH, MKn dan

surat OJK No. S-252/KO.O63L|2OL6 telah diangkat Sdr. Mac Leonardo Pitoy Wajong sebagui Direktur Bank

Kawanua. Dan berdasarkan Akta Keputusan RUPS No. 57 Tgl. 20 Juni 2015 oleh Notaris Merlyn Pontoh, SH, MKn

dan surat OJK No. S-305/KO.063LlzOtG telah diangkat Sdr. Nelly Tan sebagai Direktur Utama Bank Kawanua.

Susunan Direksi Bank Kawanua sebagaimana dipertegas oleh Otoritas Jasa Keuangan via surat !tlp. S- n

305/KO.0631/2016 tertanggal 20 Juni 2015 bahwa Susunan Direksi Bank Kawanua adalah sebagai berikut :

Catatan :

*)sesuai RUPS Diajukan untuk merangkap

Direktur yang membawahkan Kepatuhan

tahun 2017,dalam Persiapan FPT

3.1. Jumlah, Komposisi, Kriteria dan lndependensi Direksi

Persyaratan berupa Jumlah, Komposisi, Kriteria dan lndependensi Direksi seperti yang ditentukan oleh

Otoritas Jasa Keuangan telah terpenuhi, dengan gambaran sebagai berikut :

3.1.1. Jumlah Anggota Direksi sebanyak 2 (dua) orang dipimpin oleh Direktur Utama dan semua anggota

Direksi berdomisili di Propinsi Sulawesi Utara.

3.1.2. Direktur Utama serta Anggota Direksi lainnya berasal dari pihak yang independen terhadap

pemegang saham pengendali yakni tidak memiliki hubungan keuangan, kepengurusan, kepemilikan

saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau

Pemegang Saham Pengendali atau hubungan dengan Bank sehingga tidak mempengaruhi

kemampuannya untuk bertindak independen.

3.1.3. Semua Anggota Direksi memenuhi persyaratan telah lulus Penilaian Kemampuan dan Kepatutan (Fit

and Proper Test) sesuai dengan ketentuan Otoritas Jasa Keuangan tentang Penilaian Kemampuan

dan Kepatutan (Fit and ProperTest).

- Nelly Tan disetujui oleh OJK menjabat sebagai Direktur Utama melalui Surat Otoritas Jasa

Keuangan No. S-305/KO.O63tl21t6 tertanggal 28 Juni 2016 Perihal Pengangkatan Direktur Utama.

- Mac L. P. Wajong disetujui OJK menjabat sebagai Direktur melalui Surat OJK No. 5-

252/KO.O63L/2015 tertanggal 18 Mei 2016, dan sementara menunggu persetujuan oleh OJK

untuk merangkap jabatan sebagai Direktur yang membawahkan Kepatuhan sebagaimana telah

diajukan melalui Surat Direksi tentang Jabatan Direktur yang Membawahkan Kepatuhan di tahun2017.

3.1.4. lidak ada Anggota Direksi merangkap jabatan sebagai anggota Dewan Komisaris, Direksi, atau

Pejabat Eksekutif pada 1 (satu) lembaga/perusahaan lain bukan lembaga keuangan.

3.1.5. Tidak ada Anggota Direksi baik secara sendiri-sendiri atau bersama-sama memiliki saham pada Bank

dan/atau pada suatu perusahaan lain.3.1.6. Dalqm pelaksanaan tugas dan tanggung jawabnya, Direksi tidak memberikan kuasa umum kepada

pihak lain yang dapat mengakibatkan pengalihan tugas dan fungsi Direksi. .

Selain persyaratan berupa Jumlah, Komposisi, Kriteria dan lndependensi Direksi seperti yang ditentukanoleh Otoritas Jasa Keuangan, Direksi memenuhi persyaratan berupa lntegritas, Kompetensi dan Reputasi

keuangan, dengan gambaran sebagai berikut :

Susunan Direksi

PT. BPR Mina Dana Kawanua aa17 120

Nama Jabatan

Nelly Tan Direktur Utama

Mac L- P. Wajong Direktur *)

Laporan Penerapan TATA XDIil,A Talur.n 2077

3-1.7. Semua Anggota Direksi memiliki lntegritas paling kurang mencakup:

a. Memiliki akhlak dan moral yang baik, antara lain ditunjukkan dengan sikap mematuhi ketentuan

yang berlaku, termasuk tidak pernah dihukum karena terbukti melakukan Tindak Pidana Tertentu

dalam waktu 20 (dua puluh)tahun terakhir sebelum dicalonkan;

b. Memiliki komitmen untuk mematuhi peraturan perundang-undangan yang berlaku;

c. Memiliki komitmen terhadap pengembangan operasional Bank yang sehat;

d. Tidak termasuk dalam daftar tidak lulus uji kemampuan dan kepatutan (fit and proper test).

3.1.8. Semua Anggota Direksi memiliki Kompetensi paling kurang mencakup : 'a. Pengetahuan di bidang perbankan yang memadai dan relevan dengan jabatannya;

b. Pengalaman dan keahlian di bidang perbankan dan/atau bidang keuangan; dan.

c. Kemampuan untuk melakukan pengelolaan strategis dalam rangka pengembangan Bank yang

sehat.

3.1.9. Semua Anggota Direksi memiliki Reputasi Keuangan paling kurang mencakup :

a. Tidak memiliki kredit macet;b. Tidak pernah dinyatakan pailit atau menjadi anggota Direksi yang dinyatakan bersalah

menyebabkan suatu perseroan dinyatakan pailit berdasarkan ketetapan pengadilan dalam waktu

5 (lima) tahun terakhir sebelum dicalonkan.

3.1.10. Dalam melaksanakan tugas dan tanggunB jawabnya Direksi telah memiliki pedoman dan tata tertibkerja yang bersifat mengikat bagi setiap Anggota Direksi yang mengatur tentang :

'a. Pengaturan etika kerja;

b. Waktu kerja; dan

c. Pengaturan rapat.

3.2. Tugas Dan Tanggung Jawab Direksi

Direksi telah melaksanakan tugas dan tanggung jawabnya sesuai dengan ketentuan TATA KELOIA yakni

sebagai berikut :

3.2.1. Direksi telah mempertanggungjawabkan kepengurusan dalam RUPS sesuai dengan peraturan

perundang-undangan yang berlaku. Pertanggungjawaban Direksi tahun buku 2017 dilakukan pada

saat RUPS tanggal 02 Maret 2018 dituangkan pada Berita Acara Rapat umum Pemegang Saham

Tahunan Akta No. 33 tanggal 12 Maret 2018.

3.2.2. Direksi telah mengelola Bank sesuai dengan kewenangan dan tanggung jawabnya sebagaimana

diatur dalam Anggaran Dasar dan peraturan perundangundangan yang berlaku.

3.2.3. Direksi senantiasa menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern

Bank, auditor eksternal, hasil pengawasan Otoritas Jasa Keuangan dan/atau hasil pengawasan

otoritas lain ( Reff : Semua Temuan telah dikoreksi dan ditindak lanjut).

3.2.4. Direksi akan senantiasa melaksanakan prinsip-prinsip Tata Kelola dalam setiap kegiatan usaha Bank

pada seluruh tingkatan atau jenjang organisasi.

3.2.5. Dalam rangka melaksanakan prinsip-prinsip Tata Kelola Direksi telah dan akan menetapkan :

i. Pejabat Eksekutif - Manager lnternal Kontrol ;

Manager Audit lntern bertugas untuk menjamin berfungsinya pengawasan internal sebagai

bagian penting dari pengendalian internal Bank. SKAI dibentuk independen terhadap satuan

kerja operasional. sehingga dapat bekerja dengan bebas dan obyektif, serta mampu

mengungkapkan pandangen dan pemikirannya tanpa pengaruh ataupun tekanan dari

manajemen ataupun pihak lain yang terkait dengan Bank. ii. Satuan Kerja Manajemen Risiko

ii. Pejabat Eksekutif - Manager Manajemen Resiko ;', Manager Manajemen Risiko berfungsi untuk mengidentifikasi, mengukur, memantau dan

mengendalikan aspek risiko yang melekat pada setiap aktivitas Bank..Proses penilaian risiko. yang dilakukan melingkupi 6 (enam) jenis risiko dan akan dilaporkan secara rutin kepada

Otoritas Jasa Keuangan.

PT. BPR Mitra Dana Kawanua lts'n8 t20

Laporan Penerapan TATA I{EIOLA Tahun 2O77

iii. Pejabat Eksekutif - Manager Kepatuhan.

Manager Kepatuhan (compliance unit) merupakan satuan kerja yang independen, dibentuk

secara tersendiri dan bebas dari pengaruh satuan kerja lainnya, serta mempunyai akses

langsung pada Direktur yang membawahkan Fungsi Kepatuhan. Satuan keria kepatuhan akan

dibentuk di kantor pusat Bank, namun melaksanakan Fungsi Kepatuhan di seluruh jaringan

kantor Bank.

Manager Kepatuhan berfungsi untuk memastikan dan menjaga bahwa seluruh aktivitas Bank

telah memenuhi ketentuan sebagaimana diatur peraturan dan perundanp-undangan yang

berlaku, sehingga potensi risiko kegiatan usaha Bank dapat diantisipasi lebih dini.

Manager Kepatuhan melaksanakan Fungsi Kepatuhan Bank meliputi tindakan untuk:

a. Mewujudkan terlaksananya Budaya Kepatuhan pada semua tingkatan organisas[ dan n

kegiatan usaha Bank;

b. Mengelola Risiko Kepatuhan yang dihadapi oleh Bank; ,

c. Memastikan agar kebijakan, ketentuan, sistem, dan prosedur serta kegiatan usaha yang

dilakukan oleh Bank telah sesuai dengan ketentuan Otoritas Jasa Keuangan dan peraturan

perundang-undangan yang berlaku; dan

d. Memastikan kepatuhan Bank terhadap komitmen yang dibuat oleh Bank kepada Otoritas

Jasa Keuangan dan/atau otoritas pengawas lain yang benrenang

Cat: Saat pelaporan ini dibuat, sudah diangkat Pejabat Eksekutif Kepatuhan dan Manaiemen

Resiko

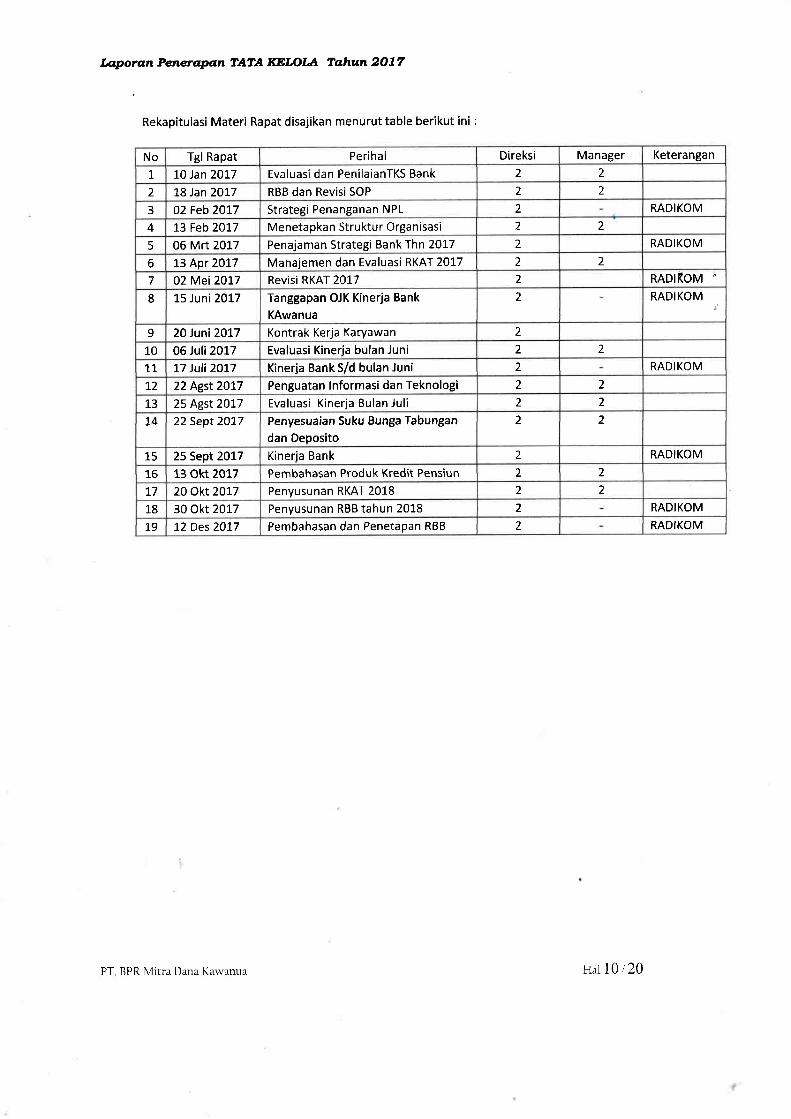

Selama periode laporan tahun 2017 telah diadakan 19 (Sembilan belas) kali rapat Dewan Direksi

beberapa diantaranya dilakukan bersama dengan Dewan Komisaris dan suatu Radikom, yang diikuti

oleh :

No Nama JabatanJumlahRapat

Tidak

Hadir

to

Hadir

2 Nelly Tan Direktur Utama t9 0 100

3 Mac L- P. Wajong Direktur 19 0 100

PT BPR Mitra Dana Karvanua le.al9 r20

Laporon Pen*apc;n TATA I@IOLA Ta,hun 2077

Rekapitulasi Materi Rapat disajikan menurut table berikut ini :

No Tgl Rapat Perihal Direksi Manager Keterangan

1 t0 Jan 2Ot7 Evaluasi dan PenilaianTKS Bank 2 2

2 78 Jan 2077 RBB dan Revisi SOP 2 2

3 02 Feb 2Ot7 Strateei Penanganan NPL 2 RADIKOM

4 13 Feb 2017 Menetapkan Struktur Organisasi 2 2

5 06 Mrt 20L7 Penajaman Strategi Bank Thn 2017 2 RADIKOM

6 t3 Apr 2O77 Manajemen dan Evaluasi RKAT 2017 2 2

7 02Mei2Ot7 Revisi RKAT 2017 2 RADI(OM

8 15 Juni 2017 Tanggapan OJK Kinerja Bank

KAwanua

2 RADIKOMl'

9 20 Juni2017 Kontrak Kerja Karyawan 2

10 06 Juli 2017 Evaluasi Kinerja bulan Juni 2 2

t7 77 )uli20t7 Kinerja Bank S/d bulan Juni 2 RADTKOM

L2 22 Agst2017 Penguatan lnformasi dan Teknologi 2 2

13 25 Agst2OLT Evaluasi Kinerja Bulan Juli 2 2

L4 22 Sept 2077 Penyesuaian Suku Bunga Tabungan

dan Deposito

2 2

15 25 Sept 2017 Kineria Bank 2 RADIKOM

16 13 okt 2017 Pembahasan Produk Kredit Pensiun 2 2

t7 20 0kt20t7 Penyusunan RKAT 2018 2 2

18 30 okt 2017 Penyusunan RBB tahun 2018 2 RADIKOM

19 12 Des 2OL7 Pembahasan dan Penetapan RBB 2 RADIKOM

PT BPR Mitra Dana Kawanua ual 10 / 20

Loporon Penerapan TATA I@IDLA To.hun 2077

BAB IV

ASPEK TRANSPARANSI DATAM PELAKSANAN TATA KELOTA

Aspek transparansi sebagai salah satu prinsip pokok dalam pelaksanaan TATAKELOLA, diuraikan sebagai berikut :

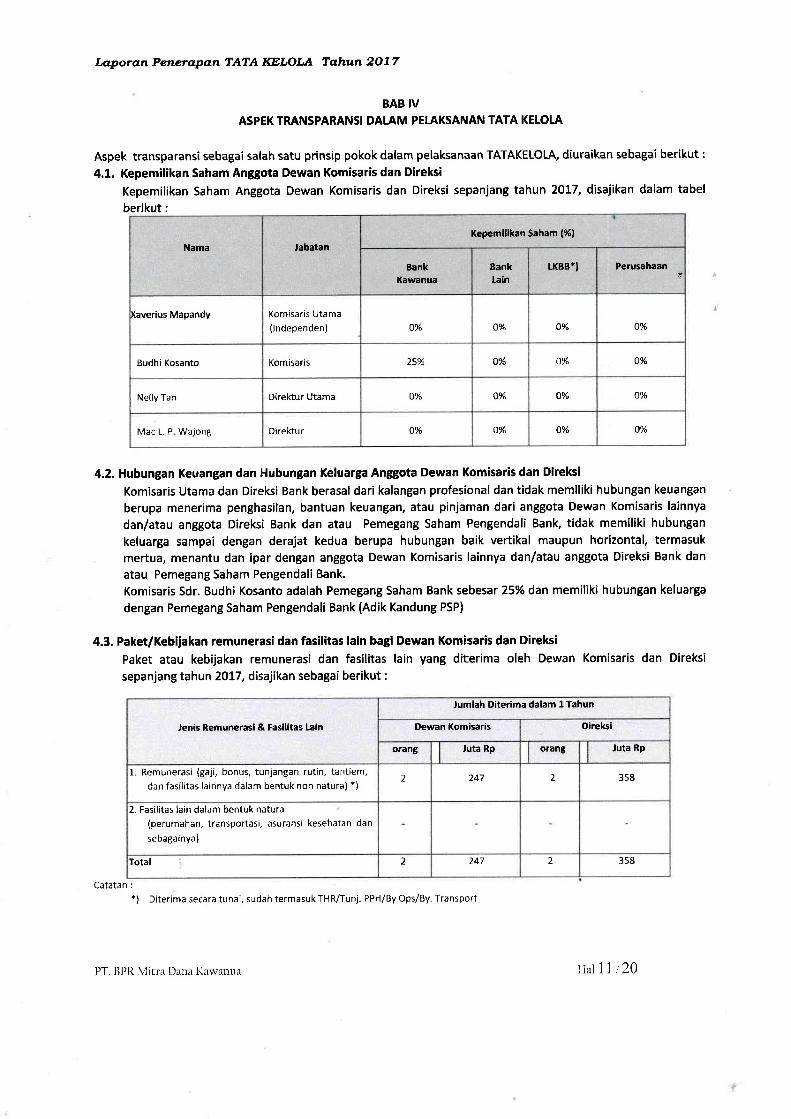

4.1. Kepemilikan Saham Anggota Dewan Komisaris dan Direksi

Kepemilikan Saham Anggota Dewan Komisaris dan Direksi sepanjang tahun 2017, disajikan dalam tabel

berikut :

Nama Jabatan

Kepemilikan Saham (%l

BankKawanua

EankLain

tKBB+J Perusahaan

Kaverius Mapandy Kornisaris Utama(lndependen) 0% o% o% o%

Budhi Kosanto Komisaris 25% o% o% 0%

Nelly Tan Direktur Utama OVo oy" o% o%

Mac L, P Wajong Direktu r o% o% o% o%

4.2. Hubungan Keuangan dan Hubungan Keluarga Anggota Dewan Komisaris dan Direksi

Komisaris Utama dan Direksi Bank berasal dari kalangan profesional dan tidak memiliki hubungan keuangan

berupa menerima penghasilan, bantuan keuangan, atau pinjaman dari anggota Dewan Komisaris lainnya

dan/atau anggota Direksi Bank dan atau Pemegang Saham Pengendali Bank, tidak memiliki hubungan

keluarga sampai dengan derajat kedua berupa hubungan baik vertikal maupun horizontal, termasuk

mertua, menantu dan ipar dengan anggota Dewan Komisaris lainnya dan/atau anggota Direksi Bank dan

atau Pemegang Saham Pengendali Bank.

Komisaris Sdr. Budhi Kosanto adalah Pemegang Saham Bank sebesar 25% dan memiliki hubungan keluarga

dengan Pemegang Saham Pengendali Bank (Adik Kandung PSP)

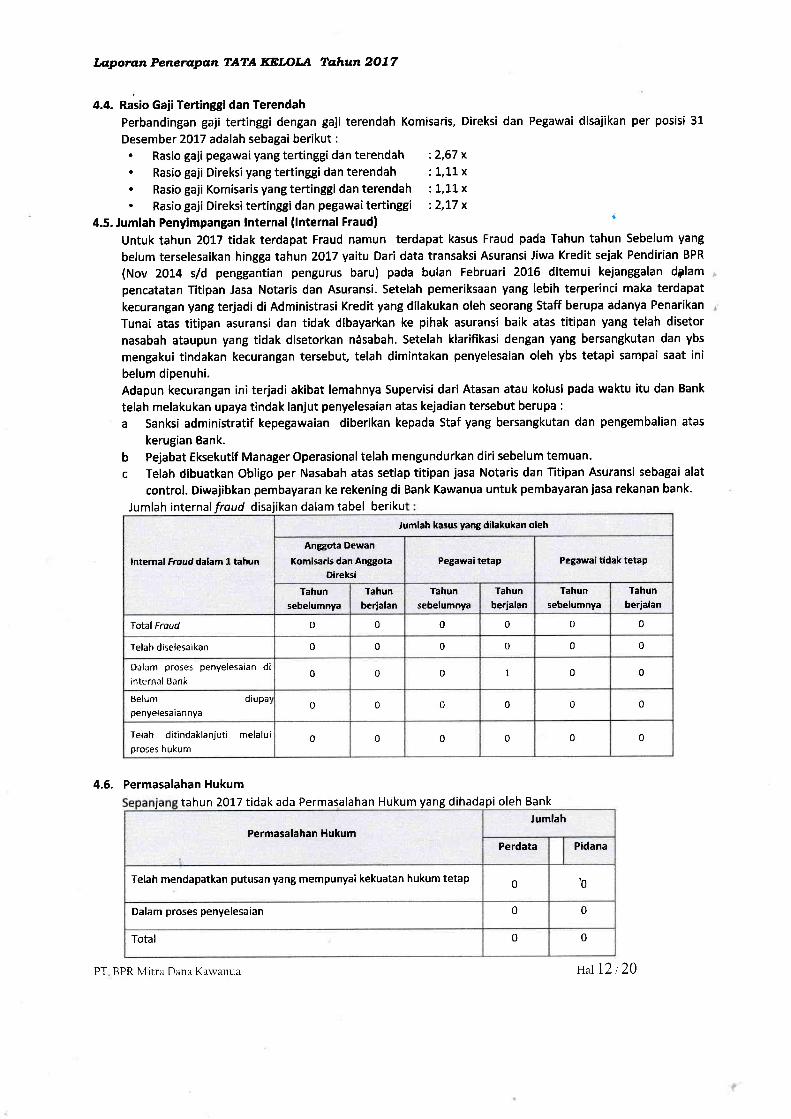

4.3. Paket/Kebijakan remunerasi dan fasilitas lain bagi Dewan Komisaris dan Direksi

Paket atau kebijakan remunerasi dan fasilitas lain yang diterima oleh Dewan Komisaris dan Direksi

sepanjang tahun 2017, disajikan sebagai berikut :

Jenis Remun€rasi & Fasilitas Lain

Jumlah Diterima dalam l Tahun

Dewan Komisaris Oireki

oranS Juta Rp orang Juta Rp

1. Remunerasi (gaji, bonus, tunjangan rutin, tantiem,

dan fasilitas lainnya dalam bentuk non natura) ")2 247 2 358

2. Fasilitas lain dalam bentuk natura

(perumahan, transportasi, asuransi kesehatan dan

sebagainya)

Total 2 247 2 3s8

Catatan :

+) Diterima secara tunai, sudah termasuk THR/Tunj. PPH/By Ops/By. Transport

PT, BPR Mitra Dana Kawanua uat77 t20

Laporan Pen*apan TATA IGIITLA Talrun 2077

+.+. nasio Gaji Tertinggi dan Terendah

Perbandingan gaji tertinggi dengan gaji terendah Komisaris, Direksi dan Pegawai disajikan per posisi 31

Desember 2017 adalah sebagai berikut :

' Rasio gaii pegawai yang tertinggi dan terendah :2,67 x. Rasio gaji Direksi yang tertinggi dan terendah : 1,11 x. Rasio gaji Komisaris yang tertinggi dan terendah : t,LLx. Rasio gaji Direksi tertinggi dan pegawai tertinggi :2,17 x

4.5. Jumlah Penyimpangan lnternal (lnternal Fraud) 'Untuk tahun 2017 tidak terdapat Fraud namun terdapat kasus Fraud pada Tahun tahun Sebelum yang

belum terselesaikan hingga tahun 2017 yaitu Dari data transaksi Asuransi Jiwa Kredit sejak Pendirian BPR

(Nov 2014 s/d penggantian pengurus baru) pada bulan Februari 2016 ditemui kejanggalan dglam

pencatatan Titipan Jasa Notaris dan Asuransi. Setelah pemeriksaan yang lebih terperinci maka terdapat

kecurangan yang terjadi di Administrasi Kredit yang dilakukan oleh seorang Staff berupa adanya Penarikan

Tunai atas titipan asuransi dan tidak dibayarkan ke pihak asuransi baik atas titipan yang telah disetor

nasabah ataupun yang tidak disetorkan nisabah. Setelah klarifikasi dengan yang bersangkutan dan ybs

mengakui tindakan kecurangan tersebut, telah dimintakan penyelesaian oleh ybs tetapi sampai saat ini

belum dipenuhi.Adapun kecurangan ini terjadi akibat lemahnya Supervisi dari Atasan atau kolusi pada waktu itu dan Bank

telah melakukan upaya tindak lanjut penyelesaian atas kejadian tersebut berupa :

a Sanksi administratif kepegawaian diberikan kepada Staf yang bersangkutan dan pengembalian atas

kerugian Bank.

b Pejabat Eksekutif Manager Operasional telah mengundurkan diri sebelum temuan.

c Telah dibuatkan Obligo per Nasabah atas setiap titipan jasa Notaris dan Titipan Asuransi sebagai alat

control. Diwajibkan pembayaran ke rekening di Bank Kawanua untuk pembayaran jasa rekanan bank.

bel berikuJumlah internal /roud disaj iikan dalam ta

lnternal Froud dalam 1 tahun

Jumlah kasus yang dilakukan oleh

Anggota Dewan

Komisa.is dan Anggota

Direksi

PeBawai tetap Pegawai tidak tetap

Tahun

sebelumnya

Tahun

berjalan

Tahun

sebelumnya

Tahun

berjalanTahun

sebelumnya

Tahun

berjalan

Total Froud o 0 0 0 o 0

Telah diselesaikan o 0 0 0 0 0

Dalam proses penyelesaian di

internal Bank0 0 0 L 0 0

Belum diupal

penyelesaiannya0 0 0 0 0 0

Telah ditindaklanjuti melalui

proses hukum0 0 0 0 0 0

4.5. PermasalahanHukum

tahun 2017 tidak ada Permasalahan Huk dihadapi oleh BankJd a um yang

Permasalahan HukumJumlah

Perdata Pidana

Telah mendapatkan putusan yang mempunyai kekuatan hukum tetap0 '0

Dalam proses penyelesaian 0 0

Total 0 0

PT BPR N{itra Dana Karvanua ttd 12 120

Laporan Penerapan TATA I<EIDLA Tahun 2O77

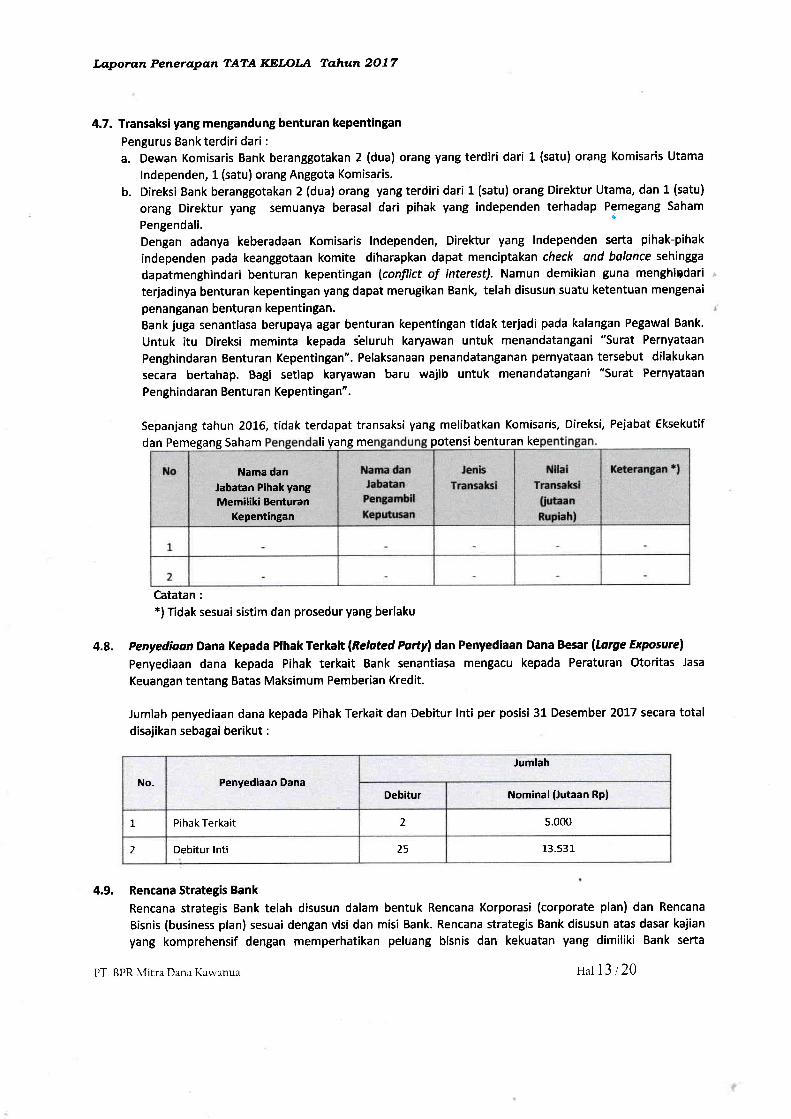

4.7. Transaksi yang mengandung benturan kepentingan

Pengurus Bankterdiri dari :

a. Dewan Komisaris Bank beranggotakan 2 (dua) orang yang terdiri dari 1 (satu) orang Komisaris Utama

lndependen, L (satu) orang Anggota Komisaris.

b. Direksi Bank beranggotakan 2 (dua) orang yang terdiri dari 1 (satu) orang Direktur Utama, dan 1 (satu)

orang Direktur yang semuanya berasal dari pihak yang independen terhadap Pemegang Saham

Pengendali. 'Dengan adanya keberadaan Komisaris lndependen, Direktur yang lndependen serta pihak-pihak

independen pada keanggotaan komite diharapkan dapat menciptakan check ond bolance sehingga

dapatmenghindari benturan kepentingan lconflict of interest). Namun demikian guna menghigdari

terjadinya benturan kepentingan yang dapat merugikan Bank, telah disusun suatu ketentuan mengenai

penanganan benturan kepentingan.Bank juga senantiasa berupaya agar benturan kepentingan tidak terjadi pada kalangan Pegawai Bank.

Untuk itu Direksi meminta kepada s'eluruh karyawan untuk menandatangani "Surat Pernyataan

Penghindaran Benturan Kepentingan". Pelaksanaan penandatanganan pernyataan tersebut dilakukan

secara bertahap. Bagi setiap karyawan baru wajib untuk menandatangani "Surat Pernyataan

Penghindaran Benturan Kepentingan".

Sepanjang tahun 2016, tidak terdapat transaksi yang melibatkan Komisaris, Direksi, Pejabat Eksekutif

dan Pemegang Saham li vang me potensi benturan ke

Catatan:*) Tidak sesuai sistim dan prosedur yang berlaku

Penyedioon Dana Kepada Pihak Terkait lReloted Portyl dan Penyediaan Dana Benr llarge Exposurel

Penyediaan dana kepada Pihak terkait Bank senantiasa mengacu kepada Peraturan Otoritas Jasa

Keuangan tentang Batas Maksimum Pemberian Kredit.

Jumlah penyediaan dana kepada Pihak Terkait dan Debitur lnti per posisi 31 Desember 2017 secara total

disajikan sebagai berikut :

No. Penyediaan Dana

Jumlah

Debitur Nominal (Jutaan Rp)

t Pihak Terkait 2 s.000

2 Debitur lnti 25 13.531

4.9. Rencana Strategis Bank

Rencana strategis Bank telah disusun dalam bentuk Rencana Korporasi (corporate plan) dan Rencana

Bisnis (business plan) sesuai dengan visi dan misi Bank. Rencana strategis Bank disusun atas dasar kajian

yang komprehensif dengan memperhatikan peluang bisnis dan kekuatan yang dimiliki Bank serta

4.8.

Nama dan

Jabatan Pihak yang

Memiliki BenturanKepentingan

PT. BPR N{itra Dana Kawanua tta|73 t20

Laporan Pea*apan TATA I@IOLA Tohun 2077

mengidentifikasikan kelemahan dan ancaman (SWOT Analysis). Dalam menetapkan Rencana Bisnis, Bank

senantiasa berpedoman kepada prinsip kehati-hatian, manajemen risiko dan tata kelola perusahaan yang

baik (Good Corporate Governance), termasuk rencana bisnis yang realistis, dengan memperhatikan faktor

eksternal dan internal sehingga rencana bisnis yang dibuat dapat meniadi sarana untuk mengendalikan

risiko strategis.4.9.1. Rencana Jangka Panjang (Corporote Plonl

Bank telah memiliki Corporote Plon yang merupakan rencana strategis Bank jangka panjang yang

telah dituangkan pembaharuannya dalam RKAT 2018 dengan gambaran singkat sebagai berikut :

a) Strategi Perusahaan. Pertumbuhan kredit berkualitas pada sektor produktif dan

disesuaikan dengan kemampuan permodalan Bank.

sektor konsumtif yang

. Melakukan pembenahan infrastruktur, terutama terkait dengan kecukupan

berkualitas, penerapan manajemen resiko dan prosedur operasional.. Meningkatkan penghimpunan dana masyarakat dengan pencapaian pada cost of fund

yang ideal sehingga mamp'u mendukung fungsi intermediasi Bank yang menghasilkan laba

usaha memadai.. Meningkatkan integritas, kapasitas dan kompetensi SDM melalui berbagai pelatihan dan

seminar, baik yang bersifat hard skill maupun soft skill.

b) Kebijakan dan strategi manajemen. Perspektifkeuangan

- Pertumbuhan DPK (Dana Pihak Ketiga) dengan cost offundideal.- Pencapaian rasio rentabilitas sesuai indikator tingkat kesehatan pada peringkat

Sehat.

- Meningkatkan kualitas aktiva produktif pada rasio di bawah 5 %.

- Menjaga kecukupan pemenuhan (CAR) pada rasio minimal t2Yo.. Perspektif Pelanggan

- Pertumbuhan kredit produktif dan kredit konsumtif yang berimbang.- Perluasan customer bose funding, khususnya potensi di kalangan sekolah/universitas

yang tersebar luas di berbagai kota di Sulawesi Utara dan kelompok masyarakat

umum yang bekerja diberbagai perusahaan swasta serta kalangan pengusaha swasta.

- Menjalin kerjasama dengan institusi sekolah/perusahaan untuk pengembangan

kredit konsumsi (KTA), memasuki domain market untuk pembiayaan pensiunan

PNS/POLRT/ABRr.

- Meningkatkan kualitas layanan (seruice excellencel.. Perspektif Proses Bisnis lnternal

- Penguatan implementasi Good Corporate Gevernance dan Risk Management,produktivitas karyawan dan budaya anti fraud.

- Perbaikan business process, diantaranya penyederhanaan proses kredit, peningkatan

product development process.. PerspelcifPengembangan

- Pembenahan pengelolaan Sumber Daya Manusia (SDM) yaitu segi kebiiakan, segi

assessment dan hubungan karyawan, segi pendidikan dan pelatihan, serta segi

administrasi dan system informasi.

4.9.2. Rencana Jangka Menengah Dan Pendek (business plan)

Bencana Bisnis Bank (RBB) Tahun 2018 sebagai lanjutan dari rencana bisnis saat pendirian tahun

2014 dengan beberapa pembaharuan sebagaimana telah dituangkan dqlam RKAT 2018 dapat.digambarkan sebagai berikut :

Target Jangka Pendek (Tahun 2018) masih melanjutkan konsolidasi internal guna mampu

meletakkan pondasi yang lebih kuat dalam mewujudkan pertumbuhan jangka panjang yang

sustainable. Aspek pertumbuhan yang dilakukan sangat konservatif dengan mengoptimalkan

Ei

SDM

I

PT BPR Mitra Dana Kawanua nall4 t20

Laporan Penerapan TATA KEIDLA Tahun 2077

kantor yang sudah ada serta pembenahan struktur organisasi dan perbaikan infrastruktur yang

didukung oleh pelaksanaan prinsip kehati-hatian, persiapan implementasi manajemen risiko dan

pelaksanaan Good Corporate Governance, konsolidasi internal juga memperhatikan dan

mempertimbangkan hasil evaluasi pengawasan OJK.

Manajemen telah menerima pinjaman Subordinasi sebesar Rp. 2 Milyar untuk memperbaiki

BMPK dan struktur modal sekaligus digunakan untuk ekspansi kredit.

a) Target Finansial. Dana Pihak Ketiga pada akhir Desember 2017 sebesar Rp 51.81 milirar, naik 153 %

dibanding posisi akhir Desember 20L6. Pertumbuhan kredit yang diberikan sampai

dengan 31 Desember 2077 sebesar Rp 40.05 miliar naik 113% dibanding posisi akhir

desember 2016. q

. Total asset sebesar Rp 58.565 milyar pada 31 Desember 2017'

. Memperoleh laba/rugi bersih setelah pajak sebesar Rp. 122.140 Juta dengan pendapatan

bunga sebesar Rp 5.6miliar.

b) Target Non Finansial. Target Bisnis

- Pemberian kredit untuk tahun 2017 fokus ke sektor konsumtif dan produktif yang

berimbang dengan spreading pada plafond dibawah Rp. 100 juta, dan penguatan

agunan kredit untuk pembiayaan di atas Rp. 100 juta.

- Mengusahakan pertumbuhan dana pihak ketiga, khususnya dana murah dengan

menerapkan strategi promosi yang sesuai.

- Mengoptimalkan penggunaan kelebihan likuiditas Bank, dengan tetap memperhatikan

risk & return.. Operasional

- Memperbaiki perlngkat komposit tingkat kesehatan Bank Kawanua ke peringkat sehat

secara berkesinambungan.- Menyempurnakan sistem pengendalian internal pada aktivitas operasional dan

perkreditan melalui perbaikan di kebijakan dan prosedurnya

- Memperkuat risk control system dengan prioritas untuk aktivitas perkreditan dan lT

- Menyempurnakan kebijakan-kebijakan di bidang akuntansi.

' Sumber Daya Manusia- Melengkapi job description dan job requirement untuk masing-masing jabatan

termasuk pemenuhan persyaratan sertifi kasi

- Melakukan pembenahan terhadap pengelolaan SDM yaitu segi kebijakan, segi

assessment dan hubungan karyawan, segi pendidikan dan pelatihan, dan segi

administrasi dan system informasi.. tainJain

- Meningkatkan efektivitas fungsi pengawasan aktif Dewan Komisaris dan Dewan Direksi

melalui Pejabat Eksekutif lnternal Kontrol dan Fungsi Manajemen Resiko serta Fungsi

Pengawasan Remunerasi dan Nominasi di jalankan secara optimal sambil

mempersiapkan pendelegasiannya kepada Pejabat/Komite disaat yang tepat.- Memanfaatkan Basis lT bank umum mitra operasi Bank Kawanua untuk kemudahan

operasi dan pelayanan kepada nasabah, melalui cash manajemen, virtual account, EDC

dan ATM..i - Mempersiapkan Homepage resmi Bank Kawanua sebagai sarana informasi dan basis

operasi pemasaran.

Rencana strategis Bank didukung sepenuhnya oleh pemilik, antara lain tercermin dari komitmen dan

upaya pemilik untuk memperkuat permodalan Bank melalui pinjaman Subordinasi.

PT. BPR Mina Dana Kawanua aar75 t20

Laporan Peaaapan TATA IfiInLA Tahun 2077

4.10. Transparansi Kondisi Keuangan Dan Non Keuangan Bank Yang Belum Diungkap Dalam Laporan Lainnya

Sebagaimana disebut dalam prinsip TATA KELOIA menyangkut keterbukaan, maka Bank telah melakukan

transparansi Laporan Tahunan (keuangan dan non-keuangan) serta Laporan Keuangan Publikasi

Triwulanan secara tepat waktu, disajikan melalui Surat Kabar Lokal.

4.11. Pemberian dana untuk kegiatan soslal dan politik

Corporote Sociol Responsibility (CSR) merupakan bentuk komitmen Bank untuk berprilaku etis dan

memberikan konstribusi pada pembangunan nasional berupa kepedulian kepada masyarakat, dengan

cara memberi bantuan kepada masyarakat yang dinilai layak untuk menerima bantuah tersebut. Akan

diterapkan sesuai ketentuan pada kondisi Bank sudah dapat menyelenggarakannya.

PT BPR Mltra Dana Kawanua uat16 t20

Loporan Peneropon TATA I{ELOLA Tahun 2077

BAB V

PENERAPAN FUNGSI KEPATUHAN, FUNGSI AUDIT INTERN, FUNGSI AUDIT EKSTERNAL DAN PENERAPAN

MANAJEMEN RISIKO TERMASUK SISTEM PENGENDATIAN INTERN

5.1. Fungsi Kepatuhan

Fungsi Kepatuhan adalah serangkaian tindakan atau langkah-langkah yang bersifat exonte (preventif)

untuk memastikan bahwa kebijakan, ketentuan, sistem, dan prosedur, serta kegidtan usaha yang

dilakukan oleh Bank telah sesuai dengan ketentuan Otoritas Jasa Keuangan dan peraturan perundang-

undangan yang berlaku, serta memastikan kepatuhan Bank terhadap komitmen yang dibuat oleh Bank

kepada Otoritas Jasa Keuangan dan/atau otoritas pengawas lain yang berwenang. vFungsi Kepatuhan Bank meliputi tindakan untuk:

a. mewujudkan terlaksananya Budaya Kepatuhan pada semua tingkatan organisasi dan kegiatan Bank;

b. mengelola Risiko Kepatuhan yang dihadapi oleh Bank;

c. memastikan agar kebijakan, ketentuan, sistem, dan prosedur serta kegiatan usaha yang dilakukan oleh

Bank telah sesuai dengan ketentuan Otoritas Jasa Keuangan dan peraturan perundang-undangan yang

berlaku; dan

d. memastikan kepatuhan Bank terhadap komitmen yang dibuat oleh Bank kepada Otoritas Jasa

Keuangan dan/atau otoritas pengawas lain yang berwenang.

Dalam pelaksanaan Fungsi Kepatuhan, sepanjang tahun 2017 Bank telah menetapkan Direkur yang

membawahkan Kepatuhan namun dalam proses menunggu untuk FPT OJK.Dan senantiasa berupaya

semaksimal mungkin untuk dapat mematuhi berbagai kaidah perbankan yang berlaku dengan

berpedoman kepada tindakan Fungsi Kepatuhan Bank, sehingga diharapkan potensi risiko yang akan

muncul dapat diantisipasi lebih dini. Untuk meminimalisir terjadinya kesalahan dan denda yang

dikenakan oleh Otoritas Jasa Keuangan baik sebagai akibat dari kesalahan dan atau keterlambatan

penyampaian laporan, maka dilakukan upaya sebagai berikut :

a. Pada setiap akhir bulan kepada unit kerja yang mempunyai kewajiban menyampaikan laporan kepada

Otoritas Jasa Keuangan diberikan "reminde/' "Kewajiban Penyampaian Laporan Bulanan" maka unit-

unit kerja diminta agar menyampaikan laporan-laporan kepada Otoritas Jasa Keuangan secara akurat

dan tepat waktu.b. Menerbitkan memo pemberitahuan bila ada ketentuan yang baru diterbitkan oleh Otoritas Jasa

Keuangan atau Otoritas lainnya, melakukan komunikasi dengan unit kerja terkait bila ada kewajiban

baru dalam hal penyampaian laporan kepada OJK atau ada perubahan teknis laporan sebelumnya.

c. Membuat prakarsa pertemuan untuk membahas ketentuan-ketentuan baru atau adanya perubahan

yang mendasar dari ketentuan sebelumnya.

d. Untuk dapat menindaklanjuti temuan pemeriksaan Otoritas Jasa Keuangan dengan baik, maka telah

dibuatkan Rencana Tindak Penyelesaian dan ditentukan juga unit kerja atau Personal in Charge (PlC)

yang akan menindaklanjutinya dan menyampaikan perkembangannya kepada Direksi.

e. Melakukan koordinasi dengan unit kerja untuk meng up-date ataupun membuat aturan internal baru

sehubungan dengan adanya perubahan atau penerbitan ketentuan baru. Peraturan baru yang

diterbitkan diuji kesesuaiannya dengan ketentuan Otoritas Jasa Keuangan dan peraturan perundang-

undangan yang berlaku.f. Bukti penerimaan laporan yang tdah disampaikan kepada Otoritas Jasa Keuangan diadministrasikan

oleh bagian kesekertariatan.

Sepanjang Tahun 2017 tidak ada Denda yang dikenakan Otoritas Jasa Keuangan terhadap PT BPR Mitra

Dana Kawanua akibat Kesalahan Pelaporan.

Dengan'tidak mengabaikan adanya denda yang dikenakan oleh Otoritas Jasa Keuangan, boleh dikatakan

bahwa Fungsi Kepatuhan Bank sepanjang tahun 2017 berjalan dengan baik.

Dalam upaya mewujudkan agar Budaya Kepatuhan menjadi budaya kerja bagi semua SDM yang ada pada

Bank, maka pada Tahun 2017 telah ditetapkan dalam RUPS Direktur yang membawahkan Kepatuhan

PT. BPR Mitra Dana Kawanua ttal77 t20

Laporan Peterapan TATA reII)LA Tahun 20 7 7

untuk dirangkap Oleh Direktur dalam pelaksanaannya dan bertugas untuk dalam setiap kesempatan yang

memungkinkan senantiasa menggaungkan Visi, Misi dan Nilai-nilai Kepatuhan.

5.2. Fungsi Audit lnternPelaksanaan fungsi audit intern berpedoman pada Surat Edaran Otoritas Jasa Keuangan Nomor 7

/SEOJK.O3/2015 Tentang Standar Pelaksanaan Fungsi Audit lntern Bank Perkreditan Rakyat. Pelaksanaan

Fungsi Audit lntern Bank merupakan tugas dan tanggung jawab dari Pejabat Eksekutifolnternal Kontrol

yang merupakan Manager yang independen terhadap satuan kerja operasional, bertanggung jawab

langsung kepada Direktur Utama.penambahan jumlah personil audit akan disesuaikan dengan ukuran dan kompleksitas Bank.

Sepanjang masa periode laporan ini, SKAI telah melakukan fungsi pengawasan secara independen dellgan

cakupan tugas yang memadai dan sesuai dengan rencana, pelaksanaan mauPun pemantauan hasil audit.

Salah satu metode pemeriksaan yang dilakukan oleh SKA| berupa Surprise Audit (Pemeriksaan Mendadak)

ke unit kerja dimana Rencana Surprise Audlf hanya diketahui oleh Kepala SKAI dan Direktur Utama'

Hasil temuan pemeriksaaan Audit lnternal telah disampaikan kepada Direktur Utama dan Dewan

Komisaris serta ditembuskan kepada Direktur, dimana temuan ini wajib ditindaklanjuti.

Laporan pelaksanaan dan pokok-pokok hasil audit termasuk hasil audit yang bersifat rahasia telah

dilaporkan secara rutin kepada OtoritasJasa Keuangan setiap bulan Januari.

Fungsi Audit External

Berdasarkan Keputusan RUPS Akta No. 33 tanggal 12 Maret 2018 telah ditunjuk Kantor Akuntan Publik

(KAP) Dr.Jullie J Sondakh,SE,Msi,Ak,CA untuk melaksanakan audit laporan keuangan Bank tahun buku

2017. Hasil audit tahun buku 2017 dan Management Letter telah disampaikan kepada Otoritas Jasa

Keuangan secara tepat waktu. Dalam melakukan pemeriksaan Auditor mampu bekerja secara independen

dan profesional, telah bertindak obyektif dalam melakukan audit. Cakupan hasil audit telah sesuai dengan

ruang lingkup audit sebagaimana diatur dalam ketentuan yang berlaku.

Manajemen Risiko Termasuk Sistem Pengendalian Intern

Bank belum memiliki struktur organisasi yang memadai untuk mendukung penerapan manajemen risiko

dan pengendalian intern yang baik. Selain Manager lnternal Kontrol, dan KAP untuk fungsi Eksternal

Kontrol maka fungsi Manajemen Resiko dan Kepatuhan masih dijalankan oleh Direksi dengan pengawasan

Dewan Komisaris. Dewan Komisaris memberi persetujuan atas Keb'rjakan Manajemen Risiko Bank

termasuk strategi dan kerangka Manajemen Risiko yang ditetapkan sesuai dengan tingkat risiko yang

diambil (risk oppetite) dan toleransi risiko (risk toleronce). Direksi bertanggung jawab atas pelaksanaan

kebijakan, strategi, dan kerangka Manajemen Risiko serta mengevaluasi dan memberikan arahan

berdasarkan laporan-laporan yang disampaikan. Sepanjang tahun 2017, Komisaris dan Direksi telah

melakukan pengawasan secara aktif terhadap pelaksanaan kebijakan dan strategi manajemen risiko, Bank

telah mencoba menerapkan manajemen risiko secara efektif, yang disesuaikan dengan tujuan, kebUakan

usaha, ukuran dan kompleksitas usaha serta kemampuan Bank. Peningkatan kualitas proses pengendalian

intern Ban( difokuskan pada pembenahan sistem dan prosedur untuk menjamin akuntabilitas proses dan

prinsip dual control pada setiap pelaksanaan operasi.

PT BPR Mitra Dana Kawanua HaI 18 / 20

5.4.

Laporan Penerapan TATA I@IDLA Tqhun 2077

BAB Vt

KESIMPUTAN HASIT SEIF ASSESMENT POSIS! 31 DESEMBERaOLT

Dari hasil penilaian sendiri atas Pelaksanaan TATA KELOLA Bank, ditarik kesimpulan bahwa

Pelaksanaan TATA KELOLA Bank memperoleh nilai komposit 1.85 atau dengan peringkat komposit

"bail{. Adapun dasar pertimbangannya adalah karena Pelaksanaan prinsip-prinsip Good Corporote

Governonce (Tata Kelola)secara umum telah dilaksanakan, sebagaimana dapat dilihat di bawah ini :

1. Ketentuan Otoritas Jasa Keuangan tentang persyaratan Jumlah, Komposisi, Kriteria ldan

lndependensi serta lntegritas, Kompetensi dan Reputasi Keuangan Dewan Komisaris maupun

Direksi dapat dipenuhi oleh Bank.

2. Komite Belum dibentuk namun telah sesuai dengan persyaratan yang ditentukan oleh Otoritas

Jasa Keuangan, fungsi komite-komite telah dilaksanakan tugas dan tanggung jawabnya dengan

baik oleh Dewan Komisaris dengan melakukan pengawasan atas pengambilan keputusan

perusahaan yang bersifat strategic.3. Pejabat Eksekutif lnternal Kontrol melaksanakan tugas dan tanggung jawabnya dengan baik dan

Fungsi Satuan Kerja Manajemen Risiko dan Satuan Kerja Kepatuhan sudah dipahami dan berjalan

baik dan sedang diproses pemenuhan personilnya ditahun 2018.

4. Kinerja keuangan Bank semakin membaik, Pencapaian Business Plon sampai akhir Desember 2017

relatif baik meskipun belum tercapai tingkat Laba yang diharapkan dalam revisi RKAT yang

disebabkan terutama karena ada Non Performing Loan yang masih cukup tinggi.

5. Fundamental Bank pada tahun 2017 tetap kuat yaitu ditandai dengan tidak adanya AYDA, kualitas

kredit makin membaik, disamping penyaluran kredit yang lebih berkualitas tergambar dari NPL

kredit baru yang cair selama masa manajemen baru berada di bawah 5%. Demikian juga dengan

adanya Pinjaman Subordinasi semakin memperkokoh fundamental Bank.

Penerapan Peraturan tentang Tata Kelola BPR sesuai POJK N0.4/POJK.03/2015 sejalan dengan Visi

Bank Kawanua untuk "Bertumbuh, Sehat dan Bermanfaat".

Dengan Nilai Komposit 1.85 sebelum penerapan Manajemen Resiko pada Peringkat Komposit "Baik"

maka dapat disimpulkan bahwa Bank Kawanua berkomitmen untuk menyelenggarakan Tata Kelola

dengan baik dan benar untuk :

L. Melindungi para pemangku kepentingan

2. Meningkatkan kinerja Bank Kawanua

3. Meningkatkan kepatuhan terhadap perundang-undangan

Hal inijuga menjadi cerminan pelaksanaan dari prinsip-prinsip dasar tata kelola, yakni : Keterbukaan,

Akuntabilitas, Pertanggungjawaban, lndependensi dan Kewajaran telah dilaksanakan dengan baik.

Meninjau penerapan Tata Kelola baik Struktur, lnfrastruktur dan Penerapannya di Bank Kawanua

maka perlu untuk menjadi perhatian atas beberapa rootcause berikut ini :

a. Kurangnya SDM internal yang terlatih untuk melaksanakan fungsi-fungsi kepatuhan dan

manajeinen resiko termasuk tapi tidak terbatas pada kurangnya kandidat Direktur Kepatuhan.

PT. BPR Mina Dana Kawanua aa119 t20

Laporw Penerapan TATA KDI0UI Tohun 2077

b. Penerapan Tata Kelola membutuhkan biaya investasi SDM dan biaya pengadaan infrastruktur(baik hardware maupun software) lain yang cukup tinggi, menghambat proses penyempurnaan

pelaksanaan Tata Kelola.

Sehingga menjadi rencana tindak untuk tujuan corrective perlu disiapkan sedini mungkin untuk segera

mengembangkan skala bisnis ke level yang lebih besar agar efisiensi bisa tercapai walaupun terdapat

biaya penyelenggaraan Tata Kelola yang cukup signifikan, serta mempersiapkan pola'pelatihan yang

tepat untuk mempersiapkan SDM secara internal untuk jangka panjang dan merekrut SDM dengan

experience yang sesuai untuk tujuan jangka pendek.tl

Manado, 25 April2OLT

PT. BPR MITRA DANA KAWANUA

Disampaikan sebaBai Laporan kepada :

7. OTORITAS JASA KEUANGAN melalui Kepolo OJK Provinsi Sulowesi Utara

2. Pimpinan PERBARINDO Provinsi Sulowesi Utoro

3. Horian Koron Sindo Monado sebagoi Bohan Publikosi

4. Dewan Komisaris Bank Kawonuo sebagoitembusan.

'ELIY TAN

DIREKTUR UTAMA

PT. BPR Mitra Dana Kawanua ttat2} t20