psak no. 15

TRANSCRIPT

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 1/23

iHak Cipta © 2010 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

E X P O S U

R E

D R A F T

PSAK 24 - BATAS ASET IMBALAN PASTI,PERSYARATAN PENDANAAN MINIMUM

DAN INTERAKSINYA

ISAK No. 15 13 April 2010

IKATAN AKUNTAN INDONESIA

Exposure draft ini dikeluarkan oleh

Dewan Standar Akuntansi Keuangan

Tanggapan atas exposure draft ini diharapkan dapat

diterima paling lambat tanggal 31 Mei 2010

oleh Dewan Standar Akuntansi Keuangan

EXPOSURE DRAFT

INTERPRETASI STANDARAKUNTANSIKEUANGAN

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 2/23

ii Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

ED ISAK

No. 15

Hak cipta © 2010, Ikatan Akuntan Indonesia

Dikeluarkan oleh

Dewan Standar Akuntansi Keuangan

Ikatan Akuntan Indonesia

Jalan Sindanglaya No. 1

Menteng

Jakarta 10130

Telp: (021) 3190-4232

Fax : (021) 724-5078

email: [email protected]; [email protected],

April 2010

INTERPRETASI

STANDAR AKU NTANSI KEUANGAN

PSAK 24 - BATAS ASET IMBALAN PASTI,

PERSYARATAN PENDANAAN MINIMUM

DAN INTERAKSINYA

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 3/23

iiiHak Cipta © 2010 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

Keuangan hanya untuk ditanggapi dan dikomentari. Saran-

saran dan masukan untuk menyempurnakan draft ini masih

dimungkinkan sebelum diterbitkannya Interpretasi Standar

Akuntansi Keuangan.

Tanggapan tertulis atas draft ini paling lambat diterima pada

31 Mei 2010. Tanggapan dikirim ke:

Dewan Standar Akuntansi Keuangan

Ikatan Akuntan Indonesia

Jl. Sindanglaya No.1,

Menteng,

Jakarta 10310

Fax: 021 724-5078

E-mail: [email protected], [email protected]

Hak Cipta © 2010 Ikatan Akuntan Indonesia

Exposure Draft (ED) ini dibuat dengan tujuan untuk

penyiapan tanggapan dan komentar yang akan dikirimkanke Dewan Standar Akuntansi Keuangan. Penggandaan

ED ini oleh individu/organisasi/lembaga dianjurkan dan

diizinkan untuk penggunaan di atas dan tidak untuk di-

perjualbelikan.

Dewan Standar Akuntansi Keuangan, Ikatan Akuntan

Indonesia, Jl Sindanglaya No.1, Menteng, Jakarta 10310.

Tel. 62-21 3190-4232, Fax: 62-21 724-5078

E-mail: [email protected], [email protected]

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 4/23

iv Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Pengantar

Dengan diadopsinya IAS 19 Employee Bene fits menjadiPSAK 24 (revisi 2010): Imbalan Kerja maka IFRIC yangterkait perlu diadopsi melengkapi adopsi IAS 19. Untuk itu,Dewan Standar Akuntansi Keuangan memandang perlu untuk mengadopsi IFRIC 14: IAS 19 – The Limit on a De fined Bene fit

Asset, Minimum Funding Requirements and Their Interactionmenjadi ED ISAK 15.

Dewan Standar Akuntansi Indonesia telah menyetujui Exposure Draft ISAK 15:PSAK 24 - Batas Aset Imbalan Pasti, PersyaratanPendanaan Minimum Dan Interaksinya untuk disebarluaskandan ditanggapi oleh Perusahaan, regulator, perguruan tinggi,pengurus dan anggota IAI, dan pihak lainnya.

Tanggapan akan sangat berguna jika memaparkan permasalahansecara jelas dan alternatif saran yang didukung dengan alasan.

Exposure Draft ini disebarluaskan dalam bentuk buku, sisipandokumen dalam majalah Akuntan Indonesia, situs web IAI:www.iaiglobal.or.id

Jakarta, 13 April 2010Dewan Standar Akuntansi Keuangan

Rosita Uli Sinaga KetuaRoy Iman Wirahardja Wakil KetuaEtty Retno Wulandari AnggotaMerlyana Syamsul AnggotaMeidyah Indreswari AnggotaSetiyono Miharjo AnggotaSaptoto Agustomo AnggotaJumadi AnggotaFerdinand D. Purba AnggotaIrsan Gunawan AnggotaBudi Susanto AnggotaLudovicus Sensi Wondabio Anggota

Eddy R. Rasyid AnggotaLiauw She Jin AnggotaSylvia Veronica Siregar AnggotaFadilah Kartikasasi AnggotaG. A. Indira AnggotaTeguh Supangkat Anggota

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 5/23

vHak Cipta © 2010 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

PERMINTAAN TANGGAPAN

Penerbitan ED ISAK 15: PSAK 24 - Batas Aset Imbalan

Pasti, Persyaratan Pendanaan Minimum dan Interaksinya

bertujuan untuk meminta tanggapan atas semua pengaturan

dan paragraf dalam ED ISAK 15 tersebut.

Sebagai panduan dalam memberikan tanggapan, berikut ini

hal yang diharapkan masukannya.

Ketentuan Transisi dan Tanggal Efektif

Apakah anda setuju dengan ketentuan transisi dan tanggal

efektif ISAK 15?

Entitas harus menerapkan interpretasi ini untuk periode

tahunan yang dimulai pada atau setelah tanggal 1 Januari

2012. Penerapan dini tidak diperbolehkan.

Entitas harus menerapkan interpretasi ini sejak periode awal

sajian dalam laporan keuangan pertama dimana Interpretasi

berlaku. Entitas mengakui setiap penyesuaian awal yang

berasal dari penerapan Interpretasi ini dalam saldo laba pada

awal periode.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 6/23

vi Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Ikhtisar Ringkas

ED ISAK 15: PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan

Pendanaan Minimum dan Interaksinya merupakan adopsi

dari IFRIC 14: IAS 19 – The Limit on a De fined Bene fit Asset,

Minimum Funding Requirements and Their Interaction yang

membahas permasalahan mengenai:

(a) kapan pengembalian atau pengurangan iuran di masa depan

harus dianggap sebagai tersedia sesuai dengan PSAK 24

(revisi 2010): Imbalan Kerja paragraf 61.(b) bagaimana persyaratan pendanaan minimum dapat

mempengaruhi ketersediaan pengurangan iuran di masa

depan.

(c) kapan persyaratan pendanaan minimum dapat menimbul-

kan liabilitas.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 7/23

viiHak Cipta © 2010 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

PERBEDAAN DENGAN IFRSs

ISAK 15: PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan

Pendanaan Minimum dan Interaksinya mengadopsi seluruh

pengaturan dalam IFRIC 14 IAS 19 – The Limit on a De fined

Bene fit Asset, Minimum Funding Requirements and Their

Interaction, kecuali:

1. IFRIC 14 paragraf 2 yang menjadi paragraf 2 ISAK 15

memberikan tambahan persyaratan pendanaan minimum

di Indonesia contohnya pengelolaan dana pensiun.

2. IFRIC 14 paragraf 27 yang menjadi ISAK 15 paragraf 27

tentang tanggal efektif.

3. ISAK 15 tidak memperbolehkan penerapan dini.

4. IFRIC 14 paragraf 27A mengenai tanggal efektif tidak

diadopsi karena tidak relevan .

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 8/23

viii Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

2223

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

DAFTAR ISI

Paragraf

PENDAHULUAN ............................................ 01 - 06

Referensi

Latar Belakang ................................................... 01 - 03

Ruang Lingkup................................................... 04 - 05

Permasalahan ..................................................... 06

INTERPRETASI .............................................. 07 - 26

Ketersediaan pengembalian atau pengurangan

iuran di masa depan ........................................... 07 - 17

Pengaruh persyaratan pendanaan minimum

pada manfaat ekonomi yang tersedia sebagai

pengurangan iuran di masa depan ...................... 18 - 22

Ketika persyaratan pendanaan minimum

dapat menimbulkan liabilitas ............................. 23 - 26

TANGGAL EFEKTIF ..................................... 27

KETENTUAN TRANSISI .............................. 28

CONTOH ILUSTRASI

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 9/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.1

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

INTERPRETASI STANDAR AKUNTANSI KEUANGAN

NO. 15

PSAK 24 - BATAS ASET IMBALAN PASTI,

PERSYARATAN PENDANAAN MINIMUM DAN

INTERAKSINYA

PENDAHULUAN

Referensi

• PSAK 1 (revisi 2009): Penyajian Laporan Keuangan

• PSAK 24 (revisi 2010): Imbalan Kerja

• PSAK 25 (revisi 2009) Kebijakan Akuntansi, Perubahan

Estimasi Akuntansi dan Kesalahan

• PSAK 57 (revisi 2009): Provisi, Liabilitas Kontinjensi dan

Aset Kontinjensi

Latar belakang

01. PSAK 24 (revisi 2010): Imbalan Kerja paragraf 61

membatasi pengukuran aset imbalan pasti atas ‘nilai kini darimanfaat ekonomi yang tersedia dalam bentuk pengembalian

dana dari rencana atau pengurangan iuran di masa depan

terhadap program tersebut’ ditambah keuntungan dan

kerugian yang belum diakui. Pertanyaan muncul mengenai

kapan pengembalian kas atau pengurangan iuran di masa

depan harus tersedia, terutama ketika terdapat persyaratan

pendanaan minimum.

02. Persyaratan pendanaan minimum terdapat di

Indonesia, misalnya pengelolaan dana pensiun, untuk

meningkatkan keamanan perjanjian imbalan pascakerja yangdiberikan kepada anggota program imbalan kerja. Persyaratan

biasanya berupa penetapan jumlah minimum atau tingkat

iuran yang harus dibuat selama periode program tersebut. Oleh

karena itu, persyaratan pendanaan minimum dapat membatasi

kemampuan entitas untuk mengurangi iuran.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 10/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.2

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

03. Pembatasan pengukuran atas aset imbalan pasti dapat

menyebabkan persyaratan pendanaan minimum menjadi sulit

untuk dilaksanakan. Biasanya, persyaratan untuk membuat

iuran dalam suatu program tidak akan mempengaruhi

pengukuran aset atau liabilitas imbalan pasti. Hal ini

disebabkan karena ketika iuran dibayarkan, akan menjadi

program aset sehingga liabilitas neto tambahan adalah nol.

Namun, persyaratan pendanaan minimum dapat menimbulkan

liabilitas jika iuran yang diperlukan tidak tersedia di dalam

entitas ketika membayar kepada para anggota program

tersebut.

Ruang Lingkup

04. Interpretasi ini berlaku untuk semua program imbalan

pasti pascakerja dan imbalan pasti kerja jangka panjang

lainnya.

05. Untuk tujuan interpretasi ini, persyaratan pendanaan

minimal merupakan setiap persyaratan untuk membiayai

program imbalan pasti pascakerja maupun imbalan pasti kerja

jangka panjang lainnya.

Permasalahan

06. Permasalahan yang dibahas dalam Interpretasi ini

adalah:

(a) kapan pengembalian atau pengurangan iuran di masa depan

harus dianggap sebagai tersedia sesuai dengan PSAK 24

(revisi 2010): Imbalan Kerja paragraf 61.

(b) bagaimana persyaratan pendanaan minimum dapat

mempengaruhi ketersediaan pengurangan iuran di masa

depan.(c) kapan persyaratan pendanaan minimum dapat menimbulkan

liabilitas.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 11/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.3

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

INTERPRETASI

Ketersediaan Pengembalian atau Pengurangan Iuran di

Masa Depan

07. Entitas menentukan ketersediaan pengembalian dana

atau pengurangan iuran masa depan sesuai dengan persyaratan

dan ketentuan dari program dan persyaratan perundang-

undangan di Indonesia dari program tersebut.

08. Manfaat ekonomi dalam bentuk pengembalian dana

atau pengurangan iuran di masa depan, tersedia jika entitas

dapat merealisasikannya pada suatu titik waktu tertentu

selama jangka waktu program tersebut atau ketika liabilitas

diselesaikan. Secara khusus, manfaat ekonomi tersebut

mungkin tersedia bahkan jika tidak dapat segera direalisasikan

pada akhir periode pelaporan.

09. Manfaat ekonomi yang tersedia tidak tergantung pada

bagaimana entitas bermaksud untuk menggunakan surplus.

Entitas harus menentukan manfaat ekonomi maksimal yang

tersedia dari pengembalian dana, pengurangan iuran masadepan atau kombinasi keduanya. Entitas tidak boleh mengakui

manfaat ekonomi dari kombinasi pengembalian kas dan

pengurangan iuran di masa depan yang berdasarkan asumsi

bahwa pengembalian kas tidak dapat terjadi bersamaan

dengan pengurangan iuran (satu sama lain saling terpisah).

10. Sesuai dengan PSAK 1 (revisi 2009): Penyajian

Laporan Keuangan, entitas harus mengungkapkan informasi

mengenai sumber-sumber utama ketidakpastian estimasi pada

akhir periode pelaporan yang mengandung risiko signifikan

penyebab timbulnya penyesuaian material atas nilai tercatataset atau liabilitas neto yang diakui dalam laporan posisi

keuangan. Hal ini dapat mencakup pengungkapan tentang

setiap pembatasan dari tingkat realisasi saat ini dari surplus

atau pengungkapan tentang dasar yang digunakan untuk

menentukan jumlah manfaat ekonomi yang tersedia.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 12/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.4

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

Manfaat Ekonomi yang Tersedia untuk Pengembalian

Dana

Hak untuk Mendapatkan Pengembalian Dana

11. Pengembalian dana tersedia untuk entitas hanya jika

entitas memiliki hak tanpa syarat atas pengembalian kas

tersebut:

(a) selama masa program, tanpa berasumsi bahwa program

liabilitas harus diselesaikan dalam rangka memperoleh

pengembalian dana (misalnya dalam beberapa yurisdiksi,

entitas mungkin memiliki hak untuk mendapatkan

pengembalian dana selama masa program, terlepas apakah

program liabilitas dapat diselesaikan); atau

(b) dengan mengasumsikan penyelesaian program liabilitas

secara bertahap dilakukan dari waktu ke waktu sampai

semua anggota telah menyelesaikan program tersebut;

atau

(c) dengan mengasumsikan penyelesaian program liabilitas

secara penuh dilakukan sekaligus yaitu sebagai suatu

penghentian program ( plan wind-up).

Hak tanpa syarat untuk pengembalian kas bisa terjadi padaberapapun tingkat pendanaan suatu program pada akhir

periode pelaporan.

12. Jika hak entitas untuk pengembalian dana dari surplus

tergantung pada terjadi atau tidak terjadinya satu atau lebih

peristiwa tidak pasti di masa depan yang tidak sepenuhnya

berada dalam kendalinya, maka entitas tidak memiliki hak

tanpa syarat dan tidak mengakui suatu aset.

Pengukuran Manfaat Ekonomi

13. Entitas mengukur manfaat ekonomi yang tersedia

dalam bentuk pengembalian dana sebesar surplus pada akhir

periode pelaporan (yaitu nilai wajar aset program dikurangi

nilai kini kewajiban imbalan pasti) dimana entitas memiliki

hak untuk menerima sebagai pengembalian dana, dikurangi

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 13/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.5

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

biaya-biaya terkait. Misalnya, jika pengembalian dana akan

dikenakan pajak selain pajak penghasilan, entitas harus

mengukur jumlah pengembalian dana setelah pajak.

14. Dalam mengukur jumlah pengembalian dana tersedia

ketika program dihentikan (paragraf 11 (c)), entitas harus

memasukkan biaya dalam rencana untuk menyelesaikan

program liabilitas dan melakukan pengembalian dana.

Misalnya, entitas harus mengurangkan biaya profesional jika

biaya ini dibayar oleh program tersebut dan bukan oleh entitas,

dan biaya premi asuransi apapun yang mungkin diperlukan

untuk menjamin liabilitas pada saat penghentian program.

15. Jika jumlah pengembalian dana ditetapkan sebesar

jumlah penuh atau proporsi dari surplus, dan bukan suatu

jumlah tetap, entitas tidak boleh membuat penyesuaian untuk

nilai waktu dari uang, meskipun pengembalian dana tersebut

hanya dapat direalisasikan di masa depan.

Manfaat Ekonomi yang Tersedia sebagai Pengurangan Iuran

16. Jika tidak ada persyaratan pendanaan minimum,entitas menentukan manfaat ekonomi yang tersedia sebagai

pengurangan iuran di masa depan sebesar jumlah yang lebih

rendah antara:

(a) surplus dalam program tersebut; dan

(b) nilai kini biaya jasa masa depan kepada entitas, yaitu tidak

termasuk setiap bagian dari biaya masa depan yang akan

ditanggung oleh karyawan, untuk setiap tahun selama masa

yang lebih singkat antara umur program yang diharapkan

dan umur entitas yang diharapkan.

17. Entitas menentukan biaya jasa masa depanmenggunakan asumsi yang konsisten dengan yang digunakan

untuk menentukan kewajiban imbalan pasti dan dengan

situasi pada akhir periode pelaporan sebagaimana diatur

dalam PSAK 24 (revisi 2010): Imbalan Kerja. Oleh karena

itu, entitas mengasumsikan bahwa tidak ada perubahan atas

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 14/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.6

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

manfaat yang diberikan oleh suatu program di masa depan

sampai program ini diubah dan mengasumsikan bahwa tenaga

kerja stabil di masa depan kecuali entitas terbukti berkomitmen

pada akhir periode pelaporan untuk melakukan pengurangan

jumlah karyawan yang dilindungi oleh program. Dalam

kasus ini, asumsi tentang masa depan tenaga kerja harus

memperhitungkan pengurangannya. Entitas menentukan nilai

kini dari biaya jasa masa depan dengan menggunakan tingkat

diskonto yang sama seperti yang digunakan dalam perhitungan

kewajiban imbalan pasti pada akhir periode pelaporan.

Pengaruh Persyaratan Pendanaan Minimum pada Manfaat

Ekonomi yang Tersedia Sebagai Pengurangan Iuran di

Masa Depan

18. Entitas menganalisa setiap persyaratan pendanaan

minimum pada tanggal tertentu sebagai iuran yang diperlukan

untuk menutup (a) setiap kekurangan atas jasa lalu yang terjadi

dengan dasar pendanaan minimum dan (b) akrual masa depan

atas manfaat.

19. Iuran untuk menutupi kekurangan yang terjadi dengandasar pendanaan minimum sehubungan dengan jasa yang sudah

diterima tidak akan mempengaruhi iuran masa depan atas jasa

masa depan. Iuran tersebut dapat menimbulkan liabilitas sesuai

dengan paragraf 23-26.

20. Jika ada persyaratan pendanaan minimum untuk iuran

yang terkait dengan akrual masa depan atas manfaat, entitas

menentukan manfaat ekonomi yang tersedia sebagai pengurangan

dalam iuran masa depan sebesar nilai kini dari:

(a) biaya jasa masa depan estimasian setiap tahun sesuai dengan

paragraf 16 dan 17 dikurangi(b) iuran pendanaan minimum estimasian yang diperlukan

sehubungan dengan akrual masa depan atas manfaat pada

tahun tersebut.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 15/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.7

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

21. Entitas menghitung iuran pendanaan minimum masa

depan yang diperlukan sehubungan dengan akrual masa depan atas

manfaat dengan mempertimbangkan pengaruh dari surplus dengan

dasar persyaratan pendanaan minimum. Entitas menggunakan

asumsi yang diperlukan oleh persyaratan pendanaan minimum

dan, untuk setiap faktor yang tidak disebutkan secara spesifik

oleh persyaratan pendanaan minimum, asumsi-asumsi tersebut

konsisten dengan yang digunakan untuk menentukan kewajiban

imbalan pasti dan dengan keadaan pada akhir periode pelaporan

sebagaimana diatur dalam PSAK 24 (revisi 2010): Imbalan Kerja.

Perhitungan mencakup setiap perubahan yang diharapkan karena

adanya pembayaran minimum iuran yang jatuh tempo oleh

entitas. Namun, perhitungan ini tidak memasukkan pengaruh

dari perubahan yang diharapkan dalam syarat dan kondisi dari

persyaratan pendanaan minimum yang tidak secara substantif

berlaku atau disepakati secara kontraktual pada akhir periode

pelaporan.

22. Jika iuran pendanaan minimum masa depan yang

diperlukan sehubungan dengan akrual masa depan atas manfaat

melampaui biaya jasa masa depan dalam PSAK 24 (revisi

2010): Imbalan Kerja pada suatu tahun tertentu, nilai kini daripelampauan tersebut mengurangi jumlah aset yang tersedia

sebagai pengurangan dalam iuran masa depan pada akhir

periode pelaporan. Namun, jumlah aset yang tersedia sebagai

pengurangan dalam iuran masa depan tidak boleh kurang dari

nol.

Ketika Persyaratan Pendanaan Minimum Dapat Menim-

bulkan Liabilitas

23. Jika entitas mempunyai kewajiban membayar iuran

dalam persyaratan pendanaan minimum untuk menutupikekurangan yang terjadi dengan dasar pendanaan minimum

sehubungan dengan jasa yang sudah diterima, entitas menentukan

apakah utang iuran akan tersedia sebagai pengembalian dana

atau pengurangan dalam iuran masa depan setelah iuran

dibayar ke dalam program tersebut.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 16/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.8

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

24. Dalam hal utang iuran tersebut tidak tersedia setelah

iuran dibayar ke dalam program tersebut, entitas mengakui

liabilitas ketika kewajiban tersebut timbul. Liabilitas akan

mengurangi aset imbalan pasti atau meningkatkan liabilitas

imbalan pasti sehingga tidak ada keuntungan atau kerugian

yang diperkirakan akan timbul dari penerapan PSAK 24 (revisi

2010): Imbalan Kerja paragraf 61 ketika iuran dibayar.

25. Entitas menerapkan PSAK 24 (revisi 2010): Imbalan

Kerja paragraf 61 sebelum menentukan liabilitas sesuai

dengan paragraf 24.

26. Liabilitas sehubungan dengan persyaratan pendanaan

minimum dan setiap pengukuran kembali berikutnya atas

liabilitas tersebut harus segera diakui sesuai dengan kebijakan

yang diadopsi oleh entitas untuk mengakui pengaruh dari

pembatasan dalam pengukuran aset imbalan pasti sesuai

dengan PSAK 24 (revisi 2010): Imbalan Kerja paragraf 61.

Khususnya:

(a) entitas yang mengakui pengaruh dari batasan pada para-

graf 61 dalam laporan laba rugi, sesuai dengan PSAK 24

paragraf 66 (g), harus segera mengakui penyesuaian dalamlaporan laba rugi.

(b) entitas yang mengakui pengaruh batasan pada paragraf 61

dalam pendapatan komprehensif lain, sesuai dengan PSAK

24 paragraf 101, harus segera mengakui penyesuaian

dalam pendapatan komprehensif lain.

TANGGAL EFEKTIF

27. Entitas menerapkan Interpretasi ini untuk periode

tahun buku yang dimulai pada atau setelah tanggal 1 Januari

2012. Penerapan dini tidak diperkenankan.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 17/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.9

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

KETENTUAN TRANSISI

28. Entitas menerapkan Interpretasi ini sejak periode awal

sajian dalam laporan keuangan pertama dimana Interpretasi

berlaku. Entitas mengakui setiap penyesuaian awal yang

berasal dari penerapan Interpretasi ini dalam saldo laba pada

awal periode.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 18/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.10

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

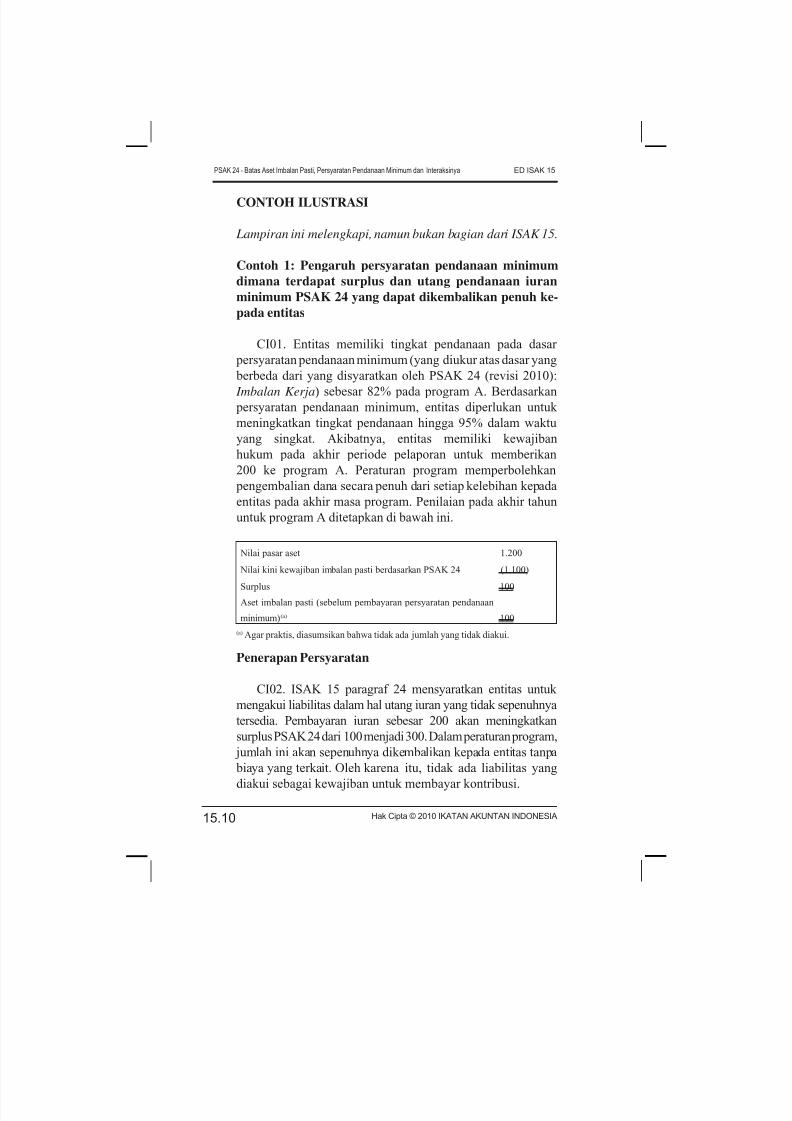

CONTOH ILUSTRASI

Lampiran ini melengkapi, namun bukan bagian dari ISAK 15.

Contoh 1: Pengaruh persyaratan pendanaan minimum

dimana terdapat surplus dan utang pendanaan iuran

minimum PSAK 24 yang dapat dikembalikan penuh ke-

pada entitas

CI01. Entitas memiliki tingkat pendanaan pada dasar

persyaratan pendanaan minimum (yang diukur atas dasar yang

berbeda dari yang disyaratkan oleh PSAK 24 (revisi 2010):

Imbalan Kerja) sebesar 82% pada program A. Berdasarkan

persyaratan pendanaan minimum, entitas diperlukan untuk

meningkatkan tingkat pendanaan hingga 95% dalam waktu

yang singkat. Akibatnya, entitas memiliki kewajiban

hukum pada akhir periode pelaporan untuk memberikan

200 ke program A. Peraturan program memperbolehkan

pengembalian dana secara penuh dari setiap kelebihan kepada

entitas pada akhir masa program. Penilaian pada akhir tahun

untuk program A ditetapkan di bawah ini.

Nilai pasar aset 1.200

Nilai kini kewajiban imbalan pasti berdasarkan PSAK 24 (1.100)

Surplus

Aset imbalan pasti (sebelum pembayaran persyaratan pendanaan

minimum)(a)

100

100

(a) Agar praktis, diasumsikan bahwa tidak ada jumlah yang tidak diakui.

Penerapan Persyaratan

CI02. ISAK 15 paragraf 24 mensyaratkan entitas untuk

mengakui liabilitas dalam hal utang iuran yang tidak sepenuhnyatersedia. Pembayaran iuran sebesar 200 akan meningkatkan

surplus PSAK 24 dari 100 menjadi 300. Dalam peraturan program,

jumlah ini akan sepenuhnya dikembalikan kepada entitas tanpa

biaya yang terkait. Oleh karena itu, tidak ada liabilitas yang

diakui sebagai kewajiban untuk membayar kontribusi.

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 19/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.11

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

Contoh 2: Pengaruh persyaratan pendanaan minimum

ketika terdapat defisit PSAK 24 dan utang pendanaan iuran

minimum yang tidak akan sepenuhnya tersedia

CI03. Entitas memiliki tingkat pendanaan pada dasar

persyaratan pendanaan minimum (yang diukur atas dasar yang

berbeda dari yang disyaratkan oleh PSAK 24 (revisi 2010):

Imbalan Kerja) sebesar 77% pada program B. Berdasarkan

persyaratan pendanaan minimum, entitas disyaratkan untuk

meningkatkan tingkat pendanaan sampai 100% dalam waktu

yang singkat. Akibatnya, entitas memiliki kewajiban hukum

pada akhir periode pelaporan untuk membayar tambahan

iuran sebesar 300 ke program B. Peraturan program

memperbolehkan pengembalian dana maksimum 60% dari

surplus PSAK 24 kepada entitas dan entitas tidak diizinkan

mengurangi iurannya di bawah tingkat tertentu yang sama

dengan biaya jasa PSAK 24. Penilaian program B akhir tahun

ditetapkan di bawah ini.

Nilai pasar aset

Nilai kini kewajiban imbalan pasti berdasarkan PSAK 24

Defisit

Kewajiban imbalan pasti (sebelum pertimbangan persyaratan

pendanaan minimum)(a)

1.000

(1.100)

(100)

(100)

(a) Agar praktis, diasumsikan bahwa tidak ada jumlah yang tidak diakui.

Penerapan Persyaratan

CI04. Pembayaran sebesar 300 akan mengubah defisit

PSAK 24 dari 100 menjadi surplus 200. Dari jumlah 200 ini,

60% dari 200 (120) dapat dikembalikan.

CI05. Oleh karena itu, iuran dari 300, 100 menghilangkan

defisit PSAK 24 dan 120 (60% dari 200) tersedia sebagai

manfaat ekonomi. Sisa sebesar 80 (40% dari 200) dari iuran

yang dibayarkan tidak tersedia bagi entitas.

CI06. ISAK 15 paragraf 24 mensyaratkan entitas

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 20/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.12

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

untuk mengakui liabilitas saat hutang iuran tambahan tidak

tersedia.

CI07. Oleh karena itu, entitas meningkatkan liabilitas

imbalan pasti sebesar 80. Seperti disyaratkan oleh ISAK 15

paragraf 26, 80 diakui segera sesuai dengan kebijakan yang

diadopsi entitas untuk mengakui pengaruh batasan dalam

paragraf 58 dan entitas mengakui liabilitas neto dari 180 dalam

laporan posisi keuangan. Tidak ada liabilitas lain yang diakui

yang berkenaan dengan kewajiban hukum untuk membayar

iuran sebesar 300.

Ringkasan

Nilai pasar aset

Nilai kini kewajiban imbalan pasti berdasarkan PSAK 24

Defisit

Liabilitas imbalan pasti (sebelum pertimbangan persyaratan pendanaan

minimum) (a)

Penyesuaian dalam persyaratan pendanaan minimum

Liabilitias neto yang diakui dalam laporan posisi keuangan

1.000

(1.100)

(100)

(100)

(80)

(180)

(a) Agar praktis, diasumsikan bahwa tidak ada jumlah yang belum diakui.

CI08. Ketika iuran sebesar 300 dibayar, aset neto yang

diakui dalam laporan posisi keuangan akan menjadi 120.

Contoh 3: Pengaruh persyaratan pendanaan minimum

ketika utang iuran tidak akan sepenuhnya tersedia dan

pengaruh pada manfaat ekonomi masa depan yang

tersedia sebagai pengurangan iuran.

CI09. Entitas memiliki tingkat pendanaan pada dasar

persyaratan pendanaan minimum (yang diukur atas

dasar yang berbeda dari yang disyaratkan oleh PSAK 24(revisi 2010): Imbalan Kerja) dari 95% dalam Program

C. Berdasarkan persyaratan pendanaan minimum, entitas

disyaratkan membayar iuran untuk meningkatkan tingkat

pendanaan hingga 100% selama tiga tahun berikutnya. Iuran

diperlukan untuk memperbaiki defisit (kekurangan) pada

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 21/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.13

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

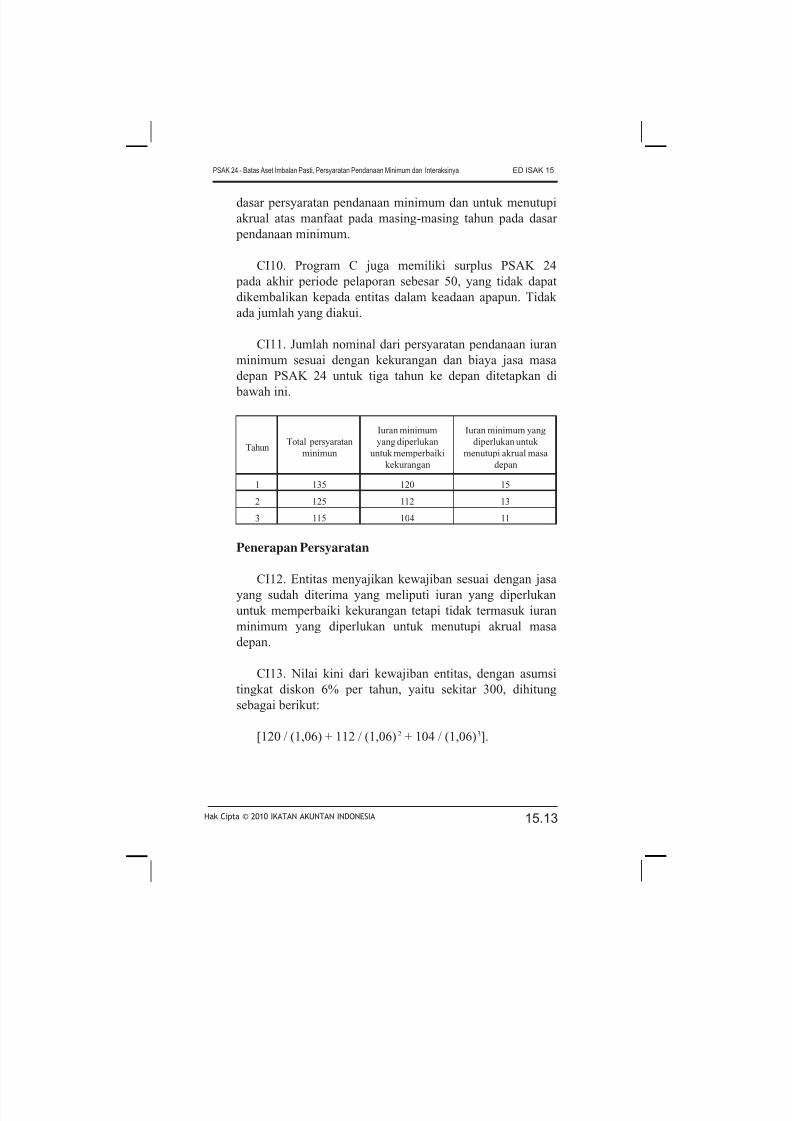

dasar persyaratan pendanaan minimum dan untuk menutupi

akrual atas manfaat pada masing-masing tahun pada dasar

pendanaan minimum.

CI10. Program C juga memiliki surplus PSAK 24

pada akhir periode pelaporan sebesar 50, yang tidak dapat

dikembalikan kepada entitas dalam keadaan apapun. Tidak

ada jumlah yang diakui.

CI11. Jumlah nominal dari persyaratan pendanaan iuran

minimum sesuai dengan kekurangan dan biaya jasa masa

depan PSAK 24 untuk tiga tahun ke depan ditetapkan di

bawah ini.

TahunTotal persyaratan

minimun

Iuran minimum

yang diperlukan

untuk memperbaiki

kekurangan

Iuran minimum yang

diperlukan untuk

menutupi akrual masa

depan

1 135 120 15

2 125 112 13

3 115 104 11

Penerapan Persyaratan

CI12. Entitas menyajikan kewajiban sesuai dengan jasa

yang sudah diterima yang meliputi iuran yang diperlukan

untuk memperbaiki kekurangan tetapi tidak termasuk iuran

minimum yang diperlukan untuk menutupi akrual masa

depan.

CI13. Nilai kini dari kewajiban entitas, dengan asumsi

tingkat diskon 6% per tahun, yaitu sekitar 300, dihitung

sebagai berikut:

[120 / (1,06) + 112 / (1,06)2 + 104 / (1,06)3].

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 22/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA15.14

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

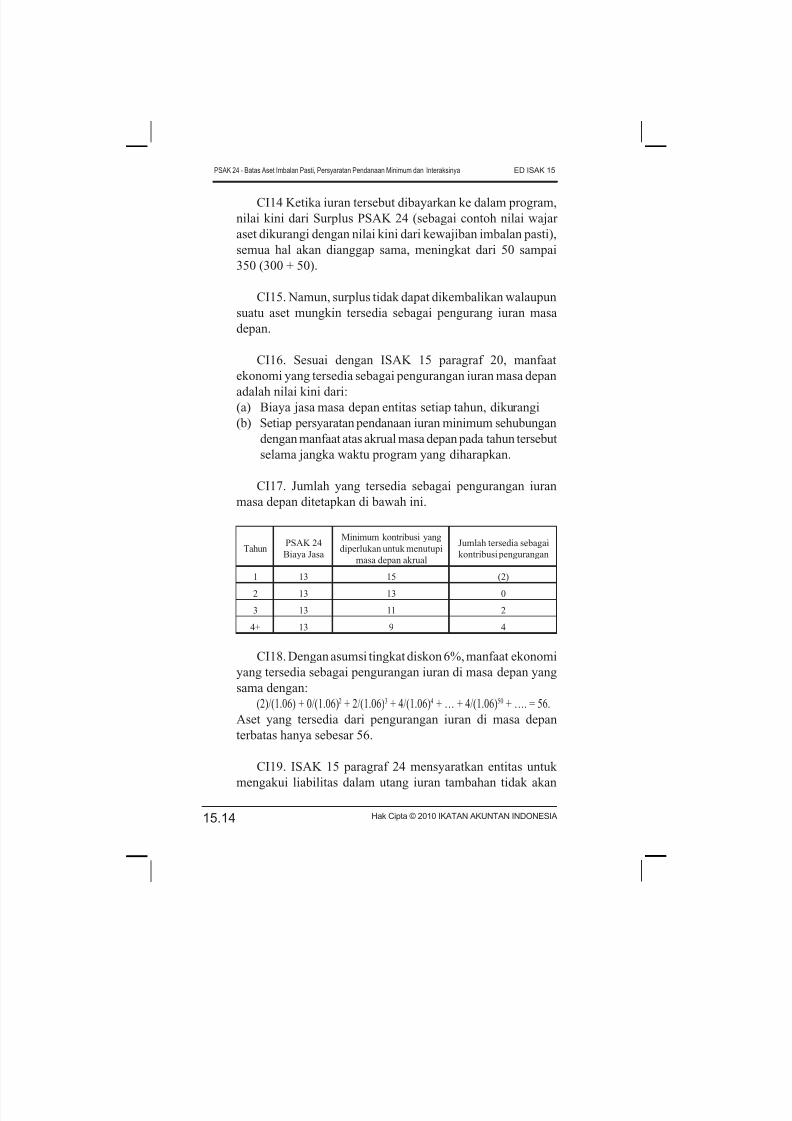

CI14 Ketika iuran tersebut dibayarkan ke dalam program,

nilai kini dari Surplus PSAK 24 (sebagai contoh nilai wajar

aset dikurangi dengan nilai kini dari kewajiban imbalan pasti),

semua hal akan dianggap sama, meningkat dari 50 sampai

350 (300 + 50).

CI15. Namun, surplus tidak dapat dikembalikan walaupun

suatu aset mungkin tersedia sebagai pengurang iuran masa

depan.

CI16. Sesuai dengan ISAK 15 paragraf 20, manfaat

ekonomi yang tersedia sebagai pengurangan iuran masa depan

adalah nilai kini dari:

(a) Biaya jasa masa depan entitas setiap tahun, dikurangi

(b) Setiap persyaratan pendanaan iuran minimum sehubungan

dengan manfaat atas akrual masa depan pada tahun tersebut

selama jangka waktu program yang diharapkan.

CI17. Jumlah yang tersedia sebagai pengurangan iuran

masa depan ditetapkan di bawah ini.

TahunPSAK 24

Biaya Jasa

Minimum kontribusi yang

diperlukan untuk menutupi

masa depan akrual

Jumlah tersedia sebagai

kontribusi pengurangan

1 13 15 (2)

2 13 13 0

3 13 11 2

4+ 13 9 4

CI18. Dengan asumsi tingkat diskon 6%, manfaat ekonomi

yang tersedia sebagai pengurangan iuran di masa depan yang

sama dengan:

(2)/(1.06) + 0/(1.06)2

+ 2/(1.06)3

+ 4/(1.06)4

+ … + 4/(1.06)50

+ …. = 56.Aset yang tersedia dari pengurangan iuran di masa depan

terbatas hanya sebesar 56.

CI19. ISAK 15 paragraf 24 mensyaratkan entitas untuk

mengakui liabilitas dalam utang iuran tambahan tidak akan

5/10/2018 PSAK NO. 15 - slidepdf.com

http://slidepdf.com/reader/full/psak-no-15 23/23

Hak Cipta © 2010 IKATAN AKUNTAN INDONESIA 15.15

PSAK 24 - Batas Aset Imbalan Pasti, Persyaratan Pendanaan Minimum dan Interaksinya ED ISAK 15

sepenuhnya tersedia. Oleh karena itu, entitas mengurangi aset

imbalan pasti sebesar (50 + 300-56).

CI20. Seperti yang disyaratkan oleh ISAK 15 paragraf

26, 294 tersebut diakui segera sesuai dengan kebijakan yang

diadopsi entitas untuk mengakui pengaruh dari batasan dalam

paragraf 58 dan entitas mengakui liabilitas neto sebesar 244

dalam laporan posisi keuangan. Tidak ada liabilitas lain yang

diakui sesuai dengan kewajiban untuk memberikan iuran

untuk membiayai kekurangan pendanaan minimum.

Ringkasan

Surplus

Aset imbalan pasti (sebelum pertimbangan persyaratan pendanaan

minimum)

Penyesuaian sehubungan dengan persyaratan pendanaan minimum

Liabilitas neto yang diakui dalam laporan posisi keuangan (a)

50

50

(294)

(244)

(a) Agar praktis, diasumsikan bahwa tidak ada jumlah yang belum diakui.

CI21. Ketika iuran sebesar 300 dibayar ke program, aset

neto yang diakui dalam laporan posisi keuangan akan menjadi

56 (300-244).