psak 112 akuntansi wakaf · ikrar wakaf adalah pernyataan kehendak wakif yang diucapkan secara...

TRANSCRIPT

PSAK 112Akuntansi WakafD R . T U M I R I N , S . E . , M . S I .

D I S A M PA I K A N PA D A

P E N D I D I K A N P R O F E S I B E R K E L A N J U TA N ( P P L )

I A I W I L AYA H J AT I M D A N S T I E S I A S U R A B AYA

S U R A B AYA , 5 D E S E M B E R 2 0 1 9

Hadis tentang wakaf“Diriwayatkan dari Ibnu Umar r.a. bahwa Ibnu Umar bin Khatab r.a. memperoleh tanah di Khaibar. Lalu beliau menghadap ke Nabi Muhammad SAW, dan berkata:“Aku telahmemperoleh sebidang tanah di Khaibar yang belum pernah ku dapati seindah itu, makaapa yang akan kau perintahkan kepadaku?” Sabda Rasulullah SAW: “Jika suka, engkautahan pokoknya dan engkau gunakan untuk sedekahkan (hasil)-nya.” Kata Ibu Umar kemudian “Maka, Umar mensedekahkan tanah tersebut (dengan mensyaratkan) bahwatanah itu tidak dijual, tidak dihibahkan, dan tidak diwariskan. Ia menyedekahkan(hasilnya kepada fuqara, kerabat, riqab (hamba sahaya, orang tertindas) sabilillah, ibnusabil, dan tamu. Tidak berdosa atas orang yang mengelolanya untuk memakan dari(hasil) tanah itu secara makruf (wajar) dan memberi makan (kepada orang lain) tanpamenjadikannya sebagai harta milik.” Saya berkata “Saya menceritakan hadis tersebutkepada Ibnu Sirin, lalu ia berkata “ghaira mutaatstilin malan (tanpa penyimpanan hakmilik) (Majelis-Tarjih, 1967, hlm. 271).

Hadis tentang wakaf

“Diriwayatkan dari Abu Hurairah r.a. bahwa Rasulullah S.A.W. bersabda: “Apabilamanusia meninggal dunia, terputuslah (pahala) amal perbuatannya kecuali tigahal, yaitu sedekah jariah (wakaf), ilmu yang dimanfaatkan, atau anak sholeh yang mendoakannya” (Majelis-Tarjih, 1967, hlm. 268).

Hadis tentang wakafSa’ad bin Waqas r.a. bahwa ia menanyakan “Hai Rasulullah, aku seorang yang mempunyai hartabenda, warisku hanya seorang anak perempuan, bolehkah aku sedekahkan dua-pertiga hartabendaku?” Nabi Muhammad SAW menjawab: “Jangan!”. Aku bertanya pula: “Bolehkah akusedekahkan sepertiganya?” Jawab Nabi SAW: “Sepertiga itu sudah banyak; sesungguhnya jikaengkau tinggalkan warismu menjadi orang kecukupan itu lebih baik daripada engkau tinggalkanmenjadi orang miskin yang meminta-minta kepada orang.” (Hadis diriwayatkan oleh Bukhari danMuslim) (Majelis-Tarjih, 1967, hlm. 273)

Q.S. Ali Imron [3]: 92 yang bermakna:

“kamu sekalian tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkansebagian harta yang kamu cintai dan apa saja yang kamu nafkahkan, maka sesungguhnya Allah mengetahuinya (DEPAG, 1989).”

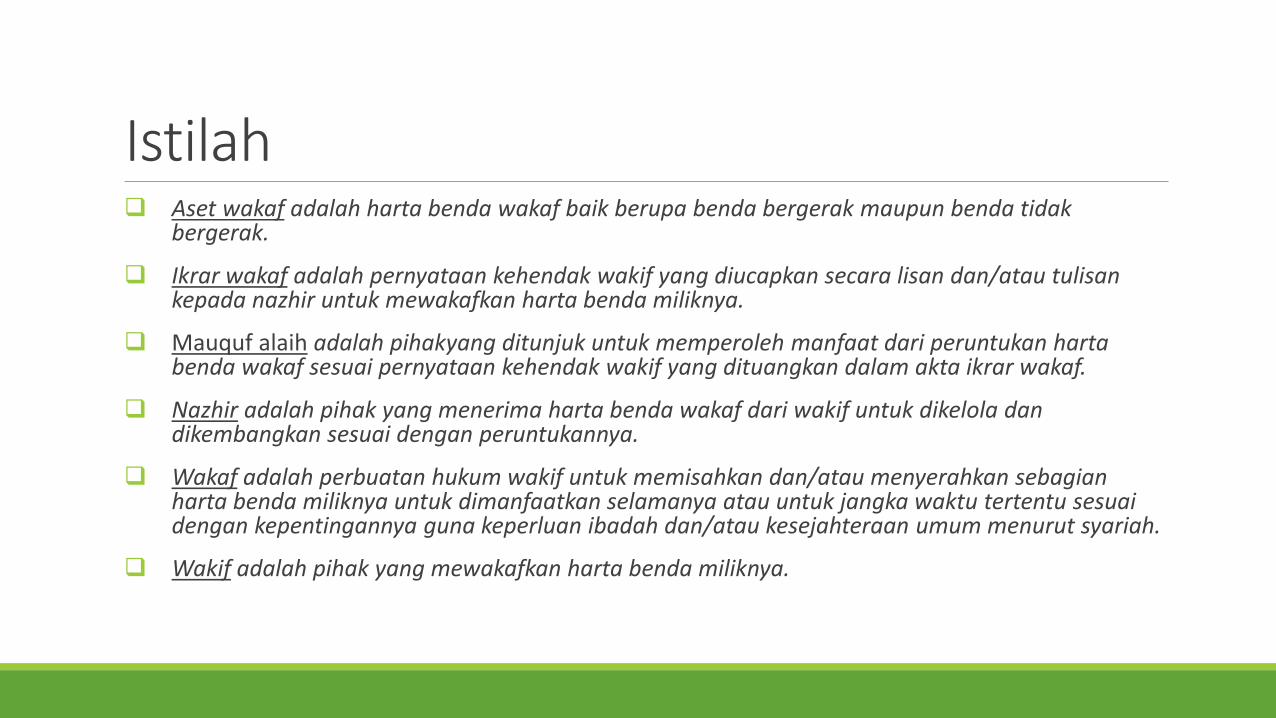

Istilah Aset wakaf adalah harta benda wakaf baik berupa benda bergerak maupun benda tidak

bergerak.

Ikrar wakaf adalah pernyataan kehendak wakif yang diucapkan secara lisan dan/atau tulisankepada nazhir untuk mewakafkan harta benda miliknya.

Mauquf alaih adalah pihakyang ditunjuk untuk memperoleh manfaat dari peruntukan hartabenda wakaf sesuai pernyataan kehendak wakif yang dituangkan dalam akta ikrar wakaf.

Nazhir adalah pihak yang menerima harta benda wakaf dari wakif untuk dikelola dandikembangkan sesuai dengan peruntukannya.

Wakaf adalah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagianharta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuaidengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah.

Wakif adalah pihak yang mewakafkan harta benda miliknya.

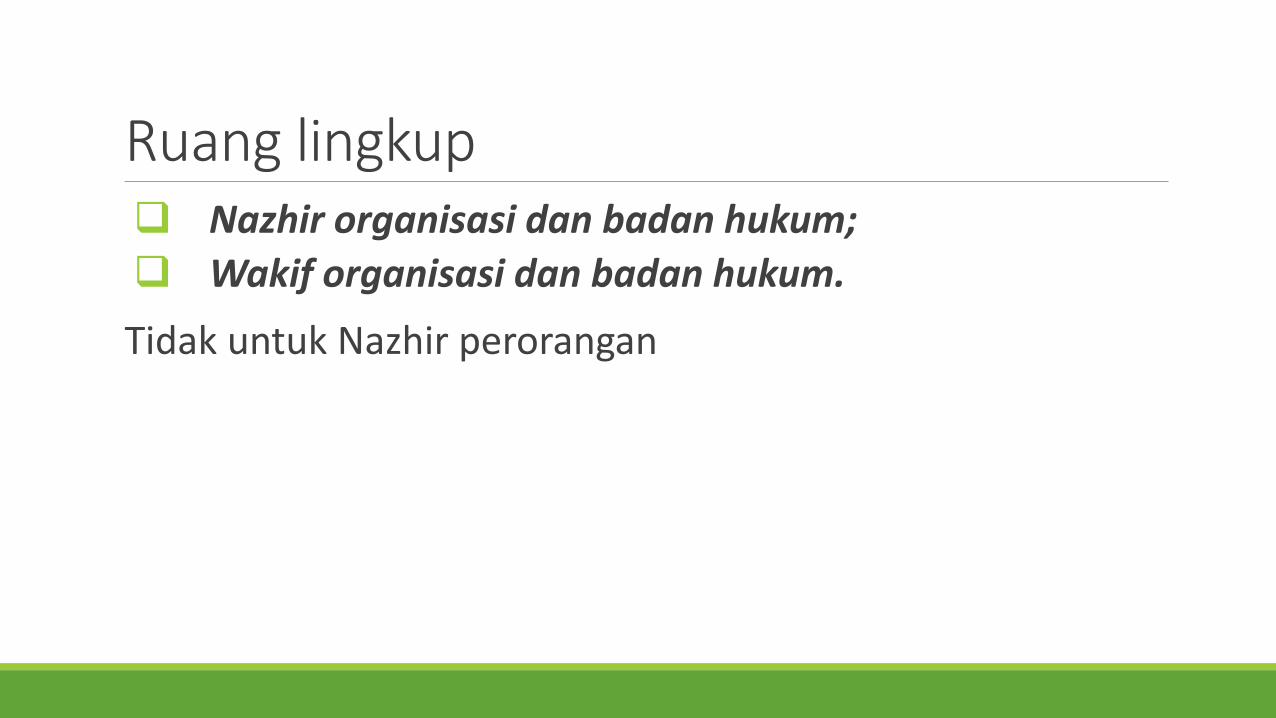

Ruang lingkup Nazhir organisasi dan badan hukum;

Wakif organisasi dan badan hukum.

Tidak untuk Nazhir perorangan

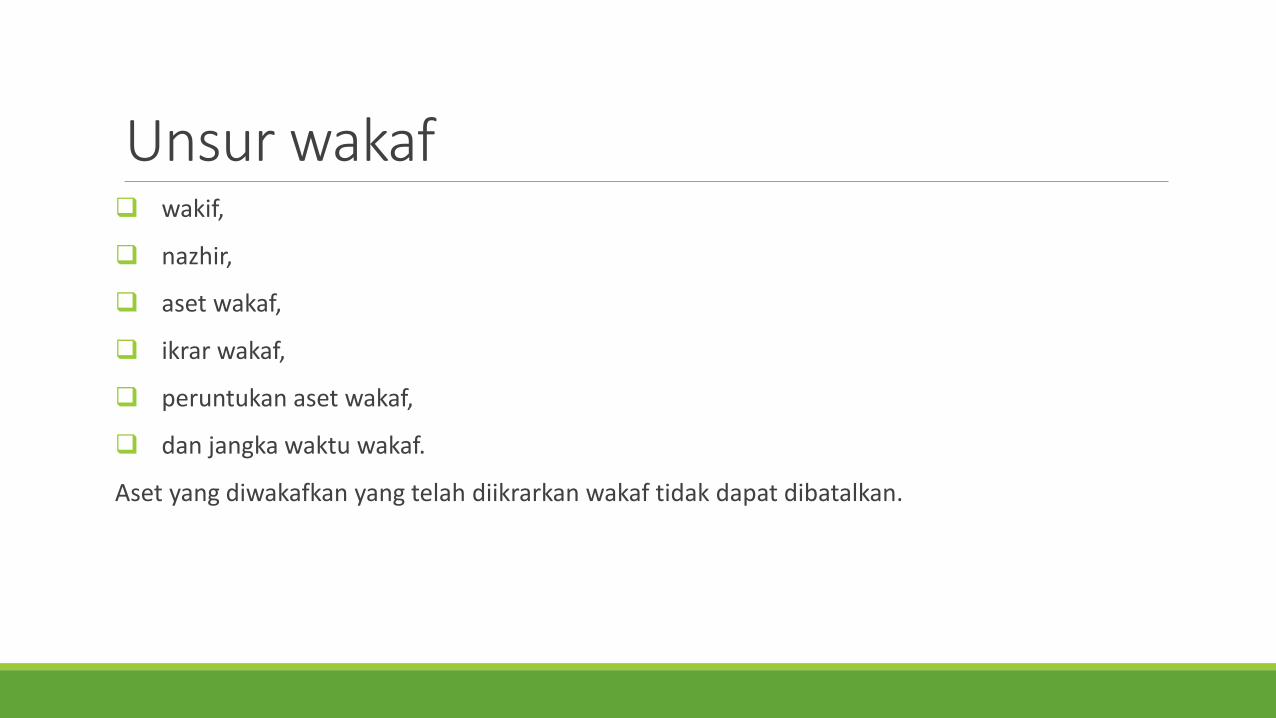

Unsur wakaf wakif,

nazhir,

aset wakaf,

ikrar wakaf,

peruntukan aset wakaf,

dan jangka waktu wakaf.

Aset yang diwakafkan yang telah diikrarkan wakaf tidak dapat dibatalkan.

Karakteristik Aset tidak bergerak, seperti hak atas tanah, bangunan atau bagian bangunan di atas tanah,

tanaman dan benda lain terkait tanah, hak milik satuan rumah susun, dan lainnya.

Aset bergerak, seperti uang, logam mulia, surat berharga, kendaraan, hak kekayaanintelektual, hak sewa, dan lainnya

Aset wakafharus dikelola dan dikembangkan oleh nazhir sesuai dengan tujuan, fungsi, danperuntukannya.

Aset wakaf tidak dapat dijadikan jaminan, disita, dihibahkan, dijual, diwariskan, ditukar, atau dialihkanmelalui pengalihan hak lainnya, kecuali digunakan untuk kepentingan sesuai rencana umum tataruang.

Tujuan, fungsi, dan peruntukan wakaf Tujuan dari wakaf adalah untuk memanfaatkan aset wakaf sesuai dengan fungsinya.

Fungsi dari wakaf adalah untuk mewujudkan potensi dan manfaat ekonomis aset tersebut untukkepentingan ibadah dan memajukan kesejahteraan umum.

Peruntukan wakaf◦ sarana dan kegiatan pendidikan dan kesehatan;

◦ bantuan kepada fakir miskin, anak terlantar, yatim piatu, bea siswa;

◦ kemajuan dan peningkatan ekonomi umat; dan

◦ kemajuan kesejahteraan umum lain.

Akuntansi Nazhir, Pengakuan Nazhir mengakui aset wakaf dalam laporan keuangan ketika memiliki kendali secara hukum

dan fisik atas aset wakaf tersebut,

Jika nazhir menerima wasiat wakaf, maka nazhir tidak mengakui aset yang akan diwakafkandi masa mendatang dalam laporan keuangan,

Jika nazhir menerima janji (wa'd) untuk berwakaf, maka nazhir tidak mengakui aset yang akan diwakafkan di masa mendatang dalam laporan keuangan,

Jika nazhir menerima janji (wa'd) untuk berwakaf, maka nazhir tidak mengakui aset yang akan diwakafkan di masa mendatang dalam laporan keuangan.

Akuntansi Nazhir, Aset wakaf temporer Nazhir mengakui aset wakaf dengan jangka waktu tertentu (aset wakaf temporer) diakui

sebagai liabilitas,

Akuntansi Nazhir untuk Hasil pengelolaan

Nazhir mengakui hasil pengelolaan dan pengembangan aset wakaf sebagai tambahan aset wakaf.

Akuntansi Nazhir untuk Manfaat wakaf Nazhir mengakui penyaluran manfaat wakaf kepada mauquf alaih sebagai beban

pengurang aset wakaf.

Akuntansi Nazhir, Pengukuran Aset wakaf berupa uang diukur pada nilai nominal.

Aset wakaf selain uang diukur pada nilai wajar.

Aset wakafberupa logam mulia selanjutnya diukur pada nilai wajar dan perubahannya diakui sebagai dampak pengukuran ulang aset wakaf.

Nazhir menyajikan aset wakaf temporer yang diterima sebagai liabilitas

Akuntansi Nazhir, Penyajian

Akuntansi Nazhir, Pengungkapan Kebijakan akuntansi yang diterapkan;

Penjelasan mengenai wakif yang signifikan;

Penjelasan mengenai strategi pengelolaan dan pengembangan aset wakaf;

Penjelasan mengenai peruntukan aset wakaf;

Jumlah imbalan nazhir dan persentasenya, dan jika terjadi perubahan dijelaskan alasan perubahannya;

Rincian aset neto;

Rekonsiliasi untuk menentukan dasar perhitungan imbalan nazhir;

Wakaf temporer (jika ada);

Wakaf melalui uang (jika ada; Aset wakaf yang ditukar dengan aset wakaf lain (jika ada);

Pihak berelasi (jika ada).

Akuntansi Wakif, Wakif mengakui aset wakaf yang diserahkan secarapermanen kepada nazhir sebagai beban sebesar jumlah tercatat dari aset

wakaf.

Wakif mengakui aset wakaf yang diserahkan secara temporer kepada nazhir sebagai aset yang dibatasi penggunaannya.

Wakif mengungkapkan hal-hal berikut terkait dengan transaksi wakaf, tetapi tidak terbatas pada:

Wakaf permanen:

Rincian aset wakaf yang diserahkan kepada nazhir pada periode berjalan;

Peruntukan aset wakaf yang diserahkan kepada nazhir pada periode berjalan.

Wakaf temporer:

Rincian aset wakaf yang diserahkan kepada nazhir pada periode berjalan, peruntukan, dan jangka waktunya;

Penjelasan mengenai total aset wakaf temporer.

Hubungan pihak berelasi antara wakif, nazhir, dan/atau penerima manfaat wakaf, jika ada, yang meliputi:

Sifat hubungan;

Jumlah dan jenis aset wakaf temporer;

Persentase penyaluran manfaat wakaf dari total penyaluran manfaat wakaf selama periode berjalan.

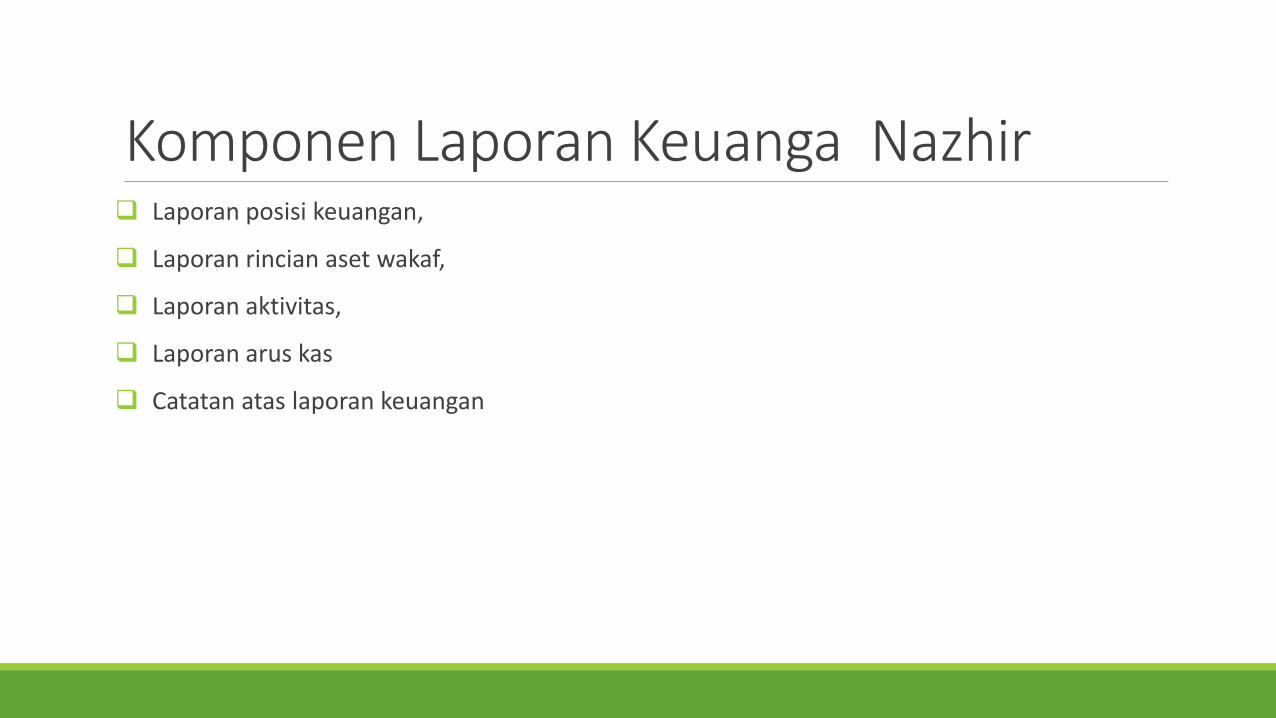

Komponen Laporan Keuanga Nazhir Laporan posisi keuangan,

Laporan rincian aset wakaf,

Laporan aktivitas,

Laporan arus kas

Catatan atas laporan keuangan

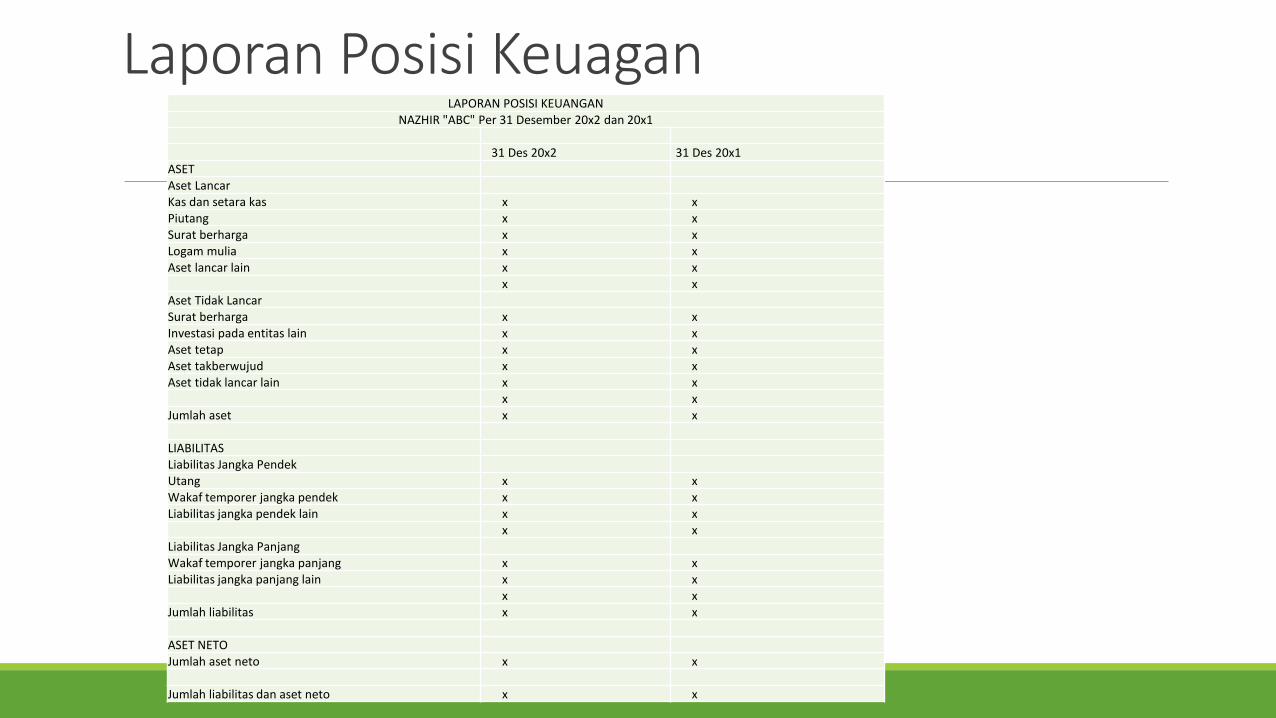

Laporan Posisi KeuaganLAPORAN POSISI KEUANGAN

NAZHIR "ABC" Per 31 Desember 20x2 dan 20x1

31 Des 20x2 31 Des 20x1ASETAset LancarKas dan setara kas x xPiutang x xSurat berharga x xLogam mulia x xAset lancar lain x x

x xAset Tidak LancarSurat berharga x xInvestasi pada entitas lain x xAset tetap x xAset takberwujud x xAset tidak lancar lain x x

x xJumlah aset x x

LIABILITASLiabilitas Jangka PendekUtang x xWakaf temporer jangka pendek x xLiabilitas jangka pendek lain x x

x xLiabilitas Jangka PanjangWakaf temporer jangka panjang x xLiabilitas jangka panjang lain x x

x xJumlah liabilitas x x

ASET NETOJumlah aset neto x x

Jumlah liabilitas dan aset neto x x

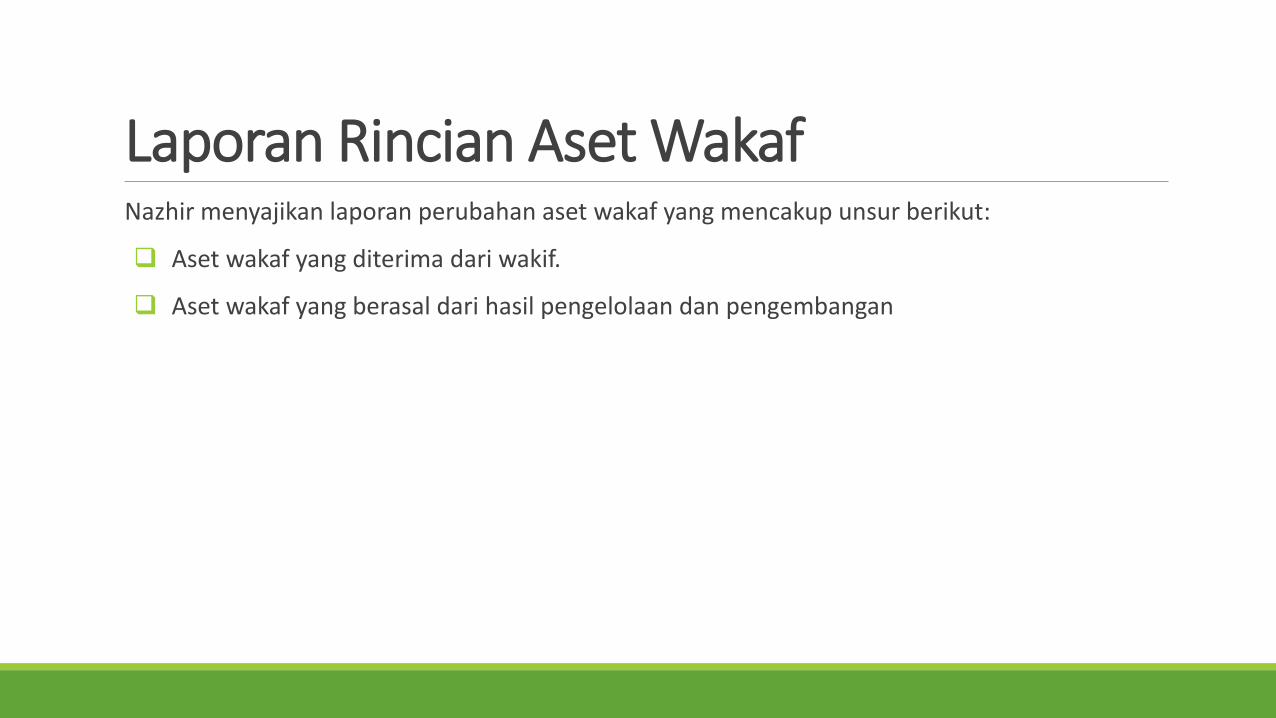

Laporan Rincian Aset WakafNazhir menyajikan laporan perubahan aset wakaf yang mencakup unsur berikut:

Aset wakaf yang diterima dari wakif.

Aset wakaf yang berasal dari hasil pengelolaan dan pengembangan

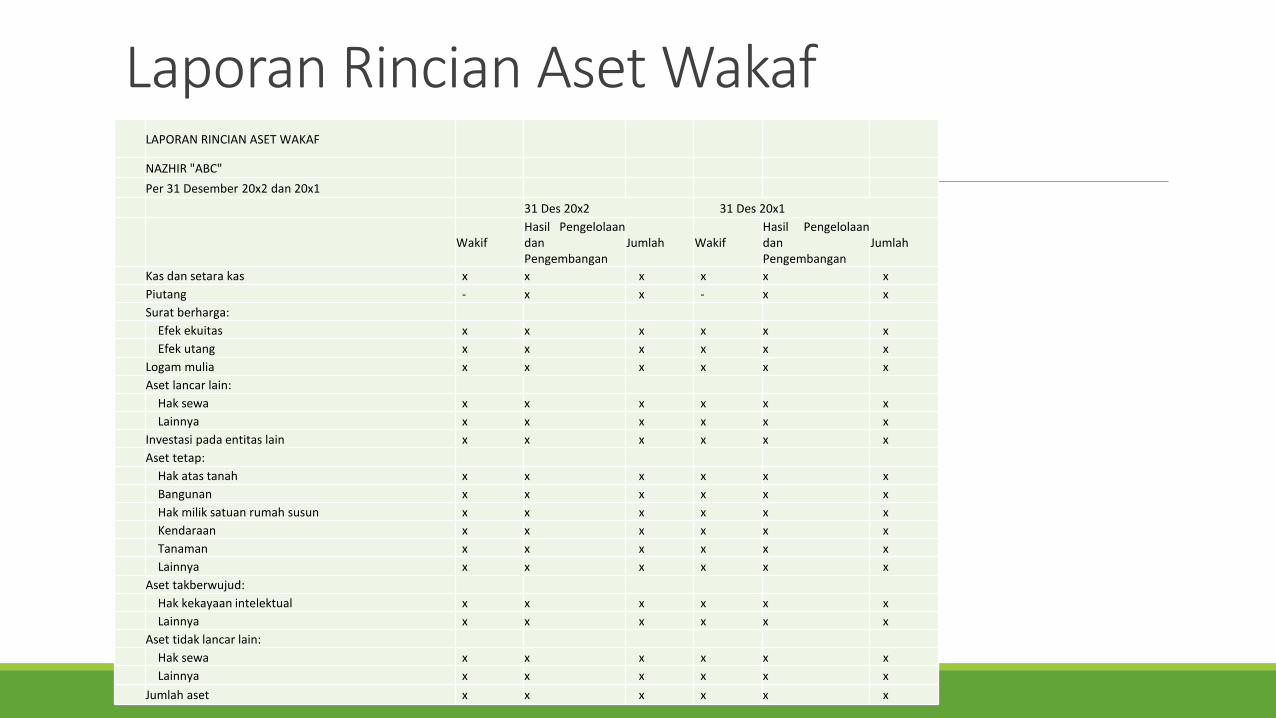

Laporan Rincian Aset WakafLAPORAN RINCIAN ASET WAKAF

NAZHIR "ABC"

Per 31 Desember 20x2 dan 20x1

31 Des 20x2 31 Des 20x1

WakifHasil PengelolaandanPengembangan

Jumlah WakifHasil PengelolaandanPengembangan

Jumlah

Kas dan setara kas x x x x x x

Piutang - x x - x x

Surat berharga:

Efek ekuitas x x x x x x

Efek utang x x x x x x

Logam mulia x x x x x x

Aset lancar lain:

Hak sewa x x x x x x

Lainnya x x x x x x

Investasi pada entitas lain x x x x x x

Aset tetap:

Hak atas tanah x x x x x x

Bangunan x x x x x x

Hak milik satuan rumah susun x x x x x x

Kendaraan x x x x x x

Tanaman x x x x x x

Lainnya x x x x x x

Aset takberwujud:

Hak kekayaan intelektual x x x x x x

Lainnya x x x x x x

Aset tidak lancar lain:

Hak sewa x x x x x x

Lainnya x x x x x x

Jumlah aset x x x x x x

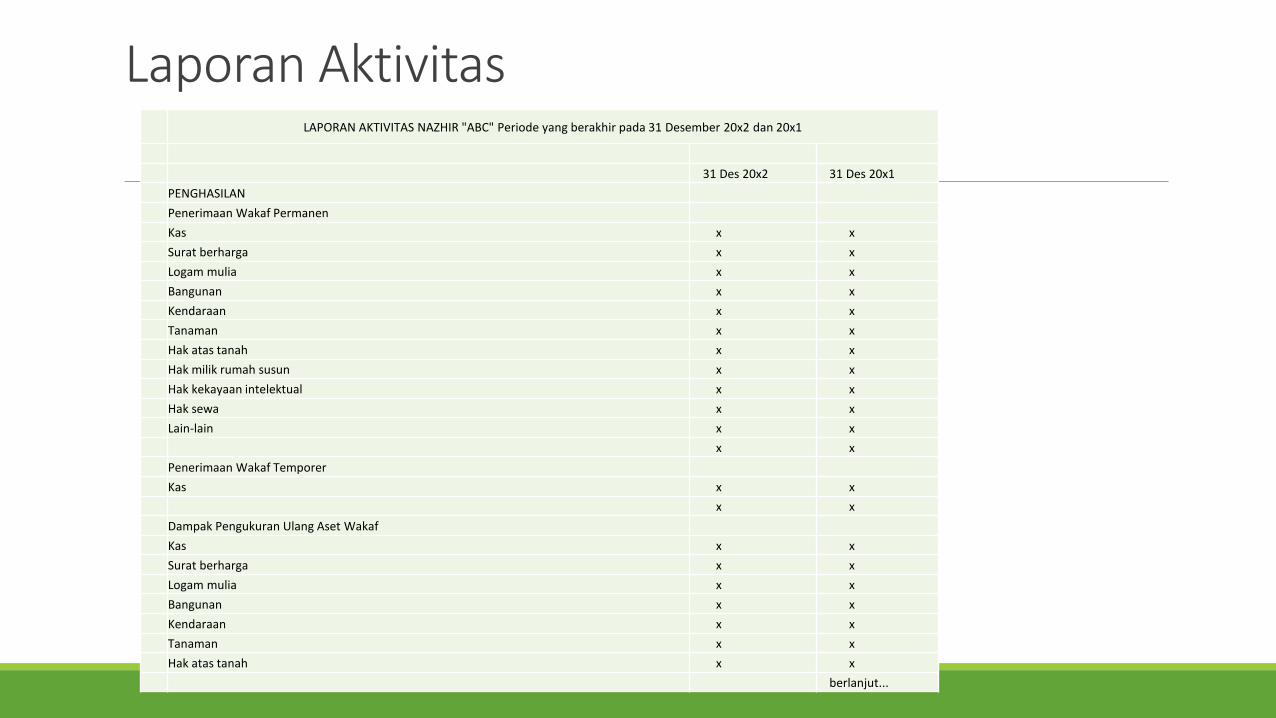

Laporan AktivitasLAPORAN AKTIVITAS NAZHIR "ABC" Periode yang berakhir pada 31 Desember 20x2 dan 20x1

31 Des 20x2 31 Des 20x1

PENGHASILAN

Penerimaan Wakaf Permanen

Kas x x

Surat berharga x x

Logam mulia x x

Bangunan x x

Kendaraan x x

Tanaman x x

Hak atas tanah x x

Hak milik rumah susun x x

Hak kekayaan intelektual x x

Hak sewa x x

Lain-lain x x

x x

Penerimaan Wakaf Temporer

Kas x x

x x

Dampak Pengukuran Ulang Aset Wakaf

Kas x x

Surat berharga x x

Logam mulia x x

Bangunan x x

Kendaraan x x

Tanaman x x

Hak atas tanah x x

berlanjut...

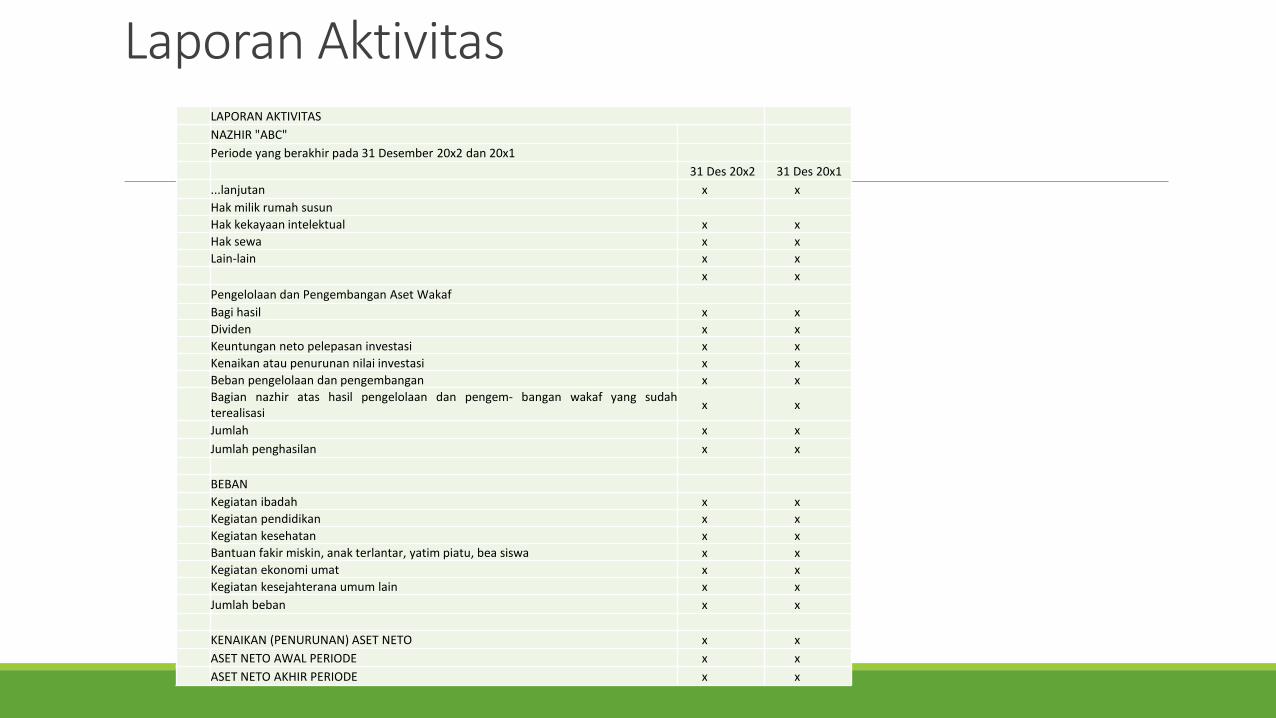

Laporan AktivitasLAPORAN AKTIVITAS

NAZHIR "ABC"

Periode yang berakhir pada 31 Desember 20x2 dan 20x1

31 Des 20x2 31 Des 20x1

...lanjutan x x

Hak milik rumah susun

Hak kekayaan intelektual x x

Hak sewa x x

Lain-lain x x

x x

Pengelolaan dan Pengembangan Aset Wakaf

Bagi hasil x x

Dividen x x

Keuntungan neto pelepasan investasi x x

Kenaikan atau penurunan nilai investasi x x

Beban pengelolaan dan pengembangan x x

Bagian nazhir atas hasil pengelolaan dan pengem- bangan wakaf yang sudahterealisasi

x x

Jumlah x x

Jumlah penghasilan x x

BEBAN

Kegiatan ibadah x x

Kegiatan pendidikan x x

Kegiatan kesehatan x x

Bantuan fakir miskin, anak terlantar, yatim piatu, bea siswa x x

Kegiatan ekonomi umat x x

Kegiatan kesejahterana umum lain x x

Jumlah beban x x

KENAIKAN (PENURUNAN) ASET NETO x x

ASET NETO AWAL PERIODE x x

ASET NETO AKHIR PERIODE x x

Dasar kesimpulan

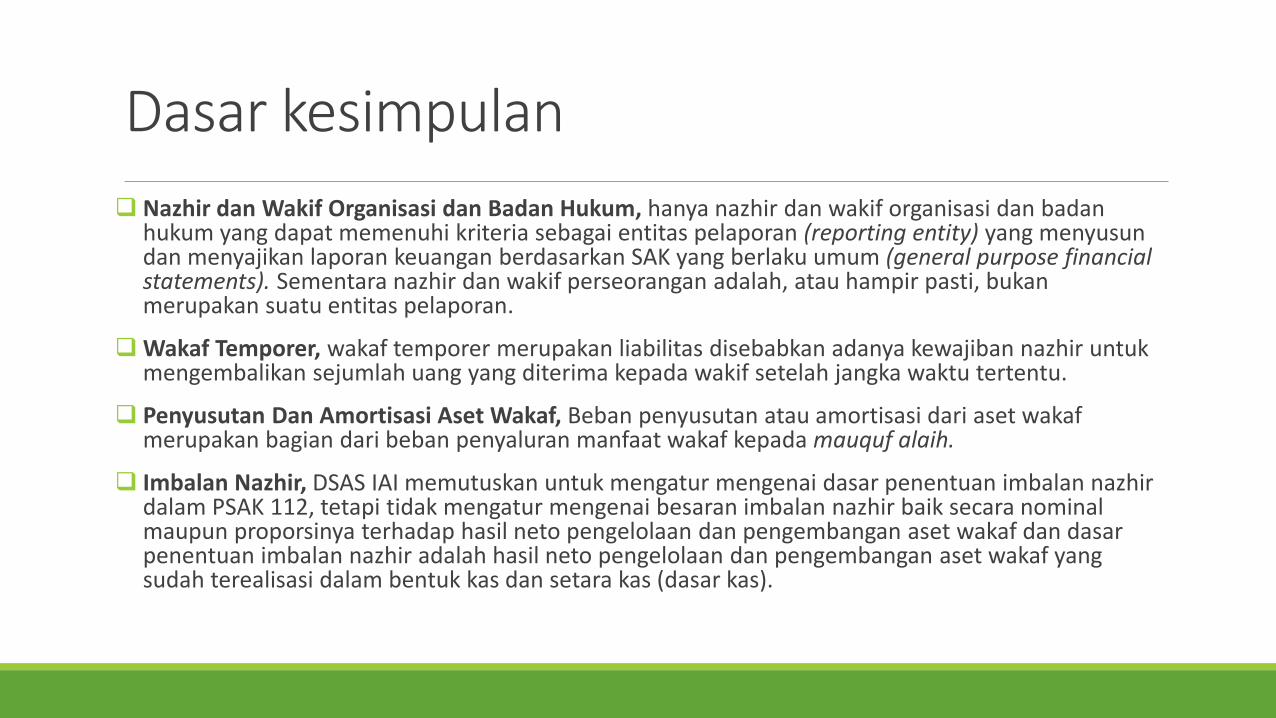

Nazhir dan Wakif Organisasi dan Badan Hukum, hanya nazhir dan wakif organisasi dan badanhukum yang dapat memenuhi kriteria sebagai entitas pelaporan (reporting entity) yang menyusundan menyajikan laporan keuangan berdasarkan SAK yang berlaku umum (general purpose financial statements). Sementara nazhir dan wakif perseorangan adalah, atau hampir pasti, bukanmerupakan suatu entitas pelaporan.

Wakaf Temporer, wakaf temporer merupakan liabilitas disebabkan adanya kewajiban nazhir untukmengembalikan sejumlah uang yang diterima kepada wakif setelah jangka waktu tertentu.

Penyusutan Dan Amortisasi Aset Wakaf, Beban penyusutan atau amortisasi dari aset wakafmerupakan bagian dari beban penyaluran manfaat wakaf kepada mauquf alaih.

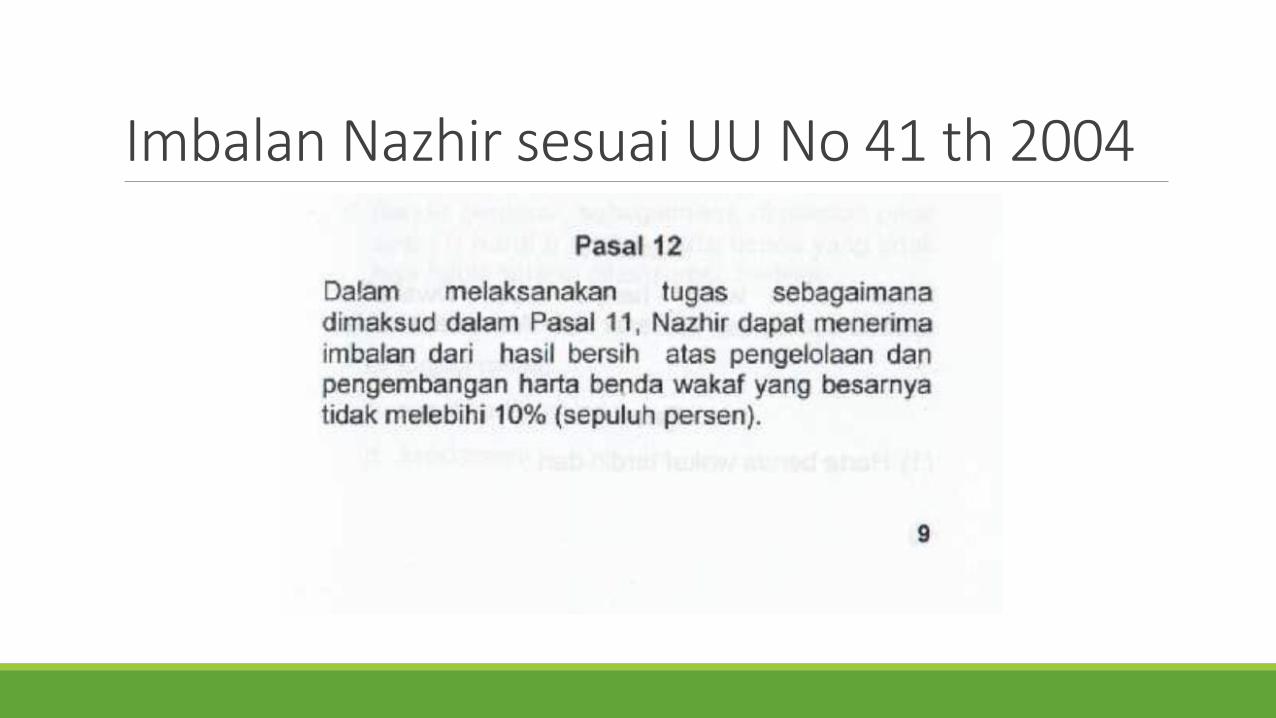

Imbalan Nazhir, DSAS IAI memutuskan untuk mengatur mengenai dasar penentuan imbalan nazhirdalam PSAK 112, tetapi tidak mengatur mengenai besaran imbalan nazhir baik secara nominal maupun proporsinya terhadap hasil neto pengelolaan dan pengembangan aset wakaf dan dasarpenentuan imbalan nazhir adalah hasil neto pengelolaan dan pengembangan aset wakaf yang sudah terealisasi dalam bentuk kas dan setara kas (dasar kas).

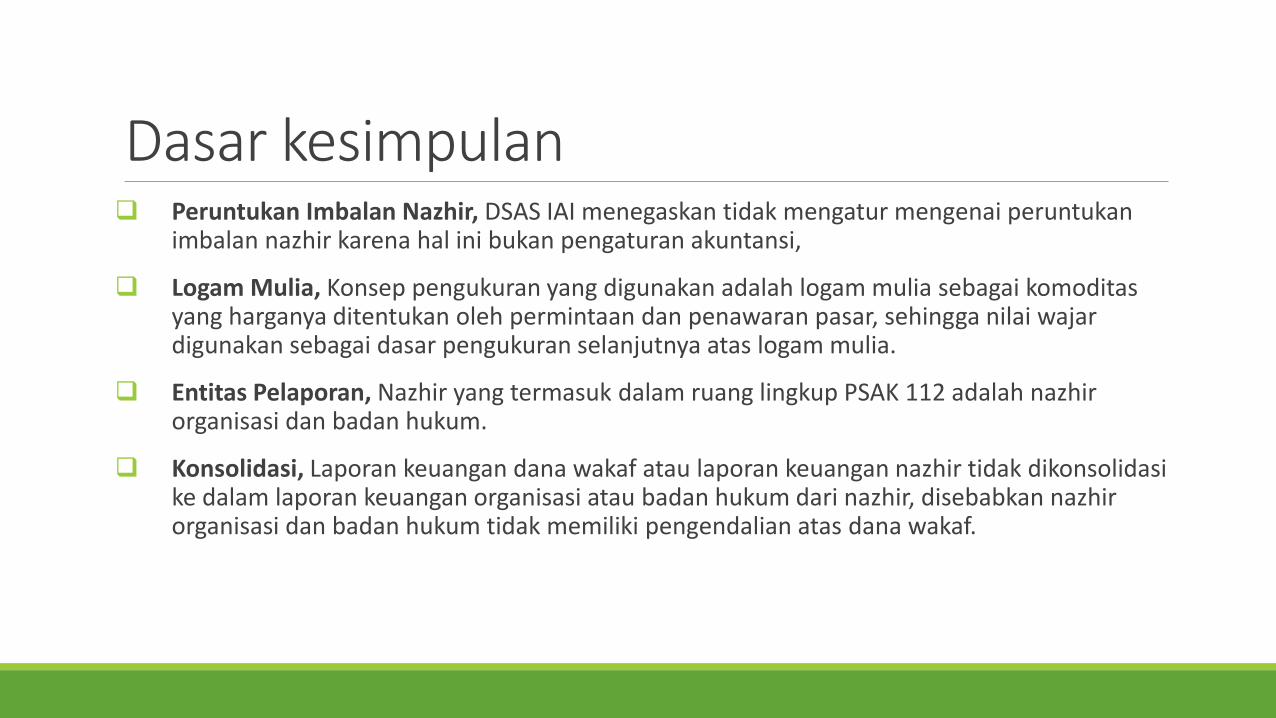

Dasar kesimpulan Peruntukan Imbalan Nazhir, DSAS IAI menegaskan tidak mengatur mengenai peruntukan

imbalan nazhir karena hal ini bukan pengaturan akuntansi,

Logam Mulia, Konsep pengukuran yang digunakan adalah logam mulia sebagai komoditasyang harganya ditentukan oleh permintaan dan penawaran pasar, sehingga nilai wajardigunakan sebagai dasar pengukuran selanjutnya atas logam mulia.

Entitas Pelaporan, Nazhir yang termasuk dalam ruang lingkup PSAK 112 adalah nazhirorganisasi dan badan hukum.

Konsolidasi, Laporan keuangan dana wakaf atau laporan keuangan nazhir tidak dikonsolidasike dalam laporan keuangan organisasi atau badan hukum dari nazhir, disebabkan nazhirorganisasi dan badan hukum tidak memiliki pengendalian atas dana wakaf.

Imbalan Nazhir sesuai UU No 41 th 2004

Dasar Kesimpulan Nazhir dan Entitas Anak, Aset wakaf yang diterima dapat berupa surat berharga atau

saham kepemilikan di perusahaan. Jika saham yang diwakafkan memunculkanpengendalian nazhir terhadap perusahaan, maka perusahaan tersebut merupakan entitasanak dari nazhir.

Alhamdulillah

Barakallah