praktek pengelolaan wakaf di negara...

TRANSCRIPT

PRAKTEK PENGELOLAAN WAKAF DI NEGARA MUSLIM

(STUDI PADA NEGARA BRUNEI DARUSSALAM)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.)

Oleh:

ULFAH SISI YATININGRUM

1113046000111

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

1438 H /2017 M

ii

PRAKTEK PENGELOLAAN WAKAF DI NEGARA MUSLIM

(STUDI PADA NEGARA BRUNEI DARUSSALAM)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.)

Oleh:

ULFAH SISI YATININGRUM

NIM: 1113046000111

Pembimbing:

Dr. HENDRA KHOLID, M.A.

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

1438 H /2017 M

iii

LEMBAR PENGESAHAN

Hari ini Kamis, 28 September 2017 telah dilakukan Ujian Skripsi atas Mahasiswi:

1. Nama : Ulfah Sisi Yatiningrum

2. NIM : 1113046000111

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Praktek Pengelolaan Wakaf di Negara Muslim (Studi

pada Negara Brunei Darussalam)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswi

tersebut dinyatakan lulus dan skripi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 September 2017

PANITIA UJIAN SKRIPSI

1. Ketua : AM. Hasan Ali, M.A.

NIP. 19751201 100501 1 005 (.................................)

2. Sekretaris : Dr. Abdurrauf, M.A.

NIP. 19731215 200501 1 002 (.................................)

3. Pembimbing : Dr. Hendra Kholid, M.A.

(.................................)

4. Penguji I : H. M. Qosim Arsyadani, M.A.

NIP. 196906292008011016 (.................................)

5. Penguji II : Nurul Handayani, S. Pd, M. Pd

NIP. 19710113 199903 2 001 (.................................)

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan untuk memenuhi gelar strata satu (S-1) di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 28 September 2017

Ulfah Sisi Yatiningrum

v

ABSTRAK

Ulfah Sisi Yatiningrum, NIM: 1113046000111, Praktek Pengelolaan Wakaf Di

Negara Muslim (Studi: Negara Brunei Darussalam). Konsentrasi Ekonomi

Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif

Hidayatullah Jakarta 1437 H/2017 M.

Penelitian ini bertujuan untuk mengetahui mekanisme praktek pengelolaan

wakaf di Negara Brunei Darussalam. Mulai dari peran Majlis Ugama Islam

Brunei terhadap pengelolaan wakaf. Sistem penghimpunan dan pengelolaan serta

Pemanfaatan hasil wakaf bagi masyarakat Brunei Darusssalam.

Penelitian ini menggunakan pendekatan kualitatif, dengan teknik

pengumpulan data bersifat deskriptif. Data yang digunakan dalam penelitian ini

diperoleh dari hasil observasi ketempat penelitian, wawancara langsung kepada

narasumber terkait, serta pengumpulan dokumentasi sebagai teknik pengumpulan

data dalam penelitian.

Hasil penelitian ini menunjukkan, Pertama, Majlis Ugama Islam Brunei

berperan sebagai pemegang kekuasaan penuh terhadap pengelolaan wakaf yang

ada di Negara Brunei Darussalam baik wakaf khas dan wakaf ‘am.

Kedua,Pengelolaan wakaf di Negara Brunei Darussalam memiliki dua model

pengelolaan: 1) Model pengelolaan wakaf tradisional dimana kebanyakan benda-

benda wakaf diperuntukkan untuk kepentingan pembangunan fisik seperti masjid,

mushalla, kuburan dan sebagainya. 2) Model pengelolaan wakaf semi-profesional

yaitu pengelolaan wakaf yang secara umum masih seperti pengelolaan wakaf

secara tradisional namun dalam model pengelolaan ini sudah mulai dikembangkan

pola pemberdayaan wakaf produktif meskipun belum maksimal. Ketiga,

Pengelolaan wakaf di Negara Brunei Darussalam telah memberi dampak terhadap

kesejahteraan sosial bagi masyarakat Brunei Darussalam hanya saja belum

memberi dampak dari segi aspek ekonomi. Faktanya hampir 70% harta wakaf

dimanfaatkan untuk kepentingan ibadah seperti pembangunan masjid, mushalla,

tanah kuburan dan lain sebagainya.

Key word: Wakaf, Praktek Pengelolaan, Negara Muslim, Brunei Darussalam

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

(S.E) Program Studi Ekonomi Syariah Konsentrasi Manajemen Zakat dan Wakaf

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, tentunya banyak pihak yang telah

memberikan bantuan baik moril maupun materil. Oleh karena itu penulis ingin

menyampaikan ucapan terimakasih yang tiada hingganya kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arief Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak AM. Hasan Ali, M.A, dan Bapak Abdurrauf, Lc., M.A selaku Tim

Task Force Passing Out Muamalat Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

4. Bapak Yoghi Citra Pratama, M. Si selaku Ketua Program Studi Ekonomi

Syariah dan Ibu Endra Kasni Laila, M. Si selaku Sekretaris Program Studi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

5. Bapak Dr. Hendra Kholid, M.A., selaku dosen pembimbing penulis yang

telah bersedia meluangkan waktunya untuk memberikan arahan kepada

penulis selama proses penyelesaian skripsi ini.

6. Bapak Arip Purkon, M.A., selaku penasehat akademik penulis yang telah

membimbing selama perkuliahan.

7. Seluruh dosen yang selama ini telah memberikan ilmu yang bermanfaat

kepada penulis, sehingga dapat menyelesaikan jenjang pendidikan ini

dengan baik, dan tak lupa kepada staf akademik, karyawan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

vii

8. Bapak Adly Kasyfullah selaku pengelola tunggal Bahagian Wakaf Majlis

Ugama Islam Brunei yang dalam kesibukannya secara ikhlas bersedia

menjadi interviewer dalam penelitian ini.

9. Kepada Akhi Jupri yang telah banyak membantu saya selama di Brunei

Darussalam.

10. Bapak dan Bunda, kupersembahkan skripsi ini untuk kedua orang tuaku

yang selalu memberikan motivasi untuk terus belajar. Untuk saudaraku,

Iqbal dan Hakim yang juga selalu memotivasiku.

11. Teman-teman di Kelompok Studi Ekonomi Islam (KSEI) Lingkar Studi

Ekonomi Syariah UIN Syarif Hidayatullah Jakarta 2016/2017 terimakasih

atas dukungan, diskusi, ilmu dan nasihatnya.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, hal itu tidak

akan mngurangi rasa terimakasih atas do’a dan dukungannya. Semoga

semua kebaikan yang diberikan Allah SWT dibalas dengan berlipat ganda.

viii

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

LEMBAR PERSETUJUAN PEMBIMBING ..................................................... ii

LEMBAR PENGESAHAN PENGUJI ............................................................... iii

LEMBAR PERNYATAAN ................................................................................. iv

ABSTRAK .............................................................................................................. v

KATA PENGANTAR .......................................................................................... vi

DAFTAR ISI ....................................................................................................... viii

DAFTAR TABEL .................................................................................................. x

DAFTAR GAMBAR ............................................................................................ xi

BAB I PENDAHULUAN ................................................................................. 1

A. Latar Belakang ............................................................................... 1

B. Identifikasi Masalah ....................................................................... 6

C. Pembatasan dan Perumusan Masalah............................................. 6

D. Tujuan dan Manfaat Penelitian ...................................................... 7

E. Metode Penelitian........................................................................... 8

F. Sistematika Penulisan .................................................................. 11

BAB II WAKAF DAN PENGELOLAAN WAKAF ..................................... 13

A. Kerangka Teori dan Konsep......................................................... 13

B. Kajian Pustaka (Riview Studi Terdahulu)................................... 14

C. Wakaf ........................................................................................... 16

1. Pengertian Wakaf ............................................................. 16

2. Dasar Hukum Wakaf ........................................................ 19

3. Rukun dan Syarat Wakaf ................................................. 22

4. Macam-Macam Wakaf ..................................................... 26

5. Manfaat Wakaf ................................................................. 31

B. Pengelolaan Wakaf....................................................................... 28

1. Pengertian Pengelolaan Wakaf ........................................ 28

2. Manfaat Pengelolaan Wakaf ............................................ 31

3. Dasar Hukum Pengelolaan Wakaf ................................... 32

4. Strategi Pengelolaan Wakaf ............................................. 33

ix

BAB III PENGELOLAAN WAKAF DI BRUNEI DARUSSALAM .......... 38

A. Sejarah dan Perkembangan Pengelola Wakaf

Di Negara Brunei Darussalam ................................................... 38

B. Kedudukan dan Peran Majlis Ugama Islam Brunei Dalam

Pengelolaan Wakaf ..................................................................... 39

C. Struktur Organisasi dan Misi Majlis Ugama Islam Brunei ......... 41

D. Jenis dan Penghimpunan Wakaf Di Brunei Darussalam ............ 45

E. Pengelolaan Wakaf Di Brunei Darussalam ................................ 49

BAB IV ANALISIS PENGELOLAAN WAKAF DI NEGARA BRUNEI

DARUSSALAM ................................................................................. 52

A. MUIB dan Pengelolaan Wakaf Di Brunei Darussalam ............. 52

B. Mekanisme Pengelolaan Wakaf Di Brunei Darussalam ............ 53

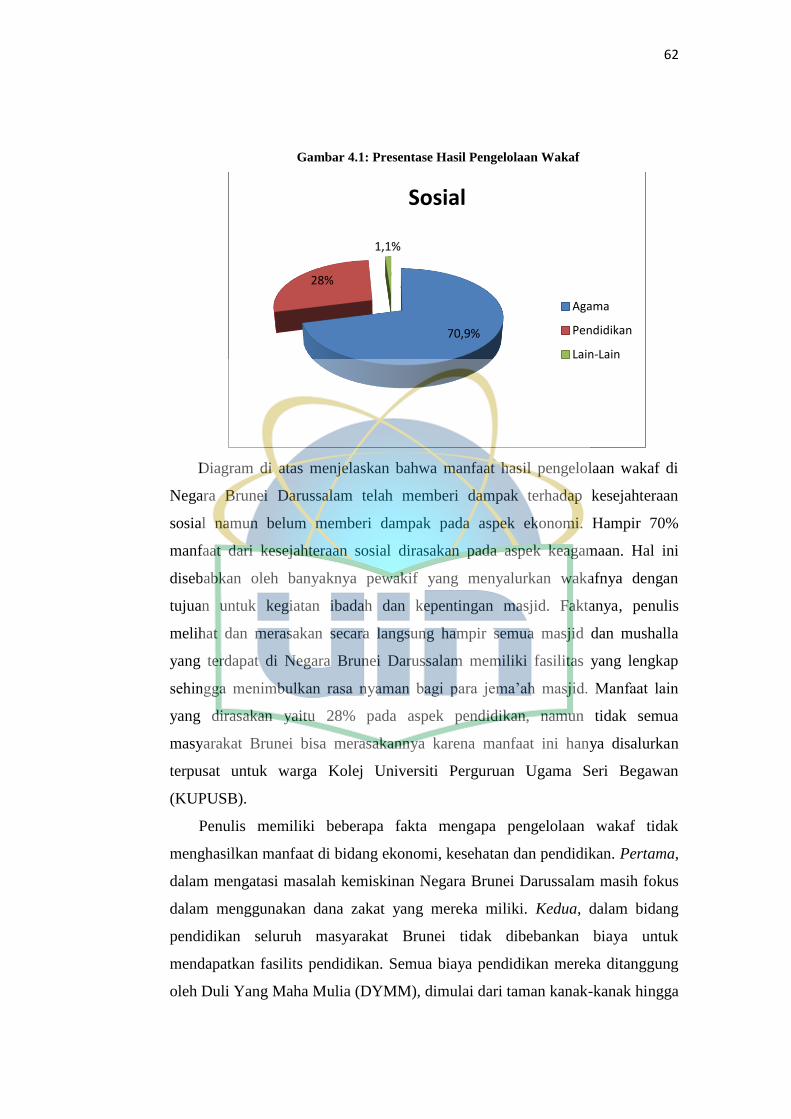

C. Wakaf dan Kesejahteraan Masyarakat Brunei Darussalam ....... 61

BAB V PENUTUP ........................................................................................... 64

A. Kesimpulan .................................................................................. 64

B. Saran ............................................................................................. 64

DAFTAR PUSTAKA ........................................................................................... 67

LAMPIRAN .......................................................................................................... 70

x

DAFTAR TABEL

Tabel 1.1 Asset Wakaf Khas ................................................................................ 4

Tabel 1.2 Asset Wakaf A’m .................................................................................. 5

Tabel 1.3 Asset Wakaf Uang ................................................................................. 5

Tabel 4.1 Tanah Wakaf Yang Berhasil Dibangun .............................................. 56

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Teori dan Konsep ............................................................. 13

Gambar 3.1 Struktur Organisasi Majlis Ugama Islam Brunei ............................. 42

Gambar 4.1 Mekanisme Pengelolaan Wakaf Di Negara Brunei Darussalam ...... 55

Gambar 4.2 Presentase Hasil Pengelolaan Wakaf ................................................ 62

1

BAB I

PENDAHULUAN

A. Latar Belakang

Wakaf merupakan ajaran Islam yang berdimensi sosial, yaitu menekankan

kesejahteraan umat dan pembangunan peradaban yang maju. Kemajuan

peradaban Islam pada masa lalu, tentu tak bisa dilepaskan dari peran wakaf.

Bahkan, wakaf diakui sebagai jenis filantropi dalam Islam yang berhasil

mendanai proyek mercusuar peradaban Islam dari masa ke masa.

Di tengah problem sosial masyarakat Indonesia dan tuntutan

akan kesejahteraan ekonomi akhir-akhir ini, keberadaan lembaga wakaf

menjadi sangat strategis. Disamping sebagai salah satu aspek ajaran Islam

yang berdimensial spiritual, wakaf juga merupakan ajaran yang menekankan

pentingnya kesejahteraan ekonomi (dimensi sosial). Karena itu, pendefinisian

ulang terhadap wakaf agar memiliki makna yang lebih relevan dengan kondisi

riil persoalan kesejahteraan menjadi sangat penting.1

Sistem manajemen pengelolaan wakaf merupakan salah satu aspek penting

dalam pengembangan wakaf. Kalau dalam paradigma lama wakaf selama ini

lebih menekankan pentingnya pelestarian dan keabadian benda wakaf, maka

dalam pengembangan paradigma baru wakaf lebih menitik beratkan pada

aspek pemanfaatan yang lebih nyata tanpa kehilangan eksistensi benda

wakaf itu sendiri. Untuk meningkatkan dan mengembangkan aspek

kemanfaatannya, tentu yang sangat berperan sentral adalah sistem

manajemen pengelolaan yang diterapkan.

Melalui institusi wakaf diharapkan akan terjadi proses distribusi manfaat

bagi masyarakat secara lebih luas, dari manfaat pribadi (private benefit)

menuju manfaat yang besar bagi perkembangan Islam dan kaum muslimin

(social benefit). Hal ini akan terjadi bila wakaf dikelola dengan baik dan

1 Direktorat Pengembangan Zakat dan Wakaf, Paradigma Baru Wakaf di Indonesia,

(Jakarta: Direktorat Jendral Bimbingan Masyarakat Islam dan Penyelenggaraan Haji, 2004), h. 1.

2

profesional.2 Wakaf juga merupakan “economic corporation” yaitu wakaf

memiliki modal untuk dikembangkan yang keuntungannya bagi kepentingan

umat, sehingga wakaf merupakan kegiatan yang mengandung unsur investasi

masa depan dan pengembangan harta produktif untuk generasi yang akan

datang. Hal ini sesuai dengan tujuan wakaf, baik berupa pelayanan maupun

pemanfaatan hasilnya secara langsung.3

Wakaf juga berperan sebagai salah satu mata rantai potensi ekonomi umat

yang menghasilkan dana kesejahteraan umum. Berdasarkan pengalaman negara

yang lembaga wakaf nya sudah maju, seperti Mesir, Yordania, Saudi Arabia,

Bangladesh dan lain-lain, wakaf dapat dijadikan salah satu pilar ekonomi. Pada

umumnya di negara-negara tersebut, wakaf dikelola secara produktif. Kini

hampir semua negara yang dihuni umat Islam, wakaf pasti dipraktikkan di

sana, tak terkecuali di negara-negara kawasan Asia Tenggara. Indonesia

dikenal sebagai salah satu negara dengan jumlah penduduk muslim terbesar di

dunia. Jumlahnya mencapai 87.2 persen dari seluruh penduduk Indonesia yang

berkisar sekitar 207.2 juta jiwa.4 Jumlah penduduk muslim ini memiliki potensi

besar dalam pemberdayaan ekonomi masyarakat dan pengembangan

perekonomian nasional.

Kelahiran Badan Wakaf Indonesia (BWI) merupakan perwujudan

amanat yang digariskan dalam Undang-Undang Nomor 41 Tahun 2004

tentang Wakaf. Kehadiran BWI, adalah untuk memajukan dan

mengembangkan perwakafan di Indonesia. Untuk pertama kali, keanggotaan

BWI diangkat oleh Presiden Republik Indonesia, sesuai dengan

Keputusan Presiden (Kepres) Nomor 75/M Tahun 2007, yang ditetapkan di

Jakarta, pada tanggal 13 Juli 2007. Badan Wakaf Indonesia adalah lembaga

independen untuk mengembangkan perwakafan di Indonesia yang dalam

2 Ach. Bakhrul Muchtasib, Wakaf; Instrumen Kesejahteraan Ekonomi yang Terabaikan,

http://Www.Muamalat-Institute.Com/58-Wakaf-Instrumen-Kesejahteraan-Ekonomi-Yang

terabaikan.html, diakses pada tanggal 24 November 2016 3 Monzer Kahf, Manajemen Wakaf Wakaf Produktif, terj. Muhyiddin Mas Rida, (Jakarta:

Khalmifa, 2005), hlm. 59. 4 Indonesia-Investment, Penduduk Indonesia,

http://www.indonesiainvestments.com/id/budaya/penduduk/item67 diakses pada tanggal

8 Februari 2017

3

melaksanakan tugasnya bersifat bebas dari pengaruh kekuasaan manapun

serta bertanggung jawab kepada masyarakat.

Begitu juga dengan negara tetangga Indonesia seperti Malaysia,

Singapura, Brunei Darussalam dan Thailand. Aset wakaf di sana cukup banyak

juga, begitu pula dengan manajemen pengelolaannya yang sudah cukup maju.

Malaysia misalanya, memiliki Johor Corporation yang mengelola harta wakaf

untuk diinvestasikan di berbagai sektor ekonomi. Selain itu, tentu masih

banyak lembaga wakaf lain yang pengelolaannya sudah berjalan dengan baik

begitu pula dengan Singapura, Majlis Ugama Islam Singapura (MUIS)

mempercayakan Waqaf Real Estate Singapore untuk mengelola aset wakaf

secara produktif untuk kepentingan pemberdayaan masyarakat.

Hal ini serupa dengan negara Brunei Darussalam yang mana pengelolaan

wakaf ditangani langsung oleh Majlis Ugama Islam Brunei (MUIB) yang di

kenal sebagai Dewan Agama Islam Brunei Darussalam. Salah satu negara

terkaya di dunia ini terkenal dalam penerapan syariat Islam di dalam kehidupan

sehari-harinya. Kerajaan mengawal ketat apa-apa yang berlaku bagi kehidupan

beragama rakyat Brunei. Di Negara Brunei Darussalam, segala urusan

mengenai wakaf adalah dikendalikan dan ditadbir oleh Majlis Ugama Islam

Brunei (MUIB) yaitu berdasarkan peruntukan undang-undang yang termaktub

dalam Undang-Undang Negara Brunei Darussalam yaitu Akta Majlis

Ugama Islam dan Mahkamah - Mahkamah Kadi Penggal 77 dalam bab

100. Akta tersebut telah memperuntukkan bahwa Majlis hendaklah menjadi

pemegang amanah tunggal bagi semua wakaf, Brunei juga membedakan

wakaf am atau wakaf khas. Berikut asset wakaf yang terdaftar di Brunei

Darussalam:

4

Tabel 1.1 Asset Wakaf Khas

W

A

K

A

F

K

H

A

S

Aset Wakaf Jenis Jumlah

Berkaitan Dengan Masjid

Masjid 7

Tanah 22

Jalan Raya 2

Peralatan 19

AC 28

Lahan Parkir 2

Lain-lain 4

Berkaitan Dengan Perkuburan

Kendaraan

19

Tanah

2

Jalan Raya

2

Berkaitan Dengan Sekolah

Ugama

Tanah

1

Peralatan 1

Lain-lain

4

Jumlah

113

5

Tabel 1.2 Aset Wakaf ‘Am

W

A

K

A

F

A

M

Aset Wakaf Jenis Jumlah

Tanah

Rumah Kediaman 2

Bangunan

Komersial 1

Masjid 1

Lain-lain 3

Jumlah 7

Tabel 1.3: Aset Wakaf Uang

W

A

K

A

F

U

A

N

G

Aset Wakaf Jenis Jumlah

Wakaf Khas Berkaitan Dengan

Masjid $ 1,836,781,00

Wakaf ‘Am Lain-lain $ 400.00

Jumlah $ 1,837,181.00

Sumber: Jurnal Pemahaman Zakat Harta dan Jenis Awqaf Di Brunei Darussalam, Awangku Dr.

Haji Md. Hasnol Alwe Pengiran M. Salleh, 2016.

Berdasarkan data diatas asset wakaf Brunei Darussalam jika dibandingkan

dengan asset wakaf Indonesia memang jauh lebih banyak asset wakaf

Indonesia. Namun Brunei memiliki satu keunikan praktek wakaf yakni Majlis

Ugama Islam Brunei (MUIB) membolehkan wakaf terdaftar atau tidak

terdaftar. Jika terdaftar, para wakif mendaftarkan secara langsung harta mereka

kepada Majlis Ugama Islam Brunei (MUIB) dan mereka memiliki sertifikat

6

wakafnya, jika tidak terdaftar pewakif hanya memberikan pernyataan secara

lisan seperti uang atau benda. Hal ini lah yang menurut saya harus kita kaji

lebih dalam karena jika kita lihat di Indonesia yang mana Badan Wakaf

Indonesia sudah mengharuskan seluruh harta wakaf harus didaftarkan secara

resmi namun masih saja terjadi persengketaan harta wakaf.

Berdasarkan penjelasan diatas maka peneliti tertarik untuk mengkaji lebih

lanjut tentang manajemen pengelolaan wakaf yang ada di negara Brunei

Darussalam. Dengan latar belakang seperti yang telah diuraikan, penulis

menuangkan permasalahan dalam skripsi yang berjudul “Praktek Pengelolaan

Wakaf Di Negara Muslim (Studi Pada Negara Brunei Darussalam)”.

B. Identifikasi Masalah

Tema yang menjadi fokus bahasan penulis terkait dengan banyak faktor

yang mempengaruhinya. Terdapat beberapa masalah yang mempengaruhi

pembahasan tersebut:

1. Setiap negara muslim memiliki mekanisme berbeda dalam pengelolaan

wakaf.

2. Peningkatan asset wakaf di berbagai negara muslim setiap tahunnya.

3. Kurangnya pengetahuan masyarakat tentang mekanisme pengelolaan

wakaf di berbagai negara muslim.

C. Pembatasan dan Permusan Masalah

1. Pembatasan Masalah

Agar penelitian ini terarah dan permasalahan yang dibahas tidak

meluas, maka penulis membatasi permasalahannya pada pelaksanaan wakaf

di negara muslim yang dalam hal ini studi kasus pada Negara Brunei

Darussalam. Masalah utama yang akan di bahas dalam penelitian ini adalah

bagaimana Brunei Darussalam sebagai salah satu Negara Muslim mengelola

wakaf di negaranya.

7

2. Rumusan Masalah

Berdasarkan latar belakang masalah yang penulis paparkan diatas, maka

penulis merumuskan masalah penelitian sebagai berikut:

1. Apa peran Majlis Ugama Islam Brunei (MUIB) di dalam pengelolaan

wakaf di Negara Brunei Darussalam?

2. Bagaimana model pengelolaan wakaf di Negara Brunei Darussalam?

3. Apa dampak dari pengelolaan wakaf di Brunei Darussalam terhadap

kesejahteraan masyarakat Brunei Darussalam.

D. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul dan latar belakang masalah diatas, maka

penelitian ini bertujuan untuk:

1. Mengkaji apa peran yang dilakukan Majlis Ugama Islam Brunei

(MUIB) di dalam pengelolaan wakaf

2. Mengkaji bagaimana praktek pengelolaan wakaf di Negara Brunei

Darussalam

3. Menjelaskan dampak dari pengelolaan wakaf di Brunei Darussalam

terhadap peningkatan kesejahteraan masyarakat Brunei

Adapun tujuan akhir dan manfaat dari penelitian ini diharapkan akan berguna:

1. Bagi Akademisi

Bagi akademisi, membuka wawasan keilmuan yang dapat

menstimulus penulis dan peneliti lainnya untuk terus menggali

pengetahuan terutama dalam hal model pengelolaan wakaf yang ada di

berbagai negara muslim.

2. Bagi Praktisi

Bagi praktisi, penelitian ini diharapkan dapat memberikan masukan

positif dan informatif bagi semua pihak. Khususnya bagi pemerintah

maupun badan dan lembaga pengelola wakaf di Indonesia tetang

bagaimana negara muslim dapat mengelola wakaf dengan baik.

8

3. Bagi Masyarakat

Menambah pengetahuan masyarakat serta memberikan informasi

yang beramanfaat dalam bidang ZISWAF khususnya tentang

pengelolaan wakaf yang ada di negara muslim.

E. Metode Penelitian

Di dalam penelitian ini yang menjadi objek penelitian adalah Majelis

Ugama Islam Brunei (MUIB) Direktorat Haji dan Wakaf . Metode penelitian

yang digunakan dalam skripsi ini adalah metode deskriptif kualitatif. Menurut

Mardalis: “Penelitian deskriptif bertujuan untuk mendeskripsikan apa-apa yang

saat ini berlaku, didalamnya terdapat upaya mendeskripsikan, mencatat analisis

dan menginterprestasikan kodisi-kondisi yang ada sekarang ini terjadi atau

ada”. Dengan kata lain penelitian deskriptif bertujuan untuk memperoleh

informasi-informasi mengenai keadaan saat ini dan melihat kaitan antara

variabel-variabel yang diteliti. Variabel ini tidak menguji hipotesa atau tidak

menggunakan hipotesa melainkan hanya mendeskripsikan informasi apa

adanya sesuai dengan variabel-variabel yang diteliti.5 Sedangkan menurut

Bogdan dan Tailor penelitian kualitatif seperti yang dikutip Lexy J Maleong

yaitu sebagai “prosedur penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dan orang-orang dan prilaku yang damai.6

1. Jenis Data

Jenis data yang dikumpulkan dalam penelitian ini berupa data yang

bersifat kualitatif dengan menggunakan dua sumber data, yaitu:

a. Data primer

Merupakan data yang langsung diperoleh dari hasil

wawancara. Wawancara dapat dipandang sebagai metode

pengumpulan data sepihak yang dikerjakan secara sistematis

5 Mardalis, Metode Penelitian Suatu Pendekatan Proposal (Jakarta: Bumi Aksara, 2002),

h. 25. 6 Lexy J Maleong, Metode Penelitian Kualitatif. (Bandung: PT. Remaja Rosda Karya,

2000). Cet ke-3, h.3.

9

berlandaskan tujuan penelitian.7 Wawancara dilakukan untuk

memperoleh data dengan tanya jawab yang dikerjakan

berlandaskan pada tujuan penelitian dengan menggunakan

panduan wawancara.8Data primer yang penulis peroleh adalah

data langsung dari pihak Majelis Ugama Islam Brunei.

Penelitian menggunakan wawancara dengan pengelola divisi

Haji dan Wakaf di Majelis Ugama Islam Brunei.

b. Data Sekunder :

Yaitu data yang diperoleh dalam bentuk sudah jadi, dan

sudah dikumpulkan.9Dalam hal ini penulis memperoleh data

yang memiliki relevansi dengan masalah sebagai bahan

penunjang penelitian.

2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini,

adalah sebagai berikut:

a. Wawancara

Interview (Wawancara) dalam hal ini adalah teknik

tanya jawab secara lisan yang diarahkan kepada masalah

tertentu untuk mendapatkan informasi yang selengkap-

lengkapnya tanpa unsur paksaan kepada para informan yang

mengetahui dan berkecimpung langsung pada pihak yang

bersangkutan. Untuk pengumpulan data primer, digunakan

teknik wawancara yang dilakukan terhadap divisi haji dan

wakaf Majelis Ugama Islam Brunei.

b. Observasi

Observasi adalah suatu cara pengumpulan data dengan

jalan pengamatan secara langsung mengenai objek

penelitian. Metode ini penulis gunakan sebagai langkah

7 Sutrisno Hadi, Metodelogi Research, (Yogyakarta: Andi, 2004), Cet, 1, h.193.

8 Moh Nadzir, Metode Penelitian, Cet.1, (Bandung: Ghalia Indonesia, 2003), h.193

9 Muhammad, Metedologi Penelitian Ekonomi Islam, h. 5.

10

awal untuk mengetahui kondisi objektif mengenai objek

penelitian. Observasi dilakukan dengan secara langsung

mengamati pengelolaan wakaf yang diawasi langsung oleh

Majelis Ugama Islam Brunei.

c. Dokumentasi

Dokumentasi yaitu dokumen yang merupakan catatan

dari peristiwa yang sudah berlalu.10

Peneliti meminta data-

data yang sesuai dengan kebutuhan penelitian terkait

lembaga yang diteliti, dalam hal ini Majelis Ugama Islam

Brunei.

d. Studi Kepustakaan

Stusi kepustakaan yaitu dengan membaca buku-buku

serta menelusuri berbagai literatur yang relevan dengan

topik masalah dalam penelitian ini yang dapat dijadikan

sumber rujukan untuk menyusun karya ilmiah ini.

3. Teknik Analisis Data

Data penelitian yang telah diperoleh dapat dianalisa dengan metode

deskriptif, yaitu menggambarkan dan menjelaskan data yang di dapat

dari teori maupun hasil penelitian di lapangan sehingga mampu

menjawab permasalahan yang ada, dan mendeskripsikan masalah ini.

Teknik untuk membuat gambaran mengenai situasi atau kejadian yang

menerangkan hubungan, membuat prediksi, serta mendapatkan makna

dan implikasi dari suatu masalah yang ingin dipecahkan.11

4. Teknik Penulisan

Adapun teknik penulisan ini merujuk pada buku Pedoman

Penulisan Karya Ilmiah (Skripsi, Tesis, Disertasi) yang diterbitkan

10

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan R&D, (Bandung: CV.

Alfabeta, 2009), Cetakan Ke-8, h.240. 11

Moh Nadzir, Metode Penelitian, ( Bogor : Ghalia Indonesia, 2011), h. 55

11

oleh Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta tahun 2012.

F. Sistematika Penulisan

Di dalam pembuatan penelitian penulis akan memberikan gambaran

mengenai hal apa saja yang akan dilakukan, maka secara garis besar

gambaran tersebut dapat dilihat dalam sistematika skripsi dibawah ini:

BAB I PENDAHULUAN

Dalam bab ini, penulis menguraikan hal-hal yang terkait

dengan latar belakang masalah, identifikasi masalah,

pembatasan masalah dan perumusan masalah, tujuan dan

manfaat penelitian, metode penelitian, teknik penulisan dan

sistematika penulisan.

BAB II LANDASAN TEORITIS

Landasan teoritis, bab ini diawali dengan kerangka teori dan

konsep, kajian pustaka/riview studi terdahulu. Selanjutnya

membahas tentang kajian teori, yang meliputi; Pengertian

Wakaf, dasar hukum, sistem perwakafan dan manajemen

pengelolaan.

BAB III PENGELOLAAN WAKAF DI BRUNEI

DARUSSALAM

Berisi kedudukan dan peran Majelis Ugama Islam Brunei

(MUIB), struktur organisasi MUIB dan pengelola wakaf,

sejarah berdirinya badan wakaf Brunei Darussalam.

BAB IV HASIL PENELITIAN

Bab ini merupakan pembahasan tentang Temuan

Lapangan, yang meliputi analisa pembahasan tentang

bagaimana praktek wakaf di negara Brunei Darussalam

12

BAB V PENUTUP

Bab penutup ini mencakup kesimpulan dari keseluruhan

pembahasan yang telah diuraikan pada bab-bab sebelumnya

serta saran-saran yang dapat penulis sampaikan dalam

penulisan skripsi.

13

BAB II

WAKAF DAN PENGELOLAAN WAKAF

A. Kerangka Teori dan Konsep

Kerangka teori dan konsep dari masalah yang ada serta pemecahannya

digambarkan sebagai berikut:

Gambar 2.1 Kerangka Teori dan Konsep

Data yang dikumpulkan berasal dari hasil hasil wawancara, dokumnetasi

serta laporan laporan terkait pengelolaan wakaf, serta informasi-informasi dari

pihak-pihak terkait. Menganalisis pengelolaan wakaf yang diterapkan di Negara

Brunei Darussalam. Apabila mekanisme yang baik dan memberikan manfaat bagi

masyarakat luas maka mekanisme tersebut perlu dipertahankan dan dijadikan

salah satu acuan bagi lembaga pengelola wakaf lainnya. Jika dalam

pengelolaannya belum menghasilkan manfaat bagi masyarakat luas maka Majlis

ugama Islam Brunei (MUIB) perlu mengadakan beberapa usaha di dalalm

peningkatan dan perkembangan pengelolaan wakaf.

Mekanisme

Pengelolaan Wakaf

Negara Brunei

Darussalam

Peran MUIB Di

Dalam Pengelolaan

Wakaf Negara

Brunei Darussalam

Dampak

Pengelolaan Wakaf

Negara Brunei

Darussalam

Praktek Pengelolaan

Wakaf Di Negara

Muslim (Studi Negara

Brunei Darussalam)

Analisis

Pengelolaan

Wakaf

Negara

Brunei

Darussalam

14

B. Kajian Pustaka (Riview Studi Terdahulu)

Untuk menghindari penelitian dengan objek yang sama, maka diperlukan

kajian terdahulu. Sebelum membuat skipsi ini penulis melakukan kajian pustaka

yang berupa judul-judul skripsi yang telah ada sebagai pembanding dengan skripsi

ini. Antara lain sebagai berikut:

No Nama penulis/Judul skripsi,

Jurnal/Tahun Substansi

Perbedaan

dengan Penulis

1 Febrianti/ Praktek Pengelolaan

Zakat di Negara Muslim (Studi

pada Negara Brunei

Darussalam)/ Fakultas Syariah

dan Hukum UIN Jakarta 2011

Skripsi ini

membahas

bagaimana

pengelolaan zakat

yang ada di Brunei

Darussalam

Febrianti

membahas

tentang

pengelolaan zakat

yang ada di

Brunei

Darussalam,

sedangkan

perbedaan yang

ada dalam

penelitian ini

ialah penulis ingin

mengkaji lebih

dalam tentang

pengelolaan

wakaf yang ada di

Brunei

Darussalam.

2 Dono Satrio/ Perbandingan

Model Pengelolaan Wakaf

Uang di Bangladesh dan

Indonesia/ Fakultas Syariah dan

Hukum UIN Jakarta 2015

Skripsi ini

membahas tentang

bagaimana sistem

pengelolaan wakaf

uang yang ada di

Bangladesh

merupakan negara

yang pertama kali

menerapkan

wakaf uang, oleh

15

Indonesia dan

Bangladesh

karena itu Dono

melakukan

penelitian tentang

pengelolaan

wakaf uang yang

ada di

Bangladesh.

Sedangkan

penulis ingin

mengkaji lebih

dalam tentang

pengelolaan

wakaf yang ada di

negara muslim

Brunei

Darussalam.

3 Hajah Mas Nooraini binti Haji

Mohidin/ Jurnal Status Wakaf

Tunai di Brunei Darussalam/

Jurnal ICCW 2015

Jurnal ini

membahas tentang

status wakaf tunai

yang berkembang

di Brunei

Darussalam

Perbedaannya

dengan penelitian

yang penulis tulis

ialah jurnal ini

lebih terkhusus

membahas wakaf

tunai, sedangkan

penulis

membahas wakaf

secara

keseluruhan yang

ada di Brunei

Darussalam.

4 Datin Dr Hajah Mariah binti Jurnal ini Persamaan

16

Pehin Dato Haji Abdul Rahim/

Kesadaran Masyarakat

Terhadap Wakaf Tunai Di

Brunei Darussalam/ Jurnal

ICCW 2105

membahas tentang

kesadaran warga

negara Brunei

Darussalam

terhadap wakaf

tunai yang

berkembang di

negara tersebut.

dengan penelitian

yang penulis tulis

ialah tentang

wakaf yang ada di

Brunei

Darussalam

namun jurnal ini

membahas

tentang

pengetahuan

warga negara

Brunei

Darussalam akan

wakaf tunai.

C. Wakaf

1. Pengertian Wakaf Secara Umum

Secara bahasa wakaf berasal dari kata “waqafa”atau “habasa”

yang bisa diartikan dengan menahan. Ia merupakan kata yang berbentuk

masdar yang pada dasarnya berarti menahan, berhenti, atau diam.

Apabila kata tersebut dihubungkan dengan harta seperti tanah, binatang

dan yang lain, ia berarti pembekuan hak milik untuk faedah tertentu. 12

Wakaf menurut syara` berarti penahanan hak milik atas materi benda

(al-‘ain) untuk tujuan menyedekahkan manfaat atau faedahnya (al-

manfa’ah) di jalan Allah. Adapun yang dimaksud dengan menahan dzat

(asal) benda adalah menahan barang yang diwakafkan agar tidak

diwariskan, digunakan dalam bentuk dijual, dihibahkan, digadaikan,

disewakan, dipinjamkan, dan sejenisnya.13

12

Sayyid Sabiq, Fikih Sunnah jilid XIV. (Bandung:PT Alma‟arif, 1987), h. 153 13

Muhammad Jawad Mughniyah. Fiqh Lima Mazhab: Edisi Lengkap. (Jakarta : PT

Lentera Basritama 1996). h. 383

17

Sedangkan wakaf menurut istilah syara’ dikemukakan oleh beberapa

pendapat dari para ulama sebagai berikut:14

a. Menurut Sayyid Sabiq, menahan asal (pokok) harta dan

mendermakan hasilnya serta memanfaatkannya pada jalan

Allah. Makna menahan disini adalah karena wakaf ditahan dari

kerusakan, penjualan dan semua tindakan yang tidak sesuai

dengan tujuan wakaf. Dikatakan menahan juga karena manfaat

dan hasilnya ditahan dan dilarang bagi siapa pun selain dari

orang-orang yang berhak atas wakaf tersebut.

b. Menurut Jawad Mughniyah menyebutkan bahwa wakaf ialah

suatu bentuk pemberian yang menghendaki penahanan asal

harta dan mendermakan hasilnya pada jalan yang bermanfaat.

Para ahli fiqih pun dalam tataran pengertian wakaf yang lebih rinci

saling bersilang pendapat. Sehingga mereka berbeda pendapat pula dalam

memandang hakikat wakaf itu sendiri, baik ditinjau dari aspek kontinyuitas

waktu (ikrar), dzat yang di wakafkan (benda wakaf), pola pemberdayaan

dan pemanfaatan harta wakaf. Untuk itu, pandangan para ulama yang terkait

dengan wacana-wacana tersebut akan diuraikan sebagai berikut:15

a. Menurut Imam Abu Hanifah

Wakaf adalah menahan harta dari otoritas kepemilikan orang yang

mewakafkan dan menyedekahkan kemanfaatan barang wakaf tersebut

untuk tujuan kebaikan. Berdasarkan penngertian tersebut, wakaf tidak

memberikan konsekuensi hilangnya barang yang diwakafkan dari

kepemilikan orang yang mewakafkan. Pewakif boleh saja mencabut

wakaf tersebut, boleh juga menjualnya. Sebab, pendapat yang paling

shahih menurut Abu Hanifah adalah bahwa wakaf hukumnya ja’iz

(boleh), bukan lazim (wajib, mengandung hukum yang mengikat).

14

Drs. H. Abdul Halim, M.A., Hukukm Perwakafan Indonesia,(Ciputat: Ciputat Press,

2005), h. 8-9 15

Wahbah Az-Zuhaili, Fiqih Islam Wa Adillatuhui, (Jakarta: Gema Insani, 2011), h. 269-

272

18

b. Menurut Imam Malik

Madzhab Maliki berpendapat bahwa wakaf adalah si pemilik harta

menjadikan hasil dari harta yang dia miliki, meskipun kepemilikan itu

dengan cara menyewa atau menjadikan pengahasilan dari harta tersebut,

misalhnya dirham, kepada orang yang berhak dengan suatu sighat (akad,

pernyataan) untuk suatu tempo yang dipertimbangkan oleh orang yang

mewakafkan.

Artinya si pemilik harta menahan hartanya itu dari semua bentuk

pengelolaan kepemilikan, menyedekahkan hasil dari harta tersebut untuk

tujuan kebaikan, sementara harta tersebut masih utuh menjadi milik

orang yang mewakafkan, untuk suatu tempo tertentu. Wakaf disini tidak

diiyaratkan selamanya. Wakaf menurut Malikiyyah tidak memutus

(menghilangkan) hak kepemilikan barang yang diwakafkan, namun

hanya memutus hak pengelolaannya.

c. Menurut Imam Syafi’i dan Ahmad bin Hambal

Syafi’i dan Ahmad berpendapat bahwa wakaf ialah menahan harta

yang bisa dimanfaatkan sementara barang tersebut masih utuh, dengan

menghentikan sama sekali pengawasan terhadap barang tersebut dari

orang yang mewakafkan dan lainnya, untuk pengelolaan wakaf yang

lainnya dan riil atau pengelolaan wakaf revenue (penghasilan) barang

tersebut untuk tujuan kebaikan dan kebajikan demi mendekatkan

dirikepada Allah. Atas dasar ini, harta tersebut lepas dari kepemilikan

orang yang mewakafkan dan menjadi tertahan dengan dihukumi menjadi

milik Allah, orang yang mewakafkan terhalang untuk mengelolanya,

penghasilan dari barang tersebut harus disedekahkan sesuai dengan

tujuan pewakafan tersebut ”.

Adapun menurut Undang-Undang No. 41 Tahun 2004 Bab I pasal I

huruf a, menyebutkan sebagai berikut: “ Wakaf adalah perbuatan hukum

wakif untuk memisahkan dan/ atau menyerahkan sebagian harta benda

miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu

19

sesuai dengan kepentingannya guna keperluan ibadah dan/atau

kesejahteraan umum menurut syari’ah.16

Menurut pengertian Kamus Besar Bahasa Indonesia, wakaf ialah

memperuntukkan sesuatu bagi kepentingan umum, sebagai derma atau

kepentingan yang berhubungan dengan agama.17

Dari beberapa defenisi di atas, penulis dapat menyimpulkan bahwa

wakaf adalah suatu perbuatan hukum dari seorang muslim dengan kesadaran

diri memberikan harta benda yang dimilikinya untuk diambil manfaatnya

bagi kepentingan di jalan Allah. Selain itu, harta wakaf harus memenuhi

kriteria, diantaranya: benda yang diwakafkan kekal zatnya, terlepas dari

kekuasaan pemilik (yang berwakaf), tidak dapat dipindah tangankan kepada

pihak lain, dan diwakafkan untuk keperluan kebaikan sesuai ajaran Islam.

2. Dasar Hukum Wakaf

Para ulama mengemukakan beberapa ayat Al-Qur’an dan hadits sebagai

dasar hukum adanya praktik wakaf, kendati ayat-ayat dan hadits tersebut

masih mengandung pengertian umum, yaitu antara lain:

a. Dasar Hukum dari Al-Qur’an

Q.S Ali-Imran: 3: 92

ن و ب ات امرو ق فن ت ترح برال واال ن ت ن ل م ي لع هبالل ن إف ئ ش ن امو ق فن ات م و ج

Artinya : “Kamu sekali-kali tidak sampai kepada kebajikan (yang

sempurna) sebelum kamu menafkahkan sebahagian harta

yang kamu cintai. Dan apa saja yang kamu nafkahkan dari

hal kebajikan, maka sesungguhnya Allah mengetahuinya”.

Ayat ini menganjurkan infak secara umum, namun para ulama ahli

fikih dari beberapa madzhab menjadikannya sebagai landasan hukum

wakaf, karena secara historis setelah ayat ini turun banyak sahabat Nabi

yang terdorong untuk melaksanakan wakaf.

16 Undang-Undang No. 41 Tahun 2004 Tentang Wakaf dan Peraturan Pemerintah No. 42

Tahun 2006 Tentang Pelaksanaannya, h.2 17

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta:

Balai Pustaka, 1990), h. 1006

20

Selain surat Ali Imran yang telah dijelaskan di atas terdapat surat

Al-Qur’an lain yang menganjurkan untuk berwakaf.

Q.S Al-Baqoroh:2:261

ل ك فل ابن س ع ب س ت ت ب ن أ ة برح لث م ك الللي بس ف م ال و م أ ن و ق فن ي ن ي ذالرل ث م

ة برح ة ائ مة ل ب ن س قلى

آء ش يرن م لف عاض ي الل و قلى

م ي لع ع اسو الل و Artinya: “Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang

yang menafkahkan hartanya di jalan Allah adalah serupa dengan

sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap

bulir seratus biji. Allah melipat gandakan (ganjaran) bagi siapa

yang Dia kehendaki, dan Allah Maha Luas (karunia-Nya) lagi

Maha Mengetahui”.

Buya Hamka, pada kitab Tafsir Al-Azhar berpendapat “Perumpaan

orang-orang yang membelanjakan harta benda mereka pada jalan Allah

adalah laksana satu biji menumbuhkan tujuh arai”. Ingatlah arai pinang

atau arai kelapa, dan kalau pada padi disebut tangkai. Pada setiap satu

arai ada seratus biji. Dengan demikian diberikanlah targhib bahwasanya

satu kebajikan ditanamkan akan bergandalah hasilnya sampai tujuh kali

seratus. Dengan demikian dijelaskanlah bahwasanya pengorbanan

hartamenegakkan jalan Allah bukanlah merugikan, tetapi memberikan

untung.18

Demikian diantara beberapa nash Al-Qur’an yang dapat dijadikan

landasan utama disyariatkannya wakaf dalam Islam. Hanya saja dari

beberapa nash yang telah dituliskan masih tidak dijelaskan secara jelas

dan tegas mengenai disyariatkannya ajaran wakaf. Al-Qur’an hanya

menyebutkan dalam artian umum, bukan khusus dalam menggunakan

kata wakaf.

18

Buya Hamka, Tafsir Al-Azhar juz’u 4 (Jakarta: Pustaka Panjimas, 1983), h.41

21

b. Dasar Hukum dari As-Sunnah

Adapun dalil dari hadits yang secara khusus membahas tentang

wakaf sangat banyak. Sebagian ada yang membicarakan shadaqah secara

umum seperti hadits Abu Hurairah bahwa Rasulullah SAW bersabda:

ث ال ث االنس ان إن ق ط ع ع م ل ه االرمن ق ة ج اري ة :إذ ام ات ي ن ت ف ع بهو أ ص د و أ عل م

ع و ل ه ي د 19(.رواهمسلم)و ل د ص الح

Artinya: “Apabila manusia mati, maka amalnya akan terputus kecuali

tiga perkara, shadaqah jariyah atau ilmu yang bermanfaat atau

anak saleh yang mendoakannya”. (HR. Muslim).

Para ulama juga menafsirkan sabda Rasulullah SAW sedekah

jariyah dengan wakaf, dalam sebuah hadits:

ب ي ع م ر ا ب أ ص اب أ ص ب ت أ ر ضاف أ ت ىالنربرف ق ال م االق ط ن أ ر ضال أ صب ف س

شأ ت من ه ف ك ي ف إن أ ص ل ه او ت ص درئ م ر ن بهق ال ح برس ت ب اف ت ت ق ت ع م ر ص درق

ر ث ص ل ه اع أ اأ نره ال ي ب و ال ي و بي لو ال ي وه ب س و الر ق ابو ف فالف ق ر اءو الق ر ب

و لي ه ع ل ىم ن االلو الضري فو ابنالسربي لال ج ن اح ابال من ه ي أ ك ل أ ن ع ر وفأ و

م ي ط عم 20(رواهالبخاري.)لفي هت م و ص دي قاغ ي ر Artinya: Diriwayatkan dari Abdullah bin Umar, r.a bahwa Umar bin

Khathab mendapat sebidang tanah di Khaibar. Lalu ia

menghadap Rasulullah SAW untuk memohon petunjuknya,

apa yang sepatutnya dilakukan untuk tanah tersebut. Umar

berkata kepada Rasulullah SAW: “ Ya Rasulullah, saya

19

Imam Abi al-Husain Muslim al-hujjaj bin Mulim, Al-Jami’ al-Shahih al Musamma

Shahih Muslim, (Semaang; Toha Putera, juz 3 t.th) h. 73

20

Abi Abdillah Muhammad bin Ismail albukhari, Shahih Bukhari, (Semarang: Toha

Putera, Juz 3, t.th) h. 185

22

memperoleh sebidang tanah di Khaibar dan saya belum pernah

mendapat harta lebih baik dari tanah di Khaibar itu, karena itu

saya mohon petunjukmu tentang apa yang sepatutnya saya

lakukan pada tanah itu”. Rasulullah bersabda; “Jika engkau

mau, tahanlah zat (asal) bendanya dan sedekahkanlah

hasilnya”. Umar menyedekahkannya dan mewasiatkan bahwa

tanah tersebut tidak boleh dijual, tidak boleh dihibahkan dan

tidak boleh diwarisi. Umar menyalurkan hasil tanah itu bagi

orang-orang fakir, keluarganya, membebaskan budak, orang-

orang yang berjuang di jalan Allah, orang-orang yang

kehabisan bekal dalam perjalanan dan tamu. Tidak pula

berdosa bagi orang yang mengurusi harta wakaf tersebut

makan dari hasil wakaf tersebut dalam batas-batas kewajaran

atau memberi makan orang lain dari hasil wakaf tersebut.

Dengan demikian wakaf merupakan salah satu konsep fiqih

sebagai hasil ijtihad yang lahir dari pemahaman ulama

terhadap nash-nash yang menjelaskan tentang pembelajaran

harta, terutama dari hadits yang diriwayatkan oleh Ibnu Umar

tentang pernyataan Umar bin Khattab mengenai pemanfaatan

tanahnya di Khaibar (H.R Bukhari).

Jadi dapat disimpulkan bahwa melalui nash-nash haditslah ibadah

wakaf dapat dijelaskan dengan baik. Tentunya melalui ijtihad yang lahir dari

pemahaman para ulama terhadap nash-nash tersebut. Dari hadits di atas,

menjadi acuan ajaran berwakaf khususnya dengan tanah dan bangunan.

3. Rukun dan Syarat Wakaf

Kendati para Imam Mujtahid berbeda pendapat dalam memberikan

pandangan terhadap institusi wakaf, namun semuanya sependapat bahwa

untuk melakukan perbuatan wakaf diperlukan rukun dan syarat-syarat

wakaf. Rukun artinya sudut, tiang penyangga yang merupakan sendi utama

atau unsur pokok dalam pembentukan suatu hal. Tanpa rukun sesuatu itu

tidak akan tegak berdiri. Begitu pula syarat-syarat yang menentukan sah

atau tidaknya suatu wakaf.

Menurut jumhur ulama, rukun wakaf ada empat, yaitu:21

1) Wakif (orang yang melakukan wakaf)

21

Wahbah Az-Zuhaili, Fiqih Islam Wa Adillatuhui, (Jakarta: Gema Insani, 2011), h. 275-

312

23

Persyaratan seorang calon wakif agar sah adalah harus memiliki

kecakapan hukum atau kamalul ahliyah (legal competent) dalam

membelanjakan atau memanfaatkan hartanya, kecakapan disini

meliputi empat kriteria, yaitu:

a. Merdeka

b. Berakal sehat

c. Dewasa (Baligh)

d. Tidak berada di bawah pengampunan (boros/lalai).22

Adanya kriteria tersebut menandakan bahwa tidak sembarangan

wakif yang bisa mewakafkan hartanya. Tujuan adanya pesyaratan

tersebut adalah untuk memastikan bahwa harta yang diwakafkan

dilakukan secara rela sama rela dan mampu dilakukan pewakif.

2) Mauquf’alaih (orang yang menerima wakaf)

Mauquf ‘Alaih diisyaratkan harus hadir sewaktu penyerahan

wakaf, harus ahli untuk memiliki harta yang diwakafkan, tidak

orang yang durhaka terhadap Allah SWT dan orang yang menerima

wakaf itu harus jelas tidak diragui kebenarannya.23

Dengan adanya

kejelasan tersebut akan lebih memudahkan pewakif untuk

memantau perkembangan wakaf yang telah diserahkan.

3) Mauquf Bih (harta yang diwakafkan)

Benda yang diwakafkan atau Mauquf Bih merupakan hal yang

sangat penting dalam perwakafan. Namun ada beberapa persyaratan

agar sangat penting dalam perwakafan. Namun ada beberapa

persyaratan agar benda tersebut dapat diwakafkan, yaitu:

a. Benda harus memiliki nilai guna

b. Benda yang diwakafkan harus tertentu (diketahui) ketika terjadi

akad wakaf.

22

Proyek Pengembangan Zakat dan Wakaf, Direktorat Jendral Bimbingan Masyarakat

Islam dan Penyelenggaraan haji, Paradigma Baru Wakaf di Indonesia (Jakarta: Departemen

Agama RI, 2006), h.32

23

Abdul Halim, Hukum Perwakafan di Indonesia (Jakarta: Ciputat Press, 2005) h. 18

24

c. Benda tetap atau bergerak yang dibenarkan untuk diwakafkan.

d. Benda yang diwakafkan benar-benar telah menjadi milik

sempurna (Al-milk At-Tamm) si wakif ketika terjadi akad

wakaf.24

4) Sighat (pernyataan wakif sebagai suatu kehendak untuk

mewakafkan harta bendanya)

Pernyataan wakif yang merupakan tanda penyerahan barang

atau benda yang diwakafkan itu, dengan lisan atau tulisan. Dengan

pernyataan itu, terlepaslah hak wakif atas benda yang diwakafkan.

Benda itu kembali menjadi hak milik mutlak Allah yang

dimanfaatkan oleh orang atau orang-orang yang tersebut dalam ikrar

wakaf tersebut. Karena tindakan mewakafkan sesuatu itu dipandang

sebagai perbuatan hukum sepihak. Maka dengan persyaratan wakif

yang merupakan ijab, perwakafan telah terjadi. Pernyataan dari

mauquf ‘alaih yakni orang atau orang-orang yang berhak menikmati

hasil wakaf itu tidak diperlukan. Dalam wakaf itu hanya ada ijab

tanpa qabul.25

Berdasarkan penjelasan di atas maka terdapat empat rukun wakaf,

yaitu wakif (orang yang berwakaf), mauquf bih (benda yang diwakafkan),

mauquf a’laih (penerima wakaf) dan shigat wakaf (ijab qabul wakaf).

4. Macam-Macam Wakaf

Perkembangan wakaf hingga saat ini sudah sangat pesat. Perkembangan

tersebut didukung oleh pengelolaan yang baik sehingga menghasilkan aset

wakaf yang terus bertambah. Aset wakaf tersebut berasal dari berbagai jenis

wakaf, berbagai macam bentuk, tujuan dan targetnya. Berikut macam-

macam wakaf tersebut:26

24

Proyek Peningkatan Zakat dan Wakaf Departemen Agama RI, Fiqih Wakaf (Jakarta:

Proyek Peningkatan Zakat dan Wakaf Departemen Agama Ri, 2003), h. 44 25

M. Daud Ali, Sistem Ekonomi Islam Zakat dan Wakaf (Jakarta: UI Press, 1998), h. 18 26

Mundzir Qahaf, Manajemen Wakaf Produktif, ( Jakarta: Khalifa, 2004) h. 161-162

25

a. Wakaf Berdasarkan Tujuan

Berdasarkan tujuannya, wakaf terbagi menjadi tiga macam, yaitu:

1. Wakaf sosial untuk kebaikan masyarakat (khairi atau ‘am), yaitu

apabila tujuan wakafnya untuk kepentingan umum;

2. Wakaf keluarga (dzurri/khas), yaitu apabila tujuan wakaf untuk

memberi manfaat kepada wakif, keluarganya, keturunannya dan

orang-orang tertentu tanpa melihat kaya atau miskin, sakit atau

sehat, serta tua atau muda;

3. Wakaf gabungan (musytarak), yaitu apabila tujuan wakafnya untuk

umum dan keluarga secara bersamaan.

b. Wakaf Berdasarkan Batasan Waktu

Berdasarkan batasan waktunya, wakaf terbagi menjadi dua macam, yaitu:

1. Wakaf Abadi, yaitu wakaf yang barangnya bersifat abadi, seperti

tanah dan bangunan atau barang bergerak yang ditentukan oleh

wakif sebagai wakaf abadi dan produktif, yang sebagian hasilnya

untuk disalurkan sesuai tujuan wakaf, sedangkan sisanya untuk

biaya perawatan wakaf dan mengganti kerusakannya.

2. Wakaf sementara, yaitu wakaf yang barangnya berupa barang-

barang yang mudah rusak ketika dipergunakan tanpa memberi

syarat untuk mengganti bagian yang rusak. Wakaf sementara juga

bisa dikarenakan oleh keinginan wakif yang memberi batasan

waktu ketika mewakafkan barangnya.

c. Wakaf Berdasarkan Penggunaan

Berdasarkan penggunaannya, wakaf terbagi menjadi dua macam, yaitu:

1. Wakaf langsung yaitu wakaf yang pokok barangnya digunakan

untuk mencapai tujuannya, seperti masjid untuk shalat, sekolah

untuk kegiatan belajar mengajar, rumah sakir dan lain sebagainya.

2. Wakaf produktif yaitu wakaf yang pokok barangnya digunakan

untuuk kegiatan produksi dan hasilnya diperuntukkan sesuai

dengan tujuan wakaf.

26

d. Wakaf Berdasarkan Jenis Barangnya

Berdasarkan jenis barangnya, wakaf terbagi menjadi dua macam, yaitu:

1. Wakaf benda tidak bergerak. Diantara benda wakaf tersebut adalah

wakaf pokok tetap berupa tanah pertanian dan bukan pertanian.

Seperti masjid, sekolah, rumah sakit dan perpustakaan.

2. Wakaf benda bergerak. Wakaf benda bergerak yang dijadikan

pokok tetap menurut pengertian ekonomi modern, juga banyak

dilakukan kaum muslimin, seperti alat-alat pertanian, mushaf Al-

Qur’an, sajadah untuk masjid, buku perpustakaan umum dan

perpustakaan masjid.27

Dari uraian di atas dapat disimpulkan bahwa wakaf memiliki arti yang

sangat luas. Wakaf pada masa kini tidak sebatas tanah dan masjid saja,

tetapi sudah berkembang hingga berbagai macam wakaf baik bergerak

ataupun tidak begerak. Hal tersebut lah yang menjadi tantangan sekaligus

peluang bagi lembaga wakaf dalam berinovasi mengembangkan wakafnya.

5. Manfaat Wakaf

Asas kemanfaatan benda wakaf menjadi landasan yang paling relevan

dengan keberadaan benda itu sendiri. Lebih-lebih ibadah wakaf oleh para

ulama dikategorikan sebagai amal ibadah shadaqah jariyah yang memiliki

nilai pahala yang terus mengalir walaupun yang melakukannya telah

meninggal dunia. Tentu saja, dalam pandangan yang paling sederhana

sekalipun, bahwa kontinyuitas pahala yang dimaksud itu karena terkait

dengan aspek kemanfaatan yang bisa diambil secara berkesinambungan oleh

pihak kebajikan (kepentingan masyarakat banyak).

Manfaat wakaf dalam kehidupan dapat dilihat dari segi hikmahnya,

setiap peraturan yang disyariatkan Allah kepada makhluknya baik berupa

perintah atau larangan, pasti mempunyai hikmah dan manfaat yang begitu

besar bagi kehidupan manusia khususnya bagi umat Islam. Diantara hikmah

27

H. Ahmad Shonhaji, Bahagiamu Lengkap Dengan Wakaf, (Ciputat: DD Publishing,

2016) h. 55-56

27

yang terkandung di dalam harta wakaf yang langsung dirasakan oleh

manusia diantaranya:

1. Pahala dan keuntungan bagi si waqif akan tetap mengalir walaupun

suatu ketika ia telah meninggal dunia, selagi benda wakaf itu masih ada

dan dapat dimanfaatkan, sepanjang itu pula pahala akan mengalir terus

dalam dirinya.

2. Wakaf merupakan salah satu sumber dana yang sangat besar manfaatnya

dalam kehidupan agama dan umat.28

3. Membantu orang-orang yang sedang kesulitan bisa keluar dari masalah.

Mengelola wakaf sesuai dengan manfaat yang sudah disepakati akan

membuat golongan atau masyarakat tertentu memiliki beban yang lebih

ringan.

4. Wakaf mempererat tali persaudaraan. Hubungan masyarakat antara

orang kaya dan miskin biasanya akan mengalami kesenjangan karena

perbedaan derajat yang masih dipandang oleh masyarakat. Ketika orang

yang kaya memberikan wakaf untuk digunakan secara umum. Tindakan

ini dapat membuat hubungan masyarakat yang lebih harmonis. Hal ini

juga diajarkan ketika kita menunaikan zakat.29

Dengan demikian wakaf mempunyai peranan yang sangat penting untuk

mewujudkan kesejahteraan ekonomi selain dari zakat, karena wakaf juga

dapat membantu masyarakat yang miskin, baik miskin dalam artian

ekonomi maupun tenaga, di lain pihak juga bertujuan untuk

meningkatkanpembangunan keagamaan, disamping itu wakaf juga dapat

membentuk jiwa sosial ditengah-tengah masyarkat, dapat juga mendidik

manusia agar manusia mempunyai tenggang rasa terhadap sesamanya.

Hal ini sejalan dengan Ahmad Jarjawi yang mengatakan “apabila

orang-orang kaya itu mewakafkan hartanya kepada orang-orang fakir, maka

akan diberi atas mereka pahala sedekah yang dapat menggembirakan pihak

28

Drs. Abdul Halim, Hukum Perwakafan Di Indonesia, (Ciputat: Ciputat Press, 2005), h.

40-42 29

Informasi Manfaat, 10 Manfaat Wakaf Bagi Masyarakat, Diri Sendiri dan Orang Lain,

http://manfaat.co.id/manfaat-wakaf , diakses pada 8 Maret 2017 pukul 11.50 WIB

28

fakir miskin karena telah mengeluarkan dari belenggu kesulitan dan

melepaskan mereka dari malapetaka yang menimpa mereka selama ini. Bagi

si waqif akan menerima kemuliaan dari Allah Azza Wa Jalla”.30

B. Pengelolaan Wakaf

1. Pengertian Pengelolaan Wakaf

Untuk mengelola harta wakaf maka dibutuhkan pengelola atau dalam

fiqh disebut dengan nadzir. Nadzir berasal dari kata kerja bahasa Arab

nadzara-yandzuru nadzaran yang mempunyai arti, menjaga, memelihara,

mengelola dan mengawasi. Adapun nadzir adalah isim fa'il dari kata nadzir

yang kemudian dapat diartikan dalam bahasa Indonesia dengan pengawas

(penjaga). Sedangkan nadzir wakaf atau biasa disebut nadzir adalah orang

yang diberi tugas untuk mengelola wakaf. Nadzir wakaf adalah orang atau

badan hukum yang memegang amanat untuk memelihara dan mengurus

harta wakaf sesuai dengan wujud dan tujuan wakaf tersebut.31

Nazhir wajib

mengelola dan mengembangkan harta benda wakaf sesuai dengan

tujuan, fungsi dan peruntukkannya yang dilaksanakan sesuai prinsip

syariah.32

Pada umumnya, para ulama telah bersepakat bahwa kekuasaan nadzir

wakaf hanya terbatas pada pengelolaan wakaf untuk dimanfaatkan sesuai

dengan tujuan wakaf yang dikehendaki wakif. Asaf A.A. Fyzee berpendapat,

sebagaimana dikutip oleh Dr. Uswatun Hasanah, bahwa kewajiban nadzir

adalah mengerjakan segala sesuatu yang layak untuk menjaga dan

mengelola harta. Dengan demikian nadzir berarti orang yang berhak untuk

bertindak atas harta wakaf, baik untuk mengurusnya, memelihara, dan

mendistribusikan hasil wakaf kepada orang yang berhak menerimanya,

30

Drs. Abdul Halim, Hukum Perwakafan Di Indonesia, (Ciputat: Ciputat Press, 2005), h.

43 31

Suparman usman, Hukum perwakafan di Indonesia, (Serang: Darul Ulum Press, 1994)

h. 33 32

Drs. H. Abdul Halim, M.A., Hukum Perwakafan di Indonesia, (Ciputat, Ciputat

Press, 2005), h. 139

29

ataupun mengerjakan segala sesuatu yang memungkinkan harta itu tumbuh

dengan baik dan kekal.33

Dahulu, pengelolaan dan praktek wakaf masih menggunakan kebiasaan-

kebiasaan keagamaan, seperti kebiasaan melakukan perbuatan hukum

perwakafan secara lisan atas dasar saling percaya kepada seseorang,

kebiasaan memandang wakaf sebagai amal shaleh yang mempunyai nilai

mulia, mereka menganggap wakaf merupakan harta milik Allah semata

yang siapa saja tidak akan berani menggangu gugat tanpa seizin Allah,

sehingga para pewakif mewakafkan hartanya tanpa harus melalui prosedur

administratif.

Namun saat ini seiring perkembangan zaman, banyak benda wakaf yang

hilang atau bersengketa dengan pihak ketiga akibat tidak adanya bukti

tertulis. Belajar dari hal tersebut para tokoh masyarakat, alim ulama

mengusahakan kepada pemerintah untuk turut andil dalam pengelolaan harta

wakaf, hal ini terbukti dengan dikeluarkannya Undang-Undang dan

dibentuknya suatu badan atau divisi resmi yang dibentuk oleh pemerintah

dalam mengatur pengelolaan praktek wakaf di negara tersebut. Setelah

dikeluarkannya Undang-Undang yang mengatur perwakafan maka setiap

masyarakat atau lembaga yang ingin turut andil dalam pengelolaan wakaf

harus memetauhi dan memenuhi persyaratan sesuai Undang-Undang yang

berlaku.

Menurut Eri Sudewo, CEO Dompet Dhuafa Republika, dari persyaratan

minimal seseorang atau lembaga nazhir dalam pandangan fikih tersebut bisa

dijabarkan sebagai berikut:34

33

Tubagus Sukron Tamimmi, Pengelolaan Harta Wakaf dan Syarat Pengelolaannya,

http://syirooz.blogspot.co.id/2012/11/pengelolaan-harta-wakaf-dan-syarat.html diakses pada 28

November 2016 34

Direktorat Pengembangan Zakat dan Wakaf, Panduan Pemberdayaan Tanah Wakaf

Produktif Strategis Di Indonesia, Direktorat Jenderal Bimas Islam dan Penyelenggaraan Haji

Departemen Agama RI Tahun 2005

30

1. Syarat Moral

a. Paham tentang hukum wakaf dan ZIS, baik dalam tinjauan syari’ah

maupun perundang-undangan RI

b. Jujur, amanah, adil dan ihsan sehingga dapat dipercaya dalam

proses pengelolaan dan pentasharufan kepada sasaran wakaf

c. Tahan Godaan, terutama menyangkut perkembangan usaha

d. Pilihan, sungguh-sungguh dan suka tantangan

e. Punya kecerdasan, baik emosional mapun spiritual

2. Syarat Manajemen

a. Mempunyai kapasitas dan kapabilitas yang baik dalam leadership

b. Visioner

c. Mempunyai kecerdasan yang baik secara intelektual, sosial dan

pemberdayaan

d. Profesional dalam bidang pengelolaan harta

3. Syarat Bisnis

a. Mempunyai keinginan

b. Mempunyai pengalaman dan atau siap untuk dimagangkan

c. Punya ketajaman melihat peluang usaha sebagaimana layaknya

entrepreneur

Dari persyaratan yang telah dikemukakan diatas, menunjukkan bahwa

nazhir menempati pada pos yang sangat sentral dalam pola pengelolaan

harta wakaf.35

Pengelolaan dapat diartikan sebagai tata pembukuan.

Sedang dalam arti luas mengandung arti pengurusan dan

pertanggungjawaban suatu lembaga terhadap penyandang dana, baik

individual maupun lembaga.36

Dalam mengelola wakaf lebih baik dilakukan pengawasan yang layak,

yaitu pengawasan administrasi dan keuangan, adapun selebihnya adalah

35

Direktorat Pengembangan Zakat dan Wakaf, Panduan Pemberdayaan Tanah Wakaf

Produktif Strategis Di Indonesia, Direktorat Jenderal Bimas Islam dan Penyelenggaraan Haji

Departemen Agama RI Tahun 2005 36

Drs. H. M. Sulthon Masyhud. M. Pd, Manajemen Pondok Pesantren, (Jakarta,

Diva Pustaka, 2003), h. 187.

31

memberikan pelayanan dan support kepada pengurus harta wakaf.

Diantara bentuk pelayanan terpenting dalam hal ini adalah ikut serta dalam

membuat perencanaan dan investasi serta memberikan bantuan dana.

Dari penjabaran di atas kita dapat mengambil kesimpulan bahwa

pengelolaan menempati posisi paling urgent dalam dunia perwakafan.

Karena yang paling menentukan benda wakaf itu terjaga dengan baik, lebih

bermanfaat atau tidak bagi masyarakat tergantung pada pola pengelolaan.

2. Manfaat Pengelolaan Wakaf

Manfaat wakaf dapat dilihat dan bergantung sistem pengelolaannya.

Pengelolaan secara tradisional dan modern memberikan manfaat yang

berbeda. Sama-sama bermanfaat, namun dampak manfaat itu diyakini

memiliki perbedaan mencolok.

Pengelolaan tradisional yang menempatkan kekekalan benda berada

pada posisi teratas kerap mengesampingkan inovasi pengelolaan. Adapun

pengelolaan modern dinilai mengedepankan aspek kemanfaatan benda

melalui pengelolaan produktif dengan tetap menjaga eksistensi bendanya

yakni tetap ada dan tidak berkurang.37

Perintah wakaf dinilai menekankan pentingnya menahan eksistensi

benda wakaf dengan cara mengelola secara profesional. Sementara hasilnya

untuk kepentingan kebajikan umum. Jadi substansi ajaran wakaf itu tidak

semata-mata terletak pada pemeliharaan bendanya, tapi jauh lebih penting

adalah nilai manfaat dari benda tersebut. Problemnya adalah masih ada

kalangan yang bersikukuh bahwa wakaf adalah menjaga keutuhan benda-

bendanya. Tidak mempertimbangkan apakah aset tersebut akan rusak atau

hilang kemanfaatannya di masa mendatang.

Manajemen pengelolaan menempati posisi paling urgent dalam dunia

perwakafan. Karena yang paling menentukan benda wakaf itu lebih

bermanfaat atau tidak tergantung pada pola pengelolaan, bagus atau buruk.

Kalau pengelolaan benda-benda wakaf selama ini hanya dikelola “seada-

37

Ismail A. Sad, The Power of Wakaf, (Ciputat: Dompet Dhuafa, 2013) h. 136

32

adanya” dengan menggunakan manajemen kepercayaan, maka dalam

pengelolaan wakaf secara modern harus menonjolkan sistem pengelolaan

yang lebih profesional. Asas profesionalitas ini harus dijadikan semangat

pengelolaan benda wakaf dalam rangka mengambil kemanfaatan yang lebih

luas dan lebih nyata untuk kepentingan masyarakat banyak.38

Dengan demikian manfaat pengelolaan wakaf akan dapat dirasakan bagi

masyarakat banyak apabila dikelola secara profesional. Dimana selain

menjaga eksistensi keberadaan benda wakaf tetapi juga dapat menghasilkan

manfaat bagi kebajikan umum.

3. Dasar Hukum Pengelolaan Wakaf

Perwakafan di Indonesia telah melembaga di masyarakat semenjak awal

masuknya Islam ke Nusantara akan tetapi belum diatur dalam peraturan

perundang-undangan sehingga belum dilindungi oleh kekuasaan. Setelah

Indonesia merdeka wakaf mulai diatur oleh pemerintah melalui Undang-

Undang. Adapun hukum positif Indonesia yang mengatur tentang wakaf

dapat dilihat dari beberapa peraturan di bawah ini, yaitu:

1. Undang-Undang No. 5 tahun 1960 tentang Peraturan Dasar Pokok-

Pokok Agraria, dimana Negara secara resmi menyatakan perlindungan

terhadap harta wakaf. Kemudian ditegaskan dalam Peraturan Pemerintah

No.10 tahun 1961 tentang perwakafan tanah milik.

2. Peraturan Pemerintah No. 28 Tahun 1997 tentang Perwakafan Tanah

Milik. Peraturan ini mengatur tentang proses terjadinya wakaf tanah

milik dan Istibdal tanah wakaf.

3. Instruksi Presiden No.1 Tahun 1991 tentang Kompilasi Hukum Islam.

Instruksi tentang pembaharuan dalam pengelolaan wakaf.

4. Undang-Undang No. 41 Tahun 2004 tentang wakaf. Undang-Undang

wakaf ini merupakan penyempurnaan dari beberapa peraturan

perundang-undangan wakaf yang sudah ada dengan menambahkan hal-

38

Direktorat Pemberdayaan Wakaf Direktorat Jendral Bimbingan Masyarakat Islam

Tahun 2006, Paradigma Baru Wakaf Di Indonesia, ( Jakarta : Departemen Agama, 2006) h.81

33

hal baru yang merupakan upaya memberdayakan wakaf secara produktif

dan akuntabel.

5. Peraturan Pemerintah No. 42 Tahun 2006 Tentang Pelaksanaan UU No.

41 Tahun 2004 tentang wakaf yang meliputi ketentuan umum nadzir,

jenis harta benda wakaf, akta ikrar wakaf dan pejabat pembuat akta

wakaf.

Seperti halnya Indonesia, Praktek wakaf sudah ada sejak masa

penjajahan negara Inggris di Brunei Darussalam. Namun baru pada tahun

1955 pratek perwakafan yang ada diatur di dalam Undang-Undang Negara

Brunei Darussalam dan Mahkamah-Mahkamah Kadi Penggal 77 pada

bahagian IV, Bab 98-111. Pada bab tersebut dijelaskan tentang segala

sesuatu yang berkaitan tentang wakaf dipegang penuh oleh Majlis Ugama

Islam.

4. Strategi Pengelolan Wakaf

Jika kita melihat sejarah pengelolaan wakaf, tentunya pengelolaan

wakaf telah mengalami perkembangan pada setiap periodenya. Paling tidak

ada tiga model pengeloaan wakaf diantaranya yang berkembang disetiap

periodenya, diantaranya:

1. Pengelolaan Wakaf Tradisional

Dalam periode ini, wakaf masih ditempakan sebagai ajaran yang

murni dimasukkan dalam kategori Ibadah Mahdhah (pokok), yaitu

kebanyakan benda-benda wakaf diperuntukkan untuk kepentingan

pembangunan fisik seperti masjid, mushalla, pesantren, kuburan,

yayasan dan sebagainya. Sehingga keberadaan wakaf belum

memberikan kontribusi sosial yang lebih luas karenanya banyak untuk

kepentingan yang bersifat konsumtif.39

2. Pengelolaan Wakaf Semi-Profesional

39

Achmad Djunaidi dan Thobieb al-Asyhar, Menuju Era wakaf Produktif, Cet. III (

Jakarta: Mitra Press, 2006), h.5

34

Periode Semi-Profesional adalah dimana pengelolaan wakaf secara

umum sama dengan periode tradisional, namun pada masa ini sudah

mulai dikembangkan pola pemberdayaan wakaf secara produktif,

meskipun belum maksimal. Sebagai contoh adalah pembangunan

masjid-masjid yang letaknya strategi dengan menambah gedung-gedung

untuk pertemuan, pernikahan, seminar dan acara lainnya seperti Masjid

Sunda Kelapa, Masjid Pondok Indah, Masid At-Taqwa Pasar Minggu

dan lain-lain. Selain itu juga sudah dimulai dikembangkannya

pemberdayaan tanah-tanah wakaf untuk bidang pertanian, pendirian

usaha-usaha kecil seperti toko-toko ritel, koperasi, penggilingan padi ,

usaha bengkel dan sebagainya yang hasilnya untuk kepentingan

pengembangan dibidang pendidikan (pondok pesantren), meski pola

pengelolaannya masih dikatakan tradisional. Pola pemberdayaan wakaf

seperti ini sudah ada di Pondok Pesantren Darussalam Gontor Ponorogo.

Adapun secara khusus mengembangkan wakaf untuk kesehatan dan

pendidikan seperti yang dilakukan oleh yayasan wakaf Sultan Agung,

secara intensif terhadap pengembangan pemikiran Islam modern seperti

dilakukan oleh yayasan wakaf Paramadina dan seterusnya.40

3. Pengelolaan Wakaf Profesional

Periode pengelolaan wakaf secara profesional ditandai dengan

pemberdayaan potensi masyarakat secara produktif. Keprofesionalan

yang dilakukan meliputi aspek: Manajemen, SDM kenadziran, pola

kemitrausahaan, bentuk benda seperti uang, saham dan surat berharga

lainnya. Dalam mengelola wakaf secara profesional paling tidak ada tiga

filosofi dasar yang ditentukan ketika hendak memberdayakan wakaf

secara produktif. Pertama. Pola manajemennya harus dibingkai “Proyek

Terintegrasi”, bukan bagian dari biaya yang terpisah-pisah. Dengan

bingkai proyek, sesungguhnya dana wakaf akan dialokasikan untuk

program-program pemberdayaan dengan segala macam biaya yang

40

Achmad Djunaidi dan Thobieb al-Asyhar, Menuju Era wakaf Produktif, Cet. III (

Jakarta: Mitra Press, 2006)., h. 5-6

35

terangkum di dalamnya. Kedua, asas kesejahteraan Nadzir, sudah terlalu

lama nadzir diposisikan kerja asal-asalan alias lillahita’ala, oleh karena

itu saatnya nadzir sebagai profesi yang memberikan harapan kepada

lulusan terbaik umat dan profesi yang memberikan kesejahteraan di

akhirat, tetapi juga di dunia. Ketiga, asas Transparansi dan

Acountabilitas dimana badan wakaf dan lembaga yang dibantu harus

melaporkan tiap tahun akan proses pengelolaan dan kepada umat dalam

bentuk autided financial report termasuk kewajaran dan masing-masing

pos biayanya.41

Dewasa ini terbuka kesempatan untuk berwakaf dalam bentuk uang,

tetapi persoalannya bagaimana manfaat dana wakaf yang terhimpun.

Menurut Muhammad Abdullah Al Anshori “Uang wakaf akan bermanfaat

jika ia digunakan, untuk itu kita meninvestasikan dana tersebut dan labanya

kita sedekahkan”.42

Untuk menjembatani dalam hal pengelolaan asset wakaf, muncullah

lembaga keuangan syariah dengan prinsip bagi hasil, prinsip jual beli dan

prinsip sewa-menyewa. Maka semakin mempermudah nadzir selaku

manajemen investasi untuk menginvestasikan dana-dana wakaf yang

terhimpun sesuai dengan syariat Islam. Adapun diantara bentuk-bentuk

investasi yang dapat dilakukan oleh pengelola wakaf (Nadzir) ialah sebagai

berikut:

1. Investasi Mudharabah

Investasi Mudharabah merupakan salah satu alternatif yang

ditawarkan oleh penduduk keuangan syariah guna mengembangkan harta

wakaf. Salah satu contoh yang dapat dilakukan oleh pengelola wakaf

dengan sistem ini adalah mengembangkan sektor usaha kecil dan

41

Achmad Djunaidi dan Thobieb al-Asyhar, Menuju Era wakaf Produktif, Cet. III (

Jakarta: Mitra Press, 2006)., h. 7-8

42

Departemen Agama RI Direktorat Jendral Bimbingan Masyarakat Islam Direktorat

Pemberdayaan Wakaf, Bunga Rampai Perwakafan, ( Jakarta: Departemen Agama, 2006), h. 85

36

menengah dengan memberikan modal usaha kepada petani, nelayan,

pedagang kecil dan menengah.43

2. Investasi Musyarakah

Alternatif selanjutnya ialah investasi musyarakah. Investasi ini

hampir sama dengan investasi mudharabah. Hanya saja pada investasi

musyarakah ini resiko yang ditanggung oleh pengelola wakaf lebih

sedikit, oleh karena modal ditanggung secara bersama oleh dua pemilik

modal atau lebih.44

3. Investasi Ijarah

Salah satu contoh yang dapat dilakukan dengan sistem investas

Ijarah (sewa) adalah mendayagunakan tanah wakaf yang ada. Dalam hal

ini pengelolaan wakaf menyediakan dana untuk mendirikan bangunan di

atas tanah wakaf seperti pusat perbelanjaan (commercial center), rumah

sakit, apartemen dll. Kemudian pengelola harta wakaf menyewakan

gedung tersebut hingga dapat menutup modal pokok dan mengambil

keuntungan yang dikendaki.45

4. Investasi Murobahah

Dalam investasi murobahah, pengelola wakaf diharuskan berperan

sebagai entrepreneur yang membeli peralatan dan material yang

diperlukan melalui suatu kontrak murabahah. Adapun keuntungan dan

investasi ini adalah pengelola wakaf dapat mengambil keuntungan dari

selisih harga pembelian dan penjualan. Manfaat dari investasi ini adalah

pengelolaan wakaf dapat membantu pengusaha kecil yang membutuhkan

alat-alat produksi, misalnya tukang jahit yang membutuhkan mesin jahit.

Dengan adanya bentuk-bentuk investasi yang dapat digunakan dalam

pengembangan wakaf oleh para nadzir wakaf tersebut, diharapkan seluruh

43

Ibid, h. 86

44

Achmad Djunaidi dan Thobieb al-Asyhar, Menuju Era wakaf Produktif, Cet. III (

Jakarta: Mitra Press, 2006), h. 87

45

Achmad Djunaidi dan Thobieb al-Asyhar, Menuju Era wakaf Produktif, Cet. III (

Jakarta: Mitra Press, 2006), h. 87

37

pihak dapat membantu dan berperan dalam pengembangan aset wakaf, tak

terkecuali peran lembaga keuangan syariah yang dapat memberikan fasilitas

dalam penghimpunan wakaf uang dan akses dalam pembiayaan proyek

pengembangan wakaf.

Demikian teori-teori terkait yang dapat dijelaskan, baik yang

berhubungan langsung maupun tidak langsung mengenai pengelolaan

wakaf. Adapun teori-teori tersebut dapat menjadi dasar dalam memahami

pembahasan selanjutnya.

38

BAB III

Pengelolaan Wakaf Di Brunei Darussalam

A. Sejarah dan Perkembangan Pengelolaan Wakaf Di Brunei Darussalam

Negara Brunei Darussalam merupakan salah satu negara yang memiliki

mayoritas penduduk muslim walaupun bukan yang tertinggi di Asia Tenggara,

namun dapat dikatakan mempunyai kedudukan Islam yang paling tinggi. Hal ini

dapat dilihat dengan penerapan sistem Beraja Islam yang sekarang telah dirubah

menjadi Konsep Melayu Beraja Islam yang telah diterapkan sejak abad 14 M.

Dimana sistem ini menjadikan syariat Islam sebagai dasar, sistem dan falsafah

pembentukan Negara Brunei Darussalam.46

Kekuatan Negara Brunei Darussalam selain pada mayoritas penduduknya yang

beragama Islam, kekuatanya juga terletak pada madzhab yang dianut oleh

penduduk Islam Negara Brunei Darussalam yang tidak pernah berubah sejak awal

kedatangan Islam. Mereka semua berpegang kepada Madzhab Syafi’i di dalam

fiqih dan aqidah Ahli Sunnah waljama’ah di dalam akidah.

Praktik wakaf di Negara Brunei Darussalam telah ada sejak awal kesultanan

Brunei Darussalam. Hal ini tentunya tidak terlepas dari peranan sultan-sultan

terdahulu. Praktik pengelolaan wakaf pada awal kesultanan hingga masa

penjajahan Negara Inggris dilakukan secara tradisional yaitu para pewakif

menyerahkan wakaf mereka kepada ustadz atau guru agama, atau para tokoh

masyarakat yang nantinya akan bertindak sebagai nazhir.47

Belum ada undang-

undang resmi yang mengatur tentang praktik wakaf di Negara Brunei Darussalam.

Keberlanjutan praktik wakaf dan perkembangan pengelolaan wakaf di Negara

Brunei Darussalam dimulai pada tahun 1955 saat dikeluarkannya Undang-Undang

Negara Brunei Darussalam dan Mahkamah-Mahkamah Kadi Penggal 77 yang

mengatur tetang wakaf.48

Sebelum ditetapkannya Undang-Undang Negara Brunei

46

Dr. Kamaru salam bin Yusof dan Dr. Fadzliwati binti Mohiddin, JurnalPendapat

Fuqoha dan Kesannya Dalam Pelaksanaan Inovasi Wakaf Di Brunei: Satu Tinjauan Awal.

47 Wawancara Pribadi dengan Adly Kasyfullah. Brunei Darussalam, 15 Maret 2017

48 ‘Aisyah Radiah Binti Haji Gani, Perkembangan Wakaf Di Negara Brunei

Darussalam,Jurnal KUPUSB.

39

Darussalam dan Mahkamah-Mahkamah Kadi Penggal 77 sebagai hukum dalam

pengelolaan wakaf, pihak kerajaan atau pihak tertentu tidak mempunyai hak

dalam mengurus dan mengelola harta wakaf di Brunei Darussalam kecuali pihak