pertukaran informasi untuk tujuan pajak

TRANSCRIPT

Darussalam, SE., Ak., CA., M.Si., LL.M Int. Tax

Pertukaran Informasiuntuk Tujuan Pajak

Latar Belakang: Situasi Pajak Indonesia

Apr-17

2

3

Realisasi & Pertumbuhan Penerimaan Pajak

Apr-17

3

238.6 298.5 358.2 425.4 571.1 544.5 628.2 742.7 835.8 921.4 985.1 1055.61 1105.9

0.00

25.1020.00 18.76

34.25

-4.66

15.3718.23

12.54 10.246.91 7.16 4.76

-10-50510152025303540

0

200

400

600

800

1000

1200

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Pert

umbu

han

(%)

Pene

rim

aan

Paja

k(R

pT

riliu

n)

Penerimaan Pajak (Triliun) Pertumbuhan (%)

4

Komposisi Penerimaan Perpajakan

Apr-17

4

PPh, 47.2%

PPN, 40.0%

PBB, 1.9%

Cukai, 10.1%

Pajak lainnya,

0.8%

PPh,50.1%

PPN, 37.6%

PBB, 1.3%

Cukai, 10.2%

Pajak lainnya,

0.8%

APBNP 2015 RAPBN 2016

5

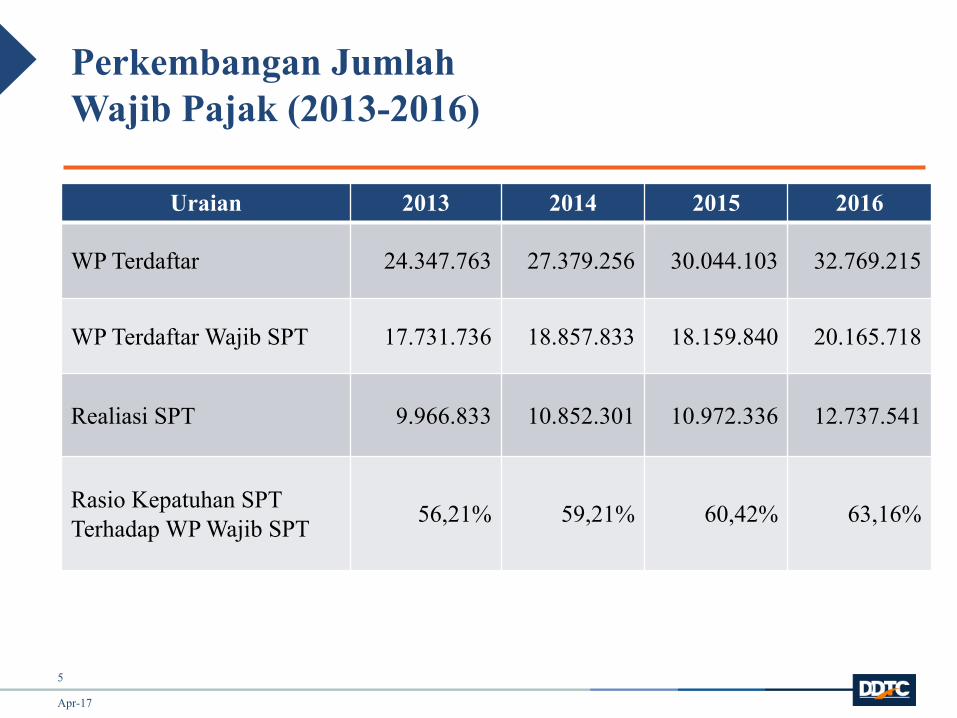

Perkembangan JumlahWajib Pajak (2013-2016)

Uraian 2013 2014 2015 2016

WP Terdaftar 24.347.763 27.379.256 30.044.103 32.769.215

WP Terdaftar Wajib SPT 17.731.736 18.857.833 18.159.840 20.165.718

Realiasi SPT 9.966.833 10.852.301 10.972.336 12.737.541

Rasio Kepatuhan SPT Terhadap WP Wajib SPT 56,21% 59,21% 60,42% 63,16%

Apr-17

5

6

Realisasi Beberapa Pos Penerimaan Pajak(Rp Triliun)

Apr-17

6

Tahun PPh 21 PPh 25/29 OP

PPh 25/29Badan PPN/PPnBM

PajakNonMigas

Total

2010 55,33 2,93 131,48 219,53 569,35

2011 66,75 3,28 154,60 277,80 669,65

2012 79,59 3,76 152,13 337,58 752,37

2013 90,16 4,38 154,29 384,71 832,65

2014 105,65 4,70 148,36 409,18 897,68

2015 114,48 8,25 183,01 423,71 1.011,2

2016* 109 5,28 169,98 410,5 1.069

7

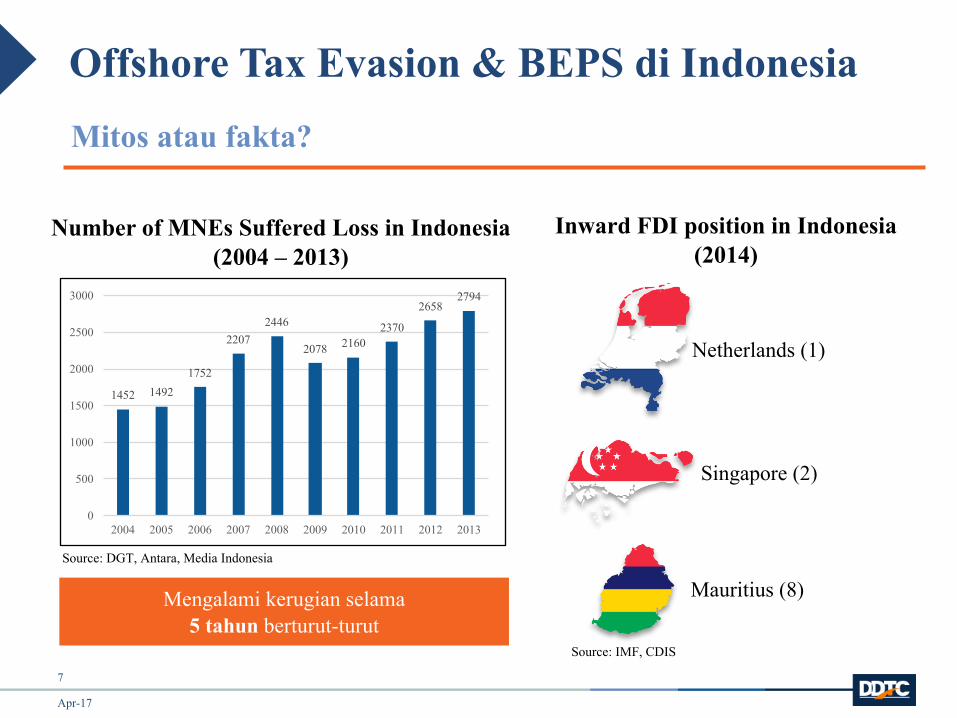

Mitos atau fakta?

Apr-17

7

Inward FDI position in Indonesia (2014)

1452 14921752

22072446

2078 21602370

26582794

0

500

1000

1500

2000

2500

3000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Number of MNEs Suffered Loss in Indonesia(2004 – 2013)

Source: DGT, Antara, Media Indonesia

Offshore Tax Evasion & BEPS di Indonesia

Mengalami kerugian selama5 tahun berturut-turut

Netherlands (1)

Singapore (2)

Mauritius (8)

Source: IMF, CDIS

Sejarah Pertukaran Informasi untuk TujuanPajak

Apr-17

8

Latar Belakang Pertukaran Informasi untukTujuan Pajak

Apr-17

9

GlobalisasiMunculnya

negara-negaratax haven

Aggressive Tax Planning

Erosion Tax Base

Kerahasian Bank

Peningkatan transparansimelalui pertukaran informasi

Di dukung oleh

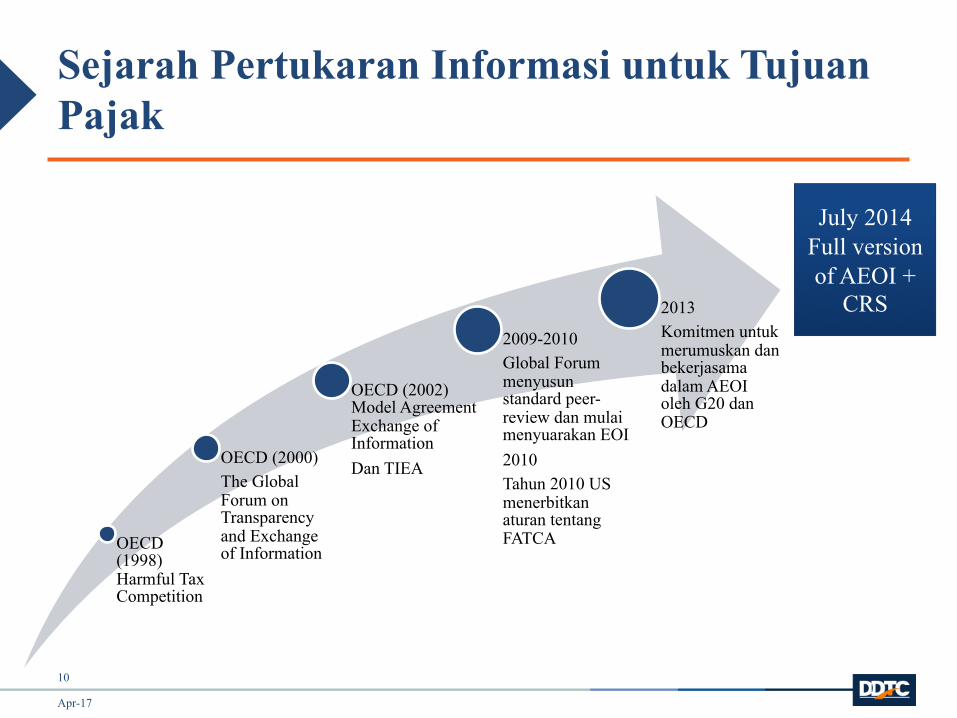

Sejarah Pertukaran Informasi untuk TujuanPajak

Apr-17

10

OECD (1998) Harmful Tax Competition

OECD (2000)The Global Forum on Transparency and Exchange of Information

OECD (2002) Model Agreement Exchange of InformationDan TIEA

2009-2010Global Forum menyusunstandard peer-review dan mulaimenyuarakan EOI2010Tahun 2010 US menerbitkanaturan tentangFATCA

2013Komitmen untukmerumuskan danbekerjasamadalam AEOI oleh G20 danOECD

July 2014Full version of AEOI +

CRS

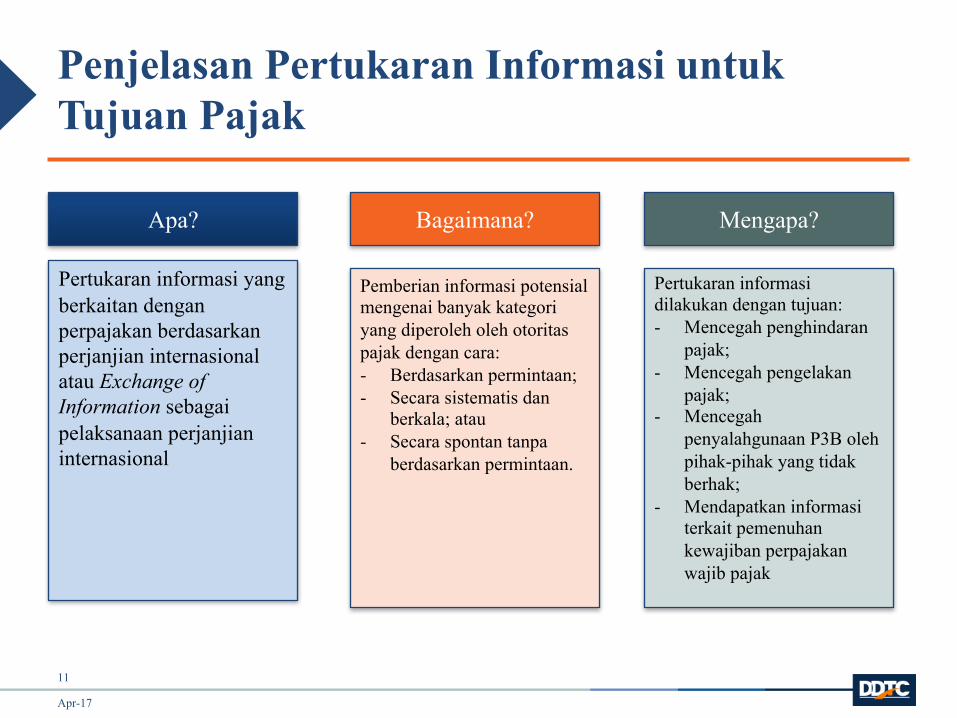

Penjelasan Pertukaran Informasi untukTujuan Pajak

Apr-17

11

Apa? Bagaimana? Mengapa?

Pertukaran informasi yang berkaitan denganperpajakan berdasarkanperjanjian internasionalatau Exchange of Information sebagaipelaksanaan perjanjianinternasional

Pertukaran informasidilakukan dengan tujuan:- Mencegah penghindaran

pajak;- Mencegah pengelakan

pajak;- Mencegah

penyalahgunaan P3B olehpihak-pihak yang tidakberhak;

- Mendapatkan informasiterkait pemenuhankewajiban perpajakanwajib pajak

Pemberian informasi potensialmengenai banyak kategoriyang diperoleh oleh otoritaspajak dengan cara:- Berdasarkan permintaan;- Secara sistematis dan

berkala; atau- Secara spontan tanpa

berdasarkan permintaan.

Dasar Hukum Pertukaran Informasi untuk Tujuan Pajak danJenis Metode Pertukaran Informasi untuk Tujuan Pajak

Apr-17

12

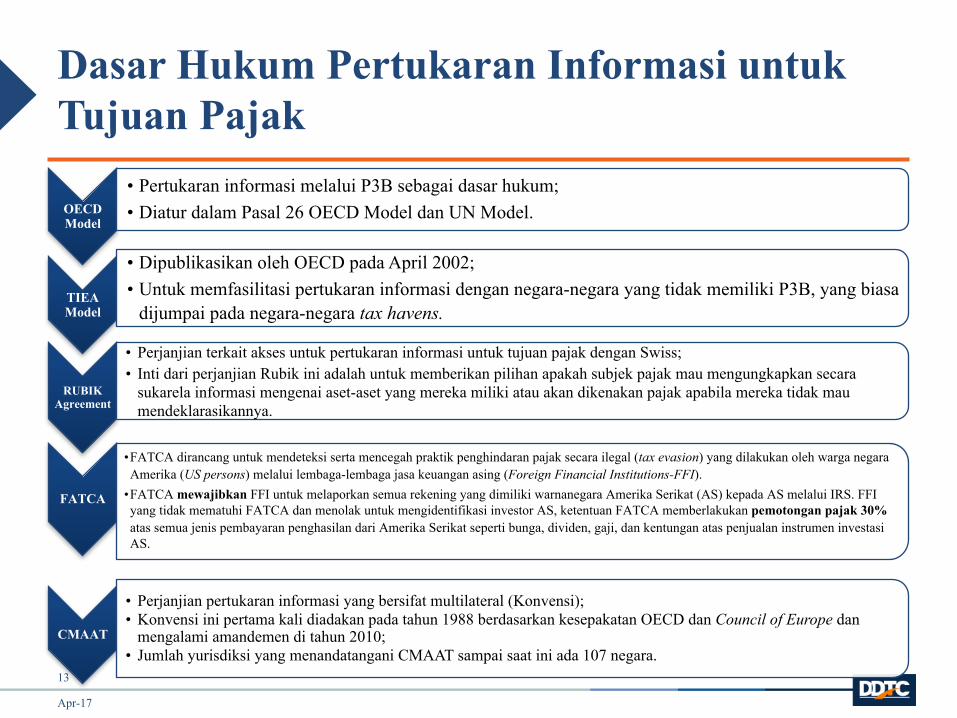

Dasar Hukum Pertukaran Informasi untuk Tujuan Pajak

Apr-17

OECD Model

• Pertukaran informasi melalui P3B sebagai dasar hukum;• Diatur dalam Pasal 26 OECD Model dan UN Model.

TIEA Model

• Dipublikasikan oleh OECD pada April 2002;• Untuk memfasilitasi pertukaran informasi dengan negara-negara yang tidak memiliki P3B, yang biasa

dijumpai pada negara-negara tax havens.

RUBIK Agreement

• Perjanjian terkait akses untuk pertukaran informasi untuk tujuan pajak dengan Swiss;• Inti dari perjanjian Rubik ini adalah untuk memberikan pilihan apakah subjek pajak mau mengungkapkan secara

sukarela informasi mengenai aset-aset yang mereka miliki atau akan dikenakan pajak apabila mereka tidak mau mendeklarasikannya.

FATCA

•FATCA dirancang untuk mendeteksi serta mencegah praktik penghindaran pajak secara ilegal (tax evasion) yang dilakukan oleh warga negara Amerika (US persons) melalui lembaga-lembaga jasa keuangan asing (Foreign Financial Institutions-FFI).

•FATCA mewajibkan FFI untuk melaporkan semua rekening yang dimiliki warnanegara Amerika Serikat (AS) kepada AS melalui IRS. FFI yang tidak mematuhi FATCA dan menolak untuk mengidentifikasi investor AS, ketentuan FATCA memberlakukan pemotongan pajak 30%atas semua jenis pembayaran penghasilan dari Amerika Serikat seperti bunga, dividen, gaji, dan kentungan atas penjualan instrumen investasiAS.

CMAAT

• Perjanjian pertukaran informasi yang bersifat multilateral (Konvensi);• Konvensi ini pertama kali diadakan pada tahun 1988 berdasarkan kesepakatan OECD dan Council of Europe dan

mengalami amandemen di tahun 2010;• Jumlah yurisdiksi yang menandatangani CMAAT sampai saat ini ada 107 negara.

13

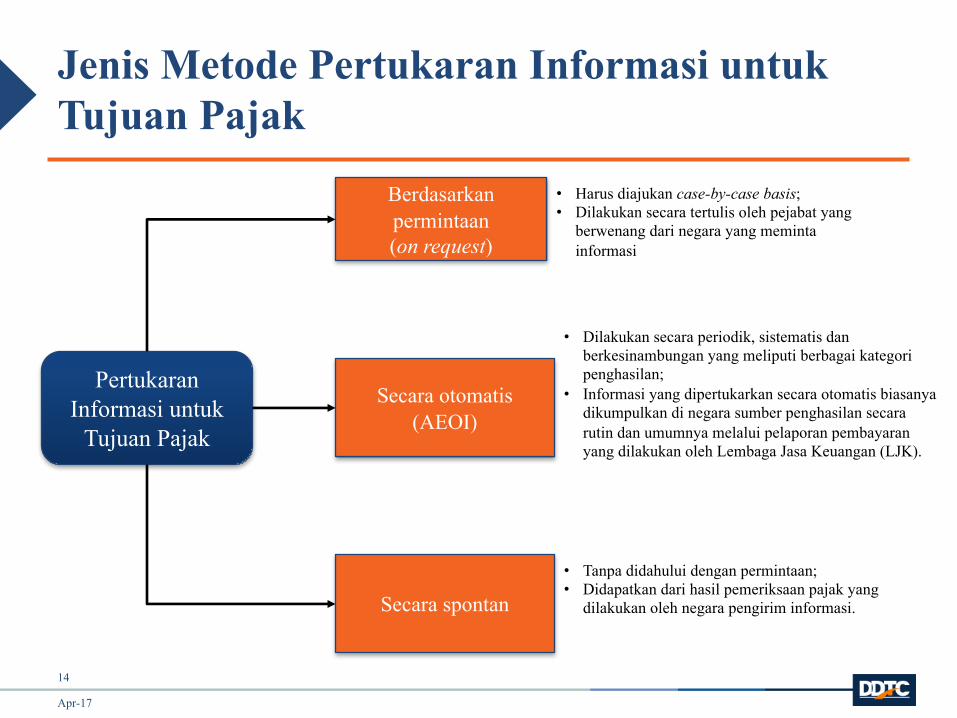

Jenis Metode Pertukaran Informasi untukTujuan Pajak

Apr-17

14

PertukaranInformasi untuk

Tujuan Pajak

Berdasarkanpermintaan(on request)

Secara otomatis(AEOI)

Secara spontan

• Harus diajukan case-by-case basis;• Dilakukan secara tertulis oleh pejabat yang

berwenang dari negara yang memintainformasi

• Dilakukan secara periodik, sistematis dan berkesinambungan yang meliputi berbagai kategori penghasilan;

• Informasi yang dipertukarkan secara otomatis biasanya dikumpulkan di negara sumber penghasilan secara rutin dan umumnya melalui pelaporan pembayaran yang dilakukan oleh Lembaga Jasa Keuangan (LJK).

• Tanpa didahului dengan permintaan;• Didapatkan dari hasil pemeriksaan pajak yang

dilakukan oleh negara pengirim informasi.

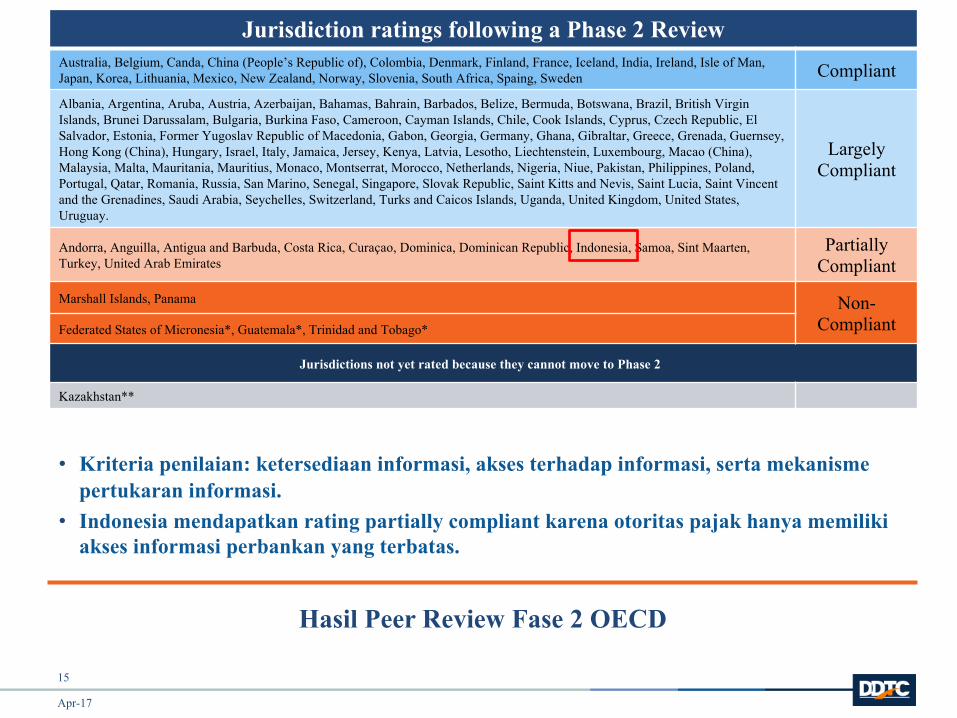

Hasil Peer Review Fase 2 OECD

Apr-17

15

Jurisdiction ratings following a Phase 2 ReviewAustralia, Belgium, Canda, China (People’s Republic of), Colombia, Denmark, Finland, France, Iceland, India, Ireland, Isle of Man, Japan, Korea, Lithuania, Mexico, New Zealand, Norway, Slovenia, South Africa, Spaing, Sweden Compliant

Albania, Argentina, Aruba, Austria, Azerbaijan, Bahamas, Bahrain, Barbados, Belize, Bermuda, Botswana, Brazil, British Virgin Islands, Brunei Darussalam, Bulgaria, Burkina Faso, Cameroon, Cayman Islands, Chile, Cook Islands, Cyprus, Czech Republic, ElSalvador, Estonia, Former Yugoslav Republic of Macedonia, Gabon, Georgia, Germany, Ghana, Gibraltar, Greece, Grenada, Guernsey, Hong Kong (China), Hungary, Israel, Italy, Jamaica, Jersey, Kenya, Latvia, Lesotho, Liechtenstein, Luxembourg, Macao (China),Malaysia, Malta, Mauritania, Mauritius, Monaco, Montserrat, Morocco, Netherlands, Nigeria, Niue, Pakistan, Philippines, Poland, Portugal, Qatar, Romania, Russia, San Marino, Senegal, Singapore, Slovak Republic, Saint Kitts and Nevis, Saint Lucia, Saint Vincent and the Grenadines, Saudi Arabia, Seychelles, Switzerland, Turks and Caicos Islands, Uganda, United Kingdom, United States, Uruguay.

Largely Compliant

Andorra, Anguilla, Antigua and Barbuda, Costa Rica, Curaçao, Dominica, Dominican Republic, Indonesia, Samoa, Sint Maarten, Turkey, United Arab Emirates

Partially Compliant

Marshall Islands, Panama Non-CompliantFederated States of Micronesia*, Guatemala*, Trinidad and Tobago*

Jurisdictions not yet rated because they cannot move to Phase 2

Kazakhstan**

• Kriteria penilaian: ketersediaan informasi, akses terhadap informasi, serta mekanismepertukaran informasi.

• Indonesia mendapatkan rating partially compliant karena otoritas pajak hanya memilikiakses informasi perbankan yang terbatas.

Implementasi Pertukaran Informasi secara Otomatis(AEOI)

Apr-17

16

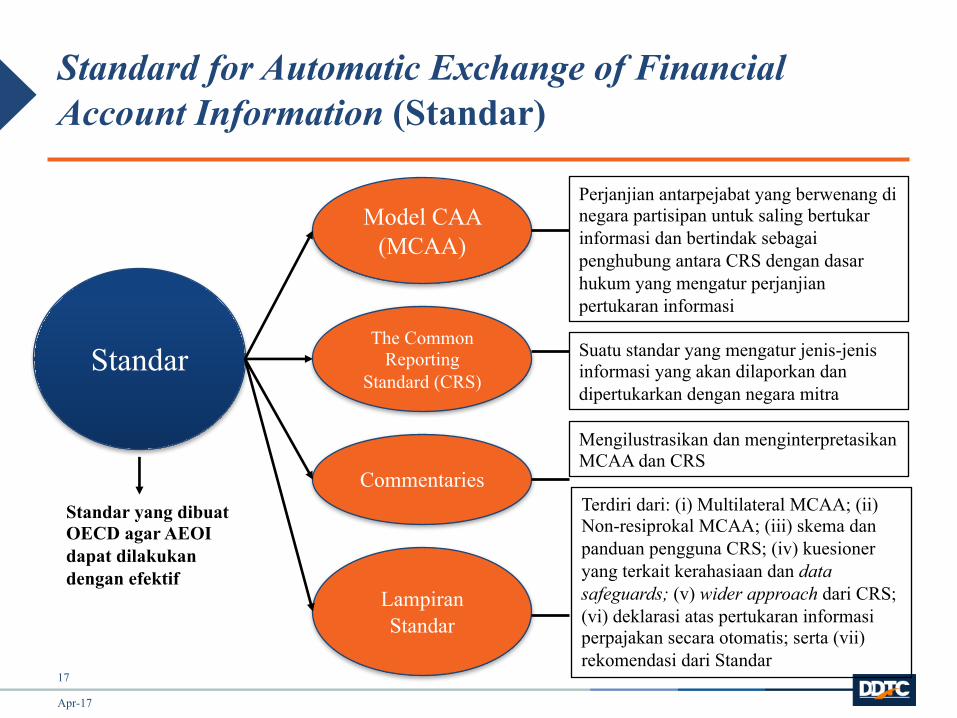

Standard for Automatic Exchange of Financial Account Information (Standar)

Apr-17

17

Standar

Model CAA (MCAA)

The Common Reporting

Standard (CRS)

Commentaries

LampiranStandar

Perjanjian antarpejabat yang berwenang di negara partisipan untuk saling bertukar informasi dan bertindak sebagai penghubung antara CRS dengan dasar hukum yang mengatur perjanjian pertukaran informasi

Suatu standar yang mengatur jenis-jenis informasi yang akan dilaporkan dan dipertukarkan dengan negara mitra

Mengilustrasikan dan menginterpretasikanMCAA dan CRS

Terdiri dari: (i) Multilateral MCAA; (ii) Non-resiprokal MCAA; (iii) skema dan panduan pengguna CRS; (iv) kuesioner yang terkait kerahasiaan dan data safeguards; (v) wider approach dari CRS; (vi) deklarasi atas pertukaran informasi perpajakan secara otomatis; serta (vii) rekomendasi dari Standar

Standar yang dibuat OECD agar AEOI dapat dilakukan dengan efektif

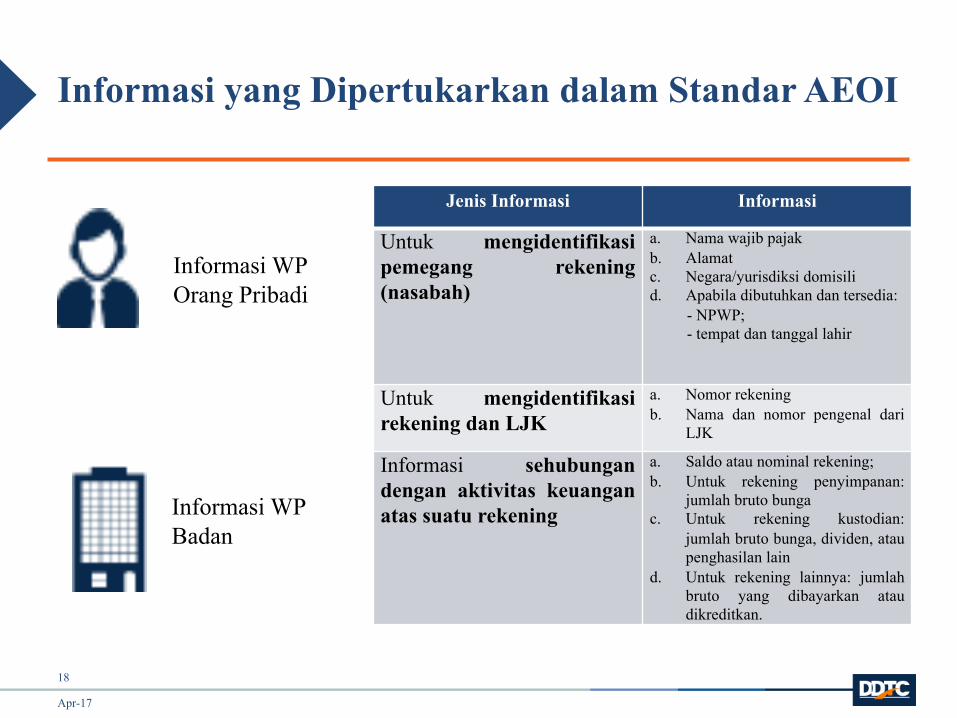

Informasi yang Dipertukarkan dalam Standar AEOI

Apr-17

18

Jenis Informasi Informasi

Untuk mengidentifikasipemegang rekening(nasabah)

a. Nama wajib pajakb. Alamatc. Negara/yurisdiksi domisilid. Apabila dibutuhkan dan tersedia:

- NPWP;- tempat dan tanggal lahir

Untuk mengidentifikasirekening dan LJK

a. Nomor rekeningb. Nama dan nomor pengenal dari

LJK

Informasi sehubungandengan aktivitas keuanganatas suatu rekening

a. Saldo atau nominal rekening;b. Untuk rekening penyimpanan:

jumlah bruto bungac. Untuk rekening kustodian:

jumlah bruto bunga, dividen, ataupenghasilan lain

d. Untuk rekening lainnya: jumlahbruto yang dibayarkan ataudikreditkan.

Informasi WP Orang Pribadi

Informasi WP Badan

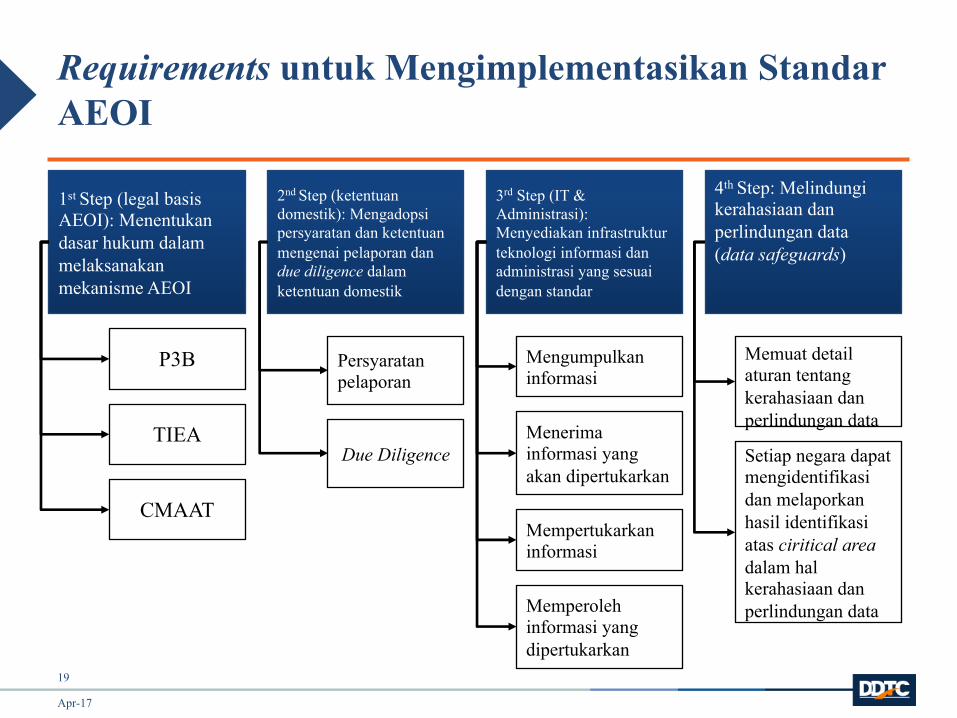

Requirements untuk Mengimplementasikan StandarAEOI

Apr-17

19

Persyaratanpelaporan

Due Diligence

1st Step (legal basis AEOI): Menentukandasar hukum dalammelaksanakanmekanisme AEOI

2nd Step (ketentuandomestik): Mengadopsipersyaratan dan ketentuanmengenai pelaporan dandue diligence dalamketentuan domestik

3rd Step (IT & Administrasi): Menyediakan infrastrukturteknologi informasi danadministrasi yang sesuaidengan standar

4th Step: Melindungikerahasiaan danperlindungan data (data safeguards)

P3B

TIEA

CMAAT

Mengumpulkaninformasi

Menerimainformasi yang akan dipertukarkan

Mempertukarkaninformasi

Memperolehinformasi yang dipertukarkan

Memuat detail aturan tentangkerahasiaan danperlindungan data

Setiap negara dapatmengidentifikasidan melaporkanhasil identifikasiatas ciritical areadalam halkerahasiaan danperlindungan data

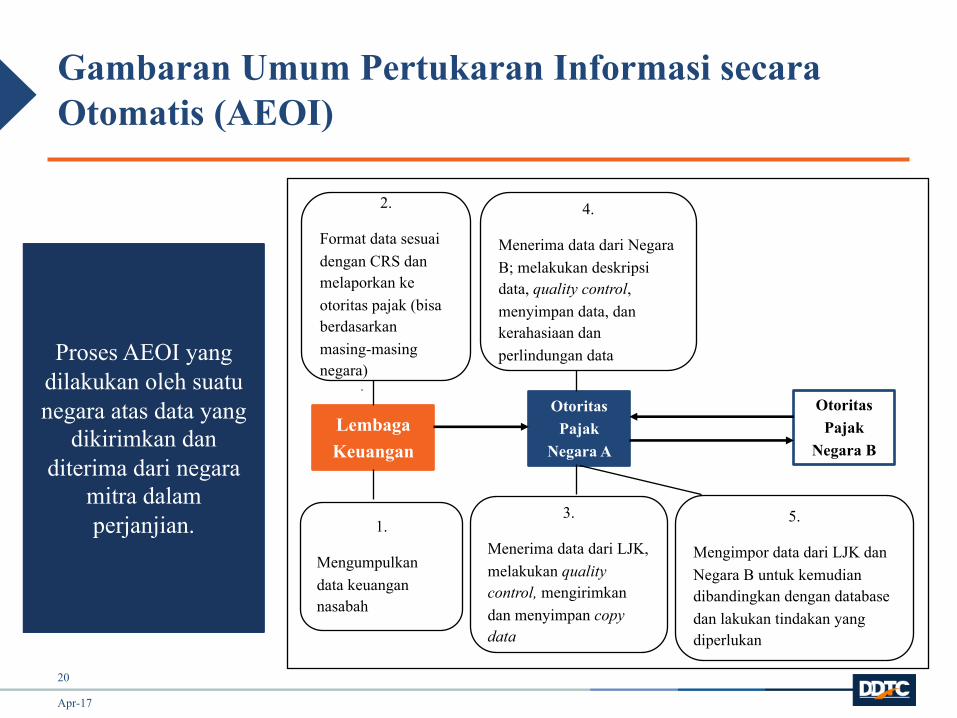

Gambaran Umum Pertukaran Informasi secaraOtomatis (AEOI)

Apr-17

20

LembagaKeuangan

Otoritas Pajak

Negara A

OtoritasPajak

Negara B

2.

Format data sesuaidengan CRS danmelaporkan keotoritas pajak (bisaberdasarkanmasing-masingnegara)

1.

Mengumpulkandata keuangannasabah

3.

Menerima data dari LJK, melakukan quality control, mengirimkandan menyimpan copy data

4.

Menerima data dari Negara B; melakukan deskripsidata, quality control, menyimpan data, dankerahasiaan danperlindungan data

5.

Mengimpor data dari LJK danNegara B untuk kemudiandibandingkan dengan database dan lakukan tindakan yang diperlukan

Proses AEOI yang dilakukan oleh suatunegara atas data yang

dikirimkan danditerima dari negara

mitra dalamperjanjian.

Pertukaran Informasi di Bidang Perpajakan di Indonesia

Apr-17

21

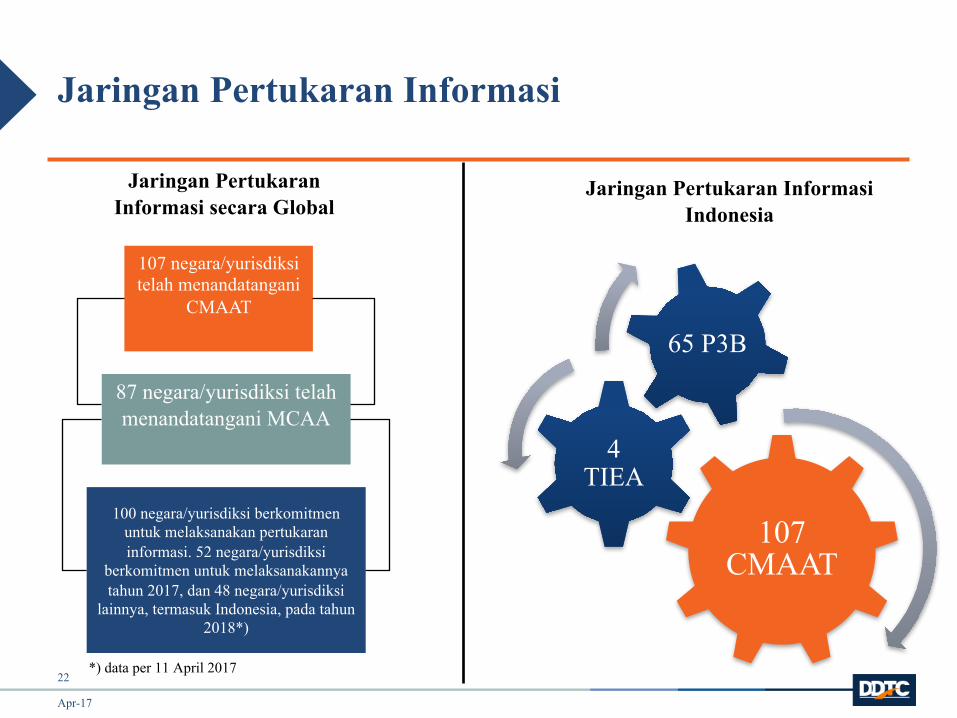

Jaringan Pertukaran Informasi

Apr-17

22

107 negara/yurisdiksitelah menandatangani

CMAAT

87 negara/yurisdiksi telahmenandatangani MCAA

100 negara/yurisdiksi berkomitmen untuk melaksanakan pertukaran informasi. 52 negara/yurisdiksi

berkomitmen untuk melaksanakannya tahun 2017, dan 48 negara/yurisdiksi

lainnya, termasuk Indonesia, pada tahun 2018*)

*) data per 11 April 2017

Jaringan PertukaranInformasi secara Global

Jaringan Pertukaran InformasiIndonesia

107 CMAAT

4 TIEA

65 P3B

Dasar Hukum Akses terhadap Informasi di Indonesia

Apr-17

23

Pasal 35 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (UU KUP)

Pasal 32A Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 (UU PPh)

Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan

Pasal 33 ayat (1) Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (UU OJK)

Pasal 41 dan Pasal 44A Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (UU Perbankan)

Peraturan Menteri Keuangan Nomor 39/PMK.03/2017 tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional

Peraturan Otoritas Jasa Keuangan No. 25 POJK.03/2015 berkaitan dengan Penyampaian Informasi Nasabah Asing Terkait Perpajakan kepada Negara Mitra (POJK 25/2015)

Pertukaran Informasi dalam PMK 39/2017

Apr-17

Pelaksanaan Pertukaran Informasi menurut PMK 39/2017

§ Berdasarkan permintaan

Competent Authority Indonesia

Competent Authority Negara

Lain

Meminta secara tertulis

Memberikan informasiyang diminta

§ Secara otomatis

§ Secara spontan

Competent Authority Indonesia

Competent Authority Negara

Lain

Menyampaikan informasi secaralangsung tanpa didahuluipermintaan

Pasal 3 PMK 39/2017

Pasal 4 PMK 39/2017

LJKInformasidikumpulkan diidentifikasi

Laporan informasi

Direktorat Jenderal Pajak OJK

disampaikan secara langsung disampaikan

melalui

Competent Authority Negara Lain

Pasal 5 PMK 39/2017

Kesiapan Indonesia terkait dengan Pegimplementasian Pertukaran Informasi

Apr-17

25

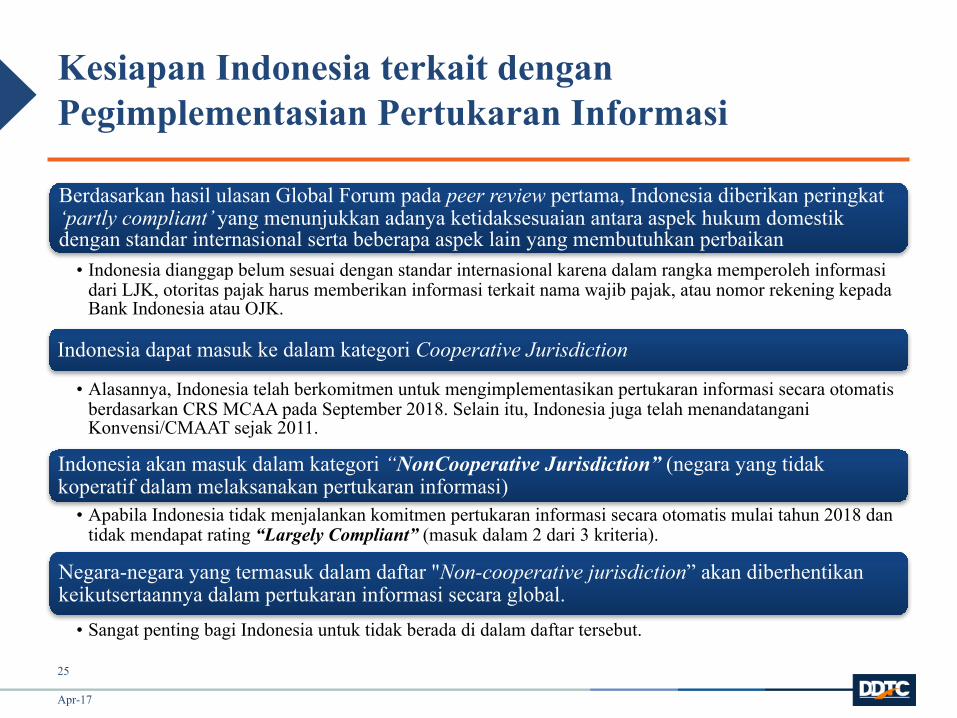

Berdasarkan hasil ulasan Global Forum pada peer review pertama, Indonesia diberikan peringkat ‘partly compliant’ yang menunjukkan adanya ketidaksesuaian antara aspek hukum domestik dengan standar internasional serta beberapa aspek lain yang membutuhkan perbaikan

• Indonesia dianggap belum sesuai dengan standar internasional karena dalam rangka memperoleh informasi dari LJK, otoritas pajak harus memberikan informasi terkait nama wajib pajak, atau nomor rekening kepada Bank Indonesia atau OJK.

Indonesia dapat masuk ke dalam kategori Cooperative Jurisdiction

• Alasannya, Indonesia telah berkomitmen untuk mengimplementasikan pertukaran informasi secara otomatisberdasarkan CRS MCAA pada September 2018. Selain itu, Indonesia juga telah menandatanganiKonvensi/CMAAT sejak 2011.

Indonesia akan masuk dalam kategori “NonCooperative Jurisdiction” (negara yang tidakkoperatif dalam melaksanakan pertukaran informasi)

• Apabila Indonesia tidak menjalankan komitmen pertukaran informasi secara otomatis mulai tahun 2018 dantidak mendapat rating “Largely Compliant” (masuk dalam 2 dari 3 kriteria).

Negara-negara yang termasuk dalam daftar "Non-cooperative jurisdiction” akan diberhentikankeikutsertaannya dalam pertukaran informasi secara global.

• Sangat penting bagi Indonesia untuk tidak berada di dalam daftar tersebut.

Apr-17

26

ddtc.co.id

DDTC Indonesia DDTC @DDTCIndonesia

© 2017 DANNY DARUSSALAM Tax Center. All rights reserved.Not for further distribution without the permission of DANNY DARUSSALAM Tax Center