pert 6 bep dan eoq

DESCRIPTION

hahahaTRANSCRIPT

Penentuan Luas Penentuan Luas ProduksiProduksi

By Muhammad MadyanBy Muhammad Madyan

DefinisiDefinisi

• Luas produksi diartikan sebagai Luas produksi diartikan sebagai jumlah atau volume produk yang jumlah atau volume produk yang seharusnya dibuat oleh perusahaan seharusnya dibuat oleh perusahaan dalam suatu periode tertentu.dalam suatu periode tertentu.

• `Besar kecilnaya luas produksi dapat `Besar kecilnaya luas produksi dapat menentulkan keuntungan yang akan menentulkan keuntungan yang akan diperoleh perusahaan, maka diperoleh perusahaan, maka diperlukan perencanaan produksi diperlukan perencanaan produksi yang tepatyang tepat

Dampak Dari Luas Produksi Dampak Dari Luas Produksi Yang Terlalu BesarYang Terlalu Besar

• Pemborosan dalam penrongkosan Pemborosan dalam penrongkosan dan investasi aktiva tetap dan bahan dan investasi aktiva tetap dan bahan baku.baku.

• Menagakibatkan kerusakan barang Menagakibatkan kerusakan barang jadi, karena terlalu lama disimpan jadi, karena terlalu lama disimpan sehingga akan memperbesar biaya-sehingga akan memperbesar biaya-biaya pemeliharaan dan biaya biaya pemeliharaan dan biaya penyimpanan di gudang. penyimpanan di gudang.

Dampak Dari Luas Produksi Dampak Dari Luas Produksi yang Terlalu Kecilyang Terlalu Kecil

• Harga pokok produk terlalu tinggi Harga pokok produk terlalu tinggi karena biaya tetap yang dipikul oleh karena biaya tetap yang dipikul oleh volume produksi yang kecil, volume produksi yang kecil, sehingga ongkos persatuan menjadi sehingga ongkos persatuan menjadi tinggitinggi

• Permintaan konsumen tidak Permintaan konsumen tidak terpenuhi.terpenuhi.

Faktor-faktor yang Faktor-faktor yang mkempengaruhi luas mkempengaruhi luas

produksiproduksi• Tersedianya bahan bakuTersedianya bahan baku• Tersedianya kapasitas mesinTersedianya kapasitas mesin• Tersedianya tenaga kerjaTersedianya tenaga kerja• Batasan permintaanBatasan permintaan• Tersedianya faktor produksi lainnyaTersedianya faktor produksi lainnya

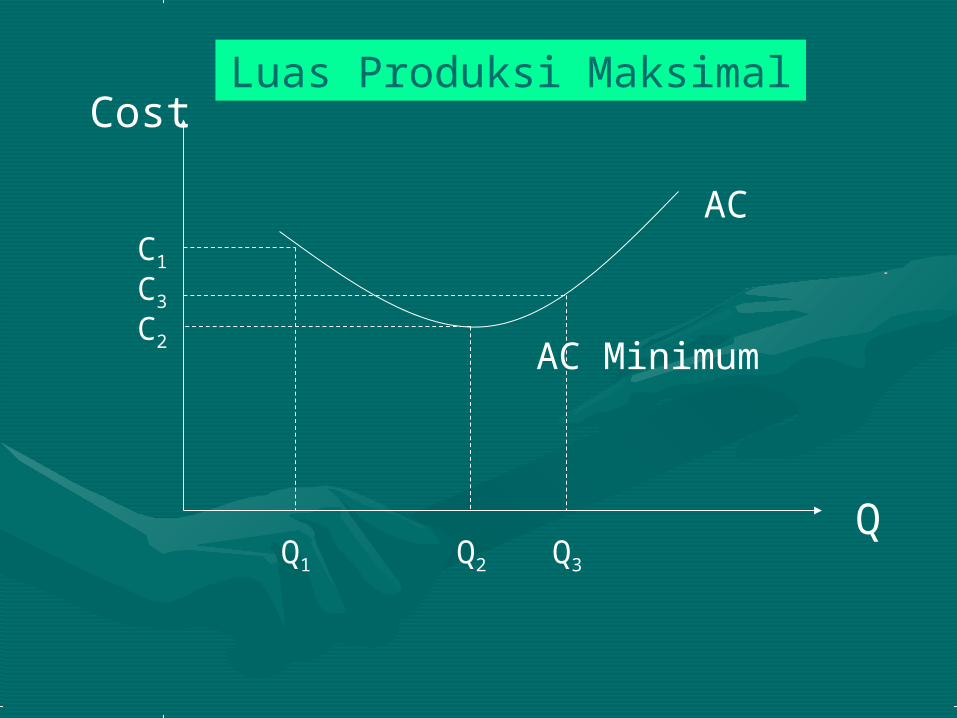

Q1 Q2 Q3

C2

C3

C1

Luas Produksi Maksimal

AC

AC Minimum

Q

Cost

Penentuan Luas ProduksiPenentuan Luas Produksi

• Pendekatan Konsep Marginal Cost Pendekatan Konsep Marginal Cost (MC) dan Marginal Revenue (MR)(MC) dan Marginal Revenue (MR)

• Pendekatan konsep Cost Profit Pendekatan konsep Cost Profit Volume Relationship (CPV ratio), Volume Relationship (CPV ratio), atau konsep hubungan ongkos, laba atau konsep hubungan ongkos, laba dan volume penjualandan volume penjualan

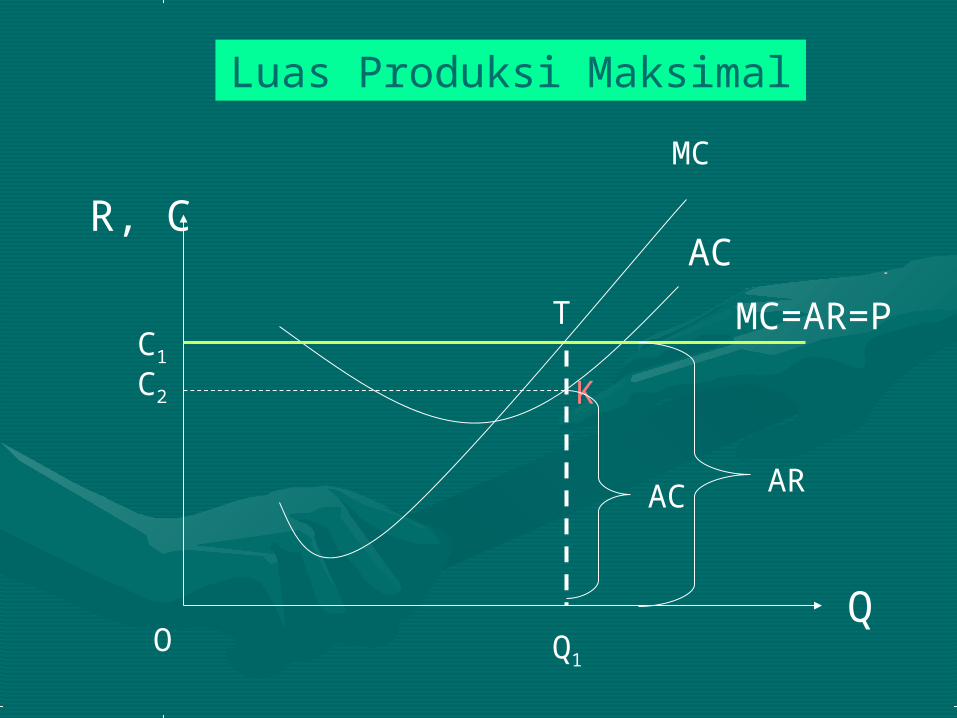

Luas Produksi Maksimal

Q1

C2

C1

AC

Q

R, C

MC

MC=AR=P

T

K

AC AR

O

Ketentuan Ketentuan

• Pada pasar persaingan sempurna, kurva Pada pasar persaingan sempurna, kurva MR adalah sama dengan PMR adalah sama dengan P

• Luas produksi sebesar OQLuas produksi sebesar OQ11 akan akan menghasilkan laba maksimum (pada saat menghasilkan laba maksimum (pada saat MC=MR) MC=MR)

• Profit = TR-TCProfit = TR-TC

TR = AR( atau P) X Q TR = AR( atau P) X Q OQOQ11TCTC11

TC = AC X QTC = AC X Q OQOQ11KCKC22

Total ProfitTotal Profit CC22KTCKTC11

_

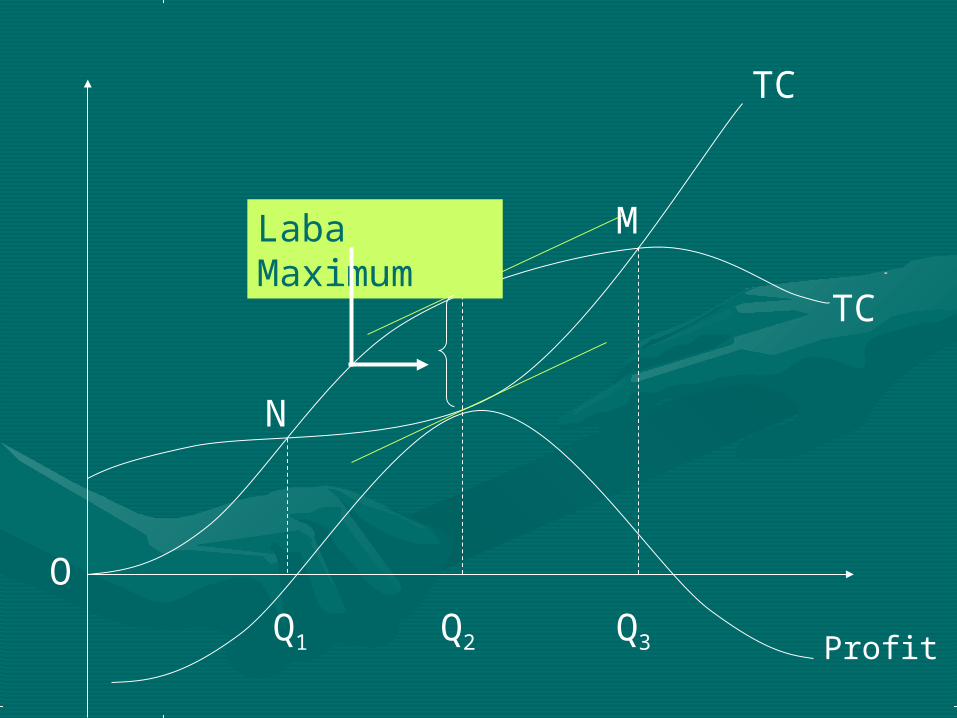

TC

TC

M

N

O

Q1 Q2 Q3 Profit

Laba Maximum

Pengendalian Persediaan Pengendalian Persediaan Bahan BakuBahan Baku

• Persediaan merupakan aktiva yang Persediaan merupakan aktiva yang meliputi barang-barang milik –meliputi barang-barang milik –perusahaan dengan maksud untuk perusahaan dengan maksud untuk dijual dalam satu periode usaha, dijual dalam satu periode usaha, atau persediaan barang yang masih atau persediaan barang yang masih dalam proses produksi atau bahan dalam proses produksi atau bahan baku yang menunggu baku yang menunggu penggunaannya dalam proses penggunaannya dalam proses produksiproduksi

Faktor-faktor yang perlu Faktor-faktor yang perlu dipertimbangkan dalam dipertimbangkan dalam

penentuan jumlah persediaanpenentuan jumlah persediaan• Besarnya persediaan minimalBesarnya persediaan minimal• Jumlah produksi yang akan dibual atau Jumlah produksi yang akan dibual atau

dijual oleh perusahaan.dijual oleh perusahaan.• Adanya resiko kerusakan barang digudangAdanya resiko kerusakan barang digudang• Perkiraan tentang harga bahan dari waktu Perkiraan tentang harga bahan dari waktu

ke waktuke waktu• Efisiensi dari fasilitas transforEfisiensi dari fasilitas transfor• Efesiensi dan teknik penanganan Efesiensi dan teknik penanganan

persediaan.persediaan.

Jumlah pembelian yang Jumlah pembelian yang paling ekonomis (EOQ)paling ekonomis (EOQ)

• Adalah jumlah setiap kali pembelian Adalah jumlah setiap kali pembelian bahan yang disertai dengan biaya minimal bahan yang disertai dengan biaya minimal atau dengan kata lain EOQ merupakan atau dengan kata lain EOQ merupakan jumlah setiap pembelian bahan yang jumlah setiap pembelian bahan yang ekonomis.ekonomis.

• Dua kelompok biaya yang Dua kelompok biaya yang dipertimbangkan dalam EOQ:dipertimbangkan dalam EOQ:- - Biaya pemesanan (Ordering Cost Biaya pemesanan (Ordering Cost atau Set up atau Set up Cost)Cost)- - Biaya penyimpanan di gudang Biaya penyimpanan di gudang (Inventory Carrying (Inventory Carrying Cost) Cost)

Biaya pemesanan (Ordering Biaya pemesanan (Ordering Cost atau Set up CostCost atau Set up Cost

• Biaya untuk mempersiapkam Biaya untuk mempersiapkam pemesananpemesanan

• Biaya mengirim atau menugaskan Biaya mengirim atau menugaskan karyawan untuk melakukan pemesanankaryawan untuk melakukan pemesanan

• Biaya yang terjadi pada saat Biaya yang terjadi pada saat penerimaan bahan yang dipesanpenerimaan bahan yang dipesan

• Biaya penyelesaian pembayaran Biaya penyelesaian pembayaran pemesananpemesanan

• Dan sebagainya.Dan sebagainya.

Biaya penyimpanan di Biaya penyimpanan di gudang (Inventory Carrying gudang (Inventory Carrying

Cost) Cost) • Biaya sewa gudangBiaya sewa gudang• Biaya pemeliharaan bahanBiaya pemeliharaan bahan• Biaya asuransi bahanBiaya asuransi bahan• Biaya tenaga kerja penjaga gudangBiaya tenaga kerja penjaga gudang• Biaya kerusakan bahan baku dalam Biaya kerusakan bahan baku dalam

penyimpanan dan lain-lainpenyimpanan dan lain-lain

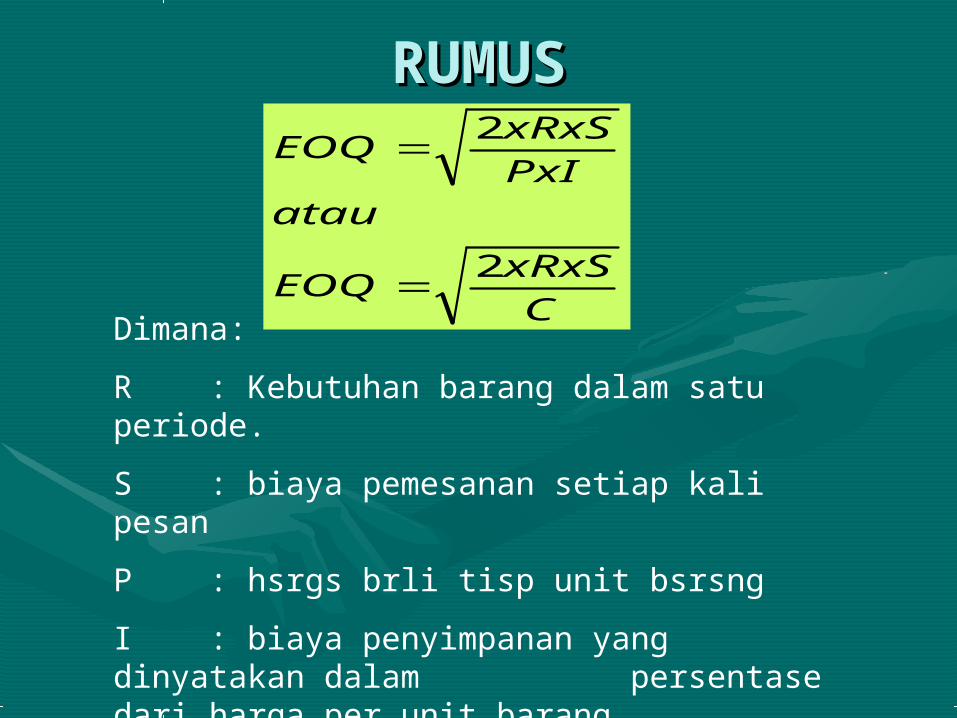

RUMUSRUMUS

C

xRxSEOQ

atauPxI

xRxSEOQ

2

2

Dimana:

R : Kebutuhan barang dalam satu periode.

S : biaya pemesanan setiap kali pesan

P : hsrgs brli tisp unit bsrsng

I : biaya penyimpanan yang dinyatakan dalam persentase dari harga per unit barang.

C : Biaya penyimpanan tiap unit barang yang disimpan

Asumsi Penggunaan Rumus Asumsi Penggunaan Rumus EOQEOQ

• Harga barang tiap unit adalah tetap Harga barang tiap unit adalah tetap setiap periodesetiap periode

• Barang tersebut tersedia pada setiap Barang tersebut tersedia pada setiap saat dan hudang untuk penyimpanan saat dan hudang untuk penyimpanan barang cukup tersedia untuk barang cukup tersedia untuk menampung barang yang dibeli.menampung barang yang dibeli.

• Barang yang dibeli adalah barang Barang yang dibeli adalah barang yang cukupo tahan lamayang cukupo tahan lama

Istilah lainnya dalam Istilah lainnya dalam EOQEOQ

• Safety stock adalah persediaan Safety stock adalah persediaan pengamanpengaman

• Re order Point (ROP) adalah titik Re order Point (ROP) adalah titik dimana harus dilakukan pemesanan dimana harus dilakukan pemesanan kembali.kembali.

• Lead time adalah waktu menunggu Lead time adalah waktu menunggu dari saat persediaan dipesan sampai dari saat persediaan dipesan sampai persediaan diterima perusahaan. persediaan diterima perusahaan.

ContohContohPerusahaan “LumpuR” selama satu tahun (320 hari Perusahaan “LumpuR” selama satu tahun (320 hari kerja efektif), menggunakan bahan mentah sebanyak kerja efektif), menggunakan bahan mentah sebanyak 6.400 unit dengan harga Rp. 50,- tiap unit. Dalam 6.400 unit dengan harga Rp. 50,- tiap unit. Dalam rangka pembelian tersebut, dibutuhkan biaya-biaya:rangka pembelian tersebut, dibutuhkan biaya-biaya:

- Biaya pengiriman pesanan Rp. 10, tiap pemesananBiaya pengiriman pesanan Rp. 10, tiap pemesanan- Biaya administrasi Rp 20,- tiap pemesananBiaya administrasi Rp 20,- tiap pemesanan- Biaya untuk menyelesaikan pesanan Rp 20,- tiap unitBiaya untuk menyelesaikan pesanan Rp 20,- tiap unit- Biaya penyimpanan di gudang Rp 1 ,- tiap unit Biaya penyimpanan di gudang Rp 1 ,- tiap unit

pertahun.pertahun.Diminta:Diminta:

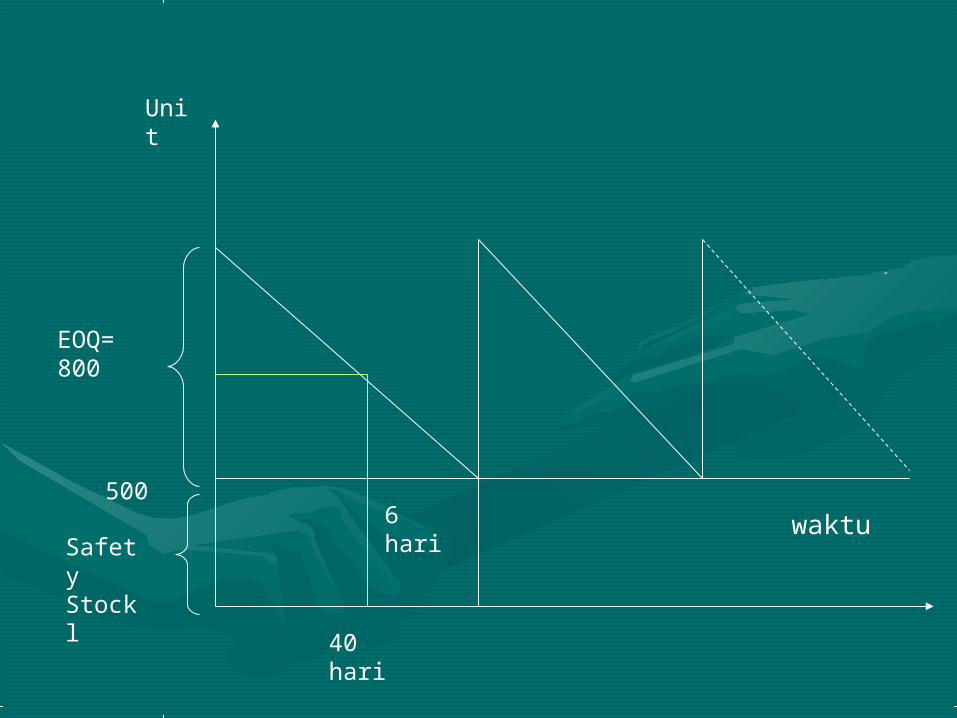

a.a. Menentukan besarnya EOQMenentukan besarnya EOQb.b. Menentukan besarnya ROP jika lead time nya 6 hariMenentukan besarnya ROP jika lead time nya 6 haric.c. Gambarkan grafik EOQ, ROP, dan sefety Stock (Safety Gambarkan grafik EOQ, ROP, dan sefety Stock (Safety

Stockny = 500 unit)Stockny = 500 unit)

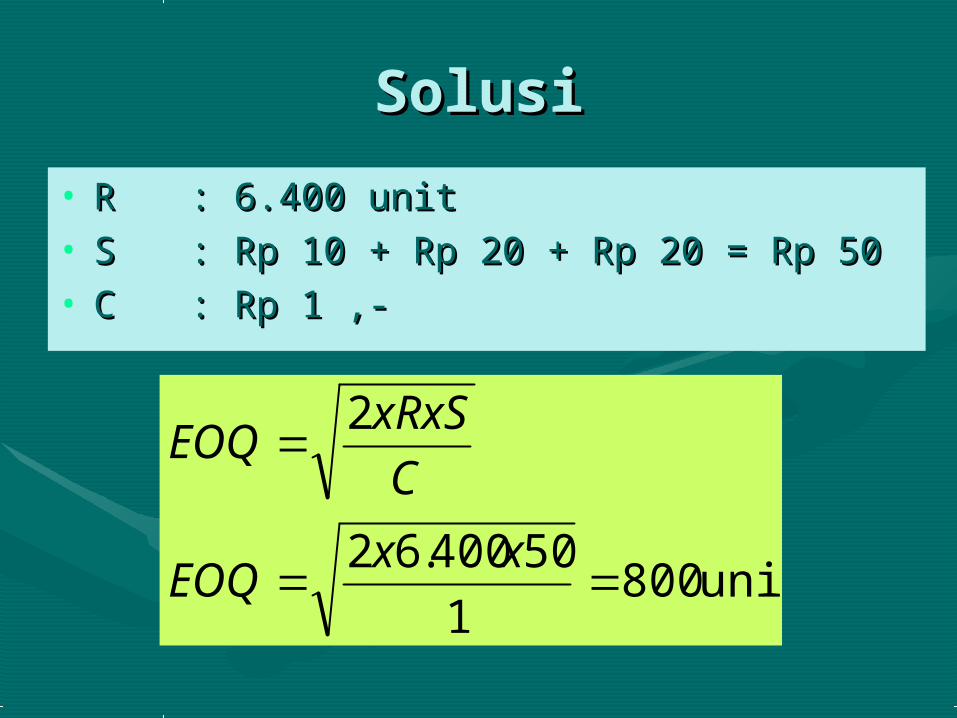

SolusiSolusi

• RR : 6.400 unit: 6.400 unit• SS : Rp 10 + Rp 20 + Rp 20 = Rp 50: Rp 10 + Rp 20 + Rp 20 = Rp 50• CC : Rp 1 ,-: Rp 1 ,-

unit 8001

50400.62

2

xxEOQ

C

xRxSEOQ

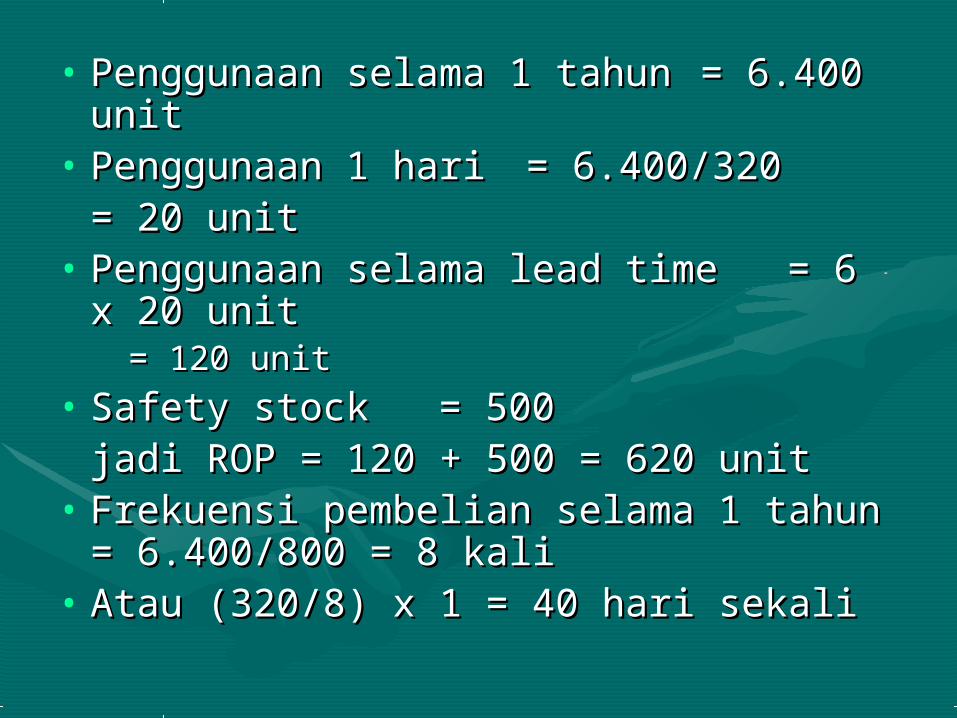

• Penggunaan selama 1 tahunPenggunaan selama 1 tahun = 6.400 = 6.400 unitunit

• Penggunaan 1 hariPenggunaan 1 hari = 6.400/320= 6.400/320= 20 unit= 20 unit

• Penggunaan selama lead time Penggunaan selama lead time = 6 x 20 = 6 x 20 unitunit

= 120 unit= 120 unit• Safety stockSafety stock = 500= 500

jadi ROP = 120 + 500 = 620 unitjadi ROP = 120 + 500 = 620 unit• Frekuensi pembelian selama 1 tahun = Frekuensi pembelian selama 1 tahun =

6.400/800 = 8 kali6.400/800 = 8 kali• Atau (320/8) x 1 = 40 hari sekaliAtau (320/8) x 1 = 40 hari sekali

waktu6 hari

40 hari

EOQ= 800

Safety Stockl

500

Unit

Pengendalian Biaya Pengendalian Biaya produksi dengan analis produksi dengan analis

pulang pokokpulang pokok• Analis pulang pokok (Break even Point) Analis pulang pokok (Break even Point)

merupakan analisis untuk mengetahui merupakan analisis untuk mengetahui apakah luas produksi yang diabuat apakah luas produksi yang diabuat perusahaan sudah mendatangkan perusahaan sudah mendatangkan keuntungan atau justru merugikan.keuntungan atau justru merugikan.

• Keadaan pulang pokok yaitu keaadaan Keadaan pulang pokok yaitu keaadaan produksi atau penjualan perusahaan di produksi atau penjualan perusahaan di mana jumlah pendapatan (penerimaan mana jumlah pendapatan (penerimaan penjualan) sama besarnya dengan jumlah penjualan) sama besarnya dengan jumlah pengeluaran (biaya)pengeluaran (biaya)

Informasi lain yang dapat Informasi lain yang dapat diberikan oleh analisis BEPdiberikan oleh analisis BEP• Jumlah penjualan minimum yang harus Jumlah penjualan minimum yang harus

dipertahankandipertahankan• Jumlah penjualan yang harus dicapai Jumlah penjualan yang harus dicapai

untuk memperoleh laba tertentuuntuk memperoleh laba tertentu• Seberapa jauh berkurangnya Seberapa jauh berkurangnya

penjualan agar perusahaan tidak rugipenjualan agar perusahaan tidak rugi• Dapat mengetahui bagaimana efek Dapat mengetahui bagaimana efek

perubahan mharga jual, biaya dan perubahan mharga jual, biaya dan volume penjualan terhadap laba yang volume penjualan terhadap laba yang akan diperolehakan diperoleh

Asumsi-Asumsi yang Asumsi-Asumsi yang digunakan dalam BEPdigunakan dalam BEP

• Biaya di dalam perusahaan dapat dibagi dalam Biaya di dalam perusahaan dapat dibagi dalam golongan biaya tetap dan biaya variabelgolongan biaya tetap dan biaya variabel

• Besarnya biaya variabel secara total akan Besarnya biaya variabel secara total akan berubah-ubah secara proporsional dengan berubah-ubah secara proporsional dengan volume penjualan/produksi. AVC tetapvolume penjualan/produksi. AVC tetap

• Besarnya biaya tetap secara total akan tetap Besarnya biaya tetap secara total akan tetap meskipun terdapat perubahan volume meskipun terdapat perubahan volume penjualan/produksi. AFC berubahpenjualan/produksi. AFC berubah

• Harga jual per unit selama periode yang Harga jual per unit selama periode yang dianalisisdianalisis

• Perusahaan hanya membuat satu macam Perusahaan hanya membuat satu macam produk produk

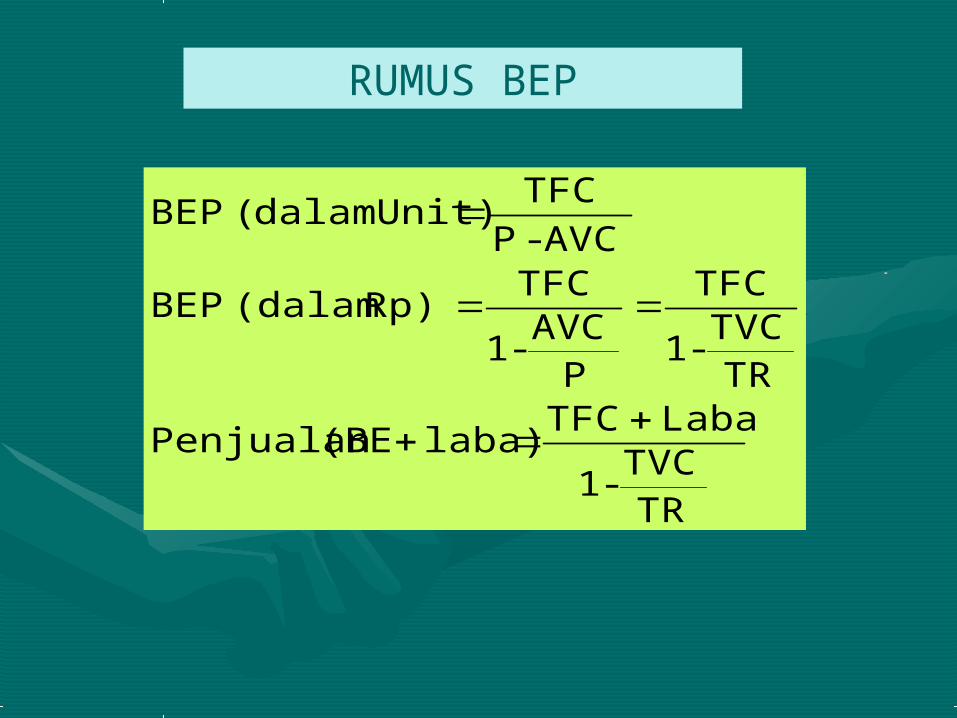

RUMUS BEP

TRTVC

-1

Laba TFC laba) (BEPenjualan

TRTVC

-1

TFC

PAVC

-1

TFC Rp) (dalam BEP

AVC - P

TFC Unit)dalam ( BEP

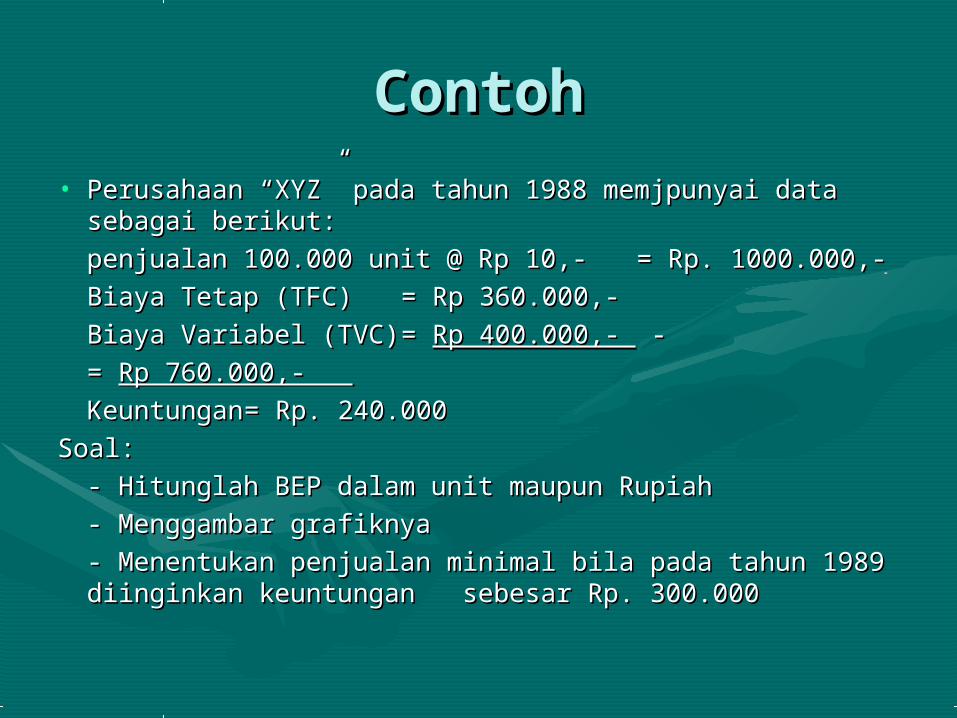

ContohContoh

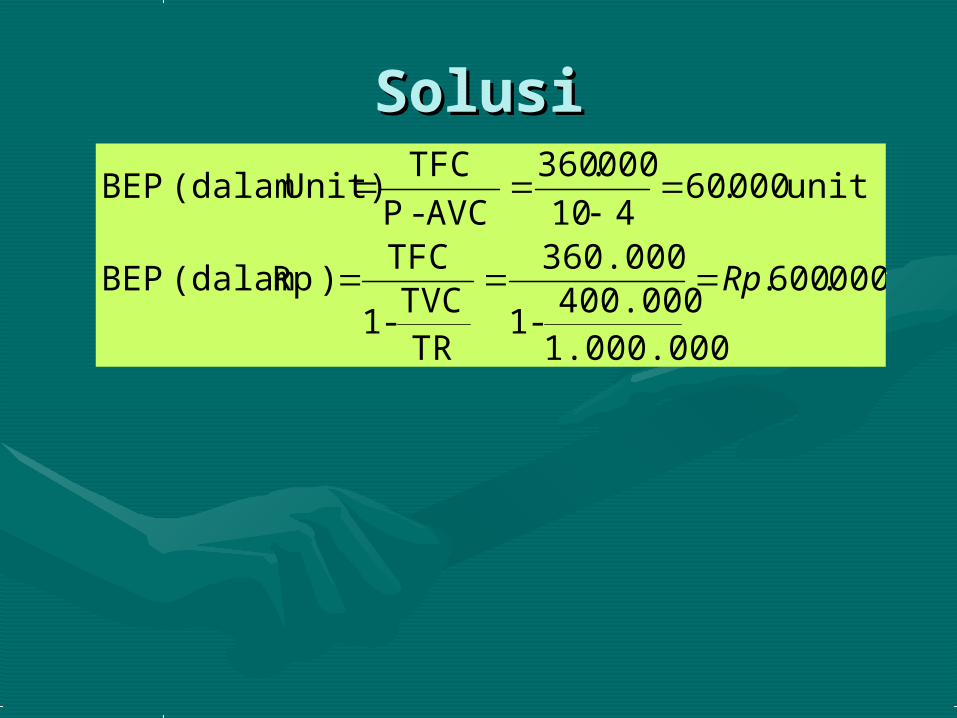

• Perusahaan “XYZ” pada tahun 1988 memjpunyai data Perusahaan “XYZ” pada tahun 1988 memjpunyai data sebagai berikut:sebagai berikut:

penjualan 100.000 unit @ Rp 10,- penjualan 100.000 unit @ Rp 10,- = Rp. 1000.000,-= Rp. 1000.000,-

Biaya Tetap (TFC) Biaya Tetap (TFC) = Rp 360.000,-= Rp 360.000,-

Biaya Variabel (TVC)Biaya Variabel (TVC) = = Rp 400.000,- Rp 400.000,- - -

= = Rp 760.000,- Rp 760.000,-

KeuntunganKeuntungan = Rp. 240.000= Rp. 240.000

Soal:Soal:

- Hitunglah BEP dalam unit maupun Rupiah- Hitunglah BEP dalam unit maupun Rupiah

- Menggambar grafiknya- Menggambar grafiknya

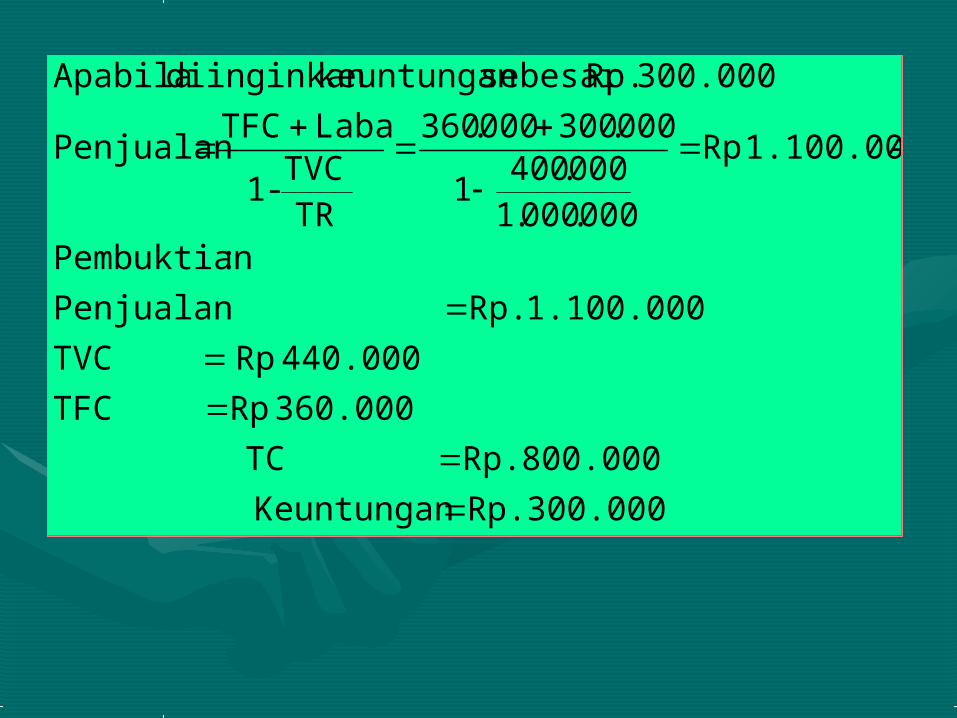

- Menentukan penjualan minimal bila pada tahun 1989 - Menentukan penjualan minimal bila pada tahun 1989 diinginkan keuntungan sebesar Rp. 300.000diinginkan keuntungan sebesar Rp. 300.000

SolusiSolusi

000.600.

1.000.000400.000

-1

360.000

TRTVC

-1

TFC ) Rp (dalam BEP

unit 000.60410

000.360

AVC - P

TFC Unit)(dalam BEP

Rp

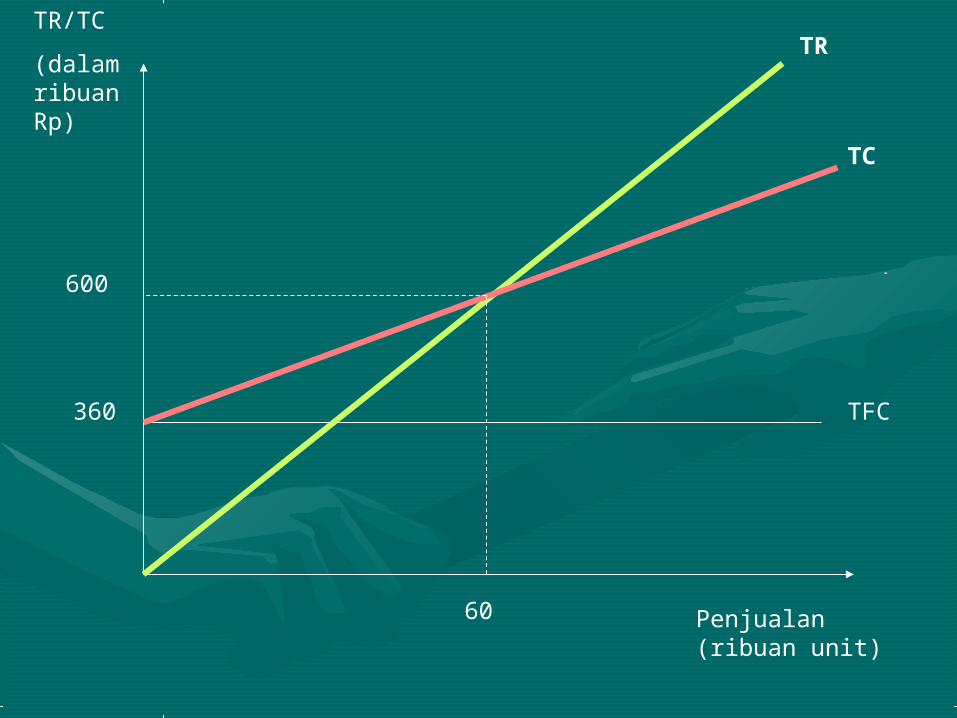

Penjualan (ribuan unit)

60

600

TR/TC

(dalam ribuan Rp)

360 TFC

TR

TC

300.000 Rp. Keuntungan

800.000 Rp. TC

360.000 Rp TFC

440.000 Rp TVC

1.100.000 Rp. Penjualan

:Pembuktian

-1.100.000, Rp

000.000.1000.400

1

000.300000.360

TRTVC

-1

Laba TFCPenjualan

300.000 Rp.sebesar keuntungan diinginkan Apabila