peranan daerah dalam strategi optimalisasi penghimpunan pajak · penerimaan pajak atas belanja...

TRANSCRIPT

Peranan Daerah dalam Strategi

Optimalisasi Penghimpunan Pajak

DJP - Februari 2017

Perilaku Wajib Pajak

Confidence in the tax system

Confidence in the Tax Authority

Perceived risk of detection

Social norms

Easy to comply

Confidence in budget expenditure

Penyuluhan

Pelayanan

Law

Enforcement

Pemeriksaan

Penyidikan

PenagihanTaxes

paid

Tax gap

Voluntary

Compliance

Self Assessment Cycle

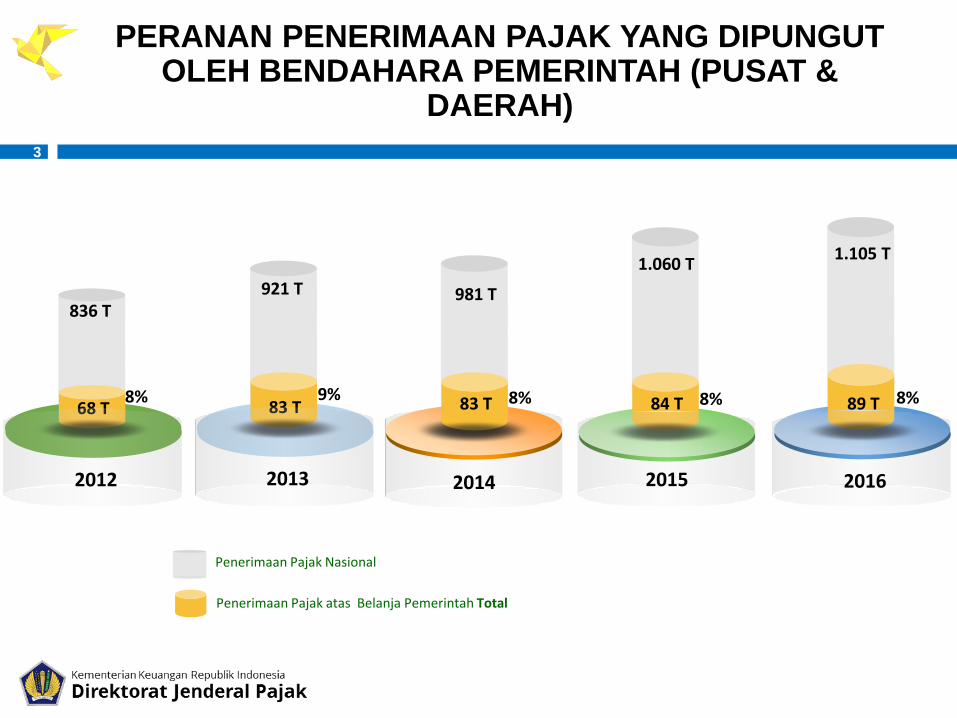

3

PERANAN PENERIMAAN PAJAK YANG DIPUNGUT OLEH BENDAHARA PEMERINTAH (PUSAT &

DAERAH)

84 T

1.060 T

89 T

1.105 T

2015 20162014

83 T

981 T

Penerimaan Pajak Nasional

Penerimaan Pajak atas Belanja Pemerintah Total

83 T

921 T

2013

68 T

836 T

2012

8% 9% 8% 8% 8%

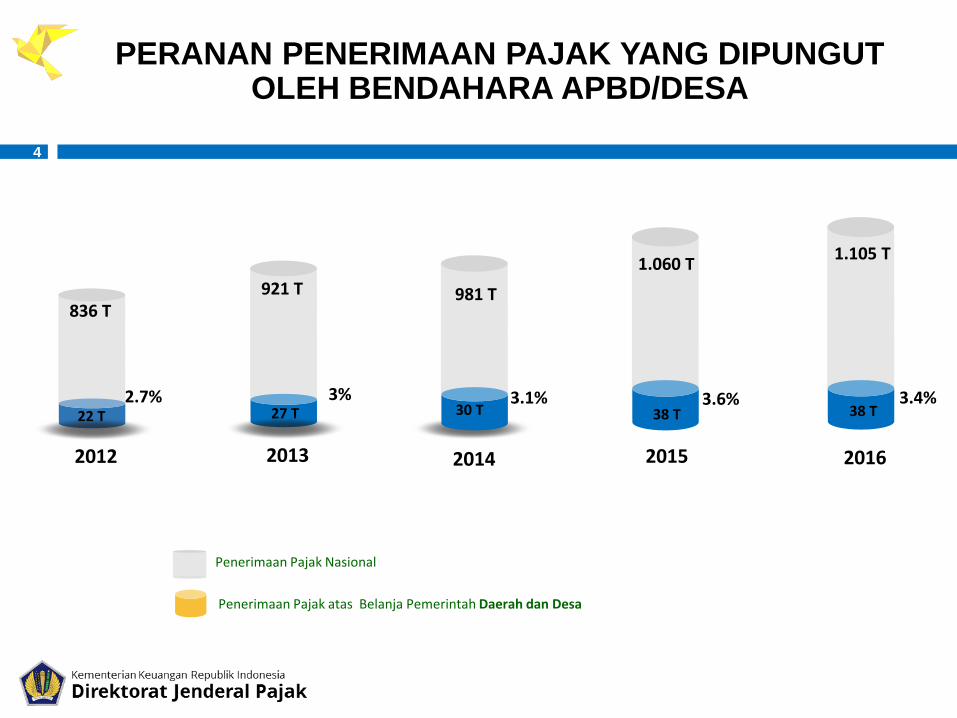

4

PERANAN PENERIMAAN PAJAK YANG DIPUNGUT OLEH BENDAHARA APBD/DESA

38 T

1.060 T

38 T

1.105 T

2015 20162014

30 T

981 T

Penerimaan Pajak Nasional

Penerimaan Pajak atas Belanja Pemerintah Daerah dan Desa

27 T

921 T

2013

22 T

836 T

2012

2.7% 3% 3.1% 3.6% 3.4%

Peranan Daerah dalam OptimalisasiPenghimpunan Pajak

PerananDaerah

1. Menjaminpemenuhankepatuhankewajiban

perpajakan atasbelanja

pemerintah.

2. Penghimpunandata perpajakan

(PP-31 tahun2012 jo. PMK

39/PMK.03/2016)

3. Peningkatankepatuhan WP dangood governance (penerapan KSWP dalam pemberianlayanan publik).

4. Menyukseskanprogram Tax

Amnesty.

Antara lain:• Data realisasi belanja

pemerintah (DTH/RTH)• Data perijinan (korsup

KPK tambang / kebun)• Data pendapatan daerah

5

6

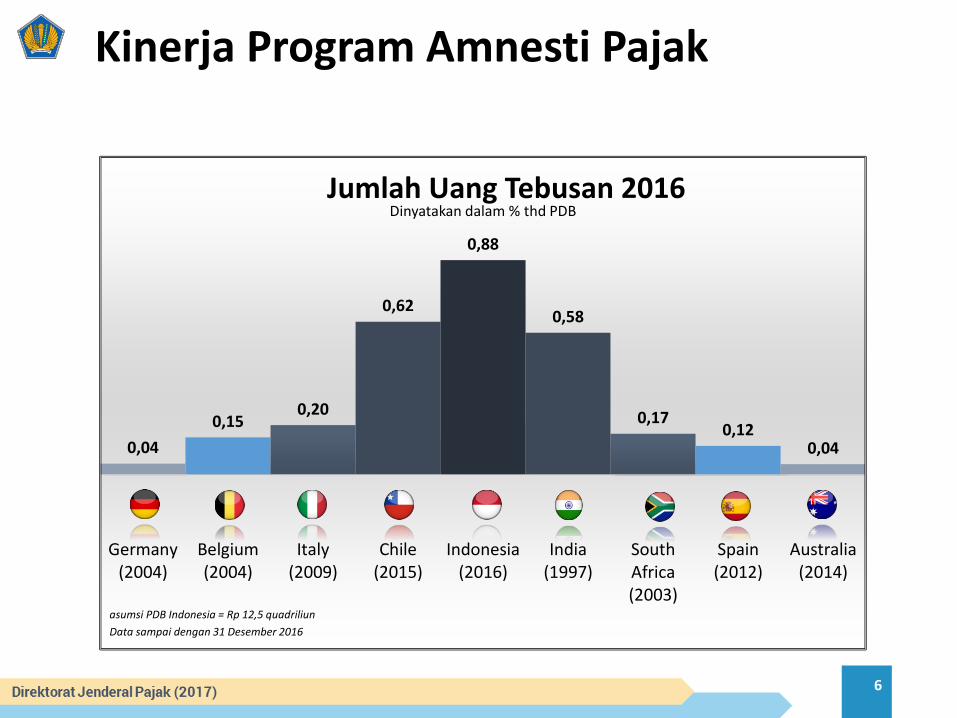

Kinerja Program Amnesti Pajak

data sd 18 November2016

0,04

0,150,20

0,62

0,88

0,58

0,170,12

0,04

Germany(2004)

Belgium(2004)

Italy(2009)

Chile(2015)

Indonesia(2016)

India(1997)

SouthAfrica(2003)

Spain(2012)

Australia(2014)

Jumlah Uang Tebusan 2016Dinyatakan dalam % thd PDB

asumsi PDB Indonesia = Rp 12,5 quadriliun

Data sampai dengan 31 Desember 2016

7

Kinerja Program Amnesti Pajak

data sd 18 November2016

0,04 0,150,20

0,62

0,88

0,58

0,17 0,12 0,04

Germany(2004)

Belgium(2004)

Italy(2009)

Chile(2015)

Indonesia(2016)

India(1997)

SouthAfrica(2003)

Spain(2012)

Australia(2014)

Jumlah Uang TebusanDinyatakan dalam % thd PDB

asumsi PDB Indonesia = Rp 12,5 quadriliun

Data sampai dengan 31 Desember 2016

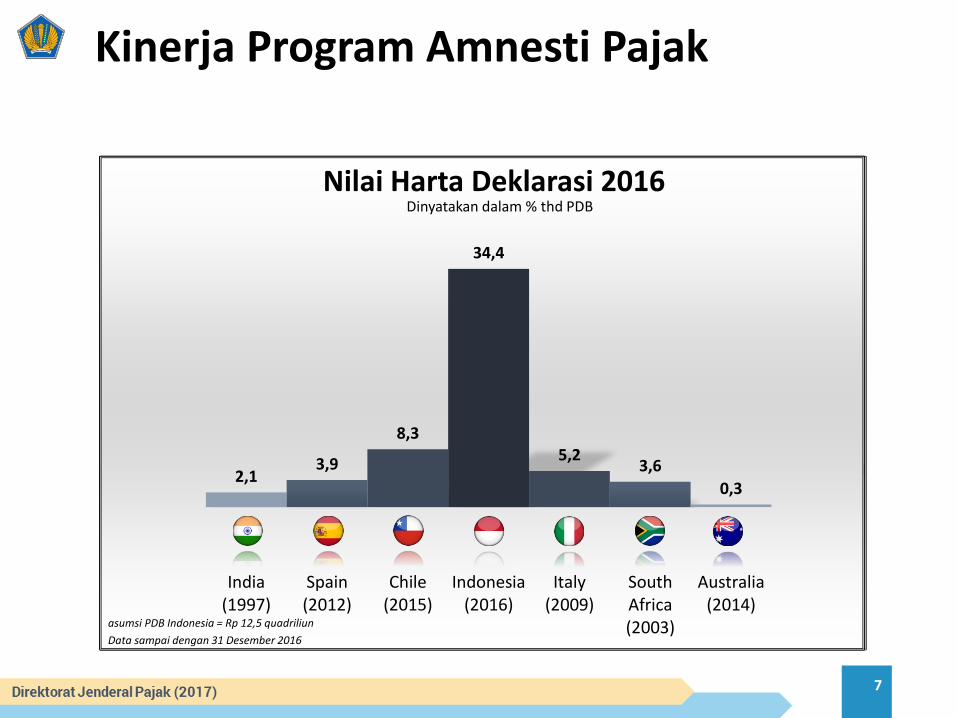

2,13,9

8,3

34,4

5,23,6

0,3

India(1997)

Spain(2012)

Chile(2015)

Indonesia(2016)

Italy(2009)

SouthAfrica(2003)

Australia(2014)

Nilai Harta Deklarasi 2016Dinyatakan dalam % thd PDB

asumsi PDB Indonesia = Rp 12,5 quadriliun

Data sampai dengan 31 Desember 2016

AMNESTI PAJAK

HARUS DISUKSESKANUNTUK MENGHASILKAN BASIS DATA

YANG BAIK AGAR KINERJA

PERPAJAKAN MENINGKAT &

MEMBANTU MENGURANGI

KESENJANGAN YANG

ADA DI INDONESIA

KONSEKUENSIPASAL 18 UU PENGAMPUNAN PAJAK

• SANKSI BAGI YANG TIDAK IKUT AMNESTI PAJAK

• SANKSI BAGI YANG IKUT AMNESTI PAJAK TETAPI

TIDAK MENGUNGKAP SELURUH HARTANYA

PENGAWASAN & PENEGAKAN HUKUMPASCA AMNESTI PAJAKUNTUK MENJAMIN RASA KEADILAN

BAGI WP YANG TELAH PATUH DAN WP

YANG TELAH IKUT AMNESTI DENGAN

MENGUNGKAP SELURUH HARTA

KETERBUKAANINFORMASI TAK TERHINDARKAN

• AUTOMATIC EXCHANGE OF INFORMATION

SUDAH DI DEPAN MATA. SUDAH TIDAK ADA

LAGI TEMPAT BERSEMBUNYI

• INDONESIA HARUS IKUT ATURAN AEOI

AGAR TIDAK DI-BLACKLIST DAN

KEHILANGAN KEPERCAYAAN DARI

INVESTOR

TERIMA KASIH