pengumuman equity research pt mustika ratu tbk (mrat

TRANSCRIPT

PENGUMUMAN Equity Research

PT Mustika Ratu Tbk (MRAT) (Tercatat Di Papan : Utama)

Peng-ER-00023/BEI.PPR/10-2010 (dapat dilihat di internet : http://www.idx.co.id)

PT Bursa Efek Indonesia pada tanggal 26 Oktober 2010 telah menerima surat melalui e-mail dari PT Pemeringkat Efek Indonesia dengan No.1381/PEF-DIR/X/2010 tanggal 25 Oktober 2010, mengenai penyampaian publikasi laporan penilaian target harga referensi saham PT Mustika Ratu Tbk dalam versi Bahasa Indonesia dan Bahasa Inggris sebagaimana terlampir. (lampiran 16 lembar) Demikian pemberitahuan yang disampaikan PT Pemeringkat Efek Indonesia

Jakarta, 26 Oktober 2010

I Gede Nyoman Yetna Andre PJ. Toelle Kepala Divisi Penilaian Perusahaan Sektor Riil Kepala Divisi Perdagangan Saham Tembusan Yth. :

1. Ketua Bapepam dan LK; 2. Kepala Biro TLE Bapepam dan LK; 3. Kepala Biro PKP Sektor Riil Bapepam dan LK; 4. Pusat Referensi Pasar Modal; 5. Direksi PT Mustika Ratu Tbk.

cho_mrat_er_20101026_00023

Mustika Ratu, Tbk Laporan Utama

Equity Valuation

26 Oktober 2010

Target Harga

Terendah Tertinggi 620 690

Industri Perawatan Kesehatan dan Kecantikan

Kinerja Saham

2000

2250

2500

2750

3000

3250

3500

3750

Aug-09 Nov-09 Feb-10 May-10 Aug-10350

400

450

500

550

600

650IHSGMRAT

Sumber : Bloomberg

Informasi Saham Rp

Kode Saham MRAT

Harga Saham Per 25 Oktober 2010 590

Harga Tertinggi 52 minggu terakhir 640

Harga Terendah 52 minggu terakhir 390 Kapitalisasi Pasar Tertinggi 52 minggu (miliar)

273,92

Kapitalisasi Pasar Terendah 52 minggu (miliar)

166,92

Pemegang Saham (%)

PT Mustika Ratu Investama 71,26

Mellon S/A Investors PAC International, Jakarta

8,98

BRA, Mooryati Soedibyo 0,03

Publik 19,73

Berpengalaman sejak 1975 PT Mustika Ratu Tbk, ("MRAT") didirikan pada tahun 1975 bergerak di bidang distribusi, produksi dan pemasaran produk kosmetik herbal dan alami, minuman herbal serta bisnis terkait lainnya. MRAT juga menghasilkan produk perawatan tubuh untuk pria, membuka waralaba spa, dan menciptakan produk-produk home spa. MRAT memperkenalkan Spa tradisional Indonesia yang unik, yaitu Taman sari Royal Heritage Spa. Selain di Jakarta, Yogyakarta dan kota-kota besar lainnya di Indonesia, Spa MRAT juga telah merambah Singapura, Malaysia, Thailand, Jepang, Cina, Rusia, Ceko, Bulgaria, Kanada dan bahkan ke Afrika. Efisiensi untuk Marjin yang lebih Tinggi MRAT mencatat kinerja yang baik selama tahun 2009, penjualan mencapai Rp 345,58 miliar atau naik 12,27% YoY dari tahun 2008 yang sebesar Rp 307,80 miliar. Laba usaha pada tahun 2009 bahkan menunjukkan peningkatan lebih baik, mencapai Rp 41,55 miliar, meningkat 64,24% YoY dari tahun 2008 yang sebesar Rp 25,30 miliar. Efisiensi MRAT menunjukkan pengaruh di sini, mereka sukses menekan beban usaha dari 47,45% menjadi 44,44%, sehingga mereka membukukan marjin usaha yang lebih baik yaitu sebesar 12,02% dibandingkan dengan 8,22% pada tahun 2008. Masih Tumbuh ditengah Tekanan dari Kosmetik Cina MRAT membukukan pertumbuhan pendapatan moderat 3,15% YoY pada 1H10, disini ada persaingan lebih dari kosmetik asal Cina, pada tahun 2009 hampir 30% pasar domestik dari kosmetik dikuasai oleh produk China yang menawarkan harga lebih rendah. Dengan persaingan tersebut MRAT masih tetap membukukan pertumbuhan pendapatan di 1H10, hal itu menunjukkan bahwa strategi MRAT dalam meningkatkan penjualan mereka bekerja cukup baik. Setelah mereka berhasil meningkatkan marjin pada tahun 2009, MRAT tetap mempertahankannya sehingga pada 1H10 mereka mencatat marjin operasi sebesar 11,12%, nyaman di atas rata-rata 5 tahun terakhir yaitu 8,36%. Dengan ekspektasi MRAT akan konsisten mempertahankan marjinnya, kami memperkirakan marjin operasi MRAT untuk 2010-2014 akan berada dalam kisaran 11,5%-12%. Prospek Usaha Penurunan ekonomi global pada 4Q08 tampaknya tidak terpengaruh penjualan MRAT's, pasca krisis global 2008 MRAT masih dapat membukukan pertumbuhan penjualan sebesar 12,27% YoY di tahun 2009. Kami memperkirakan pertumbuhan pendapatan MRAT tetap dalam arah yang baik di tahun 2010, melihat mereka membukukan pertumbuhan 3,15% YoY pada 1H10. Selain itu, pertumbuhan ekonomi Indonesia yang diatas 6% pada tahun 2010 dan pemulihan daya beli diharapkan untuk mendukung MRAT, untuk tahun 2010 kami memperkirakan MRAT untuk membukukan pertumbuhan pendapatan setidaknya 8,97% YoY sehingga mencapai Rp 376,57 miliar.

2007 2008 2009 2010P 2011P

Pendapatan (Rp miliar) 252 308 346 377 423 Laba sebelum pajak (Rp miliar)

15 32 29 40 47

Laba Bersih (Rp miliar) 11 22 21 30 35 EPS (Rp) 26.0 52.1 49.1 70.3 81.5 EPS Growth (%) 22.4 100.3 (5.7) 43.1 16.0 P/E (x) 16.2 8.1 8.6 6.0 5.2 PBV (x) 0.6 0.6 0.6 0.5 0.5

Sumber:PT Mustika RatuTbk., Estimasi Pefindo- Equity & Index Valuation Division

Kontak: Equity & Index Valuation Division Phone: (6221) 5210077 [email protected] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Halaman ke 1 dari 8 halaman

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

INFORMASI BISNIS

Sangat Berpengalaman PT Mustika Ratu Tbk, ("MRAT") didirikan pada tahun 1975, dimulai dari garasi rumah BRA Mooryati Soedibyo. Pada tahun 1978, MRAT mulai dijalankan komersial dengan memproduksi jamu yang didistribusikan di Jakarta, Semarang, Surabaya, Bandung, dan Medan. Seiring peningkatanan permintaan konsumen dan respon pasar yang positif, MRAT diperluas melalui pengembangan berbagai jenis kosmetik tradisional sekitar tahun 1980-an. Lingkup kegiatan MRATmeliputi industri, perdagangan dan distribusi jamu, kosmetik tradisional dan minuman sehat, dan kegiatan usaha terkait lainnya.

Gambar 1 : Beberapa Produk MRAT

Sumber:PT Mustika Ratu Tbk., Pefindo- Equity & Index Valuation Division

Diversifikasi dalam Bisnis Spa Selain inovasi dan pengembangan produk obat-obatan herbal dan kosmetik, MRAT juga memperkenalkan konsep spa dengan bahan-bahan alami. Hal ini seiring dengan tren saat ini “Kembali ke alam”. MRAT memperkenalkan Spa tradisional Indonesia yang unik, yaitu Taman sari Royal Heritage Spa. Selain di Jakarta, Yogyakarta dan kota-kota besar lainnya di Indonesia, Spa MRAT juga telah merambah Singapura, Malaysia, Thailand, Jepang, Cina, Rusia, Ceko, Bulgaria, dan Kanada, bahkan ke Afrika. Dengan bisnis spa ini, MRAT tidak hanya memproduksi, mendistribusikan dan perdagangan produk perawatan kesehatan dan kecantikan tetapi juga menyediakan layanan spa yang benar-benar berkaitan dengan bisnis utama mereka. MRAT bahkan memiliki beberapa spa di luar negeri yang potensial, yang juga dapat menjadi sarana pemasaran yang baik untuk produk-produknya di pasar ekspor. Produk Handal dan Berkualitas Keberhasilan MRAT dengan reputasi sebagai warisan tradisional keluarga nenek moyang yang masih mengandalkan tanaman alam telah menjadi salah satu faktor keberhasilan MRAT untuk terus berkembang. MRAT mulai menerapkan standar internasional ISO 9001 (versi terbaru ISO 9001:2008) pada tahun 2009 tentang Pengelolaan Sistem Mutu dan ISO 14001 Sistem Manajemen Lingkungan sejak tahun 1996. Selain itu, MRAT telah memperoleh sertifikat Good Manufacturing Process (GMP) sejak tahun 2004. Dengan sertifikasi itu, produk-produk MRAT masih dapat diandalkan di era modern bahkan mereka menggunakan bahan baku tanaman alami pada produknya.

26 Oktober 2010 Halaman ke 2 dari 8 halaman

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Anak Perusahaan dan Perusahaan Asosiasi Dalam menjalankan usahanya, MRAT didukung oleh beberapa perusahaan sebagai berikut:

1. PT Mustika Ratubuana International ("MRI"), anak perusahaan (kepemilikan 99,9%), bergerak dalam bidang distribusi dan perdagangan.

2. Mustika Ratu Sdn. Bhd ("MR"), anak perusahaan (kepemilikan 100%), bergerak dalam bidang jasa distribusi dan perdagangan.

3. Mustika Ratu Properties Sdn. Bhd ("MRP"), anak perusahaan (kepemilikan 100%), bergerak dalam bidang penyewaan properti.

4. PT Mustika International Laboratories ("MIL"), anak perusahaan (kepemilikan 99,9%), bergerak dalam bidang distribusi dan perdagangan.

5. PT Paras Cantik Kenanga ("PCK"), anak perusahaan (kepemilikan 99,8%), bergerak di bidang distribusi dan jasa perdagangan.

2009: Efisiensi Meningkatkan Marjin Operasi Sementara MRAT membukukan pertumbuhan penjualan 22,09% YoY di tahun 2008, angka tersebut turun menjadi 12,27% YoY pada tahun 2009, merupakan cerminan dari situasi kehati-hatian, karena jeda ekonomi setelah krisis global pada akhir tahun 2008. Cukup sulit mempertahankan kinerja keuangan tahun 2008 pada tahun 2009, namun MRAT berhasil memperoleh marjin yang lebih baik melalui kontrol yang lebih pada operasional dan biaya-biaya. MRAT mencatat kinerja yang baik selama tahun 2009, penjualan mencapai Rp 345,58 miliar atau naik 12,27% YoY dari tahun 2008 yang sebesar Rp 307,80 miliar. Laba usaha pada tahun 2009 bahkan menunjukkan peningkatan lebih baik, mencapai Rp 41,55 miliar, meningkat 64,24% YoY dari tahun 2008 yang sebesar Rp 25,30 miliar. Efisiensi MRAT menunjukkan pengaruh di sini, mereka sukses menekan beban usaha dari 47,45% menjadi 44,44%, sehingga mereka membukukan marjin usaha yang lebih baik yaitu sebesar 12,02% dibandingkan dengan 8,22% pada tahun 2008. Namun, rugi selisih kurs memotong marjin laba bersih MRAT, sehingga menurun dibandingkan dengan tahun sebelumnya, menunjukkan penurunan 5,71% YoY. Jadi dapat dicatat bahwa faktor utama penurunan laba bersih tahun 2009 bukanlah masalah operasional MRAT, yang sebenarnya sudah baik, namun terjadi pada pos biaya lain-lain.

Gambar 2: Penjualan MRAT (dalam Rp miliar)

Sumber:PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

226252

308

346377

423

-

50

100

150

200

250

300

350

400

450

2006 2007 2008 2009 2010P 2011P

CAGR 13.3%

KEUANGAN

26 Oktober 2010 Halaman ke 3 dari 8 halaman

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

2010: Marjin Dijaga plus Kondisi Ekonomi yang Lebih Baik MRAT membukukan pertumbuhan pendapatan moderat 3,15% YoY pada 1H10, disini ada persaingan lebih dari kosmetik asal Cina, pada tahun 2009 hampir 30% pasar domestik dari kosmetik dikuasai oleh produk China yang menawarkan harga lebih rendah. Dengan persaingan tersebut MRAT masih tetap membukukan pertumbuhan pendapatan di 1H10, hal itu menunjukkan bahwa strategi MRAT dalam meningkatkan penjualan mereka bekerja cukup baik. Setelah mereka berhasil meningkatkan marjin pada tahun 2009, MRAT tetap mempertahankannya sehingga pada 1H10 mereka mencatat marjin operasi sebesar 11,12%, nyaman di atas rata-rata 5 tahun terakhir yaitu 8,36%. Dengan ekspektasi MRAT akan konsisten mempertahankan marjinnya, kami memperkirakan marjin operasi MRAT untuk 2010-2014 akan berada dalam kisaran 11,5%-12%. Dengan kondisi ekonomi saat ini, yang kami percaya akan lebih baik daripada 2009, marjin laba bersih MRAT dapat lebih tinggi mengingat nilai tukar yang lebih stabil.

Gambar 3 : Aset MRAT (dalam Rp miliar)

292316

355 366404

446

28 36 51 49 57 64

264 280304 316

347382

-50

100150200250300350400450500

2006 2007 2008 2009 2010P 2011P

Aset Kewajiban Ekuitas

Sumber:PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

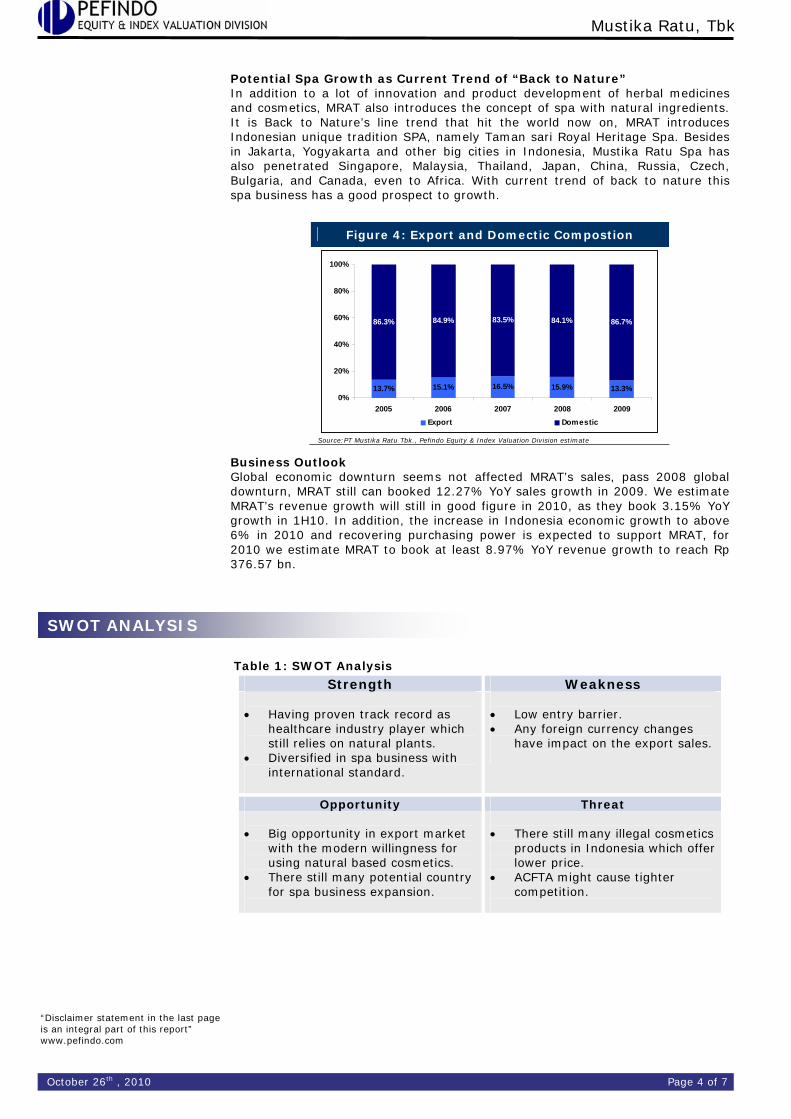

Potensi Pertumbuhan Spa seiring Tren "Back to Nature" Selain inovasi dan pengembangan produk obat-obatan herbal dan kosmetik, MRAT juga memperkenalkan konsep spa dengan bahan-bahan alami. Hal ini seiring dengan tren saat ini “Back to Nature”. MRAT memperkenalkan Spa tradisional Indonesia yang unik, yaitu Taman sari Royal Heritage Spa. Selain di Jakarta, Yogyakarta dan kota-kota besar lainnya di Indonesia, Spa MRAT juga telah merambah Singapura, Malaysia, Thailand, Jepang, Cina, Rusia, Ceko, Bulgaria, dan Kanada, bahkan ke Afrika. Dengan tren back to nature/kembali ke alam bisnis spa ini memiliki prospek yang baik untuk pertumbuhan MRAT kedepannya.

Gambar 4 : Komposisi Penjualan Ekspor dan Lokal

13.7% 15.1% 16.5% 15.9% 13.3%

86.3% 84.9% 83.5% 84.1% 86.7%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009Ekspor Lokal

Sumber: PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

26 Oktober 2010 Halaman ke 4 dari 8 halaman

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Prospek Usaha Penurunan ekonomi global pada 4Q08 tampaknya tidak terpengaruh penjualan MRAT's, pasca krisis global 2008 MRAT masih dapat membukukan pertumbuhan penjualan sebesar 12,27% YoY di tahun 2009. Kami memperkirakan pertumbuhan pendapatan MRAT tetap dalam arah yang baik di tahun 2010, melihat mereka membukukan pertumbuhan 3,15% YoY pada 1H10. Selain itu, pertumbuhan ekonomi Indonesia yang diatas 6% pada tahun 2010 dan pemulihan daya beli diharapkan untuk mendukung MRAT, untuk tahun 2010 kami memperkirakan MRAT untuk membukukan pertumbuhan pendapatan setidaknya 8,97% YoY sehingga mencapai Rp 376,57 miliar.

ANALISA SWOT Tabel 1: Analisis SWOT

Strength (Kekuatan) Weakness (Kelemahan) • Memiliki track record sebagai pemain

industri kesehatan dengan mengandalkan bahan alami.

• Diversifikasi dalam bisnis spa dengan standar internasional.

• Low entry barrier di industri. • Setiap perubahan mata uang

asing dapat berdampak pada ekspor.

Opportunity (Kesempatan) Threat (Ancaman) • Peluang besar di pasar ekspor

dengan tren modern untuk menggunakan kosmetik berbahan alami.

• Masih banyak negara potensial untuk ekspansi bisnis spa.

• Banyaknya produk kosmetik

ilegal di Indonesia yang menawarkan harga lebih rendah.

• ACFTA dapat menyebabkan persaingan yang semakin ketat.

26 Oktober 2010 Halaman ke 5 dari 8 halaman

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

ESTIMASI TARGET HARGA

VALUASI

• Metodologi Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan dengan pertumbuhan aset. Kami tidak mengkombinasikan perhitungan DCF ini dengan metoda Guideline Company Method (GCM) di dalam valuasi ini, disebabkan tidak terdapat peers yang benar-benar dapat diperbandingkan di Bursa Efek Indonesia. Penilaian ini didasarkan pada Nilai 100% Saham MRAT Per 30 Juni 2010.

• Estimasi Nilai

Estimasi Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 30 Juni 2010 dengan menggunakan metode DCF dan asumsi tingkat diskonto 10,89% adalah sebesar Rp 620 - Rp 690 per lembar saham.

Tabel 2: Metode DCF

Konservatif Sedang Optimis

PV of Free Cash Flows – Rp bn 47 49 51 PV Terminal Value – Rp bn 225 237 249 Net Debt – Rp bn (7) (7) (7) Total Equity Value – Rp bn 265 279 293 Number of Share, bn shares (*) 428 428 428 Fair Value per Share, Rp 618 652 685

Sumber: Estimasi Pefindo- Equity & Index Valuation Division

Tabel 3: Asumsi Valuasi

Risk free rate (%) 9,1 Risk premium (%) 4,5 Beta (x) 0,4 Cost of Equity (%) 11,1 Marjinal tax rate (%) 25,0 WACC (%) 10,89

Sumber: Bloomberg, Estimasi Pefindo

26 Oktober 2010 Halaman ke 6 dari 8 halaman

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Mustika Ratu, Tbk

26 Oktober 2010 Halaman ke 7 dari 8 halaman

(dalam Rp miliar)

Laporan Laba (rugi) 2007 2008 2009 2010P 2011P

Penjualan 252 308 346 377 423

Harga pokok penjualan (112) (136) (150) (163) (182)

Laba Kotor 140 171 195 213 241

Beban operasi (122) (146) (154) (170) (191)

Laba Operasi 18 25 42 43 50

Pendapatan (beban) lain-lain (3) 7 (13) (3) (4)

Laba Sebelum Pajak 15 32 29 40 47

Beban pajak (4) (10) (8) (10) (12)

Laba Bersih 11 22 21 30 35

Sumber: PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

Rasio 2007 2008 2009 2010P 2011P

Pertumbuhan (%)

P

L

E

L

M

M

M

M

R

R

D

I

D

R

Q

endapatan 11,37 22,09 12,27 8,97 12,24

aba Usaha 2,04 37,22 64,24 4,36 15,59

BITDA (1,53) 26,40 57,69 4,82 15,11

aba Bersih 22,36 100,27 (5,71) 43,11 16,05

Profitabilitas (%)

arjin Laba Kotor 55,58 55,67 56,46 56,69 56,99

arjin Laba Usaha 7,31 8,22 12,02 11,51 11,86

arjin EBITDA 9,00 9,32 13,09 12,59 12,91

arjin Laba Bersih 4,41 7,24 6,08 7,99 8,26

OA 3,52 6,28 5,75 7,45 7,83

OE 3,98 7,34 6,64 8,66 9,13

Solvabilitas (X)

ebt to Equity 0,13 0,17 0,16 0,16 0,17

nterest Bearing Debt to Equity 0,02 0,02 0,02 0,02 0,02

ebt to Asset 0,12 0,14 0,13 0,14 0,14

Likuiditas (X)

asio Lancar 7,68 6,31 7,18 6,05 5,93

uick Ratio 5,80 4,86 5,71 4,53 4,42

Sumber: PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

(dalam Rp miliar) Neraca 2007 2008 2009 2010P 2011P

AKTIVA

Aktiva lancar

K

P

P

A

H

K

K

as dan setara kas 88,0 98,3 85,9 79,5 83,1

iutang 90,1 113,1 136,1 141,6 158,9

ersediaan 48,5 47,1 42,0 60,5 67,5

ktiva lain-lain 9,2 16,0 15,3 13,6 15,3

Jumlah aktiva lancar 235,8 274,5 279,4 295,2 324,7

Aktiva tetap 53,2 58,5 64,9 71,9 79,6

Aktiva lain-lain 26,9 21,8 21,4 36,9 41,5

JUMLAH AKTIVA 316,0 354,8 365,6 403,9 445,8

Kewajiban

utang usaha 19,9 25,2 23,4 32,1 35,8

ewajiban jk pdk 6,4 11,8 10,4 11,4 13,2

ewajiban jangka panjang

5,7 7,6 10,3 7,9 8,9

Total kewajiban 36,4 51,1 49,2 56,7 63,6

EKUITAS 279,6 303,6 316,4 347,3 382,2

Sumber: PT Mustika Ratu Tbk., Estimasi Pefindo- Equity & Index Valuation Division

Mustika Ratu, Tbk

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku. Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan. PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Laporan ini bersifat unsolicited berdasarkan penugasan dari Bursa Efek Indonesia, dimana Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000,- dari Bursa Efek Indonesia untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

26 Oktober 2010 Halaman ke 8 dari 8 halaman

Mustika Ratu, Tbk Primary Report

Equity Valuation

October 26th , 2010

Target Price

Low High 620 690

Health Care and Beauty Industry

Contact: Equity & Index Valuation Division Phone: (6221) 5210077 [email protected] “Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Historical Chart

2000

2250

2500

2750

3000

3250

3500

3750

Aug-09 Nov-09 Feb-10 May-10 Aug-10350

400

450

500

550

600

650JCIMRAT

Source : Bloomberg

Stock Information Rp

Ticker code MRAT

Market price as of October 25th 2010 590

Market price – 52 week high 640

Market price – 52 week low 390

Market cap – 52 week high (bn) 273.92

Market cap – 52 week low (bn) 166.92

Shareholders (%)

PT Mustika Ratu Investama 71.26

Mellon S/A Investors PAC International, Jakarta

8.98

BRA. Mooryati Soedibyo 0.03

Public 19.73

Experienced since 1975 PT Mustika Ratu Tbk, (“MRAT”) established in 1975 is engaged in the production, distribution and marketing of herbal-based and natural cosmetics, herbal drinks and other related activities. MRAT also produces body care products for men, opens and franchises spa centers, and creates home spa products. MRAT introduces Indonesian unique tradition SPA, namely Taman sari Royal Heritage Spa. Besides in Jakarta, Yogyakarta and other big cities in Indonesia, MRAT Spa has also penetrated Singapore, Malaysia, Thailand, Japan, China, Russia, Czech, Bulgaria, and Canada, even to Africa.

Efficiency for Higher Margin MRAT record good performance in 2009, its sales reach Rp 345.58 bn or increase 12.27% YoY from 2008 figure of Rp 307.80 bn. Operating profit in 2009 shows even better increases, it reach Rp 41.55 bn, raise 64.24% YoY from 2008 figure of Rp 25.30 bn. MRAT’s efficiency showed its effect here, they success to reduce operating expenses from 47.45% to 44.44%, so they booked better operating margin of 12.02% compared to 8.22% in 2008. Still Growing after Pressure from Chinese Cosmetics MRAT booked moderate revenue growth of 3.15% YoY in 1H10; it might because there is more competition from China’s cosmetics, in 2009 almost 30% domestic market of cosmetic is devoured by China’s product which offer lower price. With such a competition, MRAT still can book revenue growth in 1H10, it shows that MRAT strategy in improving their sales is working. As they success to improve their margin in 2009, MRAT keep maintain it so in 1H10 they record 11.12% operating margin, comfy above 5 years average of 8.36%. As we believe MRAT is consistent maintaining their margin, we estimate MRAT operating margin for 2010-2014 will be in range of 11.5%-12%.

Business Prospects Global economic downturn seems not affected MRAT’s sales, pass 2008 global downturn, MRAT still can booked 12.27% YoY sales growth in 2009. We estimate MRAT’s revenue growth will still in good figure in 2010, as they book 3.15% YoY growth in 1H10. In addition, the increase in Indonesia economic growth to above 6% in 2010 and recovering purchasing power is expected to support MRAT, for 2010 we estimate MRAT to book at least 8.97% YoY revenue growth to reach Rp 376.57 bn.

2007 2008 2009 2010P 2011P

Revenue (Rp bn) 252 308 346 377 423

Pre-tax Profit (Rp bn) 15 32 29 40 47

Net Profit (Rp bn) 11 22 21 30 35

EPS (Rp) 26.0 52.1 49.1 70.3 81.5

EPS Growth (%) 22.4 100.3 (5.7) 43.1 16.0

P/E (x) 16.2 8.1 8.6 6.0 5.2

PBV (x) 0.6 0.6 0.6 0.5 0.5 Source:PT Mustika RatuTbk., Pefindo Equity & Index Valuation Division Estimates

Page 1 of 7

“Disclaimer statement in the last pis an integral part of this report” www.pefindo.com

age

Mustika Ratu, Tbk

BUSINESS INFORMATION

Well Experienced PT Mustika Ratu Tbk, (“MRAT”) established in 1975, start from BRA Mooryati Soedibyo’s house garage. In 1978, MRAT started its commercial run by producing herbal medicine distributed in Jakarta, Semarang, Surabaya, Bandung, and Medan. In the development of increasing consumer demand and positive market response towards the products, MRAT expanded through developing various types of traditional cosmetics around 1980s. Scopes of its activities include manufacturing, trading and distribution of herbal medicine, traditional cosmetics and healthy drinks, and other related business activities.

Figure 1 : Some of MRAT’s products

Source: PT Mustika Ratu Tbk, Pefindo Equity & Index Valuation Division

Diversified in Spa Business In addition to a lot of innovation and product development of herbal medicines and cosmetics, MRAT also introduces the concept of spa with natural ingredients. It is Back to Nature’s line trend that hit the world now on. MRAT introduces Indonesian unique tradition SPA, namely Taman sari Royal Heritage Spa. Besides in Jakarta, Yogyakarta and other big cities in Indonesia, MRAT Spa has also penetrated Singapore, Malaysia, Thailand, Japan, China, Russia, Czech, Bulgaria, and Canada, even to Africa. With this spa business, MRAT not only produce, distribute and trade health care and beauty products but also provide spa services that really related to their main business. MRAT even have some spa in potential foreign countries, which also can be a good marketing for its product in export market. Reliable High-quality Products The success of MRAT in securing a reputation as a tradition legacy of the ancestor family that still relies on the natural plants has become one of MRAT success factors to keep growing. MRAT began to implement international standards ISO 9001 (the latest version of ISO 9001:2008) in 2009 on the Management Quality System and ISO 14001 Environmental Management System since 1996. In addition, MRAT has obtained a certificate of Good Manufacturing Process (GMP) since 2004. With those certification, MRAT’s products still reliable in modern days even they use natural plants in the ingredients. Subsidiaries and Associated Companies In running its business, MRAT is supported by several companies as follows:

1. PT Mustika Ratubuana International ("MRI"), a subsidiary (ownership 99.9%), works in distribution and trading activities.

2. Mustika Ratu Sdn. Bhd. ("MR"), a subsidiary (ownership 100%), is engaged in distribution and trading services.

3. Mustika Ratu Properties Sdn. Bhd. ("MRP"), a subsidiary (ownership 100%), is engaged in property rental.

4. PT Mustika International Laboratories ("MIL"), a subsidiary (ownership 99.9%), is engaged in distribution and trading activities.

5. PT Paras Cantik Kenanga ("PCK"), a subsidiary (ownership 99.8%), engages in distribution and trading services.

October 26th , 2010 Page 2 of 7

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Mustika Ratu, Tbk

2009: Efficiency Boost the Operating Margin While MRAT booked 22.09% YoY sales growth in 2008, its decrease to 12.27% YoY during 2009, a reflection of the generally cautious mood, as the economy pauses after global downturn in the end of 2008. It would have been difficult to sustain the financial performance of 2008 in 2009, but MRAT still managed to return a better margin through closer control of operations and attention expenses. MRAT record good performance in 2009, its sales reach Rp 345.58 bn or increase 12.27% YoY from 2008 figure of Rp 307.80 bn. Operating profit in 2009 shows even better increases, it reach Rp 41.55 bn, raise 64.24% YoY from 2008 figure of Rp 25.30 bn. MRAT’s efficiency showed its effect here, they success to reduce operating expenses from 47.45% to 44.44%, so they booked better operating margin of 12.02% compared to 8.22% in 2008. However, foreign exchange loss had cut the net margin, it actually declined compared to the previous year, registering 5.71% YoY decrease. So it can be note that the principal driver of net income decrease in 2009 wasn’t the MRAT operational issue, which actually good, but the other expenses post.

Figure 2: MRAT Sales (in Rp bn)

Source:PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division estimate

2010: Well Maintained Margin plus Better Economic Condition MRAT booked moderate revenue growth of 3.15% YoY in 1H10; it might because there is more competition from China’s cosmetics, in 2009 almost 30% domestic market of cosmetic is devoured by China’s product which offer lower price. With such a competition, MRAT still can book revenue growth in 1H10, it shows that MRAT strategy in improving their sales is working. As they success to improve their margin in 2009, MRAT keep maintain it so in 1H10 they record 11.12% operating margin, comfy above 5 years average of 8.36%. We can say MRAT is consistent maintaining their margin, so we estimate MRAT operating margin for 2010-2014 will be in range of 11.5%-12%. With current economic condition, which we believe much better than 2009, MRAT net margin could be higher as the exchange rate is more stable.

Figure 3: MRAT’s Assets (in Rp bn)

292316

355 366404

446

28 36 51 49 57 64

264 280304 316

347382

-50

100150

200250300

350400450500

2006 2007 2008 2009 2010P 2011P

Assets Liabilities Equity

Source:PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division estimate

226252

308

346377

423

-

50

100

150

200

250

300

350

400

450

2006 2007 2008 2009 2010P 2011P

CAGR 13.3%

FINANCE

October 26th , 2010 Page 3 of 7

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Mustika Ratu, Tbk

Potential Spa Growth as Current Trend of “Back to Nature” In addition to a lot of innovation and product development of herbal medicines and cosmetics, MRAT also introduces the concept of spa with natural ingredients. It is Back to Nature’s line trend that hit the world now on, MRAT introduces Indonesian unique tradition SPA, namely Taman sari Royal Heritage Spa. Besides in Jakarta, Yogyakarta and other big cities in Indonesia, Mustika Ratu Spa has also penetrated Singapore, Malaysia, Thailand, Japan, China, Russia, Czech, Bulgaria, and Canada, even to Africa. With current trend of back to nature this spa business has a good prospect to growth.

Figure 4: Export and Domectic Compostion

13.7% 15.1% 16.5% 15.9% 13.3%

86.3% 84.9% 83.5% 84.1% 86.7%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009Export Domestic

Source:PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division estimate

Business Outlook Global economic downturn seems not affected MRAT’s sales, pass 2008 global downturn, MRAT still can booked 12.27% YoY sales growth in 2009. We estimate MRAT’s revenue growth will still in good figure in 2010, as they book 3.15% YoY growth in 1H10. In addition, the increase in Indonesia economic growth to above 6% in 2010 and recovering purchasing power is expected to support MRAT, for 2010 we estimate MRAT to book at least 8.97% YoY revenue growth to reach Rp 376.57 bn.

SWOT ANALYSIS

Table 1: SWOT Analysis

Strength Weakness • Having proven track record as

healthcare industry player which still relies on natural plants.

• Diversified in spa business with international standard.

• Low entry barrier. • Any foreign currency changes

have impact on the export sales.

Opportunity Threat • Big opportunity in export market

with the modern willingness for using natural based cosmetics.

• There still many potential country for spa business expansion.

• There still many illegal cosmetics

products in Indonesia which offer lower price.

• ACFTA might cause tighter competition.

October 26th , 2010 Page 4 of 7

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Mustika Ratu, Tbk

TARGET PRICE

VALUATION • Methodology

We apply Discounted Cash Flow (DCF) method as the main valuation approach considering the income growth is the value driver for MRAT instead of the asset growth. We do not combine DCF method with Guideline Company Method (GCM) as there is no similar companies eligible to be compared with MRAT in the JSX. This valuation is based on 100% shares price as of June 30th , 2010.

• Value Estimation

The target price for 12 months based on valuation as of June 30th, 2010 using DCF method with an assumption of 10.89% discount rate is ranges between Rp 620 to Rp 690 per share.

Table 2: DCF Method

Conservative Moderate Aggressive

PV of Free Cash Flows – Rp bn 47 49 51 PV Terminal Value – Rp bn 225 237 249 Net Debt – Rp bn (7) (7) (7) Total Equity Value – Rp bn 265 279 293 Number of Share, mn shares 428 428 428 Fair Value per Share, Rp 618 652 685

Source: Pefindo Equity & Index Valuation Division Estimates

Table 3: Assumption

Risk free rate (%) 9.1 Risk premium (%) 4.5 Beta (x) 0.4 Cost of Equity (%) 11.1 Marginal tax rate (%) 25.0 WACC (%) 10.89

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

October 26th , 2010 Page 5 of 7

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Mustika Ratu, Tbk

October 26th , 2010 Page 6 of 7

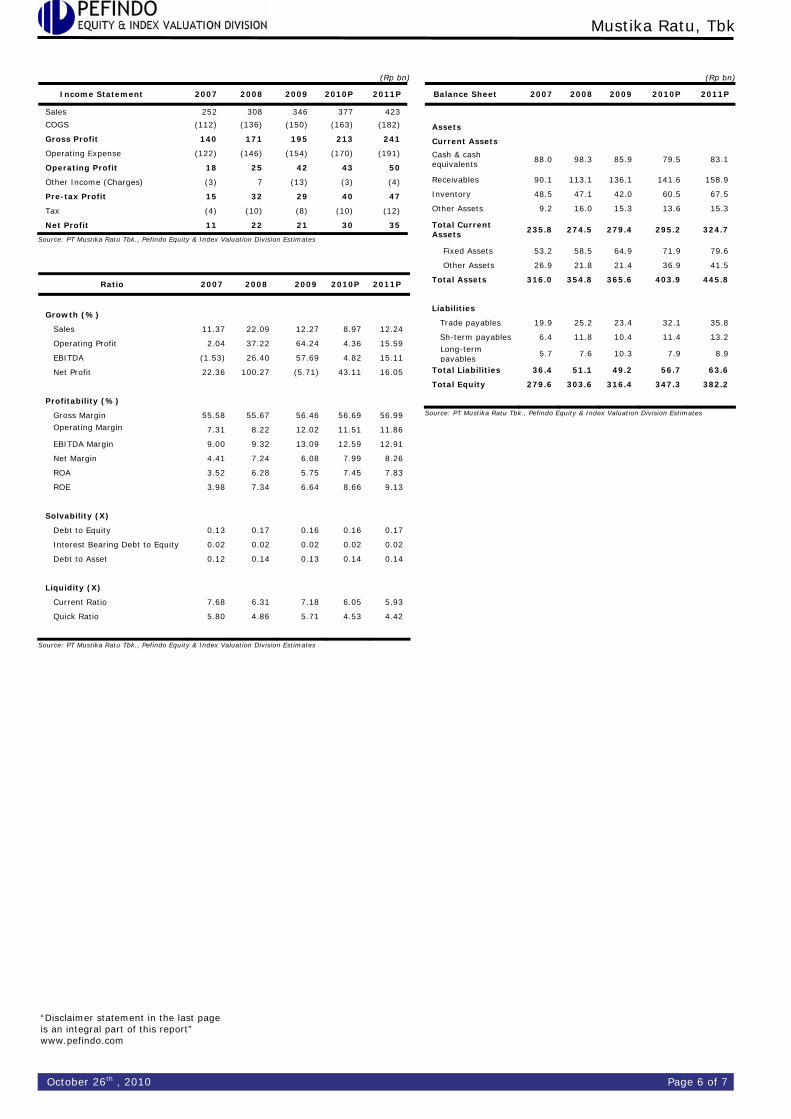

(Rp bn)

Income Statement 2007 2008 2009 2010P 2011P

Sales 252 308 346 377 423

COGS (112) (136) (150) (163) (182)

Gross Profit 140 171 195 213 241

Operating Expense (122) (146) (154) (170) (191)

Operating Profit 18 25 42 43 50

Other Income (Charges) (3) 7 (13) (3) (4)

Pre-tax Profit 15 32 29 40 47

Tax (4) (10) (8) (10) (12)

Net Profit 11 22 21 30 35

Source: PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division Estimates

Ratio 2007 2008 2009 2010P 2011P

Growth (%)

Sales 11.37 22.09 12.27 8.97 12.24

Operating Profit 2.04 37.22 64.24 4.36 15.59

EBITDA (1.53) 26.40 57.69 4.82 15.11

Net Profit 22.36 100.27 (5.71) 43.11 16.05

Profitability (%)

Gross Margin 55.58 55.67 56.46 56.69 56.99

Operating Margin

7.31 8.22 12.02 11.51 11.86

EBITDA Margin 9.00 9.32 13.09 12.59 12.91

Net Margin 4.41 7.24 6.08 7.99 8.26

ROA 3.52 6.28 5.75 7.45 7.83

ROE 3.98 7.34 6.64 8.66 9.13

Solvability (X)

Debt to Equity 0.13 0.17 0.16 0.16 0.17

Interest Bearing Debt to Equity 0.02 0.02 0.02 0.02 0.02

Debt to Asset 0.12 0.14 0.13 0.14 0.14

Liquidity (X)

Current Ratio 7.68 6.31 7.18 6.05 5.93

Quick Ratio 5.80 4.86 5.71 4.53 4.42

Source: PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division Estimates

(Rp bn) Balance Sheet 2007 2008 2009 2010P 2011P

Assets

Current Assets

Cash & cash equivalents 88.0 98.3 85.9 79.5 83.1

Receivables 90.1 113.1 136.1 141.6 158.9

Inventory 48.5 47.1 42.0 60.5 67.5

Other Assets 9.2 16.0 15.3 13.6 15.3

Total Current Assets 235.8 274.5 279.4 295.2 324.7

Fixed Assets 53.2 58.5 64.9 71.9 79.6

Other Assets 26.9 21.8 21.4 36.9 41.5

Total Assets 316.0 354.8 365.6 403.9 445.8

Liabilities

Trade payables 19.9 25.2 23.4 32.1 35.8

Sh-term payables 6.4 11.8 10.4 11.4 13.2

Long-term payables

5.7 7.6 10.3 7.9 8.9

Total Liabilities 36.4 51.1 49.2 56.7 63.6

Total Equity 279.6 303.6 316.4 347.3 382.2

Source: PT Mustika Ratu Tbk., Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page is an integral part of this report” www.pefindo.com

Mustika Ratu, Tbk

DISCLAIMER

This report was prepared based on the trusted and reliable sources. Nevertheless, we do not guarantee its completeness, accuracy and adequacy. Therefore we do not responsible of any investment decision making based on this report. As for any assumptions, opinions and predictions were solely our internal judgments as per reporting date, and those judgments are subject to change without further notice. We do not responsible for mistake and negligence occurred by using this report. Last performance could not always be used as reference for future outcome. This report is not an offering recommendation, purchase or holds particular shares. This report might not be suitable for some investors. All opinion in this report has been presented fairly as per issuing date with good intentions; however it could be change at any time without further notice. The price, value or income from each share of the Company stated in this report might lower than the investor expectation and investor might obtain lower return than the invested amount. Investment is defined as the probable income that will be received in the future; nonetheless such return may possibly fluctuate. As for the Company which its share is denominated other than Rupiah, the foreign exchange fluctuation may reduce the value, price or investor investment return. This report does not contain any information for tax consideration in investment decision making. The share price target in this report is a fundamental value, not a fair market value nor a transaction price reference required by the regulations. The share price target issued by Pefindo Equity & Index Valuation Division is not a recommendation to buy, sell or hold particular shares and it could not be considered as an investment advice from Pefindo Equity & Index Valuation Division as its scope of service to, or in relation to some parties, including listed companies, financial advisor, broker, investment bank, financial institution and intermediary, in correlation with receiving rewards or any other benefits from that parties. This report is not intended for particular investor and cannot be used as part of investment objective on particular shares and neither an investment recommendation on particular shares or an investment strategy. We strongly recommended investor to consider the suitable situation and condition at first before making decision in relation with the figure in this report. If it is necessary, kindly contact your financial advisor. PEFINDO keeps the activities of Equity Valuation separate from Ratings to preserve independence and objectivity of its analytical processes and products. PEFINDO has established policies and procedures to maintain the confidentiality of certain non-public information received in connection with each analytical process. The entire process, methodology and the database used in the preparation of the Reference Share Price Target Report as a whole is different from the processes, methodologies and databases used PEFINDO in doing the rating. This report was prepared and composed by Pefindo Equity & Index Valuation Division with the objective to enhance shares price transparency of listed companies in Indonesia Stock Exchange (IDX). This report is also free of other party’s influence, pressure or force either from IDX or the listed company which reviewed by Pefindo Equity & Index Valuation Division. This report constitutes as unsolicited assignment from Bursa Efek Indonesia, and Pefindo Equity & Index Valuation Division will earn reward amounting to Rp 20 mn from IDX for issuing report twice per year. For further information, please visit our website at http://www.pefindo.com This report is prepared and composed by Pefindo Equity & Index Valuation Division. In Indonesia, this report is published in our website and in IDX website.

October 26th , 2010 Page 7 of 7