pengujian tax avoidance dan risiko …dosen.univpancasila.ac.id/dosenfile/... · teori...

TRANSCRIPT

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

ISBN 978-602-70083-4-2

PENGUJIAN TAX AVOIDANCE DAN RISIKO

KEBANGKRUTAN TERHADAP COST OF DEBT DAN

INSENTIF PAJAK SEBAGAI PEMODERASI

Naufaldy Pratama1, Syahril Djaddang2, Indah Masri3 1,2,3(Fakultas Ekonomi dan Bisnis, Universitas Pancasila, Jakarta Indonesia)

ABSTRACT : This study aimed to analyze the test of tax incentives with tax avoidance to the

cost of debt on companies listed in Indonesia Stock Exchange period 2011 s.d. 2015 This

study uses secondary data, the data used in the form of financial statements of companies

listed on the stock exchange Indonesia.Metode this study using purposive sampling method

with the purpose to obtain a sample that met the study criteria. The samples used in the study

is a manufacturing company basic industry and chemical listed in Indonesia Stock Exchange

period 2011 s.d. 2015. Total company that the research samples are 19 companies with over

5-year study period, thus obtained 82 samples after the outliers. The study used regression

analysis moderation.

Keywords :cost of debt, leverage,ROA, size, tax avoidance.

1. PENDAHULUAN

Penerapan Peraturan Pemerintah Nomor 81 Tahun 2007 merupakan salah satu contoh

penerapan insentif dengan melakukan penurunan tarif pajak.Insentif ini diberikan dalam rangka

untuk meningkatkan likuiditas pasar modal dan juga meningkatkan kepemilikan publik di

Indonesia. Secara garis besar pemberian intensif pajak telah diatur juga dalam Peraturan Menteri

Keuangan No. 238/PMK.03/2008 tentang tata cara pelaksanaan dan pengawasan pemberian

penurunan tarif bagi wajib pajak badan dalam negeri yang berbentuk perseroan terbuka. Selain

itu, insentif pajak juga diatur dalam Peraturan Pemerintah Nomor 77 tahun 2013 tentang

penurunan tarif pajak penghasilan bagi wajib pajak badan dalam negeri yang berbentuk perseroan

terbuka.

Sari dan Martani, (2010) menyatakan bahwa pajak merupakan kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-

undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Pajak penghasilan yang disetorkan perusahaan

kepada negara merupakan proses transfer kekayaan dari pihak perusahaan (khususnya pemilik)

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

kepada negara, sehingga dapat dikatakan pembayaran pajak penghasilan ini merupakan biaya bagi

perusahaan dan pemilik perusahaan. Oleh karenanya pemilik perusahaan diduga akan cenderung

lebih suka manajemen perusahaan melakukan tindakan pajak agresif.

Hanlon dan Heitzman, (2010) mendefinisikan penghindaran pajak secara luas yaitu

pengurangan tarif pajak eksplisit yang merepresentasikan serangkaian strategi perencanaan pajak

mulai dari manajemen pajak (tax management), perencanaan pajak (tax planning), pajak agresif

(tax aggressive), tax evasion, dan tax shelter. Tax avoidance yang dilakukan ini dikatakan tidak

bertentangan dengan peraturan perundang-undang perpajakan karena dianggap praktik yang

berhubungan dengan tax avoidance ini lebih memanfaatkan celah-celah dalam undang-undang

perpajakan tersebut yang akan mempengaruhi penerimaan negara dari sektor pajak.

Perusahaan dapat memperkecil pajaknya dengan memanfaatkan deductible expense atau

dengan kata lain biaya yang dapat dikurangkan. Salah satu deductible expense yaitu dengan

menggunakan cost of debt. Cost of debt adalah tingkat pengembalian sebelum pajak yang harus

dibayar oleh perusahaan ketika melakukan pinjaman (Masri dan Martani, 2012).(Bhoraj dan

Sengupta, 2003) menunjukkan bahwa biaya utang dari suatu perusahaan ditentukan oleh

karakteristik perusahaan penerbit utang karena mempengaruhi risiko kebangkrutan, agency cost

dan masalah asimetri informasi. Perusahaan yang melakukan tax avoidanceakan mengurangi

penggunaan utang, sehingga akan meningkatkan financial slack, mengurangi biaya dan risiko

kebangkrutan, meningkatkan kualitas kredit, dampaknya akan mengurangi biaya utang.

Penelitian ini bertujuan menguji pengaruh tax avoidance terhadap cost of debt, serta

menguji apakah dengan pemberian insentif pajak mempengaruhi hubungan tax avoidance dengan

cost of debt. Dengan sampel perusahaan manufaktur yang terdaftar di Indonesia hasil penelitian

ini menunjukkan pengaruh yang berbeda dengan penelitian sebelumnya, yaitu tax

avoidancemempunyai pengaruh negatif terhadap cost of debt. Sebaliknya tax avoidance memiliki

pengaruh yang positif terhadap cost of debt, hal ini disebabkancost of debtrelatif rendah sehingga

menurunkan resiko kegagalan bayar utang perusahaan yang dampaknya akan mengurangi biaya

utang perusahaan, sehingga dampaknya terhadap penghindaran pajak tidak begitu besar.

Pemberian insentif pajak menunjukkan pengaruh yang positif yang berarti belum banyak

perusahaan di Indonesia terutama perusahaan manufaktur yang memanfaatkan insentif pajak

sebagai penghindaran pajak.

2. KERANGKA KONSEPTUAL DAN PENGEMBANGAN HIPOTESIS

2.1Stakeholders Theory

Ghozali dan Chariri, (2007), teori stakeholdersmengatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun, harus mampu

memberikan manfaat bagi stakeholder. Hubungan stakeholder dengan tujuan perusahaan,

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

merupakan hal mendasar bagi praktik perilaku tax avoidance yang dipengaruhi oleh

keinginan dan kebutuhan para stakeholder dalam mengelola perpajakan. dalam artian sempit,

teori stakeholderssebagai dasar penilaian perilaku tax avoidance dalam suatu perusahaan.

Secara luas, dengan adanya pemberian insentif pajak diharapkan dapat mengubah perilaku tax

avoidance dan perusahaan mampu membayar pokok utang dan bunga tepat waktu kepada

kreditor.

2.2 Tax Avoidance

Lim, (2011), mendefinisikan tax avoidance sebagai penghematan pajak yang timbul

dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk

meminimalkan kewajiban pajak.Penghindaran pajak atau perlawanan terhadap pajak adalah

hambatan-hambatan yang terjadi dalam pemungutan pajak sehingga mengakibatkan

berkurangnya penerimaan kas negara. (Brown, 2012), tax avoidance didefinisikan sebagai

pengaturan transaksi dalam rangka memperoleh keuntungan, manfaat, atau pengurangan

pajak dengan cara yang unintended (tidak diinginkan) oleh peraturan perpajakan.

Tax avoidance dapat diukur dengan beberapa pengukuran. Hanlon dan Heitzman,

(2010), menggunakan current ETR untuk mengukur seberapa besar kemungkinan perusahaan

melakukan tax avoidance yang merupakan bagian dari manajemen pajak yang untuk

memisahkan beban pajak kini dengan laba sebelum pajak. Dengan adanya beban pajak kini

dimungkinkan untuk melakukan pemilihan kebijakan-kebijakan yang terkait dengan

perpajakan dan akuntansi.

2.3 Biaya Hutang (Cost of Debt)

Fabozzi, (2007), mendifinisikan cost of debt sebagai tingkat pengembalian yang

diinginkan kreditur saat memberikan pendanaan kepada perusahaan.(Pittman dan Fortin,

2004),mengukurcost of debt dihitung dari beban bunga yang dibayarkan oleh perusahaan

dalam periode satu tahun dibagi dengan jumlah rata-rata pinjaman jangka panjang dan jangka

pendek yang berbunga selama tahun tersebut.

Bhoraj and Sengupta, (2003), menunjukkan bahwa cost of debt sebuah perusahaan

ditentukan karakteristik perusahaan tersebut, dapat dilihat dari penerbitan obligasi yang

mempengaruhi resiko kebangkrutan, agency cost dan masalah informasi asimetri. Salah satu

jenis risiko ialah risiko perusahaan, yaitu resiko terkait dengan perusahaan yang menerbitkan

suatu sekuritas, misalnya karakteristik dan cara manajemen mengelola perusahaan. Return

dan risiko merupakan trade-off. Maka semakin besar kreditor menilai risiko perusahaan,

semakin besar pula bunga yang akan dibebankan kreditor pada perusahaan tersebut.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

2.4 Insentif Pajak

UNCTAD, (2000) mendefinisikan insentif pajak sebagai segala bentuk insentif yang

mengurangi beban pajak perusahaan dengan tujuan untuk mendorong perusahaan-perusahaan

tersebut untuk berinvestasi di proyek atau sektor tertentu (Prasetyo, 2008). Selain itu, (Zee,

Stotsky, dan Ley, 2002), mendefinisikan insentif pajak dari dua sudut pandang yang berbeda,

yaitu dari sudut pandang hukum (statutory term) dan dari sudut pandang efektifitas (effective

term). Dari pengertian tersebut dinyatakan bahwa insentif pajak merupakan perlakuan khusus

yang diberikan terhadap proyek investasi tertentu saja. Dari pengertian tersebut maka insentif

pajak merupakan dampak efektif terhadap pengurangan beban pajak yang ditanggung oleh

wajib pajak.

Berdasarkan peraturan pemerintah no. 81 tahun 2007 tentang penurunan tarif pajak

penghasilan bagi wajib pajak badan dalam negeri yang berbentuk perseroan terbuka dan

diatur kembali dalam peraturan pemerintah no. 77 tahun 2013 tentang penurunan tarif pajak

penghasilan bagi wajib pajak badan dalam negeri yang berbentuk perseroan terbuka dan

diperkuat pada peraturan menkeu 238/PMK.03/2008 tentang tata cara pelaksanaan dan

pengawasan pemberian penurunan tarif pajak bagi wajib pajak badan dalam negeri yang

berbentuk perseroan terbuka.Dapat dilihat pada kerangka penelitian berikut ini:

H1

H1a

2.5 Pengembangan Hipotesis

2.5.1 Pengaruh Tax Avoidance Terhadap Cost Of Debt

Perusahaan selalu mengupayakan tingkat laba yang tinggi.Banyak beban yang dapat

mengurangi tingkat laba yang diharapkan, salah satunya adalah pembayaran pajak.Salah

satu upaya perusahaan dalam mengurangi jumlah beban pajak adalah dengan

penghindaran pajak/tax avoidance.Tax avoidance sengaja dilakukan perusahaan dalam

rangka memperkecil tingkat pembayaran pajak yang harus dilakukan perusahaan.

Penelitian yang dilakukan oleh Indah Masri dan Martani (2012), menunjukkan bahwa tax

avoidance dan cost of debt berhubungan positif, dan Elsa Marcelliana dan Anna

Size

ROA

Leverage

COD Tahun 2011-2015

(Variabel Kontrol)

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Purwaningsih (2014), menunjukkan bahwa tax avoidance berpengaruh positif terhadap

cost of debt.

H1 : Tax avoidance memiliki pengaruh positif terhadap cost of debt.

2.5.2 Pengaruh Tax Avoidance Terhadap Cost Of Debt ketika diperkuat oleh insentif

pajak

Tax avoidance dapat dilihat dari berbagai proksi.Penelitian ini menggunakan ETR

sebagai proksi tax avoidance.Lestari (2007), ETR dapat mengukur seberapa besar

kemungkinan perusahaan melakukan tax avoidance yang merupakan bagian dari

manajemen pajak.ETR memiliki hubungan yang terbalik dengan tax avoidance. Nuritomo

dan Dwi Martani (2014), menunjukkan bahwa insentif pajak berpengaruh positif terhadap

tax avoidance dan cost of debt. Selain itu, biaya utang akan ikut berperan dalam

menentukan laba sebelum pajak yang akan timbul sebagai utang pajak. Semakin tinggi

laba perusahaan terhadap tinggi pajak yang terutang maka diberikan insentif pajak jika

kepemilikan saham publik minimal 5% dari total kepemilikan saham.

H1a :Tax avoidance berpengaruh terhadap cost of debt ketika diperkuat oleh insentif pajak.

3. METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industi dasar dan

kimia yang tercatat di Bursa Efek Indonesi. Periode yang dilakukan tahun 2011-2015. Alasan

menggunakan perusahaan manufaktur, untuk mendapatkan data yang cukup banyak namun

memiliki kesamaan karakteristik. Sampel dalam penelitian ini dipilih berdasarkan kriteria:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang laporan

keuangan audited selama periode 2011-2015.

2. Perusahaan yang menerbitkan laporan keuangan yang dinyatakan dalam rupiah

dan berakhir pada tanggal 31 Desember selama periode pengamatan tahun 2011-

2015.

3. Perusahaan yang mempunyai beban pajak kini dan memiliki beban bunga.

3.2 Variabel Penelitian

Terdapat 3 variabel yang akan diteliti dalam penelitian ini, yaitu tax avoidance yang

diukur dengan current ETR sebagai variabel independen, cost of debt sebagai variabel

dependen, insentif pajak sebagai variabel moderasi.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

3.2.1 Operasional Variabel

1. Tax Avoidance (X)

Tax avoidance merupakan pengaturan transaksi dalam rangka memperoleh

keuntungan, manfaat, atau pengurangan pajak dengan cara yang unintended

(tidak diinginkan) oleh peraturan perpajakan (Brown, 2012). Penghindaran pajak

merupakan usaha untuk mengurangi, atau bahkan meniadakan hutang pajak yang

harus dibayar perusahaan dengan tidak melanggar undang-undang yang ada. Tax

avoidance dalam penelitian ini dihitung dengan current ETR (current effective

tax rate) perusahaan yaitu beban pajak kini dibagi dengan laba sebelum pajak

seperti pada penelitian (Hanlon dan Heitzman, 2010).

2. Cost of Debt (Y)

Pengukuran yang digunakan dalam variabel cost of debt, dihitung dari

besarnya beban bunga perusahaan dalam satu periode dibagi dengan jumlah rat-

rata pinjaman jangka pendek dan jangka panjang yang menghasilkan bunga

pinjaman selama tahun tersebut (Indah Masri dan Dwi Martani, 2012).

3. Insentif Pajak (M)

Pengukuran yang digunakan dalam variabel insentif pajak, menggunakan

variabel dummy jika kepemilikan saham masyarakat > 40% mendapat insentif

pajak 20% dari tarif tertinggi PPh maka diberi nilai 1. Dan jika kepemilikan

saham masyarakat < 40% tidak mendapat insentif pajak dengan tarif 25 % maka

diberi nilai 0.Pengukuran ini mengacu pada Peraturan Pemerintah No. 81 Tahun

2007, Peraturan Pemerintah No. 77 Tahun 2013, dan Peraturan Menteri keuangan

No. 238/PMK.03/2008.

3.3 Model Penelitian

Model penelitian digambarkan sebagai berikut:

COD = Beban bunga dibagi dengan rata-rata pinjaman

jangka panjang dan jangka pendek

yang menghasilkan bunga pinjaman tersebut

selama setahun

Tax avoidance = Tax avoidance yang diukur dengan Current ETR

Insentif pajak = Dummy atas penurunan tarif PPh badan

dalam negeri pada perusahaan terbuka

dengan kepemilikan saham masyarakat (> 40%),

COD = α +β1TA +β2 TA*Insentif Pajak + β3Size + β4ROA + β5Lev

+ β6-β10COD tahun+e

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

1 dan 0 sebaliknya

Size = Natural logaritma dari total aset perusahaan

ROA = Rasio laba bersih atas total aset

Leverage = Rasio total utang atas aset (DAR)

Debt to Asset Ratio

COD tahun = Dummy Tahun sebagai variabel control

untuk tahun penelitian 2011-2015

α = Harga Y bila X = 0 (harga konstan)

β1 = Koefisien regresi tax avoidance dengan cost of debt

β2 = Koefisien regresi tax avoidance dengan cost of debt

terhadap pemoderasi insentif pajak

β3 = Koefisien regresi size dengan cost of debt

β4 = Koefisien regresi ROA dengancost of debt

β5 = Koefisien regresi leverage dengan cost of debt

β6 – β10 = Koefisien regresi dummy tahun dengan

cost of debt pada tahun 2011-2015

e = Standard eror

3.4 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis

deskriptif kuantitatif dan analisis regresi atas data panel untuk menguji insentif pajak dengan

tax avoidance terhadap cost of debt. Keunggulan penggunaan data panel dibandingkan cross

section dan time series dapat diketahui heterogenitas dari individu, yaitu pengaruh perbedaan

tahun pengamatan dari variabel yang diamati. Hal ini bermanfaat untuk mengamati

kecenderungan perilaku perusahaan sampel (Gujarati, 2003).

4. HASIL DAN PEMBAHASAN

4.1 Hasil Statistik

4.1.1 Statistik Deskriptif

Hasil analisis deskriptif menunjukkan bahwa jumlah sampel yang diteliti

setelah di outlier berjumlah 82 perusahaan. Dari 82 sampel tersebut, cost of

debtmenunjukkan nilai minimum 0,0021 atau 0,21% , pada PT. Asiaplast Industries

Tbk tahun 2011 ,artinya perusahaan yang memiliki cost of debt yang rendah sehingga

menurunkan resiko kegagalan membayar utang yang akan meminimalkan cost of

debt, nilai maksimum sebesar 0,1697 atau 16,97% , pada PT. Sekawan Intipratama

Tbk tahun 2015 ,artinya perusahaan yang memiliki cost of debt yang tinggi sehingga

dapat meningkatkan resiko kebangkrutan perusahaan hal ini mengindikasikan bahwa

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

besarnya beban bunga sebesar 16,97% dengan nilai rata-rata sebesar 0,0535 atau

5,35% , artinya rata-rata perusahaan yang menjadi sampel penelitian memiliki tingkat

cost of debtyang rendah sehingga sampel diharapkan untuk mengurangi perilaku

penghindaran pajak.

Variabel independen tax avoidancemenunjukkan nilai minimum sebesar -

0,5850 atau -58,5% pada PT. Berlina Tbk tahun 2013 ,artinya perusahaan mengalami

kerugian pada tahun tersebut secara akuntansi rugi akan tetapi secara fiskal tidak rugi

sehingga tetap membayar pajak, nilai maksimum sebesar 0,9442atau 94,42% pada

PT. Asiaplast Industries Tbk tahun 2013 ,artinya perusahaan secara akuntansi

keuntungannya tidak besar tetapi secara fiskal keuntungannya besar sehingga selisih

beban pajak kini dengan laba sebelum pajak tidak begitu besar dengan nilai rata-rata

sebesar 0,2342atau 23,4% ,artinya rata-rata perusahaan yang menjadi sampel

penelitian melakukan praktik penghindaran pajak yang rendah dari 82 perusahaan

selama 5 tahun pengamatan.

Variabel insentif pajak diukur dengan menggunakan variabel dummy, yaitu

bernilai 0 jika tidak memanfaatkan insentif pajak dan bernilai 1 jika memanfaatkan

insentif pajak. Jadi, variabel ini memiliki nilai minimum 0 dan nilai maksimum 1.

Sedangkan nilai rata-rata sebesar 0,45 atau 45% dari 82 perusahaan yang

memanfaatkan insentif pajak selama 5 tahun pengamatan.

4.2 Uji Asumsi Klasik

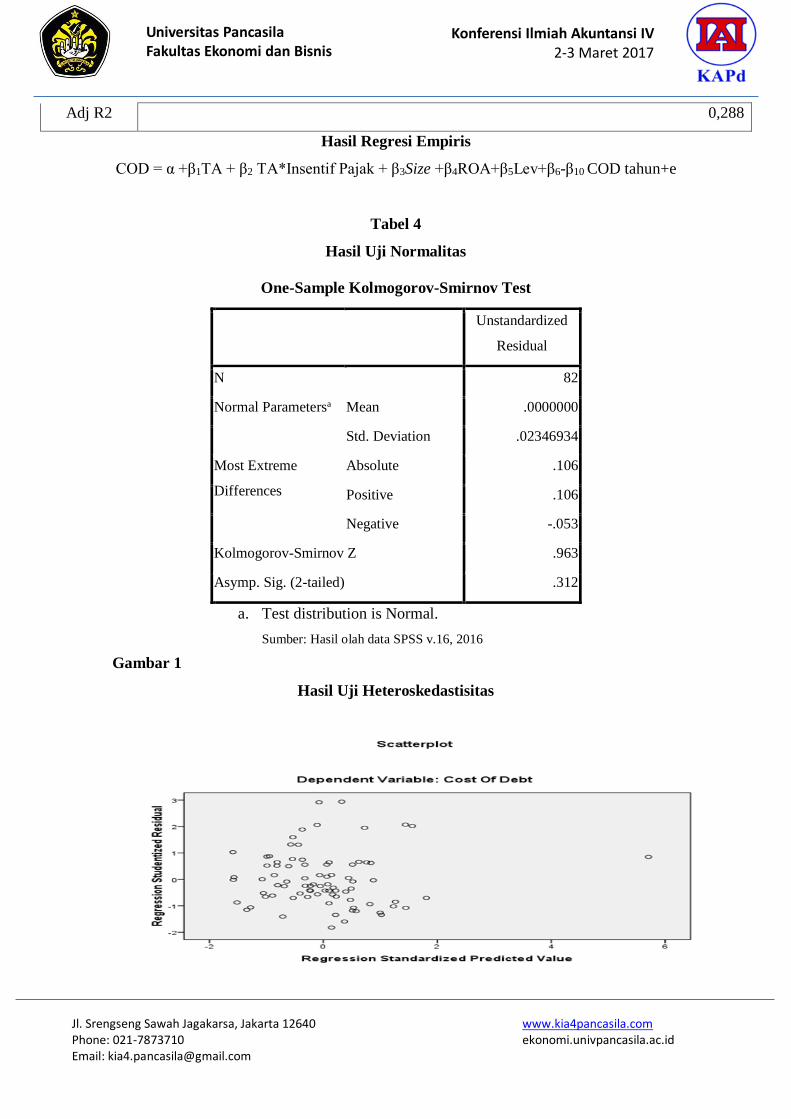

4.2.1 Uji Normalitas

Hasil uji Kolmogorov-Smirnov menunjukkan bahwa nilai signifikan atau

probabilitas semua variabel ternyata nilai Sig Z > 0,05 pada 82sampel pengamatan,

maka dapat dinyatakan bahwa seluruh data memiliki sebaran data normal.

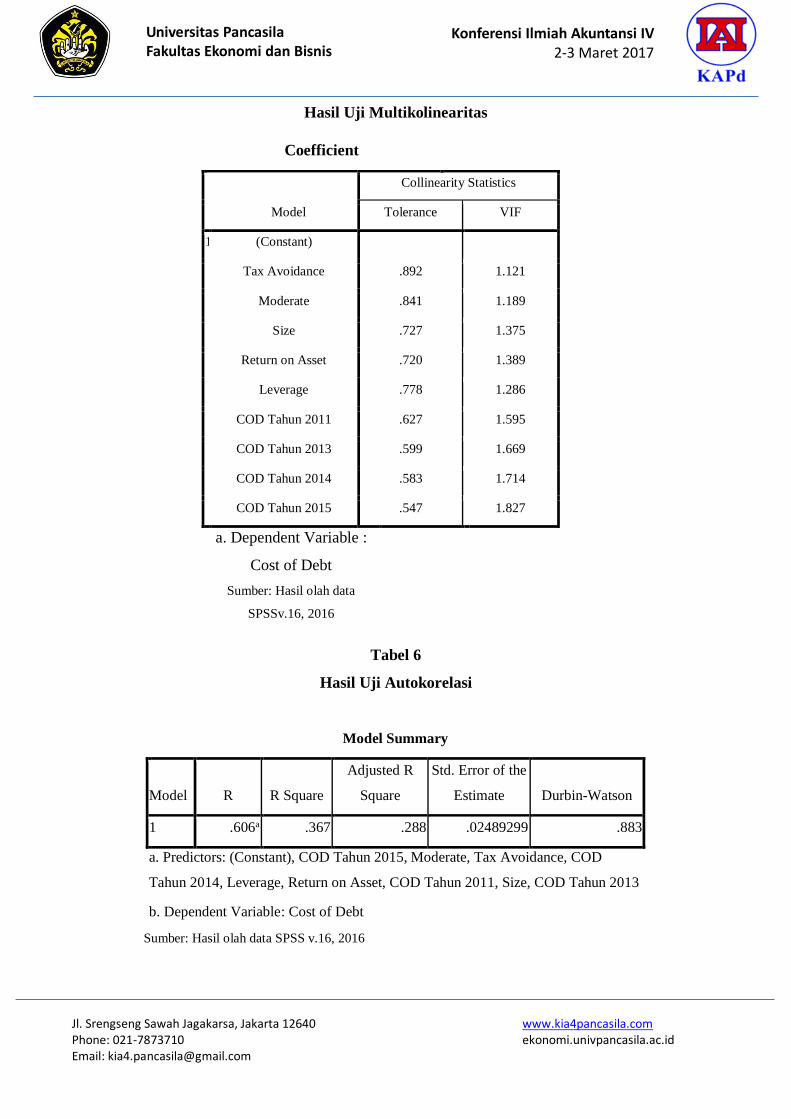

4.2.2 Uji Multikolinearitas

Hasil uji multikolinearitas pada model penelitian menunjukkan bahwa

seluruh variabel independen memiliki nilai tolerance> 0,1 dan VIF < 10 sehingga

dapat disimpulkan bahwa model tidak terjadi multikolineritas.

4.2.3 Uji Heteroskedastisitas

Hasil uji heteroskedastisitas menunjukkangrafik scatter plot pada Cost of

Debttitik-titik tidak membentuk suatu pola tertentu, maka dapat disimpulkan bahwa

tidak terjadi heteroskedastisitas pada model.

4.2.4 Uji Autokorelasi

Berdasarkan hasil ujidurbin watson, Nilai DW sebesar 0,883, nilai tabel

dengan menggunakan signifikan 5%, jumlah sampel 82, variabel independen 9 (k=9)

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

yang meliputi variabel kontrol dengan dummy tahun, dl = 1,43462, du = 1,85964.

Oleh karena itu, dapat disimpulkan bahwa H0 tidak ada autokorelasi positif atau

negatif atau tidak terdapat autokorelasi.

4.3 Moderated Regresion Analysis (MRA)

Hasil uji model moderasi insentif pajak tidak signifikan terhadap tax avoidance

dengancost of debt diperoleh nilai Sig 0.808. Karena nilai Sig> 0,500 , maka H1a ditolak

artinya variabel moderate tidak berpengaruh signifikan terhadap tax avoidance dengan cost of

debtyang ada hubungannya dengan variabel dependen dan independen karena belum banyak

perusahaan di Indonesia terutama perusahaan manufaktur yang memanfaatkan insentif pajak

sebagai penghindaran pajak.

4.4 Uji Hipotesis

4.4.1 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen (Ghozali, 2011). Nilai R

sebesar 0,367 atau 36,7%. Hal ini berarti bahwa tidak ada hubungan atau korelasi

antar variabel karena memiliki koefisien korelasi diatas 0,50. Nilai Adjusted R

Square sebesar 0,288 atau 28,8%. Hal ini berarti tax avoidance (X) dan insentif pajak

(M) tidak berpengaruh terhadap variabel cost of debt (Y).

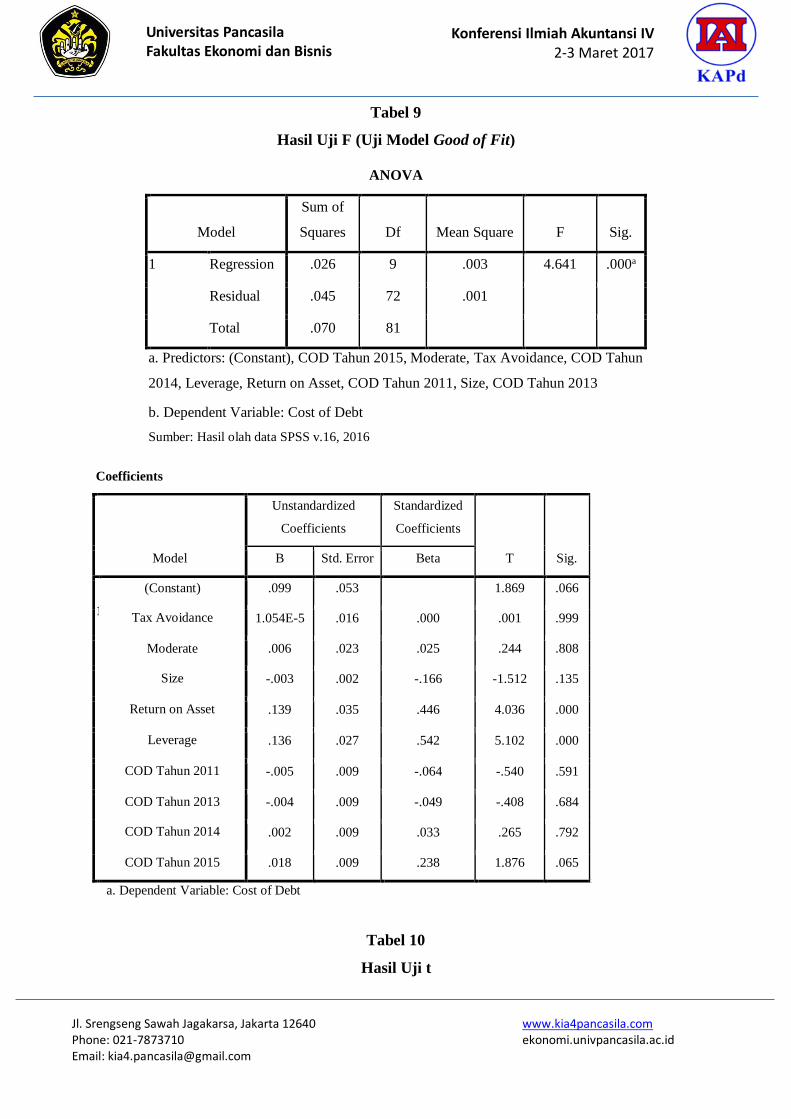

4.4.2 Pengujian Nilai t

Hasil temuan penelitian ini adalah bahwa variabel tax avoidance tidak

berpengaruh signifikan tetapi memiliki arah yang positif terhadap cost of debt. Tax

avoidance menunjukkan nilai signifikansi sebesar 0,999 dan nilai t adalah 0,001 yaitu

nilai signifikansi > 0,05 maka, Ha ditolak.

Nilai signifikansi variabel moderating adalah 0,808 yaitu > 5% dan nilai t

adalah 0,244. Variabel moderasi tidak signifikan berarti insentif pajak tidak

memperkuat pengaruh tax avoidance terhadap cost of debt.Karena nilai signifikansi >

0,05 maka, H1a ditolak yang artinya moderasi tidak berpengaruh signifikan terhadap

cost of debttetapimemiliki nilai positif.

4.4.3 Pengujian Nilai F (Uji Model Good of Fit)

Nilai F hitung sebesar 4,641 dengan nilai probabilitas signifikansi sebesar

0,000 lebih kecil dari 0,05, maka dapat disimpulkan bahwa variabel tax avoidance,

moderate, size, ROA, leverage dan COD tahun 2011-2015 mempunyai model Good

of Fit antara variabel.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

4.5 Pembahasan Hasil Penelitian

4.5.1 Pengaruh Tax Avoidance terhadap Cost of Debt

Tax avoidance memiliki pengaruh positif tidak signifikan terhadap cost of

debt. Oleh karena itu, dapat disimpulkan bahwa H1ditolak. Hasil pengujian

menunjukkan bahwa variabel tax avoidance tidak berpengaruh signifikan terhadap

cost of debt karena cost of debt pada sampel penelitian ini relatif rendah sehingga

menurunkan resiko kegagalan bayar utang perusahaan yang dampaknya akan

mengurangi biaya utang perusahaan, sehingga dampaknya terhadap penghindaran

pajak tidak begitu besar. Perusahaan yang mengalami penurunan resiko kegagalan

bayar utang yang akan menurunkan cost of debt adalah PT. Asiaplast Industries Tbk

pada tahun 2011.Hasil penelitian ini sejalan dengan Rahmawati (2015) yang

menyatakan bahwa tax avoidance berpengaruh positif dan tidak signifikan terhadap

cost of debt. Hal ini memberikan bukti bahwa perusahaan yang melakukan tax

avoidance tidak berpengaruh terhadap penggunaan utang yang lebih sedikit yang

akanmenurunkan cost of debt di suatu perusahaan justru semakin tinggi tingkat tax

avoidanceakan meningkatkan cost of debt.

Penelitian ini konsisten dengan penelitian Indah Masri dan Dwi Martani

(2012) yang menyatakan bahwa tax avoidance terbukti menyebabkan cost of debt

menjadi besar karena kreditur lebih memandang perilaku tax avoidance sebagai

tindakan yang mengandung resiko kebangkrutan.

4.5.2 Pengaruh Tax Avoidance terhadap Cost of Debt ketika diperkuat oleh insentif

pajak

Moderate memiliki pengaruh positif tidak signifikan terhadap tax avoidance

dengan cost of debt. Oleh karena itu, dapat disimpulkan bahwa H1a ditolak. Hasil

pengujian menunjukkan bahwa variabel moderate tidak berpengaruh signifikan

terhadap tax avoidance dengan cost of debt yang ada hubungannya dengan variabel

dependen dan independen karena belum banyak perusahaan di Indonesia terutama

perusahaan manufaktur yang memanfaatkan insentif pajak sebagai penghindaran

pajak.

Hasil ini sejalan dengan penelitian Nuritomo dan Dwi Martani (2014) bahwa

insentif pajak dapat berpengaruh positif terhadap penghindaran pajak sehingga resiko

biaya utang juga akan semakin meningkat. Walaupun, hasil penelitian ini

menunjukkan moderasi insentif pajak dengan tax avoidance berpengaruh positif

tidak signifikan terhadap cost of debt. Hal ini dapat disebabkan belum banyak

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

perusahaan di Indonesia terutama perusahaan manufaktur yang memanfaatkan

insentif pajak sebagai penghindaran pajak.

4.5.3 Pengaruh variabel kontrol dengan Tax Avoidance terhadap Cost of Debt

Hasil pengujian menunjukkan bahwa variabel ROA sebagai variabel kontrol

memiliki hubungan yang signifikan terhadap cost of debt sehingga perusahaan yang

memiliki profitabilitas yang tinggi dapat meningkatkan cost of debt pada perusahaan.

Selain itu, hasil pengujian menunjukkan bahwa variabel leveragesebagai variabel

kontrol memiliki hubungan yang signifikan positif terhadap cost of debt sehingga

perusahaan yang tingkat leveragenya tinggi dapat meningkatkan biaya hutang.

5 KESIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan sebelumnya, maka kesimpulan dari

penelitian ini adalah sebagai berikut :

1. Variabel penghindaran pajak (tax avoidance) berpengaruh positif tidak signifikan

terhadap biaya utang (cost of debt).

2. Variabel moderasi insentif pajak tidak memperkuat pengaruh tax avoidance terhadap

cost of debt berpengaruh positif tidak signifikan Hasil ini menunjukkan bahwa di

Indonesia belum banyak insentif pajak pada perusahaan manufaktur yang dapat

dimanfaatkan sebagai penghindaran pajak.

3. Hasil dari penelitian ini bahwa ROA memiliki hubungan yang signifikan terhadap

cost of debt sehingga perusahaan yang memiliki profitabilitas yang tinggi dapat

meningkatkan cost of debt pada perusahaan. Selain itu, hasil dari penelitian ini bahwa

leverage memiliki hubungan yang signifikan positif terhadap cost of debt sehingga

perusahaan yang tingkat leveragenya tinggi dapat meningkatkan biaya hutang. Hasil

ini menunjukkan bahwa di Indonesia belum banyak insentif pajak pada perusahaan

manufaktur yang dapat dimanfaatkan sebagai tax shelter (penghindaran pajak yang

lebih agresif).

5.2 Keterbatasan

Penelitian ini tidak terlepas dari keterbatasan yang mungkin dapat menimbulkan

gangguan terhadap hasil penelitian. Keterbatasan tersebut adalah:

a. Pada penelitian ini menggunakan perusahaan manufaktur sebagai sampel sehingga

hasil penelitian tidak dapat di generalisir untuk jenis industri yang lain.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

b. Periode pengamatan dalam penelitian ini sangat lama, karena mempertimbangkan

perubahan tarif pajak, dimana pada 2011-2015 tidak mengalami perubahan tarif

pajak.

5.3 Saran

Berdasarkan keterbatasan penelitian yang diungkapkan sebelumnya, maka dapat

diberikan saran sebagai berikut:

a. Menambah jumlah sampel dengan memasukkan semua perusahaan yang terdaftar di

BEI.

b. Penelitian selanjutnya diharapkan memperpanjang periode pengamatan, agar dapat

melihat hubungan tax avoidance dan cost of debt dari waktu yang cukup panjang.

DAFTAR PUSTAKA

Bhoraj, S., & Sengupta, P. (2003). Effect of corporate governance on bond ratings and yields:

The role of institutional investors and outside directors. Journal of Business 76, 455–47.

Brown, Karen B. (2012). A Comparative Look at Regulation of Corporate Tax Avoidance.

New York: Springer.

Fabozzi, F.J. (2007). Bond markets, analysis, and strategies (ed.8). New Jearsey: Prentice

Hall.

Ghozali, Imam dan Chariri. Anis. (2007). Teori Akuntansi, Badan Penerbit Universitas

Diponegoro Semarang.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IMB SPSS 19. Edisi

5. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, D. N. (2003).Basic Econometrics.Newyork: McGraw-Hill/Irwin.

Hanlon, Michelle and Shane Heitzman. (2010). A Review of Tax Research.Journal of

Accounting and Economics, Vol 50, pp 127-178. Cost Capital. dalamJournal of Banking

and Finance, 1-12.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Lestari, M. I., & Sugiharto, T. (2007). Kinerja Bank Devisa dan Bank Non Devisa dan

Faktor-Faktor yang Mempengaruhinnya. Proceeding PESAT (Psikologi, Ekonomi, Sastra,

Arsitek & Sipil), 21-22 Agus.

Lim, Youngdeok. (2011). Tax Avoidance, Cost Of Debt and Shareholder 456-

470.Activism:Evidence from Korea. Journal of Banking and Finance, 3.

Marcelliana, Elsa. (2014). Pengaruh Tax Avoidance terhadap Cost of Debt pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012. Skripsi.

Universitas Atma Jaya Yogyakarta, Yogyakarta.

Masri, Indah dan Dwi Martani. (2012). Pengaruh Tax Avoidance terhadap Cost of

Debt.Simposium Nasional Akuntansi XV. Universitas Indonesia.

Nuritomo dan Dwi Martani. (2014). Insentif Pajak, Kepemilikan, dan Penghindaran Pajak

Perusahaan. Simposium Nasional AkuntansiXXVII.

Peraturan Menteri Keuangan No. 238/PMK.03/2008.tentang Tata Cara Pelaksanaan Dan

Pengawasan Pemberian Penurunan Tarif Bagi Wajib Pajak Badan Dalam Negeri Yang

Berbentuk Perseroan Terbuka.

Peraturan Pemerintah No. 77 tahun 2013. tentang Penurunan Tarif Pajak Penghasilan Bagi

Wajib Pajak Badan Dalam Negeri Yang Berbentuk Perseroan Terbuka.

Peraturan Pemerintah No. 81 tahun 2007.tentang Penurunan Tarif Pajak Penghasilan Bagi

Wajib Pajak Badan Dalam Negeri Yang Berbentuk Perseroan Terbuka.

Pittman, J., Fortin, S., (2004). Auditor choice and the cost of debt capital for newly public

firms. Journal of Accounting and Economics 37, 113-136.

Prasetyo, K.A. (2008).Benarkah Pemberian Insentif Pajak dapat Meningkatkan Investasi

Asing di Indonesia?.Inside Headline.6-19.

Rahmawati. (2015). Pengaruh Penghindaran Pajak dan Good Corporate Governance terhadap

Biaya Utang. Published Skripsi. Universitas Negeri Padang, Padang.

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Sari, D. K., & Martani, D. (2010). Karakteristik Kepemilikan Perusahaan, Corporate

Governance, dan Tindakan Pajak Agresif. Simposium Nasional Akuntansi XIII.

United Nations Conference on Trade and Development (UNCTAD). (2000). Tax Incentives

and Foreign Direct Investment: A Global Survey.Newyork:United Nations.

Zee, H., Stotsky, J., dan Ley, E. (2002). Tax Incentives for Business Investment: A Primer for

Policy Makers in Developing Countries. Journal of World Development, 30(9), 1497-

1516.

Lampiran

Tabel 1

Hasil Seleksi Kriteria Sampel

Kriteria Jumlah

Perusahaan

Dalam Tahun

Perusahaan manufaktur sektor industri dasar &

kimia yang terdaftar di Bursa Efek Indonesia

periode 2011-2015

300

Perusahaan yang datanya tidak lengkap (218)

Jumlah perusahaan sampel yang digunakan 82

Total unit of analysis (5 tahun pengamatan) 82

Sumber: Data diolah, 2016

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Tabel 2

Statistik Deskriptif

Sumber: Hasil olah data SPSS v.16, 2016

Tabel 3

N Minimum Maximum Mean Std. Deviation

Tax Avoidance 82 -.58505 .94427 .2342629 .18683681

Insentif Pajak 82 0 1 .45 .501

Cost of Debt 82 .00214 .16979 .0535473 .02950123

Size 82 25.30843 31.27263

2.8146583

E1 1.66288340

Return on Asset 82 -.03375 .35061 .1111908 .09446695

Leverage 82 .02194 .72271 .1402526 .11722598

COD Tahun 2011 82 0 1 .21 .408

COD Tahun 2012 82 0 1 .21 .408

COD Tahun 2013 82 0 1 .20 .399

COD Tahun 2014 82 0 1 .20 .399

COD Tahun 2015 82 0 1 .20 .399

Valid N (listwise) 82

Variabel Prediksi Hasil Pengujian

Keterangan Koefisien Probability

Konstanta 0,099 0,066

TA H1a = - 1.05E-05 0,999 Tidak signifikan positif, hipotesis 1 ditolak

TA*Insentif Ha = + 0,006 0,808 Tidak signifikan positif, hipotesis 1a ditolak

Size +/- -0.003 0.135 Sesuai dengan penelitian sebelumnya

ROA +/- 0.139 0.000 Sesuai dengan penelitian sebelumnya

Lev +/- 0.136 0.000 Sesuai dengan penelitian sebelumnya

Dummy

Year (COD) Include

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Hasil Regresi Empiris

COD = α +β1TA + β2 TA*Insentif Pajak + β3Size +β4ROA+β5Lev+β6-β10 COD tahun+e

Tabel 4

Hasil Uji Normalitas

Gambar 1

Hasil Uji Heteroskedastisitas

Tabel 5

Adj R2 0,288

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 82

Normal Parametersa Mean .0000000

Std. Deviation .02346934

Most Extreme

Differences

Absolute .106

Positive .106

Negative -.053

Kolmogorov-Smirnov Z .963

Asymp. Sig. (2-tailed) .312

a. Test distribution is Normal.

Sumber: Hasil olah data SPSS v.16, 2016

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Hasil Uji Multikolinearitas

Tabel 6

Hasil Uji Autokorelasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .606a .367 .288 .02489299 .883

a. Predictors: (Constant), COD Tahun 2015, Moderate, Tax Avoidance, COD

Tahun 2014, Leverage, Return on Asset, COD Tahun 2011, Size, COD Tahun 2013

b. Dependent Variable: Cost of Debt

Sumber: Hasil olah data SPSS v.16, 2016

Coefficient

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Tax Avoidance .892 1.121

Moderate .841 1.189

Size .727 1.375

Return on Asset .720 1.389

Leverage .778 1.286

COD Tahun 2011 .627 1.595

COD Tahun 2013 .599 1.669

COD Tahun 2014 .583 1.714

COD Tahun 2015 .547 1.827

a. Dependent Variable :

Cost of Debt

Sumber: Hasil olah data

SPSSv.16, 2016

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Tabel 7

Hasil Uji Koefisien Determinasi

Tabel 8

Hasil Analisis Regresi Moderasi

Sumber: Hasil olah data SPSS v.16, 2016

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .606a .367 .288 .02489299

a. Predictors: (Constant), COD Tahun 2015, Moderate, Tax Avoidance, COD

Tahun 2014, Leverage, Return on Asset, COD Tahun 2011, Size, COD Tahun

2013

b. Dependent Variable: Cost of Debt

Coefficients

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .099 .053 1.869 .066

Tax Avoidance 1.054E-5 .016 .000 .001 .999

Moderate .006 .023 .025 .244 .808

Size -.003 .002 -.166 -1.512 .135

Return on Asset .139 .035 .446 4.036 .000

Leverage .136 .027 .542 5.102 .000

COD Tahun 2011 -.005 .009 -.064 -.540 .591

COD Tahun 2013 -.004 .009 -.049 -.408 .684

COD Tahun 2014 .002 .009 .033 .265 .792

COD Tahun 2015 .018 .009 .238 1.876 .065

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Tabel 9

Hasil Uji F (Uji Model Good of Fit)

Tabel 10

Hasil Uji t

ANOVA

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .026 9 .003 4.641 .000a

Residual .045 72 .001

Total .070 81

a. Predictors: (Constant), COD Tahun 2015, Moderate, Tax Avoidance, COD Tahun

2014, Leverage, Return on Asset, COD Tahun 2011, Size, COD Tahun 2013

b. Dependent Variable: Cost of Debt

Sumber: Hasil olah data SPSS v.16, 2016

Coefficients

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1

(Constant) .099 .053 1.869 .066

Tax Avoidance 1.054E-5 .016 .000 .001 .999

Moderate .006 .023 .025 .244 .808

Size -.003 .002 -.166 -1.512 .135

Return on Asset .139 .035 .446 4.036 .000

Leverage .136 .027 .542 5.102 .000

COD Tahun 2011 -.005 .009 -.064 -.540 .591

COD Tahun 2013 -.004 .009 -.049 -.408 .684

COD Tahun 2014 .002 .009 .033 .265 .792

COD Tahun 2015 .018 .009 .238 1.876 .065

a. Dependent Variable: Cost of Debt

Universitas Pancasila

Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi IV

2-3 Maret 2017

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

www.kia4pancasila.com ekonomi.univpancasila.ac.id