pengesahan artikel ilmiaheprints.perbanas.ac.id/3819/7/artikel ilmiah.pdf · 2019-01-10 ·...

TRANSCRIPT

PENGESAHAN ARTIKEL ILMIAH

Nama : Bima Setiawan

Tempat, Tanggal Lahir : Surabaya, 18 Maret 1996

N.I.M : 2014310235

Jurusan : Akuntansi

Program Pendidikan : Sarjana

Konsentrasi : Akuntansi Perbankan

Judul : Pengaruh DPK, BOPO dan CAR Terhadap Penyaluran Kredit

pada Bank Devisa yang Terdaftar di BEI

Disetujui dan diterima baik oleh :

1

THE EFFECT OF TPK, BOPO AND CAR ON THE DISTRIBUTION OFCREDITS ON DEVISA BANKS LISTED ON THE BEI

Bima SetiawanSTIE Perbanas [email protected]

ABSTRACT

This study aims to determine the effect of TPF, BOPO, and CAR on lending to foreignexchange banks listed on the IDX. The population in this study are companies listed on theIndonesia Stock Exchange in the banking industry sector. The banking industry companies thatwere sampled were foreign exchange banks listed on the IDX for the 2012-2016 period. Thetechnique used to determine the sample is saturated samplling or census and then obtained asmany as 20 banks as research samples. The analytical method used in this research isdescriptive test, classical assumption test, multiple linear regression test and hypothesis test.

The results of this study indicate that third party funds, and operational costs ofoperating income have a significant effect on the distribution of krdit to foreign exchange bankslisted on the IDX. while the capital adequacy ratio has no significant effect on the distribution offoreign exchange banks listed on the IDX.

Keywords : credit distribution, third party funds, operational costs of operating income, and

capital adequacy ratio.

PENDAHULUAN

Sektor perbankan yang memberikankontribusi penting dalam peningkatan tarafhidup masyarakat dan pertumbuhanekonomi dalam suatu Negara. MenurutUndang-Undang Republik Indonesia Nomor21 Tahun 2008 tentang perbankan adalahsegala sesuatu yang berkaitan tentang bank,menyangkut kelembagaan kegiatan usaha,serta cara dan proses dalam melaksanakankegiatan usahanya.Nilai sebuah bank sendiri dapat diciptakanmelalui beberapa cara, pertama adalahmenciptakan pendapatan dan atau aliran kasyang lebih besar, meliputi skala ekonomi,yakni berupa penghematan biaya dengancara konsolidasi dalam pemrosesan data danoperasi konsolidasi, deversifikasi danperampingan bagian investasi dan sekuritas

portofolio konsolidasi kredit termasukdokumentasi dan persiapan kredit,konsolidasi penilaian kredit dan auditoperasi, konsolidasi sistem antar cabang,termasuk penggunaan internet. Keduaadalah meningkatkan pangsa pasar yangdapat dilakukan dengan identifikasi merek,peningkatan pengaruh politis dan kekuatanpasar serta pengurangan pesaing. Ketigaadalah dengan cara perbaikan lini produk,dengan cara memperkuat dan serta masukdalam pasar baru yang menarik. Keempatadalah dengan cara meningkatkankemampuan manajerial dan peningkatanlaverage keuangan (Mawardi, 2004), olehkarena itu dalam bisnis perbankan, untukdapat meningkatkan total revenue makaharus meningkatkan jumlah produk yangdijual berupa produk simpanan maupun

2

produk pinjaman yang diberikan. Dengandemikian apabila suatu bank jumlahpenjualan produknya dalam jumlah yangrelativebesar, maka mengakibatkan totalasset bank tersebut relative besar, karenaoutstanding simpanan di sisi pasiva danoutstanding pinjaman diberikan di sisi aktivayang jumlahya meningkat. Diskripsi tersebutmemberikan suatu analogi bahwa bankdengan total asset relative besar akanmempunyai kinerja yang lebih baik karenamemiliki total revenue yang relative besar.Dengan meningkatnya total revenue akanmeningkatkan kemampuan bank dalammenghasilkan pendapatan dan laba bank.Selain menghasilkan pendapatan bank jugadituntut dapat menjalankan kegiatanoperasionalnya dengan efisien. Bank jugaharus mampu menjaga risiko mungkinterjadi atas penyaluran kredit yangdiberikannya. Dengan kata lain bank harusmampu mengelola kegiatannya dengansebaik-baiknya agar tujuan perusahaantercapai.Pengelolaan organisasi yang maksimaldengan memanfaatkan sumber-sumber yangada merupakan suatu cara agar sebuahperusahaan dapat mencapai tujuan danmenjaga kelangsungan hidupnya. Untuk ituperlukan pengukuran kinerja keuanganperusahaan agar untuk mengetahuipemanfaatan sumber daya yang dimilikinyadan untuk mengetahui apakah perusahaandapat bertahan di lingkungan industrinya.Pengukuran kinerja perlu dilakukan olehperusahaan tak terkecuali perusahaan jasaperbankan.Pengukuran kinerja juga diperlukanberkaitan dengan bertambahnya jumlahbank, yang menimbulkan persaingan untukmenarik dana dari masyarakat yang semakinmeningkat. Persaingan yang semakin ketattersebut seringkali menjadikan bankbertindak kurang berhati-hati sehinggaseringkali melanggar aturan-aturan yangtelah ditetapkan, yang pada akhirnya

merugikan para deposan dan investor,karena adanya kredit macet yang dimilikibank.Saat ini keadaan ekonomi Indonesia penuhpersaingan dengan kondisinya yang tidakmenentu membuat bank-bank umumberlomba-lomba untuk meningkatkansumber dana dikarenakan pembangunanekonomi tidak dapat dilepaskan dari sektorperbankan. Dunia perbankan memilikiperanan penting dalam pertumbuhanstabilitas ekonomi. Hal ini dapat diketahuiketika sektor ekonomi mengalamipenurunan maka salah satu caramengembalikan stabilitas ekonomi adalahmenata sektor perbankan.Sumber pembiayaan dunia usaha diIndonesia masih didominasi oleh penyalurankredit perbankan yang diharapkanmendorong pertumbuhan aktivitas bankyang paling utama dalam menghasilkankeuntungan, tetapi risiko yang terbesardalam bank juga bersumber dari pemberiankredit. Menurut UndangUndang RepublikIndonesia Nomor 10 Tahun 1998,mendefinisikan pengertian kredit sebagaipenyediaan uang atau tagihan yang dapatdipersamakan dengan itu berdasarkanpersetujuan atau kesepakatan pinjammeminjam untuk melunasi hutangnyasetelah jangka waktu tertentu dengan jumlahbunga.Biaya Operasional Pendapatan Operasional(BOPO) menurut Frianto Pandia (2012:72)menyebutkan bahwa rasio yang seringdisebut rasio efisiensi yang digunakan untukmengukur kemampuan manajemen bankdalam mengendalikan biaya operasionalterhadap pendapatan operasional. Bank yangnilai rasio BOPO-nya tinggi menunjukkanbahwa bank tersebut tidak beroperasidengan efisiensi karena tingginya nilai darirasio ini memperlihatkan besarnya jumlahbiaya operasional yang harus dikeluarkanoleh pihak bank untuk memperolehpendapatan operasional. Disamping itu,

3

jumlah biaya operasional yang besar akanmemperkecil jumlah laba yang akandiperoleh karena biaya atau bebanoperasional bertindak sebagai faktorpengurang dalam laporan laba rugi.Taswan (2010) mengemukakan bahwakemampuan Capital AdequacyoRatio (CAR)yaitu menetapkan suatuperbandinganoantara jumlah modal yangmemiliki suatu bank-bank dengan aktivayang tertimbang menurut risiko (ATMR).Semakinotinggi nilai CAR yang akanmengidentifikasikan suatu bank tersebutmaka akan semakin sehat permodalannya,sehingga semakin besar modal yang dimilikoleh bank maka jumlah kredit yang harusdisalurkan kepada masyarakat juga akansemakin banyak. Dalam penyediaanmodalominimum bank tersebut dapat diukurdari presentase tertentu terhadap ATMRsebesar 8 persen.Penelitian ini dilatar belakangi oleh adanyafenomena PT Bank CIMB Niaga Tbkmemproyeksikan pertumbuhan kreditperbankan pada tahun 2017 mencapai 9,5%.Hal ini didorong oleh pertumbuhanperbankan sebesar 11,5% sampai akhirtahun ini. Bank CIMB Niaga pada Mei 2017pertumbuhan kredit perbankan sedikit turun,namun pada semster 2 2017 kredit akanmengalami perbaikan. Beberapa faktorpendorong pertumbuhan kredit perbankanyaitu perbaikan sektor riil, fundamentalekonomi yang lebih baik, inflasi yang stabildan perdagangan yang tumbuh bagus.Pertumbuhan kredit perbankan pada 2017banyak disumbang oleh kenaikan kreditbank pelat merah (BUMN). Penyalurankredit bank BUMN sampai akhir 2017diproyeksi tumbuh 15%-18%. Sedangkanbank swasta diproyeksi pertumbuhn kreditnaik 5%-9%. Sementara bank asingdiproyeksi mencetak pertumbuhan kreditsampai akhir 2017 lebih rendah yakni hanyanaik 1%-5%. (Kontan.co.id)

Teori yang digunakan pada penelitian iniadalah Teori Sinyal. Menurut Scoott (2012:475) teori sinyal menjelaskan bahwa paramanajer perusahaan yang memilikiinformasi lebih baik mengenaiperusahaannya akan terdorong untukmenyampaikan informasi tersebut kepadacalon investor yang bertujuan agarperusahaan dapat meningkatkan nilaiperusahaan melalui suatu pelaporan denganmengirimkan sinyal melalui laporantahunannya. Teori ini menunjukkan adanyaasimetri informasi antara manajemenperusahannya dengan pihak yangberkepentingan mengenai informasi-informasi tersebut.Implikasi pada penelitian ini teori sinyalakan menunjukkan informasi mengenai apayang dilakukan manajer khususnya manajerkredit untuk menyampaikan pengaruhindependen terhadap penyaluran kreditkepada debitur. Teori ini mengirim sinyalkepada debitur yang mengindikasikanbahwa perusahaa perbankan mampumenyalurkan kredit melalui beberapa faktorsehingga penyaluran kredit akan tepat padasasaran. Pihak perbankan tidak dapatmenyalurkan kredit kepada debitur tanpamelihat sinyal-sinyal yang diberikan olehdebitur dalam proses peminjaman danakarena debitur harus menjamin agar pokokpinjaman dan bunga dapat dilunasi sehinggaperusahaan perbankan tidak terlalumenanggung risiko dengan adanyapenyaluran kredit.Berdasarkan pada fenomena dan researchgap hasil penelitian yang ada mengenaipengaruh faktor-faktor yang mempengaruhikredit perbankan, maka hal ini penulisterdorong untuk mengangat permasalahanmengenai “Pengaruh DPK, BOPO, danCAR Terhadap Penyaluran Kredit PadaBank Devisa yang terdaftar Di BursaEfek Indonesia”

4

KERANGKA TEORITIS DANHIPOTESISTeori Sinyal (Signalling Theory)Menurut Scoott (2012: 475) teori sinyalmenjelaskan bahwa para manajerperusahaan yang memiliki informasi lebihbaik mengenai perusahaannya akanterdorong untuk menyampaikan informasitersebut kepada calon investor yangbertujuan agar perusahaan dapatmeningkatkan nilai perusahaan melaluisuatu pelaporan dengan mengirimkan sinyalmelalui laporan tahunannya. Teori inimenunjukkan adanya asimetri informasiantara manajemen perusahannya denganpihak yang berkepentingan mengenaiinformasi-informasi tersebut.Implikasi pada penelitian ini teori sinyalakan menunjukkan informasi mengenai apayang dilakukan manajer khususnya manajerkredit untuk menyampaikan pengaruhindependen terhadap penyaluran kreditkepada debitur. Teori ini mengirim sinyalkepada debitur yang mengindikasikanbahwa perusahaan perbankan mampumenyalurkan kredit melalui beberapa faktorsehingga penyaluran kredit akan tepat padasasaran. Pihak perbankan tidak dapatmenyalurkan kredit kepada debitur tanpamelihat sinyal-sinyal yang diberikan olehdebitur dalam proses peminjaman danakarena debitur harus menjamin agar pokokpinjaman dan bunga dapat dilunasisehingga perusahaan perbankan tidakterlalu menanggung risiko dengan adanyapenyaluran kredit.

Penyaluran KreditMenurut Riva’i et al., 2007: 110mengemukakan bahwa kredit merupakansuatu penyerahan barang, jasa atau uang darisatu pihak (kreditor atau pemberi pinjaman)atas dasar kepercayaan kepada pihak lain(nasabah atau pengutang/borrower) denganjanji membayar dari penerima kredit kepada

pemberi kredit pada tanggal yang telahdisepakati oleh kedua belah pihak.Penyaluran kredit adalah penyediaan uang

atau tagihan berdasarkan persetujuan ataukesepakatan pinjam meminjam antara bankdengan pihak lain yang mewajibkan pihakpeminjam untuk melunasi kewajibannyasetelah jangka waktu tertentu. Penyalurankredit dapat mempengaruhi perkembanganmodal karena hasil dari penyaluran kreditbank memperoleh pendapatan bunga yangcukup tinggi. Sehingga hal ini dapatmeningkatkan laba dan akhirnya modal.

Dana Pihak Ketiga (DPK)Dana merupakan hal terpenting bagi

sebuah perusahaan, termasuk bagibank. Kagiatan operasional bank baru

dapat dilakukan jika dana telah tersedia.Oleh karena itu, setiap bank berusaha untukmengumpulkan dana semaksimal mungkin,namun dengan cost of money yang wajar.(Hasibuan, 2001:56).

Dana Pihak Ketiga (DPK) adalahdana yang dihimpunx masyarakat yangmerupakan sumber dana terbesar yangpaling diandalkan oleh bank. (Dendawijaya,2005: 47). Bagi sebuah bank Dana PihakKetiga merupakan darah dalam tubuh bankdan persoalan yang paling utama. Tanpasebuah dana, bank tidak dapat berbuat apa-apa yang artinya bank tidak akan bisaberfungsi sama sekali. Biasanya danatersebut berupa giro, deposito, dan tabungan.Dengan semakin tingginya dana yang bisadihimpun masyarakat, maka akanmeningkatkan jumlah penyaluran kredityang diberikan oleh bank.

Menurut Surat Edaran BankIndonesia No. 6/23/DPNP tanggal 31 Mei2004 dana yang dipercayakan olehmasyarakat kepada bank atau dana yangbersumber dari pihak ketiga dan dihimpunoleh sektor perbankan adalah sebagaiberikut :

a. Tabungan

5

b. Deposito berjangkac. Girod. Sertifikat deposito.Dalam menjalankan kegiatan

operasionalnya, bank memerlukan sujumlahdana. Dana tersebut dapat diperoleh dariberbagai sumber yaitu dari bank itu sendiri,dari masyarakat luas dan dari lembagalainnya. (Kasmir, 2012:66). Dana yangbersumber dari masyarakat luas atau DanaPihak Ketiga merupakan sumber danaterpenting bagi bank (Kasmir, 2014:47). Haltersebut dikarenakan hampir 80%-90% danayang dikelola oleh bank berasal dari DanaPihak Ketiga. (Dendawijaya, 2005:49).

BOPOBiaya Operasional Pendapatan

Operasional (BOPO) menurut FriantoPandia (2012:72) menyatakan bahwa rasioyang sering disebut efisiensi ini dugunakanubtuk mengukur kemampuan manajemenbank dalam mengendalikan biayaoperasional terhadap pendapatanoperasional. BOPO digunakan untukmengukur tingkat efisiensi dan kemampuanbank dalam melakukan kegiatan operasinyayaitu terutama kredit. Yang kita ketahuikegiatan utama bank adalah pentaradimana bank menghimpun dan menyalurkandana berupa giro, deposito dan tabungan.Bank yang nilai rasio BOPO-nya tinggimenunjukkan bahwa bank tersebut tiidakberoperasi dengan efisien karena tingginyanilai dri rasio ini memperlihatkan besarnyajumlah biaya operasional yang harusdikeluarkan oleh pihak bank untukmemperoleh pendapatan opeasional.Semakin kecil BOPO berarti semakin efisienbiaya operasional yang dikeluarkan bankyang bersangkutan sehingga kemungkinansuatu bank dalam kondisi bermasalahsemakin kecil dan semakin banyak kredityang dapat disalurkan. Biaya operasionalpendapatan operasional (BOPO) dapatdilihat dalam laporan keuangan tahunan

bank dari bagian ikhtisar data keuanganpada laporan keuangan.

Capital Adequacy Ratio (CAR)Capital Adequacy Ratio (CAR)

adalah rasio kinerja bank untuk mengukurkecukupan modal yang dimiliki bank dalammenunjang aktiva yang mengandung ataumengasilkan risiko, contohnya kredit yangdiberikan (Kasmir, 2012 : 136). Tingkatdana atau modal bank yang cukup dapatmenciptakan rasa aman kepada calonataupun pemilik dana. Jika para calon ataupemilik dana merasa aman, maka rasakepercayaan akan timbul sehingga danayang dapat dihimpun oleh bank jugasemakin besar dan tentu akan berdampakpada kegiatan operasional bank.Menurut Herman (2011: 94), modal yangcukup berdasarkan rasio modal saja tidakdapat mencegah terjadinya kegagalan suatubank. Kerugian operasi dan kerugianinvestasi harus segera diserap atau ditutupidengan laba yang mencukupi, bila suatubank ingin bertahan dan bersaing. Adadelapan faktor terkait yang dipakai untukmemperkuat perkiraan kecukupan modaladalah sebagai berikut :1. Kualitas manajemen2. Likuiditas aset3. Riwayat laba dan riwayat laba yangditahan4. Kualitas dan sifat kepemilikan5. Potensi perubahan struktur aset6. Kualitas prosedur operasi7. Kemampuan untuk memenuhi kebutuhankeuangan8. Beban untuk menutupi biaya penempatan.Perhitungan Capital Adequacy Ratiodidasarkan pada prinsip bahwa setiappenanaman yang mengandung risiko harusdisediakan jumlah modal sebesar persentaseterhadap jumlah penanamannya. PeraturanBank Indonesia Nomor 8/1/PBI/2006 danPeraturan Bank Indonesia Nomor10/26/PBI/2008 tanggal 30 Oktober 2008,

6

menetapkan bahwa kewajiban penyediaanmodal minimum.

Pengaruh DPK Terhadap PenyaluranKredit

Dana pihak ketiga (DPK) adalah danayang dihimpun dari masyarakat yangmerupakan sumber dana terbesar yangpaling diandalkan oleh bank (Dendawijaya,2005 : 47). Dana-dana yang dihimpun darimasyarakat akan disalurkan kembali olehbank kepada masyarakat yangmembutuhkan dana tersebut dalam bentukpenyaluran kredit. Pertumbuhan dana pihakketiga akan mengakibatkan pertumbuhankredit yang pada akhirnya Loan to DepositRatio juga akan meningkat.

Dana Pihak Ketiga (DPK) diperolehbank dari masyarakat yang kelebihan dana,yang kemudian menyimpan dana tersebut dibank. Dana tersebut dapat disimpan dibank dalam bentuk deposito, tabungan, dangiro. Oleh bank, dana tersebut tidak hanyadipendam saja, tetapi harus di salurkankembali kepada masyarakat yangmembutuhkan dana dalam bentu kredit.Semakin banyak dana yang dapat dihimpun.Dari masyarakat, maka kemungkinan kredityang dapat disalurkan jugasemakin besaryang berarti akan berdampak akanpendapat bank (Pandia, 2012:1). Hal inilahyang mengindikasikan bahwa jumlah DPKyang berhasil diperoleh bank dapatberpengaruh terhadap jumblah penyalurankredit.

Pengaruh BOPO Terhadap PenyaluranKredit

BOPO atau biasa disebut denganbiaya operasional per pendapatanoperasional meupakan rasio yangmenunjukan besaran perbandingan antarabebann atau biaya operasional terhadappendapatan operasional perusahaan. Rasioini digunakan untuk mengukur tingkanefisiensi bank dalam menjalankan kegiatan

operasinya. Bank yang nilai rasio BOPO-nya tinggi menunjukkan bahwa banktersebut tidak beroprasi dengan efisienkarena tingginya nilai dari rasio inimemperlihatkan besarnya jumlah biayaoperasional yang harus dikeluarkan olehpihak bank untuk memperoleh pendapatanoperasional. Semakin kecil BOPO berartisemakin efisien biaya operasional yangdikeluarkan bank yang bersangkutansehingga kemungkinan suatu bank dalambermasalah semakin kecil dan semakinbanyak kredit yang dapat disalurkan. Halini dapat diartikan bahwa BOPOmerupakan salah satu sumber pendanaanyang tidak terlalu signifikan terhadappenyaluran kredit, sebab hasil dana dariBOPO tidak sepenuhnya dioperasionalkanterhadap jumlah kredit yang diberikankepada deposan. Menurut BambangSudiyanto (2013) jika bank dalam kondisibermasalah maka kegiatan yangbersangkutan dengan operasional bankakan terganggu juga, dan juga termasukkegiatan bank dalam melaksanakan fungsipenjualannya.

Pengaruh CAR Terhadap PenyaluranKredit

Capital Adequacy Ratio (CAR)adalah rasio kinerja bank untuk mengukurkecukupan modal yang dimiliki bank untukmenunjangx aktiva yang mengandung ataumenghasilkan risiko, misalnya kredit yangdiberikan. (Dendawijaya 2005 : 121).Capital Adequacy Ratio merupakan faktorinternal dalam bank dalam menentukanpenyaluran kredit perbankan. CapitalAdequacy Ratio ditentukan menggunakanperbandingkan dengan kewajibanxpenyediaan modal minimum sebesar 10%.Jika Capital Adequacy Ratio tinggi makaakan meningkatkan sumber daya finansialuntuk perkembangan usahax perusahaan,dan mengantisipasi kerugian yang akanditerima dari penyaluran jumlah kredit.

7

Jumlah Capital Adequacy Ratio yang tinggiakan membuat kepercayaan dirix pada bankdalam melakukan penyaluran kredit. Olehsebab itu, jika kecukupan modal yangdimiliki oleh suatu bank tinggi maka jumlahpenyaluran kredit yang akan diberikandapat meningkat.

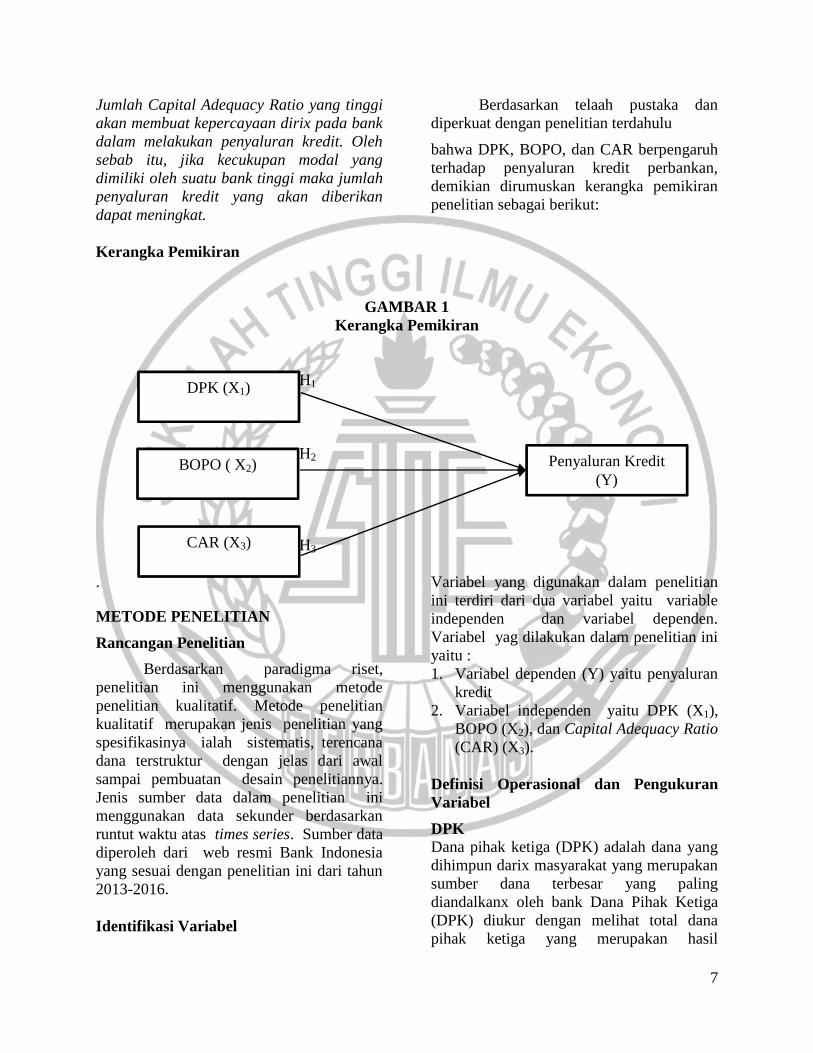

Kerangka Pemikiran

Berdasarkan telaah pustaka dandiperkuat dengan penelitian terdahulu

bahwa DPK, BOPO, dan CAR berpengaruhterhadap penyaluran kredit perbankan,demikian dirumuskan kerangka pemikiranpenelitian sebagai berikut:

GAMBAR 1Kerangka Pemikiran

H1

\\

H2

H3

.

METODE PENELITIAN

Rancangan Penelitian

Berdasarkan paradigma riset,penelitian ini menggunakan metodepenelitian kualitatif. Metode penelitiankualitatif merupakan jenis penelitian yangspesifikasinya ialah sistematis, terencanadana terstruktur dengan jelas dari awalsampai pembuatan desain penelitiannya.Jenis sumber data dalam penelitian inimenggunakan data sekunder berdasarkanruntut waktu atas times series. Sumber datadiperoleh dari web resmi Bank Indonesiayang sesuai dengan penelitian ini dari tahun2013-2016.

Identifikasi Variabel

Variabel yang digunakan dalam penelitianini terdiri dari dua variabel yaitu variableindependen dan variabel dependen.Variabel yag dilakukan dalam penelitian iniyaitu :1. Variabel dependen (Y) yaitu penyaluran

kredit2. Variabel independen yaitu DPK (X1),

BOPO (X2), dan Capital Adequacy Ratio(CAR) (X3).

Definisi Operasional dan PengukuranVariabel

DPKDana pihak ketiga (DPK) adalah dana yangdihimpun darix masyarakat yang merupakansumber dana terbesar yang palingdiandalkanx oleh bank Dana Pihak Ketiga(DPK) diukur dengan melihat total danapihak ketiga yang merupakan hasil

DPK (X1)

Penyaluran Kredit(Y)

BOPO ( X2)

CAR (X3)

8

penjumlahan tabungan, giro dan deposito.Pengukuran dana pihak ketiga menurutFebrianto dan Muid (2013) adalah

BOPOBiaya operasional per pendapatan

operasional (BOPO) merupakan rasioyangdigunakan untuk mengukur tingkat efisiensidan kemampuan bank dalam melakukankegiatan operasinya BOPO disebut sebagairasio efisiensi yang dapat digunakan untukmengukur kemampuan manajemen bankdalam melakukan pengendalian biayaoperasional terhadap pendapatanoperasional. Semakin kecil biaya yang dapatdikeluarkan oleh bank tersebut maka akansemakin efisien biaya operasional yangdikeluarkan bank yang bersangkutan. RasioBOPO dapat dilihat dalam laporan keuangantahunan bank dari bagian ikhtisar datakeuangan pada laporan keuangan BOPOdapat dihitung dengan menggunakan rumus:

CARCAR merupakan rasio kinerja bank

untuk mengukur kecukupan modal yangdimiliki bank untuk menunjang aktiva yangmenghasilkan risiko, seperti kredit yangdiberikan (Dendawijaya, 2005:121:65).Bank Indonesia memiliki ketentuan bahwamodal bank terdiri dari modal inti dan modalpelengkap. Pengukuran CAR pada periode2013-2016 dapat dihitung dengan rumussebagai berikut :

Penyaluran Kredit

Data dari penyaluran kredit yangakan diambil di laporan keuangan periode2013-2016 yang sudah terdaftar di BEI.Susan & Lela (2014) menyatakan bahwajumlah kredit yang disalurkan dapatdihitung sebagai berikut :

Populasi, Sampel dan TeknikPengambilan Sampel

Dalam penelitian ini populasi yangdigunakan dalam penelitian adalahperusahan perbankan sektor devisa yangterdaftar di Bursa Efek Indonesia periode2013-2016. Sedangkan sampel yangdigunakan dalam penelitian ini adalahperusahaan perbankan yang terdaftar diBursa Efek Indonesia periode 2013-2016yang telah memenuhi kriteria penelitian.Pengambilan sampel yang dilakukan dalampenelitian ini menggunakan metodepurposive sampling. Teknik purposivesampling dilakukan dengan memilih sampeldengan tujuan tertentu sesuai dengankriteria yang ditetapkan dalam batasanpenelitian. Kreteria-kreteria yang digunakanadalah :

1. Bank Umum go public yangterdaftar di Bursa Efek Indonesiasektor devisa secara berkelanjutanterutama pada periode 2013-2016.

2. Tersedia laporan keuangan tahunansecara lengkap dari tahun 2013-2016.

Tot. DPK = Ln (DPK)

CAR = Modal BankATMR × 100%

BOPO = Jml. beban operasional. × 100%

Jumlah Kredit yang Disalurkan= Ln (Kredit yang Disalurkan)

9

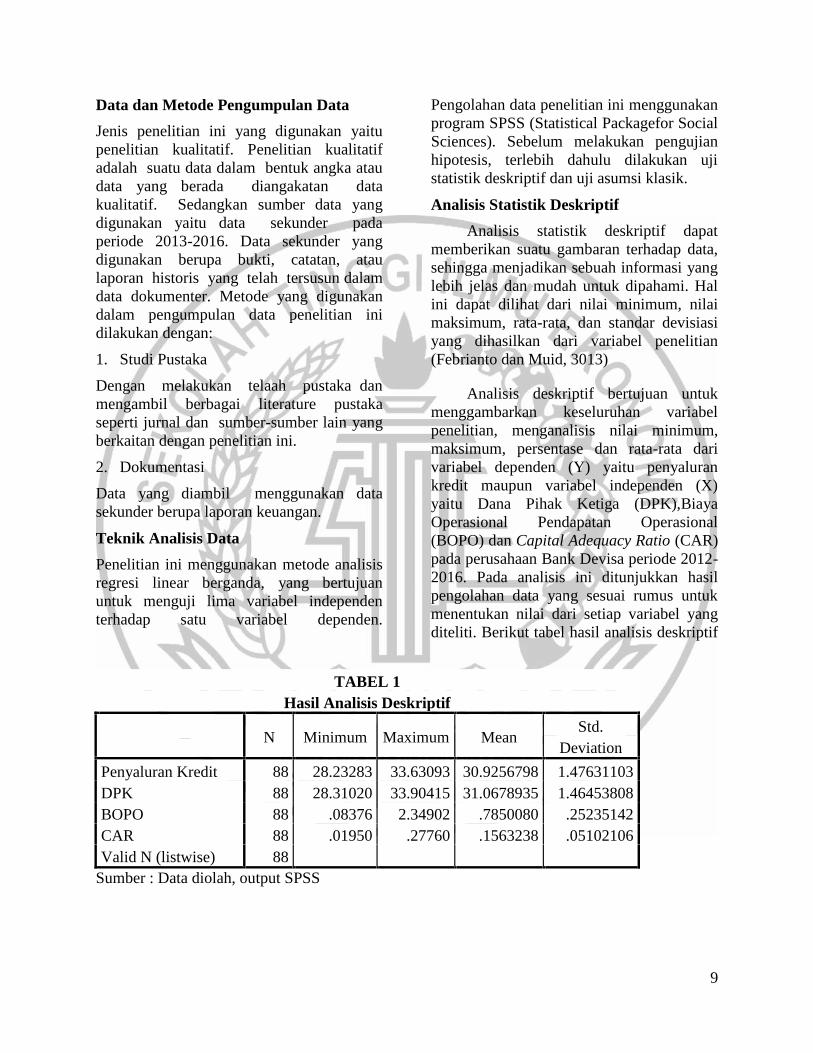

Data dan Metode Pengumpulan Data

Jenis penelitian ini yang digunakan yaitupenelitian kualitatif. Penelitian kualitatifadalah suatu data dalam bentuk angka ataudata yang berada diangakatan datakualitatif. Sedangkan sumber data yangdigunakan yaitu data sekunder padaperiode 2013-2016. Data sekunder yangdigunakan berupa bukti, catatan, ataulaporan historis yang telah tersusun dalamdata dokumenter. Metode yang digunakandalam pengumpulan data penelitian inidilakukan dengan:

1. Studi Pustaka

Dengan melakukan telaah pustaka danmengambil berbagai literature pustakaseperti jurnal dan sumber-sumber lain yangberkaitan dengan penelitian ini.

2. Dokumentasi

Data yang diambil menggunakan datasekunder berupa laporan keuangan.

Teknik Analisis Data

Penelitian ini menggunakan metode analisisregresi linear berganda, yang bertujuanuntuk menguji lima variabel independenterhadap satu variabel dependen.

Pengolahan data penelitian ini menggunakanprogram SPSS (Statistical Packagefor SocialSciences). Sebelum melakukan pengujianhipotesis, terlebih dahulu dilakukan ujistatistik deskriptif dan uji asumsi klasik.

Analisis Statistik Deskriptif

Analisis statistik deskriptif dapatmemberikan suatu gambaran terhadap data,sehingga menjadikan sebuah informasi yanglebih jelas dan mudah untuk dipahami. Halini dapat dilihat dari nilai minimum, nilaimaksimum, rata-rata, dan standar devisiasiyang dihasilkan dari variabel penelitian(Febrianto dan Muid, 3013)

Analisis deskriptif bertujuan untukmenggambarkan keseluruhan variabelpenelitian, menganalisis nilai minimum,maksimum, persentase dan rata-rata darivariabel dependen (Y) yaitu penyalurankredit maupun variabel independen (X)yaitu Dana Pihak Ketiga (DPK),BiayaOperasional Pendapatan Operasional(BOPO) dan Capital Adequacy Ratio (CAR)pada perusahaan Bank Devisa periode 2012-2016. Pada analisis ini ditunjukkan hasilpengolahan data yang sesuai rumus untukmenentukan nilai dari setiap variabel yangditeliti. Berikut tabel hasil analisis deskriptif

TABEL 1Hasil Analisis Deskriptif

N Minimum Maximum MeanStd.

Deviation

Penyaluran Kredit 88 28.23283 33.63093 30.9256798 1.47631103DPK 88 28.31020 33.90415 31.0678935 1.46453808BOPO 88 .08376 2.34902 .7850080 .25235142CAR 88 .01950 .27760 .1563238 .05102106Valid N (listwise) 88

Sumber : Data diolah, output SPSS

18

Berdasarkan tabel diatas diketahui jumlahdata yang valid adalah 88 sampel selamaperiode tahun 2012-2016.

Uji Asumsi Klasik

UjiNormalitas

Uji Normalitas bertujuan untukmenguji apakah dalam model regerasi. Ujinormalitas perlu dilakukan agar data setiapvariabel yang akan dianalisis berdistribusisecara normal (Sugiyono, 2013:228).variabel pengganggu atau residual memilikidistribusi normal. Uji statistik nonparametikKolmogorov-Smirnov (K-S). Apabila hasilresidunya memiliki tingkat signifikan (K-S)> 0,05 maka data residunya terdistribusinormal. Jika nilai residunya memiliki tingkatsignifikan (K-S) ≤ 0,05 maka data residunyatidak terdistribusi normal.

Uji normalitas menunjukkanbanyak data (N) sebesar 88 dengan nilaiKolmogorov-Smirnov Z sebesar 0,093dengan nilai signifikasi sebesar 0,057. Haltersebut menunjukkan bahwa nilai tingkatsignifikansi lebih tinggi dari pada 0,05sehingga dapat disimpulkan bahwa H0

ditolak atau data berdistribusi normal. Olehkarena itu, model regresi layak digunakanuntuk menguji hipotesis. Dengan demikiandapat dikatakan bahwa data terdistribusisecara normal dan data telah memenuhi ujiasumsi normalitas.

Uji statistik nonparametikKolmogorov-Smirnov (K-S). Apabila hasilresidunya memiliki tingkat signifikan (K-S)> 0,05 maka data residunya terdistribusinormal. Jika nilai residunya memiliki tingkatsignifikan (K-S) ≤ 0,05 maka data residunyatidak terdistribusi normal.

Uji normalitas menunjukkanbanyak data (N) sebesar 75 dengan nilaiKolmogorov-Smirnov Z sebesar 0,138dengan nilai signifikasi sebesar 0,001. Haltersebut menunjukkan bahwa nilai tingkat

signifikansi lebih rendah daripada 0,05sehingga dapat disimpulkan bahwa H0 tidakditerima atau data berdistribusi tidak normaltetapi data yang digunakan fit. Oleh karenaitu, model regresi layak digunakan untukmenguji hipotesis. Dengan demikian dapatdikatakan bahwa data terdistribusi secaratidak normal dan data telah memenuhi ujiasumsi normalitas.

Uji Multikolinieritas

Uji multikolinieritas adalah untukmengetahui apakah dalam model regresiditemukan adanya korelasi antar variabelbebas (independen). Model regresi yangbaik seharusnya tidak terjadi korelasidiantara variabel independen (Ghozali,2012). Sebagai dasar acuannya dapat disimpulkan :1. Jika nilai tolerance > 0,1 dan nilai < VIF

10, maka dapat disimpulkan bahwa tidakada multikolonieritas antar variabelbebas dalam model regresi.

2. Jika nilai tolerance > 0,1 dan nilai > VIF10, maka dapat disimpulkan bahwa adamultikolonieritas antar variabel bebasdalam model regresi

Dapat dilihat VIF pada variabel DanaPihak Ketiga (DPK) sebesar 1,146, BiayaOperasional Pendapatan Operasional (Bopo)sebesar 1,140, dan Capital Adequacy Ratio(CAR) sebesar 1,020. Nilai VIF ketigavariabel menunjukkan nilai kurang 10,sehingga terjadi multikolinieritas. Jadi, dapatdisimpulkan bahwa model regresi ini layakdigunakan.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuanuntuk menguji apakah terdapatketidaksamaan varian dari residual satupengamatan ke pengamatan lain. Modelregresi dalam suatu penelitian dapatdikatakan baik, bila tidak terjadiheteroskedastisitas (Ghozali, 2012). Cara

19

dalam mendeteksi ada atau tidaknyaheteroskedastisitas yaitu menggunakan UjiGlesjer. Pengambilan keputusan didasarkanpada jika nilai signifikansi ≥ 0,05, makatidak terjadi heteroskedastisitas dan jikanilai signifikansi < 0,05 maka dikatakanterjadi heteroskedastisitas.

Dapat dikatakan bahwa nilaisignifikansi pada variabel Dana PihakKetiga (DPK) sebesar 0,624 dan BiayaOperasional Pendapatan Operasional(BOPO) sebesar 0,125 dan CapitalAdequacy Ratio (CAR) sebesar 0,316. Jadidari ketiga variable tersebut tidak terjadiheteroskidasitas.

Uji Autokorelasi

Uji autokorelasi bertujuan untukmenguji apakah dalam model regresi linierada korelasi antara kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, makadinamakan ada problem autokorelasi. Modelyang baik adalah regresi yang bebas dariautokorelasi.

Singgih Santoso (2005:218)mengemukakan uji autokorelasi dapatdilakukan dengan cara uji Durbin Watson(DW test). Adapun caera mendeteksiterjadinya autokorelasi secara umum dapatdiambil patokan sebagai berikut:

a. Angka DW dibawah -2 berarti adaautokorelasi positif.

b. Angka DW diantara -2 sampai +2berarti tidak ada autokorelasi.

c. Angka DW di atas +2 berarti adaautokorelasi negatif.Uji autokorelasi juga dapat dilakukan

melalui Run Test. Uji ini merupakan bagiandari statistik non-parametric yang dapatdigunakan untuk menguji apakah antarresidual dapat korelasi yang tinggi.Pengambilan keputusan dilakukan denganmelihat nilai Asymp. Sig (2-tailed) uji RunTest. Apabila nilai Asymp. Sig (Tailed)lebih besar dari tingkat signifikansi 0,05maka dapat disimpulkan tidak terdapat

autokorelasi. Uji Run Test akan memberikankesimpulan yang lebih pasti jika terjadimasalah pada Durbun Watson Test yaitunilai D terletak antara dL dan dU ataudiantara (4-dU) dan (4-dL) yang akanmenyebabkan tidak menghasilkankesimpulan yang pasti atau pengujian tidakmeyakinkan jika menggunakan DW Test.(Ghozali,2016:103).

Hasil uji autokorelasi dapat dilihatbahwa nilai Durbin-Waston sebesar 1,584,nilai ini jika dibandingkan dengan nilai tabelsignifikansi 0,05 dan jumlah sampel 88 (n)serta jumlah variabel 3 (K=3). Penelitian inidapat disimpulkan bahwa tidak terjadiautokorelasi. Du<dw<4-du (tidak terjadiautokorelasi), dl<dw<du (hasil tidakmeyakinkan), 1.5836<1.5844<1.7243 (hasiltidak meyakinkan atau tidak dapatdipercaya). Maka dari itu dalam penelitianini mengunakan metode run test karenadalam menggunakan metode Durbin Wastonterjadi korelasi atau ada problemautokorelasi, nilai Asymp Sig. uji run testsebesar 0,054 sehingga tidak terjadiautokorelasi.

Analisis Regresi Linier Berganda

Berdasarkan hasil persamaanregresi yang dihasilkan oleh uji statistik uji t.

Penyaluran kredit = -0,241 + 1,005DPK + 0,047 BOPO + (-0,640) CARBerdasarkan hasil analisis regresi linierberganda tabel 4.11 didapatkan nilaikonstanta dari Unstandardized Coefficientssebesar -0,241. Hal ini tersebutmenunjukkan bahwa apabila variabel bebastidak mengalami peningkatan maupunpenurunan, maka rata-rata penyaluran kreditakan konstan sebesar -0,241. Berikut inipenjelasan persamaan regresi yangdihasilkan :

1) Variabel Dana Pihak Ketiga (DPK)menunjukkan nilai koefisiensiregresi sebesar 1,005. Variabel DanaPihak Ketiga (DPK) memiliki

20

pengaruh signifikan terhadapvariabel penyaluran kredit.

2) Variabel Biaya PendapatanOperasional Pendapatan (BOPO)menunjukkan nilai koefisiensiregresi sebesar 0,047. Variabel BiayaOperasional Pendapatan Operasional(BOPO) berpengaruh signifikanterhadap penyaluran kredit.

3) Variabel Capital Adequacy Ratio(CAR) menunjukkan nilaikoefisiensi regresi sebesar -0,640.Variabel Capital Adequacy Ratio(CAR) berpengruh tidak signifikanterhadap penyaluran kredit.

Uji Hipotesis

Uji Signifikansi Simultan (Uji F )

Uji F pada dasarnya menunjukkan apakahsemua variable independen yangdimasukkan dalam model mempunyaipengaruh secara bersama-sama terhadapvariable dependen (Ghozali, 2012). Kriteriapengambilan keputusan sebagai berikut :

1. Penentuan taraf signifikansi (α) = 0,052. Statistik uji yang digunakan adalah uji F,

diperoleh Sig-F3. Pengambilan kesimpulan

Kesimpulan diambil untuk mengetahuiapakah model regresi yang diuji adalahfit atau tidak fit, dapat dilihat dari nilaiprobabilitas atasu signifikansi (Sig),maka:

a) Jika nilai Sig-F < 0,05 maka H0 ditolakb) Jika nilai Sig-F ≥ 0,05 maka H0 diterima

Diketahui bahwa nilai F dihitungsebesar 5389.506 dengan probabilitassebesar 0,000 yang memiliki nilai lebihbesar dari 0,05, sehingga dapat disimpulkanbahwa H0 ditolak dan H1 diterima. Hal inimenunjukkan model regresi antara DanaPihak Ketiga (DPK), Biaya OperasionalPendapatan Operasional (BOPO), danCapital Adequacy Ratio (CAR) terhadap

penyaluran kredit merupakan persamaanmodel yang fit atau sehat.

Uji R

Koefisien determinasi (R2) padaintinya mengukur seberapa jauh kemampuanmodel dalam menerangkan variasi variabeldependen. Nilai koefisien determinasiadalah antara nol atau satu. Nilai R2 yangkecil berarti kemampuan variabel-variabelindependen dalam menjelaskan variasivariabel dependen amat terbatas. Nilai yangmendekati satu berarti variabel-variabelindependen memberikan hampir semuainformasi yang dibutuhkan untukmemprediksi variasi variabel independen.Nilai yang digunakan adalah adjusted Rsquare karena variabel independen yangdigunakan dalam penelitian ini lebih darisatu (Ghozali, 2012).

Dapat dilihat nilai Adjusted RSquare sebesar 99,5% yang menunjukkanbahwa kemampuan variabel bebas yangterdiri dari Dana Pihak Ketiga (DPK), BiayaOperasional Pendapatan Operasional(BOPO), dan Capital Adequacy Ratio(CAR) dalam mempengaruhi variabel terkaityaitu penyaluran kredit dapat dijelaskandalam model persamaan sebesar 99,5%.

Uji Signifikansi Individual (Uji t)Uji hipotesis menggunakan uji

statistik t digunakan untuk mengetahuihubungan yang signifikan secara bersama-sama terhadap variabel independen. Ujistatistik t untuk digunakan menguji variabelindependen Curren Ratio, Quick Ratio, Debtto Toal Asset, Total Asset Turn Overmempengaruhi secara bersama-samaterhadap variabel dependen Perubahan Laba.Pengujian dilakukan dengan menggunakansignifikansi level ( α = 0,05). Jika nilaisignifikansi uji t ≥ 0,05 maka H0 diterimayang berarti tidak terdapat pengaruhsignifikan antara satu variabel independen

21

terhadap variabel dependen. Jika nilaisignifikan t < 0,05 maka, H0 berhasil ditolakyang berarti terdapat pengaruh signifikanantara satu variabel terhadap variabeldependen.

Diketahui pengaruh masing-masing variabel bebas terhadap variabeldependen yang ditentukan oleh nilaisignifikansi. Berikut ini merupakanpenjelasan mengenai hasil statistik uji tsebagai berikut :1) Dana Pihak Ketiga (DPK)

Diketahui variabel Dana PihakKetiga (DPK) t hit sebesar 118,781 danprobabilitas signifikansinya sebesar 0,000.Karena nilai Sig. lebih besar daripada tarafuji yang digunakaan dalam penelitian atauSig. > α atau (0,000 > 0,05), hal ini dapatdisimpulkan bahwa terhadap variabelpenyaluran kredit. Jadi, setiap kenaikanuntuk rasio Dana Pihak Ketiga (DPK) akanmempengaruhi kenaikan penyaluran kreditsecara signifikan. Berdasarkan hasilhipotesis pertama penelitian (H1) yangmenduga variabel Dana Pihak Ketiga (DPK)berpengaruh terhadap penyaluran kreditdapat diterima, maksutnya H0 ditolak dan H1

diterima.2) Biaya Operasional Pendapatan

Operasional (BOPO)Diketahui variabel Biaya

Operasional Pendapatan Operasional(BOPO) t hit sebesar 0.957 dan probabilitassignifikansinya sebesar 0,341. Karena nilaiSig. lebih besar daripada taraf uji yangdigunakan dalam penelitian atau Sig. > αatau (0,341 > 0,05). Jadi, setiap kenaikanrasio Biaya Operasional PendapatanOperasional (BOPO) tidak akanmempengaruhi kenaikan penyaluran kreditsecara signifikan. Berdasarkan hasilhipotesis kedua penelitian (H2) yangmenduga variabel Biaya OperasionalPendapatan Operasional (BOPO)berpengaruh terhadap penyaluran kredit

dapat diterima, maksudnya H0 ditolak danH1 diterima.3) Capital Adequacy Ratio (CAR)

Diketahui nilai variabel CapitalAdequacy Ratio (CAR) t hit sebesar -2.793dan probabilitas signifikansinya sebesar0,006. Karena nilai Sig. lebih besar dari tarafuji yang digunakan dalam penelitian atauSig. > α atau (0,006 > 0,05), hal ini dapatdisimpulkan bahwa terhadap variabelpenyaluran kredit. Jadi, setiap kenaikanrasio Capital Adequacy Ratio (CAR).Berdasarkan hasil hipotesis ketiga penelitian(H3) yang menduga variabel CapitalAdequacy Ratio (CAR) berpengaruhterhadap penyaluran kredit tidak diterima,maksudnya H0 ditolak dan H3 tidak diterima.

Pengaruh DPK Terhadap PenyaluranKredit

Dana Pihak Ketiga (DPK)merupakan suatu resiko kredit terbesar yangakan dihadapi perbankan (Ghozali, 2012).Modal bank yang besar mampumengimbangi risiko bank, mampumengembangkan asset bank, dan sebagaipenyangga jika bank mengalamikemerosotan. Jika bank mengalami kerugiandengan jumlah lebih besar dari modal bank,bank tidak dapat menutup kerugian tersebutatau bank tertimpa risiko permodalan. DanaPihak Ketiga bank memiliki fungsi yangpenting untuk menyangga risiko yangmungkin timbul dan menunjangperkembangan bank secara sehat, akhirnyaotoritas moneter menetapkan kebutuhanmodal minimum sebuah bank yangdikaitkan dengan besarnya risiko dankualitas asset yang ada.

Bank Of India Indonesia Tbk. padatahun 2012 mendapatkan Dana Pihak Ketiga(DPK) terkecil yaitu sebesar 28,31020. BankBumi Arta Tbk. pada tahun 2013 memilikitotal Dana Pihak Ketiga (DPK) sebesar33,90415 berupa total giro sebesar201,367,159,106, tabungan yang diberikan

22

sebesar 110,678,094,000 dan depositisebesar 1,660,211,071,923 Total DPK tahun2012 sebesar 1,972,256,325,029. Hal inimnunjukkan bahwa bank tersebut padatahun 2012 kurang baik dalam menghimpundananya kepada masyarakat dibandingkandengan bank yang lainnya. Sedangkan Bank

Central Asia Tbk. pada tahun 2016mendapatkan nilai Dana Pihak Ketiga(DPK) sebesar 33,90415 berupa giro sebesar137,852,883,000,000, tabungan sebesar270,352,802,000,000 dan depositi sebesar121,928,940,000,000 total DPK tahun 2016sebesar 530,133,625,000,000. Hal inimenunjukkan bahwa bank tersebut padatahun 2016 berhasil dalam menghimpundanannya kepada masyarakat dalam jumlahdibandingkan dengan bank yang lainnya.

Dana Pihak Ketiga (DPK) terbuktisignifikan terhadap penyaluran kredit, haltersebut karena nilai Sig. lebih besar daripada taraf uji yang digunakaan dalampenelitian atau Sig. < α atau (0,000 < 0,05),hal ini dapat disimpulkan bahwa terhadapvariabel penyaluran kredit. Jadi, setiapkenaikan untuk rasio Dana Pihak Ketiga(DPK) akan mempengaruhi kenaikanpenyaluran kredit secara signifikan.Berdasarkan hasil hipotesis 1 yangmenyatakan bahwa Dana Pihak Ketiga(DPK) berpengaruh terhadap penyalurankredit bank devisa yang terdaftar di BursaEfek Indonesia dinyatakan diterima.

Hasil ini selaras dengan teori sinyalbahwa para manajer perusahaan yangmemiliki informasi lebih baik mengenaiperusahaannya akan terdorong untukmenyampaikan informasi tersebut kepadacalon investor yang bertujuan agarperusahaan dapat meningkatkan nilaiperusahaan malalui suatu pelaporan denganmengirimkan sinyal melalui laporantahunannya. Dalam hal ini kredit yangdisalurkan kepada masyarakat menjadiprioritas utama bank, sehingga fungsi banksebagai perantara keuangan disamping itu

juga pemberian kredit merupakan aktivitasutama bank untuk menghasilkankeuntungan.

Hasil penelitian ini juga diperkuatoleh penelitian terdahulu yang di teliti olehZalca dan Dewi (2016), Purba (2016), IGede Oggy (2015), Sofyan (2015), Susandan Lela (2014), dan Pratiwi (2014) yangmenyatakan bahwa Dana Pihak Ketiga(DPK) berpengaruh terhadap penyalurankredit. Hal ini dikarenakan Dana PihakKetiga (DPK) yang diperoleh bankdisalurkan kembali kepada masyarakatdalam bentuk kredit.

Pengaruh BOPO Terhadap PenyaluranKredit

Biaya Operasional PendapatanOperasional (BOPO) merupakan salah satusumber pendanaan yang tidak terlalusignifikan terhadap penyaluran kredit , sebabhasil dana dari BOPO tidak sepenuhnya dioperasionalkan terhadap jumlah kredit yangdiberikan kepada deposan.

Biaya Operasional PendapatanOperasional (BOPO) terbukti berpengaruhsignifikan terhadap penyaluran kredit,Karena nilai Sig. lebih kecil dari pada tarafuji yang digunakan dalam penelitian atauSig. > α atau (0,341 > 0,05), hal ini dapatdisimpulkan bahwa terhadap variabelpenyaluran kredit. Jadi, setiap kenaikanrasio Biaya Operasional PendapatanOperasional (BOPO) akan mempengaruhikenaikan penyaluran kredit secarasignifikan. Hal ini menunjukkan semakintinggi Biaya Operasional PendapatanOperasional (BOPO) menunjukkankemampuan bank baik dalam menanggungrisiko dari setiap kredit produktif yangmenanggung risiko begitupun sebaliknya.Berdasarkan hasil hipotesis 2 yangmenyatakan bahwa Biaya OperasionalPendapatan Operasional (BOPO)berpengaruh terhadap penyaluran kredit

23

pada bank devisa yang terdaftar di BursaEfek Indonesia dinyatakan diterima.

Bank Sinarmas Tbk. pada tahun2016 mendapatkan Capital Adequacy Ratio(BOPO) minimum sebesar 0,08376. Hal inimenunjukkan bahwa kemampuan BankSinarmas Tbk. pada tahun 2016 menutupipenurunan aktivanya akibat dari kerugian-kerigian bank tersebut yang disebabkan olehpendapatan operasional berisiko kurang baiksehingga masih renda dibandingkan denganbank yang lainnya. Sedangkan Bank of IndiaIndonesia Tbk. pada tahun 2016mendapatkan Biaya Operasional PendapatanOperasional (BOPO) maksimum sebesar2,34902. Hal ini menunjukkan bahwakemampuan bank tersebut pada tahun 2016mampu menutupi kerugian akibat penurunanpendapatan operasional dengan sangat baikdibandingkan dengan bank yang lainnya.

Hal ini selaras dengan teori sinyalyang mengirim sinyal kepada debitur yangmengindikasikan bahwa perusahaanperbankan mampu menyalurkan kreditmelalui beberapa faktor sehingga penyalurankredit kepada debitur tanpa melihat sinyal-sinyal yang diberikan oleh debitur dalamproses peminjaman biaya operasionalnyakarena debitur harus menjamin agar pokokpinjaman berupa pendapatan operasionaldapat dilunasi sehingga perusahaanperbankan tidak terlalu menanggung risikodengan adanya penyaluran kredit. Dapatdisimpulkan bahwa nilai Biaya OperasionalPendapatan Operasional (BOPO) akanmeningkatkan kepercayaan diri perbankandalam menyalurkan jumlah kredit yangdisalurkan.

Hasil penelitian ini juga diperkuatoleh penelitian terdahulu yang diteliti olehSofyan (2015) menyatakan bahwa BiayaOperasional Pendapatan Operasional(BOPO) berpengaruh terhadap penyalurankredit. Hal ini dikarenakan denganmemberikan Biaya Operasional PendapatanOperasional (BOPO) yang tinggi, bank

mampu menutupi penurunan pendapatanoperasional serta menciptakan keuntungan.

Pengaruh CAR Terhadap PenyaluranKredit

Capital Adequacy Ratio (CAR)adalah rasio permodalan yang menunjukkankemampuan bank dalam menyediakan danauntuk keperluan pengembalian usahanya danmenampung risiko kerugian dana yangdiakibatkan oleh kegiatan operasi bank.Kredit atau pinjaman yang diberikan banksebagian besar sumber dananya berasal darisimpanan masyarakat, sehinggakemungkinan akan timbul risiko dikemudianhari nasabah tidak dapat mengembalikankredit tersebut sesuai waktu yang dijanjikan.Dalam hal inilah modal bank berfungsisebagai penanggung risiko kredit.

Capital Adequacy Ratio (CAR)terbukti tidak berpengaruh signifikanterhadap penyaluran kredit, Karena nilai Sig.lebih besar daripada taraf uji yangdigunakan dalam penelitian atau Sig. > αatau (0,006 > 0,05), hal ini dapatdisimpulkan bahwa terhadap variabelpenyaluran kredit. Jadi, setiap kenaikanrasio Capital Adequacy ratio (CAR) tidakakan mempengaruhi kenaikan penyalurankredit secara signifikan. Hal inimenunjukkan semakin tinggi CapitalAdequacy Ratio (CAR) menunjukkankemampuan bank kurang baik dalammenanggung risiko dari setiap kreditproduktif yang menanggung risikobegitupun sebaliknya. Berdasarkan hasilhipotesis 2 yang menyatakan bahwa CapitalAdequacy Ratio (CAR) tidak berpengaruhterhadap penyaluran kredit perbankan yangterdaftar di Bursa Efek Indonesia dinyatakanditolak.

Bank Tabungan Pensiun NasionalTbk. pada tahun 2013 mendapatkan CapitalAdequacy Ratio (CAR) minimum sebesar0,01950. Hal ini menunjukkan bahwa

24

kemampuan Bank Tabungan PensiunNasional Tbk. pada tahun 2013 menutupipenurunan aktivanya akibat dari kerugian-kerigian bank tersebut yang disebabkan olehaktiva berisiko kurang baik sehingga masihrenda dibandingkan dengan bank yanglainnya. Sedangkan Bank Bumi Arta Tbk.pada tahun 2013 mendapatkan CapitalAdequacy Ratio (CAR) maksimum sebesar0,27760. Hal ini menunjukkan bahwakemampuan bank tersebut pada tahun 2016mampu menutupi kerugian akibat penurunanaktiva dengan sangat baik dibandingkandengan bank yang lainnya.

Hal ini selaras dengan teori sinyalyang mengirim sinyal kepada debitur yangmengindikasikan bahwa perusahaanperbankan mampu menyalurkan kreditmelalui beberapa faktor sehingga penyalurankredit kepada debitur tanpa melihat sinyal-sinyal yang diberikan oleh debitur dalamproes peminjaman dana karena debitur harusmenjamin agar pokok pinjaman dan bungadapat dilunasi sehingga perusahaanperbankan tidak terlalu menanggung risikodengan adanya penyaluran kredit. Dapatdisimpulkan bahwa nilai Capital AdequacyRatio (CAR) akan meningkatkankepercayaan diri perbankan dalammenyalurkan jumlah kredit yang disalurkan.

KESIMPULAN, KETERBATASAN DANSARANBerdasarkan hasil analisis yang telahdilakukan terhadap penyaluran kreditdengan menggunakan variabel Dana PihakKetiga (DPK), Biaya OperasionalPendapatan Operasional (BOPO), danCapital Adequacy Ratio (CAR) padaperbankan yang terdaftar di Bursa EfekIndonesia maka dapat ditarik kesimpulansebagai berikut :1) Dana Pihak Ketiga (DPK) berpengaruh

signifikan terhadap penyaluran kreditbank devisa yang terdaftar di Bursa EfekIndonesia.

2) Biaya Operasional PendapatanOperasional (BOPO) berpengaruhsignifikan terhadap penyaluran kreditbank devisa yang terdaftar di Bursa EfekIndonesia.

3) Capital Adequacy Ratio (CAR) tidakberpengaruh signifikan terhadappenyaluran kredit bank devisa yangterdaftar di Bursa Efek Indonesia.

Penelitian ini mempunyaiketerbatasan yang dapat dijadikan bahanpertimbangan bagi penelitian selanjutnyasehingga diperoleh hasil yang lebih baik lagidi masa yang akan datang, antara lain :1) Rentang waktu pada penelitian ini hanya

lima tahun yang berakibat padasedikitnya jumlah perusahaan yangmenjadi sampel penelitian.

2) Pemilihan sampel hanya berfokus padabank devisa.

3) Data yang digunakan kurang lengkapapabila hanya menggunakan websiteBursa Efek Indonesia (BEI) sehinggaharus menggunakan website resmi.

Berdasarkan keterbatasan yangtelah dijelaskan diatas, penelitian ini jauhdari sempurna. Untuk itu penelitimemberikan saran yang dapat digunakanuntuk dilakukan penelitian selanjutnya agarmendapatkan hasil yang baik. Saran daripenelitian ini sebagai berikut :1) Peneliti selanjutnya diharapkan untuk

menambah variabel independenmaupun memodifikasi misalnya adanyamoderasi atau intervening.

2) Peneliti selanjutnya diharapkan untukmemperluas sampel misalnyamenggunakan seluruhnya dari BankUmum Konvensional dengan periodeyang lebih panjang.

DAFTAR RUJUKANDendawijaya, Lukman. 2005. Manajemen

Perbankan. Bogor: GhaliaIndonesia.

25

Dwinur, A.,Rita,A., dan Rin,A. 2016.“Pengaruh BOPO, NIM, NPL, danCAR Terhadap Jumlah PenyaluranKredit pada Perusahaan Perbankanyang Go Pubic Di Bursa EfekIndonesia Periode Tahun 2010-2014”. Journal Of Accounting,Vol.2, No.2.

I Gede Andi Suta Darmawan, Made ArieWahyuni, Ananta wikrama TunggaAtmadja. 2017. Pengaruh CapitalAdequacy Ratio (CAR), NonPerforming Loan (NPL), ProdukDomestik Bruto (PDB), dan ReturnOn Asset(ROA) terhadappenyaluran kredit perbankan (StudiEmpiris pada PerusahaanPerbankan yang terdaftar diBursaEfek Indonesia Periode 2013 -2015). eJourna l S1 Ak UniversitasPendidikan Ganesha JurusanAkuntansi Program S1, Vol:8No:2.

I,Gede.O.P., dan Surya,D.R. 2015.“Pengaruh DPK, BI Rate, dan NPLTerhadap Penyaluran Kredit ModalKerja pada BPR di Provinsi Balitahun 2009-2014”. E-Jurnal EPUnud, Vol.4, No.5. Pp 451-464.

Imam Ghazali. 2012. Aplikasi AnalisisMultivariate dengan Program IBMSPSS 23. Edisi Kedelapan.Semarang : Badan UniversitasDiponegoro.

Kasmir. 2012. “Bank dan LembagaKeuangan Lainnya.”Edisi Revisi2012. Halaman 24.

Ni,Made.A.N.S., Wayan,C., danGede,P.A.J.S. 2014. “AnalisisPengaruh dana Pihak Ketiga(DPK), Capital Adequacy Ratio

(CAR), Non Performing Loan(NPL), dan Loan to Deposit Ratio(LDR), Terhadap JumlahPenyaluran Kredit (Studi Kasuspada LPD Desa PakramanPemaron)”. E-Journal BismaUniversitas Pendidikan Ganesha,Vol.2.

Purba. 2016. “ Faktor-Faktor YangMemengaruhi Tingkat PenyaluranKredit Pada BPR Konvensional diIndonesia “ . Jurnal Aplikasi Bisnisdan Manajemen, Vol. 2 No. 2 2016E-ISSN: 2460-7819.

Pratiwi dan Hindasah. 2014. “PengaruhDana Pihak Ketiga, CapitalAdequacy Ratio, Return on Asset,Net Interest Margin dan NonPerforming Loan TerhadapPenyaluran Kredit Bank Umum DiIndonesia”. Jurnal Manajemen &Bisnis Vol.5 No.2.

Susan,P., dan Lela,H. 2014. “Pengaruh DanaPihak Ketiga, Capital AdequacyRatio, Return On Asset, NetInterest Margin dan NonPerforming Loan TerhadapPenyaluran Kredit Bank Umum diIndonesia”. Journal UMY, Vol.5,No.2 (September).

Zulca,M.,Dewi,U. 2016. “Pengaruh DPK,NPL, dan CAR Terhadap JumlahPenyaluran Kredit PerbankanPersero”. Jurnal Ilmu dan RisetManajemen, Vol.5, No.1 (Januari).Pp 2461-0593.

www.ojk.go.id

www.bi.go.id