pengaruh ukuran perusahaan, struktur aset, non...

TRANSCRIPT

1 | Jurnal Akuntansi_UMRAH

PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, NON-DEBT

TAX SHIELD (NDT), PERTUMBUHAN PENJUALAN, DAN KEBIJAKAN

DIVIDEN TERHADAP KEBIJAKAN HUTANG PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2010-2015

Netti Ratna Sari

120462201127

Jurnal Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

ABSTRACT

This study aims to examine the effect of firm size, asset structure, non-debt

tax shield (NDT), sales growth and dividend policy on debt policy at

manufacturing companies listed on BEI.

The population in this study are all manufacturing companies listed on the

Indonesia Stock Exchange 2010-2015. The sample is determined by purposive

sampling, so that the total sample of 84 samples. The type of data used is

secondary data obtained from www.idx.co.id.

Data were analyzed by using multiple linear regression test. The results of

this study indicate that firm size, asset structure, non-debt tax shield (NDT), sales

growth and dividend policy have an effect on debt policy.

Keywords : firm size, asset structure, non-debt tax shield (NDT), Sales

growth, dividend policy, and debt policy.

PENDAHULUAN

Setiap perusahaan pasti memerlukan pendanaan untuk menjalankan

aktivitas operasinya. Dalam menjalankan perusahaan, manajer harus benar-benar

teliti dalam pengambilan keputusan pendanaan, karena keputusan pendanaan

perusahaan merupakan keputusan yang penting mengingat keputusan tersebut

digunakan untuk menentukan struktur modal yang tepat bagi perusahaan dan

berkaitan juga dengan kelangsungan hidup perusahaan nanti.

2 | Jurnal Akuntansi_UMRAH

Kebutuhan dana untuk memperkuat struktur modal suatu perusahaan dapat

bersumber dari internal dan eksternal, dengan ketentuan sumber dana yang

dibutuhkan tersebut bersumber dari tempat-tempat yang dianggap aman dan jika

dipergunakan memiliki nilai dorong dalam memperkuat struktur modal keuangan

perusahaan (Fahmi, 2012:179. Salah satu keputusan penting yang diambil seorang

manajer mengenai keputusan pendanaan adalah mengenai kebijakan hutang.

Kebijakan hutang pada umumnya merupakan kebijakan yang diambil oleh

pihak manajemen untuk dapat membiayai kegiatan operasional perusahaannya.

Pada umumnya, pendanaan melalui utang akan meningkatkan tingkat

pengembalian yang diharapkan dari suatu investasi, tetapi utang juga

meningkatkan tingkat risiko dari investasi tersebut bagi para pemilik perusahaan,

yaitu para pemegang sahamnya (Brigham dan Houston, 2006:19).

Ukuran perusahaan merupakan salah satu hal yang harus dipertimbangkan

dalam menentukan kebijakan hutangnya. Ukuran perusahaan menggambarkan

besar kecilnya perusahaan yang dapat di ukur dari total aset perusahaan.

Perusahaan yang besar akan lebih mudah mendapatkan akses ke sumber dana

untuk memperoleh tambahan modal dengan utang (Sitangang, 2013:76). Sehingga

dapat dikatakan bahwa dengan tingkat ukuran perusahaan yang besar, perusahaan

cenderung lebih mudah mendapatkan sumber pendanaan dari hutang.

Struktur aset perusahaan merupakan perbandingan antara total aset tetap

dengan total keseluruhan aset perusahaan. Perusahaan yang asetnya memadai

untuk digunakan sebagai jaminan pinjaman cenderung akan cukup banyak

menggunakan hutang (Brigham dan Houston, 2011:188). Dengan demikian

3 | Jurnal Akuntansi_UMRAH

perusahaan yang memiliki struktur aset yang besar akan mempengaruhi kebijakan

hutang perusahaan.

Non-debt tax shield yaitu keuntungan pajak yang diperoleh perusahaan

selain bunga pinjaman. Non-debt tax shield diperoleh dalam bentuk berkurangnya

pajak karena adanya depresiasi aktiva tetap. Dengan demikian semakin besar

aktiva tetap yang dimiliki sesuai ketentuan UU perpajakan, maka biaya depresiasi

tersebut secara umum lebih disukai oleh manajemen untuk digunakan sebagai

sumber dana internal, terutama ketika biaya tersebut besar sehingga manajemen

dapat menekan penggunaan dana eksternal (Lestari, 2014).

Pertumbuhan penjualan juga termasuk salah satu hal yang sangat

berpengaruh terhadap kebijakan hutang. Jika penjualan meningkat pertahun, maka

pembiayaan dengan utang dengan beban tertentu akan meningkatkan pendapatan

pemegang saham. Hal ini mendorong perusahaan dengan tingkat penjualan yang

tinggi akan cenderung menggunakan jumlah utang yang lebih besar dibandingkan

dengan perusahaan-perusahaan yang tingkat pertumbuhannya rendah (Hidayat,

2013).

Sedangkan kebijakan dividen adalah bagian yang tidak terpisahkan dalam

keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividen-payout

ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai

sumber pendanaan (Van Horne dan John, 2010:270). Dividen yang dibayarkan

memberikan sinyal kepada para pemegang saham bahwa dana yang ditanamkan di

perusahaan terus berkembang. Kebijakan dividen akan memberikan pengaruh

terhadap tingkat penggunaan hutang suatu perusahaan

4 | Jurnal Akuntansi_UMRAH

KAJIAN PUSTAKA

Kebijakan Hutang

Kebijakan hutang pada umumnya merupakan kebijakan yang diambil oleh

pihak manajemen untuk dapat membiayai kegiatan operasional perusahaannya.

Pada umumnya, pendanaan melalui utang akan meningkatkan tingkat

pengembalian yang diharapkan dari suatu investasi, tetapi utang juga

meningkatkan tingkat risiko dari investasi tersebut bagi para pemilik perusahaan,

yaitu para pemegang sahamnya (Brigham dan Houston, 2006:19).

Kebijakan hutang suatu perusahaan berhubungan dengan struktur modal

perusahaan. Struktur modal merupakan gambaran dari bentuk proporsi finansial

perusahaan yaitu antara modal yang dimiliki yang bersumber dari hutang jangka

panjang dan modal sendiri yang menjadi sumber pembiayaan suatu perusahaan

(Fahmi, 2012:185)

Kebijakan hutang dapat di ukur dengan Debt to Equity Ratio (DER). DER

merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini

dicari dengan cara membandingkan antara seluruh hutang, termasuk hutang lancar

dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang

disediakan kreditur dengan pemilik perusahaan yang berkaitan dengan kebijakan

hutang perusahaan. Adapun rumus untuk menghitung DER adalah

(Kasmir,2015:158) :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 𝐷𝐸𝑅 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝐷𝑒𝑏𝑡

𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

5 | Jurnal Akuntansi_UMRAH

Ukuran Perusahaan

Menurut Hanafi (2015:321) perusahaan yang besar cenderung

terdiversifikasi sehingga menurunkan risiko kebangkrutan. Disamping itu mereka

bisa memberikan informasi lebih banyak sehingga bisa menurunkan biaya

monitoring. Argument tersebut memperkirakan hubungan positif antara ukuran

dengan utang. Di lain pihak, ukuran besar mengurangi asimetri informasi antara

insider dengan investor luar. Asimetri yang semakin kecil tersebut mendorong

perusahaan menggunakan saham, sehingga bisa diperkirakan adanya hubungan

negatif antara ukuran dengan utang.

Menurut Sitanggang (2013:76) ukuran perusahaan dengan kapitalisasi

pasar atau penjualan yang besar menunjukkan prestasi perusahaan. Perusahaan

yang besar akan lebih mudah mendapatkan akses ke sumber dana untuk

memperoleh tambahan modal dengan utang. Ukuran perusahaan dapat diketahui

dari total aktiva perusahaan, jumlah karyawan dan omset penjualan (Susi dalam

Pradhana, dkk, 2014)

Ukuran perusahaan merupakan besar kecilnya ukuran suatu perusahaan

yang dapat dinyatakan dengan total aset atau total penjualan. Dalam penelitian ini

ukuran perusahaan dihitung dengan menggunakan total asset perusahaan. Rumus

untuk menghitung ukuran perusahaan adalah :

Struktur Aset

Menurut Brigham dan Houston (2011:188) perusahaan yang asetnya

memadai untuk digunakan sebagai jaminan pinjaman cenderung akan cukup

𝑆𝐼𝑍𝐸 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

6 | Jurnal Akuntansi_UMRAH

banyak menggunakan utang. Aset umum yang dapat menjadi jaminan yang baik,

sementara tidak untuk aset dengan tujuan khusus.

Menurut Hanafi (2015:345) perusahaan yang mempunyai aktiva tetap

yang lebih besar (yang berusia panjang), apalagi bisa digabung dengan tingkat

permintaan produk yang stabil, akan menggunakan utang yang lebih besar.

Perusahaan yang mempunyai aset lancar lebih banyak, yang nilainya bergantung

pada profitabilitas perusahaan, akan menggunakan utang lebih sedikit. Rumus

untuk menghitung struktur aset adalah :

Non-debt Tax Shield (NDT)

Manfaat utang adalah bunga utang yang bisa dipakai sebagai pengurang

pajak. Tetapi untuk mengurangi pajak, perusahaan bisa menggunakan cara lain,

seperti depresiasi (biaya tetap non bunga), dana pensiun. Dengan demikian bisa

dibuat prediksi bahwa perusahaan dengan NDT tinggi, maka perusahaan tidak

perlu menggunakan utang tinggi. Ada hubungan negatif antara keduanya. NDT

menggunakan rasio depresiasi terhadap total aset sebagai proksinya (Hanafi,

2015:320)

Keuntungan pajak yang berupa biaya depresiasi/penyusutan yang dapat

dikurangkan dalam menentukan penghasilan kena pajak disebut juga dengan non-

debt tax shield. Dalam biaya depresiai juga mencerminkan tingkat jumlah aset

tangible yang dimiliki perusahaan, aset tangible tersebut selanjutnya dapat

digunakan sebagai aset kolateral untuk jaminan utang pada waktu mengajukan

utang. Karena perusahaan mempunyai aset kolateral yang tinggi maka perusahaan

𝑆𝑡𝑟𝑢𝑘𝑡𝑢𝑟 𝐴𝑠𝑒𝑡 =𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

7 | Jurnal Akuntansi_UMRAH

tersebut akan dengan mudah mendapatkan utang baru sehingga ada

kecenderungan untuk menambah utang lagi (Tirsono, 2008).

Rumus menghitung NDT adalah :

Pertumbuhan Penjualan

Menurut Hanafi (2015:345) perusahaan yang mempunyai tingkat

penjualan yang tinggi akan lebih menguntungkan jika memakai utang. Biasanya

perusahaan yang tingkat pertumbuhannya tinggi mempunyai harga saham yang

tinggi. Karena itu akan menguntungkan jika perusahaan menerbitkan saham

(memanfaatkan harga saham yang masih tinggi). Manajer keuangan dengan

demikian harus mempertimbangkan trade-off antara penggunaan utang dan saham

dalam situasi tersebut.

Tingkat pertumbuhan yang lebih tinggi menimbulkan kebutuhan investasi

yang lebih besar dalam aset tetap dan modal kerja. Tingkat pertumbuhan internal

adalah tingkat maksimum dimana perusahaan dapat tumbuh jika bergantung

seluruhnya pada laba yang diinvestasikan kembali untuk mendanai

pertumbuhannya, yaitu tingkat pertumbuhan maksimum tanpa memerlukan

pendanaan eksternal (Brealey, Myers dan Marcus, 2008:123)

Rumus untuk menghitung pertumbuhan penjualan adalah :

𝑁𝑜𝑛 − 𝑑𝑒𝑏𝑡 𝑡𝑎𝑥 𝑠ℎ𝑖𝑒𝑙𝑑 𝑁𝐷𝑇 =𝐷𝑒𝑝𝑟𝑒𝑠𝑖𝑎𝑠𝑖

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝐺𝑟𝑜𝑤𝑡ℎ 𝑆𝑎𝑙𝑒𝑠 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡 − 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡−1

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡−1 𝑥 100%

8 | Jurnal Akuntansi_UMRAH

Kebijakan Dividen

Kebijakan dividen optimal (optimal dividend policy) sebuah perusahaan

harus mencapai suatu keseimbangan diantara dividen saat ini dan pertumbuhan

dimasa depan sehingga dapat memaksimalkan harga saham (Brigham dan

Houston, 2006:69).

Menurut Martono dan Agus (2008:253) kebijakan dividen merupakan

keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi

kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna pembiayaan investasi dimasa yang akan datang. Rasio

pembayaran dividen (dividen payout ratio) menentukan jumlah laba yang dibagi

dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio

ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang

saham biasa perusahaan berupa dividen kas. Apabila laba perusahaan yang

ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen

menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen

adalah menentukan alokasi laba yang sesuai diantara pembayaran laba sebagai

dividen dengan laba yang ditahan perusahaan.

Kebijakan dividen merupakan salah satu fungsi pokok manajemen

keuangan yaitu menentukan besarnya laba bersih yang akan didistribusikan

kepada pemegang saham yang diukur dengan Dividen Payout Ratio (DPR).

Adapun rumus untuk menghitung DPR adalah (Kieso et.al, 2011:795) :

𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑃𝑎𝑦𝑜𝑢𝑡 𝑅𝑎𝑡𝑖𝑜 𝐷𝑃𝑅 =𝐶𝑎𝑠ℎ 𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 − 𝑃𝑟𝑒𝑓𝑒𝑟𝑒𝑛𝑐𝑒 𝐷𝑖𝑣𝑖𝑑𝑒𝑛

9 | Jurnal Akuntansi_UMRAH

Pengaruh Ukuran Perusahaan Terhadap Kebijakan Hutang

Ukuran perusahaan dapat diukur dari besarnya aset perusahaan. Semakin

besar aset perusahaan maka semakin besar modal perusahaan. Untuk

mendapatkan modal perusahaan yang besar manajemen perusahaan bisa

memperoleh dana dari pihak eksternal perusahaan, yaitu dengan berhutang kepada

perbankan atau pihak eksternal lainnya. Perusahaan yang besar akan lebih mudah

mendapatkan akses ke sumber dana untuk memperoleh tambahan modal dengan

utang (Sitanggang, 2013:76).

Penelitian yang dilakukan oleh Pradhana, Taufik, dan Anggaini (2014),

dan Lestari (2014) menyatakan bahwa ukuran perusahaan mempunyai pengaruh

terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh Hidayat

(2013) dan Nuraina (2012) ukuran perusahaan tidak berpengaruh terhadap

kebijakan hutang.

H1 : Diduga ukuran perusahaan berpengaruh terhadap kebijakan hutang

Pengaruh Struktur Aset Terhadap Kebijakan Hutang

Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan

jaminan dalam memperoleh hutang. Perusahaan yang memiliki struktur aset besar

akan lebih mudah untuk mendapatkan hutang dibandingkan dengan struktur aset

yang tidak fleksibel. Perusahaan yang aktivanya cocok sebagai jaminan atas

pinjaman cenderung lebih banyak menggunakan utang (Brigham dan Houston,

2006:42).

Penelitian yang dilakukan oleh Hidayat (2013) dan Yeniatie dan Destriana

(2010) yang menghasilkan bahwa terdapat pengaruh antara struktur aset dengan

kebijakan hutang. Sesuai trade off theory bahwa aktiva tetap digunakan sebagai

10 | Jurnal Akuntansi_UMRAH

persyaratan melakukan pinjaman, sehingga semakin besar nilai aktiva tetap maka

ada kecenderungan semakin besar pinjaman yang dapat diperoleh perusahaan.

Sedangkan penelitian yang dilakukan Rifai (2015) menyatakan bahwa struktur

aset tidak berpengaruh terhadap kebijakan hutang.

H2: Diduga struktur aset berpengaruh terhadap kebijakan hutang

Pengaruh Non-Debt Tax Shield Terhadap Kebijakan Hutang

Non-debt tax shield (NDT) diperoleh dalam bentuk berkurangnya pajak

karena adanya depresiasi aktiva tetap. Dengan demikian semakin besar aktiva

tetap yang dimiliki sesuai ketentuan UU perpajakan, maka biaya depresiasi

semakin besar dan pembayaran pajak semakin kecil. Biaya depresiasi tersebut

secara umum lebih disukai oleh manajemen untuk digunakan sebagai sumber dana

internal, terutama ketika biaya tersebut besar sehingga manajemen dapat menekan

penggunaan dana eksternal (Lestari, 2014).

Penelitian yang dilakukan oleh Lestari (2014) menghasilkan bahwa non-

debt tax shield mempunyai pengaruh negatif dan signifikan terhadap kebijakan

hutang. Sedangkan penelitian Tirsono (2008) non-debt tax shield tidak

berpengaruh terhadap kebijakan hutang.

H3: Diduga non-debt tax shield berpengaruh terhadap kebijakan hutang

Pengaruh Pertumbuhan Penjualan Terhadap Kebijakan Hutang

Pertumbuhan penjualan merupakan indikator penting dari penerimaan

pasar dari produk dan/atau jasa perusahaan tersebut, dimana pendapatan yang

dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat

pertumbuhan penjualan. Perusahaan yang mempunyai tingkat penjualan yang

11 | Jurnal Akuntansi_UMRAH

tinggi akan lebih menguntungkan jika menggunakan utang (Hanafi, 2015:345),

dan akan lebih mudah mendapatkan dana dari kreditur.

Penelitian yang dilakukan oleh Hidayat (2013) bahwa pertumbuhan

penjualan mempunyai pengaruh terhadap kebijakan hutang. Hal ini dikarenakan

perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung

membutuhkan dana dari sumber eksternal yang besar. Sedangkan penelitian yang

dilakukan Pradhana, Taufik, dan Anggaini (2014) yang menyatakan bahwa

pertumbuhan penjualan tidak berpengaruh terhadap kebijakan hutang.

H4: Diduga pertumbuhan penjualan berpengaruh terhadap kebijakan hutang

Pengaruh Kebijakan Dividen Terhadap Kebijakan Hutang

Pecking order theory mengamanatkan bahwa penambahan modal harus

dipenuhi dengan urutan mulai dari laba ditahan dan apabila masih belum

mencukupi akan dipenuhi dari utang dan yang terakhir adalah dengan emisi

saham baru. Besarnya laba ditahan tergantung pada kebijakan dividen. Apabila

perusahaan mempunyai kebijakan dividen residual yaitu dividen kas akan

dibagikan setelah pemenuhan modal untuk investasi baru terpenuhi, maka

penambahan modal melalui utang baru akan dilakukan apabila jumlah tambahan

modal yang dibutuhkan akan lebih besar dari pada laba ditahan. Tentunya hal ini

akan berbeda dengan kebijakan dividen stabil yaitu bahwa perusahaan akan

memberikan dividen kas relative stabil dari waktu kewaktu meskipun laba bersih

tidak selalu stabil. Apabila perusahaan mengalami pertumbuhan dan membagikan

dividen yang besar, maka untuk mendukung pertumbuhan akan diperoleh dengan

peningkatan utang perusahaan. Semakin tinggi DPR, maka akan semakin tinggi

DTAR perusahaan atau sebaliknya (Sitanggang, 2013:75-76).

12 | Jurnal Akuntansi_UMRAH

Penelitian yang dilakukan oleh Hidayat (2013) menghasilkan bahwa

kebijakan dividen berpengaruh negatif terhadap kebijakan hutang, hal ini

disebabkan karena tingkat rasio dividen yang rendah akan membuat penggunaan

utang yang tinggi. Sedangkan penelitian yang dilakukan oleh Yeniatie dan

Destriana (2010) menyatakan bahwa kebijakan dividen tidak berpengaruh

terhadap kebijakan hutang.

H5: Diduga kebijakan dividen berpengaruh terhadap kebijakan hutang

H6: Diduga ukuran perusahaan, struktur aset, non-debt tax shield, pertumbuhan

penjualan dan kebijakan dividen berpengaruh terhadap kebijakan hutang.

METODE PENELITIAN

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:119). Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) periode enam tahun berturut-turut yaitu : 2010, 2011, 2012, 2013,

2014, 2015. Populasi dalam penelitian ini berjumlah 120 perusahaan.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2013:120).Sampel yang digunakan dalam penelitian

ini menggunakan teknik purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2013:126).Adapun kriteria pengambilan

sampel yang ditentukan oleh penulis yaitu sebagai berikut:

13 | Jurnal Akuntansi_UMRAH

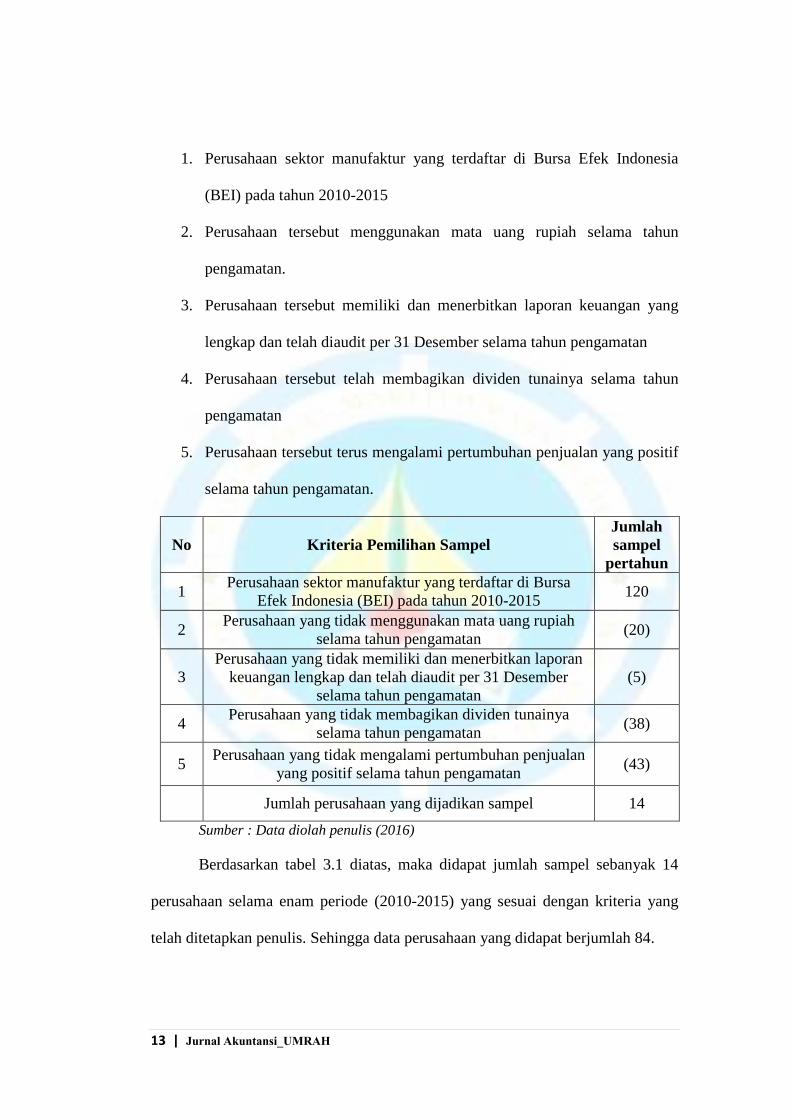

1. Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) pada tahun 2010-2015

2. Perusahaan tersebut menggunakan mata uang rupiah selama tahun

pengamatan.

3. Perusahaan tersebut memiliki dan menerbitkan laporan keuangan yang

lengkap dan telah diaudit per 31 Desember selama tahun pengamatan

4. Perusahaan tersebut telah membagikan dividen tunainya selama tahun

pengamatan

5. Perusahaan tersebut terus mengalami pertumbuhan penjualan yang positif

selama tahun pengamatan.

No Kriteria Pemilihan Sampel

Jumlah

sampel

pertahun

1 Perusahaan sektor manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2010-2015 120

2 Perusahaan yang tidak menggunakan mata uang rupiah

selama tahun pengamatan (20)

3

Perusahaan yang tidak memiliki dan menerbitkan laporan

keuangan lengkap dan telah diaudit per 31 Desember

selama tahun pengamatan

(5)

4 Perusahaan yang tidak membagikan dividen tunainya

selama tahun pengamatan (38)

5 Perusahaan yang tidak mengalami pertumbuhan penjualan

yang positif selama tahun pengamatan (43)

Jumlah perusahaan yang dijadikan sampel 14

Sumber : Data diolah penulis (2016)

Berdasarkan tabel 3.1 diatas, maka didapat jumlah sampel sebanyak 14

perusahaan selama enam periode (2010-2015) yang sesuai dengan kriteria yang

telah ditetapkan penulis. Sehingga data perusahaan yang didapat berjumlah 84.

14 | Jurnal Akuntansi_UMRAH

HASIL DAN PEMBAHASAN

Analisis Statistik Deskriptif

Sumber : data diolah penulis (2017)

Tabel diatas menjelaskan analisis statistik deskriptif yang menunjukkan

bahwa sampel yang digunakan dalam penelitian ini berjumlah 84, yang dapat

dilihat dari N. Serta nilai minimum, maximum, rata-rata dan standar deviasi

sebagai berikut:

Variabel kebijakan hutang dapat dijelaskan memiliki nilai minimum 0,21

dan nilai maximum 2,258 dengan rata-rata kebijakan hutang 0,72308, dan standar

deviasi 0,481018 dengan jumlah sampel (N) adalah 84. Variabel ukuran

perusahaan memiliki nilai minimum 204 dan nilai maximum 91832 dengan rata-

rata 15759,37 dan standar deviasi 20455,084 dengan jumlah sampel 84. Variabel

struktur aset memiliki nilai minimum 0,157 dan nilai maximum 0,529 dengan

rata-rata 0,30274 dan standar deviasi 0,093074 dengan jumlah sampel 84.

Variabel non-debt tax shield memiliki nilai minimum 0,002 dan nilai minimun

0,083 dengan rata-rata 0,02649 dan standar deviasi 0,16185 dengan jumlah

sampel 84. Variabel pertumbuhan penjualan memiliki nilai minimum 0,003 dan

nilai maximum 12,086 dengan rata-rata 0,27506 dan standar deviasi 1,306678

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

K.HTG 84 ,021 2,258 ,72308 ,481018

UP 84 204 91832 15759,37 20455,084

SA 84 ,157 ,529 ,30274 ,093074

NDT 84 ,002 ,083 ,02649 ,016185

P.PENJ 84 ,003 12,086 ,27506 1,306678

K.DIV 84 ,019 1,495 ,44532 ,285153

Valid N

(listwise) 84

15 | Jurnal Akuntansi_UMRAH

dengan jumlah sampel 84. Variabel kebijakan dividen memiliki nilai minimum

0,019 dan niai maximum 1,495 dengan rata-rata 0,44532 dan standar deviasi

0,285153 dengan jumlah sampel 84.

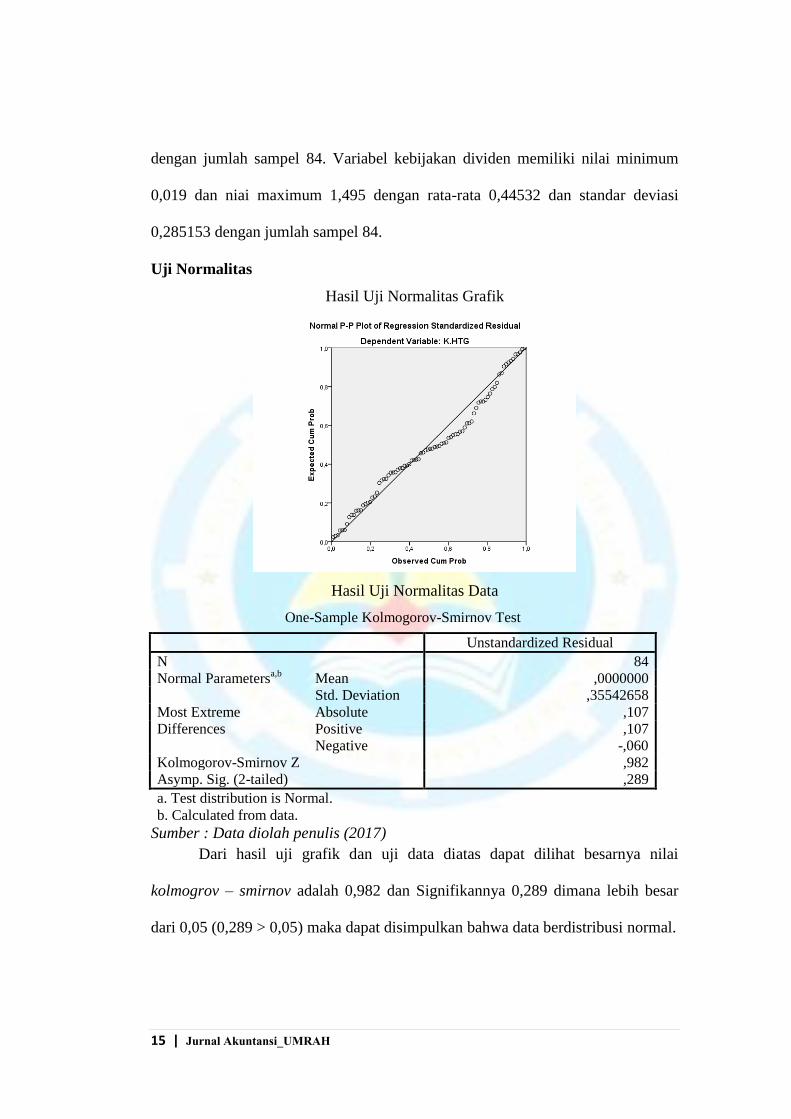

Uji Normalitas

Hasil Uji Normalitas Grafik

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,35542658

Most Extreme

Differences

Absolute ,107

Positive ,107

Negative -,060

Kolmogorov-Smirnov Z ,982

Asymp. Sig. (2-tailed) ,289

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah penulis (2017)

Dari hasil uji grafik dan uji data diatas dapat dilihat besarnya nilai

kolmogrov – smirnov adalah 0,982 dan Signifikannya 0,289 dimana lebih besar

dari 0,05 (0,289 > 0,05) maka dapat disimpulkan bahwa data berdistribusi normal.

16 | Jurnal Akuntansi_UMRAH

Uji Multikolonieritas

Hasil Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

UP ,910 1,099

SA ,882 1,134

NDT ,883 1,132

P.PENJ ,989 1,011

K.DIV ,916 1,091

a. Dependent Variable: K.HTG

Sumber : Data Diolah penulis (2017)

Berdasarkan hasil output spss dapat disimpulkan bahwa tidak terjadi gejala

multikolonieritas antara variabel independen, dengan nilai tolerance besar dari

0,10 dan VIF untuk setiap variabel kecil dari 10.

Uji Autokorelasi

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 ,674

a ,454 ,419 ,366642 2,188

a. Predictors: (Constant), K.DIV, P.PENJ, UP, NDT, SA

b. Dependent Variable: K.HTG

Sumber : Data diolah penulis (2017)

Berdasarkan tabel diatas, diketahui bahwa nilai DW sebesar 2,188. Dari

tabel statistik Durbin-Watson didapat nilai dL sebesar 1,5219 dan nilai dU sebesar

1,7732 dengan jumlah variabel independen (k=5) dan jumlah sampel (n=84).

Keputusan yang diambil adalah dU < DW < 4 – dU ( 1,7732 < 2,188< 2,2268).

maka dapat disimpulkan bahwa tidak terjadi autokorelasi, positif atau negatif.

Sehingga data terbebas dari autokorelasi.

17 | Jurnal Akuntansi_UMRAH

Uji Heteroskedastisitas

Hasil Uji Grafik Heteroskedastisitas

Hasil Uji Heteroskedastisitas dengan Korelasi Spearman’sRho Correlations

Unstandardized Residual

Spearman's

rho

UP Correlation Coefficient ,067

Sig. (2-tailed) ,543

N 84

SA Correlation Coefficient -,145

Sig. (2-tailed) ,188

N 84

NDT Correlation Coefficient ,018

Sig. (2-tailed) ,869

N 84

P.PENJ Correlation Coefficient ,041

Sig. (2-tailed) ,714

N 84

K.DIV Correlation Coefficient -,078

Sig. (2-tailed) ,478

N 84

Unstandardized

Residual

Correlation Coefficient 1,000

Sig. (2-tailed)

N 84

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Data diolah penulis(2017)

Berdasarkan uji spearman rho pada tabel diatas, didapat lah nilai sig

ukuran perusahaan sebesar 0,543, struktur aset 0,188, NDT 0,869, pertumbuhan

penjualan 0,714 dan kebijakan dividen 0,478. Karena signifikansi lebih dari 0,05

18 | Jurnal Akuntansi_UMRAH

maka dapat disimpulkan bahwa model regresi tidak ditemukan adanya masalah

heteroskedastisitas.

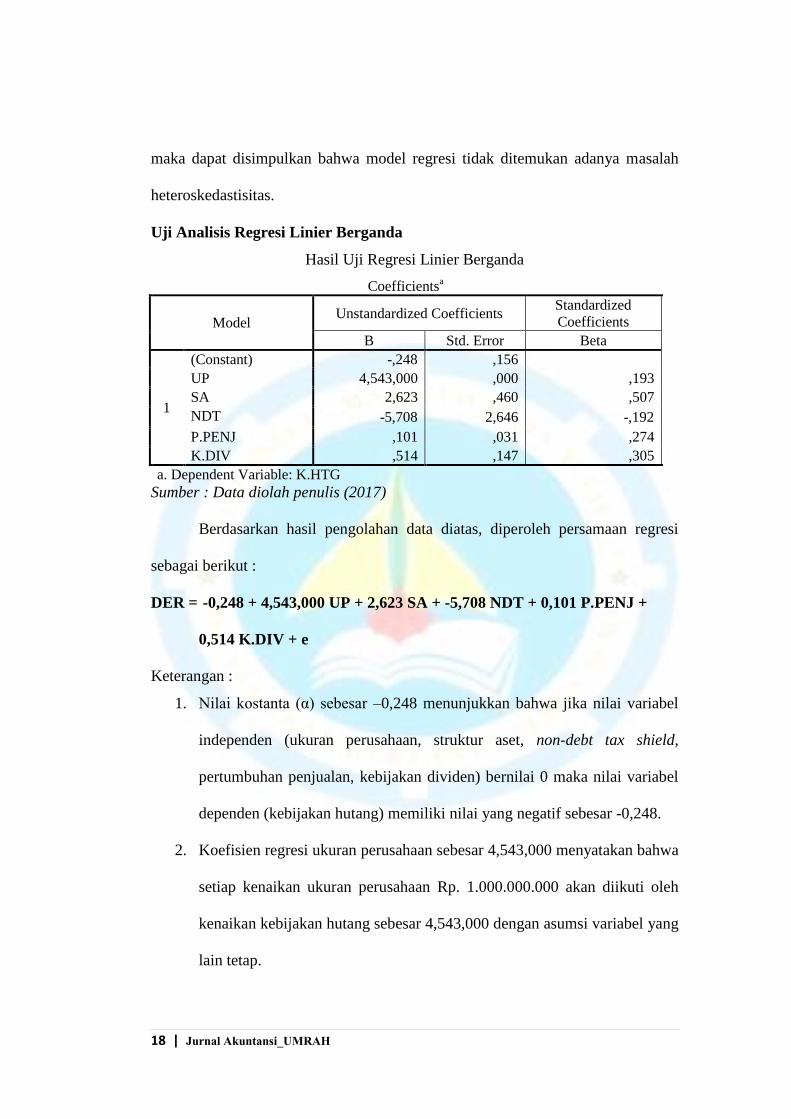

Uji Analisis Regresi Linier Berganda

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta

1

(Constant) -,248 ,156

UP 4,543,000 ,000 ,193

SA 2,623 ,460 ,507

NDT -5,708 2,646 -,192

P.PENJ ,101 ,031 ,274

K.DIV ,514 ,147 ,305

a. Dependent Variable: K.HTG

Sumber : Data diolah penulis (2017)

Berdasarkan hasil pengolahan data diatas, diperoleh persamaan regresi

sebagai berikut :

DER = -0,248 + 4,543,000 UP + 2,623 SA + -5,708 NDT + 0,101 P.PENJ +

0,514 K.DIV + e

Keterangan :

1. Nilai kostanta (α) sebesar –0,248 menunjukkan bahwa jika nilai variabel

independen (ukuran perusahaan, struktur aset, non-debt tax shield,

pertumbuhan penjualan, kebijakan dividen) bernilai 0 maka nilai variabel

dependen (kebijakan hutang) memiliki nilai yang negatif sebesar -0,248.

2. Koefisien regresi ukuran perusahaan sebesar 4,543,000 menyatakan bahwa

setiap kenaikan ukuran perusahaan Rp. 1.000.000.000 akan diikuti oleh

kenaikan kebijakan hutang sebesar 4,543,000 dengan asumsi variabel yang

lain tetap.

19 | Jurnal Akuntansi_UMRAH

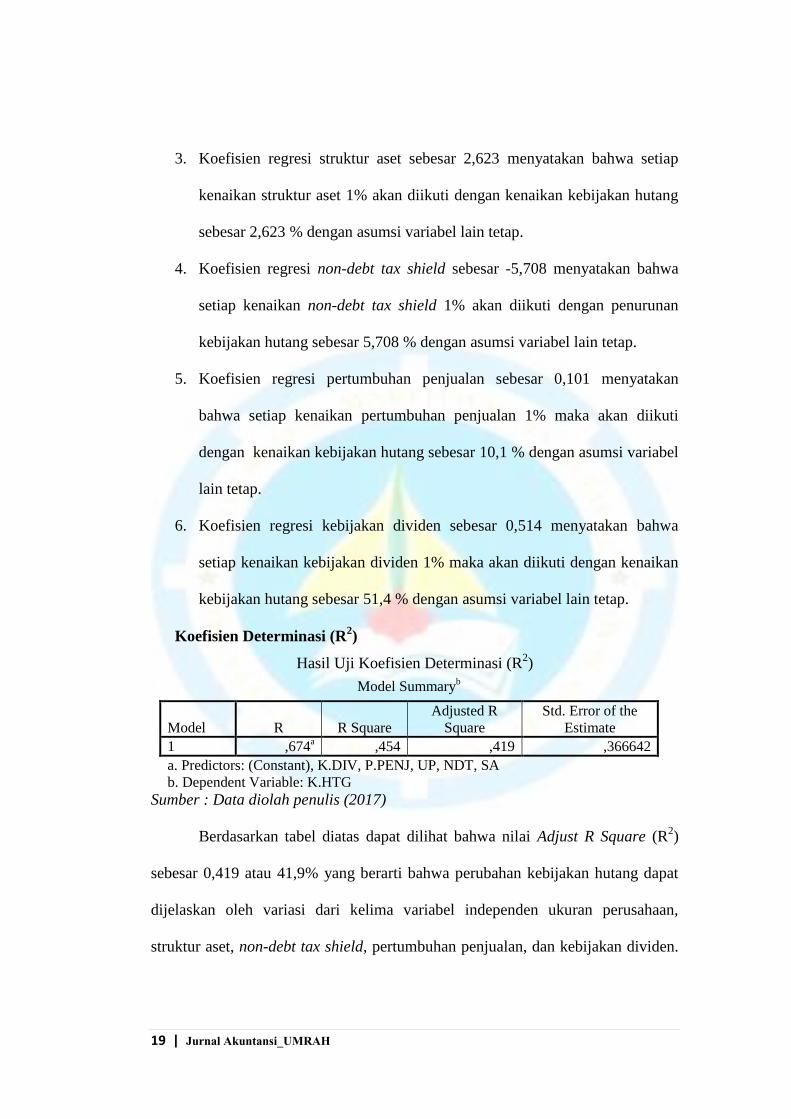

3. Koefisien regresi struktur aset sebesar 2,623 menyatakan bahwa setiap

kenaikan struktur aset 1% akan diikuti dengan kenaikan kebijakan hutang

sebesar 2,623 % dengan asumsi variabel lain tetap.

4. Koefisien regresi non-debt tax shield sebesar -5,708 menyatakan bahwa

setiap kenaikan non-debt tax shield 1% akan diikuti dengan penurunan

kebijakan hutang sebesar 5,708 % dengan asumsi variabel lain tetap.

5. Koefisien regresi pertumbuhan penjualan sebesar 0,101 menyatakan

bahwa setiap kenaikan pertumbuhan penjualan 1% maka akan diikuti

dengan kenaikan kebijakan hutang sebesar 10,1 % dengan asumsi variabel

lain tetap.

6. Koefisien regresi kebijakan dividen sebesar 0,514 menyatakan bahwa

setiap kenaikan kebijakan dividen 1% maka akan diikuti dengan kenaikan

kebijakan hutang sebesar 51,4 % dengan asumsi variabel lain tetap.

Koefisien Determinasi (R2)

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,674a ,454 ,419 ,366642

a. Predictors: (Constant), K.DIV, P.PENJ, UP, NDT, SA

b. Dependent Variable: K.HTG

Sumber : Data diolah penulis (2017)

Berdasarkan tabel diatas dapat dilihat bahwa nilai Adjust R Square (R2)

sebesar 0,419 atau 41,9% yang berarti bahwa perubahan kebijakan hutang dapat

dijelaskan oleh variasi dari kelima variabel independen ukuran perusahaan,

struktur aset, non-debt tax shield, pertumbuhan penjualan, dan kebijakan dividen.

20 | Jurnal Akuntansi_UMRAH

Sedangkan sisanya (100% - 41,9% = 58,1%) dijelaskan oleh variabel-variabel lain

selain variabel yang digunakan didalam penelitian ini.

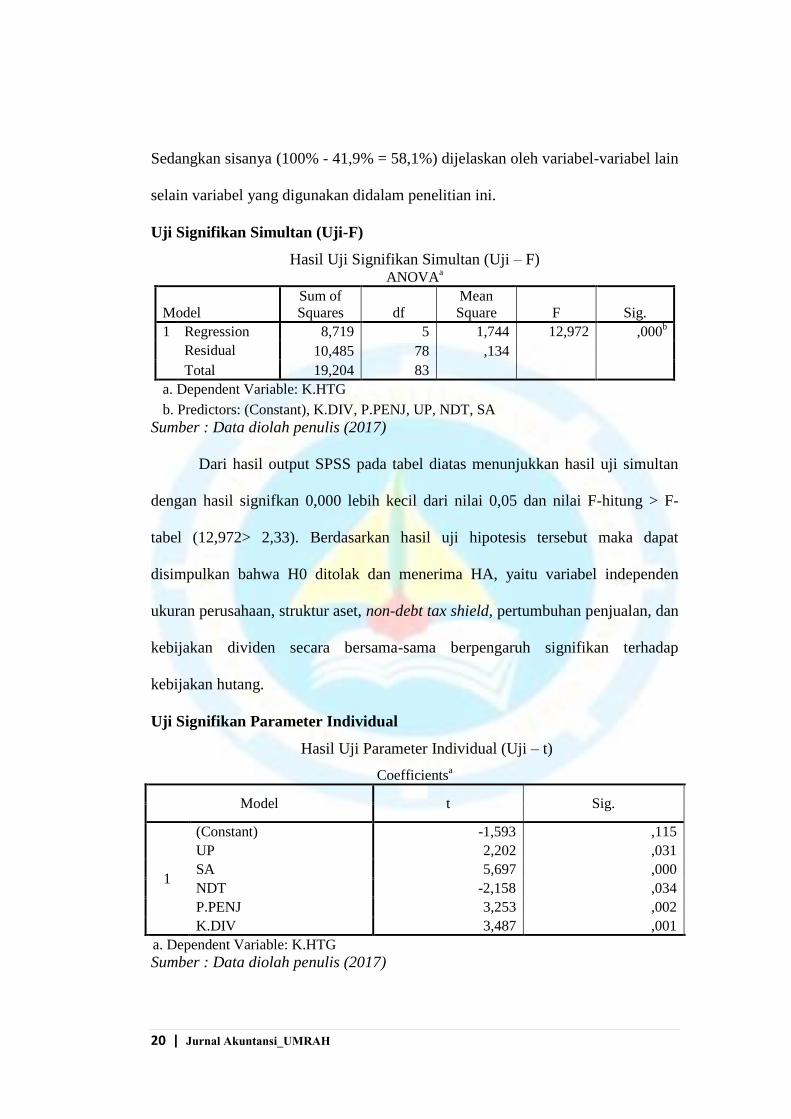

Uji Signifikan Simultan (Uji-F)

Hasil Uji Signifikan Simultan (Uji – F) ANOVA

a

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 8,719 5 1,744 12,972 ,000b

Residual 10,485 78 ,134

Total 19,204 83

a. Dependent Variable: K.HTG

b. Predictors: (Constant), K.DIV, P.PENJ, UP, NDT, SA

Sumber : Data diolah penulis (2017)

Dari hasil output SPSS pada tabel diatas menunjukkan hasil uji simultan

dengan hasil signifkan 0,000 lebih kecil dari nilai 0,05 dan nilai F-hitung > F-

tabel (12,972> 2,33). Berdasarkan hasil uji hipotesis tersebut maka dapat

disimpulkan bahwa H0 ditolak dan menerima HA, yaitu variabel independen

ukuran perusahaan, struktur aset, non-debt tax shield, pertumbuhan penjualan, dan

kebijakan dividen secara bersama-sama berpengaruh signifikan terhadap

kebijakan hutang.

Uji Signifikan Parameter Individual

Hasil Uji Parameter Individual (Uji – t)

Coefficientsa

Model t Sig.

1

(Constant) -1,593 ,115

UP 2,202 ,031

SA 5,697 ,000

NDT -2,158 ,034

P.PENJ 3,253 ,002

K.DIV 3,487 ,001

a. Dependent Variable: K.HTG

Sumber : Data diolah penulis (2017)

21 | Jurnal Akuntansi_UMRAH

Dari hasil output SPSS pada tabel diatas dapat dijelaskan bahwa variabel

ukuran perusahaan memiliki nilai signifikan 0,031 lebih kecil dari 0,05 (0,031<

0,05) dan nilai t-hitung > t-tabel (2,202 >1,99085). Artinya bahwa ukuran

perusahaan berpengaruh terhadap kebijakan hutang. Dengan demikian HA dapat

diterima dan H0 ditolak.

Variabel struktur aset memiliki nilai signifikan 0,000 lebih kecil dari 0,05

(0,000 < 0,05) dan nilai t-hitung > t-tabel (5,697 > 1,99085). Artinya bahwa

struktur aset berpengaruh terhadap kebijakan hutang. Dengan demikian HA

diterima dan H0 ditolak.

Variabel non-debt tax shield memiliki nilai signifikan 0,034 lebih kecil

dari 0,05 (0,034 < 0,05) dan nilai t-hitung> t-tabel (-2,158 > -1,99085). Artinya

bahwa non-debt tax shield berpengaruh terhadap kebijakan hutang. Dengan

demikian HA diterima dan H0 ditolak.

Variabel pertumbuhan penjualan memiliki nilai signifikan 0,002 lebih

kecil dari 0,05 (0,002 < 0,05) dan nilai t-hitung > t-tabel (3,253 > 1,99085).

Artinya bahwa pertumbuhan penjualan berpengaruh terhadap kebijakan hutang.

Dengan demikian HA dapat diterima dan H0 ditolak.

Variabel kebijakan dividen memiliki nilai signifikan 0,001 lebih kecil dari

0,05 (0,001 < 0,05) dan nilai t-hitung> t-tabel (3,487 >1,99085). Artinya bahwa

kebijakan dividen berpengaruh terhadap kebijakan hutang. Dengan demikian HA

diterima dan H0 ditolak.

22 | Jurnal Akuntansi_UMRAH

Pembahasan Hasil Penelitian

Nilai Adjust R Square (R2) sebesar 0,419 atau 41,9% yang berarti bahwa

perubahan kebijakan hutang dapat dijelaskan oleh variasi dari kelima variabel

independen ukuran perusahaan, struktur aset, non-debt tax shield, pertumbuhan

penjualan, dan kebijakan dividen. Sedangkan sisanya (100% - 41,9% = 58,1%)

dijelaskan oleh variabel-variabel lain selain variabel yang digunakan didalam

penelitian ini.

Variabel ukuran perusahaan memiliki nilai signifikan 0,031 lebih kecil dari

0,05 (0,031< 0,05) dan nilai t-hitung > t-tabel (2,202> 1,99085). Dengan demikian

HA dapat diterima dan H0 ditolak. Sehingga dapat disimpulkan H1 diterima yang

artinya secara parsial ukuran perusahaan berpengaruh terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar dibursa efek Indonesia pada tahun 2010-

2015. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pradhana,

Taufik, dan Anggaini (2014), dan Lestari (2014) menyatakan bahwa ukuran

perusahaan mempunyai pengaruh terhadap kebijakan hutang. Dari hasil penelitian

ini dapat disimpulkan bahwa semakin besar ukuran suatu perusahaan maka akan

semakin banyak menggunakan hutang. Perusahaan yang besar akan lebih mudah

mendapatkan akses ke sumber dana untuk memperoleh tambahan modal dengan

utang. Hasil penelitian ini bertolak belakang dengan hasil penelitian yang

dilakukan oleh Hidayat (2013) dan Nuraina (2012) yang menyatakan bahwa

ukuran perusahaan tidak berpengaruh terhadap kebijakan hutang.

Variabel struktur aset memiliki nilai signifikan 0,000 lebih kecil dari 0,05

(0,000 < 0,05) dan nilai t-hitung > t-tabel (5,697 > 1,99085). Dengan demikian

23 | Jurnal Akuntansi_UMRAH

HA dapat diterima dan H0 ditolak. Sehingga dapat disimpulkan H2 diterima yang

artinya secara parsial struktur aset berpengaruh terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar dibursa efek Indonesia pada tahun 2010-

2015. Hasil dari penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Hidayat (2013) dan Yeniantie dan Destriana (2010) bahwa struktur aset

berpengaruh terhadap kebijakan hutang. Struktur aset menggambarkan kekayaan

perusahaan yang dapat dijadikan jaminan dalam memperoleh hutang. Perusahaan

yang memiliki struktur aset besar akan lebih mudah untuk mendapatkan hutang

dibandingkan dengan struktur aset yang tidak fleksibel. Perusahaan yang

aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak

menggunakan utang. Hasil penelitian ini juga bertolak belakang dengan penelitian

yang dilakukan oleh Rifai (2015) yang menyatakan bahwa struktur aset tidak

berpengaruh terhadap kebijakan hutang.

Variabel non-debt tax shield memiliki nilai signifikan 0,034 lebih kecil dari

0,05 (0,034 < 0,05) dan nilai t-hitung > t-tabel (-2,158 > -1,99085). Dengan

demikian HA dapat diterima dan H0 ditolak. Sehingga dapat disimpulkan H3

diterima yang artinya secara parsial non-debt tax shield berpengaruh terhadap

kebijakan hutang perusahaan manufaktur yang terdaftar dibursa efek Indonesia

pada tahun 2010-2015. Hasil penelitian ini sejalan dengan hasil penelitian yang

dilakukan oleh Lestari (2014) yang menyatakan bahwa non-debt tax shield

mempunyai pengaruh terhadap kebijakan hutang. Dan bertolak belakang dengan

hasil penelitian yang dilakukan Tirsono (2008) non-debt tax shield tidak

berpengaruh terhadap kebijakan hutang. Non-debt tax shield memiliki nilai t yang

24 | Jurnal Akuntansi_UMRAH

negatif yang meunjukkan bahwa ada hubungan yang negatif antara non-debt tax

shield dan kebijakan hutang. Perusahaan dengan NDT yang tinggi tidak perlu

menggunakan hutang yang tinggi (Hanafi,2015)

Variabel pertumbuhan penjualan memiliki nilai signifikan 0,002 lebih kecil

dari 0,05 (0,002 < 0,05) dan nilai t-hitung > t-tabel (2,253 > 1,99085). Dengan

demikian HA dapat diterima dan H0 ditolak. Sehingga dapat disimpulkan H4

diterima yang artinya secara parsial pertumbuhan penjualan berpengaruh terhadap

kebijakan hutang perusahaan manufaktur yang terdaftar dibursa efek Indonesia

pada tahun 2010-2015. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Hidayat (2013) yang menyatakan bahwa pertumbuhan penjualan

berpengaruh terhadap kebijakan hutang. Hal ini dikarenakan perusahaan yang

memiliki tingkat penjualan yang tinggi akan cenderung lebih banyak

menggunakan hutang. Dengan tingginya penjualan maka akan semakin besar laba

perusahaan dan meningkatkan pendapatan para pemegang saham. Peningkatan

penjualan yang tinggi akan cenderung menggunakan jumlah hutang yang besar

dibandingkan dengan perusahaan yang tingkat penjualannya rendah. Penelitian ini

bertolak belakang dengan hasil penelitian yang dilakukan Pradhana, Taufik, dan

Anggaini (2014) yang menyatakan bahwa pertumbuhan penjualan tidak

berpengaruh terhadap kebijakan hutang.

Variabel kebijakan dividen memiliki nilai signifikan 0,001 lebih kecil dari

0,05 (0,001 < 0,05) dan nilai t-hitung > t-tabel (3,487 > 1,99085). Dengan

demikian HA dapat diterima dan H0 ditolak. Sehingga dapat disimpulkan H5

diterima yang artinya secara parsial kebijakan dividen berpengaruh terhadap

25 | Jurnal Akuntansi_UMRAH

kebijakan hutang perusahaan manufaktur yang terdaftar dibursa efek Indonesia

pada tahun 2010-2015. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Hidayat (2013) yang menghasilkan bahwa kebijakan dividen

berpengaruh terhadap kebijakan hutang, hal ini disebabkan karena tingkat rasio

dividen yang rendah akan membuat penggunaan utang yang tinggi. Penelitian ini

bertolak belakang dengan penelitian yang dilakukan oleh Yeniatie dan Destriana

(2010) menyatakan bahwa kebijakan dividen tidak berpengaruh terhadap

kebijakan hutang.

KESIMPULAN DAN SARAN

Kesimpulan Hasil Penelitian

Berdasarkan hasil dari analisis data dan pembahasan yang telah dijelaskan

dalam bab IV, maka kesimpulan yang diambil dari penelitian ini adalah pengaruh

variabel independen ukuran perusahaan, struktur aset, non-debt tax shield,

pertumbuhan penjualan, dan kebijakan dividen terhadap kebijakan hutang pada

perusahaan manufaktur yang terdaftar dibursa efek Indonesia baik secara simultan

maupun parsial. Berikut hasil penelitian yang diperoleh dalam penelitian ini

adalah :

1. Ukuran perusahaan secara parsial berpengaruh terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam

kurun waktu enam tahun penelitian yaitu 2010-2015

2. Struktur aset secara parsial berpengaruh terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam

kurun waktu enam tahun penelitian yaitu 2010-2015

26 | Jurnal Akuntansi_UMRAH

3. Non-debt tax shield (NDT) secara parsial berpengaruh terhadap kebijakan

hutang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dalam kurun waktu enam tahun penelitian yaitu 2010-2015

4. Pertumbuhan penjualan secara parsial berpengaruh terhadap kebijakan

hutang perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dalam kurun waktu enam tahun penelitian yaitu 2010-2015

5. Kebijakan dividen secara parsial berpengaruh terhadap kebijakan hutang

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam

kurun waktu enam tahun penelitian yaitu 2010-2015

6. Ukuran perusahaan, struktur aset, non-debt tax shield, pertumbuhan

penjualan, dan kebijakan dividen secara simultan berpengaruh terhadap

kebijakan hutang perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dalam kurun waktu enam tahun penelitian yaitu 2010-2015

Saran

Berdasarkan kesimpulan hasil penelitian yang diambil, saran yang dapat

diberikan adalah sebagai berikut :

1. Dalam penelitian ini penulis hanya menggunakan lima variabel

independen, oleh karena itu bagi peneliti selanjutnya disarankan untuk

menambah variabel lain yang memungkinkan untuk mendapatkan hasil

yang lebih akurat dan tidak terjadi masalah-masalah dalam pengujian

nantinya.

27 | Jurnal Akuntansi_UMRAH

2. Dalam penelitian ini peneliti menggunakan perusahaan manufaktur, bagi

peneliti selanjutnya disarankan untuk mengganti dengan perusahaan yang

lain seperti perusahaan property dan real estate.

DAFTAR PUSTAKA

Brealey, R. A., Stewart C, M., & Alan J, M. (2008). Dasar Dasar Manajemen

Keuangan. Jakarta: Erlangga.

Brigham, E. F., & Joel F, H. (2006). Dasar Dasar Manajemen Keuangan. Jakarta:

Salemba Empat.

Brigham, E. F., & Joel F, H. (2013). Dasar Dasar Manajemen Keuangan. Jakarta:

Salemba Empat.

Fahmi, Irham. (2012). Analisis Laporan Keuangan. Bandung: ALFABETA.

Fahmi, Irham. (2012). Pengantar Manajemen Keuangan. Bandung: ALFABETA.

Ghozali, Imam. (2013). Analisis Multivariate Program. Semarang: Badan

Penerbit Universitas Diponegoro.

Hanafi, Mamduh. M. (2015). Manajemen Keuangan. Yogyakarta: BPFE-

Yogyakarta.

Hery. (2016). Analisis Laporan Keuangan. Jakarta: PT.Grasindo.

Hidayat, Muhammad. S. (2013). Pengaruh Kepemilikan Manajerial, Kebijakan

Dividen, Struktur Aktiva, Pertumbuhan Penjualan, dan Ukuran Perusahaan

Terhadap Kebijakan Utang. Jurnal Ilmu Manajemen, Vol.1 No.1 Januari

2013.

Kasmir. (2016). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Keown, A., John D, M., J, W. P., & David F, S. (2010). Manajemen Keuangan.

Jakarta: PT INDEX.

Kieso, D. E., Weygand, J. J., & Warfield, T. D. (2011). Intermediate Accounting

Volume 2 IFRS Edition. New Jersey : John Wiley dan Sons, Inc.

Lestari, Desi. (2014). Pengaruh Blockholder Ownership, Ukuran Perusahaan,

Risiko Bisnis, dan Non-debt Tax Shield Terhadap Kebijakan Hutang

28 | Jurnal Akuntansi_UMRAH

Perusahaan Yang Terdaftar Di Jakarta Islamic Index (JII). EKBISI, Vol.IX

No.1 Desember 2014.

Martono, & Harjito, Agus. (2008). Manajemen Keuangan. Yogyakarta:

EKONISIA.

Nuraina, Elva. (2012). Pengaruh Kepemilikan Institusional Dan Ukuran

Perusahaan Terhadap Kebijakan Hutang Dan Nilai Perusahaan. Jurnal

Akuntansi.

Oktavianie, Windy. (2012). Analisis Pengaruh Struktur Aset, Tingkat

Pertumbuhan Pasar, Tingkat Profitabilitas, Tingkat Likuiditas, Dan Non-

Debt Tax Shield Terhadap Struktur Modal Perusahaan: Studi Empiris

Perusahaan Minyak Dan GAs Bumi Periode 2007-2010. Skripsi.

Pradhana, A., Taufeni, T., & Lila, A. (2014). Pengaru Ukuran Perusahaan,

Profitabilitas, dan Pertumbuhan Penjualan Terhadap Kebijakan Hutang

Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek

Indonesia. JOM FEKON, Vol.1 No.2 Oktober 2014.

Priyatno, Duwi. (2012). Cara Kilat Belajar Analisis Data Dengan SPSS 20.

Yogyakarta: ANDI OFFSET.

Rifai, Mohammad. H. (2015). Pengaruh Risiko Bisnis, Pertumbuhan Perusahaan,

Ukuran Perusahaan, Dan Struktur Aktiva Terhadap Kebijakan Hutang

Pada Perusahaan Sektor Property Dan Real Estate Yang Terdaftar Di

Bursa Efek Indonesia. Skripsi.

Sawir, Agnes. (2013). Kebijakan Pendanaan dan Restruksi Perusahaan. Jakarta:

PT. Gramedia Pustaka Utama.

Sitanggang, Jp. (2013). Manajemen Keuangan Perusahaan Lanjutan. Jakarta:

Mitra Wacana Media.

Soemarso. (2008). Akuntansi Suatu Pengantar buku 2 edisi 5. Jakarta: Salemba

Empat.

Stice, E. K., James D, S., & K, F. (2004). Intermediate Accounting Buku 1 edisi

15. Jakarta: Salemba Empat.

Sugiyono. (2013). Metode Penelitian Kombinasi. Jakarta: ALFABETA.

29 | Jurnal Akuntansi_UMRAH

Tirsono. (2008). Analisis Faktor Pajak Dan Faktor Faktor Lain Yang Berpengaruh

Terhadap Tingkat Utang Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Jakarta. Tesis.

Van Horne, J. C., & John M, W. (2010). Prinsip Prinsip Manajemen Keuangan

buku 2 edisi 12. Jakarta: Salemba Empat.

Wirartha, I. M. (2006). Metodologi penelitian sosial ekonomi. Yogyakarta: ANDI

OFFSET.

Yeniatie, & Destriana, N. (2010). Faktor-Faktor Yang Mempengaruhi Kebijakan

Hutang Pada Perusahaan Non Keuangan Yang Terdaftar DI Bursa Efek

Indonesia. Jurnal Bisnis Dan Akuntansi Vol.12 No.1.

www.idx.com