pengaruh ukuran perusahaan, pertumbuhan …eprints.perbanas.ac.id/2601/1/artikel ilmiah.pdf · 1...

TRANSCRIPT

PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN

PERUSAHAAN DAN LEVERAGE TERHADAP

EARNING RESPONSE COEFFICIENT

ARTIKEL ILMIAH

Oleh :

RIZQY DWI PRASTOWO

NIM : 2013310920

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

2017

ii

1

PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN

LEVERAGE TERHADAP EARNING RESPONSE COEFFICIENT

Rizqy Dwi Prastowo STIE Perbanas Surabaya

Email : [email protected]

ABSTRACT

One of source which is used to assess good or bad performances of a company is

camefromprofit information. Profit information given by the management to the investors

are used fora decision making. Reactions shown by the investors for the information which

provided by the market can be different. Based on this difference investor reaction,

thisresearchintended to verify if there is an affect occurred from firm size, firm growth and

leverage to the earnings response coefficients.This research is by using a secondary data,

such as: company's annual report Trasnportation sector which listed on the Indonesia Stock

Exchange during 2013-2015. The sampling method used in this research is a purposive

sampling, 33 samples of data observations for a three years of period. The analytical

method used is a multiple regression analysis. Based on the results of thisresearch analys is

indicated that firm size and firm growth have a negative to earnings response coefficient.

Other variabel that also leverages have a significant positive effect to earnings response

coefficient (ERC).

Keywords: Earnings Response Coefficient, Firm Growth, Firm Size, Leverage

PENDAHULUAN

Laporan keuangan yang berasal dari

perusahaan go public atau perusahaan

yang terdaftar di bursa efek merupakan

salah satu dari kinerja keuangan yang

harus dipublikasikan setiap tahunnya.

Menurut Standar Akuntansi Keuangan

(PSAK), laporan keuangan terdiri dari lima

laporan yaitu laporan laba rugi, laporan

perubahan ekuitas, laporan posisi

keuangan, laporan arus kas, dan yang

terakhir catatan atas laporan keuangan.

Laporan keuangan yang dihasilkan dan

dipublikasikan ditujukan untuk

memberikan informasi bagi masyarakat,

khususnya bagi pihak eksternal, investor,

dan stakeholder dalam hal pengambilan

keputusan.

Ukuran perusahaan merupakan salah

satu informasi yang dapat digunakan oleh

investor untuk menilai laba yang

dihasilkan perusahaan guna mengambil

keputusan investasi. Hal ini terbukti oleh

penelitian sebelumnya seperti yang

dilakukan oleh Diantimala (2008) serta

Ratnawati dan Basri (2014) yang

menyatakan bahwa ukuran perusahaan

berpengaruh pada koefisien respon laba.

Pertumbuhan Perusahaan menurut Porter

(1980) dalam Fijrijanti dan Hartono (2001)

menyatakan bahwa perusahaan bertumbuh

memiliki pertumbuhan margin, laba, dan

penjualan yang tinggi. Perusahaan

bertumbuh cendrung memiliki leverage

dan kebijakan deviden yang lebih rendah

dibandingkan dengan perusahaan tidak

bertumbuh, dan kelompok perusahaan

yang bertumbuh secara signifikan

merupakan perusahaan yang lebih besar

2

(Gaver & Gaver, 1993 dalam Fijrijanti dan

Hartono, 2001).

Perusahaan dengan leverage (tingkat

hutang) yang tinggi akan menghadapi

risiko yang lebih tinggi, tetapi juga bisa

meningkatkan pengembalian. Jika

perusahaan dengan rasio hutangnya rendah

maka perusahaan tersebut tidak berisiko

tinggi, tetapi juga bisa mengecilkan

peluang dalam melipat gandakan

pengembaliannya. Hal itu disebabkan oleh

reakis investor dalam melihat atau

menerima berita baik (good news) yang

diberikan perusahaan akan rendah jika

leverage perusahaan tersebut tinggi.

Sebaliknya reaksi investor dalam melihat

atau menerima berita baik (good news)

yang diberikan perusahaan akan tinggi jika

leverage perusahaan tersebut rendah.

Maka earnings response coefficient akan

menurun jika tingkat leverage (rasio

hutang) perusahaan tersebut tinggi.

Latar belakang peneliti menggunakan

sektor Transportasi karena beberapa

alasan, yaitu bisa dilihat pada pemberitaan

beritasatu.com pada tanggal 29 desember

2015 sektor transportasi diprediksi akan

melesat dikarenakan Hal ini bisa

diprediksi pada perusahaan Garuda

Indonesia Tbk (GIAA). Alasannya,

Valuasi saham maskapai penerbangan

kebanggan Indonesia itu masih murah dan

diyakini terjadi perbaikan fundamental

2016 yang signifikan di tubuh Garuda.

“Ekspektasi masih rendahnya harga

minyak mentah akan menguntungkan bagi

bisnis GIAA, ditambah dengan

peningkatkan porsi pasar GIAA , ter

khusus untuk segmen LCC,”

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Teori Keagenan

Scott (2015 : 358) mendefinisikan teori

keagenan sebagai pengembangan dari teori

yang mempelajari desain kontrak untuk

memotivasi agen bertindak atau bekerja

atas nama prinsipal namun akan terjadi

konflik ketika kepentingan agen bertolak

belakang dengan prinsipal. Kedua belah

pihak baik prinsipal maupun agen

memiliki tujuan yang sama yaitu

memaksimumkan nilai perusahaan. Pihak

agen dikontrak oleh prinsipal agar dapat

bekerja sesuai dengan kepentingan

prinsipal dan pekerjaan tersebut wajib

dipertanggungjawabkan,

Teori Sinyal

Teori sinyal menurut Godfrey, et al.

(2010:374) merupakan tindakan manajer

dalam memberikan sinyal harapan kepada

investor melalui akun-akun dalam laporan

keuangan dengan tujuan dari sinyal yang

diberikan dapat menjadikan tingkat

pertumbuhan perusahaan lebih tinggi di

masa depan. Teori sinyal menjelaskan

bahwa sinyal yang diberikan kepada para

investor dapat berupa informasi tentang

apa yang sudah dilakukan oleh manajemen

untuk merealisasikan keinginan pemilik.

Keputusan investor dipengaruhi oleh

kualitas informasi yang diungkapkan

perusahaan dalam laporan keuangan.

Pengaruh Ukuran Perusahaan

Terhadap Earnings Response Coefficient

Ukuran perusahaan merupakan salah satu

informasi yang dapat digunakan oleh

investor untuk menilai laba yang

dihasilkan perusahaan guna mengambil

keputusan investasi. Hal ini terbukti oleh

penelitian sebelumnya seperti yang

dilakukan oleh Diantimala (2008) serta

Ratnawati dan Basri (2014) yang

menyatakan bahwa ukuran perusahaan

berpengaruh pada koefisien respon laba.

H1 : Ukuran Perusahaan berpengaruh

terhadap Earning Response

Coefficient

Pengaruh Pertumbuhan Perusahaan

Terhadap Earnings Response Coefficient

Pertumbuhan Perusahaan menurut Porter

(1980) dalam Fijrijanti dan Hartono (2001)

menyatakan bahwa perusahaan bertumbuh

memiliki pertumbuhan margin, laba, dan

penjualan yang tinggi. Perusahaan

bertumbuh cendrung memiliki leverage

3

dan kebijakan deviden yang lebih rendah

dibandingkan dengan perusahaan tidak

bertumbuh, dan kelompok perusahaan

yang bertumbuh secara signifikan

merupakan perusahaan yang lebih besar

(Gaver & Gaver, 1993 dalam Fijrijanti dan

Hartono, 2001). Perusahaan yang

pertumbuhannya tinggi dengan

mempunyai kesempatan yang besar

memungkinkan untuk membayar deviden

yang rendah karena mereka mempunyai

kesempatan profitable dalam mendanai

investasinya secara internal, sehingga

perusahaan tidak tergoda untuk membayar

bagian yang lebih besar labanya dalam

bentuk deviden (Barclay 1998, dalam

Subekti dan Kusuma, 2001).

Pengujian hipotesis pertama pada

penelitian ini adalah untuk membuktikan

apakah Pertumbuhan perusahaan

berpengaruh signifikan terhadap Earnings

Response Coeffiient (ERC). Hasil hipotesis

pertama menyatakan bahwa Pertumbuhan

Perusahaan tidak berpengaruh terhadap

earnings response coefficient (ERC).

H2 : Pertumbuhan Perusahaan

berpengaruh terhadap Earning

Response Coefficient.

Pengaruh Leverage Terhadap Earnings

Response Coefficient

Leverage adalah proporsi hutang yang

digunakan untuk membiayai asetnya.

Perusahaan yang menggunakan utang yang

tinggi untuk mendanai asetnya dianggap

berisiko tinggi, karena akan memberikan

beban bunga yang tinggi pula kepada

perusahaan, tetapi didalam kondisi

ekonomi yang baik tingginya hutang yang

digunakan untuk mendanai asetnya dapat

juga menghasilkan laba yang baik. Hasil

dari hipotesis ketiga menyatakan bahwa

leverage berpengaruh signifikan terhadap

Earnings Response Coefficient

H3 : Leverage berpengaruh terhadap

Earning Response Coefficient

Kerangka pemikiran yang mendasari

penelitian ini digambarkan sebagai berikut:

Gambar 1

Kerangka Pemikiran

METODE PENELITIAN

Rancangan Penelitian

Menurut pernyataan Jogiyanto (2013: 69)

menyatakan bahwa rancangan penelitian

adalah suatu rencana atau susunan

penelitian yang mengarah pada suatu

proses dan juga hasil sehingga output yang

didapatkan menjadi valid, objektif, efisien,

dan efektif. Metode penelitian yang

digunakan oleh peneliti yaitu

menggunakan metode kuantitatif.

Data yang digunakan dalam penelitian

ini adalah data kuantitatif yang bersifat

sekunder.Sumber data yang digunakan

adalah sumber data sekunder yang

diperoleh/diambil dari Bursa Efek

Indonesia (BEI), Yahoo Finance, dan

dunia investasi (www.duniainvestasi.com).

Batasan Penelitian

Disini dapat dijelaskan beberapa batasan

pada penelitian yang tujuannya untuk

Ukuran Perusahaan (X1)

Earning Response

Coefficient (Y) Pertumbuhan Perusahaan (X2)

Leverage (X3)

4

mengarahkan kejelasan di dalam

pembahasan, dan sesuai tujuan yang

diinginkan sejak awal, sehingga dapat

terhindar dari Pembahasan yang terlalu

luas.

1. Untuk mengetahui pengaruh Ukuran

Perusahaan, Pertumbuhan Perusahaan,

Leverage terhadap Earning Response

Coefficient

2. Perusahaan yang diteliti di Bidang

Transportasi

3. Penelitian yang digunakan Selama 3

Periode Yaitu 2013-2015

4. Perusahaan yang mengungkapkan

informasi lingkungannya saja yang

dilihat sampelnya

Identifikasi Variabel

Pada penelitian ini terdiri dari 2 (dua)

variabel yaitu variabel independen dan

dependen. variabel independennya dalam

penelitian ini yaitu Ukuran Perusahaan,

Pertumbuhan Perusahaan, leverage

sedangkan untuk variabel dependen sendiri

yaitu Earnings Response Coefficient

untuk penelitiannya sendiri pada

perusahaan transportasi yang tercatat di

Bursa Efek Indonesia.

Definisi Operasional dan Pengukuran

Variabel

Pada sub bab bagian ini akan diterangkan

terkait definisi operasional dan pengukuran

yang ada pada setiap variabel yang

digunakan. Hal ini mempunyai tujuan

yaitu guna dapat memahami setiap

variabel yang teridentifikasi dan cara

pengukuran yang akan digunakan.

Earnings Response Coefficient (ERC)

Variabel dependen ialah variabel terikat

yang dipengaruhi oleh variabel

independen.Variabel dependen penelitian

ini adalah Earnings Response Coefficient

(ERC). ERC merupakan koefisien yang

diperoleh dari regresi antara proksi harga

saham dengan laba akuntansi.Proksi harga

saham yang digunakan adalah

Cummulative Abnormal Return (CAR),

sedangkan proksi laba akuntansi yang

digunakan adalah Unexpected Earnings

(UE). Pengukuran Cummulative Abnormal

Return CAR diproksikan sebagai berikut:

a. Cumulative Abnormal Return (CAR)

Mengacu pada penelitian Delvira dan

Nelvirita (2013), CAR pada saat laba

akuntansi dipublikasikan dapat dihitung

dalam jendela peristiwa selama 11 hari (5

hari sebelum peristiwa, 1 hari peristiwa,

dan 5 hari sesudah peristiwa) karena harga

saham cenderung berfluktuasi pada

beberapa hari sebelum dan sesudah

publikasi laba.

…………(1)

Keterangan :

ARit = Abnormal return

perusahaan i pada hari t

CARit(-5,+5) = Cumulative abnormal

return pada perusahaan i

pada waktu jendela

peristiwa pada hari t-5

sampai +5

Untuk mencari Abnormal return maka

dihitung dengan rumus sebagai berikut

(Delvira dan Nelvirita, 2013) :

ARit = Rit - Rmt ………………...(2)

Keterangan :

ARit = Abnormal return perusahaan i

pada periode ke t

Rit = Return saham perusahaan pada

periode ke t

Rmt = Return pasar pada periode ke t

Return saham dan return pasar harian

dapat dihitung menggunakan rumus

berikut:

a) Return saham harian

Rit = (Pit - Pit-1)…………..…(3)

Pit-1 Dimana :

Rit = return saham perusahaan i

pada hari ke t

Pit = harga penutupan saham i

pada hari ke t

Pit-1 = harga penutupan saham i

pada hari ke t-1

5

b) Return pasar harian

Rmt = (IHSGt - IHSGt-1)...(4)

IHSGt-1

Dimana :

Rmt = return pasar harian

IHSGt = indeks harga saham

gabungan pada hari t

IHSGt-1 = indeks harga saham

gabungan pada hari t-1

b. Unexpected Earnings (UE)

Unexpected Earnings (UE) adalah proksi

laba yang menunjukkan kinerja intern

perusahaan, untuk menghitung besarnya

Unexpected Earnings (UE) maka rumus

yang dapat digunakan adalah sebagai

berikut (Delvira dan Nelvirita, 2013):

UEit = (EPSit – EPSit-1) ....(5)

EPSit-1

Keterangan :

UEit = Unexpected Earnings

perusahaan i pada periode t

EPSit = laba per lembar saham

perusahaan i pada periode t

EPSit-1 = laba per lembar saham

perusahaan i pada periode

sebelumnya

c. Earning Response Coefficient (ERC)

Setelah menghitung CAR dan UE, maka

ERC ditunjukkan melalui persamaan

berikut : (Delvira dan Nelvirita, 2013)

CAR = + β(UE) + e ……(6)

Keterangan :

CAR = Cumulative Abnormal Return

= konstanta

UE = Unexpected Earnings

β = koefisien hasil regresi

e = komponen error

Ukuran Perusahaan

Erkasi (2009) Menjelaskan bagaimana

Ukuran perusahaan (size) adalah variabel

yang diproksikan dengan total aset

perusahaan. Total aset dipilih sebagai

proksi ukuran perusahaan karena tujuan

penelitian mengukur ukuran ekonomi

perusahaan. Untuk perhitungannya

menggunakan logaritma natural dari total

aset perusahaan, agar tidak terjadi

ketimpangan nilai yang terlalu besar

dengan variabel lainnya yang bisa

mengakibatkan kebiasan nilainya,

sehingga secara matematis:

Size = Ln (Asset)

Keterangan :

Size = Ukuran perusahaan

Ln = Logaritna natural

Asset = Total asset perusahaan

Firm Growth

Salah satu faktor yang menentukan

struktur modal perusahaan adalah

pertumbuhan perusahaan (Pandey, 2001).

Hal ini dilihat bahwa perusahaan yang

tumbuh membutuhkan dana didalam

menjalankan aktivitas operasinya.

Pertumbuhan Perusahaan ini mencakup

Pertumbuhan Penjualan, Laba, dan Aktiva.

Pertumbuhan Perusahaan ini dilihat

dengan semakin tinggi tingkat

pertumbuhan suatu perusahaan maka

semakin baik juga perusahaan

tersebut. Berikut merupakan sistematis

perhitungan dari Pertumbuhan Perusahaan

Leverage

Leverage adalah proporsi hutang yang

digunakan untuk membiayai asetnya.

Leverage merupakan faktor yang penting

bagi kelangsungan perusahaan karena

tinggi rendahnya leverage akan

mempunyai efek langsung terhadap respon

investor dalam menilai perusahaan.

Leverage ini akan dihitung dengan rumus :

Populasi Sampel dan Teknik

Pengambilan Sampel

Populasi yang digunakan untuk penelitian

ini yaitu seluruh perusahaan transportasi

yang terdaftar Pada Bursa Efek Indonesia

(BEI) Pada Periode 2013-2015. Sampel

DER = Total Utang

Total Ekuitas

6

yang digunakan pada penelitian ini dengan

menggunakan metode purposive

sampling,. Berikut beberapa kriteria yang

harus dipenuhi agar sampel yang

digunakan dapat dipertanggung jawabkan,

yaitu :

1. Perusahaan transportasi yang terdaftar

harus menerbitkan laporan tahunannya

di BEI secara berturut-turut selama

2013-2015.

2. Perusahaan harus jelas

mengungkapkan Ukuran perusahaan,

Pertumbuhan Perusahaan, Leverage

selama tiga tahun berturut turut

selama 2013-2015

3. Perusahaan yang sahamnya masih

aktif diperdagangkan selama tahun

2013-2015.

4. Laporan tahunan yang

mengungkapkan data secara lengkap.

5. Perusahaan yang mencantumkan

tanggal publikasi

Teknik Analisis Data

Teknik analisis data akan menguji validitas

dari data. Selanjutnya, ketika semua data

sudah terkumpul maka peneliti akan

melakukan analisis deskriptif menghitung

variabel bebas dan variabel terikat, analisis

regresi berganda, uji asumsi klasik,

koefisien determinasi , dan uji hipotesis

simultan (F) dan parsial (T). Perhitungan

Statistik akan menggunakan SPSS

Analisis Regresi Linier Berganda

Teknik analisis yang digunakan dalam

penelitian ini ialah analisis regresi linier

berganda.Dalam pengolahan datanya,

peneliti menggunakan SPSS for windows.

Analisis regresi pada dasarnya adalah studi

mengenai ketergangtungan variabel

dependen (terikat) dengan satu atau lebih

variabel independen (variabel

penjelas/bebas), dengan tujuan untuk

mengestimasi dan/atau memprediksi rata-

rata populasi atau nilai rata-rata variabel

dependen berdasarkan nilai variabel

independen yang diketahui (Gujarati, 2003

dalam Imam, 2013).

ANALISIS DATA DAN

PEMBAHASAN

Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk

memberikan gambaran atau deskripsi agar

data mudah dipahami. Menurut Imam

(2012:19) statistik deskriptif memberikan

gambaran dan penjelasan mengenai nilai

rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range.

Tabel 1

Analisis Statistik Deskriptif

N Min Max Mean

Std.

Deviation

LEV 43 ,0113 7,4035

1,9625

0 1,82538

GRO

WTH 43 -,5721 ,6660 -,02376 ,26182

SIZE 43

21,05

5

30,381

2

27,338

95 2,33092

ERC 43 -,094 ,113 -,00777 ,044908

7

1. Earnings Response Coefficient (ERC)

ERC merupakan koefisien yang diperoleh

dari regresi antara proksi harga saham

dengan laba akuntansi.Proksi harga saham

yang digunakan adalah Cummulative

Abnormal Return (CAR), sedangkan

proksi laba akuntansi yang digunakan

adalah Unexpected Earnings (UE).

Cummulative Abnormal Return (CAR)

yang digunakan dalam penelitian ini

diperoleh dari closing price (harga saham

penutupan) dan juga IHSG (Indeks Harga

Saham Gabungan) yang dilihat dari 5 hari

sebelum tanggal publikasi, tanggal

publikasi, dan 5 hari setelah tanggal

publikasi. Sedangkan Unexpected

Earnings diperoleh dari laba setelah pajak

per periode.Nilai Earnings Response

Coefficient (ERC) pada penelitian ini

dijadikan menjadi satu periode selama

2013-2015.

Berdasarkan tabel 1 dapat ditunjukkan

bahwa sampel penelitian ini ialah

sebanyak 43 sampel. Nilai minimum ERC

sebesar -0,094 dari 43 sampel tersebut

dimiliki oleh perusahaan BULL (Buana

Listya Tama Tbk), hal ini disebabkan

karena tersebut diindikasikan bahwa

kandungan informasi yang diberikan oleh

kedua perusahaan kepada investor kurang

baik sehingga kurang relevan dan handal

dalam hal pengambilan keputusan untuk

berinvestasi.. Nilai maksimum ERC

sebesar 0,113 dimiliki oleh perusahaan

MBSS (Mitra Bantera Segara Sejati Tbk).

Nilai maksimum ERC sebesar 0,113

dimiliki oleh perusahaan MBSS (Mitra

Bantera Segara Sejati Tbk). Hal tersebut

disebabkan karena perusahaan tersebut

diindikasikan memiliki laba yang yang

lebih direspon oleh investor dibanding

dengan perusahaan Transportasi lainnya.

Berdasarkan tabel diatas dapat dilihat

bahwa nilai standar deviasi ERC ialah

sebesar 0,044908 yang menunjukkan

besarnya variasi atau rentang jarak data

satu dengan data yang lain pada nilai ERC

ialah sebesar 0,044908. Sedangkan untuk

nilai rata-rata ERC pada penelitian ini

ialah sebesar -0,00777,

2. Pertumbuhan Perusahaan

Berdasarkan tabel 1 dapat ditunjukkan

bahwa sampel penelitian ini ialah

sebanyak 43 sampel. Nilai minimum

Pertumbuhan sebesar -0,5721 dari 43

sampel tersebut dimiliki oleh perusahaan

INDX (Tanah Laut Tbk) pada tahun 2013,

hal ini dapat diindikasikan bahwa

kandungan informasi yang diberikan oleh

kedua perusahaan kepada investor kurang

baik sehingga kurang relevan dan handal

dalam hal pengambilan keputusan untuk

berinvestasi. Indikasi dalam Pertumbuhan

Perusahaan yang makin lama makin

menurun yang berakibat pada kurangnya

kepercayaan dari investor. Nilai

maksimum Pertumbuhan sebesar 0,6660

dimiliki oleh perusahaan INDX (Tanah

Laut Tbk) pada tahun 2014. Hal ini

disebabkan karena perusahaan tersebut

diindikasikan memiliki laba yang yang

lebih direspon oleh investor dibanding

dengan perusahaan Transportasi lainnya.

Perusahaan ini memiliki nilai

Pertumbuhan perusahaan positif yang

dapat diartikan bahwa perusahaan ini

memiliki keunggulan dari perusahaan

lainnya dari segi pertumbuhan yang

menimbulkan reaksi investor, sehingga

investor menjadi yakin untuk menanamkan

sahamnya pada perusahaan tersebut.

Berdasarkan tabel diatas dapat dilihat

bahwa nilai standar deviasi Pertumbuhan

Perusahaan ialah sebesar 0,261824 yang

menunjukkan besarnya variasi atau

rentang jarak data satu dengan data yang

lain pada nilai Pertumbuhan Perusahaan

ialah sebesar 0,261824. Sedangkan untuk

nilai rata-rata Pertumbuhan Perusahaan

pada penelitian ini ialah sebesar -

0,023763. Perbandingan antara nilai

8

standar deviasi dengan nilai rata-rata

menujukkan bahwa nilai standar deviasi

lebih besar atau berada diatas nilai rata-

rata yang berarti tingkat variasi data dari

pertumbuhan perusahaan terbilang besar

atau bersifat heterogen.

3. Ukuran Perusahaan

Berdasarkan tabel 4.2 dapat ditunjukkan

bahwa sampel penelitian ini ialah

sebanyak 43 sampel. Nilai minimum

Ukuran perusahaan sebesar 21,0559 dari

43 sampel tersebut dimiliki oleh

perusahaan BLTA (Berlian Laju Tanker

Tbk), hal ini dapat diiIndikasikan dalam

Ukuran Perusahaan yang dilihat

berdasarkan total aset yang makin lama

makin menurun yang berakibat pada

kurangnya kepercayaan dari investor. Nilai

maksimum Ukuran sebesar 30,3812

dimiliki oleh perusahaan BBRM

(Pelayaran Nasional Bina Buana Raya

Tbk), karena perusahaan tersebut memiliki

nilai Ukuran perusahaan positif yang dapat

diartikan bahwa perusahaan ini memiliki

keunggulan dari perusahaan lainnya dari

Ukuran Perusahaan yang menimbulkan

reaksi investor, sehingga investor menjadi

yakin untuk menanamkan sahamnya pada

perusahaan tersebut.

Berdasarkan tabel diatas dapat dilihat

bahwa nilai standar deviasi Ukuran

Perusahaan ialah sebesar 2,33092 yang

menunjukkan besarnya variasi atau

rentang jarak data satu dengan data yang

lain pada nilai Ukuran Perusahaan ialah

sebesar 2,33092. Sedangkan untuk nilai

rata-rata Ukuran Perusahaan pada

penelitian ini ialah sebesar 27,33895.

4. Leverage

Berdasarkan tabel 4.2 dapat ditunjukkan

bahwa sampel penelitian ini ialah

sebanyak 33 sampel. Pada penelitian ini

diperoleh nilai minimum Leverage sebesar

0,01133 yang dimiliki oleh perusahaan

INDX (Tanah Laut Tbk.). Hal ini

disebabkan karena perusahaan tersebut

diindikasikan memiliki risiko yang rendah.

Leverage perusahaan tersebut menurun

dikarenakan total aset perusahaan tersebut

meningkat setiap tahunnya. Nilai

maksimum dari Leverage ialah sebesar

7,4035 yang diperoleh oleh perusahaan

BULL (Buana Listya Tama Tbk.). Hal ini

dapat diindikasikan bahwa perusahaan

tersebut memiliki risiko yang tinggi.

Berdasarkan tabel diatas dapat dilihat

bahwa nilai standar deviasi leverage ialah

sebesar 1,82538 yang menunjukkan

besarnya variasi atau rentang jarak data

1,82538. untuk nilai rata-rata leverage

pada penelitian ini ialah sebesar 1,96250,

Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk

memastikan bahwa persamaan regresi

yang didapatkan memiliki ketepatan dalam

estimasi, tidak bias dan konsisten.

Pengujian hipotesis dapat dilakukan

apabila model regresi lolos dari uji asumsi

klasik, yaitu data terdistribusi secara

normal.Uji asumsi klasik yang digunakan

dalam penelitian ini ialah uji normalitas.

1. Uji Normalitas

Uji normalitas ialah pengujian yang

bertujuan untuk menguji apakah dalam

model regresi variabel telah terdistribusi

normal.Pada uji normalitas penelitian ini

menggunakan uji statistik non parametrik

Kolmogorov Smirnov (K-S). Jika nilai

signifikan ≥ 0,05 maka data yang

ditunjukkan telah terdistribusi normal.

Tabel 2

Hasil Uji Normalitas Sektor

Transportasi

Unstandardized

Residual

N 43

Asymp. Sig. (2-

tailed) ,200

c,d

Hasil uji normalitas nilai Asymp.Sig.

(2-tailed) sektor Transportasi sebesar

0,200.Sig. yang dihasilkan tersebut lebih

besar dari 0,05. Jadi berdasarkan hasil

tersebut maka H0 diterima yang artinya

data telah terdistribusi normal.

9

2. Uji Multikolonieritas

Ghazali (2013: 105) mengatakan bahwa

tujuan dilakukannya uji multikolonieritas

yaitu guna menguji apakah dalam model

regresi ditemukan adanya korelasi antar

variabel independen.

Tabel 3

Hasil Uji Multikolonieritas Sektor

Transportasi

Collinearity

Statistics

Model Tolerance VIF

(Constant)

LEV ,971 1,030

GROWTH ,977 1,023

SIZE ,990 1,011

berdasarkan tabel 3 dari hasil uji

multikolonieritas variabel independen

penelitian yaitu leverage (LEV),

pertumbuhan (GROWTH), Ukuran (SIZE)

mempunyai nilai tolerance lebih dari 0,10

dan nilai VIF kurang dari 10 (sepuluh),

sehingga dapat disimpulkan bahwa tidak

ada multikolonieritas antar variabel

independen penelitian dalam model regresi

3. Uji Heterokedastisitas Menurut Ghazali (2013: 139) mengatakan

bahwa pengujian heterokedastisitas

digunakan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke

pengamatan yang lain. Penelitian yang

baik yaitu penelitian yang tidak terjadi

asumsi heterokedastisitas.

Tabel 4

Hasil Uji Heterokedastisitas

Model Sig.

(Constant) ,873

LEV ,626

GROWTH ,630

SIZE ,395

Pada tabel 4 hasil dari uji

heterokedastisitas menunjukkan bahwa

tingkat signifikan yang dimiliki yaitu

leverage (LEV), pertumbuhan

(GROWTH), Ukuran (SIZE) mempunyai

nilai lebih dari 0,05 sehingga dapat

disimpulkan bahwa model regresi terbebas

dari asumsi heterokedastisitas.

4. Uji Auto Korelasi

Uji autokorelasi adalah salah satu uji

asumsi klasik yang memiliki tujuan untuk

menguji apakah persamaan regresi yang

ada terbebas dari korelasi antara kesalahan

pengganggu periode t dan periode

sebelumnya (t-1). Persamaan regresi yang

baik adalah persamaan yang bebas dari

gejala autokorelasi. Pada penelitian ini,

peneliti menggunakan Run Test dalam

mendeteksi autokorelasi. Ketika nilai

residual diuji menggunakan Run Test dan

tingkat signifikan yang tertera > 0,05 maka

dapat dikatakan residual random atau

terbebas dari asumsi autokorelasi.

Tabel 5

Hasil Auto Korelasi

Model R

Durbin-

Watson

1 ,493a 2,099

Pada tabel 5 hasil dari uji Auto

Korelasi menunjukkan bahwa tingkat

signifikan yang dimiliki yaitu leverage

(LEV), pertumbuhan (GROWTH), Ukuran

(SIZE) mempunyai nilai Hasil pengolahan

data diperoleh nilai Durbin-Watson hitung

sebesar 0,185. Nilai tersebut selanjutnya

akan dibandingkan dengan nilai Durbin-

Watson tabel untukn=43 dan k=3

diperoleh dL = 1,3663 dandU = 1,663.

Dan menurut kriteria (dU < dw< 4- dU)

nilai d’hitung terletak antara 1,663

<0,10495 < 4 – 1,663 maka dapat

disimpulkan dalam model tidak terdapat

gejala autokorelasi.

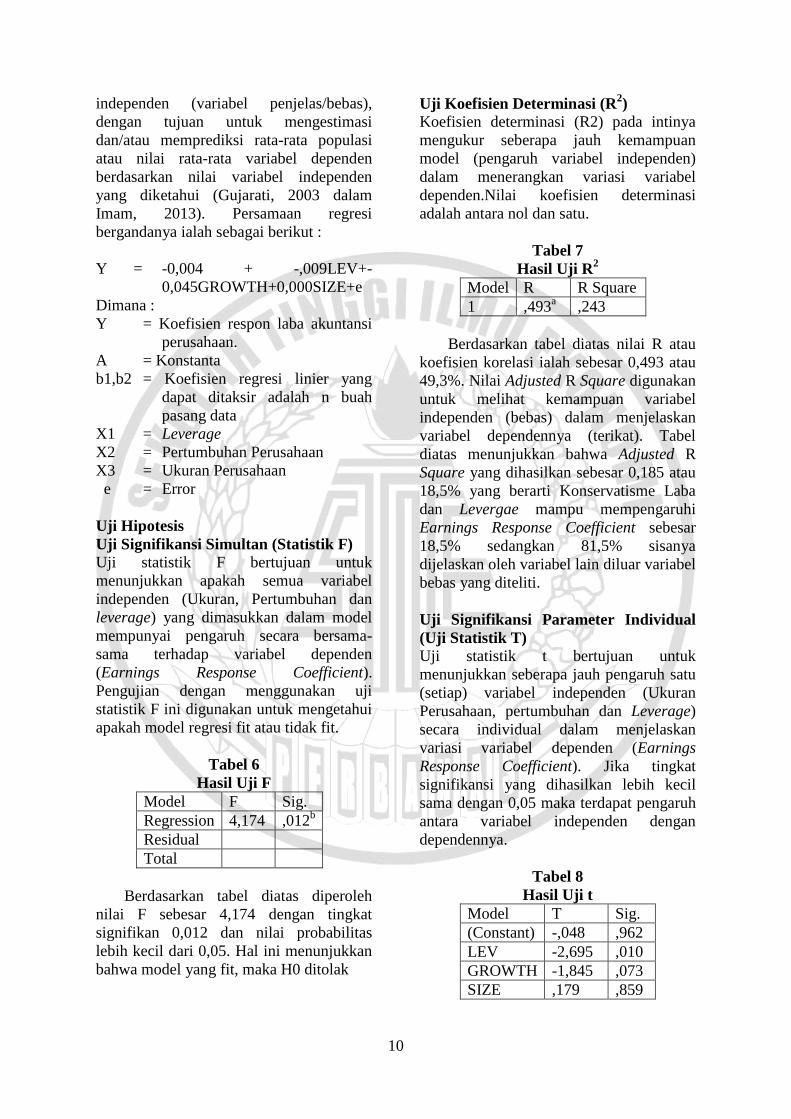

Analisis Regresi Linier Berganda

Analisis regresi linier berganda ini

merupakan studi mengenai

ketergangtungan variabel dependen

(terikat) dengan satu atau lebih variabel

10

independen (variabel penjelas/bebas),

dengan tujuan untuk mengestimasi

dan/atau memprediksi rata-rata populasi

atau nilai rata-rata variabel dependen

berdasarkan nilai variabel independen

yang diketahui (Gujarati, 2003 dalam

Imam, 2013). Persamaan regresi

bergandanya ialah sebagai berikut :

Y = -0,004 + -,009LEV+-

0,045GROWTH+0,000SIZE+e

Dimana :

Y = Koefisien respon laba akuntansi

perusahaan.

A = Konstanta

b1,b2 = Koefisien regresi linier yang

dapat ditaksir adalah n buah

pasang data

X1 = Leverage

X2 = Pertumbuhan Perusahaan

X3 = Ukuran Perusahaan

e = Error

Uji Hipotesis

Uji Signifikansi Simultan (Statistik F)

Uji statistik F bertujuan untuk

menunjukkan apakah semua variabel

independen (Ukuran, Pertumbuhan dan

leverage) yang dimasukkan dalam model

mempunyai pengaruh secara bersama-

sama terhadap variabel dependen

(Earnings Response Coefficient).

Pengujian dengan menggunakan uji

statistik F ini digunakan untuk mengetahui

apakah model regresi fit atau tidak fit.

Tabel 6

Hasil Uji F

Model F Sig.

Regression 4,174 ,012b

Residual

Total

Berdasarkan tabel diatas diperoleh

nilai F sebesar 4,174 dengan tingkat

signifikan 0,012 dan nilai probabilitas

lebih kecil dari 0,05. Hal ini menunjukkan

bahwa model yang fit, maka H0 ditolak

Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan

model (pengaruh variabel independen)

dalam menerangkan variasi variabel

dependen.Nilai koefisien determinasi

adalah antara nol dan satu.

Tabel 7

Hasil Uji R2

Model R R Square

1 ,493a ,243

Berdasarkan tabel diatas nilai R atau

koefisien korelasi ialah sebesar 0,493 atau

49,3%. Nilai Adjusted R Square digunakan

untuk melihat kemampuan variabel

independen (bebas) dalam menjelaskan

variabel dependennya (terikat). Tabel

diatas menunjukkan bahwa Adjusted R

Square yang dihasilkan sebesar 0,185 atau

18,5% yang berarti Konservatisme Laba

dan Levergae mampu mempengaruhi

Earnings Response Coefficient sebesar

18,5% sedangkan 81,5% sisanya

dijelaskan oleh variabel lain diluar variabel

bebas yang diteliti.

Uji Signifikansi Parameter Individual

(Uji Statistik T)

Uji statistik t bertujuan untuk

menunjukkan seberapa jauh pengaruh satu

(setiap) variabel independen (Ukuran

Perusahaan, pertumbuhan dan Leverage)

secara individual dalam menjelaskan

variasi variabel dependen (Earnings

Response Coefficient). Jika tingkat

signifikansi yang dihasilkan lebih kecil

sama dengan 0,05 maka terdapat pengaruh

antara variabel independen dengan

dependennya.

Tabel 8

Hasil Uji t

Model T Sig.

(Constant) -,048 ,962

LEV -2,695 ,010

GROWTH -1,845 ,073

SIZE ,179 ,859

11

Hipotesis pertama dilakukan untuk

menguji pengaruh Ukuran perusahaan

terhadap earnings response coefficient.

Berdasarkan tabel diatas nilai t sebesar

0,179 dengan signifikansi 0,859. Tingkat

signifikansi sebesar 0,073 lebih besar dari

0,05 yang berarti Ukuran Perusahaan

berpengaruh negatif terhadap earnings

response coefficient, sehingga H0

diterima.

Hipotesis kedua dilakukan untuk

menguji pengaruh Pertumbuhan

perusahaan terhadap earnings response

coefficient. Berdasarkan tabel diatas nilai t

sebesar -1,845 dengan signifikansi 0,073.

Tingkat signifikansi sebesar 0,073 lebih

besar dari 0,05 yang berarti Pertumbuhan

Perusahaan berpengaruh negatif terhadap

earnings response coefficient, sehingga H0

diterima.

Hipotesis ketiga dilakukan untuk

menguji pengaruh leverage terhadap

earnings response coefficient. Berdasarkan

tabel diatas nilai t sebesar -2,695 dengan

signifikansi 0,010. Tingkat signifikansi

sebesar 0,010 lebih kecil dari 0,05 yang

berarti leverage berpengaruh Positif

terhadap earnings response coefficient,

sehingga H0 ditolak.

Pembahasan

Penelitian ini bertujuan untuk mengetahui

apakah Ukuran Perusahaan,Pertumbuhan

Perusahaan dan leverage berpengaruh

terhadap earnings response coefficient

(ERC). Sampel yang digunakan ialah

perusahaan di sektor Transportasi yang

tercatat di BEI dengan jumlah 43

perusahaan. . Berdasar hasil dari uji F

menunjukkan bahwa model regresi fit serta

hasil dari uji parsial t menunjukkan bahwa

Ukuran dan Pertumbuhan Perusahaan

tidak berpengaruh berpengaruh terhadap

earnings response coefficient (ERC),

sedangkan leverage berpengaruh terhadap

Earnings response coefficient (ERC).

Pembahasan lebih lanjut dijelaskan dalam

uraian berikut ini:

Pengaruh Ukuran Perusahaan

Terhadap Earnings Response Coefficient

Ukuran perusahaan merupakan salah satu

informasi yang dapat digunakan oleh

investor untuk menilai laba yang

dihasilkan perusahaan guna mengambil

keputusan investasi. Perusahaan besar

dapat ditunjukkan dengan aktiva yang

besar pula. Banyaknya inovasi baru yang

dilakukan perusahaan nantinya akan

berpengaruh pada kemampuan perusahaan

untuk menghasilkan laba. Investor

tentunya akan lebih merespon perusahaan

yang memiliki laba lebih besar, yang

dilihat dari koefisien respon laba yang

tinggi.

Hal ini mengindikasikan bahwa laba

perusahaan semakin berkualitas. Pengujian

hipotesis pertama pada penelitian ini

adalah untuk membuktikan apakah ukuran

perusahaan berpengaruh signifikan

terhadap Earnings Response Coeffiient

(ERC). Hasil hipotesis pertama

menyatakan bahwa Ukuran Perusahaan

tidak berpengaruh terhadap earnings

response coefficient (ERC). Hal tersebut

terlihat pada tabel 4.12 yang menyatakan

bahwa hasil dari uji t lebih besar dari nilai

signifikannya (0,000<0,05).

Berdasarkan dengan teori Signalling

dimana sinyal berupa kabar baik atau

kabar buruk yang diberikan perusahaan

kepada investor. Sinyal tersebut berupa

informasi laba perusahaan, karena laba

yang dihasilkan dari perusahaan yang

memiliki tingkat leverage tinggi akan

menurunkan respon investor dalam

menerima sinyal berupa good news.

Namun bertolak belakang dengan hasil uji

analisis yang dilakukan, diketahui bahwa

variabel Ukuran Perusahaan tidak

memiliki pengaruh terhadap Earnings

Response Coefficient, hal ini dapat

diartikan bahwa rendahnya nilai ukuran

Perusahaan yang tidak akan

mempengaruhi tingginya ERC, karena

investor menganggap laba yang dihasilkan

dari prinsip Ukuran Perusahaan belum

tentu baik. Laba yang baik akan direspon

baik pula oleh investor, sehingga secara

12

tidak langsung juga akan meningkatkan

harga saham perusahaan.

Hasil penelitian ini sesuai dengan

penelitian Easton dan Zmijewski (1989)

dalam Syafrudin (2004) menemukan

bahwa ukuran perusahaan tidak

berpengaruh signifikan dalam menjelaskan

ERC. Begitu juga dengan penelitian Collin

dan Kothari (1989), dan Martini (2007)

yang menunjukkan bahwa tidak ada

pengaruh yang signifikan antara ukuran

perusahaan dan ERC. Sedangkan Baginski

(1999) menyatakan ukuran perusahaan

berhubungan negatif dengan ERC

sehingga semakin besar ukuran perusahaan

maka ERC akan semakin rendah.

Pengaruh Pertumbuhan Perusahaan

Terhadap Earnings Response Coefficient

Pertumbuhan Perusahaan menurut Porter

(1980) dalam Fijrijanti dan Hartono (2001)

menyatakan bahwa perusahaan bertumbuh

memiliki pertumbuhan margin, laba, dan

penjualan yang tinggi. Perusahaan

bertumbuh cendrung memiliki leverage

dan kebijakan deviden yang lebih rendah

dibandingkan dengan perusahaan tidak

bertumbuh, dan kelompok perusahaan

yang bertumbuh secara signifikan

merupakan perusahaan yang lebih besar

(Gaver & Gaver, 1993 dalam Fijrijanti dan

Hartono, 2001).

Berdasarkan teori signaling bahwa

sinyal berupa kabar baik atau kabar buruk

yang diberikan perusahaan kepada

investor. Sinyal tersebut berupa informasi

laba perusahaan, karena laba yang

dihasilkan dari perusahaan yang memiliki

tingkat leverage tinggi akan menurunkan

respon investor dalam menerima sinyal

berupa good news dari perusahaan, begitu

juga sebaliknya jika perusahaan tersebut

memiliki tingkat leverage yang rendah

maka akan meningkatkan respon investor

dalam menerima sinyal berupa good news

dari perusahaan. Laba yang baik

mencerminkan kinerja perusahaan yang

baik. Maka dengan rendahnya leverage

(rasio hutang) dapat meningkatkan ERC.

Berdasarkan hasil uji analisis yang

dilakukan, diketahui bahwa variabel

Pertumbuhan Perusahaan tidak memiliki

pengaruh terhadap Earnings Response

Coefficient. Tidak berpengaruhnya

Pertumbuhan Perusahaan terhadap ERC

dapat diartikan bahwa rendahnya nilai

Pertumbuhan Perusahaan yang tidak akan

mempengaruhi tingginya ERC, Namun

hasil penelitian ini bertolak belakang

dengan teori signaling, yang menyatakan

bahwa sinyal berupa kabar baik atau kabar

buruk yang diberikan perusahaan kepada

investor. Hasil dari penelitian ini sejalan

dengan penelitian Freeman, et al., (2002),

yang menunjukkan bahwa penelitian pada

perusahaan dengan karakteristik tertentu

akan menunjukkan hasil yang lebih

spesifik daripada penelitian yang

dilakukan pada objek yang memiliki

karakteristik yang berbeda. Penelitian

Freeman, et al., (2002) menemukan bahwa

penelitian tentang ERC yang dilakukan

pada perusahaan dengan karakteristik yang

berbeda menunjukkan R2 yang lebih

rendah daripada perusahaan yang memiliki

karakteristik yang sama.

Pengaruh Leverage Terhadap Earnings

Response Coefficient

Leverage adalah proporsi hutang yang

digunakan untuk membiayai asetnya.

Perusahaan yang menggunakan utang yang

tinggi untuk mendanai asetnya dianggap

berisiko tinggi, karena akan memberikan

beban bunga yang tinggi pula kepada

perusahaan, tetapi didalam kondisi

ekonomi yang baik tingginya hutang yang

digunakan untuk mendanai asetnya dapat

juga menghasilkan laba yang baik.

Pengujian hipotesis kedua pada penelitian

ini bertujuan untuk membuktikan apakah

leverage berpengaruh terhadap Earnings

Response Coeffiient (ERC).

Sesuai dengan teori Agency, yang

menyatakan bahwa hubungan dari investor

dengan manajemen dimana manajemen

berusaha sebaik mungkin agar respon

terhadap laba perusahaan tetap baik. Selain

itu juga investor beranggapkan bahwa

13

yang diuntungkan dengan tingginya

tingkat leverage ini tidak hanya

debtholders saja melainkan juga

KESIMPULAN, KETERBATASAN

DAN SARAN

Kesimpulan

Penelitian ini dilakukan untuk menguji

pengaruh Ukuran Perusahaan,

Pertumbuhan Laba dan leverage terhadap

earnings response coefficient (ERC).

Penelitian menggunakan variabel sekunder

yang didapat dari Indonesian Stock

Exchange atau www.idx.co.id. Sampel

penelitian didapat dengan menggunakan

metode purposive sampling dan dilakukan

pembuangan data (outlier). Jumlah data

dari penelitian ini ialah sebanyak 43 data

perusahaan sektor Transportasi yang

terdaftar di Bursa Efek Indonesia (BEI).

Alat uji yang digunakan dalam penelitian

ini ialah SPSS 23.Pengujian dalam

penelitian ini menggunakan uji analisis

deskriptif, uji normalitas, uji

Multikolonieritas, uji Heterokedastisitas,

analisis regresi linier berganda, dan uji

hipotesis. Berdasarkan pengujian terhadap

hipotesis penelitian dan pembahasan hasil,

maka dapat disimpulkan sebagai berikut :

1. Ukuran perusahaan tidak berpengaruh

terhadap Earning Response Efficient.

Hal ini disebabkan karena ukuran

perusahaan tidak menjadi acuan

investor untuk berinvestasi.

2. Pertumbuhan perusahaan tidak

berpengaruh terhadap Earning

Response Efficient. Hal ini disebabkan

karena investor tidak hanya melihat dari

segi pertumbuhan perusahaan saja

melainkan konsistensi perusahaan

tersebut dari tahun ke tahun.

3. Leverage berpengaruh negatif terhadap

Earning Response Efficient. Hal ini

disebabkan karena jika tingkat hutang

sebuah perusahaan itu tinggi maka

investor akan berpikir ulang untuk

berinvestasi di perusahaan tersebut.

Keterbatasan

Peneliti telah berusaha untuk sebaik

mungkin dalam melakukan penelitian ini,

tetapi masih banyak terdapat keterbatasan-

keterbatasan yang ada dalam penelitian ini,

antara lain :

1. Penelitian ini hanya menggunakan 3

tahun penelitian, tahun penelitian ini

masih relatif pendek.

2. Variabel dalam penelitian ini dikatakan

kurang untuk mengetahui faktor-faktor

yang dapat mempengaruhi earnings

response coefficient.

3. Terdapat data outlier didalam penelitian

ini sehingga hasil yang dicapai kurang

maksimal untuk melihat hasil yang

diharapkan oleh peneliti.

4. Beberapa Laporan Keuangan

Perusahaan Transportasi rata rata

menggunakan mata uang asing (USD).

Saran

Berdasarkan kesimpulan dan keterbatasan

yang telah dijelaskan oleh peneliti, adapun

saran yang dapat dipertimbangkan untuk

peneliti selanjutnya antara lain:

1. Peneliti selanjutnya diharapkan untuk

mempertimbangkan menambah variabel

independen dalam penelitian seperti:

Struktur Modal, Risiko.

2. Peneliti selanjutnya dapat menambah

sampel penelitian tidak hanya

perusahaan Transportasi seperti

perusahaan real estate, mengingat

banyaknya perusahaan yang tidak

melaporkan laporan keuangan dalam

mata uang rupiah.

DAFTAR RUJUKAN

Agnes Sawir. 2003. Analisis Kinerja

Keuangan dan Perencanaan

Keuangan Perusahaan. Jakarta : PT.

Gramedia Pustaka Utama

Cahyani, N. (2009). Pengungkapan

pelaporan keuangan dalam

perspektif signalling theory. Jurnal

Ilmiah Kajian Akuntansi, 1(1).

14

Chen, S. P., Lin, Y. C., & Fu, C. J. (2015).

The Effects of Unrecorded Assets

and Information Disclosure on

Future Earnings Response

Coefficients. Journal of Global

Business Management, 11(1), 27-35.

Dewi, D. M. (2015). The Role of CSRD

on Company's Financial

Performance and Earnings Response

Coefficient (ERC). Procedia-Social

and Behavioral Sciences, 211, 541-

549.

Dewi, U.,Ari, P., dan Darsono, P. 2014.

Manajemen Keuangan Kajian

Praktik dan Teori dalam Mengelola

Keuangan Organisasi Perusahaan.

Edisi Revisi, Jakarta : Mitra Wacana

Media

Dini, M., & Syafruddin, S. (2012).

Analisis Pengaruh Kandungan

Informasi Komponen Laba dan Rugi

terhadap Koefisien Respon Laba

(ERC)(Doctoral dissertation,

Fakultas Ekonomika dan Bisnis).

Diantimala, Yossi. "Pengaruh Akuntansi

Konservatif, Ukuran Perusahaan,

dan Default Risk Terhadap Koefisien

Respon laba (ERC)." Jurnal Telaah

dan Riset Akuntansi 1.1 (2008): 102-

122.

Dwitayanti, Y. (2015). Analisis Pengaruh

Kualitas Auditor terhadap Earnings

Response Coefficient (ERC) Pada

Perusahaan Manufaktur yang

Terdaftar Di Bursa Efek Indonesia

(BEI). Jurnal Manajemen dan

Keuangan, 9(1), 52-63

Haryono Subiyakto. 2001. Statistika 2.

Jakarta : Universitas Gunadarma.

Huda, M. E. (2016). The Comparative

Analysis Of Ifrs Adoption Through

Earnings Response Coefficient And

Conservative Principle: Case Study

In Asean Countries. Jurnal Ilmiah

Mahasiswa FEB, 4(1).

Imam Ghozali. 2013. Aplikasi Analisis

Multivariate dengan Program IBM

SPSS 21. Edisi Keenam.

Semarang:Badan Penerbit

Universitas Diponegoro.

Imroatussolihah, E. (2013). Pengaruh

Risiko, Leverage, Peluang

Pertumbuhan Persistensi Laba Dan

Kualitas Tanggungjawab Sosial

Perusahaan Terhadap Earning

Response Coefficient Pada

Perusahaan High Profile. Jurnal

Ilmiah Manajemen, 1(1), 75-87.

Kasmir. 2014. Analisis Laporan

Keuangan. Jakarta : Rajawali Pres.

Keown, et al. 2015. Financial

Management : Principles and

Applications. Eleventh Edition. New

Jersey : Pearson Prentice Hall.

Murwaningsari, Etty. "Pengujian Simultan:

Beberapa Faktor yang

mempengaruhi Earning Response

Coefficient (ERC)." Simposium

Nasional Akuntansi 11 (2008).

Paramita, R. W. D., & Hidayanti, E.

(2013). Pengaruh Earnings Response

Coefficient (ERC) Terhadap Harga

Saham (Studi Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia). Jurnal Penelitian

Ilmu Ekonomi WIGA, 3(1), 13-20.

Paramita, R. W. D. (2014). Pengaruh

Ketepatwaktuan Penyampaian

Laporan Keuangan Terhadap Respon

Laba Akuntansi. Jurnal Penelitian

Ilmu Ekonomi Wiga, 4(2), 39-44.

Pujiati, L. (2016). Pengaruh

Konservatisme Dalam Laporan

Keuangan Terhadap Earnings

Response Coefficient. Jurnal Ilmu &

Riset Akuntansi, 2(11), 1-19

15

Sayekti, Y., & Wondabio, L. S. (2007).

Pengaruh CSR disclosure terhadap

earning response

coefficient. Simposium Nasional

Akuntansi X, 1-35.

Triastuti, F. (2014). Pengaruh

Pengungkapan Informasi Corporate

Social Responsibility Terhadap

Earnings Response Coefficient Pada

Perusahaan High Profile Yang

Terdaftar Di Bursa Efek Indonesia

2010-2012. CALYPTRA: Jurnal

Ilmiah Mahasiswa Universitas

Surabaya, 3(1), 1-20.

Sugiarto. 2009. Struktur Modal, Struktur

Kepemilikan Perusahaan,

Permasalahan Keagenan dan

Informasi Asimetri. Edisi Pertama,

Yogyakarta : Graha Ilmu.

Suwardjono. 2005. Teori Akuntansi:

Perekayasaan Pelaporan Keuangan.

Edisi Ketiga, Yogyakarta : BPFE.

www.idx.co.id

www.Sahamok.com

www.Yahoofinance.com