pengaruh pengungkapan lingkungan dan kinerja lingkungan ... fileyang ditekankan pada pengungkapan...

TRANSCRIPT

PENDAHULUANHarga saham merupakan representasi dari nilai

perusahaan yang nilainya sangat ditentukan olehfaktor fundamental.Faktor fundamental perusahaandalam penelitian ini berupa kebijakan perusahaanyang ditekankan pada pengungkapan lingkungan dankinerja perusahaan yang diwakili oleh kinerjakeuangan. Faktor Fundamental menjadi dasarpenilaian dengan asumsi Investor adalah rasional.Dimana segala informasi internal perusahaan menjadidasar utama Investor dalam pengambilan kebijakaninvestasinya.

Ketika perusahaan mulai melakukan operasibisnis, secara langsung akan berpotensi memilikidampak bagi lingkungan. Untuk itu perusahaan dalammenjalankan strategi bisnisnya harus memulai

memerhatikan dan peduli akan kondisi sosial danlingkungannya serta berupaya agar operasi bisnismereka seminimal mungkin berdampak negatif padalingkungan.

Di sisi lain masih banyak perusahaan yangmenganut paham ekonomi kapitalis yang menyakinipihak pemilik modal dalam menjalankan bisnisnyahanya berorientasi untuk memperoleh keuntunganyang sebesar-besarnya. Konsep maksimasi labamenjadi ukuran keberhasilan, akan tetapi di lain pihakmelanggar konsensus dan prinsip-prinsip maksimasilaba seperti. economic cost, accounting cost, danopportunity cost . Dimana implementasi daripelanggaran prinsip-prinsip tersebut adalahmengabaikan pengelolaan lingkungan dan sosial,rendahnya tingkat kinerja lingkungan dan minimnya

PENGARUH PENGUNGKAPAN LINGKUNGAN DAN KINERJALINGKUNGAN TERHADAP KINERJA EKONOMI YANG

DIMODERASI GOOD CORPORATE GOVERNANCE

Mia Ika Rahmawati1

Anang Subardjo2

1,2Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA), SurabayaEmail : [email protected]

Abstract: Influence of Environmental Disclosures and Environment Performance on EconomicPerformance and Moderate by Good Corporate GovernanceThis study aims to examine the effect of Environmental Disclosure and Environmental Performance onEconomic Performance in Corporate Governance Moderation based on the results of hypothesis testingby using Multiple Linear Regression shows that the disclosure of environment and environmentalperformance have an effect on to economic performance. Aspects of Corporate Governance that canmoderated The Effect of Environmental Disclosure and Environmental Performance on EconomicPerformance is Background of Culture and Ethics Independent Board of Commissioners and Proportionof Independent Commissioners, while Education Background of Board of Commissioners and Number ofMeetings of Board of Commissioners can not moderate Influence of Environmental and PerformanceDisclosure Environment on Economic Performance.

Keywords: environmental disclosure, environmental performance, corporate govenance, economic performance

Abstrak: Pengaruh Pengungkapan Lingkungan dan Kinerja Lingkungan Terhadap Kinerja Ekonomiyang Dimoderasi Good Corporate GovernancePenelitian ini bertujuan menguji pengaruh Pengungkapan lingkungan dan Kinerja Lingkungan terhadapKinerja Ekonomi yang di Moderasi Corporate Governance berdasarkan hasil uji hipotesis denganmenggunakan Regresi Linear Berganda menunjukkan bahwa Pengungkapan lingkungan dan KinerjaLingkungan berpengaruh terhadap kinerja ekonomi. Aspek Corporate Governance yang dapat moderasiPengaruh Pengungkapan Lingkungan dan Kinerja Lingkungan terhadap Kinerja Ekonomi adalah LatarBelakang Budaya dan Etnis Dewan Komisaris Independen dan Proporsi Jumlah Komisaris Independen,sedangkan Latar Belakang Pendidikan Dewan Komisaris dan Jumlah Rapat dari dewan komisaris tidakdapat memoderasi Pengaruh Pengungkapan Lingkungan dan Kinerja Lingkungan terhadap KinerjaEkonomi.

Kata Kunci : pengungkapan lingkungan, kinerja lingkungan, corporate govenance, kinerja ekonomi

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017200

minat perusahaan untuk melakukan konsevasilingkungan (Ja’afar dan Arifah, 2006).

Di Indonesia, perhatian perusahaan padamasalah lingkungan masih minim. Hal ini terbuktibanyaknya kasus-kasus yang memberikan dampakburuk terhadap lingkungan. Kasus terbesar yangpernah di alami Indonesia adalah Peristiwa lumpurLapindo. Menurut (Wibisono, 2008) ada tiga aspekyang menyebabkan kasus Lumpur Lapindo tersebuttejadi; Pertama, Aspek Teknis,yaitu penyebabsemburan lumpur adalah gempa Yogya pada 27 Mei2006. Gempa ini dipercaya merusak sedimen. Akantetapi ada kesimpulan lain bahwa lumpur tersebutdikarenakan pecahnya formasi sumur pada saatpengeboran. Jika penyebab tersebut benar adanya,maka dapat disimpulkan bahwa penyebab adalahkesalahan pada penyimpangan Standar OperasionalProsedur (SOP).

Kedua, Aspek ekonomi. Kasus Lumpur Lapindodi duga bahwa perusahaan mengurangi biayaoperasional mereka dengan “sengaja” t idakmemasang selubung bor. Pemasangan selubung bormerupakan biaya yang cukup besar dan merupakanStandar Operasional pengeboran gas dan minyak.Dengan tidak memasang selubung bor, perusahaandapat menghemat pengeluaran.

Ketiga, Aspek Politik. Sebagai wujud darilegalitas usaha baik itu eksplorasi dan atau eksploitasi,Lapindo telah mendapatkan ijin usaha kontrak atauproduction sharing contract dari pemerintahIndonesia sebagai penguasa otoritas atas kedaulatansumber daya Alam. PemerintahIndonesia telah lamamenganut sistem ekonomi non-liberal dalamberbagai kebijakannya. Sehingga pemerintah banyakmelakukan “penjualan” seluruh potensi tambangmigas dan sumber daya alam lainnya kepada pihakswasta atau private companies yang berorientasipada keuntungan (profit oriented) dan mengabaikanhal-hal yang berkaitan dengan pelestarian lingkunganhidup, peningkatan kesejahteraan taraf hidupmasyarakat, terlebih lagi perihal ancaman bencanaekosistem.

Untuk itu dibutuhkan akuntansi lingkungan yangdapat mengungkapan kinerja lingkungan sehinggaperusahaan dituntut memiliki kesadaran dalammenjaga lingkungan, karena akuntansi konvensionalhanya menyajikan informasi yang berkaitan denganangka-angka yang hanya memberikan informasipengelolaan sumber-sumber kekayaan yang dimilikioleh perusahaan. Siklus akuntansi konvensionalberupa pelaporan keuangan. Dimana standar yanglazim digunakan adalah laporan keuangan yang terdiridari laporan laba rugi, laporan perubahan modal,

neraca dan laporan arus kas. Akan tetapi pelaporankeuangan tersebut dirasakan tidak cukup memadaidengan tuntutan dari para shareholders saat ini.Para shareholders menginginkan informasi lebih darihanya sekedar pengungkapan angka-angka saja. Parashareholders tersebut mengharapkan adanyainformasi mengenai nasib keberlanjutan(sustainability) perusahaan di masa yang akandatang, sehingga dalam mengakomodasi permintaandari para pemegang saham tersebut, mulai banyakperusahaan secara voluntary melaporkansustainability report mereka setiap tahunnya

Pengungkapan kinerja lingkungan, sosial danekonomi pada laporan tahunan atau laporan terpisahadalah mempunyai tujuan agar dapat mencerminkantingkat accountabil ity, responsibil ity dantransparancy yang dilaksanakan korporasi terhadappara shareholders dan atau stakeholders. Dimanadiharapkan komunikasi dapat terjalin dengan lebihefektif sehingga perusahaan dapat menampilkanintegrasi kewajiban lingkungan sosialnya dalam setiapkegiatan operasi bisnisnya.

Keuntungan yang didapat perusahaan apabilaterus menerus melakukan usaha-usaha pelestarianlingkungan adalah ketertarikan calon investor danstakeholders (Pleiger, et. al, 2005 dalam Ja’far danArifah, 2006). Lebih lanjut, keuntungan yangdimaksud disini adalah adanya keyakinan dari pihakinvestor dan stakeholders bahwa perusahaan tidakakan mendapatkan klaim dari masyarakat dikemudian hari. Hal ini dikarenakan perusahaan telahmelakukan pengelolaan lingkungan yang baik. Danjuga dipercaya bahwa terjadi peningkatan kualitasproduk yang ramah lingkungan sehingga akanmeningkatkan keuntungan ekonomi.

Pelaporan lingkungan dalam pelaporan tahunandi Indonesia masih bersifat sebagai voluntarydaripada mandatory. Adapun undang-undang yangmewajibkan pelaporan dampak lingkungan tertuangpada Keputusan Menteri Lingkungan Hidup No 17tahun 2001 tentang Jenis Rencana Usaha dan/ataudan/atau Kegiatan yang Wajib Dilengkapi denganAnalisis Mengenai Dampak Lingkungan Hidup. Dandiatur juga di dalam Undang-Undang No. 23 tahun1997 tentang Pengelolaan Lingkungan Hidup.

Padahal Pengungkapan perusahaan adalah satukunci sumber informasi dalam menganalisiskeuangan. Bahkan beberapa studi sebelumnyamenunjukkan bahwa pengungkapan perusahaan danCorporate governance yang efektif akanmemberikan ketepatan dalam menganalisiskeuangan. Salah satu pengungkapan perusahaanadalah Corporate Social Responsibility (CSR).

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 201

Seperti yang diungkapkan oleh (Downing, 1997,Aerts, et. al., 2008, Cormier et.al., 2009) bahwaPengungkapan Lingkungan dan Sosial dapat membantumengurangi asimetri informasi antara manajerperusahaan dan stakeholders, khususnya investor.

Penelitian yang berhubungan antaraPengungkapan lingkungan, kinerja lingkungan dengankinerja ekonomi dilakukan oleh Ingram dan Frezier(1980) menemukan tidak adanya hubungan yangsignifikan dalam hubungan antara pengungkapanlingkungan dengan kinerja lingkungan. Pattern (2002)menemukan adanya hubungan negatif antarapengungkapan lingkungan dalam annual reportdengan kinerja lingkungan. Al- Tuwaijiri et. al. (2004)menemukan ada hubungan positif antara kinerjalingkungan dengan kinerja ekonomi, demikian jugapengungkapan lingkungan dengan kinerja lingkungan.Sarumpaet (2005) memberikan bukti empiris bahwatidak ada hubungan antara kinerja lingkungan dankinerja keuangan perusahaan, Suratno et. al (2006),menunjukkan kinerja lingkungan berpengaruhterhadap kinerja ekonomi. Lindriana (2007)menemukan hasil ada hubungan positif antara kinerjalingkungan dan kinerja ekonomi.

Berdasarkan hasil penelitian terdahulu yangmasih banyak pertentangan dan berdasarkan latarbelakang, maka Penelitian ini menginvestigasibagaimana Corporate Governance, PengungkapanLingkungan dan Kinerja Lingkungan berpengaruhterhadap asimetri informasi di pasar saham (KinerjaEkonomi). Penelitian ini difokuskan pada CorporateGovernance memoderasi pengaruh pengungkapanlingkungan dan Kinerja Lingkungan terhadap KinerjaEkonomi. Pertama Penerapan CorporateGovernanceakan berimplikasi pada meningkatnyakinerja lingkungan dan kinerja ekonomi yang akanmeningkatkan return of capital yang diinvestasikanpara Investor. Kedua Pengungkapan Lingkungan danKinerja Lingkungan berimplikasi bagi Manajer dalampengambilan keputusan yang berhubungan denganmasyarakat (Stakeholders seperti: Pegawai,Pemasok dan Pelanggan). Ketiga Manajer akanmencoba untuk meminimasi pengaruh aktivitasperusahaan terhadap lingkungan.Rumusan Masalah

Penelitian ini mencoba menjembatani penelitian-penelitian sebelumnya dalam mencari kejelasanpengaruh pengungkapan lingkungan dan kinerjalingkungan terhadap kinerja ekonomi yangdimoderasi corporate governance. Untukmenjawab segala permasalahan dalam penelitian inidikembangkan beberapa pertanyaan penelitiansebagai berikut:

1. Apakah Pengungkapan Lingkunganberpengaruh terhadap Kinerja Ekonomi?

2. Apakah Kinerja Lingkungan berpengaruhterhadap Kinerja Ekonomi?

3. Apakah Latar Belakang Budaya dan Etnismemoderasi pengaruh PengungkapanLingkungan terhadap Kinerja Ekonomi?

4. Apakah Latar Belakang Pendidikan Komisarisutama memoderasi pengaruh Pengungkapanlingkungan terhadapa Kinerja Ekonomi?

5. Apakah Proporsi Jumlah Komisaris Independenmemoderasi pengaruh PengungkapanLingkungan terhadap Kinerja Ekonomi ?

6. Apakah Jumlah Rapat Komisari independenmemoderasi pengaruh Pengungkapanlingkungan terhadap Kinerja Ekonomi?

7. Apakah Latar Belakang Budaya dan Etnismemoderasi pengaruh Kinerja Lingkunganterhadap Kinerja Ekonomi?

8. Apakah latar belakang pendidikan Komisarisutama memoderasi pengaruh Kinerja lingkunganterhadapa Kinerja Ekonomi?

9. Apakah Proporsi Jumlah Komisaris Independenmemoderasi pengaruh Kinerja Lingkunganterhadap Kinerja Ekonomi ?

10. Apakah Jumlah Rapat Komisari independenmemoderasi pengaruh kinerja lingkunganterhadap Kinerja Ekonomi?

Tujuan PenelitianBerdasarkan pendahuluan dan rumusan masalah

yang ada, maka tujuan penelitian ini adalah untukmengetahui pengaruh dan menganalisis pengaruhantara:1. Pengungkapan Lingkungan dengan Kinerja

Ekonomi2. Kinerja Lingkungan dengan Kinerja Ekonomi3. Pengungkapan lingkungan dengan Kinerja

Ekonomi yang dimoderasi Latar Belakangbudaya dan etnis dewan komisaris

4. Pengungkapan lingkungan dengan KinerjaEkonomi yang dimoderasi Latar PendidikanDewan Komisaris

5. Pengungkapan lingkungan dengan KinerjaEkonomi yang dimoderasi Proporsi JumlahKomisari Independen

6. Pengungkapan Lingkungan dengan KinerjaEkonomi yang di moderasi Jumlah RapatKomisaris Independen

7. Kinerja lingkungan dengan Kinerja Ekonomiyang dimoderasi Latar Belakang budaya danetnis dewan komisaris

8. Kinerja lingkungan dengan Kinerja Ekonomi yangdimoderasi Latar Pendidikan Dewan Komisari

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017202

9. Kinerja lingkungan dengan Kinerja Ekonomiyang dimoderasi Proporsi Jumlah KomisariIndependen

10. Kinerja Lingkungan dengan Kinerja EKonomiyang di moderasi Jumlah Rapat KomisarisIndependen

KAJIAN PUSTAKATeori Sistem dan Pertanggungjawaban SosialPerusahaan

Teori-teori yang berorientasi sistem sepertistakeholder, dan legitimacy menyatakan bahwaindividu, organisasi, dan institusi dalam usahamenjalankan kepentingan mereka akan beroperasidan berinteraksi dalam sebuah sistem dengan banyakhubungan dengan pihak lainnya. Teori-teori sistemini menekankan bahwa individu atau organisasi tetapmemiliki hak untuk mencapai tujuan mereka dalamsebuah sistem, namun hak atas kepentingan merekadiatur oleh lingkungan sosial dan politik dimanamereka berinteraksi. Organisasi sendiri memainkanperan yang besar dalam masyarakat dan mempunyaitanggungjawab yang mengatur mereka sesuaistatusnya di masyarakat. Sehingga organisasi akanberusaha untuk beroperasi sesuai norma-norma yangada di masyarakat (Rochmi, 2007)Teori Stakeholder

Isu tanggung jawab sosial perusahaan munculsebagai akibat dari terjadinya pergeseran orientasidari stakeholderskepada shareholders di dalamdunia bisnis. Cahyonowati, (2003) dalam Januarti danApriyanti, (2005) mengemukakan bahwa teoristakeholder mengasumsikan bahwa eksistensiperusahaan memerlukan dukungan stakeholder,sehingga aktivitas perusahaan jugamempertimbangkan persetujuan dari stakeholder.Semakin kuat stakeholder, maka perusahaan harussemakin beradaptasi dengan stakeholder.Pengungkapan sosial kemudian dipandang sebagaidialog antara perusahaan dengan stakeholder.

Stakeholder theory mengidentifikasi danmemodelkan kelompok stakeholder dan perusahaanserta menjelaskan bagaimana managemen dapatbertindak sesuai dengan kepentingan kelompok-kelompok tersebut.

Dalam pendekatan tradisional tentangperusahaan, pemegang saham adalah satu-satunyayang diakui sebagai pihak yang berkepentinganterhadap perusahaan, dan perusahaan mempunyaikewajiban untuk mendahulukan kepentinganpemegang saham di atas segalanya. Dalam modelinput-output lama, dikatakan bahwa perusahaanmengkonversi input dari investor, pekerja, dan

pemasok menjadi output yang dapat dijual kepadakonsumen sehingga menghasilkan return bagiperusahaan. Pada model ini perusahaan hanyadiarahkan untuk memenuhi kebutuhan empat pihak;investor, pekerja, pemasok dan konsumen. Namun,teori stakeholder berpendapat bahwa ada pihak lainyang terlibat, yaitu lembaga pemerintah, kelompokpolitik, asosiasi perdagangan, masyarakat, pekerjaprospektif, pelanggan prospektif dan publik secaraumum. Kadang pesaing pun dapat terhitung sebagaistakeholder (Rochmi, 2007). Menurut Januarti danApriyanti (2005), ada beberapa alasan yangmendorong perusahaan perlu memperhatikankepentingan stakeholders, yaitu :1. Isu lingkungan melibatkan kepentingan berbagai

kelompok dalam masyarakat yang dapatmengganggu kualitas hidup mereka,

2. Dalam era globalisasi telah mendorong produk-produk yang diperdagangkan harus bersahabatdengan lingkungan,

3. Para investor dalam menanamkan modalnyacenderung untuk memilih perusahaan yangmemiliki dan mengembangkan kebijakan danprogram lingkungan.

Teori LegitimasiTeori Legitimasi menyatakan bahwa organisasi/

perusahaan secara berkesinambungan harusmemastikan apakah mereka telah beroperasi didalam norma–norma yang dijunjung masyarakat danmemastikan bahwa aktivitas mereka bisa diterimapihak luar (dilegitimasi). Postulat dari teori legitimasiadalah organisasi bukan hanya harus terlihatmemperhatikan hak-hak investor namun secaraumum juga harus memperhatikan hak-hak publik(Deegan dan Rankin, 1996).

Perusahaan harus selalu mempedulikan keadaansosial disekitarnya, karena dengan kepeduliantersebut keberlangsungan usaha perusahaan dapatterus berlanjut dan keberadaan perusahaan dapatditerima masyarakat. Masyarakat akan selalu menilaikinerja lingkungan yang telah dilakukan perusahaan,sehingga aktivitas perusahaan dengan harapanmasyarakat harus diselaraskan. Praktik-praktiktanggung jawab sosial dan pengungkapan sosial yangdilakukan perusahaan dapat dipandang sebagai suatuusaha untuk memenuhi harapan-harapan masyarakatterhadap perusahaan. Perusahaan yang selaluberusaha untuk menyelaraskan diri dengan norma-norma yang ada di dalam masyarakat dan mengantisipasiterjadinya legitimacy gap maka perusahaan tersebutdapat terus dianggap sah dalam masyarakat dandapat terus bertahan hidup (Rochmi, 2007).

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 203

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017204

Konsep Akuntansi LingkunganAkuntansi lingkungan adalah suatu konsep yang

berupaya untuk menspesifikasikan pembiayaan yangdilakukan perusahaan dan pemerintah dalammelakukan konsevasi area lingkungan ke dalam pos“lingkungan” di dalam praktik bisnis perusahaan danpemerintah. Hal ini menyebabkan timbulnya denganapa yang dinamakan environmental cost atau biayalingkungan yang harus ditanggung oleh perusahaan.Menurut Lindrianasari, (2007) bahwa akuntansilingkungan adalah suatu kerangka kerja pengukuransecara kuantitatif terhadap kegiatan konservasilingkungan yang dilakukan oleh perusahaan.Sementara Ikhsan, (2008) mendefinisikan akuntansilingkungan sebagai pencegahan, pengurangan, danatau penghindaran dampak terhadap lingkungan.

Menurut Lindrianasari, 2007 aktifitas-aktifitasyang dapat dilakukan dalam konservasi lingkunganadalah sebagai berikut:1. Konservasi terhadap kondisi yang berpengaruh

terhadap kesehatan makhluk hidup danlingkungan hidup yang berasal dari polusi udara,polusi air, pencemaran tanah, kebisingan,getaran, bau busuk, dan lain sebagainya.

2. Konservasi terhadap kondisi yang berpengaruhsecara menyeluruh seperti pemanasan global,penipisan lapisan ozon, serta pencemaran airlaut.

3. Konservasi terhadap sumber daya. Konservasiini dapat dilakukan dengan cara menggurangipenggunaan bahan kimia yang dapat mencemarilingkungan, mengendalikan sampah, darikegiatan produksi perusahaan, penggunaanmaterial dari hasil daur ulang, dan lainsebagainya.Teori akuntansi dengan pendekatan konsep

decision usefulness dan economic consequences(Scott, (2003) dalam Utami (2007). Konsep decisionusefulness, penanganan aspek lingkungan dantanggung jawab perusahaan dalam konteks akuntansilingkungan terkait dengan kepentingan pengambilankeputusan yang rasional dari pihak investor dankreditor. Kepentingan investor yang harusdiusahakan oleh manajemen adalah kepentinganmaksimalisasi kemakmuran yang tercermin dalamnilai perusahaan atau nilai saham. Oleh sebab itu,memasukkan informasi dari hasil audit lingkungandan pengungkapan tanggung jawan sosial perusahaandinilai sangat penting bagi para investor dan kreditorAkuntansi Lingkungan dan PengungungkapanLingkungan

Menurut Chrismawati, (2007) mendefinisikanAkuntansi lingkungan sebagai metodologi untuk

mengidentifikasi dan mengukur biaya dan manfaatdari sebuah kegiatan lingkungan untuk mengurangidampak lingkungan. Hasil akuntansi ini digunakan olehpara pimpinan perusahaan untuk membuat keputusanyang berkaitan dengan perbaikan lingkungan.Akuntansi lingkungan berkaitan dengandimasukkannya biaya lingkungan (environmentalcost) kedalam praktek akuntansi perusahaan ataulembaga pemerintah. Biaya lingkungan adalahdampak baik moneter maupun non moneter yangharus dipikul sebagai akibat dari kegiatan yangmempengaruhi kualitas lingkungan.

Sedangkan menurut Anggraini, (2008)mengartikan Akuntansi lingkungan sebagai aktivitasuntuk lingkungan, yang merupakan suatu studi yangmempelajari bagaimana menilai asset alam danmeneliti dampak isu-isu lingkungan terhadap akuntansikonvensional. Akuntansi lingkungan meliputi beragamfungsi perusahaan antara lain akuntansi dankeuangan, hukum dan hubungan terkait denganlingkungan termasuk disiplin-disiplin ilmu dan bidangrekayasa. Akuntansi lingkungan bertujuan mengukurbiaya (cost) dan manfaat (benefit) sosial sebagaiakibat kegiatan perusahaan dan pelaporan prestasiperusahaan sebagai akibat dari kerusakan lingkungan,maka muncullah biaya lingkungan.

Pengungkapan LingkunganPengungkapan Lingkungan sebagai kumpulan

informasi yang berhubungan dengan aktivitaspengelolaan lingkungan oleh perusahaan di masa lalu,sekarang dan yang akan datang. Informasi ini dapatdiperoleh dengan banyak cara, seperti pernyataankualitatif, asersi atau fakta kuantitatif, bentuk laporankeuangan atau catatan kaki. Bidang PengungkapanLingkungan meliputi hal-hal sebagai berikut:pengeluaran atau biaya operasi untuk fasilitas dariperalatan pengontrol polusi di masa lalu dan sekarang;Dalam mengukur Pengungkapan Lingkungandibutuhkan suatu checklist yang berisi item-itempengungkapan yang nantinya akan dicocokkandengan pengungkapan yang terdapat dalam laporantahunan perusahaan. Item-item lingkungan tersebutmewakili 12 pengungkapan dalam laporan tahunan.Berikut adalah item pengungkapan lingkungan yangsebelumnya digunakan oleh Chrismawati (2007).Kinerja Lingkungan

Kinerja Lingkungan adalah bagaimana kinerjaperusahaan untuk ikut andil dalam melestarikanlingkungan. Kinerja Lingkungan dibuat dalam bentukperingkat oleh suatu lembaga yang berkaitan denganlingkungan hidup. PROPER yang merupakanprogram pemeringkatan lingkungan dari Kementrian

No Jenis Disclosure Item Disclosure

1 Environmental Discussion 1. Wacana dan pembicaraan mengenai regulasi lingkungan spesifik. 2. Wacana dan pembicaraan mengenai proses, fasilitas dan/atau

inovasi produk yang berhubungan dengan pengurangan degradasi lingkungan.

3. Wacana dan pembicaraan mengenai upaya perusahaan untuk mengurangi konsumsi energi.

2 Environmental Statement 1. Pernyataan managemen berkaitan dengan perhatian perusahaan terhadap lingkungan.

2. Pernyataan managemen berkaitan dengan status pemenuhan lingkungan perusahaan.

3. Pernyataan managemen berkaitan dengan keterjadian atas tumpahan minyak dan bahan kimia yang disebabkan oleh perusahaan.

4. Pernyataan yang mengindikasikan bahwa operasi perusahaan tidak menghasilkan polusi.

5. Pernyataan managemen berkaitan bahwa polusi dari hasil operasi telah atau akan dikurangi.

6. Pernyataan bahwa perusahaan memenuhi hukum, regulasi dan kebijakan lingkungan hidup

3 Environmental Exposure 1. Pengugkapan dalam neraca. 2. pengungkapan dalam catatan atas laporan keuangan perusahaan. 3. Pengungkapan diluar laporan keuangan. 4. Pengungkapan di tahun terbaru atau yang telah lalu tentang

pengeluaran modal untuk mengontrol atau mengurangi polusi. 5. Pengungkapan di tahun terbaru atau yang tahun lalu tentang

pengeluaran biaya operasi untuk mengontrol atau mengurangi polusi.

6. Pengungkapan tentang resiko dan ketidakpastian lingkungan. 7. Pengungkapan informasi lingkungan dalam hal: kebijakan

lingkungan, dampak lingkungan, system managemen lingkungan, target lingkungan, produk berwawasan lingkungan dan reformasi dalam lingkungan.

8. Pengungkapan informasi mengenai kecenderungan perusahaan untuk mengotori dan menghasilkan polusi.

9. Pengungkapan informasi minimalisasi polutan, penghematan sumber daya dan/atau pengurangan limbah.

10. Pengungkapan partisipasi pe rusahaan dalam proses penanggulangan polusi

11. Pengungkapan kepada investor mengenai aktivitas polusi perusahaan yang dilaporkan kepada regulator lingkungan hidup.

12. Pengungkapan pennghematan energi yang dihasilkan dari daur ulang produk.

13. Pengungkapan kebijakan perusahaan mengenai energi. 14. Pengungkapan mengenai peningkatan efisiensi energi. 15. Pengungkapan mengenai konsultasi dan tanggapan dari pemegang

saham 4 Environmental Care

1. Perhatian perusahaan terhadap anggota organisasi perlindungan lingkungan, LSM (Lembaga Swadaya Masyarakat), dan badan regulator lingkungan.

2. Dukungan perusahaan akan kampanye anti sampah/kotoran. 3. Menyuarakan perhatian perusahaan mengenai kelayakan energi.

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 205

Tabel 2Daftar Item Disclosure

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017206

5 Environmental

Reclamation

1. Kewajiban perusahaan atas perbaikan lahan yang terkontaminasi. 2. Pencegahan dan/atau perbaikan lingkungan yang rusak sebagai

akibat dari pengolahan Sumber Daya Alam. 3. kegiatan perusahaan dalam konservasi Sumber Daya Alam 4. kontribusi perusahaan bidang kas dan/atau non kas untuk

mempercantik lingkungan hidup. 5. kontribusi perusahaan dalam pemulihan bangunan dan/atau pondasi

kuno (bersejarah). 6. Kontribusi perusahaan dalam konservasi cagar alam

6 Environmental Profile

1. perusahaan menggunakan bahan-bahan daur ulang. 2. Perusahaan menggunakan sumber daya atau bahan-bahan secara

efisien dalam proses produksi. 3. Perusahaan melakukan pencegahan limbah. 4. perusahaan melakukan pembuatan fasilitas lingkungan. 5. Perusahaan melakukan studi dampak lingkungan untuk mengawasi

dampak perusahaan terhadap lingkungan. 6. Perusahaan melakukan konservasi energi dalam aktivitas operasi

bisnis. 7. Perusahaan menggunakan energi secara lebih efisien selama proses

produksi. 8. Perusahaaan memanfaatkan limbah bahan baku untuk memproduksi

energi. 9. Perusahaan melakukan analisis terhadap proyek sukarela yang

dijalankan perusahaan. 10. Perusahaan melakukan penelitian yang ditujuakan untuk

peningkatan efisiensi energi. 11. Perusahaan melakukan pengawasan pemenuhan kebijakan

lingkungan hidup. 12. Adanya tanggungjawab perusahaan untuk menjalankan perubahan

dalam organisasi guna membangun kepekaan terhadap lingkungan. 13. Perusahaan memiliki status system managemen yang baik dan/atau

level akreditasi 14. Perusahaan cepat tanggap dalam perlindungan lingkungan. 15. Perusahaan melakukan peninjauan penggunaan Sumber Daya Alam

7 Environmental Regulation 1. adanya kasus lahan terkontaminasi yang disebabkan oleh perusahaan yang kemudian dijadikan peraturan perundang-undangan

8 Environmental Calculation

and/or Method

1. Pengukuran oleh perusahaan atas ketentuan biaya dan kewajiban lingkungan. \

2. Adanya criteria kapitalisasi pengeluaran untuk lingkungan (Environmental Expenditure).

3. Adanya penghitungan rasio dari limbah berbahaya yang di daur ulang terhadap total limbah berbahaya yang dihasilkan.

4. Adanya penghitungan jumlah total limbah berbahaya yang dihasilkan, ditransfer dan atau di daur ulang.

5. Adanya penandaan tanggungjawab pembersih lingkungan atas tempat yang terkontaminasi limbah beracun.

6. Adanya tanggung jawab lingkungan perusahaan atas kontinjensi dan aktualisasi berikut peraturannya.

7. Adanya taksiran dan pernyataan arus serta perubahan sumber daya input dan output.

9 Environmental Spending

1. Pergantian kewajiban dan pemulihan lingkungan yang dimungkinkan.

2. Pengeluaran untuk perawatan lingkungan. 3. Ijin polusi dan hak emisi yang diperoleh perusahaan. 4. Biaya non aktiva atas kejadian tumpahan minyak lepas pantai yang

membahayakan. 5. Denda dan penalty financial sebagai akibat pelanggaran Undang-

undang lingkungan hidup

Lingkungan hidup misalnya, merupakanpemeringkatan berdasarkan kinerja lingkungan tiap-tiap perusahaan, agar bias dibandingkan dan menjadikoreksi bagi perusahaan tersebut.

Barry dan Rondinelly (1998) dalam Ja’far danArifah, (2006) mensinyalir ada beberapa faktor yangmendorong perusahaan untuk melakukan tindakanmanagemen lingkungan, yaitu:1. Regulatory demand, tanggung jawab

perusahaan terhadap lingkungan muncul sejak30 tahun terakhir, setelah masyarakatmeningkatkan tekanannya kepada pemerintahuntuk menetapkan peraturan pemerintah sebagaidampak meluasnya polusi. Sistem pengawasanmanagemen lingkungan menjadi dasar untuk skorlingkungan, seperti program-program kesehatandan keamanan lingkungan. Perusahaan merasapenting untuk mendapatkan penghargaan dibidang lingkungan, dengan berusaha menerapkanprinsip-prinsip TQEM secara efektif, misalnyadengan penggunaan teknologi pengontrol polusimelalui penggunaan clean technology.

2. Cost factors, adanya komplain terhadap produk-produk perusahaan, akan membawa konsekuensimunculnya biaya pengawasan kualitas yangtinggi, karena semua aktivitas yang terlibat dalamproses produksi perlu dipersiapkan dengan baik.Konsekuensi perusahaan untuk mengurangipolusi juga berdampak pada munculnya berbagaibiaya, seperti penyediaan pengolahan limbah,

penggunaan mesin yang clean technology, danbiaya pencegahan kebersihan.

3. Stakeholder forces. Perusahaan akan selaluberusaha untuk memuaskan kepentinganstakeholder yang bervar iasi denganmenemukan berbagai kebutuhan akanmanagemen lingkungan yang proaktif.

4. Competitive requirements , semakinberkembangnya pasar global dan munculnyaberbagai kesepakatan perdagangan sangatberpengaruh pada munculnya gerakanstandarisasi managemen kualitas lingkungan.Persaingan nasional maupun internasional telahmenuntut perusahaan untuk dapat mendapatkanjaminan dibidang kualitas, antara lain seri ISO9000.Perusahaan dapat dikategorikan peringkat Hijau

atau Biru dalam PROPER PROKASIH, padahalperusahaan tersebut belum melakukan pengolahanlimbah bahan berbahaya dan beracun (B3) danpengendalian pencemaran udara dengan baik.Karena kurang kondusifnya situasi di Tanah Air akibatkrisis ekonomi dan politik dalam kurun waktu 1998-2001, pelaksanaan PROPER pernah terhenti. Gunamemberikan gambaran kinerja penataan perusahaanlebih menyeluruh, maka sejak tahun 2002 aspekpenilaian kinerja penataan dalam PROPERdiperluas.

Kinerja penataan yang dinilai dalam PROPERmencakup: penataan terhadap pengendalian

10 Environmental Initiatives 1. Adanya prosedur, hasil dan pemenuhan standar laporan lingkungan. 2. Adanya audit lingkungan meskipun secara singkat, berikut hasilnya. 3. Adanya trend an indicator kinerja lingkungan yang ditetapkan

perusahaan 4. Adanya pengujian terhadap persoalan keadilan dan pelaporan sosial. 5. Adanya atestasi dan/atau pengesahan laporan lingkungan

(environmental report) berikut criteria yang digunakan 11 Environmental Award 1. Perusahaan menerima penghargaan yang berhubungan dengan

program/kebijakan lingkungan hidup yang ditetapkan perusahaan. 2. Perusahaan menerima penghargaan konservasi energi.

12 Environmental Plan for

Future

1. Adanya rencana dan/atau proyeksi mendatang oleh perusahaan tentang pengeluaran modal untuk mengontrol atau mengurangi polusi.

2. Adanya rencana dan/atau proyeksi mendatangoleh perusahaan tentang biaya operasi untuk mengontrol atau mengurangi polusi

3. Adanya rencana kedepan untuk membangun aktivitas environmental management system yang lebih baik.

4. Adanya perencanaan pola pengeluaran untuk lingkungan dimasa mendatang.

5. danya target untuk memajukan lingkungan dalam beberapa tahun. 6. Adanya analisis terhadap aktivitas operasi dan/atau investasi yang

berdampak terhadap pertumbuhan lingkungan dimasa yang akan datang.

Sumbe : Chrismawati, 2007

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 207

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017208

pencemaran air, udara, pengelolaan limbah B3, danpenerapan AMDAL (Analisis Mengenai DampakLingkungan). Sedangkan penilaian untuk aspekupaya lebih dari taat meliputi penerapan sistemmanajemen lingkungan, pemanfaatan limbah dankonservasi sumber daya, dan pelaksanaan kegiatanpengembangan masyarakat (communitydevelopment). Penilaian ini dapat mengukurpenerapan CSR.

Perusahaan akan diberi penilaian warna emasapabila perusahaan tersebut telah melakukanpengelolaan lingkungan lebih dari yang dipersyaratkandan telah melakukan upaya 3R (Reduce, Reuse,Recycle), menerapkan sistem pengelolaanlingkungan yang berkesinambungan, serta melakukanupaya-upaya yang berguna bagi kepentinganmasyarakat pada jangka panjang.

Perusahaan akan diberikan warna Hijau apabilatelah melakukan pengelolaan lingkungan lebih dariyang dipersyaratkan, telah mempunyai sistempengelolaan lingkungan, mempunyai hubungan yangbaik dengan masyarakat, termasuk melakukan 3R(Reduce, Reuse, Recycle).

Peusahaan akan diberikan warna Biru apabilatelah melakukan upaya pengelolaan lingkungan yangdipersyaratkan sesuai dengan ketentuan atauperaturan yang berlaku. Sedangkan biru Minusapabila perusahaan melakukan upaya pengelolaanlingkungan, tetapi baru sebagian mencapai hasil yangsesuai dengan persyaratan sebagaimana diatur dalamperaturan perundang-undangan.

Perusahaan akan diberikan penilaian warnamerah apabila melakukan upaya pengelolaanlingkungan, tetapi baru sebagian kecil mencapai hasilyang sesuai dengan persyaratan sebagaimana diaturdalam peraturan perundang-undangan.

Perusahaaan diberikan penilaian warna hitamapabila belum melakukan upaya pengelolaanlingkungan berarti, secara sengaja tidak melakukanupaya pengelolaan lingkungan sebagaimana yangdipersyaratkan serta berpotensi mencemarilingkungan.Corporate Governance

Corporate governance secara definitifmerupakan sistem yang mengatur dan mengendalikanperusahaan yang menciptakan nilai tambah (valueadded) untuk semua stakeholder (Monks, 2003).Ada dua hal yang ditekankan dalam konsep ini.Pertama, pentingnya hak pemegang saham untukmemperoleh informasi dengan benar dan tepat padawaktunya. Kedua, kewajiban perusahaan untukmelakukan pengungkapan (disclosure) secaraakurat, tepat waktu, transparan terhadap semua

informasi kinerja perusahaan, kepemilikan danstakeholder (Kaihatu, 2006).

Prinsip-prinsip corporate governance menurutOrganisation for Economic Co-operation andDevelopment (OECD) adalah:(1) perlindungan terhadap hak-hak pemegang

saham,(2) persamaan perlakuan terhadap seluruh

pemegang saham,(3) peranan stakeholders yang terkait dengan

perusahaan,(4) keterbukaan dan transparansi, dan(5) akuntabilitas dewan komisaris.

Salah satu aspek penting dalam corporategovernance adalah Dewan Pengurus Perseroanatau Board of Directors. Indonesia menganut twoboard system yang berarti bahwa komposisi dewanpengurus perseroan terdiri dari fungsi eksekutif yaitudewan direksi, dan fungsi pengawasan yaitu dewankomisaris (Herwidayatmo, 2000). Berdasarkankerangka hukum yang ada, fungsi independentdirector pada single-board system dapatdirepresentasikan dengan fungsi dewan komisarispada two-board system. Oleh karena itu sistempengawasan yang ada pada perusahaan di Indonesiaterletak pada dewan komisaris. Keefektifan peranpengawasan dewan komisaris ini didukung dengankeberadaan komisaris independen dalam komposisidewan komisarisnya. Barry (1999) menyatakanbahwa komisaris independen dapat membantumemberikan kontinuitas dan objektivitas yangdiperlukan bagi suatu perusahaan untuk berkembangdan makmur. Selanjutnya, komisaris independenmembantu merencanakan strategi jangka panjangperusahaan dan secara berkala melakukan reviewatas implementasi strategi tersebut.

Keberadaan komisaris independen diatur dalamketentuan Peraturan Pencatatan Efek Bursa EfekIndonesia (BEI) Nomor I-A tentang KetentuanUmum Pencatatan Pencatatan Efek Bersifat Ekuitasdi Bursa yang berlaku sejak tanggal 1 Juli 2000.Perusahaan yang tercatat di BEI wajib memilikikomisaris independen yang jumlahnya secaraproporsional sebanding dengan jumlah saham yangdimiliki oleh bukan pemegang saham pengendalidengan ketentuan jumlah komisaris independen 30%dari jumlah seluruh anggota komisaris. Keberadaankomisaris independen dalam dewan komisarismeningkatkan keefektifan dewan komisaris (Johndan Senbet, 1998). Dalam menjalankan tugasnya,dewan komisaris biasanya mengadakan pertemuanrutin baik itu internal maupun eksternal dengan pihaklain. Hal ini tentu saja agar kelangsungan perusahaan

dapat terjaga (Corporate governance guidelines,2007).

Karakteristik personal seorang komisaris utamamempengaruhi praktik disclosure (Alhabsi, 1994).Menurut penelitian yang dilakukan oleh Chuah (1995),pemikiran seorang komisaris utama dipengaruhi olehlatar belakang ras dan culture, serta latar belakangpendidikan dan tipe organisasi dimana dia bekerja.

Peran pengawasan yang dilakukan dewankomisaris perusahaan di Indonesia belum memadai(Herwidayatmo, 2000). Untuk itu diperlukan suatukomite untuk membantu tugas dan fungsi dewankomisaris. Komite ini disebut Komite Audit. Padabulan Mei tahun 2000 telah diterbitkan surat edaranoleh Bapepam kepada para emiten/perusahaan untukmemiliki komite audit. Tugas dan fungsi komite auditadalah membantu dewan komisaris dalammeningkatkan akuntabilitas dan transparansiperusahaan. Berdasarkan strukturnya, komite auditsekurang-kurangnya terdiri dari tiga anggota dan salahsatu diantaranya adalah komisaris independensekaligus merangkap sebagai ketua, sedangkananggota lainnya merupakan pihak independen. Dalamtugasnya membantu dewan komisaris untukmeningkatkan akuntabilitas dan transparansiperusahaan, maka komite audit dituntut harusindependen. Menurut McMullen, 1996, keberadaananggota komite audit independen dalam komite auditakan meningkatkan transparansi komite audit dalammenjalankan tugasnya. Agar tugas dan tanggungjawabnya berjalan dengan baik, komite audit harusrutin mengadakan pertemuan atau rapat internal.Kinerja Ekonomi

Kinerja ekonomi berhubungan dengan faktor-faktor non keuangan serta faktor-faktor keuanganseperti kinerja keuangan, harga saham, dan biayamodal. adalah kinerja perusahaan-perusahaansecara relatif dalam suatu industri yang sama yangditandai dengan return tahunan industri yangbersangkutan. Hubungan antara PengungkapanLingkungan dengan kinerja keuangan sangat lemah(Guthrie dan Parker, 1989 dalam Ja’far dan Arifah,2006). Hal ini ditunjukkan oleh beberapa penelitianmengenai hubungan antara PengungkapanLingkungan dengan kinerja keuangan yangkebanyakan di wakili oleh profitabilitas.

Dari sisi teori legitimasi, profitabilitasberpengaruh negatif terhadap pengungkapantanggung jawab sosial perusahaan. Hal ini didukungoleh argumentasi bahwa ketika perusahaan memilikitingkat laba yang tinggi, perusahaan (manajemen)menganggap tidak perlu melaporkan hal-hal yangdapat mengganggu informasi tentang sukses

keuangan perusahaan. Sebaliknya, pada saat tingkatprofitabilitas rendah, mereka berharap para penggunalaporan akan membaca “good news” kinerjaperusahaan (Donovan dan Gibson, 2000 dalamJanuarti dan Apriyanti, 2005).

Ada dua variabel kunci yang digunakan sebagaiukuran yang menghubungkan antaara reputasitanggungjawab sosial perusahaan dengan kinerjaekonominya, yaitu tingkat kemampuan menciptakanpendapatan melalui penjualan dan tingkat kemampuanmenciptakan laba (Belkaoui dan karpik’s dalamJanuarti dan Apriyanti, 2005).

Keberhasilan pimpinan sebagai pengelolaperusahaan dapat dilihat dari kinerja keuangan ataukinerja ekonominya yang ditunjukkan oleh jumlahpenjualan, tenaga kerja, harta yang dimiliki dananalisis rasio, yang disajikan dalam laporan keuangan.Beberapa pokok pikiran mengenai hubungan antaratanggung jawab sosial perusahaan dan kinerjaekonomi, antara lain:1) Pokok pikiran yang menggambarkan kebijakan

konvensional; berpendapat bahwa terdapat biayatambahan yang signifikan dan akanmenghilangkan peluang perolehan laba untukmelaksanakan tanggung jawab sosial, sehinggaakan menurunkan profitabilitas;

2) Biaya tambahan khusus untuk melaksanakantanggung jawab sosial akan menghasilkandampak netral (balance) terhadap profitabilitas.Hal ini disebabkan tambahan biaya yangdikeluarkan akan tertutupi oleh keuntunganefisiensi yang ditimbulkan oleh pengeluaran biayatersebut;Pokok pikiran yang memprediksikan bahwa

tanggung jawab sosial perusahaan berdampak positifterhadap profitabilitas (Herremans et al, 1993 dalamJanuarti dan Apriyanti, 2005)Kerangka Pemikiran Teoritis danPengembangan Hipotesis

Informasi mengenai aktivitas atau kinerjaperusahaan merupakan suatu hal yang sangatberharga bagi stakeholder khususnya investor. Bagistakeholder, pengungkapan informasi mengenaiaktivitas atau kinerja perusahaan menjadi hal yangsangat dibutuhkan untuk mengetahui kondisi suatuperusahaan yang akan menjadi tempat bagi parainvestor dalam menanamkan investasinya.

Perusahaan yang memiliki PengungkapanLingkungan atau kinerja lingkungan yang baikmerupakan suatu good news bagi investor dan caloninvestor. Perusahaan yang memiliki good news yangbaik cenderung akan meningkatkan PengungkapanLingkungan dalam laporan tahunannya. Perusahaan

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 209

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017210

yang memiliki tingkat Pengungkapan Lingkunganyang tinggi akan direspon secara positif oleh investormelalui fluktuasi harga saham perusahaan. Hargasaham secara relatif dalam industri yangbersangkutan merupakan cerminan pencapaianperusahaan. Sedangkan perusahaan denganpengungkapan lingkungan yang tinggi dalam laporan

keuangannya akan lebih dapat diandalkan. Laporankeuangan yang handal tersebut akan berpengaruhsecara positif terhadap, dimana investor akanmerespon secara positif dengan fluktuasi harga pasarsaham yang semakin tinggi. Sehingga kerangkapemikiran penelitian ini dapat dituangkan dalamsebuah model penelitian sebagai berikut:

Pengungkapan

Lingkungan (x1)

Corporate

Governance (x3)

Kinerja

Lingkungan (x2)

Kinerja

Ekonomi (Y)

Gambar 1: Model Pengaruh Pengungkapan Lingkungan dan Kinerja Lingkungan terhadap KinerjaEkonomi dengan Corporate Governance sebagai Variabel Pemoderasi

Pengaruh Pengungkapan Lingkungan padaKinerja Ekonomi

Hasil penelitian yang dilakukan oleh Clarksondan Richardson (2004) dalam Utami (2007)menyimpulkan bahwa Environmental capitalexpenditure berdampak signifikan terhadap hargasaham pada perusahaan yang mempunyai tingkatpolusi tinggi. Lebih lanjut bahwa para investortersebut menggunakan informasi lingkungan untukmengestimasi kemungkinan adanya tuntutankewajiban di masa yang akan datang akibat adanyapolusi. Adapun estimasi kerugian yang dialami olehperusahaan dengan tingginya tingkat polusi adalahrata-rata 16,66% dari harga pasar (kontinjensi).

Sedangkan Suratno, Darsono, dan Mutmainah(2006) menyatakan bahwa kinerja lingkunganberpengaruh secara positif signifikan terhadappengungkapan lingkungan dan kinerja ekonomi.Dimana kinerja ekonomi ditandai dengan returntahunan industri yang bersangkutan. Maka hubunganantara Pengungkapan Lingkungan pada EconomicPerfomance dapat di hipotesiskan sebagai berikut :H1 : Pengungkapan Lingkungan berpengaruh positif

terhadap Kinerja EkonomiH3a: Pengungkapan Lingkungan berpengaruh positif

terhadap Kinerja Ekonomi yang dimoderasiProporsi Jumlah Komisaris Independen

H3b: Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasiLatar Belakang Budaya dan etnis

H3c: Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasilatar belakang pendidikan komisaris independen

H3d: Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasijumlah rapat Dewan komisaris dalam satutahun

Pengaruh Kinerja Lingkungan pada KinerjaEkonomi

Menurut Anggraini, (2006) di dalam akuntansikonvensional, pusat perhatian yang dilayaniperusahaan adalah stockholder dan bondholder,sedangkan pihak yang lain sering diabaikan. Dewasaini tuntutan dari pihak eksternal terhadap perusahaansemakin tinggi. Perusahaan diharapkan tidak hanyamementingkan kepentingan manajemen dan pemilikmodal (investor dan kreditor), tetapi juga karyawan,konsumen serta masyarakat. Perusahaanmempunyai tanggung jawab sosial terhadap pihak-pihak di luar manajemen dan pemilik modal. Akantetapi perusahaan kadangkala melalaikannya denganalasan bahwa mereka tidak memberikan kontribusiterhadap kelangsungan hidup perusahaan. Hal inidisebabkan hubungan perusahaan dengan lingkunganbersifat non reciprocal yaitu transaksi keduanyatidak menimbulkan prestasi timbal balik.

Berdasarkan teori legitimasi, salah satuargumentasi dalam hubungan antara profitabilitas dantingkat kinerja sosial adalah ketika perusahaan

memiliki tingkat laba yang tinggi, perusahaan(manajemen) menganggap tidak perlu melaporkanhal-hal yang dapat mengganggu informasi tentangsukses keuangan perusahaan (Donovan dan Gibson,(2000) dalam Sembiring, 2006). Sebaliknya, padasaat tingkat profitabilitas rendah, mereka berharappara pengguna laporan akan membaca hal yang baikakan kinerja perusahaan, misalnya dalam lingkupsosial, dan dengan demikian investor akan tetapberinvestasi di perusahaan tersebut. Sehingga kinerjaekonomi/profitabilitas yang diproksi denganpendapatan per lembar saham menunjukkanpengaruh yang tidak signifikan terhadap kinerja sosial.

Semakin besar andil perusahaan di dalamkegiatan lingkungan, maka semakin baik pula imageperusahaan di mata stakeholder maupun penggunalaporan keuangan. Dengan adanya image positiftersebut, maka akan dapat menarik perhatian daripara stakeholder maupun masyarakat penggunalaporan keuangan. Maka dengan kinerja lingkunganperusahaan yang meningkat akan semakin baik pulakinerja ekonomi perusahaan tersebut, sehingga pasarakan merespon secara positif melalui fluktuasi hargasaham yang diikuti oleh meningkatnya return sahamperusahaan yang secara relatif merupakan cerminanpencapaian . Maka hubungan antara KinerjaLingkunganpada Kiner ja Ekonomi dapat dihipotesiskan sebagai berikut :H2 : Kinerja Lingkungan Berpengaruh Positif

terhadap Kinerja EkonomiH4a: Kinerja Lingkungan berpengaruh positif

terhadap Kinerja Ekonomi yang dimoderasiProporsi Jumlah Komisaris Independen

H4b: Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasiLatar Belakang Budaya dan etnis

H4c: Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasilatar belakang pendidikan komisarisindependen

H4d: Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasijumlah rapat Dewan komisaris dalam satutahun.

METODE PENELITIANPopulasi, Sampel dan Teknik PengambilanSampel

Populasi dalam penelitian ini adalah seluruhperusahaan yang terdaftar di Bursa Efek Indonesiayang mengikuti program PROPER dalamKementerian lingkungan hidup tahun 2012-2013, yaituberjumlah 12 perusahaan. Penggunaan perusahaan

yang terdaftar di Bursa Efek Indonesia sebagaipopulasi karena perusahaan tersebut mempunyaikewajiban untuk menyampaikan laporan tahunankepada stakeholders, sehingga memungkinkan datalaporan tahunan tersebut diperoleh.

Penelitian ini mengambil sampel perusahaanyang terdaftar di Bursa Efek Indonesiayangmengikuti Program Penilaian Peringkat KinerjaPerusahaan dalam Pengelolaan Lingkungan Hidup(PROPER) pada tahun 2012-2014 dengan mengambilsampel secara purposif (purposive sampling), yaitusampel ditarik sejumlah tertentu dari populasi denganmenggunakan pertimbangan tertentu (Nur Indriantodan Babang Supomo, 1999). Dalam hal ini sampelyang diambil arus memenuhi karakteristik yangdisyaratkan. Secara umum, karakteristik tersebutadalah sebagai berikut:1. Perusahaan sampel adalah perusahaan yang

mengikuti Program Penilaian Peringkat KinerjaPerusahaan dalam Pengelolaan LingkunganHidup (PROPER) yang terdaftar di Bursa EfekIndonesia dan menerbitkan laporan keuangan(annual report) pada tahun 2012-2015.

2. Perusahaan yang membagi dividen berturut-turutdari tahun 2012-2015

3. Perusahaan yang sahamnya tetap aktif hinggaDesember 2015.

Metode Pengumpulan DataData yang digunakan dalam penelitian ini berupa

data sekunder yang diambil dari laporan tahunanperusahaan tahun 2012-2015. Laporan tahunan dipilihkarena memiliki kredibilitas yang tinggi, selain sebagaisumber utama informasi yang pasti (Deegan danRankin, 1997), dan dapat diakses untuk tujuanpenelitian (Woodward, 1998).

Data sekunder dikumpulkan dari IDX dan darisitus masing-masing perusahaan sampel.

Definisi Operasional PenelitianPada bagian ini akan diuraikan mengenai definisi

dari masing-masing variabel yang digunakan berikutoperasional dan cara pengukurannya. Penjelasan darimasing-masing variabel yang digunakan dalampenelitian ini adalah:Variabel Dependena. Kinerja Ekonomi

Return Sahamadalah kinerja perusahaan yangsecara relatif dalam suatu industri yang sama yangditandai dengan return tahunan industri yangbersangkutan. Menurut Al Tuwaijri, (2004) dandigunakan juga dalam penelit ian Suratno,(2006),dinyatakan dalam skala hitung berikut ini :

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 211

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017212

Keterangan :P1 = Harga saham akhir tahunP0 = Harga saham awal tahunDiv = Pembagian devidenMeRI = Median return industri Ri

Return industri diukur dari indeks industri yangdiperoleh dari laporan Jakarta Stock Exchange(JSX)

b. Variabel Independen1. Pengungkapan Lingkungan

Pengungkapan Lingkungandiproksikan denganmenggunakan skor pengungkapan PengungkapanLingkunganpada annual report perusahaan sampel.Skor diberikan pada setiap item pengungkapanaktivitas lingkungan hidup yang terdapat dalamannual report. Bobot skor yang digunakan adalahmenggunakan Indonesian EnvironmentalReporting Index (IER) yang merupakan hasilpenelitian dari Suhardjanto, Tower dan Brown, 2007.Penggunaan skor ini dipilih karena bobot yangdiberikan sesuai dengan pengungkapan informasilingkungan hidup pada perusahaan di Indonesiasehingga hasilnya akan lebih tepat dan akurat2. Kinerja Lingkungan

Kinerja Lingkunganadalah kinerja perusahaandalam menciptakan lingkungan yang baik (green).Pengungkapan Lingkungan perusahaan diukurdari prestasi perusahaan dalam mengikuti PROPERyang merupakan salah satu upaya yang dilakukanoleh Kementerian Lingkungan Hidup (KLH) untukmendorong penataan perusahaan dalam pengelolaanlingkungan hidup melalui instrument informasi. Sistemperingkat kinerja PROPER mencakuppemeringkatan perusahaaan dalam lima (5) warnayang diberi skor secara berturut-turut. Sistempenilaian yang diatur berdasarkan sistem gugur.

Sistem peringkat kinerja PROPER mencakuppemeringkatan perusahaan dalam lima (5) warnayang akan diberi skor dari yang terendah 1 untukemas dan yang tertinggi 5 untuk hitam. Warna berikutskor untuk tiap-tiap warna yang akan dijelaskansebagai berikut:1) Peringkat emas diberi skor 5, yaitu untuk usaha

dan atau kegiatan yang telah berhasilmelaksanakan upaya pengendalian pencemarandan atau kerusakan lingkungan hidup dan ataumelaksanakan produksi bersih dan telahmencapai hasil yang sangat memuaskan.

2) Peringkat hijau diberi skor 4, yaitu untuk usahadan atau kegiatan yang telah melaksanakanupaya pengendalian pencemaran dan ataukerusakan lingkungan dan mencapai hasil lebihbaik dari persyaratan yang ditentukansebagaimana diatur dalam perundang-undanganyang berlaku.

3) Peringkat biru diberi skor 3, yaitu untuk usahadan atau kegiatan yang telah melaksanakanupaya pengendalian pencemaran dan ataukerusakan lingkungan hidup dan telah mencapaihasil yang sesuai dengan persyaratan minimumsebagaimana diatr dalam peraturan perundang-undangan yang berlaku.

4) Peringkat merah diberi skor 2, yaitu untuk usahadan atau kegiatan yang telah melaksanakanupaya pengendalian pencemaran dan ataukerusakan lingkungan hidup tetapi belum mencapaipersyaratan minimal sebagaimana diatur dalamperaturan perundang-undangan yang berlaku.

5) Peringkat hitam diberi skor 1, yaitu untuk usahadan atau kegiatan yang belum melaksanakanupaya pengendalian pencemaran dan ataukerusakan lingkungan hidup yang berarti.

c. Variabel PemoderasiCorporate Governance

Variabel Pemoderasi menggunakan pengukuraninstrumen yang disajikan pada Tabel 9.

Teknik Analisis DataPengolahaan data dalam penelitian dimulai dari

memilah data yang dikelompokkan dalam variabel-variabel penelitian yang digunakan dalam penelitianini, dari hasil hasil operasional variabel akan diuji.Teknik analisis data yang digunakan adalah Regresilinear berganda dengan persamaan adalah sebagaiberikut:KEC = a + 1PL + 2KL + 3GCG +

4 + 5 + εKeterangan:

KEC = Kinerja EkonomiPL = Pengungkapan LingkunganKL = Kinerja Lingkungan

Uji Kesesuaian model pada RegresiUji kesesuaian model dapat dilakukan dengan

melihat uji koefisien Determinasi atau uji Anova atauF test. Uji koefisien Determinasi (R2). Uji ini melihatseberapa besar variabel terikat dapat dijelaskanvariabel bebasnya. Semakin tinggi nilai R2 makamodel regresi dinyatakan baik. Sedangkan F testdengan melihat signfikansinya jika nilai signifikansi

Variabel Pengukuran

Proporsi komisaris Independen (Prop_DKI)

Presentase Σkomisaris independen dari Σ seluruh anggota dewan komisaris

Latar belakang culture atau etnis komisaris utama (LBC_KU)

1= Pribumi, 2= Tionghoa, dan 3= Lainnya

Latar belakang pendidikan Komisaris Utama (LBP_KU)

1= Bisnis atau keuangan, dan 0= lainnya

Jumlah rapat dewan komisaris dalam satu tahun. Seluruh jumlah rapat dewan (Rapat_DK)

Tabel 9Pengukuran Corporate Governance

Sumber: Suhardjanto dan Permatasari, 2010

lebih kecil dari 0,05 berarti model dinyatakan baikbegitu sebaliknya.

Uji Hipotesis (Uji t Statistik)Untuk menguji hipotesis ditolak atau diterima

digunakan uji t dengan melihat nilai signfikansi a. Jikanilai signifikansi a yang dicari lebih kecil dari tingkatsignfikansi a yang ditentukan (0,05), maka hipotesisditerima tetapi jika tingkat signifikansi a yang dicarilebih besar dari tingkat signifikansi a yan ditentukanberarti hipotesis ditolak.

Pengujian Asumsi KlasikSebelum dilakukan analisis data untuk menguji

hipotesis , maka dilakukan uji asumsi klasik untukmenentukan kelayakan model. Ada beberapa ujiasumsi klasik dalam penelitian ini. Pengujian asumsiklasik dengan melakukan pengujian terhadapmultikolonieritas, autokorelasi dan heteroskedastisitas.Berikut ini penjelasan beberapa uji asumsi klasik yangdimaksud:

a. Uji MultkolonieritasUji Multikoloneiritas dilakukan untuk menguji

apakah model regresi ditemukan adanya korelasiantar variabel bebas. Oleh karena itu pengujiandilakukan terhadap variabel-variabel bebas yangmasuk dalam model regresi, dengan mengujihubungan antar variabel-variabel bebas tersebut.Model regresi yang baik mensyaratkan tidak terjadikorelasi diantara variabel-variabel bebas. Untukmendeteksi ada tidaknya gejala multkolonieritasdidalam model regresi dalam peneleitian ini dilakukandengan uji Variance inflation Factor (VIF) sepertiVIF = 1/Tolerance. Jika nilai VIF lebih dari 10.00(VIF > 10.00), maka antar variabel independen terjadipersoalan multikolonieritas, model dinyatakan bebasdari persoalan multkolonieritas apabila nilai VIF-nyalebih kecil dari 10.

b. Uji AutokolerasiUji autokorelasi dilakukan untuk menguji apakah

dalam model regresi linier ada korelasi antarkesalahan penganggu pada periode t dengankesalahan penganggu pada periode t-1. Autokorelasidalam penelitian ini dilakukan dengan uji Durbin –Watson test (DW test).

c. Uji HeteorskedastisitasUji heteroskedastisitas digunakan untuk menguji

apakah dalam model regresi terjadi ketidaksamaanvariance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residualsatu pengamatan ke pemgamatan yang lain tetap,maka disebut homoskedastisitas dan jika berbedadisebut heteroskedastisitas , model regresi yang baikadalah homoskedastistas atau tidak ter jadiheteroskedastisitas. Ada beberapa cara untukmendeteksi ada atau tidaknya heteroskedastisitas:

Melihat grafik Plot antara nilai prediksi variabelterikat yaitu ZPRED dengan residualnya. SRESID.Dasar analisisnya:a. Jika ada pola tertentu, seperti titik yang ada

membentuk pola tertentu yang teratur, makamengindikasikan telah terjadi heteroskeadastisitas,

b. Jika tidak ada pola yang jelas, serta titik-titikmenyebar diatas dan dibawah angka 0 padasumbu Y, maka tidak terjadi heteroskedastisitas

HASIL PENELITIAN DAN PEMBAHASANHasil PenelitianStatistitik Deskriptif

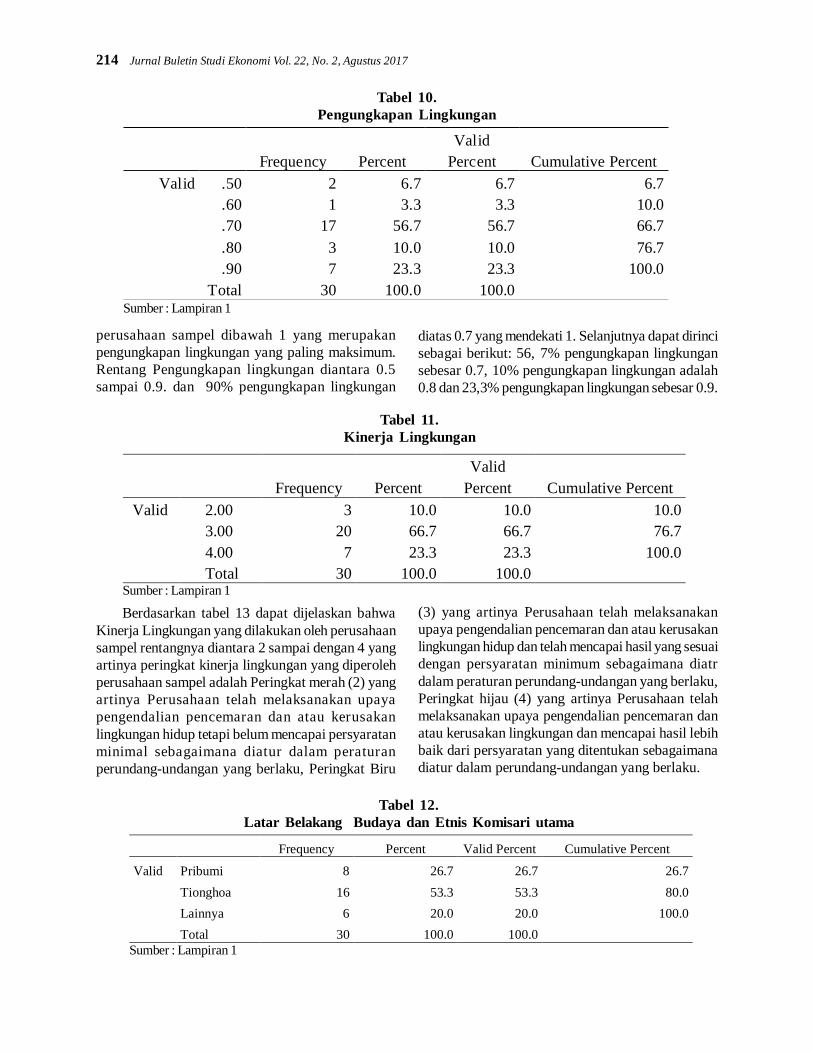

Sebelum dilakukan pegujian hipotesis, terlebihdahulu disajikan data dalam bentuk StatistikDeskriptif agar lebih mudah untuk dipahami dandibaca. Berikut data penelitian dalam bentuk Statistikdeskriptif seperti tampak dalam Tabel 10.

Berdasarkan Tabel 12 dapat dijelaskan bahwapengungkapan lingkungan yang dilakukan oleh

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 213

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017214

Frequency Percent Valid

Percent Cumulative Percent Valid .50 2 6.7 6.7 6.7

.60 1 3.3 3.3 10.0

.70 17 56.7 56.7 66.7

.80 3 10.0 10.0 76.7

.90 7 23.3 23.3 100.0 Total 30 100.0 100.0

Tabel 10.Pengungkapan Lingkungan

Sumber : Lampiran 1

perusahaan sampel dibawah 1 yang merupakanpengungkapan lingkungan yang paling maksimum.Rentang Pengungkapan lingkungan diantara 0.5sampai 0.9. dan 90% pengungkapan lingkungan

diatas 0.7 yang mendekati 1. Selanjutnya dapat dirincisebagai berikut: 56, 7% pengungkapan lingkungansebesar 0.7, 10% pengungkapan lingkungan adalah0.8 dan 23,3% pengungkapan lingkungan sebesar 0.9.

Frequency Percent Valid

Percent Cumulative Percent Valid 2.00 3 10.0 10.0 10.0

3.00 20 66.7 66.7 76.7 4.00 7 23.3 23.3 100.0 Total 30 100.0 100.0

Tabel 11.Kinerja Lingkungan

Sumber : Lampiran 1

Berdasarkan tabel 13 dapat dijelaskan bahwaKinerja Lingkungan yang dilakukan oleh perusahaansampel rentangnya diantara 2 sampai dengan 4 yangartinya peringkat kinerja lingkungan yang diperolehperusahaan sampel adalah Peringkat merah (2) yangartinya Perusahaan telah melaksanakan upayapengendalian pencemaran dan atau kerusakanlingkungan hidup tetapi belum mencapai persyaratanminimal sebagaimana diatur dalam peraturanperundang-undangan yang berlaku, Peringkat Biru

(3) yang artinya Perusahaan telah melaksanakanupaya pengendalian pencemaran dan atau kerusakanlingkungan hidup dan telah mencapai hasil yang sesuaidengan persyaratan minimum sebagaimana diatrdalam peraturan perundang-undangan yang berlaku,Peringkat hijau (4) yang artinya Perusahaan telahmelaksanakan upaya pengendalian pencemaran danatau kerusakan lingkungan dan mencapai hasil lebihbaik dari persyaratan yang ditentukan sebagaimanadiatur dalam perundang-undangan yang berlaku.

Frequency Percent Valid Percent Cumulative Percent

Valid Pribumi 8 26.7 26.7 26.7 Tionghoa 16 53.3 53.3 80.0 Lainnya 6 20.0 20.0 100.0 Total 30 100.0 100.0

Tabel 12.Latar Belakang Budaya dan Etnis Komisari utama

Sumber : Lampiran 1

Pada Tabel 14 menunjukkan latar belakangbudaya dan etnis komisaris utama yang tertinggi

adalah etnis Tionghoa sebesar 53,3%, diikuti etnispribumi 26,7% dan Lainnya 20%.

Frequency Percent Valid Percent Cumulative Percent Valid Lainnya 13 43.3 43.3 43.3

Bisnis dan Keuangan 17 56.7 56.7 100.0 Total 30 100.0 100.0

Tabel 13Latar Belakang Pendidikan Komisari Utama

Sumber : Lampiran 1

Pada Tabel 15 tentang latar belakangpendidikan Komisaris utama yang tertinggi adalah

di Bisnis dan Keuangan yaitu sebesar 56,7% danlainnya sebesar 43,3%

Frequency Percent Valid Percent Cumulative

Percent .20 1 3.3 3.3 3.3 .25 3 10.0 10.0 13.3 .29 4 13.3 13.3 26.7 .33 8 26.7 26.7 53.3 .38 2 6.7 6.7 60.0 .40 8 26.7 26.7 86.7 .50 3 10.0 10.0 96.7 .60 1 3.3 3.3 100.0 Total 30 100.0 100.0

Tabel 14Proporsi Komisaris Independen

Sumber : Lampiran 2

Berdasarkan Tabel 16 Proporsi KomisarisIndependen pada perusahaan sampel memilikiproporsi yang menyebar rentang antara 0,2 sampai

0,6 dan yang paling dominan proporsi KomisarisIndependen 0,33 dan 0,4 masing-masing sebesar26,7%.

Tabel 15Jumlah Rapat Dewan Komisaris

Frequency Percent Valid Percent Cumulative

Percent Valid 4.00 23 76.7 76.7 76.7

5.00 3 10.0 10.0 86.7 6.00 4 13.3 13.3 100.0 Total 30 100.0 100.0

Sumber : Lampiran 2

Berdasarkan Tabel 17 menunjukkan jumlahrapat yang dilaksanakan oleh Dewan Komisarisdalam setahun yang terbanyak adalah 4 kali dalamsetahun, yaitu sebesar 76,7% dan sisanya sebesar23,3% dilaksanakan 5 sampai 6 kali dalam setahun.

Uji Asumsi KlasikRegresi yang baik akan memberikan hasil yang

Best linear Unbiased Estimator (BLUE) jikamemenuhi semua kriteria dalam uji asumsi klasik.Untuk itu dalam penelitian ini menguji asumsi klasik,yang terdiri dari:

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 215

1. Uji MultikolonieritasUji multikolonieritas bertujuan untuk menguji

model regresi ditemukan adanya korelasi antaravariabel bebas. Model Regresi yang baik adalah tidakterjadi korelasi diantara variabel bebas (independen).

Terjadi Multikolonieritas dalam regresi dapat dilihatdari nilai toleransi dan Variance Inflation Factor(VIF). Dikatakan tidak terjadi multkolonieritasapabila nilai toleransi 0,1 dan nilai VIF 10 BerikutTabel 18 output SPSS untuk melihat Multikolonieritas.

Model

Collinearity Statistics Tolerance VIF

1 (Constant) Zscore: Pengungkapan Lingkungan

.736 2.990

Zscore: Kinerja Lingkungan

.640 3.787

Zscore: LTR Budaya dan Etnis

.659 3.858

Zscore: LTR Pendidikan .950 1.951 Zscore: Jumlah Rapat .677 5.288 absX1_X31 .842 2.254 absX1_X32 .244 8.741 absX1_X34 .623 3.841 absX2_X31 .325 7.903 absX2_X32 .170 9.053 absX2_X34 .600 5.319 Zscore: Prop Komisaris Independen

.239 8.534

absx1_x33 .336 7.883 absx2_x33 .323 8.234

Tabel 16.Uji Multikolonieritas

Sumber : Lampiran 4

Berdasarkan tabel 18 menunjukkan bahwa nilaitoleransi semua variabel independen diatas 0,1 dannilai VIF dibawah 10. Ini berarti tidak adanyaMultikolonieritas diantara variabel independen satudengan independen lainnya.

2. Uji AutokorelasiUji Autokorelasi bertujuan untuk menguji dalam

model regresi linear ada korelasi antara kesalahanpengganggu pada periode t dengan kesalahanpengganggu pada periode t-1 (sebelumnya).

Model R R Square Adjusted R

Square Std. Error of the Estimate

Durbin-Watson

1 .854a .729 .477 .21322 1.647

Tabel 17.Durbin Watson

Sumber : Lampiran 3

Berdasarkan Tabel 18 Nilai DW sebesar 1.647.nilai ini dibandingkan dengan nilai tabel DW denganmenggunakan nilai signifikansi 5% dengan jumlahsampel 30 dan variabel independen 2 diperoleh nilai

DW untuk dl = 1.255 dan du = 1.560. oleh karenanilai DW 1.647 lebih besar dari du dan kurang dari 4– 1.255, maka dapat disimpulkan tidak terdapatautokorelasi.

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017216

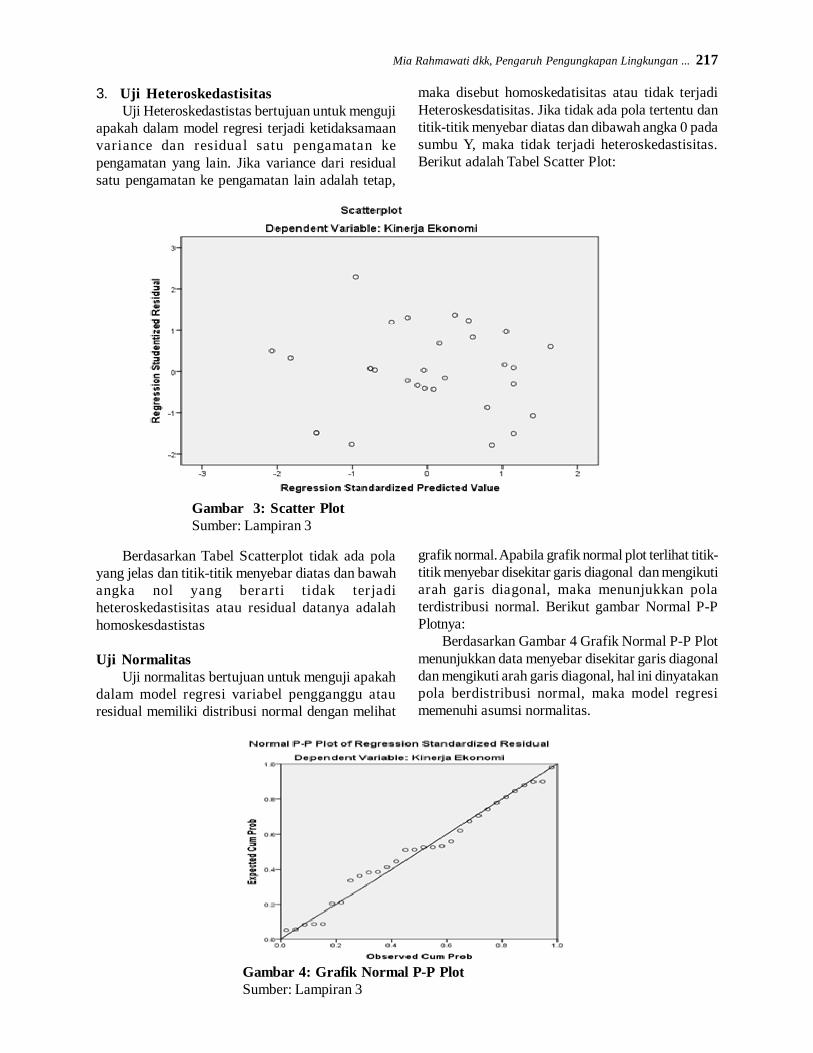

3. Uji HeteroskedastisitasUji Heteroskedastistas bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaanvariance dan residual satu pengamatan kepengamatan yang lain. Jika variance dari residualsatu pengamatan ke pengamatan lain adalah tetap,

maka disebut homoskedatisitas atau tidak terjadiHeteroskesdatisitas. Jika tidak ada pola tertentu dantitik-titik menyebar diatas dan dibawah angka 0 padasumbu Y, maka tidak terjadi heteroskedastisitas.Berikut adalah Tabel Scatter Plot:

Gambar 3: Scatter PlotSumber: Lampiran 3

Berdasarkan Tabel Scatterplot tidak ada polayang jelas dan titik-titik menyebar diatas dan bawahangka nol yang berarti tidak ter jadiheteroskedastisitas atau residual datanya adalahhomoskesdastistas

Uji NormalitasUji normalitas bertujuan untuk menguji apakah

dalam model regresi variabel pengganggu atauresidual memiliki distribusi normal dengan melihat

grafik normal. Apabila grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal dan mengikutiarah garis diagonal, maka menunjukkan polaterdistribusi normal. Berikut gambar Normal P-PPlotnya:

Berdasarkan Gambar 4 Grafik Normal P-P Plotmenunjukkan data menyebar disekitar garis diagonaldan mengikuti arah garis diagonal, hal ini dinyatakanpola berdistribusi normal, maka model regresimemenuhi asumsi normalitas.

Gambar 4: Grafik Normal P-P PlotSumber: Lampiran 3

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 217

Pengujian kelayakan Model RegresiUntuk menguji kelayakan model regresi

(Goodness-fit ) digunakan uji Koefisien Determinasi

(R Square) dan Uji F. berikut dalah tabel PengujianKelayakan Model:

a. Uji Koefisien Determinasi (R Square)

Tabel 18Kelayakan Model R Square

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson 1 .854a .729 .477 .21322 1.647

Sumber Lampiran 3Dari tabel menunjukkan nilai R Square sebesar

0,729 yang berarti variabilitas variabel dependendapat dijelaskan variabilitas variabel independen

sebesar 72,9%. Jadi model cukup baik .sedangkansisanya 27,1% dijelaskan oleh variabel lainnya yangtidak dimasukkan dalam model regresi

b Uji FTabel 19

Uji F (ANOVA)

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.838 14 .131 2.888 .025 Residual .682 15 .045 Total 2.520 29

Sumber Lampiran 3Berdasarkan tabel 20 tentang Uji F menunjukkan

nilai F hitung sebesar 2.888 dan Signifikansi 0,025dibawah nilai tingkat signfikansi yang diketahui,yaitu sebesar 0,05. Hal ini berarti model regresidinyatakan layak.

Pengujian HipotesisUntuk menguji hipotesis pengaruh variabel

independen terhadap variabel dependen sertadiperkuat dengan variabel moderasi ,maka digunakanuji t dan tingskat signifikansi = 5%. Jika nilai t testlebih besar dari t tabel dan tingkat signifikansi yangditentukan (5%) dan lebih besar dari tingkatsignifikansi yang dicari , maka hipotesis alternatiFditerima dan menolak hipotesis nol.1. Pengungkapan Lingkungan Berpengaruh

Positif terhadap Kinerja EkonomiBerdasarkan output tabel 21 menunjukkan nilait test untuk pengungkapan lingkungan sebesar3,307 dan tingkat signifikansi 0,031 yang lebihkecil dari tingkat signifikansi yang sudahditentukan, yaitu: 0,05. Hal ini berarti Hipotesisalternatif yang menyatakan Pengungkapanlingkungan berpengaruh positif terhadap kinerjaekonomi diterima.

2. Kinerja Lingkungan Berpengaruh Positifterhadap Kinerja Ekonomi

Berdasarkan output tabel 21 menunjukkannilai t test untuk kinerja lingkungan bernilai positifsebesar 4,175 dan tingkat signifikansi 0,026 yanglebih kecil dari tingkat signifikansi yang sudahditentukan, yaitu: 0,05. Hal ini berarti Hipotesisalternatif yang menyatakan Kinerja lingkunganberpengaruh positif terhadap kinerja ekonomiditerima.

3. Pengungkapan Lingkungan berpengaruhpositif terhadap Kinerja Ekonomi yangdimoderasi Latar Belakang Budaya danetnis

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x31 sebesar 6,405dan tingkat signifikansi 0,007 yang lebih kecildari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Pengungkapan lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi latar belakang budaya dan etnisdari dewan komisaris..

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017218

Tabel 20Output hasil Regresi

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

(Constant) 1.867 .195 9.590 .000 Zscore: Pengungkapan Lingkungan .214 .177 .185 3.307 .031

Zscore: Kinerja Lingkungan .228 .194 .772 4.175 .026 Zscore: LTR Budaya dan Etnis .428 .078 .3.85 5.245 .008 Zscore: LTR Pendidikan .434 .055 .013 5.069 .009 Zscore: Jumlah Rapat .101 .091 .342 1.108 .286 absX1_X31 .370 .915 1.063 6.405 .007 absX1_X32 .098 .164 .238 .599 .558 absX1_X34 -.014 .288 -.044 -.050 .961 absX2_X31 .224 .889 .594 7.052 .004 absX2_X32 -.105 .189 -.247 -.557 .586 absX2_X34 -.080 .319 -.241 1.251 .663 Zscore: Prop Komisaris Independen .1045 .063 1.100 6.465 .005

absx1_x33 1.329 .739 1.031 7.445 .000 absx2_x33 1.316 .745 1.003 7.125 .002

Sumber : Lampiran 4

4. Pengungkapan Lingkungan berpengaruhpositif terhadap Kinerja Ekonomi yangdimoderasi latar belakang pendidikankomisaris independen

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x32 sebesar 0.559dan tingkat signifikansi 0,558 yang lebih besardari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Pengungkapan lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi proporsi jumlah Komisarisindependen ditolak yang berarti menerima Ho.

5. Pengungkapan Lingkungan berpengaruhpositif terhadap Kinerja Ekonomi yangdimoderasi Proporsi Jumlah KomisarisIndependen

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x33 sebesar 7,445dan tingkat signifikansi 0,000 yang lebih kecildari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Pengungkapan lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi proporsi jumlah Komisarisindependen diterima.

6. Pengungkapan Lingkungan berpengaruhpositif terhadap Kinerja Ekonomi yangdimoderasi jumlah rapat Dewan komisarisdalam satu tahun

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x34 sebesar -0,050dan tingkat signifikansi 0,961 yang lebih besardari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Pengungkapan lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi proporsi jumlah Komisarisindependen ditolak yang berarti menerima Ho.

7. Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yangdimoderasi Proporsi Jumlah KomisarisIndependen

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x2_x33 sebesar 7,125dan tingkat signifikansi 0,002 yang lebih kecildari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Kinerja lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi proporsi jumlah Komisarisindependen diterima, yang berarti menolak Ho\

Mia Rahmawati dkk, Pengaruh Pengungkapan Lingkungan ... 219

8. Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yangdimoderasi Latar Belakang Budaya danetnis

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x2_x31 sebesar 7,025dan tingkat signifikansi 0,004 yang lebih kecildari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Kinerja lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi latar belakang Budaya dan etnisditerima.

9. Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yangdimoderasi latar belakang pendidikankomisaris independen

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x32 sebesar -0,557dan tingkat signifikansi 0,586 yang lebih besardari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Kinerja lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi Latar belakang pendidikankomisaris independen ditolak yang berartimenerima Ho.

10. Kinerja Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yangdimoderasi jumlah rapat Dewan komisarisdalam satu tahun

Berdasarkan output tabel 21 menunjukkannilai t test untuk nilai abs x1_x34 sebesar 1,251dan tingkat signifikansi 0,663 yang lebih besardari tingkat signifikansi yang sudah ditentukan,yaitu: 0,05. Hal ini berarti Hipotesis alternatifyang menyatakan Kinerja lingkunganberpengaruh positif terhadap kinerja ekonomiyang dimoderasi proporsi jumlah Komisarisindependen ditolak yang berarti menerima Ho

PEMBAHASANPengungkapan Lingkungan BerpengaruhPositif terhadap Kinerja Ekonomi

Dari hasil uji analisis hipotesis pertama denganmenggunakan regresi linear dengan pengungkapanlingkungan sebagai variabel independen dan kinerjaekonomi sebagai variabel dependen ditemukanadanya pengaruh positif Pengungkapan lingkunganterhadap Kinerja ekonomi. Hal tersebut didasarkandari hasil taraf sgnifikansi dari uji parsial yang kurang

dari 0,05, yakni sebesar 0,031. Hal ini berarti semakintinggi tingkat pengungkapan lingkungan berartisemakin tinggi kinerja ekonomi.

Hasil penelitian ini sejalan dengan penelitian yangdilakukan Almilia dan Wijayanto (2007).yangmengindikasikan bahwa adanya pengaruh positifvariabel Environmental Disclosure terhadapEconomic performance. Hasil penelitian jugamendukung penelitian Al Tuwaijri (2003), Suratno,Darsono dan Mutmainah (2006) dan Rakhiemah danAgustina (2007). Dari perspektif ekonomi,perusahaan akan mengungkapkan suatu informasijika informasi tersebut akan meningkatkan nilaiperusahaan (Verecchia, 1983, dalam Basamalah etal, 2005).

Dengan menerapkan Pengungkapan Linkungan,diharapkan perusahaan akan memperoleh legitimasisosial dan memaksimalkan kekuatan keuangannyadalam jangka panjang. Diharapkan bahwa investormempertimbangkan informasi Pengungkapanlingkunganyang diungkapkan dalam laporan tahunanperusahaan, sehingga dalam pengambilan keputusaninvestor tidak semata-mata mendasarkan padainformasi laba saja.Laporan tahunan adalah salahsatu media yang digunakan oleh perusahaan untukberkomunikasi langsung dengan para investor.Titisaridan Alviana (2012) menyatakan Pengungkapanlingkungan perusahaan merupakan informasiberharga yang pantas dpertimbangan sebagai salahsatu kriteria pengambilan keputusan investasi yangrasional oleh investor.Pengungkapan informasiLingkungandiharapkan memberikan informasitambahan kepada para investor selain dari yang sudahtercakup dalam laba akuntansi.

Kinerja Lingkungan Berpengaruh Positifterhadap Kinerja Ekonomi

Dari hasil uji analisis hipotesis denganmenggunakan regresi linear berganda dengan Kinerjalingkungan sebagai variabel independen dan kinerjaekonomi sebagai variabel dependen ditemukanadanya pengaruh positif Kinerja lingkungan terhadapKinerja ekonomi. Hal tersebut didasarkan dari hasiltaraf sgnifikansi dari uji parsial yang kurang dari 0,05,yakni sebesar 0,026. Hal ini berarti semakin tinggitingkat kinerja lingkungan berarti semakin tinggikinerja ekonomi.

Penelitian ini sejalan dengan penelitian yangdilakukan Almilia dan Wijayanto (2007) menemukanbahwa terdapat pengaruh antara kinerja lingkungandengan kinerja ekonomi. Demikian juga Al-Tuwaijri,et al. (2004) dan Suratno et al (2006) serta Titisaridan Alviana (2012) yang menemukan hubungan positif

Jurnal Buletin Studi Ekonomi Vol. 22, No. 2, Agustus 2017220

antara economic performance denganenvironmental performance. Penelitian lainmenunjukkan hasil yang tidak konsisten. Sarumpaet(2007) dan Rakhiemah (2007) menemukan tidakadanya hubungan antara kedua variabel tersebut.

Hal tersebut didukung oleh hasil statisticdeskriptif yang menunjukkan perusahaan telahmendapat peringkat PROPER Peringkat Biru (3)yang artinya Perusahaan telah melaksanakan upayapengendalian pencemaran dan atau kerusakanlingkungan hidup dan telah mencapai hasil yang sesuaidengan persyaratan minimum sebagaimana diatrdalam peraturan perundang-undangan yang berlaku,Peringkat hijau (4) yang artinya Perusahaan telahmelaksanakan upaya pengendalian pencemaran danatau kerusakan lingkungan dan mencapai hasil lebihbaik dari persyaratan yang ditentukan sebagaimanadiatur dalam perundang-undangan yang berlaku..Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasiLatar Belakang Budaya dan etnis

Berdasarkan hasil uji analisis hipotesismenggunakan regresi linear berganda denganpengungkapan lingkungan sebagai variabelindependen dan kinerja ekonomi sebagi variabeldepeden yang dimoderasi latar belakang budaya danetnis.Ditemukan bahwa latar belakang budaya danetnis dapat memoderasi pengaruh pengungkapanlingkungan terhadap kinerja ekonomi. Hal tersebutdidasarkan hasil nilai taraf signifikansi sebesar 0,007dan t test sebesar 6.405. berarti Pengungkapanlingkungan berpengaruh positif terhadap kinerjasemakin kuat didorong oleh latar belakang budayadat etnis.

Karakteristik personal seorang komisaris utamamempengaruhi praktek disclosure yang dilakukanperusahaan dan latar belakang budaya dan etnissangat mempengaruh pola pikir dari dewan komsiaris.Dalam penelitian yang menjadi dewan komisarisdidominasi tenis Tioghoa sekitar 73%, yang memilikikarakteristik kerja keras, ulet dan disipilin sehinggakarakteristik kerja keras, ulet dan disiplin perusahaanberusaha semaksimal mungkin untuk melakukanpengungkapan lingkungan dengan baik sehingggaakan meningkat kinerja ekonomi. Alhabsi (1995)mengungkapkan bahwa pemikiran seorang dewankomisaris mempengaruhi praktik disclosure.Pernayataan tersebut didiukung oleh Chuah (1995)yang menyatakan pemikiran seorang dewan komisarisutama dipengaruhi oleh latar belakang ras dan culture.Latar Belakang Budaya dam Etnis mempengaruhiPengungkapan Lingkungan (Suhardjanto, 2010)

Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasilatar belakang pendidikan komisarisindependen

Dari hasil uji hipotesis dengan menggunakanregresi linear berganda dengan pengungkapanlingkungan sebagai variabel independen dan kinerjaekonomi sebagai variabel depeden dengan variabellatar belakang pendidikan komsiaris utamamenunjukkan hasil bahwa latar pendidikan tidak dapatmemoderasi pengaruh pengungkapan lingkunganterhadap kinerja ekonomi.Didasarkan pada tingkatsignifikansi yang diatas 0.05, yaitu sebesar 0,588.Artinya besar kecilnya pengungkapan lingkungantidak tergantung pada latar belakang pendidikandewan komisaris tetapi kepada kesadaran yangdilakukan oleh Manajemen maupun dewan komisarisdalam pengungkapan lingkungan serta kewajibanyang harus dilakukan bagi perusahaan yang go publikuntuk mengungkapan laporan sustainable report

Pengungkapan Lingkungan berpengaruh positifterhadap Kinerja Ekonomi yang dimoderasiProporsi Jumlah Komisaris Independen

Dari hasil uji analisis hipotesis denganmenggunakan regresi linear berganda denganPengungkapan lingkungan sebagai variabelindependen dan kinerja ekonomi sebagai variabeldependen yang dimoderasi oleh proporsi JumlahKomisaris Independen ditemukan adanya pengaruhpositif Pengungkapan Lingkungan terhadap Kinerjaekonomi yang diperkuat oleh Proporsi JumlahKomisaris Independen. Hal tersebut didasarkan darihasil taraf sgnifikansi yang kurang dari 0,05, yaknisebesar 0,000, sehingga dapat disimpulkan ProporsiJumlah Komisaris Independen dapat menjadimoderasi pengaruh Pengungkapan Lingkunganartinya artinya semakin tinggi proporsi Komisarisindependen akan memperkuat pengaruh PengungkapanLingkungan terhadap Kinerja Ekonomi.